ISSN 1725-5090

Az Európai Unió

Hivatalos Lapja

L 304

Magyar nyelvű kiadás

Jogszabályok

50. évfolyam

2007. november 22.

|

ISSN 1725-5090 |

||

|

Az Európai Unió Hivatalos Lapja |

L 304 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

50. évfolyam |

|

Tartalom |

|

I Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező |

Oldal |

|

|

|

RENDELETEK |

|

|

|

* |

A Tanács 1354/2007/EK rendelete (2007. november 15.) a vegyi anyagok regisztrálásáról, értékeléséről, engedélyezéséről és korlátozásáról (REACH) szóló 1907/2006/EK európai parlamenti és tanácsi rendeletnek a Bulgária és Románia csatlakozása miatti kiigazításáról ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

A Bizottság 1358/2007/EK rendelete (2007. november 21.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1725/2003/EK rendeletnek az IFRS 8 Nemzetközi Pénzügyi Beszámolási Standard tekintetében történő módosításáról ( 1 ) |

|

|

|

* |

||

|

|

|

|

|

|

II Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele nem kötelező |

|

|

|

|

HATÁROZATOK |

|

|

|

|

Tanács |

|

|

|

|

2007/751/EK |

|

|

|

* |

||

|

|

|

Bizottság |

|

|

|

|

2007/752/EK |

|

|

|

* |

A Bizottság határozata (2007. november 15.) a 92/452/EGK határozatnak egyes kanadai, új-zélandi és amerikai egyesült államokbeli embriógyűjtő és embrió-előállító munkacsoportok tekintetében történő módosításáról (az értesítés a C(2007) 5457. számú dokumentummal történt) ( 1 ) |

|

|

|

III Az EU-Szerződés alapján elfogadott jogi aktusok |

|

|

|

|

AZ EU-SZERZŐDÉS V. CÍME ALAPJÁN ELFOGADOTT JOGI AKTUSOK |

|

|

|

* |

|

|

|

IV Egyéb jogi aktusok |

|

|

|

|

EURÓPAI GAZDASÁGI TÉRSÉG |

|

|

|

|

EGT-Vegyesbizottság |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) EGT-vonatkozású szöveg |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

I Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező

RENDELETEK

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/1 |

A TANÁCS 1354/2007/EK RENDELETE

(2007. november 15.)

a vegyi anyagok regisztrálásáról, értékeléséről, engedélyezéséről és korlátozásáról (REACH) szóló 1907/2006/EK európai parlamenti és tanácsi rendeletnek a Bulgária és Románia csatlakozása miatti kiigazításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a 2005-ös csatlakozási okmányra és különösen annak 56. cikkére,

mivel:

|

(1) |

A 2005-ös csatlakozási okmány 56. cikke szerint amennyiben az intézményeknek a csatlakozást megelőzően elfogadott jogi aktusait a csatlakozás miatt ki kell igazítani, és a csatlakozási okmány vagy annak mellékletei a szükséges kiigazításokról nem rendelkeznek, a Tanács fogadja el a szükséges jogi aktusokat, kivéve, ha az eredeti aktust a Bizottság fogadta el. |

|

(2) |

A vegyi anyagok regisztrálásáról, értékeléséről, engedélyezéséről és korlátozásáról (REACH) és az Európai Vegyianyag-ügynökség létrehozásáról szóló, 2006. december 18-i 1907/2006/EK rendeletet (1) Románia és Bulgária Európai Unióhoz való csatlakozása előtt fogadták el, és így azt a csatlakozás miatt ki kell igazítani. |

|

(3) |

Ezért helyénvaló a „bevezetett anyag” meghatározását oly módon kiigazítani, hogy a Bulgáriában és Romániában az európai uniós csatlakozás előtt gyártott vagy forgalmazott anyagokra ugyanolyan feltételek vonatkozzanak, mint a többi tagállamban gyártott vagy forgalmazott anyagokra, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A 3. cikk (20) bekezdésének b) és c) pontja helyébe a következő szöveg lép:

|

„b) |

az anyagot az e rendelet hatálybalépését megelőző 15 év alatt legalább egyszer gyártották a Közösségben vagy az Európai Unióhoz 1995. január 1-jén, 2004. május 1-jén vagy 2007. január 1-jén csatlakozott országokban, de a gyártó vagy az importőr nem hozta forgalomba, feltéve, hogy a gyártó vagy az importőr rendelkezik az ezt igazoló okmányokkal; |

|

c) |

az anyagot a Közösségben vagy az Európai Unióhoz 1995. január 1-jén, 2004. május 1-jén vagy 2007. január 1-jén csatlakozott országokban e rendelet hatálybalépése előtt a gyártó vagy importőr forgalomba hozta, és azt úgy tekintették, mint a 67/548/EGK irányelv 8. cikke (1) bekezdésének első francia bekezdésével összhangban bejelentett anyagot, de nem felel meg az e rendeletben a polimerekre vonatkozóan megállapított meghatározásnak, feltéve, hogy a gyártó vagy az importőr rendelkezik az ezt igazoló okmányokkal;”. |

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 15-én.

a Tanács részéről

az elnök

M. de Lurdes RODRIGUES

(1) HL L 396., 2006.12.30., 1. o; helyesbítve: HL L 136., 2007.5.29., 3. o.

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/3 |

A TANÁCS 1355/2007/EK RENDELETE

(2007. november 19.)

a Svájcból származó kolbász és bizonyos hústermékek behozatalára vonatkozó közösségi vámkontingensek megnyitására irányuló autonóm és átmeneti intézkedések elfogadásáról

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Közösséget létrehozó szerződésre és különösen annak 133. cikkére,

tekintettel a Bizottság javaslatára,

mivel:

|

(1) |

A Közösség és Svájc egyetért abban, hogy a kolbászra és egyes hústermékekre vonatkozó eddigi engedményeket, amelyekben Svájc kizárólag egyes tagállamokat részesített a Svájc és bizonyos tagállamok között fennálló kétoldalú egyezmények alapján, egységes szerkezetbe kell foglalni a mezőgazdasági termékek kereskedelméről szóló, az Európai Közösség és a Svájci Államszövetség között létrejött – a 2002/309/EK, Euratom tanácsi és bizottsági határozattal (1) jóváhagyott és 2002. június 1-jén hatályba lépett – megállapodás (2) keretében. Az engedmények egységes szerkezetbe foglalásával egy időben a kolbászra és bizonyos hústermékekre nyújtott preferenciális kedvezmények megemelkednek. Ez az ex 0210 19 50, ex 0210 19 81, ex 1601 00 és ex 1602 49 19 KN-kódok alá tartozó, különféle, Svájcból származó termékek behozatali vámkontingenseinek megnyitását is jelenti. |

|

(2) |

A megállapodás 1. és 2. mellékletében szereplő engedmények kiigazítására szolgáló kétoldalú eljárások időt vesznek igénybe. Annak érdekében, hogy a kontingens nyújtotta előnyök az említett kiigazítás hatálybalépéséig biztosítva legyenek, helyénvaló autonóm és átmeneti alapon 2008. január 1-jétől2009. december 31-ig megnyitni az említett vámkontingenseket. Ez bőséges időt hagy a Feleknek arra, hogy a kétoldalú eljárásokat, majd a végrehajtási intézkedéseket is véglegesítsék. |

|

(3) |

E rendelet végrehajtásának részletes szabályait és különösen a kontingens igazgatásához szükséges rendelkezéseket a sertéshús piacának közös szervezéséről szóló, 1975. október 29-i 2759/75/EGK tanácsi rendelet (3) 24. cikkének (2) bekezdésében megállapított eljárásnak megfelelően kell elfogadni. |

|

(4) |

A szóban forgó vámkontingensek csak olyan termékekre vehetők igénybe, amelyek az említett megállapodás 4. cikkében foglalt szabályok értelmében Svájcból származnak, |

ELFOGADTA EZT A RENDELETET:

1. cikk

(1) A mellékletben felsorolt, Svájcból származó termékek ugyanott megjelölt mennyiségére vonatkozóan évente – autonóm és átmeneti jelleggel – vámmentes közösségi vámkontingens megnyitására kerül sor a január 1-jétől december 31-ig terjedő időszakra, 09.4180 tételszámmal. A vámmentes közösségi vámkontingens 2008. január 1-jén nyílik meg és 2009. december 31-én ér véget.

(2) Az 1. cikkben említett termékekre a megállapodás 4. cikkében előírt származási szabályok vonatkoznak.

2. cikk

E rendelet végrehajtásának részletes szabályait a 2759/75/EGK rendelet 24. cikkének (2) bekezdésében említett eljárással összhangban kell elfogadni.

3. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában történő kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 19-én.

a Tanács részéről

az elnök

L. AMADO

(1) A Tanács és – a tudományos és műszaki együttműködésről szóló megállapodás tekintetében – a Bizottság 2002. április 4-i határozata a Svájci Államszövetséggel létrejött hét megállapodás megkötéséről (HL L 114., 2002.4.30., 1. o.).

(2) HL L 114., 2002.4.30., 132. o. A legutóbb az EK–svájci mezőgazdasági vegyes bizottság 1/2007 határozatával (HL L 173., 2007.7.3., 31. o.) módosított megállapodás.

(3) HL L 282., 1975.11.1., 1. o. A legutóbb az 1913/2005/EK rendelettel (HL L 307., 2005.11.25., 2. o.) módosított rendelet.

Melléklet

|

KN-kód |

Árumegnevezés |

Alkalmazandó vámtétel |

Mennyiség tonnában (nettó tömeg) |

|

ex 0210 19 50 |

Sonka, sós lében tartósítva, csont nélkül, hólyagban vagy műbélben |

0 |

1 900 |

|

ex 0210 19 81 |

Darabolt csonttalan hússzelet, sós lében tartósítva vagy füstölve |

||

|

ex 1601 00 |

Kolbász és hasonló termék húsból, vágási melléktermékből vagy vérből; ezeken a termékeken alapuló élelmiszerek a vaddisznó kivételével a 0101–0104 vámtarifaszámok alá tartozó állatokból |

||

|

ex 0210 19 81 ex 1602 49 19 |

Sertésnyak, sós lében tartósítva, levegőn szárítva, egészben, részben vagy vékonyra vágva |

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/5 |

A TANÁCS 1356/2007/EK RENDELETE

(2007. november 19.)

a Kínai Népköztársaságból és Thaiföldről származó egyes műanyag zsákok és zacskók behozatalára vonatkozó végleges dömpingellenes vám kivetéséről, valamint a Malajziából származó egyes műanyag zsákok és zacskók behozatalára vonatkozó eljárás megszüntetéséről szóló 1425/2006/EK rendelet módosításáról

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel az Európai Közösségben tagsággal nem rendelkező országokból érkező dömpingelt behozatallal szembeni védelemről szóló, 1995. december 22-i 384/96/EK tanácsi rendeletre (a továbbiakban: alaprendelet) (1),

tekintettel az 1425/2006/EK tanácsi rendelet (2) 2. cikkére,

tekintettel a tanácsadó bizottsággal folytatott konzultációt követően a Bizottság által benyújtott javaslatra,

mivel:

A. AZ ELŐZŐ ELJÁRÁS

|

(1) |

A Tanács az 1425/2006/EK rendelettel végleges dömpingellenes vámot vetett ki a Kínai Népköztársaságból (Kínából) és Thaiföldről származó, az ex 3923 21 00 (TARIC-kód: 3923210020), ex 3923 29 10 (TARIC-kód: 3923291020) és ex 3923 29 90 (TARIC-kód: 3923299020) KN-kód alá besorolt egyes műanyag zsákok és zacskók Közösségbe történő behozatalára. Mivel az együttműködő felek száma nagy volt, a kínai és thaiföldi exportáló gyártók közül minta kiválasztására került sor, és a vizsgálat a mintában szereplő vállalatok esetében 4,8 %–14,3 % egyedi vámtételt, a mintába be nem kerülő egyéb együttműködő vállalatok esetében pedig 8,4 %-os (Kína), illetve 7,9 %-os (Thaiföld) vámtételt állapított meg. A nem jelentkező, illetve a vizsgálat során együtt nem működő vállalatok esetében 28,8 %-os (Kína), illetve 14,3 %-os (Thaiföld) vámtételt vetettek ki. |

|

(2) |

Az 1425/2006/EK rendelet 2. cikke kimondja, hogy ha egy új exportáló gyártó Kínában vagy Thaiföldön elégséges bizonyítékot szolgáltat a Bizottságnak arra, hogy

akkor az említett rendelet 1. cikke módosítható az új exportáló gyártó számára a mintában nem szereplő együttműködő vállalatokra alkalmazott vámtétel megadásával, ami a kínai vállalatok esetében 8,4 %, és a thaiföldi vállalatok esetében 7,9 %. |

B. ÚJ EXPORTÁLÓ GYÁRTÓK ÁLTAL BENYÚJTOTT KÉRELMEK

|

(3) |

Kilenc vállalat (hat kínai és három thaiföldi) nyújtott be kérelmet annak érdekében, hogy ugyanolyan elbánásban részesüljön, mint az eredeti vizsgálatban együttműködő, a mintába be nem kerülő vállalatok (a továbbiakban: új exportáló gyártónak járó elbánás). |

|

(4) |

A Bizottság vizsgálatot folytatott annak megállapítására, hogy a kérelmezők megfelelnek-e az új exportáló gyártónak járó elbánás megadására vonatkozó, az 1425/2006/EK rendelet 2. cikkében megállapított feltételeknek, ellenőrizve az alábbiakat:

|

|

(5) |

A Bizottság mind a kilenc kérelmezőnek igénylőlapot küldött ki, és bizonyítékot is kért tőlük arra nézve, hogy megfelelnek a fent említett három feltételnek. |

|

(6) |

A három feltételnek megfelelő vállalatoknak az 1425/2006/EK rendelet I. és II. mellékletének módosításával odaítélhetik a mintában nem szereplő együttműködő vállalatokra alkalmazott vámtételt, amely a kínai vállalatok esetében 8,4 %, és a thaiföldi vállalatok esetében 7,9 %. |

|

(7) |

Négy vállalat (két kínai és két thaiföldi) nem válaszolt az új exportáló gyártónak járó elbánás iránti kérelemre szolgáló kiküldött igénylőlapra. Ezért nem lehetett ellenőrizni, hogy ezek a vállalatok megfelelnek-e az 1425/2006/EK rendelet 2. cikkében meghatározott feltételeknek, és kérelmüket el kellett utasítani. |

|

(8) |

Két vállalat olyan információkat küldött vissza, amelyeket a Bizottság hiányosnak ítélt. Ezért nem lehetett ellenőrizni, hogy ezek a vállalatok megfelelnek-e az 1425/2006/EK rendelet 2. cikkében meghatározott feltételeknek, és kérelmüket el kellett utasítani. |

|

(9) |

Az egyik kínai vállalatról kiderült, hogy kapcsolatban áll egy olyan vállalattal, amelyre az 1425/2006/EK rendelettel bevezetett dömpingellenes intézkedések vonatkoznak; exportáló gyártói elbánásra vonatkozó kérelmét – mivel a fent említett feltételek egyikét nem teljesítette – el kellett utasítani. |

|

(10) |

Egy másik kínai vállalat kérelmét azért kellett elutasítani, mert nem rendelkezik saját gyártóüzemmel, tehát nem tekinthető exportáló gyártónak. |

|

(11) |

A fennmaradó exportáló gyártó (egy thaiföldi vállalat) esetében a Bizottság úgy ítélte meg, hogy elégséges bizonyítékot szolgáltatott ahhoz, hogy a mintában nem szereplő együttműködő vállalatok esetében alkalmazandó (thaiföldi vállalatok esetében 7,9 %-os) vámtételben részesüljön, és ennek következtében bekerüljön az exportáló gyártóknak az 1425/2006/EK rendelet II. mellékletében (a továbbiakban: melléklet) feltüntetett jegyzékébe. |

|

(12) |

A Bizottság tájékoztatta az együttműködő kérelmezőket és a közösségi gazdasági ágazatot a vizsgálat eredményeiről, és lehetőséget adott észrevételek benyújtására. |

|

(13) |

A Bizottság az érdekelt felek által felhozott valamennyi érvet és beadványt megvizsgálta, és amennyiben azok jogosak voltak, kellően figyelembe vette őket. |

C. PONTOSÍTÁS ÉS HELYESBÍTÉS

|

(14) |

A Bizottság szolgálatait arról tájékoztatták, hogy a „zacskó vastagsága” kifejezés félrevezető lehet a vámkezelési eljárás során. A Bizottság ezért úgy határozott, hogy e rendelet segítségével a kifejezést pontosítja, valamint helyesbíti az 1425/2006/EK rendelet 2. cikkében szereplő hibás hivatkozást, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Az 1425/2006/EK rendelet a következőképpen módosul:

|

i. |

az 1. cikk (1) bekezdése helyébe a következő szöveg lép: „1. cikk (1) A KNK-ból és Thaiföldről származó, tömegében legalább 20 % polietilént tartalmazó, legfeljebb 100 mikrométer (μm) vastagságú fóliából álló, az ex 3923 21 00, ex 3923 29 10 és ex 3923 29 90 KN-kód alá (TARIC-kódok: 3923210020, 3923291020 és 3923299020) besorolt műanyag zsákok és zacskók behozatalára végleges dömpingellenes vámot kell kivetni.”; |

|

ii. |

a 2. cikkben a „módosíthatja az 1. cikk (3) bekezdését” szövegrész helyébe a „módosíthatja az 1. cikk (2) bekezdését” szövegrész lép; |

|

iii. |

a II. mellékletében a thaiföldi gyártók jegyzéke a „K. INTERNATIONAL PACKAGING CO., LTD.” után a következő vállalattal egészül ki:

|

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában történő kihirdetését követő napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 19-én.

a Tanács részéről

az elnök

L. AMADO

(1) HL L 56., 1996.3.6., 1. o. A legutóbb a 2117/2005/EK rendelettel (HL L 340., 2005.12.23., 17. o.) módosított rendelet.

(2) HL L 270., 2006.9.29., 4. o.

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/7 |

A BIZOTTSÁG 1357/2007/EK RENDELETE

(2007. november 21.)

az egyes gyümölcs- és zöldségfélék belépési árának meghatározására szolgáló behozatali átalányértékek megállapításáról

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a gyümölcs és zöldség behozatalára vonatkozó intézkedések alkalmazása részletes szabályainak megállapításáról szóló, 1994. december 21-i 3223/94/EK (1) bizottsági rendeletre és különösen annak 4. cikke (1) bekezdésére,

mivel:

|

(1) |

Az Uruguayi Forduló többoldalú kereskedelmi tárgyalásai eredményeinek megfelelően a 3223/94/EK rendelet a mellékletében szereplő termékek és időszakok tekintetében meghatározza azon szempontokat, amelyek alapján a Bizottság rögzíti a harmadik országokból történő behozatalra vonatkozó átalányértékeket. |

|

(2) |

A fenti szempontokat figyelembe véve, a behozatali átalányértékeket az e rendelet mellékletében szereplő szinteken kell meghatározni, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A 3223/94/EK rendelet 4. cikkében említett behozatali átalányértékeket a mellékletben található táblázat határozza meg.

2. cikk

Ez a rendelet 2007. november 22-én lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 21-én.

a Bizottság részéről

Jean-Luc DEMARTY

mezőgazdasági és vidékfejlesztési főigazgató

(1) HL L 337., 1994.12.24., 66. o. A legutóbb a 756/2007/EK rendelettel (HL L 172., 2007.6.30., 41. o.) módosított rendelet.

MELLÉKLET

az egyes gyümölcs- és zöldségfélék belépési árának meghatározására szolgáló behozatali átalányértékek megállapításáról szóló, 2007. november 21-i bizottsági rendelethez

|

(EUR/100 kg) |

||

|

KN-kód |

Országkód (1) |

Behozatali átalányérték |

|

0702 00 00 |

IL |

125,5 |

|

MA |

50,6 |

|

|

MK |

46,0 |

|

|

TR |

87,1 |

|

|

ZZ |

77,3 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

55,0 |

|

|

TR |

80,6 |

|

|

ZZ |

110,6 |

|

|

0709 90 70 |

MA |

51,5 |

|

TR |

92,6 |

|

|

ZZ |

72,1 |

|

|

0709 90 80 |

EG |

336,4 |

|

ZZ |

336,4 |

|

|

0805 20 10 |

MA |

68,0 |

|

ZZ |

68,0 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

CN |

63,0 |

|

HR |

55,3 |

|

|

IL |

81,7 |

|

|

TR |

76,2 |

|

|

UY |

83,0 |

|

|

ZZ |

71,8 |

|

|

0805 50 10 |

AR |

63,9 |

|

TR |

99,6 |

|

|

ZA |

54,7 |

|

|

ZZ |

72,7 |

|

|

0808 10 80 |

AR |

87,7 |

|

BR |

82,0 |

|

|

CA |

88,9 |

|

|

CL |

86,0 |

|

|

CN |

86,8 |

|

|

MK |

30,6 |

|

|

US |

101,3 |

|

|

ZA |

81,4 |

|

|

ZZ |

80,6 |

|

|

0808 20 50 |

AR |

48,9 |

|

CN |

46,6 |

|

|

TR |

110,8 |

|

|

ZZ |

68,8 |

|

(1) Az országok nómenklatúráját az 1833/2006/EK bizottsági rendelet határozza meg (HL L 354., 2006.12.14., 19. o.). A „ZZ” jelentése „egyéb származás”.

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/9 |

A BIZOTTSÁG 1358/2007/EK RENDELETE

(2007. november 21.)

az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 1725/2003/EK rendeletnek az IFRS 8 Nemzetközi Pénzügyi Beszámolási Standard tekintetében történő módosításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a nemzetközi számviteli standardok alkalmazásáról szóló, 2002. július 19-i 1606/2002/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 3. cikke (1) bekezdésére,

mivel:

|

(1) |

Az 1725/2003/EK bizottsági rendelettel (2) elfogadásra kerültek egyes, 2002. szeptember 14-én érvényben lévő nemzetközi standardok és értelmezések. |

|

(2) |

A Nemzetközi Számviteli Standardok Testülete (IASB) 2006. november 30-án közzétette az IFRS 8 Működési szegmensek Nemzetközi Pénzügyi Beszámolási Standardot (a továbbiakban IFRS 8). Az IFRS 8 meghatározza a gazdálkodó egységek működési szegmenseivel kapcsolatos adatszolgáltatási előírásokat. Az IFRS 8 az IAS 14 Szegmensek szerinti jelentés nemzetközi számviteli standard helyébe lép. |

|

(3) |

Az Európai Pénzügyi Beszámolási Tanácsadó Csoport (EFRAG) Szakértői Munkacsoportjával (TEG) folytatott konzultáció során bebizonyosodott, hogy az IFRS 8 megfelel az 1606/2002/EK rendelet 3. cikkének (2) bekezdésében az elfogadáshoz megállapított szakmai kritériumoknak. |

|

(4) |

Az 1725/2003/EK rendeletet ezért ennek megfelelően módosítani kell. |

|

(5) |

Az ebben a rendeletben előírt intézkedések összhangban vannak a Számviteli Szabályozó Bizottság véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Az 1725/2003/EK rendelet melléklete az

„IFRS 8 Működési szegmensek” nemzetközi pénzügyi beszámolási standard e rendelet mellékletében megállapított szövegével egészül ki.

2. cikk

Az IFRS 8-at az e rendelet mellékletében megállapított formában valamennyi vállalatnak legkésőbb a 2009-es pénzügyi éve kezdő napjától alkalmaznia kell.

3. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő harmadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 21-én.

a Bizottság részéről

Charlie McCREEVY

a Bizottság tagja

(1) HL L 243., 2002.9.11., 1. o.

(2) HL L 261., 2003.10.13., 1. o. A legutóbb a 611/2006/EK rendelettel (HL L 141., 2007.6.2., 49. o.) módosított rendelet.

MELLÉKLET

NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK

|

IFRS 8 |

IFRS 8 — Működési szegmensek |

„Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden hatályos jog fenntartva, kivéve a személyes használat vagy egyéb tisztességes felhasználás céljából történő sokszorosítást. További információ az IASB-től szerezhető be a www.iasb.org címen.”

IFRS 8 NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARD

Működési szegmensek

ALAPELV

|

1. |

A gazdálkodó egységeknek információt kell közzétenniük, amely lehetővé teszi pénzügyi kimutatásaik felhasználói számára, hogy értékeljék a gazdálkodó egység által folytatott üzleti tevékenység jellegét és pénzügyi hatásait, valamint működésének gazdasági környezetét. |

HATÓKÖR

|

2. |

Ez az IFRS az alábbiakra alkalmazandó:

|

|

3. |

Amennyiben valamely, ezen IFRS alkalmazására nem köteles gazdálkodó egység úgy határoz, hogy információt tesz közzé az ezen IFRS-nek meg nem felelő szegmensekről, a szóban forgó információt nem nevezheti szegmensinformációnak. |

|

4. |

Amennyiben a pénzügyi jelentés egyaránt tartalmazza az ezen IFRS hatálya alá tartozó anyavállalat konszolidált pénzügyi kimutatásait, valamint az anyavállalat különálló pénzügyi kimutatásait, a szegmensinformációkat csak a konszolidált pénzügyi kimutatásban kell szerepeltetni. |

MŰKÖDÉSI SZEGMENSEK

|

5. |

A működési szegmens a gazdálkodó egység olyan alkotóeleme:

A működési szegmensek olyan üzleti tevékenységet is folytathatnak, amellyel még nem tettek szert bevételre, az alapítási műveletek lehetnek például bevételszerzés előtti működési szegmensek. |

|

6. |

A gazdálkodó egység nem minden része szükségszerűen működési szegmens vagy működési szegmens része. Előfordul például, hogy a vállalati központ vagy egyes funkcionális részlegek nem termelnek bevételt, vagy olyan bevételt generálnak, amely csak véletlenszerűen kapcsolódik a gazdálkodó egység tevékenységéhez – ekkor ezek nem minősülnek működési szegmensnek. Ezen IFRS alkalmazásában a gazdálkodó egység munkaviszony megszűnése utáni juttatásra vonatkozó tervei nem működési szegmensek. |

|

7. |

A „fő működési döntéshozó” funkciót jelent, nem szükségszerűen vezetőt külön titulussal. Ez a funkció a gazdálkodó egység működési szegmense teljesítményének értékelése, valamint források hozzárendelése a szegmenshez. A gazdálkodó egység fő működési döntéshozója gyakran a vezérigazgató vagy az ügyvezető igazgató, de lehet például igazgatók vagy más vezetők egy csoportja is. |

|

8. |

Számos gazdálkodó egység esetében a működési szegmensek 5. bekezdésben rögzített három jellemzője egyértelműen meghatározza a működési szegmenseket. A gazdálkodó egységek azonban különböző jelentéseket készíthetnek, amelyek számos különböző módon mutatják be üzleti tevékenységeiket. Ha a fő működési döntéshozó a szegmensinformációk egynél több csomagját használja, más tényezők meghatározhatják a gazdálkodó egység működési szegmenseit alkotó elemek egyetlen készletét. Ide tartozik az egyes elemek üzleti tevékenységének jellege, továbbá az, hogy létezik-e azokért felelős vezető, valamint az igazgatótanács elé terjesztett információk. |

|

9. |

A működési szegmenseknek általában van szegmensmenedzserük, aki közvetlenül a fő működési döntéshozónak tartozik elszámolással és rendszeres kapcsolatban áll vele a szegmens működési tevékenységei, pénzügyi eredményei, előrejelzései és tervei megvitatása érdekében. A „szegmensmenedzser” funkciót jelent, nem szükségszerűen vezetőt külön titulussal. A fő működési döntéshozó is lehet egyes működési szegmensek szegmensmenedzsere. Egy szegmensmenedzserhez több működési szegmens tartozhat. Ha az 5. bekezdésben rögzített jellemzők valamely szervezet egynél több alkotóelem-együttesére érvényesek, de csak egy alkotóelem-együttes rendelkezik felelős szegmensmenedzserrel, akkor ez az alkotóelem-együttes alkotja a működési szegmenseket. |

|

10. |

Az 5. bekezdésben rögzített jellemzők alkalmazhatók két vagy több egymást átfedő alkotóelem-együttesre, amelyek mindegyikének van felelős vezetője. Ezt a struktúrát gyakran mátrixszervezetnek nevezik. Egyes gazdálkodó egységekben például egyes vezetők világszerte felelősek különböző termék- és szolgáltatásvonalakért, míg más vezetők meghatározott földrajzi területekért felelősek. A fő működési döntéshozó rendszeresen felülvizsgálja mindkét alkotóelem-együttes működési eredményeit, és a pénzügyi információk mindkettő számára rendelkezésre állnak. Ebben az esetben a gazdálkodó egységnek az alapelvre való hivatkozással határozza meg, melyik alkotóelem-együttes alkotja a működési szegmenseket. |

BEMUTATANDÓ SZEGMENSEK

|

11. |

A gazdálkodó egység külön szolgáltat információt valamennyi olyan működési szegmensről, amely:

A 14–19. bekezdésekben kerülnek meghatározásra azon egyéb helyzetek, amelyekben valamely működési szegmensről külön kell információt szolgáltatni. |

Az összevonás feltételei

|

12. |

A hasonló gazdasági jellemzőkkel rendelkező működési szegmensek hosszú távon gyakran hasonló pénzügyi teljesítményt nyújtanak. Ha például két működési szegmens gazdasági jellemzői hasonlóak, hasonló hosszú távú átlagos bruttó haszon várható. Két vagy több működési szegmens összevonható egyetlen működési szegmenssé, ha az összevonás összhangban van ezen IFRS alapelvével, ha a szegmensek gazdasági jellemzői hasonlóak, valamint a szegmensek hasonlóak az alábbi szempontok mindegyike tekintetében:

|

Mennyiségi küszöbérték

|

13. |

A gazdálkodó egység külön információt szolgáltat azon működési szegmensről, amely teljesíti az alábbi, mennyiségi küszöbre vonatkozó feltételeket:

Azon működési szegmensek, amelyek nem érik el a mennyiségi küszöbértékeket, bemutatandónak tekinthetők és külön közzétehetők, amennyiben a vezetőség úgy véli, hogy a szegmensre vonatkozó információk hasznosak lehetnek a pénzügyi kimutatások használói számára. |

|

14. |

A gazdálkodó egység bemutatandó szegmens létrehozása céljából csak akkor kombinálhatja a mennyiségi küszöbértékeket el nem érő működési szegmensekre vonatkozó információkat más, a mennyiségi küszöbértékeket el nem érő működési szegmensekre vonatkozó információkkal, ha a működési szegmensek gazdasági jellemzői hasonlóak és a szegmensek teljesítik az összevonás 12. bekezdésben felsorolt feltételeinek többségét. |

|

15. |

Amennyiben a működési szegmensek által jelentett teljes külső bevétel nem éri el a gazdálkodó egység bevételeinek 75 százalékát, mindaddig további működési szegmenseket kell bemutatható szegmensként meghatározni (még ha nem is teljesítik a 13. bekezdés feltételeit), amíg a gazdálkodó egység bevételeinek legalább 75 százaléka bemutatandó szegmensekben nem szerepel. |

|

16. |

Az egyéb üzleti tevékenységekre és be nem mutatandó működési szegmensekre vonatkozó információkat egyesíteni kell, és egy „minden egyéb szegmens” kategóriában, a 28. bekezdés által előírt egyeztetések többi egyeztetett elemétől elkülönítve kell közzétenni. A „minden egyéb szegmens” kategóriában szereplő bevételek forrását meg kell jelölni. |

|

17. |

Amennyiben a vezetés úgy dönt, hogy valamely, a közvetlenül megelőző időszakban bemutatandó szegmensnek minősített működési szegmens jelentősége továbbra is fennáll, a szegmensre vonatkozó információkat az adott időszakban is külön kell bemutatni, akkor is, ha a szegmens már nem teljesíti a bemutathatóság 13. bekezdésben rögzített feltételeit. |

|

18. |

Amennyiben valamely működési szegmens a mennyiségi küszöbértékekkel összhangban folyó időszakban bemutatandó szegmensnek minősül, az összehasonlítási célból bemutatott előző időszaki szegmensadatokat újra meg kell állapítani, hogy azokban az újonnan bemutatandó szegmens különálló szegmensként szerepeljen, még ha az a szegmens az előző időszakban nem is teljesítette a bemutathatóság 13. bekezdésben rögzített feltételeit – kivéve, ha a szükséges információ nem áll rendelkezésre és létrehozásának költsége túlzott mértékű lenne. |

|

19. |

A gazdálkodó egység által külön-külön közzétett bemutatandó szegmensek számának gyakorlati korlátja lehet, amelyen felül a szegmensinformáció túl részletes lenne. Bár pontos korlát nem került megállapításra, ha a 13–18. bekezdéssel összhangban lévő bemutatandó szegmensek száma meghaladja a tizet, a gazdálkodó egységnek mérlegelnie kell, nem érte-e el a gyakorlati korlátot. |

KÖZZÉTÉTEL

|

20. |

A gazdálkodó egységeknek információt kell közzétenniük, amely lehetővé teszi pénzügyi kimutatásaik felhasználói számára, hogy értékeljék a gazdálkodó egység által folytatott üzleti tevékenység jellegét és pénzügyi hatásait, valamint működésének gazdasági környezetét. |

|

21. |

A 20. bekezdésben szereplő alapelv végrehajtása érdekében a gazdálkodó egység az alábbiakat teszi közzé minden egyes időszakra, amelyről eredménykimutatást mutat be:

A bemutatandó szegmensek mérlegadatait minden olyan fordulónapra vonatkozóan egyeztetni kell a gazdálkodó egység mérlegadataival, amely napra készül mérleg. A megelőző időszakokra vonatkozó adatokat a 29. és 30. bekezdésben leírtak szerint újra meg kell állapítani. |

Általános információk

|

22. |

A gazdálkodó egység a következő általános információkat teszi közzé:

|

A nyereségre vagy veszteségre, eszközökre és forrásokra vonatkozó információk

|

23. |

A gazdálkodó egység minden bemutatandó szegmens esetében jelenti a nyereség vagy veszteség, valamint a teljes eszközállomány mértékét. A gazdálkodó egység minden bemutatandó szegmens esetében jelenti a kötelezettségek mértékét, amennyiben ezt az adatot rendszeresen a fő működési döntéshozó rendelkezésére bocsátják. A gazdálkodó egység minden bemutatandó szegmens esetében közzéteszi az alábbiakat is, amennyiben a meghatározott összegek szerepelnek a fő működési döntéshozó által felülvizsgált szegmensnyereség vagy -veszteség összegében, vagy azokat más módon rendszeresen a fő működési döntéshozó rendelkezésére bocsátják, akkor is, ha nem szerepelnek a szegmensnyereség vagy -veszteség összegében:

A gazdálkodó egység minden bemutatandó szegmens esetében a kamatbevételeket a kamatkiadásoktól elkülönítve jelenti, kivéve, ha a szegmens bevételeinek többsége kamatból származik és a fő működési döntéshozó a szegmens teljesítményének értékelése, valamint a szegmenshez allokálandó forrásokról hozott döntések során elsősorban a nettó kamatbevételre támaszkodik. Ez esetben a gazdálkodó egység jelentheti az adott szegmens kamatkiadástól megtisztított kamatbevételét, és közzéteszi, hogy így járt el. |

|

24. |

A gazdálkodó egység minden bemutatandó szegmens esetében közzéteszi az alábbiakat, amennyiben a meghatározott összegek szerepelnek a szegmens fő működési döntéshozó által felülvizsgált eszközállományában, vagy azokat más módon rendszeresen a fő működési döntéshozó rendelkezésére bocsátják, akkor is, ha nem szerepelnek a szegmens eszközállományában:

|

ÉRTÉKELÉS

|

25. |

Valamennyi jelentett szegmenstétel összege a fő működési döntéshozónak teljesítményértékeléshez és a szegmenshez allokálandó forrásokra vonatkozó döntéshozatalhoz jelentett összeg. A szegmens jelentett nyereségének vagy veszteségének meghatározása során a gazdálkodó egység pénzügyi kimutatásainak, bevétel-, kiadás-, valamint nyereség- és veszteségallokációjának összeállítása közben végrehajtott kiigazításokat és megszüntetéseket csak akkor kell szerepeltetni, ha azok szerepelnek a szegmens fő működési döntéshozó által használt nyereség- vagy veszteségösszegében. Hasonlóképpen csak azokat az eszközöket és forrásokat kell jelenteni az adott szegmens esetében, amelyek szerepelnek a szegmens fő döntéshozó által használt eszköz- és forrásösszegében. Csak indokolt alapon rendelhetők összegek a jelentett szegmensnyereséghez vagy -veszteséghez, illetve -eszközökhöz és -forrásokhoz. |

|

26. |

Ha a fő működési döntéshozó a szegmens teljesítményének értékelése, valamint a forrásallokálásról való döntéshozatal során valamely működési szegmens nyereségének vagy veszteségének, illetve eszközeinek vagy forrásainak csak egy mérőszámát használja fel, a szegmens nyereségét vagy veszteségét, eszközeit és forrásait e mérőszám alapján kell jelenteni. Ha a fő működési döntéshozó valamely működési szegmens nyereségének vagy veszteségének, illetve eszközeinek vagy forrásainak több mérőszámát használja fel, a bemutatandó mérőszámok azok, amelyekről a vezetőség úgy véli, azokat a gazdálkodó egység pénzügyi kimutatásaiban szereplő megfelelő összegek méréséhez használt értékelési alapelvekkel leginkább összhangban lévő alapelveknek megfelelően határozták meg. |

|

27. |

A gazdálkodó egység minden bemutatandó szegmens esetében magyarázatot szolgáltat a szegmensnyereség vagy -veszteség, valamint a szegmens eszközei és forrásai értékeléséről. A gazdálkodó egység legalább az alábbiakat közzéteszi:

|

Egyeztetések

|

28. |

A gazdálkodó egység az alábbiak mindegyikéről szolgáltat egyeztetést:

Minden lényeges egyeztetési tétel külön kerül meghatározásra és leírásra. Például minden olyan lényeges kiigazítás összege külön kerül meghatározásra és leírásra, amelyekre a bemutatandó szegmens nyereségének vagy veszteségének a gazdálkodó egység nyereségével vagy veszteségével történő, az eltérő számviteli politikák miatti egyeztetéséhez van szükség. |

A korábban bemutatott adatok újbóli megállapítása

|

29. |

Ha a gazdálkodó egység oly módon változtatja meg belső szervezeti felépítését, hogy az változást okoz a bemutatandó szegmensek összetételében, a korábbi időszakok megfelelő adatait – beleértve az átmeneti időszakokat is – újra meg kell állapítani, kivéve, ha az információ nem áll rendelkezésre és az előállítási költsége aránytalanul magas lenne. Azt, hogy az információ rendelkezésre áll-e, illetve hogy az előállítási költsége aránytalanul magas lenne-e, minden egyes közzétett tétel esetében külön kell megállapítani. A bemutatandó szegmensek összetételének változását követően a gazdálkodó egység közzéteszi, hogy a korábbi időszakokra vonatkozóan újra meghatározta-e a szegmensinformációk megfelelő tételeit. |

|

30. |

Ha a gazdálkodó egység oly módon változtatja meg belső szervezeti felépítését, hogy az változást okoz a bemutatandó szegmensek összetételében, és nem állapította meg újra a korábbi időszakok – beleértve az átmeneti időszakokat is – szegmensinformációit, hogy azok tükrözzék a változást, a gazdálkodó egység a változások bekövetkezésének évében az adott időszakra az új és a régi szegmentáció alapján egyaránt közzéteszi a szegmensinformációkat, kivéve, ha az információ nem áll rendelkezésre és az előállítási költsége aránytalanul magas lenne. |

A GAZDÁLKODÓ EGYSÉG EGÉSZÉRE VONATKOZÓ ADATKÖZZÉTÉTEL

|

31. |

A 32–34. bekezdés valamennyi, ezen IFRS hatálya alá tartozó gazdálkodó egységre alkalmazandó, ideértve azon gazdálkodó egységeket is, amelyeknek egyetlen bemutatandó szegmensük van. Egyes gazdálkodó egységek üzleti tevékenysége nem a kapcsolódó termékek és szolgáltatások, vagy a működés földrajzi területei közötti különbségek köré szerveződik. Az ilyen gazdálkodó egységek bemutatandó szegmensei szükségképpen különböző termékek és szolgáltatások széles skálájából származó bevételeket jelenthetnek, vagy a bemutatandó szegmensek közül több is nyújthatja ugyanazt a terméket vagy szolgáltatást. Hasonlóképpen a gazdálkodó egység bemutatandó szegmensei különböző földrajzi területeken rendelkezhetnek eszközökkel, és különböző földrajzi területeken lévő vevőktől származó bevételeket jelenthetnek, vagy a bemutatandó szegmensek közül több is ugyanazon földrajzi területen működhet. A 32–34. bekezdésben előírt adatokat csak akkor kell szolgáltatni, ha azokat nem szolgáltatták az ezen IFRS által előírt bemutatandó szegmensinformáció részeként. |

A termékekre és szolgáltatásokra vonatkozó információ

|

32. |

A gazdálkodó egység minden egyes termék vagy szolgáltatás, illetve minden egyes hasonló termékekből vagy szolgáltatásokból álló csoport esetében bemutatja a külső vevőktől származó bevételeket, kivéve, ha az információ nem áll rendelkezésre és az előállítási költsége aránytalanul magas lenne – ez esetben ez utóbbi tényt teszi közzé. A bemutatott bevételek összege a gazdálkodó egység pénzügyi kimutatásainak létrehozásához használt pénzügyi információkon alapul. |

A földrajzi területekre vonatkozó információ

|

33. |

A gazdálkodó egység az alábbi földrajzi információkat teszi közzé, kivéve, ha az információ nem áll rendelkezésre és az előállítási költsége aránytalanul magas lenne:

A bemutatott összegek a gazdálkodó egység pénzügyi kimutatásainak létrehozásához használt pénzügyi információkon alapulnak. Ha a szükséges információ nem áll rendelkezésre és előállítási költsége aránytalanul magas lenne, ezt a tényt közzé kell tenni. A gazdálkodó egység az e bekezdésben előírt adatokon kívül információt nyújthat országcsoportok földrajzi adatainak részösszegéről. |

A főbb vásárlókra vonatkozó információk

|

34. |

A gazdálkodó egység információt szolgáltat főbb vásárlóival kapcsolatos bizalmának mértékéről. Ha a valamely külső vásárlóval bonyolított tranzakciókból származó bevételek elérik vagy meghaladják a gazdálkodó egység bevételeinek 10 százalékát, a gazdálkodó egység közzéteszi e tényt, továbbá minden egyes ilyen vásárlótól származó bevételek teljes összegét, valamint azt, hogy mely szegmens vagy szegmensek jelentették e bevételeket. A gazdálkodó egységnek nem kell megneveznie a főbb vásárlókat, sem az egyes szegmensek által jelentett, adott vásárlótól származó bevételek összegét. Ezen IFRS alkalmazásában a jelentést készítő gazdálkodó egység egyetlen vásárlónak kell tekintse azon gazdálkodó egységek csoportját, amelyek tudomása szerint közös ellenőrzés alatt állnak, továbbá valamely (nemzeti, állami, vidéki, területi, helyi vagy külföldi) kormányt és a gazdálkodó egység tudomása szerint azon kormány ellenőrzése alatt álló gazdálkodó egységeket. |

ÁTMENET ÉS HATÁLYBALÉPÉS

|

35. |

A gazdálkodó egységnek ezen IFRS-t a 2009. január 1-jén vagy azt követően kezdődő éves időszakokra kell alkalmaznia. A korábbi alkalmazás engedélyezett. Amennyiben valamely gazdálkodó egység pénzügyi kimutatásaira egy 2009. január 1-je előtt kezdődő időszakban alkalmazza ezen IFRS-t, ezt a tényt közzé kell tennie. |

|

36. |

Az alkalmazás kezdeti évéhez összehasonlító információként nyújtott, megelőző évekre vonatkozó szegmensinformációkat újra meg kell állapítani, hogy megfeleljenek ezen IFRS követelményeinek, kivéve, ha az információ nem áll rendelkezésre és az előállítási költsége aránytalanul magas lenne. |

AZ IAS 14 VISSZAVONÁSA

|

37. |

Ezen IFRS az IAS 14 Szegmensek szerinti jelentés helyébe lép. |

(1) A likviditás szerinti bemutatással összhangban csoportosított eszközök esetében befektetett eszközök azok, amelyek várhatóan a mérlegfordulónapot követő tizenkét hónapon túl behajtásra kerülő összegeket tartalmaznak.

(2) A likviditás szerinti bemutatással összhangban csoportosított eszközök esetében befektetett eszközök azok, amelyek várhatóan a mérlegfordulónapot követő tizenkét hónapon túl behajtásra kerülő összegeket tartalmaznak.

A. függelék

Fogalommeghatározás

Ez a függelék az IFRS szerves részét képezi.

|

működési szegmens |

A működési szegmens a gazdálkodó egység olyan alkotóeleme:

|

B. függelék

Egyéb IFRS-ek módosításai

A jelen függelékben szereplő módosítások a 2009. január 1-jén vagy azt követően kezdődő éves időszakokra alkalmazandók. Ha a gazdálkodó egység egy korábbi időszakra alkalmazza ezen IFRS-t, ezeket a módosításokat is alkalmazni kell erre a korábbi időszakra. A módosított bekezdésekben az új szöveget aláhúzás, a törölt szöveget áthúzás jelzi.

|

B1 |

Az alábbi bekezdésekben az IAS 14 Szegmensek szerinti jelentés standardra való hivatkozás helyébe az IFRS 8 Működési szegmensek standardra való hivatkozás lép:

|

|

B2 |

Az IFRS 5 Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek standard 41. bekezdése az alábbiak szerint módosul:

|

|

B3 |

Az IFRS 6 Az ásványkincsek feltárása és felmérése standard 21. bekezdése az alábbiak szerint módosul:

|

|

B4 |

Az IAS 2 Készletek standard 26. és 29. bekezdése az alábbiak szerint módosul:

|

|

B5 |

Az IAS 7 Cash Flow kimutatások standard 50. bekezdése az alábbiak szerint módosul:

|

|

B6 |

Az IAS 19 Munkavállalói juttatások standard 115. bekezdést illusztráló példa az alábbiak szerint módosul: „A 115. bekezdést illusztráló példa A gazdálkodó egység megszüntet egy üzleti működési szegmenst és a megszüntetett szegmens munkavállalói nem szereznek további juttatásra való jogosultságot.” |

|

B7 |

Az IAS 33 Egy részvényre jutó eredmény standard 2. bekezdésének helyébe az alábbi szöveg lép:

|

|

B8 |

Az IAS 34 Közbenső pénzügyi beszámolás standard 16. bekezdése az alábbiak szerint módosul:

|

|

B9 |

Az IAS 36 Eszközök értékvesztése standard a következőképpen módosul: A 80. bekezdés a következőképpen módosul:

A 129. bekezdés a következőképpen módosul:

A 130. bekezdésben a c) pont ii. alpontja és a d) pont ii. alpontja a következőképpen módosul:

|

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/21 |

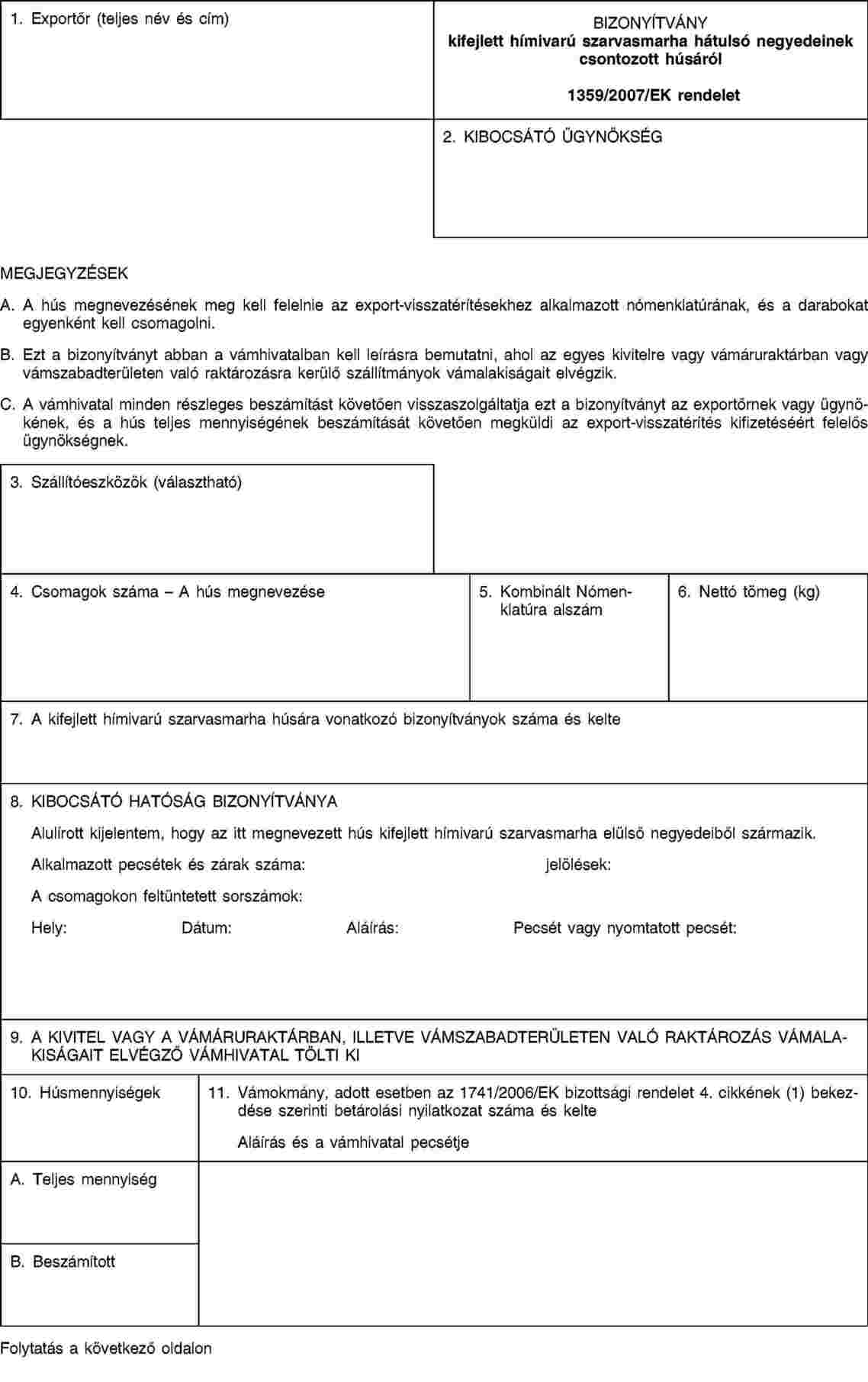

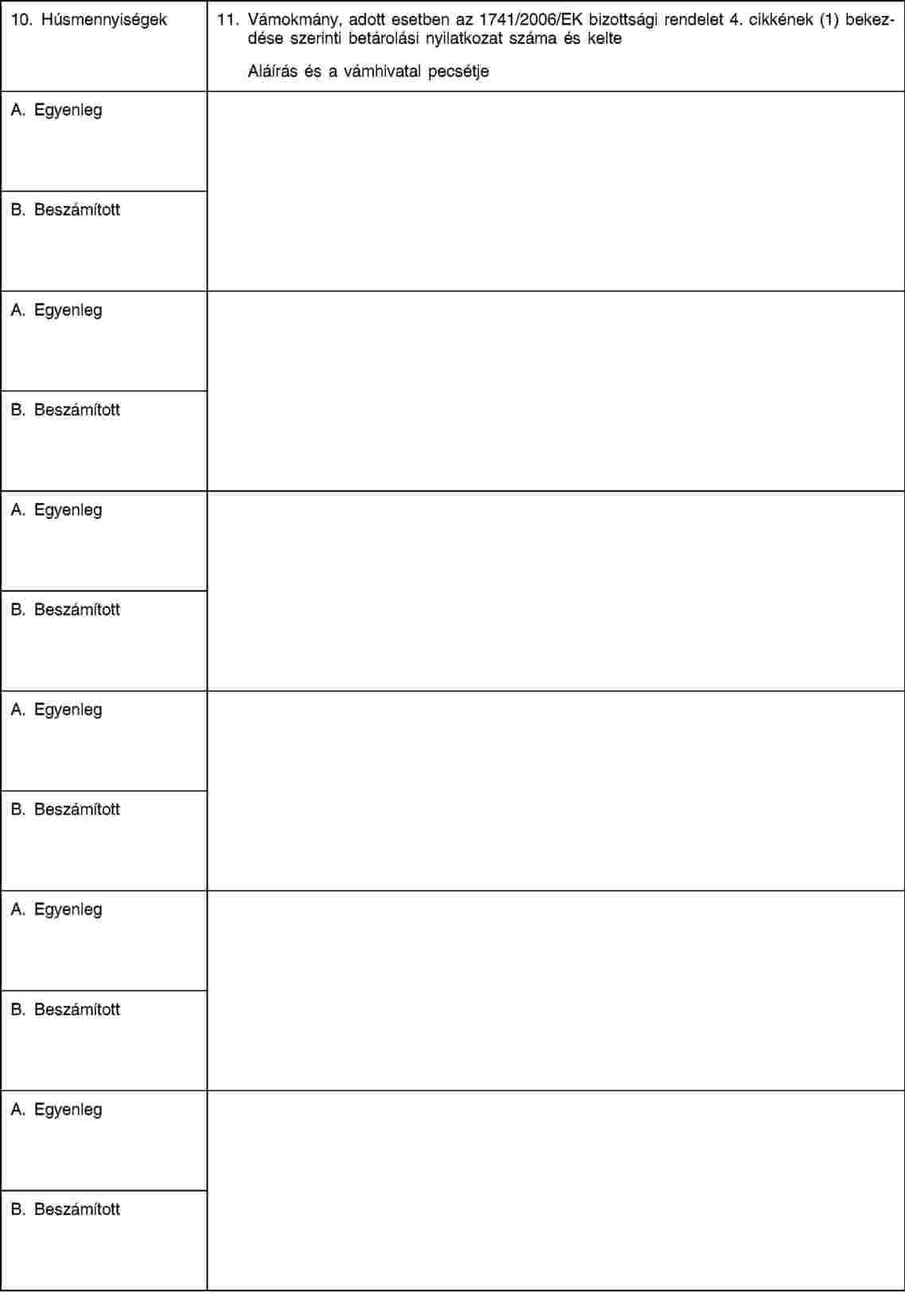

A BIZOTTSÁG 1359/2007/EK RENDELETE

(2007. november 21.)

az egyes csontozott marhahúsokra nyújtott különleges export-visszatérítésekre vonatkozó feltételek megállapításáról

(kodifikált változat)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a marha- és borjúhús piacának közös szervezéséről szóló, 1999. május 17-i 1254/1999/EK tanácsi rendeletre (1) és különösen annak 33. cikke (12) bekezdésére és 41. cikkére,

mivel:

|

(1) |

Az egyes csontozott marhahúsokra nyújtott különleges export-visszatérítésekre vonatkozó feltételek megállapításáról szóló, 1982. július 20-i 1964/82/EGK bizottsági rendeletet (2) több alkalommal jelentősen módosították (3). Az áttekinthetőség és érthetőség érdekében ezt a rendeletet kodifikálni kell. |

|

(2) |

A 1254/1999/EK rendelet általános szabályokat állapított meg az export-visszatérítés nyújtása és annak összege megállapítására vonatkozó kritériumok tekintetében. |

|

(3) |

A piaci helyzet, a marha- és borjúhúságazat gazdasági helyzete és az ágazat egyes termékei forgalmazásának kiterjedése miatt meg kell határozni az e termékekre vonatkozó különleges export-visszatérítések kifizetését szabályozó feltételeket. Különösen meg kell állapítani a hímivarú szarvasmarha negyedeinek kicsontozásával előállított egyes darabokra vonatkozó feltételeket. |

|

(4) |

Az e célkitűzéseknek való megfelelés biztosítása érdekében különleges felügyeleti eljárást kell bevezetni. A termék származását a marha- és borjúhúsra vonatkozó rendkívüli export-visszatérítések feltételeinek megállapításáról szóló, 2007. április 20-i 433/2007/EK bizottsági rendelet (4) I. mellékletének mintája alapján elkészített tanúsítvánnyal kell hitelesíttetni. |

|

(5) |

A visszatérítések mennyiségére megállapított feltételek összhangjának biztosítása érdekében, meg kell követelni, hogy a kiviteli vámalakiságokat és megfelelő esetben a darabolást és a kicsontozást is abban a tagállamban végezzék, ahol az állatokat levágták. |

|

(6) |

Meg kell határozni, hogy a különleges visszatérítés nyújtása a felügyelet alá helyezett negyedek kicsontozásával előállított valamennyi darab exportjához kötött. Azonban a Közösségen belüli kedvezőbb árak elérése céljából a hátulsó negyedekre ezen általános szabály alól egyes kivételeket kell meghatározni, anélkül, hogy ezáltal a közösségi piac szabaddá tételének célja veszélybe kerülne. Meg kell állapítani azokat a körülményeket, amelyek révén – amennyiben a kicsontozásból nyert hús teljes exportálására vonatkozó követelményeket nem teljesítik maradéktalanul – a visszatérítéshez való jogosultság nem vész el. Azonban ezt a lehetőséget korlátozni kell és visszaélés megelőzését szolgáló korlátozások alá kell vetni. |

|

(7) |

A határidők és az export bizonyítása tekintetében hivatkozni kell a mezőgazdasági termékek után járó export-visszatérítési rendszer alkalmazása közös részletes szabályainak megállapításáról szóló, 1999. április 15-i 800/1999/EK bizottsági rendelet (5) rendelkezéseire. |

|

(8) |

A 800/1999/EK rendelet 40. cikkében meghatározott élelmiszerraktárakra vonatkozó rendelkezések alkalmazása nem egyeztethető össze e rendelet céljával. Ezért nem szükséges rendelkezni az említett 40. cikkben megjelölt rendelkezések szóban forgó termékekre való alkalmazásáról. |

|

(9) |

Tekintetbe véve e visszatérítés különleges természetét, nem szabad helyettesítést engedélyezni, és rendelkezni kell a szóban forgó termékek azonosításának eszközeiről. |

|

(10) |

Meg kell állapítani azt a módszert, amellyel a tagállamok értesítik a Bizottságot azon termékek mennyiségeiről, amelyekre különleges export-visszatérítéseket nyújtottak. |

|

(11) |

Ennek a rendeletnek az intézkedései összhangban vannak a Marha- és Borjúhúspiaci Irányítóbizottság véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A kifejlett hímivarú szarvasmarhák elülső és hátulsó negyedéből származó friss és hűtött, egyenként csomagolt, csontozott, legalább 55 % vagy nagyobb átlagos színhústartalommal rendelkező darabok külön export-visszatérítésre jogosultak.

2. cikk

E rendelet alkalmazásában:

|

a) |

„elülső negyedek”: bontott vagy bontatlan elülső negyedeket jelent, a Kombinált Nómenklatúra 2. árucsoportja kiegészítő megjegyzéseinek 1. A. d) és e) pontja értelmében egyenes vagy „Pistola” vágással; |

|

b) |

„hátulsó negyedek”: bontott vagy bontatlan hátulsó negyedeket jelent, a Kombinált Nómenklatúra 2. árucsoportja kiegészítő megjegyzéseinek 1. A. f) és g) pontja értelmében legfeljebb nyolc bordával vagy nyolc pár bordával, egyenes vagy „Pistola” vágással. |

3. cikk

(1) A piaci szereplő a tagállamok által kijelölt illetékes hatóságoknak benyújt egy nyilatkozatot, amelyben kinyilvánítja azon szándékát, hogy az 1. cikkben meghatározott elülső vagy hátulsó negyedek csontozásával kíván foglalkozni, és a 7. cikk függvényében az ily módon előállított kicsontozott darabok teljes mennyiségét, a darabokat egyenként csomagolva exportálja.

(2) A nyilatkozatnak tartalmaznia kell a kicsontozandó termékek leírását és mennyiségét.

A nyilatkozatot a 433/2007/EK rendelet I. mellékletében található mintának megfelelő bizonyítvány kíséri, amelyet az említett rendelet 2. cikk (2) bekezdése első albekezdésének rendelkezéseivel összhangban állítottak ki. E bizonyítvány B. és C. megjegyzéseit és 11. rovatát azonban nem kell alkalmazni. A fenti rendelet 3. cikkének rendelkezéseit értelemszerűen addig kell alkalmazni, amíg a termékeket az ezen cikk (3) bekezdésében említettek szerinti felügyelet alá helyezik.

(3) Azt követően, hogy a nyilatkozatot az illetékes hatóságok elfogadják, feltüntetve azon az elfogadás dátumát, a kicsontozandó negyedeket e hatóságok felügyelete alá helyezik, amelyek megállapítják a termékek nettó tömegét, és ezt bejegyzik a (2) bekezdésben említett bizonyítvány 7. rovatába.

4. cikk

Az az időszak, amelyen belül a negyedeket ki kell csontozni, a 3. cikkben említett nyilatkozat elfogadásának időpontjától számított tíz munkanap, a vis maior eseteit kivéve.

5. cikk

(1) A csontozást követően a piaci szereplő az I. és II. mellékletben megadott mintának megfelelő egy vagy több „kicsontozotthús-bizonyítványokat” nyújt be az illetékes hatóságnak, amelynek 7. rovatába be kell jegyezni a 3. cikk (2) bekezdésében említett bizonyítvány számát.

(2) A „kicsontozotthús-bizonyítványok ”számát a 3. cikk (2) bekezdésében említett bizonyítvány 9. rovatába kell bejegyezni. Ez utóbbi, megfelelően kitöltött bizonyítványt közigazgatási úton küldik el az export-visszatérítések kifizetéséért felelős hivatalnak, ha a felügyelet alá vont, negyedekből származó kicsontozott hús teljes mennyiségének megfelelő „kicsontozotthús-bizonyítványokat” az ezen cikk (1) bekezdésével összhangban aláírták.

(3) A „kicsontozotthús-bizonyítványokat” akkor kell benyújtani, amikor a 6. cikkben említett vámalakiságokat elvégezték.

(4) A hús kicsontozását és a kiviteli vámalakiságokat abban a tagállamban kell elvégezni, ahol az állatokat levágták.

6. cikk

(1) A Közösségből történő kivitelre, a 800/1999/EK rendelet 36. cikkében említett szállításokra vagy az 1741/2006/EK bizottsági rendeletben (6) megállapított kivitel előtti vámraktározási eljárásra a kiviteli vámalakiságokat abban a tagállamban kell elvégezni, amelyben a 3. cikkben említett nyilatkozatot elfogadják.

(2) A vámhatóságok a „kicsontozotthús-bizonyítvány” 11. rovatába bejegyzik a 800/1999/EK rendelet 5. cikkének (4) bekezdésében említett nyilatkozatok referenciaszámát és időpontját.

(3) Az exportra szánt darabok vámalakiságainak elvégzését követően a „kicsontozotthús-bizonyítványt” közigazgatási úton elküldik az export-visszatérítések kifizetéséért felelős hivatalnak.

7. cikk

(1) A vis maior eseteket kivéve a különleges visszatérítések nyújtását olyan darabok teljes mennyiségének exportjához kötik, amelyeket a 3. cikk (3) bekezdésével összhangban lévő felügyelet alatt végzett kicsontozással állítottak elő és azokat feltüntették a 5. cikk (1) bekezdésében előírt bizonyítványban, illetve bizonyítványokban.

(2) A piaci szereplők számára azonban engedélyezett, hogy ne exportálják a hátulsó negyedek kicsontozásával előállított teljes mennyiséget.

Ha az exportálandó mennyiség a 3. cikk (3) bekezdésével összhangban lévő felügyelet alatt végzett kicsontozással előállított részek teljes tömegének legalább 95 %-át eléri, a különleges visszatérítést ki kell fizetni.

Ha az exportálandó mennyiség a kicsontozással előállított részek teljes tömegének kevesebb, mint 95 %-át, de legalább 85 %-át teszi ki, a kifizetendő különleges visszatérítést csökkenteni kell.

Arról az összegről, amellyel az érték csökkentendő, akkor döntenek, amikor az érintett visszatérítési értéket meghatározzák vagy megváltoztatják. Ezt különösen azon különböző darabok értéke alapján kell meghatározni, amelyek valószínűleg a közösségi piacon maradnak.

(3) Csontot, hosszú inat, porcogót, zsírt és a kicsontozásból származó egyéb maradékot forgalomba lehet hozni a Közösségen belül.

(4) A (2) bekezdésben előírt lehetőségek egyikét igénybe venni kívánó piaci szereplőknek erről említést kell tenniük a 3. cikk (1) bekezdésében előírtak szerinti nyilatkozataikban.

Emellett az 5. cikk (1) bekezdésében előírt bizonyítványnak, illetve bizonyítványoknak tartalmazniuk kell a következőket:

|

a) |

a 4. rovatban a kicsontozással előállított részek teljes nettó tömege és szükség esetén a következő igazolás:

|

|

b) |

a 6. rovatban az exportálandó nettó tömeg. |

(5) A tagállamok kicsontozási műveletenként kettőre korlátozhatják a darabok típusainak számát, amelyek tekintetében a piaci szereplők úgy határozhatnak, hogy azokat nem exportálják.

(6) Ha az exportált mennyiség kevesebb, mint az 5. cikk (1) bekezdésében előírt bizonyítvány, illetve bizonyítványok 6. rovatában feltüntetett tömeg, a különleges visszatérítést csökkenteni kell. A százalékos csökkentés:

|

a) |

a tömegbeli százalékos eltérés ötszöröse, ha az exportált és az 5. cikk (1) bekezdésében előírt bizonyítvány, illetve bizonyítványok 6. rovatában feltüntetett tömeg közötti eltérésről megállapítják, hogy nem haladja meg a 10 %-ot; |

|

b) |

egyéb esetekben, az adott esetben a 0201 30 00 9100 vagy a 0201 30 00 9120 KN-kód alá tartozó termékekre vonatkozó, a kiviteli engedély – amelynek alapján a 800/1999/EK rendelet 5. cikkének (1) bekezdésében vagy 26. cikkének (1) bekezdésében említett vámkezelést elvégezték – 21. rovatában megadott időpontban alkalmazandó visszatérítés értékének 80 %-a. |

A 800/1999/EK rendelet 51. cikke (1) bekezdésének a) pontjában előírt büntetést nem kell alkalmazni az e bekezdés hatálya alá tartozó esetekben.

8. cikk

Az 5. cikk (2) bekezdésétől eltérve a tagállamok rendelkezhetnek arról, hogy:

|

a) |

a 3. cikk (2) bekezdésében említett bizonyítvánnyal együtt a csontozási művelettel előállított hús teljes mennyiségére egyetlen „kicsontozotthús-bizonyítványt” állítsanak ki; |

|

b) |

a két, az a) pontban említett bizonyítványt a kiviteli vámalakiságok elvégzésével egyidejűleg nyújtsák be; |

|

c) |

a két, az a) pontban említett bizonyítványt egyidejűleg elküldjék az 6. cikk (3) bekezdésében megállapított feltételek szerint. |

9. cikk

(1) A tagállamok meghatározzák a felügyelet feltételeit, és ennek megfelelően tájékoztatják a Bizottságot. Meghoznak minden olyan intézkedést, amely szükséges ahhoz, hogy – különösen minden húsdarab azonosítása révén – kizárják a szóban forgó termékek helyettesítését.

(2) A szóban forgó hús csontozásával, nyesésével, illetve csomagolásával egy időben a sertéshús kivételével csak az e rendelet hatálya alá tartozó hús lehet a csontozó helyiségben.

(3) Tilos az elülső és a hátulsó negyedek egyidejű, azonos csontozóhelyiségben történő csontozása.

(4) Az illetékes hatóságok hivatalosan lepecsételik azokat a zsákokat, dobozokat vagy egyéb csomagoló anyagokat, amelyekbe a kicsontozott részeket helyezik, és amelyen a kicsontozott hús azonosító adatai találhatók, különösen a nettó tömeg, a vágott részek típusa és száma, valamint egy sorszám.

10. cikk

Az 5. cikk (1) bekezdésében előírtak szerint az illetékes hatóságok által minden negyedévben aláírt és a hátulsó negyedekből előállított kicsontozott darabokra vonatkozó bizonyítványok tekintetében a tagállamok minden negyedévet követő második hónapban közlik a következő adatokat:

|

a) |

a 7. cikk (1) bekezdésében előírtak szerinti esetek alá tartozó bizonyítványokban feltüntetett teljes nettó tömeg; |

|

b) |

a 7. cikk (2) bekezdésében előírtak szerinti esetek alá tartozó bizonyítványokban feltüntetett teljes nettó tömeg – 95 % választható; |

|

c) |

a 7. cikk (2) bekezdésében előírtak szerinti esetek alá tartozó bizonyítványokban feltüntetett teljes nettó tömeg – 85 % választható. |

11. cikk

Az 1964/82/EGK rendelet hatályát veszti.

A hatályon kívül helyezett rendeletre történő utalásokat úgy kell tekinteni, mintha erre a rendeletre vonatkoznának és a IV. mellékletben foglalt megfelelési táblázattal összhangban kell alkalmazni.

12. cikk

Ez a rendelet 2008. január 1-jén lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 21-én.

a Bizottság részéről

Mariann FISCHER BOEL

a Bizottság tagja

(1) HL L 160., 1999.6.26., 21. o. A legutóbb az 1913/2005/EK rendelettel (HL L 307., 2005.11.25., 2. o.) módosított rendelet.

(2) HL L 212., 1982.7.21., 48. o. A legutóbb a 1713/2006/EK rendelettel (HL L 321., 2006.11.21., 11. o.) módosított rendelet.

(3) Lásd a III. mellékletet.

(4) HL L 104., 2007.4.21., 3. o.

(5) HL L 102., 1999.4.17., 11. o. A legutóbb az 1001/2007/EK rendelettel (HL L 226., 2007.8.30., 9. o.) módosított rendelet.

(6) HL L 329., 2006.11.25., 7. o.

I. MELLÉKLET

EURÓPAI KÖZÖSSÉG

II. MELLÉKLET

EURÓPAI KÖZÖSSÉG

III. MELLÉKLET

A hatályon kívül helyezett rendelet és módosításainak listája

|

A Bizottság 1964/82/EGK rendelete |

|

|

A Bizottság 3169/87/EGK rendelete |

Kizárólag az 1. cikk (2) bekezdés |

|

A Bizottság 2469/97/EK rendelete |

Kizárólag az 1. cikk |

|

A Bizottság 1452/1999/EK rendelete |

|

|

A Bizottság 1470/2000/EK rendelete |

|

|

A Bizottság 2772/2000/EK rendelete |

|

|

A Bizottság 1713/2006/EK rendelete |

Kizárólag a 2. cikk |

IV. MELLÉKLET

Megfelelési táblázat

|

1964/82/EGK rendelet |

Ez a rendelet |

|

1. cikk, első bekezdés |

1. cikk |

|

1. cikk, második bekezdés, első francia bekezdés |

2. cikk, a) pont |

|

1. cikk, második bekezdés, második francia bekezdés |

2. cikk, b) pont |

|

2. cikk |

3. cikk |

|

3. cikk |

4. cikk |

|

4. cikk |

5. cikk |

|

5. cikk |

6. cikk |

|

6. cikk, (1), (2) és (3) bekezdés |

7. cikk, (1), (2) és (3) bekezdés |

|

6. cikk, (4) bekezdés, első albekezdés |

7. cikk, (4) bekezdés, első albekezdés |

|

6. cikk, (4) bekezdés, második albekezdés, első francia bekezdés |

7. cikk, (4) bekezdés, második albekezdés, a) pont |

|

6. cikk, (4) bekezdés, második albekezdés, második francia bekezdés |

7. cikk, (4) bekezdés, második albekezdés, b) pont |

|

6. cikk, (4) bekezdés, harmadik albekezdés |

7. cikk (5) bekezdés |

|

6. cikk, (5) bekezdés, első albekezdés, első francia bekezdés |

7. cikk, (6) bekezdés, első albekezdés, a) pont |

|

6. cikk, (5) bekezdés, első albekezdés, második francia bekezdés |

7. cikk, (6) bekezdés, első albekezdés, b) pont |

|

6. cikk, (5) bekezdés, második albekezdés |

7. cikk, (6) bekezdés, második albekezdés |

|

7. cikk, (1) bekezdés, első francia bekezdés |

8. cikk, a) pont |

|

7. cikk, (1) bekezdés, második francia bekezdés |

8. cikk, b) pont |

|

7. cikk, (1) bekezdés, harmadik francia bekezdés |

8. cikk, c) pont |

|

8. cikk, első albekezdés |

9. cikk, (1) bekezdés |

|

8. cikk, második albekezdés |

9. cikk, (2) bekezdés |

|

8. cikk, harmadik albekezdés |

9. cikk, (3) bekezdés |

|

8. cikk, negyedik albekezdés |

9. cikk, (4) bekezdés |

|

9. cikk, első francia bekezdés |

10. cikk, a) pont |

|

9. cikk, második francia bekezdés |

10. cikk, b) pont |

|

9. cikk, harmadik francia bekezdés |

10. cikk, c) pont |

|

— |

11. cikk |

|

10. cikk |

12. cikk |

|

I. Melléklet |

I. Melléklet |

|

II. Melléklet |

II. Melléklet |

|

— |

III. Melléklet |

|

— |

IV. Melléklet |

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/32 |

A BIZOTTSÁG 1360/2007/EK RENDELETE

(2007. november 21.)

a cukorágazat egyes termékeire az 1109/2007/EK rendelet által a 2007/2008-es gazdasági évre rögzített irányadó árak és kiegészítő importvámok összegének módosításáról

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a cukor piacának közös szervezéséről szóló, 2006. február 20-i 318/2006/EK tanácsi rendeletre (1),

tekintettel a cukorágazatban harmadik országokkal folytatott kereskedelem tekintetében a 318/2006/EK tanácsi rendelet végrehajtására vonatkozó részletes szabályok megállapításáról szóló 2006. június 30-i 951/2006/EK bizottsági rendeletre (2) és különösen annak 36. cikkére,

mivel:

|

(1) |

A fehér cukor, a nyerscukor és egyes szirupok irányadó árát, valamint a behozatalukra vonatkozó kiegészítő vám összegét a 2007/2008-es gazdasági évre az 1109/2007/EK bizottsági rendelet (3) rögzítette. |

|

(2) |

A jelenleg a Bizottság rendelkezésére álló információk alapján az említett összegeket a 951/2006/EK rendeletben foglalt általános és részletes rögzítési szabályoknak megfelelően módosítani kell, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A 2007/2008-es gazdasági évre az 1109/2007/EK rendelet által rögzített, a 951/2006/EK rendelet 36. cikkében említett termékek behozatalára vonatkozó irányadó árak és kiegészítő vámok módosultak, és a jelen rendelet mellékletében szerepelnek.

2. cikk

Ez a rendelet 2007. november 22-én lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2007. november 21-én.

a Bizottság részéről

Jean-Luc DEMARTY

mezőgazdasági és vidékfejlesztési főigazgató

(1) HL L 58., 2006.2.28., 1. o. A legutóbb a 1260/2007/EK bizottsági rendelettel (HL L 283., 2007.10.27., 1. o.) módosított rendelet.

(2) HL L 178., 2006.7.1., 24. o. A 2031/2006/EK rendelettel (HL L 414., 2006.12.30., 43. o.) módosított rendelet.

(3) HL L 253., 2007.9.28., 5. o.

MELLÉKLET

A fehércukor, a nyerscukor és az 1702 90 99 KN-kód alá tartozó termékek behozatalára vonatkozó irányadó árak és kiegészítő vámok 2007. november 22-től alkalmazandó módosított összegei

|

(EUR) |

||

|

KN-kód |

Az adott termék nettó 100 kg-jára vonatkozó irányadó ár összege |

Az adott termék nettó 100 kg-jára vonatkozó kiegészítő vám összege |

|

1701 11 10 (1) |

18,58 |

7,01 |

|

1701 11 90 (1) |

18,58 |

12,94 |

|

1701 12 10 (1) |

18,58 |

6,82 |

|

1701 12 90 (1) |

18,58 |

12,42 |

|

1701 91 00 (2) |

19,69 |

16,62 |

|

1701 99 10 (2) |

19,69 |

11,18 |

|

1701 99 90 (2) |

19,69 |

11,18 |

|

1702 90 99 (3) |

0,20 |

0,44 |

(1) A 318/2006/EK tanácsi rendelet I. mellékletének II. pontjában meghatározott szabványminőség esetén (HL L 58., 2006.2.28., 1. o.).

(2) A 318/2006/EK rendelet I. mellékletének II. pontjában meghatározott szabványminőség esetén.

(3) 1 %-os szacharóztartalom esetén.

II Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele nem kötelező

HATÁROZATOK

Tanács

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/34 |

A TANÁCS HATÁROZATA

(2007. november 8.)

Bulgáriának és Romániának az Európai Unióról szóló szerződés K.3. cikke (2) bekezdésének c) pontja alapján, az Európai Közösségek tisztviselőit és az Európai Unió tagállamainak tisztviselőit érintő korrupció elleni küzdelemről szóló egyezményhez történő csatlakozásáról

(2007/751/EK)

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Unióról szóló szerződésre,

tekintettel a 2005-ös csatlakozási szerződésre,

tekintettel a 2005-ös csatlakozási okmányra (a továbbiakban: csatlakozási okmány) és különösen annak 3. cikke (4) bekezdésére,

tekintettel a Bizottság ajánlására,

tekintettel az Európai Parlament véleményére (1),

mivel:

|

(1) |

Az Európai Unióról szóló szerződés K.3. cikke (2) bekezdésének c) pontja alapján, az Európai Közösségek tisztviselőit és az Európai Unió tagállamainak tisztviselőit érintő korrupció elleni küzdelemről szóló egyezményt (2) (a továbbiakban: a tisztviselőket érintő korrupció elleni egyezmény) 1997. május 26-án írták alá Brüsszelben, és 2005. szeptember 28-án lépett hatályba. |

|

(2) |

Az Európai Unióhoz történő csatlakozását követően Észtország, Ciprus, Lettország, Litvánia, Magyarország, Lengyelország, Szlovénia és Szlovákia letétbe helyezte a tisztviselőket érintő korrupció elleni egyezményre vonatkozó csatlakozási okiratát. |

|

(3) |

A csatlakozási okmány 3. cikkének (3) bekezdése előírja, hogy Bulgária és Románia csatlakozik a csatlakozási okmány I. mellékletében felsorolt, a tagállamok által aláírt egyezményekhez és jegyzőkönyvekhez, beleértve a tisztviselőket érintő korrupció elleni egyezményt. Ezek Bulgária és Románia tekintetében a Tanács által meghatározott időpontban lépnek hatályba. |

|

(4) |

A csatlakozási okmány 3. cikkének (4) bekezdésével összhangban a Tanácsnak el kell végeznie a fent említett egyezményekhez és jegyzőkönyvekhez történő csatlakozás miatt szükséges valamennyi kiigazítást, |

A KÖVETKEZŐKÉPPEN HATÁROZOTT:

1. cikk

A tisztviselőket érintő korrupció elleni egyezmény Bulgária és Románia vonatkozásában az e határozat elfogadását követő első hónap első napján lép hatályba.

2. cikk

A tisztviselőket érintő korrupció elleni egyezmény bolgár és román nyelvű változata (3) ugyanazokkal a feltételekkel hiteles, mint a tisztviselőket érintő korrupció elleni egyezmény többi nyelvi változata.

3. cikk

Ez a határozat az Európai Unió Hivatalos Lapjában való kihirdetését követő napon lép hatályba.

Kelt Brüsszelben, 2007. november 8-án.

a Tanács részéről

az elnök

R. PEREIRA

(1) 2007. július 10-i vélemény (a Hivatalos Lapban még nem tették közzé).

(2) HL C 195., 1997.6.25., 2. o.

(3) Az egyezmény bolgár és román nyelvű változatát a Hivatalos Lap különkiadásában egy későbbi időpontban teszik közzé.

Bizottság

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/36 |

A BIZOTTSÁG HATÁROZATA

(2007. november 15.)

a 92/452/EGK határozatnak egyes kanadai, új-zélandi és amerikai egyesült államokbeli embriógyűjtő és embrió-előállító munkacsoportok tekintetében történő módosításáról

(az értesítés a C(2007) 5457. számú dokumentummal történt)

(EGT-vonatkozású szöveg)

(2007/752/EK)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a szarvasmarhafajba tartozó háziállatok embrióinak Közösségen belüli kereskedelmét és harmadik országokból történő behozatalát szabályozó állat-egészségügyi feltételekről szóló, 1989. szeptember 25-i 89/556/EGK tanácsi irányelvre (1) és különösen annak 8. cikke (1) bekezdésére,

mivel:

|

(1) |

A harmadik országokban a szarvasmarha-embriók Közösségbe irányuló exportjára feljogosított embriógyűjtő munkacsoportok jegyzékének megállapításáról szóló, 1992. július 30-i 92/452/EGK bizottsági határozat (2) előírja, hogy a tagállamok harmadik országokból csak a határozatban felsorolt embriógyűjtő és -előállító munkacsoportok által begyűjtött, kezelt és tárolt embriókat hozhatnak be. |

|

(2) |

Új-Zéland kérelmezte, hogy a jegyzékben szereplő ezen országra vonatkozó bejegyzések közül hagyják el az egyik embriógyűjtő munkacsoportot. |

|

(3) |

Kanada és az Amerikai Egyesült Államok kérelmezte, hogy egyes embriógyűjtő és -előállító munkacsoportok tekintetében módosítsák a szóban forgó jegyzékek ezen országokra vonatkozó bejegyzéseit. |

|

(4) |

Kanada és az Amerikai Egyesült Államok garanciákat nyújtott a 89/556/EGK irányelvben megállapított megfelelő szabályok betartására, és az érintett embriógyűjtő és -előállító munkacsoportok számára a fenti országok állat-egészségügyi szolgálata hatóságilag engedélyezte a Közösségbe irányuló kivitelt. |

|

(5) |

Ezért a 92/452/EGK határozatot ennek megfelelően módosítani kell. |

|

(6) |

Az e határozatban előírt intézkedések összhangban vannak az Élelmiszerlánc- és Állat-egészségügyi Állandó Bizottság véleményével, |

ELFOGADTA EZT A HATÁROZATOT:

1. cikk

A 92/452/EGK határozat melléklete e határozat mellékletének megfelelően módosul.

2. cikk

Ezt a határozatot 2007. december 1-jétől kell alkalmazni.

3. cikk

Ennek a határozatnak a tagállamok a címzettjei.

Kelt Brüsszelben, 2007. november 15-én.

a Bizottság részéről

Markos KYPRIANOU

a Bizottság tagja

(1) HL L 302., 1989.10.19., 1. o. A legutóbb a 2006/60/EK bizottsági határozattal (HL L 31., 2006.2.3., 24. o.) módosított irányelv.

(2) HL L 250., 1992.8.29., 40. o. A legutóbb a 2007/558/EK határozattal (HL L 212., 2007.8.14., 18. o.) módosított határozat.

MELLÉKLET

A 92/452/EGK határozat melléklete a következőképpen módosul:

|

1. |

az E876. számú kanadai embriógyűjtő munkacsoportra vonatkozó sor helyébe az alábbi sor lép:

|

|

2. |

az NZEB11. számú új-zélandi embriógyűjtő munkacsoportra vonatkozó sort el kell hagyni; |

|

3. |

a 91TX050 E548. számú amerikai egyesült államokbeli embriógyűjtő munkacsoportra vonatkozó sor helyébe a következő sor lép:

|

|

4. |

a 91TN006 E538. számú amerikai egyesült államokbeli embriógyűjtő munkacsoportra vonatkozó sor helyébe a következő sor lép:

|

|

5. |

a 91TN007 E538. számú amerikai egyesült államokbeli embriógyűjtő munkacsoportra vonatkozó sor helyébe a következő sor lép:

|

|

6. |

A melléklet az Amerikai Egyesült Államok vonatkozásában a következő sorral egészül ki:

|

III Az EU-Szerződés alapján elfogadott jogi aktusok

AZ EU-SZERZŐDÉS V. CÍME ALAPJÁN ELFOGADOTT JOGI AKTUSOK

|

22.11.2007 |

HU |

Az Európai Unió Hivatalos Lapja |

L 304/38 |

A TANÁCS 2007/753/KKBP EGYÜTTES FELLÉPÉSE

(2007. november 19.)

a NAÜ Koreai Népi Demokratikus Köztársaságban végzett, a tömegpusztító fegyverek elterjedésének megakadályozásáról szóló EU-stratégia intézkedéseinek végrehajtása keretében folytatott felügyeleti és ellenőrző tevékenységei támogatásáról

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Unióról szóló szerződésre és különösen annak 14. cikkére,

mivel:

|

(1) |

2003. december 12-én az Európai Tanács elfogadta a tömegpusztító fegyverek elterjedésének megakadályozásáról szóló EU-stratégiát. A stratégia III. fejezete tartalmazza az elterjedés elleni küzdelemre irányuló azon intézkedések listáját, amelyeket mind az Európai Unión belül, mind harmadik országokban meg kell tenni. |

|

(2) |

Az Európai Unió a stratégiát aktívan végrehajtja, és érvényre juttatja a III. fejezetében felsorolt intézkedéseket, elsősorban a multilaterális intézmények – mint a Nemzetközi Atomenergia-ügynökség (NAÜ) – által irányított egyedi projektek támogatására felszabadított pénzügyi források biztosítása révén. |

|

(3) |

Az Európai Unió többször felszólította a Koreai Népi Demokratikus Köztársaságot (KNDK), hogy tegyen eleget az atomsorompó-szerződés szerinti kötelezettségeinek, és a NAÜ-vel teljes körű együttműködést folytatva hajtsa végre az átfogó biztosítéki megállapodást. |

|

(4) |

Az Európai Unió kitartóan támogatja a hatoldalú tárgyalások keretében tett erőfeszítéseket, amelyek célja a Koreai-félszigeten uralkodó helyzet diplomáciai úton – beleértve többek között a Koreai-félszigeti Energiafejlesztési Szervezet (KEDO) számára nyújtott politikai és pénzügyi támogatás révén – történő megoldása. Ennek szellemében az Európai Unió üdvözölte a 2005. szeptember 19-i együttes nyilatkozatot és a 2007. február 13-i első intézkedéseket. |

|

(5) |

2007. július 9-én – a kormányzótanácsnak írt NAÜ-jelentés ajánlásaival összhangban – a NAÜ kormányzótanácsa felhatalmazta a főigazgatóját a KNDK nukleáris létesítményei leállításának felügyeletét és ellenőrzését célzó ad hoc intézkedések végrehajtására. |

|

(6) |

A 2007. február 13-i első intézkedésekkel összhangban a KNDK 2007 júliusában előrehaladt nukleáris létesítményei leállítása terén, és felkérte a NAÜ-t a leállítás felügyeletére. Ezt követően a NAÜ igazolta a leállítást. |

|

(7) |

Az Európai Unió a KNDK ezen intézkedését mint a KNDK nukleáris programja beszüntetésének és a Koreai-félsziget nukleáris leszerelésének első, rendkívüli jelentőségű lépését üdvözölte. |

|

(8) |

Mivel az ad hoc intézkedések végrehajtása által előidézett költségek jelenleg nem fedezhetőek a NAÜ biztosítéki intézkedésekre vonatkozó rendes költségvetéséből, az ad hoc intézkedések lehetővé tétele érdekében elegendő költségvetésen kívüli hozzájárulásra van szükség, amíg a NAÜ rendes költségvetése nem rendelkezik erről, |

ELFOGADTA EZT AZ EGYÜTTES FELLÉPÉST:

1. cikk

A tömegpusztító fegyverek elterjedésének megakadályozásáról szóló EU-stratégia egyes elemeinek azonnali és gyakorlati végrehajtása érdekében az Európai Unió támogatja a NAÜ felügyeleti és ellenőrzési tevékenységeit, amelyeket a NAÜ a felügyeletre és az ellenőrzésre vonatkozó, a KNDK és a NAÜ között meglevő megállapodásokkal összhangban hajt végre, az alábbi célkitűzések elérése érdekében:

|

a) |

a KNDK nukleáris programjának beszüntetését célzó bizalomépítő folyamathoz történő hozzájárulás a KNDK nukleáris létesítményei leállítása felügyeletének és ellenőrzésének folytatása révén; |

|

b) |

az Európai Unió további aktív bekapcsolódásának biztosítása a koreai nukleáris kérdések diplomáciai úton való rendezésére irányuló törekvésekbe; |

|

c) |

annak biztosítása, hogy a NAÜ elegendő pénzügyi forrással rendelkezzen a hatoldalú tárgyalások keretében elfogadott, 2007. február 13-i első intézkedések végrehajtásával kapcsolatos felügyeleti és ellenőrző tevékenységek végrehajtásához. |

Az uniós hozzájárulást a személyzeti források és az útiköltségek, a felszerelések és a szállítás, az épületek KNDK-ban való bérlése és a kapcsolódó kiadások, továbbá a kommunikáció, valamint az információtechnológiai beszerzések költségeinek finanszírozására fordítják majd.

A fenti tevékenységek részletes leírása a mellékletben található.

2. cikk