ISSN 1977-0979

Az Európai Unió

Hivatalos Lapja

C 417

Magyar nyelvű kiadás

Tájékoztatások és közlemények

60. évfolyam

2017. december 6.

|

ISSN 1977-0979 |

||

|

Az Európai Unió Hivatalos Lapja |

C 417 |

|

|

|

||

|

Magyar nyelvű kiadás |

Tájékoztatások és közlemények |

60. évfolyam |

|

Közleményszám |

Tartalom |

Oldal |

|

|

IV Tájékoztatások |

|

|

|

AZ EURÓPAI UNIÓ INTÉZMÉNYEITŐL, SZERVEITŐL, HIVATALAITÓL ÉS ÜGYNÖKSÉGEITŐL SZÁRMAZÓ TÁJÉKOZTATÁSOK |

|

|

|

Számvevőszék |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

HU |

|

IV Tájékoztatások

AZ EURÓPAI UNIÓ INTÉZMÉNYEITŐL, SZERVEITŐL, HIVATALAITÓL ÉS ÜGYNÖKSÉGEITŐL SZÁRMAZÓ TÁJÉKOZTATÁSOK

Számvevőszék

|

6.12.2017 |

HU |

Az Európai Unió Hivatalos Lapja |

C 417/1 |

Az uniós ügynökségeknél és egyéb szerveknél a 2016-os pénzügyi évre nézve lefolytatott éves számvevőszéki ellenőrzések eredményeinek összefoglalása

(2017/C 417/01)

TARTALOM

| AZ UNIÓS ÜGYNÖKSÉGEK ÉS EGYÉB SZERVEK NEVÉNEK RÖVIDÍTÉSE | 3 |

| ÖSSZEFOGLALÓ | 5 |

| MAGUNKRÓL | 5 |

| AZ ELLENŐRZÖTT TERÜLET | 5 |

| A különféle ügynökségek az Unió különböző tagállamaiban találhatók | 5 |

| Az ügynökségek költségvetése és finanszírozása: növekedés a kiemelt területeken és az önfinanszírozás részaránya | 7 |

| A személyzet létszámának növekedése a kiemelt területeken | 9 |

| Ellenőrzési módok | 9 |

| MEGÁLLAPÍTÁSAINK | 10 |

| Hitelesítő vélemény valamennyi ügynökség beszámolójának megbízhatóságáról | 10 |

| Az EASO kivételével valamennyi ügynökség esetében hitelesítő véleményt adtunk a beszámoló alapjául szolgáló tranzakciók jogszerűségéről és szabályszerűségéről | 10 |

| A Számvevőszék által kiemelt különösen jelentős témák | 10 |

| Egyéb ellenőrzési megállapítások különböző területeken | 11 |

| Emberi erőforrások: egyes esetekben gondot okoznak | 11 |

| A közbeszerzés továbbra is hibára hajlamos terület | 11 |

| Nagyrészt hasonló tevékenységek, mégis eltérő informatikai környezet | 12 |

| Az EMA-n belüli informatikai tanácsadás és projektmenedzsment tökéletesítésre szorul | 13 |

| Javult a költségvetési gazdálkodás, egyes kivételekkel | 14 |

| A külső értékelések általában pozitívak | 14 |

| Hogy átfogóbb képet adjunk, beszámoltunk az IAS ellenőrzési eredményeiről is | 14 |

| A korábbi évek megjegyzéseinek hasznosulása a legtöbb esetben jó úton halad 19 | 14 |

|

I. MELLÉKLET – |

Az ügynökségek költségvetése és létszáma 20 | 16 |

|

II. MELLÉKLET – |

A Számvevőszéknek a véleményektől független megjegyzései 22 | 19 |

|

III. MELLÉKLET – |

A számvevőszéki véleményektől független még lezáratlan megjegyzések hasznosulása 25 | 22 |

AZ UNIÓS ÜGYNÖKSÉGEK ÉS EGYÉB SZERVEK NEVÉNEK RÖVIDÍTÉSE

|

Rövidítés |

Teljes név |

Székhely |

|

ACER |

Energiaszabályozók Együttműködési Ügynöksége |

Ljubljana, Szlovénia |

|

XBEREC |

Az Európai Elektronikus Hírközlési Szabályozók Testületének Hivatala |

Riga, Lettország |

|

CdT |

Az Európai Unió Szerveinek Fordítóközpontja |

Luxembourg, Luxemburg |

|

CEDEFOP |

Európai Szakképzés-fejlesztési Központ |

Szaloniki, Görögország |

|

CEPOL |

Az Európai Unió Bűnüldözési Képzési Ügynöksége |

Budapest, Magyarország |

|

CHAFEA |

Fogyasztó-, Egészség- és Élelmiszerügyi és Mezőgazdasági Végrehajtó Ügynökség |

Luxembourg, Luxemburg |

|

CPVO |

Közösségi Növényfajta-hivatal |

Angers, Franciaország |

|

EACEA |

Oktatási, Audiovizuális és Kulturális Végrehajtó Ügynökség |

Brüsszel, Belgium |

|

EASA |

Európai Repülésbiztonsági Ügynökség |

Köln, Németország |

|

EASME |

Kkv-ügyi Végrehajtó Ügynökség |

Brüsszel, Belgium |

|

EASO |

Európai Menekültügyi Támogatási Hivatal |

Valletta, Málta |

|

EBA |

Európai Bankhatóság |

London, Egyesült Királyság |

|

ECDC |

Európai Betegségmegelőzési és Járványvédelmi Központ |

Stockholm, Svédország |

|

ECHA |

Európai Vegyianyag-ügynökség |

Helsinki, Finnország |

|

EEA |

Európai Környezetvédelmi Ügynökség |

Koppenhága, Dánia |

|

EFCA |

Európai Halászati Ellenőrző Hivatal |

Vigo, Spanyolország |

|

EFSA |

Európai Élelmiszerbiztonsági Hatóság |

Párma, Olaszország |

|

EIGE |

Nemek Közötti Egyenlőség Európai Intézete |

Vilnius, Litvánia |

|

EIOPA |

Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság |

Frankfurt, Németország |

|

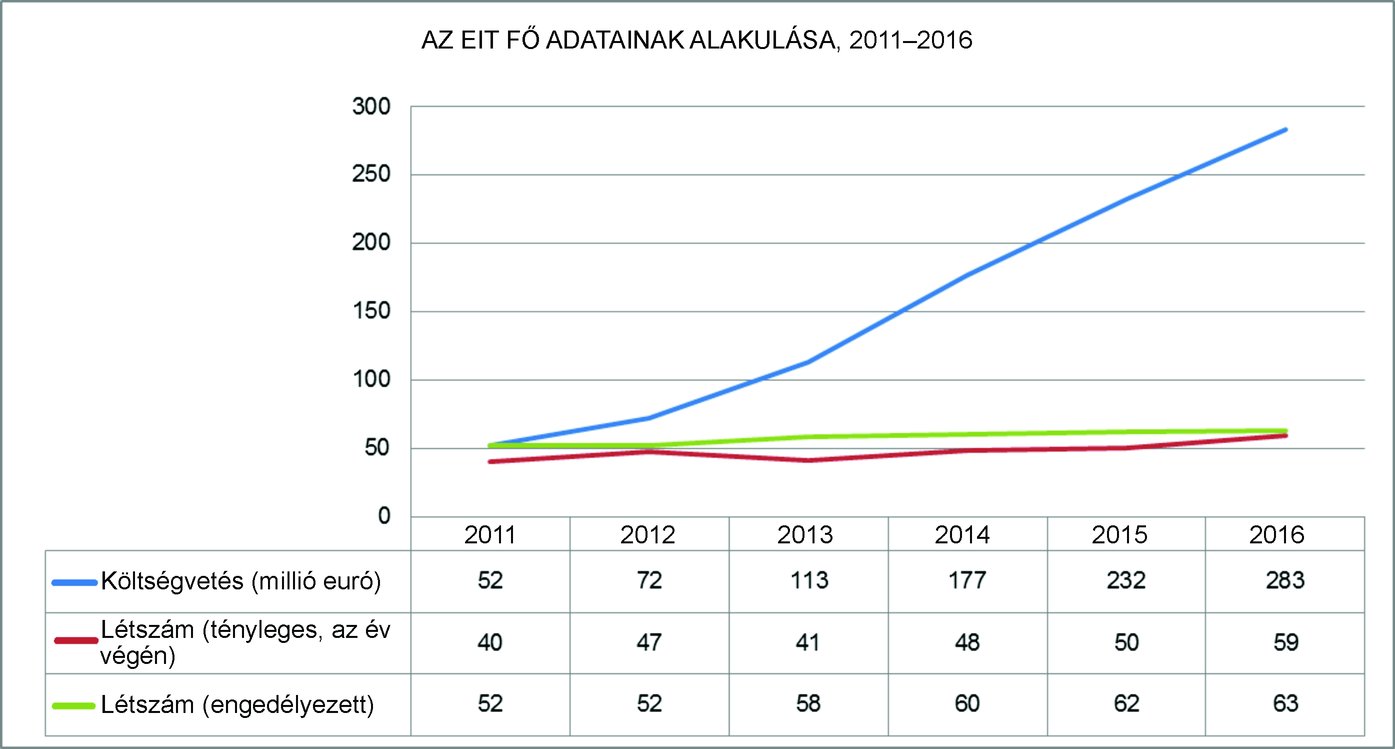

EIT |

Európai Innovációs és Technológiai Intézet |

Budapest, Magyarország |

|

EMA |

Európai Gyógyszerügynökség |

London, Egyesült Királyság |

|

EMCDDA |

A Kábítószer és a Kábítószer-függőség Európai Megfigyelőközpontja |

Lisszabon, Portugália |

|

EMSA |

Európai Tengerbiztonsági Ügynökség |

Lisszabon, Portugália |

|

ENISA |

Európai Hálózat- és Információbiztonsági Ügynökség |

Heraklion, Görögország |

|

ERA |

Az Európai Unió Vasúti Ügynöksége |

Valenciennes, Franciaország |

|

ERCEA |

Az Európai Kutatási Tanács Végrehajtó Ügynöksége |

Brüsszel, Belgium |

|

ESMA |

Európai Értékpapír-piaci Hatóság |

Párizs, Franciaország |

|

ESZT |

Egységes Szanálási Testület |

Brüsszel, Belgium |

|

ETF |

Európai Képzési Alapítvány |

Torino, Olaszország |

|

EUIPO |

Az Európai Unió Szellemi Tulajdoni Hivatala |

Alicante, Spanyolország |

|

eu-LISA |

A Szabadságon, a Biztonságon és a Jog Érvényesülésén Alapuló Térség Nagyméretű IT-rendszereinek Üzemeltetési Igazgatását Végző Európai Ügynökség |

Tallinn, Észtország |

|

EU-OSHA |

Európai Munkahelyi Biztonsági és Egészségvédelmi Ügynökség |

Bilbao, Spanyolország |

|

EURATOM |

EURATOM Ellátási Ügynökség |

Luxembourg, Luxemburg |

|

EUROFOUND |

Európai Alapítvány az Élet- és Munkakörülmények Javításáért |

Dublin, Írország |

|

EUROJUST |

Az Európai Unió Igazságügyi Együttműködési Egysége |

Hága, Hollandia |

|

EUROPOL |

Európai Rendőrségi Hivatal |

Hága, Hollandia |

|

FRA |

Az Európai Unió Alapjogi Ügynöksége |

Bécs, Ausztria |

|

FRONTEX |

Európai Határ- és Partvédelmi Ügynökség |

Varsó, Lengyelország |

|

GSA |

Európai Globális Navigációs Műholdrendszer Ügynökség |

Prága, Cseh Köztársaság |

|

INEA |

Innovációs és Hálózati Projektek Végrehajtó Ügynökség |

Brüsszel, Belgium |

|

REA |

Kutatási Végrehajtó Ügynökség |

Brüsszel, Belgium |

ÖSSZEFOGLALÓ

Az Európai Számvevőszék ellenőrizte 41 európai szerv, hivatal és ügynökség (a továbbiakban: ügynökségek) elszámolásait és az azok alapjául szolgáló tranzakciókat a 2016-os pénzügyi évre vonatkozóan. A Számvevőszék mindegyik ügynökség elszámolásairól, valamint egy kivételével (EASO) mindegyikük alapul szolgáló tranzakcióiról hitelesítő véleményt adott ki.

Noha az ügynökségek beszámolói valós képet adtak azok pénzügyi és gazdasági helyzetéről, és a legtöbb esetben az elszámolások alapjául szolgáló tranzakciók is jogszerűek és szabályszerűek voltak, továbbra is van javítanivaló, amint azt a Számvevőszék a figyelemfelhívó megjegyzéseiben, egyéb megjegyzéseiben és az ellenőrzési eredményekre vonatkozó, az ellenőrzési véleményt nem megkérdőjelező megjegyzéseiben kifejti.

|

Ez a dokumentum áttekintést nyújt ezen ellenőrzések eredményeiről. Célja, hogy megkönnyítse az ügynökségek számára a Számvevőszék különálló éves jelentéseinek elemzését és összehasonlítását. A számvevőszéki vélemények és megjegyzések, valamint a rájuk adott válaszok a vonatkozó különálló éves jelentésekben találhatók. Az összefoglaló nem minősül ellenőrzési jelentésnek vagy véleménynek. |

MAGUNKRÓL

Az Európai Számvevőszék az Unió pénzügyeinek ellenőrzésével foglalkozó uniós intézmény. A Számvevőszék alapvető célja, hogy az Unió külső ellenőreként elősegítse az Unió pénzügyi gazdálkodásának javítását, az elszámoltathatóság és átláthatóság fokozását, és az uniós polgárok pénzügyi érdekeinek független őreként tevékenykedjen. A Számvevőszék feladata az Unió független ellenőreként annak ellenőrzése, hogy az uniós pénzeszközökkel helyesen számoltak-e el, illetve a szabályoknak és jogi előírásoknak megfelelően, valamint az értékarányosságot szem előtt tartva szedték-e be és költötték-e el azokat. E megbízatása keretében a Számvevőszék évente megvizsgálja valamennyi uniós intézmény és ügynökség elszámolásait és az azok alapjául szolgáló tranzakciókat.

AZ ELLENŐRZÖTT TERÜLET

A különféle ügynökségek az Unió különböző tagállamaiban találhatók

Az ügynökségek önálló jogi személyek, amelyeket egy másodlagos jogi aktussal hoztak létre olyan műszaki, tudományos vagy irányítási feladatok elvégzésére, amelyek segítséget nyújtanak az uniós intézményeknek szakpolitikáik kialakításában és végrehajtásában. Az ügynökségek jól ismertek az egyes tagállamokban, és az uniós polgárok mindennapi életében alapvető fontosságú területeken (pl. egészségügy, biztonság, védelem, szabadság és jogérvényesülés) jelentős befolyást gyakorolnak a szakpolitikára és a döntéshozatalra, valamint a programok végrehajtására. Felépítésük és feladatkörük szerint megkülönböztetünk decentralizált ügynökségeket, egyéb szerveket és a Bizottság végrehajtó ügynökségeit. Összefoglalónkban az egyes ügynökségekre teljes nevük rövidítésével utalunk; ezek felsorolása a jelentés elején található.

A 32 decentralizált ügynökség fontos szerepet játszik az uniós szakpolitikák előkészítésében és végrehajtásában, különösen a technikai, tudományos, operatív, illetve szabályozói feladatok ellátása terén. Létrehozataluk azt szolgálja, hogy a Bizottság a szakpolitikai döntéshozatalra tudjon összpontosítani, valamint hogy az Unió és a tagállami kormányok közötti együttműködés erősítése érdekében egyesíteni lehessen a két fél technikai és más jellegű speciális szakértelmét. A meghatározatlan időtartamra létrehozott decentralizált ügynökségek az Unió különböző országaiban találhatóak (lásd: 1. ábra).

A három másik szerv az EIT, az Euratom és az ESZT. A budapesti EIT független, decentralizált uniós szerv, amely tudományos, üzleti és oktatási erőforrásokat egyesít az Unió innovációs képességének javítására. A luxemburgi Euratom létrehozásának célja az Európai Atomenergia-közösség céljainak támogatása volt. A brüsszeli ESZT az európai bankunió Egységes Szanálási Mechanizmusának főhatósága. Feladata a fizetésképtelen bankok rendezett módon történő szanálása úgy, hogy az a lehető legkevésbé befolyásolja az uniós tagállamok és más államok reálgazdaságát és államháztartását.

A hat bizottsági végrehajtó ügynökség egy vagy több uniós program irányításával kapcsolatos feladatokkal van megbízva, és meghatározott időtartamra hozták létre őket. Székhelyük Brüsszelben (EACEA, EASME, ERCEA, INEA, REA), illetve Luxembourgban (CHAFEA) van.

1. ábra

Az ügynökségek elhelyezkedése a tagállamokban

Az ügynökségek költségvetése és finanszírozása: növekedés a kiemelt területeken és az önfinanszírozás részaránya

A legtöbb ügynökséget majdnem teljes egészében az Unió általános költségvetése finanszírozza, míg néhányan teljesen vagy részben önfinanszírozóak (a bontást lásd: 1. táblázat). Az ERA legkésőbb 2019. június végéig részben önfinanszírozóvá válik.

1. táblázat

Az ügynökségek típus és finanszírozás szerint

|

|

Finanszírozás |

||

|

Javarészt az Unió általános költségvetéséből |

Javarészt önfinanszírozó |

Uniós költségvetés, tagállami hozzájárulások, illetve díjak (részben önfinanszírozó) |

|

|

Decentralizált ügynökségek |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Egyéb szervek |

2 EIT, EURATOM |

1 ESZT |

— |

|

Bizottsági végrehajtó ügynökségek |

6 EACEA, REA, ERCEA, EASME, INEA, CHAFEA |

— |

— |

Az összes ügynökség (a sajátos megbízatással és mechanizmussal rendelkező ESZT-t kivéve) 2016-os költségvetése mintegy 3,4 milliárd eurót tesz ki (2015: 2,8 milliárd euro), ami az Unió 2016-os általános költségvetése kb. 2,4 %-ának felel meg (2015: 2,0 %). A növekedés főként az ipari, kutatási és energiaügyi (358 millió euro növekedés), valamint az állampolgári jogi, bel- és igazságügyi (174 millió euro növekedés) vonatkozású témákkal foglalkozó ügynökségekhez kapcsolható. A 3,4 milliárd eurós költségvetésből mintegy 2,3 milliárd eurót az Unió általános költségvetése finanszírozott, míg kb. 1 milliárd eurót a tagállamok, EFTA-országok stb. által fizetett díjak és közvetlen hozzájárulások fedeztek.

Ezenkívül az Egységes Szanálási Mechanizmust támogató ESZM-rendelet által létrehozott ESZT mintegy 11,8 milliárd eurót állított a költségvetésébe hitelintézetek hozzájárulásaiból arra a célra, hogy az Egységes Szanálási Alap 2023-ra végleges formát öltsön.

Az összes ügynökség 2016-os költségvetése így az ESZT-vel együtt mintegy 15,2 milliárd eurót tett ki. Az I. melléklet részletesen tájékoztat az egyes ügynökségek költségvetéséről.

2. ábra

Az ügynökségek finanszírozási forrásai 2016-ban

3. ábra

Az ügynökségek költségvetése (millió euro)

A személyzet létszámának növekedése a kiemelt területeken

2016 végén 10 364 fő állt az ügynökségek alkalmazásában (2015: 9 848 fő) (1), (2). Az előző évhez hasonlóan a létszám leginkább az ipari, kutatási és energiaügyi (110), az állampolgári jogi, bel- és igazságügyi (177), valamint a gazdasági és monetáris (85) témákkal foglalkozó ügynökségeknél növekedett. Az I. melléklet részletesen tájékoztat az egyes ügynökségek munkatársainak létszámáról.

Ellenőrzési módok

Az Európai Unió működéséről szóló szerződés (3) 287. cikke kimondja, hogy a Számvevőszéknek meg kell vizsgálnia az Unió által létrehozott valamennyi ügynökség elszámolásait, amennyiben az ilyen vizsgálatot a létesítő okirat nem zárja ki. A Számvevőszék ezért 41 ügynökség esetében ellenőrzést végzett és véleményt adott ki a 2016. december 31-én véget ért pénzügyi évre vonatkozó beszámolójuk megbízhatóságáról, valamint az azok alapjául szolgáló tranzakciók jogszerűségéről és szabályszerűségéről.

A jelenlegi jogszabályi keret a 2. táblázatban bemutatottak szerint határozza meg az ügynökségek beszámolójára vonatkozó ellenőrzési módokat.

2. táblázat

Az ügynökségek beszámolóinak ellenőrzési módja

|

Ügynökségek |

Ellenőrzi: |

|

|

Európai Számvevőszék |

Könyvvizsgáló társaság + Európai Számvevőszék |

|

|

Decentralizált ügynökségek |

2 |

30 |

|

Egyéb szervek |

1 (4) |

2 |

|

Végrehajtó ügynökségek |

6 |

— |

|

|

||

32 ügynökség éves beszámolóját az uniós költségvetési rendelet (5) 208. cikkének (4) bekezdése és az ügynökségekre vonatkozó pénzügyi keretszabályzat (6) 107. cikkének (1) bekezdése szerint független külső ellenőr (könyvvizsgáló) ellenőrizte. A Számvevőszék a nemzetközi ellenőrzési standardokkal összhangban vizsgálta felül a könyvvizsgáló társaságok által végzett munkát. A felülvizsgálat alapján megfelelő bizonyosság állt rendelkezésünkre ahhoz, hogy a beszámoló megbízhatóságáról adott saját ellenőri véleményünket a könyvvizsgáló társaságok munkájára alapozzuk. A fennmaradó kilenc ügynökségnél egyedül ellenőriztük a beszámolók megbízhatóságát. A korábbi évekhez hasonlóan a valamennyi ügynökség beszámolóinak alapjául szolgáló tranzakciók jogszerűségének és szabályszerűségének ellenőrzése továbbra is kizárólagosan a Számvevőszék felelősségi körébe tartozik.

A Számvevőszék által ellenőrzött ügynökségeken kívül három védelemmel kapcsolatos ügynökség (az Európai Védelmi Ügynökség, az Európai Unió Biztonságpolitikai Kutatóintézete és az Európai Unió Műholdközpontja) a Tanács hatásköre alá tartozik, ezeket tagállami hozzájárulásokból finanszírozzák. Ellenőrzésüket nem a Számvevőszék, hanem más független külső könyvvizsgáló végzi. Az uniós elszámoltathatósági és közpénz-ellenőrzési rendszerekről szóló 2014-es állapotfelmérésünk (7) megállapítása szerint nincsen nyomós oka annak, hogy az egyes ügynökségekre más-más ellenőrzési megbízatás vonatkozzon.

MEGÁLLAPÍTÁSAINK

Hitelesítő vélemény valamennyi ügynökség beszámolójának megbízhatóságáról

Mind a 41 ügynökség végleges beszámolója minden lényeges szempontból híven és a vonatkozó pénzügyi szabályzat rendelkezéseinek, valamint a Bizottság számvitelért felelős tisztviselője által elfogadott számviteli szabályoknak megfelelően tükrözi a 2016. december 31-i pénzügyi helyzetet, a tárgyévi gazdasági események eredményét és a pénzforgalmat.

Az EASO kivételével valamennyi ügynökség esetében hitelesítő véleményt adtunk a beszámoló alapjául szolgáló tranzakciók jogszerűségéről és szabályszerűségéről

A Számvevőszék megállapította, hogy 40 ügynökség esetében a 2016. december 31-én véget ért évre vonatkozó éves beszámoló alapjául szolgáló tranzakciók minden lényeges szempontból jogszerűek és szabályszerűek.

Az EASO beszámolójának alapjául szolgáló tranzakciók jogszerűségéről és szabályszerűségéről korlátozott véleményt adtunk. A korlátozás két olyan közbeszerzési eljárásra vonatkozik, ahol a a közbeszerzési elvek betartása nem volt megfelelő.

A Számvevőszék által kiemelt különösen jelentős témák

A két londoni székhelyű ügynökségre (EBA és EMA) nézve figyelemfelhívó megjegyzést (8) fogalmaztunk meg, tekintettel az Egyesült Királyság azon döntésére, hogy kilép az Európai Unióból. Az EBA és az EMA beszámolói és azok kiegészítő mellékletei az aláírásuk napján rendelkezésre álló korlátozott információk alapján készültek, és még nem szolgáltak megbízható becsléssel az Egyesült Királyságban folytatott tevékenységek megszüntetéséből, majd máshová történő áthelyezéséből eredő költségekről. Kitértünk az Egyesült Királyság kilépését követő bevételcsökkenés kockázatára is, valamint arra a kockázatra, hogy az ügynökségek áthelyezése a működés folytonosságát veszélyeztető szakértelem-vesztéshez vezet.

Ezenkívül hét egyéb megjegyzést (9) tettünk arról, hogy milyen hatása lehet az Egyesült Királyság kilépésének több olyan ügynökség bevételeire és tevékenységére, amelyek nem londoni székhelyűek. A CPVO, az EASA, az ECHA, az EIOPA, az ESMA és az EUIPO bevételei csökkenhetnek, ha csökken az Egyesült Királyságban végzett, díjfizetéssel járó tevékenységük. A GSA ügynökség műszaki egységeket működtet az Egyesült Királyságban; ezek státusza még meghatározásra vár.

Az ESZT esetében figyelemfelhívó megjegyzéssel éltünk a hitelintézeteknek az Egységes Szanálási Alapba történő befizetései kiszámításakor használt kontrollkeretre nézve. Hangsúlyoztuk, hogy az alaphoz való hozzájárulások összegeinek kiszámítása a hitelintézetek által a Testület felé a nemzeti szanálási hatóságok révén továbbított információkon alapul. Az ESZM-rendelet azonban nem rendelkezik olyan átfogó és egységes kontrollkeretről, amely biztosítaná az információk megbízhatóságát. Megjegyeztük továbbá, hogy a jogi keretben a hozzájárulások kiszámítására előírt módszertan igen bonyolult, ami veszélyezteti a számítások pontosságát. Ezenkívül a Testület nem adhat ki részletes információkat a hozzájárulások kiszámításával kapcsolatos, az egyes hitelintézetekre vonatkozó kockázatértékelésekről, mivel azok összefüggnek egymással, és más hitelintézetekre vonatkozó bizalmas információkat is tartalmaznak. Ez befolyásolja a számítások átláthatóságát.

Emellett egyéb megjegyzésekkel éltünk az EIT Tudásközpontjainak jogi személyiségű TIT-jei közbeszerzési eljárásainak hiányosságaira, valamint arra nézve, hogy az EIT humán erőforrásai nem elégségesek a megnövekedett munkaterhelés kezelésére.

A Fordítóközpont esetében tett egyéb megjegyzésünk arra vonatkozott, hogy egyre több ügynökség él házon belüli vagy más alternatív megoldással. Ez azt jelenti, hogy a Központ kapacitását nem használják ki a lehető legnagyobb mértékben, és megkettőződnek a fordítási rendszerek európai szintű fejlesztésének és üzemeltetésének költségei. Az, hogy a többi ügynökség alternatív fordítási megoldásokat alkalmaz, veszélyezteti a Központ üzleti modelljét.

Egyéb ellenőrzési megállapítások különböző területeken

Ellenőrzési megállapításaink alapján tettünk továbbá összesen 115 megjegyzést (2015: 90), 34 ügynökségre vonatkozóan (2015: 37): rávilágítottunk egyes fontos kérdésekre, és jeleztük, hogy hol lehetséges javítás. Az egyes ügynökségekre vonatkozó megjegyzések áttekintése a II. mellékletben olvasható.

Emberi erőforrások: egyes esetekben gondot okoznak

A megfelelő személyi állomány kulcsfontosságú eleme az ügynökségek stabil és hatékony működésének, és annak, hogy végre tudják hajtani munkaprogramjukat. Megállapításunk szerint hét ügynökséget érintenek olyan humánerőforrás-gazdálkodási és egyéb személyzeti gondok, mint az erős munkaerő-fluktuáció, a felvételi eljárások hiányosságai, vagy az, hogy ideiglenes alkalmazottak hosszú időn töltenek be álláshelyeket.

Három ügynökségnek (Frontex, CEPOL és BEREC) okozott nehézséget, hogy megfelelő profillal rendelkező jelölteket találjon, valószínűleg a székhelyüknek helyet adó országra alkalmazott bérkorrekciós együttható (66,7 %, 69 %, illetve 76,5 %) miatt. Ahol sikerült megfelelő jelölteket találni, ott a fogadó országból felvett alkalmazottak száma aránytalanul magasabb volt, mint a más tagállamokból származóké. A jelöltek megnyerése érdekében a Frontex 14 alkalmazottat a személyzeti szabályzat által engedélyezettnél magasabb fokozatra vett fel. A másik két ügynökség esetében erős munkaerő-fluktuáció volt észlelhető, ami hatással lehet a működés folytonosságára, és befolyásolhatja azt, hogy az ügynökség képes-e a munkaprogramjában tervezett tevékenységek végrehajtására. A CEPOL esetében a munkaerő-felvételi nehézségeket fokozhatja, hogy versenyhelyzetben áll egy másik budapesti székhelyű uniós szervvel (EIT).

Három ügynökség (EMA, EIT, ECDC) szervezeti gondokkal nézett szembe. 2014 óta az EMA-n belül két jelentős átszervezést hajtottak végre, beleértve a felső és középvezetői beosztásokét is. A kulcsfontosságú informatikai és adminisztrációs személyi állomány átszervezése nem bizonyult sikeresnek, és lényeges bizonytalansági kockázatot idézett elő mind az Ügynökség, mind annak tevékenységei tekintetében. Az EIT igazgatójának személye a 2008-as alapítástól 2014 júliusáig négyszer változott. Az igazgatói állást 2014 augusztusa óta, egy másik vezetői állást pedig 2013 februárja óta ideiglenes jelleggel töltenek be. Ez ellentmond a személyzeti szabályzatnak, amely szerint ideiglenes álláshelyet legfeljebb egyéves időszakra lehet betölteni, és bizonytalanságot okoz mind az érdekeltekkel szemben, mind a stratégiai folytonosság szempontjából. Az ECDC élére 2015 májusában ideiglenes igazgatót neveztek ki, aki a személyzeti szabályzatban meghatározott legfeljebb egyéves időtartamnál tovább, még 2016. december 31-én is hivatalban volt. Ez az ideiglenes kinevezés más alkalmazottak vonatkozásában is 15 további ideiglenes intézkedést vont maga után.

A közbeszerzés továbbra is hibára hajlamos terület

A közbeszerzések alapvető célja a gazdasági szereplők közötti verseny biztosítása a gazdaságilag legelőnyösebb beszerzés megvalósítása érdekében, amelynek átlátható, objektív és egységes módon, az alkalmazandó jogi keret alapján kell végbemennie. Az EASO, az EMCDDA, az eu-LISA, az EMA és a BEREC esetében a vonatkozó különálló éves jelentésekben beszámoltunk arról, hogy az ügynökségek nem tartják be teljes mértékben a költségvetési rendeletben meghatározott közbeszerzési elveket és szabályokat. Megjegyzéseink főként a következőkre vonatkoznak: következetlenségek a pályázati dokumentumokban, meg nem felelés a gazdasági szereplők kiválasztására vonatkozó kritériumoknak, hivatalos eljárások elmaradása, a szerződések odaítélése és aláírása tekintetében egyértelműen felhatalmazott hatóság hiánya.

A Számvevőszék nagyra értékelte, hogy az ügynökségek egyre gyakrabban használnak intézményközi keretszerződést áruk és szolgáltatások beszerzésére, ami növeli az adminisztratív hatékonyságot és méretgazdaságossági előnyökkel jár. Egy szoftverek és szoftverlicencek beszerzésére és szolgáltatásokra vonatkozó intézményközi keretszerződés esetében azonban, amelyet egyfelől egy vállalkozó, másfelől több intézmény és ügynökség nevében eljárva a Bizottság kötött 2014-ben, az ezt követő végrehajtás legalább három ügynökségnél (EMA, EEA, EASO) nem volt optimális. A vállalkozó közvetítőként jár el egyfelől az intézmények és az ügynökségek, másfelől az ezek szükségleteit teljesíteni tudó beszállítók között. Ezekért a közvetítői szolgáltatásokért a vállalkozó a beszállítói árak 2–9 százalékának megfelelő mértékű szolgáltatási díjra jogosult. Az ezen keretszerződés kapcsán ellenőrzött kifizetésekre nézve megállapítottuk, hogy az ügynökségek nem vetették össze rendszeresen az árakat és a felszámított szolgáltatási díjakat a beszállítók árajánlataival és számláival, hogy a keretszerződés végrehajtása nem mindig biztosította a megfelelő versenyt, és ezért nem szavatolta azt sem, hogy csakugyan a leggazdaságosabb megoldást válasszák.

A közbeszerzési eljárások hiányosságairól számoltak be a belső kontrollokkal kapcsolatban is. Öt esetben, négy ügynökségnél (EASO, EIT, EMSA, EIGE) azt állapítottuk meg, hogy a kontrollhiányosságok hatékonysági problémákhoz vezettek, például azért, mert az eljárás idején alábecsülték a beszerzési igényeket.

Noha a teljesítménnyel kapcsolatos szempontok nem állnak az ügynökségekre irányuló éves ellenőrzésünk középpontjában, ellenőreinktől elvárjuk, hogy szem előtt tartsák a gyenge teljesítménnyel és a pénzügyi irányítással kapcsolatos kockázatokat. Hét esetben, hat ügynökségre (eu-LISA, FRONTEX, EU-OSHA, EEA, BEREC, EUIPO) vonatkozóan megjegyzéseket tettünk a közbeszerzési megállapodásoknak a legjobb ár-érték arányt kockáztató, szuboptimális voltára, valamint a szerződésvégrehajtás nyomon követésének hiányosságaira.

Nagyrészt hasonló tevékenységek, mégis eltérő informatikai környezet

Az egyes ügynökségek széles tevékenységi köre megfelelő – néha egyenesen rájuk szabott – informatikai megoldásokat igényel. Fő operatív és adminisztratív tevékenységeiket egyazon jogi keret alapján végzik, ami vélhetővé teszi, hogy hasonló munkafolyamataik támogatására lehetséges hasonló informatikai megoldásokat alkalmazniuk. Míg az ügynökségek nagyon jól előrehaladtak egymáshoz hasonlító költségvetés-irányítási és számviteli rendszerek alkalmazásában, addig más lényeges területeken, például az emberierőforrás-menedzsment és a közbeszerzési szerződések irányítása terén továbbra is számos eltérő informatikai megoldást alkalmaznak. Az ügynökségeknek fontolóra kell venniük az informatikai megoldások további összehangolását ezeken a területeken is, hiszen ezzel nem csupán a költséghatékonyság nőne, hanem csökkennének a belsőkontroll-kockázatok és megbízhatóbb lenne az informatikai irányítás is.

Potenciális nyereségként lehetne elkönyvelni a vezetés felé és az érdekelt felek felé történő beszámolás összehangoltabbá válását, valamint az ellenőrzés hatékonyságát növelő egyre több automatizált ellenőrzési eljárás bevezetését. Az uniós ügynökségek hálózata elkötelezett amellett, hogy ilyen témákban előmozdítsa az együttműködést az egyes ügynökségekkel és a Bizottsággal, a külső ellenőrzés tekintetében pedig a Számvevőszékkel is.

4. ábra

Eltérő informatikai megoldások az egyes ügynökségeknél

Az emberierőforrás-menedzsment rendszerei

A közbeszerzési szerződések irányításának rendszerei

Az EMA-n belüli informatikai tanácsadás és projektmenedzsment tökéletesítésre szorul

Az összes ügynökségre kiterjedő standard éves ellenőrzési munka mellett az EMA esetében megvizsgáltuk az informatikai tanácsadóknak két nagy informatikai projekt (farmakovigilancia és klinikai vizsgálatok) kapcsán történt felvételét; az ügynökség e projektek révén tesz eleget az összetett páneurópai hálózati rendszerek – intenzív technikai informatikai fejlesztést igénylő – felállítása jogszabályi kötelezettségének. Az EMA személyi állományát illetően a létszámterv bővülésének híján az üzleti és informatikai fejlesztés területén szükséges szakértelmet csak tanácsadó cégek igénybevételével lehetett előteremteni, így azonban az ügynökség döntő függésbe került a külső szakértőktől.

Megállapítottuk azt is, hogy a projektek megkezdése előtt az EMA-nak nem volt megfelelő módszertana az ilyen összetett és nagyméretű projektek irányítására, ami ronthatta a vezetőségnek a projektvégrehajtás felügyeletére és nyomon követésére való képességét, és alááshatta a projektek koherenciáját is. Az EMA folytatta a megfelelő módszertan kidolgozását, és legutóbb 2016 szeptemberében finomította azt.

Az EMA csak kevéssé tudta ellenőrizni a tanácsadók tevékenységét és nyomon követni a teljesítés minőségét, egyrészt a tanácsadói szerződések típusa miatt (idő és eszközök), másrészt azért, mert a tanácsadásra részben nem a helyszínen, sőt egy másik tagállamban kerül sor. Az EMA-nak késedelmekkel és a költségek növekedésével kellett szembenéznie a projektek végrehajtása során. Gyakran változott a projektek hatóköre, a költségvetés és a határidők, főként azért, mert a tagállamok változó szükségletei a rendszerkövetelmények módosulását vonták maguk után. Még mindig bizonytalanság van az informatikai rendszerek végső költségei és üzembe helyezésük megkezdése tekintetében.

Az EMA tanácsadói szolgáltatásainak e kísérleti jellegű ellenőrzéséről elmondható, hogy a Számvevőszék a jövőben alkalomadtán jól tudja majd hasznosítani az itt megszerzett fejlett módszertani tapasztalatait, ismereteit és szaktudását.

Javult a költségvetési gazdálkodás, egyes kivételekkel

Az e téren tett megjegyzések száma 2016-ban jelentősen csökkent, de a különálló éves jelentésekben továbbra is a leggyakoribb megjegyzés az átvitt költségvetési kötelezettségvállalási előirányzatok nagy aránya, ami még mindig 23 ügynökségre vonatkozik. Az átvitelek zömét azonban rendszerint a műveletek többéves jellege indokolja. Több ügynökségnek javasoltuk, hogy mérlegelje a differenciált költségvetési előirányzatok bevezetését, hiszen az ilyen helyzetek kezelésére a költségvetési rendelet biztosítja ezt az eszközt.

Négy esetben (Frontex, CPVO, CHAFEA, EASME) számoltak be előző évekből átvitt költségvetési előirányzatok törléséről, ami a költségvetési igények túlbecslését jelzi, és eképp a tervezési hiányosságok jele.

Az Unió által tapasztalt migrációs válságra válaszul megszaporodtak a Frontex és az EASO feladatai. Ennek következtében 2016-os végleges költségvetésük az EASO esetében az előző évinek a háromszorosa, a Frontex esetében annál 75 %-kal nagyobb volt. Mindkét ügynökség jelentős adminisztratív és működési kihívásokkal, illetve magas elvárásokkal szembesült, és alig jutott még idejük rendszereik és eljárásaik módosítására és a szükséges munkaerő felvételére, amikor máris eredményekkel kellett előállniuk. Mivel ezért gondot okozott nekik, hogy a költségvetési év során felhasználják a többletforrásokat, jelentős összegű törlésekhez (Frontex), illetve nagyarányú átvitelhez (EASO) folyamodtak. Több esetben ez volt az egyik oka annak, hogy nem tartották be a költségvetési és közbeszerzési szabályokat, illetve hogy nehézséget okozott nekik a Bizottsággal vagy kedvezményezettekkel kötött támogatási megállapodások optimális végrehajtása.

A külső értékelések általában pozitívak

Most először hivatkoztunk kifejezetten – hat esetben – az ügynökségek tevékenységeinek és általános teljesítményének külső értékelésére. Az értékelési eredmények általában kedvezőek voltak, és az ügynökségek cselekvési terveket készítettek az értékelő jelentésekben felvetett kérdések nyomon követésére. Míg a legtöbb ügynökség alapító rendelete előírja a rendszeres időközönként (általában négy-hat évenként) elvégzett külső értékelést, megállapításunk szerint hat ügynökség (EASO, eu-LISA, ETF, ENISA, EIGE, REA) alapító rendeletében nem szerepel ilyen rendelkezés; ezt a kérdést rendezni kell. Megjegyeztük azt is, hogy az EMA alapító rendeletében tíz évenként előírt külső értékelés ritkább annál, mintsem hogy eredményes visszajelzéssel szolgálhatna.

Hogy átfogóbb képet adjunk, beszámoltunk az IAS ellenőrzési eredményeiről is

2016-ban először számoltunk be a Bizottság Belső Ellenőrzési Szolgálatának (IAS) ellenőrzési következtetéseiről azzal a céllal, hogy átfogóbb képet adjunk az ellenőrzési eredményekről. Összesen az IAS 14 ellenőrzési jelentésére hivatkoztunk. Az ügynökségek minden esetben megállapodtak az IAS-szal a meghozandó korrekciós intézkedések tervéről.

A korábbi évek megjegyzéseinek hasznosulása a legtöbb esetben jó úton halad

Ahol csak lehetséges volt, eredményjelentéssel szolgáltunk az ügynökségek által a korábbi évek megjegyzései nyomán tett intézkedésekről. A III. mellékletből kitűnik, hogy a 2015. év végén le nem zárt 140 megjegyzés esetében (2014: 134) legtöbbször már befejeződött vagy még folyamatban van a korrekciós intézkedés.

5. ábra

A korábbi évek megjegyzéseinek hasznosulása

(1) A létszámba beletartoznak a tisztviselők, az ideiglenes és szerződéses alkalmazottak és a kirendelt nemzeti szakértők.

(2) A létszámra vonatkozó 2015-ös adatot az ügynökségek által szolgáltatott adatok alapján frissítettük.

(3) HL C 326., 2012.10.26., 47. o.

(4) Az Euratom Ellátási Ügynökség ellenőrzését, tekintettel az Ügynökség korlátozott erőforrásaira és tevékenységére, a Számvevőszék egyedül végzi.

(5) Az Európai Parlament és a Tanács 966/2012/EU, Euratom rendelete (HL L 298., 2012.10.26., 1. o.).

(6) Az 1271/2013/EU felhatalmazáson alapuló bizottsági rendelet (HL L 328., 2013.12.7., 42. o.).

(7) A Számvevőszék „Hiátusok, átfedések és kihívások: állapotfelmérés az uniós elszámoltathatósági és közpénz-ellenőrzési rendszerekről” című állapotfelmérése

(8) A figyelemfelhívó megjegyzés olyan jelentős kérdésekre hívja fel a figyelmet, amelyek megértése alapvető fontosságú az olvasó számára.

(9) Az egyéb megjegyzés olyan fontos tények közlésére használatos, amelyeket az éves beszámoló nem mutat be, illetve nem tesz közzé.

I. MELLÉKLET

Az ügynökségek költségvetése és személyzete (1)

|

|

|

Költségvetés (2) |

Személyzet (3) |

||||

|

|

Az EP állandó bizottságai |

Felügyelő főigazgatóság |

Szakpolitikai terület |

2015 |

2016 |

2015 |

2016 |

|

(millió euró) |

(millió euró) |

||||||

|

Decentralizált ügynökségek |

|||||||

|

eu-LISA |

Állampolgári Jogok, Bel- és Igazságügy |

HOME |

Belügy |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Belügy |

15,9 |

53,0 |

93 |

125 |

|

|

FRONTEX |

HOME |

Belügy |

143,3 |

251,0 |

309 |

365 |

|

|

EMCDDA |

HOME |

Belügy |

18,5 |

15,4 |

100 |

101 |

|

|

EUROPOL |

HOME |

Belügy |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Igazságügy |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Belügy |

8,8 |

10,3 |

41 |

51 |

|

|

EUROJUST |

JUST |

Igazságügy |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Gazdasági és monetáris ügyek |

FISMA |

Pénzügyi szolgáltatások és tőkepiacok |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Pénzügyi szolgáltatások és tőkepiacok |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Pénzügyi szolgáltatások és tőkepiacok |

36,8 |

39,4 |

202 |

204 |

|

|

ESZT (4) |

FISMA |

Pénzügyi szolgáltatások és tőkepiacok |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Foglalkoztatás és szociális ügyek |

EMPL |

Foglalkoztatás és szociális ügyek |

16,9 |

16,7 |

65 |

65 |

|

CEDEFOP |

EAC |

Oktatás és kultúra |

18,4 |

18,0 |

123 |

122 |

|

|

EUROFOUND |

EMPL |

Foglalkoztatás és szociális ügyek |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Oktatás és kultúra |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Nyelvi szolgáltatások |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Környezetvédelem, Közegészségügy és Élelmiszer-biztonság |

SANTE |

Egészségügy és fogyasztóvédelem |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Vállalkozáspolitika |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Környezetvédelem |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Egészségügy és fogyasztóvédelem |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Egészségügy és fogyasztóvédelem |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Halászat |

MARE |

Tengerügy és halászat |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Ipar, kutatás és energiaügy |

SANTE |

Mezőgazdaság és vidékfejlesztés |

14,7 |

16,1 |

46 |

44 |

|

EURATOM (4) |

ENER & RTD |

Energiaügy és innováció |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energiaügy |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Vállalkozáspolitika |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innováció és technológia |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Digitális egységes piac |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Belső piac |

384,2 |

421,3 |

848 |

910 |

|

|

BEREC |

CNECT |

Digitális egységes piac |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Közlekedés és idegenforgalom |

MOVE |

Mobilitás és közlekedés |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobilitás és közlekedés |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobilitás és közlekedés |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

A nők jogai és a nemek közötti egyenlőség |

JUST |

Igazságügy |

7,9 |

7,8 |

42 |

45 |

|

Végrehajtó ügynökségek |

|||||||

|

EACEA |

|

EAC & CNECT & HOME & ECHO |

Oktatás és kultúra |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD & EAC & GROW & HOME & CNECT & AGRI |

Kutatás és innováció |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Kutatás és innováció |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR & RTD & & ENR & ENV & CLIMA & CNECT & MARE |

Energiaügy, vállalkozás és innováció |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE & ENER & CNECT & RTD |

Mobilitás és közlekedés |

18,4 |

21,7 |

186 |

225 |

|

CHAFEA |

|

SANTE & JUST & AGRI |

Fogyasztóvédelem |

7,4 |

8,7 |

49 |

58 |

|

Összesen |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Az ESZT-n belüli „Az alap költségvetése” nélkül |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Forrás: Az ügynökségektől származó adatok

(2) A költségvetési adatok a kifizetési előirányzatokon alapulnak

(3) A létszámba beletartoznak a tisztviselők, az ideiglenes és szerződéses alkalmazottak és a kirendelt nemzeti szakértők

(4) Az ESZT és az Euratom nem szerepel az Unió összevont beszámolójában

II. MELLÉKLET

A Számvevőszéknek a véleményektől független megjegyzései

|

|

|

Megjegyzések száma összesen |

A beszámoló megbízhatósága |

A tranzakciók jogszerűsége és szabályszerűsége |

Belső kontrollrendszerek |

Költségvetési gazdálkodás |

Gondos pénzgazdálkodás / Teljesítmény |

További megjegyzések |

||||||||||||

|

|

|

Közbeszerzési eljárások |

Munkaerő-felvétel, előléptetések és fizetések |

Egyéb |

Közbeszerzési eljárások |

A szerződések pénzügyi végrehajtásának figyelemmel kísérése |

Egyéb |

Az IAS megállapításai |

Átvitelek magas szintje |

A 2015-ös átvitelek törlésének magas szintje |

Egyéb |

Közbeszerzési eljárások |

Emberierőforrás-menedzsment |

A külső értékelés észrevételei |

Egyéb |

Nincs tényleges külső értékelési előírás |

Személyzeti ügyek |

Egyéb |

||

|

|

Decentralizált ügynökségek |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EMCDDA |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

EUROJUST |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

EUROPOL |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

FRONTEX |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

ESZT |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

CEDEFOP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

EUROFOUND |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

BEREC |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

EURATOM |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Végrehajtó ügynökségek |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

CHAFEA |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Részösszegek: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Összesen: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

III. MELLÉKLET

A számvevőszéki véleményektől független még lezáratlan megjegyzések hasznosulása

|

|

Összesen |

Végrehajtva |

Folyamatban |

Végrehajtandó |

Nincs szükség intézkedésre |

|

|

|

Decentralizált ügynökségek |

|||||

|

1 |

FRONTEX |

11 |

2 |

7 |

1 |

1 |

|

2 |

EUROPOL |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

EUROJUST |

2 |

|

1 |

|

1 |

|

6 |

EMCDDA |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

ESZT |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

CEDEFOP |

2 |

1 |

|

|

1 |

|

15 |

EUROFOUND |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

BEREC |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Végrehajtó ügynökségek |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

CHAFEA |

3 |

|

1 |

|

2 |

|

|

Egyéb szervek |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

EURATOM |

1 |

|

|

|

1 |

|

Összesen |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

HU |

Az Európai Unió Hivatalos Lapja |

C 417/25 |

JELENTÉS

az Energiaszabályozók Együttműködési Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

(2017/C 417/02)

BEVEZETÉS

|

1. |

Az Energiaszabályozók Együttműködési Ügynökségét (a továbbiakban: az Ügynökség, más néven ACER), melynek székhelye Ljubljanában van, a 713/2009/EK európai parlamenti és tanácsi rendelet hozta létre (1). Az Ügynökség fő feladata, hogy a nemzeti szabályozó hatóságokat segítse a tagállamokban ellátott szabályozói feladataik európai szinten történő elvégzésében és szükség szerint koordinálja azok tevékenységét. A REMIT-rendelet (2) alapján az Ügynökség a nemzeti szabályozó hatóságokkal együtt további felelősségi köröket kapott az európai nagykereskedelmi energiapiac nyomon követésével kapcsolatban. |

|

2. |

Az Ügynökségre vonatkozó főbb adatokat a táblázat tartalmazza (3). Táblázat Az Ügynökségre vonatkozó főbb adatok

|

|||||||||||||

A MEGBÍZHATÓSÁGI NYILATKOZATOT ALÁTÁMASZTÓ INFORMÁCIÓK

|

3. |

A Számvevőszék ellenőrzési módszere analitikus ellenőrzési eljárásokat, tranzakciók közvetlen tesztelését, valamint az Ügynökség felügyeleti és kontrollrendszereiben alkalmazott fő kontrollmechanizmusok értékelését foglalja magában. Mindez kiegészül más ellenőrök munkájából származó bizonyítékokkal, valamint a vezetői teljességi nyilatkozatok elemzésével. |

|

VÉLEMÉNY

A beszámoló megbízhatósága Vélemény a beszámoló megbízhatóságáról

A beszámoló alapjául szolgáló tranzakciók jogszerűsége és szabályszerűsége Bevételek Vélemény a beszámoló alapjául szolgáló bevételek jogszerűségéről és szabályszerűségéről

Kifizetések Vélemény a beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről

A vezetőség és az irányítással megbízott személyek felelőssége

Az ellenőrnek a beszámoló és a beszámoló alapjául szolgáló tranzakciók vizsgálatával kapcsolatos felelőssége

|

|

16. |

A Számvevőszék véleménye független az alábbi megjegyzésektől. |

MEGJEGYZÉSEK A BELSŐ KONTROLLMECHANIZMUSOKRÓL

|

17. |

A Bizottság Belső Ellenőrzési Szolgálata (IAS) 2016. májusi ellenőrzési jelentésében rámutatott, hogy nagy szükség lenne a feladatok és felelősségi körök tisztázására, valamint a közbeszerzési részleg munkaterhelésének elemzésére annak érdekében, hogy hatékonyabbá lehessen tenni a folyamatokat és eljárásokat. Megállapította továbbá, hogy jelentősen javítani kellene a közbeszerzések tervezésén és nyomon követésén. Az Ügynökség és az IAS tervet fogadott el a korrekciós lépésekről. |

MEGJEGYZÉSEK A KÖLTSÉGVETÉSI GAZDÁLKODÁSRÓL

|

18. |

Az Ügynökség a III. cím (Operatív kiadások) alatt lekötött előirányzatokból 4,9 millió eurót, azaz 86 %-ot átvitt a következő évre (2015: 1,4 millió euro, azaz 59 %). Ezek a 2016-ban 4,7 millió eurót kitevő átvitelek a korábbi évekhez hasonlóan főként a nagykereskedelmi energiapiacok integritásáról és átláthatóságáról szóló REMIT-rendelet (8) végrehajtásához kapcsolódtak (2015: 1,1 millió euro). A II. cím (Igazgatási kiadások) alatt lekötött előirányzatokból az Ügynökség 1 millió eurót, azaz 38 %-ot (2015: 0,8 millió euro, azaz 35 %) vitt át a következő évre. |

|

19. |

Az átvitelek mértékének növekedése aggodalomra ad okot és ellentétben áll az évenkéntiség költségvetési alapelvével. Ezek közvetlenül kapcsolódnak az év vége felé befejezett közbeszerzések és az akkor megkötött szerződések felhalmozódásához, amelyek a következő év elején történő szállításokhoz, illetve kifizetésekhez vezetnek. 2016-ban a 299 szerződés közül 98-at novemberben és decemberben írtak alá (5 976 122,47 euro, azaz a 2016-ban megkötött szerződések összértékének 40 %-a). Az Ügynökség fontolóra vehetné a differenciált költségvetési előirányzatok bevezetését, hogy ezek jobban tükrözzék műveleteinek többéves jellegét, valamint a szerződések megkötése, teljesítése és kifizetése során fellépő elkerülhetetlen késedelmeket. |

A KORÁBBI ÉVEK MEGJEGYZÉSEINEK HASZNOSULÁSA

|

20. |

A melléklet áttekintést ad a korábbi évek számvevőszéki megjegyzései nyomán tett korrekciós intézkedésekről. |

A jelentést 2017. szeptember 12-i luxembourgi ülésén fogadta el a Baudilio TOMÉ MUGURUZA számvevőszéki tag elnökölte IV. Kamara.

a Számvevőszék nevében

Klaus-Heiner LEHNE

elnök

(1) HL L 211., 2009.8.14., 1. o.

(2) Az 1227/2011/EU európai parlamenti és tanácsi rendelet (HL L 326., 2011.12.8., 1. o.), amely fontos szerepet szán az Ügynökségnek az európai energia-nagykereskedelmi piacokon zajló kereskedelem felügyeletében.

(3) Az Ügynökség hatásköréről és tevékenységeiről további információk találhatók a weboldalán: www.acer.europa.eu

(4) A létszámba beletartoznak a tisztviselők, az ideiglenes és szerződéses alkalmazottak és a kirendelt nemzeti szakértők.

Forrás: A Hivatalos Lapban közzétett költségvetés.

(5) A pénzügyi kimutatások a következőkből állnak: mérleg, eredménykimutatás, pénzforgalmi kimutatás, a nettó eszközállomány változásainak kimutatása, valamint a számviteli politika meghatározó alapelveinek összefoglalása és további magyarázatok.

(6) A költségvetés végrehajtásáról szóló jelentések a költségvetési műveleteket összesítő jelentésekből és azok magyarázataiból állnak.

(7) Az Európai Parlament és a Tanács 966/2012/EU, Euratom rendelete (HL L 298., 2012.10.26., 1. o.).

(8) Az Európai Parlament és a Tanács 1227/2011/EU rendelete (HL L 326., 2011.12.8., 1. o.).

MELLÉKLET

A korábbi évek megjegyzéseinek hasznosulása

|

Év |

A Számvevőszék megjegyzései |

A korrekciós intézkedés állapota (Végrehajtva/folyamatban/végrehajtandó/n.a.) |

|

2014 |

Az Ügynökség és a szlovén kormány között létrejött székhely-megállapodás szerint Szlovéniában Európai Iskolát kell létrehozni. A megállapodás létrejötte után több mint négy évvel mégsem hoztak létre Európai Iskolát. |

Végrehajtandó |

|

2015 |

Az Ügynökség a III. cím (Operatív kiadások) alatt lekötött előirányzatokból 1,36 millió eurót, azaz 59 %-ot átvitt a következő évre (2014: 1,57 millió euro, azaz 62 %). Ezek az átvitelek főként a REMIT végrehajtásához – az energiapiacok integritásához és átláthatóságához kapcsolódó többéves, összetett operatív tevékenységhez – kapcsolódtak (1,1 millió euro). Az Ügynökség továbbá a II. cím (Igazgatási kiadások) alatt lekötött előirányzatokból 0,79 millió eurót, azaz 35 %-ot átvitt a következő évre (2014: 0,98 millió euro, azaz 41 %), ez az összeg főként a 2015-ben még befejezetlen tanulmányokhoz és szolgáltatásokhoz kapcsolódott. |

n.a. |

AZ ÜGYNÖKSÉG VÁLASZA

|

18. |

Az Ügynökség a Belső Ellenőrzési Szolgálattal kötött kölcsönös megállapodásnak megfelelően sikeresen végrehajtotta az intézkedéseket. A 6 ajánlás közül 2 nagyon fontosnak és 3 fontosnak már eleget tett. Az Ügynökség azt tervezi, hogy az utolsó ajánlást 2017 októberéig teljesíti. |

|

19. |

Az Ügynökség elismeri az átvitt pénzeszközök magas szintjét, amely a REMIT-tel kapcsolatos beruházásoknak – az évenkéntiség költségvetési elvével össze nem egyeztethető – többéves jellegéből adódik. Az átvitelek magas szintje azon éves szerződési ciklus időzítésének tudható be, amelyet 2013-ban hoztak létre, amikor az Ügynökség az év végén jelentős további költségvetési erőforrást kapott a REMIT projektre. Meg kell azonban jegyezni, hogy a 2016-os pénzügyi évre szóló kötelezettségvállalási előirányzatot a REMIT-tel kapcsolatos kiadások költségvetési fejezetében az Ügynökség maximális, 100 %-os szinten végrehajtotta. Az Ügynökség elemezni fogja a differenciált költségvetési előirányzatok végrehajtását a III. cím vonatkozásában. |

|

20. |

Az Ügynökség mérlegeli differenciált költségvetési előirányzatok bevezetését a III. cím vonatkozásában, hogy jobban tükrözze néhány műveletének többéves jellegét, különösen a REMIT területén, feltéve, hogy az Ügynökségnek nyújtott pénzügyi források stabilak és előreláthatóak. |

|

6.12.2017 |

HU |

Az Európai Unió Hivatalos Lapja |

C 417/31 |

JELENTÉS

az Európai Elektronikus Hírközlési Szabályozók Testülete Hivatalának 2016-os pénzügyi évre vonatkozó éves beszámolójáról a Hivatal válaszával együtt

(2017/C 417/03)

BEVEZETÉS

|

1. |

A rigai székhelyű Európai Elektronikus Hírközlési Szabályozók Testületének Hivatalát (a továbbiakban: a Hivatal) az 1211/2009/EK európai parlamenti és tanácsi rendelet (1) hozta létre. A Hivatal fő feladata, hogy szakmai és ügyviteli támogató szolgáltatásokat nyújtson Az Európai Elektronikus Hírközlési Szabályozók Testülete (BEREC) számára, és hogy a szabályozói tanács irányítása alatt információkat gyűjtsön és elemezzen az elektronikus hírközlésről, valamint hogy a nemzeti szabályozó hatóságok körében terjessze a szabályozással kapcsolatos helyes gyakorlatokat, például az uniós szabályozási keret végrehajtására vonatkozó közös koncepciókat, módszertanokat és iránymutatásokat. |

|

2. |

A Hivatalra vonatkozó főbb adatokat a Táblázat tartalmazza (2). Táblázat A Hivatalra vonatkozó főbb adatok

|

|||||||||||||

A MEGBÍZHATÓSÁGI NYILATKOZATOT ALÁTÁMASZTÓ INFORMÁCIÓK

|

3. |

A Számvevőszék ellenőrzési módszere analitikus ellenőrzési eljárásokat, tranzakciók közvetlen tesztelését, valamint a Hivatal felügyeleti és kontrollrendszereiben alkalmazott fő kontrollmechanizmusok értékelését foglalja magában. Mindez kiegészül más ellenőrök munkájából származó bizonyítékokkal, valamint a vezetői teljességi nyilatkozatok elemzésével. |

|

VÉLEMÉNY

A beszámoló megbízhatósága Vélemény a beszámoló megbízhatóságáról

A beszámoló alapjául szolgáló tranzakciók jogszerűsége és szabályszerűsége Bevételek Vélemény a beszámoló alapjául szolgáló bevételek jogszerűségéről és szabályszerűségéről

Kifizetések Vélemény a beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről

A vezetőség és az irányítással megbízott személyek felelőssége

Az ellenőrnek a beszámoló és a beszámoló alapjául szolgáló tranzakciók vizsgálatával kapcsolatos felelőssége

|

|

16. |

A Számvevőszék véleménye független az alábbi megjegyzésektől. |

MEGJEGYZÉSEK A TRANZAKCIÓK JOGSZERŰSÉGÉRŐL ÉS SZABÁLYSZERŰSÉGÉRŐL

|

17. |

2016 márciusában a Hivatal közbeszerzési eljárást indított azzal a céllal, hogy keretszerződést kössön két már létező rigai nemzetközi iskolával az alkalmazottak gyermekei számára. Bár a pályázati kiírás feltételei szerint a Hivatal egyetlen többszereplős lépcsőzetes keretszerződést kívánt kötni két gazdasági szereplővel, az odaítélési kritériumok szerint az iskola kiválasztása a szülők döntésén múlik. Következésképpen a 2016 júliusában megkötött 400 000 euro értékű keretszerződés ellentmondásos koncepciókon alapul, ami jogi bizonytalanságot eredményez a Hivatal és az iskolák oldalán is. Ezenkívül ebben a konkrét esetben a keretszerződés szükségtelen volt. |

|

18. |

Az átsorolás következményeként az egyik alkalmazottat magasabb, közvetlenül 2-es fizetési fokozatba sorolták be az 1-es fokozat helyett, ami nem felel meg az uniós személyzeti szabályzat előírásainak. |

MEGJEGYZÉSEK A GONDOS PÉNZGAZDÁLKODÁSRÓL ÉS A TELJESÍTMÉNYRŐL

|

19. |

2016 márciusában a Hivatal 60 000 euro értékű szerződést írt alá a humánerőforrás-igazgatáshoz kapcsolódó támogatási és tanácsadási szakszolgáltatások igénybevételére. A közbeszerzési eljárás kizárólag az áron alapult. Nem biztosítja a legjobb értékarány érvényesülését, ha a tanácsadó szerződtetése során nem veszik figyelembe odaítélési kritériumként a szakmai hozzáértést és a szakértelmet. |

TOVÁBBI MEGJEGYZÉSEK

|

20. |

Egy 2016-ban elvégzett vizsgálat szerint az átlagos foglalkoztatási időtartam 2,58 év volt a Hivatalban, a személyi állomány cserélődése pedig elérte a 25 %-ot. Ez a helyzet kihat a Hivatal hatékonyságára, és kockázatot jelent a munkaprogramjai végrehajtására nézve. A helyzet egyik lehetséges oka a fogadó államban alkalmazott bérkorrekciós együttható mértéke (2016. július 1-jén 73 %). |

|

21. |

A Hivatal alapító rendelete nem írja elő a teljesítményének időszakos külső értékelését. A Hivatalnak a Bizottsággal együtt fontolóra kellene vennie a legtöbb más ügynökségnél már alkalmazott ötévenkénti értékelés megrendelését. Az alapító rendelet jövőbeli felülvizsgálata során be kellene vezetni ezt a követelményt. |

A KORÁBBI ÉVEK MEGJEGYZÉSEINEK HASZNOSULÁSA

|

22. |

A melléklet áttekintést ad a korábbi évek számvevőszéki megjegyzései nyomán tett korrekciós intézkedésekről. |

A jelentést 2017. szeptember 19-i luxembourgi ülésén fogadta el a Baudilio TOMÉ MUGURUZA számvevőszéki tag elnökölte IV. Kamara.

a Számvevőszék nevében

Klaus-Heiner LEHNE

elnök

(1) HL L 337., 2009.12.18., 1. o.

(2) A Hivatal hatásköréről és tevékenységeiről további információk találhatók a weboldalán: www.berec.europa.eu.

(3) A költségvetési adatok a kifizetési előirányzatokon alapulnak.

(4) A létszámba beletartoznak a tisztviselők, az ideiglenes és szerződéses alkalmazottak és a kirendelt nemzeti szakértők.

Forrás: A Hivataltól származó adatok.

(5) A pénzügyi kimutatások a következőkből állnak: mérleg, eredménykimutatás, pénzforgalmi kimutatás, a nettó eszközállomány változásainak kimutatása, valamint a számviteli politika meghatározó alapelveinek összefoglalása és további magyarázatok.

(6) A költségvetés végrehajtásáról szóló jelentések a költségvetési műveleteket összesítő jelentésekből és azok magyarázataiból állnak.

(7) Az Európai Parlament és a Tanács 966/2012/EU, Euratom rendelete (HL L 298., 2012.10.26., 1. o.).

MELLÉKLET

A korábbi évek megjegyzéseinek hasznosulása

|

Év |

A Számvevőszék megjegyzései |

A korrekciós intézkedés állapota (Végrehajtva/folyamatban/végrehajtandó/n.a.) |

|

2014 |

A 2014-es költségvetésben előirányzott, a BEREC-ben megfigyelő státusszal rendelkező EFTA (1) tagállami szabályozó hatóságoktól származó hozzájárulások az EFTA-tagállamokkal kötött megállapodások hiányában nem érkeztek be. |

Végrehajtandó |

|

2015 |

2013-ban a Hivatal négyéves keretszerződést kötött professzionális eseményszervezési szolgáltatások nyújtására vonatkozóan. Alábecsülték azonban az igényeket, és a szerződés 2014 decemberében elérte az összeghatárt. Új keretszerződés megkötésére irányuló közbeszerzést indítottak, de csak 2015 augusztusában. A köztes időszakban a Hivatal megrendelések és kis értékű szerződések (tárgyalásos eljárások) keretében ugyanettől a szolgáltatatótól szerezte be a szolgáltatásokat (2). Az így beszerzett szolgáltatások teljes összege meghaladta a határértéket (3). Nyílt közbeszerzési eljárást kellett volna alkalmazni, amelynek keretében minden érdeklődő gazdasági szereplő ajánlatot nyújthatott volna be. |

Végrehajtva |

|

2015 |

A Hivatal általunk ellenőrzött költségvetési végrehajtási jelentésének részletességi szintje eltér a legtöbb más ügynökségétől, ami arra utal, hogy egyértelmű iránymutatásra lenne szükség az ügynökségek költségvetési beszámolására vonatkozóan. |

Végrehajtva |

|

2015 |

Nagyarányú – 134 228 euro, azaz 44 % (2014: 91 757 euro, azaz 40 %) – volt a II. cím (Igazgatási kiadások) alatt lekötött előirányzatok átvitele. Ezek az átvitelek főként 2015 utánra áthúzódó szolgáltatásokhoz kapcsolódnak. |

n.a. |

(1) Európai Szabadkereskedelmi Társulás.

(2) Egyszeri megrendelések és kis értékű szerződések esetében a közbeszerzési szabályok egy, illetve három jelöltre korlátozzák a versenyt.

(3) A megkötött szerződések összértéke körülbelül 80 000 euro, míg az 1268/2012/EU, Euratom felhatalmazáson alapuló rendelet 137. cikkében meghatározott összeghatár 60 000 euro.

A BEREC HIVATAL VÁLASZA

|

18. |

Lettországban, ahol a Hivatal működését folytatja, nincs akkreditált Európai Iskola. Egy új akkreditált Európai Iskola létrehozása hosszú folyamat, és időközben a BEREC Hivatal közvetlenül lépett kapcsolatba olyan iskolákkal, amelyek fő nyelvként angolul, franciául és németül biztosítanak oktatást, ideiglenes rendelkezésként, hogy így biztosítsák az alkalmazottak gyermekeinek nemzetközi beiskolázását, a Bizottságnak az európai szabályozási ügynökségek alkalmazottaira vonatkozó politikákról rendelkező útmutatásának megfelelően (1). A BEREC Hivatal egyetért a számvevők megállapításaival, miszerint a szolgáltatási keretszerződések alkalmazása nem megfelelő a BEREC Hivatal iskoláztatási helyzetére, és a jövőben közvetlen szolgáltatási megállapodásokat fognak használni az iskolákkal, a közbeszerzés mellőzésével. A BEREC Hivatal értékelné, ha a Bizottság aktualizálná az útmutatásokat, az oktatási szolgáltatások sajátosságait figyelembe véve. |

|

19. |

A közös átsorolási bizottság ajánlásai alapján és az átsorolásra jogosult valamennyi ideiglenes alkalmazott aktái alapján a kinevező hatóság elfogadta az átsorolt ideiglenes alkalmazottak listáját. Ezenfelül, az adminisztratív vezető javaslatára, a kinevező hatóság hosszas megfontolást követően beleegyezett az állást betöltő személy átsorolásába a magasabb fokozat 2. lépcsőjébe az 1. helyett, és ennek megfelelően visszamenőleges kivételt regisztráltak a felállított pénzügyi szabályoktól és eljárásoktól való eltérések kezelésére vonatkozó szabályok alapján. |

|

20. |

A BEREC Hivatal messzemenően egyetért a humánerőforrás-gazdálkodási szolgáltatásokra vonatkozó keretszerződést illető észrevétellel. Az első specifikus szerződés megvalósítása során már felmerült némi nehézség amiatt, hogy a szerződés odaítélése kizárólag az áron és nem a tanácsadó szakmai képesítésén és szakértelmén alapult. Teljesen egyetértve a számvevők megjegyzéseivel, a BEREC Hivatal felbontotta a keretszerződést, és más stratégiát fog követni a szükséges szolgáltatások beszerzésére. |

|

21. |

A BEREC Hivatal elismeri, hogy a személyi állomány fluktuációjának magas aránya kockázati tényező, amelyet a kockázati jegyzékben jelentős kockázatként rögzítettek, különösen figyelembe véve az Ügynökség csekély méretét, ami miatt a fluktuáció még negatívabban hat (a BEREC Hivatal a legkisebb decentralizált uniós ügynökség). Az igazgatóság folyamatosan dolgozik az enyhítő intézkedések bevezetésén, de hangsúlyozni kell, hogy a fluktuációt befolyásoló bizonyos strukturális és külső horizontális elemek kívül esnek a BEREC Hivatal hatókörén, mivel ezek a BEREC Hivatal regionális/helyi munkakörnyezetéből fakadnak. A lettországi korrekciós együttható folyamatos csökkenésének az eredményeként nemrégiben bekövetkezett nettó bércsökkenés növelte a kockázati tényezőt. A BEREC Hivatal által, a helyzet javítására tett vagy tervezett intézkedések csak enyhíthetik a kockázatot, és a személyi állomány megtartása problémakörének megfelelő kezeléséhez külső beavatkozásra van szükség, különösen a korrekciós együtthatók jelenlegi rendszerének terén. |

|

22. |

A BEREC Hivatal együttműködött a Bizottsággal az alapító rendelet 25. cikkében előírt értékelési jelentés elkészítésében, és kész együttműködni a Bizottsággal a további értékeléseket illetően. A BEREC Hivatal teljesíti a jogalkotó által esetlegesen bevezetendő követelményeket ezen a területen. A BEREC rendelet jelenleg felülvizsgálat alatt van, és a Bizottság javaslata specifikus rendelkezést tartalmaz az ötévente sorra kerülő értékelésre vonatkozóan. |

(1) COM(2005) 5304

|

6.12.2017 |

HU |

Az Európai Unió Hivatalos Lapja |

C 417/37 |

JELENTÉS

az Európai Unió Szervei Fordítóközpontjának 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Központ válaszával együtt

(2017/C 417/04)

BEVEZETÉS

|

1. |

Az Európai Unió Szerveinek Fordítóközpontját (a továbbiakban: a Központ, más néven CdT), melynek székhelye Luxembourgban van, a 2965/94/EK tanácsi rendelet hozta létre (1). A Központ feladata az, hogy a hozzá forduló uniós intézményeket és szerveket a tevékenységük ellátásához szükséges fordítások elkészítésével segítse. |

|

2. |

A Központra vonatkozó főbb adatokat a táblázat tartalmazza (2). Táblázat A Központra vonatkozó főbb adatok

|

|||||||||||||

A MEGBÍZHATÓSÁGI NYILATKOZATOT ALÁTÁMASZTÓ INFORMÁCIÓK

|

3. |

A Számvevőszék ellenőrzési módszere analitikus ellenőrzési eljárásokat, tranzakciók közvetlen tesztelését, valamint a Központ felügyeleti és kontrollrendszereiben alkalmazott fő kontrollmechanizmusok értékelését foglalja magában. Mindez kiegészül más ellenőrök munkájából származó bizonyítékokkal, valamint a vezetői teljességi nyilatkozatok elemzésével. |

|

VÉLEMÉNY

A beszámoló megbízhatósága Vélemény a beszámoló megbízhatóságáról

A beszámoló alapjául szolgáló tranzakciók jogszerűsége és szabályszerűsége Bevételek Vélemény a beszámoló alapjául szolgáló bevételek jogszerűségéről és szabályszerűségéről

Kifizetések Vélemény a beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről

A vezetőség és az irányítással megbízott személyek felelőssége

Az ellenőrnek a beszámoló és a beszámoló alapjául szolgáló tranzakciók vizsgálatával kapcsolatos felelőssége

Egyéb

|

|

17. |