ISSN 1977-0979

Az Európai Unió

Hivatalos Lapja

C 373

Magyar nyelvű kiadás

Tájékoztatások és közlemények

58. évfolyam

2015. november 10.

|

ISSN 1977-0979 |

||

|

Az Európai Unió Hivatalos Lapja |

C 373 |

|

|

|

||

|

Magyar nyelvű kiadás |

Tájékoztatások és közlemények |

58. évfolyam |

|

Közleményszám |

Tartalom |

Oldal |

|

|

IV Tájékoztatások |

|

|

|

AZ EURÓPAI UNIÓ INTÉZMÉNYEITŐL, SZERVEITŐL, HIVATALAITÓL ÉS ÜGYNÖKSÉGEITŐL SZÁRMAZÓ TÁJÉKOZTATÁSOK |

|

|

|

Számvevőszék |

|

|

2015/C 373/01 |

||

|

2015/C 373/02 |

|

HU |

|

IV Tájékoztatások

AZ EURÓPAI UNIÓ INTÉZMÉNYEITŐL, SZERVEITŐL, HIVATALAITÓL ÉS ÜGYNÖKSÉGEITŐL SZÁRMAZÓ TÁJÉKOZTATÁSOK

Számvevőszék

|

10.11.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

C 373/1 |

Az EUMSZ 287. cikke (1) és (4) bekezdésének, az Unió általános költségvetésére alkalmazandó pénzügyi szabályokról és az 1605/2002/EK, Euratom tanácsi rendelet hatályon kívül helyezéséről szóló, 2012. október 25-i 966/2012/EU, Euratom európai parlamenti és tanácsi rendelet 148. cikke (1) bekezdésének és 162. cikke (1) bekezdésének, valamint az 567/2014/EU rendelettel módosított, a tizedik Európai Fejlesztési Alapra alkalmazandó pénzügyi szabályzatról szóló, 2008. február 18-i 215/2008/EK tanácsi rendelet 43., 48. és 60. cikkének megfelelően

az Európai Unió Számvevőszéke 2015. szeptember 4-i ülésén elfogadta

a 2014-es pénzügyi évre vonatkozó

ÉVES JELENTÉSEIT

A jelentéseket, az intézményeknek a Számvevőszék észrevételeire adott válaszaival együtt, megkapták a zárszámadásért felelős hatóságok és a többi intézmény.

A Számvevőszék tagjai:

Vítor Manuel da SILVA CALDEIRA (elnök), Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Henri GRETHEN, FAZAKAS Szabolcs, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Klaus-Heiner LEHNE, Oskar HERICS, Bettina JAKOBSEN.

ÉVES JELENTÉS A KÖLTSÉGVETÉS VÉGREHAJTÁSÁRÓL

(2015/C 373/01)

TARTALOMJEGYZÉK

| Általános bevezetés | 7 |

|

1. fejezet |

– A megbízhatósági nyilatkozat és az azt alátámasztó információk | 9 |

|

2. fejezet |

– Költségvetési és pénzgazdálkodás | 65 |

|

3. fejezet |

– Az uniós költségvetés révén elért eredmények | 83 |

|

4. fejezet |

– Bevételek | 127 |

|

5. fejezet |

– „Versenyképesség a növekedésért és foglalkoztatásért” | 147 |

|

6. fejezet |

– „Gazdasági, társadalmi és területi kohézió” | 165 |

|

7. fejezet |

– „Természeti erőforrások” | 213 |

|

8. fejezet |

– „Globális Európa” | 261 |

|

9. fejezet |

– „Igazgatás” | 275 |

ÁLTALÁNOS BEVEZETÉS

|

0.1. |

Az Európai Számvevőszék a Szerződés által az Európai Unió (EU) pénzügyeinek ellenőrzése céljából létrehozott intézmény. Az Unió külső ellenőreként az uniós polgárok pénzügyi érdekeinek független őreként lépünk fel, és hozzájárulunk az Unió pénzgazdálkodásának javításához. Részletesebb tájékoztatás a munkánkról éves tevékenységi jelentésünkben olvasható, amely – akárcsak az egyes uniós kiadási programokról és bevételekről szóló különjelentéseink, és új vagy átdolgozott jogszabályokkal kapcsolatos véleményeink – megtalálható honlapunkon: www.eca.europa.eu |

|

0.2. |

Ez 38. éves jelentésünk az uniós költségvetés végrehajtásáról, és a 2014-es pénzügyi évre vonatkozik. Az Európai Fejlesztési Alapokat egy külön éves jelentés tárgyalja. |

|

0.3. |

Az Unió általános költségvetéséről évente határoz a Tanács és az Európai Parlament. Éves jelentésünk és különjelentéseink képezik a zárszámadási eljárás alapját, melynek során az Európai Parlament a Tanács ajánlása után határoz arról, hogy a Bizottság kielégítően teljesítette-e a költségvetés végrehajtásával kapcsolatos feladatait. Az éves jelentést az Európai Parlamentnek és a Tanácsnak, és ezzel egyidejűleg a tagállamok parlamentjeinek is megküldjük. |

|

0.4. |

Éves jelentésünk központi részét képezi a megbízhatósági nyilatkozat az Unió konszolidált beszámolójának megbízhatóságáról, illetve a tranzakciók jogszerűségéről és szabályszerűségéről (a jelentésben: a tranzakciók szabályszerűsége). Ezt a nyilatkozatot az Unió egyes főbb tevékenységi területeire vonatkozóan külön értékelések egészítik ki. |

|

0.5. |

Jelentésünk hasznosságának növelése érdekében a fejezetek szerkezete a többéves pénzügyi keret fejezeteit tükrözi. A pénzügyi keret 2014-ben lépett hatályba és célja az uniós kiadások nagyságának és megoszlásának meghatározása a 2020-ig terjedő időszakra. Ez megkönnyíti az olvasó számára, hogy jelentésünk megállapításait összekösse a vonatkozó költségvetési és számviteli információkkal. |

|

0.6. |

A többéves pénzügyi keret egyes fejezeteire nincsenek külön pénzügyi kimutatások, így a külön értékelésekben bemutatott következtetések nem ellenőri véleménynek tekintendők, hanem ezek a fejezetek a többéves pénzügyi keret adott fejezetére jellemző fontos kérdéseket mutatnak be. |

|

0.7. |

Jelentésünk felépítése ez évben a következő:

|

|

0.8. |

A dokumentum tartalmazza a Bizottság (vagy adott esetben más uniós intézmények és szervek) által az észrevételeinkre adott válaszokat; megállapításaink és következtetéseink megfogalmazásakor figyelembe vettük az ellenőrzött szervezet vonatkozó válaszait is. Mindazonáltal külső független ellenőrként a mi felelősségünk, hogy beszámoljunk ellenőrzési megállapításainkról és azokból következtetéseket vonjunk le, és ily módon függetlenül és tárgyilagosan értékeljük a beszámoló megbízhatóságát és a tranzakciók szabályszerűségét. |

(1) A többéves pénzügyi keret 3. fejezete (Biztonság és uniós polgárság) és 6. fejezete (Ellentételezések) alatti kiadásokról nem készítettünk külön értékelést.

1. FEJEZET

A megbízhatósági nyilatkozat és az azt alátámasztó információk

TARTALOMJEGYZÉK

|

A Számvevőszék megbízhatósági nyilatkozata az Európai Parlamentnek és a Tanácsnak – a független ellenőr jelentése |

I–XII. |

|

Bevezetés |

1.1–1.3. |

|

Az uniós kiadások a szakpolitikai célkitűzések elérésének fontos eszközei |

1.1–1.3. |

|

Ellenőrzési megállapítások a 2014-es pénzügyi évre vonatkozóan |

1.4–1.58. |

|

A beszámolóban nem fordultak elő lényeges hibák |

1.4–1.8. |

|

A tranzakciók szabályszerűsége: összességükben az ellenőrzésünk eredményei stabil, de lényeges hibaszintet mutatnak |

1.9–1.29. |

|

A korrekciós intézkedéseknek számos, különböző hatással járó típusa van |

1.30–1.44. |

|

A Bizottság összefoglaló jelentése megerősíti, hogy a hibák lényeges hatással vannak a tranzakciókra |

1.45–1.57. |

|

A csalásgyanús eseteket továbbítottuk az OLAF-hoz |

1.58. |

|

Következtetések |

1.59–1.66. |

|

1.1. melléklet – |

Ellenőrzési módszer és módszertan |

|

1.2. melléklet – |

A beszámoló megbízhatóságára vonatkozó korábbi észrevételek hasznosulása |

|

1.3. melléklet – |

Kivonatok a 2014-es konszolidált beszámolóból |

|

1.4. melléklet – |

Becsült hibaszint (legvalószínűbb hiba, MLE), 2009 és 2013 közötti adatok kiigazítás nélkül |

|

1.5. melléklet – |

Az ellenőrzési mintákban feltárt hibák gyakorisága 2014-ben |

|

A SZÁMVEVŐSZÉK MEGBÍZHATÓSÁGI NYILATKOZATA AZ EURÓPAI PARLAMENTNEK ÉS A TANÁCSNAK – A FÜGGETLEN ELLENŐR JELENTÉSE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A vezetés felelőssége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az ellenőr felelőssége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló megbízhatósága |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vélemény a beszámoló megbízhatóságáról |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló alapjául szolgáló tranzakciók jogszerűsége és szabályszerűsége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bevételek |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vélemény a beszámoló alapjául szolgáló bevételek jogszerűségéről és szabályszerűségéről |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kifizetések |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről alkotott elutasító vélemény alapja |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elutasító vélemény a beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

További információk |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2015. szeptember 10. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

elnök |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Európai Számvevőszék |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Luxembourg, LUXEMBURG |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BEVEZETÉS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az uniós kiadások a szakpolitikai célkitűzések elérésének fontos eszközei |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. ábra – 2014-es uniós kiadások tagállamonként, az összes államháztartási kiadás arányában

Források: Az Európai Unió költése (az Európai Bizottság számviteli adatai, a Számvevőszék általi összeállításban). A tagállamok összes államháztartási kiadása: Eurostat – Kormányzati statisztikák – Kormányzati bevételek, kiadások és fő összesített adatok – Összes államháztartási kiadás, 2014 (http://ec.europa.eu/eurostat/web/government-finance-statistics/data/database). Az országkódok magyarázata az 1.5. mellékletben található. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ELLENŐRZÉSI MEGÁLLAPÍTÁSOK A 2014-ES PÉNZÜGYI ÉVRE VONATKOZÓAN |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámolóban nem fordultak elő lényeges hibák |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámolóval kapcsolatban felmerült problémák |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.8. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A tranzakciók szabályszerűsége: összességükben az ellenőrzésünk eredményei stabil, de lényeges hibaszintet mutatnak |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. táblázat – A tranzakciók szabályszerűségére vonatkozó ellenőrzési eredmények összefoglalója (2014)

Az éves jelentés fejezete A TPK fejezete Ellenőrzött tranzakciók (milliárd euró) Becsült hibaszint 2014-ben (%) Konfidenciaintervallum (%) Becsült hibaszint 2013-ban (%) Alsó hibahatár (LEL) Felső hibahatár (UEL) 5. Versenyképesség 1a. fejezet 13,0 5,6 3,1 8,1 4,0 6. Kohézió 1b. fejezet 55,7 5,7 3,1 8,2 5,3 7. Természeti erőforrások 2. fejezet 57,5 3,6 2,7 4,6 4,4 8. Globális Európa 4. fejezet 7,4 2,7 0,9 4,4 2,1 9. Igazgatás 5. fejezet 8,8 0,5 0,1 0,9 1,1 Egyéb (59)

3., 6. és más fejezetek 2,1 — — — —

Összesen

144,5

4,4

3,3

5,4

4,5

Bevételek

143,9

0

0

0

0

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

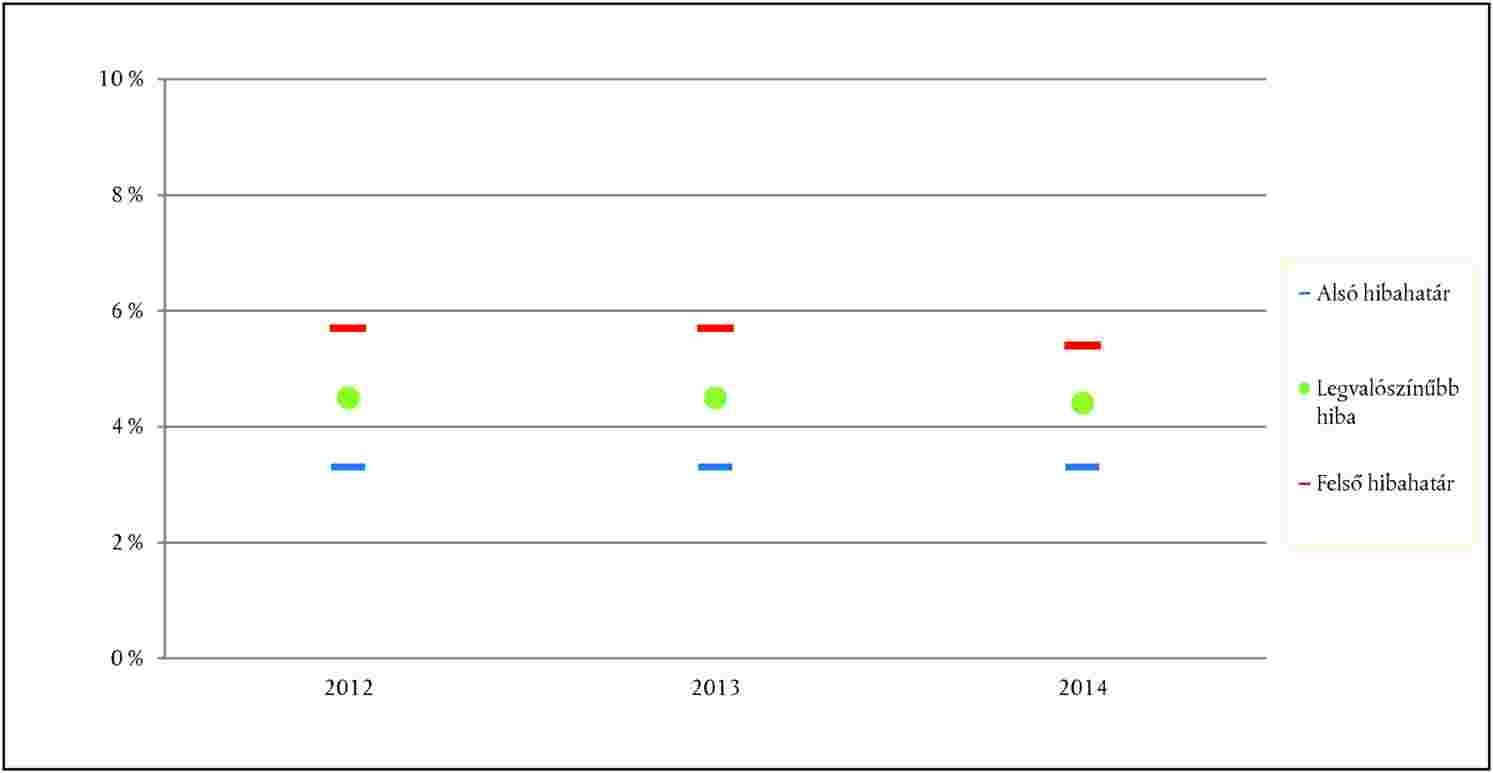

1.2. ábra – A becsült hibaszint (legvalószínűbb hiba, MLE) (2012–2014) (12)

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aktualizáltuk ellenőrzési módszerünket… |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

...és az éves jelentésünk felépítését |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.3. ábra – A 2013-as ellenőrzési eredmények átsorolása a 2014-es éves jelentés felépítésének megfelelően, figyelembe véve a közbeszerzési hibák számszerűsítésének aktualizált módszerét is

Forrás: Európai Számvevőszék, az éves jelentés szerkezetében bekövetkezett változásoknak és a közbeszerzési szabályok súlyos megsértésének számszerűsítésére vonatkozó aktualizált módszertannak megfelelően. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.4 ábra – Hozzájárulás a 2014-es általános becsült hibaszinthez a TPK fejezetei szerinti bontásban

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.18. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

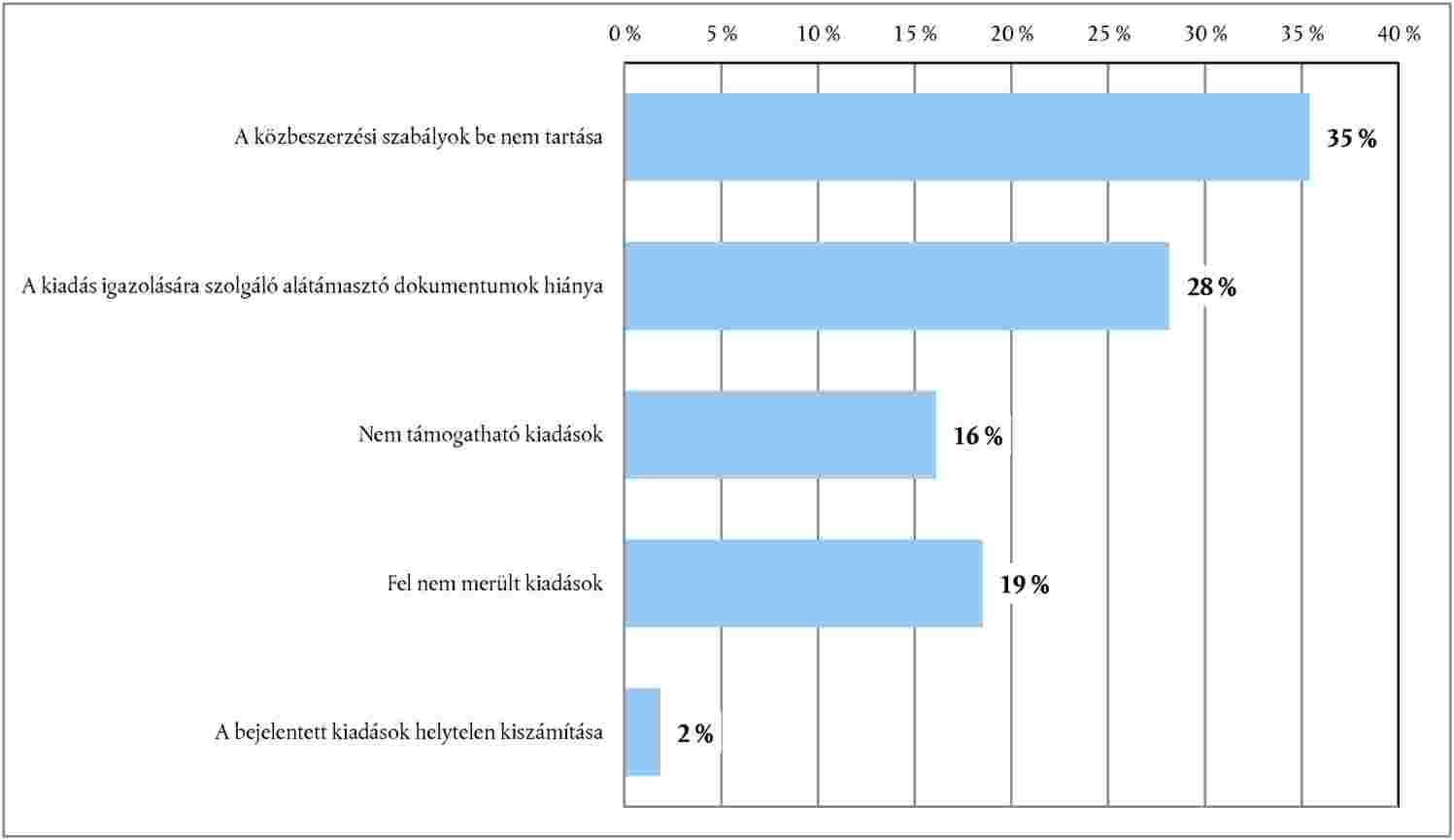

1.5. ábra – Hozzájárulás az általános hibaszinthez hibatípus szerint

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erős kapcsolat figyelhető meg az egyes kiadástípusok és hibaszintek között |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

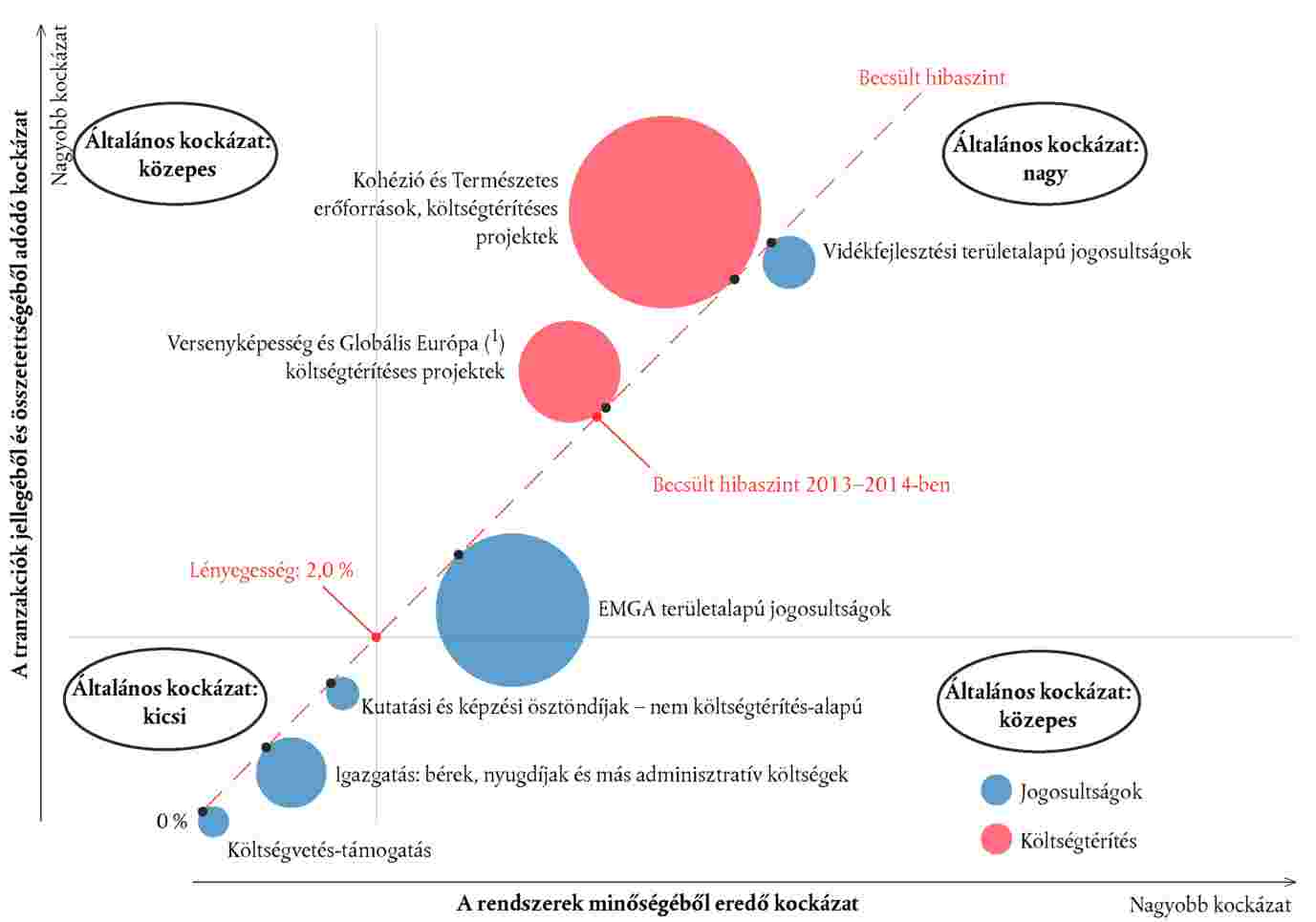

1.6. ábra – A tranzakciók típusa, a kockázat és a becsült hibaszint közötti kapcsolat az uniós tranzakciók esetében (2013–2014)

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A különböző kiadási területek egymástól jól elkülönülő hibaprofillal rendelkeznek |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. háttérmagyarázat – Példák hibákra a TPK 3. fejezete (Biztonság és uniós polgárság) alá tartozó projektre megtérített költségeknél Mintánkban megvizsgáltunk egy bizottsági kifizetést egy olyan kedvezményezettnek, aki koordinátorként járt el az „Alapvető jogok és polgárság” program alá tartozó egyik együttműködéses projektben. A kedvezményezett, egy közintézmény, két állandó munkatársat (köztisztviselők) rendelt részmunkaidőben a projekthez, és fizetésük egy részét szerepeltette a projekt költségkimutatásában. A kirendelt személyzet többletköltséget jelent, ami csak akkor lehet indokolt, ha a költség ténylegesen felmerül azért, mert más munkatársakat kellett szerződtetni, hogy helyettesítsék szokásos tevékenységükben a kirendelt köztisztviselőket. Mivel a kedvezményezett nem jelölt ki ilyen helyettesítőket, ezek a költségek nem támogathatók. A kedvezményezett által bejelentett nem támogatható költségek összesen 58 000 eurót tettek ki, míg a bejelentett teljes költség 2 37 000 euró volt. A TPK 3. fejezete alá tartozó projektekből vett 25 elemű mintában nyolcnál tártunk fel a Bizottság által megtérített nem támogatható költségeket. |

1.1. háttérmagyarázat – Példák hibákra a TPK 3. fejezete (Biztonság és uniós polgárság) alá tartozó projektre megtérített költségeknél A Bizottság tudatában volt annak, hogy a közigazgatási szervek számára nehézséget okoz azon támogathatósági szabály betartása, melyet a közigazgatási szerveknek a személyzeti költségekre kell alkalmazniuk (a köztisztviselők szokásos tevékenységeinek elvégzése céljából egyéb alkalmazottak szerződéses alkalmazása esetében). A Bizottság ezért 2011-től kezdődően módosította a közigazgatási szervek által a személyzeti költségekre alkalmazandó támogathatósági szabályokat, melynek során élt a költségvetési rendelet végrehajtási szabályaiban biztosított rugalmassággal. Így most már elszámolhatók a Számvevőszék által az említett támogatásban talált nem elszámolható költségek (közigazgatási szervek személyzeti költségei, melyek nem jelölnek ki helyettesítést). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A korrekciós intézkedéseknek számos, különböző hatással járó típusa van |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Korrekciós intézkedések |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Korrekciós intézkedések széles skálája létezik |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.7. ábra – A 2014-ben végrehajtott korrekciós intézkedések besorolása

Forrás: Az Unió 2014-es konszolidált beszámolójának 6. kiegészítő magyarázata és az annak alapjául szolgáló adatok. A kohézió esetében az összegek „kifizetés előtt kizárva”, illetve „visszavonás” kategóriákba történő besorolása az adott időszakban alkalmazott jelentős korrekciók elemzésén alapul. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A korrekciós intézkedések hatásának egy jelentős része a kiadások Bizottság általi elfogadásakor jelentkezik |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A szabályszerűségi határozatok a mezőgazdasági kiadások finanszírozására szolgáló célhoz kötött bevételeket eredményeznek |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A kohézió területén 2014-ben nyilvántartásba vett „pénzügyi korrekciók” több mint kétharmada új kiadásokkal történő helyettesítést jelentett... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

...és a nettó korrekció kevéssé elterjedt |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság és a tagállamok 2014-ben a korrekciós intézkedések összes ilyen formáját alkalmazták |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2. háttérmagyarázat – Példa az irányítási és kontrollrendszerek javítására – Görögország: A MePAR rendszer megtisztítása A Bizottság intézkedéseket tett, hogy fejlesztéseket eszközöljenek a gazdaságoknak történő kifizetések, mint pl. az egységes támogatási rendszer (SPS, a legnagyobb uniós kiadási program) alapjául szolgáló mezőgazdasági parcellaazonosító rendszerben (MePAR). A folyamat több lépésből tevődött össze, és azzal az eredménnyel járt, hogy a „támogatható” állandó legelők területe a görögországi MePAR rendszerben a 2012-es 3,6 millió hektárról 2014 októberére 1,5 millió hektárra csökkent. A „Természeti erőforrások” területén éveken keresztül „állandó legelőkre” vonatkozó szabálytalan, uniós támogatásra nem jogosult igénylések tették ki a becsült hibaszint jelentős részét. Mind az EMGA, mind az Európai Mezőgazdasági Vidékfejlesztési Alap (EMVA) esetében figyelembe vettük a mintában szereplő, végső kedvezményezetteknek számára történő egyedi kifizetéseket érintő korrekciók hatását. A fejlesztések további hatása, hogy a kifizető ügynökség számos támogatásra nem jogosult kérelmet elutasított, így ezek a kérelmek már nem szerepeltek a minta alapjául szolgáló kiadások sokaságában. |

1.2. háttérmagyarázat – Példa az irányítási és kontrollrendszerek javítására – Görögország: A MePAR rendszer megtisztítása A Számvevőszék a cselekvési tervek pozitív hatásainak további példáit a 7. fejezetben ismerteti. Cselekvési tervek végrehajtására minden olyan esetben kerül sor, amikor azt szükségesnek tartják. A Bizottság szorosan nyomon követi azok végrehajtását és a foganatosított korrekciós intézkedésekről jelentést tesz a Mezőgazdasági és Vidékfejlesztési Főigazgatóság éves tevékenységi jelentésében. A MePAR megakadályozza a kedvezményezetteket abban, hogy nem létező, vagy a támogathatósági feltételeknek nem megfelelő földterülettel kapcsolatban nyújtsanak be kérelmeket, vagy olyan földterülettel kapcsolatban, amelyre vonatkozóan már más kedvezményezett kérelmet nyújtott be. Megfelelően végrehajtva ez a hibacsökkentés igen hatékony eszköze. A KAP-kiadások 75 %-át fedezi. A területalapú kifizetésekkel kapcsolatos hibaarányok alacsonyabbak a más intézkedések hibaarányainál, mint ahogy azt a Mezőgazdasági és Vidékfejlesztési Főigazgatóság 2014-es éves tevékenységi jelentése mutatja. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.3. háttérmagyarázat – A szabályszerűségi záróelszámolási határozatokkal kapcsolatos eljárásokból (30) eredő korrekciók: 47. sz. szabályszerűségi határozat és hatása a francia gazdálkodókra 2014-ben Franciaország 1,1 milliárd eurós korrekciót fogadott el (984 millió euró az EMGA és 94 millió euró az ERFA tekintetében) (31). A tagállami hatóságok bejelentették, hogy ez nem lesz hatással a gazdálkodókra és az összeget a nemzeti költségvetésből fogják fedezni. Korábbi éves jelentéseinkben már jeleztük, hogy ez a gyakorlat nem ösztönzi a kedvezményezetteket a hibák megszüntetésére (32). A korrekció fő okai a MePAR és a földrajzi információs rendszer hiányosságai (695 millió euró), valamint a jogosultsági plafon túllépése miatt a gazdálkodóknak történő túlfizetések (141 millió euró) voltak. Egy további kisebb elem az állatok szállításának időben történő bejelentésére vonatkozó kölcsönös megfeleltetési kötelezettség megsértése volt (123 millió euró). Mindegyik tétel a 2009 és 2013 között folyósított kifizetésekre vonatkozik. 2014-re vonatkozóan nem történt korrekció, a jogosultsági plafon megsértése és a franciaországi MePAR-ban talált támogatásra nem jogosult területek 0,3 százalékponttal járulnak hozzá az idei évben a „Természeti erőforrások” területén a becsült hibaszinthez. |

1.3. háttérmagyarázat – A szabályszerűségi záróelszámolási határozatokkal kapcsolatos eljárásokból eredő korrekciók: 47. sz. szabályszerűségi határozat és hatása a francia gazdálkodókra A megosztott irányítás keretében a tagállamoknak kell biztosítaniuk a kontrollrendszerek megfelelő működését. Az 1,1 milliárd EUR összegű pénzügyi korrekciót 3 éves részletekben (2015-ben, 2016-ban és 2017-ben) térítik vissza az uniós költségvetésbe. A Bizottság hangsúlyozni kívánja, hogy a szabályszerűségi záróelszámolási eljárás jellegéből adódóan nagyon ritka, hogy már az érintett kiadás felmerülése utáni évben pénzügyi korrekciót fogadjanak el, ugyanis a záróelszámolási eljárás utólag, a záróelszámolás és a kontradiktórius szakasz után alkalmazandó, melyben az érintett tagállam előadhatja az érveit és számításait. A folyamatban levő szabályszerűségi záróelszámolási eljárás védeni fogja a 2014-es uniós költségvetést. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.4. háttérmagyarázat – Példa további kiadásokat eredményező korrekciókra: az ESZA Romániában Mind a 2012-es, mind a 2013-as éves jelentésünkben kitértünk a Románia által végrehajtott korrekciós tevékenységekre. 2013-ban az Európai Szociális Alap (ESZA) alá tartozó számos romániai projekt esetében csökkentettük a hibára vonatkozó becsléseinket, mert a tagállami hatóságok projektszinten azonosították a korrekciók hatását. Ez 2014-ben is így történt. A korrekciók által nem érintett problémák szempontjából vizsgált projektek közül néhánynál továbbra is hibák állnak fenn. A Foglalkoztatás, a Szociális Ügyek és a Társadalmi Befogadás Főigazgatóságának (DG EMPL) 2014-es éves tevékenységi jelentése szerint folytatják az elfogadott cselekvési terv végrehajtásának nyomon követését. Az alkalmazott pénzügyi korrekciók nem feltétlenül jelentik azt, hogy Románia kevesebb uniós forrás kap, mivel a tagállamoknak lehetőségük van nagyobb összegű kiadás bejelentésére (33). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A korrekciós intézkedésekről szóló bizottsági beszámolás nem mindig számszerűsíti az intézkedések változó hatásait... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

...és javítása jobb elemzést tenne lehetővé |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság összefoglaló jelentése megerősíti, hogy a hibák lényeges hatással vannak a tranzakciókra |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A főigazgatók évente tesznek jelentést a szabályszerűségről |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.5. háttérmagyarázat – Fenntartások a 2014-es éves tevékenységi jelentésekben |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A főigazgatók 2014-ben a 2013-as 17-tel szemben összesen 20 számszerűsített fenntartással éltek a kiadásokat illetően. A fenntartások össz-számának növekedése a következőknek tudhat be: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A fenntartás alá eső kiadások összege a 2013. évi 2,4 milliárd euróról 2014-ben 2,3 milliárd euróra csökkent (43). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság elismeri, hogy a kiadásokat lényeges hibaszint jellemzi,... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

...de hivatkozik a későbbi korrekciók becsült hatására |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A számokkal azonban vannak pontossági és egységességi problémák |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A megosztott irányításban részt vevő főigazgatóságok kiigazították a tagállami hatóságok által szolgáltatott adatokat |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A közvetlen és közvetett irányítás területén a legtöbb főigazgatóság következetesen alkalmazta az összegek becslésére szolgáló új módszertant |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság javította a korrekciós képesség kiszámítását |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az összefoglaló jelentés által érintett további kérdések |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A csalásgyanús eseteket továbbítottuk az OLAF-hoz |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.58. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság hangsúlyozza, hogy a jelenlegi jogi keret mellett nehéz bizonyítani a feltételek az Európai Unió Bíróságának értelmezése szerinti mesterséges megteremtését. Lásd még a 7.4. háttérmagyarázatban szereplő válaszokat és észrevételeket. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KÖVETKEZTETÉSEK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ellenőrzési eredmények |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Hibák és korrekciók |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az éves tevékenységi jelentések és az összefoglaló jelentés |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) A konszolidált pénzügyi kimutatások a következőkből állnak: mérleg, a pénzügyi teljesítmény kimutatása, pénzforgalmi kimutatás, a nettó eszközállomány változásainak kimutatása, a számviteli politika meghatározó alapelveinek összefoglalása és további magyarázatok (beleértve a szegmensenkénti jelentéseket).

(2) A költségvetés végrehajtásáról szóló összevont jelentések a következőkből állnak: a költségvetés végrehajtásáról szóló összevont jelentések és további magyarázatok.

(3) Ezeket a fejezeteket ebben az éves jelentésünkben az 5–8. fejezetben tárgyaljuk.

(4) Az Unió általános költségvetésére alkalmazandó pénzügyi szabályokról szóló 2012. október 25-i 966/2012/EU, Euratom európai parlamenti és tanácsi rendelet (HL L 298., 2012.10.26., 1. o.) 30. cikkének (2) bekezdése a következőképpen rendelkezik:

„A gazdaságosság elve megköveteli, hogy az intézmény által a tevékenységei folytatására felhasznált források a megfelelő időben, a megfelelő mennyiségben és minőségben, illetve a legjobb áron álljanak rendelkezésre.

A hatékonyság elve az igénybe vett források és az elért eredmények közötti legkedvezőbb arányra vonatkozik.

Az eredményesség elve azt jelenti, hogy a kitűzött konkrét célok és a kívánt eredmények megvalósulnak.”

(5) A konszolidált beszámoló részei:

|

a) |

a konszolidált pénzügyi kimutatások, vagyis: a mérleg (az eszközök és források év végi bemutatása), a pénzügyi teljesítmény kimutatása (a tárgyévi bevételek és kiadások számbavétele), a pénzforgalmi kimutatás (hogyan érintik a számlákon történő változások a készpénzt és készpénz-egyenértékeseket), a nettó eszközállomány változásainak kimutatása, valamint az ezekkel kapcsolatos magyarázatok; |

|

b) |

a költségvetés végrehajtásáról szóló – az éves bevételeket és kiadásokat tárgyaló – összevont jelentések, valamint az ezekkel kapcsolatos magyarázatok. |

(6) Az előzetes beszámoló, a számvitelért felelős tisztviselő teljességi nyilatkozatával együtt, 2015. március 31-én, a költségvetési rendeletben meghatározott határidő (lásd: a 966/2012/EU, Euratom rendelet 147. cikke) utolsó napján érkezett be. A végleges beszámoló a 148. cikkben előírt július 31-i határidő előtt nyolc nappal érkezett be. A Bizottság „Pénzügyi kimutatások tárgyalása és elemzése” c. kísérő dokumentumának felülvizsgált változatát 2015. szeptember 1-jén küldték meg a Számvevőszéknek.

(7) Lásd: a Nemzetközi Költségvetési Számviteli Standardok Testülete (IPSASB) által kiadott „Financial Statements Discussion and Analysis” (Pénzügyi kimutatások tárgyalása és elemzése) című, 2. sz. javasolt gyakorlati iránymutatás (RPG2).

(8) Beleértve a forgóeszközök és befektetett eszközök, valamint a rövid és hosszú lejáratú kötelezettségek összevont bemutatását, valamint a szegmentált információk bemutatását.

(9) A Bizottságnak szándékában áll a 2015-ös beszámoló 6. magyarázatában tükrözni az Európai Bíróság 2015. júniusi döntéseit, amelyek 457 millió eurót érintő pénzügyi korrekcióról szóló határozatokat semmisítettek meg. Ezeket a döntéseket már mérlegzárás utáni kiigazító tételekként kezelik a 2.10. „Céltartalékok” magyarázatban (a Bíróságnak az egyesített C-549/12 P és C-54/13 P ügyekben hozott 2015. június 24-i ítélete, amely megsemmisített két, németországi ERFA-programot érintő 94 millió eurós bizottsági határozatot, és a C-263/13 P ügyben hozott 2015. június 24-i ítélete, amely megsemmisített három, spanyolországi ERFA-programot érintő 363 millió eurós bizottsági határozatot). Ezek a határozatok 1994 és 1999 közötti operatív programok kiadásaira vonatkoztak.

(10) Nem helyes a végső kifizetések szintjével összehasonlítani a kérelmeknek a „forrásnál történő” olyan korrekcióit, amelyek miatt nem történt kifizetés, vagy csak csökkentett kifizetés történt.

(11) A 2013-as éves jelentésben szereplő becsült hibaszint 4,7 % volt. Az itt bemutatott, összehasonlítási célra használt becsült hibaszint 0,2 százalékponttal kisebb, mert aktualizáltuk a közbeszerzési hibák számszerűsítésére használt módszerünket (lásd: 1.13–1.14. bekezdés).

(12) A 2012-es és 2013-as becsült hibaszintet a súlyos közbeszerzési hibák számszerűsítésével kapcsolatos aktualizált módszertan miatt kiigazítottuk (lásd: 1.13. bekezdés).

(13) Ezeket az eltérő kockázatokat az 1.20–1.22. bekezdésben elemezzük részletesebben.

(14) A közvetlen költségvetés-támogatási kifizetések egy állam általános költségvetéséhez, illetve egy konkrét szakpolitikára vagy adott célra szánt költségvetéséhez járulnak hozzá (lásd még: 8.7–8.8. bekezdés).

(15) Lásd még: a 2013-as éves jelentés 1.21. bekezdése.

(16) Közvetlen irányítás (az Európai Bizottság által közvetlenül végrehajtott költségvetés), közvetett irányítás (nem uniós partnerországokra, nemzetközi szervezetekre stb. bízott költségvetés-végrehajtás), megosztott irányítás (a költségvetés végrehajtása a Bizottság és a tagállamok között oszlik meg).

(17) Mindkét év esetében ugyanazt az értékelési módszert alkalmaztuk (lásd: 1.13. és 1.14. bekezdés).

(18) Az összehasonlító szám figyelembe veszi mind a költségvetési soroknak a többéves pénzügyi keret fejezeteit tükrözni kívánó átsorolását, mind a közbeszerzési hibák aktualizált számítási módszerét. Lásd még: 1.3. ábra.

(19) A 2013-as „Külkapcsolatok, segítségnyújtás és bővítés” fejezet legtöbb kiadása megmaradt a TPK „Globális Európa” fejezetére vonatkozó fejezetben, egy kis része pedig átkerült a „Gazdasági, társadalmi és területi kohézió” fejezetbe, lásd még: 1.3. ábra .

(20) Lásd: az 1.1. táblázat 1. lábjegyzete.

(21) Az Európai Unió Igazságügyi Együttműködési Egysége, a Külső Határokon Való Operatív Együttműködési Igazgatásért Felelős Európai Ügynökség, a szabadságon, a biztonságon és a jog érvényesülésén alapuló térség nagyméretű IT-rendszereinek operatív irányítását végző európai ügynökség, Európai Menekültügyi Támogató Hivatal, Európai Betegségmegelőzési és Járványvédelmi Központ, Európai Élelmiszerbiztonsági Hatóság, a Kábítószer és a Kábítószer-függőség Európai Megfigyelőközpontja, Európai Rendőrakadémia, Európai Rendőrségi Hivatal, az Európai Unió Alapjogi Ügynöksége.

(22) Ez az összehasonlító szám figyelembe veszi a közbeszerzési hibák aktualizált számítási módszerét. Lásd még: 1.13. és 1.14. bekezdés.

(23) Ez főleg a 7. és 8. fejezet alá tartozó kiadásokat jelenti, de az 5. és 6. fejezetben tárgyalt kiadások egyes részeit is. A megosztott irányítás alá tartozó kiadások extrapolált hibaaránya egy 113 milliárd eurós sokaságból kiválasztott, 687 tranzakcióból álló minta vizsgálatán alapul, míg az operatív kiadások más formáira vonatkozó extrapoláció alapjául egy 23 milliárd eurós sokaságból kiválasztott, 497 tranzakcióból álló minta vizsgálata szolgált.

(24) Lásd: a 2012-es éves jelentés 1.19–1.37. bekezdése.

(25) Az ERFA és a Kohéziós Alap esetében 2014-ben a „forrásnál történő” korrekciók a beszámoló szerint [430] millió eurót tettek ki. Ennek 75 %-a már a korábbi években megtörtént.

(26) Ha például egy mezőgazdasági kifizető ügynökségre 5 %-os pénzügyi korrekciót rónak és 100 millió eurós értékben folyósít kifizetéseket a gazdálkodóknak, akkor 95 millió eurót kap a Bizottságtól, de a Bizottság 100 millió eurós kiadást és ezzel szemben 5 millió eurós célhoz kötött bevételt könyvel le.

(27) A kifizetések csökkenésével, vagy az uniós költségvetésbe történő befizetéssel. Ez utóbbi célhoz kötött bevételt eredményez (lásd: 2.2. ábra ).

(28) A programok lezárása után.

(29) A tagállam és a Bizottság közötti nézeteltérés esetén (lásd: a 2012-es éves jelentés 1.25. bekezdésének b) pontja).

(30) Ez egy többéves eljárás, amely lehetővé teszi a tagállamnak kifizetett összegek visszatéríttetését, ha ezek a kifizetések nem teljesítik az uniós szabályokat, vagy ha hiányosságok merültek fel a tagállam irányítási és kontrollrendszereivel kapcsolatban. Lásd még: 7.59. bekezdés.

(31) Franciaország ezután az Európai Bíróságon megfellebbezte a pénzügyi korrekciót kiszabó határozatot.

(32) Lásd: a 2012-es éves jelentés 1.26. és 1.32. bekezdése.

(33) Ez a gyakorlatban csökkentené az uniós társfinanszírozás arányát.

(34) Lásd: 2013-as éves jelentés, 1.13–1.15. bekezdés.

(35) A Bizottság összefoglaló jelentése és az éves tevékenységi jelentései elérhetőek a Bizottság honlapján. Összefoglaló jelentés: http://ec.europa.eu/atwork/planning-and-preparing/synthesis-report/index_en.htm éves tevékenységi jelentések: http://ec.europa.eu/atwork/synthesis/aar/index_en.htm

(36) Lásd: az összefoglaló jelentés 10. és 13. lábjegyzete, 12. oldal.

(37) A versenyképességi és innovációs keretprogramban (CIP) részt vevő országok az IKT-politika támogatására irányuló programjára (ICT-PSP) vonatkozó fenntartás, mivel a fennmaradó hibaarány 2 % fölötti (2,94 %).

(38) A kedvezményezett országok általi közvetett irányításra vonatkozó fenntartás, mivel a fennmaradó hibaarány 2 % fölötti (2,67 %).

(39) A 2013-as éves jelentésben feltárt problémák új, hírnévkockázati okokból megfogalmazott fenntartáshoz vezettek a DG NEAR (korábban Bővítési Főigazgatóság (DG ELARG) esetében, lásd: a 2013-as éves jelentés 7.16. bekezdése).

(40) A közös kül- és biztonságpolitika (CFSP) kiadásaira vonatkozó fenntartás, oka, hogy a fennmaradó hibaarány 2 % fölötti (2,13 %).

(41) A Regionális és Várospolitikai Főigazgatóság (DG REGIO) két részre osztotta fel az Európai Regionális Fejlesztési Alapot (ERFA)/Kohéziós Alapot (KA)/Előcsatlakozási Eszközt (IPA) érintő, ismételten visszatérő fenntartást: az ERFA/KA-ra vonatkozó, illetve az IPA-ra vonatkozó fenntartásra.

(42) Az Egészség- és Élelmiszerügyi Főigazgatóság (DG SANTE) visszavonta az élelmiszerek és takarmányok területén az állatbetegségek felszámolását célzó programokat és a monitoringprogramokat érintő fenntartást.

(43) Lásd: az összefoglaló jelentés 2. melléklete.

(44) Jelentés az Európai Unió 2013-as pénzügyi évre szóló általános költségvetésének végrehajtására vonatkozó mentesítésről, III. szakasz – Bizottság és végrehajtó ügynökségek (2014/2075(DEC) (A8-0101/2015)).

(45) A 2014-es éves tevékenységi jelentésekre vonatkozó állandó utasítások (SEC(2014) 553).

(46) Ez a kifizetések folyósításakor észlelt vagy becsült hibaarány (nem a fennmaradó hibaarány), az utólagos ellenőrzésekkor javított hibákkal történő kiigazítás nélkül. A hibaarányt súlyozásos alapon a teljes főigazgatóságra vonatkozóan számítják ki.

(47) A „kockázatosnak minősülő összegek” a kiadások azon részének becsült értékét jelentik, amelyek a szabályszerűségi kockázatok enyhítésére szolgáló összes kontroll alkalmazása után sem állnak összhangban a vonatkozó szabályozási és szerződéses előírásokkal. Amennyiben bizonyos kiadástípusokra vagy kontrollrendszerekre vonatkozóan nem áll rendelkezésre egyedi hibaarány, az átlagos hibaarányt és a kockázatosnak minősülő összeget tartományként adják meg, feltéve, hogy a kiadási kategóriák vagy kontrollrendszerek hibaaránya 0 % és 2 % közé esik.

(48) Lásd: az összefoglaló jelentés 1. táblázata.

(49) Lásd még: 1.55. bekezdés.

(50) Lásd: az összefoglaló jelentés 2.4. szakasza, 13. oldal.

(51) Lásd: az összefoglaló jelentés 2.3. szakasza, 9. oldal.

(52) A kohézió területén az ERFA/KA esetében az átlagos hibaarány az ellenőrző hatóságok által bejelentett 1,8 %-ról 2,6 %-ra korrigálták, míg az ESZA esetében 1,9 %-ról 2,8 %-ra. A mezőgazdaság esetében a kifizető ügynökségek által bejelentetett hibaarányt 0,55 %-ról 2,54 %-ra korrigálták a közvetlen kifizetések, illetve 1,52 %-ról 5,09 %-ra a vidékfejlesztés esetében.

(53) Ez a kiigazítás a DG DEVCO-ra vonatkozik. A Bizottság ennek megfelelő kiigazítást végzett a jövőbeni korrekciós képesség becsült értékére vonatkozóan is.

(54) A kiigazítások hatása jelentős volt: a DG REGIO esetében például az „előzetes” korrekciók kihagyása a becsült korrekciós képességet 153 millió euróval 1,2 milliárd euróra csökkentette.

(55) Azon nyolc főigazgatóság esetében, amelyek egyösszegű becslést adnak meg a kockázatosnak minősülő összegre vonatkozóan, a becsült korrekciós képesség meghaladja ezt a becslést. Az alsó és felső határértékű becslést megadó többi főigazgatóságot tekintve a jövőbeni korrekciók becsült szintje négy esetben haladja meg a becsült alsó határértéket, míg egy esetben haladja meg a becsült felső határt.

(56) A 2014-es éves tevékenységi jelentésekre vonatkozó állandó utasítások, 33. oldal.

(57) Lásd: az összefoglaló jelentés 3.1. szakasza, 16. és 17. oldal.

(58) A 2014. naptári évben 16 esetet továbbítottunk az OLAF-nak (ezek mind a 2013-as, mind a 2014-es ellenőrzési évre vonatkoznak) (2013: 14). Egyes esetek nem a megbízhatósági nyilatkozathoz kapcsolódó tevékenységünk során merülnek fel.

(59) Nem adunk külön értékelést a TPK 3. (Biztonság és uniós polgárság) és 6. (Ellentételezések) fejezetéről és más kiadásokról (a 2014–2020-as TPK-n kívül eső speciális eszközök, mint pl. sürgősségisegély-tartalék, Európai Globalizációs Alkalmazkodási Alap, Európai Unió Szolidaritási Alapja és a rugalmassági eszköz), és külön fejezetet sem szentelünk ezeknek. Az ezeken a területeken végzett tevékenységeink azonban hozzájárulnak a 2014-es kiadásokról szóló átfogó következtetésünk kialakításához.

Forrás: Európai Számvevőszék.

1.1. MELLÉKLET

ELLENŐRZÉSI MÓDSZER ÉS MÓDSZERTAN

|

1. |

A Számvevőszék ellenőrzési módszerét a weboldalunkon elérhető Pénzügyi és szabályszerűségi ellenőrzési kézikönyv fejti ki. Munkánk tervezéséhez bizonyossági modellt használunk. A tervezés során figyelembe vesszük azt a kockázatot, hogy hibák fordulnak elő (eredendő kockázat), valamint azt a kockázatot, hogy a hibákat nem előzik meg, illetve nem tárják fel és nem javítják ki (kontrollkockázat). |

1. Rész – A beszámoló megbízhatóságára irányuló ellenőrzés módszere és módszertana

|

2. |

A konszolidált beszámoló a következőkből áll:

A konszolidált beszámolónak minden lényeges szempontból megfelelően kell bemutatnia:

Ellenőrzésünk következőkre tér ki:

|

2. Rész – A tranzakciók szabályszerűségére irányuló ellenőrzés módszere és módszertana

|

3. |

A beszámoló alapjául szolgáló tranzakciók jogszerűségének és szabályszerűségének ellenőrzése a tranzakciók közvetlen tesztelését teszi szükségessé (lásd: 1.1. táblázat ). Ez alapján állapítjuk meg, hogy azok összhangban állnak-e a vonatkozó szabályokkal és rendelkezésekkel. |

A tranzakciók tesztelése

|

4. |

Minden külön értékelésen belül (4–9. fejezet) közvetlen tranzakciótesztelést végzünk egy reprezentatív tranzakcióminta alapján. A tesztelés révén statisztikai becslés készíthető arról, hogy a vizsgált alapsokaságban a tranzakciók milyen mértékben szabálytalanok. |

|

5. |

A tranzakciótesztelés során minden kiválasztott tranzakciót megvizsgálunk. Megállapítjuk, hogy a kifizetési kérelem vagy kifizetés a költségvetésben szereplő és a vonatkozó jogszabályok által meghatározott célra történt-e. Megvizsgáljuk a kérelem vagy kifizetés összegének kiszámítását (nagyobb kifizetési kérelmek esetében a támogatás alapjául szolgáló elemekből vett reprezentatív kiválasztás alapján). A Számvevőszék a tranzakciót a költségvetési számláktól kezdve egészen a végső kedvezményezettig követi (aki lehet pl. mezőgazdasági termelő, egy képzés szervezője, vagy egy fejlesztési támogatást nyújtó projekt felelőse), és az összes szinten megvizsgálja a vonatkozó követelmények betartását. Hiba akkor fordul elő, ha a tranzakció (bármelyik szinten):

|

|

6. |

A bevételek tekintetében a releváns makrogazdasági összesítő adatok jelentik a hozzáadottérték-adón és a bruttó nemzeti jövedelmen (GNI) alapuló saját források számvevőszéki ellenőrzésének kiindulópontját és e források kiszámításának alapját. Az ellenőrzés megvizsgálja, hogy a Bizottság milyen kontrollrendszereket alkalmaz az adatok feldolgozására a tagállami hozzájárulások beérkezéséig, illetve az adatoknak a konszolidált beszámolóba való bekerüléséig A hagyományos saját források esetében a vámhatóságok számláit vizsgáljuk és a vámkötelezettségek mozgását egészen addig a pontig elemezzük, amíg a Bizottság nem értesül az összegekről és azok meg nem jelennek a beszámolóban. |

|

7. |

A kiadások tekintetében a Számvevőszék akkor vizsgálja meg a kifizetéseket, miután a kiadás felmerült, azt lekönyvelték és elfogadták („költségként elszámolt kifizetések”). Ez a vizsgálat minden kifizetési kategóriára kiterjed (az eszközök beszerzését szolgáló kifizetésekre is). Az előlegfizetések vizsgálata nem azon a ponton történik, ahol a kifizetést teljesítik. Az előlegfizetések vizsgálatára akkor kerül sor:

|

|

8. |

A Számvevőszék ellenőrzési mintája úgy van megtervezve, hogy az ellenőrzött sokaság egészére nézve adjon becsült hibaarányt. Nagyobb kérelem vagy kifizetés esetén pénzegység alapú mintavételi módszerrel (MUS) választjuk ki az ellenőrizendő elemeket (pl. egy projekt számlái, egy gazdálkodó kérelmében szereplő parcellák, lásd: 5. bekezdés) az egyes tranzakciókon belül. Ezért ha a vizsgált elemek egy projekt vagy egy gazdálkodó kifizetési kérelmének részei, az adott elemekre vonatkozóan bejelentett hibaarány nem az ellenőrzött projekt vagy a gazdálkodó kifizetésére kérelmének hibaaránya, hanem az uniós kiadások átfogó értékeléséhez adódik hozzá. |

|

9. |

A Számvevőszék nem vizsgálja minden évben valamennyi tagállam, kedvezményezett állam és/vagy régió tranzakcióit. Az éves jelentésben szereplő példák szemléltető jellegűek, és az előforduló legtipikusabb hibafajtákat mutatják be. Ha egyes tagállamokat, kedvezményezett államokat és/vagy régiókat név szerint említünk, az nem jelenti, hogy a bemutatott példák másutt nem fordulnak elő. Az ebben a jelentésben bemutatott szemléltető példák alapján nem lehet következtetéseket levonni a tagállamokra, kedvezményezett államokra és/vagy érintett régiókra nézve. |

|

10. |

A Számvevőszéknek ezzel a módszerrel nem célja, hogy adatokat gyűjtsön a hibák sokaságon belüli gyakoriságáról. Ezért a hibák gyakoriságára vonatkozóan bemutatott adatokból nem lehet következtetni az EU által finanszírozott tranzakciókat, vagy az egyes tagállamokat jellemző hibagyakoriságra. Mintavételi megközelítésünk keretében különböző tranzakciókhoz különböző súlyozást rendelünk. Mintavételünk az érintett kiadások értékét és az ellenőrzési munka intenzitását tükrözi. Ez a súlyozás nem érvényesül a gyakorisági táblázatban, ami ezért ugyanolyan súlyozással veszi figyelembe a vidékfejlesztést, mint a közvetlen támogatást a „Természeti erőforrások” területén, illetve a Szociális Alap kiadásait, mint a regionális és kohéziós kifizetéseket a „Kohézió” fejezetben. A különböző tagállamokban vett mintákban talált relatív hibagyakoriság nem lehet irányadó a különböző tagállamok relatív hibaszintjére nézve. |

A tranzakciótesztek eredményeinek értékelése és bemutatása

|

11. |

A tranzakciókban előforduló hibák többféle okra vezethetők vissza, és a szabálytalanság típusától, illetve a be nem tartott szabály vagy szerződéses követelmény jellegétől függően többféle formát ölthetnek. Az egyes tranzakciók lehetnek részben vagy egészben hiba által érintettek. A Számvevőszék által végzett ellenőrzések előtt és azoktól függetlenül feltárt és kijavított hibák nem számítanak bele a hibagyakoriságba, hiszen azt bizonyítják, hogy a felügyeleti és kontrollrendszerek hatásosan működnek. Mérlegeljük, hogy az egyes hibák számszerűsíthetőek-e vagy nem. Figyelembe vesszük azt, hogy mennyire mérhető a hiba hatása az ellenőrzött összegre. |

|

12. |

Igen sok hiba merül fel a közbeszerzési szabályok alkalmazása során. Az uniós jogban és szabályozásban alapelvként rögzített versenyelv érvényesülése érdekében a jelentős beszerzési eljárásokat meg kell hirdetni, az ajánlatokat meghatározott kritériumok alapján értékelni kell, valamint a szerződéseket nem szabad a küszöbértékek túllépésének elkerülése végett mesterségesen részekre bontani (1). |

|

13. |

A közbeszerzési hibák számszerűsítésével kapcsolatos kritériumaink a „Non-compliance with the rules on public procurement – types of irregularities and basis for quantification” (A közbeszerzési szabályok megsértése – a szabálytalanságok típusai és a számszerűsítés alapjai) (2) című dokumentumban találhatók meg. |

|

14. |

A számszerűsítési eljárásunk eltérhet attól, mint amelyet a Bizottság vagy a tagállamok használnak a közbeszerzési szabályok helytelen alkalmazásának szankcionálásáról hozott döntéseikhez. |

Becsült hibaszint (legvalószínűbb hiba)

|

15. |

A hibaszint becsléséhez a legvalószínűbb hibaarányt (MLE) használjuk. A Számvevőszék minden egyes TPK fejezetre és a költségvetési kiadások egészére nézve elvégzi ezt a becslést. A számítás során csak számszerűsített hibákat veszünk figyelembe. Az MLE százalékos értéke az alapsokaságban található hibák előfordulási valószínűségének statisztikai becslése. Hibának minősül például a vonatkozó szabályok, előírások, valamint szerződéses és támogatási feltételek számszerűsíthető megsértése. Az alsó hibahatárra (LEL) és a felső hibahatárra (UEL) vonatkozóan is becslést adunk (lásd: alábbi illusztráció).

|

|

16. |

A görbe alatt árnyékolással jelölt terület százalékos értéke annak valószínűségét mutatja, hogy az alapsokaságra ténylegesen jellemző hibaszint az alsó és a felső hibahatár közé esik. |

|

17. |

Munkák megtervezése során 2 %-os lényegességi küszöbbel számolunk. A lényegességi küszöb szolgál iránymutatásul ellenőri véleményünk kialakításához. Ellenőri véleményének kialakításakor a Számvevőszék figyelembe veszi a hibák jellegét, összegét és összefüggéseit. |

Hogyan értékeli a Számvevőszék a rendszereket, és hogyan számol be értékelése eredményeiről?

|

18. |

A Bizottság, más uniós intézmények és szervek, a tagállami hatóságok, kedvezményezett országok és/vagy régiók rendszereket alakítanak ki. Ezeknek a rendszereknek az alkalmazásával kezelik a költségvetési kockázatokat, beleértve a tranzakciók szabályszerűségét érintő kockázatokat is. A rendszerek értékelése ezért különösen hasznos az azok javítására vonatkozó ajánlások megfogalmazása szempontjából. |

|

19. |

Minden TPK-fejezethez, a bevételeket is beleértve, számos egyedi rendszer kapcsolódik. A Számvevőszék minden évben mintavétellel szokta kiválasztani a megvizsgálandó rendszereket. Az eredményeket jobbítási ajánlásokkal együtt tesszük közzé. |

Hogyan alkot a megbízhatósági nyilatkozat keretében véleményt a Számvevőszék?

|

20. |

Az Európai Unió konszolidált beszámolója alapjául szolgáló tranzakciók szabályszerűségéről adott számvevőszéki vélemény az ezen jelentés 4–9. fejezetében leírt ellenőrzési munkánkon alapul. Véleményünket a megbízhatósági nyilatkozat tartalmazza. Véleményünk kialakítás során figyelembe vesszük, hogy a hibák átható jellegűek-e. A Számvevőszék az elvégzett munkája alapján képes megalapozott véleményt kialakítani arról, hogy a sokaságon belüli hibák a lényegességi küszöb alatt maradnak-e, vagy meghaladják-e azt. Összességében a 2014-es kiadások legjobb becslésünk szerinti hibaszintje 4,4 %. A Számvevőszék szerint az ellenőrzött sokaságban a hibaszint több mint 95 %-os konfidenciaszint mellett lényeges. A különböző TPK-fejezeteket eltérő becsült hibaszint jellemezte, ezek a 4–9. fejezetben szerepelnek. Értékelésünk szerint a hibák átható jellegűek, azaz a legtöbb kiadási területet érintik. |

Csalás gyanúja

|

21. |

Ha a Számvevőszéknek oka van gyanítani, hogy csalásra került sor, ezt jelentjük az Unió csalás elleni hivatalának, az OLAF-nak. Az OLAF feladata a kapcsolódó nyomozások lefolytatása. Évente több esetről teszünk jelentést az OLAF-nak. |

3. Rész – A beszámoló megbízhatóságára, illetve a tranzakciók szabályszerűségére vonatkozó ellenőrzési vélemények közötti összefüggés

|

22. |

A Számvevőszék:

|

|

23. |

Ellenőrzéseinket az IFAC nemzetközi ellenőrzési standardjai és etikai kódexe, valamint a legfőbb ellenőrző intézményeknek az INTOSAI által elfogadott nemzetközi standardjai szerint végezzük. |

|

24. |

Ezek a standardok arra a helyzetre nézve is rendelkeznek, amikor ellenőrök a beszámoló megbízhatóságáról és a mögöttes tranzakciók szabályszerűségéről adnak ki ellenőrzési véleményt: a standardok értelmében a tranzakciók szabályszerűségére vonatkozó módosított vélemény önmagában még nem eredményez a beszámoló megbízhatóságára vonatkozó módosított véleményt. Az általunk véleményezett pénzügyi kimutatások, különösen azok 6. kiegészítő magyarázata, elismerik, hogy lényeges probléma áll fenn az uniós költségvetésre terhelt költségekre vonatkozó szabályok megsértésével kapcsolatban. Ennek megfelelően úgy döntöttünk, hogy a szabályszerűséget befolyásoló lényeges hibaszint önmagában még nem ok arra, hogy módosítsunk a beszámoló megbízhatóságáról adott külön véleményen. |

(1) Lásd még: 6.30–6.35. bekezdés és „Az uniós kohéziós kiadások terén nagyobb erőfeszítés lenne szükséges a közbeszerzési problémák kezelésére” című 10/2015. sz. különjelentés.

(2) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

1.2. MELLÉKLET

A BESZÁMOLÓ MEGBÍZHATÓSÁGÁRA VONATKOZÓ KORÁBBI ÉSZREVÉTELEK HASZNOSULÁSA

|

Korábbi években tett észrevételek |

A hasznosulás számvevőszéki elemzése |

A Bizottság válasza |

||||||

|

|

|

||||||

|

Az előfinanszírozást, a kötelezettségeket és a kapcsolódó év végi időbeli elhatárolásokat illetően 2007 óta általános pénzügyi hatásukat tekintve nem lényeges, ám igen gyakran előforduló számviteli hibákat találtunk. Ez is arra mutat, hogy egyes főigazgatóságoknál további fejlesztésekre van szükség. |

A Bizottság továbbra is dolgozott azon, hogy javítsa számviteli adatainak pontosságát. Az előfinanszírozások és a számlák/kifizetési kérelmek reprezentatív mintáinak vizsgálata során ismét általános pénzügyi hatásukat tekintve nem lényeges, ám igen gyakran előforduló hibákat találtunk. |

A Bizottság elismeri, hogy mindig van lehetőség javításokra, azonban kiemeli, hogy az utóbbi 8 év alatt helyesen könyvelték el az előfinanszírozott összegeket és a számlákat. |

||||||

|

Az előfinanszírozott összegek könyvelésére vonatkozóan megállapításunk szerint több főigazgatóság sok esetben továbbra is csak becsléseket vezetett be a számviteli nyilvántartásba akkor is, ha voltak megfelelő alapadatok az adott előfinanszírozások elszámolására. Megállapítottuk továbbá, hogy számos főigazgatóságon javítani, harmonizálni és automatizálni kell a pénzügyi évek elkülönítésével kapcsolatos eljárásokat. |

Több főigazgatóság még nem érte el, hogy az előfinanszírozásokat időben elszámolják, és nem rendelkezik elegendően pontos eljárásokkal annak kiszámítására, hogy milyen mértékben használták fel az előfinanszírozást, illetve hogy a rövid és a hosszú lejáratú előfinanszírozás hogyan oszlik meg. |

|

||||||

|

A Bizottság a pénzügyi konstrukciókat először a 2010-es beszámolójában, egyéb támogatási programok előlegfizetéseit pedig először a 2011-es beszámolójában szerepeltette. A fennmaradó egyenleg összege mindkét esetben azon a feltevésen alapuló becslés, hogy a forrásokat a működési időszak alatt egyenletesen használják fel. A Bizottságnak figyelemmel kellene kísérnie e feltételezés érvényességének alakulását. |

A fennmaradó egyenlegek becslése továbbra is azon a feltételezésen alapul, hogy a pénzeszközök felhasználása a működési időszak alatt egyenletesen történik, a megosztott irányítású pénzügyi eszközök esetében figyelembe véve a tagállamok által szolgáltatott adatokat, ha vannak ilyenek. A megosztott irányítású pénzügyi eszközök (korábbi elnevezéssel pénzügyi konstrukciók) esetében a működési időszak a vonatkozó lezárási irányelvek új értelmezéséből kiindulva a 2015. december 31-től2017. március 31-ig tartó vélelmezett hosszabbításon alapult. A megosztott irányítású pénzügyi eszközökre és más támogatási rendszerekre adott előlegek felhasználásáról csak korlátozottan rendelkezésre álló információk hatással lehetnek az év végi értékelésre és jelentős kiigazításokhoz vezethetnek a 2007–2013-as programozási időszak lezárásakor. Fontos, hogy az érintett főigazgatóságok ellenőrizzék ezeknek a pénzeszközöknek a felhasználását. |

|

||||||

|

|

|

||||||

|

A számvitelért felelős tisztviselő finomította a visszafizettetésekről és a pénzügyi korrekciókról a pénzügyi beszámoló 6. magyarázatában szereplő információk bemutatásának módját. Ez a magyarázó megjegyzés immár jobban a témakörre összpontosít és kevésbé terjedelmes, de olyan információkat is tartalmaz, amelyek nem a számviteli rendszerből származnak. Ezeket az információkat helyénvalóbb volna az uniós költségvetés védelméről szóló, a 966/2012/EU, Euratom, költségvetési rendelet 150. cikkének (4) bekezdése értelmében a költségvetési hatóságoknak minden év szeptemberében bemutatandó jelentésben szerepeltetni. |

A Bizottság tovább javította a 6. kiegészítő magyarázat szerkezetét. A kohézió esetében a 6. magyarázat már közli, hogy a kiadás lekönyvelése előtt („a forrásnál”), a végrehajtás során és a lezáráskor milyen mértékű korrekciókra került sor. |

|

||||||

|

Sem a 6. kiegészítő magyarázat, sem az uniós költségvetés védelméről szóló említett jelentés nem foglalja össze a különböző korrekciós kiigazítások eltérő hatásait. |

A magyarázat most már leírja, de nem mindig számszerűsíti a korrekciós intézkedéseknek az uniós költségvetésre gyakorolt hatását. Megállapításunk szerint a 6. kiegészítő magyarázat nem tesz különbséget az alábbiak között:

|

A lehetséges mértékig és figyelembe véve a költség-haszon megfontolásokat, az információ Számvevőszék által említett szétválasztása most már szerepelni fog az uniós költségvetés védelméről szóló évenként kiadott közleményben. |

||||||

|

|

A Bizottságnak szándékában áll a 2015-ös beszámoló 6. kiegészítő magyarázatában tükrözni az Európai Bíróság 2015. júniusi döntéseit, amelyek 457 millió eurót érintő pénzügyi korrekcióról szóló határozatokat semmisítettek meg. |

A Számvevőszék által említett jogesetek az 1994–1999 közötti időszakhoz és a 2008–2010 között hozott döntésekhez kapcsolódnak. A beérkezett ítéletek olyan eljárási kérdéseket tükröznek, amelyek az 1083/2006/EK rendeletből adódnak. A Bizottság elemzi a hatást. |

||||||

|

|

A magyarázat továbbra is tartalmaz olyan információkat, amelyek nem a számviteli rendszerből származnak. A Bizottság jelenleg a helyzet értékelését végzi azzal a céllal, hogy új eljárások bevezetésével ezeket a tranzakciókat a hagyományos számviteli rendszerben is rögzíteni tudja. |

Ahogy azt a Számvevőszék elismeri, a Bizottság lehetséges új eljárásokat vizsgál, aminek a jelenlegi szabályozási rendszeren belül és a rendelkezésre álló eredmények alapján kell történnie. |

||||||

|

A bemutatott adatok pontosságának biztosítása érdekében a Bizottságnak eljárásokat kell bevezetnie a korrekciós mechanizmusok időzítésének, forrásának és összegének a tagállamokkal történő egyeztetéséhez. |

A jelenlegi eljárások még nem hatásosak. |

A Bizottság meg fogja vizsgálni a tagállamokkal, hogy hogyan lehetne a meglévő információs rendszereket javítani a Számvevőszék javaslatai alapján. |

1.3. MELLÉKLET

KIVONATOK A 2014-ES KONSZOLIDÁLT BESZÁMOLÓBÓL (1)

1. táblázat – Mérleg (2)

|

(millió euró) |

||

|

|

2014.12.31. |

2013.12.31. |

|

Befektetett eszközök |

|

|

|

Immateriális javak |

282 |

237 |

|

Ingatlanok, gépek és berendezések |

7 937 |

6 104 |

|

Tőkemódszerrel elszámolt befektetések |

409 |

349 |

|

Pénzügyi eszközök |

56 438 |

59 844 |

|

Előfinanszírozás |

18 358 |

38 072 |

|

Visszterhes követelések és nem visszterhes megtérülések |

1 198 |

498 |

|

|

84 623 |

1 05 104 |

|

Forgóeszközök |

|

|

|

Pénzügyi eszközök |

11 811 |

5 571 |

|

Előfinanszírozás |

34 237 |

21 367 |

|

Visszterhes követelések és nem visszterhes megtérülések |

14 380 |

13 182 |

|

Készletek |

128 |

128 |

|

Pénzeszközök és pénzeszköz-egyenértékesek |

17 545 |

9 510 |

|

|

78 101 |

49 758 |

|

Eszközök összesen |

1 62 724 |

1 54 862 |

|

|

|

|

|

Hosszú lejáratú kötelezettségek |

|

|

|

Nyugdíj és más munkavállalói juttatások |

(58 616) |

(46 818) |

|

Céltartalékok |

(1 537) |

(1 323) |

|

Pénzügyi kötelezettségek |

(51 851) |

(56 369) |

|

|

(1 12 005) |

(1 04 510) |

|

Rövid lejáratú kötelezettségek |

|

|

|

Céltartalékok |

(745) |

(545) |

|

Pénzügyi kötelezettségek |

(8 828) |

(3 163) |

|

Szállítói kötelezettségek |

(43 180) |

(36 213) |

|

Passzív időbeli elhatárolások |

(55 973) |

(56 282) |

|

|

(1 08 726) |

(96 204) |

|

Kötelezettségek összesen |

(2 20 730) |

(2 00 714) |

|

|

|

|

|

Nettó eszközállomány |

(58 006) |

(45 852) |

|

|

|

|

|

Tartalékok |

4 435 |

4 073 |

|

Tagállamoktól lehívandó összegek |

(62 441) |

(49 925) |

|

|

|

|

|

Nettó eszközállomány |

(58 006) |

(45 852) |

2. táblázat – Kimutatás a pénzügyi teljesítményről (3)

|

(millió euró) |

||

|

|

2014 |

2013 (új szerkezetben) |

|

Bevételek Nem visszterhes ügyletekből származó bevételek |

|

|

|

GNI-alapú források |

1 04 688 |

1 10 194 |

|

Hagyományos saját források |

17 137 |

15 467 |

|

Héaalapú források |

17 462 |

14 019 |

|

Pénzbírságok |

2 297 |

2 757 |

|

Kiadások visszafizettetése |

3 418 |

1 777 |

|

Egyéb |

5 623 |

4 045 |

|

Összesen |

1 50 625 |

1 48 259 |

|

|

|

|

|

Visszterhes ügyletekből származó bevételek |

|

|

|

Pénzügyi eredmény |

2 298 |

1 991 |

|

Egyéb |

1 066 |

1 443 |

|

Összesen |

3 364 |

3 434 |

|

|

1 53 989 |

1 51 693 |

|

|

|

|

|

Költségek (4) |

|

|

|

Tagállamok által végrehajtott |

|

|

|

Európai Mezőgazdasági Garanciaalap |

(44 465) |

(45 067) |

|

Európai Mezőgazdasági Vidékfejlesztési Alap és más vidékfejlesztési eszközök |

(14 046) |

(13 585) |

|

Európai Regionális Fejlesztési Alap és Kohéziós Alap |

(43 345) |

(47 767) |

|

Európai Szociális Alap |

(12 651) |

(12 126) |

|

Egyéb |

(2 307) |

(1 525) |

|

A Bizottság és a végrehajtó ügynökségek által végrehajtott |

(15 311) |

(12 519) |

|

Más uniós ügynökségek és szervek által végrehajtott |

(1 025) |

(656) |

|

Harmadik országok és nemzetközi szervezetek által végrehajtott |

(2 770) |

(2 465) |

|

Más szervezetek által végrehajtott |

(1 799) |

(1 694) |

|

Személyzeti- és nyugdíjköltségek |

(9 662) |

(9 058) |

|

A munkavállalói juttatásokkal kapcsolatos biztosításmatematikai feltételezések változásai |

(9 170) |

(2 033) |

|

Pénzügyi ráfordítások |

(2 926) |

(2 383) |

|

Részesedés a közös és társult vállalkozások nettó veszteségéből |

(640) |

(608) |

|

Egyéb ráfordítások |

(5 152) |

(4 572) |

|

|

(1 65 269) |

(1 56 058) |

|

|

|

|

|

A tárgyév gazdasági eredménye |

(11 280) |

(4 365) |

3. táblázat – Pénzforgalmi kimutatás (5)

|

(millió euró) |

||

|

|

2014 |

2013 |

|

A tárgyév gazdasági eredménye |

(11 280) |

(4 365) |

|

|

|

|

|

Operatív feladatok |

|

|

|

Értékcsökkenési leírás |

61 |

48 |

|

Értékcsökkenés |

408 |

401 |

|

Kölcsönök (növekedése)/csökkenése |

(1 298) |

20 |

|

Előfinanszírozás (növekedése)/csökkenése |

6 844 |

(1 695) |

|

Visszterhes követelések és nem visszterhes megtérülések (növekedése)/csökkenése |

(1 898) |

923 |

|

A leltárkészlet (növekedése)/csökkenése |

— |

10 |

|

Növekedés/(csökkenés) a nyugdíjra és munkavállalói juttatásokra vonatkozó kötelezettségekben |

11 798 |

4 315 |

|

A céltartalékok (növekedése)/csökkenése |

414 |

(196) |

|

A pénzügyi kötelezettségek növekedése/(csökkenése) |

1 146 |

(330) |

|

A szállítói kötelezettségek növekedése/(csökkenése) |

6 967 |

14 655 |

|

Az aktív és passzív időbeli elhatárolások növekedése/(csökkenése) |

(309) |

(12 154) |

|

Nem készpénzes bevételként vett előző évi költségvetési többlet |

(1 005) |

(1 023) |

|