|

26.6.2014

|

HU

|

Az Európai Unió Hivatalos Lapja

|

L 187/1

|

A BIZOTTSÁG 651/2014/EU RENDELETE

(2014. június 17.)

a Szerződés 107. és 108. cikke alkalmazásában bizonyos támogatási kategóriáknak a belső piaccal összeegyeztethetővé nyilvánításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (4) bekezdésére,

tekintettel az Európai Közösséget létrehozó szerződés 92. és 93. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról szóló, 1998. május 7-i 994/98/EK tanácsi rendeletre (1) és különösen annak 1. cikke (1) bekezdésének a) és b) pontjára,

az Állami Támogatások Tanácsadó Bizottságával folytatott konzultációt követően,

mivel:

|

(1)

|

A Szerződés 107. cikkének (1) bekezdésében meghatározott feltételeket teljesítő állami finanszírozás nyújtása állami támogatásnak minősül, és azt a Szerződés108. cikkének (3) bekezdése értelmében be kell jelenteni a Bizottságnak. A Szerződés 109. cikke szerint azonban a Tanács meghatározhat olyan támogatási kategóriákat, amelyek mentesülnek e bejelentési kötelezettség alól. A Szerződés 108. cikkének (4) bekezdése értelmében a Bizottság rendeleteket fogadhat el az állami támogatások e csoportjaira vonatkozóan. A 994/98/EK tanácsi rendelet felhatalmazza a Bizottságot arra, hogy a Szerződés 109. cikkével összhangban kinyilvánítsa, hogy bizonyos feltételekkel a következő támogatási kategóriák mentesíthetők a bejelentési kötelezettség hatálya alól: a kis- és középvállalkozásoknak (kkv-k) nyújtott támogatás, a kutatás-fejlesztés javára nyújtott támogatás, a környezetvédelem javára nyújtott támogatás, a foglalkoztatási és képzési támogatás, valamint a Bizottság által minden egyes tagállamra jóváhagyott regionális támogatási térképpel összhangban lévő támogatás. Az említettek alapján a Bizottság elfogadta a Szerződés 87. és 88. cikke alkalmazásában a 800/2008/EK bizottsági rendeletet (2). A 800/2008/EK rendelet eredetileg 2013. december 31-ig volt alkalmazandó, ám később a 800/2008/EK rendeletnek az alkalmazási időszaka tekintetében történő módosításáról szóló, 2013. november 29-i 1224/2013/EU bizottsági rendelet (3) meghosszabbította alkalmazási időszakát, így most 2014. június 30-ig alkalmazandó. Az Európai Közösséget létrehozó szerződés 92. és 93. cikkének a horizontális állami támogatások bizonyos fajtáira történő alkalmazásáról szóló 994/98/EK tanácsi rendelet módosításáról szóló, 2013. július 22-i 733/2013/EU tanácsi rendelet (4)2013. július 22-én módosította a 994/98/EK rendeletet, hogy felhatalmazza a Bizottságot a csoportmentesség olyan újabb támogatási kategóriákra való kiterjesztésére, amelyek tekintetében egyértelmű összeegyeztethetőségi feltételeket lehet megállapítani. A csoportmentességben részesített új támogatási kategóriák magukban foglalják a következőket: természeti katasztrófa okozta károk helyreállítására nyújtott támogatás, távoli területek lakosainak közlekedésére irányuló szociális támogatás, széles sávú infrastruktúrára irányuló támogatás, innovációs támogatás, a kultúrát és a kulturális örökség megőrzését előmozdító támogatás, sportlétesítményekre és multifunkcionális szabadidős létesítményekre nyújtott támogatás. Feltéve, hogy az egyedi esetek vizsgálata során további elegendő tapasztalat gyűlik össze, amely lehetővé teszi más támogatási kategóriák előzetes összeegyeztethetőségét biztosító operatív mentességi kritériumok kidolgozását, a Bizottságnak szándékában áll e rendelet hatályát felülvizsgálni azzal a céllal, hogy az említett területek egyes támogatástípusait belefoglalja a rendeletbe. A Bizottság különösen azt tervezi, hogy 2015. decemberig kritériumokat dolgoz ki a kikötői és repülőtéri infrastruktúrára vonatkozóan.

|

|

(2)

|

Az állami támogatások uniós szabályozásának korszerűsítéséről szóló közleményével (5) a Bizottság kezdeményezte az állami támogatási szabályok szélesebb körű felülvizsgálatát. E korszerűsítés fő célkitűzései a következők: i. fenntartható, intelligens és inkluzív növekedés megvalósítása a belső versenypiacon, ugyanakkor hozzájárulás a közpénzek hatékonyabb felhasználására irányuló tagállami erőfeszítésekhez; ii. a támogatási intézkedések Bizottság általi előzetes ellenőrzésének a belső piacot leginkább érintő ügyekre történő összpontosítása, ugyanakkor a tagállamok közötti együttműködés erősítése az állami támogatásokkal kapcsolatos végrehajtás terén; valamint iii. a szabályok egyszerűsítése és gyorsabb, megalapozottabb döntések megfelelőbb tájékoztatáson alapuló meghozatala, amelyek egyértelmű gazdasági megfontolásokon, egységes megközelítésen, továbbá egyértelmű kötelezettségeken alapulnak. A 800/2008/EK rendelet felülvizsgálata az állami támogatási szabályozás korszerűsítésének központi elemét képezi.

|

|

(3)

|

E rendeletnek lehetővé kell tennie az állami támogatásokkal kapcsolatos végrehajtási tevékenységek megfelelőbb rangsorolását, nagyobb mértékű egyszerűsítést, valamint fokoznia kell az átláthatóságot, a hatékony értékelést és az állami támogatásokra vonatkozó nemzeti és uniós szintű szabályoknak való megfelelés ellenőrzését, megőrizve a Bizottság és a tagállamok intézményi hatásköreit. Az arányosság elvének megfelelően e rendelet nem lépi túl az e célkitűzések eléréséhez szükséges mértéket.

|

|

(4)

|

A Bizottság által a 800/2008/EK rendelet alkalmazása során szerzett tapasztalatok lehetővé tették, hogy pontosabban meghatározza, mely feltételek alapján tekinthetők egyes támogatási kategóriák összeegyeztethetőnek a belső piaccal, és kiterjessze a csoportmentesség hatályát. A tapasztalatok továbbá egyértelműen megmutatták, hogy a rendkívül nagy programok belső piaci versenyre gyakorolt hatására való figyelemmel meg kell erősíteni az ilyen programok átláthatóságát, ellenőrzését és megfelelő értékelését.

|

|

(5)

|

E rendelet alkalmazásának általános feltételeit olyan közös elvek alapján kell meghatározni, amelyek biztosítják, hogy a támogatás közös érdekű célt szolgáljon, egyértelműen ösztönző hatású, megfelelő és arányos legyen, nyújtására teljes átláthatóság mellett kerüljön sor, ellenőrzési mechanizmus és rendszeres értékelés tárgya legyen, és ne befolyásolja hátrányosan a kereskedelmi feltételeket a közös érdekkel ellentétes mértékben.

|

|

(6)

|

Az olyan támogatást, amely megfelel az e rendeletben foglalt összes általános és az adott támogatási kategóriára vonatkozó különös feltételnek, mentesíteni kell a Szerződés 108. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól.

|

|

(7)

|

Az e rendelet hatálya alá nem tartozó, a Szerződés 107. cikkének (1) bekezdése szerinti állami támogatásokra továbbra is alkalmazni kell a Szerződés 108. cikkének (3) bekezdése szerinti bejelentési kötelezettséget. Ez a rendelet nem érinti a tagállamok arra vonatkozó lehetőségét, hogy bejelentsék azokat a támogatásokat, amelyek célja megegyezik az e rendeletben foglalt célokkal.

|

|

(8)

|

Tekintettel arra, hogy a nagy programok jelentősebb hatást gyakorolhatnak a kereskedelemre és a versenyre, elvileg az állami támogatásokra vonatkozó értékelés tárgyává kell tenni azon támogatási programokat, amelyek esetében az átlagos éves állami támogatási kiadás meghalad egy abszolút értéken alapuló határértéket. Az értékelés céljául annak ellenőrzését kell kitűzni, hogy teljesültek-e a program összeegyeztethetőségét megalapozó feltételezések és feltételek, hatékony volt-e a támogatási intézkedés az általános és konkrét célkitűzések alapján, valamint jelezni kell, hogy milyen hatást gyakorolt az intézkedés a versenyre és a kereskedelemre. Az egyenlő bánásmód biztosítása érdekében az állami támogatásokra vonatkozó értékelést a Bizottság által jóváhagyott értékelési terv alapján kell lefolytatni. Noha egy ilyen tervet általában a program kialakításának idején kell összeállítani és a program hatálybalépése előtt időben el kell fogadni, ez nem minden esetben lehetséges. Ezért annak érdekében, hogy a programok hatálybalépése ne szenvedjen késedelmet, e rendelet legfeljebb hat hónapos időszakra alkalmazandó lesz az ilyen programokra. A Bizottság az értékelési terv jóváhagyása esetén ezen időszak meghosszabbításáról határozhat. Ennek érdekében az értékelési tervet a program hatálybalépésétől számított 20 munkanapon belül be kell jelenteni a Bizottságnak. A Bizottság kivételesen úgy is határozhat, hogy az ügy sajátosságai miatt nincs szükség értékelésre. A tagállamoknak indokolatlan késedelem nélkül a Bizottság rendelkezésére kell bocsátaniuk az értékelési terv vizsgálatának lefolytatásához szükséges információkat, és a Bizottságnak be kell kérnie mindazokat a további információkat, amelyek lehetővé teszik a tagállam számára, hogy pótolja a Bizottság határozatának meghozatalához hiányzó elemeket. E folyamat újszerűségére tekintettel a Bizottság külön dokumentumban részletes útmutatót nyújt majd az értékelési terv jóváhagyására vonatkozó hathónapos időszak alatt alkalmazandó eljárásról, valamint megadja azokat a vonatkozó mintadokumentumokat, amelyek alapján az értékelési tervet be kell nyújtani. Az értékelés tárgyát képező programok módosításait – kivéve azokat a módosításokat, amelyek nem befolyásolhatják a támogatási program e rendelet értelmében vett összeegyeztethetőségét vagy nem befolyásolhatják jelentősen a jóváhagyott értékelési terv tartalmát – az értékelés eredményét figyelembe véve kell megvizsgálni és ki kell zárni e rendelet hatálya alól. Az olyan módosítások, amelyek tisztán formai jellegű módosítások, adminisztratív jellegű módosítások vagy az uniós társfinanszírozott intézkedések keretében elvégzett módosítások, elvben nem tekintendők úgy, mint amelyek jelentősen befolyásolják a jóváhagyott értékelési terv tartalmát.

|

|

(9)

|

E rendelet nem lehet alkalmazható az importtermékekkel szemben hazai termékek felhasználásához kötött támogatásokra és az exporttal kapcsolatos tevékenységekre irányuló támogatásokra. Különösen nem lehet alkalmazható olyan támogatásokra, amelyek más országokban lévő értékesítési hálózat kialakítását és működtetését finanszírozzák. A kereskedelmi vásárokon való részvétel, illetve egy új vagy már meglévő termék egy másik tagállamban vagy harmadik országban található új piacra történő bevezetéséhez szükséges tanulmányok vagy tanácsadás költségeire nyújtott támogatások általában nem minősülnek exporttal kapcsolatos tevékenységekre irányuló támogatásnak.

|

|

(10)

|

E rendelet elvileg a gazdasági ágazatok többségére alkalmazható. Bizonyos ágazatok – például a halászat és az akvakultúra ágazata, valamint az elsődleges mezőgazdasági termelés – esetében azonban hatályát korlátozni kell, tekintettel az alkalmazandó különös szabályokra.

|

|

(11)

|

E rendelet a mezőgazdasági termékek feldolgozására és forgalmazására bizonyos feltételek teljesülése esetén alkalmazható. Nem tekinthető feldolgozásnak vagy forgalmazásnak e rendelet alkalmazásában sem a valamely termék első értékesítésének előkészítéséhez szükséges, a mezőgazdasági üzemben végzett tevékenység, sem az elsődleges termelő részéről a viszonteladók vagy feldolgozók részére történő első értékesítés, illetve annak előkészítésével kapcsolatos tevékenység.

|

|

(12)

|

E rendelet nem lehet alkalmazható a versenyképtelen szénbányák bezárását elősegítő támogatásokra, amelyeket a versenyképtelen szénbányák bezárását elősegítő állami támogatásról szóló, 2010. december 10-i tanácsi határozat (6) szabályoz. E rendelet alkalmazható a szénipari ágazatban nyújtott más típusú támogatásokra, a regionális támogatás kivételével.

|

|

(13)

|

A Bizottságnak biztosítania kell, hogy az engedélyezett támogatás ne befolyásolja hátrányosan a kereskedelmi feltételeket a közös érdekkel ellentétes mértékben. Ezért e rendelet hatálya alól – a természeti katasztrófa okozta károk helyreállítására irányuló támogatási programok kivételével – ki kell zárni az olyan támogatást, amelynek kedvezményezettjével szemben teljesítetlen visszafizetési felszólítás van érvényben olyan korábbi bizottsági határozat nyomán, amely valamely támogatást jogellenesnek és a belső piaccal összeegyeztethetetlennek nyilvánított.

|

|

(14)

|

E rendelet hatálya alól – a természeti katasztrófa okozta károk helyreállítására irányuló támogatási programok kivételével – ki kell zárni a nehéz helyzetben lévő vállalkozásoknak nyújtott támogatást, mivel azt a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló, 2004. október 1-jei közösségi iránymutatás alkalmazásának meghosszabbításáról szóló bizottsági közleménnyel (7) meghosszabbított, a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló iránymutatás (8) vagy az iránymutatást felváltó új iránymutatás szerint kell vizsgálni, az iránymutatás kijátszásának megakadályozása érdekében. A jogbiztonság biztosítása érdekében olyan egyértelmű kritériumokat kell felállítani, amelyek ismeretében nem szükséges egy vállalkozás helyzetének valamennyi sajátosságát megvizsgálni annak megállapításához, hogy a vállalkozás e rendelet értelmében nehéz helyzetben lévő vállalkozásnak minősül-e.

|

|

(15)

|

Az állami támogatásokkal kapcsolatos végrehajtás nagymértékben függ a tagállamok együttműködésétől. A tagállamoknak ezért meg kell tenniük az e rendeletnek való megfeleléshez szükséges intézkedéseket, a csoportmentesség hatálya alá tartozó programok keretében nyújtott egyedi támogatások megfelelése tekintetében is.

|

|

(16)

|

A Bizottságnak a bejelentést követően meg kell vizsgálnia a nagyobb összegű – akár egyedileg, akár halmozottan nyújtott – támogatásokat, mivel ezek esetében nagy a kereskedelmi feltételek hátrányos befolyásolásának kockázata. Ezért az e rendelet hatálya alá tartozó támogatások minden egyes kategóriája esetében olyan szintű határértéket kell meghatározni, amely figyelembe veszi az érintett támogatási kategóriát és annak a kereskedelmi feltételekre gyakorolt valószínűsíthető hatását. Az említett határértékeket meghaladó összegű támogatásokra továbbra is alkalmazni kell a Szerződés 108. cikkének (3) bekezdése szerinti bejelentési kötelezettséget. Az e rendeletben megállapított határértékek nem kerülhetők meg a támogatási programok vagy támogatási projektek mesterséges – például több, hasonló jellemzőkkel, célkitűzésekkel és kedvezményezettekkel rendelkező támogatási programra vagy projektre történő – felosztásával.

|

|

(17)

|

Az átláthatóság, az egyenlő bánásmód és a hatékony ellenőrzés érdekében e rendelet csak olyan támogatásokra alkalmazható, amelyek esetében a bruttó támogatási egyenérték kockázatelemzés nélkül előre, pontosan kiszámítható („átlátható támogatások”). Bizonyos támogatási eszközök – mint például a kölcsönök, kezességvállalások, adóintézkedések, kockázatfinanszírozási intézkedések és különösen a visszafizetendő előlegek – tekintetében e rendeletnek meg kell határoznia, hogy az említett eszközök milyen feltételek mellett tekinthetők átláthatónak. A tőkeinjekció – a kockázatfinanszírozásra és az induló vállalkozásoknak nyújtott támogatásra vonatkozó különös feltételek sérelme nélkül – nem tekinthető átlátható támogatásnak. A kezességvállalás formájában nyújtott támogatás akkor tekinthető átláthatónak, ha a bruttó támogatási egyenérték kiszámítása az adott vállalkozástípus esetében meghatározott mentesülési díj alapján történt. A kis- és középvállalkozások (kkv-k) esetében az EK-Szerződés 87. és 88. cikkének a kezességvállalás formájában nyújtott állami támogatásra való alkalmazásáról szóló bizottsági közlemény (9) állapítja meg azokat az éves díjszinteket, amelyeket meghaladóan az állami kezességvállalás nem tekinthető támogatásnak.

|

|

(18)

|

Annak biztosítása érdekében, hogy a támogatás nyújtására csak szükséges esetben kerüljön sor és az ösztönzőleg hasson további tevékenységek vagy projektek beindítására, e rendelet nem lehet alkalmazható olyan tevékenységekhez nyújtott támogatásra, amelyeket a kedvezményezett támogatás nélkül is mindenképpen elvégezne. A támogatásokat kizárólag akkor lehet e rendelettel mentesíteni a bejelentés alól, ha a támogatott projekttel vagy tevékenységgel kapcsolatos munka azután kezdődik meg, miután a kedvezményezett benyújtotta a támogatásra irányuló írásbeli kérelmét.

|

|

(19)

|

Amennyiben a kedvezményezett nagyvállalkozás, az e rendelet alkalmazásában nyújtott ad hoc támogatást illetően a tagállamnak – a kedvezményezett kkv-kra alkalmazandó ösztönző hatáshoz kapcsolódó feltételeknek való megfelelésen túlmenően – biztosítania kell, hogy a kedvezményezett belső dokumentumban elemezze a támogatott projekt vagy tevékenység támogatás melletti, illetve támogatás nélküli életképességét. A tagállamnak meg kell győződnie arról, hogy ez a belső dokumentum valóban megerősíti, hogy a projekt/tevékenység hatóköre lényegesen kibővül, a kedvezményezett által a támogatott projektre/tevékenységre fordított teljes összeg lényegesen növekedik vagy az érintett projekt/tevékenység megvalósítási üteme lényegesen felgyorsul. A regionális támogatás akkor tekinthető ösztönző hatásúnak, ha az érintett támogatott térségben a támogatás hiányában nem került volna sor a beruházási projekt végrehajtására.

|

|

(20)

|

Az adókedvezmény formájában megvalósuló automatikus támogatási programokat továbbra is az ösztönző hatásra vonatkozó különös feltételtől kell függővé tenni, mivel az ilyenfajta támogatást az egyéb támogatási kategóriáktól eltérő eljárások szerint nyújtják. Az ilyen programokat már a támogatott projekttel vagy tevékenységgel kapcsolatos munka megkezdése előtt el kellett fogadni. E feltétel azonban nem lehet alkalmazható az adóintézkedés formájában megvalósuló módosított támogatási programok esetében, amennyiben a tevékenységre már a korábbi adókedvezmény formájában megvalósuló támogatási programok is vonatkoztak. E programok ösztönző hatásának vizsgálatakor azt az időpontot kell irányadónak tekinteni, amikor az adóintézkedést az eredeti – a módosított támogatási programmal a későbbiekben felváltott – támogatási program keretében először meghatározták.

|

|

(21)

|

A regionális működési támogatás, a regionális városfejlesztési támogatás, a kkv-k finanszírozási eszközökhöz való hozzáférését elősegítő támogatás, a hátrányos helyzetű munkavállalók felvételéhez nyújtott támogatás, a megváltozott munkaképességű munkavállalók foglalkoztatásához nyújtott támogatás és a megváltozott munkaképességű munkavállalók foglalkoztatásával járó többletköltségek ellentételezéséhez nyújtott támogatás, a környezetvédelmi adókedvezmény formájában nyújtott támogatás, a természeti katasztrófa okozta károk helyreállítására nyújtott támogatás, a távoli területek lakosainak közlekedésére irányuló szociális támogatás, valamint a kultúrát és a kulturális örökség megőrzését előmozdító támogatás esetében az ösztönző hatás fennállására vonatkozó követelmény nem alkalmazandó vagy az e követelménynek való megfelelést feltételezni kell, amennyiben az e rendeletben e támogatáskategóriák tekintetében meghatározott különös feltételek teljesülnek.

|

|

(22)

|

Annak biztosítása érdekében, hogy a támogatás arányos legyen és a szükséges összegre korlátozódjon, a maximális támogatási összeget lehetőség szerint az elszámolható költségekhez viszonyított támogatási intenzitásban kifejezve kell meghatározni. Amennyiben a maximális támogatási intenzitást nem lehet meghatározni, mivel az elszámolható költségek nem azonosíthatók, vagy annak érdekében, hogy kis összegek esetében egyszerűbb eszközöket lehessen biztosítani, a támogatási intézkedések arányosságának biztosítása céljából nominális értékben meghatározott maximális támogatási összegeket kell megadni. A támogatási intenzitást és a maximális támogatási összeget – a Bizottság tapasztalatait figyelembe véve – olyan szinten kell meghatározni, amely a támogatott ágazatban a lehető legkisebbre csökkenti a verseny torzulását, ugyanakkor megfelelően orvosolja a piaci hiányosságot, illetve kohéziós problémát. A regionális beruházási támogatás esetében a támogatási intenzitásnak meg kell felelnie a regionális támogatási térképek szerint megengedett támogatási intenzitásnak.

|

|

(23)

|

A támogatási intenzitás kiszámítása során csak az elszámolható költségeket lehet figyelembe venni. A rendelet nem mentesíthet olyan támogatást, amelynek támogatási intenzitása a nem elszámolható költségek figyelembevételének eredményeképpen meghaladja a vonatkozó határértéket. A megállapított elszámolható költségeket világos, konkrét és aktuális dokumentumokkal kell alátámasztani. Valamennyi számadatot az adók és egyéb illetékek levonása előtt kell figyelembe venni. A több részletben kifizetett támogatást a támogatás nyújtásának időpontjára számított jelenértékre kell diszkontálni. Az elszámolható költségeket szintén a támogatásnyújtás időpontjában alkalmazandó értékre kell diszkontálni. A diszkontáláshoz és a vissza nem térítendő támogatástól eltérő formában nyújtott támogatás összegének kiszámításához használt kamatlábként a támogatás nyújtásakor alkalmazandó leszámítolási kamatlábat, illetve referencia-kamatlábat kell alkalmazni a referencia-kamatláb és a leszámítolási kamatláb megállapítási módjának módosításáról szóló bizottsági közleményben (10) foglaltak szerint. Az adókedvezmény formájában nyújtott támogatások esetében a támogatás részleteit az adókedvezmények érvényesülésének különböző időpontjaiban alkalmazandó leszámítolási kamatláb alapján kell diszkontálni. Népszerűsíteni kell a visszafizetendő előleg formájában nyújtott támogatás alkalmazását, mivel e kockázatmegosztási eszköz jelentős mértékben hozzájárul a támogatás ösztönző hatásának fokozásához. Ezért indokolt megállapítani, hogy a visszafizetendő előleg formájában nyújtott támogatás esetében az e rendeletben meghatározott alkalmazandó támogatási intenzitás növelhető, kivéve a regionális támogatás esetében, mivel ez utóbbi csak akkor mentesíthető, ha megfelel a jóváhagyott térképeknek.

|

|

(24)

|

A jövőbeli adókra vonatkozó adókedvezmények esetében előfordulhat, hogy az alkalmazandó leszámítolási kamatláb és a támogatási részletek pontos összege előre nem ismert. Ez esetben a tagállamnak előzetesen az alkalmazandó támogatási intenzitást figyelembe vevő felső korlátot kell meghatároznia a támogatás diszkontált értékére. Ezt követően, amikor az adott időpontra vonatkozó támogatási részlet összege ismertté válik, a leszámítolást az akkor alkalmazandó leszámítolási kamatláb alapján hajthatják végre. A támogatás egyes részleteinek diszkontált összegét le kell vonni a rögzített felső korlát összegéből (felső határ).

|

|

(25)

|

Annak megállapításakor, hogy teljesülnek-e az e rendeletben meghatározott bejelentési határértékek és a maximális támogatási intenzitások, a támogatott tevékenységre vagy projektre vonatkozó állami támogatási intézkedések teljes összegét kell figyelembe venni. Ezen túlmenően e rendeletben meg kell határozni azokat a körülményeket, amelyek között a különböző támogatási kategóriák halmozhatók. Az e rendelettel mentesített támogatás abban az esetben halmozható bármely egyéb, más rendelettel mentesített vagy a Bizottság által jóváhagyott összeegyeztethető támogatással, amennyiben az adott intézkedések különböző azonosítható elszámolható költségekre vonatkoznak. Amennyiben a különböző támogatási források ugyanazon – egymással részben vagy egészében átfedésben lévő – azonosítható elszámolható költségekhez kapcsolódnak, a halmozás a szóban forgó támogatásra e rendelet alapján alkalmazandó legmagasabb támogatási intenzitásig vagy támogatási összegig engedélyezhető. E rendeletnek különös szabályokat kell meghatároznia az azonosítható és nem azonosítható elszámolható költségekkel rendelkező támogatási intézkedések halmozása, valamint a csekély összegű támogatással és a megváltozott munkaképességű munkavállalók javára nyújtott támogatással történő halmozás tekintetében is. A csekély összegű támogatást gyakran nem konkrét, azonosítható elszámolható költségekre nyújtják, illetve ez a támogatás gyakran nem rendelhető ilyen költségekhez. Ilyen esetben lehetővé kell tenni, hogy a csekély összegű támogatás szabadon halmozható legyen az e rendelettel mentesített állami támogatással. Amennyiben azonban a csekély összegű támogatást ugyanazokra az azonosítható elszámolható költségekre nyújtják, mint az e rendelettel mentesített állami támogatást, a halmozás csak az e rendelet III. fejezetében előírt maximális támogatási intenzitás mértékéig engedélyezhető.

|

|

(26)

|

Nem minősül állami támogatásnak az Unió intézményei, ügynökségei, közös vállalkozásai és más szervei által központilag kezelt olyan uniós finanszírozás, amely sem közvetlenül, sem közvetve nem tartozik tagállami ellenőrzés alá. Ha az ilyen uniós finanszírozás állami támogatással párosul, csak ez utóbbit kell figyelembe venni annak meghatározásakor, hogy teljesülnek-e a bejelentési határértékek és a maximális támogatási intenzitások, feltéve, hogy az ugyanazon elszámolható költségekkel kapcsolatban nyújtott állami finanszírozás teljes összege nem haladja meg az uniós jog alkalmazandó szabályaiban foglalt legkedvezőbb finanszírozási arányt.

|

|

(27)

|

Mivel a Szerződés 107. cikke (1) bekezdésének értelmében nyújtott állami támogatás alapvetően nem megengedett, fontos, hogy valamennyi fél ellenőrizni tudja, hogy a támogatásokat az alkalmazandó szabályoknak megfelelően nyújtják-e. A Szerződésben foglalt szabályok megfelelő alkalmazása szempontjából tehát elengedhetetlen az állami támogatások átláthatósága, amelynek következtében fokozódik az előírásoknak való megfelelés, a felelősségre vonhatóság, a szakmai felülvizsgálat és végül hatékonyabbá válik a közpénzek felhasználása. Az átláthatóság biztosítása érdekében a tagállamok számára olyan regionális vagy nemzeti szintű átfogó állami támogatási honlapok létrehozását kell előírni, amelyek meghatározzák az e rendelettel mentesített minden egyes támogatási intézkedés összefoglaló adatait. Többek között e kötelezettség teljesüléséhez kell kötni az egyedi támogatás belső piaccal való összeegyeztethetőségét. A közszféra információinak további felhasználásáról szóló 2003/98/EK irányelv módosításáról szóló, 2013. június 26-i 2013/37/EU európai parlamenti és tanácsi irányelv (11) szerinti, az információk közzétételére vonatkozó általános gyakorlatnak megfelelően olyan egységes formátumot kell használni, amely lehetővé teszi az információk keresését, letöltését és könnyű közzétételét az interneten. Valamennyi tagállam állami támogatási honlapjának linkjét közzé kell tenni a Bizottság honlapján. A 733/2013/EU rendelettel módosított 994/98/EK rendelet 3. cikkének megfelelően a Bizottság honlapján közzé kell tenni az e rendelettel mentesített minden egyes támogatási intézkedés összefoglaló adatait.

|

|

(28)

|

Annak érdekében, hogy a 733/2013/EU rendelettel módosított 994/98/EK rendelettel összhangban biztosítani lehessen a támogatási intézkedések hatékony nyomon követését, a tagállamok számára jelentéstételi követelményeket kell megállapítani az e rendelet alapján mentesített támogatási intézkedések, valamint e rendelet alkalmazása tekintetében. Ezen túlmenően indokolt megállapítani az e rendelettel mentesített támogatások tagállami nyilvántartására vonatkozó szabályokat is, az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelet (12) 15. cikkében meghatározott jogvesztő határidőre tekintettel.

|

|

(29)

|

Az e rendeletben meghatározott összeegyeztethetőségi feltételek hatékonyságának megerősítése érdekében a Bizottságnak lehetőséget kell nyújtani arra, hogy a jövőbeli támogatási intézkedések tekintetében visszavonja a csoportmentesség kedvezményét, amennyiben az intézkedések nem felelnek meg e követelményeknek. Lehetővé kell tenni, hogy a csoportmentességi kedvezmény visszavonását a Bizottság bizonyos támogatástípusokra, bizonyos kedvezményezettekre, illetve bizonyos hatóságok által elfogadott támogatási intézkedésekre korlátozhassa, amennyiben e rendelet be nem tartása csak korlátozott intézkedéscsoportot vagy bizonyos hatóságokat érint. Ennek a célzott visszavonásnak olyan arányos korrekciós intézkedést kell képviselnie, amely közvetlenül kapcsolódik az e rendelet betartásának megállapított elmulasztásához. Amennyiben a nyújtott támogatás nem felel meg az I. és a III. fejezetben meghatározott összeegyeztethetőségi feltételeknek, a támogatás nem tartozik e rendelet hatálya alá és következésképpen jogellenes támogatásnak minősül, amelyet a Bizottság a 659/1999/EK rendeletben rögzített vonatkozó eljárás keretében vizsgál meg. Amennyiben a támogatás nem felel meg a II. fejezetben meghatározott követelményeknek, a csoportmentesség kedvezményének a jövőbeli támogatási intézkedések tekintetében történő visszavonása nem befolyásolja azt, hogy az e rendeletnek megfelelő múltbeli támogatásokra csoportmentesség volt érvényben.

|

|

(30)

|

A versenytorzuláshoz vezető különbségek felszámolása érdekében és a kkv-kkal kapcsolatos különböző uniós és nemzeti kezdeményezések összehangolásának megkönnyítése céljából, valamint az átlátható adminisztráció és a jogbiztonság követelményére tekintettel e rendelet alkalmazásában a kkv fogalommeghatározásának a mikro-, kis- és középvállalkozások meghatározásáról szóló, 2003. május 6-i 2003/361/EK bizottsági ajánlásban bizottsági ajánlásban (13) szereplő fogalommeghatározáson kell alapulnia.

|

|

(31)

|

A regionális támogatás, amely a hátrányos helyzetű régiók problémáinak orvosolására irányul, a tagállamok és az Unió egészének gazdasági, társadalmi és területi kohézióját mozdítja elő. A regionális támogatás célja, hogy a beruházások és a munkahelyteremtés támogatásán keresztül fenntartható módon segítse elő a leghátrányosabb helyzetű területek fejlődését. A Szerződés 107. cikke (3) bekezdésének a) pontjában előírt feltételeknek megfelelő területeken regionális támogatás nyújtható új létesítmény létrehozásához, meglévő létesítmény kapacitás-bővítéséhez, egy létesítmény termékpalettájának bővítéséhez vagy egy meglévő létesítmény teljes termelési folyamatának alapvető megváltoztatásához. Mivel a regionális hátrányok kevésbé sújtják a nagyvállalkozásokat, mint a kkv-kat, a Szerződés 107. cikke (3) bekezdésének c) pontjában előírt feltételeknek megfelelő területeken eszközölt beruházások esetében a nagyvállalatoknak nyújtott regionális támogatás csak az említett területeken folytatandó új gazdasági tevékenységre irányuló induló beruházás esetében mentesíthető a bejelentési kötelezettség alól.

|

|

(32)

|

Amennyiben a regionális támogatási program korlátozott számú gazdasági ágazatra irányul, előfordulhat, hogy a program célkitűzése és valószínű hatásai nem horizontálisak, hanem ágazatiak lesznek. Ezért az ágazati programok nem mentesíthetők a bejelentési kötelezettség alól. A Bizottság azonban a bejelentést követően az alkalmazandó iránymutatások, illetve keretszabályok vagy határozatok fényében megvizsgálhatja lehetséges pozitív hatásaikat. Ez különösen a szénipari, a hajógyártási és a szállítási ágazat gazdasági tevékenységeire irányuló támogatási programokra vonatkozik. Továbbá az acélipari és a szintetikusszál-ipari ágazat sajátos jellemzőire tekintettel a Bizottság úgy véli, hogy a pozitív kohéziós hatás nem ellensúlyozza az ezen ágazatokban nyújtott regionális támogatás negatív hatását, ezért ezekben az ágazatokban nem nyújtható regionális támogatás. Végül a turizmus és a széles sávú szolgáltatási ágazat fontos szerepet játszik a nemzetgazdaságokban, és általában igen pozitív hatást gyakorol a regionális fejlődésre. Ezért a turisztikai tevékenységekre és a széles sávú szolgáltatásokra irányuló regionális támogatási programokat mentesíteni kell a bejelentési kötelezettség alól. A mezőgazdasági termékek feldolgozása és forgalmazása ugyancsak szorosan kapcsolódik a helyi és regionális gazdaságokhoz, és azt csoportmentességben kell részesíteni.

|

|

(33)

|

Az energiatermelésre és -elosztásra, valamint az energetikai infrastruktúrára ágazatspecifikus belső piaci szabályozás vonatkozik, amelynek kritériumai biztosítják, hogy az e területeken nyújtott támogatások összeegyeztethetőek legyenek a belső piaccal, valamint megfeleljenek az Unió környezetvédelmi és energiapolitikájának. Az e rendelet 1. szakasza értelmében nyújtott regionális támogatás gazdasági fejlődési és kohéziós célkitűzésekre irányul, ezért teljesen más összeegyeztethetőségi feltételek vonatkoznak rá. E rendelet regionális támogatásra vonatkozó rendelkezései ezért nem lehetnek alkalmazhatók az energiatermeléssel és -elosztással, valamint az energetikai infrastruktúrával kapcsolatos intézkedésekre.

|

|

(34)

|

A vállalkozások számára az uniós szabványok túlteljesítését, illetve uniós szabványok hiányában a környezetvédelem szintjének emelését lehetővé tevő beruházások, a jövőbeni uniós szabványokhoz idő előtt történő alkalmazkodásra irányuló beruházások, az energiahatékonysági intézkedésekre irányuló beruházások, ideértve az épület-energiahatékonysági projekteket, a szennyezett terület szennyeződésmentesítésére irányuló beruházások, valamint a környezetvédelmi tanulmányokhoz nyújtott támogatás nem befolyásolja közvetlenül az energiapiacok működését. Az ilyen beruházások ugyanakkor a regionális politikai célkitűzésekhez, valamint az Európai Unió energiaügyi és környezetvédelmi célkitűzéseihez egyaránt hozzájárulhatnak. Ilyen esetekben az érintett intézkedés által megvalósítandó fő célkitűzéstől függően e rendelet regionális támogatáshoz és környezetvédelmi támogatáshoz kapcsolódó rendelkezései egyaránt alkalmazhatók.

|

|

(35)

|

Annak érdekében, hogy a tőkeberuházás ne részesüljön előnyben a munkaerőköltségekbe való beruházással szemben, lehetővé kell tenni, hogy a regionális beruházási támogatás mértékének megállapítása vagy a beruházás költségein, vagy a közvetlenül a beruházási projekt által létrehozott új munkahelyek bérköltségein alapuljon.

|

|

(36)

|

Nem mentesülhet a bejelentés alól az olyan kedvezményezettnek nyújtott regionális beruházási támogatás, aki a regionális beruházási támogatási kérelem benyújtását megelőző két évben azonos vagy hasonló tevékenységet szüntetett meg az Európai Gazdasági Térség területén, vagy aki a támogatási kérelem benyújtásakor konkrétan tervezi, hogy a támogatási kérelem tárgyát képező induló beruházás befejezését követő két éven belül ilyen tevékenységet szüntet meg az érintett területen.

|

|

(37)

|

A Bizottság elegendő tapasztalatot szerzett a Szerződés 107. cikke (3) bekezdése a) és c) pontjának a legkülső régiókban vagy a ritkán lakott területeken előállított áruk, valamint az említett területeken tovább feldolgozott áruk kiegészítő szállítási költségei, továbbá a legkülső régiókban letelepedett kedvezményezetteknél felmerülő (a kiegészítő szállítási költségeken kívüli) kiegészítő termelési és működési költségek ellentételezésére nyújtott regionális működési támogatás vonatkozásában történő alkalmazása terén. Mivel fennáll a kockázata a mezőgazdasági ágazatban a POSEI programok szerinti további támogatásokból származóan a szállítási költségek túlkompenzációjának, és mivel nem zárható ki, hogy néhány mezőgazdasági terméket nem alternatív helyszínen termelnek, a mezőgazdasági ágazatot ki kell zárni az e rendelet szerinti, a legkülső régiókban vagy ritkán lakott területeken előállított áruk kiegészítő szállítási költségeinek ellentételezésére nyújtott regionális működési támogatásból. A legkülső régiókban felmerülő (a kiegészítő szállítási költségeken kívüli) kiegészítő költségek ellentételezésére nyújtott regionális működési támogatás csak abban az esetben lehet összeegyeztethető a belső piaccal és lehet mentesíthető a Szerződés 108. cikkének (3) bekezdésében foglalt bejelentési kötelezettség alól, ha mértéke nem haladja meg a kedvezményezett által az érintett legkülső régióban évente előállított bruttó hozzáadott érték 15 %-át, vagy a kedvezményezettnél az érintett legkülső régióban felmerült éves munkaerőköltségek 25 %-át, vagy a kedvezményezett által az érintett legkülső régióban elért éves forgalom 10 %-át. Amennyiben a támogatás nem haladja meg a (kiegészítő szállítási költségeken kívüli) kiegészítő működési költségek megállapítására alkalmazott fenti alternatív módszerek alapján adódó összegek valamelyikét, úgy a támogatás indokoltnak tekinthető abban az értelemben, hogy hozzájárul a regionális fejlődéshez, valamint arányosnak tekinthető azon hátrányokkal, amelyekkel a legkülső régiókban működő vállalkozások szembesülnek.

|

|

(38)

|

A városfejlesztési támogatás – azáltal, hogy kezeli a regionális támogatási térképen feltüntetett támogatott területeken található városi térségek koncentráltan előforduló gazdasági, környezeti és szociális problémáit – hozzájárul a tagállamok és az Unió egésze gazdasági, társadalmi és területi kohéziójához. A városfejlesztési támogatással orvosolandó piaci hiányosságok a városfejlesztés finanszírozási környezetével, integrált városfejlesztési megközelítés hiányával, a szűkös állami források nagyobb mozgósítását szükségessé tevő finanszírozási hiánnyal, valamint a városi térségek regenerációjára vonatkozó kereskedelmi megközelítés szükségességével függnek össze. Ezért a támogatott területeken azonosított további problémák kezelésére irányuló, széles körű részvételen alapuló, integrált és fenntartható stratégiák fejlesztésének támogatását célzó városfejlesztési támogatást csoportmentességben kell részesíteni.

|

|

(39)

|

A vonatkozó regionális támogatási térképen feltüntetett támogatott területeken megvalósuló, az „Európa 2020” stratégia (14) prioritásainak megfelelően a zöld technológiákhoz és az alacsony szén-dioxid kibocsátású gazdaságra való átálláshoz kapcsolódó beruházások regionális többlettámogatás formájában magasabb támogatási összegekre lehetnek jogosultak.

|

|

(40)

|

A kis- és középvállalkozások döntő szerepet játszanak a munkahelyteremtésben, és általánosabb értelemben a társadalmi stabilitás és a gazdasági fejlődés fontos tényezőjeként működnek. Fejlődésüket azonban akadályozhatja a piac nem megfelelő működése, amelynek folytán a kkv-k a következő tipikus hátrányokat szenvedik. Gyakran nehezen jutnak tőkéhez vagy kölcsönhöz egyes pénzpiacok kockázatkerülő jellegéből és abból adódóan, hogy esetleg csak korlátozott biztosítékokat tudnak nyújtani. Szűkös forrásaik következtében csak korlátozott mértékben férnek hozzá az információkhoz, különösen az új technológiákra és a potenciális piacokra vonatkozóan. A kkv-k gazdasági tevékenysége fejlesztésének elősegítése érdekében ezért e rendeletnek bizonyos támogatási kategóriákat mentesítenie kell abban az esetben, ha azokat kkv-k részére nyújtják. Az említett kategóriáknak magukban kell foglalniuk különösen a kkv-knak nyújtott beruházási támogatást és a kkv-k vásárokon való részvételéhez nyújtott támogatást.

|

|

(41)

|

Az Európai Regionális Fejlesztési Alap által az európai területi együttműködési célkitűzésnek nyújtott támogatásra vonatkozó egyedi rendelkezésekről szóló, 2013. december 17-i 1299/2013/EU európai parlamenti és tanácsi rendelet (15) szerinti európai területi együttműködés projektjeiben részt vevő kkv-k gyakran nehezen tudják finanszírozni azokat a többletköltségeket, amelyek a különböző régiókban, tagállamokban vagy harmadik országokban található partnerekkel való együttműködéshez kapcsolódnak. Tekintettel arra, hogy a kohéziós politika szempontjából milyen fontos szerepet tölt be az európai területi együttműködés, amely keretet biztosít a különböző tagállamok vagy harmadik országok nemzeti, regionális és helyi szereplői közötti közös fellépések és szakpolitikai eszmecserék végrehajtásához, e rendeletnek enyhítenie kell az európai területi együttműködés projektjei előtt álló bizonyos nehézségeket annak érdekében, hogy e projektek könnyebben megfeleljenek az állami támogatási szabályoknak. E rendeletben a következő kérdéseket kell tisztázni az európai területi együttműködéssel kapcsolatban: az európai területi együttműködés projektjeire alkalmazandó regionális támogatási intenzitás, a kkv-k európai területi együttműködési projektekkel kapcsolatos együttműködési költségei, továbbá az ellenőrzési célú közzétételi, információszolgáltatási, jelentéstételi és nyilvántartási kötelezettségek.

|

|

(42)

|

A kkv-kat sújtó sajátos hátrányokra és a kkv-k közötti különbségekre való tekintettel eltérő alap támogatási intenzitás és eltérő többlettámogatás határozható meg.

|

|

(43)

|

A kis- és középvállalkozásokba történő kockázatitőke-befektetések előmozdítását célzó állami támogatásokról szóló közösségi iránymutatás (16) alkalmazása során szerzett tapasztalatok azt mutatják, hogy az Unióban számos egyedi kockázatitőke-piaci hiányosság tapasztalható a beruházások bizonyos fajtáinak tekintetében a vállalkozások fejlődésének különböző szakaszaiban. Ezek a piaci hiányosságok a kockázati tőke kínálatának és keresletének nem megfelelő összehangolásából származnak. Ennek következtében előfordulhat, hogy a piacon rendelkezésre álló kockázati tőke túlságosan korlátozott, és a vállalkozások annak ellenére nem jutnak forráshoz, hogy értékes üzleti modellel és növekedési kilátásokkal rendelkeznek. A kockázatitőke-piacok hiányosságának, amely különösen a kkv-k tőkéhez való hozzáférésére van kedvezőtlen hatással, és amely indokolhatja az állami beavatkozást, fő forrása a hiányos vagy aszimmetrikus információ. Mindez nemcsak a kockázati tőke nyújtását befolyásolja, hanem bizonyos kkv-k esetében az idegen tőkével történő finanszírozáshoz jutást is gátolja. Következésképpen bizonyos feltételek mellett mentesíteni kell a bejelentési követelmény alól azokat a kockázatfinanszírozási célú intézkedéseket, amelyek kockázatfinanszírozási célból magántőkét vonzanak a finanszírozási hiány által érintett, tőzsdén nem jegyzett kkv-kba, és biztosítják a nyereségorientált befektetési döntéseket és a pénzügyi közvetítők kereskedelmi irányítását.

|

|

(44)

|

Bizonyos feltételek mellett mentesíteni kell a bejelentési kötelezettség alól az induló kisvállalkozásoknak nyújtott támogatást, a kkv-kra szakosodott alternatív kereskedési platformoknak nyújtott támogatást, valamint a kkv-k felkutatási költségeihez kapcsolódó támogatást is.

|

|

(45)

|

A kutatás-fejlesztési és innovációs támogatás elősegítheti a fenntartható gazdasági növekedést, a versenyképesség fokozását és a foglalkoztatás növekedését. A 800/2008/EK rendelet és a kutatás-fejlesztési és innovációs állami támogatások közösségi keretrendszerének (17) alkalmazása során szerzett tapasztalatok azt mutatják, hogy a piaci hiányosságok akadályozhatják a piacot optimális teljesítményének elérésében, továbbá hiányosságokat eredményezhetnek az externáliákhoz, a közjavak/tudás átszivárgásához, a hiányos vagy aszimmetrikus információkhoz, valamint a koordinációs és hálózati hiányosságokhoz kapcsolódóan.

|

|

(46)

|

A kkv-k nehézségekkel szembesülhetnek az új technológiai fejlesztésekhez, a tudástranszferhez vagy a magasan képzett munkaerőhöz való hozzáférés területén. Ezeket a problémákat orvosolhatja a kutatás-fejlesztési projektekhez nyújtott támogatás, a megvalósíthatósági tanulmányokhoz nyújtott támogatás, valamint a kkv-knak nyújtott innovációs támogatás – beleértve az ipari tulajdonjogokkal kapcsolatos költségek fedezésére nyújtott támogatást –, ezért ezeket bizonyos feltételek mellett mentesíteni kell a bejelentési kötelezettség alól.

|

|

(47)

|

Ami a kutatás-fejlesztési projektekhez nyújtott támogatást illeti, a kutatási projekt támogatott részének teljes mértékben az alapkutatás, az alkalmazott kutatás vagy a kísérleti fejlesztés kategóriájába kell tartoznia. Amennyiben egy projekt több feladatot is magában foglal, az egyes feladatokat minősíteni kell aszerint, hogy beletartoznak-e az említett kutatási kategóriák valamelyikébe, vagy nem tartoznak azok egyikébe sem. Ennek a minősítésnek nem kell feltétlenül időrend szerint történnie, azaz nem kell időben szakaszosan haladnia az alapkutatástól a piachoz közelebb álló tevékenységek felé. Ennek megfelelően a projekt keretében egy későbbi időpontban elvégzett feladat is minősíthető alkalmazott kutatásnak. Ugyanígy minősíthető egy korábbi időpontban végzett tevékenység is kísérleti fejlesztésnek. A projekt támogatott része magában foglalhatja a kutatási tevékenységet előkészítő megvalósíthatósági tanulmányokat is.

|

|

(48)

|

Az úttörő jellegű kutatáshoz és innovációhoz egyre inkább szükség van kiváló minőségű kutatási infrastruktúrákra, mivel ezek vonzzák a globális tehetséget, és elengedhetetlenek az új információs és kommunikációs technológiák és a kulcsfontosságú alaptechnológiák támogatása szempontjából. A közszférához tartozó kutatási infrastruktúráknak továbbra is együtt kell működniük az alkalmazott kutatással. A közfinanszírozású kutatási infrastruktúrákhoz átlátható és megkülönböztetésmentes módon, piaci feltételek mellett kell hozzáférést biztosítani. Amennyiben az említett feltételek nem teljesülnek, a támogatási intézkedés nem mentesíthető a bejelentési kötelezettség alól. Egy adott kutatási infrastruktúrát több fél is birtokolhat, működtethet és használhat, és a közszervek és vállalkozások közösen is használhatják az infrastruktúrát.

|

|

(49)

|

A kutatási infrastruktúrák gazdasági és nem gazdasági tevékenységeket is elláthatnak. Annak érdekében, hogy a gazdasági tevékenységek ne részesülhessenek állami támogatásban a nem gazdasági tevékenységeknek nyújtott közfinanszírozásból, egyértelműen el kell különíteni a gazdasági és a nem gazdasági tevékenységek költségeit és finanszírozását. Amennyiben egy infrastruktúrát gazdasági és nem gazdasági tevékenységekre egyaránt használnak, az infrastruktúra nem gazdasági tevékenységeihez kapcsolódó költségeknek állami forrásokból való finanszírozása nem minősül állami támogatásnak. Az állami finanszírozás kizárólag annyiban tartozik az állami támogatási szabályok hatálya alá, amennyiben a gazdasági tevékenységekhez kapcsolódó költségekre vonatkozik. A bejelentési határértékek és a maximális támogatási intenzitások betartásának biztosítása céljából csak ez utóbbi költségeket kell figyelembe venni. Amennyiben az infrastruktúrát szinte kizárólag nem gazdasági tevékenységre használják, annak finanszírozása teljes egészében kívül eshet az állami támogatási szabályok hatályán, feltéve, hogy a gazdasági tevékenységre való használat kizárólag járulékos jellegű marad, vagyis olyan tevékenység, amely közvetlenül kapcsolódik és szükséges az infrastruktúra működtetéséhez, illetve szervesen kapcsolódik annak fő, nem gazdasági használatához, és alkalmazási köre korlátozott. Ez a követelmény akkor tekintendő teljesültnek, ha a gazdasági tevékenységek során ugyanazokat a forrásokat (mint például nyersanyag, felszerelés, munkaerő és állóeszköz) használják fel, mint a nem gazdasági tevékenységek során, és a gazdasági tevékenységre allokált éves kapacitás nem haladja meg a kutatási infrastruktúra teljes éves kapacitásának 20 %-át.

|

|

(50)

|

Az innovációs klaszterre nyújtott támogatás célja azon koordinációs problémákhoz kapcsolódó piaci hiányosságok orvoslása, amelyek a klaszterek kialakulását akadályozzák, vagy a klasztereken belüli kölcsönhatásokat és ismeretáramlást korlátozzák. Az állami támogatás támogathatja vagy az innovációs klaszterek nyitott és megosztott infrastruktúráiba történő beruházást, vagy a klaszterek működését, erősítve ezzel együttműködésüket, hálózatépítésüket és egymástól való tanulásukat. Az innovációs klaszterre nyújtott működési támogatást azonban csak ideiglenesen, 10 évet meg nem haladó korlátozott időszakra kell lehetővé tenni. Az összes nyújtott támogatásnak az összes elszámolható költséghez viszonyított aránya a támogatás nyújtásának időszaka alatt nem haladhatja meg az 50 %-ot.

|

|

(51)

|

Az eljárási és a szervezési innováció terén a hiányos információk és pozitív externáliák formájában állhatnak fenn piaci hiányosságok, amelyeket egyedi intézkedésekkel kell kezelni. Az ilyen típusú innováció támogatása elsősorban a kkv-k számára fontos, mivel a kkv-k nehézségei hátráltathatják a termelési és szállítási módszerek javítására, illetve az üzleti gyakorlatok, a munkahely-kialakítás és a külső kapcsolatok jelentős mértékű fejlesztésére irányuló képességüket. Az eljárási és szervezési innovációs tevékenységek terén a nagyvállalkozások és a kkv-k között folytatandó együttműködés ösztönzése érdekében bizonyos feltételek mellett azokat a támogatási intézkedéseket is csoportmentességben kell részesíteni, amelyek a nagyvállalkozások ilyen tevékenységgel kapcsolatos költségeire irányulnak.

|

|

(52)

|

A képzés ösztönzése, valamint a hátrányos helyzetű és a megváltozott munkaképességű munkavállalók felvételének/foglalkoztatásának elősegítése az Unió és tagállamai gazdasági és szociális politikáinak egyik központi célkitűzése.

|

|

(53)

|

A képzés rendszerint pozitív externáliákkal jár a társadalom egészére nézve, mivel növeli a más vállalkozások által is felvehető szakmunkások számát, javítja az uniós ipar versenyképességét, és fontos szerepet játszik az Unió foglalkoztatási stratégiájában. A képzést előmozdító támogatás ezért bizonyos feltételek mellett mentesíthető a bejelentési kötelezettség alól. Tekintettel azokra a sajátos hátrányokra, amelyekkel a kkv-k szembesülnek, valamint arra, hogy a képzésbe történő befektetés esetén e vállalkozásoknak viszonylagosan magasabb költségekkel kell számolniuk, a kkv-k esetében növelni kell az e rendelettel mentesített támogatási intenzitásokat. Növelni kell továbbá az e rendelettel mentesített támogatások intenzitását abban az esetben, ha a képzést hátrányos helyzetű vagy megváltozott munkaképességű munkavállalóknak biztosítják. A tengeri szállítási ágazatban nyújtott képzés jellemzői egyedi megközelítést indokolnak az ágazat tekintetében.

|

|

(54)

|

A hátrányos helyzetű és a megváltozott munkaképességű munkavállalók egyes csoportjai még mindig rendkívüli nehézségekkel szembesülnek a munkaerőpiacra történő belépés, valamint a munkaerőpiacon maradás tekintetében. A hatóságok ezért olyan intézkedéseket alkalmazhatnak, amelyek ösztönzőleg hatnak a vállalkozásokra az említett munkavállalói csoportok, különösen a fiatalok foglalkoztatási szintjének emelése tekintetében. Mivel a foglalkoztatási költségek a vállalkozások szokásos működési költségeinek részét képezik, a hátrányos helyzetű és a megváltozott munkaképességű munkavállalók foglalkoztatásához nyújtott támogatásnak pozitív hatást kell gyakorolnia az említett munkavállalói csoportok foglalkoztatási szintjére, és nem csupán azon költségek csökkentését kell lehetővé tennie a vállalkozások számára, amelyeket egyébként is viselniük kellene. Következésképpen az ilyen támogatást akkor lehet mentesíteni az előzetes bejelentési kötelezettség alól, ha valószínűsíthető, hogy segíti e munkavállalói csoportok munkaerőpiacra történő belépését, újbóli bekerülését, illetve a munkaerőpiacon maradását. Az „Európai fogyatékosságügyi stratégia 2010–2020: megújított elkötelezettség az akadálymentes Európa megvalósítása iránt” című, az Európai Parlamentnek, a Tanácsnak, az Európai Gazdasági és Szociális Bizottságnak és a Régiók Bizottságának címzett bizottsági közleményben (18) foglaltak szerint az Unió fogyatékossággal élőkre vonatkozó stratégiájának alapelemei a diszkrimináció elleni intézkedéseket, valamint az egyenlő esélyek és az aktív befogadás érvényesítésére irányuló lépéseket kombinálják és figyelembe veszik a fogyatékossággal élő személyek jogairól szóló ENSZ-egyezményt, amelynek az Unió és a tagállamok többsége részes fele. E rendeletnek az ENSZ-egyezmény 1. cikkének értelmében kell hivatkoznia a megváltozott munkaképességű munkavállalókra irányuló támogatásra.

|

|

(55)

|

Az „Európa 2020 – Az intelligens, fenntartható és inkluzív növekedés stratégiája” című bizottsági közleményben (19) kifejtettek szerint az erőforrás-hatékony, környezetbarátabb és versenyképesebb gazdaságot célzó fenntartható növekedés az Európa 2020 intelligens, fenntartható és inkluzív növekedési stratégia fő elemeinek egyike. A fenntartható fejlődés többek között a környezet magas szintű védelmén és a környezetminőség javításán alapul. A környezetvédelem területén olyan piaci hiányosságok vannak jelen, amelyek eredményeképpen a vállalkozások a szokásos piaci feltételek mellett nem feltétlenül kapnak ösztönzést az általuk okozott szennyezés csökkentésére, mivel e csökkentés adott esetben csak a költségeiket növeli anélkül, hogy megfelelő előnyökkel járna. Amennyiben a vállalkozásokat nem kötelezik a szennyezéssel kapcsolatos költségek internalizálására, a társadalom egésze viseli ezeket a költségeket.

|

|

(56)

|

Az ilyen piaci hiányosságok kötelező környezeti szabványok bevezetésével orvosolhatók. A kötelező uniós szabványokat túlteljesítő beruházások révén a környezetvédelem magasabb szintjét lehet elérni. Annak érdekében, hogy a vállalkozásokat ösztönözzék a környezetvédelem kötelező uniós szabványokat túlteljesítő javítására, csoportmentességben kell részesíteni az e területen nyújtott állami támogatásokat. Annak érdekében, hogy a tagállamokat ne tartsák vissza a kapcsolódó uniós szabványokat túlteljesítő kötelező nemzeti szabványok megállapításától, ezt az állami támogatást attól függetlenül mentességben kell részesíteni, hogy vannak-e az alkalmazandó uniós szabványoknál szigorúbb kötelező nemzeti szabványok.

|

|

(57)

|

Elvben nem nyújtható támogatás olyan beruházásra, amely arra irányul, hogy a vállalkozás már elfogadott, de még nem hatályos uniós szabványoknak feleljen meg. Az állami támogatás azonban a vállalkozások környezettudatos magatartásának javulását eredményezheti, ha arra ösztönzi a vállalkozásokat, hogy már az uniós szabványok hatálybalépése előtt, idő előtt alkalmazkodjanak a jövőbeni uniós szabványokhoz, feltéve, hogy az említett szabványok nem visszamenőleges hatállyal válnak alkalmazandóvá. A vállalkozások jövőbeni uniós szabványokhoz történő alkalmazkodásához nyújtott támogatás révén hamarabb megvalósítható a magasabb szintű környezetvédelem, ezért mentesíteni kell az ilyen támogatást.

|

|

(58)

|

Az EU 2020 stratégia részeként az Unió célul tűzte ki, hogy 2020-ig 20 %-kal növeli az energiahatékonyságot és különösen elfogadta az energiahatékonyságról, a 2009/125/EK és a 2010/30/EU irányelv módosításáról, valamint a 2004/8/EK és a 2006/32/EK irányelv hatályon kívül helyezéséről szóló, 2012. október 25-i 2012/27/EU európai parlamenti és tanácsi irányelvet (20), amely közös keretrendszert hoz létre az energiahatékonyság Unión belüli ösztönzésére azzal az általános céllal, hogy az Unió primerenergia-fogyasztása legalább 20 %-kal csökkenjen. Az említett célok megvalósításának elősegítése érdekében csoportmentességben kell részesíteni az energiahatékonyságot, a nagy hatásfokú kapcsolt energiatermelést, valamint az energiahatékony távfűtést és távhűtést támogató intézkedéseket.

|

|

(59)

|

Az épületek energiahatékonyságát növelő intézkedések megfelelnek az Európa 2020 stratégia prioritásainak az alacsony szén-dioxid kibocsátású gazdaságra való átállást illetően. Mivel az épületek energiahatékonyságára vonatkozóan nem létezik integrált megközelítés, az ilyen beruházások gyakran szembesülnek finanszírozási hiánnyal, ami a szűkös állami források nagyobb mértékű bevonását teszi szükségessé. A tagállamok számára ezért lehetőséget kell biztosítani arra, hogy támogassák az épület-energiahatékonysági beruházásokat az energiahatékonysági intézkedésekre vonatkozó általános rendelkezések értelmében az épülettulajdonosoknak vagy bérlőknek nyújtott közvetlen vissza nem térítendő támogatás formájában, de az épület-energiahatékonysági projektekre alkalmazandó különös rendelkezések értelmében átlátható kiválasztási mechanizmus alapján kiválasztott pénzügyi közvetítőkön keresztül nyújtott kölcsön vagy kezességvállalás formájában is.

|

|

(60)

|

A megújuló energiaforrásból előállított energia támogatásáról, valamint a 2001/77/EK és a 2003/30/EK irányelv módosításáról és azt követő hatályon kívül helyezéséről szóló, 2009. április 23-i 2009/28/EK európai parlamenti és tanácsi irányelvben (21) meghatározott, megújuló energiaforrásokra vonatkozó uniós célkitűzések elérése érdekében – amennyiben az olyan szabályozási keret mellett, mint az üvegházhatást okozó gázok kibocsátási egységei Közösségen belüli kereskedelmi rendszerének létrehozásáról és a 96/61/EK tanácsi irányelv módosításáról szóló, 2003. október 13-i 2003/87/EK európai parlamenti és tanácsi irányelvben (22) foglalt uniós kibocsátáskereskedelmi rendszer, kiegészítő támogatásra van szükség – csoportmentességben kell részesíteni a megújuló energia támogatására irányuló beruházásokhoz nyújtott támogatásokat.

|

|

(61)

|

A kereskedelem és a verseny korlátozott mértékű torzulására való tekintettel a csoportmentességnek továbbá jól meghatározott feltételek mellett ki kell terjednie a megújuló energiát termelő kisméretű létesítményeknek nyújtott működési támogatásra is. A nagyobb méretű létesítményeknek nyújtott működési támogatást akkor lehet csoportmentességben részesíteni, ha a versenytorzulások korlátozottak. Az ilyen, új és innovatív technológiákra irányuló működési támogatást ezért csoportmentességben lehet részesíteni, amennyiben a támogatást legalább egy ilyen technológia számára nyitott, versenyeztetéses ajánlattételi eljárás alapján nyújtják, a megújulóenergia-termelőket a piaci áraknak kitevő mechanizmus alkalmazásával. Az ilyen alapon nyújtott teljes támogatás nem haladhatja meg a megújuló energiaforrásból származó, tervezett új villamosenergia-kapacitás 5 %-át. Az összes megújulóenergia-technológia számára nyitott ajánlattételi eljárás alapján nyújtott támogatást teljes mértékben csoportmentességben kell részesíteni. Az általános torzító hatás csökkentése érdekében a működési támogatási programoknak elvben nyíltan hozzáférhetőnek kell lenniük más EGT-országok és az Energiaközösség szerződő felei számára. A tagállamok számára javasolt annak megfontolása, hogy határon átnyúló támogatás engedélyezése előtt együttműködési mechanizmust hozzanak létre. Együttműködési mechanizmus hiányában a többi országban működő létesítményekből származó termelés nem számít bele a megújuló energiára vonatkozó nemzeti célszámaikba. Tekintettel e korlátokra, a tagállamoknak elegendő átfutási időt kell biztosítani arra, hogy más országok számára is nyitott, megfelelő támogatási programokat dolgozzanak ki. Az ilyen megnyitás ezért nem képezi feltételét a bejelentés alóli mentességnek, amennyiben a Szerződés értelmében nem kötelező.

|

|

(62)

|

A vízenergia-termeléshez nyújtott támogatás kettős hatást gyakorolhat. Egyrészt kedvező hatást fejt ki az üvegházhatást okozó gázok alacsony szintű kibocsátása szempontjából, másrészt negatív hatással is járhat a vízrendszerekre és a biológiai sokféleségre nézve. Ezért a vízenergiához nyújtott támogatás esetében a tagállamoknak be kell tartaniuk a vízpolitika terén a közösségi fellépés kereteinek meghatározásáról szóló, 2000. október 23-i 2000/60/EK európai parlamenti és tanácsi irányelvet (23) és különösen annak 4. cikke (7) bekezdését, amely meghatározza a víztestek új módosításainak lehetővé tételéhez kapcsolódó kritériumokat.

|

|

(63)

|

Támogatást csak a megújuló energia fenntartható formáihoz szabad nyújtani. A bioüzemanyagokhoz nyújtott támogatás csak annyiban tartozik e rendelet hatálya alá, amennyiben azt a 2009/28/EK európai parlamenti és tanácsi irányelvnek megfelelően fenntartható bioüzemanyagokhoz nyújtják. A bioüzemanyagok fejlettebb változatainak előállítására való átállás ösztönzése érdekében azonban e rendelet hatálya alól ki kell zárni az élelmiszer-alapú bioüzemanyagokra nyújtott támogatást. Ki kell zárni a csoportmentesség hatálya alól a szolgáltatási vagy keverési kötelezettség hatálya alá tartozó bioüzemanyagokhoz nyújtott támogatást, mivel a fenti jogi kötelezettség elegendő ösztönzést nyújthat a megújuló energia e típusaiba való beruházások tekintetében.

|

|

(64)

|

Az e rendelet hatálya alá tartozó környezetvédelmet elősegítő, az energiatermékek és a villamos energia közösségi adóztatási keretének átszervezéséről szóló, 2003. október 27-i 2003/96/EK tanácsi irányelv (24) szerinti adókedvezmény formájában nyújtott támogatás közvetett módon válhat a környezet javára. A környezetvédelmi adóknak azonban tükrözniük kell a kibocsátások társadalmi költségeit, az adókedvezmények pedig hátrányosan érinthetik e célkitűzést. Ezért indokoltnak tűnik ezen adókedvezmények időtartamát e rendelet alkalmazási időszakára korlátozni. Ezen időszakot követően a tagállamoknak újra kell értékelniük az érintett adókedvezmények indokoltságát. Annak érdekében, hogy a verseny a lehető legkisebb mértékben torzuljon, a támogatást ugyanolyan módon kell nyújtani a tényszerűen hasonló helyzetben lévő valamennyi versenytársnak. Annak érdekében, hogy jobban megőrizzék a vállalkozásokra vonatkozó, a környezeti adóval közvetíteni kívánt árjelzést, a tagállamok számára lehetőséget kell adni arra, hogy az adókedvezmény-programot egy rögzített összegű éves kompenzációt (adóvisszatérítést) kifizető mechanizmus alapján alakítsák ki.

|

|

(65)

|

Tekintettel „a szennyező fizet elv”-re, a szennyezés felszámolására irányuló intézkedések költségét a szennyezés okozójának kell viselnie. A szennyezett terület szennyeződésmentesítéséhez nyújtott támogatás abban az esetben lehet indokolt, ha a szennyezésért az alkalmazandó jog értelmében felelős személy kilétét nem lehet megállapítani. A környezeti károk megelőzése és felszámolása tekintetében viselt környezeti felelősségre vonatkozóan azonban az ásványinyersanyag-kitermelő iparban keletkező hulladék kezeléséről és a 2004/35/EK irányelv módosításáról szóló, 2006. március 15-i 2006/21/EK európai parlamenti és tanácsi irányelvvel (25) és a szén-dioxid geológiai tárolásáról, valamint a 85/337/EGK tanácsi irányelv, a 2000/60/EK, a 2001/80/EK, a 2004/35/EK, a 2006/12/EK és a 2008/1/EK európai parlamenti és tanácsi irányelv, valamint az 1013/2006/EK rendelet módosításáról szóló, 2009. április 23-i 2009/31/EK európai parlamenti és tanácsi irányelvvel (26) módosított, a környezeti károk megelőzése és felszámolása tekintetében a környezeti felelősségről szóló, 2004. április 21-i 2004/35/EK európai parlamenti és tanácsi irányelvben (27) meghatározott feltételek alkalmazandók. A meglévő környezeti károk helyrehozatalának elősegítése érdekében ezért bizonyos feltételek mellett csoportmentességben kell részesíteni ezt a támogatástípust.

|

|

(66)

|

A hulladékokról szóló európai uniós keretirányelvben meghatározott hulladékhierarchiának megfelelően a hetedik környezetvédelmi cselekvési program az uniós környezetvédelmi politika fő prioritásai közé sorolja a hulladék-újrahasználatot és -újrafeldolgozást. Az e tevékenységekre irányuló állami támogatás hozzájárulhat a környezetvédelemhez, feltéve, hogy betartják a hulladékokról és egyes irányelvek hatályon kívül helyezéséről szóló, 2008. november 19-i 2008/98/EK európai parlamenti és tanácsi irányelv (28) (a hulladékokról szóló keretirányelv) 4. cikkének (1) bekezdését. Az ilyen támogatás ezen túlmenően nem mentesítheti közvetett módon a szennyezőket egy olyan teher alól, amelyet az uniós jog szerint nekik kell viselniük, vagy amelyet rendes vállalati költségnek kell tekinteni. Az ilyen tevékenységekre nyújtott támogatást ezért csoportmentességben kell részesíteni többek között akkor, ha más vállalkozások hulladékát érinti, és ha a kezelt anyagokat máskülönben ártalmatlanítanák vagy kevésbé környezetbarát módon kezelnék.

|

|

(67)

|

A korszerű energetikai infrastruktúra létfontosságú mind az integrált energiapiac létrehozásához, mind ahhoz, hogy az Unió megvalósíthassa az éghajlatváltozással kapcsolatos és energiaügyi célkitűzéseit. A leghátrányosabb helyzetű területek infrastruktúrájának kiépítése és korszerűsítése különösen hozzájárulhat a tagállamok és az Unió egészének gazdasági, társadalmi és területi kohéziójához azáltal, hogy támogatja a leghátrányosabb helyzetű területeken végzett beruházásokat, munkahelyteremtést és az energiapiacok működését. Annak érdekében, hogy az ilyen támogatás indokolatlan torzító hatása korlátozott legyen, csak a belső energiapiaci szabályozás alá eső és annak megfelelő infrastruktúrára irányuló támogatás részesíthető csoportmentességben.

|

|

(68)

|

A környezetvédelmi tanulmányok segíthetik a környezetvédelem magasabb szintjének eléréséhez szükséges beruházások körének meghatározását. Ezért csoportmentességben kell részesíteni az olyan állami támogatást, amelynek célja az e rendeletben szabályozott környezetvédelmi beruházásokra irányuló környezetvédelmi tanulmányok elvégzésének támogatása. Mivel a nagyvállalkozásoknál kötelező az energetikai audit, az ilyen energetikai audit nem részesülhet állami támogatásban.

|

|

(69)

|

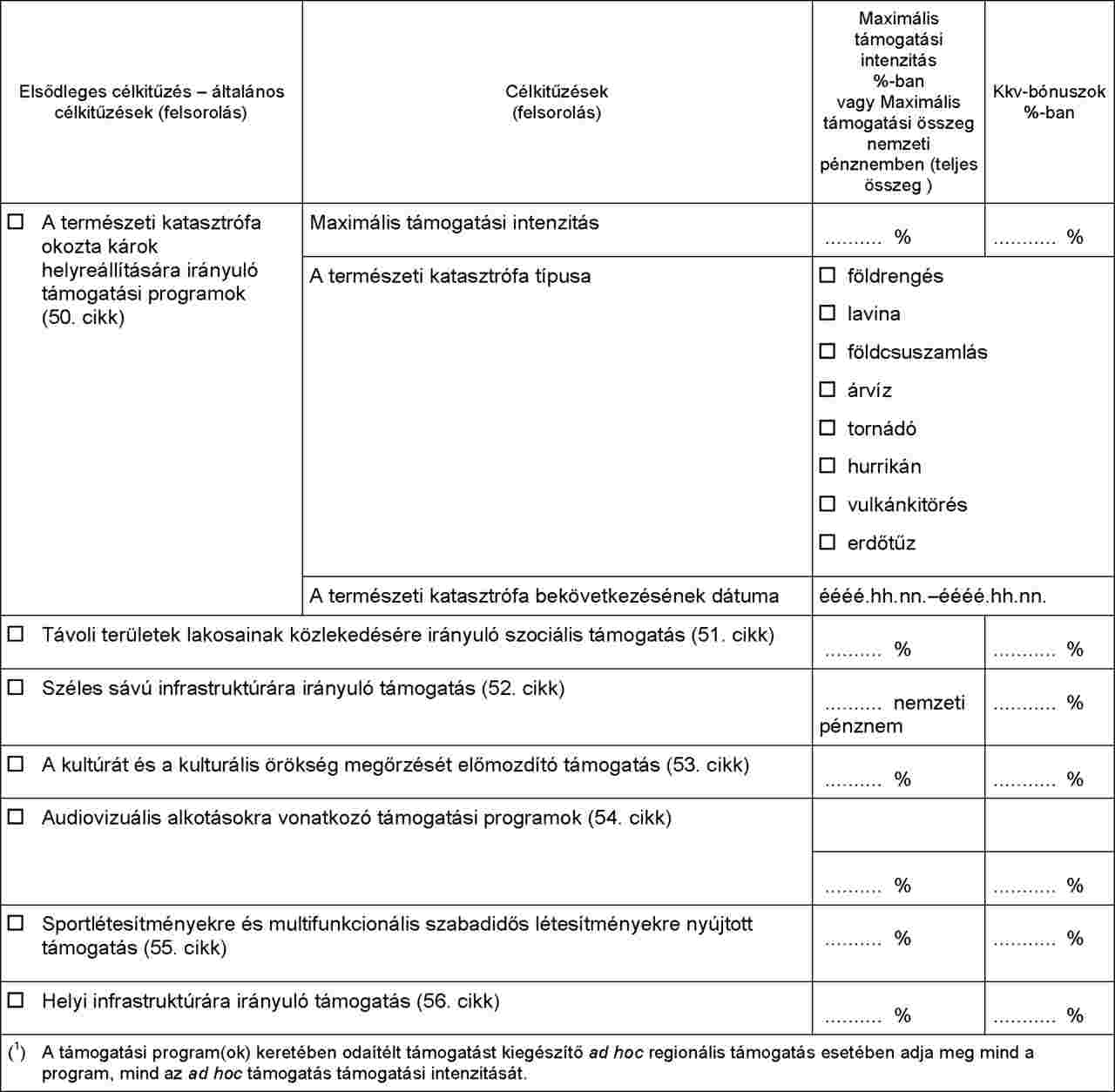

A Szerződés 107. cikke (2) bekezdése b) pontjának megfelelően a természeti katasztrófa okozta károk helyreállítására nyújtott támogatás összeegyeztethető a belső piaccal. A jogbiztonság érdekében meg kell határozni azokat az eseményeket, amelyek e rendelettel mentesített természeti katasztrófának minősülhetnek. E rendelet alkalmazásában természeti katasztrófának minősülő eseménynek kell tekinteni a következőket: földrengés, földcsuszamlás, árvíz, különösen a folyó- vagy tópartot elöntő víz miatti áradás, lavina, tornádó, hurrikán, vulkánkitörés és természeti eredetű kontrollálatlan vegetációtűz. Az olyan rendszeresebben bekövetkező kedvezőtlen időjárási feltételek, mint a fagy, a jégeső, a jég, az eső vagy az aszály által okozott kár nem tekintendő a Szerződés 107. cikke (2) bekezdése b) pontjának értelmében vett természeti katasztrófának. Annak biztosítása érdekében, hogy a mentesség valóban kiterjedjen a természeti katasztrófa okozta károk helyreállítására nyújtott támogatásra, e rendelettel a bevált módszerek alapján meg kell határozni azokat a feltételeket, amelyek teljesülése révén biztosítható, hogy a természeti katasztrófa okozta károk helyreállítására irányuló támogatási programok csoportmentességben részesüljenek. E feltételeknek kapcsolódniuk kell különösen a következőkhöz: az esemény természeti katasztrófának való hivatalos minősítése az illetékes tagállami hatóságok által, a természeti katasztrófa és a kedvezményezett vállalkozás – a nehéz helyzetben lévő vállalkozásokat is ideértve – által elszenvedett kár közötti közvetlen ok-okozati összefüggés, valamint a túlkompenzáció elkerülésének biztosítása. A kompenzáció nem lépheti túl az ahhoz szükséges mértéket, amely lehetővé teszi, hogy a kedvezményezett ismét a katasztrófa bekövetkeztét megelőzően fennálló helyzetben legyen.

|

|

(70)

|

A légi és tengeri személyszállításhoz nyújtott támogatás szociális jellegű abban az esetben, ha a távoli területek lakosainak állandó összeköttetését biztosítja bizonyos menetjegyek költségének csökkentése révén. Ez az eset a legkülső régiók, Málta, Ciprus, Ceuta és Melilla, a tagállamok területéhez tartozó egyéb szigetek és a ritkán lakott területek esetében állhat fenn. Amennyiben egy távoli területet több – akár közvetett – közlekedési útvonal is az Európai Gazdasági Térséghez köt, mindegyik ilyen útvonal és az azokon üzemelő valamennyi szállító számára biztosítani kell a támogatás lehetőségét. A támogatás nyújtását függetleníteni kell a szállító kilététől, illetve a szolgáltatás típusától, és a támogatás magában foglalhat rendszeres, charter és diszkont szolgáltatást egyaránt.

|

|

(71)

|

Az Európa 2020 stratégiában foglalt, az intelligens, fenntartható és inkluzív növekedésre, az innovációra és a társadalmi és területi kohézióra irányuló célok eléréséhez stratégiai jelentőségű a széles sávú összeköttetés (29). A széles sávú infrastruktúrára irányuló beruházási támogatás célja az ilyen infrastruktúra kiépítésének és a kapcsolódó mélyépítési munkák elvégzésének támogatása azokon a területeken, ahol még nincs ilyen infrastruktúra, és nem is valószínű, hogy a piaci szereplők a közeljövőben kiépítenék. A Bizottság eddigi tapasztalatai alapján az ilyen beruházási támogatás bizonyos feltételek teljesülése mellett nem torzítja indokolatlanul a kereskedelmet és a versenyt. A feltételeknek egyrészt a támogatás technológiasemleges pályáztatáshoz kötése, másrészt a támogatott hálózatokhoz való nagykereskedelmi hozzáférés biztosítása révén kell a versenytorzulás korlátozására irányulniuk, figyelembe véve a hálózatüzemeltető által kapott támogatást. Jóllehet bizonyos feltételek mellett a virtuális átengedés egyenértékűnek tekinthető a fizikai átengedéssel, további tapasztalatszerzésig eseti alapon kell megítélni, hogy egy adott, nem fizikai vagy virtuális nagykereskedelmi hozzáférési termék egyenértékűnek tekintendő-e a réz- vagy száloptikás hálózat helyihurok-átengedésével. Ennek okán mindaddig, amíg egyedi állami támogatási ügyekben vagy az előzetes szabályozás keretében szerzett ilyen tapasztalat nem vehető figyelembe egy későbbi felülvizsgálat során, e csoportmentességi rendelet alkalmazásában a fizikai átengedésre nyújtható mentesség. Amennyiben a ráfordítások és bevételek jövőbeli alakulása bizonytalan, és erősen aszimmetrikus az információmegoszlás, a tagállamoknak olyan finanszírozási modellt is el kell elfogadniuk, amely a váratlan nyereség kiegyensúlyozott elosztását lehetővé tevő ellenőrzési és visszakövetelési elemeket tartalmaz. Annak érdekében, hogy a helyi kis projektekre ne nehezedjen aránytalan teher, ezt a modellt csak a meghatározott minimális határértéket meghaladó projektekre kell alkalmazni.

|

|

(72)

|

A kultúra és a kulturális örökség megőrzése terén hozott bizonyos tagállami intézkedések nem minősülnek támogatásnak, mivel nem felelnek meg a Szerződés 107. cikkének (1) bekezdésében foglalt valamennyi feltételnek, például azért, mert a tevékenység nem gazdasági jellegű, vagy mert az intézkedés nem érinti a tagállamok közötti kereskedelmet. Amennyiben ezek az intézkedések mégis a Szerződés 107. cikke (1) bekezdésének hatálya alá esnek, a kulturális intézmények és projektek általában nem okoznak jelentős versenytorzulást, az eddigi ügyek vizsgálata alapján pedig arra lehet következtetni, hogy az ilyen támogatás csak korlátozott hatással van a kereskedelemre. A Szerződés 167. cikke elismeri, hogy a kultúra támogatása fontos az Unió és tagállamai számára, valamint rendelkezik arról, hogy az Unió a Szerződés egyéb rendelkezései alá tartozó tevékenysége során figyelembe vegye a kulturális szempontokat, különösen kultúrái sokszínűségének tiszteletben tartása és támogatása érdekében. Mivel a természeti örökség gyakran kulcsfontosságú a művészeti és kulturális örökség alakítása szempontjából, az e rendelet értelmében vett örökségmegőrzést úgy kell érteni, hogy az a kulturális örökséghez kapcsolódó, illetve a tagállamok illetékes állami hatóságai által hivatalosan elismert természeti örökségre is vonatkozik. A kultúra kettős jellege (egyrészt a gazdasági javak körébe tartozik, és fontos eszköze a vagyon- és munkahelyteremtésnek, másrészt a társadalmainkat tükröző és formáló identitásokat, értékeket és jelentéseket közvetíti) miatt az állami támogatási szabályoknak figyelembe kell venniük a kultúra és az ahhoz kapcsolódó gazdasági tevékenységek sajátosságait. Meg kell állapítani a támogatható kulturális célok és tevékenységek jegyzékét, valamint az elszámolható költségek körét. A csoportmentességnek ki kell terjednie az adott határértéket meg nem haladó beruházási és működési támogatásra egyaránt, miközben ki kell zárni túlkompenzáció lehetőségét. A versenytorzulás nagyobb valószínűsége miatt általánosságban nem lehet mentesíteni olyan tevékenységeket, amelyek – noha lehetnek kulturális szempontjaik – túlnyomóan kereskedelmi jellegűek, így például az (írott és elektronikus) sajtótermékeket és magazinokat. A támogatható kulturális célok és tevékenységek jegyzéke nem tartalmazhat továbbá olyan kereskedelmi jellegű tevékenységeket, mint a divat, a tervezés vagy a videojátékok.

|

|

(73)

|

Az audiovizuális alkotások fontos szerepet játszanak az európai identitások alakításában, valamint tükrözik a tagállamok és régiók különböző hagyományait. Míg az Unión kívül készülő filmek között komoly versengés folyik, az európai filmeket a nemzeti, illetve regionális piacokra való tagoltság miatt csak korlátozott mértékben forgalmazzák származási országuktól eltérő országokban. Az ágazatban jellemzően magasak a beruházási költségek, elégtelen a nyereség a közönség korlátozott nagysága miatt, és nehezen teremthető elő többletfinanszírozás magánforrásokból. E tényezők miatt a Bizottság külön kritériumokat dolgozott ki az audiovizuális alkotásokra irányuló forgatókönyvíráshoz, fejlesztéshez, gyártáshoz, terjesztéshez és promócióhoz nyújtott támogatás szükségességének, arányosságának és megfelelőségének vizsgálatára. A legújabb kritériumokat, amelyeket az audiovizuális alkotások támogatási programjaira vonatkozó csoportmentességi szabályok kidolgozásakor figyelembe kell venni, a Bizottság a filmekhez és egyéb audiovizuális alkotásokhoz nyújtott állami támogatásról szóló közleményben (30) állapította meg. Az egynél több tagállamban készülő produkciók és koprodukciók esetében – amelyeket nagyobb valószínűséggel forgalmaznak majd több tagállamban – indokolt a támogatási intenzitás növelése.

|

|

(74)

|

Csoportmentességben kell részesíteni a sportlétesítményekre nyújtott beruházási támogatási intézkedéseket, amennyiben állami támogatásnak minősülnek, és teljesítik az ebben a rendeletben meghatározott feltételeket. A sport terén hozott tagállami intézkedések egy része nem minősül állami támogatásnak, mivel a kedvezményezett nem végez gazdasági tevékenységet, vagy a támogatás nem érinti a tagállamok közötti kereskedelmet. Ez az állítás bizonyos körülmények között igaz lehet a tisztán helyi jellegű vagy az amatőr sport terén hozott támogatási intézkedésekre. A Szerződés 165. cikke elismeri az európai sport támogatásának fontosságát, tekintettel a sport sajátos természetére, az önkéntes részvételen alapuló szerkezeti sajátosságaira, valamint a társadalomban és a nevelésben betöltött szerepére. Szintén csoportmentességben kell részesíteni a többféle szabadidős tevékenységet lehetővé tevő, multifunkcionális létesítmények támogatását. A multifunkcionális turisztikai létesítményekre – szabadidőparkok, szállodai létesítmények stb. – nyújtott támogatást azonban csak akkor lehet mentesíteni, ha a támogatás a támogatott területen folytatott olyan turisztikai tevékenységekre irányuló regionális támogatási program részét képezi, amely tevékenységek különösen kedvező hatással vannak a regionális fejlődésre. A sportlétesítményekre és multifunkcionális létesítményekre nyújtott támogatás összeegyeztethetőségi feltételeinek különösen a következőket kell biztosítaniuk: a létesítményhez való szabad és megkülönböztetésmentes hozzáférés, valamint az uniós jog vonatkozó rendelkezéseinek és az uniós ítélkezési gyakorlatnak megfelelő, tisztességes eljárás a létesítmény megépítésével, korszerűsítésével és/vagy működtetésével megbízandó harmadik fél koncessziós megbízása során. Amennyiben a sportlétesítményt hivatásos sportegyesületek használják, a létesítmény ezen egyesületek általi használatáért felszámított áraknak az átláthatóság és a felhasználókkal való egyenlő bánásmód érdekében nyilvánosan hozzáférhetőnek kell lenniük. Biztosítani kell a túlkompenzáció elkerülését.

|

|

(75)

|

Az Európai Tanács 2010. június 17-i, az „Európa 2020” stratégiára vonatkozó következtetéseiben (31) hangsúlyozottak szerint törekedni kell a növekedést gátló legfontosabb szűk keresztmetszetek kezelésére, ideértve a belső piac működésével és az infrastruktúrával kapcsolatos uniós szintű problémákat. Az Európa 2020 integrált iránymutatás részét képező, a tagállamok és az Unió gazdaságpolitikáira vonatkozó átfogó iránymutatásokról szóló tanácsi ajánlásban (32) említettek szerint a belső piac teljes körű működésének biztosítása érdekében a helyi infrastruktúrák rendelkezésre állása fontos előfeltétele az üzleti és a fogyasztói környezet javításának, valamint az ipari bázis korszerűsítésének és fejlesztésének.Az ilyen infrastruktúrák, amelyeket nyílt, átlátható és megkülönböztetésmentes módon bocsátanak az érdekelt felek rendelkezésére, lehetővé teszik a magánberuházásoknak és a növekedésnek kedvező környezet megteremtését, így kedvezően járulnak hozzá a közös érdekű célkitűzésekhez és különösen az Európa 2020 stratégiában meghatározott prioritásokhoz és célkitűzésekhez (33), ugyanakkor a torzulás kockázata korlátozott marad. A helyi infrastruktúrák tekintetében hozott számos tagállami intézkedés azért nem minősül állami támogatásnak, mert nem felel meg a Szerződés 107. cikkének (1) bekezdésében foglalt valamennyi kritériumnak, például azért, mert a kedvezményezett nem folytat gazdasági tevékenységet, az intézkedés nem befolyásolja a tagállamok közötti kereskedelmet, vagy mert az intézkedés olyan, általános gazdasági érdekű szolgáltatásért nyújtott kompenzációnak minősül, amely az Altmark-ügyben hozott ítéletben (34) foglalt minden kritériumnak megfelel. Amennyiben azonban a helyi infrastruktúrák finanszírozása a Szerződés 107. cikke (1) bekezdésének értelmében mégis állami támogatásnak minősül, és amennyiben a nyújtott támogatás kis összegű, az ilyen támogatást mentesíteni kell a bejelentési kötelezettség alól.

|

|

(76)

|

Mivel egyes, más típusú infrastruktúrákra irányuló támogatásra olyan különös, jól meghatározott kritériumok vonatkozhatnak, amelyek biztosítják a belső piaccal való összeegyeztethetőségüket, e rendeletnek a helyi infrastruktúrára irányuló támogatásra vonatkozó rendelkezései nem lehetnek alkalmazhatók a következő típusú infrastruktúrákra irányuló támogatásra: kutatási infrastruktúra, innovációs klaszter, energiahatékony távfűtés és távhűtés, energetikai infrastruktúra, hulladék-újrafeldolgozás és -újrahasználat, széles sávú infrastruktúra, a kultúra és a kulturális örökség megőrzése, sportlétesítmények és multifunkcionális szabadidős létesítmények, repülőterek és kikötők.

|

|

(77)

|