MELLÉKLET

NEMZETKÖZI SZÁMVITELI STANDARDOK

|

IFRS 10 |

|

||

|

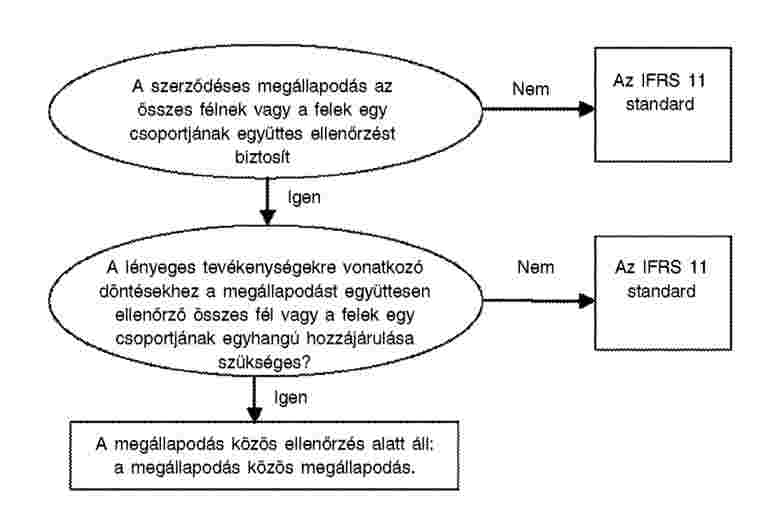

IFRS 11 |

|

||

|

IFRS 12 |

|

||

|

IAS 27 |

|

||

|

IAS 28 |

|

„Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden jog fenntartva, kivéve a személyes használat vagy egyéb tisztességes felhasználás céljából történő sokszorosítást. További információ az IASB-től szerezhető be a www.iasb.org címen.”

IFRS 10 NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARD

Konszolidált pénzügyi kimutatások

CÉL

|

1. |

A jelen IFRS célja, hogy meghatározza a konszolidált pénzügyi kimutatások prezentálásának és elkészítésének elveit abban az esetben, amikor egy gazdálkodó egység egy vagy több másik gazdálkodó egység felett ellenőrzést gyakorol. |

A célkitűzés megvalósítása

|

2. |

Az 1. bekezdésben meghatározott célkitűzés megvalósítása érdekében a jelen IFRS:

|

|

3. |

A jelen IFRS nem foglalkozik az üzleti kombinációkra vonatkozó számviteli előírásokkal és azok konszolidációra gyakorolt hatásával, ideértve az üzleti kombinációkból származó goodwillt is (lásd az IFRS 3 Üzleti kombinációk standardot). |

HATÓKÖR

|

4. |

Az a gazdálkodó egység, amely anyavállalat, köteles konszolidált pénzügyi kimutatásokat prezentálni. Ez az IFRS minden gazdálkodó egységre vonatkozik, kivéve az alábbiakat:

|

Ellenőrzés

|

5. |

A befektető, egy adott gazdálkodó egységben (a befektetést befogadóban) való részvétele jellegétől függetlenül köteles meghatározni, hogy anyavállalat-e, azáltal, hogy felméri, ellenőrzést gyakorol-e a befektetést befogadó felett. |

|

6. |

A befektető akkor gyakorol ellenőrzést egy befektetést befogadó felett, ha a befektetést befogadóban való részvételéből származóan változó hozamoknak van kitéve, illetve azokkal kapcsolatban jogokkal rendelkezik, és a befektetést befogadó felett gyakorolt hatalma útján képes befolyásolni ezeket a hozamokat. |

|

7. |

Ennek megfelelően a befektető kizárólag akkor gyakorol ellenőrzést a befektetést befogadó felett, ha a befektető az alábbiak mindegyikével rendelkezik:

|

|

8. |

A befektető köteles minden tényt és körülményt figyelembe venni annak értékelésekor, hogy ellenőrzést gyakorol-e egy befektetést befogadó felett. A befektető köteles újraértékelni, hogy ellenőrzést gyakorol-e egy befektetést befogadó felett, ha a tények és a körülmények arra utalnak, hogy az ellenőrzés 7. bekezdésben felsorolt három eleme közül egyben vagy többen változás következett be (lásd a B80–B85. bekezdést). |

|

9. |

Két vagy több befektető együttesen ellenőriz egy befektetést befogadót, ha együtt kell eljárniuk a lényeges tevékenységek irányítása érdekében. Ilyen esetekben, mivel egyik befektető sem irányíthatja a tevékenységeket a többi befektető együttműködése nélkül, egyetlen befektető sem ellenőrzi önállóan a befektetést befogadót. Az egyes befektetők a befektetést befogadóban lévő érdekeltségüket a vonatkozó IFRS-eknek megfelelően számolják el, például az IFRS 11 Közös megállapodások standardnak, az IAS 28 Társult vállalkozásokban és közös vállalkozásokban lévő befektetések standardnak vagy az IFRS 9 Pénzügyi instrumentumok standardnak megfelelően. |

Hatalom

|

10. |

A befektető akkor rendelkezik hatalommal egy befektetést befogadó felett, ha a befektetőnek olyan jogai vannak, amelyek felruházzák annak aktuális képességével, hogy irányítsa a lényeges tevékenységeket, vagyis azokat a tevékenységeket, amelyek jelentősen befolyásolják a befektetést befogadó hozamait. |

|

11. |

A hatalom a jogokból ered. A hatalom értékelése néhány esetben egyértelmű, például ha a befektetést befogadó feletti hatalmat közvetlenül és kizárólag a tőkeinstrumentumok (például részvények) által nyújtott szavazati jogok nyomán szerezték meg, és az az említett részesedésekből származó szavazati jogok alapján értékelhető. Egyéb esetekben az értékelés bonyolultabb, és egynél több tényező figyelembevételét kívánja meg, például ha a hatalom egy vagy több szerződéses megállapodásból származik. |

|

12. |

Az a befektető, aki rendelkezik a lényeges tevékenységek irányításának aktuális képességével, akkor is rendelkezik hatalommal, ha még nem gyakorolta az irányítási jogait. Az azzal kapcsolatos bizonyíték, hogy a befektető már irányította a lényeges tevékenységeket, segítséget nyújthat annak meghatározásában, hogy a befektető rendelkezik-e hatalommal; a bizonyíték azonban önmagában nem döntő annak megállapítása során, hogy a befektetőnek hatalma van-e egy befektetést befogadó felett. |

|

13. |

Ha két vagy több befektetőnek olyan jogai vannak, amelyek felruházzák őket annak egyoldalú képességével, hogy különböző lényeges tevékenységeket irányítsanak, az a befektető rendelkezik hatalommal a befektetést befogadó felett, aki képes azon tevékenységek irányítására, amelyek a leginkább befolyásolják a befektetést befogadó hozamait. |

|

14. |

A befektető akkor is rendelkezhet hatalommal egy befektetést befogadó felett, ha más gazdálkodó egységeknek olyan jogaik vannak, amelyek felruházzák őket azzal az aktuális képességgel, hogy részt vegyenek a lényeges tevékenységek irányításában, például amikor egy másik gazdálkodó egység jelentős befolyással rendelkezik. Annak a befektetőnek azonban, aki pusztán védelmet nyújtó jogokkal rendelkezik, nincs hatalma a befektetést befogadó felett (lásd a B26-B28. bekezdést), következésképp ellenőrzést sem gyakorol a befektetést befogadó felett. |

Hozamok

|

15. |

A befektető akkor van kitéve a befektetést befogadóban való részvételéből származó változó hozamoknak, illetve ezzel kapcsolatban akkor rendelkezik jogokkal, ha a részvételből származó hozamai esetleges változásoknak vannak kitéve a befektetést befogadó teljesítményének eredményeként. A befektető hozamai lehetnek csak pozitívak, csak negatívak vagy egészükben pozitívak és negatívak. |

|

16. |

Bár csupán egyetlen befektető gyakorolhat ellenőrzést egy befektetést befogadó felett, a befektetést befogadó hozamaiból egynél több fél is részesülhet. Például a nem ellenőrző részesedések tulajdonosai részesülhetnek a befektetést befogadó nyereségéből vagy felosztásaiból. |

A hatalom és a hozamok közötti összefüggés

|

17. |

A befektető akkor gyakorol ellenőrzést egy befektetést befogadó felett, ha a befektető nem pusztán hatalommal rendelkezik a befektetést befogadó felett, valamint a befektetést befogadóban való részvételéből származóan nem pusztán változó hozamoknak van kitéve, illetve ezzel kapcsolatban nem pusztán jogokkal rendelkezik, hanem képes is hatalmát arra használni, hogy befolyásolja a befektetést befogadóban való részvételéből származó hozamait. |

|

18. |

Ennek megfelelően a döntéshozatali jogokkal rendelkező befektető köteles megállapítani, hogy megbízó vagy megbízott-e. Az a befektető, aki a B58–B72. bekezdés szerint megbízott, a hozzá delegált döntéshozatali jogok gyakorlásakor nem ellenőrzi a befektetést befogadót. |

SZÁMVITELI KÖVETELMÉNYEK

|

19. |

Az anyavállalat egységes számviteli politikák alkalmazásával köteles konszolidált pénzügyi kimutatásokat készíteni az ugyanolyan ügyletek és a hasonló körülmények között bekövetkező egyéb események esetében. |

|

20. |

A befektetést befogadó konszolidálásának attól az időponttól kell kezdődnie, amikor a befektető ellenőrzést szerez a befektetést befogadó felett, és akkor kell megszűnnie, amikor a befektető elveszíti az ellenőrzést a befektetést befogadó felett. |

|

21. |

A konszolidált pénzügyi kimutatások elkészítésével kapcsolatban a B86–B93. bekezdés ad útmutatást. |

Nem ellenőrző részesedések

|

22. |

Az anyavállalat köteles a nem ellenőrző részesedéseket a pénzügyi helyzetre vonatkozó konszolidált kimutatásban a saját tőkén belül bemutatni, elkülönítve az anyavállalat tulajdonosainak tőkéjétől. |

|

23. |

Az anyavállalat valamely leányvállalatban lévő tulajdonosi érdekeltségében bekövetkező olyan változások, amelyek nem eredményezik azt, hogy az anyavállalat elveszíti a leányvállalat feletti ellenőrzést, tőkeügyleteknek minősülnek (vagyis a tulajdonosokkal azok tulajdonosi minőségében lebonyolított ügyletek). |

|

24. |

A nem ellenőrző részesedések konszolidált pénzügyi kimutatásokban történő elszámolásával kapcsolatban a B94-B96. bekezdés ad útmutatást. |

Az ellenőrzése elvesztése

|

25. |

Ha az anyavállalat elveszíti az ellenőrzést valamely leányvállalat felett, az anyavállalat:

|

|

26. |

Az ellenőrzés elvesztésének elszámolásával kapcsolatban a B97-B99. bekezdés ad útmutatást. |

A. függelék

Meghatározott fogalmak

Ez a függelék az IFRS szerves részét képezi.

|

konszolidált pénzügyi kimutatások |

Egy csoport pénzügyi kimutatásai, amelyekben az anyavállalat és leányvállalatai eszközeit, kötelezettségeit, saját tőkéjét, bevételeit, ráfordításait és cash flow-it úgy prezentálják, mintha azok egyetlen gazdasági egység pénzügyi kimutatásai lennének. |

|

egy befektetést befogadó feletti ellenőrzés |

A befektető akkor gyakorol ellenőrzést egy befektetést befogadó felett, ha a befektető a befektetést befogadóban való részvételéből származóan változó hozamoknak van kitéve, illetve ezzel kapcsolatban jogokkal rendelkezik, és a befektetést befogadó felett gyakorolt hatalma útján képes befolyásolni ezeket a hozamokat. |

|

döntéshozó |

Olyan döntéshozatali jogokkal rendelkező gazdálkodó egység, amely más felek megbízója vagy megbízottja. |

|

csoport |

Az anyavállalat és annak leányvállalatai. |

|

nem ellenőrző részesedés |

Egy leányvállalatban lévő olyan saját tőke, amely sem közvetlenül, sem közvetve nem tulajdonítható az anyavállalatnak. |

|

anyavállalat |

Olyan gazdálkodó egység, amely egy vagy több gazdálkodó egységet ellenőriz. |

|

hatalom |

olyan jogok, amelyek felruházzák az érintettet annak képességével, hogy irányítsa a lényeges tevékenységeket. |

|

védelmet nyújtó jogok |

Olyan jogok, amelyek arra irányulnak, hogy megvédjék a jogosult fél érdekeltségét anélkül, hogy az említett fél részére hatalmat biztosítanának a felett a gazdálkodó egység felett, amelyre a szóban forgó jogok vonatkoznak. |

|

lényeges tevékenységek |

A jelen IFRS alkalmazásában a lényeges tevékenységek a befektetést befogadó olyan tevékenységei, amelyek jelentősen befolyásolják a befektetést befogadó hozamait. |

|

elmozdítási jogok |

Olyan jogok, amelyek alapján a döntéshozó megfosztható döntéshozatali jogkörétől. |

|

leányvállalat |

Olyan gazdálkodó egység, amely felett egy másik gazdálkodó egység ellenőrzést gyakorol. |

Az alábbi kifejezések az IFRS 11 standardban, az IFRS 12 Más gazdálkodó egységekben lévő érdekeltségek közzététele standardban, a (2011-ben módosított) IAS 28 standardban vagy az IAS 24 Kapcsolt felekre vonatkozó közzétételek standardban kerültek meghatározásra, és a jelen IFRS-ben az említett IFRS-ekben meghatározott jelentésekkel szerepelnek:

|

— |

társult vállalkozás |

|

— |

érdekeltség egy másik gazdálkodó egységben |

|

— |

közös vállalkozás |

|

— |

kulcspozíciókban lévő vezetők |

|

— |

kapcsolt fél |

|

— |

jelentős befolyás. |

B. függelék

Alkalmazási útmutató

Ez a függelék az IFRS szerves részét képezi. Leírja az 1–26. bekezdés alkalmazását, és ugyanolyan jelentőséggel bír, mint az IFRS egyéb részei.

|

B1. |

A függelékben található példák hipotetikus helyzeteket írnak le. Bár a példák egyes aspektusai szerepelhetnek konkrét tényállásokban, az IFRS 10 standard alkalmazásakor az adott tényállás összes tényét és körülményét értékelni kell. |

AZ ELLENŐRZÉS ÉRTÉKELÉSE

|

B2. |

Annak megállapítása érdekében, hogy ellenőrzést gyakorol-e egy befektetést befogadó felett, a befektető köteles felmérni, hogy az alábbiak mindegyikével rendelkezik-e:

|

|

B3. |

Az alábbi tényezők mérlegelése segítséget nyújthat a fenti döntésben:

|

|

B4. |

Egy befektetést befogadó feletti ellenőrzés értékelésekor a befektetőnek figyelembe kell vennie a többi féllel fennálló kapcsolatát (lásd a B73-B75. bekezdést). |

A befektetést befogadó célja és rendeltetése

|

B5. |

A befektetést befogadó feletti ellenőrzés értékelésekor a befektető köteles figyelembe venni a befektetést befogadó célját és rendeltetését a következők megállapítása érdekében: melyek a lényeges tevékenységek, miként hozzák meg a lényeges tevékenységeket érintő döntéseket, ki rendelkezik a szóban forgó tevékenységek irányításának aktuális képességével, és ki kapja meg az említett tevékenységekből származó hozamokat. |

|

B6. |

A befektetést befogadó céljának és rendeltetésének mérlegelésekor nyilvánvaló lehet, hogy a befektetést befogadót olyan tőkeinstrumentumokkal ellenőrzik, amelyek a jogosultnak arányos szavazati jogokat biztosítanak, mint például a befektetést befogadó törzsrészvényei. Ebben az esetben a döntéshozatalt módosító további megállapodás hiányában az ellenőrzés értékelése során arra kell összpontosítani, hogy melyik fél képes a befektetést befogadó működési és pénzügyi politikáinak meghatározásához elegendő szavazati jogot gyakorolni (feltéve, hogy van ilyen fél) (lásd a B34-B50. bekezdést). A legegyértelműbb esetben - egyéb tényezők hiányában - az említett szavazati jogok többségével rendelkező befektető gyakorol ellenőrzést a befektetést befogadó felett. |

|

B7. |

Ahhoz, hogy bonyolultabb esetekben megállapítható legyen, hogy a befektető ellenőrzést gyakorol-e a befektetést befogadó felett, szükséges lehet a B3. bekezdésben szereplő néhány vagy minden egyéb tényező figyelembevétele. |

|

B8. |

Előfordulhat, hogy a befektetést befogadót úgy alakították ki, hogy a szavazati jogok ne legyenek domináns tényezők annak eldöntésében, hogy ki ellenőrzi a befektetést befogadót, mint például amikor a szavazati jogok kizárólag adminisztratív feladatokhoz kapcsolódnak, és a lényeges tevékenységeket szerződéses megállapodások útján irányítják. Ilyen esetekben amikor a befektető mérlegeli a befektetést befogadó célját és rendeltetését, a mérlegelésnek ki kell terjednie azon kockázatokra is, amelyeknek való kitettség érdekében a befektetést befogadót létrehozták, továbbá azokra a kockázatokra, amelyeket a tervek szerint átad a befektetést befogadóban részt vevő feleknek, valamint arra, hogy a befektető ki van-e téve a szóban forgó kockázatok valamelyikének vagy mindegyikének. A kockázatok mérlegelése magában foglalja nemcsak a csökkenés kockázatát, hanem az emelkedési potenciált is. |

Hatalom

|

B9. |

Ahhoz, hogy hatalommal rendelkezzen egy befektetést befogadó felett, a befektetőnek olyan jogokkal kell rendelkeznie, amelyek felruházzák annak aktuális képességével, hogy irányítsa a lényeges tevékenységeket. A hatalom értékelése céljából csak a lényeges jogokat, és azokat a jogokat kell figyelembe venni, amelyek nem védelmet nyújtó jogok (lásd a B22-B28. bekezdést). |

|

B10. |

Annak megállapítása, hogy egy befektető rendelkezik-e hatalommal, a lényeges tevékenységektől, a lényeges tevékenységeket érintő döntések meghozatalának módjától, valamint a befektetőnek és az egyéb feleknek a befektetést befogadóval kapcsolatos jogaitól függ. |

A lényeges tevékenységek és azok irányítása

|

B11. |

Sok befektetést befogadó esetében a hozamokra számos működési és pénzügyi tevékenység van jelentős hatással. Az alábbiakban példák láthatók azokra a tevékenységekre, amelyek a körülmények függvényében a lényeges tevékenységek közé tartozhatnak:

|

|

B12. |

Az alábbiakban példák láthatók a lényeges tevékenységekkel kapcsolatos döntésekre:

|

|

B13. |

Bizonyos helyzetekben mind az adott körülmények felmerülése vagy az adott esemény bekövetkezése előtti és utáni tevékenységek lényeges tevékenységek lehetnek. Ha két vagy több befektető rendelkezik a lényeges tevékenységek irányításának aktuális képességével, és ezek a tevékenységek különböző időpontokban következnek be, a befektetők kötelesek meghatározni, hogy melyik befektető képes irányítani azokat a tevékenységeket, amelyek a leginkább befolyásolják az említett hozamokat, összhangban a megfelelő döntéshozatali jogok kezelésével (lásd a 13. bekezdést). A befektetők bizonyos idő elteltével kötelesek felülvizsgálni ezt az értékelést, ha a vonatkozó tények vagy körülmények megváltoztak. |

1. példa

Két befektető egy gyógyászati termék kifejlesztése és piacra dobása érdekében létrehoz egy befektetést befogadót. Az egyik befektető felel a gyógyászati termék fejlesztéséért és a hatósági jóváhagyás beszerzéséért — ez a felelősség magában foglalja azt is, hogy egyoldalúan képes meghozni a termék fejlesztésével és a hatósági jóváhagyás beszerzésével kapcsolatos minden döntést. Amint a szabályozó hatóság jóváhagyta a terméket, a másik befektető legyártja és piacra dobja — ez a befektető egyoldalú képességgel rendelkezik a projektre vonatkozó összes gyártási és marketinggel kapcsolatos döntés meghozatalára. Ha az összes tevékenység — a fejlesztés és a hatósági jóváhagyás beszerzése, valamint a gyógyászati termék gyártása és forgalomba hozatala — lényeges tevékenység, mindkét befektetőnek meg kell állapítania, hogy képes-e irányítani azokat a tevékenységeket, amelyek a leginkább befolyásolják a befektetést befogadó hozamait. Ennek megfelelően mindkét befektetőnek mérlegelnie kell, hogy a fejlesztés és a hatósági jóváhagyás beszerzése vagy a gyógyászati termék gyártása és forgalomba hozatala az a tevékenység-e, amely a leginkább befolyásolja a befektetést befogadó hozamait, és hogy az adott befektető képes-e irányítani a szóban forgó tevékenységet. Annak megállapítása során, hogy melyik befektető rendelkezik hatalommal, a befektetők az alábbiakat veszik figyelembe:

|

(a) |

a befektetést befogadó célját és rendeltetését; |

|

(b) |

a következőket meghatározó tényezőket: haszonkulcs, bevétel, a befektetést befogadó értéke, valamint a gyógyászati termék értéke; |

|

(c) |

a befektetést befogadó hozamait érintő azon hatásokat, amelyek az egyes befektetők döntéshozatali jogköréből származnak, tekintettel a (b) pontban szereplő tényezőkre; és |

|

(d) |

a befektetők kitettségét a hozamok változékonyságának. |

Ebben a konkrét példában a befektetők az alábbiakat is figyelembe vennék:

|

(e) |

a hatósági jóváhagyás beszerzésének bizonytalanságát, és a beszerzés érdekében tett erőfeszítéseket (figyelembe véve a befektető korábban sikeresen kifejlesztett gyógyászati termékeit és a vonatkozó hatósági jóváhagyások sikeres beszerzését is); valamint |

|

(f) |

hogy melyik befektető gyakorol ellenőrzést a gyógyászati termékek felett azt követően, hogy a fejlesztési fázis sikeresen lezárult. |

2. példa

Egy befektetési eszközt (a befektetést befogadót) egy befektető (a hitelező befektető) adósságinstrumentumával és számos egyéb befektető tőkeinstrumentumával hoznak létre és finanszíroznak. A részvénypakettet azért hozták létre, hogy átvállalja az első veszteségeket, és megkapja az esetleges reziduális hozamot a befektetést befogadótól. Az egyik tőkebefektető, aki a tőke 30 százalékának a tulajdonosa, egyben az eszközkezelő is. A befektetést befogadó arra használja a bevételeit, hogy egy pénzügyieszköz-portfóliót vásároljon, amely a befektetést befogadót kiteszi az eszközökkel kapcsolatos tőke- és kamatfizetések esetleges elmulasztásával összefüggő hitelkockázatnak. Az ügylet a hitelező befektető részére olyan befektetésként kerül értékesítésre, amely a portfólióban szereplő eszközökkel kapcsolatos esetleges mulasztásokkal összefüggő hitelkockázatnak való minimális kitettséggel jár a szóban forgó eszközök jellege miatt és azért, mert a részvénypakett arra hivatott, hogy átvállalja a befektetést befogadó első veszteségeit. A befektetést befogadó megtérüléseit jelentősen befolyásolja a befektetést befogadó eszközportfóliójának kezelése, amely magában foglalja az eszközök kiválasztására, akvizíciójára és elidegenítésére vonatkozó döntéseket a portfólió irányelveinek keretei között, valamint a portfólióban szereplő eszközökkel kapcsolatos mulasztások kezelését. Minden ilyen tevékenységet az eszközkezelő kezel mindaddig, amíg a mulasztások el nem érik a portfólió értékének egy meghatározott hányadát (vagyis amikor a portfólió értéke alapján a befektetést befogadó részvénypakettje felhasználásra került). Ettől az időponttól kezdve egy harmadik személy vagyonkezelő kezeli az eszközöket a hitelező befektető utasításainak megfelelően. A befektetést befogadó eszközportfóliójának kezelése a befektetést befogadó lényeges tevékenysége. Az eszközkezelő mindaddig képes a lényeges tevékenységek irányítására, amíg a késedelmes eszközök el nem érik a portfólió értékének meghatározott hányadát; a hitelező befektető akkor képes a lényeges tevékenységek irányítására, ha a késedelmes eszközök értéke meghaladja a portfólió értékének meghatározott hányadát. Mind az eszközkezelőnek, mind a hitelező befektetőnek meg kell állapítania, hogy képes-e irányítani azokat a tevékenységeket, amelyek a leginkább befolyásolják a befektetést befogadó hozamait, ennek keretében figyelembe kell venniük a befektetést befogadó célját és rendeltetését is, valamint az egyes felek változó hozamoknak való kitettségét.

Jogok, amelyek a befektetőnek hatalmat biztosítanak a befektetést befogadó felett

|

B14. |

A hatalom jogokból ered. Ahhoz, hogy hatalommal rendelkezzen egy befektetést befogadó felett, a befektetőnek olyan jogokkal kell rendelkeznie, amelyek felruházzák a lényeges tevékenységek irányításának aktuális képességével. Azok a jogok, amelyek hatalmat biztosíthatnak egy befektető számára, eltérőek lehetnek a különböző befektetést befogadók esetében. |

|

B15. |

Az alábbiakban példák láthatók azokra a jogokra, amelyek külön-külön vagy együttesen hatalmat biztosíthatnak a befektető számára:

|

|

B16. |

Ha a befektetést befogadó több olyan működési és finanszírozási tevékenységgel rendelkezik, amelyek jelentősen befolyásolják a befektetést befogadó hozamait, és ha az említett tevékenységekre vonatkozó lényeges döntéshozatalra folyamatosan szükség van, a szavazati vagy hasonló jogok általában biztosítják a befektetőnek a hatalmat, akár önállóan, akár más megállapodásokkal együtt. |

|

B17. |

Ha a szavazati jogok nincsenek jelentős befolyással a befektetést befogadó hozamaira, például amikor a szavazati jogok kizárólag igazgatási feladatokhoz kapcsolódnak, és a lényeges tevékenységek irányítását szerződéses megállapodások határozzák meg, a befektetőnek értékelnie kell az említett szerződéses megállapodásokat annak megállapítása érdekében, hogy elégséges jogokkal rendelkezik-e ahhoz, hogy hatalma legyen a befektetést befogadó felett. Annak megállapítása érdekében, hogy a befektető elégséges jogokkal rendelkezik-e ahhoz, hogy hatalma legyen, a befektető köteles mérlegelni a befektetést befogadó célját és rendeltetését (lásd a B5–B8. bekezdést), valamint a B51–B54. bekezdésben szereplő előírásokat a B18–B20. bekezdéssel együtt. |

|

B18. |

Bizonyos körülmények közepette nehéz lehet megállapítani, hogy a befektető jogai elegendők-e ahhoz, hogy hatalmat biztosítsanak számára a befektetést befogadó felett. Ilyen esetekben a hatalom értékelésének lehetővé tétele érdekében a befektető köteles mérlegelni az arra vonatkozó bizonyítékot, hogy rendelkezik-e tényleges képességgel a lényeges tevékenységek egyoldalú irányítására. Mérlegelni kell többek között az alábbiakat, amelyek - a befektető jogait, valamint a B19. és a B20. bekezdésben szereplő jelzéseket is figyelembe véve - bizonyítékot szolgáltathatnak arra, hogy a befektető jogai elegendők ahhoz, hogy hatalmat gyakoroljon a befektetést befogadó felett:

|

|

B19. |

Néhány esetben vannak arra utaló jelek, hogy a befektetőnek különleges a kapcsolata a befektetést befogadóval, ami azt sugallja, hogy a befektetőnek több mint passzív érdekeltsége van a befektetést befogadóban. Valamely önálló jelzés vagy a jelzések egy adott kombinációjának a megléte nem feltétlenül jelenti azt, hogy a hatalmi kritérium teljesül. Azonban ha a befektetőnek több mint passzív érdekeltsége van a befektetést befogadóban, az azt jelezheti, hogy a befektető egyéb jogokkal rendelkezik, amelyek elegendő hatalmat biztosítanak neki a befektetést befogadó felett, vagy bizonyítékot szolgáltathatnak a befektetést befogadó feletti hatalom meglétére. Az alábbiak például azt sugallják, hogy a befektetőnek több mint passzív érdekeltsége van a befektetést befogadóban, és – más jogokkal együttesen – utalhatnak a hatalom meglétére:

|

|

B20. |

Minél nagyobb egy befektető kitettsége a befektetést befogadóban való részvételéből származó hozamok változékonyságának, illetve minél több joga van ezzel kapcsolatban, annál nagyobb az ösztönzés a befektető oldalán, hogy a hatalomhoz elegendő jogokat szerezzen. Ezért a hozamok változékonyságának való jelentős kitettsége annak jele, hogy a befektető hatalommal rendelkezhet. A befektető kitettségének mértéke azonban önmagában nem dönti el, hogy a befektető hatalommal rendelkezik-e a befektetést befogadó felett. |

|

B21. |

Ha a B18. bekezdésben megállapított tényezőket, valamint a B19. és a B20. bekezdésben megállapított jelzéseket a befektető jogaival együtt mérlegelik, a hatalomra vonatkozó, a B18. bekezdésben említett bizonyítéknak nagyobb súlyt kell adni. |

Lényeges jogok

|

B22. |

A befektető annak értékelése során, hogy hatalommal rendelkezik-e, a befektetést befogadóval kapcsolatos jogok közül csak a lényeges jogokat veszi figyelembe (amelyek jogosultja a befektető és mások). Ahhoz, hogy egy jog lényegesnek minősüljön, a jogosultnak tényleges képességgel kell rendelkeznie az adott jog gyakorlására. |

|

B23. |

Annak meghatározásához, hogy a jogok lényegesek-e, mérlegelésre van szükség, amely során valamennyi tényt és körülményt figyelembe kell venni. E döntés meghozatala során többek között az alábbi tényezőket kell mérlegelni:

|

|

B24. |

Ahhoz, hogy lényegesek legyenek, a jogoknak akkor is gyakorolhatóknak kell lenniük, amikor a lényeges tevékenységek irányításáról kell döntést hozni. Ahhoz, hogy lényegesnek minősüljenek, a jogoknak általában folyamatosan gyakorolhatóknak kell lenniük. Néha viszont a jogok akkor is lényegesek lehetnek, ha nem gyakorolhatók folyamatosan. |

3. példa

A befektetést befogadó évente tart részvényesi közgyűlést, amelyen döntéseket hoznak a lényeges tevékenységek irányításáról. A következő rendes részvényesi közgyűlés nyolc hónap múlva lesz. Viszont azok a részvényesek, akik önállóan vagy együttesen a szavazati jogok legalább 5 százalékával rendelkeznek, összehívhatnak egy rendkívüli közgyűlést a lényeges tevékenységekkel kapcsolatos meglévő politikák módosítása érdekében, azonban az az előírás, amely szerint erről tájékoztatni kell a többi részvényest, azzal jár, hogy a szóban forgó közgyűlést legalább 30 napig nem lehet megtartani. A lényeges tevékenységekkel kapcsolatos politikákat csak rendkívüli vagy rendes részvényesi közgyűlésen lehet módosítani. Ez magában foglalja az eszközök lényeges értékesítéseit, valamint a jelentős befektetések megvalósítását, illetve azok elidegenítését.

A fenti tényállás az alábbi 3A–3D. pontokban leírt példákra vonatkozik. Az egyes példákat külön-külön kell figyelembe venni.

3A. példa

A befektető rendelkezik a befektetést befogadó szavazati jogainak többségével. A befektető szavazati jogai lényegesek, mert a befektető képes döntéseket hozni a lényeges tevékenységek irányításáról, amikor az szükséges. Az a tény, hogy 30 napba telik, amíg a befektető gyakorolhatja a szavazati jogait, nem akadályozza meg a befektetőt abban, hogy folyamatos képességgel rendelkezzen a lényeges tevékenységek irányítására attól a pillanattól kezdve, hogy a befektető megszerezte a részvényeit.

3B. példa

A befektető egy forward szerződésben szerepel félként a befektetést befogadó részvényei többségének megszerzése érdekében. A forward szerződés teljesítési határideje 25 nap múlva jár le. A jelenlegi részvényesek nem képesek módosítani a lényeges tevékenységekkel kapcsolatos meglévő politikákat, mivel rendkívüli közgyűlést legalább 30 napig nem lehet tartani, amikorra a forward szerződés már teljesítésre kerül. Így a befektető olyan jogokkal rendelkezik, amelyek lényegében megfelelnek a fenti 3A. példában szereplő többségi részvényes jogainak (vagyis a forward szerződéssel rendelkező befektető döntéseket hozhat a lényeges tevékenységek irányításáról, amikor az szükséges). A befektető forward szerződése olyan lényeges jog, amely felruházza a befektetőt annak képességével, hogy irányítsa a lényeges tevékenységeket, a forward szerződés teljesítése előtt is.

3C. példa

A befektető lényeges opcióval rendelkezik a befektetést befogadó részvényei többségének megszerzésére, amely opció 25 napon belül gyakorolható, és jelentősen nyereséges. Ugyanazt a következtetést lehetne levonni, mint a 3.B példában.

3D. példa

A befektető egy forward szerződésben szerepel félként a befektetést befogadó részvényei többségének megszerzése érdekében, és semmilyen egyéb kapcsolódó joggal nem rendelkezik a befektetést befogadó felett. A forward szerződés teljesítési határideje hat hónap múlva jár le. A fenti példákkal ellentétben a befektető nem rendelkezik annak képességével, hogy irányítsa a lényeges tevékenységeket. A meglévő részvényesek rendelkeznek annak képességével, hogy irányítsák a lényeges tevékenységeket, mivel a forward szerződés teljesítése előtt módosíthatják a lényeges tevékenységekkel kapcsolatos meglévő politikákat.

|

B25. |

A más felek által gyakorolható jogok akadályozhatják a befektetőt annak a befektetést befogadónak az ellenőrzésében, amelyre az említett jogok vonatkoznak. A szóban forgó lényeges jogok nem követelik meg, hogy a jogosultak rendelkezzenek a döntések kezdeményezésének képességével. Mindaddig, amíg a jogok nem pusztán védelmet nyújtó jogok (lásd a B26–B28. bekezdést), a más feleket illető lényeges jogok akadályozhatják a befektetőt a befektetést befogadó ellenőrzésében, akkor is, ha a jogok pusztán annak képességével ruházzák fel a jogosultakat, hogy jóváhagyják vagy megakadályozzák a lényeges tevékenységekre vonatkozó döntéseket. |

Védelmet nyújtó jogok

|

B26. |

Annak értékelése során, hogy a jogok hatalmat biztosítanak-e a befektetőnek a befektetést befogadó felett, a befektető köteles értékelni, hogy saját jogai, illetve mások jogai védelmet nyújtó jogok-e. A védelmet nyújtó jogok a befektetést befogadó tevékenységeiben bekövetkező alapvető változásokhoz kapcsolódnak, vagy különleges körülmények között alkalmazandók. Azonban nem minden különleges körülmények esetén alkalmazandó vagy az eseményektől függő jog védelmet nyújtó jog (lásd a B13. és a B53. bekezdést). |

|

B27. |

Mivel a védelmet nyújtó jogok arra hivatottak, hogy megvédjék a jogosult érdekeit anélkül, hogy az adott félnek hatalmat biztosítanának azon befektetést befogadó tekintetében, amelyre a szóban forgó jogok vonatkoznak, az a befektető, amelynek kizárólag védelmet nyújtó jogai vannak, nem rendelkezhet hatalommal a befektetést befogadó felett, illetve nem akadályozhatja meg, hogy egy másik fél hatalommal rendelkezzen felette (lásd a 14. bekezdést). |

|

B28. |

Az alábbiakban példák láthatók a védelmet nyújtó jogokra:

|

Franchise-szerződések

|

B29. |

Az a franchise-megállapodás, amelyben a befektetést befogadó a franchise-vevő, gyakran olyan jogokat biztosít a franchise-adó részére, amelyek célja a franchise márka védelme. A franchise-megállapodások jellemzően biztosítanak a franchise-adók részére bizonyos döntéshozatali jogokat a franchise-vevő tevékenységeivel kapcsolatban. |

|

B30. |

A franchise-adók jogai általában nem korlátozzák a franchise-adótól különböző felek azon képességét, hogy olyan döntéseket hozzanak, amelyek jelentős hatással vannak a franchise-vevő hozamaira. Továbbá a franchise-adó franchise-megállapodásban szereplő jogai nem feltétlenül biztosítják a franchise-adó számára annak folyamatos képességét, hogy irányítsa azokat a tevékenységeket, amelyek jelentősen befolyásolják a franchise-vevő hozamait. |

|

B31. |

Különbséget kell tenni aközött, ha valaki annak folyamatos képességével rendelkezik, hogy a franchise-vevő hozamait jelentősen befolyásoló döntéseket hozzon, és aközött, ha valaki annak képességével rendelkezik, hogy a franchise márka védelmét szolgáló döntéseket hozzon. A franchise-adó nem rendelkezik hatalommal a franchise-vevő felett, ha más felek olyan jogokkal rendelkeznek, amelyek felruházzák őket annak folyamatos képességével, hogy irányítsák a franchise-vevő lényeges tevékenységeit. |

|

B32. |

A franchise-megállapodás megkötésével a franchise-vevő egyoldalú döntést hozott, hogy üzleti tevékenységét a franchise-megállapodás feltételeinek megfelelően fogja működtetni, azonban saját javára. |

|

B33. |

Az olyan alapvető döntések ellenőrzését, mint a franchise-vevő jogi formája és finanszírozási struktúrája, a franchise-adótól eltérő felek is meghatározhatják, és ez az ellenőrzés jelentős hatással lehet a franchise-vevő hozamaira. Minél alacsonyabb szintű a franchise-adó által biztosított pénzügyi támogatás, és minél kisebb a franchise-adó kitettsége a franchise-vevő hozamai változékonyságának, annál valószínűbb, hogy a franchise-adó pusztán védelmet nyújtó jogokkal rendelkezik. |

Szavazati jogok

|

B34. |

A befektető gyakran rendelkezik annak folyamatos képességével, hogy szavazati vagy más hasonló jogok útján irányítsa a lényeges tevékenységeket. A befektető akkor mérlegeli a jelen szakaszban (a B35–B50. bekezdésben) szereplő követelményeket, ha a befektetést befogadó lényeges tevékenységeit szavazati jogok útján irányítják. |

Hatalom a szavazati jogok többségével

|

B35. |

Az a befektető, aki a befektetést befogadó szavazati jogainak több mint felével rendelkezik, az alábbi helyzetekben rendelkezik hatalommal, kivéve, ha a B36. vagy a B37. bekezdés alkalmazandó:

|

A szavazati jogok többsége hatalom nélkül

|

B36. |

Ahhoz, hogy a befektetést befogadó szavazati jogainak több mint felével rendelkező befektető hatalommal rendelkezzen a befektetést befogadó felett, a befektető szavazati jogainak a B22–B25. bekezdésnek megfelelően lényegeseknek kell lenniük, és fel kell ruházniuk a befektetőt annak folyamatos képességével, hogy irányítsa a lényeges tevékenységeket, ami gyakran a működési és a finanszírozási politikák meghatározásán keresztül történik. Ha egy másik gazdálkodó egységnek olyan jogai vannak, amelyek az említett gazdálkodó egység számára biztosítják a lényeges tevékenységek irányításának jogát, és a szóban forgó gazdálkodó egység nem a befektető megbízottja, a befektető nem rendelkezik hatalommal a befektetést befogadó felett. |

|

B37. |

A befektető nem rendelkezik hatalommal a befektetést befogadó felett, ha jóllehet a befektető rendelkezik a befektetést befogadó szavazati jogainak többségével, ezek a jogok nem lényegesek. Például nem rendelkezhet hatalommal az a befektető, amely a befektetést befogadóban a szavazati jogok több, mint felével rendelkezik, ha a lényeges tevékenységek valamely kormány, bíróság, csődgondnok, zárgondnok, felszámoló vagy szabályozó irányítása alatt állnak. |

Hatalom a szavazati jogok többsége nélkül

|

B38. |

A befektetőnek hatalma lehet akkor is, ha a befektetést befogadó szavazati jogainak kevesebb, mint felével rendelkezik. A befektetőnek a befektetést befogadó szavazati jogainak kevesebb, mint fele mellett is hatalma lehet például az alábbiakon keresztül:

|

Szerződéses megállapodás az egyéb szavazati joggal rendelkező személyekkel

|

B39. |

A befektető és az egyéb szavazati joggal rendelkező személyek közötti szerződéses megállapodás felruházhatja a befektetőt annak jogával, hogy elegendő szavazati jogot gyakorolhasson ahhoz, hogy hatalommal rendelkezzen, akkor is, ha a befektető nem rendelkezik elegendő szavazati joggal ahhoz, hogy a szerződéses megállapodás nélkül hatalma legyen. Egy szerződéses megállapodás azonban biztosíthatja, hogy a befektető elegendő egyéb szavazati joggal rendelkező személyt irányítson a szavazás tekintetében, ami lehetővé teszi, hogy a befektető döntéseket hozhasson a lényeges tevékenységekről. |

Egyéb szerződéses megállapodásokból származó jogok

|

B40. |

Szavazati jogokkal kombinálva egyéb döntéshozatali jogok is felruházhatják a befektetőt a lényeges tevékenységek irányításának folyamatos képességével. Például a szerződéses megállapodásban meghatározott jogok a szavazati jogokkal kombinálva elegendőek lehetnek ahhoz, hogy a befektetőt felruházzák annak folyamatos képességével, hogy irányítsa a befektetést befogadó gyártási folyamatait, vagy hogy a befektetést befogadó egyéb olyan működési és finanszírozási tevékenységeit irányítsa, amelyek jelentősen befolyásolják a befektetést befogadó hozamait. Egyéb jogok hiányában azonban a befektetést befogadó gazdasági függése a befektetőtől (mint például egy szállító kapcsolata fő megrendelőjével) nem eredményezi azt, hogy a befektető hatalommal rendelkezik a befektetést befogadó felett. |

A befektető szavazati jogai

|

B41. |

A szavazati jogok kevesebb, mint felével rendelkező befektetőnek olyan jogai vannak, amelyek elegendőek ahhoz, hogy hatalommal ruházzák fel, amikor a befektető rendelkezik annak tényleges képességével, hogy egyoldalúan irányítsa a lényeges tevékenységeket. |

|

B42. |

Annak értékelésekor, hogy a befektető szavazati jogai elegendőek-e ahhoz, hogy hatalmat biztosítsanak neki, a befektető minden tényt és körülményt figyelembe vesz, ideértve az alábbiakat:

|

|

B43. |

Ha a lényeges tevékenységek irányítását szavazattöbbséggel határozzák meg, és a befektető jelentősen több szavazati joggal rendelkezik, mint bármelyik más szavazati joggal rendelkező személy vagy azok szervezett csoportja, valamint a többi részvénytulajdon számos egyéb fél között oszlik meg, a 42. bekezdés (a)–(c) pontjában felsorolt tényezők mérlegelését követően nyilvánvaló lehet, hogy a befektető hatalommal rendelkezik a befektetést befogadó felett. |

4. példa

A befektető megszerzi a befektetést befogadó szavazati jogainak 48 százalékát. A fennmaradó szavazati jogokkal több ezer részvényes rendelkezik, amelyek közül egy sem birtokol önállóan a szavazati jogok 1 százalékánál többet. Egyik részvényes sem állapodott meg, hogy bármely másik részvényessel konzultálni fog, vagy közös döntéseket fog hozni. A szavazati jogok megszerzendő arányának megbecslésekor - a többi részvénytulajdon relatív nagysága alapján - a befektető úgy határozott, hogy 48 százalékos érdekeltség elegendő lenne a számára ahhoz, hogy ellenőrzést szerezzen. Ebben az esetben saját részvénytulajdona abszolút nagysága és a többi részvénytulajdon relatív nagysága alapján a befektető megállapítja, hogy eléggé domináns szavazati érdekeltséggel rendelkezik a hatalom kritériumának teljesítéséhez anélkül, hogy a hatalom egyéb bizonyítékát mérlegelni kellene.

5. példa

Az A befektető a befektetést befogadó szavazati jogainak 40 százalékával rendelkezik, tizenkét egyéb befektető pedig a befektetést befogadó szavazati jogainak 5-5 százalékával rendelkezik. Egy részvényesi megállapodás biztosítja az A befektetőnek a lényeges tevékenységek irányításáért felelős vezetőség kinevezésére, elmozdítására és díjazásának megállapítására vonatkozó jogot. A megállapodás módosításához a részvényesek kétharmados szavazattöbbsége szükséges. Ebben az esetben az A befektető arra a következtetésre jut, hogy a befektető szavazatainak abszolút nagysága és a többi részvényes szavazatának relatív nagysága önmagában nem döntő annak megállapításában, hogy a befektető elegendő joggal rendelkezik-e ahhoz, hogy hatalma legyen. Az A befektető azonban úgy dönt, hogy a vezetőség kinevezésére, elmozdítására és díjazásának megállapítására vonatkozó szerződéses joga elegendő annak megállapításához, hogy hatalmat gyakorol a befektetést befogadó felett. Az a tény, hogy az A befektető esetleg nem is gyakorolta ezt a jogot, vagy annak valószínűsége, hogy az A befektető gyakorolni fogja a vezetőség kiválasztására, kinevezésére vagy elmozdítására vonatkozó jogát, nem vehető figyelembe annak értékelésekor, hogy az A befektető rendelkezik-e hatalommal.

|

B44. |

Egyéb helyzetekben már pusztán a B42. bekezdés (a)–(c) pontjában felsorolt tényezők mérlegelését követően nyilvánvaló lehet, hogy a befektető nem rendelkezik hatalommal. |

6. példa

Az A befektető a befektetést befogadó szavazati jogainak 45 százalékával rendelkezik. Két másik befektető a befektetést befogadó szavazati jogainak 26-26 százalékával rendelkezik. A fennmaradó szavazati jogokkal három részvényes rendelkezik, amelyek a szavazati jogok 1-1 százalékával rendelkeznek. A döntéshozatalt befolyásoló egyéb megállapodás nem létezik. Ebben az esetben az A befektető szavazati részesedésének nagysága, valamint annak a többi részvénytulajdonhoz viszonyított nagysága elégséges annak megállapításához, hogy az A befektető nem rendelkezik hatalommal. Mindössze két másik befektetőnek kellene együttműködnie ahhoz, hogy meg tudják akadályozni, hogy az A befektető irányítsa a befektetést befogadó lényeges tevékenységeit.

|

B45. |

A B42. bekezdés (a)–(c) pontjában felsorolt tényezők viszont önmagukban nem döntőek. Ha a befektető az említett tényezők mérlegelését követően nem biztos benne, hogy van-e hatalma, további tényezőket és körülményeket köteles mérlegelni, például azt, hogy más részvényesek passzívan viselkednek-e a korábbi részvényesi közgyűléseken tapasztalt szavazási szokások alapján. Ez magában foglalja a B18. bekezdésben megállapított tényezők, valamint a B19. és a B20. bekezdésben megállapított jelzések értékelését. Minél kevesebb szavazati joggal rendelkezik a befektető, és minél kevesebb olyan fél van, akinek az együttes eljárása szükséges a befektető leszavazásához, annál inkább kell támaszkodni a további tényekre és körülményekre annak értékelése érdekében, hogy a befektető jogai elegendők-e ahhoz, hogy hatalommal ruházzák fel. Ha a B18–B20. bekezdésben szereplő tényeket és körülményeket a befektető jogaival együtt mérlegelik, a hatalomra vonatkozó, a B18. bekezdésben említett bizonyítéknak nagyobb súlyt kell adni, mint a hatalom B19. és B20. bekezdésben említett jelzéseinek. |

7. példa

A befektető a befektetést befogadó szavazati jogainak 45 százalékával rendelkezik. Tizenegy másik részvényes a befektetést befogadó szavazati jogainak 5-5 százalékával rendelkezik. Egyik részvényesnek sincs szerződéses megállapodása, hogy bármely másik részvényessel konzultálni fog, vagy közös döntéseket fog hozni. Ebben az esetben a befektető szavazatainak abszolút nagysága és a többi részvényes szavazatának relatív nagysága önmagában nem döntő annak megállapításában, hogy a befektető elegendő joggal rendelkezik-e ahhoz, hogy hatalma legyen a befektetést befogadó felett. Mérlegelni kell azokat a további tényeket és körülményeket, amelyek bizonyítékot nyújthatnak arra, hogy a befektető rendelkezik-e hatalommal.

8. példa

A befektető a befektetést befogadó szavazati jogainak 35 százalékával rendelkezik. Három másik részvényes a befektetést befogadó szavazati jogainak 5-5 százalékával rendelkezik. A fennmaradó szavazati jogokkal számos egyéb részvényes rendelkezik, amelyek közül egy sem birtokol önállóan a szavazati jogok 1 százalékánál többet. Egyik részvényes sem kötött megállapodást, hogy bármely másik részvényessel konzultálni fog, vagy közös döntéseket fog hozni. A befektetést befogadó lényeges tevékenységeire vonatkozó döntéshez a vonatkozó részvényesi közgyűlésen leadott szavazatok többségére van szükség — a befektetést befogadó szavazati jogainak 75 százaléka került leadásra a nemrégiben tartott vonatkozó részvényesi közgyűlésen. Ebben az esetben a többi részvényes aktív részvétele a nemrégiben tartott részvényesi közgyűlésen azt jelzi, hogy a befektető nem rendelkezik annak tényleges képességével, hogy egyoldalúan irányítsa a lényeges tevékenységeket, függetlenül attól, hogy a befektető irányítani tudta a lényeges tevékenységeket, mivel a többi részvényes közül sokan ugyanúgy szavaztak, mint a befektető.

|

B46. |

Ha a B42. bekezdés (a)–(d) pontjában felsorolt tényezők mérlegelését követően nem egyértelmű, hogy a befektető rendelkezik-e hatalommal, a befektető nem gyakorol ellenőrzést a befektetést befogadó felett. |

Potenciális szavazati jogok

|

B47. |

Az ellenőrzés megítélésekor a befektető annak eldöntése érdekében, hogy rendelkezik-e hatalommal, figyelembe veszi saját, valamint a többi fél potenciális szavazati jogait. A potenciális szavazati jogok olyan jogok, amelyek a befektetést befogadó szavazati jogainak megszerzésére irányulnak, mint például azok, amelyek átváltható instrumentumokból vagy opciókból származnak, ideértve a forward szerződéseket is. Az említett potenciális szavazati jogokat csak akkor veszik figyelembe, ha a jogok lényegesek (lásd a B22–B25. bekezdést). |

|

B48. |

A potenciális szavazati jogok mérlegelése során a befektető köteles figyelembe venni az instrumentum célját és rendeltetését, valamint a befektető befektetést befogadóval kapcsolatos minden egyéb részvételének célját és rendeltetését. Ez magában foglalja az instrumentum feltételeinek, valamint a befektető azon nyilvánvaló elvárásainak, motivációjának és indokainak értékelését, amelyek miatt a befektető vállalta az említett feltételeket. |

|

B49. |

Ha a befektető szavazati vagy egyéb döntéshozatali jogokkal is rendelkezik a befektetést befogadó tevékenységeivel kapcsolatban, a befektető értékeli, hogy ezek a jogok a potenciális szavazati jogokkal együtt hatalmat biztosítanak-e a befektetőnek. |

|

B50. |

A lényeges potenciális szavazati jogok önmagukban vagy egyéb jogokkal együtt felruházhatják a befektetőt annak képességével, hogy irányítsa a lényeges tevékenységeket. Például valószínűleg ez a helyzet, ha a befektető a befektetést befogadó szavazati jogainak 40 százalékával rendelkezik, és a B23. bekezdésnek megfelelően olyan lényeges jogokkal rendelkezik, amelyek a szavazati jogok további 20 százalékának megszerzésére vonatkozó opcióból származnak. |

9. példa

Az A befektető a befektetést befogadó szavazati jogainak 70 százalékával rendelkezik. A B befektető a befektetést befogadó szavazati jogainak 30 százalékával, valamint az A befektető szavazati jogai felének megszerzésére vonatkozó opcióval rendelkezik. Az opció a következő két évben gyakorolható egy rögzített áron, amely jelentősen veszteséges (és várhatóan az is marad az említett kétéves időszakban). Az A befektető folyamatosan gyakorolja a szavazati jogát, és aktívan irányítja a befektetést befogadó lényeges tevékenységeit. Ilyen esetben az A befektető valószínűleg megfelel a hatalommal kapcsolatos kritériumnak, mivel úgy tűnik, rendelkezik a lényeges tevékenységek irányításának folyamatos képességével. Bár a B befektető rendelkezik jelenleg gyakorolható, a további szavazati jogok vételére vonatkozó opciókkal (amelyek gyakorlásuk esetén biztosítanák számára a befektetést befogadó szavazati jogainak többségét), a szóban forgó opciókkal kapcsolatos feltételek jellege miatt az opciók nem tekinthetők lényegesnek.

10. példa

Az A befektető és két másik befektető a befektetést befogadó szavazati jogainak külön-külön az egyharmadával rendelkezik. A befektetést befogadó üzleti tevékenysége szoros kapcsolatban áll az A befektetővel. Tőkeinstrumentumain kívül az A befektető olyan adósságinstrumentumokkal is rendelkezik, amelyek veszteséges (de nem jelentősen veszteséges) rögzített áron bármikor a befektetést befogadó törzsrészvényeivé alakíthatók. Ha az adósságot átalakítanák, az A befektető a befektetést befogadó szavazati jogainak 60 százalékával rendelkezne. Az A befektetőnek haszna származna a szinergiák realizálásából, ha az adósságinstrumentumokat átalakítanák törzsrészvényekké. Az A befektető hatalommal rendelkezik a befektetést befogadó felett, mivel rendelkezik a befektetést befogadó szavazati jogaival, valamint lényeges potenciális szavazati jogokkal, amelyek felruházzák annak képességével, hogy irányítsa a lényeges tevékenységeket.

Hatalom, amikor a szavazati vagy hasonló jogok nem gyakorolnak jelentős hatást a befektetést befogadó hozamaira

|

B51. |

A befektetést befogadó céljának és rendeltetésének értékelése során (lásd a B5–B8. bekezdést) a befektető köteles a befektetést befogadó kezdetekori részvételt és a meghozott döntéseket annak rendeltetése részeként figyelembe venni, és köteles értékelni, hogy a részvétel ügyleti feltételei és jellemzői elegendő jogot biztosítanak-e a befektető számára ahhoz, hogy hatalommal ruházzák fel. Önmagában az a tény, hogy részt vett a befektetést befogadó megtervezésében, nem elegendő ahhoz, hogy a befektetőnek ellenőrzést biztosítson. A megtervezésben való részvétel azonban utalhat arra, hogy a befektetőnek lehetősége volt olyan jogokat szerezni, amelyek elegendőek ahhoz, hogy hatalmat biztosítsanak számára a befektetést befogadó felett. |

|

B52. |

Ezenkívül a befektető köteles mérlegelni az olyan szerződéses megállapodásokat mint a befektetést befogadó kezdetekor megállapított vételi jogok, eladási jogok és felszámolási jogok. Amikor ezek a szerződéses megállapodások olyan tevékenységeket foglalnak magukban, amelyek szorosan kapcsolódnak a befektetést befogadóhoz, akkor ezek a tevékenységek a lényeget illetően a befektetést befogadó általános tevékenységeinek a szerves részét képezik, akkor is, ha a befektetést befogadó jogi határain kívül jelentkeznek. Ezért a befektetést befogadóhoz szorosan kapcsolódó szerződéses megállapodásokba beágyazott kifejezett vagy hallgatólagos döntéshozatali jogokat lényeges tevékenységekként kell figyelembe venni a befektetést befogadó feletti hatalom megállapításakor. |

|

B53. |

Néhány befektetést befogadó esetében lényeges tevékenységek csak akkor fordulnak elő, ha bizonyos körülmények felmerülnek vagy bizonyos események bekövetkeznek. Előfordulhat, hogy a befektetést befogadót úgy alakították ki, hogy tevékenységeinek irányítása és hozamai előre meg vannak határozva, kivéve ha, és mindaddig, amíg az említett konkrét körülmények fel nem merülnek, illetve az említett konkrét események be nem következnek. Ebben az esetben a befektetést befogadó tevékenységeire vonatkozó döntések közül kizárólag azok lehetnek jelentős hatással a hozamaira – és így kizárólag azok lehetnek lényeges tevékenységek – amelyek egybeesnek az említett körülmények vagy események bekövetkeztével. A körülményeknek vagy eseményeknek nem kell bekövetkezniük ahhoz, hogy hatalma legyen annak a befektetőnek, aki rendelkezik az említett döntések meghozatalának képességével. Az, hogy a döntéshozatali jog bizonyos körülmények felmerülésétől vagy valamely esemény bekövetkeztétől függ, önmagában nem jelenti azt, hogy a szóban forgó jogok védelmet nyújtó jogok. |

11. példa

Az alapító okiratában foglaltak szerint a befektetést befogadó egyetlen üzleti tevékenysége a követelések napi szintű vásárlása és azok átadása a befektetők részére. A napi szintű szolgáltatásnyújtás magában foglalja az esedékessé váló tőke- és a kamatkifizetések beszedését és átadását. Valamely követelés késedelembe esése esetén a befektetést befogadó automatikusan átadja a követelést a befektetőnek a befektető és a befektetést befogadó között egy vételi megállapodásban létrejött külön megállapodás szerint. Az egyetlen lényeges tevékenység a követelések mulasztáskori kezelése, mivel ez az egyetlen olyan tevékenység, amely jelentősen befolyásolhatja a befektetést befogadó hozamait. A követelések késedelembe esés előtti kezelése nem lényeges tevékenység, mivel nem szükséges hozzá olyan lényeges döntések meghozatala, amelyek lényegesen befolyásolhatnák a befektetést befogadó hozamait — a késedelembe esés előtti tevékenységek előre meghatározásra kerültek, és mindössze az esedékessé váló cash flow-k beszedését és a befektetők részére történő átadását jelentik. Ezért a befektetőnek kizárólag az eszközök mulasztáskori kezelési jogát kell mérlegelni a befektetést befogadó azon átfogó tevékenységeinek értékelésekor, amelyek jelentősen befolyásolják a befektetést befogadó hozamait. Ebben a példában a befektetést befogadó felépítése garantálja, hogy a befektető döntéshozó hatalommal rendelkezzen azon tevékenységek tekintetében, amelyek jelentősen befolyásolják a hozamokat, abban az egyetlen időpontban, amikor ilyen döntéshozó hatalomra szükség van. A vételi megállapodás feltételei az átfogó ügylet, valamint a befektetést befogadó létrejöttének szerves részét képezik. Ezért a vételi megállapodás feltételei a befektetést befogadó alapító okiratával együtt azt a megállapítást eredményezhetik, hogy a befektető hatalommal rendelkezik a befektetést befogadó felett, akkor is, ha a befektető csak a mulasztáskor szerez tulajdonjogot a követeléseken, és kezeli az elmulasztott követeléseket a befektetést befogadó jogi határain kívül.

12. példa

A befektetést befogadó eszközei kizárólag követelések. A befektetést befogadó céljának és rendeltetésének mérlegelésekor megállapításra kerül, hogy az egyetlen lényeges tevékenység a követelések mulasztáskori kezelése. Az a fél, amely rendelkezik a késedelmes követelések kezelésének képességével, hatalommal rendelkezik a befektetést befogadó felett, függetlenül attól, hogy a hitelfelvevők bármelyike késedelembe esett-e.

|

B54. |

A befektetőnek kifejezett vagy hallgatólagos kötelezettsége lehet annak biztosítására, hogy a befektetést befogadó folyamatosan rendeltetésének megfelelően működjön. Egy ilyen jellegű kötelezettség növelheti a befektető kitettségét a hozamok változékonyságának, ezáltal pedig növelheti az ösztönzést a befektető oldalán, hogy a hatalomhoz elegendő jogokat szerezzen. Ezért a befektetést befogadó rendeltetésszerű működésének biztosítására vonatkozó kötelezettség annak jele lehet, hogy a befektető hatalommal rendelkezik, viszont önmagában nem biztosít hatalmat a befektetőnek, és annak sem képezi akadályát, hogy más fél hatalommal rendelkezzen. |

A befektetést befogadóból származó változó hozamoknak való kitettség, illetve az ezekre vonatkozó jogok

|

B55. |

Annak értékelésekor, hogy a befektető ellenőrzést gyakorol-e a befektetést befogadó felett, a befektető megállapítja, hogy ki van-e téve a befektetést befogadóban való részvételéből származó változó hozamoknak, vagy vannak-e ezzel kapcsolatos jogai. |

|

B56. |

A változó hozamok olyan hozamok, amelyek nem rögzítettek, és a befektetést befogadó teljesítménye eredményeként változhatnak. A változó hozamok csak pozitívak, csak negatívak vagy mind pozitívak, mind negatívak lehetnek (lásd a 15. bekezdést). A befektető a megállapodás tartalma alapján, a hozamok jogi formájától függetlenül értékeli, hogy a befektetést befogadóból származó hozamok változók-e, illetve hogy mennyire változók az említett hozamok. Például a befektető rendelkezhet egy fix kamatozású kötvénnyel. A fix kamatfizetések a jelen IFRS alkalmazásában változó hozamok, mivel ki vannak téve a vissza nem fizetés kockázatának, és mivel kiteszik a befektetőt a kötvénykibocsátó hitelkockázatának. A változékonyság mértéke (vagyis hogy mennyire változók a szóban forgó hozamok) a kötvény hitelkockázatától függ. Hasonlóképpen a befektetést befogadó eszközeinek kezeléséért járó fix teljesítménydíjak is változó hozamok, mivel kiteszik a befektetőt a befektetést befogadó teljesítménykockázatának. A változékonyság mértéke attól függ, hogy a befektetést befogadó képes-e elegendő bevételt generálni a díj kifizetéséhez. |

|

B57. |

A hozamokra példák többek között az alábbiak:

|

A hatalom és a hozamok közötti összefüggés

Delegált hatalom

|

B58. |

Amikor a döntéshozatali jogokkal rendelkező befektető (döntéshozó) értékeli, hogy ellenőrzést gyakorol-e a befektetést befogadó felett, köteles megállapítani, hogy megbízó vagy megbízott-e. A befektetőnek azt is meg kell állapítania, hogy egy másik, döntéshozatali jogokkal rendelkező gazdálkodó egység a befektető megbízottjaként jár-e el. A megbízott olyan fél, akit elsősorban azért alkalmaznak, hogy egy másik fél vagy másik felek (a megbízó(k)) nevében és javára járjon el, ezért döntéshozatali hatalma (lásd a 17. és a 18. bekezdést) gyakorlásakor nem gyakorol ellenőrzést a befektetést befogadó felett. Ennek megfelelően a megbízó hatalmát olykor megbízott birtokolhatja és gyakorolhatja, azonban a megbízó nevében. A döntéshozó nem megbízott pusztán azért, mert más felek előnyt élvezhetnek az általa hozott döntések alapján. |

|

B59. |

A befektető döntéshozatali jogkörét néhány konkrét kérdésben vagy minden lényeges tevékenység tekintetében megbízottra delegálhatja. Annak értékelésekor, hogy ellenőrzést gyakorol-e a befektetést befogadó felett, a befektető a megbízottjára delegált döntéshozatali jogait köteles úgy kezelni mint amelyek a befektető közvetlen birtokában vannak. Olyan helyzetekben, amikor egynél több megbízó van, mindegyik megbízó köteles a B5–B54. bekezdés mérlegelése alapján értékelni, hogy van-e hatalma a befektetést befogadó felett. Annak megállapításához, hogy a döntéshozó megbízott vagy megbízó, a B60–B72. bekezdés ad útmutatást. |

|

B60. |

Annak megállapítása során, hogy megbízott-e, a döntéshozó köteles mérlegelni a közötte, a kezelt befektetést befogadó és a befektetést befogadóban résztvevő egyéb felek közötti általános kapcsolatot, különös tekintettel az alábbi tényezőkre:

Az adott tények és körülmények alapján minden egyes tényezőre külön súlyozást kell alkalmazni. |

|

B61. |

Annak megállapításához, hogy a döntéshozó megbízott-e, a B60. bekezdésben felsorolt összes tényező értékelése szükséges, kivéve, ha egyetlen fél lényeges jogokkal rendelkezik a döntéshozó elmozdítására vonatkozóan (elmozdítási jogok), és a döntéshozót indokolás nélkül elmozdíthatja (lásd a B65. bekezdést). |

A döntéshozatali jogkör terjedelme

|

B62. |

A döntéshozó döntéshozatali jogkörének terjedelmét az alábbiak mérlegelésével értékelik:

|

|

B63. |

A döntéshozó köteles mérlegelni a befektetést befogadó célját és rendeltetését, azon kockázatokat, amelyeknek való kitettség érdekében a befektetést befogadót létrehozták, azokat a kockázatokat, amelyeket a tervek szerint átad a befektetést befogadóban résztvevő feleknek, valamint a döntéshozó részvételének szintjét a befektetést befogadó megtervezésében. Például ha a döntéshozó jelentős mértékben részt vett a befektetést befogadó megtervezésében (ideértve a döntéshozatali jogkör terjedelmének megállapítását is), ez a részvétel arra utalhat, hogy a döntéshozónak lehetősége volt olyan jogok megszerzésére, illetve ezek megszerzésére ösztönözve volt, amelyek eredményeképpen a döntéshozó rendelkezik a lényeges tevékenységek irányításának képességével. |

Más felek jogai

|

B64. |

A más felek birtokában lévő lényeges jogok befolyással lehetnek a döntéshozó azon képességére, hogy irányítsa a befektetést befogadó lényeges tevékenységeit. A lényeges elmozdítási vagy egyéb jogok azt jelezhetik, hogy a döntéshozó megbízott. |

|

B65. |

Ha egyetlen fél lényeges jogokkal rendelkezik a döntéshozó elmozdítására vonatkozóan (elmozdítási jogok), és a döntéshozót indokolás nélkül elmozdíthatja, ez önmagában elegendő annak megállapításához, hogy a döntéshozó megbízott. Ha egynél több fél rendelkezik ilyen jogokkal (és egyik fél sem mozdíthatja el a döntéshozót más felek egyetértése nélkül), ezek a jogok önmagukban nem döntőek annak megállapítása során, hogy a döntéshozó elsődlegesen mások nevében és javára jár el. Ezenkívül minél több fél együttes eljárására van szükség a döntéshozó elmozdítására vonatkozó jogok gyakorlásához, és minél jelentősebbek a döntéshozó egyéb gazdasági érdekeltségei (azaz a díjazás és egyéb érdekeltségek), valamint az azokkal kapcsolatos változékonyság, annál kisebb súlyt kell adni ennek a tényezőnek. |

|

B66. |

Más felek olyan lényeges jogait, amelyek korlátozzák a döntéshozó mérlegelési jogkörét, az elmozdítási jogokhoz hasonló módon kell figyelembe venni annak értékelése során, hogy a döntéshozó megbízott-e. Például az a döntéshozó, akinek eljárásaihoz meg kell szereznie kis számú egyéb fél jóváhagyását, általában megbízott. (A jogokra, valamint arra vonatkozó további útmutatásért, hogy az említett jogok lényegesek-e, lásd a B22–B25. bekezdést.) |

|

B67. |

Az egyéb felek birtokában lévő jogok mérlegelésének tartalmaznia kell a befektetést befogadó igazgatósága (vagy egyéb irányító szerve) által gyakorolható valamennyi jog értékelését, valamint annak értékelését, hogy ezek milyen hatással vannak a döntéshozatali hatalomra (lásd a B23. bekezdés (b) pontját). |

Díjazás

|

B68. |

Minél jelentősebb a döntéshozó díjazása és az ahhoz fűződő változékonyság a befektetést befogadó tevékenységeiből várt hozamokhoz viszonyítva, annál valószínűbb, hogy a döntéshozó megbízó. |

|

B69. |

Annak megállapítása során, hogy megbízó vagy megbízott, a döntéshozó köteles azt is mérlegelni, hogy az alábbi feltételek fennállnak-e:

|

|

B70. |

A döntéshozó csak akkor lehet megbízott, ha a B69. bekezdés (a) és (b) pontjában meghatározott feltételek teljesülnek. Azonban önmagában az, ha az említett feltételek teljesülnek, nem elegendő annak megállapításához, hogy a döntéshozó megbízott. |

Az egyéb érdekeltségekből származó hozamok változékonyságának való kitettség

|

B71. |

Az a döntéshozó, aki egyéb érdekeltségekkel rendelkezik a befektetést befogadóban (például befektetések a befektetést befogadóban vagy garanciákat biztosít a befektetést befogadó teljesítésével kapcsolatban), annak értékelése során, hogy megbízott-e, köteles figyelembe venni az említett érdekeltségekből származó hozamok változékonyságát. Ha egyéb érdekeltségekkel rendelkezik a befektetést befogadóban, az arra utal, hogy a döntéshozó megbízó. |

|

B72. |

A befektetést befogadóban lévő egyéb érdekeltségekből származó hozamok változékonyságának való kitettség értékelése során a döntéshozó köteles mérlegelni az alábbiakat:

A döntéshozó köteles értékelni a befektetést befogadó hozamai teljes változékonyságára vonatkozó kitettségét. Ez az értékelés elsősorban a befektetést befogadó tevékenységeiből várt hozamokon alapul, azonban nem szabad figyelmen kívül hagyni a döntéshozó egyéb érdekeltségein keresztül fennálló maximális kitettségét a befektetést befogadó hozamai változékonyságának. |

13. példa

A döntéshozó (alapkezelő) megalapít, értékesít és kezel egy zárt végű, szabályozott befektetési alapot a befektetési megbízásban pontosan meghatározott paramétereknek megfelelően, a helyi jogszabályok és szabályzatok előírásai szerint. Az alapot tőzsdén jegyzett gazdálkodó egységek tulajdonviszonyt megtestesítő értékpapírjainak diverzifikált portfóliójába történő befektetésként értékesítették a befektetők felé. A meghatározott paraméterek keretein belül az alapkezelő szabadon mérlegelheti, hogy milyen eszközbe fektessen be. Az alapkezelő 10 százalékos arányos befektetést valósított meg a befektetési alapban, és szolgáltatásaiért piaci alapú díjat kap, amely megegyezik a befektetési alap nettó eszközértékének 1 százalékával. A díjak megfelelnek a teljesített szolgáltatásoknak. A befektetési alapkezelő nem köteles a 10 százalékos befektetésén felüli veszteségek finanszírozására. A befektetési alap nem köteles független igazgatóságot létrehozni, és azt nem is hozott létre. A befektetők nem rendelkeznek olyan lényeges jogokkal, amelyek befolyásolnák az alapkezelő döntéshozó hatalmát, azonban a befektetési alap által meghatározott korlátok között visszaválthatják érdekeltségeiket.

Bár a befektetési megbízás paraméterein belül, valamint a jogszabályi követelményeknek megfelelően működik, az alapkezelő olyan döntéshozatali jogokkal rendelkezik, amelyek felruházzák a befektetési alap lényeges tevékenységeinek irányítási képességével – a befektetők nem rendelkeznek olyan lényeges jogokkal, amelyek befolyásolhatnák a befektetési alapkezelő döntéshozatali hatáskörét. Az alapkezelő szolgáltatásaiért piaci alapú díjat kap, amely megfelel a nyújtott szolgáltatásoknak, valamint arányos befektetést is megvalósított a befektetési alapban. A díjazás és a befektetése az alapkezelőt kiteszi a befektetési alap tevékenységeiből származó hozamok változékonyságának anélkül, hogy olyan jelentős kitettséget hozna létre, amely arra utalna, hogy a befektetési alapkezelő megbízó.

Ebben a példában annak mérlegelése, hogy az alapkezelő ki van-e téve a befektetési alapból származó hozamok változékonyságának, a korlátozott paraméterek közepette fennálló döntéshozatali jogkörével együtt azt jelzi, hogy az alapkezelő megbízott. Ennek megfelelően az alapkezelő megállapítja, hogy nem gyakorol ellenőrzést a befektetési alap felett.

14. példa

A döntéshozó megalapít, értékesít és kezel egy alapot, amely számos befektető számára befektetési lehetőséget biztosít. A döntéshozó (alapkezelő) az összes befektető érdekében, valamint az alapra vonatkozó megállapodásokkal összhangban köteles meghozni a döntéseit. Ennek ellenére az alapkezelő széles körű mérlegelési joggal rendelkezik. Az alapkezelő szolgáltatásaiért a kezelt eszközök 1 százalékának megfelelő piaci alapú díjat kap, továbbá megkapja az alap összes nyereségének 20 százalékát, amennyiben egy meghatározott nyereségszintet elérnek. A díjak megfelelnek a teljesített szolgáltatásoknak.

Bár döntéseit a befektetők érdekében kell meghoznia, az alapkezelő kiterjedt döntéshozatali jogkörrel rendelkezik az alap lényeges tevékenységeinek irányítása tekintetében. Az alapkezelő részére fix és teljesítmény alapú díjak kerülnek kifizetésre, amelyek megfelelnek a teljesített szolgáltatásoknak. Továbbá a díjazás az alapkezelő érdekeit a többi befektetőnek az alap növelésére vonatkozó érdekeihez igazítja, anélkül, hogy az alap tevékenységeiből származó hozamok változékonyságának való olyan jelentős kitettséget keletkeztetne, hogy a díjazás – önmagában nézve – arra utalna, hogy az alapkezelő a megbízó.

A fenti tényállás és elemzés az alábbi 14A–14C. pontokban leírt példákra vonatkozik. Az egyes példákat külön-külön kell figyelembe venni.

14A. példa

Az alapkezelő 2 százalékos befektetéssel is rendelkezik az alapban, ami érdekeit összehangolja a többi befektető érdekeivel. Az alapkezelő nem köteles a 2 százalékos befektetésén felüli veszteségek finanszírozására. A befektetők egyszerű többséggel megszavazhatják az alapkezelő elmozdítását, azonban kizárólag szerződésszegés miatt.

Az alapkezelő 2 százalékos befektetése növeli az alapkezelő kitettségét az alap tevékenységeiből származó hozamok változékonyságának anélkül, hogy olyan jelentős kitettséget hozna létre, amely arra utalna, hogy az alapkezelő a megbízó. A többi befektető joga az alapkezelő elmozdítására védelmet nyújtó jognak tekinthető, mivel kizárólag szerződésszegés esetén gyakorolható. Ebben a példában, jóllehet az alapkezelő kiterjedt döntéshozatali jogkörrel rendelkezik, és ki van téve az érdekeltségéből és a díjazásából eredő hozamok változékonyságának, az alapkezelő kitettsége azt jelzi, hogy az alapkezelő megbízott. Ennek megfelelően az alapkezelő megállapítja, hogy nem gyakorol ellenőrzést a befektetési alap felett.

14B. példa

Az alapkezelő jelentősebb méretű arányos befektetéssel rendelkezik az alapban, viszont nem köteles a szóban forgó befektetésén felüli veszteségek finanszírozására. A befektetők egyszerű többséggel megszavazhatják az alapkezelő elmozdítását, azonban kizárólag szerződésszegés miatt.

A jelen példában a többi befektető joga az alapkezelő elmozdítására védelmet nyújtó jognak tekinthető, mivel kizárólag szerződésszegés esetén gyakorolható. Bár az alapkezelő részére a nyújtott szolgáltatásoknak megfelelő fix és teljesítmény alapú díjakat fizetnek, a alapkezelő befektetése a díjazásával együtt olyan jelentős kitettséget hozhat létre az alap tevékenységeiből származó hozamok változékonyságának, amely arra utal, hogy az alapkezelő a megbízó. Minél jelentősebb az alapkezelő gazdasági érdeke (díjazását és egyéb érdekeltségeit együttesen figyelembe véve), annál nagyobb hangsúlyt fektetne az alapkezelő az elemzésben ezekre a gazdasági érdekekre, és annál valószínűbb, hogy az alapkezelő megbízó.

Például díjazása és az egyéb tényezők figyelembe vételét követően az alapkezelő úgy vélheti, hogy 20 százalékos befektetés elégséges annak megállapításához, hogy ellenőrzést gyakorol az alap felett. Más körülmények közepette azonban (vagyis ha a díjazás vagy az egyéb tényezők eltérnek), az ellenőrzés a befektetés más szintje mellett merülhet fel.

14C. példa

Az alapkezelő 20 százalékos arányos befektetéssel rendelkezik az alapban, viszont nem köteles a 20 százalékos befektetésén felüli veszteségek finanszírozására. Az alap igazgatósággal rendelkezik, amelynek minden tagja független az alapkezelőtől, és a szóban forgó tagokat a többi befektető nevezi ki. Az igazgatóság évente nevezi ki az alapkezelőt. Ha az igazgatóság úgy dönt, hogy nem újítja meg az alapkezelő szerződését, az alapkezelő által teljesített szolgáltatásokat az ágazat más kezelői is elvégezhetik.

Bár az alapkezelő részére a nyújtott szolgáltatásoknak megfelelő fix és teljesítmény alapú díjakat fizetnek, a alapkezelő 20 százalékos befektetése a díjazásával együtt olyan jelentős kitettséget hoz létre az alap tevékenységeiből származó hozamok változékonyságának, amely arra utal, hogy az alapkezelő a megbízó. A befektetők azonban lényeges jogokkal rendelkeznek az alapkezelő elmozdítására — az igazgatóság biztosít egy mechanizmust annak garantálására, hogy a befektetők elmozdíthassák az alapkezelőt, ha úgy döntenek.

A jelen példában az alapkezelő nagyobb hangsúlyt fektet az elemzésben a lényeges elmozdítási jogokra. Ezért, jóllehet az alapkezelő kiterjedt döntéshozatali jogkörrel rendelkezik, és a díjazásából, valamint a befektetéséből eredően ki van téve az alap hozamai változékonyságának, a többi befektetőt illető lényeges jogok azt jelzik, hogy az alapkezelő megbízott. Ennek megfelelően az alapkezelő megállapítja, hogy nem gyakorol ellenőrzést a befektetési alap felett.

15. példa

Létrehoznak egy befektetést befogadót egy fix kamatozású eszközalapú értékpapírokból álló portfólió megvásárlása érdekében, fix kamatozású adósságinstrumentumok és tőkeinstrumentumok finanszírozásával. A tőkeinstrumentumok arra hivatottak, hogy védelmet biztosítsanak a hitelező befektetőknek az első veszteségekkel szemben, és hogy megkapják a befektetést befogadó esetleges reziduális hozamait. Az ügylet a potenciális hitelező befektetők részére eszközalapú értékpapírok portfóliójába történő olyan befektetésként kerül értékesítésre, amely ki van téve a portfólióban szereplő eszközalapú értékpapírok kibocsátóinak esetleges mulasztásához kapcsolódó hitelkockázatnak, valamint a portfólió kezelésével kapcsolatos kamatlábkockázatnak. A létrehozáskor a tőkeinstrumentumok a vásárolt eszközök értékének 10 százalékát teszik ki. A döntéshozó (az eszközkezelő) a befektetést befogadó tájékoztatójában meghatározott paraméterek keretei között meghozott befektetési döntések útján kezeli az aktív eszközportfóliót. Ezekért a szolgáltatásokért az eszközkezelő egy piaci alapú fix díjat kap (a kezelt eszközök 1 százalékát), továbbá teljesítményalapú díjakat is kap (a nyereség 10 százalékát), amennyiben a befektetést befogadó nyeresége meghalad egy meghatározott szintet. A díjak megfelelnek a teljesített szolgáltatásoknak. Az eszközkezelő a befektetést befogadó tőkéje 35 százalékának a tulajdonosa.

A tőke fennmaradó 65 százaléka, valamint az összes adósságinstrumentum számos egyéb, független harmadik személy között oszlik meg. Az eszközkezelő indokolás nélkül elmozdítható a többi befektető egyszerű többséggel hozott határozatával.

Az eszközkezelő részére fix és teljesítmény alapú díjak kerülnek kifizetésre, amelyek megfelelnek a teljesített szolgáltatásoknak. A díjazás az alapkezelő érdekeit a többi befektetőnek az alap növelésére vonatkozó érdekeihez igazítja. Az eszközkezelő ki van téve az alap tevékenységeiből származó hozamok változékonyságának, mivel a tőke 35 százalékának a tulajdonosa, valamint ki van téve a díjazásából származó hozamok változékonyságának is.

Bár a befektetést befogadó a tájékoztatójában meghatározott paraméterek keretei között működik, az eszközkezelő rendelkezik azon befektetetési döntések meghozatalának képességével, amelyek jelentősen befolyásolják a befektetést befogadó hozamait — a többi befektetőt illető elmozdítási jog kevés súlyt kap az elemzésben, mivel ezek a jogok nagyszámú befektető között oszlanak meg. Ebben a példában az eszközkezelő nagyobb hangsúlyt fektet az alapból származó hozamok változékonyságának való kitettségére, amely az adósságinstrumentumoknak alárendelt részesedéséből ered. A tőke 35 százalékának tulajdonlása a befektetést befogadóból származó veszteségeknek és hozamokra vonatkozó jogoknak való alárendelt kitettséget hoz létre, amely olyan jelentőségű, hogy arra utal, hogy az eszközkezelő a megbízó. Ennek megfelelően az eszközkezelő megállapítja, hogy ellenőrzést gyakorol a befektetést befogadó felett.

16. példa

A döntéshozó (a szponzor) egy több eladóból álló céltársaságot szponzorál, amely rövid lejáratú adósságinstrumentumokat bocsát ki független harmadik személy befektetőknek. Az ügylet a potenciális befektetők részére a legjobb minősítésű középlejáratú eszközök portfóliójába történő olyan befektetésként kerül értékesítésre, amely minimálisan ki van téve a portfólióban szereplő eszközök kibocsátóinak esetleges mulasztásához kapcsolódó hitelkockázatnak. Több átadási szolgáltató magas besorolású középtávú eszközportfóliókat értékesít a céltársaságnak. Az átadók piaci alapú szolgáltatási díj ellenében [kezelik] a céltársaság részére általuk értékesített portfóliót, valamint a késedelmes követeléseket. Az átadók ezenkívül elsődleges védelmet biztosítanak az eszközportfóliójukból eredő hitelezési veszteségekkel szemben, a céltársaság részére átadott eszközök túlbiztosítása útján. A szponzor piaci alapú díj ellenében állapítja meg a céltársaságra vonatkozó feltételeket, és kezeli a céltársaság tevékenységeit. A díj megfelel a teljesített szolgáltatásoknak. A szponzor jóváhagyja azokat az eladókat, akik számára megengedett a céltársaság részére történő értékesítés, jóváhagyja a céltársaság által megvásárolandó eszközöket, és döntéseket hoz a céltársaság finanszírozásával kapcsolatban. A szponzor köteles a befektetők érdekében eljárni.

A szponzor jogosult a céltársaság esetleges reziduális hozamára, valamint hitelképesség-növelési lehetőségeket és likviditási eszközöket biztosít a céltársaság számára. A szponzor által biztosított hitelképesség-növelési lehetőségek a céltársaság összes eszközének 5 százaléka erejéig nyelik el a veszteségeket, az átadók által biztosított elsődleges védelem kimerülése után. A likviditási eszközök nem képezik a késedelmes eszközök fedezetét. A befektetők nem rendelkeznek olyan lényeges jogokkal, amelyek befolyásolhatnák a szponzor döntéshozó hatalmát.

Bár a szponzor a nyújtott szolgáltatásoknak megfelelő piaci alapú díjat kap a szolgáltatásaiért, a szponzor ki van téve a céltársaság tevékenységeiből származó hozamok változékonyságának a céltársaság reziduális hozamaira vonatkozó jogai és a hitelképesség-növelési lehetőségek, valamint likviditási eszközök biztosítása miatt (vagyis a céltársaság likviditási kockázatnak van kitéve, mivel a középlejáratú eszközök finanszírozására rövid lejáratú adósságinstrumentumokat használnak). Bár minden átadó rendelkezik olyan döntéshozatali jogokkal, amelyek befolyásolják a céltársaság eszközeinek értékét, a szponzor olyan kiterjedt döntéshozatali jogkörrel rendelkezik, amely felruházza annak képességével, hogy irányítsa azokat a tevékenységeket, amelyek a leginkább befolyásolják a céltársaság hozamait (vagyis a szponzor állapítja meg a céltársaságra vonatkozó feltételeket, és joga van az eszközök tekintetében döntéseket hozni (a megvásárolt eszközök és ezen eszközök átadóinak jóváhagyása útján), valamint a céltársaság finanszírozása tekintetében döntéseket hozni (aminek érdekében rendszeresen új befektetéseket kell találni)). A céltársaság reziduális hozamaira vonatkozó jogok és a hitelképesség-növelési lehetőségek, valamint likviditási eszközök biztosítása miatt a szponzor ki van téve a céltársaság tevékenységeiből származó hozamok változékonyságának, ami eltér a többi befektető változékonyságnak való kitettségétől. Ennek megfelelően a szóban forgó kitettség arra utal, hogy a szponzor megbízó, így a szponzor megállapítja, hogy ellenőrzést gyakorol a céltársaság felett. Az, hogy a szponzor köteles az összes befektető érdekében eljárni, nem képezi akadályát annak, hogy a szponzor megbízó legyen.

A más felekkel való kapcsolat

|

B73. |

Az ellenőrzés megítélésekor a befektetőnek figyelembe kell vennie a többi féllel fennálló kapcsolatát, valamint hogy a többi fél a befektető nevében jár-e el (vagyis hogy „de facto” megbízottak-e). Annak megállapításához, hogy más felek de facto megbízottként járnak-e el, mérlegelésre van szükség, és nem pusztán a kapcsolat jellegét kell figyelembe venni, hanem azt is, hogy a szóban forgó felek hogyan hatnak egymásra, illetve a befektetőre. |

|

B74. |

Az ilyen jellegű kapcsolathoz nem szükséges szerződéses megállapodás. Egy fél akkor de facto megbízott, ha a befektető – vagy a befektető tevékenységeit irányító személyek – képesek úgy irányítani az említett felet, hogy az a befektető nevében járjon el. Ilyen körülmények között a befektető a befektetést befogadó feletti ellenőrzés értékelésekor köteles figyelembe venni de facto megbízottja döntéshozatali jogait és a változó hozamoknak való közvetett, a de facto megbízotton keresztül fennálló kitettségét, illetve ezzel kapcsolatos jogait, saját kitettségével, illetve jogaival együtt. |

|

B75. |

Az alábbiakban olyan egyéb felekre láthatók példák, akik kapcsolatuk jellege alapján a befektető de facto megbízottjaként járhatnak el:

|

Meghatározott eszközök ellenőrzése

|

B76. |