EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52016TA1013(01)

Annual report of the Court of Auditors on the implementation of the budget concerning the financial year 2015, together with the institutions' replies

A Számvevőszék éves jelentése a 2015-ös pénzügyi év költségvetésének végrehajtásáról, az intézmények válaszaival együtt

A Számvevőszék éves jelentése a 2015-ös pénzügyi év költségvetésének végrehajtásáról, az intézmények válaszaival együtt

OJ C 375, 13.10.2016, p. 1–286

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

13.10.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

C 375/1 |

Az EUMSZ 287. cikke (1) és (4) bekezdésének, az Unió általános költségvetésére alkalmazandó pénzügyi szabályokról és az 1605/2002/EK, Euratom tanácsi rendelet hatályon kívül helyezéséről szóló, 2012. október 25-i 966/2012/EU, Euratom európai parlamenti és tanácsi rendelet 148. cikke (1) bekezdésének és 162. cikke (1) bekezdésének, valamint az 567/2014/EU rendelettel módosított, a tizedik Európai Fejlesztési Alapra alkalmazandó pénzügyi szabályzatról szóló, 2008. február 18-i 215/2008/EK tanácsi rendelet 43., 48. és 60. cikkének megfelelően

az Európai Unió Számvevőszéke 2016. július 14-i ülésén elfogadta

a 2015-ös pénzügyi évre vonatkozó

ÉVES JELENTÉSEIT.

A jelentéseket, az intézményeknek a Számvevőszék észrevételeire adott válaszaival együtt, megkapták a zárszámadásért felelős hatóságok és a többi intézmény.

A Számvevőszék tagjai:

Vítor Manuel da SILVA CALDEIRA (elnök), Kersti KALJULAID, Karel PINXTEN, Henri GRETHEN, FAZAKAS Szabolcs, Louis GALEA, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Klaus-Heiner LEHNE, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS.

ÉVES JELENTÉS A KÖLTSÉGVETÉS VÉGREHAJTÁSÁRÓL

(2016/C 375/01)

TARTALOMJEGYZÉK

| Általános bevezetés | 7 |

|

1. fejezet |

– A megbízhatósági nyilatkozat és az azt alátámasztó információk | 9 |

|

2. fejezet |

– Költségvetési és pénzgazdálkodás | 49 |

|

3. fejezet |

– Az uniós költségvetés révén elért eredmények | 77 |

|

4. fejezet |

– Bevételek | 125 |

|

5. fejezet |

– „Versenyképesség a növekedésért és a foglalkoztatásért” | 143 |

|

6. fejezet |

– „Gazdasági, társadalmi és területi kohézió” | 161 |

|

7. fejezet |

– „Természeti erőforrások” | 207 |

|

8. fejezet |

– „Globális Európa”, „Biztonság és uniós polgárság” | 253 |

|

9. fejezet |

– „Igazgatás” | 275 |

ÁLTALÁNOS BEVEZETÉS

|

0.1. |

Az Európai Számvevőszék az Európai Unió működéséről szóló szerződés (1) által az Európai Unió (EU) pénzügyeinek ellenőrzése céljából létrehozott intézmény. Az Unió külső ellenőreként az uniós polgárok pénzügyi érdekeinek független őreként lépünk fel, és hozzájárulunk az Unió pénzgazdálkodásának javításához. Munkánkról részletesebb tájékoztatást éves tevékenységi jelentésünkben, az uniós finanszírozású programokról és bevételekről szóló különjelentéseinkben, állapotfelméréseinkben, valamint az új, illetve átdolgozott uniós jogszabályokkal és a pénzügyi vonzattal rendelkező egyéb határozatokkal kapcsolatos véleményeinkben olvashat (2). |

|

0.2. |

Az uniós költségvetés végrehajtásáról idén 39. alkalommal kiadott éves jelentésünk a 2015-ös pénzügyi évre vonatkozik. Az Európai Fejlesztési Alapokat egy külön éves jelentés tárgyalja. |

|

0.3. |

Az Unió általános költségvetését évente hagyja jóvá a Tanács és az Európai Parlament. Éves jelentésünk és a különjelentéseink képezik a zárszámadási eljárás alapját, melynek során az Európai Parlament a Tanács ajánlása után határoz arról, hogy a Bizottság kielégítően teljesítette-e a költségvetés végrehajtásával kapcsolatos feladatait. Közzétételkor az éves jelentésünket az Európai Parlamentnek és a Tanácsnak, és ezzel egyidejűleg a tagállamok parlamentjeinek is megküldjük. |

|

0.4. |

Éves jelentésünk központi részét képezi a megbízhatósági nyilatkozat az Unió konszolidált beszámolójának megbízhatóságáról, illetve a tranzakciók jogszerűségéről és szabályszerűségéről (a jelentésben: a tranzakciók szabályszerűsége). Ezt a nyilatkozatot az Unió egyes főbb tevékenységi területeire vonatkozóan külön értékelések egészítik ki. |

|

0.5. |

A jelentés fejezeteinek szerkezete a többéves pénzügyi keret (TPK) fejezeteit tükrözi. A 2014-ben hatályba lépett többéves pénzügyi keret célja az uniós kiadások nagyságának és megoszlásának meghatározása a 2020-ig terjedő időszakra. |

|

0.6. |

A többéves pénzügyi keret egyes fejezeteire nincsenek külön pénzügyi kimutatások, így a külön értékelésekben bemutatott következtetések nem ellenőri véleménynek tekintendők, hanem ezek a fejezetek a többéves pénzügyi keret adott fejezetére jellemző fontos kérdéseket mutatnak be. |

|

0.7. |

Idei jelentésünk felépítése a következő:

|

|

0.8. |

A jelentés tartalmazza a Bizottság (vagy adott esetben más uniós intézmények és szervek) által az észrevételeinkre adott válaszokat, amelyeket megállapításaink és következtetéseink megfogalmazásakor figyelembe vettünk. Mindazonáltal külső független ellenőrként a mi felelősségünk, hogy beszámoljunk ellenőrzési megállapításainkról és azokból következtetéseket vonjunk le, és ily módon függetlenül és tárgyilagosan értékeljük a beszámoló megbízhatóságát és a tranzakciók szabályszerűségét. |

(1) 285–287. cikk.

(2) Ezek honlapunkon elérhetők: http://eca.europa.eu

(3) A „Globális Európa” és „Biztonság és uniós polgárság” című 8. fejezet két részből áll. Az 1. rész a TPK 4. fejezetével (Globális Európa) foglalkozik, míg a 2. rész a TPK 3. fejezetével (Biztonság és uniós polgárság) kapcsolatos elemzésünket mutatja be. A TPK 3. fejezetének elemzése nem tartalmaz becsült hibaszintet. A TPK 6. fejezete (Ellentételezések) alatti ráfordításokra és más kiadásokra vonatkozóan nem készítettünk külön értékelést.

1. FEJEZET

A megbízhatósági nyilatkozat és az azt alátámasztó információk

TARTALOMJEGYZÉK

| A Számvevőszék megbízhatósági nyilatkozata az Európai Parlamentnek és a Tanácsnak – a független ellenőr jelentése | I–XII. |

| Bevezetés | 1.1–1.3. |

| Az uniós kiadások a szakpolitikai célkitűzések elérésének fontos eszközei | 1.1–1.3. |

| A beszámolóban nem fordultak elő lényeges hibás állítások | 1.4–1.7. |

| Fontosabb ellenőrzési témák | 1.8–1.18. |

| Igyekeztünk további információkat szerezni a Bizottságtól a megosztott irányítású pénzügyi eszközök értékelésének alátámasztására | 1.9–1.11. |

| Értékeltük az Európai Stratégiai Befektetési Alap (ESBA) garanciaműveleteinek számviteli kezelését | 1.12–1.16. |

| Értékeltük a beszámolóban bemutatott elhatárolt kiadások növekedését | 1.17–1.18. |

| A tranzakciók szabályszerűsége: Noha az általunk becsült hibaszint továbbra is lényeges, volt néhány javulást mutató terület | 1.19–1.43. |

| 2015-ös ellenőrzési eredményeink többé-kevésbé az elmúlt évekhez hasonló képet mutatnak | 1.20–1.33. |

| A Bizottság az egymást követő dokumentumokban nagymértékben növelte a becsült hibaszint… | 1.34–1.36. |

| …és a korrekciós képesség kiszámítása továbbra is kihívást jelent a Bizottság számára | 1.37–1.41. |

| Az időben történt korrekciós intézkedések csökkentették a becsült hibaszintet | 1.42–1.43. |

| A csalásgyanús eseteket továbbítottuk az OLAF-hoz | 1.44. |

| Következtetések | 1.45–1.48. |

| Ellenőrzési eredmények | 1.46–1.48. |

|

1.1. melléklet – |

Ellenőrzési koncepció és módszertan |

|

1.2. melléklet – |

Az USA és az Európai Unió módszere a helytelen és szabálytalan kifizetések vizsgálatára és az ezekről való beszámolásra |

|

1.3. melléklet – |

Az ellenőrzési mintákban feltárt hibák gyakorisága 2015-ben |

|

A SZÁMVEVŐSZÉK MEGBÍZHATÓSÁGI NYILATKOZATA AZ EURÓPAI PARLAMENTNEK ÉS A TANÁCSNAK – A FÜGGETLEN ELLENŐR JELENTÉSE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A vezetés felelőssége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az ellenőr felelőssége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló megbízhatósága |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vélemény a beszámoló megbízhatóságáról |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló alapjául szolgáló tranzakciók jogszerűsége és szabályszerűsége |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bevételek |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vélemény a beszámoló alapjául szolgáló bevételek jogszerűségéről és szabályszerűségéről |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kifizetések |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről alkotott elutasító vélemény alapja |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elutasító vélemény a beszámoló alapjául szolgáló kifizetések jogszerűségéről és szabályszerűségéről |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

További információk |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2016. július 14. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

elnök |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Európai Számvevőszék |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Luxembourg, LUXEMBURG |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BEVEZETÉS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az uniós kiadások a szakpolitikai célkitűzések elérésének fontos eszközei |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. ábra – 2015-ös uniós kiadások az egyes tagállamokban, a bruttó nemzeti jövedelem (GNI) és az államháztartási kiadások részarányaként

Tagállami GNI: A hagyományos saját források és a héa-/GNI-alap egyeztetett előrejelzései – 2016.05.19. – Európai Bizottság. Tagállamok – államháztartási kiadások – Eurostat – éves nemzeti számlák. Az országkódok magyarázata az 1.3. mellékletben található.

Forrás: Az Európai Unió költése (az Európai Bizottság számviteli adatai, a Számvevőszék általi összeállításban). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A BESZÁMOLÓBAN NEM FORDULTAK ELŐ LÉNYEGES HIBÁS ÁLLÍTÁSOK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FONTOSABB ELLENŐRZÉSI TÉMÁK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Igyekeztünk további információkat szerezni a Bizottságtól a megosztott irányítású pénzügyi eszközök értékelésének alátámasztására |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Értékeltük az Európai Stratégiai Befektetési Alap (ESBA) garanciaműveleteinek számviteli kezelését |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Értékeltük a beszámolóban bemutatott elhatárolt kiadások növekedését |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A TRANZAKCIÓK SZABÁLYSZERŰSÉGE: NOHA AZ ÁLTALUNK BECSÜLT HIBASZINT TOVÁBBRA IS LÉNYEGES, VOLT NÉHÁNY JAVULÁST MUTATÓ TERÜLET |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2. ábra – A tranzakciók szabályszerűségére vonatkozó ellenőrzési eredmények összefoglalója (2015)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2015-ös ellenőrzési eredményeink többé-kevésbé az elmúlt évekhez hasonló képet mutatnak |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.3. ábra – A becsült hibaszint (2013–2015)

Forrás: Európai Számvevőszék (lásd: 1.2. ábra ). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A költségtérítésekhez magasabb hibaszint kapcsolódik |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.21. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság véleménye szerint a bonyolult támogathatósági szabályoknak a Számvevőszék által említett hatását jelentősen mérsékli az egyszerűsített költségelszámolási módszerek alkalmazása. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.4. ábra – A becsült általános hibaszint részletes lebontása típusonként

A „Bizottság és a közreműködő szervezet által elkövetett hibák”-ra a 2014-es összehasonlító szám az „Igazgatási hibák a természeti erőforrások terén” és az „Egyéb hibatípusok” összege. Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.5. ábra – A kifizetés alapja és a becsült hibaszint közötti kapcsolat az uniós tranzakciók esetében (2014–2015)

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az irányítási módnak kevés hatása van a hibaszintekre |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.6. ábra – Átlagos becsült hibaszint az irányítási mód és a kifizetés alapja szerint (2014–2015) (1)

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A különböző kiadási területeken kapott eredmények jól láthatóan különböző hibamintázatokat mutatnak |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.7. ábra – A TPK különböző fejezeteinek hozzájárulása az általános becsült hibaszinthez (2015)

Forrás: Európai Számvevőszék. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság az egymást követő dokumentumokban nagymértékben növelte a becsült hibaszintet… |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.8. ábra – A Számvevőszék 2015-ös ellenőrzési eredményeinek, valamint az uniós költségvetés 2015-ös éves irányítási és teljesítményjelentésében és az éves tevékenységi jelentésekben szereplő kockázatosnak minősülő összegek és korrekciós képesség szintjének összehasonlítása

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

…és a korrekciós képesség kiszámítása továbbra is kihívást jelent a Bizottság számára |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.9. ábra – A 2015-ben alkalmazott korrekciós intézkedések besorolása és megoszlása kiadási területenként

Forrás: Európai Számvevőszék, az Unió 2015-ös konszolidált beszámolójához tartozó FSDA és a mögöttes adatok alapján. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Az időben történt korrekciós intézkedések csökkentették a becsült hibaszintet |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A CSALÁSGYANÚS ESETEKET TOVÁBBÍTOTTUK AZ OLAF-HOZ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KÖVETKEZTETÉSEK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ellenőrzési eredmények |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) A konszolidált pénzügyi kimutatások a következőkből állnak: mérleg, eredménykimutatás, pénzforgalmi kimutatás, a nettó eszközállomány változásainak kimutatása, a számviteli politika meghatározó alapelveinek összefoglalása és további magyarázatok (beleértve a szegmensenkénti jelentéseket).

(2) A költségvetés végrehajtásáról szóló összevont jelentések a következőkből állnak: a költségvetés végrehajtásáról szóló összevont jelentések és további magyarázatok.

(3) Ezeket a fejezeteket (1–4. fejezet) 2015-ös éves jelentésünk 5–8. fejezetében tárgyaljuk.

(4) 82,7 milliárd euró. További információk 2015-ös éves jelentésünk 1.21–1.24. bekezdésében olvashatók.

(5) Az Unió általános költségvetésére alkalmazandó pénzügyi szabályokról szóló, 2012. október 25-i 966/2012/EU, Euratom európai parlamenti és tanácsi rendelet (HL L 298, 2012.10.26., 1. o.) 30. cikkének (2) bekezdésében szereplő definíció szerint:

„A gazdaságosság elve megköveteli, hogy az intézmény által a tevékenységei folytatására felhasznált források a megfelelő időben, a megfelelő mennyiségben és minőségben, illetve a legjobb áron álljanak rendelkezésre. A hatékonyság elve az igénybe vett források és az elért eredmények közötti legkedvezőbb arányra vonatkozik. Az eredményesség elve azt jelenti, hogy a kitűzött konkrét célok és a kívánt eredmények megvalósulnak.”

(6) A konszolidált beszámoló részei:

|

a) |

a konszolidált pénzügyi kimutatások a következőkből állnak: mérleg (az eszközök és források év végi bemutatása), eredménykimutatás (a tárgyévi bevételek és kiadások számbavétele), a pénzforgalmi kimutatás (hogyan érintik a számlákon történő változások a készpénzt és készpénz-egyenértékeseket), a nettó eszközállomány változásainak kimutatása, valamint az ezekkel kapcsolatos kiegészítő magyarázatok; |

|

b) |

a költségvetés végrehajtásáról szóló – az éves bevételeket és kiadásokat tárgyaló – összevont jelentések, valamint az ezeket kiegészítő magyarázatok. |

(7) Az előzetes beszámoló, a számvitelért felelős tisztviselő teljességi nyilatkozatával együtt, 2016. március 31-én, a költségvetési rendeletben meghatározott határidő (lásd: a 966/2012/EU, Euratom rendelet 147. cikke) utolsó napján érkezett be. A jóváhagyott végleges beszámoló a 148. cikkben előírt július 31-i határidő előtt, július 12-én érkezett be.

(8) A 966/2012/EU, Euratom rendelet.

(9) Lásd: a Nemzetközi Költségvetési Számviteli Standardok Testülete (IPSASB) által kiadott „Financial Statements Discussion and Analysis” (Pénzügyi kimutatások tárgyalása és elemzése) című, 2. sz. Javasolt gyakorlati iránymutatás (RPG2).

(10) Például a nyugdíjakról és más alkalmazotti juttatásokról szóló közlések esetében.

(11) Például a kockázatok és bizonytalanságok kezelésével foglalkozó szakasz kibővítése révén.

(12) A 701-es nemzetközi ellenőrzési standard 2015-ös bevezetésével az ellenőröknek be kell számolniuk a fontos ellenőrzési témákról.

(13) A pénzügyi eszközök „tulajdonviszonyt, illetve részben tulajdonviszonyt megtestesítő befektetések, kölcsönök vagy biztosítékok, vagy más kockázatmegosztási eszközök formáját ölthetik”. A költségvetési rendelet 2. cikkének p) pontja, fogalommeghatározások – a 966/2012/EU, Euratom rendelet.

(14) Lásd: a 2014-es éves jelentés 6.52. bekezdése.

(15) Ezek az irányító hatóságok által a Bizottságnak szolgáltatott legújabb adatok.

(16) A 2014. december 31-én még felhasználatlan összegek 45 %-a egy tagállamhoz tartozott (lásd: 2.31. bekezdés).

(17) Az Európai Parlament és a Tanács 2015. június 25-i (EU) 2015/1017 rendelete az Európai Stratégiai Beruházási Alapról, az Európai Beruházási Tanácsadó Platformról és a Beruházási Projektek Európai Portáljáról, valamint az 1291/2013/EU és az 1316/2013/EU rendelet módosításáról – az Európai Stratégiai Beruházási Alap (HL L 169., 2015.7.1., 1. o.) (ESBA-rendelet).

(18) Az adósságportfólióba tartozó műveletek a szokásos kölcsönök, garanciák és viszontgaranciák. A tőkeberuházási portfólió műveletei közé tartoznak a közvetlen és közvetett tőkeberuházások, a kvázi tőkebefektetések és az alárendelt kölcsönök.

(19) A pénzügyi garanciákkal kapcsolatos kötelezettség a várt veszteségek és az eredetileg tervezett, adott esetben a bevételek halmozott amortizációjával csökkentett összeg közül a nagyobbat jelenti.

(20) A 2015-ben aláírt szerződések összege 125 millió euró volt. Ennek a felét fedezi uniós garancia. Az e szerződések keretében folyósított összeg 7,6 millió euró volt.

(21) Az IPSAS 35 (konszolidált pénzügyi kimutatások) és IPSAS 37 (közös műveletek) standardokkal összhangban.

(22) A Nemzetközi Költségvetési Számviteli Standardok (IPSAS) az IPSAS Testület által kiadott számviteli standardok gyűjteménye, amelyet a közszféra szervezetei világszerte használnak a pénzügyi kimutatások elkészítéséhez.

(23) Az IPSAS 29 10. bekezdése szerint a származtatott eszköz olyan pénzügyi eszköz, amelynek megvan a következő három jellemzője: a) az értéke meghatározott kamatlábbal, pénzügyi eszköz árával, vagy árucikk árával vagy más változóval együtt változik; b) nincs szükség induló befektetésre, vagy a nettó induló befektetés kisebb, mint ami más típusú olyan szerződéseknél lenne, melyek várhatóan hasonlóan reagálnának a piaci tényezők változásaira; c) elszámolása egy jövőbeni időpontban történik.

(24) Az összeg egyrészt a mérleg „kötelezettségek” oldalán megjelenített 67 milliárd euró elhatárolt kiadásból, másrészt a mérleg „eszközök” oldalán megjelenített, az előfinanszírozás értékét csökkentő 39 milliárd eurós összegből áll.

(25) A DG REGIO esetében 4,1 milliárd euróval csökkent, a DG EMPL esetében pedig 0,8 milliárd euróval nőtt az elhatárolt kiadások összege.

(26) A költségvetés-támogatási kifizetések az érintett állam központi költségvetéséhez vagy egy konkrét szakpolitikára vagy adott célkitűzésre szánt költségvetéséhez járulnak hozzá (lásd még: 8.7. bekezdés).

(27) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

(28) Közvetlen irányítás (az Európai Bizottság által közvetlenül végrehajtott költségvetés), közvetett irányítás (nem uniós partnerországokra, nemzetközi szervezetekre stb. bízott költségvetés-végrehajtás), megosztott irányítás (a költségvetés végrehajtása a Bizottság és a tagállamok között oszlik meg).

(29) A 2014-es eredmények tartalmazzák a kölcsönös megfeleltetési hibák számszerűsítését is. 2014-ben az ilyen hibák a TPK 2. fejezeténél 0,6 százalékponttal járultak hozzá a becsült hibaszinthez (lásd: 1.2. ábra ). A 2011–2014-es időszakban, amikor ezeket a hibákat számszerűsítettük, az átlagos hatás 0,4 százalékpont volt a „Piaci beavatkozások és közvetlen támogatások” és 0,3 százalékpont a „Vidékfejlesztés” területeken.

(30) Ez főleg az 5. és 8. fejezet alá tartozó kiadásokat jelenti, de a 6. és 7. fejezetben tárgyalt kiadások egyes részeit is. A megosztott kezelésű kiadások extrapolált hibaaránya egy 113 milliárd eurós sokaságból kiválasztott, 580 tranzakcióból álló minta vizsgálatán alapul, míg a működési kiadások más formáira vonatkozó extrapoláció alapjául egy 24 milliárd eurós sokaságból kiválasztott, 318 tranzakcióból álló minta vizsgálata szolgált.

(31) Ezek a Bizottsággal kötött megállapodás szerinti eljárások végrehajtására kaptak megbízást.

(32) A Mezőgazdasági és Vidékfejlesztési Főigazgatóság például 0,68 %-ról 1,47 %-ra korrigálta a kifizető ügynökségek által az EMGA tekintetében, illetve 1,78 %-ról 4,99 %-ra az EMVA tekintetében bejelentett hibaszintet (lásd még: 7.53., 7.55–7.56. bekezdés).

(33) A Bizottság iránymutatása a hibaarányok, a kockázatosnak minősülő összegek és a becsült jövőbeni korrekciók meghatározásának alapkoncepcióiról és definícióiról.

(34) 2014-ig a Bizottság önkéntes alapon közölte a pénzügyi korrekciók és visszafizetések adatait a beszámoló kiegészítő mellékletében. A Bizottság most ezt az önkéntes közlést átvitte a „Pénzügyi kimutatások tárgyalása és elemzése” (FSDA) dokumentumba.

(35) Például: EACEA, EASME, INEA, DG ENER, DG MOVE, DG SANTE, DG BUDG, DG COMP és SG. Megvizsgáltuk a 2015-ben rögzített pénzügyi korrekciókat és visszatérítéseket, és megállapítottuk, hogy a főigazgatóságok hibákhoz, szabálytalanságokhoz vagy csaláshoz nem kapcsolódó összegeket (például fel nem használt előfinanszírozás visszajuttatása) is beszámítottak, néhány „előzetes” pénzügyi korrekciót és visszafizetést pedig „utólagos”-ként soroltak be (például előfinanszírozás hibákhoz, szabálytalanságokhoz vagy csaláshoz kapcsolódó visszafizettetése vagy levonások a kifizetési kérelemből a kiadás elfogadása előtt). Ezek a problémák nem érintik az uniós beszámoló egészét, de jelentős hatással lehetnek sok főigazgatóság korrekciós képességének kiszámítására.

(36) Például: DG REGIO és DG EMPL.

(37) A 2015-ös naptári évben 27 esetet továbbítottunk az OLAF-nak (ezek mind a 2014-es, mind a 2015-ös ellenőrzési évre vonatkoznak) (2014: 16). Ezek között voltak olyanok is, amelyek nem a megbízhatósági nyilatkozat kapcsán végzett munka során merültek fel.

(38) Nem adunk külön értékelést a TPK 3. fejezete (Biztonság és uniós polgárság) és 6. fejezete (Ellentételezések) alatti kiadásokról, sem az egyéb kiadásokról (a 2014–2020-as TPK-n kívül eső speciális eszközök, mint pl. sürgősségisegély-tartalék, Európai Globalizációs Alkalmazkodási Alap, Európai Unió Szolidaritási Alapja és a rugalmassági eszköz). Az ezeken a területeken végzett tevékenységeink azonban hozzájárulnak a 2015-ös kiadásokra vonatkozó átfogó következtetésünk kialakításához.

(39) 2015-ben megváltozott a közös agrárpolitika jogi kerete, és tranzakciótesztjeink már nem terjednek ki a kölcsönös megfeleltetésre. 2014-ben az ilyen hibák a TPK 2. fejezetén belül [0,6] százalékponttal járultak hozzá a becsült hibaszinthez. A 2011–2014-es időszakban éves hozzájárulásuk az általános becsült hibaszinthez 0,1–0,2 százalékpont volt.

Forrás: Európai Számvevőszék.

(40) Lásd: az 1.2. ábra 1. lábjegyzete.

(41) Tartalmazza a 8., 9., 10. és 11. Európai Fejlesztési Alapot.

(42) Néhány főigazgatóság (AGRI, EACEA, ECFIN, ECHO, EMPL, HOME, REGIO és SANTE) több TPK-fejezethez tartozó kiadásokat is kezel.

(43) A rövidítések jegyzéke az 1.3. mellékletben található.

(44) A pénzügyi kitettség definíció szerint azoknak a kiadásoknak a százalékos részaránya, amelyeknél feltehető, hogy kifizetéskor nem feleltek meg a vonatkozó jogszabályi vagy szerződési előírásoknak.

(45) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, JRC, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ.

(46) A kohézió esetében a Bizottság tartományként határozta meg a korrekciós képességet, amelynek felső értéke a pénzügyi korrekciók és visszafizettetések múltbeli átlagértékén alapul.

1.1. MELLÉKLET

ELLENŐRZÉSI KONCEPCIÓ ÉS MÓDSZERTAN

|

1. |

A Számvevőszék ellenőrzési koncepcióját a weboldalunkon elérhető Pénzügyi és szabályszerűségi ellenőrzési kézikönyv fejti ki. Munkánk tervezéséhez bizonyossági modellt használunk. A tervezés során figyelembe vesszük azt a kockázatot, hogy hibák fordulnak elő (eredendő kockázat), valamint azt a kockázatot, hogy a hibákat nem előzik meg, illetve nem tárják fel és nem javítják ki (kontrollkockázat). |

1. RÉSZ – A beszámoló megbízhatóságára irányuló ellenőrzés koncepciója és módszertana

|

2. |

A konszolidált beszámoló a következőkből áll:

A konszolidált beszámolónak minden lényeges szempontból megfelelően kell bemutatnia:

Ellenőrzésünk a következőkre tér ki:

|

2. RÉSZ – A tranzakciók szabályszerűségére irányuló ellenőrzés koncepciója és módszertana

|

3. |

A beszámoló alapjául szolgáló tranzakciók szabályszerűségének ellenőrzése a tranzakciók közvetlen tesztelését teszi szükségessé (lásd: 1.2. ábra ). Ennek alapján állapítjuk meg, hogy azok összhangban állnak-e a vonatkozó szabályokkal és rendelkezésekkel. |

A tranzakciók tesztelése

|

4. |

Minden külön értékelésen belül (5–9. fejezet) közvetlen tranzakcióteszteket végzünk egy reprezentatív tranzakcióminta alapján. A tesztelés révén becslést készítünk arról, hogy a vizsgált alapsokaságban a tranzakciók milyen mértékben szabálytalanok. |

|

5. |

A tranzakciótesztek során minden kiválasztott tranzakciót megvizsgálunk. Megállapítjuk, hogy a kifizetési kérelem vagy kifizetés a költségvetésben szereplő és a vonatkozó jogszabályok által meghatározott célra történt-e. Megvizsgáljuk a kérelem vagy kifizetés összegének kiszámítását (nagyobb kifizetési kérelmek esetében a támogatás alapjául szolgáló elemekből vett reprezentatív kiválasztás alapján). A tranzakciót a költségvetési számláktól kezdve egészen a végső kedvezményezettig követjük (aki lehet pl. mezőgazdasági termelő, egy képzés szervezője, vagy egy fejlesztési támogatást nyújtó projekt felelőse), és az összes szinten megvizsgáljuk a vonatkozó követelmények betartását. Hiba akkor fordul elő, ha a tranzakció (bármelyik szinten):

|

|

6. |

A bevételek tekintetében a releváns makrogazdasági összesítő adatok jelentik a hozzáadottérték-adón és a bruttó nemzeti jövedelmen (GNI) alapuló saját források számvevőszéki ellenőrzésének kiindulópontját és e források kiszámításának alapját. Bizonyosság szerzése céljából megvizsgáljuk, hogy a Bizottság milyen kontrollrendszereket alkalmaz az adatok feldolgozására a tagállami hozzájárulások beérkezéséig, illetve az adatoknak a konszolidált beszámolóba való bekerüléséig. A hagyományos saját források esetében a vámhatóságok számláit és a vámkötelezettségek mozgását vizsgáljuk egészen addig, amíg a Bizottsághoz beérkeznek az összegek és megjelennek a könyvelésben. |

|

7. |

A kiadások tekintetében akkor vizsgáljuk meg a kifizetéseket, miután a kiadás felmerült, azt lekönyvelték és elfogadták. Ez a vizsgálat minden kifizetési kategóriára kiterjed (az eszközök beszerzését szolgáló kifizetésekre is). Előlegeket nem vizsgálunk azok kifizetésekor. Az előlegeket akkor vizsgáljuk, amikor:

|

|

8. |

Ellenőrzési mintánkat úgy tervezzük meg, hogy az ellenőrzött sokaság egészére nézve adjon becsült hibaarányt. Nagyobb kérelem vagy kifizetés esetén pénzegységalapú mintavételi módszerrel (MUS) választjuk ki az ellenőrizendő elemeket (pl. egy projekt számlái, egy gazdálkodó kérelmében szereplő parcellák, lásd: 5. bekezdés) az egyes tranzakciókon belül. Ezért ha a vizsgált elemek egy projekt vagy egy gazdálkodó kifizetési kérelmének részei, az adott elemekre vonatkozóan bejelentett hibaarány nem az ellenőrzött projekt vagy a gazdálkodó kifizetési kérelmének hibaaránya, az uniós kiadások átfogó értékelésébe viszont beleszámít. |

|

9. |

Nem vizsgáljuk minden évben valamennyi tagállam, kedvezményezett állam, illetve régió tranzakcióit. Az éves jelentésben szereplő példák szemléltető jellegűek, és az előforduló legtipikusabb hibafajtákat mutatják be. Ha egyes tagállamokat, kedvezményezett államokat, illetve régiókat név szerint említünk, az nem jelenti, hogy a bemutatott példák másutt nem fordulnak elő. Az ebben a jelentésben bemutatott szemléltető példák alapján nem lehet következtetéseket levonni az érintett tagállamokra, kedvezményezett államokra, illetve régiókra nézve. |

|

10. |

A módszerünk nem úgy van kialakítva, hogy adatokat gyűjtsön a hibák sokaságon belüli gyakoriságáról. A hibák gyakoriságára vonatkozóan bemutatott adatok tehát nem az uniós finanszírozású tranzakciók vagy az egyes tagállamok hibagyakoriságát mutatják. A mintavételi módszerhez tartozik, hogy különböző tranzakciókhoz különböző súlyozást rendelünk. Mintavételünk az érintett kiadások értékét és az ellenőrzési munka intenzitását tükrözi. Ez a súlyozás nem mutatkozik meg a gyakorisági táblázatban, amely ezért ugyanolyan súlyozással veszi figyelembe a vidékfejlesztést, mint a közvetlen támogatást a „Természeti erőforrások” területén, illetve a Szociális Alap kiadásait, mint a regionális és kohéziós kifizetéseket a „Kohézió” fejezetben. A különböző tagállamokban vett mintákban talált relatív hibagyakoriság nem lehet irányadó a különböző tagállamok relatív hibaszintjére nézve. |

A tranzakciótesztek eredményeinek értékelése és bemutatása

|

11. |

A tranzakciókban számos különféle okból fordulnak elő hibák. A szabálytalanság típusától, illetve a be nem tartott szabály vagy szerződéses követelmény jellegétől függően többféle formát ölthetnek. Az egyes tranzakciók lehetnek részben vagy egészben hiba által érintettek. Az általunk végzett ellenőrzések előtt és azoktól függetlenül feltárt és kijavított hibák nem számítanak bele a hibagyakoriságba. Ezek azt bizonyítják, hogy a kontrollrendszerek eredményesen működtek. Mérlegeljük, hogy az egyes hibák számszerűsíthetőek-e vagy nem. Figyelembe vesszük, hogy mennyire mérhető az, hogy az ellenőrzött összeg mekkora részét érintette hiba. |

|

12. |

Igen sok hiba merül fel a közbeszerzési szabályok alkalmazása során. Az uniós jogban és szabályozásban alapelvként rögzített versenyelv érvényesülése érdekében a jelentős beszerzési eljárásokat meg kell hirdetni. Az ajánlatokat meghatározott kritériumok alapján értékelni kell. A szerződéseket nem szabad a küszöbértékek túllépésének elkerülése végett mesterségesen részekre bontani (1). |

|

13. |

A közbeszerzési hibák számszerűsítésével kapcsolatos kritériumaink a „Non-compliance with the rules on public procurement – types of irregularities and basis for quantification” (A közbeszerzési szabályok megsértése – a szabálytalanságok típusai és a számszerűsítés alapjai) című dokumentumban találhatók (2). |

|

14. |

Számszerűsítési eljárásunk különbözhet attól, amelyet a Bizottság vagy a tagállamok használnak a közbeszerzési szabályok helytelen alkalmazásának szankcionálásáról hozott döntéseikhez. |

Becsült hibaszint

|

15. |

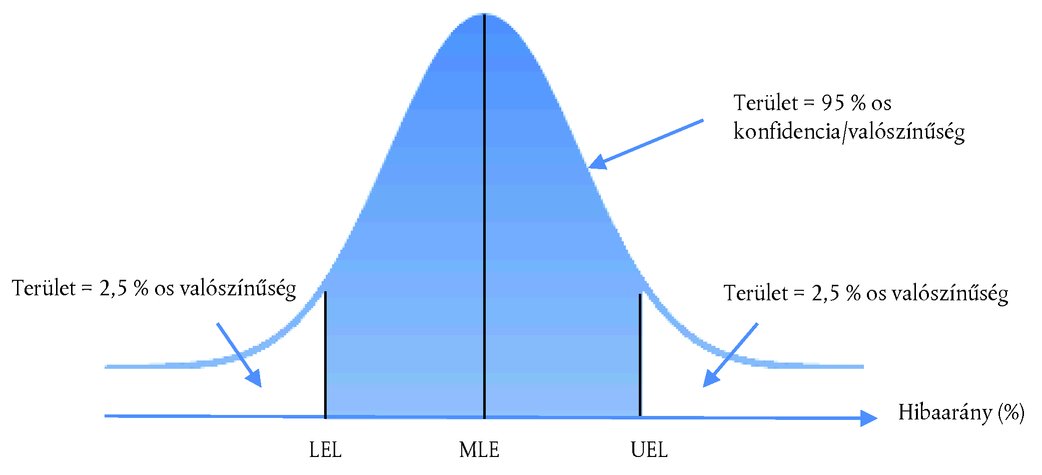

A hibaszint becsléséhez a legvalószínűbb hibaarányt (MLE) használjuk. Az egyes TPK-fejezetekre és a költségvetési kiadások egészére nézve elkészítjük ezt a becslést. A számítás során csak számszerűsített hibákat veszünk figyelembe. Az MLE százalékos értéke az alapsokaságban található hibák előfordulási valószínűségének statisztikai becslése. Hibának minősül például a vonatkozó szabályok, előírások, valamint szerződéses és támogatási feltételek számszerűsíthető megsértése. Becslést adunk arra nézve is, hogy mekkora az alsó hibahatár (LEL) és a felső hibahatár (UEL) (lásd: alábbi illusztráció).

|

|

16. |

A görbe alatt árnyékolással jelölt terület százalékos értéke azt mutatja, hogy az alapsokaság hibaszintje milyen valószínűséggel esik az alsó és a felső hibahatár közé. |

|

17. |

Munkánk megtervezése során 2 %-os lényegességi küszöbbel számolunk. A lényegességi küszöb szolgál iránymutatásul ellenőrzési véleményünk kialakításához. Véleményünk kialakításakor figyelembe vesszük a hibák jellegét, összegét és összefüggéseit. |

A rendszerek vizsgálata és az eredmények bemutatása

|

18. |

A Bizottság, más uniós intézmények és szervek, a tagállami hatóságok, a kedvezményezett országok, illetve régiók rendszereket alakítanak ki. Ezeket a rendszereket használják a költségvetési kockázatok kezelésére, beleértve a tranzakciók szabályszerűségét érintő kockázatokat is. A rendszerek vizsgálata különösen hasznos eszköz az azok javítására vonatkozó ajánlások megfogalmazása szempontjából. |

|

19. |

Az egyes TPK-fejezetekhez, a bevételeket is beleértve, számos egyedi rendszer kapcsolódik. Minden évben mintavétellel választjuk ki a megvizsgálandó rendszereket. Az eredményeket jobbítási ajánlásokkal együtt mutatjuk be. |

Véleményalkotás a megbízhatósági nyilatkozat keretében

|

20. |

Az Európai Unió konszolidált beszámolója alapjául szolgáló tranzakciók szabályszerűségéről adott számvevőszéki vélemény a 4–9. fejezetében leírt ellenőrzési munkánkon alapul. Véleményünket a megbízhatósági nyilatkozat tartalmazza. Véleményünk kialakítása során figyelembe vesszük, hogy a hibák általános érvényűek-e. Munkánk alapján képesek vagyunk megalapozott véleményt kialakítani arról, hogy a sokaságon belüli hibák meghaladják-e a lényegességi küszöböt vagy az alatt maradnak. Legjobb becslésünk szerint a 2015-ös összes kiadás hibaszintje 3,8 %. Több mint 95 %-os konfidenciaszint mellett állítjuk, hogy az ellenőrzött sokaságban a hibaszint lényeges. A különböző TPK-fejezeteket eltérő becsült hibaszint jellemzi, az 5–9. fejezetben leírtak szerint. Értékelésünk szerint a hibák általános érvényűek, azaz a kiadási területek többségét érintik. |

Csalás gyanúja

|

21. |

Ha okunk van gyanítani, hogy csalás történt, ezt jelentjük az Unió csalás elleni hivatalának, az OLAF-nak. Az OLAF feladata a kapcsolódó nyomozások lefolytatása. Évente több esetről teszünk jelentést az OLAF-nak. |

3. RÉSZ – A beszámoló megbízhatóságára, illetve a tranzakciók szabályszerűségére vonatkozó ellenőrzési vélemények közötti összefüggés

|

22. |

A Számvevőszék:

|

|

23. |

Ellenőrzéseinket az IFAC nemzetközi ellenőrzési standardjai és etikai kódexe, valamint a legfőbb ellenőrző intézményeknek az INTOSAI által elfogadott nemzetközi standardjai szerint végezzük, és véleményeinket ezeknek megfelelően alakítjuk ki. Ezek a standardok arra a helyzetre nézve is rendelkeznek, amikor ellenőrök a beszámoló megbízhatóságáról és a mögöttes tranzakciók szabályszerűségéről adnak ki ellenőrzési véleményt: a standardok értelmében a tranzakciók szabályszerűségére vonatkozó módosított vélemény a beszámoló megbízhatóságára nézve önmagában még nem eredményez módosított véleményt. Az általunk véleményezett pénzügyi kimutatások elismerik, hogy lényeges probléma áll fenn az uniós költségvetésre terhelt költségekre vonatkozó szabályok megsértésével kapcsolatban. Ennek megfelelően úgy döntöttünk, hogy a szabályszerűséget befolyásoló lényeges hibaszint önmagában még nem ok arra, hogy módosítsunk a beszámoló megbízhatóságáról adott külön véleményünkön. |

(1) Lásd még: 6.30–6.35. bekezdés és „Az uniós kohéziós kiadások terén nagyobb erőfeszítés lenne szükséges a közbeszerzési problémák kezelésére” című 10/2015. sz. különjelentés.

(2) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

1.2. MELLÉKLET

AZ USA ÉS AZ EURÓPAI UNIÓ MÓDSZERE A HELYTELEN ÉS SZABÁLYTALAN KIFIZETÉSEK VIZSGÁLATÁRA ÉS AZ EZEKRŐL VALÓ BESZÁMOLÁSRA

|

1. |

Egy amerikai kongresszusi határozat előírja, hogy minden kormányszervnek megfelelő mértékben vizsgálnia kell saját kifizetéseit, hogy statisztikailag érvényes becslést számítson az azon programokon belüli helytelen kifizetések éves összegére nézve, ahol a kockázatelemzés arra utal, hogy az ilyen kifizetések valószínűleg meghaladják a teljes kifizetett összeg 1,5 %-át (1). A kormányszerveknek az eredményeket mind extrapolált teljes összegként, mind a folyósított kifizetések százalékos értékeként közzé kell tenniük. A kormányszervek ellenőreinek (2) be kell számolniuk arról, hogy ezeknek a számadatoknak a kiszámítási és közzétételi folyamata megfelel-e a vonatkozó kongresszusi határozatnak (3). |

|

2. |

Az USA-ban (mint a szabálytalan kifizetéseknél az Unióban is) annak definíciója, hogy mi a helytelen, attól az alapszabályzattól függ, amely alapján a kifizetés történt. Az USA rendszerében a helytelen kifizetésre használt általános definíció (4) közel van az ezen éves jelentés 1. fejezetében tárgyalt szabálytalan kifizetések definíciójához. Az alábbi táblázat ismerteti a kiadások vizsgálatára és az ezekről való beszámolásra vonatkozó amerikai és uniós módszer közötti hasonlóságokat és különbségeket. |

|

3. |

A helytelen kifizetések teljes összege az USA-ban a közpénzkiadások széles és változatos körét fedi le, a szociális ellátástól a védelmi kiadásokig. Azok a kiadási területek, amelyek az uniós költségvetésben dominánsak (mezőgazdaság, infrastruktúra) viszonylag kis részét képezik az USA szövetségi költségvetésének. A hibatípusok megoszlásából néhány jól látható különbség adódik a felmerülő hibák mintázatában. A kiegészítő feltételek (mint például a szabályos közbeszerzés és az állami támogatással kapcsolatos ügyek, melyek az egységes piac biztosításának uniós szakpolitikai prioritásából erednek) megszegései nagyobb hatással vannak az általunk becsült hibaszintre, mint az USA-ban a helytelen kifizetések összegére. Az alulfizetések az USA-ban az összes kifizetés jelentős részét teszik ki, nálunk viszont nem. A dokumentálási hibák szintén nagyobb hatással vannak a számadatokra az USA-ban, mint nálunk a becsült hibaszintre. |

|

4. |

A helytelen kifizetések becslésének elkészítésekor az amerikai kormányszervek nem hagyatkozhatnak „a helytelen kifizetések becslésének egyetlen forrásaként a kifizetések kedvezményezettjeinek önbevallására” (5), és a helytelen kifizetések összegét sem csökkenthetik a visszafizetések hatásának beszámításával. Mint az 1.42–1.43. bekezdésben írtuk, az ellenőrzésünk előtt végrehajtott korrekciós intézkedések nálunk csökkentik a becsült hibát. |

|

5. |

Az érintett kormányszervek tetemes erőforrásokat szánnak a kiválasztott kifizetések vizsgálatára. Például az USA Társadalombiztosítási Igazgatóságánál évente közel hatezer kifizetést vizsgálnak a helytelen kifizetések arányának kiszámításához, és közel évi kilencven fővel egyenértékű létszám foglalkozik a feladattal. Azok a hatóságok, amelyekkel megvitattuk ezt a témát, úgy vélték, hogy ennek az eljárásnak az eredményeként az érintett kormányszervek kiváló minőségű információkat kapnak a helytelen kifizetések mintázatáról, és gyakran képesek a hibakockázat kezelésére alkalmas intézkedéseket megtervezni és végrehajtani. |

|

6. |

A 2015-re kimutatott helytelen kifizetések összege 136,7 milliárd USD (123,2 milliárd euró (6)) volt, ami a szövetségi kormány kiadásainak 4,4 %-ával egyenlő (7). Sok különbség van az érintett kiadások jellegében és a hiba konkrét definícióiban. A legfontosabb különbség az, hogy az USA-ban az alapokat kezelő szerveknek el kell készíteniük saját, statisztikailag érvényes becslésüket a hibaszintről. |

Különbségek és hasonlóságok az USA és a Számvevőszék által a költségvetési kiadások hibaszintjének becslésére használt modellekben

|

|

|

Az USA szövetségi kormányzata |

Európai Számvevőszék |

|

A becsült hibaszint kiszámításának felelőssége |

Az alapok kezelőinek kell megadniuk a hibaszint statisztikai becslését |

|

|

|

Külső ellenőrök számítják ki a hibaszint statisztikai becslését |

|

|

|

|

Lefedettség |

A mintavétel a költségvetés összes kifizetéséből történik |

|

|

|

A mintavétel csak az alapok kezelői által kockázatosnak tartott programok kiadásaiból történik |

|

|

|

|

Főbb hibák |

Helytelen összeg kifizetése a kedvezményezetteknek |

|

|

|

Kifizetés jogosulatlan kedvezményezetteknek |

|

|

|

|

Kifizetés jogosulatlan árukra vagy szolgáltatásokra |

|

|

|

|

Kifizetés nem teljesített áruszállításra vagy szolgáltatásra |

|

|

|

|

Kettős kifizetés |

|

|

|

|

Dokumentumokkal nem vagy nem kellően alátámasztott kifizetés |

|

|

|

|

A hibaszámítás alapja |

Statisztikai módszerekkel kiválasztott műveletminta tesztelése |

|

|

|

Az alapok kezelői által végrehajtott utólagos korrekciós intézkedések csökkenthetik a becsült hibaszintet |

|

|

|

|

A becsült hibaszint bemutatása |

Pénzösszegként bemutatott extrapolált hiba |

|

|

|

Százalékos értékként bemutatott extrapolált hiba |

|

|

|

|

Eredmények |

Átlagos szint, 2012–2015 |

4,1 % |

4,3 % |

|

2015-ös szint |

4,4 % |

3,8 % |

(1) A kormányszervek saját maguk végzik el a kockázatelemzést. Egyes kiadási programoknál a helytelen kifizetések szintjének becslése automatikus, és az 1,5 %-os küszöb csökkenthető.

(2) A legtöbb kormányszervnél a vezető ellenőr, egyébként a Kormányzati Ellenőrzési Hivatal.

(3) Jelenleg a helytelen kifizetések kiküszöbölésének és visszafizettetésének javításáról szóló 2012. évi törvény (IPERIA). Egyes kormányszervek a helytelen kifizetésekről 2003-ban kezdtek el beszámolni a helytelen kifizetésekre vonatkozó információkról szóló 2002. évi törvény (IPIA) előírásainak megfelelően. Lásd még: paymentaccuracy.gov.

(4) Appendix C to Circular No. A-123 (Az A-123. sz. körlevél C. függeléke): Requirements for Effective Estimation and Remediation of Improper Payments (Helytelen kifizetések eredményes felbecsülésének és csökkentésének követelményei).

(5) Az Európai Bizottság nagymértékben az ágazati jogszabályok értelmében létrehozott szervezetek és hatóságok, illetve egyéb szervezetek által bejelentett adatokra hagyatkozik (1.35. bekezdés).

(6) 2015-ös átlagárfolyam: 1 euró = 1,1095 USD.

(7) Az USA szövetségi kormányzatának 2015-ös pénzügyi jelentése.

1.3. MELLÉKLET

AZ ELLENŐRZÉSI MINTÁKBAN FELTÁRT HIBÁK GYAKORISÁGA 2015-BEN

|

Tagállam (megosztott irányítás) |

1b. TPK-fejezet. Kohézió |

2. TPK-fejezet. Természeti erőforrások |

Megosztott irányítás A TPK 1b. fejezete: Kohézió, és 2. fejezete: Természeti erőforrások (összesen) |

||||||||||||||||||||||||||

|

Európai Regionális Fejlesztési Alap (ERFA), Kohéziós Alap (KA) és Európai Szociális Alap (ESZA) |

Piaci beavatkozások és közvetlen támogatások |

Vidékfejlesztés, környezetvédelem, éghajlat-politika és halászat |

|||||||||||||||||||||||||||

|

Tranzakciók száma |

Hibát tartalmazó tranzakciók száma |

Az ilyen hibát tartalmazó tranzakciók száma: |

Tranzakciók száma |

Hibát tartalmazó tranzakciók száma |

Az ilyen hibát tartalmazó tranzakciók száma: |

Tranzakciók száma |

Hibát tartalmazó tranzakciók száma |

Az ilyen hibát tartalmazó tranzakciók száma: |

Tranzakciók száma |

Hibát tartalmazó tranzakciók száma |

Az ilyen hibát tartalmazó tranzakciók száma: |

||||||||||||||||||

|

Csak OCI/NQE |

Számszerűsíthető hibák |

< 20 % |

20–80 % |

80–100 % |

Csak OCI/NQE |

Számszerűsíthető hibák |

< 20 % |

20–80 % |

80–100 % |

Csak OCI/NQE |

Számszerűsíthető hibák |

< 20 % |

20–80 % |

80–100 % |

Csak OCI/NQE |

Számszerűsíthető hibák |

< 20 % |

20–80 % |

80–100 % |

||||||||||

|

BE |

Belgium |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

|

BG |

Bulgária |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

0 |

2 |

2 |

0 |

0 |

|

CZ |

Cseh Köztársaság |

28 |

6 |

2 |

4 |

2 |

0 |

2 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

37 |

10 |

2 |

8 |

6 |

0 |

2 |

|

DK |

Dánia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

|

DE |

Németország |

16 |

6 |

3 |

3 |

2 |

1 |

0 |

24 |

5 |

2 |

3 |

3 |

0 |

0 |

14 |

3 |

0 |

3 |

2 |

1 |

0 |

54 |

14 |

5 |

9 |

7 |

2 |

0 |

|

IE |

Írország |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

|

EL |

Görögország |

17 |

2 |

2 |

0 |

0 |

0 |

0 |

8 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

0 |

1 |

30 |

5 |

2 |

3 |

2 |

0 |

1 |

|

ES |

Spanyolország |

17 |

7 |

5 |

2 |

0 |

2 |

0 |

20 |

5 |

0 |

5 |

4 |

0 |

1 |

21 |

8 |

3 |

5 |

3 |

2 |

0 |

58 |

20 |

8 |

12 |

7 |

4 |

1 |

|

FR |

Franciaország |

8 |

3 |

0 |

3 |

2 |

0 |

1 |

32 |

10 |

1 |

9 |

7 |

2 |

0 |

14 |

11 |

8 |

3 |

2 |

1 |

0 |

54 |

24 |

9 |

15 |

11 |

3 |

1 |

|

IT |

Olaszország |

25 |

9 |

5 |

4 |

1 |

2 |

1 |

20 |

8 |

1 |

7 |

5 |

2 |

0 |

22 |

13 |

7 |

6 |

4 |

1 |

1 |

67 |

30 |

13 |

17 |

10 |

5 |

2 |

|

CY |

Ciprus |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

|

LV |

Lettország |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

|

LT |

Litvánia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

|

HU |

Magyarország |

17 |

6 |

2 |

4 |

1 |

3 |

0 |

8 |

3 |

0 |

3 |

3 |

0 |

0 |

5 |

1 |

0 |

1 |

1 |

0 |

0 |

30 |

10 |

2 |

8 |

5 |

3 |

0 |

|

NL |

Hollandia |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

|

AT |

Ausztria |

8 |

2 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

1 |

1 |

0 |

1 |

0 |

|

PL |

Lengyelország |

41 |

16 |

11 |

5 |

1 |

2 |

2 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

22 |

4 |

3 |

1 |

1 |

0 |

0 |

71 |

20 |

14 |

6 |

2 |

2 |

2 |

|

PT |

Portugália |

12 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

2 |

2 |

0 |

0 |

0 |

0 |

20 |

7 |

7 |

0 |

0 |

0 |

0 |

|

RO |

Románia |

4 |

2 |

0 |

2 |

1 |

1 |

0 |

8 |

2 |

1 |

1 |

1 |

0 |

0 |

11 |

3 |

0 |

3 |

0 |

2 |

1 |

23 |

7 |

1 |

6 |

2 |

3 |

1 |

|

SI |

Szlovénia |

8 |

1 |

1 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

12 |

1 |

1 |

0 |

0 |

0 |

0 |

|

SK |

Szlovák Köztársaság |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

|

SF |

Finnország |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

9 |

5 |

0 |

5 |

5 |

0 |

0 |

|

SE |

Svédország |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

|

UK |

Egyesült Királyság |

9 |

6 |

2 |

4 |

3 |

1 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

10 |

6 |

3 |

3 |

3 |

0 |

0 |

27 |

17 |

5 |

12 |

11 |

1 |

0 |

|

Összesen |

223 |

72 |

39 |

33 |

14 |

13 |

6 |

180 |

52 |

5 |

47 |

42 |

4 |

1 |

172 |

67 |

29 |

38 |

26 |

8 |

4 |

575 |

191 |

73 |

118 |

82 |

25 |

11 |

|

|

Figyelembe veszünk korrekciós intézkedéseket, ami hatással van a táblázatban szereplő egyes megállapításokra (lásd még: 1.42–1.43. bekezdés). Nem vizsgáljuk minden évben valamennyi tagállam, kedvezményezett állam, illetve régió tranzakcióit. 2015-ben Luxemburg, Málta, Horvátország és Észtország tekintetében egyetlen tranzakciót sem vizsgáltunk meg. A módszerünk nem úgy van kialakítva, hogy adatokat gyűjtsön a hibák sokaságon belüli gyakoriságáról. A hibák gyakoriságára vonatkozóan bemutatott adatok tehát nem az uniós finanszírozású tranzakciók vagy az egyes tagállamok hibagyakoriságát mutatják. A különböző tagállamokban vett mintákban talált relatív hibagyakoriság nem lehet irányadó a különböző tagállamok relatív hibaszintjére nézve. |

|||||||||||||||||||||||||||||

|

Európai Bizottság Főigazgatóság Más intézmények és szervek (összes irányítástípus) |

Összes vizsgált tranzakció száma |

Egy vagy több hibát tartalmazó tranzakciók száma |

Az ilyen hibát tartalmazó tranzakciók száma: |

|||||

|

Egyéb szabályszerűségi problémák és nem számszerűsíthető hibák |

Számszerűsíthető hibák |

Számszerűsíthető hibák < 20 % |

Számszerűsíthető hibák 20–80 % |

Számszerűsíthető hibák 80–100 % |

||||

|

Európai Bizottság: |

|

|

|

|

|

|

|

|

|

AGRI |

Mezőgazdasági és Vidékfejlesztési Főigazgatóság |

344 |

116 |

31 |

85 |

68 |

12 |

5 |

|

DEVCO |

A Nemzetközi Együttműködés és a Fejlesztés Főigazgatósága |

49 |

14 |

5 |

9 |

7 |

2 |

0 |

|

HOME |

Migrációügyi és Uniós Belügyi Főigazgatóság |

8 |

4 |

2 |

2 |

2 |

0 |

0 |

|

JUST |

Jogérvényesülési és Fogyasztópolitikai Főigazgatóság |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SANTE |

Egészségügyi és Élelmiszerbiztonsági Főigazgatóság |

2 |

1 |

0 |

1 |

0 |

1 |

0 |

|

EACEA |

Oktatási, Audiovizuális és Kulturális Végrehajtó Ügynökség |

7 |

5 |

1 |

4 |

3 |

0 |

1 |

|

EMPL |

A Foglalkoztatás, a Szociális Ügyek és a Társadalmi Befogadás Főigazgatósága |

82 |

30 |

16 |

14 |

8 |

5 |

1 |

|

JRC |

Közös Kutatóközpont |

3 |

2 |

2 |

0 |

0 |

0 |

0 |

|

NEAR |

Az Európai Szomszédságpolitika és a Csatlakozási Tárgyalások Főigazgatósága |

46 |

13 |

2 |

11 |

8 |

3 |

0 |

|

PMO |

Személyi Juttatásokat Kezelő és Kifizető Hivatal |

71 |

7 |

3 |

4 |

1 |

1 |

2 |

|

REGIO |

Regionális és Várospolitikai Főigazgatóság |

150 |

43 |

23 |

20 |

7 |

8 |

5 |

|

ESTAT |

Eurostat |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

DG CONNECT |

A Tartalmak, Technológiák és Kommunikációs Hálózatok Főigazgatósága |

20 |

9 |

2 |

7 |

4 |

2 |

1 |

|

MOVE |

Mobilitáspolitikai és Közlekedési Főigazgatóság |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

RTD |

Kutatási és Innovációs Főigazgatóság |

55 |

35 |

15 |

20 |

14 |

5 |

1 |

|

ENER |

Energiaügyi Főigazgatóság |

11 |

7 |

5 |

2 |

2 |

0 |

0 |

|

GROW |

Belső Piaci, Ipar-, Vállalkozás- és Kkv-politikai Főigazgatóság |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

EAC |

Oktatásügyi és Kulturális Főigazgatóság |

32 |

13 |

7 |

6 |

5 |

1 |

0 |

|

ECFIN |

Gazdasági és Pénzügyi Főigazgatóság |

2 |

1 |

0 |

1 |

1 |

0 |

0 |

|

TAXUD |

Adóügyi és Vámuniós Főigazgatóság |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

COMM |

Kommunikációs Főigazgatóság |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

FISMA |

A Pénzügyi Stabilitás, a Pénzügyi Szolgáltatások és a Tőkepiaci Unió Főigazgatósága |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ENV |

Környezetvédelmi Főigazgatóság |

7 |

2 |

0 |

2 |

2 |

0 |

0 |

|

MARE |

Tengerügyi és Halászati Főigazgatóság |

12 |

3 |

3 |

0 |

0 |

0 |

0 |

|

ECHO |

Humanitárius Segélyek és Polgári Védelem Főigazgatósága |

36 |

7 |

1 |

6 |

6 |

0 |

0 |

|

OP |

Kiadóhivatal |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

DIGIT |

Informatikai Főigazgatóság |

3 |

1 |

1 |

0 |

0 |

0 |

0 |

|

HR |

Humánerőforrásügyi és Biztonsági Főigazgatóság |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

OIB |

Brüsszeli Infrastrukturális és Logisztikai Hivatal |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

OIL |

Luxembourgi Infrastrukturális és Logisztikai Hivatal |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SJ |

Jogi szolgálat |

1 |

1 |

0 |

1 |

1 |

0 |

0 |

|

SCIC |

Tolmácsolási Főigazgatóság |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Európai Bizottság összesen |

975 |

319 |

124 |

195 |

139 |

40 |

16 |

|

|

Más intézmények és szervek |

|

|||||||

|

Európai Parlament |

25 |

2 |

1 |

1 |

1 |

0 |

0 |

|

|

Európai Külügyi Szolgálat |

25 |

9 |

7 |

2 |

2 |

0 |

0 |

|

|

Az Európai Unió Tanácsa |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Az Európai Unió Bírósága |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

|

Európai Számvevőszék |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Egyéb szervek |

6 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Más intézmények és szervek összesen |

74 |

12 |

9 |

3 |

3 |

0 |

0 |

|

|

Összesen |

1 049 |

331 |

133 |

198 |

142 |

40 |

16 |

|

2. FEJEZET

Költségvetési és pénzgazdálkodás

TARTALOMJEGYZÉK

| Bevezetés | 2.1–2.4. |

| Észrevételek | 2.5–2.38. |

| Nőtt a fennmaradó kötelezettségvállalások összege, és a jövőbeni kifizetési igények is tovább növekedtek | 2.5–2.10. |

| A 2015-ös kifizetési költségvetés eredeti összege nagyobb volt, mint a korábbi években… | 2.11. |

| …a célhoz kötött bevételek és az átvitt előirányzatok alapján teljesített kifizetések miatt pedig a végső kifizetések meghaladták a TPK-ban rögzített felső határokat | 2.12–2.13. |

| A kohéziós költségnyilatkozatok összege csökkent | 2.14–2.15. |

| Továbbra is hosszú a kezdeti kötelezettségvállalás és a kiadás elfogadása közötti időszak | 2.16–2.18. |

| Jelentős az elmaradás az európai strukturális és beruházási alapok (esb-alapok) felhasználásában | 2.19–2.21. |

| A pénzügyi eszközök egyre nagyobb részét teszik ki a költségvetésnek… | 2.22–2.26. |

| …és a mérlegnek… | 2.27–2.30. |

| …és továbbra is viszonylag nagyok a megosztott irányítású pénzügyi eszközök felhasználatlan összegei | 2.31. |

| Rögzítették az Európai Stratégiai Beruházási Alap (ESBA) első műveleteit… | 2.32–2.37. |

| …az Európai Hálózatfinanszírozási Eszköz (CEF) elindítása azonban késedelmes volt | 2.38. |

| Következtetések és ajánlások | 2.39–2.47. |

| A 2015. évre vonatkozó következtetések | 2.39–2.46. |

| Ajánlások | 2.47. |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BEVEZETÉS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÉSZREVÉTELEK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nőtt a fennmaradó kötelezettségvállalások összege, és a jövőbeni kifizetési igények is tovább növekedtek |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Bizottság 2015-ben több kötelezettségvállalást tett, mint korábban bármikor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|