ISSN 1977-0847

Službeni list

Europske unije

L 148

Hrvatsko izdanje

Zakonodavstvo

Godište 60.

10. lipnja 2017.

|

ISSN 1977-0847 |

||

|

Službeni list Europske unije |

L 148 |

|

|

|

||

|

Hrvatsko izdanje |

Zakonodavstvo |

Godište 60. |

|

|

|

|

|

(1) Tekst značajan za EGP. |

|

HR |

Akti čiji su naslovi tiskani običnim slovima su oni koji se odnose na svakodnevno upravljanje poljoprivrednim pitanjima, a općenito vrijede ograničeno razdoblje. Naslovi svih drugih akata tiskani su masnim slovima, a prethodi im zvjezdica. |

II. Nezakonodavni akti

UREDBE

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/1 |

DELEGIRANA UREDBA KOMISIJE (EU) 2017/979

оd 2. ožujka 2017.

o izmjeni Uredbe (EU) br. 648/2012 Europskog parlamenta i Vijeća o OTC izvedenicama, središnjoj drugoj ugovornoj strani i trgovinskom repozitoriju u pogledu popisa izuzetih subjekata

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 648/2012 Europskog parlamenta i Vijeća od 4. srpnja 2012. o OTC izvedenicama, središnjoj drugoj ugovornoj strani i trgovinskom repozitoriju (1), a posebno njezin članak 1. stavak 6.,

budući da:

|

(1) |

Izvršenje monetarnih ovlasti i upravljanje državnim dugom imaju kombinirani učinak na funkcioniranje tržišta kamatnih stopa te ih je potrebno koordinirati kako bi se osiguralo njihovo učinkovito izvršavanje. Budući da su iz područja primjene Uredbe (EU) br. 648/2012 isključene središnje banke Unije i druga javna tijela Unije koja upravljaju dugom kako se ne bi ograničila njihova sposobnost izvršavanja zadaća od zajedničkog interesa, primjena različitih pravila na te funkcije kada ih provode subjekti iz trećih zemalja štetno bi utjecala na njihovu učinkovitost. Kako bi se osiguralo da središnje banke i druga javna tijela u trećim zemljama koja su zadužena za upravljanje ili koja posreduju pri upravljanju javnim dugom i dalje mogu na odgovarajući način obavljati svoje zadaće, iz Uredbe (EU) br. 648/2012 trebalo bi izuzeti i javna tijela trećih zemalja koja su zadužena za upravljanje ili koja posreduju upravljanju javnim dugom. |

|

(2) |

Komisija je ocijenila tretman javnih tijela koja su zadužena za upravljanje javnim dugom ili koja posreduju pri upravljanju javnim dugom i središnjih banaka u okviru nacionalnog prava određenih trećih zemalja i svoje je zaključke iznijela Europskom parlamentu i Vijeću. Konkretno, Komisija je provela komparativnu analizu tog tretmana i standarda upravljanja rizicima koji se primjenjuju na transakcije izvedenicama koje su sklopile ta tijela i središnje banke u tim jurisdikcijama. |

|

(3) |

U svojoj analizi Komisija je zaključila da bi središnje banke i javna tijela koja su zadužena za upravljanje ili koja posreduju pri upravljanju javnim dugom u Australiji, Kanadi, Hong Kongu, Meksiku, Singapuru i Švicarskoj trebalo izuzeti iz primjene zahtjeva za poravnanje i izvješćivanje iz Uredbe (EU) br. 648/2012. |

|

(4) |

Središnje banke i javna tijela koja su zadužena za upravljanje ili koja posreduju pri upravljanju javnim dugom u Australiji, Kanadi, Hong Kongu, Meksiku, Singapuru i Švicarskoj trebalo bi stoga dodati na popis izuzetih subjekata iz Uredbe (EU) br. 648/2012. |

|

(5) |

Komisija i dalje redovito prati tretman tih središnjih banaka i javnih tijela koja su izuzeta iz primjene zahtjeva za poravnanje i izvješćivanje iz Uredbe (EU) br. 648/2012. Popis se može ažurirati u svjetlu razvoja regulatornog okvira u tim trećim zemljama i uzimajući u obzir sve nove relevantne izvore informacija. Ta ponovna ocjena mogla bi dovesti do uklanjanja određenih trećih zemalja s popisa izuzetih subjekata, |

DONIJELA JE OVU UREDBU:

Članak 1.

U članku 1. stavku 4. točki (c) Uredbe (EU) br. 648/2012 dodaju se sljedeće točke:

|

„iii. |

Australija; |

|

iv. |

Kanada; |

|

v. |

Hong Kong; |

|

vi. |

Meksiko; |

|

vii. |

Singapur; |

|

viii. |

Švicarska.” |

Članak 2.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 2. ožujka 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 201, 27.7.2012., str. 1.

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/3 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/980

оd 7. lipnja 2017.

o utvrđivanju provedbenih tehničkih standarda o standardnim obrascima, predlošcima i postupcima za suradnju u nadzornim aktivnostima, za izravni nadzor, istrage i razmjenu informacija među nadležnim tijelima u skladu s Direktivom 2014/65/EU Europskog parlamenta i Vijeća

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Direktivu 2014/65/EU Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištu financijskih instrumenata i izmjeni Direktive 2002/92/EZ i Direktive 2011/61/EU (1), a posebno njezin članak 80. stavak 4. i članak 81. stavak 4.,

budući da:

|

(1) |

Direktivom 2014/65/EU utvrđuju se obveze suradnje i razmjene informacija među nadležnim tijelima. Nadležno tijelo u okviru tog postupka može zatražiti suradnju nadležnog tijela iz druge države članice u izravnom nadzoru ili istrazi. |

|

(2) |

Kako bi se za potrebe Direktive 2014/65/EU nadležnim tijelima omogućila učinkovita i pravovremena suradnja i razmjena informacija te uzajamno pružanje pune potpore, primjereno je utvrditi postupke, predloške i obrasce koje će nadležna tijela upotrebljavati za suradnju i razmjenu informacija, među ostalim za podnošenje zahtjeva za suradnju ili razmjenu informacija, za potvrde primitka te odgovore na takve zahtjeve. |

|

(3) |

Da bi tijela primatelji zahtjeva za suradnju ili informacije te zahtjeve mogla učinkovito i ažurno obraditi svaki bi zahtjev trebao sadržavati jasno obrazloženje zahtjeva za suradnju ili razmjenu informacija. Osim upotrebe predložaka i obrazaca za zahtjeve za suradnju ili za razmjenu informacija, postupcima za suradnju i razmjenu informacija trebalo bi tijekom cijelog postupka omogućiti i olakšati komunikaciju, savjetovanje i interakciju tijela podnositelja zahtjeva i tijela primatelja zahtjeva. |

|

(4) |

Ovom se Uredbom poštuju temeljna prava i načela posebno priznata Poveljom Europske unije o temeljnim pravima. |

|

(5) |

Radi dosljednosti i kako bi se osiguralo nesmetano funkcioniranje financijskih tržišta, potrebno je da se odredbe ove Uredbe i odredbe Direktive 2014/65/EU primjenjuju od istog datuma. |

|

(6) |

Ova se Uredba temelji na nacrtu provedbenih tehničkih standarda koje je Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala („ESMA”) dostavilo Komisiji. |

|

(7) |

ESMA nije provela otvorena javna savjetovanja o nacrtu provedbenih tehničkih standarda na kojem se temelji ova Uredba niti je analizirala moguće povezane troškove i koristi uvođenja standardnih obrazaca, predložaka i postupaka koja bi relevantna nadležna tijela trebala upotrebljavati jer bi to bilo nerazmjerno u odnosu na njihov opseg i učinak, s obzirom na to da bi njihovi adresati bili samo nacionalna nadležna tijela država članica, a ne sudionici na tržištu. |

|

(8) |

ESMA je zatražila mišljenje Interesne skupine za vrijednosne papire i tržišta kapitala koja je osnovana u skladu s člankom 37. Uredbe (EU) br. 1095/2010 Europskog parlamenta i Vijeća (2), |

DONIJELA JE OVU UREDBU:

Članak 1.

Kontaktna mjesta

1. Nadležna tijela određuju kontaktna mjesta za slanje zahtjeva za suradnju ili za razmjenu informacija u skladu s člankom 80., odnosno člankom 81. Direktive2014/65/EU. Podatke o kontaktnim mjestima objavljuju na svojim internetskim stranicama.

2. Nadležna tijela dostavljaju ESMA-i podatke o svojim kontaktnim mjestima. ESMA vodi i ažurira popis kontaktnih mjesta određenih u skladu sa stavkom 1. da bi se nadležna tijela mogla njime koristiti.

Članak 2.

Zahtjev za suradnju ili razmjenu informacija

1. Tijelo podnositelj zahtjeva podnosi zahtjev za suradnju ili razmjenu informacija u papirnatom ili elektroničkom obliku s pomoću obrasca iz Priloga I. Zahtjev upućuje kontaktnom mjestu tijela primatelja zahtjeva.

2. U hitnim slučajevima tijelo podnositelj zahtjeva može usmeno podnijeti zahtjev za suradnju ili razmjenu informacija pod uvjetom da u razumnom roku dostavi naknadnu potvrdu zahtjeva u pisanom obliku, osim ako s tijelom primateljem zahtjeva dogovori drugačije.

3. Tijelo podnositelj zahtjeva može radi potkrepe zahtjeva priložiti sve dokumente ili popratne materijale koje smatra potrebnim.

Članak 3.

Potvrda primitka

Tijelo primatelj zahtjeva u roku od 10 radnih dana nakon što njegovo kontaktno mjesto zaprimi zahtjev za suradnju ili razmjenu informacija dostavlja tijelu podnositelju zahtjeva potvrdu primitka zahtjeva s pomoću obrasca iz Priloga II.

Članak 4.

Odgovor na zahtjev za suradnju ili razmjenu informacija

1. Tijelo primatelj zahtjeva odgovara na zahtjev za suradnju ili razmjenu informacija u papirnatom ili elektroničkom obliku s pomoću obrasca iz Priloga III. Odgovor se upućuje kontaktnom mjestu tijela podnositelja zahtjeva, osim ako tijelo podnositelj zahtjeva zatraži drugačije.

2. Tijelo primatelj zahtjeva izvršava zahtjeve za suradnju ili razmjenu informacija osiguravajući provedbu svih potrebnih regulatornih mjera bez nepotrebnog kašnjenja, uzimajući u obzir složenost zahtjeva te potrebu za uključivanjem trećih strana ili nekog drugog tijela.

Članak 5.

Postupci za slanje i obradu zahtjeva za suradnju ili razmjenu informacija

1. Tijelo podnositelj zahtjeva i tijelo primatelj zahtjeva komuniciraju o zahtjevu za suradnju ili razmjenu informacija u papirnatom ili elektroničkom obliku, ovisno o tome koji je od ta dva načina ažurniji i uzimajući u obzir povjerljivost, rokove prijenosa, količinu informacija koje se priopćavaju te jednostavnost pristupa informacijama za tijelo podnositelja zahtjeva. Tijelo podnositelj zahtjeva odmah odgovara na zahtjev za objašnjenje koji mu uputi tijelo primatelj zahtjeva.

2. Ako tijelo primatelj zahtjeva predviđa kašnjenje dulje od pet radnih dana u odnosu na predviđeni datum odgovora naveden u potvrdi primitka, ono o tome obavješćuje tijelo podnositelja zahtjeva.

3. Ako tijelo podnositelj zahtjeva naznači da je njegov zahtjev hitan, tijelo primatelj zahtjeva i tijelo podnositelj zahtjeva dogovaraju učestalost obavijesti od tijela primatelja zahtjeva tijelu podnositelju zahtjeva o obradi zahtjeva i očekivanom datumu odgovora.

4. Tijelo primatelj zahtjeva i tijelo podnositelj zahtjeva zajednički rješavaju moguće poteškoće tijekom obrade zahtjeva.

Članak 6.

Postupci za zahtjeve o uzimanju izjave

1. Ako tijelo podnositelj zahtjeva u svoj zahtjev uključi i uzimanje izjave od bilo koga, tijelo primatelj zahtjeva i tijelo podnositelj zahtjeva u okviru postojećih pravnih ograničenja i razlika u pogledu postupovnih zahtjeva procjenjuju i uzimaju u obzir sljedeće:

|

(a) |

prava osobe ili osoba od kojih se izjava uzima; |

|

(b) |

ulogu osoblja tijela primatelja zahtjeva i tijela podnositelja zahtjeva pri uzimanju izjave; |

|

(c) |

ima li osoba od koje se izjava uzima pravo na pomoć pravnog zastupnika i ako ima opseg njegove pomoći tijekom uzimanja izjave, među ostalim i u vezi s evidencijama ili izvješćima o izjavi; |

|

(d) |

uzima li se izjava na dobrovoljnoj osnovi ili pod prisilom, ako takva razlika postoji; |

|

(e) |

je li na temelju informacija dostupnih u vrijeme podnošenja zahtjeva poznato je li osoba od koje se izjava uzima svjedok ili predmet istrage; |

|

(f) |

je li na temelju informacija dostupnih u vrijeme podnošenja zahtjeva poznato može li se i hoće li se izjava upotrijebiti u kaznenom postupku; |

|

(g) |

dopuštenost izjave u jurisdikciji tijela podnositelja zahtjeva; |

|

(h) |

snimanje izjave i primjenjive postupke, među ostalim i to hoće li se izjava unijeti u zapisnik doslovno ili u sažetom obliku ili će biti zabilježena audio ili audiovizualnom snimkom; |

|

(i) |

postupke ovjere ili potvrđivanja izjave koje davatelji izjave primjenjuju, među ostalim i to provode li se ti postupci nakon uzimanja izjave. |

2. Tijelo primatelj zahtjeva i tijelo podnositelj zahtjeva osiguravaju postojanje mehanizama s pomoću kojih njihovo osoblje može učinkovito djelovati, uključujući sustave kojima se njihovom osoblju omogućuje dogovaranje o mogućim dodatnim informacijama, uključujući sljedeće:

|

(a) |

planiranje datuma; |

|

(b) |

popis pitanja osobi od koje će se izjava uzeti i izmjene popisa; |

|

(c) |

organizaciju putovanja, kako bi se, među ostalim, tijelu primatelju zahtjeva i tijelu podnositelju zahtjeva omogućilo da se sastanu i razgovaraju o određenom pitanju prije uzimanja izjave; |

|

(d) |

organizaciju prevođenja. |

Članak 7.

Postupak za zahtjeve za izravni nadzor ili istragu

1. U slučaju zahtjeva za provođenje izravnog nadzora ili istrage tijelo podnositelj zahtjeva i tijelo primatelj zahtjeva savjetuju se o najučinkovitijem načinu izvršenja zahtjeva za suradnju uzimajući u obzir članak 80. stavak 1. točke (a), (b) i (c) Direktive 2014/65/EU, među ostalim i o opravdanosti provođenja zajedničkog izravnog nadzora ili zajedničke istrage.

Pri odlučivanju o najučinkovitijem načinu izvršenja zahtjeva za suradnju tijelo podnositelj zahtjeva i tijelo primatelj zahtjeva u obzir uzimaju barem sljedeće:

|

(a) |

sadržaj svih zahtjeva za suradnju primljenih od tijela podnositelja zahtjeva, među ostalim i svih prijedloga o primjerenosti provođenja zajedničke istrage ili zajedničkog izravnog nadzora; |

|

(b) |

provode li zasebno vlastite istrage o nekom pitanju koje ima prekogranične posljedice te bi li to pitanje mogli zajednički primjerenije riješiti; |

|

(c) |

pravni i regulatorni okvir u svojim jurisdikcijama čime se osigurava dobra upućenost oba tijela u moguća pravna ograničenja njihova djelovanja te mogućih naknadnih postupaka, uključujući pitanja koja se odnose na načelo ne bis in idem; |

|

(d) |

upravljačko tijelo i službu potrebne za istragu ili izravni nadzor; |

|

(e) |

dodijeljena sredstva i imenovanje osoblja zaduženog za provođenje istrage ili izravnog nadzora; |

|

(f) |

mogućnost izrade zajedničkog akcijskog plana s rokovima za postupanje svakog tijela; |

|

(g) |

određivanje mjera koje tijela trebaju poduzeti, zajednički i pojedinačno; |

|

(h) |

razmjenu prikupljenih informacija i izvješćivanje o ishodu pojedinačnih poduzetih mjera; |

|

(i) |

ostala pitanja specifična za predmet. |

2. Ako tijelo primatelj zahtjeva samostalno provodi izravni nadzor ili istragu ono obavješćuje tijelo pošiljatelja zahtjeva o napretku tih aktivnosti te mu pravodobno dostavlja njihove rezultate.

3. Ako tijelo podnositelj zahtjeva i tijelo primatelj zahtjeva odluče provesti zajedničku istragu ili izravni nadzor, oni poduzimaju sljedeće:

|

(a) |

kontinuirano razgovaraju o koordiniranju postupka prikupljanja informacija i utvrđivanja činjeničnog stanja; |

|

(b) |

blisko surađuju pri provođenju zajedničke istrage ili zajedničkog izravnog nadzora; |

|

(c) |

utvrđuju posebne pravne odredbe o predmetu istrage ili izravnog nadzora; |

|

(d) |

prema potrebi dogovaraju barem sljedeće:

|

Članak 8.

Samoinicijativna razmjena informacija

1. Ako nadležno tijelo raspolaže informacijama koje smatra potencijalno korisnim drugom nadležnom tijelu u svrhu obavljanja njegovih dužnosti u skladu s Direktivom 2014/65/EU ili Uredbom (EU) br. 600/2014 Europskog parlamenta i Vijeća (3) ono te informacije dostavlja u papirnatom ili elektroničkom obliku kontaktnom mjestu drugog nadležnog tijela.

2. Odstupajući od stavka 1., ako nadležno tijelo koje dostavlja informacije smatra da bi te informacije trebalo hitno dostaviti, ono ih može dostaviti usmeno pod uvjetom da ih naknadno u razumnom roku dostavi u pisanom obliku, osim ako s tijelom primateljem informacija dogovori drugačije.

3. Tijelo koje samoinicijativno dostavlja informacije upotrebljava obrazac iz Priloga III. i posebno naglašava povjerljivost informacija.

Članak 9.

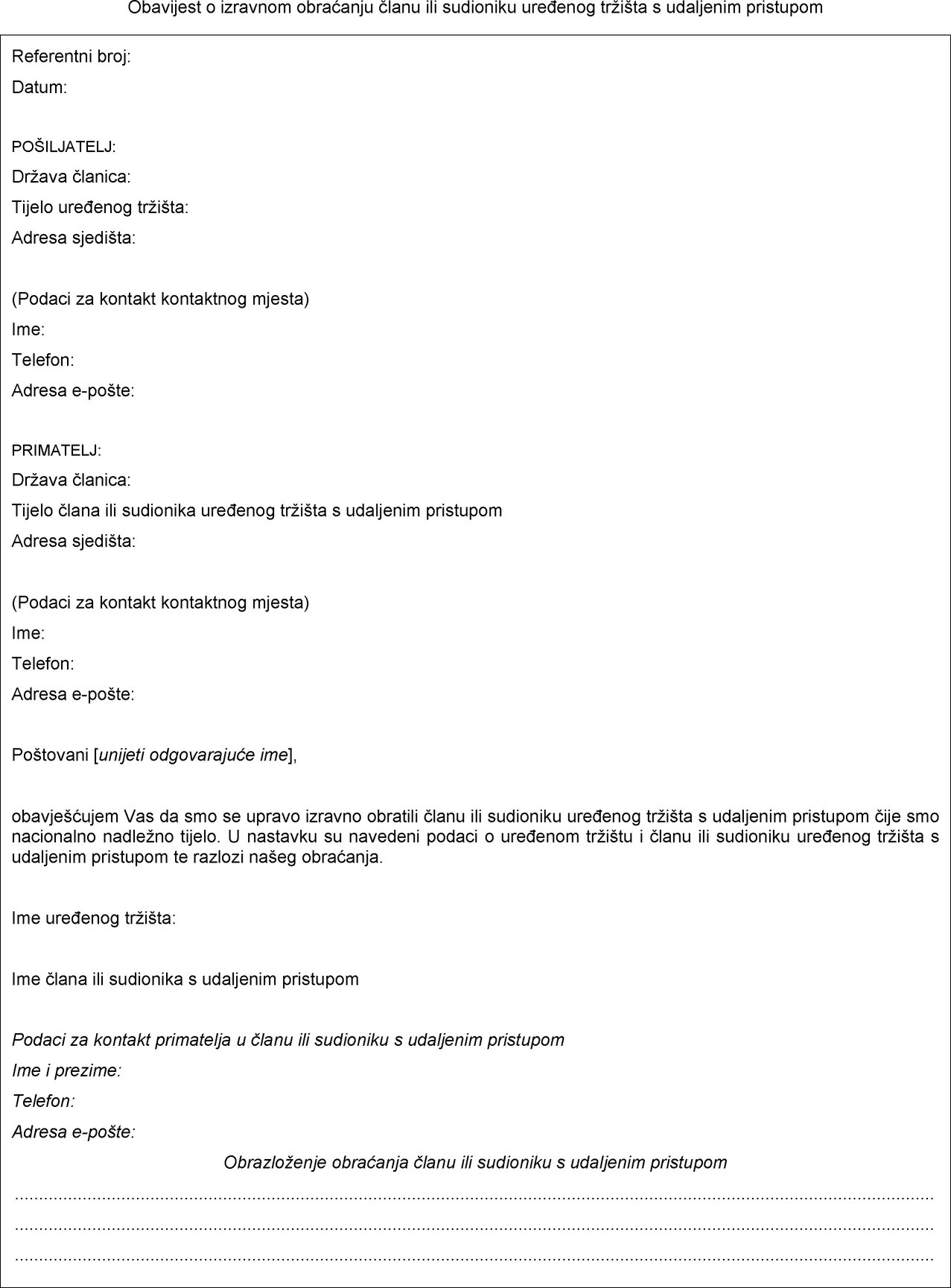

Zahtjev za obavješćivanje nadležnih tijela

1. Ako se u skladu s člankom 80. stavkom 1. Direktive 2014/65/EU nadležno tijelo uređenog tržišta izravno obrati investicijskim društvima koja su članovi ili sudionici uređenog tržišta s udaljenim pristupom, ono o tome u papirnatom ili elektroničkom obliku s pomoću obrasca iz Priloga IV. obavješćuje nadležno tijelo matične države članice člana ili sudionika s udaljenim pristupom odmah nakon što stupi u kontakt s članom ili sudionikom s udaljenim pristupom, osim ako je s nadležnim tijelom matične države članice člana ili sudionika s udaljenim pristupom prethodno u pisanom obliku dogovoreno obavješćivanje drugim komunikacijskim sredstvima.

2. Ako se obraćanje članu ili sudioniku uređenog tržišta s udaljenim pristupom temelji na razlogu hitne prirode, obavijest nadležnog tijela uređenog tržišta može iz opravdanih razloga biti u usmenom obliku pod uvjetom da u razumnom roku uslijedi potvrda zahtjeva u pisanom obliku, osim ako je s tijelom primateljem zahtjeva dogovoreno drugačije.

Članak 10.

Stupanje na snagu i primjena

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 3. siječnja 2018.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 7. lipnja 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 173, 12.6.2014., str. 349.

(2) Uredba (EU) br. 1095/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala), izmjeni Odluke br. 716/2009/EZ i stavljanju izvan snage Odluke Komisije 2009/77/EZ (SL L 331, 15.12.2010., str. 84.).

(3) Uredba (EU) br. 600/2014 Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištima financijskih instrumenata i izmjeni Uredbe (EU) br. 648/2012 (SL L 173, 12.6.2014., str. 84.).

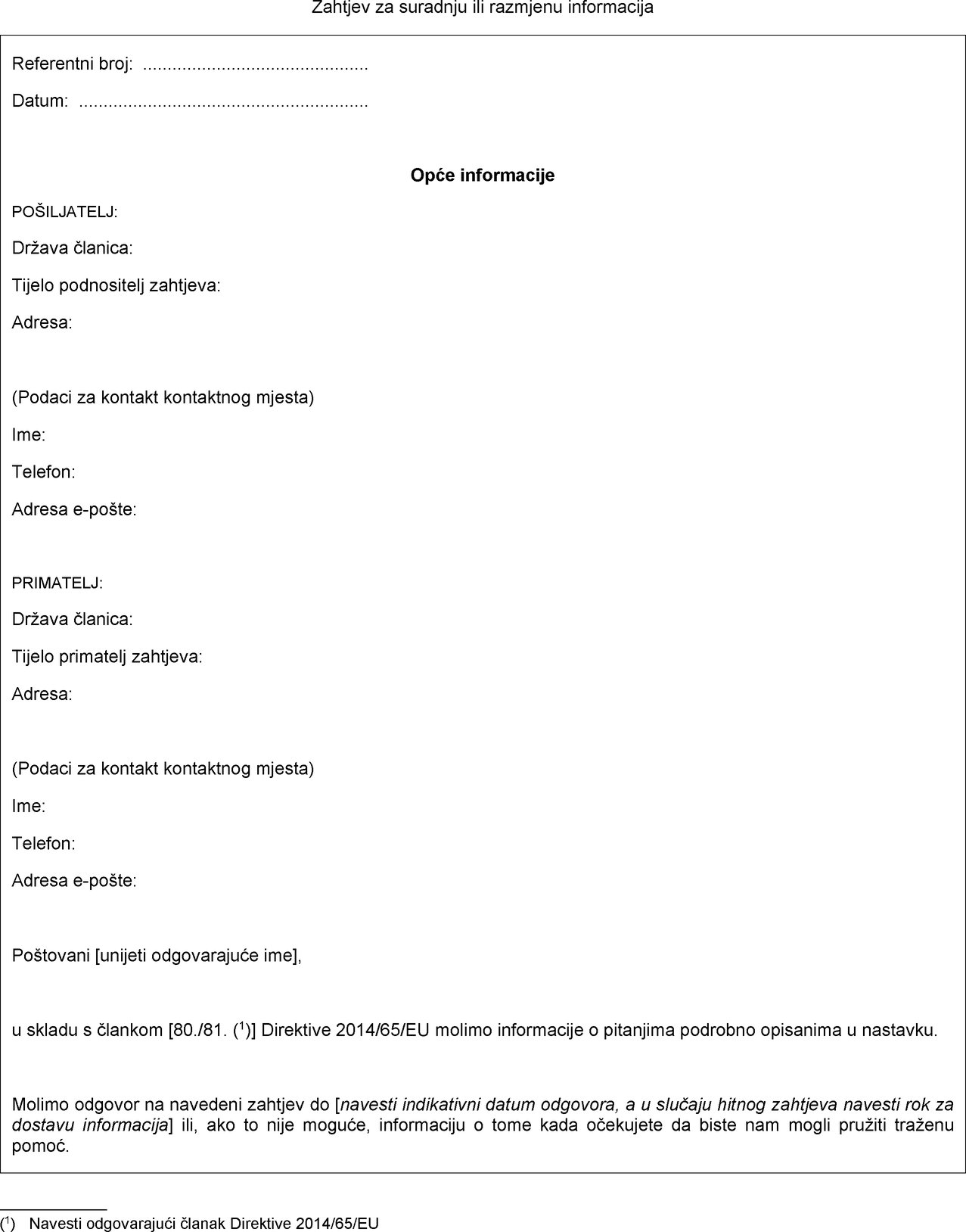

PRILOG I.

Obrazac zahtjeva za suradnju ili razmjenu informacija

Tekst slike

Tekst slike

Tekst slike

Tekst slike

Tekst slike

Tekst slike

Tekst slike

Tekst slike

PRILOG III.

Obrazac odgovora na zahtjev za suradnju ili razmjenu informacija

Tekst slike

Tekst slike

Tekst slike

Tekst slike

PRILOG IV.

Obrazac obavijesti o izravnom obraćanju članu ili sudioniku uređenog tržišta s udaljenim pristupom

Tekst slike

Tekst slike

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/16 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/981

оd 7. lipnja 2017.

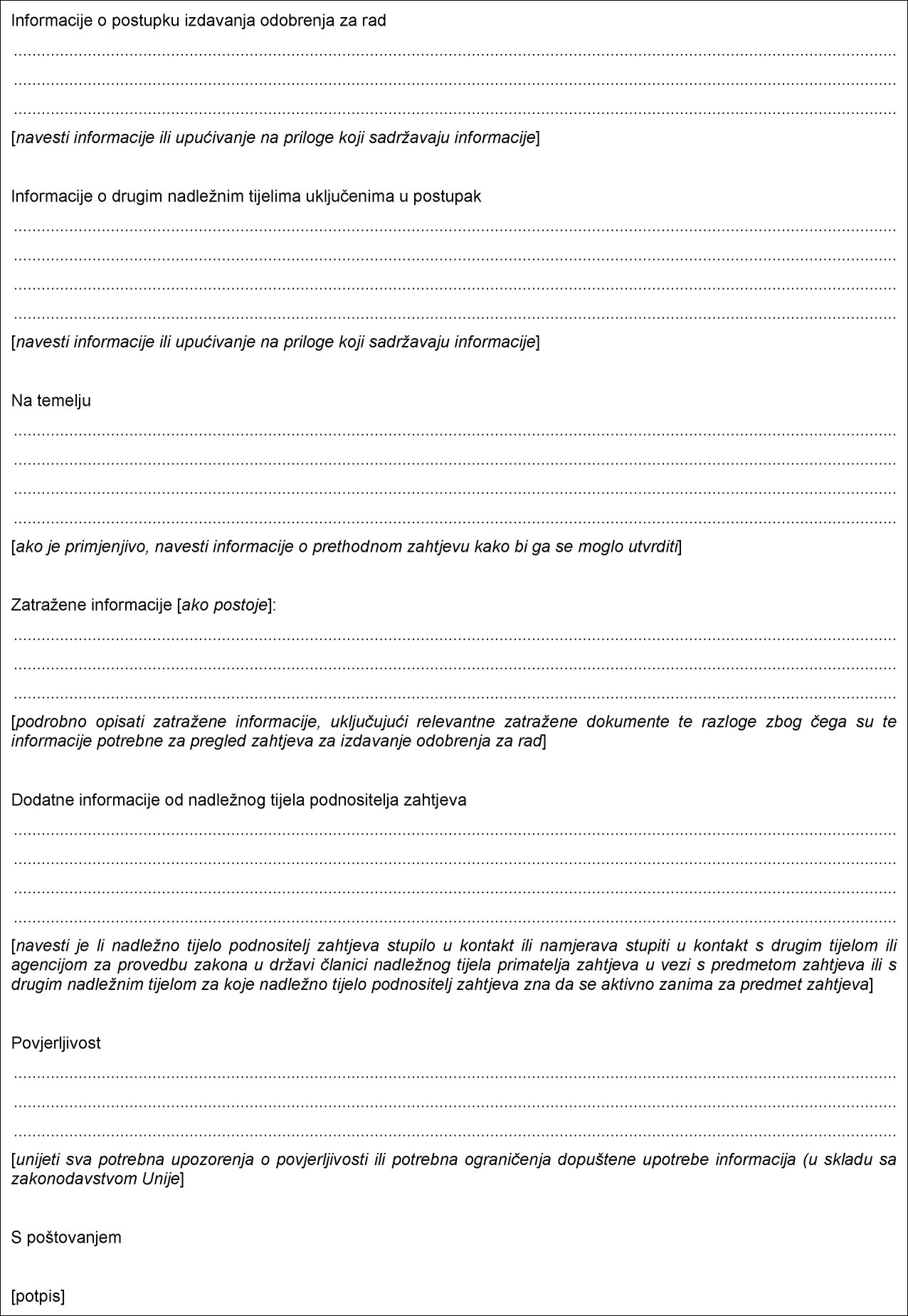

o utvrđivanju provedbenih tehničkih standarda u vezi sa standardnim obrascima, predlošcima i postupcima za savjetovanje s drugim nadležnim tijelima prije izdavanja odobrenja za rad u skladu s Direktivom 2014/65/EU Europskog parlamenta i Vijeća

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Direktivu 2014/65/EU Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištu financijskih instrumenata i izmjeni Direktive 2002/92/EZ i Direktive 2011/61/EU (1), a posebno njezin članak 84. stavak 4.,

budući da:

|

(1) |

Člankom 84. Direktive 2014/65/EU propisuje se savjetovanje s nadležnim tijelima prije izdavanja odobrenja za rad u skladu s člankom 7. te Direktive. Direktivom 2014/65/EU predviđa se i utvrđivanje standardnih obrazaca, predložaka i postupaka za to savjetovanje. |

|

(2) |

Radi olakšavanja komunikacije među nadležnim tijelima, nadležna tijela trebala bi konkretno odrediti kontaktno mjesto za komunikaciju prije izdavanja odobrenja za rad. |

|

(3) |

Kako bi se osiguralo da se nadležna tijela mogu međusobno učinkovito i pravovremeno savjetovati prije izdavanja odobrenja za rad, potrebno je utvrditi postupke za zahtjeve za savjetovanje, potvrde primitka zahtjeva i odgovore na zahtjeve za savjetovanje. |

|

(4) |

Standardnim obrascima, predlošcima i postupcima trebali bi se omogućiti povjerljivost razmijenjenih ili prenesenih informacija u skladu s Direktivom 2014/65/EU i poštovanje pravila utvrđenih u zakonodavstvu Unije o obradi i prijenosu osobnih podataka. |

|

(5) |

Radi dosljednosti i osiguravanja nesmetanog funkcioniranja financijskih tržišta, potrebno je da se odredbe utvrđene u ovoj Uredbi i povezane nacionalne odredbe kojima se prenosi Direktiva 2014/65/EU primjenjuju od istog datuma. |

|

(6) |

Ova se Uredba temelji na nacrtu provedbenih tehničkih standarda koji je Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala (ESMA) dostavilo Komisiji. |

|

(7) |

ESMA nije provela otvorena javna savjetovanja o nacrtu provedbenih tehničkih standarda na kojem se temelji ova Uredba niti je analizirala moguće povezane troškove i koristi za relevantna nadležna tijela u pogledu uvođenja standardnih obrazaca i postupaka jer bi to bilo nerazmjerno u odnosu na njihov opseg i učinak, uzimajući u obzir to da bi adresati provedbenih tehničkih standarda bili samo nacionalna nadležna tijela država članica, a ne sudionici na tržištu. |

|

(8) |

ESMA je zatražila mišljenje Interesne skupine za vrijednosne papire i tržišta kapitala koja je osnovana u skladu s člankom 37. Uredbe (EU) br. 1095/2010 Europskog parlamenta i Vijeća (2), |

DONIJELA JE OVU UREDBU:

Članak 1.

Kontaktna mjesta

1. Nadležna tijela određuju kontaktna mjesta za komunikaciju za potrebe ove Uredbe i objavljuju informacije o svojim kontaktnim mjestima na svojim internetskim stranicama.

2. Nadležna tijela šalju informacije o svojim kontaktnim mjestima Europskom nadzornom tijelu za vrijednosne papire i tržišta kapitala (ESMA). ESMA na svojim internetskim stranicama ažurira popis kontaktnih mjesta za potrebe nadležnih tijela te ga objavljuje.

Članak 2.

Zahtjev za savjetovanje

1. Nadležno tijelo podnositelj zahtjeva podnosi, u papirnatom ili elektroničkom obliku, zahtjev za savjetovanje kontaktnom mjestu nadležnog tijela s kojim će se savjetovati.

2. Nadležno tijelo podnositelj zahtjeva podnosi zahtjev za savjetovanje ispunjavanjem obrasca iz Priloga I. Nadležno tijelo podnositelj zahtjeva može zahtjevu za savjetovanje priložiti bilo koji dokument ili popratne materijale za koje smatra da su potrebni kako bi se zahtjev potkrijepio.

Članak 3.

Potvrda primitka

Nadležno tijelo primatelj zahtjeva šalje kontaktnom mjestu nadležnog tijela podnositelja zahtjeva potvrdu primitka ispunjavanjem obrasca iz Priloga II. u roku od pet radnih dana od primitka zahtjeva za savjetovanje.

Članak 4.

Odgovor na zahtjev za savjetovanje

1. Nadležno tijelo primatelj zahtjeva dostavlja odgovor na zahtjev za savjetovanje u papirnatom ili elektroničkom obliku. Odgovor se upućuje kontaktnom mjestu nadležnog tijela podnositelja zahtjeva, osim ako je ono zatražilo drukčije.

2. Nadležno tijelo primatelj zahtjeva obavješćuje nadležno tijelo podnositelja zahtjeva o tome jesu li mu potrebna objašnjenja o zatraženim informacijama.

3. Nadležno tijelo primatelj zahtjeva, što je prije moguće, a najkasnije u roku od 60 radnih dana od primitka zahtjeva za savjetovanje, ispunjavanjem obrasca iz Priloga III. dostavlja nadležnom tijelu podnositelju zahtjeva sljedeće informacije:

|

(a) |

informacije zatražene u zahtjevu za savjetovanje te stajališta ili zadrške povezane s izdavanjem odobrenja za rad; |

|

(b) |

ostale važne informacije koje bi mogle utjecati na izdavanje odobrenja za rad. |

4. Kada nadležno tijelo primatelj zahtjeva smatra da vjerojatno neće moći poštovati rok iz stavka 3., o tome odmah obavješćuje nadležno tijelo podnositelja zahtjeva te navodi razloge kašnjenja i predviđeni datum odgovora. Također redovito dostavlja informacije o napretku izrade odgovora.

5. Kada nadležno tijelo primatelj zahtjeva ne može poštovati rok iz stavka 3. ovog članka, ono dostavlja informacije na način kojim se osigurava ažurno djelovanje ako je potrebno u skladu s rokom iz članka 7. stavka 3. Direktive 2014/65/EU.

Članak 5.

Postupci za savjetovanje

1. U vezi sa zahtjevom za savjetovanje i odgovorom na njega nadležna tijela koriste najbrži mogući način komunikacije iz članka 2. stavka 1. i članka 4. stavka 1., uzimajući u obzir pitanje povjerljivosti, rokove za prijenos, obujam materijala koji treba prenijeti te jednostavnost pristupa informacijama za nadležno tijelo podnositelja zahtjeva. Konkretno, nadležno tijelo podnositelj zahtjeva odmah dostavlja objašnjenja koja je zatražilo nadležno tijelo primatelj zahtjeva.

2. Ako zatraženim informacijama raspolaže ili bi moglo raspolagati nadležno tijelo države članice koje nije nadležno tijelo primatelj zahtjeva iste države članice, nadležno tijelo primatelj zahtjeva odmah od drugog nadležnog tijela prikuplja informacije i prenosi ih nadležnom tijelu podnositelju zahtjeva u skladu s člankom 4.

3. Nadležna tijela surađuju kako bi se riješile poteškoće koje mogu nastati tijekom obrade zahtjeva.

4. Kada se tijekom postupka izdavanja odobrenja za rad ili odbijanja zahtjeva za izdavanje odobrenja za rad pojave nove informacije ili potreba za dodatnim informacijama, nadležna tijela surađuju kako bi se osigurala razmjena svih relevantnih informacija. Tome su namijenjeni obrasci iz Priloga I. i II.

5. Odstupajući od članka 2. stavka 1. i članka 4. stavka 1., ako nadležno tijelo podnositelj zahtjeva zatraži savjetovanje tijekom zadnjih 30 radnih dana prije dovršetka procjene zahtjeva za odobrenje za rad, ono to može zatražiti usmeno, uz uvjet da naknadna potvrda zahtjeva za savjetovanje bude u pisanom obliku, osim ako je nadležno tijelo primatelj zahtjeva odlučilo drukčije.

Članak 6.

Upotreba informacija

1. Ako se informacije koje dostavlja nadležno tijelo primatelj zahtjeva ponovno navode u odgovoru nadležnog tijela podnositelja zahtjeva na zahtjev za odobrenje za rad, nadležno tijelo podnositelj zahtjeva obavješćuje nadležno tijelo primatelja zahtjeva prije nego što obavijesti podnositelja zahtjeva.

2. Ako se zatraži otkrivanje informacija koje je nadležno tijelo primilo od drugog nadležnog tijela, nadležno tijelo primatelj zahtjeva obavješćuje drugo nadležno tijelo prije nego što otkrije informacije i u odnosu na te informacije uzima u obzir odgovarajuće pravna izuzeća ili povlastice koje se na njih primjenjuju.

Članak 7.

Stupanje na snagu i primjena

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 3. siječnja 2018.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 7. lipnja 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 173, 12.6.2014., str. 349.

(2) Uredba (EU) br. 1095/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala), izmjeni Odluke br. 716/2009/EZ i stavljanju izvan snage Odluke Komisije 2009/77/EZ (SL L 331, 15.12.2010., str. 84.)

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/24 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/982

оd 7. lipnja 2017.

o razvrstavanju određene robe u kombiniranu nomenklaturu

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 952/2013 Europskog parlamenta i Vijeća od 9. listopada 2013. o Carinskom zakoniku Unije (1), a posebno njezin članak 57. stavak 4. i članak 58. stavak 2.,

budući da:

|

(1) |

Radi osiguravanja jedinstvene primjene kombinirane nomenklature koja je priložena Uredbi Vijeća (EEZ) br. 2658/87 (2) potrebno je donijeti mjere za razvrstavanje robe iz Priloga ovoj Uredbi. |

|

(2) |

Uredbom (EEZ) br. 2658/87 utvrđena su opća pravila o tumačenju kombinirane nomenklature. Ta se pravila primjenjuju i na svaku drugu nomenklaturu koja se u cijelosti ili djelomično temelji na njoj ili kojom se uvodi daljnja podjela te koja je utvrđena posebnim odredbama Unije radi primjene tarifnih i drugih mjera povezanih s trgovinom robom. |

|

(3) |

U skladu s navedenim općim pravilima robu opisanu u stupcu 1. tablice u Prilogu ovoj Uredbi trebalo bi na temelju obrazloženja navedenog u stupcu 3. razvrstati u odgovarajuću oznaku KN iz stupca 2. |

|

(4) |

Primjereno je odrediti da u skladu s člankom 34. stavkom 9. Uredbe (EU) br. 952/2013 osoba kojoj su dane obvezujuće tarifne informacije za robu na koju se odnosi ova Uredba, a koje nisu u skladu s ovom Uredbom, može nastaviti navoditi te informacije tijekom određenog razdoblja. Trebalo bi odrediti da to razdoblje traje tri mjeseca. |

|

(5) |

Mjere predviđene u ovoj Uredbi u skladu su s mišljenjem Odbora za carinski zakonik, |

DONIJELA JE OVU UREDBU:

Članak 1.

Roba iz stupca 1. tablice u Prilogu razvrstava se u kombiniranu nomenklaturu u oznaku KN iz stupca 2. te tablice.

Članak 2.

U skladu s člankom 34. stavkom 9. Uredbe (EU) br. 952/2013 obvezujuće tarifne informacije koje nisu u skladu s ovom Uredbom mogu se nastaviti navoditi tijekom razdoblja od tri mjeseca od datuma stupanja na snagu ove Uredbe.

Članak 3.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 7. lipnja 2017.

Za Komisiju,

u ime predsjednika,

Stephen QUEST

Glavni direktor

Glavna uprava za oporezivanje i carinsku uniju

(1) SL L 269, 10.10.2013., str. 1.

(2) Uredba Vijeća (EEZ) br. 2658/87 od 23. srpnja 1987. o tarifnoj i statističkoj nomenklaturi i o Zajedničkoj carinskoj tarifi (SL L 256, 7.9.1987., str. 1).

PRILOG

|

Opis robe |

Razvrstavanje (oznaka KN) |

Obrazloženje |

|

(1) |

(2) |

(3) |

|

Proizvod (takozvana stepenica za kadu) dimenzija približno 41 × 31 × 14 cm koji se sastoji od plastične površine postavljene na četiri noge izrađene od aluminija. Donji dio svake noge obložen je zaštitnim slojem tj. neklizajućom kapicom izrađenom od gume. Proizvod je predstavljen kao stepenica za pomoć osobama pri ulasku u kadu i izlasku iz nje. Vidjeti sliku (*1). |

9403 20 80 |

Razvrstavanje se utvrđuje u skladu s općim pravilima 1 i 6 za tumačenje kombinirane nomenklature, napomenom 2 uz poglavlje 94 i nazivima oznaka KN 9403 , 9403 20 i 9403 20 80 . Proizvod se upotrebljava za opremanje prostorija u, na primjer, privatnim stambenim objektima (vidjeti i Objašnjenja harmoniziranog sustava uz poglavlje 94, opće odredbe, drugi stavak, (A)). Stoga je proizvod komad pokućstva u smislu tarifnog broja 9403 , namijenjen za stavljanje na pod ili tlo. Razvrstavanje u tarifni broj 7616 kao ostali proizvodi od aluminija isključeno je na temelju napomene 1 (k) uz odsjek XV Proizvod se stoga razvrstava u oznaku KN 9403 20 80 kao ostalo metalno pokućstvo, osim kreveta. |

(*1) Slika je samo informativne naravi.

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/27 |

UREDBA KOMISIJE (EU) 2017/983

оd 9. lipnja 2017.

o izmjeni priloga III. i V. Uredbi (EZ) br. 396/2005 Europskog parlamenta i Vijeća u pogledu maksimalnih razina ostataka za triciklazol u ili na određenim proizvodima

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EZ) br. 396/2005 Europskog parlamenta i Vijeća od 23. veljače 2005. o maksimalnim razinama ostataka pesticida u ili na hrani i hrani za životinje biljnog i životinjskog podrijetla i o izmjeni Direktive Vijeća 91/414/EEZ (1), a posebno njezin članak 14. stavak 1. točku (a), članak 17., članak 18. stavak 1. točku (b) i članak 49. stavak 2.,

budući da:

|

(1) |

Maksimalne razine ostataka (MRO) za triciklazol utvrđene su u dijelu A Priloga III. Uredbi (EZ) br. 396/2005. Svi MRO-ovi, osim onih za rižu, utvrđeni su na granici određivanja. |

|

(2) |

Odlukom Komisije 2008/770/EZ (2) predviđeno je da se triciklazol ne uvrsti u Prilog I. Direktivi 91/414/EEZ. Nakon novog zahtjeva u skladu s člankom 7. stavkom 1. Uredbe (EZ) br. 1107/2009 Europskog parlamenta i Vijeća (3) ta aktivna tvar nije odobrena Provedbenom uredbom Komisije (EU) 2016/1826 (4). Sva su postojeća odobrenja za sredstva za zaštitu bilja koja sadržavaju aktivnu tvar triciklazol ukinuta. Stoga je primjereno izbrisati MRO-ove za rižu utvrđene za tu tvar u Prilogu III. u skladu s člankom 17. Uredbe (EZ) br. 396/2005 u vezi s njezinim člankom 14. stavkom 1. točkom (a). |

|

(3) |

S obzirom na neodobravanje aktivne tvari triciklazol MRO-ove za tu tvar trebalo bi utvrditi na granici određivanja u skladu s člankom 18. Uredbe (EZ) br. 396/2005. Za aktivne tvari za koje bi sve MRO-ove trebalo smanjiti na relevantnu granicu određivanja u Prilogu V. trebalo bi navesti zadane vrijednosti u skladu s člankom 18. stavkom 1. točkom (b) Uredbe (EZ) br. 396/2005. |

|

(4) |

Komisija je u vezi s potrebom prilagođavanja određenih granica određivanja zatražila mišljenje referentnih laboratorija Europske unije. Ti su laboratoriji zaključili da je zbog tehnološkog razvoja za određene proizvode moguće utvrditi niže granice određivanja. |

|

(5) |

Preko Svjetske trgovinske organizacije od trgovačkih partnera Unije zatraženo je mišljenje o novim MRO-ovima te su njihove napomene uzete u obzir. |

|

(6) |

Uredbu (EZ) br. 396/2005 trebalo bi stoga na odgovarajući način izmijeniti. |

|

(7) |

S obzirom na dug rok trajanja riže, kako bi se omogućilo njezino uobičajeno stavljanje na tržište, prerada i potrošnja, ovom bi Uredbom trebalo utvrditi prijelazne odredbe za rižu uzgojenu u 2016. ili prije. Međutim, uzimajući u obzir nesigurnosti povezane s određenim svojstvima triciklazola, u skladu s vremenskim rokovima predviđenima ovom Uredbom tretiranje triciklazolom nije dopušteno od 2017. nadalje. |

|

(8) |

Kako bi se isti pristup primijenio i na rižu Basmati, uzimajući u obzir da se prije njezina stavljanja na tržište primjenjuje poseban postupak sazrijevanja, za takvu rižu uzgojenu 2016. ili prije trebalo bi dopustiti dodatno razdoblje od 6 mjeseci prije nego što se počne primjenjivati izmijenjeni MRO za rižu Basmati radi omogućivanja njezina uobičajenog stavljanja na tržište, prerade i potrošnje. |

|

(9) |

Mjere predviđene ovom Uredbom u skladu su s mišljenjem Stalnog odbora za bilje, životinje, hranu i hranu za životinje, |

DONIJELA JE OVU UREDBU:

Članak 1.

Prilozi III. i V. Uredbi (EZ) br. 396/2005 mijenjaju se u skladu s Prilogom ovoj Uredbi.

Članak 2.

Uredba (EZ) br. 396/2005 kako je glasila prije nego što je izmijenjena ovom Uredbom nastavlja se primjenjivati na svu rižu, osim riže Basmati, koja je uvezena ili stavljena na tržište prije 30. lipnja 2017.

Uredba (EZ) br. 396/2005 kako je glasila prije nego što je izmijenjena ovom Uredbom nastavlja se primjenjivati na rižu Basmati koja je uvezena prije 30. prosinca 2017.

Članak 3.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se na sve proizvode osim na rižu Basmati od 30. lipnja 2017.

Primjenjuje se na rižu Basmati od 30. prosinca 2017.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 9. lipnja 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 70, 16.3.2005., str. 1.

(2) Odluka Komisije 2008/770/EZ od 30. rujna 2008. o neuvrštenju triciklazola u Prilog I. Direktivi Vijeća 91/414/EEZ i o povlačenju odobrenja za sredstva za zaštitu bilja koja sadrže tu tvar (SL L 263, 2.10.2008., str. 16.).

(3) Uredba (EZ) br. 1107/2009 Europskog parlamenta i Vijeća od 21. listopada 2009. o stavljanju na tržište sredstava za zaštitu bilja i stavljanju izvan snage direktiva Vijeća 79/117/EEZ i 91/414/EEZ (SL L 309, 24.11.2009., str. 1.).

(4) Provedbena uredba Komisije (EU) 2016/1826 od 14. listopada 2016. o neodobravanju aktivne tvari triciklazol u skladu s Uredbom (EZ) br. 1107/2009 Europskog parlamenta i Vijeća o stavljanju na tržište sredstava za zaštitu bilja (SL L 279, 15.10.2016., str. 88.).

PRILOG

Prilozi III. i V. Uredbi (EZ) br. 396/2005 mijenjaju se kako slijedi:

|

1. |

U dijelu A Priloga III. briše se stupac koji se odnosi na triciklazol. |

|

2. |

U Prilogu V. dodaje se stupac koji se odnosi na triciklazol: „Ostaci pesticida i maksimalne razine ostataka (mg/kg)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Označava donju granicu analitičkog određivanja

|

(**) |

Kombinacija pesticida i brojčane oznake na koju se primjenjuje MRO utvrđen u dijelu B Priloga III., dijelu B. |

Triciklazol

|

(+) |

Primjenjiva maksimalna razina ostataka za hren (Armoracia rusticana) u skupini začina (brojčana oznaka 0840040) razina je koja je utvrđena za hren (Armoracia rusticana) u kategoriji povrća, skupini korjenastog i gomoljastog povrća (brojčana oznaka 0213040), uzimajući u obzir promjene u razinama do kojih dolazi preradom (sušenje) u skladu s čl. 20. st. 1. Uredbe (EZ) br. 396/2005.

|

(1) Cjeloviti popis proizvoda biljnog i životinjskog podrijetla na koje se odnose MRO-ovi nalazi se u Prilogu I.

Triciklazol

|

(+) |

Primjenjiva maksimalna razina ostataka za hren (Armoracia rusticana) u skupini začina (brojčana oznaka 0840040) razina je koja je utvrđena za hren (Armoracia rusticana) u kategoriji povrća, skupini korjenastog i gomoljastog povrća (brojčana oznaka 0213040), uzimajući u obzir promjene u razinama do kojih dolazi preradom (sušenje) u skladu s čl. 20. st. 1. Uredbe (EZ) br. 396/2005.

|

ODLUKE

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/38 |

ODLUKA VIJEĆA (EU) 2017/984

od 8. kolovoza 2016.

o pozivanju Španjolske da poduzme mjere za smanjenje deficita koje se procjenjuje potrebnim za ispravljanje stanja prekomjernog deficita

VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 126. stavak 9.,

uzimajući u obzir preporuku Europske komisije,

budući da:

|

(1) |

U skladu s člankom 126. Ugovora o funkcioniranju Europske unije (UFEU) države članice trebaju izbjegavati prekomjerne državne deficite. |

|

(2) |

Pakt o stabilnosti i rastu temelji se na cilju zdravih državnih financija kao sredstvu jačanja uvjeta za stabilnost cijena i snažan održivi rast koji dovodi do otvaranja novih radnih mjesta. Pakt o stabilnosti i rastu uključuje Uredbu Vijeća (EZ) br. 1467/97 (1), koja je donesena kako bi se potaknulo brzo smanjenje prekomjernih deficita opće države. |

|

(3) |

U skladu s člankom 104. stavkom 6. Ugovora o osnivanju Europske zajednice (UEZ) Vijeće je 27. travnja 2009. utvrdilo da u Španjolskoj postoji prekomjerni deficit te je, u skladu s člankom 104. stavkom 7. tog Ugovora, izdalo preporuku za smanjenje prekomjernog deficita najkasnije do 2012. Otada je Vijeće na temelju članka 126. stavka 7. UFEU-a izdalo tri nove preporuke za Španjolsku (2. prosinca 2009., 10. srpnja 2012. i 21. lipnja 2013.), u kojima je rok za smanjenje prekomjernog deficita produljen do 2013., 2014. odnosno 2016. U svim trima preporukama Vijeće je izrazilo mišljenje da je Španjolska poduzela učinkovite mjere, no da je došlo do neočekivanih nepovoljnih gospodarskih događaja sa znatnim nepovoljnim posljedicama za državne financije (2). |

|

(4) |

U skladu s člankom 126. stavkom 8. UFEU-a Vijeće je 12. srpnja 2016. utvrdilo da Španjolska nije poduzela učinkovite mjere kao odgovor na preporuku Vijeća od 21. lipnja 2013. |

|

(5) |

U skladu s člankom 10. stavkom 2. Uredbe (EZ) br. 1467/97 ako država članica ne provodi mjere, odnosno ako se one pokažu nedostatnima prema mišljenju Vijeća, Vijeće odmah donosi odluku u skladu s člankom 126. stavkom 9. UFEU-a. |

|

(6) |

Komisija je ažurirala svoju proljetnu prognozu 2016. informacijama koje su bile dostupne do 19. srpnja 2016. Na temelju toga prognoza rasta realnog BDP-a za 2016. korigirana je naviše za 0,3 postotna boda (na 2,9 %) u usporedbi s proljetnom prognozom i naniže (2,3 % u odnosu na 2,5 % u proljeće) za 2017. Za 2018. predviđa se rast realnog BDP-a za 2,1 %, što je usporedivo s rastom od 3,2 % u 2015. Gospodarski rast vjerojatno će biti usporen, ali i stabilan, još uvijek pod pozitivnim utjecajem reformi provedenih kao odgovor na krizu te uspješnog dovršetka programa financijske pomoći. Oporavak i dalje prati intenzivno otvaranje novih radnih mjesta u kontekstu nastavka ograničavanja plaća te pod pozitivnim utjecajem reformi tržišta rada. I niske cijene nafte podupiru rast. Istodobno se očekuje da će inflacija u 2016. biti -0,3 %. Postoje međutim i negativni rizici za prognozu rasta, osobito od 2017., koji su povezani, među ostalim, i s rezultatom referenduma održanog u Ujedinjenoj Kraljevini o njezinu članstvu u Uniji, koji je povećao nesigurnost, što bi moglo dovesti do negativnih posljedica za trgovinu i domaću potražnju. |

|

(7) |

Prema ažuriranoj proljetnoj prognozi Komisije 2016. očekuje se da će deficit opće države smanjiti na 4,6 % BDP-a u 2016., 3,3 % BDP-a u 2017. i 2,7 % BDP-a u 2018. (u usporedbi s ciljevima iz programa stabilnosti od 3,6 % BDP-a u 2016., 2,9 % BDP-a u 2017. i 2,2 % BDP-a u 2018. te predviđenim ishodom deficita u iznosu od 3,9 % BDP-a u 2016. i 3,1 % BDP-a u 2017. iz proljetne prognoze). Prognozirano povećanje deficita djelomično se temelji na činjenici da se u ažuriranoj prognozi Komisije u obzir uzima manji broj mjera obuzdavanja rashoda na razini središnje i regionalne vlasti, koje su poduzete kao odgovor na preporuku Komisije iz ožujka 2016. (0,2 % BDP-a), nego što je predviđeno programom stabilnosti (0,4 % BDP-a) jer neke od tih mjera još nisu dovoljno određene da bi ih se uključilo u prognozu Komisije na temelju uobičajene pretpostavke o nemijenjanju politike. Međutim najveći dio te razlike proizlazi iz promjena pravnog okvira za porez na dobit poduzeća, što uzrokuje niže predujmove poduzeća („pagos fraccionados”) u 2016. Manjak predujmova nije kvantificiran u programu stabilnosti i postao je očit tek u travnju, u vrijeme prvog obroka, nakon krajnjeg roka proljetne prognoze. Ažuriranom proljetnom prognozom Komisije 2016. ti se manjkovi procjenjuju na 0,5 % BDP-a u 2016. Budući da uzrokuju stalni zastoj u plaćanju poreza, ali ne i promjenu stope ili osnovice poreza, prethodno spomenute promjene ne bi imale učinak na prihod od poreza na dobit poduzeća u novom stabilnom stanju (počevši od 2017.). One dovode do privremenog gubitka pri prikupljanju poreza u 2016., koji se u ažuriranoj proljetnoj prognozi smatra jednokratnim. Za 2017. razlike između ažurirane proljetne prognoze i programa stabilnosti proizlaze iz početnog položaja koji je bio lošiji od očekivanog i činjenice da mjere štednje poduzete kao odgovor na preporuku Komisije iz ožujka 2016. još nisu dovoljno određene da bi ih se uključilo u prognozu Komisije na temelju uobičajene pretpostavke o nemijenjanju politike. Očekuje se da će strukturni deficit porasti za 0,4 % BDP-a u 2016. i 0,1 % u 2017., dok će u 2018. ostati nepromijenjen. Međutim, predviđeni porast strukturnog deficita u 2016. djelomično je potaknut činjenicom da su trenutačni izgledi u pogledu inflacije i rasta nominalnog BDP-a niži od izgleda iz proračuna za 2016., što je štetno utjecalo na strukturne prihode vlade i istodobno onemogućilo prilagodbu rashoda. |

|

(8) |

Udio bruto duga opće države u BDP-u narastao je s 36 % u 2007. na oko 99 % u 2014. U 2015. udio duga bio je više ili manje stabilan jer je neto prodajom financijske imovine ublažen negativan učinak bržeg rasta deficita od rasta nominalnog BDP-a. Prema ažuriranoj proljetnoj prognozi Komisije 2016. očekuje se da će udio duga dosegnuti najvišu razinu u iznosu od 100,6 % BDP-a u 2017., dok je u skladu s proljetnom prognozom najviša razina u iznosu od 100,3 % BDP-a trebala biti dosegnuta u 2016. Iako se ne čini da Španjolskoj prijete neposredni rizici od fiskalnog stresa kao posljedica tog visokog udjela duga, rizici u pogledu održivosti duga srednjoročno će znatno narasti ako se ne poboljša proračunsko stanje. Dugoročno će se rizici za fiskalnu održivost vjerojatno smanjiti zbog pozitivnog učinka smanjenja rashoda povezanih sa starenjem stanovništva. |

|

(9) |

U skladu s člankom 5. Uredbe (EZ) br. 1467/97 u svojoj odluci kojom određenu državu članicu poziva da poduzme mjere za smanjenje deficita u skladu s člankom 126. stavkom 9. UFEU-a, Vijeće od države članice treba zahtijevati ostvarenje godišnjih proračunskih ciljeva, koji su na temelju predviđanja iz poziva usklađeni s minimalnim godišnjim poboljšanjem ciklički prilagođenog salda u iznosu od najmanje 0,5 % BDP-a, što je referentna vrijednost, ako se ne uzmu u obzir jednokratne i privremene mjere Međutim, činjenica da se ta odluka donosi u drugoj polovini godine povećava fiskalni napor potreban za postizanje zadanog godišnjeg poboljšanja strukturnog salda. Važno je voditi računa i o tome da osnovni scenarij za novo kretanje prilagodbe započinje smanjenjem strukturnog deficita u iznosu od 0,4 % BDP-a, što je bar djelomično posljedica inflacije koja je niža nego što je predviđeno scenarijem na kojem se temelji proračun za 2016., a to je u velikoj mjeri izvan kontrole vlade. Uzimajući to u obzir, čini se primjerenim ne tražiti dodatne strukturne mjere u 2016. |

|

(10) |

Budući da u 2016. ne bi trebalo tražiti dodatne strukturne mjere, odobrenje dodatne godine za smanjenje prekomjernog deficita u Španjolskoj, što je pravilo prema Uredbi (EZ) br. 1467/97, iziskivalo bi godišnje poboljšanje strukturnog salda u 2017., što bi imalo preveliki negativni učinak na rast. Stoga se čini primjerenim produljiti rok Španjolskoj za okončanje stanja prekomjernog deficita za dvije godine. |

|

(11) |

Stoga bi za uvjerljivo i održivo kretanje prilagodbe bilo potrebno da Španjolska postigne deficit opće države od 4,6 % BDP-a u 2016., 3,1 % BDP-a u 2017. i 2,2 % BDP-a u 2018., što je u skladu s pogoršanjem strukturnog salda od 0,4 % BDP-a u 2016. i 0,5 % BDP-a u 2017. i 2018. Tim se proračunskim ciljevima u obzir uzima i potreba da se sekundarni učinci fiskalne konsolidacije na javne financije nadoknade putem njihova učinka u širem ekonomskom kontekstu. |

|

(12) |

Smatra se da su za ostvarenje tih ciljeva potrebne dodatne strukturne mjere s predviđenim učinkom u iznosu od 0,5 % BDP-a u 2017. i 2018. Uštede za 2017. i 2018. mogle bi, među ostalim, obuhvaćati smanjenje broja i područja primjene poreznih rashoda, posebno sniženih stopa PDV-a, za postizanje traženog strukturnog napora. |

|

(13) |

Osim toga, stroga primjena preventivnih i korektivnih mehanizama, predviđenih u španjolskom Zakonu o stabilnosti, na svim razinama vlasti mogla bi doprinijeti ostvarenju pravovremenog i trajnog smanjenja prekomjernog deficita. To bi se moglo ostvariti većim automatizmom u njihovoj primjeni. Nadalje, doprinos pravila o potrošnji iz Zakona o stabilnosti održivosti javnih financija mogao bi se ojačati tako da se dodatno pojasni područje primjene i definicija kategorija potrošnje potrebnih za njegov izračun te tako što bi se javne uprave koje ne poštuju pravila pozvalo da odstupanja u pogledu potrošnje nadoknade u godini koja slijedi nakon pojave odstupanja. |

|

(14) |

Španjolska bi posebnu pozornost trebala posvetiti i kvalitativnim aspektima javnih financija, uključujući politiku javne nabave. Zadnjih je godina Komisija primila veći broj izvješća o znatnom broju nepravilnosti koje su imale učinak na primjenu zakonodavstva EU-a o javnoj nabavi. Podaci upućuju na to da među javnim naručiteljima i naručiteljima postoje razlike u provedbi javne nabave, a nedovoljni mehanizmi ex-ante i ex-post kontrole onemogućuju pravilnu i ujednačenu primjenu zakonodavstva o javnoj nabavi. Španjolska se ističe niskom stopom objave obavijesti o ugovorima i relativno visokom upotrebom pregovaračkog postupka bez prethodne objave u usporedbi s ostalim državama članicama. Time se ograničava tržišno natjecanje s poduzećima iz ostalih država članica, a to često dovodi i do izravne dodjele ugovorâ, što za posljedicu ima veće rashode opće države. Ograničenom upotrebom centraliziranih instrumenata ili instrumenata zajedničke nabavi sprječava se povećanje učinkovitosti koje bi pridonijelo fiskalnim uštedama. Nepostojanje neovisnog tijela nadležnog za osiguranje učinkovitosti i zakonske usklađenosti javne nabave širom zemlje narušava pravilnu provedbu pravila javne nabave i može stvoriti mogućnosti za nepravilnosti, što ima negativni učinak na javne financije Španjolske. |

|

(15) |

Kako bi se olakšao uspjeh strategije fiskalne konsolidacije, bit će važno i sveobuhvatnim strukturnim reformama poduprijeti fiskalnu konsolidaciju, u skladu s preporukama Vijeća upućenima Španjolskoj u kontekstu europskog semestra 2016., a posebno onima koje se odnose na ispravak njezinih makroekonomskih neravnoteža. |

|

(16) |

U skladu s člankom 126. stavkom 9. UFEU-a Vijeće može, u okviru svoje odluke kojom poziva na djelovanje na temelju te odredbe, od dotične države članice zatražiti podnošenje izvješća o prilagodbi u skladu s određenim rokovima. U skladu s člankom 5. stavkom 1.a Uredbe (EZ) br. 1467/97 izvješće države članice treba sadržavati ciljeve za državne rashode i prihode, te se u njemu utvrđuju mjere fiskalne politike na rashodovnoj i na prihodovnoj strani i daju informacije o djelovanjima u okviru politika poduzetima kao odgovor na konkretne preporuke Vijeća. Kako bi se olakšalo praćenje poštovanje roka za provedbu preporuka sadržanih u ovoj Odluci te roka za smanjenje prekomjernog deficita, Španjolska bi trebala to izvješće podnijeti do 15. listopada 2016., istodobno sa svojim nacrtom proračunskog plana za 2017. |

|

(17) |

Osim toga, Španjolska bi trebala izvješćivati Komisiju i Gospodarski i financijski odbor kako je propisano člankom 10. Uredbe Vijeća (EU) br. 473/2013 (3) u skladu s odredbama utvrđenima Delegiranom uredbom Komisije (EU) br. 877/2013 (4). Prvo bi se izvješće trebalo dostaviti do 15. siječnja 2017. te svaka tri mjeseca nakon toga, |

DONIJELO JE OVU ODLUKU:

Članak 1.

1. Španjolska mora okončati postojeće stanje prekomjernog deficita do 2018.

2. Španjolska mora smanjiti deficit opće države na 4,6 % BDP-a u 2016., 3,1 % BDP-a u 2017. i 2,2 % BDP-a u 2018. To poboljšanje deficita opće države u skladu je s pogoršanjem strukturnog salda od 0,4 % BDP-a u 2016. i 0,5 % BDP-a u 2017. i 2018. na temelju ažurirane proljetne prognoze Komisije 2016. Španjolska sve neočekivane prihode iskorištava za ubrzanje smanjenja deficita i duga.

3. Uz uštede koje su već uzete u obzir u ažuriranoj Komisijinoj proljetnoj prognozi 2016. Španjolska donosi i u potpunosti provodi mjere konsolidacije u iznosu od 0,5 % BDP-a u 2017. i 2018.

4. Španjolska je spremna donijeti dodatne mjere ako se ostvare rizici za proračunske planove. Mjerama fiskalne konsolidacije osigurava se trajno poboljšanje strukturnog salda opće države na način kojim se potiče rast.

5. Španjolska donosi mjere za jačanje svojeg fiskalnog okvira, posebno u smislu povećanja automatizma mehanizama za sprečavanje i ispravljanje odstupanja od ciljeva u pogledu deficita, duga i rashoda i za jačanje doprinosa pravila o potrošnji iz Zakona o stabilnosti održivosti javnih financija.

6. Španjolska uspostavlja dosljedan okvir za osiguranje transparentnosti i usklađenosti politike javne nabave među javnim naručiteljima i naručiteljima kako bi zajamčila ekonomsku učinkovitost i visoku razinu tržišnog natjecanja. Takav okvir obuhvaća odgovarajuće mehanizme ex-ante i ex-post kontrole u području javne nabave radi osiguranja transparentnosti i zakonske usklađenosti.

Članak 2.

Vijeće utvrđuje da Španjolska do 15. listopada 2016. mora poduzeti učinkovite mjere i, u skladu s člankom 5. stavkom 1.a Uredbe (EZ) br. 1467/97, Vijeću i Komisiji dostaviti izvješće o djelovanju poduzetom kao odgovor na ovu Odluku. Izvješće sadržava ciljeve za državne rashode i prihode te se u njemu utvrđuju diskrecijske mjere na rashodovnoj i na prihodovnoj strani i daju informacije o djelovanjima poduzetima kao odgovor na konkretne preporuke Vijeća za jačanje njezina fiskalnog okvira i njezina okvira politike javne nabave u skladu s člankom 1. stavcima 5. i 6.

Članak 3.

Ova je Odluka upućena Kraljevini Španjolskoj.

Sastavljeno u Bruxellesu 8. kolovoza 2016.

Za Vijeće

Predsjednik

M. LAJČÁK

(1) Uredba Vijeća (EZ) br. 1467/97 od 7. srpnja 1997. o ubrzanju i pojašnjenju provedbe postupka u slučaju prekomjernog deficita (SL L 209, 2.8.1997., str. 6.).

(2) Svi dokumenti povezani s postupkom u slučaju prekomjernog deficita za Španjolsku nalaze se na sljedećim internetskim stranicama: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/spain_en.htm

(3) Uredba (EU) br. 473/2013 Europskog parlamenta i Vijeća od 21. svibnja 2013. o zajedničkim odredbama za praćenje i procjenu nacrta proračunskih planova i osiguranju smanjenja prekomjernog deficita država članica u europodručju (SL L 140, 27.5.2013., str. 11.).

(4) Delegirana uredba Komisije (EU) br. 877/2013 оd 27. lipnja 2013. o dopuni Uredbi (EU) br. 473/2013 Europskog parlamenta i Vijeća o zajedničkim odredbama za praćenje i procjenu nacrta proračunskih planova i osiguranju smanjenja prekomjernog deficita država članica u europodručju (SL L 244, 13.9.2013., str. 23.).

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/42 |

ODLUKA VIJEĆA (EU) 2017/985

od 8. kolovoza 2016.

o pozivanju Portugala da poduzme mjere za smanjenje deficita koje se procjenjuje potrebnim za ispravljanje stanja prekomjernog deficita

VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 126. stavak 9.,

uzimajući u obzir preporuku Europske komisije,

budući da:

|

(1) |

U skladu s člankom 126. Ugovora o funkcioniranju Europske unije (UFEU) države članice trebaju izbjegavati prekomjerni državni deficit. |

|

(2) |

Pakt o stabilnosti i rastu temelji se na cilju zdravih državnih financija kao sredstvu jačanja uvjeta za stabilnost cijena i snažan održivi rast koji dovodi do otvaranja novih radnih mjesta. Pakt o stabilnosti i rastu uključuje Uredbu Vijeća (EZ) br. 1467/97 (1), koja je donesena radi poticanja brzog smanjenja prekomjernih deficita opće države. |

|

(3) |

U skladu s člankom 126. stavkom 6. UFEU-a Vijeće je 2. prosinca 2009. utvrdilo da u Portugalu postoji prekomjerni deficit te je, u skladu s člankom 126. stavkom 7. UFEU-a i člankom 3. Uredbe (EZ) br. 1467/97, izdalo preporuku za smanjenje deficita najkasnije do 2013. Nakon što je portugalska vlada zatražila financijsku pomoć od Unije, država članica čija je valuta euro i Međunarodnog monetarnog fonda (MMF), Vijeće je Portugalu odobrilo financijsku pomoć (2). Komisija i portugalska vlada potpisale su 17. svibnja 2011. memorandum o razumijevanju o posebnom uvjetovanju ekonomske politike („memorandum o razumijevanju”). Od tada je na temelju članka 126. stavka 7. UFEU-a Vijeće Portugalu uputilo dvije nove preporuke (9. listopada 2012. i 21. lipnja 2013.), u kojima je rok za smanjenje prekomjernog deficita produžen do 2014. odnosno 2015. U objema preporukama Vijeće je utvrdilo da je Portugal poduzeo učinkovite mjere, ali je došlo do neočekivanih nepovoljnih gospodarskih događaja sa znatnim nepovoljnim posljedicama za državne financije (3). |

|

(4) |

U skladu s člankom 126. stavkom 8. UFEU-a Vijeće je 12. srpnja 2016. utvrdilo da Portugal nije poduzeo učinkovite mjere kao odgovor na preporuku Vijeća od 21. lipnja 2013. |

|

(5) |

Ako stvarni podaci na temelju Uredbe (EZ) br. 479/2009 upućuju na to da sudjelujuća država članica nije smanjila prekomjerni deficit u rokovima utvrđenima u preporuci izdanoj na temelju članka 126. stavka 7. UFEU-a, Vijeće bi bez odgode trebalo donijeti odluku na temelju članka 126. stavka 9. UFEU-a. |

|

(6) |

U Komisijinoj proljetnoj prognozi 2016. predviđa se umjereni oporavak portugalskog gospodarstva. Predviđa se da će se realni BDP u 2016. povećati za 1,5 %, istom brzinom kao u 2015., uglavnom potaknut domaćom potražnjom u kontekstu još uvijek visokih makroekonomskih neravnoteža. Očekuje se da će se privatna potrošnja u 2016. početi smanjivati zbog visokih neizravnih poreza i neznatnog povećanja cijena energenata. Ne očekuje se da će se u srednjoročnom razdoblju održati snažnan oporavak potrošnje trajnih dobara iz prve polovine 2015. jer se predviđa da će štednju kućanstava opterećivati još uvijek visoka nezaposlenost i visoke razine duga. Ulaganja poduzeća znatno su se usporila još u drugoj polovini 2015. te se unatoč relativno visokoj stopi iskorištenosti kapaciteta ne očekuje da će uskoro ponovno bilježiti prethodnu stopu rasta. Očekuje se određeni rast ukupnih ulaganja u 2017. zahvaljujući sredstvima iz strukturnih fondova EU-a i poboljšanju uvjeta financiranja. Predviđa se rast izvoza na temelju rasta strane potražnje, a za uvoz se i dalje očekuje da će biti veći od izvoza. Zbog toga se predviđa da će vrijednost doprinosa neto trgovine rastu BDP-a i dalje biti neznatno negativna, no ipak u znatno manjoj mjeri nego što je to bio slučaj u 2015. Očekuje se da će se inflacija mjerena UIPC-om povećati za 0,7 % u 2016., uglavnom potaknuta visokim neizravnim porezima. Iako su se od objave proljetne prognoze negativni rizici za izglede povećali, podaci o prvom tromjesečju 2016. i preliminarne informacije o drugom tromjesečju općenito potvrđuju izglede prognoze za ostatak godine. |

|

(7) |

U skladu s Komisijinom proljetnom prognozom 2016.očekuje se da će se deficit opće države u 2016. smanjiti na 2,7 % BDP-a. U proračunu za 2016., koji je stupio na snagu 31. ožujka 2016., utvrđen je ciljni deficit od 2,2 % BDP-a, što je potvrđeno u programu stabilnosti za 2016. Razlika između vladina cilja i Komisijine prognoze proizlazi iz činjenice da Komisija svoje prognoze temelji na manje optimističnom makroekonomskom scenariju koji podrazumijeva manje porezne prihode i veće socijalne rashode te na skromnijoj procjeni doprinosa nekih mjera konsolidacije, osobito onih koje se odnose na planirane uštede u intermedijarnoj potrošnji i ostalim tekućim rashodima. U Komisijinoj proljetnoj prognozi 2016. predviđa se da će se deficit opće države u 2017. smanjiti na 2,3 % BDP-a. Predviđeno poboljšanje deficita uglavnom se temelji na jednokratnoj mjeri u vrijednosti od 0,25 % BDP-a koja se odnosi na očekivani povrat jamstva izdanog banci Banco Privado Português (BPP). Ako se korigira za taj jednokratni proračunski učinak, predviđeni deficit iznosio bi 2,6 % BDP-a u 2017. Prema Komisijinoj proljetnoj prognozi 2016. i na temelju Komisijine procjene doprinosa mjera navedenih u proračunu za 2016. i programu stabilnosti za 2016. očekuje se smanjenje strukturnog deficita za 0,25 % BDP-a na godišnjoj razini u 2016. i 2017. |

|

(8) |

U razdoblju 2013. – 2015. udio bruto duga opće države u BDP-u uglavnom se stabilizirao te je iznosio 129,2 % u 2013., 130,2 % u 2014. i 129,0 % u 2015. Uzimajući u obzir znatne prilagodbe stanja i tokova u 2016. kojima se smanjuje dug i kontinuirane primarne suficite, u Komisijinoj proljetnoj prognozi 2016. predviđa se da će se udio duga u BDP-u u 2016. smanjiti na 126 %, a u 2017. na 124,5 %. Čini se da Portugal u kratkoročnom razdoblju neće biti izložen znatnim rizicima od fiskalnog stresa, ali ipak nisu isključeni kratkoročni izazovi (koji proizlaze iz bruto i neto javnog duga, bruto potreba za financiranjem, neto stanja međunarodnih ulaganja te razine i promjene udjela loših kredita ili općih potreba za kapitalom bankarskog sustava). No rizici bi mogli biti znatno veći u srednjoročnom razdoblju zbog visoke razine duga i velike osjetljivosti udjela duga na mogući rast kamatnih stopa i šokove negativnog nominalnog rasta. Ako se trajno održe primjerene razine strukturnog primarnog salda, u dugoročnom razdoblju ne očekuju se rizici za održivost zahvaljujući mirovinskim reformama provedenima u prethodnim razdobljima. |

|

(9) |

Na temelju mjera fiskalne politike koje su donesene u okviru proračuna za 2016. deficit opće države u 2016. iznosio bi manje od 3 % BDP-a. Međutim, u skladu s Komisijinom proljetnom prognozom 2016. granica sigurnosti u pogledu prekoračenja referentne vrijednosti utvrđene Ugovorom nije velika. S obzirom na visoku razinu neizvjesnosti u pogledu ekonomskih i proračunskih kretanja, preporučene bi proračunske ciljeve za godinu u kojoj se mora ostvariti smanjenje trebalo utvrditi na razini znatno nižoj od referentne vrijednosti od 3 % BDP-a utvrđene Ugovorom kako bi se zajamčilo trajno smanjenje prekomjernog deficita u propisanom roku. |

|

(10) |

U skladu s člankom 5. Uredbe (EZ) br. 1467/97 u svojoj odluci kojom određenu državu članicu poziva da poduzme mjere za smanjenje deficita u skladu s člankom 126. stavkom 9. UFEU-a, Vijeće od države članice treba zahtijevati ostvarenje godišnjih proračunskih ciljeva, koji su na temelju predviđanja iz poziva usklađeni s minimalnim godišnjim poboljšanjem ciklički prilagođenog salda u iznosu od najmanje 0,5 % BDP-a, što je referentna vrijednost, ako se ne uzmu u obzir jednokratne i privremene mjere. Budući da se odluka donosi u drugoj polovini godine i uzimajući u obzir aktualna Komisijina predviđanja iz proljetne prognoze, opravdano je u 2016. očekivati nepromijenjeni strukturni saldo čime će se osigurati dostatna granica sigurnosti u pogledu trajnog smanjenja prekomjernog deficita. |

|

(11) |

Stoga bi za vjerodostojno i održivo kretanje deficit opće države u Portugalu morao iznositi 2,5 % BDP-a u 2016., što je u skladu s nepromijenjenim strukturnim saldom u odnosu na 2015. Tim se proračunskim ciljevima uzima u obzir potreba da se sekundarni učinci fiskalne konsolidacije na javne financije nadoknade putem njihova učinka u širem ekonomskom kontekstu. |

|

(12) |

Proračunski cilj koji podrazumijeva predloženo kretanje prilagodbe ne obuhvaća mogući izravni fiskalni učinak mogućih mjera potpore bankama u drugoj polovini 2016. Razlog tome visoka je razina neizvjesnosti u pogledu učinkovite provedbe i statističkog bilježenja tih mjera, a time i njihova mogućeg učinka na deficit i dug. Cilj svih mogućih mjera potpore bankarskom sektoru trebao bi biti ograničenje fiskalnog učinka na minimum kako bi se osigurala održivost duga. |

|

(13) |

Kako bi se postigli proračunski ciljevi koje podrazumijeva predloženo kretanje prilagodbe, u 2016. su potrebne dodatne mjere konsolidacije s predviđenim učinkom u iznosu od 0,25 % BDP-a uzimajući u obzir i strukturno pogoršanje koje je utvrđeno u Komisijinoj proljetnoj prognozi 2016. Portugal treba provesti mjere navedene u proračunu za 2016. te uvesti mehanizam kontrole rashoda u javnoj nabavi robe i usluga, što je trenutačno istaknuto u programu stabilnosti za 2016. Te bi uštede trebalo dopuniti drugim mjerama strukturne naravi koje bi mogle biti usmjerene na prihodovnu stranu s ciljem povećanja prihoda od neizravnog oporezivanja proširenjem porezne osnovice i smanjenjem poreznih rashoda. To bi se moglo postići tako da se prilagodi još uvijek raširena primjena smanjenih stopa PDV-a. |

|

(14) |

Nadalje, Portugal bi trebao ojačati strukturne reforme radi poboljšanja konkurentnosti i dugoročnog održivog rasta u skladu s preporukama Vijeća upućenima Portugalu u kontekstu europskog semestra, a osobito onih koje se odnose na ispravljanje njegovih prekomjernih makroekonomskih neravnoteža. Kako bi se ojačala otpornost javnih financija u Portugalu, posebno su potrebne dodatne fiskalne i strukturne mjere. Pravovremena i stroga provedba izmijenjenog zakona o proračunskom okviru i zakona o kontroli preuzimanja obveza te dodatnih poboljšanja u ubiranju prihoda i kontroli rashoda mogu znatno pridonijeti ostvarenju i održanju dobrog fiskalnog položaja. Portugal bi trebao dostaviti jasno utvrđeni raspored i provesti mjere za plaćanje svih dugova i poboljšanje učinkovitosti zdravstvenog sustava, smanjiti oslanjanja mirovinskog sustava na proračunske transfere i osigurati fiskalne uštede pri restrukturiranju državnih poduzeća. |

|

(15) |

U skladu s člankom 126. stavkom 9. UFEU-aVijeće može, u okviru svoje odluke kojom poziva na djelovanje na temelju te odredbe, od dotične države članice zatražiti podnošenje izvješća o prilagodbi u skladu s određenim rokovima. U skladu s člankom 5. stavkom 1.a Uredbe (EZ) br. 1467/97 izvješće države članice trebalo bi sadržavati ciljeve za državne rashode i prihode te se u njemu utvrđuju mjere fiskalne politike na rashodovnoj i na prihodovnoj strani i daju informacije o djelovanjima u okviru politika poduzetih kao odgovor na konkretne preporuke Vijeća. Kako bi se olakšalo praćenje poštovanje roka za provedbu preporuka sadržanih u ovoj Odluci te roka za smanjenje prekomjernog deficita, Portugal bi trebao to izvješće podnijeti do 15. listopada 2016., istodobno sa svojim nacrtom proračunskog plana za 2017. |

|

(16) |

Portugal bi u istom roku, do 15. listopada 2016., trebao dostaviti i program ekonomskog partnerstva u skladu s člankom 9. stavkom 1. i člankom 17. stavkom 2. Uredbe (EU) br. 473/2013 Europskog parlamenta i Vijeća (4). U programu ekonomskog partnerstva trebalo bi opisati mjere politika i strukturne reforme potrebne za osiguranje učinkovitog i trajnog smanjenja prekomjernog deficita, kao nastavak nacionalnog programa reformi i programa stabilnosti, uzimajući u potpunosti u obzir preporuke Vijeća o provedbi integriranih smjernica za ekonomsku politiku i politiku zapošljavanja. |

|

(17) |

Osim toga, Portugal bi trebalo izvješćivati Komisiju i Gospodarski i financijski odbor kako je propisano člankom 10. Uredbe (EU) br. 473/2013 u skladu s odredbama utvrđenima Delegiranom uredbom Komisije (EU) br. 877/2013 (5). Prvo bi se izvješće trebalo dostaviti do 15. siječnja 2017. te svaka tri mjeseca nakon toga, |

DONIJELO JE OVU ODLUKU:

Članak 1.

1. Portugal okončava postojeće stanje prekomjernog deficita do 2016.

2. Portugal u 2016. smanjuje deficit opće države na 2,5 % BDP-a. Taj cilj ne uključuje izravni učinak moguće potpore bankama. To poboljšanje deficita opće države u skladu je s nepromijenjenim strukturnim saldom u odnosu na 2015., na temelju Komisijine proljetne prognoze 2016. Portugal sve neočekivane prihode iskorištava za ubrzanje smanjenja deficita i duga.

3. Uz uštede koje su već uzete u obzir u Komisijinoj proljetnoj prognozi 2016. Portugal donosi i u potpunosti provodi mjere konsolidacije u iznosu od 0,25 % BDP-a u 2016. Portugal prije svega u potpunosti provodi sve mjere konsolidacije navedene u proračunu za 2016., uključujući dodatnu kontrolu rashoda u javnoj nabavi robe i usluga koja je istaknuta u programu stabilnosti. Portugal te uštede dopunjuje dodatnim strukturnim mjerama kako bi se ostvario preporučeni strukturni napor.

4. Portugal je spreman donijeti daljnje mjere ako se ostvare rizici za proračunske planove. Mjerama fiskalne konsolidacije osigurava se trajno poboljšanje salda opće države na način kojim se potiče rast.

5. Kako bi se osiguralo trajno poboljšanje javnih financija, Portugal strogo provodi zakon o proračunskom okviru i zakon o kontroli preuzimanja obveza te uvodi dodatna poboljšanja u ubiranju prihoda i kontroli rashoda. Portugal dostavlja jasno utvrđeni raspored i provodi mjere za plaćanje svih dugova i poboljšanje učinkovitosti zdravstvenog sustava, smanjenje oslanjanja mirovinskog sustava na proračunske transfere i osiguranje fiskalne uštede pri restrukturiranju državnih poduzeća.

Članak 2.

Vijeće utvrđuje da do 15. listopada 2016. Portugal mora provesti učinkovite mjere i Vijeću i Komisiji dostaviti izvješće o poduzetom djelovanju kao odgovor na ovu Odluku. U izvješću se navode ciljevi za državne rashode i prihode te utvrđuju diskrecijske mjere na rashodovnoj i na prihodovnoj strani, kao i informacije o djelovanjima poduzetima u skladu s člankom 1. stavkom 5.

Članak 3.

Ova je Odluka upućena Portugalskoj Republici.

Sastavljeno u Bruxellesu 8. kolovoza 2016.

Za Vijeće

Predsjednik

M. LAJČÁK

(1) Uredba Vijeća (EZ) br. 1467/97 od 7. srpnja 1997. o ubrzanju i pojašnjenju provedbe postupka u slučaju prekomjernog deficita (SL L 209, 2.8.1997., str. 6.).

(2) Provedbena odluka Vijeća 2011/344/EU od 30. svibnja 2011. o odobrenju financijske pomoći Unije Portugalu (SL L 159, 17.6.2011., str. 88.).

(3) Svi dokumenti koji se odnose na postupak u slučaju prekomjernog deficita za Portugal dostupni su na sljedećem web-mjestu: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/portugal_en.htm

(4) Uredba (EU) br. 473/2013 Europskog parlamenta i Vijeća od 21. svibnja 2013. o zajedničkim odredbama za praćenje i procjenu nacrta proračunskih planova i osiguranju smanjenja prekomjernog deficita država članica u europodručju (SL L 140, 27.5.2013., str. 11.).

(5) Delegirana uredba Komisije (EU) br. 877/2013 оd 27. lipnja 2013. o dopuni Uredbi (EU) br. 473/2013 Europskog parlamenta i Vijeća o zajedničkim odredbama za praćenje i procjenu nacrta proračunskih planova i osiguranju smanjenja prekomjernog deficita država članica u europodručju (SL L 244, 13.9.2013., str. 23.).

|

10.6.2017 |

HR |

Službeni list Europske unije |

L 148/46 |

ODLUKA VIJEĆA (EU) 2017/986

od 8. lipnja 2017.

o produljenju mandata zamjenika izvršnog direktora Europola

VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Uredbu (EU) 2016/794 Europskog parlamenta i Vijeća od 11. svibnja 2016. o Agenciji Europske unije za suradnju tijela za izvršavanje zakonodavstva (Europol) te zamjeni i stavljanju izvan snage odluka Vijeća 2009/371/PUP, 2009/934/PUP, 2009/935/PUP, 2009/936/PUP i 2009/968/PUP (1), a posebno njezin članak 54. stavke od 3. do 5.,

djelujući kao tijelo ovlašteno za imenovanje izvršnog direktora i zamjenikâ izvršnog direktora Europola,

uzimajući u obzir prijedlog upravnog odbora Europola od 19. svibnja 2017.,

budući da:

|

(1) |

G. Wilhelmus Martinus VAN GEMERT imenovan je zamjenikom izvršnog direktora Europola Aktom Vijeća od 11. veljače 2014. (2). Mandat g. Wilhelmusa Martinusa VAN GEMERTA istječe 30. travnja 2018. |

|

(2) |

Zamjenici izvršnog direktora Europola imenuju se na razdoblje od četiri godine koje se može produljiti jedanput, u skladu s člankom 54. stavkom 4. Uredbe (EU) 2016/794. |

|

(3) |

Odlukom upravnog odbora Europola od 1. svibnja 2017. utvrđuje se postupak za produljenje mandata zamjenikâ izvršnog direktora Europola. |

|

(4) |

Upravni odbor 10. svibnja 2017. obavijestio je Europski parlament o tome da namjerava predložiti Vijeću produljenje mandata g. Wilhelmusa Martinusa VAN GEMERTA. |

|

(5) |

Upravni odbor dostavio je Vijeću mišljenje u kojem se predlaže da se mandat zamjenika izvršnog direktora Europola g. Wilhelmusa Martinusa VAN GEMERTA produlji i da ga se razvrsta u platni razred AD 14. |

|

(6) |

Na temelju prijedloga koji je podnio upravni odbor Vijeće želi produljiti mandat g. Wilhelmusa Martinusa VAN GEMERTA kao zamjenika izvršnog direktora Europola, |

DONIJELO JE OVU ODLUKU:

Članak 1.

Mandat g. Wilhelmusa Martinusa VAN GEMERTA kao zamjenika izvršnog direktora Europola produljuje se od 1. svibnja 2018. do 30. travnja 2022. u platnom razredu AD 14, stupnju 1.

Članak 2.

Ova Odluka stupa na snagu na dan objave u Službenom listu Europske unije.

Sastavljeno u Luxembourgu 8. lipnja 2017.

Za Vijeće

Predsjednik

U. REINSALU

(1) SL L 135, 24.5.2016., str. 53.

(2) SL C 44, 15.2.2014., str. 3.