ISSN 1977-0847

doi:10.3000/19770847.L_2013.297.hrv

Službeni list

Europske unije

L 297

Hrvatsko izdanje

Zakonodavstvo

56

7. studenoga 2013.

|

ISSN 1977-0847 doi:10.3000/19770847.L_2013.297.hrv |

||

|

Službeni list Europske unije |

L 297 |

|

|

|

||

|

Hrvatsko izdanje |

Zakonodavstvo |

56 |

|

Sadržaj |

|

II. Nezakonodavni akti |

Stranica |

|

|

|

UREDBE |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

HR |

Akti čiji su naslovi tiskani običnim slovima su oni koji se odnose na svakodnevno upravljanje poljoprivrednim pitanjima, a općenito vrijede ograničeno razdoblje. Naslovi svih drugih akata tiskani su masnim slovima, a prethodi im zvjezdica. |

II. Nezakonodavni akti

UREDBE

|

7.11.2013 |

HR |

Službeni list Europske unije |

L 297/1 |

UREDBA (EU) br. 1071/2013 EUROPSKE SREDIŠNJE BANKE

od 24. rujna 2013.

o bilanci sektora monetarnih financijskih institucija (preinačeno)

(ESB/2013/33)

UPRAVNO VIJEĆE EUROPSKE SREDIŠNJE BANKE,

uzimajući u obzir Statut Europskog sustava središnjih banaka i Europske središnje banke, a posebno njegov članak 5.,

uzimajući u obzir Uredbu Vijeća (EZ) br. 2533/98 od 23. studenoga 1998. o prikupljanju statističkih podataka od strane Europske središnje banke (1), a posebno njezin članak 5. stavak 1. i članak 6. stavak 4.,

uzimajući u obzir Uredbu Vijeća (EZ) br. 2531/98 od 23. studenoga 1998. o primjeni odredbi o minimalnim pričuvama od strane Europske središnje banke (2), a posebno njezin članak 6. stavak 4.,

uzimajući u obzir mišljenje Europske komisije,

budući da:

|

(1) |

Uredba (EZ) br. 25/2009 Europske središnje banke od 19. prosinca 2008. o konsolidiranoj bilanci sektora monetarnih financijskih institucija (ESB/2008/32) (3) značajno je izmijenjena. Budući da su potrebne daljnje izmjene, naročito u smislu Uredbe (EU) br. 549/2013 Europskog parlamenta i Vijeća od 21. svibnja 2013. o Europskom sustavu nacionalnih i regionalnih računa u Europskoj uniji (4), potrebno ju je preinačiti radi jasnoće. |

|

(2) |

Europski sustav središnjih banaka (ESSB) za obavljanje svojih zadaća zahtijeva izradu konsolidirane bilance sektora monetarnih financijskih institucija (MFI). Njezina glavna namjena jest pružiti Europskoj središnjoj banci (ESB) sveobuhvatan statistički prikaz monetarnih kretanja u državama članicama čija je valuta euro (dalje u tekstu „države članice europodručja”) koje se smatraju jedinstvenim gospodarskim područjem. Navedene statistike obuhvaćaju agregiranu financijsku imovinu i obveze, s obzirom na stanja i transakcije, na temelju cjelokupnog i homogenog sektora monetarnih financijskih institucija i izvještajne populacije te ih se redovito izrađuje. Dostatno detaljni statistički podaci također su potrebni kako bi se osigurala trajna analitička upotrebljivost monetarnih agregata i protustavki. |

|

(3) |

ESB je obvezan u skladu s Ugovorom o funkcioniranju Europske unije te uvjetima utvrđenim u Statutu Europskog sustava središnjih banaka i Europske središnje banke (u daljnjem tekstu „Statut ESSB-a”) donositi uredbe u mjeri potrebnoj za provođenje zadaća ESSB-a kako je određeno Statutom ESSB-a, te u nekim slučajevima odredbama koje je donijelo Vijeće u skladu s člankom 129. stavkom 4. Ugovora. |

|

(4) |

Članak 5. stavak 1. Statuta ESSB-a obvezuje ESB da uz pomoć nacionalnih središnjih banaka prikuplja potrebne statističke podatke od nadležnih nacionalnih tijela ili izravno od gospodarskih subjekata, kako bi preuzeo zadaće ESSB-a. Članak 5. stavak 2. Statuta ESSB-a propisuje da NSB-i, u mjeri u kojoj je to moguće, izvršavaju zadaće opisane u članku 5. stavku 1. |

|

(5) |

Prema članku 3. Uredbe (EZ) br. 2533/98, ESB je dužan odrediti stvarnu izvještajnu populaciju u okviru referentne izvještajne populacije i ima pravo u potpunosti ili djelomično izuzeti određene kategorije izvještajnih jedinica iz svojih statističkih izvještajnih zahtjeva. Člankom 6. stavkom 4. propisano je da ESB može donijeti uredbe kojima se određuju uvjeti pod kojima je moguće ostvariti pravo na provjeru ili na obvezno prikupljanje statističkih podataka. |

|

(6) |

Članak 4. Uredbe (EZ) br. 2533/98 određuje da se države članice organiziraju u području statistike i da u potpunosti surađuju s ESSB-om kako bi se osiguralo ispunjavanje obveza koje proizlaze iz članka 5. Statuta ESSB-a. |

|

(7) |

Može biti prikladno da nacionalne središnje banke od stvarne izvještajne populacije prikupljaju statističke podatke potrebne za ispunjavanje statističkih zahtjeva ESB-a u sklopu šireg statističkog izvještajnog okvira koji nacionalne središnje banke uspostavljaju na vlastitu odgovornost u skladu s pravom Unije ili nacionalnim pravom ili uspostavljenom praksom, a koja također služi za druge statističke potrebe, pod uvjetom da nije ugroženo ispunjavanje statističkih zahtjeva ESB-a. Time se također može smanjiti teret izvještavanja. Kako bi se potakla transparentnost, u tim je slučajevima primjereno obavijestiti izvještajne jedinice da se podaci prikupljaju za ispunjavanje drugih statističkih potreba. U posebnim se slučajevima ESB za ispunjavanje svojih zahtjeva može oslanjati na statističke podatke prikupljene za te potrebe. |

|

(8) |

Statistički zahtjevi su najdetaljniji ako su protustranke dio sektora imatelja novca. Detaljni podaci zahtijevaju se u vezi s: (a) obvezama po depozitima prema podsektoru i dospijeću te klasificirano dalje prema valuti kako bi se omogućila detaljnija analiza kretanja komponenti u stranoj valuti uključenih u M3 te olakšalo istraživanje stupnja zamjenjivosti između komponenata M3 u stranoj valuti i onih nominiranih u eurima; (b) kreditima prema podsektoru, dospijeću, namjeni, promjeni kamatne stope i valuti jer se navedene informacije smatraju ključnima za potrebe monetarne analize; (c) pozicijama prema ostalim monetarnim financijskim institucijama ako je to potrebno za netiranje pozicija među monetarnim financijskim institucijama, ili za izračun osnovice za obračun pričuva; (d) pozicijama prema rezidentima izvan europodručja (ostatku svijeta) za „depozite s ugovorenim rokom dospijeća duljim od 2 godine”, „iskupive depozite s otkaznim rokom duljim od dvije godine” i „repo ugovore” kako bi se izračunala osnovica za obračun pričuva na koju se primjenjuje pozitivna stopa pričuva; (e) pozicijama prema ostatku svijeta za ukupne obveze po depozitima kako bi se sastavile vanjske protustavke; (f) obvezama po depozitima i kreditima prema ostatku svijeta s izvornim rokom dospijeća kraćim i duljim od jedne godine za potrebe platne bilance i financijskih računa. |

|

(9) |

Za prikupljanje statističkih podataka o portfeljima vrijednosnih papira monetarnih financijskih institucija u skladu s Uredbom (EU) br. 1011/2012 Europske središnje banke od 17. listopada 2012. o statističkim podacima o udjelima vrijednosnih papira (ESB/2012/24) (5), nacionalne središnje banke tromjesečno dostavljaju podatke o svakom vrijednosnom papiru posebno. Nacionalne središnje banke mogu spojiti izvještajne zahtjeve prema ovoj Uredbi i Uredbi (EU) br. 1011/2012 (ESB 2012/24) kada to može umanjiti teret izvještavanja kreditnih institucija. Nacionalne središnje banke mogu dozvoliti novčanim fondovima izvještavanje u skladu s Uredbom (EU) br. 1073/2013 Europske središnje banke od 18. listopada 2013. o statistici imovine i obveza investicijskih fondova (ESB/2013/38)] (6) kako bi se ublažilo opterećenje upravitelja fondova. |

|

(10) |

ESB izračunava financijske transakcije kao razliku između pozicija stanja na izvještajne datume na kraju mjeseca iz kojih je uklonjen učinak promjena koje ne proizlaze iz transakcija. Zahtjevi postavljeni izvještajnim jedinicama ne obuhvaćaju tečajne promjene, koje izračunavaju ESB ili nacionalne središnje banke nakon savjetovanja s ESB-om na temelju podataka o stanjima pojedinačnih valuta koje dostavljaju izvještajne jedinice ili reklasifikacijskih usklađivanja koja prikupljaju same nacionalne središnje banke upotrebom različitih izvora informacija koji su već na raspolaganju. |

|

(11) |

Člankom 5. Uredbe (EZ) br. 2531/98 ovlašćuje se ESB za donošenje uredbi ili odluka kako bi izuzeo institucije od minimalnih obveznih pričuva, za određivanje uvjeta za isključivanje ili umanjivanje obveza prema drugim institucijama iz osnovice za obračun pričuva te za uspostavljanje različitih stopa pričuva za određene kategorije obveza. U skladu s člankom 6. Uredbe (EZ) br. 2531/98 ESB ima pravo od institucija prikupljati podatke koji su potrebni za primjenu odredbi o minimalnim obveznim pričuvama te provjeravati točnost i kvalitetu informacija koje institucije dostavljaju kako bi potvrdile pridržavanje odredbi o minimalnim obveznim pričuvama. Kako bi se smanjilo ukupan teret izvještavanja, poželjno je da se statistički podaci o mjesečnoj bilanci upotrebljavaju za redoviti izračun osnovice za obračun pričuva kreditnih institucija na koje se odnosi sustav minimalnih pričuva ESB-a u skladu s Uredbom (EZ) br. 1745/2003 Europske središnje banke od 12. rujna 2003. o primjeni odredbi o minimalnim pričuvama (ESB/2003/9) (7). |

|

(12) |

Određivanje posebnih postupaka koji se primjenjuju na spajanja odnosno pripajanja koja uključuju kreditne institucije potrebno je radi pojašnjenja obveza navedenih institucija u vezi s obveznim pričuvama. |

|

(13) |

ESB zahtijeva informacije o sekuritizacijskim aktivnostima monetarnih financijskih institucija kako bi mogao protumačiti kreditna kretanja na europodručju. Navedene informacije također dopunjuju podatke koji se dostavljaju u skladu s Uredbom (EU) br. 1075/2013 Europske središnje banke od 18. listopada 2013. o statistici imovine i obveza financijskih društava posebne namjene koja se bave sekuritizacijskim transakcijama (ESB/2013/40) (8). |

|

(14) |

Iako se priznaje da uredbe koje donosi ESB u skladu s člankom 34. stavkom 1. Statuta ESSB-a ne daju nikakva prava odnosno ne nameću nikakve obveze državama članicama čija valuta nije euro (dalje u tekstu „države članice izvan europodručja”), članak 5. Statuta ESSB-a primjenjuje se i na države članice europodručja i na države članice izvan europodručja. Uvodna izjava 17. Uredbe (EZ) br. 2533/98 odnosi se na činjenicu da članak 5. Statuta zajedno s člankom 4. stavkom 3. Ugovora o Europskoj uniji podrazumijeva obvezu izrade i provedbe na nacionalnoj razini svih mjera koje države članice izvan europodručja smatraju potrebnim da bi se prikupili statistički podaci potrebni za ispunjavanje statističkih izvještajnih zahtjeva ESB-a i provele pravodobne pripreme u području statistike kako bi te države postale države članice europodručja. |

|

(15) |

Primjenjuje se standard zaštite i upotrebe povjerljivih statističkih podataka, kako je utvrđen u članku 8. Uredbe (EZ) br. 2533/98. |

|

(16) |

Članak 7. stavak 1. Uredbe (EZ) br. 2533/98 propisuje da je ESB ovlašten izreći sankcije izvještajnim jedinicama koje ne ispunjavaju statističke izvještajne zahtjeve utvrđene uredbama ili odlukama ESB-a, |

DONIJELO JE OVU UREDBU:

Članak 1.

Definicije

Za potrebe ove Uredbe:

|

(a) |

„monetarna financijska institucija” (MFI) znači rezidentno poduzeće koje pripada bilo kojem od sljedećih sektora:

|

|

(b) |

„izvještajne jedinice” i „rezident” imaju isto značenje kao što je određeno člankom 1. Uredbe (EZ) br. 2533/98; |

|

(c) |

„odgovarajući NSB” znači NSB države članice europodručja u kojoj je monetarna financijska institucija rezident; |

|

(d) |

„financijsko društvo posebne namjene (FVC)” ima isto značenje kao što je određeno člankom 1. Uredbe (EU) br. 1075/2013 (ESB/2013/40); |

|

(e) |

„sekuritizacija” znači transakcija koja je ili: (a) tradicionalna sekuritizacija kako je utvrđeno u članku 4. Uredbe (EU) br. 575/2013; i/ili (b) sekuritizacija kako je utvrđeno u članku 1. Uredbe (EU) br. 1075/2013 (ESB/2013/40) koja uključuje prijenos kredita koji se sekuritiziraju financijskom društvu posebne namjene; |

|

(f) |

„institucija za elektronički novac” i „elektronički novac” imaju isto značenje kako su utvrđeni člankom 2. stavkom 1. i 2. Direktive 2009/110/EZ Europskog parlamenta i Vijeća (10); |

|

(g) |

„otpis dijela vrijednosti” znači izravno umanjenje knjigovodstvene vrijednosti kredita u bilanci zbog smanjenja vrijednosti; |

|

(h) |

„otpis” znači otpis dijela vrijednosti pune umanjenje knjigovodstvene vrijednosti kredita što dovodi do njegovog uklanjanja iz bilance; |

|

(i) |

„serviser” znači MFI koji svakodnevno upravlja odnosnim kreditima sekuritizacije ili drukčije prenesenih kredita u smislu naplate glavnice i kamata od dužnika; |

|

(j) |

„prijenos kredita” znači ekonomski prijenos kredita ili skupa kredita s izvještajne jedinice na stjecatelja koji se ostvaruje prijenosom vlasništva ili podsudjelovanjem; |

|

(k) |

„stjecanje kredita” znači ekonomski prijenos kredita ili skupa kredita s prenositelja na izvještajnu jedinicu koji se ostvaruje prijenosom vlasništva ili podsudjelovanjem; |

|

(l) |

pozicije unutar grupe znači pozicije između društava unutar europodručja koja uzimaju depozite, koja pripadaju istoj grupi, a koja se sastoje od matičnog društva i svih njegovih članova grupe koji su rezidenti europodručja, a koji su pod njegovim izravnom ili neizravnom nadzorom; |

|

(m) |

„institucija na repu” znači mala monetarna financijska institucija kojoj je odobreno odstupanje sukladno članku 9. stavku 1.; |

|

(n) |

„prestanak priznavanja” znači uklanjanje kredita ili dijela kredita iz stanja koja se iskazuju u skladu s dijelovima 2. i 3. Priloga I., uključujući njegovo uklanjanje zbog primjene odstupanja iz članka 9. stavka 4. |

Članak 2.

Utvrđivanje novčanih fondova

Subjekti za zajednička ulaganja koji ispunjavaju sve sljedeće kriterije tretiraju se kao novčani fondovi:

|

(a) |

ako im je ulagački cilj održavanje glavnice fonda i ostvarivanje prinosa u skladu s kamatnim stopama instrumenata tržišta novca; |

|

(b) |

ulažu u instrumente tržišta novca, koji ispunjavaju mjerila za instrumente tržišta novca utvrđena u Direktivi 2009/65/EZ Europskog parlamenta i Vijeća od 13. srpnja 2009. o usklađivanju zakona i drugih propisa o poduzećima za kolektivna ulaganja u prenosive vrijednosne papire (PKUPVP) (11), ili u uloge kod kreditnih institucija, ili osiguravaju da su likvidnost i procjena vrijednosti portfelja, u koji ulažu, utvrđeni na jednakovrijednoj osnovi; |

|

(c) |

osiguravaju da su instrumenti tržišta novca u koje ulažu visoke kvalitete, kako to određuje društvo za upravljanje. Kvaliteta instrumenta tržišta novca prosuđuje se, među ostalim, na temelju sljedećih čimbenika:

|

|

(d) |

osiguravaju da njihov portfelj ima ponderirano prosječno dospijeće (WAM) od najviše šest mjeseci i ponderirano prosječno trajanje (WAL) od najviše 12 mjeseci (u skladu s Prilogom I., dijelom 1. odjeljkom 2.); |

|

(e) |

osiguravaju dnevnu neto vrijednost imovine (NAV) i izračun cijena svojih dionica/udjela, te dnevni upis i otkup dionica/udjela; |

|

(f) |

ograničavaju ulaganje u vrijednosne papire na one s preostalim dospijećem do datuma redovne otplate dvije godine ili manje, pod uvjetom da je preostalo vrijeme do datuma sljedeće promjene kamatne stope 397 dana ili kraće, pri čemu se vrijednosni papiri s promjenjivom kamatnom stopom moraju uskladiti s kamatnom stopom ili indeksom tržišta novca; |

|

(g) |

ograničavaju ulaganje u druge subjekte za zajednička ulaganja na one koji su u skladu s definicijom novčanih fondova; |

|

(h) |

ne preuzimaju izravne ili neizravne izloženosti prema vlasničkim vrijednosnim papirima ili prema robi, uključujući preko izvedenih financijskih instrumenata, te izvedene financijske instrumente upotrebljavaju samo u skladu s ulagačkom strategijom fonda na tržištu novca. Izvedenice, koje stvaraju izloženost stranim valutama, mogu se koristiti samo u svrhe zaštite od rizika. Ulaganje u vrijednosne papire koji nisu u osnovnoj valuti dopušteno je pod uvjetom da je valutna izloženosti u potpunosti zaštićena od rizika; |

|

(i) |

imaju konstantnu ili promjenjivu neto vrijednost imovine. |

Članak 3.

Stvarna izvještajna populacija

1. Stvarna izvještajna populacija sastoji se od rezidentnih monetarnih financijskih institucija na području države članice europodručja (u skladu s Prilogom II. dijelom 1.).

2. Na monetarne financijske institucije u stvarnoj izvještajnoj populaciji primjenjuju se statistički izvještajni zahtjevi u punom opsegu osim ako se primjenjuje odstupanje odobreno u skladu s člankom 9.

3. Subjekti koji zadovoljavaju definiciju monetarne financijske institucije pripadaju području primjene ove Uredbe čak i ako su isključeni iz područja primjene Uredbe (EU) br. 575/2013.

4. Za potrebe prikupljanja statističkih podataka o rezidentnosti imatelja dionica/udjela u novčanim fondovima kako su određeni u Prilogu I. dijelu 2. odjeljku 5.7., stvarna izvještajna populacija se također sastoji od ostalih financijskih posrednika osim osiguravajućih društava i mirovinskih fondova (OFP) podložno mogućim odstupanjima sukladno članku 9. stavku 2. točki (c). Za potrebe ove Uredbe, nacionalne središnje banke mogu utvrditi i održavati popis izvještajnih ostalih financijskih posrednika koji čine dio stvarne izvještajne populacije u skladu s načelima određenima u odjeljku 5.7. dijela 2. Priloga I.

Članak 4.

Popis monetarnih financijskih institucija za statističke potrebe

1. Izvršni odbor ESB-a utvrđuje i održava popis monetarnih financijskih institucija za statističke potrebe, uzimajući u obzir zahtjeve koji se odnose na učestalost i pravodobnost koji proizlaze iz njegove uporabe u kontekstu sustava minimalnih pričuva ESB-a. Popis monetarnih financijskih institucija za statističke potrebe uključuje podatak o tome podliježu li one sustavu minimalnih pričuva ESB-a. Popis monetarnih financijskih institucija mora biti ažuriran, točan i koliko je moguće homogen te dovoljno stabilan za statističke potrebe.

2. Nacionalne središnje banke i ESB stavljaju popis monetarnih financijskih institucija za statističke potrebe i njegove ažurirane verzije na raspolaganje izvještajnim jedinicama na prikladan način, uključujući elektroničkim putem, preko interneta ili u papirnatom obliku, na zahtjev izvještajnih jedinica.

3. Popis monetarnih financijskih institucija za statističke potrebe ima samo informativni karakter. Međutim, ako je posljednja dostupna verzija popisa netočna, ESB neće izreći sankcije bilo kojem subjektu koji nije ispravno ispunio statističke izvještajne zahtjeve pod uvjetom da se u dobroj namjeri rukovodio netočnim popisom.

Članak 5.

Statistički izvještajni zahtjevi

1. Stvarna izvještajna populacija dostavlja podatke NSB-u države članice u kojoj je monetarna financijska institucija rezident: (a) podatke o mjesečnim stanjima koja se odnose na bilancu na kraju mjeseca te (b) mjesečna agregirana vrijednosna usklađivanja. Agregirana vrijednosna usklađivanja iskazuju se u vezi s otpisom i otpisom dijela vrijednosti kredita koji se odnose na kredite i koje obuhvaćaju revalorizaciju cijena vrijednosnih papira. Dodatne pojedinosti o pojedinim stavkama bilance dostavljaju se tromjesečno ili godišnje. Nacionalne središnje banke mjesečno prikupljaju tromjesečne podatke ako to pojednostavljuje postupak izrade podataka. Potrebni statistički podaci određeni su u Prilogu I.

2. Nacionalne središnje banke mogu prikupljati potrebne statističke podatke o vrijednosnim papirima koje su izdale ili drže monetarne financijske institucije za svaki vrijednosni papir posebno ako se podaci iz stavka 1. mogu izvesti u skladu s minimalnim statističkim standardima određenima u Prilogu IV.

3. Monetarne financijske institucije dostavljaju podatke u skladu s minimalnim zahtjevima iz tablice 1.A, dijela 4. Priloga I. o mjesečnim vrijednosnim usklađivanjima u vezi s cijelim skupom podataka koje zahtijeva ESB. Nacionalne središnje banke mogu prikupljati dodatne podatke koji nisu obuhvaćeni minimalnim zahtjevima. Ti dodatni podaci mogu se odnositi na raščlambe označene u tablici 1.A osim „minimalnih zahtjeva”.

4. ESB može zahtijevati pojašnjenja o usklađivanjima u „reklasifikacijama i ostalim usklađivanjima” koje prikupljaju nacionalne središnje banke.

5. ESB može izreći sankcije izvještajnim jedinicama koje ne ispunjavaju statističke izvještajne zahtjeve utvrđene ovom Uredbom u skladu s Odlukom ESB/2010/10 od 19. kolovoza 2010. o neispunjavanju statističkih izvještajnih zahtjeva (12).

Članak 6.

Dodatni statistički izvještajni zahtjevi za sekuritizacije kredita i ostale prijenose kredita

Monetarne financijske institucije dostavljaju sljedeće podatke:

|

(a) |

neto tok sekuritizacije kredita i ostale prijenose kredita provedene tijekom izvještajnog razdoblja, sukladno Prilogu I. dijelu 5. odjeljku 2.; |

|

(b) |

za iznose o stanjima, financijskim transakcijama na kraju razdoblja isključujući prijenose kredita i stjecanja tijekom odgovarajućeg razdoblja u odnosu na sekuritizirane i isknjižene kredite za koje monetarna financijska institucija djeluje kao serviser sukladno Prilogu I. dijelu 5. odjeljku 3., nacionalne središnje banke mogu proširiti takve izvještajne zahtjeve na sve isknjižene kredite servisirane od strane monetarnih financijskih institucija, koji su sekuritizirani ili na drugi način preneseni; |

|

(c) |

stanja na kraju tromjesečja u vezi sa svim kreditima u kojima monetarna financijska institucija sudjeluje kao serviser u sekuritizaciji; sukladno Prilogu I. dijelu 5. odjeljku 4.; |

|

(d) |

stanja na kraju razdoblja u vezi s kreditima koji su preneseni sekuritizacijom koja nije isknjižena iz bilance, sukladno Prilogu I. dijelu 5. odjeljku 5. kada se primjenjuju Međunarodni računovodstveni standard 39 (MRS 39), Međunarodni standardi financijskog izvještavanja 9 (MSFI 9) ili slična nacionalna računovodstvena pravila. |

Članak 7.

Pravodobnost

1. Nacionalne središnje banke odlučuju kada trebaju primiti podatke od izvještajnih jedinica kako bi poštovale u nastavku navedene rokove, vodeći pritom računa, prema potrebi, o zahtjevima ESB-ovog sustava obveznih pričuva povezanima s pravodobnošću te o tome obavješćuju izvještajne jedinice.

2. Nacionalne središnje banke prenose mjesečne statističke podatke ESB-u do kraja radnog vremena 15. radnog dana od kraja mjeseca na koji se podaci odnose.

3. Nacionalne središnje banke prenose tromjesečne statističke podatke ESB-u do kraja radnog vremena 28. radnog dana od kraja tromjesečja na koje se podaci odnose.

Članak 8.

Računovodstvena pravila za potrebe statističkog izvješćivanja

1. Ako nije drukčije određeno ovom Uredbom, monetarne financijske institucije za potrebe izvješćivanja u skladu s ovom Uredbom slijede računovodstvena pravila utvrđena u prenošenju u nacionalno zakonodavstvo Direktive Vijeća 86/635/EEZ od 8. prosinca 1986. o godišnjim financijskim izvještajima i konsolidiranim financijskim izvještajima banaka i drugih financijskih institucija (13), kao i u svim drugim važećim međunarodnim standardima.

2. Podaci o obvezama po depozitima i kreditima dostavljaju se prema iznosu nepodmirene glavnice na kraju mjeseca. Otpisi dijela vrijednosti kako su utvrđeni odgovarajućim računovodstvenim praksama isključuju se iz tog iznosa. Obveze po depozitima i kreditima ne smiju se netirati drugom imovinom ili obvezama.

3. Ne dovodeći u pitanje računovodstvene prakse i postupke netiranja koji prevladavaju u državama članicama, sva financijska imovina i obveze iskazuju se u statističke svrhe na bruto osnovi.

4. Nacionalne središnje banke mogu dopustiti iskazivanje kredita za koje su formirane rezervacije u neto iznosu bez rezervacija, te iskazivanje kupljenih kredita po cijeni ugovorenoj u vrijeme njihovog stjecanja, pod uvjetom da takvu izvještajnu praksu primjenjuju sve izvještajne jedinice rezidenti.

Članak 9.

Odstupanja

1. Odstupanja se mogu odobriti malim monetarnim financijskim institucijama na način kako slijedi:

|

(a) |

nacionalne središnje banke mogu odobriti odstupanja malim monetarnim financijskim institucijama, pod uvjetom da njihov ukupni doprinos nacionalnoj bilanci monetarnih financijskih institucija što se tiče stanja ne prelazi 5 %; |

|

(b) |

u vezi s kreditnim institucijama, odstupanja iz točke (a) imaju učinak smanjenja statističkih izvještajnih zahtjeva za kreditne institucije na koje se navedena odstupanja primjenjuju ne dovodeći u pitanje zahtjeve za izračun minimalnih pričuva određenih u Prilogu III.; |

|

(c) |

u vezi s malim monetarnim financijskim institucijama, ako se primjenjuje odstupanje iz točke (a), nacionalne središnje banke moraju nastaviti prikupljati podatke koji se odnose na ukupnu bilancu najmanje jednom godišnje kako bi se mogao nadzirati ukupni doprinos institucija „na repu” nacionalnoj bilanci monetarnih financijskih institucija; |

|

(d) |

ne dovodeći u pitanje točku (a), nacionalne središnje banke mogu odobriti odstupanja kreditnim institucijama na koje se ne odnosi režim utvrđen u točkama (a) i (b) tako da se smanje njihovi izvještajni zahtjevi na one koji su određeni u dijelu 7. Priloga I. pod uvjetom da njihov ukupni doprinos nacionalnoj bilanci monetarnih financijskih institucija što se tiče stanja ne prelazi 10 % nacionalne bilance monetarnih financijskih institucija niti 1 % bilance monetarnih financijskih institucija europodručja; |

|

(e) |

nacionalne središnje banke moraju pravodobno provjeriti ispunjavanje uvjeta određenih u točkama (a) i (d) kako bi odobrile ili, prema potrebi, opozvale odstupanje s učinkom od početka svake godine; |

|

(f) |

male monetarne financijske institucije mogu odlučiti ne iskoristiti odstupanja te umjesto toga ispuniti izvještajne zahtjeve u punom opsegu. |

2. Nacionalne središnje banke mogu odobriti odstupanja novčanim fondovima na način kako slijedi:

|

(a) |

nacionalne središnje banke mogu odobriti odstupanja od statističkih izvještajnih zahtjeva određenih u članku 5. stavku 1. novčanim fondovima pod uvjetom da novčani fondovi umjesto toga dostavljaju podatke o bilanci u skladu s člankom 5. Uredbe (EU) br. 1073/2013 (ESB/2013/38), podložno sljedećim uvjetima:

|

|

(b) |

nacionalne središnje banke mogu također novčanim fondovima odobriti odstupanja od sljedećih statističkih izvještajnih zahtjeva:

|

|

(c) |

nacionalne središnje banke mogu novčanim fondovima odobriti odstupanja od statističkih izvještajnih zahtjeva u vezi s rezidentnošću imatelja dionica/udjela u novčanim fondovima:

|

3. Odstupanja se mogu odobriti u odnosu na dostavljanje podataka monetarnih financijskih institucija o vrijednosnim usklađivanjima na način kako slijedi:

|

(a) |

ne dovodeći u pitanje stavak 1., nacionalne središnje banke mogu odobriti odstupanja u vezi s dostavljanjem podataka novčanih fondova o vrijednosnim usklađivanjima tako da uklone sve zahtjeve u skladu s kojima novčani fondovi moraju dostavljati podatke o vrijednosnim usklađivanjima; |

|

(b) |

nacionalne središnje banke mogu odobriti odstupanja u vezi s učestalošću i pravodobnošću dostavljanja podataka o revalorizaciji cijena vrijednosnih papira te zahtijevati navedene podatke tromjesečno te jednako pravodobno kao i podatke o stanjima koja se iskazuju tromjesečno, uz primjenu sljedećih zahtjeva:

|

|

(c) |

nacionalne središnje banke mogu odobriti odstupanje u odnosu na dostavljanje podataka o revalorizaciji cijena vrijednosnih papira, uključujući odobravanje potpunog izuzeća od navedenog dostavljanja podataka kreditnim institucijama koje iskazuju mjesečne podatke o stanju vrijednosnih papira za svaki vrijednosni papir posebno, uz primjenu sljedećih zahtjeva:

|

4. Odstupanja se mogu odobriti monetarnim financijskim institucijama u odnosu na dostavljanje statističkih podataka o kreditima koji su preneseni putem sekuritizacije.

Nacionalne središnje banke mogu dopustiti svojim monetarnim financijskim institucijama koje primjenjuju Međunarodni računovodstveni standard 39 (MRS 39), Međunarodne standarde financijskog izvještavanja 9 (MSFI 9) ili slična nacionalna računovodstvena pravila da iz stanja zahtijevanih u skladu s dijelovima 2. i 3. Priloga I. isključe kredite koji su preneseni putem sekuritizacije u skladu s nacionalnom praksom, pod uvjetom da tu praksu primjenjuju sve rezidentne monetarne financijske institucije.

5. Nacionalne središnje banke mogu monetarnim financijskim institucijama odobriti odstupanja u odnosu na određena tromjesečna stanja koja se odnose na države članice izvan europodručja.

Ako brojke prikupljene na višoj razini agregacije pokazuju da pozicije prema protustrankama rezidentima u bilo kojoj državi članici izvan europodručja ili pozicije prema valuti države članice izvan europodručja nisu značajne, NSB može odlučiti da neće zahtijevati dostavljanje podataka u vezi s navedenom državom članicom. NSB mora obavijestiti svoje izvještajne jedinice o navedenoj odluci.

Članak 10.

Minimalni standardi i nacionalni izvještajni mehanizmi

1. Izvještajne jedinice moraju ispuniti statističke izvještajne zahtjeve kojima podliježu u skladu s minimalnim standardima za prijenos, točnost, konceptualnu usklađenost i revizije određenim u Prilogu IV.

2. Nacionalne središnje banke moraju odrediti i uvesti izvještajne mehanizme koje je stvarna izvještajna populacija dužna slijediti u skladu s nacionalnim zahtjevima. Nacionalne središnje banke osiguravaju da ti izvještajni mehanizmi pružaju potrebne statističke podatke i dopuštaju točnu provjeru usklađenosti s minimalnim standardima za prijenos, točnost, konceptualnu usklađenost i revizije određenima u Prilogu IV.

Članak 11.

Spajanja odnosno pripajanja, podjele i reorganizacije

U slučaju spajanja odnosno pripajanja, podjele ili bilo koje druge reorganizacije koja bi mogla utjecati na ispunjavanje njezinih statističkih obveza, dotična izvještajna jedinica obavješćuje odgovarajuću nacionalnu središnju banku o postupcima koji se planiraju radi ispunjavanja statističkih izvještajnih zahtjeva propisanih ovom Uredbom, onda kada namjera provedbe takvog postupka postane javna te pravodobno prije njegove provedbe.

Članak 12.

Upotreba dostavljenih statističkih podataka za potrebe obveznih pričuva

1. Svaka kreditna institucija upotrebljava statističke podatke koje dostavljaju kreditne institucije u skladu s ovom Uredbom za izračun svoje osnovice za obračun pričuva u skladu s Uredbom (EZ) br. 1745/2003 (ESB/2003/9). Posebno, svaka kreditna institucija upotrebljava navedene podatke za provjeru ispunjavanja svoje obveze držanja obveznih pričuva tijekom razdoblja održavanja.

2. Podaci o osnovici za obračun pričuva institucija „na repu” za tri razdoblja održavanja pričuva temelje se na podacima za kraj tromjesečja koje nacionalne središnje banke prikupe u roku od 28 radnih dana od kraja tromjesečja na koje se podaci odnose.

3. U slučaju kolizije, posebna pravila o primjeni sustava obveznih pričuva ESB-a kako su određena u Prilogu III. prevladavaju nad odredbama Uredbe (EZ) br. 1745/2003 (ESB/2003/9).

4. Kako bi se ESB-u i kreditnim institucijama olakšalo upravljanje likvidnošću, obvezne pričuve potrebno je potvrditi najkasnije prvog dana razdoblja održavanja. Međutim, može se iznimno pojaviti potreba da kreditne institucije dostavljaju revizije osnovice za obračun pričuva ili obveznih pričuva koji su već potvrđeni. Postupci za potvrdu obveznih pričuva ne utječu na obvezu izvještajnih jedinica da uvijek dostavljaju točne statističke podatke te da u što skorijem roku izvrše revizije svih netočnih statističkih podataka koje su već dostavile.

Članak 13.

Provjera i obvezno prikupljanje

Nacionalne središnje banke ostvaruju pravo na provjeru i prikupljanje podataka koje izvještajne jedinice moraju dostavljati u skladu s ovom Uredbom, ne dovodeći u pitanje pravo ESB-a da sam ostvari to pravo. Posebno, nacionalne središnje banke ostvaruju to pravo kad institucija uključena u stvarnu izvještajnu populaciju ne ispunjava minimalne standarde za prijenos, točnost, konceptualnu usklađenost i revizije određene u Prilogu IV.

Članak 14.

Prvo izvještavanje

1. Prvo izvještavanje sukladno ovoj Uredbi započinje s podacima za prosinac 2014.

2. Prvo izvještavanje u skladu s ovom Uredbom u vezi s poljima koja se odnose na države članice izvan europodručja u tablici 3. dijela 3. Priloga I. počinje dostavom prvih tromjesečnih podataka nakon datuma njihovog prihvaćanja eura.

3. Prvo izvještavanje u skladu s ovom Uredbom u vezi s poljima koja se odnose na države članice izvan europodručja u tablici 3. i 4. dijela 3. Priloga I. počinje dostavom prvih tromjesečnih podataka nakon datuma njihovog pristupanja Uniji. Ako odgovarajući NSB odluči da neće zahtijevati prvo dostavljanje podatka koji nisu značajni koje započinje s prvim tromjesečnim podacima nakon datuma pristupanja odgovarajuće države članice ili država članica Uniji, dostavljanje podataka počinje 12 mjeseci nakon što nacionalna središnja banka obavijesti izvještajne jedinice da zahtijeva podatke.

Članak 15.

Ukidanje

1. Uredba (EZ) br. 25/2009 (ESB/2008/32) stavlja se izvan snage s učinkom od 1. siječnja 2015.

2. Upućivanja na Uredbu stavljenu izvan snage smatraju se upućivanjima na ovu Uredbu i čitaju se u skladu s korelacijskom tablicom u Prilogu VI.

Članak 16.

Završna odredba

Ova Uredba stupa na snagu dvadesetog dana nakon njezine objave u Službenom listu Europske unije. Primjenjuje se od 1. siječnja 2015.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u državama članicama u skladu s Ugovorima.

Sastavljeno u Frankfurtu na Majni 24. rujna 2013.

Upravno vijeće ESB-a

Predsjednik ESB-a

Mario DRAGHI

(1) SL L 318, 27.11.1998., str. 8.

(2) SL L 318, 27.11.1998., str. 1.

(3) SL L 15, 20.1.2009., str. 14.

(4) SL L 174, 26.6.2013., str. 1.

(5) SL L 305, 1.11.2012., str. 6.

(6) Vidjeti 73 str. ovog Službenog lista.

(7) SL L 250, 2.10.2003., str. 10.

(8) Vidjeti 107 str. ovog Službenog lista.

(9) SL L 176, 27.6.2013., str. 1.

(10) SL L 267, 10.10.2009., str. 7.

(11) SL L 302, 17.11.2009., str. 32.

(12) SL L 226, 28.8.2010., str. 48.

(13) SL L 372, 31.12.1986., str. 1.

PRILOG I.

MONETARNE FINANCIJSKE INSTITUCIJE I STATISTIČKI IZVJEŠTAJNI ZAHTJEVI

Uvod

Statistički sustav država članica čija je valuta euro (dalje u tekstu „države članice europodručja”) koji obuhvaća bilancu sektora monetarnih financijskih institucija (MFI) sastoji se od dva glavna elementa:

|

(a) |

popisa monetarnih financijskih institucija za statističke potrebe (vidjeti dio 1. za utvrđivanje određenih monetarnih financijskih institucija); i |

|

(b) |

specifikacije statističkih podataka koje navedene monetarne financijske institucije dostavljaju mjesečnom, tromjesečnom i godišnjom učestalošću (vidjeti dijelove 2., 3., 4., 5., 6. i 7.). |

Za potrebe dobivanja potpunih podataka o bilanci monetarnih financijskih institucija potrebno je uvesti određene statističke izvještajne zahtjeve za investicijske fondove osim novčanih fondova i ostale financijske posrednike osim osiguravajućih društava i mirovinskih fondova (OFP) kad djeluju u kontekstu financijskih djelatnosti koje uključuju dionice/udjele u novčanim fondovima (NF). Navedeni statistički podaci koje nacionalne središnje banke (NSB) prikupljaju od monetarnih financijskih institucija ili ostalih financijskih posrednika u skladu su s dijelom 2. te s nacionalnim rješenjima koji se oslanjaju na usklađene definicije i klasifikacije kako su određene u članku 1. i Prilogu II.

Novčana masa uključuje novčanice i kovanice u optjecaju i druge monetarne obveze (depozite i ostale financijske instrumente koji su bliski supstituti depozita) monetarnih financijskih institucija. Protustavke novčane mase obuhvaćaju sve ostale stavke u bilanci monetarnih financijskih institucija. ESB također prikuplja podatke o financijskim transakcijama izvedene iz stanja i ostalih podataka, uključujući podatke o vrijednosnim usklađivanjima koje iskazuju monetarne financijske institucije (vidjeti dio 5.).

Statistički podaci koje zahtijeva ESB ukratko su prikazani u dijelu 8.

DIO 1.

Utvrđivanje određenih monetarnih financijskih institucija

ODJELJAK 1.

Utvrđivanje određenih monetarnih financijskih institucija na temelju načela zamjenjivosti depozita

|

1.1 |

Financijske institucije koje nisu kreditne institucije koje izdaju financijske instrumente koji se smatraju bliskim supstitutima depozita klasificiraju se kao monetarne financijske institucije pod uvjetom da ispunjavaju definiciju monetarne financijske institucije u ostalim aspektima. Klasifikacija se temelji na kriterijima zamjenjivosti depozita (tj. jesu li obveze klasificirane kao depoziti), što se utvrđuje prema njihovoj likvidnosti, pri čemu se kombiniraju obilježja prenosivosti, konvertibilnosti, sigurnosti i utrživosti, te uzimajući u obzir, prema potrebi, razdoblje njihovog izdavanja. Navedeni kriteriji zamjenjivosti depozita također se primjenjuju za utvrđivanje je li obveze potrebno klasificirati kao depozite, osim ako postoji posebna kategorija za takve obveze. |

|

1.2 |

Za potrebe utvrđivanja zamjenjivosti depozita i klasificiranja obveza kao depozita:

|

ODJELJAK 2.

Specifikacija kriterija za utvrđivanje novčanih fondova

Za potrebe članka 2.:

|

(a) |

smatra se da instrument tržišta novca ima visoku kreditnu kvalitetu ako mu je dodijeljen jedan od dva najviša moguća kratkoročna kreditna rejtinga od strane svake priznate agencije za utvrđivanje kreditnog rejtinga koja je ocijenila instrument ili, u slučaju da instrument nema kreditni rejting, ima jednaku kvalitetu koja je utvrđena prema internom postupku ocjenjivanja društva za upravljanje. U slučaju da priznata agencija za utvrđivanje kreditnog rejtinga podijeli svoju najvišu kratkoročnu ocjenu u dvije kategorije, te dvije ocjene smatraju se jednom kategorijom i time najvišom mogućom ocjenom; |

|

(b) |

novčani fond može, kao iznimka od zahtjeva iz stavka (a), držati državne instrumente čija kvaliteta odgovara najmanje investicijskom razredu, pri čemu „državni instrumenti” znači instrumenti tržišta novca koje su izdali ili za koje jamče središnja, regionalna ili lokalna tijela ili središnja banka države članice, ESB, Unija ili Europska investicijska banka; |

|

(c) |

pri izračunu ponderiranog prosječnog trajanja za vrijednosne papire, uključujući strukturirane financijske instrumente, izračun dospijeća temelji se na preostalom dospijeću do redovne otplate instrumenata. Međutim, kada financijski instrument ima ugrađenu opciju prodaje, umjesto tog preostalog dospijeća moguće je upotrijebiti datum izvršenja opcije prodaje, samo ako su u svakom trenutku ispunjeni sljedeći uvjeti:

|

|

(d) |

pri izračunu ponderiranog prosječnog trajanja i ponderiranog prosječnog dospijeća, uzima se u obzir učinak izvedenih financijskih instrumenta, depozita i tehnika učinkovitog upravljanja portfeljem; |

|

(e) |

„ponderirano prosječno dospijeće” znači mjera prosječnog vremena do dospijeća svih odnosnih vrijednosnih papira u fondu, koja je ponderirana tako da odražava relativne udjele svakog instrumenta, pri čemu se pretpostavlja da je dospijeće instrumenata s promjenjivom kamatnom stopom vrijeme preostalo do sljedećeg usklađivanja kamatne stope s kamatnom stopom na tržištu novca, a ne preostalo vrijeme do povrata vrijednosti glavnice vrijednosnog papira. U praksi se ponderirano prosječno dospijeće rabi za mjerenje osjetljivosti novčanog fonda na promjene kamatnih stopa na tržištu novca; |

|

(f) |

„ponderirani prosječni vijek” (WAL) znači ponderirani prosjek preostalog dospijeća svakog vrijednosnog papira koji se drži u fondu, što znači vrijeme do potpune otplate glavnice, neovisno o kamati i bez diskontiranja. Suprotno izračunu WAM-a, izračun WAL-a za promjenjivu kamatnu stopu i strukturne financijske instrumente ne sprječava upotrebu datuma za usklađivanje kamatne stope i umjesto toga upotrebljava samo konačno dospijeće navedeno u vrijednosnom papiru. WAL se upotrebljava za mjerenje kreditnog rizika, budući da, što se više odgađa povrat glavnice, viši je kreditni rizik. WAL se također upotrebljava za ograničavanje rizika likvidnosti; |

|

(g) |

„instrumenti tržišta novca” znači instrumente s kojima se inače trguje na tržištu novca koja su likvidna i imaju vrijednost koja se svakodobno mogu utvrditi; |

|

(h) |

„društvo za upravljanje” znači društvo čije je redovno poslovanje upravljanje portfeljem novčanog fonda. |

DIO 2.

Bilanca (mjesečno stanje)

ESB za sastavljanje monetarnih agregata i protustavki europodručja zahtijeva podatke u tablici 1. kako slijedi:

1. Kategorije instrumenata

(a) Obveze

Odgovarajuće kategorije instrumenata jesu: gotov novac u optjecaju, obveze po depozitima, izdane dionice/udjeli u novčanim fondovima, izdani dužnički vrijednosni papiri, kapital i pričuve i preostale obveze. Kako bi se odvojile monetarne od nemonetarnih obveza, obveze po depozitima također su podijeljene na prekonoćne depozite, depozite s ugovorenim rokom dospijeća, iskupive depozite s otkaznim rokom te repo ugovore. Vidjeti definicije u Prilogu II.

(b) Imovina

Odgovarajuće kategorije instrumenata jesu: gotovina, krediti, dužnički vrijednosni papiri koji se drže, udjeli, dionice investicijskih fondova, dugotrajna imovina i preostala imovina. Vidjeti definicije u Prilogu II.

2. Raščlamba prema dospijeću

Zaključni rokovi po izvornom dospijeću predstavljaju supstitut za pojedinosti o instrumentima kad financijski instrumenti na različitim tržištima nisu u potpunosti usporedivi.

(a) Obveze

Zaključni rokovi za razrede dospijeća ili za razdoblja opoziva su: za depozite s ugovorenim rokom dospijeća, jedna i dvije godine od izdavanja, a za iskupive depozite s otkaznim rokom, tri mjeseca i dvije godine. Za repo ugovore nema raščlambe prema dospijeću jer su oni obično vrlo kratkoročni instrumenti, tj. obično s dospijećem kraćim od tri mjeseca pri izdavanju. Dužnički vrijednosni papiri koje izdaju monetarne financijske institucije dijele se na one s dospijećem od jedne godine i dvije godine. Za dionice/udjele koje izdaju novčani fondovi raščlamba prema dospijeću nije potrebna.

(b) Imovina

Zaključni rokovi za razrede dospijeća jesu: za kredite monetarnih financijskih institucija rezidentima (osim monetarnih financijskih institucija) europodručja prema podsektorima te dalje za kredite monetarnih financijskih institucija kućanstvima prema namjeni, prema razredu dospijeća od jedne i pet godina, a za ulaganja monetarnih financijskih institucija u dužničke vrijednosne papire koje su izdale druge monetarne financijske institucije koje se nalaze u europodručju, prema razredu dospijeća od jedne i pet godina kako bi se pri izračunu monetarnih agregata omogućilo netiranje tog instrumenta među monetarnim financijskim institucijama.

3. Raščlamba prema namjeni te zasebno utvrđivanje kredita trgovcima pojedincima/društvima osoba bez pravne osobnosti

Krediti kućanstvima i neprofitnim institucijama koje služe kućanstvima dijele se dalje prema namjeni (potrošački krediti, stambeni krediti i ostali krediti). U kategoriji „ostali krediti” krediti odobreni trgovcima pojedincima/društvima osoba bez pravne osobnosti moraju se posebno utvrditi (vidjeti definicije kategorija instrumenata u dijelu 2. Priloga II. i definicije sektora u dijelu 3. Priloga II.). Nacionalne središnje banke mogu odustati od zahtjeva za zasebnim utvrđivanjem kredita trgovcima pojedincima/društvima osoba bez pravne osobnosti ako takvi krediti čine manje od 5 % ukupnih kredita kućanstvima u državi članici europodručja.

4. Raščlamba prema valutama

Za bilančne stavke koje se mogu upotrebljavati pri sastavljanju monetarnih agregata stanja u eurima moraju biti utvrđena zasebno tako da ESB ima mogućnost određivanja monetarnih agregata s obzirom na stanja iskazana u svim valutama zajedno ili samo u eurima.

5. Raščlamba prema sektoru i rezidentnosti protustranaka

|

5.1 |

Sastavljanje monetarnih agregata i protustavki europodručja zahtijeva utvrđivanje protustranaka koje se nalaze u europodručja koje sastavljaju sektor imatelja novca. Za navedene potrebe, protustranke koje nisu monetarne financijske institucije dijele se, kao što je određeno revidiranim Europskim sustavom računa (dalje u tekstu „ESA 2010”), a prema Uredbi (EU) br. 549/2013 (vidjeti Prilog II. dio 3.), na opću državu (S.13), pri čemu je središnja država (S.1311) u ukupnim obvezama po depozitima utvrđena zasebno, te na ostale rezidentne sektore. Kako bi se izračunala mjesečna sektorska disagregacija monetarnih agregata i protustavki kredita, ostali domaći sektori dalje se dijele na sljedeće podsektore: investicijski fondove osim novčanih fondova (S.124), ostali financijski posrednici osim osiguravajućih društava i mirovinskih fondova + pomoćne financijske institucije + vlastite financijske institucije i zajmodavci (S.125 + S.126 + S.127), osiguravajuća društva (S.128), mirovinski fondovi (S.129), nefinancijska društva (S.11) te kućanstva + neprofitne institucije koje služe kućanstvima (S.14 + S.15). Uvodi se dodatna razlika za protustranke koje su financijska društva posebne namjene i središnje klirinške protustranke unutar spojenih sektora protustranaka Za trgovce pojedince/društva osoba bez pravne osobnost, vidjeti odjeljak 3. Za potrebe odredbi o minimalnim obveznim pričuvama ESB-a, a u odnosu na ukupne obveze po depozitima i kategorijama depozita „depoziti s ugovorenim rokom dospijeća duljim od dvije godine”, „iskupivi depoziti s otkaznim rokom duljim od dvije godine” i „repo ugovorima” obavlja se dodatna podjela na kreditne institucije, druge protustranke koje su monetarne financijske institucije i središnju državu. |

|

5.2 |

U odnosu na ukupne obveze po depozitima i kategoriju imovine „ukupni krediti” obavlja se dodatna podjela na središnje banke (S.121) i društva koja uzimaju depozite osim središnje banke (S.122) te na ostatak svijeta i nebankarske institucije radi boljeg razumijevanja politika kreditiranja i financiranja u bankarskom sektoru te radi boljeg nadzora nad međubankovnim aktivnostima. |

|

5.3 |

U odnosu na pozicije unutar grupe, obavlja se dodatna podjela na pozicije kreditiranja i depozita te transakcije između društava koja uzimaju depozite osim središnje banke (S.122) radi mogućnosti utvrđivanja međupovezanosti između kreditnih institucija koja pripadaju istoj grupi (domaćih i onih iz drugih država članica europodručja). |

|

5.4 |

U odnosu na držanja dužničkih vrijednosnih papira s izvornim rokom dospijeća do jedne godine, s raščlambom prema valutama, uvodi se dodatna podjela za opću državu (S.13) radi osiguranja boljeg pregleda na međupovezanosti između država i banaka. |

|

5.5 |

Određeni depoziti/krediti koji proizlaze iz repo/obratnih repo ugovora ili analognih operacija s „ostalim financijskim posrednicima (S.125) + pomoćnim financijskim institucijama (S.126) + vlastitim financijskim institucijama i zajmodavcima (S.127)” mogu se odnositi na transakcije sa središnjom protustrankom. Središnja protustranka je subjekt koji pravno posreduje između protustranaka u ugovorima kojima se trguje na financijskim tržištima tako da postaje kupac svakom prodavatelju i prodavatelj svakom kupcu. Budući da su navedene transakcije često zamjena za bilateralne poslove između monetarnih financijskih institucija, uvodi se dodatna razlika unutar kategorije depozita „repo ugovori” u odnosu na poslove s tim protustrankama. Dodatna razlika uvodi se unutar kategorije „krediti” u odnosu na obratne repo ugovore s tim protustrankama. |

|

5.6 |

Domaće protustranke utvrđuju se zasebno od protustranaka iz europodručja osim domaćih protustranaka u odnosu na sve statističke raščlambe. Protustranke koje se nalaze u europodručju utvrđuju se prema njihovoj domaćoj sektorskoj ili institucionalnoj klasifikaciji, u skladu s popisima koje vodi ESB za statističke potrebe te u skladu s „Priručnikom ESB-a za statistiku monetarnog sektora, sektora financijskih institucija i sektora financijskih tržišta. Smjernica za statističku klasifikaciju klijenata”, koji slijedi načela klasifikacije koja su u najvećoj mogućoj mjeri usklađena s Uredbom ESA 2010. Nema zahtjeva u vezi s geografskom raščlambom protustranaka koje se nalaze izvan europodručja. |

|

5.7 |

U slučaju dionica/udjela u novčanim fondovima koje su izdale monetarne financijske institucije država članica sudionica, izvještajne jedinice dostavljaju barem podatke o rezidentnosti imatelja u skladu s raščlambom na domaće/iz europodručja osim domaćih/ostatak svijeta kako bi se omogućilo isključivanje udjela nerezidenata europodručja. Nacionalne središnje banke mogu također izvesti potrebne statističke podatke iz podataka prikupljenih na temelju Uredbe (EU) br. 1011/2012 (ESB/2012/24), u mjeri u kojoj podaci udovoljavaju uvjetima pravodobnosti sukladno članku 7. ove Uredbe, te minimalnim zahtjevima kako su utvrđeni u Prilogu IV.

|

DIO 3.

Bilanca (tromjesečna stanja)

Kako bi dalje analizirao monetarna kretanja te zadovoljio druge statističke potrebe, ESB u odnosu na ključne stavke zahtijeva sljedeće:

|

1. |

Raščlamba kredita nemonetarnim financijskim institucijama europodručja po podsektoru, dospijeću te kolateralu u obliku nekretnina (vidjeti tablicu 2.). Navedeno se zahtijeva kako bi se omogućio nadzor cjelokupne strukture ukupnoga kreditnog financiranja monetarnih financijskih institucija (kredita i vrijednosnih papira) prema sektoru imatelja novca po podsektorima i dospijeću. Za nefinancijska društva i kućanstva zahtijevaju se daljnje pozicije „od toga:” koje utvrđuju kredite osigurane kolateralom u obliku nekretnina. Za kredite nominirane u eurima s izvornim rokom dospijeća duljim od jedne i duljim od dvije godine nefinancijskim društvima i kućanstvima zahtijevaju se daljnje pozicije „od toga:” za određena preostala dospijeća i razdoblja promjene kamatne stope (vidjeti tablicu 2.). Promjena kamatne stope smatra se promjenom kamatne stope na kredit koja je predviđena u postojećem ugovoru o kreditu. Krediti koji podliježu promjeni kamatne stope uključuju, između ostalog, kredite s kamatnim stopama koje se periodično revidiraju u skladu s promjenom indeksa npr. Euribor, kredite s kamatnim stopama koje se redovito revidiraju, npr. promjenjive kamatne stope i kredite s kamatnim stopama koje se revidiraju u skladu s diskrecijskim pravom monetarnih financijskih institucija. |

|

2. |

Raščlamba obveza po depozitima monetarnih financijskih institucija prema općoj državi (osim središnje države) država članica europodručja po podsektoru (vidjeti tablicu 2.). Navedeno se zahtijeva kao dopunska informacija podacima koji se dostavljaju mjesečno. |

|

3. |

Raščlamba pozicija s protustrankama izvan europodručja po sektorima (vidjeti tablicu 2.). Sektorska klasifikacija u skladu sa Sustavom nacionalnih računa (dalje u tekstu: „SNA 2008”) primjenjuje se ako ESA 2010 nije na snazi. |

|

4. |

Utvrđivanje bilančnih pozicija za izvedene financijske instrumente i obračunate kamate na kredite i depozite unutar preostale imovine i preostalih obveza (vidjeti tablicu 2.). Ova se raščlamba zahtijeva radi unapređenja usklađenosti između statistika. |

|

5. |

Raščlamba prema državama, uključujući prema Europskoj investicijskoj banci i Europskom stabilizacijskom mehanizmu (vidjeti tablicu 3.). Ova se raščlamba zahtijeva radi analize daljnjih monetarnih kretanja te također za potrebe prijelaznih zahtjeva i kontrolu kvalitete podataka. |

|

6. |

Raščlamba po sektorima za prekogranične depozite nemonetarnih financijskih institucija unutar europodručja i prekogranične kredite nemonetarnim financijskim institucijama unutar europodručja (vidjeti tablicu 3.). Ova se raščlamba zahtijeva radi ocjene pozicija sektora monetarnih financijskih institucija u pojedinim državama članicama prema preostalim državama članicama europodručja. |

|

7. |

Raščlamba prema valutama (vidjeti tablicu 4.). Ova se raščlamba zahtijeva kako bi se omogućio izračun transakcija za monetarne agregate i protustavke prilagođene za tečajne promjene, kada navedeni agregati uključuju ukupno sve valute. |

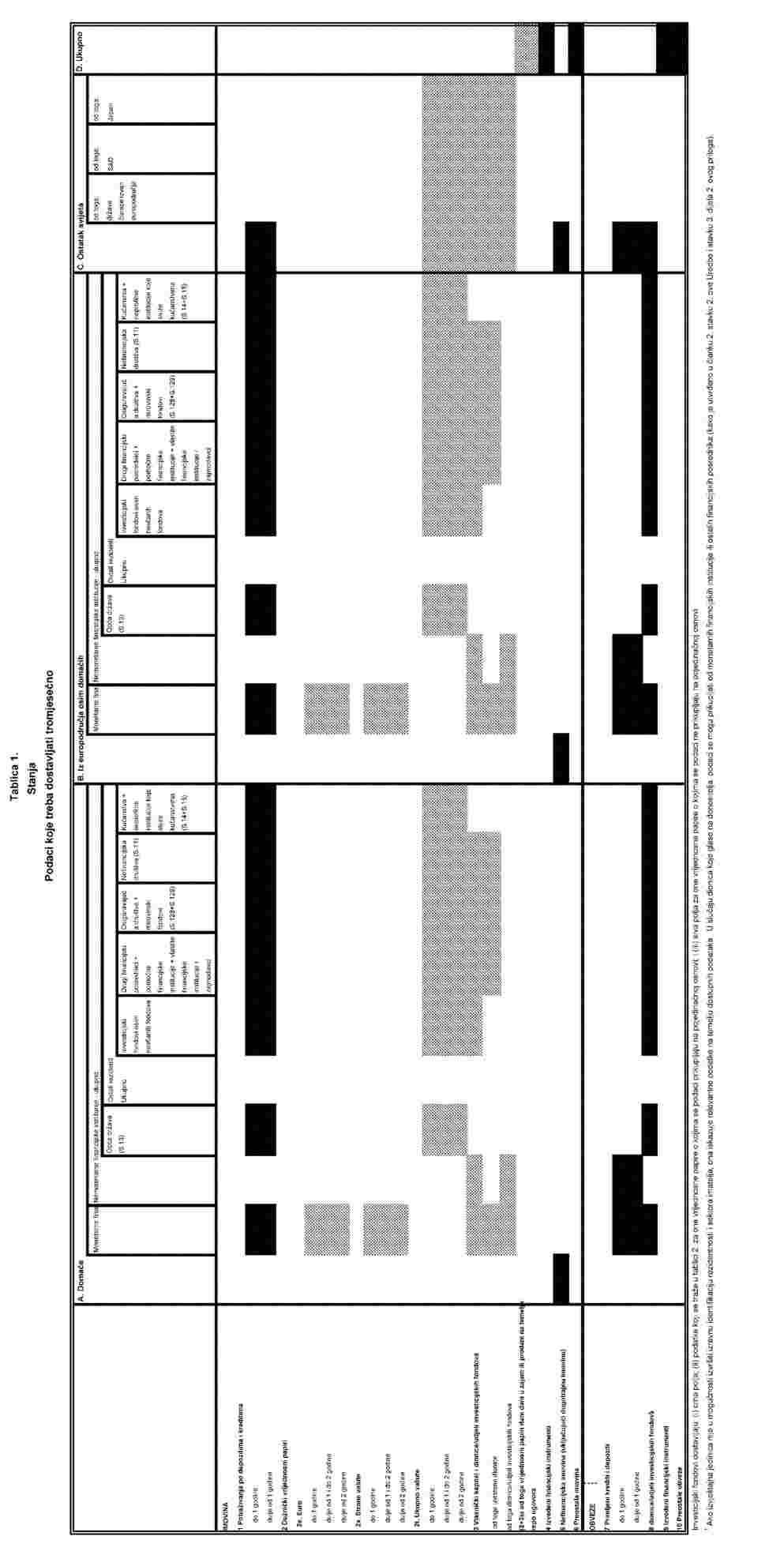

DIO 4.

Dostavljanje podataka o vrijednosnim usklađivanjima za sastavljanje transakcija

Za sastavljanje transakcija u vezi s monetarnim agregatima i protustavkama europodručja, ESB zahtijeva vrijednosna usklađivanja u vezi s otpisom/otpisom dijela vrijednosti kredita i revalorizacijom cijena vrijednosnih papira:

1. Otpis/otpis dijela vrijednosti kredita

Podaci o usklađivanjima u vezi s otpisom/otpisom dijela vrijednosti kredita iskazuju se kako bi ESB mogao sastaviti financijske transakcije iz stanja iskazanih tijekom dva uzastopna izvještajna razdoblja. Usklađivanje odražava sve promjene u stanju kredita iskazanih u skladu s dijelovima 2. i 3. do kojih je došlo zbog otpisa dijela vrijednosti, uključujući otpis cjelokupnog preostalog iznosa kredita (otpis). Usklađivanje također treba odražavati promjene u rezervacijama za kredite ako NSB odluči da se stanja u bilanci knjiže u neto iznosima bez rezervacija. Uključuju se također i otpisi/otpisi dijela vrijednosti kredita koji se knjiže u trenutku kad se kredit proda ili prenese na treću osobu ako ih je moguće utvrditi.

Minimalni zahtjevi za otpise/otpise dijela vrijednosti kredita određeni su u tablici 1.A.

2. Revalorizacija cijena vrijednosnih papira

Usklađivanje povezano s revalorizacijom cijene vrijednosnih papira odnosi se na fluktuacije u vrednovanju vrijednosnih papira do kojih dolazi zbog promjene u cijeni po kojoj su vrijednosni papiri uknjiženi ili po kojoj se njima trguje. Usklađivanje uključuje promjene do kojih dolazi tijekom vremena u vrijednosti bilančnog stanja na kraju razdoblja zbog promjena u referentnoj vrijednosti po kojoj su vrijednosni papiri uknjiženi, tj. mogući dobici/gubici. Ono također može sadržavati promjene u vrednovanju koje je proizlaze iz transakcija vrijednosnim papirima, tj. realizirane dobitke/gubitke.

Minimalni zahtjevi za revalorizaciju cijena vrijednosnih papira određeni su u tablici 1.A.

Nije ustanovljen minimalni izvještajni zahtjev za stranu obveza u bilanci. Međutim, ako prakse vrednovanja koje izvještajne jedinice primjenjuju za izdane dužničke vrijednosne papire rezultiraju promjenama u njihovim stanjima na kraju razdoblja, nacionalnim središnjim bankama dopušteno je prikupljanje podataka koji se odnose na takve promjene. Navedeni podaci dostavljaju se kao „ostala vrijednosna usklađivanja”.

DIO 5.

Statistički izvještajni zahtjevi za sekuritizacije kredita i ostale prijenose kredita

1. Opći zahtjevi

Podaci se dostavljaju u skladu s člankom 8. stavkom 2. uz dodatne zahtjeve iz članka 8. stavka 4., prema potrebi. Sve stavke podataka dijele se prema rezidentnosti i podsektoru dužnika po kreditu kako je navedeno u nazivima stupaca tablice 5. Krediti preneseni tijekom faze skladištenja u sekuritizaciji tretiraju se kao da su već sekuritizirani.

2. Zahtjevi u vezi s iskazivanjem neto tokova sekuritiziranih ili drukčije prenesenih kredita

|

2.1 |

Za potrebe članka 6. točke (a) monetarne financijske institucije izračunavaju stavke iz dijela 1. i 2. tablice 5. kao neto tokove sekuritiziranih ili drukčije prenesenih kredita tijekom odgovarajućeg razdoblja umanjene za kredite stečene tijekom odgovarajućeg razdoblja. Krediti preneseni na drugu domaću monetarnu financijsku instituciju ili stečeni od druge domaće monetarne financijske institucije te krediti do čijeg prijenosa dođe kao posljedica podjele izvještajne jedinice ili spajanja odnosno pripajanja ili preuzimanja kojim je obuhvaćena izvještajna jedinica i druga domaća monetarna financijska institucija, nisu uključeni u ovaj izračun. Krediti preneseni na drugu domaću monetarnu financijsku instituciju ili stečeni od druge inozemne monetarne financijske institucije uključeni su u ovaj izračun. |

|

2.2 |

Stavke iz odjeljka 3.1. raspoređuju se u dijelove 1. i 2. tablice 5. kako slijedi:

|

|

2.3 |

Stavke u dijelu 1. tablice 5. na mjesečnoj se osnovi dijele dalje u skladu s protustrankom u prijenosu kredita, pri čemu se razlikuju financijska društva posebne namjene, od toga ona koja su rezidenti u europodručju, i ostale protustranke. Daljnje raščlambe prema izvornom dospijeću i namjeni kredita zahtijevaju se na tromjesečnoj osnovi za određene stavke kako je navedeno u tablici 5.(b). |

3. Izvještajni zahtjevi za sekuritizirane i isknjižene servisirane kredite

|

3.1 |

Monetarne financijske institucije dostavljaju podatke u skladu s dijelom 3. tablice 5 za sekuritizirane i isknjižene kredite za koje monetarna financijska institucija djeluje kao serviser, na način kako slijedi:

|

|

3.2 |

U vezi s odjeljkom 3.1.(b), nacionalne središnje banke mogu umjesto toga zahtijevati da monetarne financijske institucije dostave neto tokove prijenosa i stjecanja kredita za koje monetarna financijska institucija djeluje kao serviser, tako da nacionalna središnja banka može izvesti financijske transakcije navedene u odjeljku 3.1.(b). |

|

3.3 |

Nacionalne središnje banke mogu izvještajnim jedinicama osigurati odstupanje od zahtjeva iz odjeljka 3.1.(b) u slučaju kada neto tokovi prikupljeni u dijelu 1.1. tablice 5. ispunjavaju zahtjeve odjeljka 3.2., tj. u slučaju kada prema nacionalnoj praksi sekuritizirane i isknjižene kredite servisiraju monetarne financijske institucije. Nacionalne središnje banke osiguravaju da su navedeni neto tokovi u skladu sa svrhom izračuna financijskih transakcija isključujući prijenose kredita i stjecanja prema odjeljku 3.1.(b). Nacionalne središnje banke mogu od monetarnih financijskih institucija zahtijevati dodatne podatke radi provođenja potrebnih usklađivanja. |

|

3.4 |

Nacionalne središnje banke mogu proširiti statističke izvještajne zahtjeve iz ovog odjeljka na sve isknjižene kredite servisirane od strane monetarnih financijskih institucija, a koji su sekuritizirani ili na drugi način preneseni. U tom slučaju, nacionalna središnja banka će obavijestiti monetarne financijske institucije o statističkim izvještajnim zahtjevima sukladno dijelu 3. tablice 5. |

4. Zahtjevi u vezi s iskazivanjem stanja kredita koji su servisirani u sekuritizaciji

|

4.1 |

Monetarne financijske institucije dostavljaju tromjesečne podatke za sve kredite koji su servisirani u sekuritizaciji, u skladu s dijelom 4. tablice 5. neovisno o tome jesu li servisirani krediti ili njihova odgovarajuća prava servisiranja priznati u bilanci izvještajne jedinice. |

|

4.2 |

U smislu kredita servisiranih za financijska društva posebne namjene koja su rezidenti drugih država članica europodručja, monetarne financijske institucije osiguravaju daljnje raščlambe agregiranjem servisiranih kredita zasebno za svaku državu članicu u kojoj je financijsko društvo posebne namjene rezident. |

|

4.3 |

Nacionalne središnje banke mogu od rezidentnih monetarnih financijskih institucija koje djeluju kao serviseri sekuritiziranih kredita prikupljati podatke iz članka 6.(b) ili dijelove podataka za svako financijsko društvo posebne namjene zasebno. Ako NSB smatra da se podaci iz odjeljka 4.4. i raščlambe iz odjeljka 4.2. mogu prikupljati za svako financijsko društvo posebne namjene zasebno, on obavješćuje monetarne financijske institucije zahtijeva li se i u kojem opsegu dostava podataka iz odjeljaka 4.1. i 4.2. |

5. Statistički izvještajni zahtjevi za monetarne financijske institucije koje primjenjuju MRS 39, MSFI 9 ili slična nacionalna računovodstvena pravila

|

5.1 |

Monetarne financijske institucije koje primjenjuju MRS 39, MSFI 9 ili slična pravila iskazuju stanja na kraju mjeseca za kredite prenesene putem sekuritizacije koji ne podliježu prestanku priznavanja u skladu s dijelom 5. tablice 5. |

|

5.2 |

Monetarne financijske institucije na koje se primjenjuje odstupanje iz članka 9. stavka 6. iskazuju stanja na kraju tromjesečja za kredite prenesene putem sekuritizacije koji podliježu prestanku priznavanja, ali se nastavljaju priznavati u financijskim izvještajima u skladu s dijelom 5. tablice 5. |

DIO 6.

Pojednostavljeno izvješćivanje za male kreditne institucije

Kreditne institucije na koje se primjenjuju odstupanja iz članka 9. stavka 1. točke (d) mogu se izuzeti iz sljedećih zahtjeva:

|

1. |

Raščlamba prema valutama iz dijela 2. odjeljka 4. |

|

2. |

Zasebnog utvrđivanja:

|

|

3. |

Raščlamba prema sektorima iz dijela 3. odjeljka 3. |

|

4. |

Raščlamba prema državama iz dijela 4. odjeljka 3. |

|

5. |

Raščlamba prema valutama iz dijela 5. odjeljka 3. |

Pored toga, navedene kreditne institucije mogu ispuniti statističke izvještajne zahtjeve iz dijelova 2., 5. i 6. dostavom podataka na tromjesečnoj osnovi te u skladu sa zahtjevom za pravodobnošću za tromjesečne statističke podatke iz članka 7. stavka 3.

DIO 7.

Sažetak

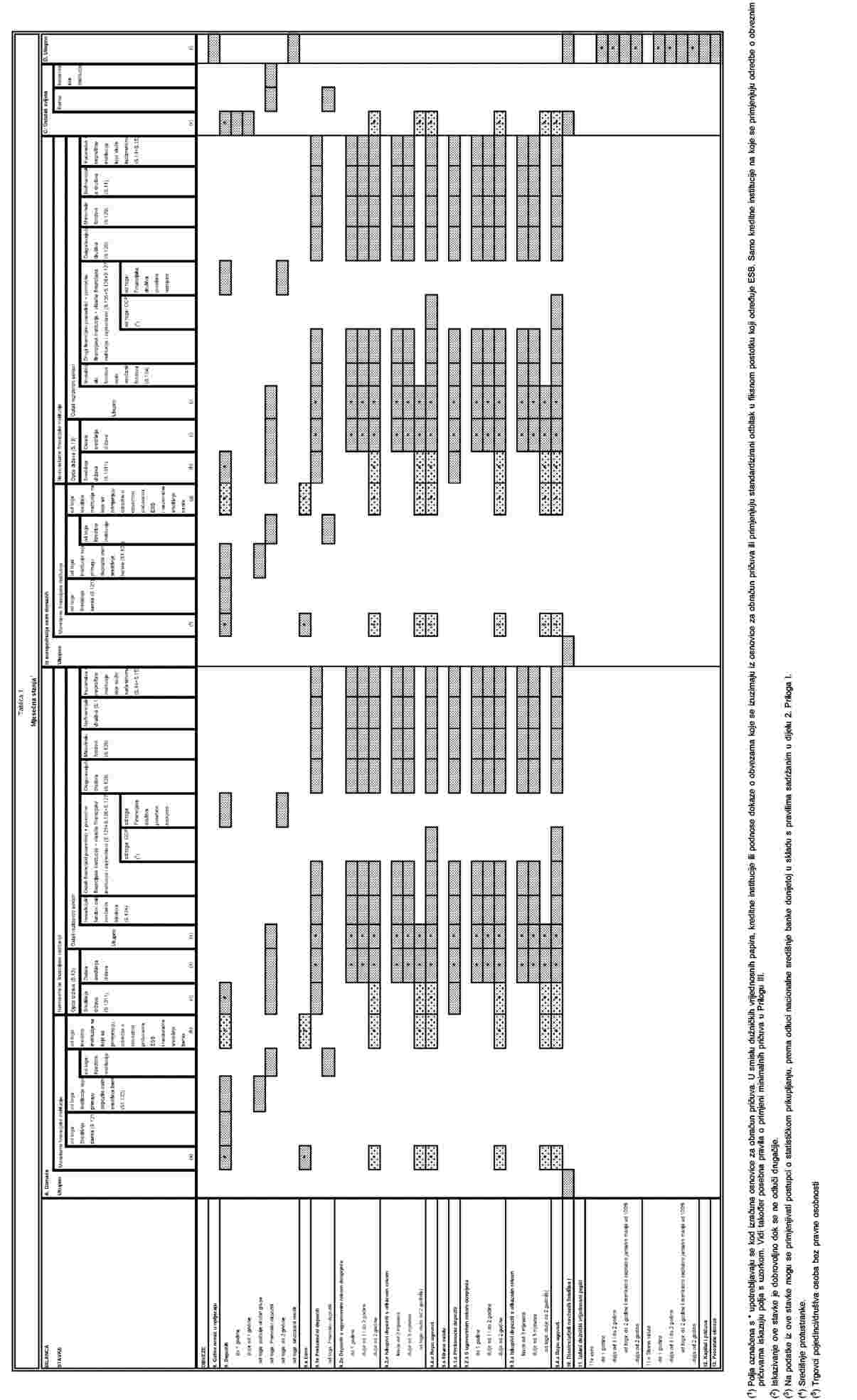

Sažetak raščlambe za potrebe agregirane bilance sektora monetarnih financijskih institucija (1)

|

KATEGORIJE INSTRUMENATA I DOSPIJEĆA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BILANČNE STAVKE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IMOVINA |

OBVEZE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KATEGORIJE PROTUSTRANAKA I NAMJENE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IMOVINA |

OBVEZE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VALUTE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Mjesečne raščlambe podataka označene su podebljanim slovima, tromjesečne raščlambe podataka navedene su normalnim slovima.

(2) Mjesečne raščlambe prema dospijeću odnose se samo na kredite glavnim rezidentnim sektorima, osim monetarnih financijskih institucija i opće države država članica europodručja. Odgovarajuće raščlambe prema dospijeću za kredite općoj državi osim središnje države država članica europodručja na tromjesečnoj su osnovi.

(3) Mjesečne raščlambe prema dospijeću odnose se samo na držanja vrijednosnih papira koje su izdale monetarne financijske institucije iz država članica europodručja. Kao tromjesečni podaci držanja vrijednosnih papira koje su izdale nemonetarne financijske institucije u državama članicama sudionicama dijele se na „do jedne godine” i „dulje od jedne godine”.

(4) Samo prema ostatku svijeta.

(5) Izvješćivanje za stavku „iskupivi depoziti s otkaznim rokom duljim od dvije godine” dobrovoljno je dok se ne odluči drukčije.

(6) Mjesečne raščlambe prema podsektorima zahtijevaju se za kredite i depozite.

(7) Za kredite je uključena daljnja raščlamba prema namjeni za podsektor S.14 + S.15. K tome, za ograničeni broj instrumenata zahtijevaju se daljnje „pozicije od toga:” za neke podsektore: „od toga: središnje protustranke” i „od toga financijska društva posebne namjene” za podsektor S.125, od toga trgovci pojedinci/društva osoba bez pravne osobnosti za kredite podsektorima S.14, „od toga kolateral u obliku nekretnina” za kredite podsektorima S.11 i S.14 + S.15 (samo tromjesečni zahtjevi).

(8) Tromjesečne raščlambe prema valutama svih ostalih država članica zahtijevaju se samo za odabrane stavke.

PRILOG II.

KONSOLIDACIJSKA NAČELA I DEFINICIJE

DIO 1.

Konsolidacija za statističke potrebe unutar iste države članice

|

1. |

Za sve države članice čija je valuta euro izvještajna se populacija sastoji od monetarnih financijskih institucija koje su uključene u popis monetarnih financijskih institucija za statističke potrebe te su rezidenti na području država članica europodručja (1). To su:

Institucije koje se nalaze u izvanteritorijalnim financijskim središtima statistički se tretiraju kao rezidenti područja na kojima se ta središta nalaze. |

|

2. |

Monetarne financijske institucije za potrebe statistike konsolidiraju poslovanje svih svojih domaćih ureda (sjedišta ili glavnog ureda i/ili podružnica) koji se nalaze u istoj državi članici. Nije dopuštena konsolidacija za potrebe statistike izvan nacionalnih granica.

|

DIO 2.

Definicije kategorija instrumenata

|

1. |

U ovoj se tablici daje detaljan standardni opis kategorija instrumenata koje nacionalne središnje banke prenose u kategorije primjenjive na nacionalnoj razini u skladu s ovom Uredbom. Ova tablica nije popis pojedinačnih financijskih instrumenata i opisi nisu konačni. Definicije se odnose na Uredbu ESA 2010. |

|

2. |

Izvorni rok dospijeća, tj. dospijeće pri izdavanju, odnosi se na fiksno razdoblje vijeka trajanja financijskog instrumenta prije kojega on ne može biti otkupljen ili prije isteka kojega ga je moguće otkupiti samo uz plaćanje određene kazne, npr. određene vrste depozita. Otkazni rok odgovara vremenu između trenutka kada imatelj dostavlja obavijest o svojoj namjeri otkupa instrumenta i datuma kada je imatelju dopušteno pretvoriti taj instrument u gotovinu bez plaćanja kazne. Financijski se instrumenti razvrstavaju prema razdoblju otkaznog roka samo kada nije ugovoreno dospijeće. |

|

3. |

Financijska se potraživanja mogu razlikovati po tome da li su prenosiva ili ne. Potraživanje je prenosivo ako je vlasništvo potraživanja moguće prenijeti iz jedne jedinice u drugu isporukom ili indosamentom ili prijebojem u slučaju izvedenih financijskih instrumenata. Dok je sa svakim financijskim instrumentom moguće trgovati, prenosivim instrumentima se trguje na uređenoj burzi ili izvan burze, iako stvarno trgovanje nije nužan uvjet za prenosivost. Tablica Kategorije instrumenata KATEGORIJE IMOVINE

KATEGORIJE OBVEZA

|

DIO 3.

Definicije sektora

ESA 2010 određuje standard za klasifikaciju sektora. Ova tablica prikazuje detaljan opis sektora koje nacionalne središnje banke prenose u nacionalne kategorije u skladu s ovom Uredbom. Protustranke koje se nalaze u europodručju utvrđuju se prema njihovom sektoru u skladu s popisom koji vodi Europska središnja banka (ESB) za statističke potrebe i smjernicama za statističku klasifikaciju protustranaka navedenih u Sektorskom priručniku ESB-a za monetarnu statistiku, statistiku financijskih institucija i statistiku financijskih tržišta: „Smjernice za statističku klasifikaciju klijenata”. Kreditne institucije koje se nalaze izvan europodručja nazivaju se „bankama”, a ne monetarnim financijskim institucijama. Slično tome, pojam „nemonetarne financijske institucije” odnosi se samo na države članice. Za države čija valuta nije euro rabi se pojam „nebankarske institucije”.

Tablica

Definicije sektora

|

Sektor |

Definicije |

|

Monetarne financijske institucije (MFI) |

Vidjeti članak 1. |

|

Opća država |

Sektor opće države (S.13) sastoji se od institucionalnih jedinica, koje su netržišni proizvođači čija je proizvodnja namijenjena pojedinačnoj i zajedničkoj potrošnji, te koje su financirane obveznim plaćanjima koje su izvršile jedinice koje pripadaju drugim sektorima te institucionalne jedinice koje se uglavnom bave preraspodjelom nacionalnog dohotka i bogatstva (ESA 2010 stavci 2.111 do 2.113). |

|

Središnja država |

Ovaj podsektor (S.1311) uključuje administrativne odjele državnih i ostalih središnjih agencija čija se nadležnost odnosi na cijelo gospodarsko područje, osim upravljanja fondovima socijalnog osiguranja (ESA 2010 stavak 2.114). |

|

Regionalna država |

Ovaj se podsektor (S.1312) sastoji od onih vrsta javne uprave koja predstavlja zasebne institucionalne jedinice koje obavljaju neke državne funkcije na razini nižoj od središnje države, a višoj od lokalne države, osim upravljanja fondovima socijalnog osiguranja na razini nižoj od središnje države, a višoj od državnih institucionalnih jedinica postojećih na lokalnoj razini (ESA 2010, stavak 2.115). |

|

Lokalna država |

Ovaj podsektor (S.1313) uključuje one vrste javne uprave čija se nadležnost odnosi samo na lokalni dio gospodarskog područja, isključujući lokalne agencije fondova socijalnog osiguranja (ESA 2010, stavak 2.116). |

|

Fondovi socijalnog osiguranja |

Podsektor fondova socijalnog osiguranja (S.1314) uključuje središnje, regionalne i lokalne institucionalne jedinice čija je glavna aktivnost osiguravanje socijalnih naknada, a koje ispunjavaju oba sljedeća kriterija: (a) određene skupine populacije obvezne su prema zakonu ili propisu sudjelovati u sustavu ili plaćati doprinose; i (b) opća država je odgovorna za upravljanje institucije u odnosu na namirenje ili odobravanje doprinosa i povlastica neovisno o njezinoj ulozi nadzornog tijela ili poslodavca (ESA 20120, stavak 2.117). |

|

Investicijski fondovi osim novčanih fondova |

Investicijski fondovi kao što su utvrđeni Uredbom (EU) br. 1073/2013 (ESB/2013/38). Ovaj se podsektor sastoji od subjekata za zajednička ulaganja, osim novčanih fondova koji ulažu u financijsku i/ili nefinancijsku imovinu, pod uvjetom da je njegov cilj ulaganje kapitala prikupljenog od javnosti. |

|

Drugi financijski posrednici, osim osiguravajućih društava i mirovinskih fondova |

Podsektor drugih financijskih posrednika, osim osiguravajućih društava i mirovinskih fondova (S.125) sastoji se od svih financijskih društava i kvazidruštava koja se uglavnom bave financijskim posredovanjem tako da od institucionalnih jedinica preuzimaju obveze u oblicima koji nisu gotovina, depoziti (ili bliski supstituti depozita), dionice investicijskih fondova, ili obveze u vezi sa sustavima osiguranja, mirovinskim sustavima i standardiziranim sustavima osiguranja (ESA 2010, stavci 2.86 do 2.94). Podsektor pomoćnih financijskih institucija (S.126) sastoji se od svih financijskih društava i kvazidruštava koja se uglavnom bave aktivnostima usko povezanim s financijskim posredovanjem, ali koje same po sebi nisu financijski posrednici. Ovaj podsektor također obuhvaća glavne urede čija društva kćeri su u cijelosti ili većinom financijska društva (ESA 2010 stavci 2.95do 2.97). Podsektor vlastitih financijskih institucija i zajmodavaca (S.127) sastoji se od svih financijskih društava i kvazidruštava koja se ne bave ni financijskim posredovanjem niti pružaju pomoćne financijske usluge, a većina njihove imovine ili obveza nisu predmet transakcija na otvorenom tržištu. Ovaj podsektor uključuje holding društva koja su vlasnici upravljačkog dijela vlasničkih udjela grupe društava kćeri, a čija je glavna djelatnost vlasništvo nad grupom bez pružanja bilo kakvih drugih usluga subjektima u kojima se drže vlasnički udjeli, što znači da ne upravljaju drugim jedinicama (ESA 2010, stavci 2.98 do 2.99). |

|

Osiguravajuća društva |

Podsektor osiguravajućih društava (S.128) sastoji se od svih financijskih društava i kvazidruštava koja se uglavnom bave financijskim posredovanjem koje proizlazi iz udruživanja rizika većinom u obliku neposrednog osiguranja ili reosiguranja (ESA 2010, stavci 2.100 do 2.104). |

|

Mirovinski fondovi |

Podsektor mirovinskih fondova (S.129) sastoji se od svih financijskih društava i kvazidruštava koja se uglavnom bave financijskim posredovanjem koje proizlazi iz udruživanja socijalnih rizika i potreba osiguranih osoba (socijalno osiguranje). Mirovinski fondovi kao programi socijalnog osiguranja osiguravaju prihod prilikom umirovljenja, a često i povlastice u slučaju smrti i invalidnosti (ESA 2010, stavci 2.105 do 2.110). |

|

Nefinancijska društva |

Sektor nefinancijskih institucija (S.11) sastoji se od institucionalnih jedinica koje su neovisni pravni subjekti i tržišni proizvođači, čija je osnovna djelatnost proizvodnja robe i nefinancijskih usluga. Ovaj sektor također uključuje nefinancijska kvazidruštva (ESA 2010, stavci od 2.45 do 2.54). |

|

Kućanstva |

Sektor kućanstava (S.14) sastoji se od pojedinaca ili skupina pojedinaca kao potrošača i poduzetnika koji proizvode tržišna dobra i financijske i nefinancijske usluge (tržišni proizvođači), pod uvjetom da proizvodnju dobara i usluga ne obavljaju zasebni subjekti koji se tretiraju kao kvazidruštva. Također uključuje pojedince ili skupine pojedinaca kao proizvođača dobara i nefinancijskih usluga isključivo za vlastitu konačnu uporabu (ESA 2010, stavci 2.118 do 2.128). Sektor neprofitnih institucija (S.15) koje služe kućanstvima sastoji se od neprofitnih institucija koje su zasebni pravni subjekti, koji služe kućanstvima i koji su privatni netržišni proizvođači. Njihova glavna sredstva su dobrovoljni doprinosi u gotovini ili u naravi od kućanstava u njihovom svojstvu potrošača iz uplata izvršenih od strane opće države i prihoda od imovine (ESA 2010, stavci 2.129 do 2.130). |

|

Trgovci pojedinci i društva osoba bez pravne osobnosti (podsektor „Kućanstva”) |

Trgovci pojedinci i društva osoba bez pravne osobnosti osim onih osnovanih kao kvazidruštva, a koja su tržišni proizvođači (ESA 2010, stavak 2.119.d). |

(1) U tablicama u ovom Prilogu, ESB je klasificiran kao monetarna financijska institucija rezident države u kojoj je ESB fizički smješten.

PRILOG III.

PRIMJENA ODREDBI O MINIMALNIM OBVEZNIM PRIČUVAMA I POVEZANIH POSEBNIH PRAVILA

DIO 1.

Minimalne obvezne pričuve kreditnih institucija: opća pravila

|

1. |

Polja koja su u tablici 1. u Prilogu I. označena s * rabe se za izračun osnovice za obračun pričuva. U smislu dužničkih vrijednosnih papira kreditne institucije ili podnose dokaze o obvezama koje se izuzimaju iz osnovice za obračun pričuva ili primjenjuju standardizirani odbitak u fiksnom postotku koji određuje Europska središnja banka (ESB). Podaci u poljima s uzorkom dostavljaju isključivo kreditne institucije na koje se primjenjuju odredbe o obveznim pričuvama. |

|

2. |

Stupac „od toga: kreditne institucije na koje se primjenjuju odredbe o obveznim pričuvama, ESB i nacionalne središnje banke” ne uključuje obveze izvještajnih jedinica prema institucijama koje su izuzete iz sustava minimalnih obveznih pričuva ESB-a, tj. institucije koje su izuzete iz drugih razloga osim uvođenja reorganizacijskih mjera. Institucije koje su privremeno izuzete od minimalnih obveznih pričuva zbog provođenja reorganizacijskih mjera tretiraju se kao institucije na koje se primjenjuju odredbe o minimalnim obveznim pričuvama te su stoga obveze prema tim institucijama obuhvaćene u stupcu „od toga: kreditne institucije na koje se primjenjuju odredbe o obveznim pričuvama, ESB i nacionalne središnje banke”. Taj stupac obuhvaća i obveze prema institucijama koje zbog primjene paušalnog odbitka nisu obvezne održavati sredstva obveznih pričuva kod Europskog sustava središnjih banaka. |

|

3. |

Izvještajne jedinice obveznice izvješćivanja u punom opsegu mogu također dostavljati podatke o pozicijama prema „monetarnim financijskim institucijama osim kreditnih institucija na koje se primjenjuju odredbe o minimalnim pričuvama, ESB-u i nacionalnim središnjim bankama”, a ne prema „monetarnim financijskim institucijama” i „kreditnim institucijama na koje se primjenjuju odredbe o minimalnim pričuvama, ESB-u i nacionalnim središnjim bankama”, pod uvjetom da se pri tome ne izgube pojedinosti te to ne utječe na stavke u poljima bez uzorka. Nadalje ovisno o nacionalnom sustavu prikupljanja podataka te ne dovodeći u pitanje potpunu usklađenost s definicijama i načelima klasifikacije bilance monetarnih financijskih institucija određenima u ovoj Uredbi, kreditne institucije na koje se primjenjuju odredbe o obveznim pričuvama mogu alternativno dostavljati podatke potrebne za izračun osnovice za obračun pričuve, osim o prenosivim instrumentima, pod uvjetom da to ne utječe na stavke u poljima bez uzorka u tablici 1. u Prilogu I. |

|

4. |

Kreditne institucije na „repu” dostavljaju najmanje tromjesečne podatke potrebne za izračun osnovice za obračun pričuve u skladu sa sljedećom tablicom. |

|

5. |

Za dostavljanje podataka u skladu s niže navedenom tablicom treba osigurati strogo podudaranje s tablicom 1. Priloga I.

|

DIO 2.

Posebna pravila

ODJELJAK 1.

Grupno statističko izvješćivanje na agregiranoj osnovi kreditnih institucija koje su obveznici sustava obveznih pričuva ESB-a

|

1.1 |