ISSN 1977-1088

Službeni list

Europske unije

C 417

Hrvatsko izdanje

Informacije i objave

Godište 60.

6. prosinca 2017.

|

ISSN 1977-1088 |

||

|

Službeni list Europske unije |

C 417 |

|

|

|

||

|

Hrvatsko izdanje |

Informacije i objave |

Godište 60. |

|

Obavijest br. |

Sadržaj |

Stranica |

|

|

IV. Obavijesti |

|

|

|

OBAVIJESTI INSTITUCIJA, TIJELA, UREDA I AGENCIJA EUROPSKE UNIJE |

|

|

|

Revizorski sud |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

HR |

|

IV. Obavijesti

OBAVIJESTI INSTITUCIJA, TIJELA, UREDA I AGENCIJA EUROPSKE UNIJE

Revizorski sud

|

6.12.2017 |

HR |

Službeni list Europske unije |

C 417/1 |

Sažeti prikaz rezultata godišnjih revizija agencija i drugih tijela EU-a koje je Sud proveo za financijsku godinu 2016.

(2017/C 417/01)

SADRŽAJ

| SKRAĆENI NAZIVI AGENCIJA I DRUGIH TIJELA EU-A | 3 |

| SAŽETAK | 5 |

| O SUDU | 5 |

| PREDMET REVIZIJE | 5 |

| Sjedišta različitih vrsta agencija nalaze se u raznim državama članicama EU-a | 5 |

| Proračuni i financiranje agencija – povećanja u prioritetnim područjima i veća važnost samostalnog financiranja | 7 |

| Povećanje broja osoblja u prioritetnim područjima | 9 |

| Razine provedbe revizije | 9 |

| NALAZI REVIZIJE | 10 |

| Bezuvjetna revizorska mišljenja o pouzdanosti računovodstvene dokumentacije za sve agencije | 10 |

| Bezuvjetna revizorska mišljenja o zakonitosti i pravilnosti transakcija povezanih s računovodstvenom dokumentacijom za sve agencije osim za ured EASO | 10 |

| Pitanja od posebne važnosti koja je Sud istaknuo | 10 |

| Drugi nalazi revizija koji se odnose na razna područja | 11 |

| Ljudski resursi – pitanje koje u određenim slučajevima izaziva zabrinutost | 11 |

| Javna nabava i dalje je područje čestih pogrešaka | 11 |

| Uporaba različitih alata IT-a u agencijama unatoč pretežno sličnim aktivnostima | 12 |

| Potreba za poboljšanjem savjetodavnih usluga i upravljanja projektima u području IT-a u agenciji EMA | 13 |

| Poboljšanje upravljanja proračunom uz određene iznimke | 14 |

| Vanjske evaluacije općenito su pozitivne | 14 |

| Rezultati revizija koje je provela Služba Komisije za unutarnju reviziju iznose se u izvješćima radi pružanja cjelovitijeg uvida | 14 |

| Mjere u pogledu primjedbi iz prijašnjih godina u većini se slučajeva poduzimaju prema planu | 14 |

|

PRILOG I. – |

Proračun i osoblje agencija | 16 |

|

PRILOG II. – |

Primjedbe Suda kojima se ne dovode u pitanje njegova mišljenja | 19 |

|

PRILOG III. – |

Praćenje mjera poduzetih u pogledu važećih primjedbi kojima se ne dovode u pitanje mišljenja Suda | 22 |

SKRAĆENI NAZIVI AGENCIJA I DRUGIH TIJELA EU-A

|

Skraćeni naziv |

Puni naziv |

Sjedište |

|

ACER |

Agencija za suradnju energetskih regulatora |

Ljubljana, Slovenija |

|

BEREC |

Ured Tijela europskih regulatora za elektroničke komunikacije |

Riga, Latvija |

|

CdT |

Prevoditeljski centar za tijela Europske unije |

Luxembourg, Luksemburg |

|

Cedefop |

Europski centar za razvoj strukovnog osposobljavanja |

Solun, Grčka |

|

CEPOL |

Agencija Europske unije za osposobljavanje u području izvršavanja zakonodavstva |

Budimpešta, Mađarska |

|

Chafea |

Izvršna agencija za potrošače, zdravlje, poljoprivredu i hranu |

Luxembourg, Luksemburg |

|

CPVO |

Ured Zajednice za biljne sorte |

Angers, Francuska |

|

EACEA |

Izvršna agencija za obrazovanje, audiovizualnu politiku i kulturu |

Bruxelles, Belgija |

|

EASA |

Europska agencija za sigurnost zračnog prometa |

Köln, Njemačka |

|

EASME |

Izvršna agencija za mala i srednja poduzeća |

Bruxelles, Belgija |

|

EASO |

Europski potporni ured za azil |

Valletta, Malta |

|

EBA |

Europsko nadzorno tijelo za bankarstvo |

London, Ujedinjena Kraljevina |

|

ECDC |

Europski centar za sprečavanje i kontrolu bolesti |

Stockholm, Švedska |

|

ECHA |

Europska agencija za kemikalije |

Helsinki, Finska |

|

EEA |

Europska agencija za okoliš |

Kopenhagen, Danska |

|

EFCA |

Europska agencija za kontrolu ribarstva |

Vigo, Španjolska |

|

EFSA |

Europska agencija za sigurnost hrane |

Parma, Italija |

|

EIGE |

Europski institut za ravnopravnost spolova |

Vilnius, Litva |

|

EIOPA |

Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje |

Frankfurt, Njemačka |

|

EIT |

Europski institut za inovacije i tehnologiju |

Budimpešta, Mađarska |

|

EMA |

Europska agencija za lijekove |

London, Ujedinjena Kraljevina |

|

EMCDDA |

Europski centar za praćenje droga i ovisnosti o drogama |

Lisabon, Portugal |

|

EMSA |

Europska agencija za pomorsku sigurnost |

Lisabon, Portugal |

|

ENISA |

Agencija Europske unije za mrežnu i informacijsku sigurnost |

Iraklion, Grčka |

|

ERA |

Agencija Europske unije za željeznice |

Valenciennes, Francuska |

|

ERCEA |

Izvršna agencija Europskog istraživačkog vijeća |

Bruxelles, Belgija |

|

ESMA |

Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala |

Pariz, Francuska |

|

ETF |

Europska zaklada za osposobljavanje |

Torino, Italija |

|

EUIPO |

Ured Europske unije za intelektualno vlasništvo |

Alicante, Španjolska |

|

eu-LISA |

Europska agencija za operativno upravljanje opsežnim informacijskim sustavima u području slobode, sigurnosti i pravde |

Tallinn, Estonija |

|

EU-OSHA |

Europska agencija za sigurnost i zdravlje na radu |

Bilbao, Španjolska |

|

Euratom |

Agencija za opskrbu Euratoma |

Luxembourg, Luksemburg |

|

Eurofound |

Europska zaklada za poboljšanje životnih i radnih uvjeta |

Dublin, Irska |

|

Eurojust |

Ured Europske unije za pravosudnu suradnju |

Haag, Nizozemska |

|

Europol |

Agencija Europske unije za suradnju tijela za izvršavanje zakonodavstva |

Haag, Nizozemska |

|

FRA |

Agencija Europske unije za temeljna prava |

Beč, Austrija |

|

Frontex |

Agencija za europsku graničnu i obalnu stražu |

Varšava, Poljska |

|

GSA |

Agencija za europski GNSS |

Prag, Češka |

|

INEA |

Izvršna agencija za inovacije i mreže |

Bruxelles, Belgija |

|

REA |

Izvršna agencija za istraživanje |

Bruxelles, Belgija |

|

SRB |

Jedinstveni sanacijski odbor |

Bruxelles, Belgija |

SAŽETAK

Europski revizorski sud (Sud) proveo je reviziju računovodstvene dokumentacije i povezanih transakcija za 41 tijelo, ured i agenciju EU-a (agencije) za financijsku godinu 2016. Sud je izrazio bezuvjetna (pozitivna) revizorska mišljenja o računovodstvenoj dokumentaciji za sve agencije, a o povezanim transakcijama za sve agencije osim jedne (ured EASO).

Iako računovodstvena dokumentacija agencija istinito i vjerno prikazuje njihovo financijsko i ekonomsko stanje, a povezane transakcije zakonite su i pravilne u većini slučajeva, i dalje ima prostora za poboljšanje, kao što je Sud istaknuo u određenim odlomcima s posebnim napomenama i o ostalim pitanjima te u primjedbama o nalazima revizija kojima se ne dovode u pitanje revizorska mišljenja.

|

U ovom se dokumentu sažeto prikazuju rezultati tih revizija. Njegova je svrha olakšati analizu i usporedbu posebnih godišnjih izvješća Suda o predmetnim agencijama. Mišljenja i primjedbe Suda, kao i odgovori na njih, dostupni su u odgovarajućim posebnim godišnjim izvješćima. Ovaj sažeti prikaz nije ni revizijsko izvješće ni mišljenje. |

O SUDU

Europski revizorski Sud institucija je EU-a koja provodi reviziju financijskih sredstava EU-a. Misija je Suda doprinositi unaprjeđenju financijskog upravljanja EU-om, promicati odgovornost i transparentnost te djelovati kao neovisni zaštitnik financijskih interesa građana Unije. Uloga je Suda, kao neovisnog vanjskog revizora EU-a, provjeravati jesu li sredstva EU-a točno prikazana u računovodstvenoj dokumentaciji, prikupljaju li se i troše u skladu s važećim pravilima i propisima, kao i ostvaruje li se njima vrijednost za uloženi novac. Na temelju tih ovlasti Sud svake godine za sve institucije i agencije EU-a ispituje računovodstvenu dokumentaciju i transakcije koje su s njome povezane.

PREDMET REVIZIJE

Sjedišta različitih vrsta agencija nalaze se u raznim državama članicama EU-a

Agencije su zasebni pravni subjekti osnovani aktima sekundarnog zakonodavstva radi obavljanja posebnih tehničkih, znanstvenih ili upravljačkih zadaća kojima se institucijama EU-a pomaže u osmišljavanju i provedbi politika. One su izrazito vidljive u državama članicama i imaju znatan utjecaj na donošenje politika i odluka te provedbu programa u područjima od ključne važnosti za svakodnevni život europskih građana, kao što su zdravlje, sigurnost, sloboda i pravda. Ovisno o njihovu ustroju i zadaćama mogu se svrstati u decentralizirane agencije, druga tijela ili izvršene agencije Komisije. U ovom sažetom prikazu koriste se skraćene inačice punih naziva agencija, koji su dostupni u popisu skraćenih naziva na početku ovog izvješća.

Decentralizirane agencije, kojih je 32, imaju važnu ulogu u pripremi i provedbi politika EU-a, osobito u pogledu zadaća tehničke, znanstvene, operativne i/ili regulatorne naravi. Njihov je cilj omogućiti Komisiji da se usredotoči na donošenje politika te ojačati suradnju EU-a i vlada država članica udruživanjem tehničkog i stručnog znanja s obiju strana. Decentralizirane agencije osnovane su na neodređeno razdoblje i imaju sjedišta diljem EU-a (vidjeti Sliku 1.).

Tri druga tijela čine institut EIT, agencija Euratom i odbor SRB. Institut EIT u Budimpešti neovisno je decentralizirano tijelo EU-a kojim se udružuju znanstveni, poslovni i obrazovni resursi kako bi se povećao inovacijski kapacitet u Uniji. Agencija Euratom u Luxembourgu osnovana je kako bi doprinosila ostvarenju ciljeva Ugovora o osnivanju Europske zajednice za atomsku energiju. Odbor SRB u Bruxellesu ključno je tijelo jedinstvenog sanacijskog mehanizma u okviru europske bankovne unije. Njegova je zadaća jamčiti urednu sanaciju banaka koje propadaju uz što manji učinak na realno gospodarstvo i javne financije država članica EU-a i drugih zemalja.

Izvršnim agencijama Komisije, kojih je šest, povjerene su zadaće povezane s upravljanjem jednim programom Unije ili više njih te su osnovane na određeno razdoblje. Sjedišta su im u Bruxellesu (EACEA, EASME, ERCEA, INEA, REA) i Luxembourgu (Chafea).

Slika 1.

Sjedišta agencija u raznim državama članicama

Proračuni i financiranje agencija – povećanja u prioritetnim područjima i veća važnost samostalnog financiranja

Većina agencija gotovo se u potpunosti financira iz općeg proračuna EU-a, dok se neke agencije u cijelosti ili djelomično financiraju samostalno (vidjeti detaljan prikaz u Tablici 1.). Agencija ERA trebala bi najkasnije u lipnju 2019. početi s djelomičnim samostalnim financiranjem.

Tablica 1.

Vrste agencija i načini financiranja

|

|

Izvor financijskih sredstava |

||

|

Najvećim dijelom opći proračun EU-a |

Najvećim dijelom samostalno financiranje |

Proračun EU-a, doprinosi država članica i/ili naknade (djelomično samostalno financiranje) |

|

|

Decentralizirane agencije |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Druga tijela |

2 EIT, Euratom |

1 SRB |

— |

|

Izvršne agencije Komisije |

6 EACEA, REA, ERCEA, EASME, INEA, Chafea |

— |

— |

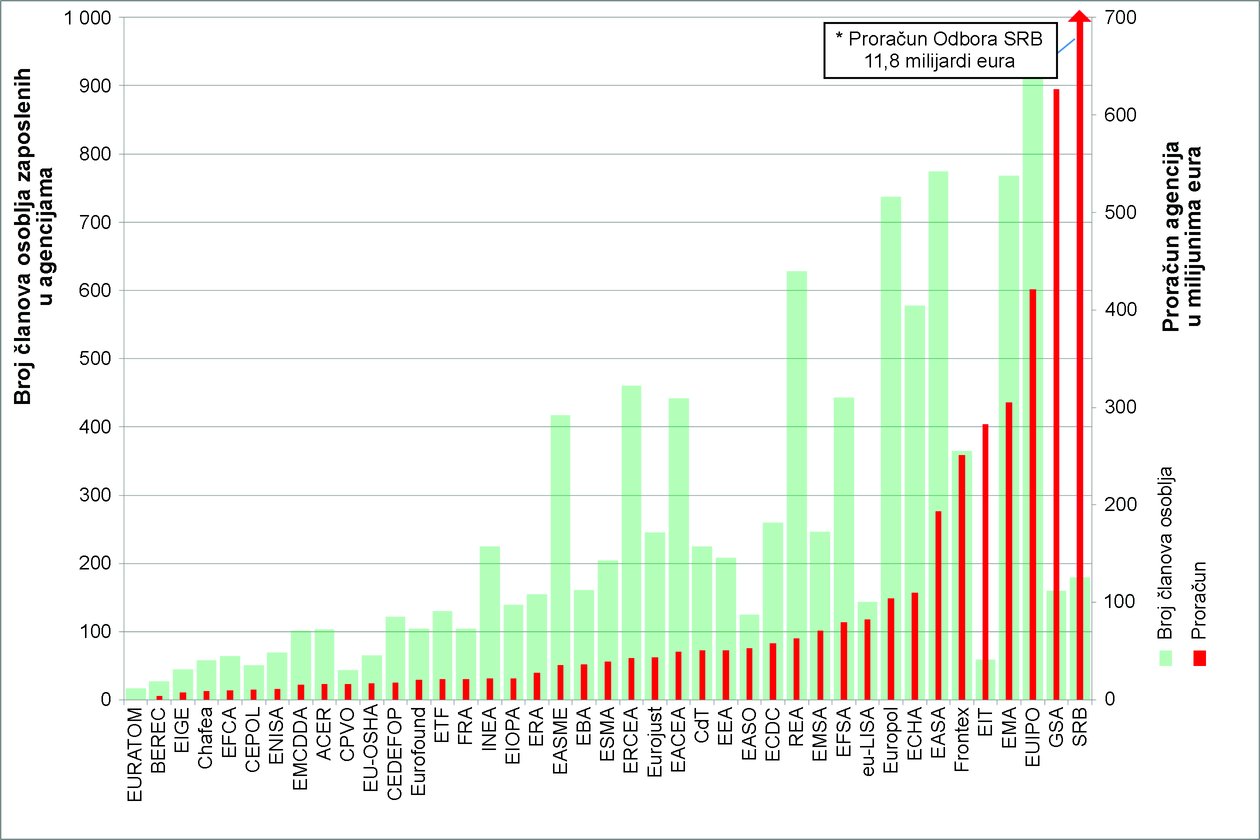

Ukupan proračun svih agencija za 2016. (osim odbora SRB, koji ima poseban mandat i mehanizam) iznosio je otprilike 3,4 milijarde eura (2015.: 2,8 milijardi eura), što čini otprilike 2,4 % općeg proračuna EU-a za 2016. (2015.: 2,0 %). Povećanje je prije svega povezano s agencijama koje rade na pitanjima u područjima industrije, istraživanja i energije (dodatnih 358 milijuna eura) te građanskih sloboda, pravosuđa i unutarnjih poslova (dodatnih 174 milijuna eura). U okviru proračuna od 3,4 milijarde eura iznos od otprilike 2,3 milijarde eura financiran je iz općeg proračuna EU-a, dok je iznos od 1 milijarde eura financiran naknadama te izravnim doprinosima država članica, zemalja EFTA-e i sl.

Osim toga, odbor SRB, koji je osnovan Uredbom o jedinstvenom sanacijskom mehanizmu u svrhu potpore tom mehanizmu, osigurao je proračun od otprilike 11,8 milijardi eura na temelju doprinosa kreditnih institucija s ciljem potpune uspostave Jedinstvenog sanacijskog fonda do 2023. godine.

Stoga je ukupan proračun svih agencija za 2016., uključujući odbor SRB, iznosio otprilike 15,2 milijarde eura. Pojedinosti o proračunima pojedinačnih agencija nalaze se u Prilogu I.

Slika 2.

Izvori financijskih sredstava agencija 2016. godine

Slika 3.

Proračuni agencija u milijunima eura

Povećanje broja osoblja u prioritetnim područjima

Na kraju 2016. u agencijama su bila zaposlena 10 364 člana osoblja (2015.: 9 848) (1), (2). Kao i prethodne godine, najveće povećanje broja članova osoblja zabilježeno je u agencijama koje rade na pitanjima u područjima industrije, istraživanja i energije (110), građanskih sloboda, pravosuđa i unutarnjih poslova (177) te ekonomske i monetarne politike (85). Pojedinosti o brojevima članova osoblja u pojedinačnim agencijama nalaze se u Prilogu I.

Razine provedbe revizije

Člankom 287. Ugovora o funkcioniranju Europske unije (3) utvrđeno je da Sud provjerava računovodstvenu dokumentaciju svih agencija koje osniva Unija, u opsegu u kojem odgovarajući osnivački akt ne isključuje takvu provjeru. Sud je stoga proveo reviziju 41 agencije i izrazio mišljenja o pouzdanosti računovodstvene dokumentacije tih agencija te zakonitosti i pravilnosti povezanih transakcija za financijsku godinu koja je završila 31. prosinca 2016.

U Tablici 2. prikazuju se razine provedbe revizije računovodstvene dokumentacije agencija kako su utvrđene važećim zakonodavnim okvirom.

Tablica 2.

Razine provedbe revizije računovodstvene dokumentacije agencija

|

Agencije |

Reviziju provodi |

|

|

Sud |

Revizorsko društvo i Sud |

|

|

Decentralizirane agencije |

2 |

30 |

|

Druga tijela |

1 (4) |

2 |

|

Izvršne agencije |

6 |

— |

|

|

||

Računovodstvenu dokumentaciju 32 agencija provjerili su neovisni vanjski revizori (revizorska društva) u skladu s člankom 208. stavkom 4. Financijske uredbe EU-a (5) i člankom 107. stavkom 1. okvirne financijske uredbe za agencije (6). Sud je provjerio rad revizorskih društava u skladu s međunarodnim revizijskim standardima. Sud je tom provjerom stekao prikladno jamstvo da se radom revizorskih društava može koristiti kao osnovom za vlastita revizorska mišljenja o pouzdanosti računovodstvene dokumentacije. Reviziju pouzdanosti računovodstvene dokumentacije preostalih devet agencija obavio je jedino Sud. Kao i prijašnjih godina, za reviziju zakonitosti i pravilnosti transakcija povezanih s računovodstvenom dokumentacijom svih agencija i dalje je isključivo odgovoran Sud.

Osim agencija za čiju je reviziju odgovoran Sud postoje tri agencije koje djeluju u području obrane (Europska obrambena agencija, Institut Europske unije za sigurnosne studije i Satelitski centar Europske unije), za koje je nadležno Vijeće i koje se financiraju doprinosima država članica. Reviziju tih agencija ne provodi Sud, već drugi neovisni vanjski revizori. Sud je u svojem panoramskom pregledu (7) o mehanizmima odgovornosti i javne revizije EU-a iz 2014. godine utvrdio da ne postoji uvjerljiv razlog za razliku u ovlastima za reviziju tih agencija.

NALAZI REVIZIJE

Bezuvjetna revizorska mišljenja o pouzdanosti računovodstvene dokumentacije za sve agencije

Završna računovodstvena dokumentacija svake od 41 agencije u svim značajnim aspektima vjerno prikazuje njihovo financijsko stanje na dan 31. prosinca 2016. te rezultate poslovanja i novčane tokove za godinu završenu tim danom, u skladu s odredbama važećih financijskih uredbi i računovodstvenim pravilima koja je usvojio računovodstveni službenik Komisije.

Bezuvjetna revizorska mišljenja o zakonitosti i pravilnosti transakcija povezanih s računovodstvenom dokumentacijom za sve agencije osim za ured EASO

Sud je za 40 agencija zaključio da su transakcije povezane s godišnjom računovodstvenom dokumentacijom za godinu koja je završila 31. prosinca 2016. u svim značajnim aspektima zakonite i pravilne.

Sud je izrazio uvjetno mišljenje o zakonitosti i pravilnosti transakcija povezanih s računovodstvenom dokumentacijom ureda EASO. Uvjetno mišljenje povezano je s dvama postupcima javne nabave u okviru kojih se nije na odgovarajući način pridržavalo načela javne nabave.

Pitanja od posebne važnosti koja je Sud istaknuo

U izvješća o dvjema agencijama sa sjedištima u Londonu, nadzornom tijelu EBA i agenciji EMA, Sud je uključio odlomke s posebnim napomenama (8) koji se odnose na odluku Ujedinjene Kraljevine o povlačenju iz Europske unije. Računovodstvena dokumentacija nadzornog tijela EBA i agencije EMA te povezane bilješke pripremljene su na temelju ograničenih informacija dostupnih u trenutku njihova potpisivanja te u tom trenutku još nisu sadržavale pouzdanu procjenu budućih troškova koji će nastati zbog obustave poslovanja u Ujedinjenoj Kraljevini i preseljenja u nova sjedišta. Sud je također napomenuo da postoji rizik od smanjenja prihoda nakon što Ujedinjena Kraljevina napusti EU, kao i rizik od toga da će preseljenje tih agencija dovesti do gubitka stručnjaka, čime se može ugroziti kontinuitet poslovanja.

Sud je u izvješća uključio sedam odlomaka o ostalim pitanjima (9) u vezi s mogućim učinkom povlačenja Ujedinjene Kraljevine iz Europske unije na prihode i aktivnosti niza agencija čije sjedište nije u Londonu. Ured CPVO, agencije EASA i ECHA, nadzorna tijela EIOPA i ESMA te ured EUIPO mogli bi se suočiti sa smanjenjem prihoda kao izravnim rezultatom smanjenja aktivnosti na temelju kojih naplaćuju naknade u Ujedinjenoj Kraljevini. Agencija GSA zadužena je za rad tehničkih jedinica koje su smještene u Ujedinjenoj Kraljevini, čiji je status tek potrebno utvrditi.

Sud je u izvješće za odbor SRB uključio odlomak s posebnom napomenom u vezi s kontrolnim okvirom koji se primjenjuje za izračun doprinosa koje kreditne institucije uplaćuju u Jedinstveni sanacijski fond. Sud je napomenuo da se izračun doprinosa za Fond temelji na informacijama koje kreditne institucije dostavljaju Odboru preko nacionalnih sanacijskih tijela. Međutim, Uredbom o jedinstvenom sanacijskom mehanizmu nije propisan sveobuhvatan i dosljedan kontrolni okvir kojim bi se zajamčila pouzdanost tih informacija. Osim toga, Sud je napomenuo da je pravnim okvirom utvrđena vrlo složena metodologija za izračun doprinosa, što uzrokuje pojavu rizika u pogledu točnosti. Nadalje, Odbor ne može objaviti detalje o izračunu doprinosa za koje je obavljena procjena rizičnosti i prikazati ih po pojedinačnim kreditnim institucijama jer su ti izračuni međusobno povezani i sadržavaju povjerljive informacije o drugim kreditnim institucijama. To nepovoljno utječe na transparentnost tih izračuna.

Sud je također uključio odlomke o ostalim pitanjima u vezi s nedostatcima u postupcima javne nabave koje provode pravni subjekti okupljeni u zajednice znanja i inovacija u okviru instituta EIT, kao i o tome da ljudski resursi kojima agencija raspolaže nisu dovoljni za povećano radno opterećenje na razini instituta.

Sud je u izvješće za centar Cdt uključio odlomak o ostalim pitanjima koji se odnosi na činjenicu da se niz agencija sve češće koristi vlastitim i drugim alternativnim rješenjima za prevođenje. Iz toga proizlazi da se kapaciteti centra CdT ne upotrebljavaju onoliko koliko bi mogli te da na razini Unije dolazi do udvostručavanja troškova razvoja sustava za prevođenje i tekućih troškova. Sve češćom uporabom alternativnih rješenja za prevođenje u drugim agencijama dovodi se u pitanje poslovni model centra CdT.

Drugi nalazi revizija koji se odnose na razna područja

Povrh navedenoga, Sud je iznio ukupno 115 nalaza revizija u odlomcima s „primjedbama” (2015.: 90) za 34 agencije (2015.: 37) kako bi naglasio važna pitanja i istaknuo područja u kojima ima prostora za poboljšanje. Pregled iznesenih primjedbi za svaku agenciju nalazi se u Prilogu II.

Ljudski resursi – pitanje koje u određenim slučajevima izaziva zabrinutost

Odgovarajuće popunjavanje radnih mjesta ključno je za stabilnost i učinkovitost poslovanja agencija, kao i njihovu sposobnost provođenja programa rada. Sud je utvrdio da su na poslovanje sedam agencija nepovoljno utjecala pitanja u vezi s upravljanjem ljudskim resursima i druga pitanja u vezi s osobljem, uključujući znatnu fluktuaciju osoblja, nedostatke u postupcima zapošljavanja i slobodna radna mjesta koja su dugo vremena bila popunjena osobljem za rad na privremenim zadatcima.

Tri agencije (Frontex, CEPOL i BEREC) suočile su se poteškoćama u pronalasku prikladnih kandidata koji zadovoljavaju traženi profil, što bi moglo biti povezano s koeficijentom ispravka plaće koji se primjenjuje u državi domaćinu (redom 66,7 %, 69 % i 76,5 %). U slučajevima u kojima su pronađeni prikladni kandidati broj članova osoblja koje je bilo moguće zaposliti iz države domaćina bio je nerazmjerno veći od broja članova osoblja iz drugih država članica. Kako bi privukla kandidate, agencija Frontex zaposlila je 14 članova osoblja u razredu većem od onoga koji je dopušten Pravilnikom o osoblju. U slučaju drugih dviju agencija uočena je znatna fluktuacija osoblja, što može utjecati na kontinuitet poslovanja i sposobnost agencija da provedu aktivnosti predviđene njihovim programima rada. Dodatan mogući razlog zbog kojeg agencija CEPOL nailazi na poteškoće u zapošljavanju konkurencija je s još jednim tijelom EU-a sa sjedištem u Budimpešti (EIT).

Tri agencije (EMA, EIT i ECDC) suočile su se s izazovima u pogledu ustroja. U agenciji EMA od 2014. godine došlo je do dvaju opsežnih preustroja koji su uključivali i internu preraspodjelu višeg i srednjeg rukovodećeg kadra. Preraspodjela ključnog osoblja u području IT-a i administracije nije bila uspješna, što je za agenciju i njezino poslovanje uzrokovalo značajan rizik od nestabilnosti. Od osnutka instituta EIT 2008. godine do srpnja 2014. njegov se direktor mijenjao četiri puta. Od kolovoza 2014. radno mjesto direktora popunjeno je na privremenoj osnovi, a od veljače 2013. to je slučaj s još jednim rukovodećim radnim mjestom, što nije u skladu s odredbama Pravilnika o osoblju prema kojima se radna mjesta mogu privremeno popunjavati na razdoblje od najviše jedne godine. Time se stvara nesigurnost kod dionika i dovodi u pitanje strateški kontinuitet. U centru ECDC privremeni direktor imenovan je u svibnju 2015. te je 31. prosinca 2016. i dalje obavljao tu dužnost, čime je prekoračen najduži mogući rok od godinu dana. Predmetno privremeno imenovanje dovelo je i do uvođenja 15 dodatnih privremenih mjera za druge članove osoblja.

Javna nabava i dalje je područje čestih pogrešaka

Temeljni je cilj javne nabave zajamčiti tržišno natjecanje među gospodarskim subjektima radi ostvarivanja ekonomski najpovoljnije nabave na transparentan, objektivan i dosljedan način te na temelju važećeg pravnog okvira. Sud je u posebnim godišnjim izvješćima za ured EASO, centar EMCDDA, agencije eu-LISA i EMA te ured BEREC istaknuo da se te agencije nisu u potpunosti pridržavale načela i pravila javne nabave utvrđenih u Financijskoj uredbi. Primjedbe se najvećim dijelom odnose na nedosljednosti u natječajnoj dokumentaciji, nepridržavanje utvrđenih kriterija za odabir gospodarskih subjekata, nepostojanje formalnih postupaka i nepostojanje jasno određenog tijela kojem se delegiraju ovlasti za dodjelu i sklapanje ugovora.

Sud je pozdravio činjenicu da se agencije sve češće služe međuinstitucijskim okvirnim ugovorima za nabavu robe i usluga, čime se postižu administrativna učinkovitost i ekonomija razmjera. Međutim, u slučaju jednog međuinstitucijskog okvirnog ugovora u vezi sa softverom te licencijama i uslugama u području IT-a, koji je Komisija u ime niza institucija i agencija 2014. godine sklopila s jednim izvršiteljem, najmanje tri agencije (EMA, EEA i EASO) nisu optimalno provodile taj ugovor nakon njegova sklapanja. Izvršitelj djeluje kao posrednik između institucija i agencija te mogućih dobavljača koji mogu im mogu pružiti potrebne usluge. Za predmetne posredničke usluge izvršitelj ima pravo na povećanje nabavnih cijena za stopu od dva do devet posto. Sud je za plaćanja u sklopu tog okvirnog ugovora koja su obuhvaćena revizijom utvrdio da cijene i zaračunana povećanja nisu u svim slučajevima sustavno provjeravani usporedbom s ponudama i računima dobavljača te da pri provedbi okvirnih ugovora nije u svim slučajevima zajamčena dostatna razina tržišnog natjecanja i, slijedom toga, nije zajamčen odabir najekonomičnijeg rješenja.

Nedostatci u postupcima javne nabave utvrđeni su i u vezi s unutarnjim kontrolama. Sud je u pet slučajeva u četirima agencijama (EASO, EIT, EMSA i EIGE) utvrdio da su nezadovoljavajuće kontrole dovele do neučinkovitosti, primjerice zbog toga što su potrebe u pogledu javne nabave tijekom postupka procijenjene manjima nego što su to u stvarnosti bile.

Iako aspekti uspješnosti nisu u središtu godišnjih revizija agencija koje Sud provodi, od njegovih se revizora očekuje da vode računa o rizicima koje sa sobom nosi nezadovoljavajuća uspješnost i rizicima koji su povezani s financijskim upravljanjem. U sedam slučajeva u šest agencija (eu-LISA, Frontex, EU-OSHA, EEA, BEREC i EUIPO) Sud je iznio primjedbe o neoptimalnim mehanizmima javne nabave kojima se ugrožava ostvarivanje najveće vrijednosti za uloženi novac i o nedostatcima u praćenju provedbe ugovora.

Uporaba različitih alata IT-a u agencijama unatoč pretežno sličnim aktivnostima

Agencije provode čitav niz operativnih aktivnosti, za što su potrebna prikladna, a katkad i prilagođena rješenja IT-a. Međutim, ključne operativne i administrativne aktivnosti provode se na temelju istog pravnog okvira, iz čega se može zaključiti da agencije imaju slične procese kojima se potpora može pružati s pomoću sličnih rješenja IT-a. Iako su agencije ostvarile vrlo pozitivan pomak u uporabi sličnih sustava za upravljanje proračunom i računovodstvenih sustava, u drugim ključnim područjima kao što su upravljanje ljudskim resursima i upravljanje javnom nabavom/ugovorima i dalje se primjenjuje mnoštvo različitih rješenja IT-a. Agencije bi trebale razmotriti da i u tim područjima dodatno usklade rješenja IT-a, čime bi se ne samo povećala isplativost nego i smanjili rizici za unutarnje kontrole i ojačalo upravljanje u tom području.

Druge koristi koje bi se mogle ostvariti uključuju, primjerice, usklađenije podnošenje izvješća upravi i dionicima te uvođenje automatiziranijih revizijskih postupaka u svrhu povećanja učinkovitosti revizija. Mreža agencija EU-a predano radi na daljnjem promicanju suradnje među agencijama u tim pitanjima, kao i suradnje s Komisijom, a kad je riječ o vanjskoj reviziji, također i suradnje sa Sudom.

Slika 4.

Raznolika rješenja IT-a u raznim agencijama

Sustavi za upravljanje ljudskim resursima

Sustavi za upravljanje javnom nabavom/ugovorima

Potreba za poboljšanjem savjetodavnih usluga i upravljanja projektima u području IT-a u agenciji EMA

Povrh uobičajenih godišnjih revizija kojima se obuhvaćaju sve agencije, Sud je provjerio angažiranje savjetnika u području IT-a u agenciji EMA u vezi s dvama velikim projektima u tom području (farmakovigilancija i klinička ispitivanja) u okviru kojih predmetna agencija radi na ispunjenju zakonskih obveza uspostave složenih sustava na razini cjelokupne mreže EU-a, za što je potrebna izrada složenih alata IT-a. Budući da planom radnih mjesta agencije EMA nije predviđeno povećanje broja osoblja kako bi se unutar agencije mogli angažirati potrebni stručnjaci u području poslovnog razvoja i izrade alata IT-a, agencija je u tim područjima angažirala pružatelje savjetodavnih usluga, čime je u velikoj mjeri postala ovisna o vanjskim stručnjacima.

Sud je također uočio da prije početka provedbe projekata nije utvrđena metodologija koja bi bila prikladna s obzirom na njihovu složenost i veličinu, što je moglo utjecati na mogućnost uprave da nadzire i prati provedbu projekata i zajamči njihovu međusobnu usklađenost. Agencija EMA nastavlja raditi na razvoju prikladne metodologije, koju je zadnji put u tu svrhu izmijenila u rujnu 2016.

Mogućnost agencije EMA da kontrolira aktivnosti angažiranih savjetnika i prati kvalitetu isporučenih proizvoda bila je ograničena ne samo zbog vrste ugovora o savjetodavnim uslugama koji su primijenjeni (prema načelu utrošenog radnog vremena i sredstava) nego i zbog činjenice da je dio savjetodavnog procesa obavljen izvan prostorija agencije i u drugoj državi članici. U okviru projekata koje je agencija EMA provodila došlo je do kašnjenja i povećanja troškova. Česte izmjene u pogledu opsega, proračuna i rokova projekata uglavnom su proizlazile iz toga što su se očekivanja od sustava mijenjala u skladu s potrebama država članica. Još nije sigurno koji će biti konačni troškovi tih sustava IT-a i kada će oni biti pušteni u rad.

Imajući na umu rezultate ove pilot-revizije savjetodavnih usluga u agenciji EMA, Sud će u budućnosti u svim relevantnim slučajevima primijeniti unaprijeđenu metodologiju te znanje i stručno iskustvo stečeno tijekom te revizije.

Poboljšanje upravljanja proračunom uz određene iznimke

Broj primjedbi iznesenih u ovom području znatno se smanjio za 2016. godinu, no primjedbe o visokim razinama prijenosa rezerviranih odobrenih proračunskih sredstava ostaju najčešće iznesene primjedbe u posebnim godišnjim izvješćima te se i dalje odnose na 23 agencije. Međutim, ti se prijenosi u pravilu mogu objasniti višegodišnjom naravi poslovanja. Sud je pozvao nekoliko agencija da razmotre uvođenje diferenciranih odobrenih proračunskih sredstava. Riječ je o alatu koji je Financijskom uredbom predviđen za rješavanje takvih slučajeva.

Storniranja odobrenih proračunskih sredstava koja su prenesena iz prijašnjih godina, koja upućuju na to da su proračunske potrebe procijenjene većima nego što su to u stvarnosti bile i, u skladu s time, da postoje nedostatci u planiranju, utvrđena su u četiri slučaja (Frontex, CPVO, Chafea i EASME).

Kako bi se odgovorilo na migracijsku krizu s kojom se Unija suočava, opseg zadaća agencije Frontex i ureda EASO znatno je povećan. Slijedom toga, završni proračun ureda EASO za 2016. godinu bio je triput veći u odnosu na godinu ranije, a agencije Frontex za 75 %. Agencija i ured suočili su se sa znatnim administrativnim i operativnim izazovima uz velika očekivanja da će odmah postići rezultate bez mnogo vremena za prilagodbu sustava i postupaka te zapošljavanje potrebnog osoblja. Rezultat toga bili su problemi s iskorištavanjem dodatnih financijskih sredstava tijekom proračunske godine, što je dovelo do velikih razina storniranja (Frontex) i prijenosa financijskih sredstava (EASO). To je bio jedan od uzroka nepridržavanja proračunskih pravila i pravila javne nabave u raznim slučajevima, kao i poteškoća u optimalnoj provedbi sporazuma o dodjeli bespovratnih sredstava sklopljenih s Komisijom ili korisnicima.

Vanjske evaluacije općenito su pozitivne

Sud je po prvi put izričito naveo ishod vanjskih evaluacija aktivnosti agencija i njihove cjelokupne uspješnosti u šest slučajeva. Rezultati evaluacija općenito su bili pozitivni te su agencije pripremile akcijske planove kako bi poduzele mjere u vezi s pitanjima koja su istaknuta u izvješćima o evaluaciji. Iako je uredbama o osnivanju većine agencija predviđeno redovito obavljanje vanjske evaluacije (obično svake četiri do šest godina), Sud je utvrdio da uredbe o osnivanju šest agencija (EASO, eu-LISA, ETF, ENISA, EIGE i REA) ne sadržavaju takvu odredbu, što je pitanje koje je potrebno riješiti. Sud je također naveo da je uredbom o osnivanju agencije EMA obavljanje takve evaluacije predviđeno svakih deset godina, što je predugo vremensko razdoblje kako bi se dionicima djelotvorno pružile povratne informacije o uspješnosti.

Rezultati revizija koje je provela Služba Komisije za unutarnju reviziju iznose se u izvješćima radi pružanja cjelovitijeg uvida

Sud je za 2016. godinu po prvi put naveo zaključke revizija koje je donijela Služba Komisije za unutarnju reviziju kako bi se pružio cjelovitiji uvid u rezultate revizija. Navode se informacije iz ukupno 14 izvješća o revizijama koje je provela Služba Komisije za unutarnju reviziju. Agencije i Služba za unutarnju reviziju u svim su slučajevima dogovorile planove poduzimanja korektivnih mjera.

Mjere u pogledu primjedbi iz prijašnjih godina u većini se slučajeva poduzimaju prema planu

Sud je u svim relevantnim slučajevima izvijestio o napretku o provedbi mjera koje agencije poduzimaju kao odgovor na primjedbe iz prijašnjih godina. Kao što je vidljivo u Prilogu III., za većinu od 140 primjedbi koje su bile važeće na kraju 2015. (2014.: 134) korektivne mjere bile su dovršene ili u tijeku.

Slika 5.

Praćenje mjera poduzetih u pogledu primjedbi iz prijašnjih godina

(1) Članovi osoblja uključuju dužnosnike te privremeno i ugovorno osoblje, kao i upućene nacionalne stručnjake.

(2) Podatak o broju članova osoblja za 2015. ažuriran je na temelju podataka koje su dostavile agencije.

(3) SL C 326, 26.10.2012., str. 47.

(4) S obzirom na ograničene resurse i poslovanje Agencije za opskrbu Euratoma, reviziju te agencije provodi isključivo Sud.

(5) Uredba (EU, Euratom) br. 966/2012 Europskog parlamenta i Vijeća (SL L 298, 26.10.2012., str. 1.).

(6) Delegirana uredba Komisije (EU) br. 1271/2013 (SL L 328, 7.12.2013., str. 42.).

(7) Panoramski pregled Suda – „Nedostatci, preklapanja i izazovi: panoramski pregled mehanizama odgovornosti i javne revizije EU-a”

(8) Odlomci s posebnim napomenama upotrebljavaju se za skretanje pozornosti na važna pitanja bez čijeg poznavanja korisnici ne bi mogli razumjeti računovodstvenu dokumentaciju.

(9) Odlomci o ostalim pitanjima upotrebljavaju se za pružanje informacija o pitanjima koja su važna, ali nisu prikazana ili objavljena u godišnjoj računovodstvenoj dokumentaciji.

PRILOG I.

Proračun i osoblje agencija (1)

|

|

|

Proračun (2) |

Osoblje (3) |

||||

|

|

Stalni odbor Europskog parlamenta |

Nadležna glavna uprava |

Područje politike |

2015. |

2016. |

2015. |

2016. |

|

(u milijunima eura) |

(u milijunima eura) |

||||||

|

Decentralizirane agencije |

|||||||

|

eu-LISA |

Građanske slobode, pravosuđe i unutarnji poslovi |

HOME |

Unutarnji poslovi |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Unutarnji poslovi |

15,9 |

53,0 |

93 |

125 |

|

|

FRONTEX |

HOME |

Unutarnji poslovi |

143,3 |

251,0 |

309 |

365 |

|

|

EMCDDA |

HOME |

Unutarnji poslovi |

18,5 |

15,4 |

100 |

101 |

|

|

EUROPOL |

HOME |

Unutarnji poslovi |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Pravosuđe |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Unutarnji poslovi |

8,8 |

10,3 |

41 |

51 |

|

|

EUROJUST |

JUST |

Pravosuđe |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Ekonomska i monetarna politika |

FISMA |

Financijske usluge i tržišta kapitala |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Financijske usluge i tržišta kapitala |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Financijske usluge i tržišta kapitala |

36,8 |

39,4 |

202 |

204 |

|

|

SRB (4) |

FISMA |

Financijske usluge i tržišta kapitala |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Zapošljavanje i socijalna pitanja |

EMPL |

Zapošljavanje i socijalna pitanja |

16,9 |

16,7 |

65 |

65 |

|

CEDEFOP |

EAC |

Obrazovanje i kultura |

18,4 |

18,0 |

123 |

122 |

|

|

EUROFOUND |

EMPL |

Zapošljavanje i socijalna pitanja |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Obrazovanje i kultura |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Jezične usluge |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Okoliš, javno zdravlje i sigurnost hrane |

SANTE |

Zdravlje i zaštita potrošača |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Poduzetništvo |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Okoliš |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Zdravlje i zaštita potrošača |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Zdravlje i zaštita potrošača |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Ribarstvo |

MARE |

Pomorstvo i ribarstvo |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Industrija, istraživanje i energija |

SANTE |

Poljoprivreda i ruralni razvoj |

14,7 |

16,1 |

46 |

44 |

|

EURATOM (4) |

ENER i RTD |

Energetika i inovacije |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energetika |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Poduzetništvo |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Inovacije i tehnologije |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Jedinstveno digitalno tržište |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Unutarnje tržište |

384,2 |

421,3 |

848 |

910 |

|

|

BEREC |

CNECT |

Jedinstveno digitalno tržište |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Promet i turizam |

MOVE |

Mobilnost i promet |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobilnost i promet |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobilnost i promet |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Prava žena i jednakost spolova |

JUST |

Pravosuđe |

7,9 |

7,8 |

42 |

45 |

|

Izvršne agencije |

|||||||

|

EACEA |

|

EAC, CNECT, HOME i ECHO |

Obrazovanje i kultura |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD, EAC, GROW, HOME, CNECT i AGRI |

Istraživanje i inovacije |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Istraživanje i inovacije |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR, RTD, ENR, ENV, CLIMA, CNECT i MARE |

Energetika, istraživanje i inovacije |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE, ENER, CNECT i RTD |

Mobilnost i promet |

18,4 |

21,7 |

186 |

225 |

|

CHAFEA |

|

SANTE, JUST i AGRI |

Zaštita potrošača |

7,4 |

8,7 |

49 |

58 |

|

Sveukupno |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Bez „proračuna Fonda” odbora SRB |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Izvor: podatci koje su dostavile agencije.

(2) Proračunski iznosi temelje se na odobrenim sredstvima za plaćanja.

(3) Osoblje uključuje dužnosnike, privremeno i ugovorno osoblje te upućene nacionalne stručnjake.

(4) Odbor SRB i agencija EURATOM nisu obuhvaćeni konsolidiranom računovodstvenom dokumentacijom EU-a.

PRILOG II.

Primjedbe Suda kojima se ne dovode u pitanje njegova mišljenja

|

|

|

Ukupan broj primjedbi |

Pouzdanost računovodstvene dokumentacije |

Zakonitost/pravilnost transakcija |

Unutarnje kontrole |

Proračunsko upravljanje |

Dobro financijsko upravljanje / uspješnost |

Druge primjedbe |

||||||||||||

|

|

|

Postupci javne nabave |

Zapošljavanje, promaknuća i plaće |

Ostalo |

Postupci javne nabave |

Praćenje financijskog izvršenja ugovora |

Ostalo |

Nalazi Službe za unutarnju reviziju |

Visoka razina prijenosa |

Visoka razina storniranja prijenosa iz 2015. |

Ostalo |

Postupci javne nabave |

Upravljanje ljudskim resursima |

Primjedbe o vanjskoj evaluaciji |

Ostalo |

Nepostojanje djelotvorne obveze obavljanja vanjske evaluacije |

Pitanja u vezi s osobljem |

Ostalo |

||

|

|

Decentralizirane agencije |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EMCDDA |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

SRB |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

CEDEFOP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

BEREC |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

Euratom |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Izvršne agencije |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Ukupno: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Sveukupno: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

PRILOG III.

Praćenje mjera poduzetih u pogledu važećih primjedbi kojima se ne dovode u pitanje mišljenja Suda

|

|

Ukupno |

Dovršeno |

U tijeku |

Predstoji |

Nije potrebno poduzeti mjere |

|

|

|

Decentralizirane agencije |

|||||

|

1 |

FRONTEX |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

EMCDDA |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

SRB |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

CEDEFOP |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

BEREC |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Izvršne agencije |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Druga tijela |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

Euratom |

1 |

|

|

|

1 |

|

Sveukupno |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

HR |

Službeni list Europske unije |

C 417/25 |

IZVJEŠĆE

o godišnjoj računovodstvenoj dokumentaciji Agencije za suradnju energetskih regulatora za financijsku godinu 2016., s odgovorom Agencije

(2017/C 417/02)

UVOD

|

1. |

Agencija za suradnju energetskih regulatora (ACER, u daljnjem tekstu: Agencija), sa sjedištem u Ljubljani, osnovana je Uredbom (EZ) br. 713/2009 Europskog parlamenta i Vijeća (1). Glavna je zadaća Agencije na razini Unije pomagati nacionalnim regulatornim tijelima u izvršavanju regulatornih zadaća koje obavljaju u državama članicama te prema potrebi koordinirati njihovo djelovanje. Na temelju uredbe REMIT (2) Agencija je, zajedno s nacionalnim regulatornim tijelima, dobila dodatne zadaće u vezi s praćenjem europskog energetskog veleprodajnog tržišta. |

|

2. |

U tablici prikazani su ključni podatci o Agenciji (3). Tablica 1. Ključni podatci o Agenciji

|

|||||||||||||

INFORMACIJE NA KOJIMA SE TEMELJI IZJAVA O JAMSTVU

|

3. |

Revizijski pristup Suda obuhvaća analitičke revizijske postupke, izravno ispitivanje transakcija i procjenu ključnih kontrola nadzornih i kontrolnih sustava Agencije. Tome se pridodaju dokazi prikupljeni radom drugih revizora i analizom jamstava uprave. |

|

MIŠLJENJE

Pouzdanost računovodstvene dokumentacije Mišljenje o pouzdanosti računovodstvene dokumentacije

Zakonitost i pravilnost transakcija povezanih s računovodstvenom dokumentacijom Prihodi Mišljenje o zakonitosti i pravilnosti prihoda povezanih s računovodstvenom dokumentacijom

Plaćanja Mišljenje o zakonitosti i pravilnosti plaćanja povezanih s računovodstvenom dokumentacijom

Odgovornosti uprave i osoba zaduženih za upravljanje

Odgovornosti revizora u pogledu revizije računovodstvene dokumentacije i povezanih transakcija

|

|

16. |

Primjedbama u nastavku ne dovodi se u pitanje mišljenje Suda. |

PRIMJEDBE O UNUTARNJIM KONTROLAMA

|

17. |

Služba Komisije za unutarnju reviziju naglasila je u svojem revizijskom izvješću iz svibnja 2016. veliku potrebu za razjašnjavanjem uloga i odgovornosti te analizom radnog opterećenja u odjelu za javnu nabavu kako bi se povećala učinkovitost procesa i postupaka. Također je zaključila da je potrebno znatno poboljšati planiranje i praćenje nabave. Agencija i Služba za unutarnju reviziju dogovorile su plan poduzimanja korektivnih mjera. |

PRIMJEDBE O PRORAČUNSKOM UPRAVLJANJU

|

18. |

Agencija je prenijela 4,9 milijuna eura, tj. 86 % rezerviranih odobrenih sredstava za operativne rashode iz glave III. (2015.: 1,4 milijuna eura, tj. 59 %). Kao i prethodnih godina, prijenosi su uglavnom povezani s provedbom uredbe REMIT o cjelovitosti i transparentnosti veleprodajnog tržišta energije (8) u iznosu od 4,7 milijuna eura 2016. godine (2015.: 1,1 milijun eura). Za administrativne rashode iz glave II. Agencija je prenijela 1 milijun eura, tj. 38 % rezerviranih odobrenih sredstava (2015.:) 0,8 milijuna eura, tj. 35 %). |

|

19. |

Povećanje razine prijenosa zabrinjavajuće je i nije u skladu s proračunskim načelom jedne godine. Izravno je povezano s koncentracijom postupaka nabave koji su dovršeni i ugovorima koji su potpisani krajem godine, što dovodi do isporuka i/ili plaćanja sljedeće godine. Od 299 ugovora iz 2016. godine njih 98 potpisano je u studenome i prosincu (5 976 122,47 eura ili 40 % ukupne vrijednosti ugovora zaključenih 2016. godine). Agencija bi mogla razmotriti uvođenje diferenciranih proračunskih odobrenih sredstava kako bi se primjerenije odrazila višegodišnja priroda poslovanja i uzela u obzir neizbježna kašnjenja između potpisivanja ugovora, isporuka i plaćanja. |

PRAĆENJE MJERA PODUZETIH U POGLEDU PRIMJEDBI IZ PRIJAŠNJIH GODINA

|

20. |

Pregled korektivnih mjera poduzetih kao odgovor na primjedbe Suda iz prijašnjih godina nalazi se u prilogu. |

Ovo je izvješće usvojilo IV. revizijsko vijeće, kojim predsjeda član Revizorskog suda Baudilio TOMÉ MUGURUZA, na sastanku održanom u Luxembourgu 12. rujna 2017.

Za Revizorski sud

Klaus-Heiner LEHNE

predsjednik

(1) SL L 211, 14.8.2009., str. 1.

(2) Uredba (EU) br. 1227/2011 Europskog Parlamenta i Vijeća (SL L 326, 8.12.2011., str. 1.), kojom se Agenciji dodjeljuje važna uloga u nadzoru nad trgovanjem na energetskim veleprodajnim tržištima diljem Europe.

(3) Više informacija o nadležnostima i aktivnostima Agencije dostupno je na njezinim internetskim stranicama: www.acer.europa.eu.

(4) Osoblje uključuje dužnosnike, privremeno i ugovorno osoblje te upućene nacionalne stručnjake.

Izvor: proračun objavljen u SL-u.

(5) Financijski izvještaji sastoje se od bilance, izvještaja o financijskom rezultatu, izvještaja o novčanom toku, izvještaja o promjenama u neto imovini te kratkog prikaza važnih računovodstvenih politika, kao i drugih bilješki s pojašnjenjima.

(6) Izvješća o izvršenju proračuna sastoje se od izvješća koja objedinjuju sve proračunske operacije i bilješki s pojašnjenjima.

(7) Uredba (EU, Euratom) br. 966/2012 Europskog parlamenta i Vijeća (SL L 298, 26.10.2012., str. 1.).

(8) Uredba (EU) br. 1227/2011 Europskog parlamenta i Vijeća (SL L 326, 8.12.2011., str. 1.).

PRILOG

Praćenje mjera poduzetih u pogledu primjedbi iz prijašnjih godina

|

Godina |

Primjedba Suda |

Faza korektivne mjere (Dovršeno/U tijeku/Predstoji/—) |

|

2014. |

U skladu sa sporazumom o sjedištu između Agencije i Vlade Republike Slovenije, u Sloveniji će se uspostaviti europska škola. Međutim, ni nakon više od četiri godine od tog sporazuma europska škola još nije uspostavljena. |

Predstoji |

|

2015. |

Agencija je prenijela 1,36 milijuna eura, tj. 59 % rezerviranih odobrenih sredstava za operativne rashode iz glave III. (2014.: 1,57 milijuna eura, tj. 62 %). Ti su prijenosi uglavnom bili povezani s provedbom uredbe REMIT (1,1 milijun eura), tj. složenom višegodišnjom operativnom aktivnošću u vezi s cjelovitošću i transparentnošću veleprodajnog tržišta energije. Agencija je prenijela i 0,79 milijuna eura, tj. 35 % (2014.: 0,98 milijuna eura, tj. 41 %) rezerviranih odobrenih sredstava za administrativne rashode iz glave II., u prvom redu povezanih sa studijama i uslugama koje 2015. još nisu bile isporučene. |

— |

ODGOVOR AGENCIJE

|

18. |

Agencija je uspješno provela mjere koje su dogovorene sa Službom za unutarnju reviziju. Od šest preporuka, dvije vrlo važne i tri važne preporuke već su usvojene. Agencija planira usvojiti posljednju preporuku do listopada 2017. |

|

19. |

Agencija je svjesna visoke razine prenesenih sredstava, što je posljedica višegodišnje prirode ulaganja povezanih s REMIT-om, koja nisu dobro usklađena s proračunskim načelom jedne godine. Razlog za visoku razinu prijenosa jest vrijeme godišnjeg ugovornog ciklusa koje je utvrđeno 2013. kada je Agencija na kraju godine primila znatna dodatna proračunska sredstva za projekt REMIT. Međutim, treba napomenuti da su odobrena sredstva za preuzimanje obveza za financijsku godinu 2016. u okviru proračunskog poglavlja rashoda za REMIT izvršena na najvišoj razini od 100 %. Agencija će analizirati izvršenje diferenciranih proračunskih odobrenih sredstava iz glave III. |

|

20. |

Agencija razmatra uvođenje diferenciranih proračunskih odobrenih sredstava iz glave III. kako bi se primjerenije odrazila višegodišnja priroda određenog dijela njezina poslovanja, posebno u području REMIT-a, pod uvjetom da su financijska sredstva koja se dodjeljuju Agenciji stabilna i predvidiva. |

|

6.12.2017 |

HR |

Službeni list Europske unije |

C 417/31 |

IZVJEŠĆE

o godišnjoj računovodstvenoj dokumentaciji Ureda Tijela europskih regulatora za elektroničke komunikacije za financijsku godinu 2016. s odgovorom Ureda

(2017/C 417/03)

UVOD

|

1. |

Ured Tijela europskih regulatora za elektroničke komunikacije (u daljnjem tekstu: Ured), sa sjedištem u Rigi, osnovan je Uredbom (EZ) br. 1211/2009 Europskog parlamenta i Vijeća (1). Glavna je zadaća Ureda pružanje usluga stručne i administrativne podrške Tijelu europskih regulatora za elektroničke komunikacije (BEREC) te, pod vodstvom Odbora regulatora, prikupljanje i analiza informacija o elektroničkim komunikacijama i širenje najboljih regulatornih praksi među nacionalnim regulatornim tijelima poput zajedničkih pristupa, metodologija ili smjernica za provedbu regulatornog okvira EU-a. |

|

2. |

U tablici prikazani su ključni podatci o Uredu (2). Tablica Ključni podatci o Uredu

|

|||||||||||||

INFORMACIJE NA KOJIMA SE TEMELJI IZJAVA O JAMSTVU

|

3. |

Revizijski pristup Suda obuhvaća analitičke revizijske postupke, izravno ispitivanje transakcija i procjenu ključnih kontrola nadzornih i kontrolnih sustava Ureda. Tome se pridodaju dokazi prikupljeni radom drugih revizora i analizom jamstava uprave. |

|

MIŠLJENJE

Pouzdanost računovodstvene dokumentacije Mišljenje o pouzdanosti računovodstvene dokumentacije

Zakonitost i pravilnost transakcija povezanih s računovodstvenom dokumentacijom Prihodi Mišljenje o zakonitosti i pravilnosti prihoda povezanih s računovodstvenom dokumentacijom

Plaćanja Mišljenje o zakonitosti i pravilnosti plaćanja povezanih s računovodstvenom dokumentacijom

Odgovornosti uprave i osoba zaduženih za upravljanje

Odgovornosti revizora u pogledu revizije računovodstvene dokumentacije i povezanih transakcija

|

|

16. |

Primjedbama u nastavku ne dovodi se u pitanje mišljenje Suda. |

PRIMJEDBE O ZAKONITOSTI I PRAVILNOSTI TRANSAKCIJA

|

17. |

U ožujku 2016. godine Ured je pokrenuo postupak javne nabave s ciljem potpisivanja jednog okvirnog ugovora s dvjema postojećim međunarodnim školama u Rigi za djecu zaposlenika Ureda. Tehničkim specifikacijama natječaja propisano je da će Ured sklopiti jedan višestruki kaskadni okvirni ugovor s dva gospodarska subjekta, no kriterijima za odabir propisano je da je izbor škole prepušten roditeljima. Slijedom toga, okvirni ugovor u vrijednosti od 400 000 eura koji je potpisan u srpnju 2016. temelji se na proturječnim konceptima, što dovodi do pravne nesigurnosti za Ured i škole. Nadalje, u predmetnome slučaju okvirni ugovor bio je nepotreban. |

|

18. |

Nakon reklasifikacije jedan član osoblja svrstan je u viši razred izravno u 2. umjesto u 1. stupanj, što nije u skladu s Pravilnikom o osoblju EU-a. |

PRIMJEDBE O DOBROM FINANCIJSKOM UPRAVLJANJU I USPJEŠNOSTI

|

19. |

U ožujku 2016. godine Ured je potpisao ugovor u vrijednosti od 60 000 eura o pružanju stručne podrške i savjetodavnih usluga u području upravljanja ljudskim resursima. Postupak javne nabave temeljio se isključivo na cijeni. Sklapanjem ugovora s pružateljem savjetodavnih usluga bez razmatranja sposobnosti i stručnosti kao kriterija za odabir ne jamči se najveća vrijednost za uloženi novac. |

DRUGE PRIMJEDBE

|

20. |

U 2016. godini prosječno trajanje zaposlenja u Uredu iznosilo je 2,58 godina te je stopa smjenjivanja osoblja bila visoka i iznosila 25 %. Takva situacija utječe na učinkovitost Ureda te donosi rizike za provedbu njegovih programa rada. Mogući je razlog koeficijent ispravka plaće koji se primjenjuje u državi domaćinu (73 % na dan 1. srpnja 2016.). |

|

21. |

Uredbom o osnivanju Ureda ne propisuju se redovite vanjske evaluacije uspješnosti. Ured bi u suradnji s Komisijom trebao razmotriti naručivanje takvih evaluacija barem jednom u pet godina, kao što je to slučaj kod većine drugih Agencija. Ta bi se obveza trebala uvesti pri budućim izmjenama uredbe o osnivanju. |

PRAĆENJE MJERA PODUZETIH U POGLEDU PRIMJEDBI IZ PRIJAŠNJIH GODINA

|

22. |

Pregled korektivnih mjera poduzetih kao odgovor na primjedbe Suda iz prijašnjih godina nalazi se u prilogu. |

Ovo je izvješće usvojilo IV. revizijsko vijeće, kojim predsjeda član Revizorskog suda Baudilio TOMÉ MUGURUZA, na sastanku održanom u Luxembourgu 19. rujna 2017.

Za Revizorski sud

Klaus-Heiner LEHNE

predsjednik

(1) SL L 337, 18.12.2009., str. 1.

(2) Više informacija o nadležnostima i aktivnostima Ureda dostupno je na njegovim internetskim stranicama: www.berec.europa.eu.

(3) Proračunski iznosi temelje se na odobrenim sredstvima za plaćanja.

(4) Osoblje uključuje dužnosnike, privremeno i ugovorno osoblje te upućene nacionalne stručnjake.

Izvor: podatci koje je dostavio Ured

(5) Financijski izvještaji sastoje se od bilance, izvještaja o financijskom rezultatu, izvještaja o novčanom toku, izvještaja o promjenama u neto imovini te kratkog prikaza važnih računovodstvenih politika, kao i drugih bilješki s pojašnjenjima.

(6) Izvješća o izvršenju proračuna sastoje se od izvješća koja objedinjuju sve proračunske operacije i bilješki s pojašnjenjima.

(7) Uredba (EU, Euratom) br. 966/2012 Europskog parlamenta i Vijeća (SL L 298, 26.10.2012., str. 1.).

PRILOG

Praćenje mjera poduzetih u pogledu primjedbi iz prijašnjih godina

|

Godina |

Primjedba Suda |

Faza korektivne mjere (Dovršeno/U tijeku/Predstoji/—) |

|

2014. |

Sredstva od doprinosa nacionalnih regulatornih tijela država EFTA-e (1) koje imaju status promatrača u BEREC-u predviđena proračunom za 2014. godinu nisu uplaćena zbog nepostojanja sporazuma s državama EFTA-e. |

Predstoji |

|

2015. |

Ured je 2013. godine potpisao četverogodišnji okvirni ugovor o pružanju usluga profesionalne organizacije događanja. Međutim, pri procjeni potreba za takvim uslugama utvrdio je prenizak iznos te je najveća moguća vrijednost ugovora dosegnuta u prosincu 2014. Kako bi se potpisao novi okvirni ugovor, pokrenut je postupak javne nabave, no tek u kolovozu 2015. U međuvremenu je Ured te usluge nabavljao od istoga dobavljača s pomoću narudžbenica i ugovora male vrijednosti (pregovarački postupci) (2). Ukupna vrijednost tako nabavljenih usluga prekoračila je graničnu vrijednost (3). Trebalo je provesti otvoreni postupak javne nabave u kojemu svi zainteresirani gospodarski partneri mogu podnijeti ponudu. |

Dovršeno |

|

2015. |

Izvješće o izvršenju proračuna Ureda nad kojim je provedena revizija razlikuje se u pogledu razine detaljnosti u odnosu na većinu drugih agencija, što pokazuje da postoji potreba da se agencijama dostave jasne smjernice o proračunskom izvješćivanju. |

Dovršeno |

|

2015. |

Prijenosi rezerviranih odobrenih sredstava bili su visoki za glavu II. (administrativni rashodi) i iznosili su 134 228 eura, tj. 44 % (2014.: 91 757 eura, tj. 40 %). Ti se prijenosi uglavnom odnose na pružanje usluga nakon 2015. godine. |

— |

(1) Europsko udruženje slobodne trgovine.

(2) Pravilima o javnoj nabavi sudjelovanje u natjecanju ograničava se na jednog kandidata pri upotrebi narudžbenice, odnosno na tri kandidata pri upotrebi ugovora male vrijednosti.

(3) Ukupna vrijednost potpisanih ugovora iznosi približno 80 000 eura, dok gornja granična vrijednost utvrđena člankom 137. Delegirane uredbe Komisije (EU) br. 1268/2012 iznosi 60 000 eura.

ODGOVOR UREDA BEREC-a

|

18. |

Latvija kao država članica domaćin nema akreditiranu europsku školu. Osnivanje nove akreditirane europske škole dugotrajan je proces, a u međuvremenu Ured BEREC-a sklopio je ugovore neposredno sa školama u kojima se nastava odvija na engleskom, francuskom ili njemačkom kao glavnim jezicima. To je privremena mjera kako bi se osiguralo međunarodno obrazovanje za djecu osoblja, sukladno smjernicama Komisije o politici koja se odnosi na osoblje u europskim regulatornim agencijama (1). Ured BEREC-a slaže se s nalazima revizora da sklapanje okvirnih ugovora o pružanju usluga nije primjereno situaciji u pogledu školovanja djece osoblja Ureda BEREC-a te će u budućnosti sklapati ugovore o uslugama neposredno sa školama, bez postupka nabave. Ured BEREC-a smatra da bi bilo poželjno izmijeniti smjernice Komisije kako bi se uzela u obzir specifična priroda obrazovnih usluga. |

|

19. |

Na temelju preporuka Zajedničkog odbora za reklasifikaciju i dosjea svih članova privremenog osoblja koji ispunjavaju uvjete za reklasifikaciju, tijelo za imenovanja prihvatilo je popis reklasificiranih članova privremenog osoblja. Osim toga, na prijedlog administrativnog upravitelja, tijelo za imenovanja složilo se, nakon pomnog razmatranja, s reklasifikacijom zaposlenika u 2. stupanj višeg razreda, umjesto u 1. stupanj, te je zabilježena ex ante iznimka u skladu s pravilima postupanja u slučaju odstupanja od utvrđenih financijskih pravila i postupaka. |

|

20. |

Ured BEREC-a uglavnom se slaže s primjedbom o okvirnom ugovoru za usluge upravljanja ljudskim resursima. Već prilikom provedbe prvog konkretnog ugovora došlo je do određenih poteškoća zbog činjenice da se dodjela ugovora temeljila isključivo na cijeni, a ne na stručnim kvalifikacijama i iskustvu pružatelja savjetodavnih usluga. Potpuno u skladu s napomenama revizora, Ured BEREC-a raskinuo je okvirni ugovor te će donijeti drugačiju strategiju za pribavljanje potrebnih usluga. |

|

21. |

Ured BEREC-a svjestan je činjenice da je visoka stopa smjenjivanja (fluktuacije) osoblja čimbenik rizika, te je u registru rizika navedena kao značajan rizik, naročito uzimajući u obzir to da je riječ o maloj agenciji pa visoka stopa smjenjivanja osoblja ima veći negativan učinak (Ured BEREC-a najmanja je decentralizirana agencija EU-a). Rukovodstvo kontinuirano radi na uvođenju tehnika ublažavanja tog rizika, ali potrebno je naglasiti da postoje neki strukturni i vanjski horizontalni elementi koji utječu na smjenjivanje osoblja, a koji su izvan kontrole Ureda BEREC-a budući da su posljedica regionalnog/lokalnog okruženja u kojem djeluje Ured BEREC-a. Nedavno smanjenje neto plaće, kao rezultat stalnog smanjenja koeficijenta ispravka za Latviju, povećalo je taj rizik. Bilo koja radnja koju poduzme ili planira Ured BEREC-a radi poboljšanja situacije može samo ublažiti rizik. Međutim, kako bi se uspješno riješilo pitanje zadržavanja osoblja, potrebna je vanjska intervencija, naročito u području postojećeg sustava koeficijenata ispravka. |

|

22. |

Ured BEREC-a surađuje s Komisijom na izradi evaluacijskog izvješća predviđenog u članku 25. njegove osnivačke uredbe te je spreman surađivati s Komisijom na budućim evaluacijama. Ured BEREC-a postupat će u skladu sa svim zahtjevima u tom području koje eventualno uvede zakonodavac. Trenutno je u tijeku revizija uredbe o BEREC-u, a u prijedlogu Komisije predviđa se posebna odredba o periodičnoj evaluaciji svakih pet godina. |

(1) COM(2005) 5304

|

6.12.2017 |

HR |

Službeni list Europske unije |

C 417/37 |

IZVJEŠĆE

o godišnjoj računovodstvenoj dokumentaciji Prevoditeljskog centra za tijela Europske unije za financijsku godinu 2016. s odgovorom Centra

(2017/C 417/04)

UVOD

|

1. |

Prevoditeljski centar za tijela Europske unije (CDT, u daljnjem tekstu: Centar), sa sjedištem u Luxembourgu, osnovan je Uredbom Vijeća (EZ) br. 2965/94 (1). Zadaća je Centra na zahtjev institucija i tijela Europske unije pružati prevoditeljske usluge nužne za obavljanje njihovih aktivnosti. |

|

2. |

U tablici su prikazani ključni podatci o Centru (2). Tablica Ključni podatci o Centru

|

|||||||||||||

INFORMACIJE NA KOJIMA SE TEMELJI IZJAVA O JAMSTVU

|

3. |

Revizijski pristup Suda obuhvaća analitičke revizijske postupke, izravno ispitivanje transakcija i procjenu ključnih kontrola nadzornih i kontrolnih sustava Centra. Tome se pridodaju dokazi prikupljeni radom drugih revizora i analizom jamstava uprave. |

|

MIŠLJENJE

Pouzdanost računovodstvene dokumentacije Mišljenje o pouzdanosti računovodstvene dokumentacije

Zakonitost i pravilnost transakcija povezanih s računovodstvenom dokumentacijom Prihodi Mišljenje o zakonitosti i pravilnosti prihoda povezanih s računovodstvenom dokumentacijom

Plaćanja Mišljenje o zakonitosti i pravilnosti plaćanja povezanih s računovodstvenom dokumentacijom

Odgovornosti uprave i osoba zaduženih za upravljanje

Odgovornosti revizora u pogledu revizije računovodstvene dokumentacije i povezanih transakcija

Ostala pitanja

|

|

17. |

Primjedbama u nastavku ne dovodi se u pitanje mišljenje Suda. |

PRIMJEDBE O PRORAČUNSKOM UPRAVLJANJU

|

18. |

Gotovina i kratkoročni depoziti Centra 2016. godine smanjili su se na 34,2 milijuna eura (38,3 milijuna eura na kraju 2015.), dok su se pričuve smanjile na 31,1 milijun eura (34 milijuna eura na kraju 2015.). Takvo smanjenje proizlazi iz proračunskog pristupa kojim se nastoji smanjiti akumulirani višak iz prijašnjih godina. |

PRAĆENJE MJERA PODUZETIH U POGLEDU PRIMJEDBI IZ PRIJAŠNJIH GODINA

|

19. |

Pregled korektivnih mjera poduzetih kao odgovor na primjedbe Suda iz prijašnjih godina nalazi se u prilogu. |