DELEGIRANA UREDBA KOMISIJE (EU) 2021/473

оd 18. prosinca 2020.

o dopuni Uredbe (EU) 2019/1238 Europskog parlamenta i Vijeća s obzirom na regulatorne tehničke standarde kojima se utvrđuju zahtjevi u pogledu dokumenata s informacijama, troškova i naknada uključenih u gornju granicu troškova i tehnika smanjenja rizika za paneuropski osobni mirovinski proizvod

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) 2019/1238 Europskog parlamenta i Vijeća od 20. lipnja 2019. o paneuropskom osobnom mirovinskom proizvodu (PEPP) (1), a posebno njezin članak 28. stavak 5. četvrti podstavak, članak 30. stavak 2. treći podstavak, članak 33. stavak 3. treći podstavak, članak 36. stavak 2. drugi podstavak, članak 37. stavak 2. treći podstavak, članak 45. stavak 3. treći podstavak i članak 46. stavak 3. treći podstavak,

budući da:

|

(1)

|

Uredbom (EU) 2019/1238 utvrđuju se jedinstvena pravila za registraciju, proizvodnju, distribuciju i nadzor osobnih mirovinskih proizvoda koji se u Uniji distribuiraju pod nazivom paneuropski osobni mirovinski proizvod (PEPP).

|

|

(2)

|

Dokumenti s informacijama o PEPP-u ključne su sastavnice okvira za PEPP. Ti dokumenti omogućuju davanje relevantnih informacija potrošačima na način kojim se olakšava razumijevanje i usporedivost PEPP-ova i različitih ulagačkih opcija.

|

|

(3)

|

Kako bi se postigla usporedivost PEPP-ova i upakiranih investicijskih proizvoda za male ulagatelje i investicijskih osigurateljnih proizvoda (PRIIP-ovi), zahtjevi u pogledu informacija, u slučajevima u kojima je to primjereno i relevantno, trebali bi biti usklađeni s Delegiranom uredbom Komisije (EU) 2017/653 (2) s obzirom na dokument s ključnim informacijama za PRIIP-ove. U nekoliko područja zahtjeve je potrebno posebno prilagoditi dugoročnom mirovinskom štednom proizvodu, koji pojedinac može zadržati tijekom cijelog svojeg radnog i životnog vijeka, s posebnim naglaskom na rizike specifične za mirovine, kao što su inflacija i rizici u pogledu kontinuirane uplate doprinosa.

|

|

(4)

|

Budući da je jedna od važnih značajki PEPP-ova distribucija preko interneta, od posebno je ključne važnosti to da potrošači mogu na jednostavan način pristupati informacijama koje se prikazuju u digitalnom okruženju te ih razumjeti i koristiti se njima. Stoga bi oblikovanje dokumenata s informacijama trebalo dodatno razraditi kako bi informacije u njima bile prikazane na djelotvoran i transparentan način u slučajevima kada se pružaju digitalnim sredstvima, kao što su internetske stranice, mobilne aplikacije, audiozapisi ili videozapisi. Tim načinima oblikovanja trebalo bi se olakšati pružanje informacija digitalnim sredstvima na privlačan i razumljiv način. Raščlanjivanjem informacija trebala bi se osigurati dostatna fleksibilnost u prilagođavanju prikaza različitim vrstama digitalnih sredstava i promjenjivom digitalnom okruženju.

|

|

(5)

|

Kako bi se potrošačima pružile čitke i razumljive ključne informacije o PEPP-u te omogućila usporedivost PEPP-ova, potreban je visok stupanj standardizacije. Stoga je potrebno utvrditi obvezne predloške za dokumente s informacijama. Kako bi se potrošačima olakšalo razumijevanje PEPP-a kao dugoročnog mirovinskog štednog proizvoda, zahtjevi u pogledu informacija trebali bi biti posebno prilagođeni mirovinskom cilju PEPP-a kako bi se potencijalnom štediši PEPP-a na privlačan i jasan način dale informacije korisne za donošenje odluka te istodobno pružatelju PEPP-a omogućilo korištenje digitalnih sredstava za distribuciju tih informacija.

|

|

(6)

|

Klasifikacija profila rizika i nagrade te „zbirnog pokazatelja rizika” PEPP-a trebala bi biti u skladu s utvrđenim rizicima koji su specifični za mirovine i s ciljem dostizanja primjerenog i stabilnog mirovinskog prihoda. Oblikovanjem zbirnog pokazatelja rizika trebala bi se osigurati dosljedna i usporediva kategorizacija rizika te bi se on trebao dopunjavati stalno dobivenim dodatnim informacijama u cilju razlikovanja „boljih” i „lošijih” strategija ulaganja i tehnika smanjenja rizika kako bi se potrošačima dale relevantne informacije o tome pruža li rizičnija ulagačka opcija zaista mogućnost ostvarivanja relativno većih nagrada.

|

|

(7)

|

Projekcije budućeg mirovinskog prihoda važne su da bi potrošači razumjeli PEPP i njegovu prikladnost za ostvarivanje pojedinačnih mirovinskih ciljeva. Stoga bi se u dokumentu s ključnim informacijama o PEPP-u trebali prikazati rezultati mirovinskih ishoda generičkih štediša PEPP-a usklađeni s inflacijom zajedno s utvrđenim razdobljima prikupljanja sredstava i standardiziranim doprinosima.

|

|

(8)

|

Ključni pokazatelji za rizike i troškove trebali bi biti osmišljeni tako da se na usklađen i dosljedan način mogu primijeniti na različite potencijalne ulagačke opcije PEPP-a. Objavljivanje podataka o troškovima trebalo bi biti usmjereno na konkretne, novčane iznose te bi se njime trebala osigurati usporedivost s gornjom granicom troškova i naknada za osnovni PEPP.

|

|

(9)

|

Za dokument s ključnim informacijama o PEPP-u potreban je predložak. Taj bi predložak trebao biti lako razumljiv i usredotočen na informacije koje su potrošačima korisne pri donošenju odluka o štednji u okviru PEPP-a te bi se njime trebala smanjiti potencijalna bihevioralna pristranost.

|

|

(10)

|

U skladu s člankom 26. stavkom 2. Uredbe (EU) 2019/1238 pružatelji PEPP-a trebaju osigurati da dokument s ključnim informacijama o PEPP-u bude točan, istinit, jasan i nedvosmislen, u svakom trenutku, kako bi se potencijalni štediša PEPP-a mogao osloniti na standardizirane informacije iz tog dokumenta pri donošenju odluke o dugoročnoj štednji za mirovinu. Stoga bi trebalo utvrditi pravila kako bi se osiguralo redovito i primjereno preispitivanje dokumenta s ključnim informacijama o PEPP-u i, prema potrebi, pravodobna revizija tog dokumenta.

|

|

(11)

|

Donošenje odluke o dugoročnoj štednji za mirovinu zahtjevno je jer buduće potrebe za mirovinom možda nisu potpuno poznate, a osobne okolnosti i karijere mogu se promijeniti. Stoga, čak i ako je dokument s ključnim informacijama o PEPP-u oblikovan tako da na razumljiv i pouzdan način pruža informacije koje su korisne za donošenje odluke o štednji u okviru PEPP-a, potencijalnim štedišama PEPP-a trebalo bi dati dovoljno vremena – uzimajući u obzir njihove potrebe, iskustvo i znanje – da shvate i razmotre relevantne informacije prije donošenja odluke o štednji u okviru određenog PEPP-a.

|

|

(12)

|

Izvješće o primanjima u okviru PEPP-a trebalo bi biti prikazano na način koji štedišama PEPP-a omogućuje da jednostavno prate i nadziru kretanje svoje štednje u okviru PEPP-a. Iako je izvješće o primanjima u okviru PEPP-a po svojoj prirodi personalizirano, trebalo bi biti u skladu s predugovornim informacijama i trebalo bi omogućivati stalnu usporedbu PEPP-ova kako bi se štedišama PEPP-a omogućilo donošenje utemeljenih odluka o promjeni ulagačke opcije, promjeni pružatelja PEPP-a ili prilagođavanju razina doprinosa radi postizanja mirovinskog cilja štediše PEPP-a.

|

|

(13)

|

Kako bi se osigurala troškovna učinkovitost osnovnog PEPP-a, potrebno je osigurati da svi troškovi i naknade budu uključeni u gornju granicu troškova, osim u slučajevima u kojima je, radi osiguravanja jednakih uvjeta, potrebno osigurati da osnovni PEPP-ovi koji pružaju dodatnu značajku proizvoda u obliku kapitalnog jamstva nisu u nepovoljnom položaju u usporedbi s osnovnim PEPP-ovima koji ne nude tu značajku proizvoda.

|

|

(14)

|

Tehnike smanjenja rizika u okviru PEPP-a bitne su za poticanje primjerenih strategija ulaganja kojima se mogu ostvariti bolji rezultati u pogledu mirovinskih primanja. U tu su svrhu potrebni jasni i provedivi kriteriji kako bi se omogućila dosljedna procjena djelotvornosti odabrane tehnike smanjenja rizika. Ti bi se kriteriji stoga trebali primjenjivati na tri glavne vrste tehnika smanjenja rizika (strategija životnog ciklusa, uspostavljanje pričuva i jamstva) te bi pritom trebalo voditi računa o specifičnostima tih vrsta tehnika. Ti bi se kriteriji trebali primjenjivati i na svaku novu, inovativnu tehniku smanjenja rizika kako bi se inovacijama poticali bolji rezultati u pogledu mirovina.

|

|

(15)

|

Zbog dugoročne prirode PEPP-ova i njihova cilja ostvarivanja mirovinskog prihoda potrebna je primjena stohastičkog modeliranja, što je alat za prognoziranje vjerojatnosti različitih ishoda u različitim uvjetima, kako bi se na razuman način dobila projekcija budućih primanja u okviru PEPP-a. Stoga treba osigurati da se pri procjenjivanju profila rizika i potencijalnog prinosa od strategija ulaganja koje nude pružatelji PEPP-a primjenjuje stohastičko modeliranje, kojim se izvodi niz mogućih ishoda s obzirom na primanja u okviru PEPP-a koji se mogu opaziti u stvarnom životu kao posljedica neizvjesnih povrata na imovinu i razina doprinosa. Stohastičko modeliranje trebalo bi se primjenjivati i pri određivanju primjerenih razina ambicioznosti u pogledu rizika, pri izradi scenarija uspješnosti za dokument s ključnim informacijama o PEPP-u i projekcija mirovinskih primanja za izvješće o primanjima u okviru PEPP-a te pri djelotvornoj primjeni metodologije za zbirni pokazatelj rizika. U tu je svrhu primjereno utvrditi određene reference za stohastičko modeliranje koje pružatelj PEPP-a treba koristiti. Pružatelju PEPP-a trebalo bi ostaviti slobodu prilagođavanja stohastičkog modeliranja radi postizanja traženog cilja i uključivanja modela koje su pružatelji PEPP-a razradili za druge, slične proizvode.

|

|

(16)

|

Odredbe ove Uredbe usko su povezane. Predmet su im zahtjevi koji se odnose na dokumente s informacijama, troškove i naknade za osnovni PEPP te tehnike smanjenja rizika. Zbog bitne međusobne povezanosti odredaba ove Uredbe i radi jačanja usklađenosti među različitim regulatornim područjima obuhvaćenima ovom Uredbom primjereno je dodatno utvrditi pravila u tim područjima na sveobuhvatan i cjelovit način. To je potrebno radi osiguravanja visokog stupnja usklađenosti između pravila o visokokvalitetnim značajkama proizvoda i pravila o djelotvornom informiranju potrošača o tim značajkama. Pravila o posebnim značajkama proizvoda PEPP-a potrebna su kako bi se štediši PEPP-a omogućila cjelovita procjena ravnoteže rizika i nagrada te istodobno osigurali bolji mirovinski ishodi s pomoću inovacije i troškovna učinkovitost s pomoću digitalizacije. Važno je da se potrošače o tim inovativnim pristupima informira na dosljedan i usporediv način. Kako bi se osigurala usklađenost među odredbama, one bi se trebale uključiti u jednu uredbu.

|

|

(17)

|

Ova se Uredba temelji na nacrtu regulatornih tehničkih standarda koji je Komisiji podnijelo Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje (EIOPA).

|

|

(18)

|

EIOPA je provela otvoreno javno savjetovanje o nacrtu regulatornih tehničkih standarda na kojem se temelji ova Uredba, analizirala je moguće povezane troškove i koristi te zatražila mišljenje Interesne skupine za osiguranje i reosiguranje i Interesne skupine za strukovno mirovinsko osiguranje, koje su osnovane u skladu s člankom 37. Uredbe (EU) br. 1094/2010 Europskog parlamenta i Vijeća (3)

,

|

DONIJELA JE OVU UREDBU:

POGLAVLJE I.

DOKUMENTI S INFORMACIJAMA U ELEKTRONIČKOM OBLIKU

Članak 1.

Prikaz dokumenata s informacijama u internetskom okruženju

Ako se sadržaj dokumenta s ključnim informacijama o paneuropskom osobnom mirovinskom proizvodu (PEPP) i izvješća o primanjima u okviru PEPP-a prikazuje na trajnom mediju koji nije papir, prikaz mora biti u skladu sa sljedećim zahtjevima:

|

(a)

|

informacije se prikazuju na način koji je prilagođen uređaju koji štediša PEPP-a koristi za pristupanje dokumentu s ključnim informacijama o PEPP-u ili izvješću o primanjima u okviru PEPP-a;

|

|

(b)

|

ako se veličina sastavnica u strukturi dokumenta promijeni, struktura dokumenta, naslovi i redoslijed standardiziranog formata prikaza te relativna istaknutost i veličina različitih elemenata ostaju nepromijenjeni;

|

|

(c)

|

slova i veličina slova takvi su da su informacije uočljive, razumljive i prikazane u jasno čitljivom obliku;

|

|

(d)

|

ako se koristi audiozapis ili videozapis, koristi se takva brzina govora i jačina zvuka pri kojoj su te informacije, uz uobičajenu pažnju, uočljive, razumljive i prikazane u jasno čujnom obliku;

|

|

(e)

|

prikazane informacije identične su informacijama navedenima u papirnatoj verziji dokumenta s ključnim informacijama o PEPP-u, odnosno izvješća o primanjima u okviru PEPP-a.

|

Članak 2.

Raščlanjivanje informacija

Raščlanjivanje informacija u dokumentu s ključnim informacijama o PEPP-u odnosno izvješću o primanjima u okviru PEPP-a, u skladu s člankom 28. stavkom 3., člankom 35. stavcima 1. i 2., člankom 36. stavkom 1. i člankom 37. stavkom 1. Uredbe (EU) 2019/1238, ima takav oblik da se njime pažnja klijenta ne odvlači od sadržaja dokumenta niti se bilo koje ključne informacije čine nejasnima. U slučaju raščlanjivanja informacija mora biti moguće ispisati izvješće o primanjima u okviru PEPP-a kao jedinstveni dokument.

POGLAVLJE II.

SADRŽAJ I PRIKAZ DOKUMENTA S KLJUČNIM INFORMACIJAMA O PEPP-u

Članak 3.

Odjeljak pod naslovom „Kakav je ovo proizvod?”

1. Informacije o dugoročnim mirovinskim ciljevima PEPP-a i o načinu ostvarivanja tih ciljeva u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u navode se sažeto, jasno i lako razumljivo. U tim se informacijama navode glavni čimbenici o kojima ovise povrat na ulaganje i ishodi u pogledu mirovine, temeljna ulagateljska imovina ili referentne vrijednosti i način određivanja povrata, kao i učinak razina doprinosa te očekivano razdoblje štednje do umirovljenja. Objašnjavaju se načela primijenjenih tehnika smanjenja rizika, a ponajprije raspodjela povrata u okviru portfelja na pojedinačne ugovore o PEPP-u. U njima se upućuje i na vrstu pružatelja PEPP-a i posebne značajke koje proizlaze iz ugovora o PEPP-u.

2. Opis vrste štediša PEPP-a kojima se PEPP namjerava prodavati, a koji se navodi u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u, uključuje informacije o ciljanim štedišama PEPP-a kako ih je utvrdio pružatelj PEPP-a. Utvrđivanje vrste štediša PEPP-a kojima je PEPP namijenjen temelji se na sposobnosti štediša PEPP-a da podnesu ulagateljske gubitke i njihovu preferiranom vremenskom horizontu ulaganja, njihovu teoretskom znanju o PEPP-ovima i prethodnim iskustvima s njima te financijskim tržištima općenito kao i na potrebama, karakteristikama i ciljevima potencijalnih štediša PEPP-a.

3. Pojedinosti mirovinskih primanja u okviru PEPP-a, koje se navode u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u, uključuju opći sažetak ključnih značajki ugovora o PEPP-u. Te pojedinosti posebno obuhvaćaju sljedeće:

|

(a)

|

moguće oblike isplate, kako su navedeni u članku 58. stavku 1. Uredbe (EU) 2019/1238, i pravo na promjenu oblika isplate, kako je navedeno u članku 59. stavku 1. te uredbe;

|

|

(b)

|

navođenje svakog uključenog mirovinskog primanja u okviru PEPP-a, s pojašnjenjem u kojem se navodi da je vrijednost tih primanja prikazana u odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?”.

|

4. Ako ugovor o PEPP-u pokriva biometrijski rizik, informacije o tome uključuju se u odjeljak pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u, uključujući popis pokrivenih rizika i okolnosti pod kojima bi se aktivirali to pokriće i naknade iz osiguranja. Premija za biometrijski rizik, kako je opisana u točki 54. Priloga VI. Uredbi (EU) 2017/653, prikazuje se u postotnom iznosu godišnjeg doprinosa ili u obliku učinka premije za biometrijski rizik na povrat od ulaganja na kraju faze prikupljanja sredstava, na temelju generičkih razdoblja držanja koja se koriste za projekcije primanja u okviru PEPP-a. Ako se premija plaća u obliku jednokratnog iznosa, navodi se uloženi iznos. Ako se premija plaća periodično, u informacijama se navodi broj periodičnih plaćanja i procjena prosječne premije za biometrijski rizik kao postotak godišnjeg doprinosa.

5. Odjeljak pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u uključuje sljedeće informacije o usluzi prenosivosti:

|

(a)

|

informacije o tome da štediše PEPP-a imaju pravo da, na zahtjev, koriste uslugu prenosivosti iz članka 17. stavka 1. Uredbe (EU) 2019/1238;

|

|

(b)

|

informacije o tome koji su podračuni odmah dostupni;

|

|

(c)

|

upućivanje na središnji javni registar EIOPA-e iz članka 13. Uredbe (EU) 2019/1238, u kojem se nalaze informacije o uvjetima za fazu prikupljanja sredstava i fazu isplate za nacionalne podračune, koje utvrđuju države članice;

|

|

(d)

|

informacije o izboru predviđenom člankom 20. stavkom 5. Uredbe (EU) 2019/1238 u slučaju da pružatelj PEPP-a nije u mogućnosti osigurati otvaranje novog podračuna koji odgovara novoj državi članici boravišta štediše PEPP-a.

|

6. Odjeljak pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u uključuje informacije o pružanju usluge promjene pružatelja te posebice informacije o mogućnostima promjene pružatelja predviđenima člankom 52. stavkom 3. Uredbe (EU) 2019/1238. Ako pružatelj PEPP-a u skladu s tim člankom dopušta štediši PEPP-a da češće mijenja pružatelja PEPP-a, ta se učestalost navodi u dokumentu s ključnim informacijama o PEPP-u. U dokumentu s ključnim informacijama o PEPP-u navodi se je li ta promjena pružatelja besplatna. Ako nije besplatna, u dokumentu s ključnim informacijama o PEPP-u objavljuju se povezani troškovi.

Informacije o pružanju usluge promjene pružatelja uključuju i informacije o pravu na dobivanje dodatnih informacija o usluzi promjene pružatelja, kako je navedeno u članku 56. stavku 2. Uredbe (EU) 2019/1238. Te informacije objavljuju se na internetskim stranicama pružatelja PEPP-a i na zahtjev se dostavljaju štedišama PEPP-a u skladu s člankom 24. Uredbe (EU) 2019/1238.

7. Odjeljak pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u uključuje informacije o uvjetima za promjenu odabrane ulagačke opcije. To posebno, ako je relevantno, uključuje informacije o svim ponuđenim alternativnim ulagačkim opcijama koje štediša PEPP-a može odabrati u skladu s člankom 44. Uredbe (EU) 2019/1238. Ako pružatelj PEPP-a dopušta štediši PEPP-a da mijenja odabranu ulagačku opciju češće nego što je to dopušteno u skladu s minimalnim zahtjevom, navodi se učestalost mogućih promjena te se u toj objavi navodi da je promjena besplatna ili se objavljuju povezani troškovi.

8. Informacije koje se odnose na uspješnost ulaganja pružatelja PEPP-a s obzirom na okolišne, socijalne i upravljačke čimbenike („čimbenici ESG”), koje se navode u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u, uključuju opisna objašnjenja i kvantitativne informacije, ako su dostupne, o tome kako uključivanje čimbenika ESG utječe na stvarnu i očekivanu uspješnost ulaganja pružatelja PEPP-a.

9. Odjeljak pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u uključuje informacije, ako je primjenjivo, o tome ima li štediša PEPP-a rok za odustajanje ili otkazni rok te koje su njegove posljedice, uključujući sve primjenjive naknade i sankcije za korištenje roka za odustajanje ili otkazivanje ugovora.

10. Informacije koje se navode u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u uključuju upućivanje na informacije o povijesnom prinosu ulagačkih opcija u okviru PEPP-a, kako je taj prinos raspodijeljen štedišama PEPP-a. Informacije o povijesnom prinosu objavljuju se na internetskim stranicama pružatelja PEPP-a.

11. Ako se informacije prikazuju u elektroničkom obliku i raščlanjene su na više razina, prva razina sadržava barem sljedeće informacije:

|

(a)

|

informacije iz stavaka 1., 2. i 3.;

|

|

(b)

|

informacije o tome pokriva li ugovor o PEPP-u biometrijski rizik;

|

|

(c)

|

informacije o bilo čemu od sljedećeg:

|

i.

|

pruža li osnovni PEPP jamstvo za uloženi kapital ili ima oblik tehnike smanjenja rizika u skladu s ciljem da se štediši PEPP-a omogući povrat uloženog kapitala;

|

|

ii.

|

pruža li i u kojoj mjeri bilo koja alternativna ulagačka opcija, ako je primjenjivo, jamstvo ili tehniku smanjenja rizika.

|

|

Ostale informacije mogu se navesti na dodatnim detaljnijim razinama.

Članak 4.

Odjeljak pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?”

1. Informacije o profilu rizika i nagrade PEPP-a, koje uključuju opisno objašnjenje zbirnog pokazatelja rizika u odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama o PEPP-u, navode se sažeto, jasno i lako razumljivo. U tim se informacijama objašnjavaju cilj i rezultati zbirnog pokazatelja rizika kako bi se na standardiziran i usporediv način utvrdili različiti profili rizika i nagrade te se navodi da se zbirni pokazatelj rizika smatra referentnom točkom pri usporedbi profila rizika i nagrade različitih PEPP-ova. Pružatelj PEPP-a jasno navodi da se zbirni pokazatelj rizika PEPP-a razlikuje od zbirnog pokazatelja rizika proizvoda obuhvaćenih Uredbom (EU) br. 1286/2014 Europskog parlamenta i Vijeća (4) te da ti pokazatelji nisu usporedivi.

U informacijama se objašnjava da niski profil rizika i nagrade upućuje na to da će štediša PEPP-a vjerojatnije ostvariti umjereni mirovinski prihod dok visoki profil rizika i nagrade upućuje na to da će štediša PEPP-a vjerojatnije ostvariti relativno viši ili niži mirovinski prihod u odnosu na slučajeve s nižim profilima rizika i nagrade. U opisnim objašnjenjima utvrđuju se ograničenja zbirnog pokazatelja rizika, uključujući, ako je relevantno, ovisnost profila rizika i nagrade o stvarnom kretanju ulaganja, razdoblju štednje i djelotvornosti primijenjene tehnike smanjenja rizika.

2. Zahtijevane informacije, u skladu s člankom 28. stavkom 3. točkom (d) podtočkom ii. Uredbe (EU) 2019/1238, o najvećem mogućem gubitku uloženog kapitala, koje se navode u odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama o PEPP-u, dopunjuju se informacijama o standardiziranom, stohastički utvrđenom, akumuliranom kapitalu u fazi isplate u okviru scenarija u uvjetima stresa, koji odgovara petom percentilu distribucije.

3. U odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama o PEPP-u informacije o standardiziranim scenarijima uspješnosti (povoljni scenarij, scenarij na temelju najbolje procjene i nepovoljni scenarij) prikazuju se u odnosu na projekcije mirovinskih primanja u okviru PEPP-a na temelju sljedećih elemenata:

|

(a)

|

projekcije uključuju četiri generičke štediše PEPP-a s 40, 30, 20 i deset godina do isteka faze prikupljanja sredstava i temelje se na standardiziranoj razini doprinosa;

|

|

(b)

|

povoljni scenarij odnosi se na 85. percentil distribucije, scenarij na temelju najbolje procjene odnosi se na medijan, a nepovoljni scenarij na 15. percentil distribucije;

|

|

(c)

|

projekcije akumuliranog kapitala na kraju razdoblja prikupljanja sredstava i projekcije mjesečnih mirovinskih primanja usklađuju se s učincima inflacije;

|

|

(d)

|

informacije sadržavaju opisno objašnjenje, uključujući nominalne iznose, preračunavanja u aktualne vrijednosti zbog promjena u kupovnoj moći tijekom vremena.

|

4. Ako je primjenjivo, u informacijama o uvjetima prinosa za štediše PEPP-a ili utvrđenim gornjim granicama prinosa, koje se navode u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama o PEPP-u, upućuje se na oblikovanje i mehanizme raspodjele primijenjenih tehnika smanjenja rizika.

5. Ulazni podaci, pretpostavke i metodologije za informacije iz stavaka 1., 2. i 3. u skladu su s Prilogom III.

6. Ako se informacije prikazuju u elektroničkom obliku i raščlanjene su na više razina, prva razina sadržava barem zbirni pokazatelj rizika i projekcije mirovinskih primanja u okviru PEPP-a za četiri generičke štediše PEPP-a, dok se nominalne projekcije primanja mogu navesti na dodatnim detaljnijim razinama. Ostale informacije mogu se navesti na dodatnim detaljnijim razinama.

Članak 5.

Odjeljak pod naslovom „Koji su troškovi?”

1. Informacije u odjeljku pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama o PEPP-u navode se sažeto, jasno i lako razumljivo. Svi troškovi i naknade utvrđeni u odjeljku „Koji su troškovi?” odnose se na stvarno nastale troškove izravno na razini pružatelja ili na razini eksternalizirane aktivnosti ili investicijskog fonda, uključujući sve povezane neizravne troškove. Ako je primjenjivo, troškovi i naknade koji se naplaćuju potencijalnom štediši PEPP-a prije početka štednje u okviru PEPP-a objavljuju se zasebno kao „početni troškovi”. Troškovi i naknade, i jednokratni i ponavljajući, prikazuju se kao „ukupni godišnji troškovi” izraženi u novčanim iznosima i kao postotak akumuliranog kapitala, kako je definiran u članku 2. točki 24. Uredbe (EU) 2019/1238. Skupni utjecaj troškova prikazuje se na temelju standardiziranog mjesečnog doprinosa štediše PEPP-a izraženog u novčanim iznosima, kako je navedeno u dijelu III. Priloga III. ovoj Uredbi.

2. Odjeljak pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama o PEPP-u sadržava sljedeće informacije:

|

(a)

|

informacije o administrativnim troškovima koji proizlaze iz aktivnosti pružatelja PEPP-a koje se odnose na vođenje računa, naplatu doprinosa, pružanje informacija članovima i izvršavanje plaćanja;

|

|

(b)

|

informacije o sljedećim troškovima ulaganja:

|

i.

|

troškovima pohrane imovine, uključujući naknade koje se plaćaju skrbniku za sigurnu pohranu imovine i naplatu dividenda i prihoda od kamata;

|

|

ii.

|

troškovima za transakcije u portfelju, uključujući stvarna plaćanja pružatelja PEPP-a trećim stranama radi pokrivanja troškova nastalih u vezi sa stjecanjem ili prodajom bilo koje imovine na računu PEPP-a;

|

|

iii.

|

ostalim troškovima koji se odnose na upravljanje ulaganjima;

|

|

|

(c)

|

informacije o troškovima distribucije koji proizlaze iz stavljanja na tržište i prodaje proizvoda PEPP-a, uključujući troškove i naknade povezane s davanjem savjeta;

|

|

(d)

|

informacije o troškovima jamstava koji se naplaćuju štediši PEPP-a za financijsko jamstvo isplate barem iznosa akumuliranog kapitala u fazi isplate i svako drugo financijsko jamstvo koje se pruža na temelju ugovora o PEPP-u.

|

3. Ako pružatelj PEPP-a naplaćuje naknade radi povrata nastalih troškova za početne savjete tijekom početnog razdoblja trajanja ugovora o PEPP-u, prije nego što štediša PEPP-a dobije pravo na promjenu pružatelja PEPP-a u skladu s člankom 52. stavkom 3. Uredbe (EU) 2019/1238, pružatelj PEPP-a obavješćuje potencijalne štediše PEPP-a o ukupnom iznosu tih naknada, razdoblju tijekom kojeg se naplaćuju i učestalosti njihove naplate.

4. Ako se informacije prikazuju u elektroničkom obliku i raščlanjene su na više razina, prva razina sadržava barem sljedeće informacije:

|

(a)

|

informacije o ukupnim godišnjim troškovima izraženima u novčanim iznosima i kao postotak akumuliranog kapitala na kraju godine, kako je navedeno u stavku 1.;

|

|

(b)

|

ako je primjenjivo, informacije o svim početnim troškovima.

|

Ostale informacije mogu se navesti na dodatnim detaljnijim razinama.

Članak 6.

Standardna struktura dokumenta s ključnim informacijama o PEPP-u

Dokument s ključnim informacijama o PEPP-u pružatelji PEPP-a prikazuju u skladu s Prilogom I. Ako se informacije prikazuju u elektroničkom obliku, prikaz s pomoću predloška navedenog u tom prilogu može se prilagoditi samo kako bi se omogućilo raščlanjivanje informacija.

POGLAVLJE III.

PREISPITIVANJE, REVIZIJA I PRUŽANJE DOKUMENTA S KLJUČNIM INFORMACIJAMA O PEPP-u

Članak 7.

Preispitivanje dokumenta s ključnim informacijama o PEPP-u

1. Pružatelji PEPP-a preispituju informacije sadržane u dokumentu s ključnim informacijama o PEPP-u u skladu s člankom 30. stavkom 1. Uredbe (EU) 2019/1238 svaki put kada dođe do promjene koja znatno utječe ili bi mogla znatno utjecati na informacije sadržane u dokumentu s ključnim informacijama o PEPP-u te barem jednom svakih 12 mjeseci od datuma prvog objavljivanja dokumenta s ključnim informacijama o PEPP-u.

2. Pri provođenju preispitivanja iz stavka 1. pružatelji PEPP-a provjeravaju jesu li informacije sadržane u dokumentu s ključnim informacijama o PEPP-u točne, istinite, jasne i nedvosmislene. Ponajprije su dužni provjeriti usklađenost sa sljedećim kriterijima:

|

(a)

|

jesu li informacije sadržane u dokumentu s ključnim informacijama o PEPP-u usklađene s općim zahtjevima u pogledu oblika i sadržaja na temelju članaka 26., 27. i 28. Uredbe (EU) 2019/1238 i s posebnim zahtjevima u pogledu oblika i sadržaja koji su propisani u članku 6. ove Uredbe;

|

|

(b)

|

jesu li se promijenili rizici i nagrade u okviru PEPP-a, u slučaju da je učinak te promjene takav da taj PEPP treba premjestiti u drugi razred zbirnog pokazatelja rizika u odnosu na onaj koji mu je pripisan u dokumentu s ključnim informacijama o PEPP-u koji je predmet preispitivanja.

|

3. Za potrebe stavka 1. pružatelji PEPP-a uspostavljaju i održavaju odgovarajuće postupke tijekom cijelog trajanja PEPP-a kako bi štedišama PEPP-a omogućili da u svakom trenutku i bez nepotrebne odgode utvrde sve okolnosti koje bi mogle dovesti do promjene koja utječe ili bi mogla utjecati na točnost, istinitost ili jasnoću informacija sadržanih u dokumentu s ključnim informacijama o PEPP-u.

Članak 8.

Revizija dokumenta s ključnim informacijama o PEPP-u

1. Pružatelji PEPP-a dužni su odmah revidirati dokument s ključnim informacijama o PEPP-u ako se u okviru preispitivanja na temelju članka 7. zaključi da je dokument s ključnim informacijama o PEPP-u potrebno izmijeniti. Pružatelji PEPP-a osiguravaju ažuriranje svih odjeljaka dokumenta s ključnim informacijama o PEPP-u na koje su te izmjene utjecale.

2. Pružatelj PEPP-a objavljuje revidirani dokument s ključnim informacijama o PEPP-u na svojim internetskim stranicama te o tome odmah obavješćuje štediše PEPP-a u skladu s člankom 7. stavkom 3.

Članak 9.

Pružanje dokumenta s ključnim informacijama o PEPP-u

1. Osoba koja savjetuje o PEPP-u ili ga prodaje dužna je pružiti dokument s ključnim informacijama o PEPP-u dovoljno rano kako bi se potencijalnom ili postojećem štediši PEPP-a dalo dovoljno vremena za razmatranje tog dokumenta prije nego što se obveže ugovorom ili ponudom koji se odnose na taj PEPP, bez obzira na to je li potencijalnom ili postojećem štediši PEPP-a dan rok za odustajanje.

2. Za potrebe stavka 1. osoba koja savjetuje o PEPP-u ili ga prodaje procjenjuje vrijeme koje je potrebno svakom potencijalnom ili postojećem štediši PEPP-a za razmatranje dokumenta s ključnim informacijama o PEPP-u, uzimajući u obzir sljedeće kriterije:

|

(a)

|

znanje i iskustvo koje potencijalni ili postojeći štediša PEPP-a posjeduje u vezi s tim PEPP-om ili s PEPP-ovima slične prirode ili s rizicima sličnima onima koji proizlaze iz tog PEPP-a;

|

|

(b)

|

složenost, dugoročnu prirodu i ograničenu mogućnost otkupa PEPP-a;

|

|

(c)

|

ako do savjetovanja ili prodaje dolazi na inicijativu potencijalnog ili postojećeg štediše PEPP-a, izričito navedenu hitnost kojom potencijalni ili postojeći štediša PEPP-a želi realizirati predloženi ugovor ili ponudu.

|

3. Za potrebe stavka 1., ako se dokument s ključnim informacijama o PEPP-u pruža na internetu, on mora biti u skladu sa sljedećim uvjetima:

|

(a)

|

nalazi se u dijelu internetskih stranica ili mobilne aplikacije gdje ga je moguće lako pronaći i pristupiti mu;

|

|

(b)

|

pruža se u fazi postupka kupnje u kojoj potencijalni ili postojeći štediša PEPP-a ima dovoljno vremena za razmatranje dokumenta prije nego što se obveže ugovorom o PEPP-u ili ponudom koja se odnosi na taj ugovor o PEPP-u.

|

POGLAVLJE IV.

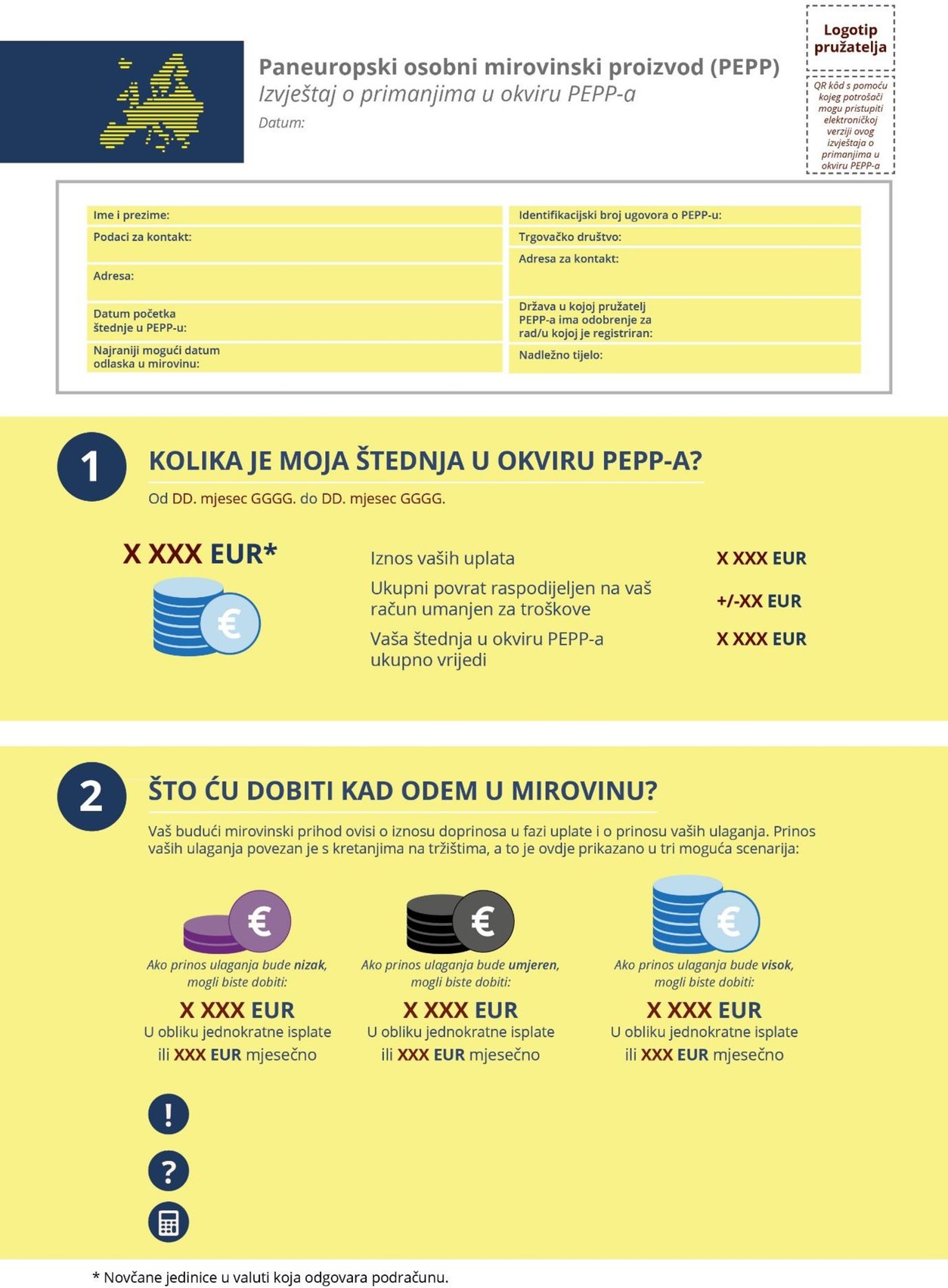

PRIKAZ I STRUKTURA IZVJEŠĆA O PRIMANJIMA U OKVIRU PEPP-a

Članak 10.

Prikaz izvješća o primanjima u okviru PEPP-a

1. Informacije u izvješću o primanjima u okviru PEPP-a navode se sažeto, jasno i lako razumljivo. Informacije se prikazuju sljedećim redoslijedom, za svaki postojeći podračun:

|

(a)

|

informacije iz članka 35. stavaka 1. i 2. Uredbe (EU) 2019/1238;

|

|

(b)

|

u odjeljku pod naslovom „Naziv proizvoda”, informacije iz članka 36. stavka 1. točaka (a), (b) i (c) Uredbe (EU) 2019/1238;

|

|

(c)

|

u odjeljku pod naslovom „Kolika je moja štednja u okviru PEPP-a?”, sljedeće informacije:

|

i.

|

informacije iz članka 36. stavka 1. točke (i) Uredbe (EU) 2019/1238;

|

|

ii.

|

informacije o ukupnom iznosu na računu PEPP-a, raščlanjene po uplaćenim doprinosima i akumuliranim povratima na ulaganja umanjenima za troškove i naknade od trenutka kad je štediša PEPP-a počeo štedjeti u okviru PEPP-a;

|

|

iii.

|

informacije o premijama za biometrijske rizike;

|

|

|

(d)

|

u odjeljku pod naslovom „Što ću dobiti kad odem u mirovinu?”, sljedeće informacije:

|

i.

|

informacije iz članka 36. stavka 1. točke (d) i članka 37. stavka 1. točke (d) Uredbe (EU) 2019/1238 i članka 4. stavka 3. ove Uredbe, ako se primijene stvarni doprinosi, očekivane razine doprinosa i pojedinačni uvjeti;

|

|

ii.

|

ako je primjenjivo, informacije o projekcijama dodatnih mirovinskih primanja na temelju nacionalnih pravila u skladu s člankom 37. stavkom 3. Uredbe (EU) 2019/1238;

|

|

|

(e)

|

informacije o projekcijama akumuliranog kapitala na kraju razdoblja prikupljanja sredstava i projekcijama mjesečnih mirovinskih primanja;

|

|

(f)

|

u odjeljku pod naslovom „Kako se moj PEPP promijenio u posljednjih 12 mjeseci?”, informacije iz članka 36. stavka 1. točaka (e), (f) i (h) Uredbe (EU) 2019/1238 o promjenama na računu PEPP-a u posljednjih 12 mjeseci, pri čemu se početno stanje usklađuje sa završnim stanjem iskazivanjem uplaćenih doprinosa, povrata na ulaganja raspodijeljenih na račun PEPP-a te troškova i naknada iz članka 5. stavka 2. ove Uredbe;

|

|

(g)

|

u odjeljku pod naslovom „Ključni čimbenici koji utječu na prinos vašeg PEPP-a” informacije, ako je relevantno, iz članka 36. stavka 1. točaka (g), (j) i (l) Uredbe (EU) 2019/1238 i članka 3. stavka 10. ove Uredbe;

|

|

(h)

|

u odjeljku pod naslovom „Važne informacije” sljedeće informacije:

|

i.

|

informacije o svim bitnim promjenama uvjeta PEPP-a iz članka 35. stavaka 5. i 6. Uredbe (EU) 2019/1238;

|

|

ii.

|

informacije o tome gdje i kako se mogu dobiti dodatne informacije iz članka 37. stavka 1. točaka (a), (b), (c) i (e) Uredbe (EU) 2019/1238;

|

|

iii.

|

ako je primjenjivo, upućivanje na izjavu o politikama ulaganja u kojima se uzimaju u obzir čimbenici ESG u skladu s člankom 37. stavkom 1. točkom (c) Uredbe (EU) 2019/1238.

|

|

Informacije iz prvog podstavka točke (c) podtočke iii. prikazuju se zasebno u skladu s člankom 3. stavkom 4.

Informacije iz prvog podstavka točke (e) prikazuju se usklađene s učincima inflacije. Te informacije dopunjuju se opisnim objašnjenjem preračunavanja u aktualne vrijednosti zbog promjena u kupovnoj moći tijekom vremena.

Za potrebe prvog podstavka točke (f), skupni utjecaj troškova na projekciju akumuliranog kapitala u fazi isplate u skladu s člankom 36. stavkom 1. točkom (f) Uredbe (EU) 2019/1238 prikazuje se kao „smanjenje bogatstva” kako je navedeno u dijelu III. Priloga III. ovoj Uredbi.

Informacije iz prvog podstavka točke (g) odnose se na povijesni prinos ulagačke opcije štediše PEPP-a, kako je raspodijeljen štedišama PEPP-a, te se navodi za razdoblje od prethodnih deset godina, ako je moguće. Ako nije moguće navesti informacije za prethodnih deset godina, navode se informacije za najdulje razdoblje tijekom kojeg je štediša PEPP-a štedio u okviru PEPP-a. Te se informacije prikazuju kao prosječni povrati na ulaganja, umanjeni za troškove ulaganja i izraženi kao postotak akumuliranog kapitala, za sljedeća razdoblja: prethodnu godine, prethodne tri godine, prethodnih pet godina i prethodnih deset godina.

2. Pretpostavke za informacije iz stavka 1. u skladu su s Prilogom III.

3. Ako se informacije prikazuju u elektroničkom obliku i raščlanjene su, prva razina sadržava barem informacije obuhvaćene stavkom 1. točkama (a), (b), (d) i (e). Ostale informacije mogu se navesti na dodatnim detaljnijim razinama.

Članak 11.

Standardna struktura izvješća o primanjima u okviru PEPP-a

Izvješće o primanjima u okviru PEPP-a pružatelji PEPP-a prikazuju u skladu s Prilogom II. Ako se informacije prikazuju u elektroničkom obliku, predložak utvrđen u tom prilogu može se prilagoditi samo kako bi se omogućilo raščlanjivanje informacija.

POGLAVLJE V.

TROŠKOVI I NAKNADE ZA OSNOVNI PEPP

Članak 12.

Vrste troškova i naknada za osnovni PEPP

1. Troškovi i naknade iz članka 45. stavka 2. Uredbe (EU) 2019/1238 u odnosu na akumulirani kapital štediše u okviru osnovnog PEPP-a na kraju predmetne godine obuhvaćaju sve stvarno nastale troškove i naknade izravno na razini pružatelja ili na razini eksternalizirane aktivnosti, uključujući odgovarajuće neizravne troškove i naknade u odnosu na štednju u okviru osnovnog PEPP-a i distribuciju osnovnog PEPP-a. Ti troškovi i naknade uključuju ponajprije sljedeće troškove:

|

(a)

|

administrativne troškove;

|

|

(c)

|

troškove distribucije.

|

2. Svi troškovi i naknade povezani s dodatnim elementima ili značajkama osnovnog PEPP-a koji se ne zahtijevaju člankom 45. Uredbe (EU) 2019/1238 te svi troškovi i naknade povezani s uslugama promjene pružatelja kako je navedeno u članku 54. Uredbe (EU) 2019/1238 ne uključuju se u troškove iz članka 45. stavka 2. Uredbe (EU) 2019/1238.

Članak 13.

Troškovi i naknade za jamstva u okviru osnovnog PEPP-a

1. Ako se u okviru osnovnog PEPP-a pruža jamstvo za uloženi kapital, koje dospijeva na početku faze isplate i tijekom faze isplate kako je predviđeno člankom 45. stavkom 1. Uredbe (EU) 2019/1238, troškovi koji su izravno povezani s tim kapitalnim jamstvom ne uključuju se u troškove iz članka 45. stavka 2. Uredbe (EU) 2019/1238.

2. Pružatelj PEPP-a izričito i zasebno objavljuje troškove naplaćene za kapitalno jamstvo u okviru odjeljka pod naslovom „Koji su troškovi?” u dokumentu s ključnim informacijama o PEPP-u i u okviru odjeljka pod naslovom „Kako se moj PEPP promijenio u posljednjih godinu dana?” u izvješću o primanjima u okviru PEPP-a.

3. Ako je relevantno, pružatelj PEPP-a mora moći, na zahtjev nacionalnog nadležnog tijela ili EIOPA-e, predočiti dokaze da su odgovarajući troškovi izravno povezani s kapitalnim jamstvom.

POGLAVLJE VI.

TEHNIKE SMANJENJA RIZIKA

Članak 14.

Cilj tehnika smanjenja rizika

1. Kada se koriste tehnike smanjenja rizika za strategiju ulaganja PEPP-a, pružatelji PEPP-a određuju cilj u skladu s posebnim mirovinskim ciljem štediše PEPP-a ili skupine štediša PEPP-a, u skladu s uvjetima iz članka 47. stavka 2. Uredbe (EU) 2019/1238.

2. Pružatelj PEPP-a osmišljava tehniku smanjenja rizika tako da se njome postiže cilj ostvarivanja stabilnog i prikladnog individualnog budućeg mirovinskog prihoda od PEPP-a, uzimajući u obzir očekivano preostalo trajanje pojedinačne faze prikupljanja sredstava štediše PEPP-a ili skupine štediša PEPP-a te odabranu opciju isplate štediše PEPP-a. Kako bi se taj cilj ostvario, tehnika smanjenja rizika mora biti osmišljena tako:

|

(a)

|

da se njome osigura da očekivani gubitak, koji se definira kao razlika između projekcije ukupnog iznosa doprinosâ i projekcije akumuliranog kapitala na kraju faze prikupljanja sredstava, ne bude viši od 20 % prema scenariju u uvjetima stresa, koji odgovara petom percentilu distribucije;

|

|

(b)

|

da se njome nastoji ostvariti prinos koji premašuje godišnju stopu inflacije s vjerojatnošću od barem 80 % tijekom faze prikupljanja sredstava u trajanju od 40 godina;

|

|

(c)

|

da se uzmu u obzir rezultati stohastičkog modeliranja.

|

3. Za osnovni PEPP, kada pružatelj PEPP-a ne nudi kapitalno jamstvo kako je navedeno u članku 13., pružatelj PEPP-a primjenjuje strategiju ulaganja kojom se osigurava, uzimajući u obzir rezultate stohastičkog modeliranja, povrat uloženog kapitala na početku faze isplate i tijekom faze isplate s vjerojatnošću od barem 92,5 %. Međutim, ako je pri ugovaranju osnovnog PEPP-a preostalo trajanje faze prikupljanja sredstava jednako ili kraće od deset godina, u primjeni strategije ulaganja može se koristiti vjerojatnost od barem 80 %.

4. Pri osmišljavanju tehnike smanjenja rizika za skupinu štediša PEPP-a pružatelj PEPP-a osmišljava tehniku smanjenja rizika tako da osigura pravednu i jednaku zaštitu svakog pojedinog štediše PEPP-a unutar te skupine te destimulira oportunističko ponašanje pojedinačnih štediša PEPP-a unutar te skupine.

5. Pružatelji PEPP-a osiguravaju da svaka naknada koja je povezana s rezultatima, a koja se isplaćuje osobama koje djeluju u ime pružatelja PEPP-a i primjenjuju tehnike smanjenja rizika, pogoduje ostvarivanju cilja tehnika smanjenja rizika.

6. Pružatelji PEPP-a održavaju prikladnost, učinkovitost i djelotvornost tehnike smanjenja rizika s pomoću posebnih postupaka i odredbi unutar okvira za nadzor proizvoda i upravljanje njime, kako se zahtijeva člankom 25. Uredbe (EU) 2019/1238. Taj okvir podliježe nadzornom pregledu i nadzornom izvješćivanju.

7. Ako štediša PEPP-a odabere drugu ulagačku opciju u skladu s člankom 44. Uredbe (EU) 2019/1238 ili promijeni pružatelja PEPP-a u skladu s člankom 20. stavkom 5. ili člankom 52. te uredbe, pružatelj PEPP-a pravedno isplaćuje dodijeljene pričuve, ako postoje, i povrate na ulaganja štediši koji izlazi iz tog PEPP-a. Pružatelj PEPP-a osigurava da ta dodjela bude podjednako pravedna prema štediši koji izlazi iz PEPP-a i prema štedišama koji ostaju u PEPP-u.

8. U slučaju nepovoljnih gospodarskih kretanja u razdoblju od tri godine koje prethodi očekivanom kraju preostalog trajanja faze prikupljanja sredstava štediše PEPP-a, pružatelj PEPP-a produljuje posljednju fazu životnog ciklusa ili primijenjenu tehniku smanjenja rizika za prikladno dodatno vrijeme u trajanju do najviše tri godine nakon prvotno očekivanog kraja faze prikupljanja sredstava. Za takvo produljenje potreban je izričiti pristanak štediše PEPP-a i ono se provodi u skladu s uvjetima iz članka 47. Uredbe (EU) 2019/1238.

Članak 15.

Strategija životnog ciklusa

1. Kada se koristi tehnika smanjenja rizika kojom se raspodjela ulaganja prilagođava radi smanjenja financijskih rizika ulaganja u skladu s preostalim trajanjem, pružatelj PEPP-a određuje prosječne izloženosti prema vlasničkim i dužničkim instrumentima i istodobno osigurava poštovanje članka 41. Uredbe (EU) 2019/1238 za sve potencijalne potportfelje koji odgovaraju fazama u životnom ciklusu.

2. Pružatelj PEPP-a osmišljava strategiju životnog ciklusa tako da osigura da se sredstva štediša PEPP-a kojima je preostalo najviše vremena do očekivanog kraja faze prikupljanja sredstava ulažu, u mjeri određenoj ugovorom, u dugoročna ulaganja kojima se ostvaruju viši povrati na ulaganja jer su ta ulaganja obilježena višim rizicima i nagradama, uključujući ulaganja u nelikvidne i vlasničke instrumente. Za štediše PEPP-a kojima je preostalo najmanje vremena do očekivanog kraja faze prikupljanja sredstava pružatelj PEPP-a osigurava da se njihova sredstva ulažu u pretežno likvidne instrumente visoke kvalitete s fiksnim povratom na ulaganja.

Članak 16.

Uspostavljanje pričuva

1. Kada se koristi tehnika smanjenja rizika kojom se uspostavljaju pričuve iz doprinosa ili povrata na ulaganja štediša PEPP-a, pružatelji PEPP-a u ugovoru o PEPP-u na transparentan i razumljiv način utvrđuju pravila za raspodjelu akumuliranog kapitala i povrata na ulaganja na pojedinačni račun štediše PEPP-a, u pričuve i iz pričuva, te ako je primjenjivo, odgovarajućoj skupini štediša PEPP-a.

2. Pružatelj PEPP-a na transparentan i razumljiv način raspodjeljuje doprinose i povrate na ulaganja od rezerviranih sredstava u pričuve, u cilju stvaranja odgovarajućih pričuva u razdobljima kad su povrati na ulaganja pozitivni. Isto tako, pružatelj PEPP-a na pravedan i transparentan način raspodjeljuje sredstva iz pričuva na pojedinačni račun štediše PEPP-a i, ako je primjenjivo, odgovarajućoj skupini štediša PEPP-a, u razdobljima kada su povrati na ulaganja negativni.

3. Pružatelj PEPP-a jasno utvrđuje i rezervira sredstva koja se ulažu za štediše PEPP-a. Pružatelj PEPP-a ne smije moći za svoj račun trgovati sredstvima rezerviranima za štediše PEPP-a.

4. U prvih deset godina od uspostavljanja novog PEPP-a pružatelj PEPP-a može pridonositi uspostavljanju pričuva davanjem zajma ili vlasničkim ulaganjem u imovinu štediša PEPP-a. U tom slučaju pružatelj PEPP-a u ugovoru o PEPP-u na transparentan i razumljiv način navodi i prikazuje uvjete svojeg doprinosa i podjele dobiti, kao i obrazac postupnog povlačenja svojih ulaganja u razdoblju od najviše deset godina.

Članak 17.

Jamstva minimalnog povrata

1. Kada pružatelj PEPP-a nudi jamstva minimalnog povrata, jasno opisuje značajke tog jamstva, uključujući ograničenja i pragove, te navodi primjenjuje li se to jamstvo na povrate usklađene s inflacijom ili na nominalne povrate.

2. Pružatelj PEPP-a u dokumentu s ključnim informacijama o PEPP-u i naknadno u izvješću o primanjima u okviru PEPP-a izričito objavljuje usklađuje li se iznos jamstva s godišnjom stopom inflacije ili ne.

Članak 18.

Cjelovita procjena rizika i nagrada u okviru PEPP-a

Za potrebe članaka 3., 4., 5., 10. i 14. pružatelji PEPP-a primjenjuju metodologije utvrđene u Prilogu III.

Članak 19.

Stupanje na snagu

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 18. prosinca 2020.

Za Komisiju

Predsjednica

Ursula VON DER LEYEN

(1) SL L 198, 25.7.2019., str. 1.

(2) Delegirana uredba Komisije (EU) 2017/653 od 8. ožujka 2017. o dopuni Uredbe (EU) br. 1286/2014 Europskog parlamenta i Vijeća o dokumentima s ključnim informacijama za upakirane investicijske proizvode za male ulagatelje i investicijske osigurateljne proizvode (PRIIP-ovi) utvrđivanjem regulatornih tehničkih standarda u vezi s prikazom, sadržajem, preispitivanjem i revizijom dokumenata s ključnim informacijama te uvjetima za ispunjivanje zahtjeva za dostavu tih dokumenata (SL L 100, 12.4.2017., str. 1.).

(3) Uredba (EU) br. 1094/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju Europskog nadzornog tijela (Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje), o izmjeni Odluke br. 716/2009/EZ i o stavljanju izvan snage Odluke Komisije 2009/79/EZ (SL L 331, 15.12.2010., str. 48.).

(4) Uredba (EU) br. 1286/2014 Europskog parlamenta i Vijeća od 26. studenoga 2014. o dokumentima s ključnim informacijama za upakirane investicijske proizvode za male ulagatelje i investicijske osigurateljne proizvode (PRIIP-ovi) (SL L 352, 9.12.2014., str. 1.).

PRILOG III.

ULAZNI PODACI, PRETPOSTAVKE I METODOLOGIJE

Dio I. Metodologija na kojoj se temelji prikaz rizika i nagrade

Zbirni pokazatelj rizika

|

1.

|

Pružatelji PEPP-a raspodjeljuju osnovni PEPP i pojedinačne alternativne ulagačke opcije u četiri različite kategorije: „1.”, „2.”, „3.” i „4.”. Raspodjela se temelji na:

|

(a)

|

riziku od nemogućnosti povrata uplaćenih doprinosa usklađenih s inflacijom;

|

|

(c)

|

usporedbi s očekivanim nagradama u smislu dostizanja određene razine primanja u okviru PEPP-a, ovisno o slučaju, na početku ili tijekom faze isplate.

|

|

|

2.

|

Kako bi izračunali rizik od nemogućnosti povrata uplaćenih doprinosa usklađenih s inflacijom, pružatelji PEPP-a stohastički utvrđuju raspon iznosa očekivanog akumuliranog kapitala na kraju razdoblja prikupljanja sredstava za generičke štediše PEPP-a, generičke duljine razdoblja prikupljanja sredstava i standardizirane razine doprinosa. Na temelju stohastičke simulacije rizik se izražava kao vjerojatnost u postotnim bodovima, koja se izračunava iz broja opažanja u kojima je ukupan iznos doprinosa usklađenih s inflacijom viši od očekivane vrijednosti akumuliranog kapitala na kraju razdoblja prikupljanja sredstava, u usporedbi s brojem svih opažanja.

|

|

3.

|

Rizik od nemogućnosti povrata uplaćenih doprinosa usklađenih s inflacijom povezan s pojedinačnom ulagačkom opcijom raspodjeljuje se u različite kategorije na sljedeći način:

|

Kategorije

|

Razdoblja prikupljanja sredstava

|

|

40 godina

|

30 godina

|

20 godina

|

10 godina

|

|

1.

|

do 13,75 %

|

do 17 %

|

do 27 %

|

do 36 %

|

|

2.

|

od 13,8 do 16,55 %

|

od 17 do 19,75 %

|

od 27 do 29,25 %

|

od 36 do 43,25 %

|

|

3.

|

od 16,6 do 19,35 %

|

od 19,8 do 22,55 %

|

od 29,3 do 31,55 %

|

od 43,3 do 50,55 %

|

|

4.

|

veći od 19,4 %

|

veći od 22,6 %

|

veći od 31,6 %

|

veći od 50,6 %

|

Ako se kategorija rizika ulagačke opcije razlikuje među različitim razdobljima prikupljanja sredstava, koristi se kategorija najvećeg rizika.

|

|

4.

|

Kako bi izračunali očekivani manjak, pružatelji PEPP-a stohastički utvrđuju raspon iznosa očekivanog akumuliranog kapitala na kraju razdoblja prikupljanja sredstava za generičke štediše PEPP-a, generičke duljine razdoblja prikupljanja sredstava i standardizirane razine doprinosa. Na temelju stohastičke simulacije rizik se izražava kao postotak očekivanog manjka u odnosu na ukupan iznos doprinosa usklađenih s inflacijom. Očekivani manjak utvrđuje se na temelju opažanja u kojima su doprinosi usklađeni s inflacijom viši od očekivane vrijednosti akumuliranog kapitala na kraju razdoblja prikupljanja sredstava i prosječnih gubitaka u okviru tih opažanja.

|

|

5.

|

Rizik u pogledu očekivanog manjka povezan s pojedinačnom ulagačkom opcijom raspodjeljuje se u različite kategorije na sljedeći način:

|

Kategorije

|

Razdoblja prikupljanja sredstava

|

|

40 godina

|

30 godina

|

20 godina

|

10 godina

|

|

1.

|

do –20 %

|

do –17 %

|

do –13 %

|

do –8 %

|

|

2.

|

od –20 do –23 %

|

od –17 do –20,25 %

|

od –13 do –16,5 %

|

od –8 do –11,25 %

|

|

3.

|

od –23,5 do –26,5 %

|

od –20,3 do –23,55 %

|

od –16,6 do –20,1 %

|

od –11,3 do –14,55 %

|

|

4.

|

veći od –26,5 %

|

veći od –23,6 %

|

veći od –20,1 %

|

veći od –14,6 %

|

Ako se kategorija rizika ulagačke opcije razlikuje među različitim razdobljima prikupljanja sredstava, koristi se kategorija najvećeg rizika.

|

|

6.

|

Kako bi izračunali očekivane nagrade potrebne za dostizanje određene razine primanja u okviru PEPP-a, pružatelji PEPP-a stohastički utvrđuju raspon iznosa očekivanog akumuliranog kapitala na kraju razdoblja prikupljanja sredstava za generičke štediše PEPP-a, generičke duljine razdoblja prikupljanja sredstava i standardizirane razine doprinosa. Pružatelji PEPP-a izražavaju nagrade u obliku medijana akumuliranog kapitala na kraju razdoblja prikupljanja sredstava, kao višekratnik iznosa doprinosa usklađenih s inflacijom.

|

|

7.

|

Nagrade pojedinačne ulagačke opcije koje su potrebne za dostizanje određene razine primanja u okviru PEPP-a raspodjeljuju se u različite kategorije na sljedeći način:

|

Kategorije

|

Razdoblja prikupljanja sredstava

|

|

40 godina

|

30 godina

|

20 godina

|

10 godina

|

|

1.

|

do 1,7

|

do 1,3

|

do 1,08

|

do 0,93

|

|

2.

|

od 1,7 do 2,03

|

od 1,3 do 1,45

|

od 1,08 do 1,165

|

od 0,93 do 0,985

|

|

3.

|

od 2,035 do 2,36

|

od 1,455 do 1,61

|

od 1,17 do 1,255

|

od 0,99 do 1,045

|

|

4.

|

više od 2,365

|

više od 1,615

|

više od 1,26

|

više od 1,05

|

Ako se kategorija nagrada ulagačke opcije razlikuje među različitim razdobljima prikupljanja sredstava, koristi se kategorija najnižih nagrada.

|

|

8.

|

Kako bi ishode kategorizacije pojedinačnih ulagačkih opcija objedinili u zbirni pokazatelj rizika, pružatelji PEPP-a:

|

(a)

|

uspoređuju te dvije kategorije rizika i, ako se vrijednost kategorije razlikuje, odabiru višu kategoriju;

|

|

(b)

|

uspoređuju dobivenu kategoriju rizika s vrijednošću kategorije nagrada kako bi dopunili informacije u skladu s člankom 4. stavkom 1. ove Uredbe, uspoređujući nagrade povezane s ulagačkom opcijom u odnosu na njezinu rizičnost.

|

|

Scenariji uspješnosti

|

9.

|

Pružatelji PEPP-a stohastički utvrđuju očekivana primanja u okviru PEPP-a, ovisno o slučaju, na početku ili tijekom faze isplate, uzimajući u obzir:

|

(a)

|

standardizirane ili personalizirane razine doprinosa;

|

|

(b)

|

trajanje faze prikupljanja sredstava;

|

|

(c)

|

očekivani životni vijek prosječnog štediše PEPP-a, ako je relevantno;

|

|

(d)

|

trendove u rastu plaća, ako je primjenjivo;

|

|

(e)

|

očekivane nominalne povrate na ulaganja i, u skladu sa strategijom ulaganja, stratešku raspodjelu ulaganja;

|

|

(f)

|

godišnju stopu inflacije; i

|

|

|

10.

|

Vrijednosti očekivanih primanja u okviru PEPP-a prema različitim scenarijima uspješnosti utvrđuju se u skladu sa stohastičkom disperzijom očekivanih primanja u okviru PEPP-a:

|

(a)

|

povoljni scenarij odgovara vrijednosti primanja u okviru PEPP-a u 85. percentilu distribucije;

|

|

(b)

|

scenarij na temelju najbolje procjene odgovara vrijednosti primanja u okviru PEPP-a u 50. percentilu distribucije;

|

|

(c)

|

nepovoljni scenarij odgovara vrijednosti primanja u okviru PEPP-a u 15. percentilu distribucije;

|

|

(d)

|

scenarij u uvjetima stresa odgovara vrijednosti primanja u okviru PEPP-a u 5. percentilu distribucije.

|

|

Dio II. Pravila za utvrđivanje pretpostavki za projekcije mirovinskih primanja

Godišnja stopa nominalnih povrata na ulaganja

|

11.

|

Pružatelji PEPP-a utvrđuju očekivane nominalne povrate na ulaganja u okviru osnovnog PEPP-a i alternativnih ulagačkih opcija primjenom prikladnog stohastičkog pristupa, u kojem se odražavaju odgovarajuća strategija ulaganja, strateška raspodjela ulaganja i tehnika smanjenja rizika koje su primijenjene na pojedinačnu ulagačku opciju.

|

|

12.

|

Pri utvrđivanju različitih elemenata stohastičkog modela pružatelji PEPP-a koriste godišnju stopu inflacije i mogu razmotriti primjenu modularnog pristupa barem za stohastički izračun:

|

(a)

|

nominalnih kamatnih stopa;

|

|

(b)

|

kreditnih raspona, uključujući migracijski rizik i rizik od nastanka statusa neispunjavanja obveza; i

|

|

(c)

|

povrata na vlasnička ulaganja.

|

|

|

13.

|

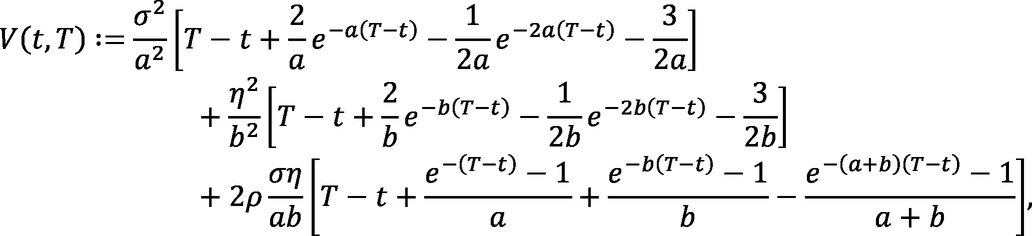

Za utvrđivanje nominalnih kamatnih stopa pružatelj PEPP-a može primijeniti model kratkoročne kamatne stope G2++, kako su ga opisali Brigo i dr. (2006.) (1), koji je jednakovrijedan dvofaktorskom modelu Hulla i Whitea te dopušta negativne kamatne stope. Ponašanje tog modela temelji se na pet parametara, na dvama po svakom faktoru i jednom za korelaciju. Sastavnice dvodimenzionalnog Wienerova procesa nalaze se u korelaciji, a faktor determinističkog pomaka omogućuje savršeno podudaranje početne vremenske strukture i tržišnih stopa.

Stohastičke diferencijalne jednadžbe za ta dva faktora x(t) i y(t) glase

i

, ,

pri čemu su a, b, σ i η pozitivni parametri, a  .i .i  .korelirani Wienerovi procesi prema mjeri neutralnoj na rizik .korelirani Wienerovi procesi prema mjeri neutralnoj na rizik  . Korelacijski parametar ρ definira se na sljedeći način: . Korelacijski parametar ρ definira se na sljedeći način:

|

|

14.

|

Za vrednovanje neutralno na rizik u kojem se koristi mjera  . neutralna na rizik potrebna je prilagodba mjeri . neutralna na rizik potrebna je prilagodba mjeri  „.tifstanje stvarnog svijeta”, koja se može odabrati kao konstantna, vremenski neovisna tržišna cijena rizika. „.tifstanje stvarnog svijeta”, koja se može odabrati kao konstantna, vremenski neovisna tržišna cijena rizika.

|

|

15.

|

Primjenom Girsanovljeva teorema slijedi izračun

pri čemu je λi

tržišna cijena rizika. Dinamika prema  -.mjeri može se potom opisati kao -.mjeri može se potom opisati kao

i

. .

Proces r(t) kratkoročne stope zbroj je tih dvaju faktora i determinističkog pomaka, tj.

r(t) = x(t) + y(t) + φ(t),

pri čemu za faktor determinističkog pomaka vrijedi φ(t)

. .

Utoj jednadžbi fM

(0, T) označava tržišnu trenutnu terminsku kamatnu stopu u početnom vremenu 0 s horizontom T.

|

|

16.

|

Na temelju modela G2++ analitička rješenja cijene obveznice bez kupona postoje definiranjem

, ,

i

za koje je cijena obveznice bez kupona u modelu G2++

P(t,T) = A(t,T) e

–B

(

a,t,T

)

x

(

t

)

–B

(

b,t,T

)

y

(

t

).

PM

(t,T) ovdje označava tržišnu cijenu obveznice bez kupona u vremenu t za dospijeće T.

|

|

17.

|

Pružatelj PEPP-a može upotrebljavati cijene iz modela za utvrđivanje povrata na nerizična ulaganja u obveznice. Nadalje, kratkoročna stopa može se upotrebljavati kao ulazni podatak za modeliranje povrata na vlasnička ulaganja, a potencijalno i za povrat na ulaganja u nekretnine.

|

|

18.

|

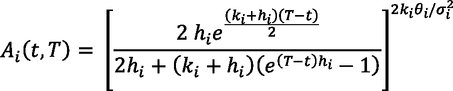

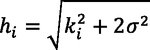

Za utvrđivanje kreditnih raspona pružatelj PEPP-a može upotrebljavati simulaciju kreditnih raspona kako bi kombinirao vremensku strukturu nerizične obveznice bez kupona radi dobivanja vremenske strukture kreditno rizične obveznice bez kupona. Stope rizičnosti obveznica iz različitih razreda kreditnog rejtinga mogu se modelirati primjenom Cox-Ingersoll-Ross (CIR) procesâ. Stopa rizičnosti πi razvija se u okviru mjere neutralne na rizik prema stohastičkoj diferencijalnoj jednadžbi:

zajedno s uvjetom 2kθ > σ

2 kako bi vrijednost ostala π(t) pozitivna za sve vrijednosti t. Pod pretpostavkom tržišne cijene rizika u obliku

, ,

dinamika stvarnog svijeta dobiva se jednadžbom

. .

|

|

19.

|

Pružatelji PEPP-a mogu modelirati stope rizičnosti za razrede kreditnog rejtinga AAA (i = 1), AA, A, BBB i BB (i = 5), potencijalno diferencirane na korporativne, pokrivene i druge obveznice. Vjerojatnosti nastanka statusa neispunjavanja obveza pi

(t,T) potom se izračunavaju kao umnožak cijena prema modelu CIR Pi

(t,T) u vremenu t za dospijeće T, tj.

, ,

pri čemu je

i i

. .

Rasponi si

(t,T) potom se utvrđuju s pomoću jednadžbe

, ,

pri čemu δ označava stopu povrata.

|

|

20.

|

Za utvrđivanje povrata na vlasnička ulaganja pružatelj PEPP-a može upotrebljavati model za izradu burzovnog indeksa primjenom geometrijskog Brownova gibanja. Taj model ima dva parametra: volatilnost i premiju rizika vlasničkog kapitala. Model nominalnih kamatnih stopa pruža primjenjivu nerizičnu stopu, a kao izlazni rezultati modela dobivaju se godišnji anualizirani povrati na ulaganja u burzovni indeks.

dSt

= (r(t) + λ) Stdt + σStdWt

|

|

21.

|

Za utvrđivanje godišnje volatilnosti pružatelji PEPP-a mogu upotrebljavati standardnu devijaciju mjesečnih povrata na odgovarajući dionički indeks za odgovarajuće, reprezentativno razdoblje kako bi anualizirali rezultat.

|

|

22.

|

Pružatelji PEPP-a mogu primijeniti premiju rizika vlasničkog kapitalaλeq

kao implicitnu mjeru u skladu s Damodaranom (2020.) (2), ali izračunavajući je izravno za odgovarajući dionički indeks bez dodatnih premija rizika države. Ta premija definira se kao

λeq

:= E[Rm

] – Rf

,

pri čemu je E[Rm

] očekivani tržišni povrat, a nerizična stopa Rf

može se odabrati kao desetogodišnja promptna stopa na krivulji prinosa ESB-a ili nacionalne središnje banke.

|

|

23.

|

Za stopu rasta g pružatelj PEPP-a može upotrebljavati dugoročnu prognozu rasta zarade po dionici, pri čemu je γ zbroj prinosa od dividendi i prinosa od otkupa dionica. Novčani tokovi mogu se utvrditi korištenjem konstantne stope rasta za razdoblje od pet godina, nakon čega konačni novčani tok postaje trajni novčani tok s nerizičnom stopom kao stopom rasta.

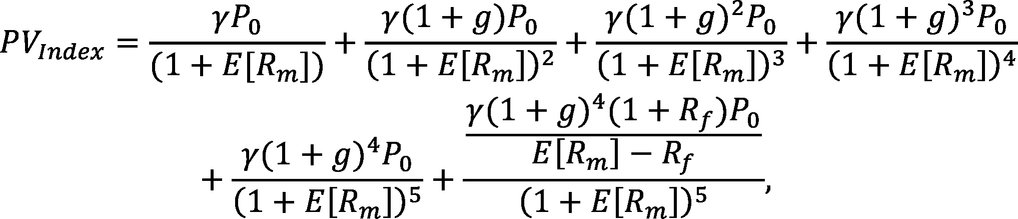

pri čemu je PVindex

sadašnja vrijednost indeksa u ovom modelu diskontiranja dividende, a P

0 je cijena indeksa u vremenu t = 0.

Pod uvjetom da je

P

0 = PVIndex,

može se izračunati očekivani tržišni povrat te premija rizika vlasničkog kapitala.

|

Godišnja stopa inflacije

|

24.

|

Za izračun godišnje stope inflacije pružatelj PEPP-a upotrebljava jednofaktorski Vasičekov proces. Dinamika reverzije prema srednjoj vrijednosti u tom modelu temelji se na trima parametrima. Stohastička diferencijalna jednadžba tog modela glasi

di(t) = k(θ – i(t))dt + σdW(t), i(0)=i

0,

pri čemu jei(t) stopa inflacije u vremenu t

k se odnosi na brzinu reverzije prema srednjoj vrijednosti, θ se odnosi na razinu reverzije prema srednjoj vrijednosti, a σ se odnosi na volatilnost.

|

|

25.

|

Modeliranjem se cilja na razinu ciljane stope inflacije Europske središnje banke za europodručje ili, ako je primjenjivo, odgovarajućih središnjih banaka za države izvan europodručja u srednjem roku, zajedno s opaženom standardnom devijacijom stopa inflacije. Brzina reverzije prema srednjoj vrijednosti, zajedno s trenutačnom stopom inflacije, koristi se kako bi se model prilagodio trenutačnom okruženju i kratkoročnim prognozama stope inflacije.

|

|

26.

|

Pri kalibriranju stope inflacije za parametar θ koristi se ciljana stopa inflacije Europske središnje banke za europodručje odnosno ciljana stopa inflacije središnje banke za države članice izvan europodručja. Za izvođenje standardne devijacije stope inflacije u dugoročnom razdoblju, za koje se uzima razdoblje od 100 godina, koristi se mjesečni vremenski niz godišnje stope inflacije iz harmoniziranog indeksa potrošačkih cijena države članice. Iz istog se vremenskog niza upotrebljava i početna vrijednost stope inflacije na referentni datum. Pružatelj PEPP-a upotrebljava projekcije inflacije za harmonizirani indeks potrošačkih cijena države članice, koje se objavljuju kao dvogodišnje makroekonomske projekcije stručnjaka Eurosustava za države europodručja ili iz ekonomske prognoze Europske komisije za države izvan europodručja, osim ako projekcije dostavi odgovarajuća središnja banka. Te projekcije inflacije koriste se za prilagođavanje brzine reverzije prema srednjoj vrijednosti.

|

Trend budućih plaća

|

27.

|

Kako bi uzeli u obzir trendove budućih plaća, pružatelji PEPP-a razmatraju rast realnih plaća u različitim državama članicama, uzimajući u obzir podatke Eurostata i vodeći računa o tome da realne plaće znatno rastu tijekom ranog razdoblja karijere štediše PEPP-a, dok je u kasnijim razdobljima taj rast znatno niži ili čak dolazi i do smanjenja plaće. Pružatelj PEPP-a može uzeti u obzir obrazac kretanja realnih plaća štediša PEPP-a prema kojem neke plaće dosežu vrhunac bliže kraju faze prikupljanja sredstava, a neke ranije, što znači 20 godina prije umirovljenja, nakon čega dolazi do pada.

|

|

28.

|

Kako bi uzeo u obzir velik raspon mogućih kretanja, pružatelj PEPP-a može upotrebljavati indeks realne plaće na temelju kvadratne jednadžbe s pomoću dobi: plaća = a(maksimum – dob)2 + b. Koeficijent „a” uzima se iz uniformne distribucije u rasponu od –0,15 do 0,011, „maksimum” se uzima iz uniformne distribucije u rasponu od 47 do 64 i odgovara dobi kada se realne plaće nalaze na svojoj maksimalnoj vrijednosti, a koeficijent „b” utvrđuje se tako da indeks plaće započinje na 100 u dobi od 25 godina.

|

Dio III. Metodologija za izračun troškova, uključujući specifikaciju zbirnih pokazatelja

|

29.

|

U dokumentu s ključnim informacijama o PEPP-u pružatelj PEPP-a prikazuje ukupne godišnje troškove, koji se sastoje od svih troškova koji nastaju i mogu se naplatiti tijekom razdoblja od 12 mjeseci, izražene u novčanim iznosima i kao postotak projekcije akumuliranog kapitala nakon 12 mjeseci. Prema potrebi ti se iznosi mogu izračunati kao prosječni ukupni godišnji troškovi za trajanja ugovora o PEPP-u. Izračun skupnog utjecaja troškova temelji se na razdoblju prikupljanja sredstava od 40 godina, na temelju mjesečnih doprinosa od 100 EUR, i na projekciji akumuliranog kapitala prema scenariju na temelju najbolje procjene.

|

|

30.

|

U izvješću o primanjima u okviru PEPP-a pružatelj PEPP-a prikazuje procijenjeni utjecaj troškova na konačna primanja u okviru PEPP-a primjenom pristupa „smanjenje bogatstva”. „Smanjenje bogatstva” izračunava se kao razlika između projekcije akumulirane štednje na kraju razdoblja prikupljanja sredstava i projekcije akumulirane štednje na kraju razdoblja prikupljanja sredstava u scenariju bez troškova. Ta se razlika objavljuje u novčanom i postotnom iznosu u odnosu na projekciju akumulirane štednje. Izračun se temelji na personaliziranoj razini doprinosa pojedinačnog štediše PEPP-a i na scenariju na temelju najbolje procjene iz točke 10.

|

(1) Brigo, D., Mercurio, F.: Interest Rate Models – Theory and Practice (Modeli kamatnih stopa – teorija i praksa), drugo izdanje, Springer-Verlag Berlin Heidelberg, 2001., 2006.

(2) Damodaran, Aswath, Equity Risk Premiums:

Determinants, Estimation and Implications (Premije rizika vlasničkog kapitala: odrednice, procjenjivanje i implikacije), izdanje iz 2020. (5. ožujka 2020.), NYU Stern School of Business.