DELEGIRANA UREDBA KOMISIJE (EU) 2021/424

оd 17. prosinca 2019.

o izmjeni Uredbe (EU) br. 575/2013 Europskog parlamenta i Vijeća u pogledu alternativnog standardiziranog pristupa za tržišni rizik

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 575/2013 Europskog parlamenta i Vijeća od 26. lipnja 2013. o bonitetnim zahtjevima za kreditne institucije i investicijska društva i o izmjeni Uredbe (EU) br. 648/2012 (1), a posebno njezin članak 461.a:

|

(1) |

Bazelski odbor za nadzor banaka (BCBS) objavio je 2019. revidirane „Minimalne kapitalne zahtjeve za tržišni rizik” kojima se uklanjaju nedostaci u bonitetnom tretmanu aktivnosti banaka u knjizi trgovanja (2). |

|

(2) |

Alternativni standardizirani pristup iz dijela trećeg glave IV. poglavlja 1.a Uredbe (EU) br. 575/2013 zasad se ne može u potpunosti primjenjivati jer nedostaju tehničke specifikacije. Te bi specifikacije trebalo uskladiti s BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik”. |

|

(3) |

U BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik” utvrđuje se način izračuna kapitalnih zahtjeva za rizik zakrivljenosti za instrumente koji uključuju opcionalnost. Taj izračun podrazumijeva nekoliko faza, uključujući način primjene šokova na faktore rizika i način agregiranja rizika zakrivljenosti među različitim faktorima rizika. Za faktore valutnog rizika izračun je potrebno prilagoditi kako bi se izbjeglo dvostruko računanje rizika zakrivljenosti. Bez te bi prilagodbe moglo doći do dvostrukog računanja jer se u BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik” faktori valutnog rizika izražavaju u izvještajnoj valuti institucije. |

|

(4) |

Instrumenti bez opcionalnosti trebali bi podlijegati kapitalnim zahtjevima samo za delta-rizik instrumenata s neegzotičnim vrstama odnosne imovine, ali ne i za rizik zakrivljenosti. Ipak, BCBS-ovi „Minimalni kapitalni zahtjevi za tržišni rizik” institucijama omogućuju da na sve instrumente, uključujući one bez opcionalnosti, primjenjuju kapitalne zahtjeve za rizik zakrivljenosti. Ta mogućnost može biti korisna institucijama koje zajedno upravljaju pozicijama koje uključuju opcionalnost i pozicijama bez opcionalnosti i zajedno ih štite od rizika. Ipak, kako bi se izbjeglo da se ta opcija ponajprije primjenjuje za smanjenje kapitalnih zahtjeva, institucija koja želi primijeniti tu opciju trebala bi biti dužna o svojoj namjeri izvijestiti svoje nadležno tijelo, a ono bi trebalo imati mogućnost odbiti primjenu te opcije. Institucija bi trebala jednako postupiti i kada želi prestati primjenjivati tu opciju. |

|

(5) |

Kad je riječ o tretmanu pozicija u subjektima za zajednička ulaganja (CIU-i), pristup odnosnih izloženosti najtočniji je pristup za izračun kapitalnih zahtjeva za pozicije u subjektima za zajednička ulaganja jer se taj pristup temelji na stvarnom, a ne na zamjenskom sastavu subjekta za zajednička ulaganja. Međutim, pristup odnosnih izloženosti može se primjenjivati samo ako se ispune određeni strogi uvjeti. Institucijama bi stoga trebalo biti dopušteno da primjenjuju druge pristupe, pod uvjetom da su upoznate s politikom ulaganja tog subjekta za zajednička ulaganja i da mogu dobiti dnevne tržišne cijene. U tom slučaju institucije mogu izraditi hipotetski portfelj kako bi izračunale kapitalne zahtjeve za tržišni rizik pozicije u subjektima za zajednička ulaganja. Te institucije bi trebale imati i mogućnost izračuna kapitalnih zahtjeva za rizik prilagodbe kreditnom vrednovanju pozicija u izvedenicama u subjektima za zajednička ulaganja primjenom pojednostavnjenog pristupa ako nemaju dovoljno informacija za izračun kapitalnih zahtjeva za rizik prilagodbe kreditnom vrednovanju na temelju postojećih pristupa. Ta bi se mogućnost trebala uskladiti s pojednostavnjenim pristupom koji se primjenjuje na pozicije u izvedenicama u subjektima za zajednička ulaganja koje su raspoređene u knjigu pozicija kojima se ne trguje. Zbog brojnih pretpostavki koje su institucijama potrebne za primjenu tog pristupa, njegova bi primjena trebala biti uvjetovana odobrenjem nadležnog tijela na razini svakog pojedinog subjekta za zajednička ulaganja. |

|

(6) |

Osim toga, za potrebe izračuna kapitalnih zahtjeva za tržišni rizik institucije bi trebale imati mogućnost poziciju u subjektima za zajednička ulaganja koja prati indeks tretirati kao izravnu poziciju u tom indeksu. Taj bi pristup trebalo dopustiti ako razlika povrata na godišnjoj razini između subjekta za zajednička ulaganja i indeksa koji prati ostane manja od 1 % u razdoblju od 12 mjeseci. Ako su podaci dostupni za razdoblje kraće od 12 mjeseci, institucije bi trebale od nadležnog tijela zatražiti dopuštenje za primjenu tog pristupa. |

|

(7) |

U svim drugim slučajevima pozicije u subjektima za zajednička ulaganja trebale bi se rasporediti u knjigu pozicija kojima se ne trguje i u skladu s tim tretirati za potrebe izračuna kapitalnih zahtjeva za te pozicije. |

|

(8) |

U BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik” predlaže se dodatni pristup „osnovne valute” za utvrđivanje kapitalnih zahtjeva za delta-rizik i rizik zakrivljenosti faktora valutnog rizika. U skladu s tim pristupom institucije bi pri izračunu kapitalnih zahtjeva za tržišni rizik trebale moći odabrati valutu koja nije njihova izvještajna valute za izražavanje faktora valutnog rizika. Taj bi pristup trebalo odobriti ako institucija ispunjava određene uvjete povezane s upravljanjem valutnim rizikom i trebao bi biti uvjetovan odobrenjem nadzornih tijela. |

|

(9) |

U BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik” utvrđeni su ponderi rizika koji se primjenjuju na osjetljivosti faktora rizika nerizičnih stopa, faktora rizika inflacije i faktora rizika međuvalutne osnove, faktora rizika kreditne marže koji nije predmet sekuritizacije iz razreda 11 tablice 4. članka 325.ah Uredbe (EU) br. 575/2013, faktora rizika pokrivenih obveznica koje su izdale kreditne institucije u trećim zemljama, faktora rizika kreditne marže za sekuritizacije uključene u ACTP, faktora rizika kreditne marže za sekuritizacije koje nisu uključene u ACTP, faktora rizika vlasničkih instrumenata i faktora robnog rizika. Pondere rizika koji se primjenjuju na osjetljivosti tih faktora rizika u alternativnom standardiziranom pristupu trebalo bi uskladiti s BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik”. |

|

(10) |

U BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik” utvrđene su korelacije unutar razreda za faktore rizika pokrivenih obveznica koje izdaju kreditne institucije u trećim zemljama, korelacije unutar razreda za rizik vlasničkih instrumenata i korelacije među razredima za rizik vlasničkih instrumenata. Korelacije koje se primjenjuju na osjetljivosti tih faktora rizika u alternativnom standardiziranom pristupu trebalo bi uskladiti s BCBS-ovim „Minimalnim kapitalnim zahtjevima za tržišni rizik”. |

|

(11) |

Uredbu (EU) br. 575/2013 trebalo bi stoga na odgovarajući način izmijeniti. |

|

(12) |

Institucijama bi trebalo dati dovoljno vremena da provedu izmjene alternativnog standardiziranog pristupa za tržišni rizik koji se uvodi ovom Delegiranom uredbom. Primjenu ove Delegirane uredbe stoga bi trebalo odgoditi, |

DONIJELA JE OVU UREDBU:

Članak 1.

Uredba (EU) br. 575/2013 mijenja se kako slijedi:

|

(1) |

Članak 325.e. mijenja se kako slijedi:

|

|

(2) |

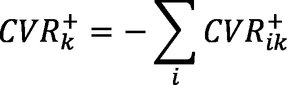

Članak 325.g zamjenjuje se sljedećim: „Članak 325.g Kapitalni zahtjevi za rizik zakrivljenosti 1. Institucije izračune iz stavka 2. provode za svaki faktor rizika instrumenata koji podliježu kapitalnim zahtjevima za rizik zakrivljenosti, osim za faktore rizika iz stavka 3. Za određeni faktor rizika institucije te izračune provode na neto osnovi za sve pozicije instrumenata koje podliježu kapitalnim zahtjevima za rizik zakrivljenosti koje sadržavaju taj faktor rizika. 2. Za određeni faktor rizika k uključen u jedan ili više instrumenata iz stavka 1. institucije izračunavaju pozitivnu neto poziciju rizika zakrivljenosti tog faktora rizika

pri čemu je:

3. Odstupajući od stavka 2., za krivulje faktora rizika koji pripadaju kategorijama općeg kamatnog rizika, rizika kreditne marže i robnog rizika, institucije izračune iz stavka 6. provode na razini čitave krivulje umjesto na razini svakog faktora rizika koji pripada toj krivulji. Za potrebe izračuna iz stavka 2., ako je xk krivulja faktora rizika raspoređenih u kategorije općeg kamatnog rizika, rizika kreditne marže i robnog rizika, sik je zbroj osjetljivosti na delta-rizik faktora rizika na krivulji po svim rokovima dospijeća na toj krivulji. 4. Kako bi utvrdile kapitalne zahtjeve za rizik zakrivljenosti na razini razreda, institucije u skladu sa sljedećom formulom agregiraju uzlazne i silazne neto pozicije rizika zakrivljenosti, izračunane u skladu sa stavkom 2., svih faktora rizika koji su raspoređeni u taj razred, u skladu s odjeljkom 3. pododjeljkom 1.:

pri čemu je:

5. Odstupajući od stavka 4., za kapitalne zahtjeve za rizik zakrivljenosti na razini razreda za razred 18 iz članka 325.ah, razred 18 iz članka 325.ak, razred 25 iz članka 325.am i razred 11 iz članka 325.ap, primjenjuje se sljedeća formula:

6. Institucije izračunavaju kapitalne zahtjeve za rizik zakrivljenosti (RCCR) agregiranjem svih kapitalnih zahtjeva za rizik zakrivljenosti na razini razreda unutar određene kategorije rizika kako slijedi:

pri čemu je:

7. Kapitalni zahtjevi za rizik zakrivljenosti su zbroj kapitalnih zahtjeva za rizik zakrivljenosti za određenu kategoriju rizika izračunanih u skladu sa stavkom 6. po svim kategorijama rizika kojima pripada najmanje jedan faktor rizika instrumenata iz stavka 1.”; |

) kako slijedi:

) kako slijedi:

;

; ;

;

;

;|

(3) |

u članku 325.h stavku 2. točka (c) zamjenjuje se sljedećim:

|

|

(4) |

Članci 325.i i 325.j zamjenjuju se sljedećim: „Članak 325.i Tretman indeksiranih instrumenata i drugih instrumenata s više vrsta odnosne imovine 1. Institucije pristup odnosnih izloženosti primjenjuju za indeksirane instrumente i druge instrumente s više vrsta odnosne imovine u skladu sa sljedećim:

2. Odstupajući od stavka 1. točke (a), institucije mogu izračunati jedinstvenu osjetljivost pozicije u uvrštenim vlasničkim instrumentima ili kreditnom indeksu za potrebe izračuna kapitalnih zahtjeva za delta-rizik i rizik zakrivljenosti, pod uvjetom da uvršteni vlasnički instrumenti ili kreditni indeks ispunjavaju uvjete iz stavka 3. U tom slučaju institucije raspoređuju jedinstvenu osjetljivost u relevantni razred iz odjeljka 6. pododjeljka 1. kako slijedi:

3. Institucije mogu primijeniti pristup iz stavka 2. za instrumente koji se odnose na uvrštene vlasničke instrumente ili kreditni indeks ako su ispunjeni svi sljedeći uvjeti:

4. Institucije dosljedno tijekom vremena primjenjuju samo pristup utvrđen u stavku 1. ili pristup utvrđen u stavku 2., za sve instrumente koji se odnose na uvrštene vlasničke instrumente ili kreditni indeks koji ispunjavaju uvjete iz stavka 3. Institucija je dužna zatražiti prethodno odobrenje nadležnog tijela prije prelaska s jednog pristupa na drugi. 5. Za indeksirani instrument ili instrument s više vrsta odnosne imovine ulazni podaci osjetljivosti za izračun delta-rizika i rizika zakrivljenosti moraju biti dosljedni, neovisno o pristupima primijenjenima za taj instrument. 6. Indeksirani instrument ili instrument s više vrsta odnosne imovine koji nosi druge rezidualne rizike iz članka 325.u stavka 5. podliježe uvećanju za rezidualni rizik iz odjeljka 4. Članak 325.j Tretman subjekata za zajednička ulaganja 1. Institucija izračunava kapitalne zahtjeve za tržišni rizik pozicija u subjektima za zajednička ulaganja („CIU”) primjenom jednog od sljedećih pristupa:

Institucija koja primjenjuje jedan od pristupa iz točke (b) primjenjuje kapitalne zahtjeve za rizik nastanka statusa neispunjavanja obveza iz odjeljka 5. ovog poglavlja i uvećanje za rezidualni rizik iz odjeljka 4. ovog poglavlja ako politika ulaganja CIU-a podrazumijeva da neke izloženosti u CIU-u podliježu tim kapitalnim zahtjevima. Institucija koja primjenjuje pristup iz točke (b) podtočke ii. može kapitalne zahtjeve za kreditni rizik druge ugovorne strane i kapitalne zahtjeve za rizik prilagodbe kreditnom vrednovanju pozicija u izvedenicama CIU-a izračunati primjenom pojednostavnjenog pristupa iz članka 132.a stavka 3. 2. Odstupajući od stavka 1., ako institucija ima poziciju u CIU-u koja prati referentni indeks tako da je razlika povrata na godišnjoj razini između CIU-a i referentnog indeksa koji prati zadnjih 12 mjeseci ispod 1 % u apsolutnom smislu, ne uzimajući u obzir naknade i provizije, institucija može tu poziciju tretirati kao poziciju u referentnom indeksu koji prati. Institucija je dužna provjeriti usklađenost s tim uvjetom kada zauzme tu poziciju te nakon toga najmanje jednom godišnje. Međutim, ako podaci za zadnjih 12 mjeseci nisu u potpunosti dostupni, institucija može, podložno dopuštenju nadležnog tijela, upotrijebiti razliku povrata na godišnjoj razini za razdoblje kraće od 12 mjeseci. 3. Institucija može primijeniti kombinaciju pristupa iz stavka 1. točaka (a), (b) i (c) za svoje pozicije u CIU-ima. Međutim, institucija smije primijeniti samo jedan od tih pristupa za sve pozicije u istom CIU. 4. Za potrebe stavka 1. točke (b) institucija provodi izračune na temelju sljedećih odredbi:

Kapitalni zahtjevi za sve pozicije u istom CIU-u za koje se koriste izračuni iz prvog podstavka izračunavaju se samostalno kao zaseban portfelj primjenom pristupa navedenog u ovom poglavlju. 5. Institucija može primijeniti pristupe iz stavka 1. točaka (a) ili (b) samo ako CIU ispunjava sve uvjete iz članka 132. stavka 3. i članka 132. stavka 4. točke (a).”; |

|

(5) |

članak 325.q mijenja se kako slijedi:

|

I

I |

(6) |

U članku 325.ae stavci 1. i 2. zamjenjuju se sljedećim: „1. Za valute koje nisu uključene u potkategoriju najlikvidnijih valuta iz članka 325.bd stavka 7. točke (b), ponderi rizika osjetljivosti na faktore rizika nerizičnih stopa su sljedeći: Tablica 3.

2. Institucije primjenjuju ponder rizika od 1,6 % za sve osjetljivosti na faktore rizika inflacije i međuvalutne osnove.”; |

|

(7) |

u članku 325.ah stavku 1., tablica 4. zamjenjuje se sljedećim: „Tablica 4.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(8) |

U članku 325.aj, tablica 5. zamjenjuje se sljedećim: „Tablica 5.

|

|

(9) |

U članku 325.ak, tablica 6. zamjenjuje se sljedećim: „Tablica 6.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(10) |

u članku 325.am stavku 1., tablica 7. zamjenjuje se sljedećim: „Tablica 7.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(11) |

u članku 325.ap stavku 1., tablica 8. zamjenjuje se sljedećim: „Tablica 8.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(12) |

članak 325.aq mijenja se kako slijedi

|

|

(13) |

Članci 325.ar i 325.as zamjenjuju se sljedećim: „Članak 325ar Korelacije među razredima za rizik vlasničkih instrumenata Korelacijski parametar c primjenjuje se na agregiranje osjetljivosti među različitim razredima. Određuje se u odnosu na razrede iz tablice 8. članka 325.ap kako slijedi:

Članak 325.as Ponderi rizika za robni rizik Ponderi rizika za osjetljivosti na faktore robnog rizika su sljedeći: Tablica 9.

|

|

(14) |

U članku 325.av stavak 1. zamjenjuje se sljedećim: „1. Ponderi rizika od 15 % primjenjuju se za sve osjetljivosti na faktore valutnog rizika.”; |

|

(15) |

u članku 325.ax stavku 3., tablica 11. zamjenjuje se sljedećim: „Tablica 11.

|

Članak 2.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 30. rujna 2021.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 17. prosinca 2019.

Za Komisiju

Predsjednica

Ursula VON DER LEYEN

(1) SL L 176, 27.6.2013., str. 1.

(2) Bazelski odbor za nadzor banaka, „Minimalni kapitalni zahtjevi za tržišni rizik”. Publikacija je dostupna na internetskoj stranici Banke za međunarodne namire (www.bis.org).