DELEGIRANA UREDBA KOMISIJE (EU) 2019/360

оd 13. prosinca 2018.

o dopuni Uredbe (EU) 2015/2365 Europskog parlamenta i Vijeća u vezi s naknadama koje Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala zaračunava trgovinskim repozitorijima

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) 2015/2365 Europskog parlamenta i Vijeća od 25. studenoga 2015. o transparentnosti transakcija financiranja vrijednosnih papira i ponovne uporabe te o izmjeni Uredbe (EU) br. 648/2012 (1), a posebno njezin članak 11. stavak 2.,

budući da:

|

(1) |

U članku 62. Uredbe (EU) br. 1095/2010 Europskog parlamenta i Vijeća (2) propisuje se da se prihodi Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala (ESMA) sastoje od naknada koje se plaćaju ESMA-i u slučajevima utvrđenima u zakonodavstvu Unije te doprinosa nacionalnih javnih tijela i subvencija Unije. |

|

(2) |

Trgovinskim repozitorijima s poslovnim nastanom u Uniji trebalo bi zaračunati naknadu za registraciju kako bi se pokrili ESMA-ini troškovi za obradu zahtjeva za registraciju. |

|

(3) |

ESMA-ini troškovi za obradu zahtjeva za registraciju bit će veći ako trgovinski repozitoriji pružaju pomoćne usluge. Pružanje takvih pomoćnih usluga pokazatelj je visokog očekivanog prometa i povećanih troškova povezanih s ocjenom zahtjeva za registraciju. Stoga bi za potrebe zaračunavanja naknade za registraciju trgovinske repozitorije trebalo razvrstati u dvije kategorije očekivanog ukupnog prometa, odnosno u kategorije višeg i nižeg očekivanog prometa, na koje se primjenjuju različite naknade za registraciju, ovisno o tome namjeravaju li oni pružati pomoćne usluge. |

|

(4) |

Ako trgovinski repozitorij koji je već priznat na temelju Uredbe (EU) br. 648/2012 Europskog parlamenta i Vijeća (3) podnese zahtjev za proširenje registracije, izdaci potrebni za točnu ocjenu i ispitivanje zahtjeva trebali bili bi niži nego za novu registraciju, jer ESMA već posjeduje odgovarajuće informacije u vezi s trgovinskim repozitorijem koji podnosi zahtjev. Stoga bi trgovinski repozitorij koji podnosi zahtjev trebao platiti manju naknadu. Ako trgovinski repozitorij koji nije registriran na temelju Uredbe (EU) br. 648/2012 istodobno podnosi zahtjeve za registraciju na temelju Uredbe (EU) br. 648/2012 i Uredbe (EU) 2015/2365, i izdaci potrebni za točnu ocjenu i pregled zahtjeva trebali bi biti manji zbog sinergije pregleda iste vrste dokumenata samo jednom. U slučaju istodobnih zahtjeva, trgovinski repozitorij trebao bi platiti punu naknadu za registraciju na temelju Uredbe (EU) br. 648/2012 i umanjenu naknadu za proširenje registracije na temelju Uredbe (EU) 2015/2365. |

|

(5) |

Ako nakon registracije trgovinski repozitorij počne nuditi pomoćne usluge, zbog čega se svrstava u kategoriju višeg očekivanog ukupnog prometa, trgovinski repozitorij trebao bi platiti razliku između početne plaćene naknade za registraciju i naknade za registraciju koja odgovara kategoriji višeg očekivanog prometa. S druge strane, ako trgovinski repozitorij nakon registracije prestane nuditi pomoćne usluge, ESMA mu ne bi trebala izvršiti povrat jer su izdaci potrebni za ocjenu zahtjeva trgovinskog repozitorija s visokim prometom već stvarno potrošeni tijekom registracije. |

|

(6) |

Kako bi se obeshrabrilo podnošenje neutemeljenih zahtjeva, ne bi trebalo izvršavati povrat naknada za registraciju ako podnositelj zahtjeva povuče svoj zahtjev tijekom postupka registracije ili ako se registracija odbije. |

|

(7) |

Kako bi se osiguralo učinkovito korištenje proračuna ESMA-e te istodobno ublažilo financijsko opterećenje država članica i Unije, potrebno je osigurati da trgovinski repozitoriji barem plaćaju sve troškove povezane s njihovim nadzorom. Potrebno je utvrditi visinu naknada za nadzor tako da se izbjegne nastajanje znatnog manjka ili viška za djelatnosti povezane s trgovinskim repozitorijima. U slučaju manjka ESMA ne bi trebala taj manjak nadoknaditi tako da to naplati trgovinskim repozitorijima. Ako je manjak značajan, ESMA bi trebala analizirati razloge i izmijeniti svoje pro-forma troškove nadzora za sljedeće proračunsko razdoblje. U slučaju viška, taj se višak ne bi trebao isplatiti trgovinskim repozitorijima. |

|

(8) |

Kako bi se osiguralo pravedno i jasno određivanje naknada koje istodobno odražavaju stvarne administrativne napore uložene u svaki subjekt nad kojim se provodi nadzor, naknada za nadzor trebala bi se izračunati na temelju prometa koji je trgovinski repozitorij ostvario od svojih osnovnih djelatnosti i svojih pomoćnih usluga. Za potrebe izračuna primjenjivog prometa potrebno je razlikovati pomoćne usluge koje su izravno povezane s pružanjem osnovnih usluga središnjeg prikupljanja i vođenja evidencija o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365, kao npr. pozajmljivanje preko posrednika i upravljanje kolateralom ili usluge povezane sa središnjim prikupljanjem i vođenjem evidencija o transakcijama financiranja vrijednosnim papirima i izvedenicama, kao npr. usklađivanje transakcija, potvrda transakcija, vrednovanje kolaterala i izvješćivanje treće strane. Naknade za nadzor zaračunate trgovinskom repozitoriju trebale bi biti proporcionalne aktivnosti tog pojedinog trgovinskog repozitorija u odnosu na ukupnu aktivnost svih trgovinskih repozitorija koji su registrirani i nad kojima se provodi nadzor u predmetnoj godini. Međutim, s obzirom na to da za nadzor trgovinskih repozitorija postoje fiksni administrativni troškovi, trebalo bi utvrditi minimalnu godišnju naknadu za nadzor. Na taj iznos ne utječe plaćanje naknada za nadzor na temelju Uredbe (EU) br. 648/2012. |

|

(9) |

Trebalo bi propisati pravila za naknade koje će se zaračunavati trgovinskim repozitorijima iz trećih zemalja koji podnose zahtjev za priznavanje u Uniji na temelju Uredbe (EU) 2015/2365 kako bi se pokrilo priznavanje i godišnji administrativni troškovi nadzora. S obzirom na to naknada za priznavanje trebala bi uključivati dvije komponente, odnosno potrebne izdatke koji se odnose na obradu zahtjeva za priznavanje tih trgovinskih repozitorija iz trećih zemalja od strane ESMA-e na temelju članka 19. stavka 4. te Uredbe i potrebne izdatke koji se odnose na sklapanje dogovora o suradnji s nadležnim tijelima trećih zemalja u kojima je trgovinski repozitorij koji podnosi zahtjev registriran na temelju članka 20. te Uredbe. Troškovi povezani sa sklapanjem dogovora o suradnji trebali bi se podijeliti među priznatim trgovinskim repozitorijima iz iste treće zemlje. Osim toga, trgovinskim repozitorijima iz treće zemlje trebalo bi zaračunati godišnju naknadu za nadzor. |

|

(10) |

Ako trgovinski repozitorij iz treće zemlje koji je već priznat na temelju Uredbe (EU) br. 648/2012 podnese zahtjev za proširenja priznavanja registracije, troškovi obrade zahtjeva trebali bi biti niži od troškova obrade novog zahtjeva zbog sinergije sustava na temelju Uredbe (EU) br. 648/2012 i Uredbe (EU) 2015/2365. Stoga bi trebalo umanjiti komponentu naknade za priznavanje koja se odnosi na obradu zahtjeva. S druge strane, troškovi sklapanja dogovora o suradnji znače troškove koji su specifični za usklađenost s Uredbom (EU) 2015/2365. Stoga bi komponenta naknade za priznavanje koja se odnosi na dogovore o suradnji trebala biti odvojena od postojanja dogovora o suradnji na temelju Uredbe (EU) br. 648/2012. |

|

(11) |

Nadzorne funkcije koje obavlja ESMA u pogledu priznatih trgovinskih repozitorija iz trećih zemalja uglavnom se odnose na provedbu dogovora o suradnji, uključujući učinkovitu razmjenu podataka među odgovarajućim nadležnim tijelima. Trošak pružanja tih funkcija trebalo bi pokriti godišnjim naknadama za nadzor koje se zaračunavaju priznatim trgovinskim repozitorijima. Budući da će ti troškovi biti puno manji od troškova koje ESMA ima pri obavljanju izravnog nadzora nad registriranim trgovinskim repozitorijima u Uniji, naknade za nadzor priznatim trgovinskim repozitorijima trebaju biti znatno niže od minimalne naknade za nadzor koja se zaračunava registriranim trgovinskim repozitorijima nad kojima ESMA provodi izravan nadzor. |

|

(12) |

Nacionalna nadležna tijela imaju troškove pri obavljanju zadaća na temelju Uredbe (EU) 2015/2365 te u slučaju delegiranja zadaća ESMA-e nacionalnim nadležnim tijelima na temelju članka 74. Uredbe (EU) br. 648/2012 i u skladu s člankom 9. stavkom 1. Uredbe (EU) 2015/2365. Naknade koje ESMA zaračunava trgovinskim repozitorijima trebale bi pokrivati i te troškove. Kako bi se spriječilo da nadležna tijela imaju gubitak ili ostvaruju dobit zbog obavljanja delegiranih zadaća ili pomaganja ESMA-i, ESMA bi trebala izvršiti povrat stvarnih troškova koje je to nacionalno nadležno tijelo imalo. |

|

(13) |

Budući da će u godini u kojoj je trgovinski repozitorij registriran biti dostupni samo ograničeni podaci o njegovoj aktivnosti, trebalo bi izračunati privremenu naknadu za nadzor na temelju procjene izdataka koji su potrebni za nadzor tog trgovinskog repozitorija u njegovoj prvoj godini. Za točan izračun naknade trebalo bi uzeti u obzir datum registracije trgovinskog repozitorija i datum na koji počinje obveza izvješćivanja iz članka 4. stavka 1. Uredbe (EU) 2015/2365 kako bi se točno uzela u obzir razina nadzora koju propisuje ESMA. Ako regulatorno izvješćivanje trgovinskog repozitorija počinje tek u godini nakon njegove registracije, privremena naknada za nadzor za godinu registracije trebala bi se temeljiti na naknadi za registraciju. Razlog tomu jest činjenica da su izdaci koji su potrebni za nadzor trgovinskog repozitorija koji još ne izvješćuje usporedivi s izdacima koji su potrebni za ocjenu zahtjeva za registraciju. Ovisno o vremenu koje prođe od registracije do kraja godine, iznos se razmjerno prilagođava pod pretpostavkom da je za uobičajen postupak registracije potrebno 150 radnih dana. Ako regulatorno izvješćivanje trgovinskog repozitorija počinje u prvih šest mjeseci godine njegove registracije, privremena naknada za nadzor trebala bi se izračunati na temelju primjenjivog prometa za koji se u obzir uzimaju prihodi trgovinskog repozitorija u prvoj polovini godine. Ako regulatorno izvješćivanje trgovinskog repozitorija počinje u posljednjih šest mjeseci godine njegove registracije, privremena naknada za nadzor trebala bi se izračunati na temelju iznosa naknade za registraciju trgovinskog repozitorija. To je zato što su za primjenu primjenjivog prometa na raspolaganju samo ograničeni podaci. |

|

(14) |

Trgovinski repozitoriji registrirani u 2019. neće početi pružati usluge izvješćivanja prije kraja 2019. te će razina njihove aktivnosti u 2019. vjerojatno biti gotovo nepostojeća. Stoga bi se njihova godišnja naknada za nadzor za 2020. trebala izračunati na temelju njihova primjenjivog prometa tijekom prve polovine 2020. |

|

(15) |

Ova Uredba trebala bi biti osnova na temelju koje ESMA ostvaruje pravo na zaračunavanje naknada trgovinskim repozitorijima, |

DONIJELA JE OVU UREDBU:

POGLAVLJE I.

OPĆE ODREDBE

Članak 1.

Cjelokupni povrat troškova nadzora

Naknade zaračunate trgovinskim repozitorijima obuhvaćaju:

|

(a) |

sve troškove povezane s registracijom i nadzorom trgovinskih repozitorija koje provodi ESMA u skladu s Uredbom (EU) 2015/2365, uključujući one troškove koji proizlaze iz priznavanja trgovinskih repozitorija kao i troškove koji proizlaze iz proširenja registracije ili proširenja priznavanja trgovinskih repozitorija koji su već registrirani ili priznati na temelju Uredbe (EU) br. 648/2012; |

|

(b) |

sve troškove povrata iznosa nadležnim tijelima koja su obavljala zadaće na temelju Uredbe (EU) 2015/2365 i troškove koji su nastali zbog delegiranja zadaća na temelju članka 74. Uredbe (EU) br. 648/2012 i u skladu s člankom 9. Uredbe (EU) 2015/2365. |

Članak 2.

Primjenjivi promet

1. Trgovinski repozitoriji registrirani samo na temelju Uredbe (EU) 2015/2365 za potrebe ove Uredbe čuvaju revidirane financijske izvještaje u kojima se razlikuju najmanje sljedeći elementi:

|

(a) |

prihodi ostvareni od osnovnih funkcija središnjeg prikupljanja i vođenja evidencije o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365; |

|

(b) |

prihodi ostvareni od pomoćnih usluga koje su izravno povezane sa središnjim prikupljanjem i vođenjem evidencije o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365; |

Primjenjivi prihodi od pomoćnih usluga trgovinskog repozitorija za određenu godinu (n) jesu prihodi od usluga utvrđenih na temelju točke (b).

2. Trgovinski repozitoriji registrirani na temelju Uredbe (EU) 2015/2365 i Uredbe (EU) br. 648/2012 za potrebe ove Uredbe čuvaju revidirane financijske izvještaje u kojima se razlikuju najmanje sljedeći elementi:

|

(a) |

prihodi ostvareni od osnovnih funkcija središnjeg prikupljanja i vođenja evidencije o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365; |

|

(b) |

prihodi ostvareni od osnovnih funkcija središnjeg prikupljanja i vođenja evidencije o izvedenicama na temelju Uredbe (EU) br. 648/2012; |

|

(c) |

prihodi ostvareni od pomoćnih usluga koje su izravno povezane sa središnjim prikupljanjem i vođenjem evidencije o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365; |

|

(d) |

prihodi ostvareni od pomoćnih usluga koje su izravno povezane sa središnjim prikupljanjem i vođenjem evidencije o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365 i sa središnjim prikupljanjem i vođenjem evidencije o izvedenicama na temelju Uredbe (EU) br. 648/2012. |

Primjenjivi prihodi od pomoćnih usluga trgovinskog repozitorija za određenu godinu (n) zbroj su sljedećih iznosa:

|

— |

prihoda iz točke (c) i |

|

— |

udjela prihoda iz točke (d). |

Udio prihoda iz točke (d) jednak je prihodima iz točke (a) podijeljen sa zbrojem

|

— |

prihoda iz točke (a) i |

|

— |

prihoda iz točke (b). |

3. Primjenjivi promet trgovinskog repozitorija za određenu godinu (n) zbroj je sljedećih iznosa:

|

— |

njegovih prihoda ostvarenih od osnovnih funkcija središnjeg prikupljanja i vođenja evidencija o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365 i na temelju revidiranih financijskih izvještaja iz prethodne godine (n–1) i |

|

— |

njegovih primjenjivih prihoda od pomoćnih usluga utvrđenih u skladu sa stavcima 1. i 2., ovisno o tome što je primjenjivo, na temelju revidiranih financijskih izvještaja iz prethodne godine (n–1) |

podijeljenih sa zbrojem

|

— |

ukupnih prihoda svih registriranih trgovinskih repozitorija ostvarenih od osnovnih funkcija središnjeg prikupljanja i vođenja evidencija o transakcijama financiranja vrijednosnim papirima na temelju Uredbe (EU) 2015/2365 i na temelju revidiranih financijskih izvještaja iz prethodne godine (n–1) i |

|

— |

ukupnih primjenjivih prihoda od pomoćnih usluga svih registriranih trgovinskih repozitorija utvrđenih u skladu sa stavcima 1. i 2., ovisno o tome što je primjenjivo, na temelju revidiranih financijskih izvještaja iz prethodne godine (n–1). |

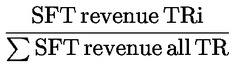

Primjenjivi promet predmetnog trgovinskog repozitorija („TRi” u formuli u nastavku) stoga se izračunava se kako slijedi:

pri čemu je prihod od transakcija financiranja vrijednosnim papirima = prihod od osnovnih usluga transakcija financiranja vrijednosnim papirima + primjenjivi prihod od pomoćnih usluga.

4. Ako trgovinski repozitorij nije poslovao tijekom cijele prethodne godine (n–1), njegov primjenjivi promet procjenjuje se na temelju formule utvrđene u stavku 3. ekstrapolacijom vrijednosti izračunanih za broj mjeseci tijekom kojih je trgovinski repozitorij poslovao u godini (n–1) na cijelu godinu (n–1).

Članak 3.

Usklađivanje naknada

Naknade koje ESMA zaračunava za svoje aktivnosti povezane s trgovinskim repozitorijima utvrđuje se tako da se izbjegne nastajanje značajnih manjkova ili viškova.

Ako se značajni viškovi ili manjkovi učestalo pojavljuju, Komisija revidira iznos naknada.

POGLAVLJE II.

NAKNADE

Članak 4.

Vrste naknada

1. Trgovinskim repozitorijima s poslovnim nastanom u Uniji koji podnose zahtjev za registraciju u skladu s člankom 5. stavkom 1. Uredbe (EU) 2015/2365 zaračunavaju se sljedeće vrste naknada:

|

(a) |

naknade za registraciju i proširenje registracije u skladu s člankom 5.; |

|

(b) |

godišnje naknade za nadzor u skladu s člankom 6. |

2. Trgovinskim repozitorijima s poslovnim nastanom u trećim zemljama koji podnose zahtjev za registraciju u skladu s člankom 19. stavkom 4. Uredbe (EU) 2015/2365 zaračunavaju se sljedeće vrste naknada:

|

(a) |

naknade za registraciju i proširenje registracije u skladu s člankom 7. stavcima 1. i 2.; |

|

(b) |

godišnje naknade za nadzor za priznate trgovinske repozitorije u skladu s člankom 7. stavkom 3. |

Članak 5.

Naknada za registraciju i naknada za proširenje registracije

1. Naknada za registraciju koju plaćaju pojedini trgovinski repozitoriji koji podnose zahtjev odražava izdatke koji su potrebni za točnu ocjenu i pregled zahtjeva za registraciju ili proširenje registracije, uzimajući u obzir usluge koje će trgovinski repozitorij pružati, uključujući sve pomoćne usluge.

2. Smatra se da trgovinski repozitorij nudi pomoćne usluge u bilo kojoj od sljedećih situacija:

|

(a) |

ako izravno pruža pomoćne usluge; |

|

(b) |

ako subjekt koji pripada istoj grupi kojoj pripada i trgovinski repozitorij pruža pomoćne usluge; |

|

(c) |

ako pomoćne usluge pruža subjekt s kojim je trgovinski repozitorij sklopio dogovor o suradnji pri obavljanju usluga u okviru procesa trgovanja ili procesa poslije trgovanja ili poslovne linije. |

3. Ako trgovinski repozitorij ne pruža pomoćne usluge iz stavka 2., smatra se da predmetni trgovinski repozitorij ima nizak očekivani ukupni promet te plaća naknadu za registraciju u iznosu od 65 000 EUR.

4. Ako trgovinski repozitorij pruža pomoćne usluge iz stavka 2., smatra se da trgovinski repozitorij ima visok očekivani ukupni promet te plaća naknadu za registraciju u iznosu od 100 000 EUR.

5. Ako je trgovinski repozitorij koji podnosi zahtjev za registraciju već registriran na temelju glave VI. poglavlja 1. Uredbe (EU) br. 648/2012, trgovinski repozitorij plaća naknadu za proširenje registracije u iznosu od:

|

(a) |

50 000 EUR za trgovinske repozitorije koji pružaju pomoćne usluge iz stavka 2.; |

|

(b) |

32 500 EUR za trgovinske repozitorije koji imaju nizak očekivani promet i koji ne pružaju pomoćne usluge iz stavka 2. |

6. Ako trgovinski repozitorij koji još nije registriran na temelju Uredbe (EU) br. 648/2012 istodobno podnosi zahtjeve za registraciju na temelju Uredbe (EU) br. 648/2012 i Uredbe (EU) 2015/2365, trgovinski repozitorij u cijelosti plaća naknadu za registraciju na temelju Uredbe (EU) br. 648/2012 i naknadu za proširenje registracije na temelju stavka 5.

7. U slučaju bitne promjene uvjeta za registraciju iz članka 5. stavka 4. Uredbe (EU) 2015/2365 zbog koje trgovinski repozitorij duguje višu naknadu za registraciju od one koju je početno platio na temelju stavaka 3., 4. i 5., trgovinskom se repozitoriju zaračunava razlika između početne plaćene naknade za registraciju i primjenjive više naknade za registraciju koja je posljedica te bitne promjene.

Članak 6.

Godišnje naknade za nadzor za registrirane trgovinske repozitorije i trgovinske repozitorije koji su proširili svoju registraciju

1. Registriranom trgovinskom repozitoriju zaračunava se godišnja naknada za nadzor.

2. Ukupna godišnja naknada za nadzor i godišnja naknada za nadzor za predmetni trgovinski repozitorij za određenu godinu (n) izračunavaju se kako slijedi:

|

(a) |

ukupna godišnja naknada za nadzor za određenu godinu (n) jednaka je procjeni izdataka povezanih s nadzorom aktivnosti trgovinskih repozitorija na temelju Uredbe (EU) 2015/2365, kako su uključeni u ESMA-in proračun za tu godinu; |

|

(b) |

godišnja naknada za nadzor trgovinskog repozitorija za određenu godinu (n) jednaka je ukupnoj godišnjoj naknadi za nadzor utvrđenoj na temelju točke (a), podijeljeno na sve trgovinske repozitorije registrirane u godini n–1, razmjerno njihovu primjenjivom prometu izračunanom na temelju članka 2. stavka 3. |

3. Trgovinski repozitorij koji podnosi zahtjev za registraciju ili proširenje registracije na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365 ni u kojem slučaju ne plaća godišnju naknadu za nadzor manju od 30 000 EUR.

Članak 7.

Naknada za trgovinske repozitorije iz trećih zemalja

1. Trgovinski repozitorij koji podnosi zahtjev za priznavanje na temelju članka 19. stavka 4. točke (a) Uredbe (EU) 2015/2365 plaća naknadu za priznavanje izračunanu kao zbroj sljedećih iznosa:

|

(a) |

20 000 EUR; |

|

(b) |

iznosa koji se dobiva tako da se iznos od 35 000 EUR podijeli na ukupan broj trgovinskih repozitorija iz iste treće zemlje koje je priznala ESMA ili koji su podnijeli zahtjev za priznavanje, ali još nisu priznati. |

2. Trgovinski repozitorij koji podnosi zahtjev za proširenje registracije na temelju članka 19. stavka 4. točke (b) Uredbe (EU) 2015/2365 plaća naknadu za priznavanje izračunanu kao zbroj iznosa od 10 000 EUR i iznosa izračunanog u skladu sa stavkom 1. točkom (b).

3. Trgovinski repozitorij priznat u skladu s člankom 19. stavkom 3. Uredbe (EU) 2015/2365 plaća godišnju naknadu za nadzor u iznosu od 5 000 EUR.

POGLAVLJE III.

UVJETI PLAĆANJA I POVRATA IZNOSA

Članak 8.

Opći načini plaćanja

1. Sve se naknade plaćaju u eurima. Plaćanja se izvršavaju kako je određeno u člancima 9., 10. i 11.

2. Za svako kašnjenje plaćanja zaračunava se dnevna kazna od 0,1 % iznosa duga.

Članak 9.

Plaćanje naknada za registraciju

1. Naknada za registraciju iz članka 5. plaća se u cijelosti u trenutku kada trgovinski repozitorij podnosi zahtjev za registraciju na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365.

2. Ako trgovinski repozitorij povuče svoj zahtjev za registraciju prije nego što ESMA donese obrazloženu odluku o registraciji ili odbijanju registracije ili ako je registracija odbijena, ne izvršava se povrat naknada za registraciju

Članak 10.

Plaćanje godišnjih naknada za nadzor

1. Godišnja naknada za nadzor iz članka 6. za predmetnu godinu plaća se u dva obroka.

Prvi obrok dospijeva 28. veljače te godine i iznosi pet šestina predviđene godišnje naknade za nadzor. Ako podaci o primjenjivom prometu izračunanom u skladu s člankom 2. u tom trenutku još nisu dostupni, izračun prometa temelji se na zadnjim dostupnim podacima o primjenjivom prometu na temelju članka 2.

Drugi obrok dospijeva 31. listopada. Iznos drugog obroka jednak je godišnjoj naknadi za nadzor izračunanoj u skladu s člankom 6. umanjeno za iznos prvog obroka.

2. ESMA trgovinskim repozitorijima šalje račune za uplate u obrocima najmanje 30 dana prije njihova datuma plaćanja.

Članak 11.

Plaćanje naknada za trgovinske repozitorije iz trećih zemalja

1. Naknade za priznavanje iz članka 7. stavaka 1. i 2. plaćaju se u cijelosti u trenutku kada trgovinski repozitorij podnosi zahtjev za priznavanje na temelju članka 19. stavka 4. Uredbe (EU) 2015/2365. Za te se naknade ne izvršava povrat.

2. Svaki put kada trgovinski repozitorij iz treće zemlje podnese novi zahtjev za priznavanje na temelju članka 19. stavka 4. Uredbe (EU) 2015/2365, ESMA ponovno izračunava iznos iz članka 7. stavka 1. točke (b).

ESMA već priznatim trgovinskim repozitorijima iz iste treće zemlje izvršava jednaki povrat razlike između iznosa zaračunatog na temelju članka 7. stavka 1. točke (b) i iznosa koji proizlazi iz ponovnog izračuna. Ta se razlika vraća izravnim plaćanjem ili smanjenjem naknada koje se zaračunavaju sljedeće godine.

3. Godišnja naknada za nadzor za priznati trgovinski repozitorij dospijeva do kraja veljače svake godine. ESMA priznatom trgovinskom repozitoriju šalje račun za plaćanje najmanje 30 dana prije tog datuma.

Članak 12.

Povrat iznosa nadležnim tijelima

1. Samo ESMA može zaračunavati naknade trgovinskim repozitorijima za njihovu registraciju, proširenje registracije, nadzor i priznavanje na temelju ove Uredbe.

2. ESMA nadležnom tijelu izvršava povrat stvarnih troškova koji su nastali kao posljedica obavljanja zadaća na temelju Uredbe (EU) 2015/2365 i kao posljedica delegiranja zadaća na temelju članka 74. Uredbe (EU) br. 648/2012 i u skladu s člankom 9. stavkom 1. Uredbe (EU) 2015/2365.

POGLAVLJE IV.

PRIJELAZNE I ZAVRŠNE ODREDBE

Članak 13.

Izračun privremenih naknada za nadzor

1. Ako obveza izvješćivanja iz članka 4. stavka 1. Uredbe (EU) 2015/2365 u skladu s člankom 33. stavkom 2. točkom (a) te Uredbe počinje u godini nakon registracije trgovinskog repozitorija na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365, trgovinski repozitorij u godini svoje registracije plaća privremenu naknadu za nadzor izračunanu u skladu s dijelom 1. Priloga.

2. Ako obveza izvješćivanja iz članka 4. stavka 1. Uredbe (EU) 2015/2365 u skladu s člankom 33. stavkom 2. točkom (a) te Uredbe počinje u prvih šest mjeseci godine registracije trgovinskog repozitorija na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365, trgovinski repozitorij u godini svoje registracije plaća privremenu naknadu za nadzor izračunanu u skladu s dijelom 2. Priloga.

3. Ako obveza izvješćivanja iz članka 4. stavka 1. Uredbe (EU) 2015/2365 u skladu s člankom 33. stavkom 2. točkom (a) te Uredbe počinje u posljednjih šest mjeseci godine registracije trgovinskog repozitorija na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365, trgovinski repozitorij u godini svoje registracije plaća privremenu naknadu za nadzor izračunanu u skladu s dijelom 3. Priloga.

Članak 14.

Plaćanje naknada za registraciju i naknada za trgovinske repozitorije iz trećih zemalja u 2019.

1. Trgovinski repozitoriji koji u 2019. podnesu zahtjev za registraciju na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365 plaćaju u cijelosti naknadu za registraciju iz članka 6. u roku od 30 dana od stupanja na snagu ove Uredbe ili na dan podnošenja zahtjeva za registraciju, ovisno o tome koji je datum kasniji.

2. Trgovinski repozitoriji iz trećih zemalja koji u 2019. podnesu zahtjev za priznavanje na temelju članka 19. stavka 4. Uredbe (EU) 2015/2365 plaćaju u cijelosti naknadu za priznavanje iz članka 7. stavaka 1. ili 2., ovisno o tome što je primjenjivo, u roku od 30 dana od stupanja na snagu ove Uredbe ili na dan podnošenja zahtjeva, ovisno o tome koji je datum kasniji.

3. Trgovinski repozitoriji iz trećih zemalja priznati u 2019. na temelju članka 19. stavka 3. Uredbe (EU) 2015/2365 plaćaju u cijelosti godišnju naknadu za nadzor u skladu s člankom 7. stavkom 3. za 2019. u roku od 60 dana od stupanja na snagu ove Uredbe ili u roku od 30 dana nakon što je ESMA obavijestila trgovinski repozitorij o odluci o priznavanju iz članka 19. stavka 7. Uredbe (EU) 2015/2365, ovisno o tome koji je datum kasniji.

Članak 15.

Godišnja naknada za nadzor za 2020. za trgovinske repozitorije koji su registrirani 2019. ili im je u 2019. proširena registracija

1. Naknada za nadzor trgovinskog repozitorija za 2020. jednaka je ukupnoj godišnjoj naknadi za nadzor utvrđenoj na temelju članka 6. stavka 2. točke (a) podijeljeno na sve trgovinske repozitorije registrirane 2019., razmjerno s primjenjivim prometom izračunatim na temelju stavka 2.

2. Za potrebe izračuna godišnje naknade za nadzor za 2020. u skladu s člankom 6. za trgovinski repozitorij registriran u 2019. na temelju članka 5. stavka 5. Uredbe (EU) 2015/2365, primjenjivi promet trgovinskog repozitorija zbroj je sljedećih iznosa

|

— |

prihoda ostvarenih od osnovnih funkcija središnjeg prikupljanja i vođenja evidencije o transakcijama financiranja vrijednosnim papirima u razdoblju od 1. siječnja 2020. do 30. lipnja 2020. i |

|

— |

primjenjivih prihoda od pomoćnih usluga trgovinskog repozitorija u skladu s člankom 2. stavcima 1. i 2. u razdoblju od 1. siječnja 2020. do 30. lipnja 2020. |

podijeljenih sa zbrojem

|

— |

ukupnih prihoda ostvarenih od osnovnih funkcija središnjeg prikupljanja i vođenja evidencije o transakcijama financiranja vrijednosnim papirima u razdoblju od 1. siječnja 2020. do 30. lipnja 2020. koje su ostvarili svi registrirani trgovinski repozitoriji i |

|

— |

primjenjivih prihoda od pomoćnih usluga u skladu s člankom 2. stavcima 1. i 2. u razdoblju od 1. siječnja 2020. do 30. lipnja 2020. koje su ostvarili svi registrirani trgovinski repozitoriji. |

3. Godišnja naknada za nadzor za 2020. za trgovinske repozitorije registrirane u 2019. plaća se u dva obroka.

Prvi obrok dospijeva 28. veljače 2020. i jednak je naknadi za registraciju koju je trgovinski repozitorij platio u 2019. na temelju članka 5.

Drugi obrok dospijeva 31. listopada 2020. Iznos drugog obroka jednak je godišnjoj naknadi za nadzor izračunanoj u skladu sa stavkom 1. umanjeno za iznos prvog obroka.

Ako je iznos koji je trgovinski repozitorij platio u prvom obroku veći od godišnje naknade za nadzor izračunane u skladu sa stavkom 1., ESMA trgovinskom repozitoriju izvršava povrat razlike između iznosa plaćenog u prvom obroku i godišnje naknade za nadzor izračunane u skladu sa stavkom 1.

4. ESMA trgovinskim repozitorijima registriranima u 2019. šalje račune za uplatu godišnje naknade za nadzor u obrocima za 2020. najmanje 30 dana prije datuma plaćanja.

5. Kada revidirani financijski izvještaji za 2020. postanu dostupni, trgovinski repozitoriji registrirani u 2019. obavješćuju ESMA-u o svakoj promjeni primjenjivog prometa izračunanog u skladu sa stavkom 2., koja proizlazi iz razlike između konačnih podataka za razdoblje od 1. siječnja 2020. do 30. lipnja 2020. i privremenih podataka korištenih za izračun na temelju stavka 2.

Trgovinskim repozitorijima zaračunava se razlika između stvarno uplaćene godišnje naknade za nadzor za 2020. na temelju stavka 1. i godišnje naknade za nadzor za 2020. koja se plaća zbog svake promjene primjenjivog prometa iz prvog podstavka.

ESMA šalje račun za svaku dodatnu uplatu iz prethodnih podstavaka najmanje 30 dana prije predmetnog datuma plaćanja.

Članak 16.

Stupanje na snagu

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 13. prosinca 2018.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 337, 23.12.2015., str. 1.

(2) Uredba (EU) br. 1095/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala), izmjeni Odluke br. 716/2009/EZ i stavljanju izvan snage Odluke Komisije 2009/77/EZ (SL L 331, 15.12.2010., str. 84.)

(3) Uredba (EU) br. 648/2012 Europskog parlamenta i Vijeća od 4. srpnja 2012. o OTC izvedenicama, središnjoj drugoj ugovornoj strani i trgovinskom repozitoriju (SL L 201, 27.7.2012., str. 1.).