PRILOG

MSFI 9 Financijski instrumenti

Međunarodni standard financijskog izvještavanja 9

Financijski instrumenti

POGLAVLJE 1. Cilj

1.1 Cilj je ovog standarda utvrditi načela financijskog izvještavanja o financijskoj imovini i financijskim obvezama kako bi se korisnicima financijskih izvještaja prezentirale važne i korisne informacije za procjenu iznosa, vremena te neizvjesnosti budućih novčanih tokova subjekta.

POGLAVLJE 2. Područje primjene

2.1 Svi subjekti obvezni su primjenjivati ovaj standard na sve vrste financijskih instrumenta, uz iznimku:

|

(a) |

udjela u ovisnim subjektima, pridruženim subjektima i zajedničkim pothvatima koji se obračunavaju u skladu s MSFI-jem 10 Konsolidirani financijski izvještaji, MRS-om 27 Nekonsolidirani financijski izvještaji ili MRS-om 28 Udjeli u pridruženim subjektima i zajedničkim pothvatima. Međutim, u nekim se slučajevima MSFI-jem 10, MRS-om 27 ili MRS-om 28 zahtijeva od subjekta ili mu se dopušta obračun udjela u ovisnom subjektu, pridruženom subjektu ili zajedničkom pothvatu u skladu s pojedinim ili svim zahtjevima iz ovog standarda. Subjekti primjenjuju ovaj standard i na sve derivatne instrumente udjela u ovisnim subjektima, pridruženim subjektima ili zajedničkim pothvatima, osim ako ti derivatni instrumenti odgovaraju definiciji vlasničkog instrumenta subjekta iz MRS-a 32 Financijski instrumenti: prezentiranje; |

|

(b) |

prava i dužnosti u okviru najmova na koje se primjenjuje MRS 17 Najmovi. Međutim:

|

|

(c) |

prava i dužnosti poslodavaca u okviru planova primanja zaposlenih, na koje se primjenjuje MRS 19 Primanja zaposlenih; |

|

(d) |

financijskih instrumenata koje je izdao subjekt i koji odgovaraju definiciji vlasničkog instrumenta iz MRS-a 32 (uključujući opcije i varante) ili koji se u skladu s točkama 16.A i 16.B ili točkama 16.C i 16.D MRS-a 32 klasificiraju kao vlasnički instrumenti. Međutim, imatelj takvih vlasničkih instrumenata dužan je primijeniti ovaj standard na te instrumente, osim ako udovoljavaju uvjetima izuzeća iz podtočke (a); |

|

(e) |

prava i dužnosti koji proizlaze iz i. ugovora o osiguranju, kako je utvrđeno u MSFI-ju 4 Ugovori o osiguranju, osim prava i dužnosti izdavatelja koji proizlaze iz ugovora o osiguranju koji odgovara definiciji ugovora o financijskom jamstvu ili ii. ugovora koji ulazi u područje primjene MSFI-ja 4 jer ima obilježje diskrecijskog sudjelovanja. Međutim, ovaj se standard primjenjuje na derivatne instrumente koji su ugrađeni u ugovor iz područja primjene MSFI-ja 4 ako taj derivatni instrument sam po sebi nije ugovor iz područja primjene MSFI-ja 4. Nadalje, ako je izdavatelj ugovora o financijskom jamstvu prethodno izričito izjavio da takve ugovore smatra ugovorima o osiguranju i da je upotrijebio obračunavanje koje se primjenjuje na ugovore o osiguranju, izdavatelj može odlučiti primjenjivati ovaj standard ili MSFI 4 na takve ugovore o financijskom jamstvu (vidjeti točke od B.2.5. do B.2.6.). Izdavatelj može donijeti takvu odluku za svaki ugovor posebno, ali je odluka za svaki ugovor neopoziva; |

|

(f) |

terminskih ugovora o kupnji ili prodaji subjekta između kupca i dioničara prodavatelja, a koji će u trenutku stjecanja rezultirati poslovnim spajanjem u okviru područja primjene MSFI-ja 3 Poslovna spajanja. Valjanost terminskog ugovora ne smije biti duža od primjerenog razdoblja koje je obično potrebno za dobivanje svih potrebnih odobrenja i dovršetak transakcije; |

|

(g) |

obveza na temelju zajma, osim obveza na temelju zajma iz točke 2.3. Međutim, izdavatelj obveze na temelju zajma dužan je primjenjivati zahtjeve o umanjenju vrijednosti iz ovog standarda na obveze na temelju zajma koje inače ne ulaze u područje primjene ovog standarda. Nadalje, na sve obveze na temelju zajma primjenjuju se zahtjevi o prestanku priznavanja iz ovog standarda; |

|

(h) |

financijskih instrumenata, ugovora i obveza koji proizlaze iz transakcije plaćanja s dionicama na koje se primjenjuje MSFI 2 Plaćanje temeljeno na dionicama, osim ugovora koji ulaze u područje primjene točaka od 2.4. do 2.7. ovog standarda na koje se primjenjuje ovaj standard; |

|

i. |

prava na plaćanja kojima se subjektu nadoknađuju izdaci potrebni za podmirenje obveze koju priznaje kao rezerviranje u skladu s MRS-om 37 Rezerviranja, nepredviđene obveze i nepredviđena imovina ili za koju je u prethodnom razdoblju priznao rezerviranje u skladu s MRS-om 37; |

|

(j) |

prava i obveza koje ulaze u područje primjene MSFI-ja 15 Prihodi na temelju ugovora s kupcima, a koji su financijski instrumenti, osim onih koji se obračunavaju u skladu s ovim standardom, kako je utvrđeno u MSFI-ju 15. |

2.2 Zahtjevi o umanjenju vrijednosti iz ovog standarda primjenjuju se na prava koja se radi priznavanja dobiti i gubitaka od umanjenja vrijednosti obračunavaju u skladu s ovim standardom, kako je utvrđeno u MSFI-ju 15.

2.3 Sljedeće obveze na temelju zajma ulaze u područje primjene ovog standarda:

|

(a) |

obveze na temelju zajma koje je subjekt odredio kao financijske obveze po fer vrijednosti kroz račun dobiti i gubitka (vidjeti točku 4.2.2.). Subjekt koji je u prošlosti obično prodavao imovinu koja proizlazi iz njegovih obveza na temelju zajma nedugo nakon njezina nastanka dužan je primjenjivati ovaj standard na sve svoje obveze na temelju zajma iz iste skupine; |

|

(b) |

obveze na temelju zajma čiji je neto iznos moguće podmiriti u novcu ili isporukom ili izdavanjem drugoga financijskoga instrumenta. Te su obveze na temelju zajma derivatni instrumenti. Obveza na temelju zajma ne smatra se podmirenom u neto iznosu samo zato što se zajam otplaćuje u ratama (npr. hipotekarni zajam za izgradnju koji se otplaćuje u ratama u skladu s tijekom izgradnje); |

|

(c) |

obveze osiguranja zajma uz kamatnu stopu nižu od tržišne kamatne stope (vidjeti točku 4.2.1. podtočku (d)). |

2.4 Ovaj se standard primjenjuje na ugovore o kupnji ili prodaji nefinancijske imovine koji se mogu podmiriti u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata kao da ugovori predstavljaju financijske instrumente, uz iznimku ugovora koji su zaključeni i koji i dalje vrijede radi primitka ili isporuke nefinancijske imovine u skladu s odredbama o očekivanim potrebama subjekta za kupnjom, prodajom ili uporabom te imovine. Međutim, ovaj se standard primjenjuje na ugovore koje subjekt mjeri po fer vrijednosti kroz račun dobiti i gubitka u skladu s točkom 2.5.

2.5 Ugovor o kupnji ili prodaji nefinancijske imovine koji se može podmiriti u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata kao da ugovor predstavlja financijski instrument, može biti neopozivo određen kao ugovor koji se mjeri po fer vrijednosti kroz račun dobiti i gubitka, čak i ako je zaključen radi primitka ili isporuke nefinancijske imovine u skladu s odredbama o očekivanim potrebama subjekta za kupnjom, prodajom ili uporabom te imovine. To se određivanje može primijeniti samo na početku ugovora i samo ako se time otklanja ili znatno umanjuje nedosljednost pri priznavanju (što se ponekad naziva „računovodstvenom neusklađenošću”) koja bi u protivnome nastala zbog nepriznavanja tog ugovora jer ne ulazi u područje primjene ovog standarda (vidjeti točku 2.4.).

2.6 Postoje različiti načini na koje se ugovor o kupnji ili prodaji nefinancijske imovine može podmiriti u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata. Ti načini uključuju sljedeće:

|

(a) |

ako se odredbama ugovora svakoj stranci dopušta podmirenje u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata; |

|

(b) |

ako mogućnost podmirenja u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata nije izričito utvrđena odredbama ugovora, već subjekt obično podmiruje slične ugovore u novcu ili drugim financijskim instrumentom ili razmjenom financijskih instrumenata (bilo s drugom strankom na temelju ugovora o prijeboju, bilo prodajom ugovora prije njegove provedbe ili isteka); |

|

(c) |

ako za slične ugovore subjekt obično preuzima predmet ugovora i prodaje ga u kratkome roku nakon isporuke radi ostvarenja dobiti od kratkoročne promjene u cijeni ili marži; i |

|

(d) |

ako je nefinancijska imovina, koja predstavlja predmet ugovora, trenutačno zamjenjiva za novac. |

Ugovor na koji se primjenjuju podtočke (b) ili (c) ne zaključuje se s namjerom primitka ili isporuke nefinancijske imovine u skladu s odredbama o očekivanim potrebama subjekta za kupnjom, prodajom ili uporabom te imovine te se u skladu s time na takve ugovore primjenjuje ovaj standard. Ostali ugovori na koje se primjenjuje točka 2.4. ocjenjuju se kako bi se odredilo jesu li zaključeni i vrijede li i dalje za potrebe primitka ili isporuke nefinancijske imovine u skladu s odredbama o očekivanim potrebama subjekta za kupnjom, prodajom ili uporabom te imovine te ulaze li u skladu s time u područje primjene ovog standarda.

2.7 Izdana opcija kupnje ili prodaje nefinancijske imovine koja se može podmiriti u novcu ili drugim financijskim instrumentom ili zamjenom financijskih instrumenata, u skladu s točkom 2.6. podtočkama (a) ili (d) ulazi u područje primjene ovog standarda. Takav se ugovor ne može zaključiti za potrebe primitka ili isporuke nefinancijske imovine u skladu s odredbama o očekivanim potrebama subjekta za kupnjom, prodajom ili uporabom te imovine.

POGLAVLJE 3. Priznavanje i prestanak priznavanja

3.1. POČETNO PRIZNAVANJE

|

3.1.1 |

Subjekt priznaje financijsku imovinu ili financijsku obvezu u svojem izvještaju o financijskom položaju ako i isključivo ako subjekt postane stranka ugovornih odredaba instrumenta (vidjeti točke B.3.1.1. i B.3.1.2.). Pri prvom priznavanju subjekt financijsku imovinu klasificira u skladu s točkama od 4.1.1. do 4.1.5. te mjeri u skladu s točkama od 5.1.1. do 5.1.3. Pri prvom priznavanju subjekt financijsku obvezu klasificira u skladu s točkama 4.2.1. i 4.2.2. te mjeri u skladu s točkom 5.1.1. |

Redovna kupnja ili prodaja financijske imovine

|

3.1.2 |

Redovna kupnja ili prodaja financijske imovine priznaje se i prestaje se priznavati, ovisno o slučaju, obračunavanjem na datum trgovanja ili datum podmirenja (vidjeti točke od B.3.1.3. do B.3.1.6.). |

3.2 PRESTANAK PRIZNAVANJA FINANCIJSKE IMOVINE

|

3.2.1 |

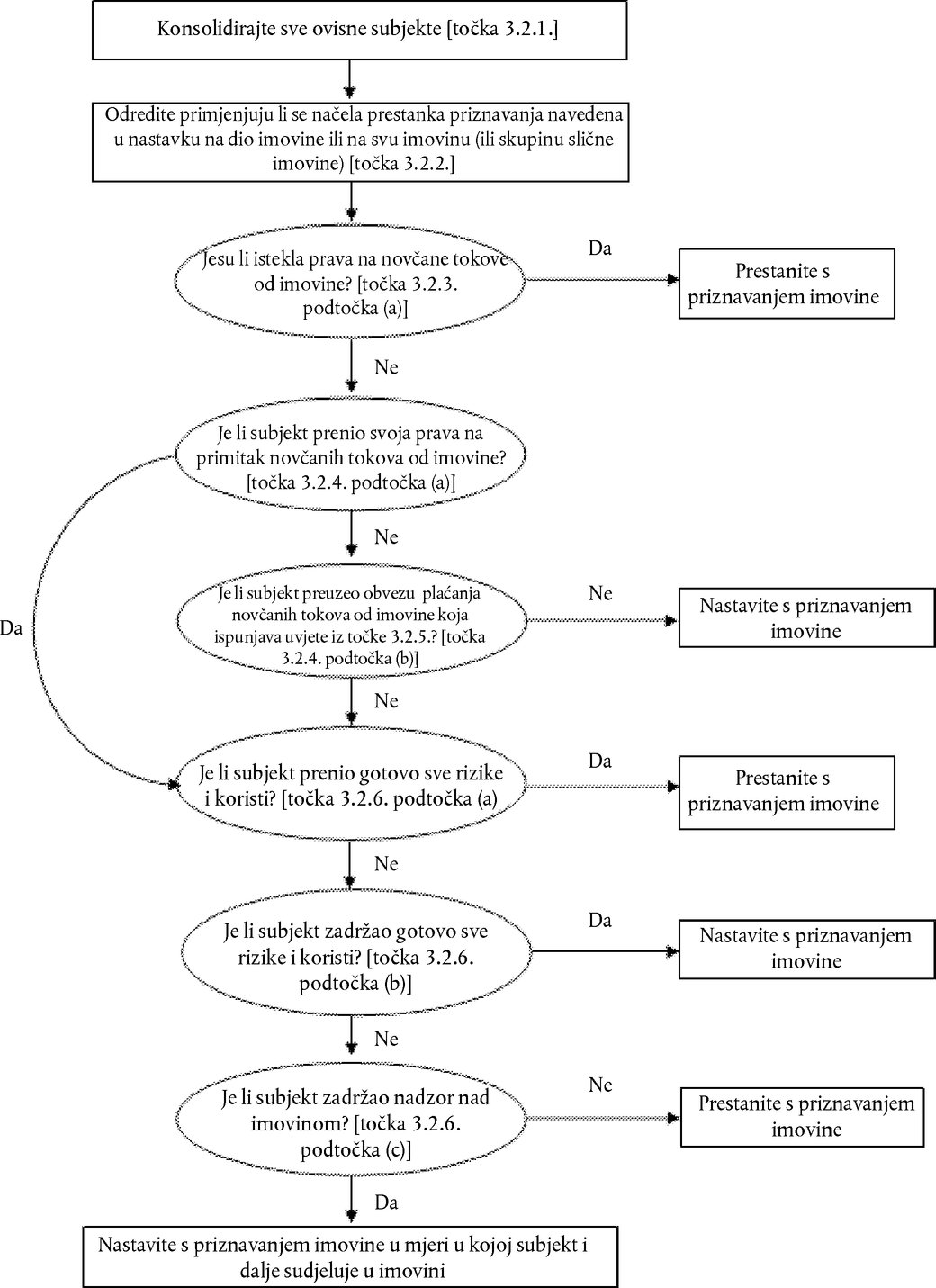

U konsolidiranim se financijskim izvještajima točke od 3.2.2. do 3.2.9., B.3.1.1., B.3.1.2. i od B.3.2.1. do B.3.2.17. primjenjuju na konsolidiranoj razini. Stoga subjekt najprije konsolidira sve ovisne subjekte u skladu s MSFI-jem 10, a zatim te točke primjenjuje na nastalu skupinu. |

|

3.2.2 |

Prije ocjenjivanja je li i u kojoj mjeri prestanak priznavanja primjeren u skladu s točkama od 3.2.3. do 3.2.9., subjekt određuje bi li se te točke trebale primjenjivati na dio financijske imovine (ili na dio skupine slične financijske imovine) ili na financijsku imovinu u cijelosti (ili skupinu slične financijske imovine u cijelosti) kako slijedi.

U točkama od 3.2.3. do 3.2.12. pojam „financijska imovina” odnosi se na dio financijske imovine (ili na dio skupine slične financijske imovine) kako je utvrđeno u prethodnoj podtočki (a) ili na financijsku imovinu u cijelosti (ili skupinu slične financijske imovine u cijelosti). |

|

3.2.3 |

Subjekt prestaje priznavati financijsku imovinu kada i isključivo kada:

(Vidjeti točku 3.1.2. u vezi s redovnom kupnjom financijske imovine.) |

|

3.2.4 |

Subjekt prenosi financijsku imovinu ako i isključivo ako:

|

|

3.2.5 |

Kad subjekt zadrži ugovorna prava na primitak novčanih tokova od financijske imovine („izvorna imovina”), ali preuzme ugovornu obvezu da će isplatiti te novčane tokove jednom subjektu ili više njih („konačni primatelji”), subjekt postupa s tom transakcijom kao s prijenosom financijske imovine ako i isključivo ako su ispunjena sva tri uvjeta navedena u nastavku.

|

|

3.2.6 |

Ako subjekt prenese financijsku imovinu (vidjeti točku 3.2.4.), dužan je ocijeniti u kojoj mjeri zadržava rizike i koristi vlasništva nad financijskom imovinom. U tom slučaju vrijedi sljedeće:

|

|

3.2.7 |

Prijenos rizika i koristi (vidjeti točku 3.2.6.) ocjenjuje se usporedbom izloženosti subjekta prije i nakon prijenosa s promjenjivosti iznosa i vremena nastanka neto novčanih tokova prenesene imovine. Subjekt je zadržao gotovo sve rizike i koristi vlasništva nad financijskom imovinom ako se njegova izloženost promjenjivosti sadašnje vrijednosti budućih neto novčanih tokova od financijske imovine znatno ne promijeni kao posljedica prijenosa (npr. ako je subjekt prodao financijsku imovinu u okviru ugovora o njezinu otkupu po fiksnoj cijeni ili prodajnoj cijeni uvećanoj za prihod zajmodavca). Subjekt je prenio gotovo sve rizike i koristi vlasništva nad financijskom imovinom ako njegova izloženost toj promjenjivosti više nije znatna u odnosu na ukupnu promjenjivost sadašnje vrijednosti budućih neto novčanih tokova od financijske imovine (npr. ako je subjekt prodao financijsku imovinu samo u okviru opcije njezina otkupa po njezinoj fer vrijednosti u vrijeme otkupa ili ako je prenio potpuno razmjerni udio novčanih tokova od veće financijske imovine na temelju ugovora kao što je (pod)sudjelovanje u zajmu, koji ispunjava uvjete iz točke 3.2.5.). |

|

3.2.8 |

Često je očigledno je li subjekt prenio ili zadržao gotovo sve rizike i koristi vlasništva te stoga nema potrebe za izračunima. U drugim je slučajevima potrebno izračunati i usporediti izloženost subjekta promjenjivosti sadašnje vrijednosti budućih neto novčanih tokova prije i nakon prijenosa. Pri izračunu i uspoređivanju primjenjuju se odgovarajuće tekuće tržišne kamatne stope kao diskontne stope. Uzima se u obzir svaka razumno moguća promjenjivost neto novčanih tokova, pri čemu veću težinu imaju ishodi čije je ostvarenje vjerojatnije. |

|

3.2.9 |

Je li subjekt zadržao nadzor (vidjeti točku 3.2.6. podtočku (c)) nad prenesenom imovinom ovisi o sposobnosti primatelja da proda imovinu. Ako primatelj ima stvarnu sposobnost prodati cjelokupnu imovinu nepovezanoj trećoj strani i ako to može učiniti jednostrano i bez određivanja dodatnih ograničenja prijenosa, subjekt nije zadržao nadzor. U svim je ostalim slučajevima subjekt zadržao nadzor. |

Prijenosi koji ispunjavaju uvjete za prestanak priznavanja

|

3.2.10 |

Ako subjekt prenese financijsku imovinu u okviru prijenosa koji ispunjava uvjete za prestanak priznavanja imovine u cijelosti i zadrži pravo servisiranja financijske imovine za određenu naknadu, dužan je priznati imovinu servisiranja ili obvezu servisiranja za taj ugovor o servisiranju. Ako se ne očekuje da će primljena naknada biti primjerena nadoknada subjektu za izvršeno servisiranje, obveza servisiranja koja proizlazi iz preuzete ugovorne obveze servisiranja priznaje se po njezinoj fer vrijednosti. Ako se očekuje da će primljena naknada biti više nego primjerena nadoknada za servisiranje, imovina servisiranja priznaje se za pravo servisiranja u iznosu koji se određuje na temelju raspoređivanja knjigovodstvene vrijednosti veće financijske imovine u skladu s točkom 3.2.13. |

|

3.2.11 |

Ako se kao posljedica prijenosa prestane s priznavanjem financijske imovine u cijelosti, ali prijenosom subjekt stekne novu financijsku imovinu ili preuzme novu financijsku obvezu ili obvezu servisiranja, subjekt je dužan priznati novu financijsku imovinu, financijsku obvezu ili obvezu servisiranja po fer vrijednosti. |

|

3.2.12 |

Pri prestanku priznavanja financijske imovine u cijelosti, razlika između:

priznaje se u računu dobiti i gubitka. |

|

3.2.13 |

Ako je prenesena imovina dio veće financijske imovine (npr. ako subjekt prenese novčane tokove od kamata koji su dio dužničkog instrumenta, vidjeti točku 3.2.2. podtočku (a)) i preneseni dio ispunjava uvjete za prestanak priznavanja u cijelosti, prijašnja se knjigovodstvena vrijednost veće financijske imovine raspoređuje između dijela koji se i dalje priznaje i dijela koji se prestaje priznavati, na temelju razmjernih fer vrijednosti tih dijelova na datum prijenosa. U tu se svrhu sa zadržanom imovinom servisiranja postupa kao s dijelom koji se i dalje priznaje. Razlika između:

priznaje se u računu dobiti i gubitka. |

|

3.2.14 |

Ako subjekt rasporedi prijašnju knjigovodstvenu vrijednost veće financijske imovine na dio koji se i dalje priznaje i na dio koji se prestaje priznavati, potrebno je odrediti fer vrijednost dijela koji se i dalje priznaje. Ako subjekt ima iskustava u prodaji dijelova sličnih dijelu koji se i dalje priznaje ili ako postoje druge tržišne transakcije za takve dijelove, posljednje cijene stvarnih transakcija omogućuju najbolju procjenu fer vrijednosti tog dijela. Ako nema objavljenih cijena ili novijih tržišnih transakcija na temelju kojih bi se odredila fer vrijednost dijela koji se i dalje priznaje, najbolja procjena fer vrijednosti jest razlika između fer vrijednosti veće financijske imovine u cijelosti i naknade primljene od primatelja za dio koji se prestaje priznavati. |

Prijenosi koji ne ispunjavaju uvjete za prestanak priznavanja

|

3.2.15 |

Ako prijenos nema za posljedicu prestanak priznavanja jer je subjekt zadržao gotovo sve rizike i koristi vlasništva nad prenesenom imovinom, subjekt i dalje priznaje prenesenu imovinu u cijelosti te je dužan priznati financijsku obvezu za primljenu naknadu. U narednim razdobljima subjekt je dužan priznati sav prihod od prenesene imovine te sve rashode povezane s financijskom obvezom. |

Daljnje sudjelovanje u prenesenoj imovini

|

3.2.16 |

Ako subjekt ne prenese niti zadrži gotovo sve rizike i koristi vlasništva nad prenesenom imovinom, a zadrži nadzor nad njome, subjekt i dalje priznaje prenesenu imovinu u mjeri u kojoj u njoj i dalje sudjeluje. Mjera u kojoj subjekt i dalje sudjeluje u prenesenoj imovini odgovara njegovoj izloženosti promjenama vrijednosti prenesene imovine. Na primjer:

|

|

3.2.17 |

Ako subjekt i dalje priznaje imovinu u mjeri u kojoj sudjeluje u njoj, dužan je priznati i povezanu obvezu. Bez obzira na ostale zahtjeve u pogledu mjerenja iz ovog standarda, prenesena imovina i povezana obveza mjere se na osnovi koja odražava prava i obveze koje je subjekt zadržao. Povezana se obveza mjeri na način da je neto knjigovodstvena vrijednost prenesene imovine i povezane obveze jednaka sljedećem:

|

|

3.2.18 |

Subjekt i dalje priznaje sav prihod od prenesene imovine u mjeri u kojoj sudjeluje u toj imovini te je dužan priznati sve rashode za povezanu obvezu. |

|

3.2.19 |

Za potrebe naknadnog mjerenja priznate se promjene fer vrijednosti prenesene imovine i povezane obveze obračunavaju međusobno dosljedno u skladu s točkom 5.7.1. te se ne prebijaju. |

|

3.2.20 |

Ako subjekt i dalje sudjeluje samo u dijelu financijske imovine (npr. ako subjekt zadrži opciju otkupa dijela prenesene imovine ili ako zadrži preostali udio kojim ne zadržava gotovo sve rizike i koristi vlasništva te ako subjekt zadrži nadzor), subjekt raspoređuje prijašnju knjigovodstvenu vrijednost financijske imovine na dio koji i dalje priznaje jer i dalje sudjeluje u njemu i na dio koji više ne priznaje, i to na temelju razmjernih fer vrijednosti tih dijelova na datum prijenosa. U tu se svrhu primjenjuju zahtjevi točke 3.2.14. Razlika između:

priznaje se u računu dobiti i gubitka. |

|

3.2.21 |

Ako se prenesena imovina mjeri po amortiziranom trošku, mogućnost predviđena ovim standardom da se financijska obveza odredi po fer vrijednosti kroz račun dobiti i gubitka ne primjenjuje se na povezanu obvezu. |

Svi prijenosi

|

3.2.22 |

Ako se prenesena imovina i dalje priznaje, imovina i povezana obveza ne smiju se prebiti. Slično tomu, subjekt ne smije prebiti prihod od prenesene imovine s rashodima za povezanu obvezu (vidjeti MRS 32 točku 42.). |

|

3.2.23 |

Ako prenositelj primatelju pruži nenovčano osiguranje plaćanja (kao što su dužnički ili vlasnički instrumenti), obračunavanje osiguranja plaćanja od strane prenositelja i primatelja ovisi o tome ima li primatelj pravo prodati ili ponovno založiti osiguranje plaćanja te je li prenositelj podmirio svoju obvezu. Prenositelj i primatelj obračunavaju osiguranje plaćanja kako slijedi:

|

3.3. PRESTANAK PRIZNAVANJA FINANCIJSKE OBVEZE

|

3.3.1 |

Subjekt briše financijsku obvezu (ili dio financijske obveze) iz svojeg izvještaja o financijskom položaju kad i isključivo kad se ona podmiri, odnosno kad se obveza iz ugovora ispuni, poništi ili kad istekne. |

|

3.3.2 |

Razmjena dužničkih instrumenata s bitno različitim uvjetima između postojećeg zajmoprimca i zajmodavca obračunava se kao ispunjenje izvorne financijske obveze i priznavanje nove financijske obveze. Slično tomu, znatna izmjena uvjeta postojeće financijske obveze ili njezina dijela (bez obzira na to može li se ona pripisati financijskim poteškoćama dužnika ili ne) obračunava se kao ispunjenje izvorne financijske obveze i priznavanje nove financijske obveze. |

|

3.3.3 |

Razlika između knjigovodstvene vrijednosti financijske obveze (ili dijela financijske obveze) koja je ispunjena ili prenesena drugoj strani i plaćene naknade, uključujući bilo koju nenovčanu prenesenu imovinu ili preuzete obveze, priznaje se u računu dobiti i gubitka. |

|

3.3.4 |

Ako subjekt ponovno otkupi dio financijske obveze, dužan je prijašnju knjigovodstvenu vrijednost financijske obveze rasporediti na dio koji se i dalje priznaje i na dio koji se prestaje priznavati, i to na temelju razmjernih fer vrijednosti tih dijelova na datum otkupa. Razlika između (a) knjigovodstvene vrijednosti koja se raspoređuje na dio koji se prestaje priznavati i (b) plaćene naknade, uključujući svu nenovčanu prenesenu imovinu ili preuzete obveze, za dio koji se prestaje priznavati, priznaje se u računu dobiti i gubitka. |

POGLAVLJE 4. Klasifikacija

4.1. KLASIFIKACIJA FINANCIJSKE IMOVINE

|

4.1.1 |

Osim ako se primjenjuje točka 4.1.5., subjekt financijsku imovinu klasificira kao imovinu koja se naknadno mjeri po amortiziranom trošku, po fer vrijednosti kroz ostalu sveobuhvatnu dobit ili po fer vrijednosti kroz račun dobiti i gubitka na temelju sljedećeg:

|

|

4.1.2 |

Financijska se imovina mjeri po amortiziranom trošku ako su ispunjena oba uvjeta navedena u nastavku:

Smjernice o načinu primjene navedenih uvjeta sadržane su u točkama od B.4.1.1. do B.4.1.26. |

|

4.1.2.A |

Financijska se imovina mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit ako su ispunjena oba uvjeta navedena u nastavku:

Smjernice o načinu primjene navedenih uvjeta sadržane su u točkama od B.4.1.1. do B.4.1.26. |

|

4.1.3 |

Za potrebe primjene točke 4.1.2. podtočke (b) i točke 4.1.2.A podtočke (b) vrijedi sljedeće:

|

|

4.1.4 |

Financijska se imovina mjeri po fer vrijednosti kroz račun dobiti i gubitka, osim ako se mjeri po amortiziranom trošku u skladu s točkom 4.1.2. ili po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A. Međutim, pri početnom priznavanju određenih ulaganja u vlasničke instrumente, koji bi se u protivnom mjerili po fer vrijednosti kroz račun dobiti i gubitka, subjekt može neopozivo odlučiti da će naknadne promjene fer vrijednosti prezentirati u ostaloj sveobuhvatnoj dobiti (vidjeti točke 5.7.5. i 5.7.6.). |

Mogućnost određivanja financijske imovine po fer vrijednosti kroz račun dobiti i gubitka

|

4.1.5 |

Bez obzira na točke od 4.1.1. do 4.1.4., pri početnom priznavanju subjekt može neopozivo odlučiti da se financijska imovina mjeri po fer vrijednosti kroz račun dobiti i gubitka ako se time otklanja ili znatno umanjuje nedosljednost pri mjerenju ili priznavanju (što se ponekad naziva „računovodstvenom neusklađenošću”) koja bi u protivnome nastala zbog mjerenja imovine ili obveza ili priznavanja dobiti i gubitka povezanih s tom imovinom ili obvezama na različitim osnovama (vidjeti točke od B.4.1.29. do B.4.1.32.). |

4.2. KLASIFIKACIJA FINANCIJSKIH OBVEZA

|

4.2.1 |

Subjekt je dužan klasificirati sve financijske obveze kao obveze koje se naknadno mjere po amortiziranom trošku, osim sljedećeg:

|

Mogućnost određivanja financijske obveze po fer vrijednosti kroz račun dobiti i gubitka

|

4.2.2 |

Pri početnom priznavanju subjekt može neopozivo odlučiti da se financijska obveza mjeri po fer vrijednosti kroz račun dobiti i gubitka ako mu je to dopušteno točkom 4.3.5. ili ako na taj način dobiva korisnije podatke, jer time:

|

4.3. UGRAĐENI DERIVATNI INSTRUMENTI

|

4.3.1 |

Ugrađeni derivatni instrument komponenta je hibridnog ugovora, koji uključuje i nederivatni osnovni ugovor, s učinkom da se određeni novčani tokovi složenog instrumenta mijenjaju na sličan način kao u slučaju samostalnog derivatnog instrumenta. Ugrađeni derivatni instrument uzrokuje neke ili sve novčane tokove koji bi se na temelju ugovora morali promijeniti u skladu s određenom kamatnom stopom, cijenom financijskog instrumenta, cijenom robe, deviznim tečajem, indeksom cijena ili stopa, kreditnom sposobnosti ili kreditnim indeksom ili drugom varijablom, pod uvjetom da u slučaju nefinancijske varijable ta varijabla nije specifična za određenu stranku ugovora. Derivatni instrument koji je povezan s financijskim instrumentom, ali koji je na temelju ugovora prenosiv neovisno o tom instrumentu, ili koji ima drugu stranku u odnosu na taj instrument, nije ugrađeni derivatni instrument, nego zasebni financijski instrument. |

Hibridni ugovori s osnovnim ugovorima o financijskoj imovini

|

4.3.2 |

Ako hibridni ugovor sadržava osnovni ugovor koji je imovina koja ulazi u područje primjene ovog standarda, subjekt je dužan odredbe iz točaka od 4.1.1. do 4.1.5. primijeniti na cijeli hibridni ugovor. |

Ostali hibridni ugovori

|

4.3.3 |

Ako hibridni ugovor sadržava osnovni ugovor koji nije imovina koja ulazi u područje primjene ovog standarda, ugrađeni derivatni instrument odvaja se od osnovnog ugovora i obračunava se kao derivatni instrument u skladu s ovim standardom isključivo u sljedećim slučajevima:

|

|

4.3.4 |

Ako je ugrađeni derivatni instrument odvojen, osnovni se ugovor obračunava u skladu s odgovarajućim standardima. Ovim se standardom ne uređuje pitanje zasebnog prezentiranja ugrađenog derivatnog instrumenta u izvještaju o financijskom položaju. |

|

4.3.5 |

Bez obzira na točke 4.3.3. i 4.3.4., ako ugovor sadržava jedan ugrađeni derivatni instrument ili više njih, a osnovni ugovor nije imovina koja ulazi u područje primjene ovog standarda, subjekt može odrediti čitav hibridni ugovor po fer vrijednosti kroz račun dobiti i gubitka, osim u sljedećim slučajevima:

|

|

4.3.6 |

Ako je u skladu s ovim standardom subjekt dužan odvojiti ugrađeni derivatni instrument od njegova osnovnog ugovora, ali ne može odvojeno izmjeriti ugrađeni derivatni instrument na datum stjecanja ili na kraju kasnijeg razdoblja financijskog izvještavanja, subjekt određuje čitav hibridni ugovor po fer vrijednosti kroz račun dobiti i gubitka. |

|

4.3.7 |

Ako subjekt ne može pouzdano izmjeriti fer vrijednost ugrađenog derivatnog instrumenta na temelju njegovih uvjeta, fer vrijednost ugrađenog derivatnog instrumenta jednaka je razlici između fer vrijednosti hibridnog instrumenta i fer vrijednosti osnovnog ugovora. Ako subjekt ne može izmjeriti fer vrijednost ugrađenog derivatnog instrumenta ovom metodom, primjenjuje se točka 4.3.6., a hibridni se ugovor određuje po fer vrijednosti kroz račun dobiti i gubitka. |

4.4. REKLASIFIKACIJA

|

4.4.1 |

Ako i isključivo ako subjekt mijenja svoj poslovni model upravljanja financijskom imovinom, dužan je svu financijsku imovinu na koju to utječe reklasificirati u skladu s točkama od 4.1.1. do 4.1.4. Za dodatne smjernice o reklasifikaciji financijske imovine vidjeti točke od 5.6.1. do 5.6.7., od B.4.4.1. do B.4.4.3. te B.5.6.1. i B.5.6.2. |

|

4.4.2 |

Subjekt ne smije reklasificirati financijske obveze. |

|

4.4.3 |

Sljedeće promjene okolnosti ne smatraju se reklasifikacijom u smislu točaka 4.4.1. i 4.4.2.:

|

POGLAVLJE 5. Mjerenje

5.1. POČETNO MJERENJE

|

5.1.1 |

Uz iznimku potraživanja od kupaca koja ulaze u područje primjene točke 5.1.3., pri početnom priznavanju financijske imovine ili financijske obveze subjekt tu imovinu ili obvezu mjeri po njezinoj fer vrijednosti, koja se u slučaju financijske imovine ili financijske obveze koje nisu određene po fer vrijednosti kroz račun dobiti i gubitka uvećava ili umanjuje za transakcijske troškove koji se mogu izravno pripisati stjecanju ili izdavanju financijske imovine ili financijske obveze. |

|

5.1.1.A |

Međutim, ako se pri početnom priznavanju fer vrijednost financijske imovine ili financijske obveze razlikuje od transakcijske cijene, subjekt je dužan primijeniti točku B.5.1.2.A. |

|

5.1.2 |

Ako subjekt imovinu koja se naknadno mjeri po amortiziranom trošku obračunava na datum podmirenja, ta se imovina početno priznaje po svojoj fer vrijednosti na datum trgovanja (vidjeti točke od B.3.1.3. do B.3.1.6.). |

|

5.1.3 |

Bez obzira na točku 5.1.1., subjekt pri početnom priznavanju mjeri potraživanja od kupaca koja nemaju znatnu komponentu financiranja (koja se utvrđuje u skladu s MSFI-jem 15) po njihovoj transakcijskoj cijeni (kako je utvrđeno u MSFI-ju 15). |

5.2. NAKNADNO MJERENJE FINANCIJSKE IMOVINE

|

5.2.1 |

Nakon početnog mjerenja, subjekt financijsku imovinu mjeri u skladu s točkama od 4.1.1. do 4.1.5. kako slijedi:

|

|

5.2.2 |

Subjekt primjenjuje odredbe o umanjenju vrijednosti iz odjeljka 5.5. na financijsku imovinu koja se mjeri po amortiziranom trošku u skladu s točkom 4.1.2. te na financijsku imovinu koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A. |

|

5.2.3 |

Subjekt na financijsku imovinu koja je određena kao stavka zaštićena od rizika primjenjuje odredbe o računovodstvu zaštite od rizika iz točaka od 6.5.8. do 6.5.14. (i prema potrebi iz točaka od 89. do 94. MRS-a 39 o računovodstvu zaštite fer vrijednosti od rizika za zaštitu portfelja od kamatnog rizika) (1). |

5.3. NAKNADNO MJERENJE FINANCIJSKIH OBVEZA

|

5.3.1 |

Nakon početnog priznavanja, subjekt financijske obveze mjeri u skladu s točkama 4.2.1. i 4.2.2. |

|

5.3.2 |

Subjekt na financijsku obvezu koja je određena kao stavka zaštićena od rizika primjenjuje odredbe o računovodstvu zaštite od rizika iz točaka od 6.5.8. do 6.5.14. (i prema potrebi iz točaka od 89. do 94. MRS-a 39 o računovodstvu zaštite fer vrijednosti od rizika za zaštitu portfelja od kamatnog rizika). |

5.4. MJERENJE PO AMORTIZIRANOM TROŠKU

Financijska imovina

Metoda efektivne kamatne stope

|

5.4.1 |

Prihod od kamata obračunava se uporabom metode efektivne kamate (vidjeti Dodatak A i točke od B.5.4.1. do B.5.4.7.). Pri obračunu se efektivna kamatna stopa primjenjuje na bruto knjigovodstvenu vrijednost financijske imovine, uz iznimku sljedećeg:

|

|

5.4.2 |

Subjekt koji u izvještajnom razdoblju prihode od kamata obračunava primjenom metode efektivne kamate na amortizirani trošak financijske imovine u skladu s točkom 5.4.1 podtočkom (b), u sljedećim izvještajnim razdobljima prihode od kamata obračunava primjenom efektivne kamatne stope na bruto knjigovodstvenu vrijednost ako se kreditni rizik financijskog instrumenta unaprijedi tako da se vrijednost financijske imovine više ne umanjuje za kreditne gubitke, pri čemu se to unaprjeđenje objektivno može dovesti u vezu s događajem koji je nastao nakon primjene odredaba iz točke 5.4.1. podtočke (b) (kao što je poboljšanje kreditnog rejtinga zajmoprimca). |

Promjena ugovornih novčanih tokova

|

5.4.3 |

Ako se ugovorni novčani tokovi od financijske imovine ponovno dogovore ili izmijene na neki drugi način, pri čemu takav ponovni dogovor ili promjena ne dovode do prestanka priznavanja te financijske imovine u skladu s ovim standardom, subjekt ponovno obračunava bruto knjigovodstvenu vrijednost financijske imovine i u računu dobiti i gubitka priznaje promjenu dobiti ili gubitka. Bruto knjigovodstvena vrijednost financijske imovine ponovno se obračunava kao sadašnja vrijednost ponovno dogovorenih ili promijenjenih ugovornih novčanih tokova diskontiranih po izvornoj efektivnoj kamatnoj stopi financijske imovine (odnosno za kupljenu ili stvorenu financijsku imovinu umanjenu za kreditne gubitke, po efektivnoj kamatnoj stopi usklađenoj za kreditni rizik) ili prema potrebi po ispravljenoj efektivnoj kamatnoj stopi koja se obračunava u skladu s točkom 6.5.10. Knjigovodstvena vrijednost promijenjene financijske imovine usklađuje se za nastale troškove ili naknade, koji se amortiziraju tijekom preostalog razdoblja promijenjene financijske imovine. |

Otpis

|

5.4.4 |

Subjekt izravno umanjuje bruto knjigovodstvenu vrijednost financijske imovine ako nema razumnih očekivanja u pogledu povrata financijske imovine, u cijelosti ili djelomično. Otpis je događaj koji dovodi do prestanka priznavanja (vidjeti točku B.3.2.16. podtočku (r)). |

5.5. UMANJENJE VRIJEDNOSTI

Priznavanje očekivanih kreditnih gubitaka

Opći pristup

|

5.5.1 |

Subjekt priznaje rezervacije za umanjenje vrijednosti za očekivane kreditne gubitke za financijsku imovinu koja se mjeri u skladu s točkom 4.1.2. ili točkom 4.1.2.A, potraživanja na osnovi najma, ugovornu imovinu ili obveze na temelju zajma te ugovore o financijskom jamstvu na koje se primjenjuju odredbe o umanjenju vrijednosti u skladu s točkom 2.1. podtočkom (g), točkom 4.2.1. podtočkom (c) ili točkom 4.2.1. podtočkom (d). |

|

5.5.2 |

Subjekt je dužan primijeniti odredbe o umanjenju vrijednosti pri priznavanju i mjerenju rezervacija za umanjenje vrijednosti za financijsku imovinu koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A. Međutim, rezervacije za umanjenje vrijednosti priznaju se kroz ostalu sveobuhvatnu dobit i njima se ne smije umanjiti knjigovodstvena vrijednost financijske imovine u izvještaju o financijskom položaju. |

|

5.5.3 |

Podložno točkama od 5.5.13. do 5.5.16., na svaki datum izvještavanja subjekt je za financijski instrument dužan izmjeriti rezervacije za umanjenje vrijednosti u iznosu jednakom očekivanim kreditnim gubicima tijekom vijeka trajanja instrumenta ako se nakon početnog priznavanja kreditni rizik tog financijskog instrumenta znatno povećao. |

|

5.5.4 |

Svrha odredaba o umanjenju vrijednosti jest priznavanje očekivanih kreditnih gubitaka tijekom vijeka trajanja svih financijskih instrumenata čiji se kreditni rizik znatno povećao nakon početnog priznavanja, bez obzira na to je li procjena izvršena na pojedinačnoj ili skupnoj osnovi, uzimajući u obzir sve razumne i utemeljene podatke, kao i one koji se odnose na buduće događaje. |

|

5.5.5 |

Podložno točkama od 5.5.13. do 5.5.16., ako se nakon početnog priznavanja kreditni rizik financijskog instrumenta do datuma izvještavanja nije znatno povećao, subjekt je dužan izmjeriti rezervacije za umanjenje vrijednosti za taj financijski instrument u iznosu jednakom očekivanim kreditnim gubicima u dvanaestomjesečnom razdoblju. |

|

5.5.6 |

Za obveze na temelju zajma i ugovore o financijskom jamstvu datum na koji subjekt kao stranka prihvati neopozivu obvezu smatra se datumom početnog priznavanja u smislu primjene odredaba o umanjenju vrijednosti. |

|

5.5.7 |

Ako je za financijski instrument subjekt u prethodnom izvještajnom razdoblju izmjerio rezervacije za umanjenje vrijednosti u iznosu jednakom očekivanim kreditnim gubicima tijekom vijeka trajanja, ali ako na datum tekućeg izvještavanja utvrdi da uvjeti iz točke 5.5.3. više nisu ispunjeni, subjekt je na datum tekućeg izvještavanja dužan izmjeriti rezervacije za umanjenje vrijednosti u iznosu jednakom očekivanim kreditnim gubicima u dvanaestomjesečnom razdoblju. |

|

5.5.8 |

Subjekt priznaje dobit ili gubitak od umanjenja vrijednosti u računu dobiti i gubitka u iznosu očekivanih kreditnih gubitaka (ili poništenja), što je potrebno kako bi se rezervacije za umanjenje vrijednosti na datum izvještavanja uskladile s iznosom koji je potrebno priznati u skladu s ovim standardom. |

Određivanje znatnog povećanja kreditnog rizika

|

5.5.9 |

Subjekt na svaki izvještajni datum ispituje je li nakon početnog priznavanja došlo do znatnog povećanja kreditnog rizika financijskog instrumenta. Subjekt pri ispitivanju primjenjuje promjenu rizika od neispunjenja obveza tijekom očekivanog vijeka trajanja financijskog instrumenta, a ne promjenu iznosa očekivanih kreditnih gubitaka. U svrhu tog ispitivanja subjekt uspoređuje rizik od neispunjenja obveze povezan s financijskim instrumentom na datum izvještavanja s rizikom od neispunjenja obveze povezanim s financijskim instrumentom na datum početnog priznavanja i pri tome uzima u obzir razumne i utemeljene podatke dostupne bez nepotrebnih troškova ili napora, koji upućuju na znatno povećanje kreditnog rizika nakon početnog priznavanja. |

|

5.5.10 |

Subjekt može pretpostaviti da nije došlo do znatnog povećanja kreditnog rizika financijskog instrumenta nakon početnog priznavanja ako je na datum izvještavanja određen nizak kreditni rizik financijskog instrumenta (vidjeti točke od B.5.5.22. do B.5.5.24.). |

|

5.5.11 |

Ako su razumni i utemeljeni podaci o budućim događajima dostupni bez nepotrebnih troškova ili napora, subjekt ne može odrediti je li došlo do znatnog povećanja kreditnog rizika nakon početnog priznavanja oslanjajući se samo na informacije o prekoračenju dospijeća. Međutim, ako bez nepotrebnih troškova ili napora nisu dostupni podaci o budućim događajima, nego o prekoračenju dospijeća (na pojedinačnoj ili skupnoj osnovi), subjekt može upotrijebiti podatke o prekoračenju dospijeća kako bi odredio moguće znatno povećanje kreditnog rizika nakon početnog priznavanja. Bez obzira na to na koji način subjekt ispituje znatna povećanja kreditnog rizika, postoji oboriva pretpostavka da je došlo do znatnog povećanja kreditnog rizika nakon početnog priznavanja ako je dospijeće ugovornih plaćanja prekoračeno za više od 30 dana. Subjekt može oboriti navedenu pretpostavku ako raspolaže razumnim i utemeljenim podacima dostupnima bez nepotrebnih troškova ili napora kojima se dokazuje da nije došlo do znatnog povećanja kreditnog rizika nakon početnog priznavanja, čak i ako je dospijeće ugovornih plaćanja prekoračeno za više od 30 dana. Oboriva se pretpostavka ne primjenjuje ako subjekt utvrdi znatna povećanja kreditnog rizika prije prekoračenja dospijeća ugovornih plaćanja za više od 30 dana. |

Promijenjena financijska imovina

|

5.5.12 |

Ako su ugovorni novčani tokovi financijske imovine ponovno dogovoreni ili promijenjeni te ako se financijska imovina nije prestala priznavati, subjekt ispituje moguće znatno povećanje kreditnog rizika financijskog instrumenta u skladu s točkom 5.5.3. uspoređujući:

|

Kupljena ili stvorena financijska imovina umanjena za kreditne gubitke

|

5.5.13 |

Bez obzira na točke 5.5.3. i 5.5.5., subjekt na datum izvještavanja kao rezervacije za umanjenje vrijednosti za kupljenu ili stvorenu financijsku imovinu umanjenu za kreditne gubitke priznaje samo kumulativne promjene očekivanih kreditnih gubitaka tijekom vijeka trajanja do kojih dođe nakon početnog priznavanja. |

|

5.5.14 |

Subjekt na svaki datum izvještavanja u računu dobiti i gubitka kao dobit ili gubitak od umanjenja vrijednosti priznaje iznos promjene očekivanih kreditnih gubitaka tijekom vijeka trajanja. Subjekt povoljne promjene očekivanih kreditnih gubitaka tijekom vijeka trajanja priznaje kao dobit od umanjenja vrijednosti, čak i ako su očekivani kreditni gubici tijekom vijeka trajanja manji od iznosa očekivanih kreditnih gubitaka koji su pri početnom priznavanju bili uključeni u procijenjene novčane tokove. |

Pojednostavnjeni pristup za potraživanja od kupaca, ugovornu imovinu i potraživanja na temelju najma

|

5.5.15 |

Bez obzira na točke 5.5.3. i 5.5.5., subjekt uvijek mjeri rezervacije za umanjenje vrijednosti u iznosu jednakom očekivanim kreditnim gubicima tijekom vijeka trajanja za:

|

|

5.5.16 |

Subjekt može odabrati računovodstvene politike za potraživanja od kupaca, potraživanja na temelju najma i ugovornu imovinu koje su neovisne jedna o drugoj. |

Mjerenje očekivanih kreditnih gubitaka

|

5.5.17 |

Subjekt mjeri očekivane kreditne gubitke financijskog instrumenta na način koji odražava:

|

|

5.5.18 |

Pri mjerenju očekivanih kreditnih gubitaka subjekt nije dužan odrediti svaki mogući scenarij. Međutim, dužan je uzeti u obzir rizik ili vjerojatnost nastanka kreditnog gubitka na način koji odražava vjerojatnost nastanka kreditnog gubitka i vjerojatnost izostanka kreditnog gubitka, čak i ako je vjerojatnost nastanka kreditnog gubitka vrlo mala. |

|

5.5.19 |

Pri mjerenju očekivanih kreditnih gubitaka u obzir je potrebno uzeti najdulje ugovorno razdoblje (uključujući moguća produljenja) tijekom kojeg je subjekt izložen kreditnom riziku, a ne neko dulje razdoblje, čak i ako je to dulje razdoblje u skladu s poslovnom praksom. |

|

5.5.20 |

Međutim, neki financijski instrumenti uključuju komponentu zajma i komponentu neiskorištene obveze, a zbog činjenice da subjekt na temelju ugovora može zatražiti podmirenje i opozvati neiskorištenu obvezu, njegova izloženost kreditnim gubicima nije ograničena na razdoblje otkaza ugovora. Subjekt isključivo za takve financijske instrumente očekivane kreditne gubitke mjeri tijekom razdoblja svoje izloženosti kreditnom riziku, pri čemu se očekivani kreditni gubici ne mogu ublažiti mjerama upravljanja kreditnim rizicima, čak i ako navedeno razdoblje traje dulje od najduljeg ugovornog razdoblja. |

5.6. REKLASIFIKACIJA FINANCIJSKE IMOVINE

|

5.6.1 |

Ako subjekt reklasificira financijsku imovinu u skladu s točkom 4.4.1., dužan je primijeniti reklasifikaciju od datuma reklasifikacije. Subjekt ne prepravlja prethodno priznatu dobit, gubitke (uključujući dobit ili gubitke uslijed umanjenja vrijednosti) ni kamate. Odredbe o reklasifikaciji navedene su u točkama od 5.6.2. do 5.6.7. |

|

5.6.2 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po amortiziranom trošku u kategoriju mjerenja po fer vrijednosti kroz račun dobiti i gubitka, njezina fer vrijednost mjeri se na datum reklasifikacije. Sva dobit ili gubici nastali kao razlika između prethodno amortiziranog troška financijske imovine i fer vrijednosti priznaju se u računu dobiti i gubitka. |

|

5.6.3 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po fer vrijednosti kroz račun dobiti i gubitka u kategoriju mjerenja po amortiziranom trošku, njezina fer vrijednost na datum reklasifikacije postaje njezina nova bruto knjigovodstvena vrijednost (vidjeti točku B.5.6.2. za smjernice o određivanju efektivne kamatne stope i rezervacija za umanjenje vrijednosti na datum reklasifikacije). |

|

5.6.4 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po amortiziranom trošku u kategoriju mjerenja po fer vrijednosti kroz ostalu sveobuhvatnu dobit, njezina fer vrijednost mjeri se na datum reklasifikacije. Sva dobit ili gubici nastali kao razlika između prethodno amortiziranog troška financijske imovine i fer vrijednosti priznaju se u ostaloj sveobuhvatnoj dobiti. Efektivna kamatna stopa i mjerenje očekivanih kreditnih gubitaka ne usklađuju se zbog reklasifikacije (vidjeti točku B.5.6.1.). |

|

5.6.5 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po fer vrijednosti kroz ostalu sveobuhvatnu dobit u kategoriju mjerenja po amortiziranom trošku, financijska se imovina reklasificira po njezinoj fer vrijednosti na datum reklasifikacije. Međutim, kumulativna dobit ili gubici prethodno priznati u ostaloj sveobuhvatnoj dobiti brišu se iz vlasničkog kapitala i usklađuju s fer vrijednosti financijske imovine na datum reklasifikacije. Slijedom toga, financijska se imovina mjeri na datum reklasifikacije kao da je uvijek mjerena po amortiziranom trošku. To usklađenje utječe na ostalu sveobuhvatnu dobit, ali ne utječe na račun dobiti i gubitka te stoga nije reklasifikacijsko usklađenje (vidjeti MRS 1 Prezentiranje financijskih izvještaja). Efektivna kamatna stopa i mjerenje očekivanih kreditnih gubitaka ne usklađuju se zbog reklasifikacije (vidjeti točku B.5.6.1.). |

|

5.6.6 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po fer vrijednosti kroz račun dobiti i gubitka u kategoriju mjerenja po fer vrijednosti kroz ostalu sveobuhvatnu dobit, financijska se imovina i dalje mjeri po fer vrijednosti (vidjeti točku B.5.6.2. za smjernice o određivanju efektivne kamatne stope i rezervacija za umanjenje vrijednosti na datum reklasifikacije). |

|

5.6.7 |

Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po fer vrijednosti kroz ostalu sveobuhvatnu dobit u kategoriju mjerenja po fer vrijednosti kroz račun dobiti i gubitka, financijska se imovina i dalje mjeri po fer vrijednosti. Kumulativna dobit ili gubici prethodno priznati u ostaloj sveobuhvatnoj dobiti reklasificiraju se iz vlasničkog kapitala u račun dobiti i gubitka kao reklasifikacijsko usklađenje (vidjeti MRS 1) na datum reklasifikacije. |

5.7. DOBICI I GUBICI

|

5.7.1 |

Dobit ili gubitak po financijskoj imovini ili financijskoj obvezi mjerenoj po fer vrijednosti priznaje se u računu dobiti i gubitka, osim u sljedećim slučajevima:

|

|

5.7.1.A |

Dividende se priznaju u računu dobiti i gubitka samo u sljedećim slučajevima:

|

|

5.7.2 |

Dobit ili gubitak po financijskoj imovini koja se mjeri po amortiziranom trošku i koja nije dio odnosa zaštite od rizika (vidjeti točke od 6.5.8. do 6.5.14. i, ako je primjenjivo, točke od 89. do 94. MRS-a 39 o računovodstvu zaštite fer vrijednosti od rizika za zaštitu portfelja od kamatnog rizika) priznaju se u računu dobiti i gubitka ako se ta financijska imovina prestane priznavati i ako se reklasificira u skladu s točkom 5.6.2., i to postupkom amortizacije ili radi priznavanja dobiti ili gubitka od umanjenja. Ako subjekt reklasificira financijsku imovinu iz kategorije mjerenja po amortiziranom trošku, dužan je primijeniti točke 5.6.2. i 5.6.4. Dobit ili gubitak po financijskoj obvezi koja se mjeri po amortiziranom trošku i koja nije dio odnosa zaštite od rizika (vidjeti točke od 6.5.8. do 6.5.14. i, ako je primjenjivo, točke od 89. do 94. MRS-a 39 o računovodstvu zaštite fer vrijednosti od rizika za zaštitu portfelja od kamatnog rizika) priznaju se u računu dobiti i gubitka ako se ta financijska obveza prestane priznavati, i to postupkom amortizacije (vidjeti točku B.5.7.2. za smjernice o dobiti i gubicima od tečajnih razlika.) |

|

5.7.3 |

Dobit ili gubitak po financijskoj imovini ili financijskim obvezama koje su zaštićene stavke u odnosu zaštite od rizika priznaju se u skladu s točkama od 6.5.8. do 6.5.14. i, ako je primjenjivo, točkama od 89. do 94. MRS-a 39 o računovodstvu zaštite fer vrijednosti od rizika za zaštitu portfelja od kamatnog rizika. |

|

5.7.4 |

Ako subjekt prizna financijsku imovinu obračunavanjem na datum podmirenja (vidjeti točke 3.1.2, B.3.1.3. i B.3.1.6.), promjene fer vrijednosti imovine koja će biti primljena tijekom razdoblja od datuma trgovanja do datuma podmirenja ne priznaju se za imovinu koja se mjeri po amortiziranom trošku. Za imovinu koja se mjeri po fer vrijednosti, promjena fer vrijednosti priznaje se u računu dobiti i gubitka ili u ostaloj sveobuhvatnoj dobiti, ovisno o slučaju, u skladu s točkom 5.7.1. U smislu primjene odredaba o umanjenju vrijednosti, datum trgovanja smatra se datumom početnog priznavanja. |

Ulaganja u vlasničke instrumente

|

5.7.5 |

Pri početnom priznavanju subjekt može neopozivo odlučiti da u ostaloj sveobuhvatnoj dobiti prezentira naknadne promjene fer vrijednosti ulaganja u vlasnički instrument koji ulazi u područje primjene ovog standarda, a da pritom nije riječ o ulaganju koje se drži radi trgovanja ni o nepredviđenim iznosima koje je kupac priznao u okviru poslovnog spajanja na koje se primjenjuje MSFI 3 (vidjeti točku B.5.7.3. za smjernice o dobiti i gubicima od tečajnih razlika). |

|

5.7.6 |

Ako subjekt donese odluku iz točke 5.7.5., dužan je u računu dobiti i gubitka priznati dividende od tog ulaganja u skladu s točkom 5.7.1.A. |

Obveze određene po fer vrijednosti kroz račun dobiti ili gubitka

|

5.7.7 |

Subjekt prezentira dobit ili gubitak po financijskoj obvezi koja je određena po fer vrijednosti kroz račun dobiti i gubitka u skladu s točkom 4.2.2. ili točkom 4.3.5., kako slijedi:

osim ako bi postupanje s učincima promjena kreditnog rizika obveze opisanima u podtočki (a) stvorilo ili proširilo računovodstvenu neusklađenost u računu dobiti i gubitka (u kojem se slučaju primjenjuje točka 5.7.8.). Smjernice o određivanju mogućeg stvaranja ili proširenja računovodstvene neusklađenosti navedene su u točkama od B.5.7.5. do B.5.7.7. i točkama od B.5.7.10. do B.5.7.12. |

|

5.7.8 |

Ako bi na temelju odredaba iz točke 5.7.7. došlo do stvaranja ili proširenja računovodstvene neusklađenosti u računu dobiti i gubitka, subjekt je dužan svu dobit ili gubitke po toj obvezi (uključujući učinke promjene kreditnog rizika te obveze) prezentirati u računu dobiti i gubitka. |

|

5.7.9 |

Bez obzira na odredbe iz točaka 5.7.7. i 5.7.8., subjekt u računu dobiti i gubitka prezentira svu dobit i gubitke po obvezama na temelju zajma i ugovorima o financijskom jamstvu koji su određeni po fer vrijednosti kroz račun dobiti i gubitka. |

Imovina koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit

|

5.7.10 |

Dobit ili gubitak po financijskoj imovini koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A priznaju se u ostaloj sveobuhvatnoj dobiti, uz iznimku dobiti ili gubitaka od umanjenja vrijednosti (vidjeti odjeljak 5.5.) i dobiti i gubitaka od tečajnih razlika (vidjeti točke od B.5.7.2. do B.5.7.2.A), sve do prestanka priznavanja financijske imovine ili njezine reklasifikacije. Ako se financijska imovina prestane priznavati, kumulativna dobit ili gubici prethodno priznati u ostaloj sveobuhvatnoj dobiti reklasificiraju se iz vlasničkog kapitala u račun dobiti i gubitka kao reklasifikacijsko usklađenje (vidjeti MRS 1). Ako se financijska imovina reklasificira iz kategorije mjerenja po fer vrijednosti kroz ostalu sveobuhvatnu dobit, subjekt obračunava kumulativnu dobit ili gubitke prethodno priznate u ostaloj sveobuhvatnoj dobiti u skladu s točkama 5.6.5. i 5.6.7. Kamate izračunane metodom efektivne kamate priznaju se u računu dobiti i gubitka. |

|

5.7.11 |

Kako je opisano u točki 5.7.10., ako se financijska imovina mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A, iznosi koji se priznaju u računu dobiti i gubitka jednaki su iznosima koji bi bili priznati u računu dobiti i gubitka da je imovina mjerena po amortiziranom trošku. |

POGLAVLJE 6. Računovodstvo zaštite od rizika

6.1. CILJ I PODRUČJE PRIMJENE RAČUNOVODSTVA ZAŠTITE OD RIZIKA

|

6.1.1 |

Cilj je računovodstva zaštite od rizika prikazati u financijskim izvještajima učinak aktivnosti subjekta u pogledu upravljanja rizicima, pri čemu se s pomoću financijskih instrumenata upravlja izloženostima određenim rizicima koji bi mogli utjecati na dobit ili gubitke (ili na ostalu sveobuhvatnu dobit, u slučaju ulaganja u vlasničke instrumente za koje je subjekt promjene fer vrijednosti odlučio prezentirati u ostaloj sveobuhvatnoj dobiti u skladu s točkom 5.7.5.). Tim se pristupom želi prenijeti kontekst instrumenata zaštite na koje se primjenjuje računovodstvo zaštite od rizika kako bi se omogućio uvid u njihovu svrhu i učinak. |

|

6.1.2 |

Subjekt može odabrati da će odnos zaštite od rizika između instrumenta zaštite i zaštićene stavke odrediti u skladu s točkama od 6.2.1. do 6.3.7. te točkama od B.6.2.1. do B.6.3.25. Za odnose zaštite koji ispunjavaju mjerila za takve odnose, subjekt dobit ili gubitak instrumenta zaštite i zaštićene stavke obračunava u skladu s točkama od 6.5.1. do 6.5.14. te točkama od B.6.5.1. do B.6.5.28. Ako zaštićena stavka predstavlja skupinu stavki, subjekt je dužan ispuniti i dodatne zahtjeve iz točaka od 6.6.1. do 6.6.6. te točaka od B.6.6.1. do B.6.6.16. |

|

6.1.3 |

Za zaštitu fer vrijednosti izloženosti kamatnom riziku portfelja financijske imovine ili financijskih obveza (i samo pri takvoj zaštiti), umjesto odredaba iz ovog standarda subjekt može primijeniti odredbe o računovodstvu zaštite od rizika iz MRS-a 39. U tom slučaju subjekt mora primijeniti i posebne odredbe o računovodstvu zaštite fer vrijednosti za zaštitu portfelja od kamatnog rizika i iznos u valuti odrediti kao stavku zaštićenu od rizika (vidjeti točke 81.A i 89.A te točke od VP114. do VP132. MRS-a 39). |

6.2. INSTRUMENTI ZAŠTITE OD RIZIKA

Instrumenti koji su primjereni kao instrumenti zaštite od rizika

|

6.2.1 |

Derivatni instrument koji se mjeri po fer vrijednosti kroz račun dobiti i gubitka može biti određen kao instrument zaštite od rizika, uz iznimku nekih pisanih opcija (vidjeti točku B.6.2.4.). |

|

6.2.2 |

Nederivatna financijska imovina ili nederivatna financijska obveza koja se mjeri po fer vrijednosti kroz račun dobiti i gubitka može biti određena kao instrument zaštite od rizika, osim ako je riječ o financijskoj obvezi određenoj po fer vrijednosti kroz račun dobiti i gubitka za koju se iznos promjene fer vrijednosti koji se može pripisati promjenama kreditnog rizika te obveze prezentira u ostaloj sveobuhvatnoj dobiti u skladu s točkom 5.7.7. Kad je riječ o zaštiti od valutnog rizika, komponenta valutnog rizika nederivatne financijske imovine ili nederivatne financijske obveze može biti određena kao instrument zaštite od rizika ako nije ulaganje u vlasnički instrument čije je promjene fer vrijednosti subjekt odlučio prezentirati u ostaloj sveobuhvatnoj dobiti u skladu s točkom 5.7.5. |

|

6.2.3 |

Za potrebe računovodstva zaštite od rizika samo ugovori sa strankom izvan izvještajnog subjekta (odnosno strankom izvan grupe ili pojedinačnog subjekta o kojemu se izvještava) mogu biti određeni kao instrumenti zaštite od rizika. |

Određivanje instrumenata zaštite od rizika

|

6.2.4 |

Primjeren instrument zaštite od rizika mora u cijelosti biti određen kao instrument zaštite od rizika. Dopuštene su samo sljedeće iznimke:

|

|

6.2.5 |

Subjekt može sagledati u kombinaciji i zajedno odrediti kao instrument zaštite od rizika svaku kombinaciju navedenoga u nastavku (pa i ako se rizik ili rizici koji proizlaze iz određenih instrumenata zaštite prebijaju s rizicima koji proizlaze iz drugih):

|

|

6.2.6 |

Međutim, derivatni instrument koji uključuje izdanu opciju i kupljenu opciju (na primjer kamatni ovratnik) nije primjeren kao instrument zaštite od rizika ako je na datum određivanja u stvarnosti neto izdana opcija (osim ako jest primjeren instrument u skladu s točkom B.6.2.4.). Slično tomu, dva ili više instrumenata (ili njihovi dijelovi) mogu se zajednički odrediti kao instrument zaštite od rizika samo ako u kombinaciji ni jedan od njih na datum određivanja u stvarnosti nije neto izdana opcija (osim ako jest primjeren instrument u skladu s točkom B.6.2.4.). |

6.3. STAVKE ZAŠTIĆENE OD RIZIKA

Stavke koje su primjerene kao stavke zaštićene od rizika

|

6.3.1 |

Stavka zaštićena od rizika može biti priznata imovina ili obveza, nepriznata čvrsta obveza, predviđena transakcija ili neto ulaganje u inozemno poslovanje. Stavka zaštićena od rizika može biti:

Stavka zaštićena od rizika može biti i komponenta takve stavke ili skupine stavki (vidjeti točku 6.3.7. i točke od B.6.3.7. do B.6.3.25.). |

|

6.3.2 |

Stavku zaštićenu od rizika mora biti moguće pouzdano izmjeriti. |

|

6.3.3 |

Ako je stavka zaštićena od rizika predviđena transakcija (ili njezina komponenta), ta transakcija mora biti vrlo vjerojatna. |

|

6.3.4 |

Ukupna izloženost koja je kombinacija izloženosti koja bi mogla biti primjerena kao stavka zaštićena od rizika u skladu s točkom 6.3.1. i derivatnog instrumenta može biti određena kao stavka zaštićena od rizika (vidjeti točke od B.6.3.3. do B.6.3.4.). To uključuje predviđenu transakciju ukupne izloženosti (odnosno neobvezatne, ali očekivane buduće transakcije koje bi mogle uzrokovati izloženost i derivatni instrument) ako je ta ukupna izloženost vrlo vjerojatna i ako je, nakon što nastane i stoga prestane biti predviđanje, primjerena kao stavka zaštićena od rizika. |

|

6.3.5 |

U računovodstvu zaštite od rizika samo se imovina, obveze, čvrste obveze ili vrlo vjerojatne predviđene transakcije koje uključuju stranku izvan izvještajnog subjekta mogu odrediti kao stavke zaštićene od rizika. Računovodstvo zaštite od rizika može se primijeniti na transakcije između subjekata iste grupe samo u pojedinačnim ili nekonsolidiranim financijskim izvještajima tih subjekata, ali ne u konsolidiranim financijskim izvještajima grupe, uz iznimku konsolidiranih financijskih izvještaja investicijskog subjekta, u smislu definicije iz MSFI-ja 10, u kojima transakcije između investicijskog subjekta i njegovih ovisnih subjekata koje se mjere po fer vrijednosti kroz račun dobiti i gubitka neće biti isključene iz konsolidiranih financijskih izvještaja. |

|

6.3.6 |

Međutim, kao iznimka od točke 6.3.5., valutni rizik za monetarnu stavku unutar grupe (npr. obveza/potraživanje između dvaju ovisnih subjekata) može biti stavka zaštićena od rizika u konsolidiranim financijskim izvještajima ako uzrokuje izloženost dobiti ili gubicima koji proizlaze iz promjena tečaja koji nisu u potpunosti uklonjeni konsolidacijom u skladu s MRS-om 21 Učinci promjena tečaja stranih valuta. U skladu s MRS-om 21, dobit ili gubici koji proizlaze iz promjene tečaja stranih valuta za monetarne stavke unutar grupe nisu u potpunosti uklonjeni konsolidacijom ako se s takvom monetarnom stavkom posluje između dva subjekta unutar grupe s različitim funkcionalnim valutama. Nadalje, valutni rizik vrlo vjerojatne predviđene transakcije unutar grupe može biti stavka zaštićena od rizika u konsolidiranim financijskim izvještajima ako je transakcija izražena u valuti koja nije funkcionalna valuta subjekta koji ulazi u tu transakciju i ako će valutni rizik utjecati na konsolidiranu dobit ili gubitak. |

Određivanje stavki zaštićenih od rizika

|

6.3.7 |

Subjekt kao zaštićenu stavku u odnosu zaštite od rizika može odrediti pojedinu stavku u cijelosti ili neku njezinu komponentu. Cjelokupna stavka uključuje sve promjene novčanih tokova ili fer vrijednosti stavke. Komponenta ne uključuje cjelokupnu promjenu fer vrijednosti ili promjenjivost novčanih tokova stavke. U tom slučaju subjekt može kao stavke zaštićene od rizika odrediti samo sljedeće komponente (uključujući njihove kombinacije):

|

6.4. MJERILA PRIHVATLJIVOSTI ZA PRIMJENU RAČUNOVODSTVA ZAŠTITE OD RIZIKA

|

6.4.1 |

Odnos zaštite od rizika ispunjava uvjete računovodstva zaštite od rizika samo ako su ispunjeni svi sljedeći uvjeti:

|

6.5. OBRAČUNAVANJE PRIHVATLJIVIH ODNOSA ZAŠTITE OD RIZIKA

|

6.5.1 |

Subjekt primjenjuje računovodstvo zaštite od rizika na odnose zaštite koji ispunjavaju mjerila prihvatljivosti iz točke 6.4.1. (što uključuje i odluku subjekta o određivanju odnosa zaštite od rizika). |

|

6.5.2 |

Postoje tri vrste odnosa zaštite od rizika:

|

|

6.5.3 |

Ako je zaštićena stavka vlasnički instrument za koji je promjene fer vrijednosti subjekt odlučio prezentirati u ostaloj sveobuhvatnoj dobiti u skladu s točkom 5.7.5., izloženost za koju se pruža zaštita iz točke 6.5.2. podtočke (a) mora biti izloženost koja bi mogla utjecati na ostalu sveobuhvatnu dobit. Isključivo u tom slučaju priznata neučinkovitost zaštite prezentira se u ostaloj sveobuhvatnoj dobiti. |

|

6.5.4 |

Zaštita čvrste obveze od valutnog rizika može se obračunati kao zaštita fer vrijednosti ili zaštita novčanog toka. |

|

6.5.5 |

Ako odnos zaštite od rizika prestane ispunjavati zahtjev o učinkovitosti zaštite u pogledu omjera zaštite od rizika (vidjeti točku 6.4.1 podtočku (c) alineju iii.), ali ako cilj upravljanja rizicima za taj određeni odnos zaštite ostane nepromijenjen, subjekt usklađuje omjer zaštite u odnosu zaštite od rizika tako da taj odnos ponovno udovoljava mjerilima prihvatljivosti (što se u ovom standardu naziva „ponovno uravnoteženje” – vidjeti točke od B.6.5.7. do B.6.5.21.). |

|

6.5.6 |

Subjekt prestaje primjenjivati računovodstvo zaštite od rizika samo ako odnos zaštite (ili dio odnosa zaštite od rizika) prestane ispunjavati mjerila prihvatljivosti (prema potrebi vodeći računa o ponovnom uravnoteženju odnosa zaštite od rizika). To uključuje slučajeve kada instrument zaštite od rizika prestane vrijediti ili bude prodan, raskinut ili iskorišten. U tom smislu zamjena ili prijenos instrumenta zaštite od rizika u drugi instrument zaštite od rizika nije prestanak valjanosti ni raskid ako su takva zamjena ili prijenos dio dokumentiranog cilja upravljanja rizicima subjekta i ako su usklađeni s njime. Nadalje, u tom se smislu ne smatra da je došlo do prestanka valjanosti ili raskida instrumenta zaštite u sljedećim slučajevima:

Prestanak primjene računovodstva zaštite od rizika može utjecati na odnos zaštite od rizika u cijelosti ili samo na neki njegov dio (u tom se slučaju zaštita i dalje obračunava na preostali dio odnosa zaštite od rizika). |

|

6.5.7 |

Subjekt primjenjuje:

|

Zaštite fer vrijednosti od rizika

|

6.5.8 |

Sve dok zaštita fer vrijednosti ispunjava mjerila prihvatljivosti iz točke 6.4.1., odnos zaštite od rizika obračunava se kako slijedi:

|

|

6.5.9 |

Kada je u okviru zaštite fer vrijednosti zaštićena stavka čvrsta obveza stjecanja imovine ili preuzimanja obveze (ili njezina komponenta), početna knjigovodstvena vrijednost imovine ili obveze, koja proizlazi iz subjektova ispunjenja čvrste obveze, usklađuje se kako bi se u nju uključila kumulativna promjena fer vrijednosti zaštićene stavke koja je priznata u izvještaju o financijskom položaju. |

|

6.5.10 |

Usklađenja proizašla iz točke 6.5.8. podtočke (b) amortiziraju se u računu dobiti i gubitka ako je zaštićena stavka financijski instrument (ili njegova komponenta) koji se mjeri po amortiziranom trošku. Amortizacija može započeti čim dođe do usklađivanja, a najkasnije kada se zaštićena stavka prestane usklađivati za dobit ili gubitke od zaštite od rizika. Amortizacija se temelji na ponovno izračunanoj efektivnoj kamatnoj stopi na datum početka amortizacije. U slučaju financijske imovine (ili njezine komponente) koja je stavka zaštićena od rizika i koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A, amortizacija se provodi na isti način, ali u iznosu koji predstavlja kumulativnu dobit ili gubitak koji su prethodno priznati u skladu s točkom 6.5.8. podtočkom (b), umjesto usklađivanjem knjigovodstvene vrijednosti. |

Zaštita novčanih tokova

|

6.5.11 |

Sve dok zaštita novčanog toka ispunjava mjerila prihvatljivosti iz točke 6.4.1., odnos zaštite od rizika obračunava se kako slijedi:

|

|

6.5.12 |

Ako subjekt prestane obračunavati zaštitu novčanog toka od rizika (vidjeti točku 6.5.6. i točku 6.5.7. podtočku (b)), iznos akumuliran u rezervi za zaštitu novčanog toka od rizika u skladu s točkom 6.5.11. podtočkom (a) obračunava kako slijedi:

|

Zaštita neto ulaganja u inozemno poslovanje

|

6.5.13 |

Zaštita neto ulaganja u inozemno poslovanje od rizika, uključujući zaštitu monetarne stavke koja se obračunava kao dio neto ulaganja (vidjeti MRS 21), obračunava se na sličan način kao zaštita novčanih tokova:

|

|

6.5.14 |

Kumulativna dobit ili gubitak po instrumentu zaštite od rizika koji su povezani s učinkovitim dijelom zaštite akumuliranim u rezervi za preračunavanje stranih valuta reklasificiraju se pri otuđenju ili djelomičnom otuđenju inozemnog poslovanja iz vlasničkog kapitala u račun dobiti i gubitka kao reklasifikacijsko usklađenje (vidjeti MRS 1) u skladu s točkama od 48. do 49. MRS-a 21. |

Obračunavanje vremenske vrijednosti opcija

|

6.5.15 |

Ako subjekt odvaja unutarnju vrijednost i vremensku vrijednost ugovora o opciji i određuje samo promjenu unutarnje vrijednosti opcije kao instrument zaštite od rizika (vidjeti točku 6.2.4. podtočku (a)), vremensku vrijednost opcije obračunava kako slijedi (vidjeti točke od B.6.5.29. do B.6.5.33.):

|

Obračunavanje terminskog elementa terminskih ugovora i raspona valutne osnovice financijskih instrumenata

|

6.5.16 |

Ako subjekt odvaja terminski i spot element terminskog ugovora i kao instrument zaštite od rizika odredi samo promjenu vrijednosti spot elementa terminskog ugovora ili kada subjekt odvaja raspon valutne osnovice financijskog instrumenta i isključi ga iz određivanja tog financijskog instrumenta kao instrumenta zaštite od rizika (vidjeti točku 6.2.4 podtočku (b)), subjekt na terminski element terminskog ugovora ili na raspon valutne osnovice može primijeniti točku 6.5.15. na isti način na koji se ona primjenjuje na vremensku vrijednost opcije. U tom slučaju subjekt primjenjuje smjernice za primjenu iz točaka od B.6.5.34. do B.6.5.39. |

6.6. ZAŠTITA SKUPINE STAVKI OD RIZIKA

Prihvatljivost skupine stavki kao stavke zaštićene od rizika

|

6.6.1 |

Skupina stavki (uključujući skupinu stavki koje predstavljaju neto poziciju; vidjeti točke od B.6.6.1. do B.6.6.8.) prihvatljiva je kao stavka zaštićena od rizika samo u sljedećim slučajevima:

|

Određivanje komponente nominalnog iznosa

|

6.6.2 |

Komponenta koja je dio prihvatljive skupine stavki prihvatljiva je stavka zaštićena od rizika ako je određivanje usklađeno s ciljem upravljanja rizicima subjekta. |

|

6.6.3 |

Komponenta sloja čitave skupine stavki (na primjer donji sloj) prihvatljiva je za računovodstvo zaštite od rizika samo u sljedećim slučajevima:

|

Prezentiranje

|

6.6.4 |

Za zaštitu skupine stavki sa stanjima rizika za prijeboj (odnosno u zaštiti neto stanja) kod kojih rizik za koji se pruža zaštita utječe na različite stavke u računu dobiti i gubitka i ostaloj sveobuhvatnoj dobiti, sva dobit ili gubici od zaštite od rizika u tom izvještaju prezentiraju se odvojeno od stavki na koje utječu stavke zaštićene od rizika. Stoga u tom izvještaju iznos stavke koja je povezana sa samom stavkom zaštićenom od rizika (na primjer prihodi od prodaje ili troškovi prodaje) ostaje nepromijenjen. |

|

6.6.5 |

Za imovinu i obveze koje su u zaštiti fer vrijednosti od rizika zaštićene zajedno kao skupina, dobit ili gubitak u izvještaju o financijskom položaju pojedinačne imovine i obveza priznaju se kao usklađenje knjigovodstvene vrijednosti odgovarajućih pojedinačnih stavki koje čine skupinu u skladu s točkom 6.5.8. podtočkom (b). |

Neto stanja nulte vrijednosti

|

6.6.6 |

Ako je stavka zaštićena od rizika skupina koja je neto stanje nulte vrijednosti (odnosno samim se zaštićenim stavkama u cijelosti prebija rizik kojim se upravlja na skupnoj osnovi), subjektu je dopušteno odrediti je u odnosu zaštite od rizika koji ne uključuje instrument zaštite od rizika pod sljedećim uvjetima:

|

6.7. MOGUĆNOST MJERENJA IZLOŽENOSTI KREDITNOM RIZIKU PO FER VRIJEDNOSTI KROZ RAČUN DOBITI I GUBITKA

Prihvatljivost izloženosti kreditnom riziku za određivanje po fer vrijednosti kroz račun dobiti i gubitka

|

6.7.1 |

Ako subjekt upotrebljava kreditni derivatni instrument koji se mjeri po fer vrijednosti kroz račun dobiti i gubitka za upravljanje kreditnim rizikom čitavog financijskog instrumenta ili njegova dijela (izloženost kreditnom riziku), subjekt može odrediti da se taj financijski instrument, u mjeri u kojoj se njime tako upravlja (odnosno čitavim instrumentom ili njegovim dijelom), mjeri po fer vrijednosti kroz račun dobiti i gubitka u sljedećim slučajevima:

Subjekt može izvršiti navedeno određivanje bez obzira na to ulazi li financijski instrument kojim se upravlja u svrhu kreditnog rizika u područje primjene ovog standarda (na primjer, subjekt može odrediti obveze na temelju zajma koje ne ulaze u područje primjene ovog standarda). Subjekt taj financijski instrument može odrediti pri početnom priznavanju, nakon početnog priznavanja ili dok je instrument nepriznat. Subjekt je dužan istodobno dokumentirati određenje. |

Obračunavanje izloženosti kreditnom riziku određenih po fer vrijednosti kroz račun dobiti i gubitka

|

6.7.2 |

Ako je u skladu s točkom 6.7.1. određeno da se financijski instrument mjeri po fer vrijednosti kroz račun dobiti i gubitka nakon njegova početnog priznavanja ili ako prethodno nije priznat, svaka moguća razlika između knjigovodstvene vrijednosti i fer vrijednosti u trenutku određivanja odmah se priznaje u računu dobiti i gubitka. Za financijsku se imovinu koja se mjeri po fer vrijednosti kroz ostalu sveobuhvatnu dobit u skladu s točkom 4.1.2.A kumulativna dobit ili gubitak prethodno priznati u ostaloj sveobuhvatnoj dobiti odmah reklasificiraju iz vlasničkog kapitala u račun dobiti i gubitka kao reklasifikacijsko usklađenje (vidjeti MRS 1). |

|

6.7.3 |

Subjekt prestaje mjeriti financijski instrument ili dio financijskog instrumenta koji je doveo do nastanka kreditnog rizika po fer vrijednosti kroz račun dobiti i gubitka u sljedećim slučajevima:

|

|

6.7.4 |

Ako subjekt prestane mjeriti financijski instrument ili dio financijskog instrumenta koji dovodi do nastanka kreditnog rizika po fer vrijednosti kroz račun dobiti i gubitka, fer vrijednost tog financijskog instrumenta na datum prestanka mjerenja postaje njegova nova knjigovodstvena vrijednost. Nakon toga primjenjuje se isto mjerenje koje je primijenjeno prije određivanja financijskog instrumenta po fer vrijednosti kroz račun dobiti i gubitka (uključujući amortizaciju koja proizlazi iz nove knjigovodstvene vrijednosti). Na primjer, financijska imovina koja je izvorno bila klasificirana tako da se mjeri po amortiziranom trošku ponovno se mjeri na taj način i njezina se efektivna kamatna stopa ponovno izračunava na osnovi njezine nove bruto knjigovodstvene vrijednosti na datum prestanka mjerenja po fer vrijednosti kroz račun dobiti i gubitka. |

POGLAVLJE 7. Datum stupanja na snagu i prijelazne odredbe

7.1. DATUM STUPANJA NA SNAGU

|

7.1.1 |

Subjekt je ovaj standard dužan primijeniti na godišnja razdoblja koja započinju 1. siječnja 2018. ili nakon tog datuma. Dopuštena je ranija primjena. Ako subjekt odluči ranije započeti s primjenom ovog standarda, dužan je objaviti tu činjenicu i istodobno primijeniti sve zahtjeve iz ovog standarda (ali vidjeti i točke 7.1.2., 7.2.21. i 7.3.2.). Dužan je istodobno primijeniti i izmjene iz Dodatka C. |

|

7.1.2 |

Bez obzira na odredbe iz točke 7.1.1., za godišnja razdoblja koja započinju prije 1. siječnja 2018. subjekt može odabrati da će ranije početi primjenjivati samo odredbe o prezentiranju dobiti i gubitaka po financijskim obvezama određenima po fer vrijednosti kroz račun dobiti i gubitka iz točke 5.7.1. podtočke (c), točaka od 5.7.7. do 5.7.9., točke 7.2.14. i točaka od B.5.7.5. do B.5.7.20. te da neće primjenjivati ostale odredbe iz ovog standarda. Ako subjekt odluči primijeniti samo navedene točke, dužan je objaviti tu činjenicu i osigurati neprekidna povezana objavljivanja iz točaka od 10. do 11. MSFI-ja 7 (kako je izmijenjen MSFI-jem 9 (2010.)) (vidjeti i točke 7.2.2. i 7.2.15.). |

|

7.1.3 |

Dokumentom Godišnja poboljšanja MSFI-jeva: ciklus 2010. – 2012., objavljenim u prosincu 2013., slijedom izmjene MSFI-ja 3 izmijenjene su točke 4.2.1. i 5.7.5. Navedenu je izmjenu subjekt obvezan ubuduće primjenjivati na poslovna spajanja na koja se primjenjuje izmjena MSFI-ja 3. |

|

7.1.4 |

MSFI-jem 15, objavljenim u svibnju 2014., izmijenjene su točke 3.1.1., 4.2.1., 5.1.1., 5.2.1., 5.7.6., B.3.2.13., B.5.7.1., C.5 i C.42. te je izbrisana točka C.16., kao i njezin naslov. Dodane su točke 5.1.3. i 5.7.1.A, kao i definicija u Dodatku A. Subjekt je dužan navedene izmjene primijeniti pri primjeni MSFI-ja 15. |

7.2. PRIJELAZNE ODREDBE

|

7.2.1 |

Subjekt ovaj standard primjenjuje retroaktivno, u skladu s MRS-om 8 Računovodstvene politike, promjene računovodstvenih procjena i pogreške, osim kako je navedeno u točkama od 7.2.4. do 7.2.26. i u točki 7.2.28. Ovaj se standard ne primjenjuje na stavke koje su se već prestale priznavati na datum prve primjene. |

|

7.2.2 |

U smislu prijelaznih odredaba u točki 7.2.1., točkama od 7.2.3. do 7.2.28. i točki 7.3.2., datum prve primjene jest datum na koji subjekt prvi put primjenjuje navedene zahtjeve iz ovog standarda i to mora biti početak izvještajnog razdoblja nakon objave ovog standarda. Ovisno o odabranom pristupu subjekta u pogledu primjene MSFI-ja 9, prelazak može uključivati jedan datum ili više od jednog datuma prve primjene različitih zahtjeva. |

Prijelazne odredbe o klasificiranju i mjerenju (poglavlja 4. i 5.)

|

7.2.3 |

Na datum prve primjene subjekt na temelju činjenica i okolnosti koje postoje na taj datum ispituje ispunjava li financijska imovina uvjet iz točke 4.1.2. podtočke (a) ili točke 4.1.2.A podtočke (a). Klasifikacija koje iz toga proizlazi primjenjuje se retroaktivno, bez obzira na poslovni model subjekta u prethodnim izvještajnim razdobljima. |

|

7.2.4 |

Ako na datum prve primjene nije izvedivo (kako je utvrđeno u MRS-u 8) ocijeniti promjenu vremenske vrijednosti novčanog elementa u skladu s točkama od B.4.1.9.B do B.4.1.9.D na temelju činjenica i okolnosti koje su postojale pri početnom priznavanju financijske imovine, subjekt obilježja ugovornih novčanih tokova te financijske imovine ocjenjuje na temelju činjenica i okolnosti koje su postojale pri početnom priznavanju financijske imovine, ne uzimajući u obzir odredbe o izmjeni vremenske vrijednosti novčanog elementa iz točaka od B.4.1.9.B do B.4.1.9.D. (vidjeti i točku 42.R iz MSFI-ja 7). |

|

7.2.5 |

Ako na datum prve primjene nije izvedivo (kako je utvrđeno u MRS-u 8) ocijeniti je li fer vrijednost prijevremenog plaćanja bila beznačajna u skladu s točkom B.4.1.12. podtočkom (c) na temelju činjenica i okolnosti koje su postojale pri početnom priznavanju financijske imovine, subjekt obilježja ugovornih novčanih tokova te financijske imovine ocjenjuje na temelju činjenica i okolnosti koje su postojale pri početnom priznavanju financijske imovine, ne uzimajući u obzir iznimku u pogledu obilježja prijevremenog plaćanja iz točke B.4.1.12. (vidjeti i točku 42.S iz MSFI-ja 7). |

|

7.2.6 |

Ako subjekt hibridni ugovor mjeri po fer vrijednosti u skladu s točkama 4.1.2.A, 4.1.4. ili 4.1.5., ali ako fer vrijednost hibridnog ugovora nije bila mjerena u usporednim izvještajnim razdobljima, fer vrijednost hibridnog ugovora u usporednim izvještajnim razdobljima mora biti zbroj fer vrijednosti komponenti (odnosno nederivatnog osnovnog ugovora i ugrađenog derivatnog instrumenta) na kraju svakog usporednog izvještajnog razdoblja ako subjekt prepravi prethodna razdoblja (vidjeti točku 7.2.15.). |

|

7.2.7 |

Ako je primijenio točku 7.2.6., subjekt na datum prve primjene razliku između fer vrijednosti čitavog hibridnog ugovora na datum prve primjene i zbroja fer vrijednosti komponenti hibridnog ugovora na datum prve primjene priznaje u početnoj zadržanoj dobiti (ili, ako je prikladno, druge komponente vlasničkog kapitala) u izvještajnom razdoblju koje uključuje datum prve primjene. |

|

7.2.8 |

Na datum prve primjene subjekt može učiniti sljedeće:

Takvo se određivanje temelji na činjenicama i okolnostima koje postoje na datum prve primjene. Ta se klasifikacija primjenjuje retroaktivno. |

|

7.2.9 |

Subjekt na datum prve primjene:

Takvo se poništavanje određivanja temelji na činjenicama i okolnostima koje postoje na datum prve primjene. Ta se klasifikacija primjenjuje retroaktivno. |

|

7.2.10 |

Subjekt na datum prve primjene:

Takvo se određivanje i poništavanje određivanja temelje na činjenicama i okolnostima koje postoje na datum prve primjene. Ta se klasifikacija primjenjuje retroaktivno. |

|

7.2.11 |

Ako za subjekt nije izvedivo (kako je utvrđeno u MRS-u 8) retroaktivno primijeniti metodu efektivne kamatne stope, subjekt je dužan:

|

|

7.2.12 |

Ako je subjekt ulaganje u vlasnički instrument bez kotirane cijene na aktivnom tržištu za jednaki instrument (odnosno ulazni podaci prve razine) (ili u derivatnu imovinu koja je povezana s takvim vlasničkim instrumentom i koja se mora podmiriti njegovom isporukom) prethodno obračunavao po trošku nabave (u skladu s MRS-om 39), dužan je taj instrument mjeriti po fer vrijednosti na datum prve primjene. Razlika između prethodne knjigovodstvene vrijednosti i fer vrijednosti priznaje se u početnoj zadržanoj dobiti (ili, ako je prikladno, drugoj komponenti vlasničkog kapitala) u izvještajnom razdoblju koje uključuje datum prve primjene. |

|

7.2.13 |

Ako je subjekt derivatnu obvezu koja je povezana s i mora biti namirena isporukom vlasničkog instrumenta bez kotirane cijene na aktivnom tržištu za jednaki instrument (odnosno ulazni podaci prve razine) prethodno obračunavao po trošku nabave u skladu s MRS-om 39, dužan je tu derivatnu obvezu mjeriti po fer vrijednosti na datum prve primjene. Razlika između prethodne knjigovodstvene vrijednosti i fer vrijednosti priznaje se u početnoj zadržanoj dobiti u izvještajnom razdoblju koje uključuje datum prve primjene. |

|