|

12.12.2014

|

HR

|

Službeni list Europske unije

|

L 357/1

|

ODLUKA KOMISIJE

od 20. studenoga 2013.

o državnim potporama SA.16237 (C58/02) (prije N118/02) koje je provela Francuska za SNCM

(priopćeno pod brojem dokumenta C(2013) 7066)

(Vjerodostojan je samo tekst na francuskom jeziku)

(Tekst značajan za EGP)

(2014/882/EU)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 108. (1) stavak 2. prvi podstavak,

uzimajući u obzir Sporazum o Europskom gospodarskom prostoru, a posebno njegov članak 62. stavak 1. točku (a),

nakon poziva zainteresiranim stranama da dostave primjedbe, u skladu s navedenim člancima (2) i uvida u te primjedbe,

budući da:

I. POSTUPAK

|

(1)

|

Francuska je 18. veljače 2002. obavijestila Komisiju o planu potpore za restrukturiranje društva Société Nationale Maritime Corse-Méditerranée (dalje u tekstu „SNCM”), koji je dovršen 3. srpnja 2002. (3). Taj je plan restrukturiranja uslijedio nakon obavijesti francuskih tijela od 20. prosinca 2001. o predujmu u novcu koji je društvo Compagnie Générale Maritime et Financière (dalje u tekstu „CGMF”) (4) odobrilo SNCM-u u okviru potpore za sanaciju u iznosu od 22,5 milijuna EUR. Komisija je Odlukom od 17. srpnja 2002. (5) (dalje u tekstu „Odluka iz 2002.”) odobrila potporu za sanaciju SNCM-a u okviru postupka preliminarnog ispitivanja potpora predviđenog člankom 88. stavkom 3. Ugovora o EZ-u. Prijavljena potpora za restrukturiranje odnosila se na dokapitalizaciju SNCM-a putem CGMF-a iznosom od 76 milijuna EUR.

|

|

(2)

|

Komisija je dopisom od 19. kolovoza 2002. obavijestila francuska tijela o odluci o pokretanju službenog postupka ispitivanja (6) u skladu s člankom 88. stavkom 2. Ugovora o EZ-u i člankom 6. Uredbe Vijeća (EZ) br. 659/1999 (7).

|

|

(3)

|

Francuska su tijela 8. listopada 2002. (8) Komisiji dostavila primjedbe na Odluku od 19. kolovoza 2002. (9).

|

|

(4)

|

Na zahtjev francuskih tijela organizirani su radni sastanci sa službama Komisije 24. listopada 2002., 3. prosinca 2002. i 25. veljače 2003.

|

|

(5)

|

U okviru pokretanja postupka Komisija je zaprimila primjedbe dvaju poduzeća, odnosno Corsica Ferries France (dalje u tekstu „CFF”) 8. siječnja 2003. (10) i grupe STIM d’Orgibny Stef-TFE (dalje u tekstu „STIM”) 7. siječnja 2003., te raznih francuskih lokalnih tijela 18. prosinca 2002. odnosno 9. i 10. siječnja 2003. Te je primjedbe proslijedila Francuskoj na očitovanje dopisima od 13. i 16 January. siječnja te 5. i 21. veljače 2003.

|

|

(6)

|

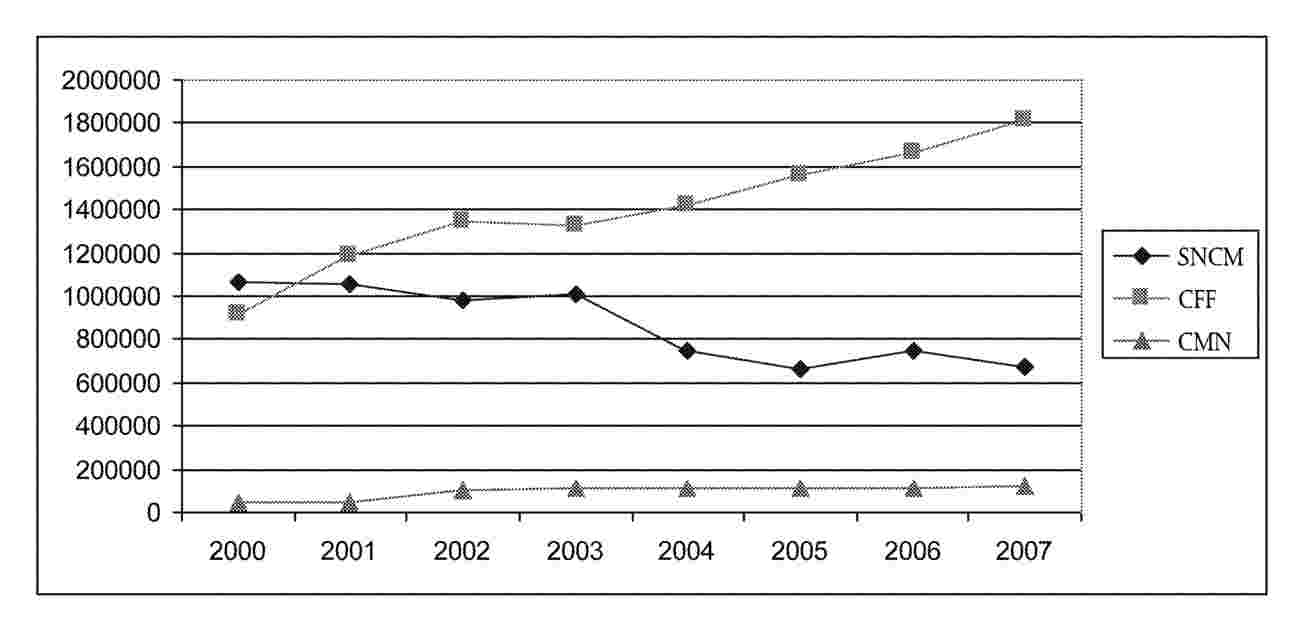

Francuska su tijela 13. veljače (11) i 27. svibnja 2003. (12) Komisiji dostavila očitovanja na primjedbe CFF-a i STIM-a.

|

|

(7)

|

Službe Komisije su 16. siječnja 2003. poslale zahtjev za dodatne informacije, na koji su francuska tijela odgovorila 21. veljače 2003.

|

|

(8)

|

Dopisom od 10. veljače 2003. (13) francuska su tijela iznijela argumente čiji je cilj dokazati da je planirana potpora u potpunosti usklađena sa smjernicama Zajednice o državnim potporama za sanaciju i restrukturiranje poduzeća u teškoćama (14) (dalje u tekstu „smjernice iz 1999.”).

|

|

(9)

|

Francuska su tijela 25. veljače 2003. (15) na zahtjev Komisije proslijedila primjerak sporazuma dioničara između SNCM-a i STIM-a.

|

|

(10)

|

Odlukom 2004/166/EZ (16) (dalje u tekstu „Odluka iz 2003.”) Komisija je odobrila, pod određenim uvjetima, dodjelu potpore za restrukturiranje SNCM-u, plative u dvije rate od kojih prva iznosi 66 milijuna EUR, a druga 10 milijuna EUR, što ovisi o neto primitcima od prodaje imovine ostvarenima nakon donošenja Odluke iz 2003. Plaćanje prve rate odobreno je Odlukom iz 2003.

|

|

(11)

|

CFF je 13. listopada 2003. pokrenuo postupak za poništenje Odluke iz 2003. pred Prvostupanjskim sudom EZ-a (dalje u tekstu „Opći sud”) (predmet T-349/03).

|

|

(12)

|

Odlukom 2005/36/EZ (17) (dalje u tekstu „Odluka iz 2004.”) Komisija je odlučila da izmjene koje je Francuska zatražila 23. lipnja 2004., odnosno zamjena broda Aliso brodom Asco na popisu brodova kojima je SNCM nakon Odluke iz 2003. bio ovlašten koristiti se, te prodaja broda Aliso umjesto broda Asco, nisu bile takve da bi dovodile u pitanje spojivost potpore za restrukturiranje odobrene Odlukom iz 2003. sa zajedničkim tržištem.

|

|

(13)

|

Odlukom od 16. ožujka 2005. (dalje u tekstu „Odluka iz 2005.”) (18) Komisija je odobrila plaćanje druge rate potpore za restrukturiranje u iznosu od 3,3 milijuna EUR, čime je ukupna odobrena potpora za restrukturiranje iznosila 69,3 milijuna EUR.

|

|

(14)

|

Opći sud je 15. lipnja 2005. u predmetu T-349/03 (19) poništio Odluku iz 2003. zbog pogrešnog ocjenjivanja ograničenosti potpore na najmanji iznos.

|

|

(15)

|

Francuska su tijela 25. listopada 2005. (20) Komisiji proslijedila informacije o financijskom stanju društva nakon obavijesti o planu potpore za restrukturiranje od 18. veljače 2002.

|

|

(16)

|

Francuska su tijela 17. studenoga 2005. (21) dostavila elemente koji se odnose na ažuriranje plana restrukturiranja iz 2002. i na obnovu vlastitog kapitala SNCM-a (22).

|

|

(17)

|

Francuska su tijela 15. ožujka 2006. Komisiji proslijedila informativnu obavijest o tržištu, poslovni plan (dio koji se odnosi na prihode) i izvještaj o predviđenim prihodima (23). Drugi su dokumenti službama Komisije dostavljeni 28. ožujka 2006. i 7. travnja 2006. (24). U potonjem su dopisu francuska tijela između ostalog pozvala Komisiju da razmotri da se dio potpore za restrukturiranje iz 2002., posebno iznos od 53,48 milijuna EUR zbog njegova navodnog karaktera „naknade za javne usluge”, ne ocijeni kao mjera poduzeta u okviru plana restrukturiranja, već kao ne-potpora u skladu sa sudskom praksom u predmetu Altmark

(25) ili kao autonomna mjera neovisna o planu restrukturiranja u skladu s člankom 86. stavkom 2. Ugovora o EZ-u.

|

|

(18)

|

Planirana koncentracija kojom su poduzeća Veolia Transport (dalje u tekstu „VT”) (26) i Butler Capital Partners (dalje u tekstu „BCP”) 21. travnja 2006. stekla zajedničku kontrolu nad SNCM-om (27) priopćena je Komisiji u skladu s člankom 4. Uredbe Vijeća (EZ) br. 139/2004 (28). Komisija je odlučila da se neće protiviti prijavljenoj transakciji te ju je Odlukom od 29. svibnja 2006. (29) proglasila spojivom sa zajedničkim tržištem.

|

|

(19)

|

Francuska su tijela 21. lipnja 2006. (30) Komisiji proslijedila Odluku Ministarstva gospodarstva, financija i industrije od 26. svibnja 2006. o odobrenju financijskih transakcija koje je dalo društvo Société nationale des chemins de fer français (dalje u tekstu „SNCF”) i Odluku br. 2006-606 od 26. svibnja 2006. o prijenosu SNCM-a u privatni sektor.

|

|

(20)

|

Informacije koje se odnose na prijenos ovlasti za obavljanje javnih usluga i potpore socijalnog karaktera povezane s prijevoznim uslugama prema Korzici proslijeđene su Komisiji 7. lipnja 2006. (31).

|

|

(21)

|

Dopisom od 13. rujna 2006. Komisija je obavijestila francuska tijela o odluci o pokretanju službenog postupka ispitivanja iz članka 88. stavka 2. Ugovora o EZ-u i članka 6. Uredbe (EZ) br. 659/1999 o novim mjerama provedenima u korist SNCM-a i planu restrukturiranja prijavljenom 2002. (32) (dalje u tekstu „Odluka iz 2006.”).

|

|

(22)

|

Francuska je 16. studenoga 2006. Komisiji dostavila svoje primjedbe nakon Odluke iz 2006. (33).

|

|

(23)

|

Zainteresirane strane Komisiji su podnijele zahtjev za produženje roka za dostavu primjedaba (34), što je Komisija odobrila svim zainteresiranim stranama (35).

|

|

(24)

|

Komisija je od CFF-a (36) i STIM-a (37) dobila primjedbe koje su francuskim tijelima proslijeđene dopisom od 20. veljače 2007. Jedna zainteresirana treća osoba dostavila svoje primjedbe, proslijeđene francuskim tijelima, koje je povukla 28. svibnja 2008.

|

|

(25)

|

Francuska su tijela 30. travnja 2007. dostavila primjedbe na očitovanja zainteresiranih trećih osoba (38).

|

|

(26)

|

CFF je 20. prosinca 2007. Komisiji podnio žalbu protiv SNCM-a kojom su dopunjene informacije poslane 15. lipnja 2007. i 30. studenoga 2007. Ta se žalba odnosi na članak 3. novog ugovora o prijenosu ovlasti za obavljanje javnih usluga koji su u lipnju 2007. potpisali Collectivité territoriale de Corse i grupa Compagnie Méridionale de Navigation-SNCM za razdoblje od 2007. do 2013. Prema mišljenju CFF-a, provedbom te klauzule u 2007. oslobodila bi se nova financijska sredstva za SNCM u iznosu od oko 10 milijuna EUR. Povrh toga, naknada plaćena SNCM-u za javne usluge državna bila bi potpora i to nezakonita jer nije prijavljena Komisiji.

|

|

(27)

|

Komisija je zainteresirane strane obavijestila o svojoj odluci da trećim osobama produži rok za dostavu primjedaba do 14. ožujka 2008.

|

|

(28)

|

Komisija je 26. ožujka 2008. proslijedila primjedbe zainteresiranih trećih osoba Francuskoj koja se o njima očitovala 28. ožujka 2008., 10. travnja 2008. i 28. travnja 2008.

|

|

(29)

|

Odlukom od 8. srpnja 2008. Komisija je utvrdila da nove mjere iz 2006. nisu državne potpore u smislu članka 87. stavka 1. Ugovora o EZ-u te da su potpore prijavljene 2002. spojive sa zajedničkim tržištem.

|

|

(30)

|

Opći sud je 11. rujna 2012. djelomično poništio tu Odluku (39). Opći sud je ocijenio da zaključci Komisije o mjerama provedenima 2006. sadržavaju očite pogreške u ocjenjivanju. U pogledu mjera za restrukturiranje iz 2002., smatrao je da je potrebno revidirati njihovu analizu jer se poništena Odluka zasnivala na činjenici da su mjere iz 2006. bile izuzete od potpora.

|

|

(31)

|

Jedino nije poništena izjava o spojivosti potpore od 53,4 milijuna EUR kapitalnog uloga u okviru naknada za obveze javnih usluga SNCM-a za razdoblje od 1991. do 2001. Stoga ta točka nije obuhvaćena ovom Odlukom.

|

|

(32)

|

Komisija stoga mora donijeti novu konačnu odluku. Nije potrebno istraživati elemente nakon datuma donošenja poništene odluke. Naime, Komisija je nakon poništenja Odluke s jedne strane pozvana ocijeniti odgovaraju li određene predmetne mjere ponašanju privatnog ulagača u tržišnom gospodarstvu, a s druge strane, ako ispitane mjere jesu državne potpore, jesu li ispunjeni uvjeti spojivosti utvrđeni relevantnim smjernicama. Za svako od ta dva ispitivanja, u skladu sa sudskom praksom Općeg suda (40) Komisija u obzir može uzeti samo informacije kojima je raspolagala na datum donošenja poništene odluke, odnosno 8. srpnja 2008. (41).

|

|

(33)

|

Sastanak je održan 13. studenoga 2012. u prisutnosti Komisije, francuskih tijela i predstavnika SNCM-a.

|

|

(34)

|

Dopisima od 6. prosinca 2012. i 5. veljače 2013. francuska su tijela u dva navrata zatražila donošenje odluke o ponovnom pokretanju postupka iz sljedećih razloga: navodeći kriterije testa razumnoga ulagača u tržišnom gospodarstvu, Opći sud je donio odluku kojom je inovirao sudsku praksu i kojom se stvorila potreba za ponovnim pokretanjem postupka u prisustvu obiju strana. Dopisima od 15. siječnja i 13. veljače 2013. Komisija je odbacila te zahtjeve, naglašavajući da je postupak mogao biti ponovno pokrenut upravo u vrijeme u kojem je nastupila nezakonitost i podsjetio da, što se nje tiče, Odluka iz 2006. o pokretanju postupka nije bila nezakonita. Međutim, obavijestila je i francuska tijela da im je dopušteno da joj dostave sve dodatne analitičke informacije ili sve dokumente koji im se čine primjerenima.

|

|

(35)

|

Francuska su tijela 16. svibnja 2013. Komisiji poslala obavijest.

|

|

(36)

|

SNCM je dopisom od 19. lipnja 2013. zatražio i odluku o ponovnom pokretanju službenog ispitivanja zbog razloga sličnih onima francuskih tijela. Komisija je taj zahtjev odbila dopisom od 10. srpnja 2013. Međutim, obavijestila je i SNCM da mu je dopušteno da joj dostavi sve dodatne analitičke informacije ili sve dokumente koji mu se čine primjerenima.

|

|

(37)

|

SNCM je 27. kolovoza 2013. poslao obavijest i novo izvješće o prodaji SNCM-a.

|

II. OPIS

2.1 KORISNIK MJERA OBUHVAĆENIH OVOM ODLUKOM

|

(38)

|

Korisnik mjera obuhvaćenih ovom Odlukom je SNCM koji se sastoji od više društava kćeri u pomorskom sektoru i koji obavlja pomorski prijevoz putnika, automobila i teretnih vozila na rutama između kontinentalne Francuske i Korzike, Italije (Sardinije) i Magreba (Alžira i Tunisa).

|

|

(39)

|

SNCM je dioničko društvo osnovano 1969. spajanjem društava Compagnie générale transatlantique i Compagnie de navigation mixte, koja su oba osnovana 1850. Prvotno je nazvano Compagnie générale transméditerranéenne, da bi 1976., nakon što je društvo Société nationale des chemins de fer (SNCF) steklo udio u njegovu kapitalu, bilo preimenovano u Société nationale maritime Corse-Méditerranée. Francuska je vlada odabrala to društvo kako bi provela načelo teritorijalnog kontinuiteta s Korzikom, odnosno uskladila cijene za pomorski prijevoz s cijenama SNCF-a za željeznički prijevoz, na osnovi ugovora sklopljenog 31. ožujka 1976. na razdoblje od dvadeset i pet godina. Francuska je vlada društvo Compagnie générale transatlantique već bila zadužila za prijevozne usluge prema Korzici prethodnim ugovorom sklopljenim 23. prosinca 1948.

|

|

(40)

|

U trenutku obavijesti o dokapitalizaciji iz 2002. SNCM je bio u 20-postotnom vlasništvu SNCF-a i 80-postotnom vlasništvu CGMF-a. Nakon otvaranja kapitalu SNCM-a 30. svibnja 2006. (vidjeti točku 18. ove Odluke), BCP i VT posjeduju 38 %, odnosno 28 % kapitala SNCM-a, a CGMF ostaje prisutan u kapitalu s 25 % (9 % kapitala rezervirano je za zaposlenike).

|

|

(41)

|

Godine 2008. glavna društva kćeri SNCM-a jesu Compagnie Méridionale de Navigation (dalje u tekstu „CMN”) (42), Compagnie Générale de Tourisme et d’Hôtellerie (CGTH) (43), Aliso Voyage (44), Sud-Cargos (45), Société Aubagnaise de Restauration et d’Approvisionnement (SARA) (46), Ferrytour (47) i Les Comptoirs du Sud (48).

|

|

(42)

|

Nakon prodaje brzih brodova Aliso u rujnu 2004. i Asco (49) u svibnju 2005., flota SNCM-a sastoji se od deset brodova (pet trajekata (50), četiri mješovita broda (teret i putnici) (51) i jednog brzog broda koji se uglavnom rabi za polazak iz Nice (52), od kojih je sedam u vlasništvu SNCM-a (53).

|

|

(43)

|

Kako bi informacije bile potpune, valja podsjetiti da su redovne usluge pomorskog prijevoza između luka kontinentalne Francuske i Korzike osigurane od 1948. u okviru javnih usluga čiji su SNCM i CMN bili koncesionari od 1976. do 2001. na temelju okvirnog ugovora prvotno sklopljenog na dvadeset i pet godina. U skladu s važećim pravilima Zajednice (54) i nakon europskog javnog natječaja (55) koji su organizirala lokalna tijela na Korzici (56), SNCM i CMN zajednički su dobili prijenos ovlasti za obavljanje javnih usluga koji se odnosi na pružanje usluga od Marseillea do Korzike u zamjenu za financijske naknade tijekom razdoblja od 2002. do 2006.

|

|

(44)

|

Budući da je prijenos ovlasti za obavljanje javnih usluga istekao krajem 2006., prethodno navedene javne pomorske usluge, koje su bile predmetom novog javnog natječaja na europskoj razini (57), dodijeljene za razdoblje od 1. svibnja 2007. do 31. prosinca 2003. grupi SNCM – CMN za subvenciju od oko 100 milijuna EUR na godinu.

|

|

(45)

|

Istodobno, obveze koje su povezane s učestalošću usluga nametnute su svim prijevoznicima na rutama za otok s polaskom iz Toulona i Nice. Na tim su se linijama rezidenti Korzike i druge kategorije putnika od 2002. do 2013. koristili socijalnim potporama uspostavljenima na temelju Odluka Komisije od 2. srpnja 2002. (58) i 24. travnja 2007. (59).

|

2.2 KONKURENTNO OKRUŽENJE

|

(46)

|

SNCM posluje uglavnom u dva različita područja: za prijevoz putnika i za prijevoz robe. S jedne je strane zadužen za rute prema Korzici i Magrebu iz Francuske, a s druge, u manjoj mjeri, za rute prema Italiji i Španjolskoj.

|

2.2.1 Rute prema Korzici

2.2.1.1 Prijevoz putnika

|

(47)

|

Tržište usluga putničkog prijevoza prema Korzici izrazito je sezonskog karaktera. Za to su tržište karakteristični vrhunci sezone u kojima broj putnika može biti deset puta veći od onog u mjesecu s najmanjim brojem putnika, što od prijevoznikâ iziskuje flotu koja može prevesti taj broj putnika. Polovica prihoda ostvari se u srpnju i kolovozu. Postoji i neravnoteža u pogledu smjera putovanja, pa čak i na vrhuncu sezone: primjerice u srpnju su polasci na otok puni dok su odlasci s otoka gotovo prazni. U skladu s tim, prosječna godišnja stopa popunjenosti na brodovima relativno je niska.

|

|

(48)

|

SNCM prvi je prijevoznik koji je povezao Korziku s francuskim kopnom. Općenito govoreći, dvije trećine njegova prometa odvija se između Marseillea i Korzike u okviru prijenosa ovlasti za obavljanje javnih usluga, a preostalu trećinu njegovih aktivnosti čine rute s drugim polazištima ili odredištima (Nica – Korzika, Toulon – Korzika, međunarodne rute prema Sardiniji ili Magrebu).

|

|

(49)

|

SNCM svoju je glavnu djelatnost dugo obavljao kao monopolist. Međutim 1996. suočen je s konkurencijom koja se vrlo brzo razvila. Tako je društvo CFF danas dominantni sudionik u pomorskom prometu između kopna i Korzike, s neprestano rastućim udjelom na tržištu. Iako je CFF na tržištu tek od 1996., njegov je putnički promet u razdoblju od 2000. do 2005. rastao za 44 % na godinu, a taj se rast nastavlja. Tako je 2008. gotovo […] (60) % putnika koji su putovali morem od kopna do Korzike putovalo brodovima CFF-a, dok je samo […] (60) % putovalo brodovima SNCM-a, a ostatak putnika, odnosno […] (60) %, prevozio je CMN.

|

|

(50)

|

Položaj koji je na CEF osigurao na predmetnom tržištu od 2000. vidjeti se i prema broju putnika po sezoni između Korzike i kontinentalne Francuske. Iz grafikona u nastavku vidljivo je da se tržišni udio CFF-a povećao s 45 % u 2000. na 70 % u 2007., a tržišni udio SNCM-a u istom razdoblju smanjio s 53 % na 26 %, s razlikom od više od milijun prevezenih putnika.

Grafikon

Broj prevezenih putnika po sezoni (svibanj – rujan) između kontinentalne Francuske i Korzike, u sezonama od 2000. do 2007.

|

Izvor:

|

Observatoire régional des transports de la Corse. |

|

|

(51)

|

Drugi manji konkurenti SNCM-a na području prijevoznih usluga prema Korzici su Compagnie Méridionale de Navigation (CMN), Moby Lines, Happy Lines i TRIS.

|

|

(52)

|

Kapaciteti SNCM-a i njegovi tržišni udjeli za rute s Korzikom smanjeni su 2006., s padom od 8 % u broju raspoloživih mjesta (– 20 % za usluge iz Nice i – 3 % za usluge iz Marseillea).

|

|

(53)

|

Ipak, daljnji pad tržišnih udjela pokazuje da povratak povjerenja dijela putnika, koje je uvelike narušeno štrajkovima i pomutnjama uzrokovanima sukobima unutar društva 2004. i 2005., posebno u vrijeme privatizacije poduzeća, teče vrlo sporo.

|

|

(54)

|

Tržište pomorskog prijevoza putnika između kopna i Korzike raslo je u prosjeku 4 % od 1993.; taj bi se rast trebao nastaviti, s povećanjem od […] (60) % predviđenim za 2008. (relevantnim za ispitivanje činjenica u to doba) te s umjerenim rastom u narednim godinama. Ne čini se, međutim, da novi sudionici nastoje ući na to tržište. Nakon što je Office des Transports de Corse objavio javni natječaj za prijenos ovlasti za obavljanje javnih usluga za određene korzičke luke za razdoblje od 2007. do 2013., kao kandidati javili su se samo CFF i SNCM-CMN, iako su bile moguće i djelomične ponude za pojedinačne linije.

|

|

(55)

|

CFF, glavni konkurent SNCM-a, znatno je od 1999. do 2007. povećao svoj kapacitet raspoloživih mjesta s 500 000 na 4,5 milijuna (od čega 30 % u razdoblju između 2006. i 2007.), što mu je omogućilo da poveća svoj promet (s 1,3 milijuna u 2005. na 1,6 milijuna u 2007.) i svoj tržišni udio. Zbog strukturnih razloga rezultat te politike jest niža stopa popunjenosti za CFF nego za SNMCM, s razlikom od oko 10 postotnih poena 2007. Za SNCM, prosječna stopa popunjenosti 2007. iznosila je 48 %, što je normalno uzimajući u obzir izraziti sezonski karakter tog tržišta (vidjeti prethodni tekst).

|

2.2.1.2 Prijevoz tereta

|

(56)

|

Kada je riječ o teretnom prometu s Korzikom, SNCM je u 2005. držao oko 45 % tržišta Marseille – Toulon prema Korzici.

|

|

(57)

|

U segmentu prijevoza opće robe (bez pratnje), SNCM i CMN držali su de factokvazimonopol. U okviru ugovora o prijenosu ovlasti za obavljanje javnih usluga, dva društva osiguravaju česte prijevozne usluge iz Marseillea prema svim korzičkim lukama.

|

|

(58)

|

Za priključna vozila s pratnjom, ukrcana na trajekte, koja ukupno čine 24 % prometa općom robom izmjerenog u dužinskim metrima, postoji konkurencija među svim prijevoznicima u putničkom prijevozu. SNCM i CMN drže i većinu tržišta u prometu tereta s pratnjom. Drugi prijevoznici, a posebno CFF, drže 10 % tržišta u prometu tereta s pratnjom, odnosno 2 % ukupnog tržišta.

|

|

(59)

|

SNCM i CMN drže i većinu tržišta motornih vozila s pratnjom (61) ukrcanih na trajekte (oko 24 % prometa općom robom 2003.). Međutim, CFF je 2002. razvio svoju ponudu i drži oko 15 % tržišta.

|

2.2.2 Rute prema Magrebu

|

(60)

|

Tunis i Alžir važno su tržište, od oko pet milijuna putnika, na kojem prevladava zračni prijevoz. Pomorski prijevoz čini oko 15 % prometa. Dok Alžir predstavlja važno pomorsko tržište s oko 560 000 putnika, Tunis je manje tržište s oko 250 000 putnika.

|

|

(61)

|

Tržište pomorskog prijevoza od Francuske prema Magrebu ostvarivalo je između 2001. i 2005. stalni rast od oko 13 %. Uzevši u obzir izglede za rast turizma u toj regiji, predviđen je godišnja stopa rasta pomorskog prijevoza (relevantna za ispitivanje činjenica u to doba) od oko 4 % do 2010.

|

|

(62)

|

U Alžiru je SNCM pozicioniran kao drugi sudionik na tržištu nakon alžirskog javnog poduzeća Entreprise Nationale de Transport Maritime de Voyageurs (ENTMV). Tržišni udio SNCM-a porastao je s 24 % u 2001. na 35 % u 2005.

|

|

(63)

|

SNCM je drugi prijevoznik na tržištu usluga prijevoza prema Tunisu, odmah nakon Compagnie tunisienne de navigation (CTN). Iako je od 2001. do 2005. tržišni udio SNCM-a opao u korist CTN-a, s 44 % na 39 %, SNCM je 2005. ipak ostvario porast (40 %).

|

2.3 OPIS MJERA OBUHVAĆENIH OVOM ODLUKOM

2.3.1 Dokapitalizacija SNCM-a iz 2002.

|

(64)

|

Nakon Odluke Komisije od 17. srpnja 2002. o odobrenju potpore za sanaciju SNCM-a (62) francuska su tijela 18. veljače 2002. obavijestila Komisiju o planiranoj potpori za restrukturiranje SNCM-a. Ta je mjera uključivala dokapitalizaciju SNCM-a putem matičnog društva CGMF za iznos od 76 milijuna EUR, od čega 46 milijuna EUR za troškove restrukturiranja (63). Cilj tog povećanja kapitala bio je povećati vlastiti kapital SNCM-a s 30 milijuna EUR na 106 milijuna EUR.

|

|

(65)

|

Francuska su tijela u skladu sa smjernicama iz 1999. Komisiji dostavila plan restrukturiranja (64) SNCM-a kojim je obuhvaćeno pet točaka:

|

i.

|

smanjenje broja prijelaza i reorganiziranje brodova među različitim linijama (smanjenje prijevoznih usluga prema Korzici i jačanje prijevoznih usluga prema Magrebu). Planom restrukturiranja predviđen je pad broja prijelaza s 4 138 (3 835 za SNCM i 303 za njegovo društvo kćer Corsica Marittima) na 3 410 u 2003. sa sljedećim promjenama usluga:

|

—

|

promjena usluga prijevoza između Marseillea i Korzike u skladu sa specifikacijom iz ugovora o javnim uslugama za razdoblje od 2001. do 2006.,

|

|

—

|

gotovo potpuno ukidanje ruta između Toulona i Korzike,

|

|

—

|

smanjenje prijevoznih usluga između Nice i Korzike,

|

|

—

|

zatvaranje linije Livorno – Bastia s namjenskom opremom, stvarno zatvorene 2003.,

|

|

—

|

jačanje usluga prijevoza prema Alžiru i Tunisu brodovima „Méditerranée”, „Ile de Beauté” i „Corse” te ukidanje rute Genova – Tunis;

|

|

|

ii.

|

ukidanje četiri broda iz flote što bi trebalo donijeti 21 milijun EUR likvidne imovine;

|

|

iii.

|

prodaja određenih nekretnina;

|

|

iv.

|

smanjenje broja zaposlenih (65) za oko 12 % što bi, zajedno s razumnom politikom plaća, omogućilo prosječno smanjenje troškova posade sa 61,8 milijuna EUR u 2001. na 54,8 milijuna EUR u razdoblju od 2003. do 2006. i smanjenje troškova zemaljskog osoblja s 50,3 milijuna EUR u 2001. na 45,8 milijuna EUR u istom razdoblju;

|

|

v.

|

ukidanje dvaju društava kćeri, Compagnie Maritime Toulonnaise i Corsica Marittima, čije bi preostale aktivnosti preuzeo SNCM.

|

|

|

(66)

|

Nakon primjedaba Komisije iz njezine Odluke od 19. kolovoza 2002. francuska su tijela u dopisu od 31. siječnja 2003. opisala poboljšanja plana restrukturiranja u pogledu sljedećih točaka:

|

—

|

obveze i detalji o politici plaća,

|

|

—

|

plan smanjenja troškova intermedijarne kupnje,

|

|

—

|

obveza da SNCM neće poticati rat cijena s konkurentskim prijevoznicima na rutama za Korziku.

|

|

|

(67)

|

U pogledu te posljednje točke, francuska tijela navode da „SNCM preuzima tu obvezu bez ograda jer smatra da rat cijena ne bi bio u skladu s njegovim strateškim položajem niti bi bio u njegovu interesu jer bi doveo do pada njegovih prihoda te da ne bi bio niti u skladu s njegovom uobičajenom praksom i znanjem i iskustvom”.

|

|

(68)

|

U svojem su planu restrukturiranja francuska tijela Komisiji predstavila podroban financijski model za razdoblje od 2002. do 2007. na osnovi srednjih pretpostavki koje se odnose na seriju varijabli (66). Financijske prognoze pokazuju, među ostalim, ponovnu uspostavu pozitivnih rezultata od 2003.

Tablica 1.

Financijski model za razdoblje od 2002. do 2007.

|

u milijunima EUR

|

2000. Realizi-rano

|

2001. Realizi-rano

|

2002. Plan

|

2002. Realizi-rano

|

2003. Plan

|

2004. Plan

|

2005. Plan

|

2006. Plan

|

2007. Plan

|

|

Prihod

|

204,9

|

204,1

|

178

|

205,8

|

190,4

|

192,9

|

195,2

|

197,1

|

193,9

|

|

Subvencije za poslovanje

|

85,4

|

86,7

|

74,5

|

77,7

|

69,9

|

68,8

|

68,4

|

67

|

68,5

|

|

Rezultat poslovanja

|

–14,7

|

–5,1

|

1,2

|

–5,8

|

6,8

|

10,6

|

10,7

|

8,1

|

9

|

|

Neto rezultat

|

–6,2

|

–40,4

|

23

|

4,2

|

12

|

14

|

1

|

3

|

3

|

|

Kapital

|

67,5

|

29,7

|

119

|

33,8

|

124

|

134

|

145

|

160

|

169

|

|

Neto financijski dug (osim zakupa)

|

135,8

|

134,5

|

67,7

|

144,8

|

55,2

|

38,2

|

57,1

|

115,7

|

228,1

|

|

Financijski omjeri

|

|

|

|

|

|

|

|

|

|

|

Rezultat poslovanja/prihod + subvencije

|

–5 %

|

–2 %

|

0 %

|

–2 %

|

3 %

|

4 %

|

4 %

|

3 %

|

3 %

|

|

Kapital/dug po bilanci

|

50 %

|

22 %

|

176 %

|

23 %

|

225 %

|

351 %

|

254 %

|

138 %

|

74 %

|

|

Podatci za 2000., 2001. i 2002. su izvadci iz godišnjih izvješća SNCM-a za 2001. i 2002.

|

|

|

(69)

|

Prema francuskim tijelima, kapitalnim ulogom od 76 milijuna EUR te predviđenom ponovnom uspostavom profitabilnosti poslovanja počevši od 2003. trebalo se omogućiti povećanje vlastitog kapitala od oko 30 milijuna EUR krajem 2001. na 120 milijuna EUR kratkoročno (2003.), a zatim na 160 – 170 milijuna EUR nakon provođenja plana (2006. –2007.). Time se trebalo omogućiti smanjenje financijskog duga od 145 milijuna EUR u 2002. na razinu od 40 do 55 milijuna EUR od 2003. do 2005. Posljednjih godina provođenja plana društvo je predvidjelo porast duga zbog zamjene jednog ili dvaju broda (neograničeno vlasništvo).

|

|

(70)

|

Francuska su tijela dostavila i ispitivanje osjetljivosti očekivanih rezultata u odnosu na radne pretpostavke koje se odnose na promet na različitim linijama. Na toj su osnovi različite simulacije pokazale da bi SNCM u predviđenim situacijama morao ponovno postati profitabilan.

|

|

(71)

|

U prvo su vrijeme francuska tijela navela dvije alternativne metode koje su odbacila jer su bile preskupe.

|

i.

|

Prva metoda ocjenjivanja sastojala se od zbrajanja troškova svih mjera restrukturiranja. Tom je metodom bilo moguće utvrditi potrebu za financiranjem od 90,9 milijuna EUR na osnovi:

|

—

|

kumulativnih gubitaka od 1991. do 2001., odnosno 41,7 milijuna EUR (ili 29 milijuna EUR – brojka potvrđena Odlukom 2002/149/EZ od 30. listopada 2001. (SL L 50, 21.2.2002., str. 66.), 6,1 milijun EUR 2000. i 6,6 milijuna EUR prije troškova restrukturiranja 2001.),

|

|

—

|

smanjenja resursa koje se sastoji od ubrzanih amortizacija između tih istih datuma, odnosno 24 milijuna EUR (stavka se smanjuje s 86 na 62 milijuna EUR u bilanci tijekom razdoblja, što je odraz produženja razdoblja amortizacije s dvanaest na dvadeset godina, manje uporabe tog resursa i „leasinga” za zadnje isporučene jedinice),

|

|

—

|

kapitalnog dobitka od prodaje ostvarenog tijekom tog restrukturiranja, odnosno 21 milijun EUR, oduzetog od potreba za financiranjem,

|

|

—

|

kumulativnog učinka troškova restrukturiranja od 46,2 milijuna EUR (vidjeti bilješku 58.).

|

|

|

ii.

|

Druga metoda ocjenjivanja sastojala se od određivanja iznosa vlastitog kapitala koji bi potraživale bankarske institucije za cijelu flotu, znajući da potonje općenito traže financiranje kupnje broda kapitalom koji iznosi od 20 do 25 % vrijednosti broda. Izračun koji su napravila francuska tijela, na osnovi troškova povijesne akvizicije flote od 843 milijuna EUR, doveo je do potrebe za kapitalom od 157 do 196 milijuna EUR. Nakon odbitka postojećeg vlastitog kapitala na kraju 2001., taj je pristup doveo do potrebe za dokapitalizacijom od 101 do 140 milijuna EUR.

|

|

|

(72)

|

Metoda koju su francuska tijela na kraju usvojila kako bi odredila iznos dokapitalizacije sastoji se u izračunu potrebe za financiranjem na osnovi srednjeg omjera kapitala i financijskih zaduženja pet europskih brodarskih društava u 2000. Usprkos razlikama u bilancama tih poduzeća, prosjek koji su uzela francuska tijela iznosi 79 %. Francuska tijela smatraju da financijske prognoze za razdoblje od 2002. do 2007. daju prosječni omjer vlastitog kapitala i financijskih zaduženja od 77 %, pri čemu će vlastiti kapital 2007. doseći 169 milijuna EUR. Ta se razina kapitala trebala ostvariti dokapitalizacijom od 76 milijuna EUR te uspjehom mjera predviđenih planom restrukturiranja.

|

2.3.2 Mjere nakon dokapitalizacije iz 2002.

2.3.2.1 Preliminarna primjedba

|

(73)

|

Dokapitalizacija i plan restrukturiranja iz 2002. nisu donijeli predviđene rezultate te se ekonomsko i financijsko stanje SNCM-a 2004. znatno pogoršalo. Tom su pogoršanju pridonijeli i čimbenici unutar SNCM-a (sukobi unutar društva, nedostatno i zakašnjelo ostvarivanje ciljeva produktivnosti, gubitak tržišnih udjela) i izvan njega (manja privlačnost Korzike kao odredišta, povećanje tržišnih udjela CFF-a, pogreške države u upravljanju (67)) te porast troškova goriva.

|

|

(74)

|

U skladu s tim, rezultat poslovanja SNCM-a iznosi -32,6 milijuna EUR u 2004. i -25,8 milijuna EUR u 2005. Neto gubitak iznosio je -29,7 milijuna EUR u 2004. i -28,8 milijuna EUR u 2005.

|

|

(75)

|

Zbog pogoršanja ekonomskog i financijskog stanja SNCM-a francuska su tijela morala prodati imovinu i izvan one predviđene planom restrukturiranja iz 2002. i zatražene Odlukom iz 2003. te pokrenuti potragu za privatnim partnerima.

Tablica 2.

Popis imovine koju je SNCM prodao od 2002.

|

|

Neto prihod od prodaje

|

Datum

|

|

Prodaje predložene u obavijesti iz 2002. (u tisućama EUR)

|

25,165

|

|

|

Aliso

(zamjenjuje Asco, u skladu s Odlukom Komisije od 8.9.2004.)

|

(315)

|

30.9.2004.

|

|

Napoléon

|

6,396

|

6.5.2002.

|

|

Monte Rotondo

|

591

|

31.7.2002.

|

|

Liberté

|

10,088

|

27.1.2003.

|

|

Sve nekretnine Schuman

|

8,405

|

20.1.2003.

|

|

|

|

|

|

Dodatne prodaje nametnute Odlukom Komisije od 9.7.2003. (u tisućama EUR)

|

5,022

|

|

|

SCI Espace Schuman

|

765,7

|

24.6.2003.

|

|

Southern Trader

|

2,153

|

22.7.2003.

|

|

Someca

|

1 423,9

|

30.4.2004.

|

|

Amadeus

|

680

|

12.10.2004.

|

|

CCM

|

|

—

|

|

|

|

|

|

Dodatne prodaje nakon Odluke iz srpnja 2003. (u tisućama EUR)

|

12,600

|

|

|

Asco

|

7,100

|

24.5.2005.

|

|

Sud Cargos

|

4,300

|

15.9.2005.

|

|

Prodaja stanova koji su dio nekretnina SNCM-a

(u kojima su prije stanovali zaposlenici SNCM-a)

|

1,200

|

od rujna 2003. do 2006.

|

|

UKUPNO (u tisućama EUR)

|

42,385

|

|

|

2.3.2.2 Mjere nakon dokapitalizacije iz 2002.

|

(76)

|

Postupak odabira privatnih partnera trajao je od 26. siječnja 2005. do kraja rujna 2005.

|

|

(77)

|

Francuska je Vlada 26. siječnja i 17. veljače 2005. objavila da će pokrenuti postupak potrage za privatnim partnerom koji će ući u kapital SNCM-a kako bi osnažio njegovu financijsku strukturu i pružio mu podršku u promjenama potrebnima u njegovu razvoju.

|

|

(78)

|

Nakon što je imenovala nezavisnu osobu za nadzor postupka potrage, Agence des Participation de l’Etat („APE”) opunomoćila je banku savjetnika („HSBC”) za kontaktiranje potencijalnih kupaca.

|

|

(79)

|

U tom su procesu ostvareni kontakti sa sedamdeset i dva industrijska i financijska ulagača u svrhu utvrđivanja financijskih uvjeta ponude, u nastojanju da se osnaži industrijski projekt društva, sačuvaju radna mjesta i osigura učinkovita provedba javnih usluga. Od njih su dvadeset i tri izrazila svoj interes, potpisano je petnaest ugovora o povjerljivosti i poslano petnaest informativnih dopisa. Šest je poduzeća dostavilo svoje ponude u prvom krugu, 5. travnja 2005., a u drugom krugu, 17. lipnja 2005., zaprimljene su tri ponude (Connex koji je kasnije postao Veolia Transdev (VT), Caravelle i BCP) te iskaz interesa za manjinski udio (Comanav). Tri su ponude zaprimljene u trećem krugu, 28. srpnja 2005.

|

|

(80)

|

Sva su poduzeća 14. rujna 2005. pozvana da do 15. rujna 2005. dostave svoje fiksne i konačne ponude. Budući da je tog dana društvo Connex odustalo od svoje ponude, državne službe zaprimile su dvije fiksne ponude, od grupa BCP i Caravelle, za kapitalni ulog i preuzimanje cjelokupnog kapitala.

|

|

(81)

|

Francuska je u objavi za tisak od 27. rujna 2005. iznijela da je, na osnovi dubinskog pregleda dviju ponuda, prihvaćena ponuda grupe BCP jer je ne samo najprihvatljivija s financijskog stajališta, već i najviše odgovara interesima društva, javnih usluga i radnih mjesta. U početnoj ponudi BCP-a predložena je negativna cijena od 113 milijuna EUR i ta je ponuda bila najniža procjena negativne cijene.

|

|

(82)

|

U toj je početnoj ponudi potencijalnih kupaca bila izričito predviđena mogućnost podešavanja početne ponude nakon provedbe revizija. Francuska su tijela navela da je početna negativna cijena povećana nakon revizija provedenih 16. prosinca 2005. zbog objektivnih elemenata koji su utjecali na regulatorni i ekonomski kontekst u kojem posluje SNCM te koji su nastupili nakon dostave ponude 15. rujna 2005. Negativna je cijena stoga povećana na 200 milijuna EUR.

|

|

(83)

|

Pregovori između francuskih tijela i budućih kupaca, odnosno BCP-a udruženog s grupom Connex koja je kasnije postala Veolia Transdev (društvo kći Veolije), omogućili su snižavanje te cijene na 142,5 milijuna EUR, uvećane za plaćanje dijela troškova koji se odnose na mirovinske fondove SNCM-a (odnosno 15,5 milijuna EUR).

|

|

(84)

|

Nakon otvorenog, transparentnog i nediskirminirajućeg postupka odabira sporazum između države, BCP-a i VT-a konačno je postignut 13. listopada 2005., u vrlo teškoj društvenoj i financijskoj situaciji. VT je tako postao industrijski prijevoznik SNCM-a (s udjelom od 28 %), a BCP glavni dioničar s udjelom od 38 % Država se obvezala, posebno s obzirom na zaposlenike, ostati dioničar i zadržati udio od 25 % (69). BCP i VT sastavili su poslovni plan SNCM-a koji je 7. travnja 2006. dostavljen Europskoj komisiji.

|

(a) Sadržaj Memoranduma o razumijevanju

|

(85)

|

Memorandum o razumijevanju, na temelju kojeg je 75 % kapitala SNCM-a prodano privatnim kupcima, potpisan je 16. svibnja 2006. između stranaka (BCP, VT i CGMF).

|

|

(86)

|

U odjeljku II. Memoranduma o razumijevanju predviđeno je da se CGMF obvezuje odobriti, upisati i u cijelosti isplatiti povećanje kapitala SNCM-a za ukupni iznos od 142,5 milijuna EUR.

|

|

(87)

|

Osim povećanja kapitala, CGMF se obvezuje SNCM-u na raspolaganje staviti i iznos od 38,5 milijuna EUR u obliku predujma po tekućem računu. Taj predujam po tekućem računu, koji je SNCM dužan platiti povjereniku (banka CIC), namijenjen je za financiranje dijela takozvanog troška dobrovoljnih mjera države koji bi bio pridodan iznosima plativima u skladu sa zakonskim i ugovornim odredbama u slučaju planiranog smanjenja broja zaposlenih koje provode kupci. Naknade koje su veće od odšteta plaćenih u skladu sa zakonskim i ugovornim odredbama isplaćuju se na pojedinačnoj osnovi i ovisno o slučaju onim zaposlenicima koji su napustili poduzeće i čiji je ugovor o radu raskinut.

|

|

(88)

|

Taj je mehanizam predviđen člankom II.2. ugovora o prodaji od 16. svibnja 2006. kojim je utvrđeno da je taj račun namijenjen za „financiranje dijela troška mogućih dobrovoljnih odlazaka iz poduzeća ili raskida ugovora o radu […], dodatno na iznose svih vrsta koje poslodavac mora platiti u skladu sa zakonskim ili ugovornim odredbama”. Zadatak povjerenika jest „isplatiti sredstva čim predmetni zaposlenici, koji nisu dalje preraspoređeni unutar grupe SNCM, stvarno napuste društvo te isplatiti ostatak založenog iznosa na kraju svoje dužnosti povjerenika”. Funkcioniranje tog računa predmet je ugovora o zalogu priloženog Memorandumu o razumijevanju. Kako bi omogućio aktivaciju založnog računa, SNCM mora predsjedniku CGMF-a dostaviti popis s imenima osoba čiji je ugovor o radu raskinut i za koje je zatraženo aktiviranje založnog računa te mjesečno stanje neto troškova koje je iscrpan popis svih odšteta i troškova plaćenih predmetnim zaposlenicima. Istodobno, SNCM obavješćuje povjerenika o „stvarnim dodatnim mjesečnim troškovima” opisanima za svakog zaposlenika, što odgovara dodatku većem od iznosa svih vrsta koje poslodavac mora platiti u skladu sa zakonskim i ugovornim odredbama. Ukupni iznos dodatnih dobrovoljnih mjera države ne može ni u kojem slučaju premašiti 38,5 milijuna EUR i pod pretpostavkom da se dodatnim socijalnim mjerama ne dosegne taj prag u roku od tri godine od prodaje, višak se vraća državi.

|

|

(89)

|

Nakon tih transakcija, odjeljkom III. Memoranduma o razumijevanju predviđeno je da CGMF privatnim kupcima proda svoje dionice koje čine 75 % vlasničkog kapitala poduzeća i založni račun namijenjen za financiranje dijela socijalnog plana koji nadmašuje ugovorne i zakonske obveze.

|

|

(90)

|

Odjeljkom III. Memoranduma o razumijevanju predviđeno je i da će BCP/VT dodatno povećati kapital za 8,75 milijuna EUR, iznos koji je SNCM-u stavljen na raspolaganje ovisno o njegovim potrebama za novcem. Stavkom III.2.7. Memoranduma o razumijevanju predviđeno je da je vrijednost dionica CGMF-a u svakom trenutku jednaka njihovoj početnoj nominalnoj vrijednosti uvećanoj za […] (60) % njihove plaćene nominalne vrijednosti, pomnoženo s D/365, pri čemu je D broj dana od datuma realizacije, podložno odbitku svih plaćenih iznosa (primjerice dividendi). Ti se uvjeti ne primjenjuju u slučaju stečaja ili prisilne likvidacije društva.

|

|

(91)

|

Memorandum o razumijevanju (odjeljak III.5.) sadržava klauzulu o raskidu prodaje SNCM-a koju kupci mogu istodobno iskoristiti u slučaju jednog od sljedećih događaja u mjeri u kojoj bi te pretpostavke dovodile u pitanje vjerodostojnost njihova poslovnog plana i ponovnu uspostavu održivosti društva:

|

—

|

nedodjeljivanje ugovora o prijenosu ovlasti za obavljanje javnih usluga za usluge pomorskog prijevoza za Korziku za razdoblje od 1. siječnja 2007. ili njegovo dodjeljivanje u znatno pogoršanim uvjetima,

|

|

—

|

svaka negativna odluka Europske komisije ili presuda Općeg suda ili Suda Europske unije, kao što su odbijanje transakcije ili nametanje uvjeta koji znatno utječu na vrijednost društva, i to u roku od šest godina od dana na koji su partneri stekli prava na društvo.

|

|

|

(92)

|

Odjeljkom VII. Memoranduma o razumijevanju predviđeno je da CGMF preuzme plaćanje dijela socijalnih obveza SNCM-a u smislu troškova mirovinskih fondova za svoje umirovljene zaposlenike u iznosu procijenjenom na 15,5 milijuna EUR, od dana prijenosa vlasništva nad poduzećem.

|

|

(93)

|

Pravila upravljanja poduzećem podrobno su navedena u odjeljku IV. Memoranduma o razumijevanju. Predviđene su promjene u načinu upravljanja SNCM-om koji će biti izmijenjen u dioničko društvo s upravnim i nadzornim odborom. Nadzorni odbor sastoji se od 10, a zatim od 14 članova. Njime privremeno predsjedava predstavnik države. Ako se prijenos ovlasti za obavljanje javnih usluga dodjeli SNCM-u, predsjednika nadzornog odbora zamjenjuje predstavnik BCP-a. Zadaća upravnog odbora jest osigurati operativno upravljanje SNCM-om.

|

|

(94)

|

Francuska je vlada 26. svibnja 2006. potvrdila prodaju SNCM-a i prethodno navedene mjere.

|

(b) Mjere

|

(95)

|

U svjetlu prethodno iznesenog, Memorandum o razumijevanju sadržava tri vrste državnih mjera kojima se opravdava ispitivanje s obzirom na pravila Unije u području državnih potpora:

|

—

|

prodaja 75 % SNCM-a po negativnoj cijeni od 158 milijuna EUR (kapitalni ulog od 142,5 milijuna EUR i preuzimanje troškova mirovinskih fondova u iznosu od 15,5 milijuna EUR),

|

|

—

|

predujam po tekućem računu, koji je uplatio CGMF, za iznos od 38,5 milijuna EUR u korist otpuštenih zaposlenika SNCM-a,

|

|

—

|

povećanje kapitala od 8,75 milijuna EUR koje je upisao CGMF zajedno i istodobno s kapitalnim ulogom od 26,25 milijuna EUR koji su realizirali VT i BCP,

|

|

—

|

klauzula o raskidu prodaje (70).

|

|

2.4 PODRUČJE PRIMJENE OVE ODLUKE

|

(96)

|

Ova konačna Odluka odnosi se na mjere koje je 18. veljače 2002. provela Francuska u korist SNCM-a, odnosno:

|

—

|

ostatak kapitalnog uloga CGMF-a u SNCM za iznos od 76 milijuna EUR dodijeljenog 2002., odnosno 15,81 milijuna EUR,

|

|

—

|

negativna cijena od 158 milijuna EUR koju je CGMF dobio od prodaje SNCM-a,

|

|

—

|

predujam po tekućem računu od 38,5 milijuna EUR, koji je uplatio CGMF u korist otpuštenih zaposlenika SNCM-a,

|

|

—

|

povećanje kapitala od 8,75 milijuna EUR koje je upisao CGMF.

|

|

|

(97)

|

Ova se Odluka ne odnosi na plaćanje javnih usluga SNCM-a u razdoblju od 1991. do 2001. čija je spojivost potvrđena presudom Općeg suda od 11. rujna 2012. (71).

|

|

(98)

|

Ne odnosi se ni na ispitivanje financijskih naknada koje je platio ili koje će platiti SNCM u okviru obveza za obavljanje javnih usluga za razdoblje od 2007. do 2013., koje su predmet odvojenog postupka (72).

|

|

(99)

|

Nadalje, treba primijetiti i da je presuda od 11. studenoga 2012. predmet dviju žalbi koje su pred Sudom podnijeli SNCM i Francuska u spojenim predmetima C-533/12 P i C-536/12 P. Ova je Odluka donesena u skladu s osporavanom presudom, samo u onoj mjeri u kojoj je tom presudom poništena Odluka od 8. srpnja 2008. U tim okolnostima, ako nakon pregleda žalbi dođe do djelomičnog ili potpunog poništenja presude od 11. studenoga 2012. i ponovnog uspostavljanja određenih dijelova izreke Odluke od 8. srpnja 2008. koji su tom presudom poništeni, ova bi Odluka postala zastarjela u mjeri u kojoj se odnosi na ponovno uvedene mjere.

|

2.5 RAZLOZI KOJI SU DOVELI DO POKRETANJA SLUŽBENOG POSTUPKA ISPITIVANJA 2002. I NJEGOVA PRODUŽETKA 2006.

2.5.1 Pokretanje službenog postupka ispitivanja iz 2002.

|

(100)

|

U svojoj odluci o pokretanju postupka od 19. kolovoza 2002. Komisija je, iako je priznala da je SNCM poduzeće u teškoćama, izrazila sumnje u spojivost prijavljene mjere s kriterijima iz točke 3.2.2. smjernica iz 1999. koje su u to vrijeme bile na snazi.

|

|

(101)

|

Komisija je izrazila određene sumnje u plan restrukturiranja s obzirom na to da ne postoji analiza uzroka gubitaka poduzeća. Posebno, Komisija je postavila pitanja o vezama između gubitaka i obveza koje se odnose na obavljanje javnih usluga, utjecaju politike kupnje brodova SNCM-a na njegov račun dobiti i gubitka te mjerama predviđenima za povećanje produktivnosti poduzeća.

|

|

(102)

|

Komisija je između ostalog naglasila određene nedostatke u planu restrukturiranja, a posebno nedostatak konkretnih mjera za smanjenje iznosa intermedijarne potrošnje i nedostatak pokazatelja buduće cjenovne politike SNCM-a.

|

|

(103)

|

Komisija je postavila i pitanje o relevantnosti metode izračuna koju su francuska tijela primijenila radi utvrđivanja iznosa dokapitalizacije te o određenim pretpostavkama na kojima je potrebno zasnovati financijske simulacije.

|

2.5.2 Proširenje službenog postupka ispitivanja iz 2006.

|

(104)

|

Odlukom od 13. rujna 2006. Komisija je odlučila proširiti službeni postupak ispitivanja iz 2002. na mjere predviđene u okviru prodaje SNCM-a privatnom sektoru.

|

|

(105)

|

Ako se taj iznos ocjenjuje kao spojiva državna potpora u skladu s člankom 86. stavkom 2. UEZ-a, Komisija je procijenila da je trebao biti ocijenjen s obzirom na smjernice Zajednice o državnim potporama za sanaciju i restrukturiranje poduzeća u teškoćama (dalje u tekstu „smjernice iz 2004.”) (73). U mjeri u kojoj je iznos potpore za restrukturiranje znatno niži od onog prijavljenog 2002. i odobrenog 2003., Komisija je izrazila sumnje u prikladnost zadržavanja svih kompenzacijskih mjera nametnutih SNCM-u Odlukom iz 2003.

|

|

(106)

|

Komisija je izrazila sumnje i u poštovanje uvjeta nametnutih Odlukom iz 2003., odnosno načela price leadership i učestalosti usluga prijevoza za Korziku.

|

|

(107)

|

Kada je riječ o negativnoj prodajnoj cijeni SNCM-a, Komisija je izrazila sumnje u to je li država u dokapitalizaciji prije prodaje SNCM-a poštovala načelo privatnog ulagača u tržišnom gospodarstvu. Posebno, Komisija je izrazila sumnje u valjanost izračuna troškova likvidacije koje bi država kao dioničar bila obvezna platiti u slučaju likvidacije SNCM-a.

|

|

(108)

|

Komisija je posumnjala i u činjenicu da se financijske mjere mogu opravdati u okviru smjernica iz 2004.

|

|

(109)

|

Izrazila je sumnje i u drugu dokapitalizaciju od 8,75 milijuna EUR u dijelu koji se odnosi na poštovanje načela istodobnosti privatnih i javnih ulaganja te sličnosti uvjeta upisa u smislu sudske prakse.

|

|

(110)

|

Komisija je naposljetku izrazila sumnje u činjenicu da dodatne socijalne mjere od 38,5 milijuna EUR potpore pojedincima mogu biti neizravna pogodnost za poduzeće. Naglasila je i rizik od proturječnosti uzevši u obzir dodatne naknade za otpremninu kao dio rizika koje snosi razuman ulagač.

|

III. PRIMJEDBE FRANCUSKIH TIJELA NA ODLUKU O POKRETANJU POSTUPKA

3.1 DOKAPITALIZACIJA IZ 2002.

|

(111)

|

Plan restrukturiranja prijavljen 2002. sastojao se od kapitalnog uloga od 76 milijuna EUR, od čega se 53,48 milijuna odnosilo na naknadu za javnih usluga. Ako se uzme u obzir imovina koju je prodao SNCM (74), iznos isplaćene potpore sada doseže 69 292 400 EUR. Francuska tijela smatraju da ako je iznos od 53,48 milijuna EUR spojiva potpora, iznos potpore koji se treba smatrati potporom za restrukturiranje u skladu s obavijesti iz 2002. bio bi na kraju 15,81 milijuna.

|

3.2 MJERE NAKON DOKAPITALIZACIJE IZ 2002.

|

(112)

|

Francuska prvo podsjeća da su ozbiljnost društvenih događanja iz 2004./2005. te pogoršanje gospodarskog i financijskog stanja SNCM-a doveli državu kao dioničara do toga da u siječnju 2005. pokrene postupak odabira privatnih ulagača i provede hitne mjere (odnosno prodaju poduzeća Asco i udjela u poduzeću Sud Cargos (75)).

|

3.2.1 O negativnoj prodajnoj cijeni SNCM-a

|

(113)

|

Primjenom sudske prakse Zajednice, koja je u to vrijeme bila na snazi, na ovaj predmet, francuska tijela pozivaju Komisiju da razmotri da negativna prodajna cijena SNCM-a od 158 milijuna EUR ne sadržava niti jednu mjeru koja bi se mogle smatrati potporom u smislu članka 87. stavka 1. UEZ-a, utoliko što se francuska država ponašala kao privatni ulagač u tržišnom gospodarstvu.

|

|

(114)

|

Najprije, Francuska primjećuje da je konačna cijena od 158 milijuna EUR, koja je niža od negativne cijene koju su početno tražili kupci nakon što su proveli reviziju SNCM-a, rezultat pregovora o prodaji kontrolnog paketa vođenih u okviru otvorenog, transparentnog i nediskriminirajućeg konkurentnog natječaja te da je, u skladu s tim, u stvari tržišna cijena.

|

|

(115)

|

Francuska smatra da, u mjeri u kojoj je ta potraga za privatnim partnerom SNCM-a provedena u okviru otvorenog, transparentnog i nediskriminirajućeg konkurentnog natječaja, nakon kojeg je odabrana najbolja ponuda, prodajna cijena jest tržišna cijena.

|

|

(116)

|

Prema mišljenju francuskih tijela, prodaja po negativnoj cijeni od 158 milijuna EUR provedena je u najpovoljnijim uvjetima za državu u skladu sa sudskom praksom Zajednice na snazi u to vrijeme i praksom donošenja odluka u Komisiji te stoga nije sadržavala nijedan element potpore. Naime, Francuska procjenjuje da je negativna cijena niža od troška likvidacije koji bi država morala snositi u slučaju likvidacije poduzeća.

|

|

(117)

|

Taj bi se zaključak nametnuo i primjenom pristupa proizašlog iz sudske prakse Suda Europske unije (dalje u tekstu sudska praksa u predmetu Gröditzer

(76)) i primjenom pristupa koji se zasniva na analizi stvarnih troškova likvidacije SNCM-a (odluka ABX

(77)).

|

|

(118)

|

Kada je riječ o prvoj metodi koja se zasniva na sudskoj praksi u predmetu Gröditzer, Francuska navodi da je ta presuda potvrđena ocjenjivanjem Komisije u njezinoj Odluci od 8. srpnja 1999. prema kojoj „samo vrijednost likvidacije […] imovine, […], mora biti uzeta u obzir kao trošak likvidacije” (78).

|

|

(119)

|

U tom pogledu, izvješća CGMF (79) i Oddo-Hastings (80) procjenjuju 30. rujna 2005. (81) vrijednost likvidacije imovine na najmanje 190,3 milijuna EUR.

|

|

(120)

|

Shodno tome, u mjeri u kojoj je država kao vlasnik dioničar nekog društva odgovorna samo za njegova zaduženja u iznosu vrijednost likvidacije njegove imovine (sudska praksa u predmetu Hytasa

(82)), Francuska potvrđuje da je vrijednost likvidacije imovine društva procijenjena na najmanje 190,3 milijuna EUR jasno viša od negativne prodajne cijene od 158 milijuna EUR.

|

|

(121)

|

U pogledu druge metode, Francuska napominje da ona proizlazi iz Odluke Komisije o državnoj potpori koju je provela Belgija za ABX Logistics, a u kojoj je Komisija ispitala negativnu prodajnu cijenu koja je, kao i u predmetnom slučaju, imala svojstva tržišne cijene, uspoređujući je s troškovima koje je procijenila nezavisna treća osoba i koje bi država dioničar stvarno snosila u slučaju dobrovoljne ili prisilne likvidacije. Prema mišljenju Francuske, Komisija je posebno u toj Odluci potvrdila valjanost određenog broja troškova koji mogu biti rezultat nadoknade manjka imovine dijela vjerovnika ili likvidacije drugih grana grupe koja likvidira svoje društvo kći.

|

|

(122)

|

Na osnovi prethodno navedenih izvješća CGMF i Oddo-Hastings, francuska tijela procjenjuju da bi 30. rujna 2005. svi realni troškovi koje bi kao dioničar trebala snositi Francuska Republika iznosili između 312,1 i 361 milijuna EUR, i to kako slijedi:

|

—

|

[70 – 80]

(60) milijuna EUR u okviru socijalnog plana obuhvaćenog ugovorom, kojim su objedinjeni svi troškovi povezani s raskidom ugovora o radu, koje uobičajeno snosi poduzeće;

|

|

—

|

[30 – 40]

(60) milijuna EUR u okviru socijalnog plana koji nije obuhvaćen ugovorom, kojim su objedinjeni svi troškovi povezani s popratnim mjerama povezanima sa zakonskim i regulatornim obvezama SNCM-a koje se odnose na otkaze ugovora o radu i neizravne troškove povezane sa socijalnim planom obuhvaćenim ugovorom;

|

|

—

|

Od [200 – 210]

(60)

do [250 – 260]

(60) milijuna EUR u okviru plaćanja dodatnih naknada za otpremninu kojima bi sud teretio državu, uz odštete isplaćene u okviru socijalnog plana obuhvaćenog ugovorom i onog koji nije obuhvaćen ugovorom, u skladu sa sudskom praksom u predmetu Aspocomp Group Oyj Prizivnog suda u Rouenu od 22. ožujka 2005.

|

|

|

(123)

|

Tom se metodom posebno uzima u obzir rizik da bi francuska država mogla biti pozvana radi nadoknade manjka imovine ako bi je neki sud smatrao de facto direktorom SNCM-a. Francuska tijela procjenjuju da se rizik od tužbe za nadoknadu manjka imovine ne može izbjeći, posebno s obzirom na presedan koji je presudio Kasacijski sud u Francuskoj (83). Tako su francuska tijela u više dopisa Komisiji tvrdila da je situacija u kojoj bi nacionalni sud naložio državi da pokrije obveze poduzeća kojim upravlja više nego moguća te da je to trebalo biti uzeto u obzir pri izračunu stvarnog troška moguće likvidacije SNCM-a.

|

|

(124)

|

Rezidualna vrijednost imovine SNCM-a (odnosno 190,3 milijuna EUR) iznosila bi 30. rujna 2005., nakon plaćanja prioritetnih zaduženja, 36,5 milijuna EUR. Drugi troškovni elementi uzeti u obzir u okviru tužbe za nadoknadu manjka imovine protiv države uključuju posebno troškove raskida glavnih ugovora o poslovanju, troškove povezane s poništenim uvjetima zakupa brodova i plaćanje neosiguranih dugova, što bi dovelo do manjka imovine u iznosu od 134,4 milijuna EUR. Francuska tijela smatraju da je državi trebalo biti naloženo da na svoj teret preuzme od 85 do 100 % tog iznosa.

|

|

(125)

|

Nadalje, francuska tijela smatraju da je, zbog njegove ovisnosti o SNCM-u i u skladu s jednim drugim predmetom iz francuske sudske prakse (84), likvidacija poduzeća mogla dovesti sud do toga da naredi plaćanje odštete i kamata zaposlenicima. Prema tom predmetu iz sudske praske, francuska tijela procjenjuju da bi sud više nego vjerojatno utvrdio iznos dodatnih naknada na osnovi odšteta koje bi bile isplaćene u okviru socijalnog plana dostavljenog prije likvidacije.

|

|

(126)

|

Prema tom pristupu, analiza stvarnih troškova koji bi bili stavljeni na teret državi dioničaru pokazuje da je za državu trošak prodaje SNCM-a po negativnoj cijeni od 158 milijuna EUR niži od stvarnog troška koji bi morala snositi u slučaju prisilne likvidacije poduzeća.

|

|

(127)

|

Zaključno, francuska tijela smatraju da se taj iznos ne može ocijeniti kao državna potpora.

|

3.2.2 Zajednički kapitalni ulog dioničara

|

(128)

|

Francuska smatra da se tim uzimanjem udjela ponijela kao razuman ulagač jer je, s jedne strane, intervenirala istodobno kao manjinski dioničar zajedno s BCP-om i VT-om, a s druge strane, taj udio ima fiksni povrat na kapital od […] (60) % na godinu, što državu oslobađa od rizika povezanoga s provedbom poslovnog plana. Naime, Francuska tvrdi da je stopa profitabilnosti vrlo zadovoljavajuća za jednog privatnog ulagača (85). Navodi, međutim, da nikakav povrat ne bi dospio u slučaju prisilne ili dobrovoljne likvidacije SNCM-a ili ako kupci primjene klauzulu o raskidu prodaje.

|

3.2.3 Dodatne socijalne mjere (potpora pojedincima)

|

(129)

|

Francuska smatra, pozivajući se na praksu donošenja odluka Komisije, posebno u predmetu SFP – Société française de production (86), da to financiranje čini potporu pojedincima koja nije u korist poduzeću. Stoga, zahvaljujući javnim sredstvima, provedba dodatnih socijalnih mjera u korist otpuštenih osoba a da se tim mjerama ne oslobađa poslodavca njegovih uobičajenih troškova, spadala bi u socijalnu politiku država članica i ne bi bila državna potpora.

|

3.2.4 Ukidanje ograničenja nametnutih poništenom Odlukom iz 2003.

|

(130)

|

Francuska tijela podsjećaju da su, s jedne strane, svi uvjeti nametnuti Odlukom iz 2003. provedeni i poštovani u razdoblju od 2003. do 2006. S druge strane, francuska tijela smatraju da te mjere više nisu potrebne za sprečavanje narušavanja tržišnog natjecanja te da bi se njihovo zadržavanje protivilo načelu proporcionalnosti uzevši u obzir ograničenje iznosa potpora za restrukturiranje, koji je sada smanjen na 15,81 milijuna EUR. Posebno, francuska tijela smatraju da je potrebno ukinuti uvjete koji bi se još mogli primjenjivati, primjerice one koji se odnose na zabranu modernizacije flote SNCM-a, na poštovanje načela price leadership u području cijena i na zadržavanje određene učestalosti.

|

3.3 ZAKLJUČAK

|

(131)

|

Ako bi Komisija ipak trebala kategorizirati sve ili dio novih mjera kao državnu potporu, Francuska Komisiji skreće pažnju na činjenicu da bi se novim mjerama, uz osiguranje ponovne uspostave održivosti SNCM-a, omogućilo zadržavanje konkurentnosti na predmetnim tržištima, posebno na tržištu prijevoznih usluga prema Korzici. Taj element, prema mišljenju Francuske, jedno je od načela iz smjernica za sanaciju poduzeća u teškoćama, kako u ovom predmetu, podsjećaju Komisija (uvodna izjava 283. njezine poništene Odluke) i Opći sud u svojoj presudi od 15. lipnja 2005. (uvodna izjava 117.). Posebno, potonji je podsjetio da je Komisija mogla u okviru svojih širokih diskrecijskih prava ocijeniti da je prisutnost poduzeća bila potrebna kako bi se spriječilo jačanje oligopolističke strukture na predmetnim tržištima.

|

|

(132)

|

Kada je riječ o utvrđivanju mogućih kompenzacijskih mjera koje bi bilo potrebno nametnuti SNCM-u, Francuska predlaže da Komisija uzme u obzir strukturu tržišta. Dakle, smanjenjem kapaciteta SNCM-a trenutno bi se ojačao dominantan položaj CFF-a na tržištu usluga prema Korzici (87).

|

|

(133)

|

Prema mišljenju francuskih tijela, ažurirani plan restrukturiranja bio bi u skladu s kriterijima spojivosti iz smjernica Komisije iz 1999. i 2004. Sve mjere izložene u kontekstu privatizacije SNCM-a morale bi, prema mišljenju tih tijela, omogućiti i ponovnu uspostavu dugoročne održivosti SNCM-a od kraja 2009. i biti ograničene na minimum potreban za ponovnu uspostavu održivosti.

|

IV. PRIMJEDBE ZAINTERESIRANIH STRANA

4.1 ODLUKA O POKRETANJU SLUŽBENOG POSTUPKA ISPITIVANJA IZ 2002.

4.1.1 Primjedbe poduzeća Corsica Ferries (CFF)

|

(134)

|

Osporavajući prvo da je SNCM poduzeće u teškoćama u smislu smjernica (88), CFF se pita može li SNCM postići profitabilnost na nesubvencioniranim linijama. Nadalje, CFF tvrdi da se, suprotno onome što je najavljeno u planu restrukturiranja (89), još uvijek pružaju usluge za Livorno.

|

|

(135)

|

U pogledu smanjenja troškova, CFF žali što nema pristup određenim elementima plana restrukturiranja u pogledu kojih su njegovi predstavnici iznijeli kritike (90).

|

|

(136)

|

CFF smatra da je izračun francuskih tijela koji je doveo do iznosa od 76 milijuna EUR samo fiktivan (91), a omjer vlastitog kapitala i financijskih zaduženja od 79 % koji su utvrdila francuska tijela činio mu se pretjeranim (92). U pogledu udjela SNCM-a, CFF napominje da određena društva kćeri nisu korisna za djelatnosti brodarskog društva (93).

|

|

(137)

|

Zaključak CFF-a je da je cilj planirane potpore zaobići uredbu o kabotaži, a javni natječaj za pružanje usluga od Marseillea do Korzike učiniti besmislenim. CFF naglašava da planirana potpora ne bi trebala omogućiti agresivniju komercijalnu ponudu SNCM-a. Prema njegovu prijedlogu, potporu za restrukturiranje trebalo bi dodijeliti tek 2007. i to samo u slučaju da SNCM 2006. izgubi na sljedećem javnom natječaju što bi, prema CFF-u, bio jedini scenarij u kojem bi se javno brodarsko društvo uistinu našlo u teškoćama.

|

4.1.2 Primjedbe STIM-a

|

(138)

|

STIM, glavni dioničar CMN-a, tvrdi da se udjeli SNCM-a u CMN-u moraju analizirati kao čisto financijska imovina. Prema mišljenju STIM-a, CMN i SNCM neovisna su poduzeća koja se tržišno natječu na linijama koje nemaju polazak iz Marseillea, čak i ako su oba poduzeća supružatelji usluga u okviru ugovora o prijenosu ovlasti za obavljanje javnih usluga.

|

|

(139)

|

U dopisu je navedeno da bi se STIM obvezao „otkupiti, u potpunosti ili djelomično, a poželjno sve udjele SNCM-a u CMN-u”, čiju vrijednost procjenjuje na između 15 i 17 milijuna EUR, kada bi Komisija zauzela stajalište, u uvjetima koje bi mogla nametnuti u svojoj konačnoj odluci, da je „takva prodaja potrebna za dobru uravnoteženost plana restrukturiranja”

|

4.1.3 Primjedbe lokalnih tijela

|

(140)

|

Gradonačelnik grada Marseillea, predsjednik glavnog vijeća Bouches-du-Rhône i predsjednik regionalnog vijeća Provence-Alpes-Côte d’Azur naglašavaju gospodarski značaj SNCM-a za regionalno gospodarstvo.

|

|

(141)

|

Predsjednik regionalnog vijeća Provence-Alpes-Côte d’Azur dodaje kako mu se čini da su ispunjeni uvjeti da se planom restrukturiranja SNCM-a zajamči održivost poduzeća.

|

|

(142)

|

Predsjednik izvršnog vijeća Skupštine Korzike proslijedio je odluku te Skupštine od 18. prosinca 2002. tijekom koje je donijela „povoljno mišljenje” o planiranoj dokapitalizaciji SNCM-a.

|

4.1.4 Primjedbe Office des Transports de Corse (OTC)

|

(143)

|

OTC navodi da bi nestanak SNCM-a, kao danas jedinog poduzeća koje može ispuniti zahtjeve ugovora u pogledu prijevoza putnika, „trenutno doveo do znatnog smanjenja prometa”. Podsjeća na značaj SNCM-a u gospodarstvu Korzike.

|

4.2 ODLUKA O PRODUŽENJU POSTUPKA IZ 2006.

4.2.1 Primjedbe Corsica Ferries France (CFF)

|

(144)

|

CFF naglašava značaj predmetnih financijskih iznosa, njihovu neproporcionalnost u odnosu na prihod SNCM-a i činjenicu da su isplaćeni SNCM-u prije nego što je Komisija donijela svoje stajalište o kategorizaciji u skladu s člankom 87. stavkom 1. UEZ-a.

|

|

(145)

|

CFF Komisiji skreće pažnju na činjenicu da je podrška francuske države SNCM-u strateški korak u razvoju CFF-a. Te bi nedozvoljene mjere SNCM-u omogućile vrlo agresivnu cjenovnu politiku na linijama na kojima je CFF prisutan deset godina i na kojima bi, prvi puta od svojeg osnivanja, izgubio tržišni udio.

|

|

(146)

|

Kada je riječ o postupku konkurentnog natječaja za prodaju društva, CFF smatra da nije bio potpuno transparentan jer odabrano poduzeće, odnosno BCP, više ne kontrolira poslovanje SNCM-a prepustivši svoje mjesto grupi VT. Nadalje, s obzirom na to da su se financijski uvjeti promijenili i za kupce postali daleko povoljniji, CFF postavlja pitanje o načelu jednakosti tretmana ulagača koje je trebalo prevladavati tijekom cijele transakcije.

|

|

(147)

|

U pogledu negativne prodajne cijene od 158 milijuna EUR, CFF nije siguran primjenjuje li se kriterij razumnog ulagača u tržišnom gospodarstvu i na ovaj slučaj. S jedne strane, CFF se pita može li se smatrati da je država predmetnu transakciju vodila paralelno sa znatnom i istodobnom intervencijom privatnih prijevoznika u sličnim uvjetima iako je država dokapitalizirala društvo prije zajedničke dokapitalizacije dioničara i novog plana restrukturiranja. S druge strane, CFF smatra da bi razuman ulagač, suočen s teškim financijskim stanjem SNCM-a, intervenirao ranije kako ne bi dopustio deprecijaciju svojeg ulaganja (94).

|

|

(148)

|

CFF smatra da pozivanje na predmet ABX Logistics nije relevantno. Osim činjenice da se okolnosti tog predmeta ne mogu prenijeti na ovaj slučaj, CFF naglašava značajan doprinos korisnika potpora u tom predmetu, što očito ne bi bio slučaj sa SNCM-om. Nadalje, prema CFF-u, Odlukom Komisije iz 2006. nisu uzeti u obzir troškovi povezani s rizikom od sudskih postupaka u okviru likvidacije predmetnog poduzeća. U tom pogledu, CFF smatra da se nacionalna sudska praksa na koju se Francuska poziva kako bi opravdala troškove povezane s likvidacijom SNCM-a ne može primijeniti na ovaj slučaj. Naime, prema mišljenju CFF-a, Kasacijski sud se u predmetu Mines et produits chimiques de Salsignes uopće ne poziva na izravnu odgovornost države dioničara u slučaju likvidacije poduzeća u kojem je bila dioničar, već prije na mogućnost vođenja postupka za plaćanje dugova za socijalno osiguranje protiv javne ustanove industrijskog i komercijalnog karaktera i na nemogućnost njegovih direktora da izbjegnu svoje obveze oslanjajući se na intervenciju javnih tijela.

|

|

(149)

|

Kada je riječ o primjenjivosti sudske prakse Prizivnog suda u Rouenu u predmetu Aspocomp na ovaj slučaj, CFF tvrdi da se predmet te sudske prakse, koji se odnosi na kaznu da matično društvo zaposlenicima jednog društva kćeri isplati socijalne naknade zbog „nepoštovanja ugovora” koji je ratificiralo matično društvo, znatno razlikuje od okolnosti predmeta SNCM-a. Stoga sigurno ne postoji rizik da bi CGMF ili država morali platiti naknadu za otpremninu u slučaju prisilne likvidacije. Međutim, CFF sumnja u procijenjeni iznos drugih socijalnih troškova zato što se razlikuju ovisno o tome koji je stručnjak pozvan da ih utvrdi.

|

|

(150)

|

CFF smatra da primjena sudske prakse Zajednice u predmetu Gröditzer i Hytasa na ovaj slučaj može samo dovesti do zaključka da se država ne bi ponašala kao privatni ulagač u mjeri u kojoj je, u skladu s navedenom sudskom praksom, kapitalni ulog države bio povezan s prodajom 75 % njezina udjela u SNCM-u, čime su zauzvrat smanjeni i izgledi za ostvarivanje dobiti.

|

|

(151)

|

Naposljetku, CFF smatra da bi u usporedbi troškova likvidacije i troškova dokapitalizacije trebalo uzeti u obzir vrijednost imovine koja je, u oba slučaja, prenesena na kupca. Prema procjeni CFF-a, vrijednost imovine prodane kupcima kretala bi se u rasponu između 640 i 755 milijuna EUR (95), u usporedbi s tržišnom vrijednošću flote kojom se koristio SNCM i koju CFF procjenjuje na između 644 i 664 milijuna EUR u kolovozu 2006.

|

|

(152)

|

Kada je riječ o ocjenjivanju mjera nakon dokapitalizacije iz 2002. kao potpora za restrukturiranje, CFF smatra da, iako SNCM ispunjuje uvjete za poduzeće u teškoćama iz smjernica iz 2004. u razdoblju koje prethodi prvoj dokapitalizaciji od 142,5 milijuna EUR, ta klasifikacija postaje vrlo upitna za razdoblje koje prethodi drugoj povećanje kapitala od 8,75 milijuna EUR u mjeri u kojoj je kapital poduzeća obnovljen.

|

|

(153)

|

Kada se radi o održivosti poduzeća, CFF naglašava da je prodaja SNCM-a samo djelomična i da nije neopoziva s obzirom na klauzule o raskidu dogovorene s kupcima. Ti elementi govore o znatnoj nesigurnosti u pogledu volje i sposobnosti kupaca da „preokrenu” poslovanje SNCM-a i time osiguraju izglede za trajnu održivost poduzeća. Nadalje, CFF navodi da, suprotno onome što iziskuju smjernice iz 2004., francuska tijela nisu predvidjela napuštanje djelatnosti koje bi ostale strukturno deficitarne čak i nakon restrukturiranja (96). CFF izražava i svoju skeptičnost u pogledu plana smanjenja troškova, iako bi flota SNCM-a bila povećana (97), te u pogledu plana smanjenja broja zaposlenih, posebno u svjetlu neuspjeha socijalnog plana iz 2002.

|

|

(154)

|

CFF izražava sumnje u to jesu li nove potpore ograničene na minimum zato što, s jedne strane, nije jasno što je obuhvaćeno socijalnim troškovima, a s druge strane, zato što sadržava zapisnik sa skupštine SNCM-a od 28. travnja 2006. iz kojeg proizlazi da bi jedan dio tih potpora služio za pokrivanje operativnih gubitaka društva iz 2006. i 2007. CFF smatra i da kupci SNCM-a ne doprinose znatno restrukturiranju poduzeća.

|

|

(155)

|

Kako bi spriječio neopravdano narušavanje tržišnog natjecanja, CFF smatra da je potrebno obnoviti i precizirati kompenzacijske mjere nametnute 2003. SNCM-u, te im dodati nove mjere koje se odnose na smanjenje prisutnosti SNCM-a na tržištu (98). CFF smatra i da jedan dio mjera nametnutih SNCM-u Odlukom iz 2003. nije poštovan. SNCM je kupio dva nova broda kršeći članak 2. Odluke Komisije iz 2003. Nadalje, SNCM nije prodao svoj udio u CCM-u kršeći članak 3. Odluke Komisije. Naposljetku, SNCM je od 2003. vodio agresivnu cjenovnu politiku s cijenama koje su bile niže od onih CFF-a, time kršeći članak 4. spomenute Odluke (karte do 30 % jeftinije za iste ili slične usluge).

|

|

(156)

|

Kada je riječ o drugoj dokapitalizaciji od 8,75 milijuna EUR, CFF smatra da, osim istodobnosti javnih i privatnih ulaganja, privatna intervencija mora biti znatna i ostvarena u sličnim uvjetima kako bi intervencija države bila odobrena. U ovom slučaju, ta dva uvjeta ne bi bila ispunjena. S jedne strane, udio kupaca, usko povezan s prvim povećanjem kapitala od 142,5 milijuna EUR, ne bi bio znatan. S druge strane, intervencija kupaca nije provedena u uvjetima sličnima onima državne intervencije, posebno s obzirom na klauzule o raskidu i očekivanu profitabilnost manjinskog udjela CGMF-a.

|

|

(157)

|

U pogledu socijalnih mjera u iznosu od 38,5 milijuna EUR, CFF osporava klasifikaciju tog iznosa kao potpore pojedincima. Iako je istina da taj iznos predstavlja izravnu korist za zaposlenike SNCM-a, CFF naglašava da bi ta mjera mogla dovesti do neizravnih pozitivnih učinaka za SNCM, posebno u smislu smirivanja društvene klime.

|

4.2.2 Primjedbe STIM-a

4.2.2.1 Mjere nakon dokapitalizacije iz 2002.

|

(158)

|

Kada je riječ o negativnoj prodajnoj cijeni od 158 milijuna EUR, STIM smatra da ta cijena nije tržišna cijena koja je rezultat otvorenog i nediskriminirajućeg konkurentnog natječaja jer je dokapitalizacija provedena u uvjetima koji su se razlikovali od onih koji bi morali voditi privatnog ulagača. STIM smatra da bi ponovno procijenjena neto knjigovodstvena vrijednost imovine, u najgorem slučaju, omogućila likvidaciju bez troškova za državu, ili čak i ostvarivanje dobiti od likvidacije, da je prodajna cijena zanemariva u odnosu na vrijednost poduzeća (koju STIM procjenjuje na 350 milijuna EUR) i da potpora nije proporcionalna potrebama poduzeća.

|

|

(159)

|

STIM Komisiji skreće pažnju i na pretjerani karakter klauzule o raskidu prijenosa u privatni sektor.

|

|

(160)

|

STIM naposljetku osporava opravdanost prodaje po negativnoj cijeni koja se zasniva na pretpostavci da se likvidacija odvijala u socijalno teškim okolnostima, što i nije pretjerano realistično.

|

|

(161)

|

Kada je riječ o drugoj dokapitalizaciji od 8,75 milijuna EUR, STIM smatra da taj kapitalni ulog nije u skladu s načelom privatnog ulagača u tržišnom gospodarstvu s obzirom na nedostatnost jamstava za povrat od ulaganja. STIM osporava argument o istodobnosti privatnih i javnih ulaganja kako bi tom kapitalnom ulogu osporio svojstva državne potpore. Ta istodobnost, iako je utvrđena, predstavlja tek pokazatelj i ne može sama po sebi biti kriterij za klasifikaciju kapitalnog uloga (99). STIM potvrđuje da je taj kapitalni ulog jamstvo francuske vlade kupcima da su SNCM-u uistinu prenesene ovlasti za obavljanje javnih usluga prema Korzici.

|

|

(162)

|

Kada je riječ o 38,5 milijuna EUR potpora pojedincima, STIM smatra da je taj iznos u stvari namijenjen kako bi se SNCM-u osigurala sredstva da poštuje određene bitne aspekte plana oporavka dostavljenog Komisiji koji nisu provedeni, posebno smanjenje broja zaposlenih.

|

4.2.2.2 Spojivost sa smjernicama iz 2004.

|

(163)

|

STIM smatra da potpore koje je primio SNCM nisu svedene na minimum. Doprinos SNCM-a i kupaca planu restrukturiranja bio bi nedostatan s obzirom na uvjete nametnute smjernicama iz 2004. i ne bi bilo dokazano da je položaj SNCM-a bio izuzetan do te mjere da bi opravdao manji vlastiti doprinos. Osim toga, STIM naglašava neproporcionalnost potpora dodijeljenih u 2006. u mjeri u kojoj su one SNCM-u omogućile da osigura pričuve za pokriće budućih gubitaka. Naposljetku, činjenica da SNCM nije predvidio prodaju imovine koja nije neophodna za opstanak poduzeća bila bi suprotna zahtjevima utvrđenima smjernicama iz 2004.

|

|

(164)

|

STIM smatra da je plaćenim iznosima prekršeno načelo jedinstvenosti utvrđeno smjernicama iz 2004. Pogoršanje financijskog stanja poduzeća te sukobi unutar društva ne mogu se analizirati kao iznimne i nepredvidive okolnosti za koje poduzeće korisnik potpore nije odgovorno.

|

|

(165)

|

U skladu s tim, STIM traži dodatne naknade u visini polovice dodijeljenih potpora, odnosno 98,25 milijuna EUR, prodajom dodatnog broda, te svoje izravne i neizravne udjele SNCM-a u CMN-u. U tom pogledu, STIM potvrđuje da njegovi udjeli nisu strateški u smislu smjernica iz 2004. o potporama za restrukturiranje jer nisu „neophodni za opstanak poduzeća” niti su neotuđiva imovina.

|

|

(166)

|

STIM tvrdi i da navodne sinergije između SNCM-a i CMN-a ne postoje tako dugo dok SNCM nema nikakvu učinkovitu ulogu u upravljanju CMN-om i njegovu razvoju. STIM naglašava na kraju da sporazum dioničara koji povezuje dva poduzeća ne postoji od 15. ožujka 2006. kada je CMN objavio da više nije obvezan tim ugovorom, kao što je to utvrdio Prizivni sud u Parizu.

|

4.2.3 Primjedbe SNCM-a

|

(167)

|

SNCM je Komisiji poslao dokument u kojem je sažeto prikazan njegov gospodarski i konkurentski položaj, zajedno s pravnim savjetom kojim se procjenjuje rizik da bi, u pogledu postupka likvidacije, sudovi državnu intervenciju okarakterizirali kao de facto upravljanje društvom u razdoblju koje je prethodilo privatizaciji.

|

|

(168)

|