|

16.4.2014

|

HR

|

Službeni list Europske unije

|

L 114/1

|

ODLUKA KOMISIJE

od 17. srpnja 2013.

o državnoj potpori SA.21233 C/11 (ex NN/11, ex CP 137/06) koju provodi Španjolska Porezne mjere koje se primjenjuju na određene ugovore o financijskom zakupu također poznate i kao španjolski sustav poreznih poticaja na zakup (eng. Spanish Tax Lease System)

(priopćeno pod brojem dokumenta C(2013) 4426)

(Vjerodostojan je samo tekst na španjolskom jeziku)

(Tekst značajan za EGP)

(2014/200/EU)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 108. stavak 2. prvi podstavak,

uzimajući u obzir Sporazum o Europskom gospodarskom prostoru, a posebno njegov članak 62. stavak 1. točku (a),

nakon što je pozvala zainteresirane strane da iznesu svoje primjedbe u skladu s gore navedenim odredbama (1) te uzimajući u obzir njihove primjedbe,

budući da:

1. POSTUPAK

|

(1)

|

Kako stoji u nekoliko pritužbi koje su zaprimljene u Komisiji od svibnja 2006., španjolske mjere koje se primjenjuju na brodarska poduzeća od 2002. (španjolski sustav poreznih poticaja na zakup) omogućuju prijevoznicima u pomorskom prometu da u Španjolskoj kupuju brodove uz popust od 20–30 %. Pobliže, dva su nacionalna udruženja brodograditelja i jedno pojedinačno brodogradilište iznijeli pritužbu da su te mjere dovele do toga da su njihovi članovi izgubili ugovore za izgradnju brodova, te da su ih dobila španjolska brodogradilišta. Dana 13. srpnja 2010. udruženja brodograditelja iz sedam europskih zemalja zajedno su potpisala peticiju protiv tzv. španjolskog sustava poreznih poticaja na zakup (dalje u tekstu: „STL”). Najmanje je jedno brodarsko poduzeće poduprlo te pritužbe. U kolovozu 2010. član Europskog parlamenta postavio je pitanje na ovu istu temu (2).

|

|

(2)

|

U dopisima od 15. rujna 2006., 30. siječnja 2007., 6. studenog 2007. i 3. ožujka 2008. Komisija je Španjolskoj poslala zahtjev za dostavu informacija. Španjolska je odgovorila dopisima od 16. listopada 2006., 23. i 27. veljače 2007. i 11. siječnja i 27. ožujka 2008. Na sastanku održanome 29. travnja 2008. Komisija je zatražila dodatne informacije koje je Španjolska dostavila u dopisu od 17. lipnja 2008. Komisija je u dopisima od 23. rujna 2008. zatražila daljnje dodatne informacije koje je Španjolska dostavila u dopisu od 24. listopada 2008.

|

|

(3)

|

Slijedom novih informacija koje su dostavili podnositelji pritužbi, Komisija je u dopisima od 11. siječnja i 25. svibnja 2010. zatražila daljnje dodatne informacije. Španjolska je odgovorila u dopisima od 10. ožujka i 26. srpnja 2010. Sastanak sa španjolskim vlastima održan je 24. siječnja 2011.

|

|

(4)

|

Dopisom datiranim 29. lipnja 2011. Komisija je obavijestila Španjolsku da je odlučila pokrenuti postupak iz članka 108. stavka 2. Ugovora o funkcioniranju Europske unije u vezi s potporom.

|

|

(5)

|

Dopisom datiranim 2. kolovoza 2011. Španjolska je iznijela primjedbe na odluku da se pokrene službeni postupak.

|

|

(6)

|

Odluka Komisije da pokrene službeni istražni postupak (dalje u tekstu „Odluka C(2011)4494 završna verzija”) objavljena je u Službenom listu Europske unije

(3). Komisija je pozvala zainteresirane strane da iznesu svoje primjedbe na mjere.

|

|

(7)

|

Komisija je primila primjedbe nekoliko zainteresiranih strana. Dopisima od 23. veljače, 7. ožujka, 11. srpnja i 29. listopada 2012. te 12. i 25. veljače i 22. travnja 2013. proslijedila ih je Španjolskoj kojoj je dana prilika da odgovori na primjedbe. Njezine su primjedbe pristigle u dopisima datiranima 30. travnja, 24. svibnja, 9. i 23. srpnja i 14. studenoga 2012. te 25. veljače, 12. ožujka i 21. svibnja 2013. Španjolska je također predala i dodatne opaske u dopisima od 3. i 9. listopada 2012. Na njihov zahtjev Komisija je održala sastanke s Pequeños y Medianos Astilleros en Reconversión (PYMAR) (4)13. studenoga 2012. i 4. veljače 2013., te sa španjolskim vlastima 6. ožujka 2013.

|

2. OPIS ŠPANJOLSKOG SUSTAVA POREZNIH POTICAJA NA ZAKUP

|

(8)

|

Španjolski sustav poreznih poticaja na zakup koristi se u transakcijama koje uključuju izgradnju brodova za plovidbu morem od strane brodogradilišta (prodavatelja) i stjecanje brodova za plovidbu morem od strane prijevoznika u pomorskom prometu (kupaca) i financiranje tih transakcija pomoću ad hoc pravne i financijske strukture.

|

|

(9)

|

Sustav STL temeljen je na:

|

—

|

ad hoc pravnoj i financijskoj strukturi između brodarskog poduzeća i brodogradilišta, odnosno kupca i prodavatelja broda, koju organizira banka,

|

|

—

|

složenoj mreži ugovora među različitim strankama,

|

|

—

|

primjeni nekoliko španjolskih poreznih mjera.

|

|

|

(10)

|

Na zahtjev Komisije španjolske su vlasti potvrdile da je STL korišten u 273 transakcije izgradnje i stjecanja u razdoblju od 1. siječnja 2002. do 30. lipnja 2010. čija je ukupna vrijednost iznosila 8 727 997 332 EUR. Program je bio primjenjivan i dalje do 29. lipnja 2011. kada je pokrenut službeni istražni postupak. Kupci su brodarska poduzeća iz cijele Europe i izvan nje. U sve transakcije, osim jedne (ugovor na 6 148 969 EUR), bila su uključena španjolska brodogradilišta.

|

2.1. STL – PRAVNA I FINANCIJSKA STRUKTURA

|

(11)

|

Kako je navedeno, postupak STL-a omogućuje vlasniku broda da mu se izgradi novi brod uz popust od 20–30 % na cijenu koju zaračunava brodogradilište. Kako bi ostvarilo diskontnu cijenu (nakon odbijanja popusta), brodarsko poduzeće mora pristati na to da brod neće kupiti izravno od brodogradilišta, nego od gospodarskog interesnog udruženja (GIU) koje je inkorporirano u španjolske zakone i koje je osnovala banka.

|

|

(12)

|

Struktura STL-a je program poreznog planiranja koji obično organizira banka kako bi ostvarila porezne olakšice za investitore u porezno transparentnom GIU i prenijela dio tih poreznih olakšica na brodarsko poduzeće u obliku popusta na cijenu broda. Ostatak olakšica zadržavaju investitori iz GIU-a kao naknadu za njihovu investiciju. Pored GIU-a u sustav STL-a također su uključeni i drugi posrednici, kao što su banka i leasing-društvo (vidjeti dijagram dolje).

|

|

(13)

|

U stvarnosti, GIU uzima brod u zakup od leasing-društva od datuma početka njegove izgradnje. Kada je izgrađen, GIU brod daje u zakup brodarskom poduzeću, kao zakup golog broda, a brodarsko poduzeće ga stavlja u promet. U svakom slučaju, GIU preuzima obvezu kupnje broda nakon isteka ugovora o leasingu, a brodarsko poduzeće preuzima obvezu kupnje broda po isteku ugovora o zakupu golog broda, na temelju recipročnih opcijskih ugovora o kupnji i prodaji (5). Utvrđuje se da je datum izvršenja opcija utvrđenih ugovorom o leasingu nekoliko tjedana ranije od datuma izvršenja opcije utvrđene ugovorom o zakupu golog broda. Obje se opcije koriste kada se na GIU počne primjenjivati sustav poreza na tonažu (za opširniji opis vidjeti Odjeljak 2.2.4. Mjera 4.: Sustav tonažnog poreza). Uključene strane potpisuju okvirni sporazum kako bi se osiguralo da se svi slažu po pitanju organizacije i funkcioniranja strukture STL-a.

|

|

(14)

|

Transakcije koje se odvijaju između različitih sudionika u sustavu STL-a opširnije su opisane u Odluci C(2011) 4494 završna verzija (odjeljak 2.2.) (6) na temelju primjera koje je dostavila Španjolska (7).

|

2.2. STL – POREZNI ASPEKTI

|

(15)

|

Svrha sustava STL-a opisanoga u odjeljku 2.1 gore jest najprije ostvariti povlastice na neke porezne mjere u korist GIU-a i investitora koji u njemu sudjeluju, koji će tada dio tih povlastica prenijeti na brodarsko poduzeće koje stječe novi brod.

|

|

(16)

|

GIU ostvaruje porezne povlastice u dvije faze u okviru dva različita skupa poreznih pravila. U prvoj fazi rana i ubrzana amortizacija broda danog u leasing primjenjuje se u okviru uobičajenog sustava poreza na dohodak trgovačkih društava (poreza na dobit). Too stvara velike porezne gubitke za GIU. S obzirom na poreznu transparentnost, ti se porezni gubici odbijaju od vlastitih prihoda investitora na proporcionalnoj osnovi u odnosu na njihove udjele u GIU.

|

|

(17)

|

U uobičajenim okolnostima porezne uštede koje se ostvaruju tom ranom i ubrzanom amortizacijom troškova broda, trebale bi biti poravnane kasnije povećanim poreznim uplatama kada brod bude u potpunosti amortiziran i više se ne mogu odbijati troškovi amortizacije ili kada je brod prodan i zbog prodaje se ostvaruje kapitalni dobitak (8). S obzirom na poreznu transparentnost GIU-a, njegova povećana dobit u kasnijim godinama obično bi se dodavala vlastitim prihodima investitora i bila bi oporeziva.

|

|

(18)

|

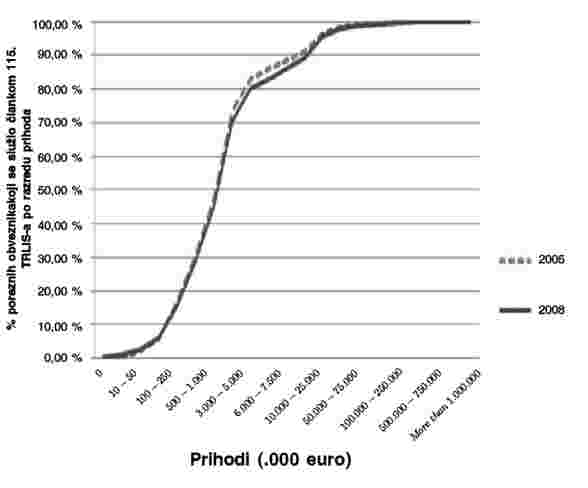

U sustavu STL-a, međutim, GIU-i ne zadržavaju brodove nakon što je ostvarena potpuna amortizacija. U drugoj fazi, porezne uštede koje su nastale zbog početnih gubitaka prenesenih na investitore čuvaju se zbog prelaska GIU-a na sustav tonažnog poreza (TP) u okviru oporezivanja dobiti, te zbog potpunog oslobađanja kapitalnog dobitka od plaćanja poreza do kojeg dolazi zbog prodaje broda brodarskom poduzeću – nedugo nakon prelaska na novi sustav (9). Za daljnje informacije o te dvije faze, vidjeti Odluku C(2011) 4494 završna verzija (odjeljak 2.3.1.).

|

|

(19)

|

Prema informacijama koje su dostupne Komisiji (10), kombinirani učinak poreznih mjera korištenih u STL-u omogućuje GIU i njegovim investitorima da ostvare porezni dobitak od otprilike 30 % od početne bruto cijene broda. Dio tog poreznog dobitka – koji prvotno ubire GIU/njegovi investitori – zadržavaju investitori (10–15 %), a dio se prenosi na brodarsko poduzeće (85–90 %), koje na kraju postaje vlasnikom broda, uz cijenu koja je 20–30 % manja od početne bruto cijene broda.

|

|

(20)

|

Kako je već spomenuto, sustav STL-a kombinira različite zasebne – no ipak međusobno povezane – porezne mjere kako bi se ostvarila porezna olakšica. Odjeljak dolje ukratko opisuje ove mjere. Za opširniji opis vidjeti Odluku C(2011) 4494 završna verzija (odjeljak 2.4).

|

2.2.1. Mjera 1. – ubrzana amortizacija

(11)

zakupljene imovine

(članak 115. stavak 6. TRLIS-a)

|

(21)

|

U Španjolskoj porezna obrada transakcija leasinga razlikuje se od načina na koji se one obrađuju računovodstveno. Poglavlje XIII. Kraljevske zakonodavne uredbe 4/2004 od 5. ožujka 2004. o odobravanju pročišćene inačice Zakona o porezu na dohodak trgovačkih društava (TRILS) (12) i članak 49. Kraljevske uredbe 1777/2004 od 30. srpnja 2004. o odobravanju Pravilnika o porezu na dohodak trgovačkih društava (RIS) (13), primjenjuje se na ugovore o financijskom zakupu u trajanju od najmanje dvije godine, ako se odnose na pokretnu imovinu, a deset godina ako se odnose na nepokretnu imovinu ili industrijska poduzeća.

|

|

(22)

|

Samo za potrebe poreza, dio uplata koje omogućuju zakupodavcu da povrati trošak imovine (14) smatra se troškom koji se može odbiti od poreza u određenim granicama, naime: iznos koji se odbija ne smije premašiti iznos koji se dobije kada se trošak imovine pomnoži s dvostrukim ili trostrukim službenim koeficijentom maksimalne linearne amortizacije za tu vrstu imovine.

|

|

(23)

|

U slučaju brodova, uobičajena linearna amortizacija raspoređuje se – za potrebe poreza – na jednake iznose tijekom razdoblja od 10 godina (10 % po godini). Maksimalna stopa ubrzane amortizacije za zakupljenu imovinu kreće se od 20 % do 30 % godišnje (od 40 do 60 mjeseci). Prema španjolskim zakonima vlasnici brodova mogu koristiti i metodu ubrzane amortizacije s opadajućim saldom (15) ili metodu ubrzane amortizacije zbroja godina (SYD) (16).

|

2.2.2. Mjera 2.: Diskrecijska primjena rane amortizacije zakupljene imovine

(članak 115. stavak 11. i članak 48. stavak 4. TRLIS-a te članak 49. RIS-a)

|

(24)

|

U skladu s člankom 115. stavkom 6. TRLIS-a, ubrzana amortizacija zakupljene imovine započinje od datuma kada imovina postane operativna, tj. ne prije nego što je imovina isporučena zakupoprimcu i on ju počne koristiti. U skladu s člankom 115. stavkom 11. TRLIS-a, međutim (17), Ministarstvo gospodarstva i financija može, na službeni zahtjev zakupoprimca, odrediti raniji datum početka amortizacije. U načelu, ova se odredba, ako su ispunjeni određeni uvjeti, primjenjuje na svu zakupljenu imovinu obuhvaćenu ugovorom o zakupu i koja ispunjava uvjete za ubrzanu amortizaciju.

|

|

(25)

|

Članak 115. stavak 11. TRLIS-a zapravo propisuje dva opća uvjeta. Prvo, novi datum početka trebalo bi odrediti uzimajući u obzir „specifične osobitosti ugovornog razdoblja ili razdoblja izgradnje za imovinu ili specifičnu prirodu njene ekonomske uporabe”. U skladu s člankom 49. RIS-a porezne vlasti mogu odobriti ranu amortizaciju od početka razdoblja izgradnje samo ako je to razdoblje izgradnje dulje od 12 mjeseci, a ugovor o zakupu predviđa da se uplate za zakup vrše unaprijed. Drugo, „određivanje tog datuma (ne bi trebalo) utjecati na izračun oporezivog iznosa koji proizlazi iz stvarne uporabe imovine ili uplata koje su nastale zbog prijenosa vlasništva, koje se moraju utvrditi ili u skladu s općim poreznim režimom ili s posebnim režimom predviđenim u poglavlju VIII. glave VII. TRLIS-a”.

|

|

(26)

|

U skladu s člankom 48. stavkom 4. TRLIS-a (18), imovina obuhvaćena sustavom rane amortizacije opisanom u članku 115. stavku 1. TRLIS-a daje se u zakup GIU-ima registriranim u Španjolskoj, koji ih potom daju u podzakup trećim stranama. Osim toga, člankom 49. RIS-a utvrđuje se postupak za podnošenje zahtjeva za ranu amortizaciju zakupljene imovine.

|

2.2.3. Mjera 3.: Gospodarska interesna udruženja (GIU-i)

|

(27)

|

Kako je već navedeno, španjolski GIU-i imaju zasebnu pravnu osobnost od pravne osobnosti njihovih članova. Posljedica toga je da GIU-i mogu podnijeti zahtjev za mjeru rane amortizacije kao i za alternativni porezni režim – režim poreza na tonažu predviđenog člancima 124.–128. TRLIS-a (vidjeti odjeljak 2.2.4.), ako ispunjavaju uvjete prema španjolskom zakonu, čak i ako ni jedan njihov član nije brodarsko poduzeće.

|

|

(28)

|

Iz porezne perspektive, međutim, GIU-i su transparentni u odnosu na njihove dioničare, španjolske rezidente. Drugim riječima, za potrebe obračuna poreza sva dobit (ili gubici) koje ostvare GIU-i izravno se pripisuje njihovim članovima, španjolskim rezidentima, na proporcionalnoj osnovi. S obzirom da članovi GIU-a uključenih u sustav STL-a takve GIU-e smatraju investicijskim sredstvom, a ne načinom zajedničkog obavljanja neke djelatnosti – ova Odluka se prema njima odnosi kao prema investitorima.

|

|

(29)

|

Porezna transparentnost GIU-a znači da se značajni gubici koje je GIU ostvario ranom i ubrzanom amortizacijom mogu prenijeti izravno na investitore, koji te gubitke mogu nadoknaditi vlastitom dobiti i smanjiti iznos poreza.

|

2.2.4. Mjera 4.: Sustav tonažnog poreza (članci od 124. do 128. TRLIS-a)

|

(30)

|

Španjolski zakoni o TP-u primjenjuju se od 2002. Predviđaju alternativni izračun oporezive dobiti brodarskih poduzeća u vezi s njihovim prijevoznim djelatnostima, temeljen na prevezenoj tonaži, a ne na razlici između prihoda i rashoda.

|

|

(31)

|

Komisija je odobrila (19) španjolski sustav TP-a smatrajući ga sukladnom državnom potporom na temelju Smjernica Zajednice o državnim potporama u pomorskom prometu (20) (dalje u tekstu „Pomorske smjernice”). Odredbe kojima se utvrđuje sustav TP-a sadržane su u poglavlju XVII. člancima od 124. do 128. TRLIS-a.

|

|

(32)

|

Španjolska je također donijela provedbene mjere sadržane u glavi VI. člancima od 50. do 52. RIS-a. Komisija primjećuje da, za razliku od pravila utvrđenih u člancima 124. do 128. TRLIS-a koja su prijavljena Komisiji i koja je ona odobrila, ove provedbene mjere – a posebice izuzeće sadržano u članku 50. stavku 3. RIS-a (vidjeti odjeljak 2.2.5.) – nisu prijavljene Komisiji niti ih je ona odobrila.

|

|

(33)

|

Kao i u drugim državama članicama, pristupanje španjolskom sustavu TP-a nije obvezno i zahtijeva prethodno odobrenje poreznih vlasti koje vrijedi za razdoblje od 10 godina. Prihodi koji su nastali od djelatnosti koje nisu djelatnosti prijevoza podliježu uobičajenim pravilima poreza na dobit.

|

|

(34)

|

Prema španjolskom zakonu, GIU-i uključeni u sustav STL-a mogu biti upisani u jedan od upisnika brodarskih poduzeća (21) jer, po tumačenju španjolskih vlasti, njihove djelatnosti uključuju upravljanje vlastitim brodovima i brodovima danima u zakup. Koncept upravljanja brodom bi stoga uključivao i davanje golog broda u zakup trećoj strani.

|

|

(35)

|

Porezna osnovica za prihvatljive djelatnosti prijevoza računa se prema bruto tonaži:

|

Neto registrirana tonaža

|

Dnevni iznos na 100 tona (EUR)

|

|

Od 0 do 1 000

|

0,90

|

|

Od 1 001 do 10 000

|

0,70

|

|

Od 10 001 do 25 000

|

0,40

|

|

Iznad 25 001

|

0,20

|

|

|

(36)

|

Kada se izračuna alternativna porezna osnovica prema bruto tonaži kojom upravlja brodarsko poduzeće, uobičajena stopa poreza na dohodak trgovačkih društava primjenjuje se na tu osnovicu.

|

|

(37)

|

U skladu s prvom alinejom članka 125. stavka 2. TRLIS-a, smatra se da oporeziva osnovica TP-a uključuje sve prihode od (prihvatljivih) djelatnosti prijevoza na otvorenom moru, uključujući, posebice, kapitalne dobitke ostvarene kada se brodovi – koje je poduzeće koje ima koristi od TP-a steklo nove – kasnije prodaju, a poduzeće i dalje ostane u sustavu TP-a. Nasuprot tomu, u skladu s pravilima uobičajenog poreza na dohodak trgovačkih društava, jer se porezna osnovica utvrđuje kao razlika između prihoda i rashoda, kada poduzeće kupi brod i poslije ga proda uz kapitalni dobitak, ti iznimni kapitalni dobici čine oporeziv prihod i stoga povisuju oporezivu osnovicu na koju se razrezuje porez na dohodak trgovačkog društva.

|

Porezni tretman izvanrednih kapitalnih dobitaka u kontekstu prijenosa brodova u sustav TP-a

|

(38)

|

Posebna pravila primjenjuju se u slučaju kada su brod – koji više nije nov – i oporezivanje njegovog prihoda preneseni iz sustava uobičajenog poreza na dohodak trgovačkih društava u sustav TP-a. U slučaju brodova koji su već u vlasništvu poduzeća kada se ono priključi sustavu TP-a, ili u slučaju rabljenih brodova kupljenih kada poduzeće već koristi sustav TP-a, primjenjuje se posebni postupak predviđen člankom 125. stavkom 2. TRLIS-a (22). U skladu s tim postupkom, oporezivanje određenih iznosa odvija se u skladu s uobičajenim režimom poreza na dohodak trgovačkih društava samo ako je brod poslije prodan:

|

—

|

U prvoj financijskoj godini u kojoj se primjenjuje sustav TP-a ili u kojoj je stečeno rabljeno vozilo, neraspodjeljive rezerve koje su iznosom jednake razlici između normalne tržišne vrijednosti i neto računovodstvene vrijednosti svakog broda na koje se odnosi to pravilo, moraju se staviti sa strane, ili se ta razlika mora zasebno navesti u godišnjem izvješću za svaki brod, za svaku financijsku godinu u kojoj je zadržano vlasništvo nad tim brodovima.

|

|

—

|

Iznos spomenute pozitivne vrijednosti zajedno s pozitivnom razlikom između porezne amortizacije i računovodstvene amortizacije za prodani brod, kakva je na dan prijenosa vlasništva, dodat će se oporezivoj osnovici TP-a iz članka 125. stavka 1. TRLIS-a kada se zaključi prodaja broda.

|

|

|

(39)

|

Stoga, u skladu s uobičajenom primjenom španjolskog TP-a, kakvu je odobrila Komisija, potencijalni kapitalni dobici oporezuju se po ulasku u sustav TP-a i pretpostavlja se da do oporezivanja kapitalnih dobitaka, čak i ako je ono odgođeno, dolazi poslije kada je brod prodan ili rastavljen. Kako je objašnjeno u odjeljku 2.2.5. u skladu sa sustavom STL-a to oporezivanje nije odgođeno nego potpuno izbjegnuto s obzirom da se smatra da su predmetni brodovi novi, a ne rabljeni. U skladu s tim, posebni postupak se ne primjenjuje.

|

2.2.5. Mjera 5.: Članak 50. stavak 3. RIS-a

|

(40)

|

U slučaju odobrenih transakcija STL-a Komisija primjećuje da GIU-i mogu napustiti sustav uobičajenog oporezivanja dohotka trgovačkih društava kako bi ušli u sustav TP-a, a da ne namire skrivene porezne obveza nastale iz rane i ubrzane amortizacije bilo po ulasku u sustav TP-a ili naknadno kada je brod prodan ili rastavljen.

|

|

(41)

|

I zaista, iznimno od pravila utvrđenoga u članku 125. stavku 2. TRLIS-a, u članku 50. stavku 3. RIS-a (23) navodi se da kada su brodovi stečeni putem call opcija kao dio ugovora o zakupu koji su porezne vlasti prethodno odobrile, ti se brodovi smatraju novima (24) – a ne rabljenima – bez obzira na to jesu li već prije djelovali ili bili amortizirani – od datuma korištenja opcije zakupa, tj. nakon prelaska GIU-a na sustav TP-a. U skladu s informacijama kojima raspolaže Komisija ta se iznimka primjenjivala samo na posebne ugovore o zakupu koje su odobrile porezne vlasti u kontekstu zahtjeva za ranom amortizacijom u skladu s člankom 115. stavkom 11. TRLIS-a (vidjeti odjeljak 2.2.2. gore, mjera 2.: Diskrecijska primjena rane amortizacije zakupljene imovine) tj. u odnosu na zakupljene novoizgrađene brodove namijenjene plovidbi morem stečene preko operacija u okviru STL-a i – s jednom iznimkom – izgrađene u španjolskim brodogradilištima.

|

|

(42)

|

U takvim slučajevima smatra se da je GIU stekao brod kao nov na datum iskorištenja opcija zakupa, tj. nakon ulaska GIU-a u sustav TP-a. Prva posljedica iznimke predviđene člankom 50. stavkom 3. RIS-a jest ta da se izbjegava primjena pravila utvrđenih u članku 125. stavku 2. TRLIS-a. GIU ne treba utvrditi neraspodjeljivu rezervu kao ni pozitivnu razliku između cijene koju je platilo brodarsko poduzeće i računovodstvene vrijednosti broda u knjigama GIU-a (25), a ne oporezuje se ni pozitivna razliku između računovodstvene i porezne vrijednosti broda (26). Druga je posljedica ta da se smatra da je prihod od prodaje brodarskom poduzeću (značajna opcijska izvršna cijena zakupa golog broda) nastao zbog kupnje i prodaje broda od strane poduzeća koje je u sustavu TP-a i da će biti uključen u poreznu osnovicu TP-a u skladu s prvom alinejom članka 125. stavka 2. TRLIS-a.

|

3. RAZLOZI ZA POKRETANJE POSTUPKA SLUŽBENE ISTRAGE

|

(43)

|

Kao prvi korak, Komisija je zauzela stav da bi se španjolski sustav poreznih poticaja na zakup, unatoč tome što se u sklopu njega koriste različite porezne mjere, trebao analizirati kao jedinstveni sustav (globalni pristup) s obzirom da se te različite mjere mogu koristiti samo zajedno – de jure ili de facto – i zaključila da on čini državnu potporu.

|

|

(44)

|

Kao drugi korak, pojedinačne mjere ocijenjene su zasebno (pojedinačni pristup) i Komisija je u toj fazi zaključila sljedeće:

|

—

|

Ubrzana amortizacija imovine u zakupu (mjera br. 1.) mogla bi činiti državnu potporu, ali bi u svakom slučaju činila postojeću potporu s obzirom na to da se primjenjivala prije pristupanja. S tim u skladu postupak službene istrage nije pokrenut u vezi s tom mjerom.

|

|

—

|

Rana amortizacija imovine u zakupu (mjera br. 2.) mogla bi činiti državnu potporu jer pruža selektivnu prednost s obzirom na nejasne uvjete utvrđene španjolskim zakonodavstvom i diskrecijsko pravo kojim se španjolske porezne vlasti mogu služiti u tumačenju tih uvjeta. Ta mjera koja je stupila na snagu 2002. (27), ocijenjena je kao nezakonita i moguće nesukladna državna potpora.

|

|

—

|

Status GIU-a (mjera br. 3.) nije prepoznan kao potencijalna državna potpora. Postupak službene istrage nije pokrenut u vezi s tom mjerom.

|

|

—

|

Sustav TP-a (mjera br. 4.) Komisija je 2002. odobrila kao sukladnu državnu potporu. Sukladnost sustava TP-a onako kako je odobren nije bio upitan u Odluci C(2011) 4494 završna verzija. Na temelju odobrenja koje je dala Komisija tu bi mjeru u svakom slučaju trebalo smatrati postojećom državnom potporom.

|

Komisija je, međutim, preispitala dva aspekta vezana uz sustav TP-a:

|

—

|

Komisija je preispitala mogućnost koja je dana određenim poduzećima, kao što su GIU-i uključeni u sustav STL-a, da iskoriste povlastice sustava TP-a, iako su njihove djelatnosti ograničene na iznajmljivanje ili davanje u zakup golog broda. Komisija je smatrala da ta poduzeća nisu aktivna u sektoru pomorskog prijevoza roba ili putnika kako je definiran u Uredbi Vijeća (EEZ) br. 4055/86 (28) i u Uredbi Vijeća (EEZ) br. 3577/92 (29), nego u sektoru financijskog investiranja i iznajmljivanja ili davanja u zakup roba. Komisija je primijetila da njihova prihvatljivost za španjolski sustav TP-a nikad nije bila prijavljena Komisiji niti ju je ona odobrila.

|

|

—

|

Oslobođenje od poreza za kapitalne dobitke (mjera br. 5.) koje je proisteklo iz primjene mjera sustava TP-a (članak 50. stavak 3. RIS-a) i koje su španjolske vlasti predstavile kao dio odobrenog sustava TP-a, ocijenjene su kao još jedna mjera koja ispada iz okvira odobrenja koje je Komisija dodijelila 2002. Ta je mjera također ocijenjena kao nezakonita i moguće nesukladna državna potpora.

|

|

|

(45)

|

Potencijalni primatelji potpore prepoznani su kao:

|

—

|

GIU-i kao primarni primatelji poreznih olakšica,

|

|

—

|

članovi/investitori u GIU-e koji ostvaruju porezne olakšice temeljem porezne transparentnosti GIU-a,

|

|

—

|

brodarska poduzeća koja primaju dio poreznih olakšica u obliku popusta na cijenu broda,

|

|

—

|

moguće brodogradilišta, uključene banke, leasing-društva i ostali posrednici.

|

|

|

(46)

|

Komisija je ocijenila da se potpora ne čini sukladnom s unutarnjim tržištem.

|

4. PRIMJEDBE ŠPANJOLSKE I ZAINTERESIRANIH STRANA

|

(47)

|

Primljene su primjedbe španjolskih vlasti i 41 treće strane uključujući javna tijela, sektorska udruženja i pojedinačna poduzeća koja su ili uključena u sustav STL-a ili su tržišni suparnici onih koja su uključena, kao što su strana brodogradilišta ili udruženja brodogradilišta.

|

|

(48)

|

Prigovori se odnose na sljedeće aspekte Komisijine procjene iznesene u Odluci C(2011)4494 završna verzija:

|

—

|

opći pristup: ocjena STL-a kao sustava u odnosu na ocjenu pojedinačnih mjera koje čine dio STL-a,

|

|

—

|

čine li pojedinačne mjere državnu potporu (prisutnost prednosti, državna sredstva, pripisivanje odgovornosti državi, učinak na tržišno natjecanje i trgovinu) te čine li neke od njih postojeću potporu,

|

|

—

|

identificiranje primatelja potpore,

|

|

—

|

sukladnost moguće državne potpore,

|

|

—

|

prepreke koje postoje u smislu povrata potpore (jednako postupanje, legitimna očekivanja, pravna sigurnost).

|

|

4.1. POSTUPAK

|

(49)

|

Španjolska smatra da je Komisija pokrenula postupak službene istrage, a da nije najprije provjerila svoje zaključke sa španjolskim vlastima. Zbog toga prekršeno je pravo španjolske države na obranu, kao i načelo kontradiktornosti ključno za svaki upravni postupak.

|

|

(50)

|

U skladu s mišljenjem brojnih trećih strana Komisija je trebala koristiti postupak za postojeću potporu, jer ako dvije promatrane porezne mjere (pravila amortizacije za imovinu u zakupu i sustav TP-a) čine potporu, onda bi to bila postojeća potpora.

|

4.2. OCJENA STL-A KAO SUSTAVA/OCJENA POJEDINAČNIH MJERA

4.2.1. Podnositelji prigovora

|

(51)

|

Udruženje nizozemskih brodograditelja (Holland Shipbuilding) smatra da bi STL trebalo promatrati kao jedinstveni sustav jer je to organizirani sustav koji namjerno koristi različite porezne mjere kako bi proizveo ekonomsku korist koja je puno veća od ukupne koristi koja bi se mogla ostvariti odvojenom primjenom različitih mjera, i jer su mjere međusobno povezane. Uporaba sustava TP-a omogućuje GIU-ima da privremenu poreznu olakšicu zbog primjene rane i ubrzane amortizacije učine trajnom. Nejasni uvjeti pod kojima se primjenjuje rana amortizacija i njihovo tumačenje od strane španjolskih vlasti poreznim vlastima daju diskrecijska prava. To je potkrijepljeno činjenicom da se, u praksi, odobrenje dodjeljuje samo ako se radi o prelasku iz sustava uobičajenog oporezivanja dohotka trgovačkih društava u sustav TP-a.

|

|

(52)

|

Danska agencija za pomorstvo (Danish Maritime) i (…) (30)

(31) također smatraju da je cjeloviti STL program državne potpore koji – bez obzira na to tko su primatelji – jasno daje ekonomsku prednost određenim poduzećima.

|

4.2.2. Španjolska i sudionici u transakcijama poreznih poticaja na zakup

|

(53)

|

Španjolska i poduzeća koja je Komisija prepoznala kao potencijalne primatelje potpore (brodarska poduzeća, banke, investitori u GIU-e, brodogradilišta uključena u sustav STL-a), međutim, iznose prigovore na ovaj globalni pristup.

|

|

(54)

|

Oni smatraju da STL kao takav nema posebno mjesto u španjolskom poreznom zakonodavstvu, da su operacije u okviru STL-a privatni sporazumi (zakup, zakup golog broda, GIU) koje su sklopile privatne strane koje su slobodne izabrati najjeftiniji način financiranja imovine i koristiti ugovorna i porezna rješenja koja im stoje na raspolaganju. Oni također smatraju da se Španjolska ne bi trebala smatrati odgovornom za olakšice koje porezni obveznici ostvaruju u pokušaju da smanje svoj porezni teret. Pored toga, porezno zakonodavstvo ne propisuje obvezno korištenje svih mjera koje Komisija spominje u Odluci C(2011) 4494 završna verzija.

|

|

(55)

|

Asociación Española de Banca (Španjolsko udruženje banaka – AEB) smatra da je ovo prvi put da je Komisija prepoznala državnu potporu u kombinaciji pravnih transakcija između privatnih subjekata, a ne u zakonskoj odredbi.

|

|

(56)

|

AEB smatra da u pitanju nije sustav, nego dva različita aranžmana (aranžman vezan uz amortizaciju i aranžman TP-a) koji se jasno mogu razdvojiti i tretirati zasebno, bez obzira na to koriste li se odvojeno ili zajedno.

|

|

(57)

|

Osim toga, AEB smatra da Komisija nije identificirala opći referentni sustav prije prepoznavanja selektivne prednosti. Po mišljenju AEB-a, postoji mnogo različitih načina financiranja stjecanja imovine koji se koriste različitim kombinacijama pravnih instrumenata i poreznih mjera te bi Komisija trebala usporediti sve te alternativne situacije. Zaključak da sustav STL-a određenim trgovačkim društvima daje selektivnu prednost bio bi stoga artificijelan, osobito ako se Komisija poziva na – s porezne točke gledišta - najskuplji način financiranja investicije ignorirajući tako sve poticajne mjere koje investitorima stoje na raspolaganju.

|

|

(58)

|

Sustav STL-a, stoga, ne proizvodi selektivnu prednost. Ovo je posebice potkrijepljeno i činjenicom da Komisija prepoznaje nekoliko potencijalnih primatelja koji nisu iz gospodarskog sektora. Pozivajući se na Obavijest Komisije o primjeni propisa o državnim potporama na mjere koje se odnose na izravno oporezivanje poslovanja (32) (dalje u tekstu „Obavijest Komisije o oporezivanju poslovanja”) i na Odluku Komisije o nizozemskom Groepsrentebox-u (33), AEB smatra da se ne može zaključiti da je mjera selektivna jer više koristi članovima GIU-a koji ulažu u brodove namijenjene plovidbi morem, nego onima koji ulažu u drugu imovinu.

|

|

(59)

|

Kako se sustav STL-a sastoji samo od privatnih strana koje se koriste općim poreznim mjerama u kontekstu privatnih sporazuma, državna sredstva nisu uključena.

|

|

(60)

|

Prema mišljenju AEB-a, nema utjecaja na tržišno natjecanje i trgovinu između država članica, jer su glavni primatelji koje je Komisija identificirala brodarske tvrtke, a mjera je dostupna svim brodarskim poduzećima iz Europe i svijeta.

|

|

(61)

|

U svojim komentarima, ove treće strane opisuju STL kao niz nepovezanih mjera (pojedinačni pristup) i ne daju nikakve daljnje komentare o STL-u kao cjelini.

|

4.3. PRIMJEDBE VEZANE UZ OCJENU POJEDINAČNIH MJERA

4.3.1. Ubrzana amortizacija (članak 115. stavak 6. TRLIS-a

(34)

) – mjera 1.

|

(62)

|

Prema Španjolskoj i nekim trećim stranama, ova se mjera općenito odnosi na sve vrste imovine i na sve sektore. Različit porezni i računovodstveni tretman naknada za zakup ne znači bilo kakvu de facto selektivnost, što potkrepljuje i raznolikost sektora koji primjenjuju ovu mjeru. Pored toga, španjolski sustav oporezivanja dohotka trgovačkih društava omogućuje i alternativne aranžmane za ubrzanu amortizaciju. AEB navodi da se linearna amortizacija ne može smatrati (jedinom) referencom za utvrđivanje postojanja prednosti jer su općenito dopuštene i druge metode amortizacije. Članak 11. TRLIS-a i članci 1. do 5. RIS-a predviđaju mogućnost primjene degresivnih metoda kao što je metoda ubrzane amortizacije s opadajućim saldom (35) ili metoda ubrzane amortizacije zbroja godina (SYD) (36) kao i mogućnost amortizacije imovine u skladu s konkretnim planom koji se dogovara s poreznim vlastima (37). AEB navodi kao primjer činjenicu da bi se metoda ubrzane amortizacije s opadajućim saldom primjenjivala po stopi 2,5 puta većoj od primjenjive stope linearne amortizacije, odnosno po stopi od 25 %.

|

4.3.2. Diskrecijska primjena rane amortizacije (članak 115. stavak 11. TRLIS-a, članak 48. stavak 4. TRLIS-a i članak 49. RIS-a) – mjera 2.

|

(63)

|

Tvrdi se da je rana amortizacija samo metoda ubrzane amortizacije kojom se utvrđuje da ubrzana amortizacija, u određenim uvjetima, može početi prije datuma isporuke imovine krajnjem korisniku i stavljanja u pogon. Ako ne bi bilo moguće odbiti iznose plaćene tijekom izgradnje imovine, to bi zapravo impliciralo anticipaciju oporezivanja. Rana amortizacija samo ponovno uspostavlja neutralnost i podudarnost između financijskog toka i poreznog tretmana.

|

|

(64)

|

AEB smatra da je mogućnost predviđanja početka razdoblja amortizacije opća mjera koja je također predviđena člankom 11. stavkom 1. točkom (d) TRLIS-a i člankom 5. RIS-a, kojima se definiraju opća pravila primjenjiva na amortizaciju. Te odredbe omogućuju poreznim vlastima da odobre konkretan plan amortizacije koji porezni obveznik predstavi i obrazloži, uključujući i onaj za imovinu u izgradnji.

|

|

(65)

|

Jedini cilj prethodnog odobrenja rane amortizacije i postupka koji provodi porezna uprava je provjeriti je li operacija stvarna i jesu li ispunjeni objektivni kriteriji utvrđeni zakonom. Konkretno, mora se unaprijed osigurati sljedeće: da postoji ugovor o zakupu čiji datum početka prethodi datumu naručivanja ili isporuke imovine; da je u zahtjevu naznačeno da se uplate za naknadu troška imovine odbijaju od porezne osnovice; da se radi o ugovoru za stjecanje imovine koja zahtijeva dugo ugovorno razdoblje/razdoblje izgradnje u skladu s uvjetima rada te imovine; da je potpisan ugovor o izgradnji imovine, te da su naznačeni specifični ugovorni uvjeti kojima se regulira korištenje imovinom.

|

|

(66)

|

Osim općih uvjeta utvrđenih člankom 49. RIS-a, člankom 48. stavkom 4. TRLIS-a propisuje se dodatni uvjet kada je podnositelj zahtjeva GIU. Odobrenje ne ovisi o primjeni drugih mjera ili podnošenju dodatnih dokumenata. Naposljetku, nepostojanje diskrecije u ovom postupku dokazuje i činjenica da nikad niti jedan zahtjev podnesen poreznoj upravi nije bio odbijen. U tom smislu AEB smatra da bi Komisija trebala pomnije istražiti razloge neprovođenja financijskih operacija. Ako, kako Komisija tvrdi na temelju neslužbenih informacija, neka brodarska poduzeća nisu mogla pronaći banku kako bi organizirala posao, to ima više veze s činjenicom da se strane nisu mogle dogovoriti o određenim elementima posla, kao što je cijena. AEB službeno opovrgava da su njegovi članovi sudjelovali na bilo kakvom sastanku ili da su ostvarili bilo kakav neslužbeni kontakt sa španjolskim vlastima. Situacija, zapravo, nije ista kao ona opisana u Odluci Komisije o francuskom GIE fiscaux

(38), gdje je uvjet da bi operacija trebala predstavljati značajan gospodarski i društveni interes ocijenjen nepreciznim i podložnim diskrecijskom pravu poreznih vlasti. Upravo suprotno, AEB negira da je bilo koji uvjet utvrđen u članku 49. RIS-a neprecizan i podložan interpretacijama.

|

|

(67)

|

Zbog toga je rana amortizacija – na isti način kao i ubrzana amortizacija – općenito primjenjiva na sve vrste imovine i sve sektore. To je opća mjera.

|

|

(68)

|

S obzirom da je to metoda primjene ubrzane amortizacije, ako se smatra potporom, trebalo bi ju tretirati kao postojeću potporu.

|

4.3.3. Porezna transparentnost gospodarskih interesnih udruženja (Članak 48. TRLIS-a) – mjera 3.

|

(69)

|

Prema mišljenju AEB-a, transparentnost GIU-a u skladu je s logikom španjolskog poreznog sustava. Takva transparentnost omogućuje da nekoliko investitora pokrene zajedničko ulaganje koje ni jedan od njih ne bi pokrenuo sam, a da se pritom primjenjuje – zbog te transparentnosti i u odnosu na njihov udjel u ulaganju – porezni tretman koji bi se primjenjivao da su ulaganje pokrenuli samostalno. Stoga ne postoji prednost vezana uz primjenu statusa GIU-a. Povrh toga, taj status ne postavlja nikakva sektorska ograničenja. Bilo koji španjolski porezni obveznik može biti član GIU-a. Ova mjera, prema tome, nije selektivna.

|

4.3.4. Sustav TP-a (članci 124. do 128. TRLIS-a) – mjera 4.

|

(70)

|

S obzirom na to da je Komisija u Odluci C(2011) 4494 završna verzija navela da je 2002. odobrila španjolski sustav TP-a kao potporu koja je sukladna s Pomorskim smjernicama (39), španjolske vlasti i treće strane usredotočuju svoje komentare na opseg odobrenja iz 2002. i na konkretna pitanja o tome bi li financijski GIU-i (40) uključeni u sustav STL-a trebali ostvarivati povlastice iz sustava TP-a.

|

|

(71)

|

Što se tiče pitanja bi li financijski GIU-i (40) uključeni u sustav STL-a – a koji ne upravljaju brodovima nego ulažu u njih i daju ih brodara u zakup kao dio financijskog ulaganja – trebali ostvarivati poticaje iz sustava TP-a., Španjolska smatra da trgovačka društva upravljaju brodom dajući ih u zakup pa su stoga i upisana u španjolske upisnike brodara (kao brodarska poduzeća) od stupanja na snagu članka 1. Kraljevske uredbe 1027/1989 (41) od 28. srpnja 1989., ponovljenog u članku 9. Zakona 27/1992 od 24. studenog 1992. Kako je Komisija odobrila primjenu sustava TP-a na sva trgovačka društva upisana u španjolske upisnike brodara (42), to odobrenje obuhvaća i trgovačka društva koja posjeduju brodove i iznajmljuju ih ili daju u zakup trećim stranama. Ako se ta mjera smatra državnom potporom, trebalo bi ju tretirati kao postojeću potporu.

|

4.3.5. Članak 50. stavak 3. RIS-a – mjera 5.

|

(72)

|

Španjolska, PYMAR i neke banke tvrde da članak 50. stavak 3. sadržava samo provedbene mjere kojima je cilj omogućiti pravnu sigurnost. Navode da se, u skladu s načelima španjolskog pravnog sustava, materijalni elementi porezne mjere uvijek moraju regulirati zakonom te da ova odredba – koja je sadržana u Kraljevskoj uredbi – ne donosi ništa novo, nego samo pojašnjava opseg članka 125. stavka 2. TRLIS-a.Ona ne odstupa od zakona niti stvara dodatne povlastice. Neoporezivanje kapitalnih dobitaka već je bilo dijelom programa koje je Komisija odobrila pa bi ga se stoga, ako čini potporu, trebalo smatrati postojećom potporom.

|

|

(73)

|

Nadalje, Španjolska i navodni primatelji smatraju da je logično smatrati brod „novim” s obzirom na to da ga nitko prije primatelja zakupa nije koristio, a izvršenje opcije se dogovara prilikom potpisivanja ugovora o zakupu (43). AEB navodi da se imovina obično smatra novom kada je stečena putem opcije ugovora o zakupu.

|

4.4. PRIMJEDBE VEZANE UZ PRIJENOS DRŽAVNIH SREDSTAVA I MOGUĆNOST PRIPISIVANJA MJERA DRŽAVI

|

(74)

|

Prema pritužbama, porezni odbitak podrazumijeva prijenos državnih sredstava u obliku gubitka poreznog prihoda. STL/porezne mjere mogu se pripisati državi s obzirom da su sve mjere sadržane u španjolskom zakonu. Povrh toga, STL se oslanja na odobrenje koje daju porezne vlasti. Čak i kada se ta odobrenja odnose na pojedinačne mjere, jasno je da su, u praksi, odobrenja izdana za ukupne transakcije u okviru sustava STL-a. To je potkrijepljeno činjenicom da zahtjev za primjenu rane amortizacije koji se predaje poreznoj upravi sadržava podroban opis izgradnje i raspodjele porezne olakšice između GIU-a ili investitora i brodarskog poduzeća, kao i izvještaj iz brodogradilišta u kojem se iznose očekivane društvene i gospodarske koristi od aranžmana. Nema razloga zašto bi se ovi dokumenti sustavno prilagali ako nisu, u biti, preduvjet za odobrenje.

|

|

(75)

|

Brodarska poduzeća, s druge strane, smatraju da se popust koji na početnu cijenu daje brodogradilište ili GIU ne može pripisati državi jer se ostvaruje kao rezultat privatnih ugovornih odnosa između GIU-a i brodarskog poduzeća uključenih u posao.

|

4.5. PRIMJEDBE VEZANE UZ NARUŠAVANJE TRŽIŠNOG NATJECANJA I UTJECAJ NA TRGOVINU

|

(76)

|

(…) smatra da iznos predmetnih olakšica (14 milijuna EUR u primjeru iz Odluke C(2011) 4494 završna verzija) nedvojbeno utječe na tržišnu poziciju primatelja i stoga dovodi do značajnih poremećaja na tržištu kojeg odlikuje snažno tržišno natjecanje. Ovaj program daje veliku prednost španjolskim brodogradilištima koji mogu reklamirati svoje brodove po cijeni - manjoj od one koju nude druga europska brodogradilišta - i koja uključuje olakšice u okviru STL-a. (…) poziva se na statistiku španjolskog Ministarstva industrije iz koje je vidljivo da su tijekom vremena španjolska brodogradilišta počela opskrbljivati sve više i više vlasnika brodova iz inozemstva.

|

|

(77)

|

Što se tiče brodarskih poduzeća, (…) smatra da im kupnja brodova iz španjolskih brodogradilišta po znatno nižoj cijeni omogućuje da uštede milijune EUR na značajnom dijelu svojih fiksnih troškova. S obzirom da je raspoređena tijekom razdoblja trajanja otplate broda, ta im olakšica daje prednost u tržišnom natjecanju u odnosu na druge brodarske prijevoznike i stoga narušava tržišno natjecanje tijekom mnogo godina.

|

|

(78)

|

Kako je prije navedeno, vlasnici brodova smatraju da sva brodarska poduzeća imaju pristup uvjetima koje nude španjolska brodogradilišta i mogu stoga koristiti popuste na cijenu koje ona ponude. Također smatraju da su platili poštenu tržišnu cijenu i da se nisu okoristili nikakvom gospodarskom prednosti. Stoga nije vjerojatno da će kupovina brodova u španjolskim brodogradilištima značajno smanjiti njihove troškove poslovanja ili dugotrajno ojačati njihovu poziciju, kako je navela Komisija u Odluci C(2011) 4494 završna verzija.

|

4.6. PRIMJEDBE VEZANE UZ IDENTIFIKACIJU PRIMATELJA POTPORE

|

(79)

|

Po mišljenju AEB-a, GIU-i ne mogu biti primatelji potpore. Zbog njihove porezne transparentnosti, ulagači su ti koji moraju platiti porez nastao zbog komercijalnih djelatnosti GIU-a. GIU-i stoga ne mogu uživati nikakvu gospodarsku prednost koja je nastala zbog poreznog odbitka. Pored toga, svi španjolski porezni obveznici mogu biti ulagači – članovi – GIU-a.

|

|

(80)

|

S druge strane, brojna brodarska poduzeća smatraju da su GIU-i jedini mogući primatelji potpore. Vlasnici brodova ne mogu biti primatelji potpore jer nisu španjolski porezni obveznici. Osim toga, smatraju da je Komisija pogrešno pretpostavila – bez objašnjenja – da će se porezne olakšice s GIU-a prenijeti na brodarska poduzeća u obliku popusta na cijenu. Zapravo, cijena je utvrđena zbog komercijalne odluke koju je donio privatni vlasnik imovine.

|

|

(81)

|

Vlasnici brodova smatraju da brodarska poduzeća iz cijelog svijeta obično kupuju brodove u brodogradilištima iz različitih zemalja, uključujući, ako tako žele, i španjolska brodogradilišta. Sva brodarska poduzeća mogu stoga koristiti popuste na cijenu koje španjolska brodogradilišta mogu ponuditi.

|

|

(82)

|

Nekoliko vlasnika brodova smatra da ako je STL državna potpora, oni nisu primatelji te potpore. Navode dva razloga: prvo, način na koji funkcionira struktura STL-a pokazuje da postoji koordinacija između GIU-a i brodogradilišta, koja čini jedinstveni interesni centar i utvrđuje prodajnu cijenu; drugo, trgovačka društva koja upravljaju tegljačima i brodovima za spašavanje navode primjere ponuda koje su primili od brodogradilišta izvan Španjolske za izgradnju sličnih tegljača. Te su ponude u istom cjenovnom razredu ili čak povoljnije od ponuda španjolskih brodogradilišta koja su naposljetku odabrana. Smatraju da su stoga platili poštenu tržišnu cijenu i da nisu ostvarili nikakvu gospodarsku prednost u smislu članka 107. stavka 1. UFEU-a. Kada bi STL i nudio gospodarsku prednost, primatelji bi bila brodogradilišta uključena u STL, a ne brodarska poduzeća.

|

|

(83)

|

Udruženje nizozemskih brodograditelja smatra da su primatelji potpore GIU-i i njihovi ulagači, kao i brodarska poduzeća, ali isto tako i španjolska brodogradilišta s obzirom da postoji značajna razlika između cijene koju plati vlasnik broda i cijene koju primi brodogradilište, koja je iznad tržišne cijene. Po mišljenju jednog nacionalnog udruženja brodograditelja, program je zamišljen kako bi brodogradilištima omogućio prednost. Bilo bi pogrešno zaključiti da brodarska poduzeća imaju koristi od STL-a. Niža cijena izgradnje ne podrazumijeva nužno i prednost za kupca broda. Osim toga, španjolska brodogradilišta mogu ponuditi ovu prednost samo kupcima koji se koriste STL-om. STL predstavlja nezakonitu potporu koja šteti nacionalnim brodograditeljima koji su u izravnom tržišnom natjecanju sa španjolskim brodogradilištima.

|

|

(84)

|

PYMAR smatra da Komisija u Odluci C(2011)4494 završna verzija nije navela dovoljno razloga zašto brodogradilišta smatra primateljima državne potpore. Također ističe da u odlukama vezanim uz predmete GIE Fiscaux, Brittany Ferries, Air Caraïbes ili Le Levant

(44) koji su se odnosili na slične porezne programe, Komisija nije identificirala proizvođača imovine kao primatelja državne potpore.

|

4.7. PRIMJEDBE VEZANE UZ KLASIFIKACIJU POTPORE KAO POSTOJEĆE ILI NEZAKONITE

|

(85)

|

Kako je spomenuto u odjeljku 4.3. gore, Španjolska i neke treće strane smatraju da se radi samo o dvije mjere: prvo, odredbama članka 115. TRLIS-a u vezi s odbitkom troškova imovine stečene putem ugovora o financijskom zakupu. Španjolska je te odredbe donijela prije pristupanja EU-u. Stoga, ako ta mjera predstavlja potporu, onda je to postojeća potpora kako je Komisija navela u Odluci C(2011) 4494 završna verzija, a članak 115. stavak 11. TRLIS-a, koji upravi omogućuje da odredi polaznu točku za odbitak, samo je sredstvo provedbe članka 115. Drugo, sustav TP-a utvrđen u člancima 124. do 128. TRLIS-a Komisija je odobrila 2002. i stoga je to također postojeća potpora. Provedbene odredbe – posebice članak 50. stavak 3. RIS-a – ne mijenjaju pravila utvrđena u zakonu i stoga su obuhvaćene odobrenjem Komisije.

|

4.8. PRIMJEDBE VEZANE UZ SUKLADNOST POTPORE

|

(86)

|

Španjolske vlasti i navodni primatelji smatraju da je potpora sukladna na temelju sustava TP-a odobrenog 2002. jer obuhvaća „pomorska trgovačka društva registrirana u skladu sa španjolskim zakonima (45), čija djelatnost uključuje upravljanje vlastitim i brodovima u zakupu”. Kako članak 50. stavak 3. RIS-a samo provodi sustav TP-a, također je obuhvaćen Odlukom iz 2002.

|

|

(87)

|

Treće strane također smatraju da bi svaka potpora koja također obuhvaća upravljanje brodovima u vlasništvu ili zakupljenim brodovima bila sukladna s Pomorskim smjernicama i da bi takva potpora bila u okviru ograničenja koja u vezi s potporama propisuju te Smjernice.

|

|

(88)

|

Asociación de Ingenieros Navales y Oceánicos de España (Španjolsko udruženje inženjera brodogradnje) smatra da bi se sukladnost neke potpore trebala analizirati u globalnom kontekstu tržišnog natjecanja, a ne na način da se usredotoči na unutarnje tržište s obzirom da brodogradilišta izvan država EU-a primaju potporu koja ne podliježe pravilima tržišnog natjecanja, kao što je slučaj u EU-u.

|

|

(89)

|

Nasuprot tome, (…) smatra da se program nikako ne može smatrati sukladnom potporom, čak ni – kako je navedeno u Odluci C(2011) 4494 završna verzija – u okviru Pomorskih smjernica. Štoviše, smatra, prvo, da Španjolska neće moći dokazati da su svi izgrađeni brodovi ispunjavali uvjete za ostvarivanje olakšica iz ovih Smjernica i, drugo, da potpora može iznos poreznog dugovanja smanjiti na nulu samo korisniku u državi koja donosi program. Stoga, vlasnici brodova koji nisu španjolski rezidenti ne bi imali koristi od ovog programa, a porez koji plaćaju španjolski vlasnici brodova bi vjerojatno bio ograničen s obzirom da koriste olakšice iz sustava TP-a i smanjena socijalna davanja.

|

4.9. PRIMJEDBE VEZANE UZ POVRAT

|

(90)

|

I španjolske vlasti i potencijalni primatelji smatraju da bi povrat trebalo isključiti jer bi to predstavljalo povredu temeljnih načela zakonodavstva EU-a (46), kao što su jednako postupanje, zaštita legitimnih očekivanja ili pravne sigurnosti.

|

4.9.1. Jednako postupanje

|

(91)

|

PYMAR smatra da su slične fiskalne mjere istraživane u dva druga slučaja (Brittany Ferries

(47), i GIE Fiscaux) u kojima nije naređen povrat. Ako Komisija zaključi da je postojala potpora, tu bi potporu trebalo smatrati sukladnom do granice utvrđene u Poglavlju 11. Pomorskih smjernica, a za iznos iznad te granice, zaštita pravne sigurnosti trebala bi, kao u francuskom slučaju, spriječiti Komisiju da zatraži povrat. (…) smatra da, s obzirom da nije zatražen povrat od francuskih subjekata, traženje povrata od španjolskih subjekata u vrlo sličnom slučaju, ove bi potonje stavilo u nepovoljniji tržišni položaj i predstavljalo bi povredu načela jednakog postupanja.

|

|

(92)

|

Španjolska i PYMAR pozivaju se na niz odluka u kojima je Komisija već odlučila suzdržati se od traženja povrata zbog javnih izjava Komisije ili nekog njezinog člana. Upućuje se na odluke o Belgijskim koordinacijskim centrima, holding trgovačkim društvima Luxembourg 1929 i ostalim koordinacijskim centrima i djelatnostima unutar grupe multinacionalnih kompanija (48), Spanish Goodwill (49), talijanski slučaj potpore velikim poduzećima u teškoćama (50) i dva slučaja u ribarstvu (51) (Shetlandski i Orkneyski otoci).

|

4.9.2. Legitimna očekivanja/pravna sigurnost

|

(93)

|

Po mišljenju Španjolske (52) i nekih trećih strana uključenih u operacije STL-a, sljedeći su elementi naveli strane uključene u ove operacije da povjeruju da porezne mjere korištene u njima nisu državna potpora:

|

1.

|

izjava Komisije u odluci iz 2001. u predmetu Brittany Ferries

(53) iz koje se može zaključiti da je program sličan STL-u – francuski GIE Fiscaux – opća mjera;

|

|

2.

|

objava nacrta mjera (rana amortizacija i sustav TP-a) u Službenom listu španjolskog parlamenta 10. listopada 2001. (54);

|

|

3.

|

dopis Komisije iz 2001. u kojem se od Španjolske traže informacije u kontekstu istrage nekoliko navodnih mjera potpore u korist brodogradnje, uključujući sustav poreznih poticaja na zakup;

|

|

4.

|

Odluka Komisije iz 2004 (55). kojom se odbija dodjela potpore nizozemskim brodogradilištima kako bi im se nadoknadila šteta uzrokovana potporama koja se nudi španjolskim brodogradilištima koja se natječu za iste ugovore za izgradnju brodova;

|

|

5.

|

Odluka u predmetu francuskog GIE Fiscaux

(56) iz 2006.;

|

|

6.

|

dopis povjerenice Kroes iz 2009. (57) – koja je tada bila nadležna za tržišno natjecanje – norveškom ministru trgovine i industrije kao odgovor na pritužbu da će španjolski sustav poreznih poticaja na zakup dati prednost španjolskim brodogradilištima;

|

|

7.

|

vrijeme koje je proteklo od objave nacrta mjera 2001., početka provedbe programa 2002. ili prvih pritužbi koje je Komisija zaprimila 2006. i pokretanja postupka u lipnju 2011. To dugo vremensko razdoblje navodno je učvrstilo uvjerenje da ne postoji dovoljno elemenata za pokretanje postupka;

|

|

8.

|

revni gospodarski subjekt nije mogao predvidjeti moguće postojanje državne potpore u kombinaciji različitih programa koji su bili ili odavno poznate obilježja nacionalnog poreznog sustava (ubrzana amortizacija zakupljene imovine, status GIU-a) ili ih je Komisija prethodno odobrila (sustav TP-a);

|

|

9.

|

izjave o nepostojanju potpore u mjerama vezanim uz metode amortizacije u Obavijesti Komisije o oporezivanju poslovanja (58).

|

|

4.9.2.1. Odluka Komisije u predmetu Brittany Ferries (BAI) iz 2001.

|

(94)

|

U uvodnoj izjavi (193) te Odluke Komisija navodi da: ”… u vezi s gospodarskim interesnim udruženjima i poreznim olakšicama koje mogu prenijeti, Komisija smatra da predstavljaju opću mjeru, s obzirom da su uobičajena u Francuskoj, da se mogu uspostaviti u svim sektorima gospodarske djelatnosti i da podliježu običajnom pravu.”

|

|

(95)

|

Odluka je objavljena u Službenom listu 15. siječnja 2002. U Odluci o francuskom GIE Fiscaux-u iz 2006. Komisija je smatrala: „Iako je točno da je sporni program u tom predmetu bio na snazi prije 1998., ipak se u obzir treba uzeti da ta činjenica nije jasno iznesena u obrazloženju Odluke i da je ta okolnost mogla pridonijeti tome da primatelji budu dovedeni u zabludu u okviru ovdje spornog programa.”

|

|

(96)

|

Španjolska (59) i neke treće strane smatrale su da je ta izjava stvorila pravnu nesigurnost po pitanju zakonitosti STL-a – koji je vrlo sličan u svojoj biti i učinku – ili da je dovela do legitimnih očekivanja da STL ne predstavlja državnu potporu.

|

4.9.2.2. Objava nacrta mjera u Službenom listu Španjolskog parlamenta

|

(97)

|

Po mišljenju PYMAR-a Komisija je postala svjesna postojanja sustava STL-a kada su njegove konstitutivne mjere (diskrecijska primjena rane amortizacije zakupljene imovine i sustav TP-a) objavljene kao dio istog nacrta zakona u Službenom listu Španjolskog parlamenta 10. listopada 2001. Slijedom toga, brodogradilišta su počela uključivati koristi od tih mjera u svoje ponude za nove projekte brodogradnje, ne čekajući njihovo stupanje na snagu, kako bi se pomaknula naprijed u pregovorima i provedbi prvih struktura STL-a.

|

4.9.2.3. Zahtjev za informacijama o španjolskom sustavu poreznih poticaja na zakup iz 2001.

|

(98)

|

PYMAR se poziva na dopis koji je Komisija poslala 21. prosinca 2001. nakon pritužbe o nekoliko državnih mjera koje navodno snižavaju cijenu brodova kupljenih od španjolskih brodogradilišta. U tom je dopisu Komisija posebno zatražila informacije o sustavu poreznih poticaja na zakup:

„Pozornost Komisije skrenuta je na postojanje niza mjera koje snižavaju cijenu brodova kupljenih od španjolskih brodogradilišta. Komisija je posebno primila informaciju da su dostupne sljedeće mjere:

…

|

3.

|

Sustav poreza i zakupa prema kojem se brodovi izgrađeni u Španjolskoj mogu koristiti za snižavanje poreza uporabom SPV-a (vozila za posebne potrebe). Čini se da se dobitak proistekao iz te kombinacije prenosi na vlasnika broda preko niže cijene ili preko smanjenih troškova zakupa. Molimo Vas da Španjolska dostavi sve relevantne informacije kako bismo mogli procijeniti ovo pitanje.”

|

|

|

(99)

|

Po mišljenju PYMAR-a, taj dopis pokazuje da je Komisija imala informaciju o postojanju sustava poreznih poticaja na zakup i da je toga bila svjesna, te da je to pitanje istraživala već 2001., a da nije poduzela nikakve mjere, što je stvorilo legitimno očekivanje da španjolska mjera ne predstavlja potporu.

|

4.9.2.4. Odluka o nizozemskoj prijavi mjera iz 2004.

|

(100)

|

Dana 9. rujna 2002. nizozemske su vlasti prijavile „odgovarajuću potporu” koju su namjeravale dodijeliti nizozemskim brodogradilištima kako bi ju izjednačile s potporom koju je navodno nudila Španjolska (60). Po završetku službene istrage (61), Komisija je u svojoj konačnoj Odluci zaključila (62) da „s obzirom da su španjolske vlasti jasno opovrgle da će potpora ikad biti dostupna” nije imala „dovoljno dokaza o navodnoj španjolskoj potpori” (63) te je prijavljenu potporu proglasila nesukladnom s unutarnjim tržištem.

|

|

(101)

|

Po mišljenju PYMAR-a, s obzirom da je STL bio na snazi 2002., prije nego što je Nizozemska prijavila potporu, Odluka Komisije iz 2004. stvorila je legitimno očekivanje da sustav STL-a ne predstavlja potporu.

|

4.9.2.5. Odluka u predmetu francuskog GIE Fiscaux iz 2006.

|

(102)

|

Po mišljenju PYMAR-a francuski program GIE Fiscaux vrlo je sličan sustavu STL. Zbog toga je Odluka iz 2006. u francuskom predmetu dovela do legitimnog očekivanja na strani subjekata da: 1. će se sustav STL-a smatrati sukladnim s unutarnjim tržištem u okviru ograničenja utvrđenih u poglavlju 11. Pomorskih smjernica i 2. da se neće tražiti povrat državne potpore koja premašuje granicu utvrđenu u Poglavlju 11. Smjernica, s obzirom na proceduralne sličnosti između dva predmeta.

|

|

(103)

|

Osim toga, PYMAR se poziva na niz odluka Komisije u kojima je sličnost mjere s mjerom koju je Komisija prije odobrila bio čimbenik koji je opravdavao legitimna očekivanja subjekata. PYMAR se posebno prisjeća predmeta u kojima nije naložen povrat: (64) kao što su Inozemni prihod (Irska), Međunarodne financijske djelatnosti (Nizozemska), Koordinacijski centri i financijska trgovačka društva (Luxembourg), Koordinacijski centri u Vizcayi (Španjolska), Centri za kontrolu i koordinaciju (Njemačka), Središnja riznica poduzeća te Sjedišta i logistički centri (Francuska), Presuda u slučaju poreza za Američke korporacije za inozemnu prodaju (Belgija) i Odgovarajuća društva Gibraltara (UK), jer su ti programi vrlo slični belgijskom programu Koordinacijskih centara koji je Komisija prije odobrila.

|

4.9.2.6. Dopis povjerenice Kroes iz 2009.

|

(104)

|

U odgovoru na dopis norveških vlasti koje su podnijele pritužbu o navodnoj diskriminaciji norveških brodogradilišta u vezi sa španjolskim sustavom poreznih poticaja na zakup, povjerenica Kroes odgovorila je da je GU Tržišno natjecanje: „već ispitala tu stvar” i da je na njezin zahtjev Španjolska dala javnu izjavu u obliku odgovora porezne uprave na pitanje poreznog obveznika (65) – porezno rješenje – kojom se potvrđuje da ta mjera nije ograničena na španjolska brodogradilišta i da ju se također može koristiti i u kupnji brodova proizvedenih u drugim državama članicama. U dopisu je zaključeno da, s obzirom na to pojašnjenje, daljnji postupci nisu potrebni.

|

|

(105)

|

Prema navodima PYMAR-a, 2. travnja 2009. norveški brodovlasnik je podijelio sadržaj dopisa povjerenice Kroes sa španjolskim brodogradilištem s kojim je bio uključen u operacije STL-a. PYMAR je također priložio dopis koje je poslala Gerencia del Sector de la Construcción Naval (66) (GSN) 13. rujna 2012. koje je dokaz da je 2009. bila upoznata sa sadržajem dopisa povjerenice Kroes te da ga je podijelila sa subjektima koji su bili uključeni u operacije STL-a i PYMAR-om tijekom njihovih redovitih sastanaka.

|

4.9.2.7. Vrijeme koje je proteklo od zaprimanja pritužbe i pokretanja postupka

|

(106)

|

Po navodu PYMAR-a od trenutka kada je Komisija postala svjesna postojanja programa u prosincu 2001./početka programa 2002. (pet godina prije nego što je Komisija primila prve pritužbe 2006.) i pokretanja postupka u lipnju 2011. proteklo je devet godina. Tako dugo vremensko razdoblje tijekom kojeg Komisija nije pokrenula postupak učvrstilo je uvjerenje da ne postoji dovoljno elemenata za pokretanje postupka.

|

4.9.2.8. Revan gospodarski subjekt nije mogao predvidjeti moguće postojanje državne potpore u kombinaciji nekoliko mjera

|

(107)

|

Po navodima PYMAR-a i drugih trećih strana, to je prvi put da je Komisija ocijenila da združena primjena nekoliko mjera predstavlja državnu potporu – to je nešto što oprezni subjekti obično ne bi mogli predvidjeti.

|

4.9.2.9. Izjave o metodama amortizacije u Obavijesti Komisije o oporezivanju poslovanja

|

(108)

|

PYMAR smatra da u skladu s člankom 13. Obavijesti Komisije o oporezivanju poslovanja, mjere čisto tehničke naravi, kao što su propisi o amortizaciji, ne predstavljaju državnu potporu. Na temelju toga, subjekti su opravdano smatrali da mjera rane amortizacije ne predstavlja državnu potporu.

|

4.9.3. Posljedice povrata

|

(109)

|

Od trenutka kada je Komisija upoznata s postojanjem STL-a, njezini postupci, kao i vrijeme koje je proteklo, stvorili su legitimno očekivanje da se ne radi o potpori i da stoga potporu dodijeljenu u prethodno provedenim operacijama neće biti potrebno vratiti. Komisija bi se stoga trebala suzdržati od nalaganja povrata potpore za sve operacije.

|

|

(110)

|

Slično tome, dopis povjerenice Kroes iz 2009. potvrđuje da je Komisija analizirala taj program. Sve stranke uključene u program poreznih poticaja na zakup (brodarska poduzeća, GIU-i, banke i posrednici itd.) mogle su imati legitimna očekivanja da bi Komisija otkrila postojanje potpore u sustavu i da se, s obzirom da daljnje istrage nisu bile planirane, nije radilo o potporama.

|

|

(111)

|

PYMAR također daje uputu na odluke u kojima je Komisija priznala da su postupci institucija EU-a (Europskog suda, Komisije itd.) mogli stvoriti legitimna očekivanja da neće biti povrata potpora dodijeljenih u prošlosti, što bi spriječilo Komisiju da naloži povrat, uključujući i slučajeve kada je potpora dodijeljena prije postupaka koji su doveli do legitimnih očekivanja. Pozivaju se na odluke u predmetu španjolskog Goodwilla, predmetu belgijskih koordinacijskih centara, predmetu austrijskog povrata poreza u energetskom sektoru, i predmetu talijanske potpore velikim poduzećima u poteškoćama (67).

|

4.9.4. Ugovorne klauzule

|

(112)

|

Španjolske vlasti i PYMAR navode da bi bilo kakve potpore u korist brodarskih poduzeća ili GIU-a i investitora koje je Komisija identificirala u svakom slučaju utjecale na brodogradilišta koja bi primila zahtjeve za povrat sredstava GIU-u ili njihovim investitorima ili trgovačkim društvima investitorima na temelju ugovornih odnosa između različitih sudionika u operacijama STL-a. I zaista, prema navodima PYMAR-a, nekim klauzulama u ugovorima zahtijeva se da brodogradilišta isplate naknade investitorima i brodarskim poduzećima, posebno u slučaju izmjene zakonodavstva – uključujući i porezno zakonodavstvo – koje se odnosi na operaciju.

|

5. OCJENA

5.1. POSTUPAK

|

(113)

|

Komisija smatra da primijenjeni postupak ne predstavlja povredu prava Španjolske na obranu ni prava trećih strana da budu saslušane. Upravo suprotno, odluka o pokretanju službenog postupka početni je službeni korak koji Komisija mora poduzeti u skladu s Uredbom Vijeća (EZ) br. 659/1999 od 22. ožujka 1999. o utvrđivanju detaljnih pravila primjene članka 93. Ugovora o EZ-u (68) (dalje u tekstu „Uredba (EZ) br. 659/1999”) ako, nakon preliminarne istrage, ima sumnje u sukladnost mjere državne potpore s unutarnjim tržištem (članak 13. i članak 4. stavak 4. Uredbe (EZ) br. 659/1999). Svrha odluke da se pokrene postupak je upravo ta da se sažmu relevantna činjenična i zakonodavna pitanja, da se obavi preliminarna procjena glede toga predstavlja li mjera potporu, da se navedu sumnje glede sukladnosti s unutarnjim tržištem i da se pozovu odnosne države i druge zainteresirane strane da podnesu primjedbe (članak 6. Uredbe (EZ) br. 659/1999).

|

|

(114)

|

Osim toga, Komisija nije pokrenula postupak službene istrage u vezi s ubrzanom amortizacijom zakupljene imovine (članak 115. stavak 6. TRLIS-a), s obzirom da je naznačila da ako ta mjera predstavlja državnu potporu, ona bi se u svakom slučaju mogla smatrati postojećom potporom. Također nije iznijela niti sumnje u sustav TP-a, barem u onoj mjeri u kojoj je taj sustav prijavljen Komisiji i odobren od strane Komisije (članci 124. do 128. TRLIS-a), jer i tu mjeru smatra postojećom potporom. Te su dvije mjere spomenute i opisane u Odluci C(2011) 4494 završna verzija samo zato što su važni elementi sustava STL-a i što su povezane s mjerama koje su predmet službene istrage (članak 115. stavak 11. i članak 48. stavak 4. TRLIS-a i članak 49. RIS-a, kao i članak 50. stavak 3. RIS-a i primjena sustava TP-a na djelatnosti koje nisu prijevozne).

|

|

(115)

|

Komisija smatra da se članak 115. stavak 11. i članak 48. stavak 4. TRLIS-a i članak 49. RIS-a, kao i članak 50. stavak 3. RIS-a te primjena sustava TP-a na djelatnosti koje nisu prijevozne mogu odijeliti od ostalih mjera spomenutih u prethodnoj uvodnoj izjavi (odnosno članak 115. stavak 6. TRLIS-a i članci 124. do 128. TRLIS-a) i da ne predstavljaju postojeću potporu u skladu s člankom 1(b) Uredbe (EZ) br. 659/1999 s obzirom na to da su te mjere pokrenute 2002. i 2003., nakon pristupanja Španjolske EU-u, bez prethodnog odobrenja Komisije. Komisija je stoga glede tih mjera s pravom pokrenula postupak koji se primjenjuje na nezakonitu potporu (članak 1. točka (f) i članak 13. te članak 4. stavak 4. Uredbe (EZ) br. 659/1999).

|

5.2. OCJENA STL-A KAO SUSTAVA/OCJENA POJEDINAČNIH MJERA

|

(116)

|

Činjenica da se sustav STL-a sastoji od različitih mjera koje nisu sve utvrđene u španjolskom poreznom zakonodavstvu nije dovoljna da spriječi Komisiju da ga opiše i ocijeni kao sustav. Štoviše, kako je objašnjeno u Odluci C(2011) 4494 završna verzija, Komisija smatra da su različite porezne mjere korištene u operacijama STL-a bile međusobno povezane de jure ili de facto. De jure, diskrecijska primjena rane amortizacije zakupljene imovine (članak 115. stavak 11. TRLIS-a) odgovara ranoj primjeni ubrzane amortizacije zakupljene imovine (članak 115. stavak 6. TRLIS-a). Slično tome, člankom 50. stavkom 3. RIS-a utvrđuje se iznimka posebnom postupku koji se primjenjuje u kontekstu sustava TP-a. De jure, članak 50. stavak 3. odnosi se samo na brodove prihvatljive za sustav TP-a i ugovore o zakupu koje je odobrila porezna uprava. De facto, ugovori o zakupu smatrali su se odobrenim od strane porezne uprave samo u kontekstu odobrenja danog za ranu amortizaciju zakupljene imovine. De jure, rana amortizacija može se predvidjeti za široki raspon imovine koja je moguće stečena putem ugovora zakupu. Uvjeti za ranu amortizaciju, međutim, podliježu tumačenju i de facto se smatralo da su ispunjeni – i odobrenja su se izdavala – samo u vezi s brodovima prihvatljivim za sustav TP-a.

|

|

(117)

|

Uz to, Komisija primjećuje da su dvije od tri glavne mjere uključene u STL (diskrecijska primjena rane amortizacije i pravila o prihvatljivosti za sustav TP-a) stupile na snagu istog dana (1. siječnja 2002.) u okviru istog zakona.

|

|

(118)

|

Komisija također primjećuje da, kada govore o legitimnim očekivanjima i jednakom postupanju, iste treće strane koje dovode u pitanje globalni pristup Komisije, predstavljaju sustav STL-a kao vrlo sličan francuskom programu GIE Fiscaux. Činjenica da su svi elementi francuske mjere bili uključeni u jednu zakonsku odredbu nužno implicira globalnu ocjenu. U tom smislu, činjenica da su različiti elementi STL-a raspoređeni između različitih zakonskih odredbi koje su de facto međusobno povezane ne jamči – kao takva – drugačiji pristup.

|

|

(119)

|

Iz tih razloga, Komisija smatra da je potrebno opisati španjolski sustav poreznih poticaja na zakup kao sustav povezanih poreznih mjera i ocijeniti njihov utjecaj u međusobnom kontekstu, uzimajući posebno u obzir de facto odnose koje je uvela – ili odobrila – država.

|

|

(120)

|

U svakom slučaju, Komisija se ne oslanja samo na globalni pristup. Usporedno uz primjenu globalnog pristupa, Komisija je također analizirala pojedinačne mjere koje čine STL. Komisija smatra da su ta dva pristupa komplementarna i da vode do dosljednih zaključaka. Pojedinačna ocjena je potrebna kako bi se odredilo koji dio gospodarske prednosti koju je proizveo sustav STL-a nastao primjenom općih mjera, a koji primjenom selektivnih mjera. Pojedinačna ocjena također omogućuje Komisiji da odredi, prema potrebi, koji je dio potpore sukladan s unutarnjim tržištem, a koji bi dio trebalo vratiti.

|

|

(121)

|

Taj dvostruki pristup koji je već primijenjen u Odluci C(2011) 4494 završna verzija, omogućuje Komisiji da definira referentni sustav za svaku pojedinačnu mjeru i za sustav STL-a kao cjelinu, kako bi identificirala selektivne prednosti koje predstavljaju državnu potporu. Za svaku operaciju STL-a, protučinjenična analiza u odnosu na koju se ocjenjuje prisutnost potpore je sama ta operacija, s istim ugovornim odredbama, ali provedena bez mjera koje su identificirane kao državna potpora. U tom smislu, alternativna operacija s različitim okolnostima – ugovornim i financijskim – ne bi bila ispravna protučinjenična analiza.

|

|

(122)

|

Gospodarski su subjekti slobodni po svojoj volji strukturirati operacije financiranja svoje imovine i u tu se svrhu služiti općim poreznim mjerama koje smatraju najprikladnijim. Međutim, zato što te operacije podrazumijevaju primjenu selektivnih poreznih mjera koje podliježu kontroli državne potpore, poduzeća uključena u te transakcije potencijalni su primatelji državne potpore. S jedne strane, činjenica da je nekoliko sektora ili kategorija poduzeća prepoznato kao potencijalni primatelj ne znači da je sustav STL-a opća mjera (69). S druge strane, činjenicu da se sustav koristi za financiranje kupovine i ponovne prodaje brodova namijenjenih za plovidbu morem, te zakupa golog broda može se promatrati kao jasnu naznaku da je mjera selektivna sa sektorskoga gledišta.

|

5.3. POSTOJANJE POTPORE U SMISLU ČLANKA 107. STAVKA 1. UFEU-A

|

(123)

|

U skladu s člankom 107. stavkom 1. UFEU-a „svaka potpora koju dodijeli država članica ili koja se dodjeljuje putem državnih sredstava u bilo kojem obliku kojim se narušava ili prijeti da će narušiti tržišno natjecanje stavljanjem određenih poduzetnika ili proizvodnje određene robe u povoljniji položaj, nespojiva je s unutarnjim tržištem u mjeri u kojoj utječe na trgovinu među državama članicama”.

|

|

(124)

|

Propisi o državnoj potpori primjenjuju se samo na potporu dodijeljenu poduzećima uključenim u gospodarske djelatnosti. Nadalje, kriteriji utvrđeni u članku 107. stavku 1. UFEU-a kumulativni su. Mjere koje su predmetom ocjene predstavljaju stoga državnu potporu u smislu Ugovora ako su ispunjeni gore navedeni uvjeti. U osnovi, financijska potpora trebala bi:

|

—

|

biti dodijeljena od strane države i iz državnih sredstava,

|

|

—

|

stavljati u povoljniji položaj određena poduzeća ili proizvodnju određene robe,

|

|

—

|

narušavati ili prijetiti da će narušiti tržišno natjecanje, i

|

|

—

|

utjecati na trgovinu među državama članicama.

|

|

|

(125)

|

Komisija je provela svoju ocjenu na dvije različite razine:

|

—

|

na razini pojedinačnih mjera, gdje Komisija razmatra predstavlja li svaka zasebna mjera državnu potporu neovisno o njenoj primjeni u sustavu STL-a,

|

|

—

|

na razini sustava STL-a kao cjeline: kako je već navedeno, STL se oslanja na kombinaciju tih mjera koje su de jure ili de facto međusobno povezane.

|

|

5.3.1. Poduzeća u smislu članka 107 EFEU-a

|

(126)

|

Komisija smatra da su sve strane uključene u operacije STL-a poduzeća u smislu članka 107. stavka 1. UFEU-a – što Španjolska (70) ili neka treća strana ne osporavaju – s obzirom na to da se njihove djelatnosti sastoje od ponude roba i usluga na tržištu. (71). Točnije, brodogradilišta nude novoizgrađene brodove ili usluge izgradnje, popravka ili obnove; leasing-društva nude financijsku infrastrukturu; GIU-i daju u zakup i prodaju brodove; investitori nude robe i usluge na širokom rasponu tržišta, osim ako su pojedinci koji se ne bave nekom gospodarskom djelatnosti, a u tom slučaju nisu obuhvaćeni ovom Odlukom; brodarska poduzeća nude usluge pomorskog prijevoza; banke nude usluge posredništva i financiranja, a ostali posrednici nude usluge posredništva ili savjetodavne usluge.

|

5.3.2. Postojanje selektivne prednosti

|

(127)

|

Prema ustaljenoj sudskoj praksi: „Člankom 107. stavkom 1. zahtijeva se da se odredi je li, u okviru određenog zakonskog programa, državna mjera takva da stavlja u povoljniji položaj „određene poduzetnike ili proizvodnju određene robe” u odnosu na druge koji su, u svjetlu cilja koji se želi postići predmetnim programom, u usporedivoj pravnoj i činjeničnoj situaciji. Ako ona to jest, predmetna mjera ispunjava uvjete selektivnosti.” (72)

|

5.3.2.1. Ubrzana amortizacija (članak115. stavak 6. TRLIS-a) – mjera 1.

|

(128)

|

U Odluci C (2011) 4494 Komisija je rekla da, ako ta mjera predstavlja potporu, onda bi to bila postojeća potpora pa stoga nije provela ocjenu. Po provedenoj službenoj istrazi, Komisija je sada došla do zaključka da ova mjera, gledana izolirano, ne predstavlja državnu potporu jer ne stavlja u povoljniji položaj određena poduzeća ili proizvodnju određene robe. Komisija primjećuje da je ta mjera primjenjiva na sva trgovačka društva koja podliježu porezu na dobit, bez ograničenja glede sektora djelatnosti, mjesta poslovnog nastana, veličine, pravnog statusa ili lokacije imovine. Također se bez iznimke primjenjuje na sve robe koje podliježu amortizaciji.

|

|

(129)

|

Štoviše, ograničenje na zakupljenu imovinu ne predstavlja element selektivnosti s obzirom da se stjecanje bilo koje imovine može financirati ugovorima o financijskom zakupu koji su općenito dostupni trgovačkim društvima svih sektora i veličina. Ne postoje naznake da su primatelji mjere de facto koncentrirani u određenim sektorima ili vrstama proizvodnje. Statistika koju je dostavila Španjolska glede primjene članka 115. TRLIS-a od strane španjolskih poreznih obveznika (vidjeti grafove dolje) potvrđuje da financijski zakup koriste trgovačka društva koja ostvaruju široki raspon oporezivih prihoda (45 % korisnika članka 115. zarađuje manje od 1 milijuna EUR, a 70 % manje od 3 milijuna EUR) (dijagram s lijeve strane). Apsolutni iznos porezne olakšice koja može nastati zbog odbitka dodatnog troška (73) u skladu s člankom 115. TRLIS-a također varira prema prihodu poreznog obveznika (vidjeti dijagram s desne strane).

Izvor: Ministarstvo gospodarstva i financija.

|

|

(130)

|

Španjolske su vlasti također potvrdile da se ugovori o zakupu i članak 115. TRLIS-a mogu koristiti i u odnosu na imovinu izgrađenu u (ili podrijetlom iz) drugih država članica. Naposljetku, Komisija primjećuje da su uvjeti primjene članka 115. stavka 6. TRLIS-a jasni, objektivni i neutralni i da za njihovu primjenu nije potrebno nikakvo prethodno odobrenje. U skladu s tim, porezna uprava nema ovlasti odobriti ili odbiti primjenu te mjere prema vlastitoj diskreciji (74).

|

|

(131)

|

Komisija stoga zaključuje da ubrzana amortizacija zakupljene imovine (članak 115. stavak 6. TRLIS-a) kao takva ne stvara selektivnu prednost za GIU-e uključene u operacije STL-a.

|

5.3.2.2. Diskrecijska primjena rane amortizacije (članak 115. stavak 11. TRLIS-a, članak 48. stavak 4. TRLIS-a i članak 49. RIS-a) – mjera 2.

|

(132)

|

Propisi o amortizaciji u španjolskom poreznom zakonodavstvu (članak 11. TRLIS-a) općenito predviđaju da bi se trošak imovine trebao rasporediti tijekom njezinog ekonomskog života – dakle od trenutka kada se počne koristiti za gospodarsku djelatnost. U skladu s člankom 115. stavkom 6. TRLIS-a, ubrzana amortizacija zakupljene imovine trebala bi uzeti u obzir datum kada je imovina puštena u pogon. S obzirom da dopušta da ubrzana amortizacija započne prije početka korištenja imovine, članak 115. stavak 11. TRLIS-a stvara ekonomsku prednost.

|

|

(133)

|