EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014D0884

2014/884/EU: Commission Decision of 11 March 2014 on State aid SA.34445 (12/C) implemented by Denmark for the transfer of property-related assets from FIH to the FSC (notified under document C(2014) 1280) Text with EEA relevance

2014/884/EU: Odluka Komisije od 11. ožujka 2014. o državnoj potpori SA.34445 (12/C) koju je provela Danska za prijenos imovine vezane uz nekretnine s FIH-a na FSC (priopćeno pod brojem dokumenta C(2014) 1280) Tekst značajan za EGP

2014/884/EU: Odluka Komisije od 11. ožujka 2014. o državnoj potpori SA.34445 (12/C) koju je provela Danska za prijenos imovine vezane uz nekretnine s FIH-a na FSC (priopćeno pod brojem dokumenta C(2014) 1280) Tekst značajan za EGP

OJ L 357, 12.12.2014, p. 89–111

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

12.12.2014 |

HR |

Službeni list Europske unije |

L 357/89 |

ODLUKA KOMISIJE

od 11. ožujka 2014.

o državnoj potpori SA.34445 (12/C) koju je provela Danska za prijenos imovine vezane uz nekretnine s FIH-a na FSC

(priopćeno pod brojem dokumenta C(2014) 1280)

(Vjerodostojan je samo tekst na engleskom jeziku)

(Tekst značajan za EGP)

(2014/884/EU)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 108. stavak 2. prvi podstavak,

uzimajući u obzir Sporazum o Europskom gospodarskom prostoru, a posebno njegov članak 62. stavak 1. točku (a),

nakon pozivanja država članica i drugih zainteresiranih strana da na temelju navedenih odredaba dostave svoje primjedbe (1),

budući da:

1. POSTUPAK

|

(1) |

Danska je 30. lipnja 2009. na temelju danskog Zakona o državnim dokapitalizacijama (2) dokapitalizirala banku FIH Erhvervsbank A/S („FIH”), uključujući njezina društva kćeri, u iznosu od 1,9 milijardi DKK koji predstavlja osnovni hibridni kapital. |

|

(2) |

Danska je 6. ožujka 2012. obavijestila o paketu mjera u korist FIH-a. Odlukom od 29. lipnja 2012. („Odluka o sanaciji i pokretanju postupka”) (3) Komisija je privremeno odobrila te mjere (4) i utvrdila da su one spojive s unutarnjim tržištem. |

|

(3) |

Komisija je istodobno pokrenula postupak utvrđen člankom 108. stavkom 2. Ugovora o funkcioniranju Europske unije („Ugovor”) zbog sumnji u prikladnost mjera, ograničavanje potpore na najnižu potrebnu razinu i vlastiti doprinos banke, osobito u smislu potencijalno niske naknade mjera koje se odnose na imovinu umanjene vrijednosti, a odobrene su u korist FIH-a. |

|

(4) |

FIH je 2. srpnja 2012. izvršio povrat kapitala u iznosu od 1,9 milijardi DKK koje je dobio u 2009. na temelju danskog Zakona o državnim dokapitalizacijama (5). |

|

(5) |

U skladu s Odlukom o sanaciji i pokretanju postupka Danska je 4. siječnja 2013. (6) dostavila plan restrukturiranja, koji je naknadno izmijenila. Danska je 24. lipnja 2013. dostavila završnu verziju tog plana („plan restrukturiranja”). |

|

(6) |

Danska je 3. veljače 2014. dostavila pismo namjere kojim su utvrđeni uvjeti za restrukturiranje FIH-a na čiju se provedbu Danska obvezala („obveze”). |

|

(7) |

Danska nadležna tijela dostavila su dodatne informacije tijekom razdoblja od 30. lipnja 2012. do 3. veljače 2014. |

|

(8) |

Danska zbog hitnosti iznimno prihvaća donošenje ove Odluke na engleskom jeziku (7). |

2. OPIS

2.1. KORISNIK

|

(9) |

FIH je društvo s ograničenom odgovornošću uređeno danskim zakonodavstvom u području bankarstva i pod nadzorom danskog Tijela za financijski nadzor („FSA”). Osnovano je 1958., a njegovo se sjedište nalazi u Kopenhagenu, u Danskoj. U potpunosti je u vlasništvu društva FIH Holding A/S („FIH Holding”). |

|

(10) |

Grupa FIH sastoji se od društva FIH Holding te banke FIH Erhvervsbank i njezinih društava kćeri koja su u potpunosti u njezinu vlasništvu. Ta su društva kćeri društva FIH Partners A/S (koje uključuje djelatnost financiranja poslovnih subjekata), FIH Kapital Bank A/S („FIH Kapital Bank”) (8), FIH Realkredit A/S, koje je institucija za stambeno kreditiranje te FIH Leasing and Finans A/S. FIH-ove djelatnosti uključuju tri segmenta: bankarstvo (9), tržišta (10) i financiranje poslovnih subjekata (11). |

|

(11) |

Društvo FIH Holding od 31. prosinca 2012. u vlasništvu je Danskoga dopunskog mirovinskog fonda tržišta rada u čijem je vlasništvu 48,8 % dionica društva FIH Holding, društva PF I A/S (12) u čijem je vlasništvu 48,8 % dionica, Izvršnog odbora i izvršnih zaposlenika u čijem je vlasništvu 2,3 % dionica, dok društvo FIH Holding u svojem vlasništvu ima 0,1 % dionica. |

|

(12) |

Na kraju 2011. vrijednost bilance grupe FIH iznosila je 84,16 milijardi DKK (11,28 milijardi EUR), dok je ukupna stopa kapitala (13) iznosila 17,8 % te je do 31. prosinca 2012. narasla na 21,2 %. Vrijednost FIH-ove bilance na dan 31. prosinca 2012. iznosila je 60,76 milijardi DKK (8,1 milijardu EUR) (14), a rizikom ponderirana imovina (engl. risk weighted assets, „RWA”) iznosila je 29,84 milijarde DKK (3,98 milijardi EUR). |

|

(13) |

FIH je specijalizirana banka u tržišnoj niši srednjoročnog financiranja, kao i savjetovanja u pogledu upravljanja rizikom te usluga financiranja danskih poslovnih subjekata čija vrijednost bilance premašuje deset milijuna DKK (1,34 milijuna EUR). Prvotno je FIH-ova bankarska djelatnost uključivala tri segmenta: financiranje nekretnina, financiranje preuzimanja i poslovanje s poslovnim subjektima. |

|

(14) |

FIH je u vrijeme donošenja Odluke o sanaciji i pokretanju postupka bio šesta najveća banka u Danskoj u smislu obrtnog kapitala (15), s više od 2 000 klijenata na razini grupe. FIH-ov tržišni udjel u pozajmljivanju banaka i hipotekarnih banaka u to je vrijeme procijenjen na 1,7 %. U pozajmljivanju malim, srednjim i velikim poduzećima njegov je tržišni udjel iznosio 2,5 %. U lipnju 2012. FIH je imao tržišni udjel od 2,1 % ukupnog tržišta pozajmljivanja poslovnim subjektima (banke i hipotekarne banke). |

|

(15) |

Grupa FIH posljednjih godina nije ostvarivala dobre rezultate. Dana 25. lipnja 2009. podnijela je prijavu za danski sustav dokapitalizacije (16), a 30. lipnja 2009. od države je radi dokapitalizacije dobila iznos od 1,9 milijardi DKK kao osnovni hibridni kapital u obliku kreditnog pisma. Kupon tog pisma iznosio je 11,46 % godišnje. Tijekom cijele 2009. grupa FIH iskazivala je gubitak prije oporezivanja u iznosu od 148 milijuna DKK (19,9 milijuna EUR). |

|

(16) |

Iako je grupa FIH 2010. ostvarila dobit prije oporezivanja u iznosu od 316 milijuna DKK (42,5 milijuna EUR), ta je dobit uglavnom bila posljedica jednokratnih pozitivnih usklađenja po tržišnoj vrijednosti, uključujući nerealizirane dobitke od neizravnih ulaganja. Grupa FIH 2011. iskazala je gubitak prije oporezivanja u iznosu od 1,27 milijardi DKK (170 milijuna EUR) zbog troškova umanjenja vrijednosti po kreditima i negativnih prilagodbi tržišne vrijednosti. Na dan 31. prosinca 2012. ostvarila je gubitak prije oporezivanja u iznosu od 47 milijuna DKK (6,4 milijuna EUR). Za kraj 2013 je bila predviđena dobit prije oporezivanja u iznosu od 95 milijuna DKK (12,8 milijuna EUR). Neto dobit prije oporezivanja u trećem tromjesečju 2013. od neprekinutog poslovanja iznosila je 23,2 milijuna DKK (3,09 milijuna EUR). FIH je 2012. iskazao gubitak nakon oporezivanja od ukupnog poslovanja u iznosu od 20,1 milijun DKK (2,71 milijun EUR). |

|

(17) |

U 2009. i 2010. agencija Moody’s snizila je FIH-ov rejting s A2 na Baa3. Vlasnici FIH-a (islandsko Tijelo za financijski nadzor i Islandska središnja banka) (17) pristali su 2010. prodati svoje udjele u FIH-u sadašnjim vlasnicima. Od novih su se vlasnika očekivala znatna poboljšanja FIH-ova kreditnog rejtinga s obzirom na to da je agencija Moody’s prijašnjeg vlasnika, banku Kaupthing Bank hf, smatrala dvojbenim. Međutim, uglavnom zbog okolnosti specifičnih za FIH, poput refinanciranja izdanja obveznica s državnim jamstvom, kreditne kvalitete i izloženosti nekretninskom sektoru, agencija Moody’s 2011. dodatno je snizila FIH-ov rejting na B1 s negativnim izgledima. |

|

(18) |

Snižavanje rejtinga 2011. bilo je u skladu s ondašnjim tržišnim cijenama FIH-ovih obveznica koje nisu imale koristi od državnoga jamstva: cijena FIH-ova dvogodišnjeg do četverogodišnjeg duga određena je uz maržu od 600 – 700 baznih bodova („bps”) u usporedbi sa swapom vezanim uz EURIBOR s istim dospijećem. |

2.2. DOGAĐAJI KOJIMA SU POTAKNUTE MJERE POTPORE

|

(19) |

FIH je 2011. i 2012. očekivao poteškoće u pogledu duga s dospijećem 2012. i 2013. Posljedični izazov u pogledu financiranja uglavnom je posljedica smanjenja FIH-ova kreditnog rejtinga i izmijenjenih uvjeta na tržištu kapitala (18). FIH je u srpnju 2009. već primio pomoć za likvidnost u obliku državnog jamstva u iznosu od 50 milijardi DKK (6,31 milijardu EUR) koju je iskoristio u cijelosti. Država ga je isto tako dokapitalizirala s 1,9 milijardom DKK (255 milijuna EUR) osnovnoga hibridnog kapitala na temelju danskog sustava jamstva. FIH je od 31. prosinca 2011. imatelj obveznica s državnim jamstvom u iznosu od 41,7 milijardi DKK (5,56 milijardi EUR) što je predstavljalo 49,94 % vrijednosti bilance banke. |

|

(20) |

Zbog obveznica s državnim jamstvom s dospijećem 2012. i 2013. FIH se suočio s problemom financiranja. FSA je u drugoj polovini 2011. procijenio postojanje razmjerno velikog rizika da GIH neće moći ispuniti zahtjeve u pogledu likvidnosti u sljedećih 12 do 18 mjeseci, što je posljedica očekivane nemogućnosti njegova financiranja na otvorenim tržištima. |

|

(21) |

Kako bi riješio te nastale probleme u pogledu likvidnosti, FIH je trebao izvršiti znatno smanjenje vrijednosti bilance. |

2.3. MJERE POTPORE

|

(22) |

Kako bi riješila probleme u pogledu likvidnosti s kojima se FIH trebao suočiti, Danska je u srpnju 2012. predložila složenu mjeru koja se odnosi na imovinu umanjene vrijednosti za prijenos FIH-ove problematične imovine od financiranja nekretnina na novo društvo kćer društva FIH Holding („Newco”). Istodobno, Danska se obvezala osigurati financiranje i dokapitalizaciju društva Newco u slučaju potrebe. |

|

(23) |

„Mjere” (19) su uključivale dvije faze sporazuma o prodaji udjela (20) i nekoliko pratećih sporazuma na temelju kojih je imovina grupe FIH u iznosu od približno 17,1 milijarde DKK (2,3 milijarde EUR, odnosno 28 % FIH-ove ukupne imovine u trenutku prijenosa) prenesena na Newco. Potom je dansko Društvo za financijsku stabilnost („FSC”) (21) kupilo društvo Newco (22), nakon čega je ono uredno likvidirano na temelju odobrenoga danskog sustava likvidacija (23) u skladu s načelima sustava (24). Očekuje se da će postupak likvidacije trajati do 31. prosinca 2016., uz moguće produljenje do 31. prosinca 2019. FSC je mogao financirati gotovo cijeli iznos kapitala od dvije milijarde DKK za kupnju društva Newco prijevremenim otkupom kreditnog pisma osnovnoga hibridnog kapitala u iznosu od 1,9 milijardi DKK, koje je država dodijelila FIH-u (25) 2009. FSA je 2. srpnja 2012. odobrio FIH-ov otkup iznosa državne dokapitalizacije na temelju analize solventnosti i likvidnosti koja je uključivala mjeru za prijenos imovine (26). |

|

(24) |

U prvoj fazi došlo je do razdvajanja imovine i obveza banaka FIH Erhvervsbank i FIH Kapital Bank u društvo Newco, novo društvo kćer u vlasništvu društva FIH Holding. Imovina koja je prenesena u društvo Newco bili su hipotekarni krediti i vrijednosni papiri u iznosu od 15,2 milijarde DKK (2,1 milijarde EUR) i izvedenice u iznosu od 1,6 milijardi DKK (215 milijuna EUR). Prvotne obveze društva Newco uključivale su dva kredita (prvi kredit i drugi kredit) uz preostali dio kapitala od dvije milijarde DKK. |

|

(25) |

Prvi je kredit bio kredit u iznosu od 1,65 milijardi DKK (221 milijun EUR) za apsorbiranje gubitka koji je FIH odobrio društvu Newco. Taj će kredit otplatiti društvo Newco samo ako u postupku likvidacije imovine prenesene na društvo Newco budu ostvareni prihodi veći od FSC-ove kupoprodajne cijene od dvije milijarde DKK (268 milijuna EUR). Kao naknadu za prvi kredit društvo Newco treba platiti kamatu na petogodišnje danske državne obveznice uvećanu za 1,15 % (27). |

|

(26) |

Drugi je kredit bio kredit u iznosu od 13,45 milijardi DKK (1,8 milijardi EUR) koji je banka FIH Erhvervsbank odobrila društvu Newco. Kao naknadu za drugi kredit društvo Newco treba FIH-u platiti iznos u visini tromjesečnog CIBOR-a za DKK uvećan za 1,12 %. Dospijeće drugog kredita podudara se s dospijećem kredita koje je FIH ranije izdao na temelju državnog jamstva. Stoga su drugi kredit i ti pripadajući krediti u potpunosti dospjeli sredinom 2013. te je sporazumom usuglašeno da će FIH, s obzirom na to da je društvo Newco otplatilo kredite FIH-u, otplatiti nedospjele kredite za koje je jamčila država. S obzirom na to da je društvo Newco FIH-u otplatilo zamišljeni iznos drugog kredita, FSC je društvu Newco osigurao financiranje u iznosima potrebnima za refinanciranje imovine društva Newco. |

|

(27) |

U drugoj fazi, koja je izvršena neposredno nakon dovršetka prve faze, FSC je kupio od društva FIH Holding sve udjele u društvu Newco. Cijena koju je FSC prvotno platio (28) društvu FIH Holding za društvo Newco bio je temeljni kapital (neto vrijednost) na dan 1. siječnja 2012., koji je iznosio dvije milijarde DKK. |

|

(28) |

Društvo FIH Holding moglo je potom upotrijebiti novčana sredstva za trenutačnu likvidnost za otplatu dijela duga za koji je država izdala jamstva. Istodobno, zbog prijenosa imovine hipotekarni su krediti zamijenjeni kreditima subjektu pod pokroviteljstvom države, čime je FIH-ov RWA smanjen za približno deset milijardi DKK (29). |

|

(29) |

Osim sporazuma o kupoprodaji udjela, mjere uključuju nekoliko pratećih sporazuma između društva FIH Holding i FSC-a:

|

|

(30) |

Pri likvidaciji društva Newco FSC prema sporazumu ima pravo povrata najmanje prvotnog ulaganja od dvije milijarde DKK bez troškova FIH-a i FSC-a tijekom te transakcije. Ako u postupku likvidacije budu ostvarena sredstva manja od kupoprodajne cijene od dvije milijarde DKK, FIH će nadoknaditi razliku prvim kreditom, kreditom za apsorbiranje gubitka, odnosno jamstvom. Ako u postupku likvidacije budu ostvarena sredstva koja premašuju 1,5 milijardi DKK, dodatnih 25 % većeg iznosa isplatit će se FSC-u uz minimalno dvije milijarde DKK koje će dobiti. Svi dodatni veći iznosi isplatit će se društvu FIH Holding. U praksi, ako su konačni prihodi manji od 1,5 milijardi DKK, FSC će dobiti dvije milijarde DKK. Ako, primjerice, konačni prihodi iznose 1,9 milijardi DKK, FSC će dobiti 2,1 milijardu DKK. |

2.4. SLUŽBENI ISTRAŽNI POSTUPAK

|

(31) |

U Odluci o sanaciji i pokretanju postupka Komisija je izrazila sumnje u razmjernost mjera, njihovo ograničavanje na najnižu potrebnu razinu, postojanje adekvatnoga vlastita doprinosa grupe FIH i postojanje dostatnog ograničenja narušavanja tržišnog natjecanja. |

|

(32) |

Uzrok je tih sumnji znatna složenost mjera koja se čini pretjeranom za suočavanje s budućim FIH-ovim izazovima u pogledu likvidnosti. Osobito je nejasno u kojoj su mjeri razni prateći sporazumi i međupovezanost u formuli za naknadu potrebni, adekvatni i dobro usmjereni za potrebe Komunikacije o bankarstvu iz 2008. (31). |

|

(33) |

Osim toga, u vrijeme donošenja Odluke o spašavanju i pokretanju postupka FIH je planirao agresivni ulazak na internetsko tržište maloprodajnih depozita preuzimanjem „vodeće uloge” u pogledu cijena. Taj je ulazak na internetsko tržište maloprodajnih depozita bio ključna sastavnica FIH-ove strategije rješavanja problema financiranja. |

|

(34) |

Osim toga, nije vjerojatno da će predložena naknada koju FSC treba platiti za prijenos imovine i obveza biti u skladu s razinom naknade iz točke 21. Komunikacije o imovini umanjene vrijednosti (32) prema kojoj bi banke u najvećoj mjeri trebale snositi gubitke povezane s imovinom umanjene vrijednosti. Točkom 21. zahtijeva se pravilna naknada države za sve mjere za otpis imovine radi osiguranja jednake odgovornosti dioničara i raspodjele tereta neovisno o odabranom modelu. |

3. RESTRUKTURIRANJE

3.1. PLAN RESTRUKTURIRANJA

|

(35) |

Danska je 24. lipnja 2013. predstavila konačnu ažuriranu verziju plana restrukturiranja grupe FIH za razdoblje od 2012. do 2016. Plan uključuje najbolji i najgori mogući scenarij (33) u cilju dokazivanja FIH-ove sposobnosti povrata dugoročne održivosti, dostatne raspodjele tereta i adekvatnih mjera za rješavanje narušavanja tržišnog natjecanja. |

|

(36) |

Plan restrukturiranja temelji se na pretpostavkama u pogledu kretanja rasta bruto domaćeg proizvoda („BDP”) prema projekcijama Međunarodnoga monetarnog fonda („MMF”), kretanja promjena kratkoročnih i srednjoročnih kamatnih stopa na temelju procjena danskoga Ministarstva gospodarstva i rasta kretanja kratkoročnih kamatnih stopa do 2014. U planu se iznose pretpostavke o blagom oporavku rasta BDP-a 2013. i kasnije. |

|

(37) |

U najboljem slučaju (34) do 2016. očekuje se stalno poboljšanje FIH-ovih rezultata. Povrat na normalizirani kapital prije oporezivanja (35) na razini grupe planiran je u visini od 10,3 % na dan 31. prosinca 2013., odnosno 11,2 % (36) na dan 31. prosinca 2016. |

|

(38) |

Najgori se mogući scenarij (37) temelji na manje povoljnim tržišnim pretpostavkama. One, među ostalim, uključuju pogoršanje tržišnih uvjeta za financiranje za banke u smislu obujma i cijene, smanjenu potražnju za kreditima i uslugama savjetovanja, nepovoljna kretanja deviznih tečajeva, kamata itd. te zadržavanje troškova umanjenja vrijednosti iznad povijesnih razina tijekom poslovnog ciklusa. Prema FIH-ovim procjenama posljedica bi svih tih kretanja zajedno bio povrat na normalizirani kapital prije oporezivanja na razini grupe od u visini od 0,9 % na dan 31. prosinca 2013., odnosno 2,0 % na dan 31. prosinca 2016. |

|

(39) |

U oba se slučaja radi o relativno niskoj razini povrata na kapital koja je uglavnom posljedica zabrane isplata dividende i kupona predviđenih obvezama koje je Danska preuzela u kontekstu istražnog postupka u pogledu državne potpore. Grupa FIH bi, kao posljedica tih obveza, zadržala dobit do kraja razdoblja restrukturiranja i namire mjera. |

|

(40) |

Prvotno je FIH-ova bankarska djelatnost uključivala tri segmenta: financiranje nekretnina, financiranje preuzimanja i poslovanje s poslovnim subjektima. Poslovni segment financiranja nekretnina ukinut je kao restrukturiranja FIH-a jer su krediti unutar njega prodani FSC-u 2012. Osim toga, krediti u segmentu financiranja preuzimanja postupno će se ukidati. Stoga će poslovanje s poslovnim subjektima biti jedina poslovna jedinica čije će se poslovanje nastaviti. Od ožujka 2013. broj zaposlenika u punom radnom vremenu smanjen je na 214. |

|

(41) |

Prema planu restrukturiranja, vrijednost bilance trebalo je smanjiti na 27,68 milijardi DKK (3,74 milijarde EUR) do 31. prosinca 2013. FIH na dan 31. prosinca 2016. planira ukupnu stopu kapitala od 19,6 %. |

|

(42) |

Očekuje se da će zakonska stopa likvidnosti (38), koja je na dan 31. prosinca 2012. iznosila 214 %, na dan 31. prosinca 2013. iznositi 239,7 %. |

|

(43) |

Tijekom razdoblja restrukturiranja očekuje se da će ukupna stopa kapitala iznositi 19,6 %, a zakonska stopa likvidnosti 175 %, što znatno premašuje regulatorne zahtjeve. |

|

(44) |

Planirano je da će povrat na takozvani normalizirani kapital prije oporezivanja (39) prema najboljem mogućem scenariju (40) iz plana restrukturiranja iznositi 9 % na dan 31. prosinca 2013., odnosno 10,1 % na dan 31. prosinca 2016. Te su vrijednosti 0,9 % odnosno 4,7 % u najgorem mogućem scenariju (41). |

|

(45) |

Položaj banke znatno se poboljšao od sredine 2011. kad je FSA pretpostavio da će se FIH suočiti s velikim potrebama u pogledu likvidnosti koje neće moći zadovoljiti. FIH je otplatio preostale nedospjele obveznice s državnim jamstvom, stoga je izazov refinanciranja riješen do 13. lipnja 2013. Osim toga, FIH je otkupio državni osnovni hibridni kapital 2. srpnja 2013. |

|

(46) |

U ovom trenutku FIH nema nikakvih problema s ispunjavanjem regulatornih zahtjeva u pogledu solventnosti ili likvidnosti. |

3.2. AKTIVNOSTI KOJE JE DANSKA PODUZELA ZA RJEŠAVANJE SUMNJI KOJE JE IZNIJELA KOMISIJA

|

(47) |

Kako bi uklonile sumnje koje je Komisija iznijela u kontekstu Odluke o spašavanju i pokretanju postupka, Danska i grupa FIH poduzele su niz aktivnosti. |

|

(48) |

FIH je izvršio „jednokratnu” uplatu u korist FSC-a u iznosu od 310,25 milijuna DKK (39,12 milijuna EUR) s datumom dospijeća 4. prosinca 2013. (42). |

|

(49) |

FIH je s datumom dospijeća 18. prosinca 2013. društvu Newco uplatio iznos od 61,7 milijuna DKK u svrhu djelomične otplate naknada koje je primio na temelju sporazuma o administraciji za 2012. te je retroaktivno snizio naknade za upravljanje za administraciju i zaštitu za 2013. koje je naplaćivao društvu Newco na 0,05 % portfelja nedospjelih kredita. |

|

(50) |

FIH je smanjio vrijednost ukupne imovine sa 109,3 milijarde DKK (14,67 milijardi EUR) na dan 31. prosinca 2010. na 60,80 milijardi DKK (8,16 milijardi EUR) do 31. prosinca 2012., što predstavlja smanjenje od 44 %. |

|

(51) |

FIH je dodatno smanjio kreditni portfelj s 58,0 milijardi DKK (7,79 milijardi EUR) na dan 31. prosinca 2010. na 16,2 milijarde DKK (2,17 milijardi EUR) do 31. prosinca 2012., odnosno za ukupno 41,8 milijardi DKK, što predstavlja smanjenje od 72 %. |

|

(52) |

Osim toga, FIH je znatno smanjio linije rizika u segmentu tržišta (43). |

|

(53) |

FIH je smanjio broj zaposlenih u punom radnom vremenu sa 356 na dan 31. prosinca 2010. na 214 do 31. ožujka 2013., što odgovara smanjenju od 41 %. |

|

(54) |

Osim toga, FIH je smanjio zemljopisnu prisutnost s obzirom na to da je zatvorio dva od četiri regionalna ureda. |

3.3. OBVEZE KOJE JE PREDLOŽILA DANSKA

|

(55) |

U pogledu sumnji koje je izrazila Komisija u Odluci o spašavanju i pokretanju postupka i u cilju osiguranja usklađenosti s Komunikacijom o imovini umanjene vrijednosti, osobito u pogledu pravilne naknade mjera za prijenos imovine, Danska je osigurala dodatne obveze koje su navedene u uvodnim izjavama 55. do 62. |

|

(56) |

FIH će FSC-u jednom godišnje uplaćivati 12,1 milijun DKK (1,61 milijun EUR) od 30. rujna 2014. do konačne namire transakcije plaćanjem pro rata temporis ACT/ACT-a (44) za zadnje razdoblje na dan namire (to može biti do 31. prosinca 2019.). |

|

(57) |

FIH će smanjiti naknade za upravljanje koje plaća FSC-u ili izvršiti uplatu paušalnog iznosa FSC-u uz sadašnju vrijednost smanjenja ili uplate u iznosu od 143,2 milijuna DKK (19,09 milijuna EUR). |

|

(58) |

Kako bi ostvario taj ishod, FIH je uplatio iznos od 61,7 milijuna DKK društvu Newco u svrhu djelomične otplate naknada koje je FIH primio od društva Newco na temelju sporazuma o administraciji za 2012. FIH je isto tako snizio naknade za upravljanje za administraciju i zaštitu koje naplaćuje društvu Newco na 0,05 % portfelja nedospjelih kredita za 2013. |

|

(59) |

Osim toga, FIH će od 1. siječnja 2014. sniziti naknade za upravljanje za administraciju i zaštitu koje naplaćuje društvu Newco na 0,05 % portfelja nedospjelih kredita godišnje. |

|

(60) |

FIH će FSC-u platiti dodatnu godišnju naknadu u iznosu od 47,2 milijuna DKK (6,29 milijuna EUR) ako FSA promijeni regulatorno stajalište u pogledu kapitalnih zahtjeva na razini holding društva zbog čega FIH-ov regulatorni kreditni kapacitet i dalje ne bi bio ograničen kapitalnom pozicijom društva FIH Holding. |

|

(61) |

Obvezama su predviđeni i FIH-ovo povlačenje iz određenih područja poslovanja (financiranje nekretnina, vlasnička ulaganja, upravljanje privatnom imovinom), skup bihevioralnih ograničenja, uključujući zabranu vodeće cijene za depozite, zabranu agresivnih poslovnih praksi i zabranu preuzimanja, kao i likvidacija banke FIH Realkredit A/S koja je bila hipotekarna banka grupe FIH. Banka FIH Realkredit A/S likvidirana je 2013. |

|

(62) |

Potpuni popis obveza (45) naveden je u Prilogu. |

4. STAJALIŠTE DANSKIH TIJELA

|

(63) |

U obavijesti o mjerama koju je Danska dostavila Komisiji njezino je prvotno stajalište (46) bilo da je prijenos kapitala društvu Newco uključivao državnu potporu društvu Newco, ali da su sve te potpore spojive s unutarnjim tržištem u skladu s člankom 107. stavkom 3. točkom (b) Ugovora. |

|

(64) |

U istom je podnesku Danska tvrdila da grupa FIH nije primila državnu potporu jer će FSC za društvo Newco platiti tržišnu cijenu. Iako bez kvantitativnih dokaza za tu tvrdnju upućivanjem na relevantne tržišne podatke ili pojašnjavanjem osnove za troškove transakcije, Danska je naglasila:

|

|

(65) |

Na toj je osnovi Danska zaključila da FIH neće ostvariti prednost. Kad bi Komisija o tom pitanju zauzela drukčije stajalište, Danska bi izjavila da je sve potpore FIH-u moguće proglasiti spojivima s unutarnjim tržištem jer je mjera predstavljala doprinos restrukturiranju FIH-a u skladu s Komunikacijom o restrukturiranju (47). |

|

(66) |

Danska je 20. ožujka 2012. dopunila prvotni podnesak prezentacijom (48) u kojoj je istaknula da FIH nije zatražio mjere te da je u trenutku zaključenja tih mjera FIH imao druge mogućnosti za razduživanje, što je dokaz za tvrdnju da je transakcija dogovorena prema tržišnim uvjetima. Isto je tako tvrdila da su prvotno smanjenje knjigovodstvene vrijednosti imovine u iznosu od 1,4 milijarde DKK i dodatni diskont za prilagodbu rizika u iznosu od 1,3 milijarde DKK u skladu s tržišnom cijenom. Štoviše, svi gubici zarade nakon preuzimanja (engl. earn-out) bili bi korigirani varijabilnom formulom sporazuma u kupoprodaji udjela tako da bi se učinkovitim ex-post mehanizmom prilagodbe osiguralo određivanje cijena u skladu s tržišnim uvjetima. Danska nije navela ni iznos predloženog diskonta i prilagodbe rizika ni razloge zašto bi oni doveli do tržišne cijene. |

|

(67) |

U korespondenciji s Komisijom koja je uslijedila (49) Danska je tvrdila da je najveći gubitak kojem je FSC izložen iznosio 1,05 milijardi DKK, odnosno riječ je o razlici između kredita za apsorbiranje gubitka u iznosu od 1,65 milijardi DKK s jedne strane i zbroja smanjenja knjigovodstvene vrijednosti i iznosa privremene prilagodbe rizika FSC-a koji zajedno iznose 2,7 milijardi DKK, s druge. Ona je tvrdila i da je došlo do znatnog smanjenja njezina rizika povezanog s FIH-ovim kreditima s državnim jamstvom i FIH-ovom otplatom prethodne dokapitalizacije u iznosu od 1,9 milijardi DKK. |

|

(68) |

Memorandumom dostavljenim 23. travnja 2012. (50) Danska je obavijestila Komisiju da „za sada više neće Komisiji dostavljati daljnje argumente u pogledu primjene načela ulagača u tržišnom gospodarstvu”. Istodobno je dostavila neka obrazloženja u pogledu metodologija ocjenjivanja koje je upotrijebio FSC-ov pravni savjetnik. |

|

(69) |

Potom je Danska 16. svibnja 2012. izjavila da su društvo FIH Holding i FSC dogovorili uvjete transakcije na temelju uobičajenih tržišnih kriterija za podjelu rizika i dobiti te da je transakcija obavljena po tržišnim uvjetima. Tu je izjavu potvrdila FSC-ova računovodstvena tvrtka, KPMG (51). |

|

(70) |

Danska je 7. lipnja 2012. dostavila KPMG-ovo izvješće o procjeni mjera istovremenim razmatranjem svih elemenata koji predstavljaju doprinos. KPMG nije uočio „razloge za zaključak da uvjeti sporazuma nisu u skladu s rizicima u slučaju FSC-a” navodeći visoku razinu kolaterala, moguću upotrebu pokrivenih obveznica, kredit za apsorbiranje gubitka te zarade nakon preuzimanja u iznosu od 25 % za FSC. |

|

(71) |

U odgovoru na pokretanje postupka od 11. rujna 2012. Danska nije izravno osporila stajalište Komisije da mjere predstavljaju državnu potporu, već je navela svoje argumente od 29. ožujka 2012. (52) tvrdeći da će svi prijenosi iznad tržišne vrijednosti biti nadoknađeni kreditom za apsorbiranje gubitka i jamstvom za prilagodbu cijene društva FIH Holding. Štoviše, Danska je navela povećanja marže na produljenjima i višu stopu otkupa od očekivane kao primjere kojima potvrđuje to stajalište, ali bez izričite tvrdnje da se primjenjuje načelo subjekta u tržišnom gospodarstvu (engl. market economy operator principle, „MEOP”) (53). |

|

(72) |

Danska je umjesto toga tvrdila da su mjere spojive te navela argumente da su one adekvatne, da je potpora ograničena na najnižu potrebnu razinu te da je narušavanje tržišnog natjecanja ograničeno (54). |

|

(73) |

Danska tijela podsjetila su i na svoje stajalište iz obavijesti od 23. travnja 2012. da su mjere posljedica pregovora između FIH-a i FSC-a (55) te su tvrdila da je prema nekim smjernicama iz Komunikacije o bankarstvu (56) nužan određeni stupanj složenosti mjera (57), osporavajući tvrdnju da bi one zbog složenosti mogle biti neadekvatne. |

|

(74) |

Kad je Komisija obavijestila Dansku o stručnoj ocjeni tržišne vrijednosti i stvarne ekonomske vrijednosti mjera, Danska je osporila rezultate i dostavila brojna pitanja i obrazloženja od 7. veljače do 11. rujna 2013. |

|

(75) |

Danska je iznijela primjedbu da je potpora ograničena na najnižu potrebnu razinu (58) jer je pretpostavila da vrijednost prijenosa neće premašiti stvarnu ekonomsku vrijednost, ali je dodala da je tu činjenicu moguće utvrditi samo konačnom ocjenom Komisije. |

|

(76) |

Osim aspekata ocjenjivanja, Danska je naglasila pozitivne učinke prijenosa na FIH-ov regulatorni položaj u skladu s ciljem povrata dugoročne održivosti iz plana restrukturiranja. |

|

(77) |

Danska je isto tako tvrdila da FIH-ova strategija stjecanja depozita ne ovisi o mjeri državne potpore i ne odaje namjeru „vodeće uloge” u pogledu cijena, već da je ona bitan dio njegove strategije financiranja. Ipak, Danska je, kako bi odagnala sumnje Komisije, preuzela obvezu da će se FIH pridržavati zabrane vodeće cijene. |

5. OCJENA

5.1. POSTOJANJE DRŽAVNE POTPORE

|

(78) |

Prema članku 107. stavku 1. Ugovora državna potpora jest svaka potpora koju dodijeli država članica ili koja se dodjeljuje državnim sredstvima u bilo kojem obliku kojim se narušava ili prijeti da će narušiti tržišno natjecanje stavljanjem određenih poduzetnika ili proizvodnje određene robe u povoljniji položaj u mjeri u kojoj to utječe na trgovinu među državama članicama. |

|

(79) |

Komisija smatra da je mjere u korist FIH-a opisane u odjeljku 2.3. potrebno razmatrati u paketu. Mjere su dio jedne transakcije jer su njihovi elementi međuovisni (kronološki i strukturno) te su zajednički osmišljene za rješavanje FIH-ova problema s financiranjem. |

5.1.1. Državna sredstva

|

(80) |

Mjere opisane u odjeljku 2.3. uključuju državna sredstva koje izravno financira FSC, društvo u vlasništvu države (putem danskog Ministarstva gospodarstva) odgovorno za osiguranje različitih vrsta mjera danskim bankama u kontekstu financijske krize (59). Kao prvo, FSC osigurava dvije milijarde DKK u novcu za sporazum o kupoprodaji udjela u društvu Newco. Kao drugo, FSC se obvezao financirati imovinu društva Newco dok FIH ne otplati kredite s državnim jamstvom. Ta obveza može premašiti 13 milijardi DKK. Kao treće, FSC se odriče iznosa kamata kako bi platio jamstvo društva FIH Holding. |

5.1.2. Postojanje prednosti

|

(81) |

Mjerama opisanima u odjeljku 2.3. osigurana je prednost jer je njihova posljedica za FIH otpis imovine, čime su povećane stope kapitala grupe uz istovremenu mogućnost da banka bolje rješava svoje probleme s financiranjem. |

|

(82) |

Danska tijela tvrdila su da mjere poštuju MEOP pa da stoga ne predstavljaju državnu potporu grupi FIH. |

|

(83) |

Komisija će zato ocijeniti ispunjavaju li mjere u korist grupe FIH test MEOP-a. Testom se ispituje bi li tržišni subjekt sudjelovao u predmetnoj operaciji u istim uvjetima kao i javni ulagač u trenutku donošenja odluke o stavljanju na raspolaganje javnih sredstava. Ne radi se o državnoj potpori kad se javna sredstva dodjeljuju u okolnostima i uvjetima koji odgovaraju tržišnim uvjetima. |

|

(84) |

S obzirom na to, u posebnom slučaju grupe FIH Komisija smatra da je potrebno ispitati: i. je li u početku postojao privatni ulagač koji je bio spreman financirati mjere u istim uvjetima kao i država članica; ii. ako jest, koliki je povrat ulaganja zahtijevao u usporedbi s povratima za državu; te iii. u izostanku privatnog interesa, koji bi bili očekivani povrat (60) i raspodjela mogućih povrata od mjera za državu u usporedbi s povratima koje bi tržišni ulagač očekivao da je poduzeo mjere u uobičajenim uvjetima tržišnog gospodarstva. Prihvati li država te ili bolje uvjete, može se smatrati da su mjere provedene prema tržišnim uvjetima. Točnije, važno je provjeriti ostvaruje li se transakcijom u cijelosti pozitivan novčani tok jer nijedan privatni subjekt kojem je cilj maksimiziranje dobiti ne bi ušao u operaciju kojom se ostvaruje gubitak. |

|

(85) |

Najočitiji dokaz da je transakcija u skladu s MEOP-om jest taj da uvjeti transakcije ne bi bili prihvatljivi samo hipotetskom subjektu u tržišnom gospodarstvu, već da takav subjekt već sudjeluje u istom ulaganju u istim uvjetima kao i država. Prisutnost ostalih ulagača predstavlja referentnu vrijednost za ocjenu Komisije u pogledu primjenjivosti MEOP-a. |

|

(86) |

U vrijeme kad je Danska odobravala mjere nijedan sudionik na tržištu nije bio spreman odobriti FIH-u mjere slične onima koje su odobrili subjekti pod kontrolom države. Točnije, ni konzorcij vlasnika ni bilo koja treća strana nisu pokazali namjeru da ulože u FIH. Komisija nema osnove za zaključak da bi u tim okolnostima subjekt u tržišnom gospodarstvu bio spreman sudjelovati u mjerama. Izostanak privatnog interesa pokazatelj je financijskih poteškoća i slabog položaja banke. |

|

(87) |

U izostanku subjekta koji bi uložio po jednakim uvjetima kao i država, mjera i dalje može biti oslobođena potpore ako bi, u sličnim okolnostima, privatni subjekt odobrio isto financiranje i zatražio povrat barem u visini povrata koji je ostvarila država. Tu je ocjenu u načelu potrebno temeljiti na poslovnom planu u kojem se uzimaju u obzir dostupne informacije i predvidivi događaji u vrijeme dodjele javnih sredstava i u kojem se nije potrebno pouzdati ni u kakve analize kasnije situacije. |

|

(88) |

Osim toga, jedna od situacija u kojoj je najteže primijeniti MEOP jest situacija kad je društvo već korisnik državne potpore. U tom je slučaju FIH već primio dokapitalizaciju 30. lipnja 2009. koju je otplatio 2. srpnja 2012. Naknada za hibridne instrumente za dokapitalizaciju iznosila je […] (61) %. FIH je sudjelovao i u danskom sustavu jamstva. Iako u ovom slučaju zbog tih činjenica nije isključena primjena MEOP-a, one su pokazatelj poteškoća s kojima se FIH suočio te utječu na spremnost privatnih ulagača na ulaganje u mjere. Prethodnom potporom već su narušene gospodarske okolnosti te je stvoren dojam stalne državne potpore. Komisija je pri ocjenjivanju uzela u obzir zamjenu tih prednosti novima. |

|

(89) |

FSA je smatrao da je FIH u neizvjesnom položaju jer je postojao velik rizik da FIH neće moći ispuniti zakonske zahtjeve u pogledu likvidnosti po isteku duga s državnim jamstvom. Prema tome, zbog te bi situacije moglo doći do povlačenja FIH-ove dozvole za rad (62). Stoga FSA-ovo stajalište ide u prilog ocjeni Komisije da nije vjerojatno da bi tržišni subjekt uložio u FIH. Iako je moguće tvrditi da FSA-ovo izvješće nije dostupno javnosti, tržišni subjekt imao bi pristup profilu dospijeća FIH-ova duga s državnim jamstvom zbog čega bi mogao doći do jednakog zaključka. |

|

(90) |

U izostanku stvarnoga privatnog ulagača Komisija mora, radi daljnje provjere primjenjivosti MEOP-a, ocijeniti je li ukupni povrat od mjera u korist FIH-a jednak ili veći od očekivanog povrata koji bi hipotetski privatni ulagač zatražio prije ulaganja. Očekivani povrat od mjera ovisi o budućem tijeku prihoda od novčanih tokova koji je do današnjeg dana potrebno umanjiti kako bi se izračunala neto sadašnja vrijednost („NPV”) s pomoću odgovarajuće diskontne stope. |

|

(91) |

Oslanjajući se na stručne savjete Komisija je procijenila tržišnu vrijednost imovine društva Newco i izradila model očekivanoga povrat za FSC za cjelokupnu raspodjelu likvidacijske vrijednosti kapitala društva Newco. Na taj je način uzela u obzir sve elemente sporazuma o kupoprodaji udjela, poput neto likvidacijske vrijednosti, prihoda i rashoda koje su ostvarili FSC i grupa FIH i prilagodbe kupoprodajne cijene koja je uključivala kredit za apsorbiranje gubitka. Primjena modela raspodjele nužna je za izračun neto sadašnje vrijednosti koristi koje su posljedica sudjelovanja u porastu vrijednosti kapitala od samo 25 % i negativnih učinaka kombinacije velikih gubitaka imovine u društvu Newco i neispunjavanja obveza društva FIH Holding u slučaju ostvarenja takvog scenarija (63). |

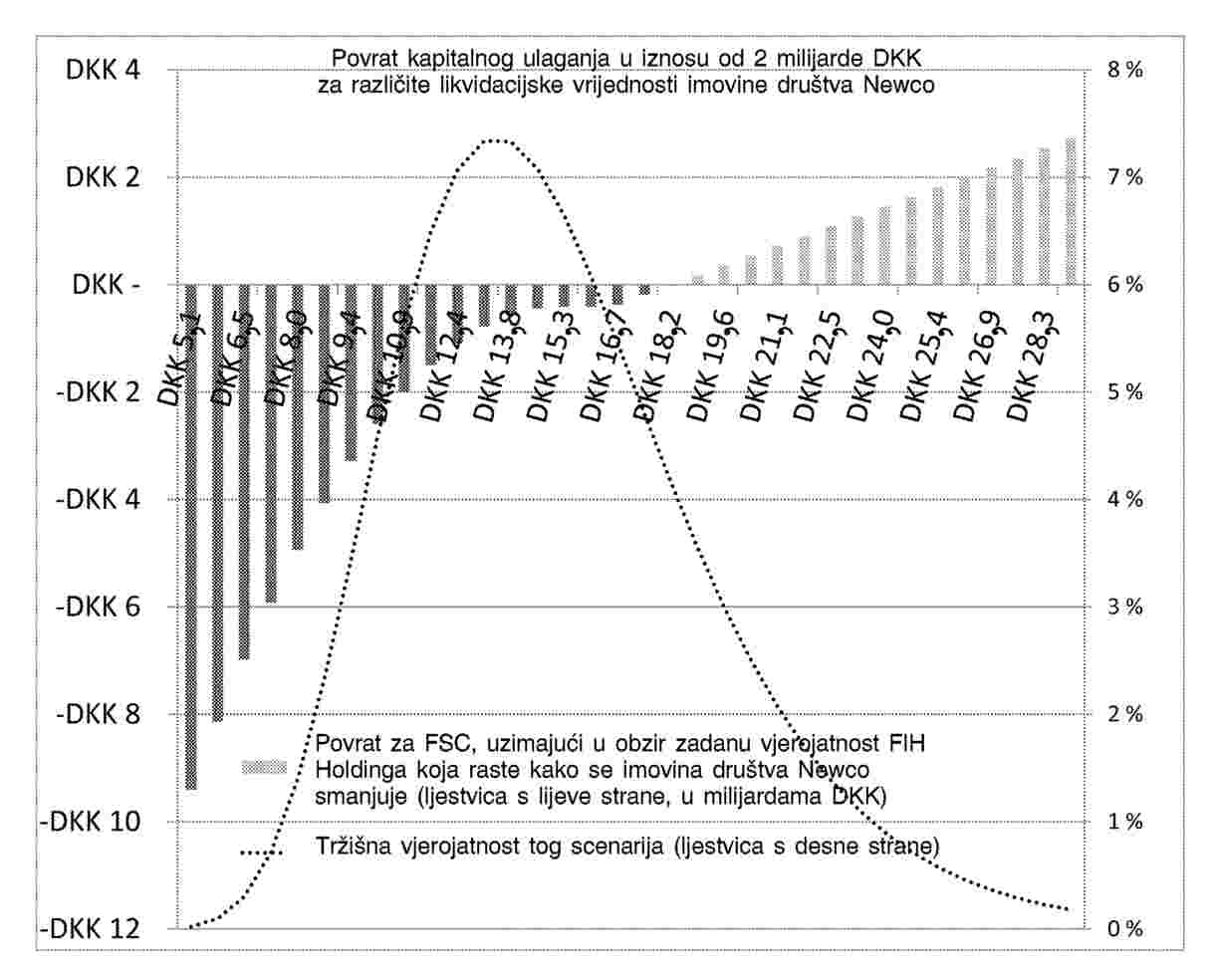

Grafikon 1.

Neto sadašnja vrijednost mjere za FSC

|

(92) |

U grafikonu 1. navedena je neto sadašnja vrijednost sporazuma o kupoprodaji udjela za različite likvidacijske vrijednosti imovine društva Newco (od 5,1 milijarde DKK do 28,3 milijarde DKK). Vjerojatnost svakog scenarija navedena je točkastom linijom uz desnu ljestvicu (0,1 % do 7,5 %). U slučaju najizglednijih scenarija povrat je neznatno negativan. |

|

(93) |

Kao što je vidljivo u grafikonu 1., ukupna vjerojatnošću ponderirana prosječna neto sadašnja vrijednost operacije sporazuma o kupoprodaji udjela isto je tako negativna. U izračunu stručnjaka navodi se da ona iznosi 726 milijuna DKK. Posljedično, od sporazuma o kupoprodaji udjela ostvaruje se gubitak umjesto dobiti. Subjekt u tržišnom gospodarstvu zatražio bi naknadu za kapital od najmanje 10 % (64) godišnje za slično ulaganje u iznosu od dvije milijarde DKK od kojeg bi ostvario približno 1,33 milijarde DKK tijekom sedmogodišnjeg postojanja društva Newco. Komisija stoga zaključuje da nijedan subjekt u tržišnom gospodarstvu ne bi bio spreman uložiti prema uvjetima jednakima uvjetima sporazuma o kupoprodaji udjela. Posljedično, mjere nisu u skladu s MEOP-om (65). |

|

(94) |

Potrebno je naglasiti da je u izračunu utvrđenom uvodnim izjavama (91) do (93) Komisija uzela u obzir korespondenciju s Danskom od 7. veljače i 11. ožujka 2013., kao i naknadnu korespondenciju (66) u kojoj je Danska dostavila ranije neotkrivene elemente poput posebnih tumačenja sastavnica varijabilne kupoprodajne cijene, referentnog datuma podnesenih dokumenata o kreditnoj izloženosti koji su odvojeni za prijenos s FIH-a na društvo Newco, kretanja kreditne kvalitete portfelja od prosinca 2011. do rujna 2012. i preciznije analize „nedodijeljenih kreditnih linija” u portfelju. |

|

(95) |

Osim toga, vrijednosti iz danskih argumenata (67) ne prolaze kontrolu. Kao prvo, ex-ante iznosi otpisa i rezerviranja za rizike nisu potvrđeni neovisnim izvješćem o ocjeni (68). Osim toga, pri razmatranju mogućnosti da grupa FIH ne može ispunjavati ex-post jamstva ne postoji razlog zašto gubici društva Newco ne bi mogli premašiti 2,7 milijardi DKK, pri čemu bi FSC (a time i danska država) imali ugovornu obvezu dokapitalizirati društvo Newco prije konačne likvidacije. Komisija zato zaključuje da tvrdnja da bi gubici od ulaganja bili ograničeni na 1,05 milijardi DKK nije utemeljena. |

|

(96) |

Činjenica da su o uvjetima mjera pregovarali FSC i FIH Holding ne znači nužno da su mjere izvršene prema tržišnim uvjetima. Kad bi Danska namjeravala dodijeliti znatan iznos dodatne potpore banci koja se suočava s ozbiljnim problemima likvidnosti, zbog same te činjenice ne bi trebalo isključiti pregovore između tijela i te banke o posebnim točkama transakcije. Zbog bilateralnog karaktera pregovora koji su obavljeni nedostajali su elementi poput otvorenoga nediskriminirajućeg natječajnog postupka ili usporedbe sa sličnim tržišnim transakcijama. Zato usklađenost mjera s tržišnim uvjetima ne proizlazi automatski iz činjenice da su pregovori obavljeni. |

|

(97) |

Kad je riječ o KPMG-ovu izvješću od 7. lipnja 2012., Komisija se slaže da je, zbog složenosti mjera, nužna cjelovita ocjena njihovih uvjeta jer ne postoje pojedinačne odredbe koje je moguće primijeniti na naknadu svakog pojedinačnog elementa. Međutim, u analizi iz KPMG-ova izvješća zanemarena je mogućnost ekstremnijih scenarija pada vrijednosti prema kojima FIH Holding ne bi mogao ispunjavati svoje obveze. Štoviše, u analizi nije analizirana naknada za 2,0 milijarde DKK uloženog kapitala. Kako je navedeno u uvodnoj izjavi 95., sukladnost s tržišnim ponašanjem ne može postojati s obzirom na to da ne postoji godišnja naknada za kapital i na sudjelovanje u porastu vrijednosti kapitala od samo 25 % tijekom sedmogodišnjeg razdoblja ulaganja na samostalnoj osnovi i kao parametra u cjelokupnom modelu naknade (69). |

|

(98) |

Komisija u tom kontekstu naglašava bi prema ranijoj osnovnoj hibridnoj dokapitalizaciji (70) FIH trebao platiti godišnji kupon od […] % godišnje. Osim toga, FIH-ov je nadređeni dug početkom ožujka 2012. ponuđen na tržištu s očekivanim prinosom većim od 10 %. Zato je zaključak Komisije da bi naknada za kapital trebala iznositi najmanje 10 % utemeljen. Tržišni subjekt vjerojatno bi tražio veću naknadu s obzirom na posebne rizike povezane s koncentracijom i inferiornom kvalitetom (71) hipotekarnog portfelja društva Newco, uz podređeni kreditni rejting kapitalnog ulaganja. Zato je naknada od 6,5 % koju je navela Danska (72) nedvojbeno nedostatna. Isto je tako, potrebno naglasiti da se transakcijom ostvaruje negativan očekivani povrat. |

|

(99) |

Komisija zaključuje da mjere u korist FIH-a nisu u skladu s MEOP-om. |

5.1.3. Selektivnost

|

(100) |

Upotreba mjera odnosi se samo na grupu FIH i društvo Newco. Zbog toga je mjera selektivna. |

5.1.4. Narušavanje tržišnog natjecanja i utjecaj na trgovinu među državama članicama

|

(101) |

FIH je s pomoću mjera ojačao svoj položaj u pogledu kapitala i likvidnosti u usporedbi s konkurentima koji neće imati koristi od sličnih mjera. FIH će zato, s pomoću mjera, poboljšati svoj položaj na tržištu. Mjera zbog toga može dovesti do narušavanja tržišnog natjecanja. |

|

(102) |

S obzirom na integraciju bankarskog tržišta na europskoj razini, prednost koju FIH uživa osjećaju konkurenti u Danskoj (u kojoj posluju banke iz ostalih država članica) i u ostalim državama članicama. Zbog toga je obvezno smatrati da mjere mogu utjecati na trgovinu među državama članicama. |

5.2. IZNOS POTPORE

|

(103) |

Izračunano je da je ukupni iznos potpore mjera (73) približno 2,25 milijardi DKK (približno 300 milijuna EUR). Pri izračunu iznosa potpore Komisija je uzela u obzir:

|

|

(104) |

Komisija je, kao olakotni faktor, smatrala da je prijevremeno otkazivanje državnih jamstava u iznosu od 0,28 milijardi DKK potrebno oduzeti od ukupnog iznosa potpore. |

|

(105) |

Kako je navedeno u odjeljku 5.1., Komisija je pri vrednovanju svih kamata i ostalih novčanih tokova, naknada i izdanih jamstava primijenila holistički pristup uzimajući u obzir:

|

|

(106) |

U skladu s Komunikacijom o imovini umanjene vrijednosti Komisija se oslonila na vanjske stručnjake za savjet pri ocjenjivanju (76). |

5.3. SPOJIVOST

5.3.1. Pravna osnova za spojivost potpora

|

(107) |

Člankom 107. stavkom 3. točkom (b) Ugovora predviđeno je da se državna potpora može smatrati spojivom s unutarnjim tržištem ako joj je svrha „otklanjanje ozbiljnih poremećaja u gospodarstvu neke države članice”. S obzirom na trenutačne okolnosti te okolnosti na financijskim tržištima u trenutku donošenja Odluke o spašavaju i pokretanju postupka, Komisija smatra da se mjere mogu ispitati na temelju te odredbe. |

|

(108) |

Komisija prihvaća da su zbog financijske krize nastale okolnosti u kojima stečaj jedne banke može poljuljati povjerenje u financijski sustav u cjelini na nacionalnoj i međunarodnoj razini. To se može odnositi i na malu banku koja nije u neposrednim problemima, već pod pojačanim nadzorom financijskog regulatora poput FIH-a. U trenutku donošenja Odluke o spašavanju i pokretanju postupka cijena dvogodišnjeg do četverogodišnjeg duga određena je uz maržu od 600 – 700 baznih bodova u usporedbi s EURIBOR-om. Ta je razina cijena jasan pokazatelj predstojećih problema. U takvim je slučajevima nužna rana intervencija kako bi se izbjegle nestabilnost predmetne institucije i prijetnje financijskoj stabilnosti. To se posebno odnosi na malo gospodarstvo poput Danske gdje je nejasna razlika između pojedinačnih banaka zbog čega se nedostatak povjerenja zbog propasti jedne banke preslikava na cijeli sektor. Zato je pravna osnova za ocjenu spojivosti svih mjera obuhvaćenih ovom Odlukom članak 107. stavak 3. točka (b). |

|

(109) |

Kad je riječ isključivo o spojivosti prijenosa imovine na FSC, Komisija će ocjenjivati mjere s obzirom na Komunikaciju o imovini umanjene vrijednosti. |

|

(110) |

Komisija će potom ocjenjivati spojivost mjera za restrukturiranje s obzirom na Komunikaciju o restrukturiranju. |

5.3.2. Usklađenost mjera s Komunikacijom o imovini umanjene vrijednosti

|

(111) |

Komunikacijom o imovini umanjene vrijednosti utvrđena su načela za vrednovanje i prijenos imovine umanjene vrijednosti i spojivost mjera s Ugovorom. Potrebno je ocijeniti je li potpora ograničena na najnižu razinu te postoji li dostatni doprinos banke i njezinih dioničara. |

|

(112) |

U skladu s točkom 21. Komunikacije o imovini umanjene vrijednosti banke bi u najvećoj mjeri trebale snositi gubitke povezane s imovinom umanjene vrijednosti. Točkom 21. zahtijeva se pravilna naknada države za mjeru za otpis imovine u bilo kojem obliku radi osiguranja jednake odgovornosti dioničara i raspodjele tereta neovisno o točno odabranom modelu. |

|

(113) |

Prvotnim je oblikom mjera osigurana naknada jednaka trošku financiranja danske države uvećanom za samo 100 baznih bodova za likvidnost. Nije predviđena naknada za kapitalno ulaganje, osim djelomičnog porasta vrijednosti (25 %) u slučaju da u neto likvidaciji bude ostvaren višak mehanizmom prilagodbe cijene. Štoviše, u negativnom scenariju prema kojem bi imovinski portfelj društva Newco bio znatno narušen, naknadu FSC-u osigurao bi FIH Holding, koji u tim okolnostima vjerojatno ne bi mogao ispunjavati svoje obveze. Zato se ne čini vjerojatnim, kako je navedeno u uvodnim izjavama 66. do 73. Odluke o spašavanju i pokretanju postupka, da bi naknada i vlastiti doprinos bili dostatni za spojivost potpora s unutarnjim tržištem prema smjernicama iz Komunikacije o imovini umanjene vrijednosti. |

|

(114) |

U skladu s točkom 39. Komunikacije o imovini umanjene vrijednosti Komisija je zato detaljno analizirala tržišnu vrijednost mjera. Uz pomoć vanjskog stručnjaka Komisija je procijenila probabilističku raspodjelu ishoda za imovinski portfelj društva Newco te izračunala učinak na vrijednost imovine vjerojatne konačne likvidacije sporazumom o kupoprodaji udjela. |

|

(115) |

Komisija je u svojoj ocjeni utvrdila prednosti s pomoću izgubljene naknade za kapital i mogućih gubitaka povezanih s kreditnom kvalitetom društva FIH Holding, viška kamata po kreditu za apsorbiranje gubitka, viška marži na financiranje društva Newco od strane FIH-a i viška naknada za administraciju i zaštitu izvedenica. Komisija je isto tako utvrdila olakotne faktore poput prijevremenog otkazivanja državnih jamstava. Ukupno gledajući, mjere su uključivale element državne potpore od približno 2,25 milijardi DKK. |

|

(116) |

Uzimajući u obzir točke 40. i 41. Komunikacije o imovini umanjene vrijednosti, razlika između vrijednosti prijenosa i stvarne ekonomske vrijednosti utvrđena je istim izračunom kao i ocjena tržišna vrijednost s dvjema prilagodbama. Kao prvo, raspodjela ishoda temeljena je na stvarnim ekonomskim vrijednostima imovinskog portfelja umjesto na tržišnim vrijednostima. Kao drugo, zahtijevana naknada za kapital temeljena je na stvarnom otpisu neto kapitala mjera. Nakon FSA-ove izjave Komisija je utvrdila da učinak bruto otpisa kapitala mjera iznosi 375 milijuna DKK (77) te da je ekvivalentna vrijednost prijenosa 254 milijuna DKK veća od stvarne ekonomske vrijednosti (78), koju je trebalo nadoknaditi i povući. Osim toga, potrebno je vratiti i 143,2 milijuna DKK prekomjernih naknada. |

|

(117) |

Predujmom u iznosu od 254 milijuna DKK (s datumom dospijeća 1. ožujka 2012.) smanjen je učinak neto otpisa kapitala s 375 milijuna DKK na 121 milijun DKK. Zato bi zbog jednokratne premije od 310,25 milijuna DKK (79) s datumom dospijeća 30. rujna 2013. uvećane za godišnju uplatu 12,1 milijuna DKK (to odgovara godišnjoj naknadi od 10 % otpisa kapitala), uz povrat viška administrativnih naknada (80), mjere bile u skladu s Komunikacijom o imovini umanjene vrijednosti. |

|

(118) |

Danska je osigurala FIH-ovu isplatu tih iznosa (81) uz poštovanje svih sporazuma iz završnih dokumenata mjera. |

|

(119) |

Danska se obvezuje da FIH neće isplatiti dividende do konačnog podmirenja računa društva Newco na temelju sporazuma o kupoprodaji udjela kako bi ublažila kreditni rizik s kojim se suočava FIH Holding za FSC. |

|

(120) |

Zaključak je da su mjere u cijelosti razmjerne, ograničene na najnižu razinu te da je njima osiguran dostatni vlastiti doprinos FIH-a. Osim toga, zbog plaćanja iznosa od 310,25 milijuna DKK uvećanog za kamate (82) FSC-u, kao i dodatnih obveza u pogledu naknada (83), mjerama je osigurana odgovarajuća naknada u skladu s Komunikacijom o imovini umanjene vrijednosti. |

5.3.3. Usklađenost potpore s Komunikacijom o restrukturiranju i Komunikacijom o produljenju iz 2011. (84)

|

(121) |

Prema Komunikaciji o restrukturiranju, kako bi se postigla spojivost s unutarnjim tržištem na temelju članka 107. stavka 3. točke (b) Ugovora, restrukturiranje financijske institucije u kontekstu trenutačne financijske krize potrebno je: i. dovesti do ponovne uspostave održivosti banke ili do njezine uredne likvidacije; ii. osigurati ograničavanje potpore na najnižu potrebnu razinu te uključivati dovoljan vlastiti doprinos korisnika (raspodjela tereta); te iii. uključivati mjere dovoljne za ograničavanje poremećaja tržišnog natjecanja. |

i. Održivost

|

(122) |

Prema Komunikaciji o restrukturiranju, država članica treba dostaviti sveobuhvatan plan restrukturiranja kojim se dokazuje način povrata održivosti korisnika bez državne potpore u razumnom vremenu i u roku od najviše pet godina. Dugoročna održivost postiže se kada se banka može zasebno natjecati na tržištu za kapital u skladu s relevantnim regulatornim zahtjevima. Da bi banka to mogla učiniti, mora moći pokriti sve svoje troškove i osigurati odgovarajući povrat od kapitala, uzimajući u obzir profil rizičnosti banke. Povrat održivosti trebao bi uglavnom proizlaziti iz unutarnjih mjera i temeljiti se na vjerodostojnom planu restrukturiranja. |

|

(123) |

Plan restrukturiranja FIH-a koji je Danska dostavila kojim je obuhvaćeno razdoblje do 31. prosinca 2016. pokazuje povrat održivosti na kraju tog razdoblja restrukturiranja. Očekuje se da će banka i dalje ostvarivati dobit i poboljšati godišnje rezultate, osobito tijekom razdoblja od 2013. do 2016. uz adekvatni povrat na kapital od novih poslova. Prema najgorem mogućem scenariju banka bi i dalje ostvarivala dobit, pri čemu bi neto dobit porasla s 51 milijuna DKK (6,8 milijuna EUR) 2013. na 122 milijuna DKK (16,27 milijuna EUR) 2016. |

|

(124) |

Prema planu restrukturiranja do 31. prosinca 2016. FIH-ova ukupna stopa kapitala iznosit će 19,6 %, a očekuje se da će zakonska stopa likvidnosti tada iznositi 160 %. Sve su te stope znatno veće od najnižih regulatornih zahtjeva. Stoga se čini da je grupa dobro kapitalizirana i da uživa komotnu poziciju u pogledu likvidnosti. |

|

(125) |

Nakon mjera, točnije prijenosa kredita, FIH je mogao ne samo u roku otkupiti obveznice s državnim jamstvom 2013., već i 2. srpnja 2013. otplatiti hibridni kapital koji je dobio od države. |

|

(126) |

Zahvaljujući mjerama došlo je do poboljšanja profila likvidnosti FIH-a koji je mogao ostvariti zakonsku stopu likvidnosti od 214 % od 31. prosinca 2012. te se očekivalo da ostvari stopu od 239,7 % od 31. prosinca 2013. (85), čime bi znatno premašio regulatorne zahtjeve u pogledu likvidnosti. |

|

(127) |

Točnije, manjak financiranja koji je ranije prijetio FIH-u prevladan je podjelom imovine s pomoću instrumenta financiranja u iznosu od 13 milijardi DKK koji je FSC osigurao društvu Newco. Osim toga, FSC se obvezao dokapitalizirati Newco tijekom primjene mjera u slučaju potrebe (86). Posljedično, spriječeni su svi neposredni problemi s FIH-ovom dokapitalizacijom. |

|

(128) |

Ukratko, uz osiguranu profitabilnost i likvidnost te dovoljnu kapitalnu osnovu, čini se da je FIH u dobrom položaju za ostvarenje dugoročne održivosti na samostalnoj osnovi. |

|

(129) |

Iako je u najgorem mogućem scenariju povrat na normalizirani kapital planiran na samo 0,9 % na dan 31. prosinca 2013., odnosno 2,0 % (87) na dan 31. prosinca 2016., u najboljem mogućem scenariju planirani povrat na normalizirani kapital iznosi 10,3 % za 2013., odnosno 11,2 % za 2016. |

|

(130) |

Komisija u pravilu ne upotrebljava pojam „normalizirani kapital” jer je njegova posljedica u pravilu veći povrat na kapital nego u slučaju kad su izračuni utemeljeni na stvarnom kapitalu. Međutim, u ovom je slučaju Danska preuzela obvezu da će FIH Holding i FIH zadržati akumuliranu dobit na visokoj razini kako bi bolje jamčila za odgovarajuće plaćanje FSC-u. Točnije, ako Newco ostvari znatno niže prihode nego što je FIH planirao, FIH (kreditom za apsorbiranje gubitka) i FIH Holding (jamstvom koje je dao FSC-u) snositi troškove osiguranja FIH-ove naknade na razini koja je razmjerna pravilima o državnim potporama. Akumulacijom zadržane dobiti ipak se povećava kapital do relativno visoke razine (8,4 milijarde DKK u najboljem slučaju odnosno 7,3 milijarde DKK u najgorem slučaju), čime se smanjuje stopa povrata na kapital. FIH ne može neutralizirati taj postupak, osim ako se njime ne ostvaruju gubici (što nije predviđeno ni poželjno). Pojam „normaliziranog kapitala” zato je poželjan u trenutačnom slučaju kako bi Komisija mogla pravilno ocijeniti profitabilnost banke, ostavljajući po strani rezultate akumulacije zadržane dobiti. |

|

(131) |

Osim toga, FIH će izići iz relativno riskantne poslovne djelatnosti financiranja preuzimanja zbog čega dolazi do smanjenja njegovih poslovnih aktivnosti i postavljanja njegova poslovnog modela na čvršće temelje. Štoviše, s ukupnom stopom kapitala od 20,8 % (88) na kraju razdoblja restrukturiranja čini se da je FIH prekomjerno kapitaliziran (89) u smislu poslovnog modela, a time i znatno manje izložen tržišnim rizicima koji bi mogli ugroziti njegovo postojanje kao subjekta s neograničenim poslovanjem nego ranije. |

|

(132) |

Komisija stoga smatra da je plan restrukturiranja primjeren za povrat FIH-ove dugoročne održivosti. |

ii. Raspodjela tereta

|

(133) |

FIH se obvezao na neisplatu dividendi tijekom faze restrukturiranja i na otplatu ranije državne dokapitalizacije u iznosu od 1,9 milijardi DKK. Nadalje, FIH neće vršiti nikakve isplate kupona ulagačima u hibridne instrumente ni bilo kakve instrumente kod kojih financijske institucije mogu odabrati isplatu kupona ili upis, neovisno o njihovoj regulatornoj klasifikaciji, uključujući podređene dužničke instrumente, ako ne postoji pravna obveza plaćanja. |

|

(134) |

Osim toga, prema objašnjenju iz odjeljka 5.4.1., naknada mjera koje se odnose na imovinu umanjene vrijednosti utvrđena je na odgovarajućoj razini. |

|

(135) |

Komisija zato smatra da se planom restrukturiranja zahtjev za raspodjelu tereta dostatno rješava. |

iii. Narušavanje tržišnog natjecanja

|

(136) |

Planom restrukturiranja FIH-u je osigurano povlačenje iz određenih područja poslovanja (financiranje nekretnina, vlasnička ulaganja, upravljanje privatnom imovinom). Točnije, 15,4 milijarde DKK imovine od financiranja nekretnina (25 % vrijednosti bilance iz 2012.) prenesene su u Newco. |

|

(137) |

Izmijenjenim pismom namjere isto je tako predviđena zabrana vodeće cijene za depozite ako FIH-ov tržišni udjel premaši 5 %. Tom je obvezom FIH-u dopušteno dodatno poboljšanje njegova položaja u pogledu financiranja prikupljanjem depozita na tržištu, uz istodobno utvrđivanje praga za sprečavanje prekomjernih praksi. Osim toga, doći će do zabrane agresivnih komercijalnih praksi kojom se konkurenti štite od prekomjernoga tržišnog ponašanja. Potrebno je naglasiti da nijedan sudionik na tržištu nije iznio primjedbe na FIH-ovu politiku određivanja cijena depozita nakon što je Komisija pokrenula postupak o tom pitanju. |

|

(138) |

Nadalje, FIH će prodati svoja ulaganja u privatne dioničke fondove i ostala vlasnička ulaganja i u svojoj strukturi društva od 31. prosinca 2014. više neće imati institut hipoteke. Zato će ta područja poslovanja biti prepuštena konkurentima, a sukladno tomu FIH-ova prisutnost na tržištu smanjit će se. |

|

(139) |

Osim toga, društvo FIH Realkredit (90) bit će likvidirano, a sve poslovne aktivnosti u djelatnosti financiranja preuzimanja prekinute. Prema podacima na kraju 2012. FIH Realkredit i dalje je imao imovinu od približno 300 milijuna DKK (40,3 milijuna EUR), zbog čega je njegova važnost u cjelokupnoj grupi FIH bila ograničena. |

|

(140) |

Osim toga, FIH je već smanjio vrijednost ukupne imovine sa 109,3 milijarde DKK (14,67 milijardi EUR) na dan 31. prosinca 2010. na 60,80 milijardi DKK (8,16 milijardi EUR) do 31. prosinca 2012., što predstavlja smanjenje od 44 %. |

|

(141) |

Ukupno gledajući, posljedica je tih obveza dostatno ublažavanje narušavanja tržišnog natjecanja jer će poslovne prilike koje bi mogle biti profitabilne za FIH biti propuštene i prepuštene konkurentima. |

5.4. ZAKLJUČAK I ZAVRŠETAK POKRETANJA SLUŽBENOGA ISTRAŽNOG POSTUPKA

|

(142) |

Komisija je u Odluci o spašavanju i pokretanju postupka izrazila sumnju o tome jesu li predmetne mjere dobro usmjerene prema zahtjevima iz Komunikacije o bankarstvu iz 2008. (91) U toj je fazi bilo posebno nejasno hoće li ulagači smatrati da se FIH riješio svoje najgore imovine te hoće li biti spremni osigurati financiranje po podnošljivim uvjetima. Iz FIH-ova je plana restrukturiranja jasno da banka ima dostatni zaštitni sloj kapitala čak i u stresnim uvjetima te da je vjerojatno da će i dalje biti održiva u nepovoljnim makroekonomskim kretanjima. |

|

(143) |

U Odluci o spašavanju i pokretanju postupka izražena je i sumnja o tome jesu li mjere ograničene na najnižu razinu te je predviđen dostatni vlastiti doprinos (92), osobito u smislu složenosti mjera. |

|

(144) |

Nakon detaljne ocjene elemenata i njihovih veza Komisija smatra da naknada koju će FIH platiti predstavlja dostatni vlastiti doprinos te da je ona u skladu s Komunikacijom o imovini umanjene vrijednosti. Komisija pozdravlja „jednokratno” plaćanje (u iznosu od 310,25 milijuna DKK) FSC-u i obveze preuzete u tom pogledu. Komisija dalje naglašava da mjere predstavljaju poboljšanje profila likvidnosti banke koja je, prema svim scenarijima, i dalje likvidna i održiva u skladu s planom restrukturiranja. |

|

(145) |

U Odluci o spašavanju i pokretanju postupka Komisija je izrazila dodatnu sumnju u pogledu ispunjavanja zahtjeva za ograničavanje narušavanja tržišnog natjecanja. FIH sada podliježe zabrani isplate kupona, zabrani isplate dividende i zabrani vodeće cijene (uključujući depozite) te zabrani agresivnih poslovnih praksi i obvezama u pogledu prodaje imovine. |

|

(146) |

Općenito, Komisija napominje da su planom restrukturiranja koji je Danska predstavila primjereno obuhvaćena pitanja održivosti, raspodjele tereta i narušavanja tržišnog natjecanja te da je on u skladu sa zahtjevima Komunikacije o restrukturiranju i Komunikacije o imovini umanjene vrijednosti. |

|

(147) |

Na temelju prethodne ocjene Komisija smatra da su mjere dobro usmjerene, ograničene na najnižu razinu te da je njima osigurano ograničeno narušavanje tržišnog natjecanja. Stoga su sumnje koje je Komisija prvotno izrazila u Odluci o spašavanju i pokretanju postupka u pogledu spojivosti mjera ublažene. |

Zaključak

|

(148) |

Na temelju obavijesti i u pogledu obveza koje je Danska predstavila zaključuje se da su mjere potpore spojive s unutarnjim tržištem. Adekvatnost mjera, kao i održivost banke te vlastiti doprinosi uz mjere za ublažavanje narušavanja tržišnog natjecanja čine se dostatnima. Posljedično, mjere je potrebno odobriti u skladu s člankom 107. stavkom 3. točkom (b) Ugovora, a pokrenute postupke potrebno je okončati, |

DONIJELA JE OVU ODLUKU:

Članak 1.

Prijenos imovine s grupe FIH na dansko Društvo za financijsku stabilnost, uz prateće sporazume, predstavlja državnu potporu u smislu članka 107. stavka 1. Ugovora o funkcioniranju Europske unije.

Ta je državna potpora spojiva s unutarnjim tržištem u pogledu plana restrukturiranja i obveza utvrđenih Prilogom.

Članak 2.

Ova je Odluka upućena Kraljevini Danskoj.

Sastavljeno u Bruxellesu 11. ožujka 2014.

Za Komisiju

Joaquín ALMUNIA

Potpredsjednik

(1) SL C 359, 21.11.2012., str. 1.

(2) „Zakon o državnim dokapitalizacijama” (dan. lov om statsligt kapitalindskud) znači Zakon br. 67 od 3. veljače 2009. i izvršni nalozi koji su izdani na temelju njega. Zakon je odobren Odlukom Komisije od 3. veljače 2009. (SL C 50, 3.3.2009., str. 4.).

(3) Odluka Komisije od 29. lipnja 2012. u predmetu SA.34445 (2012/C) (ex 2012/N) (SL C 359, 21.11.2012., str. 1.).

(4) Te su mjere potpore detaljno opisane u uvodnim izjavama 10. do 23. Odluke o sanaciji i pokretanju postupka.

(5) Vidjeti uvodnu izjavu 1.

(6) Plan je naknadno izmijenjen.

(7) Izjava o jeziku od 10. prosinca 2013.

(8) FIH se 23. kolovoza 2013. spojio s bankom FIH Erhvervsbank A/S kao društvom preuzimateljem.

(9) Bankarstvo se prvotno sastojalo od: 1) poslovanja s poslovnim subjektima u čijoj su nadležnosti FIH-ove djelatnosti pozajmljivanja, osobito malim i srednjim poduzećima; 2) financiranja preuzimanja kojim se osigurava strukturno financiranje spajanja i preuzimanja na skandinavskom tržištu; te 3) financiranja nekretnina kojim se osiguravaju kapital i savjetodavne usluge ulagačima u nekretnine. FIH se više ne bavi financiranjem nekretnina, kako je objašnjeno u uvodnoj izjavi 40.

(10) Segment tržišta pruža usluge financijskog savjetovanja velikim i srednjim poduzećima, primjerice u pogledu upravljanja rizikom, upravljanja obvezama i strukture kapitala. Segment tržišta isto je tako odgovoran za obavljanje trgovanja i odnose s klijentima u području kamata, deviznog poslovanja i tržišta vrijednosnih papira.

(11) Segment financiranja poslovnih subjekata pruža usluge financijskog savjetovanja pri spajanjima i preuzimanjima, privatizacijama i dokapitalizacijama itd.

(12) PF I A/S jest holding za upravljanje vlasničkim udjelima društva FIH Holding u društvima PFA Pension, Folksam Ömsesidig Livsförsäkring/Folksam Ömsesidig Sakförsäkring’s i C.P. Dyvig & Co A/S.

(13) U planu restrukturiranja upotrebljava se pojam „stopa solventnosti”. Međutim, pojam „stopa solventnosti” u financijskom izvještavanju znači stopa dobiti društva nakon oporezivanja i amortizacije u odnosu na ukupne obveze. Njome se stoga mjeri sposobnost društva za podmirenje vlastitih dugovanja. Njome se iskazuje iznos prihoda društva nakon oporezivanja, bez obračunavanja negotovinskih amortizacijskih rashoda, u usporedbi s njegovim ukupnim dugovanjima. Ona isto tako predstavlja ocjenu vjerojatnosti nastavka porasta dugovanja društva. Zato se za slučajeve u kojima se u planu restrukturiranja upotrebljava taj pojam u ovoj Odluci navodi pojam „ukupna stopa kapitala”, odnosno stopa ukupnog kapitala banke u odnosu na ukupnu rizikom ponderiranu imovinu.

(14) Devizni tečaj od 31. prosinca 2012.: 1 EUR = 7,4610 DKK (ESB).

(15) Obrtni kapital definiran je kao zbroj depozita, izdanih obveznica, podređenog duga i kapitala.

(16) Vidjeti bilješku 2.

(17) Prethodni vlasnik, islandska banka Kaupthing Bank hf, koja je 2008. pokrenula postupak likvidacije, 2010. oglasio je prodaju grupe FIH.

(18) Vidjeti uvodnu izjavu 17.

(19) Vidjeti bilješku 4. Mjere su dodatno opisane u uvodnim izjavama 22. do 30. ove Odluke.

(20) Memorandum o zaključenju između FIH-a i FSC-a od 2. srpnja 2012.

(21) FSC je subjekt posebne namjene u vlasništvu danske države koji provodi razne mjere koje uključuju upotrebu državnih resursa za financijske institucije u kontekstu financijske krize.

(22) Nakon što ga je preuzeo FSC, društvo Newco preimenovano je u „FS Property Finance A/S”, ali se i dalje nalazi na istoj adresi kao i FIH-ovo sjedište.

(23) Vidjeti Odluku N 407/10 od 30. rujna 2010. (SL C 312, 17.11.2010., str. 7.); Odluku SA.31938 (N 537/10) od 7. prosinca 2010. (SL C 117, 15.4.2011., str. 1.); Odluku SA.33001 (11/N) – dio A od 28. lipnja 2011. (SL C 237, 13.8.2011., str. 1.); Odluku SA.33001 (11/N) – dio B od 1. kolovoza 2011. (SL C 271, 14.9.2011., str. 1.); Odluku SA.33757 (11/N) od 9. prosinca 2011. (SL C 22, 27.1.2012., str. 2.) i Odluku SA.34227 (12/N) od 17. veljače 2012. (SL C 128, 3.5.2012., str. 1.), kao i Odluku SA.33639 (11/N) – Potpora za sanaciju banke Max Bank od 6. listopada 2011. (SL C 343, 23.11.2011., str. 10.).

(24) Cilj je sustava očuvanje vrijednosti u bankama koje propadaju kontroliranom likvidacijom na osnovi vremenske neograničenosti poslovanja, umjesto da se nad njima otvori stečajni postupak. Prema prvotnom sustavu, imatelji dionica i podređenih obveznica banke koja propada u potpunosti se brišu. Imovina i preostale obveze prenose se na FSC kao državno društvo za likvidaciju. Imovina koju je moguće prodati prodaje se ulagačima, dok se preostala imovina smanjuje. Prihodi od prodaje i smanjenja imovine upotrebljavaju se za naknadu vjerovnicima (imatelji nadređenih obveznica i deponenti).

(25) Vidjeti uvodne izjave 1. i 4.

(26) Potvrđeno FSA-ovim dopisom od 18. travnja 2013., koji je dostavljen Komisiji elektroničkom poštom 29. travnja 2013.

(27) Prema sporazumu, društvo Newco dužno je platiti stvarnu kamatu uvećanu za 1,15 % na dvogodišnje, trogodišnje ili petogodišnje danske državne obveznice, ovisno o dospijeću koje FIH odabere. Međutim, to je de facto postala petogodišnja kamata.

(28) Kupoprodajna cijena sastoji se od fiksnog iznosa od dvije milijarde DKK i varijabilnog iznosa koji ovisi o konačnoj vrijednosti realizacije društva Newco opisanoj u uvodnoj izjavi 30.

(29) Potvrđeno dopisom danskog tijela za nadzor FSA od 18. travnja 2009., vidjeti i bilješku 26.

(30) Načelni sporazum kojim su utvrđene brojne pojedinosti sporazuma o kupoprodaji udjela i njegovim pratećim sporazumima potpisan je 1. ožujka 2012., dok su konačni dokumenti o zaključenju potpisani 1. srpnja 2012.

(31) Komunikacija Komisije o primjeni pravila o državnim potporama na mjere u pogledu financijskih institucija u kontekstu trenutačne financijske krize (SL C 270, 25.10.2008., str. 8.).

(32) Komunikacija Komisije o postupanju s imovinom umanjene vrijednosti u bankarskom sektoru Zajednice (SL C 72, 26.3.2009., str. 1.).

(33) S različitim sporednim scenarijima.

(34) Sporedni scenarij s nižim troškovima umanjenja vrijednosti.

(35) Izračunano na temelju iznosa kapitala koji odgovara stopi osnovnog kapitala od 16 % s obzirom na pozicije rizika banke. Uz pretpostavku nepostojanja učinaka na dobit/gubitak.

(36) Valja naglasiti da će zbog pretpostavke o povećanju neto troška u 2013. od 310,25 milijuna DKK uplatom u skladu s Komunikacijom o imovini umanjene vrijednosti uvećanom za kamate i 61,7 milijuna DKK povrata administrativne naknade (vidjeti u nastavku uvodnu izjavu 117. i dalje), iznos neto dobiti i gubitka banke u 2013. vjerojatno biti negativan prema oba scenarija. FIH je u prosincu 2013. uglavnom ublažio taj učinak mjerom za upravljanje likvidnošću. Učinak u 2016. bio bi zanemariv jer su iznosi navedeni kao „normalizirani” povrat na kapital.

(37) Sporedni scenarij s visokim troškovima umanjenja vrijednosti.

(38) Zakonska stopa likvidnosti definirana je kao trenutačna zakonska pozicija likvidnosti u postotku zakonskog zahtjeva u pogledu likvidnosti. Za ispunjavanje zakonskog zahtjeva zahtijeva se stopa od 100 %, zbog čega je stopa od 214 % više od dvostruko veća od zakonskog zahtjeva.

(39) Vidjeti bilješku 35.

(40) U najboljem slučaju pretpostavljaju se niži prosječni trošak financiranja i veći prihod od djelatnosti tržišta i poslovanja s poslovnim subjektima.

(41) U najgorem slučaju pretpostavljaju se negativna kretanja na makroekonomskoj razini uz smanjenu potražnju za kreditima i povijesno visoke troškove umanjenja vrijednosti (iako se tijekom razdoblja restrukturiranja očekuje njihovo smanjenje).

(42) Na dan 4. prosinca 2013. FIH je FSC-u prebacio iznos od 310,25 milijuna DKK (koji je deponiran 30. rujna 2013.). Osim toga, FIH je prebacio iznos od 6 575 342 DKK.

(43) Primjerice, smanjenje vrijednosti adherentne riziku s 50 milijuna DKK (6,71 milijun EUR) na dan 31. prosinca 2011. na 35 milijuna DKK (4,7 milijuna EUR) na dan 22. travnja 2013.

(44) Odnosi se na metodu brojenja dana plaćanja kamata kao stvarnog broja dana u posljednjem razdoblju (od posljednjeg dana plaćanja do sljedećeg) podijeljenog sa stvarnim brojem dana između dva uzastopna 30. rujna.

(45) Sastoji se od takozvanog „pisma namjere”.

(46) Obavijest SANI 6783 od 2. ožujka 2012., FIH-ova obavijest Komisiji – završna verzija, odjeljak 3.

(47) Komunikacija Komisije o povratu održivosti i ocjeni mjera restrukturiranja financijskog sektora u trenutačnoj krizi prema pravilima o državnim potporama (SL C 195, 19.8.2009., str. 9.).

(48) Prijenos imovine s FIH-a na FSC koji je Danska dostavila Komisiji 20. ožujka 2012.

(49) Elektronička pošta koju je Danska poslala Komisiji 29. ožujka 2012.

(50) „Odgovori na upitnik od 4. travnja 2012. o FSC-ovoj kupnji udjela od društva FIH Holding” koje je Danska dostavila Komisiji 23. travnja 2012.

(51) „Izjava – FIH Erhvervsbank”, bez datuma, dostavljena Komisiji 16. svibnja 2012.

(52) Vidjeti bilješku 49. i uvodnu izjavu 67.

(53) Za potrebe ove Odluke pojam načelo ulagača u tržišnom gospodarstvu (engl. market economy investor principle, MEIP) jednak je pojmu načela subjekta u tržišnom gospodarstvu (MEOP). Pojam MEOP donesen je kako bi se obuhvatio položaj ulagača i ostalih tržišnih čimbenika, poput zajmodavaca, vjerovnika itd.

(54) Podnesak od 11. rujna 2012., odjeljci 2., 3. i 4.

(55) Podnesak od 11. rujna 2012., str. 5.

(56) Vidjeti bilješku 31.

(57) Podnesak od 11. rujna 2012., odjeljak 2., stranica 5.

(58) Podnesak od 11. rujna 2012., str. 6.– 7.

(59) FSC-ove djelatnosti uređene su Zakonom o financijskoj stabilnosti i Zakonom o financijskom poslovanju te izvršnim nalozima koji su na temelju njih izdani. Osim toga, FSC podliježe posebnim odredbama u pogledu društava u vlasništvu države. U Odluci Komisije NN 51/08 od 10. listopada 2008. („Sustav jamstva za banke u Danskoj”) (SL C 273, 28.10.2008., str. 2.). utvrđeno je da su ostale mjere koje je FSC ranije osigurao pripisive danskoj državi.

(60) Očekivani povrat od mjera izračunava se na temelju budućeg tijeka novčanih tokova, umanjenog kako bi se dobila neto sadašnja vrijednost. Vidjeti uvodne izjave 91. i 92.

(61) Povjerljive informacije.

(62) FSA-ova obavijest o banci FIH Erhvervsbank A/S od 16. svibnja 2012., koja je dostavljena Komisiji.

(63) Ta je pojava na financijskim tržištima poznata kao „rizik pogrešnog puta”. Komisija je, prema stručnom savjetu, pretpostavila prosječni očekivani kumulativni gubitak od 16 %. Međutim, on je raspodijeljen linearno na negativne povrate tako da je očekivani gubitak od 91 % primijenjen u graničnom slučaju devalvacije imovinskog portfelja na samo 5,1 milijardu DKK, dok u slučaju pozitivnog povrata očekivanog gubitka nema.

(64) Komisija kao dokaz navodi činjenicu da u kriznim okolnostima razine naknade na tržištu dokapitalizacije mogu lako premašiti 15 % (J.P. Morgan, European Credit Research, 27. listopada 2008. i podaci banke Merrill Lynch o osnovnom dugu nominiranom u eurima za institucije za investicijski rejting). FIH je 2009. mogla dokapitalizirati samo danska država uz plaćanje kupona u iznosu od 11,45 %. Konačno, početkom ožujka 2012., u trenutku potpisivanja sporazuma o kupoprodaji udjela, FIH-ov nadređeni neosigurani dug, poput ISIN XS0259416757, s godišnjim kuponom od 4,91 % i dospijećem 2021., ponuđen je na tržištu po 67 % nominalne vrijednosti uz prinos veći od 10,50 %. Zato je logično pretpostaviti da bi kapital s podređenom kreditnom pozicijom zahtijevao znatno veći povrat za tržišnog ulagača.

(65) Nedostatak usklađenosti s tržišnim ponašanjem utvrđuje se čak i bez uzimanja u obzir ostalih elemenata koji su dio sporazuma o zaključenju, poput troška izvornog financiranja društva Newco i kredita za apsorbiranje gubitka, kao i administrativnih naknada plaćenih FIH-u za upravljanje imovinom i zaštitu, koji se pridodaju ukupnom iznosu potpore iz odjeljka 5.2.

(66) Sažeta u dvije obavijesti koje je Danska dostavila 24. lipnja 2013. i dodatnim obrazloženjima od 29. kolovoza i 11. rujna 2013.

(67) Vidjeti uvodne izjave 66. i 67.

(68) U dostavljenom dokumentu „Brev vedr FIH nedskrivning”, koji se sastoji od jedne stranice, spomenut je tim za ocjenjivanje koji djeluje u FSC-ovo ime, zbog čega nije neovisan, koji zaključuje da bi otpis u iznosu od 3,2 milijarde DKK bio nužan prema pravilima međunarodnih standarda financijskog izvještavanja. Osim toga, prilagodba rizika u iznosu od 1,3 milijarde DKK obrazložena je kolateralnim korektivnom faktorom od 10 % koji nije obrazložen. Izostanak neovisnosti tima za ocjenjivanje potvrđen je podneskom Danske od 11. ožujka 2013. u kojem je ocjenjivanje koje je proveo FSC detaljnije opisano.

(69) Izravno kapitalno ulaganje uključivalo bi sudjelovanje u povratu na kapital od 100 %. Komisija smatra da je snižavanje tog povrata na kapital na 25 % nedostatna naknada za jamstvo društva FIH Holding za kapitalne gubitke zbog slabe kreditne sposobnosti FIH-a i društva FIH Holding. Osim toga, Komisija želi posvetiti pažnju vrednovanju doprinosa sudjelovanja u porastu vrijednosti kapitala jer su većina osnovne imovine društva Newco hipotekarni krediti čiji je povrat ograničen na kamatu i glavnicu pa je vjerojatnost pojavljivanja likvidacijskih vrijednosti imovine društva Newco iznad 25 milijardi DKK, prema opisu iz modela u uvodnoj izjavi 91., ne samo mala, već i moguće u potpunosti nepostojeća. Zato bi prilagodba postotka sudjelovanja na veći iznos (primjerice 50 %) predstavljala podcjenjivanje iznosa državne potpore u upotrijebljenom modelu.

(70) Vidjeti bilješku 5.

(71) U podnesku Danske od 2. travnja 2013. naglašava se da je od referentnog datuma lipnja 2012. oko 25 % imovine u statusu neispunjenja obveza, a drugih 25 % ima „nizak” rejting. U izvješću stručnjaka (Savjetodavne usluge u predmetu FIH – 20. prosinca 2012.) ta je izjava potvrđena činjenicom da samo 6,3 % portfelja ima FIH-ov rejting kreditne kvalitete od 7 ili viši, što odgovara „ulagačkoj ocjeni”. Zato Komisija, zbog više od 90 % portfelja s ocjenom ispod ulagačke i 25 % u statusu neispunjenja obveza, kapitalno ulaganje u takav portfelj smatra rizičnim ulaganjem koje zahtijeva veću naknadu.

(72) Dostavljeno u obavijestima od 11. ožujka 2013. i ponovljeno u Prilogu 1. sažetku od 24. lipnja 2013.

(73) Naveden u sporazumu o kupoprodaji udjela od 1. ožujka 2012. i sporazumima o zaključenju od 2. srpnja 2012. koji su uslijedili.

(74) Vidjeti uvodnu izjavu 97.

(75) Vidjeti bilješku 73.

(76) Završno izvješće – Savjetodavne usluge u predmetu FIH – 2. faza II – predmet SA.34445 Danska, 19. rujna 2013.

(77) Komisija je prihvatila da je, iako je FSA naveo da je otpis kapitala banci FIH Erhvervsbank A/S iznosio 847 milijuna DKK (ekvivalent 10,5 milijardi DKK RWA-ova), zbog neograničenog jamstva za gubitak koje je izdao FIH Holding znatno umanjen ukupni učinak za rizikom ponderirani kreditni kapacitet grupe. Kako bi ublažila sumnje Komisije, Danska je dodala obvezu povećanja naknade koju FIH plaća FSC-u ako FSA izmijeni regulatorno stajalište o kapitalnim zahtjevima na razini holding društva tako da FIH-ov kreditni kapacitet više ne bi bio ograničen kapitalnom pozicijom društva FIH Holding.

(78) Analiza Komisije potvrđena je izvješćem stručnjaka u kojem su uzeti u obzir svi elementi koje je Danska dostavila u korespondenciji do i uključujući sažetak od 24. lipnja 2013., kao i obrazloženja od 29. kolovoza 2013.