EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02011R0282-20190101

Council Implementing Regulation (EU) No 282/2011 of 15 March 2011 laying down implementing measures for Directive 2006/112/EC on the common system of value added tax (recast)

Consolidated text: Provedbena uredba Vijeća (EU) br. 282/2011 od 15. ožujka 2011. o utvrđivanju provedbenih mjera za Direktivu 2006/112/EZ o zajedničkom sustavu poreza na dodanu vrijednost (preinaka)

Provedbena uredba Vijeća (EU) br. 282/2011 od 15. ožujka 2011. o utvrđivanju provedbenih mjera za Direktivu 2006/112/EZ o zajedničkom sustavu poreza na dodanu vrijednost (preinaka)

02011R0282 — HR — 01.01.2019 — 003.001

Ovaj je tekst namijenjen isključivo dokumentiranju i nema pravni učinak. Institucije Unije nisu odgovorne za njegov sadržaj. Vjerodostojne inačice relevantnih akata, uključujući njihove preambule, one su koje su objavljene u Službenom listu Europske unije i dostupne u EUR-Lexu. Tim službenim tekstovima može se izravno pristupiti putem poveznica sadržanih u ovom dokumentu.

|

PROVEDBENA UREDBA VIJEĆA (EU) br. 282/2011 od 15. ožujka 2011. o utvrđivanju provedbenih mjera za Direktivu 2006/112/EZ o zajedničkom sustavu poreza na dodanu vrijednost ( L 077 23.3.2011, 1) |

Koju je izmijenila:

|

|

|

|||

|

br. |

stranica |

datum |

||

|

L 290 |

1 |

20.10.2012 |

||

|

PROVEDBENA UREDBA VIJEĆA (EU) br. 1042/2013 od 7. listopada 2013. |

L 284 |

1 |

26.10.2013 |

|

|

PROVEDBENA UREDBA VIJEĆA (EU) 2017/2459 od 5. prosinca 2017. |

L 348 |

32 |

29.12.2017 |

|

PROVEDBENA UREDBA VIJEĆA (EU) br. 282/2011

od 15. ožujka 2011.

o utvrđivanju provedbenih mjera za Direktivu 2006/112/EZ o zajedničkom sustavu poreza na dodanu vrijednost

(preinaka)

POGLAVLJE I.

PREDMET

Članak 1.

Ovom se Uredbom propisuju mjere za provedbu određenih odredbi glava od I. do V. i glava od VII. do XII. Direktive 2006/112/EZ.

POGLAVLJE II.

PODRUČJE PRIMJENE

(GLAVA I. DIREKTIVE 2006/112/EZ)

Članak 2.

Stjecanjem robe unutar Zajednice za potrebe članka 2. stavka 1. točke (b) Direktive 2006/112/EZ ne smatra se:

(a) prijenos novih prijevoznih sredstava osobe koja nije porezni obveznik nakon promjene prebivališta, ako u trenutku isporuke nije bilo moguće primijeniti oslobođenje od plaćanja poreza navedeno u članku 138. stavku 2. točki (a) Direktive 2006/112/EZ;

(b) povrat novih prijevoznih sredstava osobe koja nije porezni obveznik u državu članicu iz koje su ta prijevozna sredstva prvotno dostavljena u skladu s oslobođenjem od plaćanja poreza navedenom u članku 138. stavku 2. točki (a) Direktive 2006/112/EZ.

Članak 3.

Ne dovodeći u pitanje članak 59.a prvi stavak točku (b) Direktive 2006/112/EZ, isporuka sljedećih usluga ne podliježe plaćanju PDV-a ako isporučitelj dokaže da se mjesto isporuke usluga utvrđeno u skladu s podstavkom 3. i 4. odjeljka 4. Poglavlja V. ove Uredbe nalazi izvan Zajednice:

(a) od 1. siječnja 2013. usluga navedena u članku 56. stavku 2. prvom podstavku Direktive 2006/112/EZ;

(b) od 1. siječnja 2015. usluge navedene u članku 58. Direktive 2006/112/EZ;

(c) usluge navedene u članku 59. Direktive 2006/112/EZ.

Članak 4.

Svaki porezni obveznik koji ima pravo na neoporezivanje stjecanja robe unutar Zajednice, u skladu s člankom 3. Direktive 2006/112/EZ, zadržava to pravo ako mu je u skladu s člankom 214. stavkom 1. podstavkom (d) ili (e) te Direktive dodijeljen identifikacijski broj za PDV za isporučene usluge, za koje podliježe obvezi plaćanja PDV-a, ili za usluge koje je isporučio unutar područja druge države članice za koje PDV plaća isključivo primatelj usluga.

Međutim, ako naveden porezni obveznik pošalje svoj identifikacijski broj za PDV isporučitelju usluga u vezi sa stjecanjem robe unutar Zajednice, smatra se da koristi mogućnost iz članka 3. stavka 3. navedene Direktive.

POGLAVLJE III.

POREZNI OBVEZNICI

(GLAVA III. DIREKTIVE 2006/112/EZ)

Članak 5.

Europsko gospodarsko interesno udruženje, (EGIU), utemeljeno u skladu s Uredbom (EEZ) br. 2137/85, koje isporučuje robu ili isporučuje usluge uz naknadu svojim članovima ili trećoj strani, porezni je obveznik u smislu članka 9. stavka 1. Direktive 2006/112/EZ.

POGLAVLJE IV.

OPOREZIVE TRANSAKCIJE

(ČLANCI 24. DO 29. DIREKTIVE 2006/112/EZ)

Članak 6.

1. Usluge restorana i dostave pripremljene hrane i pića su usluge koje uključuju isporuku pripremljene ili nepripremljene hrane ili pića ili oboje, za prehranu ljudi, popraćene dostatnim popratnim uslugama koje omogućuju njihovu izravnu potrošnju. Isporuka hrane ili pića ili oboje predstavlja samo jednu komponentu cjelovite ponude, pri čemu prevladavaju usluge. Usluge restorana su isporuke takvih usluga u prostorijama isporučitelja, dok usluge dostave pripremljene hrane i pića predstavljaju isporuku takvih usluga izvan prostorija isporučitelja.

2. Isporuka pripremljene ili nepripremljene hrane ili pića ili oboje, uključujući prijevoz ili bez njega, no bez drugih dodatnih usluga, se ne smatraju uslugama restorana ili opskrbe pripremljenom hranom i pićima u smislu stavka 1.

Članak 6.a

1. Telekomunikacijske usluge u smislu članka 24. stavka 2. Direktive 2006/112/EZ posebice obuhvaćaju sljedeće:

(a) fiksne i mobilne telefonske usluge za prijenos i komutaciju tonskog prijenosa, podatkovnog prijenosa i videoprijenosa, uključujući telefonske usluge s videosastavnicom (videotelefonske usluge);

(b) telefonske usluge pružene putem interneta uključujući govor preko IP mreže (VoIP);

(c) govornu poštu, poziv na čekanju, prosljeđivanje poziva, identifikaciju pozivatelja, trosmjerno pozivanje i ostale usluge upravljanja pozivima;

(d) usluge osobnog poziva (paging);

(e) audiotekstualne usluge;

(f) telefaks, telegraf i teleks;

(g) pristup internetu uključujući i World Wide Web;

(h) privatne mrežne veze koje pružaju telekomunikacijske poveznice za isključivu upotrebu korisnika usluga.

2. Telekomunikacijske usluge u smislu članka 24. stavka 2. Direktive 2006/112/EZ ne obuhvaćaju sljedeće:

(a) elektronički isporučene usluge;

(b) usluge radijskog i televizijskog emitiranja (dalje u tekstu „usluge emitiranja”).

Članak 6.b

1. Usluge emitiranja uključuju usluge koje se sastoje od audiosadržaja i audiovizualnog sadržaja poput radijskih ili televizijskih programa koje isporučitelji medijskih usluga pružaju široj javnosti putem komunikacijskih mreža i u okviru uredničkih odgovornosti, za istodobno slušanje ili gledanje, na osnovi programskog rasporeda.

2. Stavak 1. posebice obuhvaća sljedeće:

(a) radijske ili televizijske programe koji se prenose ili se ponovo prenose putem radijske ili televizijske mreže;

(b) radijske ili televizijske programe koji se distribuiraju putem interneta ili sličnih elektroničkih mreža (IP streaming), ako se emitiraju istodobno sa svojim prijenosom ili ponovnim prijenosom putem radijske ili televizijske mreže.

3. Stavak 1. ne obuhvaća sljedeće:

(a) telekomunikacijske usluge;

(b) elektronički isporučene usluge;

(c) pružanje informacija o posebnim programima na zahtjev;

(d) prijenos prava emitiranja ili prijenosa;

(e) lizing tehničke opreme ili prostorija za prijam programa;

(f) radijske ili televizijske programe distribuirane putem interneta ili sličnih elektroničkih mreža (IP streaming), osim ako se emitiraju istodobno sa svojim prijenosom ili ponovnim prijenosom putem radijske ili televizijske mreže.

Članak 7.

1. „Elektronički isporučene usluge”, kako je navedeno u Direktivi 2006/112/EZ uključuju usluge koje su dostavljene putem interneta ili putem elektroničke mreže, a čija priroda omogućava da se u velikoj mjeri obavljaju automatizirano i s minimalnim čovjekovim sudjelovanjem, te u odsutnosti informacijske tehnologije ne bi mogle opstati.

2. Stavak 1. obuhvaća, posebno sljedeće:

(a) isporuku digitaliziranih proizvoda, uključujući programsku opremu i njezinu izmjenu ili nadogradnju;

(b) usluge koje omogućuju ili podupiru poslovnu ili osobnu nazočnost u elektroničkoj mreži, kao što su internetske stranice ili mrežno mjesto;

(c) usluga koju računalo automatski isporučuje putem interneta ili elektroničke mreže, kao odgovor na primateljev poseban unos podataka;

(d) prijenos uz naknadu prava na prodaju robe ili usluga na internetskoj stranici koja djeluje kao tržište online na kojem potencijalni kupci pomoću automatiziranog postupka ulažu svoje ponude i na kojoj su stranke obaviještene o prodaji putem elektroničke pošte koja je automatski poslana s računala;

(e) internetski paketi informacijskih usluga, (ISP-i), u kojima telekomunikacijska stavka predstavlja pomoćni i podređeni dio (tj. paketi koji nude više od samog pristupa internetu i koji uključuju druge elemente, kao na primjer sadržajne stranice kojima je omogućen pristup vijestima, izvještajima o vremenskoj prognozi ili turističkim informacijama; igrama; smještaj internetska stranica; pristup raspravama online itd.);

(f) upute navedene u Prilogu I.

3. Stavak 1. ne obuhvaća sljedeće:

(a) usluge emitiranja;

(b) telekomunikacijske usluge;

(c) robu, čija je narudžba i obrada provedena elektroničkim putem;

(d) CD-ROM-ovi, diskete i slični fizički nosači zapisa;

(e) tiskani materijali, kao što su knjige, glasila, novine ili časopisi;

(f) CD-i i audio kasete;

(g) video kasete i DVD-i;

(h) igre na CD-ROM-ovima;

(i) usluge profesionalaca, kao što su odvjetnici i financijski savjetnici, koji savjetuju kupce putem elektroničke pošte;

(j) usluge podučavanja u slučaju kad se sadržaj poduke prenosi putem interneta ili elektroničke pošte (posebno putem udaljene poveznice);

(k) usluge fizičkog popravka računalne opreme bez izravnog pristupa internetu;

(l) usluge pohrane podataka bez izravnog pristupa internetu;

(m) usluge oglašavanja, posebno u novinama, na plakatima i na televiziji;

(n) usluge telefonske službe za korisnike;

(o) usluge podučavanja koje uključuju učenje na daljinu, kao što su tečajevi putem pošte;

(p) usluge konvencionalnih dražbi koje se oslanjaju na izravno čovjekovo sudjelovanje, bez obzira na način ulaganja ponuda;

▼M2 —————

(t) pružanje internetskih usluga prodaje ulaznica s područja kulture, umjetnosti, sporta, znanosti, obrazovanja, zabave ili sličnih usluga rezerviranih putem interneta;

(u) smještaj, najam osobnih vozila, usluge restorana, putničkog prijevoza ili slične usluge rezervirane putem interneta.

Članak 8.

Ako porezni obveznik samo sastavlja različite dijelove stroja koje mu je u cijelosti dostavio naručitelj, ta transakcija predstavlja isporuku usluga u smislu članka 24. stavka 1. Direktive 2006/112/EZ.

Članak 9.

Prodaja opcije, kada takva prodaja predstavlja transakciju u području primjene članka 135. stavka 1. točke (f) Direktive 2006/112/EZ, predstavlja isporuku usluga u smislu članka 24. stavka 1. navedene Direktive. Ta isporuka usluga se razlikuje od osnovnih transakcija na koje se usluga odnosi.

Članak 9.a

1. Za primjenu članka 28. Direktive 2006/112/EZ, ako se elektronički isporučene usluge isporučuju putem telekomunikacijske mreže, sučelja ili portala poput tržišta aplikacija, smatra se da porezni obveznik koji sudjeluje u toj isporuci djeluje u svoje ime, ali za račun pružatelja tih usluga osim ako je taj pružatelj izričito naznačen kao isporučitelj od strane tog poreznog obveznika i ako se to uključi u ugovorne aranžmane između stranaka.

Kako bi se moglo smatrati da je porezni obveznik izričito naveo pružatelja elektronički isporučenih usluga kao isporučitelja tih usluga, moraju se poštovati sljedeći uvjeti:

(a) na računu koji izdaje ili na raspolaganje stavlja svaki porezni obveznik koji sudjeluje u isporuci elektronički isporučenih usluga moraju se navesti takve usluge i njihov isporučitelj;

(b) na računu ili potvrdi koji se izdaju ili stavljaju na raspolaganje korisniku usluga moraju se navesti elektronički isporučene usluge i njihov isporučitelj.

Za potrebe ovog stavka, porezni obveznik koji, u pogledu isporuke elektronički isporučenih usluga, odobrava naplatu od korisnika usluga ili isporuku usluga ili utvrđuje opće uvjete isporuke, ne smije izričito navesti drugu osobu kao isporučitelja tih usluga.

2. Stavak 1. primjenjuje se i kada se telefonske usluge koje se isporučuju putem interneta, uključujući govor putem internetskog protokola (VoIP), isporučuju putem telekomunikacijske mreže, sučelja ili portala poput tržišta aplikacija i pod istim uvjetima kako su utvrđeni u tom stavku.

3. Ovaj članak ne primjenjuje se na poreznog obveznika koji samo osigurava obradu plaćanja za elektronički isporučene usluge ili telefonske usluge koje se isporučuju putem interneta, uključujući govor putem IP mreže (VoIP), i ne sudjeluje u isporuci tih elektronički isporučenih usluga ili telefonskih usluga.

POGLAVLJE V.

MJESTO OPOREZIVIH TRANSAKCIJA

ODJELJAK 1.

Koncepti

Članak 10.

1. Za primjenu članaka 44. i 45. Direktive 2006/112/EZ, mjesto na kojem porezni obveznik ima poslovni nastan je mjesto gdje se obavljaju djelatnosti središnje uprave poduzeća.

2. Kako bi se utvrdilo mjesto navedeno u stavku 1., potrebno je voditi računa o mjestu na kojem se donose ključne odluke u vezi sa središnjom upravom poduzeća, mjestu na kojem se nalazi sjedište poduzeća i mjestu na kojem se uprava sastaje.

U slučaju kad kriteriji ne dopuštaju da se mjesto poslovnog nastana poduzeća utvrdi sa sigurnošću, mjesto na kojem se donose ključne odluke u vezi sa središnjom upravom poduzeća ima prednost.

3. Sama prisutnost poštanske adrese ne smije se smatrati mjestom poslovnog nastana poduzeća poreznog obveznika.

Članak 11.

1. Za primjenu članka 44. Direktive 2006/112/EZ „stalni poslovni nastan” znači svaki poslovni nastan, osim poslovnog nastana poduzeća navedenog u članku 10. ove Uredbe, koji ima dostatan stupanj stalnosti i primjerenu strukturu osoblja i tehničkih sredstava koji mu omogućuju primanje i korištenje usluga koje su mu dostavljene za vlastite potrebe.

2. Za primjenu sljedećih članaka „stalni poslovni nastan” označava svaki poslovni nastan, osim poslovnog nastana poduzeća navedenog u članku 10. ove Uredbe, koji ima dostatan stupanj stalnosti i primjerenu strukturu osoblja i tehničkih sredstava koji mu omogućuju isporučivanje usluga koje pruža:

(a) članak 45. Direktive 2006/112/EZ;

(b) od 1. siječnja 2013., članak 56. stavak 2. drugi podstavak Direktive 2006/112/EZ;

(c) do 31. prosinca 2014., članak 58. Direktive 2006/112/EZ;

(d) članak 192.a Direktive 2006/112/EZ.

3. Postojanje identifikacijskog broja za PDV samo po sebi nije dostatno da bi se smatralo kako porezni obveznik ima stalni poslovni nastan.

Članak 12.

Za potrebe primjene Direktive 2006/112/EZ, „stalno prebivalište” fizičke osobe, bez obzira je li riječ o poreznom obvezniku, je prebivalište upisano u popis stanovništva ili sličan popis, odnosno prebivalište koje je ta osoba naznačila relevantnim poreznim tijelima, osim ako postoji dokaz da navedeno prebivalište ne odražava stvarno stanje.

Članak 13.

„Uobičajeno boravište” fizičke osobe, bez obzira je li riječ o poreznom obvezniku ili nije, kako je navedeno u Direktivi 2006/112/EZ je mjesto na kojem fizička osoba najčešće boravi kao rezultat osobnih ili poslovnih veza.

U slučaju kad se poslovne veze nalaze u zemlji koja nije zemlja osobnih veza, ili kad poslovne veze ne postoje, mjesto uobičajenog boravišta utvrđuje se osobnim vezama koje ukazuju na usku vezu između fizičke osobe i mjesta u kojem živi.

Članak 13.a

Mjesto gdje pravna osoba koja nije porezni obveznik ima poslovni nastan iz prvog podstavka članka 56. stavka 2. i članaka 58. i 59. Direktive 2006/112/EZ je:

(a) mjesto gdje se provode funkcije njezine glavne uprave; ili

(b) mjesto bilo koje druge poslovne jedinice koja ima dostatan stupanj trajnosti i primjerenu strukturu u smislu ljudskih i tehničkih resursa koji joj omogućuju primitak i korištenje isporučenih joj usluga za vlastite potrebe.

Članak 13.b

Za primjenu Direktive 2006/112/EZ, „nepokretnom imovinom” smatra se sljedeće:

(a) bilo koji određeni dio zemlje, na njezinoj površini ili ispod nje, na kojem se mogu uspostaviti vlasništvo i posjed;

(b) bilo koja zgrada ili građevina pričvršćeni za tlo iznad ili ispod razine mora koja se ne može lako rastaviti na dijelove ili pomicati;

(c) bilo koji predmet koji je ugrađen i sastavni je dio zgrade ili građevine bez kojeg su zgrada ili građevina nepotpuni, poput vrata, prozora, krovova, stepenica i dizala;

(d) bilo koji predmet, oprema ili stroj trajno ugrađen u zgradu ili građevinu koji se ne može ukloniti bez uništenja ili preinake zgrade ili građevine.

ODJELJAK 2.

Mjesto isporuke robe

(Članci 31. do 39. Direktive 2006/112/EZ)

Članak 14.

Kad je tijekom kalendarske godine premašen prag koji države članice primjenjuju u skladu s člankom 34. Direktive 2006/112/EZ, člankom 33. navedene Direktive se ne smije izmijeniti mjesto isporuke robe, osim proizvoda podložnih plaćanju trošarine koji su isporučeni tijekom iste kalendarske godine, prije nego je premašen prag, koji države članice primjenjuju u kalendarskoj godini, i pod uvjetom da su ispunjeni svi dolje navedeni uvjeti:

(a) isporučitelj nije iskoristio opciju navedenu u članku 34. stavku 4. te Direktive;

(b) vrijednost njegovih isporuka robe nije premašio prag tijekom prethodne kalendarske godine.

Međutim, člankom 33. Direktive 2006/112/EZ izmjenjuje se mjesto sljedećih isporuka u državi članici u kojoj završava isporuka ili prijevoz:

(a) isporuka robe s kojom je u tekućoj kalendarskoj godini premašen prag koji država članica primjenjuje u istoj kalendarskoj godini;

(b) sve naknadne isporuke robe unutar navedene države članice u toj kalendarskoj godini;

(c) isporuke robe u navedenoj državi članici u kalendarskoj godini koja slijedi kalendarsku godinu u kojoj je nastupio događaj naveden u točki (a).

Članak 15.

Dio putničkog prijevoza koji se vrši unutar Zajednice iz članka 37. Direktive 2006/112/EZ utvrđuje se na temelju izvršenog putovanja prijevoznog sredstva, a ne na temelju izvršenog putovanja pojedinog putnika.

ODJELJAK 3.

Mjesto stjecanja robe unutar Zajednice

(Članci 40., 41. i 42. Direktive 2006/112/EZ)

Članak 16.

U slučaju stjecanja robe unutar Zajednice u smislu članka 20. Direktive 2006/112/EZ, država članica u kojoj je završila otprema ili prijevoz ostvaruje svoje pravo na oporezivanje bez obzira na tretman PDV-a koji je primijenjen na transakciju u državi članici u kojoj su otprema ili prijevoz započeli.

Svaki zahtjev isporučitelja robe za ispravkom PDV-a koji je zaračunao i prijavio u državi članici u kojoj je otprema ili prijevoz robe započet, navedena država članica obrađuje u skladu sa svojim domaćim propisima.

ODJELJAK 4.

Mjesto isporuke usluga

(Članci od 43. do 59. Direktive 2006/112/EZ)

Članak 17.

1. Ako mjesto isporuke usluga ovisi o tome je li kupac porezni obveznik ili nije, status kupca se utvrđuje na temelju članaka od 9. do 13. i članka 43. Direktive 2006/112/EZ.

2. Pravna osoba koja nije porezni obveznik, a koja je u skladu s člankom 214. stavkom 1. točkom (b) Direktive 2006/112/EZ za potrebe plaćanja PDV-a identificirana kao porezni obveznik ili od koje se zahtijeva da bude identificirana kao porezni obveznik zbog toga što njezina roba stečena unutar Zajednice podliježe PDV-u ili zbog toga što je iskoristila mogućnost da takve aktivnosti učini podložnim plaćanju PDV-a, je porezni obveznik u smislu članka 43. te Direktive.

Članak 18.

1. Osim ako ne raspolaže sa suprotnom informacijom, isporučitelj smije smatrati da kupac s poslovnim nastanom unutar Zajednice ima status poreznog obveznika:

(a) ako mu je kupac dostavio svoj osobni identifikacijski broj za PDV, a isporučitelj ishodio potvrdu valjanosti navedenog identifikacijskog broja za PDV i s njim povezanim imenom i adresom u skladu s člankom 31. Uredbe Vijeća (EZ) br. 904/2010 od 7. listopada 2010. o administrativnoj suradnji i suzbijanju prijevare u području poreza na dodanu vrijednost ( 1 );

(b) ako kupac još uvijek nije primio osobni identifikacijski broj za PDV, ali je obavijestio isporučitelja da je za njega podnio zahtjev te ako isporučitelj ishodi bilo koji drugi dokaz kojim se dokazuje da je kupac porezni obveznik ili pravna osoba koja nije porezni obveznik, a od koje se zahtijeva da za potrebe obračunavanja PDV-a bude identificirana kao porezni obveznik i ako izvrši razumnu provjeru točnosti informacije koju mu je kupac dostavio uobičajenim poslovnim mjerama kao što su mjere koje se odnose na provjeru identiteta i plaćanja.

2. Osim ako raspolaže suprotnom informacijom, isporučitelj smije smatrati da je kupac s poslovnim nastanom u Zajednici osoba koja nije porezni obveznik, ako dokaže da mu kupac nije dostavio svoj osobni identifikacijski broj za PDV.

Međutim, neovisno o tome raspolaže li suprotnim informacijama, isporučitelj telekomunikacijskih usluga, usluga emitiranja ili elektronički isporučenih usluga smije smatrati da je korisnik usluga s poslovnim nastanom na području Zajednice osoba koja nije porezni obveznik dokle god mu taj korisnik usluga ne dostavi svoj osobni identifikacijski broj za PDV.

3. Osim ako raspolaže suprotnom informacijom, isporučitelj smije smatrati da je kupac s poslovnim nastanom izvan Zajednice porezni obveznik:

(a) ako od kupca ishodi potvrdu koju je izdalo tijelo nadležno za obračun poreza kupca, kao potvrdu da kupac sudjeluje u gospodarskim aktivnostima kako bi mu se omogućilo da ishodi povrat PDV-a, u skladu s Direktivom Vijeća 86/560/EEZ od 17. studenoga 1986. o usklađivanju zakonodavstava država članica o porezu na promet – Postupci za povrat poreza na dodanu vrijednost poreznim obveznicima koji nemaju poslovni nastan na području Zajednice ( 2 );

(b) kad kupac ne posjeduje navedenu potvrdu, ako isporučitelj ima broj za PDV ili sličan broj koji kupcu dodjeljuje država u kojoj se nalazi poslovni nastan i koji se koristi kako bi se identificirala poduzeća, odnosno, bilo koji drugi dokaz kojim se dokazuje da je kupac porezni obveznik, te ako isporučitelj izvrši razumnu provjeru točnosti informacije koju mu je kupac dostavio uobičajenim poslovnim sigurnosnim mjerama, kao što su mjere koje se odnose na provjeru identiteta ili plaćanja.

Članak 19.

Za potrebe primjene pravila o mjestu isporuke usluga navedenih u člancima 44. i 45. Direktive 2006/112/EZ, porezni obveznici, ili pravne osobe koje nisu porezni obveznici, a za koje se smatra da su porezni obveznici, koji primaju usluge isključivo za osobnu uporabu, uključujući osobnu uporabu svojeg osoblja, smatraju se osobama koje nisu porezni obveznici.

Osim ako raspolaže suprotnom informacijom, kao što je informacija o prirodi isporučenih usluga, isporučitelj može smatrati da su usluge namijenjene gospodarskoj djelatnosti kupca ako za tu transakciju kupac dostavi svoj osobni identifikacijski broj za PDV.

Ako je ista usluga namijenjena i za osobnu uporabu, uključujući osobnu uporabu osoblja kupca, i za gospodarsku djelatnost, tada isporuka navedene usluge mora biti obuhvaćena isključivo člankom 44. Direktive 2006/112/EZ, pod uvjetom da navedeno ne rezultira zlouporabom.

Članak 20.

Ako se isporuka usluga izvršena za potrebe poreznog obveznika, ili pravne osobe koja nije porezni obveznik, ali za koju se smatra da je porezni obveznik, odnosi na područje primjene članka 44. Direktive 2006/112/EZ, te ako navedeni porezni obveznik ima poslovni nastan u jednoj zemlji ili, u odsutnosti poslovnog nastana poduzeća ili stalnog poslovnog nastana, ima stalno prebivalište i uobičajeno boravište u istoj zemlji, tad je navedena isporuka usluga oporeziva u toj zemlji.

Isporučitelj usluga na temelju informacije koju mu dostavi kupac utvrđuje to mjesto, te uobičajenim poslovnim sigurnosnim mjerama, kao što su mjere koje se odnose na provjeru identiteta ili plaćanja, provjerava navedenu informaciju.

Informacije mogu sadržavati identifikacijski broj za PDV koji je dodijelila država članica u kojoj se nalazi poslovni nastan kupca.

Članak 21.

Ako se isporuka usluga poreznom obvezniku, ili pravnoj osobi koja nije porezni obveznik, ali koja se smatra poreznim obveznikom, odnosi na područje primjene članka 44. Direktive 2006/112/EZ, te kad porezni obveznik ima poslovni nastan u više zemalja, navedena isporuka usluga je oporeziva u zemlji poslovnog nastana poduzeća.

Međutim, u slučaju kad je usluga isporučena stalnom poslovnom nastanu poreznog obveznika smještenom u mjestu koje nije mjesto poslovnog nastana poduzeća, navedena isporuka je oporeziva u onom mjestu u kojem se nalazi stalni poslovni nastan koji prima navedenu uslugu i koji je koristi za svoje potrebe.

U slučaju kad porezni obveznik nema poslovni nastan niti stalni poslovni nastan, isporuka usluga je oporeziva u njegovom stalnom prebivalištu ili uobičajenom boravištu.

Članak 22.

1. Za potrebe identifikacije stalnog poslovnog nastana kupca kojem su isporučene usluge, isporučitelj provjerava prirodu i uporabu isporučene usluge.

U slučaju kad zbog prirode i uporabe isporučene usluge nije moguće identificirati stalni poslovni nastan kojem je isporučena usluga, isporučitelj, prilikom identificiranja navedenog stalnog poslovnog nastana, posebnu pažnju mora obratiti na to identificiraju li ugovor, narudžbenica ili identifikacijski broj za PDV, koji je dodijelila država članica kupca, te koji mu je dostavio kupac, stalni poslovni nastan kao kupca navedene usluge i predstavlja li stalni poslovni nastan subjekt koji plaća navedenu uslugu.

Ako stalni poslovni nastan kupca kojem je isporučena usluga ne može biti utvrđen u skladu s prvim i drugim podstavkom ovog stavka, ili u slučaju kad se usluge obuhvaćene člankom 44. Direktive 2006/112/EZ dostavljaju poreznom obvezniku na temelju ugovora kojim je obuhvaćena jedna ili više usluga korištenih na način koji nije moguće identificirati ili količinski izmjeriti, isporučitelj smije s pravom smatrati da su usluge dostavljene na mjesto na kojem kupac ima sjedište poslovanja.

2. Primjena ovog članka ne dovodi u pitanje obveze kupca.

Članak 23.

1. Isporuka usluga je od 1. siječnja 2013. u skladu s člankom 56. stavkom 2. prvim podstavkom Direktive 2006/112/EZ, oporeziva na mjestu na kojem kupac ima poslovni nastan ili, ako nema poslovni nastan, na mjestu na kojem kupac ima stalno prebivalište ili uobičajeno boravište, isporučitelj utvrđuje to mjesto na temelju činjenične informacije koju mu je dostavio kupac, te navedenu informaciju provjerava uobičajenim poslovnim sigurnosnim mjerama, kao što su mjere koje se odnose na provjeru identiteta ili plaćanja.

2. Kad je isporuka usluga u skladu s člancima 58. i 59. Direktive 2006/112/EZ oporeziva na mjestu na kojem kupac ima poslovni nastan ili, ako nema poslovni nastan, na mjestu na kojem ima stalno prebivalište ili uobičajeno boravište, isporučitelj to mjesto utvrđuje na temelju činjenične informacije koju mu je dostavio kupac, te navedenu informaciju provjerava uobičajenim poslovnim sigurnosnim mjerama, kao što su mjere koje se odnose na provjeru identiteta ili plaćanja.

Članak 24.

Kada se usluge obuhvaćene prvim podstavkom članka 56. stavka 2. ili člancima 58. i 59. Direktive 2006/112/EZ isporučuju osobi koja nije porezni obveznik s poslovnim nastanom u više od jedne države ili koja ima stalnu adresu u jednoj državi i uobičajeno boravište u drugoj, prednost se daje:

(a) kad se radi o pravnoj osobi koja nije porezni obveznik, mjestu iz točke (a) članka 13.a ove Uredbe osim ako postoje dokazi da se usluga koristi u mjestu poslovne jedinice iz točke (b) tog članka;

(b) kad se radi o fizičkoj osobi, mjestu njezina uobičajenog boravišta osim ako postoje dokazi da se usluga upotrebljava u mjestu njezine stalne adrese.

Odsjek 3.a

Pretpostavke za mjesto korisnika usluga

Članak 24.a

1. Za primjenu članaka 44., 58. i 59.a Direktive 2006/112/EZ, ako isporučitelj telekomunikacijskih usluga, usluga emitiranja ili elektronički isporučenih usluga pruža te usluge na mjestu poput telefonske govornice, telefonskog kioska, na mjestu pristupa bežičnom internetu, u kafiću, u restoranu ili predvorju hotela koji pružaju internetsku uslugu gdje je fizička nazočnost primatelja usluge na tom mjestu nužna kako bi mu se od strane isporučitelja ta usluga pružila, pretpostavlja se da korisnik usluga ima nastan, stalnu adresu ili uobičajeno boravište na tom mjestu i da se usluga uistinu tamo koristi i uživa.

2. Ako je mjesto iz stavka 1. ovog članka na palubi broda, u zrakoplovu ili u vlaku koji prevozi putnike unutar Zajednice u skladu s člancima 37. i 57. Direktive 2006/112/EZ, država za određivanje mjesta je država polaska putničkog prijevoza.

Članak 24.b

Za primjenu članka 58. Direktive 2006/112/EZ, ako su telekomunikacijske usluge, usluge emitiranja ili elektronički isporučene usluge isporučene osobi koja nije porezni obveznik:

(a) putem njezine fiksne telefonske mreže, pretpostavlja se da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište na mjestu ugradnje fiksne telefonske linije;

(b) putem mobilnih mreža, pretpostavlja se da je mjesto gdje korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište, u zemlji utvrđenoj prema mobilnom kodu zemlje SIM kartice korištene prilikom preuzimanja tih usluga;

(c) za čiju je upotrebu potreban dekoder ili sličan uređaj ili satelitska odnosno programska kartica i za koje se ne upotrebljava fiksna telefonska linija, pretpostavlja se da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište na mjestu gdje je smješten dekoder ili sličan uređaj, ili ako to mjesto nije poznato, na mjestu na koje se šalje satelitska odnosno programska kartica s ciljem da se tamo upotrebljava;

(d) u okolnostima koje nisu navedene u članku 24.a i u točkama (a), (b) i (c) ovog članka, pretpostavlja se da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište na mjestu koje je isporučitelj utvrdio kao takvo na temelju dvaju neproturječnih dokaza iz članka 24.f ove Uredbe.

Ne dovodeći u pitanje prvi stavak točku (d), za isporuke usluga iz te točke, ako ukupna vrijednost takvih isporuka, bez PDV-a, koje porezni obveznik pruža iz sjedišta svoje poslovne djelatnosti ili stalne poslovne jedinice koje se nalaze u državi članici, ne premašuje 100 000 EUR ili jednak iznos u nacionalnoj valuti, u tekućoj i prethodnoj kalendarskoj godini, pretpostavlja se da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište na mjestu koje je isporučitelj utvrdio kao takvo na temelju jednog dokaza koji je pružila osoba uključena u isporuku usluga, a koja nije isporučitelj ili korisnik usluga, kako je navedeno u članku 24.f točkama od (a) do (e).

Ako se tijekom kalendarske godine premaši prag predviđen u drugom stavku, taj se stavak ne primjenjuje od tog trenutka sve do trenutka kada uvjeti predviđeni u tom stavku budu ponovno ispunjeni.

Protuvrijednost iznosa u nacionalnoj valuti izračunava se primjenom deviznog tečaja koji je Europska središnja banka objavila na dan donošenja Provedbene uredbe Vijeća (EU) 2017/2459 ( 3 ).

Članak 24.c

Za primjenu članka 56. stavka 2. Direktive 2006/112/EZ, ako se usluga najma, osim kratkoročnog najma, prijevoznih sredstava isporučuje osobi koja nije porezni obveznik, pretpostavlja se da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište na mjestu koje je isporučitelj utvrdio kao takvo na osnovi dvaju neproturječnih dokaza iz članka 24.e ove Uredbe.

Odsjek 3.b

Pobijanje pretpostavki

Članak 24.d

1. Ako isporučitelj isporučuje uslugu navedenu u članku 58. Direktive 2006/112/EZ, on može pobiti pretpostavku iz članka 24.a ili članka 24.b točaka (a), (b) ili (c) ove Uredbe na temelju tri neproturječna dokaza koja dokazuju da korisnik usluga ima poslovni nastan, stalnu adresu ili uobičajeno boravište negdje drugdje.

2. Porezno tijelo može pobiti pretpostavke učinjene prema člancima 24.a, 24.b ili 24.c ako postoje naznake nepravilnosti ili zloupotrebe od strane isporučitelja.

Odsjek 3.c

Dokazi za utvrđivanje mjesta korisnika usluga i pobijanje pretpostavki

Članak 24.e

U svrhu primjene pravila iz članka 56. stavka 2. Direktive 2006/112/EZ i ispunjenja zahtjeva iz članka 24.c ove Uredbe, posebice sljedeće služi kao dokaz:

(a) adresa korisnika usluga za ispostavu računa;

(b) bankovni podaci poput mjesta gdje se nalazi bankovni račun koji se upotrebljava za plaćanje ili adresa korisnika usluga za ispostavu računa koju posjeduje ta banka;

(c) podaci o registraciji prijevoznih sredstava koja je korisnik usluga unajmio, ako se registracija tih prijevoznih sredstava traži na mjestu gdje se upotrebljavaju ili drugi slični podaci;

(d) druge komercijalno važne informacije.

Članak 24.f

U svrhu primjene pravila iz članka 58. Direktive 2006/112/EZ i ispunjenja zahtjeva iz članka 24.b točke (d) ili članka 24.d stavka 1. ove Uredbe, posebice sljedeće služi kao dokaz:

(a) adresa korisnika usluga za ispostavu računa;

(b) adresa internet protokola (IP adresa) uređaja kojim se koristi korisnik usluga ili bilo koja metoda geolociranja;

(c) bankovni podaci poput mjesta gdje se nalazi bankovni račun koji se upotrebljava za plaćanje te adresa korisnika usluga za ispostavu računa koju posjeduje ta banka;

(d) mobilni kod države (MCC) za Međunarodni identitet mobilnog pretplatnika (IMSI) pohranjen na kartici s modulom za identitet korisnika (SIM-kartici) kojom se koristi korisnik usluga;

(e) mjesto fiksne telefonske linije korisnika usluga putem koje mu se isporučuje usluga;

(f) druge komercijalno važne informacije.

Članak 25.

Za primjenu pravila kojima se uređuje mjesto isporuke usluga u obzir se uzimaju isključivo okolnosti koje postoje u trenutku naplativog događaja. Sve naknadne naplate upotrebe isporučenih usluga ne utječu na utvrđivanje mjesta isporuke, pod uvjetom da navedeno ne rezultira zlouporabom.

Članak 26.

Transakcija kojom tijelo dodjeljuje prava emitiranja nogometnih utakmica poreznim osobama obuhvaćena je člankom 44. Direktive 2006/112/EZ.

Članak 27.

Isporuka usluga koje se sastoje od podnošenja prijave ili dobivanja povrata PDV-a u skladu s Direktivom Vijeća 2008/9/EZ od 12. veljače 2008. o utvrđivanju detaljnih pravila za povrat poreza na dodanu vrijednost, predviđenih u Direktivi 2006/112/EZ, poreznim obveznicima koji nemaju poslovni nastan u državi članici povrata već u drugoj državi članici ( 4 ) je obuhvaćena člankom 44. Direktive 2006/112/EZ.

Članak 28.

U onoj mjeri u kojoj tvore pojedinačnu uslugu, isporuka usluga izvršenih u okviru organizacije pogreba spada u područje primjene članaka 44. i 45. Direktive 2006/112/EZ.

Članak 29.

Ne dovodeći u pitanje članak 41. ove Uredbe, isporuka usluga prijevoda tekstova spada u područje primjene članaka 44. i 45. Direktive 2006/112/EZ.

Članak 30.

Usluge posrednika, kako je navedeno u članku 46. Direktive 2006/112/EZ obuhvaćaju usluge posrednika, koji djeluju u ime i za račun primatelja izvršenih usluga, te također usluge posrednika, koji djeluju u ime i za račun isporučitelja dobivenih usluga.

Članak 31.

Usluge koje isporučuje posrednik koji djeluju u ime i za račun treće osobe, a koje se sastoje od posredovanja tijekom pružanja usluge smještaja u hotelskom sektoru ili u sektorima sa sličnom funkcijom, obuhvaćene su područjem primjene:

(a) članka 44. Direktive 2006/112/EZ ako su isporučene poreznom obvezniku koji djeluje kao takav ili pravnoj osobi koja nije porezni obveznik, ali koja se smatra poreznim obveznikom;

(b) članka 46. navedene Direktive ako su isporučene osobi koja nije porezni obveznik.

Odsjek 6.a

Isporuka usluga povezanih s nepokretnom imovinom

Članak 31.a

1. Usluge povezane s nepokretnom imovinom iz članka 47. Direktive 2006/112/EZ uključuju samo one usluge koje imaju dovoljno izravne veze s tom imovinom. Za usluge se smatra da imaju dovoljno izravne veze s nepokretnom imovinom u sljedećim slučajevima:

(a) ako proizlaze iz nepokretne imovine, a ta je imovina sastavni dio usluge te je ključna i nužna za isporučene usluge;

(b) ako se pružaju nepokretnoj imovini ili su prema njoj usmjerene, a za cilj imaju pravnu ili fizičku izmjenu te imovine.

2. Stavak 1. posebice obuhvaća sljedeće:

(a) izradu planova za zgrade ili dijelove zgrada namijenjenih za posebne zemljišne parcele bez obzira na to je li zgrada izgrađena ili ne;

(b) pružanje nadzora ili usluge osiguranja na gradilištu;

(c) izgradnju zgrade na zemljištu kao i građevinske radove te rušenje koji se izvode na zgradi ili dijelovima zgrade;

(d) izgradnju trajnih struktura na zemljištu, kao i građevinske radove te rušenje koji se izvode na trajnim strukturama poput sustava plinovoda, vodovoda i kanalizacijskih te sličnih sustava;

(e) radove na zemljištu, uključujući poljoprivredne usluge poput obrade tla, sjetve, zalijevanja i gnojidbe;

(f) proučavanje i ocjenu rizika te cjelovitost nepokretne imovine;

(g) vrednovanje nepokretne imovine uključujući slučajeve kada je takva usluga potrebna u svrhu osiguranja kako bi se odredila vrijednost imovine kao zaloga za zajam ili za procjenu rizika i štete u sporovima;

(h) lizing ili iznajmljivanje nepokretne imovine koja nije obuhvaćena točkom (c) stavka 3., uključujući skladištenje robe za koju je određeni dio imovine namijenjen za isključivu uporabu korisnika usluga;

(i) pružanje usluga smještaja u hotelskom sektoru ili sektorima slične funkcije, poput ljetnih kampova ili mjesta koja su uređena kao kamp odmarališta, uključujući pravo boravka na određenom mjestu koje proizlazi iz konverzije prava suvlasničkog vremenskog korištenja i slično;

(j) dodjelu i prijenos prava koja nisu obuhvaćena točkama (h) i (i) da se nepokretna imovina upotrebljava u cijelosti ili dijelom, uključujući dozvolu za korištenje dijela imovine poput dodjele prava za ribolov i lov, pristup salonima u zrakoplovnim lukama ili korištenje infrastrukture za koje se naplaćuju cestarine, poput mostova ili tunela;

(k) održavanje, obnovu i popravak zgrade ili dijelova zgrade uključujući radove poput čišćenja, pokrivanja krovova crijepom, oblaganja zidnim tapetama i postavljanje parketa;

(l) održavanje, obnova i popravak trajnih struktura poput sustava plinovoda, vodovodnih i kanalizacijskih te sličnih sustava;

(m) ugradnju ili montažu strojeva ili opreme koja se nakon ugradnje ili montaže smatra nepokretnom imovinom;

(n) održavanje i popravak, inspekciju i nadzor strojeva ili opreme onih strojeva ili opreme koji se smatraju nepokretnom imovinom;

(o) upravljanje imovinom koje uključuje upravljanje poslovnim, industrijskim ili stambenim nekretninama kojima upravlja vlasnik ili netko drugi u ime vlasnika imovine, osim upravljanja portfeljom ulaganja u nekretnine obuhvaćenog stavkom 3. točkom (g);

(p) usluge posredovanja u prodaji, lizingu ili iznajmljivanju nepokretne imovine i u utvrđivanju ili prijenosu određenih prava na nepokretnu imovinu ili stvarnih prava nad nepokretnom imovinom (bilo da se smatra materijalnom imovinom ili ne), osim usluga posredovanja obuhvaćenih stavkom 3. točkom (d);

(q) pravne usluge koje se odnose na prenošenje nepokretne imovine ili prijenos vlasničkih prava nad nepokretnom imovinom, na utvrđivanje ili prijenos određenih prava na nepokretnu imovinu ili stvarnih prava nad nepokretnom imovinom (bilo da se smatra materijalnom imovinom ili ne), poput javnobilježničkih akata ili na sastavljanje kupoprodajnih ugovora za nepokretnu imovinu, čak i ako se ne provede taj prijenos koji vodi pravnim izmjenama na nepokretnoj imovini.

3. Stavak 1. ne obuhvaća sljedeće:

(a) izradu planova za zgradu ili dijelove zgrade ako nije predviđena za gradnju na određenoj zemljišnoj parceli;

(b) skladištenje robe u nepokretnoj imovini ako korisniku usluga nije namijenjena isključiva uporaba nijednog određenog dijela nepokretne imovine;

(c) pružanje usluga oglašavanja, čak i ako to uključuje korištenje nepokretne imovine;

(d) posredovanje u pružanju usluga hotelskog smještaja ili smještaja u sektorima slične funkcije, poput ljetnih kampova ili mjesta koja su uređena kao kamp odmarališta, ako se posredovanje provodi u ime i za račun neke druge osobe;

(e) stavljanje štanda na raspolaganje tijekom održavanja sajma ili izložbe zajedno s drugim sličnim uslugama kako bi se izlagaču omogućilo pokazivanje predmeta, poput oblika štanda, prijevoz i skladištenje predmeta, isporuka strojeva, postavljanje kabela te kako bi se pružile usluge osiguranja i oglašavanja;

(f) ugradnja ili sklapanje, održavanje i popravak, inspekcija ili nadzor strojeva ili opreme koja nije ili ne postaje dio nepokretne imovine;

(g) upravljanje portfeljom ulaganja u nekretnine;

(h) pravne usluge koje nisu obuhvaćene stavkom 2. točkom (q) koje su povezane s ugovorima, uključujući usluge savjetovanja koje se pružaju u uvjetima ugovora za prijenos nepokretne imovine, za izvršenje takvog ugovora ili za dokazivanje postojanja takvog ugovora ako takve usluge nisu specifične za prijenos vlasništva nad nepokretnom imovinom.

Članak 31.b

Ako se oprema stavlja na raspolaganje korisniku usluga radi izvedbe radova na nepokretnoj imovini, ta je transakcija samo pružanje usluga povezanih s nepokretnom imovinom ako isporučitelj preuzima odgovornost za izvršenje radova.

Smatra se da je isporučitelj koji korisniku usluga pruža opremu zajedno s dostatnim brojem osoblja za upravljanje opremom radi izvedbe radova preuzeo odgovornost za izvršenje tih radova. Pretpostavka da isporučitelj snosi odgovornost za izvršenje radova može se pobiti bilo kojim relevantnim činjeničnim ili pravnim sredstvima.

Članak 31.c

U svrhu određivanja mjesta isporuke telekomunikacijskih usluga, usluga emitiranja i elektronički isporučenih usluga koje pruža osoba koja je porezni obveznik i koja djeluje u svoje ime zajedno s pružanjem usluga smještaja u hotelskom sektoru ili sektorima slične funkcije poput ljetnih kampova, mjesta koja su uređena kao kamp odmarališta, te se usluge smatraju pruženima na tim mjestima.

Članak 32.

1. Usluge u vezi s pristupom događajima s područja kulture, umjetnosti, sporta, znanosti, obrazovanja, zabave i sličnih usluga, kako je navedeno u članku 53. Direktive 2006/112/EZ, obuhvaćaju pružanje usluga čije su ključne značajke dodjela prava pristupa događaju u zamjenu za ulaznicu ili novčanu naknadu, uključujući plaćanje u obliku pretplate, godišnjih karata ili periodične naknade.

2. Stavak 1. se posebno primjenjuje na:

(a) pravo pristupa priredbama, kazališnim predstavama, cirkuskim izvedbama, sajmovima, zabavnim parkovima, koncertima, izložbama i drugim sličnim kulturnim događajima;

(b) pravo pristupa sportskim događajima, kao što su utakmice ili natjecanja;

(c) pravo pristupa obrazovnim i znanstvenim događajima, kao što su konferencije i seminari.

3. Stavak 1. ne obuhvaća uporabu prostorija, kao što su gimnastičke dvorane i slično, u zamjenu za novčanu naknadu.

Članak 33.

Pomoćne usluge navedene u članku 53. Direktive 2006/112/EZ uključuju usluge koje su izravno povezane s pristupom događajima u području kulture, umjetnosti, sporta, znanosti, obrazovanja, zabave ili sličnim događajima te koje su, uz naknadu, zasebno isporučene osobi koja je prisustvovala događaju.

Takve pomoćne usluge posebno uključuju uporabu garderobe ili sanitarnih prostorija, ali ne uključuju same posredničke usluge u vezi s prodajom ulaznica.

Članak 33.a

Isporuka ulaznica kojima se jamči pristup kulturnom, umjetničkom, sportskom, znanstvenom, obrazovnom, zabavnom ili sličnom događaju putem posrednika koji djeluje u svoje ime, ali za račun organizatora ili putem osobe koja je porezni obveznik, a nije organizator i koja djeluje u svoje ime obuhvaća se člankom 53. i člankom 54. stavkom 1. Direktive 2006/112/EZ.

Članak 34.

Mjesto isporuke usluga osobi koja nije porezni obveznik, u slučaju kad porezni obveznik sastavlja razne dijelove stroja, koje mu je u cijelosti isporučio njihov naručitelj, utvrđuje se u skladu s člankom 54. Direktive 2006/112/EZ, osim ako roba koja se sastavlja ne postane dio nepokretne imovine.

Članak 35.

Dio aktivnosti prijevoza putnika izvršen unutar Zajednice, kako je navedeno u članku 57. Direktive 2006/112/EZ utvrđuje se putovanjem prijevoznog sredstva, a ne putovanjem koji je prošao svaki pojedinačni putnik.

Članak 36.

U slučaju kad su usluge restorana i dostave pripremljene hrane i pića isporučene tijekom dijela putničkog prijevoza izvršenog unutar Zajednice, navedena je isporuka obuhvaćena člankom 57. Direktive 2006/112/EZ.

U slučaju kad su usluge restorana i dostave pripremljene hrane i pića isporučene izvan navedenog dijela prijevoza, ali na području države članice ili treće zemlje ili trećeg državnog područja, navedena isporuka mora biti obuhvaćena člankom 55. te Direktive.

Članak 37.

Mjesto isporuke usluga restorana ili dostave pripremljene hrane i pića izvršene unutar Zajednice, i to djelomično tijekom dijela putničkog prijevoza izvršenog unutar Zajednice, a djelomično izvan takvog prijevoza, no i dalje na području države članice, utvrđuje se u cijelosti prema pravilima, kojima se utvrđuje mjesto isporuke usluga, koja se primjenjuju na početku isporuke usluga restorana ili dostave pripremljene hrane i pića.

Članak 38.

1. „Prijevozno sredstvo”, kako je navedeno u članku 56. i članku 59. prvom stavku točki (g) Direktive 2006/112/EZ uključuje vozila, s motorom ili bez, i ostalu opremu i naprave, namijenjene prijevozu osoba ili predmeta s jednog mjesta na drugo, koje mogu vući ili gurati vozila, te koja su uglavnom namijenjena za uporabu i stvarno osposobljena za uporabu u prijevozu.

2. Prijevozna sredstva navedena u stavku 1. posebno uključuju sljedeća vozila:

(a) kopnena vozila, kao što su automobili, motocikli, bicikli, tricikli i kamp-prikolice;

(b) prikolice i polu-prikolice;

(c) željeznički vagoni;

(d) plovila;

(e) zrakoplovi;

(f) vozila posebno napravljena za prijevoz bolesnih ili ozlijeđenih osoba;

(g) poljoprivredni traktori i druga poljoprivredna vozila;

(h) invalidska kolica na mehanički ili električni pogon.

3. Trajno imobilizirana vozila i kontejneri ne smatraju se prijevoznim sredstvima u smislu stavka 1.

Članak 39.

1. Za potrebe primjene članka 56. Direktive 2006/112/EZ, trajanje trajnog posjeda ili uporabe prijevoznog sredstva koji je predmet najma utvrđuje se na temelju ugovora između uključenih stranaka.

Ugovor predstavlja predmnjevu koju se može oboriti činjeničnim ili pravnim sredstvima kojima se može utvrditi stvarno neprekinuto trajanje tog posjeda ili korištenja.

Činjenica da se ugovoreno razdoblje kratkoročnog najma u smislu članka 56. Direktive 2006/112/EZ premašuje na temelju više sile nema utjecaja na utvrđivanje trajanja trajnog posjeda ili uporabe prijevoznog sredstva.

2. Ako je isto prijevozno sredstvo uzeto u najam uzastopnim ugovorima zaključenim između istih stranaka, trajanje tog najma je istovjetno trajnom posjedu ili uporabi prijevoznog sredstva isporučenog na temelju svih ugovora kao cjeline.

Za potrebe prvog podstavka, ugovor i njegova produženja smatraju se uzastopnim ugovorima.

Međutim, trajanje jednog ili više kratkoročnih ugovora o najmu koji prethode ugovoru koji se smatra dugoročnim, se ne dovodi u pitanje pod uvjetom da ne postoji zlouporaba.

3. Osim ako ne postoji zlouporaba, uzastopni ugovori zaključeni između istih stranaka za različita prijevozna sredstva ne smatraju se uzastopnim ugovorima za potrebe stavka 2.

Članak 40.

Mjesto na kojem je prijevozno sredstvo stvarno predano kupcu na raspolaganje, kako je navedeno u članku 56. stavku 1. Direktive 2006/112/EZ, je mjesto u kojem kupac ili treća strana koja djeluje u njegovo ime preuzima fizički posjed prijevoznog sredstva.

Članak 41.

Isporuka usluga prijevoda tekstova osobi koja nije porezni obveznik, a koja ima poslovni nastan izvan Zajednice, obuhvaćena je člankom 59. prvim stavkom točkom (c) Direktive 2006/112/EZ.

POGLAVLJE VI.

OPOREZIV IZNOS

(GLAVA VII. DIREKTIVE 2006/112/EZ)

Članak 42.

Kad isporučitelj robe ili usluga kao uvjet prihvaćanja isplate kreditnom ili debitnom karticom zahtijeva da kupac njemu ili drugom poduzeću uplati dogovoren iznos, i kad ukupna cijena koju taj kupac plaća ostane nepromijenjena bez obzira na način plaćanja, taj iznos tvori sastavni dio oporezivog iznosa za isporuku roba ili isporuku usluga, u skladu s člancima od 73. do 80. Direktive 2006/112/EZ.

POGLAVLJE VII.

STOPE

Članak 43.

„Isporuka usluga smještaja za odmor” kako je navedeno u točki 12. Priloga III. Direktive 2006/112/EZ uključuje iznajmljivanje šatora, kamp-prikolica ili pokretnih kuća za stanovanje postavljenih na zemljištu za kampiranje te koji se koriste za potrebe smještaja.

POGLAVLJE VIII.

OSLOBOĐENJA OD POREZA

ODJELJAK 1.

Oslobođenja od poreza za određene aktivnosti od javnog interesa

(Članci 132., 133. i 134. Direktive 2006/112/EZ)

Članak 44.

Usluge strukovnog osposobljavanja ili prekvalifikacije isporučene pod uvjetima utvrđenim u članku 132. stavku 1. točki (i) uključuju upute koje su u izravnoj vezi sa zanimanjem ili strukom, kao i svaku uputu usmjerenu na stjecanje ili obnavljanje znanja za strukovne potrebe. U smislu ove odredbe, trajanje strukovnog osposobljavanja ili prekvalifikacije nije od značaja.

ODJELJAK 2.

Oslobođenja od poreza za druge aktivnosti

(Članci 135., 136. i 137. Direktive 2006/112/EZ)

Članak 45.

Oslobođenje od poreza predviđeno člankom 135. stavkom 1. točkom (e) Direktive 2006/112/EZ se ne primjenjuje na platinaste kovanice.

ODJELJAK 3.

Oslobođenja od poreza pri uvozu

(Članci 143., 144. i 145. Direktive 2006/112/EZ)

Članak 46.

Oslobođenje od poreza predviđeno člankom 144. Direktive 2006/112/EZ se primjenjuje na usluge prijevoza u vezi s uvozom pokretne imovine koji se vrši kao dio promjene boravišta.

ODJELJAK 4.

Oslobođenja pri izvozu

(Članci 146. i 147. Direktive 2006/112/EZ)

Članak 47.

„Prijevozna sredstva za osobnu upotrebu”, kako je navedeno u članku 146. stavku 1. točki (b) Direktive 2006/112/EZ uključuju prijevozna sredstva koja u neposlovne svrhe koriste osobe koje nisu fizičke osobe, kao na primjer javnopravna tijela u smislu članka 13. navedene Direktive te udruge.

Članak 48.

Kako bi se utvrdilo jesu li, kao uvjet za oslobođenje od poreza za isporuku robe koja se nalazi u osobnoj prtljazi putnika, premašeni pragovi koje je država članica utvrdila u skladu s člankom 147. stavkom 1. podstavkom 1. točkom (c) Direktive 2006/112/EZ, izračun se temelji na iznosu za koji je izdan račun. Ukupna vrijednost različite robe smije se koristiti samo ako je sva ta roba uvrštena u isti račun, koji je izdao isti porezni obveznik koji isporučuje robu istom kupcu.

ODJELJAK 5.

Oslobođenja od poreza u vezi s pojedinim transakcijama koje se smatraju izvozom

(Članci 151. i 152. Direktive 2006/112/EZ)

Članak 49.

Oslobođenje od poreza navedeno u članku 151. Direktive 2006/112/EZ se također primjenjuje na elektroničke usluge u slučaju kad ih je isporučio porezni obveznik na kojeg se primjenjuje poseban sustav za elektronički isporučene usluge navedene u člancima od 357. do 369. navedene Direktive.

Članak 50.

1. Da bi bilo priznato kao međunarodno tijelo za primjenu članka 143. stavka 1. točke (g) i članka 151. stavka 1. prvog podstavka točke (b) Direktive 2006/112/EZ, tijelo koje je osnovano kao Konzorcij europskih istraživačkih infrastruktura, (ERIC), kako je navedeno u Uredbi Vijeća (EZ) br. 723/2009 od 25. lipnja 2009. o pravnom okviru Zajednice za Konzorcij europskih istraživačkih infrastruktura (ERIC) ( 5 ), mora ispunjavati sljedeće uvjete:

(a) raspolaže različitom pravnom osobnošću i punom pravnom sposobnošću;

(b) osnovan je na temelju prava Europske unije te podliježe tom pravu;

(c) njegovo članstvo uključuje države članice i, prema potrebi, treće zemlje i međuvladine organizacije, ali ne uključuje privatna tijela;

(d) ima posebne i legitimne ciljeve, koji se ostvaruju zajednički te koji u osnovi nisu ekonomske prirode.

2. Oslobođenje od poreza navedeno u članku 143. stavku 1. točki (g) i članku 151. stavku 1. podstavku 1. točki (b) Direktive 2006/112/EZ se primjenjuje na ERIC naveden u stavku 1., ako ga je država članica domaćin priznala kao međunarodno tijelo.

Ograničenja i uvjeti takvog oslobođenja od poreza su propisani sporazumom između članova ERIC-a u skladu s člankom 5. stavkom 1. točkom (d) Uredbe (EZ) br. 723/2009. U slučaju kad roba nije otpremljena ili prevezena izvan države članice u kojoj je izvršena isporuka, te u slučaju usluga, oslobođenje se može odobriti kroz prijavu PDV-a u skladu s člankom 151. stavkom 2. Direktive 2006/112/EZ.

Članak 51.

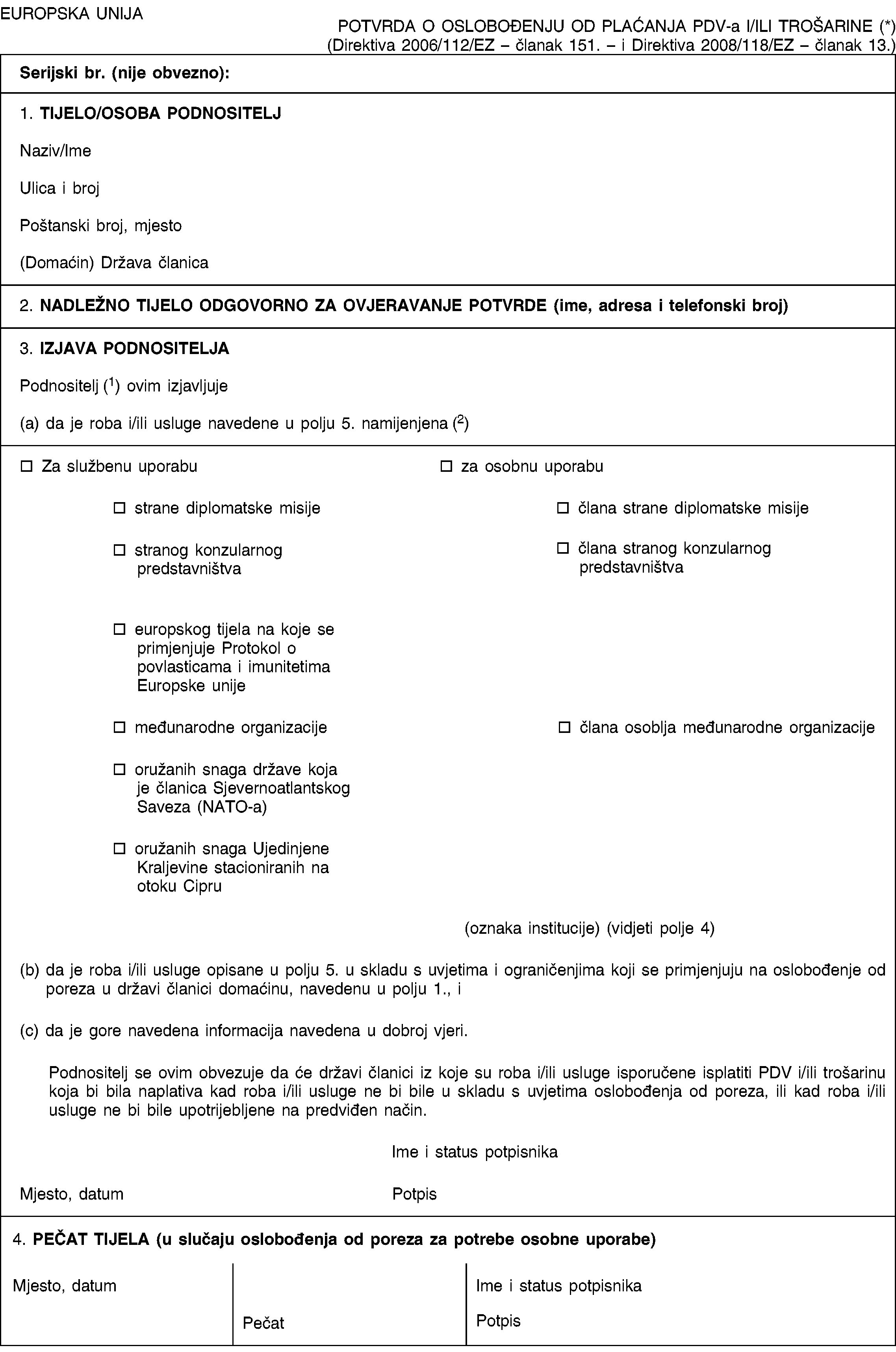

1. U slučaju kad primatelj isporučene robe ili isporučenih usluga ima poslovni nastan unutar Zajednice, ali ne u državi članici u kojoj je isporuka izvršena, potvrda o oslobođenju od PDV-a/ili trošarine, utvrđena u Prilogu II. ovoj Uredbi, bez obzira na objašnjenje navedeno u Prilogu toj potvrdi, služi kako bi potvrdilo da transakcija ispunjava uvjete za porezno oslobođenje u skladu s člankom 151. Direktive 2006/112/EZ.

Država članica u kojoj primatelj isporučene robe ili isporučenih usluga ima poslovni nastan može odlučiti, o korištenju za potrebe oslobođenja od plaćanja PDV-a i trošarina, da upotrijebi jednu zajedničku potvrdu ili dvije zasebne potvrde.

2. Potvrda navedena u stavku 1. mora nositi pečat nadležnih tijela države članice domaćina. Međutim, ako su roba ili usluge namijenjene službenoj uporabi, države članice mogu, u skladu s uvjetima koje propišu, odustati od zahtjeva da primatelj ishodi ovjerenu potvrdu. U slučaju zlouporabe, navedeno se odustajanje može povući.

Države članice obavješćuju Komisiju o službi koja je odgovorna za usluge ovjeravanja, kao i o mjeri u kojoj odustaju od zahtjeva za ovjeravanje potvrda. Komisija je obvezna obavijestiti druge države članice o informaciji koju primi od država članica.

3. Kad se izravno porezno oslobođenje primjenjuje u državi članici u kojoj je izvršena isporuka, isporučitelj je obvezan ishoditi potvrdu navedenu u stavku 1. ovog članka od primatelja robe ili usluga te je zadržati kao dio svoje evidencije. Ako je oslobođenje od poreza odobreno putem prijave PDV-a, u skladu s člankom 151. stavkom 2. Direktive 2006/112/EZ, na prijavu podnesenu u navedenoj državi članici potrebno je pričvrstiti potvrdu.

POGLAVLJE IX.

ODBICI

(GLAVA X. DIREKTIVE 2006/112/EZ)

Članak 52.

Ako je država članica uvoza uvela elektronički sustav za dovršenje carinskih formalnosti, pojam „uvozni dokument” u članku 178. točki (e) Direktive 2006/112/EZ mora obuhvaćati elektronički verziju takvih dokumenata, pod uvjetom da omogućuju nadzor nad ostvarivanjem prava na odbitak.

POGLAVLJE X.

OBVEZE POREZNIH OBVEZNIKA I ODREĐENIH OSOBA KOJE NISU POREZNI OBVEZNICI

(GLAVA XI. DIREKTIVE 2006/112/EZ)

ODJELJAK 1.

Osobe koje su obvezne plaćati PDV

(Članci 192.a do 205. Direktive 2006/112/EZ)

Članak 53.

1. Za primjenu članka 192.a Direktive 2006/112/EZ, stalni poslovni nastan poreznog obveznika se uzima u obzir samo kad ima dostatan stupanj stalnosti i primjerenu strukturu osoblja i tehničkih sredstava koji mu omogućuju isporučivanje robe i usluga kojima se bavi.

2. Ako porezni obveznik ima stalni poslovni nastan unutar područja države članice u kojoj je obvezan plaćati PDV, smatra se da naveden poslovni nastan nije sudjelovao u isporuci robe ili usluga u smislu članka 192.a točke (b) Direktive 2006/112/EZ, osim ako je svoja tehnička sredstva i osoblje upotrijebio za transakcije svojstvene izvršavanju oporezive isporuke te robe ili usluga unutar navedene države članice prije ili za vrijeme tih isporuka.

U slučaju kad se sredstva stalnog poslovnog nastana koriste isključivo kao administrativna potpora, kao što su računovodstvo, izdavanje računa i ubiranje dugova, smatra se da nisu korišteni za potrebe isporuke robe ili usluga.

Međutim, ako je račun izdan na temelju identifikacijskog broja za PDV koji je dodijelila država članica u kojoj se nalazi stalni poslovni nastan, smatra se da je stalni poslovni nastan sudjelovao u isporuci robe ili usluga izvršene u toj državi članici, osim ako ne postoji dokaz kojim se dokazuje suprotno.

Članak 54.

Ako porezni obveznik ima poslovni nastan na području države članice u kojoj je obvezan plaćati PDV, članak 192.a Direktive 2006/112/EZ se ne primjenjuje bez obzira na to je li taj poslovni nastan sudjelovao u isporuci robe ili usluga koje porezni obveznik vrši unutar navedene države članice.

ODJELJAK 2.

Razne odredbe

(Članci 272. i 273. Direktive 2006/112/EZ)

Članak 55.

Prilikom transakcija navedenih u članku 262. Direktive 2006/112/EZ, porezni obveznici kojima je identifikacijski broj za PDV dodijeljen u skladu s člankom 214. te Direktive i pravne osobe koje nisu porezni obveznici, a koje su identificirane za potrebe PDV-a moraju, dok djeluju kao takve, isporučiteljima robe i usluga dostaviti svoj identifikacijski broj za PDV čim ga dobiju.

Porezni obveznici navedeni u članku 3. stavku 1. točki (b) Direktive 2006/112/EZ, koji u skladu s člankom 4. stavkom 1. ove Uredbe imaju pravo na neoporezivanje svog stjecanja robe unutar Zajednice, nisu obvezni isporučiteljima robe dostaviti svoj identifikacijski broj za PDV ako im je naveden identifikacijski broj za PDV dodijeljen u skladu s člankom 214. stavkom 1. podstavcima (d) ili (e) navedene Direktive.

POGLAVLJE XI.

POSEBNI PROGRAMI

ODJELJAK 1.

Posebni program za investicijsko zlato

(Članci 344. do 356. Direktive 2006/112/EZ)

Članak 56.

„Težine prihvaćene na tržištu plemenitih kovina”, kako je navedeno u članku 344. stavku 1. točki (l) Direktive 2006/112/EZ, moraju obuhvaćati barem jedinice i težine kojima se trguje, kako je navedeno u Prilogu III. ovoj Uredbi.

Članak 57.

Za potrebe utvrđivanja popisa zlatnih kovanica iz članka 345. Direktive 2006/112/EZ, „cijena” i „otvorena tržišna vrijednost” iz članka 344. stavka 1. točke 2. te Direktive, je cijena tržišta i cijena otvorenog tržišta na 1. travnja svake godine. Ako 1. travnja ne pada na dan na koji su navedene vrijednosti utvrđene, koriste se vrijednosti prvog sljedećeg dana na koji su utvrđene.

ODJELJAK 2.

Posebni programi za porezne obveznike koji nemaju poslovni nastan, a isporučuju telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja ili elektroničke usluge osobama koje nisu porezni obveznici (članci 358. do 369.k Direktive 2006/112/EZ)

Članak 57.a

Za potrebe ovog odjeljka primjenjuju se sljedeće definicije:

1. „program ne-Unije” znači posebni program za telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja ili elektroničke usluge koje isporučuju porezni obveznici koji nemaju poslovni nastan unutar Zajednice u skladu s glavom XII. poglavljem 6. odjeljkom 2. Direktive 2006/112/EZ,

2. „program Unije” znači posebni program za telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja ili elektroničke usluge koje isporučuju porezni obveznici koji imaju poslovni nastan unutar Zajednice, ali nemaju poslovni nastan unutar države članice potrošnje u skladu s glavom XII. poglavljem 6. odjeljkom 3. Direktive 2006/112/EZ,

3. „posebni program”, ovisno o kontekstu, označava „program ne-Unije” i/ili „program Unije”,

4. „porezni obveznik” označava poreznog obveznika koji nema poslovni nastan unutar Zajednice definiranog člankom 358.a točkom 1. Direktive 2006/112/EZ ili poreznog obveznika koji nema poslovni nastan unutar države članice potrošnje definiranog člankom 369.a stavkom 1. točkom 1. te Direktive.

Članak 57.b

Kada porezni obveznik koji primjenjuje program Unije ima poslovni nastan unutar Zajednice, tada je država članica identifikacije država članica u kojoj porezni obveznik ima poslovni nastan.

Kada porezni obveznik koji primjenjuje program Unije ima sjedište svoje poslovne djelatnosti izvan Zajednice, ali ima više od jedne stalne poslovne jedinice unutar Zajednice, tada kao državu članicu identifikacije, u skladu s člankom 369.a stavkom 2. Direktive 2006/112/EZ, može odabrati bilo koju od država članica u kojoj ima stalnu poslovnu jedinicu.

Članak 57.c

Program Unije ne primjenjuje se na telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja ili elektroničke usluge koje se isporučuju u državama članicama u kojima porezni obveznik ima sjedište poslovne aktivnosti ili stalnu poslovnu jedinicu. Isporuka takvih usluga prijavljuje se nadležnim poreznim tijelima te države u prijavi PDV-a kako je predviđeno člankom 250. Direktive 2006/112/EZ.

Članak 57.d

Kada porezni obveznik obavijesti državu članicu identifikacije da namjerava primjenjivati jedan od posebnih programa, taj se posebni program primjenjuje od prvog dana narednog kalendarskog tromjesečja.

Kada se, međutim, prva isporuka usluga koje obuhvaća taj posebni program izvrši prije datuma navedenog u prvom stavku, tada se posebni program primjenjuje od datuma te prve isporuke, pod uvjetom da porezni obveznik državu članicu identifikacije obavijesti o početku svojih aktivnosti obuhvaćenih posebnim programom najkasnije deseti dan sljedećeg mjeseca.

Članak 57.e

Država članica identifikacije poreznog obveznika koji primjenjuje program Unije identificira putem njegovog identifikacijskog broja za PDV, kako je navedeno u člancima 214. i 215. Direktive 2006/112/EZ.

Članak 57.f

1. Kada porezni obveznik koji primjenjuje program Unije prestane ispunjavati uvjete utvrđene člankom 369.a stavkom 1. točkom 2. Direktive 2006/112/EZ, država članica u kojoj je prethodno bio identificiran prestaje biti državom članicom identifikacije. Kada taj porezni obveznik i dalje ispunjava uvjete za primjenu tog posebnog programa, kako bi nastavio primjenjivati taj program kao novu državu članicu identifikacije navodi državu članicu u kojoj ima sjedište svoje poslovne djelatnosti ili, ako se sjedište njegove poslovne djelatnosti ne nalazi unutar zajednice, državu članicu u kojoj ima stalnu poslovnu jedinicu.

2. U slučaju promjene države članice identifikacije u skladu sa stavkom 1., ta se promjena primjenjuje od datuma s kojim porezni obveznik prestane imati sjedište svoje poslovne djelatnosti ili stalnu poslovnu jedinicu u državi članici koja je prethodno bila navedena kao država članica identifikacije.

Članak 57.g

Porezni obveznik koji primjenjuje posebni program ima pravo prestati primjenjivati taj posebni program bez obzira na to isporučuje li i dalje usluge koje su obuhvaćene tim posebnim programom. Porezni obveznik obavješćuje državu članicu identifikacije najkasnije 15 dana prije isteka kalendarskog tromjesečja prije onog u kojem namjerava prestati primjenjivati program. Prestanak primjene stupa na snagu s prvim danom sljedećeg kalendarskog tromjesečja.

Obveze PDV-a vezane uz isporučene telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja i elektroničke usluge koje nastanu nakon datuma s kojim je prestanak primjene stupio na snagu podmiruju se izravno poreznim tijelima dotične države članice potrošnje.

Kada porezni obveznik prestane primjenjivati posebni program u skladu s prvim stavkom, na dva ga se kalendarska tromjesečja od datuma prestanka isključuje iz sustava primjene tog programa u svim državama članicama.

Članak 57.h

1. Najkasnije deseti dan sljedećeg mjeseca porezni obveznik elektroničkim putem obavješćuje državu članicu identifikacije o:

— prestanku njegovih djelatnosti koje su obuhvaćene posebnim programom,

— svim promjenama njegovih djelatnosti koje su obuhvaćene posebnim programom zbog kojih više ne ispunjava potrebne uvjete za primjenu tog posebnog programa, i

— svim promjenama podataka koje je prethodno dostavio državi članici identifikacije.

2. U slučaju promjene države članice identifikacije u skladu s člankom 57.f, porezni obveznik najkasnije deseti dan mjeseca nakon promjene poslovnog nastana o promjeni obavješćuje obje dotične države članice. Novoj državi članici identifikacije dostavlja podatke o registraciji koji se zahtijevaju kada porezni obveznik po prvi put primjenjuje posebni program.

Članak 58.

Kada je na poreznog obveznika koji primjenjuje jedan od posebnih programa primjenjiv barem jedan od kriterija propisanih člankom 363. ili 369.e Direktive 2006/112/EZ, država članica identifikacije isključuje tog poreznog obveznika iz primjene predmetnog programa.

Samo država članica identifikacije može isključiti poreznog obveznika iz primjene nekog od posebnih programa.

Država članica identifikacije odluku o isključenju temelji na svim raspoloživim informacijama, uključujući i one koje su joj dostavile druge države članice.

Isključenje stupa na snagu s prvim danom kalendarskog tromjesečja nakon dana slanja elektroničke obavijesti o isključenju poreznom obvezniku.

Kada je, međutim, isključenje posljedica promjene sjedišta poslovne aktivnosti ili stalne poslovne jedinice, ono stupa na snagu s datumom navedene promjene.

Članak 58.a

Za poreznog obveznika koji primjenjuje posebni program, a u razdoblju od osam uzastopnih kalendarskih tromjesečja u nijednoj državi članici potrošnje nije isporučio nikakve usluge obuhvaćene tim programom, smatra se da su njegove oporezive djelatnosti u smislu članka 363. točke (b) odnosno članka 369.e točke (b) Direktive 2006/112/EZ prestale. Taj prestanak ga ne sprječava da u slučaju ponovnog pokretanja djelatnosti obuhvaćenih bilo kojim od posebnih programa ponovno primijeni posebni program.

Članak 58.b

1. U slučaju isključenja poreznog obveznika iz primjene jednog od posebnih programa zbog neprekidnog kršenja pravila koja se odnose na taj program, navedeni porezni obveznik ostaje isključen iz primjene bilo kojeg od posebnih programa u bilo kojoj državi članici u razdoblju od osam kalendarskih tromjesečja nakon kalendarskog tromjesečja u kojem je isključenje nastupilo.

2. Smatra se da porezni obveznik neprekidno krši pravila koja se odnose na neki od posebnih programa u smislu članka 363. točke (d) odnosno članka 369.e točke (d) Direktive 2006/112/EZ barem u sljedećim slučajevima:

(a) kada mu je država članica identifikacije u skladu s člankom 60.a izdala opomene za tri neposredno prethodna kalendarska tromjesečja, a prijava PDV-a nije podnesena za svako od tih kalendarskih tromjesečja u roku od deset dana nakon slanja opomene,

(b) kada mu je država članica identifikacije u skladu s člankom 63.a izdala opomene za tri neposredno prethodna kalendarska tromjesečja, a on nije izvršio plaćanje punog iznosa prijavljenog PDV-a za svako od tih kalendarskih tromjesečja u roku od deset dana nakon slanja opomene, osim ako je preostali neplaćeni iznos manji od 100 EUR za svako kalendarsko tromjesečje,

(c) kada na zahtjev države članice identifikacije ili države članice potrošnje i jedan mjesec nakon naknadne opomene države članice identifikacije nije u elektroničkom obliku osigurao dostupnost evidencija iz članaka 369. i 369.k Direktive 2006/112/EZ.

Članak 58.c

Porezni obveznik koji je isključen iz primjene jednog od posebnih programa sve obveze PDV-a vezane uz isporučene telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja i elektroničke usluge koje nastanu nakon datuma s kojim je isključenje stupilo na snagu podmiruje izravno poreznim tijelima dotične države članice potrošnje.

Članak 59.

1. Svako porezno razdoblje u smislu članka 364. ili članka 369.f Direktive 2006/112/EZ smatra se zasebnim poreznim razdobljem.

2. Kada se, u skladu s člankom 57.d stavkom 2., posebni program primjenjuje od datuma prve isporuke, porezni obveznik podnosi zasebnu prijavu PDV-a za kalendarsko tromjesečje u kojem je izvršena prva isporuka.

3. Kada je porezni obveznik tijekom poreznog razdoblja registriran u okviru oba posebna programa, podnosi prijavu PDV-a i vrši odgovarajuća plaćanja državi članici identifikacije prema svakom od programa za isporučene usluge i razdoblja obuhvaćena pojedinim programom.

4. Kada se, u skladu s člankom 57.f, država članica identifikacije promijeni nakon prvog dana predmetnog kalendarskog tromjesečja, porezni obveznik podnosi prijavu PDV-a i vrši odgovarajuća plaćanja i prethodnoj i novoj državi članici identifikacije za usluge isporučene tijekom odgovarajućih razdoblja u kojima su te države članice bile države članice identifikacije.

Članak 59.a

Kada porezni obveznik koji primjenjuje posebni program tijekom poreznog razdoblja u nijednoj državi članici potrošnje nije isporučio nikakve usluge obuhvaćene tim programom, podnosi prijavu PDV-a u kojoj navodi da tijekom predmetnog razdoblja nisu obavljene nikakve isporuke (prijava nultog PDV-a).

Članak 60.

Iznosi u prijavama PDV-a koje se podnose u okviru posebnih programa ne zaokružuju se na najbližu višu ili nižu cijelu novčanu jedinicu. Prijavljuje se i doznačuje točan iznos PDV-a.

Članak 60.a

Poreznim obveznicima koji nisu podnijeli poreznu prijavu u skladu s člankom 364. ili člankom 369.f Direktive 2006/112/EZ država članica identifikacije elektroničkim putem dostavlja opomenu o obvezi da podnesu takvu prijavu. Država članica identifikacije opomenu izdaje deseti dan od dana s kojim je prijava trebala biti podnesena te elektroničkim putem obavješćuje druge države članice o izdanoj opomeni.

Za sve daljnje opomene i korake poduzete s ciljem utvrđivanja i ubiranja PDV-a odgovorna je pojedina država članica potrošnje.

Neovisno o svim izdanim opomenama i poduzetim koracima pojedine države članice potrošnje, porezni obveznik prijavu PDV-a podnosi državi članici identifikacije.

Članak 61.

1. Promjene iznosa u prijavi PDV-a se, nakon njezinog podnošenja, vrše isključivo putem izmjena predmetne prijave, a ne prilagodbama naknadnih prijava.

2. Izmjene iz stavka 1. podnose se elektroničkim putem državi članici identifikacije u roku od tri godine od datuma s kojim je trebala biti podnesena prvotna prijava.

To, međutim, ne utječe na pravila države članice potrošnje koja se odnose na utvrđivanje i izmjene.

Članak 61.a

Ako porezni obveznik:

(a) prestane primjenjivati jedan od posebnih programa,

(b) bude isključen iz primjene jednog od posebnih programa ili

(c) promijeni državu članicu identifikacije u skladu s člankom 57.f,

konačnu prijavu PDV-a i odgovarajuća plaćanja, kao i sve ispravke ili zakašnjele podneske ranijih prijava i odgovarajuća plaćanja, izvršava državi članici koja je bila država članica identifikacije u trenutku prestanka, isključenja ili promjene.

Članak 61.b

Kada država članica identifikacije koja nije usvojila euro odluči da se prijave PDV-a podnose u njezinoj nacionalnoj valuti, ta se odluka odnosi na sve prijave PDV-a svih poreznih obveznika koji primjenjuju posebne programe.

Članak 62.

Ne dovodeći u pitanje članak 63.a stavak 3. te članak 63.b, porezni obveznik sva plaćanja izvršava državi članici identifikacije.

Plaćanja PDV-a koja porezni obveznik izvrši u skladu s člankom 367. ili člankom 369.i Direktive 2006/112/EZ odnose se isključivo na prijavu PDV-a podnesenu u skladu s člankom 364. ili člankom 369.f navedene Direktive. Sve naknadne prilagodbe plaćenih iznosa porezni obveznik izvršava isključivo pozivanjem na predmetnu prijavu i ne može ih prikazati u drugoj prijavi niti prilagoditi u nekoj od naknadnih prijava. Pri svakom se plaćanju navodi poziv na broj predmetne prijave.

Članak 63.

Država članica identifikacije koja zaprimi iznos veći od iznosa koji je prikazan u prijavi PDV-a podnesenoj u skladu s člankom 364. ili člankom 369.f Direktive 2006/112/EZ izvršava izravan povrat preplaćenog iznosa dotičnom poreznom obvezniku.

Kada država članica identifikacije zaprimi iznos na temelju porezne prijave za koju se naknadno utvrdi da je netočna, a ta je država članica već raspodijelila navedeni iznos državama članicama potrošnje, svaka od tih država članica potrošnje izvršava izravan povrat odgovarajućeg dijela preplaćenog iznosa poreznom obvezniku.

Kada se, međutim, preplate odnose na razdoblja zaključno s posljednjim poreznim razdobljem 2018., država članica identifikacije izvršava povrat odgovarajućeg dijela iznosa koji je zadržala u skladu s člankom 46. stavkom 3. Uredbe (EU) br. 904/2010, dok država članica potrošnje izvršava povrat iznosa preplate umanjen za iznos povrata države članice identifikacije.

Država članica potrošnje elektroničkim putem obavješćuje državu članicu o iznosu navedenih povrata.

Članak 63.a

Kada porezni obveznik podnese prijavu PDV-a u skladu s člankom 364. ili člankom 369.f Direktive 2006/112/EZ, ali ne izvrši plaćanje ili plati manji iznos od onoga koji je utvrđen prijavom, država članica identifikacije poreznom obvezniku, deseti dan nakon dana do kojeg je plaćanje trebalo biti izvršeno u skladu s člankom 367. ili člankom 369.i Direktive 2006/112/EZ, elektroničkim putem dostavlja opomenu o dospjelom iznosu PDV-a.

Država članica identifikacije elektroničkim putem obavješćuje države članice potrošnje o poslanoj opomeni.

Za sve daljnje opomene i korake poduzete s ciljem ubiranja PDV-a odgovorna je pojedina država članica potrošnje. Kada država članica potrošnje izda takve naknadne opomene, odgovarajući iznosi PDV-a plaćaju se toj državi članici.

Država članica potrošnje elektroničkim putem obavješćuje državu članicu identifikacije o izdanoj opomeni.

Članak 63.b

U slučaju nepodnošenja prijave PDV-a, zakašnjelog podnošenja ili podnošenja nepotpune ili netočne prijave te kašnjenja u plaćanju PDV-a, sve kamate, novčane kazne ili druge troškove obračunava i utvrđuje država članica potrošnje. Porezni obveznik takve kamate, novčane kazne ili druge troškove plaća izravno državi članici potrošnje.

Članak 63.c

1. Da bi ih se smatralo dovoljno detaljnima u smislu članaka 369. i 369.k Direktive 2006/112/EZ, evidencije koje porezni obveznik vodi moraju sadržavati sljedeće informacije:

(a) državu članicu potrošnje u kojoj se usluga isporučuje,

(b) vrstu isporučene usluge,

(c) datum isporuke usluge,

(d) poreznu osnovicu uz naznaku korištene valute,

(e) sva naknadna povećanja ili smanjenja porezne osnovice,

(f) primijenjenu stopu PDV-a,

(g) iznos PDV-a koji je potrebno platiti uz naznaku korištene valute,

(h) datum i iznos zaprimljenih uplata,

(i) sve predujmove uplaćene prije isporuke usluge,

(j) u slučaju izdavanja računa, podatke koje sadrži račun,

(k) ime korisnika usluge, ako je poreznom obvezniku poznato,

(l) podatke na temelju kojih se utvrđuje mjesto u kojem korisnik usluge ima sjedište, stalno prebivalište ili uobičajeno boravište.

2. Porezni obveznik informacije iz stavka 1. evidentira tako da ih bez odgađanja može elektroničkim putem učiniti dostupnima te za svaku pojedinu isporučenu uslugu zasebno.

POGLAVLJE XII.

ZAVRŠNE ODREDBE

Članak 64.

Uredba (EZ) br. 1777/2005 stavlja se izvan snage.

Upućivanja na Uredbu stavljenu izvan snage smatraju se upućivanjima na ovu Uredbu i čitaju se u skladu s korelacijskom tablicom u Prilogu IV.

Članak 65.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 1. srpnja 2011.

Međutim:

— članak 3. točka (a), članak 11. stavak 2. točka (b), članak 23. stavak 1. i članak 24. stavak 1. se primjenjuju od 1. siječnja 2013.,

— članak 3. točka (b) se primjenjuje od 1. siječnja 2015.,

— članak 11. stavak 2. točka (c) se primjenjuje do 31. prosinca 2014.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

PRILOG I.

Članak 7. ove Uredbe

(1) Točka (1) Priloga II. Direktivi 2006/112/EZ:

(a) smještaj internetskih stranica na poslužitelju na internetu (internetski hosting);

(b) automatizirano i mrežno održavanje programa te održavanje programa na daljinu;

(c) upravljanje sustavom na daljinu;

(d) mrežno pohranjivanje podataka, pri čemu se podaci pohranjuju i pretražuju elektroničkim putem;

(e) mrežna ponuda diskovnog prostora na zahtjev.

(2) Točka 2. Priloga II. Direktivi 2006/112/EZ:

(a) pristup ili preuzimanje programa, (uključujući programe za javnu nabavu/računovodstvo i antivirusne programe), plus njihovo ažuriranje;

(b) programi kojima se onemogućuje prikazivanje reklamnih zastavica, (engl. banner), također poznati pod nazivom sprečavatelj prikaza reklamnih zastavica;

(c) preuzimanje upravljačkih programa, kao što su programi za povezivanje računala s perifernom računalnom opremom (npr. pisači);

(d) automatizirana mrežna instalacija filtara na internetskim stranicama;

(e) automatizirana mrežna instalacija vatrozida (firewall).

3. Točka 3. Priloga II. Direktivi 2006/112/EZ:

(a) pristup ili prijenos podataka radi promjene teme radne površine;

(b) pristup ili prijenos podataka fotografskih ili slikovnih prikaza ili čuvara zaslona;

(c) digitaliziran sadržaj knjiga ili drugih elektroničkih publikacija;

(d) pretplata na mrežne novine i časopise;

(e) statistika blogova i internetskih stranica;

(f) mrežne vijesti, prometne obavijesti i vremenske prognoze;

(g) mrežni podaci koje programi automatski stvaraju na temelju unosa podataka kupca, kao što su pravni i financijski podaci (posebno podaci kao npr. kontinuirano ažurirani podaci o tržištu dionicama, u stvarnom vremenu);

(h) ponuda prostora za oglašavanje, uključujući reklamne zastavice na internetskoj stranici/mrežnom mjestu;

(i) uporaba pretraživača i mrežnih direktorija.

(4) Točka 4. Priloga II. Direktivi 2006/112/EZ:

(a) pristup ili prijenos glazbe na računala ili mobilne telefone;

(b) pristup ili prijenos jinglova, isječaka, melodija zvona ili drugih zvukova;

(c) pristup ili preuzimanje filmova;

(d) pristup ili preuzimanje igara na računala i mobilne telefone;