EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R2178

Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (Text with EEA relevance)

Delegirana uredba Komisije (EU) 2021/2178 оd 6. srpnja 2021. o dopuni Uredbe (EU) 2020/852 Europskog parlamenta i Vijeća utvrđivanjem sadržaja i prikaza informacija o okolišno održivim ekonomskim djelatnostima koje objavljuju poduzeća na koja se primjenjuje članak 19.a ili članak 29.a Direktive 2013/34/EU i utvrđivanjem metodologije obveznog objavljivanja informacija (Tekst značajan za EGP)

Delegirana uredba Komisije (EU) 2021/2178 оd 6. srpnja 2021. o dopuni Uredbe (EU) 2020/852 Europskog parlamenta i Vijeća utvrđivanjem sadržaja i prikaza informacija o okolišno održivim ekonomskim djelatnostima koje objavljuju poduzeća na koja se primjenjuje članak 19.a ili članak 29.a Direktive 2013/34/EU i utvrđivanjem metodologije obveznog objavljivanja informacija (Tekst značajan za EGP)

C/2021/4987

OJ L 443, 10.12.2021, p. 9–67

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2024

In force: This act has been changed. Current consolidated version: 01/01/2024

|

10.12.2021 |

HR |

Službeni list Europske unije |

L 443/9 |

DELEGIRANA UREDBA KOMISIJE (EU) 2021/2178

оd 6. srpnja 2021.

o dopuni Uredbe (EU) 2020/852 Europskog parlamenta i Vijeća utvrđivanjem sadržaja i prikaza informacija o okolišno održivim ekonomskim djelatnostima koje objavljuju poduzeća na koja se primjenjuje članak 19.a ili članak 29.a Direktive 2013/34/EU i utvrđivanjem metodologije obveznog objavljivanja informacija

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) 2020/852 Europskog parlamenta i Vijeća od 18. lipnja 2020. o uspostavi okvira za olakšavanje održivih ulaganja i izmjeni Uredbe (EU) 2019/2088 (1), a posebno njezin članak 8. stavak 4.,

budući da:

|

(1) |

U članku 8. stavku 1. Uredbe (EU) 2020/852 propisano je da poduzeća na koja se primjenjuje članak 19.a ili članak 29.a Direktive 2013/34/EU Europskog parlamenta i Vijeća (2) objavljuju informacije o tome kako su i u kojoj mjeri njihove djelatnosti povezane s okolišno održivim ekonomskim djelatnostima. U članku 8. stavku 2. Uredbe (EU) 2020/852 propisano je da nefinancijska poduzeća objavljuju informacije o udjelu prihoda te kapitalnih i operativnih rashoda („ključni pokazatelji uspješnosti”) ostvarenih obavljanjem djelatnosti koji se odnose na imovinu ili postupke povezane s okolišno održivim ekonomskim djelatnostima. U toj se odredbi, međutim, ne navode ekvivalentni ključni pokazatelji uspješnosti za financijska poduzeća, tj. kreditne institucije, upravitelje imovine, investicijska društva te društva za osiguranje i reosiguranje. Stoga je potrebno dopuniti članak 8. Uredbe (EU) 2020/852 i utvrditi ključne pokazatelje uspješnosti za financijska poduzeća i dodatno utvrditi sadržaj i prikaz informacija koje trebaju objavljivati sva poduzeća, kao i metodologiju objavljivanja tih informacija. |

|

(2) |

Nefinancijskim poduzećima na koja se primjenjuje članak 19.a ili članak 29.a Direktive 2013/34/EU trebalo bi omogućiti da ujednačeno primjenjuju zahtjeve za objavu iz članka 8. stavka 2. Uredbe (EU) 2020/852. Stoga bi trebalo utvrditi pravila za dodatno određivanje sadržaja i prikaza informacija propisanih člankom 8. Uredbe (EU) 2020/852 i metodologiju postupanja u skladu s tim pravilima. Da bi se ulagateljima i javnosti omogućilo da primjereno procijene udio okolišno održivih ekonomskih djelatnosti nefinancijskih poduzeća usklađenih taksonomijom („djelatnosti usklađene s taksonomijom”), trebalo bi propisati da ta poduzeća objavljuju informacije o svojim ekonomskim djelatnostima koje su usklađene s taksonomijom. Osim toga, potrebno je objaviti kojim okolišnim ciljevima te djelatnosti znatno pridonose. Stoga bi nefinancijska poduzeća u ključnim pokazateljima uspješnosti trebala raščlanjeno navesti udio djelatnosti koje su usklađene s taksonomijom po svakom okolišnom cilju kojem te djelatnosti znatno pridonose. |

|

(3) |

Prihodi, kapitalni i operativni rashodi nisu relevantni za procjenu okolišne održivosti financijskih djelatnosti, uključujući kreditiranje, ulaganja i osiguranje. Tri ključna pokazatelja uspješnosti nefinancijskih poduzeća iz članka 8. stavka 2. Uredbe (EU) 2020/852 ne mogu na odgovarajući način pokazati u kojoj su mjeri ekonomske djelatnosti financijskih poduzeća usklađene s taksonomijom, nego je za njih potrebno utvrditi specifične ključne pokazatelje uspješnosti i metodologiju njihova izračuna. Sve bi objave o tim ključnim pokazateljima uspješnosti trebale biti popraćene kvalitativnim informacijama koje će potkrijepiti objašnjenja financijskih poduzeća o utvrđivanju ključnih pokazatelja uspješnosti, a na tržištima olakšati njihovo razumijevanje. |

|

(4) |

Ulagatelji i javnost trebali bi moći procijeniti udio ekonomskih djelatnosti usklađenih s taksonomijom koje obavljaju poduzeća u koja se ulaže. Upravitelji imovine stoga bi trebali objavljivati koliki je udio ulaganja u ekonomske djelatnosti usklađene s taksonomijom u vrijednosti svih ulaganja koja je rezultat njihovih djelatnosti upravljanja zajedničkim i pojedinačnim portfeljima. Taj udio ulaganja usklađenih s taksonomijom trebalo bi izračunati po udjelu ekonomskih djelatnosti usklađenih s taksonomijom koje obavljaju poduzeća u koja se ulaže jer je to rezultat njihovih ključnih pokazatelja uspješnosti koji odražavaju okolišnu uspješnost poduzeća u koja se ulaže. |

|

(5) |

Osnovna djelatnost kreditnih institucija je osiguravanje financijskih sredstava i ulaganja u realno gospodarstvo. Izloženosti kreditnih institucija poduzećima koja financiraju ili u koja ulažu u njihovoj se bilanci iskazuju kao imovina. Glavni ključni pokazatelj uspješnosti kreditnih institucija koje podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU trebao bi biti omjer zelene imovine, koji pokazuje udio izloženosti povezanih s djelatnostima usklađenima s taksonomijom u ukupnoj imovini tih kreditnih institucija. Omjer zelene imovine trebao bi se odnositi na glavne poslove kreditnih institucija – kreditiranje i ulaganja, uključujući odobravanje kredita i predujmova te dužničke vrijednosne papire, kao i na njihova ulaganja u kapital, kako bi odražavao mjeru u kojoj te institucije financiraju djelatnosti usklađene s taksonomijom. |

|

(6) |

Kreditne institucije bave se i drugim komercijalnim uslugama i aktivnostima, osim financiranja, iz kojih ostvaruju prihode od naknada i provizija. Ulagateljima i javnosti trebalo bi omogućiti da procijene udio ekonomskih djelatnosti usklađenih s taksonomijom koje obavljaju primatelji tih usluga. Kreditne institucije koje podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU trebale bi stoga objavljivati i udio prihoda od naknada i provizija ostvaren od komercijalnih usluga i aktivnosti koje su povezane s ekonomskim djelatnostima njihovih klijenata usklađenima s taksonomijom. |

|

(7) |

Kreditne institucije mogu upravljati odnosnom imovinom ili davati financijska jamstva, što stvara izvanbilančne izloženosti. Da bi se ulagateljima i javnosti omogućilo da procijene udio djelatnosti usklađenih s taksonomijom koje obavljaju kreditne institucije, za te izvanbilančne izloženosti bi kreditne institucije koje podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU trebale objavljivati udio djelatnosti usklađenih s taksonomijom u odnosnoj imovini kojom upravljaju ili u obvezama čije ispunjavanje jamče. |

|

(8) |

Osim objave informacija o svojoj knjizi pozicija kojima se ne trguje, kreditne institucije koje podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU trebale bi zasebno objavljivati i ukupni sastav svoje ukupne imovine, uključujući njihove knjige trgovanja, kao i sve trendove i ograničenja u smislu klimatskih i okolišnih rizika. Kreditne institucije koje intenzivnije trguju trebale bi podlijegati obvezi objavljivanja detaljnijih informacije o svojoj knjizi trgovanja. |

|

(9) |

Važno je da ulagatelji i javnost dobiju potpun pregled ulaganja investicijskog društva koje podliježe obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU u djelatnosti usklađene s taksonomijom. Ključni pokazatelji uspješnosti takvih investicijskih društava trebali bi stoga obuhvatiti njihovo trgovanje za vlastiti račun i trgovanje u ime klijenata. Objava ključnog pokazatelja uspješnosti trgovanja za vlastiti račun trebala bi odražavati udio ukupne imovine koji se sastoji od imovine povezane se djelatnostima usklađenima s taksonomijom. Taj bi se pokazatelj trebao prije svega odnositi na ulaganja investicijskih društava, uključujući dužničke vrijednosne papire i vlasničke instrumente u društvima u koja se ulaže. Ključni pokazatelj uspješnosti za okolišnu održivost usluga i aktivnosti investicijskih društava koji se obavljaju u ime klijenta trebao bi se temeljiti na prihodima od naknada, provizija i drugih novčanih koristi koje investicijska društva ostvaruju od svojih investicijskih usluga i aktivnosti obavljenih za klijente. |

|

(10) |

Ključni pokazatelji uspješnosti za društva za osiguranje i reosiguranje koja podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU trebali bi se odnositi na njihove aktivnosti neživotnog osiguranja i investicijsku politiku koji su dio njihova poslovnog modela kako bi se pokazalo u kojoj su mjeri te djelatnosti usklađene s taksonomijom. Jedan ključni pokazatelj uspješnosti trebao bi se odnositi na investicijsku politiku takvih društava za osiguranje i reosiguranje za sredstva ostvarena aktivnostima osiguranja i trebao bi pokazivati udio imovine uložene u djelatnosti usklađene s taksonomijom u njihovoj ukupnoj imovini. Drugi bi se pokazatelj trebao odnositi na same aktivnosti osiguranja i trebao bi pokazivati udio u ukupnim aktivnostima neživotnog osiguranja koji se sastoji od aktivnosti neživotnog osiguranja u vezi s prilagodbom klimatskim promjenama, koje se obavljaju u skladu s Delegiranom uredbom Komisije (EU) 2021/2139 (3) („Delegirana uredba o okolišno prihvatljivim ekonomskim djelatnostima”). |

|

(11) |

Financijska poduzeća koja podliježu obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU pri izračunu brojnika ključnih pokazatelja uspješnosti ne bi trebala uzeti u obzir izloženost prema nefinancijskim poduzećima, ili ulaganja u nefinancijska poduzeća, na koja se ne primjenjuju članci 19.a i 29.a Direktive 2013/34/EU. Uključivanje takvih izloženosti u brojnik može se razmotriti tijekom preispitivanja Delegirane uredbe koje će biti popraćeno procjenom učinka. Ta nefinancijska poduzeća mogu i dalje na dobrovoljnoj osnovi objavljivati svoje ključne pokazatelje uspješnosti kako bi ostvarila pristup okolišno održivom financiranju koje je dio posebnog sustava ekološkog označivanja i okolišno održivim financijskim proizvodima ili u okviru njihove ukupne poslovne strategije koja se temelji na okolišnoj održivosti. |

|

(12) |

Imajući u vidu stupanje na snagu i primjenu Delegirane uredbe o okolišno prihvatljivim ekonomskim djelatnostima do kraja 2021. i materijalne poteškoće u procjeni usklađenosti ekonomskih djelatnosti u 2022. s kriterijima tehničke provjere iz te delegirane uredbe u prethodnoj izvještajnoj godini, primjenu ove Uredbe u 2022. trebalo bi ograničiti na neke elemente i kvalitativne izvještaje, dok će se ostale odredbe početi primjenjivati 1. siječnja 2023. za nefinancijska poduzeća i 1. siječnja 2024. za financijska poduzeća. Osim toga, ključni pokazatelji uspješnosti kreditnih institucija koji se odnose na njihovu knjigu trgovanja te na provizije i naknade od komercijalnih usluga i aktivnosti, osim financiranja, trebali bi se početi primjenjivati 1. siječnja 2026. |

|

(13) |

Budući da trenutačno ne postoji primjerena metodologija izračuna, izloženosti prema središnjim državama, središnjim bankama i nadnacionalnim izdavateljima trebalo bi isključiti iz izračuna brojnika i nazivnika ključnih pokazatelja uspješnosti. Financijska poduzeća mogu na dobrovoljnoj osnovi dostavljati informacije o izloženostima prema obveznicama usklađenima s taksonomijom i dužničkim vrijednosnim papirima usklađenima s taksonomijom koje izdaju središnje države, središnje banke ili nadnacionalni izdavatelji. Stoga bi do 30. lipnja 2024. trebalo preispitati mogućnost uključivanja takvih izloženosti u ključne pokazatelje uspješnosti. |

DONIJELA JE OVU UREDBU:

Članak 1.

Definicije

Za potrebe ove Uredbe, primjenjuju se sljedeće definicije:

|

(1) |

„okolišni cilj” znači jedan od okolišnih ciljeva iz članka 9. Uredbe (EU) 2020/852; |

|

(2) |

„ekonomska djelatnost usklađena s taksonomijom” znači ekonomska djelatnost koja ispunjava zahtjeve iz članka 3. Uredbe (EU) 2020/852; |

|

(3) |

„prijelazna ekonomska djelatnost” znači ekonomska djelatnost koja ispunjava zahtjeve iz članka 10. stavka 2. Uredbe (EU) 2020/852; |

|

(4) |

„omogućujuća ekonomska djelatnost” znači ekonomska djelatnost koja ispunjava zahtjeve iz članka 16. Uredbe (EU) 2020/852; |

|

(5) |

„taksonomski prihvatljiva ekonomska djelatnost” znači ekonomska djelatnost opisana u delegiranim aktima donesenima na temelju članka 10. stavka 3., članka 11. stavka 3., članka 12. stavka 2., članka 13. stavka 2., članka 14. stavka 2. i članka 15. stavka 2. Uredbe (EU) 2020/852, neovisno o tome ispunjava li ta ekonomska djelatnost jedan ili sve kriterije tehničke provjere utvrđene u tim delegiranim aktima; |

|

(6) |

„taksonomski neprihvatljiva ekonomska djelatnost” znači svaka ekonomska djelatnost koja nije opisana u delegiranim aktima donesenima na temelju članka 10. stavka 3., članka 11. stavka 3., članka 12. stavka 2., članka 13. stavka 2., članka 14. stavka 2. i članka 15. stavka 2. Uredbe (EU) 2020/852; |

|

(7) |

„upravitelj imovine” znači poduzeće koje podliježe obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU i jedno je od sljedećeg:

|

|

(8) |

„financijsko poduzeće” znači poduzeće koje podliježe obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU i upravitelj je imovine, kreditna institucija kako je definirana u članku 4. stavku 1. točki 1. Uredbe (EU) br. 575/2013 Europskog parlamenta i Vijeća (6), investicijsko društvo kako je definirano u članku 4. stavku 1. točki 2. Uredbe (EU) br. 575/2013, društvo za osiguranje kako je definirano u članku 13. točki 1. Direktive 2009/138/EZ Europskog parlamenta i Vijeća (7) ili društvo za reosiguranje kako je definirano u članku 13. točki 4. Direktive 2009/138/EZ; |

|

(9) |

„nefinancijsko poduzeće” znači poduzeće koje podliježe obvezama objavljivanja informacija iz članaka 19.a i 29.a Direktive 2013/34/EU i nije financijsko poduzeće kako je definirano u točki 8.; |

|

(10) |

„djelatnost osiguranja ili reosiguranja usklađena s taksonomijom” znači djelatnost osiguranja ili reosiguranja koja je usklađena s kriterijima iz odjeljaka 10.1. i 10.2. Priloga II. Delegiranoj uredbi (EU) 2021/2139. |

Članak 2.

Objave nefinancijskih poduzeća

1. Nefinancijska poduzeća dužna su objavljivati informacije iz članka 8. stavaka 1. i 2. Uredbe (EU) 2020/852 kako je navedeno u Prilogu I. ovoj Uredbi.

2. Informacije iz stavka 1. prikazuju se u tabličnom obliku koristeći obrasce iz Priloga II. ovoj Uredbi.

Članak 3.

Objave upravitelja imovine

1. Upravitelji imovine dužni su objavljivati informacije iz članka 8. stavka 1. Uredbe (EU) 2020/852 kako je navedeno u prilozima III. i XI. ovoj Uredbi.

2. Informacije iz stavka 1. prikazuju se u tabličnom obliku koristeći obrazac iz Priloga IV. ovoj Uredbi.

Članak 4.

Objave kreditnih institucija

1. Kreditne institucije dužne su objavljivati informacije iz članka 8. stavka 1. Uredbe (EU) 2020/852 kako je navedeno u prilozima V. i XI. ovoj Uredbi.

2. Informacije iz stavka 1. prikazuju se u tabličnom obliku koristeći obrazac iz Priloga VI. ovoj Uredbi.

Članak 5.

Objave investicijskih društava

1. Investicijska društva dužna su objavljivati informacije iz članka 8. stavka 1. Uredbe (EU) 2020/852 kako je navedeno u prilozima VII. i XI. ovoj Uredbi.

2. Informacije iz stavka 1. prikazuju se u tabličnom obliku koristeći obrazac iz Priloga VIII. ovoj Uredbi.

Članak 6.

Objave društava za osiguranje i reosiguranje

1. Društva za osiguranje i reosiguranje dužna su objavljivati informacije iz članka 8. stavka 1. Uredbe (EU) 2020/852 kako je navedeno u prilozima IX. i XI. ovoj Uredbi.

2. Informacije iz stavka 1. prikazuju se u tabličnom obliku koristeći obrasce iz Priloga X. ovoj Uredbi.

Članak 7.

Pravila za objavljivanje zajednička svim financijskim poduzećima

1. Izloženosti prema središnjim državama, središnjim bankama i nadnacionalnim izdavateljima isključuju se iz izračuna brojnika i nazivnika ključnih pokazatelja uspješnosti financijskih poduzeća.

2. Izvedenice se isključuju iz brojnika ključnih pokazatelja uspješnosti financijskih poduzeća.

3. Izloženosti prema poduzećima koja ne podliježu obvezi objavljivanja nefinancijskih informacija iz članka 19.a ili članka 29.a Direktive 2013/34/EU isključuju se iz brojnika ključnih pokazatelja uspješnosti financijskih poduzeća.

4. Ne dovodeći u pitanje stavak 1., okolišno održive obveznice i dužnički vrijednosni papiri za financiranje specifičnih utvrđenih aktivnosti koje je izdalo poduzeće u koje se ulaže uključuju se u brojnik ključnih pokazatelja uspješnosti do pune vrijednosti ekonomskih djelatnosti usklađenih s taksonomijom koja se financira prihodima od tih obveznica i dužničkih vrijednosnih papira, na temelju informacija koje dostavi poduzeće u koje se ulaže.

Izloženosti čija svrha nije financiranje specifičnih utvrđenih aktivnosti uključuju se u brojnik ponderiran ključnim pokazateljima uspješnosti na temelju prihoda i kapitalnih rashoda izdavatelja u skladu s metodologijom iz priloga III., V., VII. i IX.

Ako je poduzeće u koje se ulaže izdalo okolišno održive obveznice ili dužničke vrijednosne papire za financiranje specifičnih utvrđenih aktivnosti, financijska poduzeća primijenit će odgovarajući odbitak na ključni pokazatelj uspješnosti poduzeća u koje se ulaže kako bi se izbjeglo dvostruko uračunavanje.

5. Ako se izmijene kriteriji tehničke provjere iz delegiranih akata donesenih u skladu s člankom 10. stavkom 3., člankom 11. stavkom 3., člankom 12. stavkom 2., člankom 13. stavkom 2., člankom 14. stavkom 2. ili člankom 15. stavkom 2. Uredbe (EU) 2020/852, posebni namjenski krediti i instrumenti iz stavka 4. koje drže financijska poduzeća za financiranje ekonomskih djelatnosti ili imovine usklađene s taksonomijom u slučaju neusklađenosti financiranih ekonomskih djelatnosti ili imovine s izmijenjenim kriterijima tehničke provjere prijavljuju se kao takvi na temelju ove Uredbe do pet godina od datuma početka primjene delegiranih akata kojima se izmijenjaju ti kriteriji tehničke provjere.

6. Financijska poduzeća dužna su raščlaniti brojnik, ovisno o slučaju, i nazivnik ključnih pokazatelja uspješnosti za:

|

(a) |

izloženosti prema nefinancijskim poduzećima i ulaganja u ta poduzeća; |

|

(b) |

izloženosti prema financijskim poduzećima i ulaganja u ta poduzeća; |

|

(c) |

izloženosti prema nefinancijskim poduzećima i ulaganja u ta poduzeća s poslovnim nastanom u Uniji koja ne podliježu obvezi objavljivanja nefinancijskih izvještaja u skladu s člancima 19.a i 29.a Direktive 2013/34/EU; |

|

(d) |

izloženosti prema financijskim poduzećima i ulaganja u ta poduzeća s poslovnim nastanom u Uniji koja ne podliježu obvezi objavljivanja nefinancijskih izvještaja u skladu s člancima 19.a i 29.a Direktive 2013/34/EU iz stavka 2.; |

|

(e) |

izloženosti prema nefinancijskim poduzećima i ulaganja u ta poduzeća s poslovnim nastanom u trećoj zemlji koja ne podliježu obvezi objavljivanja nefinancijskih izvještaja u skladu s člancima 19.a i 29.a Direktive 2013/34/EU; |

|

(f) |

izloženosti prema financijskim poduzećima s poslovnim nastanom u trećoj zemlji koja ne podliježu obvezi objavljivanja nefinancijskih izvještaja u skladu s člancima 19.a i 29.a Direktive 2013/34/EU; |

|

(g) |

izloženosti prema izvedenicama i ulaganja u izvedenice; |

|

(h) |

druge izloženosti i ulaganja. |

7. Financijska poduzeća mogu na temelju procjena ocijeniti u kojoj su mjeri njihove izloženosti prema poduzećima iz stavka 6. točaka (e) i (f) usklađene s taksonomijom ako mogu dokazati da su ispunjeni svi kriteriji iz članka 3. Uredbe (EU) 2020/852, osim kriterija iz članka 3. točke (b) te uredbe.

Financijska poduzeća formaliziraju, dokumentiraju i objavljuju metodologiju na kojoj se temelje takve procjene, uključujući primijenjeni pristup i metodologiju istraživanja, glavne pretpostavke i načela predostrožnosti.

Financijska poduzeća objavljuju:

|

(a) |

udio izloženosti usklađenih s taksonomijom temeljen na procjenama, zasebno od njihovih ključnih pokazatelja uspješnosti, objavljenih u skladu s ovom Uredbom; |

|

(b) |

poduzete mjere i vrijeme potrebno za dokazivanje da je ispunjen kriterij iz članka 3. točke (b) Uredbe (EU) 2020/852. |

Članak 8.

Pravila za objavljivanje zajednička svim financijskim i nefinancijskim poduzećima

1. Financijska i nefinancijska poduzeća dužna su sve dodatne informacije o ključnim pokazateljima uspješnosti iz priloga I., III., VII i XI. uvrstiti u iste dijelove nefinancijskog izvještaja koji sadržava te pokazatelje ili navesti upućivanja na dijelove nefinancijskog izvještaja koji sadržavaju te pokazatelje.

2. Informacije koje se u objavljuju u skladu s ovom Uredbom odnose se na godišnje izvještajno razdoblje od kalendarske godine koja prethodi datumu objave.

3. Financijska i nefinancijska poduzeća dužna su u nefinancijskom izvještaju navesti ključne pokazatelje uspješnosti za prethodno godišnje izvještajno razdoblje.

Za potrebe ovog stavka prvo godišnje izvještajno razdoblje obuhvaća 2023.

4. Financijska i nefinancijska poduzeća u svojim objavama primjenjuju istu valutu kao u svojim financijskim izvještajima.

Financijska poduzeća koriste najnovije dostupne podatke i ključne pokazatelje uspješnosti svojih drugih ugovornih strana za izračun vlastitih ključnih pokazatelja uspješnosti.

5. Ključni pokazatelji uspješnosti odnose se samo na ciljeve ublažavanja klimatskih promjena i prilagodbe klimatskim promjenama do 12 mjeseci nakon početka primjene delegiranih uredbi koje sadržavaju kriterije tehničke provjere za druge okolišne ciljeve i koje su donesene u skladu s člankom 12. stavkom 2., člankom 13. stavkom 2., člankom 14. stavkom 2. i člankom 15. stavkom 2. Uredbe (EU) 2020/852.

Članak 9.

Preispitivanje

1. Komisija je dužna do 30. lipnja 2024. preispitati primjenu ove Uredbe. Komisija je osobito dužna utvrditi jesu li potrebne dodatne izmjene u smislu uključivanja:

|

(a) |

izloženosti prema središnjim državama i središnjim bankama u brojnik i nazivnik ključnih pokazatelja uspješnosti financijskih poduzeća; |

|

(b) |

izloženosti prema poduzećima koja ne objavljuju nefinancijske izvještaje iz članka 19.a ili članka 29.a Direktive 2013/34/EU u brojnik ključnih pokazatelja uspješnosti financijskih poduzeća. |

2. Preispitivanje izloženosti prema MSP-ovima bit će popraćeno procjenom učinka o administrativnom opterećenju, pristupu financiranju i potencijalnim učincima koje bi na MSP-ove moglo imati potencijalno proširenje na izloženosti MSP-ova koje nisu obuhvaćene ovom Delegiranom uredbom ili dostava takvih informacija na dobrovoljnoj osnovi.

3. Izloženosti prema poduzećima i ulaganja u poduzeća koja ne objavljuju nefinancijske informacije iz članaka 19.a i 29.a Direktive 2013/34/EU i članka 8. Uredbe (EU) 2020/852, ali takve jednakovrijedne informacije dostavljaju na dobrovoljnoj osnovi mogu se od 1. siječnja 2025. uključiti u brojnike ključnih pokazatelja uspješnosti financijskih poduzeća, podložno pozitivnoj procjeni iz stavka 2.

Članak 10.

Stupanje na snagu i primjena

1. Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

2. Od 1. siječnja do 31. prosinca 2022. nefinancijska poduzeća objavljuju samo udio taksonomski prihvatljivih i taksonomski neprihvatljivih ekonomskih djelatnosti u svojim ukupnim prihodima te kapitalnim i operativnim rashodima i kvalitativne informacije iz odjeljka 1.2. Priloga I. koje su relevantne za tu objavu.

3. Od 1. siječnja 2022. do 31. prosinca 2023. financijska poduzeća objavljuju samo:

|

(a) |

udio izloženosti prema taksonomski neprihvatljivim i taksonomski prihvatljivim ekonomskim djelatnostima u svojoj ukupnoj imovini; |

|

(b) |

udio izloženosti iz članka 7. stavaka 1. i 2. u svojoj ukupnoj imovini; |

|

(c) |

udio izloženosti iz članka 7. stavka 3. u svojoj ukupnoj imovini; |

|

(d) |

kvalitativne informacije iz Priloga XI. |

Kreditne institucije objavljuju i udio svojeg portfelja za trgovanje i udio međubankovnih zajmova na zahtjev u njihovoj ukupnoj imovini.

Poduzeća za osiguranje i reosiguranje objavljuju i udio taksonomski prihvatljivih i taksonomski neprihvatljivih ekonomskih djelatnosti neživotnog osiguranja.

4. Ključni pokazatelji uspješnosti nefinancijskih poduzeća, uključujući sve popratne informacije koje treba objaviti u skladu s prilozima I. i II. ovoj Uredbi, objavljuju se od 1. siječnja 2023.

5. Ključni pokazatelji uspješnosti financijskih poduzeća, uključujući sve popratne informacije koje treba objaviti u skladu s prilozima III., V., VII., IX. i XI. ovoj Uredbi, objavljuju se od 1. siječnja 2024.

Odjeljci 1.2.3. i 1.2.4. Priloga V. primjenjuju se od 1. siječnja 2026.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 6. srpnja 2021.

Za Komisiju

Predsjednica

Ursula VON DER LEYEN

(1) Uredba (EU) 2019/2088 Europskog parlamenta i Vijeća od 27. studenoga 2019. o objavama povezanim s održivosti u sektoru financijskih usluga (SL L 317, 9.12.2019., str. 1.).

(2) Direktiva 2013/34/EU Europskog parlamenta i Vijeća od 26. lipnja 2013. o godišnjim financijskim izvještajima, konsolidiranim financijskim izvještajima i povezanim izvješćima za određene vrste poduzeća, o izmjeni Direktive 2006/43/EZ Europskog parlamenta i Vijeća i o stavljanju izvan snage direktiva Vijeća 78/660/EEZ i 83/349/EEZ (SL L 182, 29.6.2013., str. 19.).

(3) Delegirana uredba Komisije (EU) 2021/2139 od 4. lipnja 2021. o dopuni Uredbe (EU) 2020/852 Europskog parlamenta i Vijeća utvrđivanjem kriterija tehničke provjere na temelju kojih se određuje pod kojim se uvjetima smatra da ekonomska djelatnost znatno doprinosi ublažavanju klimatskih promjena ili prilagodbi klimatskim promjenama i nanosi li ta ekonomska djelatnost bitnu štetu kojem drugom okolišnom cilju (SL L 442, 9.12.2021., str. 1.).

(4) Direktiva 2011/61/EU Europskog parlamenta i Vijeća od 8. lipnja 2011. o upraviteljima alternativnih investicijskih fondova i o izmjeni direktiva 2003/41/EZ i 2009/65/EZ te uredbi (EZ) br. 1060/2009 i (EU) br. 1095/2010 (SL L 174, 1.7.2011., str. 1.).

(5) Direktiva 2009/65/EZ Europskog parlamenta i Vijeća od 13. srpnja 2009. o usklađivanju zakona i drugih propisa u odnosu na subjekte za zajednička ulaganja u prenosive vrijednosne papire (UCITS) (SL L 302, 17.11.2009., str. 32.).

(6) Uredba (EU) br. 575/2013 Europskog parlamenta i Vijeća od 26. lipnja 2013. o bonitetnim zahtjevima za kreditne institucije i investicijska društva i o izmjeni Uredbe (EU) br. 648/2012 (SL L 176, 27.6.2013., str. 1.).

(7) Direktiva 2009/138/EZ Europskog parlamenta i Vijeća od 25. studenoga 2009. o osnivanju i obavljanju djelatnosti osiguranja i reosiguranja (Solventnost II) (SL L 335, 17.12.2009., str. 1.).

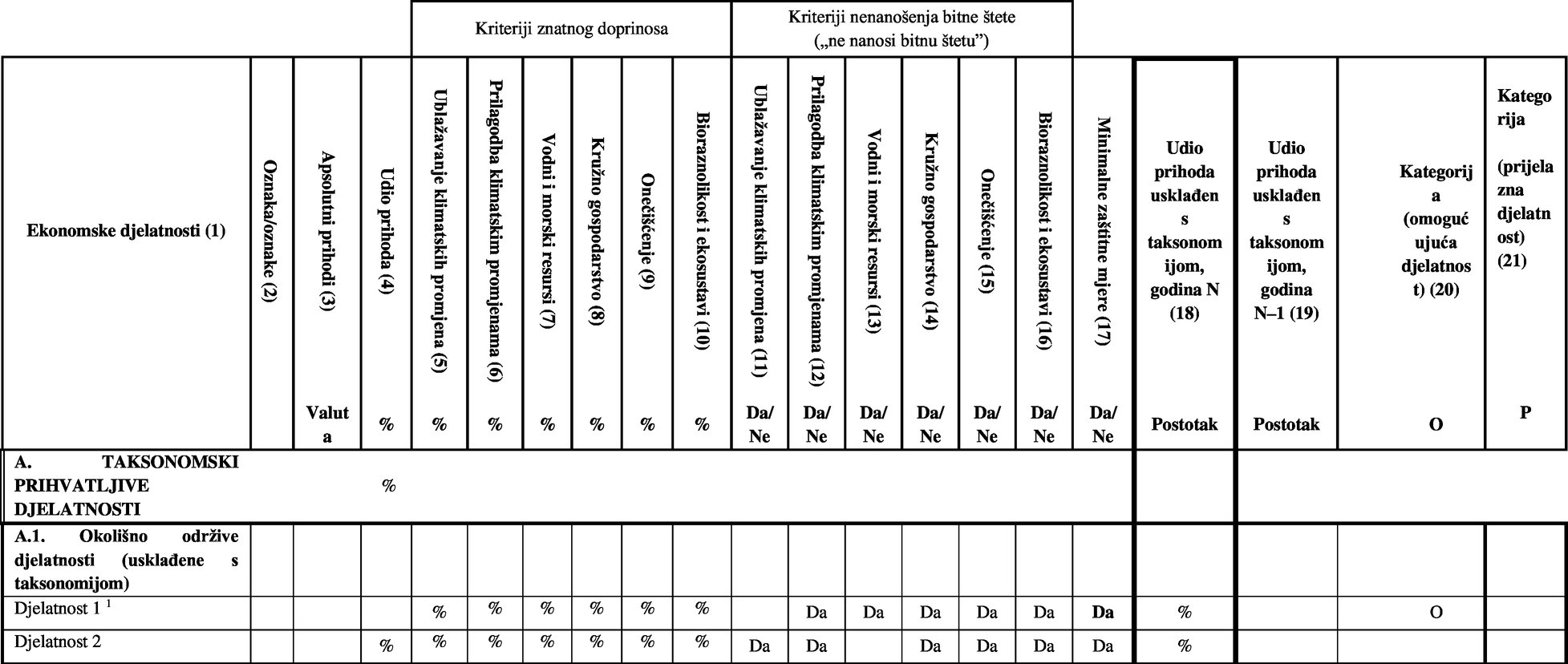

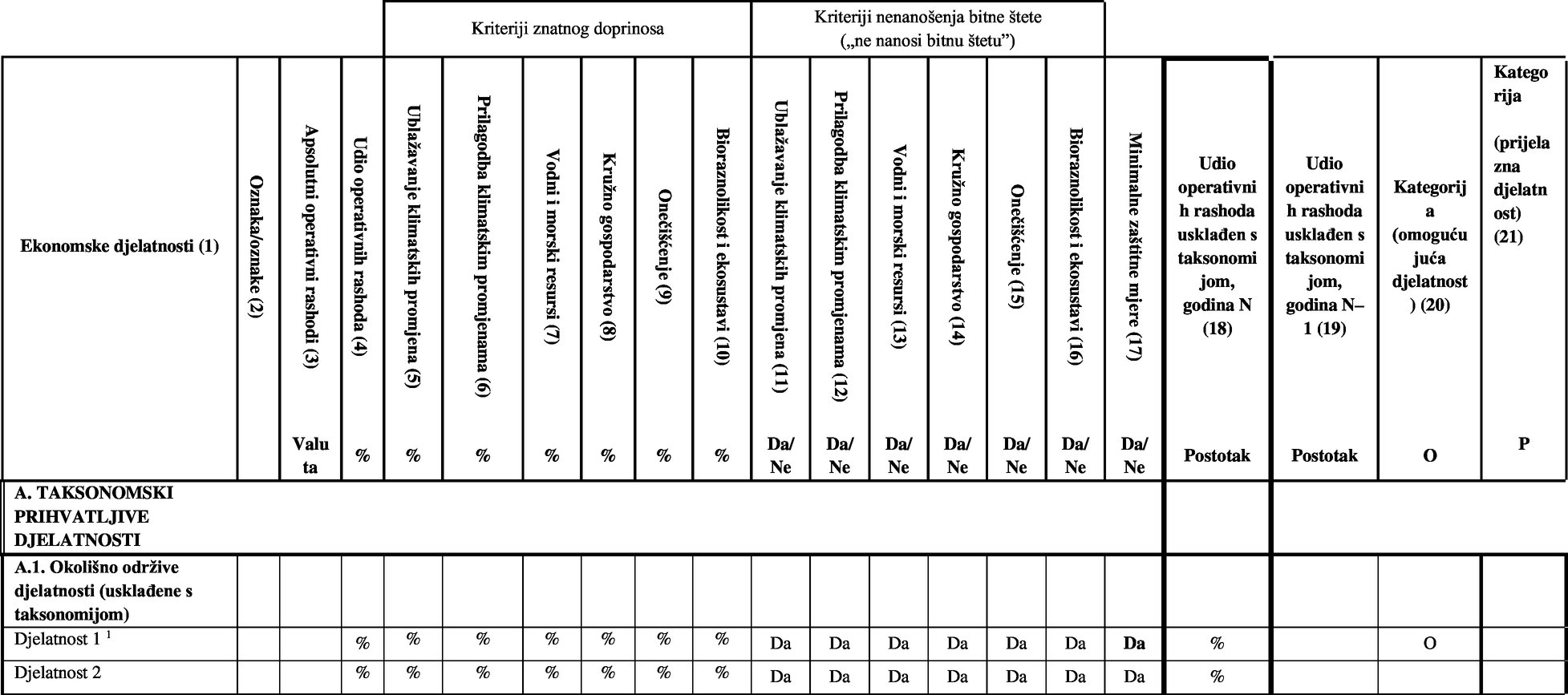

PRILOG I.

KLJUČNI POKAZATELJI USPJEŠNOSTI NEFINANCIJSKIH PODUZEĆA

1. Sadržaj ključnih pokazatelja uspješnosti u objavama nefinancijskih poduzeća

1.1. Specifikacija ključnih pokazatelja uspješnosti

1.1.1.

Udio prihoda iz članka 8. stavka 2. točke (a) Uredbe (EU) 2020/852 izračunava se kao dio neto prihoda ostvarenih od proizvoda ili usluga, uključujući nematerijalnu imovinu, povezanih s ekonomskim djelatnostima usklađenima s taksonomijom (brojnik) podijeljeno s neto prihodima (nazivnik), kako je definirano u članku 2. točki 5. Direktive 2013/34/EU. Prihodi obuhvaćaju prihode koji se priznaju u skladu s Međunarodnim računovodstvenim standardom (MRS) 1, točka 82. podtočka (a), kako je donesen Uredbom Komisije (EZ) br. 1126/2008 (1).

Iz brojnika ključnih pokazatelja uspješnosti iz prvog podstavka isključuje se dio neto prihoda ostvaren od proizvoda i usluga povezanih s ekonomskim djelatnostima koje su prilagođene klimatskim promjenama u skladu s člankom 11. stavkom 1. točkom (a) Uredbe (EU) 2020/852 i u skladu s Prilogom II. Delegiranoj uredbi (EU) 2021/2139, osim ako:

|

(a) |

se te djelatnosti smatraju omogućujućim djelatnostima u skladu s člankom 11. stavkom 1. točkom (b) Uredbe (EU) 2020/852; ili |

|

(b) |

su same usklađene s taksonomijom. |

1.1.2.

Udio kapitalnih rashoda iz članka 8. stavka 2. točke (b) Uredbe (EU) 2020/852 izračunava se tako što se brojnik podijeli s nazivnikom, kako je utvrđeno u točkama 1.1.2.1. i 1.1.2.2. ovog Priloga.

1.1.2.1. Nazivnik

Nazivnik obuhvaća povećanja materijalne i nematerijalne imovine u financijskoj godini, prije njezine amortizacije i ponovnih mjerenja, uključujući povećanja koja su rezultat revalorizacije i umanjenja vrijednosti, za relevantnu financijsku godinu i isključujući promjene fer vrijednosti. Nazivnik obuhvaća i povećanja materijalne i nematerijalne imovine koja su rezultat poslovnih spajanja.

Kapitalni rashodi nefinancijskih poduzeća koja primjenjuju međunarodne standarde financijskog izvještavanja (MSFI) kako su doneseni Uredbom (EZ) 1126/2008 obuhvaćaju troškove koji se obračunavaju na temelju:

|

(a) |

MRS 16 Nekretnine, postrojenja i oprema, točka 73. podtočka (e) podpodtočke i. i iii.; |

|

(b) |

MRS 38 Nematerijalna imovina, točka 118. podtočka (e) podpodtočka i.; |

|

(c) |

MRS 40 Ulaganja u nekretnine, točka 76. podtočke (a) i (b) (za model fer vrijednosti); |

|

(d) |

MRS 40 Ulaganja u nekretnine, točka 79. podtočka (d) podpodtočke i. i iii. (za model fer vrijednosti); |

|

(e) |

MRS 41 Poljoprivreda, točka 50. podtočke (b) i (e); |

|

(f) |

MSFI 16 Najmovi, točka 53. podtočka (h). |

Kapitalni rashodi nefinancijskih poduzeća koja primjenjuju nacionalna općeprihvaćena računovodstvena načela (GAAP) uključuju troškove koji se obračunavaju u skladu s primjenjivim općeprihvaćenim računovodstvenim načelima, a koji odgovaraju troškovima uključenima u kapitalne rashode nefinancijskih poduzeća koja primjenjuju MSFI-jeve.

Najmovi koji ne dovode do priznavanja imovine s pravom korištenja ne obračunavaju se kao kapitalni rashodi.

1.1.2.2. Brojnik

Brojnik je jednak dijelu kapitalnih rashoda uključenih u nazivnik, koji je jedno od sljedećeg:

|

(a) |

odnosi se na imovinu ili procese povezane s ekonomskim djelatnostima usklađenima s taksonomijom; |

|

(b) |

dio je plana za proširenje ekonomskih djelatnosti usklađenih s taksonomijom ili za usklađenje taksonomski prihvatljivih ekonomskih djelatnosti s taksonomijom („plan za kapitalne rashode”) u uvjetima utvrđenima u točki 1.1.2.2. drugoj podtočki; |

|

(c) |

odnosi se na nabavu outputa iz ekonomskih djelatnosti usklađenih s taksonomijom i individualnih mjera kojima se omogućuje da ciljne djelatnosti postanu niskougljične ili da omogućuju smanjenje stakleničkih plinova, osobito djelatnosti iz točaka od 7.3. do 7.6. Priloga I. Delegiranoj uredbi o okolišno prihvatljivim ekonomskim djelatnostima, kao i drugih ekonomskih djelatnosti iz delegiranih akata donesenih u skladu s člankom 10. stavkom 3., člankom 11. stavkom 3., člankom 12. stavkom 2., člankom 13. stavkom 2., člankom 14. stavkom 2. i člankom 15. stavkom 2. Uredbe (EU) 2020/852, pod uvjetom da se te mjere uvedu i počnu provoditi u roku od 18 mjeseci. |

Plan za kapitalne rashode iz točke 1.1.2.2. prve podtočke ispunjava sljedeće uvjete:

|

(a) |

cilj plana je proširenje ekonomskih djelatnosti poduzeća usklađenih s taksonomijom ili modernizacija taksonomski prihvatljivih ekonomskih djelatnosti tako da postanu usklađene s taksonomijom u razdoblju od pet godina; |

|

(b) |

plan se objavljuje na agregiranoj razini ekonomske djelatnosti te ga upravljačko tijelo nefinancijskih poduzeća odobrava izravno ili delegiranjem. |

Ako se relevantni kriteriji tehničke provjere izmijene prije dovršetka plana za kapitalne rashode, nefinancijska poduzeća dužna su ažurirati plan u roku od dvije godine kako bi se ekonomske djelatnosti iz točke (a) uskladile s kriterijima tehničke provjere nakon dovršetka plana ili prepraviti brojnik ključnog pokazatelja uspješnosti na temelju kapitalnih rashoda. Ažuriranjem plana ponovno započinje razdoblje iz točke (a). Razdoblje iz točke 1.1.2.2. druge podtočke podpodtočke (a) može trajati dulje od pet godina samo ako je dulje razdoblje objektivno opravdano specifičnim obilježjima ekonomske djelatnosti i predmetne modernizacije, ali ne dulje od 10 godina. To se opravdanje navodi u samom planu za kapitalne rashode i u kontekstualnim informacijama u točki 1.2.3. ovog Priloga.

Ako plan za kapitalne rashode ne ispunjava uvjete iz točke 1.1.2.2. druge podtočke, treba se prepraviti prethodno objavljen ključni pokazatelj uspješnosti koji se odnosi na kapitalne rashode.

Brojnik sadržava i dio kapitalnih rashoda za prilagodbu ekonomskih djelatnosti klimatskim promjenama u skladu s Prilogom II. Delegiranoj uredbi o okolišno prihvatljivim ekonomskim djelatnostima. Brojnik omogućuje raščlambu za dio kapitalnih rashoda namijenjenih za znatan doprinos prilagodbi klimatskim promjenama.

1.1.3.

Udio operativnih rashoda iz članka 8. stavka 2. točke (b) Uredbe (EU) 2020/852 izračunava se tako što se brojnik podijeli s nazivnikom, kako je utvrđeno u točkama 1.1.3.1. i 1.1.3.2. ovog Priloga.

1.1.3.1. Nazivnik

Nazivnik obuhvaća izravne nekapitalizirane troškove koji se odnose na istraživanje i razvoj, mjere obnove zgrada, kratkoročni najam, održavanje i popravak te sve druge izravne rashode za svakodnevno servisiranje nekretnina, postrojenja i opreme koje obavlja poduzeće ili treća strana kojoj su ti poslovi povjereni, a koji su potrebni za dobro funkcioniranje te imovine.

Nefinancijska poduzeća koja primjenjuju nacionalna općeprihvaćena računovodstvena načela i ne kapitaliziraju imovinu s pravom korištenja troškove najma uključuju u operativne rashode, uz troškove navedene u prvoj podtočki točke 1.1.3.1. ovog Priloga.

1.1.3.2. Brojnik

Brojnik je jednak dijelu operativnih rashoda uključenih u nazivnik, koji je jedno od sljedećeg:

|

(a) |

odnosi se na imovinu ili procese povezane s ekonomskim djelatnostima usklađenima s taksonomijom, uključujući usavršavanje i druge potrebe ljudskih resursa za prilagodbu, i izravne nekapitalizirane troškove istraživanja i razvoja; |

|

(b) |

dio je plana za kapitalne rashode za proširenje ekonomskih djelatnosti usklađenih s taksonomijom ili za usklađenje taksonomski prihvatljivih ekonomskih djelatnosti s taksonomijom u unaprijed utvrđenim rokovima, kako je utvrđeno u točki 1.1.3.2. drugoj podtočki; |

|

(c) |

odnosi se na nabavu outputa iz ekonomskih djelatnosti usklađenih s taksonomijom i na individualne mjere kojima se omogućuje da ciljne djelatnosti postanu niskougljične ili da omogućuju smanjenje stakleničkih plinova, kao i na pojedinačne mjere obnove zgrada kako su utvrđene u delegiranim aktima donesenim u skladu s člankom 10. stavkom 3., člankom 11. stavkom 3., člankom 12. stavkom 2., člankom 13. stavkom 2., člankom 14. stavkom 2. ili člankom 15. stavkom 2. Uredbe (EU) 2020/852, pod uvjetom da se te mjere uvedu i počnu provoditi u roku od 18 mjeseci. |

Plan za kapitalne rashode iz točke 1.1.3.2. prve podtočke ispunjava uvjete iz točke 1.1.2.2. ovog Priloga.

Troškovi istraživanja i razvoja koji su već obračunati u ključni pokazatelji uspješnosti na temelju kapitalnih rashoda ne računaju se kao operativni rashodi.

Brojnik sadržava i dio operativnih rashoda za prilagodbu ekonomskih djelatnosti klimatskim promjenama u skladu s Prilogom II. Delegiranoj uredbi o okolišno prihvatljivim ekonomskim djelatnostima. Brojnik omogućuje raščlambu za dio operativnih rashoda namijenjenih za znatan doprinos prilagodbi klimatskim promjenama.

Ako operativni rashodi nisu relevantni za poslovni model nefinancijskih poduzeća, ta poduzeća:

|

(a) |

izuzimaju se od izračuna brojnika ključnih pokazatelja uspješnosti na temelju operativnih rashoda u skladu s točkom 1.1.3.2. i taj brojnik objavljuju kao jednak nuli; |

|

(b) |

objavljuju ukupnu vrijednost nazivnika operativnih rashoda izračunatu u skladu s točkom 1.1.3.1.; |

|

(c) |

objašnjavaju relevantnost operativnih rashoda za njihov poslovni model. |

1.2. Specifikacija objava uz ključne pokazatelje uspješnosti nefinancijskih poduzeća

Nefinancijska poduzeća objavljuju sljedeće informacije o relevantnim ključnim pokazateljima uspješnosti.

1.2.1.

Nefinancijska poduzeća dužna su objasniti:

|

(a) |

kako su prihodi, kapitalni i operativni rashodi utvrđeni i alocirani brojniku; |

|

(b) |

osnovicu za obračun prihoda, kapitalnih i operativnih rashoda, uključujući sve procjene pri alokaciji prihoda ili rashoda različitim ekonomskim djelatnostima. |

Nefinancijska poduzeća za prihode i kapitalne rashode navode upućivanja na odgovarajuće stavke u nefinancijskim izvještajima.

Ako su se od prethodnog izvještajnog razdoblja promijenili bilo kakvi izračuni, nefinancijska poduzeća dužna su objasniti zašto te promjene rezultiraju pouzdanijim i relevantnijim informacijama te dostaviti prepravljene usporedne podatke.

Nefinancijska poduzeća objavljuju informacije o svim materijalnim promjenama tijekom izvještajnog razdoblja u vezi s provedbom planova za kapitalne rashode kako su objavljeni u skladu s točkom 1.1.2. ovog Priloga. Nefinancijska poduzeća objavljuju sve od sljedećeg:

|

(a) |

materijalne promjene plana za kapitalne rashode i obrazloženje tih promjena; |

|

(b) |

utjecaj takvih promjena na potencijal za usklađenje poduzetnikovih ekonomskih djelatnosti s taksonomijom te na očekivano vrijeme nastanka te promjene; |

|

(c) |

prepravljene podatke o ključnim pokazateljima uspješnosti na temelju kapitalnih i operativnih rashoda za svaku prethodnu izvještajnu godinu obuhvaćenu planom kad god su promjene plana utjecale na te ključne pokazatelje uspješnosti. |

1.2.2.

1.2.2.1. Informacije o procjeni usklađenosti s Uredbom (EU) 2020/852

Nefinancijska poduzeća dužna su:

|

(a) |

opisati prirodu svojih taksonomski prihvatljivih i s taksonomijom usklađenih ekonomskih djelatnosti upućivanjima na delegirane akte donesene u skladu s člankom 10. stavkom 3., člankom 11. stavkom 3., člankom 12. stavkom 2., člankom 13. stavkom 2., člankom 14. stavkom 2. i člankom 15. stavkom 2. Uredbe (EU) 2020/852; |

|

(b) |

objasniti svoj način procjene usklađenosti s kriterijima iz članka 3. Uredbe (EU) 2020/852 i povezanim kriterijima tehničke provjere iz delegiranih akata navedenima u točki (a); |

|

(c) |

objasniti kako su izbjegla dvostruko uračunavanje pri alokaciji brojniku ključnih pokazatelja uspješnosti na temelju prihoda, kapitalnih i operativnih rashoda u ekonomskim djelatnostima. |

1.2.2.2. Doprinos višestrukim ciljevima

Ako ekonomska djelatnost pridonosi ostvarenju nekoliko okolišnih ciljeva, nefinancijska poduzeća dužna su:

|

(a) |

dokazati usklađenost s kriterijima iz članka 3. Uredbe (EU) 2020/852, osobito s kriterijima tehničke provjere koji se odnose na nekoliko okolišnih ciljeva; |

|

(b) |

objaviti prihode, kapitalne i operativne rashode od te djelatnosti koji pridonose ostvarenju nekoliko okolišnih ciljeva; |

|

(c) |

samo jednom uračunati prihode ostvarene obavljanjem te djelatnosti u brojnik ključnih pokazatelja uspješnosti iz točke 1.1. ovog Priloga da bi se izbjeglo dvostruko uračunavanje. |

1.2.2.3. Disagregacija ključnih pokazatelja uspješnosti

Ako se ključni pokazatelji uspješnosti za ekonomsku djelatnost disagregiraju, osobito ako se postrojenja za proizvodnju integrirano koriste, nefinancijska poduzeća dužna su osigurati:

|

(a) |

da se disagregacija temelji na kriterijima koji su primjereni za primijenjeni proizvodni proces i da odražava tehničke specifičnosti tog procesa; |

|

(b) |

odgovarajuće informacije priložene ključnim pokazateljima uspješnosti o osnovi za takvu disagregaciju. |

1.2.3.

Nefinancijska poduzeća dužna su objasniti podatke za svaki ključni pokazatelj uspješnosti i obrazložiti promjene tih podataka u izvještajnom razdoblju.

Nefinancijska poduzeća mogu objaviti dodatne ključne pokazatelje uspješnosti na temelju prihoda, kapitalnih rashoda i operativnih rashoda koji uključuju ulaganja u kapital zajedničkih pothvata, u skladu s MSFI-jem 11 ili MRS-om 28, razmjerno njihovu udjelu u kapitalu zajedničkog pothvata.

1.2.3.1. Kontekstualne informacije o ključnom pokazatelju uspješnosti na temelju prihoda

Nefinancijska poduzeća dostavljaju sve od sljedećeg:

|

(a) |

kvantitativnu raščlambu brojnika kako bi se prikazali najvažniji pokretači promjene ključnog pokazatelja uspješnosti na temelju prihoda u izvještajnom razdoblju, kao što su prihodi od ugovora s potrošačima, prihodi od najmova ili drugi izvori prihoda; |

|

(b) |

informacije o iznosima koji se odnose na djelatnosti usklađene s taksonomijom koje se obavljaju za internu potrošnju nefinancijskih poduzeća; |

|

(c) |

kvalitativno objašnjenje najvažnijih elemenata promjene ključnog pokazatelja uspješnosti na temelju prihoda u izvještajnom razdoblju. |

Nefinancijska poduzeća koja su izdala okolišno održive obveznice ili dužničke vrijednosne papire radi financiranja specifičnih utvrđenih djelatnosti usklađenih s taksonomijom objavljuju i ključni pokazatelj uspješnosti na temelju prihoda koji je prilagođen kako bi se izbjeglo dvostruko uračunavanje.

1.2.3.2. Kontekstualne informacije o ključnom pokazatelju uspješnosti na temelju kapitalnih rashoda

Nefinancijska poduzeća dostavljaju kvantitativnu raščlambu na agregiranoj razini ekonomske djelatnosti iznosa uključenih u brojnik i kvalitativno objašnjenje najvažnijih elemenata promjene ključnog pokazatelja uspješnosti na temelju kapitalnih rashoda u izvještajnom razdoblju. Takva raščlamba pokazuje sve od sljedećeg:

|

(a) |

agregaciju povećanja nekretnina, postrojenja i opreme, interno stvorene nematerijalne imovine, među ostalim u poslovnim spajanjima ili stečene, investicijskih nekretnina stečenih ili priznatih u knjigovodstvenom iznosu te, ovisno o slučaju, kapitalizirane imovine s pravom korištenja; |

|

(b) |

agregaciju povećanja koja se odnose na stjecanja u poslovnim spajanjima; |

|

(c) |

agregaciju rashoda nastalih u vezi s ekonomskim djelatnostima usklađenima s taksonomijom i rashoda nastalih u okviru plana za kapitalne rashode iz točke 1.1.2. ovog Priloga. |

Nefinancijska poduzeća objavljuju najvažnije informacije o svim svojim planovima za kapitalne rashode iz točke 1.1.2. ovog Priloga, uključujući sve od sljedećeg:

|

(a) |

okolišne ciljeve koji se nastoje ostvariti; |

|

(b) |

predmetne ekonomske djelatnosti; |

|

(c) |

predmetne djelatnosti istraživanja, razvoja i inovacija, ovisno o slučaju; |

|

(d) |

vremensko razdoblje u kojem se očekuje proširenje svake ekonomske djelatnosti usklađene s taksonomijom ili usklađenje svake ekonomske djelatnosti s taksonomijom, uključujući, ako se očekuje da će usklađenje ekonomske djelatnosti s taksonomijom trajati dulje od pet godina, objektivno opravdanje takvog dugog razdoblja na temelju specifičnih obilježja ekonomske djelatnosti i predmetne modernizacije; |

|

(e) |

ukupne očekivane kapitalne rashode u izvještajnom razdoblju i u razdoblju planova za kapitalne rashode. |

Nefinancijska poduzeća koja su izdala okolišno održive obveznice ili dužničke vrijednosne papire radi financiranja specifičnih utvrđenih djelatnosti usklađenih s taksonomijom objavljuju i ključni pokazatelj uspješnosti na temelju kapitalnih rashoda prilagođen za kapitalne rashode usklađene s taksonomijom koji se financiraju takvim obveznicama ili dužničkim vrijednosnim papirima..

1.2.3.3. Kontekstualne informacije o ključnom pokazatelju uspješnosti na temelju operativnih rashoda

Nefinancijska poduzeća dostavljaju sve od sljedećeg:

|

(a) |

kvantitativnu raščlambu brojnika (operativni rashodi utvrđeni u skladu s točkom 1.1.3.2. ovog Priloga) kako bi se prikazali najvažniji elementi promjene ključnog pokazatelja uspješnosti na temelju operativnih rashoda u izvještajnom razdoblju; |

|

(b) |

kvalitativno objašnjenje najvažnijih elemenata promjene ključnog pokazatelja uspješnosti na temelju operativnih rashoda u izvještajnom razdoblju; |

|

(c) |

objašnjenje drugih rashoda za svakodnevno servisiranje nekretnina, postrojenja i opreme koji su uključeni u izračun operativnih rashoda za brojnik i nazivnik. |

Ako su operativni rashodi dio plana za kapitalne rashode iz točaka 1.1.2.2. i 1.1.3.2. ovog Priloga, nefinancijska poduzeća objavljuju najvažnije informacije o svim svojim planovima za kapitalne rashode u skladu sa zahtjevima iz točke 1.2.3.2. ovog Priloga.

2. Metodologija izvještavanja o ključnim pokazateljima uspješnosti u objavama nefinancijskih poduzeća

Na objave iz članka 8. stavka 2. Uredbe (EU) 2020/852 primjenjuju se sljedeći zahtjevi:

|

(a) |

nefinancijska poduzeća identificiraju svaku ekonomsku djelatnost, uključujući podskup prijelaznih i omogućujućih ekonomskih djelatnosti; |

|

(b) |

nefinancijska poduzeća objavljuju ključne pokazatelje uspješnosti za svaku ekonomsku djelatnost i ukupne ključne pokazatelje uspješnosti za sve ekonomske djelatnosti na razini relevantnog poduzeća ili grupe; |

|

(c) |

nefinancijska poduzeća objavljuju ključne pokazatelje uspješnosti iz točaka 1.1.1., 1.1.2. i 1.1.3. ovog Priloga za svaki okolišni cilj i ukupne ključne pokazatelje uspješnosti za sve okolišne ciljeve na razini poduzeća ili grupe i pritom izbjegavaju dvostruko uračunavanje; |

|

(d) |

nefinancijska poduzeća identificiraju udio ekonomskih djelatnosti usklađenih s taksonomijom i udio taksonomski prihvatljivih ekonomskih djelatnosti koje ne ispunjavaju kriterije tehničke provjere. Za taksonomski prihvatljivu ekonomsku djelatnost nefinancijska poduzeća utvrđuju udio te djelatnosti koji je usklađen s taksonomijom; |

|

(e) |

nefinancijska poduzeća identificiraju taksonomski neprihvatljive ekonomske djelatnosti i objavljuju udio tih ekonomskih djelatnosti u nazivniku ključnog pokazatelja uspješnosti na razini poduzeća ili grupe; |

|

(f) |

ključni pokazatelji uspješnosti dostavljaju se na razini pojedinačnog poduzeća ako to poduzeće sastavlja samo pojedinačne nefinancijske izvještaje ili na razini grupe ako poduzeće sastavlja konsolidirane nefinancijske izvještaje. |

(1) Uredba Komisije (EZ) br. 1126/2008 od 3. studenoga 2008. o usvajanju određenih međunarodnih računovodstvenih standarda u skladu s Uredbom (EZ) br. 1606/2002 Europskog parlamenta i Vijeća (SL L 320, 29.11.2008., str. 1.).

PRILOG II.

OBRASCI ZA KLJUČNE POKAZATELJE USPJEŠNOSTI NEFINANCIJSKIH PODUZEĆA

Obrazac: Udio prihoda od proizvoda ili usluga povezanih s ekonomskim djelatnostima usklađenima s taksonomijom – objava za godinu N

Stupac 21 trebalo bi ispuniti za prijelazne djelatnosti koje pridonose ublažavanju klimatskih promjena.

Stupce od 5 do 17 koji se odnose na djelatnosti popisane pod A.2. nefinancijska poduzeća ispunjavaju na dobrovoljnoj osnovi.

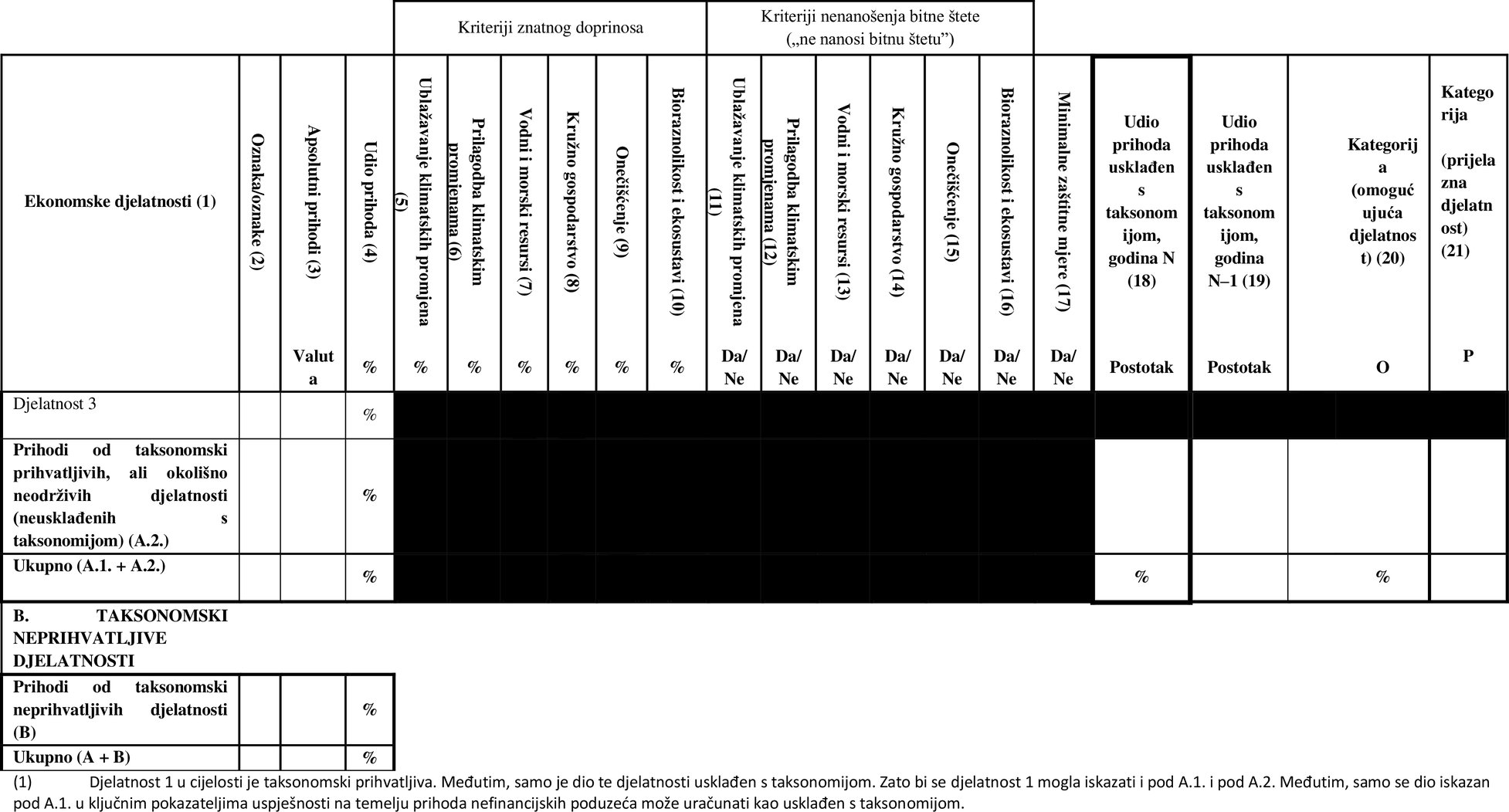

Obrazac: Udio kapitalnih rashoda za proizvode ili usluge povezane s ekonomskim djelatnostima usklađenima s taksonomijom – objava za godinu N

Stupce od 5 do 17 koji se odnose na djelatnosti popisane pod A.2. nefinancijska poduzeća ispunjavaju na dobrovoljnoj osnovi.

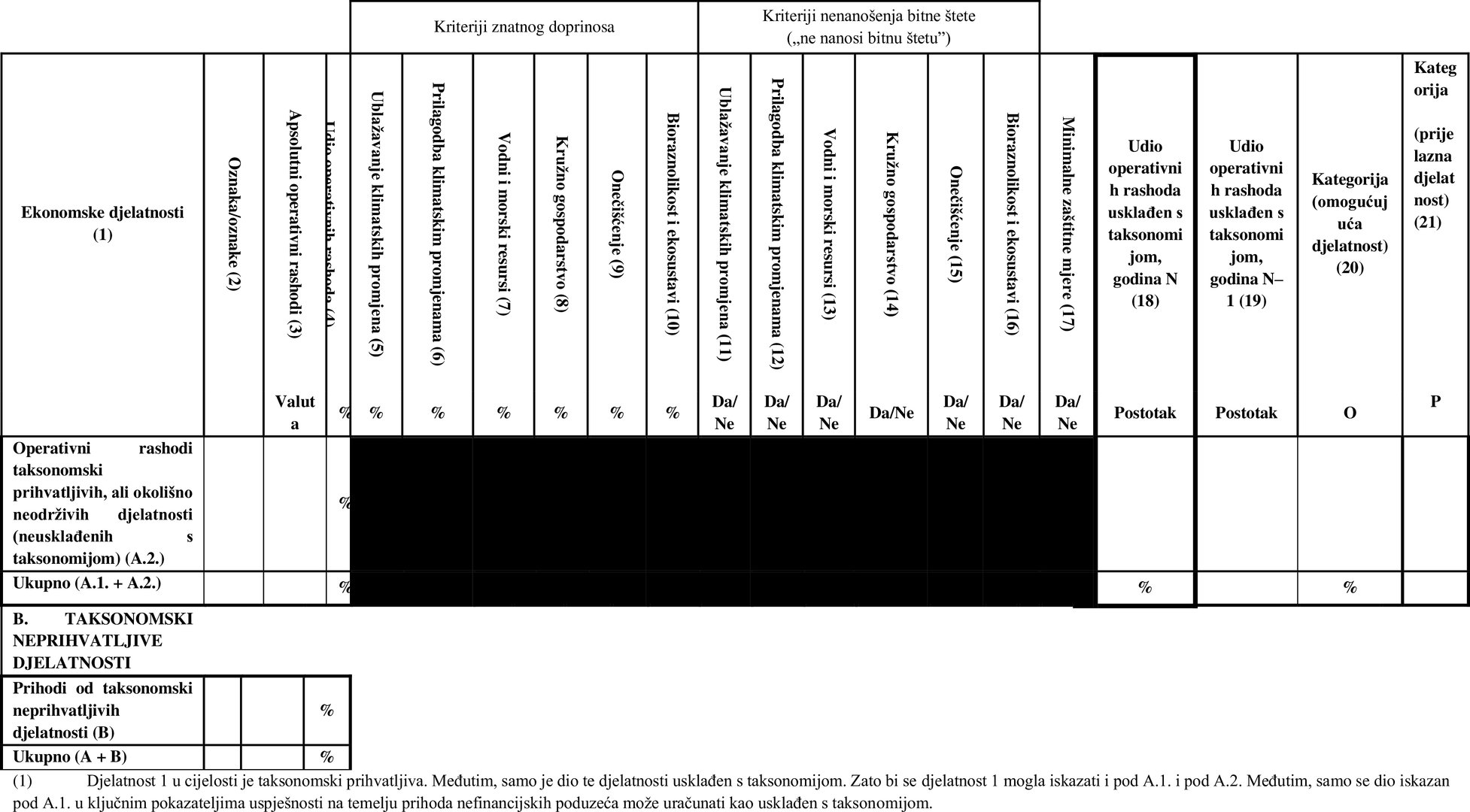

Obrazac: Udio operativnih rashoda za proizvode ili usluge povezane s ekonomskim djelatnostima usklađenima s taksonomijom – objava za godinu N

Stupce od 5 do 17 koji se odnose na djelatnosti popisane pod A.2. nefinancijska poduzeća ispunjavaju na dobrovoljnoj osnovi.

PRILOG III.

KLJUČNI POKAZATELJ USPJEŠNOSTI UPRAVITELJA IMOVINE

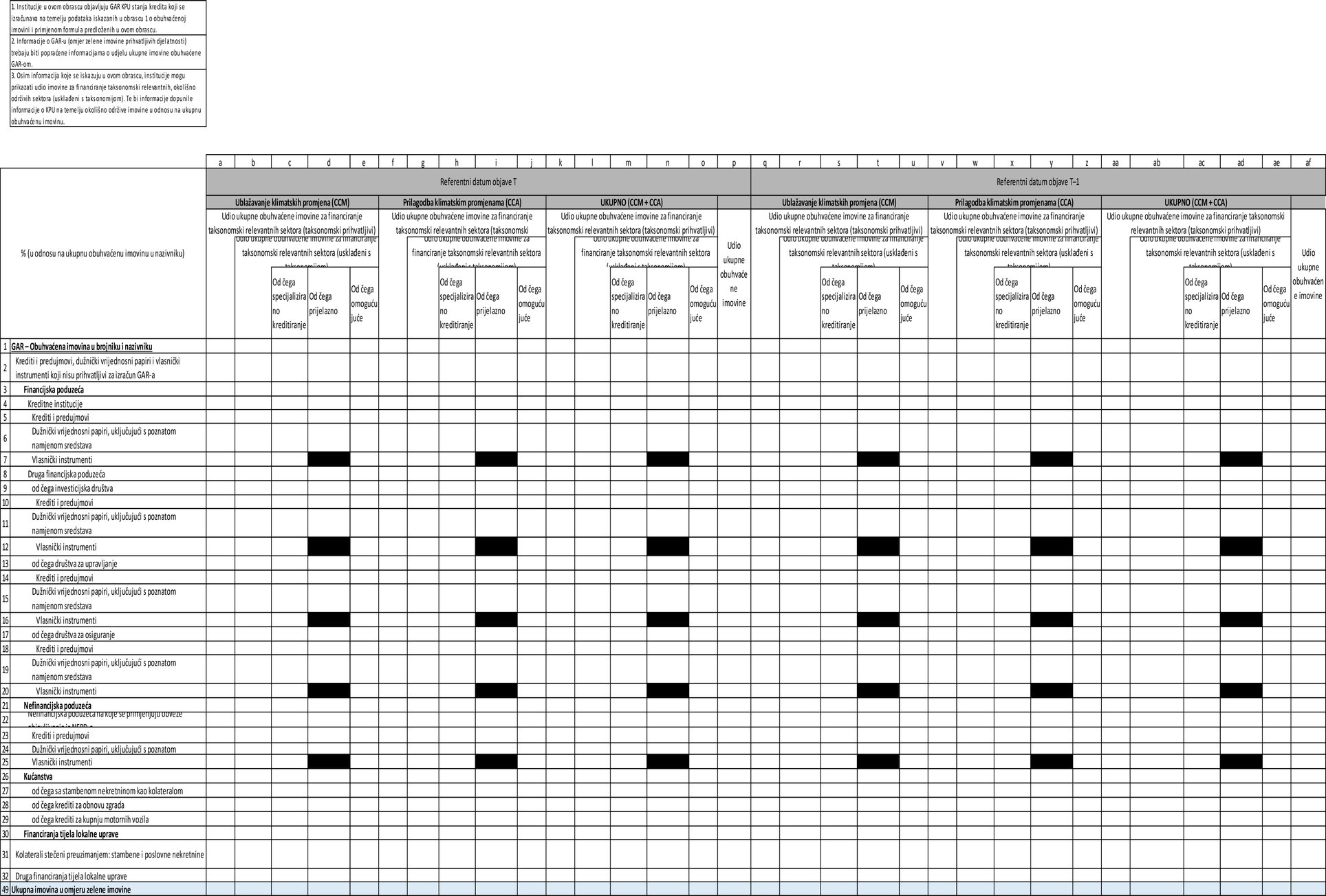

1. Sadržaj ključnog pokazatelja uspješnosti u objavama upravitelja imovine

Ključni pokazatelj uspješnosti izračunava se tako što se brojnik podijeli s nazivnikom, kako je utvrđeno u točkama 1.1. i 1.2. ovog Priloga.

1.1. Brojnik

Brojnik se sastoji od ponderirane prosječne vrijednosti ulaganja u ekonomske djelatnosti usklađene s taksonomijom koje obavljaju poduzeća u koja se ulaže. Ponderirana prosječna vrijednost ulaganja temelji se na udjelu ekonomskih djelatnosti usklađenih s taksonomijom koje obavljaju poduzeća u koja se ulaže, mjereno na sljedeći način:

|

(a) |

za nefinancijska poduzeća u koja se ulaže, ključni pokazatelji uspješnosti za prihode i kapitalne rashode koji su rezultat izračuna ključnih pokazatelja uspješnosti poduzeća u koje se ulaže u skladu s prilozima I. i II.; |

|

(b) |

za upravitelje imovine u koje se ulaže, ključni pokazatelji uspješnosti na temelju prihoda i kapitalnih rashoda koji su rezultat izračuna ključnih pokazatelja uspješnosti poduzeća u koje se ulaže u skladu s prilozima III. i IV.; |

|

(c) |

za kreditne institucije u koje se ulaže, omjer zelene imovine na temelju prihoda i kapitalnih rashoda koji su rezultat izračuna omjera zelene imovine poduzeća u koje se ulaže u skladu s prilozima V. i VI.; |

|

(d) |

za investicijska društva u koja se ulaže, ulaganja i prihodi koji su rezultat izračuna ključnih pokazatelja uspješnosti na temelju prihoda i kapitalnih rashoda poduzeća u koje se ulaže u skladu s prilozima VII. i VIII. i u skladu s udjelom usluga i aktivnosti koje se odnose i koje se ne odnose na trgovanje za vlastiti račun u prihodima investicijskog društva; |

|

(e) |

za društva za osiguranje ili reosiguranje u koja se ulaže, ulaganja, zaračunate bruto premije ili, ovisno o slučaju, ukupni prihodi od osiguranja, koji su rezultat izračuna ključnih pokazatelja uspješnosti ulaganja na temelju prihoda i kapitalnih rashoda, ovisno o slučaju, zajedno s ključnim pokazateljima uspješnosti osiguranja društava za neživotno osiguranje ili reosiguranje u koja se ulaže u skladu s prilozima IX. i X. |

Izračun omogućuje netiranje za potrebe iskazivanja udjela ulaganja u ekonomske djelatnosti usklađene s taksonomijom primjenom metodologije korištene za izračun neto kratkih pozicija iz članka 3. stavaka 4. i 5. Uredbe (EU) br. 236/2012 Europskog parlamenta i Vijeća (1).

Odstupajući od točke 1.1. prve podtočke, dužničke vrijednosne papire koje je poduzeće u koje se ulaže izdalo radi financiranja specifičnih utvrđenih aktivnosti ili projekata, ili okolišno održive obveznice koje je izdalo poduzeće u koje se ulaže, uključuju se u brojnik do vrijednosti ekonomskih djelatnosti usklađenih s taksonomijom koja se financira prihodima od tih obveznica i dužničkih vrijednosnih papira, na temelju informacija koje dostavi poduzeće u koje se ulaže.

1.2. Nazivnik

Nazivnik se sastoji od vrijednosti ukupne imovine pod upravljanjem, bez izloženosti iz članka 7. stavka 1. ove Uredbe, koja je rezultat djelatnosti upravljanja zajedničkim i pojedinačnim portfeljima koje obavljaju upravitelji imovine.

Upravitelji imovine objavljuju ključni pokazatelj uspješnosti na osnovi ključnih pokazatelja uspješnosti na temelju prihoda poduzeća u koja se ulaže i ključnih pokazatelja uspješnosti na temelju kapitalnih rashoda poduzeća u koja se ulaže.

2. Metodologija pripreme i iskazivanja ključnog pokazatelja uspješnosti u objavama upravitelja imovine

U svrhu objava iz članka 8. stavka 1. Uredbe (EU) 2020/852 upravitelji imovine:

|

(a) |

objavljuju ključne pokazatelje uspješnosti za svaki okolišni cilj i agregirane ekonomske djelatnosti usklađene s taksonomijom na razini relevantnog poduzeća ili grupe; |

|

(b) |

identificiraju podskup prijelaznih i omogućujućih ekonomskih djelatnosti i objavljuju ključne pokazatelje uspješnosti za agregirane ekonomske djelatnosti na razini relevantnog poduzeća ili grupe; |

|

(c) |

raščlanjuju brojnik i nazivnik po vrsti ulaganja; |

|

(d) |

objavljuju ključne pokazatelje uspješnosti za agregirane taksonomski prihvatljive ekonomske djelatnosti; |

|

(e) |

objavljuju udio taksonomski neprihvatljivih ekonomskih djelatnosti u imovini kojom se upravlja; |

|

(f) |

objavljuju udio ulaganja u izloženosti iz članka 7. stavka 1. ove Uredbe u ukupnim ulaganjima; |

|

(g) |

iskazuju ključne pokazatelje uspješnosti na razini pojedinačnog upravitelja imovine ako to poduzeće sastavlja samo pojedinačne nefinancijske izvještaje ili na razini grupe ako poduzeće sastavlja konsolidirane nefinancijske izvještaje. |

(1) Uredba (EU) br. 236/2012 Europskog parlamenta i Vijeća od 14. ožujka 2012. o kratkoj prodaji i određenim aspektima kreditnih izvedenica na osnovi nastanka statusa neispunjavanja obveza (SL L 86, 24.3.2012., str. 1.).

PRILOG IV.

OBRAZAC ZA KLJUČNE POKAZATELJE USPJEŠNOSTI UPRAVITELJA IMOVINE

Standardni obrazac za objavu propisanu člankom 8. Uredbe (EU) 2020/852 (upravitelji imovine)

|

Ponderirana prosječna vrijednost svih ulaganja koja su namijenjena za financiranje ekonomskih djelatnosti usklađenih s taksonomijom, ili su s njima povezana, u odnosu na vrijednost ukupne imovine obuhvaćene ključnim pokazateljem uspješnosti, sa sljedećim ponderima za ulaganja u poduzeća: Na temelju prihoda: % Na temelju kapitalnih rashoda: % |

Ponderirana prosječna vrijednost svih ulaganja koja su namijenjena za financiranje ekonomskih djelatnosti usklađenih s taksonomijom, ili su s njima povezana, sa sljedećim ponderima za ulaganja u poduzeća: Na temelju prihoda: [novčani iznos] Na temelju kapitalnih rashoda: [novčani iznos] |

|||

|

Postotak imovine obuhvaćene ključnim pokazateljem uspješnosti u odnosu na ukupna ulaganja (ukupna imovina pod upravljanjem). Isključena su ulaganja u državne subjekte. Omjer pokrivenosti: % |

Novčana vrijednost imovine obuhvaćene ključnim pokazateljem uspješnosti. Isključena su ulaganja u državne subjekte. Pokrivenost: [novčani iznos] |

|||

|

Dodatne, dopunske objave: raščlamba nazivnika ključnog pokazatelja uspješnosti |

||||

|

Postotak izvedenica u odnosu na ukupnu imovinu obuhvaćenu ključnim pokazateljem uspješnosti. X % |

Vrijednost izvedenica u novčanim iznosima: [novčani iznos] |

|||

|

Udio izloženosti prema financijskim i nefinancijskim poduzećima iz EU-a na koja se ne primjenjuju članci 19.a i 29.a Direktive 2013/34/EU u ukupnoj imovini obuhvaćenoj ključnim pokazateljem uspješnosti: Za nefinancijska poduzeća: Za financijska poduzeća: |

Vrijednost izloženosti prema financijskim i nefinancijskim poduzećima iz EU-a na koja se ne primjenjuju članci 19.a i 29.a Direktive 2013/34/EU: Za nefinancijska poduzeća: [novčani iznos] Za financijska poduzeća: [novčani iznos] |

|||

|

Udio izloženosti prema financijskim i nefinancijskim poduzećima iz trećih zemalja na koja se ne primjenjuju članci 19.a i 29.a Direktive 2013/34/EU u ukupnoj imovini obuhvaćenoj ključnim pokazateljem uspješnosti: Za nefinancijska poduzeća: Za financijska poduzeća: |

Vrijednost izloženosti prema financijskim i nefinancijskim poduzećima iz trećih zemalja na koja se ne primjenjuju članci 19.a i 29.a Direktive 2013/34/EU: Za nefinancijska poduzeća: [novčani iznos] Za financijska poduzeća: [novčani iznos] |

|||

|

Udio izloženosti prema financijskim i nefinancijskim poduzećima na koja se primjenjuju članci 19.a i 29.a Direktive 2013/34/EU u ukupnoj imovini obuhvaćenoj ključnim pokazateljem uspješnosti: Za nefinancijska poduzeća: Za financijska poduzeća: |

Vrijednost izloženosti prema financijskim i nefinancijskim poduzećima na koja se primjenjuju članci 19.a i 29.a Direktive 2013/34/EU: Za nefinancijska poduzeća: [novčani iznos] Za financijska poduzeća: [novčani iznos] |

|||

|

Udio izloženosti prema drugim ugovornim stranama u odnosu na ukupnu imovinu obuhvaćenu ključnim pokazateljem uspješnosti: X % |

Vrijednost izloženosti prema drugim ugovornim stranama: [novčani iznos] |

|||

|

Vrijednost svih ulaganja kojima se financiraju ekonomske djelatnosti koje nisu taksonomski prihvatljive u odnosu na vrijednost ukupne imovine obuhvaćene ključnim pokazateljem uspješnosti: X % |

Vrijednost svih ulaganja kojima se financiraju ekonomske djelatnosti koje nisu taksonomski prihvatljive: [novčani iznos] |

|||

|

Vrijednost svih ulaganja kojima se financiraju ekonomske djelatnosti koje su taksonomski prihvatljive, ali nisu usklađene s taksonomijom u odnosu na vrijednost ukupne imovine obuhvaćene ključnim pokazateljem uspješnosti: X % |

Vrijednost svih ulaganja kojima se financiraju ekonomske djelatnosti koje su taksonomski prihvatljive, ali nisu usklađene s taksonomijom: [novčani iznos] |

|||

|

Dodatne, dopunske objave: raščlamba brojnika ključnog pokazatelja uspješnosti |

||||

|

Udio s taksonomijom usklađenih izloženosti prema financijskim i nefinancijskim poduzećima na koja se primjenjuju članci 19.a i 29.a Direktive 2013/34/EU u ukupnoj imovini obuhvaćenoj ključnim pokazateljem uspješnosti: Za nefinancijska poduzeća: Na temelju prihoda: % Na temelju kapitalnih rashoda: % Za financijska poduzeća: Na temelju prihoda: % Na temelju kapitalnih rashoda: % |

Vrijednost s taksonomijom usklađenih izloženosti prema financijskim i nefinancijskim poduzećima na koja se primjenjuju članci 19.a i 29.a Direktive 2013/34/EU: Za nefinancijska poduzeća: Na temelju prihoda: [novčani iznos] Na temelju kapitalnih rashoda: [novčani iznos] Za financijska poduzeća: Na temelju prihoda: [novčani iznos] Na temelju kapitalnih rashoda: [novčani iznos] |

|||

|

Udio s taksonomijom usklađenih izloženosti prema drugim ugovornim stranama u odnosu na ukupnu imovinu obuhvaćenu ključnim pokazateljem uspješnosti: Na temelju prihoda: % Na temelju kapitalnih rashoda: % |

Vrijednost s taksonomijom usklađenih izloženosti prema drugim ugovornim stranama: Na temelju prihoda: [novčani iznos] Na temelju kapitalnih rashoda: [novčani iznos] |

|||

|

Raščlamba brojnika ključnog pokazatelja uspješnosti po okolišnom cilju |

||||

|

Djelatnosti usklađene s taksonomijom: |

||||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

|

Prihodi: % Kapitalni rashodi: % |

Prijelazne djelatnosti: A % (prihodi, kapitalni rashodi) Omogućujuće djelatnosti: B % (prihodi, kapitalni rashodi) |

||

PRILOG V.

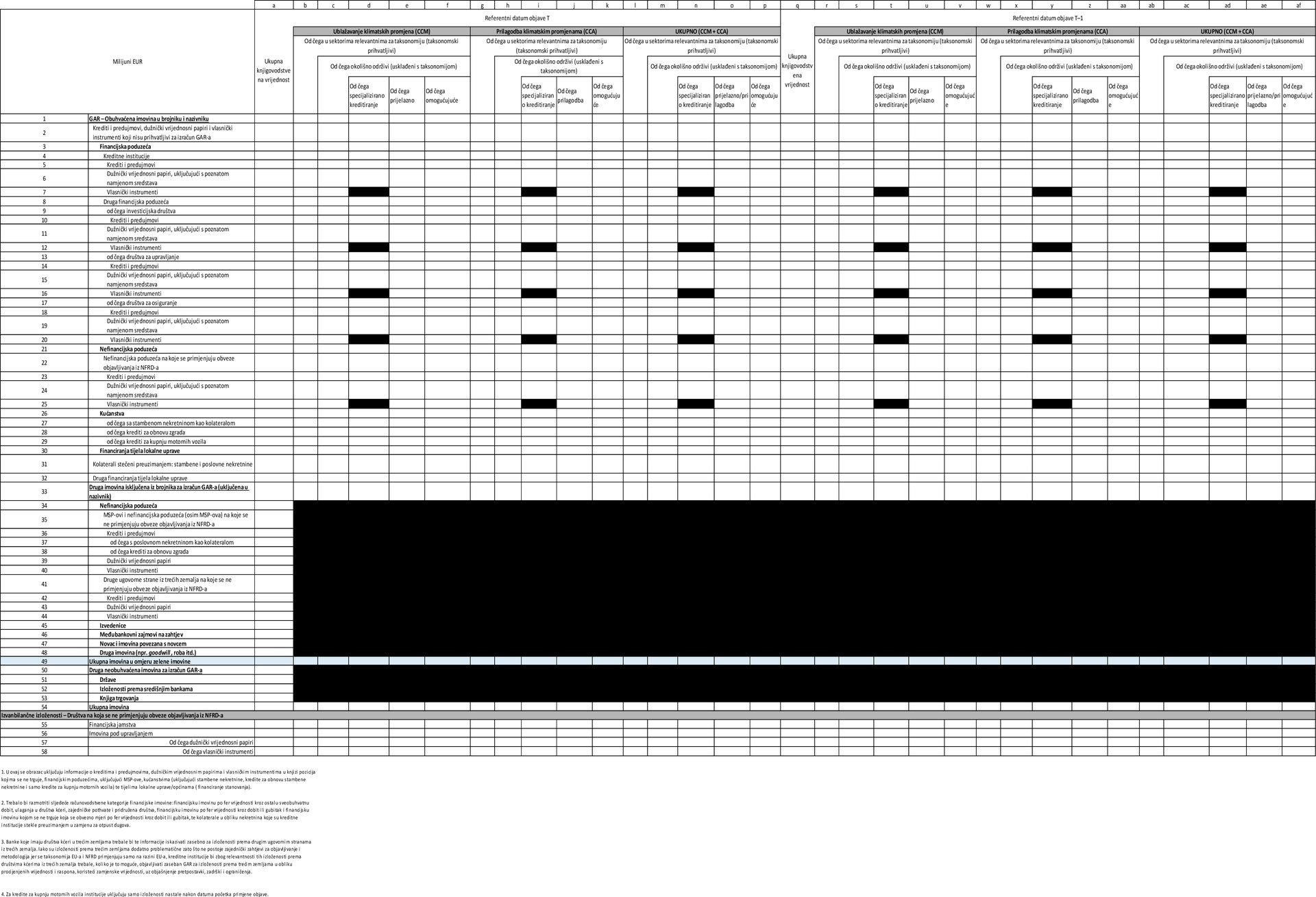

KLJUČNI POKAZATELJI USPJEŠNOSTI KREDITNIH INSTITUCIJA

1. Sadržaj ključnih pokazatelja uspješnosti u objavama kreditnih institucija

1.1. Opseg ključnih pokazatelja uspješnosti

1.1.1.

Kreditne institucije objavljuju relevantne ključne pokazatelje uspješnosti na temelju svoje bonitetne konsolidacije određene u skladu s glavom II. poglavljem 2. odjeljkom 2. Uredbe (EU) br. 575/2013.

1.1.2.

Izračun omjera zelene imovine (GAR) za bilančne izloženosti obuhvaća sljedeće računovodstvene kategorije financijske imovine, uključujući kredite i predujmove, dužničke vrijednosne papire, ulaganja u kapital i preuzete kolaterale:

|

(a) |

financijska imovina po amortiziranom trošku; |

|

(b) |

financijska imovina po fer vrijednosti kroz ostalu sveobuhvatnu dobit; |

|

(c) |

ulaganja u društva kćeri; |

|

(d) |

zajednički pothvati i pridružena društva; |

|

(e) |

financijska imovina po fer vrijednosti kroz dobit ili gubitak i financijska imovina kojom se ne trguje koja se obvezno mjeri po fer vrijednosti kroz dobit ili gubitak; |

|

(f) |

kolaterali u obliku nekretnina koje je kreditna institucija stekla preuzimanjem u zamjenu za otpust dugova. |

Izloženosti iz članka 7. stavka 1. ove Uredbe isključuju se iz obuhvata omjera zelene imovine.

Sljedeća se imovina isključuje iz brojnika omjera zelene imovine:

|

(a) |

financijska imovina koja se drži radi trgovanja; |

|

(b) |

međubankovni zajmovi na zahtjev; |

|

(c) |

izloženosti prema poduzećima koja ne podliježu obvezi objavljivanja nefinancijskih informacija u skladu s člankom 19.a ili člankom 29.a Direktive 2013/34/EU. |

Pri izračunu ključnih pokazatelja uspješnosti za izvanbilančne izloženosti u obzir se uzimaju financijska jamstva kreditnih institucija i imovina pod upravljanjem za nefinancijska poduzeća kojima su jamstva odobrena i u koja se ulaže. Iz tog se obračuna isključuju druge izvanbilančne izloženosti, kao što su preuzete obveze.

1.2. Sadržaj ključnih pokazatelja uspješnosti i metodologija

1.2.1.

Omjer zelene imovine pokazuje udio imovine kreditnih institucija kojom se financiraju i koja se ulaže u ekonomske djelatnosti usklađene s taksonomijom kao udio ukupne obuhvaćene imovine u skladu s točkom 1.1.2. ovog Priloga.

Omjer zelene imovine temelji se na izloženostima i bilanci u skladu s opsegom bonitetne konsolidacije na temelju glave II. poglavlja 2. odjeljka 2. Uredbe (EU) br. 575/2013 za vrste imovine i računovodstvene portfelje iz točke 1.1.2. ovog Priloga, uključujući informacije o stanju i toku, prijelaznim i omogućujućim djelatnostima te o specijaliziranom i općenamjenskom kreditiranju.

Kreditne institucije objavljuju sve od sljedećeg:

|

(a) |

agregirani omjer zelene imovine za obuhvaćenu bilančnu imovinu; |

|

(b) |

raščlambu po okolišnom cilju i vrsti druge ugovorne strane. |

Definicija ključnih pokazatelja uspješnosti temelji se na sljedećim komponentama:

|

(a) |

brojniku, koji obuhvaća kredite i predujmove, dužničke vrijednosne papire, vlasničke instrumente i preuzete kolaterale, financiranje ekonomskih djelatnosti usklađenih s taksonomijom na osnovi ključnih pokazatelja uspješnosti na temelju prihoda i kapitalnih rashoda za odnosnu imovinu; |

|

(b) |

nazivniku, koji obuhvaća ukupne kredite i predujmove, ukupne dužničke vrijednosne papire, ukupne vlasničke instrumente i ukupne preuzete kolaterale te svu ostalu obuhvaćenu bilančnu imovinu. |

Osim omjera zelene imovine, kreditne institucije objavljuju postotak svoje ukupne imovine isključene iz brojnika omjera zelene imovine u skladu s člankom 7. stavkom 2. ove Uredbe i točke 1.1.2. ovog Priloga.

1.2.1.1. Omjer zelene imovine koji se primjenjuje na izloženosti prema nefinancijskim poduzećima

Kreditne institucije objavljuju omjer zelene imovine za stanje kredita, dužničkih vrijednosnih papira i ulaganja u kapital, te tok novog kreditiranja. Kreditne institucije pri izračunu omjera zelene imovine za svaki okolišni cilj prate sljedeće korake.

|

Okolišni ciljevi |

Prvi korak |

Drugi korak |

Omjer zelene imovine |

|

Ublažavanje klimatskih promjena |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje taksonomski prihvatljivih ekonomskih djelatnosti za cilj ublažavanja klimatskih promjena, u ukupnim kreditima/dužničkim vrijednosnim papirima/vlasničkim instrumentima nefinancijskih poduzeća i svoj ostaloj obuhvaćenoj bilančnoj imovini |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje ekonomskih djelatnosti usklađenih s taksonomijom za cilj ublažavanja klimatskih promjena, u ukupnim kreditima i predujmovima/dužničkim vrijednosnim papirima/vlasničkim instrumentima za financiranje ekonomskih djelatnosti u sektorima obuhvaćenima taksonomijom za cilj ublažavanja klimatskih promjena |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje ekonomskih djelatnosti usklađenih s taksonomijom za cilj ublažavanja klimatskih promjena, u ukupnim kreditima i predujmovima/dužničkim vrijednosnim papirima/vlasničkim instrumentima nefinancijskih poduzeća i svoj ostaloj obuhvaćenoj bilančnoj imovini |

|

|

Od čega: omogućujuće djelatnosti Od čega: omogućujuće djelatnosti Od čega: prijelazne djelatnosti Od čega: prijelazne djelatnosti |

||

|

Stanje i tok |

|||

|

Prilagodba klimatskim promjenama |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje taksonomski prihvatljivih ekonomskih djelatnosti za cilj prilagodbe klimatskim promjenama, u ukupnim kreditima/dužničkim vrijednosnim papirima/vlasničkim instrumentima nefinancijskih poduzeća i svoj ostaloj obuhvaćenoj bilančnoj imovini |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje ekonomskih djelatnosti usklađenih s taksonomijom za cilj prilagodbe klimatskim promjenama, u ukupnim kreditima i predujmovima/dužničkim vrijednosnim papirima/vlasničkim instrumentima za financiranje ekonomskih djelatnosti u sektorima obuhvaćenima taksonomijom za cilj prilagodbe klimatskim promjenama |

Udio kredita i predujmova/dužničkih vrijednosnih papira/vlasničkih instrumenata za financiranje ekonomskih djelatnosti usklađenih s taksonomijom za cilj prilagodbe klimatskim promjenama, u ukupnim kreditima i predujmovima/dužničkim vrijednosnim papirima/vlasničkim instrumentima nefinancijskih poduzeća i svoj ostaloj obuhvaćenoj bilančnoj imovini |

|

|

Od čega: omogućujuće djelatnosti Od čega: omogućujuće djelatnosti Od čega: prijelazne djelatnosti Od čega: prijelazne djelatnosti |

||

|

Stanje i tok |

|||

|

Druge okolišne djelatnosti |

Nakon što se definiraju kriteriji provjere, trebalo bi objaviti iste omjere za svaki od preostala četiri okolišna cilja. A to su: održivo korištenje i zaštita vodnih i morskih resursa, prelazak na kružno gospodarstvo, sprečavanje i kontrola onečišćenja, zaštita i obnova bioraznolikosti i ekosustava. |

||

|

|

|||

i. Omjer zelene imovine za kreditiranje ulaganja u kapital nefinancijskih poduzeća za kredite i predujmove

Kreditne institucije koriste i objavljuju sljedeće stavke za izračun omjera zelene imovine za tu vrstu izloženosti:

|

(1)(a) |

ukupne kredite i predujmove nefinancijskim poduzećima, uključujući kredite i predujmove koji se priznaju u skladu s računovodstvenim kategorijama iz točke 1.2. ovog Priloga, a to je bruto knjigovodstvena vrijednost:

|

|

(1)(b) |

kredite i predujmove nefinancijskim poduzećima za financiranje taksonomski prihvatljivih ekonomskih djelatnosti za svaki okolišni cilj, uključujući bruto knjigovodstvenu vrijednost kredita i predujmova u relevantnim računovodstvenim kategorijama poduzećima koja obavljaju taksonomski prihvatljive ekonomske djelatnosti (ako je dostupno, 4. razina oznaka iz klasifikacije ekonomskih djelatnosti (NACE)) relevantne za svaki okolišni cilj. |

|

(1)(c) |

kredite i predujmove nefinancijskim poduzećima financiranje ekonomskih djelatnosti usklađenih s taksonomijom za svaki okolišni cilj, uključujući sve kredite i predujmove za financiranje ekonomskih djelatnosti usklađenih s taksonomijom, kao i podskupove prijelaznih i omogućujućih ekonomskih djelatnosti. |

Iznos za potrebe (1)(c) izračunava se primjenom formule 1(c) = (1)(c)(1) + (1)(c)(2), pri čemu:

|

(1)(c)(1) |

predstavlja kredite i predujmove za koje je poznata namjena sredstava, uključujući specijalizirano kreditiranje – krediti za financiranje projekata iz Priloga V. Provedbenoj uredba Komisije (EU) br. 680/2014 (1); |

|

(1)(c)(2) |

predstavlja kredite i predujmove za koje nije poznata namjena sredstava (nenamjenski krediti). |

Za potrebe točke (1)(c)(1) kreditne institucije uzimaju u obzir bruto knjigovodstvenu vrijednost izloženosti financiranja projekata prema nefinancijskim poduzećima u mjeri u kojoj se financiranim projektom financira ekonomska djelatnost usklađena s taksonomijom. Ispunjenost tog zahtjeva procjenjuje se na temelju informacija koje druga ugovorna strana dostavi o projektu ili djelatnostima na koje će se sredstva primijeniti. Kreditne institucije dostavljaju informacije o vrsti ekonomske djelatnosti koja se financira. Dvostruko uračunavanje nije dopušteno. Ako je ista izloženost specijaliziranom kreditiranju relevantna za dva okolišna cilja, kreditne institucije je dodjeljuju relevantnijem cilju.

Za potrebe točke (1)(c)(2) kreditne institucije oslanjaju se na ključni pokazatelj uspješnosti na temelju prihoda koji ta druga ugovorna strana objavljuje za svaki okolišni cilj u skladu s ovom Uredbom. Iznos kredita i predujmova nefinancijskim poduzećima zbroj je bruto knjigovodstvene vrijednosti ukupnih kredita i predujmova nefinancijskim poduzećima, kod kojih je namjena sredstava nepoznata, ponderirane udjelom ekonomskih djelatnosti usklađenih s taksonomijom, uz raščlambu za prijelazne i omogućujuće djelatnosti za svaku drugu ugovornu stranu.

Ključne pokazatelje uspješnosti za te vrste izloženosti kreditne institucije izračunavaju kako slijedi:

|

|

Prvi korak = (1)(b)/(1)(a). |

|

|

Drugi korak = (1)(c)/(1)(b). Kreditne institucije zasebno objavljuju dio ključnog pokazatelja uspješnosti koji se odnosi na omogućujuće djelatnosti, ako je relevantno. |

Omjer zelene imovine za kredite i predujmove (za svaki okolišni cilj) = (1)(c)/(1)(a). Kreditne institucije objavljuju omjer zelene imovine na osnovi ključnog pokazatelja uspješnosti na temelju prihoda i zasebno dio ključnog pokazatelja uspješnosti koji se odnosi na omogućujuće i prijelazne djelatnosti, ako je relevantno.

Objavljuju se sljedeći aspekti ključnih pokazatelja uspješnosti:

|

(a) |

u smislu stanja, na temelju ukupne bruto knjigovodstvene vrijednosti kredita i predujmova na referentni datum objave; |

|

(b) |

u smislu toka, na temelju bruto knjigovodstvene vrijednosti novih kredita i predujmova u godini prije referentnog datuma objave; |

|

(c) |

uz zasebnu raščlambu za omogućujuće i prijelazne djelatnosti i djelatnosti prilagodbe te za specijalizirano kreditiranje. |

ii. Omjer zelene imovine za dužničke vrijednosne papire nefinancijskim poduzećima

Kreditne institucije izračunavaju i objavljuju sljedeće stavke za izračun omjera zelene imovine za tu vrstu izloženosti:

|

(2)(a) |

ukupne dužničke vrijednosne papire nefinancijskih poduzeća, uključujući bruto knjigovodstvenu vrijednost dužničkih vrijednosnih papira po amortiziranom trošku i fer vrijednosti kroz ostalu sveobuhvatnu dobit, te dužničke vrijednosne papire koji se ne drže radi trgovanja po fer vrijednosti kroz dobit ili gubitak; |

|

(2)(b) |

dužničke vrijednosne papire nefinancijskih poduzeća za financiranje taksonomski prihvatljivih ekonomskih djelatnosti za svaki okolišni cilj, uključujući bruto knjigovodstvenu vrijednost dužničkih vrijednosnih papira u relevantnim računovodstvenim kategorijama poduzećima koja obavljaju taksonomski prihvatljive ekonomske djelatnosti (ako je dostupno, 4. razina oznaka NACE); |

|

(2)(c) |

dužničke vrijednosne papire relevantnim subjektima za financiranje ekonomskih djelatnosti usklađenih s taksonomijom, uključujući sve dužničke vrijednosne papire za financiranje ekonomskih djelatnosti usklađenih s taksonomijom, kao i prijelazne i omogućujuće djelatnosti. |

Iznos za potrebe točke (2)(c) izračunava se primjenom sljedeće formule:

|

|

2(c) = (2)(c)(1) + (2)(c)(2), pri čemu:

|

Za potrebe točke (2)(c)(1) kreditne institucije uzimaju u obzir sljedeće:

|

(2)(c)(1)(a) |

Kreditne institucije uzimaju u obzir ukupnu bruto knjigovodstvenu vrijednost izloženosti prema okolišno održivim obveznicama izdanima u skladu s propisima Unije. Aktualna izdanja obveznica koje se smatraju zelenim obveznicama, čija se sredstva moraju uložiti u taksonomski prihvatljive ekonomske djelatnosti, procjenjuju se ovisno o razini usklađenosti ekonomskih djelatnosti s taksonomijom u skladu s Uredbom (EU) 2020/852 ili financiranih projekata, na temelju specifičnih informacija o izdanju koje dostavi izdavatelj. Kreditne institucije transparentno navode vrstu ekonomske djelatnosti koja se financira. Dvostruko uračunavanje nije dopušteno. Ako ista zelena obveznica može biti relevantna za dva okolišna cilja, kreditne institucije dodjeljuju je relevantnijem cilju. |

|

(2)(c)(1)(b) |

Kreditne institucije uzimaju u obzir bruto knjigovodstvenu vrijednost dužničkih vrijednosnih papira uloženih u izloženosti financiranja projekata, u mjeri u kojoj su djelatnosti financiranog projekta ekonomske djelatnosti usklađene s taksonomijom. Procjena se temelji na specifičnim informacijama o tom izdanju koje dostavi izdavatelj. Dvostruko uračunavanje nije dopušteno. Ako ista izloženost specijaliziranom kreditiranju može biti relevantna za dva okolišna cilja, kreditne institucije dodjeljuju je relevantnijem cilju. Kreditne institucije transparentno navode vrstu ekonomske djelatnosti koja se financira. |

Kreditne institucije se za potrebe točke (2)(c)(2) oslanjaju na ključne pokazatelje uspješnosti na temelju prihoda i kapitalnih rashoda koje ta druga ugovorna strana objavljuje u skladu s člankom 2. ove Uredbe. Iznos dužničkih vrijednosnih papira nefinancijskim poduzećima zbroj je bruto knjigovodstvene vrijednosti ukupnih dužničkih vrijednosnih papira nefinancijskim poduzećima, kod kojih je namjena sredstava nepoznata, ponderiran udjelom ekonomskih djelatnosti usklađenih s taksonomijom, uz raščlambu za prijelazne i omogućujuće djelatnosti za svaku drugu ugovornu stranu.

Kreditne institucije izračunavaju predložene ključne pokazatelje uspješnosti u skladu sa sljedećom formulom za tu vrstu izloženosti:

|

|

Prvi korak = (2)(b)/(2)(a). |

|

|

Drugi korak = (2)(c)/(2)(b). Kreditne institucije zasebno objavljuju dio ključnog pokazatelja uspješnosti koji se odnosi na omogućujuće i prijelazne djelatnosti, ako je relevantno. |

Omjer zelene imovine dužničkih vrijednosnih papira = (2)(c)/(2)(a) na osnovi ključnog pokazatelja uspješnosti na temelju prihoda; (2)(c)/(2)(a) na osnovi ključnog pokazatelja uspješnosti na temelju kapitalnih rashoda.

Objavljuju se sljedeći aspekti ključnih pokazatelja uspješnosti:

|

(a) |

u smislu stanja, na temelju ukupne bruto knjigovodstvene vrijednosti dužničkih vrijednosnih papira na referentni datum objave; |

|

(b) |

u smislu toka, na temelju bruto knjigovodstvene vrijednosti novih dužničkih vrijednosnih papira u godini prije referentnog datuma objave; |

|

(c) |

uz zasebnu raščlambu za omogućujuće i prijelazne djelatnosti te za specijalizirano kreditiranje. |

iii. Omjer zelene imovine za ulaganja u kapital kreditnih institucija u nefinancijska poduzeća

Kreditne institucije izračunavaju i objavljuju:

|

(a) |

Udio ulaganja u kapital nefinancijskih poduzeća koja obavljaju taksonomski prihvatljive ekonomske djelatnosti u ukupnim ulaganjima u kapital nefinancijskih poduzeća. Brojnik obuhvaća bruto knjigovodstvenu vrijednost ulaganja u kapital koja se ne drže radi trgovanja, a sastoje se od financijske imovine po fer vrijednosti kroz ostalu sveobuhvatnu dobit, financijske imovine koja se ne drži radi trgovanja po fer vrijednosti kroz dobit ili gubitak i ulaganja u društva kćeri, zajedničke pothvate i pridružena društva, nefinancijskih poduzeća koja obavljaju taksonomski prihvatljive ekonomske djelatnosti. Nazivnik obuhvaća ukupnu bruto knjigovodstvenu vrijednost ulaganja u kapital koja se ne drže radi trgovanja, a sastoje se od financijske imovine po fer vrijednosti kroz ostalu sveobuhvatnu dobit, financijske imovine koja se ne drži radi trgovanja po fer vrijednosti kroz dobit ili gubitak i ulaganja u društva kćeri, zajedničke pothvate i pridružena društva, nefinancijskih poduzeća. |

|

(b) |