EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 31996R2223

Council Regulation (EC) No 2223/96 of 25 June 1996 on the European system of national and regional accounts in the Community

Uredba Vijeća (EZ) br. 2223/96 od 25. lipnja 1996. o Europskom sustavu nacionalnih i regionalnih računa u Zajednici

Uredba Vijeća (EZ) br. 2223/96 od 25. lipnja 1996. o Europskom sustavu nacionalnih i regionalnih računa u Zajednici

OJ L 310, 30.11.1996, p. 1–469

(ES, DA, DE, EL, EN, FR, IT, NL, PT, FI, SV)

Special edition in Czech: Chapter 10 Volume 002 P. 3 - 471

Special edition in Estonian: Chapter 10 Volume 002 P. 3 - 471

Special edition in Latvian: Chapter 10 Volume 002 P. 3 - 471

Special edition in Lithuanian: Chapter 10 Volume 002 P. 3 - 471

Special edition in Hungarian Chapter 10 Volume 002 P. 3 - 471

Special edition in Maltese: Chapter 10 Volume 002 P. 3 - 471

Special edition in Polish: Chapter 10 Volume 002 P. 3 - 471

Special edition in Slovak: Chapter 10 Volume 002 P. 3 - 471

Special edition in Slovene: Chapter 10 Volume 002 P. 3 - 471

Special edition in Bulgarian: Chapter 10 Volume 002 P. 3 - 471

Special edition in Romanian: Chapter 10 Volume 002 P. 3 - 471

Special edition in Croatian: Chapter 10 Volume 004 P. 3 - 471

In force: This act has been changed. Current consolidated version: 01/07/2013

In force: This act has been changed. Current consolidated version: 01/07/2013

- Date of document:

- 25/06/1996

- Date of effect:

- 20/12/1996; Stupanje na snagu Datum objavljivanja + 20 Vidi čl. 9

- Date of end of validity:

- No end date

- Author:

- Vijeće Europske unije

- Responsible body:

- Eurostat, Organization for Security and Cooperation in Europe, OSCE

- Form:

- Uredba

- Additional information:

- CNS 94/0314, Prošireno na EGP 22000D0511(01), Ovaj akt ne primjenjuje se na Lihtenštajn

- Authentic language:

- španjolski, danski, njemački, grčki, engleski, francuski, talijanski, nizozemski, portugalski, finski, švedski, islandski, norveški

- Procedure number:

- Co author:

- DG00

- Treaty:

- Ugovor o osnivanju Europske zajednice

- Legal basis:

- Proposal:

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 31996R2223R(01) (IT, SV) Modified by 31998R0448 Dopuna prilog A. 27/02/1998 Modified by 32000R1500 Dopuna prilog B 01/08/2000 Modified by 32000R1500 Dopuna prilog A 01/08/2000 Modified by 32000R2516 Zamjena članak 4 07/12/2000 Modified by 32001R0995 Dopuna prilog A PT 4.96 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 4.17 12/06/2001 Modified by 32001R0995 Izmjena prilog A PT 9.47 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 4.165 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 1.57 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 5.129 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 7.61 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 3.48 12/06/2001 Modified by 32001R0995 Zamjena prilog A PT 4.150 12/06/2001 Modified by 32001R0995 Izmjena prilog A PT 4.82 12/06/2001 Modified by 32001R0995 Izmjena prilog B 12/06/2001 Modified by 32001R0995 Izmjena prilog A prilog 4 12/06/2001 Modified by 32001R0995 Dopuna prilog A PT 6.27 12/06/2001 Modified by 32001R0995 Izmjena prilog A PT 4.27 12/06/2001 Modified by 32001R2558 Izmjena prilog A. 28/12/2001 Modified by 32002R0113 Dopuna prilog A. 13/02/2002 Modified by 32002R0113 Izmjena prilog A. 13/02/2002 Modified by 32002R0359 Dodatak članak 8.1 BI 20/03/2002 Modified by 32003R1267 Izmjena prilog B. 07/08/2003 Modified by 32007R1392 Zamjena prilog B 30/12/2007 Modified by 32007R1392 Zamjena članak 3.1 30/12/2007 Modified by 32009R0400 Zamjena članak 2.2 10/06/2009 Modified by 32009R0400 Zamjena članak 4 10/06/2009 Modified by 32009R0400 Izmjena članak 3.2 10/06/2009 Modified by 32010R0715 Zamjena prilog B 30/08/2010 Modified by 32010R0715 Zamjena str. 2 106 30/08/2010 Modified by 32010R0715 Zamjena poglavlje 7 ANX 7.1 30/08/2010 Modified by 32010R0715 Zamjena prilog 4 30/08/2010 Modified by 32010R0715 Zamjena prilog 3 14 30/08/2010 Modified by 32010R0715 Zamjena str. 2 34 30/08/2010 Modified by 32010R0715 Zamjena prilog 2 14 30/08/2010 Modified by 32010R0715 Zamjena str. 2 118 30/08/2010 Modified by 32010R0715 Zamjena prilog 3 37 30/08/2010 Modified by 32010R0715 Zamjena prilog 3 32 30/08/2010 Modified by 32010R0715 Zamjena prilog 2 11 30/08/2010 Modified by 32010R0715 Zamjena prilog 3 41 30/08/2010 Modified by 32010R0715 Zamjena prilog 2 7 30/08/2010 Modified by 32010R0715 Zamjena str. 2 103 30/08/2010 Modified by 32010R0715 Zamjena prilog 3 17 30/08/2010 Modified by 32013R0517 Izmjena prilog B 01/07/2013 - Subsequent related instruments:

-

- Amendment proposed by 51999PC0749

- Amendment proposed by 52000PC0583

- Amendment proposed by 52002PC0234

- Amendment proposed by 52005PC0653

- Amendment proposed by 52007PC0776

- Amendment proposed by 52013PC0051

- Instruments cited:

- Link

- Related document(s):

-

- 31998D0715 Relation

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 01.60.30.00 Opća financijska i institucionalna pitanja / Financijske i proračunske odredbe / Vlastita sredstva

- 10.30.30.00 Ekonomska i monetarna politika i sloboda kretanja kapitala / Ekonomska politika / Ekonomska i monetarna unija

- 14.07.00.00 Regionalna politika i koordinacija strukturnih instrumenata / Statistički podaci

|

10/Sv. 004 |

HR |

Službeni list Europske unije |

3 |

31996R2223

|

L 310/1 |

SLUŽBENI LIST EUROPSKE UNIJE |

25.06.1996. |

UREDBA VIJEĆA (EZ) br. 2223/96

od 25. lipnja 1996.

o Europskom sustavu nacionalnih i regionalnih računa u Zajednici

VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Ugovor o osnivanju Europske zajednice, a posebno njegov članak213.,

uzimajući u obzir nacrt Uredbe koji je podnijela Komisija,

uzimajući u obzir mišljenje Europskog parlamenta (1),

uzimajući u obzir mišljenje Europskog monetarnog instituta (2),

uzimajući u obzir mišljenje Gospodarskog i socijalnog odbora (3),

|

(1) |

budući da provedba i nadzor Ekonomske i monetarne unije zahtijevausporedive, ažurirane i pouzdane podatke o strukturi i razvoju gospodarskogstanja u svakoj državi i/ili regiji; |

|

(2) |

budući da Komisija mora sudjelovati u upravi Ekonomske i monetarne unije teVijeću podnosi izvješće o napretku koji su države članice postigle uispunjavanju svojih obveza za ostvarivanje Ekonomske i monetarneunije; |

|

(3) |

budući da su ekonomski računi osnovno sredstvo za analizu ekonomskesituacije u državi i/ili regiji, pod uvjetom da su sastavljeni na temeljujedinstvene skupine načela koja nisu podložna različitim tumačenjima; |

|

(4) |

budući da Komisija koristi agregate nacionalnih računa za upravne iposebice proračunske izračune Zajednice; |

|

(5) |

budući da je 1970. objavljen upravni dokument „Europski sustav integriranih ekonomskihračuna” (ESA), kojiobuhvaća područje uređeno ovom Uredbom, a samostalno ga je na vlastituodgovornost sastavio Statistički ured Europskih zajednica; budući da jespomenuti dokument rezultat višegodišnjeg rada Statističkog ureda Europskihzajednica, u suradnji s nacionalnim zavodima za statistiku država članica,čiji je cilj stvoriti sustav nacionalnih računa koji ispunjavaju zahtjeveekonomske i socijalne politike Europskih zajednica i da on predstavljaverziju Zajednice umjesto Sustava nacionalnih računa Ujedinjenih naroda kojije Zajednica upotrebljavala do tada; |

|

(6) |

budući da je 1979. objavljeno drugo izdanje tog dokumenta u svrhuažuriranja izvornog teksta (dalje u tekstu „ESA, drugo izdanje”) (4); |

|

(7) |

budući da je u veljači 1993. Statistička komisija Ujedinjenih narodausvojila novi Sustav nacionalnih računa (SNA) kako bi se postiglameđunarodna usporedivost rezultata iz svih država članica Ujedinjenihnaroda; |

|

(8) |

budući da bi se u slučaju računa okoliša trebalo obratiti pažnju napriopćenje Komisije Europskom parlamentu i Vijeću od 21. prosinca 1994. pod nazivom „Smjernice Europske unije o pokazateljimaokoliša i zelenog nacionalnog računovodstva”; |

|

(9) |

budući da Zajednica, na obostranu korist, surađuje s trećim zemljama, aposebno s onima iz Europskoga gospodarskog prostora (EGP); |

|

(10) |

budući da se Europski sustav računa mora uspostaviti radi ispunjavanjazahtjeva Ekonomske i monetarne unije i koji će se morati koristiti zakompilaciju nacionalnih i regionalnih računa utvrđenih zakonodavstvomZajednice; |

|

(11) |

budući da Komisija mora rezultate računa i tablica svih država članica, akoji su sastavljeni sukladno sustavu određenom ovom Uredbom, datikorisnicima na raspolaganje na točno određene datume, posebno glede praćenjaekonomske konvergencije i postizanja što veće usklađenosti ekonomskihpolitika država članica; |

|

(12) |

budući da sustav određen ovom Uredbom mora postupno zamijeniti sve ostalesustave kao referentni okvir zajedničkih standarda, definicija,klasifikacija i pravila za izradu računa država članica prema zahtjevimaZajednice, kako bi se postigla usporedivost rezultata između državačlanica; |

|

(13) |

budući da ti statistički rezultati moraju biti dostupni građanima, u skladus načelom transparentnosti; |

|

(14) |

budući da sustav koji je uspostavljen ovom Uredbom i predstavlja verzijuSNA prilagođenu ekonomskim strukturama država članica, treba slijeditiizgled SNA tako da se podaci Zajednice mogu uspoređivati s rezultatimanjezinih glavnih međunarodnih partnera; |

|

(15) |

budući da se datumi moraju grupirati prema široj kategoriji računa itablica i budući da se moraju obraditi te Komisiji na točno određene datumedostaviti samo oni podaci koji su ključni za ispunjavanje zahtjevaZajednice; |

|

(16) |

budući da se državama članicama koje objektivno ne mogu ispuniti rokove izove Uredbe radi obujma i veličine predmetnih računa, razine detalja izemljopisne pokrivenosti te situacije u tim državama članicama, iznimno iprivremeno mogu osigurati određena izvanredna razdoblja za prosljeđivanjepodataka; |

|

(17) |

budući da se naknadno treba donijeti odluka o načinu klasificiranja uslugafinancijskog posredovanja indirektno mjerenih (UFPIM); |

|

(18) |

budući da se sukladno načelu supsidijarnosti, jedino na razini Zajednicemože učinkovito provesti zadatak stvaranja zajedničkih statističkihstandarda radi usporedivosti rezultata te budući da svaka država članicaprovodi spomenute standarde pod nadzorom organizacija i institucija koje sunadležne za izradu službene statistike; |

|

(19) |

budući da je nužno uspostaviti postupak prilagodbe i ažuriranja odredabaove Uredbe u suradnji s Odborom Europske zajednice za statistički program(SPC), koji je uspostavljen Odlukom Vijeća 89/382/EEZ, Euratom (5); budući da se ovaj postupak prilagodbe ograničava na izmjene koje nepovećavaju vlastita sredstva; |

|

(20) |

budući da su se Odbor za statistički program i Odbor za monetarnu,financijsku i platnobilančnu statistiku (CMFB), uspostavljeni Odlukom91/115/EEZ (6), pozitivno izjasnili o nacrtu ove Uredbe; |

|

(21) |

budući da se Direktivom Vijeća 89/130/EEZ, Euratom od 13. veljače 1989. o usklađivanju izračunavanja bruto nacionalnogproizvoda u tržišnim cijenama (BNPtc) (7) određuje da je BNPtc usporediv jedino ako se primjenjuju definicijei pravila iz Europskog sustava integriranih ekonomskih računa, te budući dase Uredbom Vijeća (EEZ, Euratom) br. 1553/89 od 29.svibnja 1989. o konačnom jedinstvenom režimu ubiranja vlastitihsredstava koja proizlaze iz poreza na dodanu vrijednost (8), utvrđuje da se radi izračunavanja prosječne ponderirane stopePDV-a, transakcije koje su podložne porezu razvrstavaju na temeljunacionalnih računa, pripremljenih u skladu s Europskim sustavom integriranihekonomskih računa i budući da za spomenute instrumente treba, u kontekstuUredbe Vijeća (EZ) br. 3605/93 od 22. studenoga1993. o primjeni Protokola o postupku u slučaju prekomjernogdeficita (9), Odluke Vijeća 94/728/EZ, Euratom od 31.listopada 1994. o sustavu vlastitih sredstava Europskihzajednica (10) i Odluke Vijeća 94/729/EZ od 31. listopada1994. o proračunskoj disciplini (11), osigurati prijelazno razdoblje za provedbu sustava utvrđenog ovomUredbom, |

DONIJELO JE OVU UREDBU:

Članak 1.

Svrha

1. Svrha je ove Uredbe utvrditi Europski sustav računa 1995., u daljnjemtekstu „ESA 95”, predviđajući:

|

(a) |

metodologiju zajedničkih standarda, definicija, klasifikacija iračunovodstvenih pravila koji se koriste pri izradi računa itablica radi uspoređivanja na razini Zajednice te rezultate kojise zahtijevaju na temelju uvjeta iz članka 3.; |

|

(b) |

program dostave računa i tablica izrađenih sukladno ESA-i 95,na točno određene datume za potrebe Zajednice. |

2. Uzimajući u obzir članke 7. i 8., ova se Uredba primjenjuje na sve akteZajednice koji se odnose na sustav ESA ili njegove definicije.

3. Ova Uredba ne obvezuje države članice da pri izradi računa za vlastitepotrebe koriste ESA 95 sustav.

Članak 2.

Metodologija

1. Metodologija ESA-e 95 iz članka 1. stavka 1. točke (a) utvrđena je u PriloguA.

2. Izmjene metodologije ESA-e 95, kojima se pojašnjava i poboljšava njezinsadržaj, donose se odlukom Komisije u skladu s postupkom iz članka 4. poduvjetom da se ne mijenjaju osnovni koncepti, ne zahtijevaju dodatna sredstva zanjihovu provedbu i ne uzrokuje povećanje vlastitih sredstava.

3. U skladu s relevantnim odredbama Ugovora, najkasnije do 31. prosinca 1997. Vijeće donosi odluku o uvođenju sustava zarazvrstavanje usluga financijskog posredovanja indirektno mjerenih (UFPIM), kakoje opisano u Prilogu I. Prilogu A. i po potrebi donosi potrebne mjere za njegovuprovedbu.

Članak 3.

Dostava Komisiji

1. Države članice Komisiji (Statističkom uredu) dostavljaju račune i tablice izPriloga B. u vremenskom roku koji je naveden uz svaku tablicu.

Dodatna razdoblja koja su određenim državama članicama dodijeljena u skladus Prilogom B., istječu najkasnije 1. siječnja2005.

Nakon konzultacija s Odborom za statistički program, a najkasnije do 1. srpnja 2003. Komisija podnosi izvješće Vijeću oprimjeni dodijeljenih dodatnih razdoblja, kako bi se provjerilo jesu li ona jošuvijek opravdana. Izvješće po potrebi prati prijedlog Komisije o ponovnojdodjeli dodatnih razdoblja državama članicama koje su podnijele takavzahtjev.

2. Sukladno odredbama Uredbe Vijeća (Euratom, EEZ), br. 1588/90 od 11. lipnja 1990. o dostavljanju povjerljivihstatističkih podataka Statističkom uredu Europskih zajednica (12), kojom se uređuje postupanje s povjerljivim informacijama, državečlanice dostavljaju rezultate iz Priloga B., uključujući podatke koje su državečlanice proglasile povjerljivim u skladu s nacionalnim zakonodavstvom ilipraksom u vezi sa statističkom povjerljivosti.

U okviru ograničenja iz članka 2. stavka 2., sve promjene – nove tablice,države i/ili regije – u podacima koje su zatražile države članice, mogu bitipredmetom odluka Komisije u skladu s postupkom iz članka 4.

Članak 4.

Postupak

1. Komisiji pomaže Odbor za statistički program, dalje u tekstu: „Odbor”.

2. Predstavnik Komisije podnosi Odboru nacrt potrebnih mjera. Odbor donosimišljenje o nacrtu u roku koji odredi predsjedatelj sukladno hitnosti predmeta.Mišljenje se donosi većinom utvrđenom u članku 148. stavku 2. Ugovora za odlukekoje Vijeće donosi na prijedlog Komisije. Glasovi predstavnika država članica uOdboru se ponderiraju na način koji je utvrđen u spomenutom članku.Predsjedatelj ne glasuje.

3. Komisija usvaja mjere koje se odmah primjenjuju. Međutim, ako ove mjerenisu u skladu s mišljenjem Odbora, Komisija ih odmah dostavlja Vijeću. U tomslučaju:

|

(a) |

Komisija odgađa primjenu donesenih mjera za tri mjeseca oddatuma dostave; |

|

(b) |

Vijeće, glasujući kvalificiranom većinom, može donijetidrugačiju odluku u roku koji je utvrđen u točki (a). |

Članak 5.

Zadaci Odbora

Odbor ispituje sva pitanja koja, na vlastitu inicijativu ili na zahtjev državečlanice, postavlja njegov predsjedatelj vezano uz provedbu ove Uredbe.

Članak 6.

Suradnja s drugim odborima

1. U skladu s člankom 2. Odluke 91/115/EEZ, o svim pitanjima koja su unadležnosti Odbora za monetarnu, financijsku i platnobilančnu statistiku (CMFB)Komisija traži mišljenje tog Odbora.

2. Odboru za bruto nacionalni proizvod koji je uspostavljen Direktivom89/130/EEZ, Euratom, Komisija dostavlja sve podatke u vezi s provedbom oveUredbe koji su potrebni za obavljanje njegovih zadataka.

Članak 7.

Datum primjene i prve dostave podataka

1. ESA 95 se prvi puta primjenjuje na podatke određene u skladu s Prilogom B.,koji se dostavljaju u travnju 1999.

2. Podaci se dostavljaju Komisiji (Statističkom uredu) u skladu s rokovima izPriloga B.

3. U skladu sa stavkom 1., do prve dostave na temelju ESA-e 95, države članicenastavljaju Komisiji (Statističkom uredu) dostavljati račune i tablice utvrđeneprimjenom drugog izdanja ESA-e.

4. Ne dovodeći u pitanje članak 19. Uredbe Vijeća (EEZ, Euratom) br. 1552/89 od29. svibnja 1989. (13) o provedbi Odluke 88/376/EEZ, Euratom, o sustavu vlastitih sredstavaZajednice, Komisija i predmetna država članica provjeravaju provedbu ove Uredbei rezultate tih provjera dostavljaju Odboru iz članka 4. stavka 1. oveUredbe.

Članak 8.

Prijelazne odredbe

1. U svrhu proračuna i vlastitih sredstava te iznimno od odredaba iz članka 1.stavka 2. i članka 7., Europski sustav integriranih ekonomskih računa koji je nasnazi u smislu članka 1. stavka 1. Direktive 89/130/EEZ, Euratom i odnosnihzakonskih akata, a posebno Uredbe (EEZ, Euratom) br. 1552/89 i br. 1553/89 iOdluke 94/728/EZ, Euratom i 94/729/EZ, jest drugo izdanje ESA-e, dok je na snaziOdluka 94/728/EZ, Euratom.

2. U smislu izvješća država članica Komisiji prema postupku u slučajuprekomjernog deficita, kako je utvrđeno Uredbom (EZ) br. 3605/93, Europskisustav integriranih ekonomskih računa je drugo izdanje ESA-e, do izvješća od1. rujna 1999.

3. Primjena drugog izdanja ESA-e prema stavcima 1. i 2. ovog članka osiguravase prilagodbom podataka koji su prema članku 7. stavku 1. zaprimljeni na temeljuESA-e 95, kako bi se na taj način uzele u obzir promjene koje proizlaze izrazlika u konceptima, definicijama ili nomenklaturama između drugog izdanjaESA-e i ESA-e 95.

Provedba ovog načela određuje se u skladu s postupkom iz članka 6. DirektiveVijeća 89/130/EEZ, Euratom, najkasnije do prosinca 1996.

Članak 9.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europskih zajednica.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državamačlanicama.

Sastavljeno u Bruxellesu 25. lipnja 1996.

Za Vijeće

Predsjednik

M. PINTO

(1) SLC 287, 30.10.1995., str. 114.

(2) Mišljenje doneseno 21.6.1995. (još nijeobjavljeno u Službenom listu).

(3) SL C 133,31.5.1995., str. 2.

(4) Eurostat: „Europski sustav integriranih ekonomskih računa” (ESA), drugoizdanje, Statistički ured Europskih zajednica, Luxembourg 1979.

(5) SL L 181, 28.6.1989., str. 47.

(6) SL L 59, 6.3.1991., str. 19.

(7) SL L 49, 21.2.1989., str. 26. Direktiva kako jezadnje izmijenjena Aktom o pristupanju iz 1994.

(8) SL L 155, 7.6.1989., str. 9.

(9) SL L 332, 31.12.1993., str. 7.

(10) SL L 293, 12.11.1994., str. 9.

(11) SL L 293, 12.11.1994., str. 14.

(12) SLL 151, 15.6.1990., str. 1. Uredba kako je izmijenjenaAktom o pristupanju iz 1994.

(13) SLL 155, 7.6.1989., str. 1. Uredba kako je zadnjeizmijenjena Uredbom (EEZ, Euratom) br. 2729/94 (SL L 293,12.11.1994., str. 5.).

PRILOG A.

EUROPSKI SUSTAV RAČUNA

ESA 1995.

SADRŽAJ

|

POGLAVLJE 1. |

OPĆE ZNAČAJKE |

UPOTREBA ESA-e

Okvir za analizu i politiku

Osam obilježja koncepata ESA-e

ESA 1995. i SNA 1993.

ESA 1995. i ESA 1970.

ESA KAO SUSTAV

Statističke jedinice i njihovo grupiranje

Institucionalne jedinice i sektori

Lokalne poslovne jedinice i djelatnosti

Rezidentne i nerezidentne jedinice; ukupnogospodarstvo i inozemstvo

Tokovi i stanja

Tokovi

Transakcije

Svojstva transakcija

Interakcije nasuprot transakcijama unutarjedinice

Monetarne nasuprot nemonetarnimtransakcijama

Transakcija s i bez protustavki

Preuređene transakcije

Preusmjeravanje

Razdjeljivanje

Priznavanje glavne strane utransakciji

Granični slučajevi

Ostale promjene u aktivi

Ostale promjene u obujmu aktive ipasive

Vlasnički dobici i gubici

Stanja

Sustav računa i agregati

Računovodstvena pravila

Terminologija za dvije strane računa

Dvostruko/četverostruko knjiženje

Vrednovanje

Posebna vrednovanja proizvoda

Vrednovanje po stalnim cijenama

|

POGLAVLJE 1. (nastavak) |

Vrijeme bilježenja |

Konsolidacija i saldiranje

Konsolidacija

Saldiranje

Računi, izravnavajuće stavke iagregati

Slijed računa

Račun roba i usluga

Račun inozemstva

Izravnavajuće stavke

Agregati

Input-output okvir

|

POGLAVLJE 2. |

JEDINICE I GRUPIRANJE JEDINICA |

GRANICE NACIONALNOG GOSPODARSTVA

INSTITUCIONALNE JEDINICE

INSTITUCIONALNI SEKTORI

Nefinancijska društva (S.11)

Podsektor: Javna nefinancijska društva(S.11001)

Podsektor: Nacionalna privatna nefinancijska društva(S.11002)

Podsektor: Inozemno kontrolirana nefinancijskadruštva (S.11003)

Financijska društva (S.12)

Podsektor: Središnja banka (S.121)

Podsektor: Ostale monetarne financijske institucije(S.122)

Podsektor: Ostali financijski posrednici, osimosiguravajućih društava i mirovinskih fondova(S.123)

Podsektor: Popratne financijske djelatnosti(S.124)

Podsektor: Osiguravajuća društva i mirovinski fondovi(S.125)

Ukupna država (S.13)

Podsektor: Središnja država (S.1311)

Podsektor: Savezna država (S.1312)

Podsektor: Lokalna država (S.1313)

Podsektor: Fondovi socijalne sigurnosti(S.1314)

Kućanstva (S.14)

Podsektor: Poslodavci (uključujući samozaposleneosobe) (S.141 + S.142)

Podsektor: Zaposlenici (S.143)

Podsektor: Primatelji vlasničkih dohodaka(S.1441)

Podsektor: Primatelji mirovina (S.1442)

Podsektor: Primatelji ostalih transfernih dohodaka(S.1443)

Podsektor: Ostali (S.145)

Neprofitne ustanove koje služe kućanstvima(S.15)

Inozemstvo (S.2)

Sektorska klasifikacija proizvođačkih jedinica premaglavnim standardnim pravnim oblicima vlasništva

|

POGLAVLJE 2. (nastavak) |

LOKALNE POSLOVNE JEDINICE I DJELATNOSTI |

Lokalna poslovna jedinica

Djelatnost

KLASIFIKACIJA DJELATNOSTI

JEDINICE HOMOGENE PROIZVODNJE I HOMOGENE GRANE

Jedinica homogene proizvodnje

Homogene grane

KLASIFIKACIJA HOMOGENIH GRANA

|

POGLAVLJE 3. |

TRANSAKCIJE PROIZVODIMA |

PROIZVODNJA I OUTPUT

Glavne, sporedne i pomoćne aktivnosti

Output (P.1)

Vrijeme bilježenja i vrednovanje outputa

INTERMEDIJARNA POTROŠNJA (P.2)

Vrijeme bilježenja i vrednovanje intermedijarnepotrošnje

FINALNA POTROŠNJA (P.3, P.4)

Izdaci za finalnu potrošnju (P.3)

Stvarna finalna potrošnja (P.4)

Vrijeme bilježenja i vrednovanje izdataka za finalnupotrošnju

Vrijeme bilježenja i vrednovanje stvarne finalnepotrošnje

BRUTO INVESTICIJE (P.5)

Bruto investicije u fiksni kapital (P.51)

Vrijeme bilježenja i vrednovanje bruto investicija ufiksni kapital

Promjene zaliha (P.52)

Vrijeme bilježenja i vrednovanje promjenazaliha

Neto povećanje dragocjenosti (P.53)

UVOZ I IZVOZ ROBA I USLUGA (P.6 i P.7)

Uvoz i izvoz roba (P.61 i P.71)

Uvoz i izvoz usluga (P.62 i P. 72)

TRANSAKCIJE POSTOJEĆIM DOBRIMA

|

POGLAVLJE 4. |

TRANSAKCIJE RASPODJELE |

NAKNADA ZAPOSLENICIMA (D.1)

Nadnice i plaće (D.11)

Nadnice i plaće u novcu

Nadnice i plaće u naturi

Socijalni doprinosi poslodavaca (D.12)

Stvarni socijalni doprinosi poslodavaca(D.121)

Imputirani socijalni doprinosi poslodavaca(D.122)

|

POGLAVLJE 4. (nastavak) |

POREZI NA PROIZVODNJU I UVOZ (D.2) |

Porezi na proizvode (D.21)

Porezi tipa poreza na dodanu vrijednost (PDV)(D.211)

Porezi i carine na uvoz isključujući PDV(D.212)

Porezi na proizvode, osim PDV-a i uvoznih poreza(D.214)

Ostali porezi na proizvodnju (D.29)

Porezi na proizvodnju i uvoz koji se plaćajuinstitucijama Europske unije

SUBVENCIJE (D.3)

Subvencije na proizvode (D.31)

Uvozne subvencije (D.311)

Ostale subvencije na proizvode (D.319)

Ostale subvencije na proizvodnju (D.39)

VLASNIČKI DOHODAK (D.4)

Kamata (D.41)

Kamata na depozite, zajmove i račune potraživanja iobveza

Kamata na vrijednosnice

Kamata na mjenice i slične kratkoročneinstrumente

Kamata na obveznice i zadužnice

Kamatni swapovi i ugovori o terminskomtečaju

Kamata na financijski leasing

Ostale kamate

Vrijeme bilježenja

Raspodijeljeni dohodak društava (D.42)

Dividende (D.421)

Povlačenje dohotka kvazi-društava (D.422)

Reinvestirana zarada od izravnih stranih ulaganja(D.43)

Vlasnički dohodak koji se pripisuje vlasnicima policaosiguranja (D.44)

Zakupnine (D.45)

Zakupnine od zemljišta

Zakupnine od podzemne aktive

TEKUĆI POREZI NA DOHODAK, BOGATSTVO I SL. (D.5)

Porezi na dohodak (D.51)

Ostali tekući porezi (D. 59)

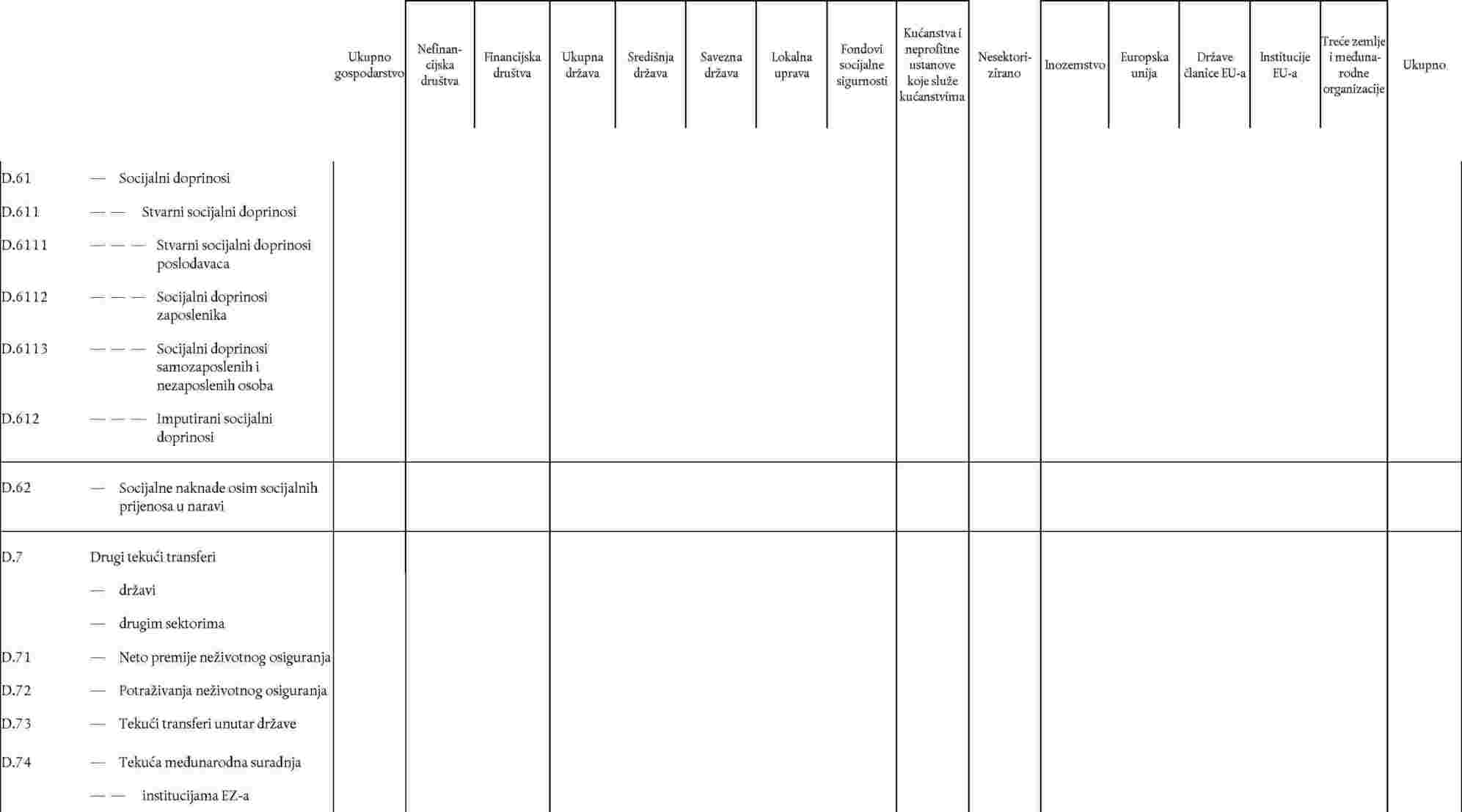

SOCIJALNI DOPRINOSI I NAKNADE (D.6)

Socijalni doprinosi (D.61)

Stvarni socijalni doprinosi (D.611)

Imputirani socijalni doprinosi (D.612)

Socijalne naknade osim socijalnih transfera u naturi(D.62)

Socijalne naknade u novcu (D.621)

Socijalne naknade iz privatno financiranih programa(D.622)

|

POGLAVLJE 4. (nastavak) |

Socijalne naknade zaposlenicima bez izdvajanja(D.623) |

Naknade socijalne pomoći u novcu (D.624)

Socijalni transferi u naturi (D.63)

Socijalne naknade u naturi (D.631)

Naknade socijalne sigurnosti, refundacije(D.6311)

Ostale naknade socijalne sigurnosti u naturi(D.6312)

Naknade socijalne pomoći u naturi(D.6313)

Transferi pojedinačnih netržišnih roba i usluga(D.632)

OSTALI TEKUĆI TRANSFERI (D.7)

Neto premije neživotnog osiguranja (D.71)

Potraživanja od neživotnog osiguranja (D.72)

Tekući transferi unutar ukupne države (D.73)

Tekuća međunarodna suradnja (D.74)

Razni tekući transferi (D.75)

Tekući transferi NUSK-u

Tekući transferi između kućanstava

Novčane kazne i penali

Lutrija i igre na sreću

Plaćanje odštete

Četvrti vlastiti izvori koji se temelje naBNP-u

Ostalo

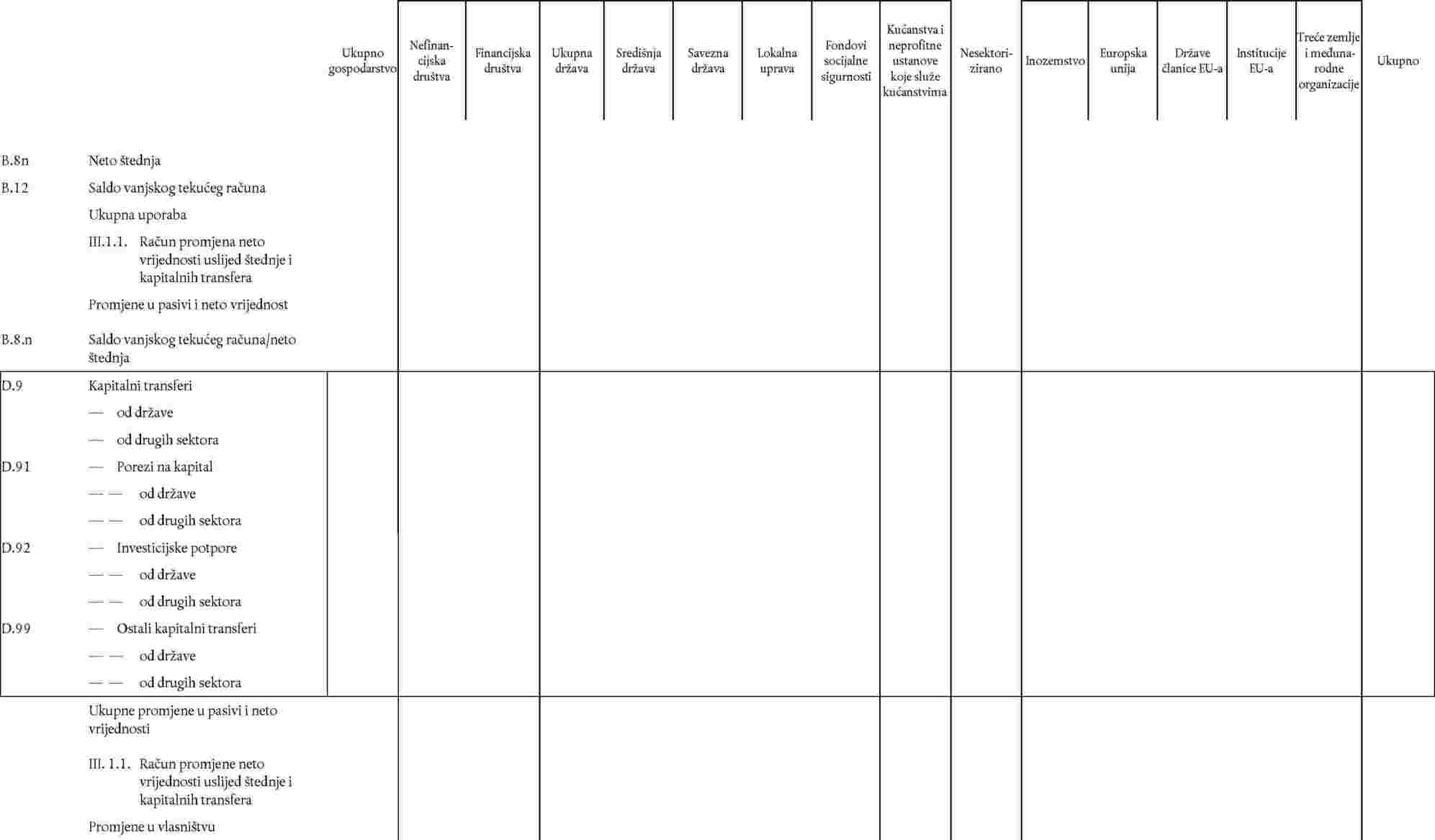

PRILAGODBA ZA PROMJENE NETO VLASNIČKOG UDJELA KUĆANSTAVA UPRIČUVAMA MIROVINSKIH FONDOVA (D.8)

KAPITALNI TRANSFERI (D.9)

Porezi na kapital (D. 91)

Investicijske potpore (D.92)

Ostali kapitalni transferi (D.99)

|

POGLAVLJE 5. |

FINANCIJSKE TRANSAKCIJE |

KLASIFIKACIJA FINANCIJSKIH TRANSAKCIJA

Monetarno zlato i posebna prava vučenja (SDR)(F.1)

Monetarno zlato (F.11)

Posebna prava vučenja (SDR) (F.12)

Gotovina i depoziti (F.2)

Gotovina (F.21)

Prenosivi depoziti (F.22)

Ostali depoziti (F.29)

Vrijednosnice osim dionica (F.3)

Vrijednosnice osim dionica, isključujući financijskeizvedenice (F.33)

Kratkoročne vrijednosnice osim dionica,isključujući financijske izvedenice (F.331)

Dugoročne vrijednosnice osim dionica,isključujući financijske izvedenice (F.332)

Financijske izvedenice (F.34)

|

POGLAVLJE 5. (nastavak) |

Zajmovi (F.4) |

Kratkoročni zajmovi (F.41)

Dugoročni zajmovi (F.42)

Dionice i ostali vlasnički udjeli (F.5)

Dionice i ostali vlasnički udjeli, isključujućidionice u uzajamnim fondovima (F.51)

Dionice koje kotiraju na burzi, isključujućidionice u uzajamnim fondovima (F.511) i dionice koje nekotiraju na burzi, isključujući dionice u uzajamnimfondovima (F.512)

Ostali vlasnički udjeli (F.513)

Dionice u uzajamnim fondovima (F.52)

Tehničke pričuve osiguranja (F.6)

Neto vlasnički udjeli kućanstava u pričuvama životnogosiguranja i u pričuvama mirovinskih fondova(F.61)

Neto vlasnički udjeli kućanstava u pričuvamaživotnog osiguranja (F.611)

Neto vlasnički udjeli kućanstava u pričuvamamirovinskih fondova (F.612)

Pretplate premija osiguranja i pričuve za postojećapotraživanja (F.62)

Ostali računi potraživanja/obveza (F.7)

Trgovački krediti i predujmovi (F.71)

Ostali računi potraživanja/obveza, isključujućitrgovačke kredite i predujmove (F.79)

Podsjetna stavka: izravno strano ulaganje(F.m)

RAČUNOVODSTVENA PRAVILA ZA FINANCIJSKETRANSAKCIJE

Vrednovanje

Vrijeme bilježenja

Prikupljanje financijskih transakcija iz promjena ubilancama stanja

Prilog 5.1: Veza s mjeramanovca

|

POGLAVLJE 6. |

OSTALI TOKOVI |

POTROŠNJA FIKSNOG KAPITALA (K.1)

POVEĆANJA UMANJENO ZA SMANJENJA NEFINANCIJSKE NEPROIZVEDENEAKTIVE (K.2)

OSTALE PROMJENE U AKTIVI (K.3 do K.12)

OSTALE PROMJENE OBUJMA (K.3 do K.10 i K.12)

EKONOMSKO NASTAJANJE NEPROIZVEDENE AKTIVE (K.3)

EKONOMSKO NASTAJANJE PROIZVEDENE AKTIVE (K.4)

PRIRODNI RAST NEKULTIVIRANIH BIOLOŠKIH RESURSA(K.5)

EKONOMSKO NESTAJANJE NEPROIZVEDENE AKTIVE (K.6)

GUBICI ZBOG NEPOGODA (K.7)

NENADOKNAĐENE ZAPLJENE (K.8)

OSTALE PROMJENE OBUJMA NEFINANCIJSKE AKTIVE D.N.(K.9)

OSTALE PROMJENE OBUJMA FINANCIJSKE AKTIVE I PASIVE D.N.(K.10)

|

POGLAVLJE 6. (nastavak) |

PROMJENE U KLASIFIKACIJAMA I STRUKTURI (K.12) |

Promjene u klasifikaciji i strukturi sektora(K.12.1)

Promjene u klasifikaciji aktive i pasive(K.12.2)

NOMINALNI VLASNIČKI DOBICI/GUBICI (K.11)

Neutralni vlasnički dobici/gubici (K.11.1)

Realni vlasnički dobici/gubici (K.11.2)

Vlasnički dobici po vrsti financijske aktive

Gotovina i depoziti (AF.2)

Zajmovi (AF.4) i ostali računi potraživanja/dugovanja(AF.7)

Vrijednosnice osim dionica (AF.3)

Dionice i ostali vlasnički udjeli (AF.5)

Tehničke pričuve osiguranja (AF.6)

Financijska aktiva u stranoj valuti

|

POGLAVLJE 7. |

BILANCE STANJA |

VRSTE AKTIVE

Nefinancijska proizvedena aktiva (AN.1)

Nefinancijska neproizvedena aktiva (AN.2)

Financijska aktiva i pasiva (AF)

VREDNOVANJE KNJIŽENIH STAVKI U BILANCI STANJA

Opća načela vrednovanja

NEFINANCIJSKA AKTIVA (AN)

Proizvedena aktiva (AN.1)

Fiksna aktiva (AN.11)

Opipljiva fiksna aktiva (AN.111)

Neopipljiva fiksna aktiva (AN.112)

Zalihe (AN.12)

Dragocjenosti (AN.13)

Neproizvedena aktiva (AN.2)

Opipljiva neproizvedena aktiva (AN.21)

Zemljište (AN.211)

Podzemna aktiva (AN.212)

Ostala prirodna aktiva (AN.213 iAN.214)

Neopipljiva neproizvedena aktiva (AN.22)

Financijska aktiva i pasiva (AF)

Monetarno zlato i SDR (AF.1)

Gotovina i depoziti (AF.2)

Vrijednosnice osim dionica (AF.3)

Zajmovi (AF.4)

Dionice i drugi vlasnički udjeli (AF.5)

|

POGLAVLJE 7. (nastavak) |

Tehničke pričuve osiguranja (AF.6) |

Ostali računi potraživanja/obveza (AF.7)

Memorandumske stavke

Trajna potrošačka dobra (AN.m)

Izravno strano ulaganje (AF.m)

Financijske bilance stanja

Prilog 7.1.: Definicije pojedinihkategorija aktive

Prilog 7.2.: Bilježenje stavki odpočetne do završne bilance stanja

|

POGLAVLJE 8. |

SLIJED RAČUNA I IZRAVNAVAJUĆESTAVKE |

SLIJED RAČUNA

Tekući računi

Račun proizvodnje (I.)

Računi raspodjele i uporabe dohotka (II.)

Računi primarne raspodjele dohotka(II.1.)

Račun stvaranja dohotka (II.1.1.)

Račun alokacije primarnog dohotka(II.1.2.)

Račun poduzetničkog dohotka(II.1.2.1.)

Račun alokacije ostalog primarnog dohotka(II.1.2.2.)

Račun sekundarne raspodjele dohotka(II.2.)

Račun preraspodjele dohotka u naturi(II.3.)

Račun uporabe dohotka (II.4.)

Račun uporabe raspoloživog dohotka(II.4.1.)

Račun uporabe prilagođenog raspoloživogdohotka (II.4.2.)

Računi akumulacije (III.)

Kapitalni račun (III.1.)

Račun promjene neto vrijednosti uslijed štednje itransfera kapitala (III.1.1.)

Račun povećanja nefinancijske aktive(III.1.2.)

Financijski račun (III.2.)

Račun ostalih promjena u aktivi (III.3.)

Račun ostalih promjena obujma aktive(III.3.1.)

Račun revalorizacije (III.3.2.)

Račun neutralnih vlasničkih dobitaka igubitaka (III.3.2.1.)

Račun stvarnih vlasničkih dobitaka i gubitaka(III.3.2.2.)

Bilance stanja (IV.)

Početna bilanca stanja (IV.1.)

Promjene u bilanci stanja (IV.2.)

Završna bilanca stanja (IV.3.)

|

POGLAVLJE 8. (nastavak) |

RAČUNI SEKTORA INOZEMSTVA (V.) |

Tekući računi

Vanjski račun roba i usluga (V.I.)

Vanjski račun primarnih dohodaka i tekućih transfera(V.II.)

Vanjski računi akumulacije (V.III.)

Kapitalni račun (V.III.1.)

Financijski račun (V.III.2.)

Račun ostalih promjena aktive (V.III.3.)

Bilance stanja (V.IV.)

RAČUN ROBA I USLUGA (0)

INTEGRIRANI EKONOMSKI RAČUNI

AGREGATI

Bruto domaći proizvod po tržišnim cijenama(BDP)

Poslovni višak ukupnog gospodarstva

Mješoviti dohodak ukupnog gospodarstva

Poduzetnički dohodak ukupnog gospodarstva

Nacionalni dohodak (po tržišnim cijenama)

Nacionalni raspoloživi dohodak

Štednja

Saldo vanjskog tekućeg računa

Neto uzajmljivanje (+) ili pozajmljivanje (-) ukupnoggospodarstva

Neto vrijednost ukupnog gospodarstva

MATRIČNI PRIKAZ

Matrični prikaz računa ESA-e

Svojstva računovodstvenih matrica

Prilagodba matrice reduciranog formata posebnim vrstamaanalize

|

POGLAVLJE 9. |

INPUT-OUTPUT OKVIR |

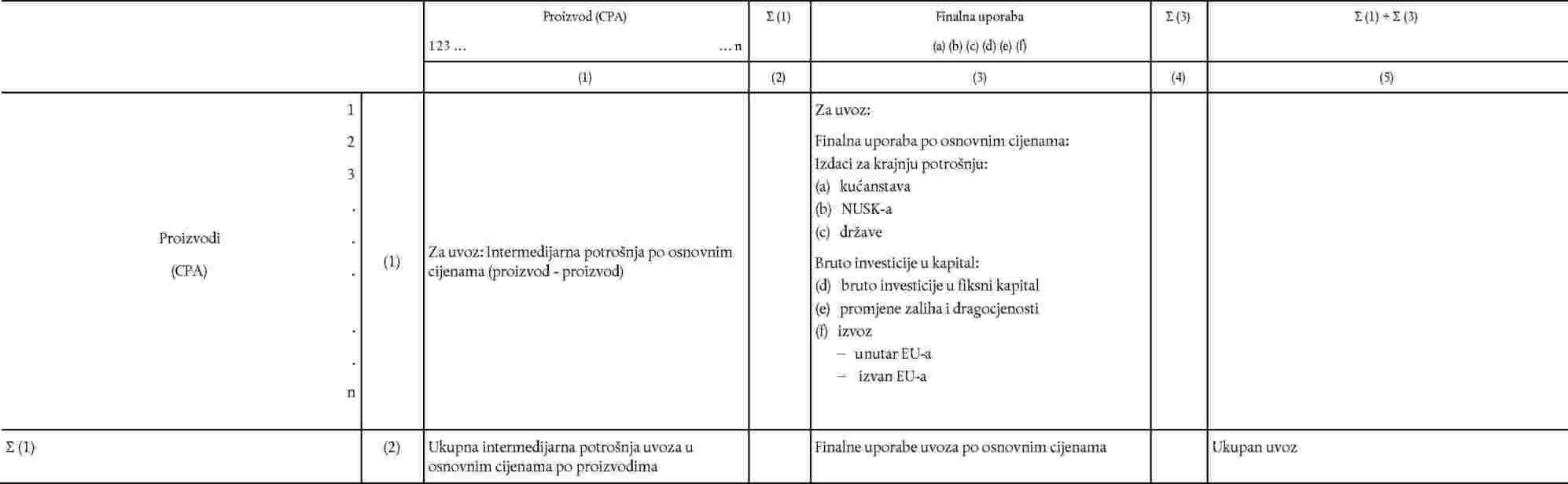

TABLICE PONUDE I UPORABE

TABLICE KOJE POVEZUJU TABLICE PONUDE I UPORABE SA SEKTORSKIMRAČUNIMA

SIMETRIČNE INPUT-OUTPUT TABLICE

|

POGLAVLJE 10. |

MJERE CIJENE I OBUJMA |

PODRUČJE PRIMJENE INDEKSA CIJENA I OBUJMA U SUSTAVURAČUNA

Integrirani sustav indeksa cijene i obujma

Indeksi cijene i obujma za ostale agregate

OPĆA NAČELA MJERENJA INDEKSA CIJENA I OBUJMA

Definicija cijena i obujma tržišnih proizvoda

Razlike u kakvoći i razlike u cijeni

|

POGLAVLJE 10. (nastavak) |

Načela za netržišne usluge |

Načela za dodanu vrijednosti i BDP

PROBLEMI PRI PRIMJENI NAČELA

Opća primjena

Primjena na posebne tokove

Tokovi robe i tržišnih usluga

Tokovi netržišnih usluga

Porezi i subvencije na proizvode i uvoz

Potrošnja fiksnog kapitala

Naknade zaposlenicima

Stanja proizvedene fiksne aktive i zaliha

Mjere realnog dohotka za ukupnogospodarstvo

IZBOR FORMULE INDEKSNOG BROJA I BAZNE GODINE

MEĐUPROSTORNI INDEKSI CIJENE I OBUJMA

|

POGLAVLJE 11. |

STANOVNIŠTVO I INPUTI RADA |

UKUPNO STANOVNIŠTVO

EKONOMSKI AKTIVNO STANOVNIŠTVO

ZAPOSLENOST

Zaposlenici

Samozaposlene osobe

Zaposlenost i rezidentnost

NEZAPOSLENOST

ZAPOSLENJA

Zaposlenja i rezidentnost

UKUPNO ODRAĐENI SATI

EKVIVALENT PUNOG RADNOG VREMENA

INPUTI RADA ZAPOSLENIKA U STALNOJ NAKNADI

|

POGLAVLJE 12. |

TROMJESEČNI EKONOMSKI RAČUNI |

|

POGLAVLJE 13. |

REGIONALNI RAČUNI |

REGIONALNO PODRUČJE

JEDINICE I REZIDENTNOST

METODE REGIONALIZACIJE

AGREGATI PO DJELATNOSTIMA

RAČUNI KUĆANSTAVA

PRILOZI

|

I. |

USLUGE FINANCIJSKOG POSREDOVANJA INDIREKTNO MJERENE(UFPIM) |

Potrebne promjene u poglavljima ESA-e pri alociranjuUFPIM-a

|

II. |

LEASING I KUPOPRODAJA TRAJNIH DOBARA SOBROČNOM OTPLATOM CIJENE |

Definicije

Leasing

Operativni leasing

Financijski leasing

Kupoprodaja s obročnom otplatom cijene

Obrada u računima

Operativni leasing

Financijski leasing

Kupoprodaja s obročnom otplatom cijene

|

III. |

OSIGURANJE |

Uvod

Definicije

Socijalno osiguranje

Državni programi socijalne sigurnosti

Privatno financirani programi socijalnogosiguranja

Programi socijalnog osiguranja bez izdvajanja koje vodeposlodavci

Druga osiguranja

Druga životna osiguranja

Druga neživotna osiguranja

Reosiguranje

Popratne osiguravajuće djelatnosti

Obrada u računima

Socijalno osiguranje

Državni programi socijalne sigurnosti

Privatno financirani programi socijalnogosiguranja

Programi socijalnog osiguranja bez osiguranih sredstavakoje vode poslodavci

Druga osiguranja

Druga životna osiguranja

Druga neživotna osiguranja

Reosiguranje

Popratne osiguravajuće djelatnosti

Brojčani primjer osiguranja

|

IV. |

KLASIFIKACIJE I RAČUNI |

Klasifikacije

Klasifikacija institucionalnih sektora (S)

Klasifikacija transakcija i ostalih tokova

Klasifikacija izravnavajućih stavki (B)

Klasifikacija aktive (A)

Pregrupiranje i kodificiranje djelatnosti (A), proizvoda (P)i investicija (investicije u fiksni kapital) (Pi)

Klasifikacija osobne potrošnje prema namjeni(COICOP)

Funkcionalna klasifikacija države (COFOG)

Računi

TABLICE

|

2.1. |

Sektori i podsektori |

|

2.2. |

Vrsta proizvođača, glavne aktivnosti i funkcije razvrstani posektorima |

|

2.3. |

Sektorska klasifikacija jedinica proizvođača prema glavnimstandardnim pravnim oblicima vlasništva |

|

3.1. |

Razlika između tržišnih proizvođača, proizvođača za vlastitufinalnu potrošnju i ostalih netržišnih proizvođača za institucionalnejedinice |

|

3.2. |

Institucionalne jedinice, lokalne poslovne jedinice, proizvodnjai razlika između tržišne proizvodnje, proizvodnje za vlastitu finalnuupotrebu i ostale netržišne proizvodnje |

|

3.3. |

Razlika između tržišnih proizvođača, proizvođača za vlastitufinalnu upotrebu i ostalih netržišnih proizvođača za lokalne poslovnejedinice i njihovu proizvodnju |

|

3.4. |

Tretman prijevoza izvezene robe |

|

3.5. |

Tretman prijevoza uvezene robe |

|

5.1. |

Klasifikacija financijskih transakcija |

|

8.1. |

Sinoptički prikaz računa, izravnavajućih stavaka i glavnihagregata |

|

8.2. |

Račun I.: Račun proizvodnje |

|

8.3. |

Račun II.1.1.: Račun stvaranja dohotka |

|

8.4. |

Račun II.1.2.: Račun alokacije primarnog dohotka |

|

8.5. |

Račun II.1.2.1.: Poduzetnički dohodak i II.1.2.2.: Alokacijaostalog primarnog dohotka |

|

8.6. |

Račun II. 2.: Račun sekundarne raspodjele dohotka |

|

8.7. |

Račun II. 3.: Račun preraspodjele dohotka u naturi |

|

8.8. |

Račun II. 4.1.: Račun uporabe raspoloživog dohotka |

|

8.9. |

Račun II. 4.2.: Račun uporabe prilagođenog raspoloživogdohotka |

|

8.10. |

Račun III.1.1.: Račun promjene neto vrijednosti uslijed štednje ikapitalnih transfera |

|

8.11. |

Račun III.1.2.: Račun povećanja nefinancijske aktive |

|

8.12. |

Račun III. 2.: Financijski račun |

|

8.13: |

Račun III. 3.1.: Račun ostalih promjena obujma aktive |

|

8.14: |

Račun III. 3.2.: Račun revalorizacije |

|

8.15. |

Račun IV.: Bilance stanja |

|

8.16: |

Potpuni slijed računa sektora inozemstva (račun vanjskihtransakcija) |

|

8.17: |

Račun 0: Račun roba i usluga |

|

8.18. |

Integrirani ekonomski računi |

|

8.19. |

Matrični prikaz potpunog slijeda računa i izravnavajućih stavakaza ukupno gospodarstvo |

|

8.20. |

Shematski prikaz matrice društvenog računovodstva |

|

8.21. |

Primjer detaljne matrice društvenog računovodstva |

|

8.22. |

Primjer detaljne podmatrice: neto dodana vrijednost (osnovnecijene) |

|

9.1. |

Pojednostavljena tablica ponude |

|

9.2. |

Pojednostavljena tablica uporabe |

|

9.3. |

Pojednostavljena kombinirana tablica ponude i uporabe |

|

9.4. |

Pojednostavljena simetrična input-output tablica (proizvod poproizvod) |

|

9.5. |

Tablica ponude u osnovnim cijenama, uključujući pretvorbu utransformaciju u kupovne cijene |

|

9.6. |

Tablica uporabe u kupovnim cijenama |

|

9.7. |

Jednostavna tablica trgovačkih i prijevoznih marža |

|

9.8. |

Jednostavna tablica poreza minus subvencije naproizvode |

|

9.9. |

Tablica uporabe za uvoz |

|

9.10. |

Tablica uporabe u osnovnim cijenama za domaći output |

|

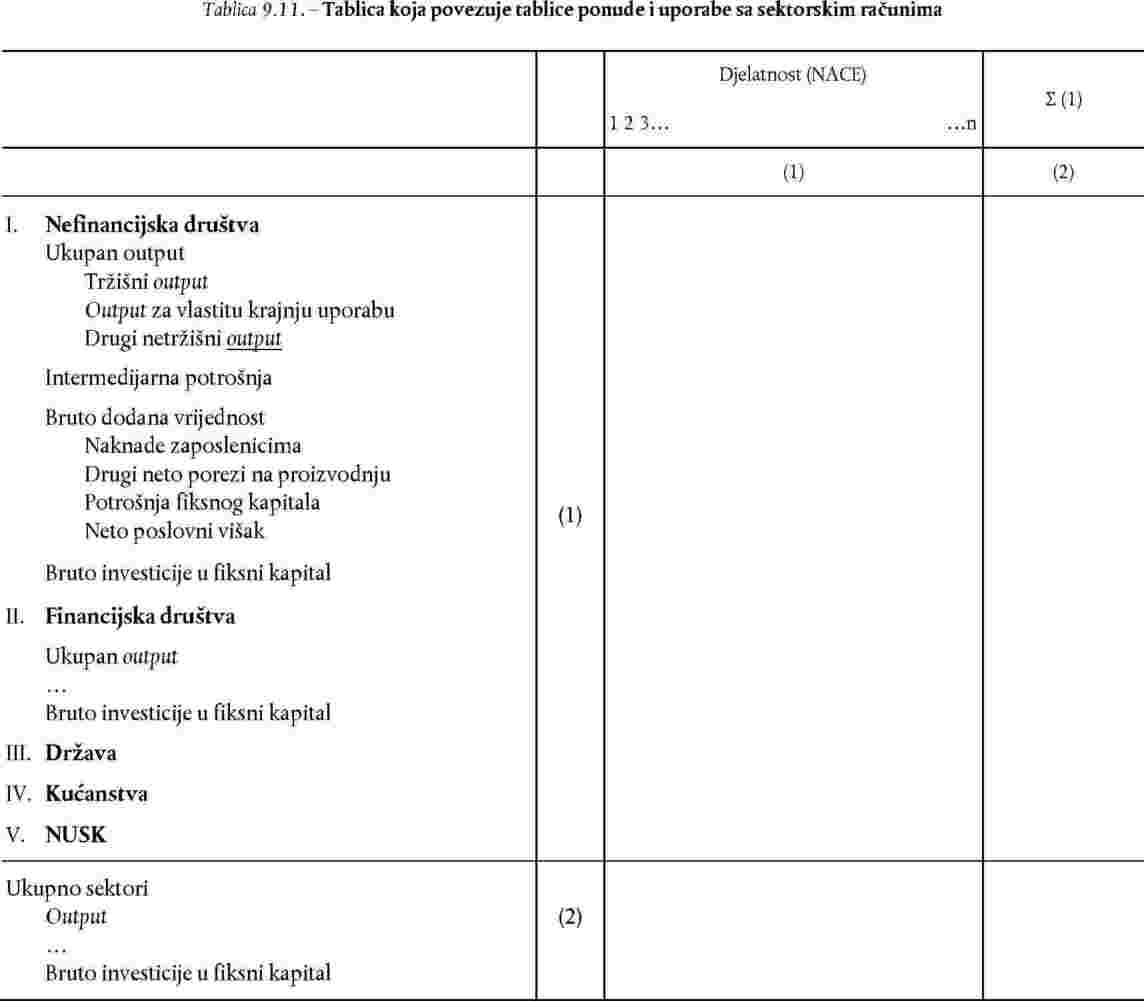

9.11. |

Tablica koja povezuje tablice ponude i uporabe sa sektorskimračunima |

|

9.12. |

Simetrična input-output tablica u osnovnim cijenama (proizvod poproizvod) |

|

9.13. |

Simetrična input-output tablica za domaći output (proizvod poproizvod) |

|

A.I.1. |

Učinak alociranja UFPIM-a po institucionalnim sektorima,uključujući promjene za netržišne proizvođače |

|

A.I.2. |

Učinak alociranja UFPIM-a samo na nominalni sektor |

|

A.III.1. |

Državni programi socijalne sigurnosti |

|

A.III.2. |

Privatno financirani programi socijalnog osiguranja |

|

A.III.3. |

Programi socijalnog osiguranja bez osiguranih sredstava koje vodeposlodavci |

|

A.III.4. |

Druga životna osiguranja |

|

A.III.5. |

Druga neživotna osiguranja |

|

A.IV.1. |

Račun 0: Račun roba i usluga |

|

A.IV.2. |

Potpuni slijed računa za ukupno gospodarstvo |

|

A.IV.3. |

Potpuni slijed računa za nefinancijska društva |

|

A.IV.4. |

Potpuni slijed računa za financijska društva |

|

A.IV.5. |

Potpuni slijed računa za ukupnu državu |

|

A.IV.6. |

Potpuni slijed računa za kućanstva |

|

A.IV.7. |

Potpuni slijed računa za neprofitne ustanove koje služekućanstvima |

POGLAVLJE 1.

OPĆE ZNAČAJKE

1.01. Europski sustav nacionalnih i regionalnih računa (ESA 1995. ili jednostavnoESA) je međunarodno usklađen računovodstveni okvir za sustavno i detaljnoopisivanje ukupnog gospodarstva (regije, države ili skupine država),njegovih sastavnih dijelova i odnosa s ostalim ukupnim gospodarstvima.

ESA 1995. zamjenjuje Europski sustav integriranih ekonomskih računa koji jeobjavljen 1970. (ESA 1970.; drugo, neznatno promijenjeno izdanje, pojavilose 1978.).

ESA 1995. je u potpunosti usklađena s revidiranim, svjetskim smjernicama zanacionalno računovodstvo – Sustavom nacionalnih računa (SNA 1993. ili SNA;ove su smjernice stvorene pod zajedničkom odgovornošću Ujedinjenih naroda,MMF-a, Komisije Europskih zajednica, OECD-a i Svjetske banke). ESA je,međutim, više usmjerena na okolnosti i potrebe za podacima u Europskojuniji. ESA je, poput SNA, usklađena s konceptima i klasifikacijama koje sekoriste u mnogim drugim, društvenim i ekonomskim statistikama. Tipičniprimjeri su statistika zaposlenosti, statistika industrije i statistikavanjske trgovine. ESA stoga služi kao središnji referentni okvir zadruštvenu i ekonomsku statistiku Europske unije i država članica.

1.02. Okvir ESA-e sastoji se od dva glavna skupa tablica:

|

(a) |

sektorski računi (1); |

|

(b) |

Sektorski računi pružaju, za svaki institucionalni sektor, sustavan opisrazličitih faza ekonomskog procesa: proizvodnje, stvaranja dohotka,raspodjele dohotka, preraspodjele dohotka, uporabe dohotka i financijske inefinancijske akumulacije. Sektorski računi uključuju također bilancu stanjakoja prikazuje stanja aktive, pasive i neto vrijednost na početku i na krajuračunovodstvenog razdoblja.

Input-output okviri i računi prema djelatnosti detaljnije opisuju proizvodniproces (strukturu troškova, stvaranje dohotka i zaposlenost) i tokove dobarai usluga (proizvodnju, uvoz, izvoz, finalnu potrošnju, intermedijarnupotrošnju i investicije po proizvodnim grupama).

ESA obuhvaća koncepte vezane uz stanovništvo i zaposlenost (3). Ti koncepti su relevantni za sektorske račune kao i za input-outputokvir.

ESA nije ograničena na godišnju izradu nacionalnih računa, već se primjenjujei na tromjesečne (4) i regionalne (5) račune.

UPOTREBA ESA-e

Okvir za analizu i politiku

1.03. Okvir ESA-e se koristi za analizu i ocjenu:

|

(a) |

strukture ukupnog gospodarstva. Primjeri su:

|

|

(b) |

specifičnih dijelova ili aspekata ukupnog gospodarstva.Primjeri su:

|

|

(c) |

razvoja ukupnog gospodarstva tijekom vremena. Primjerisu:

|

|

(d) |

ukupnog gospodarstva u odnosu na ostala ukupnagospodarstva. Primjeri su:

|

1.04. Za EU i njezine države članice, brojke koje proizlaze iz tog okvira imajuvažnu ulogu u određivanju i nadziranju njihovih socijalnih i ekonomskihpolitika.

Osim toga, postoje neke vrlo važne specifične upotrebe:

|

(a) |

za praćenje i vođenje europske monetarne politike:konvergencijski kriteriji Europske monetarne unije suodređeni na temelju podataka iz nacionalnih računa (državnideficit, državni dug i BDP); |

|

(b) |

za dodjelu novčane potpore regijama Europske unije: izdacistrukturnih fondova Europske unije djelomično se temelje naregionalnim podacima iz nacionalnih računa; |

|

(c) |

za određivanje vlastitih sredstava Europske unije. Oniovise o podacima iz nacionalnih računa na tri načina:

|

Osam obilježja koncepata ESA-e

1.05. Radi uspostave dobre ravnoteže između potrebe za podacima i mogućnostinjihova prikupljanja, koncepti ESA-e imaju osam važnih obilježja. Onisu:

|

(a) |

usklađeni na međunarodnoj razini; |

|

(b) |

usklađeni s onima u ostalim socijalnim i ekonomskimstatistikama; |

|

(c) |

dosljedni; |

|

(d) |

operativni; |

|

(e) |

različiti od većine administrativnih koncepata; |

|

(f) |

dobro uspostavljeni i utvrđeni za dugo razdoblje; |

|

(g) |

usmjereni na opisivanje ekonomskog procesa u monetarnim,lako vidljivim izrazima; |

|

(h) |

fleksibilni i višenamjenski. |

1.06. Koncepti su usklađeni na međunarodnoj razini zato što:

|

(a) |

u državama članicama EU-a ESA predstavlja standard zaprikazivanje podataka iz nacionalnih računa svimmeđunarodnim organizacijama. Jedino u nacionalnimpublikacijama nije obavezno strogo poštovati pravilaESA-e; |

|

(b) |

koncepti ESA-e su u svakom pogledu usklađeni s onima izsvjetskih smjernica za nacionalno računovodstvo, tj.SNA. |

Međunarodna usklađenost koncepata je ključni element pri usporedbistatistika različitih zemalja.

1.07. Koncepti su usklađeni s onima u ostalim socijalnim i ekonomskimstatistikama zato što:

|

(a) |

ESA koristi više koncepata i klasifikacija (NACE Rev. 1.),koji se također upotrebljavaju pri izradi ostalih socijalnihi ekonomskih statistika država članica Europske unije, npr.statistika obrtništva, vanjske trgovine i zaposlenosti;razlike u konceptima su minimalne. Osim toga, ovi koncepti iklasifikacije Europske unije također su usklađeni s onimaUjedinjenih naroda; |

|

(b) |

koncepti ESA-e su, poput SNA, usklađeni i s onima izglavnih svjetskih smjernica za ostalu ekonomsku statistiku,a posebno s Priručnikom bilance plaćanja MMF-a, Statistikomdržavnih financija (GFS) MMF-a, OECD-ovom Statistikomprihoda te rezolucijama ILO-a o konceptima zaposlenosti,radnih sati i troškova rada. |

Usklađivanje s ostalim društvenim i ekonomskim statistikama pomaže upovezivanju i usporedbi ovih rezultata. Kao posljedica, dobivaju sebolji rezultati nacionalnih računa. Povrh toga, podaci sadržani u ovimspecifičnim statistikama mogu se bolje povezati s općom statistikomnacionalnog gospodarstva, tj. rezultatima nacionalnih računa kao što suBNP ili dodana vrijednost prema djelatnosti i sektoru.

1.08. Jednaki računovodstveni okviri povećavaju dosljednost koncepata kojima seopisuju različiti dijelovi ekonomskog procesa (proizvodnja, raspodjeladohotka, korištenje dohotka, akumulacija). Unutarnja dosljednostomogućava da se statistike iz različitih dijelova računovodstvenogokvira međusobno povežu. Tako se, na primjer, može izračunatisljedeće:

|

(a) |

iznosi vezani uz produktivnost, kao što je dodanavrijednost za sat rada (ovaj iznos zahtijeva dosljednostizmeđu pojmova dodane vrijednosti i sati rada); |

|

(b) |

raspoloživi nacionalni dohodak po glavi stanovnika (ovajodnos zahtijeva dosljednost između pojmova raspoloživognacionalnog dohotka i stanovništva); |

|

(c) |

investicije u fiksni kapital kao postotak stanja fiksnogkapitala (ovaj omjer zahtijeva dosljednost između definicijaspomenutih tokova i stanja); |

|

(d) |

državni deficit i državni dug kao postotak bruto domaćegproizvoda (ove brojke zahtijevaju dosljednost između pojmovadržavnog deficita, državnog duga i bruto domaćegproizvoda). |

Ova unutarnja dosljednost koncepata omogućava izvođenje određenihprocjena iz reziduala, npr. štednja se može procijeniti kao razlikaizmeđu raspoloživog dohotka i izdataka za finalnu potrošnju. (6)

1.09. Koncepti ESA-e su operativne prirode budući da su sastavljeni s namjeromnjihova mjerenja. Operativni značaj ovih koncepata može se vidjeti nanekoliko načina:

|

(a) |

neke se aktivnosti ili stavke opisuju jedino ako suznačajne veličine. To se, na primjer, odnosi na vlastituproizvodnju robe u okviru kućanstava: tkanje i lončarstvo sene bilježe kao proizvodnja, jer ove vrste proizvodnje nisuznačajne za države Europske unije. Drugi tipični primjerjesu jeftini sitni alat i uređaji koji se bilježe kaoinvesticije u fiksni kapital jedino u slučaju kada izdacikupovine takve trajne robe prelaze 500 ECU-a (u cijenama iz1995.) po komadu (ili, ako se kupuju u velikim količinama,za ukupno kupljenu robu); ako spomenuti izdaci ne prijeđuovaj prag, ovi se artikli bilježe kao intermedijarnapotrošnja; |

|

(b) |

neki su koncepti popraćeni jasnim uputama za njihovuprocjenu. Na primjer, kod definiranja kapitalne potrošnjepreporučuje se linearna amortizacija, a za procjenu stanjafiksnog kapitala metoda stalne inventarizacije. Drugiprimjer je vrednovanje vlastite proizvodnje: ono se, unačelu, vrednuje po osnovnim cijenama, ali se one, popotrebi, mogu procijeniti zbrajanjem različitih uključenihtroškova; |

|

(c) |

radi pojednostavljenja, usvojeni su neki dogovori. Naprimjer, po dogovoru se sve kolektivne usluge koje osiguravadržava, bilježe kao izdaci za finalnu potrošnju; |

|

(d) |

koncepti su usklađeni s onima iz društvene i ekonomskestatistike koji se pri izradi nacionalnih računa koriste kaoinputi. |

1.10. Istodobno, međutim, spomenuti koncepti nisu uvijek lako primjenjivi,budući da se u nekim pogledima obično razlikuju od onih koji se koristeu administrativnim izvorima podataka. To su, na primjer, poslovniračuni, podaci o različitim vrstama poreza (PDV, porez na dohodak,uvozne pristojbe itd.), podaci o socijalnoj sigurnosti te podacinadzornih odbora u bankarstvu i osiguranju. Ovi administrativni podacičesto služe kao inputi pri izradi nacionalnih računa. Stoga se onimoraju preoblikovati kako bi bili sukladni s ESA-om.

Koncepti ESA-e obično se razlikuju od odgovarajućih administrativnihprotustavki zato što:

|

(a) |

administrativni koncepti se razlikuju od države do države.Stoga se putem njih ne može ostvariti međunarodnakompatibilnost; |

|

(b) |

administrativni koncepti se s vremenom mijenjaju. Stoga seputem njih ne može ostvariti vremenska usporedivost; |

|

(c) |

koncepti koji se koriste u izvorima administrativnihpodataka obično nisu međusobno konzistentni. Međutim,povezivanje i usporedba podataka, što predstavlja ključnielement pri kompilaciji nacionalnih računa, ostvarivi sujedino uz konzistentni skup koncepata. |

|

(d) |

administrativni koncepti nisu optimalni za ekonomskuanalizu i evaluaciju ekonomske politike. |

U nekim slučajevima, međutim, izvori administrativnih podataka vrlo dobrozadovoljavaju potrebe za podacima nacionalnih računa i ostalihstatistika, budući da:

|

(a) |

koncepti i klasifikacije koji su izvorno namijenjeni ustatističke svrhe, mogu se usvojiti i u administrativnesvrhe, npr. klasifikacija državnih izdataka premavrsti; |

|

(b) |

administrativni izvori podataka mogu eksplicitno uvažavati(zasebne) potrebe za statističkim podacima; to se, naprimjer, odnosi na sustav Intrastat-a za pružanjeinformacija o isporukama robe između država članica Europskeunije. |

1.11. Glavni koncepti ESA-e su jasno određeni i utvrđeni za dulje razdoblje,budući da:

|

(a) |

odobreni su kao međunarodni standard za narednadesetljeća; |

|

(b) |

uzastopnim međunarodnim smjernicama za nacionalnoračunovodstvo većina temeljnih koncepata se nije značajnopromijenila. |

Ovaj kontinuitet u konceptima smanjuje potrebu za ponovnim izračunomvremenskih serija i učenjem novih koncepata te smanjuje njihovuizloženost nacionalnim i međunarodnim političkim pritiscima. Iz tihrazloga rezultati nacionalnih računa desetljećima predstavljajunepristranu bazu podataka za ekonomsku politiku i analizu.

1.12. Naglasak koncepata ESA-e je stavljen na opisivanje ekonomskog procesa umonetarnim izrazima koji su lako vidljivi. Stanja i tokovi koji nisulako vidljivi u monetarnom smislu ili koji nemaju jasan monetarniekvivalent većinom se ne uzimaju u obzir.

Ovo se načelo ne primjenjuje striktno, budući da također treba uzeti uobzir zahtjeve za konzistentnošću i različite potrebe za podacima. Naprimjer, radi dosljednosti se vrijednost kolektivnih državnih uslugabilježi kao output, budući da je isplata naknade zaposlenicima ikupovina svih vrsta robe i usluga koju izvrši država lako vidljiva umonetarnim izrazima. Nadalje, u svrhu ekonomske analize i politike,opisivanje kolektivnih državnih usluga u odnosu na ostatak nacionalnoggospodarstva povećava korisnost nacionalnih računa kao cjeline.

1.13. Opseg koncepata ESA-e može se ilustrirati uzimajući u obzir nekolikovažnih graničnih slučajeva.

U granice proizvodnje ESA-e potpada sljedeće (vidjeti stavke od 3.07. do3.09.):

|

(a) |

proizvodnja pojedinačnih i kolektivnih državnihusluga; |

|

(b) |

vlastita proizvodnja stambenih usluga od stranevlasnika–stanara; |

|

(c) |

proizvodnja robe za vlastitu finalnu potrošnju, npr.poljoprivrednih proizvoda; |

|

(d) |

izgradnja za vlastite potrebe, uključujući i onu koju suizvela kućanstva; |

|

(e) |

proizvodnja usluga koje je proizvelo plaćeno kućanskoosoblje; |

|

(f) |

uzgoj riba u ribnjacima; |

|

(g) |

zakonom zabranjena proizvodnja, npr. prostitucija iproizvodnja droge; |

|

(h) |

proizvodnja čiji prihodi nisu u potpunosti prijavljenifiskalnim tijelima, npr. skrivena proizvodnjatekstila. |

Pod proizvodnju ne potpadaju sljedeće stavke:

|

(a) |

kućanske i osobne usluge proizvedene i konzumirane u istomkućanstvu, npr. čišćenje, priprema hrane ili njega bolesnihili starijih osoba; |

|

(b) |

dobrovoljne usluge koje ne vode do proizvodnje robe, npr.čuvanje i čišćenje bez naknade; |

|

(c) |

prirodni uzgoj ribe u otvorenom moru. |

Općenito, ESA bilježi sve outpute proizvodnje koja se nalazi u granicamadefinirane proizvodnje. Postoji, međutim, nekoliko specifičnih iznimakaod ovog pravila:

|

(a) |

ne bilježi se output pomoćnih aktivnosti; svi inputi kojepotroši pomoćna aktivnost – materijali, rad, potrošnjafiksnog kapitala itd. – tretiraju se kao inputi glavne ilisekundarne aktivnosti koju podupiru, |

|

(b) |

ne bilježi se output proizveden za intermedijarnu potrošnjuu istoj lokalnoj poslovnoj jedinici (LPJ, vidjeti stavak1.29.); međutim, svi outputi proizvedeni za ostale lokalneLPJ-e, koji pripadaju istoj institucionalnoj jedinici,bilježe se kao output. |

Računovodstvena logika ESA-e implicira da ako se aktivnosti smatrajuproizvodnjom i njihov se output bilježi, tada se također bilježi ipopratni dohodak, zaposlenost, finalna potrošnja i sl. Na primjer, akose proizvodnja stambenih usluga od vlasnika–stanara bilježi kaoproizvodnja, bilježi se i dohodak i izdaci za finalnu potrošnju kojinastaju za spomenute stanare-vlasnike. Obrnuto vrijedi kada seaktivnosti ne bilježe kao proizvodnja: kućanske usluge proizvedene ipotrošene u istom kućanstvu ne stvaraju dohodak i izdatake za finalnupotrošnju te, sukladno konceptima ESA-e, nema zaposlenosti.

ESA sadrži i mnoge posebne dogovore, kao npr.:

|

(a) |

vrednovanje državnog outputa; |

|

(b) |

vrednovanje outputa osiguravajućih usluga i uslugafinancijskog posredovanja indirektno mjerenih; |

|

(c) |

bilježenje svih državnih kolektivnih usluga kao izdataka zakrajnju potrošnju, a ne kao intermedijarne potrošnje; |

|

(d) |

bilježenje uporabe financijskih usluga indirektno mjerenihkao intermedijarne potrošnje nominalnog sektora ilinominalne djelatnosti. |

1.14. Koncepti ESA-e su višenamjenski: oni su prihvatljivi za široki opseguporaba, iako ih u nekim slučajevima treba dopuniti (vidjeti stavak1.18.).

1.15. Razina detaljnosti konceptualnog okvira ESA-e ostavlja mogućnosti zafleksibilnu uporabu: neki koncepti nisu eksplicitno navedeni u ESA-i,ali se mogu lako iz nje izvesti. Na primjer, dodana vrijednost pocijenama proizvodnih faktora može se izvesti oduzimanjem ostalih netoporeza na proizvodnju od dodane vrijednosti na osnovne cijene. Drugiprimjer je stvaranje novih sektora preraspodjelom podsektora koji sudefinirani u ESA-i.

1.16. Fleksibilnost korištenja se također ostvaruje uvođenjem dodatnihkriterija koji se ne protive logici sustava. Na primjer, ti kriterijimogu biti raspon zaposlenosti po jedinici proizvodnje ili veličinadohotka po kućanstvu. Za zaposlenost se može uvesti podraspodjela premastupnju obrazovanja, dobi i spolu.

1.17. Fleksibilnost uporabe se može inkorporirati u Matricu društvenogračunovodstva (MDR). MDR je matrični prikaz koji razrađuje veze izmeđutablica ponude i uporabe i sektorskih računa (vidjeti stavke od 8.133.do 8.155.). MDR pruža dodatne informacije o razini i strukturi(ne)zaposlenosti preko potpodjele naknada zaposlenicima prema vrstizaposlene osobe. Ova se potpodjela primjenjuje i na korištenje radnesnage prema djelatnosti, što pokazuju tablice uporabe i na ponudu radnesnage prema socio-ekonomskim podskupinama, što pokazuje račun alokacijeprimarnog dohotka za podsektore sektora kućanstva. Na taj se načinsustavno prikazuje ponuda i uporaba različitih kategorija radnesnage.

1.18. Najbolje rješenje za neke specifične potrebe za podacima je izradaposebnih satelitskih računa. Primjeri su potrebe za podacima usvrhu:

|

(a) |

analize uloge turizma u nacionalnom gospodarstvu; |

|

(b) |

analize troškova i financiranja zdravstvene zaštite; |

|

(c) |

analize važnosti istraživanja i razvoja te ljudskogkapitala za nacionalno gospodarstvo; |

|

(d) |

analize dohotka i izdataka kućanstava na temeljumikroorijentiranih koncepata dohotka i izdataka; |

|

(e) |

analize interakcije između okoliša i gospodarstva; |

|

(f) |

analize proizvodnje unutar kućanstava; |

|

(g) |

analize promjena u blagostanju; |

|

(h) |

analize razlika između rezultata u nacionalnim računima iposlovnim računima te njihov utjecaj na tržištevrijednosnica; |

|

(i) |

procjene poreznih prihoda. |

1.19. Satelitski računi mogu zadovoljiti takve potrebe za podacima timešto:

|

(a) |

pokazuju više detalja, a gdje je potrebno izostavljajusuvišne detalje; |

|

(b) |

proširuju opseg računovodstvenog okvira dodavanjemnemonetarnih informacija, npr. o zagađenju i prirodnimdobrima; |

|

(c) |

mijenjaju neke osnovne koncepte, npr. proširivanjemkoncepta investicija uzimajući u obzir izdatke zaistraživanje i razvoj ili obrazovanje. |

1.20. Važna značajka satelitskih računa je činjenica da se u načelu zadržavajusvi temeljni koncepti i klasifikacije iz standardnog okvira. Do promjenatemeljnih koncepata dolazi jedino u slučaju kada je zbog specifičnenamjene satelitskog računa nužna njegova izmjena. U tim slučajevimasatelitski račun mora sadržavati tablicu koja pokazuje vezu izmeđuglavnih agregata iz satelitskog računa i onih iz standardnog okvira. Nataj se način zadržava referentna uloga standardnog okvira, a istodobnose udovoljava specifičnim potrebama.

1.21. Standardni okvir ne obraća puno pažnje na stanja i tokove koji nisu lakovidljivi u monetarnim izrazima (ili su bez jasnog monetarnogekvivalenta). Analiza tih stanja i tokova je, zbog njihove prirode,obično moguća na temelju statističkih podataka u nemonetarnim izrazima,npr.:

|

(a) |

proizvodnja unutar kućanstava najlakše se opisuje satimakoji su namijenjeni drugim uporabama; |

|

(b) |

obrazovanje se može opisati na temelju vrste obrazovanja,broja učenika, prosječnog broja godina obrazovanja potrebnihza stjecanje diplome itd.; |

|

(c) |

učinci zagađenja najbolje se opisuju na temelju promjenabroja živih vrsta, zdravlja drveća u šumama, obujma otpada,količine ugljičnog monoksida i zračenja itd. |

Satelitski računi omogućavaju da se takva statistika u nemonetarnimjedinicama poveže sa standardnim okvirom nacionalnih računa. To jemoguće ako se za ovu nemonetarnu statistiku u najvećoj mogućoj mjeriupotrijebe klasifikacije iz standardnog okvira, npr. klasifikacija premavrsti kućanstva ili klasifikacija prema djelatnosti. Na taj se načinsastavlja dosljedni i prošireni okvir, koji može poslužiti kao bazapodataka za analizu i evaluaciju svih vrsta interakcija između varijabliiz standardnog okvira i onih iz proširenog dijela.

1.22. Standardni okvir i njegovi glavni agregati ne opisuju promjene ublagostanju. Prošireni računi se sastavljaju tako da uključuju iimputirane monetarne vrijednosti, na primjer, sljedećih stavaka:

|

(a) |

kućanskih i osobnih usluga koje su proizvedene i potrošeneu istom kućanstvu; |

|

(b) |

promjena u slobodnom vremenu; |

|

(c) |

pogodnosti i nedostataka gradskog života; |

|

(d) |

nejednakosti u raspodjeli dohotka između osoba. |

Njima se, također, mogu preklasificirati finalni izdaci za nužne potrebe(npr. obrana) u intermedijarnu potrošnju tj. kao onu koja ne doprinosiblagostanju. Slično tome, šteta zbog poplava i ostalih prirodnihkatastrofa mogu se klasificirati kao intermedijarna potrošnja, tj. kaosmanjenje (ukupnog) blagostanja.

Na taj se način može dobiti vrlo grub i nepotpun pokazatelj promjena ublagostanju. Blagostanje ima, međutim, više dimenzija, koje se većinomne mogu najbolje izraziti monetarnim izrazima. Stoga je za mjerenjeblagostanja bolje upotrijebiti posebne pokazatelje i posebne mjernejedinice za svaku dimenziju. Pokazatelji su primjerice: smrtnostdojenčadi, očekivana životna dob, pismenost odraslih i nacionalnidohodak po glavi stanovnika. Ovi se pokazatelji mogu inkorporirati usatelitske račune.

1.23. Radi dobivanja konzistentnog i međunarodno usporedivog okvira, ESA nekoristi administrativne koncepte. Međutim, iznosi koji se dobiju natemelju administrativnih koncepata mogu biti vrlo korisni za sve vrstenacionalnih namjena. Na primjer, za procjenu poreznih prihoda potrebnaje statistika oporezivih dohodaka. Ta statistika se može dobiti nekimpromjenama statistike nacionalnih računa. Sličan se pristup može koristii za neke koncepte koji se koriste u nacionalnoj ekonomskoj politici,npr. za:

|

(a) |

koncept inflacije koji se koristi za uvećanje mirovina,potpora nezaposlenim osobama ili naknada državnimslužbenicima; |

|

(b) |

koncepte poreza, socijalnih doprinosa, države i javnogsektora, koji se koriste u raspravi o optimalnoj veličinijavnog sektora; |

|

(c) |

koncept „strateških” sektora/djelatnosti,koji se koristi u nacionalnoj ekonomskoj politici iliekonomskoj politici EU-a; |

|

(d) |

koncept „poslovnih ulaganja” koji sekoristi u nacionalnoj ekonomskoj politici. |

Satelitski računi ili jednostavne dodatne tablice mogu udovoljiti takvimspecifičnim nacionalnim potrebama za podacima.

ESA 1995. i SNA 1993.

1.24. ESA (ESA 1995.) je u potpunosti usklađena s revidiranim Sustavomnacionalnih računa (SNA 1993.), koji svim državama svijeta pružasmjernice za nacionalno računovodstvo. Postoji, međutim, nekolikorazlika između ESA 1995. i SNA 1993.:

|

(a) |

razlike u prikazu, npr.:

|

|

(b) |

Koncepti ESA-e su u nekim slučajevima određeniji iprecizniji od onih u SNA-u, npr.:

|

ESA je određenija od SNA, budući da se primarno primjenjuje na državečlanice Europske unije. Ona također mora biti određenija u pogledupotreba za podacima Europske unije.

ESA 1995. i ESA 1970.

1.25. ESA 1995. se od ESA 1970. razlikuje u opsegu i konceptima. Većina tihrazlika odgovara razlikama između SNA 1968. i SNA 1993. Neke od glavnihrazlika u opsegu su:

|

(a) |

uključivanje bilanci stanja; |

|

(b) |

uključivanje ostalih promjena u računima aktive, tj.uvođenje koncepata ostalih promjena obujma, nominalnih irealnih vlasničkih dobitaka; |

|

(c) |

uvođenje podsektora kućanstava; |

|

(d) |

uvođenje novog koncepta finalne potrošnje: stvarna finalnapotrošnja; |

|

(e) |

uvođenje novog koncepta cjenovno prilagođenog dohotka:stvarni nacionalni raspoloživi dohodak; |

|

(f) |

uključivanje koncepta pariteta kupovne moći. |

Neke od glavnih razlika u konceptima jesu:

|

(a) |

književni i umjetnički rad (spisateljstvo, skladateljstvo)sada se smatra proizvodnjom; plaćanje književnog iumjetničkog rada postaje plaćanje usluga, a ne dohotkom odvlasništva; |

|

(b) |

vrednovanje outputa osiguravajućih usluga se promijenilo unekoliko pogleda, npr. prihodi iz ulaganja tehničkih pričuvase sada također uzimaju u obzir kod vrednovanja outputaneživotnog osiguranja; |

|

(c) |

detaljniji tretman trgovinskih i prijevoznih marža; |

|

(d) |

uvođenje lančane veze za izračun stalnih cijena; |

|

(e) |

uvođenje koncepta financijskog leasinga (SNA 1968. i ESA 1970. sadržavali sujedino koncept operativnog leasinga); |

|

(f) |

izdaci za istraživanje mineralnih ležišta i računalneprograme sada se bilježe kao investicije u kapital (umjestokao intermedijarna potrošnja); |

|

(g) |

kapitalna potrošnja se bilježi i za javne infrastrukturneradove (ceste, nasipi itd.); |

|

(h) |

identifikacija novih financijskih instrumenata, kao što susporazumi o ponovnoj kupnji, i izvedenih financijskihinstrumenata, kao što su opcije. |

Postoje određene razlike koje ne proizlaze iz promjena SNA-i, npr.:

|

(a) |

uvođenje tablica ponude i uporabe (već uključeno u SNA1968.); |

|

(b) |

uvođenje nekoliko registracijskih granica i upućivanje naodređene institucionalne mehanizme Europske unije (vidjetistavak 1.24.); |

|

(c) |

jasan odabir u pogledu vrednovanja outputa po osnovnimcijenama (ESA 1970., SNA 1968. i SNA 1993. takođerprihvaćaju vrednovanje po proizvođačkim cijenama); |

|

(d) |

uvođenje koncepata ekonomski aktivnog stanovništva inezaposlenosti (ovi koncepti nisu prisutni u SNA 1968. i1993). |

ESA KAO SUSTAV

1.26. Glavne značajke sustava su:

|

(a) |

statističke jedinice i njihovo grupiranje; |

|

(b) |

tokovi i stanja; |

|

(c) |

sustav računa i agregati; |

|

(d) |

input-output okvir. |

STATISTIČKE JEDINICE I NJIHOVO GRUPIRANJE (7)

1.27. Karakteristična značajka sustava je uporaba dviju vrsta jedinica i dvajunačina potpodjele gospodarstva, koji su prilično različiti i služe zaodvojene analitičke svrhe.

Za opisivanje dohotka, izdataka i financijskih tokova te bilanci stanja,sustav grupira institucionalne jedinice u sektore na temelju njihovihglavnih funkcija, ponašanja i ciljeva.

Za opisivanje proizvodnih procesa i input-output analizu, sustav grupiralokalne poslovne jedinice (lokalne PJ-e) u djelatnosti na temeljunjihove aktivnosti koju obilježava input proizvoda, proizvodni proces ioutput proizvoda.

Institucionalne jedinice i sektori

1.28. Institucionalne jedinice su ekonomski subjekti koji mogu imativlasništvo nad robom i aktivom, preuzimati obveze i sudjelovati uekonomskoj aktivnosti i transakcijama s ostalim jedinicama. Zapotrebe sustava, institucionalne jedinice grupiraju se u petmeđusobno isključivih institucionalnih sektora, koji se sastoje odsljedećih vrsta jedinica:

|

(a) |

nefinancijska društva; |

|

(b) |

financijska društva; |

|

(c) |

država; |

|

(d) |

kućanstva; |

|

(e) |

neprofitne ustanove koje služe kućanstvima. |

Ovih pet sektora čine ukupno gospodarstvo, a svaki je podijeljen napodsektore. Ovaj sustav omogućava izradu potpunog skupa računatokova i bilanci stanja za svaki sektor, a po potrebi i za svakipodsektor te za ukupno gospodarstvo.

Lokalne poslovne jedinice i djelatnosti

1.29. Većina institucionalnih jedinica u ulozi proizvođača izvodi više odjedne aktivnosti; kako bi se naglasile tehničko-ekonomske veze, onese dijele prema vrsti aktivnosti.

Ovaj se zahtjev za lokalne poslovne jedinice (LPJ) zadovoljavaprimjenjujući operativni pristup. Lokalne PJ grupiraju sve dijeloveinstitucionalne jedinice u ulozi proizvođača, koji su smješteni najednoj ili više obližnjih lokacija, a pridonose izvođenju aktivnostina razini razreda (četveroznamenkasta brojčana oznaka) klasifikacijeNACE rev. 1.

U načelu se treba zabilježiti onoliko lokalnih poslovnih jedinicakoliko ima sporednih aktivnosti, međutim, ako dokumenti potrebni zaopisivanje tih aktivnosti nisu dostupni, lokalna PJ može uključitijednu ili više sekundarnih aktivnosti.

Skup svih lokalnih PJ-a uključenih u istu ili sličnu vrstu aktivnostičini djelatnost.

Između institucionalnih jedinica i lokalnih PJ-a postojihijerarhijski odnos. Jedna institucionalna jedinica sadrži jednu iliviše lokalnih PJ-a; lokalna PJ pripada jednoj i samo jednojinstitucionalnoj jedinici.

Za detaljniju analizu proizvodnog procesa koristi se analitičkajedinica proizvodnje. Ta jedinica, koja nije vidljiva (osim uslučaju lokalne PJ koja proizvodi samo jedan proizvod), predstavljajedinicu homogene proizvodnje koja se definira kao jedinica koja nepokriva sekundarne aktivnosti. Skupovi ovih jedinica predstavljajuhomogene gospodarske grane.

Rezidentne i nerezidentne jedinice; ukupno gospodarstvo iinozemstvo

1.30. Ukupno gospodarstvo se definira u smislu rezidentnih jedinica.Jedinica je rezidentna jedinica neke zemlje ako na gospodarskomprostoru te zemlje ima središte ekonomskog interesa – tj. ako naduže razdoblje (godinu dana ili dulje) obavlja gospodarskeaktivnostii u tom prostoru. Gore navedeni institucionalni sektori sugrupe rezidentnih institucionalnih jedinica.

Rezidentne jedinice obavljaju transakcije s nerezidentnim jedinicama(to jest jedinicama koje su rezidentne u drugim gospodarstvima). Tetransakcije predstavljaju vanjske transakcije gospodarstva, agrupirane su u računu inozemstva. U računovodstvenoj strukturisustava inozemstvo ima sličnu ulogu kao i institucionalni sektor,iako se nerezidentne jedinice uključuju jedino ako obavljajutransakcije s rezidentnim institucionalnim jedinicama. Zbog toga je,u pogledu sastavljanja klasifikacije, uključena posebna stavka zainozemstvo na kraju klasifikacije sektora.

Uvjetno rezidentne jedinice, koje se u sustavu tretiraju kaoinstitucionalne jedinice, definiraju se kao:

|

(a) |

oni dijelovi nerezidentnih jedinica koji imaju središteekonomskog interesa (tj. koje u većini slučajevaobavljaju gospodarske transakcije u razdoblju od godinudana ili više, ili koje izvode građevinske aktivnosti urazdoblju kraćem od godinu dana, ako output predstavljabruto investicije u fiksni kapital) u gospodarskomprostoru zemlje; |

|

(b) |

nerezidentne jedinice u ulozi vlasnika zemljišta ilizgrada na gospodarskom prostoru zemlje, ali jedino upogledu transakcija koje se odnose na spomenutozemljište ili građevine. |

TOKOVI I STANJA

1.31. Sustav bilježi dvije osnovne vrste informacija: tokove i stanja. Tokovise odnose na djelovanje i posljedice događaja koji se odvijaju uodređenom vremenskom razdoblju, dok se stanja odnose na pozicije uodređenom trenutku.

Tokovi

1.32. Tokovi odražavaju stvaranje, preobrazbu, razmjenu, prijenos iligubitak ekonomske vrijednosti. Uključuju promjene u vrijednostiaktive ili pasive institucionalne jedinice. Postoje dvije vrsteekonomskih tokova: transakcije i ostale promjene aktive. Transakcijese prikazuju u svim računima i tablicama u kojima se pojavljujutokovi, osim u računu ostalih promjena u obujmu aktive i računurevalorizacije. Ostale promjene aktive se pojavljuju jedino u ovadva računa.

Osnovne transakcije i ostali tokovi su bezbrojni. Sustav ih grupira urelativno mali broj vrsta prema njihovoj prirodi.

Transakcije

1.33. Transakcija je ekonomski tok koji predstavlja interakciju izmeđuinstitucionalnih jedinica na temelju međusobnog sporazuma, ilidjelovanje unutar institucionalne jedinice koje je prikladnotretirati kao transakciju, često radi toga što jedinica poslujeu dvjema različitim ulogama. Prikladna je podjela transakcija načetiri glavne skupine:

|

(a) |

transakcije proizvodima: opisuju podrijetloproizvoda (domaći output ili uvoz) i uporabuproizvoda (intermedijarna potrošnja, finalnapotrošnja, investicije u kapital ili izvoz) (8); |

|

(b) |

transakcije raspodjele: opisuju način raspodjeledodane vrijednosti, nastale proizvodnjom, na rad,kapital i državu te preraspodjelu dohotka ibogatstva (porezi na dohodak i bogatstvo i ostalitransferi) (9); |

|

(c) |

financijske transakcije: opisuju neto povećanjefinancijske aktive ili neto preuzimanje obveza zasvaku vrstu financijskog instrumenta. One se čestopojavljuju kao protustavka nefinancijskimtransakcijama, ali i kao transakcije koje uključujusamo financijske instrumente (10); |

|

(d) |

transakcije koje nisu uključene u gore spomenutetri grupe: potrošnja fiksnog kapitala i netostjecanje neproizvedene nefinancijske aktive (11). |

Svojstva transakcija

Interakcije nasuprot transakcijama unutar jedinice

1.34. Većina transakcija su interakcije između dvije ili višeinstitucionalnih jedinica. Sustav, međutim, bilježi nekeaktivnosti unutar institucionalnih jedinica kao transakcije.Te se transakcije unutar jedinice bilježe radi dobivanjaanalitički korisnije slike outputa, finalnih uporaba itroškova.

Potrošnja fiksnog kapitala, koju sustav bilježi kao trošak,jedna je od važnih transakcija unutar jedinice. Većinaostalih transakcija unutar jedinice su transakcijeproizvodima, koje se obično bilježe kada institucionalnejedinice, u ulozi proizvođača i krajnjih potrošača, trošedio vlastitog outputa. To je često slučaj kod kućanstava idržave.

1.35. Bilježi se cijeli vlastiti output koji se koristi za finalnuuporabu unutar iste institucionalne jedinice. Vlastitioutput za intermedijarnu potrošnju unutar isteinstitucionalne jedinice bilježi se samo u slučaju kada seproizvodnja i intermedijarna potrošnja odvijaju u različitimlokalnim poslovnim jedinicama unutar iste institucionalnejedinice. Ne bilježi se output proizveden i upotrijebljen zaintermedijarnu potrošnju unutar iste lokalne poslovnejedinice.

Monetarne nasuprot nemonetarnim transakcijama

1.36. Većina transakcija koje se bilježe u sustavu su monetarnetransakcije, u kojima uključene jedinice izvršavaju iliprimaju uplate, ili preuzimaju obveze ili primaju aktivuizraženu u novčanim jedinicama.

Transakcije koje ne uključuju razmjenu gotovine ili aktiveili obveze izražene u novčanim jedinicama su nemonetarnetransakcije. Transakcije unutar jedinice su običnonemonetarne transakcije. Nemonetarne transakcije kojeuključuju više od jedne institucionalne jedinice pojavljujuse kod transakcija proizvodima (trampe proizvoda), kodtransakcija raspodjele (naknade u naturi, transferi unaturi) i kod drugih transakcija (trampe neproizvedenenefinancijske aktive).

Sustav bilježi sve transakcije u monetarnim izrazima.Vrijednosti koje se bilježe za nemonetarne transakcijemoraju se stoga izmjeriti neizravnom metodom ili procijenitina drugi način.

Transakcije sa i bez protustavki