ISSN 1977-0693

Journal officiel

de l'Union européenne

L 275

Édition de langue française

Législation

62e année

28 octobre 2019

|

ISSN 1977-0693 |

||

|

Journal officiel de l'Union européenne |

L 275 |

|

|

|

||

|

Édition de langue française |

Législation |

62e année |

|

Sommaire |

|

II Actes non législatifs |

page |

|

|

|

RECOMMANDATIONS |

|

|

|

* |

||

|

|

* |

||

|

|

* |

|

FR |

Les actes dont les titres sont imprimés en caractères maigres sont des actes de gestion courante pris dans le cadre de la politique agricole et ayant généralement une durée de validité limitée. Les actes dont les titres sont imprimés en caractères gras et précédés d'un astérisque sont tous les autres actes. |

II Actes non législatifs

RECOMMANDATIONS

|

28.10.2019 |

FR |

Journal officiel de l'Union européenne |

L 275/1 |

RECOMMANDATION (UE) 2019/1658 DE LA COMMISSION

du 25 septembre 2019

relative à la transposition des obligations en matière d’économies d’énergie au titre de la directive sur l’efficacité énergétique

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 292,

considérant ce qui suit:

|

(1) |

L’Union s’est engagée à instaurer un système énergétique durable, concurrentiel, sûr et décarboné. La stratégie de l’union de l’énergie a fixé des objectifs ambitieux pour l’Union. Elle vise notamment à réduire les émissions de gaz à effet de serre d’au moins 40 % supplémentaires à l’horizon 2030 par rapport aux niveaux de 1990, à porter l’utilisation des énergies renouvelables à au moins 32 % et à réaliser des économies d’énergie ambitieuses en améliorant la sécurité énergétique, la compétitivité et la durabilité. La directive 2012/27/UE du Parlement européen et du Conseil (1) [la «directive sur l’efficacité énergétique» (DEE»], telle que modifiée par la directive (UE) 2018/2002 (2), fixe un objectif principal consistant à améliorer l’efficacité énergétique d’au moins 32,5 % au niveau de l’Union d’ici à 2030. |

|

(2) |

La modération de la demande d’énergie constitue l’une des cinq dimensions de la stratégie de l’union de l’énergie, telle que prévue dans la communication de la Commission du 25 février 2015 intitulée «Cadre stratégique pour une Union de l’énergie résiliente, dotée d’une politique clairvoyante en matière de changement climatique». La réalisation par l’Union européenne de ses objectifs en matière d’énergie et de climat dépend de la priorité accordée à l’efficacité énergétique, de l’application du principe de primauté de l’efficacité énergétique et de la prise en compte du déploiement des énergies renouvelables. |

|

(3) |

La communication relative à une vision stratégique européenne à long terme pour une économie prospère, moderne, compétitive et neutre pour le climat (3) souligne que les mesures d’efficacité énergétique devraient jouer un rôle central pour parvenir à une économie neutre pour le climat à l’horizon 2050. Le règlement (UE) 2018/1999 du Parlement européen et du Conseil (4) (le «règlement sur la gouvernance») impose aux États membres de respecter le principe de primauté de l’efficacité énergétique |

|

(4) |

Dans son analyse d’impact de la DEE (5) modifiée, la Commission a estimé que la mise en œuvre de l’article 7 de la DEE permettrait de réaliser plus de la moitié des économies d’énergie que les États membres devraient réaliser au titre de cette directive. |

|

(5) |

La DEE telle que modifiée a une incidence à la fois sur la période actuelle (2014-2020) et (principalement) sur les périodes d’obligation à venir (2021-2030 et au-delà). Les États membres devraient bénéficier d’un soutien pour mettre en œuvre les nouvelles exigences (pertinentes pour les deux périodes d’obligation), mettre en œuvre différemment les exigences existantes (pertinentes pour les deux périodes d’obligation) et déterminer les exigences qui ont été clarifiées sans toutefois être modifiées. |

|

(6) |

La DEE telle que modifiée étend l’obligation en matière d’économies d’énergie à la période courant du 1er janvier 2021 au 31 décembre 2030 et au-delà (sous réserve d’un réexamen par la Commission). Pour chaque année de la période d’obligation 2021-2030 et au-delà, les États membres doivent réaliser des économies d’énergie cumulées au stade de l’utilisation finale équivalentes à de nouvelles économies de 0,8 % de la consommation finale d’énergie au cours de la période et au-delà. À titre exceptionnel, Chypre et Malte sont tenues d’atteindre un objectif cumulé d’économies d’énergie au stade de l’utilisation finale correspondant à de nouvelles économies de 0,24 % de la consommation d’énergie finale au cours de la période et au-delà. |

|

(7) |

La DEE telle que modifiée fournit également des éclaircissements sur le calcul du volume des économies d’énergie. Les modifications précisent que les mécanismes d’obligations en matière d’efficacité énergétique et les mesures alternatives de politique publique sont sur un pied d’égalité et qu’il est possible de les combiner. Les États membres disposent d’une marge d’appréciation en ce qui concerne la désignation des parties obligées et l’accréditation des volumes des économies d’énergie que chaque partie est tenue de réaliser. La DEE telle que modifiée laisse aux États membres la possibilité de choisir, parmi différents types de mécanismes, celui qui convient le mieux à leur situation et à leurs conditions particulières. |

|

(8) |

Pour que les États membres s’acquittent de leur obligation en matière d’économies d’énergie, il est important de sensibiliser le public et de fournir des informations fiables sur les avantages de l’efficacité énergétique. Cela peut se faire au moyen de programmes de formation ou d’éducation. |

|

(9) |

Les modifications autorisent explicitement les États membres à prendre des mesures ciblant des secteurs particuliers, par exemple les bâtiments ou le secteur de l’eau. |

|

(10) |

Une gestion efficace de l’eau peut contribuer de manière significative aux économies d’énergie et les États membres devraient explorer le potentiel de nouvelles mesures dans ce domaine. Ils sont également incités à élaborer des politiques qui visent simultanément d’autres objectifs liés à la protection de l’environnement et des ressources naturelles. |

|

(11) |

Afin d’intensifier les efforts visant à réduire la précarité énergétique, les États membres devraient mettre en œuvre en priorité certaines mesures d’efficacité énergétique parmi les ménages vulnérables et définir des critères concernant la manière dont ils lutteront contre la précarité énergétique. |

|

(12) |

La DEE telle que modifiée comporte des exigences plus claires en ce qui concerne la durée de vie des mesures. Pour le calcul du volume des économies d’énergie, les États membres devraient tenir compte de la durée pendant laquelle une mesure continuera à générer des économies, mais aussi de la possibilité qu’elle en génère moins avec le temps. |

|

(13) |

La DEE modifiée précise que, lors du calcul des économies d’énergie, les États membres ne devraient pas tenir compte des mesures qu’ils auraient prises de toute façon et qu’ils peuvent revendiquer uniquement les économies supérieures au seuil minimal requis par la législation spécifique de l’Union européenne. Il existe une exemption pour les économies d’énergie liées à la rénovation des bâtiments. |

|

(14) |

La DEE modifiée souligne l’importance de la surveillance et de la vérification afin de garantir que les mécanismes d’obligations en matière d’efficacité énergétique et les mesures alternatives de politique publique atteignent leurs objectifs. Les orientations fournies dans la présente recommandation montrent la manière dont les États membres peuvent mettre en place des systèmes efficaces de mesure, de contrôle et de vérification. |

|

(15) |

Compte tenu de l’importance de l’énergie produite sur ou dans les bâtiments à partir de technologies d’énergie renouvelable, les orientations fournies dans la présente recommandation expliquent la manière dont les États membres peuvent imputer les économies d’énergie réalisées au stade de l’utilisation finale découlant de mesures de politique publique visant à promouvoir l’installation de technologies à petite échelle fondées sur les énergies renouvelables par rapport à leur obligation en matière d’économies d’énergie. |

|

(16) |

Les États membres mettent en vigueur les dispositions législatives, réglementaires et administratives transposant l’obligation en matière d’économies d’énergie au plus tard le 25 juin 2020. Avec l’entrée en vigueur, les modifications apportées à l’article 7 de la DEE ont une incidence sur la mise en œuvre de l’obligation en matière d’économies d’énergie pour la période d’obligation 2014-2020. Les orientations fournies dans la présente recommandation aideront également les États membres à cet égard. |

|

(17) |

La transposition complète et la mise en œuvre effective de la DEE, telle que modifiée, sont nécessaires si l’Union européenne souhaite atteindre ses objectifs en matière d’efficacité énergétique d’ici à 2030 et tenir son engagement consistant de placer les consommateurs au cœur de l’union de l’énergie. |

|

(18) |

Les États membres disposent d’une marge d’appréciation pour transposer et mettre en œuvre les exigences modifiées concernant leurs obligations en matière d’économies d’énergie de la façon la plus adaptée à leur situation nationale. La présente recommandation explique les exigences modifiées et illustre la façon dont les objectifs de la directive peuvent être atteints. L’objectif est notamment d’assurer une compréhension uniforme de la DEE parmi les États membres lors de la mise au point de leurs mesures de transposition. |

|

(19) |

Les orientations fournies dans la présente recommandation complètent et remplacent en partie les orientations précédemment publiées par la Commission en ce qui concerne l’article 7 de la DEE (6). Il convient de souligner les incidences des dispositions modificatrices sur la période d’obligation 2014-2020. Il y a lieu de prendre en compte les contributions que la Commission a reçues des États membres depuis la transposition de la directive 2012/27/UE relative à l’efficacité énergétique. |

|

(20) |

La présente recommandation n’a pas d’incidence sur les effets juridiques de la DEE et est sans préjudice de l’interprétation contraignante de la directive par la Cour de justice. Elle met l’accent sur les dispositions relatives à l’obligation en matière d’économies d’énergie et concerne les articles 7, 7 bis et 7 ter et l’annexe V de la DEE. |

|

(21) |

L’annexe de la présente recommandation vise à aider les États membres, entre autres, à calculer les économies d’énergie requises, à mettre en place des mesures de politique publique éligibles et à notifier correctement les économies d’énergie réalisées, et propose une série de clarifications et de solutions de mise en œuvre pratique, |

A ADOPTÉ LA PRÉSENTE RECOMMANDATION:

Les États membres devraient suivre les orientations figurant à l’annexe de la présente recommandation lorsqu’ils transposent les exigences introduites par la directive (UE) 2018/2002 et énoncées aux articles 7, 7 bis et 7 ter et à l’annexe V de la directive 2012/27/UE.

Fait à Bruxelles, le 25 septembre 2019.

Par la Commission

Miguel ARIAS CAÑETE

Membre de la Commission

(1) Directive 2012/27/UE du Parlement européen et du Conseil du 25 octobre 2012 relative à l’efficacité énergétique, modifiant les directives 2009/125/CE et 2010/30/UE et abrogeant les directives 2004/8/CE et 2006/32/CE (JO L 315 du 14.11.2012, p. 1).

(2) Directive (UE) 2018/2002 du Parlement européen et du Conseil du 11 décembre 2018 modifiant la directive 2012/27/UE relative à l’efficacité énergétique (JO L 328 du 21.12.2018, p. 210).

(3) Communication de la Commission au Parlement européen, au Conseil, au Conseil, au Comité économique et social, au Comité des régions et à la Banque européenne d’investissement «Une planète propre pour tous — Une vision européenne stratégique à long terme pour une économie prospère, moderne, compétitive et neutre pour le climat» [COM(2018) 773 final].

(4) Règlement (UE) 2018/1999 du Parlement européen et du Conseil du 11 décembre 2018 sur la gouvernance de l’union de l’énergie et de l’action pour le climat, modifiant les règlements (CE) no 663/2009 et (CE) no 715/2009 du Parlement européen et du Conseil, les directives 94/22/CE, 98/70/CE, 2009/31/CE, 2009/73/CE, 2010/31/UE, 2012/27/UE et 2013/30/UE du Parlement européen et du Conseil, les directives 2009/119/CE et (UE) 2015/652 du Conseil et abrogeant le règlement (UE) no 525/2013 du Parlement européen et du Conseil (JO L 328 du 21.12.2018, p. 1).

(5) SWD(2016) 402 final.

(6) COM(2013) 762 final et SWD(2013) 451 final, Bruxelles, du 6 novembre 2013.

ANNEXE

1. INTRODUCTION

La présente recommandation n’exprime que le point de vue de la Commission: à ce titre, elle n’a pas d’incidence sur les effets juridiques des directives et règlements et elle est sans préjudice de l’interprétation contraignante des articles 7, 7 bis et 7 ter et de l’annexe V de la directive 2012/27/UE modifiée, relative à l’efficacité énergétique (ci-après la «DEE»), par la Cour de justice. La présente recommandation s’appuie sur les informations que la Commission a reçues des États membres depuis la transposition de la directive 2012/27/UE relative à l’efficacité énergétique et sur les enseignements qu’elle a tirés des notifications transmises par les États membres et de l’évaluation des plans nationaux d’action en matière d’efficacité énergétique et des rapports annuels correspondants (1).

Synthèse: Principales modifications de la directive 2012/27/UE

|

1. |

Structure des obligations en matière d’économies d’énergie et dispositions correspondantes

|

|

2. |

Portée de l’obligation d’économies d’énergie (2021–2030)

|

|

3. |

Calcul des effets des mesures de politique publique

|

|

4. |

Précisions

|

2. CALCUL DES ÉCONOMIES D’ÉNERGIE REQUISES AU COURS DE LA PÉRIODE D’OBLIGATION 2021-2030

«Article 7

Obligations en matière d’économies d’énergie

|

1. |

Les États membres doivent atteindre un objectif cumulé d’économies d’énergie au stade de l’utilisation finale au moins équivalent à:

|

En vertu du point b) ci-dessus, les États membres doivent:

|

— |

atteindre un objectif cumulé d’économies d’énergie au stade de l’utilisation finale (soit un volume total d’économies d’énergie) au cours de la période 2021-2030, et |

|

— |

réaliser de nouvelles économies (dont le volume n’est pas précisé) chaque année de cette période. |

Alors que le taux de nouvelles économies d’énergie annuelles durant la première période d’obligation (2014-2020) est le même pour tous les États membres (soit 1,5 %), cela n’est pas le cas durant la deuxième période (2021-2030) puisque Chypre et Malte doivent atteindre un objectif cumulé d’économies d’énergie au stade de l’utilisation finale équivalant à de nouvelles économies correspondant à 0,24 % de la consommation d’énergie finale (1).

Chaque État membre doit atteindre le volume calculé d’économies d’énergie cumulées au stade de l’utilisation finale (soit le volume total d’économies d’énergie attendu pour la période 2021-2030) au plus tard le 31 décembre 2030. Contrairement à la première période d’obligation, ce montant ne peut être abaissé en fonction du degré de flexibilité mis en œuvre par l’État membre concerné (2).

Les États membres ne sont pas tenus de réaliser de nouvelles économies correspondant à 0,8 % (0,24 % pour Malte et Chypre) de la consommation d’énergie finale annuelle (3) chaque année de la deuxième période d’obligation. Le degré de flexibilité dont disposent actuellement les États membres, qui leur permet de répartir le volume des nouvelles économies tout au long de la période, reste valable pour la deuxième période et pour les suivantes (4).

2.1. Calcul des économies d’énergie au stade de l’utilisation finale cumulées attendues au cours de la deuxième période d’obligation

Pour calculer le volume d’économies d’énergie cumulées requises au stade de l’utilisation finale au cours de la deuxième période d’obligation, chaque État membre doit d’abord calculer la moyenne de la consommation d’énergie finale pour les trois années précédant l’année 2019 (soit au cours de la période 2016-2018) (5).

Cette moyenne doit ensuite être multipliée par 0,8 % (0,24 % dans le cas de Chypre et de Malte) pour déterminer le volume équivalent de «nouvelles» économies annuelles.

Exemple:

Un État membre a une consommation d’énergie de 102 millions de tonnes équivalent pétrole (Mtep) en 2016, de 98 Mtep en 2017 et de 100 Mtep en 2018, ce qui, pour ces trois années, revient à une moyenne de 100 Mtep.

Pour le calcul du volume cumulé d’économies d’énergie au stade de l’utilisation finale (2021–2030), le volume minimal de nouvelles économies chaque année est donc de 0,8 Mtep (100 Mtep × 0,8 %).

Les États membres peuvent ensuite calculer le volume cumulé d’économies au stade de l’utilisation finale requis pour l’intégralité de la période d’obligation.

Exemple:

Un État membre calcule que sa consommation d’énergie finale moyenne pour la période 2016-2018 s’élève à 100 Mtep. Par conséquent, le total des économies au stade de l’utilisation finale pour 2021 sera le suivant: (100 × 0,8 % × 1) = 0,8 Mtep.

Sachant qu’il est tenu de réaliser des économies d’énergie cumulées au stade de l’utilisation finale au moins équivalentes à de nouvelles économies réalisées chaque année de la période comprise entre 2021 et 2030, cet État membre doit calculer le volume de nouvelles économies pour chacune des années suivantes, jusqu’en 2030.

Le volume total calculé pour 2022 sera: (100 × 0,8 % × 2) = 1,6 Mtep d’économies d’énergie cumulées au stade de l’utilisation finale [y compris 0,8 Mtep de nouvelles économies en 2022 (ombré en gris dans le tableau ci-dessous)].

Pour chacune des années suivantes jusqu’en 2030, le volume sera calculé de la même façon. Le volume total d’économies d’énergie cumulées au stade de l’utilisation finale requis sur cette période de 10 ans est de 44,0 Mtep (100 × 0,8 % × 55).

|

Année |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Économies d’énergie au stade de l’utilisation finale (Mtep) |

|

|

|

|

|

|

|

|

|

0,8 |

Total d’économies d’énergie cumulées au stade de l’utilisation finale (à l’horizon 2030) |

|

|

|

|

|

|

|

|

|

0,8 |

0,8 |

||

|

|

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

Total (Mtep) |

0,8 |

1,6 |

2,4 |

3,2 |

4,0 |

4,8 |

5,6 |

6,4 |

7,2 |

8,0 |

44,0 (6) |

2.2. Jeu de données statistiques

2.2.1. Utilisation du jeu de données d’Eurostat

Pour déterminer les jeux de données statistiques à utiliser pour la période d’obligation 2021-2030, les États membres doivent utiliser le jeu de données d’Eurostat, qui est considéré être la source par défaut pour calculer les volumes d’économies requis [voir l’annexe III, point 1 c), du règlement sur la gouvernance].

En 2019, Eurostat a révisé le bilan énergétique à la lumière des «Recommandations internationales pour les statistiques énergétiques» publiées par la Commission de statistique des Nations unies (7). Pour les contributions d’efficacité énergétique et les obligations en matière d’économies d’énergie des États membres, l’agence européenne de statistique a créé une catégorie particulière, appelée «consommation d’énergie finale (Europe 2020-2030)» (8) (code FEC2020-2030). Cette catégorie comprend les éléments requis au titre de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE, et les États membres doivent l’utiliser aux fins de leur obligation d’économies d’énergie (9).

Cette nouvelle catégorie comprend les définitions arithmétiques suivantes, qui sont basées sur les dernières modifications du règlement (CE) no 1099/2008 du Parlement européen et du Conseil (10):

Consommation d’énergie finale (Europe 2020-2030) [total tous produits confondus] =

consommation d’énergie finale [total tous produits confondus]

– consommation d’énergie finale [chaleur ambiante (pompes à chaleur)]

+ aviation internationale [total tous produits confondus]

+ entrées en transformation hauts-fourneaux [total tous produits confondus]

– sorties de transformation hauts-fourneaux [total tous produits confondus]

+ hauts-fourneaux dans le secteur de l’énergie [combustibles fossiles solides]

+ hauts-fourneaux dans le secteur de l’énergie [gaz manufacturés]

+ hauts-fourneaux dans le secteur de l’énergie [tourbe et produits de la tourbe]

+ hauts-fourneaux dans le secteur de l’énergie [schiste bitumineux et sables bitumineux]

+ hauts-fourneaux dans le secteur de l’énergie [pétroles et produits pétroliers]

+ hauts-fourneaux dans le secteur de l’énergie [gaz naturel]

2.2.2. Recours à d’autres sources statistiques et aux estimations d’experts

Les États membres peuvent avoir recours à d’autres sources statistiques, mais ils sont toutefois tenus d’expliquer et de justifier ce recours et les éventuels écarts dans les quantités obtenues dans leur notification à la Commission [voir l’annexe III, point 1 c), du règlement sur la gouvernance].

Si les données pour certaines années ne sont pas disponibles au moment où les États membres doivent transmettre leur notification, ils peuvent avoir recours à des estimations d’experts (recours qu’ils justifieront également dans leur notification). Si, une fois les données officielles disponibles, des écarts sensibles sont observés entre ces estimations et les chiffres réels, le volume d’économies requis sera corrigé sur la base de ces derniers chiffres.

Il est recommandé aux États membres de corriger les estimations sur la base des données officielles dans les meilleurs délais dans le cadre du mécanisme de gouvernance, lors de la soumission ou de la notification obligatoire suivante au titre du règlement sur la gouvernance (par exemple, dans la mise à jour du plan national intégré en matière d’énergie et de climat au plus tard le 30 juin 2023, conformément à l’article 14, paragraphe 1, dudit règlement).

2.2.3. Énergie utilisée dans les transports

Sans préjudice de l’article 7, paragraphe 2, point b), de la DEE (11), les États membres ne peuvent plus exclure la consommation d’énergie finale dans les transports de leur calcul de référence pour la deuxième période d’obligation et les périodes d’obligation suivantes.

2.2.4. Énergie produite pour usage final propre

Alors que les économies d’énergie cumulées au stade de l’utilisation finale au cours de la première période d’obligation sont basées sur les «ventes d’énergie aux clients finals», la DEE modifie volontairement cette base pour la deuxième période et les périodes suivantes, la remplaçant par la «consommation d’énergie finale».

Par conséquent, les États membres doivent inclure l’énergie produite pour usage final propre (par exemple, l’électricité produite au moyen de systèmes photovoltaïques, la chaleur produite par des capteurs solaires thermiques ou la co-incinération des déchets dans l’industrie) dans le calcul de référence pour ces périodes.

La catégorie «consommation d’énergie finale» d’Eurostat [code B 101700 (12)], telle qu’elle était applicable au moment de la négociation et de l’adoption de la DEE, comprenait certaines énergies renouvelables pertinentes pour une utilisation à petite échelle sur ou dans les bâtiments [énergie solaire, y compris systèmes photovoltaïques et thermiques, énergie éolienne, biomasse solide, biogaz et biocombustibles liquides (13)]. La chaleur ambiante, utilisée, par exemple, dans les pompes à chaleur, ne figurait pas dans la catégorie «consommation d’énergie finale». Pour garantir que l’obligation d’économies d’énergie visée à l’article 7, paragraphe 1, de la DEE, convenue entre les co-législateurs, ne soit pas affectée par la révision des bilans énergétiques, aux fins de l’efficacité énergétique, Eurostat a établi et publie une catégorie particulière appelée «consommation d’énergie finale (Europe 2020-2030)» (code FEC2020-2030), et continue d’en exclure la chaleur ambiante jusqu’en 2030 (14).

Toutefois, si l’annexe III, point 1 c), du règlement sur la gouvernance exige l’utilisation par défaut du jeu de données d’Eurostat, les États membres doivent tenir compte de l’ensemble des données disponibles à l’échelle nationale. Si ces données s’écartent des données d’Eurostat, les États membres doivent indiquer leurs sources nationales si celles-ci sont plus précises. Ils doivent les inclure dans leur calcul de référence et expliquer dans leur plan national intégré en matière d’énergie et de climat à quelles sources de données ils ont eu recours, y compris les éventuels volumes de consommation d’énergie finale additionnels, officiels ou estimables, qui ne sont pas couverts par le jeu de données d’Eurostat.

2.3. Répartition des économies d’énergie sur la période 2021-2030

En vertu du dernier alinéa de l’article 7, paragraphe 1, de la DEE, les États membres doivent déterminer «l’étalement de la quantité ainsi calculée des nouvelles économies tout au long de chacune des périodes [d’obligation], pour autant que les économies d’énergie au stade de l’utilisation finale cumulées totales requises soient réalisées avant la fin de chaque période d’obligation».

Exemples:

Un État membre peut choisir d’augmenter ses économies d’énergie de façon linéaire dans le temps, tandis qu’un autre peut décider de commencer plus tard, et d’imposer des économies plus importantes vers le milieu ou la fin de la deuxième période d’obligation.

Un autre État membre peut décider de répartir le volume requis d’économies d’énergie cumulées au stade de l’utilisation finale (par exemple, 44,0 Mtep) comme indiqué ci-dessous, pour autant que le volume cumulé d’économies requises soit atteint entre 2021 et 2030 (et en supposant que toutes les mesures aient des effets durables qui assurent des économies chaque année au moins jusqu’en 2030):

|

Année |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Économies d’énergie au stade de l’utilisation finale (Mtep) |

|

|

|

|

|

|

|

|

|

0,8 |

Total d’économies d’énergie cumulées au stade de l’utilisation finale (à l’horizon 2030) |

|

|

|

|

|

|

|

|

|

1,1 |

1,1 |

||

|

|

|

|

|

|

|

|

0,5 |

0,6 |

0,6 |

||

|

|

|

|

|

|

|

0,7 |

0,7 |

0,7 |

0,7 |

||

|

|

|

|

|

|

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

||

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

||

|

|

|

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

||

|

|

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

||

|

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

||

|

Total (Mtep) |

0,4 |

1,3 |

2,5 |

3,5 |

4,3 |

4,9 |

5,6 |

6,1 |

7,3 |

8,1 |

44 |

Si un État membre établit ou exploite un mécanisme d’obligations en matière d’efficacité énergétique, il n’est pas tenu de rendre compte de la manière dont il entend répartir l’effort tout au long de la période d’obligation. Toutefois, il est recommandé aux États membres de déterminer et de rendre compte de la manière dont ils entendent procéder. En vertu du point 3.1 b) de l’annexe III du règlement sur la gouvernance, les États membres doivent notifier le volume cumulé et annuel d’économies attendu et la durée de leurs mécanismes.

Les États membres qui établissent ou maintiennent des mesures alternatives de politique publique au titre de l’article 7 ter de la DEE, et/ou un fonds national pour l’efficacité énergétique au titre de l’article 20, paragraphe 6, de la DEE, ont toute latitude pour répartir sur l’ensemble de la deuxième période d’obligation les économies d’énergie cumulées au stade de l’utilisation finale requises. Il leur est loisible, sans qu’ils y soient tenus, d’introduire des périodes intermédiaires qui ne doivent pas nécessairement être toutes de la même longueur. Toutefois, le point 3.2 c) de l’annexe III du règlement sur la gouvernance impose aux États membres de notifier le «volume total cumulé et annuel d’économies attendu pour chaque mesure et/ou volume d’économies d’énergie à atteindre au cours de toute période intermédiaire».

3. AUTRES MOYENS DE CALCULER LES EXIGENCES EN MATIÈRE D’ÉCONOMIES

3.1. Ratio et périmètre

Les options énoncées à l’article 7, paragraphe 2, de la DEE n’affectent en rien l’obligation d’économies d’énergie visée à l’article 7, paragraphe 1, premier alinéa, point b), de la DEE. L’article 7, paragraphes 2 et 4, de la DEE permet aux États membres d’utiliser différentes méthodes de calcul (par exemple, pour tenir compte de facteurs nationaux), mais cela ne doit pas entraîner une réduction du volume d’économies d’énergie requis: autrement dit, les États membres doivent s’assurer que le calcul par l’une ou plusieurs des méthodes proposées à l’article 7, paragraphe 2, de la DEE aboutit au minimum d’économies d’énergie cumulées requis à l’article 7, paragraphe 1, premier alinéa, point b), de la DEE.

Ainsi, s’agissant de la période d’obligation 2021-2030, qu’ils utilisent ou non les options énoncées à l’article 7, paragraphes 2 et 4, de la DEE, les États membres doivent s’assurer que l’objectif cumulé d’économies d’énergie au stade de l’utilisation finale requis, équivalent à de nouvelles économies annuelles d’au moins 0,8 % (15), est atteint au plus tard le 31 décembre 2030. Par conséquent, pour garantir que le recours aux possibilités envisagées au titre de l’article 7, paragraphes 2 et 4, de la DEE, ne conduit pas à une réduction du volume minimal net calculé des nouvelles économies d’énergie à réaliser en matière de consommation d’énergie finale au cours de la période d’obligation, le niveau d’économies d’énergie annuelles réalisées en propre par les États membres doit être supérieur à celui requis pour atteindre l’objectif cumulé d’économies d’énergie visé à l’article 7, paragraphe 1, premier alinéa, point b), de la DEE (16). Les États membres ne sont pas obligés de faire usage des options énoncées à l’article 7, paragraphe 2, de la DEE.

3.2. Options prévues par l’article 7, paragraphe 2, de la DEE

L’article 7, paragraphe 2, de la DEE, permet aux États membres de calculer le volume imposé d’économies d’énergie:

|

— |

en appliquant un taux annuel d’économies aux ventes d’énergie aux clients finals, ou à la consommation d’énergie finale, calculé sur la base de la moyenne de la période 2016-2018; et/ou |

|

— |

en excluant du calcul, en tout ou partie, l’énergie utilisée dans les transports; et/ou |

|

— |

en recourant à l’une des options énoncées au paragraphe 4 de l’article 7 de la DEE. |

3.3. Taux annuel d’économies propre et calcul de référence

Lorsqu’un État membre recourt à une ou plusieurs options, il est tenu, en vertu de l’article 7, paragraphe 3, de la DEE, d’établir:

|

— |

son propre taux annuel d’économies, qui est appliqué dans le calcul de ses économies cumulées d’énergie au stade de l’utilisation finale pour garantir que le volume d’économies requis n’est pas inférieur à celui requis au titre de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE; et |

|

— |

sa propre méthode de calcul qui peut exclure, en tout ou en partie, l’énergie utilisée dans les transports (17). |

Cette double obligation s’ajoute (18) aux calculs du taux annuel de nouvelles économies et du volume cumulé d’économies au stade de l’utilisation finale en application de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE.

L’article 7, paragraphe 5, deuxième alinéa, de la DEE, prévoit que, indépendamment du fait que les États membres décident d’exclure, en tout ou en partie, l’énergie utilisée dans les transports de leur méthode de calcul ou de recourir à l’une des options visées à l’article 7, paragraphe 4, de la DEE, ils garantissent que le volume net, ainsi calculé, des nouvelles économies d’énergie à réaliser dans la consommation d’énergie finale tout au long de la période d’obligation 2021-2030 n’est pas inférieur au volume obtenu en appliquant le taux annuel d’économies visé à l’article 7, paragraphe 1, premier alinéa, point b), soit 0,8 % (0,24 % pour Chypre et Malte).

3.4. Options prévues par l’article 7, paragraphe 4, de la DEE

Pour la période d’obligation 2021-2030, les États membres peuvent faire usage de l’une ou plusieurs des options suivantes (article 7, paragraphe 4, de la DEE):

|

b) |

exclusion totale ou partielle des activités industrielles relevant du système d’échange de quotas d’émission de gaz à effet de serre de l’Union européenne (SEQE-UE); |

|

c) |

comptabiliser certaines économies d’énergie réalisées dans les secteurs de la transformation et du transport; |

|

d) |

comptabiliser les économies résultant d’actions mises en œuvre après la fin 2008, qui continuent de produire des effets au-delà de 2020; |

|

e) |

comptabiliser les économies résultant d’actions spécifiques menées du début 2018 à la fin 2020 et qui continuent de générer des économies au-delà de 2020; |

|

f) |

exclusion de 30 % de l’énergie produite à usage personnel sur ou dans les bâtiments et résultant de mesures de politique publique qui promeuvent de nouvelles installations de technologies fondées sur les énergies renouvelables; et |

|

g) |

comptabiliser certaines économies d’énergie qui dépassent le volume d’économies d’énergie imposé pour la période d’obligation 2014-2020. |

En vertu de l’article 7, paragraphe 5, point b), de la DEE, ces options peuvent être utilisées uniquement pour «le volume d’économies d’énergie calculé conformément à l’article 7, paragraphes 2 et 3» et l’application de toutes les options prises dans leur ensemble ne peut pas «avoir pour effet de réduire [ce volume] de plus de 35 %».

Il est primordial de noter que ces options ne peuvent pas être utilisées pour réduire le volume total d’économies d’énergie cumulées au stade de l’utilisation finale imposé au titre de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE. Autrement dit, indépendamment du fait que les États membres décident d’exclure, en tout ou en partie, l’énergie utilisée dans les transports de leur méthode de calcul ou de recourir à l’une de ces options, ils doivent faire en sorte que le volume net, ainsi calculé, des nouvelles économies d’énergie à réaliser dans la consommation d’énergie finale pendant la période d’obligation 2021-2030 n’est pas inférieur au volume obtenu en appliquant le taux annuel d’économies visé à l’article 7, paragraphe 1, premier alinéa, point b), de la DEE (19). À cette fin, l’article 7, paragraphe 5, de la DEE, impose aux États membres de calculer l’effet, pour la période d’obligation, de la décision de recourir à une ou plusieurs options (20).

Les options visées aux points b) et f) de l’article 7, paragraphe 4, de la DEE, peuvent être utilisées uniquement aux fins de leur propre méthode de calcul, conformément à l’article 7, paragraphes 2 et 3, de la DEE. Les volumes peuvent être déduits de ce calcul (sous réserve des conditions prévues).

Les options visées aux points c), d), e) et g) concernent les économies d’énergie et peuvent être comptabilisées uniquement dans le volume calculé des économies requises au titre de l’article 7, paragraphes 2 et 3, de la DEE: ainsi, elles ne peuvent être utilisées pour abaisser le niveau de l’obligation d’économies d’énergie prévue à l’article 7, paragraphe 1, premier alinéa, point b), de la DEE, mais peuvent toutefois être utilisées pour contribuer à le respecter.

3.4.1. Les options en détail

3.4.1.1.

Dès lors qu’un État membre a uniquement recours à l’option d’exclure la totalité ou une partie des ventes d’énergie utilisée aux fins des activités industrielles relevant du SEQE-UE [article 7, paragraphe 4, point b), de la DEE], il doit déterminer les quantités d’énergie fournies ou vendues au détail et qui sont utilisés aux fins de ces activités industrielles. Ce calcul se fonde sur l’énergie utilisée aux fins des activités industrielles énumérées à l’annexe I de la directive SEQE-UE (21).

L’énergie utilisée aux fins des «activités de l’énergie» énumérées dans cette annexe [installations de combustion dont la puissance calorifique totale de combustion est supérieure à 20 MW (à l’exception des installations d’incinération de déchets dangereux ou municipaux), raffinage de pétrole et production de coke] et l’énergie utilisée dans l’aviation sont ensuite déduites de ces quantités (22).

3.4.1.2.

L’article 7, paragraphe 4, point c), de la DEE, permet aux États membres de comptabiliser les économies d’énergie réalisées dans les secteurs de la transformation, du transport et de la distribution de l’énergie, y compris les infrastructures de réseaux de chaleur et de froid efficaces, résultant de la mise en œuvre des exigences énoncées à l’article 14, paragraphe 4, à l’article 14, paragraphe 5, point b), et à l’article 15, paragraphes 1 à 6 et 9, de la DEE, dans le volume d’économies d’énergie calculé conformément à l’article 7, paragraphes 2 et 3, de la DEE (23).

3.4.1.3.

Dès lors qu’un État membre comptabilise des économies d’énergie découlant d’actions spécifiques récemment mises en œuvre à partir du 31 décembre 2008 dans le volume d’économies d’énergie requis, calculé conformément à l’article 7, paragraphes 2 et 3, de la DEE, ces actions doivent continuer de produire des effets en 2020 en ce qui concerne la période d’obligation 2021-2030, à savoir donner lieu à de nouvelles économies d’énergie après le 31 décembre 2020. L’article 2, paragraphe 19, de la DEE, définit l’«action spécifique» comme une action conduisant à une amélioration de l’efficacité énergétique pouvant être vérifiée et mesurée ou estimée et menée en application d’une mesure politique. Qui plus est, les économies d’énergie doivent être mesurées et vérifiées.

3.4.1.4.

Selon l’article 7, paragraphe 4, point e), de la DEE, un État membre peut comptabiliser, dans le volume d’économies calculé conformément à l’article 7, paragraphes 2 et 3, de la DEE, les économies d’énergie résultant de mesures de politique publique à condition qu’il puisse être démontré que ces mesures produisent des actions spécifiques, menées entre le 1er janvier 2018 et le 31 décembre 2020, et qui continuent de générer des économies après cette période.

Tandis que l’article 7, paragraphe 4, point d), de la DEE, renvoie à la mise en œuvre d’actions spécifiques entre le 31 décembre 2008 et le 31 décembre 2013, l’article 7, paragraphe 4, point e), de la DEE s’applique uniquement aux actions spécifiques mises en œuvre entre le 1er janvier 2018 et le 31 décembre 2020. Cette différence est significative dès lors que les États membres envisagent une durée de vie pouvant atteindre 21 ans pour une action mise en œuvre en 2008, et une durée de vie pouvant atteindre 12 ans pour une action mise en œuvre en 2018. En pratique, cela signifie que le premier cas est pertinent, par exemple, pour les actions ayant une durée de vie longue, telles que l’isolation de l’enveloppe d’un bâtiment.

3.4.1.5.

Cette option permet aux États membres d’exclure du calcul du volume d’économies d’énergie requis au titre de l’article 7, paragraphes 2 et 3, de la DEE un volume vérifiable d’énergie produite à usage personnel au moyen de nouvelles installations de technologies fondées sur les énergies renouvelables sur ou dans les bâtiments.

Le recours à cette option est restreint à trois égards:

|

— |

30 % au plus de l’énergie produite à usage personnel au moyen de nouvelles installations de technologies fondées sur les énergies renouvelables sur ou dans les bâtiments peuvent être exclus du calcul de référence; |

|

— |

il ne doit pas entraîner une réduction de plus de 35 % du volume calculé conformément à l’article 7, paragraphes 2 et 3, de la DEE; et |

|

— |

la quantité de cette énergie ne peut être exclue du calcul de l’obligation d’économies au titre de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE. |

L’annexe V, point 2 e), de la DEE, précise la manière dont les économies d’énergie découlant de mesures qui promeuvent l’installation, sur ou dans les bâtiments, de technologies à petite échelle fondées sur les énergies renouvelables, peuvent être comptabilisées dans le volume d’économies imposé au titre de l’article 7, paragraphe 1, de la DEE (24). Cette comptabilisation n’est soumise à aucune restriction de volume.

Étant donné que l’article 7, paragraphe 4, point f), de la DEE, fait référence au «volume vérifiable d’énergie produite à usage personnel sur ou dans les bâtiments (25)» (et non au volume réellement utilisé), il appartient aux États membres de déterminer et de vérifier les volumes d’énergie renouvelable (en ktep, en MW ou équivalent) qui sera produite à usage personnel sur les bâtiments à la suite de la mise en œuvre de politiques qui promeuvent les nouvelles installations dans la période d’obligation 2021-2030. Étant donné que cette disposition fait référence à un «volume vérifiable», ce calcul peut prendre en compte le volume moyen estimé d’énergie renouvelable à produire à usage personnel au cours de la période 2021-2030 uniquement à partir des unités installées sur ou dans les bâtiments après le 31 décembre 2020.

L’article 21, point b) 3), du règlement sur la gouvernance, impose aux États membres d’inclure des informations sur la mise en œuvre du mécanisme national d’obligations en matière d’efficacité énergétique et des mesures alternatives de politique publique dans leurs rapports d’avancement nationaux intégrés en matière d’énergie et de climat. Par conséquent, à compter du 15 mars 2021 (et tous les deux ans par la suite), ils devront fournir des informations sur la quantité réelle d’énergie produite à usage personnel sur ou dans les bâtiments au moyen de technologies fondées sur les énergies renouvelables nouvellement installées.

Exemple à titre indicatif et non exhaustif

Le tableau ci-dessous montre, pour une liste non exhaustive de technologies, le volume d’énergie pouvant être exclu du calcul de l’exigence en matière d’économies d’énergie. Par exemple, l’installation d’une technologie hybride héliothermique/chaudière au gaz pourrait permettre la production de 1 000 kWh d’énergie renouvelable, dont 30 % (300 kWh) pourraient être exclus du calcul (à condition que la quantité exclue ne dépasse pas 35 % des économies requises):

|

Type de technologie |

Demande d’énergie finale (en kWh) |

Part d’énergie renouvelable produite sur les bâtiments (en %) |

Production responsable de la réduction de l’objectif d’économies (en kWh) |

30 % pouvant être exclus de l’exigence d’économies (en kWh) |

|

|

1) |

Chaudière à gaz à condensation |

10 526 |

0 |

0 |

|

|

2) |

Chaudière au bois à condensation |

10 870 |

100 |

10 870 |

3 261 |

|

3) |

Pompe à chaleur (alimentée à l’électricité du réseau) |

2 857 |

0 |

0 |

|

|

4) |

Technologie hybride héliothermique/chaudière au gaz |

10 474 |

~10 |

1 000 |

300 |

|

|

installation héliothermique |

1 000 |

100 |

1 000 |

300 |

|

|

chaudière à gaz à condensation |

9 474 |

0 |

0 |

|

|

5) |

Installation photovoltaïque |

3 500 |

100 |

3 500 |

1 050 |

3.4.1.6.

Les États membres peuvent comptabiliser, dans le calcul au titre de l’article 7, paragraphes 2 et 3, de la DEE, les économies d’énergie qui dépassent le volume d’économies d’énergie imposé pour la première période d’obligation (2014-2020), à condition:

|

— |

qu’elles aient résulté d’actions spécifiques menées au titre d’un mécanisme d’obligations en matière d’efficacité énergétique ou de mesures alternatives de politique publique; et |

|

— |

que l’État membre ait notifié les mesures de politique publique en question dans son plan national d’action en matière d’efficacité énergétique et les ait communiquées dans son rapport d’avancement au titre de l’article 24, paragraphe 2 (26). |

4. CHOIX DES MESURES DE POLITIQUE PUBLIQUE DESTINÉES À CONTRIBUER À ATTEINDRE L’OBJECTIF CUMULÉ D’ÉCONOMIES D’ÉNERGIE AU STADE DE L’UTILISATION FINALE REQUIS

Au titre de l’article 7, paragraphe 10, de la DEE, les États membres doivent atteindre l’objectif cumulé d’économies d’énergie au stade de l’utilisation finale requis:

|

— |

en établissant un mécanisme d’obligations en matière d’efficacité énergétique; |

|

— |

en adoptant des mesures alternatives de politique publique; ou |

|

— |

en combinant les éléments ci-dessus. |

L’article 7 de la DEE précise que tant les mécanismes d’obligations en matière d’efficacité énergétique que les mesures alternatives de politique publique sont des options valables à cet égard. Les États membres disposent d’une grande flexibilité et d’une large marge d’appréciation pour choisir, parmi différents types de régimes, celui qui convient le mieux à leur situation particulière et à leurs particularités (27).

Les articles 7 bis, paragraphe 1, et 7 ter, paragraphe 1, de la DEE, imposent que l’ensemble des mesures de politique publique soient conçues aux fins de satisfaire à l’obligation d’économies d’énergie au titre de l’article 7, paragraphe 1, de la DEE, et qu’elles aient vocation à contribuer aux «économies d’énergie au stade de l’utilisation finale» qui s’effectuent «auprès des clients finals». Cependant, une mesure de politique publique peut également viser d’autres objectifs et cibles (par exemple, dans le cadre des politiques énergétiques, répondre à la nécessité de préserver, de protéger et d’améliorer la qualité de l’environnement, ou de promouvoir une utilisation prudente et rationnelle des ressources naturelles).

L’article 2, paragraphe 18, de la DEE, définit une «mesure de politique publique» comme un instrument réglementaire, financier, fiscal ou volontaire ou un moyen d’information formellement établi et mis en œuvre dans un État membre pour créer un environnement propice ou instaurer des exigences ou des incitations conduisant les acteurs du marché à fournir et à acheter des services énergétiques ou à prendre d’autres mesures visant à améliorer l’efficacité énergétique. Les mesures de politique publique destinées uniquement à soutenir les objectifs de politique publique autres que l’efficacité énergétique, les mesures destinées uniquement à fournir et à acheter des services énergétiques ou à favoriser des économies au stade de l’utilisation finale qui ne s’effectuent pas auprès des clients finals, risquent de ne pas entrer en ligne de compte au titre de l’article 7 de la DEE. En tout état de cause, les États membres devront évaluer soigneusement les mesures et démontrer que les économies d’énergie peuvent leur être imputées directement.

Qu’un État membre décide d’utiliser un mécanisme d’obligations en matière d’efficacité énergétique ou bien d’adopter des mesures alternatives de politique publique, il doit s’assurer que les mesures de politique publique entrent en ligne de compte pour atteindre l’objectif cumulé d’économies d’énergie au stade de l’utilisation finale requis au plus tard le 31 décembre 2030 (ou au cours d’une période d’économies ultérieure, en fonction du moment où les mesures sont formulées).

La liste de définitions suivante, non exhaustive, est importante pour la mise en place de mesures de politique publique (elle n’a pas changé dans la DEE).

Article 2 de la DEE

|

«4) |

“efficacité énergétique” le rapport entre les performances, le service, le bien ou l’énergie que l’on obtient et l’énergie consacrée à cet effet; |

|

5) |

“économies d’énergie”, la quantité d’énergie économisée, déterminée en mesurant et/ou en estimant la consommation avant et après la mise en œuvre d’une mesure visant à améliorer l’efficacité énergétique, les conditions externes qui ont une incidence sur la consommation d’énergie faisant l’objet d’une normalisation; |

|

6) |

“amélioration de l’efficacité énergétique”, un accroissement de l’efficacité énergétique à la suite de modifications d’ordre technologique, comportemental et/ou économique;» |

|

«14) |

“partie obligée”, un distributeur d’énergie ou une entreprise de vente d’énergie au détail qui est lié par les mécanismes nationaux d’obligations en matière d’efficacité énergétique visés à l’article 7; |

|

15) |

“partie délégataire”, une entité juridique exerçant des pouvoirs délégués par un gouvernement ou un autre organisme public en vue de mettre au point, de gérer ou d’exploiter un mécanisme de financement pour le compte dudit gouvernement ou organisme public; |

|

16) |

“partie volontaire”, une entreprise ou un organisme public qui s’est engagé à atteindre certains objectifs dans le cadre d’un accord volontaire ou au titre d’un instrument national de réglementation; |

|

17) |

“autorité publique chargée de la mise en œuvre”, un organisme de droit public qui est chargé d’assurer l’application et le suivi de la fiscalité sur l’énergie ou le carbone, des mécanismes et instruments de financement, des incitations fiscales, des normes, des systèmes d’étiquetage énergétique, des mesures d’éducation ou de formation; |

|

18) |

“mesure de politique publique”, un instrument réglementaire, financier, fiscal ou volontaire ou un moyen d’information formellement établi et mis en œuvre dans un État membre pour créer un environnement propice ou instaurer des exigences ou des incitations conduisant les acteurs du marché à fournir et à acheter des services énergétiques ou à prendre d’autres mesures visant à améliorer l’efficacité énergétique; |

|

19) |

“action spécifique”, une action conduisant à une amélioration de l’efficacité énergétique pouvant être vérifiée et mesurée ou estimée et menée en application d’une mesure politique; |

|

20) |

“distributeur d’énergie”, une personne physique ou morale, y compris un gestionnaire de réseau de distribution, responsable du transport de l’énergie en vue de sa livraison aux clients finals ou aux stations de distribution qui vendent de l’énergie aux clients finals; |

|

21) |

“gestionnaire de réseau de distribution”, un gestionnaire de réseau de distribution au sens des directives 2009/72/CE et 2009/73/CE respectivement; |

|

22) |

“entreprise de vente d’énergie au détail”, une personne physique ou morale qui vend de l’énergie aux clients finals; |

|

23) |

“client final”, une personne physique ou morale qui achète de l’énergie pour son propre usage à titre d’utilisation finale; |

|

24) |

“fournisseur de service énergétique”, une personne physique ou morale qui fournit des services énergétiques ou d’autres mesures visant à améliorer l’efficacité énergétique dans des installations ou locaux de clients finals;» |

Aux fins de l’article 7, paragraphe 10, de la DEE, les États membres peuvent comptabiliser les économies d’énergie découlant de mesures de politique publique nouvellement adoptées dans la période d’obligation 2021-2030. Ils peuvent également comptabiliser les économies d’énergie découlant de mesures de politique publique adoptées dans la période d’obligation 2014-2020 (voire avant), à condition que ces mesures satisfassent aux exigences des articles 7, 7 bis ou 7 ter de la DEE.

Les États membres peuvent comptabiliser les économies découlant de mesures adoptées au plus tard le 31 décembre 2020 ou plus tard, mais ce uniquement si ces mesures donnent lieu à de nouvelles actions spécifiques menées après le 31 décembre 2020 et avant le 31 décembre 2030.

Exemples de mesures, d’actions et d’économies

Un programme de soutien financier pour la rénovation énergétique des bâtiments a été mis en place en 2010. Pour autant que ce programme soit maintenu et assure de nouvelles rénovations durant la période concernée, les économies d’énergie qui découlent de ces nouvelles rénovations peuvent être comptabilisées dans les économies requises au cours de la deuxième période d’obligation.

Une taxe sur le carburant a été créée avant 2021 pour induire des économies d’ordre comportemental et améliorer l’efficacité des transports. Pour autant que cette mesure soit maintenue et que ses effets sur les comportements soient mesurables et vérifiables compte tenu des données les plus récentes concernant l’élasticité des prix, les économies d’énergie qui en découlent peuvent être comptabilisées dans les économies requises au cours de la deuxième période d’obligation.

4.1. Mécanismes d’obligations en matière d’efficacité énergétique

Le principal argument en faveur d’une décision de mettre en œuvre un mécanisme d’obligations en matière d’efficacité énergétique dans le but d’atteindre l’objectif cumulé d’économies d’énergie au stade de l’utilisation finale requis au titre de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE, est probablement celui selon lequel les fournisseurs, les entreprises de vente au détail et les distributeurs d’énergie sont les acteurs le mieux placés pour repérer les économies d’énergie avec leurs clients, et qu’ils seront en mesure de réaliser des économies d’énergie dans leur modèle commercial en matière de services énergétiques. Dans ce cas, les États membres doivent désigner une ou plusieurs parties obligées au niveau national (28), tenues de réaliser des économies d’énergie auprès des clients finals (29). La désignation d’une partie obligée doit se faire sur la base de critères objectifs et non discriminatoires, comme le prévoit l’article 7 bis, paragraphe 2, de la DEE.

Lorsqu’ils désignent des parties obligées au titre d’un mécanisme d’obligations en matière d’efficacité énergétique, les États membres sont invités à prendre en considération l’arrêt de la Cour de justice de l’Union européenne dans l’affaire C-561/16, dans lequel la Cour a estimé que les États membres pouvaient «n’impose[r] d’obligations en matière d’efficacité énergétique qu’à certaines entreprises déterminées du secteur de l’énergie, pour autant que la désignation de ces entreprises, en tant que parties obligées, repose effectivement sur des critères objectifs et non discriminatoires exposés explicitement, ce qu’il appartient à la juridiction de renvoi de vérifier» (30).

En outre, les États membres doivent déterminer le volume d’économies d’énergie à réaliser par chacune des (sous-catégories de) parties obligées. Ces volumes doivent ensuite être attribués à chaque partie obligée, afin de vérifier qu’elle a satisfait à ses obligations.

L’article 7 bis, paragraphe 4, permet aux États membres d’exprimer le volume d’économies d’énergie imposé à chaque partie obligée en termes de consommation d’énergie finale ou d’énergie primaire (31), en utilisant les facteurs de conversion indiqués à l’annexe IV.

Les États membres peuvent également décider de permettre ou d’imposer aux parties obligées de satisfaire à tout ou partie de leur obligation en droit national sous forme de contribution au Fonds national pour l’efficacité énergétique (32). Ils peuvent autoriser les parties obligées à comptabiliser, aux fins de leur obligation, les économies réalisées par des fournisseurs de services énergétiques (33) ou par des tiers. L’article 7 bis, paragraphe 6, point a), de la DEE leur impose de veiller à ce que la certification des économies d’énergie suive une procédure d’agrément qui soit claire, transparente et ouverte à tous les acteurs du marché, et qui vise à minimiser les coûts de certification (34).

L’article 7 bis, paragraphe 3, de la DEE précise que les États membres doivent veiller à ce que les entreprises de vente d’énergie au détail ne créent pas d’obstacles empêchant les consommateurs de changer de fournisseur.

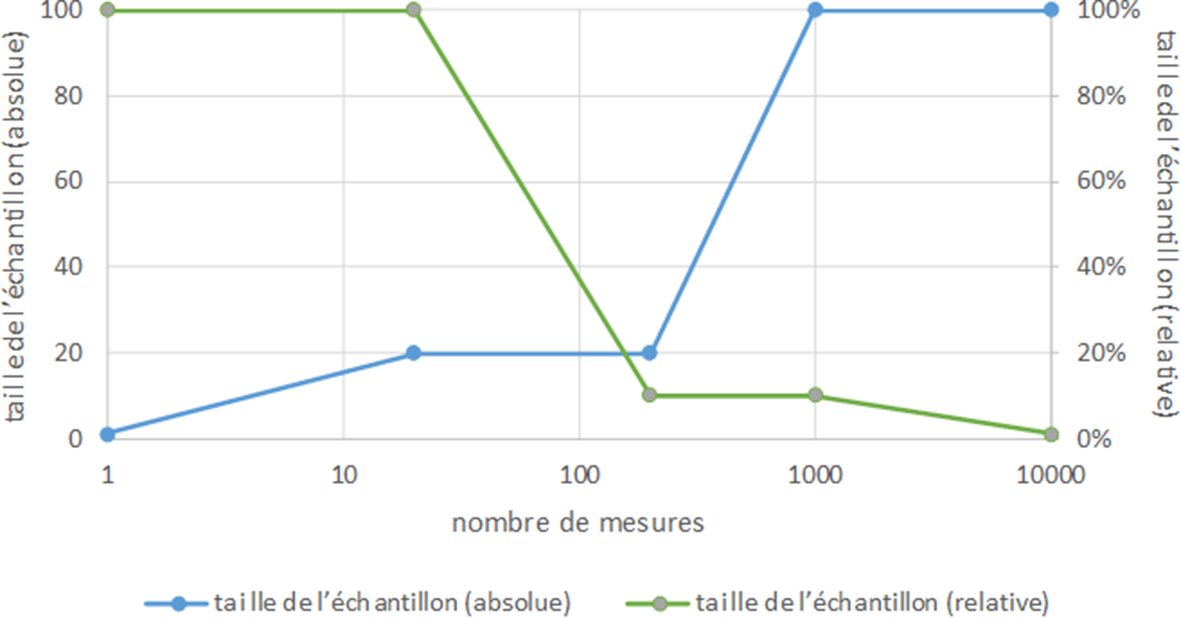

L’article 7 bis, paragraphe 5, de la DEE impose aux États membres de mettre en place des systèmes de mesure, de contrôle et de vérification au titre desquels il est procédé par écrit à des vérifications sur au moins une proportion statistiquement significative et représentative des mesures visant à améliorer l’efficacité énergétique instaurées par les parties obligées (35).

En vertu de l’article 7 bis, paragraphe 6, point b), de la DEE, les États membres peuvent offrir la possibilité de reporter ou d’anticiper, c’est-à-dire autoriser les parties obligées à comptabiliser les économies d’énergie obtenues au cours d’une année donnée comme si elles avaient été obtenues au cours de l’une des quatre années précédentes ou au cours de l’une des trois années suivantes. Il convient de noter que cette flexibilité:

|

— |

s’applique uniquement aux économies d’énergie découlant de mécanismes d’obligations en matière d’efficacité énergétique mis en œuvre depuis le 1er janvier 2014, et non aux mesures alternatives de politique publique; et |

|

— |

est limitée dans le temps: les États membres peuvent autoriser les parties obligées à reporter et anticiper uniquement au cours d’une même période d’obligation. |

Autrement dit, les économies obtenues entre 2014 et 2020 ne peuvent être reportées ou anticipées après le 31 décembre 2020, et celles obtenues entre 2021 et 2030 ne peuvent être reportées ou anticipées avant le 31 décembre 2020 ou après le 31 décembre 2030. Les économies obtenues après 2010 et avant le 1er janvier 2014 ne peuvent être reportées ou anticipées aux fins de l’article 7, paragraphe 1, premier alinéa, point b), de la DEE.

Étant donné que l’article 7, paragraphe 8, de la DEE prévoit explicitement une dérogation, son application est restrictive et limitée aux fins de l’article 7, paragraphe 1, premier alinéa, point a), de la DEE.

Exemples

Les économies d’énergie obtenues en 2014 (résultant de la mise en œuvre d’un mécanisme d’obligations en matière d’efficacité énergétique) peuvent être comptabilisées comme si elles avaient été obtenues en 2017.

Les économies d’énergie obtenues en 2014 (résultant de la mise en œuvre d’un mécanisme d’obligations en matière d’efficacité énergétique) ne peuvent pas être comptabilisées pour 2021.

Les économies d’énergie obtenues en 2018 (résultant de la mise en œuvre d’un mécanisme d’obligations en matière d’efficacité énergétique) peuvent être comptabilisées pour 2014.

Le second alinéa de l’article 7 bis, paragraphe 6, de la DEE, prévoit que les États membres «évaluent les coûts directs et indirects des mécanismes d’obligations en matière d’efficacité énergétique et, si nécessaire, prennent des mesures visant à réduire au minimum leur impact sur la compétitivité internationale des industries grandes consommatrices d’énergie».

En général, deux types de coûts se dégagent:

|

— |

les coûts d’investissement, et |

|

— |

les coûts administratifs (y compris le suivi et les rapports). |

Dans son analyse d’impact (36), la Commission a montré, sur la base des éléments disponibles, que les mécanismes d’obligations en matière d’efficacité énergétique sont particulièrement rentables. Lorsqu’elles mettent en œuvre ces mécanismes, les parties obligées sont tenues de s’assurer que les économies au stade de l’utilisation finale sont réalisées aux coûts (d’investissement et administratifs) les plus bas, tout particulièrement si ces coûts sont répercutés sur l’utilisateur final. Cette exigence vaut également lorsque des parties obligées choisissent de comptabiliser les économies d’énergie certifiées réalisées par des fournisseurs d’énergie et d’autres tiers.

L’article 7 bis, paragraphe 7, de la DEE, impose aux États membres de «publie[r], une fois par an, les économies d’énergie réalisées par chaque partie obligée, ou chaque sous-catégorie de parties obligées, et le total des économies d’énergie obtenues dans le cadre du mécanisme». Ils peuvent publier ces informations en combinaison avec d’autres données qu’ils sont tenus de mettre à la disposition du public. La publication de ces données par d’autres parties, par exemple, par la Commission, ne les dégage pas de cette obligation.

4.2. Mesures alternatives de politique publique

La DEE précise que les États membres devraient faire preuve d’une grande flexibilité dans la conception et la mise en œuvre de mesures alternatives de politique publique. Bien que la DEE ne recense plus les types de mesures, l’article 2, point 18, de la DEE prévoit, dans sa définition du terme «mesure de politique publique», une liste non exhaustive de types possibles, à savoir des «instruments réglementaires, financiers, fiscaux ou volontaires, ou des moyens d’information formellement établis et mis en œuvre dans un État membre pour créer un environnement propice ou instaurer des exigences ou des incitations conduisant les acteurs du marché à fournir et à acheter des services énergétiques ou à prendre d’autres mesures visant à améliorer l’efficacité énergétique».

Les États membres peuvent envisager de promouvoir le rôle des communautés d’énergie renouvelable locales afin qu’elles participent à la mise en œuvre des mesures alternatives de politique publique (37).

L’annexe V, point 3, de la DEE énonce les exigences en matière de conception et d’administration des mesures alternatives de politique publique:

|

«a) |

lesdites mesures et les actions spécifiques produisent au stade de l’utilisation finale des économies d’énergie vérifiables; |

|

b) |

les responsabilités incombant à chaque partie volontaire, à chaque partie délégataire ou à chaque autorité publique chargée de la mise en œuvre, selon le cas, sont clairement définies; |

|

c) |

les économies d’énergie réalisées ou devant l’être sont déterminées selon des modalités transparentes; |

|

d) |

le volume d’économies d’énergie requis ou à réaliser par la mesure de politique publique est exprimé en termes de consommation d’énergie finale ou primaire, en utilisant les facteurs de conversion énoncés à l’annexe IV; |

|

e) |

un rapport annuel portant sur les économies d’énergie réalisées est soumis par les parties délégataires, les parties volontaires et les autorités publiques chargées de la mise en œuvre et rendu public, tout comme les données concernant l’évolution annuelle des économies d’énergie; |

|

f) |

les résultats font l’objet d’un suivi et des mesures appropriées sont prises lorsque les progrès réalisés ne sont pas satisfaisants; |

|

g) |

les économies d’énergie résultant d’une action spécifique ne sont pas déclarées par plus d’une partie; |

|

h) |

il est démontré que les activités des parties volontaires, des parties délégataires ou des autorités chargées de la mise en œuvre ont joué un rôle essentiel dans la réalisation des économies d’énergie déclarées.» |

L’article 7 ter, paragraphe 2, de la DEE impose aux États membres de mettre en place des systèmes de mesure, de contrôle et de vérification au titre desquels il est procédé par écrit à des vérifications sur au moins une proportion statistiquement significative et représentative des mesures visant à améliorer l’efficacité énergétique instaurées par les parties obligées.

Il convient de noter:

|

— |

que la mesure, le contrôle et la vérification sont effectués indépendamment des parties obligées (38); et |

|

— |

qu’une «proportion statistiquement significative et représentative» doit s’entendre comme un sous-ensemble qui reflète de manière précise la population statistique des mesures d’économies d’énergie et, ainsi, permet de dégager des conclusions raisonnablement fiables quant à la confiance dans la totalité des mesures. |

4.2.1. Mécanismes et instruments de financement, et incitations fiscales

Il s’agit de mesures de politique publique prises par un État membre, en vertu desquelles une incitation monétaire et fiscale donne lieu à l’application d’une technologie ou de techniques à bon rendement énergétique, et qui ont pour effet de réduire la consommation d’énergie au stade de l’utilisation finale (39).

Il convient de noter que:

|

— |

les effets doivent être mesurés, contrôlés et vérifiés, indépendamment des parties volontaires ou délégataires (40); et |

|

— |

dans le cas des mécanismes ou instruments de financement, le financement doit provenir:

|

4.2.2. Fonds national pour l’efficacité énergétique

Les États membres peuvent créer un Fonds national pour l’efficacité énergétique conformément à l’article 20, paragraphe 6, de la DEE, soit en tant que mesure alternative de politique publique, soit en tant que partie d’un mécanisme d’obligations en matière d’efficacité énergétique, de sorte que les parties obligées puissent réaliser tout ou partie de leurs économies sous forme de contributions à ce fonds.

Si un État membre établit un mécanisme de contribution annuelle à un Fonds national pour l’efficacité énergétique, en tant que mode principal d’exécution des obligations en matière d’efficacité énergétique, sa réglementation nationale doit garantir que:

|

— |

les économies d’énergie réalisées sont équivalentes à celles prévues dans le cadre de mécanismes d’obligations en matière d’efficacité énergétique, et |

|

— |

les mesures financées satisfont aux exigences de l’article 7 ter et de l’article 20, paragraphe 6, ainsi que de l’annexe V, point 3, de la DEE (41). |

Le Fonds national pour l’efficacité énergétique peut être tout fonds établi par un État membre dans le but d’encourager les initiatives nationales en matière d’efficacité énergétique. Il peut être créé pour financer des mécanismes de soutien économiques et financiers, d’assistance technique, de formation et d’information ou d’autres mesures visant à accroître l’efficacité énergétique, de manière à contribuer à la réalisation des objectifs poursuivis par le droit de l’Union (42). De manière générale, il est aussi envisageable de mettre en place une combinaison de fonds publics (par exemple, pour corriger les défaillances du marché, pour prendre en charge les catégories de coûts ou les mesures que ne traitent habituellement pas les mécanismes de marché) et de capitaux privés pour apporter des solutions plus efficaces.

Pour être pris en compte aux fins de l’article 7 de la DEE, le financement doit provenir:

|

— |

de sources publiques (européennes ou nationales), ou |

|

— |

d’une combinaison de sources publiques (européennes ou nationales) et de sources privées (par exemple, banques, fonds de placement, fonds de pension, parties obligées) visant explicitement la réalisation d’actions spécifiques qui donnent lieu à des économies d’énergie au stade de l’utilisation finale. |

4.2.3. Dispositions réglementaires et accords volontaires

Il s’agit de mesures de politique publique prises par un État membre, qui donnent lieu à l’application de technologies ou de techniques à bon rendement énergétique et qui ont pour effet de réduire la consommation d’énergie au stade de l’utilisation finale. Elles peuvent prendre la forme:

|

— |

de mesures juridiquement contraignantes qui imposent des technologies ou techniques spécifiques, ou |

|

— |

d’accords volontaires aux termes desquels les entreprises ou les autorités locales s’engagent à mener certaines actions (43). |

Les «parties volontaires» sont notamment «les entreprises ou les organismes publics qui se sont engagés à atteindre certains objectifs dans le cadre d’un accord volontaire ou au titre d’un instrument national de réglementation».

4.2.4. Normes

Il s’agit de mesures de politique publique prises par un État membre, qui sont destinées à améliorer l’efficacité énergétique (par exemple) des produits, des services, des bâtiments et des véhicules (44). Les parties qui interviennent dans le cadre de ces mécanismes sont des «autorités publiques chargées de la mise en œuvre».

4.2.5. Systèmes d’étiquetage énergétique

Il s’agit de mécanismes d’étiquetage établis par un État membre, à l’exception de ceux qui sont obligatoires en vertu du droit de l’Union européenne [ainsi, les économies découlant de l’application de règlements relatifs à l’étiquetage énergétique ou du règlement européen établissant un cadre pour l’étiquetage énergétique (45) ne peuvent être comptabilisées] (46).

D’autres mesures de politique publique mises en œuvre dans le même temps peuvent également avoir une incidence sur les économies d’énergie, de sorte que l’ensemble des changements observés depuis l’introduction de la mesure évaluée ne saurait être imputé à cette seule mesure. Il y a lieu d’examiner attentivement l’incidence d’un mécanisme d’étiquetage pour établir un lien avec l’action spécifique donnant lieu à des économies susceptibles de lui être imputées.

4.2.6. Mesures en matière d’enseignement et de formation, incluant des programmes de conseil en matière d’énergie

Il s’agit de mesures de politique publique prises par un État membre, qui conduisent à l’application de technologies ou de techniques à bon rendement énergétique et qui ont pour effet de réduire la consommation d’énergie au stade de l’utilisation finale au moyen (par exemple) de programmes de formation pour les auditeurs énergétiques, de programmes d’enseignement pour les gestionnaires de l’énergie ou de programmes de conseil en énergie pour les ménages.

Il convient de noter:

|

— |

que ces mesures doivent être suivies par une «autorité publique chargée de la mise en œuvre»; et |

|

— |

qu’il faut examiner attentivement leur incidence afin d’établir:

|

4.2.7. Autres mesures alternatives

La liste des mesures alternatives de politique publique n’est pas exhaustive et d’autres mesures de politique publique peuvent être appliquées. Toutefois, les États membres doivent expliquer dans leur notification à la Commission de quelle manière un niveau équivalent d’économies, de suivi et de vérification est atteint (48).

La réduction de la consommation énergétique et l’utilisation d’énergie produite à partir de sources renouvelables dans les bâtiments sont des mesures importantes de réduction de la dépendance énergétique et des émissions de gaz à effet de serre, notamment dans la perspective des objectifs ambitieux que l’Union européenne a définis en matière de climat et d’énergie pour 2030 et de l’engagement global qu’elle a pris dans le cadre de l’accord de Paris. Par conséquent, les mesures de politique publique qui promeuvent l’installation, sur ou dans les bâtiments, de technologies à petite échelle fondées sur les énergies renouvelables peuvent également entrer en ligne de compte pour l’exécution de l’obligation d’économies d’énergie (49).

Les mesures doivent être conçues pour produire des économies d’énergie au stade de l’utilisation finale en fonction de la technologie qu’elles remplacent. Par exemple, il est possible de tenir compte des économies résultant du passage à des systèmes de chauffage ou de refroidissement ou des technologies de production d’eau chaude plus économes en énergie dans les bâtiments, en faisant appel ou non aux énergies renouvelables. Ces économies entrent en ligne de compte même si la mesure alternative de politique publique n’est pas conçue au premier chef pour améliorer l’efficacité énergétique, à condition que l’État membre puisse montrer qu’elles sont additionnelles, mesurables et vérifiables selon les méthodes et principes énoncés à l’annexe V de la DEE.

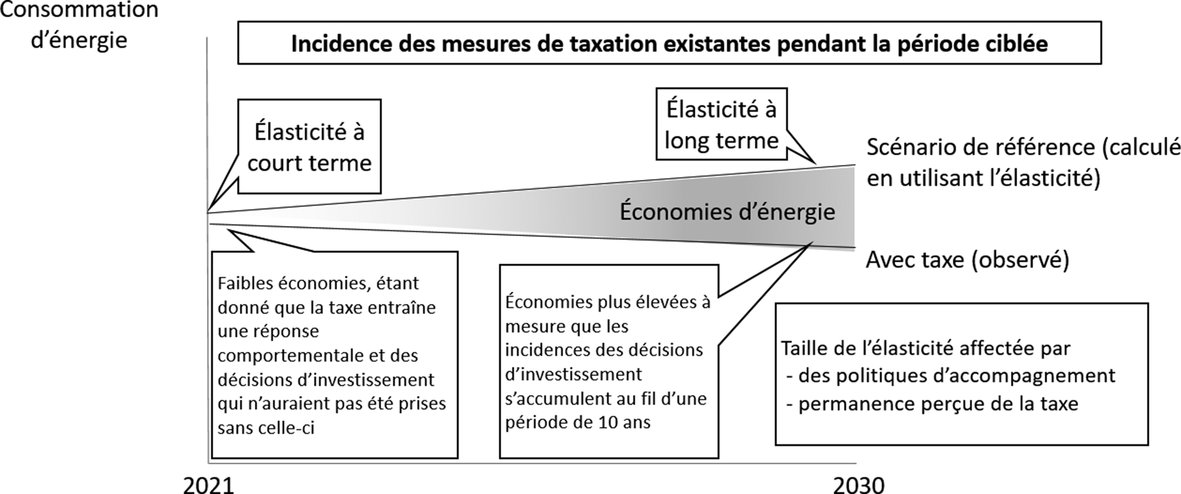

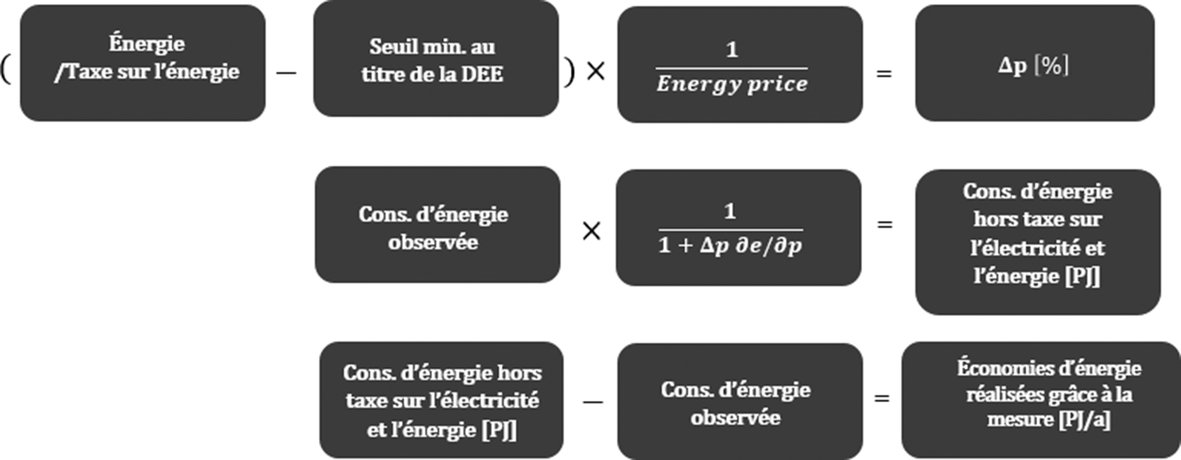

4.2.8. Taxes sur l’énergie ou le CO2

Les mesures fiscales prises par les États membres pour réduire la consommation d’énergie au stade de l’utilisation finale peuvent entrer en ligne de compte. Les États membres peuvent également combiner des mesures fiscales avec d’autres mesures telles que les subventions (50).

La fiscalité à des fins d’efficacité énergétique vise principalement à corriger les défaillances du marché causées par la consommation d’énergie en imposant une taxe ou un prélèvement sur certains types de sources d’énergie ou d’utilisations de l’énergie. La taxe sur le CO2 ou la taxe carbone peut également susciter des actions spécifiques destinées à favoriser le passage à des sources d’énergie émettant moins de CO2. Toutefois, il convient de noter qu’exercer un contrôle sur les sources n’entraîne pas nécessairement des améliorations de l’efficacité énergétique.

L’objectif des mesures fiscales est de faire payer aux consommateurs et aux producteurs le coût social du bien (y compris sous la forme d’émissions de carbone et d’effet de serre).

En pratique, ces mesures (51) prennent généralement la forme:

|

— |

de mesures directes, qui comprennent des redevances directement liées à l’«externalité», à savoir l’activité qui impose un effet à un tiers non lié. Ce type de mesure suppose implicitement que la défaillance du marché peut être observée et quantifiée. Les taxes sur les émissions de carbone en sont un exemple; et |

|

— |

de mesures indirectes, qui sont des taxes liées au consommable à l’origine de l’externalité (par exemple, les carburants qui produisent des émissions de carbone) ou aux consommables qui y sont liés (par exemple, les voitures qui utilisent ces carburants). |

Les États membres peuvent prendre de nouvelles mesures fiscales aux fins de l’obligation d’économies d’énergie pour la nouvelle période (2021-2030) et/ou continuer d’appliquer les mesures existantes prises au titre de la première période (2014-2020).

Dans la détermination du volume d’économies pouvant être déclaré comme additionnel (52), l’annexe V, point 2 a), prévoit que «les États membres prennent en considération la manière dont l’utilisation de l’énergie et la demande en énergie évolueraient sans la mesure de politique publique en question en tenant compte au moins des facteurs suivants: évolution de la consommation d’énergie, changements de comportement du consommateur, progrès technologique et modifications dues à d’autres mesures mises en œuvre au niveau de l’Union et au niveau national».

En outre, les États membres devraient tenir compte des exigences de l’annexe V, point 4, pour calculer l’incidence de mesures fiscales:

|

«a) |

seules peuvent être prises en compte les économies d’énergie résultant de mesures de taxation qui dépassent les niveaux minimaux de taxation applicables aux combustibles et carburants prévus par les directives 2003/96/CE du Conseil ou 2006/112/CE du Conseil; |

|

b) |

les données concernant l’élasticité des prix pour le calcul de l’incidence des mesures de taxation (énergie) représentent la réactivité de la demande énergétique aux variations de prix et sont issues de sources officielles récentes et représentatives; |

|

c) |

les économies d’énergie résultant de mesures d’accompagnement de nature fiscale, notamment d’incitations fiscales ou de versements à un fonds, sont comptabilisées séparément.» |

Les États membres devraient mettre en œuvre des mesures qui visent à dépasser les niveaux minimaux prévus par le droit de l’Union européenne, et notamment:

|

— |

les niveaux minimaux de taxation des produits énergétiques et de l’électricité (53); et |

|

— |

les dispositions relatives au système commun de TVA (54) concernant les produits et les biens consommateurs d’énergie. |