ISSN 1977-0693

Journal officiel

de l'Union européenne

L 11

Édition de langue française

Législation

58e année

17 janvier 2015

|

ISSN 1977-0693 |

||

|

Journal officiel de l'Union européenne |

L 11 |

|

|

|

||

|

Édition de langue française |

Législation |

58e année |

|

|

|

|

|

(1) Texte présentant de l'intérêt pour l'EEE |

|

FR |

Les actes dont les titres sont imprimés en caractères maigres sont des actes de gestion courante pris dans le cadre de la politique agricole et ayant généralement une durée de validité limitée. Les actes dont les titres sont imprimés en caractères gras et précédés d'un astérisque sont tous les autres actes. |

II Actes non législatifs

RÈGLEMENTS

|

17.1.2015 |

FR |

Journal officiel de l'Union européenne |

L 11/1 |

RÈGLEMENT DÉLEGUÉ (UE) 2015/61 DE LA COMMISSION

du 10 octobre 2014

complétant le règlement (UE) no 575/2013 du Parlement européen et du Conseil en ce qui concerne l'exigence de couverture des besoins de liquidité pour les établissements de crédit

(Texte présentant de l'intérêt pour l'EEE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l'Union européenne,

vu le règlement (UE) no 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement et modifiant le règlement (UE) no 648/2012 (1), et notamment son article 460,

considérant ce qui suit:

|

(1) |

Au cours de la phase initiale de «crise de liquidité» de la crise financière qui s'est déclarée en 2007, de nombreux établissements de crédit, bien que dotés d'un niveau de fonds propres adéquat, se sont trouvés confrontés à d'importantes difficultés parce qu'ils n'avaient pas géré avec prudence leur risque de liquidité. Certains étaient devenus excessivement dépendants des financements à court terme, or ceux-ci se sont rapidement taris au début de la crise. Ces établissements se sont alors trouvés vulnérables face aux demandes de liquidité car ils ne détenaient pas un volume suffisant d'actifs liquides pour répondre aux demandes de retrait de fonds (sorties) pendant cette période de tensions. Ils ont alors été contraints de liquider des actifs en catastrophe, ce qui a entraîné les prix dans une spirale baissière auto-entretenue et provoqué une perte de confiance des marchés, à l'origine d'une crise de solvabilité. En définitive, de nombreux établissements de crédit sont devenus exagérément dépendants de la fourniture de liquidités par les banques centrales et ont dû être renfloués par l'injection d'un montant considérable de fonds publics. Il est ainsi devenu manifeste qu'il était nécessaire d'instaurer une exigence détaillée de couverture des besoins de liquidité, dont le but serait d'éviter ce risque en rendant les établissements de crédit moins tributaires du financement à court terme et de la fourniture de liquidité par les banques centrales, et plus résistants à de brusques chocs de liquidité. |

|

(2) |

L'article 412, paragraphe 1, du règlement (UE) no 575/2013 impose aux établissements de crédit une exigence de couverture des besoins de liquidité qui est définie en termes généraux comme l'obligation de détenir «des actifs liquides dont la valeur totale couvre les sorties de trésorerie moins les entrées de trésorerie en situation de tensions». En vertu de l'article 460 du règlement (UE) no 575/2013, la Commission est habilitée à préciser cette exigence de couverture des besoins de liquidité et les circonstances dans lesquelles les autorités compétentes doivent imposer des niveaux spécifiques d'entrées et de sorties de trésorerie aux établissements de crédit afin de tenir compte des risques spécifiques auxquels ils sont exposés. Conformément au considérant 101 du règlement (UE) no 575/2013, ces règles devraient être comparables au ratio de couverture des besoins de liquidité figurant dans le dispositif international établi par le Comité de Bâle sur le contrôle bancaire (ci-après le «Comité de Bâle») pour la mesure, les normes et le suivi du risque de liquidité, tout en tenant compte des particularités de l'Union et nationales. En attendant que l'exigence de couverture des besoins de liquidité soit intégralement mise en place à compter du 1er janvier 2018, les États membres devraient être en mesure d'appliquer une exigence de couverture des besoins de liquidité allant jusqu'à 100 % pour les établissements de crédit, conformément à la législation nationale. |

|

(3) |

Conformément aux normes de liquidité du Comité de Bâle, des règles devraient être adoptées afin de définir l'exigence de couverture des besoins de liquidité comme étant le ratio entre le coussin d'«actifs liquides» d'un établissement de crédit et ses «sorties nettes de trésorerie» sur une période de tensions d'une durée de 30 jours calendaires. Les «sorties nettes de trésorerie» devraient être calculées en soustrayant les entrées de trésorerie de l'établissement de crédit de ses sorties de trésorerie. Le ratio de couverture des besoins de liquidité devrait être exprimé en pourcentage et fixé, une fois intégralement en place, à un niveau minimal de 100 %, qui signifie que l'établissement de crédit détient suffisamment d'actifs liquides pour faire face à ses sorties nettes de trésorerie pendant une période de tensions de 30 jours. Dans une telle situation de tensions, un établissement de crédit devrait être en mesure de convertir rapidement ses actifs liquides en disponibilités sans recourir à des liquidités de banque centrale ou à des fonds publics, cette conversion pouvant entraîner un éventuel recul de son ratio de couverture des besoins de liquidité sous la barre de 100 %. Si un tel cas se présente ou est susceptible de se présenter à tout moment, les établissements de crédit devraient satisfaire aux exigences spécifiques prévues à l'article 414 du règlement (UE) no 575/2013 d'un retour de leur ratio de couverture des besoins de liquidité au niveau minimum dans les meilleurs délais. |

|

(4) |

Seuls les actifs librement transférables pouvant être rapidement convertis en disponibilités sur les marchés privés dans un court délai et sans perte significative de valeur devraient être considérés comme des «actifs liquides» pouvant entrer dans la composition des coussins de liquidité des établissements de crédit. Conformément à la sixième partie du règlement (UE) no 575/2013 et à la classification des actifs liquides par le Comité de Bâle, des règles appropriées devraient établir une distinction entre les actifs présentant une liquidité et une qualité de crédit extrêmement élevées, ou actifs de niveau 1, et ceux présentant une liquidité et une qualité de crédit élevées, ou actifs de niveau 2. Ces derniers devraient eux-mêmes être subdivisés en actifs de niveau 2A et actifs de niveau 2B. Les établissements de crédit devraient détenir un coussin d'actifs liquides suffisamment diversifié en termes de liquidité et de qualité de crédit. Par conséquent, chaque niveau et chaque sous-niveau d'actifs devraient faire l'objet d'exigences spécifiques en ce qui concerne les décotes et les plafonds à leur appliquer par rapport à l'ensemble du coussin. Le cas échéant, des exigences différentes devraient s'appliquer selon les niveaux ou sous-niveaux et selon les catégories d'actifs liquides au sein d'un même niveau ou sous-niveau, ces exigences devant être d'autant plus strictes que la liquidité des actifs est plus faible au sein de la classification. |

|

(5) |

Certaines exigences générales et opérationnelles devraient être appliquées aux actifs liquides, afin de garantir qu'ils peuvent être convertis en disponibilités dans un bref délai, sous réserve de certaines exceptions pour certains actifs de niveau 1, le cas échéant. Ces exigences devraient préciser que les actifs liquides doivent être libres de tout obstacle empêchant leur cession, être faciles à valoriser et être cotés sur un marché reconnu ou négociables sur des marchés au comptant, ou de pensions, actifs. Elles devraient également garantir qu'à tout moment, la fonction de gestion de la liquidité de l'établissement de crédit a accès aux actifs liquides de ce dernier et en a le contrôle, et que les actifs constituant le coussin de liquidité sont suffisamment diversifiés. Cette diversification des actifs liquides est essentielle pour que la capacité de l'établissement de crédit à les liquider rapidement sans perte notable de valeur ne soit pas compromise par une vulnérabilité de ces actifs à un même facteur de risque. Les établissements de crédit devraient également être tenus de veiller à la cohérence entre la monnaie dans laquelle sont libellés leurs actifs liquides et celle dans laquelle sont libellées leurs sorties nettes de trésorerie, afin d'éviter qu'une trop grande asymétrie de monnaies ne compromette leur capacité à utiliser leur coussin de liquidité pour faire face à des sorties de trésorerie libellées dans une monnaie spécifique en période de tensions. |

|

(6) |

Conformément aux recommandations formulées par l'Autorité bancaire européenne (ABE) dans son rapport du 20 décembre 2013, établi en vertu de l'article 509, paragraphes 3 et 5 du règlement (UE) no 575/2013, tous les types d'obligations émises ou garanties par les administrations centrales et les banques centrales des États membres ainsi que celles émises ou garanties par des institutions supranationales devraient recevoir le statut d'actifs de niveau 1. Comme l'a noté l'ABE, il existe de solides arguments prudentiels pour ne pas opérer de distinction entre les différents États membres, car exclure certaines obligations souveraines du niveau 1 créerait un encouragement à investir dans d'autres obligations souveraines de l'Union, ce qui entraînerait une fragmentation du marché intérieur et augmenterait le risque de contagion réciproque entre les établissements de crédit et les emprunteurs souverains de leur pays d'origine en cas de crise (interdépendance banques-dettes souveraines). En ce qui concerne les pays tiers, le statut d'actifs de niveau 1 devrait être accordé aux expositions sur les banques centrales et les émetteurs souverains qui reçoivent une pondération de risque de 0 % en vertu des règles relatives au risque de crédit de la troisième partie, titre II, du règlement (UE) no 575/2013, comme le prévoit la norme du Comité de Bâle. Les expositions sur les administrations régionales ou locales ou sur les entités du secteur public ne devraient recevoir le statut d'actifs de niveau 1 que lorsqu'elles sont considérées comme des expositions sur l'administration centrale et que celles-ci bénéficient d'une pondération de risque de 0 % conformément aux mêmes règles relatives au risque de crédit. Le même statut devrait être attribué aux expositions sur les banques multilatérales de développement et sur les organisations internationales recevant une pondération de risque de 0 %. Compte tenu de la liquidité et de la qualité de crédit extrêmement élevées que présentent ces actifs, les établissements de crédit devraient être autorisés à les détenir sans limite dans leur coussin de liquidité et ces actifs ne devraient pas être soumis à une décote ou à une exigence de diversification. |

|

(7) |

Les actifs émis par les établissements de crédit ne devraient pas, en règle générale, être considérés comme des actifs liquides, mais le traitement de niveau 1 devrait néanmoins être appliqué aux actifs bancaires soutenus par les gouvernements des États membres, tels que les actifs de bailleurs de prêts incitatifs et de banques publiques ainsi que les actifs de banques privées bénéficiant de garanties d'État explicites. Ces garanties datent de la crise financière et devraient progressivement être supprimées et, par conséquent, seuls les actifs bancaires bénéficiant d'une garantie d'État octroyée ou engagée avant le 30 juin 2014 devraient pouvoir être considérés comme des actifs liquides. De même, les obligations de premier rang émises par certaines agences spécifiques de gestion d'actifs de certains États membres devraient être considérées comme des actifs de niveau 1 soumis aux mêmes exigences que celles applicables aux expositions sur l'administration centrale de leur État membre respectif, mais ce statut devrait leur être attribué uniquement de manière limitée dans le temps. |

|

(8) |

Les obligations garanties sont des instruments de dette émis par des établissements de crédit et garantis par un panier d'actifs de couverture généralement constitué de prêts hypothécaires ou de dettes du secteur public sur lesquels les investisseurs jouissent d'un droit préférentiel en cas de défaut. Leur caractère garanti et certains gages supplémentaires de sécurité, tels que l'obligation pour l'émetteur de remplacer les actifs non performants du panier de couverture et de maintenir ce dernier à une valeur supérieure à la valeur nominale des obligations («l'exigence de couverture par les actifs»), ont contribué à faire des obligations garanties des instruments générateurs de rendement, porteurs d'un risque relativement faible, qui jouent un rôle crucial de financement sur les marchés du crédit hypothécaire de la plupart des États membres. Dans certains États membres, l'encours des obligations garanties émises dépasse l'encours des obligations d'État. Certaines obligations garanties appartenant à l'échelon 1 de qualité de crédit, notamment, ont affiché une excellente performance en termes de liquidité au cours de la période du 1er janvier 2008 au 30 juin 2012 analysée dans le rapport de l'ABE. L'ABE a néanmoins recommandé de les considérer comme des actifs de niveau 2A, pour s'aligner sur les normes du Comité de Bâle. Toutefois, à la lumière des considérations qui précèdent concernant leur qualité de crédit, leur performance en termes de liquidité et leur rôle sur les marchés de financement de l'Union, il y a lieu de considérer ces obligations garanties relevant de l'échelon 1 de qualité de crédit comme des actifs de niveau 1. À la différence des autres actifs de niveau 1, il convient, pour prévenir tout risque de concentration excessive, que les obligations garanties appartenant à l'échelon 1 de qualité de crédit ne dépassent pas 70 % de l'ensemble du coussin de liquidités et qu'elles soient soumises à une décote minimale de 7 % et à l'exigence prévue en matière de diversification. |

|

(9) |

Les obligations garanties classées à l'échelon 2 de qualité de crédit devraient être considérées comme des actifs de niveau 2A et être soumises au même plafond (40 %) et au même taux de décote (15 %) que ceux applicables aux autres actifs liquides de ce niveau. Cela se justifie par les données de marché disponibles, qui indiquent que les obligations garanties de l'échelon 2 de qualité de crédit ont présenté une plus grande liquidité que d'autres actifs comparables de niveau 2A et de niveau 2B, tels que les titres adossés à des créances hypothécaires résidentielles («RMBS») de l'échelon 1 de qualité de crédit. En outre, le fait de permettre que ces obligations garanties puissent entrer dans la composition du coussin de liquidités contribuerait à diversifier le panier d'actifs disponibles du coussin et à éviter une discrimination injustifiée ou un effet de seuil entre ces obligations garanties et celles de l'échelon 1 de qualité de crédit. Il convient de noter toutefois qu'une partie significative de ces obligations garanties a été déclassée à l'échelon 2 de qualité de crédit, en raison d'une révision à la baisse de la note de crédit de l'administration centrale de l'État membre où leur émetteur était établi. Les méthodes de notation des agences de notation appliquent en effet généralement un plafonnement lié au pays qui empêche d'attribuer à des instruments financiers une note supérieure à un certain niveau par rapport à la note souveraine leur correspondant. Ces plafonds liés au pays ont empêché les obligations garanties émises dans ces États membres d'atteindre l'échelon 1 de qualité de crédit, indépendamment de leur qualité de crédit, ce qui a réduit leur liquidité par rapport à celle des obligations garanties de qualité similaire émises dans les États membres dont la note n'a pas été abaissée. Les marchés de financement dans l'Union sont, de ce fait, devenus très fragmentés, ce qui met en lumière la nécessité de trouver une autre solution par rapport à la situation actuelle où les notations externes constituent l'un des critères de la réglementation prudentielle pour le classement de la liquidité et du risque de crédit des obligations garanties et d'autres catégories d'actif. Conformément à l'article 39 ter, paragraphe 1, du règlement (CE) no 1060/2009 du Parlement européen et du Conseil (2) sur les agences de notation de crédit, la Commission doit présenter un rapport, au plus tard le 31 décembre 2015, sur les outils alternatifs par rapport aux notations de crédit, en vue de supprimer toutes les références faites aux notations de crédit dans le droit de l'Union à des fins réglementaires au plus tard le 1er janvier 2020. |

|

(10) |

En ce qui concerne les titres adossés à des actifs (asset-backed securities ou «ABS»), l'ABE avait recommandé, conformément à ses propres conclusions empiriques et à la norme du Comité de Bâle, que seuls les RMBS appartenant à l'échelon 1 de qualité de crédit soient considérés comme des actifs de niveau 2B, avec application d'une décote de 25 %. Il y a lieu de s'écarter également de cette recommandation et de permettre que certains ABS adossés à d'autres actifs puissent aussi être inclus dans le niveau 2B. Un éventail plus large de sous-catégories d'actifs éligibles permettrait une plus grande diversification du coussin de liquidité et faciliterait le financement de l'économie réelle. En outre, puisque les données de marché disponibles signalent une faible corrélation entre les ABS et d'autres actifs liquides tels que les obligations d'État, l'interdépendance banques-émetteurs souverains serait ainsi affaiblie et la fragmentation du marché intérieur atténuée. Par ailleurs, les données indiquent que les investisseurs ont tendance, pendant les périodes d'instabilité financière, à accumuler des ABS de haute qualité à courte durée de vie moyenne pondérée et avec paiements anticipés élevés, car ils peuvent être rapidement convertis en disponibilités et constituent une source sûre de liquidité. C'est notamment le cas des ABS adossés à des prêts ou des crédits-bails pour le financement de véhicules à moteur («ABS adossés à des prêts automobiles»), qui ont affiché une volatilité des prix et des écarts de rendement moyens comparables à ceux des RMBS au cours de la période 2007-2012. Certains types d'ABS adossés à des crédits à la consommation, tels que les créances sur cartes de crédit, ont également présenté de bons niveaux de liquidité. Enfin, accepter des ABS adossés à des actifs de l'économie réelle, tels que ceux déjà mentionnés et les prêts aux PME, pourrait favoriser la croissance économique, car il s'agirait d'un signal positif à l'adresse des investisseurs concernant ces actifs. Des règles appropriées devraient donc prévoir de considérer comme actifs de niveau 2B non seulement les ABS adossés à des crédits hypothécaires résidentiels, mais également ceux adossés à des prêts automobiles, des crédits à la consommation et des prêts aux PME. Cependant, pour que l'intégrité et la fonctionnalité du coussin de liquidité soit préservée, leur éligibilité devrait dépendre de certaines exigences de qualité élevée en adéquation avec les critères en matière de titrisations simples, transparentes et normalisées définis par d'autres réglementations sectorielles financières. Pour les RMBS en particulier, ces exigences de qualité élevées devraient inclure le respect de certains ratios entre le montant des crédits accordés et la valeur des biens financés (ratio prêt/valeur) ou entre le montant des crédits accordés et les revenus de l'emprunteur (ratio emprunt/revenus), mais ces ratios ne devraient pas s'appliquer aux RMBS émis avant la date d'entrée en application de l'exigence de couverture des besoins de liquidité. Les ABS adossés à des crédits à la consommation et à des prêts aux PME présentant une liquidité moins élevée que ceux adossés à des RMBS et à des prêts automobiles, ils devraient être soumis à une décote plus importante (35 %). Tous les ABS devraient être soumis au plafond global de 15 % d'actifs de niveau 2B dans le coussin de liquidité, et à l'exigence de diversification. |

|

(11) |

Pour les autres actifs de niveau 2A et 2B, les règles relatives à la classification, aux exigences, aux plafonds et aux décotes devraient suivre étroitement les recommandations du Comité de Bâle et de l'ABE. Par ailleurs, les parts ou actions d'organismes de placement collectif (OPC) devraient être considérées comme des actifs liquides de même niveau et de même catégorie que les actifs sous-jacents de l'OPC. |

|

(12) |

Pour déterminer le ratio de couverture des besoins de liquidité, il convient également de prendre en compte la gestion centralisée de la liquidité dans les réseaux coopératifs et les systèmes de protection institutionnels dans lesquels l'établissement ou l'organe central joue un rôle analogue à celui d'une banque centrale, car les membres du réseau n'ont généralement pas un accès direct à celle-ci. Des règles appropriées devraient, par conséquent, prévoir de considérer comme actifs liquides les dépôts à vue effectués par les membres du réseau auprès de l'établissement central et les autres liquidités dont ils peuvent disposer auprès de l'établissement central. Les dépôts qui ne peuvent pas être considérés comme actifs liquides devraient bénéficier des taux de sortie préférentiels prévus pour les dépôts opérationnels. |

|

(13) |

Le taux de sortie pour les dépôts stables de la clientèle de détail devrait être fixé par défaut à 5 %, mais un taux de sortie préférentiel de 3 % devrait être autorisé pour tous les établissements de crédit affiliés à un système de garantie des dépôts dans un État membre satisfaisant à certains critères stricts. Premièrement, il convient de tenir compte de la mise en œuvre par les États membres de la directive 2014/49/UE du Parlement européen et du Conseil (3) relative aux systèmes de garantie des dépôts. Deuxièmement, le système de garantie d'un État membre devrait respecter des exigences spécifiques en ce qui concerne le délai de remboursement, le financement ex ante et l'accès à des moyens financiers supplémentaires en cas d'appel important à ses réserves. Enfin, l'application du taux préférentiel de 3 % devrait être subordonnée à l'approbation préalable de la Commission, qui ne devrait être accordée que si la Commission a l'assurance que le système de garantie des dépôts de l'État membre est conforme aux critères qui précèdent et qu'aucun problème majeur ne se pose quant au fonctionnement du marché intérieur des dépôts de la clientèle de détail. En tout état de cause, le taux préférentiel de 3 % pour les dépôts stables de la clientèle de détail ne devrait pas être applicable avant le 1er janvier 2019. |

|

(14) |

Les établissements de crédit devraient être en mesure d'identifier les autres dépôts de détail subissant des taux de retrait plus importants. Des règles appropriées fondées sur les orientations de l'ABE relatives aux dépôts de la clientèle de détail soumis à des taux de sortie différents devraient établir les critères permettant d'identifier ces dépôts de détail sur la base de leurs caractéristiques spécifiques, à savoir le volume total du dépôt, la nature du dépôt, la rémunération, la probabilité de retrait et le fait que le déposant soit ou non résident. |

|

(15) |

On ne peut pas partir du principe que les établissements de crédit recevront toujours un soutien à la liquidité de la part des autres entreprises appartenant au même groupe ou au même système de protection institutionnel lorsqu'ils rencontreront des difficultés pour honorer leurs obligations de paiement. Toutefois, si aucune dérogation à l'application du ratio de couverture des besoins de liquidité au niveau individuel n'a été accordée conformément à l'article 8 ou à l'article 10 du règlement (UE) no 575/2013, les flux de trésorerie entre deux établissements de crédit appartenant au même groupe ou au même système de protection institutionnel devraient en principe se voir appliquer des taux d'entrée et de sortie symétriques afin d'éviter une perte de liquidité sur le marché intérieur, à condition que toutes les garanties nécessaires soient mises en place et uniquement avec l'accord préalable des autorités compétentes concernées. Un tel traitement préférentiel ne devrait être appliqué aux flux transfrontières que sur la base de critères objectifs supplémentaires, y compris un profil de risque faible de liquidité du fournisseur et du destinataire. |

|

(16) |

Afin d'éviter que les établissements de crédit s'appuient uniquement sur les entrées de trésorerie escomptées pour satisfaire l'exigence de couverture des besoins de liquidité, et pour faire en sorte également qu'ils détiennent un niveau minimum d'actifs liquides, le montant des entrées de trésorerie pouvant compenser les sorties devrait être plafonné à 75 % du total des sorties attendues. Toutefois, pour tenir compte de l'existence de modèles d'entreprise spécialisés, il convient d'autoriser certaines exceptions à ce plafond, partielles ou totales, en application du principe de proportionnalité, sous réserve de l'approbation préalable des autorités compétentes. Il convient notamment de prévoir une exemption pour les flux intragroupes ou pour les flux internes des systèmes de protection institutionnels et pour les établissements de crédit spécialisés dans la titrisation des prêts hypothécaires sans transformation des flux, le crédit-bail ou l'affacturage. En outre, les établissements de crédit spécialisés dans le financement d'achats de véhicules à moteur ou dans les crédits à la consommation devraient être autorisés à appliquer un plafond plus élevé de 90 %. Ces exemptions devraient pouvoir être utilisées aussi bien au niveau individuel qu'au niveau consolidé, mais uniquement à condition que certains critères soient remplis. |

|

(17) |

Le ratio de couverture des besoins de liquidité devrait s'appliquer aux établissements de crédit à la fois sur une base individuelle et sur une base consolidée, à moins que les autorités compétentes ne les exemptent de l'application sur une base individuelle en vertu de l'article 8 ou de l'article 10 du règlement (UE) no 575/2013. La consolidation des entreprises filiales situées dans des pays tiers devrait tenir dûment compte des exigences de couverture des besoins de liquidité applicables dans ces pays. En conséquence, les règles de consolidation énoncées dans l'Union ne devraient pas permettre un traitement plus favorable des actifs liquides, des sorties de trésorerie ou des entrées de trésorerie des entreprises filiales situées dans des pays tiers que le traitement prévu par le droit national de ces pays. |

|

(18) |

Conformément à l'article 508, paragraphe 2, du règlement (UE) no 575/2013, la Commission est tenue de présenter aux colégislateurs, au plus tard le 31 décembre 2015, un rapport précisant s'il y a lieu d'appliquer aux entreprises d'investissement l'exigence de couverture des besoins de liquidités prévue à la sixième partie et, dans l'affirmative, les modalités de cette application. Jusqu'à ce que cette disposition commence à s'appliquer, les entreprises d'investissement devraient rester soumises au droit national des États membres en matière d'exigences de couverture des besoins de liquidité. Toutefois, lorsqu'elles font partie de groupes bancaires, les entreprises d'investissement devraient être soumises sur une base consolidée au ratio de couverture des besoins de liquidité prévu dans le présent règlement. |

|

(19) |

Les établissements de crédit sont tenus, conformément à l'article 415 du règlement (UE) no 575/2013, de déclarer à leurs autorités compétentes leur ratio de couverture des besoins de liquidité telle qu'il est précisé dans le présent règlement. |

|

(20) |

Afin que les établissements de crédit disposent de suffisamment de temps pour pleinement se conformer à l'exigence détaillée de couverture des besoins de liquidité, celle-ci devrait être mise en place progressivement, conformément au calendrier d'introduction prévu à l'article 460, paragraphe 2, du règlement (UE) no 575/2013, en commençant par un niveau minimum de 60 % à compter du 1er octobre 2015 pour passer à un ratio de 100 % le 1er janvier 2018, |

A ADOPTÉ LE PRÉSENT RÈGLEMENT:

TITRE I

RATIO DE COUVERTURE DES BESOINS DE LIQUIDITÉ

Article premier

Objet

Le présent règlement établit des règles pour préciser l'exigence de couverture des besoins de liquidité prévue à l'article 412, paragraphe 1, du règlement (UE) no 575/2013.

Article 2

Champ d'application

1. Le présent règlement s'applique aux établissements de crédit faisant l'objet d'une surveillance en vertu de la directive 2013/36/UE du Parlement européen et du Conseil (4).

2. Les établissements de crédit se conforment aux dispositions du présent règlement sur une base individuelle conformément à l'article 6, paragraphe 4, du règlement (UE) no 575/2013. Les autorités compétentes peuvent exempter entièrement ou partiellement un établissement de crédit de l'application du présent règlement sur une base individuelle conformément aux articles 8 et 10 du règlement (UE) no 575/2013, pour autant que les conditions fixées dans ce règlement soient remplies.

3. Lorsqu'un groupe comprend un ou plusieurs établissements de crédit, l'établissement mère dans l'Union, l'établissement contrôlé par une compagnie financière holding mère dans l'Union ou l'établissement contrôlé par une compagnie financière holding mixte mère dans l'Union applique les obligations énoncées dans le présent règlement sur une base consolidée, conformément à l'article 11, paragraphe 3, du règlement (UE) no 575/2013 et à toutes les dispositions suivantes:

|

a) |

les actifs de pays tiers qui satisfont aux exigences fixées au titre II et qui sont détenus par une entreprise filiale dans un pays tiers ne sont pas considérés comme des actifs liquides aux fins de la consolidation lorsqu'ils ne possèdent pas le statut d'actifs liquides en vertu de la législation nationale du pays tiers qui définit l'exigence de couverture des besoins de liquidité; |

|

b) |

lorsque les sorties de trésorerie d'une entreprise filiale dans un pays tiers sont, en vertu de la législation nationale de ce pays tiers qui définit l'exigence de couverture des besoins de liquidité, soumises à des pourcentages plus élevés que ceux indiqués au titre III, elles sont consolidées en appliquant ces pourcentages plus élevés prévus par la législation nationale dudit pays tiers; |

|

c) |

lorsque les entrées de trésorerie d'une entreprise filiale dans un pays tiers sont, en vertu de la législation nationale de ce pays tiers qui définit l'exigence de couverture des besoins de liquidité, soumises à des pourcentages plus faibles que ceux indiqués au titre III, elles sont consolidées en appliquant ces pourcentages plus faibles prévus par la législation nationale dudit pays tiers; |

|

d) |

les entreprises d'investissement au sein du groupe sont soumises aux dispositions de l'article 4 du présent règlement sur une base consolidée ainsi qu'aux dispositions de l'article 412 du règlement (UE) no 575/2013 en ce qui concerne la définition des actifs liquides et des sorties et entrées de trésorerie aussi bien au niveau individuel que consolidé. Pour le reste, les entreprises d'investissement restent soumises à l'exigence détaillée de ratio de couverture des besoins de liquidité instituée pour les entreprises d'investissement par la législation nationale des États membres, en attendant que soit précisée une exigence de ratio de couverture des besoins de liquidité conformément à l'article 508 du règlement (UE) no 575/2013; |

|

e) |

au niveau consolidé, le montant des entrées de trésorerie correspondant à un établissement de crédit spécialisé visé à l'article 33, paragraphes 3 et 4, n'est pris en compte qu'à hauteur du montant des sorties de trésorerie correspondant à la même entreprise. |

Article 3

Définitions

Aux fins du présent règlement, on entend par:

1) «actifs de niveau 1»: les actifs d'une liquidité et d'une qualité de crédit extrêmement élevées visés à l'article 416, paragraphe 1, deuxième alinéa, du règlement (UE) no 575/2013;

2) «actifs de niveau 2»: les actifs d'une liquidité et d'une qualité de crédit élevées visés à l'article 416, paragraphe 1, deuxième alinéa, du règlement (UE) no 575/2013. Les actifs de niveau 2 sont eux-mêmes subdivisés en actifs de niveau 2A et de niveau 2B, conformément au titre II, chapitre 2, du présent règlement;

3) «coussin de liquidité»: le montant d'actifs liquides détenus par un établissement de crédit conformément au titre II du présent règlement;

4) «monnaie de déclaration»: la monnaie dans laquelle les éléments de liquidité visés aux titres II et III de la sixième partie du règlement (UE) no 575/2013 doivent être déclarés à l'autorité compétente en application de l'article 415, paragraphe 1, dudit règlement;

5) «exigence de couverture par les actifs»: le ratio entre les actifs et les passifs tel que déterminé par la législation nationale d'un État membre ou d'un pays tiers à des fins de rehaussement du crédit dans le cadre d'obligations garanties;

6) «PME»: une micro, petite ou moyenne entreprise au sens de la recommandation 2003/361/CE de la Commission (5);

7) «sorties nettes de trésorerie»: le montant obtenu en soustrayant les entrées de trésorerie d'un établissement de crédit de ses sorties de trésorerie conformément au titre III du présent règlement;

8) «dépôt de la clientèle de détail» ou «dépôt de détail»: un passif à l'égard d'une personne physique ou d'une PME, si cette PME relève de la catégorie des expositions sur la clientèle de détail dans le cadre de l'application de l'approche standard ou de l'approche NI pour le risque de crédit, ou un passif à l'égard d'une entreprise éligible au traitement énoncé à l'article 153, paragraphe 4, du règlement (UE) no 575/2013, à condition que les dépôts totaux de cette PME ou de cette entreprise ne dépassent pas 1 000 000 EUR;

9) «client financier»: un client qui exerce une ou plusieurs des activités visées à l'annexe I de la directive 2013/36/UE en tant qu'activité principale, ou qui est une des entités suivantes

|

a) |

un établissement de crédit; |

|

b) |

une entreprise d'investissement; |

|

c) |

un établissement financier; |

|

d) |

une entité de titrisation («SSPE»); |

|

e) |

un organisme de placement collectif («OPC»); |

|

f) |

un fonds d'investissement à capital fixe; |

|

g) |

une entreprise d'assurance; |

|

h) |

une entreprise de réassurance; |

|

i) |

une compagnie financière holding ou une compagnie financière holding mixte; |

10) «société d'investissement personnelle»: une entreprise ou une fiducie dont, respectivement, le propriétaire ou le bénéficiaire effectif est une personne physique ou un groupe de personnes physiques étroitement liées, et qui a été créée dans le seul but de gérer le patrimoine de ses propriétaires et n'exerce aucune autre activité commerciale, industrielle ou professionnelle. L'objet d'une société d'investissement personnelle peut comprendre d'autres activités annexes, consistant par exemple à assurer la séparation du patrimoine personnel et du patrimoine professionnel, à faciliter la transmission familiale du patrimoine ou à prévenir un éclatement du patrimoine après le décès d'un membre de la famille, pour autant que ces activités soient liées à son objet principal de gestion du patrimoine des propriétaires;

11) «tensions»: une détérioration soudaine ou marquée de la liquidité ou de la solvabilité d'un établissement de crédit, provoquée par une modification des conditions de marché ou par des facteurs idiosyncratiques et entraînant un risque significatif que l'établissement de crédit se trouve dans l'impossibilité d'honorer ses engagements arrivant à échéance au cours des 30 prochains jours calendaires;

12) «prêts sur marge»: des prêts assortis de sûretés accordés à des clients pour leur permettre de prendre des positions avec effet de levier.

Article 4

Ratio de couverture des besoins de liquidité

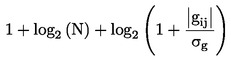

1. L'exigence détaillée de couverture des besoins de liquidité prévue par l'article 412, paragraphe 1, du règlement (UE) no 575/2013 est égale au ratio entre le coussin de liquidité d'un établissement de crédit et ses sorties nettes de trésorerie sur une période de tensions de 30 jours calendaires, et elle est exprimée en pourcentage. Les établissements de crédit calculent leur ratio de couverture des besoins de liquidité conformément à la formule suivante:

![]()

2. Les établissements de crédit maintiennent un ratio de couverture des besoins de liquidité d'au moins 100 %.

3. Par dérogation au paragraphe 2, les établissements de crédit peuvent monétiser leurs actifs liquides pour couvrir leurs sorties nettes de trésorerie durant les périodes de tensions, même si cette utilisation d'actifs liquides est susceptible de se traduire par un recul de leur ratio de couverture des besoins de liquidité en dessous de 100 % au cours de ces périodes.

4. À tout moment, si le ratio de couverture des besoins de liquidité d'un établissement de crédit recule en dessous de 100 % ou si l'on peut raisonnablement s'attendre à ce qu'il recule en dessous de 100 %, les exigences énoncées à l'article 414 du règlement (UE) no 575/2013 s'appliquent. Tant que le ratio de couverture des besoins de liquidité n'a pas été ramené au niveau visé au paragraphe 2, l'établissement de crédit est tenu de déclarer à l'autorité compétente son ratio de couverture des besoins de liquidité conformément au règlement d'exécution (UE) no 680/2014 de la Commission.

5. Les établissements de crédit calculent et assurent le suivi de leur ratio de couverture des besoins de liquidité dans la monnaie de déclaration et dans chacune des monnaies nécessitant une déclaration séparée en application de l'article 415, paragraphe 2, du règlement (UE) no 575/2013, ainsi que de leurs passifs, dans la monnaie de déclaration. Les établissements de crédit déclarent à leur autorité compétente leur ratio de couverture des besoins de liquidité conformément au règlement d'exécution (UE) no 680/2014 de la Commission (6).

Article 5

Scénarios de tensions aux fins du ratio de couverture des besoins de liquidité

Les scénarios suivants peuvent être considérés comme représentatifs des circonstances dans lesquelles un établissement de crédit peut être considéré comme soumis à des tensions:

|

a) |

le retrait d'une partie significative des dépôts de la clientèle de détail; |

|

b) |

la perte totale ou partielle des capacités de financement de gros non garanti, notamment les dépôts de gros et autres sources de financement éventuelles telles que les lignes de liquidité ou de crédit, confirmées ou non; |

|

c) |

la perte partielle ou totale des financements à court terme garantis; |

|

d) |

des sorties de trésorerie supplémentaires résultant d'un abaissement de la notation de crédit allant jusqu'à trois crans; |

|

e) |

une hausse de la volatilité des marchés affectant la valeur des sûretés ou leur qualité ou créant des besoins supplémentaires de sûretés; |

|

f) |

des tirages non programmés sur des facilités de crédit et de liquidité; |

|

g) |

l'obligation potentielle de racheter des titres de dette ou d'honorer des obligations non contractuelles. |

TITRE II

COUSSIN DE LIQUIDITÉ

CHAPITRE 1

Dispositions générales

Article 6

Composition du coussin de liquidité

Pour pouvoir entrer dans la composition du coussin de liquidité d'un établissement de crédit, les actifs liquides doivent satisfaire à chacune des exigences suivantes:

|

a) |

les exigences générales fixées à l'article 7; |

|

b) |

les exigences opérationnelles fixées à l'article 8; |

|

c) |

les critères d'éligibilité à un classement en tant qu'actif de niveau 1 ou de niveau 2 conformément au chapitre 2. |

Article 7

Exigences générales relatives aux actifs liquides

1. Pour pouvoir être considérés comme des actifs liquides, les actifs d'un établissement de crédit respectent les dispositions des paragraphes 2 à 6.

2. Les actifs correspondent à un bien, un droit ou un intérêt détenu par un établissement de crédit et non grevé. À cet égard, un actif est réputé non grevé lorsque l'établissement de crédit n'est soumis à aucune restriction légale, contractuelle, réglementaire ou autre l'empêchant de liquider, de vendre, de transférer, d'affecter ou, de manière générale, de se défaire de cet actif par une opération active de vente ferme ou de mise en pension dans les 30 jours calendaires suivants. Les actifs suivants sont réputés non grevés:

|

a) |

les actifs compris dans un panier qui sont disponibles pour une utilisation immédiate comme sûreté afin d'obtenir un financement supplémentaire dans le cadre de lignes de crédit confirmées mais pas encore financées dont dispose l'établissement de crédit. Il s'agit notamment des actifs placés par un établissement de crédit auprès de l'établissement central d'un réseau coopératif ou d'un système de protection institutionnel. Les établissements de crédit considèrent que les actifs inclus dans le panier sont grevés par ordre de liquidité croissante sur la base du classement de la liquidité figurant au chapitre 2, en commençant par les actifs non admissibles dans le coussin de liquidité; |

|

b) |

les actifs que l'établissement de crédit a reçus comme sûretés aux fins de l'atténuation du risque de crédit dans le cadre d'opérations de prise en pension ou d'opérations de financement sur titres et qu'il peut céder. |

3. Les actifs n'ont pas été émis par l'établissement de crédit lui-même, par son entreprise mère, à moins qu'il ne s'agisse d'une entité du secteur public qui n'est pas un établissement de crédit, par sa filiale ou une autre filiale de son entreprise mère ou par une entité de titrisation avec laquelle il a des liens étroits;

4. Les actifs n'ont pas été émis par l'une des entités suivantes:

|

a) |

un autre établissement de crédit, sauf si l'émetteur est une entité du secteur public visée à l'article 10, paragraphe 1, point c) et à l'article 11, paragraphe 1, points a) et b), si l'actif est une obligation garantie visée à l'article 10, paragraphe 1, point f) et à l'article 11, paragraphe 1, points c) et d) ou si l'actif appartient à la catégorie décrite à l'article 10, paragraphe 1, point e); |

|

b) |

une entreprise d'investissement; |

|

c) |

une entreprise d'assurance; |

|

d) |

une entreprise de réassurance; |

|

e) |

une compagnie financière holding; |

|

f) |

une compagnie financière holding mixte; |

|

g) |

toute autre entité exerçant une ou plusieurs des activités énumérées à l'annexe I de la directive 2013/36/UE. Aux fins du présent article, les entités de titrisation sont réputées ne pas faire partie des entités visées au présent point. |

5. La valeur des actifs doit pouvoir être déterminée sur la base de prix de marché largement diffusés pouvant facilement être obtenus. En l'absence de prix de marché, la valeur des actifs doit pouvoir être déterminée au moyen d'une formule de calcul simple utilisant des données publiques et ne dépend pas de manière significative d'hypothèses fortes.

6. Les actifs sont cotés sur un marché reconnu ou négociables sur des marchés actifs généralement approuvés de vente ferme ou de mise en pension simple. Ces critères sont évalués séparément pour chaque marché. Un actif admis à la négociation sur une plate-forme organisée qui n'est pas un marché reconnu, que ce soit dans un État membre ou dans un pays tiers, n'est réputé liquide que si cette plate-forme constitue un marché actif et important de vente ferme d'actifs. L'établissement de crédit prend en compte les éléments suivants en tant que critères minimaux pour déterminer si, aux fins du présent paragraphe, une plate-forme de négociation constitue un marché actif et important:

|

a) |

des données historiques montrant que le marché est large et profond, telles que des fourchettes de cotation étroites, un volume d'échanges élevé et des participants au marché nombreux et diversifiés; |

|

b) |

la présence d'une solide infrastructure de marché. |

7. Les exigences énoncées aux paragraphes 5 et 6 ne s'appliquent pas:

|

a) |

aux pièces et billets de banque visés à l'article 10, paragraphe 1, point a); |

|

b) |

aux expositions sur les banques centrales visées à l'article 10, paragraphe 1, points b) et d), et à l'article 11, paragraphe 1, point b); |

|

c) |

à la facilité de liquidité confirmée à usage restreint visée à l'article 12, paragraphe 1, point d); |

|

d) |

aux dépôts et autres financements dans les réseaux coopératifs et les systèmes de protection institutionnels visés à l'article 16. |

Article 8

Exigences opérationnelles

1. Les établissements de crédit appliquent des politiques et des limites garantissant que les actifs liquides qui composent leur coussin de liquidité demeurent suffisamment diversifiés à tout moment. À cette fin, les établissements de crédit tiennent compte du degré de diversification entre les différentes catégories d'actifs liquides et au sein d'une même catégorie d'actifs liquides visés au chapitre 2 du présent titre ainsi que de tout autre facteur de diversification pertinent, tel que le type d'émetteurs et de contreparties ou la situation géographique de ces émetteurs et de ces contreparties.

Les autorités compétentes peuvent imposer des restrictions ou des exigences spécifiques relatives aux actifs liquides détenus par un établissement de crédit pour garantir le respect de l'exigence énoncée dans le présent paragraphe. Une telle restriction ou exigence ne s'applique cependant pas:

|

a) |

aux catégories suivantes d'actifs de niveau 1:

|

|

b) |

aux catégories d'actifs de niveau 1 représentatifs de créances sur, ou garanties par, des administrations centrales, régionales ou locales ou des entités du secteur public visées à l'article 10, paragraphe 1, points c) et d), à condition que l'établissement de crédit détienne l'actif considéré pour couvrir les sorties nettes de trésorerie en situation de tensions encourues dans la monnaie de l'État membre ou du pays tiers, ou que l'actif soit émis par une administration centrale, régionale ou locale ou une entité du secteur public de l'État membre d'origine de l'établissement de crédit; |

|

c) |

à la facilité de liquidité confirmée à usage restreint visée à l'article 12, paragraphe 1, point d); |

2. Les établissements de crédit ont aisément accès aux actifs liquides qu'ils détiennent et sont en mesure de les monétiser à tout moment de la période de tensions de 30 jours calendaires, au moyen d'une vente ferme ou d'une mise en pension sur des marchés de la pension livrée généralement approuvés. Un actif liquide est réputé aisément accessible à un établissement de crédit lorsque aucun obstacle juridique ou pratique n'empêche l'établissement de crédit de le monétiser rapidement.

Les actifs servant au rehaussement de crédit dans le cadre d'opérations structurées ou à la couverture des coûts opérationnels des établissements de crédit ne sont pas réputés aisément accessibles à un établissement de crédit.

Les actifs détenus dans un pays tiers où existent des restrictions à leur libre transfert ne sont réputés aisément accessibles que dans la mesure où l'établissement de crédit les utilise pour faire face aux sorties de trésorerie dans ce pays tiers. Les actifs détenus dans une monnaie non convertible ne sont réputés aisément accessibles que dans la mesure où l'établissement de crédit utilise ces actifs pour faire face aux sorties de trésorerie dans cette monnaie.

3. Un établissement de crédit veille à ce que ses actifs liquides soient sous le contrôle d'une fonction spécifique de gestion de la liquidité en son sein. Le respect de cette exigence est démontré à l'autorité compétente de l'une des manières suivantes:

|

a) |

en plaçant les actifs liquides dans un panier séparé, directement géré par la fonction de gestion de la liquidité, dans le seul but de les utiliser en tant que source éventuelle de fonds, y compris en période de tensions; |

|

b) |

en mettant en place des systèmes et contrôles internes afin de donner à la fonction de gestion de la liquidité un contrôle opérationnel effectif lui permettant, à tout moment de la période de tensions de 30 jours calendaires, de monétiser les actifs liquides détenus et d'accéder aux fonds éventuels sans conflit direct avec les stratégies d'entreprise ou de gestion des risques existantes. En particulier, un actif n'est pas inclus dans le coussin de liquidité si sa vente sans remplacement au cours de la période de tensions de 30 jours calendaires est susceptible, en supprimant une couverture, de créer une position de risque ouverte dépassant les limites internes de l'établissement de crédit; |

|

c) |

en combinant les options a) et b), pour autant que l'autorité compétente juge cette combinaison acceptable. |

4. Les établissements de crédit monétisent régulièrement, et au moins une fois par an, un échantillon suffisamment représentatif des actifs liquides qu'ils détiennent, en procédant à des ventes fermes ou à des mises en pension simples sur un marché de la pension livrée généralement approuvé. Les établissements de crédit élaborent des stratégies de cession d'échantillons d'actifs liquides permettant de:

|

a) |

tester l'accès au marché de ces actifs et la possibilité de les utiliser; |

|

b) |

vérifier l'efficacité des processus utilisés par l'établissement de crédit pour la monétisation rapide des actifs; |

|

c) |

réduire au minimum le risque que la monétisation par l'établissement de crédit de ses actifs en période de tensions n'envoie un signal négatif au marché. |

L'exigence énoncée au premier alinéa ne s'applique pas aux actifs de niveau 1 visés à l'article 10 autres que les obligations garanties de qualité extrêmement élevée, à la facilité de liquidité confirmée à usage restreint visée à l'article 12, paragraphe 1, point d), ou aux dépôts et autres apports de liquidités dans les réseaux coopératifs et les systèmes de protection institutionnels visés à l'article 16.

5. L'exigence énoncée au paragraphe 2 n'empêche pas les établissements de crédit de couvrir le risque de marché attaché à leurs actifs liquides, pour autant que les conditions suivantes soient remplies:

|

a) |

l'établissement de crédit met en place des dispositifs internes appropriés, conformément aux paragraphes 2 et 3, afin de garantir que ces actifs resteront aisément accessibles et sous le contrôle de la fonction de gestion de la liquidité; |

|

b) |

les entrées et sorties de trésorerie nettes qui résulteraient d'un dénouement anticipé de l'opération de couverture sont prises en considération dans l'évaluation de l'actif concerné, conformément à l'article 9. |

6. Les établissements de crédit veillent à ce que les monnaies dans lesquelles sont libellés leurs actifs liquides soient en adéquation avec la répartition par monnaie de leurs sorties nettes de trésorerie. Toutefois, le cas échéant, les autorités compétentes peuvent exiger que les établissements de crédit restreignent l'asymétrie des monnaies en limitant la proportion des sorties nettes de trésorerie dans une monnaie qui peuvent être couvertes, en période de tensions, par la détention d'actifs liquides non libellés dans cette monnaie. Cette restriction peut uniquement s'appliquer pour la monnaie de déclaration ou pour une monnaie nécessitant une déclaration séparée conformément à l'article 415, paragraphe 2, du règlement (UE) no 575/2013. Pour déterminer le niveau de la restriction éventuelle pouvant être appliquée à l'asymétrie des monnaies en vertu du présent paragraphe, les autorités compétentes prennent en considération au moins les éléments suivants:

|

a) |

la capacité de l'établissement de crédit à prendre une ou plusieurs des mesures suivantes:

|

|

b) |

l'impact de variations soudaines et défavorables des taux de change sur les positions asymétriques existantes et sur l'efficacité des éventuelles couvertures de change en place. |

Toute restriction de l'asymétrie des monnaies imposée conformément au présent paragraphe est réputée constituer une exigence spécifique de liquidité visée à l'article 105 de la directive 2013/36/UE.

Article 9

Évaluation des actifs liquides

Aux fins du calcul de son ratio de couverture des besoins de liquidité, un établissement de crédit utilise la valeur de marché de ses actifs liquides. La valeur de marché des actifs liquides est diminuée, le cas échéant, par l'application des décotes indiquées au chapitre 2 et à l'article 8, paragraphe 5, point b).

CHAPITRE 2

Actifs liquides

Article 10

Actifs de niveau 1

1. Les actifs de niveau 1 comprennent uniquement les actifs qui appartiennent à l'une ou à plusieurs des catégories suivantes et qui satisfont dans chaque cas aux critères d'éligibilité fixés par le présent acte:

|

a) |

les pièces et les billets de banque; |

|

b) |

les expositions suivantes sur les banques centrales:

|

|

c) |

les actifs représentatifs de créances sur, ou garanties par, l'une des administrations centrales, régionales ou locales ou l'une des entités du secteur public suivantes:

|

|

d) |

les actifs représentatifs de créances sur, ou garanties par, l'administration centrale ou la banque centrale d'un pays tiers qui ne reçoit pas de la part d'un OECC désigné une évaluation de crédit se situant à l'échelon 1 de qualité de crédit conformément à l'article 114, paragraphe 2, du règlement (UE) no 575/2013, pour autant que, dans ce cas, l'établissement de crédit ne puisse comptabiliser l'actif comme un actif de niveau 1 que pour couvrir les sorties nettes de trésorerie en situation de tensions encourues dans la même monnaie que celle dans laquelle l'actif est libellé. Lorsque l'actif n'est pas libellé dans la monnaie nationale du pays tiers, l'établissement de crédit ne peut comptabiliser l'actif comme un actif de niveau 1 qu'à concurrence du montant de ses sorties nettes de trésorerie dans cette monnaie, en situation de tensions, correspondant à ses activités dans le pays où le risque de liquidité est encouru; |

|

e) |

les actifs émis par des établissements de crédit qui satisfont au moins à un des deux critères suivants:

|

|

f) |

les expositions sous la forme d'obligations garanties de qualité extrêmement élevée qui satisfont à toutes les exigences suivantes:

|

|

g) |

les actifs représentatifs de créances sur, ou garanties par, des banques multilatérales de développement ou des organisations internationales visées respectivement à l'article 117, paragraphe 2, et à l'article 118, du règlement (UE) no 575/2013. |

2. La valeur de marché des obligations garanties de qualité extrêmement élevée visées au paragraphe 1, point f), est soumise à une décote de 7 % au moins. À part les décotes prévues à l'article 15, paragraphe 2, points a) et b) en ce qui concerne les actions et parts d'OPC, aucune décote n'est exigée sur la valeur des autres actifs de niveau 1.

Article 11

Actifs de niveau 2A

1. Les actifs de niveau 2A comprennent uniquement les actifs qui appartiennent à l'une ou à plusieurs des catégories suivantes et qui satisfont dans chaque cas aux critères d'éligibilité fixés par le présent acte:

|

a) |

les actifs représentatifs de créances sur, ou garanties par, des administrations régionales ou locales ou des entités du secteur public d'un État membre, lorsque les expositions sur ces administrations ou entités reçoivent une pondération de risque de 20 % en vertu de l'article 115, paragraphe 1 ou 5, ou en vertu de l'article 116, paragraphe 1, 2 ou 3 du règlement (UE) no 575/2013, selon le cas; |

|

b) |

les actifs représentatifs de créances sur, ou garanties par, l'administration centrale ou la banque centrale d'un pays tiers ou une administration régionale ou locale ou une entité du secteur public d'un pays tiers, pour autant qu'ils reçoivent une pondération de risque de 20 % en vertu de l'article 114, paragraphe 2, de l'article 115 ou de l'article 116 du règlement (UE) no 575/2013, selon le cas; |

|

c) |

les expositions sous la forme d'obligations garanties de qualité élevée qui satisfont à toutes les exigences suivantes:

|

|

d) |

les expositions sous forme d'obligations garanties émises par des établissements de crédit dans des pays tiers, qui satisfont à toutes les exigences suivantes:

|

|

e) |

des titres de dette d'entreprises qui remplissent l'ensemble des exigences suivantes:

|

2. Une décote d'au moins 15 % s'applique à la valeur de marché de chacun des actifs de niveau 2A.

Article 12

Actifs de niveau 2B

1. Les actifs de niveau 2B comprennent uniquement les actifs qui appartiennent à l'une ou à plusieurs des catégories suivantes et qui satisfont dans chaque cas aux critères d'éligibilité fixés par le présent acte:

|

a) |

les expositions sous la forme de titres adossés à des actifs répondant aux conditions prévues à l'article 13; |

|

b) |

les titres de dette d'entreprises qui remplissent l'ensemble des exigences suivantes:

|

|

c) |

les actions, à condition qu'elles remplissent l'ensemble des exigences suivantes:

|

|

d) |

les facilités de liquidité confirmées à usage restreint pouvant être fournies par la BCE ou par la banque centrale d'un État membre ou d'un pays tiers, pour autant que les conditions fixées à l'article 14 soient remplies; |

|

e) |

les expositions sous la forme d'obligations garanties de qualité élevée qui satisfont à toutes les exigences suivantes:

|

|

f) |

pour les établissements de crédit qui, selon leurs statuts, ne sont pas en mesure, pour des raisons religieuses, de détenir des actifs porteurs d'intérêts, les actifs non porteurs d'intérêts représentatifs de créances sur, ou garanties par, des banques centrales ou l'administration centrale ou la banque centrale d'un pays tiers, ou une administration régionale ou locale ou une entité du secteur public d'un pays tiers, à condition que ces actifs aient reçu d'un OEEC désigné une évaluation de crédit se situant au moins à l'échelon 5 de qualité de crédit conformément à l'article 114 du règlement (UE) no 575/2013, ou à l'échelon de qualité de crédit équivalent dans le cas d'une évaluation de crédit à court terme. |

2. La valeur de marché de chacun des actifs de niveau 2B fait l'objet des décotes minimales suivantes:

|

a) |

pour les titrisations de niveau 2B, la décote applicable fixée par l'article 13, paragraphe 14; |

|

b) |

pour les titres de dette d'entreprises visés au paragraphe 1, point b), une décote de 50 %; |

|

c) |

pour les actions visées au paragraphe 1, point c), une décote de 50 %; |

|

d) |

pour les programmes ou émissions d'obligations garanties visées au paragraphe 1, point e), une décote de 30 %; |

|

e) |

pour les actifs non porteurs d'intérêts visés au paragraphe 1, point f), une décote de 50 %. |

3. Pour les établissements de crédit qui, selon leurs statuts, ne sont pas en mesure, pour des raisons religieuses, de détenir des actifs porteurs d'intérêts, l'autorité compétente peut autoriser une dérogation au paragraphe 1, points b) ii) et b) iii) du présent article, à condition que la disponibilité insuffisante d'actifs non porteurs d'intérêts remplissant ces conditions puisse être démontrée et que les actifs non porteurs d'intérêts en question soient suffisamment liquides sur les marchés privés.

Pour déterminer si les actifs non porteurs d'intérêts sont suffisamment liquides aux fins du premier alinéa, l'autorité compétente examine les facteurs suivants:

|

a) |

les données disponibles concernant leur liquidité sur le marché, notamment les volumes d'échange, les fourchettes de cotation observées, la volatilité des prix et l'incidence sur les prix; et |

|

b) |

d'autres facteurs pertinents quant à leur liquidité, notamment des données historiques sur la largeur et la profondeur du marché de ces actifs non porteurs d'intérêts, le nombre et la diversité des participants au marché et la présence d'une solide infrastructure de marché. |

Article 13

Titrisations de niveau 2B

1. Les expositions sous la forme de titres adossés à des actifs visées à l'article 12, paragraphe 1, point a), sont assimilables à des titrisations de niveau 2B si elles remplissent les critères fixés aux paragraphes 2 à 14.

2. La position de titrisation et les expositions sous-jacentes à cette position répondent à l'ensemble des exigences suivantes:

|

a) |

la position s'est vu attribuer par un OEEC désigné une évaluation de crédit qui la situe au moins à l'échelon 1 de qualité de crédit, conformément à l'article 251 ou à l'article 261 du règlement (UE) no 575/2013, ou à l'échelon équivalent de qualité de crédit, dans le cas d'une évaluation de crédit à court terme; |

|

b) |

la position se situe dans la ou les tranches de la titrisation ayant le rang le plus élevé et conserve ce niveau pendant toute la durée de l'opération. À cet effet, une tranche est réputée avoir le rang le plus élevé si, après notification d'un avis d'exécution (enforcement notice) et, le cas échéant, d'un avis d'exigibilité immédiate, elle n'est pas subordonnée à d'autres tranches de la même opération ou du même dispositif de titrisation en ce qui concerne le paiement du principal et des intérêts, sans tenir compte des montants dus au titre de contrats dérivés sur taux d'intérêt ou sur devises, de commissions ou d'autres montants analogues, conformément à l'article 261 du règlement (UE) no 575/2013; |

|

c) |

les expositions sous-jacentes ont été acquises par l'entité de titrisation (SSPE), au sens de l'article 4, paragraphe 1, point 66) du règlement (UE) no 575/2013, d'une manière qui est opposable aux tiers, et sont hors de portée du vendeur (initiateur, sponsor ou prêteur initial) et de ses créanciers, y compris en cas d'insolvabilité du vendeur; |

|

d) |

le transfert à l'entité de titrisation des expositions sous-jacentes ne peut faire l'objet dans le pays d'enregistrement du vendeur (initiateur, sponsor ou prêteur initial) de dispositions strictes en matière de restitution. Il peut notamment, mais pas uniquement, s'agir de dispositions en vertu desquelles le liquidateur du vendeur (initiateur, sponsor ou prêteur initial) peut invalider la vente des expositions sous-jacentes au seul motif qu'elle a été conclue durant une certaine période précédant la déclaration d'insolvabilité du vendeur, ou de dispositions selon lesquelles l'entité de titrisation ne peut empêcher cette invalidation que si elle peut prouver qu'elle n'avait pas connaissance de l'insolvabilité du vendeur au moment de la vente; |

|

e) |

la gestion des expositions sous-jacentes est régie par un accord de recouvrement comportant des clauses de continuité du recouvrement qui garantissent, au minimum, que la défaillance ou l'insolvabilité de l'organe de gestion n'entraîne pas de cessation du recouvrement; |

|

f) |

les documents relatifs à la titrisation comprennent des clauses de continuité garantissant, au minimum, le remplacement des contreparties des produits dérivés et des fournisseurs de liquidité, selon le cas, lorsqu'ils font défaut ou deviennent insolvables; |

|

g) |

la position de titrisation est adossée soit à un panier d'expositions sous-jacentes homogènes appartenant toutes à une seule des sous-catégories suivantes, soit à un panier d'expositions sous-jacentes homogènes combinant des prêts immobiliers résidentiels visés aux points i) et ii):

|

|

h) |

la position n'est pas une position de retitrisation ou de titrisation synthétique au sens, respectivement, de l'article 4, paragraphe 63 et de l'article 242, paragraphe 11, du règlement (UE) no 575/2013; |

|

i) |

les expositions sous-jacentes n'incluent pas d'instruments financiers transférables ou dérivés, à l'exception des instruments financiers émis par l'entité de titrisation elle-même, ou par d'autres parties au sein de la structure de titrisation, et des produits dérivés utilisés pour couvrir le risque de change et le risque de taux d'intérêt; |

|

j) |

que ce soit au moment de l'émission de la titrisation ou au moment, quel qu'il soit, de leur intégration au panier après cette émission, les expositions sous-jacentes n'incluent pas d'expositions sur des débiteurs en difficulté (ou, le cas échéant, sur des garants en difficulté), un débiteur en difficulté (ou garant en difficulté) étant un emprunteur (ou un garant), qui:

|

|

k) |

que ce soit au moment de l'émission de la titrisation ou au moment, quel qu'il soit, de leur intégration au panier après cette émission, les expositions sous-jacentes n'incluent pas d'expositions en défaut au sens de l'article 178, paragraphe 1, du règlement (UE) no 575/2013; |

3. Le remboursement des positions de titrisation n'a pas été conçu de façon à dépendre essentiellement de la vente d'actifs garantissant les expositions sous-jacentes. Toutefois, cette disposition ne fait pas obstacle au renouvellement ou au refinancement ultérieur de ces expositions.

4. La structure de l'opération de titrisation répond aux exigences suivantes:

|

a) |

lorsque le montage de la titrisation ne prévoit pas de période de rechargement, ou que la période de rechargement a pris fin, et qu'un avis d'exécution ou d'exigibilité immédiate a été notifié, le principal perçu au titre des expositions sous-jacentes est transféré aux détenteurs des positions de titrisation par un remboursement séquentiel de ces positions, aucune quantité importante de liquidités n'étant alors retenue dans l'entité de titrisation à chaque date de paiement; |

|

b) |

si le montage de la titrisation prévoit une période de rechargement, les documents relatifs à l'opération définissent des événements appropriés pour le déclenchement d'un remboursement anticipé, comprenant au minimum:

|

5. Au moment de l'émission de la titrisation, les emprunteurs (ou, le cas échéant, les garants) ont effectué au moins un versement, sauf si la titrisation est adossée aux facilités de crédit visées au paragraphe 2, point g) v).

6. Dans le cas de titrisations dont les expositions sous-jacentes sont des prêts immobiliers résidentiels visés au paragraphe 2, points g) i) ou g) ii), le panier de prêts n'inclut aucun prêt qui a été commercialisé et pour lequel la demande a été évaluée alors que le demandeur du prêt ou, le cas échéant, les intermédiaires concernés, ont été informés que le prêteur pourrait ne pas vérifier les informations fournies.

7. Dans le cas de titrisations dont les expositions sous-jacentes sont des prêts immobiliers résidentiels visés au paragraphe 2, points g) i) ou g) ii), l'évaluation de la solvabilité de l'emprunteur respecte les exigences fixées à l'article 18, paragraphes 1 à 4, paragraphe 5, point a), et paragraphe 6, de la directive 2014/17/UE du Parlement européen et du Conseil (7) ou, dans les pays tiers, des exigences équivalentes.

8. Dans le cas de titrisations dont les expositions sous-jacentes sont des prêts automobiles, des contrats de crédit-bail automobiles ou des prêts et facilités de crédit à la consommation visés au paragraphe 2, points g) iv) et g) v), l'évaluation de la solvabilité de l'emprunteur respecte les exigences définies par l'article 8 de la directive 2008/48/CE du Parlement européen et du Conseil (8).

9. Lorsqu'ils sont établis dans l'Union, l'initiateur, le sponsor ou le prêteur initial de la titrisation respectent les exigences établies dans la cinquième partie du règlement (UE) no 575/2013 et communiquent, conformément à l'article 8 ter du règlement (UE) no 1060/2009, les informations relatives à la qualité du crédit et aux performances des expositions sous-jacentes, à la structure de l'opération, aux flux de trésorerie et aux éventuelles sûretés destinées à garantir les expositions, ainsi que toute information nécessaire aux investisseurs pour effectuer des tests de résistance complets et bien documentés. Lorsque l'initiateur, le sponsor et le prêteur initial sont établis en dehors de l'Union, des données par prêt complètes, et conformes aux normes généralement acceptées par les acteurs du marché, sont mises à la disposition des investisseurs existants et potentiels et des organes de réglementation, au moment de l'émission, puis sur une base régulière.

10. Les expositions sous-jacentes n'ont pas été initiées par l'établissement de crédit qui détient la position de titrisation dans son coussin de liquidité, par sa filiale, par son entreprise mère, par une filiale de son entreprise mère ou par toute autre entreprise étroitement liée à cet établissement.

11. Le volume d'émission de la tranche est au moins égal à 100 millions d'EUR (ou le montant équivalent en monnaie nationale).

12. La tranche présente encore une durée de vie moyenne pondérée inférieure ou égale à cinq ans, qui est calculée en se fondant sur la valeur la plus basse entre, d'une part, l'hypothèse relative aux paiements anticipés retenue pour la tarification de l'opération et d'autre part, un taux constant de paiement anticipé de 20 %, pour lequel l'établissement de crédit postule que l'option de rachat s'exercera à la première date autorisée.

13. L'initiateur des expositions sous-jacentes de la titrisation est un établissement au sens de l'article 4, paragraphe 3, du règlement (UE) no 575/2013 ou une entreprise dont l'activité principale consiste à exercer une ou plusieurs des activités visées à l'annexe I, points 2 à 12 et point 15, de la directive 2013/36/UE.

14. La valeur de marché des titrisations de niveau 2B fait l'objet des décotes minimales suivantes:

|

a) |

25 % pour les titrisations adossées aux sous-catégories d'actifs visées au paragraphe 2, point g) i), point g) ii) et point g) iv); |

|

b) |

35 % pour les titrisations adossées aux sous-catégories d'actifs visées au paragraphe 2, point g) iii), et point g) v). |

Article 14

Facilités de liquidité confirmées à usage restreint

Pour être assimilables à des actifs de niveau 2B, les facilités de liquidité confirmées à usage restreint pouvant être fournies par une banque centrale visées à l'article 12, paragraphe 1, point d) doivent remplir l'ensemble des critères suivants:

|

a) |

en dehors des périodes de tensions, la facilité donne lieu à une commission d'engagement sur le montant total confirmé, qui est au moins égale à la plus grande des deux valeurs suivantes:

En période de tensions, la banque centrale peut réduire la commission d'engagement décrite au premier alinéa, sous réserve du respect des exigences minimales applicables aux facilités de liquidité dans le cadre des autres approches de la liquidité, conformément à l'article 19; |

|

b) |

la facilité est adossée à des actifs non grevés d'un type spécifié par la banque centrale. Les actifs constituant la sûreté remplissent tous les critères suivants:

|

|

c) |

la facilité est compatible avec la politique de la banque centrale en matière de contreparties; |

|

d) |

la durée d'engagement de la facilité dépasse la période de tensions de 30 jours calendaires visée à l'article 4; |

|

e) |

la facilité n'est pas révoquée par la banque centrale avant son échéance contractuelle et aucune autre décision de crédit n'est prise tant que l'établissement de crédit concerné est jugé solvable; |

|

f) |

la banque centrale a rendu publique sa politique officielle en la matière, en annonçant sa décision d'accorder des facilités de liquidité confirmées à usage restreint, les conditions qui régissent ces facilités et les types d'établissements de crédit qui sont autorisés à en demander le bénéfice. |

Article 15

Organismes de placement collectif (OPC)

1. Les parts ou actions d'OPC sont admissibles en tant qu'actifs liquides de même niveau que les actifs liquides sous-jacents de l'OPC concerné, à concurrence, en chiffres absolus, de 500 millions d'EUR (ou le montant équivalent en monnaie nationale) pour chaque établissement de crédit pris individuellement, pour autant que:

|

a) |

les exigences de l'article 132, paragraphe 3, du règlement (UE) no 575/2013 soient respectées; |

|

b) |

l'OPC n'investisse que dans des actifs et produits dérivés liquides et, dans ce dernier cas, seulement dans la mesure nécessaire pour réduire le risque de taux d'intérêt, de change ou de crédit du portefeuille. |

2. Les établissements de crédit appliquent les décotes minimales suivantes à la valeur de leurs parts ou actions d'OPC, en fonction de la catégorie d'actifs liquides sous-jacents:

|

a) |

0 % pour les pièces et les billets de banque et pour les expositions sur les banques centrales visées à l'article 10, paragraphe 1, point b); |

|

b) |

5 % pour les actifs de niveau 1 autres que les obligations garanties de qualité extrêmement élevée; |

|

c) |

12 % pour les obligations garanties de qualité extrêmement élevée visées à l'article 10, paragraphe 1, point f); |

|

d) |

20 % pour les actifs de niveau 2A; |

|

e) |

30 % pour les titrisations de niveau 2B adossées aux sous-catégories d'actifs visées à l'article 13, paragraphe 2, point g) i), point g) ii) et point g) iv); |

|

f) |

35 % pour les obligations garanties de niveau 2B visées à l'article 12, paragraphe 1, point e); |

|

g) |

40 % pour les titrisations de niveau 2B adossées aux sous-catégories d'actifs visées à l'article 13, paragraphe 2, point g) iii) et point g) v); et |

|

h) |

55 % pour les titres de dette d'entreprises de niveau 2B visés à l'article 12, paragraphe 1, point b), pour les actions visées à l'article 12, paragraphe 1, point c) et pour les actifs non porteurs d'intérêts visés à l'article 12, paragraphe 1, point f). |

3. L'approche visée au paragraphe 2 est appliquée comme suit:

|

a) |

si l'établissement de crédit a connaissance des expositions sous-jacentes de l'OPC, il peut directement lui attribuer la décote correspondant à ces expositions sous-jacentes conformément au paragraphe 2; |

|

b) |

si l'établissement de crédit n'a pas connaissance des expositions sous-jacentes de l'OPC, il doit partir de l'hypothèse que l'OPC investit, à concurrence du montant maximum autorisé par son mandat, et par ordre croissant, dans des actifs liquides tels qu'ils sont classés aux fins du paragraphe 2, en commençant par ceux visés au paragraphe 2, point g), et jusqu'à ce que la limite maximale d'investissement total soit atteinte. La même approche est suivie pour déterminer le niveau de liquidité des actifs sous-jacents, si l'établissement de crédit n'a pas connaissance des expositions sous-jacentes de l'OPC. |

4. Les établissements de crédit élaborent des méthodes et des procédures robustes pour calculer et déclarer la valeur de marché et les décotes appliquées aux parts ou actions d'OPC. Si l'exposition n'est pas suffisamment importante pour que l'établissement de crédit élabore ses propres méthodes, et pour autant que, dans chaque cas, l'autorité compétente se soit assuré du respect de cette condition, un établissement de crédit peut s'en remettre uniquement aux tiers suivants pour calculer et déclarer les décotes applicables aux parts et actions d'OPC:

|

a) |

l'établissement dépositaire de l'OPC, sous réserve que l'OPC investisse exclusivement dans des titres et dépose tous ces titres auprès de cet établissement dépositaire; ou |

|

b) |

pour les autres OPC, la société de gestion de l'OPC, sous réserve que celle-ci réponde aux exigences énoncées à l'article 132, paragraphe 3, point a) du règlement (UE) no 575/2013. |

5. Si un établissement de crédit ne se conforme pas aux exigences énoncées au paragraphe 4 du présent article en ce qui concerne des parts ou actions d'OPC, il cesse de les reconnaître en tant qu'actifs liquides aux fins du présent règlement conformément à l'article 18.

Article 16

Dépôts et autres financements dans le cadre de réseaux coopératifs et de systèmes de protection institutionnels

1. Si un établissement de crédit fait partie d'un système de protection institutionnel du type visé à l'article 113, paragraphe 7, du règlement (UE) no 575/2013, à un réseau pouvant bénéficier de l'exemption prévue par l'article 10 de ce règlement, ou à un réseau coopératif dans un État membre, les dépôts à vue que l'établissement de crédit a effectués auprès de l'établissement central sont traités comme des actifs liquides conformément à l'une des dispositions suivantes:

|

a) |

si la législation nationale ou les documents juridiquement contraignants qui régissent le système ou réseau imposent à l'établissement central de conserver les dépôts ou de les investir dans des actifs liquides d'un niveau ou d'une catégorie donnés, ces dépôts sont traités comme des actifs liquides de ce même niveau ou de cette même catégorie, conformément au présent règlement; |

|

b) |