ISSN 1977-0936

Journal officiel

de l'Union européenne

C 417

Édition de langue française

Communications et informations

60e année

6 décembre 2017

|

ISSN 1977-0936 |

||

|

Journal officiel de l'Union européenne |

C 417 |

|

|

|

||

|

Édition de langue française |

Communications et informations |

60e année |

|

Numéro d'information |

Sommaire |

page |

|

|

IV Informations |

|

|

|

INFORMATIONS PROVENANT DES INSTITUTIONS, ORGANES ET ORGANISMES DE L'UNION EUROPÉENNE |

|

|

|

Cour des comptes |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

FR |

|

IV Informations

INFORMATIONS PROVENANT DES INSTITUTIONS, ORGANES ET ORGANISMES DE L'UNION EUROPÉENNE

Cour des comptes

|

6.12.2017 |

FR |

Journal officiel de l'Union européenne |

C 417/1 |

Synthèse des résultats des audits annuels de la Cour des comptes concernant les agences et autres organismes de l’Union européenne pour l’exercice 2016

(2017/C 417/01)

TABLE DES MATIÈRES

| ACRONYMES DES AGENCES ET AUTRES ORGANISMES DE L’UNION EUROPÉENNE | 3 |

| SYNTHÈSE | 5 |

| QUI SOMMES-NOUS? | 5 |

| CE QUE NOUS AVONS CONTRÔLÉ | 5 |

| Différents types d’agences sont répartis sur le territoire de l’Union européenne | 5 |

| Budget et financement des agences — Augmentation des fonds alloués aux domaines prioritaires et importance accrue de l’autofinancement | 7 |

| Augmentation des effectifs dans les domaines prioritaires | 9 |

| Modalités d’audit | 9 |

| CE QUE NOUS AVONS CONSTATÉ | 10 |

| Des opinions d’audit sans réserve sur la fiabilité des comptes pour toutes les agences | 10 |

| Des opinions d’audit sans réserve sur la légalité et la régularité des opérations sous-jacentes aux comptes pour toutes les agences, à l’exception de l’EASO | 10 |

| Points particulièrement importants soulignés par la Cour des comptes | 10 |

| Autres constatations d’audit dans divers domaines | 11 |

| Les ressources humaines, un sujet de préoccupation dans certains cas | 11 |

| Les marchés publics restent un domaine exposé aux erreurs | 11 |

| Des environnements informatiques très différents selon les agences malgré des activités généralement similaires | 12 |

| Les services de conseil informatique et la gestion de projets doivent être améliorés à l’EMA | 13 |

| Amélioration de la gestion budgétaire, à quelques exceptions près | 14 |

| Les évaluations externes sont globalement positives | 14 |

| Mention des résultats d’audit de l’IAS pour une vision plus complète | 14 |

| Le suivi des commentaires des années précédentes est satisfaisant dans la plupart des cas | 14 |

|

ANNEXE I — |

Budget et effectifs des agences | 16 |

|

ANNEXE II — |

Commentaires formulés par la Cour des comptes, qui ne remettent pas en cause ses opinions | 19 |

|

ANNEXE III — |

Suivi des commentaires en suspens, qui ne remettaient pas en cause les opinions de la Cour des comptes | 22 |

ACRONYMES DES AGENCES ET AUTRES ORGANISMES DE L’UNION EUROPÉENNE

|

Acronyme |

Nom complet |

Siège |

|

AAE |

Agence d’approvisionnement d’Euratom |

Luxembourg, Luxembourg |

|

ABE |

Autorité bancaire européenne |

Londres, Royaume-Uni |

|

ACER |

Agence de coopération des régulateurs de l’énergie |

Ljubljana, Slovénie |

|

AEAPP |

Autorité européenne des assurances et des pensions professionnelles |

Francfort-sur-le-Main, Allemagne |

|

AECP |

Agence européenne de contrôle des pêches |

Vigo, Espagne |

|

AEE |

Agence européenne pour l’environnement |

Copenhague, Danemark |

|

AEMF |

Autorité européenne des marchés financiers |

Paris, France |

|

AESA |

Agence européenne de la sécurité aérienne |

Cologne, Allemagne |

|

AESM |

Agence européenne pour la sécurité maritime |

Lisbonne, Portugal |

|

AFE |

Agence de l’Union européenne pour les chemins de fer |

Lille-Valenciennes, France |

|

CdT |

Centre de traduction des organes de l’Union européenne |

Luxembourg, Luxembourg |

|

Cedefop |

Centre européen pour le développement de la formation professionnelle |

Thessalonique, Grèce |

|

CEPOL |

Agence de l’Union européenne pour la formation des services répressifs |

Budapest, Hongrie |

|

Chafea |

Agence exécutive pour les consommateurs, la santé, l’agriculture et l’alimentation |

Luxembourg, Luxembourg |

|

CRU |

Conseil de résolution unique |

Bruxelles, Belgique |

|

EACEA |

Agence exécutive «Éducation, audiovisuel et culture» |

Bruxelles, Belgique |

|

EASME |

Agence exécutive pour les petites et moyennes entreprises |

Bruxelles, Belgique |

|

EASO |

Bureau européen d’appui en matière d’asile |

La Valette, Malte |

|

ECDC |

Centre européen de prévention et de contrôle des maladies |

Stockholm, Suède |

|

ECHA |

Agence européenne des produits chimiques |

Helsinki, Finlande |

|

EFSA |

Autorité européenne de sécurité des aliments |

Parme, Italie |

|

EIGE |

Institut européen pour l’égalité entre les hommes et les femmes |

Vilnius, Lituanie |

|

EIT |

Institut européen d’innovation et de technologie |

Budapest, Hongrie |

|

EMA |

Agence européenne des médicaments |

Londres, Royaume-Uni |

|

ENISA |

Agence de l’Union européenne chargée de la sécurité des réseaux et de l’information |

Héraklion, Grèce |

|

ERCEA |

Agence exécutive du Conseil européen de la recherche |

Bruxelles, Belgique |

|

ETF |

Fondation européenne pour la formation |

Turin, Italie |

|

eu-LISA |

Agence européenne pour la gestion opérationnelle des systèmes d’information à grande échelle au sein de l’espace de liberté, de sécurité et de justice |

Tallinn, Estonie |

|

EU-OSHA |

Agence européenne pour la sécurité et la santé au travail |

Bilbao, Espagne |

|

Eurofound |

Fondation européenne pour l’amélioration des conditions de vie et de travail |

Dublin, Irlande |

|

Eurojust |

Agence européenne pour le renforcement de la coopération judiciaire |

La Haye, Pays-Bas |

|

Europol |

Office européen de police |

La Haye, Pays-Bas |

|

FRA |

Agence des droits fondamentaux de l’Union européenne |

Vienne, Autriche |

|

Frontex |

Agence européenne de garde-frontières et de garde-côtes |

Varsovie, Pologne |

|

GSA |

Agence du GNSS européen |

Prague, République tchèque |

|

INEA |

Agence exécutive pour l’innovation et les réseaux |

Bruxelles, Belgique |

|

OCVV |

Office communautaire des variétés végétales |

Angers, France |

|

OEDT |

Observatoire européen des drogues et des toxicomanies |

Lisbonne, Portugal |

|

Office de l’ORECE |

Office de l’Organe des régulateurs européens des communications électroniques |

Riga, Lettonie |

|

OUEPI |

Office de l’Union européenne pour la propriété intellectuelle |

Alicante, Espagne |

|

REA |

Agence exécutive pour la recherche |

Bruxelles, Belgique |

SYNTHÈSE

La Cour des comptes de l’Union européenne (ci-après «la Cour») a contrôlé les comptes de 41 organes et organismes de l’Union européenne (ci-après les «agences») et les opérations sous-jacentes à ces comptes pour l’exercice 2016. La Cour a émis une opinion d’audit sans réserve («favorable») sur les comptes de toutes les agences et sur les opérations sous-jacentes aux comptes pour toutes les agences, à une exception près (EASO).

Les comptes des agences présentaient une image fidèle de leur situation financière et économique et les opérations sous-jacentes aux comptes étaient légales et régulières dans la plupart des cas, mais des améliorations peuvent encore être apportées, comme l’a indiqué la Cour dans certains paragraphes d’observations et points intitulés «Autres commentaires», ainsi que dans les commentaires sur les constatations d’audit qui ne remettent pas en cause ses opinions.

|

Le présent document offre une synthèse des résultats de ces audits. Celle-ci vise à faciliter l’analyse et la mise en perspective des rapports annuels spécifiques (ci-après les «RAS») de la Cour pour les agences concernées. Les opinions et commentaires de la Cour, ainsi que les réponses des agences, figurent dans les RAS correspondants. Cette synthèse ne constitue pas une opinion ou un rapport d’audit. |

QUI SOMMES-NOUS?

La Cour est l’institution qui contrôle les finances de l’Union européenne. Sa mission consiste à contribuer à l’amélioration de la gestion financière de l’Union, à œuvrer au renforcement de l’obligation de rendre compte, à encourager la transparence et à jouer le rôle de gardienne indépendante des intérêts financiers des citoyens de l’Union. Le rôle de la Cour en sa qualité d’auditeur externe indépendant de l’Union européenne est de vérifier que les fonds de l’Union sont correctement comptabilisés et perçus, et que les dépenses sont effectuées conformément aux règles et à la réglementation en vigueur, compte tenu de la nécessité d’optimiser les ressources. Dans le cadre de ce mandat, la Cour examine chaque année les comptes et les opérations sous-jacentes à ceux-ci pour toutes les institutions et agences de l’Union européenne.

CE QUE NOUS AVONS CONTRÔLÉ

Différents types d’agences sont répartis sur le territoire de l’Union européenne

Les agences sont des entités juridiques distinctes, créées par un acte de droit dérivé afin d’exécuter des tâches techniques, scientifiques ou d’encadrement spécifiques qui aident les institutions de l’Union européenne à élaborer et à mettre en œuvre des politiques. Elles jouissent d’une grande visibilité dans les États membres et ont une influence significative sur l’élaboration des politiques, la prise de décision et la mise en œuvre des programmes dans des domaines qui revêtent une importance capitale pour le quotidien des citoyens européens, comme la santé, la sûreté, la sécurité, la liberté et la justice. Les agences décentralisées, les autres organismes et les agences exécutives de la Commission se distinguent les uns des autres par leur structure et leurs activités. Les références à des agences spécifiques se font ici au moyen d’acronymes, dont la liste figure, avec les noms complets des agences, au début du présent rapport de synthèse.

Les 32 agences décentralisées jouent un rôle important dans l’élaboration et la mise en œuvre des politiques de l’Union européenne, en accomplissant notamment des tâches de nature technique, scientifique, opérationnelle et/ou réglementaire. Elles ont été créées pour permettre à la Commission de se concentrer sur l’élaboration des politiques et pour renforcer la coopération entre l’Union européenne et les autorités nationales par la mise en commun des connaissances techniques et spécialisées disponibles à ces deux niveaux. Les agences décentralisées, créées pour une durée indéterminée, sont réparties sur le territoire de l’Union (voir la figure 1 ).

Les trois autres organismes sont l’EIT, l’AEE et le CRU. Sis à Budapest, l’EIT est un organisme indépendant et décentralisé de l’Union européenne qui met en commun les ressources scientifiques, commerciales et académiques pour stimuler la capacité d’innovation de l’Union. L’AEE, sise à Luxembourg, a été créée pour contribuer à la réalisation des objectifs du traité instituant la Communauté européenne de l’énergie atomique. Implanté à Bruxelles, le CRU est l’autorité principale du mécanisme de résolution unique dans l’Union bancaire européenne. Sa mission consiste à assurer la résolution sans heurt des défaillances des banques, avec le moins d’incidences possible sur l’économie réelle et les finances publiques des États membres de l’Union européenne et au-delà.

Les six agences exécutives de la Commission sont chargées de certaines tâches relatives à la gestion d’un ou de plusieurs programmes de l’Union et sont créées pour une durée déterminée. Elles sont sises à Bruxelles (EACEA, EASME, ERCEA, INEA et REA) et à Luxembourg (Chafea).

Figure 1

Sièges des agences dans les États membres

Budget et financement des agences — Augmentation des fonds alloués aux domaines prioritaires et importance accrue de l’autofinancement

La plupart des agences sont presque intégralement financées par le budget général de l’Union européenne, mais certaines sont entièrement ou partiellement autofinancées (voir la répartition au tableau 1). L’autofinancement partiel de l’AFE devrait devenir effectif en juin 2019 au plus tard.

Tableau 1

Types d’agences et de financement

|

|

Financement |

||

|

Principalement le budget général de l’Union européenne |

Principalement autofinancées |

Budget de l’Union européenne, contributions des États membres et/ou redevances (partiellement autofinancées) |

|

|

Agences décentralisées |

24 |

2 OCVV et OUEPI |

6 AESA, ABE, ECHA, AEAPP, EMA et AEMF |

|

Autres organismes |

2 EIT et AAE |

1 CRU |

— |

|

Agences exécutives de la Commission |

6 EACEA, REA, ERCEA, EASME, INEA et Chafea |

— |

— |

En 2016, le budget total des agences (à l’exception du CRU, dont le mandat et le mécanisme sont spécifiques) s’est élevé à quelque 3,4 milliards d’euros (contre 2,8 milliards en 2015), soit environ 2,4 % du budget général de l’Union européenne pour 2016 (contre 2,0 % en 2015). Cette augmentation concerne principalement les agences travaillant dans les domaines de l’industrie, de la recherche et de l’énergie (358 millions d’euros supplémentaires) ainsi que des libertés civiles, de la justice et des affaires intérieures (174 millions d’euros supplémentaires). Sur les 3,4 milliards d’euros de budget, quelque 2,3 milliards étaient financés par le budget général de l’Union européenne, et environ 1 milliard d’euros provenait de redevances et de contributions directes versées par les États membres, les pays de l’Association européenne de libre-échange (AELE), etc.

En outre, le CRU, qui a été créé en vertu du règlement MRU et qui soutient le mécanisme de résolution unique, disposait d’un budget de quelque 11,8 milliards d’euros provenant contributions versées par des établissements de crédit en vue de la pleine constitution du Fonds de résolution unique d’ici à la fin de 2023.

En 2016, le budget total de toutes les agences, CRU compris, s’est donc élevé à quelque 15,2 milliards d’euros. Des informations détaillées sur le budget des différentes agences sont présentées à l’annexe I.

Figure 2

Sources de financement des agences pour 2016

Figure 3

Budget des agences en millions d’euros

Augmentation des effectifs dans les domaines prioritaires

Fin 2016, les agences employaient 10 364 agents (9 848 en 2015) (1) (2). Comme pour l’exercice précédent, la plus grosse augmentation des effectifs a concerné les agences chargées des questions liées à l’industrie, à la recherche et à l’énergie (110), aux libertés civiles, à la justice et aux affaires intérieures (177) ainsi qu’aux affaires économiques et monétaires (85). Des informations détaillées sur les effectifs des différentes agences sont présentées à l’annexe I.

Modalités d’audit

L’article 287 du traité sur le fonctionnement de l’Union européenne (3) prévoit l’obligation, pour la Cour, d’examiner les comptes de toute agence créée par l’Union dans la mesure où l’acte de fondation n’exclut pas cet examen. Nous avons ainsi contrôlé 41 agences et émis des opinions sur la fiabilité de leurs comptes ainsi que sur la légalité et la régularité des opérations sous-jacentes à ces comptes pour l’exercice clos le 31 décembre 2016.

Le cadre législatif actuel définit les modalités de l’audit des comptes des agences tel que présentées au tableau 2.

Tableau 2

Modalités de l’audit des comptes des agences

|

Agences |

Contrôlées par |

|

|

la Cour |

la Cour et un cabinet d’audit |

|

|

Agences décentralisées |

2 |

30 |

|

Autres organismes |

1 (4) |

2 |

|

Agences exécutives |

6 |

— |

|

|

||

Les comptes annuels de 32 agences ont été vérifiés par des auditeurs externes (cabinets d’audit) indépendants, conformément aux dispositions de l’article 208, paragraphe 4, du règlement financier de l’Union européenne (5) et de l’article 107, paragraphe 1, du règlement financier-cadre pour les agences (6). Nous avons examiné les travaux des cabinets privés conformément aux normes d’audit internationales. En nous appuyant sur l’examen de ces travaux, nous avons obtenu une assurance appropriée pour formuler nos propres opinions d’audit sur la fiabilité des comptes. Pour les neuf autres agences, la Cour a contrôlé seule la fiabilité des comptes. Comme les années précédentes, la Cour reste exclusivement responsable du contrôle de la légalité et de la régularité des opérations sous-jacentes aux comptes de toutes les agences.

Outre les agences auditées par la Cour, trois organismes relevant du domaine de la défense (l’Agence européenne de défense, l’Institut d’études de sécurité de l’Union européenne et le Centre satellitaire de l’Union européenne) et placés sous l’autorité du Conseil sont financés par des contributions versées par les États membres. Ces derniers sont contrôlés non pas par la Cour mais par d’autres auditeurs externes indépendants. Dans notre analyse panoramique de 2014 (7) sur les dispositifs de l’Union européenne en matière d’obligation de rendre compte et d’audit public, nous avons constaté qu’il n’existait aucune raison impérieuse pour justifier que le mandat d’audit pour ces organismes soit différent.

CE QUE NOUS AVONS CONSTATÉ

Des opinions d’audit sans réserve sur la fiabilité des comptes pour toutes les agences

Les comptes définitifs des 41 agences présentent fidèlement, dans tous leurs aspects significatifs, la situation financière de celles-ci au 31 décembre 2016, ainsi que les résultats de leurs opérations et les flux de trésorerie pour l’exercice clos à cette date, conformément aux dispositions des règlements financiers applicables et aux règles comptables adoptées par le comptable de la Commission.

Des opinions d’audit sans réserve sur la légalité et la régularité des opérations sous-jacentes aux comptes pour toutes les agences, à l’exception de l’EASO

Pour 40 agences, nous avons estimé, en conclusion, que les opérations sous-jacentes aux comptes annuels relatifs à l’exercice clos le 31 décembre 2016 étaient légales et régulières dans tous leurs aspects significatifs.

Nous avons émis une opinion avec réserve sur la légalité et la régularité des opérations sous-jacentes aux comptes de l’EASO. Cette réserve concerne deux procédures de marchés publics pour lesquelles les règles en la matière n’ont pas été pleinement respectées.

Points particulièrement importants soulignés par la Cour des comptes

Nous avons émis, pour les deux agences sises à Londres, l’ABE et l’EMA, des paragraphes d’observations (8) relatifs à la décision du Royaume-Uni de se retirer de l’Union européenne. Les comptes et les notes annexes de l’ABE et de l’EMA ont été élaborés sur la base des informations limitées disponibles au moment de leur signature et ne permettent pas encore d’obtenir d’informations fiables sur les futurs coûts résultant de l’arrêt des activités au Royaume-Uni et du transfert de leur siège. Nous avons également noté le risque que la sortie du Royaume-Uni de l’Union européenne et le déménagement de ces agences aient respectivement pour conséquence une diminution des recettes et une perte d’experts, avec le risque que cela entraîne pour la continuité des activités.

Sept points intitulés «Autres commentaires» (9) concernent l’impact que pourrait avoir la sortie du Royaume-Uni de l’Union européenne sur les recettes et les activités de plusieurs agences non basées à Londres. Les recettes de l’OCVV, de l’AESA, de l’ECHA, de l’AEAPP, de l’ESMA et de l’OUEPI risquent de diminuer du fait de la réduction des activités génératrices de redevances au Royaume-Uni. La GSA exploite des unités techniques situées au Royaume-Uni dont le statut reste à déterminer.

En ce qui concerne le CRU, nous avons rédigé un paragraphe d’observations sur le cadre de contrôle en place pour le calcul des contributions des établissements de crédit au Fonds de résolution unique (FRU). Nous avons attiré l’attention sur le fait que les contributions au FRU sont calculées sur la base des informations communiquées par les établissements de crédit au CRU par l’intermédiaire des autorités de résolution nationales. Cependant, le règlement MRU n’établit pas de cadre de contrôle complet et cohérent permettant de garantir la fiabilité de ces informations. Nous avons constaté en outre que la méthode de calcul des contributions prévue par le cadre juridique est très complexe, ce qui entraîne un risque d’inexactitude. Par ailleurs, le CRU ne peut pas divulguer les détails de l’évaluation des risques associés aux calculs des contributions pour un établissement de crédit donné car, les établissements de crédits étant interconnectés, ces renseignements comportent des informations confidentielles concernant d’autres établissements de crédit. Cette situation est préjudiciable à la transparence de ces calculs.

Nous avons également rédigé des points intitulés «Autres commentaires» concernant, d’une part, les insuffisances affectant les procédures de marchés publics des entités juridiques des communautés de la connaissance et de l’innovation de l’EIT et, d’autre part, le fait que l’EIT ne dispose pas de ressources humaines suffisantes pour gérer sa charge de travail accrue.

En ce qui concerne le CdT, nous avons inclus un point intitulé «Autres commentaires» pour souligner le fait que plusieurs agences ont de plus en plus recours à des solutions internes ou à d’autres options concernant les services de traduction. Cela signifie que la capacité du CdT n’est pas utilisée dans toute la mesure du possible et qu’il existe, pour la traduction, un double emploi au niveau européen en matière de développement des systèmes et de frais de fonctionnement. Cette augmentation du recours, par les autres agences, à d’autres options en matière de traduction compromet le modèle commercial du CdT.

Autres constatations d’audit dans divers domaines

Nous avons également formulé au total 115 commentaires sur les constatations d’audit (contre 90 pour l’exercice 2015) concernant 34 agences (contre 37 pour 2015), afin de souligner des points importants et d’indiquer ce qui peut être amélioré. L’annexe II donne une vue d’ensemble des commentaires formulés pour chacune des agences.

Les ressources humaines, un sujet de préoccupation dans certains cas

Un personnel en nombre suffisant est un élément crucial pour la stabilité et l’efficience des opérations des agences ainsi que pour leur capacité à mettre en œuvre leurs programmes de travail. Nous avons constaté que sept agences étaient affectées par des problèmes de gestion des ressources humaines et autres questions de personnel, y compris une forte rotation du personnel, des lacunes affectant les procédures de recrutement et des postes vacants pourvus par du personnel intérimaire pendant de longues périodes.

Trois agences (Frontex, CEPOL et l’Office de l’ORECE) ont éprouvé des difficultés pour trouver du personnel ayant le profil requis, ce qui pourrait s’expliquer par le coefficient correcteur appliqué au traitement pour le pays d’accueil (respectivement 66,7 %, 69 % et 76,5 %). Les candidats ayant le profil recherché étaient bien plus souvent originaires du pays d’accueil que d’autres États membres. Pour attirer des candidats, Frontex a recruté 14 agents à un grade plus élevé que celui autorisé par le statut. Pour les deux autres agences, une rotation élevée du personnel a été observée, ce qui pourrait affecter la continuité des activités et la capacité des agences à mettre en œuvre les activités prévues dans leurs programmes de travail. En ce qui concerne le CEPOL, les difficultés rencontrées en matière de recrutement pourraient également s’expliquer par la concurrence d’un autre organisme de l’Union européenne sis à Budapest (EIT).

Trois agences (EMA, EIT et ECDC) ont été confrontées à des difficultés d’ordre organisationnel. Depuis 2014, l’EMA a connu deux réorganisations importantes prévoyant entre autres la réaffectation interne de postes de cadres supérieurs et intermédiaires. La réaffectation de membres clés du personnel dans les domaines de l’informatique et de l’administration n’a pas été une réussite, ce qui expose l’Agence et son fonctionnement à un risque significatif d’instabilité. L’EIT a changé quatre fois de directeur entre sa création, en 2008, et juillet 2014. L’emploi de directeur est pourvu à titre intérimaire depuis août 2014, et un autre poste d’encadrement l’est depuis février 2013, ce qui est contraire aux dispositions du statut selon lesquelles l’intérim est limité à un an. Cela suscite l’incertitude chez les parties prenantes et compromet la continuité stratégique. En ce qui concerne l’ECDC, le directeur par intérim, nommé en mai 2015, était toujours en poste au 31 décembre 2016. La période maximale d’une année prévue par le statut a donc été dépassée. Cette nomination par intérim a également eu pour effet la prise de 15 dispositions provisoires supplémentaires concernant d’autres agents.

Les marchés publics restent un domaine exposé aux erreurs

L’objectif des marchés publics est de garantir la mise en concurrence des opérateurs économiques pour réaliser l’achat économiquement le plus avantageux de manière transparente, objective et cohérente, en se fondant sur le cadre juridique applicable. Dans les RAS concernant l’EASO, l’OEDT, l’eu-LISA, l’EMA et l’Office de l’ORECE, nous avons signalé que les agences ne respectaient pas pleinement les règles et principes applicables aux marchés publics fixés dans le règlement financier. Les commentaires concernent principalement des incohérences dans les dossiers d’appels d’offres, le non-respect des critères établis pour la sélection des opérateurs économiques ainsi que l’absence de procédures formelles et de délégation de pouvoir précise concernant l’attribution et la signature des contrats.

La Cour s’est félicitée du fait que les agences recouraient de plus en plus souvent à des contrats-cadres interinstitutionnels pour l’acquisition de biens et de services, ce qui favorise la bonne gestion administrative et les économies d’échelle. Toutefois, la mise en œuvre, par au moins trois agences (EMA, AEE et EASO), d’un contrat-cadre interinstitutionnel relatif à la fourniture de logiciels, de licences et de services informatiques signé en 2014 entre un contractant et la Commission au nom de plusieurs institutions et agences n’a pas été optimale. Le contractant joue le rôle d’intermédiaire entre les institutions et les agences, et les fournisseurs susceptibles de répondre aux besoins de celles-ci. Il peut appliquer une majoration de deux à neuf pour cent sur le prix du fournisseur pour la prestation de ces services intermédiaires. Il est ressorti du contrôle des paiements relevant de ce contrat-cadre que les prix et les majorations appliqués n’avaient pas toujours été comparés aux offres et aux factures des fournisseurs, et que la mise en œuvre du contrat-cadre n’avait pas toujours assuré une concurrence suffisante et, par suite, la sélection de l’offre la plus économique.

En ce qui concerne les procédures de marchés publics, des insuffisances ont également été signalées en matière de contrôles internes. Dans cinq cas (qui concernaient, par exemple, la sous-estimation des besoins au moment des procédures) relevés dans quatre agences (EASO, EIT, AESM et EIGE), nous avons constaté qu’une faiblesse des contrôles se traduisait par un manque d’efficacité.

Bien que nos audits annuels des agences ne soient pas axés sur les aspects liés à la performance, nos auditeurs doivent être attentifs aux risques de faible performance et aux risques liés à la gestion financière. Dans sept cas concernant six agences (eu-LISA, Frontex, EU-OSHA, AEE, l’Office de l’ORECE et OUEPI), nous avons formulé des commentaires au sujet des dispositions non optimales en matière de marchés publics, qui mettent en péril le rapport coût-efficacité, ainsi que des insuffisances en matière de suivi de l’exécution des contrats.

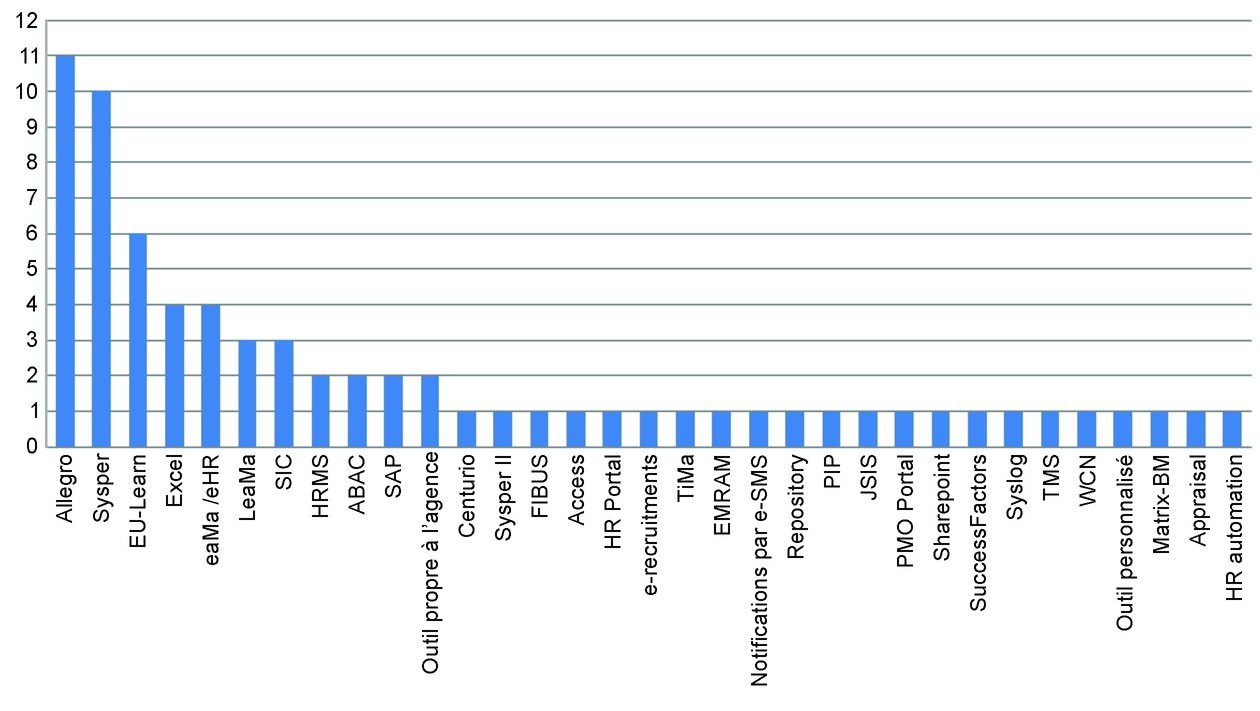

Des environnements informatiques très différents malgré des activités généralement similaires

Les agences exercent un large éventail d’activités opérationnelles qui nécessitent des solutions informatiques adaptées parfois conçues sur mesure. Cependant, les principales activités opérationnelles et administratives sont mises en œuvre sur la base du même cadre juridique, ce qui laisse supposer qu’elles fonctionnent selon des règles analogues qui peuvent s’appuyer sur des solutions informatiques similaires. Alors que les agences ont fait de grands progrès dans l’utilisation de systèmes de gestion budgétaire et comptables similaires, elles continuent à utiliser une multitude de solutions informatiques dans d’autres domaines clés, tels que la gestion des ressources humaines et la gestion des marchés publics/contrats. Les agences devraient songer à harmoniser davantage leurs solutions informatiques dans ces domaines également, non seulement pour améliorer le rapport coût-efficacité, mais également pour réduire les risques en matière de contrôle interne et pour renforcer la gouvernance informatique.

Les autres avantages qui pourraient en découler seraient, par exemple, l’établissement de rapports plus uniformes par le management et les parties prenantes et la mise en place de procédures d’audit plus automatisées pour améliorer l’efficience des contrôles. Le réseau des agences de l’Union européenne est résolu à continuer de promouvoir la coopération entre agences et avec la Commission sur ces questions et, s’agissant de l’audit externe, également avec la Cour.

Figure 4

Les différentes solutions informatiques utilisées par les agences

Systèmes de gestion des ressources humaines

Systèmes de gestion des marchés publics/contrats

Les services de conseil informatique et la gestion de projets doivent être améliorés à l’EMA

Outre nos travaux d’audit annuels classiques couvrant toutes les agences, nous avons examiné le recrutement de consultants en informatique à l’EMA en lien avec deux grands projets informatiques (pharmacovigilance et essais cliniques), dans le cadre desquels l’Agence doit remplir des obligations légales relatives à la mise en place de systèmes en réseau complexes et paneuropéens qui requièrent d’importants développements informatiques. Aucune augmentation du nombre d’emplois prévus au tableau des effectifs de l’EMA n’ayant été décidée pour lui permettre d’acquérir l’expertise nécessaire en matière de développements opérationnel et informatique, l’Agence a fait appel à des sociétés de conseil dans ces domaines, ce qui l’a rendue fortement tributaire de l’expertise externe.

Nous avons également constaté qu’aucune méthodologie appropriée pour des projets d’une telle envergure n’avait été mise en place avant leur mise en œuvre, ce qui a pu entraver la capacité de la direction à superviser et à suivre la mise en œuvre des projets et à garantir la cohérence de ces derniers. L’EMA a continué à développer une méthodologie appropriée, qu’elle a affinée pour la dernière fois en septembre 2016.

La capacité de l’EMA à contrôler les activités de ses consultants et la qualité de leurs prestations était également limitée en raison du type de contrats de conseil conclus (durée et moyens) et du fait qu’une partie du processus est effectuée hors site et dans un autre État membre. L’EMA a enregistré des retards et une augmentation des coûts lors de la mise en œuvre des projets. Les fréquentes modifications de la portée, du budget et des délais des projets étaient essentiellement dues à l’évolution des exigences relatives aux systèmes en fonction des besoins changeants des États membres. Les coûts définitifs et les dates de mise en service des systèmes informatiques ne sont pas encore connus avec certitude.

En ce qui concerne les résultats de cet audit pilote sur les services de conseil à l’EMA, la Cour fera bon usage, à l’avenir et autant que de besoin, de la méthodologie, des connaissances et de l’expertise de haut niveau acquises dans ce cadre.

Amélioration de la gestion budgétaire, à quelques exceptions près

Le nombre de commentaires formulés dans les RAS dans ce domaine a considérablement diminué en 2016. Ceux relatifs aux taux élevés de reports de crédits budgétaires engagés restent les plus fréquents et concernent encore 23 agences. Cependant, ces reports s’expliquent habituellement par le caractère pluriannuel des opérations. Nous avons invité plusieurs agences à envisager d’introduire des crédits budgétaires dissociés. Il s’agit de l’outil proposé par le règlement financier pour gérer ce type de situation.

Des annulations de crédits engagés reportés des exercices précédents, qui indiquent une surestimation des besoins budgétaires et, par suite, des faiblesses en matière de planification, ont été notées dans quatre cas (Frontex, OCVV, Chafea et EASME).

En réponse à la crise migratoire à laquelle l’Union est confrontée, les missions de Frontex et de l’EASO ont été considérablement étendues. En conséquence, le budget final de 2016 de l’EASO était trois fois supérieur à celui de l’exercice précédent, tandis que celui de Frontex l’était de 75 %. Les deux agences ont été confrontées à des défis administratifs et opérationnels considérables. L’on attendait d’elles qu’elles obtiennent immédiatement des résultats alors qu’elles ne disposaient que d’un temps limité pour adapter leurs systèmes et leurs procédures et pour recruter le personnel nécessaire. De ce fait, elles ont éprouvé des difficultés à absorber les fonds supplémentaires au cours de l’exercice, ce qui a entraîné d’importantes annulations (Frontex) ou un niveau élevé de reports de crédits (EASO). Il s’agit de l’une des raisons expliquant le non-respect des règles budgétaires et de passation de marchés publics dans certains cas ainsi que les difficultés rencontrées pour mettre en œuvre les conventions de subvention avec la Commission ou les bénéficiaires de manière optimale.

Les évaluations externes sont globalement positives

Dans six cas, nous avons pour la première fois fait explicitement référence au résultat des évaluations externes des activités et de la performance globale des agences. Les résultats des évaluations étaient globalement positifs et les agences ont élaboré des plans d’action pour le suivi des problèmes soulevés dans les rapports d’évaluation. Alors que les règlements fondateurs de la plupart des agences prévoient la réalisation périodique d’une évaluation externe (habituellement tous les quatre à six ans), nous avons constaté que ceux de six agences (EASO, eu-LISA, ETF, ENISA, EIGE et REA) ne prévoient pas une telle disposition, ce à quoi il conviendrait de remédier. Nous avons également signalé que le règlement fondateur de l’EMA exige qu’une évaluation externe soit réalisée tous les dix ans, ce qui est trop long pour donner aux parties prenantes un retour d’information efficace sur la performance.

Mention des résultats d’audit de l’IAS pour une vision plus complète

Pour la première fois, en 2016, nous avons fait référence aux conclusions d’audit du service d’audit interne de la Commission (IAS) afin d’avoir une vision plus complète des résultats d’audit. En tout, nous avons mentionné 14 rapports d’audit de l’IAS. Dans tous les cas, les agences avaient convenu avec l’IAS des plans de mesures correctrices.

Le suivi des commentaires des années précédentes est satisfaisant dans la plupart des cas

Le cas échéant, nous avons indiqué l’état d’avancement des mesures prises par les agences pour donner suite aux commentaires des années précédentes. Pour ce qui est des 140 commentaires en suspens fin 2015 (contre 134 pour 2014), l’annexe III montre que les mesures correctrices correspondantes étaient terminées ou en cours dans la plupart des cas.

Figure 5

Suivi des commentaires des années précédentes

(1) Les effectifs comprennent les fonctionnaires, les agents temporaires et contractuels ainsi que les experts nationaux détachés.

(2) Les chiffres de 2015 ont été actualisés sur la base des informations fournies par les agences.

(3) JO C 326 du 26.10.2012, p. 47.

(4) Compte tenu du caractère limité de ses ressources et de ses opérations, l’AAE n’est contrôlée que par la Cour.

(5) Règlement (UE, Euratom) no 966/2012 du Parlement européen et du Conseil (JO L 298 du 26.10.2012, p. 1).

(6) Règlement délégué (UE) no 1271/2013 de la Commission (JO L 328 du 7.12.2013, p. 42).

(7) Analyse panoramique des dispositifs de l’Union européenne en matière d’obligation de rendre compte et d’audit public: lacunes, doubles emplois et défis à relever.

(8) Les paragraphes d’observations permettent d’attirer l’attention sur des questions qui revêtent une importance fondamentale pour la compréhension des comptes par le lecteur.

(9) Les points intitulés «Autres commentaires» sont utilisés pour communiquer des éléments importants autres que ceux figurant ou présentés dans les rapports annuels.

ANNEXE I

Budget et effectifs des agences (1)

|

|

|

Budget (2) |

Effectifs (3) |

||||

|

|

Commissions permanentes du Parlement européen |

DG de tutelle |

Domaine politique |

2015 |

2016 |

2015 |

2016 |

|

(en millions d'euros) |

(en millions d'euros) |

||||||

|

Agences décentralisées |

|||||||

|

eu-LISA |

Libertés civiles, justice et affaires intérieures |

HOME |

Affaires intérieures |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Affaires intérieures |

15,9 |

53,0 |

93 |

125 |

|

|

Frontex |

HOME |

Affaires intérieures |

143,3 |

251,0 |

309 |

365 |

|

|

OEDT |

HOME |

Affaires intérieures |

18,5 |

15,4 |

100 |

101 |

|

|

Europol |

HOME |

Affaires intérieures |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Justice |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Affaires intérieures |

8,8 |

10,3 |

41 |

51 |

|

|

Eurojust |

JUST |

Justice |

33,8 |

43,5 |

246 |

245 |

|

|

ABE |

Affaires économiques et monétaires |

FISMA |

Services financiers et marchés des capitaux |

33,4 |

36,5 |

156 |

161 |

|

AEAPP |

FISMA |

Services financiers et marchés des capitaux |

20,2 |

21,8 |

133 |

139 |

|

|

AEMF |

FISMA |

Services financiers et marchés des capitaux |

36,8 |

39,4 |

202 |

204 |

|

|

CRU (4) |

FISMA |

Services financiers et marchés des capitaux |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Emploi et affaires sociales |

EMPL |

Emploi et affaires sociales |

16,9 |

16,7 |

65 |

65 |

|

Cedefop |

EAC |

Éducation et culture |

18,4 |

18,0 |

123 |

122 |

|

|

Eurofound |

EMPL |

Emploi et affaires sociales |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Éducation et culture |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Services linguistiques |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Environnement, santé publique et sécurité alimentaire |

SANTE |

Santé et protection des consommateurs |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Entreprises |

114,8 |

110,1 |

572 |

578 |

|

|

AEE |

ENV |

Environnement |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Santé et protection des consommateurs |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Santé et protection des consommateurs |

304,0 |

305,0 |

775 |

768 |

|

|

AECP |

Pêche |

MARE |

Pêche et affaires maritimes |

9,2 |

10,0 |

64 |

64 |

|

OCVV |

Industrie, recherche et énergie |

SANTE |

Agriculture et développement rural |

14,7 |

16,1 |

46 |

44 |

|

AAE (4) |

ENER et RTD |

Énergie et innovation |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Énergie |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Entreprises |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innovation et technologie |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Marché unique numérique |

10,0 |

11,0 |

69 |

69 |

|

|

OUEPI |

GROW |

Marché intérieur |

384,2 |

421,3 |

848 |

910 |

|

|

Office de l’ORECE |

CNECT |

Marché unique numérique |

4,0 |

4,2 |

26 |

27 |

|

|

AESA |

Transports et tourisme |

MOVE |

Mobilité et transports |

185,4 |

193,4 |

779 |

774 |

|

AESM |

MOVE |

Mobilité et transports |

64,8 |

71,1 |

246 |

246 |

|

|

AFE |

MOVE |

Mobilité et transports |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Droits de la femme et égalité des genres |

JUST |

Justice |

7,9 |

7,8 |

42 |

45 |

|

Agences exécutives |

|||||||

|

EACEA |

|

EAC, CNECT, HOME et ECHO |

Éducation et culture |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD, EAC, GROW, HOME, CNECT et AGRI |

Recherche et innovation |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Recherche et innovation |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR, RTD, ENR, ENV, CLIMA, CNECT et MARE |

Énergie, esprit d’entreprise et innovation |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE, ENER, CNECT et RTD |

Mobilité et transports |

18,4 |

21,7 |

186 |

225 |

|

Chafea |

|

SANTE, JUST et AGRI |

Protection des consommateurs |

7,4 |

8,7 |

49 |

58 |

|

Total |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Sans le «budget du FRU» du CRU |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Source: Informations communiquées par les agences.

(2) Les chiffres indiqués se fondent sur les crédits de paiement.

(3) Les effectifs comprennent les fonctionnaires, les agents temporaires et contractuels ainsi que les experts nationaux détachés.

(4) Les comptes du CRU et de l’AAE ne sont pas consolidés dans les comptes de l’Union européenne.

ANNEXE II

Commentaires formulés par la Cour, qui ne remettent pas en cause ses opinions

|

|

|

Nombre total de commentaires |

Fiabilité des comptes |

Légalité/régularité des opérations |

Contrôles internes |

Gestion budgétaire |

Bonne gestion financière/performance |

Autres commentaires |

||||||||||||

|

|

|

Procédures de marchés publics |

Recrutement, promotions et salaires |

Autres |

Procédures de marchés publics |

Suivi de l’exécution financière des marchés |

Autres |

Constatations de l’IAS |

Niveau élevé des reports |

Niveau élevé des annulations de crédits reportés de 2015 |

Autres |

Procédures de marchés publics |

Gestion des ressources humaines |

Commentaires des évaluateurs externes |

Autres |

Pas de véritables exigences en matière d’évaluation externe |

Questions concernant le personnel |

Autres |

||

|

|

Agences décentralisées |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

OEDT |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

ABE |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

AEAPP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

AEMF |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

CRU |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

Cedefop |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

AEE |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

AECP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

Office de l’ORECE |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

OCVV |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

OUEPI |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

AAE |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

AESA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

AESM |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

AFE |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Agences exécutives |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Sous-totaux: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Totaux: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

ANNEXE III

Suivi des commentaires en suspens, qui ne remettaient pas en cause les opinions de la Cour

|

|

Total |

Mesure terminée |

Mesure en cours |

Mesure en attente |

Aucune action requise |

|

|

|

Agences décentralisées |

|||||

|

1 |

Frontex |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

OEDT |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

ABE |

3 |

|

1 |

|

2 |

|

10 |

AEAPP |

2 |

1 |

|

|

1 |

|

11 |

AEMF |

6 |

4 |

|

|

2 |

|

12 |

CRU |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

Cedefop |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

AEE |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

AECP |

1 |

1 |

|

|

|

|

24 |

OCVV |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

OUEPI |

6 |

5 |

|

|

1 |

|

29 |

Office de l’ORECE |

4 |

2 |

|

1 |

1 |

|

30 |

AESA |

2 |

1 |

|

|

1 |

|

31 |

AESM |

0 |

|

|

|

|

|

32 |

AFE |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Agences exécutives |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Autres organismes |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

AAE |

1 |

|

|

|

1 |

|

Totaux |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

FR |

Journal officiel de l'Union européenne |

C 417/25 |

RAPPORT

sur les comptes annuels de l’Agence de coopération des régulateurs de l’énergie relatifs à l’exercice 2016, accompagné de la réponse de l’Agence

(2017/C 417/02)

INTRODUCTION

|

1. |

L’Agence de coopération des régulateurs de l’énergie (ci-après l’«Agence» ou l’«ACER»), sise à Ljubljana, a été créée en vertu du règlement (CE) no 713/2009 du Parlement européen et du Conseil (1). L’Agence a pour tâche principale d’aider les autorités de régulation nationales à exercer, au niveau de l’Union, les tâches réglementaires qu’elles effectuent dans les États membres et, si nécessaire, à coordonner leur action. Le règlement REMIT (2) a conféré des responsabilités supplémentaires à l’Agence, ainsi qu’aux autorités de régulation nationales, en matière de surveillance des marchés de gros de l’énergie en Europe. |

|

2. |

Le tableau présente des chiffres clés relatifs à l’Agence (3). Tableau Chiffres clés relatifs à l’Agence

|

|||||||||||||

INFORMATIONS À L’APPUI DE LA DÉCLARATION D’ASSURANCE

|

3. |

L’approche d’audit choisie par la Cour comprend des procédures d’audit analytiques, des tests directs sur les opérations et une évaluation des contrôles clés des systèmes de contrôle et de surveillance de l’Agence. À cela s’ajoutent des éléments probants obtenus grâce aux travaux d’autres auditeurs, ainsi qu’une analyse des prises de position de la direction. |

|

OPINION

Fiabilité des comptes Opinion sur la fiabilité des comptes

Légalité et régularité des opérations sous-jacentes aux comptes Recettes Opinion sur la légalité et la régularité des recettes sous-jacentes aux comptes

Paiements Opinion sur la légalité et la régularité des paiements sous-jacents aux comptes

Responsabilités de la direction et des personnes en charge de la gouvernance

Responsabilités de l’auditeur en matière d’audit des comptes et des opérations sous-jacentes

|

|

16. |

Les commentaires ci-après ne remettent pas en cause l’opinion de la Cour. |

COMMENTAIRES SUR LES CONTRÔLES INTERNES

|

17. |

Dans son rapport d’audit daté de mai 2016, le service d’audit interne de la Commission (IAS) a souligné qu’il est impératif de clarifier les rôles et les responsabilités et d’analyser la charge de travail au sein de la cellule responsable des marchés publics, afin d’obtenir des processus et procédures plus efficients. Il a également conclu que la planification et le suivi des marchés publics devaient être considérablement améliorés. L’Agence et l’IAS ont convenu d’un plan de mesures correctrices à mettre en œuvre. |

COMMENTAIRES SUR LA GESTION BUDGÉTAIRE

|

18. |

En ce qui concerne le titre III (Dépenses opérationnelles), l’Agence a reporté un montant de 4,9 millions d’euros, soit 86 % des crédits engagés sous ce titre (contre 1,4 million d’euros, soit 59 %, en 2015). Comme les années précédentes, les reports concernent principalement la mise en œuvre du règlement REMIT sur l’intégrité et la transparence du marché de gros de l’énergie (8), avec un montant de 4,7 millions d’euros en 2016 (contre 1,1 million d’euros en 2015). Pour ce qui est du titre II (Dépenses administratives), l’Agence a reporté un montant de 1 million d’euros, soit 38 % des crédits engagés sous ce titre (contre 0,8 million d’euros, soit 35 %, en 2015). |

|

19. |

Le niveau de reports, en constante augmentation, est un sujet de préoccupation et est contraire au principe budgétaire d’annualité. Il est directement lié au fait que la finalisation des procédures de marchés publics et la signature des contrats se concentrent sur la fin de l’année, ce qui entraîne la fourniture des prestations et/ou le versement des paiements au cours de l’année suivante. En 2016, 98 des 299 contrats ont été signés en novembre et en décembre (ils ont porté sur un montant de 5 976 122,47 euros, soit 40 % de la valeur totale des contrats conclus en 2016). L’Agence pourrait envisager d’introduire des crédits budgétaires dissociés pour mieux tenir compte du caractère pluriannuel des opérations ainsi que des délais inévitables entre la signature des contrats, la fourniture des prestations et le paiement. |

SUIVI DES COMMENTAIRES DES ANNÉES PRÉCÉDENTES

|

20. |

L’annexe donne une vue d’ensemble des mesures correctrices prises en réponse aux commentaires formulés les années précédentes par la Cour. |

Le présent rapport a été adopté par la Chambre IV, présidée par M. Baudilio TOMÉ MUGURUZA, Membre de la Cour des comptes, à Luxembourg en sa réunion du 12 septembre 2017.

Par la Cour des comptes

Klaus-Heiner LEHNE

Président

(1) JO L 211 du 14.8.2009, p. 1.

(2) Règlement (UE) no 1227/2011 du Parlement européen et du Conseil (JO L 326 du 8.12.2011, p. 1), qui attribue un rôle important à l’Agence en matière de supervision des échanges sur les marchés de gros de l’énergie en Europe.

(3) De plus amples informations concernant les compétences et les activités de l’Agence sont disponibles sur son site internet à l’adresse www.acer.europa.eu

(4) Les effectifs comprennent les fonctionnaires, les agents temporaires et contractuels, ainsi que les experts nationaux détachés.

Source: budget publié au Journal officiel.

(5) Les états financiers comprennent le bilan, le compte de résultat, l’état des flux de trésorerie, l’état de variation de l’actif net, ainsi qu’une synthèse des principales méthodes comptables et d’autres notes explicatives.

(6) Les états sur l’exécution du budget comprennent les états qui présentent sous forme agrégée la totalité des opérations budgétaires et les notes explicatives.

(7) Règlement (UE, Euratom) n o 966/2012 du Parlement européen et du Conseil (JO L 298 du 26.10.2012, p. 1).

(8) Règlement (UE) no 1227/2011 du Parlement européen et du Conseil (JO L 326 du 8.12.2011, p. 1).

ANNEXE

Suivi des commentaires des années précédentes

|

Année |

Commentaires de la Cour |

Mise en œuvre des mesures correctrices (Terminée/En cours/En attente/Sans objet) |

|

2014 |

L’accord de siège conclu entre l’Agence et le gouvernement slovène prévoyait la création d’une école européenne en Slovénie. Toutefois, plus de quatre ans après la conclusion de cet accord, aucune école européenne n’a été mise en place. |

En attente |

|

2015 |

En ce qui concerne le titre III (Dépenses opérationnelles), l’Agence a reporté un montant de 1,36 million d’euros, soit 59 % des crédits engagés sous ce titre (contre 1,57 million d’euros, soit 62 %, en 2014). Ces reports concernent principalement la mise en œuvre du règlement REMIT (1,1 million d’euros), à savoir une activité opérationnelle et complexe, de nature pluriannuelle, portant sur l’intégrité et la transparence du marché de gros de l’énergie. Pour ce qui est du titre II (Dépenses administratives), l’Agence a également reporté un montant de 0,79 million d’euros, soit 35 % des crédits engagés sous ce titre (contre 0,98 million d’euros, soit 41 %, en 2014), concernant notamment des études et des services qui n’ont pas été fournis en 2015. |

Sans objet |

RÉPONSE DE L’AGENCE

|

18. |

L’Agence a mis en œuvre avec succès les mesures convenues d’un commun accord avec l’IAS. Sur les six recommandations formulées par l’IAS, cinq recommandations (deux très importantes et trois importantes) sont déjà closes. L’Agence prévoit de clore la recommandation restante d’ici octobre 2017. |

|

19. |

L’Agence reconnaît que le niveau de reports de crédits, qui résultent du caractère pluriannuel des investissements liés au règlement REMIT, est élevé, ce qui ne répond pas au principe budgétaire d’annualité. Ce niveau élevé des reports est dû au calendrier régissant le cycle contractuel annuel, établi en 2013, lorsque l’Agence a reçu en fin d’exercice un budget supplémentaire substantiel relatif au projet REMIT. Toutefois, il convient de noter que les crédits d’engagement pour l’exercice 2016 au titre du chapitre budgétaire relatif aux dépenses REMIT ont été exécutés à 100 %, soit le niveau maximal. L’Agence analysera la possibilité d’introduire des crédits budgétaires dissociés sous le titre III. |

|

20. |

L’Agence envisage d’introduire des crédits budgétaires dissociés sous le titre III afin de mieux tenir compte du caractère pluriannuel de certaines de ses opérations, notamment en ce qui concerne le projet REMIT, sous réserve de stabilité et de prévisibilité des ressources financières fournies à l’Agence. |

|

6.12.2017 |

FR |

Journal officiel de l'Union européenne |

C 417/31 |

RAPPORT

sur les comptes annuels de l’Office de l’Organe des régulateurs européens des communications électroniques relatifs à l’exercice 2016, accompagné de la réponse de l’Office

(2017/C 417/03)

INTRODUCTION

|

1. |

L’Office de l’Organe des régulateurs européens des communications électroniques (ci-après l’«Office»), sis à Riga, a été créé en vertu du règlement (CE) no 1211/2009 du Parlement européen et du Conseil (1). L’Office a pour mission principale de fournir des services professionnels et administratifs à l’Organe des régulateurs européens des communications électroniques (ORECE) et, sous la direction du conseil des régulateurs, de collecter et d’analyser des informations sur les communications électroniques, ainsi que de diffuser auprès des autorités réglementaires nationales les meilleures pratiques réglementaires, telles que des approches, méthodes ou lignes directrices communes sur la mise en œuvre du cadre réglementaire de l’Union européenne. |

|

2. |

Le tableau ci-après présente des chiffres clés relatifs à l’Office (2). Tableau Chiffres clés relatifs à l’Office

|

|||||||||||||

INFORMATIONS À L’APPUI DE LA DÉCLARATION D’ASSURANCE

|

3. |

L’approche d’audit choisie par la Cour comprend des procédures d’audit analytiques, des tests directs sur les opérations et une évaluation des contrôles clés des systèmes de contrôle et de surveillance de l’Office. À cela s’ajoutent des éléments probants obtenus grâce aux travaux d’autres auditeurs ainsi qu’une analyse des prises de position de la direction. |

|

OPINION

Fiabilité des comptes Opinion sur la fiabilité des comptes

Légalité et régularité des opérations sous-jacentes aux comptes Recettes Opinion sur la légalité et la régularité des recettes sous-jacentes aux comptes

Paiements Opinion sur la légalité et la régularité des paiements sous-jacents aux comptes

Responsabilités de la direction et des personnes en charge de la gouvernance

Responsabilités de l’auditeur en matière d’audit des comptes et des opérations sous-jacentes

|

|

16. |

Les commentaires ci-après ne remettent pas en cause l’opinion de la Cour. |

COMMENTAIRES SUR LA LÉGALITÉ ET LA RÉGULARITÉ DES OPÉRATIONS

|

17. |

En mars 2016, l’Office a lancé une procédure de marché public en vue de la conclusion d’un contrat-cadre avec les deux écoles internationales sises à Riga pour les enfants de son personnel. Même si les spécifications techniques de l’appel d’offre disposaient que l’Office établirait un contrat-cadre multiple en cascade avec deux opérateurs économiques, le critère d’attribution précisait que le choix de l’école incomberait aux parents. De ce fait, le contrat-cadre d’une valeur de 400 000 euros signé en juillet 2016 est fondé sur des principes contradictoires, ce qui entraîne une insécurité juridique pour l’Office et les écoles. La conclusion d’un contrat-cadre était en outre superflue dans ce cas précis. |

|

18. |

À la suite d’un reclassement, un agent s’est vu attribuer directement le deuxième échelon d’un grade, au lieu du premier, ce qui est contraire aux dispositions du statut des fonctionnaires de l’Union européenne. |

COMMENTAIRES SUR LA BONNE GESTION FINANCIÈRE ET LA PERFORMANCE

|

19. |

En mars 2016, l’Office a conclu un contrat d’un montant de 60 000 euros pour acquérir des services de soutien professionnel et de conseil liés aux ressources humaines. La procédure de marché public était exclusivement fondée sur le prix. Le recrutement d’un consultant sans prise en considération des compétences et de l’expertise en tant que critère d’attribution ne permet pas de garantir une utilisation optimale des ressources. |

AUTRES COMMENTAIRES

|

20. |

En 2016, la durée moyenne de service des agents de l’Office était de 2,58 années et la rotation du personnel était élevée, atteignant 25 %. Cette situation nuit à l’efficience de l’Office et risque de compromettre la mise en œuvre de son programme de travail. Cela peut être dû au coefficient correcteur appliqué au traitement pour le pays d’accueil (73 % au 1er juillet 2016). |

|

21. |

Le règlement fondateur de l’Office n’exige pas d’évaluations externes périodiques de la performance. L’Office devrait envisager, avec la Commission, de commander une telle évaluation au moins tous les cinq ans, à l’instar de la plupart des autres agences. Toute future révision du règlement fondateur devrait prévoir ce type d’obligation. |

SUIVI DES COMMENTAIRES DES ANNÉES PRÉCÉDENTES

|

22. |

L’annexe donne une vue d’ensemble des mesures correctrices prises en réponse aux commentaires formulés les années précédentes par la Cour. |

Le présent rapport a été adopté par la Chambre IV, présidée par M. Baudilio TOMÉ MUGURUZA, Membre de la Cour des comptes, à Luxembourg en sa réunion du 19 septembre 2017.

Par la Cour des comptes

Klaus-Heiner LEHNE

Président

(1) JO L 337 du 18.12.2009, p. 1.

(2) De plus amples informations concernant les compétences et les activités de l’Office sont disponibles sur son site internet à l’adresse www.berec.europa.eu

(3) Les chiffres indiqués se fondent sur les crédits de paiement.

(4) Les effectifs comprennent les fonctionnaires, les agents temporaires et contractuels, ainsi que les experts nationaux détachés.

Source: informations communiquées par l’Office.

(5) Les états financiers comprennent le bilan, le compte de résultat, l’état des flux de trésorerie, l’état de variation de l’actif net ainsi qu’une synthèse des principales méthodes comptables et d’autres notes explicatives.

(6) Les états sur l’exécution du budget comprennent les états qui présentent sous forme agrégée la totalité des opérations budgétaires et les notes explicatives.

(7) Règlement (UE, Euratom) n o 966/2012 du Parlement européen et du Conseil (JO L 298 du 26.10.2012, p. 1).

ANNEXE

Suivi des commentaires des années précédentes

|

Année |

Commentaires de la Cour |

Mise en œuvre des mesures correctrices (Terminée/En cours/En attente/Sans objet) |

|

2014 |

Des crédits correspondant aux contributions des autorités réglementaires nationales des pays de l’AELE (1), qui jouissent du statut d’observateurs à l’ORECE, ont été inscrits au budget 2014 de l’Office. Cependant, en l’absence d’accords avec les pays en question, ces contributions n’ont pas été versées. |

En attente |

|

2015 |

En 2013, l’Office a signé un contrat-cadre de quatre ans portant sur la prestation de services professionnels d’organisation d’événements. Il a cependant sous-estimé ses besoins et le plafond financier prévu au contrat a été atteint en décembre 2014. Pour permettre la signature d’un nouveau contrat-cadre, une procédure de marché public a été lancée, mais seulement en août 2015. Dans l’intervalle, l’Office a obtenu ces services du même prestataire en recourant à des bons de commande et à des marchés de faible valeur (procédures négociées) (2). Le montant total des services acquis de la sorte dépassait le plafond prévu (3). L’Office aurait dû utiliser une procédure de marché public ouverte, au cours de laquelle tous les partenaires économiques intéressés auraient pu soumettre une offre. |

Terminée |

|

2015 |

Les états sur l’exécution du budget de l’Office que nous avons contrôlés ne sont pas aussi détaillés que ceux présentés par la plupart des autres agences: cela montre qu’il est nécessaire d’établir des lignes directrices claires sur la communication d’informations budgétaires par les agences. |

Terminée |

|

2015 |

Les reports de crédits engagés étaient élevés pour le titre II (Dépenses administratives), avec 134 228 euros, soit 44 % (contre 91 757 euros, soit 40 %, en 2014). Ces reports concernent principalement la prestation de services prévue au-delà de 2015. |

Sans objet |

(1) Association européenne de libre-échange.

(2) Dans le cas des bons de commande et des marchés de faible valeur, les règles en matière de marchés publics limitent la concurrence respectivement à un et à trois candidats.

(3) La valeur totale des contrats signés s’élève à environ 80 000 euros, alors que le plafond fixé en vertu de l’article 137 du règlement délégué (UE) no 1268/2012 est de 60 000 euros.

RÉPONSE DE L’OFFICE DE L’ORECE

|

18. |