ISSN 1977-0936

doi:10.3000/19770936.C_2012.344.fra

Journal officiel

de l'Union européenne

C 344

Édition de langue française

Communications et informations

55e année

12 novembre 2012

|

ISSN 1977-0936 doi:10.3000/19770936.C_2012.344.fra |

||

|

Journal officiel de l'Union européenne |

C 344 |

|

|

|

||

|

Édition de langue française |

Communications et informations |

55e année |

|

Numéro d'information |

Sommaire |

page |

|

|

IV Informations |

|

|

|

INFORMATIONS PROVENANT DES INSTITUTIONS, ORGANES ET ORGANISMES DE L'UNION EUROPÉENNE |

|

|

|

Cour des comptes |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

FR |

|

IV Informations

INFORMATIONS PROVENANT DES INSTITUTIONS, ORGANES ET ORGANISMES DE L'UNION EUROPÉENNE

Cour des comptes

|

12.11.2012 |

FR |

Journal officiel de l'Union européenne |

C 344/1 |

Conformément aux dispositions de l’article 287, paragraphes 1 et 4, du TFUE, ainsi que des articles 129 et 143 du règlement (CE, Euratom) no 1605/2002 du Conseil du 25 juin 2002 portant règlement financier applicable au budget général des Communautés européennes, modifié en dernier lieu par le règlement (UE, Euratom) no 1081/2010 du Parlement européen et du Conseil, ainsi que des articles 139 et 156 du règlement (CE) no 215/2008 du Conseil du 18 février 2008 portant règlement financier applicable au 10e Fonds européen de développement,

la Cour des comptes de l'Union européenne, en sa réunion du 6 septembre 2012, a adopté ses

RAPPORTS ANNUELS

relatifs à l'exercice 2011.

Les rapports, accompagnés des réponses des institutions aux observations de la Cour, ont été transmis aux autorités responsables de la décharge et aux autres institutions.

Les membres de la Cour des comptes sont:

Vítor Manuel da SILVA CALDEIRA (Président), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

RAPPORT ANNUEL SUR L'EXÉCUTION DU BUDGET

2012/C 344/01

TABLE DES MATIÈRES

Introduction générale

|

Chapitre 1— |

Déclaration d'assurance et informations à l'appui de celle-ci |

|

Chapitre 2— |

Recettes |

|

Chapitre 3— |

Agriculture: soutien du marché et aides directes |

|

Chapitre 4— |

Développement rural, environnement, pêche et santé |

|

Chapitre 5— |

Politique régionale, énergie et transports |

|

Chapitre 6— |

Emploi et affaires sociales |

|

Chapitre 7— |

Relations extérieures, aide extérieure et élargissement |

|

Chapitre 8— |

Recherche et autres politiques internes |

|

Chapitre 9— |

Dépenses administratives et autres |

|

Chapitre 10— |

Le budget de l'UE: obtenir des résultats |

INTRODUCTION GÉNÉRALE

|

0.1. |

La Cour des comptes européenne est l'institution établie par le traité pour assurer le contrôle des finances de l'Union européenne (UE). En sa qualité d’auditeur externe de l’UE, elle joue le rôle de gardienne indépendante des intérêts financiers des citoyens de l'Union et contribue à améliorer la gestion financière de cette dernière. De plus amples informations concernant la Cour figurent dans son rapport annuel d'activité, qui peut être consulté sur son site web (www.eca.europa.eu), de même que les rapports spéciaux sur les programmes de dépenses et les recettes de l’UE et les avis sur la réglementation nouvelle ou modifiée. |

|

0.2. |

Le présent document constitue le 35e rapport annuel de la Cour sur l'exécution du budget de l'UE et couvre l'exercice 2011. Les activités relevant des Fonds européens de développement font l'objet d'un rapport annuel distinct. |

|

0.3. |

Le budget général de l'UE est adopté chaque année par le Conseil et le Parlement européen. Le rapport annuel de la Cour, ainsi que les rapports spéciaux, servent de base à la procédure de décharge, dans le cadre de laquelle le Parlement européen examine si la Commission a assumé de manière satisfaisante ses responsabilités en matière d'exécution budgétaire. La Cour transmet son rapport annuel aux parlements nationaux en même temps qu’au Parlement européen et au Conseil. |

|

0.4. |

La déclaration d'assurance de la Cour (la DAS) concernant la fiabilité des comptes annuels de l’UE, ainsi que la légalité et la régularité des opérations (la «régularité des opérations» dans la suite du texte), constitue l'élément central de ce rapport. Elle figure en tête du rapport, dont la plupart des éléments qui suivent portent sur les travaux d'audit sous-jacents à la déclaration d'assurance. |

|

0.5. |

Le rapport est structuré de la manière suivante:

|

|

0.6. |

La structure des appréciations spécifiques a été modifiée. Dans le rapport de cette année, le chapitre précédemment consacré à l’agriculture et aux ressources naturelles a été remplacé par deux appréciations spécifiques et les chapitres correspondants, à savoir:

|

|

0.7. |

En outre, le chapitre consacré au groupe de politiques Cohésion, énergie et transports a été remplacé par deux appréciations spécifiques et les chapitres correspondants, à savoir:

|

|

0.8. |

Les appréciations spécifiques sont principalement fondées sur les résultats des tests effectués par la Cour concernant la régularité des opérations, sur une évaluation de l’efficacité des principaux systèmes de contrôle et de surveillance régissant les recettes ou les dépenses en question, ainsi que sur un examen de la fiabilité des prises de position de la Commission. |

|

0.9. |

Comme pour les exercices précédents, le rapport annuel contient des observations relatives au rapport de synthèse de la Commission, dans lequel cette dernière indique qu’elle assume la responsabilité politique de la gestion du budget de l’UE: voir points 1.24 à 1.30. Dans son rapport de synthèse pour l'exercice 2011, la Commission a choisi de formuler des observations critiques relatives à l'incidence que pourraient avoir, sur les estimations des erreurs, les méthodes d'audit actuelles de la Cour et les changements qu'il est prévu d'y apporter pour 2012 et les exercices suivants. |

|

0.10. |

La Cour considère que ces observations sont inexactes et prématurées. En outre, elle souligne que de tels changements au niveau de sa méthodologie et de son approche d'audit reflètent l'évolution de son environnement d'audit, y compris la manière dont les entités auditées gèrent leurs dépenses. Comme à son habitude, la Cour expliquera comme il se doit tout changement d'ordre méthodologique et les effets en découlant, de manière transparente et en temps utile. |

|

0.11. |

Les réponses de la Commission aux observations de la Cour — ou celles d’autres institutions et organismes de l'Union, le cas échéant — figurent dans le document. La Cour, lorsqu'elle expose ses constatations et ses conclusions, tient compte de la réponse correspondante de l’entité auditée. Toutefois, il lui revient, en sa qualité d'auditeur externe, de communiquer ses constatations, d’en tirer des conclusions et, ainsi, de fournir une évaluation indépendante et impartiale de la fiabilité des comptes ainsi que de la régularité des opérations. |

CHAPITRE 1

Déclaration d’assurance et informations à l’appui de celle-ci

TABLE DES MATIÈRES

La déclaration d'assurance fournie par la Cour au Parlement européen et au Conseil — rapport d’audit indépendant

Introduction

Constatations d’audit relatives à l’exercice 2011

Fiabilité des comptes

Régularité des opérations

Synthèse des appréciations spécifiques dans le cadre de la DAS

Comparaison avec les résultats de l’exercice/des exercices précédent(s)

Fiabilité des prises de position de la Commission

Introduction

Rapports annuels d’activité et déclarations des directeurs généraux

Rapport de synthèse de la Commission

Gestion budgétaire

Crédits budgétaires pour engagements et pour paiements

Utilisation des crédits de paiement en fin d’exercice

Engagements budgétaires restant à liquider («RAL»)

|

LA DÉCLARATION D’ASSURANCE FOURNIE PAR LA COUR AU PARLEMENT EUROPÉEN ET AU CONSEIL — RAPPORT D’AUDIT INDÉPENDANT |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilité des comptes |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Légalité et régularité des opérations sous-jacentes aux comptes |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recettes |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Engagements |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Paiements |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Le 6 septembre 2012. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Président |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUCTION |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONSTATATIONS D’AUDIT RELATIVES À L’EXERCICE 2011 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilité des comptes |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Régularité des opérations |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Synthèse des appréciations spécifiques dans le cadre de la DAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tableau 1.1 — Paiements en 2011 par chapitre du rapport annuel

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tableau 1.2 — Synthèse des constatations relatives à la régularité des opérations pour l'exercice 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comparaison avec les résultats de l’exercice/des exercices précédent(s) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

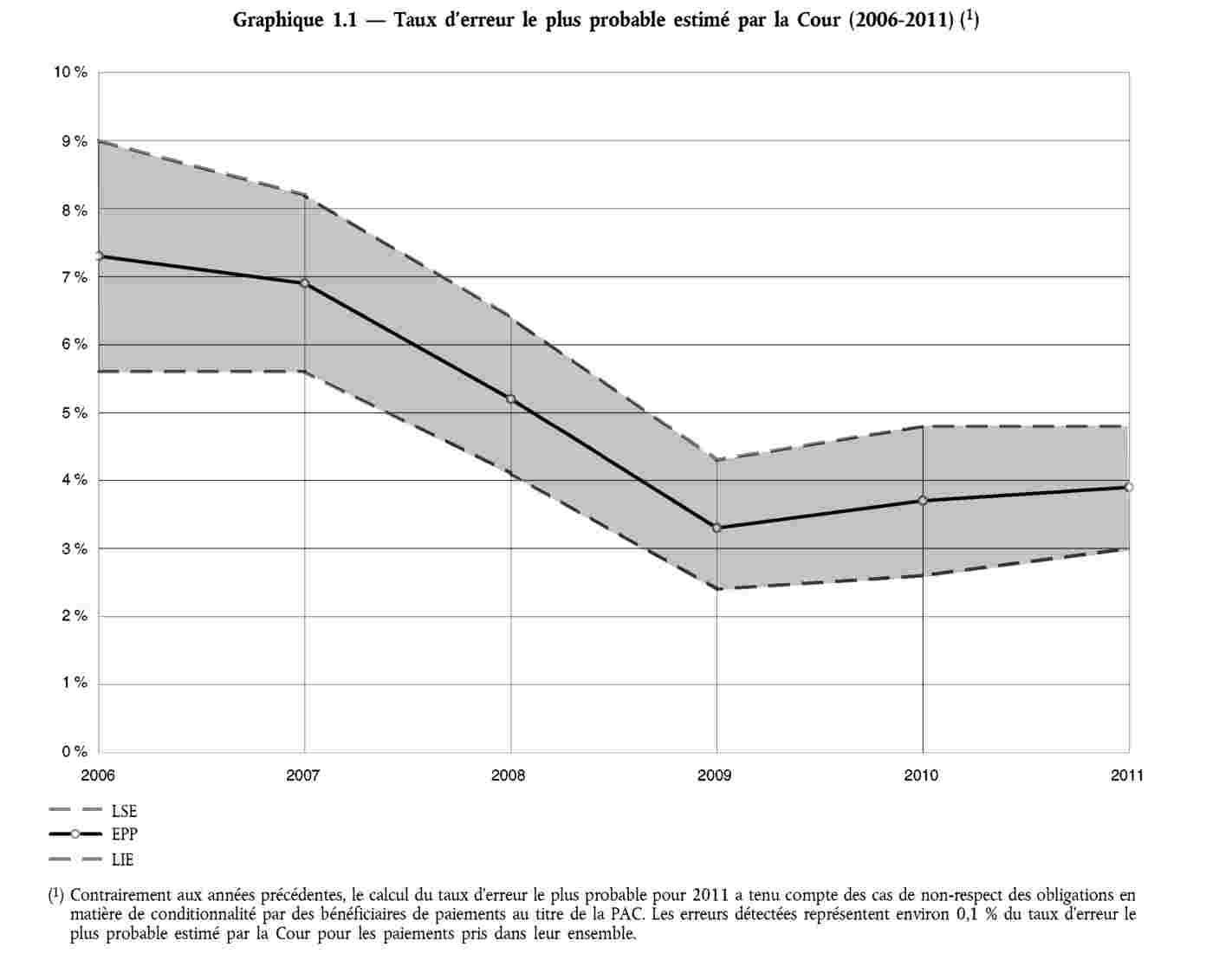

Dans les groupes de politiques Politique régionale, énergie et transports, ainsi qu’Emploi et affaires sociales (par rapport à l’ancien groupe de politiques Cohésion, énergie et transports), le taux d’erreur le plus probable estimé par la Cour a diminué. |

La Commission observe que, pour la troisième année consécutive, le niveau d’erreur reste largement inférieur aux niveaux relevés par la Cour durant la période 2006-2008. Cette évolution positive résulte du renforcement des dispositions de contrôle de la période de programmation 2007-2013 et de la politique rigoureuse en matière d’interruptions et de suspensions qu’elle applique lorsque des déficiences sont constatées, conformément à son plan d’action de 2008. Comme le montre le tableau 1.3, le taux d’erreur le plus probable, cumulé pour les domaines «Politique régionale», «Transports», «Énergie» et «Emploi et affaires sociales», a aussi fortement diminué par rapport à 2010, passant de 7,7 à 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dans les autres groupes de politiques (Relations extérieures, aide extérieure et élargissement, ainsi que Dépenses administratives et autres), le taux d’erreur le plus probable estimé par la Cour est resté stable (voir tableau 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tableau 1.3 — Comparaison des résultats d'audit relatifs à 2010 et à 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilité des prises de position de la Commission |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Introduction |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rapports annuels d’activité et déclarations des directeurs généraux (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Réserves formulées pour un nombre croissant de paiements |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tableau 1.4 — Réserves formulées par les directions générales de la Commission pour 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Estimation de taux d’erreur résiduels par la Commission |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rapport de synthèse de la Commission |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESTION BUDGÉTAIRE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Crédits budgétaires pour engagements et pour paiements |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Utilisation des crédits de paiement en fin d’exercice |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Engagements budgétaires restant à liquider («RAL») |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Les états financiers consolidés comprennent le bilan, le compte de résultat économique, le tableau des flux de trésorerie, l’état de variation de l’actif net, ainsi qu’une synthèse des principales politiques comptables et d’autres notes explicatives (y compris l’information sectorielle).

(2) Les états consolidés sur l'exécution du budget comprennent les états consolidés sur l’exécution du budget, ainsi qu’une synthèse des principes budgétaires et d’autres notes explicatives.

(3) Les règles comptables adoptées par le comptable de la Commission sont fondées sur les normes comptables internationales pour le secteur public (IPSAS), publiées par la Fédération internationale des experts-comptables, ou, à défaut, sur les normes comptables internationales (IAS)/normes internationales d'information financière (IFRS) publiées par l'International Accounting Standards Board (IASB). Conformément aux dispositions du règlement financier, les états financiers consolidés relatifs à l'exercice 2011 ont été établis (comme ils le sont depuis l'exercice 2005) sur la base des règles comptables adoptées par le comptable de la Commission, qui adaptent les principes de la comptabilité d'exercice au contexte spécifique de l’Union européenne, tandis que les états consolidés sur l'exécution du budget continuent d'être principalement fondés sur les mouvements de trésorerie.

(4) La déclaration d’assurance est généralement désignée par l’acronyme «DAS».

(5) Voir article 287 du traité sur le fonctionnement de l’Union européenne.

(6) Le règlement (CE, Euratom) no 1605/2002 du Conseil du 25 juin 2002 portant règlement financier applicable au budget général des Communautés européennes (JO L 248 du 16.9.2002, p. 1), modifié en dernier lieu par le règlement (UE, Euratom) no 1081/2010 du Parlement européen et du Conseil (JO L 311 du 26.11.2010, p. 9), dispose que les comptes consolidés définitifs sont transmis avant le 31 juillet suivant l'exercice clos (voir article 129).

(7) Voir les points 2.9 et 2.13 pour l’étendue de l’audit portant sur les recettes.

(8) Paiements intermédiaires et finals fondés sur les déclarations de dépenses encourues au niveau des bénéficiaires finals (voir points 3.9, 4.9, 5.27 et 6.12).

(9) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des obligations en matière de conditionnalité par des bénéficiaires de paiements au titre de la PAC. Les erreurs détectées représentent environ 0,1 % du taux d'erreur le plus probable estimé par la Cour pour les paiements pris dans leur ensemble (voir points 3.9, deuxième tiret, 3.13, 4.9, deuxième tiret, ainsi que 4.16 à 4.18).

(10) Livre blanc «Réforme de la Commission», COM(2000) 200 final du 5 avril 2000.

(11) Résolution du Parlement européen du 19 janvier 2000 contenant ses observations sur les suites à donner au second rapport du comité d’experts indépendants sur la réforme de la Commission (JO C 304 du 24.10.2000, p. 135).

(12) Les standards de contrôle interne de la Commission s’appuient largement sur les principes du COSO. Le COSO est une organisation bénévole du secteur privé dont le but est d’améliorer la qualité de la gestion et des informations financières grâce à l’éthique d’entreprise, à des contrôles internes efficaces et au gouvernement d’entreprise.

(13) Les termes «directeur général» sont utilisés dans un sens large pour désigner les personnes responsables. En réalité, les 48 déclarations ont été signées par un secrétaire général, 36 directeurs généraux, sept directeurs et quatre chefs de service.

(14) Les aspects des rapports annuels d’activité qui concernent la performance sont traités dans le chapitre 10.

(15) Voir points 3.40 et 3.41, 4.48 à 4.50, 5.67 à 5.69, 6.24 à 6.26, ainsi que 7.25.

(16) Voir points 1.32 à 1.50 du rapport annuel de la Cour relatif à l’exercice 2009.

(17) Communication de la Commission au Parlement européen, au Conseil et à la Cour des comptes — synthèse des réalisations de la Commission en matière de gestion pour l’année 2011, COM(2012) 281 final du 6 juin 2012.

(18) Les DG responsables de l’aide extérieure ne fournissent aucune information sur la qualité globale de la gestion financière, mais aucune réserve n’a été formulée à cet égard (voir point 7.25, ainsi que les points 52 et 53 du rapport annuel 2011 sur les FED).

(19) Voir avis no 6/2010 de la Cour des comptes européenne sur une proposition de règlement du Parlement européen et du Conseil portant règlement financier applicable au budget général de l’Union européenne (JO C 334 du 10.12.2010, p. 1).

(20) Ce montant inclut les crédits pour engagements reportés de 2010, qui représentent 259 millions d’euros, ainsi qu’une augmentation globale de 284 millions d’euros des crédits pour engagements, qui résulte des sept budgets rectificatifs approuvés au cours de l’exercice 2011. Il ne tient pas compte des recettes affectées qui, en 2011, ont représenté 6,2 milliards d’euros pour les engagements et 6,7 milliards d’euros pour les paiements. Les recettes affectées sont utilisées pour financer des dépenses spécifiques [voir article 18 du règlement financier, à savoir le règlement (CE, Euratom) no 1605/2002]. Ces recettes comprennent, entre autres, les remboursements provenant du recouvrement de montants versés par erreur et réaffectés à leur ligne budgétaire d'origine, les contributions des membres de l'AELE en renforcement de certaines lignes budgétaires et les recettes provenant de tiers, lorsque des conventions impliquant une contribution financière aux activités de l’UE ont été conclues.

(21) Montants disponibles pour les engagements en 2011, ainsi que pour les exercices futurs.

(22) Ce montant inclut les crédits pour paiements reportés de 2010, qui représentent 1 582 millions d’euros, ainsi qu’une augmentation globale de 200 millions d’euros des crédits pour paiements, qui résulte des sept budgets rectificatifs approuvés au cours de l’exercice 2011.

(23) Montants disponibles pour les paiements en 2011.

(24) En 2011, les crédits pour engagements et les crédits pour paiements ont augmenté, respectivement, de 0,6 milliard d’euros (0,4 %) et de 3,6 milliards d’euros (2,9 %) par rapport à 2010.

(25) L’excédent budgétaire est le résultat de l’exécution du budget. Cependant, il ne s’agit pas d’une réserve pouvant être cumulée et utilisée au cours des exercices suivants pour financer les dépenses.

(26) S’agissant du FSE, la sous-utilisation des crédits en 2010 (voir point 1.41 du rapport annuel 2010 de la Cour) a entraîné des paiements supplémentaires en 2011. Ces derniers, ajoutés à ceux consécutifs à la multiplication des demandes de paiements vers la fin de l’année, ont fait passer les paiements réels à un montant correspondant à 114 % du budget initial. Les demandes de paiement supplémentaires pour le FSE ont été essentiellement couvertes par des virements de crédits du FEDER et du FC. Or l’arrivée imprévue de demandes de paiement au titre du FEDER et du FC vers la fin de l’année a eu pour effet de contredire les prévisions et d’augmenter le montant des paiements effectifs. Ce dernier a atteint un niveau tellement élevé que des paiements supplémentaires auraient pu être effectués au titre de ces fonds, si les crédits avaient été disponibles – voir également le rapport sur la gestion budgétaire et financière accompagnant les comptes des Communautés pour l’exercice 2011, p. 42-45.

(27) Pourcentages élevés de paiements en décembre, par rapport au nombre de paiements réellement effectués pendant l’année: titre 06 — Mobilité et transports: 26 % (295 millions d’euros), titre 17 — Santé et protection des consommateurs: 44 % (266 millions d’euros), titre 19 — Relations extérieures: 31 % (1 016 millions d’euros), titre 21 — Développement et relations avec les États d’Afrique, des Caraïbes et du Pacifique: 27 % (403 millions d’euros), titre 22 — Élargissement: 28 % (264 millions d’euros) et titre 32 — Énergie: 23 % (219 millions d’euros).

(28) Les engagements budgétaires restant à liquider sont généralement désignés par l’acronyme «RAL».

(29) Les engagements budgétaires restant à liquider sont une conséquence directe des crédits dissociés (voir la note 30 de bas de page), puisque plusieurs années sont nécessaires pour réaliser les programmes de dépenses et que les engagements contractés les années antérieures restent à liquider jusqu’à ce que les paiements correspondants soient effectués.

(30) Le budget distingue deux types de crédits: les crédits non dissociés et les crédits dissociés. Les crédits non dissociés servent à financer les opérations à caractère annuel, par exemple les dépenses administratives. Les crédits dissociés ont été mis en place pour gérer les opérations pluriannuelles, les paiements correspondants pouvant être effectués l'année de l'engagement et les années suivantes. Les crédits dissociés sont principalement utilisés pour les Fonds structurels et pour le Fonds de cohésion.

(31) S’agissant du domaine de la cohésion, les engagements représentaient un montant total de 261 milliards d’euros (voir comptes de 2006) dans le cadre financier 2000-2006 et un montant total de 348 milliards d’euros (voir comptes de 2011) dans le cadre financier 2007-2013, soit une augmentation de 33 %.

(32) S'agissant du domaine de la cohésion, voir le rapport sur la gestion budgétaire et financière accompagnant les comptes des Communautés pour l’exercice 2011, pp. 28 et 42-45.

(33) La règle du dégagement d’office (règle n + 2/n + 3) facilite la liquidation des RAL. Cette règle prévoit le dégagement automatique de la totalité des fonds qui n'auraient pas été déboursés ou couverts par une demande de paiement dans les deux/trois ans suivant l'année de l'affectation. Dans le cadre de la troisième «série de mesures de simplification», la règle n + 2/n + 3 a été modifiée en dernier lieu pour les engagements de 2007 relatifs au domaine de la cohésion [voir règlement (CE) no 1083/2006 du Conseil (JO L 210 du 31.7.2006, p. 26), modifié par le règlement (UE) no 539/2010 du Parlement européen et du Conseil (JO L 158 du 24.6.2010, p. 1)].

(34) Voir points 6.8, ainsi que 6.26 à 6.28 du rapport annuel 2008 de la Cour. De plus amples détails sont disponibles dans le rapport de la Commission sur la gestion budgétaire et financière accompagnant les comptes des Communautés pour l’exercice 2008, p. 42, et l'analyse, par la Commission, de l'exécution budgétaire des Fonds structurels et du Fonds de cohésion en 2008, p. 5 et pp. 13-17.

(35) JO C 139 du 14.6.2006, p. 1. Voir également l’article 3 de la décision 2007/436/CE, Euratom du Conseil du 7 juin 2007 relative au système des ressources propres des Communautés européennes (JO L 163 du 23.6.2007, p. 17).

(36) Les titres 14 et 24 à 31 de la section III du budget général, qui portent principalement sur les dépenses administratives, sont inclus dans la section du chapitre 9 consacrée à la Commission européenne.

(37) Les dépenses administratives ne sont pas reprises dans les groupes de politiques mais présentées séparément dans une rubrique ad hoc, ce qui donne lieu à des différences par rapport aux montants mentionnés aux chapitres 3 à 9.

(38) Dans le rapport annuel 2010, les groupes de politiques Agriculture: soutien du marché et aides directes, ainsi que Développement rural, environnement, pêche et santé formaient un seul groupe. C'était également le cas des groupes de politiques Emploi et affaires sociales, ainsi que Politique régionale, énergie et transports. Les résultats agrégés pour 2011, fondés sur la structure précédente, sont présentés dans le tableau 1.3 .

(39) Les systèmes sont classés comme «partiellement efficaces» lorsqu'il est estimé que certains dispositifs de contrôle fonctionnent de manière adéquate alors que ce n'est pas le cas pour d'autres. Pris dans leur ensemble, ils pourraient par conséquent ne pas permettre de maintenir à un niveau acceptable les erreurs affectant les opérations sous-jacentes. Pour de plus amples informations, voir section intitulée «Étendue et approche de l'audit» des chapitres 2 à 9.

(40) La fréquence des erreurs représente la proportion de l'échantillon affectée par des erreurs quantifiables ou non quantifiables. Les pourcentages sont arrondis.

(41) Dépenses remboursées (voir point 3.9).

(42) Dépenses remboursées (voir point 4.9).

(43) Dépenses remboursées (voir point 5.27).

(44) Dépenses remboursées (voir point 6.12).

(45) La différence entre les paiements en 2011 (129 395 millions d'euros — voir tableau 1.1 ) et le montant total pour l'ensemble de la population auditée dans le cadre de la régularité des opérations correspond aux avances versées pour les groupes de politiques Agriculture: soutien du marché et aides directes (8 millions d'euros) Développement rural, environnement, pêche et santé (565 millions d'euros), Politique régionale, énergie et transports (1 469 millions d'euros), ainsi qu'Emploi et affaires sociales (128 millions d'euros) (voir points 3.9, 4.9, 5.27 et 6.12).

(46) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des obligations en matière de conditionnalité. Les erreurs détectées représentent environ 0,2 % du taux global d'erreur le plus probable (voir points 3.9, deuxième tiret, et 3.13).

(47) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des obligations en matière de conditionnalité. Les erreurs détectées représentent environ 0,2 % du taux global d'erreur le plus probable (voir points 4.9, deuxième tiret, ainsi que 4.16 à 4.18).

(48) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des règles en matière de conditionnalité par des bénéficiaires de paiements au titre de la PAC. Les erreurs détectées représentent environ 0,1 % du taux d'erreur le plus probable estimé par la Cour pour les paiements pris dans leur ensemble (voir également notes 9 et 10 de bas de page).

(49) L'audit a comporté l'examen, au niveau de la Commission, d'un échantillon d'ordres de recouvrement concernant tous les types de recettes (voir points 2.8, 2.9 et 2.13).

(50) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des obligations en matière de conditionnalité (voir points 3.9, 3.13, 4.9 et 4.16 à 4.18). Les erreurs détectées représentent environ 0,2 % du taux global d'erreur le plus probable.

(51) Contrairement aux années précédentes, le calcul du taux d'erreur le plus probable a tenu compte des cas de non-respect des obligations en matière de conditionnalité par des bénéficiaires de paiements au titre de la PAC. Les erreurs détectées représentent environ 0,1 % du taux d'erreur le plus probable estimé par la Cour pour les paiements pris dans leur ensemble (voir également note 1 de bas de page).

(52) Pour une liste complète des DG/services de la Commission, veuillez consulter la page http://publications.europa.eu/code/fr/fr-390600.htm.

(53) Source: comptes consolidés 2011.

(54) Source: rapports annuels d'activité 2011. La DG REGIO et l'agence REA ont mentionné des montants minimal et maximal. Seul ce dernier a été pris en considération.

ANNEXE 1.1

APPROCHE ET MÉTHODOLOGIE D’AUDIT

PARTIE 1 — Approche et méthodologie d'audit pour la fiabilité des comptes (audit financier)

|

1. |

Pour évaluer si les comptes consolidés, constitués des états financiers consolidés et des états consolidés sur l’exécution du budget (1), présentent fidèlement, dans tous leurs aspects significatifs, la situation financière de l’Union européenne, ainsi que les résultats des opérations et les flux de trésorerie à la fin de l’exercice, les principaux critères d'appréciation sont les suivants: a) la légalité et la régularité: les comptes sont établis conformément aux normes et les crédits budgétaires sont disponibles; b) l’intégralité: toutes les opérations de recettes et de dépenses ainsi que tous les éléments d’actif et de passif (y compris les éléments hors bilan) se rapportant à la période considérée sont comptabilisés; c) la réalité des opérations et l’existence des éléments d’actif et de passif: les opérations de recettes et de dépenses reposent sur un fait générateur qui concerne l’entité et la période en cause; les éléments d’actif ou de passif existent à la date d’établissement du bilan et constituent le patrimoine de l’entité; d) la mesure et la valeur: les opérations de recettes et de dépenses ainsi que les éléments d’actif ou de passif sont comptabilisés à leur juste valeur, compte tenu du principe de prudence; e) la présentation des informations: les opérations de recettes et de dépenses, ainsi que les éléments d’actif ou de passif sont présentés et décrits conformément aux règles et conventions comptables applicables, ainsi qu’au principe de transparence. |

|

2. |

L'audit comprend les éléments de base ci-après:

|

PARTIE 2 — Approche et méthodologie d'audit concernant la régularité des opérations (audit de conformité)

|

3. |

L'approche choisie par la Cour pour contrôler la régularité des opérations sous-jacentes aux comptes repose sur:

|

|

4. |

À cela s'ajoutent des éléments probants obtenus grâce aux travaux d'autres auditeurs (le cas échéant), ainsi qu’une analyse des prises de position de la Commission. |

Comment la Cour contrôle-t-elle les opérations?

|

5. |

Les tests directs des opérations pour chaque appréciation spécifique (chapitres 2 à 9) sont effectués sur la base d'un échantillon représentatif des ordres de recouvrement (dans le cas des recettes) et des paiements propres à un groupe de politiques donné (2). Cette méthode fournit une estimation statistique de la mesure dans laquelle les opérations de la population concernée sont irrégulières. |

|

6. |

Pour déterminer la taille des échantillons nécessaires pour obtenir un résultat fiable, la Cour utilise un modèle d'assurance en matière d'audit. À cet effet, elle évalue notamment le risque d'erreur affectant les opérations (risque inhérent) et le risque que les systèmes ne permettent pas de prévenir ou de détecter et corriger ces erreurs (risque de non-contrôle). |

|

7. |

Les tests des opérations supposent un examen détaillé de chaque opération sélectionnée sur la base des échantillons, ainsi qu'une vérification pour déterminer si la demande ou le paiement a été correctement calculé(e) et si elle/s’il est conforme aux règles et règlements applicables en la matière. La Cour tire un échantillon d'opérations enregistrées dans les comptes budgétaires, suit le cheminement du paiement jusqu'au niveau du bénéficiaire final (par exemple exploitant agricole, organisateur de la formation ou promoteur du projet d'aide au développement) et effectue des tests de conformité à chaque niveau. Lorsque l'opération (peu importe le niveau) est calculée de manière incorrecte ou n'est pas conforme aux dispositions réglementaires ou contractuelles, on considère qu'elle contient une erreur. |

Comment la Cour évalue-t-elle et présente-t-elle les résultats des tests des opérations?

|

8. |

Diverses raisons peuvent expliquer les erreurs affectant les opérations. Ces erreurs peuvent prendre différentes formes suivant la nature de l'infraction et la règle spécifique ou l'obligation contractuelle transgressées. Les erreurs affectant les différentes opérations n’ont pas toujours une incidence sur le montant total payé. |

|

9. |

La Cour classe les erreurs de la manière suivante:

|

|

10. |

La passation de marchés publics est un domaine dans lequel la Cour trouve souvent un nombre significatif d’erreurs. Les législations, tant de l’UE que nationales, sur les marchés publics consistent essentiellement en une série d’obligations procédurales. Pour veiller au respect du principe fondamental de la concurrence prévu par le traité, les marchés doivent être annoncés, les offres doivent être évaluées en fonction de critères définis, les marchés ne peuvent être artificiellement fractionnés pour que les montants en cause soient inférieurs aux seuils de passation, etc. |

|

11. |

Aux fins de l’audit, la Cour attribue une valeur au non-respect d’une obligation procédurale. La Cour:

La méthode de quantification de la Cour peut différer de celle appliquée par la Commission ou les États membres dans le cadre de leur décision sur les mesures à prendre en cas de mauvaise application des règles en matière de marchés publics. |

|

12. |

La Cour exprime la fréquence d'erreurs en déterminant la proportion d'opérations de l'échantillon affectées par des erreurs quantifiables et non quantifiables. Par la suite, elle obtient une indication de l’ampleur probable des erreurs dans le groupe de politiques pris dans son ensemble. Lorsqu'il existe une erreur significative, les annexes X.1 des chapitres 2 à 9 le précisent. |

|

13. |

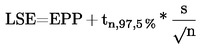

Sur la base des erreurs qu’elle a quantifiées, la Cour applique des techniques statistiques standard afin d’estimer le taux d'erreur le plus probable (EPP) pour chaque appréciation spécifique et pour les dépenses au titre du budget dans son ensemble. Le taux d’erreur le plus probable correspond à la moyenne pondérée des taux d’erreur en pourcentage trouvés dans l’échantillon (6). La Cour estime également, toujours à l’aide de techniques statistiques standard et avec un degré de confiance de 95 %, la fourchette à l’intérieur de laquelle se situe le taux d’erreur affectant la population pour chaque appréciation spécifique (et pour les dépenses dans leur ensemble). Il s’agit de l’intervalle entre la limite inférieure (LIE) et la limite supérieure (LSE) du taux d’erreur (7) (voir l’illustration ci-après).

|

|

14. |

Le pourcentage de la zone grisée sous la courbe indique la probabilité que le taux d’erreur affectant réellement la population se situe entre la LIE et la LSE. |

|

15. |

Lorsqu’elle planifie ses travaux d’audit, la Cour veille à lancer des procédures qui lui permettent de comparer le taux d’erreur estimé dans la population par rapport à un seuil de signification de 2 % établi à ce stade. La Cour apprécie ses résultats d’audit en fonction de ce seuil de signification et tient compte de la nature et du contexte des erreurs, ainsi que des montants affectés par celles-ci, pour formuler son opinion d’audit. |

Comment la Cour évalue-t-elle les systèmes et fait-elle part des résultats?

|

16. |

Les systèmes de contrôle et de surveillance sont mis en place par la Commission, ainsi que par les États membres et les pays bénéficiaires en cas de gestion partagée ou décentralisée pour gérer les risques budgétaires, entre autres celui concernant la régularité des opérations. L'évaluation des systèmes de manière à déterminer s'ils sont efficaces pour garantir la régularité constitue dès lors une étape clé du processus d'audit qui est particulièrement utile en vue de la formulation de recommandations d'amélioration. |

|

17. |

Chaque groupe de politiques, de même que les recettes, est régi par plusieurs systèmes différents. C'est pourquoi la Cour sélectionne habituellement un échantillon de systèmes à examiner chaque année. Les résultats de l’évaluation des systèmes sont présentés sous la forme d’un tableau intitulé «Résultats de l’examen des systèmes», qui figure dans les annexes X.2 des chapitres 2 à 9. S'agissant de la capacité à atténuer le risque d'erreur affectant les opérations, les systèmes peuvent être classés comme efficaces, partiellement efficaces (lorsque des insuffisances affectent l'efficacité sur le plan opérationnel) ou inefficaces (lorsque les insuffisances sont généralisées et, dès lors, compromettent totalement l'efficacité sur le plan opérationnel). |

|

18. |

Lorsqu'elle dispose d’éléments probants à l'appui, la Cour présente en outre une évaluation globale des systèmes pour le groupe de politiques en cause (laquelle figure également dans les annexes X.2 des chapitres 2 à 9), tenant compte à la fois de l'évaluation des systèmes sélectionnés et des résultats des tests des opérations. |

Comment la Cour évalue-t-elle les prises de position de la Commission et fait-elle part des résultats?

|

19. |

Conformément aux normes internationales d’audit, la Cour reçoit une lettre de déclaration de la Commission dans laquelle celle-ci confirme s’être acquittée de ses responsabilités et avoir communiqué toutes les informations susceptibles d’intéresser l’auditeur. La Commission confirme notamment avoir communiqué toutes les informations concernant l'évaluation du risque de fraude, tous les cas de fraude ou de fraude présumée dont elle a connaissance et tous les cas notables de non-respect des lois et règlements. |

|

20. |

Par ailleurs, il est tenu compte, aux chapitres 2 à 9, des rapports annuels d’activité des directions générales concernées. Celles-ci rendent compte de la réalisation des objectifs politiques et de la mesure dans laquelle les systèmes de contrôle et de surveillance en place garantissent la régularité des opérations et la bonne utilisation des ressources. Chacun de ces rapports annuels d'activité est accompagné d'une déclaration du directeur général portant, entre autres, sur la mesure dans laquelle les ressources ont été utilisées aux fins prévues et les procédures de contrôle garantissent la régularité des opérations (8). |

|

21. |

La Cour évalue les rapports annuels d'activité et les déclarations correspondantes afin de déterminer dans quelle mesure ils présentent une image fidèle de la gestion financière du point de vue de la régularité des opérations et recensent les mesures nécessaires pour remédier aux éventuelles faiblesses importantes constatées dans les contrôles. La Cour rend compte des résultats de cette évaluation dans la section «Efficacité des systèmes» des chapitres 2 à 9 (9). |

Comment la Cour aboutit-elle aux opinions qu’elle formule dans la déclaration d’assurance?

|

22. |

La Cour formule ses opinions concernant la régularité des opérations sous-jacentes aux comptes de l’Union européenne, qui figurent dans la déclaration d’assurance, en s’appuyant sur l'ensemble de ses travaux d'audit dont il est fait état aux chapitres 2 à 9 du rapport et sur une évaluation du caractère diffus de l’erreur. L’examen des résultats des tests portant sur les opérations relatives aux dépenses est essentiel. Dans l’ensemble, le montant global des dépenses de 2011 est affecté par un taux d’erreur de 3,9 %, d’après la meilleure estimation possible effectuée par la Cour. La Cour estime, avec un degré de confiance de 95 %, que le taux d’erreur affectant la population se situe entre 3,0 % et 4,8 %. Le taux d’erreur estimé pour les différents domaines politiques varie, comme indiqué aux chapitres 3 à 9. La Cour a considéré que l’erreur était généralisée — touchant la plupart des domaines de dépenses. La Cour formule une opinion globale sur la régularité des engagements sur la base d’un échantillon complémentaire, représentatif de l’ensemble du budget. |

Irrégularité ou fraude

|

23. |

Dans leur immense majorité, les erreurs découlent d'une mauvaise application ou d'une compréhension erronée des règles souvent complexes des régimes de dépenses de l'UE. Si la Cour a des raisons de soupçonner une activité frauduleuse, elle en informe l'OLAF, l'office de lutte antifraude de l'Union, qui est chargé de mener les enquêtes appropriées dans un tel cas. En fait, la Cour signale à l’OLAF quelque quatre cas par an sur la base de ses travaux d’audit. |

(1) Y compris les notes explicatives.

(2) En outre, un échantillon horizontal représentatif des engagements est sélectionné et fait l’objet de tests de conformité avec les règles et règlements applicables en la matière.

(3) Il existe essentiellement deux systèmes de passation de marchés: en fonction de l’offre la moins élevée ou de l’offre la plus avantageuse.

(4) Exemples d’erreur quantifiable: concurrence restreinte ou inexistante (sauf si cela est explicitement autorisé par le cadre juridique) dans le marché principal ou dans un marché complémentaire; évaluation incorrecte des offres qui a une incidence sur le résultat de l’appel d'offres; modification importante de l’objet du marché; fractionnement du marché en plusieurs contrats pour différents sites de construction ayant la même finalité économique.

En règle générale, la Cour applique une approche différente lorsque les institutions de l’UE ont mal appliqué les règles de passation de marchés, au motif que les marchés concernés restent généralement valables. Ces erreurs ne sont pas quantifiées dans la DAS.

(5) Exemples d’erreur non quantifiable: évaluation incorrecte des offres sans incidence sur le résultat de l’appel d'offres, insuffisances affectant la procédure d’appel d’offres ou le cahier des charges sur le plan de la forme, non-respect d’aspects formels des exigences en matière de transparence.

(6)  , où i est le numéro de séquence des opérations dans l’échantillon.

, où i est le numéro de séquence des opérations dans l’échantillon.

(7)  et

et  , où t est le facteur de distribution t, n est la taille de l’échantillon et s est l’écart type des erreurs en pourcentage.

, où t est le facteur de distribution t, n est la taille de l’échantillon et s est l’écart type des erreurs en pourcentage.

(8) De plus amples informations sur ces procédures, ainsi que des liens vers les derniers rapports sont disponibles à l'adresse suivante

http://ec.europa.eu/atwork/synthesis/index_fr.htm

(9) Les années précédentes, les résultats de cette évaluation étaient présentés dans une section spécifique intitulée «Fiabilité des prises de position de la Commission».

ANNEXE 1.2

SUIVI DES OBSERVATIONS DES ANNÉES ANTÉRIEURES CONCERNANT LA FIABILITÉ DES COMPTES

|

Observations des années antérieures |

Analyse, par la Cour, des progrès accomplis |

Réponse de la Commission |

||||||

|

|

|

||||||

|

S’agissant des préfinancements, des dettes à court terme et de la séparation des exercices correspondante, la Cour a relevé, depuis l’exercice 2007, des erreurs comptables dont l’incidence financière globale est non significative mais la fréquence élevée. Cela montre la nécessité d'améliorer encore les données comptables de base au niveau de certaines directions générales. |

La Commission a poursuivi ses efforts pour améliorer la précision de ses données comptables grâce aux actions qui sont en cours, comme le projet sur la qualité comptable et la validation des systèmes locaux. L’audit, par la Cour, d’échantillons représentatifs de préfinancements et de factures/déclarations de coûts a une fois encore permis de relever des erreurs dont l’incidence financière globale n’est pas significative, mais la fréquence élevée. La Commission doit donc poursuivre ses efforts pour améliorer les données comptables de base au niveau de certaines directions générales. |

La Commission poursuivra ses efforts pour améliorer encore la qualité des données comptables. En outre, les systèmes locaux sont continuellement mis à jour afin de répondre aux exigences comptables. |

||||||

|

S’agissant de la comptabilisation des préfinancements, la Cour a également relevé les problèmes suivants:

|

Malgré les efforts consentis par les services du comptable pour améliorer la situation, la Cour a constaté que plusieurs directions générales continuaient d’enregistrer des estimations dans les comptes, même lorsqu’elles disposent d’une base adéquate pour apurer les préfinancements correspondants. Le problème lié aux instruments d’ingénierie financière a déjà été traité dans les comptes de 2010, après réception d’informations transmises par les États membres sur une base volontaire. La Commission a également proposé de modifier le cadre juridique existant et a formulé des propositions appropriées pour la période postérieure à 2013 afin de rendre obligatoire la transmission des informations nécessaires. S’agissant des avances versées aux États membres pour d’autres régimes d’aide, ainsi que pour contribuer au Fonds européen d’ajustement à la mondialisation, un actif correspondant de 2 512 millions d’euros a pour la première fois été comptabilisé dans les comptes consolidés de 2011. Avant 2011, les États membres ne fournissaient à la Commission aucune donnée qui aurait permis d’effectuer une estimation fiable. Les informations disponibles à présent montrent que ces montants n’auraient pas été significatifs. À l’exception des avances pour les régimes d’aide relevant du Fonds européen agricole pour le développement rural, la détermination des montants inutilisés comptabilisés au titre des instruments d’ingénierie financière et des autres régimes d’aide susmentionnés est fondée sur les montants versés par la Commission, ainsi que sur une estimation, sur une base linéaire, des montants inutilisés. Le manque de données sur les montants effectivement utilisés réduit considérablement l’utilité de ces informations aux fins de la gestion. |

Les services comptables ont élaboré une série de lignes directrices sur l’apurement des préfinancements qui sera diffusée dès que le réexamen du règlement financier sera terminé. La base juridique régissant les instruments d’ingénierie financière et les montants prépayés dans le cadre des aides d’État, qui comprend une annexe à l’état des dépenses, a été mise en œuvre [modification du règlement (CE) no 1083/2006 du Conseil du 13 décembre 2011]. À la suite de cette modification, la Commission européenne dispose d’une base juridique pour demander aux États membres les informations nécessaires. Les informations susmentionnées seront utilisées à des fins comptables lors de la clôture des comptes de 2012. La valeur des montants non payés aux bénéficiaires finals est fondée sur une estimation prorata temporis. Étant donné que la DG Politique régionale opère dans la sixième année d’une période de programmation qui en compte sept, il n’est pas conseillé de changer la méthodologie. Néanmoins, il devrait en être autrement pour la prochaine période de programmation, pour autant que les États membres l’acceptent dans le cadre du nouveau règlement financier. Dès l’entrée en vigueur de la base juridique pour la nouvelle période de programmation des Fonds structurels, la Commission sera en droit d’obtenir des informations sur les montants effectivement utilisés, qui seront exploitées pour l’élaboration des comptes annuels. Ces nouvelles exigences devraient également améliorer les informations de gestion. La méthode suivie par la Commission pour les comptes 2011 présente le meilleur rapport coût/efficacité et a déjà été appliquée dans les comptes 2010. |

||||||

|

En outre, comme cela a déjà été indiqué dans le rapport annuel 2009 de la Cour, plusieurs directions générales n’ont pas respecté l’obligation d’enregistrer les factures et les déclarations de coûts dans un délai de cinq jours ouvrables après leur réception. |

Malgré les améliorations constatées concernant le temps pris pour enregistrer les nouvelles déclarations de coûts, certaines directions générales ne respectent toujours pas pleinement l’obligation d’enregistrer les factures et les déclarations de coûts sans retard. |

Les services de la Commission poursuivront leurs efforts en ce sens. À cet effet, les systèmes locaux sont continuellement mis à jour; par exemple, les déclarations de coûts que reçoivent la DG Agriculture et développement rural et la DG Politique régionale sont traitées dans les délais. |

||||||

|

Dans son rapport annuel 2010, la Cour indiquait qu’en raison de l’utilisation accrue des préfinancements dans le budget de l’UE et de nouveaux types d’instruments financiers, la Commission devait, sans délai, revoir la règle comptable applicable afin de fournir des orientations appropriées sur la comptabilisation et l’apurement des préfinancements. |

La règle comptable applicable a été actualisée en 2012, afin de tenir compte de la nécessité de comptabiliser en tant qu’actif les montants non utilisés des contributions aux instruments d’ingénierie financière et des avances versées pour d’autres régimes d’aide. |

Les services mettent en œuvre les règles compte tenu des instruments financiers et des paiements liés aux aides d’État (voir réponse ci-dessus). |

||||||

|

|

|

||||||

|

Comme la Cour l’avait déjà indiqué dans son rapport annuel 2007, la Commission avait pris des mesures afin de fournir davantage d’informations sur les mécanismes correcteurs appliqués au budget de l’UE, et d’en améliorer la qualité. Toutefois, ces informations n’étaient pas encore totalement fiables, parce que la Commission ne recevait toujours pas d’informations fiables des États membres. |

Bien que des faiblesses affectent encore la fiabilité et l’intégralité des données présentées par les États membres, notamment dans le domaine de la cohésion, certaines améliorations ont été constatées au fil des ans. Début 2011, la Commission a commencé un audit des systèmes de recouvrement mis en place par les États membres dans le domaine de la cohésion. Les contrôles effectués sur place par la Commission ont montré que les systèmes d'enregistrement et de communication des données n'étaient pas encore entièrement fiables dans tous les États membres visités. C’est pourquoi les données fournies par les États membres dans le domaine de la cohésion ne sont pas présentées dans les notes aux états financiers 2011. |

En ce qui concerne l’agriculture, la Commission a comptabilisé les créances à recouvrer au niveau des États membres et la réduction de valeur correspondante, ainsi que les montants recouvrés par les États membres dans les comptes de 2011. S’agissant de la cohésion, même si les données sur les recouvrements communiquées par les États membres sont plus fiables que celles de la période précédente, la Commission convient qu’elles devraient encore être améliorées. À cet égard, cette dernière a lancé au début de 2011 un audit, fondé sur une analyse des risques, portant sur les systèmes de recouvrement des États membres, sur la base des informations transmises chaque année au 31 mars, dans le but d’améliorer la communication des corrections financières nationales à la Commission et de garantir que celle-ci est exhaustive et exacte et qu’elle s’effectue en temps utile. Les premiers résultats ont été mentionnés dans les rapports annuels d’activités 2011 des directions générales chargées des actions structurelles. |

||||||

|

En outre, il conviendrait d’examiner dans quelle mesure les lignes directrices relatives aux informations financières doivent être précisées en ce qui concerne le contenu de celles-ci et la façon de les traiter. |

Les instructions du comptable fournissent aux ordonnateurs délégués des orientations sur les données à transmettre. L’audit de la Cour a permis de constater des améliorations dans la mise en œuvre de ces orientations. Cependant, des efforts supplémentaires sont nécessaires pour améliorer la qualité des données présentées. |

La Commission poursuivra ses efforts en vue d’améliorer encore la qualité des données présentées. |

||||||

|

Pour la première fois dans son rapport annuel 2009, la Cour avait critiqué le fait que, dans certains domaines de dépenses, la Commission ne fournit pas systématiquement des informations permettant de rapprocher l’exercice au cours duquel le paiement concerné est effectué, celui pendant lequel l’erreur correspondante est mise au jour et celui où la correction financière qui en résulte est présentée dans les notes annexes aux comptes. |

La Commission ne présente toujours pas d’informations permettant de rapprocher les paiements, les erreurs, les recouvrements et les corrections financières. La Cour maintient sa position selon laquelle, chaque fois que cela est possible, il convient d’effectuer ce type de rapprochement. En outre, il faut établir clairement un lien entre les montants figurant dans les rapports annuels d’activité, notamment pour déterminer le taux d’erreur résiduel, et les informations sur les recouvrements/corrections financières présentées dans les comptes. |

Elle prend acte des demandes formulées par la Cour tout en soulignant qu’il est rarement possible de procéder de la sorte. Dans le domaine de la gestion partagée, les corrections financières ne visent pas à récupérer des montants correspondant à des dépenses irrégulières (ce qui relève de la responsabilité des États membres), mais à protéger le budget de l’Union contre de telles irrégularités. Il n’est dès lors pas correct d’établir un lien entre les taux d’erreur d’une année donnée et les corrections financières et recouvrements présentés dans les comptes annuels de la même année. Par ailleurs, le décalage dans le temps entre, d’une part, les corrections financières et les recouvrements effectifs et, d’autre part, les taux d’erreur empêchent un tel rapprochement. Cette dernière observation n’est pas seulement applicable à la gestion partagée, mais aussi à la gestion directe, pour laquelle l’émission d’ordres de recouvrement a lieu à l’issue de la période de subventionnement (pluriannuel) ou n’a pas lieu parce que le bénéficiaire a présenté une déclaration de coûts corrigée. La Commission rappelle que les dépenses sont contrôlées plusieurs années après l’année du paiement, principalement à la clôture du programme. En outre, la correction financière peut résulter de la détection d’insuffisances dans les systèmes de contrôle des États membres, auquel cas il n’y a pas de lien direct avec les paiements. En conséquence, il n’est ni possible ni pertinent de rapprocher l’exercice au cours duquel le paiement concerné est effectué et celui où la correction financière est présentée dans les notes annexes aux comptes. De plus, la prévention, la détection et la correction des erreurs et irrégularités incombent en premier lieu aux États membres dans le domaine de la gestion partagée. Pour ce qui est de l’agriculture, tous les montants présentés dans les différents tableaux de la note 6 peuvent être rapprochés soit avec les données disponibles au niveau de la Commission soit avec les déclarations de l’État membre. Concernant la politique régionale, l’établissement d’un lien entre les montants utilisés pour déterminer le taux d’erreur résiduel dans le rapport annuel d’activités et les informations présentées dans les comptes provisoires est possible pour les informations de l’année précédente et celles fournies par les États membres avant le délai réglementaire du 31 mars, qui est aussi la date-limite pour l’élaboration des comptes provisoires. La Commission a incité les États membres à communiquer les corrections dès que possible avant le 31 mars, pour éviter ce problème de calendrier. |

||||||

|

S’agissant du domaine de la cohésion, des corrections d’un montant total de 2,5 milliards d’euros devaient encore être appliquées fin 2010 (c’est-à-dire «encaissées» moyennant la perception, par la Commission, d’un remboursement ou le versement par cette dernière d’un paiement sur la base d’une demande de laquelle l’État membre a déduit les dépenses inéligibles). La procédure de clôture en cours pour la période de programmation 2000-2006 expliquait le faible taux d’exécution, de 71 %. Les demandes de paiement reçues fin 2010 n’avaient pas encore été autorisées, ce qui signifiait que les corrections financières correspondantes ne pouvaient être prises en considération dans les chiffres sur la mise en œuvre relatifs à 2010. |

Fin 2011, des corrections d’un montant de 2,5 milliards d’euros devaient encore être appliquées (taux d’exécution de 72 %). Le montant, ainsi que le taux d’exécution sont restés à un niveau similaire à celui de l’an dernier, du fait que des demandes de paiement reçues fin 2010 n’ont pas encore pu être ordonnancées. |

La clôture des programmes constitue une procédure complexe au cours de laquelle de nombreux documents présentés par l’État membre sont vérifiés et des informations complémentaires peuvent être demandées par la Commission afin d’obtenir la preuve que l’État membre a bien déduit les corrections financières décidées, notamment pour les programmes opérationnels complexes, ce qui diffère encore le calcul du solde définitif à payer. En outre, la Commission ne reconnaît l’application d’une correction financière que lorsque l’ordonnateur autorise dûment le paiement final, ce processus intervenant tout à la fin de la chaîne de vérification. S’agissant de la cohésion, le montant des corrections acceptées par les États membres mais restant à appliquer se rapporte aux programmes 2000-2006; il se reflète dans les demandes de paiement final transmises à la Commission mais pas encore autorisées en raison du processus de clôture au cours duquel cette dernière doit évaluer la cohérence et l’exhaustivité des informations communiquées. La Cour a recommandé à la Commission d’adopter cette approche prudente qui consiste à ne pas signaler ces corrections comme étant appliquées jusqu’à ce que les paiements finaux soient autorisés. |

||||||

|

Les notes explicatives accompagnant les comptes consolidés contiennent des informations sur le fait que les services de la Commission ou les États membres pourraient corriger ultérieurement certains paiements. Cependant, malgré les demandes réitérées depuis 2005 par la Cour, les montants et les domaines de dépenses susceptibles de faire l’objet de procédures de vérification et d’apurement des comptes supplémentaires ne sont toujours pas mis en évidence dans les notes. |

Les montants soumis à des procédures de vérification et d’apurement supplémentaires ne sont pas encore indiqués dans les notes accompagnant les comptes consolidés (contrairement aux montants quantifiables des recouvrements potentiels). |

Le règlement financier habilite la Commission à effectuer des contrôles ex post sur toutes les dépenses plusieurs années après qu’elles ont été effectuées. Les comptes ne devraient pas laisser entendre que, dans la perspective de vérifications ultérieures, l’acceptation des dépenses en question reste en suspens. Autrement, toutes les dépenses budgétaires seraient considérées comme provisoires jusqu’à ce qu’un contrôle ex post soit réalisé ou que le délai de prescription soit écoulé. Lorsque les montants des recouvrements potentiels sont quantifiables, ils sont indiqués dans la note 6 accompagnant les comptes consolidés. Dans le domaine de l’agriculture, une décision d’apurement financier est arrêtée environ six mois après la fin de l’exercice considéré; en vertu de cette décision, la Commission détermine le montant des dépenses reconnues à charge du budget de l’UE pour ledit exercice. Cette fonction remplie par la décision d’apurement financier n’est pas mise en question par le fait que des corrections financières pourraient être imposées ultérieurement aux États membres par le biais de décisions de conformité. Le montant des dépenses qui est susceptible d’être exclu du financement de l’UE en vertu de décisions de conformité ultérieures est indiqué dans une note annexe aux états financiers. |

||||||

|

|

|

||||||

|

Les accords prévoyant le transfert à l’Union de la propriété de tous les biens créés, mis au point ou acquis dans le cadre du programme Galileo n’ont pas encore été pleinement mis en œuvre. Toutes les dépenses encourues depuis 2003 ayant été considérées comme des dépenses de recherche, cela n’a eu aucune incidence sur le bilan au 31 décembre 2010. La Commission devrait toutefois veiller à ce que toutes les informations soient disponibles au moment du transfert, pour assurer valablement la préservation des actifs. |

La Commission travaille en collaboration avec l'Agence spatiale européenne pour s'assurer qu'au moment du transfert, toutes les données comptables et techniques nécessaires seront disponibles en vue d'une transition sans heurt. Ce transfert est prévu à la fin de la phase de validation en orbite (au plus tôt fin 2012). Dans l’intervalle, la Commission a comptabilisé, en 2011, un montant de 219 millions d’euros en tant qu’immobilisations en cours relatives au projet Galileo. Ce montant correspond aux coûts supportés par la Commission depuis le 22 octobre 2011, date à laquelle les deux premiers satellites du système ont été lancés avec succès. Avant cette date, la Commission estimait que le projet était encore en phase de recherche et que tous les coûts encourus étaient des charges. L’examen de la Cour a cependant fait apparaître des insuffisances non significatives au niveau de la procédure de séparation des exercices permettant d'établir le montant des immobilisations en cours. |

La Commission estime que les montants comptabilisés au bilan sont raisonnablement précis et fiables. Les méthodes et procédures comptables appliquées pour évaluer les actifs du programme Galileo sont pleinement conformes aux règles comptables de l’UE et aux normes IPSAS. L’évaluation de ces actifs a été réalisée avec l’aide d’experts comptables externes indépendants, sur la base de données fournies par l’Agence spatiale européenne (ESA). La Commission a effectué les contrôles nécessaires afin d’obtenir une assurance raisonnable quant à la fiabilité des résultats. |

||||||

|

Dans son rapport annuel 2010, la Cour attirait l’attention sur la réserve formulée par le directeur général responsable, dans son rapport annuel d’activité 2010, concernant la fiabilité des informations financières transmises par l’Agence spatiale européenne. |

Dans son rapport annuel d’activité 2011, le directeur général responsable a maintenu sa réserve et en a étendu la portée. |

La Commission va poursuivre l’audit des rapports financiers fournis par l’ESA tout en encourageant et soutenant cette dernière pour qu’elle mette en œuvre ses actions visant à améliorer encore la qualité de l’information financière transmise à la Commission. Une évaluation externe des systèmes de contrôle de l’Agence spatiale européenne, finalisée en 2012, a donné des résultats satisfaisants. Au vu des actions en cours, la Commission escompte une solution prochaine à ces problèmes, ce qui permettra de limiter cette réserve et, à terme, de la lever. |

ANNEXE 1.3

EXTRAITS DES COMPTES CONSOLIDÉS RELATIFS À L'EXERCICE 2011 (1)

Tableau 1 — Bilan (2)

|

(en millions d'euros) |

||

|

|

31.12.2011 |

31.12.2010 |

|

Actifs non courants: |

||

|

Immobilisations incorporelles |

149 |

108 |

|

Immobilisations corporelles |

5 071 |

4 813 |

|

Immobilisations financières: |

||

|

Placements comptabilisés selon la méthode de mise en équivalence |

374 |

492 |

|

Immobilisations financières: actifs disponibles à la vente |

2 272 |

2 063 |

|

Immobilisations financières: prêts à long terme |

41 400 |

11 640 |

|