ISSN 1725-2431

Journal officiel

de l’Union européenne

C 20

Édition de langue française

Communications et informations

51e année

25 janvier 2008

|

ISSN 1725-2431 |

||

|

Journal officiel de l’Union européenne |

C 20 |

|

|

|

||

|

Édition de langue française |

Communications et informations |

51e année |

|

Numéro d'information |

Sommaire |

page |

|

|

IV Informations |

|

|

|

INFORMATIONS PROVENANT DES INSTITUTIONS ET ORGANES DE L’UNION EUROPÉENNE |

|

|

|

Cour des comptes |

|

|

2008/C 020/01 |

||

|

FR |

|

IV Informations

INFORMATIONS PROVENANT DES INSTITUTIONS ET ORGANES DE L’UNION EUROPÉENNE

Cour des comptes

|

25.1.2008 |

FR |

Journal officiel de l’Union européenne |

C 20/1 |

RAPPORT SPÉCIAL N o 8/2007

relatif à la coopération administrative dans le domaine de la taxe sur la valeur ajoutée, accompagné des réponses de la Commission

(présenté en vertu de l’article 248, paragraphe 4, deuxième alinéa, du traité CE)

(2008/C 20/01)

TABLE DES MATIÈRES

GLOSSAIRE

|

I-VII |

SYNTHÈSE |

|

1-11 |

INTRODUCTION |

|

1-11 |

Contexte |

|

12-17 |

APPROCHE ET CHAMP D’AUDIT |

|

18-93 |

OBSERVATIONS |

|

18-49 |

Échanges d’informations sur demande entre États membres |

|

19-23 |

Intensité de la coopération |

|

24-42 |

Délai d’envoi des réponses |

|

43-49 |

Qualité des réponses |

|

50-56 |

Échanges d’informations sans demande préalable |

|

57-70 |

Système d’échange d’informations sur la TVA (VIES) |

|

60-61 |

Communication de données en temps utile |

|

62-65 |

Accès aux informations et exactitude de ces dernières |

|

66-68 |

Vérification des numéros de TVA par les opérateurs |

|

69-70 |

Améliorations des fonctionnalités du système VIES (VIES II) |

|

71-77 |

Dispositifs visant à encourager l’adoption d’une approche multilatérale en matière de contrôle |

|

71-72 |

Présence de fonctionnaires des impôts dans d’autres États membres que le leur |

|

73-77 |

Contrôles simultanés et multilatéraux |

|

78-83 |

Promotion et évaluation, par la Commission, de la coopération administrative |

|

84-93 |

Autres entraves à une coopération efficace |

|

85-87 |

Absence de règles communes concernant le retrait des numéros d’identification TVA |

|

88-91 |

Difficultés en matière de poursuites transfrontalières |

|

92-93 |

Quantification et analyse insuffisantes en matière de fraude à la TVA |

|

94-112 |

CONCLUSIONS ET RECOMMANDATIONS |

|

94-103 |

Conclusions |

|

104-112 |

Recommandations |

Réponses de la Commission

GLOSSAIRE

Assujetti- Quiconque exerçant, d’une façon indépendante et quel qu'en soit le lieu, une activité économique, quels que soient les buts ou les résultats de cette activité.

Coopération administrative- Échange d’informations entre les États membres, dans le cadre duquel les autorités fiscales des États membres doivent se prêter mutuellement assistance et collaborer avec la Commission conformément aux dispositions du règlement (CE) no 1798/2003 du Conseil du 7 octobre 2003 concernant la coopération administrative dans le domaine de la taxe sur la valeur ajoutée et abrogeant le règlement (CEE) no 218/92 (1) en vue d’assurer la bonne application de la TVA sur les livraisons de biens et les prestations de services, l’acquisition intracommunautaire de biens et l’importation de biens. Les échanges d’informations entre les États membres englobent, en principe, toutes les informations susceptibles de leur permettre l’établissement correct de la TVA, y compris toutes les informations relatives à des cas spécifiques. Ces échanges ont lieu aussi bien sur demande que sans demande préalable. Le règlement repose sur l’article 93 du traité CE, qui dispose que le Conseil, statuant à l’unanimité sur proposition de la Commission et après consultation du Parlement européen et du Comité économique et social, arrête les dispositions touchant à l’harmonisation des législations relatives aux taxes sur le chiffre d’affaires dans la mesure où cette harmonisation est nécessaire pour assurer l’établissement et le fonctionnement du marché intérieur.

État récapitulatif- Relevé que doit déposer tout assujetti à la TVA qui effectue des livraisons intracommunautaires. L’état récapitulatif doit être établi pour chaque trimestre civil et mentionne, pour chaque acquéreur, le montant total des livraisons de biens effectuées dans d’autres États membres, ainsi que la liste des numéros d’identification TVA correspondants.

Fiscalis- Programme d’action communautaire pluriannuel visant à améliorer le fonctionnement des systèmes fiscaux dans le marché intérieur au moyen de systèmes de communication et d’échange d’informations, de contrôles multilatéraux, d’échanges de personnel, de séminaires et d’autres actions de formation. La décision Fiscalis (2) ne couvre pas uniquement la taxe sur la valeur ajoutée, mais également les droits d’accises sur l’alcool, les produits du tabac et les huiles minérales, les impôts sur le revenu et sur la fortune, ainsi que les taxes sur les primes d’assurance. L’enveloppe financière allouée au programme pour la période 2003-2007 s’élève à 67,3 millions d’euros.

Fraude «carrousel»- voir Opérateur défaillant.

Numéro d’identification TVA- Numéro individuel attribué à tout assujetti qui effectue des livraisons de biens ou des prestations de services, ou qui procède à des acquisitions de biens à des fins professionnelles. Chaque numéro comporte un préfixe de deux lettres permettant d’identifier l’État membre par lequel il a été attribué.

Opérateur défaillant- Opérateur immatriculé à la TVA, qui, avec une intention peut-être frauduleuse, se porte acquéreur de biens ou de services ou simule de le faire, sans s’acquitter de la TVA, et qui fournit ces biens ou services en facturant la TVA, sans toutefois la reverser à l’administration fiscale de l’État membre concerné. Les clients de l’opérateur défaillant peuvent être de bonne foi ou également impliqués dans la fraude. Les clients peuvent demander le remboursement de la TVA qu’ils ont payée à l’opérateur défaillant auprès des autorités fiscales. Si les mêmes biens circulent de façon répétée entre des États membres, il s’agit d’une fraude dite carrousel. De tels systèmes de fraude peuvent être très sophistiqués, impliquant des opérateurs défaillants dans plusieurs États membres, et finir par porter atteinte aux intérêts financiers de tous les États membres concernés.

Ressources propres TVA- En 2006, les ressources propres TVA se sont élevées à 17,2 milliards d’euros et ont représenté 15,8 % des recettes communautaires. Les ressources propres TVA sont établies sur la base d’une assiette harmonisée de la TVA (c'est-à-dire sur une assiette TVA corrigée de toutes les dérogations ou options spécifiques dont bénéficient les États membres). Par conséquent, les paiements effectués par les États membres au titre des ressources propres TVA en faveur du budget de l’UE ne sont pas affectés par les différents taux de TVA ou dérogations en vigueur. Le point de départ du calcul des ressources propres provenant de la TVA est le total des recettes nettes de TVA encaissées par chaque État membre au cours d’une année donnée. Une diminution des recettes TVA perçues en raison de l’évasion ou de la fraude fiscale devrait normalement se traduire par une baisse du montant des ressources propres TVA versées au budget de l’UE, à moins que les assiettes à prendre en considération ne soient plafonnées à 50 % du RNB, comme c'est le cas pour plusieurs États membres.

SCAC (Standing Committee on Administrative Cooperation)- Le comité permanent de la coopération administrative est un comité de réglementation institué en vertu de l’article 44 du règlement (CE) no 1798/2003, dont le rôle est d’assister la Commission dans les domaines mentionnés dans ledit règlement. Il est composé de représentants des États membres et présidé par le représentant de la Commission. Pour formuler des avis, le comité arrête ses décisions à la majorité prévue à l’article 205, paragraphe 2, du traité CE (majorité qualifiée). Il se réunit en principe deux fois par an.

Système commun de taxe sur la valeur ajoutée (TVA)- Le principe du système commun de taxe sur la valeur ajoutée prévoit l’application d’un impôt général sur la consommation exactement proportionnel au prix des biens et des services, conformément aux règles définies dans la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée (3). À titre d’exemple, le taux standard de TVA fixé par les États membres doit être d’au moins 15 % et le taux réduit de 5 % au minimum. À chaque étape de la chaîne commerciale, le vendeur facture la TVA sur les ventes, mais restitue à l’administration la différence entre la TVA perçue et celle qu’il a lui-même payée sur les achats correspondants. Cette procédure se poursuit jusqu’au consommateur final, qui paie la TVA sur la valeur globale de son achat. La TVA perçue auprès du consommateur est versée aux autorités fiscales par le vendeur des biens. Si un opérateur effectue des livraisons intracommunautaires de biens, il est en droit d’obtenir le remboursement de la TVA acquittée en amont dès l’expédition des biens à un opérateur d’un autre État membre. Il appartient ensuite à l’opérateur de l’État membre de destination de payer la TVA applicable à la transaction, au taux en vigueur dans cet État membre.

TVA- voir Système commun de taxe sur la valeur ajoutée.

VIES (VAT Information Exchange System)- Ce système d’échange d’informations sur la TVA est un réseau électronique servant à communiquer des informations relatives à la validité des numéros d’identification TVA des sociétés immatriculées dans les États membres. Les administrations des États membres peuvent en outre accéder, au moyen de VIES, aux informations concernant les livraisons intracommunautaires (exonérées). Les informations relatives à l’enregistrement de la TVA sont saisies par les administrations nationales, puis transférées dans les bases de données nationales à des fins de consultation à distance. Cela vaut également pour les livraisons intracommunautaires déclarées dans les «états récapitulatifs». Ce système a été institué pour compenser la suppression des formalités et des contrôles douaniers.

SYNTHÈSE

|

I. |

La fraude et l’évasion à grande échelle en matière de taxe sur la valeur ajoutée faussent le fonctionnement du marché unique et portent atteinte aux intérêts financiers des États membres ainsi qu'au financement du budget communautaire. |

|

II. |

En 2004, une nouvelle réglementation communautaire est entrée en vigueur. Elle visait à accélérer et à renforcer la coopération transfrontalière entre les autorités des États membres, principalement par l’instauration de procédures plus claires et d’échanges d’informations de portée plus large, ainsi que par la multiplication de contacts directs entre les administrations fiscales locales. |

|

III. |

L’audit de la Cour avait pour objectif de déterminer si les échanges d’informations entre les États membres sont effectués dans les délais prévus et de manière efficace, et s’ils reposent sur des procédures solides et des structures administratives adaptées. |

|

IV. |

L’audit a montré que les échanges d’informations entre les États membres pouvaient aider ces derniers à établir correctement la TVA due ainsi qu'à prévenir ou à détecter les cas de fraude. |

|

V. |

La Cour a cependant constaté que:

|

|

VI. |

Une coopération plus soutenue et plus rapide, des contacts directs plus nombreux entre les administrations fiscales locales ainsi qu'un meilleur suivi sont nécessaires pour que les États membres se prêtent mutuellement assistance de manière efficace. |

|

VII. |

Il est urgent de remédier aux faiblesses affectant le système VIES, par exemple en raccourcissant considérablement les délais de collecte et de saisie des informations et en accordant plus largement un accès direct aux données de manière à permettre les consultations multilatérales. |

INTRODUCTION

Contexte

|

1. |

L’évasion et la fraude en matière de taxe sur la valeur ajoutée (TVA) faussent la concurrence dans le marché unique et diminuent les recettes fiscales des États membres. Le Conseil a mis l’accent (4) sur la nécessité d’une lutte effective et déterminée contre la fraude fiscale, et ce dans l’intérêt des entreprises qui respectent la législation fiscale et des budgets des États membres. Le 28 novembre 2006, il a convenu qu’il importait de mettre en place d’urgence, à l’échelle de la Communauté, une stratégie de lutte contre la fraude fiscale qui viendrait compléter les efforts déployés au niveau national pour combattre ce phénomène. |

|

2. |

L’évasion et la fraude en matière de TVA ont également une incidence sur le financement du budget de l’Union européenne, puisqu'elles se traduisent par un besoin de faire davantage appel aux ressources propres fondées sur le revenu national brut (RNB) des États membres. La ressource propre RNB vise à assurer l’équilibre de l’ensemble des dépenses qui ne sont pas couvertes par les autres ressources. De ce fait, les moins-values résultant de la fraude à la TVA portent atteinte à l’équilibre global du système des ressources propres tel que le législateur communautaire l’a prévu (5). Les critères de calcul n'étant pas les mêmes pour la ressource TVA et pour la ressource RNB, ces moins-values (6) pourraient également avoir des répercussions sur la part de la charge financière pesant sur les États membres, ce qui est contraire au principe d’équité. |

|

3. |

Bien que des enquêtes relatives à l’ampleur de l’évasion et de la fraude en matière de TVA n'aient pas été menées dans tous les États membres, plusieurs estimations ont été publiées. Selon l’IVA (International VAT Association) (7), les moins-values de TVA sont estimées entre 60 et 100 milliards d’euros par an dans l’Union européenne. Rien qu'au Royaume-Uni, HM Revenue and Customs (HMRC) (l’administration fiscale et douanière du Royaume-Uni) estime que, pour l’année fiscale 2005-2006, les moins-values de TVA se sont élevées à 18,2 milliards d’euros (8). En Allemagne, le ministère des finances a publié (9) les résultats d’une étude selon laquelle, en 2005, les moins-values de TVA ont été estimées à 17 milliards d’euros. |

|

4. |

L’évasion en matière de TVA est principalement liée à des activités économiques non déclarées («l’économie souterraine»). Elle constitue cependant aussi, pour une part importante, un effet collatéral du régime de TVA instauré lors de la création du marché unique, en 1993. S’agissant des échanges intracommunautaires, les biens livrés bénéficient d’une exonération de TVA. La TVA due est ensuite payable dans l’État membre où les biens arrivent. Ce système peut donner lieu à une évasion en matière de TVA, soit dans le pays d’origine, soit dans celui de destination. Il existe trois principales formes d’évasion fiscale:

|

Les mécanismes de fraude sont souvent complexes parce qu’ils concernent plusieurs États membres et impliquent la participation de nombreuses entreprises. À titre d’exemple, Eurojust a signalé, en mars 2007 (11), un cas de fraude «carrousel» à la TVA sur le plan international, fraude estimée à 2,1 milliards d’euros et concernant dix-huit États membres. Selon le HMRC (8), rien qu'au Royaume-Uni, des moins-values représentant un montant compris entre 3 et 4,5 milliards d’euros pour l’année fiscale 2005-2006 pourraient être imputables à des «fraudes tournantes à la TVA intracommunautaire».

|

5. |

Tandis que les biens circulent librement entre les États membres, les activités des administrations fiscales nationales restent, dans une large mesure, limitées par les frontières nationales. Tout opérateur effectuant des livraisons intracommunautaires peut prétendre au remboursement de la TVA en amont. Il doit alors s’acquitter de la TVA due dans l’État membre de destination. Les autorités des États membres doivent donc coopérer et échanger les informations leur permettant de déterminer correctement les ressources TVA. Le système commun d’échange d’informations entre les États membres est régi par le règlement (CE) no 1798/2003 du Conseil du 7 octobre 2003 concernant la coopération administrative dans le domaine de la taxe sur la valeur ajoutée (1) (ci-après dénommé «le règlement»), entré en vigueur le 1er janvier 2004 et abrogeant le règlement (CEE) no 218/92 (12). Le règlement fixe les conditions dans lesquelles les administrations fiscales des États membres coopèrent entre elles ainsi qu'avec la Commission. Il n'exclut pas une assistance mutuelle plus étendue qui résulterait d’autres actes juridiques, y compris d’éventuels accords bilatéraux ou multilatéraux. Lorsque des États membres concluent des arrangements bilatéraux complémentaires en matière de coopération administrative, ils sont tenus d’en informer sans délai la Commission et les autres États membres. |

|

6. |

Lors de l’adoption du règlement, en octobre 2003, le Conseil a déclaré (13) qu’il n'y avait eu jusqu'alors qu'une faible utilisation du dispositif de coopération administrative et qu’il y avait lieu d’intensifier les échanges d’informations afin de lutter plus efficacement contre la fraude. |

|

7. |

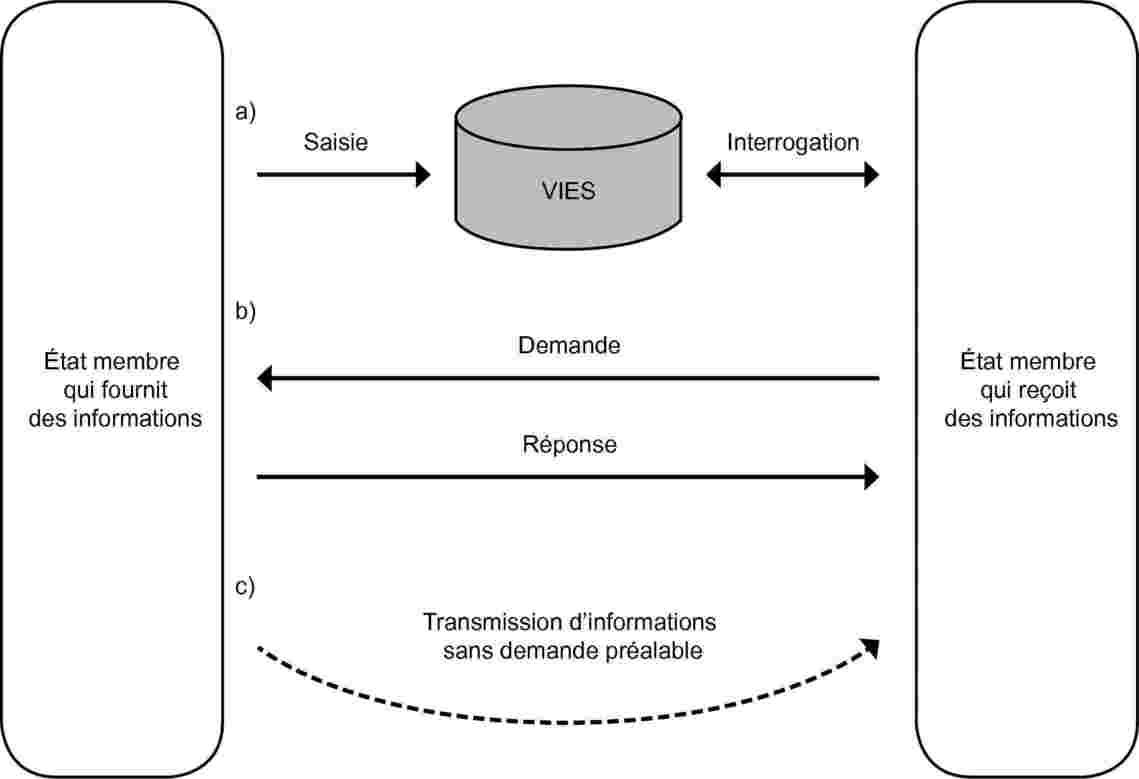

Le règlement prévoit trois types d’échanges d’informations (voir schéma 1):

|

|

8. |

Les échanges d’informations prévus par le règlement s’effectuent principalement par l’intermédiaire des bureaux centraux de liaison. Chaque État membre désigne un unique bureau central comme responsable privilégié des contacts avec les autres États membres. Les compétences en matière d’échange direct d’informations avec d’autres États membres peuvent également être déléguées à d’autres services ou à certains fonctionnaires en particulier. |

|

9. |

En outre, le règlement comporte des dispositions relatives aux contrôles réalisés simultanément dans deux États membres ou plus et permet aux agents des administrations fiscales d’être présents dans d’autres États membres, par exemple afin d’avoir accès à la documentation conservée sur place ou de participer à des enquêtes en cours. |

|

10. |

En vertu du règlement, la Commission se voit également confier le rôle de renforcer et d’évaluer la coopération administrative entre les États membres. Elle est assistée dans cette fonction par un comité composé de représentants des États membres, à savoir le comité permanent de la coopération administrative (SCAC). |

|

11. |

Par ailleurs, le règlement constitue, avec la décision no 2235/2002/CE relative au programme Fiscalis, la base légale pour les dépenses communautaires (14) affectées au développement et au bon fonctionnement des systèmes électroniques d’échange d’informations entre les administrations nationales, aux contrôles multilatéraux, aux séminaires de formation destinés aux agents des administrations fiscales et aux échanges d’agents entre administrations. L’enveloppe financière du programme Fiscalis pour la période 2003-2007 a été fixée à 67,3 millions d’euros. |

APPROCHE ET CHAMP D’AUDIT

|

12. |

L’audit de la Cour avait pour objectif d’évaluer si les échanges d’informations entre États membres étaient réalisés en temps opportun et de manière efficace, et si des structures et des procédures administratives appropriées étaient en place pour soutenir la coopération administrative. L’audit a porté sur les domaines suivants:

|

|

13. |

En 2006, des bureaux centraux de liaison ont été visités dans sept États membres (15). Un échantillon de quatre cent vingt échanges d’informations sur demande réalisés entre ces États membres en 2005 a été examiné; en l’occurrence, le délai d’envoi et la qualité des réponses ont été évalués. Cependant, l’exactitude du calcul des différents montants de la TVA n'a pas fait en soi l’objet d’un contrôle. |

|

14. |

Les missions d’audit ont été effectuées en vertu des dispositions de l’article 248, paragraphe 3, du traité, qui dispose que le contrôle de la Cour a lieu, au besoin, sur place dans les locaux de tout organisme gérant des recettes ou des dépenses au nom de la Communauté et dans les États membres, y compris dans les locaux de toute personne physique ou morale bénéficiaire de versements provenant du budget. Cependant, le ministère des finances allemand n'a pas donné suite à la demande d’audit de la Cour au motif qu'un tel audit ne reposait selon lui sur aucune base légale. Les observations relatives à l’Allemagne formulées dans le présent rapport sont dès lors fondées sur des constatations résultant de missions d’audit effectuées dans d’autres États membres, sur des informations obtenues pendant les missions d’audit effectuées auprès de la Commission et sur des rapports rendus publics. |

|

15. |

Pour vingt-trois cas (16) sélectionnés parmi ceux faisant partie de l’échantillon, la Cour a invité les États membres à fournir des précisions quant à la manière dont les administrations fiscales locales à l’origine des demandes assurent le suivi des informations obtenues dans le cadre d’échanges. |

|

16. |

À la Commission, l’examen a porté sur le fonctionnement des services compétents et sur la gestion du programme Fiscalis. Le fonctionnement du SCAC a également été analysé. |

|

17. |

Les rapports et les travaux des institutions de contrôle nationales des États membres ayant effectué des audits similaires ont aussi été utilisés. Les problèmes soulevés dans de précédents rapports (17) de la Cour ont également fait l’objet d’un suivi. |

OBSERVATIONS

Échanges d’informations sur demande entre États membres

|

18. |

L’article 5 du règlement dispose que les États membres échangent des informations sur demande. En règle générale, toutes les informations susceptibles de contribuer à l’établissement correct de la TVA, y compris celles concernant des cas précis, peuvent faire l’objet d’une demande d’échange. Pour obtenir les informations demandées par l’administration fiscale d’un autre État membre, l’autorité requise doit procéder comme si elle agissait pour son propre compte. |

Intensité de la coopération

|

19. |

Depuis l’entrée en vigueur du règlement, le 1er janvier 2004, le nombre de demandes d’informations a augmenté de 62 %, passant de 18 162 en 2003 à 29 381 en 2006. |

L’augmentation des échanges d’informations est essentiellement due à l’élargissement

|

20. |

L’analyse des chiffres fournis par les États membres à la Commission (18) montre cependant que cette augmentation semble être imputable au premier chef à l’élargissement (19), le nombre de demandes d’informations entre pays de l’EU-15 en 2005 et en 2006 ayant été inférieur au niveau atteint en 2004 (voir tableau 1). Tableau 1 Nombre de demandes d’informations (selon les États membres requérants)

|

||||||||||||||||||||||||||||

|

21. |

En 2006, plus de 3,3 millions d’opérateurs de toute l’UE ont déclaré avoir réalisé des acquisitions dans d’autres États membres. Cela signifie que, même en partant de l’hypothèse prudente que les 29 381 échanges d’informations sur demande effectués en 2006 concernaient tous des opérateurs différents, la probabilité d’être concerné par un tel échange était inférieure à 0,9 %. En réalité, la probabilité était encore moindre, puisqu'un certain nombre d’entreprises ont fait l’objet de plusieurs demandes. |

Les contacts directs entre les services locaux sont limités

|

22. |

Si la coopération ne s’est pas intensifiée, c'est notamment parce que les possibilités offertes par le règlement en matière de déconcentration n'ont été exploitées que de manière limitée. En adoptant le règlement, le Conseil a déclaré (20) qu’il n'existait jusqu'alors que trop peu de contacts directs entre administrations fiscales locales, la règle étant la communication entre bureaux centraux de liaison, et que cette centralisation était une source de faible utilisation du dispositif de coopération administrative. Le Conseil a conclu qu’il convenait de prévoir des dispositions permettant des contacts plus directs entre services. |

|

23. |

À ce jour, les États membres n'ont que peu eu recours à cette option. Seuls quelques-uns d’entre eux (21) ont transféré des compétences aux services territoriaux. Si cette déconcentration n'est mise en œuvre que dans une minorité d’États membres, elle ne peut produire tous les effets escomptés, puisqu’il n'existe pas de services décentralisés susceptibles de répondre à une demande de coopération dans la plupart des autres États membres. |

Délai d’envoi des réponses

La moitié des demandes font l’objet d’une réponse tardive

|

24. |

La coopération n'est efficace que si la réponse aux demandes d’informations est rapide. Ainsi, les entreprises coupables de fraude sont rapidement identifiées et les fraudeurs éprouvent davantage de difficultés à dissimuler les produits de la fraude à la TVA. C'est la raison pour laquelle le règlement fait obligation aux États membres d’échanger les informations le plus rapidement possible, et au plus tard trois mois à compter de la date de réception de la demande. Dans le cas où les informations concernées sont déjà à la disposition de l’autorité requise, le délai est réduit à un mois. |

|

25. |

Les statistiques relatives à 2006 fournies par les États membres montrent que près de 50 % des demandes ont fait l’objet d’une réponse hors délai. Ce chiffre était encore plus élevé qu'en 2005, année où 42 % des réponses ont été envoyées tardivement. |

|

26. |

Les réponses tardives concernent tous les États membres, mais leur fréquence varie considérablement d’un État membre à l’autre. En 2006, deux d’entre eux (22) ont répondu dans les délais dans près de 90 % des cas, tandis que huit autres (23) ont répondu tardivement dans plus de 50 % des cas (voir tableau 2). Tableau 2 Réponses tardives, ventilées par État membre

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

27. |

S’agissant des réponses fournies dans un délai d’un mois, les statistiques révèlent que ce délai n'a été respecté que dans 1 885 cas en 2006, contre 2 154 cas en 2004. Eu égard au nombre total de demandes, cela signifie que la part de réponses rapides a diminué entre 2004 et 2006, passant de 9,7 % à 6,4 %. |

|

28. |

Dans certains des États membres visités, il a en outre été constaté que des demandes avaient été laissées en suspens pendant un an, voire plus. En Italie, par exemple, au moment de la visite de contrôle de la Cour en mai 2006, 182 demandes reçues rien que pendant le dernier trimestre de 2004 étaient restées sans réponse. Au Royaume-Uni, au début de 2006, 121 demandes reçues en 2003 et en 2004 étaient encore en suspens. |

Les réponses provisoires sont peu nombreuses

|

29. |

Le règlement prévoit expressément que lorsque l’autorité requise n'est pas en mesure de répondre à la demande dans le délai prévu, elle informe immédiatement par écrit l’autorité requérante des motifs qui s’opposent au respect de ce délai et de la date à laquelle elle estime pouvoir répondre. Or il est rare que les autorités requérantes soient averties en cas de retards probables. Ce devoir d’information a été respecté dans trois des cinquante-sept cas restés sans réponse examinés par la Cour. |

|

30. |

Les statistiques des États membres relatives à 2006 montrent que les retards n'ont été notifiés aux autorités requérantes que dans 5 % des cas (dans 737 cas sur un nombre total de 14 565 réponses tardives). En l’absence d’une telle notification, l’État membre requérant se trouve empêché de prendre des mesures de substitution. |

|

31. |

En outre, au cours de l’audit, un très petit nombre de cas seulement a été relevé où des informations partielles, déjà à la disposition de l’autorité requise, et donc rapidement disponibles, ont été fournies, avant d’être complétées à l’issue des contrôles fiscaux. |

Les administrations fiscales locales n'accordent pas un degré de priorité suffisant aux demandes d’informations

|

32. |

L’audit a permis de mettre en évidence un certain nombre de facteurs ayant une incidence négative sur le respect des délais de réponse. La majeure partie des réponses tardives est le fait des administrations fiscales locales. Il n'existe pas toujours de dispositifs garantissant que ces dernières accordent le même degré de priorité à la coopération administrative qu'à leurs autres activités (24). Une observation similaire a été formulée dans un rapport transmis par l’institution supérieure de contrôle danoise (25). Les douanes et l’administration fiscale danoises avaient fixé des objectifs chiffrés en matière de respect des délais de traitement des demandes; toutefois, au moment de l’audit, ces objectifs ne tenaient pas compte des demandes émanant des administrations fiscales d’autres pays. D’après un rapport de suivi de l’institution supérieure de contrôle danoise, le ministre compétent a pris des mesures en vue de régler ce problème. |

|

33. |

Un certain nombre d’autres facteurs ayant une incidence négative sur le traitements des demandes d’informations ont été relevés. Il s’agissait, par exemple, d’une mauvaise utilisation des formulaires de demande d’informations par les États membres requérants (demandes multiples sur un même formulaire type, recours excessif aux zones de saisie de texte libre figurant sur ces formulaires, utilisation de moyens de communication non électroniques, etc.), de difficultés à comprendre l’objet précis de la demande (par exemple, du fait du caractère trop vague des informations, de problèmes d’ordre linguistique ou de la mauvaise utilisation des formulaires types) et de la perplexité des États membres requis quant à l’intérêt de certaines demandes. |

Insuffisances affectant le suivi des systèmes de contrôle de certains États membres

|

34. |

Les retards peuvent également tenir au fait que tous les États membres n'ont pas mis en place des systèmes appropriés de contrôle et de gestion des délais de réponse aux demandes. |

|

35. |

Des exemples de bonne gestion des demandes reçues ont été relevés au Luxembourg, en Pologne, en Slovénie et au Royaume-Uni, où les bureaux centraux de liaison fixent des délais internes et en contrôlent efficacement le respect. |

|

36. |

En Italie, où le logiciel mis en place à cet effet par le bureau central de liaison n'a pas été utilisé de manière efficace, des cas d’erreurs de saisie et de données manquantes entraînant une mauvaise gestion des demandes ont été relevés. Au bureau central de liaison, les rappels étaient programmés pour être envoyés aux services de liaison dix jours seulement avant l’expiration du délai, soit trop tardivement pour que les mesures nécessaires puissent être prises. |

|

37. |

Bien que les bureaux centraux de liaison néerlandais et français aient fixé aux administrations fiscales locales des délais intermédiaires de réponse aux demandes reçues, aucun des deux ne disposait d’éléments probants attestant que le calendrier avait été respecté. Des mesures n'étaient prises à l’égard de l’administration fiscale locale qui tardait à répondre que lorsque des rappels étaient envoyés par l’État membre requérant. |

Insuffisances affectant la structure organisationnelle des bureaux centraux de liaison

|

38. |

Dans certains États membres visités où le nombre de réponses tardives était très élevé, la Cour a constaté que les retards et les problèmes en matière de contrôle étaient également dus à la complexité de la structure organisationnelle. |

|

39. |

En Italie, outre le bureau central de liaison, il existe trois services de liaison au niveau central possédant tous les mêmes compétences en matière de coopération dans le domaine de la TVA. Les autres États membres sont libres de contacter à chaque fois n'importe lequel des trois services de liaison et d’envoyer les demandes directement à celui qu'elles ont choisi. Les méthodes de travail de ces trois services ne sont pas harmonisées, et leur coopération est insuffisante, de même que la supervision du bureau central de liaison. En outre, cette structure organisationnelle n'est pas conforme au règlement, lequel prévoit (26) que les services de liaison disposent d’une compétence territoriale spécifique ou d’une responsabilité opérationnelle spécialisée. |

|

40. |

Le bureau central de liaison néerlandais est composé de deux unités opérationnelles indépendantes, l’une sise à Amsterdam, l’autre à Almelo, qui ont chacune leur propre structure de gestion. La Cour a relevé des cas dans lesquels près de trois mois ont été nécessaires pour que les réponses fournies par les administrations fiscales locales soient transmises aux États membres requérants. En l’occurrence, ces dernières avaient communiqué les réponses au bureau d’Almelo, qui les avait transmises à celui d’Amsterdam, depuis lequel elles avaient été adressées aux États membres requérants. |

|

41. |

En Allemagne, suivant les informations fournies aux autres États membres (27), les tâches du bureau central de liaison ont été réparties entre trois unités du bureau fiscal fédéral central, l’une basée à Bonn, les deux autres à Saarelouis. Aucune information n'a été fournie aux autres États membres concernant la question de savoir qui dirigeait le bureau central de liaison. |

|

42. |

Les problèmes de coordination découlant de la complexité des structures organisationnelles et les insuffisances des systèmes de contrôle expliquent en partie les écarts importants entre les statistiques produites par les différents États membres. Il n'est pas rare que le nombre de demandes qu'un État membre prétend avoir reçu diffère considérablement de celui que les autres États membres prétendent lui avoir envoyé (voir tableau 3). Tableau 3 Écarts entre les données fournies par les États membres (2005)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Qualité des réponses

|

43. |

L’examen des demandes et des réponses composant l’échantillon a montré que, bien que les informations fournies n'aient pas toujours été présentées de manière satisfaisante, elles étaient dans la plupart des cas complètes et détaillées, et répondaient aux questions posées. En réponse aux questions de la Cour concernant le suivi d’une sélection d’échanges (voir point 15), les États membres ont affirmé que les réponses reçues avaient permis d’établir correctement la TVA dans les cas en question. |

L’évaluation montre que la coopération peut être fructueuse

|

44. |

Il n'existe actuellement aucune obligation légale en matière d’évaluation des résultats de la coopération administrative; cependant, quelques États membres y ont procédé. Les évaluations réalisées mettent en lumière les avantages de la coopération administrative. |

|

45. |

En France, bien que l’incidence financière de la coopération n'ait pas été appréciée, une analyse effectuée par les autorités compétentes a montré que 34 % des réponses reçues en 2005 confirmaient ou révélaient l’existence de fraudes en France ou dans un autre État membre. |

|

46. |

L’évaluation, par le bureau central de liaison slovène, des 89 demandes de coopération administrative reçues par cet État en 2005 a fait apparaître que les enquêtes administratives liées à 21 d’entre elles ont permis de percevoir des recettes de TVA supplémentaires correspondant à un montant de quelque 1,5 million d’euros. |

|

47. |

Une analyse effectuée par le bureau central de liaison polonais, en 2006, a révélé que 713 échanges d’informations sur demande avaient permis de détecter 64 cas de fraude. |

|

48. |

Certains problèmes liés à la qualité des informations échangées concernant des cas de fraude tournante présumés ont cependant été constatés. En 2005, l’Allemagne a fait état au SCAC des difficultés rencontrées pour obtenir des autres États membres des informations suffisamment détaillées à faire valoir dans le cadre d’un procès devant des tribunaux allemands. Depuis lors, le SCAC a examiné le problème à maintes reprises, et un questionnaire supplémentaire a été élaboré afin de faire face aux cas où des informations plus détaillées doivent être fournies dans le cadre d’une action en justice dans les États membres. À ce jour, les États membres n'ont toutefois pas réussi à s’entendre sur les circonstances dans lesquelles ce questionnaire doit être utilisé, ni sur les conditions de son utilisation. |

|

49. |

Par ailleurs, il n'existe aucun mécanisme permettant à l’utilisateur des réponses à des demandes d’informations de donner son avis sur l’utilité des éléments qui lui ont été fournis. Dans la mesure où, le cas échéant, les lacunes affectant les réponses ne sont pas portées à la connaissance de l’autorité requérante, elles ne peuvent être prises en considération lors du traitement de nouvelles demandes. |

Échanges d’informations sans demande préalable

|

50. |

L’article 17 du règlement dispose que les États membres échangent des informations sans demande préalable. Il est précisé que chaque État membre transmet des informations à tout autre État membre concerné dans trois situations. Premièrement, lorsque l’efficacité du système de contrôle de l’autre État membre dépend nécessairement des informations fournies par l’État membre d’origine; deuxièmement, lorsqu’il existe des raisons de suspecter une infraction à la législation sur la TVA dans l’autre État membre et, troisièmement, dans les cas où il existe un risque de perte de recettes fiscales (en raison de fraude ou d’évasion fiscale) dans l’autre État membre. Il s’agit là d’une obligation d’une portée très générale. |

|

51. |

Cependant, l’article 18 limite le champ d’application des dispositions de l’article 17 en la matière. Il dispose en effet que les États membres peuvent déterminer s’ils participeront ou non, sans demande préalable, à l’échange d’informations appartenant à une catégorie particulière. |

La possibilité d’envoyer des informations sans demande préalable n'est pas suffisamment exploitée

|

52. |

Un total de cinq catégories et de treize sous-catégories de cas (28) dans lesquels les informations peuvent être échangées de manière automatique (29) ou de manière automatique structurée (30) a été défini. Relèvent par exemple de ces catégories les informations relatives à l’attribution de numéros d’identification TVA aux assujettis établis dans un autre État membre, ou aux assujettis qui sont des «opérateurs défaillants» (potentiels) mais dont le numéro d’identification TVA n’a pas été annulé. |

|

53. |

L’analyse des échanges d’informations fait apparaître des écarts considérables en ce qui concerne l’utilisation des catégories en cause par les États membres. Ainsi l’Allemagne a-t-elle fait savoir à la Commission qu'elle participerait à toutes les catégories d’échanges, tandis que la France a annoncé qu'elle ne prendrait part qu'à une seule sous-catégorie. La qualité des statistiques communiquées par les États membres en ce qui concerne les échanges automatiques d’informations sans demande préalable est insuffisante. Vu les écarts entre les données fournies, essentiellement dus aux différences d’appréciation des faits méritant d’être signalés, il est impossible d’en tirer des conclusions valables. |

|

54. |

Aux échanges d’informations relevant de catégories prédéfinies, l’article 19 du règlement ajoute un autre type, en disposant que les États membres peuvent se communiquer, par un échange spontané, les informations susceptibles de leur permettre l’établissement correct de la TVA. Le réseau Eurocanet (European Carousel Network), mis en place à l’initiative de la Belgique et soutenu par la Commission par l’intermédiaire de l’Office européen de lutte antifraude (OLAF), est une illustration de cette coopération. Ce réseau vise à accélérer les échanges d’informations concernant un petit nombre d’entreprises ciblées soupçonnées d’être impliquées dans des cas de fraude de type carrousel. La Commission ne dispose d’aucun accès lui permettant de collecter des données statistiques pour ce type d’échanges d’informations auquel tous les États membres ne participent pas. |

|

55. |

Pendant l’audit, il a été constaté que les informations transmises sans demande préalable n'étaient pas toujours correctement utilisées. Le bureau central de liaison luxembourgeois, par exemple, a indiqué qu’il avait reçu à plusieurs reprises des demandes concernant des informations qu’il avait déjà communiquées spontanément à d’autres États membres. |

|

56. |

Lorsqu'elles sont jugées utiles, des informations supplémentaires accompagnent souvent la réponse à une demande, même si elles n'ont pas été expressément demandées. Il peut s’agir d’informations relatives à d’autres opérateurs traitant avec une entreprise particulière. Un audit réalisé par l’institution supérieure de contrôle de Lituanie (31) a permis de constater que les informations supplémentaires fournies par d’autres États membres en même temps que les réponses aux demandes n'étaient pas communiquées aux autorités compétentes. |

Système d’échange d’informations sur la TVA (VIES)

|

57. |

Le système VIES est un réseau informatisé commun visant à instaurer un échange de données largement automatisé entre les administrations fiscales. Ce système permet également aux opérateurs de s’assurer que leurs partenaires commerciaux d’autres États membres sont bien immatriculés. |

|

58. |

Le réseau VIES fournit des informations sur les numéros d’immatriculation à la TVA délivrés par les États membres, y compris la date de la délivrance, le nom de l’opérateur, son adresse et, le cas échéant, la date de fin de validité du numéro de TVA. Il est possible de voir l’historique d’un numéro de TVA donné, c'est-à-dire toutes les modifications apportées à ses caractéristiques. |

|

59. |

En outre, les États membres communiquent aux autres États membres, par l’intermédiaire du système VIES, des informations sur l’ensemble des livraisons intracommunautaires effectuées par leurs opérateurs. Cela s’effectue au moyen d’états récapitulatifs qui doivent être établis par tout fournisseur intracommunautaire pour chaque trimestre civil et mentionner, pour chaque acquéreur, le montant total des livraisons de biens effectuées dans d’autres États membres. Les administrations fiscales peuvent recouper ces informations avec les déclarations établies par leurs opérateurs nationaux afin de déceler toute infraction à la réglementation applicable en matière de TVA. |

Communication de données en temps utile

|

60. |

Les opérateurs économiques sont tenus de communiquer des états récapitulatifs répertoriant l’ensemble des livraisons intracommunautaires de biens à des clients possédant un numéro d’identification TVA. Ces états récapitulatifs sont établis chaque trimestre civil. Conformément au règlement en vigueur, ces informations doivent être enregistrées dans le système VIES dans les meilleurs délais, au plus tard dans les trois mois suivant la fin du trimestre civil auquel elles se rapportent. En d’autres termes, même si les opérateurs transmettent leurs états récapitulatifs en temps et en heure, il se peut que les informations concernant des livraisons intracommunautaires effectuées en janvier ne soient disponibles qu'en juin dans le système VIES, soit près de six mois plus tard. |

Les délais nécessaires à la collecte et à la communication des données limitent l’efficacité du système VIES

|

61. |

Plusieurs États membres collectent d’ores et déjà des informations sur les livraisons intracommunautaires sur une base mensuelle, et la question de la réduction des délais pour la communication des informations a été examinée à plusieurs reprises par le SCAC. Les États membres ne sont toutefois pas parvenus à un accord sur le resserrement général des délais de communication des informations. |

Accès aux informations et exactitude de ces dernières

|

62. |

Chaque État membre ne peut accéder, via le système VIES, qu'aux opérations concernant ses propres opérateurs. Par conséquent, lorsque des États membres ont besoin d’informations sur des opérations commerciales entre d’autres États membres, en vue de repérer d’éventuels réseaux de fraude, ils doivent soumettre une demande d’informations aux États membres en question. L’élaboration de la réponse prend du temps et mobilise des ressources humaines tant dans les États membres requérants que dans les États membres requis. |

|

63. |

L’article 22 du règlement dispose que les États membres veillent à ce que la base de données soit à jour, complète et exacte. Comme le montrent les discussions au sein du SCAC, il n'y a actuellement pas d’approche commune entre les États membres sur la façon de garantir la qualité et la fiabilité des données du système VIES. Bien que les dispositions de l’article 22 du règlement le prévoient, aucun critère n'a été fixé, à ce jour, pour déterminer les modifications qui ne sont pas pertinentes, essentielles ou utiles et qu’il n'est, par conséquent, pas nécessaire d’apporter. |

|

64. |

Les travaux réalisés par les institutions supérieures de contrôle des États membres (ISC) ont également mis en évidence le problème de la fiabilité des données. À titre d’exemple, des discordances concernant la communication d’informations ont été constatées dans le cadre d’un audit réalisé en parallèle par les ISC de la République tchèque et de la Slovaquie (32). Les écarts entre, d’une part, les montants des livraisons de biens communiqués par des assujettis d’autres États membres et, d’autre part, les montants des acquisitions de biens communiqués par des assujettis de la République tchèque ou de la Slovaquie ont, entre autres, tenu au fait que les méthodes de communication des données relatives aux livraisons et aux acquisitions intracommunautaires appliquées dans les différents États membres présentaient des différences. Par exemple, la déclaration des livraisons intracommunautaires dans les états récapitulatifs des fournisseurs et celle des acquisitions intracommunautaires dans la déclaration de TVA de l’acquéreur ne portaient pas sur le même trimestre. |

|

65. |

Un rapport (33) de l’ISC de la Pologne a attiré l’attention sur le fait que l’existence d’états récapitulatifs concernant les acquisitions intracommunautaires augmentait nettement les possibilités de contrôle et facilitait la détection de tentatives de fraude. Bien que plusieurs États membres collectent déjà ce type de données auprès de leurs opérateurs, actuellement, la seule obligation consiste à déposer dans le système VIES des états récapitulatifs concernant les livraisons. |

Vérification des numéros de TVA par les opérateurs

|

66. |

L’article 27, paragraphe 4, du règlement dispose que les fournisseurs peuvent obtenir confirmation de la validité du numéro d’identification TVA d’une personne déterminée. Les États membres possèdent tous leur propre système de validation des numéros de TVA. Selon l’État membre concerné, les demandes de confirmation peuvent être présentées par téléphone, par télécopie ou encore par voie électronique sur un site internet. |

|

67. |

Depuis 2002, la Commission met à disposition, sur son site internet, un outil dénommé «Validation du numéro de TVA par VIES», qui permet aux opérateurs de vérifier en ligne la validité d’un numéro de TVA. Onze États membres autorisent l’affichage du nom et de l’adresse de l’opérateur lors de la vérification d’un numéro, tandis que trois autres ne permettent que l’affichage du nom de l’opérateur. Les treize États membres restants se contentent de confirmer la validité du numéro de TVA sans aucune autre information relative à l’opérateur. |

|

68. |

Les informations fournies ne sont pas totalement fiables en raison des différences d’interprétation de notions fondamentales comme le début ou la fin d’une activité, et du fait que les mises à jour des bases de données effectuées par certains États membres ont un effet rétroactif. En cas de mises à jour avec effet rétroactif, il est difficile pour l’administration fiscale de vérifier si un numéro de TVA donné apparaissait comme valide au moment où les transactions en cause ont eu lieu. |

Améliorations des fonctionnalités du système VIES (VIES II)

|

69. |

Le système VIES a été instauré en 1992. En 2004, il a été décidé de le moderniser pour pouvoir répondre à de nouveaux besoins et s’adapter aux avancées technologiques. Les nouvelles fonctionnalités devaient être progressivement intégrées à l’actuel système VIES pour donner VIES II. |

|

70. |

L’étude de faisabilité concernant le système VIES II prévoyait six champs d’action:

|

Cette étude de faisabilité a été annoncée lors d’une réunion du SCAC qui s’est tenue en mars 2004, sur la base de la portée et des objectifs proposés par la Commission. Il supposait que le changement du lieu d’imposition des services serait probablement applicable à partir de janvier 2007, et que le mécanisme du guichet unique serait opérationnel en juillet 2006. En raison de ces prévisions, la priorité a été donnée à ces deux domaines. Celles-ci s’étant révélées erronées, les efforts consentis jusqu'ici n'ont abouti à aucune amélioration notable concernant la collecte et la qualité générale des données VIES.

Dispositifs visant à encourager l’adoption d’une approche multilatérale en matière de contrôle

Présence de fonctionnaires des impôts dans d’autres États membres que le leur

|

71. |

L’article 11 du règlement établit une base juridique permettant aux fonctionnaires compétents d’être présents dans d’autres États membres, par exemple pour accéder à des documents ou pour assister à des enquêtes dans lesquelles sont impliqués des opérateurs. |

|

72. |

Ces possibilités n'ont été exploitées que de manière limitée (voir tableau 4). Pour 2006, les États membres n'ont été que six à faire état de la présence de fonctionnaires de leurs services dans les bureaux administratifs d’autres États membres (quinze cas au total). De même, trois États membres seulement ont fait état de la participation de leurs fonctionnaires à des enquêtes administratives dans d’autres États membres (trois cas au total). Tableau 4 Autres instruments utilisés

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Contrôles simultanés et multilatéraux

|

73. |

L’article 12 du règlement dispose que deux États membres ou plus peuvent procéder, chacun sur son territoire, à des contrôles simultanés de la situation fiscale d’un ou de plusieurs assujettis qui présentent un intérêt commun ou complémentaire. Le règlement prévoit également qu'un État membre identifie les assujettis qu’il a l’intention de proposer pour qu’ils fassent l’objet d’un contrôle simultané. Les autres États membres concernés décident ensuite s’ils souhaitent participer à ce contrôle. |

|

74. |

En 2006, un total de vingt-cinq contrôles simultanés a été signalé (36). |

|

75. |

Les contrôles simultanés peuvent prendre la forme de contrôles multilatéraux, conformément à la décision relative au programme Fiscalis. Celle-ci prévoit qu’il est pourvu aux frais de voyage et de séjour. La procédure de lancement et de réalisation de ce type de contrôles, qui nécessitent naturellement un effort important de coordination, a été considérablement simplifiée et clarifiée (37). |

|

76. |

En 2005, cinq États membres ont organisé douze contrôles multilatéraux au total. Bien que supérieur aux chiffres correspondant aux années 2001 à 2004 (38), ce nombre est inférieur au niveau maximal atteint en 2000 avec la réalisation de seize contrôles multilatéraux. |

|

77. |

De l’avis des autorités néerlandaises, de tels contrôles peuvent entraîner l’institution d’importants droits supplémentaires au titre de la TVA. L’un des trois contrôles multilatéraux organisés par les Pays-Bas et terminés en 2005 a donné lieu à la constatation de ressources TVA supplémentaires s’élevant à 35 millions d’euros. L’administration fiscale du Luxembourg a fait état (39) d’un cas de contrôle multilatéral, réalisé pendant plus de trois ans avec les autorités du Royaume-Uni, qui s’était traduit par le démantèlement d’un réseau à l’origine d’une fraude concernant des téléphones portables, d’une valeur de 80 millions d’euros. |

Promotion et évaluation, par la Commission, de la coopération administrative

|

78. |

Le règlement dispose que la Commission soutient et promeut la coopération administrative entre les États membres et qu'elle l’évalue avec eux. Elle est en outre chargée de centraliser les informations sur l’expérience des États membres en vue d’améliorer la coopération. |

|

79. |

Dans le cadre du SCAC, la Commission a présenté des propositions en vue d’améliorer la coopération administrative. Son initiative visant à réduire les délais d’établissement des états récapitulatifs des livraisons intracommunautaires ou sa proposition de mettre à disposition davantage d’informations relatives aux opérateurs dans le système VIES en sont autant d’exemples. La plupart des propositions n'ont pas été retenues. |

|

80. |

À la demande du SCAC, la Commission a élaboré un formulaire spécifique (Trend form) pour indiquer l’évolution des opérations portant sur les cas de fraude «carrousel». Cependant, aucun État membre n'a jusqu'ici utilisé ce formulaire pour communiquer des informations. De même, la Commission n'a pas toujours été informée de la conclusion, par les États membres, d’accords bilatéraux portant sur des éléments relevant du règlement. |

|

81. |

Dans sa communication de 2006 sur la nécessité de développer une stratégie coordonnée en vue d’améliorer la lutte contre la fraude fiscale (40), la Commission estime que le moment est venu de mettre en place un système de surveillance, sur la base d’indicateurs quantifiables, pour s’assurer que chaque État membre est en mesure de fournir, et fournit effectivement, une assistance efficace à ses homologues. Ceci dit, la Commission n'a présenté, à ce jour, aucune proposition législative concrète en vue de la mise en place d’un tel système de surveillance. |

|

82. |

Par ailleurs, trois ans après l’entrée en vigueur du règlement, la Commission n'a pas encore évalué la structure organisationnelle de la coopération administrative dans les États membres et sa conformité aux dispositions du règlement. |

|

83. |

Aux termes de l’article 41, paragraphe 2, du règlement, les agents de la Commission ne peuvent avoir accès aux informations échangées que dans la mesure où cela est nécessaire à l’entretien et au développement du réseau de communication. Sans accès au contenu des informations opérationnelles échangées, la Commission n'est pas en mesure de réunir de façon autonome tous les éléments nécessaires pour détecter l’origine des problèmes et pour élaborer des solutions. |

Autres entraves à une coopération efficace

|

84. |

Pendant l’audit, la Cour a relevé plusieurs autres problèmes qui empêchent que les bénéfices susceptibles d’être retirés de la coopération soient pleinement exploités ou qui font obstacle à de possibles améliorations. |

Absence de règles communes concernant le retrait des numéros d’identification TVA

|

85. |

Le retrait rapide du numéro d’identification TVA d’un opérateur est un moyen important pour stopper les activités frauduleuses et protéger les entrepreneurs honnêtes. |

|

86. |

Il ressort d’une analyse de la réglementation communautaire applicable en la matière (41) que les opérateurs qui n'exercent pas réellement d’activité économique, mais qui effectuent des opérations simulant une telle activité dans le contexte de la fraude à la TVA ne sont pas autorisés à avoir un numéro d’identification TVA. |

|

87. |

Cependant, la réglementation communautaire ne prévoit pas de procédures ni ne fixe de conditions concernant l’annulation des numéros d’identification TVA, par exemple dans le cas d’opérateurs qui exercent une activité économique légale tout en étant impliqués dans des opérations frauduleuses. Ce type de cas relève des différentes législations et pratiques nationales. |

Difficultés en matière de poursuites transfrontalières

|

88. |

Pendant ses missions d’audit, la Cour a été informée que, dans plusieurs États membres (42), il était très difficile d’engager des poursuites contre des personnes impliquées dans des systèmes frauduleux, par exemple si elles sont un des maillons des chaînes mises en place dans le cadre de la fraude «carrousel», où seuls les autres États membres sont escroqués. |

|

89. |

L’ISC du Royaume-Uni a indiqué (43) que les autorités fiscales danoises l’avaient informée qu'elles soupçonnaient plusieurs entreprises danoises d’être impliquées dans des chaînes d’approvisionnement comportant des opérateurs défaillants au Royaume-Uni. Aucune perte fiscale n'étant cependant à déplorer pour le Danemark, les possibilités d’ouvrir des enquêtes judiciaires étaient limitées. |

|

90. |

L’ISC allemande a fait observer (44) que l’Allemagne n'était parvenue à aucun accord commun avec d’autres États membres concernant la poursuite des cas de fraude intracommunautaire à la TVA, et qu'en droit allemand, l’existence de tels accords était la condition préalable à l’engagement de poursuites contre les opérateurs impliqués dans ce type de fraude. |

|

91. |

La convention relative à la protection des intérêts financiers des Communautés européennes (45) dispose que chaque État membre prévoit des sanctions pénales effectives, proportionnées et dissuasives dans son droit interne pour lutter contre la fraude et qu’il coopère de façon effective avec les autres États membres. Aux termes de l’article premier de ladite convention, cela s’applique également aux cas de fraude ayant pour effet la diminution illégale de ressources du budget général de l’UE. Or, d’après le rapport explicatif (46) de la convention approuvé par le Conseil, la TVA a été exclue du champ d’application de celle-ci (47). |

Quantification et analyse insuffisantes en matière de fraude à la TVA

|

92. |

Ni les États membres ni la Commission ne peuvent espérer prendre des mesures efficaces en matière de prévention de la fraude intracommunautaire à la TVA aussi longtemps qu’ils ne disposeront pas d’estimations fiables relatives aux cas de fraude existants, y compris des informations sur les secteurs de l’économie les plus touchés. La Commission n'a encore mis au point aucune approche commune satisfaisante pour y arriver. |

|

93. |

Dans sa résolution du 12 décembre 2006 visant à promouvoir les activités dans le domaine de la taxe sur la valeur ajoutée (TVA), le comité de contact (48) a donné mandat à un groupe de travail pour formuler, en 2007, des recommandations en vue d’élaborer un modèle unique pour évaluer les pertes de TVA. Une approche commune de cette nature permettrait également aux États membres d’établir s’il est véritablement efficace de prendre des mesures antifraude ou si cette lutte se solde tout simplement par un déplacement de la fraude vers d’autres secteurs économiques ou d’autres États membres. |

CONCLUSIONS ET RECOMMANDATIONS

Conclusions

|

94. |

Malgré les nouveaux dispositifs mis en place en 2004, la coopération administrative entre les États membres dans le domaine de la TVA n'est toujours pas assez soutenue pour contrer l’évasion et la fraude concernant la TVA à l’intérieur de la Communauté. |

|

95. |

Jusqu'ici, la plupart des États membres n'ont pas pleinement exploité les possibilités qu'offre la réglementation communautaire pour déléguer à leurs administrations fiscales locales ou régionales les compétences et les responsabilités concernant les contacts directs avec les autorités fiscales d’autres États membres (voir points 19 à 23). |

|

96. |

L’échange d’informations sur demande, un des principaux instruments de la coopération administrative entre les États membres, pâtit du grand nombre de réponses tardives et de l’absence de réponses provisoires. La fréquence des réponses tardives varie cependant considérablement d’un État membre à un autre (voir points 24 à 31). |

|

97. |

La plupart des retards dans les réponses tiennent au fait que les administrations fiscales locales n'accordent pas la priorité aux demandes. Les faiblesses affectant les systèmes de suivi et/ou la structure organisationnelle des bureaux centraux de liaison dans certains États membres constituent d’autres facteurs à l’origine des retards (voir points 32 à 42). |

|

98. |

Les évaluations disponibles montrent que la coopération porte ses fruits. Lorsque les demandes sont traitées conformément aux règles en vigueur, les réponses permettent souvent de déceler un cas de fraude ou de confirmer son existence et peuvent aboutir à la perception de recettes TVA supplémentaires. Cependant, le fait que la qualité des informations échangées sur des opérateurs présumés défaillants ne permette pas toujours d’engager avec succès des poursuites contre les fraudeurs est préoccupant (voir points 43 à 49). |

|

99. |

Le cadre relatif à l’échange d’informations sans demande préalable n'est pas bien défini. Des obligations de portée générale ont été arrêtées en matière d’information des autres États membres, mais, dans les faits, l’échange se limite à certaines catégories d’informations laissées à la discrétion des États membres. En outre, les informations fournies de manière spontanée ne sont pas toujours systématiquement exploitées (voir points 50 à 56). |

|

100. |

Le système d’échange d’informations VIES présente de graves lacunes. Les retards affectant la collecte et la saisie de données exactes, ainsi que les problèmes concernant la correction de données erronées restreignent son utilité. Le système ne comprend que des données relatives aux livraisons intracommunautaires; celles concernant les acquisitions intracommunautaires n'y sont pas enregistrées. Cela limite les possibilités de vérifications par recoupement. Malgré la décision, prise en 2004, de moderniser le système, la mise en place des nouvelles fonctionnalités est lente (voir points 57 à 70). |

|

101. |

Les dispositifs disponibles dans le cadre d’une approche multilatérale en matière de contrôle sont rarement utilisés, bien qu'un financement communautaire soit possible grâce au programme Fiscalis (voir points 71 à 77). |

|

102. |

La plupart des propositions formulées par la Commission par l’intermédiaire du SCAC en vue d’améliorer la coopération entre les États membres n'ont pas été retenues (voir points 78 à 83). |

|

103. |

Plusieurs autres facteurs empêchent que les bénéfices susceptibles d’être tirés de la coopération soient pleinement exploités, et notamment l’absence de règles communes en matière de retrait des numéros de TVA, les difficultés en matière de poursuites transfrontalières et l’insuffisance de moyens permettant de quantifier et d’analyser la fraude à la TVA (voir points 84 à 93). |

Recommandations

|

104. |

Pour lutter efficacement contre la fraude intracommunautaire à la TVA, les États membres devraient accorder une priorité accrue à la coopération administrative, tant en ce qui concerne les échanges d’informations opérationnelles que leur gestion administrative. |

|

105. |

Les États membres devraient encourager les inspecteurs locaux à multiplier les contacts directs, ceux-ci constituant un moyen efficace d’accélérer l’échange d’informations. Cela contribuerait dans le même temps à renforcer la coopération et à améliorer la qualité des informations échangées. |

|

106. |

Un suivi plus efficace des échanges d’informations entre les États membres est nécessaire pour faire en sorte que les problèmes de coopération entre les États membres soient rapidement repérés et traités et que ceux-ci se prêtent mutuellement assistance de manière efficace. Le suivi des échanges d’informations par les États membres eux-mêmes nécessite également des améliorations. |

|

107. |

Il importe de clarifier les procédures relatives aux échanges d’informations sans demande préalable. Les États membres devraient systématiquement exploiter les informations communiquées spontanément. |

|

108. |

Pour améliorer le système VIES, il conviendrait:

|

|

109. |

Il convient d’envisager l’instauration de règles harmonisées régissant le retrait des numéros de TVA aux opérateurs impliqués dans des activités frauduleuses. |

|

110. |

Le fait de disposer de données comparables sur la fraude intracommunautaire à la TVA contribuerait à la mise en place d’une coopération mieux ciblée entre les États membres. Il est nécessaire que la Commission, en collaboration avec ces derniers, élabore une approche commune pour quantifier et analyser la fraude à la TVA. |

|

111. |

Il convient d’examiner les moyens de faciliter l’engagement de poursuites transfrontalières en cas de fraude intracommunautaire à la TVA dans les États membres; l’un deux consisterait, par exemple, à modifier l’interprétation que donne actuellement le Conseil de la convention relative à la protection des intérêts financiers des Communautés européennes, qui n'englobe pas les recettes de TVA. |

|

112. |

S’agissant de la proposition de la Commission concernant un règlement horizontal supplémentaire relatif à l’assistance administrative mutuelle aux fins de la protection des intérêts financiers de la Communauté (49), la Cour rappelle qu'elle a recommandé (50) à la Commission de s’efforcer de proposer une simplification et une consolidation de la législation antifraude communautaire, afin d’éviter les doubles emplois et le chevauchement de dispositions contradictoires. Une telle refonte permettrait de prendre en considération les faiblesses affectant la coopération entre la Commission et les États membres. |

Le présent rapport a été adopté par la Cour des comptes à Luxembourg, en sa réunion du 8 novembre 2007.

Par la Cour des comptes

Hubert WEBER

Président

(1) JO L 264 du 15.10.2003, p. 1.

(2) Décision no 2235/2002/CE du Parlement européen et du Conseil du 3 décembre 2002 portant adoption d’un programme communautaire visant à améliorer le fonctionnement des systèmes fiscaux dans le marché intérieur (programme Fiscalis 2003-2007) (JO L 341 du 17.12.2002, p. 1).

(3) JO L 347 du 11.12.2006, p. 1.

(4) Conclusions du Conseil «Affaires économiques et financières» du 5 juin 2007.

(5) Voir décision 2000/597/CE, Euratom du Conseil du 29 septembre 2000 relative au système des ressources propres des Communautés européennes (JO L 253 du 7.10.2000, p. 42).

(6) Voir point 10 de l’avis no 4/2005 sur une proposition de décision du Conseil relative au système des ressources propres des Communautés européennes, ainsi que sur une proposition de règlement du Conseil fixant les mesures d’exécution de la correction des déséquilibres budgétaires conformément aux articles 4 et 5 de la décision du Conseil du (…) relative au système des ressources propres des Communautés européennes (JO C 167 du 7.7.2005, p. 1).

(7) International VAT Association, Combating VAT fraud in the EU — the way forward, mars 2007.

(8) HM Revenue & Customs, Measuring Indirect Tax Losses — 2006, décembre 2006.

(9) Monatsbericht des BMF — janvier 2006, p. 45.

(10) Voir glossaire.

(11) Voir le communiqué de presse d’Eurojust du 13 mars 2007.

(12) JO L 24 du 1.2.1992, p. 1.

(13) Voir considérants 12 et 13 du règlement.

(14) Voir le chapitre 14 05 (Politique fiscale) de la section III du budget général de l’Union européenne pour l’exercice 2007 (JO L 77 du 16.3.2007, p. 776/777).

(15) Des missions de contrôle ont été effectuées en France, en Italie, au Luxembourg, aux Pays-Bas, en Pologne, en Slovénie et au Royaume-Uni.

(16) Allemagne — quatre cas; Belgique, France et Royaume-Uni — trois cas; Autriche, Irlande et Pays-Bas — deux cas; Finlande, Hongrie, Italie et Pologne — un cas. À ce jour, la France et l’Allemagne n'ont pas répondu aux demandes de la Cour.

(17) Rapport spécial no 9/98 relatif à la protection des intérêts financiers de l’Union européenne en matière de TVA sur les échanges intracommunautaires (JO C 356 du 20.11.1998, p. 1), et points 1.45 à 1.55 du rapport annuel relatif à l’exercice 2001 (JO C 295 du 28.11.2002, p. 9).

(18) Les chiffres relatifs à 2006 sont encore provisoires.

(19) Passage de l’EU-15 à l’EU-25, le 1er mai 2004.

(20) Voir considérant 12 du règlement.

(21) En Finlande et en France, cette compétence a été systématiquement et intégralement déléguée aux administrations fiscales locales.

(22) La Lituanie et la Slovénie.

(23) La République tchèque, le Danemark, l’Espagne, la France, l’Italie, le Luxembourg, les Pays-Bas et le Portugal.

(24) L’article 5, paragraphe 4, du règlement dispose que, pour obtenir les informations demandées par une autorité d’un autre État membre, l’autorité requise procède comme si elle agissait pour son propre compte.

(25) Rapport relatif aux mesures de lutte contre la fraude «carrousel» à la TVA, établi par l’institution supérieure de contrôle danoise et adressé à la commission danoise des comptes publics, septembre 2006.

(26) Article 2, paragraphe 3.

(27) Document intitulé Kontaktpunkte für die gegenseitige Amtshilfe im Bereich der Umsatzsteuer, Stand: 1. Februar 2007.

(28) Voir articles 3 et 4 du règlement (CE) no 1925/2004 de la Commission (JO L 331 du 5.11.2004, p. 13).

(29) Communication systématique d’informations prédéfinies à intervalles réguliers préalablement fixés.

(30) Communication systématique d’informations prédéfinies au fur et à mesure que ces informations sont disponibles.

(31) Rapport d’audit public sur la coopération en matière d’échanges d’informations relatives à la TVA, 30 juin 2006, no VA-8000-4-13, p. 18.

(32) Voir le rapport sur les résultats de l’audit parallèle relatif à l’administration de la taxe sur la valeur ajoutée en République tchèque et en République slovaque en 2005 (Report on the Results of Parallel Audit of Value Added Tax Administration in the Czech Republic and in the Slovak Republic in 2005).

(33) Constatations d’audit concernant la perception, par l’administration fiscale, des recettes publiques provenant de la taxe sur la valeur ajoutée en 2004-2005 (Findings of Inspections on Collection by Tax Authorities of State Budget Income Proceeding from Value Added Tax in 2004-2005), ISC de la Pologne, juin 2006.

(34) B2B signifie business-to-business supply of services, c'est-à-dire prestation de services entre entreprises.

(35) Un dispositif prévoyant qu'un opérateur ne puisse satisfaire à ses obligations en matière de taxe sur la valeur ajoutée (TVA) pour ses activités dans l’ensemble de l’Union européenne que dans l’État membre dans lequel il est établi.

(36) Plusieurs contrôles ayant été réalisés conjointement, il est possible que certains d’entre eux aient été comptés deux fois.

(37) Multilateral Control Guide (Guide du contrôle multilatéral) — version 2004.

(38) Nombre annuel de contrôles multilatéraux: 2001: huit organisés par six États membres; 2002: cinq organisés par cinq États membres; 2003: trois organisés par deux États membres et 2004: sept organisés par six États membres.

(39) Administration de l’enregistrement et des domaines, Rapport d’activité 2006, p. 20.

(40) COM(2006) 254 final du 31.5.2006.

(41) Directive 2006/112/CE.

(42) À savoir la France et le Luxembourg.

(43) Voir point 4.32 du Comptroller and Auditor General’s Standard Report (rapport de l’auditeur et contrôleur général) du 7 juillet 2006, publié en même temps que les Accounts of HM Revenue & Customs 2005-06 (états financiers 2005-5006 de l’administration fiscale et douanière du Royaume-Uni).

(44) Bundesrechnungshof, Bemerkungen 2002 zur Haushalts- und Wirtschaftsführung des Bundes (Cour des comptes fédérale allemande, Observations 2002 relatives à la gestion financière et économique au niveau fédéral), point 74 (Strafverfolgung bei innergemeinschaftlichem Umsatzsteuerbetrug, Poursuites judiciaires en cas de fraude intracommunautaire à la TVA).

(45) Cette convention a été établie en 1995 sur la base de l’article K.3 du traité sur l’Union européenne (JO C 316 du 27.11.1995, p. 49).

(46) JO C 191 du 23.6.1997, p. 1.

(47) Ce problème a déjà été évoqué aux points 2.3 à 2.9 du rapport spécial no 9/98.

(48) Le comité de contact est composé des présidents des institutions supérieures de contrôle de l’Union européenne.

(49) COM(2006) 473.

(50) Voir point 36 de l’avis no 8/2005 sur une proposition de règlement du Parlement européen et du Conseil relatif à l’assistance administrative mutuelle aux fins de la protection des intérêts financiers de la Communauté contre la fraude et toute autre activité illégale (JO C 313 du 9.12.2005, p. 1).

RÉPONSES DE LA COMMISSION

SYNTHÈSE

|

I-VII. |

La Commission approuve dans une large mesure les observations de la Cour des comptes. L'analyse de la Cour concorde avec l'évaluation faite par la Commission dans une communication publiée en mai 2006 (1): le cadre juridique communautaire sur la coopération administrative dans le domaine de la TVA a été renforcé il y a quelques années (2), mais les États membres n'utilisent pas encore suffisamment les possibilités nouvelles ainsi offertes et le niveau d'utilisation de la coopération administrative n'est pas en proportion avec la dimension du commerce intracommunautaire. La Commission poursuit ses efforts pour améliorer cette coopération administrative entre les États membres de l'UE. À la suite de la publication, en mai 2006, de la communication susmentionnée, un débat politique a été lancé, avec toutes les parties concernées, sur une stratégie antifraude au niveau européen. Outre le comité permanent de la coopération administrative (3) — dont les débats et décisions ont un caractère plutôt technique —, un groupe d'experts, ayant une vocation plus politique, a été chargé de la stratégie de lutte contre la fraude fiscale. Les décisions sur la coopération administrative au niveau communautaire ne peuvent être prises qu'à l'unanimité de tous les États membres. En ce qui concerne le cadre pour l'échange d'informations sans demande préalable, l'article 18 du règlement (CE) no 1798/2003 — tel que confirmé par l'article 5 du règlement (CE) no 1925/2004 — prévoit expressément que chaque État membre détermine s'il participera à l'échange d'informations appartenant à une (sous-)catégorie particulière et comment il procédera à cet effet. Ce texte est le résultat d'un compromis politique, qui était nécessaire pour obtenir l'unanimité au Conseil (comme il est prescrit pour les actes fondés sur l'article 93 du traité). |

OBSERVATIONS

|

20. |

Les statistiques communiquées par les États membres font apparaître:

On ne peut exclure qu'à la suite de l'adhésion de dix nouveaux États membres en 2004, des opérations et/ou certains types de fraude à la TVA se soient déplacés géographiquement de l'UE-15 vers l'UE-10 et qu'il y ait eu une redistribution correspondante parmi les États membres qui envoient ou reçoivent les demandes d'informations. Le simple fait que le nombre de demandes envoyées au sein de l'UE-15 en 2005 soit légèrement inférieur au chiffre de 2004 ne permet pas de tirer de conclusions spécifiques, étant donné que:

En 2006, le nombre des demandes était plus élevé qu'en 2005, même s'il était toujours inférieur au chiffre de 2004. |

|

21. |

En dépit de la hausse des échanges d'informations, le niveau d'utilisation de la coopération administrative au cours de cette période n'était pas en proportion avec la dimension du commerce intracommunautaire (4). Compte tenu de leurs possibilités limitées (par exemple en termes de ressources humaines), les États membres accordent un grand intérêt aux contrôles fondés sur l'analyse de risque. |

|

22-23. |

La nouvelle législation visait à faciliter la décentralisation: des contacts plus directs entre les services locaux peuvent rendre la coopération administrative plus efficace et plus rapide (5). Un canal de communication électronique sécurisé entre les services locaux dans les différents États membres sera disponible à la fin de 2007 pour soutenir cette communication décentralisée. Cependant, l'organisation administrative dans les États membres relève principalement de la responsabilité des États membres. |

|

24-31. |

Il ressort des statistiques qui sont recueillies chaque année et présentées lors des réunions du SCAC qu'il existe un problème lié aux retards dans les réponses. La Commission en a connaissance et aborde régulièrement cette question lors de ces réunions du SCAC, en invitant les États membres à réduire les retards et à fournir des réponses intermédiaires s'ils ne sont pas en mesure de répondre dans les délais. La Commission a pris plusieurs initiatives pour améliorer cette situation. Ces nouvelles initiatives se rapportent aux aspects suivants: