AIDE D’ÉTAT — ITALIE

Aide d’État SA.39639 (2021/C ex 2021/NN) — Mesures d’aide d’État présumées en faveur du consortium Cineca

Invitation à présenter des observations en application de l’article 108, paragraphe 2, du traité sur le fonctionnement de l’Union européenne

(Texte présentant de l’intérêt pour l’EEE)

(2021/C 177/02)

Par lettre du 1er mars 2021, reproduite dans la langue faisant foi dans les pages qui suivent le présent résumé, la Commission a notifié à l’Italie sa décision d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l’Union européenne en ce qui concerne les mesures susmentionnées.

Les parties intéressées peuvent présenter leurs observations sur les mesures à l’égard desquelles la Commission ouvre la procédure, dans un délai d’un mois à compter de la date de publication du présent résumé et de la lettre qui suit, à l’adresse suivante:

|

Commission européenne |

|

Direction générale de la concurrence |

|

Greffe des aides d’État |

|

1049 Bruxelles |

|

BELGIQUE |

|

Fax + 32 22961242 |

|

Stateaidgreffe@ec.europa.eu |

Ces observations seront communiquées à l’Italie. Le traitement confidentiel de l’identité de la partie intéressée qui présente les observations et/ou d’éléments de ces observations peut être demandé par écrit, en spécifiant les motifs de la demande.

RÉSUMÉ

Procédure

Le 15 octobre 2014, la Commission a reçu une plainte de BeSmart S.r.l. (ci-après la «plaignante»), une société informatique privée italienne, concernant une aide d’État présumée accordée à Cineca, un consortium sans but lucratif constitué, à l’époque, du ministère italien de l’éducation, des universités et de la recherche ainsi que d’universités et de centres de recherche italiens. Cineca propose 1) des services informatiques aux universités, 2) des services informatiques au ministère de l’éducation, des universités et de la recherche, à diverses autres administrations publiques et à certaines entités commerciales, et 3) des services de calcul à haute performance à des organisations tant publiques que privées.

Description des mesures

Cineca reçoit du ministère de l’éducation, des universités et de la recherche un financement annuel i) pour la fourniture de services informatiques audit ministère et ii) à titre de contribution aux coûts de fonctionnement et aux investissements liés à la fourniture de services de calcul à haute performance. Cineca reçoit également des paiements des universités pour la fourniture de services informatiques.

La plaignante fait valoir que i) le financement public annuel reçu par Cineca pour fournir des services informatiques au ministère de l’éducation, des universités et de la recherche et ii) les paiements effectués par les universités italiennes pour la fourniture de services informatiques constituent une aide d’État illégale et incompatible avec le marché intérieur en faveur de Cineca.

La plaignante allègue également qu’une partie du financement public accordé pour la fourniture de services informatiques au ministère de l’éducation, des universités et de la recherche et de services de calcul à haute performance aurait été utilisée pour subventionner de manière croisée des activités économiques pour lesquelles Cineca est en concurrence avec elle.

Les autorités italiennes affirment que Cineca joue un rôle essentiel dans le système d’éducation et de recherche national, lequel consiste à fournir un soutien approprié au ministère de l’éducation, des universités et de la recherche, au système universitaire, à la communauté de la recherche et au secteur de l’éducation. Selon elles, Cineca est indispensable pour permettre au ministère de l’éducation, des universités et de la recherche ainsi qu’aux universités d’accomplir leur mission d’intérêt public. Elles prétendent que les prix payés à Cineca pour la fourniture de services informatiques ne sont pas supérieurs aux prix du marché. Cineca ne bénéficie donc d’aucun avantage sélectif. En outre, les services informatiques proposés par Cineca sont très complets et présentent un degré élevé d’interopérabilité, caractéristiques qui la distinguent de ses concurrents.

En ce qui concerne, enfin, le prétendu subventionnement croisé, les autorités italiennes affirment que des méthodes comptables adéquates, conformes aux règles comptables italiennes, garantissaient l’absence de subventionnement croisé avant 2016 et que, cette année-là, une séparation comptable formelle a été introduite, ce qui exclurait tout subventionnement croisé.

Appréciation des mesures

La Commission cherche à déterminer si 1) les paiements effectués à Cineca pour la fourniture de services informatiques au ministère de l’éducation, des universités et de la recherche et 2) les paiements effectués à Cineca par les universités italiennes constituent une aide d’État. Elle cherche également à déterminer si les paiements effectués à Cineca en rapport avec la fourniture de services informatiques au ministère de l’éducation, des universités et de la recherche et de services de calcul à haute performance ont entraîné une surcompensation ou ont été utilisés pour subventionner de manière croisée des activités économiques de Cineca.

En ce qui concerne les paiements pour la fourniture de services informatiques au ministère de l’éducation, des universités et de la recherche, la Commission conclut à titre provisoire qu’il ne saurait être exclu qu’il existe un lien intrinsèque entre la fourniture desdits services et les missions essentielles dudit ministère. La Commission invite les autorités italiennes à préciser la nature des missions essentielles du ministère de l’éducation, des universités et de la recherche et à expliquer en quoi la fourniture de services informatiques par Cineca est nécessaire à leur accomplissement.

La Commission cherche par ailleurs à obtenir des avis quant à savoir si le ministère de l’éducation, des universités et de la recherche a payé le prix du marché pour les services en cause ou si Cineca a bénéficié d’un avantage sélectif.

Pour ce qui est de la fourniture de services informatiques aux universités italiennes, la Commission conclut à titre provisoire que cette activité est intrinsèquement liée à la mission de l’État consistant à dispenser un enseignement supérieur et qu’elle n’est donc pas de nature économique. Si cette conclusion provisoire devait être confirmée, Cineca ne serait pas considéré comme une entreprise au sens de la jurisprudence pertinente au regard de cette activité et les paiements effectués à Cineca par les universités ne constitueraient pas une aide d’État. La Commission invite les parties intéressées à lui communiquer leurs observations et d’autres éléments à ce sujet.

La Commission conclut également, à titre provisoire, que les paiements effectués par les universités italiennes à Cineca sont financés par des ressources publiques imputables à l’État.

La Commission conclut aussi, à titre provisoire, que les universités n’ont peut-être pas payé un prix du marché pour les services fournis par Cineca et que dès lors, ce dernier peut avoir bénéficié d’un avantage sélectif.

Enfin, la Commission conclut à titre provisoire qu’avant 2016, l’Italie ne disposait pas d’un système effectif de séparation comptable. Elle cherche donc à déterminer si Cineca offrait, avant 2016, des garanties suffisantes d’une séparation comptable effective permettant d’exclure tout subventionnement croisé d’activités commerciales au cours de la période couverte par l’appréciation.

La charge de la preuve de la compatibilité d’une aide avec le marché intérieur conformément à l’article 107, paragraphes 2 ou 3, du TFUE pèse sur l’État membre qui octroie l’aide (1). Les autorités italiennes n’ont avancé aucun argument à l’appui de la compatibilité des mesures contestées avec le marché intérieur.

À ce stade, la Commission ne dispose d’aucun élément indiquant que l’aide octroyée à Cineca du fait des mesures contestées pourrait être considérée comme étant compatible avec le marché intérieur et elle invite les autorités italiennes à donner leur point de vue et à fournir des éléments de preuve quant à une possible compatibilité desdites mesures.

Sur cette base, la Commission a décidé d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l’Union européenne.

Conformément à l’article 16 du règlement (UE) 2015/1589 du Conseil (2), toute aide illégale peut faire l’objet d’une récupération auprès de son bénéficiaire.

TEXTE DE LA LETTRE

Dopo aver esaminato le informazioni trasmesse dalle autorità italiane in merito alle misure in oggetto, la Commissione europea desidera informare l'Italia della propria decisione di avviare il procedimento di cui all'articolo 108, paragrafo 2, del trattato sul funzionamento dell'Unione europea («TFUE»).

1. Procedimento

|

(1) |

Il 15 ottobre 2014 la Commissione ha ricevuto una denuncia da BeSmart S.r.l. («BeSmart» o «il denunciante») relativa a presunti aiuti di Stato a favore del Cineca («Cineca» o «il consorzio»). Il 29 ottobre 2014 il denunciante ha fornito ulteriori informazioni. |

|

(2) |

I servizi della DG Concorrenza hanno trasmesso all'Italia la denuncia e le informazioni supplementari rispettivamente in data 24 ottobre e 31 ottobre 2014. L'Italia ha trasmesso le proprie osservazioni in data 16 gennaio 2015 e 10 marzo 2015. Il 13 marzo 2015 il denunciante ha presentato ulteriori informazioni, che sono state trasmesse all'Italia il 24 marzo 2015. |

|

(3) |

Il 23 luglio 2015 i servizi della DG Concorrenza e le autorità italiane hanno discusso il caso in una videoconferenza a seguito della quale è stata inviata una richiesta di informazioni il 28 luglio 2015. L'Italia ha risposto il 28 luglio 2015 e l'11 agosto 2015. |

|

(4) |

Il 1o settembre 2015 i servizi della DG Concorrenza hanno trasmesso all'Italia una richiesta di ulteriori informazioni a cui l'Italia ha risposto il 9 ottobre 2015. |

|

(5) |

Il denunciante ha fornito ulteriori informazioni riguardanti principalmente lo sviluppo del procedimento giudiziario a livello nazionale, in data 2 marzo 2017, 20 ottobre 2017, 7 marzo 2018, 22 ottobre 2018 e 27 marzo 2019. |

|

(6) |

Tra l'ottobre 2018 e il dicembre 2019 si sono svolti diversi incontri e scambi telefonici e di posta elettronica tra il denunciante e i servizi della DG Concorrenza. Il 26 luglio 2019 e il 14 ottobre 2019 i servizi della DG Concorrenza hanno inviato all'Italia ulteriori richieste di informazioni a cui le autorità del paese hanno risposto rispettivamente il 22 ottobre 2019 e il 12 novembre 2019. |

|

(7) |

Il 29 ottobre 2020 e il 19 novembre 2020 il caso è stato discusso con le autorità italiane in videoconferenza. |

2. Descrizione del presunto beneficiario, del denunciante e delle presunte misure

2.1. Il presunto beneficiario

|

(8) |

Il Cineca («Cineca» o «Consorzio») è un consorzio interuniversitario che opera senza scopo di lucro, costituito il 14 luglio 1967, su iniziativa del Ministero dell'Istruzione, per la gestione del centro di calcolo elettronico per l'Italia nord-orientale. La sua missione originaria consisteva nel creare in Italia una struttura dedicata al supercalcolo, da utilizzare a fini di ricerca (3): «Scopo primario del Consorzio è assicurare il funzionamento del Centro Calcolo Elettronico, promuovere le condizioni atte a rendere accessibili al Ministero della Pubblica Istruzione e ad ogni consorziato i più avanzati mezzi di elaborazione automatica dei dati, coordinare ricerche intese ad arricchire il patrimonio e il programma di elaborazione, divulgare didatticamente l'utilizzo della elaborazione automatica. Eccezionalmente, il Consorzio può accogliere le richieste — sempre che le medesime presentino interesse scientifico — provenienti da imprese ad alto potenziale produttivo, modernamente attrezzate e in fase di ulteriore sviluppo». Successivamente, il consorzio ha ammesso diverse università pubbliche e private italiane, nonché alcuni enti pubblici di ricerca. Nel 2006 anche il ministero dell'Istruzione, dell'Università e della Ricerca («MIUR» o «ministero») ha aderito al consorzio. |

|

(9) |

Lo statuto del Cineca è stato modificato più volte. Le modifiche più rilevanti miravano principalmente a chiarire la missione del Cineca che consiste in quanto segue:

|

|

(10) |

Lo statuto del Cineca contiene anche disposizioni sulla metodologia contabile che il Cineca deve adottare. Nel 2009 lo statuto è stato modificato per introdurre disposizioni sulla separazione contabile: «Il bilancio, e la successiva gestione, devono rispondere a criteri di economicità; ferma restando l'unicità della contabilità e del bilancio, attraverso apposite scritture di contabilità analitica ed appositi rapporti periodici è assicurato il rispetto del principio di separazione contabile tra le attività svolte per i consorziati e quelle svolte per i terzi» (4). |

|

(11) |

Nel 2012 l'articolo 7 (comma 42-bis) della legge n. 135 del 7 agosto 2012 prevedeva la fusione del Cineca con altri due consorzi pubblici (CILEA e CASPUR) al fine di costituire: «un unico soggetto a livello nazionale con il compito di assicurare l'adeguato supporto, in termini di innovazione e offerta di servizi, alle esigenze del Ministero, del sistema universitario, del settore ricerca e del settore istruzione.» |

|

(12) |

Nel 2014 erano membri del Cineca i seguenti soggetti: il MIUR, 66 università pubbliche, 4 università non statali (5) e altre istituzioni nazionali. Le università non statali hanno lasciato il consorzio nel 2018 in seguito all'entrata in vigore di un nuovo statuto. |

|

(13) |

La partecipazione al consorzio è discrezionale. Tuttavia, con il decreto legge n. 78/2015 (6), le autorità italiane hanno stabilito che i soggetti facenti parte del sistema dell'istruzione, dell'università e della ricerca possano o provvedere direttamente essi stessi ai servizi informativi strumentali al loro funzionamento, o devono farlo per il tramite di enti aventi le stesse caratteristiche del Cineca,. |

2.2. Principali settori di attività del Cineca

|

(14) |

I principali settori di attività del Cineca consistono nel fornire servizi informatici (7) al MIUR (8) e alle università e servizi di calcolo ad alte prestazioni (HPC). |

(a) Servizi informatici al MIUR

|

(15) |

Per conto del MIUR il Cineca progetta, sviluppa e gestisce sistemi informatici a supporto del sistema accademico e della ricerca nazionale che consentono l'interazione tra il ministero e le università. Il consorzio svolge un'ampia gamma di servizi, tra i quali: i) gestione dell'archivio nazionale del personale docente di ruolo e dei ricercatori impiegati presso le università italiane; ii) gestione dei bandi per il finanziamento di progetti di ricerca; iii) gestione di alcuni dati relativi agli studenti (9) iv) funzioni standard di gestione delle risorse umane (come le buste paga) per il personale universitario; v) siti web di studenti e ricercatori; vi) gestione dell'iscrizione ai test di accesso e pre-iscrizione alle facoltà universitarie o ai concorsi generali per insegnanti scolastici; vii) gestione del bilancio delle università e assegnazione di fondi annuali. Il Cineca gestisce anche l'Agenzia nazionale per la valutazione del sistema universitario e di ricerca (ANVUR) e il portale nazionale della ricerca italiana (10). |

|

(16) |

Per questi servizi, il Cineca ha ricevuto finanziamenti pubblici annuali dell'ordine di 10-20 milioni di EUR. L'importo viene deciso ogni anno mediante decreto. |

(b) Servizi informatici alle università

|

(17) |

Il Cineca fornisce un sistema software universitario integrato denominato U-GOV che permette la gestione delle principali aree funzionali delle università (come la gestione della carriera del personale e delle buste paga, la contabilità finanziaria ed economica integrata, la gestione della struttura dei corsi, ecc.). Il sistema U-GOV è costituito da vari moduli software per i) la gestione della struttura dei corsi e dei servizi agli studenti (amministrazione dei corsi, iscrizione degli studenti, amministrazione degli studenti, amministrazione degli esami, ecc.); ii) la gestione delle risorse umane (amministrazione del personale, gestione della carriera, gestione delle buste paga, ecc.); iii) la finanza e la contabilità (finanza, contabilità, pianificazione e controllo, inventario, gestione delle missioni, ecc.); iv) la gestione dei documenti (archiviazione dei documenti, gestione digitale, ecc.). Il Cineca fornisce servizi ad oltre 80 università pubbliche, oltre 25 università e istituzioni non statali o private anche all'estero (11). Le università accedono a tali servizi direttamente dal Cineca o mediante gare pubbliche. |

|

(18) |

Le entrate corrispondenti per il Cineca dal 2015 al 2018 sono ammontate a circa 173 milioni di EUR, di cui circa 159 milioni di EUR provenienti da università pubbliche e circa 14 milioni di EUR da università non statali o straniere. |

(c) Servizi di calcolo ad alte prestazioni (HPC)

|

(19) |

Il Cineca è leader nel settore dell'HPC. Gestisce il più grande centro di HPC in Italia e uno dei principali centri di HPC nell'Unione europea. I servizi di HPC sono destinati principalmente alle organizzazioni pubbliche che intendono progredire nella ricerca di base e in quella applicata (12), sia a livello nazionale che internazionale. Dal 2015 al 2018 i proventi relativi ai servizi di HPC da enti pubblici ammontavano a 148 milioni di EUR, di cui circa 44,5 milioni provenienti dal MIUR. Il Cineca fornisce servizi di HPC anche a imprese private. Tuttavia, secondo l'Italia, la fornitura di servizi di HPC a imprese private è trascurabile. |

(d) Altri servizi

|

(20) |

Il Cineca fornisce inoltre servizi al settore biomedico e sanitario (ossia alle imprese del settore sanitario e agli enti di ricerca pubblici o privati, italiani ed esteri, nonché all'industria farmaceutica (13)), nonché a una serie di soggetti pubblici e privati (14) che operano a livello nazionale e internazionale. Le entrate connesse nel periodo 2015-2018 ammontano a circa 77 milioni di EUR (15). |

|

(21) |

Dal 2006, ogni anno, il Cineca ha ricevuto finanziamenti pubblici diretti dal MIUR per lo svolgimento delle attività descritte nei considerando (15) e (19). |

|

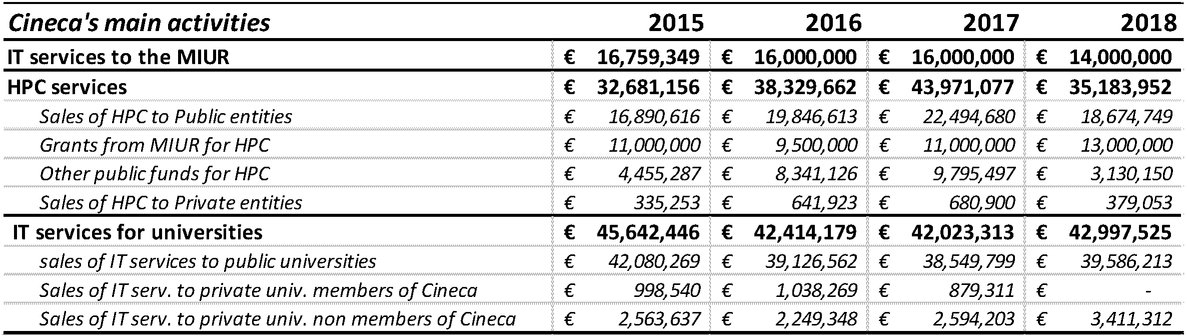

(22) |

La tabella seguente mostra la principale fonte di reddito del Cineca nei settori di attività sopra indicati per gli anni 2015-2018 (16).

|

2.3. Il denunciante

|

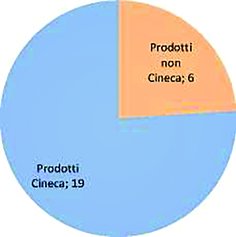

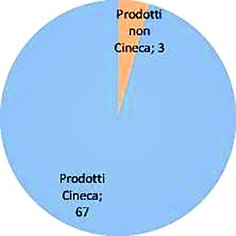

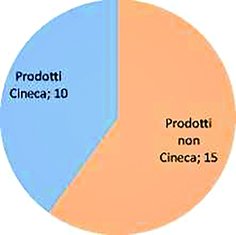

(23) |

BeSmart è un'impresa specializzata nella progettazione e nello sviluppo di sistemi software per la gestione delle università e delle pubbliche amministrazioni. L'impresa sviluppa tre linee di prodotti (17):

|

|

(24) |

BeSmart non fornisce servizi di HPC. |

|

(25) |

Il denunciante sostiene che le modifiche introdotte nello statuto non sono idonee a far sì che il Cineca possa qualificarsi come un ente in house. Un contenzioso è attualmente pendente dinanzi al TAR del Lazio. |

3. Argomentazioni del denunciante

3.1. Servizi informatici al MIUR

|

(26) |

Secondo il denunciante, il finanziamento pubblico annuale del MIUR a favore del Cineca per la fornitura di servizi informatici costituirebbe un aiuto illegale e incompatibile. Il MIUR avrebbe dovuto appaltare tali servizi sul mercato mediante una procedura di gara, in quanto il Cineca non era un fornitore in house. L'affidamento in via diretta al Cineca ha conferito un vantaggio economico a quest'ultimo, in quanto i prezzi applicati per tali servizi sono stati superiori al prezzo di mercato. Il denunciante afferma che non sono in linea con i prezzi di riferimento della Consip (18). |

|

(27) |

Prima del 2015 tali fondi, assegnati annualmente ex ante con un decreto legge, sarebbero stati a fondo perduto; è quindi evidente che non erano direttamente connessi alle attività effettivamente svolte dal Consorzio per il MIUR. Il denunciante ha sostenuto che la sua posizione è stata confermata dalle sentenze (19) del Consiglio di Stato (20). |

3.2. Servizi informatici alle università italiane

|

(28) |

Il denunciante ritiene che il Cineca non sia un'organizzazione in house del MIUR e delle università appartenenti al consorzio. Di conseguenza, il MIUR dovrebbe concludere contratti con il Cineca solo sulla base di una procedura di selezione competitiva. |

|

(29) |

Secondo il denunciante, i prezzi che le università italiane pagano al Cineca per la fornitura di software e servizi informatici sono superiori ai prezzi di mercato. Ciò costituirebbe un elemento di aiuto di Stato. |

|

(30) |

A titolo illustrativo dei prezzi gonfiati del Cineca, il denunciante ha citato esempi specifici di prezzi superiori al livello di mercato (21). |

|

(31) |

Il denunciante sostiene inoltre che le università ricevono ulteriori incentivi ad acquistare dal Cineca. Cineca fornisce al MIUR i servizi informatici necessari per la raccolta e il controllo dei dati accademici — mediante la banca dati ANS, l'Anagrafe Nazionale degli Studenti — che consentono alle università di ottenere sovvenzioni dal fondo denominato «Fondo Finanziamento Ordinario» («FFO») (22). È pertanto indispensabile che i sistemi applicativi gestionali utilizzati dalle università siano interoperabili (23) con tale banca dati, sviluppata e gestita dal Cineca, e che i fornitori del software di gestione delle università conoscano le specifiche tecniche di tali banche dati per la ricezione dei dati. Pur pagando prezzi gonfiati, utilizzando le applicazioni del Cineca, le università ottengono un accesso più facile alle sovvenzioni dell'FFO, fatto che compensa i costi di appalto più elevati. |

|

(32) |

Pertanto, il ruolo svolto dal Cineca di fornitore privilegiato di servizi per il MIUR nel contesto del sistema universitario conferirebbe al Cineca un considerevole vantaggio tecnico ed economico. Ciò spiegherebbe perché le università sono disposte a pagare un prezzo presumibilmente gonfiato per l'utilizzo delle applicazioni del Cineca. |

3.3. Altre affermazioni: sovvenzioni incrociate/sovracompensazione

|

(33) |

Le «risorse» del Cineca sono costituite dai finanziamenti erogati annualmente dal MIUR per i servizi informatici forniti al MIUR stesso (considerando (15) e (26)), dalle entrate derivanti dalla fornitura di servizi informatici alle università (considerando (17) e (28)), dai finanziamenti erogati dal MIUR per la fornitura di servizi di HPC (si veda il considerando (19)) e da altri importi versati al consorzio da altre pubbliche amministrazioni (24). Tali «risorse» sarebbero utilizzate per coprire le spese sostenute dal consorzio, in relazione a tutte le attività svolte, sia per i membri del consorzio che per altri soggetti, pubblici e privati. Pertanto, secondo il denunciante, i fondi pubblici sarebbero stati utilizzati per il sovvenzionamento incrociato di attività economiche in cui il Cineca si trova ad affrontare la concorrenza del denunciante. |

|

(34) |

Secondo il denunciante, il Cineca non disponeva di una separazione contabile dal 2006. Il denunciante sostiene inoltre che la metodologia di ripartizione dei costi non era basata su criteri di ripartizione dei costi decisi ex ante (25). |

|

(35) |

Per i servizi informatici al MIUR, al Cineca dovrebbe essere corrisposto solo l'importo relativo ai servizi effettivamente forniti al MIUR. L'importo effettivamente versato dovrebbe basarsi su una relazione sulle attività effettivamente svolte. Tuttavia, secondo il denunciante, fino al 2015 (26) il Cineca non aveva neppure presentato una relazione sul costo delle attività svolte per il MIUR al fine di ottenere il versamento dell'importo corrispondente (27). |

4. Le misure contestate

|

(36) |

Sulla base della denuncia e delle informazioni ricevute dalle autorità italiane, la Commissione ha individuato le seguenti possibili misure di aiuto di Stato a favore del Cineca:

|

5. Posizione delle autorità italiane

5.1. Contesto

|

(37) |

L'Italia ha chiarito il ruolo del Cineca nel contesto del sistema nazionale dell’ istruzione e del sistema della ricerca: |

|

(38) |

il Cineca è l'unico soggetto di livello nazionale incaricato di fornire adeguata innovazione e supporto tecnico al MIUR, al sistema universitario, alla comunità di ricerca e al settore dell'istruzione (28). L'Italia descrive i compiti svolti dal Cineca come effettuati nell' «interesse pubblico generale». Tali compiti sono illustrati nella legge e nello statuto del Cineca (cfr. il considerando (8)) e figurano nei decreti ministeriali che definiscono le funzioni di servizio pubblico del Cineca. |

|

(39) |

Il Cineca è un consorzio senza scopo di lucro. Svolge la parte essenziale delle sue attività per realizzare la sua missione di interesse pubblico generale. |

|

(40) |

L'Italia ha inoltre chiarito che il software e l'hardware utilizzati per fornire i servizi descritti ai considerando (15), (17) e (19), cioè i servizi per il MIUR, le università e i servizi di HPC, sono diversi. |

|

(41) |

L'Italia ha inoltre commentato la struttura del segmento di mercato dei servizi informatici per le università offerti dal Cineca, spiegando che il Cineca è entrato in questo mercato al solo scopo di colmare il vuoto lasciato da altri concorrenti dopo le varie riforme avviate nel 1999. A seguito di tali riforme, le poche imprese private che fino a quel momento erano attive sul mercato rilevante hanno abbandonato il mercato a causa delle loro dimensioni ridotte e/o delle dimensioni limitate del mercato stesso. Se è vero che questo segmento di mercato è coperto non solo dal Cineca, ma anche da altri operatori, questi ultimi, tra cui il denunciante, offrono solo soluzioni parziali, quindi incomplete e incapaci di soddisfare le esigenze funzionali delle università in maniera esaustiva. |

5.2. Servizi informatici al MIUR

|

(42) |

Le autorità italiane hanno chiarito che l'obiettivo dei sistemi informatici forniti al MIUR, che interagiscono con quelli forniti alle università, è sostenere il decentramento delle attività mantenendo nel contempo elevati standard qualitativi in tutte le fasi del processo. Il sistema informatico del MIUR gestisce l'archivio nazionale del personale docente di ruolo e dei ricercatori impiegati presso le università italiane. Il sistema è supportato da una serie di altri sottosistemi a sostegno dell'interazione tra il ministero e le università. |

|

(43) |

I servizi forniti dal Cineca al MIUR e, per suo conto, all'intero sistema di istruzione, sono finalizzati esclusivamente a consentire al MIUR di assolvere le sue funzioni di ministero; pertanto, essi non rientrano nel campo di applicazione delle norme in materia di concorrenza e, quindi, delle norme in materia di aiuti di Stato. L'Italia sostiene che i servizi del Cineca non rientrano nel campo di applicazione del diritto della concorrenza in quanto hanno lo scopo di consentire ai membri del Cineca di adempiere ai loro obblighi di servizio pubblico e non sono destinati al mercato in senso lato. |

5.2.1. Il Cineca è un fornitore in house per il MIUR

|

(44) |

L'Italia respinge l'affermazione secondo cui i finanziamenti forniti al Cineca configurano un aiuto di Stato anche sulla base del fatto che il Cineca si qualifica come una società in house dal momento che:

|

5.2.2. Assenza di sovracompensazione: la compensazione non supera i costi sostenuti dal Cineca per fornire i servizi informatici al MIUR

|

(45) |

Secondo l'Italia, il Cineca fornisce servizi informatici al MIUR a fronte di una remunerazione che non è superiore ai costi sostenuti dal consorzio. Di conseguenza, la remunerazione non conferisce un vantaggio al Cineca. |

|

(46) |

L'Italia chiarisce che i fondi assegnati al Cineca per la fornitura di servizi informatici al MIUR non costituiscono fondi a fondo perduto, ma corrispondono all'importo massimo assegnato per i servizi informatici al MIUR. |

5.2.3. Assenza di aiuto: il MIUR ha pagato i servizi informatici al prezzo di mercato

|

(47) |

I prezzi pagati per la fornitura di servizi informatici al MIUR sono in linea con i prezzi di mercato. Il parametro utilizzato dal denunciante, che fa riferimento ai prezzi indicati dalla Consip (cfr. il considerando (26)) per servizi presumibilmente comparabili non è adeguato, in quanto tali prezzi si riferiscono a servizi che sono molto diversi da quelli forniti dal Cineca. |

|

(48) |

L'Italia dichiara di aver applicato la normativa italiana in materia di contratti pubblici (articolo 192, comma 2, del decreto legge 18 aprile 2016 n. 50), in base a cui: «Ai fini dell'affidamento in house di un contratto avente ad oggetto servizi disponibili sul mercato in regime di concorrenza, le stazioni appaltanti effettuano preventivamente la valutazione sulla congruità economica dell'offerta dei soggetti in house, avuto riguardo all'oggetto e al valore della prestazione, dando conto nella motivazione del provvedimento di affidamento delle ragioni del mancato ricorso al mercato, nonché dei benefici per la collettività della forma di gestione prescelta, anche con riferimento agli obiettivi di universalità e socialità, di efficienza, di economicità e di qualità del servizio, nonché di ottimale impiego delle risorse pubbliche». |

|

(49) |

Secondo l'Italia, l'aggiudicazione dell'appalto all'entità in house Cineca dovrebbe essere considerata conforme alle norme in materia di aiuti di Stato. |

|

(50) |

Pur ritenendo che il rimborso per la fornitura di servizi informatici al MIUR non costituisca un aiuto, il MIUR ha sospeso, a titolo precauzionale, i pagamenti al Cineca per gli anni 2015, 2016, 2017 e 2018. |

5.3. Servizi informatici alle università italiane

5.3.1. Vi è concorrenza nel mercato dei servizi informatici per le università, ma i servizi informatici forniti dal Cineca sono i più completi

|

(51) |

Per quanto riguarda i servizi informatici alle università (cfr. il considerando (17)), l'Italia ha chiarito che il loro scopo è soddisfare l'esigenza delle università di dotarsi di adeguati sistemi di gestione, sia per i compiti amministrativi che per la gestione dei processi. |

|

(52) |

Tali applicazioni e i servizi informatici che supportano — in particolare U-GOV (cfr. il considerando (17)) — sono stati concepiti, progettati e sviluppati per svolgere due funzioni fondamentali:

|

|

(53) |

Quando concede in licenza un software alle università, il Cineca fornisce loro anche: a) manutenzione correttiva; b) manutenzione evolutiva; c) un servizio di help-desk. |

|

(54) |

Ogni software è commercializzato separatamente dal Cineca, in modo da consentire a ciascuna università di acquistare solo il software (o servizi basati su software) che copre le aree di loro specifico interesse. Le università non hanno alcun obbligo di acquistare l'intera gamma di software o servizi forniti dal Cineca; sono libere di acquistare software offerti da altri fornitori per alcune delle loro aree/attività. |

|

(55) |

Le condizioni contrattuali, anche per quanto riguarda i prezzi, applicate dal Cineca sono le stesse per tutte le università. |

|

(56) |

Secondo l'Italia, il mercato dei servizi informatici per le università è servito non solo dal Cineca, ma anche da altri operatori. Tuttavia, gli altri operatori offrono solo soluzioni parziali e incomplete e non sono in grado di soddisfare le esigenze funzionali delle università. Invece, il Cineca offre un sistema integrato i cui singoli moduli sono stati concepiti, progettati e attuati specificamente per interagire tra loro e con il MIUR. |

|

(57) |

Per il 2015 l'Italia ha fornito i dati relativi alla quota di mercato (29) di ciascun prodotto per la gestione delle università.

|

|

(58) |

Secondo le autorità italiane, pertanto, i servizi forniti dal Cineca assolvono la missione di interesse pubblico che gli è stata affidata. Ogniqualvolta richiesto, il Cineca ha il dovere di fornire alle università italiane i servizi informatici essenziali per il loro funzionamento e di rispondere alle loro esigenze didattiche e scientifiche. Il Cineca promuove la cooperazione istituzionale tra i soggetti appartenenti al sistema nazionale di istruzione. In particolare, per quanto riguarda i rapporti tra il Cineca e il MIUR, l'Italia ha dichiarato che il Cineca opera in qualità di «entità organizzativa del Ministero». |

5.3.2. I prezzi applicati dal Cineca non sono superiori ai prezzi di mercato

|

(59) |

Secondo l'Italia, il Cineca non vende servizi informatici per le università a prezzi gonfiati. |

|

(60) |

I prezzi del Cineca sono pienamente coerenti con lo sforzo necessario per sviluppare le funzionalità essenziali dei prodotti utilizzati per fornire i servizi informatici alle università. |

|

(61) |

Inoltre, i prezzi comprendono anche il costo di customizzazione dei prodotti. La disponibilità a pagare un prezzo superiore da parte delle università è dovuta al fatto che tale prezzo include anche l'assistenza tecnica e la customizzazione dei prodotti. Ciò è in linea con il funzionamento del mercato dell'informatica. |

|

(62) |

Se i prodotti e i servizi degli altri fornitori possono risultare più economici, quelli offerti dal Cineca sono più facili da integrare nel sistema universitario; inoltre, i prodotti degli altri fornitori non possiedono tutte le funzionalità di cui le università hanno bisogno. |

|

(63) |

L'Italia ha dichiarato che, coerentemente con l'obiettivo di interesse pubblico generale perseguito dal Cineca — e, per il tramite di esso, dal MIUR — l'importo complessivo pagato dalle entità pubbliche beneficiarie dei servizi del Cineca è equivalente ai costi complessivi del Cineca (in altri termini, l'importo versato al Cineca copre solo il costo dei servizi da esso resi). |

5.4. Presunte sovvenzioni incrociate/sovracompensazione

|

(64) |

L'Italia ha chiarito che, ai sensi dello statuto del Cineca (30), «attraverso apposite scritture di contabilità analitica ed appositi rapporti periodici è assicurato il rispetto del principio di separazione contabile tra le attività svolte per i consorziati e quelle svolte per i terzi». |

|

(65) |

Le autorità italiane hanno chiarito che nel 2016 è stato adottato un sistema formale di separazione contabile. Nel periodo 2004-2016 erano in atto un sistema «adeguato» di separazione contabile e di audit. Nel corso di tale periodo, i sistemi contabili del Cineca sono stati modificati. |

|

(66) |

Le autorità italiane hanno dichiarato quanto segue:

|

|

(67) |

Per gli anni dal 2006 al 2014, i modelli di controllo di gestione adottati erano finalizzati alla determinazione del margine di contribuzione, ovvero si trattava di sistemi di controllo di tipo direct costing che prevedevano l'attribuzione dei soli costi diretti ai centri di profitto. L'Italia ha dichiarato che i sistemi di tipo direct costing sono ampiamente utilizzati e permettono di determinare il margine di contribuzione mettendo a confronto costi e ricavi, riducendo al minimo gli ambiti di ambiguità. |

|

(68) |

Tuttavia, la quota parte dei costi diretti è progressivamente aumentata negli anni con l'affinamento della procedura di contabilità analitica e l'adozione di applicativi sempre più performanti. Lo sviluppo del sistema di contabilità dei costi ha consentito di affinare progressivamente la quota dei costi direttamente imputabili ai centri di costo e, di conseguenza, ai centri di profitto. |

|

(69) |

Nel corso del 2015 è stata implementata una nuova procedura di contabilità analitica che, oltre a fornire una classificazione dei ricavi più articolata, ha ulteriormente incrementato la quota parte dei costi direttamente imputabili attribuibile ai centri di costo e di profitto. La nuova procedura di contabilità dei costi è entrata in vigore nel 2016. |

|

(70) |

Il nuovo sistema contabile, inoltre, è stato caratterizzato dal passaggio dalla logica a margine di contribuzione a quella di full costing, ovvero l'attribuzione dei costi alle singole unità organizzative /centri di profitto è stata estesa oltre che ai costi diretti anche a quelli indiretti. |

|

(71) |

L'Italia ha illustrato il funzionamento della procedura di attribuzione alle unità organizzative e ai centri di costo (driver di attribuzione). |

|

(72) |

Secondo l'Italia, dal 2016 i costi sono interamente attribuiti alle unità organizzative pertinenti. |

|

(73) |

Tuttavia, anche i sistemi di controllo di gestione a cui si ricorreva prima del 2016 erano caratterizzati da un sistema di separazione contabile fra le unità operative precedentemente richiamate, con la sola particolarità che la quota parte dei costi diretti e/o dei costi di carattere generale, anziché essere direttamente attribuita alle unità organizzative, veniva ribaltata alle unità operative sulla base di parametri e driver specificatamente individuati. |

|

(74) |

L'Italia ha sottolineato che i servizi informatici resi al MIUR e i servizi di HPC costituiscono due unità operative contabilmente separate dai costi e dai ricavi relativi ad altre attività. Inoltre, nell'ambito dell'unità relativa ai servizi di HPC, al cui interno confluiscono le attività finanziate dal MIUR, i progetti finanziati da soggetti pubblici e i servizi forniti a soggetti privati, la separazione contabile è assicurata mediante l'utilizzo della struttura contabile «progetto». |

|

(75) |

Pertanto, l'Italia ha argomentato che:

|

|

(76) |

L'Italia ha precisato che, per quanto riguarda gli obblighi relativi alle scritture contabili, il Cineca rispetta le disposizioni di cui agli articoli 2214 e seguenti del codice civile nonché le norme contabili nazionali e internazionali. In base a tali disposizioni, il consorzio è soggetto all'obbligo di conservazione delle scritture amministrative e contabili per un periodo massimo di dieci anni. |

|

(77) |

Per quanto riguarda la presunta doppia rendicontazione dei costi del personale assegnato nel 2015 per svolgere attività riguardanti i servizi di HPC (cfr. il considerando (19)), l'Italia ha chiarito che ciò non ha comportato nessuna eventuale sovracompensazione (31). Una nuova relazione ha evidenziato che l'importo totale dei costi sostenuti dal Cineca nel 2015 era superiore a quello comunicato al MIUR e da questo pagato per i servizi di HPC. Secondo il MIUR e il Cineca, tale relazione dimostra chiaramente che l'asserita errata imputazione dei costi non ha comportato alcun vantaggio per il Cineca. |

6. Valutazione

|

(78) |

La Commissione valuterà se:

|

6.1. Esistenza di un aiuto

|

(79) |

Ai sensi dell'articolo 107, paragrafo 1, del trattato, sono incompatibili con il mercato interno, nella misura in cui incidano sugli scambi tra Stati membri, gli aiuti concessi dagli Stati, ovvero mediante risorse statali, sotto qualsiasi forma che, favorendo talune imprese o talune produzioni, falsino o minaccino di falsare la concorrenza. |

|

(80) |

Per essere considerata aiuto di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato, una misura deve soddisfare le seguenti condizioni cumulative: i) deve essere concessa mediante risorse statali ed essere imputabile allo Stato, ii) deve conferire un vantaggio economico a un'impresa, iii) tale vantaggio deve essere selettivo, iv) deve falsare o minacciare di falsare la concorrenza ed essere idonea a incidere sugli scambi tra Stati membri. Qualora non soddisfi uno solo di tali criteri, la misura non costituisce un aiuto di Stato. |

6.1.1. Finanziamento del Cineca in relazione alla fornitura di servizi informatici al MIUR

6.1.1.1.

|

(81) |

A norma dell'articolo 107, paragrafo 1, del trattato, si è in presenza di aiuti di Stato solo se viene accordato un vantaggio economico a un'«impresa». Pertanto, la Commissione deve valutare se il Cineca, svolgendo il ruolo di fornitore di servizi informatici al MIUR, possa o non possa essere considerato un'«impresa». |

|

(82) |

Secondo la giurisprudenza consolidata, la nozione di «impresa» abbraccia qualsiasi entità che eserciti un'attività economica, cioè che offra beni o servizi su un determinato mercato, a prescindere dal suo status giuridico e dalle sue modalità di finanziamento (32). |

|

(83) |

L'articolo 107, paragrafo 1, del trattato non si applica se lo Stato agisce «esercitando il potere d'imperio» o se le entità pubbliche agiscono «in veste di pubblica autorità» (33). Si considera che un entità agisca esercitando il potere d'imperio qualora l'attività in questione rientri nelle funzioni essenziali dello Stato o sia ad esse connessa «per la sua natura, per il suo oggetto e per le norme alle quali è soggetta» (34). Tali attività «non costituiscono attività economiche» (35). |

|

(84) |

La fornitura di servizi informatici al MIUR non sarebbe di natura economica se risultasse intrinsecamente connessa a una funzione essenziale dello Stato italiano. |

|

(85) |

La Commissione osserva che il fatto che il Cineca fosse o meno un ente in house del MIUR (cfr. il considerando (44)) non è decisivo ai fini della definizione di un'«attività economica». |

|

(86) |

Nella decisione sul caso HIS («la decisione HIS») (36), la Commissione ha stabilito che la fornitura di servizi di software universitari era inscindibile dall'obbligo dello Stato di erogare l'istruzione universitaria pubblica, «per la sua natura, per il suo oggetto e per le norme alle quali è soggetta» (37). Inoltre, in linea con la giurisprudenza TenderNed (38), l'offerta di una piattaforma che consenta alle autorità pubbliche di gestire in modo esaustivo le procedure di appalto pubblico era considerata intrinsecamente legata al compito dello Stato di garantire il corretto funzionamento del sistema degli appalti pubblici. |

|

(87) |

La decisione HIS e la giurisprudenza TenderNed suggeriscono che la fornitura di prodotti e servizi di software universitari potrebbe costituire un «mezzo» che permette alle università pubbliche di adempiere al proprio obbligo legale di assolvere un compito di interesse pubblico nel settore dell'istruzione universitaria (39). In questi casi, la fornitura di software per la gestione delle amministrazioni universitarie e l'offerta di una piattaforma per la gestione delle procedure di appalto pubblico sono risultate intrinsecamente legate ad un compito essenziale dello Stato. Nella causa TenderNed, tutte le componenti del pacchetto software sono risultate legate alla funzione essenziale dello Stato (40). |

|

(88) |

D'altro canto, la Commissione osserva anche che, secondo la giurisprudenza esistente, i servizi prestati nell'interesse pubblico e senza scopo di lucro che sono in concorrenza con quelli offerti da operatori che perseguono scopi di lucro sono di natura economica se non rientrano nell'esercizio delle prerogative dei pubblici poteri (41). |

|

(89) |

Inoltre, nella decisione adottata sul caso ZVG Portal (42) la Commissione ha concluso che la pubblicazione di aste nell'ambito di procedimenti di insolvenza da parte del portale ZVG, un ente istituito dai Länder tedeschi e designato per tale compito, è risultata intrinsecamente legata all'esercizio dei compiti pubblici, vale a dire delle funzioni giurisdizionali (43). La decisione si basa su argomenti quali il mandato legale di esecuzione del compito (44), la libertà dello Stato di scegliere le modalità di esecuzione del compito (45) e l'efficienza del sistema (46). L'esistenza di operatori commerciali che forniscono lo stesso servizio non ha modificato la valutazione secondo cui l'attività non era di natura economica. |

|

(90) |

Nel caso in esame, il Cineca fornisce servizi a un ministero (MIUR), il quale non fornisce servizi di istruzione di per sé, bensì servizi amministrativi e di gestione alle università italiane (cfr. il considerando (15)). |

|

(91) |

Tuttavia, la Commissione osserva anche che, sulla base delle informazioni trasmesse dalle autorità italiane, i servizi informatici prestati dal Cineca al MIUR avrebbero lo scopo di consentire a quest'ultimo di assolvere i suoi compiti essenziali di ministero dell'Istruzione e, quindi, il suo mandato pubblico. |

|

(92) |

In questa fase, tenuto conto delle argomentazioni avanzate dall'Italia (considerando da (42) a (44) e sulla base delle informazioni disponibili (considerando (8) e (13)) e alla luce della prassi decisionale, non si può escludere che esista un nesso intrinseco tra la fornitura di servizi informatici al MIUR e i compiti essenziali del ministero dell'Istruzione. Tuttavia, dato che in questa fase non si dispone di elementi sufficienti per giungere a una conclusione in tal senso, la Commissione invita l'Italia ed eventuali parti interessate a chiarire la natura dei compiti essenziali del MIUR e il modo in cui la fornitura di servizi informatici da parte del Cineca risulti necessaria per adempiere a tali compiti. |

6.1.1.2.

|

(93) |

Il finanziamento pubblico del Cineca per i servizi informatici forniti al MIUR proviene dalle risorse di bilancio dello Stato italiano. Pertanto, fatta salva la questione se la fornitura di servizi informatici al MIUR costituisca un'attività economica, la Commissione conclude in via preliminare che tale finanziamento pubblico proviene da risorse statali. Poiché la decisione di erogare i finanziamenti spetta al MIUR, che è un dipartimento del governo italiano, in questa fase la misura risulta anche imputabile allo Stato italiano. Di conseguenza, la Commissione conclude in via preliminare che la fornitura di servizi informatici da parte del Cineca al MIUR è concessa mediante risorse statali ed è imputabile allo Stato. |

6.1.1.3.

|

(94) |

Se il Cineca dovesse essere considerato un'impresa ai sensi dell'articolo 107, paragrafo 1, del TFUE in relazione alla fornitura di servizi informatici al MIUR, la Commissione dovrebbe valutare se abbia beneficiato di un vantaggio economico. |

|

(95) |

Per vantaggio, ai sensi dell'articolo 107, paragrafo 1, del trattato, si intende un vantaggio economico che un'impresa non avrebbe ottenuto in condizioni normali di mercato, ossia in assenza dell'intervento statale (47). |

|

(96) |

Le operazioni economiche effettuate da enti pubblici (comprese le imprese pubbliche) non conferiscono un vantaggio alla loro controparte se sono svolte alle normali condizioni di mercato (48). Per determinare se un'operazione è stata effettuata in tali condizioni, la Commissione applica il criterio dell'operatore in un'economia di mercato («MEO»). Ai fini di tale criterio, devono essere presi in considerazione solo i benefici e gli obblighi connessi al ruolo dello Stato nella sua qualità di operatore economico, ad esclusione di quelli connessi al suo ruolo di potere pubblico. In effetti, il criterio dell'operatore in un'economia di mercato non si applica se lo Stato agisce in quanto autorità pubblica piuttosto che come operatore economico. |

|

(97) |

Se uno Stato membro sostiene di aver agito come un operatore in un'economia di mercato, esso deve fornire elementi di prova che dimostrano che la decisione di effettuare l'operazione è stata presa sulla base di valutazioni economiche analoghe a quelle che, nelle circostanze di specie, un operatore in un'economia di mercato razionale (con caratteristiche simili a quelle dell'ente pubblico interessato) avrebbe svolto al fine di determinare la redditività o i vantaggi economici dell'operazione (49). |

|

(98) |

L'Italia sostiene che le operazioni sono state effettuate a prezzi di mercato, ma non ha dimostrato che il MIUR si sia comportato come un operatore in un'economia di mercato in relazione ai pagamenti al Cineca per la fornitura dei servizi informatici in questione. |

|

(99) |

La Commissione osserva che la mancanza di vantaggi per il beneficiario dell'aiuto può essere dimostrata anche dal fatto che sia stata organizzata una procedura di gara competitiva, trasparente, non discriminatoria e non soggetta a condizioni. La mancanza di una procedura di gara non significa tuttavia necessariamente che al beneficiario sia stato conferito un vantaggio selettivo. Esistono infatti altri metodi che possono dimostrare che una procedura di selezione è stata competitiva, tra cui il metodo dell’analisi comparativa (benchmarking) o altri metodi (ad esempio, studi di esperti indipendenti) (50) |

|

(100) |

Uno di questi metodi potrebbe consistere in uno studio dei costi effettuato ex ante da un esperto indipendente che dimostri che l'offerta selezionata rappresenta la scelta più appropriata da parte dell'autorità pubblica. I risultati devono essere convincenti e i dati verificabili. |

|

(101) |

In questa fase, e sulla base delle informazioni in suo possesso, la Commissione ritiene che l'Italia non abbia selezionato il Cineca sulla base di una gara competitiva e non abbia dimostrato di avere utilizzato altri metodi che avrebbero prodotto un risultato comparabile a quello di una procedura di gara. Ciò ha consentito al Cineca di fornire al MIUR servizi informatici che altrimenti non sarebbe stato in grado di fornire. Il MIUR ha acquistato i servizi offerti dal Cineca a fronte di un corrispettivo. Inoltre, l'elevato grado di interoperabilità richiesto tra il sistema informatico del MIUR e quello delle università italiane (cfr. il considerando (52)) ha favorito la fornitura di tali servizi da parte del Cineca alle università. L'Italia non ha dimostrato che tali pagamenti per i servizi informatici al MIUR non sono risultati superiori ai prezzi di mercato. In questa fase, pertanto, la Commissione conclude in via preliminare che il Cineca ha beneficiato di un vantaggio economico. |

6.1.1.4.

|

(102) |

Si ritiene che una misura concessa dallo Stato falsi o minacci di falsare la concorrenza quando è in grado di migliorare la posizione concorrenziale del beneficiario (51). |

|

(103) |

La Commissione osserva che il fatto che le autorità attribuiscano un servizio pubblico a un fornitore in house non esclude, di per sé, una possibile distorsione della concorrenza. |

|

(104) |

Il fatto che sia stata consentita la fornitura di servizi informatici direttamente dal Cineca e sia stata imposta la necessità di un'interoperabilità tra il sistema informatico del MIUR e quello delle università italiane porta a concludere, in questa fase, che la fornitura di tali servizi informatici falsa la concorrenza. Gli altri concorrenti non possono fornire i propri servizi al MIUR e soffrono di uno svantaggio concorrenziale quando forniscono tali servizi alle università italiane. |

|

(105) |

In questa fase la Commissione conclude in via preliminare che l'acquisto di servizi informatici del Cineca da parte del MIUR ha falsato e minaccia di falsare la concorrenza. Tale distorsione della concorrenza deriverebbe dal vantaggio che il Cineca ha tratto dalla possibilità di vendere servizi che non avrebbe altrimenti venduto. La Commissione esorta le autorità italiane e le parti interessate a chiarire se l'elevato grado di interoperabilità tra il software utilizzato dal MIUR e quello utilizzato dalle università possa essere considerato un forte indizio di distorsione del mercato. |

6.1.1.5.

|

(106) |

Gli aiuti pubblici alle imprese costituiscono aiuti di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato solo nella misura in cui incidono sugli scambi tra Stati membri. A questo proposito, non è necessario dimostrare una reale incidenza di tale aiuto sugli scambi tra Stati membri, ma basta esaminare se l'aiuto sia idoneo a incidere su tali scambi. |

|

(107) |

In particolare, gli organi giurisdizionali dell'Unione hanno stabilito che «allorché un aiuto concesso dallo Stato rafforza la posizione di un'impresa nei confronti di altre imprese concorrenti negli scambi [all'interno dell'Unione], questi sono da considerarsi influenzati dall'aiuto». |

|

(108) |

La Commissione ritiene che nell'UE vi siano imprese che forniscono o potrebbero fornire servizi analoghi a quelli forniti al MIUR. |

|

(109) |

Alla luce delle considerazioni che precedono, in questa fase la Commissione conclude in via preliminare che la misura a sostegno del Cineca in relazione alla fornitura di servizi informatici al MIUR incide sugli scambi. |

6.1.1.6.

|

(110) |

Alla luce delle considerazioni che precedono, fatta salva la questione se la fornitura di servizi informatici al MIUR costituisca o meno un'attività economica, la Commissione conclude in via preliminare che il finanziamento del Cineca da parte del MIUR per la fornitura dei servizi informatici in questione costituisce un aiuto di Stato. |

6.1.2. Finanziamento del Cineca in relazione alla fornitura di servizi informatici alle università italiane

6.1.2.1.

|

(111) |

Come ribadito ai considerando da (81) a (84), a norma dell'articolo 107, paragrafo 1, del trattato, si è in presenza di aiuti di Stato solo se viene accordato un vantaggio economico a un'«impresa». La nozione di «impresa» abbraccia qualsiasi entità che eserciti un'attività economica, cioè che offra beni o servizi su un determinato mercato, a prescindere dal suo status giuridico e dalle sue modalità di finanziamento (52). Tuttavia, l'articolo 107, paragrafo 1, non si applica dove lo Stato agisce esercitando il potere d'imperio o qualora l'attività in questione rientri nelle funzioni essenziali dello Stato o sia ad esse connessa «per la sua natura, per il suo oggetto e per le norme alle quali è soggetta» (53). |

|

(112) |

La fornitura di servizi informatici alle università italiane non sarebbe di natura economica se risultasse intrinsecamente connessa a una funzione essenziale dello Stato italiano. |

La fornitura di servizi informatici da parte del Cineca alle università italiane come attività economica

a. L'istruzione universitaria è una funzione essenziale dello Stato

|

(113) |

L'istruzione pubblica organizzata nell'ambito del sistema scolastico nazionale finanziato e controllato dallo Stato può essere considerata un'attività non economica. La Corte di giustizia ha dichiarato che «istituendo e mantenendo un tale sistema di pubblica istruzione, finanziato in generale dal bilancio pubblico e non dagli alunni o dai loro genitori, lo Stato non intendeva svolgere attività lucrative, bensì assolveva i propri compiti in campo sociale, culturale ed educativo nei confronti dei propri cittadini» (54). |

|

(114) |

La Commissione osserva che, alla luce degli obiettivi di ricerca di profitto che caratterizzano le università non statali italiane, risulta probabile che l'attività didattica da esse svolta sia un'attività economica e non un compito di interesse pubblico. A tale riguardo, occorre ricordare che la presenza di enti a scopo di lucro che operano nell'ambito di un regime di natura non economica non è tale da modificare la natura di tale regime (55). |

b. Esistenza di un nesso intrinseco tra la fornitura di servizi informatici alle università italiane e il compito dello Stato nel settore dell'istruzione universitaria

|

(115) |

Come spiegato ai considerando (84) e (87) della presente decisione, sulla base della decisione HIS e della giurisprudenza TenderNed (56), la fornitura di servizi di software universitari può essere intrinsecamente legata all'obbligo dello Stato di erogare l'istruzione universitaria pubblica (57). |

|

(116) |

Ciò farebbe supporre che la fornitura di prodotti e servizi di software universitari costituisce un «mezzo» che permette alle università pubbliche di adempiere al proprio obbligo legale di assolvere un compito di interesse pubblico nel settore dell'istruzione universitaria (58). |

|

(117) |

Gli elementi presi in considerazione in queste cause si basano sull'esistenza di obblighi legali funzionali allo svolgimento di compiti di interesse pubblico che incombono sia allo Stato che ai beneficiari degli aiuti di Stato, nonché sulla convergenza degli obiettivi perseguiti. Le conclusioni raggiunte in queste cause non sono state influenzate dalla presenza di concorrenti sul mercato e si sono basate, tra l'altro, sulla circostanza che il beneficiario era in grado di offrire la gamma più completa di prodotti tra i concorrenti. |

|

(118) |

Alla luce di quanto precede e delle spiegazioni fornite dalle autorità italiane in merito allo scopo statutario del Cineca (cfr. il considerando (51)) e all'obbligo legale dello Stato italiano di erogare l'istruzione universitaria (59), insieme alla presunta mancanza di concorrenti che offrano la stessa gamma di servizi informatici (considerando (37) e (41)), la Commissione conclude in via preliminare che sembra esistere un legame intrinseco tra l'esercizio del compito d'interesse pubblico di erogare l'istruzione universitaria e la fornitura di servizi informatici alle università italiane. Tuttavia, in questa fase la Commissione non dispone di elementi sufficienti che le consentano di accertare l'esistenza di un tale legame intrinseco e di escludere, quindi, il carattere economico dell'attività per quanto riguarda la fornitura di servizi informatici alle università italiane. |

|

(119) |

La Commissione invita le autorità italiane e le parti interessate a presentare osservazioni sulla natura dei servizi informatici offerti dal Cineca alle università, ivi compreso sul legame intrinseco tra ogni singola componente dei software e l'istruzione universitaria e sul software nel suo insieme. La Commissione chiede inoltre di trasmettere osservazioni sul mandato pubblico del Cineca e sul mandato dello Stato per quanto riguarda l'erogazione dell'istruzione universitaria. In particolare, l'Italia e le parti interessate sono invitate a spiegare il legame tra il software e l'istruzione, indicando in particolare se esistono elementi che potrebbero rendere difficile o impossibile ottenere il software e i servizi connessi da un fornitore alternativo. |

6.1.2.2.

|

(120) |

Le risorse statali comprendono tutte le risorse del settore pubblico (60) (indipendentemente dal fatto che un ente pubblico sia o meno indipendente). Le università sono finanziate anche attraverso un fondo statale (FFO, Fondo Finanziamento Ordinario). Fatta salva la questione se la fornitura di servizi informatici alle università italiane costituisca un'attività economica, la Commissione conclude in via preliminare che la misura in questione sia concessa attraverso risorse statali. |

|

(121) |

Allo stesso tempo, le università sono entità distinte dallo Stato stesso e godono di un certo grado di indipendenza dal punto di vista della gestione finanziaria. Per poter concludere che nel caso di specie vi è imputabilità allo Stato, occorre verificare se le autorità pubbliche debbano ritenersi aver avuto un qualche ruolo nel comportamento commerciale delle università nei confronti del Cineca (61). |

|

(122) |

L'imputabilità allo Stato può essere dedotta da un insieme di indizi risultanti dalle circostanze del caso di specie e dal contesto nel quale il provvedimento in questione è stato adottato (62), ad esempio:

|

|

(123) |

Per valutare il controllo dello Stato italiano sui pagamenti corrisposti dalle università italiane al Cineca, occorre esaminare due periodi. Viene fatta una distinzione tra il periodo precedente l'entrata in vigore del decreto n. 78/2015 e il periodo successivo. |

|

(124) |

Per quanto riguarda il periodo precedente l'entrata in vigore di tale decreto, la Commissione conclude in via preliminare che i pagamenti delle università italiane al Cineca sono imputabili allo Stato, per i motivi che seguono. Ai sensi del diritto italiano, le università pubbliche sono enti pubblici e i rappresentanti di tali università erano presenti nell'organo decisionale del Cineca, insieme al MIUR. La presenza sia del MIUR che dei rappresentanti delle università italiane nel consiglio di amministrazione del Cineca potrebbe indicare che lo Stato ha influito sulla decisione delle università italiane di acquistare o meno i sistemi informatici del consorzio. Inoltre, le università hanno utilizzato il software del Cineca per accedere ai finanziamenti pubblici (cfr. il considerando (31)). |

|

(125) |

Tuttavia, questa conclusione provvisoria relativa all'esistenza dell'imputabilità è attenuata dal fatto che alcune università italiane hanno acquisito il software necessario da imprese diverse dal Cineca (cfr. il considerando (57)). Pertanto, le università pubbliche sembrano aver agito con un notevole grado di indipendenza nella selezione dei prodotti e dei servizi del Cineca, almeno fino al 2015. |

|

(126) |

Nel 2015 l'Italia ha adottato il decreto n. 78/2015 (64) il quale prevede che i soggetti facenti parte del sistema dell'istruzione, dell'università e della ricerca possano svolgere essi stessi, direttamente o per il tramite di altri enti aventi le stesse caratteristiche del Cineca, i servizi informativi strumentali al loro funzionamento. Le caratteristiche di questi altri enti sono così specifiche che si può presumere che solo il Cineca soddisfi le condizioni necessarie per la prestazione dei servizi in questione. Alla luce di quanto precede, la Commissione ritiene in via preliminare che la nuova legge del 2015 (cfr. il considerando (13)) imponga alle università che hanno partecipato al consorzio l'obbligo di acquistare servizi informatici presso il consorzio. |

|

(127) |

Alla luce di quanto precede, la Commissione conclude in via provvisoria che la misura è imputabile allo Stato. |

6.1.2.3.

|

(128) |

Come ricordato ai considerando (94) e seguenti, le operazioni economiche effettuate da enti pubblici (comprese le imprese pubbliche) non conferiscono un vantaggio alla loro controparte se sono svolte alle normali condizioni di mercato (65). Per determinare se un'operazione è stata effettuata in tali condizioni, la Commissione applica il criterio dell'operatore in un'economia di mercato («MEO»). Ai fini di tale criterio, devono essere presi in considerazione solo i benefici e gli obblighi connessi al ruolo dello Stato nella sua qualità di operatore economico, ad esclusione di quelli connessi al suo ruolo di potere pubblico. In effetti, il criterio dell'operatore in un'economia di mercato non si applica se lo Stato agisce in quanto autorità pubblica piuttosto che come operatore economico. |

|

(129) |

Come spiegato ai considerando (99) e (100), l'assenza di vantaggi può essere dimostrata anche dal fatto che sia stata organizzata una procedura di gara competitiva, trasparente, non discriminatoria e non soggetta a condizioni o altri metodi competitivi (66). Uno di questi metodi potrebbe consistere in uno studio dei costi effettuato ex ante da un esperto indipendente che dimostri che l'offerta selezionata rappresenta la scelta più appropriata da parte dell'autorità pubblica. I risultati devono essere convincenti e i dati verificabili. |

|

(130) |

L'Italia non ha dimostrato che la fornitura di servizi informatici alle università italiane sia stata effettuata a prezzi di mercato. |

|

(131) |

Inoltre, in questa fase, e tenuto conto delle informazioni in suo possesso, la Commissione ritiene che l'Italia non abbia dimostrato di avere utilizzato gare competitive o altri metodi che avrebbero prodotto un risultato comparabile a quello di una procedura di gara. |

|

(132) |

Nella misura in cui lo Stato ha influenzato il comportamento di acquisto delle università a favore del Cineca, quest'ultimo ha potuto vendere servizi informatici che non avrebbe potuto vendere senza l'intervento statale e ne ha quindi ricavato un vantaggio. Alla luce di quanto precede, la Commissione conclude in via provvisoria che, nella misura in cui lo Stato ha influenzato gli acquisti delle università a favore del Cineca, quest'ultimo ha beneficiato di un vantaggio. |

6.1.2.4.

|

(133) |

Si ritiene che una misura concessa dallo Stato falsi o minacci di falsare la concorrenza quando è in grado di migliorare la posizione concorrenziale del beneficiario (67). |

|

(134) |

Sulla scorta delle informazioni disponibili e alla luce delle conclusioni provvisorie contenute nella sezione precedente (cfr. i considerando da (128) a (132)), la Commissione conclude in via preliminare che la misura era atta a migliorare la posizione concorrenziale del Cineca e quindi a falsare la concorrenza. |

|

(135) |

La Commissione invita inoltre a comunicare eventuali informazioni sui prezzi e sui contratti tra il Cineca e le università italiane al fine di stabilire se i servizi informatici sono stati forniti a prezzi di mercato. |

6.1.2.5.

|

(136) |

Come spiegato ai considerando da (106) a (108), gli aiuti pubblici alle imprese costituiscono aiuti di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato solo nella misura in cui incidono sugli scambi tra Stati membri. |

|

(137) |

La Commissione ritiene che nell'UE vi siano imprese che forniscono o potrebbero fornire prodotti e servizi analoghi a quelli forniti dal Cineca alle università pubbliche italiane. |

|

(138) |

Alla luce delle considerazioni che precedono, in questa fase la Commissione conclude in via preliminare che la misura incide sugli scambi tra Stati membri. |

6.1.2.6.

|

(139) |

Alla luce delle considerazioni che precedono, fatta salva la questione se la fornitura di servizi informatici alle università italiane costituisca o meno un'attività economica, la Commissione conclude in via preliminare che i pagamenti effettuati dalle università italiane al Cineca per la fornitura di tali prodotti e servizi costituiscono aiuti di Stato. |

6.1.3. Rischio di sovvenzioni incrociate/sovracompensazioni

|

(140) |

Un'entità può svolgere attività sia economiche che non economiche: viene considerata un'impresa solo in relazione alle attività economiche svolte (68). |

|

(141) |

La Corte di giustizia ha statuito che uno stesso istituto può esercitare più attività, al tempo stesso economiche e non economiche, a condizione che esso tenga una contabilità separata per quanto riguarda i diversi finanziamenti ricevuti, in modo da escludere qualsiasi rischio di sovvenzione incrociata delle sue attività economiche mediante fondi pubblici di cui esso beneficia a titolo delle sue attività non economiche (69). |

|

(142) |

Pertanto, se lo stesso soggetto svolge attività economiche e attività non economiche, il finanziamento pubblico delle attività non economiche non rientra nel campo di applicazione dell'articolo 107, paragrafo 1, del trattato se i due tipi di attività e i relativi costi, fondi ed entrate possono essere chiaramente distinti. |

|

(143) |

Se la contabilità delle attività economiche e non economiche non è chiaramente separata e se l'attività non economica è stata almeno parzialmente finanziata con fondi pubblici, si può verificare un utilizzo distorsivo degli aiuti di Stato se almeno una parte di tali finanziamenti pubblici viene destinata all'attività economica. Tali sovvenzioni incrociate con fondi pubblici potrebbero consentire al beneficiario di acquisire partecipazioni (e realizzare profitti) su un mercato in cui è in concorrenza con altre imprese. |

|

(144) |

In questa fase, sulla base delle informazioni disponibili, la Commissione non può escludere che il Cineca abbia sovvenzionato in maniera incrociata le sue vendite di prodotti e servizi informatici utilizzando fondi pubblici ricevuti per i servizi di HPC al fine di sostenere la vendita, da parte del Cineca, di software universitari ad università non statali ed estere e la vendita di servizi informatici al settore sanitario, all'industria farmaceutica e ad altre entità pubbliche e private (cfr. il considerando (20)). Pertanto, è probabile che il Cineca abbia potuto vendere prodotti e fornire servizi che non avrebbe potuto vendere e fornire in altro modo e ciò potrebbe avergli conferito una posizione più vantaggiosa, provocando effetti distorsivi sul mercato. |

|

(145) |

Come precisato al considerando (35), sembrerebbe che il personale i cui costi sono stati interamente imputati alla fornitura di servizi di HPC fosse coinvolto anche in attività economiche. Pertanto, il fatto che una parte dei costi di tali attività economiche sia stata coperta dai fondi ricevuti per le attività di HPC del Cineca dimostrerebbe che si è verificata una sovvenzione incrociata. |

|

(146) |

La Commissione osserva che, sulla base delle informazioni fornite dalle autorità italiane, il Cineca ha rielaborato la rendicontazione per il 2015 applicando i nuovi criteri di ripartizione dei costi introdotti dal sistema di contabilità analitica dei costi in vigore dal 2016. Secondo il nuovo calcolo fornito, il Cineca avrebbe sostenuto costi più elevati di quelli sostenuti e fatturati al Ministero all'epoca della rendicontazione originaria. |

|

(147) |

Tuttavia, la Commissione non ha ricevuto dati sufficienti per verificare la metodologia contabile utilizzata dal Cineca per il ricalcolo e i dati effettivi a cui tale metodologia è stata applicata. La Commissione invita pertanto l'Italia a fornire maggiori informazioni su tale questione specifica. |

|

(148) |

Inoltre, la Commissione osserva che un'entità potrebbe anche fornire servizi pubblici e quindi ricevere una compensazione per tali servizi. In tali circostanze, occorre verificare che la missione di servizio pubblico non sia stata sovracompensata. Sulla base delle informazioni disponibili nel caso in esame, la Commissione non può escludere che il finanziamento pubblico concesso al Cineca possa aver comportato una sovracompensazione. In questa fase la Commissione non può pertanto escludere che vi sia stata una sovracompensazione e che, quindi, la concorrenza abbia potuto essere falsata. |

Contabilità separata dei costi

|

(149) |

Un sistema di contabilità separata consentirebbe di verificare se vi siano state sovvenzioni incrociate (70). Spetta all'Italia dimostrare l'esistenza di un'effettiva separazione contabile dei costi o spiegare che il sistema in vigore ha evitato che si verificassero sovvenzioni incrociate e/o sovracompensazioni. |

|

(150) |

Secondo l'Italia, i servizi informatici resi al MIUR e le attività di HPC costituiscono due unità operative separate che quindi a fini contabili sono distinte l'una dall'altra nonché dai costi e dai ricavi relativi ad altre attività. All'interno dell'unità HPC, la separazione contabile sarebbe assicurata mediante l'utilizzo della struttura contabile «progetto», idonea ad assicurare un elevato livello di separazione contabile. |

|

(151) |

L'Italia sottolinea che lo statuto del Cineca prevede che «[f]erma restando l'unicità della contabilità e del bilancio, il Cineca assicura la separazione contabile per le attività (descritte nei punti che precedono), attraverso un sistema di conti economici analitici per centri di costo». L'Italia ribadisce inoltre che il Cineca rispetta le disposizioni di cui agli articoli 2214 e seguenti del codice civile italiano nonché le norme contabili nazionali e internazionali. |

|

(152) |

Inoltre, secondo l'Italia, un sistema formale di separazione contabile è stato introdotto soltanto nel 2016. Prima del 2016, il Cineca ha utilizzato una procedura di contabilità analitica con attribuzione diretta dei costi, costituita da centri di profitto, da centri di costo e da commesse, articolati con riferimento alle unità operative dell'assetto organizzativo del Cineca. Dal 2016 è in vigore un sistema di separazione contabile «formale» che permette una correlazione costi /ricavi più puntuale, con costi completamente allocati sulle unità operative. |

|

(153) |

Tuttavia, sulla base delle informazioni disponibili (cfr. in particolare la sezione 5.4), in questa fase la Commissione nutre dubbi circa l'efficacia della metodologia contabile utilizzata dal Cineca nel periodo oggetto dell'indagine e in particolare sul fatto che sia stata attuata un'efficace contabilità separata dei costi. |

|

(154) |

Alla luce di quanto precede, la Commissione ritiene in via preliminare che potrebbero essersi verificate delle sovvenzioni incrociate e/o una sovracompensazione tali da porre il Cineca in una posizione più vantaggiosa, con probabili effetti distorsivi sul mercato. |

Illegalità delle misure

|

(155) |

La Commissione osserva che le misure non sono state notificate alla Commissione e che l'Italia le ha attuate in violazione degli obblighi di sospensione di cui all'articolo 108, paragrafo 3, del TFUE. |

|

(156) |

La Commissione è pertanto giunta alla conclusione che, qualora le misure dovessero essere considerate aiuti di Stato ai sensi dell'articolo 107, paragrafo 1, del TFUE, esse costituirebbero un aiuto di Stato illegale. |

6.2. Compatibilità delle misure con il mercato interno

|

(157) |

La Commissione è giunta alla conclusione provvisoria che le misure in esame costituiscono aiuti di Stato ai sensi dell'articolo 107, paragrafo 1, del TFUE. Pertanto, nella presente sezione, la Commissione valuterà se tali misure possano essere compatibili con il mercato interno. |

|

(158) |

Spetta allo Stato membro che concede l'aiuto l'onere di provare che gli aiuti di Stato erogati sono compatibili con il mercato interno in conformità con l'articolo 107, paragrafi 2 o 3, del TFUE (71). L'Italia non ha addotto alcuna argomentazione che potrebbero suffragare l'ipotesi di compatibilità delle misure contestate. |

|

(159) |

In questa fase, la Commissione non dispone di elementi che indichino che l'aiuto concesso al Cineca, in conseguenza delle misure contestate, possa essere considerato compatibile con il mercato interno e invita l'Italia a fornire le proprie osservazioni e prove su un'eventuale compatibilità di tali misure. |

Conclusione

Alla luce delle considerazioni che precedono, la Commissione ritiene in via provvisoria che le misure a favore del Cineca equivalgano a una concessione di aiuti di Stato da parte dell'Italia ai sensi dell'articolo 107, paragrafo 1, del TFUE. La Commissione nutre dubbi riguardo alla compatibilità dell'aiuto di Stato con il mercato interno. La Commissione ha pertanto deciso di avviare il procedimento di cui all'articolo 108, paragrafo 2, del TFUE in relazione a tali misure.

La Commissione invita l'Italia a formulare le sue osservazioni e a fornire tutte le informazioni utili ai fini della valutazione della misura entro un mese dalla data di ricezione della presente. La Commissione invita inoltre le autorità italiane a trasmettere senza indugio copia della presente lettera al beneficiario potenziale degli aiuti.

La Commissione desidera richiamare all'attenzione dell'Italia che l'articolo 108, paragrafo 3, del trattato sul funzionamento dell'Unione europea ha effetto sospensivo e che, in forza dell'articolo 16 del regolamento (UE) 2015/1589 del Consiglio, ogni aiuto illegale può formare oggetto di recupero presso il beneficiario.

La Commissione comunica all'Italia che intende informare i terzi interessati attraverso la pubblicazione della presente lettera e di una sintesi significativa della stessa nella Gazzetta ufficiale dell'Unione europea. La Commissione informerà inoltre le parti interessate degli Stati EFTA firmatari dell'accordo SEE attraverso la pubblicazione di un avviso nel supplemento SEE della Gazzetta ufficiale dell'Unione europea e informerà infine l'Autorità di vigilanza EFTA inviandole copia della presente. Le parti interessate saranno invitate a presentare osservazioni entro un mese dalla data della suddetta pubblicazione.

(1) Arrêt dans l’affaire T-68/03, Olympiaki Aeroporia Ypiresies AE/Commission, EU:T:2007:253, point 34.

(2) JO L 248 du 24.9.2015, p. 9.

(3) Modifica della convenzione n. 1167 del 1o dicembre 1967 che istituisce un Consorzio interuniversitario per la gestione del centro informatico dell'Italia nord-orientale.

(4) Articolo 16, paragrafo 3, dello statuto del Cineca del 2009.

(5) L'Italia ha spiegato che nel sistema universitario italiano non esistono università private. Tutte le università hanno lo status di ente pubblico e si distinguono solo in due tipologie: le università statali e le università non statali legalmente riconosciute.

(6) Articolo 9, commi da 11-bis a 11-quater del decreto legge del 19 giugno 2015 n. 78, convertito in legge modificata il 4 agosto 2015.

(7) Nel presente documento per «servizi informatici» si intende: la progettazione, lo sviluppo, la fornitura e la manutenzione di sistemi informatici e software. Rientrano in tali servizi anche attività quali la gestione di progetti, la consulenza, ecc. in relazione a tecnologie dell'informazione. Se necessario e opportuno, può essere selezionata una delle attività di cui sopra.

(8) Con il decreto legge n. 1/2020 pubblicato nella Gazzetta ufficiale del 9 gennaio 2020, il MIUR è stato diviso in ministero dell'Istruzione e ministero dell'Università e della ricerca (MUR).

(9) ANS — Anagrafe degli studi.

(10) Il portale nazionale italiano della ricerca (www.ricercaitaliana.it) è stato istituto nel 2005 per rispondere alla necessità di diffondere ai cittadini informazioni sul rilievo e il valore della ricerca e per creare un accesso unificato al sistema italiano di ricerca.

(11) Il Cineca ha venduto i suoi prodotti e servizi anche in Albania, Turchia e Romania attraverso la società controllata Kion (attualmente inglobata nel Cineca).