|

16.4.2008

|

FR

|

Journal officiel de l'Union européenne

|

C 95/1

|

Communication juridictionnelle codifiée de la Commission concernant le règlement (CE) no 139/2004 du Conseil relatif au contrôle des opérations de concentration entre entreprises

(2008/C 95/01)

TABLE DES MATIÈRES

|

B.

|

NOTION DE CONCENTRATION |

|

I.

|

Fusion entre des entreprises antérieurement indépendantes |

|

II.

|

Acquisition du contrôle |

|

1.1.

|

Personne ou entreprise acquérant le contrôle |

|

1.4.

|

Modification durable du contrôle |

|

1.5.

|

Opérations interdépendantes |

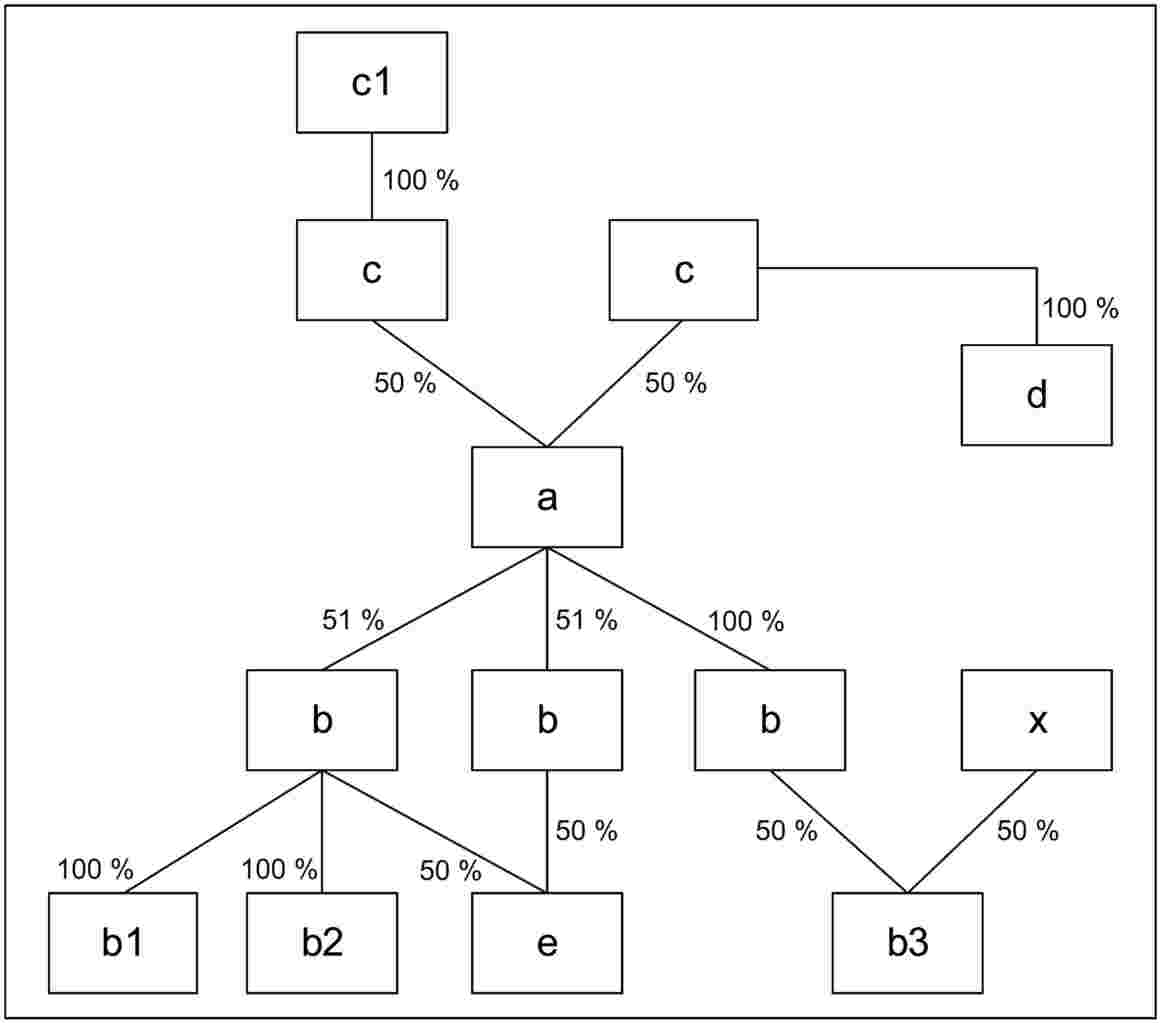

|

1.5.1.

|

Relation entre l'article 3 et l'article 5, paragraphe 2, second alinéa |

|

1.5.2.

|

Opérations interdépendantes au sens de l'article 3 |

|

1.5.3.

|

Série d'opérations sur titres |

|

1.5.4.

|

Article 5, paragraphe 2, second alinéa |

|

1.6.

|

Restructuration interne |

|

1.7.

|

Concentrations impliquant des entreprises publiques |

|

3.1.

|

Parité des droits de vote ou de représentation dans les organes de décision |

|

3.3.

|

Exercice en commun des droits de vote |

|

3.4.

|

Autres considérations relatives au contrôle en commun |

|

III.

|

Modifications de la qualité du contrôle |

|

1.

|

Entrée d'actionnaires de contrôle |

|

2.

|

Diminution du nombre d'actionnaires |

|

IV.

|

Entreprises communes — notion de «plein exercice» |

|

1.

|

Ressources suffisantes pour opérer de façon indépendante sur un marché |

|

2.

|

Activités allant au-delà d'une fonction spécifique pour les entreprises fondatrices |

|

3.

|

Relations de vente/d'achat avec les fondatrices |

|

4.

|

Fonctionnement durable |

|

5.

|

Changements de l'activité de l'entreprise commune |

|

VI.

|

Abandon des concentrations |

|

VII.

|

Modifications des opérations après une décision d'autorisation de la Commission |

|

C.

|

DIMENSION COMMUNAUTAIRE |

|

II.

|

Notion d'entreprise concernée |

|

3.

|

Acquisition du contrôle |

|

III.

|

Date d'établissement de la compétence |

|

1.

|

Notion de chiffre d'affaires |

|

3.

|

Montant net du chiffre d'affaires |

|

3.1.

|

Déduction des remises, des impôts et des taxes |

|

3.2.

|

Traitement du chiffre d'affaires «interne» |

|

4.

|

Calcul du chiffre d'affaires et comptes financiers |

|

4.2.

|

Ajustements postérieurs à la vérification des comptes les plus récents |

|

5.

|

Attribution du chiffre d'affaires en vertu de l'article 5, paragraphe 4 |

|

5.1.

|

Identification des entreprises dont le chiffre d'affaires est pris en considération |

|

5.2.

|

Affectation du chiffre d'affaires des entreprises identifiées |

|

5.3.

|

Affectation du chiffre d'affaires dans le cas de fonds d'investissement |

|

5.4.

|

Affectation du chiffre d'affaires pour les entreprises publiques |

|

V.

|

Affectation géographique du chiffre d'affaires |

|

VI.

|

Conversion du chiffre d'affaires en euros |

|

VII.

|

Dispositions concernant les établissements de crédit et autres établissements financiers ainsi que les entreprises d'assurance |

|

2.

|

Calcul du chiffre d'affaires |

|

2.1.

|

Calcul du chiffre d'affaires des établissements de crédit et des établissements financiers (autres que les holdings financiers) |

|

2.1.2.

|

Chiffre d'affaires des sociétés de crédit-bail |

|

2.2.

|

Entreprises d'assurance |

A. INTRODUCTION

|

(1)

|

Dans la présente communication, la Commission entend donner des indications sur les questions juridictionnelles qui peuvent se poser dans le cadre du règlement (CE) no 139/2004 du Conseil (JO L 24 du 29.1.2004, p. 1), ci-après dénommé «règlement sur les concentrations» (1). Cette communication devrait permettre aux entreprises de déterminer, avant même de prendre contact avec les services de la Commission, si, et dans quelle mesure, le contrôle communautaire sur les concentrations leur est applicable.

|

|

(2)

|

La présente communication remplace la communication concernant la notion de concentration (2), la communication relative à la notion d'entreprises communes de plein exercice (3), la communication sur la notion d'entreprises concernées (4) et la communication sur le calcul du chiffre d'affaires (5).

|

|

(3)

|

Elle aborde les notions de concentration, d'entreprises communes de plein exercice et d'entreprises concernées et le calcul du chiffre d'affaires visés aux articles 1er, 3 et 5 du règlement sur les concentrations. Les questions relatives aux renvois sont quant à elles traitées dans la communication sur le renvoi des affaires en matière de concentrations (6). Dans la présente communication, la Commission expose son interprétation des articles 1er, 3 et 5 sans préjudice de l'interprétation qui pourrait lui être donnée par la Cour de justice ou par le Tribunal de première instance des Communautés européennes.

|

|

(4)

|

Les indications données dans la présente communication sont le fruit de l'expérience que la Commission a acquise dans l'application du règlement sur les concentrations remanié et du précédent règlement sur les concentrations depuis l'entrée en vigueur de ce dernier, le 21 septembre 1990. Les principes généraux qui régissent les questions qui y sont abordées n'ont pas été modifiés par l'entrée en vigueur du règlement (CE) no 139/2004, mais lorsque des changements sont intervenus, la communication les expose en détail. Les principes qui sont énoncés dans la présente communication seront appliqués et développés par la Commission dans sa pratique décisionnelle.

|

|

(5)

|

Aux termes de l'article 1er, le règlement sur les concentrations ne s'applique qu'aux opérations qui satisfont à deux conditions. Premièrement, il faut qu'il y ait fusion de deux ou de plusieurs entreprises au sens de l'article 3 du règlement sur les concentrations. Deuxièmement, le chiffre d'affaires réalisé par les entreprises concernées, calculé conformément aux dispositions de l'article 5, doit satisfaire aux seuils fixés dans l'article 1er du règlement. La notion de concentration (et notamment les exigences spécifiques applicables aux entreprises communes), qui constitue la première condition à remplir, est examinée au point B; l'identification des entreprises concernées et le calcul de leur chiffre d'affaires, qui constituent la deuxième condition à remplir, sont examinés au point C.

|

|

(6)

|

La Commission détermine sa compétence à l'égard d'une concentration par voie de décision conformément à l'article 6 du règlement sur les concentrations (7).

|

B. NOTION DE CONCENTRATION

|

(7)

|

Aux termes de l'article 3, paragraphe 1, du règlement sur les concentrations, une concentration n'est réputée réalisée que s'il y a un changement durable du contrôle des entreprises concernées. Le considérant 20 du règlement sur les concentrations précise par ailleurs que la notion de concentration est censée couvrir les opérations qui entraînent un changement durable de la structure du marché. Dans la mesure où le critère de l'article 3 s'articule autour de la notion de contrôle, l'existence d'une concentration est, pour une large part, déterminée par des critères qualitatifs plutôt que quantitatifs.

|

|

(8)

|

L'article 3, paragraphe 1, du règlement sur les concentrations définit deux types de concentrations:

|

—

|

les concentrations résultant de la fusion entre des entreprises antérieurement indépendantes [point a)],

|

|

—

|

les concentrations dues à l'acquisition d'un contrôle [point b)].

|

Ces deux types de concentration sont examinés successivement aux sections I et II.

|

I. FUSION ENTRE DES ENTREPRISES ANTÉRIEUREMENT INDÉPENDANTES

|

(9)

|

Au sens de l'article 3, paragraphe 1, point a), du règlement sur les concentrations, une concentration est réalisée lorsque deux ou plusieurs entreprises indépendantes fusionnent en créant une nouvelle entreprise et disparaissent en tant que personnes morales distinctes. Une fusion peut également avoir lieu lorsqu'une entreprise est absorbée par une autre et perd la personnalité morale (8).

|

|

(10)

|

Il y a également concentration au sens de l'article 3, paragraphe 1, point a), du règlement sur les concentrations lorsque, même en l'absence de concentration sur le plan juridique, la combinaison des activités d'entreprises antérieurement indépendantes aboutit à la création d'un seul et même ensemble économique (9). Il en est ainsi, notamment, lorsque deux ou plusieurs entreprises, tout en conservant leur personnalité juridique propre, établissent, sur une base contractuelle, une gestion économique en commun (10) ou adoptent une structure à double cotation (11). Si cette opération entraîne une fusion de fait entre les entreprises concernées avec création d'un seul et même ensemble économique, il s'agit d'une concentration. Une condition préalable pour déterminer si nous sommes en présence d'une telle concentration de fait est l'existence d'une direction économique unique et permanente. D'autres facteurs, tels que la compensation des profits et des pertes ou la répartition des recettes entre les différentes entités à l'intérieur du groupe, ainsi que leur responsabilité solidaire ou un partage des risques externes, peuvent aussi entrer en considération. La fusion de fait, si elle peut parfaitement s'appuyer sur de simples dispositions contractuelles (12), peut également être renforcée par des participations croisées entre les entreprises qui constituent l'ensemble économique.

|

II. ACQUISITION DU CONTRÔLE

1. Notion de contrôle

1.1. Personne ou entreprise acquérant le contrôle

|

(11)

|

L'article 3, paragraphe 1, point b), prévoit qu'une opération de concentration est réalisée par l'acquisition du contrôle d'une autre entreprise, soit par une entreprise agissant seule, soit par plusieurs entreprises agissant conjointement.

|

|

(12)

|

La prise de contrôle peut aussi être réalisée, soit par une ou plusieurs personnes, contrôlant déjà au moins une entreprise, soit par la combinaison d'une ou de plusieurs personnes et d'une ou de plusieurs entreprises. La notion de «personne», dans ce contexte, englobe les organismes de droit public (13), les organismes de droit privé et les personnes physiques. Les prises de contrôle réalisées par des personnes physiques ne sont réputées entraîner une modification durable de la structure des entreprises concernées que si ces personnes physiques exercent d'autres activités économiques pour leur compte propre ou si elles contrôlent au moins une autre entreprise (14).

|

|

(13)

|

En règle générale, les prises de contrôle sont réalisées par des personnes ou des entreprises titulaires ou bénéficiaires de droits qui confèrent un contrôle [article 3, paragraphe 3, point a)]. Toutefois, il arrive aussi que le détenteur de droit d'une participation de contrôle ne soit pas la personne ou l'entreprise qui détient, de fait, le pouvoir réel d'exercer les droits que confère cette participation. Tel peut être le cas, par exemple, si une entreprise utilise un tiers ou une autre entreprise pour acquérir une participation de contrôle et détient le pouvoir d'exercer les droits conférant ce contrôle par l'intermédiaire de ce tiers ou de cette autre entreprise, qui en réalité ne sert que de vecteur pour la prise de contrôle. La prise de contrôle serait alors effectuée par l'entreprise sous-jacente à l'opération qui exerce, de fait, le pouvoir de contrôler l'entreprise cible [article 3, paragraphe 3, point b)]. Le Tribunal de première instance a estimé, sur la base de cette disposition, que le contrôle détenu par des entreprises commerciales pouvait être attribué à leur actionnaire exclusif, leurs actionnaires majoritaires ou aux actionnaires contrôlant en commun les entreprises, étant donné que ces entreprises se conforment en tout état de cause aux décisions prises par ces actionnaires (15). Une participation de contrôle détenue par différentes entités au sein d'un groupe est en principe attribuée à l'entreprise exerçant un contrôle sur les différents titulaires des droits. Dans d'autres cas, parmi les éléments de preuve nécessaires pour démontrer l'existence de ce type de contrôle indirect, peuvent notamment figurer, isolément ou en combinaison et à apprécier cas par cas, l'actionnariat, les relations contractuelles, les sources de financement ou les liens familiaux (16).

|

|

(14)

|

Des problèmes spécifiques peuvent se poser lorsque la prise de contrôle est réalisée par des fonds communs de placement. La Commission analyse cas par cas les structures associées aux fonds communs de placement, mais l'expérience acquise par la Commission permet d'ores et déjà d'en dégager un certain nombre de caractéristiques générales.

|

|

(15)

|

Les fonds communs de placement sont souvent constitués en sociétés en commandite, auxquelles les investisseurs participent en tant que commandités et sur lesquelles ils n'exercent en principe pas de contrôle, ni à titre personnel ni à titre collectif. Les fonds communs de placement acquièrent généralement les actions et droits de vote qui confèrent le contrôle des sociétés qui font partie de leur portefeuille. Selon les circonstances, le contrôle est en principe exercé par la société d'investissement qui a créé le fonds, celui-ci étant généralement un simple vecteur d'investissement; dans des cas plus rares, le contrôle peut être exercé par le fonds lui-même. La société d'investissement exerce généralement ce contrôle par l'entremise de sa structure organisationnelle, c'est-à-dire en contrôlant le commandité des fonds organisés sous la forme de société en commandite, ou en vertu de dispositions contractuelles, telles que des contrats de consultance, ou bien encore en combinant ces deux systèmes. Il pourra en être ainsi même si la société d'investissement elle-même ne détient pas la société agissant en tant que commanditée, mais que ses actions sont détenues par des personnes physiques (éventuellement liées à la société d'investissement) ou par un fonds fiduciaire. Les dispositions contractuelles avec la société d'investissement, en particulier les contrats de consultance, revêtiront encore plus d'importance si le commandité ne dispose pas de ressources propres et de personnel pour la gestion des sociétés qui font partie du portefeuille, mais ne constitue qu'une structure dont les activités sont exercées par des personnes liées à la société d'investissement. Dans ces circonstances, la société d'investissement acquiert d'ordinaire un contrôle indirect au sens de l'article 3, paragraphe 1, point b), et de l'article 3, paragraphe 3, point b), du règlement sur les concentrations et elle détient le pouvoir d'exercer les droits qui sont directement détenus par le fonds commun de placement (17).

|

1.2. Moyens de contrôle

|

(16)

|

L'article 3, paragraphe 2, du règlement sur les concentrations définit la notion de contrôle comme la possibilité d'exercer une influence déterminante sur l'activité d'une entreprise. Il n'est donc pas nécessaire de démontrer que l'influence déterminante est ou sera effectivement exercée. La possibilité d'exercer cette influence doit cependant être réelle (18). L'article 3, paragraphe 2, dispose par ailleurs que la possibilité d'exercer une influence déterminante sur l'activité d'une entreprise peut exister sur la base de droits, de contrats ou de tout autre moyen, pris isolément ou conjointement, et compte tenu des circonstances de fait ou de droit. Une concentration peut dès lors être réalisée sur la base d'éléments de fait ou de droit, revêtir la forme d'un contrôle exclusif ou d'un contrôle en commun et concerner l'ensemble ou des parties d'une ou de plusieurs entreprises [voir l'article 3, paragraphe 1, point b)].

|

|

(17)

|

La mesure dans laquelle une opération donne lieu à une prise de contrôle dépend dès lors d'un certain nombre d'éléments de fait et/ou de droit. Le plus souvent, la prise de contrôle est réalisée par l'acquisition d'actions, combinée éventuellement avec un pacte d'actionnaires en cas de contrôle en commun, ou l'acquisition d'éléments d'actifs.

|

|

(18)

|

La prise de contrôle peut également être réalisée sur une base contractuelle. Pour qu'il confère le contrôle, le contrat doit conduire à un contrôle de la direction et des ressources de l'autre entreprise analogue à celui obtenu par acquisition d'actions ou d'éléments d'actifs. Outre le transfert du contrôle de la direction et des ressources, ces contrats doivent se caractériser par une durée extrêmement longue (habituellement sans possibilité de dénonciation anticipée par la partie octroyant les droits contractuels). Seuls ces types de contrats peuvent induire une modification structurelle du marché (19). Des exemples de tels contrats sont les contrats organisationnels conclus en vertu du droit national des sociétés (20) ou d'autres types de contrats, revêtant par exemple la forme de convention de location-gérance des activités, par lesquels l'acquéreur acquiert le contrôle de la direction et des ressources en dépit du fait que les droits de propriété ou les actions ne sont pas transférés. L'article 3, paragraphe 2, point a), précise, à cet égard, que le contrôle peut également être constitué par un droit de jouissance sur les éléments d'actifs d'une entreprise (21). Ces contrats peuvent également déboucher sur un contrôle en commun dès lors que tant le propriétaire des éléments d'actifs que l'entreprise contrôlant la direction bénéficient de droits de veto permettant de bloquer les décisions commerciales stratégiques (22).

|

|

(19)

|

Compte tenu des éléments qui précèdent, les accords de franchise ne permettent pas en principe au franchiseur de contrôler les activités du franchisé. Le franchisé exploite généralement les ressources de l'entreprise pour son compte propre, même lorsque les éléments d'actifs essentiels appartiennent au franchiseur (23). De plus, les accords purement financiers, tels que les opérations de cession-bail prévoyant une possibilité de rachat des éléments d'actifs à l'expiration du contrat, ne constituent normalement pas une concentration, étant donné qu'ils ne modifient pas le contrôle de la direction et des ressources.

|

|

(20)

|

La prise de contrôle peut également se réaliser par d'autres moyens. Les liens purement économiques peuvent jouer un rôle décisif dès lors qu'il s'agit de prendre le contrôle d'une entreprise. Dans des circonstances exceptionnelles, une situation de dépendance économique peut conduire à un contrôle de fait lorsque, par exemple, des contrats de livraison à long terme très importants ou des crédits octroyés par des fournisseurs ou des clients, conjugués à des liens structurels, confèrent une influence décisive (24). Dans ces cas de figure, la Commission analysera soigneusement dans quelle mesure ces liens économiques, combinés à d'autres liens, suffisent pour entraîner une modification durable du contrôle (25).

|

|

(21)

|

Il peut y avoir prise de contrôle même si les parties n'en manifestent pas clairement l'intention ou si l'acquéreur n'est que passif et que la prise de contrôle résulte d'une action déclenchée par des tiers. C'est notamment le cas lorsque l'héritage dont un actionnaire est entré en possession conduit à une modification du contrôle ou lorsque la sortie d'un actionnaire se traduit par une modification du contrôle, en particulier par la transformation d'un contrôle en commun en un contrôle exclusif (26). L'article 3, paragraphe 1, point b), couvre ce type de scénario, en précisant que le contrôle peut être acquis par «tout autre moyen».

|

|

(22)

|

La législation nationale d'un État membre comporte parfois des règles spécifiques concernant la structure des organes représentant l'organisation du processus décisionnel au sein d'une entreprise. Si ces règles confèrent parfois un certain pouvoir de contrôle à des personnes autres que les actionnaires, en particulier les représentants des salariés, la notion de contrôle au sens du règlement sur les concentrations ne recouvre pas ce type de moyen d'influence; le règlement sur les concentrations traite de l'influence déterminante découlant de droits, d'éléments d'actifs, de contrats ou de tout autre moyen équivalent de fait. Les restrictions inscrites dans les statuts ou en droit général en ce qui concerne la composition du conseil d'administration et les personnes admises à y siéger, telles que les dispositions imposant la désignation de membres indépendants ou excluant celle de personnes détenant une charge ou un emploi dans une entreprise fondatrice, n'empêchent pas pour autant elles non plus l'existence d'un contrôle, dès lors que les actionnaires décident de la composition des organes de décision (27). De même, en dépit des dispositions du droit national qui prévoient que les décisions d'une société doivent être prises par les organes de la société et aller dans le sens de ses intérêts, le pouvoir d'adopter ces décisions appartient aux personnes titulaires des droits de vote et celles-ci ont dès lors la possibilité d'exercer une influence déterminante sur la société (28).

|

|

(23)

|

La notion de contrôle au sens du règlement sur les concentrations peut être différente de celle qui s'applique dans des domaines particuliers de la législation communautaire ou nationale, tels que, par exemple, les règles prudentielles, la fiscalité, le transport aérien ou les médias. L'interprétation de la notion de «contrôle» dans d'autres domaines ne constitue dès lors pas nécessairement un élément décisif au regard de la notion de contrôle telle qu'elle s'applique dans le cadre du règlement sur les concentrations.

|

1.3. Objet du contrôle

|

(24)

|

Le règlement sur les concentrations dispose, dans son article 3, paragraphe 1, point b), et paragraphe 2, que l'objet du contrôle peut être une ou plusieurs entreprises, ou des parties d'entreprises constituant des entités juridiques, ou les éléments d'actifs de ces entités, ou encore certains éléments d'actifs seulement de celles-ci. L'acquisition d'un contrôle sur les éléments d'actifs ne peut être assimilée à une concentration que si ces éléments d'actifs constituent l'ensemble ou une partie d'une entreprise, c'est-à-dire représentent une activité se traduisant par une présence sur le marché et à laquelle peut être rattaché sans ambiguïté aucune un chiffre d'affaires (29). La cession de la clientèle d'une entreprise peut remplir ces critères si elle suffit pour transférer une activité générant un chiffre d'affaires sur le marché (30). Une opération se limitant aux actifs incorporels tels que les marques, les brevets ou les droits d'auteur peut également être assimilée à une concentration si ces éléments d'actifs constituent une activité économique à laquelle est rattaché un chiffre d'affaires. En tout état de cause, la cession de licences de marques, de brevets ou de droits d'auteur, sans éléments d'actifs complémentaires, ne peut remplir ces critères que s'il s'agit de licences exclusives, à tout le moins sur un certain territoire, et que leur cession conduit au transfert de l'activité génératrice du chiffre d'affaires (31). Pour les licences non exclusives, il paraît exclu qu'elles puissent constituer, à elles seules, une activité à laquelle est rattaché un chiffre d'affaires.

|

|

(25)

|

Des problèmes spécifiques se posent lorsqu'une entreprise externalise, au bénéfice d'un prestataire de services, des activités qu'elle assurait jusque-là en interne, telles que la fourniture de services ou la fabrication de produits. L'externalisation de services informatiques au bénéfice d'entreprises spécialisées en constitue un exemple typique. Les contrats d'externalisation peuvent revêtir plusieurs formes; tous ont pour objectif de faire fournir par un prestataire de services externe les services que le client assurait jusque-là lui-même en interne. Les cas d'externalisation simple n'impliquent aucune cession d'éléments d'actifs ou de salariés aux prestataires de services externes, tous les éléments d'actifs ou salariés restant généralement rattachés aux clients. Ce type de contrat d'externalisation s'apparente à un contrat de service normal et même si le prestataire de services externe acquiert le droit de piloter ces éléments d'actifs et de diriger les salariés du client, la concentration n'est pas réalisée dès lors que les éléments d'actifs et des salariés sont exclusivement utilisés pour servir le client.

|

|

(26)

|

La situation peut être différente lorsque l'externalisation de certaines activités précédemment assurées en interne s'accompagne d'une cession des actifs et/ou du personnel qui leur sont associés. Une concentration n'est réalisée dans ce cas d'espèce que si les éléments d'actifs constituent l'ensemble ou une partie d'une entreprise, déployant une activité se matérialisant par une présence sur le marché. Pour ce faire, il faut que les éléments d'actifs précédemment affectés aux activités internes du vendeur permettent aux prestataires de services externes de fournir des services non seulement aux clients qui externalisent ces activités, mais également à des tiers, immédiatement ou peu après la cession desdits éléments d'actifs. Ce sera le cas si la cession concerne une entité ou une filiale de l'entreprise qui fournissait déjà des prestations de services à des tiers. Si tel n'est pas le cas, les éléments d'actifs cédés dans le secteur de la fabrication devraient comprendre les infrastructures de production, le savoir-faire produit (il suffira en l'occurrence que les éléments d'actifs cédés permettent le développement de ces capacités à court terme) et, en l'absence d'accès existant au marché, les moyens pour l'acquéreur de développer un accès au marché à court terme (incluant notamment les contrats ou marques existants) (32). En ce qui concerne la prestation de services, les éléments d'actifs cédés devraient englober le savoir-faire nécessaire (c'est-à-dire le personnel et la propriété intellectuelle correspondants) et les infrastructures qui permettent d'accéder au marché (telles que, notamment, les instruments de commercialisation) (33). Les éléments d'actifs cédés doivent dès lors au moins comprendre les éléments essentiels susceptibles de permettre à l'acquéreur de développer une présence sur le marché dans un délai analogue à la période de démarrage prévue pour les entreprises communes visée aux considérants 97 et 100 ci-après. Comme pour les entreprises communes, la Commission tiendra compte, lors de son appréciation, de plans d'entreprise dûment étayés et des caractéristiques générales du marché.

|

|

(27)

|

Si les éléments d'actifs cédés ne permettent pas à l'acquéreur d'au moins développer une présence sur le marché, il est probable qu'ils ne seront utilisés que pour fournir des services au client externalisateur. Dans ce cas, l'opération ne conduira pas à une modification durable de la structure du marché et le contrat d'externalisation s'apparentera alors, une nouvelle fois, à un contrat de service. L'opération ne constituera pas une concentration. Les conditions spécifiques qui doivent être remplies pour qu'une entreprise commune pour la fourniture de services externalisés soit considérée comme une concentration sont évaluées au point consacré aux entreprises communes de plein exercice.

|

1.4. Modification durable du contrôle

|

(28)

|

Aux termes de l'article 3, paragraphe 1, du règlement sur les concentrations, une concentration n'est réputée réalisée que si l'opération entraîne une modification durable du contrôle de l'entreprise concernée et, comme le précise le considérant 20, de la structure du marché. Aussi le règlement sur les concentrations ne couvre-t-il pas les opérations n'entraînant qu'une modification temporaire du contrôle. Toutefois, le fait que les accords sous-jacents soient conclus pour une durée déterminée n'exclut pas la possibilité d'une modification durable du contrôle lorsque ces accords sont renouvelables. Une concentration peut être réalisée quand bien même les accords prévoient une date d'expiration précise, dès lors que la période couverte par l'accord est suffisamment longue pour conduire à une modification durable du contrôle des entreprises concernées (34).

|

|

(29)

|

La question de savoir dans quelle mesure une opération conduit à une modification durable de la structure du marché doit également être prise en compte pour évaluer plusieurs opérations effectuées en série, et dont la première n'est que de nature transitoire. Plusieurs scénarios peuvent être distingués à cet égard.

|

|

(30)

|

Dans un de ces scénarios, plusieurs entreprises se regroupent dans le seul but d'acquérir une autre entreprise sur la base d'un accord visant à se répartir, dès la réalisation de l'opération et selon un plan préétabli, les éléments d'actifs ainsi acquis. Dans un premier temps, l'acquisition de l'ensemble de la société cible est réalisée par une ou plusieurs entreprises. Dans un deuxième temps, les éléments d'actifs ainsi acquis sont répartis entre plusieurs entreprises. La question qui se pose dès lors en l'espèce est de savoir si la première opération doit être considérée comme une concentration distincte, impliquant l'acquisition d'un contrôle exclusif (dans le cas d'un acquéreur unique) ou d'un contrôle en commun (dans le cas d'un achat en commun) de l'ensemble de l'entreprise cible, ou si seules les acquisitions réalisées dans un deuxième temps constituent des concentrations, dans le cadre de laquelle chacune des entreprises acquéreuses acquiert la partie qui l'intéresse de l'entreprise cible.

|

|

(31)

|

La Commission estime que la première opération ne constitue pas une concentration et elle examine les prises de contrôle par les derniers acquéreurs, pour autant qu'un certain nombre de conditions soient réunies: premièrement, le démantèlement ultérieur doit avoir été convenu entre les différents acquéreurs de manière juridiquement contraignante. Deuxièmement, il ne peut exister aucun doute quant à la célérité de la deuxième étape, à savoir la répartition des éléments d'actifs acquis, qui doit intervenir peu de temps après la première acquisition. La Commission considère qu'en principe, le délai maximal pour la répartition des éléments d'actifs devrait être d'un an (35).

|

|

(32)

|

Si les deux conditions sont réunies, la première acquisition ne conduit pas à une modification structurelle durable. Il n'y a pas de concentration effective de la puissance économique entre l'acquéreur (ou les acquéreurs) et la société cible dans son ensemble, étant donné que les éléments d'actifs acquis ne sont pas détenus durablement en l'état, mais uniquement durant la période nécessaire pour procéder à leur démantèlement immédiat. Dans ce cas, seules les acquisitions des différentes parties de l'entreprise dans le cadre de la deuxième étape constitueront des concentrations, chacune des acquisitions par les différents acquéreurs constituant une concentration distincte. Le fait que la première acquisition soit effectuée par une seule entreprise (36) ou conjointement par les entreprises qui sont également impliquées dans la deuxième étape (37) n'a aucune importance. En tout état de cause, il y a lieu de noter que la décision des autorités de contrôle n'autorisera le rachat de l'ensemble de l'entreprise cible que si le démantèlement intervient dans un délai rapproché et que les différentes parties de l'entreprise cible sont directement vendues à l'acquéreur final.

|

|

(33)

|

En revanche, lorsque ces conditions ne sont pas remplies, et en particulier s'il existe un doute quant à la célérité de la deuxième étape après la première acquisition, la Commission considérera la première opération comme une concentration distincte, impliquant l'ensemble de l'entreprise cible. Cela sera, notamment, le cas lorsque la première opération risque de se réaliser indépendamment de la seconde (38) ou si une période transitoire plus longue est nécessaire pour scinder l'entreprise cible (39).

|

|

(34)

|

Un deuxième scénario est celui d'une opération conduisant à un contrôle en commun durant une période de démarrage mais où ce contrôle en commun, en vertu d'accords juridiquement contraignants, est converti en contrôle exclusif exercé par un des actionnaires. Étant donné que le contrôle en commun peut ne pas constituer une modification durable du contrôle, toute l'opération peut être considérée comme une acquisition d'un contrôle exclusif. Par le passé, la Commission a accepté que ces périodes de démarrage puissent aller jusqu'à trois ans (40). Une telle période paraît trop longue pour exclure que le contrôle en commun influe sur la structure du marché. La période en question devrait dès lors, d'une manière générale, ne pas dépasser un an et la période de contrôle en commun ne devrait être que de nature transitoire (41). Seul un tel laps de temps relativement court permettra de faire en sorte que la période de contrôle en commun ne puisse avoir, selon toute probabilité, une incidence particulière sur la structure du marché et puisse dès lors être considérée comme ne conduisant pas à une modification durable du contrôle.

|

|

(35)

|

Dans un troisième scénario, une entreprise est «confiée» à un acquéreur provisoire, souvent une banque, sur la base d'un accord prévoyant la revente future de l'activité à un acquéreur final. L'acquéreur provisoire acquiert généralement les actions «pour le compte» de l'acquéreur final, qui supporte souvent la majeure partie des risques économiques et peut également se voir accorder des droits spécifiques. Dans ce cas de figure, la première opération n'est destinée qu'à faciliter la seconde, et le premier acquéreur est directement lié à l'acquéreur final. Contrairement à la situation décrite dans le premier cas de figure (considérants 30 à 33), aucun autre acquéreur final n'est concerné, il n'est pas touché à l'entreprise cible et le calendrier des opérations est arrêté exclusivement par l'acquéreur final unique. À compter de la date d'adoption de la présente communication, la Commission examinera la prise de contrôle par l'acquéreur final, telle qu'elle est prévue dans l'accord conclu entre les parties. La Commission considérera que l'opération par laquelle l'acquéreur provisoire acquiert le contrôle dans un tel cas de figure constitue la première étape d'une opération de concentration unique couvrant la prise de contrôle durable par l'acquéreur final.

|

1.5. Opérations interdépendantes

1.5.1. Relation entre l'article 3 et l'article 5, paragraphe 2, second alinéa

|

(36)

|

Des opérations multiples peuvent être assimilées à une concentration unique au sens du règlement sur les concentrations, que ce soit en vertu du principe général énoncé à l'article 3 – interdépendance des opérations – ou en vertu de la disposition spécifique de l'article 5, paragraphe 2, second alinéa.

|

|

(37)

|

L'article 5, paragraphe 2, second alinéa, traite d'une question différente de celle visée à l'article 3 du règlement sur les concentrations. Ce dernier définit l'existence d'une «concentration» en termes généraux et concrets, sans toutefois directement régler la question de la compétence de la Commission en matière de concentrations. L'article 5 vise quant à lui à préciser le champ d'application du règlement sur les concentrations, notamment en définissant le chiffre d'affaires à prendre en compte pour évaluer la dimension communautaire d'une concentration, et l'article 5, paragraphe 2, second alinéa, permet, à cet égard, à la Commission d'assimiler des opérations multiples à une seule et même opération de concentration aux fins du calcul du chiffre d'affaires des entreprises concernées. La question de savoir si, en application de l'article 3, une série d'opérations doit être considérée comme donnant lieu à une concentration unique ou à des concentrations distinctes, précède fort logiquement la question abordée à l'article 5, paragraphe 2, second alinéa (42).

|

1.5.2. Opérations interdépendantes au sens de l'article 3

|

(38)

|

La définition générale et téléologique d'une concentration figurant à l'article 3, paragraphe 1 – l'issue étant l'acquisition du contrôle d'une ou de plusieurs entreprises – implique que dès lors que le résultat final constitue une concentration unique, il importe peu de savoir si le contrôle a été acquis à l'issue d'une seule ou de plusieurs opérations juridiques. Des opérations multiples constituent une seule et même opération de concentration aux fins de l'article 3 dès lors qu'elles sont par essence unitaires. Toute la question est alors de savoir si le résultat conduit à conférer à une ou à plusieurs entreprises un contrôle économique direct ou indirect sur les activités d'une ou de plusieurs autres entreprises. Pour y répondre, il convient de cerner la réalité économique sous-jacente, et donc l'objectif économique poursuivi par les parties. En d'autres termes, pour apprécier le caractère unitaire des opérations en question, il convient, dans chaque cas, de déterminer si ces opérations sont interdépendantes au sens où une opération n'aurait pas été effectuée sans l'autre (43).

|

|

(39)

|

Le considérant 20 du règlement sur les concentrations explique à cet égard qu'il convient d'assimiler à une opération de concentration unique les opérations qui sont étroitement liées en ce qu'elles font l'objet d'un lien conditionnel. L'exigence d'interdépendance des opérations, explicitée par le Tribunal de première instance dans son arrêt Cementbouw (44), correspond à cet égard à l'explication relative aux opérations faisant l'objet d'un lien conditionnel, figurant dans le considérant 20.

|

|

(40)

|

Cette approche générale reflète, d'une part, la philosophie selon laquelle, dans le cadre du règlement sur les concentrations, les opérations qui constituent un tout en fonction des objectifs économiques poursuivis par les parties doivent également être appréciées dans le cadre d'une seule et même procédure. Dans ces cas, la modification de la structure du marché est induite par l'ensemble de ces opérations mises bout à bout. D'autre part, dès lors que les différentes opérations ne sont pas interdépendantes et que les parties mèneraient à son terme une des opérations même en cas d'échec de toutes les autres, il semble approprié d'évaluer ces opérations individuellement dans le cadre du règlement sur les concentrations.

|

|

(41)

|

Cela étant, des opérations multiples, même faisant l'objet d'un lien conditionnel réciproque, ne peuvent être considérées comme une concentration unique que si, in fine, le contrôle est acquis par la ou les mêmes entreprises. Dans ce cas et dans ce cas seulement, deux ou plusieurs opérations peuvent être considérées comme étant unitaires par essence, et dès lors comme constituant une concentration unique aux fins de l'article 3 (45). Cette approche exclut les scissions d'entreprises communes dans le cadre desquelles différentes parties d'une entreprise sont réparties entre ses anciennes sociétés fondatrices. La Commission estimera que ces opérations constituent des concentrations distinctes (46). La même chose vaut pour les opérations dans lesquelles deux entreprises (ou plus) s'échangent des éléments d'actifs dans le cadre d'opérations impliquant la scission d'entreprises communes ou la cession d'éléments d'actifs. Même si les parties considéreront en principe ces opérations comme interdépendantes, l'objectif poursuivi par le règlement sur les concentrations impose de procéder à une évaluation distincte des résultats de chacune des opérations. Plusieurs entreprises acquièrent le contrôle d'éléments d'actifs différents; un regroupement distinct de ressources s'opère pour chacune des entreprises acquéreuses, et l'incidence de chacune de ces prises de contrôle sur le marché doit être analysée séparément au titre du règlement sur les concentrations.

|

|

(42)

|

L'acquisition de contrôle de niveaux différents (par exemple, le contrôle en commun d'une activité et le contrôle exclusif d'une autre) soulève des questions spécifiques. Une opération impliquant la prise de contrôle en commun d'une partie d'une entreprise et la prise de contrôle exclusif d'une autre partie est en principe considérée comme deux opérations de concentration distinctes au sens du règlement sur les concentrations (47). Ces opérations constituent une concentration unique lorsqu'elles sont interdépendantes et lorsque l'entreprise acquérant le contrôle exclusif acquiert aussi le contrôle en commun. Ce scénario est en tout état de cause considéré comme constituant une concentration unique dans la mesure où il s'agit de l'acquisition d'une personne morale à laquelle appartiennent à la fois l'entreprise contrôlée exclusivement et l'entreprise contrôlée en commun. Compte tenu de l'interprétation figurant au considérant 20, la situation dans laquelle une seule et même entreprise acquiert un contrôle exclusif et commun d'autres entreprises sur la base d'accords interdépendants doit être traitée de manière analogue. Ces opérations, si elles sont interdépendantes, constituent donc une concentration unique.

|

|

(43)

|

La conditionnalité requise implique qu'aucune des opérations n'aurait lieu sans les autres et que l'ensemble de ces opérations constitue dès lors une opération unique (48). Cette conditionnalité est normalement démontrée dès lors que les opérations sont liées de droit, c'est-à-dire lorsque les accords eux-mêmes sont liés par une conditionnalité réciproque. Si une conditionnalité de fait peut être établie de manière satisfaisante, elle peut être également suffisante pour considérer les opérations comme une opération de concentration unique. Pour ce faire, il convient d'évaluer, sur le plan économique, si chacune des opérations dépend nécessairement de la réalisation des autres (49). L'interdépendance d'opérations multiples peut apparaître à la lumière des déclarations faites par les parties elles-mêmes ou de la conclusion simultanée des accords en cause. En l'absence de cette simultanéité, il sera difficile de conclure à l'interconditionnalité de fait d'opérations multiples. Une absence manifeste de simultanéité pour des opérations faisant juridiquement l'objet d'un lien conditionnel sera, elle aussi, de nature à susciter le doute quant à leur véritable interdépendance.

|

|

(44)

|

Le principe selon lequel des opérations multiples peuvent être assimilées à une opération de concentration unique dans les conditions décrites ci-dessus ne s'applique que s'il en résulte une prise de contrôle d'une ou de plusieurs entreprises par la ou les mêmes personnes ou entreprises. Premièrement, il peut en être ainsi lorsqu'une activité ou une entreprise individuelle est acquise par le biais de plusieurs opérations juridiques. Deuxièmement, la prise de contrôle de plusieurs entreprises – qui, en tant que telle pourrait, être assimilée à des concentrations distinctes – peut être considérée, par les liens qu'elle fait apparaître, comme constituant une concentration unique. En revanche, il n'est pas possible, en vertu du règlement sur les concentrations, d'établir un lien entre différentes opérations juridiques qui ne concernent qu'en partie la prise de contrôle d'entreprises, et en partie l'acquisition d'autres éléments d'actifs, tels que des participations minoritaires sans contrôle. Il ne serait pas compatible avec le cadre général et l'objectif du règlement sur les concentrations de considérer que des opérations différentes, faisant l'objet d'un lien conditionnel, constituent un tout indissociable dans le cadre du règlement dès lors qu'une partie seulement de ces opérations conduit à une modification du contrôle d'une cible donnée.

|

|

(45)

|

Il peut dès lors y avoir concentration unique lorsque le ou les mêmes acheteurs prennent le contrôle d'une entreprise unique, c'est-à-dire d'une seule et même entité économique, par le biais de plusieurs opérations juridiques, dès lors que celles-ci font l'objet d'un lien conditionnel. Ce sera le cas indépendamment du fait que cette entité soit acquise dans le cadre d'une structure consistant en une ou en plusieurs sociétés, ou que les divers éléments d'actifs acquis constituent une entité économique unique gérée avec un objectif commercial commun, auquel tous les éléments d'actifs contribuent. Une telle entité peut comporter des participations minoritaires et majoritaires dans des sociétés, ainsi que des actifs corporels et incorporels. Si plusieurs opérations juridiques interdépendantes sont nécessaires pour transmettre cette entité, ces opérations constituent une concentration unique (50).

|

|

(46)

|

S'agissant des acquisitions multiples et de leur assimilation éventuelle à une concentration unique, plusieurs scénarios se sont présentés jusqu'à présent dans la pratique décisionnelle de la Commission. Un premier scénario est l'acquisition parallèle d'un contrôle, dans le cadre de laquelle l'entreprise A prend le contrôle en parallèle des entreprises B et C qui sont la propriété de vendeurs distincts, étant entendu que A ne sera tenue d'acheter ces deux entreprises et que les deux vendeurs ne seront tenus de vendre que si les deux opérations aboutissent (51). Un autre scénario possible est une prise de contrôle en série, dans laquelle l'entreprise A acquiert le contrôle de l'entreprise B à condition que B ait préalablement acquis ou acquière simultanément l'entreprise C, comme ce fut le cas dans l'affaire Kingfisher (52).

|

|

(47)

|

La Commission adopte une approche analogue à celle du dossier Kingfisher lorsque, dans le cadre d'opérations en série, une entreprise accepte de prendre d'abord le contrôle exclusif d'une entreprise cible, pour ensuite directement céder certaines parties de la participation acquise dans l'entreprise cible à une autre entreprise, les deux acquéreurs contrôlant finalement en commun la société cible. Si les deux acquisitions font l'objet d'un lien conditionnel, les deux opérations constituent une concentration unique et seule l'acquisition du contrôle en commun, qui est le résultat final des opérations, sera examinée par la Commission (53).

|

1.5.3. Série d'opérations sur titres

|

(48)

|

Le considérant 20 du règlement sur les concentrations explique par ailleurs qu'une concentration unique est également réalisée lorsque la prise de contrôle d'une entreprise découle d'une série d'opérations sur titres avec un ou plusieurs vendeurs, effectuées dans un délai raisonnablement bref. Dans de telles situations, la concentration ne se limite pas à l'acquisition de l'action «décisive», mais couvre toutes les acquisitions de titres qui s'effectuent dans un délai raisonnablement bref.

|

1.5.4. Article 5, paragraphe 2, second alinéa

|

(49)

|

L'article 5, paragraphe 2, second alinéa, comporte une règle spécifique qui permet à la Commission de considérer des opérations successives effectuées durant une période déterminée comme une seule concentration aux fins du calcul du chiffre d'affaires des entreprises concernées. Le but de cette disposition est d'assurer que les mêmes personnes ne scindent pas une opération en une série de cessions d'actifs réparties dans le temps, afin d'échapper à la compétence conférée à la Commission par le règlement sur les concentrations (54).

|

|

(50)

|

Lorsque des opérations successives (chacune d'elles entraînant une prise de contrôle) sont effectuées au cours d'une période de deux années entre les mêmes personnes ou entreprises, elles sont considérées comme une seule concentration (55), qu'elles portent ou non sur des éléments d'une même entreprise et qu'elles concernent ou non le même secteur. Ceci ne vaut pas lorsqu'à ces mêmes personnes ou entreprises se joignent d'autres personnes ou entreprises pour certaines seulement des opérations en question. Il suffit que les opérations, bien que n'étant pas effectuées entre les mêmes entreprises, soient réalisées entre des entreprises appartenant aux mêmes groupes respectifs. La règle s'applique également à deux ou à plusieurs opérations effectuées entre les mêmes personnes ou entreprises lorsque ces opérations sont effectuées simultanément. Lorsqu'elles mènent à des prises de contrôle par la même entreprise, ces opérations simultanées entre les mêmes parties constituent une seule concentration, même si elles ne sont pas subordonnées l'une à l'autre (56). En revanche, il ne semble pas que l'article 5, paragraphe 2, second alinéa, s'applique dans le cas d'opérations différentes dont au moins une d'entre elles implique une entreprise concernée distincte du ou des vendeurs et acheteurs communs aux autres opérations. Dans les situations impliquant une double opération débouchant, l'une, sur un contrôle exclusif et, l'autre, sur un contrôle en commun, l'article 5, paragraphe 2, second alinéa, ne s'applique dès lors pas, à moins que l'autre ou les autres entreprises fondatrices exerçant un contrôle en commun, parties à cette dernière opération, soient la ou les cédantes de la participation conférant le contrôle exclusif dans la première opération.

|

1.6. Restructuration interne

|

(51)

|

Telle qu'elle est définie, la notion de concentration au sens du règlement sur les concentrations est limitée aux changements intervenant dans la structure du contrôle. La restructuration interne d'un groupe d'entreprises ne saurait, par conséquent, constituer une concentration. Cela vaut, notamment, pour les augmentations de participations ne s'accompagnant pas d'une modification de la structure du contrôle ou pour les opérations de restructuration, telles que le regroupement d'une structure à double cotation en une entité juridique unique ou la fusion de filiales. Une concentration ne peut se réaliser que si l'opération entraîne une modification de la qualité du contrôle d'une entreprise et qu'elle n'est donc plus purement interne.

|

1.7. Concentrations impliquant des entreprises publiques

|

(52)

|

Il peut arriver, à titre exceptionnel, que l'entreprise qui acquiert le contrôle et l'entreprise cible soient toutes deux des entreprises publiques dont le capital est détenu par un même État (ou par un même organisme de droit public ou une même municipalité). Dans ce cas, la question de savoir si l'opération doit être assimilée à une restructuration interne dépend, à son tour, de la question de savoir si les deux entreprises faisaient officiellement partie du même ensemble économique. Si les entreprises faisaient partie, auparavant, d'ensembles économiques distincts dotés d'un pouvoir de décision autonome, l'opération sera considérée comme une concentration et non comme une restructuration interne (57). Toutefois, lorsque les différentes unités économiques continuent de disposer d'un pouvoir de décision autonome après l'opération, cette dernière ne peut être considérée que comme une restructuration interne, même si les actions des entreprises formant des unités économiques distinctes sont détenues par une seule entité, comme c'est le cas dans un holding classique (58).

|

|

(53)

|

En revanche, les prérogatives exercées par un État en tant que puissance publique et non en tant qu'actionnaire, lorsqu'elles sont limitées à la seule défense de l'intérêt public, ne constituent pas un contrôle au sens du règlement sur les concentrations en ce qu'elles n'ont ni pour objet ni pour effet de mettre ledit État en mesure d'exercer une influence déterminante sur l'activité de l'entreprise (59).

|

2. Contrôle exclusif

|

(54)

|

Il y a prise de contrôle exclusif lorsqu'une entreprise peut exercer à elle seule une influence déterminante sur une autre entreprise. Il importe de distinguer deux situations dans lesquelles une entreprise jouit d'un contrôle exclusif. Premièrement, l'entreprise exerçant le contrôle exclusif détient le pouvoir d'arrêter les décisions commerciales stratégiques de l'autre entreprise. Ce pouvoir est typiquement obtenu par l'acquisition d'une majorité des droits de vote. Dans le deuxième cas, il y a également contrôle exclusif lorsqu'un seul actionnaire est en mesure de bloquer les décisions stratégiques d'une entreprise, mais qu'il ne peut, à lui seul, imposer ces décisions (c'est ce que l'on appelle le contrôle exclusif négatif). Dans ces circonstances, un seul actionnaire dispose, de fait, du pouvoir qui est habituellement conféré à un actionnaire qui assure le contrôle en commun d'une société, c'est-à-dire du pouvoir de bloquer l'adoption de décisions stratégiques. Contrairement à la situation prévalant dans une société contrôlée en commun, aucun autre actionnaire ne dispose du même niveau d'influence et l'actionnaire qui exerce un contrôle exclusif négatif n'est pas nécessairement tenu de collaborer avec d'autres actionnaires particuliers à la détermination de la stratégie de l'entreprise contrôlée. Dans la mesure où il peut créer une situation de blocage, cet actionnaire acquiert une influence déterminante au sens de l'article 3, paragraphe 2, et, par conséquent, le contrôle au sens du règlement sur les concentrations (60).

|

|

(55)

|

Le contrôle exclusif peut être acquis sur la base de circonstances de droit et/ou de fait.

|

|

(56)

|

Un contrôle exclusif est normalement acquis de droit lorsqu'une entreprise obtient une majorité des droits de vote d'une société. En l'absence d'autres éléments, l'acquisition qui ne comprend pas une majorité des droits de vote ne confère normalement pas le contrôle de la société, même si elle entraîne la détention d'une majorité du capital social. Si les statuts d'une société prévoient que les décisions stratégiques se prennent à la majorité qualifiée, l'acquisition d'une majorité simple des droits de vote peut ne pas conférer le pouvoir de déterminer les décisions stratégiques d'une entreprise, mais peut être suffisante pour conférer un droit de veto à l'acquéreur et, de ce fait, un contrôle négatif.

|

|

(57)

|

Un contrôle exclusif peut découler, de droit, d'une participation minoritaire, lorsque des droits spécifiques sont attachés à cette dernière. Il peut s'agir d'actions préférentielles auxquelles sont attachés des droits spéciaux qui donnent à l'actionnaire minoritaire la possibilité de déterminer la stratégie commerciale de l'entreprise cible, tel le pouvoir de nommer plus de la moitié des membres du conseil de surveillance ou d'administration. Un contrôle exclusif peut aussi être exercé par un actionnaire minoritaire qui a le droit de gérer les activités de la société et d'en déterminer la politique commerciale sur la base de la structure organisationnelle (par exemple, en tant que commandité dans une société en commandite, sans souvent même détenir une participation).

|

|

(58)

|

Une situation de contrôle exclusif négatif typique survient lorsqu'un actionnaire détient 50 % du capital d'une entreprise, les 50 % restants étant aux mains de plusieurs autres actionnaires (en supposant que cette situation n'aboutisse pas à un contrôle exclusif total de fait), ou lorsque l'adoption de décisions stratégiques est soumise à une majorité qualifiée qui, dans la pratique, confère un droit de veto à un seul actionnaire, indépendamment du fait qu'il soit majoritaire ou minoritaire (61).

|

|

(59)

|

Un actionnaire minoritaire peut aussi être considéré comme détenant un contrôle exclusif de fait. C'est notamment le cas lorsque celui-ci a la quasi-certitude d'obtenir la majorité aux assemblées générales, compte tenu du niveau de sa participation et de la présence des actionnaires aux assemblées générales au cours des années antérieures (62). En s'appuyant sur la structure antérieure des votes, la Commission effectue une analyse prospective et prend en considération les changements prévisibles des actionnaires présents que l'opération pourrait entraîner à l'avenir (63). Elle examine également la position des autres actionnaires et évalue leur rôle. Cette évaluation repose notamment sur les critères suivants: large dispersion des actions restantes, liens structurels, économiques ou familiaux des autres actionnaires importants avec l'actionnaire minoritaire en question ou encore intérêt stratégique ou purement financier des autres actionnaires dans la société visée; ces critères sont appréciés cas par cas (64). Si, par sa participation, la structure historique des votes à l'assemblée générale et la position des autres actionnaires, il est probable qu'un actionnaire minoritaire obtienne une majorité stable dans cette assemblée, cet actionnaire minoritaire important sera considéré comme exerçant un contrôle exclusif sur l'entreprise (65).

|

|

(60)

|

Une option d'achat ou de conversion d'actions ne peut pas en soi conférer un contrôle exclusif, à moins que cette option ne s'exerce dans un proche avenir conformément à des accords juridiquement contraignants (66). Toutefois, dans des circonstances exceptionnelles, une option s'ajoutera à d'autres considérations pour conclure à l'existence effective d'un contrôle exclusif (67).

|

|

(61)

|

Outre l'acquisition d'un contrôle exclusif sur la base des droits de vote, les considérations exposées dans la section 1.2 concernant l'acquisition d'un contrôle exclusif par achat d'éléments d'actifs, contrat ou tout autre moyen s'appliquent également.

|

3. Contrôle en commun

|

(62)

|

Il y a contrôle en commun lorsque deux ou plusieurs entreprises ou personnes ont la possibilité d'exercer une influence déterminante sur une autre entreprise. Par influence déterminante, on entend habituellement le pouvoir de bloquer les décisions qui déterminent la stratégie commerciale d'une entreprise. Contrairement au contrôle exclusif qui accorde à un actionnaire donné le pouvoir de déterminer les décisions stratégiques d'une entreprise, le contrôle en commun se caractérise par la naissance possible d'une situation de blocage liée au fait que deux ou plusieurs entreprises fondatrices ont le pouvoir de rejeter les décisions stratégiques proposées. Ces actionnaires doivent donc nécessairement s'entendre sur la politique commerciale de l'entreprise commune et sont appelés à collaborer (68).

|

|

(63)

|

À l'instar du contrôle exclusif, la prise de contrôle en commun peut être établie sur la base de circonstances de droit ou de fait. Il y a contrôle en commun lorsque les actionnaires (les entreprises fondatrices) doivent s'entendre sur les grandes décisions concernant l'entreprise contrôlée (l'entreprise commune).

|

3.1. Parité des droits de vote ou de représentation dans les organes de décision

|

(64)

|

La forme la plus évidente de contrôle en commun est celle où il n'y a que deux entreprises fondatrices qui se partagent à parité les droits de vote dans l'entreprise commune. Dans ce cas, il ne leur est pas nécessaire de passer un accord formel. En revanche, lorsqu'elles ont passé un accord formel, celui-ci doit être conforme au principe d'égalité entre les entreprises fondatrices, en établissant, par exemple, que chacune d'elles a droit au même nombre de représentants dans les organes de direction et qu'aucun des membres n'a de voix prépondérante (69). La parité peut aussi être obtenue en donnant aux deux entreprises fondatrices le droit de nommer un nombre égal de représentants dans les organes de décision de l'entreprise commune.

|

3.2. Droits de veto

|

(65)

|

Il peut y avoir un contrôle en commun alors même qu'il n'y a pas de parité entre les deux entreprises fondatrices en ce qui concerne les votes ou la représentation dans les organes de décision ou lorsqu'il y a plus de deux entreprises fondatrices. Il en est ainsi lorsque des actionnaires minoritaires ont des droits supplémentaires qui leur permettent de s'opposer à des décisions qui sont capitales pour la stratégie commerciale de l'entreprise commune (70). Ces droits de veto peuvent être inscrits dans les statuts de l'entreprise commune ou être établis par un accord passé entre les entreprises fondatrices. Ils peuvent revêtir la forme d'un quorum à atteindre pour adopter certaines décisions en assemblée générale ou au conseil d'administration dès lors que les entreprises fondatrices y sont représentées, ou, lorsque des décisions stratégiques sont soumises à l'autorisation d'un organisme particulier, du conseil de surveillance par exemple, et que les actionnaires minoritaires y sont représentés et font partie du quorum exigé pour prendre les décisions en question.

|

|

(66)

|

Il faut que ces droits de veto portent sur des décisions stratégiques concernant la position commerciale de l'entreprise commune et aillent au-delà des droits de veto normalement consentis aux actionnaires minoritaires pour protéger leurs intérêts financiers en tant qu'investisseurs dans l'entreprise commune. La protection normale des droits des actionnaires minoritaires vise les décisions sur la vie même de l'entreprise commune: modification des statuts, augmentation de capital, réduction de capital, liquidation, etc. C'est ainsi qu'un droit de veto sur la vente ou la faillite de l'entreprise commune ne confère pas le contrôle en commun à l'actionnaire minoritaire concerné (71).

|

|

(67)

|

En revanche, les droits de veto qui donnent lieu à un contrôle en commun portent habituellement sur des décisions relatives à des questions telles que le budget, le plan d'entreprise (business plan), les grands investissements ou encore la nomination de l'encadrement supérieur. La prise de contrôle en commun ne suppose pas en tout état de cause que l'acquéreur ait le pouvoir d'exercer une influence déterminante sur la gestion courante d'une entreprise. Ce qui compte, c'est que les droits de veto soient suffisants pour permettre aux entreprises fondatrices d'exercer une telle influence sur la stratégie commerciale de l'entreprise commune. Qui plus est, il n'est pas nécessaire d'établir qu'un de ceux qui acquièrent le contrôle en commun de l'entreprise commune va véritablement faire usage de son influence déterminante. Il suffit qu'il ait la possibilité d'exercer cette influence et, partant, qu'il dispose des droits de veto nécessaires.

|

|

(68)

|

Pour prendre le contrôle en commun, un actionnaire minoritaire n'a pas nécessairement besoin de détenir tous les droits de veto évoqués précédemment. Il peut suffire qu'il en détienne une partie, ou même un seul. Afin d'apprécier si c'est le cas ou non, on examinera le contenu exact du droit de veto proprement dit et l'importance de ce droit dans le contexte de l'activité exercée par l'entreprise commune.

|

|

(69)

|

Les droits de veto très importants sont ceux qui portent sur la nomination et la révocation de l'encadrement supérieur et l'approbation du budget. Le pouvoir de participer aux décisions relatives à la structure de l'encadrement supérieur (les membres du conseil d'administration, par exemple) habilite généralement son titulaire à exercer une influence déterminante sur la politique commerciale d'une entreprise. Il en est de même des décisions relatives au budget, car celui-ci délimite le cadre précis des activités de l'entreprise commune et, en particulier, les investissements qu'elle peut faire.

|

|

(70)

|

Le plan d'entreprise détaille ordinairement les buts d'une société, ainsi que les mesures à prendre pour atteindre les buts fixés. Un droit de veto sur ce type de plan peut suffire à conférer un contrôle en commun en l'absence même de tout autre droit de veto. Par contre, si le plan d'entreprise ne contient que des déclarations générales sur les buts de l'entreprise commune, l'existence d'un droit de veto ne sera qu'un élément d'appréciation générale du contrôle en commun, et non une preuve, en soi, de l'existence d'un contrôle en commun.

|

|

(71)

|

Si le droit de veto porte sur les investissements, la portée de ce droit dépendra, en premier lieu, du niveau des investissements soumis à l'approbation des entreprises fondatrices et, en second lieu, du rôle essentiel ou non des investissements sur le marché où l'entreprise commune est présente. En ce qui concerne le premier critère, lorsque le niveau des investissements soumis à l'approbation des entreprises fondatrices est extrêmement élevé, le droit de veto tient davantage de la protection normale des intérêts d'un actionnaire minoritaire que d'un droit conférant un pouvoir de codécision sur la politique commerciale de l'entreprise commune. Pour ce qui est du second critère, la politique d'investissement d'une entreprise constitue habituellement un élément important pour apprécier l'existence ou non d'un contrôle en commun. Il y a en tout état de cause des marchés où les investissements ne jouent pas un rôle important dans le comportement concurrentiel d'une entreprise.

|

|

(72)

|

En dehors des droits de veto classiques évoqués précédemment, il y a un certain nombre d'autres droits de veto possibles attachés à des décisions particulières qui sont importants dans le cadre du marché sur lequel l'entreprise commune opère. Un exemple en est la décision concernant la technologie que l'entreprise commune va utiliser lorsque la technologie est un aspect fondamental des activités de cette entreprise. On citera encore les marchés qui se caractérisent par la différenciation des produits et un degré élevé d'innovation. Sur ces marchés, un droit de veto sur les décisions relatives aux nouvelles lignes de produits que l'entreprise commune va mettre au point peut constituer un élément important pour établir l'existence d'un contrôle en commun.

|

|

(73)

|

Pour apprécier la portée relative des droits de veto, lorsqu'il y en a plusieurs, on se gardera de les prendre en considération chacun isolément. Au contraire, la détermination de l'existence ou non d'un contrôle commun repose sur une appréciation globale de ces droits. Toutefois, un droit de veto qui ne porte ni sur la politique commerciale stratégique, ni sur la nomination de l'encadrement supérieur, ni sur le budget ou le plan d'entreprise ne peut être considéré comme de nature à conférer un contrôle commun à son titulaire (72).

|

3.3. Exercice en commun des droits de vote

|

(74)

|

Même en l'absence de droits de veto spécifiques, deux ou plusieurs entreprises, qui acquièrent des participations minoritaires dans une autre entreprise, peuvent en prendre le contrôle en commun. Cela peut être le cas lorsque, ajoutées les unes aux autres, les participations minoritaires offrent les moyens de contrôler l'entreprise cible. Autrement dit, les actionnaires minoritaires possèdent ensemble une majorité des droits de vote, et se concertent pour les exercer. Cette concertation peut découler d'un accord juridiquement contraignant ou peut être démontrée sur la base de circonstances de fait.

|

|

(75)

|

Le moyen juridique de garantir l'exercice en commun des droits de vote peut revêtir la forme d'un holding (contrôlé conjointement) auquel les actionnaires minoritaires cèdent leurs droits, ou d'un accord par lequel ceux-ci s'engagent à agir dans le même sens (contrat de mise en commun des voix).

|

|

(76)

|

À titre très exceptionnel, une action collective peut être démontrée sur la base des circonstances de fait lorsque les intérêts communs qui unissent les actionnaires minoritaires sont si puissants qu'ils ne vont pas s'opposer les uns aux autres dans l'exercice de leurs droits dans l'entreprise commune. Cependant, plus le nombre d'entreprises fondatrices est grand, moins cette situation a de chances de se produire.

|

|

(77)

|

Une grande interdépendance des entreprises fondatrices quant à la réalisation des objectifs stratégiques de l'entreprise commune est le signe d'une telle communauté d'intérêts. C'est notamment le cas lorsque chaque entreprise fondatrice fait à l'entreprise commune un apport qui est vital pour son exploitation (technologies particulières, savoir-faire sur place, contrats d'approvisionnement, etc.) (73). Dans ces circonstances, les entreprises fondatrices peuvent bloquer les décisions stratégiques de l'entreprise commune et donc, ne peuvent réussir à gérer celle-ci qu'en se mettant d'accord sur ces décisions stratégiques sans avoir à se ménager des droits de veto. Elles sont dès lors tenues de coopérer (74). D'autres éléments sont les procédures de prise de décision qui sont définies de manière à permettre aux entreprises fondatrices d'exercer un contrôle en commun en l'absence même d'accords explicites octroyant des droits de veto ou d'autres liens entre les actionnaires minoritaires de l'entreprise commune (75).

|

|

(78)

|

Ce cas de figure peut non seulement se présenter lorsque deux actionnaires minoritaires ou plus détiennent, de fait, le contrôle en commun d'une entreprise, mais aussi lorsqu'un actionnaire majoritaire dépend fortement d'un actionnaire minoritaire. Il peut en être ainsi lorsque l'entreprise commune dépend économiquement et financièrement de l'actionnaire minoritaire ou lorsque ce dernier est le seul à disposer du savoir-faire requis et est appelé à jouer un rôle crucial dans l'exploitation de l'entreprise commune, alors que l'actionnaire majoritaire est un simple investisseur (76). En pareil cas, l'actionnaire majoritaire ne pourra pas imposer ses vues, mais son partenaire dans le cadre de l'entreprise commune pourra bloquer les décisions stratégiques, de sorte que les deux entreprises fondatrices devront coopérer à titre permanent. Cette situation entraîne un contrôle en commun de fait, qui prime une simple évaluation de droit suivant laquelle on aurait pu estimer que l'actionnaire majoritaire détient un contrôle exclusif.

|

|

(79)

|

Ces critères s'appliquent à la création d'une nouvelle entreprise commune ainsi qu'aux acquisitions de participations minoritaires qui confèrent ensemble un contrôle en commun. Dans le cas d'acquisitions de participations, la probabilité de l'existence d'intérêts communs est plus grande si l'opération s'effectue au moyen d'une action concertée. Une acquisition au moyen d'une action concertée ne suffit toutefois pas à elle seule à établir un contrôle en commun de fait. En règle générale, l'intérêt commun des investisseurs financiers (ou des créanciers) d'une société au rendement de l'investissement ne constitue pas une communauté d'intérêts débouchant sur l'exercice d'un contrôle en commun de fait.

|

|

(80)

|

En l'absence d'intérêts communs puissants tels que décrits ci-dessus, la naissance possible d'alliances fluctuantes entre les actionnaires minoritaires conduit normalement à rejeter l'hypothèse d'un contrôle en commun. Dès lors qu'il n'y a pas de majorité stable dans la procédure de prise de décision et qu'une majorité peut se dégager au coup par coup suivant les combinaisons possibles des voix des actionnaires minoritaires, il n'est pas possible de présumer que les actionnaires minoritaires (ou certains d'entre eux) vont contrôler conjointement l'entreprise cible (77). À cet égard, il ne suffit pas que deux ou plusieurs parties ayant une participation égale au capital de l'entreprise conviennent de droits et de pouvoirs identiques, si cela ne leur confère pas de droits de veto stratégiques. Par exemple, dans une entreprise qui compte trois actionnaires détenant chacun un tiers du capital social et élisant chacun un tiers des membres du conseil d'administration, les actionnaires n'exercent pas un contrôle en commun sur cette entreprise, puisque les décisions doivent être prises à la majorité simple.

|

3.4. Autres considérations relatives au contrôle en commun

|

(81)

|

Le contrôle en commun n'est pas incompatible avec le fait, pour l'une des entreprises fondatrices, d'avoir une connaissance et une expérience poussées de l'activité de l'entreprise commune. Dans un tel cas de figure, l'autre entreprise fondatrice ne peut jouer qu'un rôle modeste, voire inexistant, dans la gestion quotidienne de l'entreprise commune, sa présence n'étant alors justifiée que par des considérations d'ordre financier, de stratégie à long terme, d'image de marque ou de politique générale. Elle doit néanmoins toujours conserver, en fait, la possibilité de contester les décisions prises par la première entreprise fondatrice sur une base d'égalité des droits de vote ou des droits de nomination dans les organes de décision ou au moyen de droits de veto sur des questions stratégiques. Sans cela, le contrôle serait purement exclusif.

|

|

(82)

|

L'existence d'un contrôle en commun implique qu'aucune voix prépondérante ne soit accordée à une des entreprises fondatrices, car cela déboucherait sur le contrôle exclusif de la société où la voix est prépondérante. Il peut néanmoins y avoir contrôle en commun si, dans la pratique, la pertinence et l'efficacité de cette voix prépondérante sont limitées. Ce peut être le cas si cette voix prépondérante ne peut être exprimée qu'à l'issue d'une longue procédure d'arbitrage ou de plusieurs tentatives de conciliation, si elle ne porte que sur un domaine très restreint, si son utilisation déclenche une option de vente entraînant une lourde charge financière ou encore si l'interdépendance des sociétés fondatrices rendrait cette utilisation improbable (78).

|

III. MODIFICATIONS DE LA QUALITÉ DU CONTRÔLE

|

(83)

|

Le règlement sur les concentrations couvre les opérations conduisant à l'acquisition d'un contrôle exclusif ou en commun, notamment lorsqu'elles entraînent des modifications de la qualité du contrôle. Premièrement, il y a modification de la qualité du contrôle débouchant sur une opération de concentration s'il y a passage d'un contrôle à un autre. Deuxièmement, il y a modification de la qualité du contrôle dans une situation de contrôle en commun avant et après l'opération s'il y a augmentation du nombre d'actionnaires de contrôle ou changement de leur identité. En revanche, la qualité du contrôle n'est pas modifiée en cas de passage d'un contrôle exclusif négatif à un contrôle exclusif total. Un tel changement n'a pas d'influence sur les motivations de l'actionnaire qui perd son contrôle négatif, ni sur la nature de la structure de contrôle, car l'actionnaire de contrôle n'était pas nécessairement tenu de collaborer avec des actionnaires particuliers lorsqu'il exerçait un contrôle négatif. En tout état de cause, de simples changements du niveau des participations des actionnaires de contrôle, sans modifications des pouvoirs que ceux-ci détiennent dans la société et de la composition de la structure de contrôle de la société, ne constituent pas une modification de la qualité du contrôle et, donc, une concentration soumise à notification.

|

|

(84)

|

Ces changements de la qualité du contrôle seront examinés à la lumière de deux scénarios: premièrement, l'entrée de nouveaux actionnaires détenant une participation de contrôle, en remplacement ou non d'actionnaires détenant une participation de contrôle existants, et deuxièmement, la diminution du nombre d'actionnaires détenant une participation de contrôle.

|

1. Entrée d'actionnaires de contrôle

|

(85)

|

L'entrée de nouveaux actionnaires de contrôle qui débouche sur un contrôle en commun peut résulter soit du passage d'un contrôle exclusif à un contrôle en commun, soit de l'arrivée d'un actionnaire supplémentaire ou du remplacement d'un actionnaire existant dans une entreprise déjà contrôlée en commun.

|

|

(86)

|

Le passage d'un contrôle exclusif à un contrôle en commun est considéré comme une opération soumise à notification, étant donné qu'il y a modification de la qualité du contrôle de l'entreprise commune. Premièrement, il y a une nouvelle acquisition de contrôle pour l'actionnaire qui entre dans l'entreprise contrôlée. Deuxièmement, seule la nouvelle acquisition de contrôle fait de l'entreprise contrôlée une entreprise commune, ce qui modifie également de manière décisive la situation pour l'entreprise de contrôle restante, aux termes du règlement sur les concentrations: à l'avenir, elle devra prendre en compte les intérêts d'un ou de plusieurs autres actionnaires de contrôle et elle sera appelée à coopérer en permanence avec le ou les nouveaux actionnaires. Auparavant, soit elle pouvait déterminer seule la stratégie de l'entreprise contrôlée (dans le cas du contrôle exclusif), soit elle n'était pas tenue de prendre en considération les intérêts d'autres actionnaires particuliers et de coopérer en permanence avec eux.

|

|

(87)

|