RÈGLEMENT D’EXÉCUTION (UE) 2021/1029 DE LA COMMISSION

du 24 juin 2021

modifiant le règlement d’exécution (UE) 2019/159 de la Commission afin de proroger la mesure de sauvegarde à l’encontre des importations de certains produits sidérurgiques

LA COMMISSION EUROPÉENNE,

vu le règlement (UE) 2015/478 du Parlement européen et du Conseil du 11 mars 2015 relatif au régime commun applicable aux importations (1), et notamment son article 19,

vu le règlement (UE) 2015/755 du Parlement européen et du Conseil du 29 avril 2015 relatif au régime commun applicable aux importations de certains pays tiers (2), et notamment son article 16,

considérant ce qui suit:

1. CONTEXTE

|

(1) |

Par le règlement d’exécution (UE) 2019/159 de la Commission (3), la Commission européenne a institué une mesure de sauvegarde définitive à l’encontre de certains produits sidérurgiques (ci-après la «mesure de sauvegarde»), qui consiste en des contingents tarifaires applicables à certains produits sidérurgiques (ci-après le «produit concerné») relevant de 26 catégories de produits sidérurgiques, lesdits contingents étant fixés à des niveaux permettant de préserver les flux commerciaux habituels par catégorie de produits. Un droit de douane de 25 % ne s’applique que si les seuils quantitatifs de ces contingents tarifaires sont dépassés. La mesure de sauvegarde a été instituée pour une période initiale de trois ans, c’est-à-dire jusqu’au 30 juin 2021. |

|

(2) |

Le 15 janvier 2021, la Commission a reçu une demande motivée de douze États membres de l’Union européenne l’invitant à examiner, conformément à l’article 19 du règlement (UE) 2015/478 du Parlement européen et du Conseil et à l’article 16 du règlement (UE) 2015/755 du Parlement européen et du Conseil, si la mesure de sauvegarde en vigueur devait être prorogée. |

|

(3) |

La Commission a estimé que la demande contenait des éléments de preuve suffisants pour ouvrir une enquête de réexamen au titre de l’expiration des mesures/sur la prorogation. En conséquence, elle a publié un avis d’ouverture (4) (ci-après l’«avis d’ouverture») au Journal officiel de l’Union européenne le 26 février 2021. |

2. PROCÉDURE

|

(4) |

Afin de pouvoir déterminer correctement si la mesure de sauvegarde reste nécessaire pour prévenir ou réparer un préjudice grave, si l’industrie sidérurgique de l’Union procède à des ajustements et si cette prorogation est conforme à l’intérêt plus large de l’Union, la Commission a collecté des données spécifiques auprès de l’industrie de l’Union au moyen de questionnaires (5). Ces données comprenaient, entre autres, l’évolution des principaux indicateurs économiques et financiers pour le produit concerné au cours de la période 2018-2020 (ci-après la «période considérée»), ainsi que des éléments prouvant que l’industrie procédait à des ajustements. |

|

(5) |

La Commission a également souhaité connaître l’opinion d’autres parties intéressées sur une éventuelle prorogation. À cette fin, l’avis d’ouverture a invité les parties intéressées à participer à l’enquête en présentant leurs observations et des éléments de preuve à l’appui. |

|

(6) |

Afin qu’un traitement équitable soit garanti, l’enquête de réexamen sur la prorogation a comporté une procédure écrite en deux étapes, dans le cadre de laquelle les parties intéressées ont d’abord présenté leurs observations et ont ensuite eu la possibilité de réfuter les informations communiquées par les autres parties et de formuler des commentaires sur les réponses au questionnaire. Dans l’ensemble, la Commission a reçu plus de 150 réponses individuelles au questionnaire et plus de 160 observations de parties intéressées dans les délais impartis. La Commission a également offert aux parties intéressées la possibilité d’être entendues, si cela était dûment justifié. Seuls les pouvoirs publics de la Fédération de Russie ont fait usage de cette possibilité (6). |

|

(7) |

Dans le cadre de son enquête de réexamen sur la prorogation, la Commission a tout d’abord examiné si les exigences de nécessité et d’ajustement, obligatoires en vertu tant des règles de l’accord instituant l’Organisation mondiale du commerce (accord OMC) que de la législation de l’Union, étaient respectées (voir section 3). Elle a ensuite également examiné la durée et les conditions de libéralisation qui seraient justifiées pour la prorogation (voir respectivement sections 3.3 et 3.4). Enfin, la Commission a examiné si cette prorogation était conforme à l’intérêt de l’Union (voir section 5). Dans son appréciation, la Commission a dûment tenu compte des observations et des éléments de preuve reçus des parties intéressées, ainsi que de toute autre information accessible au public, en rapport avec les questions susmentionnées. La Commission a spécifiquement répondu, dans une section distincte, aux arguments avancés par les parties intéressées qui ne vont pas dans le sens de son évaluation (voir section 7). |

3. EXIGENCES JURIDIQUES

3.1. Nécessité

|

(8) |

Conformément à l’article 7, paragraphe 1, de l’accord de l’OMC sur les sauvegardes et à l’article 19, paragraphe 2, du règlement (UE) 2015/478 relatif au régime commun applicable aux importations (7), la période d’application d’une mesure de sauvegarde peut être prorogée «à condition que [...] la mesure de sauvegarde continue d’être nécessaire [...] et qu’il existe des éléments de preuve selon lesquels la branche de production procède à des ajustements». |

|

(9) |

La Commission a tout d’abord examiné et décrit la situation économique de l’industrie de l’Union sur la base des réponses au questionnaire reçues (section 3.1.1). Par la suite, la Commission a examiné si, et dans quelle mesure, une pression avait été exercée ou avait continué à être exercée par les importations au cours de la période considérée (section 3.1.2.). Cette évaluation a inclus une analyse détaillée de l’évolution des importations et de l’utilisation des contingents tarifaires au cours de la période d’application de la mesure de sauvegarde, ainsi qu’une évaluation approfondie de plusieurs autres facteurs pertinents pour déterminer l’évolution probable des importations dans l’Union en cas d’expiration de la mesure de sauvegarde (ci-après l’«analyse contrefactuelle»). |

3.1.1. Situation économique de l’industrie sidérurgique de l’Union

|

(10) |

Afin d’évaluer la situation économique de l’industrie sidérurgique de l’Union, la Commission a envoyé des questionnaires aux producteurs d’acier de l’Union connus dans le but de recueillir des informations sur les indicateurs de préjudice relatifs au produit concerné au cours de la période 2018-2020 (ci-après la «période considérée»). La Commission a également demandé aux associations de l’industrie de l’Union connues (Eurofer, ESTA et CET) de diffuser les questionnaires parmi leurs membres. En outre, sur la plateforme contenant le dossier consultable (TRON) (8), la Commission a notifié aux producteurs connus de l’Union l’invitation à remplir le questionnaire, qui a également été mis à disposition sur le site web de la direction générale du commerce (9). |

|

(11) |

La Commission a reçu plus de 150 réponses individuelles au questionnaire. Elle a également reçu des données consolidées des associations professionnelles connues. De plus, la Commission a reçu des réponses individuelles au questionnaire de la part de chaque producteur qui avait fourni individuellement des données aux associations sectorielles et de la part de producteurs n’appartenant à aucune association. La Commission a ensuite traité les données reçues. Elle a d’abord consolidé les données reçues directement des membres d’associations, puis a vérifié leur exactitude et la méthode de consolidation à l’aide de l’ensemble de données soumis par les associations sectorielles lors de sessions de contrôle par recoupements à distance qui ont eu lieu le 14 juin 2021. La Commission a ensuite fusionné les réponses des membres d’associations ainsi que les réponses individuelles reçues de producteurs n’appartenant à aucune association en un seul ensemble de données consolidé. Cet ensemble de données constitue la base de l’évaluation de la situation économique de l’industrie de l’Union. L’évaluation de cet ensemble de données (tableaux 1 à 4) a permis les constatations formulées ci-après. |

a)

Tableau 1

Production, capacités de production, utilisation des capacités, stocks

|

en milliers de tonnes |

2018 |

2019 |

2020 |

|

Volume de production du produit concerné |

200 416 |

189 459 |

168 675 |

|

Indice 2018 = 100 |

100 |

95 |

84 |

|

Capacités de production pour le produit concerné |

252 367 |

252 461 |

251 864 |

|

Indice 2018 = 100 |

100 |

100 |

100 |

|

Utilisation des capacités |

79,41 % |

75,04 % |

66,97 % |

|

Stocks |

21 464 |

20 000 |

18 251 |

|

Indice 2018 = 100 |

100 |

93 |

85 |

|

Source: réponses au questionnaire |

|||

|

(12) |

Au cours de la période considérée, le volume de production a régulièrement diminué en glissement annuel, avec une baisse de 5 % en 2019 et une réduction plus forte, de 16 %, en 2020 par rapport aux chiffres de 2018. La ventilation trimestrielle de 2020 (10) montre que cette baisse s’explique en grande partie par les résultats obtenus aux deuxième et troisième trimestres, qui ont été les plus touchés par les effets de la pandémie de COVID-19. Les capacités de production sont restées stables tout au long de la période et, par conséquent, l’utilisation des capacités a suivi une tendance à la baisse, parallèlement à la diminution de la production (voir tableau 1). Enfin, les stocks ont reculé de 7 % en 2019 et de 15 % en 2020 par rapport à l’année 2018. |

b) (11)

Tableau 2

Consommation de l’Union, ventes intérieures et part de marché

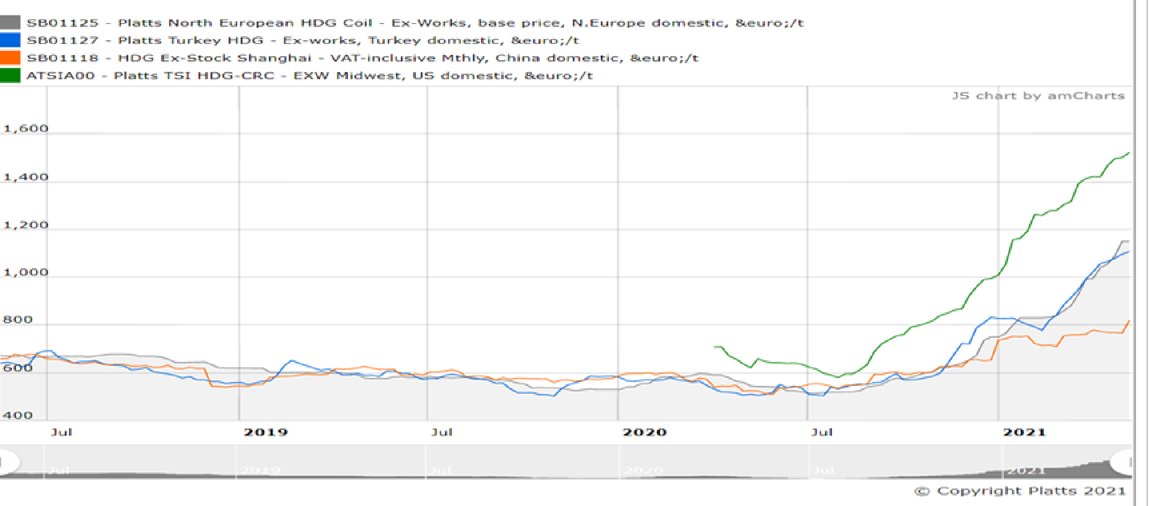

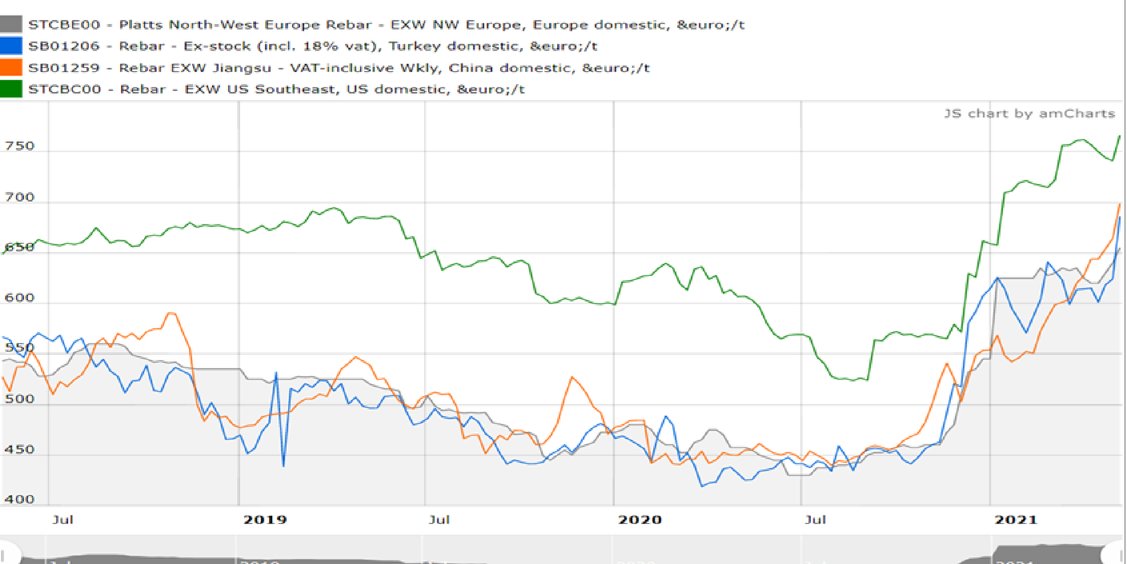

|

|

2018 |

2019 |

2020 |

|

Consommation en milliers de tonnes |

167 140 |

157 120 |

139 955 |

|

Indice 2018 = 100 |

100 |

94 |

84 |

|

Ventes intérieures en milliers de tonnes |

132 960 |

127 448 |

114 936 |

|

Indice 2018 = 100 |

100 |

96 |

86 |

|

Part de marché en % |

79,6 % |

81,1 % |

82,1 % |

|

Source: données de l’industrie et réponses au questionnaire |

|||

|

(13) |

La consommation sur le marché de l’Union a commencé à baisser en 2019 (- 6 %) et cette tendance s’est poursuivie en 2020 (- 16 %) par rapport à l’année 2018. L’évolution du volume des ventes intérieures des producteurs de l’Union a suivi une orientation très similaire au cours de la période considérée (- 4 % en 2019 et - 14 % en 2020). Au cours de la période considérée, la part de marché de l’industrie de l’Union a augmenté de plus de 2 points de pourcentage. |

c)

Tableau 3

Prix de vente unitaire, rentabilité (12) , flux de liquidités et rendement des capitaux investis

|

|

2018 |

2019 |

2020 |

|

Prix de vente unitaire (en EUR/tonne) |

763 |

725 |

666 |

|

Indice 2018 = 100 |

100 |

95 |

87 |

|

Rentabilité (en % du chiffre d’affaires) |

5,7 % |

-0,4 % |

-3,7 % |

|

Flux de liquidités (en millions d’EUR) |

7 456 |

6 798 |

6 386 |

|

Indice 2018 = 100 |

100 |

91 |

86 |

|

Rendement des capitaux investis (en %) |

8,6 % |

-2,6 % |

-19,4 % |

|

Source: données de l’industrie et réponses au questionnaire |

|||

|

(14) |

Les indicateurs de préjudice relatifs au volume des ventes (voir tableau 2) et à la valeur ont diminué tout au long de la période considérée. Les prix de vente unitaire ont suivi une tendance à la baisse, reculant de 5 % en 2019 et de 12 % en 2020 par rapport à 2018. Les flux de liquidités et le rendement des capitaux investis se sont également détériorés en glissement annuel au cours de la période considérée, le rendement des capitaux investis atteignant des valeurs négatives en 2019 (- 2,6 %) comme en 2020 (- 19,4 %). |

|

(15) |

La baisse des prix, conjuguée à la réduction des volumes de production et de ventes qui apparaît dans les tableaux 1 et 2, s’est traduite par une situation déficitaire pour l’industrie de l’Union dès 2019 (- 0,4 %), situation qui s’est encore détériorée en 2020 (- 3,7 %). |

d)

Tableau 4

Emploi

|

(en ETP) |

2018 |

2019 |

2020 |

|

Emploi |

215 359 |

215 620 |

202 331 |

|

Indice 2018 = 100 |

100 |

100 |

94 |

|

Source: réponses au questionnaire |

|||

|

(16) |

L’emploi est resté stable en 2019, mais a diminué de 6 % en 2020 par rapport à 2018. |

Conclusion

|

(17) |

Les données de la section 3.1.1 montrent que la situation économique de l’industrie de l’Union s’était considérablement détériorée dès 2019, année où l’industrie de l’Union est déjà devenue déficitaire, la quasi-totalité des indicateurs de préjudice affichant une forte tendance négative. Il convient d’observer qu’entre 2018 et 2019, la rentabilité a chuté de 6,1 points de pourcentage pour atteindre - 0,4 % à la fin de 2019. Cette grave détérioration a donc eu lieu bien avant le début inattendu de la pandémie de COVID-19 et ses effets sur le marché. La situation financière de l’industrie de l’Union s’est encore détériorée au cours de l’année 2020, lorsque les effets économiques de la pandémie de COVID-19 se sont conjugués à l’affaiblissement de la situation financière de l’industrie de l’Union due la poursuite, en 2020, de la pression exercée par les importations. Les effets de la pandémie de COVID-19 se sont ajoutés à la menace permanente que la pression exercée par les importations fait peser sur la situation financière de l’industrie de l’Union. Les importations et, dans une certaine mesure, la pandémie de COVID-19 ont plongé l’industrie de l’Union dans une situation financière grave, avec des pertes de - 4 %. Il convient de souligner que les effets additionnels de la crise liée à la pandémie sur la situation financière de l’industrie de l’Union, qui ont aggravé la détérioration déjà en cours imputables aux importations, ont été comparativement plus faibles. Entre 2019 et 2020, la rentabilité a diminué de 3,3 points de pourcentage pour atteindre son point le plus bas, à près de - 4 %. Par conséquent, la pandémie de COVID-19 a amplifié une cause préexistante et continue de préjudice grave pour l’industrie de l’Union, principalement imputable aux importations. |

|

(18) |

En conclusion, la Commission a donc constaté que, pendant la période d’application de la mesure de sauvegarde, la situation économique de l’industrie de l’Union a continué de se détériorer en raison de la pression exercée par les importations à un moment où les ajustements importants opérés par l’industrie de l’Union n’avaient pas encore produit d’effets positifs. |

Analyse supplémentaire par famille de produits

|

(19) |

La Commission a conclu, sur la base de la situation économique et de l’évolution des indicateurs de préjudice pour le produit concerné, présentée dans les tableaux 1 à 4, que l’industrie de l’Union a continué de subir une détérioration entre 2018 et 2020 et qu’elle se trouve actuellement dans une situation de fragilité. |

|

(20) |

Outre cette conclusion, et conformément à l’approche suivie lors de l’enquête initiale (13), la Commission a également confirmé ses conclusions sur la base de trois familles de produits, à savoir les produits plats, les produits longs et les tubes (14). Tableau 5 Production, capacités de production, utilisation des capacités, stocks

Tableau 6 Consommation de l’Union, ventes intérieures et part de marché

Tableau 7 Prix de vente unitaire, rentabilité, flux de liquidités et rendement des capitaux investis

Tableau 8 Emploi

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(21) |

Les tableaux 5 à 8 montrent l’évolution des indicateurs de préjudice par famille de produits au cours de la période considérée. En particulier, ils confirment que la situation économique et financière de l’industrie de l’Union a suivi, pour chacune des familles de produits individuellement, des tendances à la détérioration comparables à celles établies pour le produit concerné dans son ensemble. À titre d’exemple, des indicateurs de préjudice tels que le volume de production, le volume des ventes intérieures, le prix de vente unitaire et la rentabilité se sont tous détériorés en 2019 et cette tendance s’est poursuivie en 2020, faisant apparaître une situation économique et financière négative. La seule exception, qui affiche une tendance différente de celle du produit concerné, est représentée par les flux de liquidités pour la famille de produits des tubes au cours de la période considérée. |

|

(22) |

Compte tenu de ce qui précède, l’analyse supplémentaire effectuée par famille de produits corrobore donc les conclusions tirées pour le produit concerné, à savoir le fait que, même lorsqu’on l’examine par famille de produits, la situation économique de l’industrie de l’Union s’est détériorée considérablement au cours de la période considérée et que cette industrie se trouve actuellement dans une situation de fragilité. |

3.1.2. Pression exercée par les importations

a)

|

(23) |

Pour déterminer si et dans quelle mesure les importations ont exercé une pression sur l’industrie sidérurgique de l’Union au cours de la période considérée, la Commission a évalué, d’une part, l’évolution des importations (15) du produit concerné d’une manière générale et, d’autre part, par rapport au niveau de la consommation. En outre, la Commission a évalué l’évolution des contingents tarifaires utilisés dans le cadre de la mesure de sauvegarde [voir section 3.1.2, point b)]. Tableau 9 Évolution des importations, en tonnes

|

||||||||||||||||

|

(24) |

Globalement, le volume des importations du produit concerné a diminué de 13 % en 2019 et de 27 % en 2020 par rapport au niveau de 2018 (16). Tableau 10 Évolution de la part des importations

Tableau 11 Part de marché des importations par famille de produits

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(25) |

Si on examine la baisse du volume des importations qui apparaît dans le tableau 9 par rapport à l’évolution de la consommation sur le marché de l’Union, on peut constater que, bien que la part de marché des importations ait diminué progressivement au cours de la période concernée, elle était néanmoins, en 2020, au même niveau qu’en 2017, c’est-à-dire l’année précédant l’institution de la mesure de sauvegarde (17). En outre, au cours de la période pendant laquelle la mesure de sauvegarde était applicable, la part de marché moyenne des importations était supérieure à celle enregistrée les années précédant l’institution de cette mesure (qu’il s’agisse d’une année donnée ou en moyenne). Cela montre que, malgré la mesure de sauvegarde, la présence d’importations sur le marché de l’acier de l’Union n’a pas diminué. Elle a plutôt augmenté en termes relatifs par rapport à la période antérieure à l’institution de la mesure de sauvegarde (18). |

b)

|

(26) |

La Commission s’est également penchée sur la pression exercée par les importations en évaluant l’évolution de l’utilisation des contingents tarifaires dans le cadre de la mesure de sauvegarde (19). |

|

(27) |

Cette analyse montre que les principaux pays exportateurs d’acier ont épuisé un grand nombre des contingents spécifiques qui leur ont été attribués et ce, bien souvent, dans un laps de temps relativement bref au cours des périodes pertinentes d’application de la mesure de sauvegarde. Dans certains cas extrêmes, des volumes importants des contingents annuels ont été épuisés le premier jour de la période, ou en quelques semaines à peine. Cette tendance s’est poursuivie dans le cadre de la gestion trimestrielle des contingents par pays introduite le 1er juillet 2020. L’analyse a également montré que certains de ces pays ont également épuisé très rapidement certains contingents résiduels dans plusieurs catégories après avoir épuisé leurs propres contingents, évinçant ainsi d’autres fournisseurs habituels. Il s’agit d’une tendance générale, qui peut être observée pour les diverses catégories de produits et origines, et porte sur des volumes importants. |

|

(28) |

Les principaux pays exportateurs non seulement démontrent leur capacité de fournir des volumes importants dans un court laps de temps, créant de graves perturbations sur le marché, mais semblent aussi prêts à accroître encore leur présence sur le marché de l’Union, dès lors que la conception de la mesure leur en donne la possibilité (par exemple, grâce à l’accès exceptionnel au contingent résiduel). Par conséquent, comme il a été constaté lors du deuxième réexamen de la mesure de sauvegarde (20), les exportateurs des principaux pays exportateurs font clairement preuve d’un comportement opportuniste visant à maximiser leur présence sur le marché dans le cadre de la mesure de sauvegarde, par tous les moyens possibles. |

c)

|

(29) |

Avant l’adoption, en mars 2018, des mesures tarifaires américaines au titre de la section 232 du «Trade Expansion Act» de 1962 (ci-après les «mesures au titre de la section 232») applicables à certains produits sidérurgiques, les États-Unis étaient le plus grand marché importateur d’acier. Après avoir institué un droit initial de 25 % sur les importations, les États-Unis ont perdu cette position au profit de l’Union, qui est actuellement le premier pays importateur d’acier au monde, devant les États-Unis (21). Afin de protéger le marché de l’Union contre le détournement des flux commerciaux qui en a résulté, l’Union a institué sa mesure de sauvegarde, à titre provisoire en juillet 2018 et à titre définitif en février 2019, sous la forme de contingents tarifaires sur le produit concerné qui, contrairement à la mesure américaine, préservent les flux commerciaux habituels et découragent les importations supplémentaires, y compris les échanges détournés. |

|

(30) |

Les importations dans l’Union ont diminué de 13 % en 2019 et de 27 % en 2020 par rapport à leur niveau record de 2018 (voir tableau 5). Parallèlement, au cours de la même période, les importations sur le marché américain ont suivi une tendance à la baisse plus forte encore après l’institution des mesures au titre de la section 232, comme le montre le tableau 11. Tableau 11 Importations aux États-Unis, en tonnes (22)

|

|

(31) |

Par conséquent, ces données prouvent une corrélation étroite et significative entre la forte réduction du volume des importations aux États-Unis après l’institution des mesures au titre de la section 232 et l’augmentation parallèle des importations dans l’Union, partiellement atténuée par la mesure de sauvegarde. Cette corrélation est confirmée pour toutes les périodes de sauvegarde jusqu’à l’impact de la pandémie de COVID-19. |

|

(32) |

Après avoir mis en lumière ces tendances des importations sur les deux plus grands marchés importateurs d’acier (l’Union et les États-Unis), la Commission a évalué les résultats à l’exportation des principaux pays fournisseurs d’acier de l’Union sur d’autres marchés tiers (23). Tableau 12 Évolution des exportations du produit concerné vers des marchés tiers (autres que l’UE et les États-Unis) par les principaux pays fournisseurs d’acier de l’UE

|

|

(33) |

La Commission a entrepris une analyse statistique des tendances à l’exportation du produit concerné pour les principaux pays exportateurs d’acier sur la base des données du Global Trade Atlas (24). Le tableau 8 montre que, dans l’ensemble, les principaux pays exportateurs du produit concerné vers l’Union ont considérablement réduit leurs volumes d’exportation vers d’autres marchés tiers au cours de la période considérée. Une évaluation individuelle des résultats à l’exportation de ces pays a confirmé que la plupart d’entre eux ont également enregistré une baisse de leurs volumes d’exportation pour chaque pays (à l’exception de l’Union et des États-Unis). Cela signifie donc qu’au cours d’une période pendant laquelle les deux principaux pays importateurs d’acier au monde (l’Union et les États-Unis) ont vu leurs importations diminuer sensiblement lorsque leurs mesures respectives étaient en vigueur, les principaux pays exportateurs vers l’Union ont également réduit leurs volumes d’exportation vers d’autres marchés tiers. |

|

(34) |

La Commission a en outre complété sa propre évaluation à l’aide de l’analyse effectuée par l’OCDE. Les données de l’OCDE ont confirmé l’évaluation de la Commission selon laquelle les résultats à l’exportation des principaux pays exportateurs d’acier avaient globalement diminué de manière constante au cours de la période considérée (25). |

|

(35) |

La Commission a ensuite évalué l’évolution de la consommation intérieure dans les principaux pays exportateurs d’acier (26) au cours de la période considérée. Tableau 13 Évolution de la consommation sur les principaux marchés sidérurgiques (y compris les principaux pays exportateurs vers l’UE) (27)

|

|

(36) |

Le tableau 13 montre que, dans l’ensemble, au cours de la période considérée, la consommation (28) sur le marché intérieur des principaux pays producteurs d’acier (comprenant les principaux pays fournisseurs d’acier de l’Union) a augmenté. Toutefois, cette tendance générale est alimentée par la hausse exceptionnelle de la consommation affichée en Chine, de loin le plus grand marché sidérurgique au monde. À cette exception près, tous les autres pays ont enregistré une baisse continue de la consommation intérieure. |

|

(37) |

Par conséquent, la baisse simultanée des exportations et de la consommation intérieure au cours de la période considérée dans la majorité des principaux pays producteurs d’acier témoigne sans équivoque des difficultés croissantes qu’ils rencontrent pour trouver des débouchés pour leurs opérations d’exportation habituelles. Ces difficultés renforcent fortement les tensions concurrentielles et incitent les exportateurs à chercher à s’affirmer sur les marchés tiers. |

d)

|

(38) |

La Commission a également évalué les évolutions les plus récentes liées à la surcapacité mondiale dans le secteur sidérurgique, qu’elle avait déjà prise en considération dans ses règlements instituant des mesures de sauvegarde provisoires et définitives. |

|

(39) |

Une analyse des différentes sources faisant autorité mentionnées dans le présent règlement montre que la situation de surcapacité sur le marché mondial de l’acier s’est aggravée au cours de la période considérée. L’OCDE a observé que les dernières informations disponibles (en décembre 2020) suggèrent que les capacités mondiales de production d’acier ont augmenté en 2020 pour la deuxième année consécutive (graphique 10). La variation nette des capacités en 2020, compte tenu des augmentations et des diminutions de capacités, porte les capacités actuelles de production d’acier à 2 453,2 millions de tonnes au niveau mondial, ce qui représente une progression de 1,6 % par rapport au niveau de fin 2019 (29). |

|

(40) |

En outre, l’OCDE a ajouté que les capacités sidérurgiques mondiales sont passées à 2 453,2 millions de tonnes en 2020, tandis que la production d’acier brut est tombée à 1 827,8 millions de tonnes, l’écart entre les deux atteignant 625,4 millions de tonnes, contre 568,7 millions de tonnes en 2019. La production mondiale d’acier en pourcentage des capacités, indicateur approximatif du taux d’utilisation mondial, est passée de 76,5 % en 2019 à 74,5 % en 2020 (30). |

|

(41) |

Les conclusions du rapport ministériel 2020 du Forum mondial sur la surcapacité sidérurgique, fondées sur des données allant jusqu’à 2019, avaient déjà souligné que le secteur pouvait connaître une évolution de ce type. Il était indiqué, dans le rapport, que deux préoccupations particulières à la fin de 2019 concernaient l’inversion de la tendance observée pour ce qui est des capacités sidérurgiques chinoises, avec le lancement de plusieurs très grands projets entièrement nouveaux, en particulier dans les zones côtières méridionales et orientales, soutenus par le régime d’échange de capacités dirigé par les pouvoirs publics, et le soutien ou la participation de la Chine à l’expansion des capacités dans les pays tiers. Une croissance rapide des capacités avait également lieu en Asie du Sud-Est et au Moyen-Orient (31). |

|

(42) |

Selon le rapport, la conséquence immédiate des perspectives en matière de demande est que l’écart entre la demande et les capacités à l’échelle mondiale, qui est un indicateur des risques d’offre excessive sur le marché de l’acier, va fortement se creuser pour atteindre au moins 606 millions de tonnes en 2020 (32). En outre, d’après le rapport, cette inversion de tendance donnant lieu à des capacités excédentaires peut entraîner des perturbations des échanges, causer une forte baisse des prix de l’acier et nuire à la viabilité économique de l’industrie sidérurgique (33). |

|

(43) |

Par conséquent, la Commission a estimé qu’il était évident que le problème de surcapacité mondiale dans le secteur sidérurgique s’était aggravé au cours de la période considérée, ce qui s’est traduit par un écart encore plus grand entre la production, la consommation et les capacités installées. La Commission a en outre confirmé ces informations par sa propre évaluation des données tirées de la base de données CRU pour les principaux pays producteurs d’acier du monde, parmi lesquels figurent les principaux pays exportateurs d’acier vers le marché de l’Union (34). |

e)

|

(44) |

Dans ses règlements instituant des mesures de sauvegarde provisoires et définitives, la Commission a estimé que si aucune mesure corrective n’était adoptée par l’Union, les mesures prises par les États-Unis au titre de la section 232 à l’encontre de certains produits sidérurgiques étaient susceptibles d’entraîner un important détournement des flux commerciaux vers le marché de l’Union, les exportations initialement destinées au marché américain étant réorientées vers l’Union. Dans son règlement instituant des mesures définitives, la Commission a conclu qu’il existait des éléments montrant que les premiers signes de détournement des flux commerciaux avaient déjà été observés en 2018 (35). |

|

(45) |

La Commission a déjà montré dans le tableau 11 que, depuis l’adoption des mesures au titre de la section 232 sur l’acier, le niveau des importations sur le marché américain avait sensiblement diminué. En fait, au cours de la période considérée, les importations précédemment dirigées vers les États-Unis ne semblent pas avoir trouvé d’autres débouchés dans le monde, étant donné que les exportations globales vers d’autres pays, y compris le marché de l’Union, ont diminué, et ce dans un contexte de baisse de la consommation intérieure des principaux pays exportateurs d’acier vers l’Union. |

|

(46) |

À ce jour, les mesures prises par les États-Unis au titre de la section 232 continuent de s’appliquer et rien n’indique que les autorités américaines envisagent leur abrogation. En conséquence, le risque de détournement des flux commerciaux, tant dans le cas des marchandises actuellement expédiées vers les États-Unis que de celles qui étaient auparavant importées sur le marché américain mais qui, à la suite des mesures prises par les États-Unis au titre de la section 232, ne le sont plus, subsiste entièrement si la mesure de sauvegarde de l’Union venait à expirer. |

f)

|

(47) |

Au cours de la période considérée, outre les mesures prises par les États-Unis au titre de la section 232, qui restent en vigueur, la Commission a observé que de nouvelles mesures continuent d’être instituées dans différentes juridictions, ce qui affecte dans une large mesure les principaux pays exportateurs d’acier vers l’Union pour un large éventail de produits sidérurgiques, y compris plusieurs de ceux qui relèvent de la mesure de sauvegarde (36). On peut notamment citer l’avis récemment publié par le Royaume-Uni concernant la prorogation de la mesure de sauvegarde à l’égard de certains produits sidérurgiques (37). |

|

(48) |

La tendance observée vers une augmentation continue de l’éventail des catégories d’acier soumises à des droits antidumping et compensateurs, sans signes d’inversion dans un avenir prévisible, renforce les difficultés déjà évoquées qu’éprouvent les pays exportateurs pour trouver des débouchés pour leurs exportations, ce qui aggrave les tensions concurrentielles et conduit les exportateurs à chercher encore plus à s’affirmer. |

g)

|

(49) |

L’Union est actuellement le plus grand marché d’importation d’acier au monde en volumes (38). En matière de niveaux de prix, les prix à l’importation dans l’Union facturés par les principaux pays fournisseurs sont systématiquement supérieurs aux prix à l’exportation pratiqués par ceux-ci à l’égard d’autres marchés tiers pour une grande majorité de leurs exportations d’acier (pour 53 % à 73 % du total des codes visés, les valeurs des exportations vers l’Union sont plus élevées que celles vers d’autres marchés tiers) (39). |

|

(50) |

Cela signifie que les exportateurs ont intérêt à pénétrer sur le marché de l’Union par tous les moyens et, parfois, à adopter des pratiques tarifaires déloyales. En fait, ces dernières années, la Commission a institué une série de mesures antidumping et compensatoires sur les importations d’acier, y compris sur les catégories de produits visées par la mesure de sauvegarde. |

|

(51) |

Les tendances statistiques des importations dans l’Union (voir tableau 9) confirment l’attrait du marché de l’Union pour les exportateurs. Les importations dans l’Union ont même vu, en moyenne, leur part de marché s’accroître au cours de la période considérée par rapport à la période antérieure à l’institution de la mesure de sauvegarde, dans un contexte de baisse de la consommation et en dépit d’une mesure de sauvegarde en vigueur. |

|

(52) |

Compte tenu de ces éléments, la Commission a conclu que le marché de l’acier de l’Union restait attractif pour les pays exportateurs. |

3.1.3. Conclusions

|

(53) |

Sur la base des éléments de preuve et des considérations qui précèdent, la Commission a constaté que l’industrie sidérurgique de l’Union, après les trois premières années d’application de la mesure de sauvegarde, se trouve toujours dans une situation économique fragile. |

|

(54) |

La Commission a également constaté que les importations en provenance des principaux pays exportateurs d’acier ont exercé et continuent d’exercer une pression très forte sur le marché de l’acier de l’Union, avec un comportement commercial agressif et opportuniste de la part des exportateurs, qui mettent tout en œuvre pour accroître leur présence sur le marché. |

|

(55) |

En outre, compte tenu de la tendance à la baisse des exportations mondiales et de la consommation intérieure des principaux pays exportateurs d’acier au cours de la période considérée, qui était déjà en cours avant la pandémie de COVID-19, et dans un contexte global de surcapacité importante, la Commission a constaté que les exportateurs devaient augmenter leurs ventes sur n’importe quel marché pour continuer leurs activités. |

|

(56) |

L’enquête a également confirmé que d’autres marchés sidérurgiques importants — dont celui du deuxième plus grand pays importateur, à savoir les États-Unis — maintiennent des restrictions commerciales affectant la capacité des pays exportateurs d’y vendre leurs produits, dans un contexte général de baisse constante de la consommation d’acier. |

|

(57) |

L’enquête a également confirmé que le marché de l’Union est comparativement plus attractif pour les importations en raison de sa taille et de ses niveaux de prix, devenant ainsi un marché vers lequel des volumes importants d’acier pourraient être orientés. |

|

(58) |

L’analyse contrefactuelle réalisée compte tenu de l’ensemble des facteurs décrits à la section 3.1.2 afin de déterminer ce qui se passerait si la mesure de sauvegarde était supprimée montre clairement, à l’heure actuelle, une forte probabilité que des volumes très importants d’acier non vendus dans d’autres parties du monde finissent par être acheminés vers le marché de l’Union. |

|

(59) |

Ces importations supplémentaires, combinées aux importations existantes, entraîneraient globalement une nouvelle détérioration très grave de la situation économique de l’industrie de l’Union et pourraient fortement menacer sa viabilité. Il est donc établi que l’expiration de la mesure de sauvegarde entraînerait un préjudice grave causé à l’industrie de l’Union par l’augmentation des importations. Cette conclusion n’est pas affectée par les effets actuels de la pandémie de COVID-19 sur l’industrie de l’Union. Alors que la situation économique de l’industrie de l’Union s’est encore aggravée en 2020 en raison de la pandémie de COVID-19, la Commission a établi que l’augmentation probable des importations en cas d’expiration de la mesure de sauvegarde entraînerait un préjudice grave pour l’industrie de l’Union. |

|

(60) |

La Commission a conclu qu’une telle augmentation des volumes pourrait fortement compromettre toute reprise économique significative et les efforts déployés par l’industrie sidérurgique de l’Union dans le cadre de son processus d’ajustement à un niveau plus élevé d’importations, qui sont décrits dans la section suivante. Par conséquent, la Commission a estimé que la mesure de sauvegarde restait nécessaire pour prévenir un préjudice grave. |

|

(61) |

Cette nécessité existe également parce que, en vertu des règles de l’OMC, l’Union n’a pas la possibilité d’augmenter les droits à l’importation sur le produit concerné sans adopter de mesure de sauvegarde. En effet, au sein de l’OMC, l’Union a consolidé ses droits à l’importation au niveau zéro pour les lignes tarifaires correspondant au produit concerné. Dès lors, puisqu’en 2018 la hausse des importations résultait manifestement de l’effet de ces obligations (à savoir les concessions tarifaires à droit nul) assumées par l’Union au titre du GATT, ces mêmes obligations permettraient à présent également une nouvelle augmentation des importations, entraînant un préjudice grave pour l’industrie de l’Union en cas d’expiration de la mesure de sauvegarde. |

3.2. Ajustement

|

(62) |

Lorsque la Commission a introduit la mesure de sauvegarde provisoire sur l’acier en juillet 2018, l’industrie sidérurgique de l’Union avait déjà entamé un processus d’ajustement à la grave crise que traverse le secteur sidérurgique depuis la mi-2010, lorsque la demande mondiale d’acier s’est ralentie et que les capacités ont néanmoins continué d’augmenter. Ce déséquilibre, aggravé par l’intervention de l’État qui soutient l’augmentation des capacités et empêche la fermeture d’installations non rentables dans certains pays tiers, a faussé la dynamique du marché et a contraint les producteurs à se tourner de plus en plus vers les marchés d’exportation, ce qui a accru le nombre de procédures de défense commerciale, dont beaucoup concernent la Chine, où la surcapacité est la plus importante. |

|

(63) |

L’Union a réagi rapidement à ce défi. En 2013, avec sa communication intitulée «Plan d’action pour une industrie sidérurgique compétitive et durable en Europe» (40), la Commission a présenté un plan ambitieux comportant des actions ciblées, tant au niveau de l’Union qu’au niveau des États membres, afin de renforcer la compétitivité de l’industrie sidérurgique de l’Union, de la rendre durable et capable d’affronter la concurrence mondiale, ainsi que de mettre au point la prochaine génération de produits sidérurgiques qui seront indispensables aux autres industries européennes majeures. |

|

(64) |

La société de conseil McKinsey, dans son rapport intitulé «The current capacity shake-up in steel and how the industry is adapting» (41), publié en janvier 2018, a considéré que la décennie 2016-2025 était placée sous le signe de l’instabilité et était propice à une poursuite des restructurations, étant donné que les efforts de consolidation et d’ajustement dans certaines parties du monde, notamment en Europe, avaient été largement compensés par la poursuite de l’expansion ailleurs. Il est également expliqué, dans ce rapport, comment les entreprises, en particulier en Europe, en Corée du Sud et au Japon, s’adaptent à la surcapacité mondiale en recherchant de nouveaux produits et des extensions de modèles commerciaux qui leur permettent de progresser dans la chaîne de valeur. Toujours d’après le rapport, en outre, l’innovation dans le secteur de l’acier englobe également les principaux procédés de production, visant des solutions permettant de réduire les coûts de production, d’améliorer la fonctionnalité des produits ou de réduire la charge environnementale. Enfin, les auteurs du rapport s’attendent à ce que davantage d’acteurs de premier plan expérimentent des innovations radicales dans les procédés de production, rompant avec l’idée reçue selon laquelle la technologie de production de l’acier est parvenue à maturité et, partant, que les possibilités de nouveaux gains de productivité sont limitées. |

|

(65) |

Dans ce contexte, en mars 2016, la Commission a fait le point sur les actions mises en œuvre dans le cadre du plan d’action 2013 pour la sidérurgie et, dans sa communication intitulée «Sidérurgie: préserver l’emploi et une croissance durables en Europe» (42), a renforcé les actions visant à encourager les investissements et à instaurer des conditions propices aux entreprises qui devraient aider l’industrie sidérurgique de l’Union dans ses efforts d’adaptation. En particulier, la Commission a recentré l’ensemble des initiatives stratégiques de l’Union dans toute la mesure du possible et de manière accélérée afin d’intensifier les efforts déployés par l’industrie sidérurgique de l’Union pour se moderniser et mettre en œuvre des innovations qui garantissent sa compétitivité et sa durabilité à long terme. |

|

(66) |

Comme expliqué à la section 3.1, point e), l’adoption par les États-Unis de mesures au titre de la section 232 applicables à l’acier, qui sont entrées en vigueur en juin 2018, a aggravé le déséquilibre chronique entre les capacités de production et la demande d’acier. La fermeture de ce qui était alors le plus grand marché d’importation d’acier a exacerbé le comportement agressif des pays exportateurs d’acier dans leur recherche désespérée de débouchés pour leur production excédentaire. |

|

(67) |

Dans ces circonstances, la réaction proportionnée de la Commission, à savoir l’introduction d’une mesure de sauvegarde sous la forme de contingents tarifaires conçus pour décourager le détournement des flux commerciaux, à titre provisoire en juillet 2018 et à titre définitif en février 2019, a empêché que la hausse soudaine et massive des importations d’acier que connaissait déjà le marché de l’Union soit encore renforcée. Sans cette mesure, les efforts d’ajustement consentis par l’industrie sidérurgique de l’Union pour s’adapter à la surcapacité mondiale croissante et à l’intégration progressive des marchés de l’acier auraient été voués à l’échec. |

|

(68) |

Grâce à la mesure de sauvegarde de l’Union, les efforts d’ajustement de l’industrie sidérurgique de l’Union se sont poursuivis. Dans ses observations et dans ses réponses au questionnaire, l’industrie sidérurgique de l’Union a démontré qu’elle avait procédé à des ajustements au cours des trois premières années d’application de la mesure de sauvegarde. Les informations confidentielles communiquées, complétées par des communiqués de presse, des rapports d’entreprise et d’autres informations accessibles au public, ont montré que l’industrie sidérurgique de l’Union a adopté des mesures d’ajustement visant à réduire les coûts, à améliorer les performances, à innover et à entreprendre sa transition environnementale conformément aux engagements pris par l’Union en matière de lutte contre le changement climatique. Les ajustements documentés concernent les catégories de produits visées par la mesure de sauvegarde sur l’acier adoptée par l’Union. Ces ajustements préparent l’industrie sidérurgique de l’Union à rester viable sur le plan financier et environnemental à long terme. |

|

(69) |

D’une part, l’industrie sidérurgique de l’Union a fait état de mesures visant à améliorer les performances afin de réduire les coûts et d’optimiser la chaîne de valeur, telles que des suppressions d’emplois, la fermeture d’installations moins efficaces ou sous-utilisées, ainsi que des investissements dans de nouvelles machines et de nouveaux procédés de production (43). D’autre part, l’industrie sidérurgique de l’Union a également présenté des éléments montrant des ajustements plus prospectifs qui visent à renforcer la compétitivité à plus long terme, tels que des investissements dans de nouvelles technologies durables (y compris les technologies environnementales), des procédés de production et l’innovation en matière de produits. Certains producteurs d’acier, tels qu’Aperam (44), Thyssenkrupp (45) ou ArcelorMittal (46), ont notamment adopté les dernières innovations technologiques et renforcé l’automatisation et la numérisation de leurs procédés. D’autres, comme Voestalpine (47) ou Salzgitter (48), ont cherché à différencier leurs produits en investissant dans des secteurs d’utilisation finale haut de gamme (tels que l’automobile et l’énergie) et en collaborant étroitement avec les clients sur de nouvelles nuances d’acier et de nouvelles solutions. Tous ces ajustements aident l’industrie sidérurgique de l’Union à s’adapter à un marché plus concurrentiel, caractérisé par une pression accrue exercée par les importations. |

|

(70) |

Il convient de noter que ces efforts d’ajustement n’ont pas cessé avec le début de la crise économique causée par la pandémie de COVID-19, même si les chocs qui en ont résulté et les effets économiques négatifs de la crise ont rendu plus compliqué pour l’industrie de l’Union de poursuivre son processus d’adaptation et ont accru la charge induite. |

|

(71) |

Les principes qui guident actuellement les efforts d’ajustement de l’industrie sidérurgique de l’Union ont été établis par la Commission dans sa communication intitulée «Une nouvelle stratégie industrielle pour l’Europe» (49), publiée en mars 2020, dans laquelle elle jette les bases d’une politique industrielle qui soutiendrait la double transition vers une économie verte et numérique, rendrait l’industrie de l’UE plus compétitive à l’échelle mondiale et renforcerait l’autonomie stratégique ouverte de l’Europe. |

|

(72) |

Étant donné que cette stratégie a été adoptée au moment même où la pandémie de COVID-19 s’est déclenchée, la Commission l’a récemment actualisée en mai 2021 au moyen de sa communication intitulée «Construire un marché unique plus fort pour la relance en Europe» (50), qui dresse le bilan des mesures d’urgence et de relance mises en œuvre entre-temps par l’UE dans le contexte plus large de la politique industrielle de l’UE. Dans cette mise à jour de la politique industrielle de l’UE, la Commission souligne la «nécessité d’accélérer la transition vers un modèle économique et industriel plus propre, plus numérique et plus résilient, afin de maintenir et de renforcer la dynamique de l’Europe vers une compétitivité durable». |

|

(73) |

L’industrie sidérurgique revêtant une importance capitale, l’un des trois documents de travail (en anglais uniquement) des services de la Commission (ci-après le «document de travail») accompagnant la mise à jour de la stratégie industrielle de 2020 lui est consacré: «Towards competitive and clean European steel» (51). Ce document de travail décrit les défis et les possibilités pour l’industrie sidérurgique de l’Union, ainsi que la panoplie d’instruments dont l’UE dispose pour soutenir les efforts futurs de l’industrie sidérurgique de l’Union en vue de mener à bien la double transition. |

|

(74) |

En conséquence, la Commission a conclu que l’industrie sidérurgique de l’UE est et continuera de s’adapter à une situation d’importations plus élevées pendant l’application de la mesure de sauvegarde. |

3.3. Durée de la prorogation

|

(75) |

La Commission a estimé que la mesure de sauvegarde de l’acier de l’UE reste nécessaire pour prévenir un préjudice grave et qu’il existe des éléments de preuve montrant que l’industrie de l’UE continue de mettre en œuvre des mesures visant à s’adapter à une situation de marché caractérisée par une pression accrue exercée par les importations. Toutefois, conformément à l’article 19 du règlement (UE) 2015/478, qui transpose l’article 7, paragraphe 2, de l’accord de l’OMC sur les sauvegardes, la durée d’une mesure de sauvegarde «doit être limitée à la période nécessaire pour prévenir ou réparer un dommage grave et faciliter l’ajustement des producteurs de l’Union». |

|

(76) |

Il était initialement prévu que la mesure de sauvegarde de l’Union ait une durée de trois ans, jusqu’au 30 juin 2021. Toutefois, la Commission a noté qu’au cours de la deuxième année d’application de la mesure de sauvegarde, la crise économique résultant de la pandémie de COVID-19 a allongé le processus d’adaptation de l’industrie sidérurgique de l’Union, une partie des ressources disponibles étant consacrées au maintien de l’activité des entreprises sidérurgiques dans les phases les plus critiques de la pandémie. |

|

(77) |

La Commission a également constaté qu’une prorogation d’une seule année serait beaucoup trop courte. À cet égard, la Commission a relevé que l’industrie sidérurgique de l’Union se trouve actuellement, comme le montrent ses indicateurs industriels et financiers pour 2020, dans une situation fragile et demeure vulnérable aux chocs d’importation si la mesure de sauvegarde expire à ce stade, ce qui pourrait compromettre les efforts d’ajustement consentis jusqu’à présent. En outre, la Commission a également constaté que la situation commerciale générale et économique demeure dégradée et qu’il n’y a pas encore eu de reprise complète après la récession causée par la pandémie. |

|

(78) |

À ce dernier égard, la Commission a observé que, bien que les perspectives de croissance du PIB pour 2021 soient progressivement revues à la hausse par la majorité des prévisions, en raison des résultats positifs du déploiement de la vaccination dans la plupart des pays occidentaux, la confiance reste à l’heure actuelle fragile en raison des incertitudes dans le processus de vaccination et des difficultés à maîtriser la pandémie dans d’importants pays commerciaux tels que le Brésil et l’Inde. Dans ses dernières perspectives de mai/juin 2021, Oxford Economics a revu à la hausse ses prévisions relatives au PIB mondial et s’attend désormais à ce qu’il augmente de 6,3 % cette année et de 4,6 % en 2022, soit respectivement 0,4 et 0,2 point de pourcentage de plus que dans ses prévisions précédentes, car les économies récupèrent le terrain perdu durant les pires phases de la pandémie. En ce qui concerne la zone euro, Oxford Economics prévoit une croissance du PIB de 4,2 % en 2021 et de 4,7 % en 2022, avec un retour au niveau d’avant la crise qui ne se produirait pas avant le début de 2022. Pour sa part, dans ses prévisions économiques du printemps 2021, la Commission a également revu à la hausse ses prévisions pour l’économie de l’UE et table sur une progression de 4,2 % en 2021 et de 4,4 en 2022. En ce qui concerne la reprise, les taux de croissance varient considérablement d’un État membre à l’autre et la Commission s’attend à ce que tous les États membres ne voient leur économie revenir aux niveaux d’avant la crise qu’à la fin de 2022. |

|

(79) |

Compte tenu de ces circonstances actuelles, afin d’éviter que l’industrie de l’Union ne subisse un préjudice grave indu si la mesure de sauvegarde expire à ce stade, la Commission estime qu’il est nécessaire de la proroger de trois années supplémentaires jusqu’au 30 juin 2024. |

|

(80) |

Toutefois, afin de garantir que la prorogation reste limitée au strict minimum nécessaire, la prorogation sera soumise au régime de réexamen décrit à la section 4, qui prévoit, entre autres, un réexamen visant à déterminer s’il ne devrait pas être mis fin à la mesure de sauvegarde d’ici au 30 juin 2023, après deux ans de prorogation. |

3.4. Niveau de libéralisation

|

(81) |

Le taux de libéralisation actuel de la mesure de sauvegarde a été fixé à un taux annuel de 3 %. La Commission a évalué, sur la base des éléments disponibles, si ce niveau de libéralisation restait approprié et proportionné à l’évolution et aux perspectives du marché. Outre les prévisions économiques générales et les indicateurs de reprise spécifiques à l’industrie décrits dans la section précédente pour l’évaluation de la durée de la prorogation, la Commission a également pris en considération les indicateurs concernant la reprise des échanges. |

|

(82) |

À cet égard, IHS Markit, dans ses prévisions GTA d’avril sur les flux commerciaux, tablait sur d’importantes augmentations en glissement annuel de la valeur réelle du commerce mondial, avec des hausses de 6,5 % et 4,3 % respectivement en 2021 et 2022 qui devraient déjà permettre d’atteindre le niveau antérieur à la pandémie de COVID-19 d’ici à la fin de 2021. Toutefois, le commerce mondial continuera d’être ralenti par rapport à sa tendance à long terme sur la période 2011-2019 pré-COVID, qui ne sera atteinte qu’en 2025/2026. En outre, IHS Markit prévoit qu’à plus long terme, le commerce mondial connaîtra un taux de croissance annuel moyen plus faible, à savoir de de 2,9 % uniquement, au cours de la période 2021-2030. |

|

(83) |

Dans ces circonstances, comme l’anticipent les prévisions actuelles, les conditions économiques et commerciales d’avant la pandémie ne devraient pas être rétablies dans l’Union avant la fin du premier semestre de 2022, et conformément au taux de croissance prévu par rapport à la tendance actuelle des flux commerciaux, la Commission ne voit aucune raison de modifier à ce stade le taux de libéralisation de 3 % pour la première année de prorogation. |

|

(84) |

En outre, le maintien d’un niveau de 3 % au moins jusqu’au 30 juin 2022 permettra de maintenir les importations à 32,5 millions de tonnes maximum, ce qui reste légèrement inférieur au record historique de 2018. Ce record historique pourrait être atteint un an plus tard, une fois que les conditions économiques et commerciales seront revenues à la normale. |

4. RÉEXAMEN DU RÉGIME PENDANT LA PROROGATION

|

(85) |

Afin de garantir que la mesure de sauvegarde ne reste en vigueur que dans la mesure nécessaire, la Commission procédera à un réexamen afin de déterminer si, compte tenu des circonstances qui prévaudront à ce moment, il y aurait lieu de mettre fin à la mesure de sauvegarde au plus tard le 30 juin 2023, c’est-à-dire après deux ans de prorogation. En outre, afin que le fonctionnement de la mesure de sauvegarde demeure adapté à l’évolution du marché et dans l’intérêt de toutes les parties prenantes, la Commission procédera à un réexamen du fonctionnement, à l’exemple de ceux menés en 2019 et 2020. Ce réexamen sera entamé suffisamment à l’avance pour introduire toute modification nécessaire à partir du 1er juillet 2022, à l’issue de la première année de prorogation. Un réexamen immédiat de la mesure de sauvegarde sera également déclenché si les États-Unis apportent des modifications aux mesures qu’ils ont instituées au titre de la section 232 sur l’acier et que ces modifications pourraient avoir une incidence significative sur le détournement indu des flux commerciaux actuellement généré par ces mesures. |

|

(86) |

La Commission a également décidé que le rythme de libéralisation de 3 % pourrait néanmoins être revu et, si nécessaire, modifié au cours du réexamen du fonctionnement, qui devrait être achevé au plus tard le 30 juin 2022, si les circonstances le justifient. |

5. INTÉRÊT DE L’UNION

|

(87) |

La Commission a également examiné s’il existait des raisons économiques impérieuses qui pourraient conduire à la conclusion qu’il n’est pas dans l’intérêt de l’Union de proroger la mesure de sauvegarde existante. |

|

(88) |

À cette fin, la Commission a évalué l’incidence d’éventuelles mesures sur les producteurs, les importateurs et les utilisateurs de l’Union. L’évaluation des éléments de preuve disponibles est structurée comme suit: i) la situation économique des producteurs d’acier de l’Union et l’effet éventuel d’une suppression de la mesure (voir section 5.1); et ii) l’intérêt des utilisateurs et des importateurs, compte tenu de la pénurie d’approvisionnement alléguée, du niveau élevé des prix de l’acier et des retards d’approvisionnement invoqués par certaines parties intéressées, ainsi que du lien de causalité potentiel entre ces effets allégués et la mesure de sauvegarde de l’Union sur l’acier (voir section 5.2). Dans son évaluation, la Commission a particulièrement examiné l’évolution de l’utilisation des contingents tarifaires dans le cadre de la mesure de sauvegarde et la disponibilité globale des importations dans l’approvisionnement du marché de l’Union. |

5.1. Intérêt des producteurs de l’Union

|

(89) |

L’industrie sidérurgique de l’Union compte plus de cinq cents sites de production opérant dans vingt-trois États membres de l’UE. Cette industrie procure un emploi direct à 330 000 personnes et génère 2,6 millions d’emplois à travers l’Union, si l’on compte les emplois indirects et induits dans d’autres secteurs (52). |

|

(90) |

La Commission a décrit à la section 3.1.1 la situation économique des producteurs d’acier de l’Union et a conclu qu’il était nécessaire de proroger la mesure pour prévenir ou réparer un préjudice grave. Si la mesure n’est pas prorogée, l’enquête a établi que l’industrie de l’Union serait probablement confrontée à une vague importante d’importations qui compromettrait gravement les efforts qu’elle a déployés pour s’adapter à la pression exercée par les importations dans une situation économique globalement encore incertaine dans l’Union. |

|

(91) |

Par conséquent, il serait dans l’intérêt des producteurs d’acier de l’Union de proroger la mesure. |

5.2. Intérêt des utilisateurs et des importateurs

|

(92) |

La Commission a noté que la mesure de sauvegarde a permis de poursuivre l’entrée, en franchise de droits, de volumes d’échanges habituels sur le marché de l’Union et qu’elle a été libéralisée régulièrement (par l’augmentation des volumes des contingents tarifaires de 3 % en juillet 2019 et en juillet 2020) (53). Par conséquent, les volumes d’échanges habituels ont progressivement augmenté dans le cadre de la mesure de sauvegarde. En outre, au cours de sa prorogation, la mesure de sauvegarde continuera d’être libéralisée davantage. |

5.2.1. Utilisation des contingents tarifaires dans le cadre de la mesure et pénurie alléguée d’approvisionnement

|

(93) |

Lors de l’évaluation de l’utilisation des contingents tarifaires, la Commission a noté que, pendant les trois premières années d’application de la mesure de sauvegarde, des volumes de contingents tarifaires exonérés de droits étaient systématiquement (et de plus en plus) disponibles à la fin de chaque période pertinente dans pratiquement toutes les catégories de produits, souvent avec plus d’un contingent spécifique par pays et que, dans de nombreux cas, une partie également du contingent résiduel demeurait inutilisée. La Commission a également constaté que, depuis la deuxième année d’application des mesures, c’est-à-dire le 1er juillet 2019, la tendance à l’utilisation des contingents tarifaires a connu une forte baisse. C’était donc le cas avant même la pandémie de COVID-19. |

|

(94) |

Cette évolution est clairement illustrée dans le tableau 14 (54):

Source: Base de données TAXUD des contingents tarifaires |

|

(95) |

La Commission a donc conclu que, bien que la mesure de sauvegarde ait atteint son objectif, à savoir décourager le détournement des flux commerciaux vers le marché de l’Union, les importateurs et les utilisateurs dans l’Union disposaient de suffisamment de contingents tarifaires exonérés de droits, à la hauteur de la demande et dépassant généreusement les volumes d’échanges habituels. 5.2.2. Prix élevés de l’acier |

|

(96) |

La Commission a également examiné les éléments de preuve disponibles en ce qui concerne les hausses de prix observées dans le secteur sidérurgique au cours des premiers mois de 2021 et d’une partie du second semestre de 2020. La Commission a étudié, en particulier, si ces hausses sur le marché de l’Union et le marché mondial avaient un lien quelconque avec la mesure de sauvegarde de l’UE sur l’acier, et l’incidence actuelle et/ou potentielle de ces hausses sur le marché de l’Union si la mesure de sauvegarde était prorogée. |

|

(97) |

À cet égard, la Commission a tout d’abord relevé qu’il est incontestable (55) que les prix de l’acier, y compris ceux de certaines catégories du produit concerné, ont connu une forte augmentation dans le monde au cours des derniers mois (à partir du second semestre 2020) (56). Cette tendance et cette ampleur sont également clairement illustrées par les courbes des graphiques 1 à 3 (57), qui montrent l’évolution des prix de trois catégories de produits (catégories 1, 4 et 13) (58):

|

|

(98) |

En outre, la Commission a noté que les prix des matières premières destinées à la fabrication de l’acier, notamment le minerai de fer et la ferraille, ont également connu une forte hausse à la période même où les prix de l’acier ont commencé à augmenter, comme expliqué au considérant 91 (voir graphique 4) (59).

|

|

(99) |

Le rapport de l’OCDE expliquait que les prix des principales matières premières sidérurgiques ont connu une hausse spectaculaire au cours du second semestre de 2020 et que, depuis février 2021, les prix de référence du minerai de fer, du charbon à coke et de la ferraille ont augmenté respectivement de 97 %, 53 % et 56 %, en glissement annuel. (61) |

|

(100) |

Ces informations confirment l’aperçu présenté par l’évolution des indicateurs de préjudice figurant dans les tableaux 1 à 4, en particulier, que la hausse des prix au second semestre de 2020, conjuguée à des signes de reprise de la demande, a contribué à l’amélioration de la situation de l’industrie de l’Union par rapport à une situation antérieure très négative. Toutefois, cette augmentation de prix n’a pas permis à l’industrie de l’Union de revenir à des marges bénéficiaires à la fin de 2020. Ce fait s’explique, au moins en partie, par la hausse parallèle des prix des principales matières premières sidérurgiques. |

|

(101) |

À cet égard, l’OCDE a noté que malgré la forte hausse des prix de l’acier, la marge sur les prix des matières premières sidérurgiques, mesurée par la différence entre le prix de l’acier et un panier d’intrants sidérurgiques, n’a pas augmenté, en raison de l’essor des prix des matières premières (graphique 9). En effet, le panier des prix des matières premières utilisé pour calculer les marges était supérieur de 97 % en février 2021, en glissement annuel (62). |

|

(102) |

Comme le montrent les graphiques 1 à 3, la Commission a également noté que la hausse des prix de l’acier n’est pas un phénomène lié au marché de l’Union, mais une tendance généralisée sur les principaux marchés de l’acier à l’échelle mondiale. |

|

(103) |

Malgré cela, ainsi qu’il ressort du tableau 14, la Commission a constaté qu’il existait un grand nombre de contingents exonérés de droits provenant de plusieurs sources dans pratiquement toutes les catégories de produits au cours de la dernière période de la mesure, c’est-à-dire à partir du 1er juillet 2020 (63). Par conséquent, la mesure de sauvegarde n’a pas contraint les utilisateurs de l’Union à acheter de l’acier exclusivement auprès des producteurs de l’Union aux prix que ces derniers auraient fixés, les privant ainsi de toute autre solution d’approvisionnement réaliste et non soumise à des droits. Au contraire, les utilisateurs de l’Union ont eu la possibilité d’importer à partir d’autres origines dans le cadre des volumes pertinents de contingents tarifaires exonérés de droits disponibles pour chaque catégorie de produits. |

|

(104) |

La Commission a également relevé que certains utilisateurs, dans leurs observations, affirmaient avoir été empêchés d’importer de plus grands volumes exonérés de droits depuis certaines origines spécifiques (ces origines varieraient en fonction de la catégorie de produits en cause). Toutefois, la Commission a noté que l’une des conditions d’application d’une mesure de sauvegarde est de faire en sorte que les flux commerciaux habituels, tant en termes de volumes que d’origines, continuent d’être disponibles sur le marché de l’UE. Le fait qu’un pays donné ait pu épuiser son contingent tarifaire spécifique pour une catégorie de produits spécifique, alors que des contingents tarifaires exonérés de droits sont disponibles pour de multiples volumes et origines dans cette même catégorie, ne signifie pas que la mesure de sauvegarde crée une pénurie injustifiée sur le marché. |

|

(105) |

Ces faits suggèrent donc fortement que la mesure de sauvegarde n’est pas la cause de la hausse observée des prix de l’acier et qu’elle n’a pas créé de pénurie globale d’acier sur le marché de l’Union. La Commission a donc conclu qu’il n’existait pas de lien direct entre la mesure de sauvegarde et l’évolution récente des prix de l’acier. En outre, il n’est pas évident que les prix actuellement élevés seront maintenus à plus long terme, une fois que le marché s’adaptera à une situation d’après pandémie de COVID-19 (64). |

5.2.3. Retards allégués d’approvisionnement

|

(106) |

La Commission s’est ensuite penchée sur les retards prétendument subis par l’industrie sidérurgique de l’Union dans l’approvisionnement du marché de l’Union (65). Il est ressorti de l’enquête qu’au cours de la dernière partie de la période considérée, il y avait eu un décalage transitoire entre l’offre et la demande dans l’Union (ainsi que sur d’autres marchés tiers) au moment où l’économie commençait à se redresser après le pic de la récession liée à la COVID-19 (66). À cet égard, la Commission a noté que les producteurs d’acier avaient dû réagir à la réduction soudaine et drastique de la demande qui s’est produite en 2020 en raison de la pandémie de COVID-19 (67). L’industrie de l’Union a mis à l’arrêt une partie de ses capacités pour réduire autant que possible ses coûts fixes et aligner les capacités disponibles sur la demande existante. Par la suite, plus tard en 2020 et début 2021, la demande dans certains secteurs utilisant l’acier a connu une reprise rapide et soudaine, comme cela a été le cas dans l’automobile (68). |

|

(107) |

Cette situation s’est également produite sur plusieurs marchés à travers le monde. À cet égard, selon le dernier rapport de l’OCDE, les vastes capacités de production d’acier mises à l’arrêt au plus fort de la pandémie n’ont pas pu être réactivées suffisamment vite pour répondre à la reprise de la demande d’acier et de la reconstitution des stocks, ce qui a entraîné une hausse rapide des prix de l’acier à l’échelle mondiale (69). |

|

(108) |

Dans le même ordre d’idées, S&P Platts Global a fait observer ce qui suit: à l’exception de la Chine, la production d’acier brut a tardé à remonter après les confinements dans des pays et régions clés. Selon la World Steel Association, la production a chuté de 7,1 % en rythme annuel en mars en Europe, de 8,9 % en Amérique du Nord et de 8,6 % en Inde. Aux États-Unis, les taux d’utilisation des capacités des usines ne sont toujours que d’environ 77 %, contre 80 % en mars de l’année dernière, avant le déclenchement de la pandémie. Le ministère japonais de l’économie, du commerce et de l’industrie prévoit que la production d’acier brut du pays s’élèvera à 23,24 millions de tonnes au deuxième trimestre, contre 23,67 millions de tonnes au premier trimestre (70). IHS Markit a également fait observer que le redémarrage des fours et la forte augmentation des importations commencent à atténuer la crise de l’offre (71). |

|

(109) |

Pour parvenir à une conclusion, la Commission a analysé les éléments de preuve disponibles dans le dossier concernant le redémarrage des activités dans les lignes de production qui avaient été mises à l’arrêt par l’industrie de l’Union au cours de la pandémie. |

|

(110) |

Les éléments du dossier font état d’une augmentation constante des capacités disponibles sur le marché grâce à des fours qui avaient été arrêtés en 2020 (72). La Commission a considéré que ces éléments de preuve montrent que l’industrie de l’Union réagit à la reprise économique dans certains secteurs en aval en 2021, ce qui devrait lui permettre de fournir des volumes d’acier plus importants sur une période plus courte, et donc de rétablir un équilibre sur le marché (73). |

|

(111) |

Le rapport de l’OCDE constatait en outre à cet égard que l’offre d’acier devrait largement rattraper le niveau des commandes d’ici la fin du premier trimestre 2021 (74). Des prévisions similaires se retrouvent dans plusieurs publications spécialisées (75). |

|

(112) |

La Commission a donc constaté que les problèmes d’offre rencontrés après le rebond de la demande étaient transitoires et que le retour à l’exploitation d’installations mises à l’arrêt par l’industrie de l’Union, qui est en cours, devrait contribuer à garantir le rétablissement des conditions normales d’approvisionnement en acier d’avant la pandémie dans un délai raisonnablement court. |

5.3. Conclusions

|

(113) |

Un récent document de travail des services de la Commission a reconnu l’importance d’un secteur sidérurgique fort et compétitif dans l’Union. À cet égard, il notait que la stratégie industrielle de l’UE reconnaissait également que «[l]es industries à forte intensité énergétique sont des industries indispensables à l’économie européenne sur lesquelles s’appuient d’autres secteurs» et que le secteur sidérurgique et d’autres industries à forte intensité énergétique jouent un rôle essentiel dans la fourniture de produits et de services à un large éventail d’écosystèmes industriels européens (76). |

|

(114) |

Le même document de travail des services de la Commission faisait également observer que l’acier est un intrant essentiel pour plusieurs écosystèmes en aval, tels que la construction, la mobilité et l’automobile, ou pour les entreprises de construction mécanique. Les données relatives à la consommation d’acier par secteur montrent que la construction représente 35 % de l’utilisation de l’acier dans l’UE, l’automobile 19 %, la construction mécanique et les articles métalliques 15 % chacun et les tubes 10 %. Les entreprises actives dans ces secteurs, dont beaucoup sont des petites et moyennes entreprises (PME), emploient des millions de travailleurs en Europe et dépendent de la production sidérurgique de l’UE (77). Dans le même ordre d’idées, en 2016, une communication de la Commission avait déjà souligné que «[d]es bases industrielles solides sont essentielles pour la croissance économique de l’Europe, la préservation d’emplois durables et la compétitivité de l’UE sur les marchés mondiaux» et qu’«[u]n secteur sidérurgique fort constitue le fondement de nombreuses chaînes de valeur industrielles» (78). |

|

(115) |

La Commission a établi que les exigences juridiques de nécessité et d’ajustement requises pour proroger une mesure de sauvegarde sont respectées. |

|

(116) |

En outre, la Commission a également constaté qu’une suppression à ce stade de la mesure de sauvegarde est susceptible de provoquer une vague soudaine d’importations qui aggraverait sérieusement la situation financière actuelle encore fragile de l’industrie sidérurgique de l’Union. Une telle suppression mettrait en péril la reprise de l’industrie de l’Union, alors même que l’Union ainsi que l’économie et les échanges mondiaux se redressent après la récession liée à la COVID-19, et que n’ont pas encore été retrouvées les conditions qui prévalaient avant la pandémie. Ce choc des importations risque à son tour d’anéantir les efforts d’ajustement entrepris par l’industrie sidérurgique de l’Union pour s’adapter à une pression accrue exercée par les importations, qui résulte de dynamiques de marché gravement faussées par l’augmentation de la surcapacité mondiale et par l’intervention de l’État. |

|

(117) |

En outre, la Commission a également constaté que les hausses des prix de l’acier observées récemment sur le marché de l’acier de l’Union ne peuvent pas être imputables à la mesure de sauvegarde sur l’acier de l’Union ou en être le résultat, étant donné que des prix aussi élevés sont également pratiqués sur les marchés mondiaux et que d’importants volumes de contingents tarifaires exonérés de droits restent néanmoins inutilisés dans le cadre de la mesure de sauvegarde. |

|

(118) |

À cet égard, la Commission a également noté que, moins d’un mois et demi avant la fin de la troisième année de la mesure, environ 11 millions de tonnes de contingents tarifaires exonérés de droits demeuraient inutilisés, soit 36 % du total des contingents tarifaires disponibles (79). Cela montre que les utilisateurs, pour toutes les catégories de produits, ont eu la possibilité de s’approvisionner en acier en franchise de droits auprès de sources multiples et que la mesure de sauvegarde n’a pas indûment limité l’offre effective, que ce soit en termes de volume ou d’origine. |

|

(119) |

En résumé, la Commission a estimé que les inconvénients liés à l’expiration de la mesure de sauvegarde le 30 juin 2021 l’emporteraient clairement sur les avantages potentiels que sa suppression pourrait apporter. |

|

(120) |

En conséquence, la Commission a conclu qu’il était dans l’intérêt général de l’Union de proroger la mesure de sauvegarde. |

6. PAYS EN DÉVELOPPEMENT FAISANT L’OBJET DE LA MESURE DE SAUVEGARDE

|

(121) |

La liste des pays en développement qui continueront à faire l’objet de la mesure de sauvegarde reste la même que celle figurant à l’annexe II du règlement d’exécution (UE) 2020/2037 de la Commission (80). |

7. OBSERVATIONS DES PARTIES INTÉRESSÉES

|

(122) |

La Commission a reçu plus de 160 observations et réfutations de la part de parties intéressées, dont des producteurs d’acier de l’Union, des utilisateurs et importateurs d’acier de l’Union, des producteurs-exportateurs et des gouvernements de pays tiers. Dans cette section, la Commission examinera les arguments avancés par ces parties intéressées. Dans un souci d’économie administrative, la Commission a regroupé les arguments par nature et par contenu. Le cas échéant, la Commission s’est référée à des conclusions antérieures du présent règlement qui ont déjà répondu en détail à la plupart des allégations formulées par les parties intéressées. |

7.1. Exigences juridiques applicables à la prorogation d’une mesure

|

(123) |

Plusieurs parties intéressées ont fait valoir que l’exigence juridique d’une hausse soudaine des importations n’était pas satisfaite, étant donné que, sur la période considérée, le niveau global des importations avait diminué; En outre, certaines parties ont affirmé que la situation préjudiciable de l’industrie de l’Union n’aurait pas été le résultat d’une augmentation des importations. D’autres parties ont fait valoir que les effets découlant de la pandémie de COVID-19, y compris une baisse de la demande, ne justifiaient pas une prorogation de la mesure. Enfin, d’autres parties ont déclaré que les exigences juridiques applicables à la prorogation d’une mesure étaient les mêmes que pour imposer une mesure initiale, y compris l’augmentation des importations, le lien de causalité et les évolutions imprévues. |

|

(124) |

À cet égard, la Commission note que les exigences applicables à la prorogation d’une mesure de sauvegarde au titre de l’article 7, paragraphe 1, de l’accord de l’OMC sur les sauvegardes et de l’article 19, paragraphe 2, du règlement (UE) 2015/478, à savoir la nécessité de prévenir ou de réparer un dommage grave et des ajustements en cours, n’exigent pas qu’une augmentation des importations ait lieu au cours de la période considérée. La Commission a établi qu’il était probable que, en cas d’expiration de la mesure de sauvegarde, les importations augmenteraient, entraînant un préjudice grave pour l’intérêt de l’Union. Pour ce motif, la Commission a rejeté ces arguments. |

7.2. L’industrie de l’Union ne procède pas à des ajustements

|

(125) |

Plusieurs parties intéressées ont contesté le fait que l’industrie sidérurgique de l’Union procédait à des ajustements et ont donc affirmé que cette exigence juridique n’était pas respectée. |

|

(126) |

La Commission renvoie aux ajustements décrits à la section 3.2. Les mesures et les exemples énumérés dans cette section montrent que l’industrie sidérurgique de l’Union s’adapte au moyen de nombreuses mesures axées sur l’efficacité et l’innovation. De ce fait, la Commission a rejeté ces arguments. |

|

(127) |