ANNEXE

IFRS 9 Instruments financiers

Norme internationale d'information financière 9

Instruments financiers

CHAPITRE 1 Objectif

1.1. L'objectif de la présente norme est d'établir les principes d'information financière en matière d'actifs financiers et de passifs financiers en vue de la présentation d'informations pertinentes et utiles aux utilisateurs des états financiers pour l'appréciation des montants, du calendrier et du degré d'incertitude des flux de trésorerie futurs de l'entité.

CHAPITRE 2 Champ d'application

2.1. La présente norme doit être appliquée par toutes les entités à tous les types d'instruments financiers, excepté les suivants:

|

a) |

les participations dans des filiales, des entreprises associées et des coentreprises, qui sont comptabilisées conformément à IFRS 10 États financiers consolidés, IAS 27 États financiers individuels ou IAS 28 Participations dans des entreprises associées et des coentreprises. Toutefois, dans certains cas, IFRS 10, IAS 27 ou IAS 28 obligent ou autorisent les entités à comptabiliser des participations dans une filiale, une entreprise associée ou une coentreprise conformément à certaines ou à l'ensemble des dispositions de la présente norme. Les entités doivent également appliquer la présente norme aux instruments dérivés relatifs à des participations dans une filiale, une entreprise associée ou une coentreprise, sauf si l'instrument dérivé entre dans la définition d'un instrument de capitaux propres de l'entité conformément à IAS 32 Instruments financiers: présentation. |

|

b) |

les droits et obligations résultant de contrats de location auxquels s'applique la norme IAS 17 Contrats de location. Toutefois:

|

|

c) |

les droits et obligations des employeurs découlant de régimes d'avantages du personnel auxquels s'applique IAS 19 Avantages du personnel. |

|

d) |

les instruments financiers émis par l'entité qui entrent dans la définition d'un instrument de capitaux propres selon IAS 32 (y compris les options et bons de souscription d'actions), ou qui doivent être classés comme instruments de capitaux propres conformément aux paragraphes 16A et 16B ou aux paragraphes 16C et 16D d'IAS 32. Toutefois, le porteur de tels instruments de capitaux propres doit appliquer la présente norme à ces instruments, à moins qu'ils ne répondent à l'exception énoncée au paragraphe a). |

|

e) |

les droits et obligations découlant: i) d'un contrat d'assurance tel que défini dans IFRS 4 Contrats d'assurance, autres que les droits et obligations découlant d'un contrat d'assurance qui entre dans la définition d'un contrat de garantie financière; ou ii) d'un contrat qui entre dans le champ d'application d'IFRS 4 parce qu'il contient un élément de participation discrétionnaire. Toutefois, la présente norme s'applique à un dérivé qui est incorporé dans un contrat entrant dans le champ d'application d'IFRS 4 si ce dérivé n'est pas lui-même un contrat entrant dans le champ d'application d'IFRS 4. De plus, l'émetteur de contrats de garantie financière qui, auparavant, a explicitement affirmé qu'il considérait ces contrats comme des contrats d'assurance et a utilisé la comptabilité applicable aux contrats d'assurance peut choisir d'appliquer soit la présente norme, soit IFRS 4 à ces contrats de garantie financière (voir paragraphes B2.5 et B2.6). L'émetteur peut opérer ce choix contrat par contrat, mais son choix pour chaque contrat est irrévocable; |

|

f) |

les contrats à terme entre un acquéreur et un actionnaire vendeur pour l'achat ou la vente d'une entreprise qui donneront lieu, à une date d'acquisition future, à un regroupement d'entreprises entrant dans le champ d'application d'IFRS 3 Regroupements d'entreprises. La durée du contrat à terme ne doit pas excéder une période raisonnable normalement nécessaire pour obtenir les approbations requises et conclure la transaction; |

|

g) |

les engagements de prêt autres que les engagements de prêt décrits au paragraphe 2.3. Toutefois, l'émetteur d'engagements de prêt doit appliquer les dispositions de la présente norme en matière de dépréciation aux engagements de prêt qui n'entrent pas par ailleurs dans le champ d'application de la présente norme. De plus, tous les engagements de prêt sont soumis aux dispositions de la présente norme en matière de décomptabilisation. |

|

h) |

les instruments financiers, les contrats et les obligations relevant de transactions dont le paiement est fondé sur des actions auxquels s'applique IFRS 2 Paiement fondé sur des actions, sauf les contrats entrant dans le champ d'application des paragraphes 2.4 à 2.7 de la présente norme, auxquels celle-ci s'applique; |

|

i) |

les droits à remboursement des dépenses qu'une entité est tenue de faire pour éteindre un passif qu'elle comptabilise comme provision conformément à IAS 37 Provisions, passifs éventuels et actifs éventuels, ou qu'elle a comptabilisé comme provision conformément à IAS 37 dans une période antérieure. |

|

j) |

les droits et obligations entrant dans le champ d'application d'IFRS 15 Produits des activités ordinaires tirés de contrats conclus avec des clients qui sont des instruments financiers, à l'exception de ceux qui, selon IFRS 15, sont comptabilisés conformément à la présente norme. |

2.2. Les dispositions de la présente norme en matière de dépréciation doivent être appliquées aux droits qui, conformément à IFRS 15, sont à traiter conformément à la présente norme aux fins de la comptabilisation des gains et pertes de valeur.

2.3. Les engagements de prêt suivants entrent dans le champ d'application de la présente norme:

|

a) |

les engagements de prêt que l'entité désigne comme étant des passifs financiers évalués à la juste valeur par le biais du résultat net (voir paragraphe 4.2.2). Une entité qui a pour pratique de vendre les actifs résultant de ses engagements de prêt peu après leur création doit appliquer la présente norme à l'ensemble de ses engagements de prêt de la même catégorie; |

|

b) |

les engagements de prêt qui peuvent faire l'objet d'un règlement net en trésorerie ou par la livraison ou l'émission d'un autre instrument financier. Ces engagements de prêt sont des dérivés. Un engagement de prêt n'est pas considéré comme faisant l'objet d'un règlement net au seul motif que le prêt est décaissé par versements échelonnés (par exemple, un prêt hypothécaire à la construction décaissé par versements échelonnés en fonction de la progression des travaux); |

|

c) |

les engagements de fournir un prêt à un taux d'intérêt inférieur au marché (voir paragraphe 4.2.1 d)]. |

2.4. La présente norme s'applique aux contrats d'achat ou de vente d'un élément non financier qui peuvent faire l'objet d'un règlement net en trésorerie ou en un autre instrument financier, ou par l'échange d'instruments financiers, comme si ces contrats étaient des instruments financiers, à l'exception des contrats conclus et maintenus en vue de la réception ou de la livraison d'un élément non financier selon les besoins prévus de l'entité en matière d'achat, de vente ou d'utilisation. Toutefois, la présente norme s'applique aux contrats que l'entité désigne comme étant évalués à la juste valeur par le biais du résultat net conformément au paragraphe 2.5.

2.5. Un contrat d'achat ou de vente d'un élément non financier qui peut faire l'objet d'un règlement net en trésorerie ou en un autre instrument financier, ou par l'échange d'instruments financiers, comme si ce contrat était un instrument financier, peut être désigné irrévocablement comme étant évalué à la juste valeur par le biais du résultat net même s'il a été conclu en vue de la réception ou de la livraison d'un élément non financier selon les besoins prévus de l'entité en matière d'achat, de vente ou d'utilisation. Cette désignation n'est possible qu'au moment de la passation du contrat et seulement si elle élimine ou réduit de façon importante une incohérence dans la comptabilisation (parfois appelée «non-concordance comptable») qui, autrement, découlerait de la non-comptabilisation de ce contrat au motif qu'il est exclu du champ d'application de la présente norme (voir paragraphe 2.4).

2.6. Il existe plusieurs façons, pour un contrat d'achat ou de vente d'un élément non financier, de pouvoir faire l'objet d'un règlement net en trésorerie, en un autre instrument financier ou par l'échange d'instruments financiers. C'est le cas dans les situations suivantes:

|

a) |

lorsque les conditions du contrat permettent à l'une ou l'autre partie de procéder à un règlement net en trésorerie, en un autre instrument financier ou par l'échange d'instruments financiers; |

|

b) |

lorsque la possibilité de procéder à un règlement net en trésorerie, en un autre instrument financier ou par l'échange d'instruments financiers n'est pas explicite dans les conditions du contrat, mais que, pour des contrats similaires, l'entité a pour pratique de procéder à leur règlement net en trésorerie, en un autre instrument financier ou par l'échange d'instruments financiers (que ce soit avec la contrepartie, au moyen de contrats de compensation ou par la vente du contrat avant son exercice ou son échéance); |

|

c) |

lorsque, pour des contrats similaires, l'entité a pour pratique de prendre livraison du sous-jacent et de le vendre dans un bref délai après la livraison, dans le but de dégager un bénéfice des fluctuations à court terme du prix ou de la marge de l'arbitragiste; et |

|

d) |

lorsque l'élément non financier qui constitue l'objet du contrat est immédiatement convertible en trésorerie. |

Un contrat auquel s'appliquent les points b) ou c) n'est pas conclu en vue de la réception ou de la livraison de l'élément non financier selon les besoins prévus de l'entité en matière d'achat, de vente ou d'utilisation et, par conséquent, entre dans le champ d'application de la présente norme. Les autres contrats auxquels s'applique le paragraphe 2.4 sont évalués pour déterminer s'ils ont été conclus et continuent d'être détenus en vue de la réception ou de la livraison de l'élément non financier selon les besoins prévus de l'entité en matière d'achat, de vente ou d'utilisation et, par conséquent, s'ils entrent dans le champ d'application de la présente norme.

2.7. Une option vendue d'achat ou de vente d'un élément non financier pouvant faire l'objet d'un règlement net en trésorerie, en un autre instrument financier ou par l'échange d'instruments financiers conformément au paragraphe 2.6 a) ou d) entre dans le champ d'application de la présente norme. Un tel contrat ne peut être conclu en vue de la réception ou de la livraison de l'élément non financier selon les besoins prévus de l'entité en matière d'achat, de vente ou d'utilisation.

CHAPITRE 3 Comptabilisation et décomptabilisation

3.1 COMPTABILISATION INITIALE

|

3.1.1. |

L'entité doit comptabiliser un actif financier ou un passif financier dans son état de la situation financière uniquement lorsqu'elle devient partie aux dispositions contractuelles de l'instrument (voir paragraphes B3.1.1 et B3.1.2). Lors de la comptabilisation initiale d'un actif financier, l'entité doit le classer conformément aux paragraphes 4.1.1 à 4.1.5 et l'évaluer conformément aux paragraphes 5.1.1 à 5.1.3. Lors de la comptabilisation initiale d'un passif financier, l'entité doit le classer conformément aux paragraphes 4.2.1 et 4.2.2 et l'évaluer conformément au paragraphe 5.1.1. |

Achat ou vente normalisés d'actifs financiers

|

3.1.2. |

Un achat normalisé ou une vente normalisée d'actifs financiers doit être comptabilisé ou décomptabilisé, selon le cas, en utilisant la méthode de la comptabilisation à la date de transaction ou celle de la comptabilisation à la date de règlement (voir paragraphes B3.1.3 à B3.1.6). |

3.2 DÉCOMPTABILISATION D'ACTIFS FINANCIERS

|

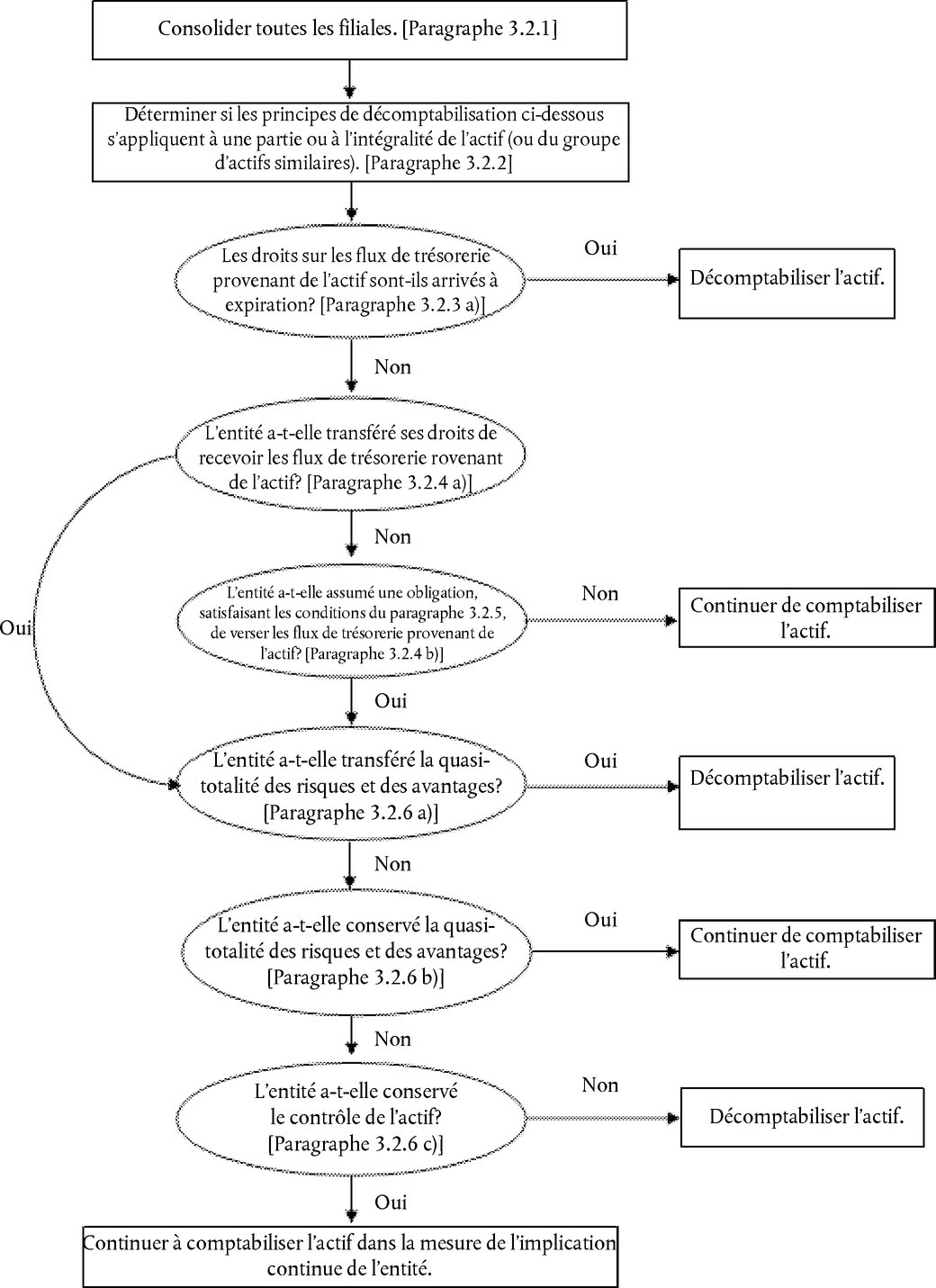

3.2.1. |

Dans les états financiers consolidés, les paragraphes 3.2.2 à 3.2.9, B3.1.1, B3.1.2, et B3.2.1 à B3.2.17 s'appliquent au niveau consolidé. Dès lors, l'entité consolide d'abord toutes ses filiales conformément à IFRS 10, puis applique ces paragraphes au groupe qui en résulte. |

|

3.2.2. |

Avant d'apprécier si — et dans quelle mesure — une décomptabilisation est appropriée selon les paragraphes 3.2.3 à 3.2.9, l'entité détermine de la manière suivante si ces paragraphes doivent être appliqués à une partie d'un actif financier (ou à une partie d'un groupe d'actifs financiers similaires) ou à un actif financier (ou à un groupe d'actifs financiers similaires) dans son intégralité.

Dans les paragraphes 3.2.3 à 3.2.12, l'expression «actif financier» désigne soit une partie d'un actif financier (ou une partie d'un groupe d'actifs financiers similaires) comme il est indiqué au paragraphe a) ci-dessus, soit un actif financier (ou un groupe d'actifs financiers similaires) dans son intégralité. |

|

3.2.3. |

L'entité doit décomptabiliser un actif financier si et seulement si:

(Voir paragraphe 3.1.2 pour les ventes normalisées d'actifs financiers.) |

|

3.2.4. |

L'entité transfère un actif financier si et seulement si:

|

|

3.2.5. |

Si l'entité conserve les droits contractuels de recevoir les flux de trésorerie d'un actif financier (l'«actif initial»), mais qu'elle assume une obligation contractuelle de verser ces flux de trésorerie à une ou plusieurs entités (les «bénéficiaires finaux»), l'entité traite la transaction comme un transfert d'actif financier si et seulement si les trois conditions suivantes sont remplies.

|

|

3.2.6. |

Lorsque l'entité transfère un actif financier (voir paragraphe 3.2.4), elle doit évaluer dans quelle mesure elle conserve les risques et avantages inhérents à la propriété de l'actif financier. Dans ce cas:

|

|

3.2.7. |

Pour apprécier s'il y a transfert des risques et avantages (voir paragraphe 3.2.6), on compare l'exposition de l'entité au risque de variabilité du montant et du calendrier des flux de trésorerie nets associés à l'actif transféré avant et après le transfert. L'entité conserve la quasi-totalité des risques et avantages inhérents à la propriété d'un actif financier si son exposition au risque de variabilité de la valeur actualisée des flux de trésorerie nets futurs associés à l'actif financier ne change pas de manière importante par suite du transfert (par exemple, parce que l'entité a cédé un actif financier soumis à un contrat de rachat à un prix fixe ou au prix de vente majoré d'un rendement pour le prêteur). L'entité a transféré la quasi-totalité des risques et avantages inhérents à la propriété d'un actif financier si son exposition à ce risque de variabilité n'est plus significative par rapport à la variabilité totale de la valeur actualisée des flux de trésorerie nets futurs associés à l'actif financier (par exemple, parce que l'entité a procédé à une vente d'actif financier qui n'est soumise qu'à une option de rachat pour la juste valeur de l'actif financier à la date du rachat ou parce qu'elle a transféré une part exactement proportionnelle des flux de trésorerie d'un actif financier plus important à l'occasion d'un accord, telle une sous-participation dans un prêt, qui satisfait aux conditions énoncées au paragraphe 3.2.5). |

|

3.2.8. |

Bien souvent, il sera évident que l'entité a soit transféré, soit conservé la quasi-totalité des risques et avantages inhérents à la propriété et aucun calcul ne sera nécessaire. Dans d'autres cas, il sera nécessaire de calculer et de comparer l'exposition de l'entité au risque de variabilité de la valeur actualisée des flux de trésorerie nets futurs avant et après le transfert. Le calcul et la comparaison sont effectués en utilisant pour taux d'actualisation un taux d'intérêt actuel de marché approprié. Toutes les variabilités raisonnablement possibles des flux de trésorerie nets sont prises en considération, une pondération supérieure étant accordée aux résultats les plus probables. |

|

3.2.9. |

La conservation ou non par l'entité du contrôle de l'actif transféré (voir paragraphe 3.2.6 c)] dépend de la capacité du cessionnaire à vendre l'actif. Si le cessionnaire a la capacité pratique de vendre l'actif dans son intégralité à un tiers non lié et s'il peut exercer cette faculté unilatéralement et sans qu'il soit nécessaire d'assortir le transfert de restrictions supplémentaires, l'entité n'a pas conservé le contrôle. Dans tous les autres cas, l'entité a conservé le contrôle. |

Transferts qui remplissent les conditions de décomptabilisation

|

3.2.10. |

Si l'entité transfère un actif financier dans le cadre d'un transfert qui remplit les conditions de décomptabilisation intégrale et qu'elle conserve le droit de gérer l'actif financier moyennant honoraires, elle doit comptabiliser soit un actif de gestion, soit un passif de gestion pour ce mandat de gestion. S'il n'est pas prévu que les honoraires à recevoir rémunèrent de manière adéquate l'entité au titre de l'exécution du mandat de gestion, un passif de gestion correspondant à l'obligation de gestion doit être comptabilisé pour sa juste valeur. S'il est prévu que les honoraires à recevoir rémunèrent de manière plus qu'adéquate l'entité au titre de l'exécution du mandat de gestion, un actif de gestion doit être comptabilisé pour le mandat de gestion à hauteur d'un montant déterminé sur la base d'une ventilation de la valeur comptable de l'actif financier plus important conformément au paragraphe 3.2.13. |

|

3.2.11. |

Si un actif financier est intégralement décomptabilisé à la suite d'un transfert, mais qu'il résulte de ce transfert que l'entité obtient un nouvel actif financier ou doit assumer un nouveau passif financier ou un passif de gestion, l'entité doit comptabiliser le nouvel actif financier, le nouveau passif financier ou le passif de gestion à la juste valeur. |

|

3.2.12. |

Lors de la décomptabilisation d'un actif financier dans son intégralité, la différence entre:

doit être comptabilisée en résultat net. |

|

3.2.13. |

Si l'actif transféré constitue une partie d'un actif financier plus important (par exemple, lorsque l'entité transfère des flux d'intérêts faisant partie d'un instrument d'emprunt; voir paragraphe 3.2.2 a)] et que la partie transférée remplit les conditions de décomptabilisation intégrale, la valeur comptable antérieure de l'actif financier plus important doit être ventilée entre la partie qui continue d'être comptabilisée et la partie qui est décomptabilisée, sur la base de leurs justes valeurs relatives à la date du transfert. À cet égard, un actif de gestion conservé doit être traité comme une partie qui continue d'être comptabilisée. La différence entre:

doit être comptabilisée en résultat net. |

|

3.2.14. |

Pour que l'entité puisse ventiler la valeur comptable antérieure d'un actif financier plus important entre la partie qui continue d'être comptabilisée et la partie décomptabilisée, il lui faut évaluer la juste valeur de la partie qui continue d'être comptabilisée. Lorsque l'entité a pour pratique de vendre des parties similaires à la partie qui continue d'être comptabilisée ou qu'il existe, sur un marché, d'autres transactions portant sur de telles parties, les prix récents des transactions réelles fournissent la meilleure estimation de cette juste valeur. Lorsqu'il n'est pas possible de s'appuyer sur des cours ou sur des transactions récentes sur un marché, la meilleure estimation de la juste valeur de la partie qui continue d'être comptabilisée est la différence entre la juste valeur de l'actif financier plus important, dans son intégralité, et la contrepartie reçue du cessionnaire au titre de la partie décomptabilisée. |

Transferts qui ne remplissent pas les conditions de décomptabilisation

|

3.2.15. |

Si un transfert n'entraîne pas de décomptabilisation, parce que l'entité a conservé la quasi-totalité des risques et avantages inhérents à la propriété de l'actif transféré, l'entité doit continuer à comptabiliser l'intégralité de l'actif transféré et doit comptabiliser un passif financier pour la contrepartie reçue. Au cours des périodes ultérieures, l'entité doit comptabiliser tout produit tiré de l'actif transféré et toute charge encourue au titre du passif financier. |

Implication continue dans les actifs transférés

|

3.2.16. |

Si l'entité ne transfère pas ni ne conserve la quasi-totalité des risques et avantages inhérents à la propriété d'un actif transféré, et qu'elle conserve le contrôle de l'actif transféré, elle continue à comptabiliser l'actif transféré dans la mesure de son implication continue dans celui-ci. L'étendue de l'implication continue de l'entité dans l'actif transféré correspond à l'étendue de son exposition aux variations de la valeur de l'actif transféré. Par exemple:

|

|

3.2.17. |

Lorsque l'entité continue de comptabiliser un actif dans la mesure de son implication continue, elle comptabilise également un passif associé. Malgré les autres dispositions en matière d'évaluation qui figurent dans la présente norme, l'actif transféré et le passif associé sont évalués en fonction des droits et obligations conservés par l'entité. Le passif associé est évalué de telle sorte que la valeur comptable nette de l'actif transféré et du passif associé corresponde:

|

|

3.2.18. |

L'entité doit continuer de comptabiliser les produits tirés de l'actif transféré dans la mesure de son implication continue et doit comptabiliser toute charge encourue au titre du passif associé. |

|

3.2.19. |

Aux fins de l'évaluation ultérieure, les variations de la juste valeur de l'actif transféré et du passif associé sont comptabilisées de façon cohérente, conformément au paragraphe 5.7.1, et ne doivent pas faire l'objet d'une compensation. |

|

3.2.20. |

Si l'implication continue d'une entité ne porte que sur une partie d'un actif financier (par exemple, si elle conserve une option lui permettant de racheter une partie d'un actif transféré, ou si elle conserve un intérêt résiduel qui n'a pas pour résultat la conservation de la quasi-totalité des risques et avantages inhérents à la propriété et qu'elle conserve le contrôle), elle ventile la valeur comptable antérieure de l'actif financier entre la partie qu'elle continue à comptabiliser au titre de son implication continue et la partie qu'elle ne comptabilise plus, sur la base des justes valeurs relatives de ces parties à la date du transfert. À cette fin, les dispositions du paragraphe 3.2.14 s'appliquent. La différence entre:

doit être comptabilisée en résultat net. |

|

3.2.21. |

Si l'actif transféré est évalué au coût amorti, la possibilité prévue par la présente norme de désigner un passif financier à la juste valeur par le biais du résultat net ne s'applique pas au passif associé. |

Tous les transferts

|

3.2.22. |

Si un actif transféré continue à être comptabilisé, l'actif et le passif associé ne doivent pas être compensés. De même, l'entité ne doit pas compenser les produits provenant de l'actif transféré et les charges encourues au titre du passif associé (voir IAS 32, paragraphe 42). |

|

3.2.23. |

Si un cédant donne en garantie au cessionnaire un instrument autre que de la trésorerie (par exemple, un instrument d'emprunt ou de capitaux propres), la comptabilisation de cet instrument de garantie par le cédant et le cessionnaire varie selon que le cessionnaire dispose ou non du droit de le vendre ou de le redonner en garantie et selon que le cédant est ou non en défaut. Le cédant et le cessionnaire doivent comptabiliser comme suit l'instrument de garantie:

|

3.3 DÉCOMPTABILISATION DE PASSIFS FINANCIERS

|

3.3.1. |

L'entité doit sortir un passif financier (ou une partie de passif financier) de son état de la situation financière uniquement lorsque ce passif est éteint, c'est-à-dire lorsque l'obligation précisée au contrat est exécutée, qu'elle est annulée ou qu'elle expire. |

|

3.3.2. |

Un échange, entre un emprunteur et un prêteur existants, d'instruments d'emprunt dont les conditions sont substantiellement différentes doit être comptabilisé comme une extinction du passif financier initial et la comptabilisation d'un nouveau passif financier. De même, une modification substantielle des conditions d'un passif financier existant ou d'une partie d'un passif financier existant (qu'elle soit attribuable ou non aux difficultés financières du débiteur) doit être comptabilisée comme une extinction du passif financier initial et la comptabilisation d'un nouveau passif financier. |

|

3.3.3. |

La différence entre la valeur comptable d'un passif financier (ou d'une partie d'un passif financier) éteint ou transféré à un tiers et la contrepartie payée, y compris, s'il y a lieu, les actifs hors trésorerie transférés et les passifs assumés, doit être comptabilisée en résultat net. |

|

3.3.4. |

Si l'entité rachète une partie d'un passif financier, elle doit ventiler la valeur comptable antérieure du passif financier entre la partie qui continue d'être comptabilisée et la partie décomptabilisée, sur la base des justes valeurs relatives de ces parties à la date du rachat. La différence entre: a) la valeur comptable attribuée à la partie décomptabilisée, et b) la contrepartie payée pour la partie décomptabilisée, y compris, s'il y a lieu, les actifs hors trésorerie transférés et les passifs assumés, doit être comptabilisée en résultat net. |

CHAPITRE 4 Classement

4.1 CLASSEMENT DES ACTIFS FINANCIERS

|

4.1.1. |

Sauf dans les cas où le paragraphe 4.1.5 s'applique, l'entité doit classer les actifs financiers comme ultérieurement évalués soit au coût amorti, soit à la juste valeur par le biais des autres éléments du résultat global, soit à la juste valeur par le biais du résultat net selon les deux éléments suivants:

|

|

4.1.2. |

Un actif financier doit être évalué au coût amorti si les deux conditions suivantes sont réunies:

Les paragraphes B4.1.1 à B4.1.26 fournissent des précisions sur l'application de ces deux conditions. |

|

4.1.2A |

Un actif financier doit être évalué à la juste valeur par le biais des autres éléments du résultat global si les deux conditions suivantes sont réunies:

Les paragraphes B4.1.1 à B4.1.26 fournissent des précisions sur l'application de ces deux conditions. |

|

4.1.3. |

Pour l'application des dispositions des paragraphes 4.1.2 b) et 4.1.2A b):

|

|

4.1.4. |

Un actif financier doit être évalué à la juste valeur par le biais du résultat net, à moins qu'il ne soit évalué au coût amorti conformément au paragraphe 4.1.2 ou à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A. Cependant, l'entité peut choisir de manière irrévocable, lors de la comptabilisation initiale, de présenter dans les autres éléments du résultat global les variations futures de la juste valeur de placements particuliers dans des instruments de capitaux propres qui seraient autrement évalués à la juste valeur par le biais du résultat net (voir paragraphes 5.7.5 et 5.7.6). |

Option de désigner un actif financier comme étant évalué à la juste valeur par le biais du résultat net

|

4.1.5. |

Nonobstant les paragraphes 4.1.1 à 4.1.4, l'entité peut, lors de la comptabilisation initiale, désigner de manière irrévocable un actif financier comme étant évalué à la juste valeur par le biais du résultat net si cette désignation élimine ou réduit significativement une incohérence dans l'évaluation ou la comptabilisation (parfois appelée «non-concordance comptable») qui, autrement, découlerait de l'évaluation d'actifs ou de passifs ou de la comptabilisation des profits ou pertes sur ceux-ci selon des bases différentes (voir paragraphes B4.1.29 à B4.1.32). |

4.2 CLASSEMENT DES PASSIFS FINANCIERS

|

4.2.1. |

L'entité doit classer comme étant ultérieurement évalués au coût amorti tous les passifs financiers à l'exception des suivants:

|

Option de désigner un passif financier comme étant évalué à la juste valeur par le biais du résultat net

|

4.2.2. |

L'entité peut, lors de la comptabilisation initiale, désigner irrévocablement un passif financier comme étant évalué à la juste valeur par le biais du résultat net si le paragraphe 4.3.5 le permet ou si, ce faisant, elle aboutit à des informations d'une pertinence accrue du fait:

|

4.3 DÉRIVÉS INCORPORÉS

|

4.3.1. |

Un dérivé incorporé est une composante d'un contrat hybride comprenant également un contrat hôte non dérivé, qui a pour effet de faire varier certains des flux de trésorerie de l'instrument composé d'une manière similaire à un dérivé autonome. Le dérivé incorporé a pour effet de modifier, en fonction d'un taux d'intérêt, du prix d'un instrument financier, du cours d'une marchandise, d'un taux de change, d'un indice de prix ou de taux, d'une notation ou d'un indice de crédit, ou d'une autre variable spécifiée, tout ou partie des flux de trésorerie qui autrement seraient exigés par le contrat, à condition, dans le cas d'une variable non financière, que celle-ci ne soit pas spécifique à l'une des parties au contrat. Un dérivé qui est attaché à un instrument financier, mais qui est contractuellement transférable indépendamment de cet instrument ou dont la contrepartie diffère de celle de cet instrument n'est pas un dérivé incorporé, mais un instrument financier distinct. |

Contrats hybrides avec actifs financiers hôtes

|

4.3.2. |

Lorsqu'un contrat hybride comporte un contrat hôte qui est un actif entrant dans le champ d'application de la présente norme, l'entité doit appliquer les dispositions des paragraphes 4.1.1 à 4.1.5 à l'intégralité du contrat hybride. |

Autres contrats hybrides

|

4.3.3. |

Lorsqu'un contrat hybride comporte un contrat hôte qui n'est pas un actif entrant dans le champ d'application de la présente norme, le dérivé incorporé doit être séparé du contrat hôte et être comptabilisé en tant que dérivé selon la présente norme si et seulement si:

|

|

4.3.4. |

Si un dérivé incorporé est séparé, le contrat hôte doit être comptabilisé conformément aux normes pertinentes. La présente norme ne détermine pas si un dérivé incorporé doit ou non faire l'objet d'une présentation séparée dans l'état de la situation financière. |

|

4.3.5. |

Nonobstant les paragraphes 4.3.3 et 4.3.4, lorsqu'un contrat comprend un ou plusieurs dérivés incorporés et que le contrat hôte n'est pas un actif entrant dans le champ d'application de la présente norme, l'entité peut désigner l'intégralité du contrat hybride comme étant évalué à la juste valeur par le biais du résultat net, sauf si:

|

|

4.3.6. |

Si l'entité est tenue par la présente norme de séparer un dérivé incorporé de son contrat hôte, mais qu'elle se trouve dans l'incapacité d'évaluer séparément le dérivé incorporé, que ce soit à la date de son acquisition ou à la fin d'une période ultérieure de reporting, elle doit désigner l'intégralité du contrat hybride comme étant évalué à la juste valeur par le biais du résultat net. |

|

4.3.7. |

Si l'entité se trouve dans l'incapacité d'évaluer de manière fiable la juste valeur d'un dérivé incorporé en se fondant sur les conditions qu'il comporte, la juste valeur du dérivé incorporé est égale à la différence entre la juste valeur du contrat hybride et la juste valeur du contrat hôte. Si l'entité se trouve dans l'incapacité d'évaluer par cette méthode la juste valeur du dérivé incorporé, le paragraphe 4.3.6 s'applique et le contrat hybride est désigné comme étant évalué à la juste valeur par le biais du résultat net. |

4.4 RECLASSEMENT

|

4.4.1. |

Lorsque l'entité change de modèle économique pour la gestion de ses actifs financiers, et seulement alors, elle doit reclasser tous les actifs financiers concernés conformément aux paragraphes 4.1.1 à 4.1.4. Voir paragraphes 5.6.1 à 5.6.7, B4.4.1 à B4.4.3, B5.6.1 et B5.6.2 pour des indications supplémentaires concernant le reclassement des actifs financiers. |

|

4.4.2. |

L'entité ne doit reclasser aucun passif financier. |

|

4.4.3. |

Les changements de circonstances suivants ne sont pas des reclassements aux fins des paragraphes 4.4.1 et 4.4.2:

|

CHAPITRE 5 Évaluation

5.1 ÉVALUATION INITIALE

|

5.1.1. |

À l'exception des créances clients qui entrent dans le champ d'application du paragraphe 5.1.3, l'entité doit, lors de la comptabilisation initiale, évaluer un actif financier ou un passif financier à sa juste valeur majorée ou minorée, dans le cas d'un actif financier ou d'un passif financier qui n'est pas évalué à la juste valeur par le biais du résultat net, des coûts de transaction directement attribuables à l'acquisition ou à l'émission de cet actif financier ou de ce passif financier. |

|

5.1.1A |

Cependant, si la juste valeur de l'actif financier ou du passif financier lors de la comptabilisation initiale diffère du prix de transaction, l'entité doit appliquer le paragraphe B5.1.2A. |

|

5.1.2. |

Lorsque l'entité utilise la comptabilisation à la date du règlement pour un actif dont l'évaluation se fera ultérieurement au coût amorti, l'actif est initialement comptabilisé à sa juste valeur à la date de transaction (voir paragraphes B3.1.3 à B3.1.6). |

|

5.1.3. |

Nonobstant l'exigence énoncée au paragraphe 5.1.1, l'entité doit, lors de la comptabilisation initiale, évaluer les créances clients à leur prix de transaction (au sens de IFRS 15) lorsque celles-ci ne comportent pas une composante de financement importante (déterminée conformément à IFRS 15). |

5.2 ÉVALUATION ULTÉRIEURE DES ACTIFS FINANCIERS

|

5.2.1. |

Après la comptabilisation initiale, l'entité doit évaluer un actif financier conformément aux paragraphes 4.1.1 à 4.1.5, de l'une ou l'autre des façons suivantes:

|

|

5.2.2. |

L'entité doit appliquer les dispositions en matière de dépréciation de la section 5.5 aux actifs financiers évalués au coût amorti conformément au paragraphe 4.1.2 et aux actifs financiers évalués à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A. |

|

5.2.3. |

L'entité doit appliquer aux actifs financiers qui sont désignés comme éléments couverts les dispositions en matière de comptabilité de couverture des paragraphes 6.5.8 à 6.5.14 (et, s'il y a lieu, les dispositions des paragraphes 89 à 94 d'IAS 39 pour ce qui est de la comptabilité de couverture de juste valeur dans le cas de la couverture du risque de taux d'intérêt d'un portefeuille) (1). |

5.3 ÉVALUATION ULTÉRIEURE DES PASSIFS FINANCIERS

|

5.3.1. |

Après la comptabilisation initiale, l'entité doit évaluer un passif financier conformément aux paragraphes 4.2.1 et 4.2.2. |

|

5.3.2. |

L'entité doit appliquer aux passifs financiers désignés comme éléments couverts les dispositions en matière de comptabilité de couverture des paragraphes 6.5.8 à 6.5.14 (et, s'il y a lieu, les dispositions des paragraphes 89 à 94 d'IAS 39 pour ce qui est de la comptabilité de couverture de juste valeur dans le cas de la couverture du risque de taux d'intérêt d'un portefeuille). |

5.4 ÉVALUATION AU COÛT AMORTI

Actifs financiers

Méthode du taux d'intérêt effectif

|

5.4.1. |

Les produits d'intérêts doivent être calculés selon la méthode du taux d'intérêt effectif (voir annexe A et paragraphes B5.4.1 à B5.4.7). Le calcul doit se faire par application du taux d'intérêt effectif à la valeur comptable brute de l'actif financier, excepté pour:

|

|

5.4.2. |

Une entité qui, au cours d'une période de présentation de l'information financière, calcule les produits d'intérêts conformément au paragraphe 5.4.1 b), en appliquant la méthode du taux d'intérêt effectif au coût amorti de l'actif financier, doit, au cours des périodes ultérieures, calculer les produits d'intérêts en appliquant le taux d'intérêt effectif à la valeur comptable brute si le risque de crédit associé à l'instrument financier diminue de sorte que l'actif financier n'est plus déprécié et si cette amélioration peut objectivement être reliée à un événement survenu après l'application des dispositions du paragraphe 5.4.1 b) (par exemple, une amélioration de la note financière de l'emprunteur). |

Modification des flux de trésorerie contractuels

|

5.4.3. |

Lorsque les flux de trésorerie contractuels d'un actif financier sont renégociés ou sont autrement modifiés, et que cette renégociation ou cette modification ne donne pas lieu à la décomptabilisation de cet actif financier conformément à la présente norme, l'entité doit recalculer la valeur comptable brute de l'actif financier et comptabiliser en résultat net un profit ou une perte résultant de la modification. La valeur comptable brute de l'actif financier doit être recalculée de manière à ce qu'elle soit égale à la valeur actualisée des flux de trésorerie contractuels renégociés ou modifiés, établie au moyen du taux d'intérêt effectif initial de l'actif financier (qui a été ajusté en fonction de la qualité de crédit dans le cas des actifs financiers dépréciés dès leur acquisition ou leur création) ou, s'il y a lieu, du taux d'intérêt effectif recalculé conformément au paragraphe 6.5.10. Les coûts ou honoraires engagés, le cas échéant, constituent un ajustement de la valeur comptable de l'actif financier modifié et l'entité les amortit sur la durée résiduelle de ce dernier. |

Réduction pour perte de valeur

|

5.4.4. |

L'entité doit réduire directement la valeur comptable brute d'un actif financier lorsqu'elle estime raisonnablement ne pas pouvoir recouvrer la totalité ou une partie de cet actif financier. Cette situation donne lieu à une décomptabilisation (voir paragraphe B3.2.16 r)]. |

5.5 DÉPRÉCIATION

Comptabilisation des pertes de crédit attendues

Méthode générale

|

5.5.1. |

L'entité doit comptabiliser une correction de valeur pour pertes au titre des pertes de crédit attendues sur un actif financier qui est évalué conformément aux paragraphes 4.1.2 ou 4.1.2A, sur une créance locative, sur un actif sur contrat ou sur un engagement de prêt ou un contrat de garantie financière auquel s'appliquent les dispositions en matière de dépréciation conformément aux paragraphes 2.1 g), 4.2.1 c) ou 4.2.1 d). |

|

5.5.2. |

L'entité doit appliquer les règles en matière de dépréciation à la comptabilisation et à l'évaluation d'une correction de valeur pour pertes aux actifs financiers évalués à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A. Toutefois, la correction de valeur pour perte doit être comptabilisée dans les autres éléments du résultat global et ne doit pas réduire la valeur comptable des actifs financiers dans l'état de la situation financière. |

|

5.5.3. |

Sous réserve des paragraphes 5.5.13 à 5.5.16, l'entité doit, à chaque date de clôture, évaluer la correction de valeur pour pertes pour un instrument financier en retenant un montant correspondant aux pertes de crédit attendues sur la durée de vie si le risque de crédit associé à cet instrument financier a augmenté de manière importante depuis la comptabilisation initiale. |

|

5.5.4. |

L'objectif des dispositions en matière de dépréciation est de comptabiliser les pertes de crédit attendues sur la durée de vie de tous les instruments financiers dont le risque de crédit a augmenté de manière importante depuis la comptabilisation initiale — qu'elles soient appréciées sur une base individuelle ou sur une base collective — en tenant compte de toutes les informations raisonnables et justifiables, y compris les informations de nature prospective. |

|

5.5.5. |

Sous réserve des paragraphes 5.5.13 à 5.5.16, si, à la date de clôture, le risque de crédit associé à un instrument financier n'a pas augmenté de façon importante depuis la comptabilisation initiale, l'entité doit évaluer la correction de valeur pour pertes de cet instrument financier au montant des pertes de crédit attendues sur les 12 mois à venir. |

|

5.5.6. |

Dans le cas des engagements de prêt et des contrats de garantie financière, la date à laquelle l'entité devient partie à l'engagement irrévocable doit être considérée comme la date de la comptabilisation initiale aux fins de l'application des règles en matière de dépréciation. |

|

5.5.7. |

Si, lors de la période de présentation de l'information financière précédente, l'entité a évalué la correction de valeur pour pertes de l'instrument financier au montant des pertes de crédit attendues sur la durée de vie, mais qu'elle détermine à la date de clôture de la période considérée que la situation n'est plus celle décrite au paragraphe 5.5.3, elle doit évaluer la correction de valeur pour pertes à la date de clôture de la période considérée au montant des pertes de crédit attendues sur les 12 mois à venir. |

|

5.5.8. |

L'entité doit comptabiliser en résultat net, à titre de gain ou de perte de valeur, le montant des pertes (ou reprises de perte) de crédit attendues qui est requis pour ramener le solde de la correction de valeur pour pertes en date de clôture au montant qu'elle est tenue de comptabiliser conformément à la présente norme. |

Détermination des augmentations significatives du risque de crédit

|

5.5.9. |

L'entité doit apprécier à chaque date de clôture si le risque de crédit associé à un instrument financier a augmenté de façon significative depuis la comptabilisation initiale. L'entité doit fonder son appréciation sur la variation du risque de défaillance au cours de la durée de vie prévue de l'instrument financier plutôt que sur la variation du montant des pertes de crédit attendues. Ainsi, l'entité doit comparer le risque de défaillance sur l'instrument financier à la date de clôture avec le risque de défaillance sur l'instrument financier à la date de la comptabilisation initiale, et tenir compte des informations raisonnables et justifiables qui peuvent être obtenues sans devoir engager des coûts ou des efforts excessifs et qui indiquent une augmentation importante du risque de crédit depuis la comptabilisation initiale. |

|

5.5.10. |

L'entité peut supposer que le risque de crédit associé à l'instrument financier n'a pas augmenté de façon significative depuis la comptabilisation initiale si elle détermine que ce risque est faible à la date de clôture (voir paragraphes B5.5.22 à B5.5.24). |

|

5.5.11. |

S'il est possible d'obtenir des informations prospectives raisonnables et justifiables sans devoir engager de coûts ou d'efforts excessifs, l'entité ne peut pas s'appuyer exclusivement sur les informations sur les comptes en souffrance lorsqu'elle détermine si le risque de crédit a augmenté de façon importante depuis la comptabilisation initiale. Toutefois, lorsqu'il n'est pas possible d'obtenir des informations davantage prospectives que celles sur les situations de retard de paiement (sur une base individuelle ou collective) sans devoir engager de coûts ou d'efforts excessifs, l'entité peut utiliser les informations sur les comptes en souffrance pour déterminer s'il y a eu des augmentations importantes du risque de crédit depuis la comptabilisation initiale. Quelle que soit la façon dont une entité apprécie les augmentations importantes du risque de crédit, il existe une présomption réfutable que le risque de crédit associé à un actif financier a augmenté de façon importante depuis la comptabilisation initiale lorsque les paiements contractuels sont en souffrance depuis plus de 30 jours. L'entité peut réfuter cette présomption si elle dispose, sans devoir engager de coûts ou d'efforts excessifs, d'informations raisonnables et justifiables qui démontrent que, même si les paiements contractuels sont en souffrance depuis plus de 30 jours, le risque de crédit n'a pas augmenté de façon importante depuis la comptabilisation initiale. La présomption réfutable ne s'applique pas lorsque l'entité détermine qu'il y a eu des augmentations importantes du risque de crédit avant que les paiements contractuels ne soient en souffrance depuis plus de 30 jours. |

Actifs financiers modifiés

|

5.5.12. |

Si les flux de trésorerie contractuels d'un actif financier ont été renégociés ou modifiés et que cet actif financier n'a pas été décomptabilisé, l'entité doit apprécier conformément au paragraphe 5.5.3 s'il y a eu une augmentation importante du risque de crédit associé à l'instrument financier, en comparant:

|

Actifs financiers dépréciés dès leur acquisition ou leur création

|

5.5.13. |

Nonobstant les paragraphes 5.5.3 et 5.5.5, à la date de clôture, l'entité ne doit comptabiliser à titre de correction de valeur des actifs financiers dépréciés dès leur acquisition ou leur création que le cumul, depuis la comptabilisation initiale, des variations des pertes de crédit attendues sur la durée de vie. |

|

5.5.14. |

À chaque date de clôture, l'entité doit comptabiliser en résultat net à titre de gain ou de perte de valeur le montant de la variation des pertes de crédit attendues sur la durée de vie. L'entité doit comptabiliser les variations favorables des pertes de crédit attendues sur la durée de vie à titre de gain de valeur même si le montant des pertes de crédit attendues sur la durée de vie est inférieur au montant des pertes de crédit attendues inclus dans les flux de trésorerie estimés lors de la comptabilisation initiale. |

Méthode simplifiée pour les créances clients, les actifs sur contrat et les créances locatives

|

5.5.15. |

Nonobstant les paragraphes 5.5.3 et 5.5.5, l'entité doit toujours évaluer la correction de valeur pour pertes au montant des pertes de crédit attendues sur la durée de vie dans les cas suivants:

|

|

5.5.16. |

L'entité peut choisir ses méthodes comptables pour les créances clients, les créances locatives et les actifs sur contrat indépendamment les unes des autres. |

Évaluation des pertes de crédit attendues

|

5.5.17. |

L'entité doit évaluer les pertes de crédit attendues sur un instrument financier d'une façon qui reflète:

|

|

5.5.18. |

Pour évaluer les pertes de crédit attendues, l'entité n'a pas nécessairement besoin de déterminer chaque scénario possible. Elle doit toutefois tenir compte du risque ou de la probabilité de subir une perte de crédit, en reflétant tant la possibilité de subir une perte de crédit que la possibilité de n'en subir aucune, même si la possibilité de subir une perte de crédit est très faible. |

|

5.5.19. |

La période maximale à prendre en considération pour évaluer les pertes de crédit attendues sera la période contractuelle maximale (y compris les options de prolongation) pendant laquelle l'entité est exposée au risque de crédit et non pas une période plus longue, même si cette période plus longue correspond à une pratique commerciale. |

|

5.5.20. |

Toutefois, certains instruments financiers comprennent à la fois une composante de prêt et une composante d'engagement de prêt non utilisé, et la capacité contractuelle de l'entité d'exiger un remboursement et d'annuler l'engagement de prêt non utilisé ne limite pas son exposition aux pertes de crédit à la période de préavis contractuelle. Dans le cas de ces instruments financiers, et uniquement dans ce cas, l'entité doit évaluer les pertes de crédit attendues sur la période pendant laquelle l'entité est exposée au risque de crédit, sans que les mesures de gestion de risques de crédit ne puissent atténuer ces pertes, même si cette période s'étend au-delà de la période contractuelle maximale. |

5.6 RECLASSEMENT D'ACTIFS FINANCIERS

|

5.6.1. |

Si l'entité reclasse des actifs financiers conformément au paragraphe 4.4.1, elle doit appliquer le reclassement de manière prospective à compter de la date de reclassement. Elle ne doit pas retraiter les profits, les pertes (y compris les gains ou les pertes de valeur) et les intérêts comptabilisés antérieurement. Les paragraphes 5.6.2 à 5.6.7 énoncent les dispositions s'appliquant aux reclassements. |

|

5.6.2. |

Si l'entité reclasse un actif financier jusqu'alors classé comme étant évalué au coût amorti de façon à ce qu'il soit classé comme étant évalué à la juste valeur par le biais du résultat net, elle évalue cette juste valeur à la date de reclassement. Tout profit ou perte résultant d'une différence entre l'ancien coût amorti de l'actif financier et la juste valeur est comptabilisé en résultat net. |

|

5.6.3. |

Si l'entité reclasse un actif financier jusqu'alors classé comme étant évalué à la juste valeur par le biais du résultat net de façon à ce qu'il soit classé comme étant évalué au coût amorti, la juste valeur de l'actif financier à la date de reclassement devient sa nouvelle valeur comptable brute. (Voir paragraphe B5.6.2 pour des indications sur la détermination du taux d'intérêt effectif et de la correction de valeur pour pertes à la date de reclassement.) |

|

5.6.4. |

Si l'entité reclasse un actif financier jusqu'alors classé comme étant évalué au coût amorti de façon à ce qu'il soit classé comme étant évalué à la juste valeur par le biais des autres éléments du résultat global, elle évalue cette juste valeur à la date de reclassement. Tout profit ou perte résultant d'une différence entre l'ancien coût amorti de l'actif financier et la juste valeur est comptabilisé dans les autres éléments du résultat global. Le reclassement n'entraîne aucun ajustement du taux d'intérêt effectif ni de l'évaluation des pertes de crédit attendues. (Voir paragraphe B5.6.1) |

|

5.6.5. |

Si une entité reclasse un actif financier jusqu'alors classé comme étant évalué à la juste valeur par le biais des autres éléments du résultat global de façon à ce qu'il soit classé comme étant évalué au coût amorti, l'actif financier reclassé est évalué à sa juste valeur à la date de reclassement. Toutefois, le cumul des profits et des pertes comptabilisés antérieurement dans les autres éléments du résultat global est sorti des capitaux propres et porté en ajustement de la juste valeur de l'actif financier à la date de reclassement. Par conséquent, l'actif financier est évalué à la date de reclassement comme s'il avait toujours été évalué au coût amorti. Cet ajustement a une incidence sur les autres éléments du résultat global, mais il n'a pas d'incidence sur le résultat net et ne constitue donc pas un ajustement de reclassement (voir IAS 1 Présentation des états financiers). Le reclassement n'a aucune incidence sur le taux d'intérêt effectif ni sur l'évaluation des pertes de crédit attendues. (Voir paragraphe B5.6.1) |

|

5.6.6. |

Si une entité reclasse un actif financier jusqu'alors classé comme étant évalué à la juste valeur par le biais du résultat net de façon à ce qu'il soit classé comme étant évalué à la juste valeur par le biais des autres éléments du résultat global, l'actif financier demeure évalué à la juste valeur. (Voir paragraphe B5.6.2 pour des indications sur la détermination du taux d'intérêt effectif et de la correction de valeur pour pertes à la date de reclassement.) |

|

5.6.7. |

Si une entité reclasse un actif financier jusqu'alors classé comme étant évalué à la juste valeur par le biais des autres éléments du résultat global de façon à ce qu'il soit classé comme étant évalué à la juste valeur par le biais du résultat net, l'actif financier demeure évalué à la juste valeur. Le cumul des profits et des pertes comptabilisés antérieurement dans les autres éléments du résultat global est reclassé des capitaux propres en résultat net à titre d'ajustement de reclassement (voir IAS 1) à la date de reclassement. |

5.7 PROFITS ET PERTES

|

5.7.1. |

Un profit ou une perte sur un actif financier ou un passif financier qui est évalué à la juste valeur doit être comptabilisé en résultat net, sauf dans l'un ou l'autre des cas suivants:

|

|

5.7.1 A |

Les dividendes ne sont comptabilisés en résultat net que lorsque:

|

|

5.7.2. |

Un profit ou une perte sur un actif financier qui est évalué au coût amorti et qui ne fait pas partie d'une relation de couverture (voir paragraphes 6.5.8 à 6.5.14 et, s'il y a lieu, paragraphes 89 à 94 d'IAS 39 pour ce qui est de la comptabilité de couverture de juste valeur dans le cas de la couverture du risque de taux d'intérêt d'un portefeuille) doit être comptabilisé en résultat net quand l'actif financier est décomptabilisé, reclassé selon le paragraphe 5.6.2, par voie d'amortissement ou afin de constater un gain ou une perte de valeur. L'entité qui reclasse des actifs financiers jusqu'alors classés comme étant évalués au coût amorti doit appliquer les paragraphes 5.6.2 et 5.6.4. Un profit ou une perte sur un passif financier qui est évalué au coût amorti et qui ne fait pas partie d'une relation de couverture (voir paragraphes 6.5.8 à 6.5.14 et, s'il y a lieu, paragraphes 89 à 94 d'IAS 39 pour ce qui est de la comptabilité de couverture de juste valeur dans le cas de la couverture du risque de taux d'intérêt d'un portefeuille) doit être comptabilisé en résultat net lors de la décomptabilisation du passif financier et par voie d'amortissement. (Voir paragraphe B5.7.2 pour des indications sur les profits et pertes de change.). |

|

5.7.3. |

Un profit ou une perte sur des actifs financiers ou des passifs financiers qui sont des éléments couverts dans une relation de couverture doit être comptabilisé conformément aux paragraphes 6.5.8 à 6.5.14 et, s'il y a lieu, aux paragraphes 89 à 94 d'IAS 39 pour ce qui est de la comptabilité de couverture de juste valeur dans le cas de la couverture du risque de taux d'intérêt d'un portefeuille. |

|

5.7.4. |

Si l'entité comptabilise des actifs financiers selon la méthode de la comptabilisation à la date de règlement (voir paragraphes 3.1.2, B3.1.3 et B3.1.6), la variation de la juste valeur de l'actif à recevoir entre la date de transaction et la date de règlement n'est pas comptabilisée pour les actifs évalués au coût amorti. Pour les actifs évalués à leur juste valeur, en revanche, la variation de la juste valeur doit être comptabilisée, selon le cas, en résultat net ou dans les autres éléments du résultat global, conformément au paragraphe 5.7.1. La date de transaction doit être considérée comme la date de comptabilisation initiale aux fins de l'application des dispositions en matière de dépréciation. |

Placements dans des instruments de capitaux propres

|

5.7.5. |

Lors de la comptabilisation initiale, l'entité peut faire le choix irrévocable de présenter dans les autres éléments du résultat global les variations ultérieures de la juste valeur d'un placement dans un instrument de capitaux propres qui entre dans le champ d'application de la présente norme, qui n'est ni détenu à des fins de transaction ni une contrepartie éventuelle comptabilisée par un acquéreur dans le cadre d'un regroupement d'entreprises entrant dans le champ d'application d'IFRS 3. (Voir paragraphe B5.7.3 pour la comptabilisation des profits et pertes de change.) |

|

5.7.6. |

Si l'entité exerce le choix offert par le paragraphe 5.7.5, elle doit comptabiliser en résultat net les dividendes du placement, conformément au paragraphe 5.7.1A. |

Passifs désignés comme étant évalués à la juste valeur par le biais du résultat net

|

5.7.7. |

L'entité doit présenter les profits et les pertes sur un passif financier qui est désigné comme étant évalué à la juste valeur par le biais du résultat net conformément au paragraphe 4.2.2 ou au paragraphe 4.3.5 comme suit:

sauf dans le cas où le traitement décrit au point a) concernant les effets des variations du risque de crédit associé au passif créerait ou accroîtrait une non-concordance comptable au niveau du résultat net (auquel cas le paragraphe 5.7.8 s'applique). Des indications sur la façon de déterminer s'il y aurait création ou accroissement d'une non-concordance comptable se trouvent aux paragraphes B5.7.5 à B5.7.7 et B5.7.10 à B5.7.12. |

|

5.7.8. |

Dans le cas où l'application du paragraphe 5.7.7 créerait ou accroîtrait une non-concordance comptable au niveau du résultat net, l'entité doit présenter tous les profits et pertes sur le passif en cause (y compris les effets des variations du risque de crédit associé à ce passif) en résultat net. |

|

5.7.9. |

Nonobstant les dispositions des paragraphes 5.7.7 et 5.7.8, l'entité doit présenter en résultat net tous les profits et pertes sur les engagements de prêt et les contrats de garantie financière qu'elle a désignés comme étant évalués à la juste valeur par le biais du résultat net. |

Actifs évalués à la juste valeur par le biais des autres éléments du résultat global

|

5.7.10. |

Un profit ou une perte sur un actif financier évalué à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A doit être comptabilisé dans les autres éléments du résultat global, sauf dans le cas des gains ou pertes de valeur (voir la section 5.5) et des profits et pertes de change (voir paragraphes B5.7.2 et B5.7.2A), jusqu'à ce que l'actif financier soit décomptabilisé ou reclassé. Lorsque l'actif financier est décomptabilisé, le cumul des profits et des pertes comptabilisés antérieurement dans les autres éléments du résultat global est reclassé des capitaux propres en résultat net à titre d'ajustement de reclassement (voir IAS 1). Si l'actif financier reclassé était classé jusqu'alors comme étant évalué à la juste valeur par le biais des autres éléments du résultat global, l'entité doit comptabiliser conformément aux paragraphes 5.6.5 et 5.6.7 le cumul des profits et des pertes comptabilisés précédemment dans les autres éléments du résultat global. Les intérêts calculés selon la méthode du taux d'intérêt effectif sont comptabilisés en résultat net. |

|

5.7.11. |

Comme indiqué au paragraphe 5.7.10, si un actif financier est évalué à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A, les montants qui sont comptabilisés en résultat net sont les mêmes que ceux qui auraient été comptabilisés en résultat net si l'actif financier avait été évalué au coût amorti. |

CHAPITRE 6 Comptabilité de couverture

6.1 OBJECTIF ET CHAMP D'APPLICATION DE LA COMPTABILITÉ DE COUVERTURE

|

6.1.1. |

L'objectif de la comptabilité de couverture est de représenter dans les états financiers l'effet des activités de gestion des risques d'une entité utilisant des instruments financiers pour gérer les expositions à certains risques qui pourraient avoir une incidence sur le résultat net (ou sur les autres éléments du résultat global dans le cas de placements en instruments de capitaux propres pour lesquels l'entité a choisi de présenter les variations de la juste valeur dans les autres éléments du résultat global conformément au paragraphe 5.7.5). Il s'agit de donner les éléments de contexte permettant de comprendre les objectifs et les effets d'une comptabilité de couverture. |

|

6.1.2. |

Une entité peut choisir de désigner conformément aux paragraphes 6.2.1 à 6.3.7 et B6.2.1 à B6.3.25 une relation de couverture entre un instrument de couverture et un élément couvert. Pour les relations de couverture qui satisfont aux critères d'applicabilité, l'entité doit comptabiliser conformément aux paragraphes 6.5.1 à 6.5.14 et B6.5.1 à B6.5.28 tout profit ou toute perte sur l'instrument de couverture ou sur l'élément couvert. Dans le cas où l'élément couvert est un groupe d'éléments, l'entité doit se conformer aux dispositions supplémentaires des paragraphes 6.6.1 à 6.6.6 et B6.6.1 à B6.6.16. |

|

6.1.3. |

Dans le cas d'une couverture de juste valeur contre le risque de taux d'intérêt d'un portefeuille d'actifs financiers ou de passifs financiers (et uniquement dans le cas d'une telle couverture), l'entité peut appliquer les dispositions en matière de comptabilité de couverture d'IAS 39 plutôt que celles de la présente norme. Elle doit alors appliquer aussi les dispositions en matière de comptabilité de couverture de juste valeur qui portent expressément sur la couverture du risque de taux d'intérêt d'un portefeuille, et désigner en termes monétaires la partie du portefeuille qui constitue l'élément couvert (voir paragraphes 81A, 89A et AG114 à AG132 d'IAS 39). |

6.2 INSTRUMENTS DE COUVERTURE

Instruments qualifiés

|

6.2.1. |

Un dérivé évalué à la juste valeur par le biais du résultat net peut être désigné comme instrument de couverture, sauf dans le cas de certaines options vendues (voir paragraphe B6.2.4). |

|

6.2.2. |

Un actif financier non dérivé ou un passif financier non dérivé évalué à la juste valeur par le biais du résultat net peut être désigné comme instrument de couverture, sauf s'il s'agit d'un passif financier désigné comme étant évalué à la juste valeur par le biais du résultat net et que le montant de la variation de sa juste valeur qui est attribuable aux variations du risque de crédit associé à ce passif est présenté dans les autres éléments du résultat global conformément au paragraphe 5.7.7. Dans le cas d'une couverture de risque de change, la composante de risque de change d'un actif financier non dérivé ou d'un passif financier non dérivé peut être désignée comme instrument de couverture pourvu qu'il ne s'agisse pas d'un placement dans un instrument de capitaux propres pour lequel l'entité a choisi de présenter les variations de la juste valeur dans les autres éléments du résultat global conformément au paragraphe 5.7.5. |

|

6.2.3. |

Aux fins de la comptabilité de couverture, seuls les contrats conclus avec une partie extérieure à l'entité présentant l'information financière (c'est-à-dire extérieure au groupe ou à l'entité faisant l'objet de l'information) peuvent être désignés comme instruments de couverture. |

Désignation d'instruments de couverture

|

6.2.4. |

Lorsqu'un instrument qualifié est désigné comme instrument de couverture, il est impératif qu'il soit désigné dans son intégralité. Les seules exceptions admises sont:

|

|

6.2.5. |

L'entité peut considérer globalement et désigner conjointement comme instrument de couverture toute combinaison (y compris lorsque le risque ou les risques certains instruments de couverture sont compensés par ceux que comportent d'autres instruments de couverture):

|

|

6.2.6. |

Toutefois, un instrument dérivé qui combine une option vendue et une option achetée (par exemple, un tunnel de taux) ne remplit pas les conditions d'un instrument de couverture si la position nette équivaut, de fait, à la date de désignation, à une option vendue (sauf si l'instrument est qualifié conformément au paragraphe B6.2.4). De même, deux ou plusieurs instruments (ou fractions d'instruments) ne peuvent être désignés conjointement comme instrument de couverture que si, globalement, la position nette n'équivaut pas, de fait, à la date de désignation, à une option vendue (sauf si les instruments sont qualifiés conformément au paragraphe B6.2.4). |

6.3 ÉLÉMENTS COUVERTS

Éléments qualifiés

|

6.3.1. |

Un élément couvert peut être un actif ou passif comptabilisé, un engagement ferme non comptabilisé, une transaction prévue ou un investissement net dans une activité à l'étranger. Il peut s'agir:

Un élément couvert peut aussi être une composante d'un tel élément ou groupe d'éléments (voir paragraphes 6.3.7 et B6.3.7 à B6.3.25). |

|

6.3.2. |

Il faut que l'élément couvert puisse être évalué de façon fiable. |

|

6.3.3. |

Lorsque l'élément couvert est une transaction prévue (ou une composante d'une telle transaction), il faut que la transaction soit hautement probable. |

|

6.3.4. |

Il est possible de désigner comme élément couvert une exposition globale formée par la combinaison d'une exposition qui pourrait remplir les conditions d'un élément couvert conformément au paragraphe 6.3.1 et d'un dérivé (voir paragraphes B6.3.3 et B6.3.4). Une transaction prévue se rapportant à une exposition globale (il s'agit des transactions futures prévues ne faisant pas l'objet d'un engagement et devant donner naissance à une exposition et à un dérivé) peut ainsi être désignée si cette exposition globale est hautement probable et si, une fois que la transaction a eu lieu et par le fait même n'est plus prévue, elle est éligible en tant qu'élément couvert. |

|

6.3.5. |

Aux fins de la comptabilité de couverture, seuls les actifs, passifs, engagements fermes ou transactions prévues hautement probables qui font intervenir une partie extérieure à l'entité présentant l'information financière peuvent être désignés comme éléments couverts. La comptabilité de couverture ne peut être appliquée à des transactions entre entités d'un même groupe que pour les états financiers individuels ou séparés de ces entités et non pour les états financiers consolidés du groupe, exception faite des états financiers consolidés d'une entité d'investissement au sens d'IFRS 10 dans le cas où les transactions conclues entre l'entité d'investissement et ses filiales évaluées à la juste valeur par le biais du résultat net ne sont pas éliminées dans les états financiers consolidés. |

|

6.3.6. |

Par dérogation au paragraphe 6.3.5, le risque de change d'un élément monétaire intragroupe (par exemple, une créance/dette d'une filiale sur une autre) peut remplir les conditions d'un élément couvert dans les états financiers consolidés s'il en résulte une exposition à des profits et pertes de change qui, conformément à IAS 21 Effets des variations des cours des monnaies étrangères, ne s'éliminent pas complètement lors de la consolidation. Conformément à IAS 21, les profits et pertes de change sur des éléments monétaires intragroupe ne sont pas intégralement éliminés lors de la consolidation lorsque l'élément monétaire intragroupe concerne deux entités du groupe ayant des devises fonctionnelles différentes. En outre, le risque de change d'une transaction intragroupe prévue et hautement probable peut remplir les conditions d'un élément couvert dans les états financiers consolidés à condition que la transaction soit libellée dans une devise autre que la devise fonctionnelle de l'entité qui conclut la transaction et que le risque de change influe sur le résultat net consolidé. |

Désignation des éléments couverts

|

6.3.7. |

L'entité peut désigner l'intégralité d'un élément ou une composante d'un élément comme l'élément couvert dans une relation de couverture. Un élément pris dans son intégralité englobe toutes les variations de ses flux de trésorerie ou de sa juste valeur. Une composante n'englobe pas la totalité des variations de la juste valeur ou de la variabilité des flux de trésorerie de l'élément. Seules les composantes suivantes peuvent être désignées (seules ou en combinaison) comme éléments couverts par l'entité:

|

6.4 CRITÈRES D'APPLICABILITÉ DE LA COMPTABILITÉ DE COUVERTURE

|

6.4.1. |

La comptabilité de couverture ne peut être appliquée à une relation de couverture que si tous les critères suivants sont respectés:

|

6.5 COMPTABILISATION DES RELATIONS DE COUVERTURE SATISFAISANT AUX CRITÈRES

|

6.5.1. |

L'entité applique la comptabilité de couverture aux relations de couverture qui satisfont aux critères d'applicabilité énoncés au paragraphe 6.4.1 (incluant la décision de l'entité de désigner la relation de couverture). |

|

6.5.2. |

Il existe trois types de relations de couverture:

|

|

6.5.3. |

Si l'élément couvert est un instrument de capitaux propres pour lequel l'entité a choisi de présenter les variations de la juste valeur dans les autres éléments du résultat global conformément au paragraphe 5.7.5, il faut que l'exposition couverte visée au paragraphe 6.5.2 a) soit susceptible d'influer sur les autres éléments du résultat global. Si c'est le cas, et seulement alors, l'inefficacité de la couverture comptabilisée est présentée dans les autres éléments du résultat global. |

|

6.5.4. |

Une couverture du risque de change d'un engagement ferme peut être comptabilisée comme une couverture de juste valeur ou comme une couverture de flux de trésorerie. |

|

6.5.5. |

Si une relation de couverture cesse de satisfaire à la contrainte d'efficacité de la couverture relative au ratio de couverture (voir paragraphe 6.4.1 c) iii)], mais que l'objectif de gestion des risques visé par cette relation de couverture désignée demeure le même, l'entité doit ajuster le ratio de couverture de la relation de couverture de manière que celle-ci respecte à nouveau les critères d'applicabilité (dans la présente norme, cette procédure est appelée «rééquilibrage» — voir paragraphes B6.5.7 à B6.5.21). |

|

6.5.6. |

L'entité ne doit cesser prospectivement d'utiliser la comptabilité de couverture que dans le cas où la relation de couverture (ou une partie de la relation de couverture) cesse de satisfaire aux critères d'applicabilité (après prise en compte de tout rééquilibrage de la relation de couverture, s'il y a lieu). Cela comprend les situations où l'instrument de couverture expire ou est vendu, résilié ou exercé. À cet égard, le remplacement d'un instrument de couverture ou son renouvellement sous la forme d'un autre instrument de couverture n'est pas considéré comme constituant une expiration ou une résiliation si ce remplacement ou ce renouvellement s'inscrit dans le cadre de l'objectif de gestion des risques consigné par l'entité. En outre, il n'y a, à cet égard, ni expiration, ni résiliation de l'instrument de couverture lorsque les conditions suivantes sont réunies:

L'arrêt de la comptabilité de couverture peut concerner l'intégralité ou une partie seulement d'une relation de couverture (auquel cas la comptabilité de couverture est maintenue pour le reste de la relation de couverture). |

|

6.5.7. |

L'entité doit appliquer:

|

Couvertures de juste valeur

|

6.5.8. |

Tant qu'une couverture de juste valeur satisfait aux critères d'applicabilité énoncés au paragraphe 6.4.1, la relation de couverture doit être comptabilisée comme suit:

|

|

6.5.9. |

Si l'élément couvert dans une couverture de juste valeur est un engagement ferme d'acquérir un actif ou d'assumer un passif (ou est une composante d'un tel engagement), la valeur comptable initiale de l'actif ou du passif résultant de la réalisation par l'entité de son engagement ferme est ajustée de façon à inclure le cumul des variations de la juste valeur de l'élément couvert qui était comptabilisé dans l'état de la situation financière. |

|

6.5.10. |

Tout ajustement découlant de l'application du paragraphe 6.5.8 b) doit être amorti en résultat net si l'élément couvert est un instrument financier (ou une composante d'un tel instrument) évalué au coût amorti. L'amortissement peut commencer dès qu'il y a ajustement, et doit commencer au plus tard lorsque l'élément couvert cesse d'être ajusté au titre des profits et pertes de couverture. L'amortissement est fondé sur le taux d'intérêt effectif recalculé à la date à laquelle l'amortissement commence. Dans le cas d'un actif financier (ou d'une composante d'un tel actif) qui est un élément couvert et qui est évalué à la juste valeur par le biais des autres éléments du résultat global conformément au paragraphe 4.1.2A, l'amortissement est appliqué de la même manière, mais à hauteur du cumul des profits et des pertes comptabilisés antérieurement conformément au paragraphe 6.5.8 b) plutôt que par ajustement de la valeur comptable. |

Couvertures de flux de trésorerie

|

6.5.11. |

Tant qu'une couverture de flux de trésorerie satisfait aux critères d'applicabilité énoncés au paragraphe 6.4.1, la relation de couverture doit être comptabilisée comme suit:

|

|

6.5.12. |

L'entité qui met fin à la comptabilité de couverture pour une couverture de flux de trésorerie (voir paragraphes 6.5.6 et 6.5.7 b)] doit traiter comme suit le montant accumulé dans la réserve de couverture de flux de trésorerie conformément au paragraphe 6.5.11 a):

|

Couvertures d'un investissement net dans une activité à l'étranger

|

6.5.13. |

Les couvertures d'un investissement net dans une activité à l'étranger, y compris la couverture d'un élément monétaire comptabilisé comme faisant partie de l'investissement net (voir IAS 21), doivent être comptabilisées de la même manière que les couvertures de flux de trésorerie:

|

|

6.5.14. |

Le cumul, dans les écarts de conversion des monnaies étrangères, des profits et des pertes sur l'instrument de couverture qui sont liés à la partie efficace de la couverture doit être sorti des capitaux propres et reclassé en résultat net à titre d'ajustement de reclassement (voir IAS 1) conformément aux dispositions des paragraphes 48 et 49 d'IAS 21 en matière de cession totale ou partielle d'une activité à l'étranger. |

Comptabilisation de la valeur temps des options

|

6.5.15. |

Dans le cas où l'entité sépare la valeur intrinsèque de la valeur temps d'un contrat d'option et désigne uniquement la variation de la valeur intrinsèque de l'option comme instrument de couverture (voir paragraphe 6.2.4 a)], elle doit comptabiliser comme suit la valeur temps de l'option (voir paragraphes B6.5.29 à B6.5.33):

|

Comptabilisation de l'élément à terme des contrats à terme de gré à gré et des spreads relatifs au risque de base des opérations en monnaie étrangère d'instruments financiers

|

6.5.16. |

L'entité qui sépare l'élément à terme de l'élément au comptant d'un contrat à terme de gré à gré et qui ne désigne comme instrument de couverture que la variation de la valeur de l'élément au comptant du contrat, ou qui sépare le spread relatif au risque de base des opérations en monnaie étrangère (foreign currency basis spread)d'un instrument financier et l'exclut de la désignation de cet instrument financier comme instrument de couverture (voir paragraphe 6.2.4 b)], peut appliquer le paragraphe 6.5.15 à l'élément à terme du contrat à terme de gré à gré ou au spread relatif au risque de base des opérations en monnaie étrangère de la même manière qu'à la valeur temps d'une option. Dans ce cas, l'entité doit suivre les modalités d'application énoncées aux paragraphes B6.5.34 à B6.5.39. |

6.6 COUVERTURES D'UN GROUPE D'ÉLÉMENTS

Éligibilité d'un groupe d'éléments en tant qu'élément couvert

|

6.6.1. |

Un groupe d'éléments (y compris un groupe d'éléments constituant une position nette; voir paragraphes B6.6.1 à B6.6.8) n'est éligible en tant qu'élément couvert que si les conditions suivantes sont réunies:

|

Désignation d'une composante d'une valeur nominale

|

6.6.2. |

Une composante correspondant à une fraction d'un groupe d'éléments éligible peut être désignée comme élément couvert, pourvu que cette désignation cadre avec l'objectif de l'entité en matière de gestion des risques. |

|

6.6.3. |

Une composante correspondant à une strate d'un groupe d'éléments (par exemple un fond de cuve) ne peut être traitée en comptabilité de couverture que si les conditions suivantes sont réunies:

|

Présentation

|

6.6.4. |

Dans le cas d'une couverture d'un groupe d'éléments comportant des positions de risque qui se compensent (autrement dit, dans la couverture d'une position nette) et dont les risques couverts n'influent pas sur le même poste de l'état du résultat net et des autres éléments du résultat global, les profits et pertes de couverture comptabilisés dans cet état doivent être présentés séparément de ceux qui se rapportent aux éléments couverts. Ainsi, le montant individuel qui se rattache à l'élément couvert lui-même (par exemple, les produits des activités ordinaires ou le coût des ventes) n'est pas touché. |

|

6.6.5. |

Dans le cas d'actifs et de passifs qui sont couverts en groupe dans une couverture de juste valeur, les profits et les pertes sur les actifs et passifs individuels qui sont présentés dans l'état de la situation financière doivent être comptabilisés comme un ajustement, conformément au paragraphe 6.5.8 b), de la valeur comptable des éléments individuels respectifs qui constituent le groupe. |

Positions nettes nulles

|

6.6.6. |

Lorsque l'élément couvert est un groupe qui présente une position nette nulle (c'est-à-dire que les éléments couverts compensent totalement entre eux le risque géré à l'échelle du groupe), l'entité est autorisée à le désigner dans le cadre d'une relation de couverture ne comportant pas d'instrument de couverture si les conditions suivantes sont réunies:

|

6.7 OPTION DE DÉSIGNER UNE EXPOSITION AU RISQUE DE CRÉDIT COMME ÉTANT ÉVALUÉE À LA JUSTE VALEUR PAR LE BIAIS DU RÉSULTAT NET

Critères à remplir pour la désignation des expositions au risque de crédit comme étant évaluées à la juste valeur par le biais du résultat net

|

6.7.1. |

Lorsqu'une entité utilise un dérivé de crédit qui est évalué à la juste valeur par le biais du résultat net pour gérer le risque de crédit associé à tout ou partie d'un instrument financier (exposition au risque de crédit), elle peut désigner cet instrument financier, dans la mesure où il est ainsi géré (c'est-à-dire la totalité ou une fraction de l'instrument), comme étant évalué à la juste valeur par le biais du résultat net, si: