|

7.11.2014

|

FR

|

Journal officiel de l'Union européenne

|

L 323/12

|

DÉCISION DE LA COMMISSION

du 9 juillet 2014

concernant le régime d’aides SA.18042 (2013/C) (ex MX 17/2009) (ex NN 61/2004)

appliqué par l’Espagne concernant l’exonération du droit d’accise sur les biocarburants

[notifiée sous le numéro C(2014) 4530]

(Le texte en langue espagnole est le seul faisant foi.)

(Texte présentant de l'intérêt pour l'EEE)

(2014/766/UE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 108, paragraphe 2, premier alinéa,

vu l’accord sur l’Espace économique européen, et notamment son article 62, paragraphe 1, point a),

après avoir invité les parties intéressées à présenter leurs observations conformément aux dispositions précitées (1) et vu ces observations,

considérant ce qui suit:

I. PROCÉDURE

|

(1)

|

Depuis 2006, la direction générale de la concurrence réalise chaque année un exercice de contrôle a posteriori d’un échantillon des mesures d’aides mises en œuvre par les États membres. Le régime espagnol concernant l’exonération du droit d’accise sur les biocarburants (NN 61/2004) a été approuvé par la Commission par la décision C(2006) 2293 du 6 juin 2006 (ci-après la «décision de la Commission»). Ce régime a été inclus dans l’exercice de contrôle 2009/2010 sous la référence MX 17/2009, dans le cadre duquel la Commission a examiné la mise en œuvre, par les États membres, d’un échantillon des régimes en vigueur en 2009.

|

|

(2)

|

La Commission a décidé d’inclure une nouvelle fois ce régime dans l’exercice de contrôle 2011/2012, dans le cadre duquel la Commission a examiné la mise en œuvre, par les États membres, d’un échantillon des régimes en vigueur au cours de la période 2009-2010.

|

|

(3)

|

À la lumière des informations fournies par l’Espagne au cours de l’exercice de contrôle, la Commission a émis des doutes quant à la bonne application du régime par les autorités espagnoles. En conséquence, elle a décidé d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l’Union européenne (TFUE). La Commission a informé l’Espagne de sa décision par lettre du 17 juillet 2013.

|

|

(4)

|

L’Espagne a présenté ses observations le 20 septembre 2013.

|

|

(5)

|

La décision de la Commission d’ouvrir la procédure formelle d’examen a été publiée au Journal officiel de l’Union européenne le 7 février 2014 (2). La Commission européenne a invité les parties intéressées à présenter leurs observations.

|

|

(6)

|

Le 5 mars 2014, la Commission a reçu les observations de la section des biocarburants de l’Association espagnole des producteurs d’énergies renouvelables (Asociación Española de Productores de Energías Renovables — APPA Biocarburantes). Elle les a transmises à l’Espagne, en lui donnant la possibilité de présenter ses propres observations. Le 6 mai 2014, les autorités espagnoles ont indiqué qu’elles ne souhaitaient faire aucun commentaire au sujet des observations présentées par des tiers.

|

II. DESCRIPTION DÉTAILLÉE DE LA MESURE

|

(7)

|

Le régime NN 61/2004 concernant l’exonération du droit d’accise sur les biocarburants consiste à appliquer un taux zéro à l’impôt espagnol sur les huiles minérales. Il est appliqué à l’alcool éthylique obtenu à partir de produits agricoles ou d’origine végétale (bioéthanol), tel que défini sous le code NC 2207 20 de la nomenclature combinée, à l’alcool méthylique obtenu à partir de produits agricoles ou d’origine végétale, tel que défini sous le code NC 2905 11 00, et aux produits définis sous les codes NC 1507, 1508, 1510, 1511, 1512, 1513, 1514, 1515 et 1518.

|

|

(8)

|

La taxe à taux zéro s’appliquait à ces produits indépendamment de leur utilisation sans transformation ou après modification chimique. Lorsque le biocarburant était mélangé à un autre combustible, le taux réduit s’appliquait uniquement à la partie de biocarburant présent dans le mélange. Aux fins de l’accise, le taux réduit s’appliquait à tous les biocarburants, quelle que soit leur origine géographique.

|

|

(9)

|

Le régime a été approuvé par la Commission le 6 juin 2006 et a pris fin le 31 décembre 2012 (3).

|

|

(10)

|

Lors de l’analyse des informations fournies par les autorités espagnoles au cours de l’exercice de contrôle, des doutes ont été exprimés sur la conformité de l’application du régime avec la décision de la Commission en 2009 et 2010. La Commission se demandait également si l’Espagne n’avait pas accordé des surcompensations aux bénéficiaires en 2010. La Commission a fait part de ses réserves dans les considérants 13 à 29 de la décision du 17 juillet 2013.

|

|

(11)

|

Elle a demandé à l’Espagne de:

|

a)

|

démontrer que le régime a été correctement appliqué en 2009 et 2010;

|

|

b)

|

démontrer l’absence de surcompensations pour le bioéthanol en 2010 ou, si des surcompensations ont effectivement été accordées, de détailler les mesures adoptées pour éviter une surcompensation au cours des années suivantes;

|

|

c)

|

présenter les rapports annuels correspondant à toute la durée du régime.

|

|

III. OBSERVATIONS DES PARTIES INTÉRESSÉES

|

(12)

|

Le 5 mars 2014, la Commission a reçu les observations de l’APPA Biocarburantes, très semblables à celles des autorités espagnoles (voir section IV). L’Association indiquait que le régime avait été correctement appliqué.

|

|

(13)

|

Lorsque les coûts des biocarburants sont comparés au prix hors taxe des combustibles fossiles en station-service, tant le bioéthanol que le biodiesel semblent avoir fait l’objet de sous-compensations durant toute la période, sauf en 2010 dans le cas du bioéthanol et en 2012 dans le cas du biodiesel. Selon l’APPA Biocarburantes, cette méthode est incorrecte, car le prix hors taxe des combustibles fossiles en station-service englobe l’ensemble des coûts de transport et de distribution des combustibles jusqu’au consommateur final, tandis que l’analyse comparative visée n’inclut pas ces coûts logistiques dans le coût des biocarburants. Selon l’Association, il serait plus judicieux de comparer les coûts de production des biocarburants avec les cours internationaux des combustibles fossiles. L’application de cette méthode met en lumière une sous-compensation plus importante des biocarburants pendant l’application du régime et ne révèle aucun cas de surcompensation.

|

|

(14)

|

Enfin, l’APPA Biocarburantes prétend que même en comparant les coûts des biocarburants au prix hors taxe des combustibles fossiles en station-service, les deux seuls cas de surcompensation possible ont été purement provisoires et sont dus à la nature même du régime des aides fiscales accordées aux biocarburants (montants absolus fixés a priori et évaluations réalisées a posteriori) et à la grande volatilité des prix des matières premières agricoles, qui sont la principale composante des coûts de production des biocarburants. Il n’a pas été nécessaire d’ajuster le régime étant donné qu’aucun signe de surcompensation possible n’a pu être observé pour le bioéthanol au cours des années suivantes (2011 et 2012) et que la surcompensation possible dans le cas du biodiesel aurait été enregistrée au cours de la dernière année, en 2012. En outre, il n’aurait pas été possible de procéder à des ajustements pour l’avenir, car le régime est venu à expiration.

|

IV. OBSERVATIONS DE L’ESPAGNE

|

(15)

|

Les autorités espagnoles ont présenté leurs observations le 20 septembre 2013. Le 6 mai 2014, elles ont indiqué qu’elles ne souhaitaient faire aucun commentaire sur les observations de tiers qui leur avaient été transmises.

|

|

(16)

|

Dans leur lettre du 20 septembre 2013, les autorités espagnoles ont présenté des informations sur les coûts de production du bioéthanol et du biodiesel, ainsi que des données sur les prix des combustibles fossiles au cours de la période comprise entre 2004 et 2012. Elles ont également présenté des tableaux comparatifs des coûts des biocarburants et du prix hors taxe des combustibles fossiles en station-service. Ces tableaux figurent en annexe.

|

|

(17)

|

Les données et l’analyse présentée dans les tableaux correspondants reposent sur les principes suivants:

|

a)

|

l’analyse part des données réelles sur les coûts de production annuels des usines espagnoles auxquels est ajoutée une marge bénéficiaire sur la production de 5 %; des ajustements sont ensuite réalisés pour tenir compte de la différence de contenu énergétique entre le biocarburant et le combustible fossile utilisé pour le mélange, en utilisant les données de l’annexe III de la directive 2009/28/CE du Parlement européen et du Conseil (4), à savoir 1,52 pour le bioéthanol et 1,09 pour le biodiesel;

|

|

b)

|

ces coûts sont comparés aux données sur les prix du combustible qu’ils remplacent, à savoir l’essence et le gazole. Le prix retenu est le prix de ce combustible hors taxe en station-service et comprend donc la marge brute de distribution commerciale. La différence entre le coût de production du biocarburant et le coût du combustible fossile qui est remplacé est la marge maximale de compensation;

|

|

c)

|

la compensation réelle appliquée équivaut au droit d’accise sur les huiles minérales correspondant au bioéthanol et au biodiesel. Sans l’exonération, le taux appliqué à ces produits au titre du droit d’accise sur les huiles minérales aurait été celui correspondant à l’essence et au gazole respectivement (5).

|

|

|

(18)

|

Sur la base des données correspondantes, l’Espagne a fait remarquer que sur la période 2004-2012, on observe une sous-compensation cumulée pour les deux types de carburant (455,96 EUR/1 000 litres pour le biodiesel et 897,22 EUR/1 000 litres pour le bioéthanol). En analysant chaque année séparément, on constate une sous-compensation pour toutes les années, sauf en 2010 dans le cas du bioéthanol et en 2012 pour le biodiesel.

|

|

(19)

|

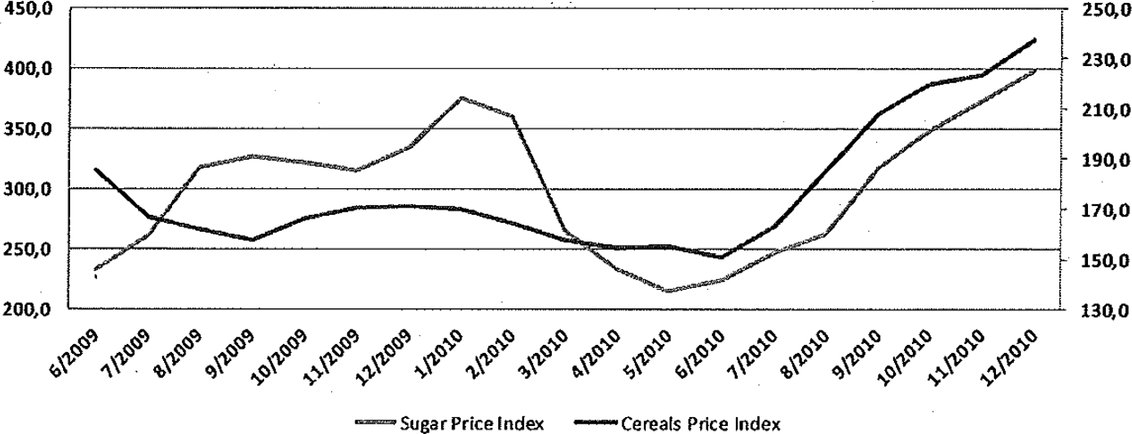

En ce qui concerne le bioéthanol, l’Espagne a expliqué que la surcompensation apparente observée en 2010 était due à une baisse ponctuelle des prix des matières premières, notamment agricoles, entre janvier et juin 2010. Il s’agissait donc d’une situation ponctuelle, réversible et imprévisible qui, en outre, allait être corrigée automatiquement l’année suivante par la hausse des prix des matières premières. Rien ne justifiait donc la prise de mesures par les autorités espagnoles. L’Espagne a fourni des informations détaillées sur l’évolution des prix des matières premières, ainsi qu’un graphique donnant l’évolution des indices des prix du sucre et des céréales (base 2002-2004 = 100).

Évolution du prix des matières premières entre 2009 et 2011

(6)

|

|

(20)

|

L’Espagne a expliqué que dans le cas du biodiesel, une surcompensation semblait avoir été enregistrée en 2012, mais que le régime était venu à expiration le 31 décembre de cette même année.

|

|

(21)

|

L’Espagne a fait valoir que le prix utilisé comme référence dans cette méthode pour les carburants ayant été remplacés – le prix hors taxe en station-service – est l’option disponible la plus rigoureuse et qu’il serait plus approprié d’établir une comparaison avec une valeur plus proche des prix mondiaux de ces produits. Les autorités espagnoles ont également fourni des tableaux comparant les coûts des biocarburants et le prix mondial des combustibles fossiles et elles ont souligné que, en l’espèce, aucune surcompensation n’était constatée pour le biodiesel au cours des années prises en considération, alors que la surcompensation possible dans le cas du bioéthanol serait négligeable (2 EUR/1 000 litres contre 142,13 EUR/1 000 litres en prenant comme référence le prix hors taxe en station-service du combustible fossile). Par rapport à la méthode précédente, la sous-compensation cumulée serait plusieurs fois supérieure.

|

|

(22)

|

Les autorités espagnoles ont expliqué qu’elles avaient fourni des informations sur toutes les entreprises qui produisent, transforment, détiennent, reçoivent et expédient des produits soumis à accise, conformément à la directive 2008/118/CE du Conseil (7).

|

|

(23)

|

Selon la définition de l’article 4, paragraphe 1, de ladite directive, un entrepositaire agréé est une personne physique ou morale autorisée, dans l’exercice de sa profession, à produire, transformer, détenir, recevoir ou expédier des produits soumis à accise sous un régime de suspension de droits dans un entrepôt fiscal. Conformément à l’article 8 de ladite directive, l’entrepositaire agréé est redevable des droits d’accise exigibles.

|

|

(24)

|

Les autorités espagnoles ont expliqué pourquoi elles n’avaient fourni que les données fiscales de l’une des deux entreprises ayant signé un accord de production d’esters méthyliques d’acides gras («EMAG») à partir de soja et de palme dans le cadre d’un régime de sous-traitance. Étant donné que ce contrat concerne des produits soumis à accise pour ce qui est de leur détention, circulation et contrôle, il est régi par la directive 2008/118/CE. Les autorités espagnoles font savoir que le propriétaire du produit n’est pas inclus dans la définition d’«entrepositaire agréé» au sens de l’article 4, paragraphe 1, de ladite directive.

|

V. APPRÉCIATION DE LA MESURE

|

(25)

|

Dans sa décision sur l’affaire NN 61/2004, la Commission était déjà parvenue à la conclusion que la mesure en cause comportait une aide au sens de l’article 107 du TFUE. Elle avait apprécié ce régime d’aides au regard de l’encadrement communautaire des aides d’État pour la protection de l’environnement de 2001 (8) et conclu qu’il était compatible avec le marché intérieur.

|

|

(26)

|

Les autorités espagnoles ont à présent fourni à la direction générale de la concurrence des informations détaillées, y compris les données pertinentes sur les coûts de production du bioéthanol et du biodiesel pendant toute la durée d’application du régime. Lorsque les coûts de production des biocarburants sont comparés au prix hors taxe en station-service des combustibles fossiles, repris dans les tableaux inclus dans l’annexe de la présente décision, on constate deux cas de surcompensation: pour le bioéthanol en 2010 et pour le biodiesel en 2012.

|

|

(27)

|

En ce qui concerne l’autre méthode proposée par l’Espagne, qui utilise comme référence les prix mondiaux des combustibles fossiles, la Commission indique que cette méthode diffère de celle proposée par l’Espagne et utilisée par la Commission pour apprécier la mesure NN 61/2004. Étant donné que la Commission vérifie si l’Espagne a correctement appliqué le régime d’aides, conformément à la décision portant son approbation dans l’affaire NN 61/2004, l’autre méthode proposée ne peut être acceptée.

|

|

(28)

|

La Commission fait cependant remarquer qu’aucune surcompensation persistante n’est à observer. De même, l’examen des aides pendant toute la durée d’application du régime ne révèle aucun indice de surcompensation générale. La Commission prend note des explications fournies par l’Espagne (voir les considérants 18, 19, 20 et 22).

|

|

(29)

|

Dans le cas du bioéthanol, la Commission considère qu’il n’était pas nécessaire de procéder à des ajustements pour corriger la surcompensation. En l’espèce, l’Espagne a pu démontrer que la surcompensation avait été corrigée, principalement grâce à l’augmentation significative des prix des matières premières à partir de juin 2010. En effet, en 2011 et 2012, aucune surcompensation n’a été constatée pour le bioéthanol.

|

|

(30)

|

En ce qui concerne le biodiesel, la Commission relève une légère surcompensation de 41,85 EUR/1 000 litres en 2012. Cette surcompensation a été enregistrée sans que la mesure ni le niveau d’aide, en particulier, n’aient fait l’objet de modifications. Une telle situation était due à des facteurs extérieurs au régime, en l’occurrence la forte augmentation du prix du diesel fossile en Espagne. La Commission relève qu’en 2012, le prix du diesel a été de 8 % supérieur au prix de 2011, de 36 % supérieur au prix de 2010 et de 71 % supérieur au prix de 2009. À titre de comparaison, les coûts de production du biodiesel en 2012 se situaient au même niveau qu’en 2011, 16 % au-dessus de ceux de 2010 et 25 % au-dessus de ceux de 2009. La Commission constate que le régime est venu à expiration fin 2012 et qu’il n’a donc pas été possible d’adapter l’exonération du droit d’accise pour éviter une future surcompensation, conformément aux dispositions du considérant 19 de la décision de la Commission dans l’affaire NN 61/2004. Par ailleurs, la Commission fait aussi remarquer qu’aucune aide n’a été accordée au titre du régime, ni en 2013 ni ultérieurement. Enfin, comme expliqué au considérant 28, même en tenant compte des données de 2012, aucune surcompensation n’est constatée pendant toute la durée d’application du régime. On peut donc y voir un indice tendant à prouver que l’Espagne pouvait se fonder sur la méthode de calcul a priori prévue dans le régime.

|

|

(31)

|

Après avoir examiné les informations supplémentaires fournies par l’Espagne, la Commission considère que cette dernière n’a pas enfreint ses obligations telles qu’énoncées au considérant 19 de la décision de la Commission dans l’affaire NN 61/2004.

|

|

(32)

|

Au vu des explications fournies par l’Espagne sur la mise en œuvre de la directive 2008/118/CE, la Commission reconnaît que les autorités espagnoles ont fourni des informations sur toutes les entreprises concernées.

|

VI. CONCLUSION

|

(33)

|

La Commission conclut que l’Espagne a appliqué correctement le régime d’aides NN 61/2004, conformément à la décision de la Commission portant son approbation,

|

A ADOPTÉ LA PRÉSENTE DÉCISION:

Article premier

Le régime d’aides d’État NN 61/2004 appliqué par l’Espagne est compatible avec le marché intérieur au sens de l’article 107, paragraphe 3, point c), du TFUE et a été correctement appliqué, conformément à la décision NN 61/2004 de la Commission.

Article 2

Le Royaume d’Espagne est destinataire de la présente décision.

Fait à Bruxelles, le 9 juillet 2014.

Par la Commission

Joaquín ALMUNIA

Vice-président

(1) JO C 37 du 7.2.2014, p. 44.

(2) Voir note 1 de bas de page.

(3) JO C 219 du 12.9.2006, p. 3.

(4) Directive 2009/28/CE du Parlement européen et du Conseil du 23 avril 2009 relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables et modifiant puis abrogeant les directives 2001/77/CE et 2003/30/CE (JO L 140 du 5.6.2009, p. 16).

(5) Dans le premier cas, ce montant s’élevait à 371,69 EUR/1 000 litres pour la période 2004-2009 et à 400,69 EUR/1 000 litres pour la période 2009-2012. En ce qui concerne le biodiesel, les taux appliqués étaient de 269,89 EUR/1 000 litres au cours de la période 2004-2006, 278 EUR/1 000 litres pour la période 2007-2009 et 307 EUR/1 000 litres pour la période 2009-2012.

(6) La courbe de l’indice des prix du sucre commence en bas à droite tandis que celle de l’indice des prix des céréales commence plus haut à droite.

(7) Directive 2008/118/CE du Conseil du 16 décembre 2008 relative au régime général d’accise et abrogeant la directive 92/12/CEE (JO L 9 du 14.1.2009, p. 12).

(8) JO C 37 du 3.2.2001, p. 3.

ANNEXE

Tableau 1

Coûts de production du bioéthanol en Espagne

|

Coûts de production du bioéthanol en Espagne

|

|

en EUR/1 000 litres

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Matières premières

|

(+)

|

[…] (*)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Main-d’œuvre

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Amortissements

|

(+)

|

|

Coûts variables et financiers

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Transport et distribution

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Recettes par sous-produit

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Aides directes

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Coûts totaux de production

|

|

603

|

692

|

672

|

582

|

602

|

581

|

510

|

688

|

763

|

|

Marge de production (5 %)

|

(+)

|

30

|

35

|

34

|

29

|

30

|

29

|

26

|

34

|

38

|

|

Facteur d’ajustement dû à la diff. de contenu énergétique

|

(+)

|

329

|

378

|

367

|

318

|

329

|

317

|

278

|

376

|

417

|

|

Coûts totaux du bioéthanol (hors taxe)

|

(B)

|

962

|

1 104

|

1 073

|

929

|

961

|

927

|

814

|

1 098

|

1 218

|

|

Coûts de l’essence à indice d’octane de 95 (hors taxe)

|

(P)

|

351,8

|

427,0

|

483,3

|

497,0

|

560,8

|

436,7

|

555,4

|

674,6

|

741,0

|

|

Marge maximale de compensation

|

(M) = (B) – (P)

|

610,6

|

677,4

|

589,2

|

431,9

|

400,0

|

490,6

|

258,6

|

423,4

|

476,7

|

|

Droit d’accise sur les huiles minérales (AHM)

|

(AHM)

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

400,7

|

400,7

|

400,7

|

400,7

|

|

Sous-compensation (S)

|

(S) = (M) – (AHM)

|

238,90

|

305,74

|

217,52

|

60,18

|

28,30

|

118,89

|

89,89

|

– 142,13

|

22,76

|

76,06

|

|

Source:

|

autorités espagnoles

|

|

Tableau 2

Coûts de production du biodiesel en Espagne

|

Coûts de production du biodiesel en Espagne

|

|

en EUR/1 000 litres

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Matières premières

|

(+)

|

[…] (**)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Main-d’œuvre

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Amortissements

|

(+)

|

|

Coûts variables et financiers

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Transport et distribution

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Recettes par sous-produit

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Aides directes

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Coûts totaux de production

|

|

553

|

744

|

710

|

762

|

992

|

733

|

791

|

917

|

918

|

|

Marge de production (5 %)

|

(+)

|

28

|

37

|

36

|

38

|

50

|

37

|

40

|

46

|

46

|

|

Facteur d’ajustement dû à la diff. de contenu énergétique

|

(+)

|

52

|

70

|

67

|

72

|

94

|

69

|

75

|

87

|

87

|

|

Coûts totaux du biodiesel (hors taxe)

|

|

633

|

852

|

813

|

872

|

1 135

|

839

|

905

|

1 050

|

1 051

|

|

Coûts du gazole A (hors taxe)

|

|

355,0

|

476,0

|

521,7

|

524,9

|

672,8

|

459,0

|

576,5

|

727,9

|

785,5

|

|

Marge maximale de compensation

|

(M) = (B) – (P)

|

277,9

|

375,5

|

290,9

|

347,2

|

462,5

|

379,9

|

379,9

|

328,8

|

321,6

|

265,2

|

|

Droit d’accise sur les huiles minérales

|

(AHM)

|

269,86

|

269,86

|

269,86

|

278

|

278

|

278

|

307

|

307

|

307

|

307

|

|

Sous-compensation (S)

|

(S) = (M) – (AHM)

|

8,05

|

105,65

|

21,04

|

69,21

|

184,54

|

101,92

|

72,92

|

21,80

|

14,61

|

–41,85

|

|

Source:

|

autorités espagnoles

|

|

(*) Secret d’affaires

(**) Secret d’affaires