02015R2447 — FR — 20.07.2020 — 006.001

Ce texte constitue seulement un outil de documentation et n’a aucun effet juridique. Les institutions de l'Union déclinent toute responsabilité quant à son contenu. Les versions faisant foi des actes concernés, y compris leurs préambules, sont celles qui ont été publiées au Journal officiel de l’Union européenne et sont disponibles sur EUR-Lex. Ces textes officiels peuvent être consultés directement en cliquant sur les liens qui figurent dans ce document

|

RÈGLEMENT D’EXÉCUTION (UE) 2015/2447 DE LA COMMISSION du 24 novembre 2015 (JO L 343 du 29.12.2015, p. 558) |

Modifié par:

|

|

|

Journal officiel |

||

|

n° |

page |

date |

||

|

RÈGLEMENT D'EXÉCUTION (UE) 2017/989 DE LA COMMISSION du 8 juin 2017 |

L 149 |

19 |

13.6.2017 |

|

|

RÈGLEMENT D'EXÉCUTION (UE) 2018/604 DE LA COMMISSION du 18 avril 2018 |

L 101 |

22 |

20.4.2018 |

|

|

RÈGLEMENT D'EXÉCUTION (UE) 2019/1394 DE LA COMMISSION du 10 septembre 2019 |

L 234 |

1 |

11.9.2019 |

|

|

RÈGLEMENT D’EXÉCUTION (UE) 2020/893 DE LA COMMISSION du 29 juin 2020 |

L 206 |

8 |

30.6.2020 |

|

Rectifié par:

RÈGLEMENT D’EXÉCUTION (UE) 2015/2447 DE LA COMMISSION

du 24 novembre 2015

établissant les modalités d’application de certaines dispositions du règlement (UE) no 952/2013 du Parlement européen et du Conseil établissant le code des douanes de l’Union

TITRE I

DISPOSITIONS GÉNÉRALES

CHAPITRE 1

Champ d’application de la législation douanière, mission de la douane et définitions

Article premier

Définitions

1. Aux fins du présent règlement, l’article 1er du règlement délégué (UE) 2015/2446 de la Commission ( 1 ) s’applique.

2. Aux fins du présent règlement, on entend par:

«bagages à main», dans le cas du transport aérien, les bagages qu’une personne physique emporte avec elle dans la cabine de l’aéronef et en sortant de celle-ci;

«bureau de douane de présentation», le bureau de douane compétent pour le lieu où les marchandises sont présentées;

«bagages de soute», dans le cas du transport aérien, les bagages qui ont été enregistrés à l’aéroport de départ et qui ne sont pas accessibles à la personne physique au cours du vol ni, le cas échéant, lors d’une escale;

«marchandises identiques», dans le cadre de la détermination de la valeur en douane, des marchandises produites dans le même pays qui sont identiques en tous points, y compris les caractéristiques physiques, la qualité et la réputation. Des différences d’aspect mineures n’empêchent pas des marchandises conformes par ailleurs à la définition d’être considérées comme identiques;

«aéroport international de l’Union», tout aéroport de l’Union qui, après autorisation délivrée par les autorités douanières, est habilité aux fins du trafic aérien avec les territoires situés en dehors du territoire douanier de l’Union;

«vol intra-Union», le déplacement d’un aéronef entre deux aéroports de l’Union, sans escale entre ces deux aéroports et dont ni le point de départ ni le point d’arrivée ne sont un aéroport d’un pays tiers;

«produits principaux transformés», les produits transformés pour lesquels l’autorisation de perfectionnement actif a été octroyée;

«activités se rapportant à la commercialisation», dans le cadre de la détermination de la valeur en douane, toutes les activités liées à la publicité ou à la commercialisation et à la promotion de la vente des marchandises en question, ainsi que toutes les activités liées aux garanties y afférentes;

«produits secondaires transformés», les produits transformés, autres que les produits principaux transformés, qui résultent nécessairement des opérations de perfectionnement;

«aéronefs d’affaires ou de tourisme», les aéronefs privés destinés à des voyages dont l’itinéraire est fixé au gré des utilisateurs;

«entrepôt douanier public de type III», un entrepôt douanier dont la gestion est assurée par les autorités douanières;

«installation de transport fixe», les moyens de transport utilisés pour acheminer en continu des marchandises telles que l’électricité, le gaz et le pétrole;

«bureau de douane de passage»:

soit le bureau de douane compétent pour le point de sortie du territoire douanier de l’Union lorsque les marchandises quittent ce territoire au cours d’une opération de transit en franchissant une frontière d’un territoire situé en dehors du territoire douanier de l’Union autre qu’un pays de transit commun;

soit le bureau de douane compétent pour le point d’entrée sur le territoire douanier de l’Union lorsque les marchandises ont emprunté un territoire situé en dehors du territoire douanier de l’Union au cours d’une opération de transit;

«marchandises similaires», dans le cadre de la détermination de la valeur en douane, des marchandises produites dans le même pays qui, sans être pareilles à tous égards, présentent des caractéristiques semblables et sont composées de matières semblables, ce qui leur permet de remplir les mêmes fonctions et d’être commercialement interchangeables; la qualité des marchandises, leur réputation et l’existence d’une marque de fabrique ou de commerce font partie des éléments à prendre en considération pour déterminer si des marchandises sont similaires.

CHAPITRE 2

Droits et obligations des personnes au regard de la législation douanière

Article 2

Formats et codes des exigences communes en matière de données

(Article 6, paragraphe 2, du code)

1. Les formats et codes des exigences communes en matière de données visées à l'article 6, paragraphe 2, du code et à l'article 2 du règlement délégué (UE) 2015/2446 aux fins de l'échange et du stockage des informations requises pour les demandes et les décisions figurent à l'annexe A du présent règlement.

2. Les formats et codes des exigences communes en matière de données visées à l'article 6, paragraphe 2, du code et à l'article 2 du règlement délégué (UE) 2015/2446 aux fins de l'échange et du stockage des informations requises pour les déclarations, les notifications et la preuve du statut douanier figurent à l'annexe B du présent règlement.

3. Par dérogation au paragraphe 1 du présent article, jusqu'à la date de déploiement de la première phase de la mise à niveau du système de renseignement tarifaire contraignant («RTC») et du système Surveillance 2 visés à l'annexe de la décision d'exécution (UE) 2016/578 de la Commission ( 2 ), les formats et codes prévus à l'annexe A du présent règlement en ce qui concerne les demandes et décisions en matière de RTC ne s'appliquent pas et les formats et codes figurant dans les annexes 2 à 5 du règlement délégué (UE) 2016/341 de la Commission ( 3 ) s'appliquent.

Par dérogation au paragraphe 1 du présent article, jusqu'à la date de mise à niveau du système relatif aux opérateurs économiques agréés (OEA) visé à l'annexe de la décision d'exécution (UE) 2016/578, les formats et codes prévus à l'annexe A du présent règlement en ce qui concerne les demandes et autorisations relatives aux OEA ne s'appliquent pas et les formats et codes figurant dans les annexes 6 et 7 du règlement délégué (UE) 2016/341 s'appliquent.

4. Par dérogation au paragraphe 2 du présent article, pour les systèmes informatiques énumérés à l'annexe 1 du règlement délégué (UE) 2016/341, jusqu'aux dates respectives de déploiement ou de mise à niveau des systèmes informatiques concernés visés à l'annexe de la décision d'exécution (UE) 2016/578, les formats et codes des exigences communes en matière de données énoncés à l'annexe B du présent règlement ne s'appliquent pas.

Pour les systèmes informatiques énumérés à l'annexe 1 du règlement délégué (UE) 2016/341, jusqu'aux dates respectives de déploiement ou de mise à niveau des systèmes informatiques concernés visés à l'annexe de la décision d'exécution (UE) 2016/578, l'échange et le stockage des informations requises pour les déclarations, les notifications et la preuve du statut douanier sont soumis aux formats et codes énoncés à l'annexe 9 du règlement délégué (UE) 2016/341.

5. Jusqu'à la date de déploiement du système de décisions douanières dans le cadre du CDU visé à l'annexe de la décision d'exécution (UE) 2016/578, les autorités douanières peuvent décider que des formats et codes autres que ceux prévus à l'annexe A du présent règlement doivent s'appliquer en ce qui concerne les demandes et autorisations suivantes:

les demandes et autorisations de simplification de la détermination des montants faisant partie de la valeur en douane des marchandises;

les demandes et autorisations relatives aux garanties globales;

les demandes et autorisations de report de paiement;

les demandes et autorisations d'exploitation d'installations de stockage temporaire visées à l'article 148 du code;

les demandes et autorisations relatives aux lignes maritimes régulières;

les demandes et autorisations relatives à l'émetteur agréé;

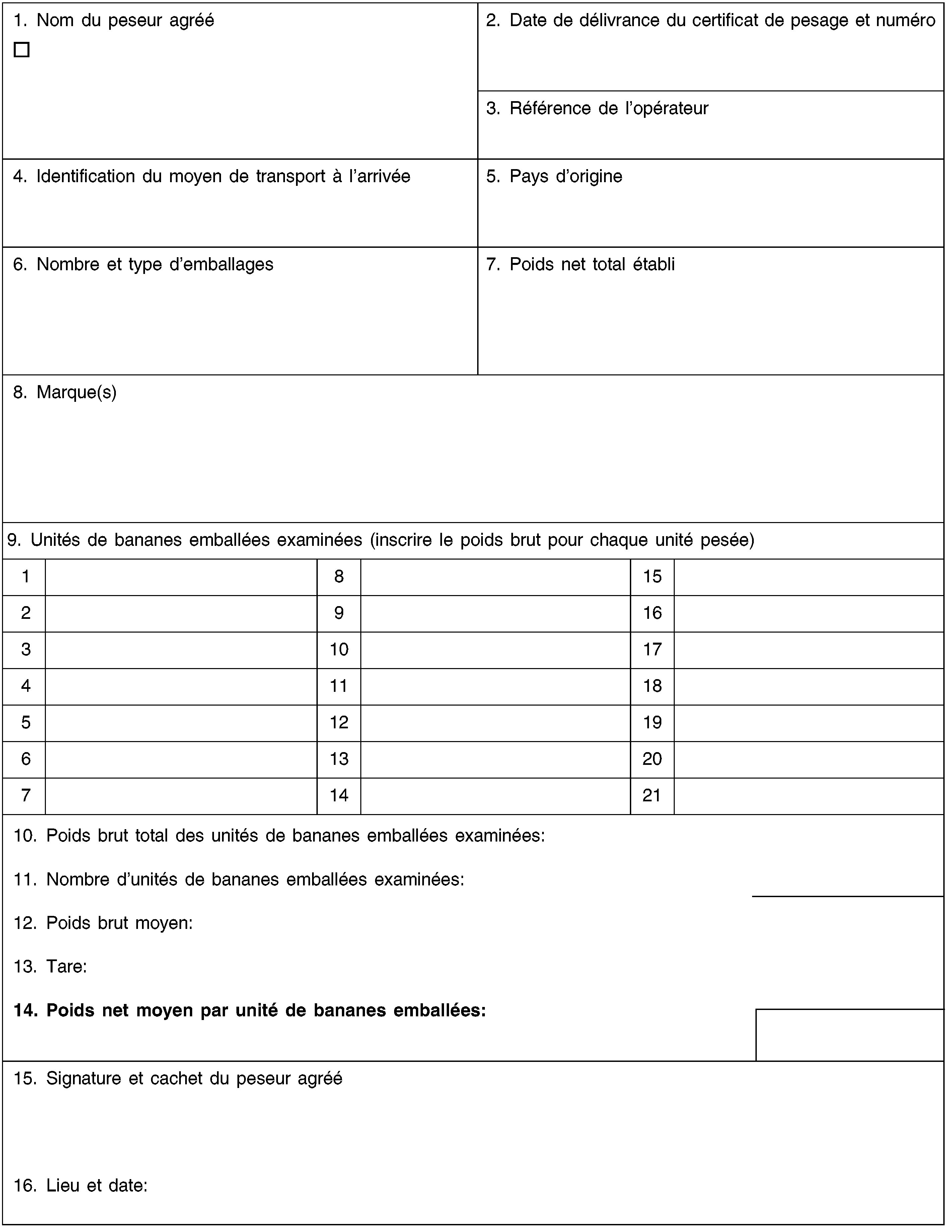

les demandes et autorisations relatives au statut de peseur agréé de bananes;

les demandes et autorisations d'autoévaluation;

les demandes et autorisations relatives au statut de destinataire agréé pour les opérations TIR;

les demandes et autorisations relatives au statut d'expéditeur agréé sous le régime du transit de l'Union;

les demandes et autorisations relatives au statut de destinataire agréé sous le régime du transit de l'Union;

les demandes et autorisation pour l'utilisation de scellés d'un modèle spécial;

les demandes et autorisations pour l'utilisation d'une déclaration de transit avec un jeu de données restreint;

les demandes et autorisations d'utilisation d'un document électronique de transport en tant que déclaration en douane.

6. Jusqu'à la date de déploiement du système de décisions douanières dans le cadre du CDU, les autorités douanières peuvent autoriser que les formats et codes des exigences en matière de données pour les demandes et autorisations figurant à l'annexe 12 du règlement délégué (UE) 2016/341 soient utilisés au lieu des exigences en matière de données établies à l'annexe A du présent règlement pour les demandes et autorisations suivantes:

les demandes et autorisations relatives à l'utilisation de la déclaration simplifiée;

les demandes et autorisations de dédouanement centralisé;

les demandes et autorisations d'inscriptions dans les écritures du déclarant;

les demandes et autorisations de recours au perfectionnement actif;

les demandes et autorisations de recours au perfectionnement passif;

les demandes et autorisations de recours au régime de la destination particulière;

les demandes et autorisations de recours au régime de l'admission temporaire;

les demandes et autorisations d'exploitation d'installations de stockage pour l'entreposage douanier.

7. Nonobstant le paragraphe 6, jusqu'aux dates de déploiement du système automatisé d'exportation (SAE) dans le cadre du CDU ou de mise à niveau des systèmes nationaux d'importation visés à l'annexe de la décision d'exécution (UE) 2016/578, lorsqu'une demande d'autorisation se fonde sur une déclaration en douane conformément à l'article 163, paragraphe 1, du règlement délégué (UE) 2015/2446, les formats et codes figurant à l'annexe 12 du règlement délégué (UE) 2016/341 s'appliquent en ce qui concerne les éléments de données supplémentaires requis pour cette demande.

Article 3

Sécurité des systèmes informatiques

(Article 16, paragraphe 1, du code)

1. Lorsqu’ils conçoivent, assurent le fonctionnement et exploitent les systèmes informatiques visés à l’article 16, paragraphe 1, du code, les États membres installent et maintiennent des dispositifs de sécurité permettant d’assurer un fonctionnement efficace, fiable et sûr des différents systèmes. Ils veillent également à ce que des mesures soient en place pour vérifier la source des données, ainsi que la sécurité des données contre les risques d’accès non autorisé, de perte, d’altération et de destruction.

2. Chaque introduction, modification et effacement de données est enregistré avec l’indication de la finalité de ce traitement, de son moment précis et de la personne qui procède au traitement.

3. Les États membres s’informent mutuellement et informent la Commission ainsi que, le cas échéant, l’opérateur économique concerné, de toute faille de la sécurité, réelle ou présumée, des systèmes informatiques.

Article 4

Stockage des données

(Article 16, paragraphe 1, du code)

Toutes les données validées par le système informatique considéré sont conservées pendant une période d’au moins trois années à partir de la fin de l’année pendant laquelle ces données ont été validées, sauf disposition contraire.

Article 5

Disponibilité des systèmes informatiques

(Article 16, paragraphe 1, du code)

1. La Commission et les États membres concluent des accords opérationnels établissant les exigences pratiques liées à la disponibilité et aux performances des systèmes informatiques ainsi qu’à la continuité des opérations.

2. Les accords opérationnels visés au paragraphe 1 fixent notamment le temps de réponse approprié pour l’échange et le traitement des informations dans les systèmes informatiques considérés.

3. Les systèmes informatiques sont tenus à disposition en permanence. Toutefois, cette obligation ne s’applique pas:

dans des cas spécifiques liés à l’utilisation des systèmes informatiques définis dans les accords visés au paragraphe 1 ou, au niveau national, en l’absence d’accords de ce type;

en cas de force majeure.

Article 6

Autorité douanière compétente

(Article 9 du code)

Les autorités douanières compétentes en matière d’enregistrement sont celles qui ont été désignées par les États membres. Les États membres communiquent le nom et l’adresse de ces autorités à la Commission. Celle-ci publie ces informations sur internet.

Article 7

Système informatique relatif au numéro EORI

(Article 16 du code)

1. Un système informatique mis en place conformément à l’article 16, paragraphe 1, du code est utilisé aux fins de l’échange et du stockage d’informations liées au numéro EORI («système EORI»).

L’autorité douanière compétente met à disposition les informations au moyen de ce système chaque fois que de nouveaux numéros EORI sont attribués ou que des modifications sont apportées à des données stockées qui concernent des enregistrements déjà délivrés.

2. Il est attribué un numéro EORI unique à chaque personne.

3. Le format et les codes des données stockées dans le système EORI sont définis à l’annexe 12-01.

4. Par dérogation au paragraphe 1 du présent article, jusqu’à la date de mise à niveau du système EORI central, les formats et codes figurant à l’annexe 12-01 ne s’appliquent pas.

Jusqu’à la date de mise à niveau du système EORI central, les codes des exigences communes en matière de données pour l’enregistrement des opérateurs économiques et d’autres personnes figurent à l’annexe 9 du ►M1 règlement délégué (UE) 2016/341 ◄ .

5. Lorsque les États membres recueillent les données énumérées au point 4 de l’annexe 12-01, ils veillent à utiliser les formats et codes figurant à l’annexe 12-01.

Article 8

Procédure générale applicable au droit d’être entendu

(Article 22, paragraphe 6, du code)

1. La communication visée à l’article 22, paragraphe 6, premier alinéa, du code:

comprend la mention des documents et des informations sur lesquels les autorités comptent fonder leur décision;

indique le délai dont dispose la personne concernée pour exprimer son point de vue à compter de la date à laquelle elle reçoit ou est réputée avoir reçu cette communication;

inclut la mention du droit de la personne concernée d’avoir accès aux documents et aux informations visés au point a), conformément aux dispositions applicables.

2. Dans le cas où la personne concernée donne son point de vue avant l’expiration du délai visé au paragraphe 1, point b), les autorités douanières peuvent procéder à l’adoption de la décision, sauf si la personne concernée exprime simultanément son intention de continuer à exprimer son point de vue dans le délai déterminé.

Article 9

Procédure spécifique applicable au droit d’être entendu

(Article 22, paragraphe 6, du code)

1. Les autorités douanières peuvent effectuer la communication visée à l’article 22, paragraphe 6, premier alinéa, du code dans le cadre du processus de vérification ou de contrôle lorsqu’elles ont l’intention de fonder leur décision sur l’un des éléments suivants:

les résultats d’une vérification consécutive à la présentation des marchandises;

les résultats d’une vérification de la déclaration en douane visée à l’article 191 du code;

les résultats d’un contrôle a posteriori visé à l’article 48 du code, lorsque les marchandises sont encore sous surveillance douanière;

les résultats d’une vérification de la preuve du statut douanier de marchandises de l’Union ou, le cas échéant, les résultats de la vérification de la demande d’enregistrement de cette preuve ou de visa de celle-ci;

la délivrance d’une preuve de l’origine par les autorités douanières;

les résultats du contrôle de marchandises pour lesquelles aucune déclaration sommaire, déclaration de dépôt temporaire, déclaration de réexportation ou déclaration en douane n’a été déposée.

2. Lorsqu’une communication est effectuée conformément au paragraphe 1, la personne concernée peut:

exprimer son point de vue immédiatement par les mêmes moyens que ceux utilisés pour la communication conformément à l’article 9 du règlement délégué (UE) 2015/2446, ou

exiger une communication conformément à l’article 8, sauf dans les cas visés au paragraphe 1, point f).

Les autorités douanières informent la personne concernée de ces deux possibilités.

3. Lorsque les autorités douanières prennent une décision qui a des conséquences défavorables pour la personne concernée, elles notent si l’intéressé a exprimé son point de vue conformément au paragraphe 2, point a).

Article 10

Systèmes informatiques relatifs aux décisions

(Article 16, paragraphe 1, du code)

1. Un système informatique mis en place conformément à l’article 16, paragraphe 1, du code, est utilisé aux fins de l’échange et du stockage d’informations relatives aux demandes et aux décisions qui peuvent avoir des répercussions dans plus d’un État membre et à tout événement ultérieur susceptible d’avoir une incidence sur la demande ou sur la décision initiale.

L’autorité douanière compétente met à disposition les informations au moyen de ce système, sans délai et au plus tard dans les sept jours suivant la date à laquelle l’autorité en prend connaissance.

2. Les échanges d’informations concernant les demandes et décisions susceptibles d’avoir des répercussions dans plus d’un État membre s’effectuent au moyen d’une interface opérateurs harmonisée à l’échelle de l’Union, conçue conjointement par la Commission et les États membres.

3. Les paragraphes 1 et 2 du présent article s’appliquent à compter de la date de déploiement du système de décisions douanières dans le cadre du CDU visé à l’annexe de la décision d’exécution 2014/255/UE.

Article 11

Autorité douanière désignée pour recevoir les demandes

(Article 22, paragraphe 1, troisième alinéa, du code)

Les États membres communiquent à la Commission la liste des autorités douanières visées à l’article 22, paragraphe 1, troisième alinéa, du code, qui sont désignées pour recevoir les demandes. Les États membres communiquent également à la Commission toute modification ultérieure de cette liste.

Article 12

Acceptation de la demande

(Article 22, paragraphe 2, du code)

1. Lorsque l’autorité douanière accepte une demande en application de l’article 11, paragraphe 1 du règlement délégué (UE) 2015/2446, la date d’acceptation de cette demande est la date à laquelle ladite autorité a reçu toutes les informations requises conformément à ►M1 l'article 22, paragraphe 2 ◄ , deuxième alinéa, du code.

2. Lorsque l’autorité douanière établit que la demande ne contient pas toutes les informations requises, elle invite le demandeur, dans un délai raisonnable ne dépassant pas trente jours, à fournir les informations utiles.

Lorsque le demandeur ne fournit pas les informations demandées par les autorités douanières dans le délai qu’elles fixent à cet effet, la demande n’est pas acceptée et le demandeur en est informé.

3. Si le demandeur ne reçoit aucune communication sur le fait que la demande a été ou non acceptée, celle-ci est réputée acceptée. La date d’acceptation est la date de présentation de la demande ou, dans le cas où des informations supplémentaires ont été fournies par le demandeur à la suite d’une demande de l’autorité douanière telle que visée au paragraphe 2, la date à laquelle le dernier élément d’information a été fourni.

Article 13

Stockage des informations relatives aux décisions

(Article 23, paragraphe 5, du code)

L’autorité douanière compétente pour arrêter la décision conserve toutes les données et les informations sur lesquelles elle a fondé ladite décision pendant au moins trois ans à compter de l’expiration de sa validité.

Article 14

Consultation entre les autorités douanières

(Article 22 du code)

1. Lorsqu’une autorité douanière compétente pour arrêter la décision a besoin de consulter l’autorité douanière d’un autre État membre concerné sur le respect des conditions et des critères nécessaires pour arrêter une décision favorable, cette consultation a lieu dans le délai fixé pour la décision concernée. L’autorité douanière compétente pour arrêter la décision fixe un délai pour la consultation, qui commence à la date à laquelle celle-ci communique les conditions et les critères qui doivent être examinés par l’autorité douanière consultée.

Lorsque, à la suite de l’examen visé au premier alinéa, l’autorité douanière consultée établit que le demandeur ne remplit pas un ou plusieurs des critères et conditions nécessaires pour arrêter une décision favorable, les résultats, dûment documentés et justifiés, sont transmis à l’autorité douanière compétente pour arrêter la décision.

2. Le délai fixé pour la consultation conformément au paragraphe 1 peut être prolongé par l’autorité douanière compétente pour arrêter la décision dans chacun des cas suivants:

lorsque, en raison de la nature des examens à effectuer, l’autorité consultée demande davantage de temps;

lorsque le demandeur procède à des ajustements afin de garantir le respect des conditions et des critères visés au paragraphe 1 et les communique à l’autorité douanière compétente pour arrêter la décision, qui en informe l’autorité douanière consultée.

3. Si l’autorité douanière consultée ne répond pas dans le délai fixé pour la consultation conformément aux paragraphes 1 et 2, les conditions et critères sur lesquels a porté la consultation sont présumés remplis.

4. La procédure de consultation définie aux paragraphes 1 et 2 peut également être appliquée aux fins de réexamen et de suivi d’une décision.

Article 15

Révocation d’une décision favorable

(Article 28 du code)

Une décision suspendue conformément aux dispositions de l’article 16, paragraphe 1, du règlement délégué (UE) 2015/2446 est révoquée par l’autorité douanière compétente pour arrêter la décision dans les cas visés à l’article 16, paragraphe 1, points b) et c), dudit règlement, lorsque le titulaire de la décision ne parvient pas à prendre, dans le délai prescrit, les mesures nécessaires pour satisfaire aux conditions fixées par la décision ou pour se conformer aux obligations qui lui incombent en vertu de cette décision.

Article 16

Demande de décision en matière de renseignements contraignants

(Article 22, paragraphe 1, du code)

1. Lorsqu’une demande de décision en matière de renseignements contraignants est introduite, en vertu de l’article 19, paragraphe 1, du règlement délégué (UE) 2015/2446, dans un État membre autre que celui dans lequel le demandeur est établi, l’autorité douanière auprès de laquelle la demande a été introduite le notifie, dans un délai de sept jours à compter de l’acceptation de la demande, à l’autorité douanière de l’État membre dans lequel le demandeur est établi.

Lorsque l’autorité douanière qui reçoit la notification détient une information qu’elle juge utile pour le traitement de la demande, elle la transmet à l’autorité douanière à laquelle la demande a été présentée dès que possible et au plus tard dans un délai de trente jours à compter de la date de la notification.

2. Une demande de décision en matière de RTC ne concerne que des marchandises présentant des caractéristiques similaires et entre lesquelles les différences sont dénuées de pertinence aux fins de leur classement tarifaire.

3. Une demande de décision en matière de renseignements contraignants en matière d’origine (RCO) ne concerne qu’un seul type de marchandises et de circonstances pertinentes pour la détermination de l’origine.

4. Afin de garantir le respect de l’exigence énoncée à l’article 33, paragraphe 1, deuxième alinéa, point a), du code en ce qui concerne les demandes de décisions RTC, l’autorité douanière visée à l’article 19, paragraphe 1, du règlement délégué (UE) 2015/2446 consulte le système informatique visé à l’article 21 du présent règlement et conserve une trace de ces consultations.

Article 17

Cohérence avec les décisions RTC existantes

(Article 22, paragraphe 3, du code)

Afin de garantir la cohérence entre une décision RTC qu’elle compte publier et les décisions RTC déjà publiées, l’autorité douanière compétente pour arrêter la décision consulte le système informatique visé à l’article 21 et conserve une trace de ces consultations.

Article 18

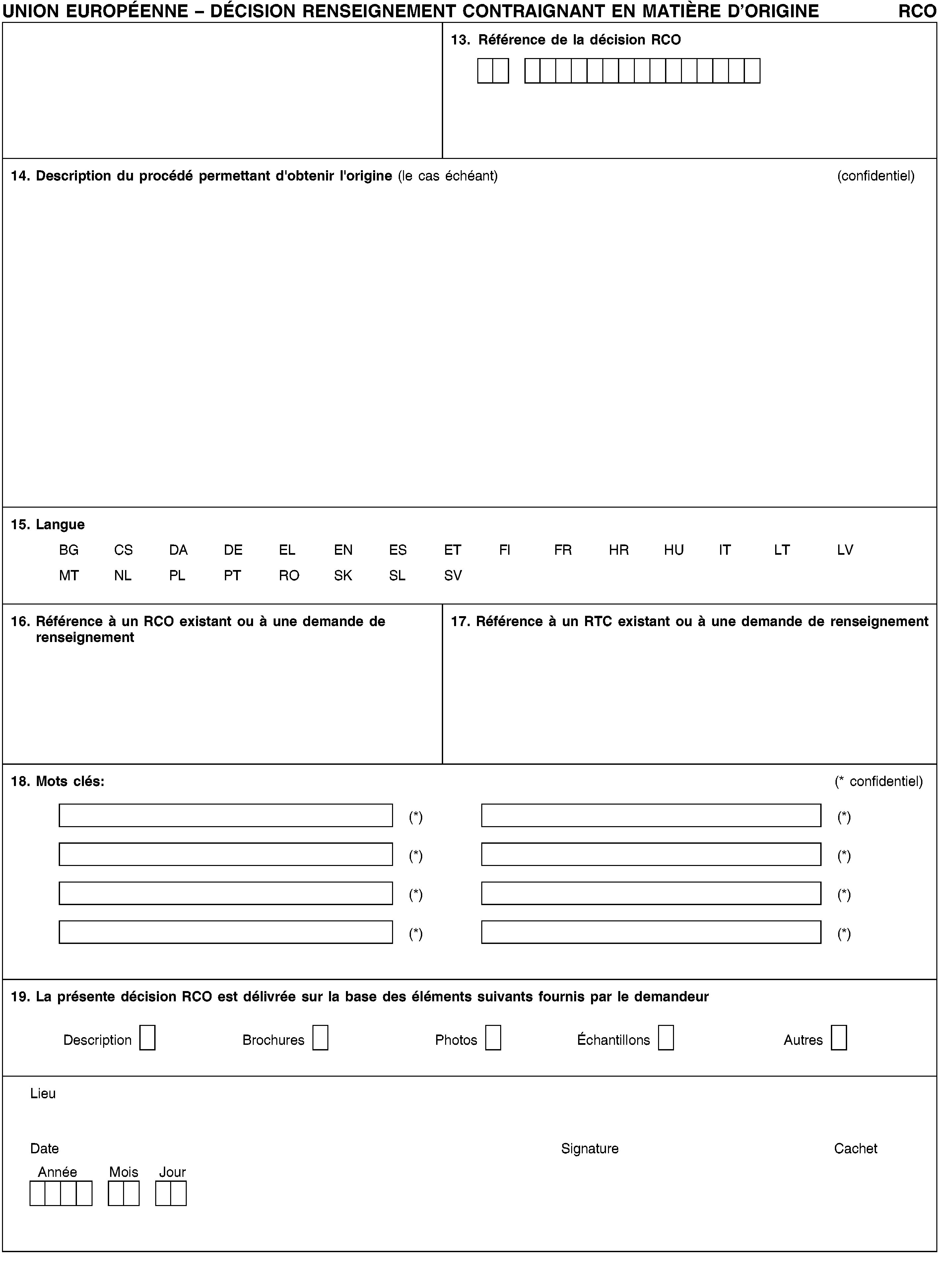

Notification des décisions RCO

(Article 6, paragraphe 3, du code)

1. Lorsque l’autorité douanière compétente pour arrêter la décision notifie au demandeur la décision RCO par des moyens autres que des procédés informatiques de traitement des données, elle utilise à cet effet le formulaire figurant à l’annexe 12-02.

2. Lorsque l’autorité douanière compétente pour arrêter la décision notifie au demandeur la décision RCO par des procédés informatiques de traitement des données, cette décision est imprimable au format figurant à l’annexe 12-02.

Article 19

Échange de données relatives aux décisions RCO

(Article 23, paragraphe 5, du code)

1. Les autorités douanières transmettent tous les trimestres à la Commission les indications utiles concernant les décisions RCO.

2. La Commission met les indications obtenues conformément au paragraphe 1 à la disposition des autorités douanières de tous les États membres.

Article 20

►C2 Suivi ◄ des décisions RTC

(Article 23, paragraphe 5, du code)

Lorsque des formalités douanières sont accomplies par le titulaire d’une décision RTC ou pour le compte de celui-ci en ce qui concerne des marchandises couvertes par une décision RTC, il convient d’en faire mention dans la déclaration en douane en indiquant le numéro de référence de la décision RTC.

Article 21

Système informatique relatif aux RTC

(Article 16, paragraphe 1, et article 23, paragraphe 5, du code)

1. Un système informatique mis en place conformément à l’article 16, paragraphe 1, du code, est utilisé aux fins de l’échange et du stockage d’informations relatives aux demandes et décisions en matière de RTC ou à tout événement ultérieur susceptible d’avoir une incidence sur la demande ou décision initiale.

L’autorité douanière compétente met à disposition les informations au moyen de ce système, sans délai et au plus tard dans les sept jours suivant la date à laquelle l’autorité en prend connaissance.

2. Outre les informations visées au paragraphe 1:

la surveillance prévue à l’article 55 du présent règlement inclut les données utiles pour ►C2 assurer le suivi de ◄ l’usage qui est fait des décisions RTC;

l’autorité douanière qui a reçu la demande et arrêté la décision RTC utilise le système visé au paragraphe 1 pour indiquer si le prolongement de la validité de ladite décision RTC est accordé, en précisant la date de fin de la période d’utilisation prolongée et la quantité des marchandises couvertes par cette période.

3. ►C2 Afin de faciliter le suivi par les autorités douanières du respect des obligations résultant des RTC, la Commission communique régulièrement aux États membres les résultats du suivi visé au paragraphe 2, point a). ◄

4. Les échanges d’informations concernant les demandes et décisions en matière de RTC s’effectuent au moyen d’une interface opérateurs harmonisée à l’échelle de l’Union, conçue conjointement par la Commission et les États membres.

5. Lorsqu’elles traitent une demande de décision RTC, les autorités douanières indiquent le statut de la demande dans le système visé au paragraphe 1.

6. Par dérogation au paragraphe 1 du présent article, jusqu’à la date de mise à niveau du système qui y est visé, conformément à l’annexe de la décision d’exécution 2014/255/UE, les États membres utilisent la banque de données centrale de la Commission mise en place par l’article 8, paragraphe 3, du règlement (CEE) no 2454/93 de la Commission ( 4 ).

7. ►C2 Jusqu'à la date de déploiement de la première phase de la mise à niveau du système visé au paragraphe 1 du présent article et du système visé à l'article 56 du présent règlement, les autorités douanières assurent le suivi de l'usage qui est fait des décisions RTC lors de contrôles douaniers ou de contrôles a posteriori conformément aux articles 46 et 48 du code. Par dérogation au paragraphe 3 du présent article, jusqu'à la date de déploiement, la Commission n'est pas tenue de communiquer aux États membres les résultats du suivi visé au paragraphe 2, point a), du présent article. ◄

Article 22

Utilisation prolongée de décisions en matière de renseignements contraignants

(Article 34, paragraphe 9, du code)

1. Lorsque les autorités douanières décident de prolonger l’utilisation d’une décision conformément à l’article 34, paragraphe 9, troisième alinéa, du code, elles fixent la date à laquelle expire la prolongation de la période d’utilisation de la décision concernée.

2. Lorsque les autorités douanières décident de prolonger l’utilisation d’une décision RTC conformément à l’article 34, paragraphe 9, troisième alinéa, du code, elles précisent, outre la date visée au paragraphe 1, les quantités de marchandises qui peuvent être dédouanées pendant cette période d’utilisation prolongée.

L’utilisation d’une décision ayant bénéficié d’une prolongation d’utilisation cesse dès que ces quantités sont atteintes.

Dans le cadre de la surveillance visée à l’article 55, la Commission informe les États membres dès que ces quantités ont été atteintes.

Article 23

Actions visant à garantir un classement tarifaire ou une détermination de l’origine corrects et uniformes

(Article 34, paragraphe 10, du code)

1. La Commission notifie sans délai aux autorités douanières la suspension de l'adoption de décisions RTC et RCO conformément à l'article 34, paragraphe 10, point a), du code lorsque:

la Commission a relevé des décisions erronées ou non uniformes;

les autorités douanières ont présenté à la Commission des cas où elles n'ont pu résoudre, dans un délai maximal de quatre-vingt-dix jours, leurs divergences d'opinions en ce qui concerne un classement ou une détermination de l'origine corrects et uniformes.

Aucune décision relative à un renseignement contraignant n'est délivrée pour des marchandises relevant du point a) ou b) à compter de la date à laquelle la Commission a notifié la suspension aux autorités douanières, tant qu'un classement ou une détermination de l'origine corrects et uniformes ne sont pas assurés.

2. Le classement ou la détermination de l'origine corrects et uniformes font l'objet de consultations au niveau de l'Union dans les plus brefs délais, et au plus tard dans un délai de cent vingt jours à compter de la notification de la Commission visée au paragraphe 1.

3. La Commission notifie sans délai aux autorités douanières le retrait de la suspension.

4. Aux fins de l’application des paragraphes 1 à 3, les décisions RCO sont considérées comme non uniformes lorsqu’elles confèrent des origines distinctes à des marchandises:

qui relèvent de la même position tarifaire et dont l’origine a été déterminée conformément aux mêmes règles d’origine; et

qui ont été obtenues dans les mêmes conditions et en utilisant le même processus de fabrication, ainsi que des matières équivalentes, en ce qui concerne notamment leur caractère originaire ou non originaire.

Article 24

Conformité

[Article 39, point a), du code]

1. Lorsque le demandeur est une personne physique, le critère énoncé à l’article 39, point a), du code est considéré comme rempli si, au cours des trois années précédentes, le demandeur et, le cas échéant, l’employé responsable en son nom des questions douanières n’ont commis d’infraction grave ou d’infractions répétées ni à la législation douanière ni aux dispositions fiscales et ne se sont rendus coupables d’aucune infraction pénale grave liée à leur activité économique.

Lorsque le demandeur n’est pas une personne physique, le critère énoncé à l’article 39, point a), du code est considéré comme rempli si, au cours des trois années précédentes, aucune des personnes suivantes n’a commis d’infraction grave ou d’infractions répétées ni à la législation douanière ni aux dispositions fiscales, et ne s’est rendue coupable d’aucune infraction pénale grave liée à son activité économique:

le demandeur;

la personne responsable du demandeur ou exerçant le contrôle de sa gestion;

l’employé responsable des questions douanières au nom du demandeur.

2. Néanmoins, le critère visé à l’article 39, point a), du code peut être considéré comme rempli lorsque l’autorité douanière compétente pour arrêter la décision considère qu’une infraction est de moindre importance, par rapport au nombre ou à l’ampleur des opérations concernées, et que l’autorité douanière ne nourrit aucun doute sur la bonne foi du demandeur.

3. Lorsque la personne visée au paragraphe 1, second alinéa, point b), est établie ou réside dans un pays tiers, l’autorité douanière compétente pour arrêter la décision évalue le respect du critère visé à l’article 39, point a), du code sur la base des écritures et des informations dont elle dispose.

4. Lorsque la personne visée au paragraphe 1, second alinéa, point b), est établie depuis moins de trois ans, l’autorité douanière compétente pour arrêter la décision évalue le respect du critère visé à l’article 39, point a), du code sur la base des écritures et des informations dont elle dispose.

Article 25

Système efficace de gestion des écritures commerciales et des documents relatifs au transport

[Article 39, point b), du code]

1. Le critère énoncé à l’article 39, point b), du code est considéré comme rempli dès lors que les conditions suivantes sont satisfaites:

le demandeur utilise un système comptable qui est compatible avec les principes généralement admis en matière comptable appliqués dans l’État membre où la comptabilité est tenue, autorise les contrôles douaniers par audit et conserve un historique des données qui fournissent une piste d’audit à partir du moment où les données entrent dans le dossier;

les écritures conservées par le demandeur à des fins douanières sont intégrées dans le système comptable du demandeur ou permettent des contrôles croisés d’informations avec ce système;

le demandeur permet à l’autorité douanière un accès physique à ses systèmes comptables et, le cas échéant, à ses écritures commerciales et à ses documents relatifs au transport;

le demandeur permet à l’autorité douanière un accès électronique à ses systèmes comptables et, le cas échéant, à ses écritures commerciales et à ses documents relatifs au transport lorsque ces systèmes, ses écritures ou ses documents sont gérés électroniquement;

le demandeur dispose d’un système logistique qui identifie les marchandises de l’Union et les marchandises non Union et indique, le cas échéant, leur localisation;

le demandeur dispose d’une organisation administrative qui correspond au type et à la taille de l’entreprise et qui est adaptée à la gestion des flux de marchandises, et d’un système de contrôle interne permettant de prévenir, de déceler et de corriger les erreurs, ainsi que de prévenir et de détecter les transactions illégales ou irrégulières;

le cas échéant, le demandeur dispose de procédures satisfaisantes de gestion des licences et des autorisations accordées conformément aux mesures de politique commerciale ou concernant les échanges de produits agricoles;

le demandeur dispose de procédures satisfaisantes d’archivage de ses écritures et de ses informations, et de protection contre la perte de données;

le demandeur veille à ce que le personnel concerné ait pour instruction d’informer les autorités douanières en cas de difficulté à se conformer aux exigences et établit des procédures permettant d’informer les autorités douanières de telles difficultés;

le demandeur a mis en place des mesures de sécurité adaptées afin de protéger son système informatique contre toute intrusion non autorisée et de sécuriser sa documentation;

le cas échéant, le demandeur dispose de procédures satisfaisantes de traitement des certificats d’importation et d’exportation liés à des mesures de prohibition et de restriction, y compris des procédures visant à distinguer les marchandises soumises à des mesures de prohibition ou de restriction des autres marchandises et à assurer le respect desdites mesures.

2. Lorsque le demandeur sollicite uniquement une autorisation en tant qu’OEA pour la sécurité et la sûreté visée à l’article 38, paragraphe 2, point b), du code (OEAS), l’exigence énoncée au paragraphe 1, point e), ne s’applique pas.

Article 26

Solvabilité

[Article 39, point c), du code]

1. Le critère énoncé à l’article 39, point c), du code est considéré comme rempli dès lors que le demandeur satisfait aux conditions suivantes:

le demandeur ne fait pas l’objet d’une procédure de faillite;

au cours des trois dernières années précédant la présentation de la demande, le demandeur a respecté ses obligations financières en matière de paiement des droits de douane et tous autres droits, taxes ou impositions diverses qui sont perçus à l’importation ou à l’exportation ou en rapport avec l’importation ou l’exportation des marchandises;

le demandeur apporte la preuve, sur la base des écritures et des informations disponibles pour les trois dernières années précédant la présentation de la demande, qu’il dispose d’une capacité financière suffisante pour s’acquitter de ses obligations et remplir ses engagements eu égard au type et au volume de son activité commerciale, notamment qu’il n’a pas d’actifs nets négatifs, sauf si ceux-ci peuvent être couverts.

2. Si le demandeur est établi depuis moins de trois ans, sa solvabilité, telle que visée à l’article 39, point c), du code, est appréciée sur la base des écritures et des informations disponibles.

Article 27

Normes pratiques en matière de compétence ou de qualifications professionnelles

[Article 39, point d), du code]

1. Le critère énoncé à l’article 39, point d), du code est considéré comme rempli dès lors que l’une des conditions suivantes au moins est satisfaite:

le demandeur ou la personne responsable en son nom des questions douanières satisfait à l’une des normes pratiques suivantes en matière de compétence:

disposer d’une expérience pratique attestée d’une durée minimale de trois ans dans le domaine douanier;

appliquer une norme de qualité en matière douanière adoptée par un organisme européen de normalisation.

le demandeur ou la personne responsable en son nom des questions douanières a suivi avec succès une formation relative à la législation douanière; cette formation, adaptée et correspondant à l’étendue de son implication dans les activités douanières, est dispensée par l’une des entités suivantes:

une autorité douanière d’un État membre;

un établissement d’enseignement reconnu, aux fins de la délivrance de cette qualification, par les autorités douanières ou par un organisme d’un État membre chargé de la formation professionnelle;

une association professionnelle ou de commerce reconnue par les autorités douanières d’un État membre ou agréé au sein de l’Union pour délivrer cette qualification.

2. ►C3 Lorsque la personne responsable des questions douanières au nom du demandeur est un contractant, le critère énoncé à l'article 39, point d), du code est considéré comme rempli dès lors que le contractant est un OEA pour les simplifications douanières tel que visé à l'article 38, paragraphe 2, point a), du code (OEAC). ◄

Article 28

Normes de sécurité et de sûreté

[Article 39, point e), du code]

1. Le critère énoncé à l’article 39, point e), du code est considéré comme rempli dès lors que les conditions suivantes sont satisfaites:

les bâtiments utilisés dans le cadre des opérations couvertes par l’autorisation OEAS fournissent une protection contre les intrusions illicites et sont construits dans des matériaux qui résistent aux tentatives d’accès illicite;

des mesures adaptées sont en place pour empêcher l’accès non autorisé aux bureaux, aux aires d’expédition, aux quais de chargement, aux zones de fret et aux autres secteurs sensibles;

des mesures concernant la manutention des marchandises ont été prises, à savoir notamment la protection contre toute introduction ou substitution non autorisée de marchandises, toute manipulation inappropriée des marchandises et toute intervention non autorisée sur les unités de fret;

le demandeur a pris des mesures permettant d’identifier clairement ses partenaires commerciaux et de garantir, grâce à la mise en œuvre de dispositions contractuelles appropriées ou d’autres mesures appropriées conformes au modèle d’entreprise du demandeur, que ces partenaires commerciaux garantissent la sécurité de leur partie de la chaîne logistique internationale;

le demandeur effectue, dans la mesure où la législation nationale le permet, une enquête de sécurité concernant les éventuels futurs employés appelés à occuper des postes sensibles sur le plan de la sécurité et procède à la vérification des antécédents du personnel en activité sur ce type de poste, à intervalles réguliers, et chaque fois que la situation le justifie;

le demandeur a mis en place des procédures de sécurité appropriées en ce qui concerne tous les prestataires de services externes travaillant pour son compte;

le demandeur veille à ce que le personnel exerçant des responsabilités en rapport avec les questions de sécurité participe régulièrement à des programmes de sensibilisation à ces questions;

le demandeur a désigné une personne de contact compétente pour les questions liées à la sûreté et à la sécurité.

2. Lorsque le demandeur est titulaire d’un certificat de sécurité et de sûreté délivré sur la base d’une convention internationale, d’une norme internationale de l’Organisation internationale de normalisation ou d’une norme européenne d’un organisme de normalisation européen, ces certificats sont pris en considération pour vérifier le respect des critères énoncés à l’article 39, point e), du code.

Les critères sont réputés remplis dans la mesure où il est établi que les critères retenus pour délivrer ledit certificat sont identiques ou équivalents à ceux prévus à l’article 39, point e), du code.

Les critères sont réputés remplis lorsque le demandeur est titulaire d’un certificat de sécurité et de sûreté délivré par un pays tiers avec lequel l’Union a conclu un accord prévoyant la reconnaissance dudit certificat.

3. Si le demandeur est un agent habilité ou un chargeur connu au sens de l’article 3 du règlement (CE) no 300/2008 du Parlement européen et du Conseil ( 5 ) et s’il satisfait aux exigences fixées dans le règlement (UE) no 185/2010 de la Commission ( 6 ), les critères énoncés au paragraphe 1 sont réputés remplis en ce qui concerne les sites et les opérations pour lesquels le demandeur a obtenu le statut d’agent habilité ou de chargeur connu, dans la mesure où les critères retenus pour délivrer le statut d’agent habilité ou de chargeur connu sont identiques ou équivalents à ceux énoncés au paragraphe 39, point e), du code.

Article 29

Examen des critères

(Article 22 du code)

1. Aux fins de l’examen des critères énoncés à l’article 39, points b) et e), du code, l’autorité douanière compétente pour arrêter la décision veille à ce que les contrôles sur place soient effectués dans tous les locaux dans lesquels le demandeur exerce des activités douanières.

Lorsque le demandeur possède un grand nombre de locaux, et que le délai applicable pour arrêter la décision ne permet pas l’examen de chacun d’eux, l’autorité douanière peut décider de n’en examiner qu’une partie représentative si elle a pu établir que le demandeur applique les mêmes normes de sécurité et de sûreté à l’ensemble de ses locaux et applique les mêmes normes et procédures communes concernant la tenue de ses écritures dans tous ses locaux.

2. Les autorités douanières compétentes pour arrêter la décision peuvent prendre en considération les résultats des évaluations ou des audits effectués conformément à la législation de l’Union dans la mesure où ils sont pertinents pour l’examen des critères visés à l’article 39 du code.

3. En vue d’examiner si les critères énoncés à l’article 39, points b), c) et e) du code sont remplis, les autorités douanières peuvent tenir compte de conclusions d’expert fournies par le demandeur, dès lors que l’expert ayant établi les conclusions n’est pas lié au demandeur au sens de l’article 127 du présent règlement.

4. Lorsqu’elles examinent si les critères énoncés à l’article 39 du code sont remplis, les autorités douanières tiennent dûment compte des caractéristiques spécifiques des opérateurs économiques, en particulier des petites et moyennes entreprises.

5. L’examen des critères définis à l’article 39 du code, ainsi que ses résultats sont documentés par l’autorité douanière compétente pour arrêter la décision.

Article 30

Système informatique relatif au statut d’OEA

(Article 16, paragraphe 1, du code)

1. Un système informatique mis en place conformément à l’article 16, paragraphe 1, du code est utilisé aux fins de l’échange et du stockage des informations relatives aux demandes d’autorisation du statut d’OEA et aux autorisations du statut d’OEA accordées et à tout événement ultérieur susceptible d’avoir une incidence sur la décision initiale, y compris l’annulation, la suspension, la révocation ou la modification, ou les résultats d’un suivi ou d’un réexamen. L’autorité douanière compétente utilise ce système pour faire en sorte que ces informations soient disponibles immédiatement, et au plus tard dans un délai de sept jours.

Les échanges d’informations concernant les demandes et décisions en matière d’autorisations du statut d’OEA s’effectuent au moyen d’une interface opérateurs harmonisée à l’échelle de l’Union, conçue conjointement par la Commission et les États membres.

2. Le cas échéant, notamment lorsque le statut d’OEA sert de base à l’octroi de l’agrément, d’autorisations ou de facilités au titre d’autres actes législatifs de l’Union, l’autorité douanière compétente peut accorder l’accès au système informatique visé au paragraphe 1 à l’autorité nationale compétente chargée de la sûreté de l’aviation civile. L’accès concerne les informations suivantes:

les autorisations OEAS, y compris le nom du titulaire de l’autorisation et, le cas échéant, leur modification ou leur révocation, ou la suspension du statut d’OEA, et le motif correspondant;

tout réexamen des autorisations OEAS et les résultats correspondants.

Les autorités nationales chargées de la sûreté de l’aviation civile qui traitent les informations en question ne les utilisent qu’aux fins des programmes concernés pour agent habilité ou chargeur connu et mettent en œuvre les mesures techniques et organisationnelles appropriées pour assurer la sécurité de ces informations.

3. Par dérogation au paragraphe 1 du présent article, jusqu’à la date de mise à niveau du système relatif aux OEA visé à l’annexe de la décision d’exécution 2014/255/UE, les États membres utilisent le système mis en place par l’article 14 quinvicies du règlement (CEE) no 2454/93.

Article 31

Procédure de consultation et échange d’informations entre autorités douanières

(Article 22 du code)

1. L’autorité douanière compétente pour arrêter la décision peut consulter les autorités douanières d’autres États membres qui sont compétentes pour le lieu où les informations nécessaires sont détenues ou où les contrôles doivent être effectués aux fins de l’examen d’un ou plusieurs critères définis à l’article 39 du code.

2. La consultation visée au paragraphe 1 est obligatoire lorsque:

la demande d’octroi du statut d’OEA est présentée conformément aux dispositions de l’article 12, paragraphe 1, du règlement délégué (UE) 2015/2446, à l’autorité douanière du lieu où le demandeur tient sa comptabilité principale à des fins douanières ou du lieu où celle-ci est accessible;

la demande d’octroi du statut d’OEA est présentée, conformément aux dispositions de l’article 27 du règlement délégué (UE) 2015/2446, aux autorités douanières de l’État membre dans lequel le demandeur a un établissement stable et où les informations relatives à ses activités de gestion générale des services logistiques dans l’Union sont conservées ou accessibles;

une partie des écritures et des documents utiles pour la demande d’octroi du statut d’OEA est conservée dans un État membre autre que celui de l’autorité douanière compétente pour arrêter la décision;

le demandeur du statut d’OEA dispose d’une installation de stockage ou exerce d’autres activités douanières dans un autre État membre que celui de l’autorité douanière compétente.

3. Par dérogation au délai de rigueur fixé à l’article 14, paragraphe 1, premier alinéa, deuxième phrase, du présent règlement, les autorités douanières achèvent le processus de consultation dans un délai de quatre-vingt jours à compter de la date à laquelle l’autorité douanière compétente pour arrêter la décision communique les conditions et critères nécessaires qui doivent être examinés par l’autorité douanière consultée.

4. Lorsque l’autorité douanière d’un autre État membre dispose d’informations utiles pour l’octroi du statut d’OEA, elle les communique à l’autorité douanière compétente pour arrêter la décision, dans un délai de trente jours à compter de la date de communication de la demande au moyen du système informatique visé à l’article 30 du présent règlement.

Article 32

Rejet d’une demande

(Article 22 du code)

Le rejet d’une demande de statut d’OEA n’a pas d’incidence sur les décisions favorables déjà prises à l’égard du demandeur en vertu de la législation douanière, sauf si ces décisions favorables sont arrêtées en se fondant sur un critère du statut d’OEA dont l’examen au titre de la demande de statut d’OEA a démontré qu’il n’était pas rempli.

Article 33

Combinaison des deux types d’autorisations

(Article 38, paragraphe 3, du code)

Lorsqu’un demandeur peut se voir accorder simultanément une autorisation de statut OEAC et une autorisation de statut OEAS, l’autorité douanière compétente pour arrêter la décision délivre une autorisation combinée.

Article 34

Révocation d’une autorisation

(Article 28 du code)

1. La révocation d’une autorisation de statut d’OEA n’a aucune incidence sur une décision favorable déjà prise à l’égard de la même personne, à moins que le statut d’OEA n’ait constitué une condition de cette décision favorable, ou que cette décision n’ait été fondée sur un critère figurant à l’article 39 du code qui n’est plus rempli.

2. La révocation ou la modification d’une décision favorable prise à l’égard du titulaire de l’autorisation n’a pas automatiquement d’incidence sur l’autorisation de statut d’OEA de cette personne.

3. Lorsqu’une même personne est à la fois un OEAC et un OEAS, et que l’article 28 du code ou l’article 15 du présent règlement est applicable en raison du non-respect des conditions fixées à l’article 39, point d), du code, l’autorisation du statut d’OEAC est révoquée et l’autorisation du statut d’OEAS demeure valable.

Lorsqu’une même personne est à la fois OEAS et OEAC, et que l’article 28 du code ou l’article 15 du présent règlement est applicable en raison du non-respect des conditions fixées à l’article 39, point e), du code, l’autorisation du statut d’OEAS est révoquée et l’autorisation du statut d’OEAC demeure valable.

Article 35

►C2 Suivi ◄

(Article 23, paragraphe 5, du code)

1. Les autorités douanières des États membres informent sans délai l’autorité douanière compétente de tout événement survenu après l’octroi de l’autorisation du statut d’OEA et susceptible d’avoir une incidence sur son maintien ou sur son contenu.

2. L’autorité douanière compétente communique toutes les informations utiles dont elle dispose aux autorités douanières des autres États membres dans lesquels l’OEA exerce des activités douanières.

3. Lorsqu’une autorité douanière révoque une décision favorable qui a été arrêtée sur la base du statut d’OEA, elle le notifie à l’autorité douanière qui a octroyé le statut.

4. Si l’OEAS est un agent habilité ou un chargeur connu au sens de l’article 3 du règlement (CE) no 300/2008 et qu’il satisfait aux exigences fixées par le règlement (UE) no 185/2010, l’autorité douanière compétente communique immédiatement à l’autorité nationale compétente responsable de la sûreté de l’aviation civile les informations minimales suivantes dont elle dispose en ce qui concerne le statut d’OEA:

l’autorisation du statut d’OEAS, y compris le nom du titulaire de l’autorisation et, le cas échéant, sa modification ou sa révocation, ou la suspension du statut d’OEA, ainsi que la justification correspondante;

si le site concerné a fait l’objet d’une visite par les autorités douanières, la date de la dernière visite et si cette visite avait pour objet le processus d’autorisation, le réexamen ou le suivi;

tout réexamen de l’autorisation du statut d’OEAS et les résultats correspondants.

Les autorités douanières nationales, en accord avec l’autorité nationale compétente chargée de la sûreté de l’aviation civile, établissent les modalités précises d’échange de toutes les informations qui ne sont pas couvertes par le système informatique mentionné à l’article 30 du présent règlement.

Les autorités nationales chargées de la sûreté de l’aviation civile qui traitent les informations en question ne les utilisent qu’aux fins des programmes concernés pour agent habilité ou chargeur connu et mettent en œuvre les mesures techniques et organisationnelles appropriées pour assurer la sécurité de ces informations.

Article 36

Système informatique relatif à la gestion du risque et aux contrôles douaniers

(Article 16, paragraphe 1, du code)

1. Un système informatique (dénommé «système de gestion des risques en matière douanière») mis en place conformément à l’article 16, paragraphe 1, du code, est utilisé aux fins de l’échange et du stockage des données relatives à la communication entre les autorités douanières des États membres et la Commission de toutes les informations relatives aux risques.

2. Le système visé au paragraphe 1 est aussi utilisé pour la communication entre autorités douanières et entre les autorités douanières et la Commission dans le cadre de la mise en œuvre des normes et critères communs en matière de risque, des domaines de contrôle prioritaires communs, de la gestion commune des crises en matière douanière, de l’échange des informations relatives au risque et de la communication des conclusions des analyses de risque, conformément à l’article 46, paragraphe 5, ainsi que de la communication des résultats des contrôles douaniers.

Article 37

Vols de transit

(Article 49 du code)

1. Les contrôles et les formalités en matière douanière applicables aux bagages à main et aux bagages de soute des personnes effectuant un vol à bord d’un aéronef venant d’un aéroport d’un pays tiers et appelé, après escale dans un aéroport de l’Union, à poursuivre ce vol à destination d’un autre aéroport de l’Union, sont effectués dans le dernier aéroport international de l’Union.

Les bagages à main et les bagages de soute sont soumis aux réglementations applicables aux bagages des personnes provenant de pays tiers, à moins que la personne qui transporte ces bagages n’apporte la preuve que les marchandises contenues dans ces bagages ont le statut de marchandises de l’Union.

2. Les contrôles et les formalités en matière douanière applicables aux bagages à main et aux bagages de soute des personnes effectuant un vol à bord d’un aéronef en provenance d’un aéroport de l’Union faisant escale dans un autre aéroport de l’Union, avant de poursuivre ce vol à destination d’un aéroport d’un pays tiers, sont effectués dans le premier aéroport international de l’Union.

Les bagages à main peuvent faire l’objet d’un contrôle au dernier aéroport international de l’Union dans lequel l’aéronef fait escale afin de s’assurer que leur contenu a le statut douanier de marchandises de l’Union.

Article 38

Vols de transit à bord d’un aéronef d’affaires ou de tourisme

(Article 49 du code)

Les contrôles et les formalités en matière douanière applicables aux bagages des personnes se trouvant à bord d’un aéronef d’affaires ou de tourisme sont effectués dans les aéroports suivants:

pour les vols en provenance d’un aéroport d’un pays tiers et lorsque l’aéronef, après escale dans un aéroport de l’Union, poursuit à destination d’un autre aéroport de l’Union, au premier aéroport international de l’Union;

pour les vols en provenance d’un aéroport de l’Union et lorsque l’aéronef, après escale dans un aéroport de l’Union, poursuit à destination d’un aéroport d’un pays tiers, au dernier aéroport international de l’Union.

Article 39

Vols de transfert entrants

(Article 49 du code)

1. Lorsque des bagages arrivant dans un aéroport de l’Union à bord d’un aéronef provenant d’un aéroport d’un pays tiers sont transbordés, dans cet aéroport de l’Union, sur un autre aéronef effectuant un vol à destination d’un autre aéroport de l’Union, les paragraphes 2 et 3 s’appliquent.

2. Les contrôles et les formalités en matière douanière applicables aux bagages de soute sont effectués au dernier aéroport international de l’Union où arrive le vol intra-Union. Toutefois, les contrôles et les formalités en matière douanière applicables aux bagages de soute en provenance d’un aéroport d’un pays tiers et transbordés, dans un aéroport international de l’Union, sur un aéronef à destination d’un autre aéroport international de l’Union situé sur le territoire du même État membre peuvent être réalisés à l’aéroport international de l’Union dans lequel a eu lieu le transbordement des bagages de soute.

Dans des cas exceptionnels, en sus des contrôles et formalités visés au premier alinéa, des contrôles et formalités en matière douanière peuvent être effectués sur les bagages de soute dans le premier aéroport international de l’Union lorsque cela se révèle nécessaire à la suite du contrôle des bagages à main.

3. Les contrôles et formalités en matière douanière applicables aux bagages à main sont effectués au premier aéroport international de l’Union.

Les bagages à main ne peuvent être soumis, à l’aéroport d’arrivée d’un vol intra-Union, à des contrôles douaniers et à des formalités douanières supplémentaires que dans des cas exceptionnels, lorsque cela se révèle nécessaire à la suite du contrôle des bagages de soute.

Article 40

Vols de transfert sortants

(Article 49 du code)

1. Lorsque des bagages sont embarqués dans un aéroport de l’Union sur un aéronef effectuant un vol intra-Union et qu’ils sont ensuite transbordés, dans un autre aéroport de l’Union, sur un autre aéronef à destination d’un aéroport d’un pays tiers, les paragraphes 2 et 3 s’appliquent.

2. Les contrôles et les formalités en matière douanière applicables aux bagages de soute sont effectués au premier aéroport international de départ de l’Union. Toutefois, les contrôles et les formalités en matière douanière applicables aux bagages de soute qui ont été embarqués sur un aéronef dans un aéroport international de l’Union et transbordés, dans un autre aéroport international de l’Union situé sur le territoire du même État membre, sur un aéronef à destination d’un aéroport d’un pays tiers peuvent être réalisés à l’aéroport international de l’Union dans lequel a eu lieu le transbordement des bagages de soute.

Dans des cas exceptionnels, en sus des contrôles et formalités visés au premier alinéa, des contrôles et formalités en matière douanière peuvent être effectués sur les bagages de soute dans le dernier aéroport international de l’Union lorsque cela se révèle nécessaire à la suite du contrôle des bagages à main.

3. Les contrôles et les formalités en matière douanière applicables aux bagages à main sont effectués au dernier aéroport international de l’Union.

Des contrôles douaniers et des formalités douanières additionnels applicables aux bagages à main ne peuvent être effectués à l’aéroport de départ d’un vol intra-Union qu’à titre exceptionnel, lorsque ceux-ci s’avèrent nécessaires à la suite du contrôle des bagages de soute.

Article 41

Transbordement sur un aéronef de tourisme ou d’affaires

(Article 49 du code)

1. Les contrôles et les formalités en matière douanière applicables aux bagages arrivant dans un aéroport de l’Union à bord d’un aéronef de ligne ou charter provenant d’un aéroport d’un pays tiers et transbordés, dans cet aéroport de l’Union, sur un aéronef de tourisme ou d’affaires effectuant un vol intra-Union, sont effectués à l’aéroport d’arrivée de l’aéronef de ligne ou charter.

2. Les contrôles et les formalités en matière douanière applicables aux bagages embarqués dans un aéroport de l’Union sur un aéronef de tourisme ou d’affaires effectuant un vol intra-Union en vue d’être transbordés, dans un autre aéroport de l’Union, sur un aéronef de ligne ou charter à destination d’un aéroport d’un pays tiers, sont effectués à l’aéroport de départ de l’aéronef de ligne ou du charter.

Article 42

Transbordements entre des aéroports situés sur le territoire d’un même État membre

(Article 49 du code)

Les autorités douanières peuvent procéder, dans l’aéroport international de l’Union où le transbordement des bagages de soute a lieu, au contrôle des bagages:

provenant d’un aéroport d’un pays tiers et transbordés, dans un aéroport international de l’Union, sur un aéronef à destination d’un aéroport international situé sur le même territoire national;

embarqués sur un aéronef dans un aéroport international de l’Union en vue d’être transbordés, dans un autre aéroport international de l’Union situé sur le même territoire national, sur un aéronef à destination d’un aéroport d’un pays tiers.

Article 43

Mesures visant à empêcher le transbordement illégal

(Article 49 du code)

Les États membres veillent à ce que:

à l’arrivée dans un aéroport international de l’Union où les contrôles douaniers doivent être réalisés, tout transbordement de marchandises contenues dans les bagages à main avant contrôle de ces bagages fasse l’objet d’un suivi;

au départ d’un aéroport international de l’Union où les contrôles douaniers doivent être réalisés, tout transbordement de marchandises contenues dans les bagages à main après contrôle de ces bagages fasse l’objet d’un suivi;

à l’arrivée dans un aéroport international de l’Union où les contrôles douaniers doivent être réalisés, des dispositifs appropriés soient mis en place afin d’empêcher tout transbordement de marchandises contenues dans les bagages de soute avant contrôle de ces bagages;

au départ d’un aéroport international de l’Union où les contrôles douaniers doivent être réalisés, des dispositifs appropriés soient mis en place afin d’empêcher tout transbordement de marchandises contenues dans les bagages de soute après contrôle de ces bagages.

Article 44

Étiquette de bagage

(Article 49 du code)

Tout bagage de soute enregistré dans un aéroport de l’Union est identifié par une étiquette apposée sur le bagage. Le modèle et les caractéristiques techniques de cette étiquette figurent à l’annexe 12-03.

Article 45

Liste des aéroports internationaux de l’Union

(Article 49 du code)

Chaque État membre fournit à la Commission une liste de ses aéroports ayant le statut d’aéroport international de l’Union et informe la Commission de toute modification apportée à cette liste.

Article 46

Bateaux de plaisance

(Article 49 du code)

Les contrôles et les formalités en matière douanière applicables aux bagages des personnes naviguant à bord d’un bateau de plaisance sont effectués dans tous les ports d’escale de l’Union, quelle que soit la provenance ou la destination du bateau. La définition d’un «bateau de plaisance» est celle qui est établie par la directive 94/25/CE du Parlement européen et du Conseil ( 7 ).

Article 47

Traversées liées à un transfert

(Article 49 du code)

Les contrôles et les formalités en matière douanière applicables aux bagages des personnes utilisant un service maritime effectué par le même navire et comportant des trajets successifs ayant débuté, comportant une escale ou se terminant dans un port d’un pays tiers, sont effectués dans tout port de l’Union où ces bagages sont embarqués ou débarqués.

CHAPITRE 3

Conversions monétaires

Article 48

Dispositions concernant le taux de change

(Article 53 du code)

1. La contre-valeur de l’euro, si elle est requise conformément à l’article 53, paragraphe 1, point b), du code, est fixée une fois par mois.

Le taux de change à utiliser est le taux le plus récent fixé par la Banque centrale européenne avant l’avant-dernier jour du mois; il s’applique tout le mois suivant.

Toutefois, dans le cas où le taux applicable au début du mois s’écarte de plus de 5 % du taux fixé par la Banque centrale européenne avant le 15 du même mois, c’est ce dernier taux qui s’applique à partir du 15 et jusqu’à la fin du mois en question.

2. Lorsqu’une conversion monétaire est nécessaire pour l’une quelconque des raisons visées à l’article 53, paragraphe 2, du code, la contre-valeur de l’euro en monnaies nationales à appliquer est calculée sur la base du taux fixé par la Banque centrale européenne le premier jour ouvrable du mois d’octobre; ce taux s’applique à compter du 1er janvier de l’année suivante.

3. Les États membres peuvent maintenir inchangée la contre-valeur en monnaie nationale du montant fixé en euros si, lors de l’adaptation annuelle, la conversion de ce montant aboutit à une modification de la contre-valeur exprimée en monnaie nationale inférieure à 5 %.

Les États membres peuvent arrondir à la plus proche décimale, vers le haut ou vers le bas, le montant obtenu après conversion.

TITRE II

ÉLÉMENTS SUR LA BASE DESQUELS LES DROITS À L’IMPORTATION OU À L’EXPORTATION ET D’AUTRES MESURES SONT APPLIQUÉS DANS LE CADRE DES ÉCHANGES DE MARCHANDISES

CHAPITRE 1

Tarif douanier commun et classement tarifaire des marchandises

Article 49

Règles générales relatives à la gestion uniforme des contingents tarifaires

(Article 56, paragraphe 4, du code)

1. Les contingents tarifaires ouverts conformément à la législation de l’Union se référant à la méthode de gestion visée dans le présent article et aux articles 50 à 54 du présent règlement sont gérés selon l’ordre chronologique des dates d’acceptation des déclarations en douane de mise en libre pratique.

2. Chaque contingent tarifaire est identifié dans la législation de l’Union par un numéro d’ordre qui en facilite la gestion.

3. Aux fins de la présente section, les déclarations de mise en libre pratique acceptées par les autorités douanières les 1er, 2 ou 3 janvier sont considérées comme ayant été acceptées le 3 janvier de la même année. Toutefois, si l’un de ces jours tombe un samedi ou un dimanche, toutes les déclarations sont considérées comme ayant été acceptées le 4 janvier de l’année en question.

4. Aux fins de la présente section, les jours ouvrables sont les jours qui ne sont pas des jours fériés pour les institutions de l’Union européenne à Bruxelles.

Article 50

Responsabilités des autorités douanières des États membres concernant la gestion uniforme des contingents tarifaires

(Article 56, paragraphe 4, du code)

1. Les autorités douanières examinent si une demande visant à bénéficier d’un contingent tarifaire faite par le déclarant dans une déclaration en douane de mise en libre pratique est valable, conformément à la législation de l’Union portant ouverture du contingent tarifaire.

2. Lorsqu’une déclaration de mise en libre pratique comprenant une demande valable du déclarant en vue de bénéficier d’un contingent tarifaire est acceptée et que toutes les pièces justificatives requises pour l’octroi du contingent tarifaire ont été fournies aux autorités douanières, celles-ci transmettent la demande à la Commission dans les plus brefs délais en précisant la date de l’acceptation de la déclaration en douane et le montant précis pour lequel la demande est faite.

Article 51

Attribution de quantités sur des contingents tarifaires

(Article 56, paragraphe 4, du code)

1. La Commission procède chaque jour ouvrable aux attributions des quantités demandées. La Commission peut cependant décider de ne pas attribuer de quantités un jour ouvrable donné, pour autant que les autorités compétentes des États membres en aient été informées à l’avance.

2. Les quantités relatives aux contingents tarifaires ne peuvent pas être attribuées avant le deuxième jour ouvrable suivant la date de l’acceptation de la déclaration en douane dans laquelle le déclarant a demandé à bénéficier du contingent tarifaire.

L’attribution de quantités par la Commission tient compte de toutes les demandes non satisfaites de bénéficier des contingents tarifaires sur la base des déclarations en douane acceptées jusqu’à et y compris le deuxième jour ouvrable précédant le jour de l’attribution, et que les autorités douanières ont transmises au système visé à l’article 54 du présent règlement.

3. Pour chaque contingent tarifaire, la Commission attribue les quantités sur la base des demandes visant à bénéficier de ce contingent tarifaire qu’elle reçoit, en suivant l’ordre chronologique des dates d’acceptation des déclarations en douane correspondantes, et dans la mesure où le solde du contingent tarifaire le permet.

4. Lorsque, un jour d’attribution, la somme des quantités de toutes les demandes visant à bénéficier d’un contingent tarifaire qui se rapportent à des déclarations acceptées le même jour est supérieure au solde du contingent tarifaire, la Commission attribue les quantités relatives à ces demandes au prorata des quantités demandées.

5. Lorsqu’un nouveau contingent tarifaire est ouvert, la Commission n’attribue aucune quantité sur ce contingent avant le onzième jour ouvrable suivant la date de publication de l’acte de l’Union qui a ouvert ce contingent tarifaire.

Article 52

Annulations de demandes et reversements de quantités attribuées sur des contingents tarifaires et non utilisées

(Article 56, paragraphe 4, du code)

1. Les autorités douanières reversent immédiatement dans le système informatique visé à l’article 54 du présent règlement toute quantité attribuée par erreur. Cependant, l’obligation de reversement ne s’applique pas lorsqu’une attribution erronée représentant une dette douanière d’un montant inférieur à 10 EUR est découverte après le premier mois suivant la fin de la période de validité du contingent tarifaire concerné.

2. Lorsque les autorités douanières annulent une déclaration en douane pour des marchandises qui font l’objet d’une demande en vue de bénéficier d’un contingent tarifaire avant que la Commission ait attribué la quantité demandée, les autorités douanières annulent complètement ladite demande.

Si la Commission a déjà attribué la quantité demandée sur la base d’une déclaration en douane annulée, l’autorité douanière reverse immédiatement la quantité attribuée dans le système informatique visé à l’article 54 du présent règlement.

Article 53

Statut critique des contingents tarifaires

(Article 56, paragraphe 4, du code)

1. Aux fins de l’article 153 du règlement délégué (UE) 2015/2446, un contingent tarifaire est considéré comme critique dès que 90 % de son volume total ont été utilisés.

2. Par dérogation au paragraphe 1, un contingent tarifaire est considéré comme critique dès la date de son ouverture, dans un des cas suivants:

s’il est ouvert pour une période de moins de trois mois;

s’il n’y a pas eu ouverture, au cours des deux années qui précèdent, de contingents tarifaires portant sur le même produit et la même origine, et ayant une durée équivalente au contingent tarifaire en question («contingents tarifaires équivalents»);

si un contingent tarifaire équivalent ouvert au cours des deux années qui précèdent a été épuisé au plus tard le dernier jour du troisième mois de la durée contingentaire fixée ou avait un volume initial supérieur au contingent tarifaire en question.

3. Un contingent tarifaire dont la seule finalité est l’application soit d’une mesure de sauvegarde, soit d’une mesure résultant d’une suspension de concessions, telles que prévues par le règlement (UE) no 654/2014 du Parlement européen et du Conseil ( 8 ), est considéré comme critique dès que 90 % de son volume total ont été utilisés, indépendamment du fait que des contingents tarifaires équivalents ont ou non été ouverts au cours des deux années antérieures.

Article 54

Système informatique relatif à la gestion des contingents tarifaires

(Article 16, paragraphe 1, et article 56, paragraphe 4, du code)

1. Aux fins de la gestion des contingents tarifaires, un système informatique mis en place conformément à l’article 16, paragraphe 1, du code est utilisé pour:

l’échange d’informations entre les autorités douanières et la Commission concernant les demandes visant à bénéficier de contingents tarifaires et les reversements de quantités, ainsi que le statut des contingents tarifaires et le stockage de ces informations;

la gestion par la Commission des demandes visant à bénéficier de contingents tarifaires et des reversements de quantités;

l’échange d’informations entre les autorités douanières et la Commission concernant l’attribution de quantités sur les contingents tarifaires et le stockage de ces informations;

l’enregistrement de tout autre événement ou acte susceptible d’affecter les tirages initiaux ou les reversements sur des contingents tarifaires ou la répartition des derniers.

2. La Commission rend accessibles au moyen de ce système les informations relatives aux résultats de la répartition.

Article 55

Règles générales relatives à la surveillance de la mise en libre pratique ou de l’exportation des marchandises

(Article 56, paragraphe 5, du code)

1. Lorsque la Commission définit une obligation visant à soumettre certaines marchandises à une surveillance lors de la mise en libre pratique ou lors de l’exportation, elle informe les autorités douanières des codes NC de ces marchandises et des données nécessaires à la surveillance, et cela en temps utile avant que l’obligation de surveillance entre en application.

La liste des données qui peuvent être demandées par la Commission aux fins de la surveillance est fixée à l’annexe 21-01.

2. Lorsque la mise en libre pratique ou l’exportation des marchandises est soumise à une surveillance, les autorités douanières fournissent au moins une fois par semaine à la Commission des données relatives aux déclarations en douane portant sur la procédure concernée.

Les autorités douanières fournissent ces données à la Commission sans retard lorsque la mainlevée des marchandises est octroyée conformément à l’article 194, paragraphe 1, du code.

3. La Commission ne divulgue les données visées au paragraphe 1 fournies par les autorités douanières que sous forme agrégée.

3 bis. La Commission accorde aux utilisateurs autorisés conformément à l'article 56, paragraphe 2, l'accès aux données non agrégées fournies par les autorités douanières de l'État membre qui a demandé à y avoir accès et l'accès aux données agrégées au niveau de l'Union.

3 ter. Par dérogation au paragraphe 3 bis, la Commission accorde aux autorités compétentes des États membres l'accès aux données non agrégées lorsqu'un acte de l'Union prévoit un tel accès.

4. Lorsque les marchandises sont placées sous un régime douanier sur la base d’une déclaration simplifiée visée à l’article 166 du code ou sous la forme d’une inscription dans les écritures du déclarant visée à l’article 182 du code et que les informations demandées par la Commission n’étaient pas disponibles au moment où la mainlevée des marchandises a été octroyée conformément à l’article 194, paragraphe 1, du code, les autorités douanières fournissent à la Commission ces informations aussi rapidement que possible après avoir reçu la déclaration complémentaire déposée conformément à l’article 167 du code.

5. Dans les cas où l’obligation de déposer une déclaration complémentaire est levée en vertu de l’article 167, paragraphe 3, du code, ou lorsque la déclaration complémentaire est déposée ou mise à disposition conformément à l’article 225 du présent règlement, le titulaire de l’autorisation envoie aux autorités douanières au moins une fois par mois les données demandées par la Commission, ou les autorités douanières collectent ces données dans le système du déclarant.