EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32012R1254

Commission Regulation (EU) No 1254/2012 of 11 December 2012 amending Regulation (EC) No 1126/2008 adopting certain international accounting standards in accordance with Regulation (EC) No 1606/2002 of the European Parliament and of the Council as regards International Financial Reporting Standard 10, International Financial Reporting Standard 11, International Financial Reporting Standard 12, International Accounting Standard 27 (2011), and International Accounting Standard 28 (2011) Text with EEA relevance

Règlement (UE) n ° 1254/2012 de la Commission du 11 décembre 2012 modifiant le règlement (CE) n ° 1126/2008 portant adoption de certaines normes comptables internationales conformément au règlement (CE) n ° 1606/2002 du Parlement européen et du Conseil, pour ce qui concerne les normes internationales d'information financière IFRS 10, IFRS 11 et IFRS 12 et les normes comptables internationales IAS 27 (2011) et IAS 28 (2011) Texte présentant de l'intérêt pour l'EEE

Règlement (UE) n ° 1254/2012 de la Commission du 11 décembre 2012 modifiant le règlement (CE) n ° 1126/2008 portant adoption de certaines normes comptables internationales conformément au règlement (CE) n ° 1606/2002 du Parlement européen et du Conseil, pour ce qui concerne les normes internationales d'information financière IFRS 10, IFRS 11 et IFRS 12 et les normes comptables internationales IAS 27 (2011) et IAS 28 (2011) Texte présentant de l'intérêt pour l'EEE

OJ L 360, 29.12.2012, p. 1–77

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 17 Volume 003 P. 56 - 132

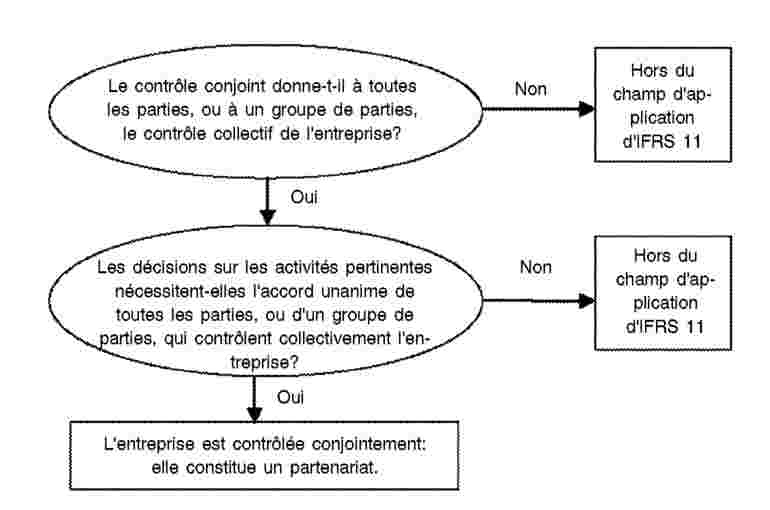

No longer in force, Date of end of validity: 15/10/2023; abrog. implic. par 32023R1803

No longer in force, Date of end of validity: 15/10/2023; abrog. implic. par 32023R1803

|

29.12.2012 |

FR |

Journal officiel de l'Union européenne |

L 360/1 |

RÈGLEMENT (UE) No 1254/2012 DE LA COMMISSION

du 11 décembre 2012

modifiant le règlement (CE) no 1126/2008 portant adoption de certaines normes comptables internationales conformément au règlement (CE) no 1606/2002 du Parlement européen et du Conseil, pour ce qui concerne les normes internationales d'information financière IFRS 10, IFRS 11 et IFRS 12 et les normes comptables internationales IAS 27 (2011) et IAS 28 (2011)

(Texte présentant de l'intérêt pour l'EEE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l'Union européenne,

vu le règlement (CE) no 1606/2002 du Parlement européen et du Conseil du 19 juillet 2002 sur l’application des normes comptables internationales (1), et notamment son article 3, paragraphe 1,

considérant ce qui suit:

|

(1) |

Certaines normes comptables internationales et interprétations, telles qu’existant au 15 octobre 2008, ont été adoptées par le règlement (CE) no 1126/2008 de la Commission (2). |

|

(2) |

Le 12 mai 2011, l'International Accounting Standards Board (IASB) a publié les normes internationales d'information financière IFRS 10 États financiers consolidés, IFRS 11 Partenariats et IFRS 12 Informations à fournir sur les intérêts détenus dans d'autres entités, ainsi que les normes comptables internationales IAS 27 États financiers individuels et IAS 28 Participations dans des entreprises associées et des coentreprises modifiées. L’objectif d'IFRS 10 est de fournir un modèle de consolidation unique qui base la consolidation sur la notion de contrôle, quel que soit le type d'entité concerné. IFRS 10 remplace IAS 27 États financiers consolidés et individuels et l'interprétation SIC-12 Consolidation – entités ad hoc du Comité permanent d'interprétation. IFRS 11 définit les principes selon lesquels les parties à un partenariat élaborent l'information financière; elle remplace IAS 31 Participations dans des coentreprises et SIC-13 Entités contrôlées en commun – apports non monétaires par des coentrepreneurs. IFRS 12 combine, améliore et remplace les obligations d'information applicables aux filiales, aux partenariats, aux entreprises associées et aux entités structurées non consolidées. En conséquence de ces nouvelles normes, l’IASB a également publié des versions modifiées d'IAS 27 et d'IAS 28. |

|

(3) |

Le présent règlement approuve les normes IFRS 10, IFRS 11 et IFRS 12, les versions modifiées des normes IAS 27 et IAS 28, ainsi que les modifications qui en découlent pour les autres normes et interprétations. Ces normes et modifications de normes et interprétations existantes contiennent des références à IFRS 9, qui, à l'heure actuelle, ne peuvent pas être appliquées, IFRS 9 n'ayant pas encore été adoptée par l'Union. Par conséquent, toute référence à IFRS 9, telle que cette référence figure dans l'annexe du présent règlement, doit s'entendre comme une référence à IAS 39 Instruments financiers: comptabilisation et évaluation. En outre, aucune modification à IFRS 9 découlant de l’annexe du présent règlement ne peut être appliquée. |

|

(4) |

La consultation du groupe d’experts technique (TEG) du Groupe consultatif pour l’information financière en Europe (EFRAG) confirme que les normes IFRS 10, IFRS 11 et IFRS 12 ainsi que les normes modifiées IAS 27 et IAS 28 satisfont aux conditions techniques d'adoption énoncées à l'article 3, paragraphe 2, du règlement (CE) no 1606/2002. |

|

(5) |

Il convient dès lors de modifier le règlement (CE) no 1126/2008 en conséquence. |

|

(6) |

Les mesures prévues dans le présent règlement sont conformes à l’avis du comité de réglementation comptable, |

A ADOPTÉ LE PRÉSENT RÈGLEMENT:

Article premier

1. L’annexe du règlement (CE) no 1126/2008 est modifiée comme suit:

|

(a) |

la norme internationale d'information financière IFRS 10 États financiers consolidés figurant à l'annexe du présent règlement est insérée; |

|

(b) |

les normes IFRS 1, IFRS 2, IFRS 3 et IFRS 7, les normes comptables internationales IAS 1, IAS 7, IAS 21, IAS 24, IAS 27, IAS 32, IAS 33, IAS 36, IAS 38 et IAS 39, ainsi que l'interprétation IFRIC 5 du Comité d’interprétation des normes internationales d’information financière sont modifiées et l'interprétation SIC-12 du Comité permanent d'interprétation est remplacée conformément à la norme IFRS 10 figurant à l'annexe du présent règlement; |

|

(c) |

la norme IFRS 11 Partenariats figurant à l’annexe du présent règlement est insérée; |

|

(d) |

les normes IFRS 1, IFRS 2, IFRS 5, IFRS 7, IAS 7, IAS 12, IAS 18, IAS 21, IAS 24, IAS 32, IAS 33, IAS 36, IAS 38 et IAS 39, ainsi que les interprétations IFRIC 5, IFRIC 9 et IFRIC 16 sont modifiées et la norme IAS 31 et l'interprétation SIC-13 sont remplacées conformément à la norme IFRS 11 figurant à l'annexe du présent règlement; |

|

(e) |

la norme internationale d'information financière IFRS 12 Informations à fournir sur les intérêts détenus dans d'autres entités figurant à l’annexe du présent règlement est insérée; |

|

(f) |

les normes IAS 1 et IAS 24 sont modifiées conformément à la norme IFRS 12 figurant à l’annexe du présent règlement; |

|

(g) |

la norme comptable internationale IAS 27 États financiers individuels modifiée figurant à l'annexe du présent règlement est insérée; |

|

(h) |

la norme comptable internationale IAS 28 Participations dans des entreprises associées et des coentreprises modifiée figurant à l'annexe du présent règlement est insérée. |

2. Toute référence à la norme IFRS 9, telle que cette référence figure dans l'annexe du présent règlement, s'entend comme une référence à IAS 39 Instruments financiers: comptabilisation et évaluation.

3. Les modifications de la norme IFRS 9 qui découlent de l’annexe du présent règlement ne sont pas appliquées.

Article 2

Les entreprises appliquent les normes IFRS 10, IFRS 11 et IFRS 12 et les normes modifiées IAS 27 et IAS 28, ainsi que les modifications qui en résultent visées à l'article 1er, paragraphe 1, points b), d) et f), au plus tard à la date d’ouverture de leur premier exercice commençant le 1er janvier 2014 ou après cette date.

Article 3

Le présent règlement entre en vigueur le troisième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 11 décembre 2012.

Par la Commission

Le président

José Manuel BARROSO

(1) JO L 243 du 11.9.2002, p. 1.

(2) JO L 320 du 29.11.2008, p. 1.

ANNEXE

NORMES COMPTABLES INTERNATIONALES

|

IFRS 10 |

|

||

|

IFRS 11 |

|

||

|

IFRS 12 |

|

||

|

IAS 27 |

|

||

|

IAS 28 |

|

«Reproduction autorisée dans l’Espace économique européen. Tous droits réservés en dehors de l'EEE, à l'exception du droit de reproduire à des fins d'utilisation personnelle ou autres fins légitimes. Des informations supplémentaires peuvent être obtenues de l’IASB à l’adresse suivante: www.iasb.org»

NORME INTERNATIONALE D’INFORMATION FINANCIÈRE 10

États financiers consolidés

OBJECTIF

|

1 |

L’objectif de la présente norme est d’établir des principes pour la présentation et la préparation des états financiers consolidés d’une entité qui en contrôle une ou plusieurs autres. |

Principes généraux

|

2 |

Pour satisfaire à l’objectif énoncé au paragraphe 1, la présente norme:

|

|

3 |

La présente norme ne traite pas des exigences comptables visant les regroupements d’entreprises et de leur incidence sur la consolidation, notamment du goodwill résultant d’un regroupement d’entreprises (voir IFRS 3 Regroupements d’entreprises). |

CHAMP D’APPLICATION

|

4 |

L’entité qui est une société mère doit présenter des états financiers consolidés. La présente norme s’applique à toute entité, sous réserve de ce qui suit:

|

Contrôle

|

5 |

Quelle que soit la nature de ses liens avec une entité (l’entité faisant l'objet d'un investissement), l’investisseur doit déterminer s’il est une société mère en évaluant s’il contrôle l’entité faisant l'objet d'un investissement. |

|

6 |

Un investisseur contrôle une entité faisant l'objet d'un investissement lorsqu’il est exposé ou qu’il a droit à des rendements variables en raison de ses liens avec l’entité faisant l'objet d'un investissement et qu’il a la capacité d’influer sur ces rendements du fait du pouvoir qu’il détient sur celle-ci. |

|

7 |

Par conséquent, l’investisseur contrôle une entité faisant l'objet d'un investissement si et seulement si tous les éléments ci-dessous sont réunis:

|

|

8 |

Lorsqu’il évalue s’il contrôle une entité faisant l'objet d'un investissement, l’investisseur doit tenir compte de tous les faits et circonstances. Il doit réévaluer s’il contrôle l’entité faisant l'objet d'un investissement lorsque les faits et circonstances indiquent qu’un ou plusieurs des trois éléments du contrôle énumérés au paragraphe 7 ont changé (voir paragraphes B80 à B85). |

|

9 |

Lorsque plusieurs investisseurs doivent agir de concert pour diriger les activités pertinentes de l’entité faisant l'objet d'un investissement, ils exercent un contrôle collectif sur celle-ci. En pareil cas, du fait qu’aucun investisseur ne peut diriger ces activités sans la collaboration des autres, aucun d’eux ne contrôle individuellement l’entité faisant l'objet d'un investissement. Chaque investisseur comptabilise donc ses intérêts dans l’entité faisant l'objet d'un investissement conformément à la norme IFRS pertinente, par exemple IFRS 11 Partenariats, IAS 28 Participations dans des entreprises associées et des coentreprises ou IFRS 9 Instruments financiers. |

Pouvoir

|

10 |

Un investisseur détient le pouvoir sur une entité faisant l'objet d'un investissement lorsqu’il a des droits effectifs qui lui confèrent la capacité actuelle de diriger les activités pertinentes, à savoir les activités qui ont une incidence importante sur les rendements de l’entité faisant l'objet d'un investissement. |

|

11 |

Le pouvoir résulte de droits. Il est parfois facile de déterminer qui détient le pouvoir sur l’entité faisant l'objet d'un investissement, par exemple dans le cas où celui-ci résulte directement et exclusivement des droits de vote conférés par des instruments de capitaux propres tels que des actions, et qu’il peut être déterminé en considérant les droits de vote afférents aux participations. Dans d’autres circonstances, le processus est plus complexe et requiert la prise en compte de plusieurs facteurs, par exemple lorsque le pouvoir résulte d’un ou de plusieurs accords contractuels. |

|

12 |

L’investisseur qui a la capacité actuelle de diriger les activités pertinentes détient le pouvoir même s’il n’a pas encore exercé son droit de diriger. Tout élément témoignant du fait que l’investisseur dirige les activités pertinentes peut aider à déterminer s’il détient le pouvoir sur l’entité faisant l'objet d'un investissement, mais de tels éléments ne permettent pas en eux-mêmes de déterminer de façon concluante si tel est le cas. |

|

13 |

Si plusieurs investisseurs ont chacun des droits effectifs leur conférant la capacité de diriger unilatéralement des activités pertinentes différentes, celui qui a la capacité actuelle de diriger les activités qui ont l’incidence la plus importante sur les rendements de l’entité faisant l'objet d'un investissement détient le pouvoir sur celle-ci. |

|

14 |

Un investisseur peut détenir le pouvoir sur une entité faisant l'objet d'un investissement même si d’autres entités ont des droits effectifs qui leur confèrent la capacité actuelle de participer à la direction des activités pertinentes, par exemple dans le cas où une autre entité exerce une influence notable. Cependant, l’investisseur qui ne détient que des droits protectifs ne détient pas le pouvoir sur l’entité faisant l'objet d'un investissement (voir paragraphes B26 à B28) et, par conséquent, il ne la contrôle pas. |

Rendements

|

15 |

Un investisseur est exposé ou a droit à des rendements variables en raison de ses liens avec l’entité faisant l'objet d'un investissement lorsque les rendements qu’il tire du fait de ces liens peuvent varier selon la performance de l’entité faisant l'objet d'un investissement. L’investisseur peut obtenir des rendements uniquement positifs, uniquement négatifs, ou tantôt positifs, tantôt négatifs. |

|

16 |

Bien que le contrôle d’une entité faisant l'objet d'un investissement ne puisse être exercé que par un seul investisseur, il se peut que plusieurs parties se partagent les rendements de l’entité faisant l'objet d'un investissement. Par exemple, les détenteurs de participations ne donnant pas le contrôle peuvent toucher une part des profits ou des distributions de l’entité faisant l'objet d'un investissement. |

Lien entre pouvoir et rendements

|

17 |

Un investisseur contrôle une entité faisant l'objet d'un investissement si non seulement il détient le pouvoir sur celle-ci et est exposé ou a droit à des rendements variables en raison de ses liens avec elle, mais qu’en outre il a la capacité d'exercer son pouvoir pour influer sur les rendements qu’il obtient du fait de ces liens. |

|

18 |

Par conséquent, l’investisseur qui a des droits décisionnels doit déterminer s’il agit pour son propre compte ou comme mandataire. L’investisseur qui est un mandataire selon les paragraphes B58 à B72 ne contrôle pas l’entité faisant l'objet d'un investissement lorsqu'il exerce les droits décisionnels qui lui ont été délégués. |

EXIGENCES COMPTABLES

|

19 |

La société mère doit préparer des états financiers consolidés en utilisant des méthodes comptables uniformes pour les transactions et événements semblables se produisant dans des circonstances similaires. |

|

20 |

L’investisseur doit consolider l’entité faisant l'objet d'un investissement à compter de la date à laquelle il en obtient le contrôle et cesser de la consolider lorsqu’il en perd le contrôle. |

|

21 |

Les paragraphes B86 à B93 fournissent des indications pour la préparation d’états financiers consolidés. |

Participations ne donnant pas le contrôle

|

22 |

La société mère doit présenter les participations ne donnant pas le contrôle en tant qu’élément des capitaux propres dans l’état consolidé de la situation financière, séparément des capitaux propres des propriétaires de la société mère. |

|

23 |

Les modifications du pourcentage de détention des titres de participation d’une société mère dans une filiale qui n’entraînent pas la perte du contrôle de celle-ci sont des transactions portant sur les capitaux propres (c’est-à-dire des transactions conclues avec les propriétaires agissant en leur qualité de propriétaires). |

|

24 |

Les paragraphes B94 à B96 fournissent des indications pour la comptabilisation dans les états financiers consolidés des participations ne donnant pas le contrôle. |

Perte du contrôle

|

25 |

Si une société mère perd le contrôle d’une filiale:

|

|

26 |

Les paragraphes B97 à B99 fournissent des indications pour le traitement comptable de la perte du contrôle. |

Annexe A

Définitions

La présente annexe fait partie intégrante de la norme.

|

activités pertinentes |

Aux fins de la présente norme, les activités de l’entité faisant l'objet d'un investissement qui ont une incidence importante sur ses rendements. |

|

contrôle d’une entité faisant l'objet d'un investissement |

Un investisseur contrôle une entité faisant l'objet d'un investissement lorsqu’il est exposé ou qu’il a droit à des rendements variables en raison de ses liens avec l’entité faisant l'objet d'un investissement et qu’il a la capacité d’influer sur ces rendements du fait du pouvoir qu’il détient sur celle-ci. |

|

décideur |

Une entité ayant des droits décisionnels qui agit pour son propre compte (ou à titre de mandant) ou pour le compte d’autrui (comme mandataire). |

|

droits protectifs |

Droits qui ont pour but de protéger les intérêts de la partie qui les détient, sans toutefois lui donner le pouvoir sur l’entité à laquelle les droits se rattachent. |

|

droits de révocation |

Droits de retirer au décideur son pouvoir décisionnel. |

|

états financiers consolidés |

Les états financiers d’un groupe dans lesquels les actifs, les passifs, les capitaux propres, les produits, les charges et les flux de trésorerie de la société mère et de ses filiales sont présentés comme ceux d’une entité économique unique. |

|

filiale |

Une entité contrôlée par une autre. |

|

groupe |

Une société mère et ses filiales. |

|

participation ne donnant pas le contrôle |

Capitaux propres d’une filiale qui ne sont pas attribuables, directement ou indirectement, à la société mère. |

|

pouvoir |

Droits effectifs qui confèrent la capacité actuelle de diriger les activités pertinentes. |

|

société mère |

Une entité qui en contrôle une ou plusieurs autres. |

Les termes suivants, définis dans IFRS 11, IFRS 12 Informations à fournir sur les intérêts détenus dans d’autres entités, IAS 28 (modifiée en 2011) ou IAS 24 Information relative aux parties liées, sont utilisés dans la présente norme au sens qui leur est donné dans les normes IFRS où ils sont définis:

|

— |

coentreprise |

|

— |

entreprise associée |

|

— |

influence notable |

|

— |

intérêts détenus dans une autre entité |

|

— |

partie liée |

|

— |

principaux dirigeants. |

Annexe B

Guide d’application

La présente annexe fait partie intégrante de la norme. Elle décrit la façon d’appliquer les paragraphes 1 à 26 et fait autorité au même titre que les autres parties de la norme.

|

B1 |

Les exemples fournis dans la présente annexe illustrent des situations hypothétiques. Bien que certains de leurs aspects puissent se présenter dans des contextes réels, il faut évaluer tous les faits et circonstances pertinents d’une situation particulière lors de l’application d’IFRS 10. |

DÉTERMINATION DU CONTRÔLE

|

B2 |

Pour déterminer s’il contrôle une entité faisant l'objet d'un investissement, l’investisseur doit évaluer si tous les éléments ci-dessous sont réunis:

|

|

B3 |

La prise en compte des facteurs ci-dessous peut aider à déterminer si l’investisseur détient le contrôle:

|

|

B4 |

Lorsqu’il évalue s’il contrôle l’entité faisant l'objet d'un investissement, l’investisseur doit examiner la nature de sa relation avec les autres parties (voir paragraphes B73 à B75). |

Objet et conception de l’entité faisant l'objet d'un investissement

|

B5 |

Lorsqu’il évalue s’il contrôle l’entité faisant l'objet d'un investissement, l’investisseur doit examiner l'objet et la conception de celle-ci afin de déterminer quelles sont les activités pertinentes, comment sont prises les décisions à leur égard, qui a la capacité actuelle de les diriger et qui en tire des rendements. |

|

B6 |

L’examen de l'objet et de la conception de l’entité faisant l'objet d'un investissement peut faire ressortir clairement que celle-ci est contrôlée par le truchement d’instruments de capitaux propres qui confèrent à leur détenteur une fraction proportionnelle des droits de vote, par exemple des actions ordinaires de l’entité faisant l'objet d'un investissement. Dans ce cas, en l’absence d’autres accords modifiant le processus décisionnel, on détermine qui détient le contrôle en identifiant la partie qui, le cas échéant, est en mesure d’exercer suffisamment de droits de vote pour décider des politiques opérationnelles et de financement de l’entité faisant l'objet d'un investissement (voir paragraphes B34 à B50). Dans la situation la plus simple, en l’absence d’autres facteurs, l’investisseur qui détient la majorité de ces droits de vote contrôle l’entité faisant l'objet d'un investissement. |

|

B7 |

Pour déterminer dans des situations plus complexes si l’investisseur contrôle l’entité faisant l'objet d'un investissement, il peut être nécessaire de tenir compte d’une partie ou de la totalité des facteurs énoncés au paragraphe B3. |

|

B8 |

Une entité faisant l'objet d'un investissement peut être conçue de telle façon que les droits de vote ne constituent pas le facteur déterminant pour identifier qui la contrôle, par exemple dans le cas où les droits de vote n’ont trait qu’à des tâches administratives et où les activités pertinentes sont dirigées au moyen d’accords contractuels. En pareil cas, lorsqu’il examine l'objet et la conception de l’entité faisant l'objet d'un investissement, l’investisseur doit aussi tenir compte des risques auxquels cette entité est exposée de par sa conception et de ceux qu’elle est destinée à transmettre aux parties qui ont des liens avec elle, et se demander s’il est exposé à une partie ou à la totalité de ces risques. À cet effet, l’investisseur considère non seulement les risques encourus mais également les avantages potentiels. |

Pouvoir

|

B9 |

Pour avoir le pouvoir sur une entité faisant l'objet d'un investissement, l’investisseur doit détenir des droits effectifs qui lui confèrent la capacité actuelle de diriger les activités pertinentes. Pour déterminer qui détient le pouvoir, seuls les droits substantiels et les droits qui ne sont pas des droits protectifs doivent être pris en compte (voir paragraphes B22 à B28). |

|

B10 |

Ce sont les activités pertinentes, la façon dont les décisions sont prises à leur égard et les droits que l’investisseur et les autres parties détiennent relativement à l’entité faisant l'objet d'un investissement qui permettent de déterminer si l’investisseur a le pouvoir. |

Activités pertinentes et direction de celles-ci

|

B11 |

Dans le cas de nombreuses entités faisant l'objet d'un investissement, les rendements sont affectés considérablement par un éventail d’activités opérationnelles et de financement. Selon les circonstances, les activités suivantes, notamment, peuvent être pertinentes:

|

|

B12 |

Les décisions relatives aux activités pertinentes peuvent notamment être:

|

|

B13 |

Dans certains cas, il se peut que des activités menées tant avant qu’après la survenance d’un ensemble de circonstances ou d’un événement particuliers soient des activités pertinentes. Lorsque plusieurs investisseurs ont la capacité actuelle de diriger des activités pertinentes et que celles-ci ont lieu à des moments différents, ils doivent déterminer lequel d’entre eux est en mesure de diriger les activités qui ont systématiquement l’incidence la plus importante sur les rendements, dans le contexte de l’analyse des droits décisionnels concomitants (voir paragraphe 13). Les investisseurs doivent réviser leur évaluation au fil du temps si les faits ou circonstances pertinents changent. |

Exemple 1

Deux investisseurs constituent une entité faisant l'objet d'un investissement pour développer et commercialiser un produit médical. L’un est chargé de développer le produit et de le faire approuver par l’autorité de réglementation. Cette responsabilité est assortie de la faculté unilatérale de prendre toutes les décisions touchant le développement du produit et l’obtention de l’approbation réglementaire. Une fois celle-ci obtenue, l’autre investisseur fabriquera le produit et le commercialisera. Cet investisseur a la faculté unilatérale de prendre toutes les décisions touchant la fabrication et la commercialisation du produit. Si toutes les activités (développement du produit et obtention de l’approbation réglementaire, ainsi que fabrication et commercialisation) sont des activités pertinentes, il faut que chaque investisseur détermine s’il est capable de diriger celles qui ont l’incidence la plus importante sur les rendements de l’entité faisant l'objet d'un investissement. Chacun d'eux doit donc déterminer si ce sont, soit le développement du produit médical et l’obtention de l’approbation réglementaire, soit la fabrication et la commercialisation du produit qui constituent l’activité ayant l’incidence la plus importante sur les rendements de l’entité faisant l'objet d'un investissement, et s’il est capable de diriger cette activité. Pour déterminer lequel d’entre eux a le pouvoir, les investisseurs tiennent compte des éléments suivants:

|

(a) |

l'objet et la conception de l’entité faisant l'objet d'un investissement; |

|

(b) |

les facteurs qui déterminent la marge, les produits et la valeur de l’entité faisant l'objet d'un investissement ainsi que la valeur du produit médical; |

|

(c) |

l’incidence sur les rendements de l’entité faisant l'objet d'un investissement du pouvoir décisionnel de chaque investisseur compte tenu des facteurs mentionnés en (b); |

|

(d) |

l’exposition des investisseurs à la variabilité des rendements. |

Dans le présent exemple, les investisseurs tiennent compte aussi des facteurs suivants:

|

(e) |

l’incertitude quant à l’obtention de l’approbation réglementaire et les efforts nécessaires pour y parvenir (compte tenu des succès antérieurs de l’investisseur dans le développement de produits médicaux et l’obtention de leur approbation réglementaire); |

|

(f) |

lequel d’entre eux contrôlera le produit une fois la phase de développement achevée avec succès. |

Exemple 2

Un véhicule de placement (l’entité faisant l'objet d'un investissement) est créé et financé au moyen d’un titre de créance détenu par un investisseur (le créancier) et d’instruments de capitaux propres détenus par d’autres investisseurs. La tranche constituée des instruments de capitaux propres (tranche de dernier rang) a été conçue pour absorber les premières pertes et recevoir les rendements résiduels de l’entité faisant l'objet d'un investissement. L’un des participants aux capitaux propres, qui détient 30 % de ceux-ci, est également le gestionnaire des actifs. L’entité faisant l'objet d'un investissement utilise les produits de l’émission pour acheter un portefeuille d’actifs financiers, s’exposant de ce fait au risque de crédit associé à la possibilité d’un défaut de paiement du principal et des intérêts sur les actifs. L’opération est présentée au créancier comme un placement comportant une exposition minimale au risque de crédit associé à une défaillance possible des actifs du portefeuille, en raison de la nature de ces actifs et du fait que la tranche de dernier rang est conçue pour absorber les premières pertes de l’entité faisant l'objet d'un investissement. La gestion du portefeuille d’actifs de l’entité faisant l'objet d'un investissement, qui comprend la prise des décisions concernant le choix, l’acquisition et la sortie des actifs selon les lignes directrices du portefeuille ainsi que la gestion en cas de défaillance de tout actif du portefeuille, a une incidence importante sur les rendements de l’entité faisant l'objet d'un investissement. Toutes ces activités sont gérées par le gestionnaire des actifs jusqu’à ce que le montant des défaillances atteigne une proportion déterminée de la valeur du portefeuille (en l’occurrence jusqu’à ce que la valeur du portefeuille soit telle que la tranche de dernier rang se trouve réduite à néant). À partir de ce moment, un tiers administrateur gère les actifs selon les instructions du créancier. La gestion du portefeuille d’actifs de l’entité faisant l'objet d'un investissement constitue l’activité pertinente de cette dernière. Le gestionnaire des actifs a la capacité de diriger les activités pertinentes jusqu’à ce que les actifs défaillants atteignent la proportion déterminée de la valeur du portefeuille; le créancier a la capacité de diriger les activités pertinentes lorsque la valeur des actifs défaillants excède cette proportion. Il faut que le gestionnaire des actifs et le créancier déterminent chacun s’ils sont capables de diriger les activités ayant l’incidence la plus importante sur les rendements de l’entité faisant l'objet d'un investissement, et à cette fin qu’ils examinent l'objet et la conception de l’entité faisant l'objet d'un investissement ainsi que l’exposition de chacune des parties à la variabilité des rendements.

Droits conférant à un investisseur le pouvoir sur une entité faisant l'objet d'un investissement

|

B14 |

Le pouvoir résulte de droits. Pour détenir le pouvoir sur une entité faisant l'objet d'un investissement, l’investisseur doit avoir des droits effectifs qui lui confèrent la capacité actuelle de diriger les activités pertinentes. Les droits susceptibles de conférer le pouvoir à un investisseur peuvent différer d’une entité faisant l'objet d'un investissement à l’autre. |

|

B15 |

Les droits qui, pris individuellement ou conjointement, peuvent conférer à l’investisseur le pouvoir sont notamment:

|

|

B16 |

En général, lorsque l’entité faisant l'objet d'un investissement a un éventail d’activités opérationnelles et de financement qui ont une incidence importante sur ses rendements, et que des décisions de fond concernant ces activités doivent être prises continuellement, ce sont les droits de vote ou autres droits similaires qui, pris individuellement ou conjointement avec d’autres accords, confèrent le pouvoir à un investisseur. |

|

B17 |

Lorsque les droits de vote ne peuvent avoir d’incidence importante sur les rendements de l’entité faisant l'objet d'un investissement, par exemple dans le cas où ils n’ont trait qu’à des tâches administratives et où des accords contractuels déterminent la direction des activités pertinentes, il faut que l’investisseur examine ces accords contractuels afin de déterminer s’il détient des droits suffisants pour lui conférer le pouvoir sur l’entité faisant l'objet d'un investissement. À cette fin, il doit examiner l'objet et la conception de l’entité faisant l'objet d'un investissement (voir paragraphes B5 à B8) et tenir compte des exigences des paragraphes B51 à B54 ainsi que des paragraphes B18 à B20. |

|

B18 |

Dans certaines circonstances, il peut être difficile de déterminer si les droits de l’investisseur sont suffisants pour lui conférer le pouvoir sur l’entité faisant l'objet d'un investissement. Dans de tels cas, pour que l’investisseur puisse déterminer s’il détient le pouvoir, il lui faut examiner les éléments indiquant s’il a ou non la capacité pratique de diriger unilatéralement les activités pertinentes. L’investisseur tient compte, entre autres, des facteurs ci-dessous qui, en conjonction avec ses droits et les indicateurs énoncés aux paragraphes B19 et B20, peuvent permettre d'établir que les droits qu’il détient sont suffisants pour lui conférer le pouvoir sur l’entité faisant l'objet d'un investissement:

|

|

B19 |

Il existe parfois des indications que l’investisseur a une relation spéciale avec l’entité faisant l'objet d'un investissement, donnant ainsi à penser que ses intérêts dans celle-ci ne sont pas strictement passifs. L’existence d’un indicateur ou d’une combinaison particulière d’indicateurs à cet effet ne signifie pas nécessairement que le critère relatif au pouvoir est rempli. Cependant, le fait que les intérêts de l’investisseur dans l’entité faisant l'objet d'un investissement ne soient pas strictement passifs peut indiquer qu’il a d’autres droits connexes suffisants pour lui conférer le pouvoir ou pour indiquer qu'il détient un pouvoir effectif sur l’entité faisant l'objet d'un investissement. Par exemple, les indicateurs ci-dessous donnent à penser que les intérêts de l’investisseur dans l’entité faisant l'objet d'un investissement ne sont pas strictement passifs et, considérés avec d’autres droits, peuvent indiquer que l’investisseur détient le pouvoir:

|

|

B20 |

Plus l’investisseur est exposé, ou a droit, à des rendements variables en raison de ses liens avec l’entité faisant l'objet d'un investissement, plus il sera motivé à obtenir des droits qui seront suffisants pour lui conférer le pouvoir. C’est pourquoi une forte exposition à la variabilité des rendements est indicative de la possibilité que l’investisseur détienne le pouvoir. Toutefois, le degré d’exposition de l’investisseur ne détermine pas à lui seul si l’investisseur détient le pouvoir sur l’entité faisant l'objet d'un investissement. |

|

B21 |

Lorsque les facteurs énoncés au paragraphe B18 et les indicateurs énoncés aux paragraphes B19 et B20 sont pris en considération en conjonction avec les droits de l’investisseur, un poids plus important doit être accordé aux facteurs décrits au paragraphe B18. |

Droits substantiels

|

B22 |

Lorsqu’il évalue s’il a le pouvoir, l’investisseur ne tient compte que des droits substantiels relatifs à l’entité faisant l'objet d'un investissement (détenus par l’investisseur et des tiers). Pour qu’un droit soit substantiel, il faut que son détenteur ait la capacité pratique de l’exercer. |

|

B23 |

Pour déterminer si des droits sont substantiels, il faut exercer son jugement, en tenant compte de tous les faits et circonstances. Les facteurs à prendre en compte sont notamment les suivants:

|

|

B24 |

Pour être substantiels, il faut aussi que les droits puissent être exercés lorsque les décisions concernant la direction des activités pertinentes doivent être prises. En règle générale, les droits doivent pouvoir être exercés actuellement pour être substantiels, mais ce n’est pas toujours une condition sine qua non. |

Exemple 3

L’entité faisant l'objet d'un investissement tient chaque année une assemblée générale des actionnaires, au cours de laquelle sont prises les décisions concernant la direction des activités pertinentes. La prochaine assemblée générale prévue aura lieu dans huit mois. Cependant, des actionnaires qui détiennent individuellement ou collectivement au moins 5 % des droits de vote peuvent convoquer une assemblée extraordinaire pour modifier les politiques en vigueur concernant les activités pertinentes mais, du fait d’une obligation d’informer les autres actionnaires, l’assemblée ne peut être tenue avant au moins 30 jours. Les politiques encadrant les activités pertinentes ne peuvent être modifiées qu’à l’occasion d’une assemblée générale prévue ou d’une assemblée extraordinaire. Cela vaut notamment pour l’approbation des ventes importantes d’actifs et pour l’acquisition ou la cession de placements importants.

Le contexte qui précède s’applique aux exemples 3A à 3D ci-dessous. Chacun de ces exemples est considéré isolément.

Exemple 3A

Un investisseur détient la majorité des droits de vote dans l’entité faisant l'objet d'un investissement. Ses droits de vote sont substantiels parce qu’il peut prendre les décisions concernant la direction des activités pertinentes lorsqu’elles doivent être prises. Le fait qu’il y a un délai de 30 jours avant que l’investisseur puisse exercer ses droits de vote n’empêche pas celui-ci d’avoir la capacité actuelle de diriger les activités pertinentes à compter du moment où il acquiert sa participation.

Exemple 3B

Un investisseur est partie à un contrat à terme de gré à gré portant sur l’acquisition de la majorité des actions de l’entité faisant l'objet d'un investissement. La date de règlement du contrat est dans 25 jours. Les actionnaires actuels ne peuvent modifier les politiques existantes qui encadrent les activités pertinentes parce qu’une assemblée extraordinaire ne peut être tenue avant au moins 30 jours et que le contrat aura alors été réglé. L’investisseur a donc des droits essentiellement équivalents à ceux de l’actionnaire majoritaire dans l’exemple 3A ci-dessus (l’investisseur qui détient le contrat à terme peut prendre les décisions concernant la direction des activités pertinentes lorsqu’elles doivent être prises). Le contrat à terme de gré à gré est un droit substantiel qui confère à l’investisseur la capacité actuelle de diriger les activités pertinentes même avant d’être réglé.

Exemple 3C

Un investisseur détient une option substantielle pour l’acquisition de la majorité des actions de l’entité faisant l'objet d'un investissement. L’option peut être exercée dans 25 jours, et elle est fortement dans le cours. La conclusion est la même que pour l’exemple 3B.

Exemple 3D

Un investisseur est partie à un contrat à terme de gré à gré portant sur l’acquisition de la majorité des actions de l’entité faisant l'objet d'un investissement, et il ne détient pas d’autres droits connexes sur cette dernière. La date de règlement du contrat est dans six mois. À l’inverse des exemples ci-dessus, l’investisseur n’a pas la capacité actuelle de diriger les activités pertinentes. Ce sont les actionnaires actuels qui ont cette capacité, parce qu’ils peuvent modifier les politiques existantes qui encadrent les activités pertinentes avant le règlement du contrat à terme.

|

B25 |

Les droits substantiels exerçables par d’autres parties peuvent empêcher un investisseur de contrôler l’entité faisant l'objet d'un investissement à laquelle ces droits se rattachent. Il n’est pas nécessaire que les détenteurs de tels droits aient la capacité de déclencher le processus décisionnel. Dans la mesure où ils ne sont pas seulement des droits protectifs (voir paragraphes B26 à B28), les droits substantiels détenus par d’autres parties peuvent empêcher l’investisseur de contrôler l’entité faisant l'objet d'un investissement même s’ils ne font que conférer à leurs détenteurs la capacité actuelle d’approuver ou de bloquer des décisions ayant trait aux activités pertinentes. |

Droits protectifs

|

B26 |

Lorsqu’il évalue si des droits lui confèrent le pouvoir sur l’entité faisant l'objet d'un investissement, l’investisseur doit déterminer si ses droits, et ceux détenus par d’autres, sont des droits protectifs. Les droits protectifs ont trait à des changements fondamentaux dans les activités de l’entité faisant l'objet d'un investissement ou s’appliquent dans des circonstances exceptionnelles. Cependant, les droits qui s’appliquent dans des circonstances exceptionnelles ou qui dépendent de certains événements ne sont pas tous des droits protectifs (voir paragraphes B13 et B53). |

|

B27 |

Comme les droits protectifs ont pour but de protéger les intérêts de leur détenteur, sans toutefois lui donner le pouvoir sur l’entité faisant l'objet d'un investissement à laquelle ces droits se rattachent, l’investisseur qui ne détient que des droits protectifs ne peut avoir le pouvoir sur l’entité faisant l'objet d'un investissement ni empêcher une autre partie de l’avoir (voir paragraphe 14). |

|

B28 |

Les droits protectifs peuvent notamment être:

|

Franchises

|

B29 |

Un contrat de franchise en vertu duquel l’entité faisant l'objet d'un investissement est le franchisé donne souvent au franchiseur des droits destinés à protéger la marque de la franchise. Ce type de contrat donne habituellement au franchiseur certains droits décisionnels à l’égard des activités du franchisé. |

|

B30 |

En général, les droits du franchiseur ne limitent pas la capacité d’autres parties à prendre des décisions qui ont une incidence importante sur les rendements du franchisé. Les droits conférés au franchiseur en vertu du contrat de franchise ne lui donnent pas non plus nécessairement la capacité actuelle de diriger les activités qui ont une incidence importante sur les rendements du franchisé. |

|

B31 |

Il est nécessaire de faire la distinction entre la capacité actuelle de prendre des décisions qui ont une incidence importante sur les rendements du franchisé et la capacité de prendre des décisions qui protègent la marque de la franchise. Le franchiseur n’a pas le pouvoir sur le franchisé si d’autres parties ont des droits effectifs qui leur confèrent la capacité actuelle de diriger les activités pertinentes du franchisé. |

|

B32 |

Lorsqu’il conclut le contrat de franchise, le franchisé prend la décision unilatérale d’exploiter son entreprise conformément aux termes du contrat de franchise, mais pour son propre compte. |

|

B33 |

Le contrôle sur des décisions aussi fondamentales que la forme juridique du franchisé et sa structure de financement peut relever de parties autres que le franchiseur et avoir une incidence importante sur les rendements du franchisé. Moins le niveau du soutien financier fourni par le franchiseur est élevé et moins ce dernier est exposé à la variabilité des rendements du franchisé, plus il est probable que le franchiseur ne détient que des droits protectifs. |

Droits de vote

|

B34 |

Il arrive souvent qu’un investisseur ait la capacité actuelle de diriger les activités pertinentes, du fait de droits de vote ou d’autres droits similaires. L’investisseur prend en considération les exigences de la présente section (paragraphes B35 à B50) si les activités pertinentes de l’entité faisant l'objet d'un investissement sont dirigées par le truchement des droits de vote. |

Pouvoir avec majorité des droits de vote

|

B35 |

L’investisseur qui détient plus de la moitié des droits de vote dans une entité faisant l'objet d'un investissement a le pouvoir dans les situations suivantes, à moins que le paragraphe B36 ou le paragraphe B37 ne s’applique:

|

Majorité des droits de vote mais pas de pouvoir

|

B36 |

Pour que l’investisseur qui détient plus de la moitié des droits de vote dans une entité faisant l'objet d'un investissement ait le pouvoir sur celle-ci, ses droits de vote doivent être substantiels, selon les paragraphes B22 à B25, et lui conférer la capacité actuelle de diriger les activités pertinentes, ce qui consiste, en règle générale, à déterminer les politiques opérationnelles et de financement. Si une autre entité détient des droits effectifs qui lui confèrent le droit de diriger les activités pertinentes et qu’elle n’est pas mandataire de l’investisseur, ce dernier n’a pas le pouvoir sur l’entité faisant l'objet d'un investissement. |

|

B37 |

Même s’il détient la majorité des droits de vote dans l’entité faisant l'objet d'un investissement, l’investisseur n’a pas le pouvoir sur celle-ci lorsque ces droits de vote ne sont pas substantiels. Ainsi, l’investisseur qui détient plus de la moitié des droits de vote dans une entité faisant l'objet d'un investissement ne peut avoir le pouvoir si les activités pertinentes sont soumises aux directives d’une autorité publique, d’un tribunal, d’un administrateur judiciaire, d’un séquestre, d’un liquidateur ou d’une autorité de réglementation. |

Pouvoir sans majorité des droits de vote

|

B38 |

Même s’il détient moins de la majorité des droits de vote dans une entité faisant l'objet d'un investissement, l’investisseur peut avoir le pouvoir, notamment par le truchement de ce qui suit:

|

Accord contractuel avec d’autres détenteurs de droits de vote

|

B39 |

Un accord contractuel conclu entre l’investisseur et d’autres détenteurs de droits de vote peut donner à l’investisseur le droit d’exercer suffisamment de droits de vote pour lui conférer le pouvoir, même si les droits de vote qu’il détient ne sont pas suffisants pour le lui conférer sans l’accord contractuel. Ainsi, un accord contractuel peut faire en sorte que l’investisseur soit en mesure d’orienter le vote d’un nombre suffisant d’autres détenteurs de droits de vote pour lui permettre de prendre les décisions concernant les activités pertinentes. |

Droits découlant d’autres accords contractuels

|

B40 |

Combinés à des droits de vote, d’autres droits décisionnels peuvent conférer à l’investisseur la capacité actuelle de diriger les activités pertinentes. Par exemple, les droits stipulés dans un accord contractuel, combinés à des droits de vote, peuvent être suffisants pour conférer à l’investisseur la capacité actuelle de diriger le processus de fabrication de l’entité faisant l'objet d'un investissement ou de diriger d’autres activités opérationnelles ou de financement de l’entité faisant l'objet d'un investissement qui ont une incidence importante sur les rendements de celle-ci. Cependant, en l’absence d’autres droits, la dépendance économique de l’entité faisant l'objet d'un investissement à l’égard de l’investisseur (par exemple les relations d’un fournisseur avec son principal client) ne confère pas à l’investisseur le pouvoir sur l’entité faisant l'objet d'un investissement. |

Droits de vote de l’investisseur

|

B41 |

Un investisseur qui ne détient pas la majorité des droits de vote a des droits qui sont suffisants pour lui conférer le pouvoir lorsqu’il a la capacité pratique de diriger unilatéralement les activités pertinentes. |

|

B42 |

Lorsqu’il évalue si les droits de vote qu’il détient sont suffisants pour lui conférer le pouvoir, l’investisseur prend en considération tous les faits et circonstances, dont les suivants:

|

|

B43 |

Lorsque la direction des activités pertinentes est déterminée par un vote majoritaire et qu’un investisseur détient considérablement plus de droits de vote que tout autre détenteur ou groupe organisé de détenteurs de droits de vote, et que le reste de l’actionnariat est très dispersé, il peut être clair, après une simple prise en compte des facteurs énumérés au paragraphe 42(a) à (c), que l’investisseur a le pouvoir sur l’entité faisant l'objet d'un investissement. |

Exemple 4

Un investisseur acquiert 48 % de droits de vote dans une entité faisant l'objet d'un investissement. Le reste des droits de vote est détenu par des milliers d’actionnaires, dont aucun n’en détient à lui seul plus de 1 %. Aucun des actionnaires n’a conclu d’accord pour en consulter d’autres ou prendre des décisions collectives. Lorsqu’il a évalué la proportion de droits de vote à acquérir, compte tenu de l’importance relative des autres participations, l’investisseur a déterminé qu’une participation de 48 % serait suffisante pour lui donner le contrôle. Dans ce cas, à la lumière du nombre absolu d’actions qu’il détient et de l’importance relative des autres participations, l’investisseur conclut qu’il détient des droits de vote suffisants pour remplir le critère relatif au pouvoir sans devoir tenir compte d’autres preuves du pouvoir.

Exemple 5

L’investisseur A détient 40 % des droits de vote dans une entité faisant l'objet d'un investissement, et 12 autres investisseurs en détiennent 5 % chacun. Une convention entre actionnaires lui confère le droit de nommer et de révoquer les membres de la direction chargés de diriger les activités pertinentes, et de déterminer leur rémunération. Pour modifier la convention, il faut les deux tiers des voix des actionnaires. Dans ce cas, l’investisseur A conclut que le nombre absolu d’actions qu’il détient et l’importance relative des autres participations ne lui permettent pas à eux seuls de déterminer de façon concluante si les droits qu’il détient sont suffisants pour lui conférer le pouvoir. Cependant, l’investisseur A détermine que son droit contractuel de nommer et de révoquer les membres de la direction et de déterminer leur rémunération est suffisant pour conclure qu’il a le pouvoir sur l’entité faisant l'objet d'un investissement. Le fait qu’il n’aurait pas exercé ce droit ou la probabilité qu’il l’exerce ne doivent pas être pris en compte pour déterminer si l’investisseur A a le pouvoir.

|

B44 |

Dans d’autres cas, il peut être clair, après prise en compte des seuls facteurs énumérés au paragraphe B42(a) à (c), que l’investisseur n’a pas le pouvoir. |

Exemple 6

L’investisseur A détient 45 % des droits de vote dans une entité faisant l'objet d'un investissement. Deux autres investisseurs en détiennent chacun 26 %, le reste étant détenu par trois autres actionnaires à raison de 1 % chacun. Il n’existe pas d’autre accord ayant une incidence sur la prise de décisions. Dans ce cas, l’importance du bloc de droits de vote détenu par l’investisseur A et son importance relative par rapport aux autres participations permettent de conclure que l’investisseur A n’a pas le pouvoir. Il suffirait en effet de la collaboration de deux autres investisseurs pour l’empêcher de diriger les activités pertinentes de l’entité faisant l'objet d'un investissement.

|

B45 |

Il se peut aussi que les seuls facteurs énumérés au paragraphe B42(a) à (c) ne soient pas concluants. Si, après prise en considération de ces facteurs, l’investisseur ne sait pas s’il détient le pouvoir, il doit prendre en compte d’autres faits et circonstances, par exemple la question de savoir si, au vu de la structure des votes lors des précédentes assemblées des actionnaires, les autres actionnaires sont passifs. Cette démarche comprend l’appréciation des facteurs énoncés au paragraphe B18 et des indicateurs énoncés aux paragraphes B19 et B20. Moins l’investisseur détient de droits de vote, et moins il faut un nombre élevé de parties agissant de concert pour le mettre en minorité, plus il faut s’appuyer sur les autres faits et circonstances pour évaluer si les droits de l’investisseur sont suffisants pour lui conférer le pouvoir. Lorsque les faits et circonstances énoncés aux paragraphes B18 à B20 sont pris en considération avec les droits de l’investisseur, un poids plus important doit être accordé aux facteurs permettant d'établir le pouvoir décrits au paragraphe B18 qu’aux éléments indicatifs du pouvoir énoncés aux paragraphes B19 et B20. |

Exemple 7

Un investisseur détient 45 % des droits de vote dans une entité faisant l'objet d'un investissement. Onze autres actionnaires en détiennent chacun 5 %. Aucun des actionnaires n’a conclu d’accord contractuel prévoyant la consultation d’autres actionnaires ou la prise de décisions collectives. Dans ce cas, le nombre absolu d’actions détenues par l’investisseur et l’importance relative des autres participations ne permettent pas à eux seuls de déterminer de façon concluante si l’investisseur détient suffisamment de droits pour avoir le pouvoir sur l’entité faisant l'objet d'un investissement. D’autres faits et circonstances susceptibles de fournir des indications quant au fait que l’investisseur détient ou non le pouvoir doivent être pris en considération.

Exemple 8

Un investisseur détient 35 % des droits de vote dans une entité faisant l'objet d'un investissement. Trois autres actionnaires en détiennent chacun 5 %. Le reste des droits de vote est détenu par un grand nombre d’actionnaires, dont aucun n’en détient à lui seul plus de 1 %. Aucun des actionnaires n’a conclu d’accord prévoyant la consultation d’autres actionnaires ou la prise de décisions collectives. Pour être approuvées, les décisions concernant les activités pertinentes de l’entité faisant l'objet d'un investissement doivent obtenir la majorité des voix exprimées lors des assemblées générales des actionnaires — 75 % des droits de vote ont été exercés lors des assemblées générales récentes. Dans ce cas, la participation active des autres actionnaires aux récentes assemblées indique que l’investisseur n’a pas la capacité pratique de diriger unilatéralement les activités pertinentes, même dans le cas où il l’aurait fait parce qu’un nombre suffisant d’actionnaires ont voté de la même façon que lui.

|

B46 |

Si, après prise en compte des facteurs énumérés au paragraphe B42(a) à (d), il ne ressort pas clairement que l’investisseur détient le pouvoir, l’investisseur ne contrôle pas l’entité faisant l'objet d'un investissement. |

Droits de vote potentiels

|

B47 |

Lorsqu’il évalue s’il détient le contrôle, l’investisseur tient compte de ses droits de vote potentiels et de ceux détenus par d’autres parties, afin de déterminer s’il a le pouvoir. Les droits de vote potentiels sont des droits permettant d’obtenir des droits de vote dans l’entité faisant l'objet d'un investissement, par exemple ceux qui découlent d’instruments convertibles ou d’options, y compris de contrats à terme de gré à gré. Ils ne sont pris en compte que si les droits sont substantiels (voir paragraphes B22 à B25). |

|

B48 |

Lorsqu’il examine les droits de vote potentiels, l’investisseur doit prendre en compte l’objet et la conception de l’instrument, de même que l’objet et la conception de tout autre lien qu’il a avec l’entité faisant l'objet d'un investissement. Entre autres, il évalue les divers termes et conditions de l’instrument ainsi que les attentes, motivations et raisons apparentes qui l’ont amené à les accepter. |

|

B49 |

Si l’investisseur détient aussi des droits de vote ou d’autres droits décisionnels relatifs aux activités de l’entité faisant l'objet d'un investissement, il évalue si ces droits, combinés à ses droits de vote potentiels, lui confèrent le pouvoir. |

|

B50 |

Des droits de vote potentiels substantiels peuvent, à eux seuls ou combinés à d’autres droits, conférer à l’investisseur la capacité actuelle de diriger les activités pertinentes. Ainsi, c’est vraisemblablement le cas lorsque l’investisseur détient 40 % des droits de vote dans l’entité faisant l'objet d'un investissement et que, selon le paragraphe B23, il détient un droit substantiel, découlant d’options, d'acquérir 20 % de droits de vote supplémentaires. |

Exemple 9

L’investisseur A détient 70 % des droits de vote dans une entité faisant l'objet d'un investissement. L’investisseur B en détient 30 %, ainsi que l’option d’acquérir la moitié des droits de vote de l’investisseur A. L’option est exerçable au cours des deux prochaines années à un prix fixe qui est fortement hors du cours (et on s’attend à ce qu’il le demeure durant la période de deux ans). L’investisseur A exerce ses droits de vote et il dirige activement les activités pertinentes de l’entité. En pareil cas, il est probable que l’investisseur A remplit le critère relatif au pouvoir, du fait qu’il semble avoir la capacité actuelle de diriger les activités pertinentes. Bien que l’investisseur B ait des options actuellement exerçables lui permettant d’acheter des droits de vote supplémentaires (qui, si elles étaient exercées, lui donneraient la majorité des droits de vote), les termes et conditions rattachés à ces options sont tels que les options ne sont pas considérées comme des droits substantiels.

Exemple 10

L’investisseur A et deux autres investisseurs détiennent chacun un tiers des droits de vote dans une entité faisant l'objet d'un investissement. L’activité exercée par celle-ci est étroitement liée à l’investisseur A. En plus de ses instruments de capitaux propres, l’investisseur A détient des titres de créance convertibles en actions ordinaires de l’entité faisant l'objet d'un investissement à tout moment, à un prix fixe qui est hors du cours (sans l’être fortement). S’il convertissait ses titres de créance, l’investisseur A détiendrait 60 % des droits de vote dans l’entité faisant l'objet d'un investissement, et il profiterait de la réalisation de synergies. L’investisseur A détient le pouvoir sur l’entité faisant l'objet d'un investissement parce qu’il détient des droits de vote dans celle-ci ainsi que des droits de vote potentiels substantiels qui lui confèrent la capacité actuelle de diriger les activités pertinentes.

Pouvoir lorsque les droits de vote ou autres droits similaires n’ont pas d’incidence importante sur les rendements de l’entité faisant l'objet d'un investissement

|

B51 |

Lorsqu’il évalue l'objet et la conception d’une entité faisant l'objet d'un investissement (voir paragraphes B5 à B8), l’investisseur doit prendre en considération les liens établis et les décisions prises lors de la création de l’entité faisant l'objet d'un investissement dans le cadre de la conception de celle-ci, et évaluer si les termes de l’opération et les caractéristiques des liens confèrent à l’investisseur des droits suffisants pour lui donner le pouvoir. La participation à la conception de l’entité faisant l'objet d'un investissement ne suffit pas à elle seule à donner le contrôle à l’investisseur. Toutefois, elle peut indiquer que l’investisseur a eu la possibilité d’obtenir des droits qui sont suffisants pour lui conférer le pouvoir sur l’entité faisant l'objet d'un investissement. |

|

B52 |

De plus, l’investisseur doit prendre en compte les accords contractuels prévoyant par exemple des droits d’achat, de vente ou de liquidation établis lors de la création de l’entité faisant l'objet d'un investissement. Lorsque ces accords portent sur des activités étroitement liées à l’entité faisant l'objet d'un investissement, ces activités font, en réalité, partie intégrante des activités générales de l’entité faisant l'objet d'un investissement, même si elles peuvent être menées à l’extérieur de son cadre juridique. Par conséquent, les droits décisionnels explicites ou implicites qui sont incorporés dans des accords contractuels et qui sont étroitement liés à l’entité faisant l'objet d'un investissement doivent être considérés comme des activités pertinentes lorsque l’investisseur détermine s’il a le pouvoir sur l’entité faisant l'objet d'un investissement. |

|

B53 |

Dans le cas de certaines entités faisant l'objet d'un investissement, les activités pertinentes ont lieu seulement lorsque des circonstances ou événements particuliers se produisent. L’entité faisant l'objet d'un investissement peut être conçue de telle manière que la direction de ses activités et ses rendements sont prédéterminés tant que ces circonstances ou événements ne se produisent pas. Dans un tel cas, seules les décisions relatives aux activités de l’entité faisant l'objet d'un investissement prises lorsque ces circonstances ou événements se produisent peuvent avoir une incidence importante sur ses rendements et donc constituer des activités pertinentes. Il n’est pas nécessaire que les circonstances ou événements se soient produits pour que l’investisseur qui a la capacité de prendre ces décisions détienne le pouvoir. Le fait que le droit de prendre des décisions dépend de ce que les circonstances ou événements se produiront n’en fait pas en soi un droit protectif. |

Exemple 11

Une entité faisant l'objet d'un investissement a, en vertu de ses statuts, une seule activité, qui consiste à acheter des créances et à en assurer la gestion quotidienne pour le compte de ses investisseurs. La gestion quotidienne comprend l’encaissement et la transmission sans transformation du principal et des intérêts aux échéances. En cas de défaillance d’un débiteur, l’entité faisant l'objet d'un investissement vend automatiquement la créance à un investisseur, conformément à un accord de vente distinct qu’elle a conclu avec ce dernier. La seule activité pertinente est la gestion des créances en cas de défaillance parce qu’il s’agit de la seule activité qui peut avoir une incidence importante sur les rendements de l’entité faisant l'objet d'un investissement. La gestion des créances avant qu’il y ait défaillance n’est pas une activité pertinente parce qu’elle ne requiert pas la prise de décisions de fond susceptibles d’avoir une incidence importante sur les rendements de l’entité faisant l'objet d'un investissement — les activités antérieures à une défaillance sont prédéterminées et se limitent à l’encaissement des sommes aux échéances et à la transmission de celles-ci aux investisseurs. Par conséquent, seul le droit que détient l’investisseur de gérer les actifs en cas de défaillance devrait être pris en compte lors de l’évaluation de l’ensemble des activités de l’entité faisant l'objet d'un investissement qui ont une incidence importante sur ses rendements. Dans cet exemple, la conception de l’entité faisant l'objet d'un investissement fait que l’investisseur détient le pouvoir décisionnel à l’égard des activités qui ont une incidence importante sur les rendements dans les seules situations où ce pouvoir décisionnel est requis. Les termes de l’accord de vente font partie intégrante de la transaction globale et de la création de l’entité faisant l'objet d'un investissement. Par conséquent, les termes de l’accord de vente considérés de pair avec les statuts de l’entité faisant l'objet d'un investissement mènent à la conclusion que l’investisseur détient le pouvoir sur l’entité faisant l'objet d'un investissement même s’il ne prend possession des créances qu’en cas de défaillance et qu’il gère alors celles-ci à l’extérieur du cadre juridique de l’entité faisant l'objet d'un investissement.

Exemple 12

Une entité faisant l'objet d'un investissement a pour seuls actifs des créances. À l’examen de l'objet et de la conception de l’entité faisant l'objet d'un investissement, il ressort que la seule activité pertinente consiste à gérer les créances en cas de défaillance. La partie qui a la capacité de gérer les créances en cas de défaillance détient le pouvoir sur l’entité faisant l'objet d'un investissement, indépendamment d’une défaillance de la part d’emprunteurs.

|

B54 |

Un investisseur peut avoir pris l’engagement explicite ou implicite de veiller à ce que l’exploitation d’une entité faisant l'objet d'un investissement se poursuive conformément à la conception de celle-ci. Un tel engagement peut accroître l’exposition de l’investisseur à la variabilité des rendements, et donc sa motivation à obtenir des droits suffisants pour lui conférer le pouvoir. Par conséquent, un engagement à veiller à ce que l’exploitation de l’entité faisant l'objet d'un investissement soit conforme à sa conception peut être un indicateur du fait que l’investisseur détient le pouvoir, mais il ne lui confère pas à lui seul le pouvoir ni n’empêche une autre partie de détenir le pouvoir. |

Exposition ou droit à des rendements variables de l’entité faisant l'objet d'un investissement

|

B55 |

Lorsqu’il évalue s’il détient le contrôle de l’entité faisant l'objet d'un investissement, l’investisseur détermine s’il est exposé ou s’il a droit à des rendements variables en raison de ses liens avec l’entité faisant l'objet d'un investissement. |

|

B56 |

On entend par rendements variables des rendements qui ne sont pas fixes et qui sont susceptibles de varier en raison de la performance de l’entité faisant l'objet d'un investissement. Ils peuvent être uniquement positifs, uniquement négatifs, ou tantôt positifs, tantôt négatifs (voir paragraphe 15). L’investisseur évalue si les rendements d’une entité faisant l'objet d'un investissement sont variables et dans quelle mesure ils le sont en se fondant sur la substance de l’accord, sans tenir compte de leur forme juridique. Ainsi, un investisseur peut détenir une obligation assortie de paiements d’intérêts fixes. Aux fins de la présente norme, ces paiements sont des rendements variables parce qu’ils sont exposés au risque de défaillance et qu’ils exposent l’investisseur au risque de crédit de l’émetteur de l’obligation. Le degré de variabilité (la mesure dans laquelle les rendements sont variables) dépend du risque de crédit de l’obligation. De même, des commissions de performance fixes pour la gestion des actifs d’une entité faisant l'objet d'un investissement sont des rendements variables parce qu’ils exposent l’investisseur au risque de rendement de l’entité faisant l'objet d'un investissement. Le degré de variabilité dépend de la capacité de l’entité faisant l'objet d'un investissement de générer des produits suffisants pour payer les commissions. |

|

B57 |

Les rendements peuvent notamment être:

|

Lien entre pouvoir et rendements

Pouvoir délégué

|

B58 |

Lorsqu’un investisseur ayant des droits décisionnels (un décideur) évalue s’il contrôle une entité faisant l'objet d'un investissement, il doit déterminer s’il agit pour son propre compte ou comme mandataire. Il doit aussi déterminer si une autre entité détenant des droits décisionnels agit comme mandataire pour son compte. Un mandataire est une partie principalement chargée d’agir pour le compte et au bénéfice d’une ou de plusieurs autres parties (le ou les mandants). Par conséquent, il ne contrôle pas l’entité faisant l'objet d'un investissement lorsqu’il exerce son pouvoir décisionnel (voir paragraphes 17 et 18). Il arrive donc parfois que le pouvoir d’une partie (le mandant) puisse être détenu et exercé par un mandataire, mais pour le compte du mandant. Un décideur n’est pas un mandataire du simple fait que d’autres parties peuvent bénéficier des décisions qu’il prend. |

|

B59 |

Un investisseur peut déléguer son pouvoir décisionnel à un mandataire pour certaines questions particulières ou pour toutes les activités pertinentes. Lorsqu’il évalue s’il contrôle l’entité faisant l'objet d'un investissement, l’investisseur doit traiter les droits décisionnels délégués à son mandataire comme s’il les détenait lui-même directement. Dans le cas où plusieurs décideurs agissent pour leur propre compte, chacun doit évaluer s’il détient le pouvoir sur l’entité faisant l'objet d'un investissement à la lumière des dispositions des paragraphes B5 à B54. Les paragraphes B60 à B72 fournissent des indications sur la façon de déterminer si un décideur est un mandataire ou s’il agit pour son propre compte. |

|

B60 |

Pour déterminer s’il agit comme mandataire, le décideur doit examiner la relation globale existant entre lui, l’entité faisant l'objet d'un investissement gérée et les autres parties qui ont un lien avec cette dernière, et en particulier tous les facteurs ci-dessous:

Chacun de ces facteurs doit être pondéré selon les faits et circonstances particuliers. |

|

B61 |

Pour déterminer si un décideur est mandataire, il faut évaluer tous les facteurs énumérés au paragraphe B60, à moins qu’une seule et même partie détienne des droits substantiels lui permettant de révoquer le décideur (droits de révocation) et qu’elle puisse le faire sans motif (voir paragraphe B65). |

Étendue du pouvoir décisionnel

|

B62 |

L’étendue du pouvoir décisionnel du décideur est évaluée en tenant compte de ce qui suit:

|

|

B63 |

Le décideur doit examiner l'objet et la conception de l’entité faisant l'objet d'un investissement, les risques auxquels celle-ci est exposée de par sa conception et ceux qu’elle est destinée à transmettre aux parties en cause, et la mesure dans laquelle il a participé à la conception de l’entité faisant l'objet d'un investissement. Ainsi, si le décideur a joué un rôle important dans la conception de l’entité faisant l'objet d'un investissement (y compris dans la détermination de l’étendue du pouvoir décisionnel), cela peut indiquer qu’il souhaitait et pouvait obtenir des droits lui procurant la capacité de diriger les activités pertinentes. |

Droits détenus par d’autres parties

|

B64 |

Les droits substantiels détenus par d’autres parties peuvent affecter la capacité du décideur de diriger les activités pertinentes de l’entité faisant l'objet d'un investissement. Des droits de révocation ou autres droits substantiels détenus par d’autres parties peuvent indiquer que le décideur est un mandataire. |

|

B65 |

Le fait qu’une seule et même partie détient des droits de révocation substantiels et peut révoquer le décideur sans motif suffit en soi pour conclure que le décideur est un mandataire. Si ces droits sont détenus par plusieurs parties (et qu’aucune ne peut révoquer le décideur sans l’accord des autres), ces droits ne permettent pas en eux-mêmes de déterminer de façon concluante qu’un décideur agit principalement pour le compte et au profit d’autrui. En outre, plus l’exercice des droits de révocation requiert l’action concertée d’un grand nombre de parties, et plus grandes sont l’importance des autres intérêts économiques (rémunération et autres intérêts) du décideur et la variabilité associée à ceux-ci, moins il faut accorder de poids à ce facteur. |

|

B66 |

Les droits substantiels détenus par d’autres parties qui limitent le pouvoir discrétionnaire d’un décideur doivent être considérés de manière analogue aux droits de révocation lorsqu’on évalue si le décideur est un mandataire. Ainsi, le décideur qui est tenu d’obtenir l’approbation d’un petit nombre d’autres parties pour agir est généralement un mandataire. (Voir paragraphes B22 à B25 pour des indications supplémentaires concernant les droits et leur caractère substantiel.) |

|

B67 |

L’examen des droits détenus par d’autres parties doit comprendre une appréciation des droits exerçables, le cas échéant, par le conseil d’administration (ou autre organe de direction) de l’entité faisant l'objet d'un investissement et de leur effet sur le pouvoir décisionnel (voir paragraphe B23(b)). |

Rémunération

|

B68 |

Plus grandes sont l’importance de la rémunération du décideur et la variabilité associée à celle-ci par rapport aux rendements attendus des activités de l’entité faisant l'objet d'un investissement, plus il est probable que le décideur agit pour son propre compte. |

|

B69 |

Pour déterminer s’il agit pour son propre compte ou à titre de mandataire, le décideur doit aussi se demander si les conditions ci-dessous sont présentes:

|

|

B70 |

Un décideur ne peut pas être un mandataire à moins que les conditions indiquées au paragraphe B69(a) et (b) ne soient présentes. Toutefois, le fait que ces conditions sont remplies ne suffit pas en soi pour conclure que le décideur est un mandataire. |

Exposition à la variabilité des rendements tirés d’autres intérêts

|

B71 |

Le décideur qui détient d’autres intérêts dans l’entité faisant l'objet d'un investissement (par exemple s’il a investi dans l’entité faisant l'objet d'un investissement ou s’il fournit des garanties relativement à la performance de celle-ci) doit tenir compte de son exposition à la variabilité des rendements tirés de ces autres intérêts lorsqu’il évalue s’il est un mandataire. Le fait qu’il détient d’autres intérêts dans l’entité faisant l'objet d'un investissement indique qu’il agit peut-être pour son propre compte. |

|

B72 |

Lorsqu’il évalue son exposition à la variabilité des rendements tirés des autres intérêts détenus dans l’entité faisant l'objet d'un investissement, le décideur doit prendre en compte ce qui suit:

Le décideur doit évaluer son exposition par rapport à la variabilité totale des rendements de l’entité faisant l'objet d'un investissement. Cette évaluation se fonde principalement sur les rendements attendus des activités de l’entité faisant l'objet d'un investissement, mais elle ne doit pas négliger l’exposition maximale du décideur à la variabilité des rendements de l’entité faisant l'objet d'un investissement du fait des autres intérêts que détient celui-ci. |

Exemple 13

Un décideur (gestionnaire de fonds) constitue, commercialise et gère un fonds réglementé dont les parts sont négociées sur le marché, conformément à des paramètres définis étroitement dans le mandat de placement, comme l’exigent les dispositions légales et réglementaires en vigueur. Le fonds a été présenté aux investisseurs comme un placement dans un portefeuille diversifié de titres de capitaux propres d’entités cotées. Dans le respect des paramètres définis, le gestionnaire du fonds choisit à sa discrétion les actifs dans lesquels investir. Il a fait un placement au pro rata de 10 % dans le fonds et reçoit pour ses services une commission fondée sur le marché, correspondant à 1 % de la valeur liquidative du fonds. Les commissions sont en rapport avec les services fournis. Le gestionnaire du fonds n'a pas l'obligation de financer les pertes au-delà de son placement de 10 %. Le fonds n’est pas tenu de constituer un conseil d’administration indépendant, et il ne l’a pas fait. Les investisseurs n’ont pas de droits substantiels ayant une incidence sur le pouvoir décisionnel du gestionnaire du fonds, mais ils peuvent obtenir le remboursement de leurs parts dans certaines limites établies par le fonds.

Bien qu’il exerce ses fonctions dans le respect des paramètres définis dans le mandat de placement et conformément aux dispositions réglementaires, le gestionnaire du fonds a des droits décisionnels qui lui confèrent la capacité actuelle de diriger les activités pertinentes du fonds; les investisseurs ne détiennent pas de droits substantiels pouvant avoir une incidence sur le pouvoir décisionnel du gestionnaire du fonds. Celui-ci reçoit pour ses services une commission fondée sur le marché qui est en rapport avec les services fournis, et il a en outre fait un placement au prorata dans le fonds. Du fait de sa rémunération et de sa participation, le gestionnaire du fonds est exposé à la variabilité des rendements générés par les activités du fonds, mais l’exposition ainsi créée n’est pas d’une importance suffisante pour indiquer qu’il agit pour son propre compte.

Dans cet exemple, l’examen de l’exposition du gestionnaire du fonds à la variabilité des rendements du fonds, combinée à son pouvoir décisionnel dans le respect de paramètres définis, indique que le gestionnaire du fonds agit comme mandataire. Celui-ci en conclut donc qu’il ne contrôle pas le fonds.

Exemple 14

Un décideur constitue, commercialise et gère un fonds qui offre des possibilités de placement à un certain nombre d’investisseurs. Le décideur (gestionnaire du fonds) doit prendre ses décisions dans les meilleurs intérêts de tous les investisseurs et conformément aux accords régissant le fonds. Le gestionnaire du fonds a toutefois un vaste pouvoir discrétionnaire pour la prise de décisions. Il reçoit pour ses services une commission fondée sur le marché, correspondant à 1 % de la valeur des actifs sous gestion et 20 % de tous les bénéfices du fonds si un niveau déterminé de bénéfice est atteint. Les commissions sont en rapport avec les services fournis.

Bien qu’il doive prendre ses décisions dans les meilleurs intérêts de tous les investisseurs, le gestionnaire du fonds a un vaste pouvoir décisionnel sur la direction des activités pertinentes du fonds. Il touche une commission fixe et une commission de performance qui sont en rapport avec les services fournis. De plus, le mode de rémunération du gestionnaire du fonds aligne ses intérêts sur ceux des autres investisseurs, soit l’augmentation de la valeur du fonds, sans créer une exposition à la variabilité des rendements générés par les activités du fonds qui serait d’une importance suffisante pour que la rémunération, considérée isolément, indique que le gestionnaire du fonds agit pour son propre compte.

Le contexte et l’analyse qui précèdent s’appliquent aux exemples 14A à 14C ci-dessous. Chacun de ces exemples est considéré isolément.

Exemple 14A

Le gestionnaire du fonds détient aussi un placement de 2 % dans le fonds, qui aligne ses intérêts sur ceux des autres investisseurs. Il n’a pas l'obligation de financer les pertes au-delà de cette participation. Les investisseurs peuvent le révoquer au moyen d’un vote à majorité simple, mais seulement en cas de manquement au contrat.

Le placement de 2 % du gestionnaire du fonds accroît son exposition à la variabilité des rendements générés par les activités du fonds, sans créer une exposition qui serait d’une importance suffisante pour indiquer que le gestionnaire du fonds agit pour son propre compte. Les droits de révocation que détiennent les autres investisseurs sont considérés comme des droits protectifs, parce qu’ils ne peuvent être exercés qu’en cas de manquement au contrat. Dans cet exemple, bien que le gestionnaire du fonds ait un vaste pouvoir décisionnel et qu’il soit exposé à la variabilité des rendements du fait de sa participation et de sa rémunération, son exposition indique qu’il agit comme mandataire. Il en conclut donc qu’il ne contrôle pas le fonds.

Exemple 14B