EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R2178

Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (Text with EEA relevance)

Règlement délégué (UE) 2021/2178 de la Commission du 6 juillet 2021 complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information (Texte présentant de l’intérêt pour l’EEE)

Règlement délégué (UE) 2021/2178 de la Commission du 6 juillet 2021 complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information (Texte présentant de l’intérêt pour l’EEE)

C/2021/4987

OJ L 443, 10.12.2021, p. 9–67

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2024

In force: This act has been changed. Current consolidated version: 01/01/2024

|

10.12.2021 |

FR |

Journal officiel de l’Union européenne |

L 443/9 |

RÈGLEMENT DÉLÉGUÉ (UE) 2021/2178 DE LA COMMISSION

du 6 juillet 2021

complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par des précisions concernant le contenu et la présentation des informations que doivent publier les entreprises soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE sur leurs activités économiques durables sur le plan environnemental, ainsi que la méthode à suivre pour se conformer à cette obligation d’information

(Texte présentant de l’intérêt pour l’EEE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne,

vu le règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 (1), et notamment son article 8, paragraphe 4,

considérant ce qui suit:

|

(1) |

L’article 8, paragraphe 1, du règlement (UE) 2020/852 dispose que toute entreprise soumise à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE du Parlement européen et du Conseil (2) publie des informations sur la manière et la mesure dans laquelle ses activités sont associées à des activités économiques durables sur le plan environnemental. L’article 8, paragraphe 2, du règlement (UE) 2020/852 impose aux entreprises non financières de publier des informations sur la part de leur chiffre d’affaires, de leurs dépenses d’investissement et de leurs dépenses d’exploitation («indicateurs clés de performance») qui est liée à des actifs ou à des processus associés à des activités économiques durables sur le plan environnemental. Cette disposition ne prévoit toutefois pas d’indicateurs clés de performance équivalents pour les entreprises financières, à savoir les établissements de crédit, les gestionnaires d’actifs, les entreprises d’investissement, et les entreprises d’assurance et de réassurance. Il est donc nécessaire de compléter l’article 8 du règlement (UE) 2020/852 en indiquant les indicateurs clés de performance applicables aux entreprises financières et en précisant le contenu et la présentation des informations à publier par toutes les entreprises, ainsi que la méthode qu’elles doivent suivre pour se conformer à leurs obligations d’information. |

|

(2) |

Il est nécessaire de garantir une application uniforme des obligations d’information prévues à l’article 8, paragraphe 2, du règlement (UE) 2020/852 par les entreprises non financières soumises à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE. Il y a donc lieu d’établir des règles pour préciser davantage le contenu et la présentation des informations requises par l’article 8 du règlement (UE) 2020/852, y compris la méthode à suivre pour se conformer à ces règles. Afin de permettre aux investisseurs et au grand public d’évaluer correctement la part d’activités économiques durables sur le plan environnemental des entreprises non financières, celles-ci devraient être tenues de publier des informations indiquant lesquelles de leurs activités économiques sont alignées sur la taxinomie. En outre, il est nécessaire de faire savoir à quels objectifs environnementaux ces activités contribuent substantiellement. Les entreprises non financières devraient donc également fournir, dans les indicateurs clés de performance, une ventilation de cette part de leurs activités alignées sur la taxinomie par objectif environnemental auquel ces activités contribuent substantiellement. |

|

(3) |

Le chiffre d’affaires, les dépenses d’investissement et les dépenses d’exploitation ne sont pas pertinents pour évaluer la durabilité environnementale des activités financières, dont les prêts, les investissements et l’assurance. Les trois indicateurs clés de performance pour les entreprises non financières énoncés à l’article 8, paragraphe 2, du règlement (UE) 2020/852 ne conviennent dès lors pas pour montrer la mesure dans laquelle les activités économiques des entreprises financières sont alignées sur la taxinomie. Il convient donc de définir des indicateurs clés de performance spécifiques pour les entreprises financières, ainsi que les méthodes de calcul de ces indicateurs. Afin d’aider les marchés à comprendre ces indicateurs clés de performance, toute publication de ceux-ci devrait être accompagnée d’informations qualitatives, permettant aux entreprises financières d’expliquer comment elles les ont déterminés. |

|

(4) |

Les investisseurs et le grand public devraient être en mesure d’évaluer la proportion d’activités économiques alignées sur la taxonomie exercées par les entreprises bénéficiaires d’investissements. Les gestionnaires d’actifs devraient donc être tenus de rendre publique la proportion d’investissements dans des activités économiques alignées sur la taxinomie qu’ils ont réalisés par rapport à la valeur de tous les investissements qu’ils gèrent dans le cadre à la fois de leurs activités de gestion collective et de gestion individuelle de portefeuille. Cette proportion d’investissements alignés sur la taxinomie devrait correspondre à la part des activités économiques alignées sur la taxinomie des entreprises bénéficiaires des investissements, telle qu’elle ressort de leurs indicateurs clés de performance respectifs, puisque ces ICP reflètent la performance environnementale des entreprises bénéficiaires des investissements. |

|

(5) |

L’activité principale des établissements de crédit consiste à financer l’économie réelle et à investir dans celle-ci. Les expositions des établissements de crédit sur les entreprises qu’ils financent ou dans lesquelles ils investissent apparaissent en tant qu’actifs dans leur bilan. Le principal indicateur clé de performance des établissements de crédit soumis aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE devrait être le ratio d’actifs verts (GAR), lequel fait apparaître la part des expositions liées à des activités alignées sur la taxinomie dans le total des actifs de ces établissements de crédit. Le GAR devrait recouvrir les principales activités de prêt et d’investissement des établissements de crédit, dont prêts, avances et titres de créance, ainsi que leurs prises de participation, afin de refléter la mesure dans laquelle les établissements de crédit financent des activités économiques alignées sur la taxinomie. |

|

(6) |

Les établissements de crédit proposent d’autres activités et services commerciaux que l’octroi de financements. Ces activités donnent lieu à la perception de frais et de commissions. Il est nécessaire de permettre aux investisseurs et au grand public d’évaluer la proportion d’activités économiques alignées sur la taxonomie exercées par les destinataires de ces services. Les établissements de crédit soumis aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE devraient dès lors rendre aussi publique la part des frais et commissions qu’ils perçoivent découlant d’activités et de services commerciaux associés aux activités économiques alignées sur la taxonomie exercées par leurs clients. |

|

(7) |

Les établissements de crédit peuvent gérer des actifs sous-jacents, ou fournir des garanties financières, qui donnent lieu à des expositions hors bilan. Pour permettre aux investisseurs et au public d’évaluer la part d’activités économiques alignées sur la taxinomie des établissements de crédit, pour ce qui est de ces expositions hors bilan, les établissements de crédit soumis aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE devraient rendre publique la part que représentent les activités économiques alignées sur la taxinomie dans les actifs sous-jacents qu’ils gèrent ou dans les obligations dont ils garantissent la performance. |

|

(8) |

Outre les informations à publier concernant leur portefeuille bancaire, les établissements de crédit soumis aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE devraient publier séparément la composition globale du total de leurs actifs, y compris de leur portefeuille de négociation, ainsi que les tendances et les limites en matière de risques climatiques et environnementaux. Les établissements de crédit qui exercent une activité de négociation importante devraient être soumis à des obligations d’informations plus détaillées concernant leur portefeuille de négociation. |

|

(9) |

Il importe de donner aux investisseurs et au grand public une vision complète des investissements qu’une entreprise d’investissement soumise aux obligations d’information prévues à l’article 19 bis ou à l’article 29 bis de la directive 2013/34/UE a réalisés dans des activités alignées sur la taxinomie. Les indicateurs clés de performance de ces entreprises d’investissement devraient donc couvrir aussi bien leurs activités de négociation pour compte propre que leurs activités de négociation pour le compte de clients. La publication de l’indicateur clé de performance relatif à la négociation pour compte propre devrait indiquer quelle part du total des actifs est composée d’actifs liés à des activités alignées sur la taxinomie. Cet indicateur devrait porter essentiellement sur les investissements des entreprises d’investissement, à savoir les titres de créance et les instruments de fonds propres détenus dans les entreprises bénéficiaires des investissements. L’indicateur clé de performance relatif à la durabilité environnementale des services fournis et activités exercées par les entreprises d’investissement pour le compte de leurs clients devrait être fondé sur les revenus sous forme de frais, commissions et autres avantages monétaires que celles-ci tirent de ces services et activités. |

|

(10) |

Les indicateurs clés de performance des entreprises d’assurance et de réassurance soumises aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE devraient couvrir leurs activités de souscription et politique d’investissement en non-vie qui s’inscrivent dans le cadre de leur modèle d’entreprise, afin de montrer la mesure dans laquelle ces activités sont alignées sur la taxinomie. Un indicateur clé de performance devrait porter sur la politique d’investissement que ces entreprises d’assurance et de réassurance appliquent aux fonds collectés dans le cadre de leurs activités de souscription et devrait faire apparaître la part, dans le total de leurs actifs, des actifs investis dans des activités alignées sur la taxinomie. Un deuxième indicateur devrait porter sur les activités de souscription elles-mêmes et faire apparaître quelle part du total des activités de souscription en non-vie se compose d’activités de souscription en non-vie associées à l’adaptation au changement climatique et exercées conformément au règlement délégué (UE) 2021/2139 de la Commission (3) («acte délégué relatif au climat»). |

|

(11) |

Les entreprises financières soumises aux obligations d’information prévues aux articles 19 bis et 29 bis de la directive 2013/34/UE ne devraient pas tenir compte, dans le calcul du numérateur de leurs indicateurs clés de performance, de leur exposition sur des entreprises non financières non soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE, ni de leurs investissements dans ces entreprises. L’inclusion de ces expositions dans le calcul du numérateur pourra être envisagée au moment du réexamen du présent acte délégué, qui s’accompagnera d’une analyse d’impact. Ces entreprises non financières pourront toujours décider de publier volontairement leurs indicateurs clés de performance, soit pour avoir accès à des financements durables sur le plan environnemental dans le cadre de systèmes de labels écologiques spécifiques et de produits financiers durables sur le plan environnemental, soit parce que cela relève d’une stratégie économique globale fondée sur la durabilité environnementale. |

|

(12) |

Étant donné l’entrée en vigueur et en application de l’acte délégué relatif au climat à la fin de 2021 et les importantes difficultés que posera en conséquence l’évaluation de la conformité des activités économiques avec les critères d’examen technique définis dans ledit acte délégué pour l’année de référence 2021, il conviendrait que l’application du présent règlement délégué en 2022 se limite à certains éléments et à certaines informations qualitatives et que le reste de ses dispositions commence à s’appliquer le 1er janvier 2023 pour les entreprises non financières et le 1er janvier 2024 pour les entreprises financières. En outre, les indicateurs clés de performance des établissements de crédit relatifs, d’une part, à leur portefeuille de négociation et, d’autre part, aux frais et commissions perçus sur les activités et services commerciaux autres que la fourniture de financements devraient s’appliquer à partir du 1er janvier 2026. |

|

(13) |

Étant donné l’absence actuelle de méthode de calcul appropriée, les expositions sur des administrations centrales, des banques centrales et des émetteurs supranationaux devraient être exclues du calcul du numérateur et du dénominateur des indicateurs clés de performance. Les entreprises financières peuvent volontairement fournir des informations sur leurs expositions à des obligations alignées sur la taxonomie et à des titres de créance alignés sur la taxonomie qui sont émis par des administrations centrales, des banques centrales ou des émetteurs supranationaux. Un réexamen évaluant la possibilité d’inclure ces expositions dans les indicateurs clés de performance devrait être effectué pour le 30 juin 2024 au plus tard, |

A ADOPTÉ LE PRÉSENT RÈGLEMENT:

Article premier

Définitions

Aux fins du présent règlement, on entend par:

|

1) |

«objectif environnemental»: l’un des objectifs environnementaux énoncés à l’article 9 du règlement (UE) 2020/852; |

|

2) |

«activité économique alignée sur la taxinomie»: une activité économique qui satisfait aux exigences énoncées à l’article 3 du règlement (UE) 2020/852; |

|

3) |

«activité économique transitoire»: une activité économique qui satisfait aux exigences énoncées à l’article 10, paragraphe 2, du règlement (UE) 2020/852; |

|

4) |

«activité économique habilitante»: une activité économique qui satisfait aux exigences énoncées à l’article 16 du règlement (UE) 2020/852; |

|

5) |

«activité économique éligible à la taxinomie»: une activité économique décrite dans les actes délégués adoptés en vertu de l’article 10, paragraphe 3, de l’article 11, paragraphe 3, de l’article 12, paragraphe 2, de l’article 13, paragraphe 2, de l’article 14, paragraphe 2, et de l’article 15, paragraphe 2, du règlement (UE) 2020/852, que cette activité économique remplisse ou non une partie ou l’ensemble des critères d’examen technique énoncés dans ces actes délégués; |

|

6) |

«activité économique non éligible à la taxinomie»: une activité économique qui n’est pas décrite dans les actes délégués adoptés en vertu de l’article 10, paragraphe 3, de l’article 11, paragraphe 3, de l’article 12, paragraphe 2, de l’article 13, paragraphe 2, de l’article 14, paragraphe 2, et de l’article 15, paragraphe 2, du règlement (UE) 2020/852; |

|

7) |

«gestionnaire d’actifs»: une entreprise qui est soumise aux obligations de communication d’informations énoncées aux articles 19 bis et 29 bis de la directive 2013/34/UE et qui correspond à l’une des définitions suivantes:

|

|

8) |

«entreprise financière»: une entreprise qui est soumise aux obligations de communication d’informations énoncées aux articles 19 bis et 29 bis de la directive 2013/34/UE et qui est un gestionnaire d’actifs, un établissement de crédit au sens de l’article 4, paragraphe 1, point 1), du règlement (UE) no 575/2013 du Parlement européen et du Conseil (6), une entreprise d’investissement au sens de l’article 4, paragraphe 1, point 2), du règlement (UE) no 575/2013, une entreprise d’assurance au sens de l’article 13, point 1), de la directive 2009/138/CE du Parlement européen et du Conseil (7) ou une entreprise de réassurance au sens de l’article 13, point 4), de la directive 2009/138/CE; |

|

9) |

«entreprise non financière»: une entreprise qui est soumise aux obligations de communication d’informations énoncées aux articles 19 bis et 29 bis de la directive 2013/34/UE et qui n’est pas une entreprise financière au sens du point 8); |

|

10) |

«activité d’assurance ou de réassurance alignée sur la taxinomie»: une activité d’assurance ou de réassurance qui satisfait aux critères énoncés aux sections 10.1 et 10.2 de l’annexe II du règlement délégué (UE) 2021/2139. |

Article 2

Publication d’informations par les entreprises non financières

1. Les entreprises non financières publient les informations visées à l’article 8, paragraphes 1 et 2, du règlement (UE) 2020/852, comme indiqué à l’annexe I du présent règlement.

2. Les informations visées au paragraphe 1 sont présentées sous forme de tableaux à l’aide des modèles figurant à l’annexe II du présent règlement.

Article 3

Publication d’informations par les gestionnaires d’actifs

1. Les gestionnaires d’actifs publient les informations visées à l’article 8, paragraphe 1, du règlement (UE) 2020/852, comme indiqué aux annexes III et XI du présent règlement.

2. Les informations visées au paragraphe 1 sont présentées sous forme de tableaux à l’aide du modèle figurant à l’annexe IV du présent règlement.

Article 4

Publication d’informations par les établissements de crédit

1. Les établissements de crédit publient les informations visées à l’article 8, paragraphe 1, du règlement (UE) 2020/852, comme indiqué aux annexes V et XI du présent règlement.

2. Les informations visées au paragraphe 1 sont présentées sous forme de tableaux à l’aide du modèle figurant à l’annexe VI du présent règlement.

Article 5

Publication d’informations par les entreprises d’investissement

1. Les entreprises d’investissement publient les informations visées à l’article 8, paragraphe 1, du règlement (UE) 2020/852, comme indiqué aux annexes VII et XI du présent règlement.

2. Les informations visées au paragraphe 1 sont présentées sous forme de tableaux à l’aide du modèle figurant à l’annexe VIII du présent règlement.

Article 6

Publication d’informations par les entreprises d’assurance et de réassurance

1. Les entreprises d’assurance et de réassurance publient les informations visées à l’article 8, paragraphe 1, du règlement (UE) 2020/852, comme indiqué aux annexes IX et XI du présent règlement.

2. Les informations visées au paragraphe 1 sont présentées sous forme de tableaux à l’aide des modèles figurant à l’annexe X du présent règlement.

Article 7

Règles communes à toutes les entreprises financières en ce qui concerne la publication d’informations

1. Les expositions sur des administrations centrales, des banques centrales ou des émetteurs supranationaux sont exclues du calcul du numérateur et du dénominateur des indicateurs clés de performance des entreprises financières.

2. Les produits dérivés sont exclus du numérateur des indicateurs clés de performance des entreprises financières.

3. Les expositions sur des entreprises qui ne sont pas tenues de publier des informations non financières en vertu de l’article 19 bis ou de l’article 29 bis de la directive 2013/34/UE sont exclues du numérateur des indicateurs clés de performance des entreprises financières.

4. Sans préjudice du paragraphe 1, les obligations durables sur le plan environnemental ou les titres de créance destinés à financer des activités spécifiquement identifiées qui sont émis par une entreprise bénéficiaire d’investissements sont inclus dans le numérateur des indicateurs clés de performance à concurrence de la valeur totale des activités économiques alignées sur la taxinomie qui sont financées par le produit de ces obligations et titres de créance, d’après les informations fournies par l’entreprise bénéficiaire d’investissements.

Les expositions dont le but n’est pas de financer des activités spécifiquement identifiées sont incluses dans le numérateur en étant pondérées par l’ICP du chiffre d’affaires et l’ICP des CapEx de l’émetteur conformément à la méthode définie aux annexes III, V, VII et IX.

Lorsque l’entreprise bénéficiaire d’investissements a émis des obligations durables sur le plan environnemental ou des titres de créance destinés à financer des activités spécifiquement identifiées, les entreprises financières réduisent l’ICP de l’entreprise bénéficiaire d’investissements en conséquence pour éviter un double comptage.

5. En cas de modification des critères d’examen technique énoncés dans les actes délégués adoptés en vertu de l’article 10, paragraphe 3, de l’article 11, paragraphe 3, de l’article 12, paragraphe 2, de l’article 13, paragraphe 2, de l’article 14, paragraphe 2 ou de l’article 15, paragraphe 2, du règlement (UE) 2020/852, les prêts à finalité spécifique et les instruments visés au paragraphe 4 détenus par des entreprises financières qui financent des actifs ou activités économiques alignés sur la taxinomie sont, en l’absence d’alignement des actifs ou activités économiques financés sur les critères d’examen technique modifiés, déclarés comme tels au titre du présent règlement jusqu’à cinq ans après la date d’entrée en application des actes délégués qui modifient ces critères d’examen technique.

6. Les entreprises financières fournissent dans le dénominateur, et le cas échéant dans le numérateur, des indicateurs clés de performance, une ventilation entre:

|

a) |

les expositions sur des entreprises non financières et les investissements dans ces entreprises; |

|

b) |

les expositions sur des entreprises financières et les investissements dans ces entreprises; |

|

c) |

les expositions sur des entreprises non financières établies dans l’Union qui ne sont pas soumises à une obligation de publier une déclaration non financière en vertu des articles 19 bis et 29 bis de la directive 2013/34/UE, et les investissements dans ces entreprises; |

|

d) |

les expositions sur des entreprises financières établies dans l’Union qui ne sont pas soumises à une obligation de publier une déclaration non financière en vertu des articles 19 bis et 29 bis de la directive 2013/34/UE visées au paragraphe 2, et les investissements dans ces entreprises; |

|

e) |

les expositions sur des entreprises non financières établies dans un pays tiers qui ne sont pas soumises à une obligation de publier une déclaration non financière en vertu des articles 19 bis et 29 bis de la directive 2013/34/UE, et les investissements dans ces entreprises; |

|

f) |

les expositions sur des entreprises financières établies dans un pays tiers qui ne sont pas soumises à une obligation de publier une déclaration non financière en vertu des articles 19 bis et 29 bis de la directive 2013/34/UE, et les investissements dans ces entreprises; |

|

g) |

les expositions sur des produits dérivés et les investissements dans ces derniers; |

|

h) |

les autres expositions et investissements. |

7. Les entreprises financières peuvent utiliser des estimations pour évaluer l’alignement sur la taxinomie de leurs expositions sur les entreprises visées au paragraphe 6, points e) et f), si elles sont en mesure de démontrer le respect de tous les critères énoncés à l’article 3 du règlement (UE) 2020/852, à l’exception du critère énoncé à l’article 3, point b), dudit règlement.

Les entreprises financières formalisent, documentent et rendent publique la méthode sur laquelle reposent ces estimations, notamment l’approche et la méthode de recherche suivies, les principales hypothèses retenues et les principes de précaution employés.

Les entreprises financières publient:

|

a) |

la part des expositions alignées sur la taxinomie déterminée à partir d’estimations séparément de leurs indicateurs clés de performance publiés en vertu du présent règlement; |

|

b) |

les mesures prises et le temps requis pour démontrer le respect du critère énoncé à l’article 3, point b), du règlement (UE) 2020/852. |

Article 8

Règles communes à toutes les entreprises financières et non financières en ce qui concerne la publication d’informations

1. Les entreprises financières et les entreprises non financières incluent toutes les informations supplémentaires accompagnant les indicateurs clés de performance prévues aux annexes I, III, V, VII et XI dans les parties de la déclaration non financière qui contiennent ces indicateurs, ou fournissent des références croisées aux parties de la déclaration non financière qui contiennent ces indicateurs.

2. Les informations publiées conformément au présent règlement se rapportent à l’exercice annuel de l’année civile précédant la date de publication.

3. Les entreprises financières et les entreprises non financières incluent dans la déclaration non financière les indicateurs clés de performance se rapportant à l’exercice annuel précédent.

Aux fins du présent paragraphe, le premier exercice annuel correspond à l’année 2023.

4. Les entreprises financières et les entreprises non financières utilisent, dans leurs publications d’informations, la même monnaie que dans leurs états financiers.

Les entreprises financières utilisent, pour calculer leurs propres indicateurs clés de performance, les données et indicateurs clés de performance de leurs contreparties qui sont les plus récents qui soient disponibles.

5. Jusqu’à la date correspondant à douze mois après la date d’entrée en application des règlements délégués qui contiennent les critères d’examen technique relatifs aux autres objectifs environnementaux et qui ont été adoptés en vertu de l’article 12, paragraphe 2, de l’article 13, paragraphe 2, de l’article 14, paragraphe 2 et de l’article 15, paragraphe 2, du règlement (UE) 2020/852, les indicateurs clés de performance couvrent uniquement les objectifs d’atténuation du changement climatique et d’adaptation à celui-ci.

Article 9

Réexamen

1. Au plus tard le 30 juin 2024, la Commission réexamine l’application du présent règlement. La Commission évalue en particulier la nécessité d’apporter d’autres modifications concernant l’inclusion:

|

a) |

des expositions sur des administrations centrales et des banques centrales dans le numérateur et le dénominateur des indicateurs clés de performance des entreprises financières; |

|

b) |

des expositions sur des entreprises qui ne publient pas de déclaration non financière en vertu de l’article 19 bis ou de l’article 29 bis de la directive 2013/34/UE dans le numérateur des indicateurs clés de performance des entreprises financières. |

2. Le réexamen des expositions sur les PME s’accompagnera d’une analyse d’impact évaluant la charge administrative, l’accès au financement et les incidences potentielles sur les PME d’une éventuelle application aux expositions sur les PME qui ne sont pas couvertes par le présent règlement délégué ou qui fournissent ces informations à titre volontaire.

3. Les expositions sur des entreprises qui ne publient pas d’informations non financières en vertu des articles 19 bis et 29 bis de la directive 2013/34/UE et de l’article 8 du règlement (UE) 2020/852, mais qui fournissent des informations équivalentes à titre volontaire, ainsi que les investissements dans ces entreprises, peuvent être inclus dans les numérateurs des indicateurs clés de performance des entreprises financières à partir du 1er janvier 2025 sous réserve que l’évaluation visée au paragraphe 2 soit positive.

Article 10

Entrée en vigueur et application

1. Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

2. Du 1er janvier 2022 au 31 décembre 2022, les entreprises non financières publient uniquement la part d’activités économiques éligibles à la taxinomie et d’activités économiques non éligibles à la taxinomie dans leur chiffre d’affaires total, leurs dépenses d’investissement totales et leurs dépenses opérationnelles totales, ainsi que les informations qualitatives visées à l’annexe I, section 1.2 qui sont pertinentes pour cette publication.

3. Du 1er janvier 2022 au 31 décembre 2023, les entreprises financières publient uniquement:

|

a) |

la part, dans leur actif total, d’expositions sur des activités économiques éligibles à la taxinomie et d’expositions sur des activités économiques non éligibles à la taxinomie; |

|

b) |

la part, dans leur actif total, des expositions visées à l’article 7, paragraphes 1 et 2; |

|

c) |

la part, dans leur actif total, des expositions visées à l’article 7, paragraphes 3; |

|

d) |

les informations qualitatives visées à l’annexe XI. |

Les établissements de crédit publient également la part, dans leur actif total, de leur portefeuille de négociation et de leurs prêts interbancaires à vue.

Les entreprises d’assurance et de réassurance publient également la part des activités économiques d’assurance non vie éligibles à la taxinomie et des activités économiques d’assurance non vie non éligibles à la taxinomie.

4. Les indicateurs clés de performance des entreprises non financières, y compris les éventuelles informations complémentaires à publier en vertu des annexes I et II du présent règlement, sont publiés à partir du 1er janvier 2023.

5. Les indicateurs clés de performance des entreprises financières, y compris les éventuelles informations complémentaires à publier en vertu des annexes III, V, VII, IX et XI du présent règlement, sont publiés à partir du 1er janvier 2024.

Les sections 1.2.3 et 1.2.4 de l’annexe V sont applicables à partir du 1er janvier 2026.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 6 juillet 2021.

Par la Commission

La présidente

Ursula VON DER LEYEN

(1) Règlement (UE) 2019/2088 du Parlement européen et du Conseil du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers (JO L 317 du 9.12.2019, p. 1).

(2) Directive 2013/34/UE du Parlement européen et du Conseil du 26 juin 2013 relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents de certaines formes d’entreprises, modifiant la directive 2006/43/CE du Parlement européen et du Conseil et abrogeant les directives 78/660/CEE et 83/349/CEE du Conseil (JO L 182 du 29.6.2013, p. 19).

(3) Règlement délégué (UE) 2021/2139 de la Commission du 4 juin 2021 complétant le règlement (UE) 2020/852 du Parlement européen et du Conseil par les critères d’examen technique permettant de déterminer à quelles conditions une activité économique peut être considérée comme contribuant substantiellement à l’atténuation du changement climatique ou à l’adaptation à celui-ci et si cette activité économique ne cause de préjudice important à aucun des autres objectifs environnementaux (JO L 442 du 9.12.2021, p. 1).

(4) Directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d’investissement alternatifs et modifiant les directives 2003/41/CE et 2009/65/CE ainsi que les règlements (CE) no 1060/2009 et (UE) no 1095/2010 (JO L 174 du 1.7.2011, p. 1).

(5) Directive 2009/65/CE du Parlement européen et du Conseil du 13 juillet 2009 portant coordination des dispositions législatives, réglementaires et administratives concernant certains organismes de placement collectif en valeurs mobilières (OPCVM) (JO L 302 du 17.11.2009, p. 32).

(6) Règlement (UE) no 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement et modifiant le règlement (UE) no 648/2012 (JO L 176 du 27.6.2013, p. 1).

(7) Directive 2009/138/CE du Parlement européen et du Conseil du 25 novembre 2009 sur l’accès aux activités de l’assurance et de la réassurance et leur exercice (solvabilité II) (JO L 335 du 17.12.2009, p. 1).

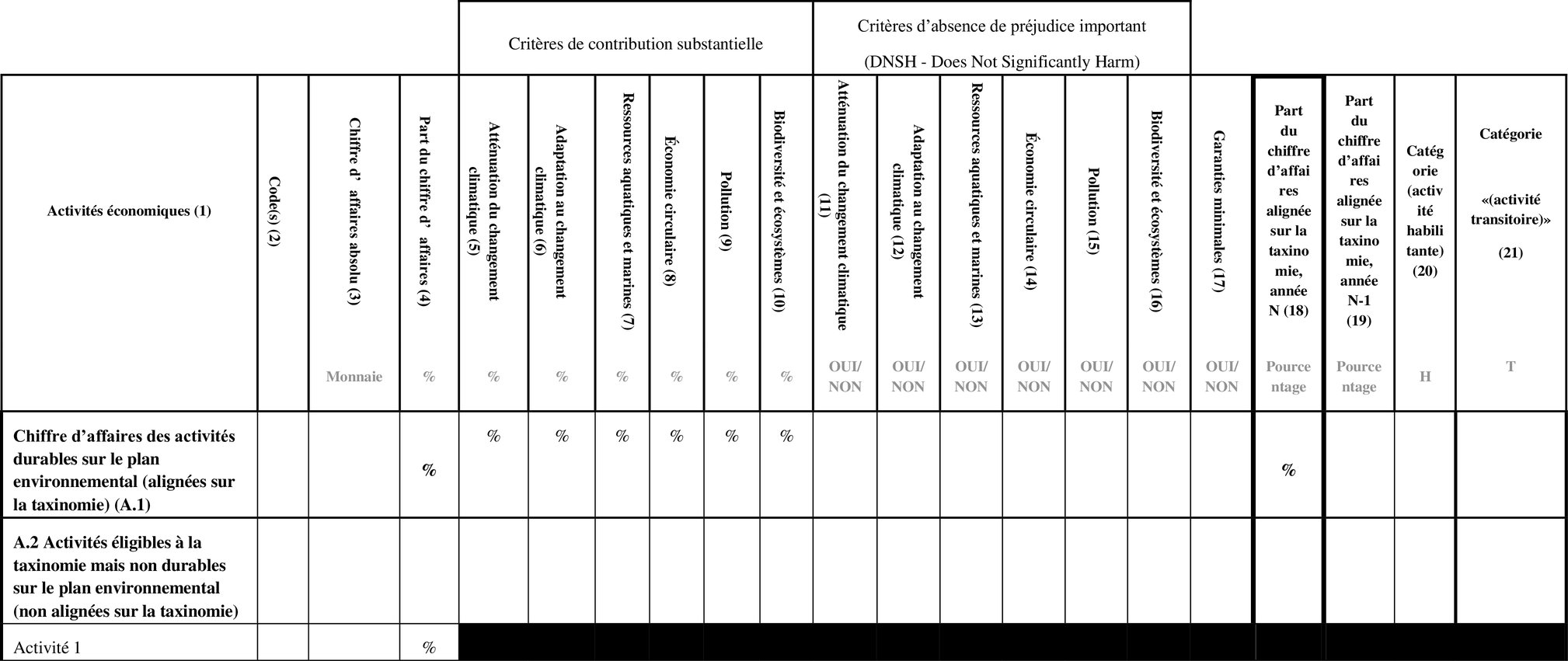

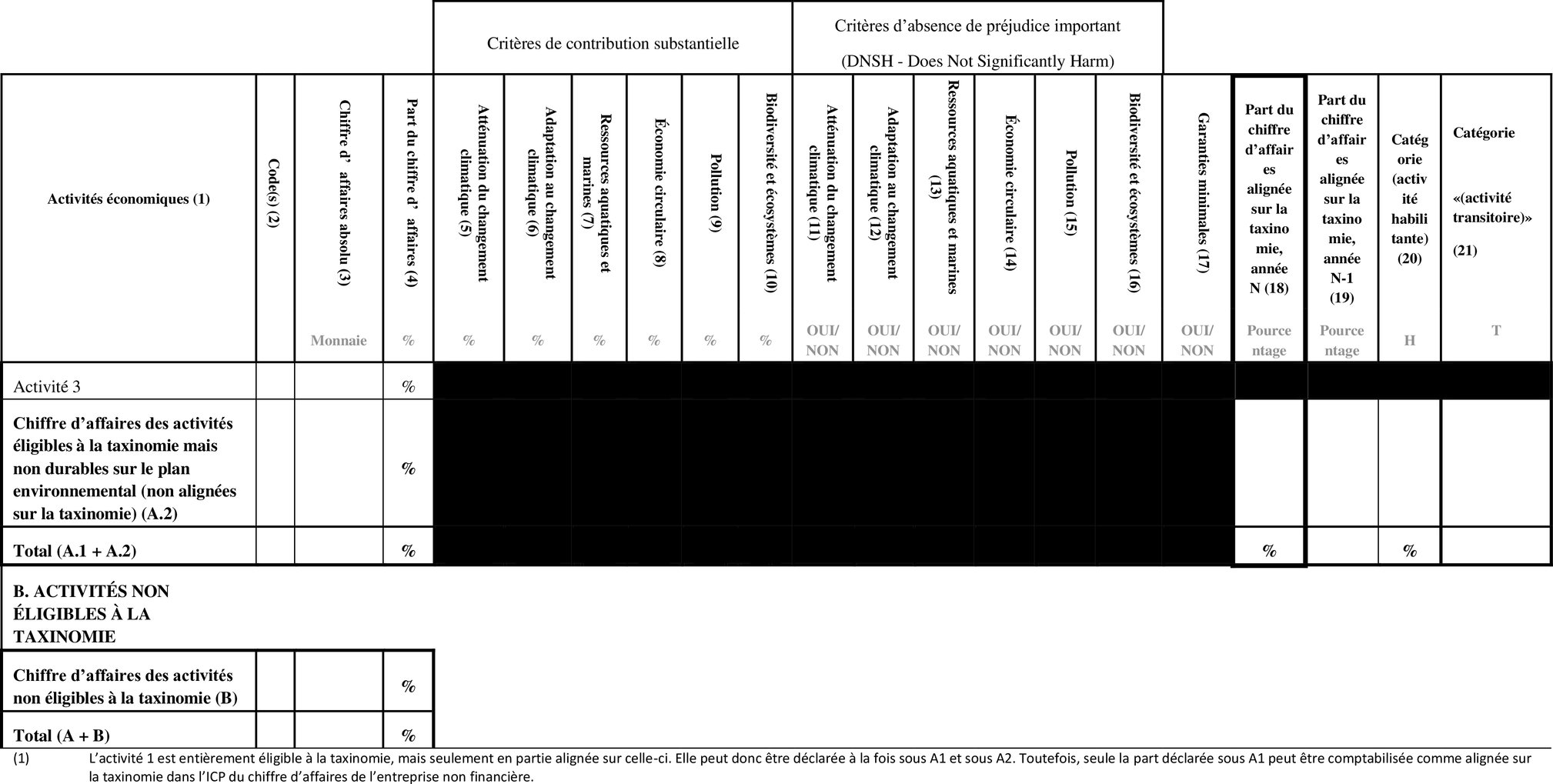

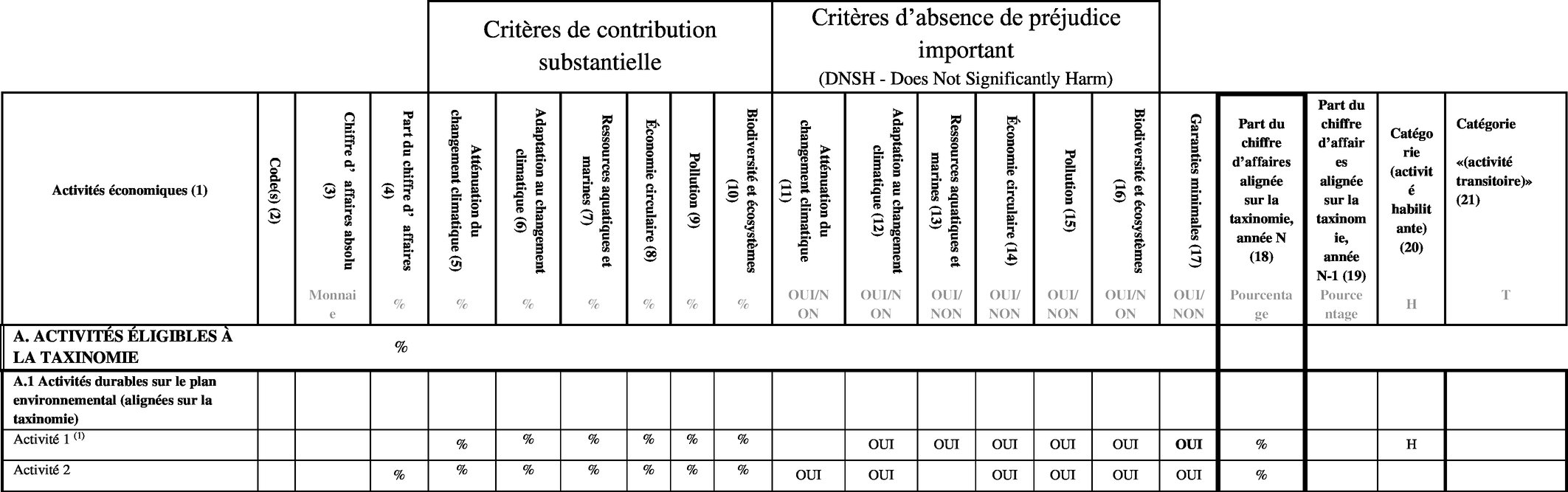

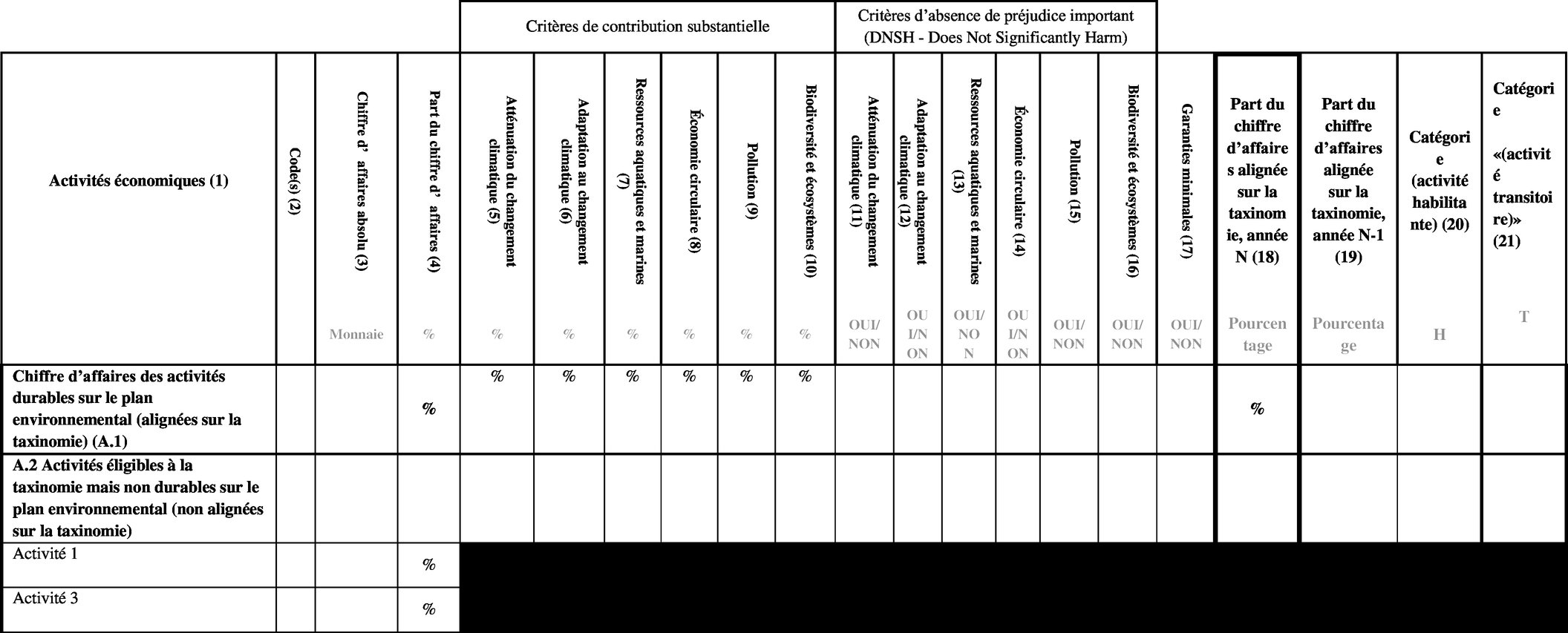

ANNEXE I

ICP DES ENTREPRISES NON FINANCIÈRES

1. Contenu des indicateurs clés de performance (ICP) à publier par les entreprises non financières

1.1. Spécification des indicateurs clés de performance (ICP)

1.1.1.

La part du chiffre d’affaires visée à l’article 8, paragraphe 2, point a), du règlement (UE) 2020/852 est obtenue en divisant la partie du chiffre d’affaires net tirée de produits ou de services, y compris d’actifs incorporels, associés à des activités économiques alignées sur la taxinomie (numérateur) par le chiffre d’affaires net (dénominateur) tel que défini à l’article 2, point 5), de la directive 2013/34/UE. Le chiffre d’affaires inclut les produits comptabilisés selon la norme comptable internationale 1, paragraphe 82, point a), telle qu’adoptée par le règlement (CE) no 1126/2008 de la Commission (1).

N’entre pas dans le numérateur de l’ICP visé au premier alinéa la partie du chiffre d’affaires net tirée de produits et de services associés à des activités économiques qui ont été adaptées au changement climatique conformément à l’article 11, paragraphe 1, point a), du règlement (UE) 2020/852 et à l’annexe II du règlement délégué (UE) 2021/2139, à moins que ces activités:

|

a) |

puissent être considérées comme des activités habilitantes au sens de l’article 11, paragraphe 1, point b), du règlement (CE) 2020/852, ou |

|

b) |

soient elles-mêmes alignées sur la taxinomie. |

1.1.2.

La part de CapEx visée à l’article 8, paragraphe 2, point b), du règlement (UE) 2020/852 est le quotient de la division du numérateur défini au point 1.1.2.2 de la présente annexe par le dénominateur défini au point 1.1.2.1.

1.1.2.1. Dénominateur

Le dénominateur comprend les entrées d’actifs corporels et incorporels de l’exercice considéré, avant amortissement et avant toute remesure, y compris les remesures résultant de réévaluations et de dépréciations, pour l’exercice concerné, à l’exclusion des variations de la juste valeur. Il comprend aussi les entrées d’actifs corporels et incorporels résultant de regroupements d’entreprises.

Pour les entreprises non financières qui appliquent les normes internationales d’information financière (IFRS) telles qu’adoptées par le règlement (CE) no 1126/2008, les CapEx incluent les coûts comptabilisés selon:

|

a) |

IAS 16 Immobilisations corporelles, paragraphe 73, point e), i) et iii); |

|

b) |

IAS 38 Immobilisations incorporelles, paragraphe 118, point e), point i); |

|

c) |

IAS 40 Immeubles de placement, paragraphe 76, points a) et b) (pour le modèle de la juste valeur); |

|

d) |

IAS 40 Immeubles de placement, paragraphe 79, point d), i) et ii) (pour le modèle du coût); |

|

e) |

IAS 41 Agriculture, paragraphe 50, points b) et e); |

|

f) |

IFRS 16 Contrats de location, paragraphe 53, point h). |

Pour les entreprises non financières appliquant des référentiels comptables (GAAP) nationaux, les CapEx incluent les coûts comptabilisés selon le référentiel GAAP applicable qui correspondent aux coûts inclus dans les dépenses d’investissement des entreprises non financières appliquant les IFRS.

Les contrats de location qui ne donnent pas lieu à la comptabilisation d’un droit d’utilisation sur l’actif ne sont pas comptés comme des CapEx.

1.1.2.2. Numérateur

Le numérateur est égal à la partie des dépenses d’investissement incluses dans le dénominateur qui remplissent l’une quelconque des conditions suivantes:

|

a) |

elles sont liées à des actifs ou processus associés à des activités économiques alignées sur la taxinomie; |

|

b) |

elles font partie d’un plan, visant l’expansion d’activités économiques alignées sur la taxinomie, ou visant à permettre à des activités économiques éligibles à la taxinomie de s’aligner sur celle-ci («plan CapEx»), qui remplit les conditions précisées au deuxième alinéa du présent point 1.1.2.2.; |

|

c) |

elles sont liées à l’achat de la production d’activités économiques alignées sur la taxinomie et à des mesures individuelles permettant aux activités ciblées de devenir sobres en carbone ou d’aboutir à des réductions d’émissions de gaz à effet de serre, notamment à des activités répertoriées aux points 7.3 à 7.6 de l’annexe I de l’acte délégué sur le climat ou d’autres activités économiques répertoriées dans les actes délégués adoptés en vertu de l’article 10, paragraphe 3), de l’article 11, paragraphe 3), de l’article 12, paragraphe 2), de l’article 13, paragraphe 2), de l’article 14, paragraphe 2), et de l’article 15, paragraphe 2), du règlement (UE) 2020/852, à condition que ces mesures soient mises en œuvre et opérationnelles dans un délai de 18 mois. |

Le plan CapEx visé au premier alinéa du présent point 1.1.2.2 remplit les conditions suivantes:

|

a) |

il vise soit l’expansion d’activités économiques de l’entreprise qui sont alignées sur la taxinomie, soit la mise à niveau d’activités économiques éligibles à la taxinomie afin qu’elles soient alignées sur la taxinomie dans un délai de cinq ans; |

|

b) |

le plan est publié au niveau agrégé par activité économique et approuvé par l’organe de direction de l’entreprise non financière, soit directement, soit par délégation. |

Si les critères d’examen technique pertinents sont modifiés avant l’achèvement du plan CapEx, soit l’entreprise non financière actualise ce plan dans les deux ans afin de faire en sorte que les activités économiques visées au point a) soient alignées sur les critères d’examen technique modifiés au moment de l’achèvement du plan, soit elle retraite le numérateur de l’ICP des CapEx. L’actualisation du plan réinitialise le délai prévu au point a). Le délai prévu au point a) ne peut dépasser cinq ans que si un délai plus long est objectivement justifié par des caractéristiques spécifiques de l’activité économique et de la mise à niveau concernées, le délai maximal étant fixé à dix ans. Cette justification doit figurer dans le plan CapEx lui-même et dans les informations contextuelles détaillées au point 1.2.3 de la présente annexe.

Si le plan CapEx ne remplit pas les conditions visées au deuxième alinéa du présent point 1.1.2.2, les ICP des dépenses d’investissement publiés précédemment sont retraités.

Le numérateur comprend aussi la partie des CapEx destinée à adapter des activités économiques au changement climatique conformément à l’annexe II de l’acte délégué sur le climat. Il comporte une ventilation faisant apparaître la partie des CapEx destinée à contribuer substantiellement à l’adaptation au changement climatique.

1.1.3.

La part des OpEx visée à l’article 8, paragraphe 2, point b), du règlement (UE) 2020/852 est le quotient de la division du numérateur indiqué à la section 1.1.3.2 de la présente annexe par le dénominateur indiqué au point 1.1.3.1.

1.1.3.1. Dénominateur

Le dénominateur comprend les coûts directs non inscrits à l’actif qui concernent la recherche-développement, la rénovation des bâtiments, les contrats de location à court terme, l’entretien et la réparation, et toute autre dépense directe, liée à l’entretien courant d’actifs corporels par l’entreprise ou par le tiers auprès de qui ces activités sont externalisées, qui est nécessaire pour que ces actifs continuent de bien fonctionner.

Les entreprises non financières qui appliquent des référentiels comptables GAAP nationaux et qui ne comptabilisent pas d’actifs au titre du droit d’utilisation incluent les coûts de location dans les OpEx, en sus des coûts énumérés au premier alinéa du point 1.1.3.1.

1.1.3.2. Numérateur

Le numérateur est égal à la partie des dépenses d’exploitation incluses dans le dénominateur qui remplissent l’une quelconque des conditions suivantes:

|

a) |

elles sont liées à des actifs ou à des processus associés à des activités économiques alignées sur la taxinomie, y compris des besoins de formation et autres besoins d’adaptation des ressources humaines, ou des coûts directs, non inscrits à l’actif, correspondant à des activités de recherche-développement, ou |

|

b) |

elles font partie du plan CapEx visant l’expansion d’activités économiques alignées sur la taxinomie ou visant à permettre à des activités économiques éligibles à la taxinomie de s’aligner sur celle-ci dans un délai prédéterminé, tel que défini au deuxième alinéa du présent point 1.1.3.2; |

|

c) |

elles sont liées à l’achat de la production d’activités économiques alignées sur la taxinomie et à des mesures individuelles permettant aux activités ciblées de devenir sobres en carbone ou d’aboutir à des réductions d’émissions de gaz à effet de serre, ainsi qu’à des mesures de rénovation de bâtiments répertoriées dans les actes délégués adoptés en vertu de l’article 10, paragraphe 3), de l’article 11, paragraphe 3), de l’article 12, paragraphe 2), de l’article 13, paragraphe 2), de l’article 14, paragraphe 2), ou de l’article 15, paragraphe 2), du règlement (UE) 2020/852, à condition que ces mesures soient mises en œuvre et opérationnelles dans un délai de 18 mois. |

Le plan CapEx visé au premier alinéa du présent point 1.1.3.2 remplit les conditions définies au point 1.1.2.2.

Les coûts de recherche-développement déjà comptabilisés dans l’ICP des CapEx ne peuvent pas être comptabilisés en tant qu’OpEx.

Le numérateur inclut aussi la partie des OpEx destinée à adapter des activités économiques au changement climatique conformément à l’annexe II de l’acte délégué sur le climat. Il comporte une ventilation faisant apparaître la partie des OpEx destinée à contribuer substantiellement à l’adaptation au changement climatique.

Si les dépenses opérationnelles ne revêtent pas d’importance significative pour le modèle économique de l’entreprise non financière, celle-ci:

|

a) |

est exemptée de l’obligation de calculer le numérateur de l’ICP des OpEx conformément au point 1.1.3.2, et publie un numérateur égal à zéro; |

|

b) |

publie la valeur totale du dénominateur de l’ICP des OpEx calculée conformément au point 1.1.3.1; |

|

c) |

explique pourquoi les dépenses opérationnelles ne revêtent pas d’importance significative dans son modèle économique. |

1.2. Spécification des informations accompagnant les ICP des entreprises non financières

Les ICP des entreprises non financières sont accompagnés des informations indiquées ci-après.

1.2.1.

Les entreprises non financières expliquent:

|

a) |

comment le chiffre d’affaires, les dépenses d’investissement et les dépenses d’exploitation ont été déterminés et affectés au numérateur; |

|

b) |

sur quelle base ont été calculés le chiffre d’affaires, les dépenses d’investissement et les dépenses d’exploitation, notamment les éventuelles évaluations effectuées lors de l’affectation de produits ou de dépenses aux différentes activités économiques. |

En ce qui concerne le chiffre d’affaires et les dépenses d’investissement, les entreprises non financières renvoient aux éléments correspondants des déclarations non financières.

Si des modalités de calcul ont changé depuis l’exercice précédent, les entreprises non financières expliquent en quoi ces changements rendent les informations plus fiables et plus pertinentes, et elles fournissent des chiffres comparatifs retraités.

Les entreprises non financières publient tout changement important intervenu durant l’exercice concerné en ce qui concerne la mise en œuvre des plans CapEx tels que publiés conformément au point 1.1.2. de la présente annexe. Elles publient tous les éléments suivants:

|

a) |

les changements importants intervenus dans le plan CapEx et les raisons qui les sous-tendent; |

|

b) |

l’incidence de ces changements sur la possibilité, pour les activités économiques de l’entreprise, de s’aligner sur la taxinomie, et sur le temps que devrait prendre ce changement; |

|

c) |

le retraitement des ICP des CapEx et OpEx pour chaque exercice antérieur couvert par le plan, dès lors que les changements du plan ont eu un impact sur ces ICP. |

1.2.2.

1.2.2.1. Informations sur l’évaluation de la conformité avec le règlement (UE) 2020/852

Les entreprises non financières:

|

a) |

décrivent la nature de leurs activités économiques éligibles à la taxinomie et de leurs activités économiques alignées sur celle-ci, en renvoyant aux actes délégués adoptés en vertu de l’article 10, paragraphe 3), de l’article 11, paragraphe 3), de l’article 12, paragraphe 2), de l’article 13, paragraphe 2), de l’article 14, paragraphe 2), et de l’article 15, paragraphe 2), du règlement (UE) 2020/852; |

|

b) |

expliquent comment elles ont évalué la conformité aux critères de l’article 3 du règlement (UE) 2020/852 et aux critères d’examen technique associés figurant dans les actes délégués visés au point a); |

|

c) |

expliquent comment elles ont évité les doubles comptages au numérateur des ICP lors de l’affectation du chiffre d’affaires, des CapEx ou des OpEx aux différentes activités économiques. |

1.2.2.2. Contribution à plusieurs objectifs

Lorsqu’une activité économique contribue à plusieurs objectifs environnementaux, les entreprises non financières:

|

a) |

apportent la démonstration du respect des critères énoncés à l’article 3 du règlement (UE) 2020/852, et en particulier des critères d’examen technique relatifs à ces différents objectifs environnementaux; |

|

b) |

présentent le chiffre d’affaires, les CapEx et les OpEx de cette activité comme contribuant à plusieurs objectifs environnementaux; |

|

c) |

ne comptent qu’une seule fois le chiffre d’affaires généré par cette activité dans le numérateur des ICP prévus au point 1.1 de la présente annexe, afin d’éviter les doubles comptages. |

1.2.2.3. Désagrégation des ICP

En cas de désagrégation des ICP d’une activité économique, notamment en cas d’utilisation intégrée d’installations de production, les entreprises non financières veillent à ce que:

|

a) |

cette désagrégation repose sur des critères adaptés au processus de production mis en œuvre et reflète les spécificités techniques de ce processus; |

|

b) |

les ICP soient accompagnés d’informations appropriées concernant la base de cette désagrégation. |

1.2.3.

Les entreprises non financières expliquent les chiffres de chaque ICP et les raisons de toute modification de ces chiffres durant l’exercice.

Les entreprises non financières peuvent publier des ICP supplémentaires, basés sur le chiffre d’affaires, les CapEx ou les OpEx, qui incluent leurs investissements dans le capital de coentreprises, au sens d’IFRS 11 ou d’IAS 28, au prorata de leur participation à ce capital.

1.2.3.1. Informations contextuelles sur l’ICP du chiffre d’affaires

Les entreprises non financières communiquent tous les éléments suivants:

|

a) |

une ventilation quantitative du numérateur faisant apparaître les principaux déterminants de variation de l’ICP du chiffre d’affaires durant l’exercice, tels que les produits tirés de contrats avec des clients, de locations ou d’autres sources; |

|

b) |

des informations sur les montants correspondant à des activités alignées sur la taxinomie qu’elles exercent pour leur propre consommation interne; |

|

c) |

une explication qualitative des principaux éléments de variation de l’ICP du chiffre d’affaires durant l’exercice. |

Les entreprises non financières qui ont émis des obligations durables sur le plan environnemental, ou des titres de créance destinés à financer des activités alignées sur la taxinomie spécifiquement identifiées, publient aussi l’ICP du chiffre d’affaires, ajusté afin d’éviter un double comptage.

1.2.3.2. Informations contextuelles sur l’ICP des CapEx

Les entreprises non financières fournissent une ventilation quantitative, au niveau agrégé par activité économique, des montants inclus dans le numérateur et une explication qualitative des principaux éléments de variation de l’ICP des CapEx durant l’exercice. Cette ventilation fait apparaître tous les éléments suivants:

|

a) |

un agrégat des entrées d’actifs corporels, d’actifs incorporels générés en interne, y compris dans le cadre d’un regroupement d’entreprises ou acquis, des entrées d’immeubles de placement acquis ou comptabilisés en valeur comptable et, le cas échéant, des entrées d’actifs comptabilisés au titre du droit d’utilisation; |

|

b) |

un agrégat des entrées résultant d’acquisitions dans le cadre de regroupements d’entreprises; |

|

c) |

un agrégat des dépenses liées à des activités économiques alignées sur la taxinomie et des dépenses liées à un plan CapEx visé au point 1.1.2. |

Les entreprises non financières communiquent les informations clés relatives à chacun de leurs plans CapEx visés au point 1.1.2, ce qui inclut l’ensemble des éléments suivants:

|

a) |

les objectifs environnementaux poursuivis; |

|

b) |

les activités économiques concernées; |

|

c) |

les activités de recherche, de développement et d’innovation concernées (le cas échéant); |

|

d) |

le délai prévu pour l’expansion de chaque activité économique alignée sur la taxinomie ou pour l’alignement sur la taxinomie de chaque activité économique qui ne l’est pas encore, y compris, si le délai prévu pour cet alignement dépasse cinq ans, une justification objective de cette durée plus longue, fondée sur les caractéristiques spécifiques de l’activité et de la mise à niveau concernées; |

|

e) |

le total des dépenses d’investissement qu’elles prévoient d’encourir durant l’exercice concerné et durant la période couverte par le plan CapEx. |

Les entreprises non financières qui ont émis des obligations durables sur le plan environnemental, ou des titres de créance destinés à financer des activités alignées sur la taxinomie spécifiquement identifiées, publient aussi l’ICP des CapEx ajusté en fonction des dépenses d’investissement alignées sur la taxinomie qui sont financées par ces obligations ou titres de créance.

1.2.3.3. Informations contextuelles sur l’ICP des OpEx

Les entreprises non financières communiquent tous les éléments suivants:

|

a) |

une ventilation quantitative du numérateur (dépenses d’exploitation déterminées conformément au point 1.1.3.2) faisant apparaître les principaux éléments de variation de l’ICP des OpEx au cours de l’exercice; |

|

b) |

une explication qualitative des principaux éléments de variation de l’ICP des OpEx durant l’exercice; |

|

c) |

une explication des autres dépenses liées à l’entretien courant d’actifs corporels qui sont incluses dans le calcul des OpEx, que ce soit au numérateur ou au dénominateur; |

dans le cas d’OpEx faisant partie d’un plan CapEx visé aux points 1.1.2.2 et 1.1.3.2, les entreprises non financières publient les informations clés relatives à chacun de leurs plans CapEx conformément au point 1.2.3.2.

2. Méthode de détermination des ICP à publier par les entreprises non financières

Les exigences suivantes s’appliquent lors de la publication d’informations en vertu de l’article 8, paragraphe 2, du règlement (UE) 2020/852:

|

a) |

les entreprises non financières indiquent chacune de leurs activités économiques, en distinguant un sous-ensemble d’activités transitoires et d’activités habilitantes; |

|

b) |

les entreprises non financières publient l’ICP de chaque activité économique et l’ICP total de l’ensemble des activités économiques au niveau de l’entreprise ou du groupe concerné(e); |

|

c) |

les entreprises non financières publient les ICP visés aux points 1.1.1, 1.1.2 et 1.1.3 pour chaque objectif environnemental, et l’ICP total pour l’ensemble des objectifs environnementaux au niveau de l’entreprise ou du groupe, en évitant le double comptage; |

|

d) |

les entreprises non financières indiquent la part des activités économiques alignées sur la taxinomie et la part des activités économiques éligibles à la taxinomie qui ne satisfont pas aux critères d’examen technique. Elles indiquent quelle part de chaque activité économique éligible à la taxinomie est alignée sur la taxinomie; |

|

e) |

les entreprises non financières indiquent les activités économiques non éligibles à la taxinomie et publient la part que représentent ces activités dans le dénominateur de l’ICP du chiffre d’affaires, au niveau de l’entreprise ou du groupe; |

|

f) |

les ICP sont fournis au niveau de l’entreprise individuelle, si celle-ci ne prépare des déclarations non financières que sur une base individuelle, ou au niveau du groupe, si elle prépare des déclarations non financières consolidées. |

(1) Règlement (CE) no 1126/2008 de la Commission du 3 novembre 2008 portant adoption de certaines normes comptables internationales conformément au règlement (CE) no 1606/2002 du Parlement européen et du Conseil (JO L 320 du 29.11.2008, p. 1 ).

ANNEXE II

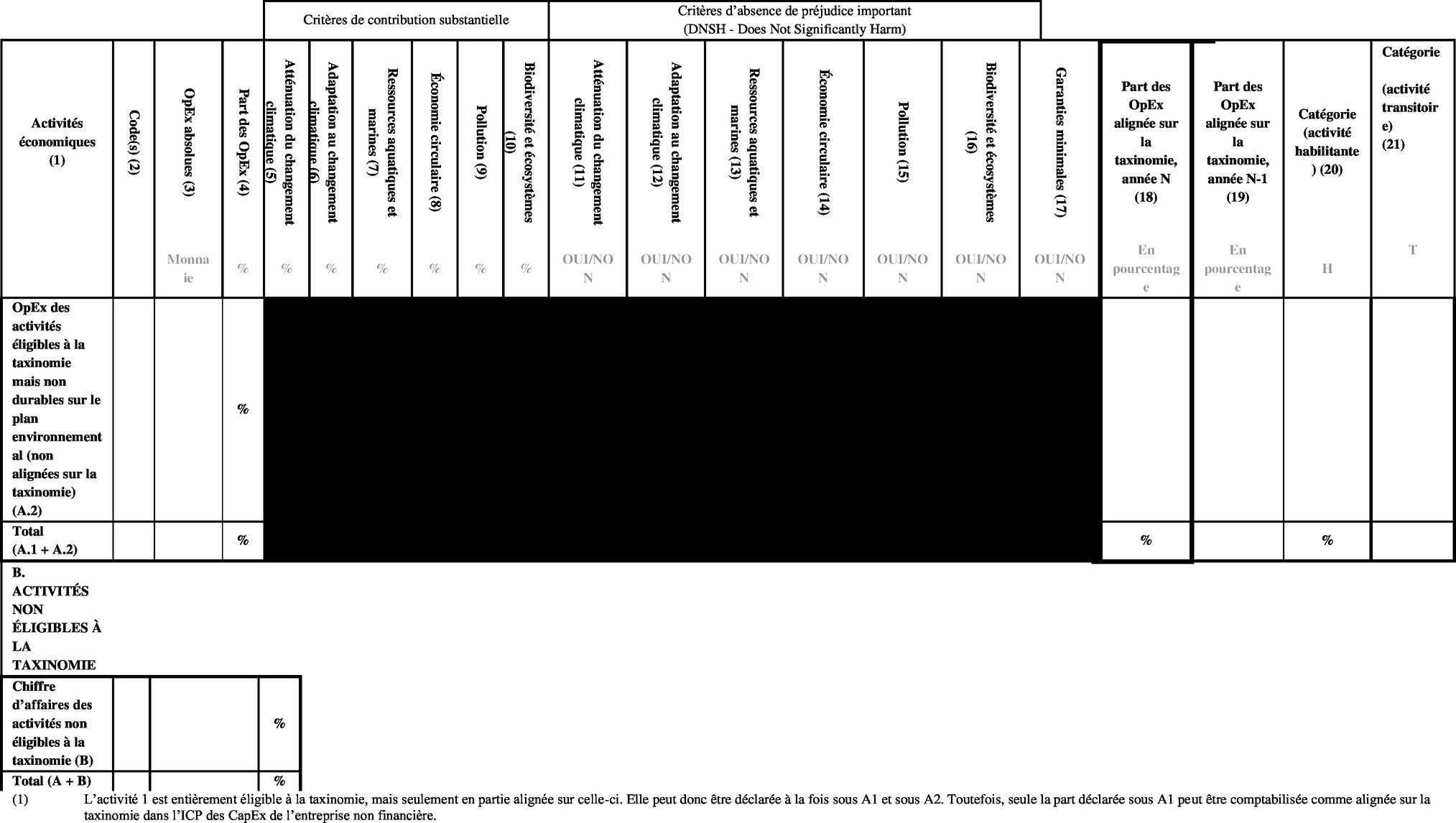

MODÈLES POUR LES ICP DES ENTREPRISES NON FINANCIÈRES

Modèle: Part du chiffre d’affaires issue de produits ou de services associés à des activités économiques alignées sur la taxinomie — Informations pour l’année N

La colonne 21 doit contenir des activités transitoires qui contribuent à l’atténuation du changement climatique.

Pour les activités figurant sous A2, l’entreprise non financière peut choisir de remplir ou non les colonnes 5 à 17.

Modèle: Part des dépenses CapEx issue des produits ou services associés à des activités économiques alignées sur la taxinomie — Informations pour l’année N

Pour les activités figurant sous A2, l’entreprise non financière peut choisir de remplir ou non les colonnes 5 à 17.

Modèle: Part des OpEx concernant des produits ou services associés à des activités économiques alignées sur la taxinomie — Informations pour l’année N

Pour les activités figurant sous A2, l’entreprise non financière peut choisir de remplir ou non les colonnes 5 à 17.

ANNEXE III

ICP DES GESTIONNAIRES D’ACTIFS

1. Contenu des indicateurs clés de performance (ICP) à publier par les gestionnaires d’actifs

L’ICP est le quotient de la division du numérateur défini au point 1.1 par le dénominateur défini au point 1.2.

1.1. Numérateur

Le numérateur est une moyenne pondérée de la valeur des investissements dans les activités économiques alignées sur la taxinomie des entreprises bénéficiaires d’investissements. Cette moyenne pondérée est basée sur la part des activités économiques des entreprises bénéficiaires d’investissements qui est alignée sur la taxinomie, mesurée par les éléments suivants:

|

a) |

pour les entités bénéficiaires d’investissements qui sont des entreprises non financières, l’ICP du chiffre d’affaires et l’ICP des CapEx, tels qu’ils résultent du calcul des ICP de l’entité bénéficiaire d’investissements conformément aux annexes I et II; |

|

b) |

pour les entités bénéficiaires d’investissements qui sont des gestionnaires d’actifs, les ICP basés sur le chiffre d’affaires et les ICP basés sur les CapEx, tels qu’ils résultent du calcul des ICP des entités bénéficiaires d’investissements conformément aux annexes III et IV; |

|

c) |

pour les entités bénéficiaires d’investissements qui sont des établissements de crédit, les ratios d’actifs verts basés sur le chiffre d’affaires et basés sur les CapEx, tels qu’ils résultent du calcul des ratios d’actifs verts des entités bénéficiaires d’investissements conformément aux annexes V et VI; |

|

d) |

pour les entités bénéficiaires d’investissements qui sont des entreprises d’investissement, les investissements et produits, tels qu’ils résultent du calcul des ICP basés sur le chiffre d’affaires et basés sur les CapEx des entités bénéficiaires d’investissements conformément aux annexes VII et VIII, selon la part des services et activités de négociation pour compte propre et des services et activités de négociation autres que pour compte propre dans le résultat des entreprises d’investissement; |

|

e) |

pour les entités bénéficiaires d’investissements qui sont des entreprises d’assurance ou de réassurance, les investissements, les primes brutes émises ou, selon le cas, le produit total des activités d’assurance, tels qu’ils résultent du calcul de l’ICP des investissements basé sur le chiffre d’affaires et sur les CapEx, éventuellement combiné à l’ICP de souscription des entreprises d’assurance ou de réassurance non vie calculé conformément aux annexes IX et X. |

Aux fins de la publication d’informations, la compensation est autorisée dans le cadre du calcul de la part d’investissements dans des activités économiques alignées sur la taxinomie, suivant la méthode de calcul des positions courtes nettes prévue à l’article 3, paragraphes 4 et 5, du règlement (UE) no 236/2012 du Parlement européen et du Conseil (1).

Par dérogation au premier alinéa du présent point 1.1, les titres de créance destinés à financer des activités ou projets spécifiquement identifiés et les obligations durables sur le plan environnemental émis par une entreprise bénéficiaire d’investissements sont inclus dans le numérateur à concurrence de la valeur des activités économiques alignées sur la taxinomie qui sont financées par le produit de l’émission de ces obligations et titres de créance, d’après les informations fournies par l’entreprise bénéficiaire d’investissements.

1.2. Dénominateur

Le dénominateur est la valeur de tous les actifs sous gestion, hormis les expositions visées à l’article 7, paragraphe 1, du présent règlement, résultant des activités de gestion collective et individuelle de portefeuille des gestionnaires d’actifs.

Les gestionnaires d’actifs publient un ICP basé sur le chiffre d’affaires des entreprises bénéficiaires d’investissements et un ICP basé sur l’ICP des CapEx de ces entreprises.

2. Méthode de préparation et de déclaration des ICP à publier par les gestionnaires d’actifs

Aux fins de la publication d’informations en vertu de l’article 8, paragraphe 1, du règlement (UE) 2020/852, les gestionnaires d’actifs:

|

a) |

publient les ICP pour chaque objectif environnemental et pour l’ensemble des activités économiques alignées sur la taxinomie au niveau de l’entreprise ou du groupe concerné(e); |

|

b) |

définissent un sous-ensemble d’activités économiques transitoires et habilitantes et publient les ICP pour l’ensemble des activités économiques au niveau de l’entreprise ou du groupe; |

|

c) |

fournissent une ventilation du numérateur et du dénominateur par type d’investissement; |

|

d) |

publient les ICP pour l’ensemble des activités économiques éligibles à la taxinomie; |

|

e) |

publient la part des activités économiques non éligibles à la taxinomie dans les actifs sous gestion; |

|

f) |

publient la part, dans le total des investissements, des investissements dans les expositions visées à l’article 7, paragraphe 1, du présent règlement; |

|

g) |

publient les ICP au niveau du gestionnaire d’actifs individuel, si l’entreprise en question ne prépare des déclarations non financières que sur une base individuelle, ou au niveau du groupe, si elle prépare des déclarations non financières consolidées. |

(1) Règlement (UE) no 236/2012 du Parlement européen et du Conseil du 14 mars 2012 sur la vente à découvert et certains aspects des contrats d’échange sur risque de crédit (JO L 86 du 24.3.2012, p. 1).

ANNEXE IV

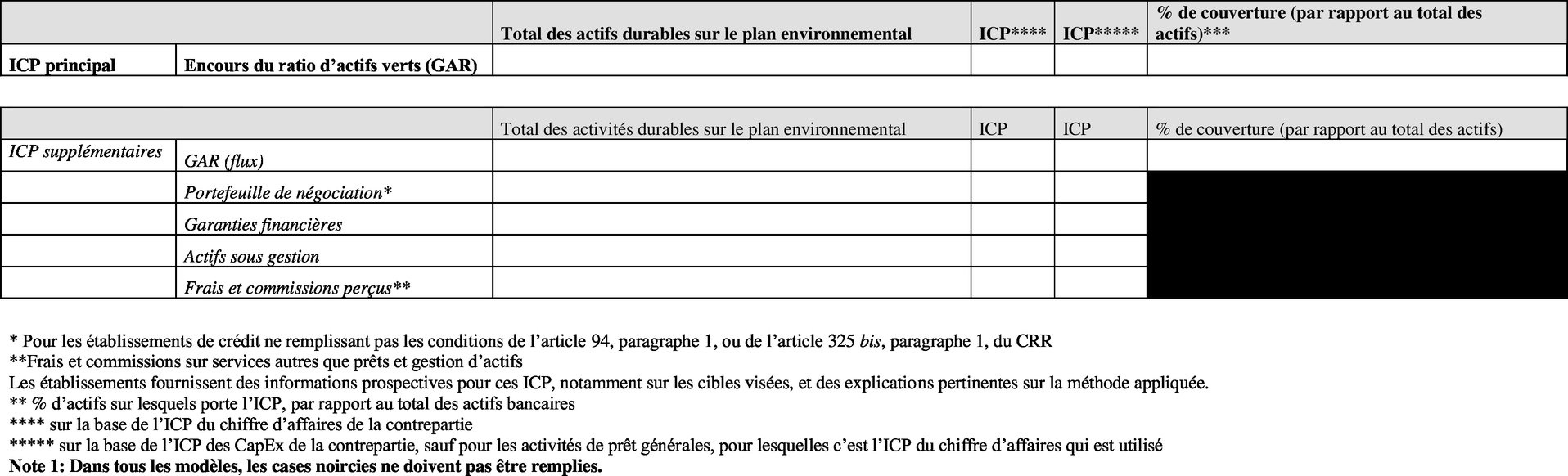

MODÈLE POUR LES ICP DES GESTIONNAIRES D’ACTIFS

Modèle standard pour les publications d’informations en vertu de l’article 8 du règlement (UE) 2020/852 (gestionnaires d’actifs)

|

Valeur moyenne pondérée de tous les investissements qui sont destinés à financer des activités économiques alignées sur la taxinomie ou sont associés à de telles activités, par rapport à la valeur totale des actifs couverts par l’ICP, avec les pondérations suivantes pour les investissements dans les entreprises concernées: Sur la base du chiffre d’affaires: % Sur la base des CapEx: % |

Valeur moyenne pondérée de tous les investissements qui sont destinés à financer des activités économiques alignées sur la taxinomie ou sont associés à de telles activités, avec les pondérations suivantes pour les investissements dans les entreprises concernées: Sur la base du chiffre d’affaires: [montant monétaire] Sur la base des CapEx: [montant monétaire] |

|||

|

Pourcentage d’actifs couverts par l’ICP par rapport au total des investissements (total des AuM). À l’exclusion des investissements dans des entités souveraines. Ratio de couverture: % |

Valeur monétaire des actifs couverts par l’ICP. À l’exclusion des investissements dans des entités souveraines. Couverture: [montant monétaire] |

|||

|

Autres informations complémentaires: ventilation du dénominateur de l’ICP |

||||

|

Pourcentage de dérivés par rapport au total des actifs couverts par l’ICP. X % |

Valeur, en montants monétaires, des dérivés: [montant monétaire] |

|||

|

Part des expositions sur des entreprises financières et non financières de l’Union non soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE par rapport au total des actifs couverts par l’ICP: Pour les entreprises non financières: Pour les entreprises financières: |

Valeur des expositions sur des entreprises financières et non financières de l’Union non soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE: Pour les entreprises non financières: [montant monétaire] Pour les entreprises financières: [montant monétaire] |

|||

|

Part des expositions sur des entreprises financières et non financières de pays tiers non soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE, par rapport au total des actifs couverts par l’ICP: Pour les entreprises non financières: Pour les entreprises financières: |

Valeur des expositions sur des entreprises financières et non financières de pays tiers non soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE: Pour les entreprises non financières: [montant monétaire] Pour les entreprises financières: [montant monétaire] |

|||

|

Part des expositions sur des entreprises financières et non financières soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE par rapport au total des actifs couverts par l’ICP: Pour les entreprises non financières: Pour les entreprises financières: |

Valeur des expositions sur des entreprises financières et non financières soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE: Pour les entreprises non financières: [montant monétaire] Pour les entreprises financières: [montant monétaire] |

|||

|

Part des expositions sur d’autres contreparties, par rapport au total des actifs couverts par l’ICP: X % |

Valeur des expositions sur d’autres contreparties: [montant monétaire] |

|||

|

Valeur de tous les investissements qui financent des activités économiques non éligibles à la taxinomie par rapport à la valeur totale des actifs couverts par l’ICP: X % |

Valeur de tous les investissements qui financent des activités économiques non éligibles à la taxinomie: [montant monétaire] |

|||

|

Valeur de tous les investissements qui financent des activités économiques éligibles à la taxinomie, mais non alignées sur la taxinomie, par rapport à la valeur totale des actifs couverts par l’ICP: X % |

Valeur de tous les investissements qui financent des activités économiques éligibles à la taxinomie, mais non alignées sur la taxinomie: [montant monétaire] |

|||

|

Autres informations complémentaires: ventilation du numérateur de l’ICP |

||||

|

Par des expositions, alignées sur la taxinomie, sur des entreprises financières et non financières soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE par rapport au total des actifs couverts par l’ICP: Pour les entreprises non financières: Sur la base du chiffre d’affaires: % Sur la base des dépenses d’investissement: % Pour les entreprises financières: Sur la base du chiffre d’affaires: % Sur la base des dépenses d’investissement: % |

Valeur des expositions, alignées sur la taxinomie, sur des entreprises financières et non financières soumises aux articles 19 bis et 29 bis de la directive 2013/34/UE: Pour les entreprises non financières: Sur la base du chiffre d’affaires: [montant monétaire] Sur la base des dépenses d’investissement: [montant monétaire] Pour les entreprises financières: Sur la base du chiffre d’affaires: [montant monétaire] Sur la base des dépenses d’investissement: [montant monétaire] |

|||

|

Part des expositions, alignées sur la taxinomie, sur d’autres contreparties par rapport au total des actifs couverts par l’ICP: Sur la base du chiffre d’affaires: % Sur la base des dépenses d’investissement: % |

Valeur des expositions, alignées sur la taxinomie, sur d’autres contreparties: Sur la base du chiffre d’affaires: [montant monétaire] Sur la base des dépenses d’investissement: [montant monétaire] |

|||

|

Ventilation du numérateur de l’ICP par objectif environnemental |

||||

|

Activités alignées sur la taxinomie —: |

||||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

|

Chiffre d’affaires: % CapEx: % |

Activités transitoires: A % (Chiffre d’affaires; CapEx) Activités habilitantes: B % (Chiffre d’affaires; CapEx) |

||

ANNEXE V

ICP DES ÉTABLISSEMENTS DE CRÉDIT

1. Contenu des indicateurs clés de performance (ICP) à publier par les établissements de crédit

1.1. Périmètre des ICP

1.1.1.

Les établissements de crédit publient les ICP pertinents sur la base de leur périmètre de consolidation prudentielle, déterminé conformément au règlement (UE) no 575/2013, titre II, chapitre 2, section 2.

1.1.2.

Le calcul du ratio d’actifs verts (GAR) pour les expositions au bilan porte sur les catégories comptables suivantes d’actifs financiers, qui incluent les prêts et avances, les titres de créance, les participations et les sûretés saisies:

|

a) |

actifs financiers au coût amorti; |

|

b) |

actifs financiers évalués à la juste valeur par le biais des autres éléments du résultat global; |

|

c) |

participations dans des filiales; |

|

d) |

coentreprises et entreprises associées; |

|

e) |

actifs financiers désignés comme évalués à la juste valeur par le biais du compte de résultat et actifs financiers détenus à des fins autres que de négociation obligatoirement évalués à la juste valeur par le biais du compte de résultat; |

|

f) |

sûretés immobilières saisies par les établissements de crédit en échange de l’annulation de dettes. |

Les expositions visées à l’article 7, paragraphe 1, du présent règlement sont exclues du calcul du GAR.

Les actifs suivants sont exclus du numérateur du GAR:

|

a) |

actifs financiers détenus à des fins de négociation; |

|

b) |

prêts interbancaires à vue; |

|

c) |

expositions sur des entreprises qui ne sont pas tenues de publier des informations non financières en vertu de l’article 19 bis ou de l’article 29 bis de la directive 2013/34/UE. |

Le calcul des ICP pour les expositions de hors bilan tient compte des garanties financières accordées par l’établissement de crédit et des actifs qu’il gère pour les entreprises non financières bénéficiaires des garanties ou bénéficiaires d’investissements. Les autres expositions de hors bilan, telles que les engagements hors bilan, sont exclues de ce calcul.

1.2. Contenu des ICP et méthode de calcul

1.2.1.

Le GAR indique la part des actifs de l’établissement de crédit qui financent des activités économiques alignées sur la taxinomie ou sont investis dans de telles activités, par rapport au total des actifs couverts au sens du point 1.1.2 de la présente annexe.

Le GAR est basé sur les expositions et le bilan correspondant au périmètre de consolidation prudentielle déterminé conformément au règlement (UE) no 575/2013, titre II, chapitre 2, section 2, pour les types d’actifs et de portefeuilles comptables indiqués au point 1.1.2 de la présente annexe, ce qui inclut des informations sur les encours et les flux, sur les activités transitoires et habilitantes et sur les financements spécialisés ou sans affectation déterminée.

Les établissements de crédit publient tous les éléments suivants:

|

a) |

le GAR de l’ensemble des actifs au bilan couverts; |

|

b) |

une ventilation par objectif environnemental et par type de contrepartie. |

La définition des ICP repose sur les composantes suivantes:

|

a) |

le numérateur, qui comprend les prêts et avances, titres de créance, participations et sûretés saisies qui financent des activités économiques alignées sur la taxinomie, d’après l’ICP du chiffre d’affaires et de l’ICP des CapEx des actifs sous-jacents; |

|

b) |

le dénominateur, qui comprend le total des prêts et avances, des titres de créance, des participations, des sûretés saisies et de tous les autres actifs du bilan couverts. |

Outre le GAR, les établissements de crédit indiquent quel pourcentage de leurs actifs totaux est exclu du numérateur du GAR conformément à l’article 7, paragraphe 2, du présent règlement et au point 1.1.2 de la présente annexe.

1.2.1.1. GAR pour les expositions sur des entreprises non financières

Les établissements de crédit publient le GAR pour l’encours de prêts, de titres de créance et de participations, et pour les flux de prêts nouveaux. Les établissements de crédit calculent le GAR pour chaque objectif environnemental en respectant les étapes suivantes.

|

Objectifs environnementaux |

Première étape |

Deuxième étape |

Ratio d’actifs verts (Green Asset Ratio — GAR) |

|

Atténuation du changement climatique |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques éligibles à la taxinomie pour l’objectif d’atténuation du changement climatique, par rapport au total des prêts/titres de créance/instruments de capitaux propres relatifs à des entreprises non financières et de tous les autres actifs du bilan couverts |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques alignées sur la taxinomie pour l’objectif d’atténuation du changement climatique, par rapport aux prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques dans les secteurs couverts par la taxinomie pour cet objectif |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques alignées sur la taxinomie pour l’objectif d’atténuation du changement climatique, par rapport au total des prêts et avances/titres de créance/instruments de capitaux propres relatifs à des entreprises non financières et de tous les autres actifs du bilan |

|

|

Dont: activités habilitantes Dont: activités habilitantes Dont activités transitoires Dont activités transitoires |

||

|

Encours et flux |

|||

|

Adaptation au changement climatique |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques éligibles à la taxinomie pour l’objectif d’adaptation au changement climatique, par rapport au total des prêts/titres de créance/instruments de capitaux propres relatifs à des entreprises non financières et de tous les autres actifs du bilan couverts |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques alignées sur la taxinomie pour l’objectif d’adaptation au changement climatique, par rapport aux prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques dans les secteurs couverts par la taxinomie pour cet objectif |

Part des prêts et avances/titres de créance/instruments de capitaux propres qui financent des activités économiques alignées sur la taxinomie pour l’objectif d’adaptation au changement climatique, par rapport au total des prêts et avances/titres de créance/instruments de capitaux propres relatifs à des entreprises non financières et de tous les autres actifs du bilan couverts |

|

|

Dont: activités habilitantes Dont activités habilitantes Dont activités d’adaptation Dont activités transitoires |

||

|

Encours et flux |

|||

|

Autres activités environnementales |

Une fois définis les critères d’examen, les mêmes ratios doivent être fournis pour chacun des quatre autres objectifs environnementaux, à savoir: l’utilisation durable et la protection des ressources aquatiques et marines; la transition vers une économie circulaire; la prévention et la réduction de la pollution; la protection et la restauration de la biodiversité et des écosystèmes. |

||

|

|

|||

i) GAR pour les activités de prêt à des entreprises non financières et les participations dans de telles entreprises, ou GAR pour prêts et avances (GAR for Loans and Advances, ou «GAR L&A»)

Pour le calcul du GAR de ce type d’expositions, les établissements de crédit calculent et publient les éléments suivants:

|

(1)(a) |

total des prêts et avances à des entreprises non financières, comprenant les prêts et avances comptabilisés suivant les catégories comptables visées au point 1.2, c’est-à-dire la valeur comptable brute:

|

|

(1)(b) |

prêts et avances accordés à des entreprises non financières pour financer des activités économiques éligibles à la taxinomie, pour chaque objectif environnemental, c’est-à-dire la valeur comptable brute des prêts et avances relevant des catégories comptables pertinentes accordés à des entreprises exerçant des activités économiques éligibles à la taxinomie [indiquer les codes de niveau 4 de la nomenclature des activités économiques (NACE), s’ils sont disponibles] pertinentes pour chaque objectif environnemental. |

|

(1)(c) |

prêts et avances accordés à des entreprises non financières pour financer des activités économiques alignées sur la taxinomie, pour chaque objectif environnemental, c’est-à-dire tous les prêts et avances finançant des activités économiques alignées sur la taxinomie, y compris les sous-ensembles d’activités économiques transitoires et habilitantes. |

Le montant (1)(c) est calculé suivant la formule 1(c) = (1)(c)(1) + (1)(c)(2), où:

|

(1)(c)(1) |