EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013Y0525(01)

Recommendation of the European Systemic Risk Board of 20 December 2012 on money market funds (ESRB/2012/1)

Recommandation du Comité européen du risque systémique du 20 décembre 2012 concernant les organismes de placement collectif monétaires (CERS/2012/1)

Recommandation du Comité européen du risque systémique du 20 décembre 2012 concernant les organismes de placement collectif monétaires (CERS/2012/1)

OJ C 146, 25.5.2013, p. 1–40

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

25.5.2013 |

FR |

Journal officiel de l'Union européenne |

C 146/1 |

RECOMMANDATION DU COMITÉ EUROPÉEN DU RISQUE SYSTÉMIQUE

du 20 décembre 2012

concernant les organismes de placement collectif monétaires

(CERS/2012/1)

2013/C 146/01

LE CONSEIL GÉNÉRAL DU COMITÉ EUROPÉEN DU RISQUE SYSTÉMIQUE,

vu le règlement (UE) no 1092/2010 du Parlement européen et du Conseil du 24 novembre 2010 relatif à la surveillance macroprudentielle du système financier dans l’Union européenne et instituant un Comité européen du risque systémique (1), et notamment son article 3, paragraphe 2, points b), d) et f), et ses articles 16 à 18,

vu la décision CERS/2011/1 du Comité européen du risque systémique du 20 janvier 2011 portant adoption du règlement intérieur du Comité européen du risque systémique (2), et notamment son article 15, paragraphe 3, point e), et ses articles 18 à 20,

considérant ce qui suit:

|

(1) |

Alors que les organismes de placement collectif monétaires (OPC monétaires) sont soumis à la réglementation des marchés de titres, ils constituent des éléments majeurs du système bancaire parallèle, du fait, notamment, qu’ils réalisent des opérations de transformation d’échéance et de liquidité, et qu’ils peuvent donc représenter un risque systémique. |

|

(2) |

Les investisseurs peuvent considérer les OPC monétaires, en particulier les OPC à valeur liquidative constante, qui visent à conserver la même valeur faciale, comme des alternatives sûres aux dépôts bancaires. Cependant, les OPC monétaires n’ont pas un accès direct à un filet de sécurité public tel qu’un financement par la banque centrale ou une garantie des dépôts. Ils risquent donc d’être confondus avec des dépôts bancaires bénéficiant d’un tel filet de sécurité. |

|

(3) |

D’une façon générale, les OPC monétaires ne bénéficient pas de dispositifs de soutien exprès et fermes de leurs sociétés promotrices, en général des banques, même si l’on a observé des cas dans lesquels les sociétés promotrices avaient activement accordé un soutien discrétionnaire et a posteriori à des OPC monétaires en difficulté. |

|

(4) |

Des études économiques prouvent que le comportement et la nature des OPC monétaires les exposent à des désengagements massifs des investisseurs, aux effets déstabilisants, qui peuvent se propager rapidement à d’autres organismes, portant ainsi atteinte à la liquidité et à la disponibilité du crédit à court terme, en particulier pour les banques. Les OPC monétaires à valeur liquidative constante peuvent être confrontés à un risque accru de désengagement massif des investisseurs lorsque ces derniers ont le sentiment que les organismes décevront leurs attentes d’un remboursement au pair. |

|

(5) |

Bien que les OPC monétaires n’aient pas provoqué la crise financière de 2007-2008, leur fonctionnement pendant la période de turbulences financières a mis en évidence qu’ils étaient susceptibles de propager, voire d’aggraver une crise. L’expérience acquise lors de la crise de 2007-2008 a montré que les OPC monétaires encourent un risque de désengagement massif des investisseurs et peuvent avoir besoin du soutien des sociétés promotrices, en particulier pour maintenir leur valeur liquidative constante. |

|

(6) |

Les risques systémiques que les OPC monétaires peuvent engendrer proviennent donc de «l’avantage au premier sortant» conféré aux investisseurs, notamment valable pour les OPC à valeur liquidative constante, de la nature implicite et discrétionnaire du soutien accordé par les sociétés promotrices, ainsi que des liens étroits entre les OPC monétaires et le reste du système financier, en particulier les banques et les marchés monétaires. |

|

(7) |

À la suite d’une évaluation des causes de la récente crise financière, plusieurs autorités nationales de réglementation et organisations internationales ont exprimé la nécessité de procéder à des réformes structurelles des OPC monétaires. Le 27 octobre 2011, le Conseil de stabilité financière (CSF) a publié un ensemble de premières recommandations destinées à renforcer la surveillance et la réglementation du système bancaire parallèle. Le CSF a notamment recensé, au titre des questions essentielles à traiter, le passage obligatoire à la valeur liquidative variable (VLV), l’imposition d’exigences en matière de fonds propres et de liquidité pour les OPC à valeur liquidative constante et la possibilité d’autres approches réglementaires. |

|

(8) |

En réponse à une demande du CSF, l’Organisation internationale des commissions de valeurs mobilières (OICV) a publié, le 9 octobre 2012, des recommandations de mesures visant à atténuer la vulnérabilité des OPC monétaires aux désengagements massifs des investisseurs. Alors qu’une grande partie de ces recommandations de l’OICV est déjà examinée au niveau de l’Union européenne, il subsiste certaines lacunes. |

|

(9) |

Aux États-Unis, les autorités de réglementation ont revu le cadre applicable aux OPC monétaires. En particulier, la Securities and Exchange Commission (SEC) (Commission des opérations de bourse américaine) a procédé à un remaniement de sa règle 2a-7. De plus, le 13 novembre 2012, Financial Stability Oversight Council – (FSOC) (Conseil de surveillance de la stabilité financière américain) a publié, à des fins de consultation publique, des propositions de recommandations concernant la réforme des OPC monétaires. |

|

(10) |

En mai 2010, le Comité européen des régulateurs des marchés de valeurs mobilières (CERMV) a publié des lignes directrices pour la mise au point d’une définition harmonisée des OPC monétaires européens, dans l’optique d’instaurer de nouvelles normes communes en réaction aux dysfonctionnements révélés par la crise financière. Ces lignes directrices imposent notamment des normes strictes en termes de qualité et d’échéance du portefeuille, de gestion des risques et de communication. Ces lignes directrices non contraignantes concernent aussi bien les OPC monétaires soumis à la réglementation des OPCVM qu’aux autres, et ont été mises en œuvre par les États membres au niveau national. |

|

(11) |

La Commission européenne a indiqué son intention de mettre au point des mesures législatives sur les OPCVM dans toute l’Union, en étudiant notamment la nécessité d’une réglementation harmonisée et plus détaillée des OPC monétaires (3). |

|

(12) |

Conformément au règlement (UE) no 1092/2010, le Comité européen du risque systémique (CERS) peut également adresser à la Commission des recommandations portant sur la législation de l’Union pertinente. Ces recommandations visent à fournir des orientations générales, à ce sujet, à la Commission ainsi qu’à l’AEMF au titre de son rôle en matière de conseil et en matière de réglementation. |

|

(13) |

Même si des désengagements massifs d’investisseurs peuvent se produire dans tous les types de fonds présentant des décalages de liquidité ou des asymétries d’échéance, les OPC à valeur liquidative constante ont des caractéristiques telles qu’on peut penser qu’un investisseur pourrait chercher à utiliser son avantage de premier sortant dans les périodes de tension sur les marchés financiers. La transformation en des OPC à valeur liquidative variable pourrait diminuer l’intérêt des actionnaires pour un désengagement massif lorsque l’OPC essuie une faible perte, et améliorer encore la transparence des cours. Cela peut aussi contribuer à faire face aux risques systémiques découlant des liens étroits entretenus par les OPC monétaires avec les sociétés promotrices et à réduire la nécessité et l’importance d’un soutien de ces sociétés. |

|

(14) |

L’utilisation générale, par les OPC monétaires, de la méthode de comptabilisation à la juste valeur et, seulement dans certains cas, de la méthode de comptabilisation au coût amorti, rendra transparents les cours pour les investisseurs, fera mieux comprendre à ces derniers les risques inhérents aux OPC monétaires et fera apparaître plus clairement la différence entre OPC monétaires et dépôts bancaires. |

|

(15) |

Les actifs liquides aident les OPC monétaires à rembourser leurs actionnaires et préviennent la vente d’actifs en urgence et à perte, tout en enrayant les effets de contagion à d’autres OPC détenant des titres similaires. Par conséquent, la détention de montants minimums quotidiens et hebdomadaires, clairement définis, d’actifs liquides, garantira que les OPC monétaires sont en mesure de répondre à des demandes de rachats, potentiellement importantes, de la part des investisseurs et de résister aux périodes de volatilité des marchés. Des instruments efficaces de résolution des contraintes de liquidité, telles que des suspensions temporaires des rachats, aideront les OPC monétaires à faire face aux périodes de tension. |

|

(16) |

La publication, par les OPC monétaires, d’informations supplémentaires sur des caractéristiques essentielles telles que l’absence de garantie du capital, le soutien apporté par les sociétés promotrices et les méthodes d’évaluation, garantira que les investisseurs sont bien conscients des risques existants. |

|

(17) |

La fourniture, par les OPC monétaires, de rapports plus détaillés, permettra aux autorités de supervision de mieux comprendre l’évolution du secteur des OPC monétaires et d’identifier les sources de risque. Par conséquent, il conviendrait d’améliorer la production, de rapports réguliers par les OPC monétaires, notamment concernant la composition de leurs actifs et de leurs passifs, l’utilisation de la méthode de comptabilisation au coût amorti et le soutien accordé par la société promotrice. Il conviendrait également que l’autorité nationale de supervision compétente partage les informations pertinentes avec les autres autorités nationales et européennes compétentes. |

|

(18) |

Conformément au considérant 29 du règlement (UE) no 1092/2010, il a été tenu compte des observations pertinentes émises par des parties prenantes du secteur privé lors de la préparation de la présente recommandation. |

|

(19) |

Cette recommandation est sans préjudice des mandats de politique monétaire des banques centrales dans l’Union. |

|

(20) |

Les recommandations du CERS sont publiées après que l’intention du conseil général du CERS de procéder à la publication a été portée à la connaissance du Conseil de l’Union européenne et que celui-ci a eu la possibilité de réagir, |

A ADOPTÉ LA PRÉSENTE RECOMMANDATION:

SECTION 1

RECOMMANDATIONS

Recommandation A – Passage obligatoire à une valeur liquidative variable

La Commission est invitée à s’assurer que la législation pertinente de l’Union:

|

1. |

exige des organismes de placement collectif monétaires (OPC monétaires) qu’ils présentent une valeur liquidative variable; |

|

2. |

exige des OPC monétaires l’utilisation générale de la méthode de comptabilisation à la juste valeur et la limitation de l’utilisation de la méthode de comptabilisation au coût amorti à un certain nombre de cas prédéfinis. |

Recommandation B – Exigences en matière de liquidité

La Commission est invitée à s’assurer que la législation pertinente de l’Union:

|

1. |

complète les exigences de liquidité actuellement applicables aux OPC monétaires, en imposant à ceux-ci la détention de montants minimums quotidiens et hebdomadaires, clairement définis, d’actifs liquides; |

|

2. |

augmente la responsabilité des gestionnaires des OPC en ce qui concerne la surveillance du risque de liquidité; |

|

3. |

garantit que les autorités nationales de supervision et les gestionnaires des OPC ont mis en place des instruments efficaces, tels que des suspensions temporaires des rachats, pour faire face aux contraintes de liquidité pendant les périodes de tension, que celles-ci soient dues à des évolutions propres à l’OPC ou à des tendances du marché. |

Recommandation C – Publication

La Commission est invitée à s’assurer que la législation pertinente de l’Union:

|

1. |

exige des OPC monétaires qu’ils publient des informations spécifiques, y compris dans leurs documents commerciaux, qui attirent l’attention des investisseurs sur l’absence de garantie du capital et sur la possibilité d’une perte en capital; |

|

2. |

exige des OPC monétaires qu’ils ne fassent référence, dans leurs publications, à un soutien possible de la société promotrice ou au fait qu’un soutien ou une protection peut être accordé, que s’il s’agit d’un engagement ferme de la part de la société promotrice, ce qui doit alors apparaître dans les exigences comptables et prudentielles de cette société; |

|

3. |

exige des OPC monétaires qu’ils publient leurs méthodes d’évaluation, en particulier à propos du recours à la méthode de comptabilisation au coût amorti, et qu’ils fournissent aux investisseurs des informations appropriées à propos des procédures de rachat applicables en période de tension. |

Recommandation D – Production de rapports et partage d’informations

|

1. |

La Commission est invitée à s’assurer que la législation pertinente de l’Union:

|

|

2. |

La Commission est invitée à promouvoir la production de rapports harmonisés et d’un ensemble harmonisé de données, ainsi que mentionné au point 1, b), ainsi que l’organisation du partage d’informations mentionné au point 1, c). |

SECTION 2

MISE EN ŒUVRE

1. Interprétation

|

1. |

Aux fins de la présente recommandation, on entend par: a) «établissement de crédit»: un établissement de crédit tel que défini à l’article 4, paragraphe 1, de la directive 48/2006/CE du Parlement européen et du Conseil du 14 juin 2006 concernant l’accès à l’activité des établissements de crédit et son exercice (4); b) «autorité nationale de supervision»: une autorité compétente ou de supervision au sens de l’article 1er, paragraphe 3, point f), du règlement (UE) no 1092/2010; c) «organismes de placement collectif monétaires»: organismes de placement collectif de l’Union, soumis à une réglementation et à une supervision, dont le principal objectif est de préserver le capital du fonds tout en offrant un rendement conforme aux taux d’intérêt du marché monétaire, en investissant dans des instruments du marché monétaire ou dans des dépôts auprès d’établissements de crédit; d) «organisme de placement collectif à valeur liquidative variable»: un organisme de placement collectif monétaire qui ne vise pas à conserver une valeur faciale constante, de sorte que sa valeur liquidative fluctue. Ses actifs sont généralement valorisés selon la méthode de la juste valeur; e) «organisme de placement collectif à valeur liquidative constante»: un organisme de placement collectif monétaire qui vise à conserver une valeur faciale constante. Ses actifs sont généralement valorisés selon la méthode du coût amorti; f) «comptabilisation au coût amorti»: une méthode de comptabilisation qui prend en compte le coût d’acquisition du titre et ajuste sa valeur pour prendre en considération l’amortissement des primes ou des décotes jusqu’à l’échéance. |

|

2. |

L’annexe fait partie intégrante de la présente recommandation. En cas de divergence entre l’annexe et le texte principal, celui-ci prévaut. |

2. Critères de mise en œuvre

|

1. |

Les critères suivants sont applicables pour la mise en œuvre de la présente recommandation:

|

|

2. |

La Commission est invitée à communiquer au CERS et au Conseil les mesures prises en réaction à la présente recommandation ou à fournir une justification adéquate en cas d’inaction. Le rapport doit au moins contenir:

|

3. Calendrier du suivi

|

1. |

La Commission est invitée à communiquer au CERS et au Conseil les mesures prises en réaction à ces recommandations ou à fournir une justification adéquate en cas d’inaction, conformément au calendrier figurant ci-dessous:

|

|

2. |

Le conseil général peut prolonger le délai fixé au point 1 lorsque des initiatives législatives sont nécessaires pour se conformer à une ou à plusieurs recommandations. |

4. Contrôle et évaluation

|

1. |

Le secrétariat du CERS:

|

|

2. |

Le conseil général évalue les mesures et les justifications communiquées par la Commission et, le cas échéant, détermine si la présente recommandation a été ou non suivie et si le destinataire a donné ou non une justification adéquate de son inaction. |

Fait à Francfort-sur-le-Main, le 20 décembre 2012.

Le président du CERS

Mario DRAGHI

(1) JO L 331 du 15.12.2010, p. 1.

(2) JO C 58 du 24.2.2011, p. 4.

(3) Consultation concernant les règles relatives aux produits, la gestion des liquidités, les dépositaires, les fonds monétaires et les investissements à long terme, 26 juillet 2012.

(4) JO L 177 du 30.6.2006, p. 1.

ANNEXE À LA RECOMMANDATION DU CERS CONCERNANT LES ORGANISMES DE PLACEMENT COLLECTIF MONÉTAIRES

TABLE DES MATIÈRES

LISTE DES ABRÉVIATIONS

SYNTHÈSE

INTRODUCTION

|

I. |

INITIATIVES RÉGLEMENTAIRES RÉCENTES |

|

I.1 |

Initiatives internationales |

|

I.2 |

Initiatives européennes |

|

II. |

LIEN ENTRE OPC MONÉTAIRES ET STABILITÉ FINANCIÈRE |

|

II.1 |

Avantage au premier sortant |

|

II.2 |

Soutien de la société promotrice |

|

II.3 |

Environnement économique actuel |

|

III. |

STRUCTURE DU SECTEUR EUROPÉEN DES OPC MONÉTAIRES |

|

III.1 |

Portée de l’enquête ad hoc du CERS |

|

III.2 |

Vue d’ensemble des actifs des OPC monétaires |

|

III.3 |

Vue d’ensemble des investisseurs en OPC monétaires |

|

III.4 |

Concentration du secteur |

|

III.5 |

Écart par rapport au pair dans les fonds VLC |

|

IV. |

RECOMMANDATIONS DU CERS |

|

IV.1 |

Portée des recommandations |

|

IV.2 |

Recommandation A: passage obligatoire à une valeur liquidative variable |

|

IV.2.1 |

Justification économique |

|

IV.2.2 |

Évaluation |

|

IV.3 |

Recommandation B: exigences en matière de liquidité |

|

IV.3.1 |

Justification économique |

|

IV.3.2 |

Évaluation |

|

IV.4 |

Recommandation C: Publication |

|

IV.4.1 |

Justification économique |

|

IV.4.2 |

Évaluation |

|

IV.5 |

Recommandation D: production de rapports et partage d’informations |

|

IV.5.1 |

Justification économique |

|

IV.5.2 |

Évaluation |

|

IV.6 |

Suivi |

|

IV.6.1 |

Calendrier |

|

IV.6.2 |

Critères de conformité |

|

IV.6.3 |

Communication du suivi |

BIBLIOGRAPHIE

LISTE DES ABRÉVIATIONS

ABS: titres adossés à des actifs (asset-backed securities, ABS)

AEMF: Autorité européenne des marchés financiers

AES: autorité européenne de supervision

AIF: autres intermédiaires financiers

BCE: Banque centrale européenne

CERS: Conseil européen du risque systémique

CERMV: Comité européen des régulateurs des marchés de valeurs mobilières

CSF: Conseil de stabilité financière

EUR: euro

FIA: fonds d’investissement alternatif

FSOC: Conseil de surveillance de la stabilité financière (Financial Stability Oversight Council, FSOC)

GBP: livre sterling

ICI: Investment Company Institute

IFM: institution financière monétaire

IMMFA: Institutional Money Market Funds Association

Mn: million

Mrd: milliard

OICV: Organisation internationale des commissions de valeurs

OPC: organisme de placement collectif

OPCVM: organisme de placement collectif en valeurs mobilières

RdM: reste du monde

SAFP: sociétés d’assurance et fonds de pension

SEBC: Système européen de banques centrales

SEC: Securities and Exchange Commission

SNF: société non financière

UE: Union européenne

USD: dollar américain

VL: valeur liquidative

VLC: valeur liquidative constante

VLV: valeur liquidative variable

WAL: durée de vie moyenne pondérée (weighted average life, WAL)

WAM: échéance moyenne pondérée (weighted average maturity, WAM)

SYNTHÈSE

La présente annexe fournit une documentation de référence aux recommandations du CERS, qui visent à étayer et évaluer la mise en œuvre, en Europe, des réformes du système bancaire parallèle proposées par le Conseil de stabilité financière (CSF) en matière d’OPC monétaires. Les OPC monétaires constituent des éléments majeurs du système bancaire parallèle. À l’instar des banques, ils réalisent des opérations de transformation d’échéance et de liquidité et peuvent être considérés par les investisseurs comme des alternatives sûres aux dépôts bancaires, en particulier les OPC à valeur liquidative constante (VLC), qui visent à conserver la même valeur faciale. Toutefois, même s’ils sont soumis à la réglementation des marchés de titres, les OPC monétaires ne font pas l’objet d’exigences en matière de réglementation bancaire, ce qui, dans certains cas, peut les rendre particulièrement vulnérables à des désengagements massifs des investisseurs, aux effets déstabilisants. Ils peuvent donc représenter une source de risque systémique important. Un autre risque provient de la nature implicite et discrétionnaire du soutien accordé par les sociétés promotrices; les fonds VLC sont plus susceptibles d’obtenir ce soutien.

Diverses initiatives réglementaires ont déjà été prises aux niveaux international et européen (par exemple, les recommandations de l’OICV d’octobre 2012 et les lignes directrices CERMV/AEMF de mai 2010) en matière de risques liés aux OPC monétaires. En outre, le CSF devrait publier en septembre 2013 les recommandations définitives de tous ses axes de travail sur le système bancaire parallèle. Aux États-Unis, le cadre réglementaire des OPC monétaires pourrait encore évoluer suite à la diffusion en novembre 2012, à des fins de consultation publique, des propositions de recommandations du FSOC. En Europe, la Commission devrait publier une proposition législative réformant le cadre applicable aux OPCVM et aux OPC monétaires au premier trimestre 2013. Les recommandations du CERS ainsi que leur annexe ont pour but de guider les travaux de la Commission dans ce domaine clé.

Caractéristiques du secteur européen des OPC monétaires

Afin d’évaluer l’incidence potentielle des recommandations du CERS, un profil détaillé du secteur européen des OPC monétaires a été établi grâce, notamment, à la collecte de données ad hoc. En Europe, les OPC monétaires détiennent environ 1 000 milliards d’EUR d’actifs sous gestion, et trois pays (la France, l’Irlande et le Luxembourg) représentent un pourcentage agrégé de 95 % du total de ces actifs. Les investisseurs en OPC monétaires français sont essentiellement des résidents, tandis que ceux qui investissent dans des fonds irlandais et luxembourgeois sont en majorité des non-résidents. La plupart des OPC monétaires européens sont soumis au cadre réglementaire régissant les OPCVM. Les cinq principaux groupes gérant des OPC monétaires en Europe représentent 40 % du total du secteur et quatre d’entre eux sont liés à des banques.

Les OPC monétaires jouent un rôle important sur les marchés monétaires et détiendraient, selon des estimations, près de 25 % de l’ensemble des titres de dette à court terme émis dans la zone euro. Les institutions financières monétaires (IFM) représentent environ 75 % de leur exposition; dans le cas de l’Irlande, il s’agit surtout d’institutions hors UE. Les fonds irlandais et luxembourgeois détiennent une grande partie de leurs actifs en devises, essentiellement en dollars américain (USD) et en livres britanniques (GBP).

Sur une base agrégée, les OPC monétaires européens sont surtout utilisés par des investisseurs institutionnels, même si, dans quelques pays, ils sont habituellement un produit de détail. Les IFM sont elles-mêmes d’importants investisseurs en OPC monétaires; elles représentent plus de 30 % de la base d’investisseurs et ont une préférence pour les fonds VLC. Les OPC monétaires européens sont également recherchés par les investisseurs hors UE, surtout les fonds irlandais VLC. Les liens étroits entre les OPC monétaires et le reste du système financier sont encore renforcés par leur relation avec les sociétés promotrices, souvent des banques.

Un peu plus de 40 % des actifs sous gestion du secteur sont investis dans des OPC à valeur liquidative constante. Deux tiers d’entre eux se situent en Irlande, et un tiers au Luxembourg. D’une façon générale, ces fonds sont beaucoup plus importants que ceux à valeur liquidative variable (VLV), ils ont un profil de risque plus conservateur, une échéance plus courte, un niveau de liquidité plus élevé et une base d’investisseurs hors UE plus importante. Il convient de noter à cet égard que les lignes directrices CERMV/AEMF de 2010 imposaient aux OPC monétaires des normes concernant les actifs éligibles, leur qualité et leur échéance. Les données collectées par le CERS ont montré qu’environ 27 % des fonds VLC participant à l’enquête ont connu un écart de plus de dix points de base entre le pair et la valeur de marché de leurs actifs durant une période récente de cinq ans; aucun des fonds n’a indiqué avoir bénéficié du soutien d’une société promotrice.

Les recommandations du CERS

Les recommandations du CERS sont proches de celles qui ont été publiées en octobre 2012 par l’OICV. Dans le cadre du traitement du risque systémique, le principal objectif des travaux de l’OICV est de réduire la vulnérabilité des OPC monétaires à des désengagements massifs des investisseurs. Les recommandations du CERS, qui s’appuient notamment sur les résultats d’un exercice spécifique de collecte de données, s’accompagnent d’une analyse quantitative et qualitative dans le but de comprendre si le changement de modèle économique entraîné par les réformes causerait une forte contraction des OPC monétaires, alors qu’ils souffrent déjà du faible niveau des taux d’intérêt. Les recommandations couvrent les quatre domaines suivants.

Passage obligatoire à une valeur liquidative variable. Il conviendrait d’exiger des OPC monétaires qu’ils présentent une valeur liquidative variable. Cela permettrait de renforcer leurs caractéristiques d’investissement et d’atténuer celles qui les rapprochent de dépôts bancaires. Cette exigence diminuera l’intérêt, pour les investisseurs, d’un désengagement massif, améliorera la transparence des cours et réduira les interconnexions au sein du système financier. Il est également exigé des OPC monétaires qu’ils utilisent généralement la méthode de comptabilisation à la juste valeur et limitent le recours à la méthode de comptabilisation au coût amorti à un certain nombre de cas prédéfinis.

Exigences en matière de liquidité. Les exigences de liquidité actuellement applicables aux OPC monétaires devraient être complétées en imposant à ceux-ci la détention de montants minimums quotidiens et hebdomadaires, clairement définis, d’actifs liquides. La responsabilité des gestionnaires des fonds en ce qui concerne la surveillance du risque de liquidité devrait être accrue. Enfin, des instruments efficaces, tels que des suspensions temporaires des rachats, devraient être en place pour faire face aux contraintes de liquidité pendant les périodes de tension, que celles-ci soient dues à des évolutions propres à l’OPC ou à des tendances du marché.

Publication. Les documents commerciaux des OPC monétaires devraient attirer l’attention des investisseurs sur l’absence de garantie du capital et sur la possibilité d’une perte en capital. Toute information qui donnerait l’impression d’un soutien de la société promotrice ou de la possibilité d’un soutien doit être interdite, à moins qu’il s’agisse d’un engagement ferme, ce qui doit alors apparaître dans les exigences comptables et prudentielles de la société promotrice. Enfin, les documents commerciaux des OPC monétaires devraient contenir une description de leurs méthodes d’évaluation (en particulier à propos du recours à la méthode de comptabilisation au coût amorti) et mentionner la possibilité de suspension des souscriptions et rachats, également en période de tension.

Production de rapports et partage d’informations. Tous les cas de soutien par la société promotrice doivent être déclarés aux autorités nationales de supervision compétentes qui, à leur tour, doivent partager ces informations avec les autres autorités de supervision nationales et européennes. La production de rapports réguliers par les OPC monétaires doit être accrue et harmonisée. Les autorités nationales de supervision compétentes doivent, le cas échéant, partager leurs informations avec les autres autorités compétentes (nationales, étrangères ou européennes).

INTRODUCTION

Les recommandations du CERS et l’analyse qui les sous-tend ont pour but d’évaluer, du point de vue de la stabilité financière, les recommandations sur les OPC monétaires publiées par l’OICV en octobre 2012 pour en estimer les répercussions possibles sur le secteur des OPC monétaires de l’UE. La présente annexe, qui vise à apporter un soutien et des lignes directrices aux dirigeants de l’UE, se concentre sur les questions de mise en œuvre les plus pertinentes pour la stabilité financière.

Les analyses aussi bien quantitatives que qualitatives de la présente annexe s’appuient sur diverses sources d’information, notamment des recherches universitaires, des travaux antérieurs du CERS sur les OPC monétaires, des statistiques de la BCE et une enquête ad hoc spécialisée lancée par le CERS pour rassembler des informations plus détaillées que celles provenant de sources publiques. Le CERS a également organisé une table ronde avec des intervenants du marché pour connaître le point de vue du secteur.

La partie I de la présente annexe passe en revue les initiatives réglementaires récentes, aux niveaux international et européen, en matière d’OPC monétaires, replaçant donc les recommandations du CERS dans un contexte plus général. La partie II fournit un bref aperçu des sources de risque systémique propres aux OPC monétaires que les présentes recommandations entendent aborder. La partie III, qui constitue le volet analytique des recommandations, examine la structure du marché européen des OPC monétaires et se concentre sur ses caractéristiques les plus pertinentes du point de vue du risque systémique. La partie IV étudie chaque recommandation du CERS séparément en fournissant, dans chaque cas, une justification économique, une évaluation et des critères de conformité.

I. INITIATIVES RÉGLEMENTAIRES RÉCENTES

I.1. Initiatives internationales

À la suite d’une évaluation des causes de la récente crise financière, plusieurs autorités nationales de réglementation et organisations internationales ont exprimé la nécessité de procéder à des réformes structurelles des OPC monétaires. Lors du sommet de Séoul de novembre 2010, les dirigeants du G 20 ont chargé le Conseil de stabilité financière (CSF) de mettre au point des recommandations destinées à renforcer la surveillance et la réglementation du système bancaire parallèle. Le 27 octobre 2011, le CSF a publié un ensemble de premières recommandations qui ont été entérinées par le G 20 lors du sommet de Cannes. Le CSF a notamment recommandé une amélioration du cadre réglementaire des OPC monétaires. Il a identifié les OPC monétaires à valeur liquidative constante (qui visent à conserver la même valeur faciale) comme source importante de risque et préconise d’encourager/d’exiger le passage à une valeur liquidative variable, l’imposition d’exigences en matière de fonds propres et de liquidité pour les OPC monétaires à valeur liquidative constante et/ou la possibilité d’autres approches réglementaires. Le CSF a en outre demandé à l’Organisation internationale des commissions de valeurs mobilières (OICV) de passer en revue les réformes réglementaires susceptibles d’atténuer la vulnérabilité des OPC monétaires à des désengagements massifs des investisseurs et à d’autres risques systémiques, et de rédiger des recommandations d’action.

En réponse à cette demande, l’OICV a publié, le 9 octobre 2012, des recommandations de mesures de réforme des OPC monétaires. L’OICV a ensuite indiqué dans un communiqué de presse que, même si une majorité des commissaires de la Securities and Exchange Commission (SEC) n’étaient pas favorables à leur publication, elles n’avaient pas suscité d’autre objection et que le Conseil de l’OICV avait approuvé le rapport.

Le 18 novembre 2012, le CSF a publié plusieurs documents soumis à consultation. L’un d’entre eux était un récapitulatif des recommandations de mesures à prendre dans le domaine du système bancaire parallèle. Dans ce rapport, le CSF entérinait les recommandations de l’OICV comme dispositif efficace pour renforcer la résistance des OPC monétaires aux risques de façon exhaustive. Le CSF approuvait aussi la recommandation selon laquelle les OPC monétaires à valeur liquidative constante doivent, dans la mesure du possible, être convertis en fonds VLV. Le CSF indiquait également que, dans les cas où une telle conversion n’était pas possible, les dispositifs de sauvegarde nécessaires pour renforcer la résistance des fonds VLC à des désengagements massifs des investisseurs devraient, d’un point de vue fonctionnel, avoir un effet équivalent à celui des exigences de fonds propres, de liquidité et autres exigences prudentielles qui protègent les banques de retraits massifs de leurs dépôts.

Le CSF a annoncé que ses recommandations finales sur le système bancaire parallèle, y compris les recommandations détaillées de chacun de ses cinq axes de travail (les OPC monétaires représentant un axe de travail) seraient prêtes d’ici septembre 2013. Si les travaux sur les OPC monétaires sont en grande partie terminés, certains autres, en particulier dans le domaine des interactions entre les banques et les entités du système parallèle ou encore dans le domaine des prêts sur titres et des prises en pension, pourraient aussi avoir des implications pour les réformes des OPC monétaires.

Aux États-Unis, certaines mesures de réforme des OPC monétaires ont été adoptées en 2010. À l’époque, la SEC notait que ces réformes constituaient une première étape. En octobre 2010, le Groupe de travail du président des États-Unis sur les marchés financiers a publié un rapport soulignant une série d’autres initiatives possibles, les réformes de 2010 ne pouvant suffire à prévenir un désengagement massif des investisseurs. En conséquence, la SEC a participé à l’élaboration de nouvelles mesures de réforme structurelle. Toutefois, le 22 août 2012, la présidente de la SEC, Mary Schapiro, a annoncé que la majorité des commissaires ne soutiendraient pas la proposition de réforme structurelle des OPC monétaires.

Aussi, le 27 septembre 2012, le secrétaire d’État au Trésor, Timothy Geithner, a demandé au Conseil de surveillance de la stabilité financière (Financial Stability Oversight Council, FSOC) de prendre des mesures puisque la SEC ne le faisait pas. Le 13 novembre 2012, le FSOC a publié, à des fins de consultation publique, des propositions de recommandations concernant la réforme des OPC monétaires. Ces recommandations exposent trois solutions qui ne s’excluent pas mutuellement: i) valeur liquidative variable; ii) valeur liquidative constante avec volant de valeur liquidative et solde minimum pour risques (minimum balance at risk); et iii) valeur liquidative constante avec volant de valeur liquidative et autres mesures. À la date du présent rapport, les résultats de la consultation publique ne sont pas connus; on ne sait pas non plus si la SEC se conformera aux recommandations du FSOC, surtout si l’on considère les difficultés qu’elle a rencontrées avec ses premiers essais (voir ci-dessus).

I.2. Initiatives européennes

En mai 2010, le Comité européen des régulateurs des marchés de valeurs mobilières (CERMV), prédécesseur de l’Autorité européenne des marchés financiers (AEMF), a publié des lignes directrices pour la mise au point d’une définition harmonisée du terme «OPC monétaire» en Europe et l’établissement de nouvelles normes communes en réaction aux dysfonctionnements révélés par la crise financière. Ces lignes directrices répartissent les OPC monétaires en deux catégories, «OPC monétaires à court terme» et «OPC monétaires», et imposent des normes strictes en termes de qualité et d’échéance du portefeuille, de gestion des risques et de communication. Les lignes directrices CERMV/AEMF sont entrées en vigueur en juillet 2011 avec une période transitoire de six mois pour les fonds existants; elles s’appliquent aussi bien aux fonds soumis à la réglementation des OPCVM qu’aux autres.

Les lignes directrices CERMV/AEMF abordent déjà la plupart des recommandations de l’OICV. Ainsi, comme préconisé par l’OICV (recommandations 1 à 3), elles fournissent une définition explicite des OPC monétaires, des règles strictes sur les types d’instruments dans lesquels les OPC monétaires peuvent investir (y compris interdiction d’investir en actions), des limites sur l’échéance résiduelle des instruments, ainsi que sur l’échéance moyenne pondérée (weighted average term to maturity, WAM) et la durée de vie moyenne pondérée (weighted average life, WAL) du portefeuille. Pendant la période qui a suivi l’entrée en vigueur des lignes directrices, c’est-à-dire les derniers mois de 2011, de nombreux fonds d’abord commercialisés comme OPC monétaires ont été rebaptisés et reclassés dans d’autres catégories de fonds.

En ce qui concerne les recommandations de l’OICV sur la gestion de la liquidité (recommandations 6 à 8), le cadre juridique existant en Europe est déjà robuste. Des simulations de crise doivent être effectuées régulièrement, conformément à la directive 2010/43/UE sur les organismes de placement collectif en valeurs mobilières (OPCVM) et à la directive 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs.

Enfin, il convient de noter que le dispositif concernant les OPCVM traite déjà des questions de diversification des risques, de la limitation des risques et de l’éligibilité des actifs.

Toutefois, les lignes directrices CERMV/AEMF ne concernent pas toutes les recommandations de l’OICV ni tous les problèmes identifiés par l’OICV comme étant inhérents aux OPC monétaires. Ainsi, les OPC monétaires à court terme sont encore autorisés à utiliser une valeur liquidative constante. En outre, les OPC monétaires peuvent recourir à la méthode de comptabilisation au coût amorti pour évaluer des instruments dont l’échéance résiduelle est limitée à 397 jours, ce qui peut également introduire des risques et réduire la transparence des cours. De plus, comme le soutien des sociétés promotrices ne fait l’objet, à l’heure actuelle, d’aucune réglementation ni d’aucune exigence de déclaration, les autorités de réglementation ne disposent d’aucune information à ce sujet.

Pour compléter le dispositif réglementaire européen, le secteur des fonds a mis en place une série de meilleures pratiques, comme en témoigne le Code de conduite de l’Institutional Money Market Funds Association (IMMFA). Selon ce code, les OPC monétaires à valeur liquidative constante doivent, au moins une fois par semaine, évaluer la différence entre leur cours publié et leur valorisation au cours du marché (ce qu’on appelle le «prix virtuel»). Une procédure d’alerte, essentiellement par le biais de rapports internes, devrait être déclenchée lorsque la déviation atteint 10 points de base, 20 points de base et 30 points de base. Lorsque la valeur de marché est inférieure de 50 points de base au pair, le fonds est estimé avoir subi «une perte de valeur permanente». De tels cas doivent être déclarés à l’IMMFA.

Enfin, la Commission envisage la nécessité d’autres réformes de la réglementation des OPC monétaires. Dans son «Livre vert sur le système bancaire parallèle» (2012), elle souligne le rôle des OPC monétaires dans le système bancaire parallèle. En outre, elle a publié un document soumis à consultation sur un futur cadre réglementaire des fonds d’investissement (2012). Une partie du document traite de la question de la valeur liquidative constante ou variable, de la valorisation des OPC monétaires, de leur rôle en matière de risque systémique et de leur dépendance des notations. Une proposition législative de la Commission devrait voir le jour au premier trimestre 2013. En octobre 2012, le Parlement européen a adopté en commission une proposition de résolution sur le système bancaire parallèle allant dans le sens des recommandations de l’OICV et demandant que les fonds VLC aient un agrément bancaire à objet limité.

Comme nous le verrons ci-après, le secteur européen des OPC monétaires a une importante composante internationale. Les différentes initiatives internationales et européennes en cours pour faire face au risque systémique des OPC monétaires se heurtent donc à une difficulté majeure: la gestion du risque qui peut résulter d’une éventuelle divergence entre elles.

II. LIEN ENTRE OPC MONÉTAIRES ET STABILITÉ FINANCIÈRE

Les OPC monétaires constituent des éléments majeurs du système bancaire parallèle (CSF, 2011). Ce sont des produits d’investissement soumis à la réglementation des marchés de titres, mais semblables à des banques du fait qu’ils réalisent des opérations de transformation d’échéance ou de liquidité et que les investisseurs peuvent les considérer (notamment les fonds VLC) comme des alternatives sûres aux dépôts bancaires. Cependant, les OPC monétaires peuvent détenir des actifs moins liquides, arrivant à échéance plus tard que la date de rachat, et présenter des risques. Contrairement aux banques, ils n’ont pas accès au filet de sécurité public; en règle générale, ils ne bénéficient pas du soutien exprès des sociétés promotrices, même si l’on a observé des cas dans lesquels les sociétés promotrices avaient activement accordé un soutien a posteriori à des OPC monétaires en difficulté.

De nombreuses études économiques, qui concernent notamment le marché des États-Unis, prouvent que le comportement et la nature des OPC monétaires les exposent à des désengagements massifs des investisseurs, aux effets déstabilisants, qui peuvent se propager rapidement à d’autres organismes. Cela peut aussi porter atteinte à la liquidité et à la disponibilité du crédit à court terme, en particulier pour les banques, financées en grande partie par les OPC monétaires (1). Le risque de désengagement massif des investisseurs provient essentiellement de «l’avantage au premier sortant» et de l’incertitude entourant le soutien tacite et discrétionnaire de la société promotrice.

II.1. Avantage au premier sortant

L’avantage au premier sortant, qui caractérise tous les fonds d’investissement, est souvent considéré comme particulièrement pertinent pour les OPC monétaires à valeur liquidative constante, qui offrent un remboursement immédiat à un prix constant arrondi (par exemple, 1 EUR ou 1 USD par part) (2). Il existe donc un risque que le prix de la part ne reflète pas la «véritable valeur» du portefeuille sous-jacent du fonds en période de tension sur le marché ou de préoccupations quant à la qualité des actifs sous-jacents. L’avantage au premier sortant signifie notamment que les demandes de remboursement anticipé sont satisfaites au pair, même si la valeur réelle des actifs est potentiellement inférieure. Cela entraîne un transfert des pertes vers les autres détenteurs de parts, ceux qui se font rembourser plus tard supportant des pertes disproportionnées. L’avantage au premier sortant peut contribuer à des désengagements massifs des investisseurs, aux effets déstabilisants. L’incertitude entourant la qualité des actifs en portefeuille peut conduire les investisseurs à des désengagements massifs, même si la valeur de marché est égale au pair. Le risque de désengagements massifs concerne particulièrement les investisseurs institutionnels, qui ont une forte aversion pour le risque et ont tendance à réagir plus rapidement et plus massivement que les investisseurs de détail. Plus généralement, la valeur liquidative constante peut accentuer le risque d’instabilité en faisant croire à certains investisseurs que les parts d’un OPC monétaire représentent un investissement sans risque et qu’ils peuvent attendre un remboursement au pair; elle peut donc accroître le risque d’un désengagement massif lorsqu’un fonds déçoit leurs attentes, c’est-à-dire lorsque la valeur de ses actifs tombe au-dessous du pair.

Même si l’avantage au premier sortant concerne essentiellement les fonds VLC, l’expérience tirée de la crise financière montre que les investisseurs en OPC monétaires à valeur liquidative variable peuvent également avoir des raisons de désinvestir (3). Les OPC monétaires n’ayant pas une liquidité journalière de 100 %, il existe véritablement des cas dans lesquels les demandes de remboursement ne peuvent être satisfaites. C’est pourquoi les investisseurs peuvent avoir intérêt à se faire rembourser rapidement (comme dans n’importe quel fonds d’investissement) car les rachats ultérieurs risquent de forcer le fonds à céder des actifs moins liquides et, éventuellement, à subir des pertes. L’incitation à des désengagements massifs peut être accrue en raison d’incertitudes comptables, qui peuvent être aussi présentes dans un fonds VLV.

II.2. Soutien de la société promotrice

Plusieurs études démontrent que les OPC monétaires bénéficient depuis toujours du soutien d’un tiers (4). Moody’s a recensé, sur la période 1980-2009, plus de deux cents OPC monétaires à valeur liquidative constante, aux États-Unis et Europe, qui ont bénéficié du soutien de leur société promotrice. Ce soutien a culminé entre 2007 et 2009, lorsque plus de soixante fonds (36 fonds américains et 26 européens) ont eu besoin d’aide, essentiellement en raison d’une détérioration de leur qualité de crédit/défaillance et de problèmes de liquidité. Selon Moody’s, au moins vingt sociétés gérant de fonds investis principalement en titres privés (prime funds) aux États-Unis et en Europe ont dépensé environ douze milliards de dollars américains pour préserver la valeur de leurs fonds VLC. En outre, au moins deux sociétés de gestion ont fait appel au bilan de leur société-mère et au guichet de la Réserve fédérale pour financer les rachats, tandis que deux autres ont intégré les actifs de leur OPC monétaire dans leur propre bilan (voir également CERS, Études concernant des sujets spécifiques, 2012).

La défaillance du Reserve Primary Fund aux États-Unis illustre pourquoi il est fondamentalement erroné de dépendre du soutien tacite et discrétionnaire de la société promotrice. Le fonds n’est pas parvenu à maintenir sa valeur liquidative à 1 USD après la faillite de Lehman Brothers (son exposition sur Lehman représentait 1,2 % de sa valeur liquidative). Cette baisse a immédiatement entraîné des désengagements massifs des investisseurs du fonds, qui ont à leur tour déclenché un désengagement plus important encore des OPC monétaires américains, qui ont connu d’énormes retraits en quelques jours seulement. En fin de compte, la société promotrice du Reserve Primary Fund ne l’a pas soutenu, ce qui a pu contribuer à une certaine incertitude quant au soutien des sociétés promotrices en général et accéléré les désengagements dans tout le secteur des OPC monétaires. Globalement, ces événements ont généré une perturbation du marché du billet de trésorerie (commercial paper) et forcé les autorités américaines à intervenir, notamment en créant deux facilités de liquidité et en élargissant la couverture des garanties des dépôts.

Ces exemples laissent penser que le soutien des sociétés promotrices a toujours été important, mais, simultanément, ils en soulignent une faille éventuelle. L’incertitude concernant la disponibilité d’un soutien a pu, durant la crise récente, contribuer aux désengagements massifs. McCabe (2011) ainsi que Gordon et Gandia (2012) montrent que la capacité de la société promotrice à accorder un soutien est un facteur clé du comportement des investisseurs. Gordon et Gandia (2012) apportent la preuve que les fonds VLC gérés ou soutenus par des sociétés potentiellement fragiles ont enregistré des sorties beaucoup plus importantes et encouru un risque plus élevé de désengagements massifs des investisseurs. En outre, analystes et agences de notation peuvent prendre en compte le bilan et la solidité financière des institutions offrant des OPC monétaires. Aussi, la nature implicite du soutien par les sociétés promotrices et la dépendance de la solidité financière de celles-ci risquent de susciter l’incertitude chez les intervenants du marché, ce qui peut rendre les fonds encore plus vulnérables à des désengagements massifs. En règle générale, un régime qui dépend de garanties implicites et discrétionnaires de tierces parties peut être considéré comme instable, car le garant n’internalise pas le coût de l’arrangement implicite (McCabe, 2011).

II.3. Environnement économique actuel

Le contexte actuel de faibles taux d’intérêt pose des questions quant à la capacité des OPC monétaires à maintenir leur valeur liquidative constante. Après la réduction de taux opérée par la BCE en juillet 2012, les titres de créance à court terme dans lesquels les OPC monétaires européens investissent massivement ont enregistré une baisse rapide de leurs rendements, qui sont mêmes devenus négatifs. Comme les OPC monétaires à valeur liquidative constante ne supportent pas les pertes, cette situation a forcé leurs gestionnaires à suspendre les souscriptions, et une partie des fonds ont décidé de laisser flotter leur valeur liquidative, au moins indirectement. Dans certains cas, au lieu de réduire le prix de la part, c’est le nombre de parts détenues par les investisseurs qui diminue, ce qui entraîne effectivement des pertes supportées par les investisseurs. Ainsi, en octobre 2012, JPMorgan Chase a annoncé qu’elle allait réagir de cette façon aux pertes enregistrées par ceux qui avaient investi dans ses deux grands OPC monétaires européens (Euro Liquid Fund et Government Liquidity Fund, avec respectivement 4 milliards d’EUR et 13 milliards d’EUR d’actifs sous gestion). Une nouvelle catégorie de parts appelée «flex» a été ajoutée aux fonds de ce genre, ce qui permet de maintenir les portefeuilles des investisseurs à une valeur stable de 1 EUR par part, mais déduit aussi les parts du total général pour couvrir les coûts opérationnels et les rendements négatifs.

III. STRUCTURE DU SECTEUR EUROPÉEN DES OPC MONÉTAIRES

Afin d’évaluer les implications des OPC monétaires en matière de stabilité financière (abordées d’un point de vue plus conceptuel dans la partie précédente) et l’incidence potentielle des recommandations du CERS présentées dans la partie IV, la présente partie fournit une description détaillée du secteur européen des OPC monétaires reposant sur une analyse quantitative.

Selon les statistiques de la BCE, les OPC monétaires européens détenaient environ 1 000 milliards d’EUR d’actifs sous gestion en juin 2012, chiffre moins élevé que leur maximum de 1 400 milliards d’EUR enregistré en 2008 et proche du niveau de 2011. Le nombre de fonds a également diminué, revenant de plus de 1 300 en 2011 à 1 171 en juin 2012. La baisse récente s’explique en partie par une consolidation du secteur après la mise en œuvre des lignes directrices CERMV/AEMF évoquées dans la partie I.2.

Environ 95 % du secteur sont concentrés sur trois pays: France (39 % de part du marché en termes d’actifs sous gestion), Luxembourg (31 %) et Irlande (25 %). Les OPC monétaires représentaient près de 15 % du total des actifs sous gestion de l’ensemble des fonds de placement de la zone euro en juin 2012. La part la plus élevée se trouve en France (38 %), suivie de l’Irlande (environ 32 %) et du Luxembourg (11 %). Toutefois, les actifs sous gestion des OPC monétaires de l’UE ne constituent que 2,5 % du total détenu par les institutions financières monétaires (IFM) de la zone euro (hors banques centrales).

III.1. Portée de l’enquête ad hoc du CERS

Afin d’obtenir des informations plus précises que celles contenues dans les statistiques de la BCE, le CERS a mené une enquête ad hoc sur les OPC monétaires recourant aussi aux données fournies par les fonds. Ces données ont été rassemblées, sur la base d’une obligation de moyens, par six pays (Allemagne, Espagne, France, Irlande, Italie, Luxembourg) et se rapportent à la situation fin juin 2012. Elles indiquent la ventilation du bilan par type de fonds (fonds VLC, fonds VLV à court terme et autres fonds VLV), qui ne figure pas dans les statistiques de la BCE. L’enquête contient également des informations sur le «cours virtuel» des fonds VLC pour la période allant de juin 2007 à juin 2012.

Selon les statistiques BCE, l’enquête du CERS couvre 71 % des actifs sous gestion du secteur dans les six pays déclarants (5). D’autres informations – agrégées –, concernant encore 22 % du secteur, ont été collectées pour dans ces pays; ces données supplémentaires rendent compte uniquement de la ventilation par type de fonds, gestionnaire et taille en termes d’actifs sous gestion (graphique 1). L’enquête couvre au total 93 % du secteur des OPC monétaires des six pays (ou 89 % du secteur des OPC monétaires de l’UE).

Graphique 1

Couverture de l’enquête du CERS par pays (%)

Graphique 2

Composition de l’échantillon (en % des actifs sous gestion)

L’enquête montre que les fonds VLC représentent environ 43 % (soit 433 milliards d’EUR) du total des actifs sous gestion des OPC monétaires européens. Près de deux tiers d’entre eux sont établis en Irlande (272 milliards d’EUR) et un tiers au Luxembourg (161 milliards d’EUR). Les OPC monétaires établis en France se répartissent entre fonds VLV à court terme et autres fonds VLV (c’est-à-dire fonds VLV hors fonds à court terme), qui constituent respectivement 47 % and 36 % du total. En Allemagne, en Espagne et en Italie, les OPC monétaires sont pratiquement tous de type VLV. En ce qui concerne la distinction entre valeur liquidative constante et valeur liquidative variable, il convient de noter que ces chiffres reposent sur une classification effectuée par les fonds déclarants eux-mêmes, étant donné qu’il n’existe pas de définition juridique ou statistique claire de ces deux types; certains fonds ont des parts des deux catégories.

S’agissant du nombre de fonds, l’enquête inclut les 123 fonds VLC opérant au Luxembourg et en Irlande, qui représentent 13 % du nombre de fonds dans les six pays couverts, mais 45 % de leurs actifs sous gestion (tableau 1). Elle couvre aussi 330 fonds VLV (dont 124 à court terme) des six pays.

Tableau 1

Ventilation des actifs sous gestion et du nombre de fonds par type de fonds et par pays (en millions d’EUR)

|

|

France |

Irlande |

Luxembourg |

Espagne |

Italie |

Allemagne |

Échantillon total |

|||||||

|

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

Nbre de fonds |

Actifs gérés |

|

|

VLC |

0 |

0 |

65 |

272,992 |

58 |

160,976 |

0 |

0 |

0 |

0 |

0 |

0 |

123 |

433,968 |

|

|

0,0 % |

0,0 % |

66,3 % |

88,2 % |

19,5 % |

64,2 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

12,8 % |

44,4 % |

|

VLV CT |

111 |

185,800 |

3 |

11,701 |

6 |

23,409 |

4 |

208 |

0 |

0 |

0 |

0 |

124 |

221,118 |

|

|

25,5 % |

47,0 % |

3,1 % |

3,8 % |

2,0 % |

9,3 % |

5,6 % |

2,3 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

12,9 % |

22,6 % |

|

VLV |

95 |

141,840 |

6 |

8,707 |

7 |

19,375 |

67 |

8,774 |

13 |

7,855 |

18 |

4,213 |

206 |

190,763 |

|

|

21,8 % |

35,9 % |

6,1 % |

2,8 % |

2,3 % |

7,7 % |

94,4 % |

97,5 % |

92,9 % |

99,0 % |

37,5 % |

69,3 % |

21,4 % |

19,5 % |

|

Autr. VLV |

229 |

67,703 |

24 |

16,089 |

228 |

46,849 |

0 |

18 |

1 |

79 |

30 |

1,864 |

512 |

132,603 |

|

|

52,6 % |

17,1 % |

24,5 % |

5,2 % |

76,5 % |

18,7 % |

0,0 % |

0,2 % |

7,1 % |

1,0 % |

62,5 % |

30,7 % |

53,1 % |

13,6 % |

|

OPCVM |

150 |

264,000 |

73 |

290,696 |

20 |

173,908 |

71 |

8,981 |

13 |

7,855 |

8 |

2,864 |

335 |

748,303 |

|

|

34,5 % |

66,8 % |

74,5 % |

93,9 % |

6,7 % |

69,4 % |

100,0 % |

99,8 % |

92,9 % |

99,0 % |

16,7 % |

47,1 % |

34,8 % |

76,5 % |

|

Non-OPCVM |

56 |

66,443 |

1 |

2,705 |

4 |

10,577 |

0 |

0 |

0 |

0 |

10 |

1,349 |

71 |

81,074 |

|

|

12,9 % |

16,8 % |

1,0 % |

0,9 % |

1,3 % |

4,2 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

20,8 % |

22,2 % |

7,4 % |

8,3 % |

|

n/d |

229 |

64,900 |

24 |

16,070 |

274 |

66,125 |

0 |

18 |

1 |

79 |

30 |

1,864 |

558 |

149,056 |

|

|

52,6 % |

16,4 % |

24,5 % |

5,2 % |

91,9 % |

26,4 % |

0,0 % |

0,2 % |

7,1 % |

1,0 % |

62,5 % |

30,7 % |

57,9 % |

15,2 % |

|

Total |

435 |

395,343 |

98 |

309,471 |

298 |

250,610 |

71 |

8,999 |

14 |

7,934 |

48 |

6,077 |

964 |

978,434 |

|

Source: Enquête CERS et BCE. Note: La catégorie «Total» désigne à la fois les statistiques BCE sur les éléments de bilan des OPC monétaires et le registre des IFM. La catégorie «Autres VLV» désigne les fonds non couverts par l’enquête. La catégorie «n/d» dans le cas des fonds français désigne les plans réservés aux salariés, les fonds nourriciers, les fonds de fonds et les fonds limités à un investisseur ou à un petit nombre d’investisseurs («fonds dédiés»), qui peuvent être soumis ou non à la réglementation sur les OPCVM. |

||||||||||||||

III.2. Vue d’ensemble des actifs des OPC monétaires

En ce qui concerne les secteurs économiques, les statistiques de la BCE sur les OPC monétaires indiquent que les fonds investissent majoritairement dans les IFM. L’enquête du CERS le confirme et révèle une exposition moyenne de 75 % envers ce secteur. En règle générale, l’exposition ne varie pas selon le type de fonds (tableau 2 et graphique 4). L’exposition aux entreprises est relativement faible (10 %). Les statistiques BCE montrent aussi une baisse de la part des titres de créance de sociétés non financières (SNF) dans les portefeuilles des OPC monétaires (graphique 3) ces dernières années. Pour ce qui est des émetteurs, les lignes directrices CERMV/AEMF limitent les fonds en matière de qualité du crédit. Aussi, les OPC monétaires sont-ils concentrés sur un nombre relativement peu élevé de titres bancaires et non bancaires de premier ordre (voir FitchRatings, 2012).

Tableau 2

Ventilation des placements par type de fonds et par secteur (en % du total des actifs)

|

|

IFM |

Soc. non finan. |

Gouvern. |

Autres interm. financiers |

|

1 -VLC |

73,9 % |

9,7 % |

13,7 % |

2,7 % |

|

2 - VLV à court terme |

79,7 % |

11,2 % |

8,4 % |

0,7 % |

|

3- VLV (hors VLV CT) |

74,7 % |

7,9 % |

16,0 % |

1,4 % |

|

1 - OPCVM |

75,4 % |

9,3 % |

13,2 % |

2,1 % |

|

2 -Non-OPCVM |

73,7 % |

12,6 % |

12,5 % |

1,2 % |

|

Total (enquête) |

75,2 % |

9,6 % |

13,1 % |

2,1 % |

|

|

|

|

|

|

|

Total (données de la BCE) |

75,5 % |

6,6 % |

11,1 % |

6,9 % |

|

Source: Enquête CERS et BCE. Note: Les totaux BCE ne concernent que les contreparties dans la zone euro. |

||||

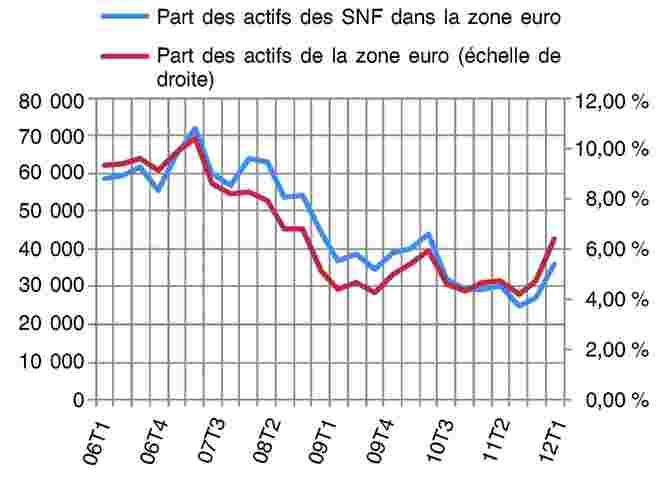

Graphique 3

Exposition des OPC monétaires envers les SNF dans la zone euro (en millions d’EUR et %)

D’après la ventilation fournie par le tableau 2, les OPC monétaires représentent une importante source de financement pour les banques par rapport à d’autres secteurs. Les statistiques BCE sur les émissions de titres apportent la preuve de l’importance des OPC monétaires dans le financement à court terme (échéances inférieures à un an) des IFM de la zone euro. Comme le montre le tableau 3, les OPC monétaires détiennent environ 40 % de la dette à court terme des banques dans la zone euro.

Tableau 3

Part du total de la dette à court terme des IFM de la zone euro détenue par des OPC monétaires de la zone euro (en millions d’EUR et %)

|

Période |

Actifs des OPC monétaires |

Émissions de titres |

Ratio |

|

2010T2 |

320 802 |

734 187 |

43,7 % |

|

2010T3 |

314 738 |

743 246 |

42,3 % |

|

2010T4 |

299 593 |

572 050 |

52,4 % |

|

2011T1 |

289 694 |

617 695 |

46,9 % |

|

2011T2 |

245 488 |

582 244 |

42,2 % |

|

2011T3 |

238 795 |

613 012 |

39,0 % |

|

2011T4 |

228 310 |

702 274 |

32,5 % |

|

2012T1 |

258 594 |

710 553 |

36,4 % |

|

2012T2 |

254 974 |

677 840 |

37,6 % |

|

Source: BCE. |

|||

En outre, si les fonds VLV domiciliés en France ont une exposition importante envers les IFM nationaux (banques et autres OPC monétaires), les fonds VLC en Irlande sont fortement exposés aux IFM hors UE (tableau 4 et graphique 4). Les fonds établis au Luxembourg, en revanche, placent plutôt dans les IFM de l’UE hors Luxembourg. Enfin, les OPC monétaires en Allemagne, en Espagne et en Italie investissent plus, en termes relatifs, dans le secteur public de leur pays.

Tableau 4

Diverses ventilations des placements des OPC monétaires par région/type de fonds et par secteur (en millions d’EUR)

Source: Enquête CERS.

Note: La couverture totale représente 65 % des actifs sous gestion des OPC monétaires établis dans les six pays déclarants.

|

|

Fonds VLC domiciliés en Irlande |

||||

|

IFM |

SNF |

Gouv. |

AIF |

Total |

|

|

Dom. |

12 661 |

1 531 |

57 |

2 |

14 251 |

|

Autre UE |

75 205 |

4 644 |

6 997 |

808 |

87 654 |

|

RdMonde |

127 647 |

18 440 |

19 188 |

6 213 |

171 488 |

|

Total |

215 513 |

24 615 |

26 242 |

7 023 |

273 393 |

|

|

Fonds VLC domiciliés au Luxembourg |

||||

|

IFM |

SNF |

Gouv. |

AIF |

Total |

|

|

Dom. |

965 |

0 |

446 |

0 |

1 411 |

|

Autre UE |

57 262 |

9 463 |

6 237 |

3 631 |

76 593 |

|

RdMonde |

32 954 |

6 101 |

23 906 |

735 |

63 696 |

|

Total |

91 181 |

15 564 |

30 589 |

4 367 |

141 700 |

|

|

Fonds VLV domiciliés en France |

||||

|

IFM |

SNF |

Gouv. |

AIF |

Total |

|

|

Dom. |

109 905 |

12 087 |

4 709 |

555 |

127 256 |

|

Autre UE |

53 949 |

11 218 |

1 732 |

50 |

66 949 |

|

RdMonde |

3 100 |

678 |

0 |

0 |

3 778 |

|

Total |

166 954 |

23 983 |

6 441 |

605 |

197 982 |

|

|

Fonds VLV domiciliés en Allemagne, en Italie et en Espagne |

||||

|

IFM |

SNF |

Gouv. |

AIF |

Total |

|

|

Dom. |

6 390 |

213 |

10 093 |

101 |

16 797 |

|

Autre UE |

1 887 |

338 |

1 345 |

136 |

3 706 |

|

RdMonde |

284 |

54 |

237 |

8 |

583 |

|

Total |

8 561 |

604 |

11 675 |

245 |

21 086 |

Graphique 4

Part des placements dans les IFM en fonction de leur origine géographique (en %)

En ce qui concerne le type d’actifs, l’enquête montre que les instruments du marché monétaire (comme le papier commercial ou les certificats de dépôt) constituent la catégorie d’actifs la plus importante dans les portefeuilles des OPC monétaires (tableau 5). Les opérations de pension, utilisées par les OPC monétaires pour fournir des liquidités en échange de sûretés, représentent seulement 9 % du total des actifs sous gestion et sont pratiquement toutes effectuées avec d’autres IFM. Les titres adossés à des actifs (asset-backed securities, ABS) sont très peu importants. Le pourcentage de «disponibilités» (dépôts sans échéance ou à échéance indéterminée) est de 6,6 % pour l’échantillon; cependant, il est plus élevé pour les fonds VLC établis en Irlande (11 %) que pour les autres (2 % pour les fonds VLC au Luxembourg et 2,5 % pour les fonds VLV à court terme en France).

Tableau 5

Ventilation des investissements par type de fonds et par instrument (en %)

|

|

Disponibilités |

Instr. du marché monétaire |

Opérations de pension |

ABS |

Dette publique |

Autres instr./ non alloués |

||

|

|

dont vis-à-vis des IFM |

|

dont vis-à-vis des IFM |

|||||

|

1-VLC |

7,9 % |

58,1 % |

48,9 % |

11,4 % |

11,3 % |

1,1 % |

13,7 % |

7,9 % |

|

2-VLV CT |

4,0 % |

77,5 % |

67,3 % |

5,8 % |

5,8 % |

0,1 % |

8,4 % |

4,5 % |

|

3-VLV (hors VLV CT) |

5,3 % |

66,5 % |

59,1 % |

5,3 % |

5,2 % |

0,0 % |

16,1 % |

7,0 % |

|

1-OPCVM |

6,4 % |

62,9 % |

54,1 % |

9,7 % |

9,6 % |

0,7 % |

13,2 % |

7,3 % |

|

2 -Non-OPCVM |

8,9 % |

73,6 % |

61,1 % |

1,2 % |

1,2 % |

0,1 % |

12,6 % |

4,1 % |

|

Total |

6,6 % |

63,7 % |

54,7 % |

9,0 % |

9,0 % |

0,7 % |

13,1 % |

7,0 % |

|

Source: Enquête CERS. Note: Part en pourcentage du total des actifs sous gestion couverts par l’enquête. La catégorie «Disponibilités» inclut les dépôts bancaires illimités. Les dépôts à échéance fixe sont inclus dans la catégorie «Autres instruments». |

||||||||

L’enquête fournit aussi des renseignements sur l’échéance des actifs des OPC monétaires. Il apparaît que les fonds VLC ont un profil de liquidité plus prudent étant donné qu’ils traitent des échéances plus courtes que les autres fonds. Ainsi, environ 39 % (EUR 133 milliards) des actifs sous gestion des fonds VLC arrivent à échéance au bout d’une semaine, contre 22 % pour les OPC monétaires à valeur liquidative variable à court terme (essentiellement en France) et 16 % pour les autres OPC monétaires à valeur liquidative variable (tableau 6) (6).

Tableau 6

Ventilation des actifs par type de fonds et par tranche d’échéances (en %)

|

|

1 jour ou moins/ 24 heures |

> 1 jour; ≤ 1 sem. |

> 1 sem.; ≤ 1 mois |

> 1 mois; ≤ 3 mois |

> 3 mois; ≤ 6 mois |

> 6 mois; ≤ 1 an |

> 1 an; ≤ 397 jours |

> 397 jours (pour les OPC mon. autres que OPC mon. à CT) |

Couverture |

|

1- VLC |

26,3 % |

12,7 % |

16,9 % |

26,1 % |

11,5 % |

6,1 % |

0,3 % |

0,0 % |

82 % |

|

2- VLC à court terme |

16,9 % |

4,8 % |

18,3 % |

41,0 % |

13,0 % |

5,9 % |

0,0 % |

0,0 % |

100 % |

|

3- VLV (hors VLV CT) |

12,4 % |

3,3 % |

13,5 % |

32,7 % |

20,4 % |

16,3 % |

1,5 % |

2,4 % |

99 % |

|

1 - OPCVM |

21,9 % |

8,8 % |

16,7 % |

30,5 % |

13,4 % |

8,2 % |

0,5 % |

0,6 % |

87 % |

|

2 -Non-OPCVM |

14,5 % |

2,7 % |

15,3 % |

36,5 % |

19,7 % |

10,8 % |

0,4 % |

0,3 % |

100 % |

|

Total |

21,1 % |

8,8 % |

16,5 % |

30,9 % |

13,8 % |

8,4 % |

0,5 % |

0,5 % |

89 % |

|

Source: Enquête CERS. Note: La couverture indique la part du total des actifs sous gestion (tels qu’identifiés par l’enquête) pour lesquels une ventilation par échéance est disponible. La catégorie «1 jour maximum» inclut aussi les dépôts sans échéance ou à échéance indéterminée. |

|||||||||

Enfin, les statistiques de la BCE fournissent aussi une vue d’ensemble des actifs ventilés par monnaie. Les chiffres du tableau 7 montrent que la majeure partie des actifs détenus par les OPC monétaires irlandais sont libellés en GBP, tandis que ceux des fonds au Luxembourg sont essentiellement en USD. Les actifs libellés en d’autres monnaies que l’euro représentent une part négligeable du total des actifs sous gestion des fonds en Allemagne, en Espagne, en France et en Italie. Des informations ponctuelles laissent penser que les OPC monétaires ne pratiquent pas beaucoup l’asymétrie de devises.

Tableau 7

Ventilation par monnaie des actifs des OPC monétaires établis en Irlande, au Luxembourg et en France (en millions d’EUR et %)

|

|

Monnaie de libellé des actifs |

Titres de créance des IFM domestiques |

Titres de créance des autres IFM de la zone euro |

Titres de créance des non-IFM domestiques |

Titres de créance des autres non-IFM de la zone euro |

Titres de créance hors zone euro |

Dépôts hors zone euro |

Autres actifs |

Total par monnaie |

Pourcentage par monnaie |

|

Irlande |

EUR |

180 |

14 359 |

1 246 |

7 470 |

18 839 |

10 929 |

|

53 023 |

17,13 % |

|

USD |

176 |

9 157 |

5 |

542 |

66 759 |

18 737 |

|

95 376 |

30,82 % |

|

|

GBP |

108 |

25 300 |

285 |

2 596 |

86 313 |

32 525 |

|

147 127 |

47,54 % |

|

|

CHF |

0 |

0 |

0 |

0 |

0 |

0 |

|

0 |

0,00 % |

|

|

JPY |

0 |

0 |

0 |

0 |

0 |

0 |

|

0 |

0,00 % |

|

|

Non disponibles (7) |

|

|

|

|

|

|

13 945 |

13 945 |

4,51 % |

|

|

Total par poste |

464 |

48 816 |

1 536 |

10 608 |

171 911 |

62 191 |

13 945 |

309 471 |

100,00 % |

|

|

Luxembourg |

EUR |

712 |

20 257 |

1 277 |

30 303 |

18 660 |

6 631 |

|

77 840 |

31,06 % |

|

USD |

838 |

8 848 |

111 |

5 700 |

61 630 |

35 607 |

|

112 734 |

44,98 % |

|

|

GBP |

211 |

3 642 |

19 |

2 803 |

9 034 |

3 825 |

|

19 534 |

7,79 % |

|

|

CHF |

167 |

2 026 |

0 |

655 |

1 894 |

301 |

|

5 043 |

2,01 % |

|

|

JPY |

0 |

0 |

0 |

75 |

362 |

0 |

|

437 |

0,17 % |

|

|

Non disponibles (7) |

|

|

|

|

|

|

35 022 |

35 022 |

13,97 % |

|

|

Total par poste |

1 928 |

34 773 |

1 407 |

39 536 |

91 580 |

46 364 |

35 022 |

250 610 |

100,00 % |

|

|

France |

EUR |

155 494 |

45 834 |

31 748 |

31 076 |

38 989 |

860 |

|

304 001 |

76,90 % |

|

USD |

271 |

124 |

58 |

132 |

263 |

4 |

|

852 |

0,22 % |

|

|

GBP |

0 |

0 |

0 |

0 |

45 |

0 |

|

45 |

0,01 % |

|

|

CHF |

0 |

320 |

27 |

0 |

341 |

0 |

|

688 |

0,17 % |

|

|

JPY |

0 |

0 |

0 |

0 |

0 |

0 |

|

0 |

0,00 % |

|

|

Non disponibles (7) |

|

|

|

|

|

|

89 757 |

89 757 |

22,70 % |

|

|

Total par poste |

155 765 |

46 278 |

31 833 |

31 208 |

39 638 |

864 |

89 757 |

395 343 |

100,00 % |

|

|

Source: BCE. |

||||||||||

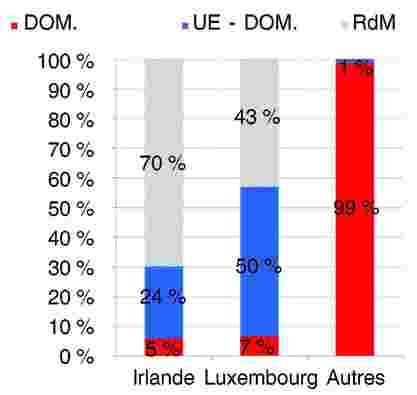

III.3. Vue d’ensemble des investisseurs en OPC monétaires

Les statistiques de la BCE sur les OPC monétaires n’offrent qu’une vue générale de la composition de la base d’investisseurs de ces fonds, surtout en ce qui concerne la zone euro. Les données de l’enquête du CERS complètent ce tableau par des informations supplémentaires sur la ventilation par secteur des investisseurs, en particulier ceux hors zone euro. Le tableau 8 récapitule la ventilation géographique des investisseurs en OPC monétaires par région et par type de fonds fournie par les deux sources de données.

En ce qui concerne la ventilation géographique, les fonds en Espagne, en France et en Italie ont une base d’investisseurs nettement nationale, tandis que ceux d’Irlande et du Luxembourg dépendent beaucoup plus de la demande étrangère. Il existe toutefois des divergences entre les deux sources d’information, notamment pour ce qui est de la répartition des investissements des fonds d’Irlande et du Luxembourg entre la zone euro/l’UE et le reste du monde (tableau 8). Ces divergences peuvent s’expliquer par une couverture différente et par la difficulté objective que présente pour les gestionnaires de fonds une classification par région et par secteur d’origine. Selon l’enquête du CERS, les résidents hors UE représentent une part importante de la base d’investisseurs (41 %), et cette proportion est encore plus élevée pour l’Irlande (70 %). Aussi, 90 % des investisseurs hors UE en OPC monétaires de l’UE ont-ils choisi des fonds VLC. Enfin, la base d’investisseurs des OPC monétaires allemands n’apparaît que dans les statistiques de la BCE, ce qui révèle la prédominance des investisseurs d’Allemagne.

Tableau 8

Ventilation géographique des investisseurs en OPC monétaires européens, comparaison entre statistiques de la BCE et enquête du CERS (en millions d’EUR et %)

|

|

DOMEST, |

ZONE EURO (hors dom.) |

UE (hors dom.) |

Reste du monde (8) |

Autres |

Total (en millions d'EUR) |

DOMEST. |

ZONE EURO (hors dom.) |

UE (hors dom.) |

Reste du monde |

|

|

France |

Données BCE |

368 496 |

16 718 |

n/d |

2 676 |

7 453 |

395 343 |

93 % |

4 % |

n/d |

1 % |

|

|

Enquête |

193 645 |

n/d |

2 475 |

67 |

n/d |

196 187 |

99 % |

n/d |

1 % |

0 % |

|

Irlande |

Données BCE |

15 789 |

36 487 |

n/d |

252 693 |

4 502 |

309 471 |

5 % |

12 % |

n/d |

82 % |

|

|

Enquête |

17 018 |

n/d |

71 563 |

202 364 |

n/d |

290 945 |

6 % |

n/d |

25 % |

70 % |

|

Luxembourg |

Données BCE |

10 172 |

81 766 |

n/d |

152 159 |

6 513 |

250 610 |

4 % |

33 % |

n/d |

61 % |

|

|

Enquête |

12 493 |

n/d |

92 651 |

79 340 |

n/d |

184 485 |

7 % |

n/d |

50 % |

43 % |

|

Italie |

Données BCE |

7 820 |

12 |

n/d |

22 |

80 |

7 934 |

99 % |

0 % |

n/d |

0 % |

|

|

Enquête |

7 820 |

n/d |

15 |