EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32008D0204

2008/204/EC: Commission Decision of 10 October 2007 on the State aid implemented by France in connection with the reform of the arrangements for financing the retirement pensions of civil servants working for La Poste (notified under document number C(2007) 4545) (Text with EEA relevance)

2008/204/CE: Décision de la Commission du 10 octobre 2007 concernant les aides d’État accordées par la France en ce qui concerne la réforme du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste [notifiée sous le numéro C(2007) 4545] (Texte présentant de l'intérêt pour l'EEE)

2008/204/CE: Décision de la Commission du 10 octobre 2007 concernant les aides d’État accordées par la France en ce qui concerne la réforme du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste [notifiée sous le numéro C(2007) 4545] (Texte présentant de l'intérêt pour l'EEE)

OJ L 63, 7.3.2008, p. 16–42

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

7.3.2008 |

FR |

Journal officiel de l'Union européenne |

L 63/16 |

DÉCISION DE LA COMMISSION

du 10 octobre 2007

concernant les aides d’État accordées par la France en ce qui concerne la réforme du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste

[notifiée sous le numéro C(2007) 4545]

(Le texte en langue française est le seul faisant foi.)

(Texte présentant de l'intérêt pour l'EEE)

(2008/204/CE)

LA COMMISSION DES COMMUNAUTÉS EUROPÉENNES,

vu le traité instituant la Communauté européenne, et notamment son article 88, paragraphe 2, premier alinéa,

vu l’accord sur l’Espace économique européen, et notamment son article 62, paragraphe 1, point a),

après avoir invité les intéressés à présenter leurs observations conformément auxdits articles (1), et vu ces observations,

considérant ce qui suit:

1. PROCÉDURE

|

(1) |

Le 21 décembre 2005, la France a présenté à la Commission les grandes lignes du projet de réforme du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste. |

|

(2) |

Le 2 mars 2006, la France a envoyé par courrier électronique le projet de notification de la réforme. Une réunion de pré-notification s’est tenue le 29 mars 2006, au cours de laquelle la Commission a souligné que le projet de notification était largement incomplet et a indiqué les éléments manquants. Le 7 avril 2006, la France a fourni à la Commission une partie des informations manquantes. |

|

(3) |

Le 23 juin 2006, la France a notifié à la Commission la réforme du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste («la réforme») conformément à l’article 88, paragraphe 3, du traité, en indiquant qu’elle considère que la réforme décrite par la notification ne contient pas d’élément d’aide d’État au sens de l’article 87, paragraphe 1, du traité. |

|

(4) |

Le 20 juillet 2006, la Commission a envoyé une demande de renseignements complémentaires à la France, portant à la fois sur la réforme notifiée et sur d’éventuelles mesures compensatoires dont La Poste aurait pu bénéficier par le passé. La France a transmis sa réponse le 17 août 2006. |

|

(5) |

Par lettre du 12 octobre 2006, la Commission a informé la France de sa décision d’ouvrir la procédure prévue à l’article 88, paragraphe 2, du traité à l’encontre des mesures liées à la réforme du mode de financement des retraites des fonctionnaires de l'État rattachés à La Poste. |

|

(6) |

La France a présenté ses observations par lettre du 14 décembre 2006. |

|

(7) |

La décision de la Commission d’ouvrir la procédure a été publiée au Journal officiel de l’Union européenne (2). La Commission a invité les intéressés à présenter leurs observations sur les mesures en cause. |

|

(8) |

La Commission a reçu des observations de […] (3), qui ont été transmises à la France. Les commentaires de la France à ce sujet ont été reçus le 27 février 2007. |

|

(9) |

La Commission a envoyé à la France des questions complémentaires le 12 mars 2007 et le 30 mai 2007. Les réponses de la France ont été reçues respectivement le 27 avril 2007 et le 8 juin 2007. |

2. DESCRIPTION DÉTAILLÉE DES MESURES

2.1. Le contexte de libéralisation du secteur postal

|

(10) |

L’objectif de la politique communautaire dans le secteur postal est d’achever le marché intérieur des services postaux et de garantir, par un cadre réglementaire approprié, que tous les citoyens de la Communauté puissent disposer sur tout le territoire de celle-ci de services postaux efficaces, fiables et de bonne qualité, et ce à des prix abordables. En raison de l’importance que revêtent les services postaux à la fois pour la prospérité économique et pour la cohésion et le bien-être sociaux de la Communauté, il s’agit là d’un domaine d’action prioritaire de la Communauté. |

|

(11) |

Ces objectifs communautaires en matière de services postaux ont été inscrits dans le droit communautaire par une directive postale cadre, la directive 97/67/CE du Parlement européen et du Conseil du 15 décembre 1997 concernant des règles communes pour le développement du marché intérieur des services postaux de la Communauté et l'amélioration de la qualité du service (4), qui a mis en place un cadre réglementaire complet des services postaux communautaires. |

|

(12) |

La directive 97/67/CE, telle que modifiée par la directive 2002/39/CE (5), définit les étapes suivantes du processus d’ouverture progressive et contrôlée du marché et limite davantage les secteurs des services qui peuvent être réservés. Selon la directive 97/67/CE, les États membres peuvent soustraire à l’application des règles de concurrence les envois de correspondance:

|

|

(13) |

En octobre 2006, la Commission a formulé une proposition (6) pour ouvrir entièrement les marchés postaux de la Communauté à la concurrence d'ici 2009, en conformité avec la date cible indiquée dans la directive 97/67/CE. |

|

(14) |

En France, le service postal universel est défini comme un ensemble regroupant le secteur réservé (envois de correspondance nationaux et internationaux, y compris publipostage, avec les limites poids/prix prévues par la directive 97/67/CE) et, aux plans national et international, une offre de service nationale et internationale d’envois de colis d’un poids inférieur ou égal à 20 kg, l’ensemble de la presse et les services de recommandation, de valeur déclarée et de réexpédition. |

|

(15) |

Une caractéristique du marché français est l'importance de la concurrence en amont (comme le «worksharing»). Dans les activités en aval, la concurrence se développe, en particulier en conséquence d'actions menées par des opérateurs du secteur des journaux, tant sur les activités de courrier non adressé que de courrier adressé. Dans les envois en gros, des opérateurs locaux sont actifs dans des grandes villes pour des courriers de plus de 50 g. Finalement, l'express et les colis («parcels») sont des marchés libéralisés, sur lesquels s'affrontent des opérateurs internationaux et nationaux (7). |

2.2. Le bénéficiaire des mesures

|

(16) |

La loi française no 90-568 du 2 juillet 1990 relative à l'organisation du service public de la poste et des télécommunications (ci-après «la loi de 1990») a transformé l'ancienne direction générale des télécommunications en deux personnes morales de droit public: La Poste et France Télécom. |

|

(17) |

La Poste est, depuis le 1er janvier 1991, un exploitant autonome de droit public. Dans le cadre d’un contrat de plan avec l’État, La Poste exerce ses activités dans les domaines du courrier, des colis express, des services financiers et grand public. |

|

(18) |

La Poste et ses filiales constituent un groupe public qui remplit, dans les conditions définies par les textes qui régissent chacun de ses domaines d’activité, des missions d’intérêt économique général et exerce des activités concurrentielles. |

|

(19) |

En application de la directive 97/67/CE, La Poste a été désignée par la loi no 99-533 du 25 juin 1999 d'orientation pour l'aménagement et le développement durable du territoire comme le prestataire du service postal universel en France. Elle assure, dans les relations intérieures et internationales, le service public des envois postaux, qui comprend le service postal universel, et notamment le service public du transport et de la distribution de la presse bénéficiant du régime spécifique prévu par le code des postes et des communications électroniques. Elle assure également tout autre service de collecte, de tri, de transport et de distribution d’envois postaux, de courrier sous toutes ses formes, d’objets et de marchandises. Elle exerce ses activités financières dans les conditions prévues à l’article L. 518-25 du code monétaire et financier. |

|

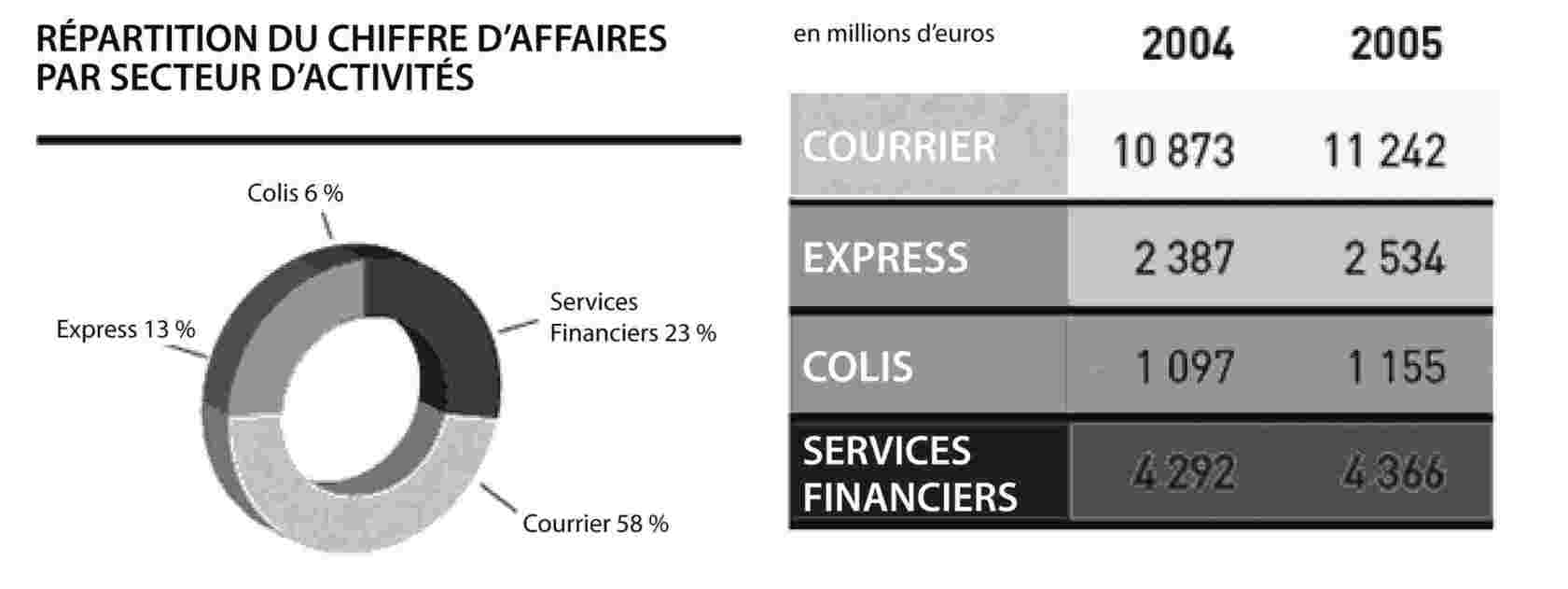

(20) |

Le chiffre d'affaires de La Poste se décompose de la manière suivante (source: rapport d'activité du groupe La Poste, 2005):

|

|

(21) |

La clientèle de La Poste se partage entre les entreprises, avec lesquelles elle réalise 90 % de ses activités courrier et colis/express, et les particuliers, qui représentent les 10 % restants du chiffre d’affaires de ces métiers. Pour ce qui concerne les services financiers, la situation est inversée, les particuliers représentant 95 % du produit net bancaire. |

|

(22) |

Les personnels de La Poste relèvent de deux statuts différents:

|

|

(23) |

Les effectifs respectifs de La Poste se décomposent de la manière suivante (source: rapport financier du groupe La Poste, 2005):

|

|

(24) |

Depuis 1990, La Poste a progressivement cessé de recruter des fonctionnaires et a recruté essentiellement des salariés de droit privé. De fait, La Poste a entamé un processus graduel de changement de statut du personnel, dans les limites imposées par le respect du statut des fonctionnaires et les contraintes légales, en substituant des salariés de droit privé aux fonctionnaires partant à la retraite. Au cours des prochaines années, qui seront marquées par un grand nombre de départs en retraite de fonctionnaires, La Poste prévoit de poursuivre le remplacement de fonctionnaires par des salariés de droit privé. |

2.3. Les mesures en cause

2.3.1. Description du mode de financement des retraites des fonctionnaires de l’État rattachés à La Poste avant la loi de décembre 2006

|

(25) |

Le régime de pension applicable aux fonctionnaires de l’État est organisé par le code des pensions civiles et militaires de retraite. |

|

(26) |

Selon la Cour des comptes (8), ce régime comporte un taux salarial de retenue pour pension (7,85 %) ainsi qu’un taux de contribution patronale mis à la charge des établissements publics employant des fonctionnaires détachés (33 %). En revanche, il n’existe pas juridiquement de taux de cotisation «employeur» pour les fonctionnaires employés par l’État. Le rapprochement des dépenses de pension restant à la charge de l’État (après imputation des recettes provenant des retenues salariales) de la somme des traitements servis aux actifs permet cependant de calculer un taux de cotisation «employeur» qualifié souvent d’implicite (9). Pour 2003, selon les estimations du ministère de l’économie, des finances et de l’industrie, le taux de cotisation implicite à la charge de l’État employeur s’élevait à 51,9 %, dont 44,7 % au titre des personnels civils et 91,8 % au titre des personnels militaires, soit un taux, s’agissant des fonctionnaires civils, plus de trois fois supérieur à celui résultant de la réglementation et des conventions collectives applicables aux salaires du secteur privé (10). |

|

(27) |

Les fonctionnaires en service à La Poste appartiennent à la fonction publique de l’État. A ce titre, et conformément à l’article 20 de la loi no 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, ils relèvent du régime de retraite des personnels civils et militaires de l’État organisé par le code des pensions civiles et militaires de retraite. Les fonctionnaires de l’État rattachés à La Poste ne bénéficient d’aucun avantage spécifique en matière de retraite par rapport aux autres fonctionnaires de l’État. En outre, La Poste ne participe pas à un régime spécial d’entreprises ou de branche, à la différence d’autres opérateurs publics. |

|

(28) |

En vertu de l’article 30 de la loi de 1990 (11), l’État reste juridiquement garant du statut des fonctionnaires de l’État rattachés à La Poste et demeure responsable du paiement de leurs retraites. Les prestations de retraite versées aux fonctionnaires, y compris ceux rattachés à La Poste (12), sont votées chaque année dans la loi de finances. |

|

(29) |

La Poste ne maîtrise pas les décisions relatives au régime de retraite des fonctionnaires de l’État qui lui sont rattachés. Elle n’a aucune influence ni sur le montant des cotisations prélevées, ni sur le niveau des prestations versées. |

|

(30) |

L’article 30 de la loi de 1990 prévoit que La Poste assure l’équilibre financier du régime de sécurité sociale pour la partie des fonctionnaires de l’État qui lui sont rattachés. Selon ledit article, La Poste doit ainsi prendre en charge le financement intégral des pensions servies par l’État à ses fonctionnaires par voie de remboursement à l’État des montants versés (après déduction des cotisations acquittées par les fonctionnaires en activité): «En contrepartie, [La Poste (…) est astreinte] à verser au Trésor public:

|

|

(31) |

Ce mode de financement est dérogatoire au droit commun. En effet, la contribution «employeur» de La Poste s’inscrit dans un régime à «prestations définies» puisqu’elle vise à couvrir le montant des pensions versées chaque année par l’État, sans être corrélée à la base des fonctionnaires actifs cotisant au sein de La Poste. A la différence d’un employeur de droit commun dans un système par répartition, La Poste n’acquitte pas de cotisation libératoire, mais a été chargée par la loi de 1990 d’équilibrer le régime de retraite pour ses fonctionnaires. |

|

(32) |

Le «contrat d’objectif et de progrès» portant contrat de plan entre l'État et La Poste pour la période 1998-2001, prorogé pour les exercices 2002 et 2003, puis le «contrat de performances et de convergences» pour la période 2003-2007 ont stabilisé ce remboursement en euros constants au niveau de 1997 (ci après «le plafonnement de 1998»). La part des pensions versées par l’État qui n’est couverte ni par la contribution «employeur» de La Poste ni par la retenue pour pension des fonctionnaires reste à la charge de l’État. |

|

(33) |

Le tableau ci-dessous précise, en millions d'euros, les contributions versées à l’État par La Poste depuis 1998 (stabilisées en euros constants) et les versements de l’État au titre des pensions des fonctionnaires rattachés à La Poste.

|

|

(34) |

Le montant total de la charge des retraites pris en charge par l’État entre 1998 et 2005 s’élève donc selon la France à environ […] au 30 juin 2006. |

|

(35) |

L’obligation d’équilibre financier du régime qui pèse sur La Poste se traduirait, en l'absence de la réforme, par l’inscription d’un engagement à l’égard de l’État dans le hors-bilan de La Poste, qui serait comptabilisé en provision dans les comptes lors du passage aux normes IFRS (International Financial Reporting Standard, Normes Internationales d'Information Financière), lequel doit intervenir au plus tard en 2007. La Poste faisant appel public à l'épargne mais n'étant pas cotée, il a été décidé qu'elle passerait aux normes IFRS à compter de la publication de ses comptes semestriels 2007. |

|

(36) |

Le montant des engagements au titre des droits acquis des fonctionnaires au 31 décembre 2005 portés dans le hors-bilan de La Poste est de 76 milliards d'euros (dont 34 milliards concernent les droits acquis par les fonctionnaires en activité). La France estime que […] milliards d'euros correspondent à des droits acquis antérieurement à la création de La Poste, c'est-à-dire à une époque où les principales activités de La Poste n'étaient pas encore ouvertes à la concurrence. |

|

(37) |

La diminution progressive du recrutement de fonctionnaires depuis 1990 (14) et l’allongement de l’espérance de vie conduisent mécaniquement La Poste à devoir acquitter depuis 1990 un montant de pensions (15) de plus en plus important relativement au traitement des fonctionnaires qui restent en service à La Poste. |

|

(38) |

L’article 76 de la loi no 2003-775 du 21 août 2003 portant réforme des retraites a institué la RAFP (Retraite Additionnelle de la Fonction Publique), un régime public de retraite additionnelle obligatoire depuis le 1er janvier 2005. Il s’agit d’un régime de retraite par répartition provisionnée et par points, destiné à permettre l’acquisition de droits à retraite. Le régime est géré par un établissement public à caractère administratif placé sous la tutelle de l’État et dénommé «établissement de retraite additionnelle de la fonction publique». |

|

(39) |

La Poste cotise à la RAFP pour les fonctionnaires de l’État qui lui sont rattachés et verse chaque mois à l’établissement de retraite additionnelle de la fonction publique les cotisations qu’elle doit en tant qu’employeur et les cotisations des fonctionnaires qu’elle prélève directement sur leur rémunération. Les cotisations «employeur» de La Poste payées au titre de la RAFP sont libératoires. |

|

(40) |

Comme l’ensemble des autres fonctionnaires de l’État, les fonctionnaires rattachés à La Poste peuvent bénéficier des dispositifs de préretraite institués pour les fonctionnaires: la cessation progressive d’activité et le congé de fin de carrière. |

|

(41) |

Le coût de ces dispositifs de préretraite est supporté en totalité par La Poste pour les fonctionnaires qui lui sont rattachés. Une provision a été comptabilisée à ce titre pour les fonctionnaires ayant adhéré à l’un des dispositifs de préretraite. |

2.3.2. La réforme et le taux d'équité concurrentiel

|

(42) |

Les fondements juridiques en droit interne de la réforme du mode de financement actuel des pensions des fonctionnaires de l’État rattachés à La Poste seront constitués par la modification de l’article 30 de la loi de 1990 et du cahier des charges de La Poste approuvé par le décret no 90-1214 du 29 décembre 1990. L’article 46 dudit cahier des charges prévoit en particulier les modalités du remboursement à l’État par La Poste des charges de pension mises à sa charge par la loi de 1990. |

|

(43) |

La traduction de la réforme en droit interne suppose, outre la modification de ces deux textes, de préciser les modalités de détermination et de versement de la contribution «employeur» à caractère libératoire qui sera mise à la charge de La Poste en remplacement du remboursement des charges de pension à l’État. |

|

(44) |

Les dispositions législatives, qui avaient été transmises sous forme de projet à la Commission en annexe aux observations de la France relatives à la décision d’ouverture de la procédure, ont été adoptées sans modification par le Parlement et constituent aujourd’hui l’article 150 de la loi de finances rectificative pour 2006 (16). |

|

(45) |

Ces dispositions ont à ce stade pour principal effet de conférer un caractère libératoire à la contribution «employeur» versée par La Poste. |

|

(46) |

L’article 150 de la loi de finances rectificative pour 2006 prévoit aussi le principe du taux d’équité concurrentielle («TEC») et renvoie à un décret le soin de fixer les modalités de calcul et de versement de la contribution «employeur». Ce décret a été publié le 2 janvier 2007 (17). Ledit article 150 modifie par ailleurs le circuit des flux financiers, la contribution transitant désormais par l’établissement public national de financement des retraites de La Poste (18) et n’étant plus versée directement à l’État. |

|

(47) |

La philosophie de la réforme notifiée consiste en substance, selon la France, à substituer à la contribution actuelle de La Poste une contribution analogue à une cotisation alignant les charges de retraites supportées par La Poste sur celles de ses concurrents et ayant un caractère libératoire. |

|

(48) |

La réforme prévoit que La Poste acquittera à partir de 2006 une contribution «employeur» à caractère libératoire fondée sur un TEC. Celle-ci est calculée de manière à égaliser les niveaux de charges sociales et fiscales obligatoires, assises sur les salaires, entre La Poste et les autres entreprises du secteur des transports et du secteur bancaire relevant du droit commun des prestations sociales. Initialement, la France envisageait d'appliquer ce calcul uniquement pour les risques qui sont communs aux salariés des entreprises privées et aux fonctionnaires de l’État (19). |

|

(49) |

Les assiettes et les taux de cotisation étant différents pour les fonctionnaires et pour les salariés de droit privé, et les cotisations pouvant varier légèrement d’un secteur économique à l’autre, la méthode d'égalisation est fondée sur une reconstitution. |

|

(50) |

Ainsi qu'il a été expliqué dans la décision d'ouverture de la procédure, le calcul commence par une reconstitution de ce que serait le coût salarial d’un concurrent employant des salariés soumis au droit commun des cotisations sociales (y compris retraites), en leur assurant un salaire net égal à celui des fonctionnaires de La Poste, et ayant une structure d’emploi et un portefeuille d’activités identiques. |

|

(51) |

La contribution libératoire qui sera versée par La Poste à l’État après la réforme est égale à la différence entre le coût salarial ainsi reconstitué et le coût salarial réel des fonctionnaires (hors retraites). La contribution ainsi calculée remplacera la contribution de La Poste prévue par l’article 30 de la loi de 1990. Elle sera versée par La Poste à un établissement public administratif. |

|

(52) |

Rapportée aux traitements indiciaires bruts (20) des fonctionnaires en service à La Poste, cette contribution détermine le taux de cotisation de La Poste, appelé taux d’équité concurrentielle («TEC»). Cette contribution sera calculée chaque année afin de tenir compte de l’évolution réelle des rémunérations des fonctionnaires en service à La Poste et des évolutions qui interviendront dans les niveaux de charges sociales et fiscales obligatoires de droit commun. |

|

(53) |

La méthode de calcul de la contribution libératoire de La Poste est donc fondée sur une égalisation du niveau des cotisations sociales et fiscales obligatoires assises sur les salaires entre La Poste et les autres entreprises des secteurs des transports et de la banque relevant du droit commun. Cette méthode n’assure donc pas une égalisation des coûts salariaux globaux (salaires et cotisations). |

|

(54) |

La nouvelle modalité de calcul de la contribution de La Poste est sans effet sur la situation individuelle des fonctionnaires rattachés à La Poste, qu’il s’agisse de leurs droits à pension, de leurs cotisations ou de leur statut. |

|

(55) |

La Poste étant active dans deux secteurs, le secteur postal et la banque, dans lesquels les cotisations «employeur» de droit commun sont différentes, deux TEC seront calculés en pratique:

|

|

(56) |

Un TEC global peut être calculé chaque année comme la moyenne pondérée des deux taux, la pondération s’effectuant sur la base de la masse des traitements indiciaires bruts correspondant à chacun des deux périmètres. Sur la base des données 2005, le TEC global est initialement estimé à 37,2 % de la masse des traitements indiciaires bruts de La Poste. |

|

(57) |

L’application du TEC tel que défini ci-dessus s’effectuera progressivement, à l’issue d’une période de transition de quatre ans. En 2006, la contribution libératoire de La Poste sera fixée de manière à obtenir un niveau de contribution en euros équivalent à celui issu du dispositif actuel (actuellement estimé à environ […] % de la masse des traitements indiciaires bruts). Pour les années 2007 à 2009, le taux de cotisation sera fixé en ajoutant au TEC une surcotisation temporaire fixée à […] % de la masse des traitements indiciaires bruts en 2007, […] % en 2008, et […] % en 2009. Ce complément de cotisation sera supprimé à partir de 2010. |

|

(58) |

Compte tenu de ce dispositif, l'évolution du TEC initial global (22) applicable pendant la période de transition devrait être la suivante (estimation sur la base des données 2005):

|

|

(59) |

La Poste a versé le 29 décembre 2006 une contribution forfaitaire exceptionnelle de 2 milliards d’euros (23) à l’établissement public national de financement des retraites de La Poste. Cette contribution a été payée en une seule fois en 2006. |

|

(60) |

Le principe et le montant de cette contribution ont été fixés dans le cadre d'une négociation entre l'État et La Poste. Son montant résulte d'un arbitrage entre besoins budgétaires immédiats de l'État et capacité contributive de La Poste. […] |

|

(61) |

Les différentes entités du groupe La Poste contribuent au paiement de la contribution forfaitaire exceptionnelle en proportion de la masse salariale des fonctionnaires de l’État qui travaillent directement pour elles, conformément au tableau suivant:

|

|

(62) |

Selon la France, un adossement du régime de retraite des fonctionnaires rattachés à La Poste aux régimes de droit commun constitue une option pour l’État. À ce stade, aucune négociation avec les régimes généraux de retraite n’a eu lieu, même si la France a l'intention d'entamer de telles négociations dès que possible. |

3. LES RAISONS AYANT CONDUIT À L’OUVERTURE DE LA PROCÉDURE

|

(63) |

À l’issue de son examen préliminaire, la Commission a d’abord constaté que la réforme notifiée libère La Poste de charges qu’elle aurait dû assumer au titre de la loi de 1990. La Commission s’est ainsi demandée si les charges de La Poste faisant l'objet de l'allégement correspondaient dans leur totalité à une charge «anormale» au sens de la jurisprudence communautaire. En particulier, dans l'arrêt Combus (25), le Tribunal de première instance des Communautés européennes semble considérer comme charges «anormales» des charges résultant d'un statut dérogatoire des personnels d'une entreprise qui, à la suite d'une réforme, se trouve dans une situation de droit commun, donc identique à ses concurrents, s'agissant de la gestion de ses personnels (26). Cependant, en l'espèce, la France n'a adopté aucune disposition législative visant à abolir ou à modifier le régime spécial d'emploi des fonctionnaires de La Poste et le mode d'acquisition de leurs droits à la retraite. |

|

(64) |

Ensuite, la France prétendait que la réforme était destinée à aligner progressivement sur celles de ses concurrents les charges supportées par La Poste au titre des pensions de retraite versées aux fonctionnaires de l'État rattachés à La Poste. La Commission a émis des doutes quant au caractère effectif de l'équité concurrentielle après la mise en œuvre de la réforme. |

|

(65) |

Enfin, selon la France, La Poste n'aurait pas par le passé bénéficié d'autres mesures compensatoires qui, au moment de leur octroi, auraient été destinées à neutraliser les effets des charges additionnelles imposées par le régime ad hoc de La Poste en matière de financement des retraites des fonctionnaires. Or, depuis 1998, La Poste ne rembourse pas l'État du coût total des retraites versées aux fonctionnaires, contrairement à l'obligation qui découle de l'article 30 de la loi de 1990. |

|

(66) |

Compte tenu des considérations qui précèdent, la Commission ne pouvait pas exclure à ce stade que les mesures ne conféraient pas un avantage économique à La Poste et ne contiennent pas d'éléments d'aides d'État. |

|

(67) |

La Commission s'est interrogée sur le point de savoir si, dans l'hypothèse où les mesures en cause constituaient des aides d'État, ces mesures pouvaient être déclarées compatibles au titre des dérogations prévues par l'article 87, paragraphe 3, point c), du traité. |

|

(68) |

Dans le passé, la Commission a autorisé des mesures d'aide d'État déchargeant les entreprises d'un secteur d'obligations de pensions spécifiques à un secteur qui excédaient celles résultant du régime général des retraites et qui avaient été définies pendant une période de monopole (27). Les mesures faisant l'objet de la présente décision ont pour objet d'aligner progressivement les charges supportées par La Poste au titre des pensions de retraite versées aux fonctionnaires de l'État rattachés à La Poste sur les charges de retraite de ses concurrents. Cependant, la Commission n'était pas à ce stade en mesure de conclure que La Poste se trouvait effectivement dans une situation comparable à celle de ses concurrents, ce qui aurait permis de démontrer que l'aide était nécessaire pour engranger pleinement les bénéfices de la libéralisation du marché des services postaux. |

|

(69) |

La France n'a pas invoqué l’article 86, paragraphe 2, du traité au cours de la procédure. |

4. OBSERVATIONS DES INTÉRESSÉS

|

(70) |

Deux intéressés ont présenté des observations communes dans le cadre de la procédure: […] |

|

(71) |

[…]. |

|

(72) |

Les mesures visées par la décision d'ouverture de la procédure soulèveraient la question de fond de savoir si l'emploi de fonctionnaires constitue une charge «anormale» dont le dégrèvement n'est pas constitutif d'une aide d'État. |

|

(73) |

En premier lieu, […] affirment que l'arrêt Combus n'est pas applicable en l'espèce. Plusieurs éléments différencieraient le cas de La Poste de celui de Combus. Ainsi, la réforme envisagée ne supprimerait pas la possibilité pour La Poste d'employer des fonctionnaires; l'absence d'aide dans l'affaire Combus tiendrait surtout au fait que la charge aurait été supportée par le personnel de Combus; enfin, le contexte concurrentiel serait totalement différent, La Poste jouissant de droits exclusifs. |

|

(74) |

En deuxième lieu, l'appréciation du caractère «anormal» de la charge relative à l'emploi de fonctionnaires nécessiterait la comptabilisation de tous les avantages (28) et inconvénients liés à l'emploi desdits fonctionnaires. |

|

(75) |

En troisième lieu, les mesures en cause ne seraient pas compatibles avec l'article 87, paragraphe 3, point c), du traité car elles ne favorisent pas la concurrence. |

|

(76) |

Notamment, les conditions strictes de la réforme du régime des retraites d'EDF/GDF, telles que décrites dans la décision 2005/145/CE, ne seraient pas respectées car, d'une part, la réforme limiterait la capacité des concurrents à se développer sur les marchés où opère La Poste au lieu d'abattre les barrières à l'entrée, et, d'autre part, il n'y aurait pas de proportionnalité dans la réforme, la France ne démontrant pas que les mesures en cause sont les moins préjudiciables pour la concurrence. |

|

(77) |

En outre, la réforme ne serait pas équitable car elle n'inclurait pas le risque chômage dans la liste des risques communs, ne comptabiliserait pas les avantages concurrentiels consentis à une entreprise ayant bénéficié de droits exclusifs, mettrait en place une clé d'allocation subjective favorisant La Poste, et ne prendrait pas en compte les mesures compensatoires dont aurait bénéficié La Poste par le passé (29). |

|

(78) |

D'autres observations ne sont pas parvenues dans le délai fixé par la décision d'ouverture de la procédure. La Commission n’a pas prorogé ce délai car elle a estimé qu'aucun cas dûment justifié au sens de l'article 6, paragraphe 1, du règlement (CE) no 659/1999 du Conseil du 22 mars 1999 portant modalités d'application de l'article 93 du traité CE (30) ne pouvait conduire à proroger ce délai. |

5. COMMENTAIRES DE LA FRANCE

|

(79) |

La France a présenté ses observations le 14 décembre 2006. Des éléments complémentaires ont été apportés le 27 avril 2007 et le 8 juin 2007 en réponse à des questions posées par la Commission. |

|

(80) |

La France estime démontrer que la réforme envisagée ne comporte pas d’élément d’aide d’État. En effet, le mode de financement actuel des pensions des fonctionnaires rattachés à La Poste, tel qu’organisé par la loi du 2 juillet 1990, ferait porter sur La Poste une charge financière exorbitante du droit commun qui placerait l’entreprise en situation de désavantage concurrentiel très important. La réforme envisagée viserait seulement à supprimer le désavantage concurrentiel résultant de ce régime en alignant les conditions de financement par La Poste des charges de retraite des fonctionnaires sur celles applicables aux entreprises privées pour leurs salariés des secteurs dans lesquels La Poste exerce ses activités. La suppression d’une telle charge financière anormale imposée par l’État à La Poste ne confèrerait aucun avantage à La Poste par rapport à ses concurrents. |

|

(81) |

Les charges de retraite dont La Poste doit s’acquitter au titre de la loi de 1990 ne feraient pas partie de ses coûts normaux. Le seul fait qu'une loi ait fixé un régime particulier pour une entreprise ne saurait en lui-même conférer à ce régime un caractère normal. En effet l’appréciation du caractère «normal» d’une charge au sens des règles communautaires sur les aides d’État est totalement déconnectée de la nature de son support juridique. Rappelant les arguments exposés dans la notification, la France considère que les obligations dérogatoires du droit commun créées par la loi de 1990 ne relèvent pas de la catégorie des obligations qui feraient partie des «coûts normaux» d’une entreprise, conformément au point 63 des lignes directrices communautaires concernant les aides d'État au sauvetage et à la restructuration d'entreprises en difficulté (31) («les obligations qu’une entreprise doit assumer en vertu de la législation du travail ou de conventions collectives conclues avec les syndicats en matière d’indemnités de licenciement et/ou de retraites anticipées»). |

|

(82) |

La France conteste l’interprétation très restrictive de la portée de l’arrêt Combus retenue par la Commission. En effet, selon une jurisprudence constante de la Cour de Justice des Communautés européennes et du Tribunal, la notion d’aide d’État ne s’appliquerait qu’à des interventions étatiques qui, sous des formes diverses, allègent les charges qui grèvent normalement le budget d’une entreprise, et qui sont donc susceptibles de fausser le jeu de la concurrence en procurant un avantage à l’entreprise concernée. De ce principe ressortirait la pratique décisionnelle de la Commission et la jurisprudence communautaire selon laquelle la suppression d’un désavantage structurel imposé par l’État ne constitue pas un avantage susceptible d’être qualifié d’aide, puisqu’il vise à libérer l’entreprise d’une charge anormale et permet ainsi de rétablir l’égalité des conditions de concurrence. Ce principe découlerait directement de la notion d’aide d’État telle que précisée par la Cour. Il a été reconnu et appliqué non seulement dans l’arrêt Combus, mais également dans plusieurs autres affaires citées dans la notification, comme Sabena/Swissair et Enirisorse (32). |

|

(83) |

Les objections de la Commission sur les circonstances différentes de l'arrêt Combus devraient être écartées. D'une part, la circonstance que, dans l’affaire Combus, la mesure en cause ait pris la forme d’une compensation versée par l’État aux fonctionnaires en échange d’un changement de leur statut ne signifierait pas que la suppression d’une charge anormalement supportée par La Poste au titre du financement des retraites des fonctionnaires de l’État doive nécessairement s’accompagner d’un changement du statut de ces fonctionnaires ni d’une indemnisation de ces derniers. Selon l’approche du Tribunal, la question serait de savoir i) si Combus souffrait d’un désavantage structurel par rapport à ses concurrents (résultant du «statut privilégié et coûteux des fonctionnaires»); et ii) si l’intervention de l’État permettait de libérer Combus de ce désavantage concurrentiel (en l’espèce par le changement de statut du personnel accompagné du versement par l’État d’une indemnité). D'autre part, la France considère qu’un remplacement progressif des agents fonctionnaires par des salariés de droit privé est de fait en cours au sein de La Poste depuis 1990 dans les limites imposées par la loi de 1990, en substituant des salariés de droit privé aux fonctionnaires partant à la retraite et en cessant progressivement de recruter des fonctionnaires. Cette circonstance est donc également présente en l’espèce. De plus, la loi de 1990 a été modifiée en mai 2005 afin de supprimer les restrictions au recrutement de salariés de droit privé. Elle prévoit désormais un principe général de recrutement de salariés de droit privé en disposant que «La Poste peut employer, sous le régime des conventions collectives, des agents contractuels, dans le cadre des orientations fixées par le contrat de plan.» |

|

(84) |

La France rappelle que La Poste n’a bénéficié par le passé, en particulier au moment de la création de La Poste en 1990-1991, d’aucune mesure compensatoire qui, au moment de son octroi, aurait été destinée à neutraliser les effets de la charge structurelle anormale supportée par La Poste et liée au financement des retraites des fonctionnaires rattachés à La Poste. |

|

(85) |

Le dispositif de stabilisation de 1998 ne constituerait qu'un allègement partiel des charges anormalement supportées par La Poste. Ce mécanisme a pour effet de stabiliser les montants bruts versés par La Poste à l’État au titre des fonctionnaires, mais il est sans incidence sur la réduction de la base des fonctionnaires actifs cotisants. |

|

(86) |

Le dispositif stabilisé ne remettrait pas non plus en cause le caractère exorbitant de la charge supportée par La Poste en vertu de la loi de 1990 puisque la contribution de La Poste continue à relever d’un régime à «prestations définies» et ne constitue pas une contribution libératoire. Le dispositif de stabilisation n’a donc modifié ni le principe de l’inscription dans le hors-bilan de La Poste de l’engagement de retraites, ni ses modalités de calcul, ni l’obligation de provisionner cet engagement lors du passage aux normes IFRS si le dispositif était maintenu. |

|

(87) |

Enfin, la France indique que, outre le service postal universel, La Poste encourt des surcoûts nets liés aux services d'intérêt économique général (SIEG) de transport et de distribution de presse, et d'aménagement du territoire. La sous-compensation pour ces deux missions atteint environ […] par an au cours de la période 2000-2005. |

|

(88) |

En ce qui concerne la quantification des coûts additionnels imposés par le régime dérogatoire applicable à La Poste pour la période 1998-2005, La Poste a effectué un calcul plus précis de rétropolation du TEC sur la période (33):

|

|

(89) |

Dès lors, la stabilisation en euros constants du remboursement à l’État des charges de retraites des fonctionnaires n’aurait fait que compenser partiellement un désavantage structurel et n’a a fortiori pas conféré un quelconque avantage à La Poste par rapport à ses concurrents. Elle ne constituerait donc pas une aide. |

|

(90) |

En ce qui concerne le caractère effectif de l'équité concurrentielle, la France conteste les trois doutes soulevés par la décision d'ouverture. |

|

(91) |

L'exclusion du risque chômage du calcul du TEC serait d’abord justifiée par le fait qu’il s’agit d’un risque auquel les fonctionnaires de l’État ne sont pas soumis du fait de leur statut. Par ailleurs, il serait paradoxal d'imposer à La Poste le paiement de cotisations chômage alors qu'elle ne bénéficie pas de la flexibilité de la gestion du personnel qui constitue la contrepartie normale de cette cotisation. En réponse à une question de la Commission, la France indique plus particulièrement qu’il n’existe pour les fonctionnaires exerçant à La Poste aucune possibilité de «retour» de plein droit dans l’administration: un tel transfert suppose que trois conditions soient réunies: une demande du fonctionnaire concerné (principe du volontariat), l’existence d’emplois disponibles au sein de l’administration d’accueil et l’existence de postes de qualification équivalente. Compte tenu de ces éléments, la France considère que l’effet potentiel du dispositif de mobilité est peu significatif au regard des rigidités liées à l’emploi de fonctionnaires. |

|

(92) |

En outre, la France souligne que l’emploi de fonctionnaires représente un surcoût pour La Poste par rapport à l’emploi de salariés de droit privé (34), et ce quel que soit le niveau considéré et y compris après correction des écarts d’ancienneté. Malgré l’exclusion du risque chômage et sans tenir compte des surcoûts importants inhérents à la rigidité du statut des fonctionnaires, La Poste continuerait donc après la réforme, malgré la contribution d’équité concurrentielle, à supporter un coût salarial global supérieur à celui de ses concurrents tant que des fonctionnaires seront en service à La Poste. |

|

(93) |

S’agissant ensuite du TEC, la France considère qu’elle a fait preuve de prudence dans sa définition. Elle souligne en effet que l’auto-assurance réalisée par La Poste pour les prestations en espèces au titre des arrêts de travail pour maladie, maternité, paternité et adoption est plus coûteuse que les cotisations au régime général payées par les entreprises relevant du droit commun. Or ce surcoût n’a pas été pris en compte dans le calcul du TEC. |

|

(94) |

Toutefois, en réponse à une demande de la Commission, la France a calculé un TEC prenant en compte tous les risques, y compris les risques non communs et les risques qui font l’objet d’un régime distinct d’auto-assurance par La Poste (35). En 2006, l’impact sur le TEC d’une hypothétique prise en compte des cotisations chômage et AGS et de la contribution exceptionnelle de solidarité, ainsi que des prestations en espèces au titre des arrêts de travail pour maladie, maternité, paternité et adoption serait le suivant: le TEC global modifié s’établirait à […] %, au lieu du TEC de 37,2 % notifié. Par secteur, le TEC modifié serait de […] % dans le secteur postal (au lieu de 36,9 % notifié) et de […] % dans le secteur bancaire (au lieu de 39,9 % notifié).

|

|

(95) |

La France a aussi calculé les valeurs actualisées nettes (VAN) des contributions «employeur» de La Poste dans les scénarii suivants:

|

|

(96) |

Selon la France, la modification du TEC conduirait à une majoration de la VAN à payer par La Poste de 2 milliards d’euros. La France constate que ce montant correspond à la contribution forfaitaire exceptionnelle acquittée par La Poste le 29 décembre 2006. |

|

(97) |

La France conclut que la réforme notifiée ne contient pas d’aide d’État car La Poste ne bénéficiera d’aucun avantage par rapport à ses concurrents. |

|

(98) |

Cependant, en réponse à des observations et questions de la Commission, la France s'est déclarée prête, dans le cadre d’un accord global sur la présente réforme, à s'engager sur les points suivants:

|

|

(99) |

S’agissant de la délimitation de la masse salariale des fonctionnaires entre le secteur «services financiers» et le secteur «courrier-colis», la France indique que celle-ci repose sur deux critères objectifs:

|

|

(100) |

Malgré des désaccords sur les principes, mais toujours dans la perspective d’un accord global sur la présente réforme, la France s'est déclarée prête à s'engager à affecter, dans le calcul du TEC effectué chaque année, la part des personnels multi-métiers refacturée à La Banque Postale au périmètre bancaire sur la base des données issues de la comptabilité analytique de La Poste. |

|

(101) |

Pour répondre aux questions de la Commission, la France a également exploré une approche dite «intrinsèque», centrée sur l’analyse de la couverture par l’entreprise de ses engagements relatifs aux retraites des fonctionnaires. La France insiste d’abord sur le fait que cette approche lui paraît particulièrement inadaptée à la situation de La Poste, qui i) s’est vue rattacher des fonctionnaires de l’État dont le statut est maintenu et reste déterminé par l’État, et dont le régime de retraites est le régime applicable à l’ensemble des personnels civils et militaires de l’État; et ii) a arrêté de recruter des fonctionnaires. |

|

(102) |

La France a ensuite examiné si la contribution versée par La Poste à l’État au titre du financement des retraites des fonctionnaires qui lui sont rattachés correspond à des conditions qu’accepterait un opérateur du secteur privé. Pour ce faire, il faudrait que la rémunération reçue par l’État soit au moins égale à la valeur actualisée nette des engagements incombant à La Poste et assure ainsi le financement par capitalisation intégral de ces engagements. En appliquant ces principes, la France a vérifié que les versements effectués par La Poste ont couvert par le passé la charge actuarielle normale (38) et que la valeur actualisée nette des versements futurs de La Poste à l’État est égale à la valeur actualisée nette des charges actuarielles annuelles normales. La France déduit de cette analyse que le taux de cotisation «employeur» serait de […] %, soit un montant très inférieur au TEC notifié. L’application de ce taux conduirait La Poste à avoir payé un surplus de […] par rapport à l’engagement qui lui est imputable, c’est-à-dire celui correspondant aux années d’activité passées par les fonctionnaires au sein de l’entreprise depuis sa création en 1990. |

|

(103) |

Dans le cas où la Commission viendrait à conclure à la présence d'aides dans la réforme, la France souscrit sur le principe au raisonnement développé par la Commission dans la décision d'ouverture de la procédure quant à leur compatibilité, d’autant que la réforme notifiée vise justement à placer La Poste dans une situation comparable à celle de ses concurrents. La France souligne en effet que la décision d'ouverture de la procédure rappelle qu’une aide est notamment compatible lorsqu’elle permet à une entreprise de se libérer d’une charge antérieure à la phase de libéralisation qui affecterait de manière importante sa compétitivité dans un environnement en cours de libéralisation. |

|

(104) |

Pour ce qui concerne l’adossement envisagé du financement des retraites au régime de droit commun, la France souligne que cette question est sans incidence sur l’analyse de la réforme notifiée au regard des aides d’État. S’agissant des relations entre La Poste et l’État, la mise en place d’une cotisation libératoire versée par La Poste fondée sur un TEC est en effet suffisante pour garantir l’absence de toute aide d’État, sans qu’il soit nécessaire d’examiner les modalités de financement des pensions des fonctionnaires de l'État qui seront retenues à l’issue de la réforme. Dans ce cadre, l’adossement envisagé ne ferait plus intervenir que deux parties, l’État et la Caisse nationale d’assurance vieillesse, La Poste étant, suite à la réforme notifiée, déchargée de toute responsabilité à cet égard. Les deux parties prenantes à l’adossement ne pouvant être qualifiées d’entreprises au sens du traité, celui-ci ne peut comporter une quelconque aide d’État. |

|

(105) |

La France a fait part de ses commentaires sur les observations des parties intéressées le 27 février 2007. Elle considère que les observations en question ne sont pas de nature à remettre en cause l’analyse selon laquelle la mesure envisagée ne contient pas d’élément d’aide d’État, telle qu’elle a été exposée dans la notification et dans les nombreux échanges intervenus depuis avec la Commission. La France estime ainsi que les tiers n’ont pas été en mesure de produire des arguments pertinents, au-delà de la simple reprise des doutes exprimés dans la décision d’ouverture de la procédure et au sujet desquels la France estime avoir démontré qu’ils n’étaient pas fondés. |

6. APPRÉCIATION DES MESURES

|

(106) |

Les mesures examinées par la Commission dans le cadre de la présente décision sont le plafonnement de 1998 et la réforme notifiée du régime des pensions des fonctionnaires de l'État rattachés à La Poste en vertu de l'article 150 de la loi de finances rectificative pour 2006. |

6.1. Qualification d’aide d’État

|

(107) |

Selon l’article 87, paragraphe 1, du traité, une mesure constitue une aide d’État si les quatre conditions cumulatives suivantes sont remplies:

|

6.1.1. Ressources d'État

|

(108) |

L’article 87, paragraphe 1, du traité vise les aides accordées par les États ou au moyen de ressources d’État. Autrement dit, il faut que les mesures en cause apparaissent comme le résultat d’un comportement imputable à l’État et qu’elles soient octroyées au moyen de ressources d’État. |

|

(109) |

D’une part, le plafonnement de la contribution de La Poste, introduit en 1998, résulte d’un contrat conclu entre l’État français et La Poste, lequel est qualifié par la France de «modalité particulière d’application des dispositions de la loi de 1990». La réforme de 2006 est fondée sur une loi. Les mesures en cause sont donc imputables à la France. |

|

(110) |

D'autre part, les mesures examinées sont susceptibles d’induire une renonciation de la part de l’État à des ressources financières puisque La Poste n’assure plus l’équilibre financier du régime des fonctionnaires de l’État qui lui sont rattachés. Or, il est de jurisprudence constante que constitue une ressource d’État le renoncement des pouvoirs publics à certaines rentrées fiscales ou autres (39). Dès lors, les mesures en cause impliquent des ressources d'État. |

6.1.2. Affectation des échanges

|

(111) |

La Commission constate que les marchés sur lesquels le groupe La Poste est actif sont largement ouverts aux échanges intracommunautaires, du fait notamment de la directive 88/361/CEE du Conseil du 24 juin 1988 pour la mise en œuvre de l'article 67 du traité (40) (libre circulation des capitaux), de la deuxième directive 89/646/CEE du Conseil du 15 décembre 1989 visant à la coordination des dispositions législatives, réglementaires et administratives concernant l'accès à l'activité des établissements de crédit et son exercice, et modifiant la directive 77/780/CEE (41) (liberté d'établissement) et de la directive 97/67/CE (directive postale). Le rapport financier 2005 du groupe La Poste rapporte ainsi que:

|

|

(112) |

De plus, ledit rapport financier souligne la capacité du groupe à se développer sur des marchés ouverts en France et en Europe. |

|

(113) |

De la même façon, dans sa réponse au rapport de la Cour des Comptes sur La Poste en 2003 (42), le Président de La Poste explique que «le Groupe poursuivra son internationalisation, pour tenir compte de l’ouverture des marchés et de l’internationalisation de ses plus gros clients. Les entreprises, dans les domaines du courrier, du colis et de l’express ont, en effet, de plus en plus souvent recours à des appels d’offres européens. Le Groupe doit être en mesure d’y répondre.» |

|

(114) |

Dans ce contexte, il suffit de constater que des marchés sur lesquels La Poste est active possèdent une dimension transfrontalière et que La Poste est en concurrence avec des entreprises implantées dans d’autres États membres et avec des entreprises françaises actives sur ces marchés à l’international. |

|

(115) |

Les mesures en cause rendent plus difficile les activités commerciales d’opérateurs communautaires qui souhaiteraient se développer en France. |

|

(116) |

Les mesures en cause renforçant la position de La Poste par rapport à d’autres opérateurs concurrents dans les échanges intracommunautaires, la Commission considère qu'elles affectent les échanges entre États membres et sont susceptibles de fausser la concurrence entre les opérateurs. |

|

(117) |

L'existence d'un monopole légal sur certaines activités de La Poste ne modifie pas cette conclusion. Dans le contexte d'une libéralisation progressive en cours depuis 1998 et à l'aube d'une libéralisation totale des services postaux, le risque d'affectation des échanges existe de manière prévisible (43), même pour des activités aujourd'hui monopolistiques, d'autant que des activités monopolistiques et des activités concurrentielles (comme l'express) utilisent des processus industriels communs dans le système de production de La Poste. Par ailleurs, les activités monopolistiques peuvent aussi être en concurrence, indirecte, avec des activités concurrentielles non postales, comme l'utilisation de messageries électroniques («e-substitution») (44) ou de fax. |

6.1.3. Existence d'un avantage sélectif en faveur de La Poste

|

(118) |

Afin d’apprécier si les mesures en cause comportent des éléments d’aide d’État, il convient de déterminer si ces mesures confèrent un avantage économique à La Poste en ce qu’elles lui permettent d’éviter de supporter des coûts qui auraient normalement dû grever les ressources financières propres de l’entreprise et ont ainsi empêché que les forces en présence sur le marché ne produisent leurs conséquences normales (45). |

|

(119) |

Une aide consiste en un allégement des charges qui pèsent normalement sur le budget des entreprises compte tenu de la nature ou de l'économie du système de charges en cause. Inversement, il pourrait être possible de définir une notion de «charge spéciale», qui consisterait en une charge supplémentaire par rapport à ces charges normales (46). Le retrait d'une telle charge spéciale par une disposition législative n'octroierait pas un avantage au bénéficiaire et ne constituerait donc pas une aide d'État. |

|

(120) |

À l'image de la jurisprudence de la Cour en matière d'analyse de sélectivité (47), qui implique une comparaison avec un cadre de référence pour déterminer la conformité ou non avec la «nature et l'économie du système» d'un traitement différencié de certaines entreprises et certaines productions, dans une situation normale de marché au point de vue structurel, la qualification de charge «normale» ou «spéciale» implique de définir un cadre de référence, ou comparateur, avec l'objectif d'identifier des entreprises qui seraient dans une situation juridique et factuelle comparable au regard de l'objectif poursuivi par les mesures concernées (48). |

|

(121) |

À titre liminaire, il convient de rappeler que la réforme ne prévoit pas d'égaliser les droits à la retraite des fonctionnaires concernés avec ceux des employés des principaux concurrents de La Poste. De même, les personnels concernés sont par définition des fonctionnaires, qui conservent leur statut particulier, tandis que les employés des principaux concurrents de La Poste sont sous contrat de droit privé. Ainsi, l'objectif poursuivi par les mesures en cause ne concerne pas strictement le système de charges constitué par les différents régimes de retraite, qu'ils concernent les employés de droit privé ou les fonctionnaires. Il s'agit plutôt d'un objectif plus large, celui d'assurer une équité concurrentielle entre La Poste et ses concurrents, prenant en compte notamment le fait que certains des employés de La Poste sont des fonctionnaires qui lui ont été rattachés. |

|

(122) |

Au plan théorique, il pourrait exister plusieurs cadres de référence: la situation des concurrents de La Poste, d'autres établissements publics, le régime de pension applicable aux fonctionnaires de l’État, ou encore France Télécom (section 6.1.3.1). Si aucun comparateur exogène de ce type n'est pertinent, le cadre de référence pour l'existence de l'avantage serait alors la situation de La Poste elle-même, antérieurement à l'octroi des mesures (section 6.1.3.2). |

|

(123) |

Enfin, en réponse aux doutes soulevés dans la décision d'ouverture de la présente procédure, la Commission examinera également si des charges de La Poste faisant l’objet de l’allégement correspondent ou non dans leur totalité à une charge «anormale» ou à un «désavantage structurel» au sens de la jurisprudence du Tribunal (section 6.1.3.3) |

6.1.3.1.

|

(124) |

L'identification par la Commission d'opérateurs qui seraient dans une situation juridique et factuelle comparable à La Poste, vis-à-vis de la mise en place d'un level playing field notamment en ce qui concerne le régime de retraite, serait très difficile. |

|

(125) |

Concernant tout d'abord les concurrents de La Poste, il s'agit de sociétés de droit privé actives sur des marchés ouverts à la concurrence, alors que La Poste a un statut similaire à celui d'un établissement public à caractère industriel et commercial (EPIC) (49), et doté d'un monopole légal (50). De plus, le fait que les concurrents de La Poste aient des employés sous contrat de droit privé, alors que la comparaison porte spécifiquement sur des fonctionnaires travaillant à La Poste, implique qu'ils ne peuvent pas être considérés comme étant dans une situation juridique et factuelle comparable au regard de l'objectif des mesures, dans le contexte de l'analyse de l'existence d'un avantage au sens de l'article 87, paragraphe 1, du traité. Il convient en effet de relever que le système de retraite des fonctionnaires découle, comme indiqué aux considérants (25) et suivants, d'un régime juridiquement distinct et clairement séparé du régime applicable aux salariés de droit privé. En tout état de cause, ceci implique que, au regard de l'objectif plus large d'assurer une équité concurrentielle entre La Poste et ses concurrents, il est clair que La Poste et ses concurrents doivent être considérés comme étant dans des situations factuelles et juridiques différentes. |

|

(126) |

Dès lors, les concurrents de La Poste ne pourraient pas servir de comparateur dans l'analyse que la Commission devrait mener afin de déterminer l'existence d'un avantage au sens de l'article 87, paragraphe 1, du traité. |

|

(127) |

Toutefois, la Commission remarque dès à présent qu'un tel comparateur sera manifestement approprié pour l'examen de la compatibilité des aides éventuelles en cause au regard de l'article 87, paragraphe 3, point c), du traité lorsqu'il s'agira d'évaluer plus précisément la distorsion de concurrence sur les marchés affectés par les aides. |

|

(128) |

La Commission a cherché si d'autres comparateurs pouvaient être identifiés. |

|

(129) |

Un comparateur théorique aurait ainsi pu être le régime de pension applicable aux fonctionnaires de l’État, organisé par le code des pensions civiles et militaires de retraite. Toutefois, ce régime en tant que tel n'aurait pas vocation à s'appliquer à des circonstances factuelles semblables à celles rencontrées par La Poste. Par exemple, les fonctionnaires de l'État ne travaillent en général pas dans des secteurs marchands comme ceux sur lesquels La Poste est active. |

|

(130) |

Parmi les EPIC, au statut similaire à celui de La Poste, la Commission n'a pas pu identifier un ensemble d'opérateurs économiques formant un groupe homogène, susceptible de servir de comparateur. Seuls quelques EPIC isolés, notamment l'Office National des Forêts ou la Monnaie de Paris, présentent des éléments de similitude avec la situation de La Poste. Toutefois, ces éléments, disparates, ne seraient pas suffisants pour établir un comparateur cohérent. |

|

(131) |

Dès lors, la Commission considère que ni les établissements publics ni le régime de pension applicable aux fonctionnaires de l’État ne constitueraient des comparateurs pertinents dans la présente affaire. |

|

(132) |

De surcroît, la Commission a examiné la possibilité de comparer La Poste et France Télécom. La loi de 1990 a transformé l'ancienne direction générale des télécommunications en deux personnes morales de droit public: La Poste et France Télécom. Si elle emploie à la fois des salariés sous contrat de droit privé et des fonctionnaires, France Télécom est devenue en 1996 une société anonyme, cotée en bourse. Elle ne serait plus dans une situation juridique et factuelle comparable au regard de l'objectif des mesures en cause. De plus, […], la compatibilité des règles applicables à France Télécom en matière de cotisations sociales et fiscales obligatoires fait l'objet d'une plainte à la Commission et la Commission ne peut par la présente décision préjuger de sa conclusion dans cette affaire. |

|

(133) |

Pour conclure, la Commission considère qu'aucun comparateur exogène n'existe, qui permettrait de définir une cotisation «normale» supportée par des entreprises se trouvant dans une situation juridique et factuelle comparable à celle de La Poste au regard de l'objectif poursuivi par les mesures concernées. |

|

(134) |

Si la Commission avait pu retenir un comparateur exogène pertinent, par référence auquel l'existence de charges «anormales» aurait pu être définie, les mesures en cause auraient pu ne pas constituer une aide d'État à certaines conditions, portant notamment sur le calcul du TEC. |

|

(135) |

Ni la décision de la Commission dans l'affaire Sabena/Swissair (51) ni l'arrêt Enirisorse, cités par la France, ne modifient les conclusions de la Commission quant à l'existence d'un avantage en faveur de La Poste. En effet, la décision Sabena/Swissair établit qu'une mesure visant un secteur (le transport aérien), et non une entreprise spécifique, est une mesure générale de politique économique. Le caractère sectoriel, et non individuel (limité à une seule entreprise) de la mesure, constitue une différence importante par rapport au cas de La Poste, notamment en ce qu'il a permis à la Commission d'établir un comparateur exogène, le régime des cotisations sociales appliqué aux autres secteurs industriels belges. De même, dans l'arrêt Enirisorse, la Cour fonde sa conclusion sur une comparaison de la mesure litigieuse par rapport à une «situation normale» (52), que la Cour a pu définir mais qui n'existe pas de manière semblable dans la présente affaire. |

|

(136) |

Pour l'analyse de l'existence d'un avantage au sens de l'article 87, paragraphe 1, du traité, la Commission devrait donc examiner la situation de La Poste en comparant les cotisations sociales et fiscales obligatoires avant et après les mesures en cause. |

6.1.3.2.

|

(137) |

Les cotisations sociales et fiscales obligatoires avant les mesures en cause sont celles définies par la loi de 1990. En l'absence de comparateur exogène, elles constitueraient le cadre de référence permettant d'établir l'existence d'un avantage. |

|

(138) |

Le plafonnement introduit en 1998 a permis de réduire le montant de la contribution «employeur» au titre des pensions des fonctionnaires rattachés à La Poste d'un montant que la France évalue elle-même à environ […] sur la période 1998-2006. |

|

(139) |

La loi de 2006 a notamment pour effet de substituer à la contribution de La Poste une cotisation alignant les charges de retraites supportées par La Poste sur celles de ses concurrents et ayant un caractère libératoire. Sans cette loi, les taux de contribution «employeur» continueraient de connaître dans les années futures une croissance importante, liée notamment à la dégradation du rapport actifs (cotisants)/inactifs (bénéficiaires des prestations) en conséquence de l'arrêt du recrutement de fonctionnaires par La Poste, malgré les effets positifs du plafonnement. |

|

(140) |

La Commission constate dès lors que les mesures en cause libèrent La Poste de charges qu’elle aurait dû assumer au titre de la loi de 1990. |

|

(141) |

Dans le contexte d'une analyse de la nature normale ou non des charges de retraite pour La Poste elle-même, la Commission considère que les obligations qu’une entreprise doit assumer en vertu de la législation du travail ou de conventions collectives conclues avec les syndicats en matière d’indemnités de licenciement et/ou de retraites anticipées font partie des coûts normaux qu’une entreprise doit financer sur ses ressources propres (53). |

|

(142) |

Par extension, la Commission conclut que les charges de retraite auxquelles La Poste est soumise en vertu de la loi de 1990 sont des charges normales (54). Dès lors, puisque les mesures en cause permettraient d’éviter de supporter des coûts qui auraient normalement dû grever les ressources financières propres de La Poste, ces mesures octroient à l'opérateur un avantage au sens de l'article 87, paragraphe 1, du traité. |

|

(143) |

L'avantage en cause est sélectif car il ne concerne que La Poste. En l'absence de cadre de référence exogène, cette limitation n'est pas justifiée par la nature et l'économie du système en cause. |

6.1.3.3.

|

(144) |

La décision d'ouverture de la procédure évoque de manière détaillée l’arrêt Combus, dans lequel le Tribunal semble considérer comme charges «anormales» des charges résultant du statut dérogatoire des personnels d’une entreprise qui, à la suite d’une réforme, se trouve dans une situation de droit commun, donc identique à ses concurrents, s’agissant de la gestion de ses personnels. Le Tribunal déclare ainsi (55): «la mesure en question visait à remplacer le statut privilégié et coûteux des fonctionnaires employés par Combus par un statut d’agent contractuel comparable à celui des employés d’autres entreprises de transport par autobus se trouvant en concurrence avec Combus. Il s’agissait donc de libérer Combus d’un désavantage structurel par rapport à ses concurrents privés. Or, l’article 87, paragraphe 1, CE a pour seul objet d’interdire des avantages qui favorisent certaines entreprises, la notion d’aide ne recouvrant que des interventions qui allègent les charges grevant normalement le budget d’une entreprise et qui sont à considérer comme un avantage économique que l’entreprise bénéficiaire n’aurait pas obtenu dans des conditions normales de marché. […]. Par ailleurs, l’État danois aurait pu, au lieu de verser la somme de 100 millions de DKK directement aux fonctionnaires employés par Combus, obtenir le même résultat par la réaffectation desdits fonctionnaires au sein de l’administration publique, sans versement de bonification spécifique, ce qui aurait permis à Combus d’employer immédiatement des agents contractuels relevant d’un statut de droit privé.» |

|

(145) |

De manière générale, il faut d'abord rappeler que la jurisprudence Combus n'a pas été confirmée par la Cour. Certains éléments de la jurisprudence de la Cour contredisent l'hypothèse selon laquelle la compensation d'un désavantage structurel exclurait la qualification d'aide. Ainsi, la Cour a constamment indiqué que l'existence d'une aide devait être appréciée au regard des effets et non selon les causes ou les objectifs des interventions étatiques (56). La Cour a aussi soutenu que la notion d'aide recouvre les avantages consentis par les autorités publiques qui, sous des formes diverses, allègent les charges qui grèvent normalement le budget d'une entreprise (57). La Cour a également clairement indiqué que les coûts liés à la rémunération de leurs employés grèvent, par leur nature, le budget des entreprises, indépendamment de la question de savoir si ces coûts découlent ou non d'obligations légales ou d'accords collectifs (58). Dans ce cadre, la Cour a estimé que le fait que des mesures étatiques visent à compenser des surcoûts ne peut pas les faire échapper à la qualification d'aide (59). |

|

(146) |

Toutefois, la France invoque avec force l’application du principe posé par le Tribunal dans l’arrêt Combus, en affirmant que la réforme notifiée ne fait que décharger La Poste d’une charge «anormale». La Commission doit souligner que des éléments matériels différencient l'affaire Combus de la présente affaire, comme l'illustrent les éléments suivants:

|

|

(147) |

La Commission estime que les différences factuelles entre l'affaire Combus et le cas d'espèce sont suffisantes pour justifier un raisonnement différent pour les deux affaires. |

|

(148) |

Enfin, l'approche dite «intrinsèque» proposée par la France n'est pas considérée comme appropriée par la Commission, notamment en conséquence des particularités de la population (fermée) de fonctionnaires concernée et de la création récente de l'entreprise. Ce point de vue est d'ailleurs partagé par la France. Par ailleurs, les calculs de la France comparent les charges réellement supportées par La Poste (et donc y inclus le plafonnement de 1998) à celles qu'auraient supportées La Poste si, à sa création au 1er janvier 1991, elle avait mis en place un nouveau régime de retraite, offrant les mêmes prestations, mais géré par capitalisation. Cette comparaison s'avère, selon la Commission, beaucoup trop hypothétique pour permettre de tirer des conclusions pertinentes sur la nature d'aide des mesures en cause. |

6.1.4. Fausser les conditions de concurrence

|

(149) |

Les mesures en cause confèrent un avantage économique sélectif puisqu’il ne concerne qu’une seule entreprise, La Poste (63). De telles mesures menacent de fausser, en principe, les conditions de concurrence (64). |

6.1.5. Conclusion

|

(150) |

Il ressort des considérations qui précèdent, à la lumière de la jurisprudence pertinente, incluant l'arrêt Combus, que les mesures en cause constituent des aides d'État au sens de l'article 87, paragraphe 1, du traité. |

6.2. Illégalité des aides

|

(151) |

Le plafonnement de 1998 a été mis à exécution sans avoir été préalablement notifié à la Commission. Il est donc illégal. |

|

(152) |

La Commission remarque à ce propos que le plafonnement a produit des effets à la fois sur des marchés libéralisés et sur des activités relevant d'un monopole légal. La Poste n'exerçait donc pas exclusivement des activités monopolistiques (65). Le plafonnement ne peut dès lors pas être considéré comme une aide existante. |

|

(153) |

La réforme de 2006 a été notifiée à la Commission. Son exécution est suspendue dans la mesure où La Poste continue de payer la contribution «employeur» qui résulte du plafonnement de 1998. La réforme de 2006 n'a donc pas été mise à exécution. |

6.3. Compatibilité des aides avec le marché commun

|

(154) |

Les dérogations prévues à l’article 87, paragraphe 2, du traité, relatives aux aides à caractère social octroyées aux consommateurs individuels, aux aides visant à remédier aux calamités naturelles et autres événements extraordinaires ainsi qu’aux aides accordées dans certaines régions de la République fédérale d’Allemagne, sont manifestement dépourvues de pertinence dans le cas d’espèce. |

|

(155) |

Quant aux dérogations prévues à l’article 87, paragraphe 3, du traité, la Commission constate que les aides en cause ne sont pas destinées à favoriser le développement économique de régions dans lesquelles le niveau de vie est anormalement bas ou dans lesquelles sévit un grave sous-emploi, qu’elles ne constituent pas un projet d’intérêt européen et ne visent pas à remédier à une perturbation grave de l’économie française. Elles ne visent pas davantage à promouvoir la culture et la conservation du patrimoine. |

|

(156) |

Il convient d’examiner si les mesures peuvent être déclarées compatibles par la Commission au titre de l’article 87, paragraphe 3, point c), du traité, selon lequel une aide destinée à faciliter le développement de certaines activités ou de certaines régions économiques peut être déclarée compatible avec le marché commun quand elle n’altère pas les conditions d’échanges dans une mesure contraire à l’intérêt commun. |

|

(157) |

La Commission rappelle de plus que la France n'a pas invoqué l'article 86, paragraphe 2, du traité comme fondement de la compatibilité des aides octroyées à La Poste. |

|

(158) |

Compte tenu de la nature et des effets de la réforme, qui aligne les contributions de La Poste sur celles de ses concurrents, la Commission estime que l'évaluation de la compatibilité des aides doit être conduite par rapport à l'établissement de conditions égales («level playing field») en matière de contributions sociales et fiscales obligatoires entre La Poste et ses concurrents, dans les domaines du courrier/colis et des services financiers, qui rassemblent l'essentiel des activités de La Poste (66). |

|

(159) |

Pour analyser les effets des aides et évaluer l'intensité de la distorsion de concurrence, la Commission doit d'abord examiner le niveau des contributions payées par La Poste par rapport à ses concurrents, à la lumière des engagements de la France. Ensuite, la Commission identifiera ce qui se serait produit si La Poste n'avait pas bénéficié des aides en cause. Les effets positifs des aides seront alors analysés, ainsi que leurs effets négatifs. Il sera alors possible de faire un bilan de compatibilité globale. |

|

(160) |

La Commission a étudié de manière très approfondie le mécanisme de calcul du TEC. |

|

(161) |

De manière préalable, il faut rappeler que deux éléments différencient le régime des contributions de La Poste du droit commun:

|

|

(162) |

Concernant le premier point, un employeur de droit commun verse des contributions libératoires dans un système par répartition. La Poste, elle, n’acquitte pas de cotisation libératoire mais a été chargée par la loi de 1990 d’équilibrer le régime de retraite pour ses fonctionnaires. Le plafonnement de 1998, qui fixe un montant maximum à la contribution «employeur» sans considération liée à un taux de cotisation, puis, de manière plus fondamentale, la loi de 2006, ont pour effet de mettre en place une contribution libératoire. |

|

(163) |

Les aides en cause apportent donc une solution au premier élément de différence entre le régime de La Poste et le droit commun. |

|

(164) |

Concernant le second point, la Commission a vérifié que la VAN des flux financiers futurs selon la loi de 1990 est supérieure à la VAN des flux financiers futurs résultant de l'application du TEC modifié (67). En l’absence des aides, La Poste devrait donc acquitter des contributions supérieures au droit commun. |

|

(165) |

La Commission note de plus que l'établissement de véritables conditions égales' avec les concurrents de La Poste impliquait que deux modifications soient apportées au TEC:

|

|

(166) |

Les modifications apportées par la France au calcul du TEC permettent au mécanisme en cause d'égaliser les niveaux de charges sociales et fiscales obligatoires, assises sur les salaires, entre La Poste et les autres entreprises du secteur «courrier/colis» et du secteur bancaire relevant du droit commun des prestations sociales. La période transitoire prévue par la France dans la notification pour la période 2006-2010 ne devra toutefois pas permettre à La Poste de payer un niveau de contribution inférieur au TEC modifié. |

|

(167) |

En l'absence de la réforme, La Poste aurait dû provisionner, pour ses comptes postérieurs à l'exercice 2006, les engagements de retraite de ses personnels fonctionnaires. Ce provisionnement aurait résulté directement de ce que les contributions «employeur» pour les retraites des fonctionnaires de La Poste n'étaient pas libératoires. |

|

(168) |

En l'absence des aides, les contributions de La Poste ne seraient pas alignées sur le niveau payé par ses concurrents. Par conséquent, La Poste subirait un handicap et ne pourrait pas livrer une concurrence sur les mérites sur les marchés libéralisés (comme les services financiers ou l'express). |

|

(169) |

En l'absence de la réforme, La Poste aurait dû assurer le financement annuel approprié de ses contributions, ce qui conduirait à une charge annuelle supplémentaire de plusieurs centaines de millions d'euros par rapport au régime réformé (71). Néanmoins, la Commission considère que ces surcoûts (non supportés par les concurrents) ne sont pas d'un montant tel qu'ils auraient forcé La Poste à réduire ses activités dans les secteurs ouverts à la concurrence, à l'intérieur ou en dehors du champ d'application de SIEG. |

|

(170) |

En effet, une partie significative des charges en question est liée à des SIEG, ce qui devrait en principe permettre à La Poste de recevoir une compensation pour les surcoûts y relatifs (72). Par ailleurs, les contributions afférentes à des activités ne relevant pas de SIEG n'auraient pas d'impact matériel sur les activités programmées par La Poste. Les contributions en question constituent des coûts fixes. La nature fixe des coûts signifie justement qu'ils ne sont pas susceptibles d'affecter les décisions commerciales de La Poste, notamment les décisions futures d'investissement. Les coûts fixes sont supportés par La Poste, que celle-ci décide en faveur d'un certain projet d'investissement ou d'un autre. |

|

(171) |

Les circonstances dans lesquelles le niveau des contributions pourrait affecter significativement les activités de La Poste sont soit le montant exceptionnellement élevé des contributions, qui pourrait conduire La Poste à sortir du marché, soit une augmentation très importante du coût du capital. |

|

(172) |

Le risque de faillite de La Poste ne paraît pas constituer un risque matériel compte tenu de la situation de La Poste (73). |

|

(173) |