EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32020R0894

Commission Implementing Regulation (EU) 2020/894 of 29 June 2020 amending Implementing Regulation (EU) 2019/159 imposing definitive safeguard measures against imports of certain steel products

Règlement d’exécution (UE) 2020/894 de la Commission du 29 juin 2020 modifiant le règlement d’exécution (UE) 2019/159 instituant des mesures de sauvegarde définitives à l’encontre des importations de certains produits sidérurgiques

Règlement d’exécution (UE) 2020/894 de la Commission du 29 juin 2020 modifiant le règlement d’exécution (UE) 2019/159 instituant des mesures de sauvegarde définitives à l’encontre des importations de certains produits sidérurgiques

C/2020/4235

OJ L 206, 30.6.2020, p. 27–62

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

30.6.2020 |

FR |

Journal officiel de l’Union européenne |

L 206/27 |

RÈGLEMENT D’EXÉCUTION (UE) 2020/894 DE LA COMMISSION

du 29 juin 2020

modifiant le règlement d’exécution (UE) 2019/159 instituant des mesures de sauvegarde définitives à l’encontre des importations de certains produits sidérurgiques

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne,

vu le règlement (UE) 2015/478 du Parlement européen et du Conseil du 11 mars 2015 relatif au régime commun applicable aux importations (1), et notamment ses articles 16 et 20,

vu le règlement (UE) 2015/755 du Parlement européen et du Conseil du 29 avril 2015 relatif au régime commun applicable aux importations de certains pays tiers (2), et notamment ses articles 13 et 16,

considérant ce qui suit:

1. CONTEXTE

|

(1) |

Par le règlement d’exécution (UE) 2019/159 (ci-après le «règlement définitif») (3), la Commission a institué des mesures de sauvegarde concernant certaines importations d’acier (26 catégories de produits sidérurgiques). Ces mesures consistent en un système de contingents tarifaires par catégorie de produits (ci-après les «CT»), établis à un niveau visant à ce que la perturbation des importations soit limitée et que les niveaux d’importations habituels des partenaires commerciaux soient préservés. Un droit hors contingent de 25 % s’applique aux importations excédant les CT. |

|

(2) |

Par le règlement d’exécution (UE) 2019/1590 (ci-après le «premier règlement de réexamen») (4), la Commission a réexaminé pour la première fois les mesures et a introduit une série d’ajustements tenant compte de l’évolution de la situation et de l’intérêt de l’Union afin de les rendre plus efficaces. |

|

(3) |

Par le règlement d’exécution (UE) 2020/35 (ci-après le «règlement relatif à la destination particulière») (5), la Commission a annulé l’ajustement précédemment apporté à la gestion du CT de la catégorie de produits 4, celui-ci s’étant révélé irréalisable. |

2. LA DEUXIÈME PROCÉDURE DE RÉEXAMEN

|

(4) |

Conformément à l’article 8 du règlement définitif, la Commission peut réexaminer les mesures en cas de changement de circonstances au cours de la période d’application des mesures. |

|

(5) |

Le 14 février 2020, la Commission a entamé le deuxième réexamen des mesures de sauvegarde en publiant un avis d’ouverture (6) dans lequel elle invitait les parties intéressées à faire connaître leurs points de vue et à fournir des éléments de preuve concernant cinq motifs de réexamen (7). |

|

(6) |

La procédure formelle s’est déroulée par écrit et en deux étapes. Lors de la première étape, la Commission a reçu environ 90 observations. Lors de la seconde étape, les parties intéressées ont également été autorisées à réfuter les observations initiales des autres parties. La Commission a reçu plus de 30 observations supplémentaires. |

|

(7) |

La phase écrite de la procédure a pris fin le 18 mars 2020, alors que l’Union et d’autres pays imposaient un confinement strict et d’autres mesures d’isolement afin d’enrayer la propagation de la pandémie de COVID-19. |

|

(8) |

Afin de tenir compte, dans le cadre du réexamen, des conséquences économiques de cet événement inattendu, qui a entraîné un changement radical de circonstances dans le fonctionnement du marché de l’acier de l’Union, et des mesures de sauvegarde actuellement en vigueur, le 30 avril 2020, la Commission a octroyé aux parties intéressées un délai supplémentaire exceptionnel pour présenter leurs points de vue sur les conséquences économiques de la pandémie de COVID-19 sur le marché de l’acier. |

3. CONCLUSIONS DE L’ENQUÊTE

|

(9) |

Après une analyse approfondie de l’ensemble des observations reçues, la Commission est arrivée aux conclusions suivantes. Celles-ci sont organisées en six sous-sections distinctes. La première concerne les conséquences économiques de la pandémie de COVID-19 (section 3.1 ci-dessous) tandis que les cinq suivantes (sections 3.2 à 3.6) correspondent aux cinq motifs de réexamen énoncés dans l’avis d’ouverture du deuxième réexamen, à savoir: A) le niveau et l’attribution de CT; B) l’éviction des flux commerciaux traditionnels; C) les effets préjudiciables potentiels sur la réalisation des objectifs d’intégration poursuivis avec des partenaires commerciaux préférentiels; D) la mise à jour de la liste des pays en développement membres de l’OMC exclus du champ d’application des mesures en fonction de leur niveau d’importations mis à jour pour 2019; et E) d’autres changements de circonstances pouvant nécessiter un ajustement du niveau d’attribution du CT. |

3.1. Effets de la pandémie de COVID-19 sur le marché de l’acier de l’Union et le fonctionnement des mesures de sauvegarde actuelles

Observations des parties intéressées

|

(10) |

La Commission a reçu environ 200 observations sur les conséquences économiques de la pandémie de COVID-19 et l’incidence de cette dernière sur le fonctionnement des mesures de sauvegarde actuelles. La grande majorité de ces observations provenaient d’exportateurs, d’importateurs, d’utilisateurs et de négociants. Plusieurs pays exportateurs, ainsi que des associations du secteur des producteurs d’acier de l’Union (ci-après l’«industrie de l’Union») et des utilisateurs d’acier en aval, ont également transmis des observations. |

|

(11) |

Une grande majorité des observations présentées étaient résolument opposées à la demande formulée par l’industrie de l’Union visant à réduire drastiquement le volume de CT. D’après ces observations, non seulement cette réduction des CT constituerait une interdiction de fait des importations, en violation des règles de l’OMC, mais elle serait également contraire à l’intérêt de l’Union, puisqu’elle ne tiendrait pas compte de l’intérêt des marchés en aval, sur lesquels les activités de fabrication d’acier seraient très négativement affectées. Plusieurs parties ont également souligné que modifier une nouvelle fois la gestion des CT serait totalement injustifié et ont considéré que l’élimination du mécanisme de report des contingents inutilisés d’un trimestre à l’autre rendrait les mesures plus restrictives, en violation des règles de l’OMC. De nombreuses parties ont insisté sur le fait que les conséquences de la pandémie de COVID-19 étaient toujours incertaines et difficiles à prévoir et auront des effets différents en fonction du segment de produits sidérurgiques concerné. Certaines parties ont donc suggéré de reporter tout ajustement jusqu’à ce que ces conséquences soient clairement connues, et ont prévenu qu’une réduction du volume des CT mettrait en péril les contrats de fourniture déjà conclus. |

Position de la Commission

|

(12) |

Lorsque la Commission a adopté le premier ensemble d’ajustements des mesures de sauvegarde sur l’acier de l’Union en octobre 2019, les prévisions pour l’industrie sidérurgique indiquaient une baisse de la demande, du fait d’un ralentissement progressif de l’économie mondiale. En plus d’une adaptation du rythme de libéralisation à ces prévisions de ralentissement de la croissance, la Commission a également introduit plusieurs autres ajustements visant à préserver les flux commerciaux habituels et d’éviter que certains pays d’origine d’exportations n’en écartent d’autres en ce qui concerne l’utilisation des CT disponibles dans le cadre des mesures, dans un contexte économique en détérioration progressive. |

|

(13) |

Il était alors impossible de prévoir que, plusieurs mois plus tard, la pandémie de COVID-19 plongerait l’économie mondiale dans la plus grave récession qu’elle ait connue depuis la crise financière mondiale de 2008. Les contrôles stricts établis par les autorités du monde entier afin d’atténuer ou d’éliminer la maladie depuis l’éclatement de la pandémie au premier trimestre 2020 ont provoqué des dégâts considérables. Les conséquences économiques des mesures de confinement et d’isolement ont été immédiates et brutales. Le choc économique a été d’une ampleur et d’un tranchant extrêmes sur le plan de la production, de l’investissement fixe, des licenciements et de la demande. |

|

(14) |

Selon Oxford Economics, le PIB mondial devrait «se contracter de près de 7 % au premier semestre 2020, soit près du double de la baisse enregistrée lors de la crise financière mondiale, selon des révisions à large spectre effectuées pour les grandes économies» (8). Cette contraction est en cours dans tous les grands secteurs industriels et les commandes sont au point mort. En mars 2020, l’indice composite mondial de la production établi par J.P.Morgan a reculé à 39,4, son plus bas niveau en 133 mois, et sa baisse en glissement mensuel (6,7 points) a été la deuxième chute la plus lourde de toute l’histoire de cet indice (9). «La gravité de ces effets a été mise en évidence par des chutes records, en glissement mensuel, du niveau des indices mesurant la production (–10,1 points), les nouvelles commandes (–9,4 points), les activités en cours (–7,3 points), les nouvelles commandes à l’exportation (–10,4 points) et les futures activités (–13,1 points)» (10). L’indice PMI sectoriel mondial d’IHS Markit publié en mai confirme ces effets et fait état de baisses records de la production dans tous les secteurs examinés, à l’exception des services de santé (11). |

|

(15) |

Les producteurs d’acier de l’Union prévoient une stagnation de la demande, avec des diminutions dépassant 60 % dans le Sud de l’Europe et autour de 50 % dans le Nord de l’Europe au second semestre 2020, essentiellement imputables à une chute vertigineuse de la demande dans le secteur automobile (– 80 % environ), en raison de la forte baisse de ses ventes et de sa production de véhicules. Ces prévisions concordent avec les constatations effectuées par Morgan Stanley dans son récent rapport sur le secteur sidérurgique (12), selon lequel «les marchés finals de l’acier sont confrontés à de graves perturbations de la demande automobile (18 % de la demande d’acier de l’Union), qui a chuté de 40-85 % en glissement annuel en mars, tandis que les secteurs de la construction, du pétrole et du gaz et de l’aéronautique traversent également de fortes turbulences». Ce déclin persistant de la demande d’acier semble plausible et est corroboré par l’évolution de l’indice PMI des utilisateurs mondiaux d’acier (Global Steel Users Purchasing Managers Index), qui est un indicateur composite destiné à fournir un aperçu fiable des conditions d’exploitation aux fabricants considérés comme de gros utilisateurs d’acier. Cet indicateur a atteint son niveau le plus bas en 133 mois en avril, à 43,7, contre 49,3 en mars, en raison de la stagnation de la demande tant sur les marchés nationaux que sur les marchés d’exportation, ces derniers accusant leur déclin le plus rapide depuis la fin 2008 (13). |

|

(16) |

Les dégâts économiques considérables qui s’ensuivront seront enregistrés par les entreprises et les pays au premier semestre 2020. Une modification de la tendance n’est pas à attendre avant la fin du deuxième trimestre, avec une éventuelle hausse de l’activité dans un nombre de pays très faible, voire nul. Les prévisions économiques du printemps 2020 de la Commission européenne indiquent une récession profonde et inégale et une reprise incertaine, avec un taux de chômage dans l’Union passant de 6,7 % en 2019 à 9 % en 2020 avant de reculer aux alentours de 8 % en 2021 (14). |

|

(17) |

Les prévisions économiques pour le reste de la période des mesures de sauvegarde, qui prend fin le 30 juin 2021, sont moroses. Les prévisions économiques du printemps 2020 de la Commission européenne indiquent également que l’économie européenne va se contracter de 7,5 % en 2020 et croître d’environ 6 % en 2021. L’économie de l’UE ne devrait donc pas récupérer entièrement d’ici la fin de l’année 2021 le terrain perdu en raison de la crise. L’investissement restera faible et le marché du travail ne se sera pas complètement redressé (15). Les prévisions de croissance établies par la Commission pour l’UE et la zone euro ont été revues à la baisse d’environ 9 points de pourcentage par rapport aux prévisions économiques de l’automne 2019. |

|

(18) |

La gravité des répercussions économiques massives de la pandémie de COVID-19 est néanmoins difficile à prédire à ce stade. Comme observé par Oxford Economics, «la grande incertitude à ce jour n’est pas l’ampleur des chutes annoncées pour le second trimestre 2020, mais le moment et la rapidité de la reprise qui suivra» (16). Dans sa récente analyse de l’incertitude, IHS Markit note que cette dernière a grimpé à des niveaux de crise financière généralisée et décrit comment «les entreprises craignent plus que jamais une récession et s’attendent largement à ce que le ralentissement persiste tout au long de l’année prochaine» (17). |

|

(19) |

Si, depuis la mi-mai 2020, les pays ont commencé de mettre en œuvre des stratégies de sortie pour les mesures de contrôle de la pandémie les plus strictes, il subsiste, de fait, de nombreuses incertitudes quant à la reprise. Premièrement, il est difficile de déterminer clairement, à ce stade, l’ampleur des dommages causés aux industries nationales et aux chaînes d’approvisionnement nationales et internationales. Deuxièmement, il n’est pas à exclure que de nouvelles vagues de contamination au virus apparaissent dans le courant de l’année, lorsque les mesures de contrôle seront progressivement assouplies, ce qui pourrait entraîner des retours successifs aux mesures de confinement et d’isolement, y compris sous une forme intermittente qui risquerait de tuer la reprise dans l’œuf et de causer encore plus de dégâts à long terme. |

|

(20) |

Compte tenu de cette analyse, la Commission considère que le choc économique produit par la pandémie de COVID-19 représente une évolution fondamentale et exceptionnelle de la situation ayant des conséquences radicales sur le fonctionnement du marché de l’acier dans l’Union et dans le monde entier. La Commission estime donc nécessaire de tenir dûment compte des répercussions économiques de la pandémie de COVID-19 au moment de définir les ajustements à adopter dans le cadre du deuxième réexamen des mesures de sauvegarde. |

|

(21) |

Comme expliqué ci-dessus, lors du premier réexamen des mesures de sauvegarde, la Commission, ayant déjà observé un ralentissement du marché de l’acier qui n’avait pas été prévu au moment de l’adoption des mesures définitives, avait introduit des ajustements visant à remédier aux effets d’éviction limités constatés au cours de la première année d’application des mesures. Toutefois, en l’absence de nouveaux ajustements, ces effets vont s’aggraver dans le contexte économique actuel. |

|

(22) |

Si le choc économique de la pandémie a été relativement symétrique, dans la mesure où la pandémie a affecté tous les pays du monde, entraînant une baisse soudaine et très significative de la production et de la demande, la force de la reprise en 2021 sera probablement asymétrique. Cela dépendra non seulement de l’évolution de la pandémie dans chaque pays, mais aussi de la structure des économies nationales et de leur capacité à réagir en adoptant des politiques de relance. |

|

(23) |

Dans la situation actuelle, caractérisée par une baisse de la demande et donc d’une diminution drastique des ventes frappant la quasi-totalité des catégories de produits sidérurgiques, associées à des perspectives de grande incertitude et de probables fortes asymétries géographiques en ce qui concerne le moment et la rapidité de la reprise, on peut vraisemblablement s’attendre (18) à ce que certains exportateurs d’acier vers l’Union adoptent un comportement commercial encore plus agressif afin de «faire place nette» au détriment des autres acteurs du marché lorsque l’activité reprendra après la pandémie. |

|

(24) |

En particulier, on peut raisonnablement s’attendre (19) à ce que certains exportateurs, notamment dans les régions géographiques qui auront repris leurs activités plus tôt que d’autres, anticipent sur les ventes sur le marché de l’Union avec plus de force que par le passé, afin, d’abord, d’épuiser le plus tôt possible leurs contingents spécifiques par pays, puis d’être prêts à puiser immédiatement dans les contingents résiduels lorsque ceux-ci seront disponibles. |

|

(25) |

Par ce comportement opportuniste, les exportateurs de certaines origines risquent plus que jamais de supplanter d’autres participants au marché et de s’emparer indûment des parts de marché qui, dans des circonstances normales, reviendraient à d’autres zones de flux commerciaux habituels ou à la production intérieure. Il s’agit là d’un véritable risque, car les exportateurs tenteront désespérément d’obtenir de plus grosses parts d’un marché réduit afin de compenser le recul de leurs ventes en chiffres absolus imputable à la baisse de la demande. |

|

(26) |

En plus de nuire à la préservation des flux commerciaux habituels pour ce qui est des origines, le comportement opportuniste susmentionné, qui déplacerait indûment les flux commerciaux habituels et la production intérieure, risquerait également de provoquer de très graves déséquilibres sur le marché de l’acier de l’Union, ce qui, en fin de compte, pourrait nuire aux effets correctifs des mesures de sauvegarde initiales au moment de protéger le marché contre une nouvelle hausse massive et soudaine des importations. |

|

(27) |

Dans ces circonstances, afin de garantir un retour ordonné de tous les fournisseurs (industrie intérieure comme exportateurs) sur le marché, et de réduire au minimum les comportements opportunistes indus, la Commission juge nécessaire d’apporter deux ajustements généraux à la gestion des CT. Le premier consiste à passer d’une gestion annuelle à une gestion trimestrielle de tous les contingents spécifiques par pays; cet ajustement, tout en préservant les volumes totaux par catégorie de produits, garantira un flux d’importations plus stable et réduira au minimum le risque de hausse massive indue des importations au cours de la période d’application restante des mesures. Un deuxième ajustement complémentaire consiste à mettre en place un régime amélioré pour l’accès des pays bénéficiant d’un contingent spécifique par pays au contingent résiduel. Cet ajustement limitera, au besoin, l’utilisation du contingent résiduel aux petits pays d’exportation bénéficiaires qui relèvent de cette section globale des CT, et réduira le risque d’une éviction de ces pays par les exportateurs bénéficiant d’un contingent spécifique par pays. Ces deux ajustements seront développés plus en détail ci-dessous, respectivement aux sections 3.2 et 3.3. |

3.2. Niveau et attribution des CT

|

(28) |

Aux fins de la présente section, la Commission a examiné si le niveau et l’attribution actuels des CT, y compris leur gestion, étaient appropriés. Comme indiqué dans l’avis d’ouverture, outre les observations et les éléments de preuve présentés par les parties intéressées, la Commission a aussi accordé une attention particulière, dans son évaluation, à l’évolution de l’utilisation des CT au cours de la deuxième année d’application des mesures (20), qui a fait l’objet d’un suivi quotidien pour les 26 catégories de produits. |

Observations des parties intéressées

|

(29) |

La plupart des parties intéressées ont présenté des observations sur cet aspect du réexamen. Un grand nombre d’entre elles, notamment des producteurs-exportateurs, des gouvernements de pays tiers, des utilisateurs et des importateurs, ont demandé soit une augmentation du niveau des CT soit un système différent d’attribution des contingents pour les catégories de produits qui les concernent. Elles ont notamment demandé de modifier la période de référence utilisée pour établir les niveaux des CT, afin de bénéficier d’un contingent plus élevé. Certaines parties intéressées ont demandé à la Commission de modifier le socle d’attribution d’un contingent spécifique par pays, en relevant ou en abaissant l’actuel seuil de 5 %. |

|

(30) |

De son côté, l’industrie de l’Union a plaidé pour un certain nombre d’ajustements antagoniques. Elle a tout particulièrement demandé que les CT soient gérés sur une base trimestrielle et que les volumes non utilisés au cours d’un trimestre ne soient pas reportés au trimestre suivant. Dans le cadre de la réouverture exceptionnelle de la phase écrite destinée à permettre la présentation d’observations sur les conséquences économiques de la pandémie de COVID-19, l’industrie de l’Union a demandé une réduction des CT allant jusqu’à 75 % afin de contrer les effets économiques dévastateurs de la pandémie. De nombreuses parties intéressées se sont fermement opposées à cette demande, faisant valoir qu’une telle réduction serait incompatible avec les règles de l’OMC et affecterait de manière indue l’industrie en aval de l’Union. |

Position de la Commission

|

(31) |

La Commission observe que, même au dernier trimestre de la deuxième année d’application des mesures (données analysées jusqu’au 15 mai 2020), le niveau global des CT est resté largement inutilisé (21), des contingents restant disponibles dans toutes les catégories de produits. Au vu du rythme et de la tendance observés de l’utilisation des CT alors que plus des trois quarts de la période sont déjà écoulés, et compte tenu du contexte économique actuel, décrit à la section 3.1 ci-dessus, caractérisé par une stagnation de la croissance, la Commission estime très peu probable que l’utilisation des CT s’accélère d’ici à la fin du dernier trimestre. Au contraire, les dernières tendances en matière d’importation et les perspectives les plus récentes concernant la demande indiquent que le rythme des importations pourrait encore se ralentir d’ici à la fin de la période (le 30 juin 2020). En outre, comme indiqué au considérant 15 du premier règlement de réexamen, au cours de la première année d’application des mesures, alors que la situation sur le marché était plus stable et que la demande était saine par rapport à la situation actuelle, environ 3,2 millions de tonnes de CT exemptés de droit de douane n’ont pas été utilisés (22). |

|

(32) |

Dans ce contexte, la Commission considère que les niveaux des CT en place n’ont pas indûment restreint les flux commerciaux au cours de la deuxième année d’application des mesures, mais ont autorisé un niveau d’importations proportionné aux besoins du marché de l’Union. |

|

(33) |

En réponse aux demandes d’augmentation des niveaux des CT, la Commission fait observer que les parties intéressées n’ont pas démontré que la demande sur le marché de l’acier de l’Union augmenterait de sorte que les CT existants entraîneraient une pénurie de l’offre sur le marché. Au contraire, comme expliqué en détail à la section 3.1, la tendance laisse plutôt présager l’inverse. Enfin, la Commission observe également que la période de référence utilisée pour établir les CT constitue l’un des piliers de la conception des mesures instituées ab initio par le règlement définitif et que la portée du réexamen n’inclut pas la modification substantielle de la structure fondamentale des mesures. L’objectif de ce réexamen est plutôt de déterminer s’il est nécessaire d’apporter des ajustements spécifiques à la gestion des CT. La Commission rejette donc ces demandes. |

|

(34) |

Indépendamment de ce qui précède, la Commission estime nécessaire d’apporter une série d’ajustements et d’améliorations à la gestion des CT afin d’adapter celle-ci à l’évolution du marché et de mieux garantir le bon fonctionnement des mesures de sauvegarde. Ces ajustements sont à la fois horizontaux et propres à certaines catégories de produits. |

3.2.1. Ajustement horizontal: gestion trimestrielle de tous les contingents spécifiques par pays

|

(35) |

L’enquête de réexamen a montré que plusieurs pays exportateurs avaient continué d’adopter un comportement très agressif à l’exportation dans de nombreuses catégories de produits au cours de la deuxième année d’application des mesures. Ces pays ont épuisé plusieurs (voire la plupart) de leurs contingents annuels spécifiques par pays anormalement vite (parfois seulement quelques mois après le début de la période). Un contingent annuel spécifique par pays a même été épuisé le premier jour de la deuxième année d’application des mesures. |

|

(36) |

Ce comportement a entraîné, dans ces catégories de produits, une situation dans laquelle un afflux d’importations disproportionné s’est concentré à un stade relativement précoce de la période annuelle. Cet afflux s’est ensuite ralenti jusqu’au début du dernier trimestre de la période, lorsqu’un nouveau pic d’importations a de nouveau eu lieu, au moment même où les pays bénéficiant d’un contingent spécifique par pays étaient autorisés à utiliser les CT résiduels disponibles en franchise de droits. La Commission considère que ce comportement génère d’importants déséquilibres et empêche le bon fonctionnement du marché. |

|

(37) |

Dans le contexte actuel d’incertitude extrême, de baisse de la demande et donc de réduction drastique des ventes de la quasi-totalité des catégories de produits sidérurgiques, comme décrit en détail à la section 3.1, la Commission juge très probable que ce comportement à l’exportation visant à exclure les produits concurrents soit encore exacerbé. Les exportateurs, dans ces circonstances exceptionnelles, adopteront un comportement très agressif et opportuniste à l’égard des autres concurrents, afin de récupérer les ventes perdues. Dans ce climat d’opportunisme, on peut raisonnablement s’attendre à ce que les exportateurs des pays d’exportation les plus solides tentent d’anticiper sur les ventes afin de se débarrasser de la concurrence. Ces pratiques commerciales opportunistes constituent le principal risque menaçant le bon fonctionnement des mesures de sauvegarde, car elles entraîneraient de très graves perturbations du marché et, en l’absence de mesures correctives, risqueraient de déplacer indûment les flux commerciaux habituels et la production intérieure, annulant ainsi l’effet utile des mesures de sauvegarde en vigueur. |

|

(38) |

Depuis l’institution des mesures définitives, les contingents spécifiques par pays ont été gérés sur une base annuelle, ce qui signifie que la totalité des volumes sous-jacents ont été mis à la disposition des exportateurs au début de chaque période annuelle sans devoir être utilisés dans un délai donné, contrairement aux contingents résiduels, qui étaient gérés sur une base trimestrielle. L’introduction de délais semblait alors inutile et paraissait constituer une charge administrative encombrante perturbant le fonctionnement normal du marché. |

|

(39) |

Toutefois, après l’enquête de réexamen, la Commission considère que l’actuelle gestion annuelle des contingents spécifiques par pays ne serait pas efficace pour empêcher les perturbations sur le marché de l’acier de l’Union exposées ci-dessus, lesquelles devraient être exacerbées par le comportement opportuniste attendu de certains exportateurs. Non seulement ces perturbations seraient contraires à l’intérêt de la majorité des pays exportateurs, mais elles auraient également des conséquences extrêmement négatives sur la situation économique de l’industrie sidérurgique de l’Union, nuisant ainsi à l’efficacité des mesures. |

|

(40) |

La Commission a donc décidé que les contingents spécifiques par pays devaient également être gérés sur une base trimestrielle. Cet ajustement assurera un flux d’importations plus stable et atténuera le risque, actuellement très élevé, que le comportement opportuniste des exportateurs entre en conflit avec l’intérêt légitime des autres acteurs du marché tout au long de la prochaine période de mesures, à savoir du 1er juillet 2020 au 30 juin 2021. |

|

(41) |

Cet ajustement aura un effet stabilisateur positif sur le marché, puisqu’il permettra d’éviter des stockages massifs au début d’une période, tels que ceux qui ont déjà été détectés par le passé dans plusieurs catégories de produits. L’ajustement permettra aux producteurs, tant dans l’Union que dans les pays tiers, qui ont vu leur capacité opérationnelle être significativement limitée au cours de la crise de la COVID-19 et qui ont été autorisés plus tard que d’autres à reprendre leurs activités après le confinement, de livrer concurrence dans des conditions plus équitables une fois que la demande reprendra. |

|

(42) |

Il convient enfin d’indiquer que la Commission ne voit aucune raison de mettre fin au report de volumes inutilisés de contingents gérés sur une base trimestrielle d’un trimestre à l’autre dans les limites d’une même période. Le maintien de ce mécanisme de report permet de veiller à ce que l’utilisation des CT puisse s’adapter à l’évolution de la demande tout au long de l’année, sans perturber indûment le marché. |

3.2.2. Ajustements spécifiques concernant certaines catégories de produits

a) Catégorie 1 (produits plats laminés à chaud)

|

(43) |

Comme expliqué au considérant 149 du règlement définitif ainsi qu’aux considérants 17 à 19 du premier règlement de réexamen, cette catégorie de produits n’était soumise qu’à un CT global. Cela constituait une exception au système normalement privilégié, appliqué à la quasi-totalité des autres catégories de produits, consistant à combiner contingents spécifiques par pays pour les grands fournisseurs historiques et contingents résiduels pour les autres. |

Observations des parties intéressées

|

(44) |

En ce qui concerne cette catégorie de produits, plusieurs parties intéressées ont demandé de réduire le plafond par pays d’origine de 30 % à 20 %, tandis que d’autres ont préconisé l’élimination du plafond et un rétablissement de la situation qui prévalait avant le premier réexamen. |

Position de la Commission

|

(45) |

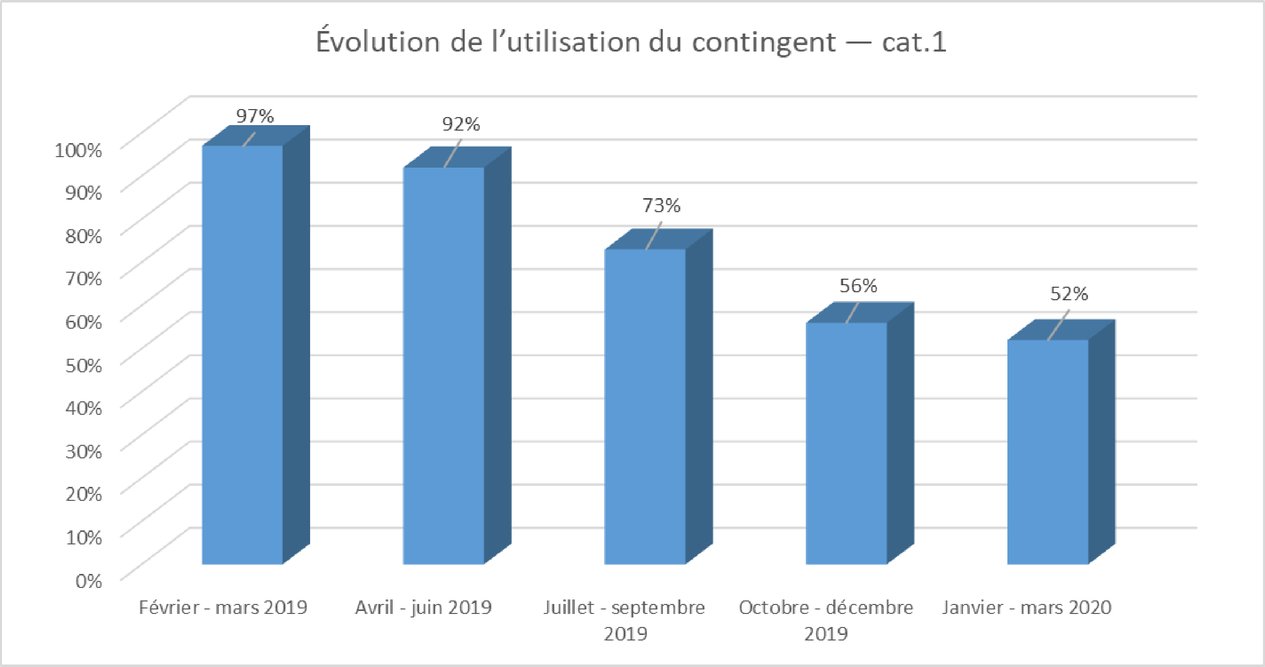

L’enquête de réexamen a mis en évidence une série d’évolutions qui amènent la Commission à considérer qu’un ajustement de la gestion des CT dans cette catégorie de produits est nécessaire. En premier lieu, l’enquête a confirmé que l’utilisation des CT dans cette catégorie avait continuellement et considérablement baissé tout au long de la période (voir graphique 1 ci-dessous), pour atteindre un taux moyen de 54 % aux deuxième et troisième trimestres de la deuxième année d’application des mesures (23).

|

|

(46) |

À la fin du troisième trimestre, le volume cumulé de contingents non utilisés depuis le début de la deuxième année d’application des mesures a dépassé 1,5 million de tonnes (voir graphique 2 ci-dessous). Par ailleurs, les données disponibles jusqu’à la mi-mai 2020 font état d’une baisse beaucoup plus spectaculaire des niveaux d’importations de cette catégorie de produits, avec seulement 16 % des CT utilisés. Cela représente plus de 3 millions de tonnes de CT non utilisés, à seulement six semaines de la fin du trimestre. Partant, la tendance des importations dans cette catégorie de produits, qui représentent environ un tiers des volumes d’importations habituels des 26 catégories de produits soumises aux mesures de sauvegarde, constitue un indicateur pertinent de la baisse marquée que subit actuellement la demande sur le marché de l’acier de l’Union.

|

|

(47) |

La Commission observe également que cette diminution considérable de l’utilisation des CT a eu lieu au cours d’une période qui n’avait pas encore touchée par le choc de la pandémie de COVID-19. Il paraît donc hautement improbable qu’un éventuel futur redressement de la demande dans l’Union au cours de la troisième année d’application des mesures soit d’une ampleur telle que la totalité ou une grande partie des CT soient finalement utilisés dans cette catégorie de produits. |

|

(48) |

Dans ce contexte, la Commission considère que le risque potentiel de pénurie de l’offre qu’elle avait tenté d’empêcher grâce à la globalisation des CT dans le cadre des mesures définitives n’existe plus dans les circonstances actuelles. La Commission a donc décidé de mettre fin à la gestion globale exceptionnelle des CT dans cette catégorie de produits et d’appliquer le système par défaut, à savoir une combinaison de contingents spécifiques par pays et de contingents résiduels, qui est en vigueur pour la quasi-totalité des autres catégories de produits. |

|

(49) |

Partant, à compter du 1er juillet 2020, les CT relatifs à la catégorie de produits 1 consisteront en contingents spécifiques par pays pour les pays dont le niveau d’importations dans cette catégorie a atteint au moins 5 % au cours de la période de référence 2015-2017 (24) et en un contingent global résiduel pour les autres. Ces CT seront gérés sur une base trimestrielle, comme expliqué à la section 3.2.1 ci-dessus. Le plafond établi à un taux de 30 % pour tous les pays exportateurs continuera néanmoins de s’appliquer pour l’utilisation du contingent résiduel au cours du quatrième trimestre, afin d’éviter les effets d’éviction (25). |

|

(50) |

La Commission considère toujours que le système de CT par défaut, associant contingents spécifiques par pays et contingents résiduels, est le moyen le plus approprié d’assurer la préservation des flux commerciaux habituels, tant en matière de volume que d’origine (26). Il est donc dans l’intérêt général de l’Union de le mettre en œuvre dans cette catégorie de produits dès que les conditions requises seront réunies. |

b) Catégorie 8 (tôles et feuillards laminés à chaud, en aciers inoxydables)

|

(51) |

Depuis la précédente enquête de réexamen, la Commission a constaté que cette catégorie avait connu plusieurs changements importants. Premièrement, le 8 avril 2020, la Commission a institué des mesures antidumping provisoires sur les importations de cette catégorie de produits originaires de la République populaire de Chine, d’Indonésie et de Taïwan (27). Deuxièmement, la Commission a confirmé une utilisation constamment très faible par les États-Unis de leur contingent spécifique par pays (28). Par conséquent, quatre des cinq plus grands pays exportateurs de cette catégorie sont actuellement soumis à différentes mesures commerciales. Ces pays ne devraient donc normalement pas continuer d’exporter vers l’Union à leur niveau historique. |

Observations des parties intéressées

|

(52) |

Certaines parties intéressées ont demandé à la Commission de plafonner le contingent résiduel pour cette catégorie. D’autres ont demandé que la Commission transfère vers le contingent résiduel les volumes de contingents spécifiques par pays qui sont très faiblement utilisés. |

Position de la Commission

|

(53) |

Compte tenu des évolutions décrites au considérant (51)), qui risquent d’entraîner une pénurie de l’offre de cette catégorie de produits sur le marché de l’Union, et conformément à l’approche adoptée pour d’autres catégories de produits depuis l’adoption des mesures définitives, la Commission estime qu’il est dans l’intérêt de l’Union de transférer les volumes des contingents spécifiques par pays de tous les pays soumis à différents types de mesures de défense commerciale (29) vers le contingent résiduel. Grâce à cet ajustement, les flux d’échanges habituels ne seront pas affectés par les mesures actuelles et les utilisateurs de l’Union disposeront d’une flexibilité suffisante pour changer de source d’approvisionnement si cela s’avère nécessaire. |

|

(54) |

Le CT relatif à la catégorie de produits 8 deviendra donc un CT global géré sur une base trimestrielle à partir du 1er juillet 2020. |

c) Catégorie 25 – grands tubes soudés

|

(55) |

La Commission rappelle le raisonnement sous-tendant la globalisation de ce CT et renvoie aux explications fournies aux considérants 54 à 59 du premier règlement de réexamen. |

Observations des parties intéressées

|

(56) |

Certaines parties intéressées ont demandé des modifications dans cette catégorie. En particulier, certaines parties souhaitent revenir à un système combinant contingents spécifiques par pays et contingents résiduels. Certaines parties ont également demandé de diviser ce CT en deux sous-catégories afin de mieux tenir compte des spécificités des produits regroupés sous cette catégorie. |

Position de la Commission

|

(57) |

Dans l’analyse qu’elle a effectuée dans le cadre de ce deuxième réexamen, la Commission a observé (sur la base d’un ensemble de données non disponible au moment de la première enquête de réexamen) une tendance relativement anormale des flux d’importation (30) de cette catégorie spécifique, qui diffère considérablement des flux commerciaux habituels, en matière de volumes et d’origines, et risque de générer des déséquilibres sur le marché de l’Union. |

|

(58) |

La Commission observe que plus de 70 % du volume contingentaire total de cette catégorie correspondent aux flux commerciaux habituels relatifs à un certain nombre de types de produits essentiellement utilisés dans de vastes projets d’ingénierie. En revanche, l’utilisation réellement faite du CT dans cette catégorie de produits montre que certains pays s’en servent pour exporter des types de produits non utilisés dans de vastes projets d’ingénierie dans des quantités dépassant de plus en plus largement leurs volumes d’échanges habituels (dans certains cas, 10 fois plus importantes), aux dépens d’autres acteurs du marché, nationaux ou exportateurs. La Commission considère par conséquent que l’actuel système de gestion des CT a engendré une situation d’éviction indue. |

|

(59) |

En l’absence d’un ajustement, un éventuel vaste projet d’ingénierie qui verrait le jour durant la troisième année d’application des mesures et qui nécessiterait des tuyaux spécifiques pourrait ne pas pouvoir obtenir tous les volumes contingentaires qui devraient correspondre à ces tubes spéciaux, en raison de leur éviction par d’autres importations. |

|

(60) |

La Commission juge donc nécessaire de procéder à un ajustement de la conception actuelle du contingent afin d’éviter le déséquilibre indésirable susmentionné. Le meilleur moyen de répondre efficacement au problème exposé ci-dessus est de diviser cette catégorie en deux parties: un premier sous-CT (catégorie 25A) devrait alors inclure les codes NC généralement utilisés dans de vastes projets d’ingénierie (31), et un second sous-CT (catégorie 25B) couvrirait les autres codes NC non utilisés dans de tels projets (32). Cette division est simple à réaliser et ne devrait pas entraîner de charge disproportionnée pour les autorités douanières. |

|

(61) |

S’agissant de la gestion de ces sous-catégories, la catégorie de produits 25A consistera en un CT global unique, afin de garantir des possibilités égales à tous les soumissionnaires potentiels dans les projets de grande envergure, comme expliqué dans le premier règlement de réexamen (33). La catégorie de produits 25B se composera de contingents spécifiques par pays pour les pays dont le niveau d’importations moyen a atteint au moins 5 % au cours de la période de référence 2015-2017 et d’un contingent résiduel pour les autres. |

|

(62) |

La Commission considère que la division du CT relatif à cette catégorie de produits reflétera plus exactement les flux d’importations habituels correspondant aux deux sous-catégories de tubes, assurant ainsi un fonctionnement plus juste du contingent. Cette division garantira la disponibilité des volumes nécessaires à un éventuel projet d’ingénierie de grande envergure qui serait mis en œuvre dans l’Union d’ici à la fin des mesures; sans un tel ajustement, ces volumes auraient été écartés au profit d’autres types de produits. Un tel déséquilibre serait contraire à l’intérêt de l’Union et à l’objectif visant à préserver autant que possible, dans le cadre des mesures de sauvegarde, les flux commerciaux habituels, sur le plan des volumes et des origines. |

d) Catégorie 4B (tôles à revêtement métallique utilisées principalement dans le secteur automobile)

|

(63) |

Au considérant 8 du règlement relatif à la destination particulière, la Commission a indiqué «reste[r] d’avis que, dans l’intérêt de l’Union, un mécanisme spécifique – qu’il s’agisse du régime de la destination particulière (une fois les problèmes d’application concrète résolus) ou d’un autre système, quelles qu’en soient les modalités – sera peut-être nécessaire à un stade ultérieur afin de cantonner les importations de classes d’acier automobiles sous la catégorie de produits 4B. En conséquence, les aspects évoqués ci-dessus seront à nouveau analysés lors d’une future enquête de réexamen, sur la base des observations et propositions que formuleront les parties intéressées, ainsi que d’autres facteurs nouveaux liés à cette catégorie de produits». |

|

(64) |

La Commission a donc analysé avec soin les observations qu’elle a reçues concernant une éventuelle proposition de mécanisme spécifique dans cette catégorie de produits. |

Observations des parties intéressées

|

(65) |

Les parties intéressées qui ont transmis des observations sur cette catégorie étaient généralement d’accord sur l’importance de préserver les volumes nécessaires d’importations d’acier destiné à une utilisation dans l’industrie automobile. Elles ont formulé différentes demandes en ce sens. Certaines ont demandé d’identifier les produits importés en vue d’une utilisation dans le secteur automobile au moyen d’une «déclaration sur l’honneur» ou de n’accepter la mise en libre pratique que sur production d’un «document d’entrée» délivré par l’autorité compétente désignée par les États membres à la demande d’un importateur de l’Union. Les parties intéressées ont également demandé la réattribution des volumes contingentaires non utilisés de la catégorie 4A à la catégorie 4B et l’introduction d’un plafond de 30 % au dernier trimestre d’une période, afin d’éviter que les classes non automobiles continuent d’utiliser une partie du CT et de déplacer ainsi les classes automobiles. Enfin, certaines parties intéressées ont demandé à la Commission d’élaborer un système qui remplacerait la destination particulière, mais qui aurait la même finalité, et même de réinstaurer le mécanisme de la destination particulière, alors que d’autres se sont radicalement opposés à un retour de ce mécanisme. |

Analyse de la Commission

|

(66) |

Premièrement, la Commission reste d’avis qu’il serait souhaitable d’étudier des solutions alternatives qui permettraient de cantonner davantage, si possible, les importations de classes d’acier automobiles sous la catégorie de produits 4B. Dans cet esprit, la Commission a étudié avec soin les propositions qu’elle a reçues et est arrivée aux conclusions suivantes. |

|

(67) |

La mise en œuvre du mécanisme de la destination particulière n’a pas donné les résultats escomptés, comme expliqué en détail dans le règlement relatif à la destination particulière. La Commission n’a relevé aucun élément qui laisserait entrevoir une modification des circonstances ayant mené à sa suppression et qui indiquerait que la réintroduction d’un tel mécanisme serait une solution efficace. Elle a donc considéré que la réintroduction du mécanisme de la destination particulière n’était pas appropriée. |

|

(68) |

La Commission note également qu’alors que les parties intéressées avaient la possibilité de commenter les observations d’autres parties, aucune proposition n’a pu réunir un minimum de soutien auprès des parties concernées des États membres. La Commission rappelle, en s’appuyant sur l’expérience acquise avec le mécanisme de la destination particulière, que pour mettre en œuvre un nouveau mécanisme efficace dans cette catégorie de produits, il est fondamental que tous les participants à la chaîne d’approvisionnement complexe du secteur automobile s’engagent de façon non équivoque à coopérer dans l’ensemble des États membres afin de le rendre viable. La Commission considère donc qu’aucun des autres mécanismes de cantonnement proposés ne semble mobiliser une majorité de participants de sorte à avoir une chance de succès. |

|

(69) |

La Commission a donc décidé de ne pas mettre en œuvre de nouveau mécanisme spécifique pour cette catégorie de produits et d’éviter les conséquences très négatives qu’une adhésion insuffisante à pareil mécanisme pourrait une nouvelle fois entraîner. |

|

(70) |

La Commission voudrait souligner avec satisfaction qu’il est possible d’obtenir l’autorisation de destination particulière lorsqu’il existe une coopération efficace entre toutes les parties prenantes concernées. La Commission se réfère à la situation spécifique d’une partie intéressée qui s’était vu délivrer l’autorisation de destination particulière par les autorités d’un État membre de l’UE fin avril 2020. Malheureusement, la Commission ne peut pas mettre en œuvre efficacement une gestion spécifique du CT qui ne serait applicable qu’à une seule société. |

|

(71) |

Deuxièmement, en analysant l’utilisation du CT relatif à la catégorie 4B, la Commission a observé un afflux massif d’importations sur le marché de l’Union lors de l’ouverture du contingent résiduel, au quatrième trimestre, le 1er avril 2020, qui a rapidement épuisé le contingent résiduel initialement disponible. Cette situation rappelle celle du 1er juillet 2019, lorsque les nouveaux contingents pour la deuxième année d’application des mesures avaient été ouverts et qu’un contingent annuel spécifique par pays avait été entièrement écoulé en une seule journée. À cet égard, plusieurs parties intéressées ont continué d’alerter la Commission sur le fait que la plupart de ces volumes ne desserviraient pas l’industrie automobile de l’Union. En ce qui concerne ces arguments, la Commission remarque qu’aucune autre partie intéressée n’a contesté les observations formulées à cet égard. La Commission rappelle par ailleurs qu’elle mène actuellement une enquête anticontournement concernant les importations de cette catégorie de produits en provenance de la RPC, en se basant sur des éléments suffisants appuyant les allégations selon lesquelles les importations effectuées dans le cadre de la catégorie 4B pourraient en réalité ne pas correspondre à cette catégorie de produits. |

|

(72) |

La Commission juge donc nécessaire d’apporter un ajustement afin d’éviter que des volumes inhabituellement importants de types non automobiles de produits de la catégorie 4 continuent de déplacer indûment les flux habituels d’approvisionnement de l’industrie automobile de l’Union. Cet ajustement est expliqué plus en détail à la section 3.2.3 ci-dessous. |

3.2.3. «Éviction» des flux commerciaux traditionnels

|

(73) |

Au considérant 150 du règlement définitif, la Commission a indiqué que les pays qui ont épuisé leur contingent spécifique par pays pourraient accéder au contingent résiduel au dernier trimestre d’une période. L’objectif d’un tel mécanisme était d’éviter que des volumes de contingents résiduels puissent rester inutilisés. Aux considérants 85 à 98 du premier règlement de réexamen, la Commission a évalué le fonctionnement de ce mécanisme et, ayant détecté certains effets d’éviction, l’a ajusté pour deux catégories de produits (34). |

Observations des parties intéressées

|

(74) |

Dans le cadre du présent réexamen, de nombreuses parties intéressées ont soumis des observations et des propositions en vue de corriger les effets d’éviction qui se produiraient supposément dans de nombreuses catégories de produits. Certaines parties ont demandé l’imposition de plafonds sur certaines catégories de produits aux pays qui accèdent aux contingents résiduels lors du dernier trimestre. Certaines parties ont également demandé d’abaisser les plafonds existants pour deux catégories de produits et d’éliminer entièrement la possibilité pour les pays d’accéder au contingent résiduel lors du dernier trimestre d’une période. Dans le même ordre d’idées, d’autres parties ont suggéré de plafonner l’utilisation des contingents (résiduels ou spécifiques par pays) par un pays donné et de ne permettre l’accès au contingent résiduel que pour les volumes non utilisés transférés du précédent trimestre. |

|

(75) |

À l’inverse, d’autres parties ont demandé d’éliminer les plafonds et de permettre un accès illimité lors du dernier trimestre, ou, au minimum de maintenir le statu quo. Par ailleurs, certaines parties ont demandé que les pays bénéficiant d’un contingent spécifique par pays aient le droit d’accéder immédiatement aux contingents résiduels, dès qu’ils ont épuisé leur contingent spécifique, sans devoir attendre le dernier trimestre de la période. |

Position de la Commission

|

(76) |

Contrairement à ce qui avait été le cas lors de la première enquête de réexamen, la Commission a la possibilité d’évaluer, dans le cadre du deuxième réexamen, une beaucoup plus longue période d’application des mesures pour effectuer son analyse: les données de cinq trimestres sont en effet disponibles (35). La Commission est donc désormais en mesure d’évaluer de manière plus précise et plus fiable, catégorie par catégorie, quelles ont été les tendances réelles des importations, sur le plan des volumes et des origines, dans le cadre des contingents résiduels. |

|

(77) |

En premier lieu, la Commission a pu déterminer quelle était l’utilisation trimestrielle habituelle des contingents résiduels par les pays qui sont actuellement bénéficiaires de cette section des CT. En ce sens, la Commission a, d’une part, calculé l’utilisation moyenne des contingents résiduels (globalement et par origine) durant chacun des quatre trimestres pendant lesquels les pays bénéficiant d’un contingent spécifique par pays ne pouvaient pas encore accéder à la section résiduelle. D’autre part, la Commission a comparé cette utilisation habituelle avec l’utilisation réelle (globalement et par origine) effectuée au quatrième trimestre, durant lequel les grands pays exportateurs pouvaient effectivement puiser dans la section résiduelle des CT (36). |

|

(78) |

Sur la base de cette comparaison, la Commission a conclu que l’accès au contingent résiduel au quatrième trimestre d’une période ne pouvait pas rester le régime par défaut, car il engendre des effets d’éviction indus, à des degrés divers, dans plusieurs catégories de produits. Il conviendrait plutôt d’accorder ou de refuser l’accès au contingent résiduel au dernier trimestre de la période sur la base de l’utilisation habituelle réelle effectuée par les bénéficiaires précédents du contingent résiduel, comme expliqué au considérant précédent. |

|

(79) |

Afin de configurer de manière efficace et proportionnée le régime d’accès au contingent résiduel durant le quatrième trimestre d’une période, la Commission estime qu’il convient de n’apporter les ajustements qu’aux catégories de produits pour lesquelles des effets d’éviction négatifs ont été détectés. Dans cet esprit, la Commission a conçu trois régimes distincts correspondant à trois régimes d’accès au contingent résiduel pour l’ensemble des catégories de produits. Ces trois régimes sont fonction de l’ampleur des effets d’éviction observés, sauf pour les catégories 1, 4B, 8 et 25A, qui disposent de leur propre régime de gestion des CT (voir, respectivement, section 3.2.2.a et section 3.2.3.d, section 3.2.2.d et section 3.2.3.d, et section 3.2.2.c et section 3.2.3.d). |

Régime 1: aucun accès supplémentaire

|

(80) |

Dans un certain nombre de catégories, les plus petits pays fournisseurs ont régulièrement démontré, pour tous les trimestres évalués, qu’ils étaient suffisamment autonomes pour utiliser la totalité ou une grande partie des volumes disponibles dans le cadre du contingent résiduel. En outre, le comportement des grands pays exportateurs observé dans ces catégories au quatrième trimestre a clairement entraîné un déplacement indu de la totalité ou de plusieurs des volumes historiques des plus petits pays fournisseurs. Dans ce cas, afin de préserver de manière efficace les flux commerciaux habituels pour ce qui est des origines, la Commission juge nécessaire d’interdire aux pays bénéficiant de contingents spécifiques par pays d’accéder également aux contingents résiduels lors du quatrième trimestre de la troisième année d’application des mesures. Ce refus d’accès s’appliquera aux catégories 5, 16, 20 et 27 (37). L’historique de l’utilisation trimestrielle moyenne du contingent résiduel indique clairement que, dans ces catégories, le risque qu’une partie du contingent ne soit pas utilisée est très faible. |

Régime 2: accès limité

|

(81) |

Dans plusieurs autres catégories, l’utilisation moyenne des contingents montre que si les pays fournisseurs ayant actuellement droit au contingent résiduel en font un usage raisonnable, ils n’arrivent pas, à eux seuls, à utiliser la totalité ou une grande partie des volumes disponibles. Partant, l’accès des grands pays exportateurs au quatrième trimestre reste justifié. Néanmoins, l’analyse détaillée de l’utilisation du contingent résiduel dans ces cas montre qu’avec un accès illimité, l’équilibre final pour ce qui est des origines n’est pas équitable. En particulier, il a souvent été observé que la part des importations des plus petits pays fournisseurs ayant droit au contingent résiduel au quatrième trimestre était toujours manifestement inférieure à la moyenne des trimestres précédents. Ce déséquilibre était le résultat direct de la présence des grands pays d’exportation ayant épuisé leurs contingents spécifiques par pays, qui engendrait des effets d’éviction indus, contraires à l’intérêt de l’Union de préserver le plus possible les flux commerciaux pour ce qui est des origines (38). |

|

(82) |

Partant, afin de veiller à ce que l’accès nécessaire accordé aux grands exportateurs en pareils cas n’entraîne pas de déplacement indu des flux commerciaux habituels des plus petits pays fournisseurs ayant déjà accès au contingent résiduel, la Commission estime qu’il convient de limiter l’accès des pays ayant épuisé leurs contingents spécifiques par pays aux contingents résiduels. Cet accès sera limité exclusivement aux volumes dépassant le contingent moyen utilisé par les plus petits pays fournisseurs sur les quatre trimestres (39). Cet ajustement s’appliquera aux catégories de produits 10, 12, 13, 14, 15, 21, 22 et 28 (40). |

Régime 3: maintien du statu quo

|

(83) |

Pour les autres catégories, la Commission considère que, sur la base des tendances observées, qui ne montrent pas de déplacement indu des origines, il est dans l’intérêt de l’Union de maintenir le statu quo, c’est-à-dire de permettre aux bénéficiaires de contingents spécifiques par pays épuisés d’accéder sans limitation au contingent résiduel durant le quatrième trimestre. Néanmoins, pour assurer la préservation des flux commerciaux des bénéficiaires actuels du contingent résiduel, les contingents reportés inutilisés leur seront attribués. Cet accès illimité s’appliquera alors aux catégories 2, 3A, 3B, 4A, 6, 7, 9, 17, 18, 19, 24, 25B et 26 (41). |

Cas particuliers: catégories de produits 1, 4B, 8 et 25A

|

(84) |

L’approche décrite ci-dessus ne peut être appliquée, pour différentes raisons, aux catégories de produits 1, 4B, 8 et 25A. |

|

(85) |

Depuis l’institution des mesures définitives et jusqu’à l’application du nouvel ajustement conformément au présent réexamen, la catégorie de produits 1 était soumise à un système de CT globaux. Ce système empêche de réaliser une analyse des effets d’éviction telle que celle effectuée pour les catégories de produits visées aux points a) à c) ci-dessus. |

|

(86) |

Toutefois, dans le premier règlement de réexamen, la Commission avait déterminé qu’un plafond trimestriel de 30 % permettait de préserver autant que possible les flux d’échanges habituels, à la fois en ce qui concerne leur volume et leur origine. Pour les mêmes raisons, la Commission considère que le maintien du plafond de 30 % du contingent résiduel initialement disponible au début du quatrième trimestre reste le meilleur moyen d’empêcher que les pays qui bénéficieront d’un contingent spécifique par pays dans cette catégorie après l’ajustement individuel décidé dans le cadre du présent réexamen n’évincent les pays bénéficiant du contingent résiduel nouvellement créé. |

|

(87) |

En ce qui concerne la catégorie de produits 4B, le mécanisme de la destination particulière a été appliqué durant deux trimestres, à savoir d’octobre à décembre 2019 et, partiellement, de janvier à mars 2020. Depuis l’établissement de ce mécanisme, les pays exportateurs ont rencontré de sérieux obstacles à l’exportation vers l’Union. Par conséquent, le niveau des importations a été anormalement faible. La Commission ne dispose donc pas, pour effectuer son évaluation des effets d’évictions, d’une série de données portant sur une période aussi longue que pour les catégories visées aux points a) à c) ci-dessus. |

|

(88) |

Néanmoins, les données disponibles des quatrièmes trimestres 2019 et 2020 montrent très clairement l’existence d’effets d’éviction. De fait, au début de ces deux trimestres, un seul pays exportateur bénéficiant d’un contingent spécifique par pays avait utilisé la quasi-totalité du contingent résiduel. Dès lors, pour éviter les effets d’éviction indus et préserver les flux commerciaux habituels pour ce qui est des origines, la Commission estime qu’il convient d’introduire, dans cette catégorie, un plafond correspondant à 30 % du volume initialement disponible au début du quatrième trimestre pour l’accès des pays ayant épuisé leur contingent spécifique par pays. |

|

(89) |

Enfin, vu qu’à compter du 1er juillet 2020, les catégories 8 et 25A ne comporteront plus qu’un CT global, ce système ne s’y applique pas. |

3.2.4. Effets préjudiciables potentiels sur la réalisation des objectifs d’intégration poursuivis avec des partenaires commerciaux préférentiels

|

(90) |

Dans le règlement définitif, la Commission s’est engagée à examiner si le fonctionnement des mesures de sauvegarde sur les produits sidérurgiques engendrait des risques importants pour la stabilisation ou le développement économique de certains partenaires commerciaux préférentiels dans une mesure préjudiciable aux objectifs d’intégration fixés dans leurs accords avec l’Union. Dans le premier règlement de réexamen, la Commission avait conclu que les mesures de sauvegarde n’entraînaient pas d’effet préjudiciable sur la réalisation des objectifs d’intégration. Elle a également établi, au considérant 106 du même règlement, que «la capacité de ces pays à exporter vers l’UE n’était pas indûment limitée par les mesures». |

Observations des parties intéressées

|

(91) |

Plusieurs parties intéressées, en particulier des gouvernements de pays tiers, ont transmis des observations dans le cadre de cette section de l’avis d’ouverture. Certains pays ont demandé de bénéficier soit d’une exemption des mesures soit d’un traitement préférentiel. En ce sens, il a été demandé d’exempter les Balkans occidentaux des mesures de sauvegarde, celles-ci risquant d’affecter le développement de leur industrie sidérurgique et de générer ainsi de graves conséquences négatives pour leurs économies intérieures, susceptibles de compromettre les objectifs énoncés dans les accords de stabilisation et d’association («ASA») conclus avec l’Union. Ces parties intéressées ont par ailleurs indiqué que les mesures de sauvegarde entraîneraient une baisse de leurs exportations vers l’Union par rapport à la période antérieure à l’institution des mesures. Les exportateurs envisageraient alors de fermer temporairement certaines de leurs installations et de mettre en congé sans rémunération un grand nombre de leurs salariés. Certains pays ont indiqué que leur conformité effective avec les règles de l’Union applicables en matière d’aides d’État à la sidérurgie devrait leur permettre d’accéder de manière illimitée et en franchise de droits au marché de l’Union. D’autres demandes d’exemption ou de traitement préférentiel, concernant plusieurs pays tiers, étaient fondées sur différentes dispositions des accords bilatéraux pertinents conclus avec l’Union. |

Position de la Commission

|

(92) |

En premier lieu, la Commission rappelle le raisonnement qu’elle a exposé dans le premier règlement de réexamen selon lequel tous les accords bilatéraux mentionnés par les parties intéressées dans le cadre de cette section permettaient l’institution de mesures de sauvegarde telles que les mesures actuelles. Partant, la Commission n’est pas juridiquement tenue de les exempter des mesures. Deuxièmement, conformément à l’article 2 de l’accord de l’OMC sur les sauvegardes, les mesures de sauvegarde s’appliquent au produit importé faisant l’objet d’une enquête, quelle qu’en soit la provenance. Comme cela a déjà précisé dans le premier règlement de réexamen, les «seules exceptions à ces règles concernent la situation particulière de certains pays membres en développement ou - selon le cas - des obligations découlant d’accords bilatéraux». La Commission maintient donc sa position selon laquelle il n’existe aucun motif de droit justifiant d’exclure l’un ou l’autre de ces pays des mesures de sauvegarde. |

|

(93) |

Comme indiqué au considérant 99 du premier règlement de réexamen, l’engagement pris de réexaminer les mesures relatives aux aspects spécifiques décrits au considérant (90) faisait spécifiquement référence aux pays avec lesquels la Commission avait conclu un ASA. |

|

(94) |

Pour ces pays, la Commission a commencé par réaliser une analyse rétrospective de leurs résultats à l’exportation au cours de la deuxième année d’application des mesures, c’est-à-dire depuis le 1er juillet 2019. Cette analyse montre que dans les catégories de produits où ces pays bénéficient d’un contingent spécifique par pays, il restait généralement des volumes non utilisés de leur contingent spécifique au dernier trimestre de la période. Par ailleurs, pour les catégories de produits dans lesquelles ces pays pourraient avoir ultérieurement épuisé leur contingent spécifique par pays, dans la majorité des cas, y compris dans les catégories que ces pays ont qualifiées de critiques pour leur industrie, il restait d’importants volumes non utilisés dans le contingent résiduel. Cela veut dire que ces pays ont généralement eu la possibilité de continuer d’exporter au-delà de leurs niveaux habituels dans leurs catégories de produits les plus importantes. Pour les catégories de produits dans lesquelles ces pays étaient plutôt soumis au contingent résiduel, l’analyse des données n’a pas montré que le système des CT limitait globalement leur capacité d’exporter. Dans certains cas, les pays n’ont, de fait, rencontré aucune limite, dans le cadre des mesures, les empêchant de dépasser leur niveau d’exportation habituel. |

|

(95) |

La Commission a donc conclu que le niveau des CT était adéquat et proportionné pour préserver les flux commerciaux habituels et qu’aucun élément n’attestait une hausse substantielle de la demande dans l’Union ou tout autre changement de circonstances justifiant une modification de ce niveau sans affecter l’efficacité des mesures actuelles. |

|

(96) |

La Commission a également entrepris une analyse prospective et a analysé les façons dont les ajustements inclus dans le présent règlement pourraient éventuellement affecter la stabilisation ou le développement économique des pays des Balkans occidentaux. Dans le cadre de cette analyse, la Commission a tenu compte de la situation actuelle du marché et des perspectives à court terme, comme expliqué à la section 3.1 ci-dessus. |

|

(97) |

À cet égard, la Commission rappelle premièrement que, contrairement à ce que l’industrie de l’Union demandait, elle n’a pas réduit le niveau des CT dans le cadre de ce deuxième réexamen, puisqu’elle ne l’avait pas fait lors du premier examen, et deuxièmement que ces CT seront libéralisés pour la deuxième fois au moyen d’une nouvelle augmentation de 3 % lors de l’entrée en vigueur des ajustements au titre de ce deuxième réexamen (42). Cela signifie que les pays des Balkans occidentaux bénéficieront de contingents spécifiques par pays plus importants et qu’ils continueront, de manière générale, à accéder aux contingents résiduels revus à la hausse au dernier trimestre, ce qui leur donnera la possibilité de continuer d’exporter au-delà de leurs niveaux habituels, comme cela a été le cas depuis l’institution des mesures définitives. La Commission observe également que les nouveaux ajustements horizontaux relatifs aux effets d’éviction décrits à la section 3.2.3 et relatifs à l’exclusion des pays en développement décrits à la section 3.2.5 produiront également des effets positifs globaux dans certaines des catégories de produits présentant un intérêt pour les Balkans occidentaux. |

|

(98) |

Dans ce contexte, la Commission considère que les mesures de sauvegarde n’ont entraîné et ne sauraient entraîner, une fois ajustées, aucun risque important pour la stabilisation ou le développement économique des pays des Balkans occidentaux. |

|

(99) |

La Commission relève enfin que les arguments avancés par ces parties intéressées dans leurs observations ne comportaient aucun élément apportant la preuve ou une indication pertinente de l’existence d’un tel risque. |

|

(100) |

Dès lors, sur la base de l’évaluation exposée ci-dessus et en l’absence d’éléments justifiant une décision contraire, la Commission ne peut que rejeter les arguments soulevés à la présente section. |

3.2.5. Mise à jour de la liste des pays en développement membres de l’OMC exclus du champ d’application des mesures en fonction de leur niveau d’importations le plus récent

|

(101) |

Suite à l’adoption des mesures de sauvegarde définitives par le règlement (UE) 2019/159, la Commission s’est engagée à réexaminer régulièrement la liste des pays en développement potentiellement exclus du champ d’application des mesures sur la base de statistiques d’importation actualisées. |

Observations des parties intéressées

|

(102) |

Dans les observations reçues, certaines parties intéressées ont demandé d’être exclues des mesures car un pays donné ne dépasserait plus le seuil de 3 % dans une catégorie de produits spécifique. D’autres parties ont demandé de soumettre un pays donné aux mesures, car celui-ci aurait dépassé le seuil de 3 % dans une catégorie de produits donnée. Certaines parties intéressées ont demandé d’être exclues des mesures dans une catégorie de produits donnée car, individuellement, un pays se trouverait en dessous des 3 % même si la pondération globale des pays dans une telle situation dépassait une part d’importations de 9 %. Enfin, d’autres pays ont jugé plus approprié de réaliser le calcul en tenant compte des 26 catégories de produits combinées. |

Position de la Commission

|

(103) |

Conformément à l’article 18 du règlement (UE) 2015/478 et aux obligations internationales de l’Union, à savoir l’article 9, paragraphe 1, de l’accord de l’OMC sur les sauvegardes, les mesures de sauvegarde ne devraient pas être appliquées à un produit originaire d’un pays en développement membre de l’OMC tant que sa part dans les importations de l’Union du produit concerné ne dépasse pas 3 %, à condition que les pays en développement membres de l’OMC dont la part des importations est inférieure à 3 % ne contribuent pas collectivement pour plus de 9 % aux importations totales dans l’Union du produit concerné. De plus, il est dans l’intérêt de l’Union d’adapter la liste des pays en développement exclus du champ d’application des mesures, afin d’éviter que certains pays en développement continuent de bénéficier de manière injustifiée de cette exclusion. |

|

(104) |

La Commission a donc recalculé, sur la base des données de l’année 2019 (43) complète et séparément pour chaque catégorie de produits, la part dans les importations de chaque pays d’exportation (44). |

|

(105) |

Sur la base des données de l’ensemble de l’année 2019, les importations des pays suivants – qui étaient exclus du champ d’application des mesures – ont dépassé le seuil de 3 % dans certaines catégories de produits. À la suite du présent réexamen, ils doivent donc désormais être soumis aux mesures:

|

|

(106) |

La Commission a ensuite examiné si, pour les catégories susmentionnées, les pays en développement concernés pouvaient prétendre à un contingent spécifique par pays. À cette fin, la Commission a examiné si, au cours de la période 2015-2017, les importations de ces catégories en provenance des pays concernés représentaient au moins 5 % des importations totales pendant cette période dans l’une ou l’autre des catégories. Il est ressorti de cet examen qu’aucun de ces pays ne pouvait prétendre à un contingent spécifique par pays. En conséquence, tous ces pays relèveront du contingent résiduel dans les catégories de produits respectives. |

|

(107) |

En ce qui concerne les exclusions du champ d’application des mesures de sauvegarde, le résultat du présent réexamen est le suivant:

|

|

(108) |

Les contingents spécifiques par pays qui seraient revenus aux pays en développement membres de l’OMC qui seront exclus des mesures à la suite du réexamen (le Brésil dans la catégorie 6 et la Chine dans la catégorie 3A) seront intégrés dans les contingents résiduels correspondants de chaque catégorie de produits concernée à compter du début du premier trimestre de la troisième année d’application des mesures, à savoir le 1er juillet 2020 (45). |

|

(109) |

Suite à ce nouveau calcul, la Commission a actualisé la liste des exclusions sur la base des chiffres actualisés des importations pour chacune des 26 catégories de produits faisant l’objet des mesures (la liste actualisée complète figure à l’annexe I). |

3.2.6. Autres changements de circonstances pouvant nécessiter un ajustement du niveau d’attribution du CT

Observations des parties intéressées sur la libéralisation

|

(110) |

En ce qui concerne ce motif de réexamen, la Commission a reçu des types de demandes très variés. Le principal objet de ces demandes était le niveau de libéralisation. Compte tenu du déclin de la demande, l’industrie de l’Union a préconisé une réduction du taux actuel de 3 %, voire son élimination complète. En revanche, d’autres parties intéressées ont fait valoir que le niveau de libéralisation défini par le premier règlement de réexamen devrait être maintenu, voire revu à la hausse, que ce soit pour l’ensemble des catégories de produits ou pour certaines catégories de produits et/ou origines spécifiques. |

Position de la Commission

|

(111) |

L’article 7, paragraphe 4, de l’accord de l’OMC sur les sauvegardes dispose qu’«[a]fin de faciliter l’ajustement dans le cas où la durée prévue d’une mesure de sauvegarde notifiée conformément aux dispositions du paragraphe 1 de l’article 12 dépasse un an, le membre qui applique ladite mesure la libéralisera progressivement, à intervalles réguliers, pendant la période d’application». |

|

(112) |

En ce sens, dans le premier règlement de réexamen, la Commission a introduit un niveau de libéralisation de 3 %, pour la deuxième année d’application des mesures. Ce règlement a également fixé un niveau de libéralisation identique pour la troisième année d’application des mesures commençant le 1er juillet 2020. La Commission a examiné si une augmentation du niveau actuel était justifiée. |

|

(113) |

Comme expliqué en détail à la section 3.1, la quasi-totalité des sources laissent entrevoir une nette diminution de l’activité économique au cours de la période 2020-2021 par rapport aux années antérieures. La Commission observe à cet égard que la demande d’acier suit largement les tendances macroéconomiques (par exemple la croissance du PIB) d’un pays ou d’une région économique. Elle rappelle en outre que d’importants volumes de CT n’ont pas été utilisés au cours de la première année d’application des mesures et que des volumes encore plus élevés resteront très probablement une nouvelle fois non utilisés à la fin de la deuxième année. Partant, compte tenu des perspectives économiques actuelles pour la période 2020-2021, des volumes constamment élevés de CT disponibles dans les différentes catégories de produits et de l’absence de preuves solides versées au dossier quant à la nécessité d’une augmentation des CT, la Commission ne peut que rejeter l’ensemble des arguments militant pour une augmentation du rythme de libéralisation. |

|

(114) |

Par ailleurs, la Commission a ensuite examiné les demandes visant à réduire ou à éliminer le niveau actuel de libéralisation. La Commission considère que le libellé de l’article 7, paragraphe 4, de l’accord de l’OMC sur les sauvegardes oblige clairement l’autorité chargée de l’enquête à, au moins, préserver un certain niveau de libéralisation, une fois que celui-ci a été effectivement mis en œuvre lors de la deuxième année d’application des mesures. Partant, pour la troisième année d’application des mesures commençant le 1er juillet 2020, la Commission considère que le niveau de libéralisation ne peut être réduit à un niveau inférieur à celui qui était effectivement en vigueur à la fin de la deuxième année, à savoir 3 %. La Commission rejette donc les demandes de réduction du niveau de libéralisation. |

|

(115) |

Eu égard aux conclusions énoncées ci-dessus, le niveau de libéralisation est donc maintenu à 3 % pour chaque catégorie de produits. |

Autres observations

|

(116) |

Plusieurs parties intéressées ont informé la Commission de pratiques qui viseraient à éviter le paiement du droit hors contingent de 25 %. Ces pratiques alléguées de contournement ou de fausse déclaration prendraient différentes formes et concerneraient plusieurs catégories de produits. |

|

(117) |

La Commission prend note de ces allégations et s’engage à les examiner plus en détail afin de prendre les mesures correctives éventuellement nécessaires si ces pratiques venaient à être confirmées. En tout état de cause, la Commission rappelle que la législation douanière reste entièrement applicable afin de répondre à ces allégations. |

|

(118) |

Certaines parties intéressées ont demandé une division de certaines catégories. À l’appui de ces demandes, certaines d’entre elles ont affirmé que dans certains cas, des types de produits standards étaient en concurrence avec des types de produits haut de gamme dans un même CT et que la Commission devrait veiller à préserver un équilibre adéquat entre les uns et les autres, en évitant les effets d’éviction. |

|

(119) |

La Commission souligne à cet égard qu’à la suite de ces demandes, elle a réalisé, dans le cadre de ce deuxième réexamen, une analyse très approfondie des effets d’éviction potentiels et a apporté les subtils ajustements décrits à la section 3.2.3 ci-dessus afin d’y remédier. La Commission fait observer que ces ajustements devraient permettre de répondre à bon nombre de ces demandes, car ils permettront aux pays fournissant de faibles quantités de types de produits haut de gamme, qui relèvent généralement du contingent résiduel, d’accéder de manière plus sécurisée aux volumes disponibles. La Commission rappelle par ailleurs que les mesures doivent être conçues de manière à permettre d’atteindre un équilibre délicat entre, d’une part, garantir autant que possible la préservation des flux commerciaux habituels pour ce qui est des volumes et des origines et, d’autre part, maintenir un ensemble de mesures pouvant être efficacement mises en œuvre par les autorités douanières nationales des États membres de l’Union. La Commission considère qu’une prolifération de sous-catégories de produits comporterait le risque de rendre excessivement pénible l’application des mesures et de nuire à la bonne gestion des CT. |

|

(120) |

Certaines demandes de division faisaient expressément référence au fait que certains types de produits étaient utilisés par l’industrie automobile et que, dès lors, ils devraient bénéficier d’un traitement analogue à celui prévu dans le cadre de la catégorie de produits 4B. Toutefois, la Commission fait remarquer à cet égard que ces demandes ont été largement ignorées, lors de la phase écrite, par l’industrie automobile elle-même, jetant ainsi un doute raisonnable sur l’intérêt de l’Union à adopter un tel ajustement. |

|

(121) |

La Commission conclut donc que les observations reçues à cet égard, à l’exception de celle qui concerne la catégorie de produits 25, mentionnée aux considérants 55 à 62 ci-dessus, ne contiennent pas suffisamment d’éléments permettant de justifier l’ajustement demandé, de prouver qu’il pourrait être appliqué par les autorités douanières sans compliquer indûment leur tâche ou de démontrer en quoi un tel ajustement serait dans l’intérêt général de l’Union. |

|

(122) |

Certaines parties intéressées ont demandé à la Commission d’inclure certaines catégories de produits dans le champ d’application des mesures, tandis que d’autres ont affirmé que certaines catégories devraient en être exclues. |

|

(123) |