EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52017TA1206(21)

Report on the annual accounts of the European Institute of Innovation and Technology for the financial year 2016, together with the Institute’s reply

Rapport sur les comptes annuels de l’Institut européen d’innovation et de technologie relatifs à l’exercice 2016, accompagné de la réponse de l’Institut

Rapport sur les comptes annuels de l’Institut européen d’innovation et de technologie relatifs à l’exercice 2016, accompagné de la réponse de l’Institut

OJ C 417, 6.12.2017, p. 131–141

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

- Date of document:

- 19/09/2017; Date d'adoption

- Author:

- Cour des comptes européenne

- Form:

- Rapport annuel spécifique

- Treaty:

- Traité sur le fonctionnement de l’Union européenne

- Legal basis:

- Link

- Link

- Link

- Select all documents mentioning this document

- Instruments cited:

- Link

- Related document(s):

-

- 32018B1385 Relation

- 32018B1387 Relation

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

6.12.2017 |

FR |

Journal officiel de l'Union européenne |

C 417/131 |

RAPPORT

sur les comptes annuels de l’Institut européen d’innovation et de technologie relatifs à l’exercice 2016, accompagné de la réponse de l’Institut

(2017/C 417/21)

INTRODUCTION

|

1. |

L’Institut européen d’innovation et de technologie (ci-après «l’Institut» ou «l’EIT»), sis à Budapest, a été créé en vertu du règlement (CE) no 294/2008 du Parlement européen et du Conseil (1). L’Institut a pour objectif de contribuer à une croissance économique et à une compétitivité européennes durables en renforçant la capacité d’innovation des États membres et de l’Union européenne. Il accorde des subventions à des «communautés de la connaissance et de l’innovation» (CCI) de plus en plus nombreuses, qui font le lien entre les mondes de l’enseignement supérieur, de la recherche et de l’entreprise, et visent ainsi à stimuler l’innovation et l’esprit d’entreprise. Les CCI coordonnent les activités de centaines de partenaires. Les subventions accordées par l’Institut servent à rembourser les frais des partenaires ainsi que ceux résultant des activités de coordination des CCI. |

|

2. |

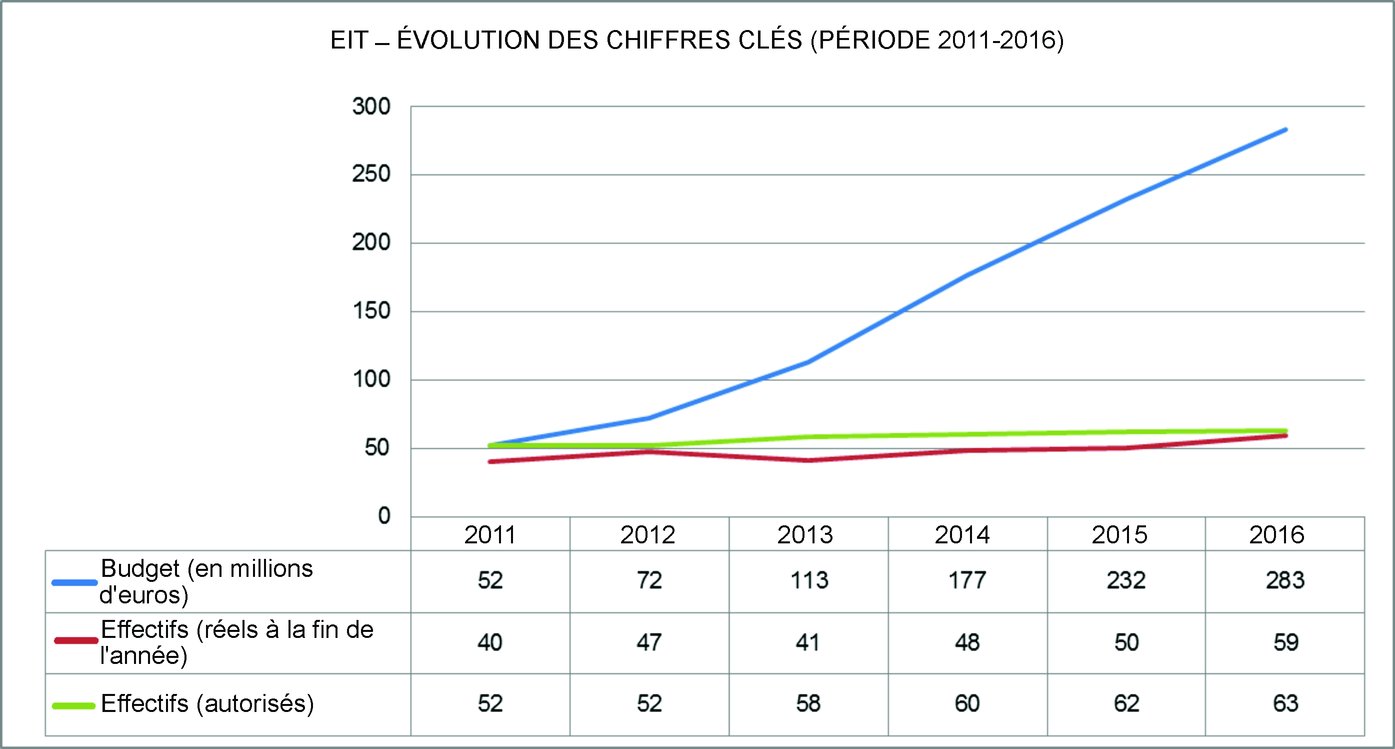

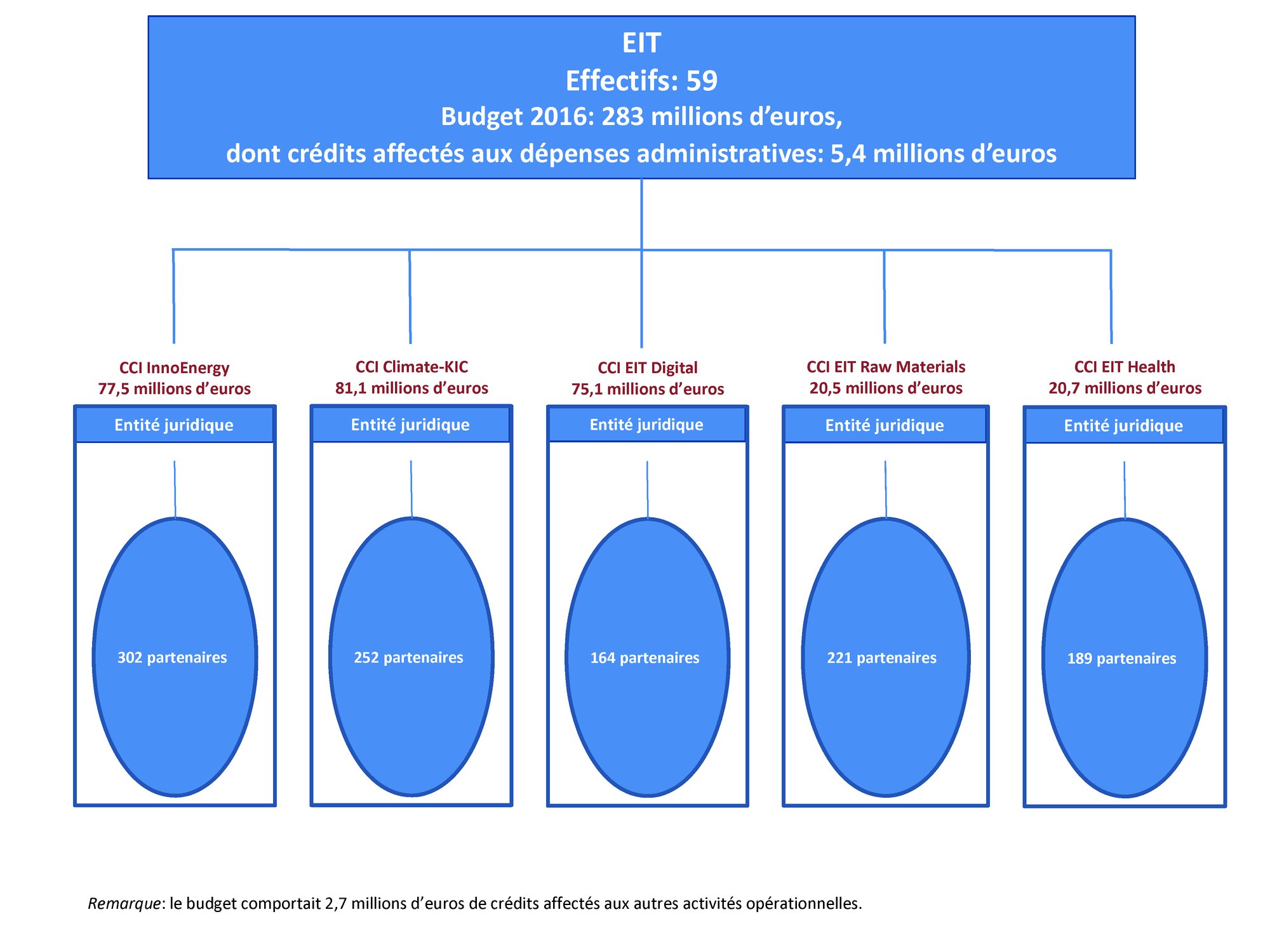

Les tableaux 1 à 3 présentent des chiffres clés sur l’évolution du budget et des effectifs de l’Institut (2). Tableau 1 Chiffres clés relatifs à l’Institut

Tableau 2 Évolution des chiffres clés depuis 2011

Tableau 3 Chiffres clés relatifs à l’Institut, par acteur (2016)

|

|||||||||||||

INFORMATIONS À L’APPUI DE LA DÉCLARATION D’ASSURANCE

|

3. |

L’approche d’audit choisie par la Cour comprend des procédures d’audit analytiques, des tests directs sur les opérations et une évaluation des contrôles clés des systèmes de contrôle et de surveillance de l’Institut. À cela s’ajoutent des éléments probants obtenus grâce aux travaux d’autres auditeurs ainsi qu’une analyse des prises de position de la direction. |

|

OPINION

Fiabilité des comptes Opinion sur la fiabilité des comptes

Légalité et régularité des opérations sous-jacentes aux comptes Recettes Opinion sur la légalité et la régularité des recettes sous-jacentes aux comptes

Paiements Opinion sur la légalité et la régularité des paiements sous-jacents aux comptes

Responsabilités de la direction et des personnes en charge de la gouvernance

Responsabilités de l’auditeur en matière d’audit des comptes et des opérations sous-jacentes

Autres commentaires Insuffisances significatives affectant les procédures de marché des entités juridiques des CCI

Capacité de supporter la charge de travail accrue

|

|

20. |

Les commentaires ci-après ne remettent pas en cause l’opinion de la Cour. |

COMMENTAIRES SUR LES CONTRÔLES INTERNES

|

21. |

La Cour a décelé des faiblesses en rapport avec les vérifications ex post relatives aux procédures de marché mises en œuvre par les entités juridiques des CCI. Pour l’une de ces entités au moins, l’échantillon de procédures de marché à contrôler n’était pas représentatif de la population. En outre, concernant la légalité et la régularité de deux procédures de marchés publics pour lesquelles l’Institut avait approuvé l’attribution par entente directe ou l’extension excessive des marchés, les conclusions de la Cour diffèrent de celles de l’Institut. |

|

22. |

Dans son rapport d’audit de décembre 2016 intitulé «Grant Management: Transition to Horizon H2020» (Gestion des subventions: le passage à Horizon 2020), le service d’audit interne de la Commission (IAS) a conclu que l’Institut avait mené à bien l’adaptation de ses processus aux règles — et en particulier aux règles de participation — du programme Horizon 2020 et que ses contrôles concernant le processus de démarrage avaient généralement permis d’accompagner efficacement les nouvelles CCI. L’IAS a également conclu à l’urgence de prendre des mesures pour garantir la bonne application du cadre juridique du programme Horizon 2020 et pour améliorer encore le processus de démarrage des nouvelles CCI. L’Institut et l’IAS ont convenu d’un plan de mesures correctrices à mettre en œuvre. |

COMMENTAIRES SUR LA GESTION BUDGÉTAIRE

|

23. |

Le montant des reports de crédits engagés a été élevé pour le titre II, atteignant 0,4 million d’euros, soit 40 % (contre 0,4 million d’euros, soit 44 %, en 2015). Ces reports concernent principalement des contrats relatifs à des services informatiques s’étendant au-delà de la fin de l’exercice ou des frais de réunions pour lesquels les factures n’avaient pas encore été reçues. |

COMMENTAIRES SUR LA BONNE GESTION FINANCIÈRE ET LA PERFORMANCE

|

24. |

Les subventions de la période 2015 n’ont été accordées qu’en avril 2015 et les conventions de subvention correspondantes ont été conclues en juin et en juillet 2015. Pour la période 2016, les subventions ont été allouées et les conventions de subvention ont été signées en avril 2016. Bien que la situation se soit améliorée en 2016, ces retards dans les décisions d’octroi et la signature des conventions relatives aux subventions sont source d’incertitude, rendant les partenaires moins enclins à affecter des ressources et à commencer des activités au début de l’année. |

|

25. |

Concernant les derniers appels à propositions de nouvelles CCI, dont les domaines thématiques ont été définis dans le programme stratégique d’innovation de l’EIT pour les années 2014 à 2020, la concurrence s’est avérée limitée. Les appels de 2014, concernant deux nouvelles CCI (EIT Health et EIT Raw Materials) n’ont attiré que sept propositions. Les propositions reçues en réponse aux appels de 2016 qui portaient sur deux CCI supplémentaires (EIT Food et EIT Manufacturing) étaient au nombre de trois, et l’unique proposition concernant la CCI dans le domaine de la production manufacturière à valeur ajoutée a été écartée pour des raisons de qualité. |

AUTRES COMMENTAIRES

|

26. |

L’Institut a changé quatre fois de directeur entre sa création en 2008 et juillet 2014. L’emploi de directeur est pourvu à titre intérimaire depuis août 2014, et un autre poste d’encadrement l’est depuis février 2013. Non seulement cette situation est contraire aux dispositions du statut selon lesquelles l’intérim est limité à un an, mais en outre les changements fréquents et les solutions provisoires de longue durée suscitent l’incertitude chez les parties prenantes et éveillent le doute sur la continuité stratégique. |

|

27. |

L’Institut est un acteur majeur du programme Horizon 2020, avec une dotation budgétaire de 2,4 milliards d’euros pour la période 2014-2020. La Commission a créé un centre d’appui commun concernant Horizon 2020, afin d’assurer la cohérence dans des domaines tels que les services juridiques, les outils informatiques, la gestion des subventions, la diffusion et l’exploitation des résultats de recherche, etc., entre les divers organismes qui mettent en œuvre le programme. Toutefois, contrairement aux autres organismes tels que les agences exécutives de la Commission et les partenariats public-privé, l’Institut ne peut pas accéder directement aux services du centre d’appui, mais doit obtenir au cas par cas l’approbation de la direction générale dont il relève. L’efficience de ses activités en est affectée. |

SUIVI DES COMMENTAIRES DES ANNÉES PRÉCÉDENTES

|

28. |

L’annexe donne une vue d’ensemble des mesures correctrices prises en réponse aux commentaires formulés les années précédentes par la Cour. |

Le présent rapport a été adopté par la Chambre IV, présidée par M. Baudilio TOMÉ MUGURUZA, Membre de la Cour des comptes, à Luxembourg en sa réunion du 19 septembre 2017.

Par la Cour des comptes

Klaus-Heiner LEHNE

Président

(1) JO L 97 du 9.4.2008, p. 1.

(2) De plus amples informations concernant les compétences et les activités de l’Institut sont disponibles sur son site internet à l’adresse www.eit.europa.eu

(3) Les chiffres indiqués se fondent sur les crédits de paiement.

(4) Les effectifs comprennent les fonctionnaires, les agents temporaires et contractuels ainsi que les experts nationaux détachés.

Source: informations communiquées par l’Institut.

(5) Les états financiers comprennent le bilan, le compte de résultat, l’état des flux de trésorerie, l’état de variation de l’actif net ainsi qu’une synthèse des principales méthodes comptables et d’autres notes explicatives.

(6) Les états sur l’exécution du budget comprennent les états qui présentent sous forme agrégée la totalité des opérations budgétaires et les notes explicatives.

(7) Règlement (UE, Euratom) no 966/2012 du Parlement européen et du Conseil (JO L 298 du 26.10.2012, p. 1).

(8) Article 1er, paragraphe 9, de la directive 2004/18/CE du Parlement européen et du Conseil (JO L 134 du 30.4.2004, p. 114).

(9) Articles 7 et 9 de la directive 2004/18/CE modifiée par le règlement (UE) no 1336/2013 de la Commission.

(10) Rapport spécial no 4/2016 «L’Institut européen d’innovation et de technologie doit revoir ses mécanismes opérationnels et corriger certains défauts de conception pour produire l’impact escompté.»

ANNEXE

Suivi des commentaires des années précédentes

|

Année |

Commentaires de la Cour |

Mise en œuvre des mesures correctrices (Terminée/En cours/En attente/Sans objet) |

|

2012 |

Les conventions de subvention ne prévoyaient pas de seuils différents par catégorie de coût spécifique (dépenses de personnel, sous-traitance, services juridiques, etc.). |

En cours (1) |

|

2014 |

L’Institut a surestimé ses besoins budgétaires pour 2014 de 13,1 millions d’euros, soit 5,6 % (contre 3,4 millions d’euros, soit 2,5 %, pour 2013) et seuls 220 millions d’euros, sur les 233,1 millions d’euros disponibles, ont été engagés. Le faible taux d’exécution s’explique principalement par le fait que des crédits destinés à des subventions (11,4 millions d’euros) devant financer les activités des CCI sont restés inutilisés. Les plans d’activité des CCI, sur la base desquels ont été signées les conventions de subvention, ne nécessitaient pas d’employer la totalité des crédits mis à la disposition de l’Institut pour 2014. Les crédits non utilisés seront réinscrits au budget de l’Institut pour les années 2015 à 2017, conformément aux dispositions du règlement financier de l’Institut. |

En cours (2) |

|

2014 |

Bien que les CCI doivent élaborer des stratégies de viabilité financière, elles restent à ce jour, dans leur cinquième année d’existence, entièrement dépendantes du financement apporté par l’Institut ainsi que par leurs partenaires. |

En cours (3) |

|

2014 |

Depuis sa création en 2009, l’Institut pâtit d’une forte rotation du personnel et d’une instabilité au niveau directorial. Deux des trois emplois de chef d’unité sont vacants depuis 2013. L’un d’entre eux est pourvu à titre intérimaire depuis 2013. Ceci est contraire aux dispositions du statut, qui prévoit une durée maximale d’un an. L’autre est actuellement occupé par le directeur de l’exploitation, qui est également directeur par intérim et remplit donc trois fonctions à la fois. |

En cours |

|

2014 |

Bien que la situation se soit améliorée par rapport à celle de 2013, 20 % des emplois inscrits au tableau des effectifs de l’EIT étaient encore vacants fin 2014 (contre un tiers des emplois fin 2013). |

Terminée |

|

2015 |

En 2015, l’Institut a informé les CCI que sa contribution financière pendant les cinq premières années (2010-2014) n’avait pas dépassé le plafond de 25 % de leurs dépenses générales respectives. Toutefois, les activités complémentaires des CCI n’étant pas assez clairement définies, il n’a pas été possible de déterminer avec certitude si les coûts associés à ces activités devaient ou non être intégrés dans la contribution maximale de l’EIT. |

Terminée |

|

2015 |

Dans son rapport spécial no 4/2016, la Cour a conclu que la condition de financement selon laquelle la contribution de l’EIT aux CCI ne doit pas dépasser 25 % n’apporte aucune ou pratiquement aucune valeur ajoutée et que sa suppression permettrait d’alléger fortement la charge que l’établissement de rapports opérationnels et financiers fait peser sur les partenaires des CCI (4). |

En cours |

|

2015 |

Le certificat relatif aux états financiers, que sont tenus de présenter les partenaires des CCI qui demandent le remboursement de montants supérieurs à 325 000 euros, devrait faciliter la vérification ex ante des déclarations de coûts réalisée par l’Institut. Cependant, la qualité de ces certificats variant de manière significative, l’assurance qu’il est possible d’en tirer est limitée, et l’Institut est contraint de procéder à des contrôles supplémentaires. |

En cours |

|

2015 |

Le règlement fondateur de l’Institut dispose que «l’EIT mobilise des fonds auprès de sources publiques et privées et met en œuvre ses ressources conformément au présent règlement. En particulier, il cherche à financer une proportion importante et croissante de son budget en faisant appel à des sources privées et à l’aide des recettes générées par ses propres activités». En dépit de cette disposition qui fait clairement référence au budget de l’EIT, la contribution provenant de l’enveloppe financière d’Horizon 2020 représentait 99 % du budget 2015 de l’Institut. |

En attente (5) |

|

2015 |

Bien que l’Institut soit autorisé à reporter les crédits inutilisés (que ceux-ci n’aient pas été engagés ou qu’ils aient été dégagés avant la fin de l’exercice) dans les budgets des trois exercices suivants, il n’avait pas adapté en temps utile ses procédures pour pouvoir budgétiser, au cours de la période 2015-2017, un montant de 26,6 millions d’euros resté inemployé au titre des conventions de subvention de 2014. Ces crédits découlent de l’utilisation des fonds par les CCI, qui a été moins importante que prévu. |

En cours (6) |

|

2015 |

Le montant des reports de crédits engagés a été élevé pour le titre II, atteignant 0,4 million d’euros, soit 44 % (contre 0,5 million d’euros, soit 36 %, en 2014). Pour l’essentiel, ces reports trouvent leur origine dans des contrats portant sur des services informatiques s’étendant au-delà de la fin de l’exercice ou sur des réunions pour lesquelles les factures n’avaient pas encore été reçues. |

Sans objet |

|

2015 |

Le délai initialement accordé par la Commission à l’Institut pour acquérir son autonomie financière prenait fin en 2010. Toutefois, l’Institut n’a obtenu qu’une autonomie financière partielle, en juin 2011, la direction générale de l’éducation et de la culture (dont il relève) devant continuer de donner son approbation ex ante pour les opérations de subvention et les marchés publics d’un montant supérieur à 60 000 euros. |

En cours |

|

2015 |

La signature des conventions de subvention de 2014 avec les trois CCI a eu lieu alors que les actions subventionnées avaient déjà commencé le 1er janvier 2014. Les conventions initiales ont été signées en février 2014, et des avenants portant sur 38 millions d’euros de fonds supplémentaires n’ont été signés qu’à la fin de mars 2014. |

Sans objet |

|

2015 |

L’Institut finance le programme de master d’EIT Digital, auquel participent 16 universités européennes. Le modèle de remboursement des coûts supportés par les universités combine un forfait de 8 000 euros maximum par étudiant (en vertu des dispositions relatives au programme Erasmus Mundus) et des coûts réels, y compris des coûts indirects forfaitaires. Sur cette base, un montant total moyen de 15 000 euros par étudiant a été versé aux universités en 2015 (y compris le forfait). Cependant, le modèle n’a jamais été formellement défini et ne permet pas de distinguer les activités couvertes par le forfait de celles auxquelles s’appliquent les coûts réels. L’Institut devrait passer à un modèle clairement et formellement défini reposant sur une méthode unique pour la déclaration des coûts, tel un montant forfaitaire unique étayé par des justificatifs. |

En cours (7) |

|

2015 |

Sur la base de la décision du conseil des autorités de surveillance des CCI, l’une des entités juridiques des CCI a versé des primes brutes à 55 de ses agents, pour un montant total de 646 000 euros (les primes individuelles pouvant atteindre 100 000 euros) intégralement remboursé par l’Institut. L’utilisation exclusive de fonds publics pour payer ce type de primes est une pratique inhabituelle et celles-ci devraient être prises en compte dans le plafond fixé pour le financement des salaires individuels par l’EIT, qui sera d’application à compter de la convention de subvention de 2016. |

Sans objet |

|

2015 |

Une infraction au principe de bonne gestion financière a été commise lorsqu’un partenaire a conclu un contrat de services de relations publiques à des taux allant de 800 euros à 3 250 euros par jour et par personne, intégralement remboursés par l’Institut (8). |

En attente |

|

2015 |

L’Institut s’est servi d’un contrat-cadre de la Commission pour organiser des conférences consacrées à l’innovation en 2015 et en 2016. En l’occurrence, des services ont été sous-traités à un tarif non établi dans le contrat-cadre en cause. Les prix convenus pour ces services vont de 800 euros par jour pour un consultant junior à 2 250 euros par jour pour un consultant senior (près de quatre fois le tarif fixé pour un cadre supérieur dans le contrat-cadre de la Commission). Le coût des services obtenus à ces prix dépasse 100 000 euros par conférence. |

En cours |

(1) D’après l’EIT, des plafonds ont été fixés pour les conventions de subvention de 2016.

(2) Les besoins budgétaires pour 2016 ont été surestimés de 13,1 millions d’euros, soit 5,0 % (contre 25 millions d’euros, soit 9,4 %, en 2015) et seuls 249,9 millions d’euros, sur les 263 millions d’euros disponibles, ont été engagés. Les crédits non utilisés peuvent être réinscrits au budget pour les années 2017 à 2019.

(3) L’EIT a financé, en moyenne, 90 % des coûts éligibles déclarés par les CCI au titre des conventions de subvention de 2015. Les montants provenant de sources diverses perçus par les CCI ont représenté 2,5 % du financement demandé à l’EIT.

(4) Rapport spécial no 4/2016 «L’Institut européen d’innovation et de technologie doit revoir ses mécanismes opérationnels et corriger certains défauts de conception pour produire l’impact escompté».

(5) L’EIT continue d’interpréter son règlement fondateur d’une manière différente, exposée dans ses réponses au rapport sur l’exercice 2015.

(6) En 2016, l’Institut s’est trouvé dans l’impossibilité de dégager 14 millions d’euros restés disponibles au titre des conventions de subvention de 2015. Ces crédits n’ont pas pu être réinscrits aux budgets de la période 2016-2018.

(7) En 2016, l’application du modèle décrit, qui combine coûts réels et forfait, s’est traduite par le versement, aux universités, d’un montant moyen de 17 000 euros par étudiant accomplissant une année d’études entière. Le modèle a été formellement défini à la fin de 2016 et sera applicable à partir de 2017.

(8) En 2016 (pour les opérations de subvention de 2015), l’EIT a remboursé un montant de 410 000 euros au titre de ce contrat.

RÉPONSE DE L’INSTITUT

|

17. |

L’EIT convient que les procédures de marchés publics de deux entités juridiques des CCI présentaient des faiblesses au cours de l’exercice faisant l’objet de l’audit (subventions de 2015). L’EIT a reconnu ce problème et a mené une activité pilote de contrôle des procédures de marchés publics d’une entité juridique en 2016. Il a formulé des recommandations ciblées en vue d’une amélioration dans ce domaine. L’entité juridique concernée a mis en œuvre ces recommandations en 2016, révisé ses politiques et procédures de marchés publics et fourni une formation à son personnel chargé des marchés publics, ce qui donnera lieu à une assurance accrue à partir de 2017. Des activités de contrôle similaires ont été menées pour toutes les autres entités juridiques des CCI en 2017 et des plans d’action ont été mis en place afin d’améliorer la situation. L’EIT considère que les paiements en question étaient légaux et réguliers, étant donné que les entités juridiques des CCI ont satisfait à leur obligation légale de veiller à une utilisation optimale des ressources et ont respecté les principes de bonne gestion financière pour les dépenses en question. |

|

18. |

L’EIT est d’avis que les entités juridiques des CCI ne relèvent pas des directives de l’Union européenne sur la passation des marchés publics. Toutefois, l’EIT a récemment reçu des avis juridiques contradictoires en la matière, ce qui crée effectivement une insécurité juridique. Néanmoins, il importe de noter que, indépendamment de leur statut, le fait de veiller à une utilisation optimale des ressources pour les contrats conclus par les entités juridiques des CCI constitue une obligation légale dans les conventions de subvention EIT-CCI qui sont fondées sur la convention de subvention type pour Horizon 2020. En outre, l’EIT, en concertation avec les services de la Commission, établira des exigences pour les entités juridiques des CCI garantissant la conformité aux principes généraux des directives de l’Union européenne sur la passation des marchés publics. |

|

19. |

L’EIT convient que sa capacité est limitée au regard du nombre de postes qui lui sont attribués par rapport aux missions et au budget qui lui sont confiés. L’Institut a déjà demandé à la Commission européenne de prévoir davantage de ressources dans le tableau des effectifs. Parallèlement, l’efficacité avec laquelle l’EIT exerce ses activités est remarquable. Comme indiqué dans le tableau 3, la proportion des dépenses administratives de l’EIT ne représentait que 1,9 % du budget total en 2016, ce qui est nettement inférieur à la moyenne de 4,6 % signalée pour Horizon 2020 dans son ensemble. |

|

21. |

En ce qui concerne la sélection des procédures de marchés publics à vérifier au cours des audits ex post, il importe de noter que la vérification d’un sous-échantillon représentatif n’est pas une exigence au titre d’Horizon 2020. Conformément au programme d’audit d’Horizon 2020, si une population contient plus de 15 éléments, les auditeurs doivent sélectionner un maximum de 15 éléments comme suit: «Sélectionner, en vue de tests, tous les éléments d’une valeur supérieure ou égale à 10 % des coûts de sous-traitance déclarés. Ajouter des articles sélectionnés de manière aléatoire jusqu’à ce qu’une couverture de 50 % des coûts de sous-traitance soit atteinte ou que le nombre maximal total de 15 éléments soit atteint». En ce qui concerne les deux marchés en question, l’EIT a accepté les dépenses correspondantes sur la base de son appréciation selon laquelle les bénéficiaires avaient satisfait à leur obligation légale de veiller à une utilisation optimale des ressources et de se conformer aux principes de bonne gestion financière. |

|

22. |

L’IAS a formulé trois recommandations résultant de son audit intitulé «Transition to Horizon 2020» (Le passage à Horizon 2020) sans qu’aucune d’entre elles ne soit critique. En bref, il a été recommandé à l’EIT: 1) d’élaborer et de mettre en œuvre un programme global de gestion des connaissances; 2) de renforcer ses contrôles des modifications apportées au portefeuille des partenaires des CCI pendant le processus de démarrage; et 3) de clarifier davantage les étapes à respecter dans le processus de démarrage. Aucun des risques identifiés ne compromet la bonne application du cadre législatif d’Horizon 2020 et l’EIT a déjà pris les mesures nécessaires pour répondre aux recommandations de l’IAS. |

|

23. |

Le montant total communiqué par la Cour comprend des reports prévus qu’il était nécessaire de réaliser en raison de la nature des activités, comme les services s’étendant au-delà de la fin de l’exercice et les réunions tenues en décembre 2016, dont les factures n’ont été reçues qu’en janvier 2017. Ces reports prévus ne sont pas synonymes de lacunes dans la gestion budgétaire de l’EIT, mais font partie des outils de gestion standard. |

|

24. |

L’EIT admet que des conventions de subvention spécifiques ont été signées avec un certain retard en 2015, lequel était dû aux négociations en cours avec les CCI concernant les nouvelles conventions-cadres de partenariat qui font suite aux subventions types pour Horizon 2020. Les négociations entre la Commission européenne, l’EIT et les CCI ont duré plus longtemps que prévu initialement, car il était nécessaire de convenir de dispositions spécifiques adaptées aux besoins des CCI. Entre-temps, en réponse à la recommandation du rapport spécial no 4/2016 de la Cour, l’EIT a révisé le calendrier pour la préparation et l’évaluation des plans d’activité des CCI afin de garantir la signature des conventions de subvention en temps opportun. Le calendrier révisé a été mis en œuvre avec succès en 2016, ce qui a permis la signature en temps utile des conventions de subvention spécifiques 2017. Quatre conventions de subvention spécifiques ont été signées et les paiements de préfinancement ont été virés de l’EIT aux CCI en février 2017. Le «délai d’engagement» de quatre à cinq mois est inférieur à la moyenne pour Horizon 2020 dans son ensemble. |

|

25. |

Il convient de noter que les appels ont pour objectif de définir un partenariat de qualité et non d’attirer un certain nombre de propositions. Un partenariat de qualité a pu être désigné pour tous les appels à propositions relatifs aux CCI, sauf pour EIT Manufacturing. Néanmoins, même pour le domaine de la production manufacturière à valeur ajoutée, pour lequel une seule proposition a été reçue, l’appel incluait des déclarations d’intérêt issues de plus de 150 organisations en vue de participer aux CCI. L’EIT a déjà réalisé une analyse approfondie du résultat de l’appel 2016 avec l’aide d’experts externes et avec la participation de son comité directeur. Compte tenu des résultats de cette analyse, l’EIT a décidé de plusieurs mesures d’atténuation, qui réduiront le risque de ne recevoir qu’une seule proposition pour un domaine à l’avenir. |

|

26. |

L’EIT n’est pas en mesure de commenter la procédure de recrutement de son directeur, car celle-ci est gérée par la Commission européenne. Des arrangements temporaires sont nécessaires afin de garantir la continuité opérationnelle jusqu’à ce qu’un directeur soit recruté et nommé. En ce qui concerne le deuxième poste d’encadrement en question, l’EIT a publié un appel à manifestation d’intérêt en vue d’établir une liste de réserve pour la fonction de chef de l’unité «Politique et communications» le 2 décembre 2015. À la suite de la procédure de sélection, l’EIT a proposé le poste au premier candidat inscrit sur la liste de réserve, mais celui-ci a décliné l’offre, raison pour laquelle le poste demeurait vacant à la fin de l’année 2016. L’EIT terminera la procédure de recrutement de ce poste d’encadrement en 2017, mettant ainsi fin aux arrangements temporaires qui sont devenus nécessaires afin de garantir la continuité opérationnelle. |

|

27. |

En effet, à l’heure actuelle, l’EIT ne participe pas directement et intégralement au centre d’appui commun concernant Horizon 2020. Toutefois, l’Institut peut accéder comme il se doit à certains des services dudit centre par l’intermédiaire de sa direction générale partenaire, la DG Éducation, jeunesse, sport et culture. L’EIT poursuit sa collaboration avec la Commission afin de veiller à disposer des services et des conseils du centre d’appui commun dont il a besoin. |