EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2378

Commission Implementing Regulation (EU) 2015/2378 of 15 December 2015 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation and repealing Implementing Regulation (EU) No 1156/2012

Règlement d'exécution (UE) 2015/2378 de la Commission du 15 décembre 2015 établissant les modalités d'application de certaines dispositions de la directive 2011/16/UE du Conseil relative à la coopération administrative dans le domaine fiscal et abrogeant le règlement d'exécution (UE) n° 1156/2012

Règlement d'exécution (UE) 2015/2378 de la Commission du 15 décembre 2015 établissant les modalités d'application de certaines dispositions de la directive 2011/16/UE du Conseil relative à la coopération administrative dans le domaine fiscal et abrogeant le règlement d'exécution (UE) n° 1156/2012

OJ L 332, 18.12.2015, p. 19–45

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

- Date of document:

- 15/12/2015; Date d'adoption

- Date of effect:

- 21/12/2015; entrée en vigueur date de publication +3 voir art. 5

- Date of effect:

- 01/01/2016; Mise en application voir art. 5

- Deadline:

- 01/04/2018; voir art. 2c.2 et 2d.2 et 32018R0099

- Deadline:

- 01/11/2018; voir art. 2d.3

- Date of end of validity:

- No end date

- Author:

- Commission européenne

- Form:

- Règlement d’exécution

- Treaty:

- Traité sur le fonctionnement de l’Union européenne

- Legal basis:

-

- 32011L0016 - A20P1 32011L0016 - A20P3 32011L0016 - A20P4 32011L0016 - A21P1

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 32012R1156 01/01/2016 Implicit repeal 32014R1353 01/01/2016

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Modified by 32016R1963 adjonction article 2b 30/11/2016 Modified by 32016R1963 adjonction annexe VII 30/11/2016 Modified by 32016R1963 adjonction article 2a 30/11/2016 Modified by 32018R0099 adjonction article 2d 12/02/2018 Modified by 32018R0099 adjonction annexe IX 12/02/2018 Modified by 32018R0099 adjonction annexe XI 12/02/2018 Modified by 32018R0099 adjonction annexe X 12/02/2018 Modified by 32018R0099 adjonction article 2c 12/02/2018 Modified by 32018R0099 adjonction annexe XII 12/02/2018 Modified by 32018R0099 adjonction annexe VIII 12/02/2018 Modified by 32019R0532 adjonction article 2e 01/07/2020 Modified by 32019R0532 adjonction annexe XIII 01/07/2020 Modified by 32022R1467 adjonction annexe XV 01/01/2023 Modified by 32022R1467 adjonction article 2d paragraphe 1 alinéa 01/01/2023 Modified by 32022R1467 adjonction annexe XVI 01/01/2023 Modified by 32022R1467 remplacement annexe IX 01/01/2023 Modified by 32022R1467 remplacement annexe I 01/01/2023 Modified by 32022R1467 adjonction article 2f 01/01/2023 Modified by 32022R1467 remplacement annexe X 01/01/2023 Modified by 32022R1467 remplacement annexe V point (b) titre 01/01/2023 Modified by 32022R1467 adjonction annexe XIV 01/01/2023 Modified by 32022R1467 adjonction article 2 paragraphe 3 01/01/2023 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 09.10.00.00 Fiscalité / Généralités

- 09.50.00.00 Fiscalité / Lutte contre l'évasion et la fraude fiscales

|

18.12.2015 |

FR |

Journal officiel de l'Union européenne |

L 332/19 |

RÈGLEMENT D'EXÉCUTION (UE) 2015/2378 DE LA COMMISSION

du 15 décembre 2015

établissant les modalités d'application de certaines dispositions de la directive 2011/16/UE du Conseil relative à la coopération administrative dans le domaine fiscal et abrogeant le règlement d'exécution (UE) no 1156/2012

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l'Union européenne,

vu la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE (1), et notamment son article 20, paragraphes 1, 3 et 4, et son article 21, paragraphe 1,

considérant ce qui suit:

|

(1) |

La directive 2011/16/UE a remplacé la directive 77/799/CEE du Conseil (2). Un certain nombre d'adaptations importantes ont été apportées aux règles relatives à la coopération administrative dans le domaine fiscal, notamment en ce qui concerne l'échange d'informations entre les États membres, dans le but d'améliorer l'efficience et l'efficacité de l'échange transfrontière d'informations. |

|

(2) |

La directive 2014/107/UE du Conseil (3) a modifié la directive 2011/16/UE afin d'y introduire l'échange automatique et obligatoire d'informations relatives aux comptes financiers, ainsi que l'ensemble de règles y afférentes en matière de déclaration et de diligence raisonnable. |

|

(3) |

Afin de garantir le bon fonctionnement du nouveau cadre juridique, la directive 2011/16/UE prévoit l'adoption, par voie d'actes d'exécution, de certaines règles concernant les formulaires types et formats informatiques standard ainsi que les modalités pratiques pour l'échange d'informations entre États membres. Le règlement d'exécution (UE) no 1156/2012 de la Commission (4) fixe des règles détaillées en ce qui concerne les formulaires types et les formats informatiques standard à utiliser aux fins de la directive 2011/16/UE. |

|

(4) |

Eu égard aux modifications à apporter en vue de la mise en œuvre de la directive 2011/16/UE et afin d'assurer la lisibilité de l'acte d'exécution, il y a lieu d'abroger le règlement d'exécution (UE) no 1156/2012 et d'établir de nouvelles règles consolidées. |

|

(5) |

Afin de faciliter l'échange d'informations, la directive 2011/16/UE prévoit que l'échange d'informations effectué au titre de ladite directive doit avoir lieu au moyen de formulaires types, sauf en ce qui concerne l'échange automatique et obligatoire d'informations. |

|

(6) |

Il est nécessaire que les formulaires types à utiliser comprennent un nombre de champs suffisamment variés pour permettre aux États membres de traiter aisément tous les cas concernés, en utilisant les champs appropriés pour chaque cas. |

|

(7) |

La directive 2011/16/UE prévoit que la Commission adopte les modalités et le format informatique nécessaires aux fins de l'échange automatique et obligatoire d'informations. Afin de garantir l'adéquation et l'utilisabilité des informations échangées et l'efficacité de l'échange lui-même, il convient d'instaurer des règles détaillées à cet égard. |

|

(8) |

La condition selon laquelle l'échange automatique et obligatoire d'informations sur les cinq catégories de revenu et de capital visé à l'article 8, paragraphe 1, de la directive 2011/16/UE est subordonné à la disponibilité des informations demandées justifie que le format informatique correspondant ne soit pas précisé au-delà du niveau de la structure générale et des catégories d'éléments, les informations détaillées échangées au titre de chacune de ces catégories restant fonction de leur disponibilité dans chaque État membre. |

|

(9) |

En revanche, compte tenu du fait que les informations échangées en vertu de l'article 8, paragraphe 3 bis, de la directive 2011/16/UE doivent être collectées par les institutions financières déclarantes conformément aux règles applicables en matière de déclaration et de diligence raisonnable énoncées aux annexes I et II de la directive 2011/16/UE et que l'échange n'est donc pas subordonné à la disponibilité de l'information, il convient que le format informatique à utiliser soit étendu, de façon à couvrir le niveau de détail le plus faible et inclure chaque élément ainsi que les attributs y afférents, le cas échéant. |

|

(10) |

Conformément à la directive 2011/16/UE, les informations doivent, dans la mesure du possible, être fournies par voie électronique au moyen du réseau commun de communication («CCN»). Si nécessaire, il y a lieu de préciser les modalités pratiques de la communication. Il convient de fixer des modalités pour la communication des rapports, attestations et autres documents ne constituant pas les informations échangées en elles-mêmes, mais transmis à l'appui de ces dernières, et, en cas de communication en dehors du réseau CCN, pour la communication et l'identification des informations échangées, sans préjudice d'autres modalités convenues bilatéralement. |

|

(11) |

Les dispositions législatives, réglementaires et administratives nécessaires pour que les États membres se conforment aux dispositions de l'article 8, paragraphe 3 bis, de la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations relatives aux comptes financiers sont applicables à compter du 1er janvier 2016. Il convient donc que le présent règlement soit applicable à partir de la même date. |

|

(12) |

Les mesures prévues au présent règlement sont conformes à l'avis du comité de la coopération administrative en matière fiscale, |

A ADOPTÉ LE PRÉSENT RÈGLEMENT:

Article premier

Formulaires types pour l'échange sur demande, l'échange spontané, les notifications et les retours d'informations

1. En ce qui concerne les formulaires à utiliser, on entend par «champ», l'emplacement sur un formulaire dans lequel les informations à échanger au titre de la directive 2011/16/UE peuvent être consignées.

2. Le formulaire à utiliser pour les demandes d'informations et d'enquêtes administratives introduites en vertu de l'article 5 de la directive 2011/16/UE ainsi que pour les réponses correspondantes, les accusés de réception, les demandes d'autres renseignements de caractère général et les déclarations d'incapacité ou de refus au titre de l'article 7 de ladite directive est conforme à l'annexe I du présent règlement.

3. Le formulaire à utiliser pour les informations échangées spontanément et l'accusé de réception les concernant au titre des articles 9 et 10 de la directive 2011/16/UE est conforme à l'annexe II du présent règlement.

4. Le formulaire à utiliser pour les demandes de notification administrative au titre de l'article 13, paragraphes 1 et 2, de la directive 2011/16/UE et les réponses à ces demandes au titre de l'article 13, paragraphe 3, de ladite directive est conforme à l'annexe III du présent règlement.

5. Le formulaire à utiliser pour les retours d'informations au titre de l'article 14, paragraphe 1, de la directive 2011/16/UE est conforme à l'annexe IV du présent règlement.

Article 2

Formats informatiques pour l'échange automatique et obligatoire d'informations

1. Le format informatique à utiliser pour l'échange automatique et obligatoire d'informations au titre de l'article 8, paragraphe 1, de la directive 2011/16/UE est conforme au format figurant à l'annexe V du présent règlement.

2. Le format informatique à utiliser pour l'échange automatique et obligatoire d'informations au titre de l'article 8, paragraphe 3 bis, de la directive 2011/16/UE est conforme au format figurant à l'annexe VI du présent règlement.

Article 3

Modalités pratiques concernant l'utilisation du réseau CCN

1. Les rapports, attestations et autres documents mentionnés dans les informations communiquées au titre de la directive 2011/16/UE peuvent être transmis par d'autres moyens de communication que le réseau CCN.

2. Lorsque les informations visées dans la directive 2011/16/UE ne sont pas échangées par voie électronique au moyen du réseau CCN, et sauf disposition contraire convenue bilatéralement, les informations sont accompagnées d'une lettre de couverture précisant les informations communiquées et dûment signée par l'autorité compétente qui transmet les informations.

Article 4

Abrogation

Le règlement d'exécution (UE) no 1156/2012 est abrogé avec effet au 1er janvier 2016.

Les références au règlement d'exécution abrogé s'entendent comme faites au présent règlement.

Article 5

Entrée en vigueur et application

Le présent règlement entre en vigueur le troisième jour suivant celui de sa publication au Journal officiel de l'Union européenne.

Il est applicable à partir du 1er janvier 2016.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 15 décembre 2015.

Par la Commission

Le président

Jean-Claude JUNCKER

(1) JO L 64 du 11.3.2011, p. 1.

(2) Directive 77/799/CEE du Conseil du 19 décembre 1977 concernant l'assistance mutuelle des autorités compétentes des États membres dans le domaine des impôts directs (JO L 336 du 27.12.1977, p. 15).

(3) Directive 2014/107/UE du Conseil du 9 décembre 2014 modifiant la directive 2011/16/UE en ce qui concerne l'échange automatique et obligatoire d'informations dans le domaine fiscal (JO L 359 du 16.12.2014, p. 1).

(4) Règlement d'exécution (UE) no 1156/2012 de la Commission du 6 décembre 2012 établissant les modalités d'application de certaines dispositions de la directive 2011/16/UE du Conseil relative à la coopération administrative dans le domaine fiscal (JO L 335 du 7.12.2012, p. 42).

ANNEXE I

Formulaire visé à l'article 1er, paragraphe 2

Le formulaire à utiliser pour les demandes d'informations et d'enquêtes administratives introduites en vertu de l'article 5 de la directive 2011/16/UE, ainsi que pour les réponses correspondantes, les accusés de réception, les demandes de renseignements à caractère général et les déclarations d'incapacité ou de refus au titre de l'article 7 de ladite directive comporte les champs suivants (1):

|

— |

base juridique, |

|

— |

numéro de référence, |

|

— |

date, |

|

— |

identité des autorités requérantes et requises, |

|

— |

identité de la personne faisant l'objet d'un contrôle ou d'une enquête, |

|

— |

description générale du cas et, le cas échéant, renseignements spécifiques qui pourraient permettre d'évaluer la pertinence vraisemblable des informations demandées à l'administration et l'application du droit national des États membres en ce qui concerne les taxes et impôts visés à l'article 2 de la directive 2011/16/UE, |

|

— |

finalité fiscale des informations demandées, |

|

— |

période faisant l'objet de l'enquête, |

|

— |

nom et adresse de toute personne dont il y a lieu de penser qu'elle est en possession des informations demandées, |

|

— |

respect des obligations juridiques imposées par l'article 16, paragraphe 1, de la directive 2011/16/UE, |

|

— |

respect des obligations juridiques imposées par l'article 17, paragraphe 1, de la directive 2011/16/UE, |

|

— |

demande motivée portant sur une enquête administrative précise et motifs du refus de mener l'enquête administrative précise demandée, |

|

— |

accusé de réception de la demande d'informations, |

|

— |

demande d'autres renseignements de caractère général, |

|

— |

motifs des déclarations d'incapacité ou de refus concernant la communication d'informations, |

|

— |

motifs du non-respect du délai de réponse imparti et date pour laquelle l'autorité requise estime pouvoir répondre. |

(1) Cependant, seuls les champs effectivement complétés dans un cas précis doivent apparaître sur le formulaire utilisé pour ce cas.

ANNEXE II

Formulaire visé à l'article 1er, paragraphe 3

Le formulaire à utiliser pour les informations échangées spontanément et l'accusé de réception les concernant au titre, respectivement, des articles 9 et 10 de la directive 2011/16/UE comporte les champs suivants (1):

|

— |

base juridique, |

|

— |

numéro de référence, |

|

— |

date, |

|

— |

identité des autorités expéditrices et réceptrices, |

|

— |

identité de la personne faisant l'objet de l'échange spontané d'informations, |

|

— |

période couverte par l'échange spontané d'informations, |

|

— |

respect des obligations juridiques imposées par l'article 16, paragraphe 1, de la directive 2011/16/UE, |

|

— |

accusé de réception des informations échangées spontanément. |

(1) Cependant, seuls les champs effectivement complétés dans un cas précis doivent apparaître sur le formulaire utilisé pour ce cas.

ANNEXE III

Formulaire visé à l'article 1er, paragraphe 4

Le formulaire à utiliser pour les demandes de notification administrative au titre de l'article 13, paragraphes 1 et 2, de la directive 2011/16/UE et les réponses à ces demandes au titre de l'article 13, paragraphe 3, de ladite directive comporte les champs suivants (1):

|

— |

base juridique, |

|

— |

numéro de référence, |

|

— |

date, |

|

— |

identité des autorités requérantes et requises, |

|

— |

nom et adresse du destinataire de l'acte ou de la décision, |

|

— |

autres informations susceptibles de faciliter l'identification du destinataire, |

|

— |

objet de l'acte ou de la décision, |

|

— |

réponse de l'autorité requise, conformément à l'article 13, paragraphe 3, de la directive 2011/16/UE, y compris la date de notification de l'acte ou de la décision au destinataire. |

(1) Cependant, seuls les champs effectivement complétés dans un cas précis doivent apparaître sur le formulaire utilisé pour ce cas.

ANNEXE IV

Formulaire visé à l'article 1er, paragraphe 5

Le formulaire à utiliser pour les demandes de retour d'informations au titre de l'article 14, paragraphe 1, de la directive 2011/16/UE comporte les champs suivants (1):

|

— |

numéro de référence, |

|

— |

date, |

|

— |

identité de l'autorité compétente qui émet le retour d'informations, |

|

— |

retour d'informations général sur les informations communiquées, |

|

— |

résultats directement liés aux informations communiquées. |

(1) Cependant, seuls les champs effectivement complétés dans un cas précis doivent apparaître sur le formulaire utilisé pour ce cas.

ANNEXE V

Format informatique visé à l'article 2, paragraphe 1

Le format informatique à utiliser pour l'échange automatique et obligatoire d'informations en vertu de l'article 8, paragraphe 1, de la directive 2011/16/UE est conforme à la structure arborescente ci-après et contient les catégories d'éléments suivantes (1):

|

a) |

en ce qui concerne le message général:

|

|

b) |

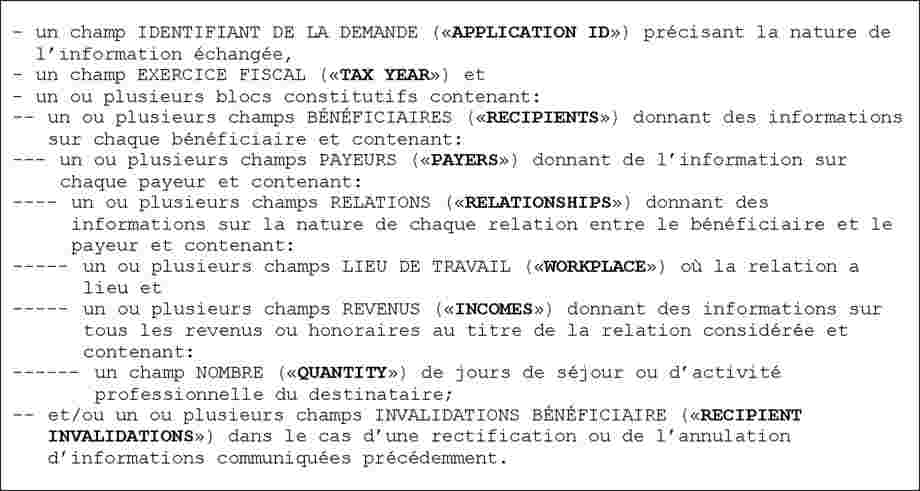

en ce qui concerne le corps destiné à communiquer des informations sur des revenus professionnels ou des jetons de présence:

|

|

c) |

en ce qui concerne le corps destiné à communiquer des informations sur des pensions:

|

|

d) |

en ce qui concerne le corps destiné à communiquer des informations sur des produits d'assurance vie:

|

|

e) |

en ce qui concerne le corps destiné à communiquer des informations relatives à la propriété et aux revenus de biens immobiliers:

|

|

f) |

en ce qui concerne le corps dans le cas où aucune information ne doit être communiquée concernant une catégorie spécifique:

|

|

g) |

en ce qui concerne le corps d'un accusé de réception des informations relatives à une catégorie spécifique:

|

(1) Cependant, seules les catégories d'éléments effectivement disponibles et applicables dans un cas donné doivent figurer dans le format informatique utilisé pour ce cas.

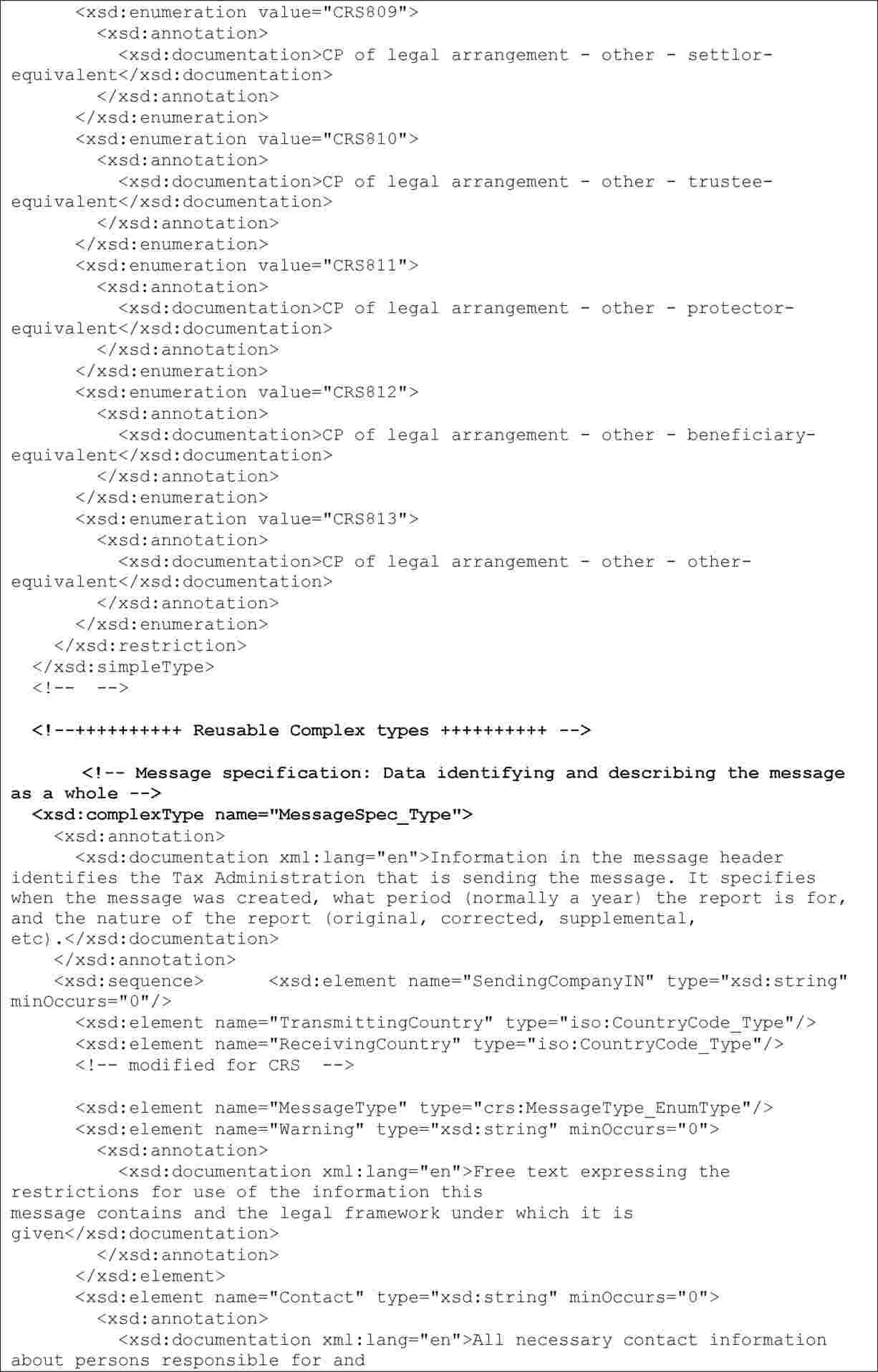

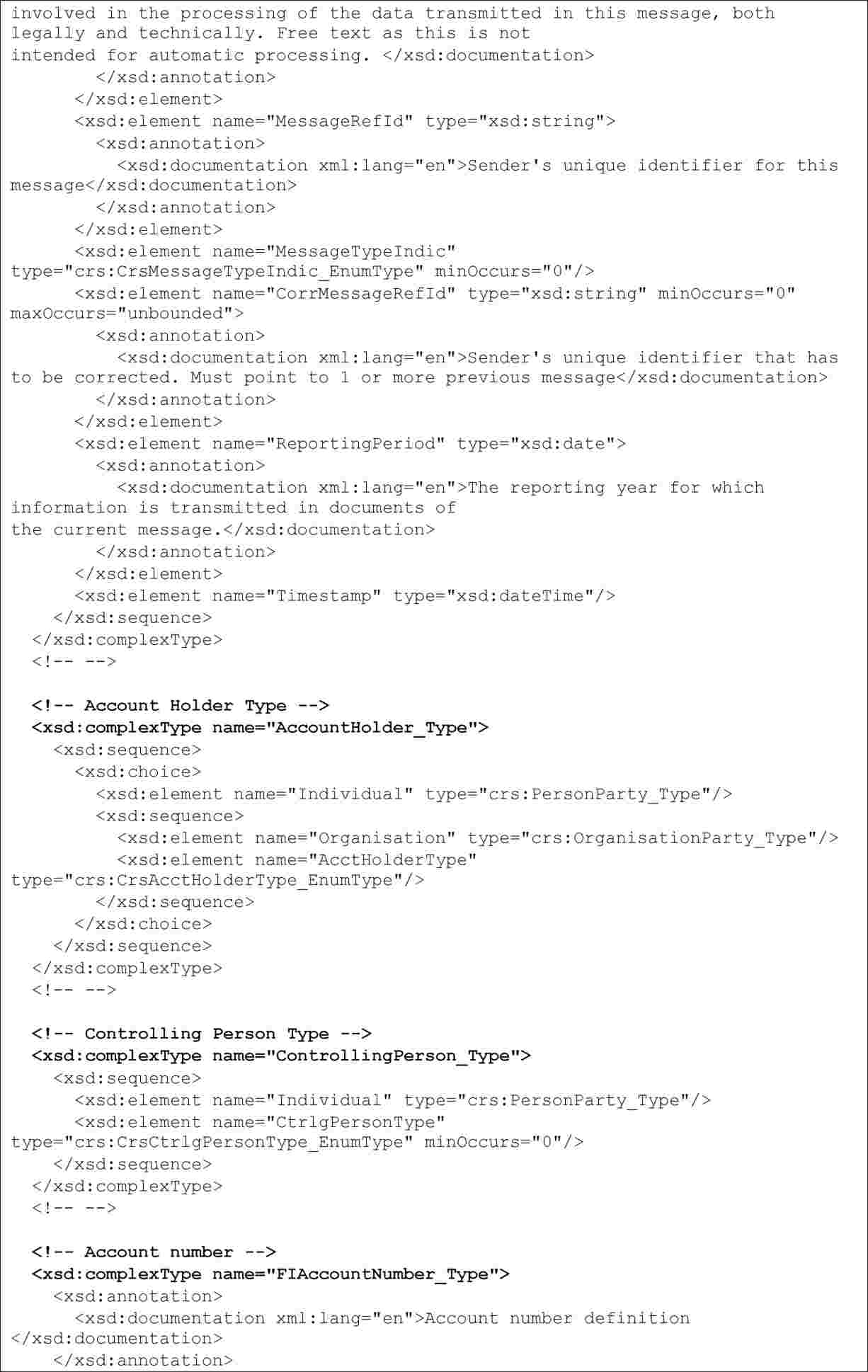

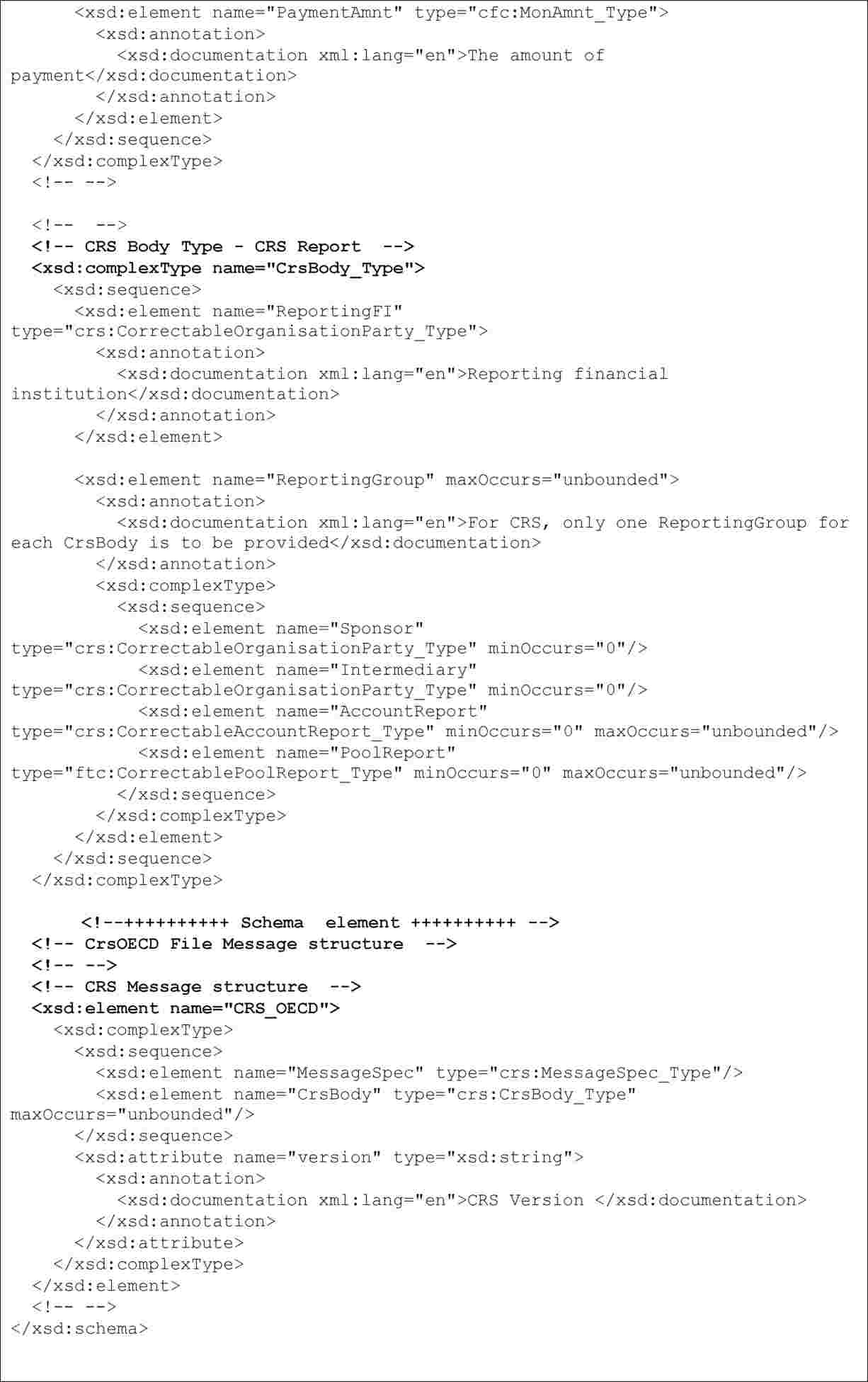

ANNEXE VI

Format informatique visé à l'article 2, paragraphe 2

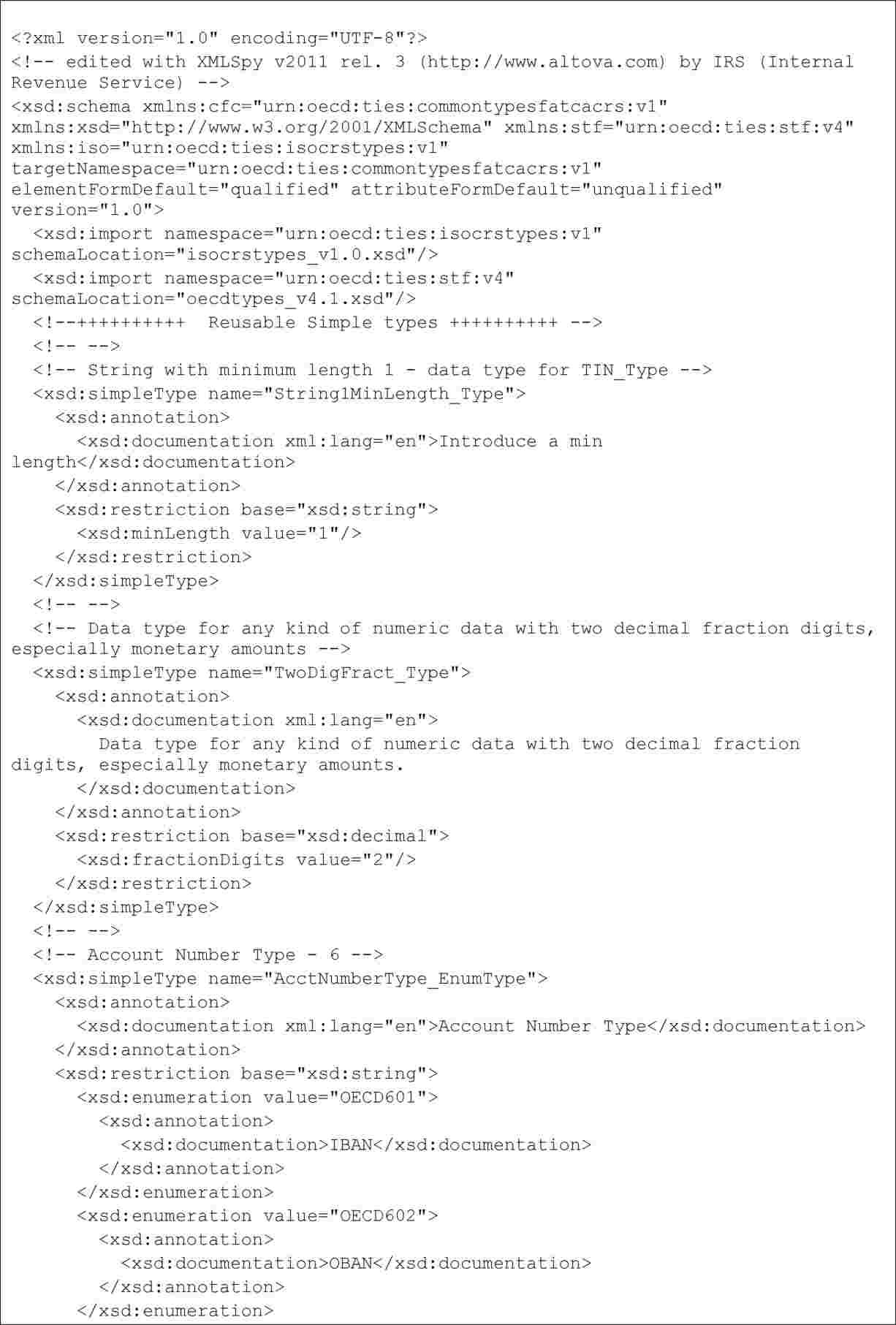

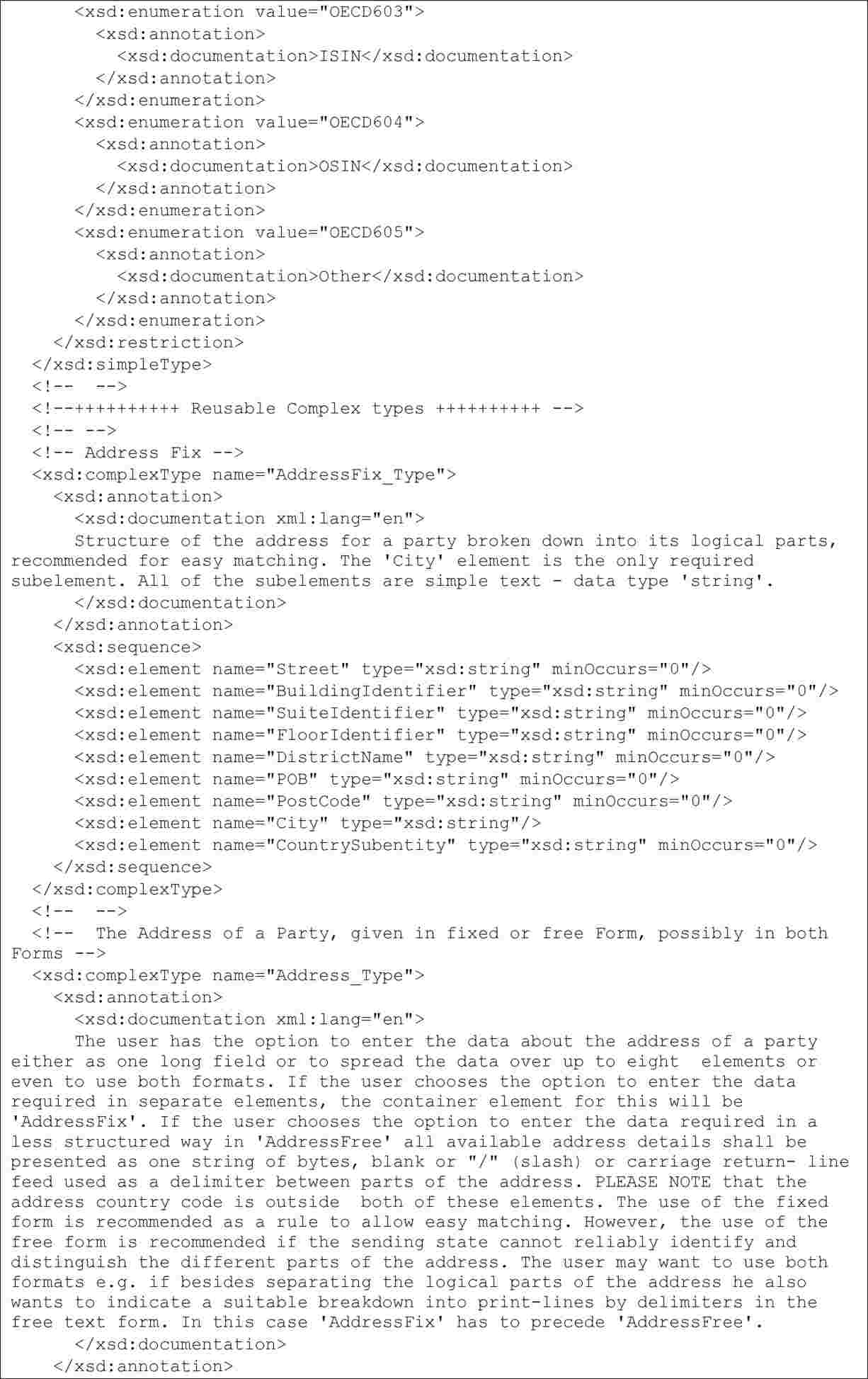

Le format informatique à utiliser pour l'échange automatique et obligatoire d'informations en vertu de l'article 8, paragraphe 3 bis, de la directive 2011/16/UE est conforme à la structure arborescente ci-après et contient les éléments et attributs suivants (1):

|

a) |

en ce qui concerne le message général:

|

|

b) |

en ce qui concerne les types communs pour la FATCA et la NCD utilisés dans le message visé au point a) ci-dessus:

|

|

c) |

en ce qui concerne les types communs pour l'OCDE utilisés dans le message visé au point a) ci-dessus:

|

(1) Cependant, seuls les éléments et attributs effectivement applicables dans un cas donné en vertu des règles de déclaration et de diligence raisonnable énoncées aux annexes I et II de la directive 2011/16/UE doivent figurer dans le format informatique utilisé pour ce cas.