ISSN 1977-0812

Euroopan unionin

virallinen lehti

L 155

Suomenkielinen laitos

Lainsäädäntö

60. vuosikerta

17. kesäkuu 2017

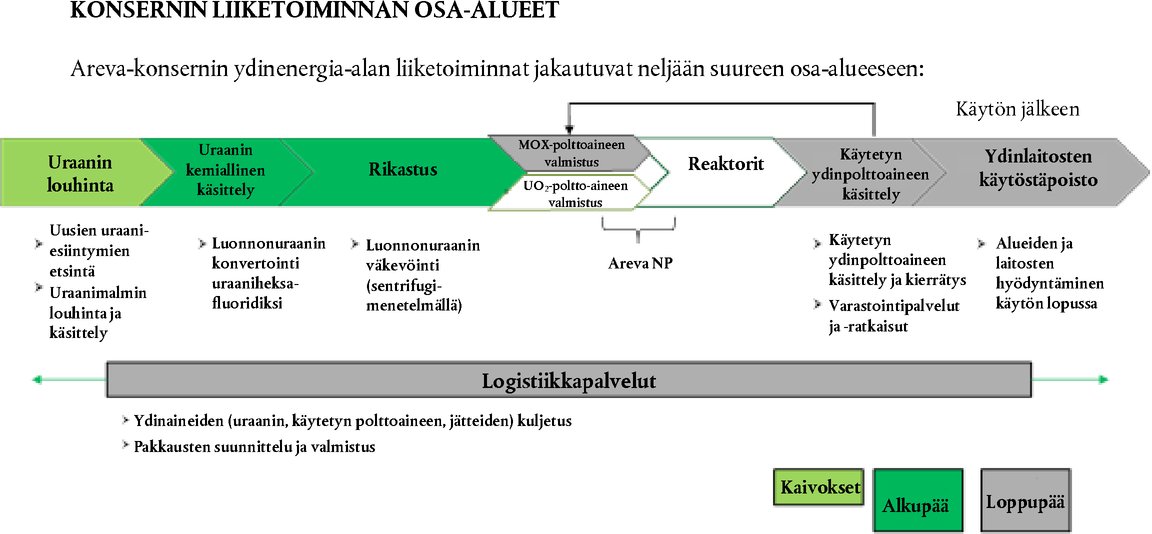

|

ISSN 1977-0812 |

||

|

Euroopan unionin virallinen lehti |

L 155 |

|

|

|

||

|

Suomenkielinen laitos |

Lainsäädäntö |

60. vuosikerta |

|

|

|

|

|

(1) ETA:n kannalta merkityksellinen teksti. |

|

FI |

Säädökset, joiden otsikot on painettu laihalla kirjasintyypillä, ovat maatalouspolitiikan alaan kuuluvia juoksevien asioiden hoitoon liityviä säädöksiä, joiden voimassaoloaika on yleensä rajoitettu. Kaikkien muiden säädösten otsikot on painettu lihavalla kirjasintyypillä ja merkitty tähdellä. |

II Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset

ASETUKSET

|

17.6.2017 |

FI |

Euroopan unionin virallinen lehti |

L 155/1 |

KOMISSION DELEGOITU ASETUS (EU) 2017/1018,

annettu 29 päivänä kesäkuuta 2016,

rahoitusvälineiden markkinoista annetun Euroopan parlamentin ja neuvoston direktiivin 2014/65/EU täydentämisestä sijoituspalveluyritysten, markkinoiden ylläpitäjien ja luottolaitosten ilmoitettaviksi kuuluvia tietoja koskevilla teknisillä sääntelystandardeilla

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon rahoitusvälineiden markkinoista sekä direktiivin 2002/92/EY ja direktiivin 2011/61/EU muuttamisesta 15 päivänä toukokuuta 2014 annetun Euroopan parlamentin ja neuvoston direktiivin 2014/65/EU (1) ja erityisesti sen 34 artiklan 8 kohdan kolmannen alakohdan ja 35 artiklan 11 kohdan kolmannen alakohdan,

sekä katsoo seuraavaa:

|

(1) |

On tärkeää täsmentää tiedot, jotka sijoituspalveluyritysten, markkinoiden ylläpitäjien ja direktiivin 2014/65/EU edellyttämissä tapauksissa myös luottolaitosten olisi ilmoitettava kotijäsenvaltionsa toimivaltaisille viranomaisille, jos ne aikovat tarjota sijoituspalveluja tai harjoittaa sijoitustoimintaa sekä tarjota oheispalveluja toisessa jäsenvaltiossa, jotta voidaan ottaa käyttöön yhdenmukaiset ilmoitusvaatimukset ja hyödyntää mahdollisuutta tarjota palveluja kaikkialla unionissa. |

|

(2) |

Niiden tietojen laajuus ja sisältö, jotka sijoituspalveluyritysten, luottolaitosten tai markkinoiden ylläpitäjien on ilmoitettava kotijäsenvaltion toimivaltaiselle viranomaiselle, jos ne aikovat tarjota sijoituspalveluja tai harjoittaa sijoitustoimintaa sekä oheistoimintaa tai tarjota markkinoille pääsyä ja kaupankäyntiä helpottavia järjestelyjä, vaihtelevat yhden toimiluvan periaatteen mukaisten oikeuksien tarkoituksen ja muodon mukaan. Selkeyden vuoksi on näin ollen aiheellista määritellä eri passi-ilmoitustyypit tämän asetuksen soveltamiseksi. |

|

(3) |

Samoista syistä on myös tärkeää selventää, mitä tietoja monenkeskistä kaupankäyntijärjestelmää tai organisoitua kaupankäyntijärjestelmää ylläpitävien sijoituspalveluyritysten tai markkinoiden ylläpitäjien olisi toimitettava, jos niillä on tarkoitus toisen jäsenvaltion alueella helpottaa kyseiseen toiseen jäsenvaltioon sijoittautuneiden etäkäyttäjien, -jäsenten tai -osapuolten pääsyä kyseisiin järjestelmiin ja kaupankäyntiä niissä. |

|

(4) |

Kotijäsenvaltion ja vastaanottavan jäsenvaltion toimivaltaisten viranomaisten olisi saatava päivitetyt tiedot aina, kun passi-ilmoituksen tiedot muuttuvat, mukaan lukien sijoituspalvelujen tarjoamista ja sijoitustoiminnan harjoittamista koskevan toimiluvan määräaikainen tai pysyvä peruuttaminen. Kyseisten tietojen pitäisi mahdollistaa se, että toimivaltaiset viranomaiset pystyvät tekemään perustellun päätöksen, joka vastaa niiden toimivaltuuksia ja tehtäviä. |

|

(5) |

Sijoituspalveluyritysten nimi-, osoite- ja yhteystietojen muutokset kotijäsenvaltiossa olisi katsottava merkityksellisiksi, ja ne olisi sen vuoksi ilmoitettava sivuliikkeen tietojen muutosilmoituksena tai sidonnaisasiamiehen tietojen muutosilmoituksena. |

|

(6) |

On tärkeää, että kotijäsenvaltion ja vastaanottavan jäsenvaltion toimivaltaiset viranomaiset tekevät yhteistyötä rahanpesun uhan torjunnassa. Tämän asetuksen ja erityisesti sijoituspalveluyrityksen toimintaohjelman ilmoittamisen avulla on määrä helpottaa vastaanottavan jäsenvaltion toimivaltaisen viranomaisen toimia, kun se arvioi ja valvoo, onko sen alueelle sijoittautuneella sivuliikkeellä riittävät järjestelmät ja valvontamenetelmät rahanpesun ja terrorismin rahoittamisen estämiseksi, mukaan lukien rahanpesuilmoitusten tekemisestä vastaavan yhteyshenkilön taidot, tiedot ja hyvä maine. |

|

(7) |

Tämän asetuksen säännökset ovat tiiviisti sidoksissa toisiinsa, koska ne koskevat sijoituspalvelujen tarjoamisen ja sijoitustoiminnan harjoittamisen vapauden käyttöä sekä sijoittautumisoikeuden käyttöä, kun kyseessä ovat sijoituspalveluyritykset, markkinoiden ylläpitäjät ja tapauksen mukaan luottolaitokset. Jotta varmistettaisiin, että nämä säännökset, joiden pitäisi tulla voimaan samaan aikaan, ovat linjassa keskenään ja jotta asianomaisten velvoitteiden soveltamisalaan kuuluvien henkilöiden olisi helpompi saada näistä säännöksistä kattava käsitys keskitetysti, on suotavaa, että kaikki direktiivin 2014/65/EU II osaston III luvussa edellytetyt tietojen ilmoittamista koskevat tekniset sääntelystandardit sisällytetään yhteen asetukseen. |

|

(8) |

Johdonmukaisuuden vuoksi ja rahoitusmarkkinoiden sujuvan toiminnan varmistamiseksi on tarpeen, että tässä asetuksessa annettuja säännöksiä sekä asiaa koskevia direktiivin 2014/65/EU kansallisia täytäntöönpanosäännöksiä sovelletaan samasta päivämäärästä lähtien. |

|

(9) |

Tämä asetus perustuu teknisten sääntelystandardien luonnoksiin, jotka Euroopan arvopaperimarkkinaviranomainen on toimittanut komissiolle. |

|

(10) |

Euroopan arvopaperimarkkinaviranomainen, jäljempänä ’EAMV’, on Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1095/2010 (2) 10 artiklan mukaisesti järjestänyt avoimia julkisia kuulemisia teknisten sääntelystandardien luonnoksista, analysoinut mahdollisia asiaan liittyviä kustannuksia ja hyötyjä sekä pyytänyt lausunnon kyseisen asetuksen 37 artiklan mukaisesti perustetulta arvopaperimarkkina-alan osallisryhmältä, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

Soveltamisala

1. Tätä asetusta sovelletaan monenkeskistä kaupankäyntijärjestelmää tai organisoitua kaupankäyntijärjestelmää ylläpitäviin sijoituspalveluyrityksiin ja markkinoiden ylläpitäjiin.

2. Tätä asetusta sovelletaan myös Euroopan parlamentin ja neuvoston direktiivin 2013/36/EU (3) mukaisesti toimiluvan saaneisiin luottolaitoksiin, jotka tarjoavat yhtä tai useampaa sijoituspalvelua tai harjoittavat sijoitustoimintaa ja aikovat käyttää sidonnaisasiamiehiä seuraavien oikeuksien perusteella:

|

a) |

oikeus, joka koskee direktiivin 2014/65/EU 34 artiklan 5 kohdan mukaista sijoituspalvelujen tarjoamisen ja sijoitustoiminnan harjoittamisen vapautta; |

|

b) |

direktiivin 2014/65/EU 35 artiklan 7 kohdan mukainen sijoittautumisoikeus. |

2 artikla

Määritelmät

Tässä asetuksessa tarkoitetaan

|

a) |

’sijoituspalveluja ja -toimintaa koskevalla passi-ilmoituksella’ direktiivin 2014/65/EU 34 artiklan 2 kohdan mukaisesti tai direktiivin 2014/65/EU 34 artiklan 5 kohdan mukaisesti tehtyä ilmoitusta; |

|

b) |

’sivuliikettä koskevalla passi-ilmoituksella’ tai ’sidonnaisasiamiestä koskevalla passi-ilmoituksella’ direktiivin 2014/65/EU 35 artiklan 2 kohdan mukaisesti tai direktiivin 2014/65/EU 35 artiklan 7 kohdan mukaisesti tehtyä ilmoitusta; |

|

c) |

’monenkeskiseen kaupankäyntijärjestelmään tai organisoituun kaupankäyntijärjestelmään pääsyä helpottavien järjestelyjen tarjoamista koskevalla ilmoituksella’ direktiivin 2014/65/EU 34 artiklan 7 kohdan mukaisesti tehtyä ilmoitusta; |

|

d) |

’passi-ilmoituksella’ sijoituspalveluja ja -toimintaa koskevaa passi-ilmoitusta, sivuliikettä koskevaa passi-ilmoitusta, sidonnaisasiamiestä koskevaa passi-ilmoitusta tai monenkeskiseen kaupankäyntijärjestelmään tai organisoituun kaupankäyntijärjestelmään pääsyä helpottavien järjestelyjen tarjoamista koskevaa ilmoitusta. |

3 artikla

Sijoituspalveluja ja -toimintaa koskevaa passi-ilmoitusta sovellettaessa ilmoitettavat tiedot

1. Sijoituspalveluyritysten on varmistettava, että direktiivin 2014/65/EU 34 artiklan 2 kohdan mukaisesti toimitettu sijoituspalveluja ja -toimintaa koskeva passi-ilmoitus sisältää seuraavat tiedot:

|

a) |

sijoituspalveluyrityksen nimi, osoite ja yhteystiedot sekä sijoituspalveluyrityksessä yhteyshenkilöksi nimetyn henkilön nimi; |

|

b) |

toimintaohjelma, joka sisältää seuraavat tietoerät:

|

2. Edellä 1 artiklan 2 kohdan a alakohdassa tarkoitettujen luottolaitosten, jotka toimittavat direktiivin 2014/65/EU 34 artiklan 5 kohdan mukaisen sijoituspalveluja ja -toimintaa koskevan passi-ilmoituksen, on varmistettava, että ilmoitus sisältää 1 kohdan a alakohdassa ja b alakohdan ii alakohdassa määritetyt tiedot.

4 artikla

Sijoituspalveluja ja -toimintaa koskevien tietojen muuttumisen yhteydessä ilmoitettavat tiedot

Sijoituspalveluyritysten ja 1 artiklan 2 kohdan a alakohdassa tarkoitettujen luottolaitosten on varmistettava, että ilmoitus, jolla direktiivin 2014/65/EU 34 artiklan 4 kohdan mukaisesti ilmoitetaan tietoihin tulleesta muutoksesta, sisältää yksityiskohtaiset tiedot kaikista alkuperäiseen sijoituspalveluja ja -toimintaa koskevaan passi-ilmoitukseen sisältyviin tietoihin tulleista muutoksista.

5 artikla

Monenkeskiseen kaupankäyntijärjestelmään tai organisoituun kaupankäyntijärjestelmään pääsyä helpottavista järjestelyistä ilmoitettavat tiedot

Sijoituspalveluyritysten ja markkinoiden ylläpitäjien, jotka toimittavat direktiivin 2014/65/EU 34 artiklan 7 kohdan mukaisesti ilmoituksia monenkeskiseen kaupankäyntijärjestelmään tai organisoituun kaupankäyntijärjestelmään pääsyä helpottavista järjestelyistä, on varmistettava, että ilmoitus sisältää seuraavat tiedot:

|

a) |

sijoituspalveluyrityksen tai markkinoiden ylläpitäjän nimi, osoite ja yhteystiedot sekä sijoituspalveluyrityksessä tai markkinoiden ylläpitäjässä yhteyshenkilöksi nimetyn henkilön nimi; |

|

b) |

lyhyt kuvaus käyttöön otettavista asianmukaisista järjestelyistä sekä päivämäärä, josta alkaen kyseisiä järjestelyjä tarjotaan vastaanottavassa jäsenvaltiossa; |

|

c) |

lyhyt kuvaus monenkeskisen kaupankäyntijärjestelmän tai organisoidun kaupankäyntijärjestelmän liiketoimintamallista, mukaan lukien kaupankäynnin kohteena olevien rahoitusvälineiden tyyppi, osapuolten tyyppi sekä monenkeskisen kaupankäyntijärjestelmän tai organisoidun kaupankäyntijärjestelmän soveltama lähestymistapa etäkäyttäjiin, -jäseniin tai -osapuoliin suuntautuvassa markkinoinnissa. |

6 artikla

Sivuliikettä koskevassa passi-ilmoituksessa tai sidonnaisasiamiestä koskevassa passi-ilmoituksessa ilmoitettavat tiedot

1. Sijoituspalveluyritysten ja 1 artiklan 2 kohdan b alakohdassa tarkoitettujen luottolaitosten on varmistettava, että direktiivin 2014/65/EU 35 artiklan 2 kohdan mukaisesti toimitettu sivuliikettä koskeva passi-ilmoitus tai 35 artiklan 7 kohdan mukaisesti toimitettu sidonnaisasiamiestä koskeva passi-ilmoitus sisältää seuraavat tiedot:

|

a) |

sijoituspalveluyrityksen tai luottolaitoksen nimi, osoite ja yhteystiedot kotijäsenvaltiossa sekä sijoituspalveluyrityksessä tai luottolaitoksessa yhteyshenkilöksi nimetyn henkilön nimi; |

|

b) |

vastaanottavassa jäsenvaltiossa olevan sivuliikkeen tai sidonnaisasiamiehen nimi, osoite ja yhteystiedot, josta asiakirjoja on mahdollista saada; |

|

c) |

sivuliikkeen tai sidonnaisasiamiehen johdosta vastuussa olevien henkilöiden nimet; |

|

d) |

sen julkisen rekisterin sähköisen tai muun sijaintipaikan viite, johon sidonnaisasiamies on rekisteröity; ja |

|

e) |

toimintaohjelma. |

2. Edellä 1 kohdan e alakohdassa tarkoitetun toimintaohjelman on sisällettävä seuraavat tietoerät:

|

a) |

luettelo tarjottavista sijoituspalveluista, harjoitettavasta sijoitustoiminnasta ja tarjottavista oheispalveluista ja rahoitusvälineistä; |

|

b) |

kuvaus, jossa selostetaan, miten sivuliike tai sidonnaisasiamies edistää sijoituspalveluyrityksen, luottolaitoksen tai konsernin strategiaa, sekä esitetään, kuuluuko sijoituspalveluyritys konserniin ja mitkä ovat sivuliikkeen tai sidonnaisasiamiehen päätoiminnot; |

|

c) |

kuvaus siitä, minkätyyppisten asiakkaiden tai vastapuolten kanssa sivuliike tai sidonnaisasiamies toteuttaa liiketoimia ja miten sijoituspalveluyritys tai luottolaitos hankkii asiakkaita ja vastapuolia ja toteuttaa liiketoimia niiden kanssa; |

|

d) |

seuraavat tiedot sivuliikkeen tai sidonnaisasiamiehen organisaatiorakenteesta:

|

|

e) |

tiedot sivuliikkeessä tai sidonnaisasiamiehessä keskeisiä toimintoja suorittavista henkilöistä, mukaan lukien henkilöt, jotka vastaavat sivuliikkeen tai sidonnaisasiamiehen päivittäisestä toiminnasta, vaatimusten noudattamisesta ja valitusten käsittelystä; |

|

f) |

tiedot mahdollisista ulkoistamisjärjestelyistä, jotka ovat sivuliikkeen tai sidonnaisasiamiehen toiminnan kannalta ratkaisevan tärkeitä; |

|

g) |

tiivistelmä käyttöön otettavista järjestelmistä ja valvontamenetelmistä, mukaan lukien:

|

|

h) |

tulos- ja kassavirtaennusteet ensimmäisten kolmenkymmenenkuuden kuukauden osalta. |

3. Kun vastaanottavaan jäsenvaltioon on määrä perustaa sivuliike, joka aikoo käyttää sidonnaisasiamiehiä kyseisessä jäsenvaltiossa direktiivin 2014/65/EU 35 artiklan 2 kohdan c alakohdan mukaisesti, 1 kohdan e alakohdassa tarkoitetun toimintaohjelman on sisällettävä myös kunkin tällaisen sidonnaisasiamiehen nimi-, osoite- ja yhteystiedot.

7 artikla

Sivuliikkeen tai sidonnaisasiamiehen tietojen muuttumisen yhteydessä ilmoitettavat tiedot

1. Sijoituspalveluyritysten ja 1 artiklan 2 kohdan b alakohdassa tarkoitettujen luottolaitosten on varmistettava, että ilmoitus, jolla direktiivin 2014/65/EU 35 artiklan 10 kohdan mukaisesti ilmoitetaan tietoihin tulleesta muutoksesta, sisältää yksityiskohtaiset tiedot kaikista alkuperäiseen sivuliikettä koskevaan passi-ilmoitukseen tai sidonnaisasiamiestä koskevaan passi-ilmoitukseen sisältyviin tietoihin tulleista muutoksista.

2. Sijoituspalveluyritysten ja 1 artiklan 2 kohdan b alakohdassa tarkoitettujen luottolaitosten on varmistettava, että sivuliikettä koskevaan passi-ilmoitukseen ja sidonnaisasiamiestä koskevaan passi-ilmoitukseen tulevat muutokset, jotka koskevat sivuliikkeen toiminnan lopettamista tai sidonnaisasiamiehen käytön lopettamista, sisältävät seuraavat tiedot:

|

a) |

sivuliikkeen toiminnan tai sidonnaisasiamiehen käytön lopettamisprosessista vastuussa olevan henkilön tai henkilöiden nimi; |

|

b) |

suunnitellun lopettamisen aikataulu; |

|

c) |

liiketoiminnan lakkauttamista koskevat tiedot ja ehdotetut menettelyt, mukaan lukien tiedot siitä, miten on määrä suojata asiakkaiden edut, ratkaista valitukset ja suorittaa mahdolliset maksamattomat velat. |

8 artikla

Voimaantulo ja soveltaminen

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Sitä sovelletaan direktiivin 2014/65/EU 93 artiklan 1 kohdan toisessa alakohdassa ensiksi mainitusta päivästä.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 29 päivänä kesäkuuta 2016.

Komission puolesta

Puheenjohtaja

Jean-Claude JUNCKER

(1) EUVL L 173, 12.6.2014, s. 349.

(2) Euroopan parlamentin ja neuvoston asetus (EU) N:o 1095/2010, annettu 24 päivänä marraskuuta 2010, Euroopan valvontaviranomaisen (Euroopan arvopaperimarkkinaviranomainen) perustamisesta sekä päätöksen N:o 716/2009/EY muuttamisesta ja komission päätöksen 2009/77/EY kumoamisesta (EUVL L 331, 15.12.2010, s. 84).

(3) Euroopan parlamentin ja neuvoston direktiivi 2013/36/EU, annettu 26 päivänä kesäkuuta 2013, oikeudesta harjoittaa luottolaitostoimintaa ja luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvalvonnasta, direktiivin 2002/87/EY muuttamisesta sekä direktiivien 2006/48/EY ja 2006/49/EY kumoamisesta (EUVL L 176, 27.6.2013, s. 338).

|

17.6.2017 |

FI |

Euroopan unionin virallinen lehti |

L 155/6 |

KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2017/1019,

annettu 16 päivänä kesäkuuta 2017,

lopullisen polkumyyntitullin käyttöön ottamisesta tiettyjen Valko-Venäjän tasavallasta peräisin olevien betonin raudoitukseen tarkoitettujen tankojen tuonnissa ja kyseisessä tuonnissa käyttöön otetun väliaikaisen tullin lopullisesta kantamisesta

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon polkumyynnillä muista kuin Euroopan unionin jäsenvaltioista tapahtuvalta tuonnilta suojautumisesta 8 päivänä kesäkuuta 2016 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) 2016/1036 (1), jäljempänä ’perusasetus’, ja erityisesti sen 9 artiklan 4 kohdan

sekä katsoo seuraavaa:

A. MENETTELY

1. Väliaikaiset toimenpiteet

|

(1) |

Euroopan komissio, jäljempänä ’komissio’, pani tutkimuksen vireille 31 päivänä maaliskuuta 2016 (2), kun European Steel Association, jäljempänä ’Eurofer’ tai ’valituksen tekijä’, oli esittänyt 15 päivänä helmikuuta 2016 valituksen sellaisten tuottajien puolesta, joiden osuus betoniteräksen kokonaistuotannosta unionissa on yli 25 prosenttia. |

|

(2) |

Euroopan komissio otti 20 päivänä joulukuuta 2016 täytäntöönpanoasetuksella (EU) 2016/2303 (3), jäljempänä ’väliaikaista tullia koskeva asetus’, käyttöön väliaikaisen polkumyyntitullin tiettyjen Valko-Venäjän tasavallasta, jäljempänä ’Valko-Venäjä’ tai ’asianomainen maa’, peräisin olevien betonin raudoitukseen tarkoitettujen tankojen tuonnissa. |

2. Myöhempi menettely

|

(3) |

Niiden olennaisten tosiasioiden ja huomioiden ilmoittamisen jälkeen, joiden perusteella väliaikainen polkumyyntitulli otettiin käyttöön, jäljempänä ’alustavien päätelmien ilmoittaminen’, valituksen tekijä ja ainoa valkovenäläinen vientiä harjoittava tuottaja esittivät kirjallisia huomautuksia alustavista päätelmistä. Kuulemista pyytäneille osapuolille annettiin mahdollisuus tulla kuulluiksi. |

|

(4) |

Kuulemisia järjestettiin valkovenäläisen vientiä harjoittavan tuottajan sekä unionin tuottajien kanssa. |

|

(5) |

Komissio tutki asianomaisten osapuolten esittämät suulliset ja kirjalliset huomautukset ja muutti tarvittaessa alustavia päätelmiä. |

|

(6) |

Jotta voitiin todentaa väliaikaista tullia koskevan asetuksen johdanto-osan 124 ja 133 kappaleessa mainitut kyselyvastaukset, joita ei ollut todennettu menettelyn alustavassa vaiheessa, seuraavien osapuolten toimitiloihin tehtiin tarkastuskäynnit:

|

|

(7) |

Komissio ilmoitti kaikille osapuolille niistä olennaisista tosiasioista ja huomioista, joiden perusteella se aikoi ottaa käyttöön lopullisen polkumyyntitullin betoniteräksen tuonnissa, jäljempänä ’lopulliset päätelmät’. Kaikille osapuolille annettiin määräaika, jonka kuluessa niillä oli mahdollisuus esittää huomautuksia lopullisista päätelmistä. Lopullisten päätelmien ilmoittamisen jälkeen, yleisen päätelmien ilmoittamista koskevan asiakirjan johdanto-osan 18–24 kappaleessa esitettyjen päätelmien pohjalta komissio analysoi vahinkoindikaattoreita, lukuun ottamatta Italian markkinoita koskevia tietoja, mistä ilmoitettiin kaikille osapuolille, jäljempänä ’täydentävien lopullisten päätelmien ilmoittaminen’. Kaikille osapuolille annettiin tämän jälkeen määräaika, johon mennessä niillä oli mahdollisuus esittää huomautuksensa täydentävistä päätelmistä. Kaikkia asianomaisten osapuolten toimittamia huomautuksia tarkasteltiin ja ne otettiin soveltuvin osin huomioon. |

3. Otanta

|

(8) |

Koska otantamenetelmästä ei esitetty huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 7–10 kappaleessa esitetyt alustavat päätelmät voidaan vahvistaa. |

4. Tutkimusajanjakso ja tarkastelujakso

|

(9) |

Koska tutkimusajanjaksoa ja tarkastelujaksoa koskevia huomautuksia ei esitetty, väliaikaista tullia koskevan asetuksen johdanto-osan 14 kappaleessa vahvistetut jaksot voidaan vahvistaa. |

B. TARKASTELTAVANA OLEVA TUOTE JA SAMANKALTAINEN TUOTE

|

(10) |

Kuten väliaikaista tullia koskevan asetuksen johdanto-osan 15 ja 16 kappaleessa esitetään, tutkimuksen kohteena oleva tuote määriteltiin seuraavasti; Valko-Venäjältä peräisin olevat betonin raudoitukseen tarkoitetut tangot, rautaa tai seostamatonta terästä, ei enempää valmistetut kuin taotut, kuumavalssatut, kuumavedetyt tai kuumapursotetut, kuitenkin myös tangot, joita on valssauksen jälkeen kierretty, joissa on valssauksessa syntyneitä syvennyksiä, harjoja, uria tai muita muotopoikkeamia ja jotka luokitellaan tällä hetkellä CN-koodeihin ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10, ex 7214 99 71, ex 7214 99 79 ja ex 7214 99 95, jäljempänä ’betoniteräs’ tai ’tarkasteltavana oleva tuote’. Tähän eivät sisälly väsymiskestävyydeltään hyvät raudasta tai teräksestä valmistetut betonin raudoituksessa käytettävät tangot. |

|

(11) |

Jo tutkimuksen väliaikaisessa vaiheessa valkovenäläinen vientiä harjoittava tuottaja väitti, että valituksen tuotemääritelmä (kaksi CN-koodia) ja vireillepanoilmoituksen tuotemääritelmä (yhdeksän CN-koodia) eivät vastaa toisiaan. Väliaikaista tullia koskevassa asetuksessa tältä osin annettujen selvitysten jälkeen valkovenäläinen viejä muutti väitteensä luonnetta ja pyysi tarkasteltavana olevan tuotteen kuvaukseen lisättäväksi uutta virkettä, jotta selvitetään, että pyöreät tangot ja muut tankotyypit, joissa ei ole syvennyksiä, harjoja tai muita muotopoikkeamia ja jotka myös kuuluvat seitsemän muun CN-koodin piiriin, eivät sisälly tarkasteltavana olevaan tuotteeseen |

|

(12) |

Toisaalta toisin kuin valkovenäläinen yritys väitti, valituksen tekijä katsoi, että pyöreät tangot ja muut tankotyypit, joissa ei ole muotopoikkeamia, olisi sisällytettävä tuotteen piiriin. |

|

(13) |

Tarkasteltuaan asiaa huolellisesti komissio päätteli, että valituksessa ja vireillepanoilmoituksessa annettu tarkasteltavana olevan tuotteen määritelmän kuvaileva osuus ei selvästikään kata pyöreitä tankoja ja tankoja, joissa ei ole muotopoikkeamia, joten tällaiset tangot jäävät tuotteen määritelmän ulkopuolelle. Kaikki polkumyyntilaskelmia ja vahinkoanalyysia varten kerätyt tarkasteltavana olevaa tuotetta koskevat tiedot eivät lisäksi sisältäneet tietoja, jotka koskevat pyöreitä tankoja tai tankoja, joissa ei ole muotopoikkeamia. Tämän vuoksi tuotemääritelmässä olisi selvennettävä, että pyöreät tangot ja tangot, joissa ei ole muotopoikkeamia, eivät kuulu tarkasteltavana olevaan tuotteeseen. Näin ollen komissio hyväksyy valkovenäläisen vientiä harjoittavan tuottajan ehdottamat muutokset tarkasteltavana olevan tuotteen kuvaukseen. Tämän arvioinnin aikana komissio varmisti, että CN-koodit ex 7214 99 71 ja ex 7214 99 79 koskevat yksinomaan pyöreitä tankoja ja tankoja, joissa ei ole muotopoikkeamia, ja näin ollen se poisti niitä koskevan viittauksen tuotteen määritelmästä. Komissio pani lisäksi merkille, että tällaiset tangot oli virheellisesti sisällytetty väliaikaista tullia koskevan asetuksen johdanto-osan 62, 63, 65 ja 103 kappaleessa esitettyihin tietoihin (unionin kulutus, tarkasteltavana olevan tuonnin määrä ja markkinaosuus, tuontihinnat ja tuonti kolmansista maista), ja tämän vuoksi näitä tietoja tarkistettiin vastaavasti. |

|

(14) |

Edellä esitetyn huomioon ottaen komissio selkeyttää tarkasteltavana olevan tuotteen määritelmää seuraavasti: ”Tarkasteltavana ovat tietyt Valko-Venäjältä peräisin olevat betonin raudoitukseen tarkoitetut tangot, rautaa tai seostamatonta terästä, ei enempää valmistetut kuin taotut, kuumavalssatut, kuumavedetyt tai kuumapursotetut, valssauksen jälkeen kierretyt tai kiertämättömät, joissa on valssauksessa syntyneitä syvennyksiä, harjoja, uria tai muita muotopoikkeamia ja jotka luokitellaan tällä hetkellä CN-koodeihin ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 ja ex 7214 99 95, jäljempänä ’tarkasteltavana oleva tuote’. Väsymiskestävyydeltään hyvät betonin raudoituksessa käytettävät tangot raudasta tai teräksestä sekä muut pitkät tuotteet, kuten pyöreät tangot, eivät kuulu tarkasteltavana olevaan tuotteeseen.” |

C. POLKUMYYNTI

|

(15) |

Koska polkumyyntilaskelman yksityiskohdista ei esitetty huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 19–55 kappaleessa esitetyt alustavat päätelmät voidaan vahvistaa. |

D. UNIONIN TUOTANNONALA

|

(16) |

Koska unionin tuotannonalasta ei esitetty huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 56–59 kappaleessa esitetyt alustavat päätelmät voidaan vahvistaa. |

E. VAHINKO

|

(17) |

Kuten (13) ja (14) kappaleessa mainitaan, pyöreät tangot ja tangot, joissa ei ole muotopoikkeamia, eivät kuulu tarkasteltavana olevaan tuotteeseen. Nämä tuotteet luokitellaan tällä hetkellä CN-koodeihin ex 7214 99 71 ja 7214 99 79. Väliaikaista tullia koskevan asetuksen johdanto-osan 62, 63 ja 65 kappaleessa esitetyt tiedot on tarkistettu seuraavasti: |

1. Unionin kulutus

|

|

2012 |

2013 |

2014 |

Tutkimusajanjakso |

|

Kulutus (tonnia) |

9 308 774 |

8 628 127 |

9 239 505 |

9 544 273 |

|

Indeksi (2012 = 100) |

100 |

93 |

99 |

103 |

2. Tarkasteltavana olevan tuonnin määrä ja markkinaosuus

|

|

2012 |

2013 |

2014 |

Tutkimusajanjakso |

|

Määrä (tonnia) |

159 395 |

140 970 |

236 109 |

457 755 |

|

Indeksi (2012 = 100) |

100 |

88 |

148 |

287 |

|

Markkinaosuus EU:n kulutuksesta (%) |

1,8 |

1,6 |

2,6 |

4,8 |

|

Indeksi (2012 = 100) |

100 |

95 |

149 |

280 |

|

Tuontihinnat |

||||

|

Keskimääräinen hinta (euroa/tonni) |

495 |

463 |

436 |

372 |

|

Indeksi (2013 = 100) |

100 |

93 |

88 |

75 |

|

(18) |

Edellä esitettyjen lukujen oikaisulla ei ollut mitään vaikutusta vahinkoa koskevaan arvioon. Todetut suuntaukset olivat itse asiassa samat, ja näin ollen väliaikaista tullia koskevan asetuksen johdanto-osan 62–66 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

3. Unionin tuotannonalan tiettyjen vahinkoa koskevien tietojen hintasopimuksesta johtuva epäluotettavuus

|

(19) |

Kuten väliaikaista tullia koskevan asetuksen johdanto-osan 132 kappaleessa kuvataan, valkovenäläinen vientiä harjoittava tuottaja ja yksi otokseen kuulumaton unionin tuoja toivat esiin väitteen unionin tuottajien välisestä hintasopimuksesta, joka olisi tehnyt vahinkoa koskevat tiedot epäluotettaviksi. Valkovenäläinen yritys tarkensi edelleen tätä väitettä alustavien päätelmien ilmoittamisen jälkeen esittämissään huomautuksissa. Valkovenäläinen vientiä harjoittava tuottaja ilmoitti, että Italian kilpailuviranomainen (Autorità Garante della Concorrenza e del Mercato, jäljempänä ’AGCM’) oli parhaillaan tekemässä tutkimusta tietyistä Pohjois-Italiassa sijaitsevista yrityksistä. Yksi kyseisistä yrityksistä sisältyy nyt käsillä olevassa polkumyyntitutkimuksessa unionin tuottajista koostuvaan otantaan. |

|

(20) |

Tämän väitteen esittämisen jälkeen komissio pyysi asiaankuuluvia tietoja AGCM:ltä, jotta se voisi arvioida, vaikuttavatko nämä tiedot unionin tuotannonalan vahinkoa koskevien tietojen luotettavuuteen nyt käsillä olevassa polkumyyntitutkimuksessa ja missä määrin tällaista mahdollista vaikutusta on. |

|

(21) |

Oikeuskäytäntönä on, että tilanteissa, joissa on käynnissä kilpailun vastaista toimintaa koskeva kansallisen kilpailuviranomaisen tutkimus, komission on tarkasteltava, onko unionin tuotannonala tällaisella toiminnalla osaltaan aiheuttanut koituneen vahingon ja määritettävä, että vahinko, johon se pohjaa päätelmänsä, ei ole aiheutunut kilpailun vastaisesta toiminnasta. Komission ei tällaisessa tilanteessa tarvitse odottaa, että toimivaltaisen kansallisen viranomaisen tutkimus saadaan päätökseen, vaan sen on pyydettävä asiaankuuluvat tiedot osapuolilta ja tarvittaessa kansallisilta viranomaisilta polkumyyntitutkimuksia koskevien menettelysääntöjen mukaisesti ja arvioitava tällaiset tiedot (4). |

|

(22) |

Perusasetuksen 6 artiklan 3 kohdan mukaisen pyynnön jälkeen AGCM ilmoitti komissiolle, että se pani 21 päivänä lokakuuta 2015 vireille SEUT-sopimuksen 101 artiklan väitettyä rikkomista koskevan virallisen tutkimuksen kuuden italialaisen betonin raudoitukseen tarkoitettujen tankojen ja hitsatun verkon tuottajan osalta (5). Yksi näistä yrityksistä on nyt käsillä olevassa polkumyyntitutkimuksessa otokseen valittu italialainen tuottaja. AGCM laajensi syyskuussa 2016 menettelyä siten, että tutkimus koskee myös kahta muuta italialaista tuottajaa. Tarkasteltuaan kaikkia saatavilla olevia tietoja perinpohjaisesti AGCM antoi väitetiedoksiannon, joka ilmoitettiin kyseisille yrityksille 18 päivänä tammikuuta 2017. Tutkimuksen kohteena oleva kilpailunvastainen toiminta koskee väitettyä kahdeksan italialaisen yrityksen välistä tietojenvaihtoa ja salaista hintayhteistyötä, joka voi käsittää useita vaiheita niiden toiminnan arvoketjussa panosten hankkimisesta tuotantokapasiteetin ja todellisen tuotannon tasoihin ja tuotannon myyntiin asti ja jota olisi tapahtunut vuosina 2010–2016. Kyseiset maantieteelliset markkinat määriteltiin niiden tarjonnan ja kysynnän ominaispiirteiden vuoksi kansallisiksi markkinoiksi tutkimuksen vireillepanoa koskevassa virallisessa päätöksessä. |

|

(23) |

AGCM:n toimittamat tiedot osoittavat, että tässä tutkimuksessa tarkasteltavana oleva tuote eli betoniteräs on osittain sama kuin kilpailusääntöjen rikkomista koskevan tutkimuksen kohteena olevat tuotteet ja että väitetty kartelli oli voimassa koko tutkimusajanjakson ajan. Näissä olosuhteissa komissio katsoo, että otokseen valitun italialaisen tuottajan tiedot eivät ole luotettavia vahingon määrittämistä varten. |

|

(24) |

Tämän vuoksi komissio on tutkinut tarkasteltavana olevan tuonnin osalta kulutusta, tuonnin määrää ja markkinaosuutta unionissa sekä makro- ja mikrotaloudellisia vahinkoindikaattoreita ottamatta huomioon Italian markkinoita koskevia tietoja. Avoimuuden vuoksi kyseiset luvut ilman italialaisia yrityksiä esitetään jäljempänä.

|

|

(25) |

Makrotaloudelliset indikaattorit (taulukot)

|

|

(26) |

Mikrotaloudelliset indikaattorit (taulukot – luottamuksellisuussyistä indeksoitu)

|

|

(27) |

Tältä pohjalta komissio toteaa, että vahinkoindikaattoreiden kehitys ilman Italiaa koskevia tietoja on käytännössä sama kuin koko unionin markkinoilla Italia mukaan luettuna. Tämän vuoksi voidaan päätellä, että Italian markkinoita koskevien tietojen jäätyä vahinkoanalyysin ulkopuolelle unionin tuotannonalan tilanne oli edelleen sellainen, jossa esiintyi perusasetuksen 3 artiklan 5 kohdan tarkoitettua merkittävää vahinkoa. |

|

(28) |

Hintojen alittavuuden osalta komissio panee ensinnäkin merkille, että alustavassa vaiheessa hintojen alittavuuden marginaaliksi oli todettu 4,5 prosenttia. Komissio on tarkastellut uudelleen hinnan alittavuuden esiintymistä edellä 19–23 kappaleessa esitettyjen päätelmien pohjalta. Alittavuus määritetään käyttämällä otokseen valittujen yritysten tietoja. Näin ollen komissio on sulkenut pois hinnan alittavuutta koskevista laskelmista tiedot, jotka koskevat otokseen kuuluvaa italialaista tuottajaa. Hintojen alittavuuden marginaali, joka perustuu kaikkiin otokseen valittuihin yrityksiin lukuun ottamatta kyseistä italialaista yritystä, on edelleen merkittävällä tasolla eli 4,4 prosenttia. |

|

(29) |

Valkovenäläinen vientiä harjoittava tuottaja väitti myös, että hintojen alittavuutta (ja viitehinnan alittavuutta) koskevia laskelmia ei pitäisi tehdä vertailemalla otokseen valittujen unionin tuottajien kaikkien liiketoimien hintoja vaan ainoastaan vertailemalla niitä, joissa esiintyy valkovenäläisen tuonnin kilpailua. Hintojen alittavuutta koskevissa laskelmissa on yleensä perustana polkumyynnillä tapahtunut tarkasteltavana olevan tuotteen tuonti unioniin sekä unionin tuotannonalan kaikki vertailukelpoinen myynti. Käsillä olevan tapauksen erityisolosuhteiden ja tarkasteltavana olevan tuotteen erityisominaisuuksien vuoksi komissio on kuitenkin laskenut hintojen alittavuuden marginaalin rajoittamalla tarkastelun niihin jäsenvaltioihin, joissa valkovenäläisiä tuotteita ensiksi myytiin eli Alankomaihin, Saksaan, Puolaan ja Liettuaan. Tämä lähestymistapa perustuu varovaiseen oletukseen, jonka mukaan polkumyynnillä tapahtuvan tuonnin aiheuttama välitön ja suora paine unionin myyntihintoihin esiintyi ensimmäiseksi näissä jäsenvaltioissa. Kaikki myöhemmin ilmennyt vaikutuksen siirtyminen muihin jäsenvaltioihin on näin ollen tarkoituksellisesti jätetty huomiotta. Tämän mukaisesti verrattiin Valko-Venäjältä polkumyynnillä tapahtuneen tuonnin asianmukaisesti oikaistuja painotettuja keskimääräisiä myyntihintoja otokseen valittujen unionin tuottajien, lukuun ottamatta Italiassa sijaitsevaa tuottajaa, vastaaviin myyntihintoihin jotka oli veloitettu etuyhteydettömiltä asiakkailta niillä alueilla, joilla esiintyi suoraa kilpailua valkovenäläisten tuotteiden kanssa. Tämän tuloksena saatiin hintojen alittavuuden marginaali, joka oli 2,8 prosenttia väliaikaista tullia koskevan asetuksen johdanto-osan 68 kappaleessa vahvistetun 4,5 prosentin sijaan. |

|

(30) |

Tässä tutkimuksessa tarkasteltavana olevaa tuotetta voidaan pitää perushyödykkeenä, joka on hyvin hintaherkkä. Tämän vuoksi päätellään, että myös 2,8 prosentin hintojen alittavuuden marginaali on merkittävä ja riittää aiheuttamaan väliaikaista tullia koskevan asetuksen johdanto-osan 83, 84 ja 98 kappaleessa selvitettyä hintojen alenemista. |

|

(31) |

Lopullisten päätelmien ilmoittamisen jälkeen valkovenäläinen vientiä harjoittava tuottaja väitti myös, että edellä 19–23 kappaleessa esitetyillä päätelmillä olisi todennäköisesti heijastusvaikutuksia myös muihin jäsenvaltioihin, erityisesti Ranskaan, jossa yhden italialaisten tuottajan emoyhtiöllä on vahvassa markkina-asemassa oleva tytäryhtiö. Mitä tulee väitettyyn kilpailunvastaiseen toimintaan Italiassa, AGCM on määritellyt merkitykselliset maantieteelliset markkinat kansallisiksi. Lisäksi 19–23 kappaleessa tiivistettynä esitetty näyttö ei itsessään tue tällaista väitettä. Sen vuoksi tämä väite hylätään. |

4. Vahinkoa koskevat päätelmät

|

(32) |

Koska unionin tuotannonalan vahingosta ei esitetty lisähuomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 70–95 kappaleessa esitetyt alustavat päätelmät voidaan vahvistaa. |

F. SYY-YHTEYS

1. Polkumyyntituonnin vaikutukset

|

(33) |

Koska polkumyynnillä tapahtuneen tuonnin vaikutuksesta unionin tuotannonalan taloudelliseen tilanteeseen ei esitetty huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 97–100 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

2. Muiden tekijöiden vaikutus

2.1 Unionin tuotannonalan vientitulos

|

(34) |

Koska unionin tuotannonalan vientituloksesta ei esitetty mitään huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 101 kappaleessa esitetty päätelmä voidaan vahvistaa. |

2.2 Myynti etuyhteydessä oleville osapuolille

|

(35) |

Koska etuyhteydessä oleville osapuolille suuntautuvasta myynnistä ei esitetty mitään huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 102 ja 103 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

2.3 Tuonti kolmansista maista

|

(36) |

Kuten (13) ja (14) kappaleessa mainitaan, pyöreät tangot ja tangot, joissa ei ole muotopoikkeamia, eivät kuulu tarkasteltavana olevaan tuotteeseen. Väliaikaista tullia koskevan asetuksen johdanto-osan 103 kappaleessa esitetyt tiedot on tarkistettu seuraavasti:

|

|

(37) |

Edellä esitettyjen lukujen oikaisulla ei ollut mitään vaikutusta väliaikaista tullia koskevan asetuksen johdanto-osan 104 kappaleen päätelmiin. Koko tarkastelujakson ajan kolmansista maista tulevan tuonnin hinnat olivat itse asiassa keskimäärin korkeammat kuin unionin tuotannonalan hinnat. Ainoa vientiä harjoittava tuottaja, jonka keskimääräiset hinnat alittivat unionin tuotannonalan hinnat, oli tutkimusajanjaksolla Valko-Venäjä, ja juuri kyseisenä vuonna tuonti Valko-Venäjältä kasvoi nopeimmin. Näin ollen väliaikaista tullia koskevan asetuksen johdanto-osan 104 kappaleessa esitetyt komission päätelmät voidaan vahvistaa. |

|

(38) |

Mitä tulee kolmansista maista peräisin olevaan tuontiin, vientiä harjoittava valkovenäläinen tuottaja ei hyväksynyt komission päätelmää, jonka mukaan eri kolmansien maiden markkinaosuudet olivat Ukrainaa lukuun ottamatta kasvaneet vain marginaalisesti. Valkovenäläinen vientiä harjoittava tuottaja esitti näkemyksensä tueksi tuontitilastoja vuodelta 2016, joka on tutkimusajanjaksoa seuraava kausi. Lisäksi se väitti, että väliaikaista tullia koskevan asetuksen taulukossa 6.3.3 esitettyjen lukujen ja saatavilla olevien Eurostatin tilastojen välillä on ristiriita. |

|

(39) |

Vastauksena tähän väitteeseen on ensinnäkin todettava, että tutkimusajanjakson jälkeisiä kehityssuuntauksia ei yleensä oteta huomioon vahinkoa ja syy-yhteyttä koskevassa analyysissä. Vaikka komissio väliaikaista tullia koskevan asetuksen johdanto-osan 111 kappaleessa hyväksyi tiettyjen tutkimusajanjakson jälkeisten tietojen keruun ja tarkastelun, tämä liittyi väitteisiin, jotka koskivat ns. alv-petosketjun vaikutusta, tästä johtuvaa väitettyä kysynnän ja tarjonnan välistä kuilua tarkasteltavana olevan tuotteen markkinoilla Puolassa ja Baltian maissa sekä kyseisestä petosketjusta väitetysti aiheutuvia tutkimusajanjakson epätavallisen suuria vientimääriä Valko-Venäjältä. |

|

(40) |

Toiseksi komissio ei voi perustaa kolmansista maista peräisin olevan tuonnin vaikutuksia koskevaa päätelmäänsä asianomaisen osapuolen esittämiin tutkimusajanjakson jälkeisiin tuontilukuihin, sillä sen olisi ainoastaan analysoitava tarkastelujaksolla (2012–2015) todettuja kehityssuuntauksia, joista se on kerännyt tiedot tutkimuksen aikana. Kuten 39 kappaleessa selitetään, komissio arvioi tässä tutkimuksessa vähäisen määrän tutkimusajanjakson jälkeisiä tietoja poikkeuksellisen tilanteen eli alv-petosketjun käsittelemiseksi. Näin ollen voitiin vahvistaa väliaikaista tullia koskevan asetuksen johdanto-osan 104 kappaleen päätelmät, jotka koskevat kolmansista maista tulevan tuonnin markkinaosuuksia vuonna 2015 päättyneen tarkastelujakson aikana. |

|

(41) |

Vaikka otettaisiin huomioon kolmansista maista tulevan tuonnin kehitys tutkimusajanjakson jälkeen, se ei muuttaisi komission päätelmää tällaisen tuonnin mahdollisesta vaikutuksesta unionin tuotannonalan tilanteeseen, sillä kyseiset hinnat olivat edelleen korkeammat kuin Valko-Venäjältä tulevan tuonnin hinnat. |

|

(42) |

Lopuksi olisi väliaikaista tullia koskevan asetuksen ja Eurostatin tilastojen välisen väitetyn ristiriidan osalta huomattava, että viimeksi mainittuihin tilastoihin sisältyvät myös ns. väsymiskestävyydeltään hyvien tankojen tuontimäärät, jotka eivät kuulu tämän menettelyn mukaiseen tuotemääritelmään ja joita ei ilmoitettu väliaikaista tullia koskevan asetuksen taulukossa 6.3.3 (6). Edellä esitetty huomioon ottaen valkovenäläisen vientiä harjoittavan tuottajan väitteet kolmansista maista tulevan tuonnin vaikutuksesta on hylättävä. |

|

(43) |

Koska kolmansista maista tulevasta tuonnista ei esitetty muita huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 104 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

2.4 Kustannusten kehitys

|

(44) |

Koska kustannusten kehittymisestä ei esitetty mitään huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 105 kappaleessa esitetty päätelmä voidaan vahvistaa. |

2.5 Niin sanotun ”alv-petosketjun” vaikutukset

|

(45) |

Valkovenäläinen vientiä harjoittava tuottaja toisti huomautuksissaan tutkimuksen alustavassa vaiheessa esitetyt huomautukset, jotka koskevat ns. alv-petosketjua unionin markkinoilla, ja väitti, että komissio oli laiminlyönyt velvollisuuttaan tutkia asia. Vientiä harjoittavan tuottajan mukaan tämä järjestelmä oli keskeinen syy joidenkin unionin tuottajien kokemiin taloudellisiin ongelmiin. Petosketjun vuoksi kaksi tuottajaa, jotka toimivat Latviassa (alkuvuodesta 2013) ja Slovakiassa (loppuvuodesta 2014), meni konkurssiin ja lopetti samankaltaisen tuotteen tuotannon. Lisäksi yksi Puolassa toimiva unionin tuottaja lopetti samankaltaisen tuotteen valmistuksen kolmen kuukauden ajaksi vuonna 2014 parantaakseen koneitaan. Näiden tapahtumien yhdessä väitettiin johtaneen tarjonnan niukkuuteen pääasiassa Puolan ja Baltian markkinoilla vuodesta 2013 lähtien. Väitettiin, että tällainen kysynnän ja tarjonnan välinen kuilu olisi täyttynyt Valko-Venäjän viennillä. |

|

(46) |

Valkovenäläinen vientiä harjoittava tuottaja väitti lisäksi, että alv-petosketjun vuoksi vuosi 2015 (tutkimusajanjakso) oli ”poikkeuksellinen vuosi” tarkasteltavana olevan tuotteen unioniin suuntautuvan viennin suurien määrien osalta ja että vientimäärät alkoivat supistua jo tutkimusajanjakson lopulla ja supistuivat edelleen tutkimusajanjakson jälkeen. |

|

(47) |

Vastauksena näihin väitteisiin komissio tarkasteli ensin Valko-Venäjän tilastolaitoksen toimittamia vientitietoja ja pani merkille seuraavat seikat: Vientiä harjoittavan tuottajan vientimäärän kasvu unioniin vastasi vientiä harjoittavan tuottajan Venäjän markkinoille suuntautuvan viennin määrän pienentymistä. Kuten jäljempänä olevasta taulukosta käy ilmi, vuosina 2013–2015 valkovenäläisen vientiä harjoittavan tuottajan myynti Venäjälle pienentyi merkittävästi eli noin 370 000 tonnia ja sen myynti unionin markkinoille kasvoi suunnilleen saman verran eli 380 000 tonnia.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(48) |

Toiseksi komissio arvioi tilannetta Puolan ja Baltian markkinoilla. Vuonna 2013 Puolan ja Baltian maiden markkinoilla ilmeni yhden puolalaisen tuottajan tuotannon supistuminen ja yhden latvialaisen tuottajan tuotannon lopettaminen. Lisäksi Puolan hallitus sovelsi 1 päivästä lokakuuta 2013 käänteistä alv-mekanismia noin 40:een terästuotteeseen aidoituksesta putkiin ja valmiisiin teräslevytuotteisiin sekä betoniteräkseen alv-petosketjun torjumiseksi. Valko-Venäjältä unionin markkinoille suuntauneen vientimyynnin tarkastelu osoitti, että valkovenäläisen vientiä harjoittavan tuottajan myynti Puolaan ja Baltian maihin pysyi vuoteen 2012 verrattuna vakaana eli noin 110 000 tonnissa. Tämän vuoksi päätellään, että valkovenäläinen vientiä harjoittava tuottaja ei hyödyntänyt väitettyä unionin tuotannonalan tarjonnan puutetta vuonna 2013 ja että muut markkinoilla toimivat unionin tuottajat pystyivät toimittamaan tarkasteltavana olevaa tuotetta joko varastoista tai ohjaamalla vientimyynnin näille markkinoille (7). |

|

(49) |

Vuonna 2014 yksi puolalainen tuottaja lopetti tuotannon yhden vuosineljänneksen ajaksi parantaakseen koneitaan ja yksi slovakialainen tuottaja lopetti tuotannon elokuussa 2014 (yhtiö asetettiin konkurssiin helmikuussa 2015). Arvioidaan, että näiden tapahtumien seurauksena puuttumaan jäänyt määrä on noin 133 000 tonnia. |

|

(50) |

Valko-Venäjältä unionin markkinoille suuntauneen vientimyynnin tarkastelu osoitti, että valkovenäläisen vientiä harjoittavan tuottajan myynti Puolaan ja Baltian maihin todellakin kasvoi noin 75 000 tonnilla. Vientiä harjoittava tuottaja lisäsi kuitenkin myyntiään myös muille unionin markkinoille, kuten Saksaan, alunperäin vähäpätöisistä määristä noin 120 000 tonniin. Tämän vuoksi hylätään väite, jonka mukaan valkovenäläinen vientiä harjoittava tuottaja lisäsi myyntiään unionin markkinoille ainoastaan Puolan ja Baltian maiden poikkeuksellisen markkinatilanteen vuoksi, sillä sen myynti kasvoi (jopa enemmän) myös muihin osiin unionin markkinoita, joilla ei esiintynyt poikkeuksellisia olosuhteita. |

|

(51) |

Mitä tulee tutkimusajanjaksoon, latvialainen tuottaja käynnisti tuotannon uudelleen maaliskuussa 2015. Puolan tuotanto oli normalisoitunut. Näin olleen näissä osissa unionin markkinoita ei enää vallinnut poikkeuksellinen markkinatilanne. |

|

(52) |

Tästä huolimatta valkovenäläinen vientiä harjoittava tuottaja kasvatti myyntimääräänsä Puolaan entisestään ja säilytti vuoteen 2014 verrattuna myyntinsä tason Baltian maissa. Jyrkin kasvu tapahtui sitä paitsi muissa osissa unionin markkinoita (lähinnä Bulgariassa, Alankomaissa ja Saksassa). |

|

(53) |

Tästä syystä päätellään, että Valko-Venäjältä Euroopan unioniin tulevan viennin lisääntyminen ei johtunut kysynnän ja tarjonnan välisestä kuilusta unionin markkinoilla vaan Venäjän markkinoilla menetetyn vientimäärän uudelleen suuntaamisesta. Näin ollen väite, jonka mukaan alv-petosketjun vaikutus oli riittämättömästi arvioitu alustavasa päätelmässä, on perusteeton ja se on näin ollen hylättävä. |

|

(54) |

Väliaikaista tullia koskevan asetuksen johdanto-osan 111 kappaleen mukaisesti komissio arvioi tuontimäärät tutkimusajanjakson jälkeen. Tiedot osoittivat, että Valko-Venäjältä peräisin oleva tuonti väheni jonkin verran mutta oli edelleen vuoden 2013 tason yläpuolella ja suurin piirtein vuoden 2014 tasolla. Tämän vuoksi on hylättävä väite, jonka mukaan Valko-Venäjältä peräisin olevan tuonnin lisääntyminen oli luonteeltaan väliaikaista ja sen selittäisi unionin tiettyjen markkinasegmenttien erityinen markkinatilanne. |

|

(55) |

Koska alv-petosketjusta ja tutkimusajanjakson jälkeisistä tapahtumista ei esitetty muita huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 106–111 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

3. Syy-yhteyttä koskevat päätelmät

|

(56) |

Tiivistelmänä voidaan todeta, että komissio katsoo, ettei yksikään asianomaisten osapuolten alustavien päätelmien ilmoittamisen jälkeen esittämistä väitteistä muuttanut alustavia päätelmiä, joissa vahvistettiin syy-yhteys polkumyyntituonnin ja unionin tuotannonalalle tutkimusajanjakson aikana aiheutuneen merkittävän vahingon välillä. Väliaikaista tullia koskevan asetuksen johdanto-osan 112–115 kappaleessa esitetyt päätelmät voidaan näin ollen vahvistaa. |

|

(57) |

Komissio on todennut, että ainoa muu tekijä, joka on saattanut vaikuttaa unionin tuotannonalan tilanteeseen, on kolmansista maista tuleva tuonti, kuten väliaikaista tullia koskevan asetuksen johdanto-osan 104 kappaleessa todetaan. Komissio päätteli kuitenkin, että tällainen tuonti ei voinut poistaa syy-yhteyttä Valko-Venäjältä polkumyynnillä tapahtuneen tuonnin ja unionin tuotannonalalle koituneen merkittävän vahingon väliltä ja että polkumyynnillä tapahtunut tuonti Valko-Venäjältä oli edelleen tärkein vahingon syy. |

|

(58) |

Edellä esitetyn tarkastelun perusteella, jossa on asianmukaisesti erotettu toisistaan yhtäältä kaikkien tiedossa olleiden tekijöiden vaikutukset unionin tuotannonalan tilanteeseen ja toisaalta polkumyyntihintaan tapahtuneen tuonnin vahingolliset vaikutukset, voidaan päätellä, että Valko-Venäjältä polkumyynnillä tapahtunut tuonti on aiheuttanut unionin tuotannonalalle perusasetuksen 3 artiklan 6 kohdassa tarkoitettua merkittävää vahinkoa. |

G. UNIONIN ETU

1. Unionin tuotannonalan etu

|

(59) |

Koska unionin tuotannonalan edusta ei esitetty huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 117–122 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

2. Käyttäjien ja tuojien etu

|

(60) |

Valkovenäläinen vientiä harjoittava tuottaja väitti esittämissään huomautuksissa, että unionin etua koskevassa komission arviossa ei otettu huomioon Baltian maissa sijaitsevien tuojien ja käyttäjien erityisongelmia. Se väitti, että logistisista syistä (kuten rautatieyhteydet tai todistusvaatimukset) Valko-Venäjä on näiden yritysten ainoa betoniteräksen hankintalähde. |

|

(61) |

Tältä osin komissio vahvisti, että ainoa Baltian maissa sijaitseva yhteistyössä toimiva käyttäjä oli kokenut tiettyjä teknisiä ongelmia toimituksissaan unionin tuottajilta (joista yksikään ei sijainnut Baltian maissa). Toisaalta tämä yhtiö totesi, että ostot Valko-Venäjältä voitaisiin korvata – ja tutkimusajanjakson jälkeisellä ajanjaksolla todellisuudessa korvattiinkin – Venäjältä ja jossakin määrin Ukrainasta tapahtuvilla hankinnoilla. |

|

(62) |

Lisäksi komissio sai erittäin vähän yhteistyötä Baltian maissa sijaitsevilta yrityksiltä, mikä vaikuttaisi osoittavan, että ne eivät koe tarkasteltavana olevan tuotteen tuonnissa Valko-Venäjältä mahdollisesti käyttöön otettavien polkumyyntitoimenpiteiden vaikuttavan niihin kielteisesti. |

|

(63) |

Koska käyttäjien ja tuottajien edusta ei esitetty muita huomautuksia, väliaikaista tullia koskevan asetuksen johdanto-osan 123–131 ja 134 kappaleessa esitetyt päätelmät voidaan vahvistaa. |

3. Tullien mahdollinen absorptio

|

(64) |

Alustavien päätelmien ilmoittamisen jälkeen esittämissään huomautuksissa valituksen tekijä väitti, että alustavassa vaiheessa ehdotettu polkumyyntitullin taso (12,5 %) ei olisi riittävä, sillä valkovenäläinen vientiä harjoittava tuottaja, joka on valtion omistama yhtiö ja sijaitsee muussa kuin markkinatalousmaassa ja jolla väitetään olevan suotuisin edellytyksin ja tuetusti saatavillaan raaka-aineena käytettävää romurautaa, voisi helposti absorboida toimenpiteen. |

|

(65) |

Tämän väitteen osalta on korostettava, että mahdollista absorptiota voidaan käsitellä ainoastaan perusasetuksen 12 artiklan mukaisen erillisen absorptiotutkimuksen perusteella eikä se voi vaikuttaa etukäteen alkuperäisellä tutkimuksella käyttöön otettavien polkumyyntitoimenpiteiden tasoon. Lisäksi tässä tutkimuksessa käytettävissä oleva näyttö ei tue väitettä, jonka mukaan valkovenäläisellä tuottajalla olisi helposti saatavilla tuettua raaka-ainetta; itse asiassa komissio totesi, että yhtiö osti suurimman osan raaka-aineestaan Venäjältä ja Ukrainasta, jotka ovat markkinatalouksiksi katsottavia maita. |

4. EU:n ja Valko-Venäjän yhteistyön strateginen merkitys teräsalalla

|

(66) |

Alustavien päätelmien ilmoittamisen jälkeen esittämissään huomautuksissa valkovenäläinen vientiä harjoittava tuottaja ja Valko-Venäjän viranomaiset viittasivat EU:n kanssa tehtävän yhteistyön strategiseen merkitykseen teräsalalla ja siihen, että toimenpiteet voivat vaikuttaa kielteisesti Valko-Venäjän tekemiin tuotantohyödykkeiden hankintoihin unionista, etuyhteydessä olevien kauppayhtiöiden verkoston rakentamiseen unionissa ja mahdolliseen yhteistyöhön Euroopan rahoituslaitosten kanssa. |

|

(67) |

Vastauksena tähän kohtaan komissio korostaa, että toimenpiteiden tarkoituksena on ainoastaan palauttaa tasapuoliset toimintaedellytykset unionin markkinoille. Toimenpiteet eivät ole luonteeltaan rangaistus. Jos vientiä harjoittava tuottaja korottaa hintojaan pysyvästi, jolloin polkumyyntiä ei enää ole, se voi pyytää tullin palautusta ja välivaiheen tarkastelua. Tämän vuoksi komissio ei pidä näitä seikkoja merkityksellisinä unionin edun arvioinnissa. |

5. Unionin etua koskevat päätelmät

|

(68) |

Tiivistelmänä voidaan todeta, ettei yksikään asianomaisten osapuolten esittämistä väitteistä osoita, että olisi pakottavia syitä olla ottamatta käyttöön toimenpiteitä Valko-Venäjältä tulevan tarkasteltavana olevan tuotteen tuonnissa. Mahdollisia kielteisiä vaikutuksia etuyhteydettömiin käyttäjiin ja tuojiin voi lieventää se, että käytettävissä on vaihtoehtoisia hankintalähteitä. Kun lisäksi tarkastellaan polkumyynnin vastaisten toimenpiteiden kokonaisvaikutusta unionin markkinoihin, myönteiset vaikutukset, jotka kohdistuvat etenkin unionin tuotannonalaan, vaikuttavat olevan suuremmat kuin mahdolliset kielteiset vaikutukset, jotka kohdistuvat muihin asianomaisiin osapuoliin. Väliaikaista tullia koskevan asetuksen johdanto-osan 135–137 kappaleessa esitetyt päätelmät voidaan näin ollen vahvistaa. |

H. LOPULLISET POLKUMYYNNIN VASTAISET TOIMENPITEET

1. Vahingon korjaava taso (vahinkomarginaali)

1.1 Tavoitevoitto

|

(69) |

Alustavien päätelmien ilmoittamisen jälkeen unionin tuotannonala ilmoitti olevansa eri mieltä vahingon korjaavan tason määrittämiseen käytetystä tavoitevoitosta, joka esitettiin väliaikaista tullia koskevan asetuksen johdanto-osan 143 kappaleessa. Samat väitteet esitettiin uudelleen lopullisten päätelmien ilmoittamisen jälkeen. |

|

(70) |

Tavoitevoitto, jota käytettiin väliaikaisen vahinkomarginaalin laskennassa, oli 4,8 prosenttia. Tämä luku perustui vuoden 2012 voittomarginaaliin, joka oli määritetty erittäin samankaltaiselle tuotteelle eli väsymiskestävyydeltään hyvälle betoniteräkselle ja jota käytettiin äskettäin polkumyyntimenettelyssä, joka koski Kiinasta peräisin olevaa väsymiskestävyydeltään hyvää betoniterästä (8). |

|

(71) |

Valituksen tekijä kiisti huomautuksissaan saman tavoitevoiton käyttämisen kuin väsymiskestävyydeltään hyvää betoniterästä koskevassa tutkimuksessa ja väitti, että nämä kaksi tuotetta ja niiden markkinat ovat erilaiset. Valituksen tekijä ehdotti käytettäväksi tavoitevoittoa, joka on vieläkin korkeampi kuin valituksen tekijän alun perin ehdottama 16 tai 17 prosenttia eli unionin tuottajien vuonna 2006 saavuttama voitto tai voitto ”jota pidetään pitkällä aikavälillä toivottavana terveelle terästeollisuudelle” (9). |

|

(72) |

Näiltä osin tässä menettelyssä käytetty tavoitevoitto, jonka komissio totesi kaikkein sopivimmaksi, perustuu unionin tuotannonalan vuonna 2012 (mikä sijoittuu tarkastelujaksolle) todellisuudessa saavuttamaan voittoon erittäin samankaltaisen tuotteen valmistuksessa ja käyttäen suurelta osin samoja tuotantolaitoksia kuin tässä tutkimuksessa tarkasteltavana olevan tuotteen tuotannossa. On myös muistettava, että Eurofer pyysi valituksessa 9,9 prosentin tavoitevoittoa. Sitä oli käytetty polkumyyntitutkimuksessa, joka koski valssilankaa, joka selvästikin on kauempana tarkasteltavana olevasta tuotteesta kuin väsymiskestävyydeltään hyvä betoniteräs. Lopuksi on huomattava, että vahinkomarginaalin määrittämisellä pyritään poistamaan polkumyynnillä tapahtuvan tuonnin aiheuttama osa vahingosta mutta ei muiden tekijöiden, kuten talouskriisin, aiheuttamaa vahinkoa. Tarkastelujaksolla unionin tuotannonala saavutti ainoastaan 1,3 prosentin voiton (10), mikä todettiin soveltumattomaksi alv-petosketjun vaikutuksen vuoksi, mutta vaikuttaa kuitenkin johdonmukaisemmalta käyttää tuotannonalan kyseisellä jaksolla saavuttamaa todennettua ja polkumyyntimenettelyssä hyvin samankaltaiselle tuotteelle pääosin päällekkäisillä kausilla soveltuvaksi todettua voittomarginaalia. Tämän vuoksi unionin tuotannonalan väite hylättiin. |

1.2 Tuonnin jälkeiset kustannukset

|

(73) |

Vahinkomarginaalin alustavaan laskemiseen käytettiin 2 prosentin oikaisua tuonnin jälkeisten kustannusten huomioon ottamiseksi (11). Alustavien päätelmien ilmoittamisen jälkeen esittämissään huomautuksissa valkovenäläinen vientiä harjoittava tuottaja väitti, että tässä erityistapauksessa olisi käytettävä korkeampaa oikaisun määrää eli 4–6 prosenttia, sillä tällainen oikaisu kuvastaisi paremmin todellisia tuonnin jälkeisiä kustannuksia, jotka tuojien tai käyttäjien on katettava. |

|

(74) |

Tämän väitteen vuoksi komissio tarkasteli yksityiskohtaisemmin edellä 6 kappaleessa tarkoitettujen yhteistyössä toimineen tuojan ja käyttäjien ilmoittamien tuontikustannusten ja tuonnin jälkeisten kustannusten tasoa ja rakennetta. |

|

(75) |

Kyseisten yritysten toimitiloihin tehdyistä tarkastuskäynneistä saatujen tulosten pohjalta komissio ei katso, että oikaisutason muuttamiselle olisi perusteita. Tuojan ja yhden tuottajan nykyiset tuonnin jälkeiset kustannukset olivat (keskimäärin koko tutkimusajanjaksolla) alle 2 prosenttia. Ainoastaan yhdellä yrityksellä (saksalainen käyttäjä) tuonnin jälkeiset kustannukset olivat yli 2 prosenttia ja esitetyllä 4–6 prosentin vaihteluvälillä. Tällä yrityksellä oli kuitenkin tavanomaisesta poikkeavia tuonnin jälkeisiä toimintoja tarkasteltavana olevan tuotteen kuljettamiseksi varastoista kotimaan tuotantopaikkoihin. Kyseessä eivät ole tavanomaiset tuonnin jälkeiset kustannukset, jotka ovat yhteisiä kaikille tuojille, vaan täysin erityislaatuiset tämän yhtiön toimintaan kuuluvat kustannukset. On syytä korostaa, että vahinkomarginaalia koskevia laskelmia varten vientihinnat vahvistetaan EU:n rajan tasolle (oikaistuna tuonnin jälkeisillä kustannuksilla) ja niitä verrataan unionin tuottajien noudettuna lähettäjältä -hintoihin. Tässä yhteydessä tuotteen kuljetuskustannukset käyttäjien tuotantopaikkoihin eivät ole merkityksellisiä eikä niitä näin ollen ole otettu huomioon. Edellä esitetyn perusteella komissio vahvistaa, että alustavassa vaiheessa 2 prosentiksi vahvistetut tuonnin jälkeiset kustannukset ovat kohtuulliset. Näin ollen väite hylätään. |

1.3 Muita vahinkomarginaalin laskemista koskevia seikkoja

|

(76) |

Alustavien päätelmien ilmoittamisen jälkeen sekä valituksen tekijä että valkovenäläinen vientiä harjoittava tuottaja ottivat esiin useita muita vähäisempiä kysymyksiä, jotka liittyvät vahinkomarginaalilaskelmiin. |

|

(77) |

Valituksen tekijä katsoi, että hinnan alittavuuden ja viitehinnan alittavuuden laskelmia varten tehtävän CIF-hinnan määrittämisen ei pitäisi pohjautua siirtohintaan etuyhteydessä oleville tuojille vaan se olisi laskettava uudelleen riippumattomasta jälleenmyynnistä. Komissio vahvistaa tässä yhteydessä, että alustavassa vaiheessa hinnan alittavuuden ja viitehinnan alittavuuden laskelmiin käytetty CIF-hinta perustuu riippumattomaan jälleenmyyntiin. |

|

(78) |

Valituksen tekijä ehdotti ”vaihtoehtoista” menetelmää kustannusten jakamiseksi eri tuotelajeittain hinnan alittavuuden ja viitehinnan alittavuuden laskelmia varten. Tämä ehdotus esitettiin kuitenkin väliaikaisten toimenpiteiden käyttöönoton jälkeen, kun kaikki vastaukset kyselylomakkeeseen oli jo todennettu paikallisilla tarkastuksilla ja laskelmat oli saatu päätökseen. Kustannusten jakautuminen on joka tapauksessa merkityksetöntä vahinkomarginaalin laskemiseksi tässä tapauksessa, sillä vahinkomarginaali perustui tuotelajikohtaisiin noudettuna lähettäjältä -hintoihin eikä tuotelajikohtaisiin kustannuksiin. Näin ollen väite hylätään. |

|

(79) |

Valituksen esittäjä ehdotti myös, että vahinkomarginaali ei perustuisi koko tutkimusajanjakson tietoihin vaan tutkimusajanjaksolta valittuun vuosineljännekseen, jolla marginaali olisi ”edustavampi”. Valituksen tekijä ei kuitenkaan pystynyt toimittamaan minkäänlaista näyttöä siitä, että tämän tapauksen jotkin erityisolosuhteet oikeuttaisivat poikkeamisen komission tavanomaisesta käytännöstä, jonka mukaan vahinkomarginaali perustuu koko tutkimusajanjaksoon. Näin ollen väite hylätään. |

|

(80) |

Komissio on päättänyt soveltaa tiettyä varovaisuutta kyseisen vahinkomarginaalin laskemiseen. Koska edellä 19–23 kappaleessa esitetyistä syistä ja tapauksen erityispiireiden vuoksi eräät tiedot ovat epäluotettavia, komissio on tarkistanut vahingon korjaavan tason laskelmaa sulkemalla sen ulkopuolelle otokseen valitun italialaisen tuottajan tiedot ja rajoittamalla laskelman Alankomaiden, Saksan, Puolan ja Liettuan myyntiin. Tämä laskelma vastaa edellä 29 kappaleessa mainittua hintojen alittavuuden laskelmaa, jossa hintojen alittavuuden marginaali oli 2,8 prosenttia. Tältä pohjalta vahvistettiin tarkistetuksi vahinkomarginaalin tasoksi 10,6 prosenttia. |

|

(81) |

Lopullisten päätelmien ilmoittamisen jälkeen valituksen tekijä asetti kyseenalaiseksi komission tässä tapauksessa käyttämän menetelmän sillä perusteella, että komissio oli tosiasiallisesti rajoittanut tutkimuksen alaa, mikä teki siitä alueellisen tutkimuksen. Se myös väitti, että edellä mainittu vahingon korjaava taso ei poistaisi unionin tuotannonalan yleistä vahinkoa. Lisäksi valituksen tekijä totesi, että Valko-Venäjältä polkumyynnillä tapahtunut tuonti koski kuuttatoista eri jäsenvaltiota eli paljon useampaa kuin komission käyttämä vahinkomarginaalin määritys. |

|

(82) |

Tältä osin on huomattava, että komissio on itse asiassa perustanut vahinkoanalyysinsa unionin koko tuotannonalan tilanteeseen ja päätellyt, että Italian poistaminen arvioinnista ei muuta vahinkotilannetta. Mitä tulee vahingon korjaavaan tasoon, vaikka Valko-Venäjältä peräisin oleva tuonti koskikin useita jäsenvaltioita (itse asiassa 13:a), komissio perusti vahingon korjaavaa tasoa koskevat laskelmansa tietoihin, jotka koskevat ainoastaan otokseen valittuja yhtiöitä, jotka myivät samankaltaista tuotetta vähäisempään määrään maita 29 kappaleessa selvitetyistä syistä. Tämä ei vaikuta kaikkien asianomaisten osapuolten mahdollisuuteen pyytää välivaiheen tarkastelua, kun kartellitutkimuksen lopulliset tulokset on saatu, ja silloin vallitsevan tilanteen mukaisesti. |

1.4 Vahingon korjaavaa tasoa koskeva päätelmä

|

(83) |

Koska vahingon korjaavasta tasosta ei esitetty muita huomautuksia, lopulliseksi vahingon korjaavaksi tasoksi voidaan vahvistaa 10,6 prosenttia. |

2. Lopulliset toimenpiteet

|

(84) |

Polkumyynnistä, vahingosta, syy-yhteydestä ja unionin edusta tehtyjen päätelmien perusteella katsotaan, että tarkasteltavana olevan tuotteen tuontia koskevat lopulliset polkumyyntitullit olisi otettava perusasetuksen 9 artiklan 4 kohdan mukaisesti käyttöön vahinkomarginaalin suuruisina alhaisemman tullin säännön mukaisesti. |

|

(85) |

Lopullisten päätelmien ilmoittamisen jälkeen valkovenäläinen vientiä harjoittava tuottaja väitti, että tapauksen olosuhteiden perusteella oli oikeutettua ottaa käyttöön toimenpiteitä osittaisen tullittoman määrän muodossa eli siten, että ensimmäiset 200 000 tonnia tuotaisiin tullitta ja toimenpiteiden kesto rajattaisiin kahteen vuoteen. |

|

(86) |

On muistettava, että polkumyynti on seurausta hintasyrjinnästä, minkä vuoksi korjaavan toimenpiteen olisi oltava polkumyyntitulli tai hintasitoumus. Valkovenäläisen viejän pyytämä tulliton kiintiö ei sisällä mitään hintatekijää, jolla korjattaisiin vahinkoa aiheuttavaa polkumyyntiä, eikä sitä näin ollen voida hyväksyä. Tässä tapauksessa ei ole myöskään perusteltua rajoittaa toimenpiteiden soveltamisaikaa. Jos olosuhteet muuttuvat, valkovenäläisellä taholla on mahdollisuus pyytää toimenpiteiden tarkastelua perusasetuksen 11 artiklan 3 kohdan mukaisesti. Tämän vuoksi väitteet hylätään. On myös muistettava, että komissio voi tarkastella päätelmiä uudelleen, jos kartellitutkimus saattaa tässä asetuksessa vahvistetut päätelmät kyseenalaisiksi. |

|

(87) |

Edellä esitetyn perusteella kyseiset tullit otetaan käyttöön seuraavassa esitetyn suuruisina:

|

3. Väliaikaisten tullien lopullinen kantaminen

|

(88) |

Todettujen polkumyyntimarginaalien ja unionin tuotannonalalle aiheutuneen vahingon suuruuden vuoksi väliaikaista tullia koskevan asetuksen mukaisen väliaikaisen polkumyyntitullin vakuutena olevat määrät olisi kannettava lopullisesti. |

|

(89) |

Asetuksen (EU) 2016/1036 15 artiklan 1 kohdalla perustettu komitea ei antanut lausuntoa, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

1. Otetaan käyttöön lopullinen polkumyyntitulli seuraavien tuotteiden tuonnissa: betonin raudoitukseen tarkoitetut tangot, rautaa tai seostamatonta terästä, ei enempää valmistetut kuin taotut, kuumavalssatut, kuumavedetyt tai kuumapursotetut, valssauksen jälkeen kierretyt tai kiertämättömät, joissa on valssauksessa syntyneitä syvennyksiä, harjoja, uria tai muita muotopoikkeamia. Tähän eivät sisälly väsymiskestävyydeltään hyvät raudasta tai teräksestä valmistetut betonin raudoituksessa käytettävät tangot. Tähän eivät sisälly muut pitkät tuotteet, kuten pyöreät tangot. Tuote on peräisin Valko-Venäjältä, ja se luokitellaan tällä hetkellä CN-koodeihin ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 ja ex 7214 99 95 (Taric-koodit: 7214100010, 7214200020, 7214300010, 7214911010, 7214919010, 7214991010, 7214999510).

2. Edellä 1 kohdassa kuvatun tuotteen vapaasti unionin rajalla tullaamattomana -nettohintaan sovellettava lopullinen polkumyyntitulli on 10,6 prosenttia.

3. Jollei toisin säädetä, sovelletaan tulleja koskevia voimassa olevia säännöksiä ja määräyksiä.

2 artikla

Kannetaan lopullisesti täytäntöönpanoasetuksella (EU) 2016/2303 käyttöön otetun väliaikaisen polkumyyntitullin vakuutena olevat määrät.

3 artikla

Tämä asetus tulee voimaan seuraavana päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 16 päivänä kesäkuuta 2017.

Komission puolesta

Puheenjohtaja

Jean-Claude JUNCKER

(1) EUVL L 176, 30.6.2016, s. 21.

(2) EUVL C 114, 31.3.2016, s. 3.

(3) Komission täytäntöönpanoasetus (EU) 2016/2303, annettu 19 päivänä joulukuuta 2016, väliaikaisen polkumyyntitullin käyttöön ottamisesta tiettyjen Valko-Venäjän tasavallasta peräisin olevien betonin raudoitukseen tarkoitettujen tankojen tuonnissa (EUVL L 345, 20.12.2016, s. 4).

(4) Tuomio asiassa Extramet v. neuvosto, C-358/89, EU:C:1992:257, 17–20 kohta. Ks. myös vastaavasti tuomiot asioissa Matra v. komissio, C-225/91, EU:C:1993:239, 40–47 kohta; RJB Mining v. komissio, T-156/98, EU:T:2001:29, 107–126 kohta ja Secop v. komissio, T-79/14, EU:T:2016:118, 79–86 kohta.

(5) Asia I742.

(6) Joten Irlantiin ja Yhdistyneeseen kuningaskuntaan suuntautuneen viennin määrät jätettiin tarkastelun ulkopuolelle.

(7) ”Analiza wplywu zmian administracyjnych na wielkosc szarej strefy na rynku pretow zbrojeniowych i sytuacje sektora finansow publicznych”, Ernst & Young, Varsova, maaliskuu 2014.

(8) EUVL L 204, 29.7.2016, s. 70.

(9) McKinsey, OECD:n teräskomiteaan kokoukselle esitetty raportti, joulukuu 2013.

(10) Vuonna 2012 saavutettu voitto; muina tarkastelujakson vuosina eli vuosina 2013–2015 unionin tuottajat olivat tappiollisia.

(11) Asianomaisille osapuolille ilmoitetut erilliset päätelmät, liite 3.

PÄÄTÖKSET

|

17.6.2017 |

FI |

Euroopan unionin virallinen lehti |

L 155/21 |

NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS (EU) 2017/1020,

annettu 8 päivänä kesäkuuta 2017,

ajoneuvorekisteritietoja koskevan automaattisen tietojenvaihdon aloittamisesta Kroatian kanssa

EUROOPAN UNIONIN NEUVOSTO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon rajatylittävän yhteistyön tehostamisesta erityisesti terrorismin ja rajatylittävän rikollisuuden torjumiseksi 23 päivänä kesäkuuta 2008 tehdyn neuvoston päätöksen 2008/615/YOS (1) ja erityisesti sen 33 artiklan,

ottaa huomioon Euroopan parlamentin lausunnon (2),

sekä katsoo seuraavaa:

|

(1) |

Päätöksen 2008/615/YOS 25 artiklan 2 kohdan mukaan kyseisessä päätöksessä tarkoitettu henkilötietojen toimittaminen voidaan aloittaa vasta, kun kyseisen päätöksen 6 luvussa säädetyt tietosuojaa koskevat yleiset säännökset on pantu täytäntöön tietojen toimittamiseen osallistuvien jäsenvaltioiden lainsäädännössä. |

|

(2) |

Neuvoston päätöksen 2008/616/YOS (3) 20 artiklassa säädetään, että johdanto-osan 1 kappaleessa tarkoitetun edellytyksen täyttyminen päätöksen 2008/615/YOS 2 luvun mukaisen automaattisen tietojenvaihdon osalta on varmistettava kyselyyn, arviointikäyntiin ja testausajoon perustuvan arviointiraportin pohjalta. |

|

(3) |

Päätöksen 2008/616/YOS liitteessä olevan 4 luvun 1.1 kohdan mukaan asiaa käsittelevä neuvoston työryhmä laatii kyselyn, joka koskee kutakin automaattista tietojenvaihtoa, ja heti kun jäsenvaltio katsoo täyttävänsä edellytykset tietojen jakamiseksi kyseisessä tietoluokassa, se vastaa kyselyyn. |

|

(4) |

Kroatia on vastannut tietosuojaa koskevaan kyselyyn ja ajoneuvorekisteritietojen vaihtoa koskevaan kyselyyn. |

|

(5) |

Kroatia on toteuttanut Alankomaiden kanssa onnistuneen testausajon. |

|

(6) |

Kroatiaan on tehty arviointikäynti, ja Alankomaiden ja Romanian arviointiryhmä on laatinut arviointikäynnistä raportin, joka on toimitettu asiaa käsittelevälle neuvoston työryhmälle. |

|

(7) |

Neuvostolle on esitetty arviointiraportti, jossa on yhteenveto ajoneuvorekisteritietojen vaihtoa koskeneiden kyselyn, arviointikäynnin ja testausajon tuloksista. |

|

(8) |

Neuvosto otti huomioon kaikkien niiden jäsenvaltioiden hyväksynnän, joita päätös 2008/615/YOS sitoo, ja totesi 19 päivänä joulukuuta 2016, että Kroatia on pannut täysimääräisesti täytäntöön päätöksen 2008/615/YOS 6 luvussa säädetyt tietosuojaa koskevat yleiset säännökset. |

|

(9) |

Näin ollen Kroatialla olisi oltava ajoneuvorekisteritietojen automaattisen haun toteuttamiseksi oikeus vastaanottaa ja toimittaa henkilötietoja päätöksen 2008/615/YOS 12 artiklan mukaisesti. |

|

(10) |

Euroopan unionin tuomioistuin katsoi yhdistetyissä asioissa C-14/15 ja C-116/15 22 päivänä syyskuuta 2016 antamassaan tuomiossa (4), että päätöksen 2008/615/YOS 25 artiklan 2 kohdassa säädetään lainvastaisesti vaatimuksesta, jonka mukaan toimenpiteet mainitun päätöksen täytäntöönpanemiseksi on hyväksyttävä yksimielisesti. |

|

(11) |

Päätöksen 2008/615/YOS 33 artiklassa neuvostolle myönnetään kuitenkin täytäntöönpanovalta hyväksyä toimenpiteet, joita mainitun päätöksen täytäntöönpano edellyttää, erityisesti mainitun päätöksen mukaisen henkilötietojen vastaanottamisen ja toimittamisen osalta. |

|

(12) |

Koska tällaisen täytäntöönpanovallan käyttöön ottamista koskevat edellytykset ovat täyttyneet ja sitä koskevaa menettelyä on noudatettu, olisi annettava täytäntöönpanopäätös ajoneuvorekisteritietoja koskevan automaattisen tietojenvaihdon aloittamisesta Kroatian kanssa, jotta tämä jäsenvaltio voi vastaanottaa ja toimittaa henkilötietoja päätöksen 2008/615/YOS 12 artiklan mukaisesti. |

|

(13) |

Päätös 2008/615/YOS sitoo Tanskaa, ja sen vuoksi Tanska osallistuu tämän päätöksen, jolla pannaan täytäntöön päätös 2008/615/YOS, hyväksymiseen ja soveltamiseen. |

|

(14) |

Päätös 2008/615/YOS sitoo Yhdistynyttä kuningaskuntaa ja Irlantia, ja sen vuoksi Yhdistynyt kuningaskunta ja Irlanti osallistuvat tämän päätöksen, jolla pannaan täytäntöön päätös 2008/615/YOS, hyväksymiseen ja soveltamiseen, |

ON HYVÄKSYNYT TÄMÄN PÄÄTÖKSEN:

1 artikla

Kroatialla on ajoneuvorekisteritietojen automaattisen haun toteuttamiseksi oikeus vastaanottaa ja toimittaa henkilötietoja päätöksen 2008/615/YOS 12 artiklan mukaisesti 18 päivästä kesäkuuta 2017.

2 artikla

Tämä päätös tulee voimaan sitä päivää seuraavana päivänä, jona se julkaistaan Euroopan unionin virallisessa lehdessä.

Tätä päätöstä sovelletaan perussopimusten mukaisesti.

Tehty Luxemburgissa 8 päivänä kesäkuuta 2017.

Neuvoston puolesta

Puheenjohtaja

U. REINSALU

(1) EUVL L 210, 6.8.2008, s. 1.

(2) Lausunto annettu 13 päivänä helmikuuta 2017 (ei vielä julkaistu virallisessa lehdessä).

(3) Neuvoston päätös 2008/616/YOS, tehty 23 päivänä kesäkuuta 2008, rajatylittävän yhteistyön tehostamisesta erityisesti terrorismin ja rajatylittävän rikollisuuden torjumiseksi tehdyn päätöksen 2008/615/YOS täytäntöönpanosta (EUVL L 210, 6.8.2008, s. 12).

(4) Unionin tuomioistuimen tuomio 22.9.2016, parlamentti v. neuvosto, yhdistetyt asiat C-14/15 ja C-116/15, ECLI:EU:C:2016:715.

|

17.6.2017 |

FI |

Euroopan unionin virallinen lehti |

L 155/23 |

KOMISSION PÄÄTÖS (EU) 2017/1021,

annettu 10 päivänä tammikuuta 2017,

valtiontuesta SA.44727 2016/C (ex 2016/N), jonka Ranska aikoo toteuttaa Areva-konsernin hyväksi

(tiedoksiannettu numerolla C(2016) 9029)

(Ainoastaan ranskankielinen teksti on todistusvoimainen)

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 108 artiklan 2 kohdan ensimmäisen alakohdan,

ottaa huomioon Euroopan atomienergiayhteisön perustamissopimuksen,

ottaa huomioon sopimuksen Euroopan talousalueesta ja erityisesti sen 62 artiklan 1 kohdan a alakohdan,

on mainittujen artiklojen mukaisesti kehottanut asianomaisia esittämään huomautuksensa (1) ja ottanut huomioon nämä huomautukset,

sekä katsoo seuraavaa:

1. MENETTELY

|

(1) |

Ilmoitusta edeltävän yhteydenpidon jälkeen Ranskan viranomaiset ilmoittivat 29 päivänä huhtikuuta 2016 rakenneuudistustuesta Areva-konsernin hyväksi Ranskan valtion merkintäosuutena kahdessa pääomanlisäyksessä. Viranomaiset toimittivat komissiolle lisätietoja 27 päivänä toukokuuta ja 6 päivänä heinäkuuta 2016 päivätyillä kirjeillä. |

|

(2) |

Komissio ilmoitti Ranskan viranomaisille 19 päivänä heinäkuuta 2016 päivätyllä kirjeellä päätöksestään aloittaa Euroopan unionin toiminnasta tehdyn sopimuksen, jäljempänä ’SEUT-sopimus’, 108 artiklan 2 kohdassa tarkoitetun menettelyn, joka koskee kyseistä tukea. Ranskan viranomaiset toimittivat komissiolle kyseistä päätöstä koskevat huomautuksensa 12 päivänä syyskuuta 2016 päivätyllä kirjeellä. |

|

(3) |

Komission päätös menettelyn aloittamisesta, jäljempänä ’menettelyn aloittamista koskeva päätös’, julkaistiin Euroopan unionin virallisessa lehdessä19 päivänä elokuuta 2016 (2). Komissio on kehottanut kolmansia osapuolia esittämään huomautuksensa tuesta. |

|

(4) |

Komissio sai määräajassa asiaa koskevia huomautuksia seuraavilta kolmansilta osapuolilta: Urenco, Teollisuuden Voima Oyj, jäljempänä ’TVO’, Siemens, Areva-konserni ja kolmas osapuoli, joka ei halua nimeään julkisuuteen. Komissio on toimittanut huomautukset Ranskan viranomaisille kommentoitavaksi ja saanut viranomaisten vastauksen 18 päivänä lokakuuta 2016 päivätyllä kirjeellä. |

|

(5) |

Ranskan viranomaiset ovat toimittaneet lisähuomautuksia 30 päivänä marraskuuta sekä 7, 12, 21 ja 22 päivänä joulukuuta 2016. |

|

(6) |

Ranskan viranomaiset ovat 27 päivänä heinäkuuta 2016 ilmoittaneet rakenneuudistustukea koskevan menettelyn rinnalla komissiolle 3,3 miljardin euron pelastamistuesta Areva-konsernin hyväksi kahden lainan muodossa. Toinen lainoista, joka on suuruudeltaan 2 miljardia euroa, myönnetään emoyhtiö Areva SA:lle ja toinen, suuruudeltaan 1,3 miljardia euroa, kokonaan emoyhtiön omistuksessa olevalle tytäryhtiölle Nouvel Arevalle (3). Lainat on tarkoitus muuttaa näiden kahden yksikön pääomaksi tämän päätöksen kohteena olevien pääomanlisäysten yhteydessä. Pelastustukea koskevasta ilmoituksesta, joka on kirjattu numerolla SA.46077, tehdään erillinen päätös. |

2. TUEN YKSITYISKOHTAINEN KUVAUS

2.1 Tuensaaja ja tausta

2.1.1 Areva-konsernin esittely

|

(7) |

Areva-konserni on pörssiyhtiö, josta 86,52 prosenttia on suoraan tai välillisesti Ranskan valtion määräysvallassa. Emoyhtiö Areva SA:sta on valtion hallussa suoraan 28,83 prosenttia ja välillisesti 54,37 prosenttia Ranskan atomienergiakomission, jäljempänä ’CEA’ (Commissariat à l'énergie atomique), kautta ja 3,32 prosenttia Bpifrance Participations -yhtiön kautta. Areva SA:n määräysvallan prosentuaaliset osuudet Areva-konsernin eri tytäryhtiöissä on esitetty jäljempänä kaaviossa 2. |

|

(8) |

Areva-konserni harjoittaa ydinvoimamarkkinoilla liiketoimintaa, joka kattaa koko tuotantoketjun ja jakautuu neljään osa-alueeseen:

|

|

(9) |

Uusiutuvat energialähteet ovat vähemmän merkittävä liiketoiminnan osa-alue, jota rationalisoidaan parhaillaan. Sen osuus oli alle 1 prosenttia Arevan liikevaihdosta vuonna 2015. |

|

(10) |

Yksinkertaistettuna nämä neljä osa-aluetta vastaavat kahta suurta liiketoimintakokonaisuutta, jotka yhtiön historiassa erottuvat toisistaan ja täydentävät toisiaan: i) ydinpolttoainekierron hallinta, johon kuuluu louhinta sekä polttoainekierron alku- ja loppupää, sekä ii) reaktoriliiketoiminta. Ensimmäisen näistä liiketoimintakokonaisuuksista kehitti Cogema ja toisen Framatome, ennen kuin yhtiöt fuusioituvat vuonna 2001 Areva-konserniksi. Kaavio 1 Areva-konsernin liiketoiminnat

|

|

(11) |

Nämä kaksi liiketoimintakokonaisuutta erotetaan edelleen toisistaan fuusion jälkeisen Areva-konsernin organisaatiokaaviossa (kaavio nro 2). Reaktoriliiketoiminta kuuluu Areva Nuclear Power -tytäryhtiölle, jäljempänä ’Areva NP’, (ja ydinkäyttöisten alusten osalta Société Technique pour l'Energie Atomique -yhtiölle, jäljempänä ’Areva TA’), kun taas ydinpolttoainekiertoon liittyvä liiketoiminta on jaettu siten, että Areva Nuclear Cycle -yhtiö, jäljempänä ’Areva NC’, huolehtii polttoainekierron alku- ja loppupäästä ja Areva Mines -tytäryhtiö kaivosliiketoiminnasta. Vaikka ydinpolttoaine-elementtien valmistus on yhteydessä ydinpolttoainekiertoon, se on liitetty Areva NP:hen polttoaine-elementtien ja reaktorien suunnittelun voimakkaan synergian vuoksi (5). Kaavio 2 Areva-konsernin yksinkertaistettu organisaatiokaavio 31.12.2014

|

|

(12) |

Areva-konsernissa oli 39 537 työntekijää 31 päivänä joulukuuta 2015. Vuonna 2015 konsernin kokonaisliikevaihto oli 8,2 miljardia euroa, kun se oli 8,3 miljardia euroa vuonna 2014. Myytävänä olevia pitkäaikaisia omaisuuseriä ja lopetettuja toimintoja koskevan kansainvälisen tilinpäätösstandardin IFRS 5 mukaisesti (6) julkaistu Areva-konsernin liikevaihto oli 4,2 miljardia euroa. |

2.1.2 Areva-konsernin vaikeudet

|

(13) |