ISSN 1977-0812

Euroopan unionin

virallinen lehti

L 282

Suomenkielinen laitos

Lainsäädäntö

59. vuosikerta

19. lokakuuta 2016

|

ISSN 1977-0812 |

||

|

Euroopan unionin virallinen lehti |

L 282 |

|

|

|

||

|

Suomenkielinen laitos |

Lainsäädäntö |

59. vuosikerta |

|

|

|

|

|

(1) ETA:n kannalta merkityksellinen teksti |

|

FI |

Säädökset, joiden otsikot on painettu laihalla kirjasintyypillä, ovat maatalouspolitiikan alaan kuuluvia juoksevien asioiden hoitoon liityviä säädöksiä, joiden voimassaoloaika on yleensä rajoitettu. Kaikkien muiden säädösten otsikot on painettu lihavalla kirjasintyypillä ja merkitty tähdellä. |

II Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset

KANSAINVÄLISET SOPIMUKSET

|

19.10.2016 |

FI |

Euroopan unionin virallinen lehti |

L 282/1 |

NEUVOSTON PÄÄTÖS (EU) 2016/1841,

annettu 5 päivänä lokakuuta 2016,

ilmastonmuutosta koskevan Yhdistyneiden kansakuntien puitesopimuksen nojalla hyväksytyn Pariisin sopimuksen tekemisestä Euroopan unionin puolesta

EUROOPAN UNIONIN NEUVOSTO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 192 artiklan 1 kohdan yhdessä sen 218 artiklan 6 kohdan a alakohdan kanssa,

ottaa huomioon Euroopan komission ehdotuksen,

ottaa huomioon Euroopan parlamentin hyväksynnän (1),

sekä katsoo seuraavaa:

|

(1) |

Pariisissa 30 päivän marraskuuta ja 12 päivän joulukuuta 2015 välisenä aikana pidetyssä ilmastonmuutosta koskevan Yhdistyneiden kansakuntien puitesopimuksen (UNFCCC) 21. osapuolikonferenssissa hyväksyttiin ilmastonmuutoksen torjuntaa koskevien maailmanlaajuisten toimien tehostamista koskevan sopimuksen teksti. |

|

(2) |

Pariisin sopimus allekirjoitettiin 22 päivänä huhtikuuta 2016 neuvoston päätöksen (EU) 2016/590 (2) mukaisesti. |

|

(3) |

Pariisin sopimus tulee voimaan kolmantenakymmenentenä päivänä siitä päivästä, jona vähintään 55 UNFCCC:n osapuolta, joiden osuus kasvihuonekaasupäästöjen yhteismäärästä on arviolta vähintään 55 prosenttia, on tallettanut ratifioimis-, hyväksymis- tai liittymiskirjansa. Unioni ja sen jäsenvaltiot ovat UNFCCC:n osapuolia. Eurooppa-neuvosto korosti 18 päivänä maaliskuuta 2016 antamissaan päätelmissä, että unionin ja sen jäsenvaltioiden on ratifioitava Pariisin sopimus mahdollisimman nopeasti ja sellaisessa aikataulussa, että ne ovat sopimuksen osapuolia sen tullessa voimaan. |

|

(4) |

Pariisin sopimus korvaa vuoden 1997 Kioton pöytäkirjan nojalla valitun lähestymistavan. |

|

(5) |

Pariisin sopimuksessa asetetaan muun muassa pitkän aikavälin tavoite, joka vastaa tavoitetta pitää maapallon keskilämpötilan nousu selvästi alle kahdessa celsiusasteessa suhteessa esiteolliseen aikaan sekä pyrkiä rajoittamaan nousu 1,5 celsiusasteeseen suhteessa esiteolliseen aikaan. Tämän tavoitteen saavuttamiseksi osapuolet laativat ja antavat tiedoksi peräkkäiset kansallisesti määritellyt panoksensa ja ylläpitävät niitä. |

|

(6) |

Pariisin sopimuksen mukaan osapuolten on vuodesta 2023 alkaen viiden vuoden välein arvioitava toimet maailmanlaajuisesti ja viimeisimpien tieteellisten ja siihenastiseen täytäntöönpanoon liittyvien tietojen valossa. Tarkoituksena on arvioida saavutettua edistymistä sekä päästövähennys-, sopeutumis- ja tukitoimia. Kunkin osapuolen seuraavassa panoksessa edetään verrattuna osapuolen aiempaan panokseen ja se vastaa osapuolen korkeinta mahdollista tavoitetasoa. |

|

(7) |

Lokakuun 23 ja 24 päivänä 2014 pidetyn Eurooppa-neuvoston päätelmissä vuoteen 2030 ulottuvista ilmasto- ja energiapolitiikan puitteista hyväksyttiin EU:n sitovaksi tavoitteeksi vähentää kasvihuonekaasupäästöjä vuoteen 2030 mennessä koko talouden laajuisesti vähintään 40 prosenttia vuoteen 1990 verrattuna. Neuvosto hyväksyi 6 päivänä maaliskuuta 2015 tämän unionin ja sen jäsenvaltioiden panoksen niiden suunnitelluksi kansallisesti määritellyksi panokseksi, joka toimitettiin UNFCCC:n sihteeristölle. |

|

(8) |

Komissio korosti Pariisin sopimuksen allekirjoittamista unionin puolesta koskevan ehdotuksen liitteenä olleessa tiedonannossaan, että maailmanlaajuinen siirtyminen puhtaaseen energiaan edellyttää muutoksia sijoittajien toimintatavoissa sekä kannustimia kaikilla politiikan aloilla. Yksi unionin tärkeimmistä tavoitteista on luoda joustava energiaunioni, jolla turvataan kansalaisille varma, kestävä, kilpailukykyinen ja kohtuuhintainen energiansaanti. Tämän saavuttaminen edellyttää kunnianhimoisten ilmastotoimien jatkamista sekä kehitystä muiden energiaunionin osa-alueiden osalta. |

|

(9) |

Neuvosto vahvisti 18 päivänä syyskuuta 2015 antamissaan päätelmissä, että unioni ja sen jäsenvaltiot aikovat toimia Pariisin sopimuksen puitteissa yhdessä ja piti myönteisenä Norjan ja Islannin aikomusta osallistua tähän yhteiseen toimintaan. |

|

(10) |

Unionin ja sen jäsenvaltioiden yhteisistä toimista sovitaan myöhemmin. Niihin kuuluvat unionille ja sen jäsenvaltioille osoitetut päästötasot. |

|

(11) |

Pariisin sopimuksen 4 artiklan 16 kohdan mukaan sihteeristölle on ilmoitettava yhteisestä toiminnasta, mukaan lukien kullekin osapuolelle osoitettu päästötaso kyseisenä ajanjaksona. |

|

(12) |

Pariisin sopimus on Euroopan unionin toiminnasta tehdyn sopimuksen 191 artiklassa tarkoitettujen unionin ympäristötavoitteiden mukainen. Näitä tavoitteita ovat ympäristön laadun säilyttäminen, suojelu ja parantaminen, ihmisten terveyden suojelu sekä sellaisten toimenpiteiden edistäminen kansainvälisellä tasolla, joilla puututaan alueellisiin tai maailmanlaajuisiin ympäristöongelmiin, ja erityisesti ilmastonmuutoksen torjuminen. |

|

(13) |

Pariisin sopimus ja toimivaltaa koskeva ilmoitus olisi tästä syystä hyväksyttävä unionin puolesta, |

ON HYVÄKSYNYT TÄMÄN PÄÄTÖKSEN:

1 artikla

Hyväksytään ilmastonmuutosta koskevan Yhdistyneiden kansakuntien puitesopimuksen nojalla 12 päivänä joulukuuta 2015 hyväksytty Pariisin sopimus unionin puolesta.

Pariisin sopimuksen teksti on liitetty tähän päätökseen.

Hyväksytään myös tähän päätökseen liitetty toimivaltaa koskeva ilmoitus unionin puolesta.

2 artikla

Neuvoston puheenjohtaja nimeää yhden tai useamman henkilön, jolla on oikeus tallettaa unionin puolesta ratifioimiskirja Yhdistyneiden kansakuntien pääsihteerin huostaan Pariisin sopimuksen 20 artiklan 1 kohdan mukaisesti yhdessä toimivaltaa koskevan ilmoituksen kanssa.

3 artikla

1. Jäsenvaltioiden on pyrittämään toteuttamaan tarvittavat toimet ratifioimiskirjojen tallettamiseksi samanaikaisesti unionin kanssa tai mahdollisimman pian sen jälkeen.

2. Jäsenvaltioiden on ilmoitettava komissiolle päätöksistään ratifioida Pariisin sopimus tai, olosuhteidensa mukaisesti, todennäköinen päivämäärä, jona vaaditut menettelyt saadaan päätökseen.

4 artikla

Tämä päätös tulee voimaan sitä päivää seuraavana päivänä, jona se hyväksytään.

Tehty Brysselissä 5 päivänä lokakuuta 2016.

Neuvoston puolesta

Puheenjohtaja

M. LAJČÁK

(1) Hyväksyntä annettu 4 päivänä lokakuuta 2016.

(2) Neuvoston päätös (EU) 2016/590, annettu 11 päivänä huhtikuuta 2016, Yhdistyneiden kansakuntien ilmastonmuutosta koskevan puitesopimuksen nojalla hyväksytyn Pariisin sopimuksen allekirjoittamisesta Euroopan unionin puolesta (EUVL L 103,19.4.2016, s. 1).

|

19.10.2016 |

FI |

Euroopan unionin virallinen lehti |

L 282/4 |

KÄÄNNÖS

PARIISIN SOPIMUS

TÄMÄN SOPIMUKSEN OSAPUOLET, jotka

OVAT sopimuspuolina ilmastonmuutosta koskevassa Yhdistyneiden kansakuntien puitesopimuksessa, jäljempänä ’yleissopimus’,

NOUDATTAVAT toiminnan tehostamista koskevaa Durbanin toimintaohjelmaa, jonka yleissopimuksen sopimuspuolten konferenssi hyväksyi päätöksellä 1/CP.17 seitsemännessätoista istunnossaan,

PYRKIVÄT yleissopimuksen tavoitteeseen ja pitävät ohjeenaan sen periaatteita, kuten tasaveroisuuden ja yhteisen mutta eriytyneen vastuunsa sekä omien valmiuksiensa periaatteita, ottaen huomioon erilaiset kansalliset olosuhteet,

TIEDOSTAVAT, että ilmastonmuutoksen pakottavaan uhkaan on vastattava tehokkaasti ja edistyksellisesti parhaan käytettävissä olevan tieteellisen tiedon pohjalta,

TIEDOSTAVAT myös kehitysmaaosapuolten, varsinkin ilmastonmuutoksen haittavaikutuksille erityisen alttiiden maiden, erityistarpeet ja erityisolot yleissopimuksessa määrätyllä tavalla,

OTTAVAT KAIKILTA OSIN HUOMIOON vähiten kehittyneiden maiden erityistarpeet ja erityistilanteet, jotka liittyvät rahoitukseen ja teknologian siirtoon,

OVAT TIETOISIA SIITÄ, että ilmastonmuutoksen lisäksi osapuoliin saattavat vaikuttaa myös niiden toimien vaikutukset, joilla ilmastonmuutokseen vastataan,

KOROSTAVAT, että ilmastonmuutokseen liittyvät toimet, siihen vastaaminen ja vaikutukset liittyvät olennaisesti oikeudenmukaiseen kestävän kehityksen saavuttamiseen ja köyhyyden poistamiseen,

TIEDOSTAVAT, että on ensisijaisen tärkeää varmistaa ruokaturva ja lopettaa nälänhätä ja että ruoantuotannon järjestelmät ovat erityisen alttiita ilmastonmuutoksen haittavaikutuksille,

OTTAVAT HUOMIOON, että on ehdottoman tärkeää varmistaa työvoiman oikeudenmukainen siirtyminen ja luoda ihmisarvoista työtä sekä hyvälaatuisia työpaikkoja kansallisesti määriteltävien ensisijaisten kehitystavoitteiden mukaisesti,

OVAT TIETOISIA SIITÄ, että ilmastonmuutos on koko ihmiskunnan yhteinen huolenaihe, ja katsovat, että osapuolten olisi ilmastonmuutosta käsittelevissä toimissaan kunnioitettava ja edistettävä seuraavia seikkoja ja otettava ne huomioon: ihmisoikeuksiin liittyvät osapuolten velvoitteet, oikeus terveyteen, alkuperäiskansojen, paikallisyhteisöjen, siirtolaisten, lasten, vammaisten henkilöiden ja haavoittuvassa asemassa olevien henkilöiden oikeudet ja oikeus kehitykseen sekä sukupuolten tasa-arvo, naisten voimaannuttaminen ja sukupolvien välinen oikeudenmukaisuus,

TIEDOSTAVAT, että on tärkeää tilanteen mukaan suojella ja vahvistaa yleissopimuksessa tarkoitettuja kasvihuonekaasujen nieluja ja varastoja,

PANEVAT MERKILLE, että on tärkeää varmistaa kaikkien ekosysteemien, myös valtamerien ekosysteemien, toimintakyvyn säilyminen sekä luonnon monimuotoisuuden suojelu, jotka tietyissä kulttuureissa tunnetaan Äiti Maana, ja panevat merkille, että ”ilmasto-oikeudenmukaisuuden” käsite on tärkeä joillekin, kun toimitaan ilmastonmuutoksen käsittelemiseksi,

VAHVISTAVAT, että koulutus, yleisölle tiedottaminen, yleisön osallistuminen, yleisön tiedonsaanti ja yhteistyö ovat tärkeitä kaikilla tasoilla tämän sopimuksen soveltamisalaan kuuluvissa asioissa,

TIEDOSTAVAT, että kaikkien julkisen vallan tasojen ja erilaisten toimijoiden on tärkeää osallistua osapuolten kansallisen lainsäädännön mukaisesti ilmastonmuutokseen puuttumiseen,

TIEDOSTAVAT MYÖS, että kestävillä elämäntavoilla ja kestävillä kulutus- ja tuotantotavoilla, joiden suhteen osapuolina olevat kehittyneet maat toimivat edelläkävijöinä, on tärkeä merkitys ilmastonmuutokseen puututtaessa,

OVAT SOPINEET SEURAAVASTA:

1 artikla

Tätä sopimusta sovellettaessa sovelletaan yleissopimuksen 1 artiklassa olevia määritelmiä. Tämän lisäksi

|

a) |

”yleissopimus” tarkoittaa New Yorkissa 9 päivänä toukokuuta 1992 tehtyä ilmastonmuutosta koskevaa Yhdistyneiden kansakuntien puitesopimusta; |

|

b) |

”sopimuspuolten konferenssi” tarkoittaa yleissopimuksen sopimuspuolten konferenssia; |

|

c) |

”osapuoli” tarkoittaa tämän sopimuksen osapuolta. |

2 artikla

1. Tämän sopimuksen, jolla tehostetaan yleissopimuksen ja sen tavoitteen täytäntöönpanoa, tavoitteena on vahvistaa maailmanlaajuisia toimia ilmastonmuutoksen uhan torjumiseksi kestävän kehityksen ja köyhyyden poistamispyrkimysten yhteydessä, muun muassa:

|

a) |

pitämällä maapallon keskilämpötilan nousu selvästi alle 2 °C:ssa suhteessa esiteolliseen aikaan ja pyrkien toimiin, joilla lämpötilan nousu saataisiin rajattua 1,5 °C:een suhteessa esiteolliseen aikaan tiedostaen, että tämä vähentäisi merkittävästi ilmastonmuutoksen aiheuttamia riskejä ja vaikutuksia; |

|

b) |

parantamalla kykyä sopeutua ilmastonmuutoksen haittavaikutuksiin ja kykyä joustavasti mukautua muuttuvaan ilmastoon sekä edistämällä kehitystä kohti alhaisia kasvihuonekaasujen päästöjä tavalla, joka ei uhkaa ruoantuotantoa; ja |

|

c) |

sovittamalla rahoitusvirrat johdonmukaisiksi suhteessa vähäpäästöiseen kehityskulkuun ja kehitykseen, jossa joustavasti mukaudutaan muuttuvaan ilmastoon. |

2. Tämä sopimus pannaan täytäntöön noudattaen oikeudenmukaisuutta ja yhteisen mutta eriytyneen vastuun sekä omien valmiuksien periaatteita erilaisten kansallisten olosuhteiden mukaisesti.

3 artikla

Kansallisesti määriteltyinä panoksina vastattaessa maailmanlaajuisesti ilmastonmuutokseen kaikki osapuolet toteuttavat 4, 7, 9, 10, 11 ja 13 artiklassa määritellyt kunnianhimoiset pyrkimykset tämän sopimuksen 2 artiklassa määrätyn tarkoituksen saavuttamiseksi ja antavat nämä toimet tiedoksi. Kaikkien osapuolten toimia vahvistetaan ajan myötä, ja samalla tiedostetaan tarve tukea kehitysmaaosapuolia tämän sopimuksen panemiseksi tehokkaasti täytäntöön.

4 artikla

1. Saavuttaakseen 2 artiklassa määrätyn lämpötilaa koskevan pitkän aikavälin tavoitteen osapuolet pyrkivät saavuttamaan maailmanlaajuisten kasvihuonekaasujen päästöjen huipputason mahdollisimman pian, tietoisina siitä, että huipputason saavuttaminen vie kauemmin kehitysmaaosapuolilta, sekä tekemään sen jälkeen nopeat vähennykset parhaan käytettävissä olevan tieteellisen tiedon perusteella, jotta saavutettaisiin tasapaino ihmisen toiminnan aiheuttamien kasvihuonekaasujen päästöjen ja nielujen aikaansaamien poistumien välillä kuluvan vuosisadan jälkipuoliskolla, toimien oikeudenmukaisesti, kestävän kehityksen ja köyhyyden poistamispyrkimysten yhteydessä.

2. Kukin osapuoli laatii ja antaa tiedoksi peräkkäiset kansallisesti määritellyt panoksensa, jotka se aikoo saavuttaa, ja ylläpitää niitä. Osapuolet toteuttavat kansalliset ilmastonmuutoksen hillintätoimet saavuttaakseen panosten tavoitteet.

3. Kunkin osapuolen seuraavassa kansallisesti määritellyssä panoksessa edetään verrattuna osapuolen aiempaan kansallisesti määriteltyyn panokseen, ja tämä seuraava panos vastaa osapuolen korkeinta mahdollista tavoitetasoa, ottaen huomioon osapuolen yhteinen mutta eriytynyt vastuu sekä omat valmiudet erilaisten kansallisten olosuhteiden mukaisesti.

4. Osapuolina olevien kehittyneiden maiden olisi edelleen toimittava edelläkävijöinä sitoutumalla koko taloutensa laajuisiin ehdottomiin päästövähennystavoitteisiin. Kehitysmaaosapuolten olisi edelleen tehostettava hillintäpyrkimyksiään, ja niitä kannustetaan siirtymään vähitellen koko taloutensa laajuisiin päästövähennys- tai -rajoitustavoitteisiin erilaisten kansallisten olosuhteiden mukaisesti.

5. Kehitysmaaosapuolia tuetaan 9, 10 ja 11 artiklan mukaisesti tämän artiklan täytäntöönpanossa tiedostaen, että kehitysmaaosapuolten tehostettu tukeminen mahdollistaa niiden toimien tavoitetason nostamisen.

6. Vähiten kehittyneet maat ja pienet kehittyvät saarivaltiot voivat laatia ja antaa tiedoksi erityisolosuhteitaan vastaavia strategioita, suunnitelmia ja toimintoja, jotka koskevat alhaisiin kasvihuonekaasujen päästöihin johtavaa kehitystä.

7. Ne hillinnän sivuhyödyt, jotka saadaan osapuolten sopeutumistoimista ja/tai suunnitelmista talouden monipuolistamiseksi, voivat osaltaan edistää tämän artiklan mukaisen hillinnän tuloksia.

8. Antaessaan tiedoksi kansallisesti määriteltyjä panoksiaan kaikki osapuolet antavat selkeyden, avoimuuden ja ymmärrettävyyden vuoksi tarvittavat tiedot noudattaen päätöstä 1/CP.21 ja mahdollisia asiaa koskevia päätöksiä, jotka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi on tehnyt.

9. Kukin osapuoli antaa kansallisesti määritellyn panoksensa tiedoksi joka viides vuosi noudattaen päätöstä 1/CP.21 ja mahdollisia asiaa koskevia päätöksiä, jotka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi on tehnyt, sekä ottaen huomioon 14 artiklassa tarkoitetun maailmanlaajuisen tilannekatsauksen tulokset.

10. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi käsittelee kansallisesti määriteltyjen panosten yleisiä aikatauluja ensimmäisessä istunnossaan.

11. Osapuoli voi milloin tahansa tarkistaa voimassa olevia kansallisesti määriteltyjä panoksiaan nostaakseen tavoitetasoaan, noudattaen tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin hyväksymiä ohjeita.

12. Osapuolten tiedoksi antamat kansallisesti määritellyt panokset merkitään sihteeristön ylläpitämään julkiseen rekisteriin.

13. Osapuolet antavat selvityksen kansallisesti määritellyistä panoksistaan. Antaessaan selvityksen kansallisesti määriteltyjä panoksiaan vastaavista ihmisen toiminnan aiheuttamista päästöistä ja poistumista osapuolet edistävät ympäristötavoitteiden loukkaamattomuutta, avoimuutta, tarkkuutta, täydellisyyttä, vertailtavuutta ja johdonmukaisuutta sekä varmistavat kaksinkertaisen laskennan välttämisen noudattaen tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin hyväksymiä ohjeita.

14. Kun osapuolet määrittävät ja toteuttavat kansallisesti määritellyissä panoksissaan hillintätoimia, jotka liittyvät ihmisen toiminnan aiheuttamiin päästöihin ja poistumiin, niiden olisi tilanteen mukaan otettava huomioon olemassa olevat yleissopimukseen perustuvat menetelmät ja ohjeet tämän artiklan 13 kohdan määräysten mukaisesti.

15. Tätä sopimusta täytäntöön pantaessa osapuolet ottavat huomioon niiden osapuolten huolenaiheet, joiden talouksiin ilmastonmuutoksen vastatoimet vaikuttavat eniten. Näitä ovat erityisesti kehitysmaaosapuolet.

16. Ne osapuolet, mukaan lukien alueelliset taloudellisen yhdentymisen järjestöt ja niiden jäsenvaltiot, jotka ovat tehneet sopimuksen yhteistoiminnasta tämän artiklan 2 kohtaa sovellettaessa, ilmoittavat sihteeristölle kyseisen sopimuksen ehdot, mukaan lukien kullekin osapuolelle osoitettu päästötaso kyseisenä ajanjaksona, samalla, kun ne antavat tiedoksi kansallisesti määritellyt panoksensa. Sihteeristö ilmoittaa puolestaan kyseisen sopimuksen ehdot yleissopimuksen sopimuspuolille ja allekirjoittajille.

17. Kukin 16 kohdassa tarkoitetun sopimuksen osapuoli vastaa kyseisessä sopimuksessa määrätystä päästötasostaan tämän artiklan 13 ja 14 kohdan sekä 13 ja 15 artiklan mukaisesti.

18. Jos yhdessä toimivat osapuolet toimivat yhdessä sellaisessa alueellisessa taloudellisen yhdentymisen järjestössä, joka on itse tämän sopimuksen osapuolena, ja toimivat yhdessä tällaisen järjestön kanssa, kukin kyseisen alueellisen taloudellisen yhdentymisen järjestön jäsenvaltio erikseen ja yhdessä järjestön kanssa vastaa järjestön päästötasosta, joka on määrätty tämän artiklan 16 kohdan mukaisesti tiedoksi annetussa sopimuksessa, tämän artiklan 13 ja 14 kohdan sekä 13 ja 15 artiklan mukaisesti.

19. Kaikkien osapuolten olisi pyrittävä laatimaan ja antamaan tiedoksi pitkän aikavälin kehitysstrategiat alhaisten kasvihuonekaasujen päästöjen saavuttamiseksi, pitäen mielessä 2 artiklan ja ottaen huomioon yhteisen mutta eriytyneen vastuunsa sekä omat valmiutensa erilaisten kansallisten olosuhteiden mukaisesti.

5 artikla

1. Osapuolten tulisi ryhtyä toimiin suojellakseen ja lisätäkseen tilanteen mukaan yleissopimuksen 4 artiklan 1 kappaleen d kohdassa tarkoitettuja kasvihuonekaasujen nieluja ja varastoja, metsät mukaan lukien.

2. Osapuolia kannustetaan ryhtymään toimiin toteuttaakseen ja tukeakseen muun muassa tulosperusteisilla maksuilla nykyistä toimintakehystä, joka on määritelty yleissopimuksen perusteella annetuilla ohjeilla ja päätöksillä seuraavista asioista: menettelytavat ja myönteiset kannustimet, jotka liittyvät toimintaan metsäkadosta ja metsien tilan heikkenemisestä aiheutuvien päästöjen vähentämiseksi, sekä suojelun, kestävän metsänhoidon ja metsien hiilivarastojen lisäämisen merkitys kehitysmaissa; vaihtoehtoiset menettelytavat, kuten yhteiset hillintä- ja sopeutumistoimien menettelytavat, joilla pyritään yhtenäiseen ja kestävään metsänhoitoon vahvistaen samalla, että on tärkeää edistää tilanteen mukaan näihin menettelytapoihin liittyviä muita kuin hiilensidontaan liittyviä hyötyjä.

6 artikla

1. Osapuolet hyväksyvät sen, että jotkin osapuolet päättävät toimia vapaaehtoisesti yhteistyössä toteuttaessaan kansallisesti määriteltyjä panoksiaan mahdollistaakseen korkeamman tavoitetason hillintä- ja sopeutumistoimilleen sekä edistääkseen kestävää kehitystä ja ympäristötavoitteiden loukkaamattomuutta.

2. Osallistuessaan vapaaehtoisesti yhteistyömenettelyihin, joihin liittyy hillintätoimien kansainvälisesti siirrettyjen tulosten käyttöä kansallisesti määriteltyjen panosten saavuttamiseen, osapuolet edistävät kestävää kehitystä ja varmistavat ympäristötavoitteiden loukkaamattomuuden sekä avoimuuden, myös hallinnossa, ja soveltavat vankkaa tilinpitoa varmistaakseen muun muassa kaksinkertaisen laskennan välttämisen, noudattaen tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin hyväksymiä ohjeita.

3. Hillintätoimien kansainvälisesti siirrettyjen tulosten käyttö tämän sopimuksen mukaisten kansallisesti määriteltyjen panosten saavuttamiseen on vapaaehtoista ja edellyttää osallistuvien osapuolten hyväksyntää.

4. Perustetaan kasvihuonekaasujen päästöjen hillintää edistävä ja kestävää kehitystä tukeva mekanismi, joka toimii tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin alaisena ja ohjauksessa ja jota osapuolet voivat käyttää vapaaehtoisesti. Mekanismia valvoo elin, jonka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi nimeää, ja mekanismin tarkoituksena on

|

a) |

edistää kasvihuonekaasujen päästöjen hillintää edistäen samalla kestävää kehitystä; |

|

b) |

edistää ja helpottaa osapuolten hyväksymien julkis- ja yksityisoikeudellisten oikeushenkilöiden osallistumista kasvihuonekaasujen päästöjen hillintään; |

|

c) |

edistää päästötasojen alentamista isäntämaana toimivassa osapuolivaltiossa, joka hyötyy hillintätoimista näiden johtaessa sellaisiin päästövähennyksiin, joita myös toinen osapuoli voi käyttää saavuttaakseen kansallisesti määritellyt panoksensa; ja |

|

d) |

mahdollistaa maailmanlaajuisten päästöjen hillintä kokonaisuutena. |

5. Tämän artiklan 4 kohdassa tarkoitettuun mekanismiin perustuvia päästövähennyksiä ei saa käyttää sen osoittamiseen, että isäntämaana toimiva osapuoli on saavuttanut kansallisesti määritellyn panoksensa, jos toinen osapuoli käyttää näitä päästövähennyksiä osoittaakseen, että se on saavuttanut kansallisesti määritellyn panoksensa.

6. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi varmistaa, että osa tämän artiklan 4 kohdassa tarkoitetun mekanismin toiminnan tuloista käytetään hallintokulujen kattamiseen sekä siihen, että ilmastonmuutoksen haittavaikutuksille erityisen alttiina olevia kehitysmaaosapuolia autetaan sopeutumiskulujen maksamisessa.

7. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi hyväksyy tämän artiklan 4 kohdassa tarkoitetun mekanismin säännöt, toimintatavat ja menettelyt ensimmäisessä istunnossaan.

8. Osapuolet pitävät tärkeänä, että osapuolten käytettävissä on yhtenäiset, kokonaisvaltaiset ja tasapainoiset ei-markkinaehtoiset menettelytavat, joiden avulla ne voivat toteuttaa kansallisesti määritellyt panoksensa kestävän kehityksen ja köyhyyden poistamispyrkimysten yhteydessä, yhteensovitetusti ja tehokkaasti, tilanteen mukaan muun muassa hillintä- ja sopeutumistoimilla, rahoituksella, teknologian siirrolla ja valmiuksia vahvistamalla. Näillä menettelytavoilla pyritään

|

a) |

edistämään hillinnän ja sopeutumisen tavoitteita; |

|

b) |

tehostamaan julkisen ja yksityisen sektorin osallistumista kansallisesti määriteltyjen panosten toteuttamiseen; ja |

|

c) |

parantamaan yhteensovittamisen mahdollisuuksia eri välineiden ja asianomaisten toimielinjärjestelyjen välillä. |

9. Määritellään kehys ei-markkinaehtoisille kestävään kehitykseen liittyville menettelytavoille, jotta pystytään edistämään tämän artiklan 8 kohdassa tarkoitettuja ei-markkinaehtoisia menettelytapoja.

7 artikla

1. Osapuolet asettavat maailmanlaajuisen sopeutumistavoitteen tarkoituksenaan parantaa sopeutumiskykyä, vahvistaa kykyä joustavasti mukautua muuttuvaan ilmastoon ja vähentää alttiutta ilmastonmuutokselle, edistääkseen osaltaan kestävää kehitystä ja varmistaakseen asianmukaiset sopeutumistoimet 2 artiklassa tarkoitetun lämpötilatavoitteen yhteydessä.

2. Osapuolet tiedostavat, että sopeutuminen on kaikkien kohtaama maailmanlaajuinen haaste, jolla on paikallisia, alueellisia, kansallisia ja kansainvälisiä ulottuvuuksia, ja että sopeutuminen on keskeinen osatekijä ja edistävä tekijä vastattaessa pitkällä aikavälillä maailmanlaajuisesti ilmastonmuutokseen ihmisten, elinkeinojen ja ekosysteemien suojelemiseksi, ottaen huomioon niiden kehitysmaaosapuolten kiireelliset ja välittömät tarpeet, jotka ovat erityisen haavoittuvia ilmastonmuutoksen haittavaikutuksille.

3. Kehitysmaaosapuolten sopeutumispyrkimykset tunnustetaan niiden toimintatapojen mukaisesti, jotka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi hyväksyy ensimmäisessä istunnossaan.

4. Osapuolet tiedostavat, että nykyinen sopeutumistarve on merkittävä, että hillinnän tason nostaminen voi vähentää tarvetta uusiin sopeutumispyrkimyksiin ja että nykyistä suuremmat sopeutumistarpeet voivat merkitä suurempia sopeutumiskuluja.

5. Osapuolet tiedostavat, että sopeutumistoimissa olisi noudatettava maalähtöistä, sukupuolitietoista ja sukupuolten välistä tasa-arvoa tukevaa, osallistavaa ja kaikilta osin avointa menettelyä, ottaen huomioon haavoittuvat ryhmät, yhteisöt ja ekosysteemit, ja että sopeutumistoimien perustana ja ohjeena olisi käytettävä parasta saatavilla olevaa tieteellistä tietoa sekä tilanteen mukaan perimätietoa, alkuperäiskansojen tietoa ja paikallisia tietojärjestelmiä, jotta sopeutuminen saataisiin tarkoituksenmukaisissa tilanteissa sisällytetyksi asianomaisiin sosioekonomisiin sekä ympäristöä koskeviin toimiin ja politiikkaan.

6. Osapuolet tiedostavat, että on tärkeää tukea sopeutumispyrkimyksiä ja tehdä niihin liittyvää kansainvälistä yhteistyötä sekä ottaa huomioon kehitysmaaosapuolten tarpeet, erityisesti niiden maiden tarpeet, jotka ovat erityisen haavoittuvia ilmastonmuutoksen haittavaikutuksille.

7. Osapuolten olisi vahvistettava yhteistyötään sopeutumistoimien tehostamiseksi, ottaen huomioon Cancúnin sopeutumiskehyksen, muun muassa tarkoituksena

|

a) |

jakaa tietoa, hyviä käytäntöjä ja saatuja kokemuksia, tilanteen mukaan myös silloin, kun nämä koskevat sopeutumistoimiin liittyvää tiedettä, suunnittelua, politiikkaa ja toteuttamista; |

|

b) |

vahvistaa toimielinjärjestelyjä, mukaan lukien yleissopimuksen mukaiset tämän sopimuksen täytäntöönpanoa edistävät järjestelyt, tukeakseen tarvittavan tiedon ja tietämyksen yhdistämistä sekä teknisen tuen ja ohjauksen antamista osapuolille; |

|

c) |

vahvistaa ilmastoa koskevaa tieteellistä tietoa, mukaan lukien tutkimus, ilmastojärjestelmän järjestelmällinen havainnointi ja ennakkovaroitusjärjestelmät, tuottaen tietoa ilmastopalveluille ja tukien päätöksentekoa; |

|

d) |

auttaa kehitysmaaosapuolia määrittämään tehokkaat sopeutumiskäytännöt, sopeutumistarpeet, ensisijaiset tavoitteet, sopeutumistoimille ja -pyrkimyksille annettu ja saatu tuki sekä haasteet ja puutteet, edistäen hyviä käytäntöjä; ja |

|

e) |

parantaa sopeutumistoimien tuloksellisuutta ja kestävyyttä. |

8. Yhdistyneiden kansakuntien erityisjärjestöjä ja -elimiä kannustetaan tukemaan osapuolten pyrkimyksiä toteuttaa tämän artiklan 7 kohdassa tarkoitetut toimet, ottaen huomioon tämän artiklan 5 kohdan määräykset.

9. Kukin osapuoli osallistuu tilanteen mukaan sopeutumisen suunnitteluprosesseihin ja toimien toteuttamiseen, kuten asiaa koskevien suunnitelmien, politiikan ja/tai panostusten kehittämiseen tai tehostamiseen, esimerkiksi seuraavasti:

|

a) |

toteutetaan sopeutumistoimia, -sitoumuksia ja/tai -pyrkimyksiä; |

|

b) |

laaditaan ja toteutetaan kansallisia sopeutumissuunnitelmia; |

|

c) |

arvioidaan ilmastonmuutoksen vaikutuksia ja haavoittuvuutta ilmastonmuutokselle tarkoituksena laatia kansallisesti määritellyt ensisijaiset toimet, ottaen huomioon ilmastonmuutokselle haavoittuvat ihmisryhmät, paikat ja ekosysteemit; |

|

d) |

seurataan ja arvioidaan sopeutumissuunnitelmia, -politiikkaa, -ohjelmia ja -toimia sekä opitaan niistä; ja |

|

e) |

vahvistetaan sosioekonomisten ja ekologisten järjestelmien kykyä joustavasti mukautua muuttuvaan ilmastoon, muun muassa monipuolistamalla taloutta ja hallinnoimalla luonnonvaroja kestävästi. |

10. Kunkin osapuolen olisi tilanteen mukaan annettava ja määräajoin ajantasaistettava sopeutumista koskeva tiedonanto, joka voi sisältää osapuolen ensisijaiset tavoitteet, toteuttamis- ja tukitarpeet sekä suunnitelmat ja toimet, aiheuttamatta lisää taakkaa kehitysmaaosapuolille.

11. Tämän artiklan 10 kohdassa tarkoitettu sopeutumista koskeva tiedonanto tilanteen mukaan annetaan ja ajantasaistetaan määräajoin muiden tiedonantojen tai asiakirjojen osana tai yhteydessä, kuten kansallisessa sopeutumissuunnitelmassa, 4 artiklan 2 kohdassa tarkoitetussa kansallisesti määritellyssä panoksessa ja/tai kansallisessa tiedonannossa.

12. Tämän artiklan 10 kohdassa tarkoitetut sopeutumista koskevat tiedonannot tallennetaan sihteeristön pitämään julkiseen rekisteriin.

13. Kehitysmaaosapuolille annetaan 9, 10 ja 11 artiklan määräysten mukaisesti jatkuvaa ja lisättyä kansainvälistä tukea tämän artiklan 7, 9, 10 ja 11 kohdan täytäntöön panemiseksi.

14. Jäljempänä 14 artiklassa tarkoitetussa maailmanlaajuisessa tilannekatsauksessa muun muassa

|

a) |

otetaan huomioon kehitysmaaosapuolten sopeutumispyrkimykset; |

|

b) |

parannetaan sopeutumistoimien toteuttamista ottaen huomioon tämän artiklan 10 kohdassa tarkoitettu sopeutumista koskeva tiedonanto; |

|

c) |

tarkastellaan sopeutumistoimien ja niille annetun tuen riittävyyttä ja tuloksellisuutta; ja |

|

d) |

tarkastellaan, miten tämän artiklan 1 kohdassa tarkoitetun maailmanlaajuisen sopeutumistavoitteen saavuttamisessa on yleisesti edistytty. |

8 artikla

1. Osapuolet tiedostavat, että on tärkeää ehkäistä, minimoida ja käsitellä ilmastonmuutoksen haittavaikutuksiin, kuten äärimmäisiin sääilmiöihin ja hitaasti eteneviin ilmiöihin, liittyvät menetykset ja vahingot, ja että kestävällä kehityksellä on vaikutusta vähennettäessä menetysten ja vahinkojen vaaraa.

2. Ilmastonmuutoksen vaikutuksista aiheutuvia menetyksiä ja vahinkoja käsittelevä Varsovan kansainvälinen mekanismi toimii tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin alaisena ja ohjaamana, ja mekanismia voidaan parantaa ja vahvistaa siten kuin tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi päättää.

3. Osapuolten olisi parannettava tietämystä, toimintaa ja tukea, joka liittyy ilmastonmuutoksen haittavaikutuksiin liittyviin menetyksiin ja vahinkoihin, muun muassa Varsovan kansainvälisen mekanismin avulla, tilanteen mukaan yhteistoiminnan ja tukitoimien pohjalta.

4. Tämän mukaisesti yhteistyötä ja tukitoimia tietämyksen, toiminnan ja tuen parantamiseksi voidaan toteuttaa seuraavilla aloilla:

|

a) |

ennakkovaroitusjärjestelmät; |

|

b) |

hätävalmius; |

|

c) |

hitaasti etenevät ilmiöt; |

|

d) |

tapahtumat, joihin voi liittyä peruuttamattomia ja pysyviä menetyksiä ja vahinkoja; |

|

e) |

kattava riskinarviointi ja -hallinta; |

|

f) |

vahinkovakuutusjärjestelyt, riskipoolit ilmastoriskiä varten ja muut vakuutusratkaisut; |

|

g) |

muut kuin taloudelliset menetykset; ja |

|

h) |

yhteisöjen, elinkeinojen ja ekosysteemien kyky joustavasti mukautua muuttuvaan ilmastoon. |

5. Varsovan kansainvälinen mekanismi toimii yhteistyössä olemassa olevien tähän sopimukseen perustuvien elinten ja asiantuntijaryhmien kanssa sekä sellaisten sopimuksen ulkopuolisten organisaatioiden ja asiantuntijaelinten kanssa, joita asia koskee.

9 artikla

1. Osapuolina olevat kehittyneet maat tarjoavat rahoitusta avustaakseen kehitysmaaosapuolia sekä ilmastonmuutoksen hillinnässä että siihen sopeutumisessa jatkoksi niiden nykyisille yleissopimukseen perustuville velvoitteille.

2. Muita osapuolia kannustetaan antamaan tai jatkamaan tällaista tukea vapaaehtoisesti.

3. Osapuolina olevien kehittyneiden maiden olisi maailmanlaajuisissa pyrkimyksissä edelleen toimittava edelläkävijöinä, kun saatetaan käyttöön ilmastorahoitusta useista erilaisista lähteistä, välineistä ja kanavista, ja tällöin niiden olisi otettava huomioon merkitykseltään keskeinen julkinen rahoitus, joka voi perustua useisiin erilaisiin toimiin, kuten maalähtöisten strategioiden tukemiseen, ja kiinnitettävä huomiota kehitysmaaosapuolten tarpeisiin ja ensisijaisiin tavoitteisiin. Tässä ilmastorahoituksen käyttöön saattamisessa olisi edettävä aiempia toimia pidemmälle.

4. Lisättäessä käytettävää rahoitusta olisi pyrittävä saavuttamaan tasapaino sopeutumisen ja hillinnän välillä ja otettava huomioon maalähtöiset strategiat sekä kehitysmaaosapuolten ja varsinkin niiden kyseisten kehitysmaiden, kuten vähiten kehittyneiden maiden ja pienten kehittyvien saarivaltioiden, tarpeet ja ensisijaiset tavoitteet, jotka ovat erityisen haavoittuvia ilmastonmuutoksen haittavaikutuksille ja joiden valmiudet ovat huomattavan rajoittuneet, ja tällöin olisi otettava huomioon tarve saada julkista ja avustuksiin perustuvaa rahoitusta sopeutumista varten.

5. Osapuolina olevat kehittyneet maat antavat joka toinen vuosi tiedoksi tilanteen mukaan määrälliset ja laadulliset tämän artiklan 1 ja 3 kohtaan liittyvät suuntaa antavat tiedot, kuten saatavilla olevat tiedot kehitysmaaosapuolille annettavan julkisen rahoituksen suunnitellusta tasosta. Muita rahoitusta antavia osapuolia kannustetaan antamaan tällaiset tiedot vapaaehtoisesti joka toinen vuosi.

6. Sopimuksen 14 artiklassa tarkoitetussa maailmanlaajuisessa tilannekatsauksessa otetaan huomioon osapuolina olevien kehittyneiden maiden ja/tai sopimukseen perustuvien elinten antamat merkitykselliset tiedot ilmastorahoitukseen liittyvistä pyrkimyksistä.

7. Osapuolina olevat kehittyneet maat antavat avoimet ja yhdenmukaiset tiedot kehitysmaaosapuolille annetusta ja julkisilla toimilla käyttöön saatetusta tuesta joka toinen vuosi, noudattaen niitä toimintatapoja, menettelyjä ja ohjeita, jotka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi hyväksyy ensimmäisessä istunnossaan siten kuin 13 artiklan 13 kohdassa määrätään. Myös muita osapuolia kannustetaan tekemään samoin.

8. Yleissopimuksen rahoitusjärjestelmä, mukaan lukien sen toiminnasta vastaavat yksiköt, toimii tämän sopimuksen rahoitusmekanismina.

9. Tämän sopimuksen täytäntöönpanossa avustavat toimielimet, mukaan lukien yleissopimukseen perustuvan rahoitusmekanismin toiminnasta vastaavat yksiköt, pyrkivät varmistamaan rahoituksen tehokkaan saannin kehitysmaaosapuolille, erityisesti vähiten kehittyneille maille ja pienille kehittyville saarivaltioille, näiden kansallisten ilmastostrategioiden ja -suunnitelmien yhteydessä, soveltamalla yksinkertaistettuja hyväksymismenettelyjä ja tehostamalla näiden maiden valmiuden tukemista.

10 artikla

1. Osapuolilla on yhteinen pitkän aikavälin visio siitä, että on tärkeää toteuttaa teknologian kehittämistä ja siirtoa kaikilta osin, jotta voidaan parantaa kykyä sietää ilmastonmuutosta ja vähentää kasvihuonekaasujen päästöjä.

2. Osapuolet vahvistavat teknologian kehittämiseen ja siirtoon liittyvää yhteistoimintaansa ottaen huomioon, että teknologia on tärkeää tämän sopimuksen mukaisten hillintä- ja sopeutumistoimien toteuttamiseksi, sekä tietoisina nykyisistä pyrkimyksistä hyödyntää ja levittää teknologiaa.

3. Yleissopimuksen nojalla perustettu teknologiamekanismi edistää tämän sopimuksen täytäntöönpanoa.

4. Tämän artiklan 1 kohdassa tarkoitetun pitkän aikavälin vision saavuttamiseksi perustetaan teknologiakehys ohjaamaan yleisesti teknologiamekanismin toimintaa, jolla edistetään ja helpotetaan teknologian kehittämistä ja siirtoa koskevien toimien tehostamista tämän sopimuksen täytäntöönpanon tukemiseksi.

5. On ratkaisevan tärkeää jouduttaa, edistää ja mahdollistaa innovaatioita, jotta ilmastonmuutokseen voidaan vastata maailmanlaajuisesti ja tehokkaasti pitkällä aikavälillä ja jotta pystytään edistämään talouskasvua ja kestävää kehitystä. Näitä pyrkimyksiä tuetaan tilanteen mukaan muun muassa teknologiamekanismin avulla ja yleissopimukseen perustuvan rahoitusmekanismin rahoituksella, jotta saadaan aikaan tutkimusta ja kehitystä koskevia yhteistyöratkaisuja ja pystytään helpottamaan kehitysmaaosapuolten pääsyä teknologiaan, erityisesti teknologian elinkaaren varhaisessa vaiheessa.

6. Kehitysmaaosapuolille annetaan tukea, kuten rahoitustukea, tämän artiklan täytäntöön panemiseksi, muun muassa teknologian kehittämistä ja siirtoa koskevan yhteistoiminnan vahvistamiseksi teknologian elinkaaren eri vaiheissa, jotta saavutetaan tasapaino hillintä- ja sopeutumistoimien tuen välillä. Sopimuksen 14 artiklassa tarkoitetussa maailmanlaajuisessa tilannekatsauksessa otetaan huomioon käytettävissä olevat tiedot pyrkimyksistä, jotka liittyvät kehitysmaaosapuolille annettuun teknologian kehittämisen ja siirron tukeen.

11 artikla

1. Tähän sopimukseen perustuvalla toimintavalmiuksien vahvistamisella tulisi parantaa kehitysmaaosapuolten, erityisesti valmiuksiltaan heikoimpien maiden, kuten vähiten kehittyneiden maiden, ja ilmastonmuutoksen haittavaikutuksille alttiimpien maiden, kuten pienten kehittyvien saarivaltioiden, valmiuksia ja kykyä tehokkaisiin ilmastonmuutokseen liittyviin toimiin, muun muassa toteutettaessa sopeutumis- ja hillintätoimia. Valmiuksien vahvistamisen tulisi edistää teknologian kehittämistä, levittämistä ja hyödyntämistä, ilmastorahoituksen saantia, asiaankuuluvaa koulutusta ja yleisölle tiedottamista, sekä avointa, oikea-aikaista ja täsmällistä tietojen antamista.

2. Valmiuksien vahvistamisen tulisi olla maalähtöistä sekä lähtökohtaisesti vastattava osapuolten kansallisiin tarpeisiin, ja sen olisi edistettävä osapuolten, erityisesti kehitysmaaosapuolten, maatason omistajuutta niin kansallisella, alueellisella kuin paikallisella tasolla. Valmiuksia vahvistettaessa olisi otettava huomioon saadut kokemukset, myös yleissopimuksen valmiuksien vahvistamistoimista, ja valmiuksien vahvistamisen tulisi olla tehokas, kaikki toimet kattava, osallistava ja uusiutuva prosessi, joka on sukupuolitietoinen ja tukee sukupuolten välistä tasa-arvoa.

3. Kaikkien osapuolten tulisi toimia yhteistyössä parantaakseen kehitysmaaosapuolten valmiuksia panna tämä sopimus täytäntöön. Osapuolina olevien kehittyneiden maiden tulisi tehostaa tukea kehitysmaaosapuolten valmiuksien vahvistamistoimissa.

4. Kaikki osapuolet, jotka vahvistavat kehitysmaaosapuolten valmiuksia panna tämä sopimus täytäntöön, muun muassa alueellisilla, kahdenvälisillä ja monenvälisillä menettelytavoilla, antavat säännöllisesti tiedoksi nämä valmiuksien vahvistamistoiminnat tai -toimet. Kehitysmaaosapuolten tulisi antaa säännöllisesti tiedot siitä, miten on edistytty valmiuksien vahvistamista koskevien suunnitelmien, politiikan, toimintojen tai järjestelyjen toteuttamisessa tämän sopimuksen täytäntöön panemiseksi.

5. Toimintavalmiuksien vahvistamistoimintaa tehostetaan asianmukaisilla toimielinjärjestelyillä, joilla tuetaan tämän sopimuksen täytäntöönpanoa, mukaan lukien yleissopimuksen alaiset asiaan liittyvät toimielinjärjestelyt, jotka edistävät tämän sopimuksen täytäntöönpanoa. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi käsittelee ensimmäiset toimielinjärjestelyt valmiuksien vahvistamiseksi ja hyväksyy niitä koskevan päätöksen ensimmäisessä istunnossaan.

12 artikla

Osapuolet toimivat yhteistyössä, silloin kun se on tarkoituksenmukaista, toteuttaessaan toimia, joilla tehostetaan ilmastonmuutosta koskevaa kasvatusta ja koulutusta, yleistä tietoisuutta, yleisön osallistumista ja yleisön tiedonsaantia, tiedostaen, että nämä toimet ovat tärkeitä tähän sopimukseen perustuvan toiminnan tehostamiseksi.

13 artikla

1. Perustetaan keskinäisen luottamuksen lisäämiseksi ja tehokkaan täytäntöönpanon edistämiseksi tehostetut toiminnan ja tuen avoimuuspuitteet, jotka ovat rakenteeltaan joustavat, joissa otetaan huomioon osapuolten valmiuksien erilaisuus ja jotka perustuvat yhteisiin kokemuksiin.

2. Avoimuuspuitteet mahdollistavat joustavuuden tämän artiklan määräysten täytäntöönpanossa niille kehitysmaaosapuolille, jotka valmiuksiensa vuoksi tarvitsevat joustavuutta. Tämä joustavuus otetaan huomioon tämän artiklan 13 kohdassa tarkoitetuissa toimintatavoissa, menettelyissä ja ohjeissa.

3. Avoimuuspuitteet perustuvat yleissopimuksen mukaisiin avoimuusjärjestelyihin ja tehostavat niitä ottaen huomioon vähiten kehittyneiden maiden ja pienten kehittyvien saarivaltioiden erityisolosuhteet. Avoimuuspuitteita toteutettaessa tarjotaan tukea ja noudatetaan puuttumattomuutta ja rankaisemattomuutta sekä kunnioitetaan kansallista täysivaltaisuutta ja vältetään kohtuuttoman taakan aiheuttamista osapuolille.

4. Yleissopimukseen perustuvat avoimuusjärjestelyt, kuten kansalliset tiedonannot, joka toinen vuosi annettavat selonteot ja joka toinen vuosi annettavat ajantasaistetut selonteot, kansainväliset arvioinnit ja tarkistukset sekä kansainväliset neuvottelut ja analyysit, kuuluvat niihin kokemuksiin, joita hyödynnetään kehitettäessä tämän artiklan 13 kohdassa tarkoitettuja toimintatapoja, menettelyjä ja ohjeita.

5. Toiminnan avoimuuspuitteiden tarkoituksena on antaa selvä käsitys ilmastonmuutosta koskevista toimista yleissopimuksen 2 artiklassa määrätyn yleissopimuksen tavoitteen kannalta, muun muassa selvittämällä ja seuraamalla edistymistä 4 artiklan mukaisten osapuolten yksilöllisten kansallisesti määriteltyjen panosten saavuttamisessa ja 7 artiklan mukaisissa osapuolten sopeutumistoimissa, mukaan lukien hyvät käytännöt, ensisijaiset tavoitteet, tarpeet ja puutteet, jotta saadaan tietoa 14 artiklan mukaista maailmanlaajuista tilannekatsausta varten.

6. Tuen avoimuuspuitteiden tarkoituksena on antaa selvä käsitys siitä tuesta, jota asianomaiset yksittäiset osapuolet antavat ja saavat 4, 7, 9, 10 ja 11 artiklan mukaisten ilmastonmuutosta koskevien toimien yhteydessä, sekä mahdollisuuksien mukaan antaa kattava yleiskuva kaikesta annettavasta rahallisesta tuesta, jotta saadaan tietoa 14 artiklan mukaista maailmanlaajuista tilannekatsausta varten.

7. Kukin osapuoli antaa säännöllisesti seuraavat tiedot:

|

a) |

ihmisen toiminnan aiheuttamia kasvihuonekaasujen päästöjä ja nielujen aikaansaamia poistumia koskeva kansallinen selvitys, joka on laadittu hallitustenvälisen ilmastonmuutospaneelin (IPCC) hyväksymillä hyviin käytäntöihin perustuvilla menetelmillä, joista tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi on sopinut; ja |

|

b) |

tiedot, jotka tarvitaan seurattaessa, miten osapuoli on edistynyt 4 artiklan mukaisen kansallisesti määritellyn panoksensa toteuttamisessa ja saavuttamisessa. |

8. Kunkin osapuolen olisi myös tilanteen mukaan annettava tietoja ilmastonmuutoksen vaikutuksista ja 7 artiklan mukaisesta sopeutumisesta.

9. Osapuolina olevat kehittyneet maat antavat, ja muiden tukea antavien osapuolten olisi annettava, tietoja rahoitukseen, teknologian siirtoon ja valmiuksien vahvistamiseen liittyvästä tuesta, jota on annettu kehitysmaaosapuolille 9, 10 ja 11 artiklan mukaisesti.

10. Kehitysmaaosapuolten olisi annettava tietoja tarvitsemastaan ja saamastaan 9, 10 ja 11 artiklan mukaisesta rahoitukseen, teknologian siirtoon ja valmiuksien vahvistamiseen liittyvästä tuesta.

11. Asiantuntijat tarkastelevat teknisesti kunkin osapuolen tämän artiklan 7 ja 9 kohdan perusteella antamia tietoja päätöksen 1/CP.21 mukaisesti. Niitä kehitysmaaosapuolia, jotka valmiuksiensa perusteella tarvitsevat apua valmiuksiensa vahvistamisen tarpeiden määrittämisessä, autetaan tarkastelun yhteydessä määrittämään nämä tarpeet. Lisäksi kukin osapuoli osallistuu tukea tarjoavaan monenväliseen tarkasteluun siitä, miten osapuoli on edistynyt 9 artiklan mukaisissa pyrkimyksissä ja kansallisesti määritellyn panoksensa toteuttamisessa ja saavuttamisessa.

12. Tämän kohdan mukaisessa teknisessä asiantuntijatarkastelussa tarkastellaan tilanteen mukaan osapuolen antamaa tukea ja sitä, miten osapuoli on toteuttanut ja saavuttanut kansallisesti määritellyn panoksensa. Lisäksi tarkastelussa määritetään ne alueet, joilla osapuolen on kehitettävä toimintaansa, ja tarkastellaan tietojen yhdenmukaisuutta tämän artiklan 13 kohdassa tarkoitettujen toimintatapojen, menettelyjen ja ohjeiden kanssa, ottaen huomioon osapuolille tämän artiklan 2 kohdassa sallittu joustavuus. Tarkastelussa kiinnitetään erityistä huomiota kunkin kehitysmaaosapuolen kansallisiin valmiuksiin ja olosuhteisiin.

13. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi hyväksyy ensimmäisessä istunnossaan toiminnan ja tuen avoimuutta tilanteen mukaan koskevat yhteiset toimintatavat, menettelyt ja ohjeet yleissopimuksen mukaisista avoimuusjärjestelyistä saatujen kokemusten perusteella ja täsmentäen tämän artiklan määräyksiä.

14. Kehitysmaille annetaan tukea tämän artiklan täytäntöön panemiseksi.

15. Tukea annetaan myös kehitysmaaosapuolten avoimuuteen liittyvien valmiuksien jatkuvaan vahvistamiseen.

14 artikla

1. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi tarkastelee tämän sopimuksen täytäntöönpanoa määräajoin arvioidakseen, miten sopimuksen tarkoituksen ja sen pitkän aikavälin tavoitteiden saavuttamisessa on yhteisesti edistytty (”maailmanlaajuinen tilannekatsaus”). Konferenssi suorittaa tarkastelun kattavasti ja tarjoten tukea, ottaen huomioon hillinnän, sopeutumisen sekä toteuttamis- ja tukikeinot, sekä toimien oikeudenmukaisesti ja parhaan käytettävissä olevan tieteellisen tiedon perusteella.

2. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi tekee ensimmäisen maailmanlaajuisen tilannekatsauksen vuonna 2023 ja sen jälkeen joka viides vuosi, jollei tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi toisin päätä.

3. Osapuolet ottavat huomioon maailmanlaajuisen tilannekatsauksen tuloksen ajantasaistaessaan ja tehostaessaan kansallisesti päätettävällä tavalla tämän sopimuksen asianomaisten määräysten mukaisia toimiaan ja tukeaan sekä tehostaessaan ilmastotoimiin liittyvää kansainvälistä yhteistyötä.

15 artikla

1. Perustetaan mekanismi helpottamaan tämän sopimuksen määräysten täytäntöönpanoa ja edistämään niiden noudattamista.

2. Tämän artiklan 1 kohdassa tarkoitettu järjestelmä muodostuu komiteasta, joka koostuu asiantuntijoista ja toimii tukea tarjoten, avoimesti, ilman vastakkainasetteluja ja rankaisemattomasti. Komitea kiinnittää erityistä huomiota kunkin osapuolen kansallisiin valmiuksiin ja olosuhteisiin.

3. Komitea toimii niiden toimintatapojen ja menettelyjen mukaisesti, jotka tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi hyväksyy ensimmäisessä istunnossaan, ja antaa vuosittain selonteon tämän sopimuksen osapuolten kokouksena toimivalle sopimuspuolten konferenssille.

16 artikla

1. Yleissopimuksen ylimpänä päättävänä elimenä toimiva sopimuspuolten konferenssi toimii tämän sopimuksen osapuolten kokouksena.

2. Ne yleissopimuksen sopimuspuolet, jotka eivät ole tämän sopimuksen osapuolina, voivat osallistua tarkkailijoina tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin istunnon työskentelyyn. Kun sopimuspuolten konferenssi toimii tämän sopimuksen osapuolten kokouksena, tähän sopimukseen perustuvaan päätöksentekoon osallistuvat ainoastaan tämän sopimuksen osapuolet.

3. Kun sopimuspuolten konferenssi toimii tämän sopimuksen osapuolten kokouksena, sellainen sopimuspuolten konferenssin puheenjohtajiston jäsen, joka edustaa yleissopimuksen sopimuspuolta, joka ei kyseisenä ajankohtana ole tämän sopimuksen osapuolena, korvataan tämän sopimuksen osapuolten keskuudestaan valitsemalla ylimääräisellä jäsenellä.

4. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi arvioi säännöllisesti tämän sopimuksen täytäntöönpanoa ja tekee toimivaltansa puitteissa tarvittavat päätökset edistääkseen sopimuksen tehokasta täytäntöönpanoa. Konferenssi suorittaa sille tässä sopimuksessa osoitetut tehtävät ja

|

a) |

perustaa sellaiset avustavat toimielimet, jotka se katsoo tarvittavan tämän sopimuksen täytäntöön panemiseksi; ja |

|

b) |

suorittaa sellaisia muita tehtäviä, joita voidaan tarvita tämän sopimuksen täytäntöön panemiseksi. |

5. Sopimuspuolten konferenssin työjärjestystä ja yleissopimuksen mukaisia rahoitusmenettelyjä sovelletaan soveltuvin osin tähän sopimukseen, jollei tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi yksimielisesti toisin päätä.

6. Sihteeristö kutsuu koolle tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin ensimmäisen istunnon ensimmäisen sellaisen sopimuspuolten konferenssin istunnon yhteydessä, joka pidetään tämän sopimuksen voimaantulon jälkeen. Myöhemmät tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin varsinaiset istunnot pidetään sopimuspuolten konferenssin varsinaisten istuntojen yhteydessä, jollei tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi toisin päätä.

7. Tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin ylimääräiset istunnot pidetään sellaisina muina ajankohtina, jolloin tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi katsoo ne tarpeellisiksi, tai osapuolen kirjallisesta pyynnöstä, edellyttäen, että kuuden kuukauden kuluessa siitä, kun sihteeristö on antanut pyynnön tiedoksi osapuolille, vähintään kolmasosa osapuolista tukee pyyntöä.

8. Yhdistyneet kansakunnat ja sen erityisjärjestöt ja Kansainvälinen atomienergiajärjestö sekä niiden jäsen- tai tarkkailijavaltiot, jotka eivät ole yleissopimuksen sopimuspuolia, voivat olla edustettuina tarkkailijoina tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin istunnoissa. Mikä tahansa kansallinen tai kansainvälinen, hallitusten välinen tai muu kuin hallitusten välinen elin tai järjestö, jonka toimiala käsittää tämän sopimuksen soveltamisalaan kuuluvia asioita ja joka on ilmoittanut sihteeristölle tahtovansa olla edustettuna tarkkailijana tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin istunnossa, voidaan hyväksyä tarkkailijaksi, jollei vähintään kolmasosa läsnä olevista osapuolista vastusta sitä. Tarkkailijoiden hyväksymiseen ja osallistumiseen sovelletaan tämän artiklan 5 kohdassa tarkoitettua työjärjestystä.

17 artikla

1. Yleissopimuksen 8 artiklalla perustettu sihteeristö toimii tämän sopimuksen sihteeristönä.

2. Yleissopimuksen 8 artiklan 2 kappaletta, joka koskee sihteeristön tehtäviä, ja yleissopimuksen 8 artiklan 3 kappaletta, joka koskee sihteeristön toimintaan liittyviä järjestelyjä, sovelletaan soveltuvin osin tähän sopimukseen. Sihteeristö hoitaa lisäksi sille tämän sopimuksen mukaisesti annettavia ja tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin antamia tehtäviä.

18 artikla

1. Yleissopimuksen 9 ja 10 artiklan mukaisesti perustetut avustava toimielin tieteellistä ja teknologista neuvontaa varten ja avustava toimielin täytäntöönpanoa varten toimivat vastaavasti tämän sopimuksen avustavana toimielimenä tieteellistä ja teknologista neuvontaa varten ja avustavana toimielimenä täytäntöönpanoa varten. Näiden kahden toimielimen toimintaa koskevia yleissopimuksen määräyksiä sovelletaan soveltuvin osin tähän sopimukseen. Tieteellistä ja teknologista neuvontaa varten perustetun avustavan toimielimen ja täytäntöönpanoa varten perustetun avustavan toimielimen tätä sopimusta koskevien kokousten istunnot pidetään vastaavien yleissopimusta koskevien kokousten yhteydessä.

2. Yleissopimuksen sopimuspuolet, jotka eivät ole tämän sopimuksen osapuolina, voivat osallistua tarkkailijoina avustavien toimielinten kokousten työskentelyyn. Kun avustavat toimielimet toimivat tämän sopimuksen avustavina toimieliminä, tähän sopimukseen perustuvaan päätöksentekoon osallistuvat ainoastaan tämän sopimuksen osapuolet.

3. Kun yleissopimuksen 9 ja 10 artiklalla perustetut avustavat toimielimet suorittavat tätä sopimusta koskeviin asioihin liittyviä tehtäviään, sellainen avustavan toimielimen puheenjohtajiston jäsen, joka edustaa yleissopimuksen sopimuspuolta, joka ei kyseisenä ajankohtana ole tämän sopimuksen osapuolena, korvataan tämän sopimuksen osapuolten keskuudestaan valitsemalla ylimääräisellä jäsenellä.

19 artikla

1. Muut kuin tässä sopimuksessa tarkoitetut yleissopimuksella tai sen nojalla perustetut avustavat toimielimet tai muut toimielinjärjestelyt avustavat tämän sopimuksen täytäntöönpanossa tämän sopimuksen osapuolten kokouksena toimivan sopimuspuolten konferenssin päätöksellä. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi määrää tarkemmin näiden avustavien toimielinten tai järjestelyjen tehtävistä.

2. Tämän sopimuksen osapuolten kokouksena toimiva sopimuspuolten konferenssi voi antaa näille avustaville toimielimille ja toimielinjärjestelyille lisäohjeita.

20 artikla

1. Tämä sopimus on avoinna allekirjoittamista varten valtioille ja alueellisille taloudellisen yhdentymisen järjestöille, jotka ovat yleissopimuksen sopimuspuolina, ja ne ratifioivat tai hyväksyvät sopimuksen. Sopimus on avoinna allekirjoittamista varten Yhdistyneiden kansakuntien päämajassa New Yorkissa 22 päivästä huhtikuuta 2016 alkaen 21 päivään huhtikuuta 2017 saakka. Sen jälkeen sopimus on avoinna liittymistä varten alkaen seuraavasta päivästä sen päivän jälkeen, jona se lakkaa olemasta avoinna allekirjoittamista varten. Ratifioimis-, hyväksymis- tai liittymiskirjat talletetaan tallettajan huostaan.

2. Alueellista taloudellisen yhdentymisen järjestöä, joka tulee tämän sopimuksen osapuoleksi minkään jäsenvaltionsa olematta sopimuksen osapuolena, sitovat kaikki tämän sopimuksen mukaiset velvoitteet. Jos alueellisen taloudellisen yhdentymisen järjestön jäsenvaltioista yksi tai useampi on tämän sopimuksen osapuolena, järjestö ja sen jäsenvaltiot sopivat kunkin vastuista tämän sopimuksen mukaisten velvoitteiden täyttämisessä. Tällöin järjestöllä ja sen jäsenvaltioilla ei ole oikeutta käyttää tämän sopimuksen mukaisia oikeuksia samanaikaisesti.

3. Alueelliset taloudellisen yhdentymisen järjestöt antavat ratifioimis-, hyväksymis- tai liittymiskirjoissaan selityksen toimivaltansa laajuudesta tämän sopimuksen soveltamisalaan kuuluvissa asioissa. Lisäksi nämä järjestöt ilmoittavat tallettajalle, joka ilmoittaa puolestaan osapuolille, järjestöjen toimivallan laajuuden olennaisista muutoksista.

21 artikla

1. Tämä sopimus tulee voimaan kolmantenakymmenentenä päivänä siitä päivästä, jona vähintään 55 yleissopimuksen sopimuspuolta, jotka edustavat yhteensä vähintään arvioitua 55:tä prosenttia maailmanlaajuisista kasvihuonekaasujen päästöistä, on tallettanut ratifioimis-, hyväksymis- tai liittymiskirjansa.

2. Ainoastaan tämän artiklan 1 kohtaa sovellettaessa ”maailmanlaajuiset kasvihuonekaasujen päästöt” tarkoittaa ajantasaisinta päästömäärää, joka on ilmoitettu sinä päivänä tai ennen sitä päivää, jona yleissopimuksen sopimuspuolet ovat tehneet tämän sopimuksen.

3. Sellaisen valtion tai alueellisen taloudellisen yhdentymisen järjestön osalta, joka ratifioi tai hyväksyy tämän sopimuksen tai liittyy siihen sen jälkeen, kun tämän artiklan 1 kohdassa määrätyt sopimuksen voimaantulon edellytykset ovat täyttyneet, tämä sopimus tulee voimaan kolmantenakymmenentenä päivänä siitä päivästä, jona tämä valtio tai alueellinen taloudellisen yhdentymisen järjestö on tallettanut ratifioimis-, hyväksymis- tai liittymiskirjansa.

4. Tämän artiklan 1 kohtaa sovellettaessa alueellisen taloudellisen yhdentymisen järjestön tallettamaa asiakirjaa ei oteta huomioon sen jäsenvaltioiden tallettamien asiakirjojen lisäksi.

22 artikla

Yleissopimuksen 15 artiklan määräyksiä yleissopimuksen muutosten hyväksymisestä sovelletaan soveltuvin osin tähän sopimukseen.

23 artikla

1. Yleissopimuksen 16 artiklan määräyksiä yleissopimuksen liitteiden hyväksymisestä ja muuttamisesta sovelletaan soveltuvin osin tähän sopimukseen.

2. Tämän sopimuksen liitteet ovat sopimuksen erottamaton osa, ja jollei nimenomaisesti toisin määrätä, viittaus tähän sopimukseen on samalla viittaus sen liitteisiin. Liitteet rajoittuvat luetteloihin, lomakkeisiin ja muuhun kuvailevaan aineistoon, joka on luonteeltaan tieteellistä, teknistä, menettelyllistä tai hallinnollista.

24 artikla

Yleissopimuksen 14 artiklan määräyksiä riitojen ratkaisemisesta sovelletaan soveltuvin osin tähän sopimukseen.

25 artikla

1. Kullakin osapuolella on yksi ääni, jollei tämän artiklan 2 kohdan määräyksistä muuta johdu.

2. Alueelliset taloudellisen yhdentymisen järjestöt käyttävät toimivaltaansa kuuluvissa asioissa äänioikeuttaan äänimäärällä, joka on yhtä suuri kuin niiden tämän sopimuksen osapuolina olevien jäsenvaltioiden määrä. Tällainen järjestö ei saa käyttää äänioikeuttaan, jos jokin sen jäsenvaltioista käyttää omaa äänioikeuttaan, ja päinvastoin.

26 artikla

Yhdistyneiden kansakuntien pääsihteeri toimii tämän sopimuksen tallettajana.

27 artikla

Tähän sopimukseen ei voida tehdä varaumia.

28 artikla

1. Osapuoli voi irtisanoa tämän sopimuksen milloin tahansa kolmen vuoden kuluttua siitä päivästä, jona sopimus on tullut voimaan kyseisen osapuolen osalta, ilmoittamalla asiasta kirjallisesti tallettajalle.

2. Tämä irtisanominen tulee voimaan vuoden kuluttua siitä päivästä, jona tallettaja on vastaanottanut irtisanomista koskevan ilmoituksen, tai myöhempänä ajankohtana, joka voidaan mainita irtisanomista koskevassa ilmoituksessa.

3. Osapuolen, joka irtisanoo yleissopimuksen, katsotaan irtisanoneen myös tämän sopimuksen.

29 artikla

Tämän sopimuksen alkuperäiskappale, jonka arabian-, englannin-, espanjan-, kiinan-, ranskan- ja venäjänkieliset tekstit ovat yhtä todistusvoimaiset, talletetaan Yhdistyneiden kansakuntien pääsihteerin huostaan.

TEHTY Pariisissa kahdentenatoista päivänä joulukuuta vuonna kaksituhattaviisitoista.

TÄMÄN VAKUUDEKSI allekirjoittaneet, siihen asianmukaisesti valtuutettuina, ovat allekirjoittaneet tämän sopimuksen.

Pariisin sopimuksen 20 artiklan 3 kohdan mukaisesti tehty Euroopan unionin ilmoitus

Seuraavat valtiot ovat tällä hetkellä Euroopan unionin jäseniä: Belgian kuningaskunta, Bulgarian tasavalta, Tšekin tasavalta, Tanskan kuningaskunta, Saksan liittotasavalta, Viron tasavalta, Irlanti, Helleenien tasavalta, Espanjan kuningaskunta, Ranskan tasavalta, Kroatian tasavalta, Italian tasavalta, Kyproksen tasavalta, Latvian tasavalta, Liettuan tasavalta, Luxemburgin suurherttuakunta, Unkari, Maltan tasavalta, Alankomaiden kuningaskunta, Itävallan tasavalta, Puolan tasavalta, Portugalin tasavalta, Romania, Slovenian tasavalta, Slovakian tasavalta, Suomen tasavalta, Ruotsin kuningaskunta ja Ison-Britannian ja Pohjois-Irlannin yhdistynyt kuningaskunta.

Euroopan unioni ilmoittaa, että sillä on Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 191 artiklan ja 192 kohdan ja 1 artiklan mukaan toimivalta tehdä kansainvälisiä sopimuksia ja panna täytäntöön niistä johtuvat velvoitteet, kun se pyrkii edistämään seuraavien tavoitteiden saavuttamista:

|

— |

ympäristön laadun säilyttäminen, suojelu ja parantaminen; |

|

— |

ihmisten terveyden suojelu; |

|

— |

luonnonvarojen harkittu ja järkevä käyttö; |

|

— |

sellaisten toimenpiteiden edistäminen kansainvälisellä tasolla, joilla puututaan alueellisiin tai maailmanlaajuisiin ympäristöongelmiin, ja erityisesti ilmastonmuutoksen torjuminen. |

Euroopan unioni ilmoittaa, että sen 6 päivänä maaliskuuta 2015 toimitettuun suunniteltuun kansallisesti määriteltyyn panokseen sisältyvä sitoumus täytetään unionin ja sen jäsenvaltioiden yhteisillä toimilla kunkin oman toimivallan rajoissa.

Euroopan unioni antaa edelleen säännöllisesti tietoja toimivaltansa laajuuden olennaisista muutoksista sopimuksen 20 artiklan 3 kohdan mukaisesti.

ASETUKSET

|

19.10.2016 |

FI |

Euroopan unionin virallinen lehti |

L 282/19 |

KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2016/1842,

annettu 14 päivänä lokakuuta 2016,

asetuksen (EY) N:o 1235/2008 muuttamisesta tuotavien luonnonmukaisten tuotteiden sähköisen tarkastussertifikaatin ja eräiden muiden seikkojen osalta sekä asetuksen (EY) N:o 889/2008 muuttamisesta säilöttyjä tai jalostettuja luonnonmukaisia tuotteita koskevien vaatimusten ja tietojen toimittamisen osalta

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon luonnonmukaisesta tuotannosta ja luonnonmukaisesti tuotettujen tuotteiden merkinnöistä sekä asetuksen (ETY) N:o 2092/91 kumoamisesta 28 päivänä kesäkuuta 2007 annetun neuvoston asetuksen (EY) N:o 834/2007 (1) ja erityisesti sen 38 artiklan a, d ja e alakohdan,

sekä katsoo seuraavaa:

|

(1) |

Komission asetuksessa (EY) N:o 1235/2008 (2) vahvistetaan yksityiskohtaiset säännöt kolmansista maista tuotavien luonnonmukaisten tuotteiden tuonnille. |

|

(2) |

Asetuksessa (EY) N:o 1235/2008 säädetään määräajasta, jonka kuluessa tarkastuslaitosten ja tarkastusviranomaisten on haettava hyväksyntää vaatimustenmukaisuustarkoituksessa asetuksen (EY) N:o 834/2007 32 artiklan mukaisesti. Koska vaatimustenmukaisten tuotteiden tuontia koskevien säännösten täytäntöönpano on vielä arvioitavana ja siihen liittyvät suuntaviivat, mallit, kyselylomakkeet ja tarvittava sähköinen tiedonsiirtojärjestelmä ovat vielä kehitteillä, tarkastuslaitosten ja tarkastusviranomaisten hakemuksille asetettua määräaikaa olisi pidennettävä. |

|

(3) |

Kokemusten mukaan käytännöt, joiden mukaisesti luonnonmukaisten tuotteiden lähetykset tarkastetaan ennen niiden luovuttamista vapaaseen liikkeeseen unionissa, ovat erilaisia eri jäsenvaltioissa. Jotta voidaan varmistaa tarkastusten johdonmukaisuus ja tehokkuus, lähetysten tarkastamiseksi tarvittavat tarkastukset olisi täsmennettävä asetuksen (EY) N:o 834/2007 27 artiklan 3 kohdan mukaisesti tehtävän riskianalyysin perusteella. On myös asianmukaista muotoilla uudelleen lähetysten tarkastamisesta ja tarkastussertifikaattien vahvistamisesta vastaavien viranomaisten määritelmä sen selventämiseksi, että kyseiset viranomaiset ovat toimivaltaisia viranomaisia, jotka ovat vastuussa virallisen valvonnan järjestämisestä luonnonmukaisen tuotannon alalla, ja että ne nimetään asetuksen (EY) N:o 834/2007 27 artiklan 1 kohdan nojalla. |

|

(4) |

On myös havaittu, että tarkastuslaitokset ja -viranomaiset soveltavat erilaisia käytäntöjä luokitellessaan tuotteita, jotka tuodaan asetuksen (EY) N:o 1235/2008 liitteissä III ja IV tarkoitetuissa tuoteluokissa. Olisi säädettävä eräistä määritelmistä, jotta luokittelu kyseisiin tuoteluokkiin olisi yhdenmukaisempaa, toimijoilla olisi selkeät puitteet ja parempi oikeusvarmuus, tarkastuslaitokset ja -viranomaiset soveltaisivat sääntöjä yhdenmukaisesti ja toimivaltaisten viranomaisten suorittama valvonta olisi helpompaa. |

|

(5) |

Kun kyseessä ovat tuoteluokat, joissa viitataan jalostamattomiin tai jalostettuihin tuotteisiin, ilmaisuilla olisi oltava sama merkitys kuin Euroopan parlamentin ja neuvoston asetuksessa (EY) N:o 852/2004 (3) määritellyillä jalostamattomilla ja jalostetuilla tuotteilla. Olisi kuitenkin täsmennettävä, että tuotteiden pakkaaminen ja merkitseminen eivät vaikuta siihen, pidetäänkö tuotetta jalostamattomana vai jalostettuna. |

|

(6) |

Asetuksen (EY) N:o 834/2007 33 artiklan 2 ja 3 kohdassa säädetyt tuontijärjestelmät ovat periaatteessa toisensa poissulkevia. Jos kolmas maa on hyväksytty vastaavaksi asetuksen (EY) N:o 834/2007 33 artiklan 2 kohdan mukaisesti, kyseisen maan tarkastusviranomaista tai -laitosta ei ole tarpeen hyväksyä 33 artiklan 3 kohdan mukaisesti. Niinpä asetuksen (EY) N:o 1235/2008 10 artiklan 2 kohdan b alakohdassa säädetään, että tarkastusviranomainen tai -laitos voidaan hyväksyä asetuksen (EY) N:o 834/2007 33 artiklan 3 kohdan mukaisesti vain sellaisen maan osalta, jota ei ole hyväksytty asetuksen (EY) N:o 834/2007 33 artiklan 2 kohdan mukaisesti. Luonnonmukaisten tuotteiden tuonnin esteiden poistamiseksi olisi kuitenkin oltava mahdollista hyväksyä hyväksytyn kolmannen maan tarkastuslaitoksia ja -viranomaisia, jos kyseisen kolmannen maan hyväksyntä ei kata tuotavaa tuotetta. Sen vuoksi asetuksen (EY) N:o 1235/2008 10 artiklan 3 kohdan poikkeus olisi sovellettavan käytännön huomioon ottamiseksi muotoiltava uudelleen ja viitattava tuotteisiin eikä tuoteryhmiin. |

|

(7) |

Asetuksen (EY) N:o 834/2007 perusteella kolmannesta maasta tuotu tuote voidaan saattaa unionin markkinoille luonnonmukaisesti tuotettuna, jos sillä muun muassa on hyväksytyn kolmannen maan toimivaltaisen viranomaisen, tarkastusviranomaisen tai tarkastuslaitoksen taikka hyväksytyn tarkastusviranomaisen tai tarkastuslaitoksen myöntämä tarkastussertifikaatti. |

|

(8) |

Komissio on luonnonmukaisen tuotannon tulevaisuutta Euroopan unionissa koskevan toimintasuunnitelman (4) toimen 12 mukaisesti kehittänyt luonnonmukaisille tuotteille järjestelmän tuonnin sähköistä sertifiointia varten moduulina, joka sisällytetään komission päätöksessä 2003/24/EY (5) säädettyyn TRACES-järjestelmään (Trade Control and Expert System. |

|

(9) |

Eräitä asetuksen (EY) N:o 1235/2008 säännöksiä on tarpeen muuttaa sähköisen sertifiointijärjestelmän käyttöönottamiseksi ja kyseisen järjestelmän asianmukaisen toiminnan varmistamiseksi. Sen vuoksi olisi täsmennettävä säännöt, jotka koskevat jäsenvaltion tulliviranomaisen suorittamaa vapaaseen liikkeeseen luovuttamista ja tarkastussertifikaattien antamiseen ja vahvistamiseen liittyviä työvaiheita tarkastussertifikaatin ja tulli-ilmoituksen välisen yhteyden tarkistaminen mukaan lukien. Tässä yhteydessä olisi täsmennettävä myös tarkastussertifikaattien antamiseen ja vahvistamiseen liittyvät työvaiheet erityisissä tullimenettelyissä. Sähköisen järjestelmän asianmukaisen toiminnan varmistamiseksi olisi viitattava hyväksyttyjen tarkastuslaitosten ja -viranomaisten sähköpostiosoitteisiin. |

|

(10) |

Unioniin tuotavien luonnonmukaisten tuotteiden aitouden varmistamiseksi on tarpeen täsmentää, että tarkastussertifikaatin antava tarkastuslaitos tai -viranomainen on yleensä tuotteen tuottajan tai jalostajan sertifioiva tarkastuslaitos tai -viranomainen. Jos toimija, joka tekee viimeisen toiminnon asetuksen (EY) N:o 834/2007 2 artiklan i alakohdassa tarkoitetun valmistuksen suorittamiseksi, on eri kuin tuotteen alkuperäinen tuottaja tai jalostaja, tarkastussertifikaatin antaa viimeisen toiminnon tarkastanut tarkastuslaitos tai -viranomainen. Lisäksi on tarpeen täsmentää, että asetuksen (EY) N:o 1235/2008 liitteessä III luetellut tarkastuslaitokset tai -viranomaiset voivat antaa tarkastussertifikaatteja vain hyväksyntäedellytystensä mukaisesti, kun taas kyseisen asetuksen liitteessä IV luetellut tarkastuslaitokset tai -viranomaiset voivat antaa tarkastussertifikaatteja vain niistä tuotteista ja alkuperistä, joiden osalta ne on sisällytetty luetteloon. |

|

(11) |

Kokemusten mukaan tarkastussertifikaatteja antavat tarkastuslaitokset tai -viranomaiset tekevät tarkastuksia vaihtelevien käytäntöjen mukaan. Sen vuoksi on tarpeen täsmentää, mitkä tarkastukset on tehtävä ennen sertifikaatin antamista. Tarkastuslaitoksen tai -viranomaisen olisi annettava tarkastussertifikaatti vasta kun on tehty täydellinen asiakirjojen tarkastus ja tapauksen mukaan riskianalyysiin perustuvat asianomaisten tuotteiden fyysiset tarkastukset. Kun kyseessä ovat jalostetut maataloustuotteet, asetuksen (EY) N:o 1235/2008 liitteessä III lueteltujen tarkastuslaitosten ja -viranomaisten olisi tarkastettava, että kaikkiin ainesosiin on sovellettu valvontajärjestelmää asianomaisen kolmannen maan hyväksyntäedellytysten mukaisesti, ja liitteessä IV lueteltujen tarkastuslaitosten ja -viranomaisten olisi tarkastettava, että kaikki ainesosat ovat unionin lainsäädännön mukaisesti hyväksytyn tarkastuslaitoksen tai -viranomaisen tarkastamat ja sertifioimat taikka unionissa tuotetut. Samalla tavalla on tarpeen täsmentää tarkastukset, jotka kuuluvat asetuksen (EY) N:o 1235/2008 liitteessä IV luetelluille tarkastuslaitoksille ja -viranomaisille, jotka sertifioivat tuotantoketjun viimeisten vaiheiden toimijat, kuten pakkausmerkintöjä tai pakkaamistoimintoja tekevät toimijat. Tällöin olisi tarkistettava, ovatko kyseisessä liitteessä luetellut, asianomaisen maan ja tuoteluokan osalta hyväksytyt tarkastuslaitokset tai -viranomaiset tarkastaneet ja sertifioineet asianomaiset tuotteet. |

|

(12) |

Olisi määriteltävä viranomaiset, jotka vastaavat Traces-järjestelmän käyttöoikeuksien myöntämisestä ja päivittämisestä tarkastusten sähköistä sertifiointia varten. Lisäksi olisi vahvistettava säännöt sen varmistamiseksi, että Traces-järjestelmä takaa tietojen ja niihin liittyvien metatietojen aitouden, eheyden ja luettavuuden kaikkina aikoina jaksolla, jonka ajan ne on säilytettävä. |

|

(13) |

Olisi myös säädettävä jäsenvaltioiden viranomaisten toimivasta ja tehokkaasta tietojenvaihdosta todettujen sääntöjenvastaisuuksien osalta erityisesti silloin kun tuotteet on merkitty luonnonmukaisiksi mutta niiden mukana ei ole tarkastussertifikaattia. |

|

(14) |

Koska viimeisten jäsenvaltioiden antamien tuontilupien voimassaolo päättyi 30 päivänä kesäkuuta 2015, asetuksesta (EY) N:o 1235/2008 olisi poistettava viittaukset tuontilupiin. |

|

(15) |

Toimijoilla ja jäsenvaltioilla olisi oltava aikaa mukauttaa menetelmiään Traces-järjestelmän sähköiseen tarkastussertifikaattiin. Sen vuoksi on tarpeen säätää siirtymäajasta, jonka aikana tarkastussertifikaatteja voidaan edelleen antaa ja vahvistaa paperilla. |

|

(16) |

Sähköisen tarkastussertifikaatin moitteettoman toiminnan varmistamiseksi ja erityisesti siirtymävaiheen tuotteiden sulkemiseksi kolmansille maille myönnettävien hyväksyntöjen ulkopuolelle, hyväksytyistä kolmansista maista tulevien tuotteiden alkuperää koskevien ilmaisujen yhdenmukaistamiseksi sekä tuoteluokan C muuttamiseksi niin, että se kattaa levät mikrolevät mukaan lukien, on asianmukaista muuttaa eräitä asetuksen (EY) N:o 1235/2008 liitteissä III ja IV olevia kohtia muutamatta kuitenkaan kolmansille maille tai tarkastuslaitoksille ja -viranomaisille aiemmin myönnettyjen hyväksyntöjen soveltamisalaa. |

|

(17) |

Yhdysvaltojen toimittamien tietojen mukaan omenoiden ja päärynöiden käsitteleminen antibiooteilla tulipoltetaudin torjumiseksi ei enää lokakuusta 2014 lähtien ollut kyseisessä kolmannessa maassa sallittua. Sen vuoksi siihen liittyvä tuoteluokkien A ja D rajoitus olisi poistettava asetuksen (EY) N:o 1235/2008 liitteestä III. |

|

(18) |

Vastaavuusjärjestelmän soveltamisesta saatujen kokemusten perusteella asetuksen (EY) N:o 1235/2008 liitteissä V ja VI olevia tarkastussertifikaattien ja niiden otteiden malleja on tarpeen muuttaa, jotta niissä voidaan antaa tietoja tuotteen tuottajasta tai jalostajasta taikka alkuperämaasta, jos se on eri kuin tuotteen viejämaa. |

|

(19) |

Komission asetuksessa (EY) N:o 889/2008 (6) vahvistetaan yksityiskohtaiset säännöt, jotka koskevat luonnonmukaisten tuotteiden tuotantoa, merkintöjä ja valvontaa. |

|

(20) |

Koska asetukseen (EY) N:o 1235/2008 sisällytetään uudet määritelmät ”jalostamaton” ja ”jalostettu”, eräiden asetuksen (EY) N:o 834/2007 2 artiklan i alakohdassa olevaan valmistuksen määritelmään sisältyvien toimien ei katsota olevan jalostusta, minkä vuoksi asetuksen (EY) N:o 889/2008 26 artiklassa vahvistetuista jalostettujen elintarvikkeiden ja rehujen valmistusta koskevista säännöistä tulee epäselviä. Sen vuoksi säännöt, jotka koskevat varotoimenpiteitä muiden kuin sallittujen aineiden tai tuotteiden aiheuttaman kontaminaatiovaaran ehkäisemiseksi tai sekoittumisen tai vaihtumisen estämiseksi muiden kuin luonnonmukaisten tuotteiden kanssa, olisi muotoiltava uudelleen sen täsmentämiseksi, että niitä sovelletaan tarvittaessa säilömistoimia toteuttaviin toimijoihin. Tätä varten on tarpeen myös sisällyttää ilmaisujen ”säilöminen” ja ”jalostus” määritelmät. |

|

(21) |

Myös tuontilähetyksiä koskevien tietojen asetuksen (EY) N:o 889/2008 mukainen toimittaminen olisi tehtävä Traces-järjestelmällä. |

|

(22) |

Sähköisen sertifiointijärjestelmän moitteeton toiminta edellyttää, että tietoihin, jotka jäsenvaltioiden on toimitettava komissiolle toimivaltaisista viranomaisista ja tarkastuslaitoksista ja -viranomaisista, on sisällyttävä sähköpostiosoitteet ja Internet-sivut. Kyseisten tietojen toimittamiselle on tarpeen vahvistaa uusi määräaika. |

|

(23) |

Sen vuoksi asetuksia (EY) N:o 1235/2008 ja (EY) N:o 889/2008 olisi muutettava. |

|

(24) |

Jotta varmistettaisiin joustava siirtymä uuteen sähköiseen sertifiointijärjestelmään, tätä asetusta olisi sovellettava kuuden kuukauden kuluttua sen julkaisemisesta. Tuoteluokan C muutosta, jolla siihen sisällytetään levät mikrolevät mukaan lukien, olisi kuitenkin sovellettava komission täytäntöönpanoasetuksen (EU) 2016/673 sen säännöksen soveltamispäivästä, jolla muutetaan asetusta (EY) N:o 889/2008 (7) mikrolevien käytön sallimiseksi elintarvikkeina. |

|

(25) |

Tässä asetuksessa säädetyt toimenpiteet ovat luonnonmukaisen tuotannon komitean lausunnon mukaiset, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

Asetuksen (EY) N:o 1235/2008 muuttaminen

Muutetaan asetusta N:o 1235/2008 seuraavasti:

|

1) |

Muutetaan 2 artikla seuraavasti:

|

|

2) |

Korvataan 4 artiklan 1 kohta seuraavasti: ”1. Sen jälkeen, kun komissio on vastaanottanut asianomaisen tarkastuslaitoksen tai tarkastusviranomaisen edustajalta luetteloon sisällyttämistä koskevan hakemuksen, joka on komission 17 artiklan 2 kohdan mukaisesti saataville asettaman mallihakemuksen mukainen, se harkitsee, hyväksyykö ja sisällyttääkö se tarkastuslaitoksen tai tarkastusviranomaisen 3 artiklassa säädettyyn luetteloon. Ensimmäisen luettelon laatimisessa otetaan huomioon ainoastaan täydelliset hakemukset, jotka on vastaanotettu ennen 31 päivää lokakuuta 2017.” |

|

3) |

Korvataan 7 artiklan 2 kohdan e ja f alakohta seuraavasti:

|

|

4) |

Korvataan 9 artiklan 1 kohdan a alakohta seuraavasti:

|

|

5) |

Korvataan 10 artiklan 3 kohta seuraavasti: ”3. Poiketen siitä, mitä 2 kohdan b alakohdassa säädetään, tuotteet, jotka ovat peräisin 7 artiklassa säädettyyn luetteloon sisällytetystä hyväksytystä kolmannesta maasta mutta joita kyseiselle kolmannelle maalle annettu hyväksyntä ei kata, voidaan sisällyttää tässä artiklassa säädettyyn luetteloon.” |

|

6) |

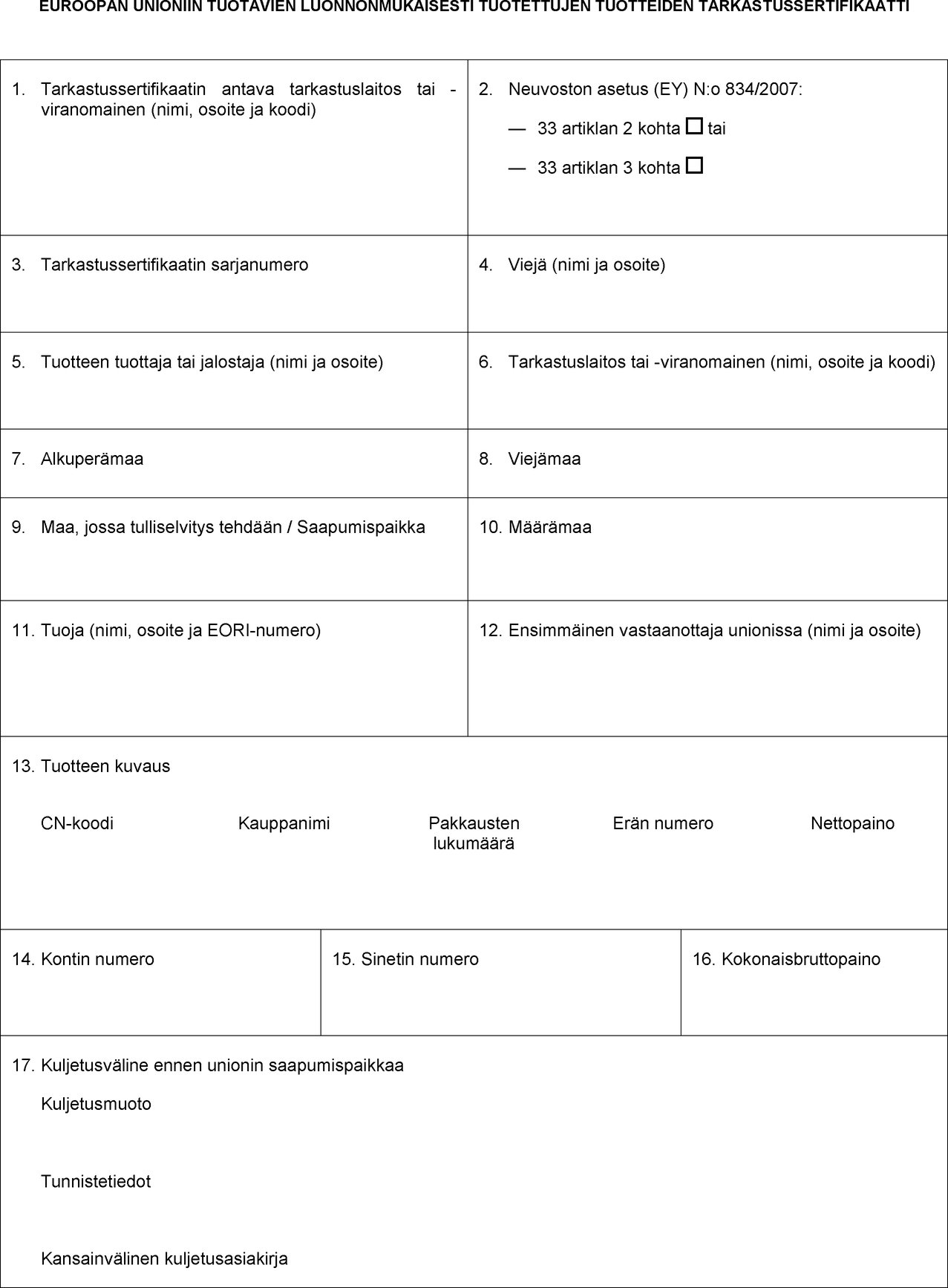

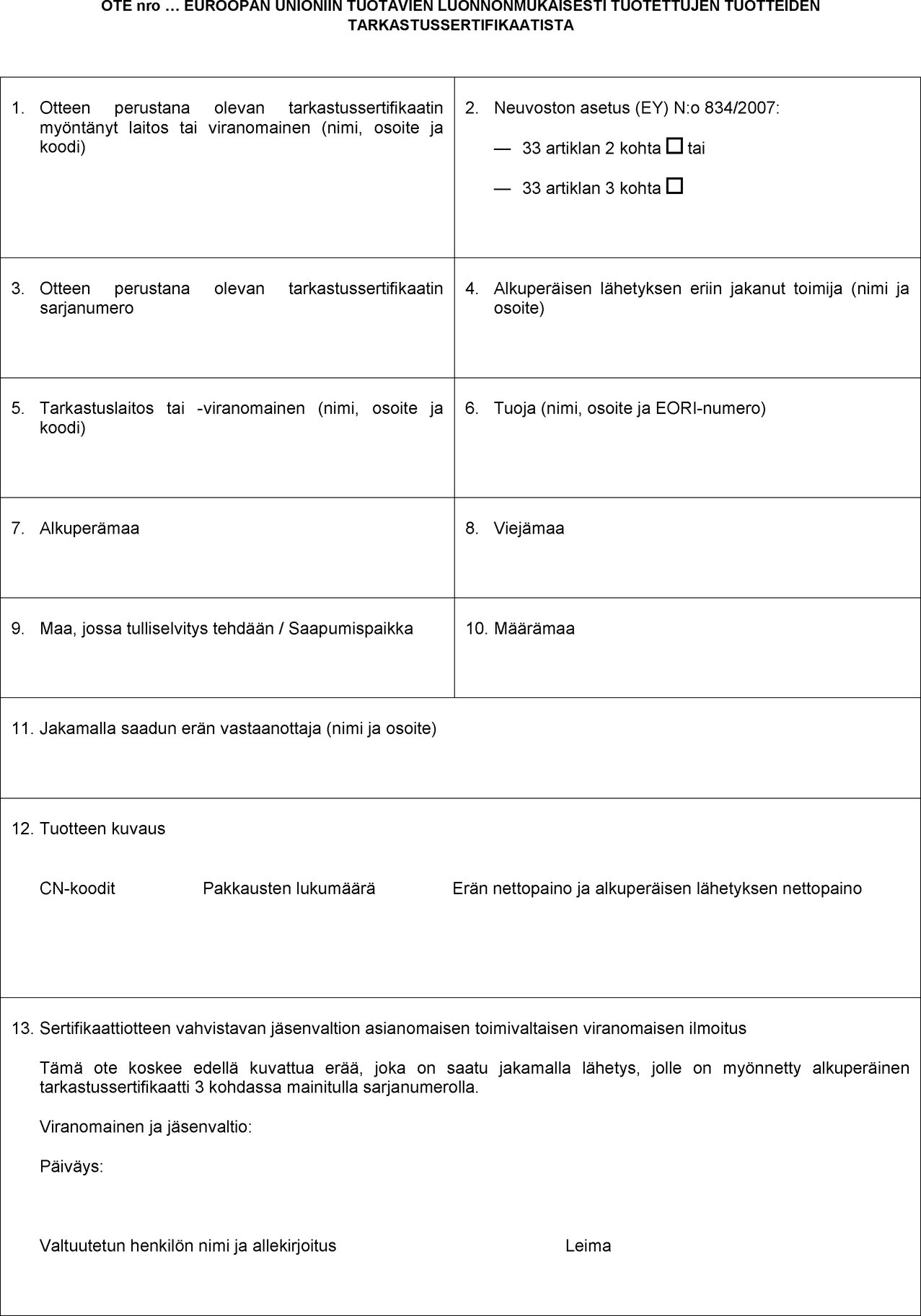

Korvataan 13 artikla seuraavasti: ”13 artikla Tarkastussertifikaatti 1. Asetuksen (EY) N:o 834/2007 1 artiklan 2 kohdassa tarkoitettujen tuotteiden lähetyksen, joka tuodaan mainitun asetuksen 33 artiklan mukaisesti, luovutus vapaaseen liikkeeseen unionissa edellyttää, että

Lähetysten tarkastaminen ja tarkastussertifikaattien vahvistaminen kuuluvat sen jäsenvaltion asianomaisen toimivaltaisen viranomaisen tehtäväksi, jossa lähetys luovutetaan vapaaseen liikkeeseen unionissa. Jäsenvaltioiden on nimettävä alueensa saapumispaikat ja annettava nimetyt saapumispaikat tiedoksi komissiolle. 2. Tarkastussertifikaatin antaa asianomainen tarkastusviranomainen tai -laitos, vahvistaa jäsenvaltion asianomainen toimivaltainen viranomainen ja täyttää ensimmäinen vastaanottaja liitteessä V olevan mallin ja täyttöohjeiden perusteella komission päätöksellä 2003/24/EY (*****) perustettua Traces-järjestelmää (Trade Control and Expert System) käyttäen. Alkuperäinen tarkastussertifikaatti on Traces-järjestelmässä olevan sähköisen todistuksen käsin allekirjoitettu tuloste tai vaihtoehtoisesti tarkastussertifikaatti, joka on allekirjoitettu Traces-järjestelmässä Euroopan parlamentin ja neuvoston asetuksen (EU) 910/2014 (******) 3 artiklan 11 kohdassa tarkoitetulla kehittyneellä sähköisellä allekirjoituksella tai sellaisella sähköisellä allekirjoituksella, joka antaa allekirjoitusta vastaavat takeet niiden sähköisiä ja digitoituja asiakirjoja koskevien sääntöjen ja edellytysten mukaisesti, jotka määritellään komission päätöksessä 2004/563/EY, Euratom (*******) liitteessä. Silloin kun alkuperäinen tarkastussertifikaatti on Traces-järjestelmässä olevan sähköisen todistuksen käsin allekirjoitettu tuloste, tarkastusviranomaisten ja -laitosten, jäsenvaltion asianomaisten toimivaltaisten viranomaisten ja ensimmäisen vastaanottajan on tarkistettava jokaisessa tarkastussertifikaatin myöntämis-, vahvistamis- ja vastaanottamisvaiheessa, että kyseinen tuloste vastaa Traces-järjestelmään kirjattuja tietoja. 3. Jotta tarkastussertifikaatti voidaan hyväksyä vahvistettavaksi, sen on oltava asianomaisen tuotteen tuottajan tai jalostajan tarkastaneen tarkastusviranomaisen tai -laitoksen antama tai jos toimija, joka tekee viimeisen toiminnon valmistuksen suorittamiseksi, on eri kuin tuotteen tuottaja tai jalostaja, viimeisen toiminnon asetuksen (EY) N:o 834/2007 2 artiklan i alakohdassa tarkoitetun valmistuksen suorittamiseksi tehneen toimijan tarkastaneen tarkastuslaitoksen tai -viranomaisen antama. Kyseinen tarkastusviranomainen tai -laitos on