ISSN 1725-261X

Euroopan unionin

virallinen lehti

L 49

Suomenkielinen laitos

Lainsäädäntö

51. vuosikerta

22. helmikuu 2008

|

ISSN 1725-261X |

||

|

Euroopan unionin virallinen lehti |

L 49 |

|

|

|

||

|

Suomenkielinen laitos |

Lainsäädäntö |

51. vuosikerta |

|

Sisältö |

|

II EY:n ja Euratomin perustamissopimuksia soveltamalla annetut säädökset, joiden julkaiseminen ei ole pakollista |

Sivu |

|

|

|

PÄÄTÖKSET |

|

|

|

|

Komissio |

|

|

|

|

2008/136/EY |

|

|

|

* |

Komission päätös, tehty 22 päivänä kesäkuuta 2006, Alankomaiden julkisen palvelun yleisradioyhtiöiden tapauskohtaisesta rahoituksesta C 2/2004 (ex NN 170/2003) (tiedoksiannettu numerolla C(2006) 2084) ( 1 ) |

|

|

|

|

2008/137/EY |

|

|

|

* |

Komission päätös, tehty 7 päivänä maaliskuuta 2007 — Valtiontuki C 10/2006 (ex N 555/2005) — Cyprus Airways Public Ltd — Rakenneuudistussuunnitelma (tiedoksiannettu numerolla C(2007) 300) ( 1 ) |

|

|

|

|

|

(1) ETA:n kannalta merkityksellinen teksti |

|

FI |

Säädökset, joiden otsikot on painettu laihalla kirjasintyypillä, ovat maatalouspolitiikan alaan kuuluvia juoksevien asioiden hoitoon liityviä säädöksiä, joiden voimassaoloaika on yleensä rajoitettu. Kaikkien muiden säädösten otsikot on painettu lihavalla kirjasintyypillä ja merkitty tähdellä. |

II EY:n ja Euratomin perustamissopimuksia soveltamalla annetut säädökset, joiden julkaiseminen ei ole pakollista

PÄÄTÖKSET

Komissio

|

22.2.2008 |

FI |

Euroopan unionin virallinen lehti |

L 49/1 |

KOMISSION PÄÄTÖS,

tehty 22 päivänä kesäkuuta 2006,

Alankomaiden julkisen palvelun yleisradioyhtiöiden tapauskohtaisesta rahoituksesta C 2/2004 (ex NN 170/2003)

(tiedoksiannettu numerolla C(2006) 2084)

(Ainoastaan hollanninkielinen teksti on todistusvoimainen)

(ETA:n kannalta merkityksellinen teksti)

(2008/136/EY)

EUROOPAN YHTEISÖJEN KOMISSIO, joka

ottaa huomioon Euroopan yhteisön perustamissopimuksen ja erityisesti sen 88 artiklan 2 kohdan ensimmäisen alakohdan,

ottaa huomioon Euroopan talousalueesta tehdyn sopimuksen ja erityisesti sen 62 artiklan 1 kohdan a alakohdan,

on kehottanut edellä mainittujen määräysten mukaisesti asianomaisia esittämään huomautuksensa (1),

on ottanut huomautukset huomioon,

sekä katsoo seuraavaa:

I. MENETTELY JA TAUSTAA

1. MENETTELY

|

(1) |

Komissiolle tehtiin vuosien 2002 (2) ja 2003 (3) aikana useita kanteluja, joissa väitettiin Alankomaiden yleisradioyhtiöihin sovellettavan julkista rahoitusta koskevan järjestelmän olevan EY:n perustamissopimuksen 87 artiklan 1 kohdassa tarkoitettua sääntöjenvastaista ja yhteismarkkinoille soveltumatonta tukea. |

|

(2) |

Kantelujen alustavan tutkinnan aikana komissio sai kantelijoilta (4) ja Alankomaiden viranomaisilta (5) lisätietoja. |

|

(3) |

Väitettyjä tukitoimia koskevan alustavan arvioinnin perusteella komissio ilmoitti Alankomaille 3 päivänä helmikuuta 2004 päivätyllä kirjeellä, että se oli päättänyt aloittaa EY:n perustamissopimuksen 88 artiklan 2 kohdassa määrätyn menettelyn tiettyjen sellaisten toimenpiteiden osalta, joiden voitaisiin katsoa olevan uutta tukea. |

|

(4) |

Komission päätös menettelyn aloittamisesta julkaistiin Euroopan unionin virallisessa lehdessä (6). Komissio kehotti asianomaisia esittämään huomautuksensa kyseisestä tuesta. |

|

(5) |

Alankomaat vastasi menettelyn aloittamista koskevaan päätökseen 30 päivänä huhtikuuta 2004 päivätyllä kirjeellä. Lisäksi komissiolle esitti huomautuksensa 11 asianomaista (7). Komissio toimitti huomautukset edelleen Alankomaille 29 päivänä huhtikuuta 2004 päivätyllä kirjeellä. Alankomaiden viranomaisten vastaukset saatiin 13 päivänä elokuuta 2004 päivätyllä kirjeellä. |

|

(6) |

Komissio esitti Alankomaiden viranomaisille 4 päivänä tammikuuta 2005 ja 25 päivänä toukokuuta 2005 päivätyillä kirjeillä lisäkysymyksiä, joihin viranomaiset vastasivat 27 päivänä tammikuuta 2005 ja 25 päivänä heinäkuuta 2005 päivätyillä kirjeillä. Lisätietoja saatiin yhdeltä kantelijalta (De Telegraaf) 25 päivänä heinäkuuta 2005 ja Alankomaiden viranomaisilta 2 päivänä syyskuuta. Komissio pyysi 22 päivänä marraskuuta 2005 sähköpostitse Alankomaiden viranomaisilta lisäselvennyksiä, ja nämä vastasivat 25 päivänä marraskuuta 2005. Komissio päätti viranomaisten kanssa pidetyn kokouksen jälkeen, että selvennyksiä tarvittiin vielä lisää. Tästä syystä Alankomaiden viranomaisille lähetettiin 22 päivänä joulukuuta 2005 tietopyyntö, johon viranomaiset lisäaikaa saatuaan vastasivat 3 päivänä helmikuuta 2006. Komissio ja Alankomaiden viranomaiset lähettivät tämän vastauksen johdosta toisilleen vielä sähköpostia helmikuussa ja huhtikuussa 2006. |

|

(7) |

Asiasta järjestettiin Alankomaiden viranomaisten ja komission yhteinen kokous 24 päivänä syyskuuta 2004. De Telegraafin kanssa järjestettiin kokous 27 päivänä lokakuuta 2004. Broadcast Partnersin kanssa järjestettiin kokous 5 päivänä tammikuuta 2005. Komission ja RTL:n kokous pidettiin 27 päivänä heinäkuuta 2005 ja komission ja VESTRAn kokous 23 päivänä syyskuuta 2005. Komissio piti kokouksen Alankomaiden viranomaisten kanssa vielä 1 päivänä helmikuuta ja 14 päivänä helmikuuta 2006. |

|

(8) |

Tämän ”uutta tukea” koskevan menettelyn lisäksi julkisen palvelun yleisradioyhtiöiden rahoitusta valtion vuosittain maksamilla korvauksilla ja kulttuurituotannon edistämisrahaston (Stichting Stimuleringsfonds Nederlandse Culturele Omroepproducties, Stifo) (8) varoilla arvioidaan parhaillaan erillisessä voimassa olevaa tukea koskevassa menettelyssä (vrt. valtiontukiasia nro E-5/2005). Nyt kyseessä olevassa komission päätöksessä viitataan voimassa olevaa tukea koskevan menettelyn kohteena oleviin toimenpiteisiin vain niiltä osin kuin on tarpeen saada kokonaiskuva yleisradiotoiminnan rahoituksesta. Päätöksessä ei kuitenkaan käsitellä kysymystä siitä, ovatko säännölliset vuotuiset maksut ja edistämisrahastosta maksettavat maksut valtiontukisääntöjen mukaisia. |

|

(9) |

Lisäksi tässä päätöksessä arvioidaan vain julkisen palvelun yleisradioyhtiöiden perustoimintoja (niin kutsutut pääasialliset tehtävät), ei uusien mediapalvelujen tai SMS (tekstiviesti)- tai i-mode-palvelujen tarjonnan kaltaisia oheistoimintoja. Päätös ei myöskään käsittele NOS:n verkko-operaattori Nozemaan tekemiä investointeja, jotka kantelujen mukaan olisivat saattaneet jäädä tekemättä markkinaolosuhteissa. Näitä kysymyksiä käsitellään erillään. |

|

(10) |

Päätös muodollisen tutkintamenettelyn aloittamisesta kattoi menettelyn vuodesta 1992. Näyttää kuitenkin siltä, että ensimmäiset tapauskohtaiset korvaukset maksettiin vasta vuonna 1994. Nyt ovat lisäksi saatavilla numerotiedot vuoteen 2005 asti, ja ne olisi otettava huomioon. Tämän päätöksen kattama ajanjakso ulottuisi näin ollen vuodesta 1994, jolloin maksettiin ensimmäiset tapauskohtaiset korvaukset, vuoteen 2005 eli viimeisimpään vuoteen, jolta lopulliset numerotiedot ovat saatavilla. On paikallaan todeta, että Alankomaiden viranomaiset kehottivat komissiota ottamaan huomioon myös vuoden 2006 tiedot. Ne ovat kuitenkin vasta alustavia, eikä niitä sen vuoksi voida ottaa huomioon. |

2. YLEISRADIOTOIMINNAN JÄRJESTELMÄN YKSITYISKOHTAINEN KUVAUS

|

(11) |

Tämän luvun 2.1 jaksossa esitellään yleisradiotoiminnan toimijat ja 2.2 jaksossa Alankomaiden yleisradiotoiminnan rahoitusjärjestelmän eri osat. Tässä yhteydessä kuvataan oikeudelliset säännökset, joilla yleisradioyhtiöille osoitetaan julkisen palvelun tehtävä, selitetään eri rahoitusmuodot (vuotuiset maksut ja tapauskohtaiset maksut) ja lopuksi selitetään, mitä varantoja yleisradioyhtiöt ovat luoneet ja käyttävät täyttääkseen julkisen tehtävänsä. Sen jälkeen tarkastellaan Alankomaiden yleisradioyhtiöiden liiketoimintaa (2.5 jakso). Seuraavassa 2.6 jaksossa selvitetään, kuinka NOS hankki jalkapallo-ottelujen lähetysoikeudet, ja 2.7 jaksossa tarkastellaan yleisradioyhtiöiden ja kaapelioperaattorien välisiä suhteita. Lopuksi 2.8 jaksossa tarkastellaan tämän päätöksen aiheena olevia toimenpiteitä. |

2.1. Yleisradioalan toimijat

|

(12) |

Julkisen palvelun yleisradiotoiminnan järjestelmä koostuu eri organisaatioista, joihin kuuluu kahdeksan yksityistä yhdistystä (yksityisiä radio- ja televisioyhtiöitä, joilla on julkisen palvelun tehtävää hoitavia jäseniä) ja kymmenen yksityistä säätiötä (yksityisiä radio- ja televisioyhtiöitä, joilla ei ole julkisen palvelun tehtävää hoitavia jäseniä) (9). |

|

(13) |

Johdanto-osan 12 kappaleessa mainittujen radio- ja televisioyhtiöiden lisäksi julkisen palvelun yleisradiotoiminnan järjestelmään kuuluu vielä yksi toimija, NOS, jolla on kaksitahoinen rooli. Ensinnäkin se on julkisen palvelun yleisradioyhtiö, joka vastaa televisio- ja radio-ohjelmista (nimellä NOS RTV). Toiseksi se koordinoi koko julkisen palvelun yleisradiotoiminnan järjestelmää. Tätä tehtävää hoitaa NOS:in hallintoneuvosto (Publieke Omroep, jäljempänä ’PO’). PO, jonka tehtävistä säädetään viestintälaissa, tukee yleisradioyhtiöiden välistä yhteistyötä, koordinoi kolmea julkista televisiokanavaa ja raportoi yleisradioyhtiöiden toiminnasta kahdesti vuodessa viestintäviranomaiselle. |

|

(14) |

NOS saa rahoitusta viestintäbudjetista sekä PO:n että NOS RTV:n tehtäviä varten. |

|

(15) |

Julkisen palvelun yleisradioyhtiöt lähettävät julkisen palvelun televisio-ohjelmia kolmella julkisella kanavalla (10). |

|

(16) |

Yleisradiotoiminnan järjestelmään kuuluu myös Alankomaiden yleisradiotoiminnan ohjelmatuotannosta vastaava järjestö (Nederlands Omroepbedrijf, jäljempänä ’NOB’). NOB tallentaa ääntä, liikkuvaa kuvaa ja tietoa, valmistelee niiden siirron ja siirtää ne kaikille mahdollisille jakelukanaville. Näitä palveluja NOB tarjoaa kaupallisille radio- ja televisioyhtiöille ja julkisen palvelun yleisradioyhtiöille. Alankomaiden hallitus pitää julkisen palvelun yleisradioyhtiöille tarjottuja palveluja julkisina palveluina, ja niitä rahoitetaan julkisin varoin (11). |

|

(17) |

Mainosajan myynnistä ja mainosten lähettämisestä julkisilla kanavilla vastaa yksinään erillinen säätiö (Stichting Ether Reclame, jäljempänä ’STER’). Se vastaa lähetysajasta, joka sille on myönnetty. STER:n saamat tulot siirretään suoraan valtiolle. |

|

(18) |

Kansallisten julkisen palvelun yleisradioyhtiöiden lisäksi kansallisella tasolla toimii useita kaupallisia radio- ja televisioyhtiöitä. Niitä ovat esimerkiksi RTL (RTL 4, 5 ja 7 (kaikki kuuluvat CLT-UFA -yhtymään), SBS6, NET5 ja Veronica (SBS Broadcasting group) ja Talpa (Talpa Media Holding). Ne saavat tulonsa pääasiassa televisiomainonnalla. |

2.2. Julkisen palvelun yleisradiotoimintaa säätelevä lainsäädäntö

|

(19) |

Yleisradiotoimintaa säätelevät nykyään 21 päivänä huhtikuuta 1987 annettu viestintälaki (Stb. 1987, 249) ja viestintäasetus. Laki sallii yleisradioyhtiöiden harjoittavan neljänlaisia toimintoja. Ne määritellään nykyisessä viestintälaissa pääasiallisiksi tehtäviksi, oheistehtäviksi, oheistoiminnoiksi ja liitännäistoiminnoiksi. Yleisradioyhtiöt voivat saada valtiolta rahoitusta pääasiallisten tehtävien ja oheistehtävien suorittamista varten. |

2.2.1. Oikeudelliset määritelmät

|

(20) |

Viestintälain 13c §:n 1 momentin mukaan julkisen palvelun yleisradiotoiminnan pääasiallisina tehtävinä on

|

|

(21) |

Viestintälain 13c §:n 2 momentissa säädetään yleisradioyhtiöiden lähettämiin ohjelmiin sovellettavista yleisistä vaatimuksista. Ohjelmien on välitettävä kuva yhteiskunnasta tasapainoisella tavalla ja niiden on kuvattava väestölle tärkeitä asioita ja sen näkemyksiä yhteiskunnasta, kulttuurista ja filosofiasta, ja

|

|

(22) |

Eri ohjelma-aloille, kuten kulttuurille, koulutukselle ja viihteelle myönnettävän kokonaisohjelma-ajan prosenttiosuus on ennalta määrätty (12). |

|

(23) |

Viestintälain 16 §:ssä säädetään, että tietyt tehtävät hoitaa NOS-RTV, ja vahvistetaan kyseiset tehtävät yksityiskohtaisesti. Niihin kuuluu myös urheiluohjelmien tarjonta, kilpailut, cup-ottelut ja kansainväliset urheilutapahtumat mukaan luettuina mutta kuitenkin niihin rajoittumatta. Säännöt eivät määrää ennalta sitä, kuinka suuri prosenttiosuus ohjelma-ajasta käytetään tällaisiin urheiluohjelmiin. Käytännössä NOS-RTV pyrkii käyttämään urheiluohjelmiin 9–11 prosenttia koko ohjelma-ajasta (13). |

|

(24) |

Yleisradiotoimintaa harjoittavat yhdistykset ovat oikeutettuja ohjelma-aikaan kansallisten televisio-ohjelmien lähetystä varten, ja tämän tehtävän suorittamiseen niillä on oikeus saada valtiolta rahoitusta (viestintälain 31 §:n 4 momentti). |

|

(25) |

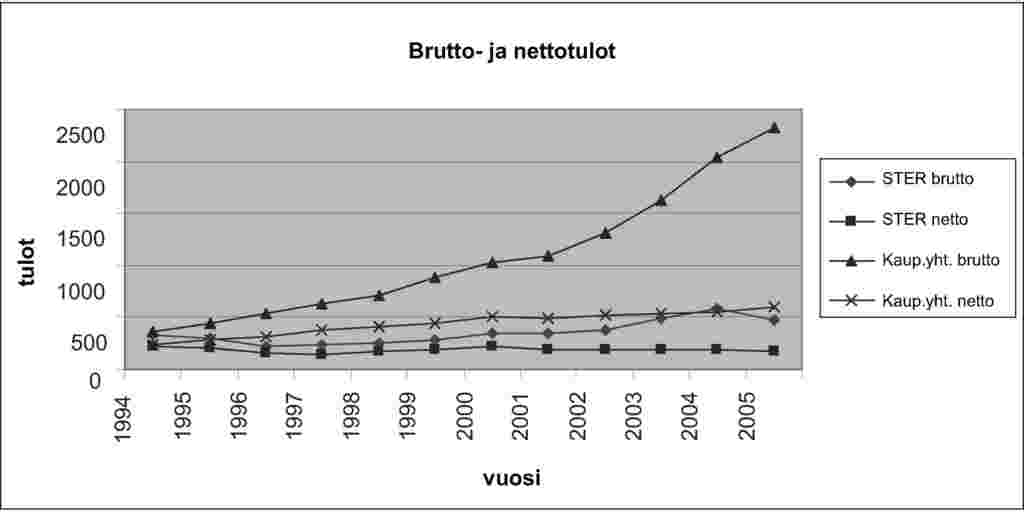

Vuonna 2000 voimaan tulleen viestintälain 13c §:n 3 momentin mukaan yleisradiotoiminnan järjestelmä voi myös täyttää 1 momentissa mainitut tehtävänsä tarjoamalla ja jakamalla ohjelma-aineistoa muulla tavoin kuin 1 momentin a kohdassa tarkoitetulla tavalla. Toisin sanoen, julkisen palvelun yleisradioyhtiöt voivat lähettää 20 kappaleessa mainittujen pääasiallisten tehtävien yhteydessä julkisen palvelun ohjelmasisältöjä myös muiden viestintäkanavien (esim. Internet) kautta. |

|

(26) |

Näiden niin kutsuttujen oheistehtävien on täytettävä tietyt ehdot. Niitä ei esimerkiksi saa käyttää voiton hankkimiseksi kolmansille osapuolille (viestintälain 55 §). Verkkosivuston tai teemakanavan ylläpito ovat esimerkkejä oheistehtävistä. |

|

(27) |

On myös paikallaan mainita, että pääasiallisen tehtävän ja oheistehtävien hyödyntäminen tuo julkisen palvelun yleisradioyhtiöille tuloja käytettäväksi julkisen palvelun tarkoituksiin (14). |

|

(28) |

Alankomaiden julkisen palvelun yleisradioyhtiöt voivat myös harjoittaa toimintaa, joka voidaan määritellä oheis- ja liitännäistoiminnoiksi. Oheistoimintojen (15) on täytettävä tietyt lakisääteiset ehdot. Esimerkkejä oheistoiminnoista ovat ohjelmaoppaiden myynti, sponsorointi, ohjelmaoikeuksien ja ohjelmiin liittyvän aineiston myynti, toimistotilan vuokraus ja drive in -näytökset. |

|

(29) |

Muita toimintoja ovat niin kutsutut liitännäistoiminnot. Ne ovat toimintoja, joita yleisradiotoimintaa harjoittavat yhdistykset tarjoavat jäsenilleen. Niihin kuuluu muun muassa lehtien julkaisu ja matkojen järjestäminen ja myynti. |

2.2.2. Toimeksianto ja valvonta

|

(30) |

Riippumattoman viestintäviranomaisen (Commissariaat voor de Media) tehtävänä on varmistaa, että ohjelmasuunnittelun ja rahoituksen yhteydessä noudatetaan viestintälain ja täytäntöönpanolainsäädännön (viestintälain 9 §) vaatimuksia. |

|

(31) |

Viestintälain 134 §:n mukaan viestintäviranomaisen tehtävänä on varmistaa, että yleisradioyhtiöt täyttävät velvollisuutensa ja esimerkiksi noudattavat eri ohjelmatyypeille vahvistettuja kiintiöitä. Viestintäkomissio voi määrätä sakkoja, jos velvollisuuksia ei täytetä. Lisäksi viestintäviranomainen valvoo, että yleisradioyhtiöt noudattavat sponsorointia ja mainontaa koskevia oikeudellisia rajoituksia. |

|

(32) |

Viestintäviranomainen tarkastaa vuosittain toimitettujen tilintarkastuskertomusten perusteella, vastaavatko yleisradioyhtiöiden tilit viestintälain, viestintäasetuksen ja rahoituskäsikirjan vaatimuksia. Jos näin on, viranomainen vahvistaa (budjetoidut) määrät säännöllistä ohjelmatarjontaa varten (viestintälain 100 ja 101 §). |

2.3. Julkisen palvelun yleisradioyhtiöiden rahoituslähteet

|

(33) |

Yleisradioyhtiöiden pääasiallinen rahoituslähde on valtiolta vuosittain saatava korvaus. Määrärahavaihtelujen tasoittamiseksi yleisradioyhtiöt saavat pitää tiettyjä varantoja. Lisäksi yleisradioyhtiöt ovat saaneet vuodesta 1994 lähtien tapauskohtaisia maksuja. |

|

(34) |

Koska tapauskohtaisen rahoituksen soveltuvuutta yhteismarkkinoille ei voida arvioida ottamatta huomioon muita julkisen rahoituksen lähteitä, seuraava kuvaus kattaa sekä vuotuiset että tapauskohtaiset maksut, vaikka tämä päätös ei koskekaan vuotuisia maksuja eikä Stifosta maksettuja maksuja (ks. 8 kappale). |

2.3.1. Vuotuiset maksut

|

(35) |

Alankomaiden yleisradioyhtiöt saavat vuosittain määrärahan valtion viestintäbudjetista. Vuosina 1994–2005 nämä maksut olivat yhteensä noin 7,1 miljardia euroa. Siitä noin 819,6 miljoonaa euroa siirrettiin PO:lle hallinto- ja koordinointitehtäviä varten, ja loput 6,3 miljardia euroa maksettiin yksittäisille yleisradioyhtiöille. Viestintäbudjetin varat tulevat monesta lähteestä: valtion yleisradiomaksu (kerätään veronmaksajilta), STER:ltä saatavat mainostulot sekä yleisradiotoiminnan yleisen rahaston (Algemene Omroepreserve, jäljempänä ’AOR’) (16) korkotuloista. Viestintäbudjetin kokonaismäärä ratkaisee, kuinka paljon vuotuista rahoitusta voidaan asettaa yleisradioyhtiöiden (ja muiden media-alan organisaatioiden) käyttöön. |

2.3.2. Stifo

|

(36) |

Saamiensa vuotuisten maksujen lisäksi yleisradioyhtiöt saivat maksuja Stifosta (kulttuurituotannon edistämisrahasto). Stifosta myönnetyt varat ovat valtiontukitoimenpide, jonka komissio on kuitenkin hyväksynyt (valtiontukiasia N:o NN 32/91). Stifo-tukitoimenpidettä on näin ollen pidettävä voimassa olevana tukena. Yksittäisille julkisen palvelun yleisradioyhtiöille maksetut Stifo-maksut (PO ei saanut Stifosta maksuja) olivat kyseisellä ajanjaksolla yhteensä 155 miljoonaa euroa. |

2.3.3. Tapauskohtaiset maksut

|

(37) |

Edellä 34 ja 35 kappaleessa mainittujen, yleisradioyhtiöiden rahoituksen säännöllisiksi lähteiksi katsottavien varainsiirtojen lisäksi yleisradioyhtiöille myönnettiin useita tapauskohtaisia maksuja. Ne joko maksettiin suoraan yleisradioyhtiöille tai kanavoitiin erityisrahastojen ja varantojen kautta. |

2.3.3.1. Maksut vastikevaroista

|

(38) |

Vastikevarat ovat tiettyyn tarkoitukseen varattu osa viestintäbudjetista. Vuosina 1996–1998 NOS RTV:lle siirrettiin vastikevaroista [...] (17) miljoonaa euroa. Vastikevarat otettiin käyttöön vuonna 1996 ohjelmaoikeuksien hintojen nousun yhteisrahoitusta varten. Varojen jakoa koskevat ehdot on hyväksytty valtion ja yleisradioyhtiöiden molemminpuolisella sopimuksella. Jos yleisradioyhtiöt eivät kykene yleisen talousarvionsa puitteissa ostamaan oikeuksia, joiden hinta on noussut kohtuuttomasti, valtio yhteisrahoittaa tarvittavalla määrällä kyseisten oikeuksien hankinnan. |

2.3.3.2. FOR-maksut

|

(39) |

Kulttuuriministerille myönnettiin vuonna 1998 mahdollisuus (viestintälain 106a §) siirtää varoja tapauskohtaisesti AOR:stä (viestintäviranomaisen hallinnoima yleisradiotoiminnan yleinen rahasto) PO:n yksittäisten hankkeiden rahoittamista varten perustettuun rahastoon. Rahasto perustettiin vuonna 1999, ja sen nimeksi tuli ”FOR”. Se toimii PO:n valvonnassa. |

|

(40) |

Periaatteena on, että jos AOR:n varat kasvavat yli 90,8 miljoonan euron, on aiheellista siirtää niitä FOR:iin. Tämä ei kuitenkaan tapahdu automaattisesti. Joka vuosi opetus-, kulttuuri- ja tiedeministeri päättää, onko siirto mahdollinen, ja myönteisessä tapauksessa siirrettävän määrän. Jos siirto hyväksytään, asianomaiset säännöt vahvistetaan pöytäkirjassa. Tällaiset pöytäkirjat on laadittu vuosina 1999 ja 2001. Viestintälain 99 §:n 2 momentin d kohdan mukaan talousarviossa on myös esitettävä hallintoneuvoston ehdotus varojen käytölle. Tämän ehdotuksen perusteella ministeri voi saattaa FOR:stä PO:n käyttöön varoja käytettäväksi tarkoituksiin, jotka hän samassa yhteydessä vahvistaa (18). Vaikka FOR on PO:n hankkeita varten perustettu rahasto, sen varat eivät ole PO:n varallisuudeksi katsottavia varoja. |

|

(41) |

FOR:stä käytettävissä olevien varojen ansiosta PO voi tukea laadun parantamista, parantaa ohjelmasuunnittelua ja investoida yleisradioyhtiöihin yleisesti. Täsmällisemmin sanottuna FOR:n tavoitteina on

|

|

(42) |

Vuoteen 2005 mennessä yleisradiotoiminnan järjestelmä oli saanut FOR:stä 191,2 miljoonaa euroa, josta 157,4 miljoonaa euroa siirrettiin yksittäisille julkisen palvelun yleisradioyhtiöille ja 33,8 miljoonaa euroa PO:lle. |

2.3.3.3. Yhteistuotantomaksut

|

(43) |

Yhteistuotantorahasto (Coproductiefonds Binnenlandse Omroep) perustettiin rahoittamaan Alankomaiden yleisradioyhtiöiden ja muiden ohjelmantuottajien yhteistuotantoja. Sen tulot muodostuvat tekijänoikeusmaksuista, joita Belgian ja Saksan kaapelioperaattorit maksavat kolmen Alankomaiden kanavan lähettämisestä Belgiassa ja Saksassa. Rahaston ovat perustaneet yleisradioyhtiöt, ja sitä hallinnoi säätiö. Rahaston johtokunta muodostuu yleisradioyhtiöiden johtajista. |

|

(44) |

Vuonna 1994 Alankomaiden viranomaiset päättivät maksaa varoja kahdelle yhteistuotantorahaston hallinnoimalle alarahastolle eli Filmfonds-rahastolle, joka rahoittaa elokuvien ja dokumenttiohjelmien yhteistuotantoja, ja Telefilm-hankkeelle, jolla pyritään edistämään korkeatasoisten tv-elokuvien tuotantoa. |

|

(45) |

Yksittäiset julkisen palvelun yleisradioyhtiöt saivat vuosina 1994–2005 yhteistuotantorahastosta julkisia varoja 31,7 miljoonaa euroa (PO ei saanut varoja yhteistuotantorahastosta). |

2.4. Yksittäisten yleisradioyhtiöiden hallussa olevat varannot

|

(46) |

Kullakin julkisen palvelun yleisradioyhtiöllä on joitakin varantoja, tyypillisesti ohjelmatoimintaan liittyviä varantoja sekä joko yhdistys- tai säätiövarantoja sen mukaan, onko asianomainen yleisradioyhtiö yhdistys vai säätiö. |

2.4.1. Ohjelmatoiminnan varannot

|

(47) |

Yksittäisillä julkisen palvelun yleisradioyhtiöillä on lupa kasvattaa varantojaan, jos kokonaistulot ovat menoja suuremmat. Nämä varat voidaan käyttää ohjelmakuluihin tulevina vuosina. |

|

(48) |

Alankomaiden viranomaisten mukaan ohjelmatoiminnan varantoon lisätään tuotettujen mutta vielä lähettämättä olevien ohjelmien arvoa vastaava määrä (19). Varantoon sisältyy siten myös jo tuotettujen ohjelmien arvo. Vuonna 2005 yksittäisten yleisradioyhtiöiden hallussa olevien ohjelmatoiminnan varantojen määrä oli yhteensä 78,6 miljoonaa euroa. |

|

(49) |

Vuonna 2005 PO lisäksi päätti, että osa ohjelmatoiminnan varannosta olisi siirrettävä PO:lle, ja yleisradioyhtiöiden sallittiin pitää itsellään enimmillään määrä, joka vastasi 5–10 prosenttia vuotuisesta talousarviosta. Yleisradioyhtiöt siirsivät PO:lle 42,457 miljoonaa euroa. |

2.4.2. Yhdistysvarannot

|

(50) |

Julkisen palvelun yleisradiotoimintaa harjoittavat yhdistykset olivat aluksi yksityisoikeudellisia yhteisöjä. Vuosien myötä ne ovat koonneet omat yhdistysvarantonsa jäseniltä saamistaan avustuksista ja lahjoituksista. Yhdistysvarannot olivat siten peräisin yksityisistä varoista. Vuonna 1993 Alankomaiden hallitus päätti jäädyttää yhdistysvarannot. Siitä alkaen liitännäistoiminnoilla ja muulla ei-julkisella toiminnalla saatu voitto on periaatteessa (20) ollut käytettävä julkiseen palvelutoimintaan eikä sitä ole enää voitu siirtää yhdistysvarantoon. Alankomaissa julkisen palvelun yleisradioyhtiöiden hallussa olevat yhdistysvarat olivat vuonna 2005 yhteensä noin 131,1 miljoonaa euroa. |

2.4.3. NOS RTV:n ja pienempien yleisradioyhtiöiden säätiövarannot

|

(51) |

NOS RTV:llä sekä NPS:llä ja muilla pienemmillä yleisradioyhtiöillä, joilla ei ole jäseniä (viestintälain 39f §), on ”säätiövarantoja” (stichtingsreserve). Vuonna 2005 säätiövarantoja oli yhteensä 42,2 miljoonaa euroa (21). |

2.5. Mainonta julkisen palvelun kanavilla

|

(52) |

Kuten edellä 17 kappaleessa todettiin, STER vastaa julkisen palvelun kanavilla harjoitetusta mainonnasta. |

|

(53) |

Muita tärkeitä tv-mainosaikaa myyviä yhtiöitä Alankomaissa ovat IP ja SBS. IP myy mainosaikaa kaupallisten televisioyhtiöiden RTL4:n, RTL5:n ja Yorinin puolesta, ja SBS myy mainosaikaa kaupallisten televisioyhtiöiden SBS6:n, Net 5:n ja Veronican puolesta. IP:n ja SBS:n lisäksi mainosaikaa myyvät myös muutamat muut kaupalliset televisioyhtiöt (22). STER:n veloittamat hinnat lasketaan mainostoimistojen ennusteiden, kilpailijoiden soveltamien hintojen ja aikaisemman hintakehityksen perusteella. |

|

(54) |

Taulukossa 1 esitetään, kuinka niiden julkisen palvelun yleisradioyhtiöiden, joiden mainosajan myyntiä STER hoitaa, katsojaosuus on muuttunut. Ikäryhmässä 13+ katsojaosuus on vähentynyt vuosien 1997 ja 2005 välillä 38,8 prosentista 35,4 prosenttiin. Ikäryhmässä 20–49-vuotiaat katsojaosuus on vielä pienempi, 27,2 prosenttia. Taulukko 1. Katsojaosuus ikäryhmissä 13+ ja 20–49 (klo 18.00–24.00), 1997–2005

|

|||||||||||||||||||||||||||||||||||||||||||

|

(55) |

Vuodesta 1994 kaupallisten televisioyhtiöiden saamat mainostulot, sekä listahintoihin perustuvat bruttotulot että myönnetyt alennukset huomioon ottaen saadut nettotulot, ovat olleet suuremmat kuin yleisradioyhtiöiden saamat tulot. Taulukko 2. Televisiomainonnasta saadut bruttotulot vuosina 1994–2005 (miljoonaa euroa)

Taulukko 3. Televisiomainonnasta saadut nettotulot vuosina 1994–2005 (miljoonaa euroa)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(56) |

Kuten edellä olevista taulukoista voi päätellä, televisiomainonnasta saadut bruttotulot ja nettotulot ovat muuttuneet eri tavalla. Alankomaiden viranomaisten mukaan sen lisäksi, että julkisen palvelun yleisradioyhtiöillä on korkeammat listahinnat kuin kaupallisilla televisioyhtiöillä, ne myös myöntävät näitä vähemmän alennuksia (23). |

2.6. NOS RTV:n hankkimat jalkapallo-ottelujen lähetysoikeudet

|

(57) |

Tutkinta-ajanjakson aikana NOS RTV sai useiden tärkeiden jalkapallotapahtumien lähetysoikeudet (24). Kaupallinen televisioyhtiö Canal+ (maksu-tv) sai oikeudet Alankomaiden ykkösliigan ottelujen suoriin lähetyksiin. Lisäksi NOS RTV siirsi osittain Mestarien liigan ottelujen lähetysoikeudet Canal+:lle. Kaupallinen televisioyhtiö SBS sai lähetysoikeudet kahteen kansalliseen cup-otteluun. Se sai lähetysoikeudet myös Alankomaiden ykkösdivisioonan otteluihin ja Alankomaiden joukkueen karsintaotteluihin vuoden 2004 Euroopan mestaruuskilpailuja varten. Eri ulkomaisten jalkapallosarjojen lähetysoikeudet ovat CLT-UFA:lla, joka on Euroopan suurin televisioyhtymä (esim. RTL:n emoyhtiö). |

2.7. Yleisradioyhtiöiden ja kaapelioperaattorien väliset suhteet

|

(58) |

Alankomaiden laissa perinteistä kaapelilähetystä pidetään tekijänoikeuskysymysten kannalta erillisenä julkaisemisena. Periaatteessa kaikilta tekijänoikeuksien haltijoilta tarvitaan lupa, ja oikeuksien haltija voi vaatia kaapelioperaattorilta julkaisemisesta maksun. Vuodesta 1985 on VECAIn (kaapelioperaattorien edustaja) ja NOS RTV:n (yleisradioyhtiöiden edustaja) välillä ollut voimassa sopimus, jonka mukaan kaapelioperaattorit vapautetaan julkisen palvelun yleisradioyhtiöille (tekijänoikeuksien haltijoita) maksettavista tekijänoikeusmaksuista, kun näiden ohjelmia lähetetään kaapelin välityksellä (25). Sopimus tehtiin Alankomaiden hallituksen pyynnöstä sillä perusteella, että kansalaiset maksavat jo osuuden yleisradiotoiminnasta. Tekijänoikeusmaksujen perimistä kaapelioperaattoreilta ei pidetty toivottavana, sillä se saattaisi johtaa korkeampiin kaapelimaksuihin. Kaupalliset radio- ja televisioyhtiöt eivät myöskään ole pyytäneet kaapelioperaattoreilta tekijänoikeusmaksuja, mikä ei kuitenkaan liity edellä mainittuun julkisen palvelun yleisradioyhtiöiden kanssa tehtyyn sopimukseen. |

|

(59) |

On syytä muistaa, että lain mukaan kaapelioperaattorit ovat velvollisia lähettämään kaikki yleisradioyhtiöiden radio- ja televisio-ohjelmat (jakeluvelvoite) mutta eivät voi veloittaa niiltä siirtokuluja. |

2.8. Tämän päätöksen aiheena olevat toimenpiteet

|

(60) |

Muodollisen tutkintamenettelyn aloittamista koskevassa päätöksessä (26) vahvistetun mukaisesti tämän päätöksen aiheena ovat seuraavat toimenpiteet:

|

II. SYYT MENETTELYN ALOITTAMISEEN JA OSAPUOLTEN ESITTÄMÄT VÄITTEET

3. YHTEENVETO MENETTELYN ALOITTAMISEN SYISTÄ

|

(61) |

Alustavan tutkintansa jälkeen komissio katsoi, että tietyt toimenpiteet, jakeluvelvoitetta mahdollisesti lukuun ottamatta, ovat EY:n perustamissopimuksen 87 artiklan 1 kohdassa tarkoitettua valtiontukea. Komissio ilmaisi vielä epäilyksensä siitä, onko kyseinen valtiontuki EY:n perustamissopimuksen 86 artiklan 2 kohdan nojalla yhteismarkkinoille soveltuvaa tukea. |

|

(62) |

Rahoituksen oikeasuhteisuuden osalta komissio katsoi, ettei ollut varmuutta siitä, että kustannukset ja tulot jaettiin selvästi määriteltyjen kustannuslaskennan periaatteiden mukaisesti. Komissiolle ei ollut selvää, olivatko muun kuin julkisen palvelun tuottamat tulot otettu kokonaisuudessaan huomioon laskettaessa julkisen rahoituksen tarvetta, ja näin oli olemassa riski, että rahoitus oli noussut julkisen palvelun kustannuksia suuremmaksi. |

|

(63) |

Komissio katsoi myös, että FOR:n sekä ohjelmatoiminnan varantojen määrä viittasi rakenteelliseen ylikompensaatioon. Komissio pani merkille, että tapauskohtaisten maksujen kokonaismäärästä oli käyttämättä 110 miljoonaa euroa (vuoden 2001 lukujen perusteella). |

|

(64) |

Komissio ilmoitti vielä aikovansa tutkia, oliko kilpailu markkinoilla vääristynyt kohtuuttomasti. Komissio painotti, että kilpailu markkinoilla saattoi olla vääristynyt mainonnan, kaapelilähetyksiin liittyvien tekijänoikeuksien ja jalkapallo-ohjelmien lähetysoikeuksien osalta. |

|

(65) |

NOB:llä ei ole lupaa veloittaa yleisradioyhtiöiltä niille tarjoamistaan palveluista, vaan se saa tämän tehtävän korvauksen suoraan valtiolta. Komissio totesi, että teknisten palvelujen tarjoaminen maksutta saattaisi olla yleisradioyhtiöille annettua tukea. |

4. ASIANOMAISTEN HUOMAUTUKSET

|

(66) |

Tähän päätökseen liittyen esitettiin seuraavat huomautukset. |

|

(67) |

Alankomaiden yleisradioyhtiöt väittivät, että kyseessä olevia toimenpiteitä olisi pidettävä voimassa olevana tukena, sillä ne ovat osa yleisradiotoiminnan yleistä rahoitusjärjestelmää. Lisäksi ne huomauttivat, että komission olisi arvioitava yleisradiotoiminnan rahoitusta ainoastaan EY:n perustamissopimukseen liitetyn, jäsenvaltioiden julkisesta yleisradiotoiminnasta tehdyn pöytäkirjan, jäljempänä ’Amsterdamin pöytäkirja’, perusteella eikä sen tulisi soveltaa Altmark-tuomion (27) perusteita tai EY:n perustamissopimuksen 87 artiklan 1 kohtaa tai 86 artiklan 2 kohtaa. |

|

(68) |

CLT-UFA huomautti, että riippumaton tilintarkastaja saattoi tarkastaa ja hyväksyä julkisen palvelun yleisradiotoiminnan järjestelmän tilit vasta vuodesta 2002 alkaen. |

|

(69) |

Yleisradioyhtiöt huomauttivat, että kyseessä ei ole 110 miljoonan euron ylikompensaatio, kuten komissio esittää. Ensinnäkin yleisradioyhtiöt ja viranomaiset käyttävät eri kirjanpitojärjestelmää. Viranomaiset käyttävät käteiskuitteihin perustuvaa järjestelmää ja yleisradioyhtiöt merkitsevät tulot ja menot tileihin tilitapahtuman mukaan. Tästä aiheutuu eroja. Yleisradioyhtiöiden mukaan FOR:n tulot on sitä paitsi varattu tiettyihin tuleviin kohteisiin. Ne huomauttivat lisäksi, ettei liian suuri rahoitus voi johtaa vääristymiin muilla markkinoilla, koska se voidaan käyttää vain julkisen palvelun toimintoihin. |

|

(70) |

ACT totesi, että STER toimii kilpailunvastaisesti alittaessaan hintoja mainonnan markkinoilla. Se väittää, että koska yleisradioyhtiöillä ei ole vuodessa yhtä paljon mainosaikaa kuin kaupallisilla televisioyhtiöillä, STER:n olisi sovellettava korkeampia hintoja kuin kaupallisten toimijoiden. |

|

(71) |

SBS Broadcasting vahvisti, että hinnat Alankomaiden televisiomainonnan markkinoilla on vahvistettu GRP (Gross Rating Point) 20–49 -luokalle. Koska yleisradioyhtiöillä on kuitenkin kaupallisia televisioyhtiöitä enemmän asianomaiseen katsojaryhmään kuulumattomia katsojia, mainostajat olisivat halukkaita maksamaan korkeampia hintoja GRP 20–49 -luokalle kohdennetusta mainosajasta. Sen vuoksi GRP 20–49 -hintojen vertailu ei kuvasta tuotteen taloudellista todellisuutta. SBS huomautti vielä, että yleisradioyhtiöt asettivat GRP 13+ -katsojaryhmälle alhaisemmat hinnat kuin kaupalliset televisioyhtiöt. Huomautustensa tueksi SBS toimitti katsauksia GRP 13+ -hinnoista, joita oli sovellettu parhaaseen katseluaikaan eri kanavilla vuosina 1995–2004, vuosien 2003 ja 2004 osalta kuukausittain eriteltynä. Ne osoittavat yleisradioyhtiöiden hintojen olleen alhaisemmat kuin useimmilla kaupallisilla toimijoilla. |

|

(72) |

CLT-UFA:n mukaan NOS RTV on maksanut liian korkeita hintoja jalkapallo-ottelujen lähetysoikeuksista. Hinnat olisivat olleet selvästi markkinahintoja korkeammat. CLT-UFA toimitti laskentamallin (28) osoittaakseen, kuinka se oli laskenut jalkapallo-ottelujen lähetysoikeuksien hinnat. Laskelman pohjalta CLT-UFA päätteli, että NOS RTV:n tekemä tarjous vuoden 2002 Mestarien liigan ottelujen lähetysoikeuksista oli merkittävästi korkeampi kuin CLT-UFA:n tarjous. ACT ja CLT-UFA katsoivat lisäksi, ettei komission tulisi pitää näyttöä siitä, että jalkapallo-ottelujen lähetysoikeuksista on maksettu ylihintaa, riittämättömänä sen vuoksi, että yhdessä esimerkkitapauksessa kaupallinen toimija on ehkä tehnyt suuremman tarjouksen. |

|

(73) |

VECAI (kaapelioperaattorien järjestö) otti esille kaksi asiaa. Ensinnäkin se katsoo, että kaapelioperaattorien, joihin sovelletaan jakeluvelvoitetta, olisi voitava pyytää maksu asianomaisilta yleisradioyhtiöiltä. Jakeluvelvoitteen johdosta yleisradioyhtiöt eivät ole maksaneet signaalin siirtämisestä kaapeliverkossa. |

|

(74) |

Toiseksi VECAI väitti, että kaapelioperaattorit tosiasiassa maksavat NOS RTV:n puolesta maksun oikeuksia hallinnoivalle organisaatiolle mutta että NOS RTV ja Alankomaiden viranomaiset pitävät sitä hallinnointimaksuna. VECAIn mukaan kyse on peitellystä tekijänoikeusmaksusta. |

5. ALANKOMAIDEN VIRANOMAISTEN HUOMAUTUKSET (29)

|

(75) |

Alankomaiden viranomaisten mukaan komission oletus, etteivät kyseiset toimenpiteet olisi osa yleisradioyhtiöiden valtiolta saamaa säännöllistä vuotuista rahoitusta, on virheellinen. Tutkinnan kohteena oleva rahoitus perustuu tavanomaiseen rahoitusjärjestelyyn, ja se sisältyi erottamattomasti yleisradioyhtiöille maksettujen maksujen perustana olleeseen budjettisuunnitelmaan. Viranomaisten mukaan FOR, vastikevarat, yhteistuotantorahaston varat ja NOB:lle maksetut maksut ovat osa tavanomaista vuotuista rahoitusjärjestelyä. |

|

(76) |

Alankomaiden viranomaiset kiinnittivät komission huomiota vielä siihen, että arvioinnissa olisi otettava huomioon julkisen palvelun yleisradioyhtiöiden erityinen toimintaympäristö. Viranomaiset pyytävät komissiota ottamaan huomioon Amsterdamin pöytäkirjan soveltamisen. Tarvittaessa nyt menettelyn kohteena olevat toimenpiteet olisi luokiteltava EY:n perustamissopimuksen 86 artiklan 2 kohdan nojalla yhteismarkkinoille soveltuvaksi tueksi, joka vastaa Amsterdamin pöytäkirjassa vahvistettuja periaatteita. |

|

(77) |

Komission alustavasti ilmoittama mahdollisen ylikompensaation määrä on virheellinen. Laskelman perustana käytettiin varoja, jotka luokiteltiin virheellisesti varannoksi. Niiden käyttö on kuitenkin ennalta määrätty ja sitä valvotaan, joten ylikompensaatio ei ole mahdollinen. Viranomaiset väittävät vielä, että jos kyseiset toimenpiteet luokiteltaisiin valtiontueksi, tuki olisi katsottava EY:n perustamissopimuksen 88 artiklan 1 kohdassa tarkoitetuksi voimassa olevaksi valtiontueksi. |

|

(78) |

Alankomaiden viranomaiset korostavat, että yleisradiotoimintaa harjoittavien yhdistysten tilit on aina hyväksynyt riippumaton tilintarkastaja. |

|

(79) |

Alankomaiden viranomaiset katsovat, että enemmän tai vähemmän suosittuja urheilulajeja koskevien ohjelmien lähettäminen sisältyy yleisradioyhtiöiden pääasialliseen tehtävään. Viranomaisten mukaan yleisradioyhtiöt eivät päättäessään tarjouksesta lähetysoikeuksien saamiseksi maksaneet liikaa verrattuna siihen, mikä oli tarpeen tärkeiden oikeuksien saamiseksi, kun otetaan huomioon niiden julkisen palvelun tehtävä ja ohjelmatoiminta kokonaisuudessaan. |

|

(80) |

Viranomaiset toistavat, että NOB:n julkisen palvelun tehtävä on erottamaton osa julkisen palvelun järjestelmää. Se, ettei yleisradioyhtiöiltä veloiteta NOB:n tarjoamista palveluista, ei merkitse, että julkisen palvelun yleisradioyhtiöille myönnettäisiin tukea. |

|

(81) |

Alankomaiden viranomaiset toteavat, että koska kaupalliset televisioyhtiöt eivät myöskään vaadi kaapelioperaattoreilta tekijänoikeusmaksuja, NOS RTV:n voitaisiin katsoa toimivan kyseisillä markkinoilla tavallisena markkinatoimijana. |

III. TOIMENPITEIDEN ARVIOINTI VALTIONTUKISÄÄNTÖJEN PERUSTEELLA

6. ONKO KYSEESSÄ EY:N PERUSTAMISSOPIMUKSEN 87 ARTIKLAN 1 KOHDASSA TARKOITETTU TUKI?

|

(82) |

Perustamissopimuksen 87 artiklan 1 kohdassa määrätään seuraavat edellytykset sille, että kyseessä on valtiontuki. Ensinnäkin toimenpiteen on oltava valtion toteuttama tai valtion varoista myönnetty. Toiseksi siitä on oltava etua vastaanottajalle. Kolmanneksi sen täytyy vääristää tai uhata vääristää kilpailua. Neljänneksi on oltava todennäköistä, että toimenpide vaikuttaa jäsenvaltioiden väliseen kauppaan. |

6.1. Valtion varojen käyttö

6.1.1. Tapauskohtaiset maksut

|

(83) |

Viestintälain 106a §:ssä ja 170c §:ssä tarkoitetut maksut, jotka komissio luokittelee tapauskohtaisiksi maksuiksi, voidaan jakaa niin kutsuttujen vastikevarojen maksuiksi, FOR-maksuiksi ja yhteistuotantomaksuiksi. |

|

(84) |

Vastikevarat siirretään ensin sivuun AOR:n sisällä (AOR on rahasto, jonka varat ovat viestintäviranomaisen hallinnoimia valtion varoja) julkisen palvelun yleisradioyhtiöiden tietyntyyppisiä ennakoimattoman korkeita menoja varten. Toisessa vaiheessa varat siirretään AOR:stä NOS RTV:lle. |

|

(85) |

FOR-rahastosta maksetut maksut katsotaan valtion varoiksi. Vaikka FOR on PO:n hallinnoima ja johtama rahasto, sen varat tulevat AOR:stä, joka sisältyy viestintäbudjettiin. |

|

(86) |

Vielä tärkeämpää on, että kuten 2.3.3.2 jaksossa kuvataan, PO jakaa varat FOR-varojen käytöstä edeltä käsin tehtyjen sopimusten perusteella. Vaikka PO ehdottaakin, kuinka varat olisi käytettävä, opetus-, tiede- ja kulttuuriministeri hyväksyy ehdotuksen ja vahvistaa, mihin tarkoituksiin varoja voidaan käyttää. PO voi ainoastaan päättää rahojen käyttämisestä sen jälkeen, kun ministeri on vahvistanut perusteet varojen jakamiselle. PO:n on otettava huomioon ministerin vahvistamat säännöt. Tämän vuoksi voidaan katsoa, että maksujen suoritus FOR:stä yksittäisille yleisradioyhtiöille merkitsee valtion varojen siirtoa. Kyseessä on valtion varojen siirto, jonka valtio suorittaa (30). |

|

(87) |

Yleisradioyhtiöt saivat tutkinta-ajanjakson aikana FOR:stä 191,2 miljoonaa euroa ja vastikevaroja [...] miljoonaa euroa. |

|

(88) |

Yhteistuotantorahastosta maksetut maksut katsotaan valtion varoiksi. Kuten 43 kappaleessa kuvataan, yhteistuotantorahaston varat tulevat suorina rahoitusosuuksina viestintäbudjetista ja lisäksi tekijänoikeusmaksuista, joita belgialaiset ja saksalaiset kaapelioperaattorit maksavat kolmen Alankomaiden kanavan lähettämisestä Belgiassa ja Saksassa. Komissio katsoo, että viestintäbudjetista maksettavien suorien rahoitusosuuksien lisäksi myös tekijänoikeusmaksuja voidaan pitää valtion varoina. Tekijänoikeusmaksuilla olisikin pitänyt rahoittaa yleisradioyhtiöiden julkisen palvelun kuluja. Kun ne on siirretty yhteistuotantorahastoon, julkisen rahoituksen tarve on kasvanut. Tekijänoikeusmaksut ovat siten valtion menettämiä varoja. |

|

(89) |

Vaikka yhteistuotantorahaston omistaa ja sitä hallinnoi säätiö (jonka hallintoneuvostoa johtavat julkisen palvelun yleisradioyhtiöt), varojen siirto rahastosta julkisen palvelun yleisradioyhtiöille voi tapahtua vain valtion määräämin edellytyksin. |

|

(90) |

Julkisen palvelun yleisradioyhtiöt saivat yhteistuotantorahastosta tutkinta-ajanjakson aikana 31,7 miljoonaa euroa. Tämä määrä valtion varoja siirrettiin yksittäisille yleisradioyhtiöille. |

6.1.2. Vapaa pääsy kaapeliverkkoon

|

(91) |

Kaapelioperaattorien jakeluvelvoite ei käsitä valtion varojen siirtoa eikä myöskään kaapelioperaattorien menetettyjä tuloja voida pitää valtion varojen siirtona (31). Komissio ei havainnut merkkejä päinvastaisesta. Sen vuoksi voidaan vahvistaa alustava näkemys, jonka mukaan toimenpide ei ole perustamissopimuksen 87 artiklan 1 kohdassa tarkoitettua valtiontukea. |

6.1.3. NOB:ltä maksutta saadut tekniset palvelut

|

(92) |

Valtio maksaa julkiselle yritykselle NOB:lle palveluista, jotka se on velvollinen suorittamaan yleisradioyhtiöille. Maksuissa on kyse valtion varojen suorista siirroista. Viime kädessä ne hyödyttävät yleisradioyhtiöitä, jotka saavat palvelut ilmaiseksi (32). Alankomaiden viranomaiset ovat itsekin todenneet, että NOB pelkästään välittää valtiolta tulevan rahoituksen NOB:ltä palvelut saaville julkisen palvelun yleisradioyhtiöille. |

6.2. Taloudellinen etu

|

(93) |

Tapauskohtainen rahoitus (maksut FOR:ään ja vastikevarojen kautta), siirrot yhteistuotantorahastoon ja teknisten palvelujen tarjoaminen maksutta merkitsevät Alankomaiden julkisen palvelun yleisradioyhtiöille taloudellista etua, sillä toimenpiteet vähentävät niiden toimintakuluja, joista ne joutuisivat muussa tapauksessa vastaamaan. |

6.2.1. Altmark-tuomion sovellettavuus

|

(94) |

Alankomaiden viranomaiset ja yleisradioyhtiöt ovat väittäneet, että tutkimuksen kohteena olevat toimenpiteet korvaavat Alankomaiden julkisille yleisradioyhtiöille näiden yleisen palvelun tehtävän suorittamisesta aiheutuneet nettokustannukset. Tämä tarkoittaisi, ettei toimenpiteistä koidu etua julkisen palvelun yleisradioyhtiöille ja etteivät ne ole samanlaista tukea kuin mistä oli kyse Altmark-tuomiossa (33). |

|

(95) |

Valtion toimenpiteitä, joilla korvataan yleisiin taloudellisiin tarkoituksiin liittyvistä palveluista aiheutuvat nettolisäkustannukset, ei pidetä perustamissopimuksen 87 artiklan 1 kohdassa tarkoitettuna valtiontukena, jos korvaus on määritelty siten, ettei sen voida katsoa tuovan yritykselle todellista etua. Altmark-tuomiossa Euroopan yhteisöjen tuomioistuin ilmoitti edellytykset, jotka on täytettävä välttyäkseen tällaiselta luokittelulta. Kyseiset edellytykset ovat:

|

|

(96) |

Komissio katsoo, että kolme viimeistä edellä mainituista edellytyksistä eivät täyty nyt kyseessä olevassa tapauksessa. Ensinnäkin varojen siirto FOR:stä ja vastikevaroista sekä rahoitusosuuksien maksu yhteistuotantorahastosta julkisen palvelun yleisradioyhtiöille ei tapahtunut edeltä käsin puolueettomasti ja avoimesti vahvistettujen muuttujien perusteella. |

|

(97) |

Lisäksi sekä tapauskohtaisissa rahoitustoimenpiteissä että yhteistuotantorahastosta suoritetuissa maksuissa ei ole otettu huomioon kaikkia asiaan vaikuttavia julkisen palvelun yleisradioyhtiöiden tuloja eikä niihin sisälly tarvittavia suojatoimia ylikompensaation poissulkemiseksi. Tosiasiassa tapauskohtainen rahoitus johtikin huomattavan suureen ylikompensaatioon, mistä esitetään yksityiskohtaisempi arvio jäljempänä. |

|

(98) |

Alankomaiden yleisradioyhtiöitä ei ole valittu yleisiin taloudellisiin tarkoituksiin liittyvien palvelujen suorittajiksi tarjouskilpailulla eikä millään tavalla ole pyritty varmistamaan, että korvauksen määrä määritetään arvioimalla kustannuksia, joita hyvin johdetulle ja riittävillä tuotantovälineillä julkisen palvelun velvoitteiden täyttämiseksi varustetulle keskivertoyritykselle aiheutuisi kyseisten velvoitteiden täyttämisestä. Sama koskee NOB:n julkisen palvelun yleisradioyhtiöille tarjoamien teknisten palvelujen rahoitusta. |

|

(99) |

Tämän vuoksi komissio katsoo, että tässä tapauksessa eivät täyty kaikki Altmark-tuomiossa vahvistetut edellytykset. |

6.3. Kilpailun vääristyminen

|

(100) |

Tapauskohtainen rahoitus, varojen siirto yhteistuotantorahastosta ja Alankomaiden julkisen palvelun yleisradioyhtiöille toimitettavat maksuttomat tekniset laitteet merkitsevät etua, joka ei ole yhdenkään muun vastaavassa tilanteessa olevan yrityksen ulottuvilla. Ottaen huomioon, että kilpailu vääristyy aina, kun valtiontuki vahvistaa tuensaajayrityksen kilpailuasemaa suhteessa kilpailijoihin, on mahdollista, että etu vääristää julkisen palvelun yleisradioyhtiöiden ja muiden yritysten välistä kilpailua (34). |

6.4. Vaikutetaanko jäsenvaltioiden väliseen kauppaan?

|

(101) |

Jos valtiontuki vahvistaa yrityksen asemaa muihin jäsenvaltioiden välisessä kaupassa kilpaileviin yrityksiin verrattuna, tuen on katsottava vaikuttavan jäsenvaltioiden väliseen kauppaan (35), vaikka tukea saava yritys ei itse harjoittaisi vientiä (36). Vastaavasti jos jokin jäsenvaltio myöntää tukea palvelu- ja jakeluteollisuudessa toimiville yrityksille, tukea saavien yritysten ei tarvitse itse harjoittaa toimintaansa kyseisen jäsenvaltion ulkopuolella, jotta tuki vaikuttaisi yhteisökauppaan (37). |

|

(102) |

Tätä oikeuskäytäntöä vastaa valtiontukisääntöjen soveltamisesta julkiseen yleisradiotoimintaan annettu komission tiedonanto (38), jonka mukaan: ”Julkiseen yleisradiotoimintaan myönnetyn julkisen rahoituksen voidaan yleensä katsoa vaikuttavan jäsenvaltioiden väliseen kauppaan. Tämä koskee erityisesti ohjelmaoikeuksien ostoa ja myyntiä, mikä tapahtuu usein kansainvälisellä tasolla. Niiden yleisradioyhtiöiden osalta, jotka saavat myydä mainosaikaa, myös mainostamisella on rajatylittäviä vaikutuksia varsinkin kansalliset rajat ylittävillä yhtenäisillä kielialueilla. Lisäksi omistajana voi olla useampi kuin yksi jäsenvaltio.” (39) |

|

(103) |

Nyt kyseessä olevassa tapauksessa Alankomaiden yleisradioyhtiöt toimivat itse kansainvälisillä markkinoilla. Ne osallistuvat televisio-ohjelmien vaihtoon Euroopan yleisradioliiton välityksellä ja kuuluvat Eurovisio-järjestelmään. Lisäksi niiden ohjelmia lähetetään Belgiassa ja Saksassa. Tämän lisäksi Alankomaiden yleisradioyhtiöt kilpailevat suoraan kaupallisten radio- ja televisioyhtiöiden kanssa, jotka toimivat kansainvälisillä yleisradiolähetysten markkinoilla ja joilla on kansainvälinen omistusrakenne. |

|

(104) |

Tämän vuoksi komissio katsoo, että tapauskohtainen rahoitus, varojen siirtäminen yhteistuotantorahastoon ja teknisten palvelujen tarjoaminen maksutta voivat vaikuttaa jäsenvaltioiden väliseen kauppaan EY:n perustamissopimuksen 87 artiklan 1 kohdassa tarkoitetulla tavalla. |

6.5. Päätelmät

|

(105) |

Koska kaikki EY:n perustamissopimuksen 87 artiklan 1 kohdassa säädetyt edellytykset täyttyvät eivätkä Euroopan yhteisöjen tuomioistuimen Altmark-tuomiossa vahvistamat edellytykset täyty kokonaisuudessaan, komissio katsoo, että tapauskohtainen rahoitus (rahoitus FOR:stä ja vastikevaroista), yhteistuotantorahaston kautta myönnetyt varat sekä teknisten palvelujen tarjoaminen maksutta Alankomaiden yleisradioyhtiöille on 87 artiklan 1 kohdassa tarkoitettua valtiontukea. Toisaalta etu, jonka vapaa pääsy kaapeliverkkoon tarjoaa, ei käsitä valtion varojen siirtoa eikä se ole valtiontukea. |

7. TOIMENPITEIDEN MÄÄRITTELY ”UUDEKSI” TUEKSI

|

(106) |

Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä 22 päivänä maaliskuuta 1999 annetun neuvoston asetuksen (ETY) N:o 659/99 (40) 1 artiklan b kohdan mukaan ”voimassa olevalla tuella” tarkoitetaan muun muassa

|

|

(107) |

Edellä todetun mukaisesti voidaan erottaa toisistaan vuotuiset maksut, joita tämä päätös ei koske, sekä tapauskohtaiset maksut. |

7.1. Vuotuiset maksut

|

(108) |

Vuotuiset maksut perustuvat viestintälain 110 §:ään. Siinä todetaan, että yhteisöt, joille on myönnetty ohjelma-aikaa, ovat oikeutettuja saamaan rahoitusta yleisestä talousarviosta. Viestintälaissa säädetään myös rahoituksen tasosta ja saatavuudesta. Tämä rahoitusjärjestelmä oli olemassa jo ennen EY:n perustamissopimuksen voimaantuloa, ja se on voimassa olevaa tukea, minkä komissio on tunnustanut valtiontukipäätökseen E-5/2005 liittyvässä menettelyssä (41). |

7.2. Tapauskohtaiset maksut

|

(109) |

Niin kutsuttuihin tapauskohtaisiin maksuihin liittyy erityispiirteitä, jotka erottavat ne säännöllisistä vuotuisista maksuista ja joiden vuoksi niitä ei pitäisi määritellä voimassa olevaksi tueksi:

|

7.3. Maksuttomat tekniset palvelut

|

(110) |

Julkisen palvelun yleisradioyhtiöt ovat saaneet NOB:ltä maksutta teknisiä palveluja siitä asti, kun vuoden 1987 viestintälaki tuli voimaan. Tuosta vuodesta lähtien NOB on tarjonnut palveluja julkisen palvelun yleisradioyhtiöille, vaikka alun perin niistä vastasi NOS. NOB:n tehtäväksi on annettu yleisiin taloudellisiin tarkoituksiin liittyvä palvelu, ja se tarjoaa palvelut yksittäisille julkisen palvelun yleisradioyhtiöille maksutta ja saa maksun suoraan valtiolta. Siten myös tätä toimenpidettä voidaan pitää uutena tukitoimena. |

7.4. Uudeksi tueksi määrittelyä koskevat päätelmät

|

(111) |

Tapauskohtainen rahoitus (maksut FOR:stä ja vastikevaroista yksittäisille yleisradioyhtiöille), siirrot yhteistuotantorahastosta ja teknisten palvelujen tarjoaminen maksutta olisi katsottava ennemmin uudeksi tueksi kuin voimassa olevaksi tueksi. |

8. TUEN SOVELTUVUUS YHTEISMARKKINOILLE EY:N PERUSTAMISSOPIMUKSEN 86 ARTIKLAN 2 KOHDAN NOJALLA

|

(112) |

Tukitoimien erityispiirteiden johdosta ainoa mahdollinen peruste niiden soveltuvuudelle yhteismarkkinoille on EY:n perustamissopimuksen 86 artiklan 2 kohta, jossa todetaan, että ”yrityksiin, jotka tuottavat yleisiin taloudellisiin tarkoituksiin liittyviä palveluja (…) sovelletaan tämän sopimuksen määräyksiä ja varsinkin kilpailusääntöjä siltä osin kuin ne eivät oikeudellisesti tai tosiasiallisesti estä yrityksiä hoitamasta niille uskottuja erityistehtäviä. Kaupan kehitykseen ei saa vaikuttaa tavalla, joka olisi ristiriidassa yhteisön etujen kanssa.” |

|

(113) |

Yhteisöjen tuomioistuimen on katsonut johdonmukaisesti, että EY:n perustamissopimuksen 86 artiklan 2 kohta saattaa oikeuttaa poikkeamaan säännöstä, joka kieltää valtiontuen yleisiin taloudellisiin tarkoituksiin liittyviä palveluja suorittavilta yrityksiltä. Altmark-tuomiossa tuomioistuin vahvistaa implisiittisesti, että valtiontuki, jolla hyvitetään yleisiin taloudellisiin tarkoituksiin liittyvien palvelujen tuottamisesta yritykselle aiheutuneet kustannukset, voidaan katsoa yhteismarkkinoille soveltuvaksi, jos tuki täyttää perustamissopimuksen 86 artiklan 2 kohdassa asetetut edellytykset (43). |

|

(114) |

Yhteisöjen tuomioistuimen vakiintuneen oikeuskäytännön (44) mukaan perustamissopimuksen 86 artiklan 2 kohta sisältää poikkeuksen, jota on tulkittava suppeasti. Tuomioistuin on selventänyt, että toimenpiteeseen voidaan soveltaa kyseistä poikkeusta, jos se täyttää seuraavat ehdot:

|

|

(115) |

Yleisradiotoiminnasta annetussa tiedonannossa vahvistetaan menetelmät ja periaatteet, joilla komissio valvoo edellä mainittujen edellytysten täyttämistä. Sen vuoksi komission on nyt kyseessä olevassa tapauksessa otettava kantaa seuraaviin kysymyksiin:

|

8.1. Määritelmä

|

(116) |

Tässä yhteydessä on syytä mainita, että tapauskohtainen rahoitus ja teknisten palvelujen tarjoaminen maksutta on tarkoitettu tukemaan toimintaa, joka sisältyy yleisen julkisen palvelun tehtäväkenttään. Sen vuoksi on tarpeen arvioida julkisen palvelun yleisradioyhtiöiden rahoituksen tasoa kokonaisuudessaan, mutta tässä päätöksessä ei edellä mainittuja toimenpiteitä lukuun ottamatta pyritä arvioimaan julkisen rahoituksen järjestelmää ja edellytyksiä. Päätöksessä ei myöskään käsitellä sitä, kuinka julkisen palvelun yleisradiotoiminnan järjestelmä on kokonaisuudessaan organisoitu. |

|

(117) |

Kuten yleisradiotoiminnasta annetun tiedonannon 33 kohdassa todetaan, jäsenvaltioiden tehtävänä on määritellä yleisradioyhtiön julkisen palvelun tehtävä. Ottaen huomioon yleisradiotoiminnan erityisluonteen komissio katsoo, että ”laaja-alainen määritelmä, jonka mukaan tietyn yleisradioyhtiön tehtäväksi uskotaan tasapainoisen ja vaihtelevan ohjelmiston tarjoaminen julkisen palvelun tehtävän mukaisesti, voidaan katsoa pöytäkirjan tulkitsevien määräysten mukaan 86 artiklan 2 kohdan nojalla oikeutetuksi. Tällainen määritelmä olisi yhdenmukainen yhteiskunnan demokraattisten, yhteiskunnallisten ja kulttuuristen tarpeiden täyttämistä koskevan tavoitteen kanssa ja varmistaisi moniarvoisuuden, mukaan lukien kulttuurinen ja kielellinen moninaisuus.” |

|

(118) |

Vaikka määritelmä voikin olla laaja, sen olisi kuitenkin oltava riittävän selkeä ja tarkka, jotta olisi selvää, tarkoittaako jäsenvaltio tietyn toiminnan, jota julkisen palvelun tehtävän saanut yritys harjoittaa, sisältyvän julkisen palvelun tehtäväkenttään. Kuten yleisradiotoiminnasta annetun tiedonannon 36 kohdassa todetaan, komission tehtävänä on vain varmistaa, ettei julkisen palvelun määritelmään sisälly selviä virheitä. |

|

(119) |

Alankomaiden yleisradioyhtiöiden pääasiallisena tehtävänä on tuottaa laadukkaita ja vaihtelevia ohjelmia yleiseen lähetykseen julkisilla kanavilla yleisen edun mukaisesti, kuten säädetään viestintälain 13c §:ssä. Laissa säädetään myös ohjelmasuunnitteluun sovellettavista erityisvaatimuksista, jotka koskevat sisältöluokkia ja kullekin luokalle varattavaa ohjelma-aikaa. |

|

(120) |

CLT-UFA totesi Alankomaiden yleisradioyhtiöiden lähettävän liian paljon urheiluohjelmia, erityisesti liikaa jalkapalloa. Kantelijat ovat täsmentäneet, että NOS RTV lähettää Alankomaissa suurimman osan kaikista urheilutapahtumista. Kuten edellä todettiin, tapauskohtaisella rahoituksella oli tarkoitus rahoittaa toimintaa, joka sisältyy yleisen julkisen palvelun tehtäväkenttään, ja näin ollen se oli tarkoitettu myös urheilutapahtumien lähetysoikeuksien hankintaa varten. |

|

(121) |

Komissio ei kuitenkaan pidä selvänä virheenä sitä, että urheiluohjelmien lähetykseen käytetään noin 10 prosenttia koko ohjelma-ajasta. Urheilu voi sisältyä yleisradioyhtiöiden julkisen palvelun tehtäväkenttään ja urheiluohjelmille varattu 10 prosentin osuus ohjelma-ajasta sopii julkisen palvelun tehtävään tarjota tasapainoista ja vaihtelevaa ohjelmistoa. |

|

(122) |

Komissio katsoo, että pääasiallinen tehtävä, sellaisena kuin se määritellään viestintälain 13c §:n 1 momentissa, määritellään melko laveasti mutta että sen voidaan katsoa täyttävän Alankomaiden yhteiskunnan demokraattiset, yhteiskunnalliset ja kulttuuriset tarpeet, kuten Amsterdamin pöytäkirjassa edellytetään. Näin ollen lainsäädännössä oleva pääasiallisen tehtävän määritelmä on riittävän selkeä ja tarkka eikä siihen sisälly selviä virheitä. |

8.2. Tehtävänanto

|

(123) |

Yleisradiotoiminnasta annetun tiedonannon 40 kohdan mukaan poikkeuksen soveltaminen 86 artiklan 2 kohdan nojalla edellyttää, että julkisen palvelun tehtävä on osoitettu Alankomaiden yleisradioyhtiöille virallisella asiakirjalla. Komissio huomauttaa, että viestintälain 13c §:ssä ja sitä tukevassa lainsäädännössä määritelty julkisen palvelun tehtävä osoitetaan viestintälailla NOS:lle. Lain 31 §:ssä annetaan yleisradioyhtiöille oikeus lähettää ohjelmia julkisilla kanavilla, ja komissio katsoo, että pääasiallinen tehtävä lähettää ohjelmia on osoitettu riittävällä tavalla yleisradioyhtiöille. |

8.3. Oikeasuhteisuus

|

(124) |

Yleisradiotoiminnasta annetun tiedonannon 6.3 luvussa selvitetään, että komission on arvioitava oikeasuhteisuutta kahdelta kannalta (45). |

|

(125) |

Sen on ensinnäkin laskettava Alankomaiden yleisradioyhtiöille osoitetun julkisen palvelun tehtävän nettokustannukset ja tarkistettava, onko tehtävästä maksettu liian suurta korvausta. Julkisen palvelun velvoitteesta maksettava valtiontuki ei saa ylittää tehtävästä aiheutuvia nettokustannuksia. Nettokustannuksia laskettaessa on otettava huomioon myös muut julkisen palvelun tehtävästä suoraan tai välillisesti saadut tulot. Sen vuoksi julkisen palvelun toiminnoista saatava nettohyöty otetaan huomioon tuen oikeasuhteisuutta arvioitaessa. |

|

(126) |

Toisaalta komission on tutkittava kaikki käytettävissään olevat tiedot, jotka viittaavat siihen, että yleisradioyhtiöt ovat vääristäneet kilpailua markkinoilla enemmän kuin on tarpeen julkisen palvelun tehtävän hoitamiseksi. Esimerkiksi jos julkisen palvelun yleisradioyhtiön alhaisemmat tulot katetaan valtiontuella, se saattaa alentaa mainoshintoja tai ryhtyä markkinoilla muihin julkisen palvelun tehtävään kuulumattomiin toimiin kilpailijoiden tuloja vähentääkseen. Tällainen toiminta edellyttäisi lisää julkista rahoitusta, jolla korvattaisiin liiketoiminnan menetetyt tulot ja joka sen vuoksi merkitsisi sitä, että julkisen palvelun velvoitteiden täyttämisestä maksetaan liian suurta korvausta. |

8.3.1. Avoimuus ja kustannusten jakaminen

|

(127) |

Komission on ensinnäkin määritettävä yleisiin taloudellisiin tarkoituksiin liittyvien palvelujen kustannukset. Koska Alankomaiden yleisradioyhtiöt harjoittavat myös julkiseen palveluun kuulumatonta toimintaa, niillä on jäsenvaltioiden ja julkisten yritysten välisten taloudellisten suhteiden avoimuudesta 25 päivänä kesäkuuta 1980 annetun komission direktiivin 80/723/ETY (46), sellaisena kuin se on muutettuna komission direktiivillä 2000/52/EY (47), mukaisesti oltava erilliset kirjanpidot erilaisia toimintoja varten. Kustannukset ja tulot on kirjattava asianmukaisesti eri toimintoihin selkeästi määriteltyjen ja puolueettomien kustannuslaskennan periaatteiden mukaisesti. Ainoastaan kokonaisuudessaan julkisen palvelun toiminnoista johtuvia kustannuksia ei tarvitse jakaa suhteellisesti kummallekin palvelumuodolle, vaan ne voidaan kirjata kokonaan julkiselle palvelulle, vaikka niistä koituu etua myös liiketoiminnalle (48). |

|

(128) |

Direktiivi 80/723/ETY on pantu Alankomaissa täytäntöön kilpailulain (Mededingingswet) muutoksella (49). Lisäksi erityinen asetus (50) velvoittaa yleisradioyhtiöt pitämään erillistä kirjanpitoa kaikista oheis- ja liitännäistoiminnoista. Tämän pohjalta Alankomaiden viranomaiset ovat toimittaneet yleisradioyhtiöiden kustannus- ja tulotietoja vuosilta 1994–2005. |

|

(129) |

Direktiivin 80/723/ETY vaatimusten mukaan sen lisäksi, että jäsenvaltioiden on pidettävä erillistä kirjanpitoa julkisen palvelun toiminnoille ja niihin kuulumattomille toiminnoille, myös kaikki kustannukset ja tulot on jaettava oikein soveltamalla johdonmukaisesti objektiivisesti perusteltuja kustannuslaskennan periaatteita, ja että kustannusten jakoon on sovellettava selkeästi määriteltyjä periaatteita, joiden mukaan erillisiä kirjanpitoja pidetään. |

|

(130) |

Kyseessä olevassa asiassa komissio kuitenkin huomauttaa, ettei asetuksessa määritellä, miten yleisradioyhtiöiden olisi jaettava julkiselle palvelulle ja muille toiminnoille yhteiset kustannukset. Alankomaiden viranomaisilta saadut tiedot vahvistavat vielä, että yleisradioyhtiöt käyttävät kustannusten jaossa erilaisia menetelmiä. Viranomaiset vahvistavat, että yksittäisten yleisradioyhtiöiden kustannukset on jaettu oikein, mutta koska kukin yleisradioyhtiö päättää kustannusten jaosta itse, eri yleisradioyhtiöt saattavat jakaa ne eri tavoin. Komissio kuitenkin katsoo, että se, etteivät yleisradioyhtiöt toimi yhtenäisellä tavalla, merkitsee, ettei asetuksessa säädetä riittävän tarkasti kustannusten jakamisesta. |

|

(131) |

Sen vuoksi Alankomaiden viranomaisten toimittamien tietojen perusteella ei voida päätellä, että kustannukset on jaettu asianmukaisesti hyväksyttyjä kustannusten kohdentamismenetelmiä käyttäen. Näin ollen komissio katsoo, että kaikki yleisradioyhtiöiden liiketoiminnan nettotulot olisi otettava huomioon ratkaistaessa, onko julkinen rahoitus ollut oikeasuhteista julkisen palvelun kustannuksiin nähden. Tämä vastaa myös julkisen palvelun yleisradiotoiminnan järjestelmään sovellettavaa Alankomaiden lainsäädäntöä, joka velvoittaa yleisradioyhtiöt käyttämään julkisen palvelun tarkoituksiin kaiken saamansa voiton, myös sen, joka on peräisin liiketoiminnasta (51). |

8.3.2. Julkisen rahoituksen oikeasuhteisuus

|

(132) |

Yleisradiotoiminnasta annetun tiedonannon 57 kohdan mukaan valtiontuki ei saa ylittää yleisradioyhtiölle julkisen palvelun tehtävien täyttämisestä aiheutuvia nettokustannuksia. Siis sen jälkeen, kun julkisen palvelun nettokustannukset on määritetty, on laskettava, onko julkisen rahoituksen kokonaismäärä kustannuksia suurempi. |

|

(133) |

Kuten edellä todettiin, silloin kun kustannuksia ei ole jaettu kattavasti tai tarkoituksenmukaisesti, on julkisen palvelun nettokustannuksia laskettaessa otettava huomioon nettotulot kaikesta sellaisesta toiminnasta, jota on tuettu suoraan tai välillisesti julkisella rahoituksella (52). Ainoastaan täysin erillisestä liiketoiminnasta saatuja tuloja ei tarvitse ottaa huomioon julkisen palvelun tehtävän suorittamisesta aiheutuneita nettokustannuksia laskettaessa. Se on toimintaa, joka ei ole hyötynyt julkisesta rahoituksesta suoraan tai välillisesti — esimerkiksi halvempien tuotantopanosten muodossa — tai jonka osalta kyseinen osuus julkisen palvelun toiminnan kanssa yhteisistä tai sen tuloksena saaduista tuotantopanoksista on kokonaan maksettu. |

|

(134) |

Kuten aikaisemmin jo huomautettiin, Alankomaiden julkisen palvelun yleisradiotoiminnan järjestelmässä ei määritellä ”erillisiä” toimintoja eikä varoja jaeta kattavalla ja tarkoituksenmukaisella tavalla yleisradioyhtiöiden eri toimintamuotojen kesken. Viestintälaissa säädetään lisäksi, että kaikki pääasiallisesta tehtävästä ja oheistehtävistä (53) sekä oheis- ja liitännäistoiminnoista (54) saatavat nettotulot on käytettävä julkisen palvelun tehtävän täyttämiseen (55). |

|

(135) |

Tämän vuoksi julkisen palvelun toiminnasta aiheutuneet nettokustannukset lasketaan ottaen huomioon julkisen palvelun yleisradioyhtiöiden kaikesta toiminnasta kertyneet tulot. Näin ollen:

|

|

(136) |

Edellä mainittujen kohtien summa ratkaisee, ylittääkö julkinen rahoitus kokonaisuudessaan julkisen palvelun kokonaisnettokustannukset, toisin sanoen, onko julkisen palvelun tehtävän täyttämisestä maksettu liian suuri korvaus. |

|

(137) |

NOB:n maksutta tarjoamat tekniset palvelut olisi periaatteessa otettava huomioon ylikompensaatiota arvioitaessa. Toimenpidettä ei kuitenkaan ole tarpeen sisällyttää selvästi laskelmaan, koska maksuttomaan tekniseen palveluun liittyviä etuja voidaan pitää korvaavina kustannuksina, jotka muussa tapauksessa olisi pitänyt rahoittaa. Kyseisten kustannusten maksaminen olisi siten lisännyt samalla määrällä Alankomaiden yleisradioyhtiöille osoitetun julkisen palvelun tehtävän kustannuksia. Kyseisten kustannusten sisällyttäminen laskelmaan ei näin ollen muuttaisi nettokustannuksia koskevaa lopullista tulosta (57). |

8.4. Menettelyn aloittamista koskeva päätös ja tutkinta-ajanjakso

|

(138) |

Menettelyn aloittamista koskevassa päätöksessä komissio määritteli ylikompensaation alustavasti 110 miljoonaksi euroksi. Laskelma perustui puutteellisiin lukuihin varantoihin tehdyistä tosiasiallisista siirroista ja koko julkisen palvelun yleisradiotoiminnan järjestelmän hallinnassa vuosina 1992–2002 olleiden varantojen määrästä. Viranomaiset eivät toimittaneet tuolloin kattavasti tietoja yksittäisistä yleisradioyhtiöistä. |

|

(139) |

Menettelyn aloittamisen jälkeen komissio sai yksittäisten yleisradioyhtiöiden kustannus- ja tulotiedot, jotka ovat yksityiskohtaisemmat kuin menettelyn aloittamisen aikaan toimitetut koko järjestelmää koskevat luvut. Uusiin tietoihin sisältyi tosiasialliset tiedot vuoteen 2005 asti ja myös vuotta 2006 koskeva arvio. |

|

(140) |

Tämä päätös koskee tapauskohtaisia maksuja, jotka maksettiin vuosina 1994–2005. Ajanjakson päättymispäivän osalta Alankomaiden viranomaiset kehottivat komissiota ottamaan huomioon myös vuoden 2006 luvut. Komissio ei kuitenkaan pidä tätä tarkoituksenmukaisena, sillä vuoden 2006 luvut ovat vasta arvioita meneillään olevasta tilivuodesta. |

8.4.1. Yksittäisten julkisen palvelun yleisradioyhtiöiden saamia korvauksia koskeva arvio

|

(141) |

Nähtävästi 14:lle kaikkiaan 19:stä julkisen palvelun yleisradioyhtiöstä on maksettu liian suuria korvauksia vuosina 1994–2005. Tästä on kertynyt 32 miljoonan euron voitot, jotka yhtiöt ovat yleensä siirtäneet ohjelmatoiminnan varantoonsa. |

|

(142) |

Joissakin tapauksissa osa liian suurista korvauksista on kuitenkin käytetty tasapainottamaan vuotta 1994 edeltävän ajan liian pieniä korvauksia. Joidenkin yleisradioyhtiöiden ohjelmatoiminnan varanto oli vuoden 1994 alussa miinusmerkkinen (58). Yleisradioyhtiöt saivat kirjata miinusmerkkisen ohjelmatoiminnan varannon vain siinä tapauksessa, että julkisen palvelun kustannukset olivat suuremmat kuin eri lähteistä saatu julkisen palvelun rahoitus. Toisin sanoen ohjelmatoiminnan varanto saattoi olla miinusmerkkinen ainoastaan silloin, kun julkisen palvelun kustannusten korvaus oli liian pieni. |

|

(143) |

Toisaalta liiketoiminnan mahdolliset tappiot oli rahoitettava yhdistysvarannoista eikä niihin voitu käyttää ohjelmatoiminnan varantoja. Alankomaiden viranomaisten mukaan yhdistysvarannot on muodostettu yksityisin varoin. |

|

(144) |

Joissakin tapauksissa julkisen palvelun kustannusten korvausten puutteet rahoitettiin tilapäisesti yhdistysvarannosta. Vuonna 1993 Alankomaiden viranomaiset ”jäädyttivät” yhdistysvarannot, minkä jälkeen julkisen palvelun toiminnan ja liiketoiminnan tuloja ei enää voinut lisätä niihin. Poikkeuksellisesti korvattiin kuitenkin ennen vuotta 1994 yhdistysvarannoista suoritetut maksut, jotta vielä korvaamatta olevat julkisen palvelun kustannukset saatiin katettua. Alankomaiden viranomaisten mukaan tämä oli ainoa tilanne, jossa kyseisiä varantoja lisättiin vielä vuoden 1994 jälkeen (59). |

|

(145) |

Komissio katsoo, että syynä negatiivisiin ohjelmatoiminnan varantoihin ja positiivisiin yhdistysvarantoihin olivat yksinomaan aiemmat julkisen palvelun kustannusten liian pienet korvaukset. Niiden tasapainottamiseen myöhemmin käytetyt varat katsotaan sen vuoksi julkisen palvelun tehtävän tukikelpoisiksi kustannuksiksi. Vastaavia määriä ei sen vuoksi tarvitse ottaa huomioon ylikompensaatiota vahvistettaessa. |

|

(146) |

Kuten edellä 141 kappaleessa todettiin, liian suuret korvaukset ovat yleensä päätyneet ohjelmatoiminnan varantoihin. Vuonna 2005 PO päätti ensimmäisen kerran viestintälain 109a §:n ja 19a §:n 1 momentin h kohdan nojalla, että yksittäisen yleisradioyhtiön vuotuisen talousarvion 5–10 prosentilla ylittävät varannot on siirrettävä PO:lle (60). Tämän siirron katsotaan kuuluvan tapauskohtaisiin toimenpiteisiin, ja se otetaan huomioon määritettäessä korvausten oikeasuhteisuutta. Siirrot ovat johtaneet siihen, että yksittäisten julkisen palvelun yleisradioyhtiöiden saamat korvaukset ovat pienentyneet ja PO:n saamat liian suuret korvaukset kasvaneet. |

|

(147) |

Kun julkisen palvelun nettokustannukset on vähennetty 8.3.2 jaksossa selostetulla tavalla kultakin vuodelta vuodesta 1994 vuoteen 2005 valtiolta saadun rahoituksen kokonaismäärästä, komission päätelmä on, ettei yksikään yleisradioyhtiö ole saanut julkista rahoitusta niin paljon, että se olisi yli 10 prosenttia sen vuotuisesta talousarviosta. Koska julkisen yleisradiotoiminnan kustannukset saattavat vaihdella vuosittain, valtio voi varainhoidollisista syistä toivoa voivansa pitää julkisen rahoituksen vaihtelut mahdollisimman pieninä ja sallia sen, että tietty prosenttiosuus vuotuisesta ylikompensaatiosta siirretään seuraavalle vuodelle. Komissio on hyväksynyt tämän periaatteen Tanskan yleisradiotoimintaan liittyvässä tapauksessa (61). |

|

(148) |

Edellä mainitussa tapauksessa komissio totesi, että kyseisten varantojen käyttö mainittuun tarkoitukseen on vahvistettava ja, jos korvaukset on määritetty liian suuriksi, ne on maksettava takaisin tiettyinä aikoina vähentämällä ne seuraavan vuoden korvauksista. Jos siis ylikompensaatio on enintään 10 prosenttia korvauksen vuotuisesta kokonaismäärästä, se on EY:n perustamissopimuksen mukainen ja voidaan siirtää seuraavalle vuoden mittaiselle kaudelle ja vähentää kyseiseltä kaudelta maksettavan korvauksen määrästä. |

|

(149) |

Kuten jo mainittiin, Alankomaiden viranomaiset ovat päättäneet, että kukin julkisen palvelun yleisradioyhtiö voi pitää vain yhtä varantoa, joka saa olla enintään 5–10 prosenttia sen vuotuisesta talousarviosta (62). Tämän rajoituksen huomioon ottaen PO määräsi vuonna 2005, että 42,457 miljoonaa euroa yksittäisten yleisradioyhtiöiden varantoja oli siirrettävä PO:lle. Myös viranomaiset ovat sitoutuneet valvomaan varantoja säännöllisesti ja määräämään yli 10 prosenttia vuotuista korvausta suuremman määrän maksettavaksi takaisin vuodesta 2006 alkaen (63). Tämän vuoksi katsotaan edellytysten täyttyvän sille, että ylikompensaatio, joka ei ylitä 10 prosenttia julkisen palvelun yleisradioyhtiön vuotuisesta talousarviosta, voidaan hyväksyä yhteismarkkinoille soveltuvana (64). |

|

(150) |

Koska ylikompensaatio ei ylitä 10 prosenttia vuotuisesta talousarviosta, sitä voidaan pitää julkisen palvelun tehtävän täyttämisen kannalta perusteltuna ja sen vuoksi tuen katsotaan olevan EY:n perustamissopimuksen 86 artiklan 2 kohdan nojalla yhteismarkkinoille soveltuvaa tukea. |

8.4.2. PO:n saamat liian suuret korvaukset

|

(151) |

Myös PO on saanut korvauksia yleisradiotoiminnan järjestelmän hallinnointi- ja koordinointitehtävästä. PO on tätä tehtävää hoitava erillinen organisaatio, jolla on sisäiset erilliset kirjanpidot. Alankomaiden viranomaiset ovat todenneet, että vaikka NOS RTV ja PO ovat saman oikeussubjektin osia ja niillä on myös konsolidoitu tilinpäätös, niillä ei missään olosuhteissa ole mahdollisuutta käyttää toistensa varoja. |

|

(152) |

PO:n erillisten kirjanpitojen perusteella ja edellä selostetun menettelyn tuloksena komissio katsoo, että PO on saanut ylikompensaatiota yhteensä 55,908 miljoonaa euroa, johon eivät sisälly yksittäisiltä yleisradioyhtiöiltä vuonna 2005 siirretyt varannot. Niiden määrä oli 42,457 miljoonaa euroa. Kun kyseiset siirrot otetaan huomioon, PO:n saama ylikompensaatio on 98,365 (55,908 + 42,457) miljoonaa euroa. Taulukko 4. Yleisesitys PO:n vuotuisesta rahoituksesta (1994–2005), miljoonaa euroa (65)

|

|

(153) |

Katsotaan, ettei 98,365 miljoonan euron ylikompensaatio ole tarpeen julkisen palvelun tehtävän suorittamiselle ja ettei siihen näin ollen voida soveltaa 86 artiklan 2 kohdan nojalla poikkeusta valtiontukikiellosta. Tämän vuoksi ylikompensaatiota ei pidetä yhteismarkkinoille soveltuvana tukena ja se olisi periaatteessa perittävä PO:lta takaisin. |

|

(154) |

Ylikompensaatio näkyy kuitenkin ylittävän PO:n saamien tapauskohtaisten maksujen kokonaismäärän. PO on saanut valtion viestintäbudjetista tapauskohtaisina maksuina 33,870 miljoonaa euroa sekä muilta yleisradioyhtiöiltä tapauskohtaisina siirtoina 42,457 miljoonaa euroa. Se on siis saanut tapauskohtaisten toimenpiteiden muodossa yhteensä 76,327 miljoonaa euroa. Tapauskohtaiset maksut ovat lisäksi kasvaneet korkoa, mikä olisi otettava huomioon määritettäessä varojen määrää, jota ei saatu voimassa olevien tukitoimien puitteissa. Tämän vuoksi takaisin olisi perittävä 76,327 miljoonaa euroa ja korot, koska ylikompensaation loppuosa on myönnetty voimassa olevan tuen puitteissa eikä sitä voida periä takaisin. |

8.5. Kilpailunvastainen toiminta markkinoilla

|

(155) |

Kuten yleisradiotoiminnasta annetussa tiedonannossa todetaan, komissio katsoo, ettei yleisradioyhtiöiden tarvitse toimia kilpailunvastaisella tavalla täyttääkseen julkisen palvelun tehtävänsä. Muodollisen tutkintamenettelyn aloittamista koskevassa päätöksessä komissio mainitsi seuraavat mahdolliset markkinoiden vääristymät. |

8.5.1. Kaapelilähetykset

|

(156) |

Vuonna 1985 tehdyssä yleisradioyhtiöiden ja kaapelioperaattorien välisessä vakiosopimuksessa määrätään Alankomaiden hallituksen pyynnöstä, ettei kaapelioperaattorien tarvitse maksaa tekijänoikeusmaksuja alankomaalaisten julkisten televisio-ohjelmien lähettämisestä. PO ei siis vaatinut kaapelioperaattoreilta tekijänoikeusmaksuja, ja voidaan kysyä, toimiko se tavanomaisen markkinatoimijan tavoin luopuessaan liiketulosta. |

|

(157) |

Alankomaiden viranomaiset kuitenkin väittävät, ettei markkinakäyttäytyminen ja se, ettei PO vaadi tekijänoikeusmaksuja, ole välttämättä ristiriidassa keskenään. Myöskään kaupalliset radio- ja televisioyhtiöt eivät vaadi kaapelioperaattoreilta maksua ohjelmiensa lähettämisestä (66). |

|

(158) |

Yleisradioyhtiöiden ja kaapelioperaattorien väliset kaupalliset sopimukset voivatkin olla erilaisia etenkin siltä osin kuin liiketoimeen sisältyy lähetyspalvelujen vaihtoa sisällön saatavuuteen, mistä on etua kummallekin osapuolelle. Tämän mukaisesti komissio päättelee, ettei ole selviä merkkejä siitä, että PO toimisi markkinakäyttäytymiseen nähden ristiriitaisella tavalla ja että se liiketuloista luopumalla lisäisi julkisen rahoituksen tarvetta. |

8.5.2. Mainonnan markkinat

8.5.2.1. Väitetty alihinnoittelu GRP 20–49 -luokan osalta

|

(159) |

Muodollista tutkintamenettelyä aloitettaessa komissiolla ei ollut riittävästi viitteitä siitä, että STER on todella harjoittanut alihinnoittelua. Kantelijoiden ja Alankomaiden viranomaisten tutkinnan aloittamisen jälkeen toimittamat tiedot on kuitenkin arvioitava. |

|

(160) |

Tiedonannon 58 kohdan mukaan julkisen palvelun yleisradioyhtiöt saattavat alentaa mainoshintoja kilpailijoiden tuloja vähentääkseen. Olisi kuitenkin muistettava, että Alankomaissa yleisradioyhtiöt eivät suoranaisesti harjoita mainostoimintaa, vaan siitä vastaa erillinen organisaatio, STER. STER:n tehtävänmäärittelyn mukaan sen on hallinnoitava käytettävissä olevaa mainosaikaa siten, että julkisen palvelun yleisradioyhtiöiden keskitettyyn rahoitukseen kohdistuu mahdollisimman edullinen vaikutus. Se toimii välittäjänä, jonka tehtävänä on maksimoida yleisradioyhtiöiden mainosajan myynnistä saatava tuotto. Kuten 17 kappaleessa jo mainittiin, STER siirtää mainostulot suoraan viestintäbudjettiin. |

|

(161) |

Jos STER harjoittaisi alihinnoittelua, sen pitäisi ilmetä jollakin tai kaikilla seuraavista tavoista: STER:llä olisi kilpailijoihin verrattuna alhaisemmat hinnat, STER:n markkinaosuus kasvaisi ja sen tulot vähenisivät. |

|

(162) |

Ensinnäkin, kuten komissiokin totesi muodollisen tutkintamenettelyn aloittamista koskevassa päätöksessä, mainosaikaa myyvien julkisten ja yksityisten yritysten hintojen vertailun voitaisiin katsoa olevan lähellä yleisradiotoiminnasta annetun tiedonannon 58 kohdassa mainittuja kriteerejä. |

|

(163) |

Hintojen vertailua varten sopivin kohderyhmä on 20–49-vuotiaat. Kuten taulukosta 5 ilmenee, on erilaisia alaryhmiä, joista useimmissa on kohderyhmänä 20–49-vuotiaat katsojat. Taulukko 5. STER:n kohderyhminä olevien GRP-luokkien prosenttiosuudet (2004)

|

|||||||||||||||||||||||||||||||||

|

(164) |

Taulukosta 5 ilmenee, että STER myy mainosaikaa, joka on kohdennettu pääasiassa 20–49-vuotiaille katsojille. Vuodesta 1999 alkaen STER:n osuus mainonnan markkinoista sekä julkisen palvelun yleisradioyhtiöiden tavoittama osuus 20–49-vuotiaista katsojista ovat vähentyneet. Kyseisen 20–49-vuotiaiden kohderyhmän osalta mainostajilta veloitetut bruttohinnat olivat seuraavat: Taulukko 6. Bruttohinnat GRP 20–49 -luokassa (klo 18.00–24.00), 1995–2005, euroa

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

(165) |

Edellä ilmoitettujen lukujen perusteella STER:n listahinnat GRP 20–49 -luokassa ovat olleet ainoastaan hieman alhaisemmat kuin kaupallisten radio- ja televisioyhtiöiden listahinnat. Alankomaiden viranomaisten mukaan sekä STER että kaupalliset radio- ja televisioyhtiöt myöntävät melko huomattavia alennuksia. Radio- ja televisioyhtiöt näyttävät myöntäneen paljon suurempia alennuksia, etenkin vuodesta 1998 alkaen. Alennukset esitetään seuraavassa: Taulukko 7. Tosiasialliset alennukset prosentteina vuosina 1994–2005

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(166) |

Vaikka STER:llä ei ole yhtä paljon vastaanottavaista katsojakuntaa kuin kaupallisilla radio- ja televisioyhtiöillä — sen valikoivuus on vähäinen, minkä vuoksi se ei pysty yhtä hyvin tarjoamaan tarkoin rajattua kohderyhmää — ja sillä on kokonaisuudessaan pienempi katsojakunta ja pienempi osuus mainonnan markkinoista (ks. taulukko 9), sillä on korkeammat nettohinnat kuin mitä kaupalliset radio- ja televisioyhtiöt ovat veloittaneet. Taulukko 8. Nettohinnat GRP 20–49 -luokassa (klo 18.00–24.00), 1995–2005, euroa

|

|

(167) |

Taulukosta 9 voidaan lisäksi päätellä, että yleisradiotoiminnan katsojaosuuden väheneminen ja sen markkinaosuuden väheneminen korreloivat selvästi keskenään. Ei ole näyttöä siitä, että STER olisi mahdollisen alihinnoittelun vuoksi lisäämässä markkinaosuuttaan tai edes säilyttämässä sen ennallaan huolimatta sen asiakkaina olevien yleisradioyhtiöiden katsojaosuuden pienenemisestä. STER päinvastoin menettää osuuttaan mainonnan markkinoista samaan tahtiin kuin julkisen palvelun yleisradioyhtiöt menettävät katsojia. Taulukko 9. Katsojakunta ja osuus mainonnan markkinoista

|

|||||||||||||||||||||||||||||||||||||||||||||

|

(168) |

Ei myöskään ole näyttöä siitä, että STER menettäisi mainostuloja markkinaosuuttaan kasvattaakseen. Kuvio 1. Brutto- ja nettotulojen kehitys

|

|

(169) |

Taulukosta 7 ja kuviosta 1 voidaan päätellä, että STER on tarjonnut huomattavia alennuksia. Kuviosta 1 voidaan kuitenkin myös päätellä, että alennuksista huolimatta nettomainostulot ovat pysyneet jokseenkin ennallaan. Alennusten myöntäminen ei ole johtanut merkittäviin tulojen muutoksiin. |

|

(170) |