ISSN 1977-1053

doi:10.3000/19771053.C_2012.344.fin

Euroopan unionin

virallinen lehti

C 344

Suomenkielinen laitos

Tiedonantoja ja ilmoituksia

55. vuosikerta

12. marraskuuta 2012

|

ISSN 1977-1053 doi:10.3000/19771053.C_2012.344.fin |

||

|

Euroopan unionin virallinen lehti |

C 344 |

|

|

|

||

|

Suomenkielinen laitos |

Tiedonantoja ja ilmoituksia |

55. vuosikerta |

|

Ilmoitusnumero |

Sisältö |

Sivu |

|

|

IV Tiedotteet |

|

|

|

EUROOPAN UNIONIN TOIMIELINTEN, ELINTEN, TOIMISTOJEN JA VIRASTOJEN TIEDOTTEET |

|

|

|

Tilintarkastustuomioistuin |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

FI |

|

IV Tiedotteet

EUROOPAN UNIONIN TOIMIELINTEN, ELINTEN, TOIMISTOJEN JA VIRASTOJEN TIEDOTTEET

Tilintarkastustuomioistuin

|

12.11.2012 |

FI |

Euroopan unionin virallinen lehti |

C 344/1 |

Euroopan unionin toiminnasta tehdyn sopimuksen 287 artiklan 1 ja 4 kohdan määräysten sekä Euroopan yhteisöjen yleiseen talousarvioon sovellettavasta varainhoitoasetuksesta 25 päivänä kesäkuuta 2002 annetun neuvoston asetuksen (EY, Euratom) N:o 1605/2002, sellaisena kuin se on viimeksi muutettuna Euroopan parlamentin ja neuvoston asetuksella (EY, Euratom) N:o 1081/2010, 129 ja 143 artiklan ja kymmenenteen Euroopan kehitysrahastoon sovellettavasta varainhoitoasetuksesta 18 päivänä helmikuuta 2008 annetun neuvoston asetuksen (EY) N:o 215/2008 139 ja 156 artiklan mukaisesti

Euroopan unionin tilintarkastustuomioistuin on 6 päivänä syyskuuta 2012 pitämässään kokouksessa hyväksynyt

VUOSIKERTOMUKSET

varainhoitovuodelta 2011.

Kertomukset ja toimielinten vastaukset tilintarkastustuomioistuimen huomautuksiin on toimitettu vastuuvapauden myöntämisestä vastaaville viranomaisille ja muille toimielimille.

Tilintarkastustuomioistuimen jäsenet ovat:

Vítor Manuel da SILVA CALDEIRA (presidentti), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

TALOUSARVION TOTEUTTAMISTA KOSKEVA VUOSIKERTOMUS

2012/C 344/01

SISÄLLYS

Yleinen johdanto

|

1. luku— |

Tarkastuslausuma ja lausuman perustana olevat tiedot |

|

2. luku— |

Tulot |

|

3. luku— |

Maatalous: markkinatoimenpiteet ja suora tuki |

|

4. luku— |

Maaseudun kehittäminen, ympäristöasiat, kalastus ja terveysasiat |

|

5. luku— |

Aluepolitiikka, energia ja liikenne |

|

6. luku— |

Työllisyys- ja sosiaaliasiat |

|

7. luku— |

Ulkosuhteet, unionin ulkopuolelle suunnattu tuki ja laajentumisasiat |

|

8. luku— |

Tutkimus ja muut sisäiset politiikat |

|

9. luku— |

Hallintomenot ja muut menot |

|

10. luku— |

EU:n talousarviosta rahoitetun toiminnan tuloksellisuus |

JOHDANTO

|

0.1 |

Euroopan tilintarkastustuomioistuin on perussopimuksen mukaisesti Euroopan unionin (EU) toimielin, joka vastaa unionin varainhoidon tarkastamisesta. EU:n ulkoisena tarkastajana se osaltaan kehittää EU:n varainhoitoa ja toimii unionin kansalaisten taloudellisten etujen riippumattomana valvojana. Vuotuinen toimintakertomus, EU:n meno-ohjelmia ja tuloja käsittelevät erityiskertomukset sekä lausunnot uutta tai muutettavaa lainsäädäntöä koskevista ehdotuksista tarjoavat lisää tietoa tilintarkastustuomioistuimen työstä. Ne ovat saatavilla tilintarkastustuomioistuimen internetsivustolla (www.eca.europa.eu). |

|

0.2 |

Tämä kertomus on tilintarkastustuomioistuimen 35. vuosikertomus EU:n talousarvion toteuttamisesta, ja se koskee varainhoitovuotta 2011. Euroopan kehitysrahastoja käsitellään erillisessä vuosikertomuksessa. |

|

0.3 |

EU:n yleisestä talousarviosta päättävät vuosittain neuvosto ja Euroopan parlamentti. Tilintarkastustuomioistuimen vuosikertomus ja erityiskertomukset muodostavat perustan vastuuvapausmenettelylle, jossa Euroopan parlamentti tekee päätöksen siitä, onko komissio täyttänyt hyväksyttävästi velvollisuutensa talousarvion toteuttajana. Tilintarkastustuomioistuin toimittaa vuosikertomuksensa tiedoksi kansallisille parlamenteille samaan aikaan kuin Euroopan parlamentille ja neuvostolle. |

|

0.4 |

Keskeisen osan vuosikertomusta muodostaa tilintarkastustuomioistuimen tarkastuslausuma (DAS) Euroopan unionin tilien luotettavuudesta ja toimien laillisuudesta ja asianmukaisuudesta (josta kertomuksessa käytetään ilmaisua ”toimien sääntöjenmukaisuus”). Tarkastuslausuma esitetään heti kertomuksen alussa, minkä jälkeen raportoidaan pääasiassa tarkastuslausuman perustana olevasta tarkastustyöstä. |

|

0.5 |

Kertomus koostuu seuraavista osista:

|

|

0.6 |

Erityisarvioiden rakennetta on muutettu. Tämän vuoden vuosikertomuksessa – eri tavoin kuin viimeaikaisissa vuosikertomuksissa – maataloutta ja luonnonvaroja koskeva yksittäinen luku on korvattu seuraavilla kahdella erityisarviolla ja luvulla:

|

|

0.7 |

Lisäksi koheesiopolitiikkaa, energiaa ja liikennettä koskeva yksittäinen luku on korvattu seuraavilla kahdella erityisarviolla ja luvulla:

|

|

0.8 |

Erityisarviot perustuvat pääasiassa tilintarkastustuomioistuimen toimittamista toimien sääntöjenmukaisuuden tarkastuksista saatuihin tuloksiin, tulojen ja menojen hallinnointiin käytettävien keskeisten valvontajärjestelmien vaikuttavuuden arviointiin sekä komission johdon antamien tietojen luotettavuuden arviointiin. |

|

0.9 |

Vuosikertomuksessa kommentoidaan edeltävien vuosien tapaan Euroopan komission yhteenvetokertomusta, jossa komissio ottaa polittiisen vastuun EU:n talousarvion toteuttamisesta (ks. kohdat 1.24–1.30). Komissio on sisällyttänyt vuoden 2011 yhteenvetokertomukseen kriittisiä kannanottoja siitä, kuinka tilintarkastustuomioistuimen nykyiset tarkastusmenetelmät sekä se, miten menetelmiä suunnitellaan kehitettävän vuodesta 2012 eteenpäin, mahdollisesti vaikuttavat virhetason arviointiin. |

|

0.10 |

Tilintarkastustuomioistuin ei pidä kyseisiä kannanottoja oikeellisina ja katsoo, että ne ovat ennenaikaisia. Tilintarkastustuomioistuin korostaa lisäksi, että tarkastuksen lähestymistapaan ja tarkastusmenetelmiin tehtävät muutokset kuvastavat tarkastusympäristössä tapahtuvaa kehitystä, esimerkiksi sitä, kuinka tarkastuskohteet hallinnoivat menoja. Kuten aina, tilintarkastustuomioistuin antaa avoimesti ja oikea-aikaisesti asianmukaisen selvityksen menetelmiensä mahdollisista muutoksista sekä muutosten vaikutuksista. |

|

0.11 |

Komission – tai tarvittaessa muiden EU:n toimielinten ja elinten – vastaukset tilintarkastustuomioistuimen huomautuksiin on liitetty tähän kertomukseen. Tilintarkastustuomioistuin ottaa havaintoja ja päätelmiä esittäessään huomioon tarkastuskohteen vastaukset. TIlintarkastustuomioistuimen velvollisuuksiin kuitenkin kuuluu ulkoisena tarkastajana raportoida tarkastushavainnoistaan ja tehdä niiden perusteella päätelmiä ja täten antaa riippumaton ja puolueeton arvio tilien luotettavuudesta sekä tilien perustana olevien toimien sääntöjenmukaisuudesta. |

ENSIMMÄINEN LUKU

Tarkastuslausuma ja lausuman perustana olevat tiedot

SISÄLLYS

Tilintarkastustuomioistuimen tarkastuslausuma Euroopan parlamentille ja neuvostolle – riippumattoman tarkastajan kertomus

Johdanto

Varainhoitovuotta 2011 koskevat tarkastushavainnot

Tilien luotettavuus

Toimien sääntöjenmukaisuus

Yhteenveto tarkastuslausuman (DAS) yhteydessä esitettävistä erityisarvioista

Vertailu aiempien vuosien tuloksiin

Komission johdon antamien tietojen luotettavuus

Johdanto

Pääjohtajien vuotuiset toimintakertomukset ja lausumat

Komission yhteenvetokertomus

Budjettihallinto

Maksusitoumuksiin ja maksumääräyksiin käytettävät talousarviomäärärahat

Maksumäärärahojen käyttö vuoden lopussa

Maksattamatta olevat talousarviositoumukset

|

TILINTARKASTUSTUOMIOISTUIMEN TARKASTUSLAUSUMA EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE – RIIPPUMATTOMAN TARKASTAJAN KERTOMUS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tilien luotettavuus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tilien perustana olevien toimien laillisuus ja asianmukaisuus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tulot |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sitoumukset |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksut |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. syyskuuta 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Presidentti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

JOHDANTO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VARAINHOITOVUOTTA 2011 KOSKEVAT TARKASTUSHAVAINNOT |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tilien luotettavuus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Toimien sääntöjenmukaisuus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Yhteenveto tarkastuslausuman (DAS) yhteydessä esitettävistä erityisarvioista |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taulukko 1.1 – Vuonna 2011 suoritetut maksut vuosikertomuksen lukujen mukaisesti jaoteltuina

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taulukko 1.2 – Yhteenveto toimien sääntöjenmukaisuuteen liittyvistä havainnoista varainhoitovuodelta 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vertailu aiempien vuosien tuloksiin |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

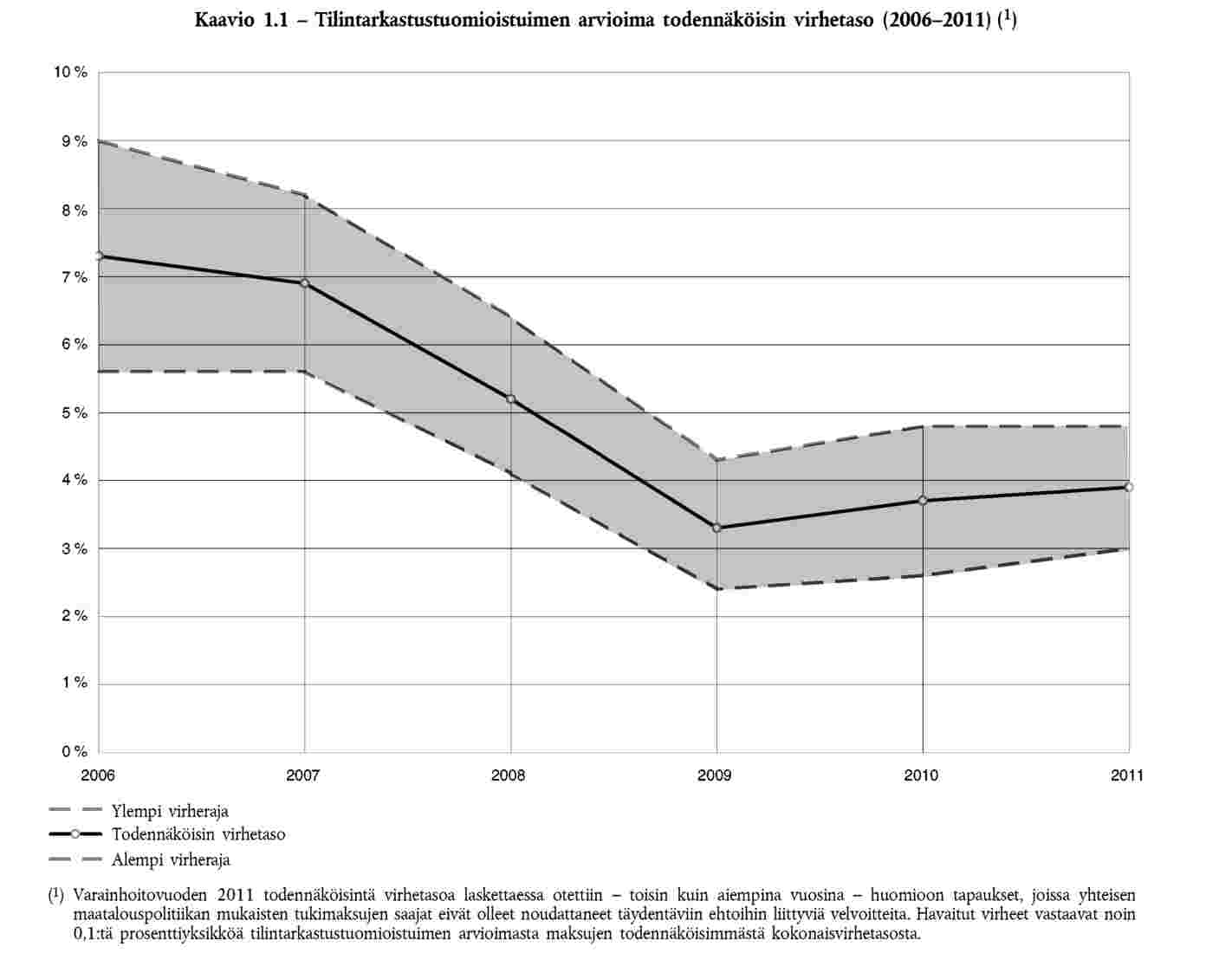

Tilintarkastustuomioistuin arvioi, että todennäköisin virhetaso aleni aluepolitiikan, energian ja liikenteen toimintalohkoryhmässä sekä työllisyys- ja sosiaaliasioiden toimintalohkoryhmässä (verrattuna aiempaan koheesiopolitiikan, energian ja liikenteen toimintalohkoryhmään). |

Komissio toteaa, että jo kolmantena peräkkäisenä vuonna virheiden määrä alittaa huomattavasti tilintarkastustuomioistuimen kaudella 2006–2008 raportoimat määrät. Tämä myönteinen kehitys on tulosta valvontamääräysten tiukentamisesta ohjelmakaudella 2007–2013 ja keskeytyksiä ja lykkäyksiä koskevasta tiukasta politiikasta, jota komissio soveltaa vuoden 2008 toimintasuunnitelman mukaisesti puutteita havaittaessa. Kuten taulukosta 1.3 ilmenee, aluepolitiikan, liikenteen, energian sekä työllisyys- ja sosiaaliasioiden yhdistetty todennäköisin virhetaso on myös supistunut huomattavasti vuodesta 2010 eli 7,7 prosentista 5,1 prosenttiin. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Muissa toimintalohkoryhmissä (ulkosuhteet, unionin ulkopuolelle suunnattu tuki ja laajentumisasiat sekä hallintomenot ja muut menot) tilintarkastustuomioistuimen arvio todennäköisimmästä virhetasosta on pysynyt entisellään (ks. taulukko 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taulukko 1.3 – Varainhoitovuosien 2010 ja 2011 tarkastustulosten vertailu

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komission johdon antamien tietojen luotettavuus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Johdanto |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pääjohtajien vuotuiset toimintakertomukset ja lausumat (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Yhä suuremmasta määrästä maksuja on esitetty varauma |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taulukko 1.4 – Komission pääosastojen varaumat varainhoitovuonna 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komission arviot ”jäännösvirhetasosta” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komission yhteenvetokertomus |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BUDJETTIHALLINTO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksusitoumuksiin ja maksumääräyksiin käytettävät talousarviomäärärahat |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksumäärärahojen käyttö vuoden lopussa |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksattamatta olevat talousarviositoumukset |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Konsolidoidut tilinpäätöslaskelmat sisältävät taseen, tuloslaskelman, rahavirtalaskelman, laskelman nettovarallisuuden muutoksista ja yhteenvedon keskeisistä tilinpäätöksen laatimisperiaatteista sekä muut liitetiedot (segmenttiraportointi mukaan luettuna).

(2) Konsolidoitu selvitys talousarvion toteuttamisesta sisältää konsolidoidun selvityksen talousarvion toteuttamisesta, yhteenvedon budjettiperiaatteista ja muut liitetiedot.

(3) Komission tilinpitäjän soveltamat kirjanpitosäännöt perustuvat kansainvälisen tilintarkastajaliiton (International Federation of Accountants, IFAC) antamiin kansainvälisiin julkisen sektorin tilinpäätösstandardeihin (International Public Sector Accounting Standards, IPSAS) tai niiden puuttuessa kansainvälisen tilinpäätösstandardeja käsittelevän elimen (International Accounting Standards Board, IASB) antamiin kansainvälisiin IAS/IFRS-tilinpäätösstandardeihin (International Accounting Standards/International Financial Reporting Standards). Konsolidoitu tilinpäätös varainhoitovuodelta 2011 laadittiin varainhoitoasetuksen mukaisesti komission tilinpitäjän soveltamien kirjanpitosääntöjen perusteella (kuten on tehty varainhoitovuodesta 2005 lähtien). Kyseisillä kirjanpitosäännöillä suoriteperusteisia kirjanpidon periaatteita on mukautettu Euroopan unionin toimintaympäristöön sopiviksi. Konsolidoitu selvitys talousarvion toteuttamisesta laaditaan yhä pääasiallisesti kassatapahtumien perusteella.

(4) Lyhenne vastaa ranskankielistä termiä ”Déclaration d'assurance”.

(5) Ks. Euroopan unionin toiminnasta tehdyn sopimuksen 287 artikla.

(6) Neuvoston asetus (EY, Euratom) N:o 1605/2002, annettu 25 päivänä kesäkuuta 2002, Euroopan yhteisöjen yleiseen talousarvioon sovellettavasta varainhoitoasetuksesta (EYVL L 248, 16.9.2002, s. 1), sellaisena kun se on viimeksi muutettuna Euroopan parlamentin ja neuvoston asetuksella (EU, Euratom) N:o 1081/2010 (EUVL L 311, 26.11.2010, s. 9). Varainhoitoasetuksessa säädetään, että lopulliset konsolidoidut tilinpäätökset on toimitettava ennen seuraavan varainhoitovuoden heinäkuun 31. päivää (ks. 129 artikla).

(7) Tuloja koskevan tarkastuksen sisällön osalta ks. kohdat 2.9–2.13.

(8) Väli- ja loppumaksut perustuvat lopullisille edunsaajille aiheutuneisiin ilmoitettuihin menoihin (ks. kohta 3.9, 4.9, 5.27 ja 6.12).

(9) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa yhteisen maatalouspolitiikan mukaisten tukimaksujen saajat eivät olleet noudattaneet täydentäviin ehtoihin liittyviä velvoitteita. Havaitut virheet vastaavat noin 0,1:tä prosenttiyksikköä tilintarkastustuomioistuimen arvioimasta maksujen todennäköisimmästä kokonaisvirhetasosta (ks. kohdan 3.9 toinen luetelmakohta, kohta 3.13, kohdan 4.9 toinen luetelmakohta sekä kohdat 4.16–4.18).

(10) Komission uudistaminen – Valkoinen kirja, KOM(2000) 200/lopullinen, 5.4.2000.

(11) Euroopan parlamentin 19. tammikuuta 2000 antama päätöslauselma, johon sisältyvät parlamentin huomiot komission uudistamista käsitelleen riippumattoman asiantuntijakomitean toisen kertomuksen johdosta toteutettavista toimista (EUVL C 304, 24.10.2000, s. 135).

(12) Komission sisäisen valvonnan standardit perustuvat suurelta osin COSOn periaatteisiin. COSO (Committee of Sponsoring Organisations of the Treadway Commission) on vapaaehtoinen yksityisen sektorin järjestö, joka pyrkii parantamaan taloushallinnon ja raportoinnin laatua yritysetiikan, vaikuttavien sisäisen valvonnan menettelyjen ja hyvän hallintotavan avulla.

(13) Nimikettä ”pääjohtaja” käytetään tässä laajassa merkityksessään kuvaamaan eri vastuuhenkilöitä. Tosiasiassa 48 lausuman allekirjoittajina on yksi pääsihteeri, 36 pääjohtajaa, seitsemän johtajaa ja neljä toimialajohtajaa.

(14) Vuotuisten toimintakertomusten tuloksellisuusnäkökohtia käsitellään luvussa 10.

(15) Ks. kohdat 3.40–3.41, 4.48–4.50, 5.67–5.69, 6.24–6.26 ja 7.25.

(16) Ks. tilintarkastustuomioistuimen vuosikertomus varainhoitovuodelta 2009, kohdat 1.32–1.50.

(17) Komission tiedonanto Euroopan parlamentille, neuvostolle ja tilintarkastustuomioistuimelle – Yhteenveto komission hallintosaavutuksista vuonna 2011, KOM(2012) 281 lopullinen, 6.6.2012.

(18) Unionin ulkopuolelle suunnatusta tuesta vastaavat pääosastot eivät ole antaneet tietoja varainhoidon yleisestä laadusta, mistä ei kuitenkaan esitetty varaumaa (ks. kohta 7.25 sekä Euroopan kehitysrahastoa koskeva vuosikertomus varainhoitovuodelta 2011, kohdat 52–53).

(19) Ks. tilintarkastustuomioistuimen lausunto nro 6/2010 ehdotuksesta Euroopan parlamentin ja neuvoston asetukseksi Euroopan unionin yleiseen talousarvioon sovellettavasta varainhoitoasetuksesta (EUVL C 334, 10.12.2010, s. 1).

(20) Kyseisenä varainhoitovuonna ja tulevina vuosina maksusitoumuksiin käytettävissä oleva määrä.

(21) Määrä sisältää varainhoitovuodelta 2010 siirretyt maksusitoumuksiin käytettävät määrärahat 259 miljoonaa euroa ja yhteensä 284 miljoonan euron suuruisen maksusitoumuksiin käytettävien määrärahojen lisäyksen, joka on seurausta seitsemän lisätalousarvion vahvistamisesta vuoden 2011 mittaan. Määrä ei sisällä vuoden 2011 käyttötarkoitukseensa sidottuja tuloja: maksusitoumuksiin käytettäviä määrärahoja 6,2 miljardia euroa ja maksumääräyksiin käytettäviä määrärahoja 6,7 miljardia euroa. Käyttötarkoitukseensa sidottuja tuloja käytetään rahoittamaan tietyt menoerät (ks. varainhoitoasetus (EY, Euratom) N:o 1605/2002, 18 artikla). Käyttötarkoitukseensa sidottuihin tuloihin kuuluvat muun muassa virheellisesti maksettujen määrien takaisinperinnästä aiheutuvat palautukset, jotka osoitetaan uudelleen alkuperäisiin budjettikohtiin, EFTA-mailta saadut maksuosuudet, jotka kasvattavat tiettyjä budjettikohtia, ja kolmansilta osapuolilta peräisin olevat tulot, kun sopimuksissa edellytetään rahallista osallistumista EU:n toimintaan.

(22) Varainhoitovuoden maksuihin käytettävissä olevat määrät.

(23) Luku sisältää varainhoitovuodelta 2010 siirretyt maksumääräyksiin käytettävät määrärahat 1 582 miljoonaa euroa ja yhteensä 200 miljoonan euron suuruisen maksumääräyksiin käytettävien määrärahojen lisäyksen, joka on seurausta seitsemän lisätalousarvion vahvistamisesta vuoden 2011 mittaan.

(24) Vuoden 2011 maksusitoumuksiin käytettävät määrärahat olivat 0,6 miljardia euroa (0,4 prosenttia) suuremmat ja maksumääräyksiin käytettävät määräarahat 3,6 miljardia euroa (2,9 prosenttia) suuremmat kuin vuonna 2010.

(25) Talousarvion ylijäämä (talousarvion toteutuma) kertoo talousarvion toteuttamisen tuloksen. Ylijäämä ei ole vararahasto, jota voitaisiin kasvattaa ja joka voitaisiin käyttää tulevina vuosina menojen rahoitukseen.

(26) Sosiaalirahaston vajaakäyttö vuonna 2010 (ks. tilintarkastustuomioistuimen vuosikertomus varainhoitovuodelta 2010, kohta 1.41) johti maksujen lisääntymiseen vuonna 2011. Tämä seikka yhdessä vuoden lopun maksupyyntöjen lisääntymisen kanssa kasvatti tosiasiallisten maksujen määrän 114 prosenttiin alkuperäisestä budjetoidusta määrästä. Sosiaalirahastolle osoitettujen maksupyyntöjen lisääntyminen katettiin pääosin siirtämällä varoja EAKR:sta ja koheesiorahastosta. EAKR ja koheesiorahasto saivat kuitenkin vastoin ennusteita vuoden loppua kohden ennakoitua suuremman määrän maksupyyntöjä, mikä kasvatti tosiasiallisten maksujen määrän niin suureksi, että näistä rahastoista olisi voitu suorittaa lisämaksuja, jos määrärahoja olisi ollut saatavilla. Ks. myös yhteisön tilinpäätökseen liitetty selvitys talousarvio- ja varainhallinnosta varainhoitovuodelta 2011 Report on budgetary and financial management accompanying the Community accounts — Financial year 2011, s. 42–45.

(27) Seuraavissa osastoissa suuri osuus maksuista (verrattuna koko vuoden tosiasiallisiin maksuihin) suoritettiin joulukuussa: osasto 06 – liikenne ja liikkuminen 26 prosenttia (295 miljoonaa euroa), osasto 17 – terveys- ja kuluttaja-asiat 44 prosenttia (266 miljoonaa euroa), osasto 19 – ulkosuhteet 31 prosenttia (1 016 miljoonaa euroa), osasto 21 – kehitysyhteistyö ja suhteet Afrikan, Karibian ja Tyynenmeren valtioihin 27 prosenttia (403 miljoonaa euroa), osasto 22 – laajentuminen 28 prosenttia (264 miljoonaa euroa) ja osasto 32 – energia 23 prosenttia (219 miljoonaa euroa).

(28) Maksattamatta olevista maksusitoumuksista käytetään usein ranskankielistä lyhennettä ”RAL” (restant à liquider).

(29) Maksattamatta olevat talousarviositoumukset ovat suora seuraus määrärahojen jaksottamisesta (ks. alaviite 28): meno-ohjelmien päätökseenvieminen kestää useita vuosia, ja sitoumukset tehdään vuosia ennen vastaavien maksujen suorittamista.

(30) Talousarviossa tehdään ero kahden määrärahatyypin, jaksottamattomien määrärahojen ja jaksotettujen määrärahojen, välillä. Jaksottamattomia määrärahoja käytetään luonteeltaan vuotuisten toimintojen rahoittamiseen, esimerkiksi hallintomenoihin. Jaksotetut määrärahat otettiin käyttöön monivuotisia tukitoimia varten, ja niihin liittyvät maksut voidaan tehdä sitoumusvuoden ja sitä seuraavien vuosien kuluessa. Jaksotettuja määrärahoja käytetään lähinnä rakennerahastojen ja koheesiorahaston yhteydessä.

(31) Koheesiopolitiikan osalta sitoumusten kokonaismäärä oli vuosien 2000–2006 rahoituskehyksessä 261 miljardia euroa (ks. varainhoitovuoden 2006 tilinpäätös) ja vuosien 2007–2013 rahoituskehyksessä 348 miljardia euroa (ks. varainhoitovuoden 2011 tilinpäätös). Tämä merkitsee 33 prosentin kasvua.

(32) Koheesiopolitiikan osalta ks. yhteisön tilinpäätökseen liitetty selvitys talousarvio- ja varainhallinnosta varainhoitovuodelta 2011 Report on budgetary and financial management accompanying the Community accounts – Financial year 2011, s. 28 ja 42–45.

(33) Talousarviositoumusten vapauttamista ilman eri toimenpiteitä koskevan säännön (n + 2 / n + 3 -sääntö) soveltaminen auttaa selvittämään maksattamatta olevat sitoumukset. Säännön mukaan kaikki ne varat vapautetataan ilman eri toimenpiteitä, joita ei ole käytetty tai joiden osalta ei ole esitetty maksupyyntöä myöntämisvuotta seuraavan toisen/kolmannen vuoden loppuun mennessä. N + 2 / n + 3 -sääntöä muutettiin viimeksi osana ”kolmatta yksinkertaistamispakettia” varainhoitovuoden 2007 koheesiopolitiikan sitoumusten osalta (ks. neuvoston asetus (EY) N:o 1083/2006 (EUVL L 210, 31.7.2006, s. 26), sellaisena kuin se on muutettuna Euroopan parlamentin ja neuvoston asetuksella (EU) N:o 539/2010 (EUVL L 158, 24.6.2010, s. 1)).

(34) Ks. tilintarkastustuomioistuimen vuosikertomus varainhoitovuodelta 2008, kohdat 6.8 ja 6.26–6.28. Tarkempia lisätietoja on saatavissa yhteisön tilinpäätökseen liitetystä selvityksestä talousarvio- ja varainhallinnosta varainhoitovuodelta 2008 (Commission Report on budgetary and financial management accompanying the Community accounts – Financial year 2008), s. 42, sekä talousarvion toteuttamista rakenne- ja koheesiorahastojen osalta koskevasta komission analyysistä varainhoitovuodelta 2008 (Analysis of the budgetary implementation of the Structural and Cohesion Funds in 2008), s. 5 ja 13–17.

(35) EUVL C 139, 14.6.2006, s. 1. Ks. myös neuvoston päätös 2007/436/EY, Euratom, tehty 7 päivänä kesäkuuta 2007, Euroopan yhteisöjen omien varojen järjestelmästä (EUVL L 163, 23.6.2007, s. 17), 3 artikla.

(36) Yleisen talousarvion pääluokan III osastoja 14 ja 24–31, jotka liittyvät pääasiassa hallintomenoihin, on käsitelty vuosikertomuksen luvun 9 Euroopan komissiota koskevassa osassa.

(37) Hallintomenoja ei ole käsitelty kunkin toimintalohkoryhmän yhteydessä, vaan ne esitetään omana otsakkeenaan. Kyseiset määrät eroavat näin ollen luvuissa 3–9 mainituista.

(38) Vuosikertomuksessa varainhoitovuodelta 2010 ”maatalous: markkinatoimenpiteet ja suorat tuet” sekä ”maaseudun kehittäminen, ympäristöasiat, kalastus ja terveysasiat” muodostivat yhden toimintalohkoryhmän; samoin ”aluepolitiikka, energia ja liikenne” sekä ”työllisyys- ja sosiaaliasiat” sisältyivät yhteen ainoaan toimintalohkoryhmään. Varainhoitovuoden 2011 aggregoidut tulokset on esitetty aiemman jaottelun mukaisesti taulukossa 1.3 .

(39) Järjestelmät luokitellaan ”osittain vaikuttaviksi”, kun vain joidenkin valvontamenettelyjen arvioidaan toimivan asianmukaisesti. Tämän vuoksi niiden avulla ei kokonaisuutena kenties onnistuta vähentämään tilien perustana olevissa toimissa esiintyviä virheitä hyväksyttävälle tasolle. Ks. yksityiskohtaisemmat tiedot luvuissa 2–9 olevan otsakkeen ”Tarkastuksen sisältö ja lähestymistapa” yhteydessä.

(40) Virheiden esiintyvyydellä kuvataan sitä, kuinka suureen osuuteen otoksesta liittyy virheitä (jotka joko voidaan ilmaista tai joita ei voida ilmaista kvantitatiivisesti). Prosenttiosuudet on pyöristetty.

(41) Korvatut menot (ks. kohta 3.9).

(42) Korvatut menot (ks. kohta 4.9).

(43) Korvatut menot (ks. kohta 5.27).

(44) Korvatut menot (ks. kohta 6.12).

(45) Varainhoitovuoden 2011 maksujen (129 395 miljoonaa euroa – ks. taulukko 1.1 ) ja koko tarkastetun perusjoukon osalta toimien sääntöjenmukaisuuden yhteydessä esitetyn kokonaismäärän välinen erotus vastaa ennakkomaksuja, jotka on suoritettu toimintalohkoryhmissä maatalous: markkinatoimenpiteet ja suorat tuet (8 miljoonaa euroa), maaseudun kehittäminen, ympäristöasiat, kalastus ja terveysasiat (565 miljoonaa euroa), aluepolitiikka, energia ja liikenne (1 469 miljoonaa euroa) sekä työllisyys- ja sosiaaliasiat (128 miljoonaa euroa) (ks. kohdat 3.9, 4.9, 5.27 ja 6.12).

(46) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa täydentäviin ehtoihin liittyviä velvoitteita ei ollut noudatettu. Havaitut virheet vastaavat noin 0,2:ta prosenttiyksikköä todennäköisimmästä kokonaisvirhetasosta (ks. kohta 3.9, toinen luetelmakohta, sekä kohta 3.13).

(47) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa täydentäviin ehtoihin liittyviä velvoitteita ei ollut noudatettu. Havaitut virheet vastaavat noin 0,2:ta prosenttiyksikköä todennäköisimmästä kokonaisvirhetasosta (ks. kohta 4.9, toinen luetelmakohta, sekä kohdat 4.16–4.18).

(48) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa yhteisen maatalouspolitiikan mukaisten tukimaksujen saajat eivät olleet noudattaneet täydentäviin ehtoihin liittyviä velvoitteita. Havaitut virheet vastaavat noin 0,1:tä prosenttiyksikköä tilintarkastustuomioistuimen arvioimasta maksujen todennäköisimmästä kokonaisvirhetasosta (ks. myös alaviitteet 9 ja 10).

(49) Tarkastuksen yhteydessä testattiin komission tasolla perintämääräysten joukosta poimittu otos, joka kattoi kaiken tyyppiset tulot (ks. kohdat 2.8, 2.9 ja 2.13).

(50) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa täydentäviin ehtoihin liittyviä velvoitteita ei ollut noudatettu (ks. kohdat 3.9, 3.13, 4.9 ja 4.16–4.18). Havaitut virheet vastaavat noin 0,2:ta prosenttiyksikköä todennäköisimmästä kokonaisvirhetasosta.

(51) Todennäköisintä virhetasoa laskettaessa otettiin – toisin kuin aiempina vuosina – huomioon tapaukset, joissa yhteisen maatalouspolitiikan mukaisten tukimaksujen saajat eivät olleet noudattaneet täydentäviin ehtoihin liittyviä velvoitteita. Havaitut virheet vastaavat noin 0,1:tä prosenttiyksikköä tilintarkastustuomioistuimen arvioimasta maksujen todennäköisimmästä kokonaisvirhetasosta (ks. myös alaviite 1).

(52) Kaikki komission pääosastot ja yksiköt on lueteltu osoitteessa http://publications.europa.eu/code/en/en-390600.htm.

(53) Lähde: Varainhoitovuoden 2011 konsolidoitu tilinpäätös.

(54) Lähde: Toimintakertomukset vuodelta 2011. Aluepolitiikan pääosasto ja tutkimuksen toimeenpanovirasto ovat ilmoittaneet vähimmäis- ja enimmäismäärät. Ainoastaan jälkimmäinen on otettu huomioon.

LIITE 1.1

TARKASTUKSEN LÄHESTYMISTAPA JA TARKASTUSMENETELMÄT

OSA 1 – Tarkastuksen lähestymistapa ja tarkastusmenetelmät tilien luotettavuuden osalta (tilintarkastus)

|

1. |

Konsolidoitu tilinpäätös koostuu konsolidoiduista tilinpäätöslaskelmista ja talousarvion toteuttamista (1) koskevasta konsolidoidusta selvityksestä. Arvioitaessa, antaako konsolidoitu tilinpäätös olennaisilta osiltaan oikeat ja riittävät tiedot Euroopan unionin taloudellisesta asemasta sekä toimien tuloksista ja rahavirroista päättyneeltä varainhoitovuodelta, käytetään pääasiassa seuraavia arviointiperusteita: a) laillisuus ja asianmukaisuus (sääntöjenmukaisuus): onko tilinpäätös laadittu sääntöjen mukaisesti ja ovatko talousarviomäärärahat käytettävissä b) kattavuus: onko kaikki kyseiseen kauteen kuuluvat tulo- ja menotapahtumat sekä kaikki varat ja velat (myös taseen ulkopuoliset erät) kirjattu tileihin c) toimien tosiasiallisuus sekä varojen ja velkojen olemassaolo: perustuuko jokainen tulo- ja menotapahtuma toimeen, joka kytkeytyy kyseiseen yksikköön ja kuuluu tarkasteltavana olevaan kauteen; ovatko varat ja velat olemassa taseen antamispäivänä ja kuuluvatko ne tarkastettavalle yksikölle d) mittaaminen ja arvostaminen: onko tulo- ja menotapahtumat sekä varat ja velat kirjattu tileihin oikea-arvoisina ja varovaisuuden periaatetta soveltaen e) tietojen esittäminen: onko tulo- ja menotapahtumat, varat ja velat ilmoitettu ja kuvattu kirjanpitosääntöjen ja käytänteiden mukaisesti ja avoimuuden periaatetta soveltaen. |

|

2. |

Tarkastus koostuu seuraavista osatekijöistä:

|

OSA 2 – Tarkastuksen lähestymistapa ja tarkastusmenetelmät toimien sääntöjenmukaisuuden osalta (säännönmukaisuuden tarkastus)

|

3. |

Tilintarkastustuomioistuin soveltaa tilien perustana olevien toimien sääntöjenmukaisuuden tarkastamiseen lähestymistapaa, joka koostuu seuraavista osatekijöistä:

|

|

4. |

Tämän lisäksi tilintarkastustuomioistuin hyödyntää muiden tarkastajien työhön perustuvaa todentavaa aineistoa (kun relevanttia aineistoa on saatavilla) ja analysoi komission johdon antamia tietoja. |

Miten tilintarkastustuomioistuin testaa tapahtumat?

|

5. |

Tapahtumien suora testaaminen jokaisen erityisarvion yhteydessä (luvut 2–9) perustuu edustavaan tilastolliseen otokseen, joka on kussakin toimintalohkoryhmässä poimittu perintämääräysten (tulojen tapauksessa) tai maksettujen määrien joukosta (2). Testauksen avulla laaditaan tilastollinen arvio siitä, kuinka suuri osa perusjoukon tapahtumista on sääntöjenvastaisia. |

|

6. |

Tilintarkastustuomioistuin määrittää varmuuteen perustuvan mallin avulla, kuinka suuri otos tarvitaan, jotta tulokset ovat luotettavia. Malliin kuuluu toimintariskin (tapahtumissa voi olla virheitä) ja valvontariskin (valvontajärjestelmillä ei kyetä ehkäisemään tai havaitsemaan ja korjaamaan näitä virheitä) arvioiminen. |

|

7. |

Tapahtumien testaamisella tarkoitetaan jokaisen otokseen poimitun tapahtuman yksityiskohtaista tarkastamista, jonka yhteydessä muun muassa määritetään, onko maksupyynnön määrä taikka maksu laskettu oikein ja sääntöjen ja säännösten mukaisesti. Talousarviotileihin kirjatuista tapahtumista poimitun otoksensa avulla tilintarkastustuomioistuin jäljittää maksun lopullisen edunsaajan (esimerkiksi viljelijän, kurssinjärjestäjän tai kehitysapuhankkeen edistäjän) tasolle saakka ja tarkastaa kullakin tasolla, onko tapahtuma sääntöjenmukainen. Jos (millä tasolla hyvänsä) tapahtuman laskelmat ovat virheellisiä tai tapahtuma ei vastaa säännöksiä tai sopimusehtoja, tapahtumassa katsotaan olevan virhe. |

Miten tilintarkastustuomioistuin arvioi ja esittää tapahtumatarkastusten tulokset?

|

8. |

Tapahtumien virheet johtuvat useista eri syistä, ja virheitä on monenlaisia riippuen rikkomistapauksen luonteesta ja siitä, mitä nimenomaista sääntöä tai sopimusehtoa on rikottu. Yksittäisessä tapahtumassa oleva virhe ei välttämättä vaikuta maksun koko määrään. |

|

9. |

Tilintarkastustuomioistuin luokittelee virheet seuraavasti:

|

|

10. |

Tilintarkastustuomioistuin havaitsee usein merkittäviä virheitä, jotka liittyvät julkisiin hankintoihin. EU:n ja kansallinen julkisia hankintoja koskeva lainsäädäntö koostuu pääasiassa joukosta menettelyvaatimuksia. Jotta perussopimuksen mukainen kilpailun periaate varmasti toteutuu, sopimuksista on ilmoitettava, tarjoukset on arvioitava erityisten kriteerien avulla, sopimuksia ei saa jakaa keinotekoisesti osiin kynnysarvojen alittamiseksi jne. |

|

11. |

Tarkastuksiaan varten tilintarkastustuomioistuin määrittää arvon menettelyvaatimuksen noudattamatta jättämiselle. Tilintarkastustuomioistuin

Tilintarkastustuomioistuin saattaa kvantifioida virheen eri tavoin kuin komissio tai jäsenvaltiot päättäessään, miten julkisia hankintoja koskevien sääntöjen virheelliseen soveltamiseen tulisi puuttua. |

|

12. |

Tilintarkastustuomioistuin kuvaa virheiden esiintyvyyttä ilmoittamalla, kuinka suureen osuuteen otoksesta liittyy virheitä (jotka joko voidaan ilmaista tai joita ei voida ilmaista kvantitatiivisesti). Tämä osuus kuvastaa sitä, kuinka laajalti koko toimintalohkoryhmässä todennäköisesti on virheitä. Jos virhetaso on olennainen, asianomaiset tiedot on annettu lukujen 2–9 liitteessä X.1. |

|

13. |

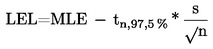

Kvantifioimiensa virheiden pohjalta tilintarkastustuomioistuin arvioi vakioituja tilastollisia menetelmiä käyttäen todennäköisimmän virhetason (most likely rate of error, MLE) jokaista erityisarviota varten sekä talousarviomenojen koko määrän osalta. Todennäköisin virhetaso on otoksessa havaittujen, prosentteina ilmaistujen virhetasojen painotettu keskiarvo (6). Lisäksi tilintarkastustuomioistuin määrittää – tavanomaisten tilastollisten menetelmien avulla ja siten, että se voi saavuttaa 95 prosentin luottamusasteen – vaihteluvälin, jonka sisällä kussakin erityisarviossa käsitellyn perusjoukon (ja menojen kokonaismäärän) virhetaso on. Vaihteluvälin rajaavat alempi virheraja (lower error limit, LEL) ja ylempi virheraja (upper error limit, UEL) (7) (ks. kaavio).

|

|

14. |

Käyrän alapuolella olevan tummennetun alueen kuvaama prosenttiosuus ilmaisee, millä todennäköisyydellä perusjoukon todellinen virhetaso on alemman ja ylemmän virherajan välissä. |

|

15. |

Suunnitellessaan tarkastustyötään tilintarkastustuomioistuin valitsee tarkastusmenettelyjä, joiden avulla se voi verrata perusjoukon arvioitua virhetasoa suunnitteluvaiheessa asetettuun kahden prosentin olennaisuusrajaan. Tilintarkastustuomioistuin arvioi tarkastustuloksia olennaisuustason avulla ja ottaa tarkastuslausumaa laatiessaan huomioon virheiden luonteen, rahamääräisen arvon ja esiintymisyhteyden. |

Miten tilintarkastustuomioistuin arvioi järjestelmät ja raportoi tuloksista?

|

16. |

Valvontajärjestelmät, joilla hallitaan talousarvioon kohdistuvia riskejä (myös toimien sääntöjenmukaisuuden osalta), ovat komission (ja hajautetun tai yhteisen hallinnoinnin tapauksessa jäsen- ja edunsaajavaltioiden) kehittämiä. Keskeisiin tarkastusmenettelyihin kuuluu näin ollen sen arvioiminen, kuinka vaikuttavasti järjestelmillä voidaan varmistaa toimien sääntöjenmukaisuus. Lisäksi tällainen arviointi on erityisen hyödyllinen laadittaessa suosituksia järjestelmien parantamista varten. |

|

17. |

Jokaista toimintalohkoryhmää, samoin kuin tuloja, hallinnoidaan lukuisin erilaisin järjestelmin. Siksi tilintarkastustuomioistuin tavallisesti poimii järjestelmien joukosta vuosittain otoksen tarkastusta varten. Järjestelmäarviointien tulokset on esitetty taulukossa ”Järjestelmätarkastuksen tulokset” lukujen 2–9 liitteessä X.2. Järjestelmät luokitellaan tapahtumien virheriskin lieventämisen kannalta vaikuttaviksi, osittain vaikuttaviksi (tietyt puutteet heikentävät järjestelmän toimivuutta) tai ei vaikuttaviksi (puutteet ovat laajoja ja haittaavat ratkaisevasti järjestelmän toimivuutta). |

|

18. |

Kun tilintarkastustuomioistuin on saanut riittävästi todentavaa aineistoa, se laatii lisäksi toimintalohkoryhmän valvontajärjestelmiä koskevan yleisarvion (myös se on esitetty lukujen 2–9 liitteessä X.2). Yleisarviota laadittaessa on otettu huomioon sekä tarkastukseen valittuja järjestelmiä koskeva arvio että tapahtumatarkastusten tulokset. |

Miten tilintarkastustuomioistuin arvioi komission johdon antamia tietoja ja raportoi arvioinnin tuloksista?

|

19. |

Kansainvälisten tarkastusstandardien mukaisesti tilintarkastustuomioistuin vastaanottaa komissiolta vahvistuskirjeen, jossa vahvistetaan, että komissio on täyttänyt velvollisuutensa ja ilmoittanut kaikki tiedot, jotka voisivat olla tarkastajan kannalta merkityksellisiä. Tämä tarkoittaa, että komissio vahvistaa ilmoittaneensa myös kaikki tiedot, jotka koskevat petosriskin arvioimista, komission tiedossa olevia petoksia tai petosepäilyjä sekä kaikkia merkittäviä tapauksia, joissa säännöksiä ei ole noudatettu. |

|

20. |

Tämän vuosikertomuksen luvuissa 2–9 käsitellään lisäksi eri pääosastojen vuotuisia toimintakertomuksia. Niissä raportoidaan toiminnan tavoitteiden saavuttamisesta sekä käytössä olevista hallinto- ja valvontajärjestelmistä, joilla pyritään varmistamaan toimien sääntöjenmukaisuus ja resurssien tarkoituksenmukainen käyttö. Kuhunkin vuotuiseen toimintakertomukseen liittyy pääjohtajan lausuma, jossa käsitellään muun muassa sitä, missä määrin resursseja on käytetty aiottuihin tarkoituksiin ja kuinka hyvin valvontamenettelyillä kyetään varmistamaan toimien sääntöjenmukaisuus (8). |

|

21. |

Tilintarkastustuomioistuin arvioi vuotuiset toimintakertomukset ja niihin liittyvät lausumat ja määrittää siten, antavatko ne oikean ja riittävän kuvan varainhoidosta toimien sääntöjenmukaisuuden osalta ja yksilöidäänkö niissä toimenpiteet, joita tarvitaan korjattaessa vakavat valvontapuutteet. Tilintarkastustuomioistuin esittää arvioinnin tulokset lukujen 2–9 osassa ”Järjestelmien vaikuttavuus” (9). |

Mihin tilintarkastustuomioistuimen tarkastuslausumassa esitetyt kannanotot perustuvat?

|

22. |

Tilintarkastustuomioistuimen tarkastuslausumassa esitettyjen kannanottojen, jotka koskevat Euroopan unionin tilien perustana olevien toimien sääntöjenmukaisuutta ja joihin sisältyy myös arvio virheiden laajuudesta, perustana on kaikki se tarkastustyö, jota on käsitelty tämän vuosikertomuksen luvuissa 2–9. Menotapahtumien testauksessa saatujen tulosten arvioinnilla on keskeinen merkitys. Tilintarkastustuomioistuimen parhaan arvion mukaan kaikkien menojen kokonaisvirhetaso oli 3,9 prosenttia varainhoitovuonna 2011. Tilintarkastustuomioistuin katsoo 95 prosentin varmuudella, että perusjoukon virhetaso on 3,0–4,8 prosenttia. Eri toimintalohkojen virhetasot käyvät ilmi luvuista 3–9. Tilintarkastustuomioistuin arvioi, että virheet olivat laaja-alaisia ja niiden vaikutus ulottui suurimpaan osaan menoaloista. Tilintarkastustuomioistuin antaa yleisen lausuman sitoumusten sääntöjenmukaisuudesta täydentävän, koko talousarviota edustavan otoksen pohjalta. |

Sääntöjenvastaisuus vai petos?

|

23. |

Ehdottomasti suurin syy virheisiin on se, että EU:n meno-ohjelmien usein monimutkaisia sääntöjä on sovellettu virheellisesti tai ne on ymmärretty väärin. Mikäli tilintarkastustuomioistuimella on syytä epäillä petosta, se raportoi asiasta unionin petostentorjuntavirastolle OLAFille, joka huolehtii mahdollisista tutkimuksista. Tilintarkastustuomioistuin raportoi tarkastustyönsä perusteella OLAFille vuosittain noin neljästä tapauksesta. |

(1) Liitetiedot mukaan lukien.

(2) Lisäksi sitoumusten joukosta poimitaan horisontaalinen edustava otos, joka testataan sen selvittämiseksi, onko sääntöjä ja säännöksiä noudatettu.

(3) Tarjouskilpailuja ratkaistaessa käytetään pääasiassa kahta eri menetelmää: valitaan joko alhaisin tai kokonaistaloudellisesti edullisin tarjous.

(4) Esimerkkejä kvantitatiivisesti ilmaistavissa olevista virheistä: pää- tai lisäsopimusta koskeva kilpailu on vähäistä tai olematonta (lukuun ottamatta tapauksia, joissa tämä on erikseen sallittu lainsäädännössä); tarjoukset on arvioitu epätarkoituksenmukaisesti, mikä vaikuttaa tarjouskilpailun lopputulokseen; sopimuksen sisältöä on muutettu huomattavasti; sopimus on jaettu eri rakennustyömaita koskeviksi sopimuksiksi, vaikka niiden taloudellinen tarkoitus on sama.

Tilintarkastustuomioistuin noudattaa tavallisesti erilaista lähestymistapaa tapauksissa, joissa EU:n toimielimet ovat soveltaneet julkisia hankintoja koskevia sääntöjä virheellisesti. Syynä on se, että kyseiset sopimukset ovat yleensä kaikesta huolimatta edelleen soveltamiskelpoisia. Tällaisia virheitä ei ole kvantifioitu DAS-tarkastuslausumassa.

(5) Esimerkkejä virheistä, joita ei voida ilmaista kvantitatiivisesti: tarjoukset on arvioitu epäasianmukaisesti, mutta se ei vaikuta tarjouskilpailun lopputulokseen; tarjouskilpailumenettelyssä tai tarjouseritelmässä on muodollisia puutteita tai avoimuuteen liittyviä muodollisia vaatimuksia ei ole noudatettu.

(6)  , kun ASI on keskimääräinen otantaväli (average sampling interval) ja i otokseen sisältyvien tapahtumien numerointi.

, kun ASI on keskimääräinen otantaväli (average sampling interval) ja i otokseen sisältyvien tapahtumien numerointi.

(7)  ja

ja  , kun t on t-jakaantumiskerroin, n on otoskoko ja s on virhetasojen vakiopoikkeama.

, kun t on t-jakaantumiskerroin, n on otoskoko ja s on virhetasojen vakiopoikkeama.

(8) Lisätietoja näistä prosesseista sekä linkkejä viimeisimpiin kertomuksiin annetaan osoitteessa

http://ec.europa.eu/atwork/sythesis/index_en.htm

(9) Aiempina vuosina arvioinnin tulokset esitettiin erikseen osassa ”Komission johdon antamien tietojen luotettavuus”.

LIITE 1.2

TILIEN LUOTETTAVUUDEN OSALTA AIEMPINA VUOSINA ESITETTYJEN HUOMAUTUSTEN SEURANTA

|

Aiempina vuosia esitetyt huomautukset |

Tilintarkastustuomioistuimen analyysi edistymisestä |

Komission vastaus |

||||||

|

|

|

||||||

|

Ennakkomaksujen, muiden lyhytaikaisten velkojen ja niihin liittyvien jaksotusmenettelyjen osalta tilintarkastustuomioistuin on varainhoitovuodesta 2007 alkaen yksilöinyt kirjanpidosta virheitä, joiden taloudellinen vaikutus ei kaiken kaikkiaan ole olennainen, mutta joiden esiintyvyys on suuri. Tämä osoittaa, että on tärkeää parantaa edelleen peruskirjanpitotietojen oikeellisuutta tietyissä pääosastoissa. |

Komissio paransi edelleen kirjanpitotietojensa oikeellisuutta jatkuvilla toimilla (esimerkiksi kirjanpidon laatuun liittyvällä hankkeella ja hyväksymällä paikallisia järjestelmiä). Tilintarkastustuomioistuin tarkasti ennakkomaksujen sekä laskujen/menoilmoitusten joukosta poimittuja edustavia otoksia ja havaitsi jälleen virheitä, joiden taloudellinen vaikutus ei ole olennainen, mutta joiden esiintyvyys on suuri. Komission olisi niin ollen edelleen parannettava peruskirjanpitotietoja tietyissä pääosastoissa. |

Komissio pyrkii edelleen parantamaan kirjanpitotietojen laatua, ja paikallisia järjestelmiä päivitetään jatkuvasti kirjanpitovaatimusten täyttämiseksi. |

||||||

|

Ennakkomaksujen kirjaamisen osalta tilintarkastustuomioistuin havaitsi lisäksi seuraavanlaisia seikkoja:

|

Tilinpitäjän yksiköt ovat pyrkineet korjaamaan tilannetta, mutta tilintarkastustuomioistuin havaitsi, että useat pääosastot kirjaavat edelleen tileihin arvioituja määriä silloinkin, kun niillä olisi riittävä perusta kyseisten ennakkomaksujen selvittämiselle. Rahoitusjärjestelyjä koskeviin välineisiin liittyvää kysymystä käsiteltiin jo varainhoitovuoden 2010 tilinpäätöksen yhteydessä, kun jäsenvaltiot olivat toimittaneet tietoja vapaaehtoisesti. Komissio on myös ehdottanut nykyisen säädöskehyksen tarkistamista ja tehnyt tarvittavat ehdotukset vuoden 2013 jälkeistä aikaa varten niin, että kyseisten tietojen toimittaminen olisi pakollista. Varainhoitovuoden 2011 konsolidoituun tilinpäätökseen on ensimmäisen kerran kirjattu 2 512 miljoonan euron omaisuuserä, joka vastaa jäsenvaltioille muissa tukijärjestelmissä maksettuja ennakkomaksuja ja maksuosuuksia Euroopan globalisaatiorahastoon. Jäsenvaltiot eivät ennen vuotta 2011 toimittaneet komissiolle tietoja, joiden perusteella se olisi voinut laatia luotettavia arvioita. Nyt saatavilla olevat luvut osoittavat, että määrät eivät olisi olleet olennaisia. Käyttämättömät määrät, jotka oli kirjattu edellä mainittujen rahoitusjärjestelyjä koskevien välineiden ja muiden tukijärjestelmien yhteyteen, on määritetty komission suorittamien maksujen perusteella ja arvioimalla käyttämättömät määrät lineaarisesti – tämä ei kuitenkaan koske Euroopan maaseudun kehittämisen maatalousrahaston tukijärjestelmiä koskevia ennakkomaksuja. Tosiasiallisesti käytettyjä määriä ei tiedetä, mikä vähentää merkittävästi näiden tietojen hyödyllisyyttä hallinnoinnissa. |

Kirjanpitoyksikkö on laatinut useita ohjeita ennakkomaksujen selvittämisestä. Ne jaetaan, kunhan varainhoitoasetuksen tarkistus saadaan päätökseen. Rahoitusjärjestelyihin liittyviä välineitä sekä valtiontuen ennakkoon maksettuja määriä, mukaan lukien menoilmoituksen liite, koskeva oikeusperusta on pantu täytäntöön (neuvoston asetuksen (EY) N:o 1083/2006 muutos, hyväksytty 13. joulukuuta 2011). Muutoksen seurauksena Euroopan komissiolla on oikeusperusta, jonka nojalla se voi pyytää tarvittavia tietoja jäsenvaltioilta. Edellä mainittuja tietoja käytetään vuoden 2012 tilejä päätettäessä. Lopullisille edunsaajille tarkoitetut maksamattomat summat perustuvat aikasidonnaiseen arvioon. Koska aluepolitiikan pääosasto on parhaillaan seitsemänvuotisen ohjelmakauden kuudennessa vuodessa, menetelmää ei ole syytä muuttaa. Tätä lähestymistapaa on kuitenkin tarkoitus muuttaa seuraavalla ohjelmakaudella, edellyttäen, että jäsenvaltiot hyväksyvät sen uuden varainhoitoasetuksen yhteydessä. Kun rakennerahastojen uuden ohjelmakauden oikeusperusta tulee voimaan, komissiolla on oikeus saada tosiasiallisesti käytettyjä määriä koskevat tiedot, joita käytetään tilinpäätöksen laatimisessa. Uusien vaatimusten myötä on todennäköistä, että myös hallinnointia koskevat tiedot paranevat. Menetelmä, jota komissio on soveltanut vuoden 2011 tilinpäätökseen, on kustannustehokkain, ja sitä käytettiin jo varainhoitovuoden 2010 tilinpäätöksessä. |

||||||

|

Kuten tilintarkastustuomioistuimen vuosikertomuksessa varainhoitovuodelta 2009 on mainittu, eräät pääosastot eivät myöskään noudattaneet vaatimusta, jonka mukaan laskut/menoilmoitukset on kirjattava viiden työpäivän kuluessa niiden vastaanottamisesta. |

Uusien menoilmoitusten kirjaamisen havaittiin nopeutuneen, mutta jotkin pääosastot eivät vieläkään aina noudata vaatimusta, jonka mukaan laskut ja menoilmoitukset on kirjattava ripeästi. |

Komission yksiköt jatkavat edelleen toimiaan tähän suuntaan. Tätä varten paikallisia järjestelmiä päivitetään jatkuvasti, ja esimerkiksi maatalouden ja maaseudun kehittämisen pääosaston ja aluepolitiikan pääosaston vastaanottamat maksupyynnöt käsitellään määräajassa. |

||||||

|

Tilintarkastustuomioistuin toi esiin vuosikertomuksessaan varainhoitovuodelta 2010, että EU:n talousarviomäärärahoja käytetään enenevässä määrin ennakkomaksuihin ja uudenlaisiin rahoitusvälineisiin. Tämän vuoksi komission olisi välittömästi tarkistettava asianomaista kirjanpitosääntöä, jotta ennakkomaksujen kirjaamista ja selvittämistä varten saadaan riittävät ohjeet. |

Kirjanpitosääntöä on päivitetty vuonna 2012, jotta rahoitusjärjestelyjä koskeviin välineisiin suoritettuja maksuosuuksia ja muihin tukijärjestelmiin maksettuja ennakkomaksuja koskevat käyttämättömät määrät voidaan kirjata varoihin. |

Komission yksiköt soveltavat sääntöä rahoitusvälineisiin ja valtiontukiin liittyvien maksujen perusteella (katso vastaus edellä). |

||||||

|

|

|

||||||

|

Tilintarkastustuomioistuin totesi jo vuosikertomuksessaan varainhoitovuodelta 2007, että vaikka komissio on ryhtynyt toimiin voidakseen antaa enemmän ja parempia tietoja EU:n talousarvioon sovellettavista oikaisumekanismeista, tiedot eivät edelleenkään olleet täysin luotettavia, sillä komissio ei aina saanut luotettavaa tietoa jäsenvaltioilta. |

Vaikka jäsenvaltioiden toimittamat tiedot eivät edelleenkään ole täysin luotettavia ja kattavia etenkään koheesiopolitiikan alalla, tiettyjä parannuksia on saatu aikaan vuosien mittaan. Komissio käynnisti vuoden 2011 alussa tarkastuksen, joka koskee jäsenvaltioiden koheesiopolitiikan alalla soveltamia takaisinperintäjärjestelmiä. Komission paikalla toimittamat tarkastukset osoittivat, että tietojen kirjaamis- ja raportointijärjestelmät eivät vielä ole täysin luotettavia kaikissa tarkastetuissa jäsenvaltioissa. Tästä syystä jäsenvaltioiden koheesiopolitiikan alalta toimittamia tietoja ei ole esitetty varainhoitovuoden 2011 tilinpäätöksen liitetiedoissa. |

Maatalouden osalta komissio on kirjannut jäsenvaltioiden tason maksamatta olevat velat ja vastaavan arvonvähennyksen sekä jäsenvaltioiden perimät määrät vuoden 2011 tilinpäätökseen. Koheesiopolitiikkaan liittyviä, jäsenvaltioilta takaisin perittyjä määriä koskevien tietojen luotettavuus on parantunut viime kauteen verrattuna, mutta komissio on samaa mieltä siitä, että sitä olisi parannettava edelleen. Tätä varten komissio käynnisti varainhoitovuoden 2011 alussa jäsenvaltioiden takaisinperintäjärjestelmien riskiperusteisen tarkastuksen. Se perustuu vuosittain 31. maaliskuuta vallitsevan tilanteen mukaan laadittavaan raportointiin, ja sen tarkoituksena on parantaa kansallisista rahoitusoikaisuista ilmoittamista komissiolle sekä varmistaa raportoinnin täydellisyys, oikeellisuus ja oikea-aikaisuus. Ensimmäiset tulokset raportoitiin rakennetoimista vastaavien pääosastojen vuoden 2011 toimintakertomuksissa. |

||||||

|

Lisäksi pitäisi tutkia, olisiko tarpeen tarkentaa tilinpäätösraportoinnin ohjeita siltä osin, mitä tietoja tilinpäätökseen on syytä sisällyttää ja millä tavoin niitä pitäisi käsitellä. |

Tilinpitäjän ohjeissa valtuutetuille tilinpitäjille ilmoitetaan, mitkä tiedot on toimitettava. Tilintarkastustuomioistuimen tarkastuksen aikana havaittiin, että ohjeita noudatettiin aiempaa paremmin. Esitettyjen tietojen laatua on kuitenkin vielä parannettava. |

Komissio pyrkii edelleen parantamaan esitettyjen tietojen laatua. |

||||||

|

Tilintarkastustuomioistui arvosteli vuosikertomuksessaan varainhoitovuodelta 2009 ensimmäisen kerran sitä, että joillakin menoaloilla komissio ei aina anna tietoja, joiden avulla olisi mahdollista täsmäyttää, minä vuonna maksu suoritettiin, minä vuonna siihen liittyvä virhe havaittiin ja minä vuonna asianomainen rahoitusoikaisu sisällytettiin tilinpäätöksen liitetietoihin. |

Maksujen, virheiden, takaisin perittyjen määrien ja rahoitusoikaisujen täsmäyttämisen mahdollistavia tietoja ei ole vielä esitetty. Tilintarkastustuomioistuin pitäytyy kannassaan, jonka mukaan tällainen täsmäyttäminen olisi suoritettava aina, kun se on mahdollista. Lisäksi olisi luotava selkeä yhteys vuotuisiin toimintakertomuksiin etenkin jäännösvirhetason määrittämistä varten sisällytettyjen määrien ja tilinpäätöksessä olevien takaisin perittyjä määriä / rahoitusoikaisuja koskevien tietojen välille. |

Komissio ottaa huomioon tilintarkastustuomioistuimen esittämät pyynnöt ja huomauttaa, että tämä on mahdollista vain harvoin. Jäsenvaltioiden kanssa yhteistyössä toteutettavassa hallinnoinnissa rahoitusoikaisujen tarkoituksena ei ole sääntöjenvastaisten menojen takaisinperintä (joka säilyy jäsenvaltioiden vastuulla) vaan pikemminkin EU:n talousarvion suojeleminen tällaisilta sääntöjenvastaisuuksilta. Sen vuoksi ei ole oikein yhdistää tietyn vuoden virhetasoa saman vuoden tilinpäätöksessä ilmoitettuihin rahoitusoikaisuihin ja takaisinperittyihin määriin. Lisäksi erot rahoitusoikaisujen ja todellisten takaisinperintöjen ajoituksessa sekä virheiden määrät estävät tämän täsmäytyksen. Tämä viimeksi mainittu huomautus on tärkeä paitsi yhteisessä hallinnoinnissa myös suorassa hallinnoinnissa, jossa perintämääräykset joko esitetään (monivuotisen) tukikauden päätyttyä tai niitä ei esitetä, sillä tuensaaja esittää korjatun kustannusselvityksen. Komissio toistaa esittämänsä toteamuksen, että menot tarkastetaan useita vuosia sen vuoden jälkeen, jolloin tietty maksu todellisuudessa suoritettiin, lähinnä ohjelmaa päätettäessä. Rahoitusoikaisun syynä saattaa olla myös jäsenvaltioiden valvontajärjestelmissä havaitut puutteet, jolloin suora yhteys maksuihin puuttuu. Tällöin ei ole mahdollista eikä tarpeellista täsmäyttää kyseistä maksuvuotta sen vuoden kanssa, jolloin rahoitusoikaisu ilmoitetaan tilinpäätöksen liitetiedoissa. Lisäksi yhteisessä hallinnoinnissa jäsenvaltioilla on pääasiallinen vastuu virheiden ja sääntöjenvastaisuuksien torjunnasta, havaitsemisesta ja korjaamisesta. Maatalouden osalta kaikki liitetiedossa 6 olevissa taulukoissa esitetyt määrät voidaan täsmäyttää joko komission tasolla saatavilla olevien tietojen tai jäsenvaltion ilmoitusten kanssa. Aluepolitiikan osalta vuotuisessa toimintakertomuksessa esitetyn jäännösvirhetason määrittämisessä käytettyjen määrien ja alustavassa tilinpäätöksessä esitettyjen tietojen välinen yhteys on mahdollinen edellisen vuoden raportoinnin osalta ja jäsenvaltioiden ennen säädettyä määräaikaa eli 31. maaliskuuta mennessä toimittamien tietojen osalta. Mainittu määräaika koskee myös alustavan tilinpäätöksen laatimista. Komissio kannusti jäsenvaltioita ilmoittamaan oikaisut mahdollisimman aikaisin ennen 31. maaliskuuta tämän ajoitusongelman välttämiseksi. |

||||||

|

Vuoden 2010 lopussa koheesiopolitiikan alalla oikaisuja oli vielä toteuttamatta kaikkiaan 2,5 miljardia euroa (komission pitäisi saada vastaava määrä takaisin tai jäsenvaltion pitäisi vähentää tukeen oikeuttamaton määrä maksupyynnöistään). Alhainen toteutusaste (71 prosenttia) selittyy sillä, että ohjelmakauden 2000–2006 päättämismenettely on parhaillaan käynnissä. Vuoden 2010 lopulla vastaanotettuja maksupyyntöjä ei ole vielä hyväksytty, mikä merkitsee, että niihin liittyviä rahoitusoikaisuja ei voitu ottaa huomioon toteutusta koskevissa vuoden 2010 luvuissa. |

Vuoden 2011 lopussa 2,5 miljardin euron verran oikaisuja oli vielä tekemättä (toteutusaste 72 prosenttia). Määrä ja toteutusaste pysyivät lähes samalla tasolla kuin edeltävänä vuonna, koska vuoden 2010 lopulla vastaanotettuja maksupyyntöjä ei vieläkään voitu hyväksyä. |

Ohjelmien päättäminen on monimutkainen menettely, jossa lukuisia jäsenvaltion toimittamia asiakirjoja tarkastetaan ja jossa komissio voi pyytää lisätietoja saadakseen näyttöä, että jäsenvaltio on todellakin vähentänyt erityisesti monimutkaisia toimintaohjelmia koskevat päätetyt rahoitusoikaisut. Tämä lykkää lopullisen maksettavan määrän laskemista. Lisäksi komissio vahvistaa rahoitusoikaisun täytäntöönpanon vasta sitten, kun tulojen ja menojen hyväksyjä on asianmukaisesti hyväksynyt lopullisen maksun. Tämä vaihe saadaan päätökseen aivan varmennusketjun lopussa. Niiden koheesiopolitiikan oikaisujen määrä, jotka jäsenvaltiot ovat hyväksyneet mutta joita ei ole vielä toteutettu, koskee kauden 2000–2006 ohjelmia. Tämä näkyy komission saamissa loppumaksupyynnöissä, joita ei ole vielä hyväksytty, sillä komission on päättämismenettelyssä arvioitava, ovatko kaikki saadut tiedot täydellisiä ja johdonmukaisia. Tilintarkastustuomioistuin suositteli, että komissio noudattaa tätä varovaista lähestymistapaa eikä ilmoita tällaisia oikaisuja täytäntöönpannuiksi ennen kuin loppumaksut on hyväksytty. |

||||||

|

Konsolidoidun tilinpäätöksen liitetietojen mukaan komission yksiköt tai jäsenvaltiot tekevät todennäköisesti myöhemmin oikaisuja joihinkin tapahtumiin. Tilintarkastustuomioistuimen varainhoitovuodesta 2005 alkaen esittämistä toistuvista kehotuksista huolimatta tilinpäätöksen liitetiedoissa ei vieläkään mainita, mitkä ovat ne määrät ja menoalat, joita mahdollisesti vielä tarkastetaan ja joihin sovelletaan tarkastamis- ja hyväksymismenettelyä. |

Määriä, jotka ovat lisätarkastusten ja tilien tarkastamis- ja hyväksymismenettelyn kohteena, ei vieläkään ilmoiteta konsolidoidun tilinpäätöksen liitetiedoissa (toisin kuin mahdolliset takaisin perittävät määrät, jotka on mahdollista kvantifioida). |

Varainhoitoasetuksen mukaan komissio voi tehdä jälkitarkastuksia kaikkien menojen osalta useita vuosia menon kirjausvuoden jälkeen. Tilinpäätöstä ei pitäisi tulkita siten, että tulevina vuosina tehtävien tarkastusten vuoksi mitään kyseessä olevia menoja ei olisi vielä hyväksytty. Muutoin kaikkia budjettimenoja pidettäisiin väliaikaisina jälkiarvioinnin suorittamiseen asti tai kunnes mainittu vanhentumisaika on kulunut. Kun mahdolliset takaisin perittävät määrät ovat kvantifioitavissa, ne ilmoitetaan konsolidoidun tilinpäätöksen liitetiedossa 6. Maatalouden osalta tilien tarkastamis- ja hyväksymispäätös tehdään noin kuuden kuukauden kuluttua kyseessä olevan varainhoitovuoden päättymisestä, ja siinä komissio määrittelee kyseiselle varainhoitovuodelle kirjattavien, EU:n talousarviosta rahoitettavien menojen määrän. Tilien tarkastamis- ja hyväksymispäätöksen asemaa ei horjuta se, että jäsenvaltioille saatetaan myöhemmin määrätä rahoitusoikaisuja sääntöjenmukaisuutta koskevissa päätöksissä. Menot, joihin ei todennäköisesti myönnetä EU:n rahoitusta näissä sääntöjenmukaisuutta koskevissa myöhemmissä päätöksissä, ilmoitetaan tilinpäätöksen liitetiedoissa. |

||||||

|

|

|

||||||

|

Sopimuksia kaiken Galileo-ohjelman yhteydessä luodun, kehitetyn tai hankitun omaisuuden siirtämisestä unionin omistukseen ei ole vielä pantu täytäntöön kaikilta osin. Koska kaikkia menoja on vuodesta 2003 alkaen käsitelty tutkimusmenoina, niillä ei ollut vaikutusta taseeseen 31. joulukuuta 2010. Komission olisi kuitenkin varmistettava, että kaikki tarvittavat tiedot ovat käytettävissä silloin, kun siirto tapahtuu, jotta omaisuus voidaan suojata tehokkaasti. |

Komissio tekee yhteistyötä Euroopan avaruusjärjestön kanssa varmistaakseen, että siirron ajankohtana ovat käytettävissä kaikki kirjanpito- ja tekniset tiedot, joita siirron sujuva toteuttaminen edellyttää. Siirron on tarkoitus tapahtua validointia kiertoradalla koskevan vaiheen lopussa, eli aikaisintaan vuoden 2012 lopussa. Tällä välin komissio on vuonna 2011 kirjannut 219 miljoonan euron määrän Galileo-hankkeseen liittyvinä keskeneräisinä hankintoina. Määrä kuvastaa kuluja, joita komissiolle on aiheutunut 22. lokakuuta 2011 lähtien eli sen jälkeen, kun järjestelmän ensimmäiset kaksi satelliittia laukaistiin onnistuneesti. Ennen asianomaista päivämäärää komissio katsoi hankkeen olevan yhä tutkimusvaiheessa ja kaikkien aiheutuneiden kulujen olevan tutkimusmenoja. Tilintarkastustuomioistuimen tarkastuksen aikana havaittiin kuitenkin, että jaksotusmenettelyssä, jolla määritetään tutkimusvaiheen keskeneräisinä hankintoina pidettyjen omaisuuserien arvo, oli puutteita, joka tosin eivät olleet olennaisia. |

Komissio katsoo, että taseeseen kirjatut määrät ovat kohtuullisen tarkkoja ja luotettavia. Galileon omaisuuserien arvostuksessa käytettävät kirjanpitomenetelmät ja -menettelyt ovat täysin EU:n tilinpäätössääntöjen ja IPSAS-standardien mukaiset. Hyödykkeiden arvostus määritettiin riippumattomien ulkoisten tilintarkastusasiantuntijoiden avulla Euroopan avaruusjärjestön (ESA) toimittamien tietojen perusteella. Komissio on tehnyt tarpeelliset tarkastukset, jotta voidaan kohtuudella varmistaa tulosten luotettavuus. |

||||||

|

Tilintarkastustuomioistuin kehottaa varainhoitovuotta 2010 koskevassa vuosikertomuksessaan kiinnittämään huomiota Euroopan avaruusjärjestön taloudellisen raportoinnin luotettavuutta koskevaan varaumaan, jonka asianomainen pääjohtaja esitti vuoden 2010 toimintakertomuksessaan. |

Asianomainen pääjohtaja esitti saman varauman vuoden 2011 toimintakertomuksessaan ja laajensi sitä entisestään. |

Komissio jatkaa ESA:n rahoituskertomusten tarkastamista sekä kannustaa ja tukee ESA:ta sellaisten toimien toteuttamisessa, jotka koskevat sen komissiolle tekemän tilinpäätösraportoinnin laadun parantamista. ESA:n valvontajärjestelmien ulkopuolinen arviointi saatiin päätökseen vuonna 2012, ja saadut tulokset olivat tyydyttäviä. Komissio odottaa tällä hetkellä käynnissä olevien toimien perusteella, että ongelmat saadaan pian ratkaistua, minkä seurauksena tätä varaumaa voidaan pienentää ja lopulta poistaa se. |

LIITE 1.3

OTTEITA VARAINHOITOVUODEN 2011 KONSOLIDOIDUSTA TILINPÄÄTÖKSESTÄ (1)

Taulukko 1 – Tase (2)

|

(miljoonaa euroa) |

||

|

|

31.12.2011 |

31.12.2010 |

|

Pitkäaikaiset varat: |

||

|

Aineettomat hyödykkeet |

149 |

108 |

|

Aineelliset käyttöomaisuushyödykkeet |

5 071 |

4 813 |

|

Pitkäaikaiset sijoitukset: |

||

|

Pääomaosuusmenetelmällä käsiteltävät sijoitukset |

374 |

492 |

|

Rahoitusvarat: myytävissä olevat varat |

2 272 |

2 063 |

|

Rahoitusvarat: pitkäaikaiset lainat |

41 400 |

11 640 |

|

Pitkäaikaiset saamiset ja kerrytettävissä olevat rahamäärät |

289 |

40 |

|

Pitkäaikaiset ennakkomaksut |

44 723 |

44 118 |

|

|

94 278 |

63 274 |

|

Lyhytaikaiset varat: |

||

|

Vaihto-omaisuus |

94 |

91 |

|

Lyhytaikaiset sijoitukset: |

||

|

Rahoitusvarat: myytävissä olevat varat |

3 619 |

2 331 |

|

Lyhytaikaiset saamiset ja kerrytettävissä olevat rahamäärät |

||

|

Rahoitusvarat: lyhytaikaiset lainat |

102 |

2 170 |

|

Muut saamiset ja kerrytettävissä olevat rahamäärät |

9 477 |

11 331 |

|

Lyhytaikaiset ennakkomaksut |

11 007 |

10 078 |

|

Käteisvarat ja muut rahavarat |

18 935 |

22 063 |

|

|

43 234 |

48 064 |

|

Vastaavaa yhteensä |

137 512 |

111 338 |

|

Pitkäaikaiset velat: |

||

|

Eläke ja muut työsuhde-etuudet |

(34 835) |

(37 172) |

|

Pitkäaikaiset varaukset |

(1 495) |

(1 317) |

|

Pitkäaikaiset rahoitusvelat |

(41 179) |

(11 445) |

|

Muut pitkäaikaiset velat |

(2 059) |

(2 104) |

|

|

(79 568) |

(52 038) |

|

Lyhytaikaiset velat: |

||

|

Lyhytaikaiset varaukset |

(270) |

(214) |

|

Lyhytaikaiset rahoitusvelat |

(51) |

(2 004) |

|

Velat |

(91 473) |

(84 529) |

|

|

(91 794) |

(86 747) |

|

Vastattavaa yhteensä |

(171 362) |

(138 785) |

|

Nettovarat |

(33 850) |

(27 447) |

|

Rahastot |

3 608 |

3 484 |

|

Jäsenvaltioiden rahoitusosuudet |

(37 458) |

(30 931) |

|

Nettovarat |

(33 850) |

(27 447) |

Taulukko 2 – Tuotto- ja kululaskelma (3)

|

(miljoonaa euroa) |

||

|

|

2011 |

2010 |

|

Toiminnan tuotot |

||

|

Tuotot omista varoista ja rahoitusosuuksista |

124 677 |

122 328 |

|

Muut toiminnan tuotot |

5 376 |

8 188 |

|

|

130 053 |

130 516 |

|

Toiminnan kulut |

||

|

Hallintokulut |

(8 976) |

(8 614) |

|

Toiminnan kulut |

(123 778) |

(103 764) |

|

|

(132 754) |

(112 378) |

|

Toiminnan (alijäämä)/ylijäämä |

(2 701) |

18 138 |

|

Tuotot rahoitustoiminnasta |

1 491 |

1 178 |

|

Kulut rahoitustoiminnasta |

(1 355) |

(661) |

|

Työsuhde-etuuksiin ja eläkkeeseen liittyvän velan muutos |

1 212 |

(1 003) |