ISSN 1725-2490

Euroopan unionin

virallinen lehti

C 287

Suomenkielinen laitos

Tiedonantoja ja ilmoituksia

50. vuosikerta

29. marraskuuta 2007

|

ISSN 1725-2490 |

||

|

Euroopan unionin virallinen lehti |

C 287 |

|

|

|

||

|

Suomenkielinen laitos |

Tiedonantoja ja ilmoituksia |

50. vuosikerta |

|

Ilmoitusnumero |

Sisältö |

Sivu |

|

|

I Päätöslauselmat, suositukset ja lausunnot |

|

|

|

PÄÄTÖSLAUSELMAT |

|

|

|

Neuvosto |

|

|

2007/C 287/01 |

||

|

|

IV Tiedotteet |

|

|

|

EUROOPAN UNIONIN TOIMIELINTEN JA ELINTEN ANTAMAT TIEDOTTEET |

|

|

|

Komissio |

|

|

2007/C 287/02 |

||

|

2007/C 287/03 |

||

|

|

JÄSENVALTIOIDEN ANTAMAT TIEDOTTEET |

|

|

2007/C 287/04 |

Tiedot, jotka jäsenvaltiot ovat toimittaneet Euroopan yhteisön perustamissopimuksen 87 ja 88 artiklan soveltamisesta pienille ja keskisuurille yrityksille myönnettyyn valtiontukeen annetun komission asetuksen (EY) N:o 70/2001 nojalla myönnetystä valtiontuesta ( 1 ) |

|

|

2007/C 287/05 |

Tiedot, jotka jäsenvaltiot ovat toimittaneet Euroopan yhteisön perustamissopimuksen 87 ja 88 artiklan soveltamisesta pienille ja keskisuurille yrityksille myönnettyyn valtiontukeen annetun komission asetuksen (EY) N:o 70/2001 nojalla myönnetystä valtiontuesta ( 1 ) |

|

|

|

EUROOPAN TALOUSALUEESEEN LIITTYVÄT TIEDOTTEET |

|

|

|

EFTAn valvontaviranomainen |

|

|

2007/C 287/06 |

||

|

|

|

|

|

(1) ETA:n kannalta merkityksellinen teksti |

|

FI |

|

I Päätöslauselmat, suositukset ja lausunnot

PÄÄTÖSLAUSELMAT

Neuvosto

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/1 |

NEUVOSTON PÄÄTÖSLAUSELMA,

tehty 16 päivänä marraskuuta 2007,

Euroopan unionin kulttuuria koskevasta asialistasta

(2007/C 287/01)

EUROOPAN UNIONIN NEUVOSTO, joka

|

(1) |

palauttaa mieliin Euroopan yhteisölle etenkin perustamissopimuksen 151 artiklassa asetetut päämäärät; |

|

(2) |

viittaa Unescon kulttuuri-ilmaisujen moninaisuuden suojelemista ja edistämistä koskevan yleissopimuksen määräyksiin; |

|

(3) |

ottaa huomioon komission 10. toukokuuta 2007 antaman tiedonannon kulttuuria kansainvälistyvässä maailmassa koskevasta Euroopan toimintasuunnitelmasta (1); |

|

(4) |

palauttaa mieliin 24. toukokuuta 2007 antamansa päätelmät kulttuuri- ja luovien alojen mahdollisuuksista edistää Lissabonin tavoitteiden saavuttamista (2); |

|

(5) |

ottaa huomioon neuvoston vuosien 2002–2004 ja 2005–2007 työsuunnitelmien (3) laatimisesta ja täytäntöönpanosta saadut kokemukset; |

|

(6) |

ottaa huomioon Lissabonissa 26. ja 27. syyskuuta 2007 pidetyn ensimmäisen eurooppalaisen kulttuurifoorumin tulokset; |

|

(7) |

on vakuuttunut siitä, että kulttuuri ja sen erikoislaatu, monikielisyys mukaan luettuna, ovat keskeisiä tekijöitä yhteisiin arvoihin ja yhteiseen perintöön perustuvassa Euroopan yhdentymisprosessissa, jossa tunnustetaan, kunnioitetaan ja edistetään kulttuurin moninaisuutta ja sektorirajat ylittävää luonnetta; |

|

(8) |

painottaa, että kulttuuri ja luovuus ovat tärkeitä tekijöitä henkilökohtaisen kehityksen, sosiaalisen yhteenkuuluvuuden, taloudellisen kasvun, työpaikkojen luomisen, innovoinnin ja kilpailukyvyn kannalta; |

|

(9) |

on yhtä mieltä siitä, että kulttuurin merkitys tulisi tuoda näkyvämmin esiin Lissabonin toimintasuunnitelman uudessa vaiheessa, johon siirrytään vuonna 2008; |

|

(10) |

katsoo, että kulttuurin tulisi olla merkittävässä asemassa EU:n ulkosuhteissa keinona tehostaa kansainvälistä yhteistyötä; |

|

(11) |

painottaa kulttuurin ja kehityksen välistä vahvaa yhteyttä ja suhtautuu myönteisesti jäsenvaltioiden ja Euroopan yhteisön ulkoiseen apuun liittyvään aktiivisempaan rooliin dynaamisen kulttuurisektorin luomisen edistämiseksi kehitysmaissa, ja panee merkille komission rahoituksen mobilisointia ja monipuolistamista koskevan ehdotuksen paikallisväestön kulttuurin hyödyntämismahdollisuuksien lisäämiseksi ja kyseisten maiden kulttuurituotteiden tuonnin edistämiseksi Euroopan markkinoille; |

|

(12) |

painottaa, että on tärkeää syventää kulttuurienvälistä vuoropuhelua kansainvälisellä tasolla myös heikossa asemassa olevien maiden kanssa ja niin, että valtiosta riippumattomat toimijat otetaan mukaan laajemman tiedon ja ymmärryksen edistämiseksi. |

KULTTUURIA KOSKEVA EUROOPAN UNIONIN ASIALISTA

|

1. |

ON TYYTYVÄINEN komission ehdotukseen Euroopan kulttuuria koskevan asialistan määrittelemiseksi; ehdotusta pidetään tärkeänä askeleena kulttuurialan yhteistyön jatkuvassa kehittämisessä ja unionin toimien yhdenmukaisuuden ja näkyvyyden lisäämisessä tällä alalla sekä samalla kulttuurin sektorirajat ylittävän luonteen vahvistamisessa. |

Strategiset tavoitteet

|

2. |

VAHVISTAA seuraavat komission tiedonannon mukaiset strategiset tavoitteet Euroopan unionin yhteisen kulttuuria koskevan asialistan laatimiseksi:

|

Erityiset tavoitteet

|

3. |

KATSOO, että kolmea edellä mainittua strategista tavoitetta voidaan täsmentää seuraavasti:

|

Toissijaisuus ja joustavuus

|

4. |

PAINOTTAA, että näihin tavoitteisiin tähtäävällä toiminnalla tulisi olla todellista eurooppalaista lisäarvoa ja että siinä tulisi täysimääräisesti noudattaa toissijaisuusperiaatetta sekä sitä, etteivät nämä Euroopan unionin tason yhteiset suuntaviivat estä jäsenvaltioiden omien kansallisten poliittisten tavoitteiden määrittelyä ja täytäntöönpanoa. |

|

5. |

KOROSTAA, että nämä tavoitteet tulisi nähdä joustavina puitteina kulttuurialan tulevalle toiminnalle. |

TYÖMENETELMÄT

Kulttuurialan kanssa käytävä vuoropuhelu

|

6. |

KATSOO, että jatkuva, monitasoinen ja joustava vuoropuhelu kulttuurialan sidosryhmien kanssa kaikkia tasoja (paikallis-, alue- ja kansallinen taso sekä Euroopan unionin taso) konsultoimalla on keskeistä sekä Euroopan unionin kulttuuria koskevan asialistan kehittämisen että sen täytäntöönpanon kannalta. |

|

7. |

ON TYYTYVÄINEN komission pyrkimykseen löytää alaa hyvin edustavia keskustelukumppaneita ja kartoittaa alaa tiedotusyhteyksien luomiseksi ja sidosryhmien kanssa käytävän vuoropuhelun jäsentämiseksi. |

|

8. |

KATSOO Lissabonissa 26. ja 27. syyskuuta 2007 pidetystä ensimmäisestä eurooppalaisesta kulttuurifoorumista saatujen myönteisten kokemusten perusteella, että niin kansallisella kuin unioninkin tasolla vuorovaikutus kansalaisyhteiskunnan kanssa ja sen sisällä on tärkeää, kun halutaan kuulla sidosryhmien näkemyksiä säännöllisen raportoinnin yhteydessä. |

Avoin koordinointimenetelmä

|

9. |

KATSOO, että komission ehdottamalla uudella kulttuurialan yhteistyötä koskevalla lähestymistavalla eli avoimella koordinointimenetelmällä, jota sovelletaan erityisesti kulttuurialan ominaispiirteet huomioon ottavalla tavalla, saadaan aikaan joustavat ja ei-sitovat puitteet yhteistyön jäsentämiselle Euroopan unionin kulttuuria koskevan asialistan strategisten tavoitteiden toteuttamiseksi ja parhaiden käytäntöjen vaihdon edistämiseksi. |

|

10. |

PÄÄTTÄÄ, että:

|

|

11. |

KATSOO 10 c kohdan mukaisesti, että vuosia 2008–2010 koskeva työsuunnitelma keskittyy liitteessä oleviin toiminnan painopistealueisiin. |

|

12. |

Neuvosto voi, ottaen huomioon edellä e kohdassa mainitun raportoinnin ja arvioinnin, yhteistyössä komission kanssa tarkastella uudelleen avoimen koordinointimenetelmän soveltamista kulttuurialalla siitä saatujen kokemusten valossa. |

|

13. |

Työsuunnitelmien täytäntöönpanosta tiedotetaan Euroopan parlamentille, Euroopan talous- ja sosiaalikomitealle sekä alueiden komitealle. |

Horisontaaliset näkökohdat

|

14. |

KEHOTTAA komissiota jatkamaan kulttuuritilastojen määritelmiä ja menetelmiä koskevaa työtään, jotta voitaisiin saada vertailukelpoisia tilastotietoja tietoon perustuvien toimien ja politiikan tueksi. |

|

15. |

ON TYYTYVÄINEN siihen, että komissio on perustanut eri toimialojen välisen ryhmän sen varmistamiseksi, että kulttuurinäkökohdat otetaan huomioon perustamissopimuksen muita aloja koskevien määräysten piiriin kuuluvassa komission toiminnassa Euroopan yhteisön perustamissopimuksen 151 artiklan 4 kohdan mukaisesti. |

|

16. |

SUOSITTAA, että kulttuurinäkökohtien ja muiden yhteisön politiikkojen välisiä yhteyksiä vahvistetaan koordinoimalla asianmukaisten neuvostokokoonpanojen työtä asioissa, joilla on vaikutusta kulttuuriin, sekä luomalla tehokas ja johdonmukainen mekanismi kulttuuriasioita koskevaa säännöllistä raportointia ja niiden seurantaa varten perustamissopimuksen muita asioita koskevien määräysten osalta. |

|

17. |

PYYTÄÄ Eurooppa-neuvostoa vahvistamaan tämän päätöslauselman, joka muodostaa puitteet Euroopan unionin kulttuuria koskevalle toimintasuunnitelmalle. |

(1) Asiak. 9496/07 ja siihen liittyvä valmisteluasiakirja, jossa luetteloidaan yhteisön kulttuurialan toimia (asiak. 9496/07 ADD1).

(2) Asiak. 9021/07.

(3) EYVL C 162, 6.7.2002 ja asiak. 13839/04.

(4) Euroopan yhteisön perustamissopimuksen 5 artikla sellaisena kuin sitä tulkitaan kyseiseen sopimukseen liitetyn pöytäkirjan N:o 30 toissijaisuus- ja suhteellisuusperiaatteiden soveltamisesta ja erityisesti sen 9 kohdan nojalla.

LIITE

TOIMINNAN PAINOPISTEALUEET VUOSIKSI 2008–2010

Edellä 10 kohdan c alakohdassa ja 11 kohdassa esitetyn mukaisesti Euroopan unionin kulttuuria koskevan asialistan toimeenpanossa keskitytään strategisten tavoitteiden osalta seuraaviin painopistealueisiin:

|

— |

taiteilijoiden ja muiden kulttuuri-alan ammattilaisten liikkuvuuden edellytysten parantaminen, |

|

— |

kulttuurin saatavuuden edistäminen erityisesti edistämällä kulttuuriperintöä, monikielisyyttä, digitalisointia, kulttuurimatkailua, synergiaa koulutuksen, erityisesti taidekasvatuksen, kanssa sekä parempaa kokoelmien liikkuvuutta, |

|

— |

kulttuurialaa koskevan tutkimustiedon, tilastojen ja menetelmien kehittäminen ja niiden vertailukelpoisuuden parantaminen, |

|

— |

kulttuuri- ja luovan teollisuuden, erityisesti pk-yritysten, potentiaalin mahdollisimman tehokas hyödyntäminen, |

|

— |

Unescon kulttuuri-ilmaisujen moninaisuuden suojelemista ja edistämistä koskevan yleissopimuksen tavoitteiden edistäminen ja täytäntöönpanon tukeminen. |

IV Tiedotteet

EUROOPAN UNIONIN TOIMIELINTEN JA ELINTEN ANTAMAT TIEDOTTEET

Komissio

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/5 |

Euron kurssi (1)

28. marraskuuta 2007

(2007/C 287/02)

1 euro=

|

|

Rahayksikkö |

Kurssi |

|

USD |

Yhdysvaltain dollaria |

1,4747 |

|

JPY |

Japanin jeniä |

162,02 |

|

DKK |

Tanskan kruunua |

7,4568 |

|

GBP |

Englannin puntaa |

0,71375 |

|

SEK |

Ruotsin kruunua |

9,3367 |

|

CHF |

Sveitsin frangia |

1,6463 |

|

ISK |

Islannin kruunua |

91,89 |

|

NOK |

Norjan kruunua |

8,1075 |

|

BGN |

Bulgarian leviä |

1,9558 |

|

CYP |

Kyproksen puntaa |

0,5842 |

|

CZK |

Tšekin korunaa |

26,494 |

|

EEK |

Viron kruunua |

15,6466 |

|

HUF |

Unkarin forinttia |

255,27 |

|

LTL |

Liettuan litiä |

3,4528 |

|

LVL |

Latvian latia |

0,6984 |

|

MTL |

Maltan liiraa |

0,4293 |

|

PLN |

Puolan zlotya |

3,6489 |

|

RON |

Romanian leuta |

3,5445 |

|

SKK |

Slovakian korunaa |

33,239 |

|

TRY |

Turkin liiraa |

1,7676 |

|

AUD |

Australian dollaria |

1,6719 |

|

CAD |

Kanadan dollaria |

1,4676 |

|

HKD |

Hongkongin dollaria |

11,4817 |

|

NZD |

Uuden-Seelannin dollaria |

1,9184 |

|

SGD |

Singaporin dollaria |

2,1293 |

|

KRW |

Etelä-Korean wonia |

1 374,13 |

|

ZAR |

Etelä-Afrikan randia |

10,2344 |

|

CNY |

Kiinan juan renminbiä |

10,9047 |

|

HRK |

Kroatian kunaa |

7,319 |

|

IDR |

Indonesian rupiaa |

13 887,99 |

|

MYR |

Malesian ringgitiä |

4,9882 |

|

PHP |

Filippiinien pesoa |

63,184 |

|

RUB |

Venäjän ruplaa |

35,983 |

|

THB |

Thaimaan bahtia |

45,627 |

Lähde: Euroopan keskuspankin ilmoittama viitekurssi.

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/6 |

Jäsenten nimittäminen johtavien työsuojelutarkastajien komiteaan toimikaudeksi, joka alkaa 1 päivänä tammikuuta 2007 ja päättyy 31 päivänä joulukuuta 2009

(2007/C 287/03)

|

1. |

Komissio perusti tekemällään päätöksellä 95/319/EY johtavien työsuojelutarkastajien komitean valvomaan työterveyttä ja työturvallisuutta koskevan yhteisön johdetun oikeuden tehokasta ja tasapuolista voimaan saattamista komitean jäsenten ja komission tiiviin yhteistyön pohjalta. |

|

2. |

Kyseisen päätöksen 5 artiklan 2 kohdassa säädetään, että komissio nimeää komitean jäsenet jäsenvaltioiden ehdotuksesta. |

|

3. |

Kyseisen päätöksen 5 artiklan 3 kohdassa säädetään, että komitean jäsenten toimikausi on kolme vuotta. |

|

4. |

Komitean edellinen toimikausi päättyi 31 päivänä joulukuuta 2006. Näin ollen on tarpeen nimittää komitean jäsenet seuraavaksi toimikaudeksi (joka alkaa 1 päivänä tammikuuta 2007 ja päättyy 31 päivänä joulukuuta 2009). |

|

5. |

Kyseisen päätöksen 5 artiklan 2 kohdan mukaisesti jäsenvaltiot ovat tehneet komissiolle ehdotuksen edustajistaan komitean jäseniksi. |

|

6. |

Jäsenvaltioiden tekemien ehdotusten mukaisesti komissio nimeää seuraavat jäsenvaltioiden edustajat komitean jäseniksi kolmen vuoden kaudeksi, joka alkaa 1 päivänä tammikuuta 2007 ja päättyy 31 päivänä joulukuuta 2009. |

|

BELGIA |

Karel VAN DAMME Michel ASEGLIO |

|

BULGARIA |

Totyu MLADENOV Veselin VESELINOV |

|

TŠEKKI |

Rudolf HAHN Anežka SIXTOVÁ |

|

TANSKA |

Jens JENSEN Annemarie KNUDSEN |

|

SAKSA |

Hans-Jürgen BIENECK Dr Helmut DEDEN |

|

IRLANTI |

Michael HENRY Peter CLAFFEY |

|

VIRO |

Herko SUNTS Katrin KAARMA |

|

KREIKKA |

Alexandros KARAGEORGIOU Ioanna PAPAIOANNOU |

|

ESPANJA |

Raimundo ARAGON BOMBIN Javier VALLEJO SANTAMARIA |

|

RANSKA |

Jean BESSIERE Christiane GIRAUD |

|

ITALIA |

Mario NOTARO Mariano MARTONE |

|

KYPROS |

Leandros NICOLAIDES Anastasios YIANNAKI |

|

LATVIA |

Rita ELCE Tatjana ZABAROVSKA |

|

LIETTUA |

Mindaugas PLUKTAS Dalia LEGIENE |

|

LUXEMBURG |

Robert HUBERTY Paul WEBER |

|

UNKARI |

István PAPP János GÁDOR |

|

MALTA |

Mark GAUCI Vincent ATTARD |

|

ALANKOMAAT |

Jaap UIJLENBROEK Peter WEEDA |

|

ITÄVALTA |

Eva-Elisabeth SZYMANSKI Gertrud BREINDL |

|

PUOLA |

Bozena BORYS-SZOPA Roman GIEDROJĆ |

|

PORTUGALI |

Paulo MORGADO DE CARVALHO Manuel Joaquim FERREIRA MADURO ROXO |

|

ROMANIA |

Mariana BASUC Silvia TRUFASILA |

|

SLOVENIA |

Borut BREZOVAR Boris RUŽIC |

|

SLOVAKIA |

Andrej GMITTER Jana GIBÓDOVÁ |

|

SUOMI |

Mikko HURMALAINEN Jaakko ITÄKANNAS |

|

RUOTSI |

Bernt NILSSON Bertil REMAEUS |

|

YHDISTYNYT KUNINGASKUNTA |

Justin MC CRACKEN Sandra CALDWELL |

JÄSENVALTIOIDEN ANTAMAT TIEDOTTEET

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/8 |

Tiedot, jotka jäsenvaltiot ovat toimittaneet Euroopan yhteisön perustamissopimuksen 87 ja 88 artiklan soveltamisesta pienille ja keskisuurille yrityksille myönnettyyn valtiontukeen annetun komission asetuksen (EY) N:o 70/2001 nojalla myönnetystä valtiontuesta

(ETA:n kannalta merkityksellinen teksti)

(2007/C 287/04)

|

Tuen numero |

XS 277/07 |

||||

|

Jäsenvaltio |

Espanja |

||||

|

Alue |

Galicia |

||||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

IG139: Ayudas del Igape para el apoyo financiero 2007 a los establecimientos turísticos, hostelería y comercio minorista en las comarcas de Ferrol, Eume y Ortegal. |

||||

|

Oikeusperusta |

Resolución de 1 de octubre de 2007 (DOG no 194, de 5 de octubre de 2007) por la que se da publicidad a las bases reguladoras de las ayudas del Igape para el apoyo financiero 2007 a los establecimientos turísticos, hostelería y comercio minorista en las comarcas de Ferrol, Eume y Ortegal, instrumentadas mediante convenio de colaboración suscrito entre el Igape, las entidades financieras y las sociedades de garantía recíproca adheridas. |

||||

|

Toimenpidetyyppi |

Tukiohjelma |

||||

|

Talousarvio |

Suunnitellut vuosikustannukset: 0,225 milj. EUR; suunnitellun tuen kokonaismäärä: — |

||||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

||||

|

Täytäntöönpanopäivä |

8.10.2007 |

||||

|

Tukiohjelman tai yksittäisen tuen kesto |

31.12.2013 |

||||

|

Tarkoitus |

Pk-yritykset |

||||

|

Toimiala |

Muut teollisuusalat, Muut palvelut |

||||

|

Tuen myöntävän viranomaisen nimi ja osoite |

|

|

Tuen numero |

XS 278/07 |

||||

|

Jäsenvaltio |

Itävalta |

||||

|

Alue |

Niederösterreich |

||||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

NAFES-Förderrichtlinien, Verlängerung Fall XS 79/04 |

||||

|

Oikeusperusta |

Richtlinien der NAFES (Niederösterreichische Arbeitsgemeinschaft zur Förderung des Einkaufs in Stadt- und Ortszentren) |

||||

|

Toimenpidetyyppi |

Tukiohjelma |

||||

|

Talousarvio |

Suunnitellut vuosikustannukset: 1,2 milj. EUR; suunnitellun tuen kokonaismäärä: 0,3 milj. EUR |

||||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

||||

|

Täytäntöönpanopäivä |

2.4.2004 |

||||

|

Tukiohjelman tai yksittäisen tuen kesto |

30.6.2008 |

||||

|

Tarkoitus |

Pk-yritykset |

||||

|

Toimiala |

Kaikki alat, joilla voidaan myöntää tukea pk-yrityksille |

||||

|

Tuen myöntävän viranomaisen nimi ja osoite |

|

|

Tuen numero |

XS 279/07 |

|||

|

Jäsenvaltio |

Saksa |

|||

|

Alue |

Freistaat Sachsen |

|||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

Richtlinie des Sächsischen Staatsministeriums für Wirtschaft und Arbeit und des Sächsischen Staatsministeriums für Umwelt und Landwirtschaft zur Förderung von aus dem Europäischen Sozialfonds mitfinanzierten Projekten der beruflichen Bildung und Fachkräfteentwicklung (ESF-Richtlinie Berufliche Bildung) |

|||

|

Oikeusperusta |

Haushaltsordnung des Freistaates Sachsen |

|||

|

Toimenpidetyyppi |

Tukiohjelma |

|||

|

Talousarvio |

Suunnitellut vuosikustannukset: 13,5 milj. EUR; suunnitellun tuen kokonaismäärä: — |

|||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

|||

|

Täytäntöönpanopäivä |

7.9.2007 |

|||

|

Tukiohjelman tai yksittäisen tuen kesto |

31.12.2013 |

|||

|

Tarkoitus |

Pk-yritykset |

|||

|

Toimiala |

Kaikki alat, joilla voidaan myöntää tukea pk-yrityksille |

|||

|

Tuen myöntävän viranomaisen nimi ja osoite |

|

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/10 |

Tiedot, jotka jäsenvaltiot ovat toimittaneet Euroopan yhteisön perustamissopimuksen 87 ja 88 artiklan soveltamisesta pienille ja keskisuurille yrityksille myönnettyyn valtiontukeen annetun komission asetuksen (EY) N:o 70/2001 nojalla myönnetystä valtiontuesta

(ETA:n kannalta merkityksellinen teksti)

(2007/C 287/05)

|

Tuen numero |

XS 272/07 |

|||||||

|

Jäsenvaltio |

Itävalta |

|||||||

|

Alue |

Burgenland |

|||||||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

Richtlinien für die Förderung von Beratungsleistungen |

|||||||

|

Oikeusperusta |

5-G-F48/202-2007, veröffentlicht im Amtsblatt vom 3.8.2007 |

|||||||

|

Toimenpidetyyppi |

Tukiohjelma |

|||||||

|

Talousarvio |

Suunnitellut vuosikustannukset: 0,5 milj. EUR; suunnitellun tuen kokonaismäärä: — |

|||||||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

|||||||

|

Täytäntöönpanopäivä |

1.9.2007 |

|||||||

|

Tukiohjelman tai yksittäisen tuen kesto |

31.12.2008 |

|||||||

|

Tarkoitus |

Pk-yritykset |

|||||||

|

Toimiala |

Kaikki alat, joilla voidaan myöntää tukea pk-yrityksille |

|||||||

|

Tuen myöntävän viranomaisen nimi ja osoite |

|

|

Tuen numero |

XS 273/07 |

|||||||

|

Jäsenvaltio |

Puola |

|||||||

|

Alue |

Północno-zachodni — woj. Lubuskie |

|||||||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

Przedsiębiorstwo Produkcyjno-Usługowo-Handlowe „INTERCAL” Sp. z o. o. |

|||||||

|

Oikeusperusta |

|

|||||||

|

Toimenpidetyyppi |

Yksittäinen tuki |

|||||||

|

Talousarvio |

Suunnitellut vuosikustannukset: —; suunnitellun tuen kokonaismäärä: 0,09276438 milj. EUR |

|||||||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

|||||||

|

Täytäntöönpanopäivä |

20.9.2007 |

|||||||

|

Tukiohjelman tai yksittäisen tuen kesto |

31.7.2013 |

|||||||

|

Tarkoitus |

Pk-yritykset |

|||||||

|

Toimiala |

Kaikki alat, joilla voidaan myöntää tukea pk-yrityksille |

|||||||

|

Tuen myöntävän viranomaisen nimi ja osoite |

Dane do kontaktu:

|

|

Tuen numero |

XS 275/07 |

||||

|

Jäsenvaltio |

Italia |

||||

|

Alue |

Provincia autonoma di Trento |

||||

|

Tukiohjelman nimike tai yksittäistä tukea saaneen yrityksen nimi |

Agevolazione per l'acquisto o il leasing di nuove macchine utensili o di produzione (c.d. «Nuova Sabatini») |

||||

|

Oikeusperusta |

Criteri e modalità per l'attuazione sul territorio provinciale della Legge 28 novembre 1965, n. 1329 — Deliberazione della Giunta provinciale n. 1898 del 7.9.2007. |

||||

|

Toimenpidetyyppi |

Tukiohjelma |

||||

|

Talousarvio |

Suunnitellut vuosikustannukset: 0,3 milj. EUR; Suunnitellun tuen kokonaismäärä: — |

||||

|

Tuen enimmäisintensiteetti |

Asetuksen 4 artiklan 2–6 kohdan ja 5 artiklan mukainen |

||||

|

Täytäntöönpanopäivä |

1.1.2007 |

||||

|

Tukiohjelman tai yksittäisen tuen kesto |

30.6.2008 |

||||

|

Tarkoitus |

Pk-yritykset |

||||

|

Toimiala |

Kaikki teollisuusalat |

||||

|

Tuen myöntävän viranomaisen nimi ja osoite |

|

EUROOPAN TALOUSALUEESEEN LIITTYVÄT TIEDOTTEET

EFTAn valvontaviranomainen

|

29.11.2007 |

FI |

Euroopan unionin virallinen lehti |

C 287/12 |

EFTAn valvontaviranomaisen tiedonanto kantelujen käsittelystä valvontaviranomaisessa ETA-sopimuksen 53 ja 54 artiklan mukaisesti

(2007/C 287/06)

|

A. |

Tämä tiedonanto on annettu Euroopan talousalueesta tehdyn sopimuksen (jäljempänä ’ETA-sopimus’) ja valvontaviranomaisen ja tuomioistuimen perustamisesta tehdyn EFTA-valtioiden sopimuksen määräysten nojalla (jäljempänä ’valvonta- ja tuomioistuinsopimus’). |

|

B. |

Euroopan komissio (jäljempänä ’komissio’) on antanut tiedonannon kantelujen käsittelystä komissiossa EY:n perustamissopimuksen 81 ja 82 artiklan mukaisesti (1). Kyseinen asiakirja, joka ei ole sitova, sisältää periaatteet ja säännöt, joita komissio noudattaa kilpailun alalla. Siinä myös selitetään, kuinka komissio aikoo käsitellä kanteluja. |

|

C. |

EFTAn valvontaviranomainen katsoo, että edellä mainittu asiakirja on ETAn kannalta merkityksellinen. Pitääkseen kilpailuolosuhteet tasapuolisina ja varmistaakseen ETAn kilpailusääntöjen yhdenmukaisen soveltamisen koko Euroopan talousalueella EFTAn valvontaviranomainen antaa tämän tiedonannon sille valvonta- ja tuomioistuinsopimuksen 5 artiklan 2 kohdan b alakohdassa annettujen valtuuksien nojalla. Se aikoo noudattaa tässä tiedonannossa annettuja periaatteita ja sääntöjä soveltaessaan asian kannalta merkityksellisiä ETAn kilpailusääntöjä yksittäisiin asioihin (2). |

|

D. |

Erityisesti tämän tiedonannon tarkoitus on selittää, kuinka EFTAn valvontaviranomainen aikoo käsitellä kanteluja, jotka koskevat ETA-sopimuksen 53 ja 54 artiklan epäiltyä rikkomista. |

|

E. |

Tätä tiedonantoa sovelletaan asioihin, joissa valvontaviranomainen on ETA-sopimuksen 56 artiklan mukainen toimivaltainen valvontaviranomainen. |

I. JOHDANTO JA TIEDONANNON AIHE

|

1. |

Valvonta- ja tuomioistuinsopimuksen pöytäkirjassa 4 olevan I osan II luvussa (3) (jäljempänä ’II luku’) vahvistetaan järjestelmä, jonka mukaan EFTAn valvontaviranomainen, EFTA-valtioiden kilpailuviranomaiset ja EFTA-valtioiden tuomioistuimet voivat soveltaa ETA-sopimuksen 53 ja 54 artiklaa. II luvussa tunnustetaan erityisesti valvontaviranomaisen ja julkisina täytäntöönpanoviranomaisina toimivien EFTA-valtioiden kansallisten kilpailuviranomaisten sekä EFTA-valtioiden tuomioistuinten toisiaan täydentävät tehtävät; tuomioistuimet tekevät päätöksiä yksityisten asianosaisten välisissä oikeudenkäynneissä turvatakseen 53 ja 54 artiklasta johtuvat yksilön oikeudet. |

|

2. |

II luvun mukaisesti julkiset täytäntöönpanoviranomaiset voivat keskittyä tutkimaan 53 ja 54 artiklan vakavaa rikkomista, jonka selville saaminen on usein vaikeaa. Viranomaiset voivat kuitenkin hyödyntää täytäntöönpanotoiminnassaan yritysten ja kuluttajien toimittamia tietoja. |

|

3. |

Tämän vuoksi EFTAn valvontaviranomainen haluaa rohkaista kansalaisia ja yrityksiä ilmoittamaan täytäntöönpanoviranomaisille epäillyistä kilpailusääntöjen rikkomisista. Rikkomisesta voidaan ilmoittaa valvontaviranomaiselle kahdella tavalla, joista ensimmäinen on II luvun 7 artiklan 2 kohdan mukaisen kantelun tekeminen. Valvonta- ja tuomioistuinsopimuksen pöytäkirjassa 4 olevan I osan III luvun 5–9 artiklan (4) mukaisesti (jäljempänä ’III luku’) kantelujen on täytettävä tietyt vaatimukset. |

|

4. |

Toinen rikkomisen ilmoittamistapa on toimittaa markkinatietoja joutumatta noudattamaan II luvun 7 artiklan 2 kohdan nojalla tehdylle kantelulle asetettuja vaatimuksia. EFTAn valvontaviranomainen voi aloittaa näiden 53 ja 54 artiklan epäiltyjä rikkomisia koskevien tietojen perusteella asian tutkinnan (5). Epäiltyjä rikkomisia koskevat tiedot voidaan toimittaa seuraavaan osoitteeseen:

|

|

5. |

Tässä tiedonannossa pyritään antamaan ohjeita kansalaisille ja yrityksille, jotka etsivät ratkaisua epäiltyihin kilpailusääntöjen rikkomisiin, sanotun kuitenkaan rajoittamatta II ja III luvun soveltamista EFTAn tuomioistuimessa. Tiedonannon kaksi pääosaa ovat seuraavat:

|

|

6. |

Tässä tiedonannossa ei käsitellä seuraavia tilanteita:

|

II. EPÄILTYJÄ ETA-SOPIMUKSEN 53 JA 54 ARTIKLAN RIKKOMISIA KOSKEVIEN KANTELUJEN TEKEMISEKSI KÄYTETTÄVISSÄ OLEVAT MAHDOLLISUUDET

A. II luvulla luodun uuden täytäntöönpanojärjestelmän mukaiset kantelut

|

7. |

Kantelija voi kantelun luonteesta riippuen tehdä kantelun joko kansalliselle tuomioistuimelle tai julkisena täytäntöönpanoviranomaisena toimivalle EFTA-valtion kilpailuviranomaiselle. Tässä luvussa annetaan mahdollisille kantelijoille tietoja, joiden perusteella niiden olisi kyettävä tekemään perusteltu päätös siitä, olisiko niiden syytä kääntyä EFTAn valvontaviranomaisen, EFTA-valtion kilpailuviranomaisen vai kansallisen tuomioistuimen puoleen. |

|

8. |

Kansallisten tuomioistuinten tehtävänä on turvata yksilön oikeudet, mikä velvoittaa ne tekemään päätöksen kaikista niiden ratkaistaviksi saatetuista asioista. Julkisilla täytäntöönpanoviranomaisilla ei kuitenkaan ole resursseja tutkia kaikkia kanteluja vaan niiden on määriteltävä asioiden käsittelyn painopisteet. EFTAn valvontaviranomainen, jonka tehtävänä on ETA-sopimuksen 55 artiklan 1 kohdan nojalla huolehtia ETA-sopimuksen 53 ja 54 artiklassa määrättyjen periaatteiden soveltamisesta, vastaa Euroopan talousalueen kilpailupolitiikkaa koskevien suuntaviivojen määrittelystä ja täytäntöönpanosta (7). Euroopan yhteisöjen tuomioistuimen oikeuskäytännön mukaan komissiolla on tämän tehtävän tehokkaasti suorittaakseen oikeus asettaa EY:n perustamissopimuksen 81 tai 82 artiklan nojalla sen käsiteltäväksi saatetut kantelut tärkeysjärjestykseen (8). Valvontaviranomainen katsoo, että sama periaate pätee valvontaviranomaiseen ETA-sopimuksen yhteydessä. |

|

9. |

II luvulla annetaan EFTAn valvontaviranomaisen ohella EFTA-valtioiden tuomioistuimille ja kilpailuviranomaisille valtuudet soveltaa ETA-sopimuksen 53 ja 54 artiklaa kokonaisuudessaan. II luvun yhtenä päätavoitteena on saada EFTA-valtioiden tuomioistuimet ja kilpailuviranomaiset osallistumaan tehokkaasti 53 ja 54 artiklan täytäntöönpanoon (9). |

|

10. |

Lisäksi II luvun 3 artiklassa säädetään, että EFTA-valtioiden tuomioistuinten ja kilpailuviranomaisten on sovellettava ETA-sopimuksen 53 ja 54 artiklaa kaikkiin sopimuksia ja menettelytapoja koskeviin asioihin, jotka voivat vaikuttaa kansallisen kilpailulainsäädännön soveltamisalaan kuuluvaan ETA-sopimuksen osapuolena olevien jäsenvaltioiden väliseen kauppaan. Lisäksi II luvun 11 ja 15 artiklalla luodaan erilaisia järjestelyjä, joiden avulla EFTA-valtioiden tuomioistuimet ja kilpailuviranomaiset voivat tehdä EFTAn valvontaviranomaisen kanssa yhteistyötä 53 ja 54 artiklan soveltamisessa. |

|

11. |

Tämän uuden lainsäädäntökehyksen avulla EFTAn valvontaviranomainen aikoo kohdentaa täytäntöönpanoon liittyvät resurssinsa uudelleen noudattaen seuraavia periaatteita:

|

B. Yksityisen ja julkisen täytäntöönpanon toisiaan täydentävät tehtävät

|

12. |

Yhteisön tuomioistuimet ovat johdonmukaisesti katsoneet, että kansallisten tuomioistuinten tehtävänä on turvata perustamissopimuksen 81 artiklan 1 kohdan ja 82 artiklan välittömän oikeusvaikutuksen luomat yksilön oikeudet (11). ETA-sopimuksen 7 artiklasta ja ETA-sopimuksen pöytäkirjasta 35 seuraa, että ETAn oikeuteen ei sisälly lainsäädäntövaltuuksien siirtämistä. Tämän vuoksi ETAn oikeudessa ei edellytetä, että yksilöt ja yritykset voivat vedota kansallisissa tuomioistuimissa suoraan täytäntöön panemattomiin ETA-sääntöihin (12). Pöytäkirjan 35 mukaan EFTA-valtiot sitoutuvat kuitenkin antamaan tarvittaessa lainsäädäntöä, jonka mukaan täytäntöön pannut ETA-säännöt ovat ensisijaisia tilanteissa, joissa ne ja muut laissa olevat säännökset ovat mahdollisesti ristiriidassa keskenään. EFTAn tuomioistuimen mukaan kuuluu erottamattomasti tällaisen säännöksen luonteeseen, että tilanteissa, joissa täytäntöön pannut ETA-säännöt ja kansallinen lainsäädäntö ovat keskenään ristiriidassa, yksilöillä ja yrityksillä on oltava oikeus vedota ETA-sopimuksen määräyksiin ja vaatia sen mukaisten oikeuksiensa toteuttamista myös kansallisella tasolla sillä perusteella, että se on tai siitä on tehty osa asianomaista kansallista oikeusjärjestystä, edellyttäen että ETA-säännökset ovat ehdottomia ja riittävän täsmällisiä (13). |

|

13. |

Kansalliset tuomioistuimet voivat päättää sopimusten pätevyydestä tai pätemättömyydestä ja vain niillä on ETA-sopimuksen 53 ja 54 artiklan rikkomistapauksissa oikeus myöntää vahingonkorvauksia yksityishenkilölle. Jokaisen kansalaisen on voitava hakea korvausta kilpailua rajoittavan tai vääristävän sopimuksen tai toimintatavan hänelle aiheuttamasta vahingosta, jotta ETAn kilpailusääntöjen tehokkuus varmistetaan täysimääräisesti. Kansallisissa tuomioistuimissa käsiteltävät vahingonkorvauskanteet voivat merkittävällä tavalla edistää tehokkaan kilpailun ylläpitämistä kaikkialla, missä ETA-sopimusta sovelletaan, koska niillä yritykset voidaan saada luopumaan kilpailua rajoittavien sopimusten ja menettelytapojen toteuttamisesta tai soveltamisesta (14). |

|

14. |

II luvussa otetaan nimenomaisesti huomioon se, että kansallisilla tuomioistuimilla on keskeinen rooli ETAn kilpailusääntöjen soveltamisessa (15). Koska II luvussa annetaan 53 artiklan 3 kohdan soveltamista koskevat valtuudet myös kansallisille tuomioistuimille, se poistaa yrityksiltä mahdollisuuden viivästyttää asian käsittelyä kansallisissa tuomioistuimissa EFTAn valvontaviranomaiselle tehtävällä ilmoituksella ja kumoaa siten yhden niistä esteistä, jotka haittasivat yksityisen kanteen nostamista vielä aikaisempien sääntöjen voimassaolojaksolla. |

|

15. |

II luvun 15 artiklan 1 kohdassa säädetään nimenomaisesti, että kansalliset tuomioistuimet voivat pyytää EFTAn valvontaviranomaiselta lausuntoja tai tietoja, sanotun kuitenkaan rajoittamatta kansallisten tuomioistuinten oikeutta tai velvollisuutta esittää EFTAn tuomioistuimelle ennakkoratkaisupyyntö valvonta- ja tuomioistuinsopimuksen 34 artiklan mukaisesti. Tällä säännöksellä pyritään helpottamaan 53 ja 54 artiklan soveltamista kansallisissa tuomioistuimissa (16). |

|

16. |

Asian käsittelemisestä kansallisissa tuomioistuimissa koituu kantelijalle seuraavia etuja:

|

|

17. |

Se, että kantelija voi varmistaa oikeuksiensa suojan kansallisessa tuomioistuimessa nostettavalla kanteella, on merkittävä tekijä, jonka EFTAn valvontaviranomainen voi ottaa huomioon tarkastellessaan ETA-sopimukseen perustuvaa etua kantelun tutkinnan yhteydessä (20). |

|

18. |

EFTAn valvontaviranomainen katsoo, että II luvulla luotu uusi täytäntöönpanojärjestelmä vahvistaa kantelijoiden mahdollisuuksia etsiä ja löytää tehokkaita ratkaisuja kansallisissa tuomioistuimissa. |

C. Julkisten täytäntöönpanoviranomaisten välinen työnjako EFTA-pilarin mukaisella alueella

|

19. |

II luvulla luodaan järjestelmä, jossa EFTAn valvontaviranomaisella ja EFTA-valtioiden kilpailuviranomaisilla on valtuudet soveltaa 53 ja 54 artiklaa täysimääräisesti (5 artikla). EFTA-valtioiden kilpailuviranomaisten harjoittamaa hajautettua täytäntöönpanoa edistetään lisäksi tietojenvaihtoa (12 artikla) ja tutkintaan liittyvää keskinäistä apua (22 artikla) koskevalla mahdollisuudella. |

|

20. |

II luvulla ei säännellä EFTAn valvontaviranomaisen ja EFTA-valtioiden kilpailuviranomaisten välistä työnjakoa vaan tehtävät jaetaan tapauskohtaisesti valvontaviranomaisen ja EFTA-valtioiden kilpailuviranomaisten välisenä yhteistyönä EFTAn kilpailuviranomaisten verkostossa. II luvun tavoitteena on varmistaa 53 ja 54 artiklan tehokas täytäntöönpano EFTAn julkisten täytäntöönpanoviranomaisten välisellä joustavalla tapauskohtaisella työnjaolla. |

|

21. |

EFTAn valvontaviranomaisen ja EFTA-valtioiden kilpailuviranomaisten keskinäistä työnjakoa koskevista suuntaviivoista on annettu tiedonanto (21). Tähän EFTAn julkisten täytäntöönpanoviranomaisten suhteita koskevaan tiedonantoon sisältyvät ohjeet ovat kiinnostavia myös kantelijoiden kannalta, sillä tiedonannon mukaan ne voivat osoittaa kantelun viranomaiselle, joka todennäköisesti soveltuu erityisen hyvin käsittelemään kyseistä asiaa. |

|

22. |

Tiedonannossa yhteistyöstä EFTAn kilpailuviranomaisten verkostossa todetaan erityisesti seuraavaa (22): ”Viranomaisen voidaan katsoa soveltuvan käsittelemään asiaa, jos seuraavat kolme kumulatiivista edellytystä täyttyvät:

Edellä esitetyistä perusteista ilmenee, että rikkomisen ja EFTA-valtion alueen välillä on oltava olennainen kytkös, jotta kyseisen EFTA-valtion kilpailuviranomaisen voitaisiin katsoa soveltuvan erityisen hyvin käsittelemään asiaa. Voidaan olettaa, että useimmissa tapauksissa niiden EFTA-valtioiden kilpailuviranomaiset, joissa rikkominen vaikuttaa olennaisesti kilpailuun, soveltuvat käsittelemään asiaa, kunhan ne pystyvät lopettamaan rikkomisen tehokkaasti joko yksin tai yhdessä muiden kanssa, ellei EFTAn valvontaviranomainen sovellu vielä paremmin käsittelemään asiaa (ks. jäljempänä […]). Edellä esitetystä voidaan päätellä, että yksittäinen jäsenvaltion kilpailuviranomainen soveltuu yleensä käsittelemään sellaisia sopimuksia tai menettelytapoja, jotka vaikuttavat olennaisesti kilpailuun pääasiallisesti sen alueella […]. Lisäksi jäsenvaltion kilpailuviranomaisen yksinomainen toiminta saattaa olla tarkoituksenmukaista myös silloin, kun se riittää lopettamaan rikkomisen kokonaisuudessaan, vaikka usean jäsenvaltion kilpailuviranomaisten voitaisiin katsoa soveltuvan yhtä hyvin käsittelemään asiaa. Usean jäsenvaltion kilpailuviranomaisten rinnakkainen toiminta saattaa olla tarkoituksenmukaista silloin, kun sopimus tai menettelytapa vaikuttaa olennaisesti kilpailuun niiden kaikkien alueilla eikä yhden jäsenvaltion kilpailuviranomaisen toiminnalla saada lopetettua rikkomista kokonaisuudessaan ja/tai määrättyä siitä asianmukaisia seuraamuksia […]. Asiaa rinnakkain käsittelevät viranomaiset pyrkivät yhteensovittamaan toimintansa mahdollisimman hyvin. Tämän tavoitteen saavuttamiseksi ne voivat katsoa aiheelliseksi valita keskuudestaan johtavan viranomaisen ja siirtämään tälle joitakin tehtäviä, kuten tutkintatoimien koordinoinnin, kuitenkin siten, että kukin viranomainen säilyttää vastuun omista menettelyistään. EFTAn valvontaviranomainen soveltuu myös erityisen hyvin käsittelemään asiaa silloin, kun yksi tai useampi sopimus tai menettelytapa, samankaltaisten sopimusten tai menettelytapojen verkostot mukaan luettuina, vaikuttaa kilpailuun kahdessa tai useammassa EFTA-valtiossa (rajatylittävillä markkinoilla, jotka kattavat vähintään kaksi EFTA-valtiota, tai useilla kansallisilla markkinoilla). Lisäksi EFTAn valvontaviranomainen soveltuu erityisen hyvin käsittelemään asiaa silloin, kun kyseinen asia liittyy läheisesti sellaisiin muihin ETAn säännöksiin, joiden soveltaminen kuuluu yksinomaan valvontaviranomaisen toimivaltaan tai joita valvontaviranomainen soveltaa tehokkaammin, tai jos ETAn etu edellyttää, että se tekee päätöksen ETAn kilpailupolitiikan määrittelemiseksi uuden kilpailua koskevan ongelman alalla tai kilpailusääntöjen tehokkaan täytäntöönpanon varmistamiseksi.” |

|

23. |

EFTAn kilpailuviranomaisten verkostossa kantelun perusteella tutkittaviksi otettuja asioita koskevat tiedot toimitetaan verkoston muiden jäsenten käyttöön ennen ensimmäisen virallisen tutkintatoimenpiteen aloittamista tai välittömästi sen aloittamisen jälkeen (23). Jos sama kantelu on tehty useille viranomaisille tai asiaa ei ole jätetty sitä käsittelemään soveltuvan viranomaisen käsiteltäväksi, verkoston jäsenet pyrkivät määrittämään ohjeellisen kahden kuukauden määräajan kuluessa, minkä viranomaisen tai viranomaisten vastuulla kyseisen asian käsittelyn pitäisi olla. |

|

24. |

Kantelijat ovat keskeisessä asemassa pyrittäessä vähentämään mahdollisesti ilmenevää tarvetta niiden tekemän kantelun käsittelypaikan siirtämiseen. Kantelijoiden olisikin perustettava päätöksensä kantelun tekopaikasta edellä oleviin suuntaviivoihin yhteistyöstä kilpailuviranomaisten verkostossa. Jos asian käsittelypaikkaa kuitenkin siirretään verkostossa, käsittelyyn osallistuvat kilpailuviranomaiset ilmoittavat siirrosta mahdollisimman pian kyseisille yrityksille ja kantelijoille (24). |

|

25. |

EFTAn valvontaviranomainen voi II luvun 13 artiklan mukaisesti hylätä kantelun sillä perusteella, että jonkin EFTA-valtion kilpailuviranomainen käsittelee tai on jo käsitellyt asiaa. Tällöin valvontaviranomaisen on III luvun 9 artiklan mukaisesti ilmoitettava kantelijalle viipymättä asiaa käsittelevä tai asian jo käsitellyt kansallinen kilpailuviranomainen. |

III. II LUVUN 7 ARTIKLAN 2 KOHDAN NOJALLA TEHTYJEN KANTELUJEN KÄSITTELY EFTAN VALVONTAVIRANOMAISESSA

A. Yleistä

|

26. |

II luvun 7 artiklan 2 kohdan säännösten mukaisesti luonnolliset tai oikeushenkilöt, jotka voivat osoittaa asian koskevan oikeutettua etuaan (25), voivat tehdä kantelun, jossa ne pyytävät EFTAn valvontaviranomaista toteamaan 53 ja 54 artiklan rikkomisen ja määräämään rikkominen lopetettavaksi II luvun 7 artiklan 1 kohdan mukaisesti. Tiedonannon tässä osassa käsitellään II luvun 7 artiklan 2 kohdan mukaisiin kanteluihin sovellettavia vaatimuksia, niiden arviointia ja valvontaviranomaisen noudattamaa menettelytapaa. |

|

27. |

Toisin kuin siviilituomioistuimet, joiden tehtävänä on turvata yksityishenkilöiden henkilökohtaiset oikeudet, EFTAn valvontaviranomainen on hallintoviranomainen, jonka on toimittava yleisen edun hyväksi. Valvontaviranomaisen tehtävään julkisena täytäntöönpanoviranomaisena kuuluu luontaisesti, että sillä on täytäntöönpanotoiminnassaan jonkin verran harkintavaltaa painopisteiden määrittelemiseksi (26). |

|

28. |

EFTAn valvontaviranomaisella on oikeus asettaa sen käsiteltäväksi saatetut kantelut tärkeysjärjestykseen ja se voi käyttää asiaan liittyvää ETA-sopimukseen perustuvaa etua ensisijaisuuden perusteena (27). Valvontaviranomainen voi hylätä kantelun, jos se katsoo, että asiaan ei liity jatkotutkinnan edellyttämää riittävää ETA-sopimukseen perustuvaa etua. Jos valvontaviranomainen hylkää kantelun, kantelijalla on oikeus saada valvontaviranomaiselta päätös (28), sanotun kuitenkaan rajoittamatta III luvun 7 artiklan 3 kohdan soveltamista. |

B. Kantelun tekeminen II luvun 7 artiklan 2 kohdan nojalla

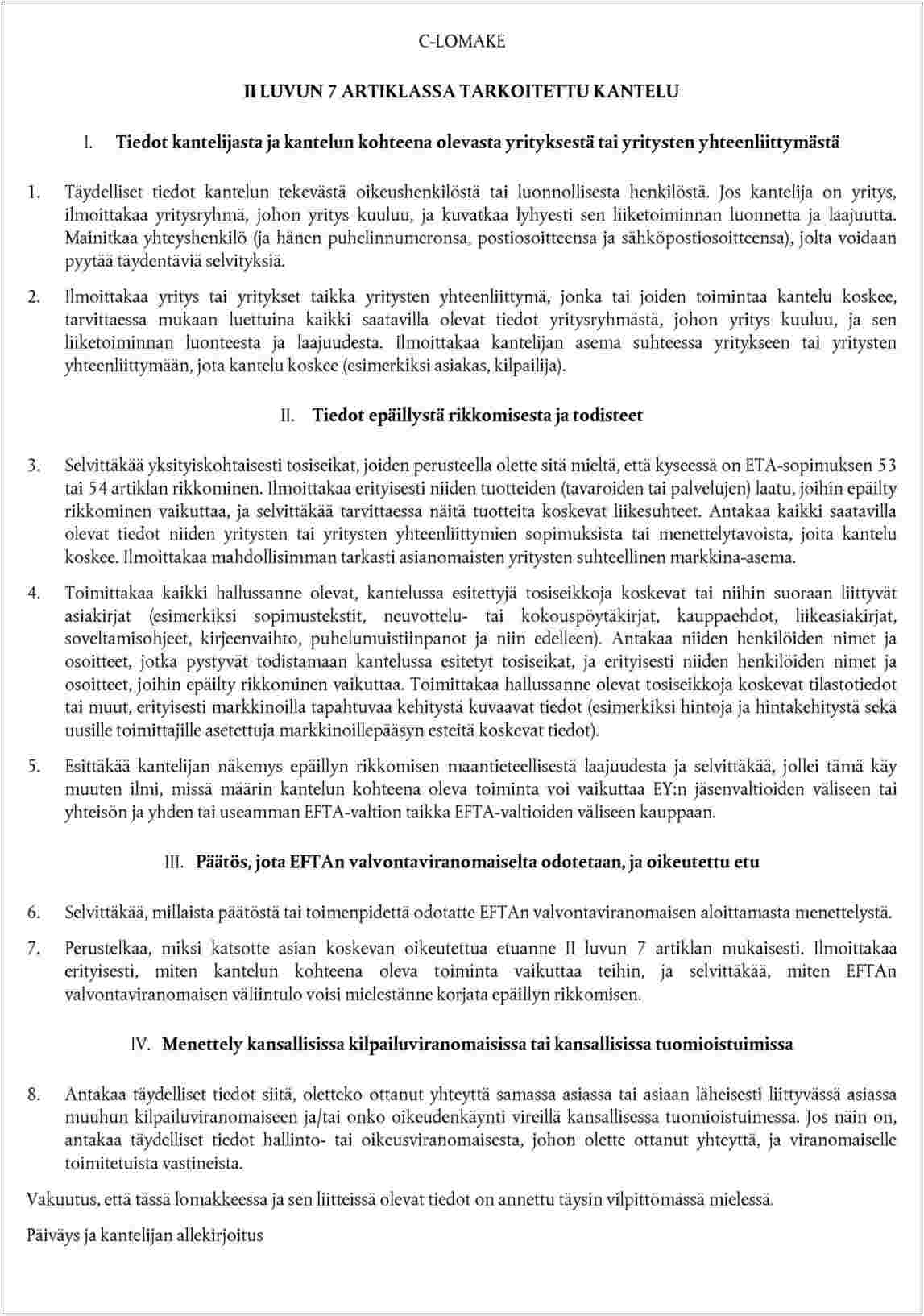

a) Kantelulomake

|

29. |

II luvun 7 artiklan 2 kohdassa tarkoitettu kantelu voidaan tehdä ainoastaan 53 tai 54 artiklan epäillyn rikkomisen perusteella, jotta EFTAn valvontaviranomainen toteuttaisi II luvun 7 artiklan 1 kohdassa tarkoitettuja toimenpiteitä. II luvun 7 artiklan 2 kohdassa tarkoitetun kantelun on oltava yhdenmukainen III luvun 5 artiklan 1 kohdassa mainitun C-lomakkeen kanssa. |

|

30. |

C-lomake on saatavana verkkosivustolla http://www.eftasurv.int/fieldsofwork/fieldcompetition/faq/ ja on myös tämän tiedonannon liitteenä. Kantelu on toimitettava kolmena paperikopiona ja mahdollisuuksien mukaan myös sähköisenä kopiona. Lisäksi kantelijan on toimitettava valvontaviranomaiselle kantelusta toisinto, josta on poistettu luottamukselliset tiedot (III luvun 5 artiklan 2 kohta). Sähköinen kopio voidaan toimittaa EFTAn valvontaviranomaiselle edellä mainitun verkkosivuston kautta ja paperikopiot seuraavaan osoitteeseen:

|

|

31. |

Kantelijoiden on annettava C-lomakkeessa kaikki kanteluunsa liittyvät tiedot. Lisäksi niiden on toimitettava kopiot asian kannalta merkityksellisistä täydentävistä asiakirjoista, jotka ovat niiden saatavilla, ja mahdollisuuksien mukaan osoitettava, mistä EFTAn valvontaviranomainen voi hankkia ne asian kannalta merkitykselliset tiedot ja asiakirjat, jotka eivät ole kantelijoiden itsensä saatavilla. Erityistapauksissa valvontaviranomainen voi vapauttaa kantelijat osittain C-lomakkeessa vaadittujen tietojen toimittamisesta (III luvun 5 artiklan 1 kohta). Valvontaviranomainen katsoo, että tämä mahdollisuus voi helpottaa kuluttajayhdistyksiä tekemään kantelun erityisesti silloin, kun muilta osin perustellun kantelun kohteina olevia yrityksiä koskevat tiedot eivät ole kuluttajayhdistyksen saatavilla. |

|

32. |

EFTAn valvontaviranomainen katsoo sille kirjeitse toimitetut tiedot, jotka eivät täytä III luvun 5 artiklan vaatimuksia ja joita ei siitä syystä katsota II luvun 7 artiklan 2 kohdassa tarkoitetuiksi kanteluiksi, yleistiedoiksi, joiden perusteella asia voidaan tarvittaessa ottaa tutkittavaksi omasta aloitteesta (ks. edellä 4 kohta). |

b) Oikeutettu etu

|

33. |

II luvun 7 artiklan 2 kohdan mukaan virallisen kantelun voivat tehdä luonnolliset tai oikeushenkilöt, jotka voivat osoittaa asian koskevan oikeutettua etuaan (29). EFTA-valtioiden tekemien kanteluiden voidaan poikkeuksetta katsoa koskevan niiden oikeutettua etua. |

|

34. |

Oikeutettua etua koskeva edellytys ei ole useinkaan kyseenalainen, sillä epäillyllä rikkomisella on yleensä välittömiä haitallisia vaikutuksia kantelijoihin. On kuitenkin tilanteita, joissa 7 artiklan 2 kohdassa tarkoitetun ’oikeutetun edun’ edellytyksen täyttyminen voidaan varmistaa vain yksityiskohtaisemman tarkastelun perusteella. Hyödyllisiä ohjeita voidaan parhaiten antaa esimerkkiluettelossa, joka ei välttämättä ole tyhjentävä. |

|

35. |

Euroopan yhteisöjen ensimmäisen oikeusasteen tuomioistuin on katsonut, että yritysten yhteenliittymä voi vedota oikeutettuun etuun tehdessään kantelun jäseniään koskevasta toiminnasta, vaikka kantelun kohteena oleva toiminta ei koske välittömästi sen oikeuksia samalla tavoin kuin yritysten, jotka itse toimivat merkityksellisillä markkinoilla. Kantelun tekeminen on mahdollista, jos yhteenliittymällä on oikeus edustaa jäseniään ja jos kantelun kohteena oleva toiminta voi vaikuttaa haitallisesti sen jäsenten etuun (30). Toisaalta on todettu, että komissiolla on oikeus olla hyväksymättä sellaisen yritysten yhteenliittymän tekemää kantelua, jonka jäsenet eivät ole osallistuneet liiketoimintaan, josta on tehty kantelu (31). |

|

36. |

Tämän oikeuskäytännön perusteella EFTAn valvontaviranomainen katsoo, että yritykset (ne itse tai niiden etujen ajamiseen oikeutetut yhteenliittymät) voivat vedota oikeutettuun etuun, jos ne toimivat merkityksellisillä markkinoilla tai jos kantelun kohteena olevalla toiminnalla on välittömiä haitallisia vaikutuksia niiden etuihin. Valvontaviranomainen katsoo, että oikeutettuun etuun voivat vedota esimerkiksi kantelun kohteena olevan sopimuksen tai menettelytavan osapuolet, kantelun kohteena olevasta toiminnasta oletettavasti kärsineet kilpailijat ja jakelujärjestelmän ulkopuolelle jääneet yritykset. |

|

37. |

Myös kuluttajayhdistykset voivat tehdä kanteluja EFTAn valvontaviranomaiselle (32). Lisäksi valvontaviranomainen katsoo, että mahdollisuus vedota oikeutettuun etuun on myös yksittäisillä kuluttajilla, joiden taloudellisiin etuihin asialla on välittömiä haitallisia vaikutuksia siltä osin kuin he ovat rikkomisen kohteena olevien tavaroiden tai palvelujen ostajia (33). |

|

38. |

EFTAn valvontaviranomainen ei kuitenkaan pidä 7 artiklan 2 kohdassa tarkoitettuna oikeutettuna etuna niiden henkilöiden tai organisaatioiden etua, jotka ilmoittavat toimivansa yleisen edun puolesta osoittamatta, että rikkomisella on välittömiä haitallisia vaikutuksia niihin tai niiden jäseniin (pro bono publico). |

|

39. |

Paikallis- tai alueviranomaiset voivat kyetä osoittamaan asian koskevan niiden oikeutettua etua kantelun kohteena olevan toiminnan vaikutuspiiriin kuuluvien tavaroiden tai palvelujen ostajina tai käyttäjinä. Niillä ei kuitenkaan voida katsoa olevan II luvun 7 artiklan 2 kohdassa tarkoitettua mahdollisuutta vedota oikeutettuun etuun siltä osin kuin ne tuovat epäillyt rikkomiset EFTAn valvontaviranomaisen tietoon yleisen edun puolesta (pro bono publico). |

|

40. |

Kantelijoiden on osoitettava asian koskevan oikeutettua etuaan. Jos kantelun tekevä luonnollinen tai oikeushenkilö ei kykene osoittamaan asian koskevan oikeutettua etuaan, EFTAn valvontaviranomaisella on oikeus olla hyväksymättä kantelua, sanotun kuitenkaan rajoittamatta valvontaviranomaisen oikeutta aloittaa tutkinta oma-aloitteisesti. Valvontaviranomainen voi selvittää tämän vaatimuksen täyttymisen missä tahansa tutkinnan vaiheessa (34). |

C. Kantelujen arviointi

a) ETA-sopimukseen perustuva etu

|

41. |

Euroopan yhteisöjen tuomioistuinten vakiintuneen oikeuskäytännön ja komission tapauskäytännön mukaisesti EFTAn valvontaviranomainen katsoo, että sen ei edellytetä tutkivan jokaista tapausta erikseen (35) eikä varsinkaan tekevän valvonta- ja tuomioistuinsopimuksen 5 artiklan 2 kohdan a alakohdassa tarkoitettua päätöstä siitä, onko ETA-sopimuksen 53 tai 54 artiklaa rikottu vai ei (36), vaan sillä on oikeus asettaa sen käsiteltäväksi saatetut kantelut tärkeysjärjestykseen ja käyttää ETA-sopimukseen perustuvaa etua perusteena valitsemalleen tärkeysjärjestykselle (37). Tilanne on erilainen ainoastaan silloin, kun kantelu kuuluu valvontaviranomaisen yksinomaisen toimivallan piiriin (38). |

|

42. |

EFTAn valvontaviranomaisen on kuitenkin tutkittava huolellisesti kantelijan esittämät asiatiedot ja oikeudelliset seikat arvioidakseen ETA-sopimukseen perustuvan edun asian jatkotutkinnassa (39). |

|

43. |

Kanteluun liittyvän ETA-sopimukseen perustuvan edun arviointi riippuu kuhunkin yksittäiseen asiaan liittyvistä olosuhteista. EFTAn valvontaviranomaisen käyttämien arviointiperusteiden lukumäärää ei sen vuoksi ole rajoitettu eikä valvontaviranomaisen myöskään tarvitse käyttää yksinomaan tiettyjä arviointiperusteita. Koska tosiasialliset ja oikeudelliset olosuhteet voivat tapauskohtaisesti poiketa toisistaan huomattavasti, on sallittua soveltaa uusia arviointiperusteita, joita ei ole otettu aiemmin huomioon (40). Tarvittaessa valvontaviranomainen voi pitää jotakin tiettyä arviointiperustetta ETA-sopimukseen perustuvan edun arvioinnin kannalta ensisijaisena (41). |

|

44. |

Seuraavia perusteita voidaan pitää merkityksellisinä sen arvioimiseksi, onko asian (jatko) tutkinta ETA-sopimukseen perustuvan edun mukaista:

|

|

45. |

Jos EFTAn valvontaviranomainen katsoo, että asiaan ei liity riittävää (jatko) tutkintaan oikeuttavaa ETA-sopimukseen perustuvaa etua, se voi hylätä kantelun tällä perusteella. Tällainen päätös voidaan tehdä joko ennen tutkinnan aloittamista tai tutkintatoimenpiteiden toteuttamisen jälkeen (48). Valvontaviranomaisella ei kuitenkaan ole velvollisuutta hylätä valitusta riittävän suuren ETA-sopimukseen perustuvan edun puuttumisen vuoksi (49). |

b) Arviointi 53 ja 54 artiklan nojalla

|

46. |

Kantelun 53 ja 54 artiklan mukainen tutkinta sisältää kaksi osaa: toisaalta on tutkittava tosiseikat 53 tai 54 artiklan rikkomisen osoittamiseksi ja toisaalta on suoritettava kantelun kohteena olevan toiminnan oikeudellinen arviointi. |

|

47. |

Vaikka kantelu noudattaa III luvun 5 artiklan ja C-lomakkeen vaatimuksia, se voidaan hylätä, jos siinä ei näytetä riittävässä määrin toteen esitettyjä väitteitä (50). Hylätäkseen kantelun sillä perusteella, että kantelun kohteina olevat menettelytavat eivät ole ETAn kilpailusääntöjen vastaisia tai että ne eivät kuulu niiden soveltamisalaan, valvontaviranomaisen ei tarvitse ottaa huomioon sellaisia seikkoja, joita kantelija ei ole saattanut sen tietoon ja jotka se olisi voinut saada selville vain aloittamalla asian tutkinnan (51). |

|

48. |

Sopimusten ja menettelytapojen oikeudellisessa arvioinnissa 53 ja 54 artiklan nojalla käytettäviä perusteita ei voida käsitellä tyhjentävästi tässä tiedonannossa. Mahdollisten kantelijoiden olisi kuitenkin käytettävä hyväkseen EFTAn valvontaviranomaiselta saatavia yksityiskohtaisia ohjeita (52) muiden lähteiden ja varsinkin EFTAn tuomioistuimen ja yhteisön tuomioistuinten oikeuskäytännön sekä valvontaviranomaisen ja komission tapauskäytännön lisäksi (53). Jäljempänä olevissa kohdissa käsitellään erikseen neljää näkökohtaa ja kerrotaan, mistä saa niihin liittyviä lisäohjeita. |

|

49. |

Sopimukset ja menettelytavat kuuluvat 53 ja 54 artiklan soveltamisalaan, jos ne voivat vaikuttaa ETA-sopimuksen osapuolina olevien valtioiden väliseen kauppaan. Jos sopimus tai menettelytapa ei täytä tätä edellytystä, siihen voidaan soveltaa kansallista kilpailulainsäädäntöä muttei ETAn kilpailulainsäädäntöä. Tästä aiheesta annetaan yksityiskohtaisia ohjeita kauppaan kohdistuvan vaikutuksen käsitettä koskevassa tiedonannossa (54). |

|

50. |

ETA-sopimuksen 53 artiklan soveltamisalaan kuuluvat sopimukset voivat olla vähämerkityksisiä sopimuksia, joiden ei katsota rajoittavan kilpailua tuntuvasti. Tästä aiheesta annetaan ohjeita vähämerkityksisiä sopimuksia (de minimis -sopimukset) koskevassa EFTAn valvontaviranomaisen tiedonannossa (55). |

|

51. |

Ryhmäpoikkeusasetuksen edellytysten mukaisten sopimusten katsotaan täyttävän ETA-sopimuksen 53 artiklan 3 kohdan soveltamisedellytykset. Jotta EFTAn valvontaviranomainen voi peruuttaa ryhmäpoikkeuksen soveltamisesta johtuvan edun II luvun 29 artiklan nojalla, sen on todettava tapauskohtaisen arvioinnin perusteella, että sopimuksella, johon poikkeusasetusta sovelletaan, on tiettyjä vaikutuksia, jotka ovat ristiriidassa ETA-sopimuksen 53 artiklan 3 kohdan kanssa. |

|

52. |

Sopimukset, jotka rajoittavat kilpailua ETA-sopimuksen 53 artiklan 1 kohdassa tarkoitetulla tavalla, voivat täyttää ETA-sopimuksen 53 artiklan 3 kohdan edellytykset. Tällaiset sopimukset eivät II luvun 1 artiklan 2 kohdan nojalla ole kiellettyjä eikä niihin vaadita ennakolta tehtyä hallinnollista päätöstä. Ohjeita edellytyksistä, jotka sopimuksen on 53 artiklan 3 kohdan mukaan täytettävä, annetaan 53 artiklan 3 kohtaa koskevassa tiedonannossa (56). |

D. Kantelujen käsittelyä koskevat EFTAn valvontaviranomaisen menettelytavat

a) Yleiskatsaus

|

53. |

Kuten edellä todetaan, EFTAn valvontaviranomaisella ei ole velvollisuutta tehdä tutkimusta jokaisen sille tehdyn kantelun perusteella todetakseen, onko kilpailusääntöjä rikottu. Valvontaviranomaisella on kuitenkin velvollisuus tarkastella huolellisesti kantelijan esille ottamia tosiasiallisia ja oikeudellisia seikkoja arvioidakseen, ovatko nämä seikat osoitus toiminnasta, joka todennäköisesti rikkoo 53 ja 54 artiklaa (57). |

|

54. |

Kantelujen käsittelyä koskeva EFTAn valvontaviranomaisen menettely voidaan jakaa eri vaiheisiin (58). |

|

55. |

Ensimmäisessä vaiheessa eli kantelun tekemisen jälkeen EFTAn valvontaviranomainen tutkii kantelun ja voi kerätä lisätietoja päättääkseen, minkälaisiin toimenpiteisiin se ryhtyy kantelun osalta. Tähän vaiheeseen voi sisältyä valvontaviranomaisen ja kantelijan välistä epävirallista ajatustenvaihtoa, jonka tarkoituksena on selvittää kanteluun liittyvät tosiasialliset ja oikeudelliset seikat. Tässä vaiheessa valvontaviranomainen voi antaa kantelijalle alustavan vastauksen, jolloin kantelijalla on mahdollisuus esittää epäilynsä aiempaa laajemmin alustavan vastauksen perusteella. |

|

56. |

Toisessa vaiheessa EFTAn valvontaviranomainen voi tutkia asiaa tarkemmin aloittaakseen II luvun 7 artiklan 1 kohdan nojalla kantelun kohteena olevia yrityksiä koskevan menettelyn. Jos valvontaviranomainen katsoo, että kantelua koskeviin toimenpiteisiin ei ole olemassa riittäviä perusteita, se ilmoittaa kantelijalle perustelunsa ja antaa tälle mahdollisuuden toimittaa lisähuomautuksia asettamansa määräajan kuluessa (III luvun 7 artiklan 1 kohta). |

|

57. |

Jos kantelija ei toimita huomautuksiaan EFTAn valvontaviranomaisen asettamassa määräajassa, kantelu katsotaan rauenneeksi (III luvun 7 artiklan 3 kohta). Kaikissa muissa tapauksissa valvontaviranomainen ottaa menettelyn kolmannessa vaiheessa huomioon kantelijan toimittamat huomautukset ja joko aloittaa kantelun kohdetta koskevan menettelyn tai tekee päätöksen kantelun hylkäämisestä (59). |

|

58. |

Jos EFTAn valvontaviranomainen hylkää kantelun II luvun 13 artiklan nojalla sillä perusteella, että toinen viranomainen käsittelee tai on käsitellyt asiaa, valvontaviranomainen toimii III luvun 9 artiklan mukaisesti. |

|

59. |

Koko menettelyn ajan kantelijoilla on erilaisia oikeuksia, joista säädetään erityisesti III luvun 6–8 artiklassa. Kilpailuasioita koskevat EFTAn valvontaviranomaisen menettelyt eivät kuitenkaan ole kontradiktorisia menettelyjä kantelijan ja tutkinnan kohteena olevien yritysten välillä. Näin ollen kantelijoiden oikeudet menettelyissä ovat rikkomismenettelyn kohteena olevien yritysten puolustautumisoikeuksia suppeammat (60). |

b) Ohjeellinen määräaika, jonka kuluessa kantelijalle on ilmoitettava EFTAn valvontaviranomaisen toimenpide-ehdotuksesta

|

60. |

EFTAn valvontaviranomaisen on tehtävä päätös kanteluista kohtuullisessa ajassa (61). Kohtuulliseksi katsottavan ajan pituus riippuu kuhunkin tapaukseen liittyvistä olosuhteista ja erityisesti tapauksen asiayhteydestä, valvontaviranomaisen aloittaman menettelyn eri vaiheista, osapuolten toiminnasta menettelyn aikana, asian monimutkaisuudesta ja sen merkityksestä kunkin osapuolen kannalta (62). |

|

61. |

EFTAn valvontaviranomainen pyrkii periaatteessa ilmoittamaan kantelijoille ehdotuksensa kantelun johdosta toteutettaviksi toimenpiteiksi neljän kuukauden kuluessa kantelun vastaanottamisesta. Jos kuhunkin tapaukseen liittyvät olosuhteet ja erityisesti mahdollinen lisätietojen pyytäminen kantelijalta tai kolmansilta sen sallivat, valvontaviranomainen ilmoittaa kantelijalle periaatteessa neljän kuukauden kuluessa, aikooko se tutkia asiaa tarkemmin. Kyse ei kuitenkaan ole sitovasta lakisääteisestä määräajasta. |

|

62. |

Tämän neljän kuukauden ajanjakson kuluessa EFTAn valvontaviranomainen voi ilmoittaa kantelijalle toimenpide-ehdotuksensa alustavana vastauksena menettelyn ensimmäisessä vaiheessa (ks. edellä 55 kohta). Lisäksi valvontaviranomainen voi — jos kantelun tutkinta on edennyt toiseen vaiheeseen (ks. edellä 56 kohta) — ilmoittaa alustavasta arviostaan kantelijalle suoraan III luvun 7 artiklan 1 kohdan mukaisella kirjeellä. |

|

63. |

Kantelujen nopean käsittelyn varmistamiseksi kantelijoiden toivotaan toimivan menettelyiden aikana tiiviissä yhteistyössä (63) EFTAn valvontaviranomaisen kanssa, esimerkiksi ilmoittamalla valvontaviranomaiselle tilanteessa tapahtuvista muutoksista. |

c) Kantelijan oikeudet menettelyssä

|

64. |

Jos EFTAn valvontaviranomainen esittää III luvun 10 artiklan 1 kohdan nojalla väitetiedoksiannon kantelun kohteena oleville yrityksille, kantelijalla on oikeus saada tämän asiakirjan jäljennös, josta on poistettu kyseisiä yrityksiä koskevat liikesalaisuudet ja muut luottamukselliset tiedot (väitetiedoksiannon julkiseen levitykseen tarkoitettu toisinto; ks. III luvun 6 artiklan 1 kohta). Kantelijaa kehotetaan esittämään kirjallisia huomautuksia väitetiedoksiannosta. Kirjallisten huomautusten esittämiselle asetetaan määräaika. |

|

65. |

Lisäksi EFTAn valvontaviranomainen voi tarvittaessa antaa kantelijoille mahdollisuuden näkemystensä esille tuomiseen niiden osapuolten suullisessa kuulemisessa, joille väitetiedoksianto on osoitettu, jos kantelijat sitä pyytävät kirjallisissa huomautuksissaan (64). |

|

66. |

Kantelijat voivat toimittaa joko omasta aloitteestaan tai EFTAn valvontaviranomaisen pyynnöstä asiakirjoja, joihin sisältyy liikesalaisuuksia tai muita luottamuksellisia tietoja. Valvontaviranomainen suojelee luottamuksellisia tietoja (65). III luvun 16 artiklan nojalla kantelijoiden on yksilöitävä luottamukselliset tiedot, esitettävä perusteet sille, miksi kyseisiä tietoja pidetään luottamuksellisina, ja toimitettava erillinen julkiseen levitykseen tarkoitettu toisinto esittäessään huomautuksia III luvun 6 artiklan 1 kohdan ja 7 artiklan 1 kohdan nojalla sekä toimittaessaan saman menettelyn myöhemmässä vaiheessa asiasta lisätietoja. Lisäksi valvontaviranomainen voi kaikissa muissa tapauksissa vaatia kantelijoita, jotka toimittavat asiakirjoja tai lausuntoja, yksilöimään luottamuksellisina pitämänsä asiakirjat tai asiakirjojen taikka lausuntojen osat. Se voi asettaa määräajan, jonka kuluessa kantelijan on esitettävä perusteet sille, miksi se pitää joitakin tietoja luottamuksellisina, ja toimitettava julkiseen levitykseen tarkoitettu toisinto, johon sisältyy lyhyt kuvaus poistetuista tiedoista tai jossa poistetut tiedot esitetään julkiseen levitykseen tarkoitetussa muodossa. |

|

67. |

Tietojen luokitteleminen luottamuksellisiksi ei estä EFTAn valvontaviranomaista julkistamasta ja käyttämästä tietoja, jos niitä tarvitaan todisteena 53 tai 54 artiklan rikkomisesta (66). Jos liikesalaisuuksia tai luottamuksellisia tietoja tarvitaan todisteena rikkomisesta, valvontaviranomaisen on arvioitava kunkin asiakirjan kohdalla, onko tarve sen julkistamiseen suurempi kuin julkistamisesta mahdollisesti aiheutuva haitta. |

|

68. |

Jos EFTAn valvontaviranomainen katsoo, että kantelua ei ole syytä tutkia tarkemmin jatkotutkinnan edellyttämän riittävän ETA-sopimukseen perustuvan edun puuttumisen tai muun syyn vuoksi, se ilmoittaa asiasta kantelijalle kirjeellä, josta käy ilmi sen oikeusperusta (III luvun 7 artiklan 1 kohta), jossa esitetään perustelut valvontaviranomaisen tekemälle alustavalle päätelmälle ja jossa annetaan kantelijalle mahdollisuus toimittaa lisätietoja tai huomautuksia valvontaviranomaisen asettaman määräajan kuluessa. Lisäksi valvontaviranomainen ilmoittaa vastaamatta jättämisen seurauksista III luvun 7 artiklan 3 kohdan nojalla, kuten jäljempänä esitetään. |

|

69. |

III luvun 8 artiklan 1 kohdan nojalla kantelijalla on oikeus saada käyttöönsä tiedot, joihin valvontaviranomaisen alustava näkemys perustuu. Tiedot annetaan yleensä käyttöön liittämällä kirjeeseen jäljennös asian kannalta merkityksellisistä asiakirjoista. |

|

70. |

Määräaika, jonka kuluessa kantelijan on esitettävä III luvun 7 artiklan 1 kohdassa tarkoitettua kirjettä koskevat huomautuksensa, asetetaan asiaan liittyvien olosuhteiden mukaisesti. Määräaika on vähintään neljän viikon mittainen (III luvun 17 artiklan 2 kohta). Jos kantelija ei vastaa kirjeeseen asetetun määräajan kuluessa, kantelu katsotaan rauenneeksi III luvun 7 artiklan 3 kohdan nojalla. Kantelijoilla on myös halutessaan oikeus peruuttaa kantelunsa milloin tahansa. |

|

71. |

Kantelija voi pyytää huomautusten esittämiselle asetetun määräajan pidentämistä. EFTAn valvontaviranomainen voi myöntää pidennyksen määräaikaan riippuen asiaan liittyvistä olosuhteista. |

|

72. |

Jos kantelija toimittaa täydentäviä huomautuksia, EFTAn valvontaviranomainen ottaa ne huomioon. Jos huomautukset ovat luonteeltaan sellaisia, että valvontaviranomainen katsoo aiheelliseksi muuttaa aiempaa toimenpide-ehdotustaan, se voi aloittaa kantelun kohteena olevia yrityksiä koskevan menettelyn. Tässä menettelyssä kantelijaan sovelletaan edellä kuvailtuja menettelyä koskevia oikeuksia. |

|

73. |

Jos kantelijan huomautukset eivät aiheuta muutoksia EFTAn valvontaviranomaisen toimenpide-ehdotuksessa, valvontaviranomainen tekee päätöksen kantelun hylkäämisestä (67). |

d) EFTAn valvontaviranomaisen päätös hylätä kantelu

|

74. |

Jos EFTAn valvontaviranomainen tekee kantelun hylkäämistä koskevan päätöksen III luvun 7 artiklan 2 kohdan nojalla, sen on esitettävä perustelut valvonta- ja tuomioistuinsopimuksen 16 artiklan mukaisesti eli tavalla, joka on kyseessä olevan asian kannalta tarkoituksenmukainen ja jossa otetaan huomioon asiaan liittyvät olosuhteet. |

|

75. |

Perusteluissa on selkeästi ja yksiselitteisesti esitettävä EFTAn valvontaviranomaisen päättely siten, että kantelijalle selviävät valvontaviranomaisen päätöksen syyt, ja että EFTAn tuomioistuin voi tutkia toimenpiteen laillisuuden. Valvontaviranomaisella ei ole kuitenkaan velvollisuutta ottaa kantaa kaikkiin väitteisiin, jotka kantelijat esittävät kantelunsa tueksi. Sen tarvitsee ainoastaan esittää tosiseikat ja oikeudelliset näkökohdat, jotka ovat kyseisen päätöksen kannalta ratkaisevia (68). |

|

76. |

Jos EFTAn valvontaviranomainen hylkää kantelun asiassa, josta on tehtävä päätös myös II luvun 10 artiklan (53 tai 54 artiklan soveltamatta jättämisen toteaminen) tai II luvun 9 artiklan (sitoumukset) nojalla, kantelun hylkäämistä koskevassa päätöksessä voidaan viitata mainittuun toiseen päätökseen, joka on tehty kyseisten säännösten nojalla. |

|

77. |

Kantelun hylkäämistä koskevaan päätökseen voi hakea muutosta EFTAn tuomioistuimelta (69). |

|

78. |

Kantelun hylkäämistä koskevalla päätöksellä estetään kantelijoita vaatimasta tutkinnan uudelleen aloittamista, jos ne eivät esitä merkittäviä uusia todisteita. Myöskään entisten kantelijoiden samasta väitetystä rikkomisesta uudelleen aloittamaa kirjeenvaihtoa ei voida pitää uutena kanteluna, ellei EFTAn valvontaviranomaisen tietoon tuoda merkittäviä uusia todisteita. Valvontaviranomainen voi kuitenkin ottaa asian tarvittaessa uudelleen käsiteltäväksi. |

|

79. |

Kantelun hylkäämistä koskevassa päätöksessä ei anneta lopullista vastausta perustamissopimuksen 53 tai 54 artiklan rikkomista koskevaan kysymykseen silloinkaan, kun EFTAn valvontaviranomainen on arvioinut tosiseikat 53 ja 54 artiklan nojalla. Näin ollen kantelun hylkäämistä koskevaan päätökseen sisältyvät valvontaviranomaisen arviot eivät estä EFTA-valtion tuomioistuinta tai kilpailuviranomaista soveltamasta 53 ja 54 artiklaa sen käsiteltäväksi jätettyihin sopimuksiin ja menettelytapoihin. Kantelun hylkäämistä koskevaan päätökseen sisältyvät valvontaviranomaisen arviot ovat tosiseikkoja, jotka EFTA-valtion tuomioistuimet tai kilpailuviranomaiset voivat ottaa huomioon tutkiessaan, ovatko kyseiset sopimukset tai toimet 53 ja 54 artiklan mukaisia (70). |

e) Erityistilanteet

|

80. |

II luvun 8 artiklassa säädetään, että EFTAn valvontaviranomainen voi omasta aloitteestaan tehdä päätöksen välitoimista tapauksissa, joissa vaarana on aiheuttaa vakavaa ja peruuttamatonta haittaa kilpailulle. II luvun 8 artiklassa ilmoitetaan selkeästi, että kantelijat eivät voi hakea välitoimien toteuttamista II luvun 7 artiklan 2 kohdan nojalla. EFTA-valtioiden kansalliset tuomioistuimet soveltuvat hyvin käsittelemään välitoimia koskevia yritysten hakemuksia (71). |

|

81. |

Epäillyistä 53 tai 54 artiklan rikkomisista halutaan toisinaan ilmoittaa EFTAn valvontaviranomaiselle paljastamatta ilmoituksen tekijän henkilöllisyyttä epäilyjen kohteena oleville yrityksille. Valvontaviranomainen ottaa mielellään vastaan nämä yhteydenotot. Valvontaviranomaisen on noudatettava tietojen toimittajien henkilöllisyyden luottamuksellisuutta koskevaa pyyntöä (72), ellei tällainen pyyntö ole mitä ilmeisimmin perusteeton. |

(1) EUVL C 101, 27.4.2004, s. 65.

(2) Toimivalta ETA-sopimuksen 53 ja 54 artiklan soveltamisalaan kuuluvien yksittäisten tapausten käsittelemiseen on jaettu EFTAn valvontaviranomaisen ja komission välillä ETA-sopimuksen 56 artiklan määräysten mukaisesti. Vain yksi valvontaviranomainen on toimivaltainen käsittelemään kutakin tapausta.

(3) Valvontaviranomaisen ja tuomioistuimen perustamisesta tehdyn EFTA-valtioiden sopimuksen pöytäkirjan 4 muuttamisesta 24 päivänä syyskuuta 2004 tehdyn sopimuksen tultua voimaan 20 päivänä toukokuuta 2005 valvonta- ja tuomioistuinsopimuksen pöytäkirjassa 4 olevan II luvun EFTA-pilaria koskevat määräykset perustuvat suurelta osin neuvoston asetukseen (EY) N:o 1/2003 (EYVL L 1, 4.1.2003, s. 1).

(4) Valvontaviranomaisen ja tuomioistuimen perustamisesta 3 päivänä joulukuuta 2004 tehdyn EFTA-valtioiden sopimuksen tultua voimaan 1 päivänä heinäkuuta 2005, valvonta- ja tuomioistuinsopimuksen pöytäkirjassa 4 olevan III luvun määräykset perustuvat suurelta osin komission asetukseen (EY) N:o 773/2004 (EUVL L 123, 27.4.2004, s. 18).

(5) Valvontaviranomainen käsittelee tietojen toimittajien kanssa käytävää kirjeenvaihtoa hyvää hallintotapaa koskevien periaatteidensa mukaisesti.

(6) EFTAn valvontaviranomaisen tiedonanto yhteistyöstä EFTA-valtioiden kilpailuviranomaisten verkostossa, ei vielä julkaistu.

(7) Nämä tehtävät on jaettu komission kanssa ETA-sopimuksen 56 artiklan kilpailusääntöjen mukaisesti.

(8) Asia C-344/98, Masterfoods v. HB Ice Cream, Kok. 2000, s. I-11369, 46 kohta; asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 88 kohta; asia T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 73–77 kohta. ETA-sopimuksen 6 artiklassa määrätään, että siltä osin kuin tämän sopimuksen määräykset ovat sisällöltään samoja kuin vastaavat Euroopan yhteisön perustamissopimuksen tai Euroopan hiili- ja teräsyhteisön perustamissopimuksen taikka näitä kahta perustamissopimusta sovellettaessa annettujen säädösten säännöt, määräyksiä tulkitaan niitä täytäntöön pantaessa ja sovellettaessa Euroopan yhteisöjen tuomioistuimen ennen tämän sopimuksen allekirjoittamista antamien merkityksellisten ratkaisujen mukaisesti, edellä sanotun kuitenkaan rajoittamatta oikeuskäytännön kehittymistä tulevaisuudessa. Valvonta- ja tuomioistuinsopimuksen 3 artiklan 2 kohdasta seuraa, että EFTAn valvontaviranomainen ja EFTAn tuomioistuin ottavat aiheellisella tavalla huomioon ETA-sopimuksen allekirjoittamisen jälkeen annetuista merkityksellisistä Euroopan yhteisöjen tuomioistuimen ratkaisuista ilmenevät periaatteet.

(9) Ks. erityisesti II luvun 5, 6, 11, 12, 15, 22, 29 ja 40 artikla.

(10) Ks. tiedonanto yhteistyöstä EFTAn kilpailuviranomaisten verkostossa, 5 kohta ja sitä seuraavat kohdat.

(11) Yhteisön vakiintunut oikeuskäytäntö, ks. asia 127/73, Belgische Radio en Televisie (BRT) v. SABAM ja Fonior, Kok. 1974, s. 51, 16 kohta; asia C-282/95 P, Guérin automobiles v. Euroopan yhteisöjen komissio, Kok. 1997, s. I-1503, 39 kohta; asia C-453/99, Courage v. Bernhard Crehan, Kok. 2001, s. I-6297, 23 kohta.

(12) Ks. asia E-4/01, Karlsson, EFTAn oikeustapauskokoelma 2002, s. 240, 28 kohta.

(13) Ks. asia E-1/94, Restamark, EFTAn oikeustapauskokoelma 1994–1995, s. 15, 77 kohta.

(14) Asia C-453/99, Courage v. Bernhard Crehan, Kok. 2001, s. I-6297, 26 ja 27 kohta.

(15) Ks. II luvun 1, 6 ja 15 artikla.

(16) Tätä järjestelmää kuvaillaan yksityiskohtaisemmin tiedonannossa EY:n perustamissopimuksen 53 ja 54 artiklan soveltamiseen liittyvästä yhteistyöstä valvontaviranomaisen ja EFTAn jäsenvaltioiden tuomioistuinten välillä, ei vielä julkaistu.

(17) Asia T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 93 kohta.

(18) Ks. EFTAn tuomioistuimen päätös asiassa E-3/97 Jæger v. Opel Norge, EFTAn oikeustapauskokoelma 1998, s. 1, 77 kohta, ja asiassa E-7/01 Hegelstad v. Hydro Texaco, EFTAn oikeustapauskokoelma 2002, s. 310, 43 kohta, sekä yhteisöjen tuomioistuimen tuomio asiassa C-230/96, Cabour and Nord Distribution Automobile v. Arnor SOCO, Kok. 1998, s. I-2055, 51 kohta; yhdistetyt asiat T-185/96, T-189/96 ja T-190/96, Dalmasso ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. II-93, 50 kohta.

(19) Ks. II luvun 8 artikla ja jäljempänä 80 kohta. Myös jäsenvaltioiden kilpailuviranomaiset voivat tapauksesta riippuen soveltua hyvin välitoimien määräämiseen.

(20) Ks. jäljempänä 41 kohta ja sitä seuraavat kohdat.

(21) Tiedonanto yhteistyöstä EFTAn kilpailuviranomaisten verkostossa.

(22) Tiedonanto yhteistyöstä EFTAn kilpailuviranomaisten verkostossa, 8–14 kohta.

(23) II luvun 11 artiklan 2 ja 3 kohta. Tiedonanto yhteistyöstä EFTAn kilpailuviranomaisten verkostossa, 15–16 kohta.

(24) Tiedonanto yhteistyöstä EFTAn kilpailuviranomaisten verkostossa, 33 kohta.

(25) Tätä käsitettä tarkastellaan yksityiskohtaisesti jäljempänä; ks. 33 kohta ja sitä seuraavat kohdat.

(26) Yhteisöjen tuomioistuin on vahvistanut komissiolla olevan jonkin verran harkintavaltaa täytäntöönpanotoiminnassaan. Ks. esim. asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 88 kohta; asia T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 73–77 ja 85 kohta. Ks. myös edellä 8 kohta.

(27) Komission mahdollisuus asettaa kantelut tärkeysjärjestykseen ja käyttää asiaan liittyvää yhteisön etua ensisijaisuuden perusteena on kuulunut vakiintuneeseen oikeuskäytäntöön asiasta T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 85 kohta, lähtien. Valvontaviranomainen katsoo, että sama mahdollisuus pätee valvontaviranomaiseen ETA-sopimuksen yhteydessä.

(28) Ks. yhteisön oikeuskäytännön osalta: asia C-282/95 P, Guérin automobiles v. Euroopan yhteisöjen komissio, Kok. 1997, s. I-1503, 36 kohta.

(29) Ks. II luvun 5 artiklan 1 kohta.

(30) Asia T-114/92, Bureau Européen des Médias et de l'Industrie Musicale (BEMIM) v. Euroopan yhteisöjen komissio, Kok. 1995, s. II-147, 28 kohta. Yrityksiä edustavat yhteisöt olivat kantelijoina myös asioissa, jotka olivat taustalla tuomioissa asiassa 298/83, Comité des industries cinématographiques des Communautés européennes (CICCE) v. Euroopan yhteisöjen komissio, Kok. 1985, s. 1105, ja asiassa T-319/99, Federacion Nacional de Empresas (FENIN) v. Euroopan yhteisöjen komissio, ei vielä julkaistu vuoden 2003 oikeustapauskokoelmassa.

(31) Yhdistetyt asiat T-133/95 ja T-204/95, International Express Carriers Conference (IECC) v. Euroopan yhteisöjen komissio, Kok. 1998, s. II-3645, 79–83 kohta.

(32) Ks. yhteisön oikeuskäytännön osalta: asia T-37/92, Bureau Européen des Unions des Consommateurs (BEUC) v. Euroopan yhteisöjen komissio, Kok. 1994, s. II-285, 36 kohta.

(33) Tämä kysymys on parhaillaan esillä Euroopan yhteisöjen ensimmäisen oikeusasteen tuomioistuimessa vireillä olevassa oikeudenkäynnissä (yhdistetyt asiat T-213/01 ja T-214/01). Komissio on hyväksynyt kantelijaksi myös yksittäisen kuluttajan asiassa IV/D-2/34.466, Kreikan lauttaliikenne, 9. joulukuuta 1998 tekemässään päätöksessä (EYVL L 109, 27.4.1999, s. 24), 1 kohta.

(34) Yhdistetyt asiat T-133/95 ja T-204/95, International Express Carriers Conference (IECC) v. Euroopan yhteisöjen komissio, Kok. 1998, s. II-3645, 79 kohta.

(35) Asia T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 76 kohta; asia C-91/95 P, Roger Tremblay ym. v. Euroopan yhteisöjen komissio, Kok. 1996, s. I-5547, 30 kohta.

(36) Asia 125/78, GEMA v. Euroopan yhteisöjen komissio, Kok. 1979, s. 3173, 17 kohta; asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 87 kohta.

(37) Yhteisön vakiintunut oikeuskäytäntö alkaen asiasta T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 77 ja 85 kohta; ks. myös edellä alaviitteet 26 ja 27.

(38) Yhteisön vakiintunut oikeuskäytäntö alkaen asiasta T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 75 kohta; II luvun mukaisesti on mahdollista, että tällä periaatteella on merkitystä vain sovellettaessa kyseisen luvun 29 artiklaa.

(39) Ks. tältä osin: asia 210/81, Oswald Schmidt, joka harjoittaa liiketoimintaa nimellä ”Demo-Studio Schmidt”, v. Euroopan yhteisöjen komissio, Kok. 1983, s. 3045, 19 kohta; asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 86 kohta.

(40) Asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 79–80 kohta.

(41) Ks. tältä osin: asia C-450/98 P, International Express Carriers Conference (IECC) v. Euroopan yhteisöjen komissio, Kok. 2001, s. I-3947, 57–59 kohta.

(42) Ks. tältä osin: asia T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 88 kohta ja sitä seuraavat kohdat; asia T-5/93, Roger Tremblay ym. v. Euroopan yhteisöjen komissio, Kok. 1995, s. II-185, 65 kohta ja sitä seuraavat kohdat; asia T-575/93, Casper Koelman v. Euroopan yhteisöjen komissio, Kok. 1996, s. II-1, 75–80 kohta; ks. myös edellä osassa II annettu yksityiskohtaisempi selostus tilanteesta.

(43) Ks. tältä osin: asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 92–93 kohta.

(44) Yhteisön vakiintunut oikeuskäytäntö alkaen asiasta T-24/90, Automec v. Euroopan yhteisöjen komissio, Kok. 1992, s. II-2223, 86 kohta.

(45) Ks. tältä osin: asia C-449/98 P, International Express Carriers Conference (IECC) v. Euroopan yhteisöjen komissio, Kok. 2001, s. I-3875, 37 kohta.

(46) Ks. tältä osin: asia T-77/95, Syndicat français de l'Express International ym. v. Euroopan yhteisöjen komissio, Kok. 1997, s. II-1, 57 kohta; asia C-119/97 P, Union française de l'express (Ufex) ym. v. Euroopan yhteisöjen komissio, Kok. 1999, s. I-1341, 95 kohta. Ks. myös asia T-37/92, Bureau Européen des Unions des Consommateurs (BEUC) v. Euroopan yhteisöjen komissio, Kok. 1994, s. II-285, 113 kohta, jossa jäsenvaltion ja yhteisen kauppapolitiikan ulkopuolisen kolmannen maan välistä muuta kuin kirjallista sitoumusta ei pidetty riittävänä osoituksena kantelun kohteena olleen toiminnan päättymisestä.

(47) Ks. tältä osin: asia T-110/95, International Express Carriers (IECC) v. Euroopan yhteisöjen komissio ym., Kok. 1998, s. II-3605, 57 kohta, joka vahvistetaan asiassa 449/98 P, International Express Carriers (IECC) v. Euroopan yhteisöjen komissio ym., Kok. 2001, s. I-3875, 44–47 kohta.