LIITE 12-02

Sitovaa alkuperätietoa koskevat päätökset

|

29.12.2015 |

FI |

Euroopan unionin virallinen lehti |

L 343/558 |

KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2015/2447,

annettu 24 päivänä marraskuuta 2015,

unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjen säännösten täytäntöönpanoa koskevista yksityiskohtaisista säännöistä

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 291 artiklan,

ottaa huomioon unionin tullikoodeksista 9 päivänä lokakuuta 2013 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 (1) ja erityisesti sen 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 ja 276 artiklan,

sekä katsoo seuraavaa:

|

(1) |

Asetuksessa (EU) N:o 952/2013, jäljempänä ’koodeksi’, siirretään Euroopan unionin toiminnasta tehdyn sopimuksen (SEUT) mukaisesti selkeyden, täsmällisyyden ja ennustettavuuden vuoksi komissiolle täytäntöönpanovalta täsmentää eräitä kyseisen asetuksen osia koskevat menettelysäännöt. |

|

(2) |

Tieto- ja viestintäteknologian käyttö, josta säädetään Euroopan parlamentin ja neuvoston päätöksessä N:o 70/2008/EY (2), on keskeisessä asemassa pyrittäessä varmistamaan kaupankäynnin helpottaminen sekä samalla tullivalvonnan tehokkuus, joka osaltaan edistää merkittävästi yritysten kustannusten ja yhteiskunnalle aiheutuvien riskien vähentämistä. Sen vuoksi tulliviranomaisten keskinäinen sekä talouden toimijoiden ja tulliviranomaisten välinen tietojen vaihto ja tällaisten tietojen tallentaminen sähköisiä tietojenkäsittelyjärjestelmiä käyttäen edellyttävät erityisiä sääntöjä käytettävistä tietojärjestelmistä. Tullitietojen tallennus ja käsittely sekä harmonoitu rajapinta talouden toimijoiden kanssa olisi vahvistettava osaksi järjestelmiä, jotka tarjoavat tarvittaessa suoran ja EU:n tasolla yhdenmukaisen pääsyn kauppatietoihin. Tämän asetuksen mukainen henkilötietojen tallentaminen ja käsittely tapahtuvat voimassa olevia unionin ja kansallisia tietosuojasäännöksiä noudattaen. |

|

(3) |

Tämän asetuksen mukainen henkilötietojen käsittely tapahtuu voimassa olevia unionin ja kansallisia tietosuojasäännöksiä noudattaen. |

|

(4) |

Jos kolmansien maiden viranomaiset henkilöt käyttävät sähköisiä järjestelmiä, niiden pääsyä on rajoitettava vaadittavaan toiminnallisuuteen unionin lainsäädännön mukaisesti. |

|

(5) |

Jotta voidaan varmistaa, että kullakin talouden toimijalla on vain yksi rekisteröinti- ja tunnistenumero (EORI-numero), selkeät ja avoimet säännöt ovat tarpeen sellaisen tulliviranomaisen määrittämiseksi, jolla on toimivalta antaa kyseinen numero. |

|

(6) |

Sitovaa tariffitietoa koskevan sähköisen järjestelmän asianmukaisen kehittämisen ja ylläpidon helpottamiseksi ja siihen syötettyjen tietojen tehokkaan käytön edistämiseksi olisi vahvistettava säännöt kyseisen järjestelmän perustamisesta ja toiminnasta. |

|

(7) |

Toiminnan helpottamiseksi ja tehokkaan seurannan turvaamiseksi olisi otettava käyttöön sähköinen tieto- ja viestintäjärjestelmä unionitavaroiden tullioikeudellista asemaa koskevaan todisteeseen liittyvien tietojen vaihtamiseksi ja tallentamiseksi. |

|

(8) |

Vaatimus, joka koskee CN 23 -ilmoituksen antamiseksi vaadittavien tietojen toimittamista etukäteen sähköisessä muodossa, edellyttää muutoksia postilähetysten tulli-ilmoitusten käsittelyyn erityisesti sellaisten lähetysten tapauksessa, joille on myönnetty tullittomuus. |

|

(9) |

Passitusta koskevat yksinkertaistukset olisi mukautettava koodeksin mukaiseen sähköiseen ympäristöön, joka vastaa paremmin talouden toimijoiden tarpeita mutta varmistaa samalla laillisen kaupan helpottamisen ja tullitarkastusten tehokkuuden. |

|

(10) |

Nykyisin paperilla toteutettavien tai osittain tietokoneistettujen passitusmenettelyjen toiminnan ja näissä menettelyissä olevien tavaroiden valvonnan tehostamiseksi olisi suotavaa tietokoneistaa passitusmenettelyt kokonaan kaikissa kuljetusmuodoissa, mutta vahvistaa hyvin määriteltyjä poikkeuksia matkustajiin ja toiminnan jatkuvuuteen liittyvissä tapauksissa. |

|

(11) |

Jotta kaikilla henkilöillä olisi oikeus tulla kuulluksi ennen kuin tulliviranomaiset tekevät kyseiseen henkilöön kielteisesti vaikuttavan päätöksen, on tarpeen eritellä kyseisen oikeuden käyttöä koskevat menettelysäännöt ottaen myös huomioon Euroopan unionin tuomioistuimen vahvistaman oikeuskäytännön ja unionin oikeusjärjestyksen erottamattoman osan muodostavat perusoikeudet ja varsinkin oikeuden hyvään hallintoon. |

|

(12) |

Tullilainsäädäntöön liittyvä päätöksiä koskevien hakemusten järjestelmän toimivuuden ja tulliviranomaisten päätöksentekomenettelyn saumattomuuden ja tehokkuuden turvaamiseksi on ensiarvoisen tärkeää, että jäsenvaltiot antavat komissiolle tiedoksi luettelon toimivaltaisista tulliviranomaisistaan, joille päätöksiä koskevat hakemukset on toimitettava. |

|

(13) |

Sitovaa tietoa koskevan hakemuksen jättämisestä ja hyväksymisestä sekä tällaisten päätösten tekemisestä tarvitaan yhteisiä sääntöjä, jotta voidaan varmistaa tasavertaiset edellytykset kaikille talouden toimijoille. |

|

(14) |

Koska sitovaa tariffitietoa koskevaa sähköistä järjestelmää ei ole vielä parannettu, sitovaa tariffitietoa koskevien hakemusten ja päätösten on oltava paperimuodossa siihen asti, kun järjestelmä on parannettu. |

|

(15) |

Jotta noudatettaisiin velvoitetta, jonka mukaan sitovaa tietoa koskevien päätösten on oltava sitovia, asianomaiseen tulli-ilmoitukseen olisi lisättävä viittaus asiaankuuluvaan päätökseen. Jotta tulliviranomaiset voivat valvoa tehokkaasti sitovaa tariffitietoa koskevasta päätöksestä johtuvien velvoitteiden noudattamista, on myös tarpeen eritellä valvontatietojen keräämistä ja käyttöä koskevat menettelysäännöt, jotka ovat merkityksellisiä kyseisen päätöksen käytön valvonnan kannalta. On myös tarpeen eritellä, kuinka kyseinen valvonta on suoritettava niin kauan kuin sähköisiä järjestelmiä ei ole parannettu |

|

(16) |

Yhdenmukaisuuden, avoimuuden ja oikeusvarmuuden turvaamiseksi tarvitaan menettelysääntöjä, jotka koskevat sitovaa tietoa koskevien päätösten pidennettyä käyttöaikaa sekä sen seikan tiedoksi antamista tulliviranomaisille, että sitovaa tietoa koskevien päätösten tekeminen on keskeytetty sellaisten tavaroiden osalta, joiden virheetöntä ja yhdenmukaista tariffiluokittelua tai alkuperän määrittämistä ei voida varmistaa. |

|

(17) |

Perusteet tulliyksinkertaistuksia koskevaan valtuutukseen tai turvallisuutta ja vaarattomuutta koskevaan valtuutukseen tai niihin molempiin oikeutetun talouden toimijan (AEO) aseman myöntämiselle sekä kyseisen aseman hakemista koskeva menettely olisi kuvailtava yksityiskohtaisemmin, jotta voidaan varmistaa yhdenmukainen täytäntöönpano erityyppisille AEO-valtuutuksia koskeville asemille. |

|

(18) |

Koska sähköistä järjestelmää, joka on tarpeen sellaisten koodeksin säännösten soveltamiseksi, joilla hallinnoidaan valtuutetun talouden toimijan (AEO) asemaa koskevaa hakemusta ja valtuutusta, ei vielä ole parannettu, tällä hetkellä käytössä olevaa paperimuotoista ja sähköistä järjestelmää on käytettävä siihen saakka, kun järjestelmä on parannettu. |

|

(19) |

Tullivalvonnan yhdenmukainen ja tehokas soveltaminen vaatii yhdenmukaistettua tietojenvaihtoa riskeistä ja riskianalyysin tuloksista. Sen vuoksi riskeihin liittyvässä viestinnässä olisi käytettävä sähköistä viestintä- ja tietojärjestelmää sekä tulliviranomaisten että kyseisten viranomaisten ja komission välisessä viestinnässä ja myös kyseisten tietojen tallentamisessa. |

|

(20) |

Tariffikiintiöiden asianmukaisen ja yhdenmukaisen soveltamisen varmistamiseksi olisi vahvistettava niiden hallinnointia ja siihen liittyviä tulliviranomaisten velvollisuuksia koskevat säännöt. On myös tarpeen laatia menettelysäännöt tariffikiintiöiden hallinnointia koskevan sähköisen järjestelmän asianmukaisesta toiminnasta. |

|

(21) |

Menettelysäännöillä on tarpeen varmistaa unionin tasolla edustavien tietojen kerääminen vapaaseen liikkeeseen luovutusta koskevista ilmoituksista tai vienti-ilmoituksista. Lisäksi on tarpeen laatia menettelysäännöt tällaiseen valvontaan liittyvän sähköisen järjestelmän asianmukaisesta toiminnasta. On myös tarpeen eritellä valvontatietojen keräämistä koskevat menettelysäännöt, joita sovelletaan siihen saakka, kun tällaista valvontaa koskeva sähköinen järjestelmä sekä kansalliset tuonti- ja vientijärjestelmät parannetaan. |

|

(22) |

Muuta kuin etuuskohteluun oikeuttavaa alkuperää koskevien sääntöjen tapauksessa tarvitaan menettelysääntöjä alkuperäselvityksen antamisesta ja tarkastamisesta, jos unionin maatalous- tai muun lainsäädännön mukaan oikeus erityisiin tuontijärjestelyihin edellyttää alkuperäselvitystä. |

|

(23) |

Unionin yleiseen tullietuusjärjestelmään (GSP) sekä unionin yksipuolisesti tietyille maille ja alueille hyväksymiin tullietuuksiin liittyen olisi vahvistettava menettelyt ja lomakkeet alkuperäsääntöjen yhteisen soveltamisen turvaamiseksi. Olisi vahvistettava myös säännöksiä, joilla voidaan varmistaa, että GSP-edunsaajamaat sekä edellä tarkoitetut maat ja alueet noudattavat asiaa koskevia sääntöjä ja menettelyjä toimivan hallinnollisen yhteystyön turvaamiseksi unionin kanssa, jotta voidaan helpottaa tarkastuksia ja ehkäistä tai torjua petoksia. |

|

(24) |

Etuuskohteluun oikeuttavien alkuperäsääntöjen tapauksessa tarvitaan menettelyjä, joilla voidaan helpottaa alkuperäselvitysten antamista unionissa, mukaan lukien säännökset tietojen vaihtamisesta talouden toimijoiden välillä tavarantoimittajan ilmoituksilla sekä jäsenvaltioiden välisestä hallinnollisesta yhteistyöstä erityisesti INF 4 -tiedotustodistuksilla. Tällaisissa menettelyissä olisi otettava huomioon ero, joka johtuu siitä, että unioni on tehnyt vapaakauppasopimuksia, joihin ei aina sisälly sääntöjä alkuperäselvitysten korvaamisesta tuotteiden, joita ei ole vielä luovutettu vapaaseen liikkeeseen, lähettämiseksi muualle sopimusten osapuolten sisällä, sekä pyrittävä kaventamaan tätä eroa. Menettelyissä olisi otettava huomioon myös se, että unioni voi tulevaisuudessa jättää sisällyttämättä vapaakauppasopimuksiin kattavia sääntöjä tai ylipäätään sääntöjä alkuperän todentamisesta ja jättää asian yksinomaan osapuolten oman lainsäädännön varaan. Sen vuoksi on tarpeen vahvistaa yleiset menettelyt valtuutettujen viejien valtuutusten myöntämiseksi kyseisten sopimusten tapauksessa. Samoilla perusteilla olisi säädettävä menettelyistä GSP-järjestelmään kuulumattomien viejien rekisteröimiseksi. |

|

(25) |

GSP-järjestelmässä tarvitaan menettelyjä, joilla helpotetaan alkuperäselvitysten korvaamista riippumatta siitä, ovatko ne A-alkuperätodistuksia, kauppalaskuilmoituksia vai alkuperävakuutuksia. Tällaisilla säännöillä olisi helpotettava sellaisten tuotteiden liikkumista, joita ei ole vielä luovutettu vapaaseen liikkeeseen muualla unionin tullialueen sisällä tai tapauksen mukaan Norjassa, Sveitsissä tai Turkissa, jos maa täyttää tietyt edellytykset. Olisi myös vahvistettava lomakkeet, joita käytetään A-alkuperätodistusten ja EUR.1-tavaratodistusten antamisen, sekä lomakkeet, joita viejät käyttävät hakeakseen rekisteröidyn viejän asemaa. |

|

(26) |

Jotta varmistettaisiin, että tullausarvoa koskevia säännöksiä sovelletaan yhdenmukaisesti kansainvälisten sääntöjen kanssa, menettelysäännöt olisi vahvistettava tullausarvon määrittämistavasta. Samoista syistä on tarpeen antaa menettelysääntöjä, joissa täsmennetään, miten sovelletaan tullausarvon määrittämisen toissijaisia menetelmiä ja miten tullausarvo määritetään erityistapauksissa ja -olosuhteissa. |

|

(27) |

Ottaen huomioon, että on tarpeen varmistaa unionin ja jäsenvaltioiden taloudellisten etujen asianmukainen suojelu ja talouden toimijoiden tasapuoliset toimintaedellytykset, on tarpeen säätää menettelysäännöt, jotka koskevat vakuuden antamista ja sen määrän määrittämistä sekä, ottaen huomioon eri tullimenettelyihin liittyvät riskit, asianomaisten talouden toimijoiden ja tulliviranomaisten suorittamaa vakuuden valvontaa. |

|

(28) |

Tullivelan kantamisen turvaamiseksi olisi varmistettava tulliviranomaisten keskinäinen avunanto tapauksissa, joissa tullivelka on syntynyt jäsenvaltiossa, joka ei ole vakuuden hyväksynyt jäsenvaltio. |

|

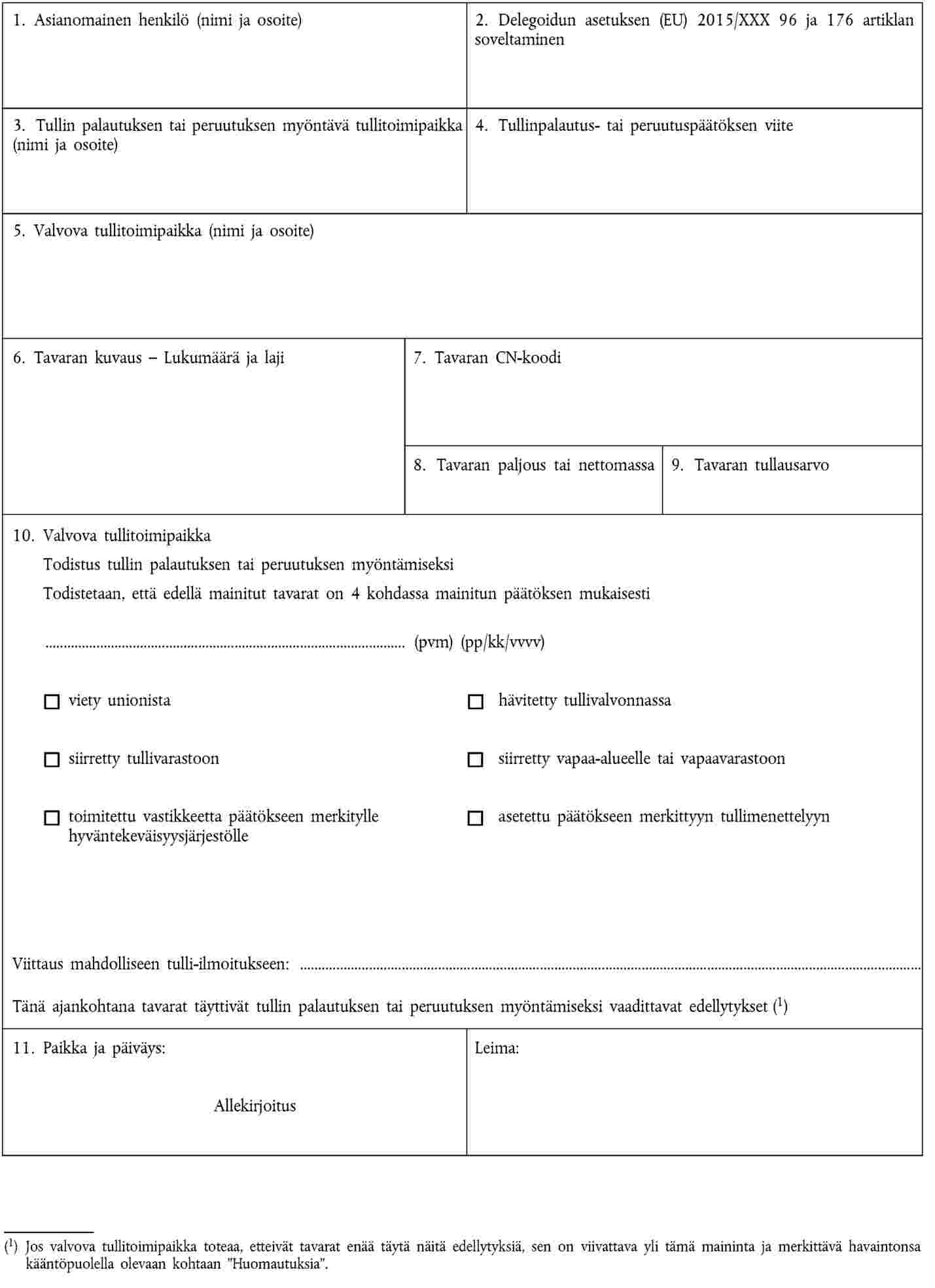

(29) |

Olisi vahvistettava menettelyt ja vaatimukset tullin palauttamista tai peruuttamista koskevien sääntöjen yhdenmukaisen tulkinnan helpottamiseksi kaikkialla unionissa. Tullin palauttaminen tai peruuttaminen edellyttää vaatimusten täyttämistä ja muodollisuuksien suorittamista. Nämä olisi selkiytettävä unionin tasolla, jotta voidaan helpottaa koodeksin soveltamista jäsenvaltioissa ja ehkäistä eriarvoinen kohtelu. Olisi eriteltävä edellytykset, joilla tulliviranomaisten keskinäinen virka-apu on mahdollista tullin palauttamiseksi tai peruuttamiseksi, kun täydentäviä tietoja on saatava. Tullin palauttamisen ja peruuttamisen yhdenmukainen soveltaminen on varmistettava myös silloin, kun tavaroiden vienti tai hävittäminen on tapahtunut ilman tullivalvontaa. On vahvistettava edellytykset ja todisteet, joita vaaditaan sen osoittamiseksi, että tavarat, joista tullin palauttamista tai peruuttamista haetaan, on viety tai hävitetty. |

|

(30) |

Tietyissä tullin palauttamis- tai peruuttamistapauksissa, joissa kyseessä oleva määrä on vähämerkityksinen, jäsenvaltioiden olisi pidettävä komission saatavilla luettelo tällaisista tapauksista, jotta komissio voi tehdä tarkastukset omien varojen tarkastusten puitteissa ja unionin taloudellisten etujen suojaamiseksi. |

|

(31) |

Jotta voidaan ottaa huomioon tapaukset, joissa tietyt saapumisen yleisilmoituksen tiedot on toimitettava tavaroiden kuljetuksen aikaisessa vaiheessa, jotta voidaan suojautua paremmin vakavilta uhkilta, sekä myös tapaukset, joissa liikenteenharjoittajan lisäksi muut henkilöt toimittavat saapumisen yleisilmoituksen tietoja vaarattomuus- ja turvallisuustarkoituksia varten tehtävän riskianalyysin tehostamiseksi, saapumisen yleisilmoitus olisi voitava toimittaa useammassa kuin yhdessä tietosisällössä. Selkeät säännöt toimitusten vastaavasta rekisteröinnistä ja muutoksista olisi vahvistettava. |

|

(32) |

Jotta voidaan välttää laillisen kaupan häiriintyminen, vaarattomuus- ja turvallisuustarkoituksia varten tehtävä riskianalyysi olisi toteutettava säännönmukaisesti saapumisen yleisilmoituksen antamiselle asetetuissa määräajoissa, paitsi jos riski todetaan tai on tarpeen tehdä ylimääräinen riskianalyysi. |

|

(33) |

Koska tuontivalvontajärjestelmää, jota tarvitaan saapumisen yleisilmoitusta koskevien koodeksin säännösten soveltamiseksi, ei ole vielä täysin parannettu, tuontivalvontajärjestelmässä tällä hetkellä käytettävää muuta tiedon vaihtamis- ja tallennusmenetelmää kuin koodeksin 6 artiklan 1 kohdassa tarkoitettua sähköistä tietojenkäsittelymenetelmää on käytettävä edelleen. |

|

(34) |

Samoin koska nykyisessä tuontivalvontajärjestelmässä voidaan saapumisen yleisilmoitus ottaa vastaan vain yhtenä tietosisältönä, tietojen antamista useammassa tietosisällössä koskevien säännösten soveltaminen olisi keskeytettävä tilapäisesti siihen asti, kun tuontivalvontajärjestelmä parannetaan. |

|

(35) |

On aiheellista säätää menettelysäännöt, joita olisi sovellettava silloin, kun unionin tullialueelle saapuva vesialus tai ilma-alus tulee ensimmäisen kerran sellaisen jäsenvaltion tullitoimipaikkaan, jota ei ollut ilmoitettu saapumisen yleisilmoituksessa kulkureittiin kuuluvaksi maaksi. |

|

(36) |

Jos väliaikaisesti varastoitujen tavaroiden siirrossa käytetään useammassa kuin yhdessä jäsenvaltiossa sijaitsevia varastotiloja, toimivaltaisen tulliviranomaisen olisi kuultava asianomaisia tulliviranomaisia varmistaakseen edellytysten täyttymisen ennen tällaisen siirron hyväksymistä. |

|

(37) |

Väliaikaisen varastoinnin toiminnan tehostamiseksi on aiheellista sisällyttää unionin tullilainsäädäntöön säännöksiä tavaroiden siirtämisestä yhdestä väliaikaisen varastoinnin varastotilasta toiseen silloin, kun kumpaankin sovelletaan yhtä ja samaa lupaa tai eri lupia, sekä säännöksiä tapauksista, joissa kyseiset luvat voivat olla yhden ja saman henkilön tai eri henkilöiden hallussa. Tehokkaan tullivalvonnan turvaamiseksi olisi vahvistettava selkeät säännöt, jotka koskevat toimivaltaisten tulliviranomaisten vastuita tavaroiden saapumispaikasta. |

|

(38) |

Koska unionitavaroiden tullioikeudellista asemaa koskevien sääntöjen yhdenmukaisen soveltamisen varmistaminen saa aikaan tehokkuushyötyjä tullihallinnoille ja talouden toimijoille, olisi täsmennettävä menettelysäännöt unionitavaroiden tullioikeudellista asemaa koskevan todisteen antamisesta ja tarkastamisesta ja varsinkin säännöt, jotka koskevat eri menetelmiä, joilla kyseiset todisteet voidaan antaa, sekä todisteiden antamiseen liittyviä yksinkertaistuksia. |

|

(39) |

Jotta voitaisiin lisätä selkeyttä talouden toimijoiden kannalta, on asianmukaista täsmentää, mikä tullitoimipaikka on toimivaltainen ottamaan vastaan ja käsittelemään tulli-ilmoituksen sen perusteella, millaisesta tulli-ilmoituksesta ja mistä talouden toimijan pyytämästä tullimenettelystä on kyse. On myös asianmukaista eritellä edellytykset tulli-ilmoituksen hyväksymiselle ja tilanteet, joissa tulli-ilmoitusta voidaan muuttaa tavaroiden luovuttamisen jälkeen. |

|

(40) |

Vakiomuotoisen tulli-ilmoituksen jättäminen edellyttää menettelysääntöjä, joissa täsmennetään, että kun tulli-ilmoitus annetaan eri tavaraeristä, kutakin erää on pidettävä erillisenä tulli-ilmoituksena. |

|

(41) |

Tapaukset, joissa on myönnetty lupia yksinkertaistettujen ilmoitusten säännölliseen käyttöön, edellyttävät käytäntöjen yhdenmukaistamista niiden määräaikojen suhteen, jotka koskevat täydentävien ilmoitusten jättämistä sekä sellaisten asiakirjojen toimittamista, jotka puuttuivat yksinkertaistetun ilmoituksen antamisen yhteydessä. |

|

(42) |

Jotta tulli-ilmoitus voitaisiin tunnistaa helposti muodollisuuksien ja tarkastusten suorittamiseksi tulli-ilmoituksen hyväksymisen jälkeen, olisi vahvistettava menettelysäännöt yleisviitenumeron (MRN) käytöstä. |

|

(43) |

Yhdenmukaiset toimenpiteet olisi vahvistettava ilmoittajan hakemuksen yhteydessä soveltaman tariffialanimikkeen määrittämiseksi lähetykselle, joka koostuu eri tariffialanimikkeiden tavaroista, jos tavaroiden käsitteleminen niiden oikean tariffialanimikkeen mukaisesti aiheuttaisi suhteettoman työmäärän ja suhteettomat kustannukset kannettavan tuonti- tai vientitullin määrän kannalta. |

|

(44) |

Jotta voidaan varmistaa keskitettyä tulliselvitystä koskevan luvan myöntämisen asianmukainen hallinnointi tapauksissa, joissa on osallisena useampi kuin yksi tulliviranomainen, konsultaatiomenettely olisi vakioitava. Samoin olisi laadittava asianmukaiset puitteet oikea-aikaiselle tiedonvaihdolle valvovan tullitoimipaikan ja esittämistullitoimipaikan välillä, jotta jäsenvaltiot voivat luovuttaa tavarat oikeaan aikaan sekä noudattaa myös arvonlisä- ja valmisteverolainsäädäntöä, kansallisia kieltoja ja rajoituksia sekä tilastointivaatimuksia. |

|

(45) |

Oma-aloitteinen määrääminen on koodeksissa säädetty uusi yksinkertaistus. Sen vuoksi on erittäin tärkeää määritellä täsmällisesti tullimuodollisuuksiin liittyvä yksinkertaistus ja luvanhaltijan suorittamiksi kuuluvat tarkastukset. Asiaankuuluvissa säännöissä olisi varmistettava oma-aloitteisen määräämisen selkeä soveltaminen jäsenvaltioissa asianmukaisilla ja oikeasuhteisilla tarkastuksilla. |

|

(46) |

Tavaroiden hävittämien, myynti ja valtiolle luovuttaminen edellyttävät menettelysääntöjä, joissa täsmennetään tulliviranomaisten asema suhteessa tavaroiden hävittämisestä aiheutuvan jätteen ja romun tyyppiin ja paljouteen sekä menettelyt, joita on noudatettava tavaroiden valtiolle luovuttamisen ja myynnin osalta. |

|

(47) |

Palautustavaroiden vapauttamisesta tuontitullista olisi esitettävä tietoja, joilla osoitetaan vapautuksen edellytysten täyttyminen. Tässä asiassa olisi sovellettava menettelysääntöjä, jotka liittyvät vaadittaviin tietoihin sekä niiden vaihtamiseen talouden toimijoiden ja tulliviranomaisten välillä sekä tulliviranomaisten kesken. |

|

(48) |

Merikalastuksen ja merestä saatavien tuotteiden tuontitullista vapauttamisen tueksi olisi esitettävä todisteet siitä, että vapautuksen edellytykset täyttyvät. Tässä asiassa olisi sovellettava menettelysääntöjä, jotka liittyvät vaadittaviin tietoihin. |

|

(49) |

Koska erityismenettelyä koskevan luvan saamiseksi tehtävän hakemuksen tapauksessa vaaditaan taloudellisten edellytysten tutkimista silloin, kun on todisteita siitä, että unionin tuottajien olennaisiin etuihin kohdistuisi todennäköisesti kielteisiä vaikutuksia, olisi vahvistettava selkeät ja yksinkertaiset säännöt asianmukaisesta tutkimisesta unionin tasolla. |

|

(50) |

On tarpeen vahvistaa menettelysäännöt erityismenettelyn päättämisestä, kun tavarat on asetettu tällaiseen menettelyyn yhdellä tai useammalla tulli-ilmoituksella, siten, että on selvää, missä järjestyksessä päättäminen tapahtuu. |

|

(51) |

Toimivaltaisten tulliviranomaisten olisi tehtävä päätös pyynnöstä, joka koskee oikeuksien ja velvollisuuksien siirtoa yhdeltä menettelyn haltijalta toiselle henkilölle. |

|

(52) |

Olisi sallittava tavaroiden siirtäminen erityismenettelyssä poistumistullitoimipaikkaan, jos vientimenettelyyn liittyvät muodollisuudet on suoritettu. |

|

(53) |

Olisi sallittava kirjanpidon erottelu, kun käytetään vastaavia tavaroita. Muiden kuin unionitavaroiden ja vastaavien tavaroiden tullioikeudellisen aseman muuttamista koskevilla menettelysäännöillä olisi varmistettava, ettei talouden toimija voi saada perusteetonta tuontitullietua. |

|

(54) |

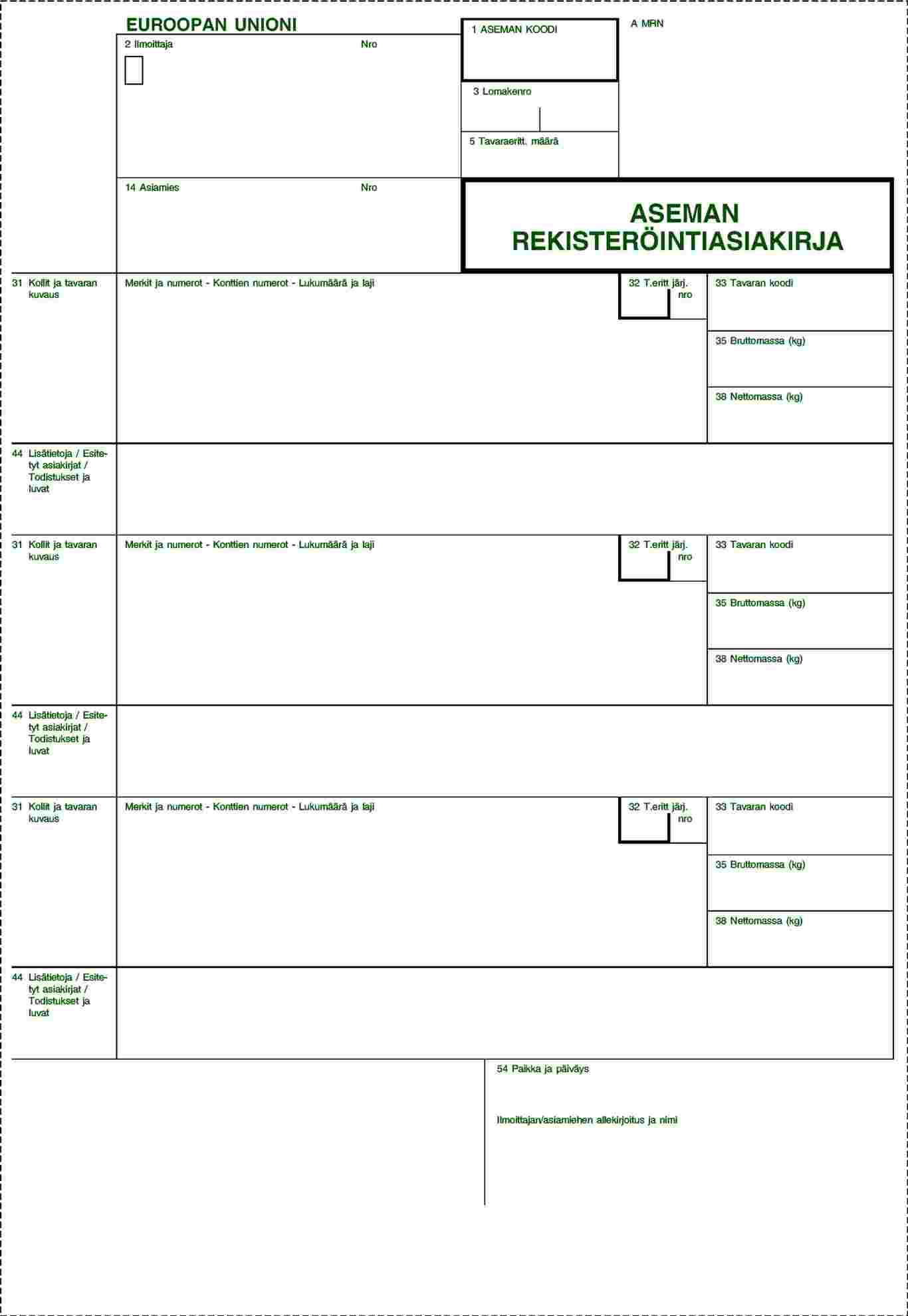

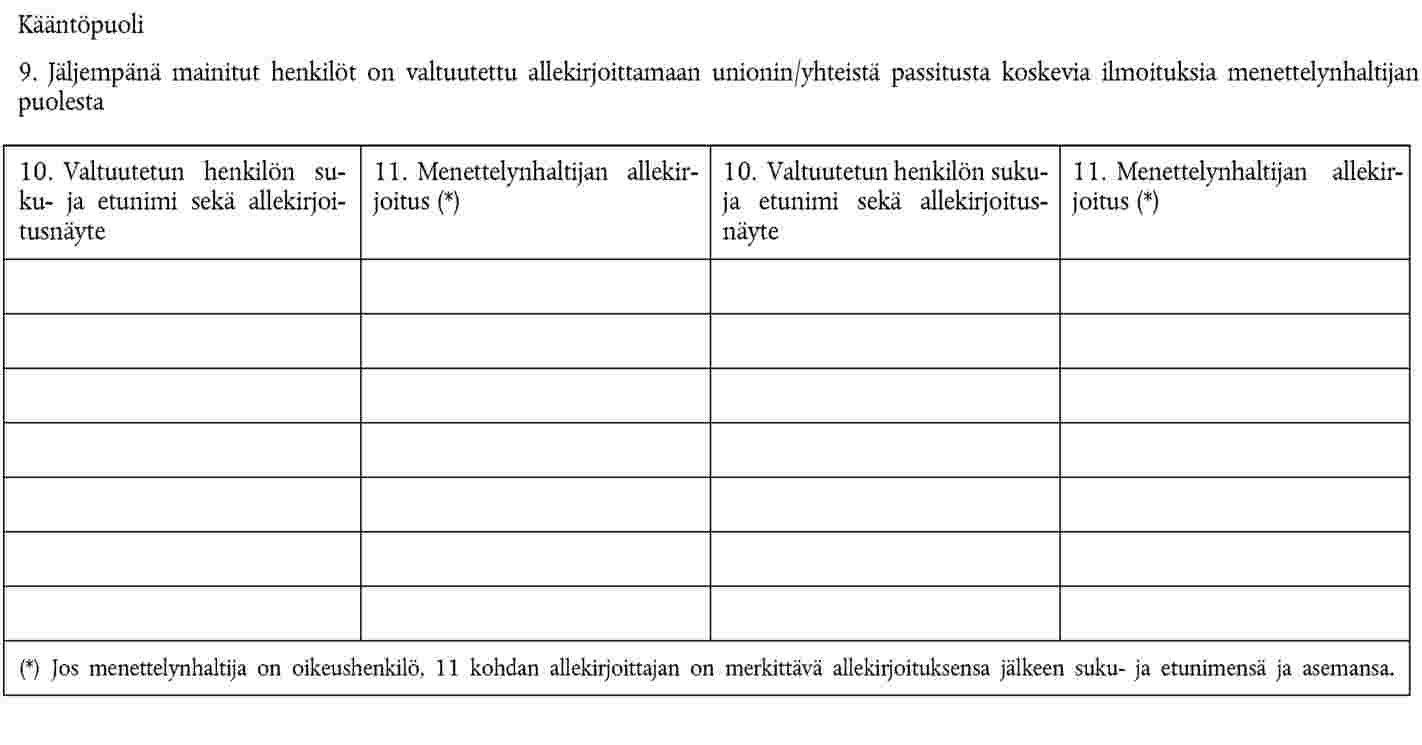

Jotta laillista kauppaa voitaisiin helpottaa ja tullitarkastusten tehokkuus varmistaa samalla kun vältetään käsittelyjen vaihtelu yksittäisten jäsenvaltioiden tullihallintojen välillä, olisi määritettävä menettelysäännöt unionin passitusmenettelylle sekä TIR-carnet’isiin merkittyjen tavaroiden kansainvälistä kuljetusta koskevan tulliyleissopimuksen (TIR-yleissopimus) (3), mukaan lukien sen mahdolliset myöhemmät muutokset, Brysselissä 6 päivänä joulukuuta 1961 tehdyn tavaroiden väliaikaisen maahantuonnin ATA-carnet’ta koskevan tulliyleissopimuksen (ATA-yleissopimus), mukaan lukien sen mahdolliset myöhemmät muutokset, ja väliaikaisesta maahantuonnista tehdyn yleissopimuksen (Istanbulin yleissopimus) (4), mukaan lukien sen mahdolliset myöhemmät muutokset, mukaisille passitusmenettelyille sekä lomakkeen 302 ja postijärjestelmän mukaisille passitusmenettelyille. Näissä menettelysäännöissä määritetään prosessien tärkeimmät osatekijät, ja niihin sisältyy yksinkertaistuksia, joiden ansiosta tulliviranomaiset ja talouden toimijat voivat hyötyä täysimittaisesti yhdenmukaistetuista tehokkaista menettelyistä konkreettisena esimerkkinä kaupan helpottamisesta. |

|

(55) |

Ilma- ja meriliikenteen erityispiirteiden vuoksi on aiheellista säätää kyseisiä liikennemuotoja koskevia uusia yksinkertaistuksia, jotka mahdollistavat ilma- ja meriliikenteen harjoittajien kirjanpidossa olevien tietojen käyttämisen passitusilmoituksina. Lisäksi olisi otettava käyttöön uusia yksinkertaistuksia rautateitse kuljetettavien tavaroiden sähköisille tietojenkäsittelymenetelmille, jotta asiaankuuluvat säännökset voidaan mukauttaa markkinoiden vapautumisesta ja rautateiden menettelysääntöjen muuttumisesta johtuviin muutoksiin. |

|

(56) |

Tulliviranomaisten tehtävien tehokkaan suorittamisen ja talouden toimijoiden odotusten tasapainottamiseksi vaarattomuus- ja turvallisuustarkoituksia varten tehtävä riskianalyysi olisi ennen lähtöä annettavan ilmoituksen tapauksessa tehtävä ennen tavaroiden luovutusta määräajassa, jossa otetaan huomioon tavarakaupan oikeutetut edut. |

|

(57) |

Olisi säädettävä tavaroiden esittämistä koskevista yksityiskohtaisista säännöistä sekä muodollisuuksista vientitoimipaikassa ja poistumistoimipaikassa, erityisesti kun on kyse tehokkaan ja toimivan poistumisen vahvistuksen varmistamisesta ja vientitoimipaikan ja poistumistoimipaikan välisen tiedonvaihdon turvaamisesta. |

|

(58) |

Koska viennissä ja jälleenviennissä on yhtäläisyyksiä, on aiheellista myös laajentaa tiettyjen vientiä koskevien sääntöjen soveltaminen koskemaan jälleenvietäviä tavaroita. |

|

(59) |

Talouden toimijoiden oikeutettujen etujen turvaamiseksi ja uusiin sääntöihin siirtymisen sujuvuuden varmistamiseksi on tarpeen antaa siirtymäsäännöksiä, joissa vahvistetaan säännöt tavaroille, jotka asetetaan tiettyihin tullimenettelyihin ennen 1 päivää toukokuuta 2016 ja jotka on tarkoitus joko luovuttaa tai joiden menettely on tarkoitus päättää kyseisen päivämäärän jälkeen. Lisäksi talouden toimijoiden olisi voitava jättää lupahakemuksia koodeksin mukaisesti ennen sen soveltamisen alkamispäivää, jotta myönnettyjä lupia voidaan käyttää 1 päivästä toukokuuta 2016 alkaen. |

|

(60) |

Koodeksin täytäntöönpanoa koskevat yleiset säännöt liittyvät läheisesti toisiinsa eikä niitä tämän vuoksi voida erottaa niin kauan kuin niissä on laaja-alaisia sääntöjä, jotka koskevat useita eri tullimenettelyjä. Sen vuoksi on aiheellista ryhmittää ne yhteen yhdeksi asetukseksi oikeudellisen johdonmukaisuuden varmistamiseksi. |

|

(61) |

Tässä asetuksessa säädetyt toimenpiteet ovat tullikoodeksikomitean lausunnon mukaiset, |

|

(62) |

Tämän asetuksen säännöksiä olisi sovellettava 1 päivästä toukokuuta 2016, jotta koodeksia voitaisiin soveltaa täysimääräisesti, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

I OSASTO

YLEISET SÄÄNNÖKSET

1 LUKU

Tullilainsäädännön soveltamisala, tullin tehtävä ja määritelmät

1 artikla

Määritelmät

1) Tässä asetuksessa sovelletaan komission delegoidun asetuksen (EU) 2015/2446 (5) 1 artiklaa.

2) Tässä asetuksessa tarkoitetaan

|

1) |

’käsimatkatavaralla’ lentomatkustuksen tapauksessa matkatavaraa, jonka luonnollinen henkilö vie mukanaan ilma-aluksen matkustamoon ja sieltä pois; |

|

2) |

’esittämistullitoimipaikalla’ tullitoimipaikkaa, joka on toimivaltainen sen paikan suhteen, jossa tavarat esitetään; |

|

3) |

’kirjatulla matkatavaralla’ lentomatkustamisen tapauksessa matkatavaraa, joka on kirjattu lähtölentoasemalla ja johon asianomainen luonnollinen henkilö ei voi päästä käsiksi lennon aikana tai, tapauksen mukaan, välilaskun aikana; |

|

4) |

’samanlaisilla tavaroilla’ tullausarvon määrittämisen yhteydessä samassa maassa tuotettuja tavaroita, jotka ovat samanlaisia kaikissa suhteissa, myös fyysisten ominaisuuksien, laadun ja maineen osalta. Pienet ulkoiset erot eivät estä pitämästä samanlaisina tavaroita, jotka muutoin ovat määritelmän mukaisia; |

|

5) |

’kansainvälisellä unionin lentoasemalla’ unionin lentoasemaa, joka on saanut tulliviranomaisilta luvan ja hyväksytty harjoittamaan lentoliikennettä unionin tullialueen ulkopuolella sijaitsevien alueiden kanssa. |

|

6) |

’unionin sisäisellä lennolla’ ilma-aluksen sellaista välilaskutonta liikkumista kahden unionin lentoaseman välillä, joka ei ala muulta kuin unionin lentoasemalta tai pääty muulle kuin unionin lentoasemalle; |

|

7) |

’pääasiallisilla jalostetuilla tuotteilla’ jalostettuja tuotteita, joille on myönnetty sisäisen jalostuksen lupa; |

|

8) |

’markkinointitoiminnalla’ tullausarvon määrittämisen yhteydessä kaikkea toimintaa, joka liittyy kyseisten tavaroiden mainostamiseen tai markkinointiin ja myynninedistämiseen sekä kaikkea toimintaa, joka liittyy tavaroiden takuisiin; |

|

9) |

’toissijaisilla jalostetuilla tuotteilla’ jalostettuja tuotteita, jotka ovat jalostuksen muita välttämättömiä sivutuotteita kuin pääasialliset jalostetut tuotteet; |

|

10) |

’liike- tai turistilentokoneella’ yksityistä ilma-alusta. joka on tarkoitettu matkoihin käyttäjän tilaamilla kulkureiteillä; |

|

11) |

’tyypin III yleisellä tullivarastolla’ tulliviranomaisten pitämää tullivarastoa; |

|

12) |

’kiinteällä kuljetuslaitteistolla’ teknisiä laitteita, joita käytetään sähkön, kaasun ja öljyn kaltaisten tavaroiden kuljettamiseen; |

|

13) |

’passitustullitoimipaikalla’ jompaakumpaa seuraavista:

|

|

14) |

’samankaltaisilla tavaroilla’ tullausarvon määrittämisen yhteydessä samassa maassa tuotettuja tavaroita, jotka olematta samanlaiset kaikissa suhteissa ovat ominaisuuksiltaan ja aineosiltaan niin samankaltaiset, että ne voivat täyttää samat tehtävät ja olla kaupallisesti vaihdettavissa; tavaroiden laatu, maine ja tavaramerkki ovat tekijöitä, jotka on otettava huomioon ratkaistaessa, ovatko kyseessä samankaltaiset tavarat. |

2 LUKU

Tullilainsäädäntöön liittyvät henkilöiden oikeudet ja velvollisuudet

2 artikla

Yhteisten tietovaatimusten muodot ja koodit

(Koodeksin 6 artiklan 2 kohta)

1. Hakemuksissa ja päätöksissä vaadittavien tietojen vaihtamista ja tallentamista koskevien koodeksin 6 artiklan 2 kohdassa ja delegoidun asetuksen (EU) 2015/2446 2 artiklassa tarkoitettujen yhteisten tietovaatimusten muodot ja koodit ovat liitteessä A.

2. Ilmoituksissa, tiedoksiannoissa ja tullioikeudellista asemaa koskevissa todisteissa vaadittavien tietojen vaihtamista ja tallentamista koskevien koodeksin 6 artiklan 2 kohdassa ja delegoidun asetuksen (EU) 2015/2446 2 artiklassa tarkoitettujen yhteisten tietovaatimusten muodot ja koodit ovat liitteessä B.

3. Poiketen siitä, mitä tämän artiklan 1 kohdassa säädetään, STT-järjestelmän ja Surveillance 2 -järjestelmän parannuksen ensimmäisen vaiheen käyttöönottopäivään asti ei sovelleta liitteessä A olevia asianomaisia muotoja ja koodeja vaan unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa … annetun komission delegoidun asetuksen (EU) …/… (6) liitteissä 2–5 olevia muotoja ja koodeja.

Poiketen siitä, mitä tämän artiklan 1 kohdassa säädetään, AEO-järjestelmän parannuspäivään asti ei sovelleta liitteessä A olevia asianomaisia muotoja ja koodeja vaan unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa … annetun komission delegoidun asetuksen (EU) …/… liitteissä 6–7 olevia muotoja ja koodeja.

Poiketen siitä, mitä tämän artiklan 2 kohdassa säädetään, liitteessä B olevien muotojen ja koodien soveltaminen on jäsenvaltioille vapaaehtoista unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa … annetun komission delegoidun asetuksen (EU) …/… liitteessä 1 vahvistettuihin asiaankuuluvien tietoteknisten järjestelmien käyttöönotto- tai parannuspäiviin asti.

Unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa … annetun komission delegoidun asetuksen (EU) …/… liitteessä 1 vahvistettuihin asiaankuuluvien tietoteknisen järjestelmien käyttöönotto- tai parannuspäiviin asti ilmoituksissa, tiedoksiannoissa ja tullioikeudellista asemaa koskevissa todisteissa vaadittaviin muotoihin ja koodeihin sovelletaan unionin tullikoodeksista annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa … annetun komission delegoidun asetuksen (EU) …/… liitteessä 9 säädettyjä tietovaatimuksia.

Jäsenvaltioiden on komission täytäntöönpanopäätöksen 2014/255/EU (7) liitteessä tarkoitetun unionin tullikoodeksin automaattisen vientijärjestelmän käyttöönottopäivään ja kyseisessä liitteessä tarkoitettujen kansallisten tuontijärjestelmien parannuspäiviin asti huolehdittava siitä, että koodit ja muodot, joita käytetään tavaroiden esittämistä koskevassa tiedoksiannossa, mahdollistavat tavaroiden esittämisen koodeksin 139 artiklan mukaisesti.

4. Unionin tullikoodeksin tullauspäätösjärjestelmän käyttöönottopäivään asti seuraaville liitteessä A oleville hakemuksille ja luville säädetyt muodot ja koodit ovat jäsenvaltioille vapaaehtoisia:

|

a) |

osan tavaroiden tullausarvosta muodostavien määrien määrittämisen yksinkertaistusta koskevat hakemukset ja luvat; |

|

b) |

yleisvakuuksia koskevat hakemukset ja luvat; |

|

c) |

maksunlykkäystä koskevat hakemukset ja luvat; |

|

d) |

koodeksin 148 artiklassa tarkoitetut väliaikaiseen varastointiin tarkoitettujen varastotilojen pitoa koskevat hakemukset ja luvat; |

|

e) |

säännöllistä alusliikennettä koskevat hakemukset ja luvat; |

|

f) |

valtuutettua antajaa koskevat hakemukset ja luvat; |

|

g) |

yksinkertaistetun ilmoituksen käyttöä koskevat hakemukset ja luvat; |

|

h) |

keskitettyä tulliselvitystä koskevat hakemukset ja luvat; |

|

i) |

ilmoittajan kirjanpitoon tehtävää merkintää koskevat hakemukset ja luvat; |

|

j) |

oma-aloitteista määräämistä koskevat hakemukset ja luvat; |

|

k) |

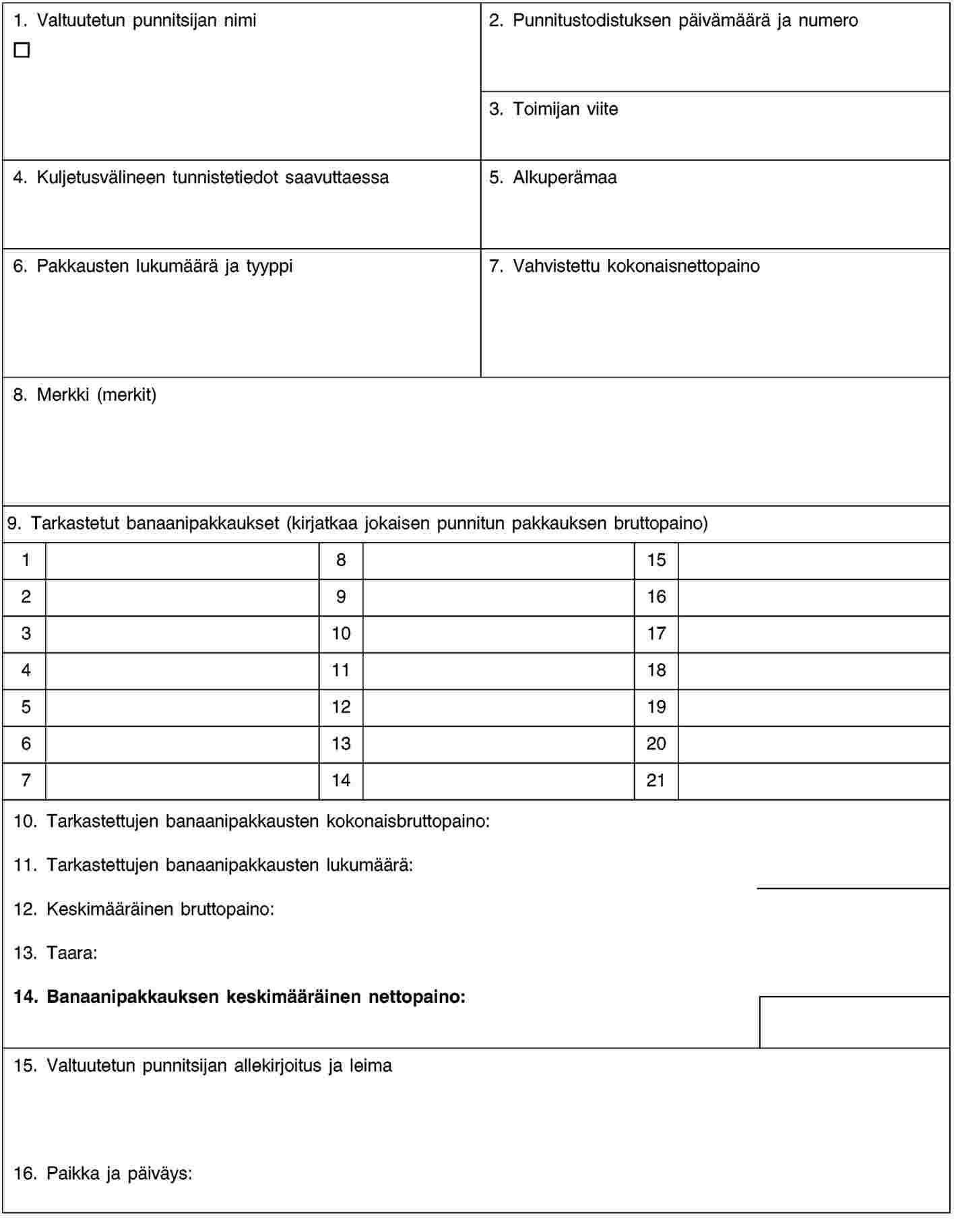

valtuutetun banaanien punnitsijan asemaa koskevat hakemukset ja valtuudet; |

|

l) |

sisäistä jalostusta koskevat hakemukset ja luvat; |

|

m) |

ulkoista jalostusta koskevat hakemukset ja luvat; |

|

n) |

tiettyä käyttötarkoitusta koskevat hakemukset ja luvat; |

|

o) |

väliaikaista tuontia koskevat hakemukset ja luvat; |

|

p) |

tullivarastointiin käytettävien varastotilojen pitoa koskevat luvat ja hakemukset; |

|

q) |

TIR-toimenpiteisiin valtuutetun vastaanottajan asemaa koskevat hakemukset ja valtuudet; |

|

r) |

unionin passitukseen valtuutetun lähettäjän asemaa koskevat hakemukset ja valtuudet; |

|

s) |

unionin passitukseen valtuutetun vastaanottajan asemaa koskevat hakemukset ja valtuudet; |

|

t) |

erityisten sinettien käyttöä koskevat hakemukset ja luvat; |

|

u) |

yksinkertaistettua tietosisällön sisältävän passitusilmoituksen käyttöä koskevat hakemukset ja luvat; |

|

v) |

sähköisen kuljetusasiakirjan käyttämistä tulli-ilmoituksena koskevat hakemukset ja luvat. |

Kun jäsenvaltiot luopuvat tiettyjen koodien ja muotojen käytöstä siirtymäkauden aikana, niiden on varmistettava, että ne ovat panneet täytäntöön vaikuttavat menettelyt voidakseen tarkastaa, että asianomaisen luvan myöntämisedellytykset täyttyvät.

3 artikla

Sähköisten järjestelmien turvallisuus

(Koodeksin 16 artiklan 1 kohta)

1. Koodeksin 16 artiklan 1 kohdassa tarkoitettuja sähköisiä järjestelmiä kehittäessään, ylläpitäessään ja käyttäessään jäsenvaltioiden on otettava käyttöön ja pidettävä yllä riittäviä tietoturvajärjestelyjä, jotta eri järjestelmät voivat toimia tehokkaasti, luotettavasti ja turvallisesti. Jäsenvaltioiden on myös varmistettava, että toimenpiteet on toteutettu tietolähteiden tarkastamiseksi ja tietojen suojaamiseksi luvattoman pääsyn, menettämisen, muuttamisen tai hävittämisen riskiltä.

2. Jokainen tietojen syöttö-, muutos- tai poistotapahtuma on kirjattava siten, että siitä ilmenee käsittelyn tarkoitus, tarkka ajankohta ja sen suorittanut henkilö.

3. Jäsenvaltioiden on ilmoitettava toisilleen, komissiolle ja tarvittaessa myös asianomaiselle talouden toimijalle kaikista tosiasiallisista tai epäillyistä sähköisten järjestelmien tietoturvaloukkauksista.

4 artikla

Tietojen tallentaminen

(Koodeksin 16 artiklan 1 kohta)

Kaikki asiaankuuluvalla sähköisellä järjestelmällä validoidut tiedot on säilytettävä vähintään kolmen vuoden ajan sen vuoden lopusta, jona tiedot validoitiin, jollei toisin säädetä.

5 artikla

Sähköisten järjestelmien käytettävyys

(Koodeksin 16 artiklan 1 kohta)

1. Komission ja jäsenvaltioiden on tehtävä toiminnalliset sopimukset, joissa määritetään sähköisten järjestelmien käytettävyyttä ja suorituskykyä sekä toiminnan jatkuvuutta koskevat käytännön vaatimukset.

2. Edellä 1 kohdassa tarkoitetuissa operatiivisissa sopimuksissa on erityisesti määrättävä asianmukainen vastausaika asiaankuuluvissa sähköisissä järjestelmissä olevien tietojen vaihtamiselle ja käsittelemiselle.

3. Sähköisten järjestelmien on oltava koko ajan käytettävissä. Tätä velvoitetta ei kuitenkaan sovelleta seuraaviin:

|

a) |

1 kohdassa tarkoitetuissa sopimuksissa määrättyjen sähköisten järjestelmien käyttöä koskevissa erityistapauksissa eikä, kansallisella tasolla, tilanteissa, joissa tällaisia sopimuksia ei ole tehty; |

|

b) |

ylivoimaisen esteen tapauksissa. |

6 artikla

Toimivaltainen tulliviranomainen

(Koodeksin 9 artikla)

Jäsenvaltioiden nimeämät tulliviranomaiset vastaavat rekisteröinnistä. Jäsenvaltioiden on annettava komissiolle tiedoksi kyseisten viranomaisten nimi ja osoite. Komissio julkaisee nämä tiedot internetissä.

7 artikla

EORI-numeroa koskeva sähköinen järjestelmä

(Koodeksin 16 artikla)

1. EORIin liittyvien tietojen vaihtamiseksi ja tallentamiseksi on käytettävä koodeksin 16 artiklan 1 kohdan mukaisesti perustettua sähköistä järjestelmää, jäljempänä ’EORI-järjestelmä’.

Toimivaltaisen tulliviranomaisen on asetettava tiedot saataville kyseisen järjestelmän kautta aina, kun uusia EORI-numeroita annetaan tai kun jo hyväksyttyjä rekisteröintejä koskevia tallennettuja tietoja muutetaan.

2. Kullekin henkilölle saa antaa vain yhden EORI-numeron.

3. EORI-järjestelmään tallennettavien tietojen muoto ja koodit ovat liitteessä 12–01.

4. Poiketen siitä, mitä tämän artiklan 1 kohdassa säädetään, liitteessä 12–01 olevia muotoja ja koodeja ei sovelleta EORI-keskusjärjestelmän parannuspäivään asti.

EORI-järjestelmän parannuspäivään asti talouden toimijoiden ja muiden henkilöiden rekisteröintiä koskevien yhteisten tietovaatimusten koodit säädetään unionin tullikoodeksista 9 päivänä lokakuuta 2013 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 952/2013 tiettyjä säännöksiä koskevista siirtymäkauden säännöksistä sikäli kuin asiaomaiset sähköiset järjestelmät eivät ole vielä toiminnassa komission delegoidun asetuksen (EU) 2015/2446 liitteessä 9.

5. Kun jäsenvaltiot keräävät liitteessä 12–01 olevassa 4 kohdassa luetellut tiedot, niiden on varmistettava, että liitteessä 12–01 säädettyjä muotoja ja koodeja käytetään.

8 artikla

Yleinen menettely oikeudelle tulla kuulluksi

(Koodeksin 22 artiklan 6 kohta)

1. Koodeksin 22 artiklan 6 kohdan ensimmäisessä alakohdassa tarkoitetussa tiedoksiannossa on

|

a) |

oltava viittaus niihin asiakirjoihin ja tietoihin, joiden perusteella tulliviranomaiset aikovat tehdä päätöksensä; |

|

b) |

mainittava määräaika, johon mennessä asianomaisen henkilön on ilmaistava näkökantansa ja joka alkaa päivänä, jona asianomainen henkilö vastaanottaa tai jona hänen katsotaan vastaanottaneen tiedoksiannon; |

|

c) |

oltava viittaus asianomaisen henkilön oikeuteen saada tutustua a alakohdassa tarkoitettuihin asiakirjoihin ja tietoihin sovelleltavien säännösten mukaisesti. |

2. Kun asianomainen henkilö ilmaisee näkökantansa ennen 1 kohdan b alakohdassa tarkoitetun määräajan umpeutumista, tulliviranomaiset voivat tehdä päätöksen, paitsi jos asianomainen henkilö samanaikaisesti ilmoittaa aikeestaan ilmaista vielä lisää näkökantojaan asetetun määräajan kuluessa.

9 artikla

Erityinen menettely oikeudelle tulla kuulluksi

(Koodeksin 22 artiklan 6 kohta)

1. Tulliviranomaiset voivat antaa koodeksin 22 artiklan 6 kohdan ensimmäisessä alakohdassa tarkoitetun tiedoksiannon osana varmennus- tai tarkastusprosessia, kun ne aikovat tehdä päätöksen jonkin seuraavista perusteella:

|

a) |

tavaroiden tullille esittämisen jälkeen tehdyn tarkastuksen tulokset; |

|

b) |

koodeksin 191 artiklassa tarkoitetun tulli-ilmoituksen tarkastuksen tulokset; |

|

c) |

koodeksin 48 artiklassa tarkoitetun jälkitarkastuksen tulokset, jos tavarat ovat edelleen tullivalvonnassa; |

|

d) |

unionitavaroiden tullioikeudellista asemaa koskevan todisteen todentamista koskevan tarkastuksen tulokset tai tarvittaessa tällaisen todisteen rekisteröinti- tai vahvistushakemusta koskevan tarkastuksen tulokset; |

|

e) |

tulliviranomaisten antama alkuperäselvitys; |

|

f) |

sellaisten tavaroiden tarkastustulokset, joista ei ole annettu yleisilmoitusta, väliaikaisen varastoinnin ilmoitusta, jälleenvienti-ilmoitusta eikä tulli-ilmoitusta. |

2. Jos tiedoksianto on laadittu 1 kohdan mukaisesti, asianomainen henkilö voi

|

a) |

viipymättä ilmaista näkökantansa samalla menetelmällä kuin mitä käytettiin delegoidun asetuksen (EU) 2015/2446 9 artiklan mukaisessa tiedoksiannossa; tai |

|

b) |

pyytää 8 artiklan mukaista tiedoksiantoa, lukuun ottamatta 1 kohdan f alakohdassa tarkoitettuja tapauksia. |

Tulliviranomaisten on ilmoitettava asianomaiselle henkilölle näistä kahdesta vaihtoehdosta.

3. Kun tulliviranomaiset tekevät asianomaiseen henkilöön kielteisesti vaikuttavan päätöksen, niiden on kirjattava, onko kyseinen henkilö ilmaissut näkökantansa 2 kohdan a alakohdan mukaisesti.

10 artikla

Päätöksiä koskevat sähköiset järjestelmät

(Koodeksin 16 artiklan 1 kohta)

1. Useampaa kuin yhtä jäsenvaltiota ja alkuperäiseen hakemukseen tai päätökseen mahdollisesti vaikuttavaa myöhempää tapausta koskeviin hakemuksiin ja päätöksiin liittyvien tietojen vaihtamiseksi ja tallentamiseksi on käytettävä koodeksin 16 artiklan 1 kohdan nojalla perustettua sähköistä järjestelmää.

Toimivaltaisen tulliviranomaisen on asetettava tiedot saataville kyseisen järjestelmän kautta viipymättä ja joka tapauksessa viimeistään seitsemän päivän kuluttua siitä, kun kyseinen viranomainen on saanut tietoonsa kyseiset tiedot.

2. Komission ja jäsenvaltioiden keskinäisessä yhteisymmärryksessä suunnittelemaa koko EU:n kattavaa harmonoitua rajapintaa on käytettävä sellaisten hakemuksiin ja päätöksiin liittyvien tietojen vaihtamiseksi, jotka voivat vaikuttaa useampaan kuin yhteen jäsenvaltioon.

3. Tämän artiklan 1 ja 2 kohtaa sovelletaan täytäntöönpanopäätöksen 2014/255/EU liitteessä tarkoitetun unionin tullikoodeksin tullauspäätösjärjestelmän käyttöönottopäivästä alkaen.

11 artikla

Hakemusten vastaanottajaksi nimetty tulliviranomainen

(Koodeksin 22 artiklan 1 kohdan kolmas alakohta)

Jäsenvaltioiden on annettava komissiolle tiedoksi luettelo koodeksin 22 artiklan 1 kohdan kolmannessa alakohdassa tarkoitetuista tulliviranomaisista, jotka on nimetty hakemusten vastaanottajiksi. Jäsenvaltioiden on annettava komissiolle tiedoksi myös luetteloon mahdollisesti myöhemmin tehtävät muutokset.

12 artikla

Hakemuksen hyväksyminen

(Koodeksin 22 artiklan 2 kohta)

1. Kun tulliviranomainen hyväksyy delegoidun asetuksen (EU) 2015/2446 11 artiklan 1 kohdan mukaisen hakemuksen, kyseisen hakemuksen hyväksymispäivä on päivä, jona kyseinen tulliviranomainen on ottanut vastaan kaikki koodeksin 22 artiklan toisen alakohdan mukaisesti vaadittavat tiedot.

2. Jos tulliviranomainen toteaa, että hakemus ei sisällä kaikkia vaadittavia tietoja, sen on pyydettävä hakijaa antamaan asiaankuuluvat tiedot kohtuullisen määräajan kuluessa, joka ei saa olla pidempi kuin 30 päivää.

Jos hakija ei anna tulliviranomaisten pyytämiä tietoja niiden tätä tarkoitusta varten asettamassa määräajassa, hakemusta ei hyväksytä ja hakijalle on ilmoitettava asiasta.

3. Jos hakijalle ei ole annettu tiedoksi, onko hakemus hyväksytty vai ei, hakemus on katsottava hyväksytyksi. Hyväksymispäivä on päivä, jona hakemus jätetään, tai, jos hakija on antanut lisätietoja 2 kohdassa tarkoitetun tulliviranomaisen pyynnön perusteella, se päivä, jona viimeisin tieto on annettu.

13 artikla

Päätöksiin liittyvien tietojen säilyttäminen

(Koodeksin 23 artiklan 5 kohta)

Asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen on säilytettävä kaikki tiedot ja täydentävät tiedot, joita käytettiin perusteena päätöksen tekemisessä, vähintään kolmen vuoden ajan päätöksen voimassaolon päättymisestä.

14 artikla

Tulliviranomaisten väliset konsultaatiot

(Koodeksin 22 artikla)

1. Kun asianomaisen päätöksen tekemiseen toimivaltaisen viranomaisen on konsultoitava toisen asianomaisen jäsenvaltion tulliviranomaisen kanssa myönteisen päätöksen tekemistä koskevien tarvittavien edellytysten ja arviointiperusteiden täyttymisestä, kyseiset konsultaatiot on käytävä asianomaiselle päätökselle asetetun määräajan kuluessa. Asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen on asetettava konsultaatioille määräaika, joka alkaa päivänä, jona kyseinen viranomainen antoi tiedoksi konsultoitavan tulliviranomaisen tutkimusta edellyttävät edellytykset ja arviointiperusteet.

Jos konsultoitava tulliviranomainen toteaa ensimmäisessä alakohdassa tarkoitetun tutkimuksen perusteella, ettei hakija täytä yhtä tai useampaa edellytystä ja arviointiperustetta myönteisen päätöksen tekemiseksi, asianmukaisesti todennetut ja perustellut tulokset on toimitettava asianomaisen päätöksen tekemiseen toimivaltaiselle tulliviranomaiselle.

2. Asianomaisen päätöksen tekemiseen toimivaltainen tulliviranomainen voi pidentää konsultaatiolle 1 kohdan mukaisesti asetettua määräaikaa seuraavissa tapauksissa:

|

a) |

kuultava viranomainen pyytää lisäaikaa tehtävien tutkimusten luonteen vuoksi; |

|

b) |

hakija tekee mukautuksia varmistaakseen, että 1 kohdassa tarkoitetut edellytykset ja arviointiperusteet täyttyvät, ja antaa ne tiedoksi asianomaisen päätöksen tekemiseen toimivaltaiselle tulliviranomaiselle, joka vastaavasti ilmoittaa asiasta konsultoitavalle tulliviranomaiselle. |

3. Jos konsultoitava tulliviranomainen ei vastaa konsultaatiolle 1 ja 2 kohdan mukaisesti asetetussa määräajassa, konsultaation kohteena olleiden edellytysten ja arviointiperusteiden katsotaan täyttyneen.

4. Edellä 1 ja 2 kohdassa säädettyä konsultaatiomenettelyä voidaan noudattaa myös päätöksen uudelleenarvioimiseksi ja seuraamiseksi.

15 artikla

Myönteisen päätöksen kumoaminen

(Koodeksin 28 artikla)

Tulliviranomaisen, joka on toimivaltainen tekemään päätöksen delegoidun asetuksen (EU) 2015/2446 16 artiklan 1 kohdan b ja c alakohdassa tarkoitetuissa tapauksissa, on kumottava päätös, jonka soveltaminen on keskeytetty mainitun asetuksen 16 artiklan 1 kohdan mukaisesti, jos päätöksenhaltija ei toteuta kyseistä päätöstä varten määrättyjen edellytysten täyttämiseksi tai kyseisessä päätöksessä asetettujen velvoitteiden noudattamiseksi tarpeellisia toimenpiteitä asetetussa määräajassa.

16 artikla

Hakemus sitovaa tietoa koskevaksi päätökseksi

(Koodeksin 22 artiklan 1 kohta)

1. Jos hakemus sitovaa tietoa koskevaksi päätökseksi jätetään delegoidun asetuksen (EU) 2015/2446 19 artiklan 1 kohdan nojalla muussa jäsenvaltiossa kuin hakijan sijoittautumisjäsenvaltiossa, sen tulliviranomaisen, jolle hakemus jätettiin, on annettava asia tiedoksi hakijan sijoittautumisjäsenvaltion tulliviranomaiselle seitsemän päivän kuluessa hakemuksen hyväksymisestä.

Jos kyseisen ilmoituksen vastaanottavalla tulliviranomaisella on hakemuksen käsittelyn kannalta merkittävinä pitämiään tietoja, sen on toimitettava tällaiset tiedot sille tulliviranomaiselle, jolle hakemus jätettiin, mahdollisimman pian ja joka tapauksessa 30 päivän kuluessa tiedoksiantopäivästä.

2. Sitovaa tariffitietoa, jäljempänä ’STT’, koskeva hakemus saa koskea ainoastaan tavaroita, joiden ominaisuudet ovat samanlaiset ja joiden väliset erot ovat niiden tariffiluokittelun kannalta merkityksettömät.

3. Sitovaa alkuperätietoa, jäljempänä ’SAT’, koskeva hakemus saa koskea ainoastaan yhtä tavaralajia ja yhdenlajisia olosuhteita alkuperän määrittämistä varten.

4. Sen varmistamiseksi, että koodeksin 33 artiklan 1 kohdan toisen alakohdan a alakohdassa asetettua vaatimusta noudatetaan STT-päätöshakemuksen osalta, delegoidun asetuksen (EU) 2015/2446 19 artiklan 1 kohdassa tarkoitetun tulliviranomaisen on tarkastettava tiedot tämän asetuksen 21 artiklassa tarkoitetusta sähköisestä järjestelmästä ja pidettävä kirjaa tällaisista tarkastuksista.

17 artikla

Johdonmukaisuus voimassa olevien STT-päätösten kanssa

(Koodeksin 22 artiklan 3 kohta)

Päätöksen tekemiseen toimivaltaisen tulliviranomaisen on varmistettava, että STT-päätös, jonka se aikoo tehdä, on johdonmukainen jo tehtyjen STT-päätösten kanssa, ja tämän vuoksi sen on tarkastettava tiedot 21 artiklassa tarkoitetusta sähköisestä järjestelmästä ja pidettävä kirjaa tällaisista tarkastuksista.

18 artikla

SAT-päätöksen tiedoksi antaminen

(Koodeksin 6 artiklan 3 kohta)

1. Jos päätöksen tekemiseen toimivaltainen tulliviranomainen antaa hakijalle SAT-päätöksen tiedoksi muulla menetelmällä kuin sähköisellä tietojenkäsittelymenetelmällä, sen on käytettävä liitteessä 12–02 olevan mallin mukaista lomaketta.

2. Jos päätöksen tekemiseen toimivaltainen tulliviranomainen antaa hakijalle SAT-päätöksen tiedoksi sähköisellä tietojenkäsittelymenetelmällä, kyseinen päätös on voitava tulostaa liitteessä 12–02 olevan mallin mukaiselle lomakkeelle.

19 artikla

SAT-päätöksiä koskevien tietojen vaihtaminen

(Koodeksin 23 artiklan 5 kohta)

1. Tulliviranomaisten on toimitettava komissiolle SAT-päätöksiä koskevat asiaankuuluvat tiedot neljännesvuosittain.

2. Komissio asettaa 1 kohdan mukaisesti saadut tiedot kaikkien jäsenvaltioiden tulliviranomaisten saataville.

20 artikla

STT-päätösten valvonta

(Koodeksin 23 artiklan 5 kohta)

Kun STT-päätöksen haltija suorittaa tai haltijan puolestaan suoritetaan tullimuodollisuuksia STT-päätöksen kattamien tavaroiden osalta, tämä on ilmoitettava tulli-ilmoituksessa mainitsemalla STT-päätöksen viitenumero.

21 artikla

STT:tä koskeva sähköinen järjestelmä

(Koodeksin 16 artiklan 1 kohta ja 23 artiklan 5 kohta)

1. STT:hen tai alkuperäiseen hakemukseen tai päätökseen mahdollisesti vaikuttavaan myöhempään tapahtumaan liittyvien tietojen vaihtamiseksi ja tallentamiseksi on käytettävä tätä varten koodeksin 16 artiklan 1 kohdan nojalla perustettua sähköistä järjestelmää.

Toimivaltaisen tulliviranomaisen on asetettava tiedot saataville kyseisen järjestelmän kautta viipymättä ja joka tapauksessa viimeistään seitsemän päivän kuluttua siitä, kun kyseinen viranomainen on saanut tietoonsa kyseiset tiedot.

2. Edellä 1 kohdassa tarkoitettujen tietojen lisäksi

|

a) |

tämän asetuksen 55 artiklassa tarkoitettuun valvontaan kuuluvat tiedot, jotka ovat merkittäviä STT-päätösten käytön valvonnan kannalta; |

|

b) |

hakemuksen vastaanottaneen ja STT-päätöksen tehneen tulliviranomaisen on annettava tiedoksi 1 kohdassa tarkoitetun järjestelmän kautta, myönnetäänkö STT-päätökselle jatkettu käyttöaika, sekä jatketun käyttöajan päättymispäivä ja tämän ajanjakson kattama tavarapaljous. |

3. Komissio antaa jäsenvaltioille tiedoksi 2 kohdan a alakohdassa tarkoitetut valvontatulokset säännöllisesti tukeakseen tulliviranomaisten suorittamaa STT:stä johtuvien velvoitteiden noudattamista koskevaa valvontaa tuettaisiin.

4. Komission ja jäsenvaltioiden keskinäisessä yhteisymmärryksessä suunnittelemaa koko EU:n kattavaa harmonoitua rajapintaa on käytettävä sellaisten tietojen vaihtamiseksi, jotka liittyvät STT:itä koskeviin hakemuksiin ja päätöksiin.

5. Kun STT-päätöshakemusta käsitellään, tulliviranomaisen on ilmoitettava hakemuksen tilanne 1 kohdassa tarkoitetussa järjestelmässä.

6. Poiketen siitä, mitä tämän artiklan 1 kohdassa säädetään, jäsenvaltioiden on täytäntöönpanopäätöksen 2014/255/EU liitteen mukaisen, mainitussa kohdassa tarkoitetun järjestelmän parannuspäivään asti käytettävä tietyistä yhteisön tullikoodeksista annetun neuvoston asetuksen (ETY) N:o 2913/92 soveltamista koskevista säännöksistä annetun komission asetuksen (ETY) N:o 2454/93 (8) 8 artiklan 3 kohdalla perustettua komission keskustietokantaa.

7. Tulliviranomaisten on tämän artiklan 1 kohdassa tarkoitetun järjestelmän ja tämän asetuksen 56 artiklassa tarkoitetun järjestelmän parannuksen ensimmäisen vaiheen käyttöönottopäivään asti valvottava STT-päätöksen käyttöä tehdessään koodeksin 46 mukaisia tullitarkastuksia tai koodeksin 48 artiklan mukaisia jälkitarkastuksia. Poiketen siitä, mitä tämän artiklan 3 kohdassa säädetään, komission ei tarvitse ennen mainittua käyttöönottopäivää antaa jäsenvaltioille tiedoksi tämän artiklan 2 kohdan a alakohdassa tarkoitetun valvonnan tuloksia.

22 artikla

Sitovaa tietoa koskevien päätösten jatkettu käyttö

(Koodeksin 34 artiklan 9 kohta)

1. Kun tulliviranomaiset päättävät myöntää koodeksin 34 artiklan 9 kohdan kolmannen alakohdan mukaisen jatketun käyttöajan, niiden on eriteltävä, minä päivänä päätöksen jatkettu käyttöaika päättyy.

2. Jos tulliviranomaiset päättävät myöntää koodeksin 34 artiklan 9 kohdan kolmannen alakohdan mukaisen jatketun käyttöajan STT-päätökselle, niiden on eriteltävä 1 kohdassa tarkoitetun päättymispäivän lisäksi sellaisten tavaroiden paljous, jotka voidaan tulliselvittää jatketun käytön aikana.

Sellaisen päätöksen, jolle on myönnetty jatkettu käyttö, käyttö päättyy heti, kun kyseiset paljoudet on saavutettu.

Komissio ilmoittaa 55 artiklassa tarkoitetun valvonnan perusteella jäsenvaltioille heti, kun kyseiset paljoudet on saavutettu.

23 artikla

Toimet, joilla varmistetaan virheetön ja yhdenmukainen tariffiluokittelu tai alkuperän määrittäminen

(Koodeksin 34 artiklan 10 kohta)

1. Komissio antaa viipymättä tulliviranomaisille tiedoksi koodeksin 34 artiklan 10 kohdan a alakohdan mukaisen STT- ja SAT-päätösten tekemisen keskeyttämisen, kun

|

a) |

komissio on havainnut virheellisiä tai ristiriitaisia päätöksiä; |

|

b) |

tulliviranomaiset ovat ilmoittaneet komissiolle tapauksista, joissa ne eivät pystyneet 90 päivän määräajassa ratkaisemaan eriäviä mielipiteitään virheettömästä ja yhdenmukaisesta tariffiluokittelusta tai alkuperän määrittämisestä. |

Sitovaa tietoa koskevia päätöksiä ei saa antaa a tai b alakohdassa tarkoitetuille tavaroille siitä päivästä alkaen, jona komissio on antanut keskeytyksen tiedoksi tulliviranomaisille, siihen asti, kun virheetön ja yhdenmukainen luokittelu tai alkuperän määrittäminen varmistetaan.

2. Virheettömästä ja yhdenmukaisesta luokittelusta tai alkuperän määrittämisestä järjestetään konsultaatio unionin tasolla mahdollisimman pian ja joka tapauksessa viimeistään 120 päivän kuluttua 1 kohdassa tarkoitetusta tiedoksiannosta.

3. Komissio antaa tulliviranomaisille viipymättä tiedon, kun keskeyttäminen peruutetaan.

4. Sovellettaessa 1–3 kohtaa SAT-päätöksiä pidetään ristiriitaisina, kun niillä annetaan eri alkuperä tavaroille, jotka:

|

a) |

kuuluvat samaan tullinimikkeeseen ja joiden alkuperä määritettiin samojen alkuperäsääntöjen mukaisesti; ja |

|

b) |

on saatu samanlaisissa olosuhteissa käyttäen samaa valmistusprosessia ja aineksia, jotka ovat vastaavia erityisesti niiden alkuperä- tai ei-alkuperäaseman osalta. |

24 artikla

Vaatimusten noudattaminen

(Koodeksin 39 artiklan a alakohta)

1. Kun hakija on luonnollinen henkilö, koodeksin 39 artiklan a alakohdassa säädetyt arviointiperusteet katsotaan täytetyiksi, jos hakijalla ja soveltuvin osin hakijan tulliasioista vastaavalla työntekijällä ei ole viimeisten kolmen vuoden ajalta vakavia tai toistuvia tullilainsäädännön tai verotussääntöjen rikkomisia eikä merkintöjä taloudelliseen toimintaan liittyvistä vakavista rikoksista.

Kun hakija ei ole luonnollinen henkilö, koodeksin 39 artiklan a alakohdassa säädetyt arviointiperusteet katsotaan täytetyiksi, jos yhdelläkään seuraavista henkilöistä ei ole viimeisten kolmen vuoden ajalta vakavia tai toistuvia tullilainsäädännön tai verotussääntöjen rikkomisia eikä merkintöjä taloudelliseen toimintaansa liittyvistä vakavista rikoksista:

|

a) |

hakija; |

|

b) |

henkilö, joka käyttää määräysvaltaa hakijaan tai vastaa sen liikkeenjohdosta; |

|

c) |

työntekijä, joka vastaa hakijan tulliasioista. |

2. Koodeksin 39 a artiklassa tarkoitettuja arviointiperusteita voidaan kuitenkin pitää täytettyinä, jos asianomaisen päätöksen tekemiseen toimivaltainen tulliviranomainen pitää rikkomista vähämerkityksisenä asiaankuuluvien toimintojen lukumäärä tai koko huomioon ottaen eikä tulliviranomainen epäile hakijan vilpitöntä mieltä.

3. Jos 1 kohdan b alakohdassa tarkoitettu henkilö on sijoittautunut kolmanteen maahan tai hänen kotipaikkansa on kolmannessa maassa, asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen on arvioitava koodeksin 39 artiklan a alakohdassa tarkoitettujen arviointiperusteiden täyttyminen käytettävissään olevan kirjanpito- ja tietoaineiston perusteella.

4. Jos hakemuksen jättänyt yritys on perustettu alle kolme vuotta aiemmin, asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen on arvioitava koodeksin 39 artiklan a alakohdassa tarkoitettujen arviointiperusteiden täyttyminen käytettävissään olevan kirjanpito- ja tietoaineiston perusteella.

25 artikla

Kaupallisten ja kuljetustietojen tyydyttävä hallintajärjestelmä

(Koodeksin 39 artiklan b alakohta)

1. Koodeksin 39 artiklan b alakohdassa säädetty arviointiperuste katsotaan täytetyksi, jos seuraavat edellytykset täyttyvät:

|

a) |

hakijalla on siinä jäsenvaltiossa, jossa kirjanpito hoidetaan, yleisesti hyväksyttyjen kirjanpitoperiaatteiden kanssa johdonmukainen kirjanpitojärjestelmä, joka mahdollistaa kirjanpidon tarkastukseen perustuvat tullitarkastukset ja jonka ansiosta tiettyä tietoa voidaan jäljittää kirjauksen ajankohdasta alkaen; |

|

b) |

hakijan tullitarkoituksissa hoitama kirjanpito on osa hakijan kirjanpitojärjestelmää tai mahdollistaa tietojen ristiintarkastuksen kirjanpitojärjestelmässä olevien tietojen kanssa; |

|

c) |

hakija antaa tulliviranomaiselle fyysisen pääsyn kirjanpitojärjestelmiinsä ja tarvittaessa kaupallisiin ja kuljetustietoihinsa; |

|

d) |

hakija antaa tulliviranomaiselle sähköisen pääsyn kirjanpitojärjestelmiinsä ja tarvittaessa kaupallisiin ja kuljetustietoihinsa, kun kyseinen järjestelmä tai kirjanpito on sähköinen; |

|

e) |

hakijalla on logistinen järjestelmä, jossa tavarat voidaan tunnistaa unionitavaroiksi tai muiksi kuin unionitavaroiksi ja josta käy tarvittaessa ilmi niiden sijainti; |

|

f) |

hakijalla on liiketoiminnan lajin ja laajuuden kannalta asianmukainen hallinnollinen organisaatio, joka soveltuu tavaravirtojen hallinnointiin, ja sen sisäisellä tarkastustoiminnalla kyetään estämään, havaitsemaan ja oikaisemaan virheet sekä estämään ja havaitsemaan laittomat tai luvattomat tapahtumat; |

|

g) |

hakijalla on tarvittaessa asianmukaiset menettelyt kauppapoliittisten toimenpiteiden mukaisesti myönnettyjen tai maataloustuotteiden kauppaan liittyvien lupien ja todistusten käsittelemiseksi; |

|

h) |

hakijalla on asianmukaiset menettelyt kirjanpitonsa ja tietojensa arkistoimiseksi ja tietojen häviämisen estämiseksi; |

|

i) |

hakija varmistaa, että asiaankuuluvia työntekijöitä on ohjeistettu ilmoittamaan tulliviranomaisille kaikista vaatimusten noudattamiseen liittyvistä vaikeuksista, ja luo menettelyt, joilla tällaisista vaikeuksista ilmoitetaan tulliviranomaisille; |

|

j) |

hakijalla on asianmukaiset turvajärjestelyt tietokonejärjestelmänsä suojaamiseksi luvatonta tunkeutumista vastaan ja asiakirjojensa turvaamiseksi; |

|

k) |

hakijalla on tarvittaessa käytössään asianmukaiset menettelyt kieltoihin ja rajoituksiin liittyvien tuonti- ja vientilupien käsittelemiseksi, mukaan lukien toimenpiteet, joilla kieltojen tai rajoitusten alaiset tavarat erotetaan muista tavaroista ja joilla varmistetaan kyseisten kieltojen ja rajoitusten noudattaminen. |

2. Kun hakija hakee ainoastaan 38 artiklan 2 kohdan b alakohdassa tarkoitettua vaarattomuutta ja turvallisuutta koskevaa valtuutetun talouden toimijan valtuutusta, jäljempänä ’AEOS’, 1 kohdan e alakohdassa säädettyä vaatimusta ei sovelleta.

26 artikla

Taloudellinen vakavaraisuus

(Koodeksin 39 artiklan c alakohta)

1. Koodeksin 39 artiklan c alakohdassa tarkoitettu arviointiperuste katsotaan täytetyksi, jos hakija noudattaa seuraavia vaatimuksia;

|

a) |

hakijaa vastaan ei ole käynnissä konkurssimenettelyä; |

|

b) |

hakija on hakemuksen jättämistä edeltäneiden kolmen vuoden aikana täyttänyt tavaroiden tuonnissa tai viennissä tai niiden yhteydessä kannettavien tullien, verojen ja muiden maksujen maksamista koskevat taloudelliset velvoitteensa; |

|

c) |

hakija osoittaa hakemuksen jättämistä edeltäneiltä kolmelta vuodelta saatavilla olevan kirjanpito- ja tietoaineiston perusteella, että hakijan taloudellinen tilanne on riittävän hyvä velvoitteiden täyttämiseksi ja sitoumusten noudattamiseksi hakijan liiketoiminnan laji ja suuruus huomioon ottaen sekä sen, ettei hakijalla ole sellaista negatiivista nettovarallisuutta, jota ei voida kattaa. |

2. Jos hakemuksen jättänyt yritys on perustettu alle kolme vuotta aiemmin, koodeksin 39 artiklan c kohdassa tarkoitettu hakijan taloudellinen vakavaraisuus on tarkastettava saatavissa olevien asiakirjojen ja tietojen perusteella.

27 artikla

Käytännön pätevyys tai ammattipätevyys

(Koodeksin 39 artikla)

1. Koodeksin 39 artiklan d alakohdassa tarkoitettu arviointiperuste katsotaan täytetyksi, jos jokin seuraavista edellytyksistä täyttyy;

|

a) |

hakijalla tai hakijan tulliasioista vastaavalla henkilöllä on jokin seuraavista käytännön pätevyyksistä;

|

|

b) |

hakija tai hakijan tulliasioista vastaava henkilö on läpäissyt tullilainsäädäntöä koskevan koulutuksen, joka vastaa hänen osallisuuttaan tulliin liittyvissä toimissa ja on merkityksellinen niiden kannalta ja jonka on järjestänyt jokin seuraavista:

|

2. Kun hakijan tulliasioista vastaa sopimussuhteinen henkilö, koodeksin 39 artiklan d alakohdassa säädetyt arviointiperusteet katsotaan täytetyiksi, jos kyseisellä sopimussuhteisella henkilöllä on koodeksin 38 artiklan 2 kohdan a alakohdassa tarkoitettu tulliyksinkertaistuksia koskeva valtuutetun talouden toimijan valtuutus, jäljempänä ’AEOC’.

28 artikla

Vaarattomuutta ja turvallisuutta koskeva vaatimustaso

(Koodeksin 39 artiklan e alakohta)

1. Koodeksin 39 artiklan e alakohdassa säädetty arviointiperuste katsotaan täytetyksi, jos seuraavat edellytykset täyttyvät:

|

a) |

AEOS-valtuutukseen liittyvien toimien yhteydessä käytettävät rakennukset suojaavat laittomalta tunkeutumiselta ja ne on valmistettu aineksista, jotka estävät laittoman pääsyn; |

|

b) |

asianmukaiset toimenpiteet on toteutettu estämään luvaton pääsy toimitiloihin, lähetys-, lastaus- ja rahtialueille sekä muihin asiaankuuluviin paikkoihin; |

|

c) |

tavaroiden käsittelyä koskevat toimenpiteet on toteutettu muun muassa luvattoman tunkeutumisen tai vaihtamisen, tavaroiden vaurioitumisen sekä rahtiyksikköjen luvattoman käsittelyn estämiseksi; |

|

d) |

hakija on toteuttanut toimenpiteitä, joiden ansiosta hakijan liikekumppanin voidaan tunnistaa selkeästi ja joilla varmistetaan asianmukaisten sopimusjärjestelyjen tai muiden hakijan liiketoimintamallin mukaisten asianmukaisten toimenpiteiden täytäntöönpanon kautta, että kyseiset liikekumppanit varmistavat oman kansainvälisen jakeluketjun osansa turvallisuuden; |

|

e) |

hakija tekee kansallisen lainsäädännön sallimissa rajoissa turvallisuusselvityksiä työnhakijoista, jotka työskentelisivät turvallisuuden kannalta arkaluontoisessa asemassa, sekä ajoittain taustaselvityksiä tällaisessa asemassa olevista nykyisistä työntekijöistä sekä aina kun olosuhteet tätä vaativat; |

|

f) |

hakijalla on asianmukaiset turvallisuusmenettelyt mahdollisille ulkoisille sopimussuhteisille palveluntarjoajille; |

|

g) |

hakija varmistaa, että henkilökunta, jolla on turvallisuuden kannalta merkittäviä vastuualueita, osallistuu säännöllisesti asianomaisia turvallisuuskysymyksiä koskeviin tiedotusohjelmiin; |

|

h) |

hakija on nimennyt yhteyshenkilön, joka on toimivaltainen turvallisuutta ja vaarattomuutta koskevissa kysymyksissä. |

2. Jos hakijalla on kansainvälisen yleissopimuksen, Kansainvälisen standardisoimisjärjestön vahvistaman kansainvälisen standardin tai eurooppalaisen standardointiorganisaation vahvistaman eurooppalaisen standardin perusteella annettu vaarattomuus- ja turvallisuustodistus, tällainen todistus on otettava huomioon tarkastettaessa koodeksin 39 artiklan e alakohdassa säädettyjen arviointiperusteiden täyttyminen.

Arviointiperusteiden katsotaan täyttyneen, jos todetaan, että kyseisen todistuksen antamisperusteet ovat samat kuin koodeksin 39 artiklan e alakohdassa säädetyt perusteet tai vastaavat niitä.

Arviointiperusteiden katsotaan täyttyneen, jos hakijalla on sellaisessa kolmannessa maassa annettu vaarattomuus- ja turvallisuustodistus, jonka kanssa unioni on tehnyt sopimuksen, jossa määrätään kyseisen todistuksen tunnustamisesta.

3. Jos hakija on Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 300/2008 (9) 3 artiklassa määritelty valvottu edustaja tai tunnettu lähettäjä ja täyttää komission asetuksessa (EU) N:o 185/2010 (10) säädetyt vaatimukset, 1 kohdassa säädettyjen arviointiperusteiden katsotaan täyttyneen niiden paikkojen ja toimintojen suhteen, joiden osalta hakija on saanut valvotun edustajan tai tunnetun lähettäjän aseman, edellyttäen että valvotun edustajan tai tunnetun lähettäjän aseman myöntämisperusteet ovat samat kuin koodeksin 39 artiklan e alakohdassa säädetyt arviointiperusteet tai vastaavat niitä.

29 artikla

Arviointiperusteiden tutkiminen

(Koodeksin 22 artikla)

1. Koodeksin 39 artiklan b ja e alakohdassa säädettyjen arviointiperusteiden tutkimiseksi asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen on varmistettava, että paikalla tehtävät tarkastukset suoritetaan kaikissa tiloissa, jotka ovat merkittäviä hakijan tullitoimintojen kannalta.

Jos hakijalla on suuri lukumäärä tiloja ja päätöksen tekemiselle asetettu määräaika ei mahdollista kaikkien niiden tutkimista, tulliviranomainen voi päättää tutkia ainoastaan edustavan osan kyseisistä tiloista, jos voidaan todeta, että hakija noudattaa kaikissa tiloissaan sama vaarattomuutta ja turvallisuutta koskevaa vaatimustasoa sekä samoja yhteisiä vaatimuksia ja menettelyjä tilojensa kirjanpidon hoitamista varten.

2. Asianomaisen päätöksen tekemiseen toimivaltaiset viranomaiset voivat ottaa huomioon unionin lainsäädännön mukaisesti tehtyjen arviointien ja tarkastusten tulokset, jos ne ovat merkittäviä koodeksin 39 artiklassa tarkoitettujen arviointiperusteiden tutkimisen kannalta.

3. Kun tutkitaan, täyttyvätkö koodeksin 39 artiklan b, c ja e alakohdassa säädetyt arviointiperusteet, tulliviranomaiset voivat ottaa huomioon hakijan esittämät asiantuntijalausunnot, jos kyseiset lausunnot laatinut asiantuntija ei ole etuyhteydessä hakijaan tämän asetuksen 127 artiklan mukaisesti.

4. Koodeksin 39 artiklassa säädettyjen arviointiperusteiden täyttymistä tutkiessaan tulliviranomaisten on otettava asianmukaisella tavalla huomioon talouden toimijoiden, varsinkin pienten ja keskisuurten yritysten, erityisominaisuudet.

5. Asianomaisen päätöksen tekemiseen toimivaltaisen viranomaisen on laadittava asiakirjat koodeksin 39 artiklassa säädettyjen arviointiperusteiden tutkimisesta ja sen tuloksista.

30 artikla

AEO-asemaa koskeva sähköinen järjestelmä

(Koodeksin 16 artiklan 1 kohta)

1. Valtuutetun talouden toimijaa, jäljempänä ’AEO’, asemaa koskevaan valtuutushakemukseen, myönnettyihin AEO-valtuutuksiin ja alkuperäiseen päätökseen mahdollisesti vaikuttaviin myöhempiin tapahtumiin tai toimiin, mukaan lukien peruuttaminen, soveltamisen keskeyttäminen, kumoaminen tai muuttaminen, tai mahdollisen valvonnan tai uudelleenarvioinnin tuloksiin liittyvien tietojen vaihtamiseksi ja tallentamiseksi on käytettävä koodeksin 16 artiklan 1 kohdan nojalla perustettua sähköistä järjestelmää. Toimivaltaisen tulliviranomaisen on asetettava tiedot saataville tämän järjestelmän kautta viipymättä ja joka tapauksessa seitsemän päivän kuluessa.

Komission ja jäsenvaltioiden keskinäisessä yhteisymmärryksessä suunnittelemaa koko EU:n kattavaa harmonoitua rajapintaa on käytettävä sellaisten tietojen vaihdossa, jotka liittyvät AEO-valtuutuksia koskeviin hakemuksiin ja päätöksiin.

2. Toimivaltainen tulliviranomainen voi tarvittaessa myöntää siviili-ilmailun turvallisuudesta vastaavalle kansalliselle viranomaiselle pääsyn 1 kohdassa tarkoitettuun sähköiseen järjestelmään erityisesti silloin, kun muun unionin lainsäädännön mukaisen hyväksynnän, luvan tai helpotuksen myöntäminen tapahtuu AEO-aseman perusteella. Tällainen pääsy koskee seuraavia tietoja:

|

a) |

AEOS-valtuutukset, mukaan lukien valtuutuksenhaltijan nimi ja tarvittaessa valtuutusten muutokset ja kumoamiset taikka valtuutetun taloudellisen toimijan aseman keskeyttäminen ja sen syyt; |

|

b) |

AEOS-valtuutusten mahdolliset uudelleenarvioinnit ja niiden tulokset. |

Asianomaisia tietoja käsittelevät siviili-ilmailun turvallisuudesta vastaavat kansalliset viranomaiset saavat käyttää näitä tietoja ainoastaan asiaankuuluvia valtuutetun edustajan tai tunnetun lähettäjän ohjelmia varten, ja niiden on toteutettava asianmukaiset tekniset ja organisatoriset toimenpiteet näiden tietojen turvallisuuden varmistamiseksi.

3. Poiketen siitä, mitä tämän artiklan 1 kohdassa säädetään, jäsenvaltioiden on käytettävä tietyistä yhteisön tullikoodeksista annetun neuvoston asetuksen (ETY) N:o 2913/92 soveltamista koskevista säännöksistä annetun komission asetuksen (ETY) N:o 2454/93 14 x artiklalla perustettua järjestelmää täytäntöönpanopäätöksen 2014/255/EU liitteessä tarkoitetun AEO-järjestelmän parannuspäivään asti.

31 artikla

Konsultaatiomenettely ja tietojenvaihto tulliviranomaisten välillä

(Koodeksin 22 artikla)

1. Asianomaisen päätöksen tekemiseen toimivaltainen tulliviranomainen voi konsultoida muiden jäsenvaltioiden tulliviranomaisia, jotka ovat toimivaltaisia paikassa, jossa tarvittavat tiedot säilytetään tai jossa on tehtävä tarkastuksia yhden tai useamman koodeksin 39 artiklassa säädetyn arviointiperusteen tutkimiseksi.

2. Edellä 1 kohdassa tarkoitettu konsultaatio on pakollinen, kun

|

a) |

AEO-asemaa koskeva hakemus on jätetty delegoidun asetuksen (EU) 2015/2446 12 artiklan 1 kohdan mukaisesti siitä paikasta vastaavalle tulliviranomaiselle, jossa hakijan tullitarkoituksissa käytettävä pääkirjanpito säilytetään tai jossa se on saatavilla; |

|

b) |

AEO-asemaa koskeva hakemus on jätetty delegoidun asetuksen (EU) 2015/2446 27 artiklan mukaisesti sen jäsenvaltion tulliviranomaisille, jossa hakijalla on pysyvä toimipaikka ja jossa tiedot sen yleisistä logistisista hallintotoimista unionissa säilytetään tai jossa ne ovat saatavilla; |

|

c) |

osa AEO-asemaa koskevan hakemuksen kannalta merkittävästä kirjanpito- ja asiakirja-aineistosta säilytetään muussa jäsenvaltiossa kuin asianomaisen päätöksen tekemiseen toimivaltaisen tulliviranomaisen jäsenvaltiossa; |

|

d) |

AEO-aseman hakijalla on varastotila tai se harjoittaa muita tulliin liittyviä toimintoja muussa jäsenvaltiossa kuin toimivaltaisen tulliviranomaisen jäsenvaltiossa. |

3. Tämän asetuksen 14 artiklan 1 kohdan ensimmäisen alakohdan toisessa virkkeessä säädetystä määräajasta poiketen tulliviranomaisten on saatettava konsultaatiomenettely päätökseen 80 päivän kuluessa päivästä, jona asianomaisen päätöksen tekemiseen toimivaltainen tulliviranomainen antaa tiedoksi tarvittavat edellytykset ja arviointiperusteet, jotka konsultoitavan tulliviranomaisen on tutkittava.

4. Jos toisen jäsenvaltion tulliviranomaisella on AEO-aseman myöntämisen kannalta merkittäviä tietoja, sen on annettava nämä tiedot asianomaisen päätöksen tekemiseen toimivaltaiselle viranomaiselle 30 päivän kuluessa siitä, kun hakemus on annettu tiedoksi tämän asetuksen 30 artiklassa tarkoitetun sähköisen järjestelmän kautta.

32 artikla

Hakemuksen hylkääminen

(Koodeksin 22 artikla)

AEO-hakemuksen hylkääminen ei saa vaikuttaa hakijalle tullilainsäädännön mukaisesti jo myönnettyihin myönteisiin päätöksiin, jollei tällaisten myönteisten päätösten myöntäminen perustu jonkin AEO-arviointiperusteen täyttymiseen ja AEO-hakemuksen tutkimisen aikana todettiin, ettei kyseinen arviointiperuste täyty.

33 artikla

Samanaikaiset valtuutukset

(Koodeksin 38 artiklan 3 kohta)

Kun hakija on oikeutettu sekä AEOC- että AEOS-valtuutukseen, päätöksen tekemiseen toimivaltainen viranomainen antaa yhden yhdistetyn valtuutuksen.

34 artikla

Valtuutuksen kumoaminen

(Koodeksin 28 artikla)

1. AEO-valtuutuksen kumoaminen ei saa vaikuttaa saman henkilön osalta mahdollisesti tehtyyn myönteiseen päätökseen, jollei AEO-asema ole ollut edellytys kyseisen myönteisen päätöksen myöntämiselle tai kyseinen päätös perustui johonkin koodeksin 39 artiklassa lueteltuun arviointiperusteeseen, joka ei enää täyty.

2. Valtuutuksenhaltijalle myönnetyn myönteisen päätöksen kumoaminen tai muuttaminen ei automaattisesti vaikuta kyseisen henkilön AEO-valtuutukseen.

3. Jos sama henkilö on sekä AEOC että AEOS ja koodeksin 28 artiklaa tai tämän asetuksen 15 artiklaa sovelletaan sen vuoksi, etteivät koodeksin 39 artiklan d alakohdassa säädetyt edellytykset täyty, AEOC-valtuutus on kumottava ja AEOS-valtuutus pysyy voimassa.

Jos sama henkilö on sekä AEOS että AEOC ja koodeksin 28 artiklaa tai tämän asetuksen 15 artiklaa sovelletaan sen vuoksi, etteivät koodeksin 39 artiklan e alakohdassa säädetyt edellytykset täyty, AEOS-valtuutus on kumottava ja AEOC-valtuutus pysyy voimassa.

35 artikla

Valvonta

(Koodeksin 23 artiklan 5 kohta)

1. Jäsenvaltioiden tulliviranomaisten on viipymättä ilmoitettava toimivaltaiselle tulliviranomaiselle tekijät, jotka ovat käyneet ilmi AEO-aseman myöntämisen jälkeen ja jotka voivat vaikuttaa aseman jatkumiseen tai sisältöön.

2. Toimivaltaisen tulliviranomaisen on asetettava saataville kaikki hallussaan olevat asiaankuuluvat tiedot muille sellaisten jäsenvaltioiden tulliviranomaisille, joissa AEO harjoittaa tulliin liittyvää toimintaa.

3. Jos tulliviranomainen kumoaa AEO-aseman perusteella tehdyn myönteisen päätöksen, sen antaa asian tiedoksi aseman myöntäneelle tulliviranomaiselle.

4. Jos AEOS on Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 300/2008 3 artiklassa määritelty valvottu edustaja tai tunnettu lähettäjä ja täyttää komission asetuksessa (EU) N:o 185/2010 säädetyt vaatimukset, toimivaltaisen tulliviranomaisen on viipymättä asetettava asianomaisen siviili-ilmailun turvallisuudesta vastaavan kansallisen viranomaisen saataville ainakin seuraavat hallussaan olevat AEO-asemaa koskevat tiedot:

|

a) |

AEOS-valtuutus, mukaan lukien valtuutuksenhaltijan nimi ja tarvittaessa valtuutusten muutokset ja kumoamiset taikka valtuutetun talouden toimijan aseman soveltamisen keskeyttäminen ja niiden syyt; |

|

b) |

tiedot siitä, ovatko tulliviranomaiset käyneet tietyllä asianomaisella paikalla, viimeisimmän käynnin päivämäärä ja se, tehtiinkö käynti valtuutusprosessin, uudelleenarvioinnin vai valvonnan vuoksi; |

|

c) |

AEOS-valtuutuksen mahdolliset uudelleenarvioinnit ja niiden tulokset. |

Kansallisten tulliviranomaisten on yhteisymmärryksessä asianmukaisen siviili-ilmailun turvallisuudesta vastaavan kansallisen viranomaisen kanssa vahvistettava yksityiskohtaiset säännöt sellaisten tietojen vaihdolle, jotka eivät kuulu tämän asetuksen 30 artiklassa tarkoitetun sähköisen järjestelmän piiriin.

Asianomaisia tietoja käsittelevät siviili-ilmailun turvallisuudesta vastaavat kansalliset viranomaiset saavat käyttää näitä tietoja ainoastaan asiaankuuluvia valtuutetun edustajan tai tunnetun lähettäjän ohjelmia varten, ja niiden on toteutettava asianmukaiset tekniset ja organisatoriset toimenpiteet näiden tietojen turvallisuuden varmistamiseksi.

36 artikla

Riskinhallintaa ja tullitarkastuksia koskeva sähköinen järjestelmä

(Koodeksin 16 artiklan 1 kohta)

1. Jäsenvaltioiden tulliviranomaisten ja komission väliseen riskejä koskevien tietojen viestintään liittyvien tietojen vaihtamiseksi ja tallentamiseksi on käytettävä koodeksin 16 artiklan 1 kohdan nojalla tätä varten perustettua sähköistä järjestelmää, jäljempänä ’tullialan riskinhallintajärjestelmä’.

2. Edellä 1 kohdassa mainittua järjestelmää on myös käytettävä tulliviranomaisten keskinäisessä sekä tulliviranomaisten ja komission välisessä viestinnässä, joka koskee yhteisten riskin arviointiperusteiden ja -mallien, tarkastusten yhteisten painopistealueiden ja tullialan riskinhallintajärjestelmän täytäntöönpanoa sekä koodeksin 46 artiklan 5 kohdassa tarkoitettua riskiä koskevien tietojen ja riskianalyysin tulosten vaihtoa.

37 artikla

Kauttakulkulennot

(Koodeksin 49 artikla)

1. Kun henkilö saapuu muulta kuin unionin lentoasemalta ilma-aluksella, joka unionin lentoasemalle tehdyn välilaskun jälkeen jatkaa toiselle unionin lentoasemalle, kyseisen henkilön käsimatkatavaroiden ja kirjattujen matkatavaroiden tullitarkastukset ja -muodollisuudet on suoritettava viimeisellä kansainvälisellä unionin lentoasemalla.