|

18.12.2015

|

FI

|

Euroopan unionin virallinen lehti

|

L 332/19

|

KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2015/2378,

annettu 15 päivänä joulukuuta 2015,

hallinnollisesta yhteistyöstä verotuksen alalla annetun neuvoston direktiivin 2011/16/EU tiettyjen säännösten täytäntöönpanoa koskevien yksityiskohtaisten sääntöjen vahvistamisesta ja täytäntöönpanoasetuksen (EU) N:o 1156/2012 kumoamisesta

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta 15 päivänä helmikuuta 2011 annetun neuvoston direktiivin 2011/16/EU (1) ja erityisesti sen 20 artiklan 1, 3 ja 4 kohdan ja 21 artiklan 1 kohdan,

sekä katsoo seuraavaa:

|

(1)

|

Direktiivillä 2011/16/EU korvattiin neuvoston direktiivi 77/799/ETY (2). Hallinnollista yhteistyötä verotuksen alalla koskeviin sääntöihin tehtiin useita tärkeitä mukautuksia ennen kaikkea jäsenvaltioiden väliseen tietojenvaihtoon liittyen, sillä tarkoituksena on parantaa rajatylittävän tietojenvaihdon tehokkuutta ja vaikuttavuutta.

|

|

(2)

|

Direktiiviä 2011/16/EU muutettiin neuvoston direktiivillä 2014/107/EU (3), jotta voitiin ottaa käyttöön finanssitilitietojen pakollinen automaattinen vaihtaminen ja niihin liittyvät tietojenvaihto- ja huolellisuussäännöt.

|

|

(3)

|

Uuden oikeudellisen kehyksen toimivuuden varmistamiseksi direktiivissä 2011/16/EU edellytetään, että jäsenvaltioiden välistä tietojenvaihtoa koskevia vakiomuotoisia lomakkeita, tiedonsiirtoformaatteja ja käytännön järjestelyjä koskevat tietyt säännöt vahvistetaan täytäntöönpanosäädöksillä. Komission täytäntöönpanoasetuksessa (EU) N:o 1156/2012 (4) annetaan yksityiskohtaiset säännöt direktiivin 2011/16/EU mukaista vakiomuotoisten lomakkeiden ja tiedonsiirtoformaattien käyttöä varten.

|

|

(4)

|

Ottaen huomioon muutokset, jotka on tehtävä direktiivin 2011/16/EU täytäntöönpanoa varten ja täytäntöönpanosäädöksen luettavuuden parantamiseksi, on aiheellista kumota täytäntöönpanoasetus (EU) N:o 1156/2012 ja antaa uudet yhteen kootut säännöt.

|

|

(5)

|

Tietojenvaihdon helpottamiseksi direktiivissä 2011/16/EU edellytetään, että tällaisen tietojenvaihdon on kyseisen direktiivin mukaisesti tapahduttava vakiomuotoisia lomakkeita käyttäen, paitsi kun on kyse pakollisesta automaattisesta tietojenvaihdosta.

|

|

(6)

|

Käytettävissä vakiomuotoisissa lomakkeissa olisi oltava useita kenttiä, jotka ovat riittävän erilaisia, jotta jäsenvaltiot voisivat helposti käsitellä kaikkia asiaankuuluvia tapauksia ja käyttää kussakin tapauksessa asianmukaisia kenttiä.

|

|

(7)

|

Direktiivissä 2011/16/EU edellytetään, että komissio vahvistaa pakollista automaattista tietojenvaihtoa varten sekä käytännön järjestelyt että tiedonsiirtoformaatin. Vaihdettujen tietojen asianmukaisuuden ja käytettävyyden ja itse tietojenvaihdon tehokkuuden varmistamiseksi olisi laadittava yksityiskohtaiset säännöt.

|

|

(8)

|

Direktiivin 2011/16/EU 8 artiklan 1 kohdassa tarkoitettuja viittä tulo- ja pääomalajia koskevien tietojen pakollisen vaihtamisen edellytyksenä on tietojen saatavuus, millä voidaan perustella se, että vastaavaa tiedonsiirtoformaattia ei ole määritetty kokonaisrakenteen ja niiden tietoluokkien tasoa pidemmälle, joista formaatti koostuu, kun taas kunkin luokan alaisuudessa vaihdetut yksityiskohtaiset tiedot riippuvat tietojen saatavuudesta kussakin jäsenvaltiossa.

|

|

(9)

|

Ottaen huomioon, että Raportoivien finanssilaitosten on direktiivin 2011/16/EU liitteessä I ja II vahvistettujen sovellettavien tietojenvaihto- ja huolellisuussääntöjen mukaisesti kerättävä direktiivin 2011/16/EU 8 artiklan 3 a kohdan nojalla vaihdetut tiedot ja että tietojenvaihdon edellytyksenä ei näin ollen ole tietojen saatavuus, käytettävää tiedonsiirtoformaattia pitäisi sitä vastoin laajentaa siten, että se kattaa yksityiskohtaisimmatkin tiedot ja jokaisen tietoelementin ja sen mahdolliset asiaankuuluvat ominaisuudet.

|

|

(10)

|

Direktiivin 2011/16/EU mukaan tiedot olisi mahdollisuuksien mukaan annettava yhteistä tietoliikenneverkkoa (Common Communication Network, CCN) käyttäen. Käytännön järjestelyt olisi tarvittaessa määriteltävä yksityiskohtaisesti tietojen antamista varten. Yksityiskohtaisia sääntöjä olisi sovellettava sellaisten kertomusten, lausuntojen ja muiden asiakirjojen antamiseen, joihin ei sisälly itse tietojenvaihdon kohteena olleita tietoja vaan näitä tietoja tukevia tietoja, ja jos kyseessä on CCN-verkon ulkopuolinen tiedonsiirto ja sanotun vaikuttamatta muihin kahdenvälisiin järjestelyihin, tietojenvaihdon kohteena olevien tietojen antamiseen ja tunnistamiseen.

|

|

(11)

|

Finanssitilitietojen pakollista automaattista vaihtoa koskevan direktiivin 2011/16/EU 8 artiklan 3 a kohdan noudattamisen edellyttämiä jäsenvaltioiden lakeja, asetuksia ja hallinnollisia määräyksiä olisi sovellettava 1 päivästä tammikuuta 2016. Sen vuoksi tätä asetusta olisi sovellettava samasta päivästä alkaen.

|

|

(12)

|

Tässä asetuksessa säädetyt toimenpiteet ovat hallinnollista veroyhteistyötä käsittelevän komitean lausunnon mukaiset,

|

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

Pyyntöön perustuvassa tietojenvaihdossa, oma-aloitteisessa tietojenvaihdossa, tiedoksiantopyynnöissä ja palautteissa käytettävät vakiomuotoiset lomakkeet

1. Käytettävissä lomakkeissa ilmaisulla ”kenttä” tarkoitetaan lomakkeen kohtaa, johon direktiivin 2011/16/EU nojalla vaihdettavat tiedot voidaan merkitä.

2. Lomakkeen, jota käytetään direktiivin 2011/16/EU 5 artiklan mukaisissa tietoja ja hallinnollisia tutkimuksia koskevissa pyynnöissä sekä niihin annetuissa vastauksissa, vahvistuksissa, täydentäviä taustatietoja koskevissa pyynnöissä ja 7 artiklan mukaisissa kykenemättömyyttä tai kieltäytymistä koskevissa ilmoituksissa, on oltava tämän asetuksen liitteen I mukainen.

3. Lomakkeen, jota käytetään direktiivin 2011/16/EU 9 artiklan mukaisessa oma-aloitteisessa tietojenvaihdossa ja sitä koskevissa 10 artiklan mukaisissa vahvistuksissa, on oltava tämän asetuksen liitteen II mukainen.

4. Lomakkeen, jota käytetään direktiivin 2011/16/EU 13 artiklan 1 ja 2 kohdan mukaisissa hallinnollista tiedoksiantoa koskevissa pyynnöissä ja niiden osalta toteutetuissa mainitun direktiivin 13 artiklan 3 kohdan mukaisissa toimissa, on oltava tämän asetuksen liitteen III mukainen.

5. Lomakkeen, jota käytetään direktiivin 2011/16/EU 14 artiklan 1 kohdan mukaisissa palautteissa, on oltava tämän asetuksen liitteen IV mukainen.

2 artikla

Pakollisessa automaattisessa tietojenvaihdossa käytettävät tiedonsiirtoformaatit

1. Direktiivin 2011/16/EU 8 artiklan 1 kohdan mukaisessa pakollisessa automaattisessa tietojenvaihdossa käytettävän tiedonsiirtoformaatin on oltava tämän asetuksen liitteen V mukainen.

2. Direktiivin 2011/16/EU 8 artiklan 3 a kohdan mukaisessa pakollisessa automaattisessa tietojenvaihdossa käytettävän tiedonsiirtoformaatin on oltava tämän asetuksen liitteen VI mukainen.

3 artikla

CCN-verkon käyttöä koskevat käytännön järjestelyt

1. Direktiivin 2011/16/EU nojalla annettavissa tiedoissa viitatut kertomukset, lausunnot ja muut asiakirjat voidaan lähettää käyttäen muuta viestintävälinettä kuin CCN-verkkoa.

2. Kun direktiivissä 2011/16/EU tarkoitettuja tietoja ei vaihdeta sähköisesti CCN-verkkoa käyttäen ja jos muuta ei sovita kahdenvälisesti, tiedot on annettava kirjeessä, jossa kuvataan annetut tiedot ja jonka on asianmukaisesti allekirjoittanut tiedot antava toimivaltainen viranomainen.

4 artikla

Kumoaminen

Kumotaan täytäntöönpanoasetus (EU) N:o 1156/2012 1 päivästä tammikuuta 2016.

Viittauksia kumottuun täytäntöönpanoasetukseen pidetään viittauksina tähän asetukseen.

5 artikla

Voimaantulo ja soveltaminen

Tämä asetus tulee voimaan kolmantena päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Sitä sovelletaan 1 päivästä tammikuuta 2016.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 15 päivänä joulukuuta 2015.

Komission puolesta

Puheenjohtaja

Jean-Claude JUNCKER

(1) EUVL L 64, 11.3.2011, s. 1.

(2) Neuvoston direktiivi 77/799/ETY, annettu 19 päivänä joulukuuta 1977, jäsenvaltioiden toimivaltaisten viranomaisten keskinäisestä avusta välittömien verojen alalla (EYVL L 336, 27.12.1977, s. 15).

(3) Neuvoston direktiivi 2014/107/EU, annettu 9 päivänä joulukuuta 2014, direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta tietojenvaihdosta verotuksen alalla (EUVL L 359, 16.12.2014, s. 1).

(4) Komission täytäntöönpanoasetus (EU) N:o 1156/2012, annettu 6 päivänä joulukuuta 2012, hallinnollisesta yhteistyöstä verotuksen alalla annetun neuvoston direktiivin 2011/16/EU tiettyjen säännösten täytäntöönpanoa koskevien yksityiskohtaisten sääntöjen vahvistamisesta (EUVL L 335, 7.12.2012, s. 42).

LIITE I

1 artiklan 2 kohdassa tarkoitettu lomake

Lomakkeessa, jota käytetään direktiivin 2011/16/EU 5 artiklan mukaisissa tietoja ja hallinnollisia tutkimuksia koskevissa pyynnöissä sekä niihin annetuissa vastauksissa, vahvistuksissa, täydentäviä taustatietoja koskevissa pyynnöissä ja 7 artiklan mukaisissa kykenemättömyyttä tai kieltäytymistä koskevissa ilmoituksissa, on oltava seuraavat kentät (1):

|

—

|

Pyynnön esittävän ja pyynnön vastaanottavan viranomaisen tunnistetiedot

|

|

—

|

Tutkimuksen tai tutkinnan kohteena olevan henkilön henkilöllisyys

|

|

—

|

Yleinen kuvaus tapauksesta ja tarvittaessa erityiset taustatiedot, joiden avulla voidaan todennäköisesti arvioida, miten merkittäviä pyydettävien tietojen oletetaan olevan direktiivin 2011/16/EU 2 artiklassa tarkoitettuja veroja koskevan jäsenvaltioiden lainsäädännön hallinnoinnin ja täytäntöönpanon valvonnan kannalta

|

|

—

|

Verotuksellinen tarkoitus, jota varten tiedot hankitaan

|

|

—

|

Sellaisten henkilöiden nimi ja osoite, joiden hallussa pyydettävien tietojen uskotaan olevan

|

|

—

|

Direktiivin 2011/16/EU 16 artiklan 1 kohdassa säädetyn oikeudellisen vaatimuksen täyttyminen

|

|

—

|

Direktiivin 2011/16/EU 17 artiklan 1 kohdassa säädetyn oikeudellisen vaatimuksen täyttyminen

|

|

—

|

Erityistä hallinnollista tutkimusta koskeva perusteltu pyyntö ja syyt kieltäytymiselle täyttää erityistä hallinnollista tutkimusta koskeva pyyntö

|

|

—

|

Vahvistus pyynnön vastaanottamisesta

|

|

—

|

Täydentäviä taustatietoja koskeva pyyntö

|

|

—

|

Syyt kykenemättömyydelle tai kieltäytymiselle antaa tietoja

|

|

—

|

Syyt sille, miksi vastausta ei ole annettu asiaankuuluvassa määräajassa, ja päivämäärä, mihin mennessä pyynnön vastaanottava viranomainen katsoo pystyvänsä antamaan vastauksen.

|

(1) Käytettävässä lomakkeessa tarvitsee kuitenkin näkyä ainoastaan ne kentät, jotka on tosiasiallisesti täytetty kyseisessä tapauksessa.

LIITE II

1 artiklan 3 kohdassa tarkoitettu lomake

Lomakkeessa, jota käytetään direktiivin 2011/16/EU 9 artiklan mukaisessa oma-aloitteisessa tietojenvaihdossa ja sitä koskevassa 10 artiklassa tarkoitetussa vahvistuksessa, on oltava seuraavat kentät (1):

|

—

|

Tiedot lähettävien ja tiedot vastaanottavien viranomaisten tunnistetiedot

|

|

—

|

Oma-aloitteisen tietojenvaihdon kohteena olevan henkilön henkilöllisyys

|

|

—

|

Aika, jolta tiedot ovat

|

|

—

|

Direktiivin 2011/16/EU 16 artiklan 1 kohdassa säädetyn oikeudellisen vaatimuksen täyttyminen

|

|

—

|

Vahvistus oma-aloitteisesti annettujen tietojen vastaanottamisesta.

|

(1) Käytettävässä lomakkeessa tarvitsee kuitenkin näkyä ainoastaan ne kentät, jotka on tosiasiallisesti täytetty kyseisessä tapauksessa.

LIITE III

1 artiklan 4 kohdassa tarkoitettu lomake

Lomakkeessa, jota käytetään direktiivin 2011/16/EU 13 artiklan 1 ja 2 kohdan mukaisissa tiedoksiantopyynnöissä ja niiden osalta toteutetuissa mainitun direktiivin 13 artiklan 3 kohdan mukaisissa toimissa, on oltava seuraavat kentät (1):

|

—

|

Pyynnön esittävän ja pyynnön vastaanottavan viranomaisen tunnistetiedot

|

|

—

|

Tiedoksi annettavan asiakirjan tai päätöksen vastaanottajan nimi ja osoite

|

|

—

|

Muut tiedot, jotka voivat helpottaa kyseisen kohteen tunnistamista

|

|

—

|

Tiedoksi annettavan asiakirjan tai päätöksen aihe

|

|

—

|

Pyynnön vastaanottavan viranomaisen toteuttamat direktiivin 2011/16/EU 13 artiklan 3 kohdan mukaiset toimet, mukaan lukien asiakirjan tai päätöksen tiedoksiantopäivämäärä.

|

(1) Käytettävässä lomakkeessa tarvitsee kuitenkin näkyä ainoastaan ne kentät, jotka on tosiasiallisesti täytetty kyseisessä tapauksessa.

LIITE IV

1 artiklan 5 kohdassa tarkoitettu lomake

Lomakkeessa, jota käytetään direktiivin 2011/16/EU 14 artiklan 1 kohdan mukaisessa palautteessa, on oltava seuraavat kentät (1):

|

—

|

Palautteen antavan toimivaltaisen viranomaisen tunnistetiedot

|

|

—

|

Yleinen palaute annetuista tiedoista

|

|

—

|

Annettujen tietojen perusteella saavutetut tulokset.

|

(1) Käytettävässä lomakkeessa tarvitsee kuitenkin näkyä ainoastaan ne kentät, jotka on tosiasiallisesti täytetty kyseisessä tapauksessa.

LIITE V

2 artiklan 1 kohdassa tarkoitettu tiedonsiirtoformaatti

Seuraavassa esitetään direktiivin 2011/16/EU 8 artiklan 1 kohdan mukaisessa pakollisessa automaattisessa tietojenvaihdossa käytettävien tiedonsiirtoformaattien puurakenne ja niiden sisältämät tietoluokat (1):

|

a)

|

Yleinen sanoma:

|

|

b)

|

Työstä tai johtajanpalkkioista saatavia tuloja koskevien tietojen vaihdossa käytettävä sanomarunko:

|

|

c)

|

Eläketietojen vaihdossa käytettävä sanomarunko:

|

|

d)

|

Henkivakuutustuotteita koskevassa tietojenvaihdossa käytettävä sanomarunko:

|

|

e)

|

Kiinteän omaisuuden omistajuutta ja kiinteästä omaisuudesta saatavia tuloja koskevien tietojen vaihdossa käytettävä sanomarunko:

|

|

f)

|

Kun tiettyä tulotyyppiä koskevia tietoja ei ole toimitettavissa, käytetään seuraavaa sanomarunkoa:

|

|

g)

|

Tiettyyn tulotyyppiin kuuluvien tietojen vastaanottovahvistuksessa käytettävä sanomarunko:

|

(1) Tiedonsiirtoformaattiin tarvitsee kuitenkin sisällyttää kussakin tapauksessa vain ne tietoluokat, jotka ovat tosiasiallisesti käytettävissä ja sovellettavissa.

LIITE VI

2 artiklan 2 kohdassa tarkoitettu tiedonsiirtoformaatti

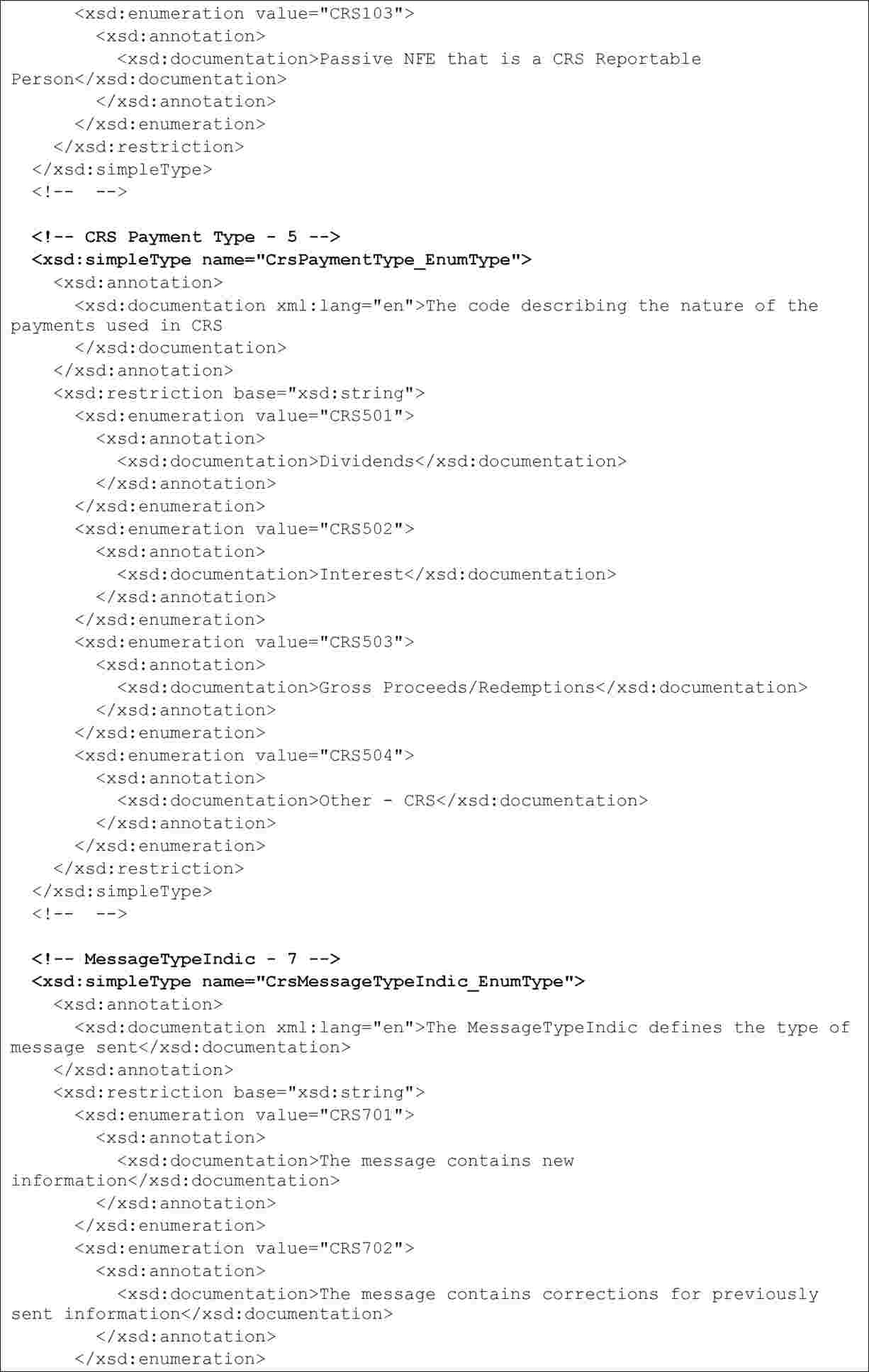

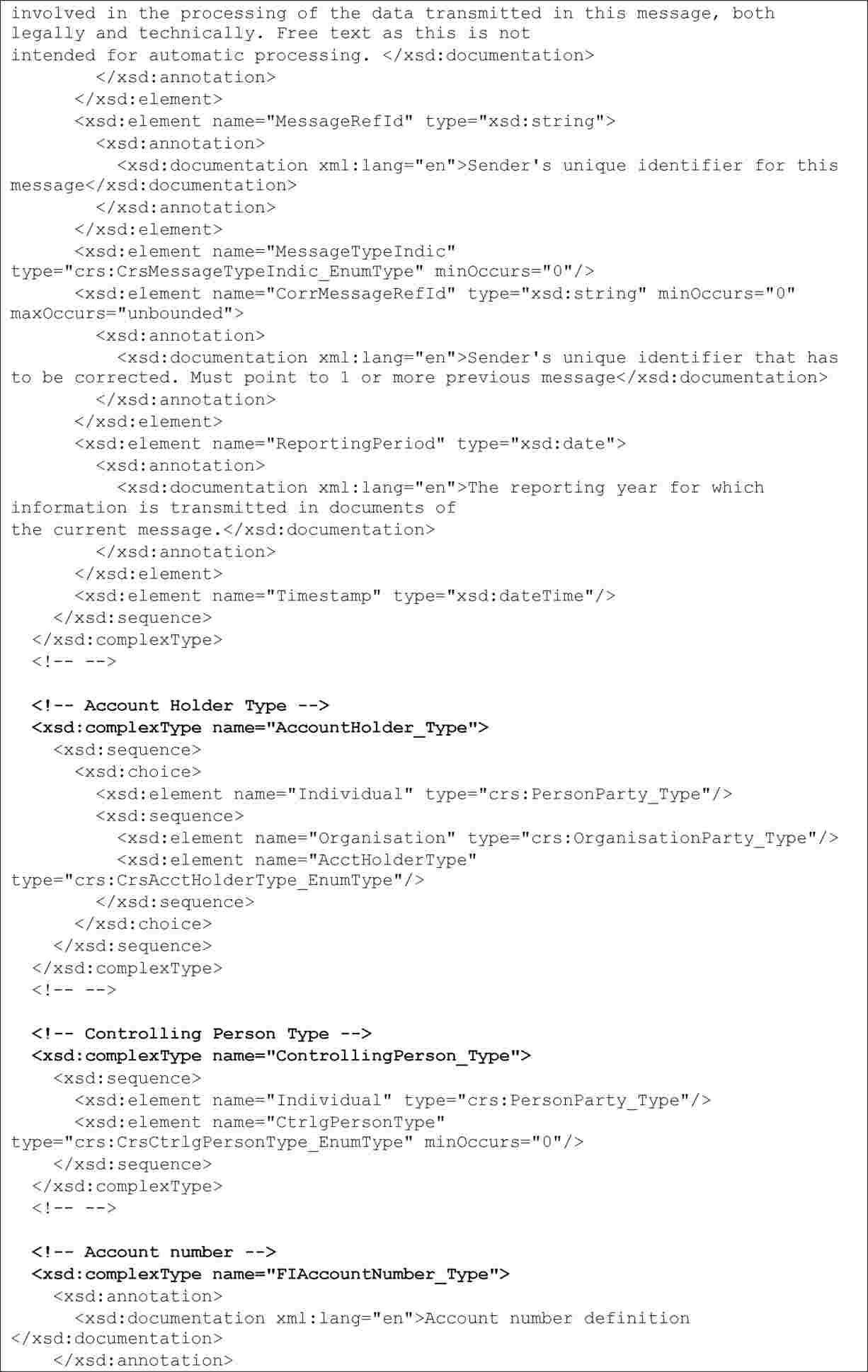

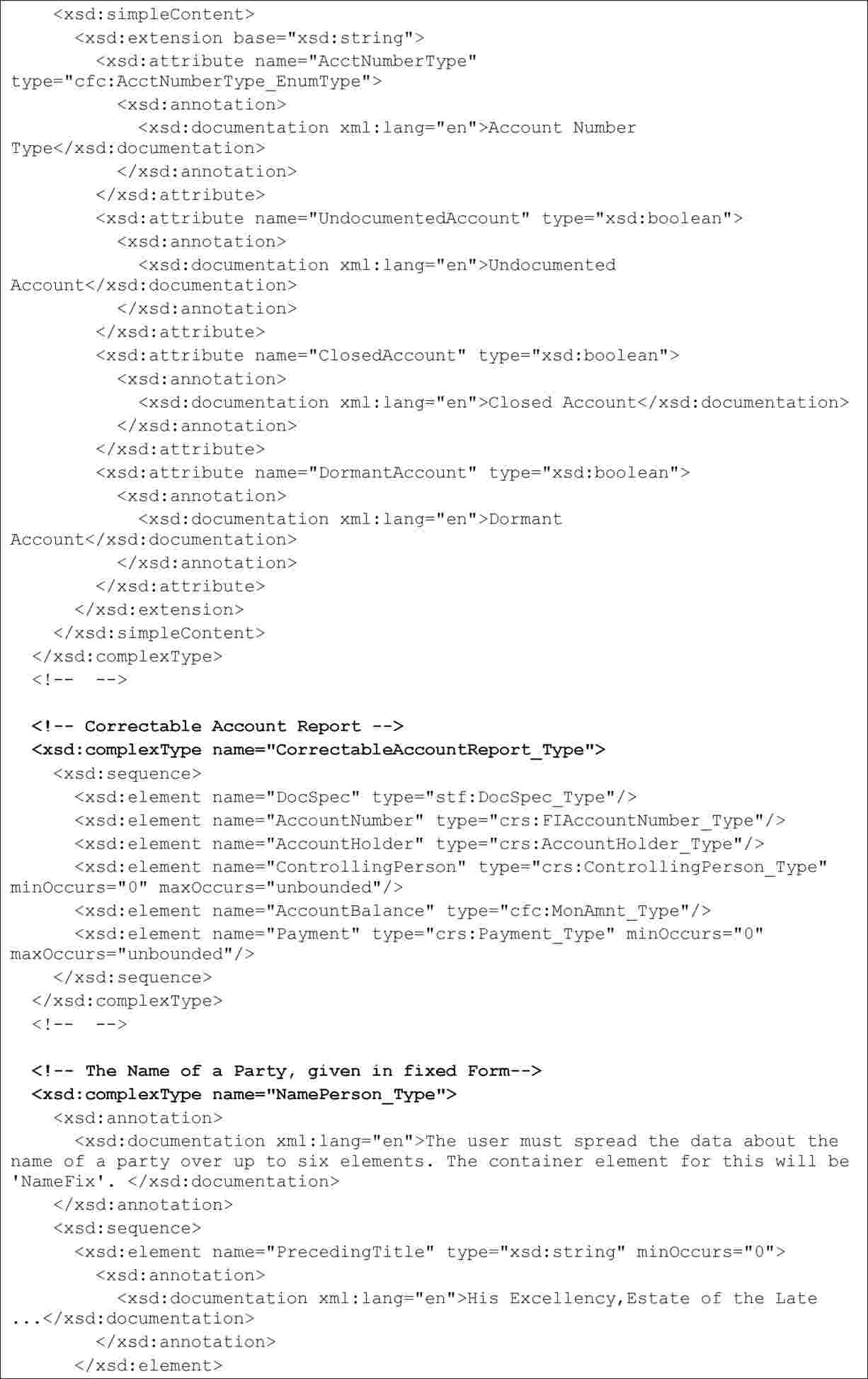

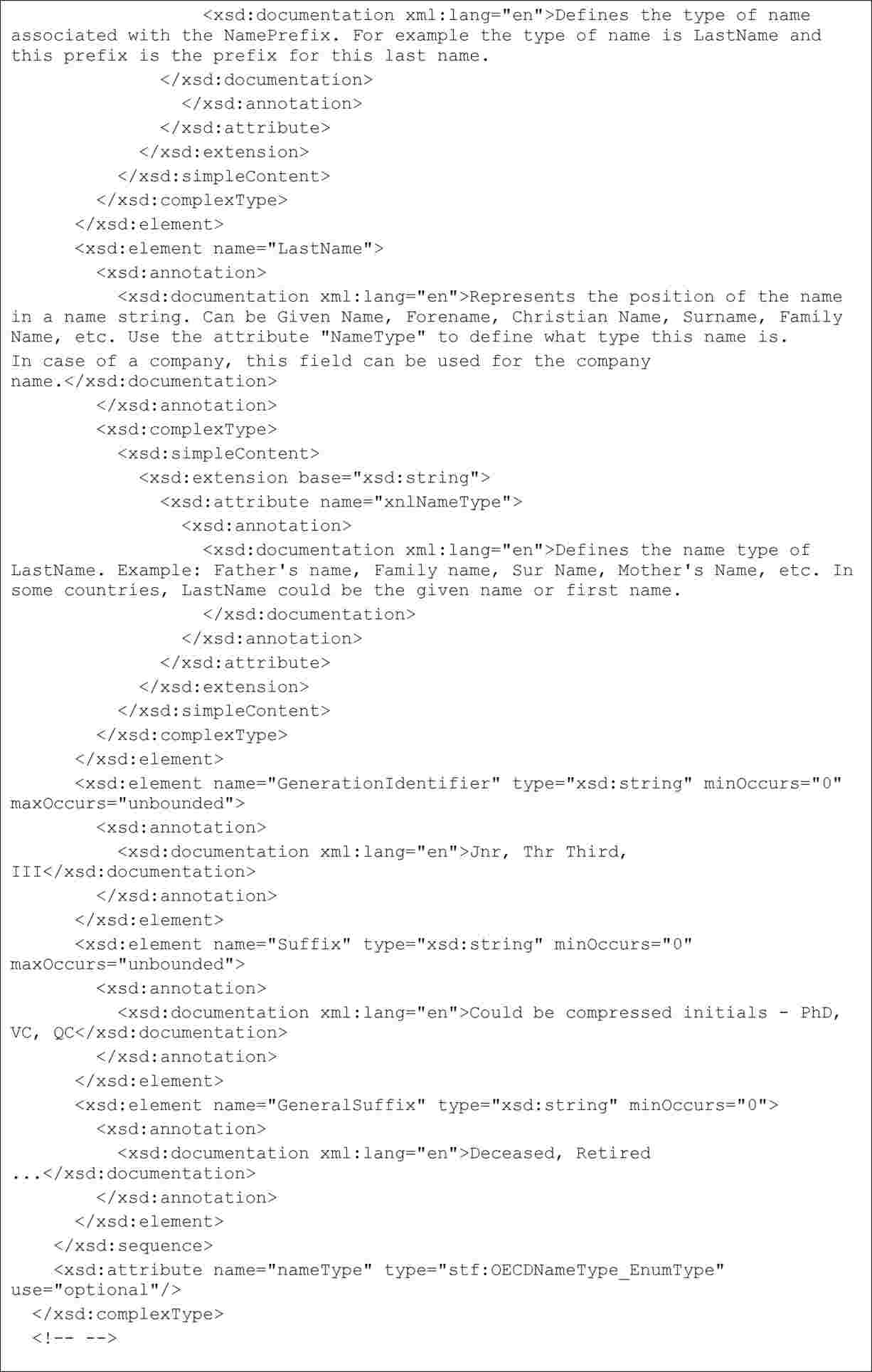

Seuraavassa esitetään direktiivin 2011/16/EU 8 artiklan 3 a kohdan mukaisessa pakollisessa automaattisessa tietojenvaihdossa käytettävän tiedonsiirtoformaatin puurakenne ja sen sisältämät tiedot ja ominaisuudet (1):

|

c)

|

Edellä a kohdan viestissä käytettyjen OECD:n kanssa yhteisten tietotyyppien osalta:

|

(1) Tiedonsiirtoformaattiin tarvitsee kuitenkin sisällyttää kussakin tapauksessa vain tosiasiallisesti sovellettavat tiedot ja ominaisuudet direktiivin 2011/16/EU liitteessä I ja II olevien tietojenvaihto- ja huolellisuussääntöjen mukaisesti.