|

18.9.2012

|

FI

|

Euroopan unionin virallinen lehti

|

L 251/29

|

KOMISSION ASETUS (EU) N:o 833/2012,

annettu 17 päivänä syyskuuta 2012,

väliaikaisen polkumyyntitullin käyttöönotosta tiettyjen Kiinan kansantasavallasta peräisin olevien alumiinifoliorullien tuonnissa

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon polkumyynnillä muista kuin Euroopan yhteisön jäsenvaltioista tapahtuvalta tuonnilta suojautumisesta 30 päivänä marraskuuta 2009 annetun neuvoston asetuksen (EY) N:o 1225/2009 (1), jäljempänä ’perusasetus’, ja erityisesti sen 7 artiklan,

on kuullut neuvoa-antavaa komiteaa

sekä katsoo seuraavaa:

A. MENETTELY

1. Vireillepano

|

(1)

|

Euroopan komissio, jäljempänä ’komissio’, ilmoitti Euroopan unionin virallisessa lehdessä 20 päivänä joulukuuta 2011 julkaistulla ilmoituksella (2), jäljempänä ’vireillepanoilmoitus’, polkumyynnin vastaisen menettelyn aloittamisesta tiettyjen Kiinan kansantasavallasta, jäljempänä ’Kiina’, peräisin olevien alumiinifoliorullien tuonnissa unioniin.

|

|

(2)

|

Menettely pantiin vireille, kun Euroopan metallivalmistajien yhdistys Eurometaux, jäljempänä ’valituksen tekijä’, oli 9 päivänä marraskuuta 2011 tehnyt valituksen sellaisten tuottajien puolesta, joiden tuotanto muodostaa yli 50 prosenttia tiettyjen alumiinifoliorullien kokonaistuotannosta unionissa. Valituksessa esitetty alustava näyttö kyseisen tuotteen polkumyynnistä ja siitä aiheutuneesta merkittävästä vahingosta katsottiin riittäväksi tutkimuksen vireillepanemiseksi.

|

2. Menettelyn Osapuolet

|

(3)

|

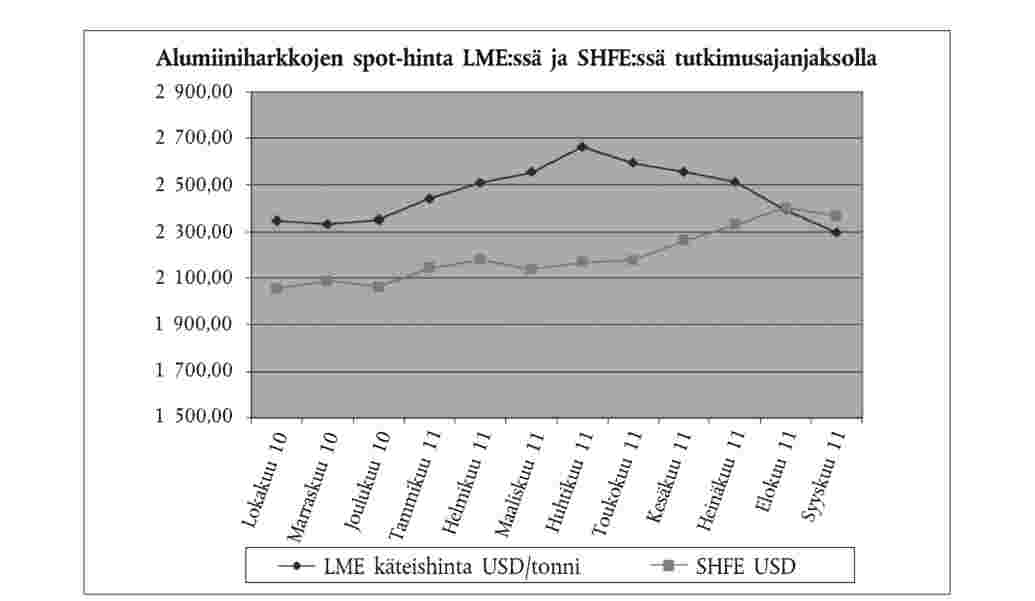

Komissio ilmoitti menettelyn vireillepanosta virallisesti valituksen tekijälle, muille tiedossa oleville tuottajille unionissa, vientiä harjoittaville tuottajille Kiinassa, tuottajille vertailumaassa, tuojille, jakelijoille ja muille osapuolille, joita asian tiedettiin koskevan, sekä Kiinan edustajille. Asianomaisille osapuolille annettiin tilaisuus esittää näkökantansa kirjallisesti ja pyytää saada tulla kuulluiksi vireillepanoilmoituksessa asetetussa määräajassa.

|

|

(4)

|

Valituksen tekijä, muut tuottajat unionissa, vientiä harjoittavat tuottajat Kiinassa, tuojat ja jakelijat esittivät näkökantansa asiaan. Kaikkia niitä asianomaisia osapuolia kuultiin, jotka olivat sitä pyytäneet ja osoittaneet, että niiden kuulemiseen oli olemassa erityisiä syitä.

|

|

(5)

|

Koska unionin tuottajia, tuojia ja vientiä harjoittavia tuottajia oli ilmeisen runsaasti, vireillepanoilmoituksessa esitettiin perusasetuksen 17 artiklan mukaisen otantamenettelyn käyttöä.

|

|

(6)

|

Jotta komissio pystyisi päättämään otannan tarpeellisuudesta ja tarvittaessa valitsemaan otoksen, tuojia ja vientiä harjoittavia tuottajia pyydettiin ilmoittautumaan komissiolle ja toimittamaan vireillepanoilmoituksen mukaisesti perustiedot tarkasteltavana olevaan tuotteeseen (sellaisena kuin se määritellään jäljempänä 3 osassa) liittyvästä toiminnastaan 1 päivän lokakuuta 2010 ja 30 päivän syyskuuta 2011 väliseltä ajalta.

|

|

(7)

|

Unionin tuottajien osalta komissio ilmoitti vireillepanoilmoituksessa, että se oli valinnut alustavasti otoksen unionin tuottajista niiltä ennen tutkimuksen vireillepanoa saatujen tietojen perusteella. Otos käsitti neljä suurinta tiedossa olevaa unionin yritystä tai yritysryhmää.

|

|

(8)

|

Kuten jäljempänä 24 kappaleessa selitetään, vain kaksi etuyhteydetöntä tuojaa toimitti pyydetyt tiedot ja suostui osallistumaan otokseen. Näin ollen otantaa ei katsottu tarpeelliseksi tuojien vähäisen määrän vuoksi. Kolmas tuontiyritys esitti näkemyksensä mutta ei toimittanut vastauksia kyselylomakkeen kysymyksiin.

|

|

(9)

|

Kuten jäljempänä 26 kappaleessa selitetään, 14 Kiinassa toimivaa vientiä harjoittavaa tuottajaa toimitti pyydetyt tiedot ja suostui osallistumaan otokseen. Komissio valitsi kyseisiltä osapuolilta saatujen tietojen perusteella otoksen, johon kuului neljä vientiä harjoittavaa tuottajaa, joiden vientimäärät unioniin olivat suurimmat.

|

|

(10)

|

Jotta vientiä harjoittavat tuottajat pystyisivät halutessaan esittämään markkinatalouskohtelua tai yksilöllistä kohtelua koskevan pyynnön, komissio lähetti siihen tarvittavat lomakkeet kaikille kiinalaisille vientiä harjoittaville tuottajille, joita asian tiedettiin koskevan, sekä Kiinan viranomaisille. Kaksi yritystä ilmoittautui ja pyysi markkinatalouskohtelua. Toinen näistä kuului valittuun otokseen. Otokseen kuuluvat yritykset pyysivät yksilöllistä kohtelua, samoin kuin yritys, joka oli pyytänyt markkinatalouskohtelua mutta joka ei kuulunut otokseen.

|

|

(11)

|

Komissio lähetti kyselylomakkeet kaikille vientiä harjoittaville tuottajille, jotka olivat ilmoittautuneet vireillepanoilmoituksessa asetetussa määräajassa, eli neljälle otokseen valitulle yritykselle ja kaikille muille yrityksille, jotta ne voisivat pyytää yksilöllistä tarkastelua. Kyselylomakkeet lähetettiin niin ikään kaikille osapuolille, joita asian tiedetään koskevan, eli neljälle otokseen valitulle unionin tuottajalle, yhteistyössä toimineille tuojille unionissa, käyttäjille sekä kuluttajajärjestöille.

|

|

(12)

|

Vastaukset saatiin kolmelta otokseen valitulta kiinalaiselta vientiä harjoittavalta tuottajalta, otokseen valituilta neljältä unionin tuottajalta sekä kahdelta etuyhteydettömältä tuojalta. Myös kuusi vähittäismyyjää toimitti vastaukset käyttäjille suunnattuun kyselylomakkeeseen.

|

|

(13)

|

Komissio ei saanut perusasetuksen 17 artiklan 3 kohdan mukaista yksilöllistä tarkastelua koskevia pyyntöjä.

|

|

(14)

|

Komissio hankki ja tarkasti kaikki polkumyynnin, siitä johtuvan vahingon ja unionin edun alustavaa määrittämistä varten tarpeellisina pitämänsä tiedot. Tarkastuskäyntejä tehtiin seuraavien yritysten toimitiloihin:

|

|

Unionin tuottajat

|

—

|

CUKI Cofresco SPA, Volpiano (TO), Italia;

|

|

—

|

Fora Folienfabrik GmbH, Radolfzell, Saksa;

|

|

—

|

ITS BV, Apeldoorn, Alankomaat;

|

|

—

|

SPHERE Group, Pariisi, Ranska.

|

|

|

|

Kiinassa toimivat vientiä harjoittavat tuottajat

|

—

|

CeDo Shanghai Co. Ltd., Shanghai;

|

|

—

|

Ningbo Favoured Commodity Co. Ltd., Ningbo;

|

|

—

|

Ningbo Times Co. Ltd., Ningbo;

|

|

—

|

Shanghai Blue Diamond Co. Ltd., Shanghai.

|

|

|

|

Etuyhteydessä oleva unionin tuoja

|

—

|

CeDo Limited, Telford, Yhdistynyt kuningaskunta

|

|

|

|

Turkissa (vertailumaa) toimiva tuottaja

|

—

|

Sedat Tahir Ltd., Ankara

|

|

|

|

(15)

|

Tietoja alumiinifolion tuotannossa käytettävän epäsuoran pääraaka-aineen eli primaarialumiinin kustannuksista selvitettiin Shanghain futuuripörssistä, jäljempänä ’SHFE’, joka on Kiinan pääasiallinen alumiinin kaupankäyntifoorumi. Tietoja maailmanmarkkinoista ja hinnoista pyydettiin Lontoon metallipörssistä, jäljempänä ’LME’, johon myös tehtiin tietojenkeruukäynti. Komissio pyysi ja sai niin ikään kirjallisia tietoja SHFE:stä. Komissio ehdotti myös SHFE:hen tietojenkeruukäyntiä, joka ensin hyväksyttiin. Myöhemmin SHFE kuitenkin ilmoitti, että tämänkaltaiseen vierailuun tarvitaan Kiinan hallituksen lupa. Kiinan viranomaiset toisaalta taas kielsivät, että tällaista lupaa vaadittaisiin. Loppujen lopuksi SHFE pyörsi aikaisemman suostumuksensa vierailuun ja päätti, että vierailua ei sallita.

|

|

(16)

|

Shanghaissa hintatietojen tarjoajana ja julkaisijana toimivaan Shanghain metallipörssiin tehtiin tietojenkeruukäynti.

|

3. Tutkimusajanjakso

|

(17)

|

Polkumyyntiä ja vahinkoa koskeva tutkimus kattoi 1 päivän lokakuuta 2010 ja 30 päivän syyskuuta 2011 välisen ajanjakson, jäljempänä ’tutkimusajanjakso’. Vahingon määrittämiseen tarvittava kehityssuuntien tarkastelu kattoi ajanjakson tammikuusta 2008 tutkimusajanjakson loppuun, jäljempänä ’tarkastelujakso’.

|

B. TARKASTELTAVANA OLEVA TUOTE JA SAMANKALTAINEN TUOTE

1. Tarkasteltavana oleva tuote

|

(18)

|

Tarkasteltavana oleva tuote on vahvistamaton alumiinifolio, jonka paksuus on vähintään 0,007 mm mutta enintään 0,021 mm ja jota ei ole enempää valmisteltu kuin valssattu ja joka on kohokuvioitu tai kohokuvioimaton ja jonka rullapaino on alhainen, enintään 10 kg, jäljempänä ’tarkasteltavana oleva tuote’ tai ’kotitalousfolio’. Tarkasteltavana oleva tuote luokitellaan tällä hetkellä CN-koodeihin ex 7607 11 11 ja ex 7607 19 10.

|

|

(19)

|

Tarkasteltavana olevaa tuotetta käytetään tavallisesti kulutustavarana pakkaamiseen ja muuhun kotitalous- tai ruokahuoltokäyttöön. Tuotteen määritelmää ei vastustettu.

|

2. Samankaltainen Tuote

|

(20)

|

Tutkimuksessa todettiin, että Kiinassa valmistetuilla ja sieltä viedyillä alumiinifoliorullilla sekä unionin tuottajien unionissa valmistamilla ja myymillä alumiinifoliorullilla ja Turkissa (vertailumaa) yhteistyöhön osallistuneiden turkkilaisten tuottajien Turkissa valmistamilla ja myymillä alumiinifoliorullilla on samat fyysiset ja tekniset perusominaisuudet sekä samat peruskäyttötarkoitukset, mistä syystä niitä pidetään perusasetuksen 1 artiklan 4 kohdassa tarkoitettuina samankaltaisina tuotteina.

|

C. OTANTA

1. Unionin Tuottajien Otanta

|

(21)

|

Koska unionin tuottajia on ilmeisen paljon, vireillepanoilmoituksessa esitettiin vahingon määrittämistä otantamenetelmällä perusasetuksen 17 artiklan mukaisesti.

|

|

(22)

|

Komissio ilmoitti vireillepanoilmoituksessa, että se oli alustavasti valinnut otoksen unionin tuottajista. Otos koostui neljästä suurimmasta yrityksestä tai yritysryhmästä, jotka oli valittu niistä yli 30:sta unionin tuottajasta, joiden tiedettiin valmistavan samankaltaista tuotetta ennen tutkimuksen vireillepanoa. Otos valittiin tuottajien myynnin määrän, niiden koon ja sijainnin perusteella. Ehdotetun otoksen osuus arvioidusta unionin kokonaistuotannosta tutkimusajanjaksolla oli 44 prosenttia. Asianomaisia osapuolia pyydettiin tutustumaan asiakirjoihin ja esittämään valintaa koskevat huomautuksensa 15 päivän kuluessa vireillepanoilmoituksen julkaisemisesta. Huomautuksille asetetun määräajan mentyä umpeen yksi osapuoli huomautti, että otokseen olisi pitänyt sisältyä tuottaja Yhdistyneestä kuningaskunnasta. Huomautettakoon tässä yhteydessä, että otoksessa itse asiassa oli mukana yksi tuottajayritys Yhdistyneestä kuningaskunnasta (osa Sphere Group -ryhmittymästä). Kukaan muu asianomaisista osapuolista ei vastustanut lopullista otosta, ja näin ollen se vahvistettiin.

|

2. Etuyhteydettömien Tuojien Otanta

|

(23)

|

Menettelyssä osallisina olevien tuojien mahdollisesti suuren määrän vuoksi vireillepanoilmoituksessa esitettiin perusasetuksen 17 artiklan mukaisen otantamenettelyn soveltamista tuojiin.

|

|

(24)

|

Vain kaksi etuyhteydetöntä tuojaa toimitti pyydetyt tiedot ja suostui toimimaan yhteistyössä. Näin ollen otantaa ei pidetty tarpeellisena.

|

3. Vientiä Harjoittavien Tuottajien Otanta

|

(25)

|

Koska vientiä harjoittavia tuottajia on ilmeisen paljon, vireillepanoilmoituksessa esitettiin polkumyynnin määrittämistä otantamenetelmällä perusasetuksen 17 artiklan mukaisesti.

|

|

(26)

|

Kaikkiaan 14 Kiinassa toimivaa vientiä harjoittavaa tuottajaa toimitti pyydetyt tiedot ja suostui osallistumaan otokseen. Kyseiset yritykset veivät noin 7 800 tonnia eli noin 60 prosenttia Kiinan EU:n markkinoille viemästä määrästä tutkimusajanjaksolla. Mainituilta osapuolilta saatujen tietojen perusteella komissio valitsi otoksen, johon kuuluvien neljän vientiä harjoittavan tuottajan tuotanto, myynti ja vienti edustaa suurinta mahdollista määrää, joka voidaan kohtuudella tutkia käytettävissä olevassa määräajassa. Yksi otokseen valituista yrityksistä kuitenkin vetäytyi myöhemmin yhteistyöstä ja eräs toinen ilmoitti komissiolle, että sen otantalomakkeessa komissiolle toimittamat tiedot olivat virheellisiä. Tämän uuden tiedon perusteella kyseinen yritys päätettiin poistaa yritysten otannasta. Komissio kehotti kahta muuta yritystä pysymään mukana otannassa. Yhteistyössä toimineita vientiä harjoittavia tuottajia, Kiinan EU-valtuuskuntaa ja valituksen tekijää kuultiin otannan lopullisesta koostumuksesta. Yksikään asianomainen osapuoli ei vastustanut yritysten valintaa. Myös yksi uusi otokseen valittu yritys vetäytyi myöhemmin yhteistyöstä. Näin ollen lopullisessa otoksessa oli mukana kolme kiinalaista vientiä harjoittavaa tuottajaa, mikä kattaa noin 30 prosenttia tarkasteltavan tuotteen tuonnista unioniin tutkimusajanjaksolla ja edustaa 50:ä prosenttia otantaa varten tietoja toimittaneiden 14:n vientiä harjoittavan tuottajan myynnin määrästä.

|

D. POLKUMYYNTI

1. Markkinatalouskohtelu ja Yksilöllinen Kohtelu

1.1. Markkinatalouskohtelu

|

(27)

|

Perusasetuksen 2 artiklan 7 kohdan b alakohdan mukaan Kiinasta peräisin olevaa tuontia koskevissa polkumyyntitutkimuksissa normaaliarvo on määritettävä kyseisen artiklan 1–6 kohdan mukaisesti niiden vientiä harjoittavien tuottajien osalta, joiden todetaan täyttävän perusasetuksen 2 artiklan 7 kohdan c alakohdassa vahvistetut edellytykset.

|

|

(28)

|

Kaksi yritystä, CeDo Shanghai Co. Ltd., jäljempänä ‘CeDo Shanghai’, ja Shanghai Blue Diamond Co. Ltd., jäljempänä ‘Blue Diamond’, ilmoittautui ja pyysi markkinatalouskohtelua. Näistä vain CeDo Shanghai oli valittu otokseen edellä esitetyn mukaisesti. Toinen yrityksistä ei ollut mukana otoksessa. Unionin tuomioistuimen asiassa C-249/10 Ρ Brosmann Footwear (HK) Ltd ynnä muut vastaan Euroopan unionin neuvosto antaman tuomion mukaisesti päätettiin kuitenkin tutkia kaikki markkinatalouskohtelua koskevat hakemukset, jotka oli saatu määräajan puitteissa, eli molempien edellä mainittujen yritysten pyynnöt.

|

|

(29)

|

Markkinatalouskohtelua koskevia pyyntöjä arvioitiin suhteessa perusasetuksen 2 artiklan 7 kohdan c alakohdassa esitettyihin viiteen edellytykseen. Markkinatalouskohtelun myöntämisedellytykset ovat lyhyesti seuraavat:

|

—

|

liiketoimintaa koskevat päätökset tehdään markkinasignaalien perusteella ilman merkittävää valtion puuttumista asiaan, ja kustannukset heijastavat markkina-arvoa

|

|

—

|

yrityksillä on yksi ainoa selkeä kirjanpito, joka on riippumattoman tarkastuksen kohteena kansainvälisten kirjanpitonormien mukaisesti ja jota sovelletaan kaikkeen toimintaan

|

|

—

|

aiemmasta keskusjohtoisesta talousjärjestelmästä juontuvia merkittäviä vääristymiä ei ole

|

|

—

|

vakauden ja oikeusvarmuuden takaa konkurssi- ja omaisuuslainsäädäntö ja

|

|

—

|

valuuttojen muuntaminen suoritetaan markkinahintaan.

|

|

|

(30)

|

Kyseisten yritysten toimitiloissa tehtiin markkinatalouskohtelupyyntöjä koskevat paikan päällä tehtävät tarkastukset.

|

|

(31)

|

Markkinatalouskohtelua evättiin kummaltakin yritykseltä 2 artiklan 7 kohdan c alakohdan ensimmäisen edellytyksen nojalla, sillä tuotantoketjun alkupään perusraaka-aineen eli alumiinin hinnan vääristymisestä oli näyttöä. Myös välituoteraaka-aineen eli alumiinifolioiden jättirullien hinnassa havaittiin vääristymiä, kuten jäljempänä esitetään. Yritykset eivät täyttäneet muitakaan edellytyksiä, kuten jäljempänä selostetaan.

|

1.1.1. Ensimmäistä edellytystä koskevat koko tuotannonalan kattavat päätelmät – liiketoimintapäätökset ja merkittävimpien tuotantopanosten kustannukset

|

(32)

|

Pienet alumiinifoliorullat valmistetaan yksinkertaisessa menettelyssä uudelleenkelaamalla, leikkaamalla ja pakkaamalla jättirullat pienemmiksi rulliksi. Alumiinifolion valmistuksen pääasiallinen raaka-aine on primaarialumiini. Primaarialumiinin osuus tutkimuksessa tarkasteltavana olevan tuotteen valmistuskuluista on noin 60–70 prosenttia, ja se on näin ollen tarkasteltavana olevan tuotteen merkittävin kustannustekijä. Niinpä alumiinifolion osto- ja myyntihinnat määritetään alalla primaarialumiinin (alumiiniharkko) viitehinnan perusteella, mihin lisätään tuotanto-/muuntamismaksu. Markkinatalouskohtelua pyytäneet yritykset olivat ostaneet alumiinifoliota jättirullina ostosopimusten pohjalta, joissa jättirullien hinnat vahvistetaan Shanghain metallipörssissä julkaistun primaarialumiinin hinnan perusteella. Shanghain metallipörssi tarjoaa tietoa eri metallien hinnoista, jotka se noteeraa Shanghain alueen spot-hintojen perusteella. Shanghain metallipörssin julkaisut edustavat erittäin hyvin kotimarkkinoiden alumiinin hintoja. Kyseiset hinnat seuraavat tarkasti SHFE:ssä, jossa valtaosa Kiinassa tapahtuvista liiketoimista tehdään, noteerattuja hintoja.

|

|

(33)

|

Primaarialumiinin, joka on perushyödyke, maailmanlaajuinen viitehinta noteerataan LME:ssä. Alumiinin kotimarkkinahinta Kiinan markkinoilla eroaa huomattavasti LME:n hinnoista. Kuten seuraavasta kaaviosta käy ilmi, LME:n ja SHFE:n hintaerot vaihtelivat tutkimusajanjaksolla +500:stä Yhdysvaltain dollarista –90 dollariin tonnia kohden. Tutkimusajanjaksolla hintanoteeraukset LME:ssä olivat kuukausikeskiarvon perusteella yli 9 prosenttia korkeampia kuin SHFE:ssä (nettohinta). Suurimmillaan ero oli +23 prosenttia jakson puolivälissä. Huomionarvoista on myös, että tutkimusajanjakson lopussa, kun maailmanlaajuisesti hinnat laskivat markkinoiden kysynnän supistuessa, SHFE:n hinnoissa voidaan havaita vastakkainen suuntaus (joka jopa johti 3 prosenttia LME:ssä noteerattuja hintoja korkeampiin hintoihin), mikä sekin kertoo kyseisillä markkinoilla olevista hintojen vääristymisistä.

|

|

(34)

|

Edellä esitetyn primaarialumiinin huomattavan hintaeron verrattuna muuhun maailmaan katsotaan johtuvan yhdistelmästä erilaisia valtiolähtöisiä tekijöitä sekä valtion merkittävästä puuttumisesta kotimarkkinoihin useilla eri välineillä. Valtion vaikutus on johtanut melko eristyneisiin ja erillään markkinavoimista oleviin primaarialumiinin kotimarkkinoiden syntymiseen ja olemassaoloon Kiinassa.

|

|

(35)

|

Ensinnäkin mainittakoon, että SHFE:tä valvoo Kiinan valtion sääntelyviranomainen (China Securities Regulatory Commission). SHFE hoitaa tehtäviään futuureilla käytävän kaupan hallinnoinnista annetun asetuksen (Regulation on the Administration of Futures Trading), futuurikaupalle asetettujen hallinnointitoimenpiteiden (Measures for the Administration of Futures Exchanges) sekä perussääntönsä mukaisesti. Useat näistä valtion asettamista pörssin toimintaa sääntelevistä säännöistä aiheuttavat osaltaan alhaista volatiliteettia ja vääristävät SHFE:n hintoja ja hintakehitystä: päivittäiset hintavaihtelut on rajoitettu 4 prosenttiin yli tai alle edellisen kaupankäyntipäivän toimitushinnan, kaupan käynnin frekvenssi on alhainen (joka kuun 15 päivään asti), futuurisopimusten kesto on rajoitettu 12 kuukauteen, kauppiaiden auki olevat sopimukset on rajattu tiettyyn summaan ja hintakeinottelua on rajoitettu.

|

|

(36)

|

Lain mukaan pörssissä kauppaa voivat käydä vain kiinalaiset kauppiaat, ja hekin tarvitsevat siihen Kiinan valtion sääntelyviranomaisen hyväksynnän. SHFE:n jäsenten markkinaedustajat voivat tehdä liiketoimia ainoastaan SHFE:n jäsenten pyynnöstä, he eivät saa ottaa vastaan ohjeita muilta organisaatioilta eivätkä tehdä kauppaa omaan lukuunsa. Fyysiset toimitukset voidaan suorittaa ainoastaan Kiinan alueella sijaitsevaan hyväksyttyyn varastoon toisin kuin kansainvälisissä kaupoissa, joissa toimitukset ovat maailmanlaajuisia. Koska SHFE toimii ainoastaan fyysisten vaihtojen foorumina (ei johdannaiskauppaa), kiinalaiset alumiinimarkkinat ovat täysin eristyksissä. Tämän seurauksena arbitraasi LME:n tai muiden markkinoiden välillä ei käytännössä ole mahdollista, ja pörssi toimii maailmanmarkkinoista eristyneenä. Näin ollen näiden markkinoiden kesken ei voi syntyä tasaavaa vaikutusta.

|

|

(37)

|

Toiseksi valtio puuttuu hinnanmääritysmekanismiin SHFE:ssä, sillä se on sekä primaarialumiinin myyjä että sen ostaja valtion Reserve Bureau -viraston ja muiden valtion elinten kautta. Mainittakoon esimerkkinä, että Kiinan hallitus laati vuoden 2008 lopussa elvytyspaketin, jonka tarkoitus oli rajoittaa talouskriisin vaikutuksia. Pakettiin sisältyi järjestely, jonka mukaan valtion Reserve Bureau -virasto ostaa sulattojen toimien tukemiseksi niiltä alumiinia ja kasvattaa näin keinotekoisesti kotimaista kysyntää aikana, jolloin rahoitus- ja talouskriisi supisti maailmanlaajuista kysyntää. Nämä valtion järjestämät ostot vääristivät hintoja huomattavasti vuoden 2009 ensimmäisellä puoliskolla. Tässä yhteydessä kiinnostava huomio on, että tutkimusajanjakson lopussa Kiinan kotimarkkinahinnat kääntyivät vastakkaiseen suuntaan maailmanmarkkinahintoihin nähden.

|

|

(38)

|

Kiinan valtio on kuvaillut alumiinialalla harjoittamaansa interventiopolitiikkaa 12:nnessa alumiinia koskevassa viisivuotisessa kehityssuunnitelmassaan (2011–2015). Suunnitelman mukaan ”verohyvityksiä ja vientiin sovellettavia vientiveron palautuksia ja muita taloudellisia kannustimia on mukautettava sekä valvottava tarkasti alkutuotannon tuotteiden levittämistä ja viennin kokonaismäärää”. Käytännössä tämä tarkoittaa sitä, että alumiiniteollisuutta pyritään edistämään erityisten verotusjärjestelyiden yhdistelmällä. Nämä välineet vähentävät primaarialumiinin vientiä Kiinasta ja vastaavasti edistävät tuontia ja alumiinia sisältävien jatkojalostustuotteiden (esimerkiksi tarkasteltavana oleva tuote) valmistamista sekä kotimaan että vientimarkkinoille.

|

|

(39)

|

Kyseisellä suunnitelmalla jatketaan samaa politiikkaa, jota on harjoitettu jo vuosia aikaisemmilla suunnitelmilla. Näitä suunnitelmia on pantu täytäntöön useiden vuosien ajan ja tutkimusajanjaksolla oli käynnissä useita täytäntöönpanotoimia, joita kuvaillaan alla. Tällaisia järjestelyjä ovat seuraavat:

|

1)

|

primaarialumiinille ja alumiiniromulle asetettu 17 prosentin vientitulli (verrattuna pienten alumiinifoliorullien nollatulliin);

|

|

2)

|

nollaprosenttinen primaarialumiinin arvonlisäverohyvitys (verrattuna alumiinifoliorullille kesäkuusta 2009 lähtien myönnettyyn 15 prosentin hyvitykseen);

|

|

3)

|

metallille asetetun 5 prosentin tuontitullin poistaminen.

|

|

|

(40)

|

Valtio käyttää siis näiden toimien yhdistelmää primaarialumiinin viennin rajoittamiseen, mikä puolestaan johtaa kotimaisen tarjonnan lisääntymiseen ja primaarialumiinin hinnan laskuun kotimarkkinoilla.

|

|

(41)

|

Valtaosa Kiinan alumiinisulattamoista on valtio-omisteisia. Alumiinin tuotantokapasiteettiin ja tuotantomääriin selvästi vaikuttavat erilaiset teollisuussuunnitelmat, etenkin tällä hetkellä käynnissä oleva 12. alumiiniteollisuutta koskeva viisivuotinen kehityssuunnitelma (2011–2015), edistävät pitkälle jalostettujen alumiinivalmisteiden strategista kehittämistä ja sitä, että alumiininvalmistusteollisuus edelleen laajentaa tuontantoketjua.

|

|

(42)

|

Edellä kuvailtujen Kiinan valtion toimien katsottiin näin ollen olevan todiste siitä, että taustalla valtio puuttuu yritysten päätöksiin, jotka liittyvät raaka-aineiden hankkimiseen ja niiden tuotantokustannuksiin. Niinpä Kiinan nykyinen järjestelmä, jossa primaarialumiinin vientitulli on korkea ja sen viennistä perittyä alv:tä ei palauteta mutta tarkasteltavana olevan tuotteen kaltaisten alumiinin jatkojalostustuotteiden viennistä ei peritä vientiveroa ja alv palautetaan osittain ja jossa valtio puuttuu hinnanmääritykseen SHFE:ssä, on johtanut tilanteeseen, jossa Kiinan primaarialumiinihinnat ja alumiinin jatkojalostustuotteiden (joita myös käytetään muiden alumiinituotteiden valmistuksen raaka-aineina) hinnat muotoutuvat valtion toimintaan puuttumisen tuloksena kansainvälisten markkinoiden hinnanvaihteluista riippumatta. Tällä on suora vaikutus yritysten päätöksiin niiden hankkiessa jatkojalostettuja alumiiniraaka-aineita. Alumiinin hinnat ovat olleet aina vääristyneitä, ja lukuun ottamatta hyvin lyhyttä ajanjaksoa, jolloin muita, edellä kuvattuja kauppaa vääristäviä valtion prioriteetteja näyttää olleen käytössä, mistä on koitunut kiinalaisille alumiinifolion tuottajille perusteetonta etua.

|

|

(43)

|

Primaarialumiinin osuus pienten alumiinifoliorullien tuotantokustannuksista on noin 60 prosenttia. Tällainen ero tarjoaa kiinalaisille tuottajille huomattavan kustannusedun, joka on merkittävä pienten alumiinifoliorullien kaltaisissa perushyödykkeenä pidettävissä tuotteissa.

|

|

(44)

|

Kun komission havainnoista ilmoitettiin, CeDo Shanghai -yritys kiisti ne. Se väitti ensinnäkin, että eräät komission havainnot ovat vääriä ja epäjohdonmukaisia, ja että tämä vaikuttaa kielteisesti Kiinan yritysten liiketoimintapäätöksistä tehtyihin kokonaishavaintoihin. Se totesi erityisesti, että pääsy SHFE:hen ei ole rajoitettu vain Kiinan kansalaisille, sillä tilejä voi avata välittäjien kautta, joilla on valtuudet käydä kauppaa SHFE:ssä. Yleisesti ottaen yritys ei kiistänyt sitä, että Kiinan valtio käyttää kontrollitoimia, mutta se katsoi, että näiden toimien tarkoituksena ei ole hintojen vääristäminen tai markkinoiden alhaisen volatiliteetin varmistaminen, vaan spekuloinnin ja mahdollisten virheiden estäminen liiketoimia tehtäessä. Toisekseen yritys väitti, että LME:n ja SHFE:n väliset hintojen vaihtelut ja erot olivat melko vähäisiä tutkimusajanjaksolla, mukaan luettuna ajanjakso, jolloin hinnat Kiinassa olivat jopa korkeammat kuin muualla. Näin ollen mahdollinen Kiinan tuottajille alhaisista hinnoista koituva kustannusetu olisi erittäin vähäinen ellei olematon. Yritys selitti myös, että käänteinen hintakehitys tutkimusajanjakson lopulla johtui siitä, että Kiinan talous oli yhä edelleen nousussa vuoden 2011 lopussa, eikä siis valtion vääristävistä vaikutuksista. Lopuksi se väitti, että edellä mainituilla mekanismeilla tai menettelyillä ei ole merkittävää vaikutusta yrityksen kustannus- ja hintapolitiikkaa koskeviin päätöksiin.

|

|

(45)

|

Yrityksen toteamukset eivät ole ristiriidassa komission havainnon kanssa, jonka mukaan vain kiinalaiset kauppiaat voivat käydä kauppaa kyseisessä pörssissä. Valtion toimien tarkoitusten ja tavoitteiden suhteen yrityksen väitteet ovat spekulatiivisia, eikä niistä ole tähän mennessä esitetty todisteita. Lisäksi sillä, miksi tällaisia sääntelyjä ja rajoituksia on otettu käyttöön, ei ole merkitystä. Tärkeää on niiden kokonaisvaikutus: ne luovat erillään olevat kotimaiset alumiinimarkkinat, jossa hintakehitys ei seuraa maailmanmarkkinoiden hintakehitystä. Mainittakoon tässä yhteydessä, että asiaan liittyviä tietoja antaessaan Kiinan viranomaiset eivät ottaneet kantaa tähän seikkaan. Kuten edellä 43 kappaleessa todettiin, Kiinan alumiinimarkkinoiden vääristyminen (–9 prosentin hintaero tutkimusajanjaksolla) on tarpeeksi merkittävä aiheuttaakseen huomattavaa ansaitsematonta kustannusetua kiinalaisille tarkasteltavana oleva tuotteen kaltaisen perushyödykkeen tuottajille. Tällaista kustannuseroa ei voi selittää millään Kiinan alumiinintuottajien suhteellisella edulla. Todettakoon vielä, että kaikki yhteistyössä toimineet yritykset ostivat raaka-aineensa Kiinan kotimarkkinoilta paikalliseen alumiinin hinta-indeksiin sidottujen sopimusten perusteella. Näin ollen alumiinimarkkinoita vääristävä valtion toiminta vaikuttaa selvästi yksittäisten yritysten päätöksiin.

|

|

(46)

|

Blue Diamond selitti, että valtio ei sääntele Shanghain metallipörssin hintoja ja että Shanghain metallipörssi on samankaltainen kuin LME, sillä molemmat ovat julkisia tiedon lähteitä. Komissio ei tutkimuksissaan havainnut, että valtio asettaa suoraan hinnat, joten huomautus on epäolennainen. Toisekseen se, että hinnat ovat julkisesti saatavilla, ei automaattisesta takaa sitä, että ne ovat seurausta markkinavoimien vaikutuksesta.

|

1.1.2. Edellytyksiä 2–5 koskevat yrityskohtaiset päätelmät

|

(47)

|

Komissio katsoi, että CeDo Shanghai ei täytä kolmatta edellytystä, sillä sen lainan takaisinmaksulle vieraassa valuutassa vaaditaan valuutansiirtojen valvontatoimiston (Foreign Exchange Administration) hyväksyntä. Tällä katsotaan olevan vääristävä vaikutus yrityksen lainapäätöksiin ja siten sen taloudelliseen tilanteeseen.

|

|

(48)

|

CeDo Shanghai kiisti kolmatta edellytystä koskevat komission havainnot. Se väitti, että rekisteröityminen valuutansiirtojen valvontatoimistoon on maanlaajuinen käytäntö, joka koskee kaikkia yrityksiä, jotka maksavat takaisin ulkomaisia lainoja, ja katsoi, että osoittaa vain hyvää hallintoa Kiinan rahoitusviranomaisten taholta varmistaa, että sääntöjenvastaisia liiketoimia ei tehdä varojen kanavoimiseksi ulos Kiinasta. Yritys väitti niin ikään, että sen tuotantokustannukset tai yleinen taloudellinen tilanne eivät millään tavoin riipu tästä hyväksynnästä. Näin ollen CeDo Shanghai väitti, että komission määritelmä kolmannesta edellytyksestä on näin ollen puutteellinen.

|

|

(49)

|

Rahoitusta koskevat päätökset ovat selvästi yksi yritysten tärkeimpiä päätöksiä. CeDo Shanghain ulkomaista velkaa koskevalla sääntelyllä selvästi luodaan Kiinan ulkopuolelta peräisin olevien lainojen hyväksyntämenettely. Näin ollen yritysten on saatava valtiolta hyväksyntä päätöksiin, jotka koskevat rahoituksen ottamista ulkomailta, mikä johtaa niiden taloudellisen tilanteen vääristymiseen. Näin ollen yrityksen väitteet hylättiin.

|

|

(50)

|

Blue Diamond ei täyttänyt ensimmäistä edellytystä myöskään siksi, että sille on myönnetty laajennettu vapautus tuloverosta. Se ei myöskään täytä toista edellytystä, koska sillä ei ole yhtä selkeää kirjanpitoa, joka tarkastetaan kansainvälisten tilinpäätösnormien mukaisesti ja jota sovellettaisiin kaikkiin tarkoituksiin. Yritys ei voinut myöskään todistaa, että se täyttää kolmannen edellytyksen, koska se käyttää teollisuustiloja maksutta, mikä vääristää sen kuluja ja taloudellista tilannetta.

|

|

(51)

|

Yritys kiisti eräät näistä havainnoista. Se väitti, että verovapautuksilla ei ole vaikutusta sen vientihintoihin, jotka ovat polkumyyntitutkimusten kohteena. Se väitti niin ikään, että se on noudattanut kirjanpidossaan Kiinan alv-sääntöjä ja selitti, että myynnin ja kirjanpidon erot johtuivat sopimusehdoista eivätkä edusta yrityksen tavanomaista kirjanpitoa. Yritys lisäksi vahvisti, että se käyttää merkittävän kokoista teollisuusaluetta maksutta sopimusjärjestelyn perusteella.

|

|

(52)

|

Kaksinkertaista laskutusta koskevat huomautukset olivat ristiriidassa annetun selvityksen ja paikan päällä tehtyjen tarkastuksien avulla saatujen todisteiden kanssa. Kaksinkertaisesta laskutuksesta ja siitä, millä tavalla yrityksen poistokäytäntö on Kiinan alv-sääntöjen mukaista, kuten yritys väitti, ei esitetty uutta näyttöä. Yritys vahvisti verovapautuksia ja teollisuusalueen maksutonta käyttöä koskevat havainnot. Tässä yhteydessä huomautettakoon, että markkinatalouskohtelupyyntöjä koskevat arviointiperusteet eivät kaikki liity suoraan vientihintaan, vaan niiden avulla on tarkoitus määrittää, että tuottaja toimii markkinatalousolosuhteissa asianomaisen samankaltaisen tuotteen valmistuksen ja myynnin osalta. Yrityksen vientihinnoista ei pyydetty tietoja, koska yritys ei ollut pyytänyt yksilöllistä tarkastelua eikä sitä ollut valittu otokseen.

|

|

(53)

|

Näin ollen markkinatalouskohtelu evätään kummaltakin yritykseltä.

|

1.2. Yksilöllinen kohtelu

|

(54)

|

Perusasetuksen 2 artiklan 7 kohdan a alakohdan mukaan kyseisen artiklan soveltamisalaan kuuluville maille vahvistetaan tarvittaessa koko maata koskeva tulli lukuun ottamatta tapauksia, joissa yritykset voivat osoittaa, että ne täyttävät kaikki perusasetuksen 9 artiklan 5 kohdassa vahvistetut perusteet. Kyseiset perusteet, jotka ovat pelkästään viitteellisiä, ovat lyhyesti seuraavat:

|

—

|

kokonaan tai osittain ulkomaisessa omistuksessa olevien yritysten tai yhteisyritysten tapauksessa viejät voivat vapaasti kotiuttaa pääomia ja voittoja;

|

|

—

|

vientihinnoista ja -määristä sekä myyntiehdoista päätetään vapaasti;

|

|

—

|

osake-enemmistö on yksityishenkilöiden hallussa; hallituksessa tai keskeisissä johtotehtävissä olevien valtion viranhaltijoiden on oltava joko vähemmistönä, tai on osoitettava, että yritys on kaikesta huolimatta riittävän riippumaton valtiosta;

|

|

—

|

valuuttojen muuntaminen tapahtuu markkinahintaan sekä

|

|

—

|

valtio ei puutu yrityksen toimintaan niin, että se mahdollistaisi toimenpiteiden kiertämisen, jos yksittäisille viejille vahvistetaan erilaiset tullit.

|

|

|

(55)

|

Kaikki otokseen valitut yritykset sekä Blue Diamond -yritys pyysivät yksilöllistä kohtelua. Komissio tarkasteli pyyntöjä. Tutkimus osoitti, että kaikki otokseen kuuluvat yritykset sekä Blue Diamond -yritys täyttivät kaikki perusasetuksen 9 artiklan 5 kohdassa säädetyt edellytykset.

|

|

(56)

|

Näin ollen kaikille otokseen valituille yrityksille ja Blue Diamond -yritykselle myönnettiin yksilöllinen kohtelu.

|

2. Vertailumaa

|

(57)

|

Perusasetuksen 2 artiklan 7 kohdan a alakohdan mukaan normaaliarvo niille vientiä harjoittaville tuottajille, joille ei ole myönnetty markkinatalouskohtelua, on määritettävä vertailumaan kotimarkkinahintojen tai vastaavan laskennallisen normaaliarvon perusteella.

|

|

(58)

|

Komissio totesi vireillepanoilmoituksessa aikovansa käyttää Yhdysvaltoja vertailumaana normaaliarvon määrittämiseksi Kiinan kansantasavallan osalta ja pyysi asianomaisia osapuolia esittämään huomautuksia asiasta.

|

|

(59)

|

Ehdotukseen siitä, että Amerikan yhdysvallat, jäljempänä ’Yhdysvallat’, valitaan vertailumaaksi, ei saatu merkittäviä huomautuksia. Yksikään asianomaisista osapuolista ei ehdottanut vaihtoehtoisia vertailumaassa toimivia samankaltaisen tuotteen tuottajia.

|

|

(60)

|

Yhdysvalloissa toimivien tuottajien kanssa ei kuitenkaan päästy yhteistyöhön, vaikka kaikkiin tiedossa oleviin yhdysvaltalaisiin tuottajiin oltiin yhteydessä tutkimuksen aikana. Komissio lähetti yhteistyöpyynnön muille valituksessa mainituille kolmansissa maissa, kuten Meksikossa ja Etelä-Afrikassa, sijaitseville tuottajille, mutta myöskään näiden maiden kanssa ei päästy yhteistyöhön.

|

|

(61)

|

Komissio yritti omien selvitystensä avulla kartoittaa muita tuottajia kolmansissa maissa. Sitä varten lähetettiin kirjeitä ja kyselyjä kaikille tiedossa oleville tuottajille muissa kolmansissa maissa (Turkissa, Intiassa ja Etelä-Koreassa).

|

|

(62)

|

Kaksi Turkissa toimivaa tuottajaa ilmoittautui ja osoitti halukkuutensa yhteistyöhön. Loppujen lopuksi yksi tuottaja vastasi kyselylomakkeeseen yksityiskohtaisesti ja suostui, että sen tiloihin tehdään tarkastuskäynti.

|

|

(63)

|

Komissio antoi arvionsa Turkin soveltumisesta vertailumaaksi asianomaisten tarkasteltavaksi tarkoitetussa ei-luottamuksellisessa asiakirjassa. Yksikään asianomaisista osapuolista ei esittänyt huomautuksia Turkin valitsemisesta vertailumaaksi tarkasteltavana olevassa asiassa.

|

|

(64)

|

Edellä esitetyn perusteella päätellään alustavasti, että Turkki on perusasetuksen 2 artiklan 7 kohdan mukaisesti sopiva vertailumaa.

|

3. Normaaliarvo

|

(65)

|

Koska markkinatalouskohtelua pyytäneet yritykset eivät voineet osoittaa täyttävänsä markkinatalouskohtelun myöntämisedellytyksiä ja kaksi muuta yritystä, jotka oli valittu otokseen, eivät pyytäneet markkinatalouskohtelua, normaaliarvo kaikille kiinalaisille vientiä harjoittaville tuottajille määritettiin samankaltaisesta tuotteesta Turkissa tosiasiallisesti maksettujen tai maksettavien hintojen tai laskennallisen normaaliarvon perusteella, kuten edellä 57 kappaleessa selitetään. Unionissa maksettua tai maksettavaa hintaa koskevan perusteen mukaisesti normaaliarvo laskettiin edellä 14 kappaleessa lueteltujen yhteistyössä toimineiden turkkilaisten tuottajien toimitiloissa tarkastettujen tietojen perusteella.

|

|

(66)

|

Komissio tarkasteli perusasetuksen 2 artiklan 2 kohdan mukaisesti ensin, oliko samankaltaisen tuotteen myynti riippumattomille asiakkaille edustavaa. Yhteistyössä toimineiden turkkilaisten samankaltaisen tuotteen tuottajien myynnin todettiin olevan edustavaa verrattuna otokseen kuuluvien vientiä harjoittavien tuottajien unioniin viemään tarkasteltavana olevaan tuotteeseen.

|

|

(67)

|

Tämän jälkeen komissio tutki, voitiinko kyseisen myynnin katsoa tapahtuneen perusasetuksen 2 artiklan 4 kohdan mukaisesti tavanomaisessa kaupankäynnissä. Tämä tehtiin määrittämällä riippumattomille asiakkaille tapahtuneen kannattavan myynnin osuus. Myyntitapahtumia pidettiin kannattavina, jos yksikköhinta oli vähintään tuotantokustannusten tasolla. Siksi määritettiin Turkin markkinoiden tuotantokustannukset tutkimusajanjakson aikana.

|

|

(68)

|

Niille tuotelajeille, joiden kohdalla yli 80 prosenttia kotimarkkinoiden myynnistä ylitti kustannukset ja joiden painotettu keskimääräinen myyntihinta oli sama tai suurempi kuin yksikkökohtainen tuotantokustannus, normaaliarvo määritettiin tuotelajeittain kyseisen lajin koko myynnin tosiasiallisten kotimarkkinahintojen painotettuna keskiarvona riippumatta siitä, oliko myynti kannattavaa vai ei.

|

|

(69)

|

Jos tuotelajin kokonaismyyntimäärästä enintään 80 prosenttia oli kannattavaa tai jos kyseisen tuotelajin painotettu keskimääräinen hinta oli yksikkökohtaisia tuotantokustannuksia alempi, normaaliarvon perustana käytettiin tosiasiallista kotimarkkinahintaa, joka laskettiin määrittämällä yksinomaan kyseisen tuotelajin kannattavan kotimarkkinamyynnin painotettu keskimääräinen hinta tutkimusajanjaksolla.

|

|

(70)

|

Jos yhteistyössä toimineella turkkilaisella tuottajalla ei ollut tietyn tuotelajin kotimarkkinamyyntiä, normaaliarvo muodostettiin perusasetuksen 2 artiklan 3 kohdan mukaisesti.

|

|

(71)

|

Sellaisten tuotelajien, joita yhteistyössä toiminut turkkilainen tuottaja myi muilla kuin Turkin kotimarkkinoilla, laskennallinen normaaliarvo määritettiin lisäämällä muilla markkinoilla myytävän saman tuotelajin valmistuskustannuksiin niiden myynti-, hallinto- ja yleiskustannukset. Jos turkkilainen tuottaja ei myynyt lainkaan jotain tuotelajia, normaaliarvo määritettiin lisäämällä kaikkien tuotelajien valmistuskustannuksiin niiden myynti-, hallinto- ja yleiskustannukset sekä voitto.

|

|

(72)

|

Perusasetuksen 2 artiklan 6 kohdan mukaisesti myynti-, hallinto- ja yleiskustannukset sekä voittomarginaali perustuivat tosiasiallisiin tietoihin, jotka pohjautuivat turkkilaisen tuottajan samankaltaisen tuotteen tuotantoon ja tavanomaisessa kaupankäynnissä tapahtuneeseen myyntiin.

|

4. Vientihinnat

|

(73)

|

Vientiä harjoittavat tuottajat veivät tuotetta unioniin joko suoraan riippumattomille asiakkaille tai unionissa sijaitsevien etuyhteydessä olevien yritysten välityksellä.

|

|

(74)

|

Kun tuotetta vietiin suoraan unionissa toimiville riippumattomille asiakkaille, vientihinnat määritettiin perusasetuksen 2 artiklan 8 kohdan mukaisesti tarkasteltavana olevasta tuotteesta tosiasiallisesti maksettujen tai maksettavien hintojen perusteella.

|

|

(75)

|

Kun tuotetta vietiin unioniin unionissa sijaitsevien etuyhteydessä olevien yritysten välityksellä, vientihinnat määritettiin perusasetuksen 2 artiklan 9 kohdan mukaisesti niiden jälleenmyyntihintojen perusteella, jotka kyseiset etuyhteydessä olevat yritykset veloittivat ensimmäiseltä riippumattomalta asiakkaalta unionissa. Mukautuksia tehtiin kaikkien tuonnin ja jälleenmyynnin välissä aiheutuneiden kustannusten, mukaan luettuina myynti-, yleis- ja hallintokulut sekä voitto, huomioon ottamiseksi. Voittomarginaalin määrittämiseen käytettiin tarkasteltavana olevan tuotteen kahden etuyhteydettömän tuojan saamaa voittoa, koska etuyhteydessä olevan tuojan tosiasiallista voittoa ei pidetty luotettavana vientiä harjoittavan tuottajan ja etuyhteydessä olevan tuojan välisen suhteen vuoksi.

|

5. Vertailu

|

(76)

|

Koska Kiinasta tuleva tuonti oli kauppiaiden omien tuotemerkkien kauppaa, vertailun pohjana oli yksinomaan yhteistyössä toimineen turkkilaisen yrityksen omien merkkien myynti.

|

|

(77)

|

Normaaliarvoa ja vientihintaa verrattiin noudettuna lähettäjältä -tasolla. Jotta normaaliarvon ja vientihinnan vertailu olisi tasapuolista, hintoihin ja niiden vertailukelpoisuuteen vaikuttavat erot otettiin asianmukaisesti huomioon tekemällä oikaisuja perusasetuksen 2 artiklan 10 kohdan mukaisesti. Oikaisuja tehtiin välillisten verojen, kuljetus-, vakuutus-, käsittely-, takuu- ja luottokustannusten perusteella, jos ne todettiin kohtuullisiksi ja paikkansa pitäviksi ja jos niistä esitettiin todennettu näyttö. Vertailussa ei otettu huomioon pakkausten painoa.

|

|

(78)

|

Kun tuotelajien luokitteluun käytettiin tuotevalvontanumerojärjestelmää, vastaavuus oli kaikkien otokseen valittujen vientiä harjoittavien tuottajien kohdalla heikko. Jos suoraa vastaavuutta ei voitu todeta, samankaltaisia tuotelajeja verrattiin ja oikaisuja tehtiin erojen, kuten erilaisten pakkaustyyppien, huomioon ottamiseksi. Kun käytettiin samankaltaisuuteen perustuvaa menetelmää, yksityiskohtaiset tiedot ilmoitettiin asianomaiselle taholle.

|

6. Polkumyyntimarginaalit

|

(79)

|

Otokseen valituille vientiä harjoittaville tuottajille määritettiin polkumyyntimarginaali perusasetuksen 2 artiklan 11 ja 12 kohdan mukaisesti painotetun keskimääräisen normaaliarvon ja painotetun keskimääräisen vientihinnan välisen vertailun perusteella ilmaistuna prosentteina CIF-hinnasta unionin rajalla tullaamattomana.

|

|

(80)

|

Näiden kolmen polkumyyntimarginaalin perusteella laskettiin painotettu keskiarvo otoksen ulkopuolisille yhteistyössä toimineille yrityksille.

|

|

(81)

|

Koska kiinalaisten yritysten yhteistyöaste oli matala (noin 60 prosenttia), katsotaan asianmukaiseksi, että kaikkiin muihin kiinalaisiin vientiä harjoittaviin tuottajiin sovellettava, koko maata koskeva polkumyyntimarginaali määritetään yhteistyössä toimineiden viejien sellaisten liiketoimien perusteella, joissa polkumyynti oli voimakkainta.

|

|

(82)

|

Tällä tavalla määritetyt väliaikaiset polkumyyntimarginaalit ilmaistuina prosentteina CIF-hinnasta unionin rajalla tullaamattomana ovat seuraavat:

Taulukko 1

Polkumyyntimarginaalit

|

Yrityksen nimi

|

Asema

|

Polkumyyntimarginaali

|

|

CeDo Shanghai Co. Ltd.

|

Yksilöllinen kohtelu

|

39,3 %

|

|

Ningbo Times Co. Ltd.

|

Yksilöllinen kohtelu

|

31,4 %

|

|

Ningbo Favoured Commodity Co. Ltd.

|

Yksilöllinen kohtelu

|

28,6 %

|

|

Muut yhteistyössä toimineet yritykset

|

|

35,2 %

|

|

Koko maata koskeva polkumyyntimarginaali

|

|

43,4 %

|

|

E. VAHINKO

1. Unionin Tuotanto ja Unionin Tuotannonala

|

(83)

|

Unionin alueella on 31 samankaltaista tuotetta valmistavaa tuottajaa tai tuottajaryhmää, joista suurin osa on suhteellisen pieniä. Niistä käytetään jäljempänä nimitystä ’unionin tuotannonala’ perusasetuksen 4 artiklan 1 kohdan ja 5 artiklan 4 kohdan mukaisesti. Valituksen tekijä, Eurométaux, toimi seitsemän tuottajan puolesta, joiden yhteenlaskettu tuotanto tutkimusajanjaksolla muodostaa noin 50 prosenttia tiettyjen alumiinifoliorullien kokonaistuotannosta unionissa. On kuitenkin huomattava, että valituksen tekijän toimittamat tiedot, jotka tarkastettiin muista saatavilla olevista lähteistä, kattoivat kaikki tiedossa olevat yritykset, jotka tuottavat ja myyvät tarkasteltavana olevaa tuotetta unionin markkinoilla. Tällä perusteella samankaltaisen tuotteen kokonaistuotannon unionissa arvioitiin olevan 91 000 tonnia tutkimusajanjaksolla. Koska valituksen tekijältä saatiin tiedot kaikista tiedossa olevista yrityksistä, jotka tuottavat ja myyvät tarkasteltavana olevaa tuotetta unionin markkinoilla, niitä käytetään makrotaloudellisina indikaattoreina tässä tutkimuksessa.

|

2. Unionin Kulutus

|

(84)

|

Unionin kulutus määritettiin unionin tuotannonalan unionin markkinoilla myymän tuotemäärän ja unionin markkinoille suuntautuneen tuonnin perusteella. Kyseiset tiedot ovat peräisin valituksen tekijältä, ja ne asetettiin kaikkien asianomaisten osapuolien saataville. Unionin tuottajista saadut tiedot ristiintarkastettiin niiden tietojen kanssa, jotka komissio oli saanut otannasta ja edustavuutta koskevasta tutkimuksesta. Tarkasteltavana olevan tuotteen tuontia koskevat tiedot asianomaisen maan ja kolmansien maiden osalta ristiintarkastettiin Eurostatilta saatujen COMEXTin tietojen kanssa. Valituksen tekijä painotti, että sen toimittamissa myyntiä unionin markkinoilla koskevissa luvuissa oli mukana tiettyjä Kiinassa tuotettuja tuotantomääriä, jotka jo sisältyivät tuontilukuihin. Näin ollen eräiden otoksen ulkopuolisten EU:n tuottajien, jotka myös harjoittivat tuontia Kiinasta, myyntimääriin tehtiin vähennyksiä. Vähennyksen avulla vältettiin se, että myyntimäärät laskettaisiin kahteen kertaan kokonaiskulutukseen.

|

|

(85)

|

Tämän perusteella unionin kulutuksen todettiin kehittyneen seuraavasti:

Taulukko 1

Kulutus EU:ssa (tonnia)

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Tuonti yhteensä

|

4 600

|

7 600

|

10 300

|

14 300

|

|

Unionin markkinoilla myyty unionin tuotanto

|

91 000

|

91 500

|

87 700

|

82 456

|

|

Kulutus yhteensä

|

95 600

|

99 100

|

98 000

|

96 756

|

|

Indeksi (2008 = 100)

|

100

|

104

|

103

|

101

|

|

|

(86)

|

Kokonaiskulutus EU:n markkinoilla vaihteli vain hieman tarkastelujakson aikana. Vakaus selittyy sillä, että tarkasteltavana olevan tuotteen markkinat EU:ssa ovat kypsät ja sillä, että kyseessä on tuote, jota yleisesti käytetään kotitaloustarkoituksiin, minkä vuoksi siihen ei kohdistunut vaihteluja talouskriisioloissakaan.

|

3. Tuonti Asianomaisesta Maasta

3.1. Määrä ja markkinaosuus

|

(87)

|

Tuontimääriä koskevat tiedot saatiin valituksen tekijältä, joka oikaisi Eurostatin tilastoja markkinatuntemuksensa perusteella. Tämä oikaisu oli tarpeen, sillä CN-koodien tilastot sisältävät myös muutakin kuin tarkasteltavana olevan tuotteen tuontia. Oikaisu perustui tietoon eri viejämaiden EU:n markkinoille suuntautuvasta viennistä sekä vientihinnoista, joista käy ilmi, onko vientituote tarkasteltavana oleva tuote vai ei. Valituksen tekijä toimitti liitteessä 3 asianomaisten osapuolien saataville tarkat luvut ja menettelyn. Tämän perusteella tuonti Kiinasta unioniin kehittyi tarkastelujakson aikana seuraavasti:

Taulukko 2

Tuonti Kiinasta

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Tuonti Kiinasta (tonnia)

|

4 270

|

6 836

|

9 839

|

12 994

|

|

Indeksi (2008 = 100)

|

100

|

160

|

230

|

304

|

|

Markkinaosuus

|

4,5 %

|

6,9 %

|

10,0 %

|

13,4 %

|

|

Indeksi (2008 = 100)

|

100

|

154

|

225

|

301

|

|

Lähde: Valituksen tekijä

|

|

|

(88)

|

Pääasiallista raaka-ainetta ja tuotantoketjun alkupään tuotetta (alumiinifolioiden jättirullat) koskevan polkumyyntitutkimuksen, joka johti Kiinassa toimiville tuottajille asetettuihin tulleihin vuonna 2009, mukaan tuontimäärät Kiinasta kasvoivat huomattavasti. Tarkasteltavana olevan tuotteen tuonnin määrä kasvoi tarkastelujakson aikana yli 200 prosenttia.

|

|

(89)

|

Kiinalaisten vientiä harjoittavien tuottajien markkinaosuudesta käy ilmi sama tuonnin kasvu tarkastelujaksolla: vuonna 2008 osuus oli 4,5 prosenttia ja tutkimusajanjaksolla 13,4 prosenttia.

|

3.2. Polkumyynnillä tapahtuvan tuonnin hinta ja hinnan alittavuus

|

(90)

|

Kiinasta tulevan tuonnin keskimääräisten hintojen kehitys:

Taulukko 3

Kiinasta tulleen tuonnin hinnat

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Keskimääräinen CIF-hinta (euroa/tonni)

|

(3)

|

2 335

|

2 600

|

2 518

|

|

Indeksi (2009 = 100)

|

(3)

|

100

|

111

|

108

|

|

Lähde: Eurostat.

|

|

|

(91)

|

Mainittakoon, että Kiinasta tulevan tuonnin hinnat seuraavat pitkälti Kiinan raaka-ainehintoja (pääosin alumiiniseoksia). Tuontihinnat kuitenkin laskivat tutkimusajanjaksolla vuoteen 2010 verrattuna 3 prosenttia, vaikka samana aikana raaka-ainehinnat nousivat 4 prosenttia (katso alla oleva taulukko).

Taulukko 4

Kiinan keskimääräisten alumiinihintojen kehitys

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

SHFE:n kuukausittainen keskimääräinen painotettu spot-hinta euroa/tonni

|

1 408

|

1 187

|

1 467

|

1 523

|

|

Indeksi (2008 = 100)

|

100

|

84

|

104

|

108

|

|

Lähde: Shanghain futuuripörssi (SHFE), hinnat ilman arvonlisäveroa

|

|

|

(92)

|

Koska koko tiedossa oleva Kiinasta tuleva tuonti oli omien tuotemerkkien kauppaa, hinnan alittavuuden (ja alihinnoittelun) vertailun pohjana oli pelkkä unionin tuotannonalan omien tuotemerkkien myynti.

|

|

(93)

|

Tutkimusajanjakson aikaisen hinnan alittavuuden määrittämiseksi verrattiin otokseen valittujen unionin tuottajien unionin markkinoilla etuyhteydettömiltä asiakkailta veloittamia tuotelajikohtaisia painotettuja keskimääräisiä myyntihintoja, jotka oli oikaistu noudettuna lähettäjältä -tasolle, vastaaviin yhteistyössä toimineilta kiinalaisilta tuottajilta tulevassa tuonnissa ensimmäiseltä riippumattomalta asiakkaalta unionin markkinoilla veloitettuihin painotettuihin keskimääräisiin hintoihin, jotka oli määritetty CIF-tasolla ja oikaistu asianmukaisesti voimassa olevien tullien ja tuonnin jälkeisten kustannusten huomioon ottamiseksi.

|

|

(94)

|

Hintoja, jotka oikaistiin tarvittaessa ja joista oli vähennetty alennukset ja hyvitykset, verrattiin tuotelajeittain samassa kaupan portaassa tapahtuneiden liiketoimien osalta. Vertailun tulos osoitti kiinalaisten vientiä harjoittavien tuottajien painotetun keskimääräisen hinnan alittavuuden marginaalin olevan 10,0 prosenttia ilmaistuna osuutena otokseen valittujen unionin tuottajien liikevaihdosta tutkimusajanjaksolla.

|

4. Unionin Tuotannonalan Taloudellinen Tilanne

4.1. Alustavat huomautukset

|

(95)

|

Komissio tarkasteli perusasetuksen 3 artiklan 5 kohdan mukaisesti kaikkia sellaisia olennaisia taloudellisia tekijöitä ja indikaattoreita, jotka vaikuttavat unionin tuotannonalan tilanteeseen.

|

|

(96)

|

Makrotaloudellisia indikaattoreita (tuotantoa, kapasiteettia, kapasiteetin käyttöastetta, myyntimäärää ja markkinaosuutta) arvioitiin koko unionin tasolla. Arvio perustui valituksen tekijän toimittamiin tietoihin, jotka ristiintarkastettiin yhteistyössä toimineiden unionin tuottajien toimittamien tietojen kanssa.

|

|

(97)

|

Mikrotaloudellisten indikaattorien (keskimääräiset yksikköhinnat, työllisyys, palkat, tuottavuus, varastot, kannattavuus, kassavirta, investoinnit, investointien tuotto ja kyky saada pääomaa) analyysi tehtiin otokseen valittujen unionin tuottajien tasolla. Arvio perustui näiden tuottajien antamiin tietoihin, jotka tarkistettiin asianmukaisesti.

|

4.2. Makrotaloudelliset indikaattorit

4.2.1. Tuotanto, tuotantokapasiteetti ja kapasiteetin käyttöaste

Taulukko 5

Unionin koko tuotanto, tuotantokapasiteetti ja kapasiteetin käyttöaste

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Tuotantomäärä (tonnia)

|

95 500

|

95 000

|

93 000

|

91 000

|

|

Indeksi (2008 = 100)

|

100

|

99

|

97

|

95

|

|

Tuotantokapasiteetti (tonnia)

|

160 000

|

164 000

|

164 000

|

164 000

|

|

Indeksi (2008 = 100)

|

100

|

103

|

103

|

103

|

|

Kapasiteetin käyttöaste

|

59,7 %

|

57,9 %

|

56,7 %

|

55,5 %

|

|

Indeksi (2008 = 100)

|

100

|

97

|

95

|

93

|

|

(98)

|

Edellä olevasta taulukosta käy ilmi, että tuotanto väheni tarkastelujaksolla huolimatta siitä, että samalla jaksolla kulutus pysyi vakaana. Vaikka tuotantokapasiteetti pysyi verrattain vakaana tarkastelujaksolla, kapasiteetin käyttöasteella oli sama laskeva suuntaus kuin tuotannollakin.

|

4.2.2. Myyntimäärä ja markkinaosuus

Taulukko 6

Myyntimäärä ja markkinaosuus

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Myynnin määrä EU:n markkinoilla (tonnia)

|

91 000

|

91 500

|

87 700

|

82 456

|

|

Indeksi (2008 = 100)

|

100

|

101

|

96

|

91

|

|

Markkinaosuus

|

95,2 %

|

92,3 %

|

89,5 %

|

85,2 %

|

|

Indeksi (2008 = 100)

|

100

|

97

|

94

|

90

|

|

(99)

|

Tarkastelujaksolla unionin tuotannonalan myyntimäärä putosi 9 prosenttia, ja sen markkinaosuus supistui koko ajan 95,2 prosentista vuonna 2008 tutkimusajanjakson 85,2 prosenttiin.

|

4.2.3. Kasvu

|

(100)

|

EU:n myyntimäärien ja unionin tuotannonalan markkinaosuuden vähenemistä tarkastelujaksolla olisi tarkasteltava samalla jaksolla vakaana pysyneen kulutuksen yhteydessä, kuten edellä 85 kappaleessa kuvattiin.

|

4.3. Otokseen valittujen unionin tuottajien tiedot (mikrotaloudelliset indikaattorit)

4.3.1. Unionin tuotannonalan keskimääräiset yksikköhinnat ja tuotantokustannukset

Taulukko 7

Myyntihinnat

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Yksikköhinta EU:ssa etuyhteydettömille asiakkaille

(euroa/tonni)

|

4 479

|

3 950

|

4 237

|

4 378

|

|

Indeksi (2008 = 100)

|

100

|

88

|

95

|

98

|

|

(101)

|

Keskimääräiset myyntihinnat (merkkituotteet ja muut kuin merkkituotteet mukaan luettuina) laskivat 2 prosenttia tarkastelujakson aikana. Myyntihintojen ei kuitenkaan katsottu olevan luotettava vahingon indikaattori, koska niihin vaikutti suuresti raaka-aineen (pääosin alumiinin) hinnat, joiden kehitys oli tarkastelujaksolla samansuuntaista. Yleisesti ottaen vuoden 2010 ja tutkimusajanjakson hinnat eivät pystyneet nousemaan edellä 94 kappaleessa kuvatun hintojen alittavuuden vuoksi.

|

4.3.2. Työllisyys, tuottavuus ja palkat

Taulukko 8

Työllisyys, tuottavuus ja palkat

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Työntekijöiden lukumäärä

|

301

|

314

|

287

|

284

|

|

Indeksi (2008 = 100)

|

100

|

104

|

95

|

94

|

|

Tuottavuus (yksikkö/työntekijä)

|

143

|

138

|

141

|

138

|

|

Indeksi (2008 = 100)

|

100

|

96

|

98

|

96

|

|

Palkat/työntekijä Indeksi

|

41 070

|

38 913

|

44 115

|

43 600

|

|

Indeksi (2008 = 100)

|

100

|

95

|

107

|

106

|

|

(102)

|

Työntekijöiden määrä väheni tarkastelujaksolla 6 prosenttia, mutta työntekijöiden palkat kasvoivat hieman. Työntekijöiden väheneminen ei johtanut tuottavuuden kasvuun, koska edellä 99 kappaleessa kuvattu myynnin määrän vähentyminen oli vielä voimakkaampaa. Unionin tuotannonalan työvoiman tuottavuus (ilmaistuna tuotantomääränä työntekijää kohti vuodessa) itse asiassa väheni tarkastelujaksolla hieman. Se oli alhaisimmillaan vuonna 2009, minkä jälkeen se alkoi elpyä vuonna 2010 saavuttamatta kuitenkaan alkuperäistä tasoa. Tutkimusajanjaksolla tuottavuus laski uudelleen vuoden 2009 alhaisimmalle tasolle.

|

4.3.3. Varastot

Taulukko 9

Varastot

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Loppuvarastot

|

2 873

|

2 994

|

3 092

|

3 534

|

|

Indeksi (2008 = 100)

|

100

|

104

|

108

|

123

|

|

Loppuvarastot prosentteina tuotannosta

|

6,7 %

|

6,9 %

|

7,7 %

|

9,1 %

|

|

Indeksi (2008 = 100)

|

100

|

104

|

115

|

136

|

|

(103)

|

Vaikka otokseen valitut unionin tuotannonalan yritykset pitivät varastot pieninä ja käyttivät tilausperusteista tuotantojärjestelmää, eräitä yleisiä tuotteita pidettiin varastossa. Varastot kasvoivat huomattavasti sekä absoluuttisina määrinä että prosentteina tuotannosta mitattuna. Tarkastelujakson aikana loppuvarastojen määrä kasvoi 6,7 prosentista 9,1 prosenttiin.

|

4.3.4. Kannattavuus, kassavirta, investoinnit, investointien tuotto ja pääoman saanti

Taulukko 10

Kannattavuus

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

EU:n myynnin kannattavuus (% nettomyynnistä)

|

2,7 %

|

6,2 %

|

2,7 %

|

0,7 %

|

|

Indeksi (2008 = 100)

|

100

|

231

|

101

|

27

|

|

(104)

|

Unionin tuotannonalan kannattavuus määritettiin ilmaisemalla samankaltaisen tuotteen myynnistä saatu nettovoitto ennen veroja prosentteina kyseisen myynnin liikevaihdosta. Näin laskettu kannattavuus saavutti korkeimman tasonsa vuonna 2009 pääraaka-aineen (eli alumiinin) pienentyneiden hankintakustannusten ansiosta. Kannattavuus kääntyi laskuun vuodesta 2009 lähtien ja oli tutkimusajanjaksolla 0,7 prosenttia. Nämä kannattavuusluvut kattavat markkinoiden kaikki segmentit, myös suhteellisen kannattavan merkkituotesektorin, joka kilpailee huomattavasti vähemmässä määrin kiinalaisen halpatuonnin kanssa. Niinpä omien tuotemerkkien markkinasegmentti yksinään oli huomattavan tappiollinen tutkimusajanjaksolla.

|

|

(105)

|

Unionin tuotannonala ei maininnut pääoman saantia ei merkittävänä ongelmana.

Taulukko 11

Kassavirta, investoinnit ja investointien tuotto

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Kassavirta

|

12 716 283

|

17 369 815

|

12 030 581

|

7 771 917

|

|

Indeksi (2008 = 100)

|

100

|

137

|

95

|

61

|

|

Investoinnit (euroa)

|

4 604 286

|

2 167 756

|

2 770 090

|

1 716 570

|

|

Indeksi (2008 = 100)

|

100

|

47

|

60

|

37

|

|

Sijoitetun pääoman tuotto

|

33,3 %

|

68,7 %

|

27,2 %

|

7,4 %

|

|

Indeksi (2008 = 100)

|

100

|

206

|

82

|

22

|

|

|

(106)

|

Kassavirrassa, joka osoittaa tuotannonalan kykyä rahoittaa itse toimintaansa, sekä sijoitetun pääoman tuotossa voidaan havaita samanlainen negatiivinen suuntaus kuin liikevaihdon tuotossa.

|

|

(107)

|

Vuonna 2008 eräs EU:n tuottajista investoi ylimääräisiin varastointitiloihin. Tarkastelujakson muina vuosina ei havaittu otokseen valittujen unionin tuotannonalan yritysten tekemiä merkittäviä investointeja.

|

4.3.5. Tosiasiallisen polkumyyntimarginaalin suuruus

|

(108)

|

Polkumyyntimarginaalit on ilmoitettu edellä polkumyyntiä käsittelevässä jaksossa. Kaikki vahvistetut marginaalit ovat merkittävästi vähimmäistasoa korkeammat. Kun otetaan lisäksi huomioon Kiinasta polkumyynnillä tapahtuvan tuonnin määrä ja hinnat, tosiasiallisen polkumyyntimarginaalin vaikutuksia EU:n markkinoilla ei voida pitää vähäpätöisinä.

|

5. Vahinkoa Koskevat Päätelmät

|

(109)

|

Tutkimus osoitti, että useat unionin tuotannonalan taloudelliseen tilanteeseen liittyvät vahinkoindikaattorit heikkenivät tai eivät kehittyneet kulutusta vastaavasti tarkastelujaksolla. Tämä koskee erityisesti ajanjaksoa vuodesta 2010 tutkimusajanjakson loppuun.

|

|

(110)

|

Tarkastelujaksolla, jolloin kulutus pysyi vakaana, tuontimäärät Kiinasta kasvoivat jatkuvasti ja merkittävästi. Samaan aikaan unionin tuotannonalan myyntimäärä pieneni kaikkiaan 9 prosenttia, ja sen markkinaosuus putosi noin 10 prosenttiyksikköä. Myös unionin varastot kasvoivat merkittävästi, mikä osoittaa sen, että tuotetta ei saatu myytyä. Matalahintainen polkumyyntituonti, joka tutkimusajanjaksolla alitti reippaasti unionin tuotannonalan hinnat, lisääntyi tasaisesti tarkastelujakson ajan.

|

|

(111)

|

Vuonna 2010 ja tutkimusajanjaksolla vakavia vaikutuksia kohdistui myös unionin tuotannonalan taloudelliseen tilanteeseen liittyviin vahinkoindikaattoreihin, kuten kassavirtaan ja kannattavuuteen.

|

|

(112)

|

Edellä esitetyn perusteella päätellään, että unionin tuotannonalalle on aiheutunut perusasetuksen 3 artiklan 5 kohdassa tarkoitettua merkittävää vahinkoa.

|

F. SYY-YHTEYS

1. Johdanto

|

(113)

|

Perusasetuksen 3 artiklan 6 ja 7 kohdan mukaisesti tarkasteltiin, onko Kiinasta polkumyynnillä tuleva tuonti aiheuttanut vahinkoa unionin tuotannonalalle siinä määrin, että sitä voidaan pitää merkittävänä. Komissio tarkasteli polkumyynnillä tapahtuvan tuonnin lisäksi myös muita tiedossa olleita tekijöitä, jotka olisivat saattaneet vahingoittaa unionin tuotannonalaa, sen varmistamiseksi, ettei niiden aiheuttamaa vahinkoa katsottaisi polkumyyntituonnin aiheuttamaksi.

|

2. Polkumyynnillä Tapahtuneen Tuonnin Vaikutus

|

(114)

|

Vuoden 2009 lopulla Kiinasta peräisin olevien alumiinifolioiden jättirullien tuonnissa otettiin käyttöön polkumyyntitullit. Kyseisestä ajankohdasta lähtien tarkasteltavana olevan tuotteen (jatkojalostustuote) tuonti kasvoi nopeasti. Tällä kasvulla on ajallinen yhteys unionin tuotannonalan tilanteen heikkenemisen kanssa.

|

|

(115)

|

Tutkimuksesta kävi ilmi, että unionin kulutus pysyi vakaana tarkastelujaksolla. Kiinasta polkumyynnillä tuleva tuonnin määrä sitä vastoin kasvoi rajusti, yli 200 prosenttia. Kyseisen tuonnin markkinaosuus niin ikään kasvoi 4,5 prosentista 13,4 prosenttiin (toisin sanoen noin 9 prosenttiyksikköä) vuoden 2008 ja tutkimusajanjakson välillä. Samanaikaisesti unionin tuotannonalan myyntimäärä laski 9 prosenttia ja markkinaosuus putosi 9 prosenttiyksikköä, 95,2 prosentista 85,2 prosenttiin vuoden 2008 ja tutkimusajanjakson välillä.

|

|

(116)

|

Hintapaineiden osalta on korostettava, että kiinalaisten vientiä harjoittavien tuottajien hinnat alittivat unionin tuotannonalan hinnat tutkimusajanjaksolla. Hintapaine yhdistettynä yhä kasvaviin määriin mahdollisti sen, että kiinalaiset vientiä harjoittavat tuottajat kykenivät varmistamaan itselleen sopimukset suurimmilta asiakkailta (vähittäismyyjät ja tukkukauppiaat). Niissä sopimuksissa, jotka unionin tuotannonala onnistui säilyttämään, ei nostettu hintoja, mikä unionin tuotannonalan olisi pitänyt tehdä alumiinin hintojen nousun tasoittamiseksi. Hintojen alittavuus tutkimusajanjaksolla oli 10 prosentin luokkaa, ja kyseisenä vuonna unioni nosti keskihintoja 3 prosentilla ottaakseen huomioon kasvaneet raaka-ainekulut, kun taas kiinalaiset vientiä harjoittavat tuottajat alensivat hintojaan EU:n markkinoilla noin 3 prosenttia (katso taulukko 3). Tämä johti unionin tuotannonalan kannattavuuden huomattavaan heikkenemiseen.

|

|

(117)

|

Edellä esitetyn perusteella päätellään, että voimakkaasti kasvaneella Kiinasta tulleella polkumyyntituonnilla, jonka hinnat alittivat unionin tuotannonalan hinnat, on ollut ratkaiseva osa unionin tuotannonalan kärsimässä merkittävässä vahingossa, josta on osoituksena erityisesti sen heikko taloudellinen tilanne, myyntimäärien ja markkinaosuuden pieneneminen ja useiden vahinkoindikaattoreiden kehitys huonompaan suuntaan.

|

3. Muiden Tekijöiden Vaikutus

3.1. Kolmansista maista tuleva tuonti

|

(118)

|

Seuraavassa taulukossa esitetään tuontimäärät muista kolmansista maista tarkastelujaksolla. Määrät ja hintakehitys ovat valituksen tekijän toimittamia, ja ne pohjautuvat Eurostatin tietoihin.

Taulukko 12

Kolmansista maista tuleva tuonti

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

Kolmansista maista tuleva tuonti

|

330

|

764

|

461

|

1 306

|

|

Indeksi (2008 = 100)

|

100

|

231

|

140

|

396

|

|

Markkinaosuus

|

0,3 %

|

0,8 %

|

0,5 %

|

1,3 %

|

|

Indeksi (2008 = 100)

|

100

|

223

|

136

|

391

|

|

|

(119)

|

Kolmansista maista (lähinnä Intiasta, Venäjältä, Taiwanista ja Turkista) tuleva tuonti kasvoi 300 prosenttia tarkastelujaksolla. Silti kyseisen tuonnin kokonaismarkkinaosuus EU:ssa on edelleen vähäinen. Kyseinen tuonti ei siis ole voinut myötävaikuttaa unionin tuotannonalalle aiheutuneeseen vahinkoon tutkimusajanjaksolla.

|

3.2. Vientimäärät ja hinnat

|

(120)

|

Seuraavassa taulukossa esitetään otokseen valittujen unionin tuottajien vientimäärät tarkastelujaksolla. Määrät ja hintakehitys perustuvat otokseen valittujen tuottajien toimittamiin todennettuihin lukuihin.

Taulukko 13

Otokseen valittujen unionin tuottajien vienti

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

EU:n vientimäärät

|

1 900

|

1 800

|

1 600

|

1 700

|

|

Indeksi (2008 = 100)

|

100

|

95

|

84

|

89

|

|

Viennin prosenttiosuus tuotannosta

|

2,0 %

|

1,9 %

|

1,7 %

|

1,9 %

|

|

Indeksi (2008 = 100)

|

100

|

95

|

86

|

94

|

|

Vientihinnat

|

3 792

|

3 460

|

3 447

|

3 565

|

|

Indeksi (2008 = 100)

|

100

|

91

|

91

|

94

|

|

|

(121)

|

Otokseen valittujen tuottajien vientimäärät eivät olleet merkittäviä tarkastelujaksolla eivätkä koskaan ylittäneet 2:ta prosenttia tuotetuista määristä. Ne kehittyivät samalla tavoin kuin myyntimäärät Euroopan markkinoilla. Koska määrät olivat pieniä, unionin tuotannonalan vientikehitys ei myötävaikuttanut aiheutuneeseen merkittävään vahinkoon.

|

3.3. Talouskriisin vaikutukset

|

(122)

|

Talouskriisi ei aiheuttanut unionin kulutuksen supistumista tarkastelujaksolla. Koska kyse ei ole ylellisyystuotteesta, vaan kotitalouksille myytävästä tavanomaisesta tuotteesta, oli odotettavissa, että finanssikriisillä ei ollut vaikutusta kotitalousfolion kulutukseen, joka pysyikin erittäin vakaana tuotteena elintarvikkeiden jalostus- ja pakkausteollisuudessa. Näin ollen talouskriisi ei myötävaikuttanut unionin tuotannonalan kärsimään vahinkoon tutkimusajanjaksolla.

|

3.4. Kilpailu unionin markkinoilla

|

(123)

|

Kilpailu unionin markkinoilla on kovaa, kun otetaan huomioon, että unionin tuotannonala on melko monijakoinen (yli 30 tuottajaa) ja että yksi suurimmista asiakkaista on vaikutusvaltainen vähittäiskauppa.

|

|

(124)

|

Vuosien varrella suurimmat Euroopan unionin vähittäiskauppiaat ovat kehittäneet omat brändinsä (omat tuotemerkit), jotka kotitalousfolion osalta ovat vähitellen supistaneet tuottajien omien merkkituotteiden myyntimääriä. Tämä on ollut haitallista unionin tuotannonalan tuottajille, jotka ovat kärsineet myyntimäärien laskusta kannattavammalla merkkituotesegmentillä, ja se on pakottanut ne kilpailemaan yhä ankarammin keskenään kasvussa olevalla omien tuotemerkkien markkinasegmentillä.

|

|

(125)

|

Tämä kehitys on kuitenkin ollut vähittäinen, useita vuosia kestävä prosessi, ja tutkimuksesta kävi ilmi, että omien tuotemerkkien kauppa kasvoi vain vähän, 83 prosentista 84 prosenttiin vuoden 2010 ja tutkimusajanjakson välillä. Vaikka tällä kasvulla on pieni vaikutus EU:n tuottajiin, se ei selitä niiden kärsimien vahingollisten suuntauksien laajuutta.

|

3.5. Unionin tuotannonalan tuotantokustannusten kehittyminen

|

(126)

|

Asianomaiset osapuolet väittivät, että tuotantokustannusten ja etenkin alumiinin hinnan vaihtelut vaikuttivat osaltaan vahinkoon.

|

|

(127)

|

Kotitalousfolion tuotantokustannukset ovat tiiviisti sidoksissa tuotteen valmistuksen pääraaka-aineen, alumiinin, hintakehitykseen. LME:n hinnat toimivat alumiinin maailmanlaajuisina viitehintoina.

Taulukko 14

Alumiinin keskimääräisten hintojen kehitys LME:ssä

|

|

2008

|

2009

|

2010

|

Tutkimusajanjakso

|

|

LME:n keskimääräinen käteishinta Yhdysvaltojen dollareissa tonnia kohden

|

2 750

|

1 750

|

2 150

|

2 460

|

|

Indeksi (2008 = 100)

|

100

|

64

|

78

|

90

|

|

Lähde: LME

|

|

|

(128)

|

Edellä nähty kehitys on seurausta lokakuun 2008 tienoilla alkaneesta finanssikriisistä. Alumiinin hinnat laskivat kysynnän supistuessa mutta nousivat hieman tutkimusajanjakson loppuun mennessä. Kotitalousfolion tuotannonalalla hinnat kuitenkin asetetaan tavallisesti LME:n viitehinnan perusteella, johon lisätään jalostuskustannukset ja voitto. Tämä tarkoittaa sitä, että LME:n viitehinnan vaihteluilla ei normaalioloissa ole suurta vaikutusta kotitalousfolion tuotannonalan tilanteeseen, sillä valmiin tuotteen hinnat seuraavat LME:n hintoja. Unionin tuotannonala on itse asiassa aina toiminut ympäristössä, jossa alumiinin hinnat vaihtelevat.

|

|

(129)

|

Väitettiin myös, että unionin tuotannonala käyttäisi tehotonta tekniikkaa, mikä osaltaan olisi vaikuttanut vahinkoon. Tähän on todettava, että tutkimus ei tukenut tällaista näkemystä ja että jalostuskustannukset EU:ssa ja Kiinassa ovat kokonaisuudessaan hyvin samanlaiset. Tämänkaltainen tehottomuus tarkoittaisi lisäksi sitä, että unionin tuotannonalan kannattavuus olisi ollut alhainen useiden vuosien ajan. Tällainen väite ei selitä markkinaosuuden, myyntimäärien ja kannattavuuden pienentymistä vuoden 2009 ja tutkimusajankohdan välillä.

|

|

(130)

|

Edellä mainitun perusteella alumiinin hintojen vaihtelua tai tuotannon väitettyä tehottomuutta ei voida pitää unionin tuotannonalalle aiheutuneen vahingon syinä.

|

3.6. Ylikapasiteetti

|

(131)

|

Kuten edellä mainittiin, EU:n tuottajien kapasiteetin käyttöaste oli suhteellisen alhainen tarkastelujakson aikana. Unionin tuottajat voivat kuitenkin käyttää samaa laitetta muidenkin tuotteiden (esimerkiksi talouskelmun) kelaamiseen rullalle. Tämän vuoksi kapasiteetin käyttöastelukuja ei pidetä merkittävänä syynä. Kapasiteetin käyttöasteluvut olivat lisäksi melko alhaiset jo vuosina 2008 ja 2009, jolloin kannattavuusluvut ja tuotannonalan tilanne yleensä oli tyydyttävä.

|

|

(132)

|

Tästä syystä pääteltiin, että ylikapasiteettia ei voi pitää merkittävänä syynä EU:n tuottajille aiheutuneeseen vahinkoon.

|

4. Syy-Yhteyttä Koskevat Päätelmät

|

(133)

|

Edellä esitetty analyysi osoittaa, että Kiinasta polkumyynnillä tapahtuvan tuonnin määrä ja markkinaosuus kasvoivat merkittävästi etenkin vuonna 2010 sekä tutkimusajanjaksolla. Kyseisen tuonnin todettiin tapahtuneen unionin tuotannonalan unionin markkinoilla veloittamia hintoja alemmilla hinnoilla tutkimusajanjaksolla.

|

|

(134)

|

Kiinasta tulevan matalahintaisen polkumyynnin määrän ja markkinaosuuden kasvu tapahtui samanaikaisesti unionin tuotannonalan taloudellisen tilanteen heikkenemisen kanssa. Tilanne heikkeni tutkimusajanjaksolla, jolloin unionin tuotannonala menetti edelleen markkinaosuuttaan ja kannattavuus samoin kuin muut talousindikaattorit kuten kassavirta ja investointien tuotto vajosivat alimmilleen.

|

|

(135)

|

Muita tiedossa olevia tekijöitä, talouskriisi mukaan luettuna, koskeva analyysi osoitti, että kyseisten tekijöiden mahdollinen kielteinen vaikutus ei voinut olla sellainen, että se poistaisi vahvistetun syy-yhteyden Kiinasta polkumyynnillä tulleen tuonnin ja unionin tuotannonalalle aiheutuneen vahingon väliltä.

|

|

(136)

|

Edellä esitetyn analyysin perusteella, jossa on asianmukaisesti erotettu toisistaan yhtäältä kaikkien tiedossa olevien tekijöiden vaikutukset unionin tuotannonalan tilanteeseen ja toisaalta polkumyyntihintaan tapahtuneen viennin vahingolliset vaikutukset, päätellään alustavasti, että polkumyynnillä tapahtuva vienti Kiinasta on aiheuttanut unionin tuotannonalalle perusasetuksen 3 artiklan 6 kohdassa tarkoitettua merkittävää vahinkoa.

|

G. UNIONIN ETU

1. Alkuhuomautuksia

|

(137)

|

Perusasetuksen 21 artiklan mukaisesti komissio tutki, olisiko vahinkoa aiheuttavaa polkumyyntituontia koskevista alustavista päätelmistä huolimatta olemassa pakottavia syitä todeta, että toimenpiteiden käyttöönotto ei tässä tapauksessa olisi unionin edun mukaista. Unionin etua määritettäessä arvioitiin kaikki asiaan liittyvät etunäkökohdat, kuten unionin tuotannonalan sekä tarkasteltavana olevan tuotteen tuojien/tukkumyyjien ja vähittäismyyjien edut.

|

2. Unionin Tuotannonalan etu

|

(138)

|

Unionin tuotannonalalle on aiheutunut merkittävää vahinkoa Kiinasta polkumyynnillä tulevasta tuonnista. On muistettava, että useiden vahinkoindikaattorien kehitys oli negatiivista tarkastelujaksolla. Jos toimenpiteitä ei oteta käyttöön, unionin tuotannonalan tilanne vääjäämättä heikkenee edelleen. Unionin tuotannonalan tilanne heikkeni nopeasti sen jälkeen, kun tuotantoketjun alkupään tuotteisiin (alumiinifolioiden jättirullat) sovellettavien polkumyynnin vastaiset toimenpiteet otettiin käyttöön vuonna 2009. Koska Kiinan alumiinialalla samat rakenneongelmat, jotka havaittiin jo mainitussa tutkimuksessa, ovat edelleen olemassa markkinoilla, unionin tuotannonala katsoo, että myös se olisi suojattava vilpilliseltä kilpailulta.

|

|

(139)

|