LIITTEET

|

LIITE 1 |

Hallinto- ja valvontajärjestelmien mallikuvaus |

|

LIITE 2 |

Monivuotisen ohjelman malli |

|

LIITE 3 |

Vuosiohjelman malli |

|

LIITE 4 |

Vuosiohjelman täytäntöönpanoa koskevan väliselvityksen malli |

|

A. |

Tekninen raportti |

|

B. |

Pyyntö maksaa toinen ennakkomaksu |

|

LIITE 5 |

Vuosiohjelman täytäntöönpanoa koskevan loppuselvityksen malli |

|

A. |

Tekninen raportti |

|

B. |

Pyyntö maksaa tuen loppuerä / Maksuilmoitus |

|

LIITE 6 |

Tarkastusstrategiaa koskeva malli |

Tarkastusstrategian liite (liitteet): Vuotuiset suunnitelmat

|

LIITE 7 |

Tarkastusviranomaisen kertomuksen malli |

|

A. |

Vuosittainen tarkastuskertomus |

|

B. |

Lausunto hallinto- ja valvontajärjestelmien toiminnasta |

|

C. |

Maksupyynnön vahvistaminen |

|

LIITE 8 |

Menoilmoituksen malli toista ennakkomaksua varten |

|

LIITE 9 |

Menoilmoituksen malli tuen loppuerän maksamista varten |

|

LIITE 10 |

Tunnuksen käyttöohjeet ja standardivärin määritelmä |

|

LIITE 11 |

Euroopan pakolaisrahaston tukikelpoisuussäännöt – Euroopan pakolaisrahasto |

|

LIITE 12 |

Hätätoimenpiteitä koskeva pyyntö |

LIITE 1

HALLINTO- JA VALVONTAJÄRJESTELMIEN MALLIKUVAUS

|

|

Ensimmäinen versio |

|

|

Komission kanssa käydyn vuoropuhelun jälkeen tarkistettu versio (numero, päivämäärä pv/kk/vuosi) |

|

|

Muista syistä tarkistettu versio |

JÄSENVALTIO:

RAHASTO(T):

PÄÄASIALLINEN YHTEYSHENKILÖ:

TOIMITETUT TIEDOT KUVAAVAT TILANNETTA: (pv/kk/vv) …

1. NIMETTYJEN VIRANOMAISTEN YKSILÖINTI

1.1 Yleistietoa nimetyistä viranomaisista

1.1.1 Lyhyt kuvaus eri viranomaisten nimeämistä koskevista valinnoista

1.1.2 Ovatko kyseiset hallinto- ja valvontajärjestelmät käytössä?

Jos ei, ilmoitettava päivä, jolloin järjestelmät otetaan käyttöön

1.1.3 Ovatko kyseiset hallinto- ja valvontajärjestelmät komission hyväksymiä yhteisön muita rahoitusvälineitä varten (jos sovellettavissa)?

1.2 Organisaatiokaavio(t) elimestä/elimistä, joissa nimetyt viranomaiset toimivat

1.3 Vastuuviranomainen

1.3.1 Vastuuviranomaisen virallisen nimeämisen päivämäärä ja muoto

1.3.2 Vastuuviranomaisen oikeudellinen asema

1.3.3 Vastuuviranomaisen ja (jos sovellettavissa ja/tai suunnitteilla) muiden elimien vastuuviranomaisen vastuulla suorittamien tehtävien erittely (tehtävien ulkoistaminen pois luettuina tehtävät, jotka on osoitettu valtuutetulle viranomaiselle / valtuutetuille viranomaisille 1.4 kohdan nojalla).

1.3.4 Organisaatiokaavio ja yksiköiden tehtävien erittely (mukaan luettuna osoitettujen toimien ohjeellinen määrä)

1.3.5 Tiedot siitä, voiko vastuuviranomainen toimia myös toteuttavana tahona Euroopan pakolaisrahaston yhteisrahoittamissa hankkeissa

1.3.6 Jos vastuuviranomainen on sama useammassa kuin yhdessä neljästä rahastosta, kuvataan yhteiset toiminnot ja järjestelmät

1.4 Valtuutettu viranomainen / valtuutetut viranomaiset

1.4.1 Syyt mahdollisen valtuutetun viranomaisen asettamiseen

1.4.2 Mahdollisen valtuutetun viranomaisen / mahdollisten valtuutettujen viranomaisten virallisen nimeämisen päivämäärä ja muoto

1.4.3 Valtuutetun viranomaisen / valtuutettujen viranomaisten oikeudellinen asema

1.4.4 Valtuutetun viranomaisen / valtuutettujen viranomaisten ja (jos sovellettavissa ja/tai suunnitteilla) muiden elimien valtuutetun viranomaisen / valtuutettujen viranomaisten vastuulla suorittamien tehtävien erittely (tehtävien ulkoistaminen)

1.4.5 Organisaatiokaavio ja yksiköiden tehtävien erittely (mukaan luettuna osoitettujen toimien ohjeellinen määrä)

1.4.6 Tiedot siitä, voiko valtuutettu viranomainen / voivatko valtuutetut viranomaiset toimia myös toteuttavana tahona Euroopan pakolaisrahaston yhteisrahoittamissa hankkeissa

1.4.7 Jos valtuutettu viranomainen / valtuutetut viranomaiset ovat samoja useammassa kuin yhdessä neljästä rahastosta, kuvataan yhteiset toiminnot ja järjestelmät

1.5 Todentamisviranomainen

1.5.1 Todentamisviranomaisen virallisen nimeämisen päivämäärä ja muoto

1.5.2 Todentamisviranomaisen oikeudellinen asema

1.5.3 Valtuutetun viranomaisen / valtuutettujen viranomaisten ja (jos sovellettavissa ja/tai suunnitteilla) muiden elimien valtuutetun viranomaisen / valtuutettujen viranomaisten vastuulla suorittamien tehtävien erittely (tehtävien ulkoistaminen).

1.5.4 Organisaatiokaavio ja yksiköiden tehtävien erittely (mukaan luettuna osoitettujen toimien ohjeellinen määrä)

1.5.5 Jos todentamisviranomainen on sama useammassa kuin yhdessä neljästä rahastosta, kuvataan yhteiset toiminnot ja järjestelmät

1.6 Tarkastusviranomainen

1.6.1 Tarkastusviranomaisen virallisen nimeämisen päivämäärä ja muoto

1.6.2 Tarkastusviranomaisen oikeudellinen asema

1.6.3 Tarkastusviranomaisen / tarkastusviranomaisten ja (jos sovellettavissa ja/tai suunnitteilla) muiden elimien tarkastusviranomaisen vastuulla suorittamien tehtävien erittely (tehtävien ulkoistaminen)

1.6.4 Organisaatiokaavio ja yksiköiden tehtävien erittely (mukaan luettuna osoitettujen toimien ohjeellinen määrä)

1.6.5 Tarkastusviranomaisen ja (jos sovellettavissa ja/tai suunnitteilla) muiden tarkastusta suorittavien elinten henkilöstön pätevyys (tehtävien ulkoistaminen).

1.6.6 Jos tarkastusviranomainen on sama useammassa kuin yhdessä neljästä rahastosta, kuvataan yhteiset toiminnot ja järjestelmät

1.6.7 Jos vastuuviranomainen voi toimia myös Euroopan pakolaisrahaston yhteisrahoittamien hankkeiden toteuttajana, tarvitaan kuvaus järjestelyistä, joilla varmistetaan tarkastusviranomaisen riippumattomuus 8 artiklan mukaisesti.

Ohjeet osioihin 2–4

Kunkin taulukon 1. osa

Prosessien kuvauksen tulisi sisältää jokaisen nimetyn viranomaisen (tai tarkastusviranomaisen vastuulla toimivien elimien) suorittamat tehtävät ja niiden välinen vuorovaikutus. Kuvauksen tulisi olla tiivis niin, että sen perusteella voi selkeästi käsittää, miten prosessit toimivat käytännössä.

Kunkin taulukon 2. osa

Tarkastettavien asioiden luetteloa olisi täydennettävä ilmoittamalla kunkin tavoitteen osalta, onko se toteutunut ja antamalla asiaan liittyvät olennaiset tiedot. Jos tavoitetta ei ole saavutettu, annetaan asiasta selvitys ja tarvittaessa ilmoitetaan ennakoitu aikataulu.

Jos menettelyt on vahvistettu, olisi sisällytettävä viittaus asianomaiseen asiakirjaan.

2. NIMETTYJEN VIRANOMAISTEN TOIMINTA

| 2.1 Nimettyjen viranomaisten nimeäminen ja valvonta |

|||

|

Lyhyt kuvaus kunkin nimetyn viranomaisen asettamisprosessista [Kuvauksen tulisi kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Jäsenvaltion ja nimettyjen viranomaisten välisiä suhteita säätelevissä säännöissä yksilöidään kunkin osapuolen velvollisuudet |

Kyllä/Ei |

|

|

2 |

Jäsenvaltio on antanut opastusta nimetyille viranomaisille moitteettoman varainhoidon varmistamiseksi (koulutusta ja/tai ohjekirjoja) |

Kyllä/Ei |

|

|

3 |

Kukin viranomainen ilmoittaa henkilökunnalleen järjestön toiminta-ajatuksen sekä näiden tehtäväkuvauksen ja tuloksia koskevat odotukset |

Kyllä/Ei |

|

|

4 |

On ryhdytty toimiin sen varmistamiseksi, että eri viranomaisilla on tehtäviensä suorittamiseen riittävästi henkilökuntaa lukumäärän, palvelusajan ja kokemuksen osalta |

Kyllä/Ei |

|

| 2.2 Toimintojen erottelu |

|||

|

Lyhyt kuvaus järjestelyistä, joiden avulla varmistetaan asianmukainen toimintojen erottelu [Kuvauksen tulisi kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Määritellään säännöt asianmukaisen toimintojen erottelun varmistamiseksi vastuuviranomaisen sisäisten toimijoiden välillä sopimusten/avustussopimusten allekirjoittamista varten |

Kyllä/Ei |

|

|

2 |

Määritellään säännöt asianmukaisen toimintojen erottelun varmistamiseksi vastuuviranomaisen sisäisten toimijoiden välillä rahoitustapahtumien aloittamista, todentamista ja hyväksymistä varten |

Kyllä/Ei |

|

|

3 |

Tarkastusviranomainen on toiminnassaan riippumaton vastuuviranomaisesta ja todentamisviranomaisesta |

Kyllä/Ei |

|

|

4 |

Todentamisviranomainen ei osallistu yhteisön varoihin liittyviin valinta-, täytäntöönpano- tai rahoitusmenettelyihin |

Kyllä/Ei |

|

| 2.3 Valtuutetun viranomaisen / valtuutettujen viranomaisten seuranta – jos sovellettavissa |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Valtuutuksen piiriin kuuluvat tehtävät on selkeästi määritelty |

Kyllä/Ei |

|

|

2 |

Vahvistetaan menettelyt valtuutuksen piiriin kuuluvia tehtäviä varten ja tarkistetaan, että ne ovat perussäädöksen soveltamissäännöissä määriteltyjen sääntöjen mukaiset |

Kyllä/Ei |

|

|

3 |

Varmistetaan yleisvalvonnalla, että tehtävät suoritetaan vahvistettujen menettelyjen mukaisesti |

Kyllä/Ei |

|

| 2.4 Muiden kuin viranomaisten suorittamien tehtävien seuranta – jos sovellettavissa |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Kun kyseessä ovat vastuuviranomaisen vastuulla toimivat elimet (joita ei katsota valtuutetuiksi viranomaisiksi), käytössä on valvontamekanismit, joiden avulla varmistetaan moitteeton varainhoito |

Kyllä/Ei |

|

|

2 |

Kun tarkastustoimet on ulkoistettu ja kyseessä ovat tarkastusviranomaisen vastuulla toimivat elimet, käytössä on valvontamekanismit, joiden avulla varmistetaan yhteinen tarkastusmenettely ja tarkastustyön johdonmukaisuus |

Kyllä/Ei |

|

|

3 |

Kun todentamistoimet on ulkoistettu ja kyseessä ovat todentamisviranomaisen vastuulla toimivat elimet, käytössä on valvontamekanismit, joiden avulla varmistetaan todentamiselle yhteinen toimintatapa |

Kyllä/Ei |

|

|

4 |

Kun tehtäviä ulkoistetaan yksityisille elimille, joilla ei ole julkisen palvelun tehtäviä, on määritelty mekanismit, joiden avulla varmistetaan, että osoitettavat tehtävät eivät edellytä julkisen vallan tai arviointiin liittyvän harkintavallan käyttöä |

Kyllä/Ei |

|

3. TOIMINNALLISET JA TALOUDELLISET PROSESSIT

| 3.1 Monivuotisten ohjelmien luominen |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Järjestelyt, joiden avulla voidaan varmistaa kumppanuusperiaatteen toteuttaminen nykyisten kansallisten sääntöjen ja käytäntöjen mukaisesti |

Kyllä/Ei |

|

|

2 |

Määritellään menettelytavat sen varmistamiseksi, että monivuotinen ohjelma on yhdenmukainen strategisten suuntaviivojen kanssa ja noudattaa yhteisön lainsäädäntöä erityisesti sellaisen yhteisön lainsäädännön osalta, jonka tarkoituksena on varmistaa henkilöiden vapaa liikkuvuus, sekä siihen suoraan liittyviä, ulkorajavalvontaa ja turvapaikka- ja maahanmuuttoasioita koskevia rinnakkaistoimenpiteitä |

Kyllä/Ei |

|

|

3 |

Asianmukaisesti valtuutettu henkilö hyväksyy monivuotisen ohjelman |

Kyllä/Ei |

|

| 3.2 Vuosiohjelmien vahvistaminen |

|||||||||||||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||||||||||||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

||||||||||

|

1 |

Vahvistetaan menettelyt, joiden avulla varmistetaan

|

Kyllä/Ei |

|

||||||||||

|

2 |

Vahvistetaan menettelyt vuosiohjelman tarkistamiseksi asianmukaisesti perustelluissa hätätilanteissa perussäädöksessä kuvatulla tavalla, jos sovellettavissa |

Kyllä/Ei |

|

||||||||||

|

3 |

Vahvistetaan menettelyt vuosiohjelman tarkistamisen esittämiseksi, kun sitä pyydetään tämän päätöksen 23 artiklan 1 kohdan nojalla |

Kyllä/Ei |

|

||||||||||

|

4 |

Muutokset vuosiohjelman rahoituserittelyyn ja muutosten syyt kirjataan ylös |

Kyllä/Ei |

|

||||||||||

|

5 |

Rahoituserittelyyn kuulumattomat muutokset vuosiohjelman toteuttamisessa (esim. ehdotuspyyntöjen luonne ja ajoitus tai teknisen avun soveltamisala) ja muutosten syyt kirjataan ylös |

Kyllä/Ei |

|

||||||||||

| 3.3 Tarkastusstrategian ja vuosittaisten tarkastussuunnitelmien vahvistaminen |

|||

|

Prosessin lyhyt kuvaus [Kuvaus koskee tarkastusviranomaista] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Määritellään säännöt, joiden mukaan vastuuviranomainen tiedottaa tarkastusviranomaiselle avoimesti ja asianmukaisesti toteutetuista hallintomenettelyistä ja hankkeista ennen ohjelmakautta ja sen aikana |

Kyllä/Ei |

|

|

2 |

Vahvistetaan menettelyt vuosittaisten tarkastussuunnitelmien määrittämiseksi (liitetään vuosittain tarkastusstrategiaan) ja niiden lähettämiseksi komissioon ajoissa (jos sovellettavissa) |

Kyllä/Ei |

|

|

3 |

Asianmukaisesti valtuutettu henkilö hyväksyy tarkastusstrategian ja vuosittaiset tarkastussuunnitelmat |

Kyllä/Ei |

|

| 3.4 Toimeenpanevana elimenä toimiva vastuuviranomainen – jos sovellettavissa |

|||

|

Lyhyt kuvaus syistä, joiden takia vastuuviranomainen toteuttaa hankkeita suoraan ja suunnitellut erityisjärjestelyt hallinto- ja valvontajärjestelmien vahvistamiseksi [Kuvauksen tulisi kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Perusteet sille, että vastuuviranomaisen on tarpeen toteuttaa hankkeita, kirjataan ylös ja vahvistetaan asianmukaisella tasolla |

Kyllä/Ei |

|

|

2 |

Otetaan käyttöön erityisjärjestelyjä sen varmistamiseksi, että hankkeiden luonne ja tavoitteet ovat rahastoa varten määritettyjen sääntöjen mukaisia |

|

|

|

3 |

Otetaan käyttöön erityisjärjestelyjä sen estämiseksi, ettei vastuuviranomaisen toteuttamiin hankkeisiin liity eturistiriitoja |

Kyllä/Ei |

|

|

4 |

Otetaan käyttöön erityisjärjestelyjä sen varmistamiseksi, että vastuuviranomainen noudattaa hankkeiden toteuttamisessa vastinetta rahalle -periaatetta |

Kyllä/Ei |

|

|

5 |

Vahvistetaan menettelyt sen varmistamiseksi, että hankkeita säätelevät sopimusehdot ovat selkeitä ja täydellisiä erityisesti rahoitusehtojen, maksuehtojen, tukikelpoisuussääntöjen sekä toiminta- ja rahoituskertomusten osalta |

Kyllä/Ei |

|

|

6 |

Otetaan käyttöön erityisjärjestelyt sen varmistamiseksi, että vastuuviranomaisen toteuttamat hankkeet eivät vaikuta perussäädöksessä säädettyihin vastuuviranomaisen päätehtäviin |

Kyllä/Ei |

|

|

7 |

Kun vastuuviranomainen toimii myös toteuttavana elimenä, tarkastusviranomainen sijoitetaan muualle kuin vastuuviranomaisen yhteyteen (jos näin ei ole, on kuvattava käyttöön otetut lisätakeet siitä, että tarkastusviranomainen on asianmukaisella tavalla riippumaton) |

Kyllä/Ei |

|

|

8 |

Tarkastusstrategia kattaa erityiset riskit, jotka voivat liittyä vastuuviranomaisen toteuttamiin hankkeisiin |

Kyllä/Ei |

|

| 3.5 Hankkeiden valinta ja toteutus (vastuuviranomainen toimii myöntävänä elimenä) |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Kun kyseessä on ehdotuspyyntö (tai tarjouskilpailu), määritellään säännöt avoimen kilpailun ja riittävän julkisuuden varmistamiseksi |

Kyllä/Ei |

|

|

2 |

Valintakriteerit noudattavat perussäädöksessä määriteltyjä vähimmäisvaatimuksia |

Kyllä/Ei |

|

|

3 |

Määritellään menettelyt ehdotusten (tai tarjousten) vastaanottamista varten |

Kyllä/Ei |

|

|

4 |

Määritellään menettelyt sen varmistamiseksi, että ehdotukset (tai tarjoukset) arvioidaan avoimella tavalla ketään syrjimättä ennalta määriteltyjen sääntöjen ja arviointiperusteiden pohjalta |

Kyllä/Ei |

|

|

5 |

Asianmukaisesti valtuutettu henkilö hyväksyy myöntämispäätökset ja sopimukset/avustussopimukset |

Kyllä/Ei |

|

|

6 |

Määritellään menettelyt sen varmistamiseksi, että hakijoille tiedotetaan riittävästi tehdyistä valinnoista |

Kyllä/Ei |

|

|

7 |

Määritellään menettelyt sen varmistamiseksi, että avustussopimusten/sopimusten toteutusta seurataan sopimusehtojen mukaisesti |

Kyllä/Ei |

|

| 3.6 Lopullisten edunsaajien toteuttamien hankkeiden seuranta |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Asetetaan keskeiset toiminnalliset ja rahoitusmarkkinoita kuvaavat indikaattorit, seurataan niitä ja tiedotetaan niistä vastuuviranomaiselle kunkin hankkeen osalta |

Kyllä/Ei |

|

|

2 |

Suunnitellaan paikalla tapahtuvat vastuuviranomaisen suorittamat todentamiset hankkeiden seuraamiseksi (sekä toiminnalliset että rahoitukselliset näkökohdat) |

Kyllä/Ei |

|

|

3 |

Vastuuviranomainen varmistaa, että lopulliset edunsaajat käyttävät asianmukaista sähköistä kirjanpitojärjestelmää |

Kyllä/Ei |

|

|

4 |

Vastuuviranomainen varmistaa, että lopulliset edunsaajat noudattavat EU:n rahoituksen näkyvyyttä koskevia sääntöjä |

Kyllä/Ei |

|

| 3.7 Hankkeen taloushallinto |

|||||||||||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset] |

|||||||||||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

||||||||

|

1 |

Asianmukaisesti valtuutetut henkilöt hyväksyvät rahoitustapahtumat |

Kyllä/Ei |

|

||||||||

|

2 |

Ennen maksujen maksamista / perintätoimia suoritetaan todentamisia erityisesti näiden seuraamiseksi:

|

Kyllä/Ei |

|

||||||||

|

3 |

Suoritetaan todentamisia sen varmistamiseksi, että tilien perustana olevien toimien laillisuudesta ja säännöllisyydestä on kohtuullinen varmuus |

Kyllä/Ei |

|

||||||||

|

4 |

Suoritetaan yleisvalvontaa koko ohjelmakauden ajan sen varmistamiseksi, että vahvistettuja rahoituskäytäntöjä noudatetaan |

Kyllä/Ei |

|

||||||||

|

5 |

Suoritetaan todentamisia, joiden avulla tarkistetaan täydentävyys yhteisön muiden rahoitusohjelmien kanssa päällekkäisen rahoituksen välttämiseksi |

Kyllä/Ei |

|

||||||||

| 3.8 Sääntöjenvastaisuudet, oikaisut ja takaisinperinnät |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa vastuuviranomainen, valtuutettu viranomainen / valtuutetut viranomaiset sekä todentamisviranomainen] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Vahvistetaan sääntöjenvastaisuuden määritelmät ja niiden yhdenmukaisuus yhteisön vaatimusten kanssa |

Kyllä/Ei |

|

|

2 |

Käytössä on mekanismeja sen varmistamiseksi, että sääntöjenvastaisuudet havaitaan ajoissa ja oikaisuihin ryhdytään välittömästi |

Kyllä/Ei |

|

|

3 |

Käytössä on menettelytapoja sen varmistamiseksi, että komissiolle ilmoitetaan havaituista sääntöjenvastaisuuksista ja mahdollisista oikaisutoimista tähän päätökseen perustuvien velvoitteiden mukaisesti |

Kyllä/Ei |

|

|

4 |

Käytössä on menettelytapoja sen varmistamiseksi, että annettuja perintämääräyksiä ja mahdollisia viivästyskorkoja seurataan kunnolla |

Kyllä/Ei |

|

|

5 |

Kun perintämääräyksistä ei saada maksuja, syyt selvitetään sen arvioimiseksi, tulisiko jäsenvaltioiden maksaa tuki takaisin yhteisön talousarvioon |

Kyllä/Ei |

|

| 3.9. Tarkastuskäyntien valmistelu ja toteuttaminen |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi kattaa tarkastusviranomainen, vastuuviranomainen ja valtuutettu viranomainen / valtuutetut viranomaiset mahdollisina tarkastettavina sekä todentamisviranomainen päätelmien vastaanottajana] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Tarkastuskäytäntö noudattaa kansainvälisesti hyväksyttyjä vaatimuksia |

Kyllä/Ei |

|

|

2 |

Tarkastuskäsikirja on laadittu tarkastajien käyttöön perussäädöksessä määriteltyjen vaatimusten pohjalta |

Kyllä/Ei |

|

|

3 |

Tarkastuksilla todennetaan, että hallinnointi- ja valvontajärjestelmät toimivat tehokkaasti |

Kyllä/Ei |

|

|

4 |

Tukikelpoisiin menoihin kohdistuvat tarkastukset perustuvat asianmukaiseen otokseen ja käsittävät ainakin 10 prosenttia tukikelpoisista kustannuksista |

Kyllä/Ei |

|

|

5 |

Tukikelpoisista kustannuksista todennetaan ainakin seuraavien tekijöiden osalta niiden noudattaminen, tehokkuus ja vaikuttavuus: valintamenettely, hankkeen tavoitteet, saavutusten todenmukaisuus, kustannusten tukikelpoisuus sekä pätevät tositteet kuluista, kansallisesta yhteisrahoituksesta ja jäljitysketjusta |

Kyllä/Ei |

|

|

6 |

Aikaisempia suosituksia seurataan säännöllisesti |

Kyllä/Ei |

|

|

7 |

Vastuuviranomaisen toteuttamia hankkeita tutkitaan hyvin tarkasti |

Kyllä/Ei |

|

| 3.10 Tarkastuskertomus vuosiohjelmista ja niihin liittyvistä ilmoituksista |

|||

|

Prosessin lyhyt kuvaus [Kuvauksen tulisi koskea tarkastusviranomaista] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Vahvistetaan menettelyt lujittamaan järjestelmätarkastuksen ja hanketarkastuksen päätelmiä jokaisen vuosiohjelman osalta |

Kyllä/Ei |

|

|

2 |

Tehdään tarkastuksia maksupyyntöjen pätevyyden arvioimiseksi |

Kyllä/Ei |

|

|

3 |

Käynnistetään lisätutkimuksia, jos havaitaan järjestelmävirheitä tai olennaisuusrajaa koskevia virheitä |

Kyllä/Ei |

|

|

4 |

Asianmukaisesti valtuutettu henkilö hyväksyy kertomuksen ja siihen liittyvät ilmoitukset |

Kyllä/Ei |

|

| 3.11 Menojen todentaminen |

|||

|

Prosessin lyhyt kuvaus [Koskee ensisijaisesti todentamisviranomaista, mutta myös vastuuviranomaista sekä valtuutettua viranomaista / valtuutettuja viranomaisia] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Vahvistetaan menettelyt sen varmistamiseksi, että vastuuviranomaiselta saadaan tarvittavat tiedot todentamista varten |

Kyllä/Ei |

|

|

2 |

Vahvistetaan menettelyt sen varmistamiseksi, että tarkastusviranomaiselta saadaan tarkastuskertomus jokaisen vuosiohjelman ja siihen liittyvien ilmoitusten osalta |

Kyllä/Ei |

|

|

3 |

Vahvistetaan menettelyt sen varmistamiseksi, että perintätoimet otetaan huomioon lopullista menoilmoitusta varten ja seurataan meneillään olevia oikeudellisia menettelyjä tai hallinnollisia muutoksenhakuja, joilla on perintätoimia lykkäävä vaikutus |

Kyllä/Ei |

|

|

4 |

Tehdään todentamisia menoilmoitusten täsmällisyyden ja täydellisyyden varmistamiseksi (erityisesti komissiolta saatujen ennakkomaksuerien tuottamista koroista sekä sen tehokkaasta käytöstä kansallisena rahoitusosuutena) |

Kyllä/Ei |

|

|

5 |

Kun kyseessä on kansallinen valuutta, euromäärän laskemisessa käytetyt menetelmät ovat yhdenmukaisia komission määrittelemien sääntöjen kanssa |

Kyllä/Ei |

|

| 3.12 Ohjelman arviointi |

|||

|

Prosessin lyhyt kuvaus [Koskee vastuuviranomaista ja valtuutettua viranomaista / valtuutettuja viranomaisia] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Arviointia koskevilla komission ohjausasiakirjoilla on laaja jakelu ja ne ovat kaikkien mahdollisten lopullisten tuensaajien ja muiden asianomaisten osapuolien saatavilla |

Kyllä/Ei |

|

|

2 |

Lopullisten tuensaajien antamat keskeiset toiminnalliset ja rahoitusmarkkinoita kuvaavat indikaattorit kirjataan hankkeiden saavutusten mittaamiseksi |

Kyllä/Ei |

|

|

3 |

Vastuuviranomainen (ja/tai valtuutetut viranomaiset) varmistavat, että annetut indikaattorit ovat sopivia mittaamaan kunkin hankkeen lopputulosta ja tuloksia |

Kyllä/Ei |

|

|

4 |

Käytössä on menettelytapoja sen varmistamiseksi, että tarpeellinen arviointi suoritetaan perussäädöksen edellyttämällä tavalla |

Kyllä/Ei |

|

4. TIEDONHALLINTA

| 4.1 Menettelyjen dokumentointi |

|||

|

Prosessin lyhyt kuvaus [Kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Viranomaiset varmistavat, että tämän päätöksen 7 artiklassa mainitut vahvistetut menettelyt noudattavat kansallista ja yhteisön lainsäädäntöä (esim. julkisten hankintojen ja kirjanpitosääntöjen osalta) |

Kyllä/Ei |

|

|

2 |

Asianmukaisesti valtuutettu henkilö hyväksyy menettelyt |

Kyllä/Ei |

|

|

3 |

Vahvistetuissa menettelyissä annetaan täsmälliset ohjeet kunkin päätoiminnan osalta ja selostetaan päätöksentekoprosessit toimintojen suorittamisen osalta |

Kyllä/Ei |

|

|

4 |

Käytössä on järjestelyjä sen varmistamiseksi, että asianomaiselle henkilökunnalle tiedotetaan vahvistetuista menettelyistä |

Kyllä/Ei |

|

|

5 |

Tarpeen mukaan näihin menettelyihin sisältyy tarkistuslistojen käyttö, joissa on yhteenveto suoritettavista keskeisistä tarkastuksista |

Kyllä/Ei |

|

|

6 |

Käytössä on järjestelyjä henkilötietojen suojaamisen varmistamiseksi |

Kyllä/Ei |

|

| 4.2 Tilinpäätös ja kirjanpito |

|||||||||

|

Prosessin lyhyt kuvaus [Koskee vastuuviranomaista, valtuutettua viranomaista / valtuutettuja viranomaisia sekä todentavaa viranomaista] |

|||||||||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

||||||

|

1 |

Käytössä on järjestelyjä sen varmistamiseksi, että tilinpäätöksen tiedot ovat täydellisiä, luotettavia ja oikeita. Kirjanpitojärjestelmä mahdollistaa erityisesti

|

Kyllä/Ei |

|

||||||

|

2 |

Tilinpäätös- ja kirjanpitotietojen raportointijärjestelmä noudattaa kansallista tietosuojalainsäädäntöä |

Kyllä/Ei |

|

||||||

|

3 |

Tilintarkastus- ja rahoituskertomusmenettely on sähköisessä muodossa |

Kyllä/Ei |

|

||||||

|

4 |

Tarpeen vaatiessa on olemassa varmistusjärjestelmä toimintojen jatkuvuuden turvaamiseksi |

Kyllä/Ei |

|

||||||

|

5 |

Kun kyseessä on kansallinen valuutta, euromäärän laskemisessa käytetyt menetelmät ovat yhdenmukaisia komission määrittelemien sääntöjen kanssa |

Kyllä/Ei |

|

||||||

| 4.3 Raportointi komissiolle |

|||

|

Lyhyt kuvaus prosessista [Kattaa kaikki viranomaiset] |

|||

|

|

Keskeiset tavoitteet |

Toteutunut? |

Huomioita |

|

1 |

Raportointivelvoitteet on yksilöity samoin kuin vaikutus varoihin |

Kyllä/Ei |

|

|

2 |

Vahvistetut menettelyt mahdollistavat valtuutettujen viranomaisten asianmukaisen, oikea-aikaisen ja täydellisen panoksen |

Kyllä/Ei |

|

|

3 |

Asianmukaisesti valtuutettu henkilö hyväksyy raportit |

Kyllä/Ei |

|

| 4.4 Kirjausketju |

||

|

Lyhyt kuvaus prosessista [Kattaa kaikki viranomaiset] |

||

|

Mikä taho säilyttää seuraavia asiakirjoja? |

Vastuussa oleva elin/yksikkö |

Kuinka kauan? |

|

Kuvaus hallinto- ja valvontajärjestelmistä mukaan luettu(i)na opaskirja(t) menettelyistä |

|

|

|

Tarkastusstrategia |

|

|

|

Kansalliset monivuotiset ohjelmat ja niiden mahdolliset tarkistukset |

|

|

|

Kansalliset vuosiohjelmat ja niiden mahdolliset tarkistukset |

|

|

|

Euroopan komission päätökset monivuotisista ja yksivuotisista ohjelmista |

|

|

|

Ehdotuspyynnöt/tarjouskilpailut |

|

|

|

Hakemus-/sopimusasiakirjat |

|

|

|

Saatujen ehdotusten/tarjousten hallinnollinen, tekninen ja taloudellinen tarkastelu (arviointilomakkeet) ja arviointikomitean raportit |

|

|

|

Päätökset tuen myöntämisestä tai hylkäämisestä |

|

|

|

Hankkeiden tukisopimukset |

|

|

|

Päätökset rahoitussitoumuksista kunkin hankkeen osalta |

|

|

|

Edunsaajien esittämät väli- ja loppuraportit |

|

|

|

Tuettujen hankkeiden rahoitusselvitykset ja maksuhakemukset |

|

|

|

Tositteet tuettujen hankkeiden menoista ja tuloista |

|

|

|

Etujen maksu-/perintävaltuutukset (todiste suoritetuista todentamisista) |

|

|

|

Tukien maksu-/takaisinperintämääräykset |

|

|

|

Tositteet tukien maksamisesta/perinnästä |

|

|

|

Otosmenettelyyn liittyvä dokumentointi tarkastuksen osalta |

|

|

|

Hankkeiden tarkastusraportit |

|

|

|

Raportit jäsenvaltiossa suoritetuista hallinto- ja valvontajärjestelmien tarkastuksista |

|

|

|

Vuosiohjelmien tarkastusraportit |

|

|

|

Tarkastuslausunnot hallinto- ja valvontajärjestelmistä |

|

|

|

Tarkastusilmoitukset maksupyyntöjen pätevyydestä |

|

|

|

Euroopan komissiolle toimitetut maksupyynnöt |

|

|

|

Euroopan komissiolle toimitettu menojen todentaminen |

|

|

|

Euroopan komissiolle toimitetut raportit toteutuksen edistymisestä |

|

|

|

Euroopan komissiolle toimitetut loppuraportit |

|

|

|

Tositteet Euroopan komissiolta saaduista maksuista |

|

|

|

Euroopan komissiolle toimitetut arviointiraportit |

|

|

5. HALLINTO- JA VALVONTAJÄRJESTELMIEN KUVAUKSEN HYVÄKSYMINEN

|

Viranomainen |

Ilmoitus |

Päiväys ja allekirjoitus |

|

Vastuuviranomainen |

Allekirjoittanut todentaa vastuuviranomaisen tunnistus- ja sisäisiä valvontajärjestelmiä koskevien tietojen täsmällisyyden ja täydellisyyden. |

Nimi: Virka-asema: Päiväys: allekirjoitus |

|

Todentamisviranomainen |

Allekirjoittanut todentaa todentamisviranomaisen tunnistus- ja sisäisiä valvontajärjestelmiä koskevien tietojen täsmällisyyden ja täydellisyyden. |

Nimi: Virka-asema: Päiväys: allekirjoitus |

|

Tarkastusviranomainen |

Allekirjoittanut todentaa tarkastusviranomaisen tunnistus- ja sisäisiä valvontajärjestelmiä koskevien tietojen täsmällisyyden ja täydellisyyden ja voi vahvistaa, että edellä kuvattu antaa luotettavan kuvan kaikista hallinto- ja valvontajärjestelmistä. |

Nimi: Virka-asema: Päiväys: allekirjoitus |

LIITE 2

MONIVUOTISEN OHJELMAN MALLI

|

|

Ensimmäinen versio |

|

|

Komission kanssa käydyn vuoropuhelun jälkeen tarkistettu versio (numero, päivämäärä pv/kk/vuosi) |

|

|

Arviointien perusteella ja/tai täytäntöönpanossa esiintyneiden vaikeuksien vuoksi tarkistettu versio |

|

|

Strategisten suuntaviivojen tarkistamisen vuoksi tarkistettu versio |

JÄSENVALTIO:

RAHASTO:

VASTUULLINEN VIRANOMAINEN:

RAPORTOINTIJAKSO:

1. TILANNE JÄSENVALTIOSSA

Jäsenvaltion lähtötilanteen kuvaus rahaston tavoitteiden kattamalla politiikan alalla

1.1 Kansallinen tilanne ja siihen vaikuttavat muuttajavirrat

1.2 Jäsenvaltion tähän mennessä toteuttamat toimet

1.3 Kohdennettujen kansallisten resurssien kokonaismäärä

2. ANALYYSI JÄSENVALTION TARPEISTA

2.1 Jäsenvaltion tarpeet suhteessa lähtötilanteeseen

2.2 Jäsenvaltion toiminnalliset tavoitteet, joiden avulla tarpeisiin on tarkoitus vastata

3. STRATEGIA TAVOITTEISIIN PÄÄSEMISEKSI

Kuvaus siitä, miten rahaston avulla edistetään tarpeisiin vastaamista, mitä painopisteitä on valittu ja miksi

3.1 Painopiste 1

3.2 Painopiste 2

3.3 jne.

Valittuja painopisteitä koskevat tiedot jaoteltuina

|

a) |

Strategian tavoite (tavoitteet) ja esimerkkejä avaintoiminnoista |

|

b) |

Tavoitteen (tavoitteiden) sekä käytetyn (käytettyjen) indikaattorin (indikaattorien) kuvaus |

|

c) |

Tarvittaessa arvio siitä, minkä avaintoimintojen katsotaan toteuttavan valitulle painopistealueelle kuuluvat erityiset painopisteet |

4. YHTEENSOPIVUUS MUIDEN VÄLINEIDEN KANSSA

Arvio siitä, miten strategia sopii yhteen muiden alueellisten, kansallisten ja yhteisön välineiden kanssa

4.1 Painopiste 1

4.2 Painopiste 2

4.3 jne.

5. STRATEGIAN TÄYTÄNTÖÖNPANOPUITTEET

5.1 Ohjelman julkistaminen

5.2 Valittu lähestymistapa kumppanuusperiaatteen täytäntöönpanemiseksi

6. OHJEELLINEN RAHOITUSSUUNNITELMA

6.1 Yhteisön rahoitusosuus

6.1.1 Taulukko

Monivuotinen ohjelma – alustava rahoitussuunnitelma

Taulukko 1

Yhteisön rahoitusosuus

Jäsenvaltio: […]

Rahasto: […]

|

(tuhansina euroina – nykyhintoina) |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Yhteensä |

|

Painopiste 1: […] |

|

|

|

|

|

|

|

0 |

|

Painopiste 2: […] |

|

|

|

|

|

|

|

0 |

|

Painopiste 3: […] |

|

|

|

|

|

|

|

0 |

|

Painopiste: […] |

|

|

|

|

|

|

|

0 |

|

Tekninen apu |

|

|

|

|

|

|

|

0 |

|

Yhteensä |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6.1.2 Huomioita luvuista/suuntauksista

6.2 Kokonaisrahoitussuunnitelma

6.2.1 Taulukko

Monivuotinen ohjelma – alustava rahoitussuunnitelma

Taulukko 2

Kokonaisrahoitussuunnitelma

Jäsenvaltio: […]

Rahasto: […]

|

(tuhansina euroina – nykyhintoina) |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Yhteensä |

|

Yhteisön rahoitusosuus |

|

|

|

|

|

|

|

|

|

Julkinen yhteisrahoitus |

|

|

|

|

|

|

|

|

|

Yksityinen yhteisrahoitus |

|

|

|

|

|

|

|

|

|

Yhteensä |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Yhteisön rahoitusosuus, % |

% |

% |

% |

% |

% |

% |

% |

% |

6.2.2 Huomioita luvuista/suuntauksista

[vastuuhenkilön allekirjoitus]

LIITE 3

VUOSIOHJELMAN MALLI

|

|

Ensimmäinen versio |

|

|

Komission kanssa käydyn vuoropuhelun jälkeen tarkistettu versio (numero, päivämäärä pv/kk/vuosi) |

|

|

Muista syistä tarkistettu versio |

JÄSENVALTIO:

RAHASTO:

VASTUULLINEN VIRANOMAINEN:

RAPORTOINTIVUOSI:

1. OHJELMAN PERUSTEELLA RAHOITETTAVIEN HANKKEIDEN VALINTAA KOSKEVAT YLEISET SÄÄNNÖT

2. HALLINTO- JA VALVONTAJÄRJESTELMIEN MUUTOKSET (tarvittaessa)

3. OHJELMASTA TUETTAVAT VALITTUIHIN PAINOPISTEISIIN LIITTYVÄT TOIMET

3.1 Painopisteen 1 toteuttavat toimet

3.2 Painopisteen 2 toteuttavat toimet

3.3 jne.

Esitettäessä toimet kohdissa 3.1 jne. on tarvittaessa tehtävä erittely sen mukaisesti kuin toimien luokat on kuvattu perussäädöksessä.

Esitettyyn toimeen liittyvät näkökohdat kuvattaessa toimia kohdissa 3.1 jne.

|

1. |

Toimen tavoite ja soveltamisala |

|

2. |

Oletetut tuensaajat |

|

3. |

Tarvittaessa perustelut sellaisen (sellaisten) hankkeen (hankkeiden) osalta, joiden toteutuksessa vastuuviranomainen on toiminut suoraan toteuttavana tahona |

|

4. |

Odotetut määrälliset tulokset ja käytettävät indikaattorit |

|

5. |

Yhteisön rahoituksen näkyvyys |

|

6. |

Täydentävyys vastaavien muista yhteisön välineistä rahoitettujen toimien kanssa, tarvittaessa |

|

7. |

Taloudelliset tiedot |

4. TEKNINEN APU

4.1 Teknisen avun tarkoitus

4.2 Odotetut määrälliset tulokset

4.3 Yhteisön rahoituksen näkyvyys

5. ALUSTAVA RAHOITUSSUUNNITELMA

Vuosiohjelma – alustava rahoitussuunnitelma

Taulukko 1

Yhteenvetotaulukko

Jäsenvaltio: […]

Vuosiohjelma: […]

Rahasto: […]

|

(kaikki luvut euroina) |

Painopisteen nro |

Erityisen painopisteen nro (1) |

Yhteisön rahoitusosuus (a) |

Julkinen rahoitus (b) |

Yksityinen rahoitus (c) |

Yhteensä (d=a+b+c) |

% EY (e=a/d) |

Osuus kokonaismäärästä (d/kokonaismäärä d) |

|

Toimi 1: […] |

|

|

|

|

|

0 |

|

|

|

Toimi 2: […] |

|

|

|

|

|

0 |

|

|

|

Toimi 3: […] |

|

|

|

|

|

0 |

|

|

|

Toimi 4: […] |

|

|

|

|

|

0 |

|

|

|

Toimi 5: […] |

|

|

|

|

|

0 |

|

|

|

Toimi …: […] |

|

|

|

|

|

0 |

|

|

|

Toimi N: […] |

|

|

|

|

|

0 |

|

|

|

Tekninen apu |

|

|

|

|

|

0 |

|

|

|

Muu toiminta (2) |

|

|

|

|

|

0 |

|

|

|

Yhteensä |

|

|

0 |

0 |

0 |

0 |

% |

100 % |

[vastuuhenkilön allekirjoitus]

(1) Tarvittaessa.

(2) Tarvittaessa erityiset toimenpiteet, jotka on määritelty perussäädöksessä, esimerkiksi hätätoimenpiteet.

LIITE 4

VUOSIOHJELMAN TÄYTÄNTÖÖNPANOA KOSKEVAN VÄLISELVITYKSEN MALLI

JÄSENVALTIO:

RAHASTO:

VASTUUVIRANOMAINEN:

RAPORTOINTIVUOSI:

A. Tekninen raportti

1. KÄYTÄNNÖN TOTEUTUS

1.1 Ohjelman täytäntöönpanoaikataulu

1.2 Hankkeiden ja tarjousten valintamenettelyjen sekä niiden tulosten kuvaus

1.3 Edistyminen valittuihin painopisteisiin kuuluvien ohjelmatoimien toteuttamisessa

1.3.1 Painopisteen 1 toteuttavat toimet

1.3.2 Painopisteen 2 toteuttavat toimet

1.3.3 jne.

1.4 Teknisen avun käyttö

1.5 Kohdatut ongelmat ja toteutetut toimenpiteet

2. RAHOITUKSEN TOTEUTUMINEN

Vuosiohjelman täytäntöönpanoa koskeva väliselvitys

Taulukko 1

Rahoitusselvitys

Jäsenvaltio: […]

Vuosiohjelma: […]

Tilanne: [päivä/kuukausi/vuosi]

EY:ltä saadut ennakkomaksut: [määrä]

|

(kaikki luvut euroina) |

Painopisteen nro |

Erityisen painopisteen nro (1) |

Suunniteltu, jäsenvaltio |

Sitouduttu jäsenvaltion tasolla |

Jäsenvaltion lopullisille tuensaajille maksama EY:n rahoitusosuus |

Lopullisille tuensaajille tähän mennessä aiheutuneet tukikelpoiset kokonaiskustannukset |

||||

|

Suunnitellut kokonaiskustannukset (a) |

EY:n rahoitusosuus (b) |

EY, % (c = b/a) |

Tukikelpoiset kokonaiskustannukset (d) |

EY:n rahoitusosuus (e) |

EY, % (f = e/d) |

|||||

|

Toimi 1: […] |

|

|

|

|

|

|

|

|

|

|

|

Toimi 2: […] |

|

|

|

|

|

|

|

|

|

|

|

Toimi 3: […] |

|

|

|

|

|

|

|

|

|

|

|

Toimi 4: […] |

|

|

|

|

|

|

|

|

|

|

|

Toimi 5: […] |

|

|

|

|

|

|

|

|

|

|

|

Toimi N: […] |

|

|

|

|

|

|

|

|

|

|

|

Tekninen apu |

|

|

|

|

|

|

|

|

|

|

|

Muu toiminta (2) |

|

|

|

|

|

|

|

|

|

|

|

YHTEENSÄ |

|

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

↓ |

↓ |

||||||||

|

|

> 60 % ennakkomaksu(i)sta saatu? |

|||||||||

|

|

Kyllä/Ei |

Kyllä/Ei |

||||||||

3. SÄÄNTÖJENVASTAISUUKSIEN RAPORTOINTI

|

Ilmoitettu uusista sääntöjenvastaisuuksista (3)? |

Ei |

Kyllä (jos Kyllä, täyttäkää taulukko 2) |

Vuosiohjelman täytäntöönpanoa koskeva väliselvitys

Taulukko 2

Ensimmäinen raportointi sääntöjenvastaisuuksista

|

Jäsenvaltio: […] |

||||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||||

|

Rahasto: […] |

||||||||

|

Viite |

Vuosiohjelma |

Hanke |

Säännös, jota rikottu |

Sääntöjenvastaisuuden luonne |

Ensimmäisten tietojen päivämäärä/lähde |

Osoitusmenetelmä |

Petoksen mahdollisuus (Kyllä/Ei) |

Kyseessä oleva määrä euroina (yhteisön rahoitusosuus) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aikaisempien sääntöjenvastaisuuksien seuranta |

Ei |

Kyllä (jos Kyllä, täyttäkää taulukko 3) |

Vuosiohjelman täytäntöönpanoa koskeva väliselvitys

Taulukko 3

Sääntöjenvastaisuuksien seurantaa koskeva raportointi

|

Jäsenvaltio: […] |

||||||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||||||

|

Rahasto: […] |

||||||||||

|

Viite |

Vuosiohjelma |

Hanke |

Säännös, jota rikottu |

Kyseessä oleva määrä (EY:n rahoitus) euroina |

Jatkotoimet |

Perintämääräys (määrät euroina) |

EY:n rahoituksen peruutus |

|||

|

Annettu |

Maksettu |

Viivästyskorot |

Perinnästä luovuttu |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B. Pyyntö maksaa toinen ennakkomaksu

Allekirjoittanut [vastuuhenkilön nimi suuraakkosin],

joka edustaa [rahaston nimi] hallinnoinnista ja täytäntöönpanosta vastaavaa viranomaista, pyytää maksamaan seuraavan summan toisena ennakkomaksuna:

|

euroa (4) |

|

|

(määrä kahden desimaalin tarkkuudella) |

|

Maksupyyntö voidaan hyväksyä, sillä

|

a) |

vuosiohjelman täytäntöönpanoa koskeva väliselvitys on toimitettu komissiolle tai on liitteenä; |

|

b) |

todennettu menoilmoitus, jonka mukaan toteutuneet menot kattavat vähintään 60 prosenttia ensimmäisen ennakkomaksun määrästä, on toimitettu tai on liitteenä; |

|

c) |

vuosiohjelma on pantu täytäntöön moitteettoman varainhoidon periaatteen mukaisesti, ja on kohtuullinen varmuus siitä, että taustalla olevat taloustoimet ovat laillisia ja sääntöjenmukaisia; |

|

d) |

komissio ei ole antanut niiden toimien osalta, joista meno on pyynnössä ilmoitettu, perustamissopimuksen 226 artiklassa tarkoitettua rikkomista koskevaa perusteltua lausuntoa. |

Komissio suorittaa maksun:

|

Maksujen vastaanottamisesta vastaava viranomainen |

|

|

Pankki |

|

|

Tilinumero |

|

|

Tilin haltija (jos ei sama kuin maksujen vastaanottamisesta vastaava viranomainen) |

|

Päiväys

Toimivaltaisen viranomaisen nimi suuraakkosin, leima, asema ja allekirjoitus

(1) Tarvittaessa.

(2) Tarvittaessa erityiset toimenpiteet, jotka määritellään oikeusperustassa, esimerkiksi hätätoimenpiteet tai uudelleensijoitetut henkilöt.

(3) Komissiolle viimeksi lähetetyn väliraportin/loppuraportin jälkeen.

(4) Kokonaismäärä, joka pyydetään ensimmäisen ennakkomaksun lisäksi.

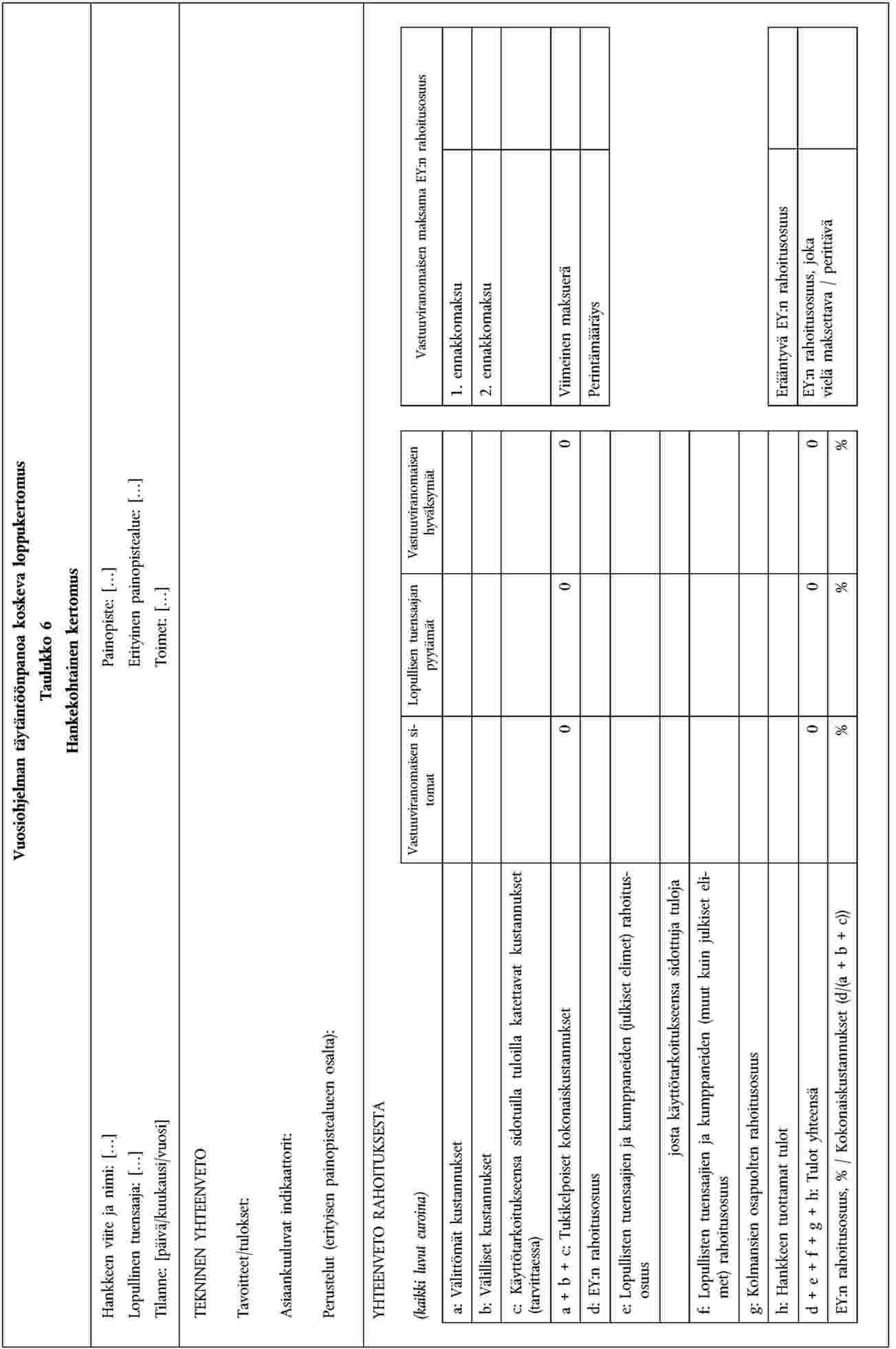

LIITE 5

VUOSIOHJELMAN TÄYTÄNTÖÖNPANOA KOSKEVAN LOPPUSELVITYKSEN MALLI

JÄSENVALTIO:

RAHASTO:

VASTUUVIRANOMAINEN:

RAPORTOINTIVUOSI:

A. Tekninen raportti

1. KÄYTÄNNÖN TOTEUTUS

1.1 Ohjelman täytäntöönpanoaikataulu

1.2 Väliselvityksessä annetun hankkeiden ja tarjousten valintamenettelyjen sekä niiden tulosten kuvauksen päivitys, tarvittaessa

1.3 Valittuihin painopisteisiin kuuluvien ohjelmatoimien toteuttamisen tulokset

1.3.1 Painopisteen 1 toteuttavat toimet

1.3.2 Painopisteen 2 toteuttavat toimet

1.3.3 jne.

Esitettyyn toimeen liittyvät näkökohdat kuvattaessa toimia kohdassa 1.3 jne.

|

1. |

Toimen tavoite ja soveltamisala |

|

2. |

Komission hyväksymät ohjelman muutokset (tarvittaessa) |

|

3. |

Täytäntöönpanon aikana ja sen jälkeen toteutetut seurantatoimenpiteet |

|

4. |

Varsinaiset tulokset |

|

5. |

Varsinaisten tulosten arviointi vertaamalla niitä ohjelmassa asetettuihin tavoitteisiin ja indikaattoreihin |

1.4 Teknisen avun tulokset

1.5 Havaitut ongelmat ja ohjelman täytäntöön panemiseksi toteutetut toimenpiteet

1.6 Sovelletut menettelyt sellaisen (sellaisten) hankkeen (hankkeiden) osalta, joiden toteutuksessa vastuuviranomainen on toiminut suoraan toteuttavana tahona (tarvittaessa)

1.7 Johdonmukaisuus ja täydentävyys muiden välineiden kanssa

2. MONIVUOTISEN OHJELMAN TÄYTÄNTÖÖNPANON EDISTYMISEN ARVIOINTI

3. TOTEUTETUT TOIMENPITEET OHJELMAA KOSKEVIEN TIETOJEN ANTAMISEKSI

3.1 Monivuotisen (1) ohjelman ja vuosiohjelman julkistamiseksi toteutetut toimenpiteet

3.2 Näkyvyysperiaatteen toteuttaminen

4. RAHOITUKSEN TOTEUTUMINEN

Vuosiohjelman täytäntöönpanoa koskeva loppukertomus

Taulukko 1

Yksityiskohtainen rahoituskertomus

Jäsenvaltio: […]

Vuosiohjelma: […]

Painopiste/muut toimet: […]

Tilanne: [päivä/kuukausi/vuosi

|

(kaikki luvut euroina) |

Jäsenvaltion suunnittelema |

Sitouduttu jäsenvaltion tasolla |

Vastuuviranomaisen hyväksymät varsinaiset luvut (tuensaajille aiheutuneet kustannukset ja EY:n lopullinen rahoitusosuus) |

|||||||||||

|

Toimet |

Hankkeet |

Painopisteen nro |

Erityisen painopisteen nro (2) |

Suunnitellut kokonaiskustannukset (a) |

EY:n rahoitusosuus (b) |

EY:n rahoitusosuus, % (c = b/a) |

Tukikelpoiset kokonaiskustannukset (d) |

EY:n rahoitusosuus (e) |

EY:n rahoitusosuus, % (f = e/d) |

Tukikelpoiset kokonaiskustannukset (g) |

Erääntyvä EY:n rahoitusosuus (h) |

EY:n rahoitusosuus, % (i = h/g) |

Maksettu EY:n rahoitusosuus (j) |

EY:n vielä maksettava/VV:n perittävä (k = h–j) |

|

Toimi 1: […] |

hanke 1: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

hanke N: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Toimi 1 yhteensä |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Toimi N: […] |

hanke 1: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

hanke N: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Toimi … yhteensä: … […] |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Toimi: N […] |

hanke 1: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

hanke N: […] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Toimi N yhteensä |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Tekninen apu |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Muu toiminta (3) |

|

|

|

|

|

|

|

|

|

|

|

|||

|

YHTEENSÄ |

0 |

0 |

0 % |

0 |

0 |

0 % |

0 |

0 |

0 % |

0 |

0 |

|||

4.1 Luettelo kaikista 30 päivänä kesäkuuta vuonna N + 2 vireillä olevista perintämenettelyistä (N = tämän vuosiohjelman vuosi)

Vuosiohjelman täytäntöönpanoa koskeva loppukertomus

Taulukko 2

Luettelo vireillä olevista perintämääräyksistä

|

Jäsenvaltio: […] |

||||||

|

Rahasto: […] |

||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||

|

Viite |

Vuosiohjelma |

Hanke |

Takaisin perittävä määrä yhteensä |

Takaisin perittävä EY:n rahoitusosuus |

Johdettu asiaankuuluvasta rahoituskertomuksesta (Kyllä/Ei) |

Perinnän syyt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2 Luettelo perintämääräyksistä, jotka eivät sisälly edellisten vuosiohjelmien rahoitusselvityksiin (tarvittaessa)

Vuosiohjelman täytäntöönpanoa koskeva loppukertomus

Taulukko 3

Luettelo perintämääräyksistä, joita ei vielä ole vähennetty aikaisemmista menoilmoituksista

|

Jäsenvaltio: […] |

||||||

|

Rahasto: […] |

||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||

|

Viite |

Vuosiohjelma |

Hanke |

Takaisin peritty määrä yhteensä |

Takaisin peritty EY:n rahoitusosuus |

Perintäpäivämäärä |

Perinnän syyt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. SÄÄNTÖJENVASTAISUUKSIEN RAPORTOINTI

|

Ilmoitettu uusista sääntöjenvastaisuuksista (4)? |

Ei |

Kyllä (jos Kyllä, täyttäkää taulukko 4) |

Vuosiohjelman täytäntöönpanoa koskeva loppukertomus

Taulukko 4

Ensimmäinen raportointi sääntöjenvastaisuuksista

|

Jäsenvaltio: […] |

||||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||||

|

Rahasto: […] |

||||||||

|

Viite |

Vuosiohjelma |

Hanke |

Säännös, jota rikottu |

Sääntöjenvastaisuuden luonne |

Ensimmäisten tietojen päivämäärä/lähde |

Osoitusmenetelmä |

Petoksen mahdollisuus (Kyllä/Ei) |

Kyseessä oleva määrä euroina (yhteisön rahoitusosuus) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aikaisempien sääntöjenvastaisuuksien seuranta |

Ei |

Kyllä (jos Kyllä, täyttäkää taulukko 5) |

Vuosiohjelman täytäntöönpanoa koskeva loppukertomus

Taulukko 5

Sääntöjenvastaisuuksien seurantaa koskeva raportointi

|

Jäsenvaltio: […] |

||||||||||

|

Tilanne: [päivä/kuukausi/vuosi] |

||||||||||

|

Rahasto: […] |

||||||||||

|

Viite |

Vuosiohjelma |

Hanke |

Säännös, jota rikottu |

Kyseessä oleva määrä (EY:n rahoitus) euroina |

Jatkotoimet |

Perintämääräys (määrät euroina) |

EY:n rahoituksen peruutus |

|||

|

Annettu |

Maksettu |

Viivästyskorot |

Perinnästä luovuttu |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. LIITTEET

Yhteenveto yksittäisistä hankkeista (sivu/hanke) siten, että esitetään tavoitteet, tulokset, asiaankuuluvat indikaattorit ja rahoitustaulukko.

B. Pyyntö maksaa tuen loppuerä / Maksuilmoitus

Allekirjoittanut [vastuuhenkilön nimi suuraakkosin], joka edustaa [rahaston nimi] vastaavaa viranomaista,

|

— |

pyytää maksamaan seuraavan summan:

tai |

||||

|

— |

ilmoittaa seuraavan summan maksamisesta:

|

||||

Tämä summa on tätä vuosiohjelmaa varten saadun (saatujen) ennakkomaksu(je)n yhteissumman ja tosiasiallisten ilmoitettujen menojen välinen erotus.

Maksupyyntö voidaan hyväksyä, sillä

|

a) |

vuosiohjelman täytäntöönpanoa koskeva loppuselvitys on toimitettu komissiolle tai on liitteenä; |

|

b) |

todennettu menoilmoitus on toimitettu tai on liitteenä; |

|

c) |

tarkastusviranomaisen laatima vuosittainen tarkastuskertomus, lausunto hallinto- ja valvontajärjestelmän toiminnasta ja lausuma maksupyynnön pätevyydestä on toimitettu tai on liitteenä; |

|

d) |

ennakkomaksuista kertyneet korot on kirjattu vuosiohjelmaan, ne katsotaan kansalliseksi rahoitusosuudeksi ja ne on otettu huomioon menoilmoituksessa; |

|

e) |

vuosiohjelma on pantu täytäntöön moitteettoman varainhoidon periaatteen mukaisesti ja on kohtuullinen varmuus siitä, että taustalla olevat taloustoimet ovat laillisia ja sääntöjenmukaisia; |

|

f) |

komissio ei ole antanut niiden toimien osalta, joista meno on pyynnössä ilmoitettu, perustamissopimuksen 226 artiklassa tarkoitettua rikkomista koskevaa lausuntoa perusteluineen. |

Komissio suorittaa maksun:

|

Maksujen vastaanottamisesta vastaava viranomainen |

|

|

Pankki |

|

|

Tilinumero |

|

|

Tilin haltija (jos ei sama kuin maksujen vastaanottamisesta vastaava viranomainen) |

|

Päiväys

Toimivaltaisen viranomaisen nimi suuraakkosin, leima, asema ja allekirjoitus

(1) Sovelletaan ainoastaan ensimmäisen vuosiohjelman täytäntöönpanoa koskevaan loppukertomukseen.

(2) Tarvittaessa.

(3) Tarvittaessa erityiset toimenpiteet, jotka määritellään perussäädöksessä, esimerkiksi hätätoimenpiteet tai uudelleensijoitetut henkilöt.

(4) Komissiolle viimeksi lähetetyn väliraportin/loppuraportin jälkeen.

(5) Kokonaismäärä, joka pyydetään ennakkomaksu(je)n lisäksi.

(6) Maksettava kokonaismäärä ennakkomaksu(je)n tilityksen jälkeen.

LIITE 6

TARKASTUSSTRATEGIAA KOSKEVA MALLI

JÄSENVALTIO:

RAHASTO(T):

VASTUUVIRANOMAINEN:

1. TARKASTUSYMPÄRISTÖ

1.1 Strategian soveltamisala (kyseiset rahastot)

1.2 Ajanjakso, jota strategia koskee

1.3 Sovelletut tarkastusstandardit

2. RISKINARVIOINTI

2.1 Riskien tunnistaminen ja arviointi

2.2 Riskeihin vastaaminen ja jäljelle jäävä riski

3. TAVOITTEET JA PAINOPISTEET

3.1 Tarkastusten tavoitteet

3.2 Tarkastusten painopisteet

4. TILINTARKASTUKSEN SUORITTAMINEN

4.1 Järjestelmätarkastukset

4.1.1 Tarkastustyöstä vastaava(t) elin (elimet)

4.1.2 Tarkastettavat viranomaiset

4.1.3 Järjestelmätarkastusten kattamat horisontaaliset aiheet

4.1.4 Alustava monivuotinen suunnitelma järjestelmätarkastusta varten (jos mahdollinen)

4.2. Hankkeiden tarkastukset

4.2.1 Tarkastustyöstä vastaava(t) elin (elimet)

4.2.2 Otantamenetelmän kuvaus

5. TARKASTUSSUUNNITELMAT KALENTERIVUOSILLE 2007 JA 2008

5.1 Vuosi 2007 (1)

Vuosi 2007

Järjestelmätarkastukset

|

Rahastot |

Asianomaiset viranomaiset |

Asianomaiset menettelyt |

Tarkastuksen sisältö |

Henkilötyöpäivää |

Suunnittelu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hankkeiden tarkastukset

|

Rahastot |

Ohjelmavuosi |

Painopistealue |

Hanke |

Lopullinen tuensaaja |

Hankkeen tukikelpoiset kustannukset yhteensä |

Tarkastettavat kustannukset |

Henkilötyöpäivää |

Suunnittelu |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.2 Vuosi 2008

Tiedot lisätään vuodelle 2007 tarkoitetun mallitaulukon mukaisesti.

Tarkastusstrategian liite (liitteet) (2): Vuotuiset suunnitelmat

JÄSENVALTIO:

RAHASTO:

VASTUUVIRANOMAINEN:

KALENTERIVUOSI:

1. MUUTOKSET TARKASTUSSTRATEGIAAN, TARVITTAESSA

2. EDELLISVUOSIEN TARKASTUSTEN TÄRKEIMMÄT TULOKSET

3. TARKASTUSSUUNNITELMA VUODELLE 20XX

Tiedot lisätään vuodelle 2007 tarkoitetun mallitaulukon mukaisesti.

(1) Soveltuvin osin.

(2) Toimitettava tarkastusstrategian jälkeen, 25 artiklan 2 kohdan mukaisesti.

LIITE 7

TARKASTUSVIRANOMAISEN KERTOMUKSEN MALLI

JÄSENVALTIO:

RAHASTO:

VASTUUVIRANOMAINEN:

VUOSIOHJELMA, JOTA KERTOMUS KOSKEE: …

A. Vuosittainen tarkastuskertomus

1. YLEISET TIEDOT

1.1 Kertomuksen valmisteluun osallistuneet elimet

1.2 Asianomaiseen vuosiohjelmaan liittyvien tarkastussuunnitelmien täytäntöönpanoa koskevat tärkeimmät muutokset ja niiden perustelut

1.3 Yhteenveto tarkastusten tuloksista taulukkona

Tarkastuskertomus

Jäsenvaltio: […]

Vuosiohjelma: […]

Tilanne: [päivä/kuukausi/vuosi]

Edellisen kertomuksen jälkeen päätökseen saadut järjestelmätarkastukset

|

Rahasto(t): |

Asianomaiset viranomaiset |

Asianomaiset menettelyt |

Tarkastuksen sisältö |

Käytetyt henkilötyöpäivät |

Loppukertomuksen päivämäärä |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vuosiohjelmaan 20xx liittyvien hankkeiden tarkastukset

|

Rahasto(t): |

Hanke |

Lopullinen tuensaaja |

Tukikelpoiset kustannukset yhteensä (a) |

Tarkastetut tukikelpoiset kustannukset (b) |

Rahoitusoikaisu (c) |

Virheiden määrä (d = c/b) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Yhteensä |

0 |

0 |

0 |

% |

||

|

Vuosiohjelma yhteensä |

(e) |

(f) |

Kattavuusaste: (= f/e) |

|||

2. JÄRJESTELMÄTARKASTUKSET

2.1 Elimet, jotka suorittivat tarkastukset

2.2 Lyhyt luettelo tehdyistä tarkastuksista

2.3 Hallinto- ja valvontajärjestelmien tarkastuksissa tehdyt tärkeimmät havainnot, suositukset ja päätelmät

2.4 Tarkastuksessa tehtyjen havaintojen taloudellinen vaikutus

2.5 Lisätyö, tarvittaessa

2.6 Havaitut ongelmat, joiden katsottiin olevan järjestelmää koskevia, ja toteutetut toimenpiteet, mahdollisten rahoitusoikaisujen määrä mukaan luettuna

2.7 Tiedot tarkastuksen suositusten seurannasta

3. HANKKEIDEN TARKASTUKSET

3.1 Elimet, jotka suorittivat tarkastukset

3.2 Lyhyt luettelo tehdyistä tarkastuksista ja tarkastettujen menojen prosenttiosuus suhteessa komissiolle ilmoitettujen tukikelpoisten menojen kokonaismäärään

3.3 Tarkastuksissa tehdyt tärkeimmät havainnot, suositukset ja päätelmät toteutettujen hankkeiden osalta

3.4 Tarkastusten tuloksista tehdyt päätelmät hallinto- ja valvontajärjestelmien tehokkuuden osalta

3.5 Tarkastuksessa tehtyjen havaintojen taloudellinen vaikutus

3.6 Lisätyö, tarvittaessa

3.7 Tiedot tarkastuksen suositusten seurannasta

3.8 Havaitut ongelmat, joiden katsottiin olevan järjestelmää koskevia, ja toteutetut toimenpiteet, mahdollisten rahoitusoikaisujen määrä mukaan luettuna

4. AIKAISEMPIIN KERTOMUKSIIN SISÄLTYVÄN TARKASTUSTOIMINNAN SEURANTA, TARVITTAESSA

4.1 Tiedot aikaisempien järjestelmätarkastusten suositusten seurannasta

4.2 Tiedot aikaisempien vuosiohjelmien järjestelmää koskevien toimien tarkastusten tuloksista

[vastuuhenkilön allekirjoitus]

B. Lausunto hallinto- ja valvontajärjestelmien toiminnasta

Euroopan komissiolle

1. JOHDANTO

Allekirjoittanut, joka edustaa [jäsenvaltion nimeämän tarkastusviranomaisen nimi], on tarkastellut [rahaston nimi] hallinto- ja valvontajärjestelmien toimintaa vuosiohjelmassa [20XX] toteutettujen toimien osalta antaakseen lausunnon siitä, toimivatko järjestelmät tehokkaasti siten, että voidaan saada kohtuullinen varmuus komissiolle esitettyjen menoilmoitusten oikeellisuudesta ja näin kohtuullinen varmuus niiden taustalla olevien taloustoimien laillisuudesta ja sääntöjenmukaisuudesta.

2. TUTKIMUKSEN LAAJUUS

Tutkimus tehtiin tätä rahastoa koskevan tarkastusstrategian mukaisesti ajanjaksona [pv/kk/vuosi]–[pv/kk/vuosi] ja raportoitiin vuotuisen tarkastuskertomuksen A osassa.

Joko:

Mitkään rajoitukset eivät vaikuttaneet tarkasteluun.

tai:

Tarkastelua ovat rajoittaneet seuraavat seikat:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

(Ilmoitetaan kaikki tarkasteluun mahdollisesti vaikuttaneet rajoitukset, kuten järjestelmään liittyvät ongelmat, hallinto- ja valvontajärjestelmän puutteet, tositeasiakirjojen puuttuminen, oikeudellisten menettelyjen kohteena olevat tapaukset jne., ja arvioidaan niiden menojen määrä ja yhteisön rahoitusosuus, joihin nämä rajoitukset ovat vaikuttaneet. Jos tarkastusviranomainen ei katso rajoitusten vaikuttaneen ilmoitettuihin menoihin, on tämä mainittava.)

3. LAUSUNTO

Joko (Varaukseton lausunto):

Edellä esitetyn tarkastelun perusteella käsityksenäni on, että [rahaston nimi] hallinto- ja valvontajärjestelmät vastasivat edellä mainitun vuosiohjelman osalta perussäädöksessä [viite] ja komission päätöksessä N:o [XXX/2007/EY] säädettyjä vaatimuksia ja toimivat tehokkaasti siten, että saatiin kohtuullinen varmuus komissiolle esitettyjen menoilmoitusten oikeellisuudesta ja näin kohtuullinen varmuus niiden taustalla olevien taloustoimien laillisuudesta ja sääntöjenmukaisuudesta.

tai (Varauksellinen lausunto):

Edellä esitetyn tarkastelun perusteella käsityksenäni on, että [rahaston nimi] hallinto- ja valvontajärjestelmät vastasivat edellä mainitun vuosiohjelman osalta perussäädöksessä [viite] ja komission päätöksessä N:o [XXX/2007/EY] säädettyjä vaatimuksia ja toimivat tehokkaasti siten, että saatiin kohtuullinen varmuus komissiolle esitettyjen menoilmoitusten oikeellisuudesta ja näin kohtuullinen varmuus niiden taustalla olevien taloustoimien laillisuudesta ja sääntöjenmukaisuudesta, seuraavia seikkoja lukuun ottamatta:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

Olen tätä mieltä siksi, että tämä (nämä) järjestelmän osa (osat) ei täyttänyt (eivät täyttäneet) vaatimuksia ja/tai ei toiminut (eivät toimineet) siten, että voitaisiin saada kohtuullinen varmuus komissiolle esitettyjen menoilmoitusten oikeellisuudesta, seuraavilta osin:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

Arvioni mukaan päätelmäni (päätelmieni) vaikutukset ovat […] prosenttia ilmoitetuista kokonaismenoista. Yhteisön rahoitusosuus, johon tämä vaikuttaa, on siis […].

tai (Kielteinen lausunto):

Edellä esitetyn tarkastelun perusteella käsityksenäni on, että [rahaston nimi] hallinto- ja valvontajärjestelmä ei vastannut edellä mainitun vuosiohjelman osalta perussäädöksessä [viite] ja komission päätöksessä N:o [XXX/2007/EY] säädettyjä vaatimuksia eikä toiminut tehokkaasti siten, että olisi saatu kohtuullinen varmuus komissiolle esitettyjen menoilmoitusten oikeellisuudesta ja näin kohtuullinen varmuus niiden taustalla olevien taloustoimien laillisuudesta ja sääntöjenmukaisuudesta.

Tämä kielteinen lausunto perustuu seuraavaan:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

Päiväys

Allekirjoitus

[vastuuhenkilön allekirjoitus]

C. Maksupyynnön vahvistaminen

Euroopan komissiolle

1. JOHDANTO

Allekirjoittanut, joka edustaa (jäsenvaltion nimeämän tarkastusviranomaisen nimi), on tarkastellut [rahaston nimi] vuosiohjelman [20xx] osalta tehdyn tarkastustyön tuloksia [ja tehnyt tarpeelliseksi katsomansa lisätarkastukset kertomuksessa esitetyllä tavalla].

Allekirjoittanut on suunnitellut ja suorittanut tarkastelun arvioidakseen, onko vuosiohjelmaa [20xx] koskeva yhteisön rahoitusosuuden loppumaksua koskeva maksupyyntö pätevä ja ovatko tätä vuosiohjelmaa koskevien menoilmoitusten perusteena olevat taloustoimet laillisia ja sääntöjenmukaisia.

2. TUTKIMUKSEN LAAJUUS

Joko:

Mitkään rajoitukset eivät vaikuttaneet tarkasteluun.

tai:

Tarkastelua ovat rajoittaneet seuraavat seikat:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

3. LAUSUNTO

Joko (Varaukseton lausunto):

Edellä tarkoitetun tutkimuksen perusteella käsityksenäni on, että menoilmoituksissa on kaikissa olennaisissa suhteissa esitetty asianmukaisesti vuosiohjelman mukaisesti maksetut menot ja että tätä vuosiohjelmaa koskeva yhteisön rahoitusosuuden loppumaksua koskeva maksupyyntö on pätevä.

tai (Varauksellinen lausunto):

Edellä tarkoitetun tutkimuksen perusteella käsityksenäni on, että menoilmoituksissa on kaikissa olennaisissa suhteissa esitetty asianmukaisesti vuosiohjelman mukaisesti maksetut menot ja että tätä vuosiohjelmaa koskeva yhteisön rahoitusosuuden loppumaksua koskeva maksupyyntö on pätevä, seuraavia seikkoja lukuun ottamatta:

|

a) |

[…] |

|

b) |

[…] |

|

c) |

jne. |

Arvioni mukaan päätelmäni (päätelmieni) vaikutukset ovat … ilmoitetuista kokonaismenoista. Yhteisön rahoitusosuus, johon tämä vaikuttaa, on siis …

tai (Kielteinen lausunto):

Edellä tarkoitetun tutkimuksen perusteella käsityksenäni on, että menoilmoituksissa ei ole kaikissa olennaisissa suhteissa esitetty asianmukaisesti vuosiohjelman mukaisesti maksettuja menoja ja näin ollen tätä vuosiohjelmaa koskeva yhteisön rahoitusosuuden loppumaksua koskeva maksupyyntö ei ole pätevä.

Päiväys

Allekirjoitus

[vastuuhenkilön allekirjoitus]

LIITE 8

MENOILMOITUKSEN MALLI TOISTA ENNAKKOMAKSUA VARTEN

JÄSENVALTIO:

RAHASTO:

TODENTAMISVIRANOMAINEN:

VUOSIOHJELMA, JOTA TODENTAMINEN KOSKEE:

Allekirjoittanut [vastuuhenkilön nimi],

joka edustaa [rahaston nimi] varten nimettyä todentamisviranomaista,

todistaa, että vuosiohjelman täytäntöönpanoa koskevaan väliselvitykseen sisältyvien menojen kokonaismäärä on

|

EUR (1) |

|

|

(määrä kahden desimaalin tarkkuudella) |

|

Allekirjoittanut todistaa myös, että toimet edistyvät vuosiohjelman hyväksymisestä tehdyssä komission päätöksessä asetettujen tavoitteiden sekä perussäädöksen ja sen soveltamissääntöjen mukaisesti ja erityisesti että:

|

1) |

menoilmoitus on todenmukainen ja laadittu luotettavan kirjanpitojärjestelmän ja todennettavissa olevien tositteiden perusteella; |

|

2) |

ilmoitetut menot ovat sovellettavien yhteisön ja kansallisten sääntöjen mukaisia ja aiheutuneet vuosiohjelmaan sovellettavien perusteiden ja sovellettavien yhteisön ja kansallisten sääntöjen, erityisesti julkisia hankintoja koskevien sääntöjen, mukaisesti rahoitettaviksi valituista toimista; |

|

3) |

allekirjoittanut on saanut vastuuviranomaiselta todentamista varten tarvitsemansa tiedot menoilmoituksiin sisältyviä menoja koskevista menettelyistä ja tarkastuksista; |

|

4) |

menoilmoituksessa ja pyynnössä maksaa toinen ennakkomaksu otetaan soveltuvin osin huomioon kaikki vuosiohjelman aikana takaisinperityt määrät ja mahdollisesti saadut korkotulot. |

Tämä menoilmoitus perustuu tileihin, joiden väliaikainen tilinpäätös on tehty [pv/kk/20vv].

Perussäädöksen 43 artiklan mukaisesti tositteet ovat saatavilla vähintään viiden vuoden ajan sen jälkeen, kun komissio on päättänyt vuosiohjelman.

Päiväys

Todentavan viranomaisen nimi suuraakkosin, leima, asema ja allekirjoitus

(1) Lopullisten tuensaajien maksamien tai tekniseen apuun käytettyjen tukikelpoisten menojen kokonaismäärä.

LIITE 9

MENOILMOITUKSEN MALLI TUEN LOPPUERÄN MAKSAMISTA VARTEN

JÄSENVALTIO:

RAHASTO:

TODENTAMISVIRANOMAINEN:

VUOSIOHJELMA, JOTA TODENTAMINEN KOSKEE:

Allekirjoittanut [vastuuhenkilön nimi],

joka edustaa [rahaston nimi] varten nimettyä todentamisviranomaista,

todistaa, että vuosiohjelman täytäntöönpanoa koskevaan loppuselvitykseen sisältyvien menojen kokonaismäärä on

|

euroa (1) |

|

|

(määrä kahden desimaalin tarkkuudella) |

|

Allekirjoittanut todistaa myös, että toimet edistyvät vuosiohjelman hyväksymisestä tehdyssä komission päätöksessä asetettujen tavoitteiden sekä perussäädöksen mukaisesti ja erityisesti että

|

1) |

menoilmoitus on todenmukainen ja laadittu luotettavan kirjanpitojärjestelmän ja todennettavissa olevien tositteiden perusteella; |

|

2) |

ilmoitetut menot ovat sovellettavien yhteisön ja kansallisten sääntöjen mukaisia ja aiheutuneet vuosiohjelmaan sovellettavien perusteiden ja sovellettavien yhteisön ja kansallisten sääntöjen, erityisesti julkisia hankintoja koskevien sääntöjen, mukaisesti rahoitettaviksi valituista toimista; |

|

3) |

allekirjoittaneella on kohtuullinen varmuus taustalla olevien taloustoimien laillisuudesta ja sääntöjenmukaisuudesta; |

|

4) |

allekirjoittanut on saanut vastuuviranomaiselta todentamista varten tarvitsemansa tiedot menoilmoituksiin sisältyviä menoja koskevista menettelyistä ja tarkastuksista; |

|

5) |

tarkastusviranomaisen tekemien tai sen vastuulla tehtyjen tarkastusten tulokset on otettu asianmukaisesti huomioon; |

|

6) |

menoilmoituksessa ja pyynnössä maksaa loppuerä otetaan soveltuvin osin huomioon kaikki vuosiohjelman aikana takaisinperityt määrät ja mahdollisesti saadut korkotulot. |

Tämä menoilmoitus perustuu tileihin, joiden tilinpäätös on tehty [pv/kk/20vv].

Perussäädöksen 43 artiklan mukaisesti tositteet ovat saatavilla vähintään viiden vuoden ajan sen jälkeen, kun komissio on päättänyt vuosiohjelman.

Päiväys

Todentavan viranomaisen nimi suuraakkosin, leima, asema ja allekirjoitus

(1) Lopullisten tuensaajien maksamien tai tekniseen apuun käytettyjen tukikelpoisten menojen kokonaismäärä.

LIITE 10

TUNNUKSEN KÄYTTÖOHJEET JA STANDARDIVÄRIN MÄÄRITELMÄ

Symbolikuvaus

Taivaansinisellä pohjalla kaksitoista kultaista tähteä muodostaa ympyrän, joka edustaa Euroopan kansojen unionia. Tähtien lukumääräksi on vahvistettu kaksitoista, joka on täydellisyyden ja yhtenäisyyden vertauskuva.

Heraldinen kuvaus

Taivaansinisellä pohjalla oleva kahdestatoista kultaisesta viisisakaraisesta tähdestä, joiden kärjet eivät kosketa toisiaan, muodostuva ympyrä.

Geometrinen kuvaus

Tunnus muodostuu sinisestä suorakulmiosta, jonka vaakasivu on puolitoista kertaa pystysivu. Kaksitoista kultaista tähteä asettuvat tasaisesti näkymättömän ympyrän kehälle. Ympyrän keskipiste sijaitsee suorakulmion lävistäjien leikkauspisteessä. Ympyrän säde on kolmasosa pystysivun korkeudesta. Kukin viisisakaraisista tähdistä on näkymättömän ympyrän sisällä, jonka säde on 1/18 pystysivun korkeudesta. Kaikki tähdet sijaitsevat kohtisuoraan, toisin sanoen yksi sakara ylöspäin ja kaksi sakaraa tangosta kohtisuoraan sijaitsevalla näkymättömällä viivalla. Tähdet sijaitsevat kuten kellotaulun tunnit. Niiden lukumäärä on muuttumaton.

Määräykset väreistä

Tunnuksen värit ovat seuraavat: Suorakulmion pohja on PANTONE REFLEX BLUE ja tähdet PANTONE YELLOW.

Neliväripainatus

Neliväripainatusta käytettäessä kaksi vakioväriä on saatava neliväripainatuksen neljän värin pohjalta. PANTONE YELLOW saadaan 100-prosenttisesta ”Process Yellow'sta”. PANTONE REFLEX BLUE saadaan sekoittamalla 100-prosenttista ”Process Cyania” 80-prosenttiseen ”Process Magentaan”.

Internet

PANTONE REFLEX BLUE vastaa web-paletin väriä RGB:0/0/153 (heksadesimaali: 000099) ja PANTONE YELLOW vastaa web-paletin väriä RGB:255/204/0 (heksadesimaali: FFCC00).

Yksivärimenetelmä

Jos käytetään vain mustaa, suorakulmion ääriviivat ja tähdet painetaan mustalla valkoiselle pohjalle.

Jos käytetään vain sinistä (Reflex Blue), tausta painetaan 100-prosenttisella sinisellä ja tähdet negatiivivalkoisina.

Tulostaminen värillisellä pohjalla

Jos on pakko käyttää värillistä pohjaa, merkki rajataan valkoisella, jonka leveys on 1/25 suorakulmion korkeudesta.

LIITE 11

MENOJEN TUKIKELPOISUUTTA KOSKEVAT SÄÄNNÖT

EUROOPAN PAKOLAISRAHASTO

I Yleiset periaatteet

I.1 PERUSPERIAATTEET

|

1. |

Ollakseen tukikelpoisia menojen on perussäädöksen mukaisesti

|

|

2. |

Perussäädöksen 14 artiklan 6 kohdassa tarkoitettujen monivuotisten toimien osalta ainoastaan vuosiohjelmasta yhteisrahoitusta saava osa toimista katsotaan hankkeeksi, johon näitä tukikelpoisuussääntöjä sovelletaan. |

|

3. |

Rahastosta tuettuja hankkeita ei saa rahoittaa muista yhteisön talousarviosta rahoitettavista lähteistä. Rahastosta tuetuille hankkeille on hankittava yhteisrahoitusta julkisista tai yksityisistä lähteistä. |

I.2 HANKKEEN BUDJETTI

Hankkeen budjetti on esitettävä seuraavasti:

|

Menot |

Tulot |

||||||||||||||

|

|

||||||||||||||

|

= Tukikelpoiset kokonaiskustannukset |

= Kokonaistulot |