asetuksen (EY) N:o 1916/2000 muuttamisesta ansioiden rakennetta koskevien tietojen määrittelyn ja toimittamisen osalta

ottaa huomioon ansioita ja työvoimakustannuksia koskevista rakennetilastoista 9 päivänä maaliskuuta 1999 annetun neuvoston asetuksen (EY) N:o 530/1999 (1) ja erityisesti sen 11 artiklan ii ja iii alakohdan,

Korvataan asetuksen (EY) N:o 1916/2000 liitteet tämän asetuksen liitteissä olevalla tekstillä.

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

LIITE II

MUUTTUJIEN MÄÄRITELMÄT

1. Tiedot paikallisesta yksiköstä, johon otokseen sisältyvät palkansaajat kuuluvat

Ansioiden rakennetta koskevien tilastojen laatiminen perustuu neuvoston asetuksen (ETY) N:o 696/93 (1) määritelmien mukaisiin paikallisiin yksiköihin ja yrityksiin, ja sen tarkoituksena on antaa tietoja koon ja päätoimialan mukaan luokitettujen, vähintään kymmenen työntekijän yritysten palveluksessa olevista työntekijöistä. Tietojen toimittaminen alle kymmenen työntekijän yritysten palveluksessa olevista työntekijöistä on vapaaehtoista. Tilastot kattavat Euroopan yhteisöjen tilastollisen teollisuuden yleisen toimialaluokituksen (jäljempänä ’Nace Rev. 1.1’) pääluokkien C–K ja M–O kaikki toimialat vähintään kymmenen työntekijän yrityksistä (2).

1.1 Paikallisen yksikön maantieteellinen sijainti (NUTS-1)

Paikallisen yksikön sijaintialue olisi luokitettava tilastollisten alueyksiköiden nimikkeistön mukaan (NUTS, taso 1).

Eri NUTS-luokkien siirtokoodit annetaan Eurostatin jakamassa täytäntöönpanoa koskevassa asiakirjassa.

1.2 Sen yrityksen koko, johon paikallinen yksikkö kuuluu

Työntekijöiden lukumäärään perustuva yrityksen koko olisi ilmoitettava seuraavalla luokitteluasteikolla: 1–9, 10–49, 50–249, 250–499, 500–999 tai vähintään 1 000 työntekijää. Kokoluokan 1–9 ilmoittaminen on vapaaehtoista.

Edellä lueteltujen kokoluokkien siirtokoodit annetaan Eurostatin jakamassa täytäntöönpanoa koskevassa asiakirjassa.

1.3 Paikallisen yksikön päätoimiala (NACE Rev. 1.1)

Paikallisen yksikön päätoimiala olisi ilmoitettava NACE Rev. 1.1:n 2-numerotason koodilla (toinen taso).

Eri NACE-luokkien siirtokoodit annetaan Eurostatin jakamassa täytäntöönpanoa koskevassa asiakirjassa.

1.4 Taloutta ja rahoitusta koskevan määräysvallan muoto

Tässä muuttujassa erotetaan ainoastaan luokat ”julkinen määräysvalta” ja ”yksityinen määräysvalta”. Ensimmäinen luokka tarkoittaa yritystä, jossa viranomaiset käyttävät suoraan tai välillisesti määräysvaltaa omistuksen, rahoitukseen osallistumisen tai yrityksen sääntöjen perusteella. Viranomaisten oletetaan käyttävän määräysvaltaa (tai valvontavaltaa) yrityksessä, jos viranomaisilla on suoraan tai välillisesti:

|

—

|

enemmistö yrityksen merkitystä pääomasta (> 50 %), tai

|

|

—

|

enemmistö yrityksen osakkeiden tuottamasta äänimäärästä taikka mahdollisuus asettaa enemmän kuin puolet yrityksen hallinto-, johto- tai valvontaelimen jäsenistä.

|

Toinen luokka määritellään vastaavasti. Tasavertainen julkinen ja yksityinen määräysvalta (50/50 ”jaettu määräysvalta”) on käytännössä erittäin harvinainen. Tällaisia tapauksia ei sen vuoksi ilmoiteta erillisellä koodilla, vaan ne sisällytetään luokkaan ”yksityinen määräysvalta”, jos niitä esiintyy.

Muuttujan 1.4 kahden luokan siirtokoodit annetaan Eurostatin jakamassa täytäntöönpanoa koskevassa asiakirjassa.

1.5 Työehtosopimukset

Työehtosopimukset, joiden piirissä on pääosa tilastoyksikön työntekijöistä, saattavat kuulua yhteen jäljempänä luetelluista luokista. Jos työehtosopimusta ei ole, se olisi myös ilmoitettava. Luokat ovat seuraavat:

|

—

|

valtakunnallinen tai keskusjärjestöjen välinen sopimus, jonka piiriin kuuluu useiden alojen työntekijöitä ja jonka yleensä allekirjoittavat yksi tai useampi ammattiliittojen keskusjärjestö ja yksi tai useampi valtakunnallinen työnantajajärjestö,

|

|

—

|

alakohtainen sopimus, jolla vahvistetaan työehdot kaikille tai suurimmalle osalle tietyllä alalla tai taloussektorilla työskentelevistä työntekijöistä ja toimihenkilöistä,

|

|

—

|

sopimus, joka kattaa yksittäisiä aloja yksittäisillä alueilla,

|

|

—

|

tietyn yrityksen tai yksittäisen työnantajan kanssa tehty sopimus, jonka piiriin kuuluvat vain kyseisen työnantajan palveluksessa olevat työntekijät yrityksen koosta riippumatta; sopimus voi kattaa vain yrityksen tietyt paikalliset yksiköt tai työntekijäryhmät,

|

|

—

|

sopimus, jota sovelletaan ainoastaan yhden paikallisen yksikön työntekijöihin,

|

|

—

|

mikä tahansa muu edellä mainitsematon sopimus,

|

|

—

|

työehtosopimusta ei ole.

|

Yksi edellä mainituista luokista on valittava (vastaus ”kyllä”), jos yli 50 prosenttia paikallisen yksikön työntekijöistä kuuluu sopimuksen piiriin. Usea luokka saattaa tulla samanaikaisesti kyseeseen.

Yksiköltä voidaan pyytää työehtosopimustyyppiä koskevien tietojen sijasta tiedot sovellettavista työehdoista, ja työehtosopimuksen tyyppi voidaan määrittää saatujen vastausten perusteella.

Edellä lueteltujen muuttujan 1.5 luokkien siirtokoodit annetaan Eurostatin jakamassa täytäntöönpanoa koskevassa asiakirjassa.

1.6 Paikallisessa yksikössä työskentelevien palkansaajien lukumäärä (vapaaehtoinen)

Tämä muuttuja edustaa työntekijöiden laskettua kokonaismäärää viitekuukautena (esim. 1. tai 31. lokakuuta) ja kattaa kaikki palkansaajat, mukaan luettuna oppisopimuskoulutuksessa olevat, palkkaa saavat harjoittelijat ja opiskelijat.

1.7 Paikallisen yksikön kuuluminen yritysryhmään (vapaaehtoinen)

Tämä muuttuja on binäärimuuttuja (”kyllä”/”ei”), joka osoittaa, kuuluuko paikallinen yksikkö yritysryhmään. Eurostat vahvistaa mainitun kahden luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

Yritysryhmä on asetuksessa (ETY) N:o 696/93 määritelty tilastollinen yksikkö. Yritysryhmää olisi tarkasteltava maailmanlaajuisella tasolla. Paikallinen yksikkö kuuluu useimmissa tapauksissa yritykseen, johon kotimaisella tai ulkomaisella ryhmällä ei ole määräysvaltaa. Jos paikalliset yksiköt kuuluvat yritysryhmään, tämä on yleensä yleisesti tiedossa. Käytännön ohjeena voidaan antaa, että vastaajat voivat tutkia, onko kyseisen yrityksen tilit kokonaisuudessaan konsolidoitu sen yritysryhmän tileihin, johon yritys kuuluu.

2. Jokaisesta otokseen sisältyvästä palkansaajasta ilmoitettavat yksilölliset ominaisuudet viitekuukauden suhteen

Palkansaajia ovat kansallisuudesta tai maassa työskennellyn ajan pituudesta riippumatta kaikki ne, joilla on työsopimus suoraan yrityksen tai paikallisen yksikön kanssa (olipa sopimus muodollinen tai vapaamuotoinen) ja jotka saavat työstään korvauksen suoritetun työn luonteesta, tehtyjen työtuntien määrästä (koko- tai osa-aikaisuus) ja työsopimuksen kestosta (määräaikainen tai kestoltaan määrittämätön) riippumatta. Palkansaajille voidaan suorittaa korvaus palkkana ja palkkioina, myös lisäpalkkioina, urakkatyö- ja vuorotyökorvauksena, palkanlisinä, palkkioina ja palvelurahoina sekä avustuksina, provisiona ja luontoismuotoisena korvauksena. Otokseen on sisällytettävä palkansaajat, jotka tosiasiassa saivat korvauksen viitekuukauden aikana. Palkansaajia, jotka eivät saaneet korvausta viitekuukaudelta, ei pidä sisällyttää otokseen.

Palkansaajan määritelmä kattaa vähintään kymmenen työntekijän yritysten työntekijät ja toimihenkilöt sekä johtotehtävissä työskentelevät henkilöt NACE Rev. 1.1:n pääluokkiin C–K ja M–O luokitetuilla toimialoilla julkisella ja yksityisellä sektorilla (3).

Seuraavassa luettelossa on havainnollisia esimerkkejä palkansaajaluokista, jotka sisältyvät otokseen:

|

—

|

myyntiedustajat edellyttäen, että he ovat yrityksen palkkalistoilla ja saavat provision lisäksi korvauksia muussa muodossa,

|

|

—

|

omistajatyöntekijät, joille maksetaan palkkaa,

|

|

—

|

oppisopimuskoulutuksessa olevat henkilöt,

|

|

—

|

opiskelijat ja harjoittelijat (auskultantit, sairaanhoito-opiskelijat, tutkimus- tai opetusapulaiset, lääkäriharjoittelijat jne.), jotka ovat muodollisesti sitoutuneet osallistumaan yksikön tuotantoprosessiin korvausta vastaan,

|

|

—

|

vuokra- tai tilapäistyöntekijät (esim. sihteerityövoima), jotka työvoiman välitystoimistot ottavat palvelukseen, työllistävät ja palkkaavat työskentelemään muualla usein määräajaksi (4),

|

|

—

|

kausi- ja satunnaistyöntekijät, jos heillä on muodollinen tai vapaamuotoinen sopimus yrityksen tai paikallisen yksikön kanssa ja ennalta määrätyt työajat,

|

|

—

|

työntekijät, joista aiheutui työvoimakustannuksia viitekaudella, mutta jotka olivat tilapäisesti pois työstä sairauden tai vamman, loman tai vapaan, lakon tai työsulun, opiskelu- tai koulutusvapaan, äitiys- tai vanhempainloman, elinkeinotoiminnan supistamisen, huonosta säästä johtuvan työn keskeyttämisen, tekniikan pettämisen, materiaalin, polttoaineen tai käyttövoiman puutteen taikka muun tilapäisen lomaan tai muuhun syyhyn liittyvän poissaolon vuoksi,

|

|

—

|

ulkomailla työskentelevät henkilöt, jos he saavat edelleen korvauksen työstään tiedot ilmoittavalta yksiköltä,

|

|

—

|

etätyöntekijät (5), mukaan luettuna koti- ja teletyöntekijät, jos on nimenomaisesti sovittu, että tällaisille työntekijöille maksetaan tehtyyn työhön perustuva korvaus eli korvataan sen työn määrä, joka sijoitetaan panoksena johonkin tuotantoprosessiin.

|

Seuraavia luokkia ei sisällytetä otokseen:

|

—

|

myyntiedustajat ja muut henkilöt, jotka saavat korvauksen kokonaisuudessaan palkkioina tai provisiona ja jotka eivät ole yrityksen palkkalistoilla tai jotka työllistävät itse itsensä,

|

|

—

|

omistajat, toimitusjohtajat tai johtajat, joille maksetaan korvaus kokonaan voitto-osuuksina,

|

|

—

|

yrityksessä tai paikallisessa yksikössä työskentelevät perheenjäsenet, jotka eivät ole (edellä määritellyn mukaisia) palkansaajia,

|

|

—

|

itsenäiset ammatinharjoittajat,

|

|

—

|

palkattomat vapaaehtoistyöntekijät (esim. tyypillisesti yleishyödyllisten laitosten kuten hyväntekeväisyyslaitosten piirissä työskentelevät henkilöt).

|

2.1 Sukupuoli

Eurostat vahvistaa kahden luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.2 Ikä

Tässä ilmoitetaan ainoastaan syntymävuosi. Ikä lasketaan tutkimuksen viitevuoden ja syntymävuoden erotuksena.

2.3 Ammatti viitekuukautena (ISCO-88 (COM))

Ammatti koodataan kansainvälisen ammattiluokituksen (International Standard Classification of Occupations) vuoden 1988 laitoksen [ISCO-88 (COM)] kaksinumerotasolla ja mahdollisuuksien mukaan kolminumerotasolla. Ammatin määrittämisessä käytettävä olennainen tieto on yleensä palkansaajan tehtävänimike ja kuvaus toimessa suoritettavista keskeisistä työtehtävistä.

Harjoittelijat tai opiskelijat, joilla on työsopimus, ja oppisopimuskoulutuksessa olevat luokitetaan sen ammatin mukaan, jota varten he suorittavat oppisopimus- tai harjoitteluaikaa. Työnjohtajat luokitetaan niin ikään sen ammatin mukaan, jota he valvovat.

Eurostat vahvistaa muuttujan 2.3 luokkien siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.4 Johto- tai valvontatehtävät (vapaaehtoinen)

Tämä binäärimuuttuja (luokat ”kyllä”/”ei”) ilmoittaa, toimiiko työntekijä johto- tai valvontatehtävissä. Sana ”johto” ei ole sama kuin ”valvonta”, koska kaikki johtajat eivät valvo työntekijöitä. Lisäksi ”valvovassa” asemassa olevat työntekijät eivät kuulu yksinomaan ISCO-88 (COM):n pääluokkaan 1 (johtajat ja ylimmät virkamiehet). Monilla luokkaan 2 (erityisasiantuntijat) ja luokkaan 3 (asiantuntijat) koodatuilla työntekijöillä saattaa olla valvontavastuuta. Valvontatehtäviä saattaa esiintyä missä tahansa ISCO-88 (COM):n luokissa, ruumiillista työtä tekevät mukaan luettuna.

Johtotehtävät liittyvät yritysten tai laitosten politiikan ja toiminnan määrittelyyn, muotoiluun, toteutukseen, johtamiseen tai neuvontaan. Niihin sisältyy usein valvontavastuuta.

Henkilön katsotaan olevan valvovassa asemassa, kun hän valvoo ainakin yhden (muun kuin oppisopimuskoulutuksessa olevan) henkilön työtä. Tällaisella henkilöllä on tyypillisesti tehtävänimikkeenä/toimenkuvana ”esimies” tai ”päällikkö” varsinaisen ammattinimikkeen ohella.

Eurostat vahvistaa kahden luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.5 Korkein hyväksytysti suoritettu koulutustaso (ISCED 97)

Tämä muuttuja koskee yleissivistävän, ammatillisen tai korkea-asteen koulutustasoa, jonka työntekijä on saavuttanut kansainvälisen koulutusluokituksen (International Standard Classification of Education) vuoden 1997 laitoksen (ISCED 97) mukaan. Ilmaisu ”hyväksytysti suoritettu taso” on miellettävä todistuksen tai tutkintotodistuksen saamiseksi, jos koulutuksen suorittamisesta annetaan todistus tai tutkintotodistus. Jos todistusta ei anneta, hyväksytty suorittaminen on miellettävä täysimittaiseksi koulutukseen osallistumiseksi.

Seuraavat ISCED 97 -tasot on erotettava toisistaan:

|

|

ISCED 0 ja 1 (koodi 01): Esiasteen koulutus ja peruskoulun ala-aste tai alemman perusasteen koulutus

Tämän tason ohjelmat on tavallisesti suunniteltu opetuskokonaisuuksina tai -jaksoina, joiden tarkoituksena on antaa lapsille hyvät perustaidot lukemisessa, kirjoittamisessa ja matematiikassa sekä perustaidot muissa aineissa, kuten historiassa, maantieteessä, luonnontieteissä, yhteiskuntatieteissä, taiteessa ja musiikissa. Tämä taso kattaa yleensä kuusi vuotta täysipäiväistä opetusta.

|

|

|

ISCED 2 (koodi 02): Peruskoulun yläaste tai ylemmän perusasteen koulutus

Tämän tason ohjelmat noudattavat tavallisesti oppiainekeskeisempää mallia, jossa opettajat ovat erikoistuneita tiettyihin oppiaineisiin ja oppilailla on useita opettajia, jotka opettavat luokkia omilla erikoisaloillaan. Tällä tasolla hyödynnetään kokonaisvaltaisesti hankittuja perustaitoja.

|

|

|

|

ISCED 3 ja 4 (koodi 03):

|

Keskiasteen koulutus ja keskiasteen jälkeinen koulutus, joka ei ole korkeakoulutusta

|

Keskiasteen koulutustason (ISCED 3) opetusohjelmat edellyttävät tyypillisesti noin yhdeksän vuoden täysipäiväisen koulutuksen suorittamista ISCED 1 -tason aloittamisesta lukien tai koulutuksen ja ammatillisen tai tietyn erityisalan kokemuksen yhdistämistä.

Keskiasteen jälkeinen koulutus, joka ei ole korkeakoulutusta (ISCED 4), käsittää ohjelmat, jotka kansainvälisestä näkökulmasta katsottuna sijoittuvat keskiasteen koulutuksen ja keskiasteen jälkeisen koulutuksen välimaastoon, vaikka ne kansallisesta näkökulmasta voitaisiin selkeästi katsoa joko keskiasteen tai keskiasteen jälkeisiksi ohjelmiksi. Näitä ohjelmia ei voida niiden sisällön perusteella pitää korkea-asteen koulutusohjelmina. Ne eivät useinkaan ole tasoltaan kovinkaan paljon ISCED 3 -tason ohjelmia vaativampia, vaan niiden tarkoituksena on laajentaa jo suoritetuissa ISCED 3 -tason ohjelmissa hankittua tietämystä. Tyypillisiä esimerkkejä ovat ohjelmat, jotka on suunniteltu valmistamaan sellaisia opiskelijoita ISCED 5 -tason opintoihin, jotka ovat suorittaneet ISCED 3 -tason, mutta joiden seuraama opetusohjelma ei oikeuta siirtymään 5-tasolle, eli tutkinto-opintoihin valmistavat peruskurssit tai lyhyet ammatilliset koulutusohjelmat. Myös vaihtoehtoisten koulutusväylien koulutusohjelmat voidaan lukea tälle tasolle.

|

|

|

|

ISCED 5B (koodi 04):

|

Korkea-asteen koulutus (ei johda suoraan tutkijakoulutusasteen tutkintoon) – Ammatillinen

|

Tasoon 5A verrattuna nämä ohjelmat ovat käytäntöpainotteisia ja/tai tiettyyn ammattiin valmistavia, ja niiden pääasiallisena tarkoituksena on antaa niihin osallistuville käytännön ammattitaito ja osaaminen, jota tarvitaan tietyssä ammatissa, tietyllä ammattialalla tai tietyn ammattiryhmän tai -alan toimissa. Koulutusohjelman suorittaneet saavat yleensä työmarkkinoilla tarvittavan pätevyyden.

|

|

|

|

ISCED 5A (koodi 05):

|

Korkea-asteen koulutus (ei johda suoraan tutkijakoulutusasteen tutkintoon) – Yleissivistävä

|

Tämän tason ohjelmat ovat korkea-asteen koulutusohjelmia, joiden opetussisältö on vaativampi kuin ISCED 3 ja 4 -tasolla tarjottujen koulutusohjelmien. Näiden koulutusohjelmien pääsyvaatimuksena on yleensä ISCED 3 -tason tai vastaavan ISCED 4 -tason tutkinnon suorittaminen. Ne eivät johda suoraan tutkijakoulutusasteen tutkintoon. Näiden ohjelmien yhteenlasketun keston on oltava vähintään kaksi vuotta. 5A-tason ohjelmat ovat yleensä teoriapainotteisia, ja niiden tarkoituksena on antaa korkea-asteen jatko-ohjelmiin ja pitkälle erikoistunutta ammattitaitoa vaativiin ammatteihin tarvittava pätevyys.

|

|

|

ISCED 6 (koodi 06): Tutkijakoulutusasteen koulutus (johtaa tutkijakoulutusasteen tutkintoon)

Tälle tasolle luokitetaan korkea-asteen koulutusohjelmat, jotka johtavat tutkijakoulutusasteen tutkintoon. Ohjelmissa keskitytään vaativaan opiskeluun ja itsenäiseen tutkimustyöhön, eivätkä ne perustu ainoastaan opintokurssien suorittamiseen. Ohjelmien suoritusvaatimuksena on yleensä sellaisen tutkielman tai tieteellisen työn laatiminen, joka täyttää julkaistavalle tutkielmalle asetetut vaatimukset, perustuu itsenäiseen tutkimustyöhön ja lisää merkittävällä tavalla alan tietämystä.

|

|

|

Eurostat vahvistaa edellä lueteltujen muuttujan 2.5 luokkien siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

|

2.6 Palvelusaika yrityksessä

Koko palvelusaika viitekuukautena olisi määriteltävä niiden kokonaisten vuosien määräksi, joiden ajan työntekijä on ollut työnantajan palveluksessa. Tarkasteluajankohdaksi voidaan valita mikä tahansa viitekuukauden päivä (esim. 1. tai 31. lokakuuta). Koko palvelusaika lasketaan siitä päivästä, jona työntekijä otettiin yrityksen palvelukseen, mikä on voinut tapahtua toisessa paikallisessa yksikössä. Urakatkoksia ei vähennetä. Kun yritykset ovat sulautuneet tai vaihtaneet omistajaa, palvelusajaksi merkitään yrityksen laskema aika.

Eurostat vahvistaa muuttujan 2.6 kokoluokat ja siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.7 Sopimuksen mukainen työaika (koko- tai osa-aikainen)

Kokoaikaiset palkansaajat ovat työntekijöitä, joiden normaali työaika on sama kuin tarkasteltavana olevassa paikallisessa yksikössä sovellettavan työehtosopimuksen mukainen työaika tai kyseisessä yksikössä tavanomaisesti noudatettava työaika, vaikka työsopimus olisi tehty vuotta lyhyemmäksi ajaksi. Osa-aikaiset palkansaajat ovat työntekijöitä, joiden työaika on lyhyempi kuin kokoaikaisten palkansaajien normaali työaika.

Eurostat vahvistaa muuttujan 2.7 kahden luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.7.1 Osuus kokoaikaisen palkansaajan normaalityötunneista

Kokoaikaisen palkansaajan kohdalla osuus on aina 100 prosenttia. Osa-aikaisen palkansaajan työsopimuksen perusteella tekemät työtunnit olisi ilmaistava prosentteina kokoaikaisen palkansaajan paikallisessa yksikössä tekemästä normaalityötuntimäärästä (osa-aikaisen palkansaajan tehtäviä vastaavissa tehtävissä).

2.8 Työsopimuksen tyyppi

Työsopimuksen tyypistä on ilmoitettava seuraavat tiedot:

|

—

|

kestoltaan määrittämätön,

|

|

—

|

väli-/määräaikainen (lukuun ottamatta oppisopimuskoulutuksessa olevia ja mukaan luettuna harjoittelijat ja opiskelijat, joille maksetaan korvaus),

|

Kestoltaan määrittämätön työsopimus on työntekijän ja työnantajan välinen sopimus, jonka todellisesta kestosta ei ole sovittu ennalta.

Työsopimusta pidetään väli- tai määräaikaisena, jos työnantajan ja työntekijän tarkoituksena on ollut sitoa sopimuksen kesto tiettyihin ehtoihin, kuten työn lopulliseen valmistumisaikatauluun, tietyn työtehtävän loppuun saattamiseen tai sellaisen työntekijän työhön paluuseen, jonka sijaiseksi työntekijä on otettu. Harjoittelijat ja opiskelijat, joille maksetaan palkkaa työstään, kuuluvat tähän luokkaan.

Oppisopimuskoulutusta koskevat sopimukset ovat erityisiä määräaikaisia sopimuksia, jotka solmitaan työnantajan ja oppisopimusopiskelijan välillä. Sopimuksen tarkoituksena on tarjota oppisopimusopiskelijalle mahdollisuus hankkia käytännön kokemusta tietyltä alalta.

Eurostat vahvistaa muuttujan 2.8 kolmen luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

2.9 Kansalaisuus (vapaaehtoinen)

Kansalaisuus määritellään henkilön lainmukaiseksi kansalaisuudeksi ja kansalainen henkilöksi, joka on saanut lainmukaisen kansalaisuuden syntymän, ilmoituksen, valinnan, avioliiton tai muun syyn perusteella.

Seuraavista luokista on valittava yksi:

|

—

|

maassa asuva henkilö, jolla on kyseisen valtion kansalaisuus,

|

|

—

|

maassa asuva henkilö, jolla on vieraan valtion kansalaisuus,

|

|

—

|

toisesta maasta päivittäin työssä käyvä henkilö.

|

Eurostat vahvistaa muuttujan 2.9 kolmen luokan siirtokoodit täytäntöönpanoa koskevassa asiakirjassa.

3. Tiedot jokaisen otokseen sisältyvän palkansaajan työjaksoista

Palkallisten työtuntien määrää laskettaessa käytetään seuraavia aikamuuttujia. Työtunnit määritellään seuraavasti:

|

—

|

normaalit ja ylityötunnit, joilta on maksettu korvaus viitekuukautena,

|

|

—

|

muut työtunnit, joilta palkansaajalle on maksettu alennettu korvaus, vaikka erotus olisi korvattu sosiaaliturvarahastoista suoritetuilla maksuilla,

|

|

—

|

työtunnit, joita ei ole tehty viitejaksolla, mutta joista on tästä huolimatta maksettu korvaus (vuosilomat/vapaat, sairaspoissaolot, yleiset vapaapäivät ja muut palkalliset työtunnit, mukaan luettuna lääkärintarkastuksiin, synnytyksiin, häihin, hautajaisiin, kodin muuttoon jne. käytetty aika).

|

3.1 Niiden viikkojen määrä, jota bruttovuosiansiot koskevat

Muuttuja 3.1 tarkoittaa palkansaajan vuoden aikana tekemää todellista palkallista työaikaa, ja sen olisi vastattava todellisia bruttovuosiansioita (muuttuja 4.1). Sitä käytetään todellisten bruttovuosiansioiden sekä vuosittaisten lisäpalkkioiden ja palkanlisien estimointiin tapauksessa, jossa palkansaaja on työskennellyt täyttä vuotta lyhyemmän ajan eli vähemmän kuin 52 viikkoa.

Osa-aikaisia palkansaajia olisi käsiteltävä samalla tavalla kuin kokoaikaisia palkansaajia, riippumatta tehdyistä työtunneista. Jos osa-aikaiselle palkansaajalle on maksettu korvausta täydeltä vuodelta, kohtaan merkitään ”52” viikkoa. Jos osa-aikaiselle palkansaajalle on maksettu korvausta kuudelta kuukaudelta, kohtaan merkitään ”26” viikkoa.

3.2 Viitekuukaudelta tosiasiassa maksettujen työtuntien määrä

Tähän kohtaan on merkittävä viitekuukauden ajalta tosiasiassa maksettujen työtuntien määrä, ei siis vakiotyökuukaudelta maksettujen työtuntien määrä. Tosiasiassa maksettuihin työtunteihin sisältyvät kaikki tehdyt normaalit ja ylityötunnit, jotka työnantaja on kuukauden aikana korvannut. Tekemättömät mutta siitä huolimatta korvatut työtunnit lasketaan ”palkallisiksi työtunneiksi” (esim. vuosiloma, yleiset vapaapäivät, palkallinen sairasloma, palkallinen ammatillinen koulutus, palkallinen erityisloma jne.).

Muuttujan 3.2 olisi vastattava viitekuukauden bruttoansioita (muuttuja 4.2). Tämä tarkoittaa sitä, että poissaoloajan työtunteja, joilta työnantaja on maksanut alennetun korvauksen, ei lasketa mukaan.

Jos työntekijän palkattomat poissaolot vaikuttavat hänen palkallisiin työtunteihinsa, niitä olisi mukautettava täyden kuukauden palkallisten työtuntien selvittämiseksi. Jos on esimerkiksi tiedossa, että työntekijällä oli palkattomia poissaoloja 20 prosenttia viitekuukauden ajasta, muuttuja 3.2 kerrotaan korjauskertoimella 1,25.

3.2.1 Viitekuukaudelta maksettujen ylityötuntien määrä

Ylityötunteihin sisältyvät normaalin tai tavanomaisen työkuukauden lisäksi tehdyt työtunnit. Jos esimerkiksi neljältä tunnilta maksetaan 1,5-kertainen korvaus, kohtaan merkitään 4 eikä 6. Ylityötunteihin olisi sisällytettävä vain ne tunnit, jotka vastaavat 4.2.1 kohtaan merkittyä ylityökorvausta. Muuttujan 3.2.1 olisi siis vastattava viitekuukauden ylityöansioita (muuttuja 4.2.1). Vapaa-ajalla korvattavaa palkatonta työaikaa ja matkustukseen käytettyä aikaa ei katsota ylityöksi.

Muuttujaan 3.2 sovellettu mukauttamismenettely tarkoittaa sitä, että estimointimenettely koskee myös muuttujaa 3.2.1, joka on muuttujan 3.2 osatekijä. Jos on esimerkiksi tiedossa, että työntekijällä oli palkattomia poissaoloja 20 prosenttia viitekuukauden ajasta, muuttuja 3.2.1 on kerrottava korjauskertoimella 1,25.

3.3 Vuosilomapäivät

Tässä kohdassa tarkoitetaan palkallisten vuosilomapäivien kokonaismäärää, lukuun ottamatta sairaslomia ja yleisiä vapaapäiviä, päivinä ilmaistuna. Se on kaikkien normaalien palkallisten vapaapäivien vuosittainen summa, johon sisältyvät työntekijälle iän, erityistehtävien suorittamisen, palvelusajan jne. perusteella myönnetyt vapaapäivät.

Tiedossa on, että monet työnantajat eivät pysty ilmoittamaan palkansaajan tosiasiassa vuoden aikana ottamien lomapäivien määrää. Tästä syystä muuttaja 3.3 viittaa vuosittaisiin lomaoikeuksiin, joita käytetään kuvaamaan tosiasiassa otettuja lomapäiviä.

Seuraavia poissaoloja ei pidetä lomapäivinä:

|

—

|

henkilökohtaisista syistä myönnetty palkallinen vapaa,

|

|

—

|

työajan lyhentämistä koskevien sopimusten nojalla myönnetty lisävapaa.

|

Vertailusyistä jokainen lomaviikko vastaa viittä päivää. Lauantaita ja sunnuntaita ei pidä laskea mukaan. Jos esimerkiksi kokoaikaisella palkansaajalla on tavallisesti oikeus viiden viikon vuosilomaan, tämä vastaa 25:tä päivää.

Toisaalta 60 prosenttia kokoaikaisen palkansaajan normaalityötunneista (muuttuja 2.7.1) tekevän osa-aikaisen palkansaajan viiden viikon lomaoikeus vastaa ainoastaan 15:n ”täyden” päivän lomaoikeutta.

3.4 Muut vuosittaiset palkalliset poissaolopäivät (vapaaehtoinen)

Myös tämä muuttuja ilmaistaan päivinä. Kohtaan sisältyvät esimerkiksi:

|

—

|

vuoden aikana tosiasiassa otettujen palkallisten sairaslomapäivien määrä,

|

|

—

|

henkilökohtaisista syistä myönnetty palkallinen vapaa,

|

Kohtaan eivät sisälly palkalliset päivät, joita käsitellään todellisten työpäivien veroisina, kuten työntekijän ammatilliseen koulutukseen käyttämät päivät, joista on maksettu korvaus.

4. Tiedot jokaisen otokseen sisältyvän palkansaajan ansioista

Kaikkiin seuraaviin vuosi-, kuukausi- ja tuntiansioita kuvaaviin muuttujiin on sisällytettävä palkansaajat, joille tosiasiassa maksettiin korvausta viitekuukaudelta. Palkansaajia, joille ei ole maksettu korvausta viitekuukaudelta, ei pidä sisällyttää muuttujaan.

Jos palkansaajan (sairas- tai äitiyslomasta taikka opiskeluvapaasta jne. johtuvat) palkattomat poissaolot ovat lisäksi vaikuttaneet hänen viitekuukauden bruttoansioihinsa (muuttuja 4.2) eikä niitä voida sopivasti mukauttaa, jotta saataisiin tyydyttävä estimaatti palkansaajan täyden kuukauden ansioista, tällaista työntekijää ei pidä myöskään sisällyttää muuttujaan.

Palkansaajien estimointikertoimen (muuttuja 5.2) olisi kohdistuttava ainoastaan sellaisiin otokseen sisältyviin palkansaajiin, joiden osalta voidaan esittää perustellut bruttokuukausiansioiden estimaatit.

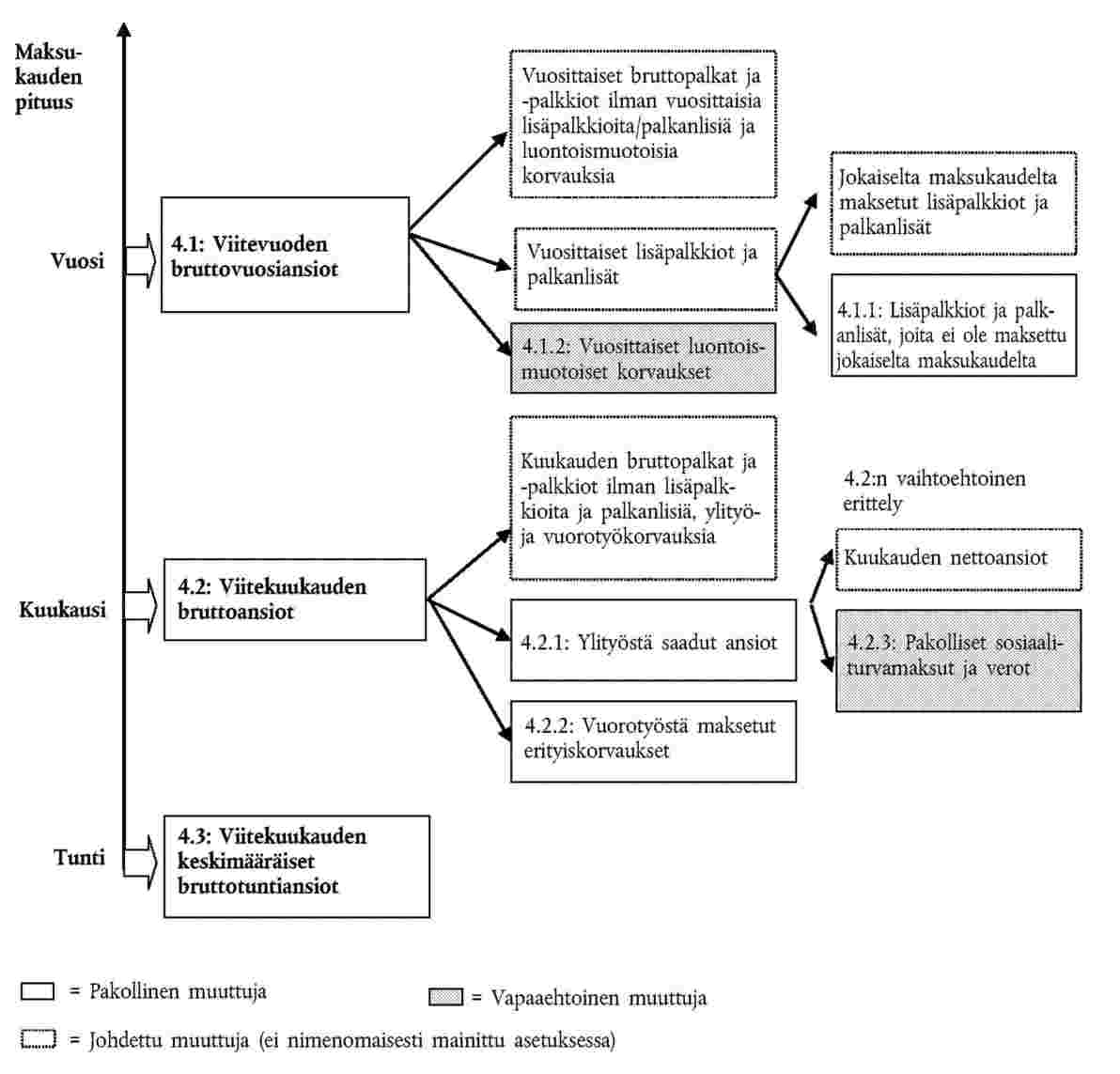

4.1 Viitevuoden bruttovuosiansiot

Bruttovuosiansiot kattavat rahapalkan ja luontoismuotoiset korvaukset viitevuodelta ennen verovähennyksiä ja sosiaaliturvamaksuja, jotka palkansaajien on maksettava ja jotka työnantaja on pidättänyt.

Vuosi- ja kuukausiansioiden pääasiallinen ero on siinä, että vuosiansiot eivät ole ainoastaan kultakin maksukaudelta maksettujen suorien korvausten, lisäpalkkioiden ja palkanlisien summa. Vuosiansiot ylittävätkin tavallisesti luvun, joka saadaan kertomalla ”vakiokuukausipaketti” 12:lla.

”Vakiokuukausipakettiin” sisältyvät jokaiselta palkanmaksukaudelta suoritetut lisäpalkkiot ja palkanlisät, vaikka näiden ”säännöllisten” lisäpalkkioiden ja palkanlisien määrä vaihtelisi, mutta siihen ei sisällytetä lisäpalkkioita ja palkanlisiä, joita ei makseta jokaiselta maksukaudelta. Kuukausiansioissa ei myöskään oteta huomioon luontoismuotoisia korvauksia. Vuosiansiot kattavat kuitenkin myös kaikki ”muut kuin vakiomaksut” eli maksut, joita ei suoriteta jokaiselta maksukaudelta, (muuttuja 4.1.1) ja luontoismuotoiset korvaukset (muuttuja 4.1.2).

Muuttujan 4.1 tiedot olisi annettava kaikista palkansaajista, joiden bruttokuukausiansiot (muuttuja 4.2) ovat toimitettavissa, eli muuttujaa 4.1 ei pidä soveltaa palkansaajiin, joiden osalta palkansaajan kuukausiansioiden estimaatti ei ole laskettavissa. Näitä palkansaajia ei sisällytetä otokseen.

Palkansaajan ansioiden ei tarvitse aina kattaa koko vuotta. Joillakin palkansaajilla on palkattomia poissaolojaksoja, tai he ovat tulleet yritykseen tai lähteneet yrityksestä kyseisenä vuonna. Viitevuoden todelliset bruttoansiot on ilmoitettava. Kun muuttuja 3.1 (niiden viikkojen lukumäärä, joita bruttovuosiansiot koskevat) on alle 52 viikkoa, muuttujaa 3.1 käytetään muuttujan 4.1 ja sen osatekijöiden estimointiin.

4.1.1 Vuosittaiset lisäpalkkiot ja palkanlisät, joita ei ole maksettu jokaiselta maksukaudelta

Tämä muuttuja kattaa korvaukset, joita ei makseta jokaiselta maksukaudelta, kuten:

|

—

|

13. tai 14. kuukauden palkka,

|

|

—

|

neljännesvuosittain tai vuosittain maksettavat yrityksen kannattavuuteen perustuvat bonukset,

|

|

—

|

tuottavuuteen perustuvat bonukset, jotka riippuvat ennalta asetetuista tavoitteista, työntekijöille myönnettävät tunnustuspalkkiot ja palkkauskannustimet,

|

|

—

|

erorahat ja ylimääräiset eläkerahat,

|

4.1.2 Vuosittaiset luontoismuotoiset korvaukset (vapaaehtoinen)

Tämä muuttuja tarkoittaa niiden kaikkien tavaroiden ja palvelujen arvon estimaattia, jotka yritys tai paikallinen yksikkö on tarjonnut työntekijöilleen viitevuoden aikana. Kohtaan sisältyvät yrityksen tuotteet, henkilökunta-asunnot, yrityksen autot sekä osakeoptio- ja osakeosto-ohjelmat. Jos luontoismuotoisten palkkojen ja palkkioiden henkilötuloverotuksesta on saatavissa tietoa, sitä voidaan käyttää tämän muuttujan kuvaajana.

Kun muuttuja 3.1 on alle 52 viikkoa, muuttujaa 4.1.2 ei mukauteta.

4.2 Viitekuukauden bruttoansiot

Tämä muuttuja kattaa viitekuukaudelta maksetun rahapalkan ennen verovähennyksiä ja sosiaaliturvamaksuja, jotka palkansaajien on maksettava ja jotka työnantaja on pidättänyt. Muuttujan 4.2 olisi vastattava viitekuukaudelta maksettujen työtuntien määrää (muuttuja 3.2).

Kohtaan sisältyvät seuraavat maksut:

|

—

|

kaikki kyseiseen kauteen kohdistuvat maksut (vaikka ne olisi tosiasiassa maksettu muulloin kuin edustavan kuukauden aikana), mukaan luettuna ylityöstä maksettu palkka, vuorotyölisät, lisäpalkkio, provisio jne.,

|

|

—

|

ylityökorvaukset, ryhmätyölisät, yötyö- ja viikonloppulisät, provisiot jne.,

|

|

—

|

lisäpalkkiot ja palkanlisät, jotka maksetaan säännöllisesti kultakin maksukaudelta, vaikka niiden määrä vaihtelisi kuukausittain,

|

|

—

|

poissaolojaksoilta ja seisokeista maksetut korvaukset, jotka työnantaja maksaa kokonaisuudessaan,

|

|

—

|

perhe-etuudet ja muut raha-avustukset, jotka vahvistetaan työehtosopimuksin tai vapaaehtoisin sopimuksin,

|

|

—

|

maksut työntekijöiden säästöjärjestelmiin.

|

Kohtaan eivät sisälly seuraavat maksut:

|

—

|

kyseisellä kaudella suoritetut maksut, jotka kohdistuvat muihin kausiin, kuten maksurästit, lomaennakot tai lomakorvaukset taikka sairaspäivärahat muilta kausilta,

|

|

—

|

ajoittain maksetut lisäpalkkiot ja avustukset, joita ei ole maksettu säännöllisesti jokaisena palkanmaksupäivänä,

|

|

—

|

poissaoloajalta suoritetut maksut, jotka työnantaja on suorittanut alennetun määrän mukaan,

|

|

—

|

lakisääteiset perhe-etuudet,

|

|

—

|

työvaate- ja työvälinekorvaukset,

|

|

—

|

matka-, oleskelu- jne. korvaukset tai päivärahat ja työnantajan liiketoimien hoitamisesta maksetut kulukorvaukset,

|

|

—

|

luontoismuotoiset korvaukset.

|

Kun työntekijän palkattomat poissaolot ovat vaikuttaneet hänen bruttokuukausiansioihinsa (sairas- tai äitiyslomasta taikka opiskeluvapaasta johtuvista syistä tai yksinkertaisesti siitä syystä, että työntekijä tuli yritykseen tai lähti yrityksestä viitekuukauden aikana), ansiot olisi sopivasti mukautettava työntekijän täyden kuukauden ansioiden estimoimiseksi. Jos ei ole mahdollista mukauttaa palkansaajan kuukausiansioita siten, että estimoitu luku vastaa täyden kuukauden ansioita, palkansaajaa ei pidä sisällyttää otokseen.

4.2.1 Ylityöstä saadut ansiot

Ylityötunneilta maksettujen ylityöansioiden määrä. Tässä kohdassa olisi laskettava kokonaispalkka, ei siis ainoastaan normaaliin tuntipalkkaan lisätty erillinen lisä. Muuttujan 4.2.1 olisi vastattava muuttujaa 3.2.1 (viitekuukaudelta maksettujen ylityötuntien määrä).

4.2.2 Vuorotyöstä maksetut erityiskorvaukset

Kohtaan merkitään vuoro-, yö- tai viikonlopputyöstä maksetut erityislisät, jos tätä työtä ei käsitellä ylityönä. Kohdassa on otettava huomioon lisäosa tai ylimääräinen maksu, ei siis tällaisesta vuorotyöstä maksettua kokonaiskorvausta.

4.2.3 Työnantajan palkansaajan puolesta suorittamat pakolliset sosiaaliturvamaksut ja verot (vapaaehtoinen)

Tämä muuttuja tarkoittaa pakollisten sosiaaliturvamaksujen ja verojen kokonaismäärää, jonka työnantaja on maksanut palkansaajan puolesta valtion viranomaisille viitekuukauden aikana. Tietoa tarvitaan kunkin palkansaajan nettokuukausiansioiden selvittämiseksi (ks. kuva ”ansiomuuttujista” liitteen I lopussa).

Jos palkattomat poissaolot vaikuttavat työntekijän kuukausiansioihin, muuttujaa 4.2.3 (ja sen osatekijöitä 4.2.3.1 ja 4.2.3.2) olisi mukautettava täyden kuukauden estimoitujen vähennysten selvittämiseksi.

4.2.3.1 Pakolliset sosiaaliturvamaksut (vapaaehtoinen)

Tämä kohta tarkoittaa työntekijän lakisääteisten tai työehtosopimuksiin perustuvien sosiaaliturvamaksujen määrää, jonka työnantaja pidättää.

4.2.3.2 Verot (vapaaehtoinen)

Tämä kohta tarkoittaa kaikkien työntekijän ansioista kannettavien verojen määrää, jonka työnantaja on pidättänyt viitekuukaudelta ja suorittanut veroviranomaisille työntekijän puolesta.

4.3 Viitekuukauden keskimääräiset bruttotuntiansiot

Kohtaan merkittävä luku on työntekijälle viitekuukaudelta maksettu keskimääräinen bruttoansio tuntia kohti. Tämän luvun olisi vastattava keskimääräistä bruttotuntiansiota, joka saadaan jakamalla viitekuukauden bruttoansiot (muuttuja 4.2) samalta ajanjaksolta maksettujen työtuntien lukumäärällä (muuttuja 3.2).

5. Estimointikertoimet

Tiedonkeruu ansiorakennetutkimusta varten noudattaa tavallisesti kaksivaiheista otantamenetelmää. Tässä tapauksessa paikallisten yksiköiden koko perusjoukko jaetaan ensin toisensa poissulkeviin alajoukkoihin (ositteisiin), ja kustakin ositteesta valitaan paikallisten yksiköiden otos. Tämän jälkeen kustakin paikallisesta yksiköstä valitaan palkansaajien otos.

Estimointikerrointa 5.1 tarvitaan, jotta otokseen valituista paikallisista yksiköistä kerättyjen tietojen perusteella voidaan tehdä johtopäätökset kaikkien kyseiseen ositteeseen sisältyvien paikallisten yksiköiden perusjoukon suhteen. Estimointikertoimen 5.2 avulla otokseen sisältyvistä palkansaajista kerättyjen tietojen perusteella voidaan vastaavasti tehdä johtopäätökset kaikkien samaan ositteeseen sisältyvien palkansaajien perusjoukosta.

Yleisesti, aina kun päätetään, että yksittäistä yritystä tai yksittäistä palkansaajaa koskevat mikrotiedot olisi (mistä syystä tahansa) suljettava pois otoksesta tai jos ne eivät ole saatavissa, estimointikertoimet olisi laskettava uudelleen sopivin menetelmin, kuten kalibroinnin avulla, paikallisten yksiköiden ja palkansaajien alkuperäisten painotusten mukauttamiseksi vastaavasti.

5.1 Paikallisen yksikön estimointikerroin

Kunkin paikallisen yksikön estimointikerroin 5.1 lasketaan otoksen kussakin ositteessa. Se osoittaa niiden paikallisten yksiköiden lukumäärää ositteessa, jota otoksen kukin paikallinen yksikkö edustaa. Näin ollen muuttuja 5.1 on (ainakin ennen kuin on sovellettu paikallisten yksiköiden uudelleenpainotusmenetelmää) kerroin, jolla otoksen paikallisten yksiköiden lukumäärä on kerrottava, jotta saadaan selville kaikkien kyseiseen ositteeseen sisältyvien paikallisten yksiköiden perusjoukon estimaatit.

Kun päätetään, että paikallinen yksikkö olisi suljettava pois otoksesta (koska vastausta ei ole saatu, kattavuudessa on virhe tai on suoritettu jälkiositus jne.), estimointikerroin 5.1 on laskettava uudelleen, jotta voidaan ottaa huomioon poissuljetut paikalliset yksiköt.

5.2 Palkansaajien estimointikerroin

Palkansaajien estimointikerroin lasketaan otoksen kutakin paikallista yksikköä varten. Muuttuja 5.2 on (ainakin ennen kuin on sovellettu menetelmää palkansaajien alkuperäisten painotusten uudelleen painottamiseksi) kerroin, jolla otokseen sisältyvien palkansaajien lukumäärä on kerrottava, jotta saadaan selville kyseisen ositteen perusjoukon estimaatit.

On olennaista, että paikallisesta yksiköstä otokseen valittujen palkansaajien lukumäärä on sama kuin niiden palkansaajien lukumäärä, jotka ovat saaneet täyden kuukauden korvauksen viitekuukaudelta. Kun on tarpeen sulkea pois otokseen valittuja palkansaajia, joilla on ollut palkattomia poissaolojaksoja viitekuukauden aikana, saatu estimointikerroin 5.2 olisi laskettava uudelleen, jotta voidaan ottaa huomioon poissuljetut palkansaajat.

(1) EYVL L 76, 30.3.1993, s. 1. Asetus sellaisena kuin se on viimeksi muutettuna Euroopan parlamentin ja neuvoston asetuksella (EY) N:o 1882/2003.

(2) NACE Rev. 1.1:n pääluokan L kattaminen on vapaaehtoista. Alle kymmenen työntekijän yritysten palveluksessa olevien työntekijöiden kattaminen on niin ikään vapaaehtoista.

(3) NACE Rev. 1.1:n pääluokan L kattaminen on vapaaehtoista. Alle kymmenen työntekijän yritysten kattaminen on niin ikään vapaaehtoista.

(4) Kahteen kertaan laskemisen välttämiseksi työvoiman välitystoimistojen palkkaamien henkilöiden tekemät työtunnit on sisällytettävä välitystoimiston NACE-luokkaan (NACE Rev. 1.1, 74.50) eikä sen yrityksen NACE-luokkaan, jossa he tosiasiallisesti työskentelevät.

(5) Etätyöntekijä on henkilö, joka yrityksen kanssa etukäteen sovitun järjestelyn tai solmitun sopimuksen nojalla tekee töitä tai tuottaa tietyn määrän tavaroita tai palveluksia kyseiselle yritykselle, mutta jonka työskentelypaikka ei ole kyseisessä yrityksessä (Euroopan kansantalouden tilinpito- ja aluetilinpitojärjestelmästä yhteisössä, EKT-95: 11.13 g)).