1993R2454 — FI — 01.06.2006 — 009.001

Tämä asiakirja on ainoastaan dokumentointitarkoituksiin. Toimielimet eivät vastaa sen sisällöstä.

|

KOMISSION ASETUS (ETY) N:o 2454/93, annettu 2 päivänä heinäkuuta 1993, (EYV L 253, 11.10.1993, p.1) |

Muutettu:

Muutettu:

|

C 241 |

21 |

29.8.1994 |

||

|

|

(mukautettu neuvoston päätöksellä 95/1/EY, Euratom, EHTY) |

L 001 |

1 |

.. |

|

L 236 |

33 |

23.9.2003 |

Oikaisu

|

Huom. Tämä konsolidoitu versio viittaa Euroopan laskentayksikköön ja/tai ecuun. Nämä viittaukset tulee ymmärtää 1 päivästä tammikuuta 1999 lähtien viittauksena euroon — neuvoston asetus (ETY) N:o 3308/80 (EYVL L 345, 20.12.1980, s. 1) ja neuvoston asetus (EY) N:o 1103/97 (EYVL L 162, 19.6.1997, s. 1). |

KOMISSION ASETUS (ETY) N:o 2454/93,

annettu 2 päivänä heinäkuuta 1993,

tietyistä yhteisön tullikoodeksista annetun neuvoston asetuksen (ETY) N:o 2913/92 soveltamista koskevista säännöksistä

EUROOPAN YHTEISÖJEN KOMISSIO, joka

ottaa huomioon Euroopan talousyhteisön perustamissopimuksen,

ottaa huomioon yhteisön tullikoodeksista 12 päivänä lokakuuta 1992 annetun neuvoston asetuksen (ETY) N:o 2913/92 ( 1 ), jäljempänä ’koodeksi’, ja erityisesti sen 249 artiklan,

sekä katsoo, ettäkoodeksissa on voimassa oleva tullilainsäädäntö koottu yhteen säädökseen; samalla koodeksissa on muutettu näitä säännöksiä niiden yhtenäistämiseksi, yksinkertaistamiseksi sekä tiettyjen puutteiden korjaamiseksi; tämän vuoksi koodeksi muodostaa täydelliset alaa koskevat yhteisön säännökset,

samat syyt, jotka johtivat koodeksin antamiseen, vaikuttavat soveltamista koskevaan tullilainsäädäntöön; näin ollen olisi koottava yhteen asetukseen tullioikeuden soveltamista koskevat säännökset, jotka nykyisellään sisältyvät useisiin yhteisön asetuksiin ja direktiiveihin,

näin laadittuun yhteisön tullikoodeksin soveltamiskoodeksiin

on sisällytettävä nykyiset soveltamista koskevat tullisäännöt; saadut kokemukset huomioon ottaen on kuitenkin tarpeen:

— tehdä näihin sääntöihin tiettyjä muutoksia niiden mukauttamiseksi koodeksin säännöksiin,

— laajentaa tiettyjen säännösten soveltamisalaa, joka nykyisellään rajoittuu tiettyihin määrättyihin tullimenettelyihin, koodeksin laajan soveltamisalan huomioon ottamiseksi,

— täsmentää tiettyjä sääntöjä paremman oikeusvarmuuden saavuttamiseksi niitä sovellettaessa,

tehdyt muutokset koskevat pääasiassa tullivelasta annettuja säännöksiä,

olisi rajattava 791 artiklan 2 kohdan soveltaminen päättyväksi 1 päivänä tammikuuta 1995 ja otettava ennen tätä määräaikaa asia uudelleen tarkasteltavaksi saatujen kokemusten perusteella, ja

tässä asetuksessa säädetyt toimenpiteet ovat tullikoodeksikomitean lausunnon mukaiset,

ON ANTANUT TÄMÄN ASETUKSEN:

I

OSA

YLEISET SOVELTAMISSÄÄNNÖKSET

I

OSASTO

YLEISTÄ

1

LUKU

Määritelmät

1 artikla

Tässä asetuksessa tarkoitetaan:

1) ”koodeksilla”

yhteisön tullikoodeksista 12 päivänä lokakuuta 1992 annettua neuvoston asetusta (ETY) N:o 2913/92;

2) ”ATA-carnet'lla”

ATA-yleissopimuksella tai Istanbulin yleissopimuksella käyttöön otettua kansainvälistä väliaikaisen maahantuonnin asiakirjaa;

3) ”komitealla”

koodeksin 247 a ja 248 a artiklalla perustettua tullikoodeksikomiteaa;

4) ”tulliyhteistyöneuvostolla”

Brysselissä 15 päivänä joulukuuta 1950 tehdyn tulliyhteistyöneuvoston perustamista koskevalla yleissopimuksella perustettua järjestöä;

5) ”tavaroiden tunnistamiseksi tarvittavilla tiedoilla”

toisaalta kauppatavan mukaisesti tavaroiden tunnistamiseksi käytettäviä tietoja, joiden avulla tulliviranomaiset voivat määrittää niiden luokittelun tariffiin, ja toisaalta tavaroiden määrää;

6) ”luonteeltaan muilla kuin kaupallisilla tavaroilla”

tavaroita, joiden asettaminen kyseiseen tullimenettelyyn on satunnaista ja joiden luonteen ja paljouden perusteella on ilmeistä, että ne on tarkoitettu vastaanottajan tai niitä kuljettavien henkilöiden yksityiseen, henkilökohtaiseen taikka perheen käyttöön tai että ne on tarkoitettu lahjoiksi;

7) ”kauppapoliittisilla toimenpiteillä”

muita toimenpiteitä kuin tariffitoimenpiteitä, jotka on vahvistettu yhteisen kauppapolitiikan mukaisesti, tavaroiden tuontiin ja vientiin sovellettavilla yhteisön säännöksillä, kuten valvonta- tai suojatoimenpiteitä, määrällisiä rajoituksia tai rajoja sekä tuonti- tai vientikieltoja;

8) ”tullinimikkeistöllä”

jotakin koodeksin 20 artiklan 6 kohdassa tarkoitettua nimikkeistöä;

9) ”harmonoidulla järjestelmällä”

harmonoitua tavarankuvaus- ja -koodausjärjestelmää;

10) ”perustamissopimuksella”

Euroopan yhteisön perustamissopimusta;

11) ”Istanbulin yleissopimuksella”

Istanbulissa 26 päivänä kesäkuuta 1990 tehtyä yleissopimusta väliaikaisesta maahantuonnista.

1a artikla

Sovellettaessa 291—300 artiklaa on Benelux-talousliiton maita pidettävä yhtenä ainoana jäsenvaltiona.

2

LUKU

Päätökset

2 artikla

Jos päätöstä pyytävä henkilö ei voi toimittaa kaikkia päätöksentekoon tarvittavia asiakirjoja ja tietoja, tulliviranomaisten on toimitettava saatavissaan olevat asiakirjat ja tiedot.

3 artikla

Vakuutta koskeva päätös, joka on myönteinen henkilölle, joka on allekirjoittanut sitoumuksen maksaa vaadittavat maksut tulliviranomaisten ensimmäisestä kirjallisesta pyynnöstä, on kumottava, jollei mainittua sitoumusta täytetä.

4 artikla

Kumoaminen ei koske tavaroita, jotka sen voimaan tullessa on jo asetettu menettelyyn kumotun luvan perusteella.

Tulliviranomaiset voivat kuitenkin vaatia, että kyseisille tavaroille osoitetaan tulliviranomaisten asettamassa määräajassa jokin hyväksytty tulliselvitysmuoto.

3

LUKU

Automaattiset tietojenkäsittelymenetelmät

4 a artikla

1. Tulliviranomaiset voivat määräämiensä edellytysten ja yksityiskohtaisten sääntöjen mukaisesti sekä tullisäännöksissä säädettyjä periaatteita noudattaen määrätä, että muodollisuudet suoritetaan automaattisilla tietojenkäsittelymenetelmillä.

Tässä luvussa tarkoitetaan:

— ”automaattisilla tietojenkäsittelymenetelmillä”

—a) EDI-vakiosanomien vaihtoa tulliviranomaisten kanssa;

b) kyseisten tullimuodollisuuksien suorittamiseen tarvittavien tietojen syöttämistä tullin tietojenkäsittelyjärjestelmiin,

— ”EDI:llä (Electronic Data Interchange)” sovittujen sanomastandardien mukaisesti muotoiltujen tietojen automaattista siirtoa tietojenkäsittelyjärjestelmästä toiseen,

— ”vakiosanomalla” ennakolta määriteltyä ja automaattiseen tiedonsiirtoon hyväksyttyä muotoa.

2. Automaattisilla tietojenkäsittelymenetelmillä suoritettavien muodollisuuksien edellytyksiin on sisällytettävä erityisesti tietolähteiden tarkastustoimenpiteet sekä tietojen suojaaminen luvattomalta käytöltä, katoamiselta, muutoksilta ja tuhoutumiselta.

4 b artikla

Kun muodollisuudet suoritetaan automaattisilla tietojenkäsittelymenetelmillä, tulliviranomaisten on määrättävä yksityiskohtaiset säännöt käsin kirjoitetun allekirjoituksen korvaamisesta muulla menetelmällä, joka voi mahdollisesti perustua koodien käyttöön.

4 c artikla

Toteutettaessa tietojenkäsittelytekniikkaa hyödyntäviä kokeiluohjelmia, jotka on suunniteltu arvioimaan yksinkertaistettuja menettelyjä, tulliviranomaiset voivat yksinomaan ohjelmien toteuttamisen edellyttämän ajan luopua vaatimuksesta ilmoittaa seuraavat tiedot:

a) 178 artiklan 1 kohdassa säädetty ilmoitus;

b) poiketen siitä, mitä 222 artiklan 1 kohdassa säädetään, yhtenäisen hallinnollisen asiakirjan tiettyjä kohtia koskevat tiedot, joita ei tarvita tavaroiden tunnistamiseksi ja jotka eivät ole tekijöitä, joiden perusteella tuonti- tai vientitulleja sovelletaan.

Tiedot on kuitenkin annettava pyydettäessä tarkastuksen puitteissa.

Ensimmäisessä kohdassa säädetyn poikkeuksen soveltamisaikana kannettavien tuontitullien määrä ei saa olla pienempi kuin määrä, joka kannettaisiin, jos poikkeusta ei sovellettaisi.

Niiden jäsenvaltioiden, jotka haluavat osallistua tällaisiin kokeiluohjelmiin, on toimitettava komissiolle etukäteen täydelliset tiedot ehdotetusta kokeiluohjelmasta, mukaan lukien sen suunniteltu kesto. Niiden on pidettävä komissio ajan tasalla ohjelman todellisesta täytäntöönpanosta ja tuloksista. Komissio toimittaa tiedot kaikille muille jäsenvaltioille.

II

OSASTO

SITOVAT TIEDOT

1

LUKU

Määritelmät

5 artikla

Tässä osastossa tarkoitetaan:

1. sitovalla tiedolla

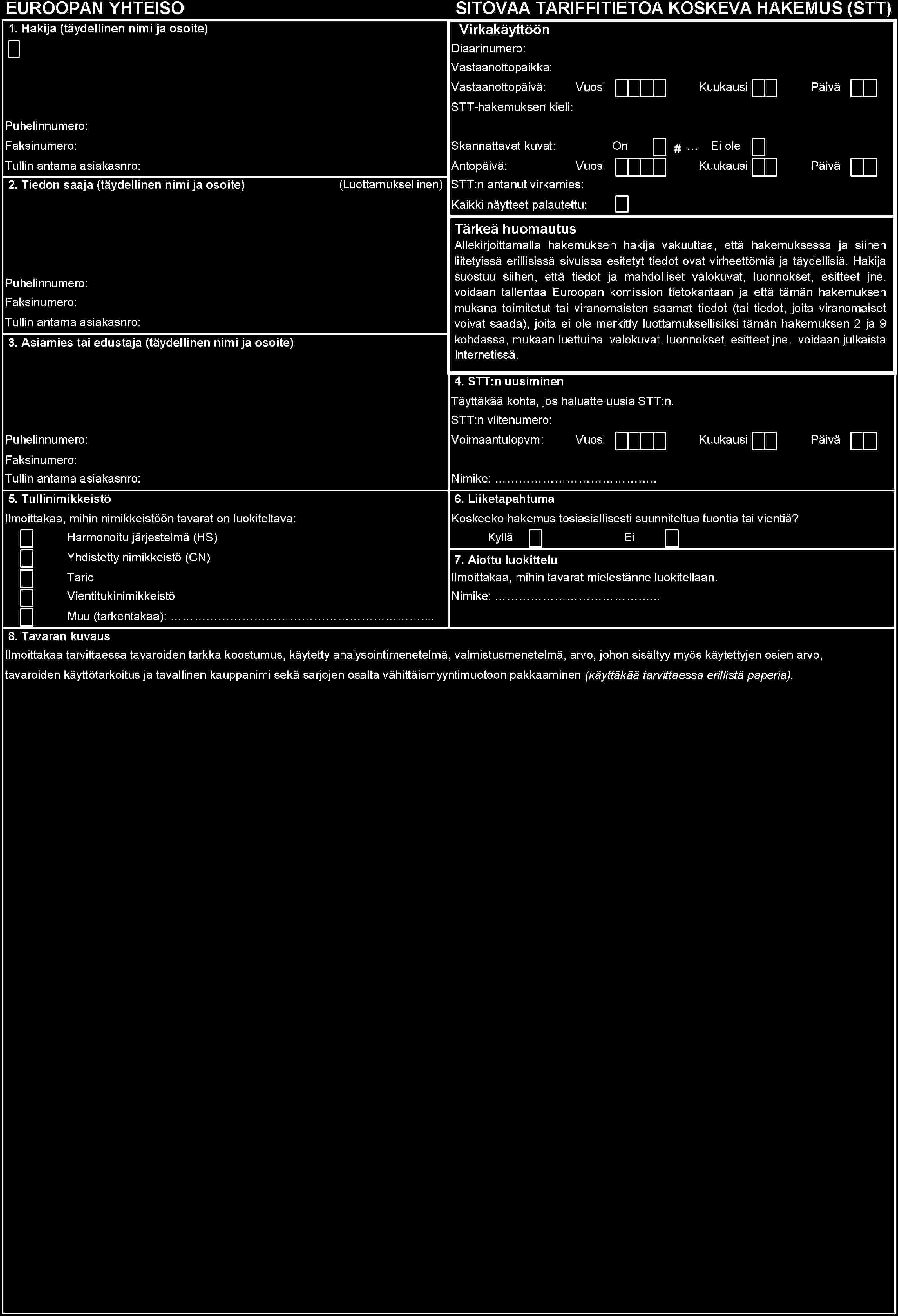

tariffia koskevaa tietoa tai alkuperää koskevaa tietoa, joka sitoo yhteisön kaikkien jäsenvaltioiden hallintoviranomaisia, kun 6 ja 7 artiklassa määritellyt edellytykset täyttyvät;

2. hakijalla

— tariffiin luokittelun osalta: henkilöä, joka on esittänyt tulliviranomaisille sitovaa tariffitietoa koskevan hakemuksen;

— alkuperän osalta: henkilöä, jolla on pätevät perustelut ja joka on esittänyt tulliviranomaisille sitovaa alkuperätietoa koskevan hakemuksen;

3. tiedon saajalla

henkilöä, jonka nimissä sitova tieto annetaan.

2

LUKU

Sitovan tiedon hankkimismenettely — Ilmoitus hakijalle ja tietojen toimittaminen komissiolle

6 artikla

1. Hakemus sitovasta tiedosta on tehtävä kirjallisesti ja osoitettava joko sen jäsenvaltion tai niiden jäsenvaltioiden toimivaltaisille tulliviranomaisille, jossa tai joissa kyseistä tietoa käytetään, taikka sen jäsenvaltion toimivaltaisille tulliviranomaisille, johon hakija on sijoittautunut.

Sitovaa tariffitietoa koskeva hakemus on tehtävä lomakkeella, jonka malli esitetään liitteessä 1b.

2. Hakemus sitovasta tariffitiedosta saa koskea ainoastaan yhtä tavaralajia; hakemus sitovasta alkuperätiedosta saa koskea ainoastaan yhtä tavaralajia ja yhdenlajista alkuperän määrittämisen mahdollistavaa seikkaa.

3.

A) Hakemuksessa sitovasta tariffitiedosta on ilmoitettava erityisesti seuraavat tiedot:

a) tiedon saajan nimi ja osoite;

b) hakijan nimi ja osoite, jos tämä ei ole tiedon saaja;

c) tullinimikkeistö, johon tavara on luokiteltava. Jos hakija tahtoo, että tavara luokitellaan johonkin koodeksin 20 artiklan 3 kohdan b alakohdassa tai 6 kohdan b alakohdassa mainittuun nimikkeistöön, kyseinen nimikkeistö on nimenomaisesti mainittava hakemuksessa sitovasta tariffitiedosta;

d) yksityiskohtainen tavaran kuvaus, jonka perusteella se voidaan tunnistaa ja sen luokittelu tullinimikkeistöön voidaan määrittää;

e) tavaran koostumus ja sen määrittämiseksi mahdollisesti käytetyt tarkastusmenetelmät, jos tämä vaikuttaa luokitteluun;

f) mahdollisesti mukaan liitettävät näytteet, valokuvat, piirustukset, luettelot tai muut asiakirjat, joiden avulla tulliviranomaiset voivat määrittää tavaran oikean luokittelun tullinimikkeistöön;

g) aiottu luokittelu;

h) suostumus toimittaa tulliviranomaisten pyynnöstä mukaan liitetyistä asiakirjoista käännös kyseisen jäsenvaltion viralliselle kielelle tai jollekin sen virallisista kielistä;

i) merkintä luottamuksellisina käsiteltävistä tiedoista;

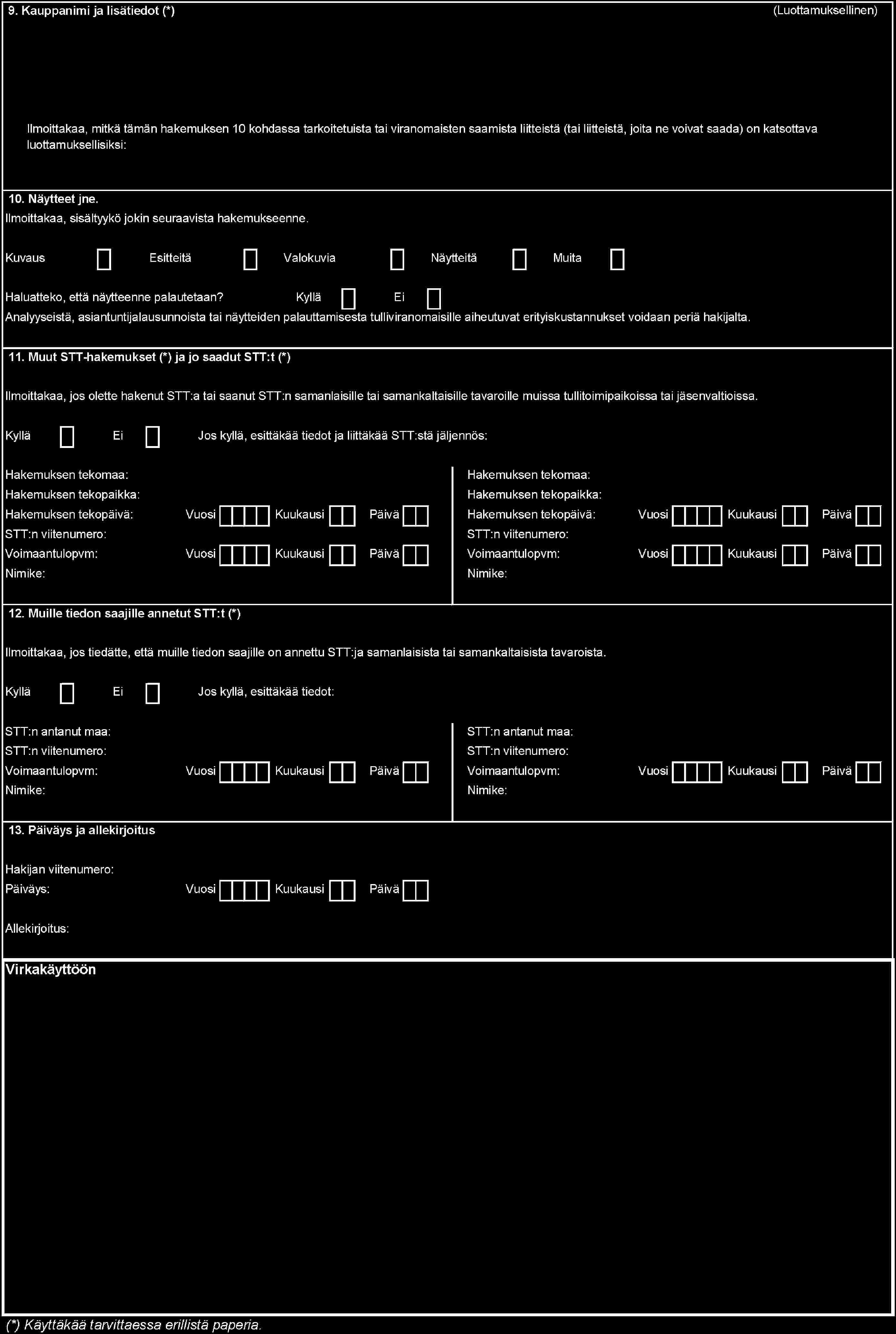

j) hakijan maininta siitä, onko hakijan tiedon mukaan yhteisössä jo haettu tai annettu sitova tariffitieto samanlaista tai samankaltaista tavaraa varten;

k) suostumus, että annetut tiedot tallennetaan komission tietokantaan ja että sitovan tariffitiedon sisältämät tiedot, joita hakija ei ole merkinnyt luottamuksellisiksi, mukaan lukien valokuvat, piirrokset, esitteet ja niin edelleen voidaan julkaista Internetissä; voimassa olevia tietosuojaa koskevia säännöksiä sovelletaan.

B) Sitovaa alkuperätietoa koskevassa hakemuksessa on ilmoitettava erityisesti seuraavat tiedot:

a) tiedon saajan nimi ja osoite;

b) hakijan nimi ja osoite, jos tämä ei ole tiedon saaja;

c) sovellettava oikeusperusta koodeksin 22 ja 27 artiklan mukaisesti;

d) yksityiskohtainen tavaran kuvaus ja sen tariffiin luokittelu;

e) tarvittaessa tavaran koostumus ja sen määrittämiseksi mahdollisesti käytetyt tarkastusmenetelmät sekä sen vapaasti tehtaalla -hinta;

f) edellytykset, joilla voidaan määrittää alkuperä, käytettyjen materiaalien kuvaus ja alkuperä, tariffiin luokittelu, vastaavat arvot ja kuvaus seikoista, joilla kyseiset edellytykset on voitu täyttää (nimikkeenmuutosta, lisäarvoa, tavaroiden valmistusta tai käsittelyä koskevat säännöt tai muut erityissäännöt); erityisesti on mainittava, mitä alkuperäsääntöä on sovellettu ja mikä on tavaran aiottu alkuperä;

g) mahdollisesti mukaan liitettävät näytteet, valokuvat, piirustukset, luettelot tai muut tavaran koostumusta ja materiaalia koskevat asiakirjat, joiden avulla voidaan selittää tuotantomenetelmää tai kyseisten materiaalien läpikäymiä muutoksia;

h) suostumus toimittaa tulliviranomaisten pyynnöstä mahdollisesti mukaan liitetyistä asiakirjoista käännös kyseisen jäsenvaltion viralliselle kielelle tai jollekin sen virallisista kielistä;

i) merkintä yleisöä tai hallintoviranomaisia koskevista tiedoista, joita pidetään luottamuksellisina;

j) hakijan maininta siitä, onko hakijan tiedon mukaan yhteisössä jo haettu tai annettu sitova tariffitieto tai sitova alkuperätieto tavaroita tai materiaaleja varten, jotka ovat samanlaisia tai samankaltaisia kuin d tai f alakohdassa mainitut tavarat tai materiaalit;

k) suostumus, että annetut tiedot tallennetaan komission julkiseen tietokantaan; koodeksin 15 artiklan säännösten lisäksi sovelletaan kuitenkin jäsenvaltioissa voimassa olevia tietosuojaa koskevia säännöksiä.

4. Jos hakemuksen vastaanottamisen jälkeen tulliviranomaiset katsovat, ettei hakemus sisällä kaikkia tarvittavia tietoja, jotta ne voisivat ilmaista kantansa asiaan perehtyneinä, niiden on pyydettävä hakijaa toimittamaan puuttuvat tiedot. Alkuperän osalta 7 artiklassa säädetty 3 kuukauden tai 150 päivän määräaika alkaa päivästä, jona tulliviranomaisilla on kaikki tarvittavat tiedot kantansa ilmaisemiseksi; niiden on ilmoitettava hakijalle vastaanottaneensa hakemuksen sekä päivä, josta edellä mainittu määräaika alkaa.

5. Luettelo tulliviranomaisista, jotka jäsenvaltiot ovat nimenneet toimivaltaisiksi vastaanottamaan sitovaa tietoa koskevia hakemuksia taikka antamaan sitovia tietoja, julkaistaan tiedonantona Euroopan yhteisöjen virallisen lehden C-sarjassa.

7 artikla

1. Sitova tieto on annettava viipymättä hakijalle.

a) Tariffiin luokittelun osalta: jos sitovaa tariffitietoa ei ole voitu antaa hakijalle kolmen kuukauden kuluessa tietoa koskevan hakemuksen vastaanottamisesta, tulliviranomaisten on ilmoitettava siitä hakijalle sekä mainittava viivästymisen syy ja aika, jonka kuluessa ne arvioivat voivansa antaa sitovan tariffitiedon.

b) Alkuperän osalta: sitova alkuperätieto on annettava viimeistään 150 päivän kuluttua hakemuksen vastaanottamispäivästä.

2. Tieto annetaan lomakkeella, jonka malli esitetään liitteessä 1 (sitova tariffitieto) tai liitteessä 1 A (sitova alkuperätieto). Näihin lomakkeisiin merkitään, mitä niiden sisältämistä tiedoista pidetään luottamuksellisesti annettuina. Koodeksin 243 artiklassa säädetystä muutoksenhakumahdollisuudesta on mainittava.

8 artikla

1. Sitovan tariffitiedon osalta kyseisen jäsenvaltion tulliviranomaisten on viipymättä toimitettava komissiolle:

a) jäljennös sitovaa tariffitietoa koskevasta hakemuksesta (liite 1B);

b) jäljennös annetusta sitovasta tariffitiedosta (liitteessä 1 oleva 2 kappale);

c) liitteessä 1 olevassa 4 kappaleessa annetut tiedot.

Sitovan alkuperätiedon osalta niiden on viipymättä toimitettava annettua sitovaa alkuperätietoa koskevat asianomaiset tiedot.

Nämä on toimitettava tietoliikennevälineillä.

2. Jäsenvaltion pyynnöstä komissio toimittaa sille viipymättä 1 kohdan mukaisesti saadut tiedot. Nämä on toimitettava tietoliikennevälineillä.

3. Sähköisessä muodossa toimitetut sitovaa tariffitietoa koskevan hakemuksen tiedot, annettu sitova tariffitieto ja liitteessä 1 olevassa 4 kappaleessa annetut tiedot tallennetaan komission keskustietokantaan. Sitovan tariffitiedon tiedot, jotka eivät ole annetun sitovan tariffitiedon 3 ja 8 kohdassa olevia luottamuksellisia tietoja, mukaan lukien valokuvat, piirrokset, esitteet ja niin edelleen, voidaan julkaista Internetissä.

3

LUKU

Ristiriitaisia sitovia tietoja koskevat säännökset

9 artikla

1. Jos kahden tai useamman sitovan tiedon välillä on ristiriitaisuuksia:

— komissio ottaa tämän kysymyksen käsiteltäväksi omasta aloitteestaan tai jäsenvaltion edustajan pyynnöstä komiteassa joko sen seuraavan kuukauden kokouksessa tai lähimmässä kokouksessa,

— komiteamenettelyn mukaisesti komissio päättää mahdollisimman pian ja viimeistään kuusi kuukautta ensimmäisessä luetelmakohdassa mainitusta kokouksesta tapauksen mukaan toimenpiteestä nimikkeistöä tai alkuperää koskevien säännösten yhdenmukaisen soveltamisen varmistamiseksi.

2. Edellä 1 kohdassa ristiriitaisina pidetään sitovia alkuperätietoja, joita annetaan eri alkuperätuotteille, jotka:

— kuuluvat samaan tariffinimikkeeseen ja joiden alkuperä on määritetty samojen alkuperäsääntöjen mukaisesti, ja

— jotka on valmistettu samoja menetelmiä käyttäen.

4

LUKU

Sitovien tietojen oikeudellinen ulottuvuus

10 artikla

1. Rajoittamatta koodeksin 5 ja 64 artiklan soveltamista sitovaan tietoon voi vedota ainoastaan tiedon saaja.

2.

a) Tariffiin luokittelun osalta: tulliviranomaiset voivat vaatia tiedon saajaa tullimuodollisuuksia täyttäessään ilmoittamaan tulliviranomaisille, että tämä on saanut tulliselvityksen kohteena olevia tavaroita koskevan sitovan tariffitiedon.

b) Alkuperän osalta: viranomaiset, joilla on valtuudet tarkastaa, voidaanko sitovia alkuperätietoja soveltaa, voivat vaatia tiedon saajaa muodollisuuksia täyttäessään ilmoittamaan kyseisille viranomaisille, että tämä on saanut edellä mainittujen muodollisuuksien kohteena olevia tavaroita koskevan sitovan alkuperätiedon.

3. Sitovan tiedon saaja voi käyttää sitä tietyn tavaran osalta ainoastaan, jos:

a) tariffiin luokittelun osalta: tulliviranomaisten hyväksymällä tavalla todetaan, että kyseinen tavara kaikilta osin vastaa esitetyssä tiedossa kuvattua tavaraa;

b) alkuperän osalta: 2 kohdan b alakohdassa tarkoitettujen viranomaisten hyväksymällä tavalla todetaan, että kyseinen tavara ja alkuperän määrittämisessä ratkaisevat seikat kaikilta osin vastaavat esitetyssä tiedossa kuvattua tavaraa ja seikkoja.

4. Tulliviranomaiset (sitovien tariffitietojen osalta) tai 2 kohdan b alakohdassa tarkoitetut viranomaiset (sitovien alkuperätietojen osalta) voivat pyytää tämän tiedon käännöstä kyseisen jäsenvaltion viralliselle kielelle tai jollekin sen virallisista kielistä.

11 artikla

Jäsenvaltion tulliviranomaisten 1 päivästä tammikuuta 1991 alkaen antamat sitovat tariffitiedot sitovat samoin edellytyksin kaikkien jäsenvaltioiden toimivaltaisia viranomaisia.

12 artikla

1. Kun jokin koodeksin 12 artiklan 5 kohdassa tarkoitettu säädös tai toimenpide on annettu taikka toteutettu, tulliviranomaisten on toteutettava kaikki toimenpiteet sen varmistamiseksi, että sitovia tietoja annetaan ainoastaan kyseisen säädöksen tai toimenpiteen mukaisesti.

2.

a) Sitovien tariffitietojen osalta 1 kohtaa sovellettaessa huomioon otettavat ajankohdat ovat seuraavat:

— niiden koodeksin 12 artiklan 5 kohdan a alakohdan i alakohdassa tarkoitettujen asetusten osalta, jotka koskevat tullinimikkeistön muutoksia, niiden soveltamisen alkamispäivä,

— niiden koodeksin 12 artiklan 5 kohdan a alakohdan i alakohdassa tarkoitettujen asetusten osalta, joissa määritetään tavaran luokittelu tullinimikkeistöön tai jotka koskevat sitä, päivä, jona ne julkaistaan Euroopan yhteisöjen virallisen lehden L-sarjassa,

— niiden koodeksin 12 artiklan 5 kohdan a alakohdan ii alakohdassa tarkoitettujen toimenpiteiden osalta, jotka koskevat yhdistetyn nimikkeistön selittäviin huomautuksiin tehtäviä muutoksia, päivä, jona ne julkaistaan Euroopan yhteisöjen virallisen lehden C-sarjassa,

— koodeksin 12 artiklan 5 kohdan a alakohdan ii alakohdassa tarkoitettujen Euroopan yhteisöjen tuomioistuimen tuomioiden osalta tuomion antamispäivä,

— niiden koodeksin 12 artiklan 5 kohdan a alakohdan ii alakohdassa tarkoitettujen toimenpiteiden osalta, jotka koskevat Maailman tullijärjestön tariffiin luokittelua koskevan lausunnon antamista tai harmonoidun järjestelmän nimikkeistön selityksen muutoksia, päivä, jona komission tiedonanto julkaistaan Euroopan yhteisöjen virallisen lehden C-sarjassa.

b) Sitovien alkuperätietojen osalta 1 kohtaa sovellettaessa huomioon otettavat ajankohdat ovat seuraavat:

— niiden koodeksin 12 artiklan 5 kohdan b alakohdan i alakohdassa tarkoitettujen asetusten osalta, jotka koskevat tavaroiden alkuperän määrittämistä ja 12 artiklan 5 kohdan b alakohdan ii alakohdassa tarkoitettuja säännöksiä, niiden soveltamisen alkamispäivä,

— niiden koodeksin 12 artiklan 5 kohdan b alakohdan ii alakohdassa tarkoitettujen toimenpiteiden osalta, jotka koskevat yhteisön tasolla selittäviä huomautuksia ja annettuja lausuntoja, päivä, jona ne julkaistaanEuroopan yhteisöjen virallisen lehden C-sarjassa,

— koodeksin 12 artiklan 5 kohdan b alakohdan ii alakohdassa tarkoitettujen Euroopan yhteisöjen tuomioistuimen tuomioiden osalta tuomion antamispäivä,

— niiden koodeksin 12 artiklan 5 kohdan b alakohdan ii alakohdassa tarkoitettujen toimenpiteiden osalta, jotka koskevat Maailman kauppajärjestön alkuperää koskevan lausunnon antamista tai selittäviä huomautuksia, päivä, joka on merkitty Euroopan yhteisöjen virallisen lehden C-sarjassa julkaistavaan komission tiedonantoon,

— niiden koodeksin 12 artiklan 5 kohdan b alakohdan ii alakohdassa tarkoitettujen toimenpiteiden osalta, jotka koskevat Maailman kauppajärjestön alkuperäsäännöistä tehdyn sopimuksen liitettä sekä kansainvälisten sopimusten puitteissa toteutettuja toimenpiteitä, niiden soveltamisen alkamispäivä,

3. Komissio toimittaa mahdollisimman nopeasti tulliviranomaisille tiedon tässä artiklassa tarkoitettujen toimenpiteiden toteuttamispäivistä ja säädösten antamispäivistä.

5

LUKU

Sitovien tietojen voimassaolon lakkaamista koskevat säännökset

13 artikla

Jos sitova tieto peruutetaan tai se lakkaa olemasta voimassa koodeksin 12 artiklan 4 kohdan toisen virkkeen ja 5 kohdan mukaisesti, on tiedon antaneen tulliviranomaisen ilmoitettava siitä komissiolle viipymättä.

14 artikla

1. Jos sellaisen sitovan tiedon, joka lakkaa olemasta voimassa koodeksin 12 artiklan 5 kohdassa tarkoitetuista syistä, saaja haluaa käyttää mahdollisuutta vedota tähän tietoon tietyn ajan kuluessa mainitun artiklan 6 kohdan mukaisesti, tämän on ilmoitettava asiasta tulliviranomaisille ja toimitettava tarvittaessa asianmukaiset asiakirjat, joiden perusteella voidaan tarkistaa, täyttyvätkö tätä varten vaadittavat edellytykset.

2. Poikkeustapauksissa, joissa komissio on koodeksin 12 artiklan 7 kohdan toisen alakohdan säännösten mukaisesti toteuttanut mainitun artiklan 6 kohdasta poikkeavan toimenpiteen, sekä tapauksissa, joissa tämän artiklan 1 kohdassa tarkoitetut edellytykset käyttää mahdollisuutta edelleen vedota sitovaan tietoon eivät täyty, tulliviranomaisten on ilmoitettava siitä kirjallisesti tiedon saajalle.

▼M18 —————

IV

OSASTO

TAVAROIDEN ALKUPERÄ

1

LUKU

Muu kuin tullietuuskohteluun oikeuttava alkuperä

1

jakso

Alkuperäaseman antava valmistus tai käsittely

35 artikla

Tämän luvun säännöksissä täsmennetään toisaalta yhdistetyn nimikkeistön XI jakson tekstiiliaineille ja tekstiilitavaroille ja toisaalta tietyille muille tuotteille kuin tekstiiliaineille ja tekstiilitavaroille suoritettava valmistus tai käsittely, jonka katsotaan täyttävän koodeksin 24 artiklan edellytykset, ja joka antaa kyseisille tuotteille sen maan alkuperän, jossa valmistus tai käsittely on suoritettu.

’Maalla’ tarkoitetaan tapauksen mukaan joko kolmatta maata tai yhteisöä.

1

alajakso

Yhdistetyn nimikkeistön XI jakson tekstiiliaineet ja tekstiilitavarat

36 artikla

Yhdistetyn nimikkeistön XI jakson tekstiiliaineiden ja tekstiilitavaroiden osalta on jäljempänä 37 artiklassa määriteltyä täydellistä valmistusta pidettävä koodeksin 24 artiklan mukaisena alkuperän antavana valmistuksena tai käsittelynä.

37 artikla

Täydellisenä valmistuksena on pidettävä valmistusta tai käsittelyä, jonka perusteella valmiit tuotteet luokitellaan yhdistetyssä nimikkeistössä eri nimikkeeseen kuin kukin niiden valmistuksessa käytetyistä ei-alkuperäaineksista.

Liitteessä 10 lueteltujen tuotteiden osalta voidaan kuitenkin ainoastaan kyseisessä liitteessä olevassa 3 sarakkeessa kunkin valmiin tuotteen kohdalla mainittua erityistä valmistusta pitää täydellisenä valmistuksena riippumatta siitä, aiheutuuko niistä nimikkeenmuutos.

Liitteessä 10 olevien sääntöjen soveltamista koskevat yksityiskohtaiset säännöt esitetään liitteessä 9 olevissa alkuhuomautuksissa.

38 artikla

Edellistä artiklaa sovellettaessa on seuraavaa valmistusta tai käsittelyä aina pidettävä riittämättömänä antamaan alkuperäaseman, riippumatta siitä, muuttuuko tariffinimike:

a) toiminnot tuotteiden kunnon säilymisen varmistamiseksi kuljetuksen ja varastoinnin aikana (tuuletus, ripustus, kuivaus, vahingoittuneiden osien poisto ja vastaavat toiminnot);

b) yksinkertainen pölyn poisto, seulonta, lajittelu, luokittelu, yhteensovitus (myös tavaroiden järjestäminen sarjoiksi), pesu, paloittelu;

i) uudelleen pakkaaminen sekä kollien jakaminen ja yhdistäminen,

ii) yksinkertainen pussitus, koteloihin tai rasioihin pakkaaminen, esimerkiksi alustalle kiinnittäminen ja kaikki muut yksinkertaiset pakkaustoiminnot;

d) merkkien, nimilappujen tai muiden tunnisteiden kiinnitys tuotteisiin taikka niiden pakkauksiin;

e) tuotteiden osien pelkkä yhdistäminen täydelliseksi tavaraksi;

f) kahden tai useamman a - e alakohdassa mainitun toiminnon toteuttaminen yhdessä.

2

alajakso

Muut tuotteet kuin yhdistetyn nimikkeistön XI jaksontekstiiliaineet ja tekstiilitavarat

39 artikla

Liitteessä 11 lueteltujen valmiiden tuotteiden osalta pidetään mainitussa liitteessä olevassa 3 sarakkeessa lueteltua valmistusta tai käsittelyä koodeksin 24 artiklan mukaisesti alkuperäaseman antavana valmistuksena tai käsittelynä.

Liitteessä 11 olevien sääntöjen soveltamista koskevat yksityiskohtaiset säännöt esitetään liitteen 9 alkuhuomautuksissa.

3

alajakso

Kaikkia tuotteita koskevat yhteiset säännökset

40 artikla

Kun liitteissä 10 ja 11 olevissa luetteloissa esitetään, että tuote saa alkuperäaseman, jos valmistuksessa käytettyjen ei-alkuperäainesten arvo ei ole suurempi kuin tietty prosenttiosuus valmiin tuotteen vapaasti tehtaalla -hinnasta, tämä prosenttiosuus lasketaan seuraavasti:

— ’arvolla’ tarkoitetaan valmistuksessa käytettyjen ei-alkuperäainesten tullausarvoa maahantuotaessa, tai jos tätä arvoa ei tiedetä eikä voida todeta, ensimmäistä todettavissa olevaa, valmistusmaassa kyseisistä aineksista maksettua hintaa,

— ’vapaasti tehtaalla -hinnalla’ tarkoitetaan valmiin tuotteen vapaasti tehtaalla -hintaa, josta on vähennetty kaikki sisäiset verot, jotka palautetaan tai voidaan palauttaa, kun tämä tuote viedään maasta,

— ’yhdistämistoiminnoilla aikaansaadulla arvolla’ tarkoitetaan arvonlisäystä, joka saadaan aikaan varsinaisilla yhdistämistoiminnoilla sekä viimeistely- ja tarkastustoiminnoilla, sekä sen maan, jossa kyseiset toiminnot suoritetaan, alkuperätuotteita olevien osien mahdollisella sisällyttämisellä tuotteeseen, mukaan lukien voitto ja kyseisessä maassa mainituista toiminnoista maksetut yleiset kustannukset.

2

jakso

Varaosia koskevat soveltamissäännökset

41 artikla

1. Tarvikkeilla, varaosilla ja työkaluilla, jotka toimitetaan yhdessä laitteiston, koneen, laitteen tai ajoneuvon kanssa, jonka tavanomaiseen varustukseen ne kuuluvat, on katsottava olevan sama alkuperä kuin kyseisellä tarvikkeella, laitteella tai ajoneuvolla.

►M1 2 ◄ . Vapaaseen liikkeeseen luovutetun tai aikaisemmin maasta viedyn laitteiston, koneen, laitteen taikka ajoneuvon kanssa käytettävillä olennaisilla varaosilla on katsottava olevan sama alkuperä kuin kyseisellä laitteistolla, koneella, laitteella tai ajoneuvolla, jos tässä jaksossa säädetyt edellytykset täyttyvät.

42 artikla

Edellisessä artiklassa tarkoitettua olettamusta voidaan soveltaa ainoastaan, jos:

— se on välttämätön määrämaahan tuontia varten,

— mainittujen olennaisten varaosien käyttö kyseisen laitteiston, koneen, laitteen tai ajoneuvon tuotantovaiheessa ei olisi estänyt tätä laitteistoa, konetta, laitetta tai ajoneuvoa saamasta yhteisön tai valmistusmaan alkuperäasemaa.

43 artikla

Edellä 41 artiklassa tarkoitetaan:

a) ”laitteistolla, koneella, laitteella tai ajoneuvolla” yhdistetyn nimikkeistön XVI, XVII ja XVIII jaksoon kuuluvia tavaroita;

b) ”olennaisilla varaosilla” osia, jotka samanaikaisesti ovat

— osia, joita ilman a alakohdassa tarkoitettujen vapaaseen liikkeeseen luovutettujen tai aikaisemmin maasta vietyjen tavaroiden toimivuutta ei voida taata,

— luonteenomaisia näille tavaroille ja

— tarkoitettuja niiden kunnossapitoon sekä vastaavien vaurioituneiden tai käyttökelvottomiksi tulleiden osien korvaamiseen.

44 artikla

Kun 41 artiklassa tarkoitettujen olennaisten varaosien alkuperätodistusta koskeva hakemus esitetään jäsenvaltioiden toimivaltaisille viranomaisille tai valtuutetuille toimielimille, mainitun todistuksen ja siihen liittyvän hakemuksen 6 kohdassa (Järjestysnumero — Merkit ja numerot — Kollien lukumäärä ja laji — Tavaran kuvaus) on oltava asianomaisen ilmoitus siitä, että siinä mainitut tavarat on tarkoitettu aikaisemmin maasta viedyn laitteiston, koneen, laitteen tai ajoneuvon tavanomaiseen kunnossapitoon, sekä tarkat tiedot kyseisestä laitteistosta, koneesta, laitteesta tai ajoneuvosta.

Lisäksi asianomaisen on mahdollisuuksien mukaan ilmoitettava yksityiskohtaiset tiedot siitä alkuperätodistuksesta (todistuksen antanut viranomainen, todistuksen numero ja päiväys), jolla laitteisto, kone, laite tai ajoneuvo, jonka kunnossapitoon osat on tarkoitettu, on viety maasta.

45 artikla

Kun 41 artiklassa tarkoitettujen olennaisten varaosien alkuperä on osoitettava esittämällä alkuperätodistus, jotta ne voidaan luovuttaa vapaaseen liikkeeseen yhteisössä, todistuksessa on oltava 44 artiklassa tarkoitetut tiedot.

46 artikla

Tässä jaksossa vahvistettujen sääntöjen noudattamisen varmistamiseksi jäsenvaltioiden toimivaltaiset viranomaiset voivat vaatia lisätodisteita ja erityisesti:

— aikaisemmin maasta vietyä tai vapaaseen liikkeeseen luovutettua laitteistoa, konetta, laitetta taikka ajoneuvoa koskevan kauppalaskun tai kauppalaskun jäljennöksen esittämistä,

— sopimusta tai sopimuksen jäljennöstä taikka muuta asiakirjaa, josta käy ilmi että tavaran toimitus liittyy tavanomaiseen kunnossapitoon.

3

jakso

Alkuperätodistuksia koskevat soveltamissäännökset

1

alajakso

Yleisiä alkuperätodistuksia koskevat säännökset

47 artikla

Kun tavaran alkuperä osoitetaan tai on osoitettava maahantuonnin yhteydessä esittämällä siitä alkuperätodistus, todistuksen on täytettävä seuraavat edellytykset:

a) sen on oltava joko viranomaisen tai tarvittavat takeet antavan ja tätä varten antamismaassa asianmukaisesti valtuutetun toimielimen laatima;

b) siinä on oltava kaikki todistukseen merkityn tavaran tunnistamiseksi tarvittavat tiedot, erityisesti:

— kollien lukumäärä, laji, merkit ja numerot,

— tavaran laji,

— tavaran brutto- ja nettopaino; nämä tiedot voidaan kuitenkin korvata muilla tiedoilla, kuten lukumäärällä tai tilavuudella, jos tavara on altis huomattaville painon muutoksille kuljetuksen aikana tai jos sen painoa ei voida määrittää taikka jos sen tunnistaminen tavallisesti varmistetaan näiden muiden tietojen avulla,

— lähettäjän nimi;

c) siinä on yksiselitteisesti vahvistettava, että todistukseen merkitty tavara on tietyn maan alkuperätuote.

48 artikla

1. Jäsenvaltioiden toimivaltaisten viranomaisten tai valtuutettujen toimielinten antamien alkuperätodistusten on täytettävä 47 artiklan a ja b alakohdassa säädetyt edellytykset.

2. Todistukset ja niitä koskevat hakemukset on laadittava liitteessä 12 esitetyn mallin mukaiselle lomakkeelle.

3. Alkuperätodistuksissa on vahvistettava, että tavarat ovat yhteisön alkuperätuotteita.

Vientikaupan niin vaatiessa niissä voidaan kuitenkin vahvistaa, että tavarat ovat tietyn jäsenvaltion alkuperätuotteita.

Joka tapauksessa voidaan vahvistaa ainoastaan yhteisön alkuperä, jos koodeksin 24 artiklassa säädetyt edellytykset täyttyvät ainoastaan useassa eri jäsenvaltiossa suoritettujen useiden toimintojen johdosta.

49 artikla

Alkuperätodistukset on annettava asianomaisen kirjallisesta hakemuksesta.

Jos se olosuhteiden vuoksi on perusteltua, erityisesti asianomaisen harjoittaessa säännöllistä vientitoimintaa, jäsenvaltiot voivat olla vaatimatta erillistä hakemusta jokaista vientitapahtumaa varten, jos alkuperää koskevia säännöksiä noudatetaan.

Kaupan tarpeiden niin vaatiessa voidaan kustakin alkuperätodistuksesta antaa yksi tai useampi lisäjäljennös.

Nämä jäljennökset on laadittava liitteessä 12 esitetyn mallin mukaisille lomakkeille.

50 artikla

1. Todistuksen koon on oltava 210 × 297 millimetriä ja pituuden osalta hyväksytään enintään −5 ja +8 millimetrin suuruinen poikkeama. Käytettävän paperin on oltava valkoista, hiokkeetonta, liimakäsiteltyä kirjoituspaperia, joka painaa vähintään 64 grammaa neliömetriltä, tai käytettäessä lentopostipaperia 25—30 grammaa neliömetriltä. Alkuperäiskappaleen etupuolella on oltava kellanruskea painettu aaltomainen taustakuvio, joka tekee kaikki mekaanisin tai kemiallisin keinoin tapahtuneen väärentämisen selvästi havaittaviksi.

2. Hakemuslomake on painettava vievän jäsenvaltion virallisella kielellä tai yhdellä taikka useammalla sen virallisista kielistä; alkuperätodistuslomake on painettava yhdellä tai useammalla yhteisön virallisista kielistä taikka kaupan käytäntöjen tai tarpeiden mukaan millä tahansa muulla kielellä.

3. Jäsenvaltiot voivat pidättää itsellään oikeuden painaa alkuperätodistuslomakkeita tai antaa niiden painamisen hyväksymiensä kirjapainojen tehtäväksi. Jälkimmäisessä tapauksessa tämä hyväksyminen on mainittava kussakin alkuperätodistuslomakkeessa. Kukin alkuperätodistus on varustettava kirjapainon nimellä ja osoitteella tai merkillä, josta kirjapaino voidaan tunnistaa. Siinä on myös oltava painettu tai leimattu sarjanumero, josta se voidaan tunnistaa.

Article 51

Alkuperätodistusta koskevat hakemuslomakkeet on täytettävä kirjoituskoneella tai käsin painokirjaimin samalla tavoin jollakin yhteisön virallisista kielistä tai kaupan käytäntöjen ja tarpeiden mukaan millä tahansa muulla kielellä.

52 artikla

Kukin 48 artiklassa tarkoitettu alkuperätodistus on varustettava sarjanumerolla, josta se voidaan tunnistaa. Alkuperätodistusta koskeva hakemus ja kaikki todistuksen jäljennökset on varustettava samalla numerolla.

Jäsenvaltioiden toimivaltaiset viranomaiset tai valtuutetut toimielimet voivat lisäksi merkitä näihin asiakirjoihin antamisjärjestyksen osoittavan numeron.

53 artikla

Jäsenvaltioiden toimivaltaisten viranomaisten on määrättävä, mitä mahdollisia lisätietoja hakemuksessa on annettava. Näiden lisätietojen määrä on rajoitettava mahdollisimman pieneksi.

Jäsenvaltioiden on ilmoitettava komissiolle edellisen kohdan mukaisesti antamistaan säännöksistä. Komissio toimittaa nämä tiedot viipymättä muille jäsenvaltioille.

54 artikla

Jäsenvaltioiden alkuperätodistukset antaneiden toimivaltaisten viranomaisten tai valtuutettujen toimielinten on säilytettävä todistuksia koskevat hakemukset vähintään kaksi vuotta.

Hakemuksista voidaan kuitenkin säilyttää myös jäljennökset, jos niillä kyseisen jäsenvaltion lainsäädännön mukaan on sama todistusvoima.

2

alajakso

Tietyistä erityismenettelyin kohdeltavista maataloustuotteista annettavia alkuperätodistuksia koskevat erityissäännökset

55 artikla

Jäljempänä 56-65 artiklassa määritellään käytön edellytykset alkuperätodistuksille, jotka on annettava kolmansista maista peräisin olevista maataloustuotteista, joita varten on otettu käyttöön muita kuin etuuskohteluun oikeuttavia erityisiä tuontimenettelyjä, jos näissä menettelyissä sovelletaan seuraavia säännöksiä.

a)

Alkuperätodistukset

56 artikla

1. Kolmansista maista peräisin olevia maataloustuotteita, joita varten on otettu käyttöön muita kuin etuuskohteluun oikeuttavia erityisiä tuontimenettelyjä, koskevat alkuperätodistukset on laadittava liitteessä 13 esitetyn mallin mukaisille lomakkeille.

2. Näiden todistusten on oltava kyseisten kolmansien maiden toimivaltaisten valtion viranomaisten, jäljempänä ’antajaviranomaiset’, antamia, jotta niihin merkittyjä tuotteita voidaan pitää näistä maista peräisin olevina tuotteina yhteisössä voimassa olevien säännösten mukaisesti.

3. Todistuksissa on myös vahvistettava kaikki tarvittavat 55 artiklassa tarkoitettuja erityisiä tuontimenettelyjä koskevissa yhteisön säännöksissä säädetyt tiedot.

4. Todistusten voimassaoloaika on kymmenen kuukautta päivästä, jona antajaviranomaiset ovat ne antaneet, sanotun kuitenkaan rajoittamatta 55 artiklassa tarkoitettuja erityisiä tuontimenettelyjä koskevien erityissäännösten soveltamista.

57 artikla

1. Tämän alajakson säännösten mukaisesti laaditut alkuperätodistukset saavat sisältää ainoastaan yhden kappaleen, jossa asiakirjan otsikon vieressä on maininta ”alkuperäiskappale”.

Jos lisäkappaleita tarvitaan, niissä on oltava asiakirjan nimen vieressä maininta ”jäljennös”.

2. Yhteisön toimivaltaiset viranomaiset saavat vastaanottaa voimassa olevana alkuperätodistuksena ainoastaan alkuperäiskappaleen.

58 artikla

1. Todistuksen koon on oltava 210 × 297 millimetriä, ja pituuden osalta hyväksytään enintään −5 ja +8 millimetrin poikkeama. Käytettävän paperin on oltava valkoista, hiokkeetonta, liimakäsiteltyä kirjoituspaperia, joka painaa vähintään 40 grammaa neliömetriltä. Alkuperäiskappaleen etupuolella on oltava keltainen painettu aaltomainen taustakuvio, joka tekee kaiken mekaanisin tai kemiallisin keinoin tapahtuneen väärentämisen selvästi havaittavaksi.

2. Todistuslomakkeet on painettava ja täytettävä jollakin yhteisön virallisista kielistä.

59 artikla

1. Alkuperätodistuslomakkeet on täytettävä kirjoituskoneella tai kirjoittimella taikka niiden kaltaisella menetelmällä.

2. Todistuksessa ei saa olla raaputtamalla tai päällekirjoittamalla tehtyjä korjauksia. Muutokset on tehtävä siihen viivaamalla yli virheelliset tiedot ja lisäämällä tarvittaessa halutut tiedot. Näin tehtyjen muutosten on oltava tekijän varmentamat ja antajaviranomaisten vahvistusmerkinnällä varustamat.

60 artikla

1. Edellä 56-59 artiklan mukaisesti annettujen alkuperätodistusten 5 kohtaan on merkittävä kaikki 56 artiklan 3 kohdassa tarkoitetut lisätiedot, joita mahdollisesti tarvitaan erityisten tuontimenettelyjen soveltamiseksi.

2. Käyttämättä jäänyt tila todistusten 5, 6 ja 7 kohdassa on suljettava viivalla siten, että kohtiin on mahdotonta tehdä myöhemmin lisäyksiä.

61 artikla

Kukin alkuperätodistus on varustettava painetulla tai muulla tavoin tehdyllä sarjanumerolla, josta se voidaan tunnistaa, ja siinä on oltava antajaviranomaisen leima sekä todistuksen allekirjoittamaan valtuutetun yhden tai useamman henkilön allekirjoitus.

Alkuperätodistus on annettava, kun siihen merkityt tuotteet viedään maasta, ja antajaviranomaisen on säilytettävä itsellään yksi jäljennös jokaisesta antamastaan todistuksesta.

62 artikla

Edellä tarkoitettu alkuperätodistus voidaan poikkeustapauksissa antaa myös siihen merkittyjen tuotteiden viennin jälkeen, jos sitä ei erehdysten, tahattomien laiminlyöntien tai erityisolosuhteiden vuoksi ole annettu tavaroita vietäessä.

Antajaviranomaiset voivat antaa 56-61 artiklassa tarkoitetun alkuperätodistuksen jälkikäteen vasta varmistettuaan viejän hakemuksen sisältämien tietojen olevan vastaavien asiakirjojen mukaiset.

Jälkikäteen annettujen todistusten kohtaan ”Huomautuksia” on merkittävä jokin seuraavista maininnoista:

— expedido a posteriori,

— udstedt efterfølgende,

— Nachträglich ausgestellt,

— Εκδοθέν εκ των υστέρων,

— Issued retrospectively,

— Délivré a posteriori,

— rilasciato a posteriori,

— afgegeven a posteriori,

— emitido a posteriori,

— annettu jälkikäteen —utfärdat i efterhand,

— utfärdat i efterhand,

— Vystaveno dodatečně,

— Välja antud tagasiulatuvalt,

— Izsniegts retrospektīvi,

— Retrospektyvusis išdavimas,

— Kiadva visszamenőleges hatállyal,

— Maħruġ retrospettivament,

— Wystawione retrospektywnie,

— Izdano naknadno,

— Vyhotovené dodatočne.

b)

Hallinnollinen yhteistyö

63 artikla

1. Kun tiettyjä maataloustuotteita varten käyttöön otetut erityiset tuontimenettelyt perustuvat 56-62 artiklassa tarkoitetun alkuperätodistuksen käyttöön, kyseisten menettelyjen soveltaminen edellyttää hallinnollisen yhteistyömenettelyn toteuttamista, sanotun kuitenkaan rajoittamatta kyseiseen erityiseen tuontimenettelyyn mahdollisesti sisältyvän poikkeuksen soveltamista.

Tätä varten kolmansien maiden, joita asia koskee, on toimitettava Euroopan yhteisöjen komissiolle:

— alkuperätodistuksia antavien viranomaisten nimet ja osoitteet sekä niiden käyttämien leimasimien leimanäytteet,

— niiden valtion viranomaisten nimet ja osoitteet, joiden tehtävänä on vastaanottaa 64 artiklassa tarkoitetut alkuperätodistusten jälkitarkastuspyynnöt.

Komissio toimittaa kaikki nämä tiedot jäsenvaltioiden toimivaltaisille viranomaisille.

2. Jos kolmannet maat, joita asia koskee, eivät toimita Euroopan yhteisöjen komissiolle 1 kohdassa tarkoitettuja tietoja, yhteisön toimivaltaiset viranomaiset epäävät erityisten tuontimenettelyjen soveltamisen.

64 artikla

1. Edellä 56-62 artiklassa tarkoitettujen alkuperätodistusten jälkitarkastus on suoritettava pistokokein ja aina, kun on perusteltua syytä epäillä asiakirjan todistusvoimaisuutta tai siinä annettujen tietojen oikeellisuutta.

Alkuperää koskevat tarkastukset on suoritettava tulliviranomaisten aloitteesta.

Maataloustuotteita koskevia säännöksiä sovellettaessa voivat tarkastuksen tarvittaessa suorittaa myös muut toimivaltaiset viranomaiset.

2. Sovellettaessa 1 kohdan säännöksiä on yhteisön toimivaltaisten viranomaisten palautettava alkuperätodistus tai sen jäljennös viejänä toimivan kolmannen maan nimeämälle tarkastuksesta vastaavalle valtion viranomaiselle ja esitettävä tarvittaessa sisältöä tai muotoa koskevat perusteet kyselyn tekemiselle. Viranomaisten on liitettävä palautettuun todistukseen kauppalasku, jos se on annettu, tai sen jäljennös sekä toimitettava kaikki tiedot, jotka on saatu ja joiden perusteella voidaan epäillä, että todistuksessa olevat tiedot ovat virheelliset tai todistus ei ole aito.

Jos erityisen tuontimenettelyn määräysten soveltamista lykätään, kunnes tarkastuksen tulokset on saatu, yhteisön tulliviranomaisten on luovutettava tuotteet, jos tarpeellisina pidetyt varotoimenpiteet on toteutettu.

65 artikla

1. Jälkitarkastuksen tulokset on annettava viipymättä tiedoksi yhteisön toimivaltaisille viranomaisille.

Tulosten perusteella on voitava todeta, koskevatko 64 artiklassa tarkoitetuin edellytyksin palautetut alkuperätodistukset tosiasiallisesti vietyjä tavaroita ja voidaanko niiden perusteella tosiasiallisesti soveltaa kyseistä erityistä tuontimenettelyä.

2. Jos jälkitarkastuspyyntöihin ei ole vastattu kuuden kuukauden kuluessa, yhteisön toimivaltaisten viranomaisten on lopullisesti evättävä erityisten tuontimenettelyjen soveltaminen.

2 LUKU

Etuuskohteluun oikeuttava alkuperä

66 artikla

Tässä luvussa tarkoitetaan:

a) ”valmistuksella” kaikenlaista valmistusta tai käsittelyä, myös kokoamista tai erityistoimia;

b) ”aineksella” kaikkia aineosia, raaka-aineita, komponentteja, osia jne., joita käytetään tuotteen valmistuksessa;

c) ”tuotteella” valmista tuotetta, vaikka se olisi tarkoitettu käytettäväksi myöhemmin toisessa valmistustoimessa;

d) ”tavaroilla” sekä aineksia että tuotteita;

e) ”tullausarvolla” tullitariffeja ja kauppaa koskevan yleissopimuksen VII artiklan soveltamisesta 1994 tehdyn sopimuksen (WTO:n sopimus tullausarvosta) mukaisesti määritettyä arvoa;

f) liitteessä 15 olevassa luettelossa ”vapaasti tehtaalla -hinnalla” sille valmistajalle, jonka yrityksessä viimeinen valmistus tai käsittely on suoritettu, tuotteesta maksettua vapaasti tehtaalla -hintaa, johon sisältyy kaikkien valmistuksessa käytettyjen ainesten arvo ja josta on vähennetty sisäiset verot, jotka palautetaan tai voidaan palauttaa valmista tuotetta vietäessä;

g) liitteessä 15 olevassa luettelossa ”ainesten arvolla” valmistuksessa käytettyjen ei-alkuperäainesten tullausarvoa maahantuontihetkellä tai, jos sitä ei tiedetä tai voida todeta, ensimmäistä todettavissa olevaa aineksista yhteisössä tai 67 artiklan 1 kohdassa tarkoitetussa edunsaajamaassa tai 98 artiklan 1 kohdassa tarkoitetussa edunsaajatasavallassa maksettua hintaa. Kun käytettyjen alkuperäainesten arvo on määritettävä, tämän kohdan säännöksiä sovelletaan soveltuvin osin;

h) ”ryhmillä” ja ”nimikkeillä” harmonoidun järjestelmän muodostavan nimikkeistön ryhmiä ja nimikkeitä (nelinumeroiset koodit);

i) ilmaisulla ”luokitellaan” tuotteen tai aineksen luokittelua tiettyyn nimikkeeseen;

j) ”lähetyksellä” tuotteita, jotka lähetetään samanaikaisesti yhdeltä viejältä yhdelle vastaanottajalle tai kuljetetaan yhdellä kuljetusasiakirjalla taikka, jos tällaista asiakirjaa ei ole, yhdellä kauppalaskulla viejältä vastaanottajalle.

1

jakso

Yleinen tullietuusjärjestelmä

1

alajakso

Alkuperätuotteiden käsitteen määritelmä

67 artikla

1. Yhteisön tietyille kehitysmaiden, jäljempänä ’edunsaajamaat’, alkuperätuotteille myöntämiä yleisiä tullietuuksia koskevia säännöksiä sovellettaessa seuraavia tuotteita pidetään edunsaajamaan alkuperätuotteina:

a) kyseisessä maassa 68 artiklan mukaisesti kokonaan tuotetut tuotteet;

b) kyseisessä maassa tuotetut tuotteet, joiden valmistuksessa on käytetty muita kuin a alakohdassa tarkoitettuja tuotteita, jos nämä tuotteet ovat 69 artiklan mukaisesti riittävästi valmistettuja tai käsiteltyjä.

2. Tässä jaksossa 3 kohdan mukaisia yhteisön alkuperätuotteita, joita edunsaajamaassa valmistetaan tai käsitellään enemmän kuin 70 artiklassa tarkoitetaan, pidetään kyseisen edunsaajamaan alkuperätuotteina.

3. Yhteisössä tuotettujen tuotteiden alkuperää määritettäessä on 1 kohdan säännöksiä sovellettava soveltuvin osin.

4. Jos Norja ja Sveitsi myöntävät yleisiä tullietuuksia 1 kohdassa tarkoitettujen edunsaajamaiden alkuperätuotteille ja soveltavat vastaavaa alkuperämääritelmää kuin josta säädetään jaksossa, yhteisön, Norjan ja Sveitsin alkuperätuotteita, joita edunsaajamaassa valmistetaan tai käsitellään enemmän kuin 70 artiklassa tarkoitetaan, pidetään kyseisen edunsaajamaan alkuperätuotteina.

Ensimmäisen alakohdan säännöksiä sovelletaan ainoastaan niihin yhteisön, Norjan tai Sveitsin alkuperätuotteisiin (kyseisten tullietuuksia koskevien alkuperäsääntöjen mukaisesti), jotka viedään suoraan edunsaajamaahan.

Ensimmäisen alakohdan säännöksiä ei sovelleta harmonoidun järjestelmän 1—24 ryhmään kuuluviin tuotteisiin.

Komissio julkaisee Euroopan yhteisöjen virallisessa lehdessä (C-sarjassa) päivämäärän, josta alkaen tämän ensimmäisen ja toisen alakohdan säännöksiä sovelletaan.

5. Edellä 4 kohdan säännöksiä sovelletaan, jos Norja ja Sveitsi myöntävät vastavuoroisesti yhteisön tuotteille samanlaisen kohtelun.

68 artikla

1. Seuraavia tuotteita pidetään joko edunsaajamaassa tai yhteisössä kokonaan tuotettuina:

a) sen maaperästä tai merenpohjasta louhitut kivennäistuotteet;

b) siellä korjatut kasvituotteet;

c) siellä syntyneet ja kasvatetut elävät eläimet;

d) siellä kasvatetuista elävistä eläimistä saadut tuotteet;

e) siellä metsästämällä tai kalastamalla saadut tuotteet;

f) sen alusten sen aluevesien ulkopuolelta pyytämät merikalastustuotteet ja muut merestä saamat tuotteet;

g) sen tehdasaluksilla ainoastaan f alakohdassa tarkoitetuista tuotteista valmistetut tuotteet;

h) siellä kerätyt yksinomaan raaka-aineiden talteenottoon soveltuvat käytetyt tavarat;

i) siellä suoritetuista valmistustoimista syntyneet jätteet ja romu;

j) sen aluevesien ulkopuolisesta merenpohjasta tai merenpohjan alaisista kerrostumista saadut tuotteet, jos sillä on yksinoikeus hyödyntää tätä merenpohjaa tai sen alaisia kerrostumia;

k) siellä ainoastaan a—j alakohdassa tarkoitetuista tuotteista valmistetut tavarat.

2. Edellä 1 kohdan f ja g alakohdassa käytettyjä ilmaisuja ”sen alukset” ja ”sen tehdasalukset” sovelletaan ainoastaan aluksiin ja tehdasaluksiin:

— jotka on merkitty tai ilmoitettu edunsaajamaan tai jäsenvaltion alusrekisteriin,

— jotka purjehtivat edunsaajamaan tai jäsenvaltion lipun alla,

— jotka vähintään puoliksi ovat edunsaajamaan tai jäsenvaltioiden kansalaisten tai sellaisen yhtiön omistuksessa, jonka kotipaikka sijaitsee kyseisessä maassa tai jossakin jäsenvaltiossa ja jonka johtaja tai johtajat, hallituksen tai hallintoneuvoston puheenjohtaja ja näiden elinten jäsenten enemmistö ovat edunsaajamaan tai jäsenvaltioiden kansalaisia ja jonka pääomasta lisäksi vähintään puolet kuuluu edunsaajamaalle tai jäsenvaltioille taikka niiden julkisille laitoksille tai kansalaisille,

— joiden päällystö koostuu edunsaajamaan tai jäsenvaltioiden kansalaisista, ja

— joiden miehistöstä vähintään 75 prosenttia on edunsaajamaan tai jäsenvaltioiden kansalaisia.

3. Ilmaisuihin ”edunsaajamaa” ja ”yhteisö” sisältyvät myös jäsenvaltioiden tai kyseisen maan aluevedet.

4. Avomerellä liikkuvia aluksia, erityisesti tehdasaluksia, joilla niiltä pyydetyt kalastustuotteet valmistetaan tai käsitellään, pidetään sen edunsaajamaan tai jäsenvaltion alueen osana, jolle ne kuuluvat, jos ne täyttävät 2 kohdassa säädetyt edellytykset.

69 artikla

Edellä 67 artiklaa sovellettaessa pidetään tuotteita, jotka eivät ole edunsaajamaassa tai yhteisössä kokonaan tuotettuja, riittävästi valmistettuina tai käsiteltyinä, jos liitteessä 15 olevassa luettelossa säädetyt edellytykset täyttyvät.

Kyseisissä edellytyksissä ilmoitetaan kaikkien tämän jakson soveltamisalaan kuuluvien tuotteiden osalta valmistus tai käsittely, joka on suoritettava valmistuksessa käytetyille ei-alkuperäaineksille, ja niitä sovelletaan ainoastaan tällaisiin aineksiin.

Jos tuotetta, joka on saanut alkuperäaseman siten, että se täyttää luettelossa määrätyt edellytykset, käytetään toisen tuotteen valmistuksessa, siihen ei sovelleta sitä tuotetta koskevia edellytyksiä, jonka valmistuksessa sitä käytetään, eikä sen valmistuksessa mahdollisesti käytettyjä ei-alkuperäaineksia oteta huomioon.

70 artikla

1. Seuraavia valmistus- tai käsittelytoimia pidetään riittämättöminä antamaan alkuperäasema riippumatta siitä, täyttyvätkö 69 artiklassa säädetyt edellytykset, sanotun kuitenkaan rajoittamatta 2 kohdan soveltamista:

a) toimenpiteet tuotteiden kunnon säilymisen varmistamiseksi kuljetuksen ja varastoinnin aikana,

b) kollien jakaminen ja yhdistäminen,

c) pesu, puhdistus; pölyn, oksidin, öljyn, maalin tai muun peiteaineen poistaminen,

d) tekstiilien silitys tai prässäys,

e) yksinkertainen maalaus tai kiillotus,

f) viljan ja riisin esikuorinta, hiominen osittain tai kokonaan, kiillotus ja lasitus,

g) sokerin värjäys tai sokeripalojen muodostus; sokerin hienontaminen osittain tai kokonaan,

h) hedelmien, pähkinöiden ja vihannesten kuoriminen ja kivien poisto,

i) teroitus, pelkkä hiominen tai pelkkä leikkaaminen,

j) seulonta, lajittelu, luokittelu, ryhmittely, yhteensovitus (myös tavaroiden järjestäminen sarjoiksi),

k) pelkkä pullotus, tölkitys, pussitus, koteloihin tai rasioihin pakkaaminen, kartongille tai levyille kiinnittäminen ja kaikki muut yksinkertaiset pakkaustoimenpiteet,

l) merkkien, nimilappujen, logojen ja muiden vastaavanlaisten tunnusten kiinnittäminen tai painaminen tuotteisiin tai niiden pakkauksiin,

m) erilaistenkin tuotteiden pelkkä sekoittaminen, jos yksi tai useampi seoksen ainesosista ei täytä tässä jaksossa säädettyjä edellytyksiä, jotta niitä voitaisiin pitää edunsaajamaan tai yhteisön alkuperätuotteina,

n) osien pelkkä yhdistäminen kokonaiseksi tuotteeksi tai tuotteiden purkaminen osiin,

o) kahden tai useamman a-n alakohdassa tarkoitetun toimenpiteen toteuttaminen yhdessä,

p) eläinten teurastus.

2. Kaikki tietylle tuotteelle joko edunsaajamaassa tai yhteisössä suoritetut toimenpiteet on otettava kokonaisuutena huomioon määritettäessä, pidetäänkö tälle tuotteelle suoritettua valmistusta tai käsittelyä 1 kohdassa tarkoitetulla tavalla riittämättömänä.

70 a artikla

1. Kelpuuttamisen yksikkö tämän jakson säännöksiä sovellettaessa on se tuote, jota pidetään perusyksikkönä määritettäessä nimike harmonoidun järjestelmän nimikkeistön mukaan.

Tästä seuraa, että:

a) kun tavararyhmästä tai -yhdistelmästä koostuva tuote luokitellaan harmonoidun järjestelmän mukaan yhteen ainoaan nimikkeeseen, tämä kokonaisuus muodostaa kelpuuttamisen yksikön;

b) kun lähetys koostuu useasta samanlaisesta tuotteesta, jotka luokitellaan samaan harmonoidun järjestelmän nimikkeeseen, tämän jakson säännöksiä sovelletaan kuhunkin tuotteeseen erikseen.

2. Jos harmonoidun järjestelmän 5 yleisen tulkintasäännön mukaan pakkausta pidetään tuotteeseen kuuluvana luokiteltaessa, sitä on pidettävä tuotteeseen kuuluvana myös alkuperää määritettäessä.

71 artikla

1. Poiketen siitä, mitä 69 artiklassa säädetään, voidaan tietyn tuotteen valmistuksessa käyttää ei-alkuperäaineksia, jos niiden yhteisarvo on enintään 10 prosenttia tuotteen vapaasti tehtaalla -hinnasta.

Jos luettelossa annetaan yksi tai useampi prosenttimäärä ei-alkuperäainesten enimmäisarvoksi, näitä prosenttimääriä ei saa ylittää ensimmäistä alakohtaa sovellettaessa.

2. Mitä 1 kohdassa säädetään, ei sovelleta harmonoidun järjestelmän 50—63 ryhmään kuuluviin tuotteisiin.

72 artikla

1. Poiketen siitä, mitä 67 artiklassa säädetään, määritettäessä, onko alueelliseen ryhmään kuuluvassa edunsaajamaassa valmistettu tuote mainitussa artiklassa tarkoitettu kyseisen maan alkuperätuote, on minkä tahansa muun tähän alueelliseen ryhmään kuuluvan maan alkuperätuotteita, joita on käytetty kyseisen tuotteen valmistuksessa, kohdeltava niin kuin ne olisivat sen maan alkuperätuotteita, jossa kyseisen tuotteen valmistus on tapahtunut (alueellinen kumulaatio).

2. Valmiin tuotteen alkuperämaa on määritettävä 72 a artiklan mukaisesti.

3. Alueellista kumulaatiota sovelletaan kolmeen erilliseen yleisen tullietuusjärjestelmän edunsaajamaista muodostuvaan alueelliseen ryhmään:

a) I ryhmä: Brunei-Darussalam, Filippiinit, Indonesia, Kambodža, Laos, Malesia, Singapore, Thaimaa ja Vietnam;

b) II ryhmä: Bolivia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Kolumbia, Nicaragua, Panama, Peru ja Venezuela;

c) III ryhmä: Bangladesh, Bhutan, Intia, Malediivit, Nepal, Pakistan ja Sri Lanka.

4. ’Alueellisella ryhmällä’ tarkoitetaan tapauskohtaisesti I ryhmää, II ryhmää tai III ryhmää.

72 a artikla

1. Kun tavaroita, jotka ovat alueelliseen ryhmään kuuluvan maan alkuperätuotteita, valmistetaan tai käsitellään samaan alueelliseen ryhmään kuuluvassa toisessa maassa, niiden alkuperämaa on se maa, jossa viimeinen valmistus tai käsittely tehtiin, jos:

a) kyseisessä maassa aikaansaatu, 3 kohdassa määritelty arvonlisäys on suurempi kuin käytettyjen minkään muun kyseiseen alueelliseen ryhmään kuuluvan maan alkuperätuotteiden korkein tullausarvo; ja

b) niitä on kyseisessä maassa valmistettu tai käsitelty enemmän kuin 70 artiklassa tarkoitetaan ja tekstiilituotteiden osalta enemmän kuin liitteessä 16 tarkoitetaan.

2. Jos 1 kohdan a ja b alakohdassa tarkoitetut edellytykset eivät täyty, tuotteet ovat sen kyseiseen alueelliseen ryhmään kuuluvan maan alkuperätuotteita, jonka alkuperätuotteiden tullausarvo on korkein muista alueelliseen ryhmään kuuluvista maista tuoduista käytetyistä alkuperätuotteista.

3. ’Arvonlisäyksellä’ tarkoitetaan vapaasti tehtaalla -hintaa, josta on vähennetty jokaisen tuotteeseen sisältyvän muun alueelliseen ryhmään kuuluvan maan alkuperätuotteen tullausarvo.

4. Alueelliseen ryhmään kuuluvasta maasta samaan ryhmään kuuluvaan toiseen maahan jatkokäsiteltäviksi tai -valmistettaviksi taikka jälleenvietäviksi, jos tavaroita ei jatkokäsitellä tai -valmisteta, vietyjen tavaroiden alkuperäasema osoitetaan ensin mainitussa maassa annetulla A-alkuperätodistuksella.

5. Alueelliseen ryhmään kuuluvasta maasta yhteisöön vietyjen tavaroiden 72, 72 a ja 72 b artiklan mukaisesti saatu tai säilytetty alkuperäasema todistetaan A-alkuperätodistuksella tai kauppalaskuilmoituksella, joka on annettu kyseisessä maassa 4 kohdan säännösten mukaisesti annetun A-alkuperätodistuksen perusteella.

6. Alkuperämaa merkitään A-alkuperätodistuksen 12 kohtaan tai kauppalaskuilmoitukseen, ja kyseinen maa on:

— kun on kyse viennistä ilman 4 kohdan mukaista valmistusta tai käsittelyä, valmistusmaa,

— kun on kyse tuotteista, jotka viedään jatkovalmistuksen tai -käsittelyn jälkeen, 1 kohtaa soveltamalla määritetty alkuperämaa.

72 b artikla

1. Sovelletaan 72 ja 72 a artiklaa ainoastaan, jos:

a) alueellista kumulaatiota alueellisen ryhmän maiden välisessä kaupassa sääntelevät säännökset ja määräykset ovat samat kuin tässä jaksossa vahvistetut säännökset;

b) jokainen alueelliseen ryhmään kuuluva maa sitoutuu noudattamaan tämän jakson säännöksiä tai varmistamaan niiden noudattamisen sekä osallistumaan yhteisön ja muiden alueellisen ryhmän maiden kanssa tarvittavaan hallinnolliseen yhteistyöhön A-alkuperätodistusten moitteettoman antamisen sekä niiden ja kauppalaskuilmoitusten tarkastamisen varmistamiseksi.

Tämä sitoumus annetaan, tapauksen mukaan, tiedoksi komissiolle seuraavien sihteeristöjen välityksellä:

i) I ryhmä: Kaakkois-Aasian valtioiden liiton (ASEAN) pääsihteeristö,

ii) II ryhmä: Comité Conjunto Permanente de Origen Comunidad Andina - Mercado Común Centroamericano y Panamá (Andien yhteisön sekä Keski-Amerikan yhteismarkkinoiden ja Panaman pysyvä alkuperäasioiden sekakomitea),

iii) III ryhmä: Etelä-Aasian alueellisen yhteistyön järjestön (SAARC) sihteeristö.

2. Komissio ilmoittaa jäsenvaltioille 1 kohdassa vahvistettujen edellytysten täyttymisestä jokaisen alueellisen ryhmän osalta.

3. Jäljempänä 78 artiklan 1 kohdan b alakohtaa ei sovelleta alueelliseen ryhmään kuuluvien maiden alkuperätuotteisiin, jos ne kuljetetaan jonkin muun samaan alueelliseen ryhmään kuuluvan maan alueen kautta, riippumatta siitä, onko niille suoritettu siellä jatkovalmistusta tai -käsittelyä.

73 artikla

Tarvikkeiden, varaosien ja työkalujen, jotka toimitetaan yhdessä laitteiston, koneen, laitteen tai ajoneuvon kanssa, jotka kuuluvat tavanomaisena varustuksena tähän laitteistoon, koneeseen, laitteeseen tai ajoneuvoon ja jotka sisältyvät sen hintaan taikka joita ei laskuteta erikseen, katsotaan muodostavan kyseisen laitteiston, koneen, laitteen tai ajoneuvon kanssa yhden kokonaisuuden.

74 artikla

Harmonoidun järjestelmän 3 yleisen tulkintasäännön mukaisia sarjoja pidetään alkuperätuotteina, jos kaikki sarjaan kuuluvat tuotteet ovat alkuperätuotteita. Jos sarja koostuu sekä alkuperätuotteista että ei-alkuperätuotteista, sitä on kuitenkin kokonaisuutena pidettävä alkuperätuotteena, jos ei-alkuperätuotteiden arvo on enintään 15 prosenttia sarjan vapaasti tehtaalla -hinnasta.

75 artikla

Määritettäessä, onko tuote alkuperätuote, ei ole tarpeen todeta seuraavien tuotteen valmistuksessa käytettyjen tuotteiden alkuperää:

a) energia ja polttoaineet;

b) laitokset ja laitteistot;

c) koneet ja työkalut;

d) tavarat, jotka eivät sisälly ja joiden ei ole tarkoitus sisältyä tuotteen lopulliseen koostumukseen.

76 artikla

1. Tämän jakson säännöksistä voidaan myöntää poikkeuksia yleisen tullietuusjärjestelmän vähiten kehittyneille edunsaajamaille, jos se on perusteltua olemassa olevalle tuotannonalojen kehittämisen tai uuden tuotannonalan perustamisen kannalta. Nämä vähiten kehittyneet edunsaajamaat luetellaan yleisen tullietuusjärjestelmän soveltamista koskevissa neuvoston asetuksissa ja EHTY:n päätöksessä. Poikkeusta varten kyseisen maan on esitettävä komissiolle 3 kohdan mukaisesti laadittu perustelut sisältävä hakemus.

2. Hakemuksia tarkasteltaessa otetaan erityisesti huomioon:

a) tapaukset, joissa voimassa olevien alkuperäsääntöjen soveltaminen vaikuttaisi merkittävästi kyseiseen maahan perustetun tuotannonalan kykyyn jatkaa vientiä yhteisöön, ja erityisesti tapaukset, joissa niiden soveltaminen voisi johtaa toiminnan lakkauttamiseen;

b) erityistapaukset, joissa voidaan selvästi osoittaa, että alkuperäsäännöt voivat estää huomattavia investointeja tuotannonalaan ja joissa investointiohjelman toteuttamista suosiva poikkeus mahdollistaa alkuperäsääntöjen asteittaisen noudattamisen;

c) tehtävien päätösten taloudellinen ja yhteiskunnallinen vaikutus yhteisössä ja edunsaajamaissa erityisesti työllisyyden osalta.

3. Poikkeuksia koskevien hakemusten tarkastelun helpottamiseksi hakijamaan on annettava hakemuksen tueksi mahdollisimman täydelliset tiedot erityisesti seuraavista seikoista:

— valmiin tuotteen kuvaus,

— kolmansien maiden alkuperäainesten laji ja määrä,

— valmistusmenetelmät,

— arvonlisäys,

— kyseisen yrityksen työntekijöiden määrä,

— yhteisöön suuntautuvan viennin arvioitu määrä,

— muut mahdolliset raaka-aineiden hankintalähteet,

— perustelut pyydetylle määräajalle,

— muut huomautukset.

4. Komissio saattaa poikkeushakemuksen komitean käsiteltäväksi. ►M22 Siitä päätetään komiteamenettelyä noudattaen. ◄

5. Poikkeusta sovellettaessta seuraavan maininnan on esiinnyttävä A-alkuperätodistuksen 4 kohdassa tai 89 artiklassa säädetyssä kauppalaskuilmoituksessa:

”Poikkeus — asetus (EY) N:o 0000/0000”.

6. Sovelletaan 1—5 kohdan säännöksiä mahdollisiin voimassaolon pidennyksiin.

77 artikla

Tässä jaksossa alkuperäaseman saavuttamiseksi säädettyjen edellytysten on täytyttävä keskeytyksettä edunsaajamaassa tai yhteisössä.

Jos edunsaajamaasta tai yhteisöstä johonkin muuhun maahan viedyt alkuperätuotteet palautetaan, niitä on pidettävä ei-alkuperätuotteina, jollei toimivaltaisia viranomaisia tyydyttävällä tavalla voida osoittaa, että:

— palautetut tuotteet ovat samoja kuin maastaviedyt tuotteet, ja

— niille ei ole suoritettu kyseisessä maassa tai viennin aikana muita kuin niiden kunnon säilyttämiseksi tarvittavia toimenpiteitä.

78 artikla

1. Edunsaajamaasta yhteisöön tai yhteisöstä edunsaajamaahan suoraan kuljetettuina pidetään:

a) tuotteita, joita ei kuljeteta minkään muun maan alueen kautta, lukuun ottamatta 72 artiklaa sovellettaessa muuta samaan alueelliseen ryhmään kuuluvaa maata;

b) yhden lähetyksen muodostavia tuotteita, jotka kuljetetaan muiden maiden kuin edunsaajamaan tai yhteisön alueiden kautta, tarvittaessa uudelleenlastaten tai väliaikaisesti varastoiden näissä maissa, jos tuotteet pysyvät kauttakuljetus- tai varastointimaan tulliviranomaisten valvonnassa ja jos niille ei suoriteta muita toimenpiteitä kuin purkaus tai uudelleenlastaus tai niiden kunnon säilyttämiseksi tarvittavat toimenpiteet;

c) tuotteita, jotka kuljetetaan Norjan tai Sveitsin alueen kautta ja jotka sen jälkeen jälleenviedään kokonaan tai osittain yhteisöön tai edunsaajamaahan, jos tuotteet pysyvät kauttakuljetus- tai varastointimaan tulliviranomaisten valvonnassa ja jos niille ei suoriteta muita toimenpiteitä kuin purkaus tai uudelleenlastaus tai niiden kunnon säilyttämiseksi tarvittavat toimenpiteet;

d) tuotteita, jotka kuljetetaan keskeytyksettä putkijohdoissa muun kuin edunsaajamaan tai yhteisön alueen kautta.

2. Edellä 1 kohdan b ja c alakohdassa säädettyjen edellytysten täyttyminen osoitetaan toimivaltaisille tulliviranomaisille esittämällä:

a) yksi ainoa kuljetusasiakirja, jolla tavarat on kuljetettu viejämaasta kauttakuljetusmaan kautta; tai

b) kauttakuljetusmaan tulliviranomaisten antama todistus, jossa:

— on tarkka kuvaus tuotteista,

— ilmoitetaan tuotteiden purkamisen ja uudelleenlastauksen päivämäärät ja tarvittaessa käytettyjen alusten nimet tai muut kuljetusvälineet, ja

— vahvistetaan ne olosuhteet, joissa tuotteet ovat olleet kauttakuljetusmaassa; tai

c) jos edellä mainittuja ei ole, muita asian kannalta olennaisia asiakirjoja.

79 artikla

1. Alkuperätuotteille, jotka on lähetetty edunsaajamaasta toisessa maassa pidettävään näyttelyyn ja jotka myydään näyttelyn jälkeen yhteisöön tuotaviksi, myönnetään tuonnissa 67 artiklassa tarkoitetut tullietuudet, jos ne täyttävät tässä jaksossa säädetyt edellytykset siten, että niitä voidaan pitää edunsaajamaan alkuperätuotteina, ja jos yhteisön toimivaltaisia tulliviranomaisia tyydyttävällä tavalla osoitetaan, että:

a) viejä on lähettänyt nämä tuotteet suoraan edunsaajamaasta maahan, jossa näyttely pidetään, ja pitänyt niitä siellä näytteillä;

b) kyseinen viejä on myynyt tai muuten luovuttanut tuotteet yhteisössä olevalle vastaanottajalle;

c) tuotteet on lähetetty yhteisöön näyttelyn aikana tai välittömästi sen jälkeen siinä tilassa, jossa ne lähetettiin näyttelyyn; ja

d) sen jälkeen, kun tuotteet on lähetetty näyttelyyn, niitä ei ole ►C5 käytetty ◄ muihin tarkoituksiin kuin tässä näyttelyssä esittelyyn.

2. A-alkuperätodistus on esitettävä yhteisön tulliviranomaisille tavanomaisella tavalla. Siinä on ilmoitettava näyttelyn nimi ja osoite. Tarvittaessa voidaan vaatia kirjallinen lisäselvitys tuotteiden luonteesta ja olosuhteista, joissa niitä on pidetty näytteillä.

3. Sovelletaan 1 kohtaa kaikkiin kaupan, teollisuuden, maatalouden ja käsiteollisuuden näyttelyihin, messuihin tai niiden kaltaisiin julkisiin esittelytilaisuuksiin, joita ei ole järjestetty yksityisiin tarkoituksiin kaupoissa tai liiketiloissa ulkomaisten tuotteiden myymiseksi, ja joiden aikana tuotteet pysyvät tullivalvonnassa.

2 alajakso

Alkuperäselvitys

80 artikla

Edunsaajamaan alkuperätuotteet saavat 67 artiklassa tarkoitetut tullietuudet, jos niistä esitetään joko:

a) liitteessä 17 esitetyn mallin mukainen A-alkuperätodistus; tai

b) jäljempänä 89 artiklan 1 kohdassa eritellyissä tapauksissa ilmoitus, jonka teksti ►C5 on esitetty liitteessä 18 ◄ ja jonka viejä antaa kauppalaskussa, lähetysluettelossa tai muussa sellaisessa kaupallisessa asiakirjassa, jossa tuotteiden kuvaus on riittävän yksityiskohtainen niiden tunnistamiseksi, jäljempänä ’kauppalaskuilmoitus’.

a)

A-ALKUPERÄTODISTUS

81 artikla

1. Tässä jaksossa tarkoitetuille alkuperätuotteille, jotka on kuljetettu suoraan 78 artiklan mukaisesti, myönnetään yhteisöön tuotaessa 67 artiklassa tarkoitetut tullietuudet, jos niistä esitetään edunsaajamaan tulliviranomaisten tai muiden toimivaltaisten valtion viranomaisten antama A-alkuperätodistus, jos viimeksi mainittu maa

— on antanut komissiolle 93 artiklassa edellytetyt tiedot, ja

— avustaa yhteisöä sallimalla jäsenvaltioiden tulliviranomaisten tarkastaa asiakirjan aitouden tai kyseisten tuotteiden tosiasiallista alkuperää koskevien tietojen oikeellisuuden.

2. A-alkuperätodistus voidaan antaa vain, jos se voi olla 67 artiklassa tarkoitettujen tullietuuksien soveltamiseen oikeuttava asiakirja.

3. A-alkuperätodistus annetaan vain viejän tai tämän valtuuttaman edustajan kirjallisesta hakemuksesta.

4. Viejän tai tämän valtuuttaman edustajan on liitettävä hakemukseensa kaikki tarvittavat todistusasiakirjat, joilla voidaan osoittaa, että maasta vietäville tuotteille voidaan antaa A-alkuperätodistus.

5. Edunsaajamaan toimivaltaisten valtion viranomaisten on annettava todistus, jos maasta vietäviä tuotteita voidaan pitää 1 alajaksossa tarkoitettuina tämän maan alkuperätuotteina. Todistus on annettava viejän käyttöön heti, kun tuotteiden vienti on tosiasiallisesti toteutunut tai varmistunut.

6. Edellä 5 kohdassa tarkoitettujen edellytysten täyttymisen tarkastamiseksi toimivaltaisilla valtion viranomaisilla on oikeus vaatia todistusaineistoa ja suorittaa tarpeellisina pitämiään tarkastuksia.

7. Edunsaajamaan toimivaltaisten valtion viranomaisten on valvottava, että todistus- ja hakemuslomakkeet on täytetty asianmukaisesti.

8. A-alkuperätodistuksessa olevaa 2 kohtaa ei tarvitse välttämättä täyttää. Todistuksen 12 kohtaan on ehdottomasti merkittävä ”Euroopan yhteisö” tai jonkin jäsenvaltion nimi.

9. A-alkuperätodistuksen antamispäivä on merkittävä 11 kohtaan. Tähän todistuksen antaneiden toimivaltaisten valtion viranomaisten käyttöön varattuun kohtaan merkittävän allekirjoituksen on oltava käsin kirjoitettu.

82 artikla

Jos tuojan pyynnöstä harmonoidun järjestelmän XVI tai XVII jaksoon tai nimikkeeseen 7308 tai 9406 kuuluva harmonoidun järjestelmän 2 yleisen tulkintasäännön a alakohdassa tarkoitettu osiin purettu tai kokoamaton tuote tuodaan maahan osalähetyksinä tuojavaltion tulliviranomaisten määräämin edellytyksin, tulliviranomaisille esitetään tällaisesta tuotteesta yksi alkuperäselvitys ensimmäistä osalähetystä tuotaessa.

83 artikla

Koska A-alkuperätodistus on 67 artiklassa tarkoitettuja tullietuuksia koskevien säännösten soveltamiseen oikeuttava asiakirja, on viejämaan toimivaltaisten valtion viranomaisten toteutettava tarvittavat toimenpiteet tuotteiden alkuperän toteamiseksi ja todistuksen muiden tietojen tarkastamiseksi.

84 artikla

Alkuperäselvitykset on esitettävä tuojajäsenvaltion tulliviranomaisille koodeksin 62 artiklassa säädettyjä menettelyjä noudattaen. Mainitut viranomaiset voivat vaatia alkuperäselvityksen käännöksen ja ne voivat lisäksi vaatia, että tuontitavarailmoitukseen liitetään tuojan vakuutus siitä, että tuotteet täyttävät tämän jakson soveltamiseksi vaadittavat edellytykset.

85 artikla

1. Sen estämättä, mitä 81 artiklan 5 kohdassa säädetään, A-alkuperätodistus voidaan poikkeuksellisesti antaa siihen merkittyjen tuotteiden viennin jälkeen, jos:

a) sitä ei ole annettu vientihetkellä erehdysten, tahattomien laiminlyöntien tai erityisolosuhteiden vuoksi; tai

b) toimivaltaisia valtion viranomaisia tyydyttävällä tavalla osoitetaan, että A-alkuperätodistus on annettu, mutta sitä ei ole tuonnissa hyväksytty teknisistä syistä.

2. Toimivaltaiset valtion viranomaiset voivat antaa todistuksen jälkikäteen vasta todettuaan viejän hakemuksessa annettujen tietojen olevan vastaavien vientiasiakirjojen mukaisia ja ettei kyseisiä tuotteita vietäessä ole annettu tämän jakson säännösten mukaista A-alkuperätodistusta.

3. Jälkikäteen annettujen A-alkuperätodistusten 4 kohtaan on tehtävä merkintä ”Issued retrospectively” tai ”Délivré a posteriori”.

86 artikla

1. Jos A-alkuperätodistus varastetaan tai se katoaa tai tuhoutuu, viejä voi pyytää todistuksen antaneilta toimivaltaisilta valtion viranomaisilta kaksoiskappaleen, joka laaditaan niiden hallussa olevien vientiasiakirjojen perusteella. Näin annetun kaksoiskappaleen 4 kohtaan on tehtävä merkintä ”Duplicate” tai ”Duplicata”, ja siinä on myös mainittava alkuperäisen todistuksen antamispäivä ja sarjanumero.

2. Sovellettaessa 90 b artiklaa kaksoiskappale on voimassa alkuperäiseen todistukseen merkitystä päivästä.

87 artikla

1. Kun alkuperätuotteet asetetaan yhteisössä tullitoimipaikan valvontaan, alkuperäinen alkuperäselvitys voidaan korvata yhdellä tai useammalla A-alkuperätodistuksella kaikkien näiden tuotteiden tai niistä osan lähettämiseksi muualle yhteisöön tai Norjaan tai Sveitsiin. Korvaavat A-alkuperätodistukset antaa se tullitoimipaikka, jonka valvontaan tuotteet asetetaan.

2. Edellä 1 kohdan tai 88 artiklan mukaisesti annettua korvaavaa todistusta pidetään siihen merkittyjen tuotteiden lopullisena alkuperätodistuksena. Korvaava todistus laaditaan jälleenviejän kirjallisen hakemuksen perusteella.

3. Korvaavan todistuksen oikeassa yläkulmassa olevaan kohtaan on merkittävä sen välittäjämaan nimi, jossa se on annettu.

Todistuksen 4 kohtaan on tehtävä jokin seuraavista merkinnöistä:

”Replacement certificate” tai ”Certificat de remplacement” sekä alkuperäisen alkuperätodistuksen antamispäivä ja sarjanumero.

Jälleenviejän nimi on merkittävä 1 kohtaan.

Lopullisen vastaanottajan nimi voidaan merkitä 2 kohtaan.

Alkuperäisen todistuksen kaikki jälleenvietäviä tuotteita koskevat merkinnät on siirrettävä 3—9 kohtaan.

Viittaukset jälleenviejän kauppalaskuun on merkittävä 10 kohtaan.

Korvaavan todistuksen antaneiden tulliviranomaisten vahvistus on merkittävä 11 kohtaan. Kyseisten viranomaisten vastuu rajoittuu korvaavan todistuksen antamiseen. Todistuksen 12 kohtaan merkittyjen alkuperämaata ja määrämaata koskevien tietojen on oltava samat kuin alkuperäisessä todistuksessa. Tämän kohdan allekirjoittaa jälleenviejä. Vilpittömässä mielessä tämän kohdan allekirjoittanut jälleenviejä ei vastaa alkuperäiseen todistukseen tehtyjen merkintöjen oikeellisuudesta.

4. Tullitoimipaikan, jota pyydetään tekemään 1 kohdassa tarkoitettu toimi, on merkittävä alkuperäiseen todistukseen edelleen lähetettyjen kollien painot, numerot ja laji sekä vastaavan korvaavan todistuksen tai vastaavien korvaavien todistusten sarjanumerot. Kyseisen tullitoimipaikan on säilytettävä alkuperäinen todistus vähintään kolme vuotta.

5. Korvaavaan todistukseen voidaan liittää valojäljennös alkuperäisestä todistuksesta.

6. Jos tuotteille yhteisöön tuotaessa myönnetään 67 artiklassa tarkoitetut tullietuudet 76 artiklassa säädetyn poikkeuksen nojalla, tässä artiklassa säädettyjä menettelyä sovelletaan ainoastaan yhteisöön tarkoitettuihin tuotteisiin.

88 artikla

Tässä jaksossa tarkoitetuille alkuperätuotteille myönnetään yhteisöön tuotaessa 67 artiklassa tarkoitetut tullietuudet, jos niistä esitetään edunsaajamaan toimivaltaisten valtion viranomaisten antaman A-alkuperätodistuksen perusteella Norjan tai Sveitsin tulliviranomaisten antama korvaava A-alkuperätodistus, edellyttäen että 78 artiklassa vahvistetut edellytykset täyttyvät ja että Norja tai Sveitsi avustaa yhteisöä sallimalla sen tulliviranomaisten tarkastaa annettujen todistusten aitous ja oikeellisuus. Jäljempänä 94 artiklassa määriteltyä tarkastusmenettelyä sovelletaan soveltuvin osin. Mainitun 94 artiklan 3 kohdassa vahvistettu määräaika pidennetään kahdeksaan kuukauteen.

b)

KAUPPALASKUILMOITUS

89 artikla

1. Kauppalaskuilmoituksen voivat laatia:

a) jäljempänä 90 artiklassa tarkoitettu yhteisössä toimiva valtuutettu viejä; tai

b) kuka tahansa viejä yhdestä tai useammasta kollista muodostuvalle, yhteensä enintään 6 000 euron arvosta alkuperätuotteita sisältävälle lähetykselle, jos 81 artiklan 1 kohdassa tarkoitettua apua sovelletaan tähän menettelyyn.

2. Kauppalaskuilmoitus voidaan laatia, jos tuotteita voidaan pitää yhteisön tai edunsaajamaan alkuperätuotteina ja jos ne täyttävät muut tässä jaksossa säädetyt edellytykset.

3. Viejän, joka laatii kauppalaskuilmoituksen, on oltava valmis milloin tahansa viejämaan tulliviranomaisten tai muiden toimivaltaisten valtion viranomaisten pyynnöstä esittämään kaikki tarvittavat asiakirjat, joilla todistetaan tuotteiden alkuperäasema ja muiden tässä jaksossa säädettyjen edellytysten täyttyminen.

4. Viejä laatii kauppalaskuilmoituksen kirjoittamalla koneella, leimaamalla tai painamalla kauppalaskuun, lähetysluetteloon tai muuhun kaupalliseen asiakirjaan liitteessä 18 esitetyn ilmoituksen ranskan tai englannin kielellä. Jos ilmoitus kirjoitetaan käsin, se on kirjoitettava musteella painokirjaimin.

5. Kauppalaskuilmoituksessa on oltava viejän käsin kirjoittama alkuperäinen allekirjoitus. Jäljempänä 90 artiklassa tarkoitettua valtuutettua viejää ei kuitenkaan vaadita allekirjoittamaan tällaisia ilmoituksia, jos hän antaa tulliviranomaisille kirjallisen sitoumuksen, että hän ottaa jokaisesta kauppalaskuilmoituksesta, josta hänet voidaan tunnistaa, täyden vastuun, niin kuin hän olisi käsin allekirjoittanut sen.

6. Edellä 1 kohdan b alakohdassa tarkoitetussa tapauksessa kauppalaskuilmoituksen käyttöä säätelevät seuraavat erityisedellytykset:

a) kullekin lähetykselle laaditaan yksi kauppalaskuilmoitus;

b) jos lähetykseen kuuluvat tuotteet on jo tarkastettu viejämaassa alkuperätuotteiden käsitteen määritelmän perusteella, viejä voi mainita tämän tarkastuksen kauppalaskuilmoituksessa.

Ensimmäisen alakohdan säännökset eivät vapauta viejää täyttämästä tarvittaessa muita tulli- tai postimääräysten mukaisia muodollisuuksia.

90 artikla

1. Yhteisön tulliviranomaiset voivat antaa sellaiselle viejälle, jäljempänä ’valtuutettu viejä’, joka harjoittaa 67 artiklan 2 kohdan säännösten mukaisten yhteisön alkuperätuotteiden usein tapahtuvaa vientiä ja antaa kaikki tulliviranomaisten tarpeellisina pitämät takeet tuotteiden alkuperäaseman ja muiden tässä jaksossa säädettyjen edellytysten täyttymisen tarkastamiseksi, luvan laatia kauppalaskuilmoituksia tuotteiden arvosta riippumatta.

2. Tulliviranomaiset voivat asettaa valtuutetun viejän aseman myöntämiselle kaikki tarpeellisina pitämänsä edellytykset.

3. Tulliviranomaiset antavat valtuutetulle viejälle tullin lupanumeron, joka merkitään kauppalaskuilmoitukseen.

4. Tulliviranomaiset valvovat valtuutetun viejän luvankäyttöä.

5. Tulliviranomaiset voivat milloin tahansa peruuttaa luvan. Niiden on tehtävä näin silloin, kun valtuutettu viejä ei enää anna 1 kohdassa tarkoitettuja takeita tai täytä 2 kohdassa tarkoitettuja edellytyksiä taikka muutoin käyttää lupaa väärin.

90 a artikla

1. Edellä 67 artiklan 2 kohdan mukainen yhteisön tuotteiden alkuperäasema todistetaan esittämällä:

a) EUR.1-tavaratodistus, jonka malli esitetään liitteessä 21; tai

b) edellä 89 artiklassa tarkoitettu ilmoitus.

2. Viejä tai tämän valtuutettu edustaja tekee EUR.1-tavaratodistuksen 2 kohtaan merkinnät ”GSP beneficiary countries” ja ”EC” tai ”Pays bénéficiaires du SPG” ja ”CE”.

3. Tämän jakson A-alkuperätodistuksen antamista, käyttöä ja jälkitarkastusta koskevia säännöksiä sovelletaan soveltuvin osin EUR.1-tavaratodistuksiin ja, lukuun ottamatta antamista koskevia säännöksiä, kauppalaskuilmoituksiin.