EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32016R2067

Commission Regulation (EU) 2016/2067 of 22 November 2016 amending Regulation (EC) No 1126/2008 adopting certain international accounting standards in accordance with Regulation (EC) No 1606/2002 of the European Parliament and of the Council as regards International Financial Reporting Standard 9 (Text with EEA relevance )

Komission asetus (EU) 2016/2067, annettu 22 päivänä marraskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 9 osalta (ETA:n kannalta merkityksellinen teksti )

Komission asetus (EU) 2016/2067, annettu 22 päivänä marraskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 9 osalta (ETA:n kannalta merkityksellinen teksti )

C/2016/7445

OJ L 323, 29.11.2016, p. 1–164

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 15/10/2023; Implisiittinen kumoaja 32023R1803

No longer in force, Date of end of validity: 15/10/2023; Implisiittinen kumoaja 32023R1803

|

29.11.2016 |

FI |

Euroopan unionin virallinen lehti |

L 323/1 |

KOMISSION ASETUS (EU) 2016/2067,

annettu 22 päivänä marraskuuta 2016,

tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 9 osalta

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon kansainvälisten tilinpäätösstandardien soveltamisesta 19 päivänä heinäkuuta 2002 annetun Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 (1) ja erityisesti sen 3 artiklan 1 kohdan,

sekä katsoo seuraavaa:

|

(1) |

Tietyt kansainväliset tilinpäätösstandardit ja tulkinnat, jotka olivat voimassa 15 päivänä lokakuuta 2008, hyväksyttiin komission asetuksella (EY) N:o 1126/2008 (2). |

|

(2) |

Kansainvälisiä tilinpäätösstandardeja antava elin International Accounting Standards Board (IASB) julkaisi 24 päivänä heinäkuuta 2014 kansainvälisen tilinpäätösstandardin IFRS 9 Rahoitusinstrumentit. Standardilla pyritään parantamaan rahoitusinstrumenttien tilinpäätösraportointia puuttumalla ongelmiin, joita tuli esiin finanssikriisin aikana. IFRS 9:ssä vastataan etenkin G20-maiden vaatimuksiin siirtyä ennakoivampaan malliin rahoitusvaroihin liittyvien odotettavissa olevien tappioiden kirjaamisessa. |

|

(3) |

IFRS 9:n hyväksymisestä seuraa, että kansainvälisiä tilinpäätösstandardeja IAS 1, IAS 2, IAS 8, IAS 10, IAS 12, IAS 20, IAS 21, IAS 23, IAS 28, IAS 32, IAS 33, IAS 36, IAS 37, IAS 39, IFRS 1, IFRS 2, IFRS 3, IFRS 4, IFRS 5, IFRS 7, IFRS 13 ja kansainvälisen tilinpäätöskysymysten tulkintakomitean tulkintoja IFRIC 2, IFRIC 5, IFRIC 10, IFRIC 12, IFRIC 16, IFRIC 19 sekä pysyvän tulkintakomitean tulkintaa SIC 27 on muutettava, jotta voidaan varmistaa kansainvälisten tilinpäätösstandardien välinen johdonmukaisuus. Unionin lainsäädännön johdonmukaisuuden varmistamiseksi tästä johtuvaa muutosta IAS 39:ään, joka liittyy käypää arvoa koskevaan suojauslaskentaan, ei ole toteutettu tällä asetuksella. Lisäksi IFRS 9:llä kumotaan IFRIC 9. |

|

(4) |

Euroopan tilinpäätösraportoinnin neuvoa-antavan ryhmän kuulemisen ja siinä esiin tulleiden seikkojen tarkastelun jälkeen ja ottaen huomioon erityisesti IFRS 9:n soveltamisen vaikutukset vakuutusalaan, katsotaan, että IFRS 9 täyttää asetuksen (EY) N:o 1606/2002 3 artiklan 2 kohdassa vahvistetut hyväksymisperusteet. |

|

(5) |

Komission on hyväksyttävä kansainväliset standardit kohtuullisessa ajassa sijoittajien yhteistyön ja luottamuksen säilyttämiseksi. IFRS 9:n hyväksymisen yhteydessä samalla kuitenkin tunnustetaan tarve mahdollisesti lykätä sen soveltamista vakuutusalan osalta. IASB on tehnyt aloitteen ongelman poistamiseksi, ja siltä odotetaan ehdotusta, jolla varmistetaan yksi yhteinen kansainvälisesti hyväksyttävä ratkaisu. Jos IASB:n 31 päivään heinäkuuta 2016 mennessä hyväksymiä määräyksiä ei kuitenkaan pidetä tyydyttävinä, komissio aikoo antaa vakuutusalalle mahdollisuuden olla soveltamatta IFRS 9:ää rajoitetun ajan. |

|

(6) |

Sen vuoksi asetusta (EY) N:o 1126/2008 olisi muutettava. |

|

(7) |

Tässä asetuksessa säädetyt toimenpiteet ovat tilinpäätöskysymysten sääntelykomitean lausunnon mukaiset, |

ON HYVÄKSYNYT TÄMÄN ASETUKSEN:

1 artikla

1. Muutetaan asetuksen (EY) N:o 1126/2008 liite seuraavasti:

|

a) |

lisätään kansainvälinen tilinpäätösstandardi IFRS 9 Rahoitusinstrumentit tämän asetuksen liitteen mukaisesti; |

|

b) |

muutetaan seuraavia kansainvälisiä tilinpäätösstandardeja IFRS 9:n Rahoitusinstrumentit nojalla tämän asetuksen liitteen mukaisesti;

|

|

c) |

Tämän asetuksen liitteen mukaisesti IFRS 9:llä kumotaan IFRIC 9 Kytkettyjen johdannaisten uudelleenarviointi. |

2. Yritysten on lakattava soveltamasta seuraavia säännöksiä IFRS 9:ään tehtyjen viittausten osalta sen ensimmäisen tilikauden alusta, joka alkaa 1 päivänä tammikuuta 2018 tai sen jälkeen:

|

a) |

komission asetuksen (EU) N:o 1254/2012 (3) 1 artiklan 2 kohta; |

|

b) |

komission asetuksen (EU) N:o 1255/2012 (4) 1 artiklan 2 kohta; |

|

c) |

komission asetuksen (EU) N:o 183/2013 (5) 1 artiklan 2 kohta; |

|

d) |

komission asetuksen (EU) N:o 313/2013 (6) 1 artiklan 2 kohta; |

|

e) |

komission asetuksen (EU) N:o 1174/2013 (7) 1 artiklan 2 kohta; |

|

f) |

komission asetuksen (EU) N:o 1361/2014 (8) 1 artiklan 2 kohta; |

|

g) |

komission asetuksen (EU) 2015/28 (9) 1 artiklan 2 kohta; |

|

h) |

komission asetuksen (EU) 2015/2173 (10) 1 artiklan 2 kohta; |

|

i) |

komission asetuksen (EU) 2015/2441 (11) 1 artiklan 2 kohta; |

|

j) |

komission asetuksen (EU) 2016/1703 (12) 1 artiklan 2 kohta; |

|

k) |

komission asetuksen (EU) 2016/1905 (13) 1 artiklan 2 kohta. |

3. Jos yritys päättää soveltaa IFRS 9:ää Rahoitusinstrumentit ennen 1 päivää tammikuuta 2018 alkavien tilikausien osalta, sen on sovellettava kyseisinä tilikausina 2 kohdan säännöksiä.

2 artikla

Yritysten on sovellettava 1 artiklassa tarkoitettuja muutoksia viimeistään sen ensimmäisen tilikauden alusta, joka alkaa 1 päivänä tammikuuta 2018 tai sen jälkeen.

3 artikla

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 22 päivänä marraskuuta 2016.

Komission puolesta

Puheenjohtaja

Jean-Claude JUNCKER

(1) EYVL L 243, 11.9.2002, s. 1.

(2) Komission asetus (EY) N:o 1126/2008, annettu 3 päivänä marraskuuta 2008, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti (EUVL L 320, 29.11.2008, s. 1).

(3) Komission asetus (EU) N:o 1254/2012, annettu 11 päivänä joulukuuta 2012, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen N:o (EY) 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IFRS 10, IFRS 11, IFRS 12, IAS 27 (2011) ja IAS 28 (2011) osalta (EUVL L 360, 29.12.2012, s. 1).

(4) Komission asetus (EU) N:o 1255/2012, annettu 11 päivänä joulukuuta 2012, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IAS 12, IFRS 1 ja IFRS 13 sekä kansainvälisen tilinpäätöskysymysten tulkintakomitean tulkinnan IFRIC 20 osalta (EUVL L 360, 29.12.2012, s. 78).

(5) Komission asetus (EU) N:o 183/2013, annettu 4 päivänä maaliskuuta 2013, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 1 osalta (EUVL L 61, 5.3.2013, s. 6).

(6) Komission asetus (EU) N:o 313/2013, annettu 4 päivänä huhtikuuta 2013, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta asiakirjan ”Konsernitilinpäätös, yhteisjärjestelyt ja tilinpäätöksessä esitettävät tiedot osuuksista muissa yhteisöissä: siirtymistä koskeva ohjeistus (Muutokset kansainvälisiin tilinpäätösstandardeihin 10, 11 ja 12)” osalta (EUVL L 95, 5.4.2013, s. 9).

(7) Komission asetus (EU) N:o 1174/2013, annettu 20 päivänä marraskuuta 2013, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IFRS 10, IFRS 12 ja IAS 27 osalta (EUVL L 312, 21.11.2013, s. 1).

(8) Komission asetus (EU) N:o 1361/2014, annettu 18 päivänä joulukuuta 2014, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IFRS 3, IFRS 13 ja IAS 40 osalta (EUVL L 365, 19.12.2014, s. 120).

(9) Komission asetus (EU) 2015/28, annettu 17 päivänä joulukuuta 2014, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IFRS 2, IFRS 3, IFRS 8, IAS 16, IAS 24 ja IAS 38 osalta (EUVL L 5, 9.1.2015, s. 1).

(10) Komission asetus (EU) 2015/2173, annettu 24 päivänä marraskuuta 2015, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 11 osalta (EUVL L 307, 25.11.2015, s. 11).

(11) Komission asetus (EU) 2015/2441, annettu 18 päivänä joulukuuta 2015, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin 27 osalta (EUVL L 336, 23.12.2015, s. 49).

(12) Komission asetus (EU) 2016/1703, annettu 22 päivänä syyskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisten tilinpäätösstandardien IFRS 10, IFRS 12 ja IAS 28 osalta (EUVL L 257, 23.9.2016, s. 1).

(13) Komission asetus (EU) 2016/1905, annettu 22 päivänä syyskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien hyväksymisestä Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti annetun asetuksen (EY) N:o 1126/2008 muuttamisesta kansainvälisen tilinpäätösstandardin IFRS 15 osalta (EUVL L 295, 29.10.2016, s. 19).

LIITE

IFRS 9 Rahoitusinstrumentit

Kansainvälinen tilinpäätösstandardi IFRS 9

Rahoitusinstrumentit

LUKU 1 Tavoite

1.1 Tämän standardin tavoitteena on asettaa rahoitusvaroja ja rahoitusvelkoja koskevan taloudellisen raportoinnin periaatteet, joiden mukaan tilinpäätöksen käyttäjille esitetään merkityksellistä ja hyödyllistä informaatiota yhteisön tulevien rahavirtojen määrien, ajoittumisen ja epävarmuuden arviointia varten.

LUKU 2 Soveltamisala

2.1 Kaikkien yhteisöjen on sovellettava tätä standardia kaiken tyyppisiin rahoitusinstrumentteihin lukuun ottamatta seuraavia:

|

a) |

sellaiset osuudet tytär-, osakkuus- ja yhteisyrityksissä, joita käsitellään kirjanpidossa IFRS 10:n Konsernitilinpäätös, IAS 27:n Erillistilinpäätös tai IAS 28:n Sijoitukset osakkuus- ja yhteisyrityksiin mukaisesti. Eräissä tapauksissa yhteisön kuitenkin täytyy tai se saa IFRS 10:n, IAS 27:n tai IAS 28:n nojalla käsitellä tytär-, osakkuus- tai yhteisyrityksessä olevan osuuden kirjanpidossa soveltaen joitakin tai kaikkia tämän standardin vaatimuksia. Yhteisöjen on sovellettava tätä standardia myös johdannaisiin, joiden kohde-etuutena on osuus tytär-, osakkuus- tai yhteisyrityksessä, paitsi jos johdannainen vastaa IAS 32:een Rahoitusinstrumentit; esittämistapa sisältyvää yhteisön oman pääoman ehtoisen instrumentin määritelmää. |

|

b) |

vuokrasopimuksiin perustuvat oikeudet ja velvoitteet, joihin sovelletaan IAS 17:ää Vuokrasopimukset. Kuitenkin:

|

|

c) |

työsuhde-etuusjärjestelyihin liittyvät työnantajien oikeudet ja velvoitteet, joihin sovelletaan IAS 19:ää Työsuhde-etuudet. |

|

d) |

sellaiset yhteisön liikkeeseen laskemat rahoitusinstrumentit, jotka vastaavat IAS 32:een sisältyvää oman pääoman ehtoisen instrumentin määritelmää (optiot ja merkintäoikeudet mukaan luettuina) tai jotka on luokiteltava oman pääoman ehtoisiksi instrumenteiksi IAS 32:n kappaleiden 16A ja 16B tai kappaleiden 16C ja 16D mukaisesti. Tällaisten oman pääoman ehtoisten instrumenttien haltijan on kuitenkin sovellettava tätä standardia näihin instrumentteihin, paitsi jos ne täyttävät kohdassa (a) tarkoitetun poikkeusmenettelyn edellytykset. |

|

e) |

oikeudet ja velvoitteet, jotka johtuvat (i) IFRS 4:ssä Vakuutussopimukset määritellyistä vakuutussopimuksista, lukuun ottamatta sellaisesta vakuutussopimuksesta johtuvia myyjäosapuolen oikeuksia ja velvoitteita, joka on takaussopimuksen määritelmän mukainen, tai (ii) sopimuksesta, joka kuuluu IFRS 4:n soveltamisalaan siksi, että siihen sisältyy oikeus harkinnanvaraiseen osuuteen ylijäämästä. Tätä standardia sovelletaan kuitenkin IFRS 4:n soveltamisalaan kuuluvaan sopimukseen kytkettyyn johdannaiseen, ellei johdannainen itse ole IFRS 4:n soveltamisalaan kuuluva sopimus. Lisäksi jos takaussopimusten myyjäosapuoli on aiemmin nimenomaisesti osoittanut pitävänsä kyseisiä sopimuksia vakuutussopimuksina ja on käyttänyt vakuutussopimuksiin sovellettavaa kirjanpitokäsittelyä, myyjäosapuoli voi valita, soveltaako se tällaisiin takaussopimuksiin tätä standardia vai IFRS 4:ää (ks. kappaleet B2.5–B2.6). Myyjäosapuoli voi tehdä valinnan sopimuskohtaisesti, mutta valinta on kunkin sopimuksen osalta peruuttamaton. |

|

f) |

hankkijaosapuolen ja osakkeensa myyvän omistajan väliset termiinisopimukset hankinnan kohteen myymisestä tai ostamisesta, jotka johtavat IFRS 3:n Liiketoimintojen yhdistäminen soveltamisalaan kuuluvaan liiketoimintojen yhdistämiseen myöhempänä hankinta-ajankohtana. Termiinisopimuksen voimassaoloaika ei saa ylittää sitä kohtuullista ajanjaksoa, joka yleensä tarvitaan vaadittavien hyväksymisten hankkimiseen ja liiketoimen loppuunsaattamiseen. |

|

g) |

luottositoumukset, lukuun ottamatta kappaleessa 2.3 kuvattuja luottositoumuksia. Luottositoumuksen myöntäjän on kuitenkin sovellettava tämän standardin mukaisia arvon alentumista koskevia vaatimuksia niihin luottositoumuksiin, jotka muutoin eivät kuulu tämän standardin soveltamisalaan. Tämän standardin mukaiset vaatimukset taseesta pois kirjaamisesta koskevat myös kaikkia luottositoumuksia. |

|

h) |

osakeperusteisesti maksettaviin liiketoimiin perustuvat rahoitusinstrumentit, sopimukset ja velvoitteet, joihin sovelletaan IFRS 2:ta Osakeperusteiset maksut, lukuun ottamatta tämän standardin kappaleiden 2.4–2.7 soveltamisalaan kuuluvia sopimuksia, joihin sovelletaan tätä standardia. |

|

i) |

oikeudet maksuihin, jotka ovat korvausta yhteisölle menoista, jotka sen on maksettava sellaisen velan suorittamiseksi, jonka se kirjaa varauksena IAS 37:n Varaukset, ehdolliset velat ja ehdolliset varat mukaisesti tai jota varten se on aikaisemmalla kaudella kirjannut varauksen IAS 37:n mukaisesti. |

|

j) |

IFRS 15:n Myyntituotot asiakassopimuksista soveltamisalaan kuuluvat oikeudet ja velvoitteet, jotka ovat rahoitusinstrumentteja, lukuun ottamatta niitä, jotka IFRS 15:ssa määrätään käsiteltäviksi kirjanpidossa tämän standardin mukaisesti. |

2.2 Tämän standardiin mukaisia arvon alentumista koskevia vaatimuksia on sovellettava niihin oikeuksiin, jotka IFRS 15:ssä määrätään käsiteltäviksi tämän standardin mukaisesti arvonalentumisvoittojen tai -tappioiden kirjaamisen osalta.

2.3 Seuraavat luottositoumukset kuuluvat tämän standardin soveltamisalaan:

|

a) |

luottositoumukset, jotka yhteisö nimenomaisesti luokittelee käypään arvoon tulosvaikutteisesti kirjattaviksi rahoitusveloiksi (ks. kappale 4.2.2). Jos yhteisön aikaisempana käytäntönä on ollut luottositoumuksista aiheutuvien omaisuuserien myyminen pian niiden syntymisen jälkeen, sen on sovellettava tätä standardia kaikkiin samaan luokkaan kuuluviin luottositoumuksiinsa. |

|

b) |

luottositoumukset, jotka voidaan toteuttaa nettomääräisesti joko käteisvaroina tai luovuttamalla tai laskemalla liikkeeseen muu rahoitusinstrumentti. Tällaiset luottositoumukset ovat johdannaisia. Luottositoumusta ei katsota nettomääräisesti toteutettavaksi pelkästään sillä perusteella, että laina nostetaan erissä (esimerkiksi rakentamista varten myönnettävä laina, jota nostetaan rakennustyön edistymisen mukaan määräytyvissä erissä). |

|

c) |

sitoumukset lainan antamiseen markkinakorkoa alemmalla korolla (ks. kappale 4.2.1(d)). |

2.4 Tätä standardia on sovellettava sellaisiin rahoituseriin kuulumattomien erien osto- tai myyntisopimuksiin, jotka voidaan toteuttaa nettomääräisesti joko käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla ikään kuin sopimukset olisivat rahoitusinstrumentteja, lukuun ottamatta sopimuksia, jotka on tehty ja pidetään edelleen voimassa rahoituseriin kuulumattoman erän vastaanottamista tai luovuttamista varten yhteisön odotettavissa olevien osto-, myynti- tai käyttötarpeiden mukaisesti. Tätä standardia on kuitenkin sovellettava niihin sopimuksiin, jotka yhteisö nimenomaisesti luokittelee käypään arvoon tulosvaikutteisesti arvostettaviksi kappaleen 2.5 mukaisesti.

2.5 Rahoituseriin kuulumattoman erän osto- tai myyntisopimus, joka voidaan toteuttaa nettomääräisesti joko käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla ikään kuin sopimus olisi rahoitusinstrumentti, voidaan peruuttamattomasti nimenomaisesti luokitella käypään arvoon tulosvaikutteisesti arvostettavaksi, vaikka se olisi tehty rahoituseriin kuulumattoman erän vastaanottamista tai luovuttamista varten yhteisön odotettavissa olevien osto-, myynti- tai käyttötarpeiden mukaisesti. Tämä nimenomainen luokittelu on käytettävissä vain sopimuksen syntymisajankohtana ja vain, jos se poistaa sellaisen kirjaamiseen liittyvän epäjohdonmukaisuuden (josta joskus käytetään nimitystä ”kirjanpidollinen epäsymmetria”) tai merkittävästi vähentää sellaista kirjaamiseen liittyvää epäjohdonmukaisuutta, joka muutoin aiheutuisi siitä, että kyseistä sopimusta ei kirjata, koska se ei kuulu tämän standardin soveltamisalaan (ks. kappale 2.4).

2.6 Rahoituseriin kuulumattoman erän osto- tai myyntisopimus voidaan toteuttaa nettomääräisesti käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla usealla eri tavalla. Näitä ovat esimerkiksi:

|

a) |

tilanteet, joissa sopimusehdot sallivat jommallekummalle osapuolelle sopimuksen nettomääräisen toteuttamisen käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla; |

|

b) |

tilanteet, joissa mahdollisuutta nettomääräiseen toteuttamiseen käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla ei ole nimenomaisesti mainittu sopimusehdoissa mutta yhteisön käytäntönä on vastaavanlaisten sopimusten nettomääräinen toteuttaminen käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla (riippumatta siitä, tapahtuuko tämä vastapuolen kanssa, tekemällä toisensa kumoavat sopimukset vai myymällä sopimus ennen sen toteuttamista tai raukeamista); |

|

c) |

tilanteet, joissa yhteisön käytäntönä on vastaavanlaisten sopimusten osalta kohde-etuutena olevan erän vastaanottaminen ja myyminen lyhyen ajan kuluessa vastaanottamisen jälkeen voiton hankkimiseksi hintojen tai välittäjän marginaalin lyhyen aikavälin vaihteluista; ja |

|

d) |

tilanteet, joissa sopimuksen kohteena oleva rahoituseriin kuulumaton erä on helposti vaihdettavissa käteisvaroiksi. |

Sopimusta, jota koskee kohta (b) tai (c), ei tehdä rahoituseriin kuulumattoman erän vastaanottamista tai luovuttamista varten yhteisön odotettavissa olevien osto-, myynti- tai käyttötarpeiden mukaisesti, joten se kuuluu tämän standardin soveltamisalaan. Muut sopimukset, joihin sovelletaan kappaletta 2.4, arvioidaan sen ratkaisemiseksi, onko ne tehty ja pidetäänkö ne edelleen voimassa rahoituseriin kuulumattoman erän vastaanottamista tai luovuttamista varten yhteisön odotettavissa olevien osto-, myynti- tai käyttötarpeiden mukaisesti ja kuuluvatko ne siis tämän standardin soveltamisalaan.

2.7 Rahoituseriin kuulumattoman erän ostamista tai myymistä koskeva asetettu optio, joka voidaan toteuttaa nettomääräisesti joko käteisvaroina tai muuna rahoitusinstrumenttina taikka rahoitusinstrumentteja vaihtamalla kappaleen 2.6(a) tai 2.6.(d) mukaisesti, kuuluu tämän standardin soveltamisalaan. Tällaista sopimusta ei voida tehdä rahoituseriin kuulumattoman erän vastaanottamista tai luovuttamista varten yhteisön odotettavissa olevien osto-, myynti- tai käyttötarpeiden mukaisesti.

LUKU 3 Merkitseminen taseeseen ja kirjaaminen pois taseesta

3.1 ALKUPERÄINEN KIRJAAMINEN

|

3.1.1 |

Yhteisön on merkittävä rahoitusvaroihin kuuluva erä tai rahoitusvelka taseeseensa silloin ja vain silloin, kun yhteisöstä tulee instrumentin sopimusehtojen osapuoli (ks. kappaleet B3.1.1 ja B3.1.2). Kun yhteisö kirjaa rahoitusvaroihin kuuluvan erän ensimmäisen kerran, sen on luokiteltava se kappaleiden 4.1.1–4.1.5 mukaisesti ja arvostettava se kappaleiden 5.1.1–5.1.3 mukaisesti. Kun yhteisö kirjaa rahoitusvelan ensimmäisen kerran, sen on luokiteltava se kappaleiden 4.2.1 ja 4.2.2 mukaisesti ja arvostettava se kappaleen 5.1.1 mukaisesti. |

Rahoitusvarojen selvityspäiväkäytännön mukainen osto tai myynti

|

3.1.2 |

Rahoitusvarojen selvityspäiväkäytännön mukainen osto tai myynti on merkittävä taseeseen ja kirjattava pois taseesta joko kaupantekopäivän tai selvittämispäivän perusteella sen mukaan, kumpaa sovelletaan (ks. kappaleet B3.1.3–B3.1.6). |

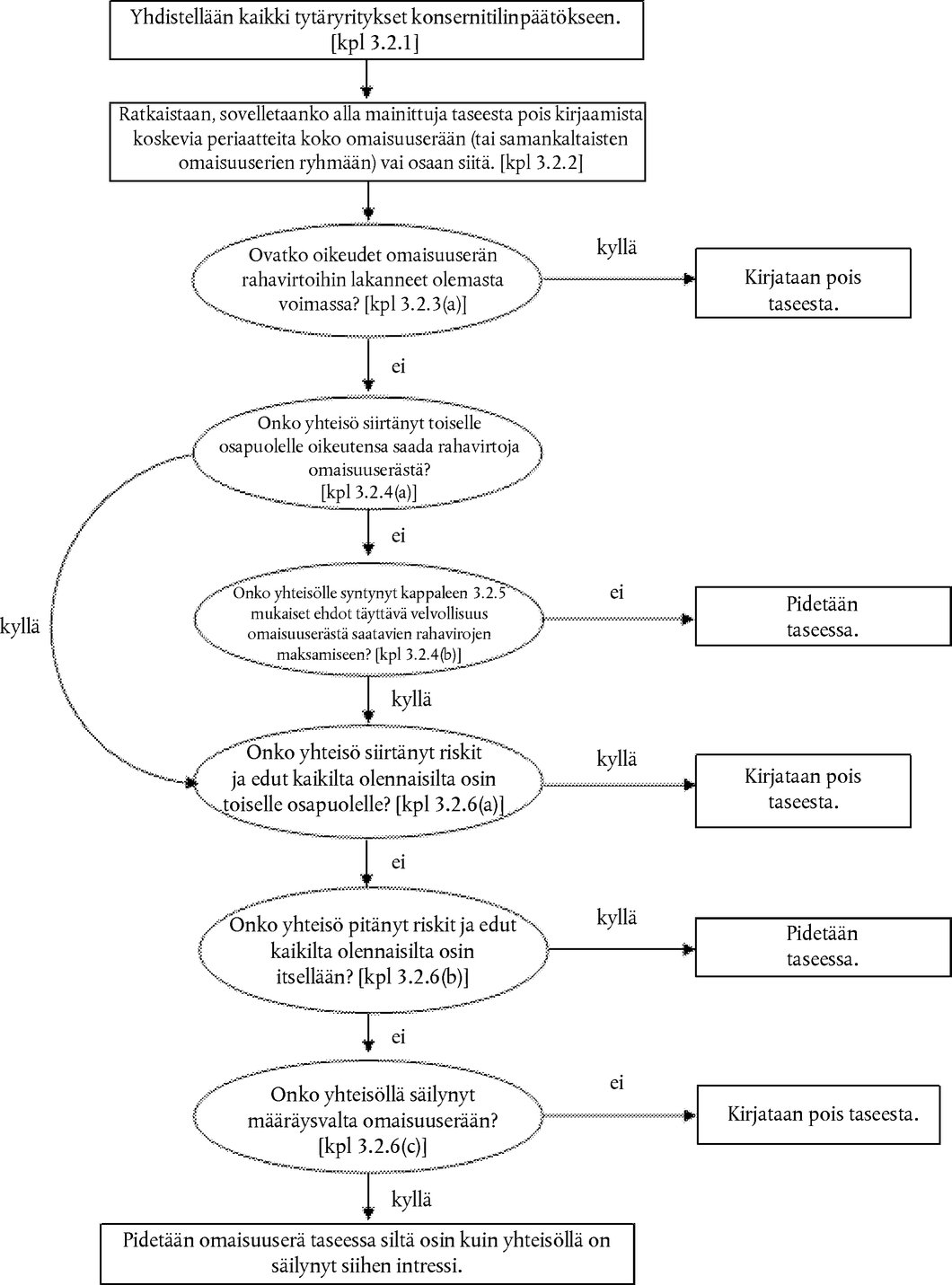

3.2 RAHOITUSVAROJEN KIRJAAMINEN POIS TASEESTA

|

3.2.1 |

Konsernitilinpäätöksessä kappaleita 3.2.2–3.2.9, B3.1.1, B3.1.2 ja B3.2.1–B3.2.17 sovelletaan konsernin tasolla. Näin ollen yhteisö yhdistelee ensin kaikki tytäryritykset IFRS 10:n mukaisesti ja soveltaa sitten näin syntyvään konserniin kyseisiä kappaleita. |

|

3.2.2 |

Ennen kuin yhteisö arvioi, onko taseesta pois kirjaaminen kappaleiden 3.2.3–3.2.9 mukaan asianmukaista ja miltä osin se on asianmukaista, se ratkaisee, olisiko kyseisiä kappaleita sovellettava rahoitusvaroihin kuuluvan erän osaan (tai samankaltaisten rahoitusvarojen ryhmän osaan) vai rahoitusvaroihin kuuluvaan erään (tai samankaltaisten rahoitusvarojen erien ryhmään) kokonaisuudessaan, ja tämä tapahtuu seuraavalla tavalla.

Termillä ”rahoitusvaroihin kuuluva erä” tarkoitetaan kappaleissa 3.2.3–3.2.12 joko edellä kohdassa (a) kuvattua rahoitusvaroihin kuuluvan erän osaa (tai samankaltaisten rahoitusvarojen ryhmän osaa) tai muussa tapauksessa rahoitusvaroihin kuuluvaa erää (tai samankaltaisten rahoitusvarojen ryhmää) kokonaisuudessaan. |

|

3.2.3 |

Yhteisön on kirjattava rahoitusvaroihin kuuluva erä pois taseesta silloin ja vain silloin, kun:

(Ks. kappale 3.1.2 rahoitusvarojen selvityspäiväkäytännön mukaisten myyntien osalta.) |

|

3.2.4 |

Yhteisö siirtää rahoitusvaroihin kuuluvan erän toiselle osapuolelle siinä ja vain siinä tapauksessa, että se

|

|

3.2.5 |

Kun yhteisö pitää itsellään sopimukseen perustuvat oikeudet rahoitusvaroihin kuuluvan erän (”alkuperäinen omaisuuserä”) rahavirtojen saamiseen mutta ottaa vastatakseen sopimukseen perustuvan velvollisuuden maksaa nämä rahavirrat yhdelle tai useammalle yhteisölle (”lopulliset saajat”), yhteisö käsittelee liiketoimen rahoitusvaroihin kuuluvan erän siirtona toiselle osapuolelle siinä ja vain siinä tapauksessa, että kaikki seuraavat kolme ehtoa täyttyvät.

|

|

3.2.6 |

Kun yhteisö siirtää rahoitusvaroihin kuuluvan erän toiselle osapuolelle (ks. kappale 3.2.4), sen on arvioitava, missä määrin se pitää rahoitusvaroihin kuuluvan erän omistamiseen liittyvät riskit ja edut itsellään. Tällöin:

|

|

3.2.7 |

Riskien ja etujen siirtymistä (ks. kappale 3.2.6) arvioidaan vertaamalla yhteisön altistumista siirretyn omaisuuserän nettorahavirtojen määrien ja ajoittumisen vaihtelulle ennen ja jälkeen siirron. Yhteisö on pitänyt rahoitusvaroihin kuuluvan erän omistamiseen liittyvät riskit ja edut kaikilta olennaisilta osin itsellään, jos sen altistuminen rahoitusvaroihin kuuluvan erän vastaisten nettorahavirtojen nykyarvon vaihtelulle ei muutu merkittävästi siirron seurauksena (esimerkiksi sen vuoksi, että yhteisö on myynyt rahoitusvaroihin kuuluvan erän sopimuksella, jonka mukaan se ostaa erän takaisin kiinteään hintaan tai myyntihintaan, johon lisätään tuotto lainan antajalle). Yhteisö on siirtänyt rahoitusvaroihin kuuluvan erän omistamiseen liittyvät riskit ja edut kaikilta olennaisilta osin toiselle osapuolelle, jos sen altistuminen tällaiselle vaihtelulle ei enää ole merkittävää verrattuna rahoitusvaroihin kuuluvaan erään liittyvien vastaisten nettorahavirtojen nykyarvon kokonaisvaihteluun (esimerkiksi siksi, että yhteisö on myynyt rahoitusvaroihin kuuluvan erän vain sillä ehdolla, että sillä on oikeus ostaa se takaisin takaisinostoajankohdan käypään arvoonsa tai se on siirtänyt toiselle osapuolelle täysin suhteellisen osuuden suuremman rahoitusvaroihin kuuluvan erän rahavirroista sellaisessa kappaleen 3.2.5 mukaiset ehdot täyttävässä järjestelyssä kuin esimerkiksi loan sub-participation -järjestelyssä). |

|

3.2.8 |

Usein on täysin selvää, onko yhteisö siirtänyt vai pitänyt itsellään omistukseen liittyvät riskit ja edut kaikilta olennaisilta osin, eikä laskelmien tekemiseen ole tarvetta. Toisissa tapauksissa on tarpeellista tehdä laskelmia ja vertailla yhteisön altistumista vastaisten nettorahavirtojen nykyarvon vaihtelulle ennen ja jälkeen siirron. Laskelmia ja vertailuja tehtäessä käytetään diskonttauskorkona asianmukaista tarkasteluhetken markkinakorkoa. Kaikki jokseenkin mahdolliset nettorahavirtojen vaihtelut otetaan huomioon, ja niille tulemille, joiden toteutuminen on todennäköisempää, annetaan suurempi paino. |

|

3.2.9 |

Se, onko yhteisöllä säilynyt määräysvalta (ks. kappale 3.2.6(c)) siirrettyyn omaisuuserään, riippuu siirron saajan mahdollisuudesta myydä omaisuuserä. Jos siirron saaja pystyy käytännössä myymään koko omaisuuserän riippumattomalle kolmannelle osapuolelle ja se pystyy käyttämään tätä mahdollisuutta yksipuolisesti ja ilman että sen tarvitsee määrätä siirrolle lisärajoitteita, yhteisöllä ei ole säilynyt määräysvaltaa. Kaikissa muissa tapauksissa yhteisöllä on säilynyt määräysvalta. |

Siirrot, jotka täyttävät taseesta pois kirjaamisen edellytykset

|

3.2.10 |

Jos yhteisö siirtää rahoitusvaroihin kuuluvan erän toiselle osapuolelle sellaisella siirrolla, joka kokonaisuudessaan täyttää taseesta pois kirjaamisen edellytykset, ja pitää itsellään oikeuden rahoitusvaroihin kuuluvan erän hoitamiseen palkkiota vastaan, sen on kirjattava kyseiseen hoitopalvelusopimukseen liittyen joko hoitopalvelua koskeva omaisuuserä tai hoitopalveluvelka. Jos saatavan palkkion ei odoteta tuottavan yhteisölle riittävää korvausta hoitopalvelun suorittamisesta, on kirjattava hoitopalveluvelvoitteen käypää arvoa vastaava hoitopalveluvelka. Jos saatavan palkkion odotetaan olevan suurempi kuin riittävä korvaus hoitopalvelun suorittamisesta, on kirjattava hoitopalveluoikeuteen liittyen hoitopalvelua koskeva omaisuuserä, jonka määrittäminen perustuu suuremman rahoitusvaroihin kuuluvan erän kirjanpitoarvon kohdistamiseen kappaleen 3.2.13 mukaisesti. |

|

3.2.11 |

Jos rahoitusvaroihin kuuluva erä kirjataan siirron seurauksena kokonaan pois taseesta mutta yhteisö saa siirrosta johtuen uuden rahoitusvaroihin kuuluvan erän tai ottaa vastatakseen uuden rahoitusvelan tai hoitopalveluvelan, yhteisön on kirjattava uusi rahoitusvaroihin kuuluva erä, rahoitusvelka tai hoitopalveluvelka käypään arvoon. |

|

3.2.12 |

Kun rahoitusvaroihin kuuluva erä kirjataan pois taseesta kokonaisuudessaan, on seuraavien erien välinen erotus:

kirjattava tulosvaikutteisesti. |

|

3.2.13 |

Jos siirretty omaisuuserä on osa suurempaa rahoitusvaroihin kuuluvaa erää (esimerkiksi kun yhteisö siirtää toiselle osapuolelle korkojen rahavirrat, jotka ovat osa vieraan pääoman ehtoista instrumenttia, ks. kappale 3.2.2(a)) ja siirretty osa täyttää kokonaisuudessaan taseesta pois kirjaamisen edellytykset, tämän suuremman rahoitusvaroihin kuuluvan erän aikaisempi kirjanpitoarvo on jaettava taseeseen jäävän ja taseesta pois kirjattavan osan kesken näiden osien siirtoajankohdan käypien arvojen suhteen perusteella. Itsellä pidettyä hoitopalvelua koskevaa omaisuuserää on tässä käsiteltävä taseeseen jäävänä osana. Seuraavien erien välinen erotus:

on kirjattava tulosvaikutteisesti. |

|

3.2.14 |

Kun yhteisö jakaa suuremman rahoitusvaroihin kuuluvan erän aikaisempaa kirjanpitoarvoa taseeseen jäävän ja taseesta pois kirjattavan osan kesken, on määritettävä taseeseen jäävän osan käypä arvo. Kun yhteisön käytäntönä on ollut myydä taseeseen jäävän osan kaltaisia osia tai tällaisia osia koskevia liiketoimia on muutoin toteutunut markkinoilla, viimeaikaisten todellisissa liiketoimissa toteutuneiden hintojen pohjalta saadaan paras arvio kyseisen osan käyvästä arvosta. Kun taseeseen jäävän osan käyvän arvon tukena ei ole hintanoteerauksia tai viimeaikaisia markkinoilla toteutuneita liiketoimia, paras arvio käyvästä arvosta on koko suuremman rahoitusvaroihin kuuluvan erän käyvän arvon ja siirron saajan taseesta pois kirjatusta osasta maksaman vastikkeen välinen erotus. |

Siirrot, jotka eivät täytä taseesta pois kirjaamisen edellytyksiä

|

3.2.15 |

Jos siirto ei johda taseesta pois kirjaamiseen sen vuoksi, että yhteisö on pitänyt siirretyn omaisuuserän omistamiseen liittyvät riskit ja edut kaikilta olennaisilta osin itsellään, yhteisön on pidettävä koko siirretty omaisuuserä edelleen taseessaan ja kirjattava saatua vastiketta vastaava rahoitusvelka. Myöhemmillä kausilla yhteisön on kirjattava siirretystä omaisuuserästä saatavat tuotot ja rahoitusvelasta aiheutuvat kulut. |

Siirrettyihin omaisuuseriin säilyvä intressi

|

3.2.16 |

Jos yhteisö ei siirrä siirretyn omaisuuserän omistamiseen liittyviä riskejä ja etuja kaikilta olennaisilta osin toiselle eikä pidä niitä kaikilta olennaisilta osin itsellään ja sillä säilyy määräysvalta siirrettyyn omaisuuserään, yhteisö pitää siirretyn omaisuuserän edelleen taseessaan siihen määrään asti kuin sillä on säilynyt siihen intressi. Yhteisöllä siirrettyyn omaisuuserään säilyvän intressin määrä on se määrä, johon asti yhteisö on alttiina siirretyn omaisuuserän arvon muutoksille. Esimerkiksi:

|

|

3.2.17 |

Kun yhteisö pitää omaisuuserän edelleen taseessaan siihen määrään asti kuin sillä säilyy siihen intressi, yhteisö kirjaa myös siihen liittyvän velan. Tämän standardin muista arvostamista koskevista vaatimuksista huolimatta arvostetaan siirretty omaisuuserä ja siihen liittyvä velka sellaisella perusteella, joka kuvastaa yhteisön itsellään pitämiä oikeuksia ja velvoitteita. Omaisuuserään liittyvä velka arvostetaan siten, että siirretyn omaisuuserän ja siihen liittyvän velan nettomääräinen kirjanpitoarvo on:

|

|

3.2.18 |

Yhteisön on edelleen kirjattava siirretystä omaisuuserästä saamansa tuotot siihen määrään asti kuin sillä on säilynyt siihen intressi, ja sen on edelleen kirjattava omaisuuserään liittyvästä velasta aiheutuvat kulut. |

|

3.2.19 |

Siirretyn omaisuuserän ja siihen liittyvän velan käyvän arvon kirjattuja muutoksia käsitellään myöhemmin tapahtuvassa arvostuksessa toisiinsa nähden yhdenmukaisesti kappaleen 5.7.1 mukaan, eikä niitä saa vähentää toisistaan. |

|

3.2.20 |

Jos yhteisöllä säilyvä intressi koskee vain osaa rahoitusvaroihin kuuluvasta erästä (esim. kun yhteisö pitää itsellään oikeuden ostaa takaisin osa siirretystä omaisuuserästä tai sille jää sellainen jäännösintressi, joka ei johda omistukseen liittyvien riskien ja etujen pitämiseen kaikilta olennaisilta osin itsellä, ja yhteisöllä säilyy määräysvalta), yhteisö jakaa rahoitusvaroihin kuuluvan erän aikaisemman kirjanpitoarvon säilyvän intressin perusteella taseeseen jäävän osan ja ei enää taseeseen merkittävän osan kesken kyseisten osien siirtoajankohdan käypien arvojen suhteen perusteella. Tässä sovelletaan kappaleen 3.2.14 vaatimuksia. Seuraavien erien välinen erotus:

on kirjattava tulosvaikutteisesti. |

|

3.2.21 |

Jos siirretty omaisuuserä arvostetaan jaksotettuun hankintamenoon, tämän standardin tarjoama vaihtoehto, jonka mukaan rahoitusvelka voidaan nimenomaisesti luokitella käypään arvoon tulosvaikutteisesti kirjattavaksi, ei ole sovellettavissa omaisuuserään liittyvään velkaan. |

Kaikki siirrot

|

3.2.22 |

Jos siirretty omaisuuserä pidetään edelleen taseessa, kyseistä omaisuuserää ja siihen liittyvää velkaa ei saa vähentää toisistaan. Vastaavasti yhteisö ei saa vähentää siirretystä omaisuuserästä saatavia tuottoja ja siihen liittyvästä velasta aiheutuvia kuluja toisistaan (ks. IAS 32:n kappale 42). |

|

3.2.23 |

Jos siirtäjä antaa siirron saajalle muun kuin käteisvakuuden (kuten vieraan tai oman pääoman ehtoisen instrumentin), se miten siirtäjä ja siirron saaja käsittelevät vakuutta kirjanpidossa, riippuu siitä, onko siirron saajalla oikeus myydä vakuus tai pantata se edelleen, ja siitä, onko siirtäjä lyönyt laimin velvoitteitaan. Siirtäjän ja siirron saajan on käsiteltävä vakuutta kirjanpidossa seuraavasti:

|

3.3 RAHOITUSVELKOJEN KIRJAAMINEN POIS TASEESTA

|

3.3.1 |

Yhteisön on poistettava rahoitusvelka (tai rahoitusvelan osa) taseestaan silloin ja vain silloin, kun velka on lakannut olemasta olemassa – toisin sanoen kun sopimuksessa yksilöity velvoite on täytetty tai kumottu tai sen voimassaolo on lakannut. |

|

3.3.2 |

Jos jo lainanottajana ja lainanantajana olevien osapuolten välillä vaihdetaan vieraan pääoman ehtoisia instrumentteja, joiden ehdot poikkeavat huomattavasti toisistaan, vaihtoa on käsiteltävä alkuperäisen rahoitusvelan kuoletuksena ja uuden rahoitusvelan kirjaamisena. Samoin olemassa olevan rahoitusvelan tai sen osan ehtojen huomattavaa muutosta (riippumatta siitä, johtuuko se velallisen rahoitusvaikeuksista vai ei) on käsiteltävä kirjanpidossa alkuperäisen rahoitusvelan kuoletuksena ja uuden rahoitusvelan kirjaamisena. |

|

3.3.3 |

Kuoletetun tai toiselle osapuolelle siirretyn rahoitusvelan (tai rahoitusvelan osan) kirjanpitoarvon ja maksetun vastikkeen – joka sisältää siirretyt muut kuin käteiset varat tai vastattaviksi otetut velat – välinen erotus on kirjattava tulosvaikutteisesti. |

|

3.3.4 |

Jos yhteisö ostaa takaisin osan rahoitusvelasta, sen on jaettava rahoitusvelan aikaisempi kirjanpitoarvo taseeseen jäävän osan ja taseesta pois kirjattavan osan kesken kyseisten osien takaisinostoajankohdan käypien arvojen suhteen perusteella. Erotus (a) taseesta pois kirjattavalle osalle kohdistettavan kirjanpitoarvon ja (b) taseesta pois kirjattavasta osasta maksetun vastikkeen – joka sisältää siirretyt muut kuin käteiset varat ja vastattaviksi otetut velat – välillä on kirjattava tulosvaikutteisesti. |

LUKU 4 Luokittelu

4.1 RAHOITUSVAROJEN LUOKITTELU

|

4.1.1 |

Ellei kappale 4.1.5 tule sovellettavaksi, yhteisön on luokiteltava rahoitusvarat jaksotettuun hankintamenoon, käypään arvoon muiden laajan tuloksen erien kautta tai käypään arvoon tulosvaikutteisesti myöhemmin arvostettaviksi molempien seuraavien perusteella:

|

|

4.1.2 |

Rahoitusvaroihin kuuluva erä on arvostettava jaksotettuun hankintamenoon, jos molemmat seuraavat ehdot täyttyvät:

Kappaleissa B4.1.1–B4.1.26 on ohjeistusta näiden ehtojen soveltamisesta. |

|

4.1.2A |

Rahoitusvaroihin kuuluva erä on arvostettava käypään arvoon muiden laajan tuloksen erien kautta, jos molemmat seuraavat ehdot täyttyvät:

Kappaleissa B4.1.1–B4.1.26 on ohjeistusta näiden ehtojen soveltamisesta. |

|

4.1.3 |

Kappaleita 4.1.2(b) ja 4.1.2A(b) sovellettaessa:

|

|

4.1.4 |

Rahoitusvaroihin kuuluva erä on arvostettava käypään arvoon tulosvaikutteisesti, ellei sitä arvosteta kappaleen 4.1.2 mukaisesti jaksotettuun hankintamenoon tai kappaleen 4.1.2A mukaisesti käypään arvoon muiden laajan tuloksen erien kautta. Yhteisö voi kuitenkin tehdä alkuperäisen kirjaamisen yhteydessä peruuttamattoman valinnan, jonka mukaan tietyt sijoitukset oman pääoman ehtoisiin instrumentteihin, jotka muutoin arvostettaisiin käypään arvoon tulosvaikutteisesti, käsitellään siten, että käyvän arvon myöhemmät muutokset esitetään muissa laajan tuloksen erissä (ks. kappaleet 5.7.5–5.7.6). |

Mahdollisuus nimenomaisesti luokitella rahoitusvaroihin kuuluva erä käypään arvoon tulosvaikutteisesti kirjattavaksi

|

4.1.5 |

Kappaleista 4.1.1–4.1.4 huolimatta yhteisö voi alkuperäisen kirjaamisen yhteydessä nimenomaisesti luokitella rahoitusvaroihin kuuluvan erän peruuttamattomasti käypään arvoon tulosvaikutteisesti arvostettavaksi, jos näin toimimalla poistetaan arvostamiseen tai kirjaamiseen liittyvä epäjohdonmukaisuus tai vähennetään merkittävästi tällaista epäjohdonmukaisuutta (jota joskus nimitetään ”kirjanpidolliseksi epäsymmetriaksi”), joka muutoin aiheutuisi varojen tai velkojen arvostamisesta tai niistä johtuvien voittojen tai tappioiden kirjaamisesta erilaisilla perusteilla (ks. kappaleet B4.1.29–B4.1.32). |

4.2 RAHOITUSVELKOJEN LUOKITTELU

|

4.2.1 |

Yhteisön on luokiteltava kaikki rahoitusvelat jaksotettuun hankintamenoon efektiivisen koron menetelmää käyttäen myöhemmin arvostettaviksi seuraavia lukuun ottamatta:

|

Mahdollisuus nimenomaisesti luokitella rahoitusvelka käypään arvoon tulosvaikutteisesti kirjattavaksi

|

4.2.2 |

Yhteisö voi alkuperäisen kirjaamisen yhteydessä nimenomaisesti luokitella rahoitusvelan peruuttamattomasti käypään arvoon tulosvaikutteisesti arvostettavaksi, kun tämä on kappaleen 4.3.5 mukaan sallittua tai kun se johtaa merkityksellisempään informaatioon, koska joko:

|

4.3 KYTKETYT JOHDANNAISET

|

4.3.1 |

Kytketty johdannainen on osa hybridi-instrumenttia (yhdistettyä instrumenttia), joka sisältää myös johdannaisiin kuulumattoman pääsopimuksen – ja tällä on sellainen vaikutus, että osa yhdistetyn instrumentin rahavirroista vaihtelee samankaltaisella tavalla kuin itsenäisen johdannaisen rahavirrat. Kytketty johdannainen saa aikaan sen, että kaikki ne rahavirrat tai osa niistä rahavirroista, jotka sopimus muutoin edellyttäisi, muuttuvat tietyn koron, rahoitusinstrumentin hinnan, hyödykkeen hinnan, valuuttakurssin, hinta- tai kurssi-indeksin, luottoluokituksen tai luottoindeksin tai muun muuttujan mukaisesti, joka, jos se on muu kuin taloudellinen muuttuja, ei liity nimenomaisesti mihinkään sopimusosapuoleen. Johdannainen, joka liittyy rahoitusinstrumenttiin mutta on sopimuksen perusteella siirrettävissä riippumatta tästä instrumentista tai jossa on eri vastapuoli, ei ole kytketty johdannainen vaan erillinen rahoitusinstrumentti. |

Hybridisopimukset, joissa pääsopimuksena on rahoitusvaroihin kuuluva erä

|

4.3.2 |

Jos hybridisopimus sisältää pääsopimuksen, joka on tämän standardin soveltamisalaan kuuluva omaisuuserä, yhteisön on sovellettava kappaleisiin 4.1.1–4.1.5 sisältyviä vaatimuksia koko hybridisopimukseen. |

Muut hybridisopimukset

|

4.3.3 |

Jos hybridisopimus sisältää pääsopimuksen, joka ei ole tämän standardin soveltamisalaan kuuluva omaisuuserä, kytketty johdannainen on erotettava pääsopimuksesta ja käsiteltävä kirjanpidossa tämän standardin mukaisesti jos ja vain jos:

|

|

4.3.4 |

Jos kytketty johdannainen erotetaan, pääsopimus on käsiteltävä kirjanpidossa asiaankuuluvien standardien mukaisesti. Tässä standardissa ei käsitellä sitä, onko kytketty johdannainen esitettävä erikseen taseessa. |

|

4.3.5 |

Kappaleista 4.3.3 ja 4.3.4 huolimatta, jos sopimukseen sisältyy yksi tai useampi kytketty johdannainen ja pääsopimus ei ole tämän standardin soveltamisalaan kuuluva omaisuuserä, yhteisö voi nimenomaisesti luokitella koko hybridisopimuksen käypään arvoon tulosvaikutteisesti kirjattavaksi, paitsi jos:

|

|

4.3.6 |

Jos yhteisön on tämän standardin mukaan erotettava kytketty johdannainen pääsopimuksesta mutta se ei pysty määrittämään kytketyn johdannaisen arvoa erikseen hankinta-ajankohtana tai jonakin sen jälkeisenä raportointikauden päättymispäivänä, sen on nimenomaisesti luokiteltava koko hybridisopimus käypään arvoon tulosvaikutteisesti kirjattavaksi. |

|

4.3.7 |

Jos yhteisö ei pysty määrittämään kytketyn johdannaisen käypää arvoa luotettavasti sen ehtojen perusteella, kytketyn johdannaisen käypä arvo on hybridisopimuksen käyvän arvon ja pääsopimuksen käyvän arvon välinen erotus. Jos yhteisö ei pysty määrittämään kytketyn johdannaisen käypää arvoa tällä menetelmällä, sovelletaan kappaletta 4.3.6, ja koko hybridisopimus luokitellaan käypään arvoon tulosvaikutteisesti kirjattavaksi. |

4.4 LUOKITTELUN MUUTOKSET

|

4.4.1 |

Silloin ja vain silloin, kun yhteisö muuttaa rahoitusvarojen hallinnoinnissa noudattamaansa liiketoimintamallia, sen on muutettava kappaleiden 4.1.1–4.1.4 mukaisesti kaikkien niiden rahoitusvarojen luokittelua, joihin tämä vaikuttaa. Ks. kappaleet 5.6.1–5.6.7, B4.4.1–B4.4.3 ja B5.6.1–B5.6.2, joissa on lisäohjeistusta rahoitusvarojen luokittelun muuttamisesta. |

|

4.4.2 |

Yhteisö ei saa muuttaa minkään rahoitusvelan luokittelua. |

|

4.4.3 |

Seuraavat olosuhteiden muutokset eivät ole kappaleissa 4.4.1–4.4.2 tarkoitettuja luokittelun muutoksia:

|

LUKU 5 Arvostaminen

5.1 ALKUPERÄINEN ARVOSTAMINEN

|

5.1.1 |

Lukuun ottamatta kappaleen 5.1.3 soveltamisalaan kuuluvia myyntisaamisia yhteisön on alkuperäisen kirjaamisen yhteydessä arvostettava rahoitusvaroihin kuuluva erä tai rahoitusvelka käypään arvoon, ja jos kyseessä on muu kuin käypään arvoon tulosvaikutteisesti kirjattava rahoitusvaroihin kuuluva erä tai rahoitusvelka, siihen lisätään tai siitä vähennetään rahoitusvaroihin kuuluvan erän tai rahoitusvelan hankkimisesta tai liikkeeseenlaskusta välittömästi johtuvat transaktiomenot. |

|

5.1.1A |

Jos rahoitusvaroihin kuuluvan erän tai rahoitusvelan käypä arvo kuitenkin poikkeaa transaktiohinnasta alkuperäisen kirjaamisen yhteydessä, yhteisön on sovellettava kappaletta B5.1.2A. |

|

5.1.2 |

Kun yhteisö kirjaa selvittämispäivän perusteella omaisuuserän, joka myöhemmin arvostetaan jaksotettuun hankintamenoon, omaisuuserä kirjataan alun perin kaupantekopäivän käypään arvoon (ks. kappaleet B3.1.3–B3.1.6). |

|

5.1.3 |

Kappaleen 5.1.1 vaatimuksesta huolimatta yhteisön on alkuperäisen kirjaamisen yhteydessä arvostettava (IFRS 15:ssa määriteltyyn) transaktiohintaan sellaiset myyntisaamiset, joissa ei ole (IFRS 15:n mukaisesti määritettävää) merkittävää rahoituskomponenttia. |

5.2 RAHOITUSVAROJEN MYÖHEMPI ARVOSTAMINEN

|

5.2.1 |

Yhteisön on alkuperäisen kirjaamisen jälkeen arvostettava rahoitusvaroihin kuuluva erä kappaleiden 4.1.1–4.1.5 mukaisesti:

|

|

5.2.2 |

Yhteisön on sovellettava luvun 5.5 mukaisia arvon alentumista koskevia vaatimuksia rahoitusvaroihin, jotka arvostetaan jaksotettuun hankintamenoon kappaleen 4.1.2 mukaisesti, ja rahoitusvaroihin, jotka arvostetaan käypään arvoon muiden laajan tuloksen erien kautta kappaleen 4.1.2A mukaisesti. |

|

5.2.3 |

Yhteisön on sovellettava kappaleiden 6.5.8–6.5.14 mukaisia suojauslaskentaa koskevia vaatimuksia (ja, jos tämä on sovellettavissa, IAS 39:n kappaleiden 89–94 mukaisia vaatimuksia korkoriskin portfoliosuojauksen käyvän arvon suojauslaskennan osalta) rahoitusvaroihin kuuluvaan erään, joka on määritetty suojauskohteeksi (1). |

5.3 RAHOITUSVELKOJEN MYÖHEMPI ARVOSTAMINEN

|

5.3.1 |

Yhteisön on alkuperäisen kirjaamisen jälkeen arvostettava rahoitusvelka kappaleiden 4.2.1–4.2.2 mukaisesti. |

|

5.3.2 |

Yhteisön on sovellettava kappaleiden 6.5.8–6.5.14 mukaisia suojauslaskentaa koskevia vaatimuksia (ja, jos tämä on sovellettavissa, IAS 39:n kappaleiden 89–94 mukaisia vaatimuksia korkoriskin portfoliosuojauksen käyvän arvon suojauslaskennan osalta) rahoitusvelkaan, joka on määritetty suojauskohteeksi. |

5.4 ARVOSTAMINEN JAKSOTETTUUN HANKINTAMENOON

Rahoitusvarat

Efektiivisen koron menetelmä

|

5.4.1 |

Korkotuottojen laskemiseen on käytettävä efektiivisen koron menetelmää (ks. liite A ja kappaleet B5.4.1–B5.4.7). Ne on laskettava soveltamalla efektiivistä korkoa rahoitusvaroihin kuuluvan erän bruttomääräiseen kirjanpitoarvoon lukuun ottamatta seuraavia poikkeuksia:

|

|

5.4.2 |

Yhteisön, joka raportointikaudella laskee korkotuotot soveltamalla efektiivisen koron menetelmää rahoitusvaroihin kuuluvan erän jaksotettuun hankintamenoon kappaleen 5.4.1(b) mukaisesti, on myöhemmillä raportointikausilla laskettava korkotuotot soveltamalla efektiivistä korkoa bruttomääräiseen kirjanpitoarvoon, jos rahoitusinstrumenttiin liittyvän luottoriskin tilanne paranee siten, ettei rahoitusvaroihin kuuluva erä enää ole luottoriskin johdosta arvoltaan alentunut, ja tämä paraneminen voidaan objektiivisesti liittää tapahtumaan, joka on toteutunut sen jälkeen, kun kappaleeseen 5.4.1(b) sisältyviä vaatimuksia on sovellettu (kuten lainanottajan luottoluokituksen paraneminen). |

Sopimukseen perustuvien rahavirtojen muuttaminen

|

5.4.3 |

Kun rahoitusvaroihin kuuluvan erän sopimukseen perustuvat rahavirrat neuvotellaan uudelleen tai niihin tehdään muutoin muutoksia ja tämä uudelleen neuvottelu tai muutosten tekeminen ei johda kyseisen rahoitusvaroihin kuuluvan erän kirjaamiseen pois taseesta tämän standardin mukaisesti, yhteisön on laskettava rahoitusvaroihin kuuluvan erän bruttomääräinen kirjanpitoarvo uudelleen ja kirjattava tehdystä muutoksesta aiheutuva voitto tai tappio tulosvaikutteisesti. Rahoitusvaroihin kuuluvan erän bruttomääräinen kirjanpitoarvo on laskettava uudelleen siten, että se vastaa uudelleen neuvoteltujen tai muutettujen sopimukseen perustuvien rahavirtojen nykyarvoa, joka on määritetty diskonttaamalla käyttäen rahoitusvaroihin kuuluvan erän alkuperäistä efektiivistä korkoa (tai luottoriskillä oikaistua efektiivistä korkoa, jos on kyse ostetuista tai alun perin myönnetyistä luottoriskin johdosta arvoltaan alentuneista rahoitusvaroista) tai, kun tämä on sovellettavissa, kappaleen 6.5.10 mukaisesti laskettua tarkistettua efektiivistä korkoa. Muutetun rahoitusvaroihin kuuluvan erän kirjanpitoarvoa oikaistaan syntyneillä menoilla tai palkkioilla, ja nämä jaksotetaan muutetun rahoitusvaroihin kuuluvan erän jäljellä olevalle voimassaoloajalle. |

Lopullisen luottotappion kirjaaminen

|

5.4.4 |

Yhteisön on suoraan pienennettävä rahoitusvaroihin kuuluvan erän bruttomääräistä kirjanpitoarvoa, kun se ei voi kohtuudella odottaa saavansa perityksi rahoitusvaroihin kuuluvaa erää kokonaan tai osaksi. Lopullisen luottotappion kirjaaminen on taseesta pois kirjaamiseen johtava tapahtuma (ks. kappale B3.2.16(r)). |

5.5 ARVON ALENTUMINEN

Odotettavissa olevien luottotappioiden kirjaaminen

Yleinen lähestymistapa

|

5.5.1 |

Yhteisön on kirjattava odotettavissa olevia luottotappioita varten tappiota koskeva vähennyserä rahoitusvaroihin kuuluvasta omaisuuserästä, joka on arvostettu kappaleen 4.1.2 tai 4.1.2A mukaisesti, vuokrasaamisesta, sopimukseen perustuvasta omaisuuserästä tai luottositoumuksesta ja takaussopimuksesta, joihin kappaleen 2.1(g), 4.2.1(c) tai 4.2.1(d) mukaisesti sovelletaan arvonalentumista koskevia vaatimuksia. |

|

5.5.2 |

Yhteisön on sovellettava arvonalentumista koskevia vaatimuksia tappiota koskevan vähennyserän kirjaamiseen ja arvostamiseen, kun on kyse rahoitusvaroista, jotka arvostetaan käypään arvoon muiden laajan tuloksen erien kautta kappaleen 4.1.2A mukaisesti. Tappiota koskeva vähennyserä on kuitenkin kirjattava muihin laajan tuloksen eriin, eikä se saa vähentää rahoitusvaroihin kuuluvan erän kirjanpitoarvoa taseessa. |

|

5.5.3 |

Ellei kappaleista 5.5.13–5.5.16 muuta johdu, yhteisön on jokaisena raportointipäivänä arvostettava rahoitusinstrumentin tappiota koskeva vähennyserä määrään, joka vastaa koko voimassaoloajalta odotettavissa olevia luottotappioita, jos kyseiseen rahoitusinstrumenttiin liittyvä luottoriski on lisääntynyt alkuperäisen kirjaamisen jälkeen merkittävästi. |

|

5.5.4 |

Arvonalentumista koskevien vaatimusten tavoitteena on kirjata koko voimassaoloajalta odotettavissa olevat luottotappiot kaikista rahoitusvaroista, joihin liittyvä luottoriski on lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen – joko yksittäin tai ryhmäkohtaisesti arvioituina – kun otetaan huomioon kaikki järkevä ja perusteltavissa oleva informaatio, tulevaisuuteen suuntautuva informaatio mukaan luettuna. |

|

5.5.5 |

Ellei kappaleista 5.5.13–5.5.16 muuta johdu, jos raportointipäivänä rahoitusinstrumenttiin liittyvä luottoriski ei ole lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen, yhteisön on arvostettava kyseisen rahoitusinstrumentin tappiota koskeva vähennyserä määrään, joka vastaa 12 kuukaudelta odotettavissa olevia luottotappioita. |

|

5.5.6 |

Luottositoumusten ja takaussopimusten osalta alkuperäisen kirjaamisen katsotaan arvonalentumista koskevia vaatimuksia sovellettaessa tapahtuneen päivänä, jona yhteisöstä tulee peruuttamattoman sitoumuksen osapuoli. |

|

5.5.7 |

Jos yhteisö on edellisellä raportointikaudella arvostanut rahoitusinstrumentin tappiota koskevan vähennyserän määrään, joka vastaa koko voimassaoloajalta odotettavissa olevia luottotappioita, mutta toteaa nyt tarkasteltavana olevana raportointipäivänä, etteivät kappaleen 5.5.3 mukaiset ehdot enää täyty, yhteisön on arvostettava tappiota koskeva vähennyserä määrään, joka vastaa 12 kuukaudelta odotettavissa olevia luottotappioita tarkasteltavana olevana raportointipäivänä. |

|

5.5.8 |

Yhteisön on kirjattava tulosvaikutteisesti arvonalentumisvoittona tai -tappiona ne odotettavissa olevat luottotappiot (tai niiden peruutus), jotka vaaditaan tappiota koskevan vähennyserän oikaisemiseksi raportointipäivänä niin, että se vastaa tämän standardin mukaan kirjattavaksi vaadittavaa määrää. |

Luottoriskin merkittävän lisääntymisen määrittäminen

|

5.5.9 |

Yhteisön on jokaisena raportointipäivänä arvioitava, onko rahoitusinstrumenttiin liittyvä luottoriski lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen. Tätä arviointia tehdessään yhteisön on käytettävä rahoitusinstrumentin odotettavissa olevana voimassaoloaikana toteutuvien laiminlyöntien (default) riskin muutosta sen sijaan, että se käyttäisi odotettavissa olevien luottotappioiden määrän muutosta. Tämän arvioinnin tekemistä varten yhteisön on verrattava toisiinsa rahoitusinstrumenttiin kohdistuvan laiminlyönnin riskiä raportointipäivänä ja kyseiseen rahoitusinstrumenttiin kohdistuvan laiminlyönnin riskiä alkuperäisen kirjaamisen yhteydessä ja otettava huomioon järkevä ja perusteltavissa oleva informaatio, joka on saatavissa ilman kohtuuttomia kustannuksia tai ponnisteluja ja viittaa luottoriskin merkittävään lisääntymiseen alkuperäisen kirjaamisen jälkeen. |

|

5.5.10 |

Yhteisö voi olettaa, ettei rahoitusinstrumenttiin liittyvä luottoriski ole lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen, jos rahoitusinstrumenttiin liittyvän luottoriskin todetaan raportointipäivänä olevan alhainen (ks. kappaleet B5.5.22–B5.5.24). |

|

5.5.11 |

Jos järkevää ja perusteltavissa olevaa tulevaisuuteen suuntautuvaa informaatiota on saatavissa ilman kohtuuttomia kustannuksia tai ponnisteluja, yhteisö ei voi turvautua yksinomaan viivästyksiä koskevaan informaatioon ratkaistessaan, onko luottoriski lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen. Kuitenkin silloin, kun informaatiota, joka on ennemminkin tulevaisuuteen suuntautuvaa kuin viivästyksiä koskevaa (joko yksittäin tai ryhmäkohtaisesti tarkasteltuna), ei ole saatavissa ilman kohtuuttomia kustannuksia tai ponnisteluja, yhteisö saa käyttää viivästyksiä koskevaa informaatiota sen ratkaisemiseen, onko luottoriski lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen. Riippumatta tavasta, jolla yhteisö arvioi luottoriskin merkittävää lisääntymistä, lähtökohtaisesti oletetaan, että rahoitusvaroihin kuuluvaan erään liittyvä luottoriski on lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen, jos sopimukseen perustuvat maksut ovat viivästyneet yli 30 päivää, mutta tämä oletus on kumottavissa. Yhteisö voi kumota tämän oletuksen, jos sillä on järkevää ja perusteltavissa olevaa informaatiota, joka on saatavissa ilman kohtuuttomia kustannuksia tai ponnisteluja ja joka osoittaa, ettei luottoriski ole lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen, vaikka sopimukseen perustuvat maksut ovat viivästyneet yli 30 päivää. Kumottavissa olevaa oletusta ei sovelleta, kun yhteisö toteaa luottoriskin lisääntyneen merkittävästi ennen kuin sopimukseen perustuvat maksut ovat viivästyneet yli 30 päivää. |

Muutetut rahoitusvarat

|

5.5.12 |

Jos rahoitusvaroihin kuuluvan erän sopimukseen perustuvat rahavirrat on neuvoteltu uudelleen tai niihin on tehty muutoksia eikä rahoitusvaroihin kuuluvaa erää ole kirjattu pois taseesta, yhteisön on arvioitava kappaleen 5.5.3 mukaisesti, onko rahoitusinstrumentin luottoriski lisääntynyt merkittävästi, vertaamalla toisiinsa

|

Ostetut tai alun perin myönnetyt luottoriskin johdosta arvoltaan alentuneet rahoitusvarat

|

5.5.13 |

Kappaleista 5.5.3 ja 5.5.5 huolimatta yhteisön on raportointipäivänä kirjattava ostetuista tai alun perin myönnetyistä luottoriskin johdosta arvoltaan alentuneista omaisuuseristä tappiosta johtuvaksi vähennyseräksi vain koko voimassaoloajalta odotettavissa olevien luottotappioiden muutokset, jotka ovat kertyneet alkuperäisen kirjaamisen jälkeen. |

|

5.5.14 |

Yhteisön on kunakin raportointipäivänä kirjattava koko voimassaoloajalta odotettavissa olevien luottotappioiden muutos tulosvaikutteisesti arvonalentumisvoitoksi tai -tappioksi. Yhteisön on kirjattava koko voimassaoloajalta odotettavissa olevien luottotappioiden suotuisat muutokset arvonalentumisvoitoksi, vaikka koko voimassaoloajalta odotettavissa olevat luottotappiot olisivat pienemmät kuin alkuperäisen kirjaamisen yhteydessä arvioituihin rahavirtoihin sisällytetty odotettavissa olevien luottotappioiden määrä. |

Yksinkertaistettu menettely myyntisaamisia, sopimukseen perustuvia omaisuuseriä ja vuokrasaamisia varten

|

5.5.15 |

Kappaleista 5.5.3 ja 5.5.5 huolimatta yhteisön on aina arvostettava tappiota koskeva vähennyserä määrään, joka vastaa koko voimassaoloajalta odotettavissa olevia luottotappioita, seuraavien erien osalta:

|

|

5.5.16 |

Yhteisö voi valita myyntisaamisiin, vuokrasaamisiin ja sopimukseen perustuviin omaisuuseriin sovellettavan tilinpäätöksen laatimisperiaatteen toisistaan riippumatta. |

Odotettavissa olevien luottotappioiden määrittäminen

|

5.5.17 |

Yhteisön on määritettävä rahoitusinstrumentin odotettavissa olevat luottotappiot tavalla, joka kuvastaa:

|

|

5.5.18 |

Odotettavissa olevia luottotappioita määrittäessään yhteisön ei välttämättä tarvitse yksilöidä kaikkia mahdollisia skenaarioita. Sen on kuitenkin otettava huomioon luottotappion toteutumisen riski tai todennäköisyys pohtimalla mahdollisuutta, että luottotappio toteutuu, ja mahdollisuutta, että luottotappio ei toteudu, vaikka luottotappion toteutumisen mahdollisuus olisi hyvin vähäinen. |

|

5.5.19 |

Pisin tarkasteltava ajanjakso odotettavissa olevia luottotappioita arvioitaessa on sopimuksen mukainen enimmäisaika (jatko-optiot mukaan lukien), jona yhteisö on alttiina luottoriskille, ei tätä pidempi ajanjakso, vaikka pidempi ajanjakso olisi liiketoimintakäytännön mukaista. |

|

5.5.20 |

Joihinkin rahoitusinstrumentteihin sisältyy kuitenkin sekä laina että sitoumus nostamattomaan osuuteen, ja yhteisöllä oleva sopimukseen perustuva mahdollisuus vaatia takaisinmaksua ja peruuttaa nostamatonta osuutta koskeva sitoumus ei rajoita yhteisön altistumista luottotappioille sopimuksen mukaiseen irtisanomisaikaan. Tällaisten ja vain tällaisten rahoitusinstrumenttien osalta yhteisön on määritettävä odotettavissa olevat luottotappiot siltä ajanjaksolta, jona yhteisö on alttiina luottoriskille eivätkä odotettavissa olevat luottotappiot vähenisi luottoriskin hallintatoimenpiteiden avulla, vaikka tämä ajanjakso ulottuisi pidemmälle kuin sopimuksen mukainen enimmäisaika. |

5.6 RAHOITUSVAROJEN LUOKITTELUN MUUTOKSET

|

5.6.1 |

Jos yhteisö muuttaa rahoitusvarojen luokittelua kappaleen 4.4.1 mukaisesti, sen on sovellettava uutta luokittelua ei-takautuvasti luokittelun muutospäivästä lukien. Yhteisö ei saa oikaista mitään aiemmin kirjattuja voittoja, tappioita (arvonalentumisvoitot ja -tappiot mukaan luettuina) eikä korkoja. Kappaleissa 5.6.2–5.6.7 esitetään luokittelun muutoksia koskevat vaatimukset. |

|

5.6.2 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen jaksotettuun hankintamenoon arvostettavien ryhmästä käypään arvoon tulosvaikutteisesti arvostettavien ryhmään, sen käypä arvo määritetään luokittelun muutospäivänä. Rahoitusvaroihin kuuluvan erän aikaisemman jaksotetun hankintamenon ja käyvän arvon välisestä erosta mahdollisesti aiheutuva voitto tai tappio kirjataan tulosvaikutteisesti. |

|

5.6.3 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen käypään arvoon tulosvaikutteisesti arvostettavien ryhmästä jaksotettuun hankintamenoon arvostettavien ryhmään, sen luokittelun muutospäivän käyvästä arvosta tulee sen uusi bruttomääräinen kirjanpitoarvo. (Ks. kappaleesta B5.6.2 ohjeistusta efektiivisen korkokannan ja tappiota koskevan vähennyserän määrittämisestä luokittelun muutospäivänä.) |

|

5.6.4 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen jaksotettuun hankintamenoon arvostettavien ryhmästä käypään arvoon muiden laajan tuloksen kautta arvostettavien ryhmään, sen käypä arvo määritetään luokittelun muutospäivänä. Rahoitusvaroihin kuuluvan erän aikaisemman jaksotetun hankintamenon ja käyvän arvon välisestä erosta mahdollisesti aineutuva voitto tai tappio kirjataan muihin laajan tuloksen eriin. Efektiivistä korkoa ja odotettavissa olevien luottotappioiden määrää ei oikaista luokittelun muutoksen seurauksena. (Ks. kappale B5.6.1.) |

|

5.6.5 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen käypään arvoon muiden laajan tuloksen erien kautta arvostettavien ryhmästä jaksotettuun hankintamenoon arvostettavien ryhmään, luokittelun muutos tapahtuu rahoitusvaroihin kuuluvan erän luokittelun muutospäivän käypään arvoon. Aiemmin muihin laajan tuloksen eriin kirjattu kertynyt voitto tai tappio kuitenkin poistetaan omasta pääomasta ja kirjataan oikaisemaan rahoitusvaroihin kuuluvan erän käypää arvoa luokittelun muutospäivänä. Tämän tuloksena rahoitusvaroihin kuuluva erä arvostetaan luokittelun muutospäivänä ikään kuin se olisi aina arvostettu jaksotettuun hankintamenon. Tämä oikaisu vaikuttaa muihin laajan tuloksen eriin, mutta se ei vaikuta voittoon tai tappioon, ja sen vuoksi kyseessä ei ole luokittelun muutoksesta johtuva oikaisu (ks. IAS 1 Tilinpäätöksen esittäminen). Efektiivistä korkoa ja odotettavissa olevien luottotappioiden määrää ei oikaista luokittelun muutoksen seurauksena. (Ks. kappale B5.6.1.) |

|

5.6.6 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen käypään arvoon tulosvaikutteisesti arvostettavien ryhmästä käypään arvoon muiden laajan tuloksen kautta arvostettavien ryhmään, se arvostetaan edelleen käypään arvoon. (Ks. kappaleesta B5.6.2 ohjeistusta efektiivisen koron ja tappiota koskevan vähennyserän määrittämisestä luokittelun muutospäivänä). |

|

5.6.7 |

Jos yhteisö muuttaa rahoitusvaroihin kuuluvan erän luokittelua siirtämällä sen käypään arvoon muiden laajan tuloksen erien kautta arvostettavien ryhmästä käypään arvoon tulosvaikutteisesti arvostettavien ryhmään, se arvostetaan edelleen käypään arvoon. Aiemmin muihin laajan tuloksen eriin kirjattu kertynyt voitto tai tappio siirretään luokittelun muutoksesta johtuvana oikaisuna (ks. IAS 1) omasta pääomasta tulosvaikutteiseksi luokittelun muutospäivänä. |

5.7 VOITOT JA TAPPIOT

|

5.7.1 |

Voitto tai tappio käypään arvoon arvostettavasta rahoitusvaroihin kuuluvasta erästä tai rahoitusvelasta on kirjattava tulosvaikutteisesti, paitsi jos:

|

|

5.7.1A |

Osingot kirjataan tulosvaikutteisesti vain, kun:

|

|

5.7.2 |

Voitto tai tappio rahoitusvaroihin kuuluvasta erästä, joka arvostetaan jaksotettuun hankintamenoon eikä ole osa suojaussuhdetta (ks. kappaleet 6.5.8–6.5.14 ja, jos tämä on sovellettavissa, IAS 39:n kappaleet 89–94 korkoriskin portfoliosuojauksen käyvän arvon suojauslaskennan osalta), on kirjattava tulosvaikutteisesti, kun rahoitusvaroihin kuuluva erä kirjataan pois taseesta, kun sen luokittelua muutetaan kappaleen 5.6.2 mukaisesti, jaksottamisesta johtuen tai arvonalentumisvoittojen tai -tappioiden kirjaamiseksi. Yhteisön on sovellettava kappaleita 5.6.2 ja 5.6.4, jos se muuttaa rahoitusvarojen luokittelua siirtämällä ne pois jaksotettuun hankintamenoon arvostettavien ryhmästä. Voitto tai tappio rahoitusvelasta, joka arvostetaan jaksotettuun hankintamenoon eikä ole osa suojaussuhdetta (ks. kappaleet 6.5.8–6.5.14 ja, jos tämä on sovellettavissa, IAS 39:n kappaleet 89–94 korkoriskin portfoliosuojauksen käyvän arvon suojauslaskennan osalta), on kirjattava tulosvaikutteisesti, kun rahoitusvelka kirjataan pois taseesta, ja jaksottamisesta johtuen. (Ks. ohjeistusta valuuttakurssivoitoista tai -tappioista kappaleessa B5.7.2.) |

|

5.7.3 |

Voitto tai tappio rahoitusvaroista tai -veloista, jotka ovat suojauskohteina suojaussuhteessa, on kirjattava kappaleiden 6.5.8–6.5.14 mukaisesti ja, jos tämä on sovellettavissa, IAS 39:n kappaleiden 89–94 mukaisesti korkoriskin portfoliosuojauksen käyvän arvon suojauslaskennan osalta. |

|

5.7.4 |

Jos yhteisö kirjaa rahoitusvarat selvityspäivän perusteella (ks. kappaleet 3.1.2, B3.1.3 ja B3.1.6)), vastaanotettavan omaisuuserän käyvän arvon muutoksia kaupantekopäivän ja selvityspäivän välillä ei kirjata jaksotettuun hankintamenoon arvostetuista varoista. Käypään arvoon arvostettavista varoista käyvän arvon muutos on kuitenkin kirjattava tulosvaikutteisesti tai muihin laajan tuloksen eriin sen mukaan, mikä kappaleen 5.7.1 mukaan on asianmukaista. Kaupantekopäivää on pidettävä alkuperäisenä kirjaamispäivänä arvon alentumista koskevia vaatimuksia sovellettaessa. |

Sijoitukset oman pääoman ehtoisiin instrumentteihin

|

5.7.5 |

Yhteisö voi tehdä alkuperäisen kirjaamisen yhteydessä peruuttamattoman valinnan, jonka mukaan se esittää muissa laajan tuloksen erissä myöhemmät käyvän arvon muutokset sellaisesta tämän standardin soveltamisalaan kuuluvasta oman pääoman ehtoiseen instrumenttiin tehdystä sijoituksesta, joka ei ole kaupankäyntitarkoituksessa pidettävä eikä hankkijaosapuolen kirjaama ehdollinen vastike liiketoimintojen yhdistämisessä, johon sovelletaan IFRS 3:a. (Ks. ohjeistusta valuuttakurssivoitoista tai -tappioista kappaleessa B5.7.3). |

|

5.7.6 |

Jos yhteisö tekee kappaleen 5.7.5 mukaisen valinnan, sen on kirjattava kyseisestä sijoituksesta saamansa osingot tulosvaikutteisesti kappaleen 5.7.1A mukaisesti. |

Käypään arvoon tulosvaikutteisesti kirjattaviksi nimenomaisesti luokitellut velat

|

5.7.7 |

Yhteisön on esitettävä voitto tai tappio rahoitusvelasta, joka on nimenomaisesti luokiteltu käypään arvoon tulosvaikutteisesti kirjattavaksi, kappaleen 4.2.2 tai kappaleen 4.3.5 mukaisesti seuraavasti:

paitsi jos velan luottoriskin muutosten vaikutusten kohdassa (a) kuvattu käsittely aiheuttaisi tulosvaikutteista kirjanpidollista epäsymmetriaa tai kasvattaisi sitä (jolloin sovelletaan kappaletta 5.7.8). Kappeleissa B5.7.5–B5.7.7 ja B5.7.10–B5.7.12 on ohjeistusta sen ratkaisemisesta, syntyykö kirjanpidollista epäsymmetriaa tai kasvaako se. |

|

5.7.8 |

Jos kappaleeseen 5.7.7 sisältyvät vaatimukset synnyttäisivät tulosvaikutteista kirjanpidollista epäsymmetriaa tai kasvattaisivat sitä, yhteisön on esitettävä kaikki kyseisestä velasta aiheutuvat voitot tai tappiot (kyseisen velan luottoriskin muutosten vaikutukset mukaan luettuina) tulosvaikutteisesti. |

|

5.7.9 |

Kappaleisiin 5.7.7 ja 5.7.8 sisältyvistä vaatimuksista huolimatta yhteisön on esitettävä tulosvaikutteisesti kaikki voitot ja tappiot luottositoumuksista ja takaussopimuksista, jotka on nimenomaisesti luokiteltu käypään arvoon tulosvaikutteisesti kirjattaviksi. |

Käypään arvoon muiden laajan tuloksen erien kautta arvostettavat varat

|

5.7.10 |

Voitto tai tappio rahoitusvaroihin kuuluvasta erästä, joka arvostetaan käypään arvoon muiden laajan tuloksen erien kautta kappaleen 4.1.2A mukaisesti, on kirjattava muihin laajan tuloksen eriin lukuun ottamatta arvonalentumisvoittoja tai -tappioita (ks. luku 5.5) ja valuuttakurssivoittoja ja -tappioita (ks. kappaleet B5.7.2–B5.7.2A), kunnes rahoitusvaroihin kuuluva erä kirjataan pois taseesta tai sen luokittelua muutetaan. Kun rahoitusvaroihin kuuluva erä kirjataan pois taseesta, aiemmin muihin laajan tuloksen eriin kirjattu kertynyt voitto tai tappio siirretään luokittelun muutoksesta johtuvana oikaisuna (ks. IAS 1) omasta pääomasta tulosvaikutteiseksi. Jos rahoitusvaroihin kuuluvan erän luokittelua muutetaan siirtämällä se pois käypään arvoon muiden laajan tuloksen kautta arvostettavien ryhmästä, yhteisön on käsiteltävä aiemmin muihin laajan tuloksen eriin kirjattu kertynyt voitto tai tappio kirjanpidossa kappaleiden 5.6.5 ja 5.6.7 mukaisesti. Efektiivisen koron menetelmää käyttäen laskettu korko kirjataan tulosvaikutteisesti. |

|

5.7.11 |

Kuten kappaleessa 5.7.10 kuvataan, jos rahoitusvaroihin kuuluva erä arvostetaan käypään arvoon muiden laajan tuloksen erien kautta kappaleen 4.1.2A mukaisesti, tulosvaikutteisesti kirjattavat määrät ovat samat kuin määrät, jotka olisi kirjattu tulosvaikutteisesti, jos rahoitusvaroihin kuuluva erä olisi arvostettu jaksotettuun hankintamenoon. |

LUKU 6 Suojauslaskenta

6.1 SUOJAUSLASKENNAN TAVOITE JA SOVELTAMISALA

|

6.1.1 |

Suojauslaskennan tavoitteena on, että tilinpäätöksessä esitetään yhteisön sellaisten riskienhallintatoimenpiteiden vaikutus, joissa rahoitusinstrumentteja käyttäen hallitaan erityisiä riskejä, jotka saattaisivat vaikuttaa voittoon tai tappioon (tai muihin laajan tuloksen eriin, kun on kyse oman pääoman ehtoisiin instrumentteihin tehdyistä sijoituksista, joiden osalta yhteisö on valinnut käyvän arvon muutosten esittämisen muissa laajan tuloksen erissä kappaleen 5.7.5 mukaisesti). Tämän lähestymistavan avulla pyritään antamaan käsitys siitä, mihin suojausinstrumentteihin sovelletaan suojauslaskentaa, jotta saadaan käsitys niiden tarkoituksesta ja vaikutuksesta. |

|

6.1.2 |

Yhteisö voi määrittää suojaussuhteen suojausinstrumentin ja suojauskohteen välille kappaleiden 6.2.1–6.3.7 ja B6.2.1–B6.3.25 mukaisesti. Kun on kyse tietyt kriteerit täyttävistä suojaussuhteista, yhteisön on käsiteltävä suojausinstrumentista ja suojauskohteesta syntyvä voitto tai tappio kappaleiden 6.5.1–6.5.14 ja B6.5.1–B6.5.28 mukaisesti. Kun suojauskohde on eristä koostuva ryhmä, yhteisön on noudatettava kappaleiden 6.6.1–6.6.6 ja B6.6.1–B6.6.16 mukaisia lisävaatimuksia. |

|

6.1.3 |

Suojattaessa rahoitusvaroista tai rahoitusveloista koostuvaa salkkua korkoriskiltä käyvän arvon suojauksessa (ja vain tällaisessa suojauksessa), yhteisö saa soveltaa IAS 39:n mukaisia suojauslaskentaa koskevia vaatimuksia tämän standardin kyseisten vaatimusten sijaan. Tällöin yhteisön on myös sovellettava erityisiä vaatimuksia, jotka koskevat käyvän arvon suojauslaskentaa korkoriskin portfoliosuojauksessa, ja määritettävä suojauskohteeksi osuus, joka on rahamäärä (ks. IAS 39:n kappaleet 81A, 89A and AG114–AG132). |

6.2 SUOJAUSINSTRUMENTIT

Ehdot täyttävät instrumentit

|

6.2.1 |

Käypään arvoon tulosvaikutteisesti arvostettava johdannainen voidaan määrittää suojausinstrumentiksi joitakin asetettuja optioita lukuun ottamatta (ks. kappale B6.2.4). |

|

6.2.2 |

Käypään arvoon tulosvaikutteisesti arvostettava muihin rahoitusvaroihin tai -velkoihin kuin johdannaisvaroihin tai -velkoihin kuuluva erä voidaan määrittää suojausinstrumentiksi, paitsi jos se on käypään arvoon tulosvaikutteisesti kirjattavaksi nimenomaisesti luokiteltu rahoitusvelka, jonka osalta kyseisen velan luottoriskin muutoksista johtuva käyvän arvon muutos esitetään muissa laajan tuloksen erissä kappaleen 5.7.7 mukaisesti. Kun on kyse valuuttariskiltä suojautumisesta, muihin rahoitusvaroihin tai -velkoihin kuin johdannaisvaroihin tai -velkoihin kuuluvan erän valuuttariskikomponentti voidaan määrittää suojausinstrumentiksi edellyttäen, ettei se ole sijoitus oman pääoman ehtoiseen instrumenttiin, jonka osalta yhteisö on valinnut käyvän arvon muutosten esittämisen muissa laajan tuloksen erissä kappaleen 5.7.5 mukaisesti. |

|

6.2.3 |

Suojauslaskennassa voidaan suojausinstrumenteiksi määrittää vain sellaiset sopimukset, joissa on raportoivan yhteisön ulkopuolinen vastapuoli (toisin sanoen ulkopuolinen siihen konserniin tai yksittäiseen yhteisöön nähden, jonka raportoinnista on kyse). |

Suojausinstrumenttien määrittäminen

|

6.2.4 |

Ehdot täyttävä instrumentti on määritettävä suojausinstrumentiksi kokonaisuudessaan. Ainoat sallitut poikkeukset ovat:

|

|

6.2.5 |

Yhteisö voi tarkastella mistä tahansa seuraavista muodostuvaa yhdistelmää kokonaisuutena ja määrittää ne suojausinstrumentiksi yhdessä (mukaan lukien olosuhteet, joissa joistakin suojausinstrumenteista johtuva riski tai johtuvat riskit kumoavat toisista johtuvat riskit):

|

|

6.2.6 |

Johdannaisinstrumentti, jossa on asetettu optio ja ostettu optio (esimerkiksi korkokaulussopimus), ei kuitenkaan käy suojausinstrumentiksi, jos se on määrittämispäivänä tosiasialliselta vaikutukseltaan nettomääräinen asetettu optio (paitsi jos se käy suojausinstrumentiksi kappaleen B6.2.4 mukaisesti). Vastaavasti kaksi tai useampi instrumentti (tai suhteelliset osuudet niistä) voidaan yhdessä määrittää suojausinstrumentiksi vain jos ne eivät yhdessä tarkasteltuina ole määrittämispäivänä tosiasialliselta vaikutukseltaan nettomääräinen asetettu optio (paitsi jos se käy suojausinstrumentiksi kappaleen B6.2.4 mukaisesti). |

6.3 SUOJAUSKOHTEET

Ehdot täyttävät erät

|

6.3.1 |

Suojauskohde voi olla taseeseen merkitty omaisuuserä tai velka, taseeseen merkitsemätön kiinteäehtoinen sitoumus, ennakoitu liiketoimi tai nettosijoitus ulkomaiseen yksikköön. Suojauskohde voi olla:

Suojauskohde voi myös olla tällaisen erän tai eristä koostuvan ryhmän komponentti (ks. kappaleet 6.3.7 ja B6.3.7–B6.3.25). |

|

6.3.2 |

Suojauskohteen täytyy olla luotettavasti arvostettavissa. |

|

6.3.3 |

Jos suojauskohde on ennakoitu liiketoimi (tai sen komponentti), kyseisen liiketoimen on oltava erittäin todennäköinen. |

|

6.3.4 |

Suojauskohteeksi voidaan määrittää riskille alttiina oleva kokonaismäärä, joka muodostuu sellaisesta riskille alttiina olevasta kohteesta, joka kävisi suojauskohteeksi kappaleen 6.3.1 mukaan, ja johdannaisesta yhdessä (ks. kappaleet B6.3.3–B6.3.4). Tämä kattaa riskille alttiina olevaan kokonaismäärään sisältyvän ennakoidun liiketoimen (ts. vastaiset liiketoimet, joihin ei ole sitouduttu mutta joiden ennakoidaan toteutuvan ja joista aiheutuisi riskille altistuminen, sekä johdannainen), jos tämä riskille alttiina oleva kokonaismäärä on erittäin todennäköinen ja on hyväksyttävä suojauskohteeksi, kun se on toteutunut eikä sen vuoksi enää ole ennakoitu. |

|

6.3.5 |

Suojauslaskennassa voidaan suojauskohteiksi määrittää vain sellaiset varat, velat, kiinteäehtoiset sitoumukset tai erittäin todennäköiset ennakoidut liiketoimet, joissa on raportoivan yhteisön ulkopuolinen vastapuoli. Suojauslaskentaa voidaan soveltaa samaan konserniin kuuluvien yhteisöjen välisiin liiketoimiin vain kyseisten yhteisöjen omissa tilinpäätöksissä tai erillistilinpäätöksissä, ei konsernitilinpäätöksessä, paitsi jos kyseessä on IFRS 10:ssä määritellyn sijoitusyhteisön konsernitilinpäätös, jossa sijoitusyhteisön ja sen käypään arvoon tulosvaikutteisesti arvostettavien tytäryritysten välisiä liiketoimia ei eliminoida konsernitilinpäätöksessä. |

|

6.3.6 |

Poikkeuksena kappaleeseen 6.3.5 konsernin sisäisen monetaarisen erän (esimerkiksi kahden tytäryrityksen välisen saamisen/velan) valuuttariski saattaa kuitenkin käydä suojauskohteeksi konsernitilinpäätöksessä, jos sen seurauksena altistutaan sellaisille valuuttakurssivoitoille tai -tappioille, jotka eivät konsernitilinpäätöstä laadittaessa eliminoidu kokonaan IAS 21:n Valuuttakurssien muutosten vaikutukset mukaisesti. IAS 21:n mukaan konsernin sisäisistä monetaarisista eristä johtuvat valuuttakurssivoitot ja -tappiot eivät eliminoidu kokonaan konsernitilinpäätöstä laadittaessa silloin, kun konsernin sisäinen monetaarinen erä on kahden eri toimintavaluuttoja käyttävän, konserniin kuuluvan yhteisön välinen. Lisäksi erittäin todennäköisen ennakoidun konsernin sisäisen liiketoimen valuuttariski voi käydä suojauskohteeksi konsernitilinpäätöksessä edellyttäen, että liiketoimi on muun valuutan kuin kyseisen liiketoimen toteuttavan yhteisön toimintavaluutan määräinen ja että valuuttariski vaikuttaa konsernin voittoon tai tappioon. |

Suojauskohteiden määrittäminen

|

6.3.7 |

Yhteisö voi määrittää suojauskohteeksi erän kokonaisuudessaan tai sen komponentin. Erä kokonaisuudessaan käsittää erän rahavirtojen tai käyvän arvon kaikki muutokset. Erän komponentti ei käsitä erän käyvän arvon tai rahavirtojen kaikkia muutoksia. Tällöin yhteisö voi määrittää suojauskohteiksi vain seuraavan tyyppisiä komponentteja (niiden yhdistelmät mukaan lukien):

|

6.4 SUOJAUSLASKENNAN SOVELTAMISEN KRITEERIT

|

6.4.1 |

Suojaussuhde täyttää suojauslaskennan soveltamisen edellytykset vain, jos kaikki seuraavat kriteerit täyttyvät:

|

6.5 EHDOT TÄYTTÄVIEN SUOJAUSSUHTEIDEN KIRJANPITOKÄSITTELY

|

6.5.1 |

Yhteisö soveltaa suojauslaskentaa suojaussuhteisiin, jotka täyttävät kappaleessa 6.4.1 esitetyt kriteerit (joihin kuuluu yhteisön päätös suojaussuhteen määrittämisestä). |

|

6.5.2 |

Suojaussuhteita on kolmen tyyppisiä:

|

|

6.5.3 |

Jos suojauskohde on oman pääoman ehtoinen instrumentti, jonka osalta yhteisö on valinnut käyvän arvon muutosten esittämisen muissa laajan tuloksen erissä kappaleen 5.7.5 mukaisesti, kappaleessa 6.5.2(a) tarkoitetun suojattavan riskin täytyy olla sellainen, että se voisi vaikuttaa muihin laajan tuloksen eriin. Kirjattava suojauksen tehottomuus esitetään tässä ja vain tässä tapauksessa muissa laajan tuloksen erissä. |

|

6.5.4 |

Kiinteäehtoisen sitoumuksen valuuttariskin suojausta voidaan käsitellä joko käyvän arvon suojauksena tai rahavirran suojauksena. |

|

6.5.5 |

Jos suojaussuhde ei enää täytä suojausasteeseen liittyvää suojauksen tehokkuusvaatimusta (ks. kappale 6.4.1(c)(iii)) mutta kyseistä määritettyä suojaussuhdetta koskeva riskienhallinnan tavoite pysyy ennallaan, yhteisön on muutettava suojaussuhteen suojausastetta siten, että se jälleen täyttää kriteerit (tästä käytetään tässä standardissa nimitystä ”uudelleen tasapainottaminen” – ks. kappaleet B6.5.7–B6.5.21). |

|

6.5.6 |

Yhteisön on lopetettava suojauslaskenta ei-takautuvasti vain, kun suojaussuhde (tai osa suojaussuhteesta) ei enää täytä kriteerejä (sen jälkeen, kun on otettu huomioon suojaussuhteen uudelleen tasapainottaminen, jos se on sovellettavissa). Tähän kuuluvat tapaukset, joissa suojausinstrumentti erääntyy tai myydään tai sitä koskeva sopimus päätetään tai toteutetaan. Tässä yhteydessä suojausinstrumentin korvaaminen tai jatkaminen toisella suojausinstrumentilla ei ole erääntymistä tai päättämistä, jos tällainen korvaaminen tai jatkaminen on osa yhteisön dokumentoitua riskienhallinnan tavoitetta ja on sen mukainen. Tässä yhteydessä ei myöskään ole kyse suojausinstrumentin erääntymisestä tai sitä koskevan sopimuksen päättämisestä, jos:

Suojauslaskennan lopettaminen voi vaikuttaa joko suojaussuhteeseen kokonaisuudessaan tai vain osaan siitä (jolloin suojauslaskentaa jatketaan suojaussuhteen jäljelle jäävän osuuden osalta). |

|

6.5.7 |

Yhteisön on sovellettava:

|

Käyvän arvon suojaukset

|

6.5.8 |

Niin kauan kuin käyvän arvon suojaus täyttää kappaleessa 6.4.1 esitetyt kriteerit, suojaussuhde on käsiteltävä kirjanpidossa seuraavasti:

|

|

6.5.9 |