EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32005R1737

Commission Regulation (EC) No 1737/2005 of 21 October 2005 amending Regulation (EC) No 1726/1999 as regards the definition and transmission of information on labour costs (Text with EEA relevance)

Komission asetus (EY) N:o 1737/2005, annettu 21 päivänä lokakuuta 2005, asetuksen (EY) N:o 1726/1999 muuttamisesta työvoimakustannuksia koskevien tietojen määrittelyn ja toimittamisen osalta (ETA:n kannalta merkityksellinen teksti)

Komission asetus (EY) N:o 1737/2005, annettu 21 päivänä lokakuuta 2005, asetuksen (EY) N:o 1726/1999 muuttamisesta työvoimakustannuksia koskevien tietojen määrittelyn ja toimittamisen osalta (ETA:n kannalta merkityksellinen teksti)

OJ L 279, 22.10.2005, p. 11–31

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

OJ L 321M, 21.11.2006, p. 38–58

(MT)

Special edition in Bulgarian: Chapter 05 Volume 008 P. 128 - 148

Special edition in Romanian: Chapter 05 Volume 008 P. 128 - 148

Special edition in Croatian: Chapter 05 Volume 005 P. 205 - 225

In force

In force

|

22.10.2005 |

FI |

Euroopan unionin virallinen lehti |

L 279/11 |

KOMISSION ASETUS (EY) N:o 1737/2005,

annettu 21 päivänä lokakuuta 2005,

asetuksen (EY) N:o 1726/1999 muuttamisesta työvoimakustannuksia koskevien tietojen määrittelyn ja toimittamisen osalta

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN YHTEISÖJEN KOMISSIO, joka

ottaa huomioon Euroopan yhteisön perustamissopimuksen,

ottaa huomioon ansioita ja työvoimakustannuksia koskevista rakennetilastoista 9 päivänä maaliskuuta 1999 annetun neuvoston asetuksen (EY) N:o 530/1999 (1) ja erityisesti sen 11 artiklan ii ja iii alakohdan,

sekä katsoo seuraavaa:

|

(1) |

Ansioita ja työvoimakustannuksia koskevista rakennetilastoista annetun neuvoston asetuksen (EY) N:o 530/1999 täytäntöönpanosta työvoimakustannuksia koskevien tietojen määrittelyn ja toimittamisen osalta 27 päivänä heinäkuuta 1999 annetussa komission asetuksessa (EY) N:o 1726/1999 (2) vahvistetaan täytäntöönpanotoimet, jotka koskevat asetuksen (EY) N:o 530/1999 11 artiklassa säädettyä vaadittavien tietojen määrittelyä ja jaottelua sekä tulosten siirtämiseen soveltuvaa teknistä muotoa. |

|

(2) |

Viitevuotta 2000 koskeva työvoimakustannustutkimus oli ensimmäinen asetukseen (EY) N:o 1726/1999 perustuva tutkimus. Siitä saatujen kokemusten perusteella asetuksen (EY) N:o 1726/1999 säännöksiä olisi parannettava, jotta ne vastaisivat ansioita ja työvoimakustannuksia koskevista rakennetilastoista annetun neuvoston asetuksen (EY) N:o 530/1999 täytäntöönpanosta ansioiden rakennetta koskevien tietojen määrittelyn ja toimittamisen osalta 8 päivänä syyskuuta 2000 annetun komission asetuksen (EY) N:o 1916/2000 (3) vastaavia säännöksiä ja jotta voidaan parantaa yhteyksiä ansioita ja työvoimakustannuksia koskevista eri tutkimuksista joka toinen vuosi saatavien tietojen välillä. |

|

(3) |

Asetus (EY) N:o 1726/1999 olisi sen vuoksi muutettava vastaavasti. |

|

(4) |

Tässä asetuksessa säädetyt toimenpiteet ovat tilasto-ohjelmakomitean lausunnon mukaiset, |

ON ANTANUT TÄMÄN ASETUKSEN:

1 artikla

Korvataan asetuksen (EY) N:o 1726/1999 liitteet tämän asetuksen liitteissä olevalla tekstillä.

2 artikla

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 21 päivänä lokakuuta 2005.

Komission puolesta

Joaquín ALMUNIA

Komission jäsen

(1) EYVL L 63, 12.3.1999, s. 6. Asetus sellaisena kuin se on muutettuna Euroopan parlamentin ja neuvoston asetuksella (EY) N:o 1882/2003 (EUVL L 284, 31.10.2003, s. 1).

(2) EYVL L 203, 3.8.1999, s. 28.

(3) EYVL L 229, 9.9.2000, s. 3.

LIITE I

MUUTTUJIEN LUETTELO

Työvoimakustannusten rakennetilastot

|

Taulukko A |

– |

Kansalliset tiedot |

|

Taulukko B |

– |

Yrityskokoluokittain eritellyt kansalliset tiedot |

|

Taulukko C |

– |

Alueelliset tiedot |

Jäljempänä lueteltavien muuttujien osalta on toimitettava joko ainoastaan taulukko A tai kaikki kolme taulukkoa. Pakollisesti toimitettavat tiedot on merkitty p-kirjaimella ja vapaaehtoisesti toimitettavat tiedot v-kirjaimella. Laadullisten muuttujien eri luokkia tai määrällisten muuttujien kokoluokkia vastaavat toimituskoodit vahvistetaan Eurostatin täytäntöönpanoasiakirjassa.

|

Muuttuja |

Vain A |

A-C (1) |

||

| A. Palkansaajien lukumäärä |

||||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

| B. Todelliset työtunnit |

||||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

| C. Palkalliset työtunnit |

||||

|

p |

|

||

|

p |

|

||

|

p |

|

||

|

p |

|

||

| D. Työvoimakustannukset(ks. kaavio 1) |

||||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

p |

|

||

|

p |

|

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

v |

|

||

|

v |

|

||

|

v |

|

||

|

v |

|

||

|

v |

|

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

p |

|

||

|

p |

|

||

|

|

p |

||

|

v |

|

||

|

v |

|

||

|

v |

|

||

|

v |

|

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

|

|

p |

||

| E. Tiedot yksiköistä |

||||

|

|

p |

||

|

|

p |

||

Jäsenvaltiot voivat vapaaehtoisesti kirjata yksityiskohtaisempia tietoja seuraavista muuttujista (jotka toimitetaan Eurostatille vain pyynnöstä):

|

A.11 |

Kokoaikaiset palkansaajat |

|

A.12 |

Osa-aikaiset palkansaajat |

|

D.11112 |

Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset, joita ei makseta jokaisella palkanmaksujaksolla |

|

D.1113 |

Korvaukset vapaapäivistä |

|

D.1211 |

Työnantajan lakisääteiset sosiaaliturvamaksut |

|

D.1212 |

Työehtosopimuksen mukaiset, sopimusperusteiset ja vapaaehtoiset sosiaaliturvamaksut |

|

D.1223 |

Korvaukset yrityksen palveluksesta lähteville työntekijöille |

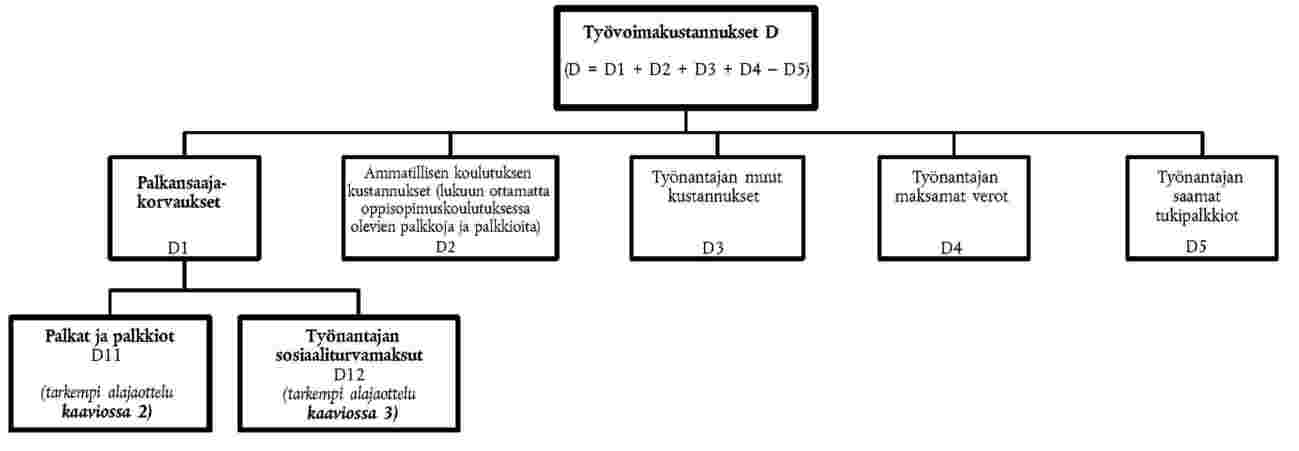

Kaavio 1

Työvoimakustannukset ja niiden tärkeimmät osatekijät

Kaavio 2

Osatekijän ”palkat ja palkkiot” (D.11) alajaottelu

Kaavio 3

Osatekijän ”työnantajan sosiaaliturvamaksut” (D.12) alajaottelu

(1) Taulukoita käytetään vain maissa, joissa on NUTS 1 -alueita.

(2) Lukuun ottamatta maksuja työntekijöiden säästöjärjestelmiin.

(3) Lukuun ottamatta muuttoavustuksia.

LIITE II

MUUTTUJIEN MÄÄRITELMÄT

A. PALKANSAAJIEN LUKUMÄÄRÄ

Palkansaajia ovat kaikki ne henkilöt, kansallisuudesta tai maassa työskentelyn kestosta riippumatta, joilla on (määrämuotoinen tai vapaamuotoinen) työsopimus suoraan yrityksen tai paikallisen yksikön kanssa ja jotka saavat työstään korvausta. Työn luonne, tehtyjen työtuntien määrä (osa- tai kokoaikaisuus) tai työsopimuksen kesto (määräaikainen tai kestoltaan määrittämätön) ei vaikuta palkansaajan määrittelyyn. Palkansaajakorvauksen muotoja ovat palkat ja palkkiot, mukaan luettuna lisäpalkkiot sekä urakka- ja vuorotyöstä maksettavat korvaukset, kustannuskorvaukset, palkkiot, juomarahat ja ylimääräiset palkkiot, provisiot ja luontoismuotoiset korvaukset.

Palkansaajien määritelmä kattaa ruumiillisen ja ei-ruumiillisen työn tekijät ja yritysjohdon henkilöstön yksityisen ja julkisen sektorin toimialoilla, jotka on luokiteltu NACE Rev. 1.1:n pääluokkiin C–K ja M–O, vähintään 10 työntekijän yrityksissä (1).

Seuraavassa luettelossa on esimerkkejä palkansaajien luokista, jotka kuuluvat palkansaajien määritelmään:

|

— |

myyntiedustajat, edellyttäen, että he ovat päätoimisesti työnantajansa palveluksessa ja saavat työstään provisioiden lisäksi muunlaista korvausta, |

|

— |

yrityksessään palkkaa vastaan työskentelevät omistajat, |

|

— |

oppisopimuskoulutuksessa olevat, |

|

— |

opiskelijat ja harjoittelijat (tuomioistuinharjoittelua suorittavat, sairaanhoitajaopiskelijat, tutkimus- tai opetusassistentit, sairaalaharjoittelua suorittavat jne.), jotka ovat sopimuksella sitoutuneet osallistumaan yrityksen tuotantoprosessiin korvausta vastaan, |

|

— |

työvoimaa välittävien toimistojen palkkaamat usein määräaikaisesti muualla työskentelevät tilapäistyöntekijät (esim. sihteeristöön kuuluvat) (2); satunnais- ja kausityöntekijät, joilla on määrämuotoinen tai vapaamuotoinen työsopimus yrityksen tai paikallisen yksikön kanssa sekä ennalta määritellyt työajat, |

|

— |

palkansaajat, joista aiheutui työvoimakustannuksia viitevuonna mutta jotka olivat tilapäisesti poissa työpaikalta sairauden tai tapaturman, loman, lakon tai työsulun, koulutusvapaan, äitiys- tai vanhempainloman tai taloudellisen toiminnan vähentymisen vuoksi tai huonosta säästä, laitevioista tai materiaalien, polttoaineen tai käyttövirran puuttumisesta johtuvan töiden keskeytymisen vuoksi tai muun tilapäisen loman tai muun poissaolon vuoksi, |

|

— |

ulkomailla työskentelevät palkansaajat, jotka saavat edelleen työstään korvausta tilastoyksiköltä, |

|

— |

etätyöntekijät (3), myös kotoa käsin työskentelevät, olisi luokiteltava palkansaajiksi, jos on nimenomaisesti sovittu siitä, että asianomainen työntekijä saa korvauksen tehdyn työn perusteella, eli korvausperusteena on tiettyyn tuotantoprosessiin työpanokseksi tehdyn työn määrä. |

Seuraavat luokat eivät kuulu palkansaajien määritelmään:

|

— |

myyntiedustajat ja muut henkilöt, joiden työstään saama korvaus muodostuu kokonaan palkkioista tai provisioista, jotka eivät ole päätoimisesti työnantajansa palveluksessa tai jotka ovat itsenäisiä yrittäjiä, |

|

— |

omistajat tai johtajat, jotka saavat työstään maksettavan korvauksen kokonaan voitto-osuutena, |

|

— |

yrittäjän perheenjäsenet, jotka eivät ole yrityksen tai paikallisen yksikön (edellä esitetyn määritelmän mukaisia) palkansaajia, |

|

— |

elinkeinonharjoittajat, |

|

— |

palkatonta työtä tekevät vapaaehtoistyöntekijät (usein esim. voittoa tavoittelemattomissa yhteisöissä, kuten hyväntekeväisyysjärjestöissä, työskentelevät henkilöt). |

Katso EKT 1995: kohdat 11.12–11.14

A.1 Palkansaajien kokonaismäärä

Muuttuja kattaa kokoaikaiset palkansaajat (A.11), osa-aikaiset palkansaajat (A.12) ja oppisopimuskoulutuksessa olevat (A.13).

Katso yritystoiminnan rakennetilastot: koodi 16130 (palkatun henkilöstön lukumäärä)

A.11 Kokoaikaiset palkansaajat (lukuun ottamatta oppisopimuskoulutuksessa olevia)

Kokoaikaisiin palkansaajiin kuuluvat ne palkansaajat (lukuun ottamatta oppisopimuskoulutuksessa olevia), joiden säännöllinen työaika on sama kuin työehtosopimuksen mukainen tai yrityksessä tai paikallisessa yksikössä tavanomaisesti noudatettava työaika, vaikka työntekijän työsopimus olisi tehty alle vuoden pituiseksi jaksoksi. Vaadittava palkansaajien lukumäärä on raportoivan yksikön palveluksessa viitevuoden aikana olleiden kokoaikaisten palkansaajien kuukausikeskimäärä.

A.12 Osa-aikaiset palkansaajat (lukuun ottamatta oppisopimuskoulutuksessa olevia)

Osa-aikaisiin palkansaajiin kuuluvat ne palkansaajat (lukuun ottamatta oppisopimuskoulutuksessa olevia), joiden säännöllinen päivittäinen, viikoittainen tai kuukausittainen työaika on lyhyempi kuin työehtosopimuksen mukainen tai yrityksessä tai paikallisessa yksikössä tavanomaisesti noudatettava työaika (puoli päivää, kolme neljäsosaa, neljä viidesosaa jne. normaalityöajasta). Vaadittava osa-aikaisten palkansaajien lukumäärä on raportoivan yksikön palveluksessa viitevuoden aikana olleiden osa-aikaisten palkansaajien kuukausikeskimäärä.

A.121 Osa-aikaisten palkansaajien määrä kokoaikavastaavuudeksi muunnettuna

Kokoaikavastaavuudeksi muuntamisen suorittavat joko tietoja ilmoittavat yritykset ja paikalliset yksiköt suoraan tai tietojen keruusta vastaavat toimistot / kansalliset tilastolaitokset. Muuntaminen tehdään yrityksessä tai paikallisessa yksikössä työskentelevien kokoaikaisten työntekijöiden normaalityöajan perusteella ja siinä käytetään menetelmää, jota muuntamisesta vastaavat pitävät tarkoituksenmukaisimpana. Vaadittava palkansaajien lukumäärä on raportoivan yksikön palveluksessa viitevuoden aikana olleiden osa-aikaisten palkansaajien kuukausikeskimäärä (kokoaikavastaavuudeksi muunnettuna).

Katso EKT 1995: kohdat 11.32–11.34

A.13 Oppisopimuskoulutuksessa olevat

Muuttuja kattaa kaikki kokoaikaiset tai osa-aikaiset palkansaajat, jotka eivät vielä osallistu täysipainoisesti tuotantoprosessiin ja jotka ovat oppisopimuskoulutuksessa tai joilla ammatillisen koulutuksen merkitys on tuottavuutta tärkeämpi. Vaadittava oppisopimuskoulutuksessa olevien lukumäärä on raportoivan yksikön palveluksessa viitevuoden aikana olleiden kuukausikeskimäärä.

A.131 Osa-aikaisessa oppisopimuskoulutuksessa olevien määrä kokoaikavastaavuudeksi muunnettuna

Muuntamisen suorittavat joko tietoja ilmoittavat yritykset ja paikalliset yksiköt suoraan tai tietojen keruusta vastaavat toimistot / kansalliset tilastolaitokset käyttäen menetelmää, jota ne pitävät tarkoituksenmukaisimpana. Muuttuja ei sisällä tunteja, jotka käytetään yrityksessä tai paikallisessa yksikössä tai oppilaitoksessa annettavaan koulutukseen. Vaadittava oppisopimuskoulutuksessa olevien lukumäärä on raportoivan yksikön palveluksessa viitevuoden aikana olleiden osa-aikaisten oppisopimuskoulutuksessa olevien kuukausikeskimäärä (kokoaikavastaavuudeksi muunnettuna) (4).

Katso EKT 1995: 11.32–11.34; yritystoiminnan rakennetilastot: koodi 16140 (A.11 + A.121 + A.131 vastaavat yritystoiminnan rakennetilastojen muuttujaa ”palkatun henkilöstön määrä kokopäivätyötä vastaavana”)

B. TODELLISET TYÖTUNNIT

Muuttuja ilmoittaa kaikkien palkansaajien vuoden aikana tekemien työtuntien kokonaismäärän. Todellisten työtuntien (B.1) kokonaismäärä kirjataan erikseen kokoaikaisten (B.11) ja osa-aikaisten (B.12) palkansaajien sekä oppisopimuskoulutuksessa olevien (B.13) osalta.

Todellisia työtunteja ovat kaikki sellaiset ajanjaksot yhteensä, jotka on käytetty välittömiin ja aputoimintoihin tavaroiden ja palvelujen tuottamiseksi.

Todellisiin työtunteihin kuuluvat:

|

— |

normaalityöaikana tehdyt työtunnit, |

|

— |

palkalliset ylityöjaksot eli normaalityöaikana tehtyjen työtuntien lisäksi tehdyt työtunnit maksetusta tuntipalkasta riippumatta (esimerkiksi kaksinkertaiseen tuntipalkkaan oikeuttava työtunti olisi kirjattava yhdeksi tunniksi), |

|

— |

palkaton ylityö (5), |

|

— |

työn ja työmaan valmisteluun, työkalujen ja laitteiden valmisteluun, huoltoon ja puhdistukseen, kuittien ja laskujen laadintaan sekä työaikakorttien täyttämiseen ja muihin vastaaviin tehtäviin käytetty aika, |

|

— |

työpaikalla vietetty aika, jona ei ole tehty työtä esimerkiksi laitevikojen, tapaturmien tai töiden tilapäisen puuttumisen takia mutta jolta työnantaja maksaa työsopimuksen nojalla palkkaa, |

|

— |

työpaikalla pidetyt lyhyet lepotauot, kuten kahvitauot, |

|

— |

tunnit, jotka käytetään yrityksessä tai paikallisessa yksikössä tai oppilaitoksessa annettavaan koulutukseen (nämä tunnit eivät kuulu oppisopimuskoulutuksessa olevien todellisiin työtunteihin). |

Todellisiin työtunteihin eivät sen sijaan kuulu:

|

— |

tunnit, joilta on maksettu palkkaa mutta joina ei ole tehty työtä, kuten palkalliset lomat, yleiset vapaapäivät, sairaspoissaolot ja äitiyslomat, |

|

— |

tunnit, joina ei ole tehty työtä ja joilta ei ole maksettu palkkaa esimerkiksi sairas- tai äitiysloman vuoksi, |

|

— |

tunnit (palkalliset ja palkattomat), joina ei ole tehty työtä lääkärintarkastuksen, häiden, hautajaisten, muuton, tapaturman tms. vuoksi myönnetyllä erityislomalla, |

|

— |

ateriatauot (ei kuitenkaan lyhyet lepotauot tai kahvitauot), |

|

— |

tunnit (palkalliset ja palkattomat), joina ei ole tehty työtä esimerkiksi lyhennetyn työajan, työriitojen tai työsulkujen vuoksi, |

|

— |

palkansaajan työpaikan ja kodin välisiin matkoihin käyttämä aika, |

|

— |

tunnit, jotka oppisopimuskoulutuksessa oleva käyttää yrityksessä tai paikallisessa yksikössä tai oppilaitoksessa annettavaan koulutukseen. |

Katso EKT 1995: kohdat 11.26–11.29; yritystoiminnan rakennetilastot: koodi 16150 (palkatun henkilöstön työtuntien määrä)

C. PALKALLISET TYÖTUNNIT

Muuttuja ilmoittaa niiden työtuntien kokonaismäärän, joilta on vuoden aikana maksettu palkkaa. Palkallisten työtuntien kokonaismäärä (C.1) kirjataan erikseen kokoaikaisten (C.11) ja osa-aikaisten (C.12) palkansaajien sekä oppisopimuskoulutuksessa olevien (C.13) osalta.

Palkallisten työtuntien vuosimäärä määritellään seuraavasti:

|

— |

normaali- ja ylityötunnit, joilta on maksettu korvaus vuoden aikana, |

|

— |

kaikki työtunnit, joilta työntekijät ovat saaneet normaalia pienemmän korvauksen, vaikka ero olisi tasoitettu sosiaaliturvarahastoista suoritetuilla maksuilla, |

|

— |

viitejaksolle ajoittuvat tunnit, joina ei ole tehty työtä mutta joilta on maksettu palkkaa (vuosilomat, sairaspoissaolot, yleiset vapaapäivät ja muu palkallinen työaika, mukaan luettuna poissaolot lääkärintarkastuksen, syntymän, häiden, hautajaisten, muuton jne. vuoksi). |

Todellisten vuosityötuntien ja palkallisten vuosityötuntien laskeminen

Laskennan suorittavat joko tietoja ilmoittavat yritykset ja paikalliset yksiköt suoraan tai tietojen keruusta vastaavat toimistot / kansalliset tilastolaitokset käyttäen menetelmää, jota ne pitävät tarkoituksenmukaisimpana. Seuraavissa malleissa havainnollistetaan, miten todelliset työtunnit ja palkalliset tunnit voidaan estimoida saatavilla olevien tietojen perusteella.

Kokoaikaisten palkansaajien todelliset vuosityötunnit (B.11)

Oletetaan, että tietoja on saatavilla seuraavista muuttujista:

|

(A.11) |

Kokoaikaisten palkansaajien kuukausikeskimäärä |

|

a) |

Kokoaikaisten palkansaajien sopimusperusteisten normaalityötuntien vuosikeskimäärä lukuun ottamatta ylityötunteja ja ateriataukoja |

|

b) |

Kokoaikaisten palkansaajien ylityötuntien (palkallisten ja palkattomien) vuosikeskimäärä |

|

c) |

Kokoaikaisten palkansaajien sopimusperusteisten ja ylityötuntien päivittäinen keskimäärä lukuun ottamatta ateriataukoja |

|

d) |

Työnantajan myöntämien lomapäivien vuosikeskimäärä kokoaikaista palkansaajaa kohti |

|

e) |

Yleisten vapaapäivien vuosikeskimäärä kokoaikaista palkansaajaa kohti |

|

f) |

Sairas- ja äitiyslomapäivien vuosikeskimäärä kokoaikaista palkansaajaa kohti |

|

g) |

Päivien, jolloin on tehty lyhennettyä työaikaa tai ollut työriitoja, vuosikeskimäärä kokoaikaista palkansaajaa kohti |

|

h) |

Niiden työpäivien vuosikeskimäärä, joita ei ole todellisesti tehty, kokoaikaista palkansaajaa kohti (esim. erityislomat lääkärintarkastuksen, syntymän, häiden, hautajaisten, muuton, tapaturman tms. vuoksi). |

Kokoaikaisten palkansaajien vuosityötunnit (ennen oikaisuja niiden työpäivien johdosta, joita ei ole todellisesti tehty) saadaan laskemalla (A.11) × (a + b). Kun vuosityötuntien kokonaismäärästä vähennetään tunnit, joita ei ole todellisesti tehty, eli (A.11) × c × (d + e + f + g + h), saadaan tulokseksi (B.11), kokoaikaisten palkansaajien todelliset vuosityötunnit

(B.11) = (A.11) × [(a + b) – c (d + e + f + g + h)].

Osa-aikaisten palkansaajien (B.12) ja oppisopimuskoulutuksessa olevien (B.13) todelliset vuosityötunnit

Samankaltaisia malleja voidaan käyttää osa-aikaisten palkansaajien ja oppisopimuskoulutuksessa olevien työtuntien laskennassa.

Kokoaikaisten palkansaajien palkalliset vuosityötunnit (C.11)

Oletetaan, että tietoja on saatavilla seuraavista muuttujista:

|

(A.11) |

Kokoaikaisten palkansaajien kuukausikeskimäärä |

|

(a1) |

Kokoaikaisten palkansaajien sopimusperusteisten palkallisten työtuntien vuosikeskimäärä lukuun ottamatta ylityötunteja ja ateriataukoja |

|

(b1) |

Kokoaikaisten palkansaajien palkallisten ylityötuntien vuosikeskimäärä. |

Kokoaikaisten palkansaajien palkalliset vuosityötunnit saadaan seuraavasta yhtälöstä:

(C.11) = (A.11) × (a1 + b1).

Osa-aikaisten palkansaajien (C.12) ja oppisopimuskoulutuksessa olevien (C.13) palkalliset vuosityötunnit

Samankaltaisia malleja voidaan käyttää osa-aikaisten palkansaajien ja oppisopimuskoulutuksessa olevien palkallisten työtuntien laskennassa.

D. TYÖVOIMAKUSTANNUKSET

Työvoimakustannukset kattavat kaikki kustannukset, joita työnantajille aiheutuu työntekijöiden työllistämisestä, ja tämä yhteisössä käytössä oleva käsite on pääosiltaan työvoimatilastoja käsittelevän kansainvälisen konferenssin hyväksymän kansainvälisen määritelmän mukainen (International Conference of Labour Statisticians, Geneve, 1966). Työvoimakustannukset sisältävät seuraavat kustannuserät: palkansaajakorvaukset, joihin kuuluvat sekä rahamääräiset että luontoismuotoiset palkat ja palkkiot ja työnantajan sosiaaliturvamaksut (D.1); ammatillisen koulutuksen kustannukset (D.2); muut kustannukset (D.3); työvoimakustannuksiksi katsottavat työllisyyteen liittyvät verot (D.4) sekä saadut tukipalkkiot (D.5), jotka vähennetään kustannuksista. Tilapäistyövoimaa välittävien toimistojen palkkaamien työntekijöiden kustannuksia ei katsota työntekijöiden varsinaisena työpaikkana olevan yrityksen vaan työntekijät palkanneen välitystoimiston toimialan (NACE Rev. 1.1, 74.50) kustannuksiksi.

Tiivistelmä kokonaistyövoimakustannuksista ja sen osista esitetään liitteen I kaavioissa 1–3.

D.1 Palkansaajakorvaukset

Palkansaajakorvaukset määritellään työnantajan työntekijälle maksamiksi rahamääräisiksi tai luontoismuotoisiksi kokonaiskorvauksiksi viitejakson aikana tehdystä työstä. Korvaukset jaotellaan seuraavasti:

|

— |

palkat ja palkkiot (D.11), jotka koostuvat pääasiassa palkoista ja palkkioista (lukuun ottamatta oppisopimuskoulutuksessa olevia) (D.111) sekä oppisopimuskoulutuksessa olevien palkoista ja palkkioista (D.112) |

|

— |

työnantajan sosiaaliturvamaksut (D.12), jotka koostuvat pääasiassa työnantajan todellisista sosiaaliturvamaksuista (lukuun ottamatta oppisopimuskoulutuksessa olevia) (D.121), työnantajan laskennallisista sosiaaliturvamaksuista (lukuun ottamatta oppisopimuskoulutuksessa olevia) (D.122) sekä työnantajan sosiaaliturvamaksuista oppisopimuskoulutuksessa olevien osalta (D.123). |

Katso EKT 1995: 4.02 (koodi D.1); yritystoiminnan rakennetilastot: koodi 13310 (henkilöstömenot)

D.11 Palkat ja palkkiot

Palkat ja palkkiot sisältävät lisäpalkkiot, urakka- ja vuorotyöstä maksettavat korvaukset, kustannuskorvaukset, palkkiot, juomarahat ja ylimääräiset palkkiot sekä provisiot ja luontoismuotoiset korvaukset. Ne kirjataan sille ajanjaksolle, jona työ tehdään. Erityisten lisäpalkkioiden tai muiden poikkeuksellisten maksujen (kuten 13. kuukauden palkan tai jälkikäteen suoritettavien maksurästien) kirjausajankohtana käytetään kuitenkin erääntymisajankohtaa.

Palkkojen ja palkkioiden eri osatekijät esitetään liitteen I kaaviossa 2.

Katso EKT 1995: kohdat 4.03–4.07 ja 4.12 a (koodi D.11); yritystoiminnan rakennetilastot: koodi 13320 (palkat)

D.111 Palkat ja palkkiot (lukuun ottamatta oppisopimuskoulutuksessa olevia)

D.1111 Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset

Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset sisältävät kaikki työntekijöiltä kannettavat sosiaaliturvamaksut, tuloverot jne. myös siinä tapauksessa, että työnantaja pidättää maksut ja suorittaa ne työntekijän puolesta edelleen sosiaalivakuutusjärjestelmille, veroviranomaisille jne.

Lisäpalkkio on työnantajan myöntämä hyvitys tai tunnustus. Kun palkansaaja saa lisäpalkkion, sitä ei odoteta tai oleteta käytettävän tietyn kustannuserän kattamiseen. Lisäpalkkion arvo ja ajankohta voivat olla työnantajan päätettävissä tai niistä voidaan määrätä työpaikkakohtaisissa sopimuksissa.

Kustannuskorvaus on työnantajan työntekijälle myöntämä oikeus, joka on tarkoitettu kattamaan tietty työhön liittymätön palkansaajalle koituva kustannuserä. Siitä määrätään usein työpaikkakohtaisissa sopimuksissa, ja se maksetaan yleensä ajankohtana, jolloin oikeus korvaukseen on olemassa.

D.11111 Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset, jotka maksetaan jokaisella palkanmaksujaksolla

Muuttuja sisältää säännöllisesti suoritettavat rahamääräiset korvaukset, jotka maksetaan vuoden jokaisella palkanmaksujaksolla. Useimpien palkansaajien palkanmaksujakso on viikko tai kuukausi. Muuttuja ei sen sijaan sisällä harvemmin suoritettuja maksuja (viikoittaisten säännöllisten maksujen suorittaminen kuukausittain tai maksut, jotka suoritetaan vuosineljänneksittäin, puolivuosittain tai vuosittain) tai tapauskohtaisesti suoritettuja maksuja. Maksuja työntekijöiden säästöjärjestelmiin ei sisällytetä tähän muuttujaan vaan kohtaan D.1112.

Muuttuja käsittää erityisesti seuraavat erät:

|

— |

peruspalkat ja –palkkiot, |

|

— |

välittömät korvaukset, jotka lasketaan tehdyn työajan, aikaansaadun tuotoksen tai tietyn työmäärän perusteella ja jotka maksetaan työntekijöille korvauksena näiden työhön käyttämästä ajasta, |

|

— |

ylityöstä, yötyöstä, sunnuntaityöstä, yleisinä vapaapäivinä tehdystä työstä ja vuorotyöstä maksettavat korvaukset ja lisäkorvaukset, |

|

— |

säännöllisesti kullakin palkanmaksujaksolla maksettavat lisäpalkkiot ja kustannuskorvaukset, kuten

|

Muita esimerkkejä tähän muuttujaan kuuluvista maksueristä annetaan liitteen II lisäyksessä.

Muuttujan D.11111 korvaukset kirjataan bruttomäärinä, joista ei ole vähennetty työntekijöiden maksettaviksi tulevia veroja ja sosiaaliturvamaksuja.

D.11112 Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset, joita ei makseta jokaisella palkanmaksujaksolla

Kaikki palkansaajille suoritetut maksut, joita ei makseta säännöllisesti jokaisella palkanmaksujaksolla (viikoittain tai kuukausittain). Tällaisia ovat lisäpalkkiot ja kustannuskorvaukset, joita maksetaan tietyiltä ajanjaksoilta (esim. viikoittaisten säännöllisten maksujen suorittaminen kuukausittain tai vuosineljänneksittäin, puolivuosittain tai vuosittain suoritettavat maksut), sekä lisäpalkkiot, jotka ovat sidoksissa yksilölliseen tai yhteiseen tulokseen. Tähän muuttujaan kuuluvat myös poikkeukselliset maksut yrityksestä lähteville työntekijöille, jos nuo maksut eivät liity työehtosopimukseen. Jos saatavilla ei ole tietoa siitä, liittyykö maksu työehtosopimukseen vai ei, tai jos sopimukseen liittymisen olemassaoloa ei tunneta, tällaisia poikkeuksellisia maksuja ei sisällytetä tähän muuttujaan vaan kohtaan D.1223. Myöskään maksuja työntekijöiden säästöjärjestelmiin ei sisällytetä tähän muuttujaan vaan kohtaan D.1112.

Esimerkkejä muuttujaan D.11112 kuuluvista maksueristä annetaan liitteen II lisäyksessä.

Myös muuttujan D.11112 korvaukset kirjataan bruttomäärinä, joista ei ole vähennetty työntekijöiden maksettaviksi tulevia veroja ja sosiaaliturvamaksuja.

D.1112 Maksut työntekijöiden säästöjärjestelmiin

Nämä ovat maksuja, jotka suoritetaan työntekijöiden säästöjärjestelmiin (kuten yhtiön säästöjärjestelmiin).

Katso EKT 1995: kohta 4.03 i

D.1113 Korvaukset vapaapäivistä

Muuttuja sisältää korvaukset, jotka maksetaan lakisääteisistä, sopimusperusteisista tai vapaaehtoisesti myönnetyistä lomista, yleisistä vapaapäivistä tai muista palkallisista vapaapäivistä. Esimerkkejä tällaisista korvauksista annetaan liitteen II lisäyksessä.

D.1114 Luontoismuotoiset palkat ja palkkiot

Muuttuja käsittää yrityksen tai paikallisen yksikön palkansaajilleen käyttöön antamien kaikkien tavaroiden ja palvelujen estimoidun arvon. Siihen kuuluvat yrityksen tuotteet, työsuhdeasunnot ja -autot sekä osakeoptiot ja osakeosto-ohjelmat. Jos saatavilla on luontoismuotoisia palkkoja ja palkkioita koskevan henkilökohtaisen tuloverotuksen tietoja, niitä voidaan käyttää tässä tarkoituksessa.

Esimerkkejä luontoismuotoisiin palkkoihin ja palkkioihin luettavista eristä annetaan liitteen II lisäyksessä.

Katso EKT 1995: kohdat 4.04, 4.05 ja 4.06 (koodi D.11)

D.11141 Yrityksen tuotteet

Tämä muuttuja sisältää tuotteet, jotka annetaan maksutta työntekijöille yksityiskäyttöön tai jotka myydään henkilökunnalle omakustannushintaa alhaisempaan hintaan. Näihin tuotteisiin kuuluvat muun muassa elintarvikkeet ja juomat (lukuun ottamatta työpaikkaruokaloista ja ateriakupongeista aiheutuvia kustannuksia), hiili, kaasu, sähkö, polttoöljy, lämmitys, jalkineet ja vaatetus (työvaatteita lukuun ottamatta) ja tietokoneet.

Yritykselle aiheutuvat kustannukset kirjataan nettomääräisinä, eli ilmoitetaan ilmaiseksi annettujen tuotteiden kustannukset tai kustannusten ja henkilökunnalta veloitettavan hinnan välinen erotus. Myös hyödyntämättömät luontoismuotoiset korvaukset ja etuudet on kirjattava.

D.11142 Työsuhdeasunnot

Muuttuja sisältää työnantajalle työntekijöiden asumisen tukemisesta aiheutuvat kustannukset. Niihin sisältyvät yrityksen omistamista asunnoista aiheutuvat kulut (rakennusten huolto- ja isännöitsijäpalvelujen kustannukset sekä asuntoihin liittyvät verot ja vakuutukset), henkilöstölle asuntorakentamista tai asunnonostoa varten myönnettävät pienikorkoiset lainat (markkinakoron ja alennetun koron välinen erotus) ja työntekijöille asumista ja asettautumista varten myönnettävät kustannuskorvaukset ja tuet, joihin ei kuitenkaan lueta muuttoavustuksia.

D.11143 Työsuhdeautot

Muuttuja kattaa työsuhdeautot eli kustannukset, joita yritykselle aiheutuu työsuhdeautojen tarjoamisesta työntekijöille yksityiskäyttöön. Muuttujan olisi sisällettävä yritykselle aiheutuneet nettomääräiset juoksevat kulut (leasingrahoituksen vuosikustannukset ja -korot, arvonalennus, vakuutukset, huolto ja korjaukset sekä pysäköintikulut). Siihen ei saisi sisällyttää kyseisten ajoneuvojen ostosta aiheutuvia pääomakustannuksia tai niiden jälleenmyynnistä saatavaa tuloa.

Estimaattien olisi perustuttava yrityksissä saatavilla oleviin tietoihin, kuten tietoihin tämäntyyppisestä ajoneuvokannasta, arvioihin ajoneuvokohtaisista keskimääräisistä kustannuksista sekä arvioihin siitä, miten paljon työntekijät käyttävät ajoneuvoja yksityiskäyttöön.

D.11144 Osakeoptiot ja osakeosto-ohjelmat

Tämä vapaaehtoinen muuttuja käsittää kaikentyyppiset osakeperusteisiin korvauksiin liittyvät luontoissuoritukset. Tähän luokkaan kuuluvat osakeoptiot, osakeosto-ohjelmat ja muut oman pääoman ehtoiset instrumentit, jotka voivat tulevaisuudessa muuttua. Tällaisille instrumenteille on tyypillistä, että ne ovat omana pääomana maksettavia eli niihin liittyy oman pääoman ehtoisten instrumenttien siirto yritykseltä tai paikalliselta yksiköltä palkansaajalle. Kohdan D.11144 kattamat korvausmuodot ovat samat kuin Kansainvälisen tilinpäätösstandardin 2 ”Osakeperusteiset maksut” kohtaan ”Omana pääomana maksettavat osakeperusteiset liiketoimet” sisältyvät korvaukset.

Osakeosto-ohjelmissa yleensä siirretään osakkeita työnantajayritykseltä palkansaajille. Siirto tapahtuu nykyajassa (myöntämispäivä) ja perustuu tämän päivän markkinahintaa alhaisempaan hintaan (lunastushinta). Yritykselle koituvat kustannukset saadaan kertomalla osakkeiden määrä markkinahinnan ja lunastushinnan erotuksella.

Osakeoptio-ohjelmissa yleensä siirretään oikeus ostaa työnantajayritykseltä osakkeita täsmällisesti määritellyn tulevan ajankohdan (oikeuden syntymispäivä) jälkeen jo nyt vahvistettavaan edulliseen lunastushintaan (myöntämispäivä). Palkansaajat käyttävät tätä oikeutta vain, jos markkinahinta on korkeampi kuin lunastushinta oikeuden syntymispäivänä tai sen jälkeen. Yritykselle koituvat kustannukset saadaan myös tällöin kertomalla osakkeiden määrä markkinahinnan ja lunastushinnan erotuksella. Sekä työvoimakustannustilastoissa että tilinpidossa kustannukset kirjataan ja jaetaan oikeuden syntymisajanjaksolle, joka on myöntämispäivän ja oikeuden syntymispäivän välinen ajanjakso. Arvot ovat epävarmoja oikeuden syntymisajanjaksolla, joten ne on estimoitava.

Muuttujan D.11144 estimaatti viitevuodelle voidaan parhaiten määritellä noudattamalla Kansainvälisen tilinpäätösstandardin 2, ”Osakeperusteiset maksut”, ohjeistusta. Jos tällaista estimaattia ei ole käytettävissä, voidaan kirjata jäsenvaltion kirjanpitostandardien tai verosäännösten mukaiset arvot edellyttäen, että ne kattavat muuttujan D.11144 oman pääoman ehtoiset instrumentit ja koskevat työvoimakustannustutkimuksen viitejaksoa.

Kun maksujen tarkoituksena on perustaa erityinen rahasto yhtiön osakkeiden hankkimiseksi työntekijöille, maksuista on vähennettävä niiden perusteella mahdollisesti myönnettävät verohelpotukset, vaikka kyseiset rahoitusvarat eivät olisikaan välittömästi työntekijöiden käytettävissä. Käteisenä maksettavat osakeperusteiset korvaukset, kuten SAR:t (stock appreciation rights), eivät sisälly muuttujaan D.11144 vaan kohtaan D.11112.

D.11145 Muut

Muuttuja kattaa etenkin työnantajan maksettaviksi tulevat epäsuorat etuudet:

|

— |

työpaikkaruokalat ja ateriakupongit, |

|

— |

kulttuuriin, urheiluun ja vapaa-aikaan liittyvät palvelut, |

|

— |

lastentarhat ja päivähoitopalvelut, |

|

— |

henkilökuntamyymälät, |

|

— |

kodin ja tavanomaisen työpaikan välisistä kuljetuksista aiheutuvat kustannukset, |

|

— |

maksut ammattiliittojen rahastoihin ja yhteistyökomiteoiden kustannukset. |

Näihin kustannuksiin sisältyy aina sosiaali-, kulttuuri- ja vapaa-ajan palveluihin varattujen rakennusten ja rakennelmien pienet korjaustyöt ja säännöllinen huolto. Kohtaan D.11145 ei kuitenkaan sisällytetä palkkoja ja palkkioita, jotka yritys maksaa suoraan kyseisissä paikoissa työskentelevälle henkilöstölle.

D.112 Oppisopimuskoulutuksessa olevien palkat ja palkkiot

Katso kohta D.11.

D.12 Työnantajan sosiaaliturvamaksut

Muuttuja käsittää summan, joka on yhtä suuri kuin niiden sosiaaliturvamaksujen määrä, jotka työnantajat maksavat varmistaakseen työntekijöilleen oikeuden sosiaaliturvaetuuksiin. Työnantajan sosiaaliturvamaksut voivat olla todellisia tai laskennallisia.

Työnantajan sosiaaliturvamaksujen eri osatekijät esitetään liitteen I kaaviossa 3.

Katso EKT 1995: kohta 4.08 (koodi D.12); yritystoiminnan rakennetilastot: koodi 13330 (sosiaaliturvamaksut)

D.121 Työnantajan todelliset sosiaaliturvamaksut (lukuun ottamatta oppisopimuskoulutuksessa olevia)

Työnantajan todelliset sosiaaliturvamaksut koostuvat maksuista, joita työnantajat suorittavat palkansaajien hyväksi vakuutuksenantajille (sosiaaliturvarahastoihin ja yksityisesti rahastoituihin järjestelmiin, kuten ammatillisiin eläkejärjestelmiin). Nämä maksut kattavat sosiaalisten riskien tai tarpeiden varalta suoritettavat lakisääteiset, työehtosopimusten mukaiset, sopimusperusteiset ja vapaaehtoiset vakuutusmaksut. Työnantajan todelliset sosiaaliturvamaksut kirjataan sille ajanjaksolle, jona työ on tehty.

Esimerkkejä annetaan liitteen II lisäyksessä.

Katso EKT 1995: kohta 4.09 (koodi D.121) ja kohta 4.12 b

D.1211 Työnantajan lakisääteiset sosiaaliturvamaksut

Lakisääteiset sosiaaliturvamaksut ovat maksuja, jotka työnantajan on lain mukaan maksettava sosiaaliturvajärjestelmille. Nämä maksut on kirjattava nettomäärinä, joista on vähennetty mahdolliset tukipalkkiot. Tällaisia maksuja ovat:

|

— |

vanhuuseläkettä, sairautta, äitiyttä ja työkyvyttömyyttä varten tarkoitetuille vakuutusjärjestelmille suoritetut maksut, |

|

— |

työttömyysvakuutusjärjestelmille suoritetut lakisääteiset maksut, |

|

— |

työtapaturmia ja ammattitauteja varten tarkoitetuille vakuutusjärjestelmille suoritetut lakisääteiset maksut, |

|

— |

perhetukijärjestelmille suoritetut lakisääteiset maksut, |

|

— |

kaikki muut lakisääteiset maksut, joita ei ole mainittu muualla. |

D.1212 Työehtosopimuksen mukaiset, sopimusperusteiset ja vapaaehtoiset työnantajan sosiaaliturvamaksut

Näihin maksuihin kuuluvat kaikki työnantajan sosiaaliturvajärjestelmille suorittamat maksut, jotka työnantaja suorittaa lakisääteisten maksujen lisäksi. Näitä maksuja kirjattaessa olisi otettava huomioon mahdollisesti kyseeseen tulevat verohelpotukset. Tällaisia järjestelmiä ovat:

|

— |

lisäeläkejärjestelmät, ammatilliset eläkejärjestelmät (vakuutusyhtiöiden hoitamat vakuutusjärjestelmät, työntekijöiden hoitamat vakuutusrahastot, kirjanpitovarausjärjestelmät sekä kaikki muut lisäeläkejärjestelmien rahoittamisesta aiheutuvat kustannukset), |

|

— |

vapaaehtoiset sairausvakuutusjärjestelmät, |

|

— |

vapaaehtoiset työttömyysvakuutusjärjestelmät, |

|

— |

kaikki muut vapaaehtoiset täydentävät sosiaaliturvajärjestelmät, joita ei ole mainittu muualla. |

D.122 Työnantajan laskennalliset sosiaaliturvamaksut (lukuun ottamatta oppisopimuskoulutuksessa olevia)

Työnantajan laskennallisia sosiaaliturvamaksuja käytetään kokonaistyövoimakustannusten määrittämiseen työn tekemisen ajankohtana. Ne ovat havainnoitavissa olevien maksettujen rahastoimattomien sosiaalietuuksien vastine.

Työnantajat suorittavat rahastoimattomat sosiaalietuudet suoraan nykyisille tai entisille palkansaajilleen ja muille etuuksiin oikeutetuille henkilöille ilman, että tätä tarkoitusta varten käytetään sosiaaliturvarahastoa, vakuutuslaitosta tai itsenäistä eläkerahastoa tai perustetaan erillinen erityis- tai vararahasto. Etuudet maksetaan työnantajien omista varoista, joita käytetään rahastoimattomien ohjelmien hallinnointiin. Se, että työnantajat maksavat tietyt sosiaalietuudet suoraan eivätkä sosiaaliturvarahastojen tai muiden vakuutuksenantajien välityksellä, ei millään tavoin muuta etuuksien luonnetta sosiaaliturvaetuuksina. Kohta D.122 voi olla erityisen relevantti työnantajan ollessa markkinaton tuottaja (julkishallinnon sektori).

Kohtaan D.122 kirjattavan summan määrittelyssä käytetään työnantajien tulevia velvoitteita tarjota sosiaaliturvaetuuksia. Vakuutusmatemaattisin perustein lasketut estimaatit ovat parhaita lähteitä muuttujan D.122 laskennassa rahastoimattomia sosiaalivakuutusjärjestelmiä hallinnoivien työnantajien osalta. Jos tällaisia vakuutusmatemaattisia estimaatteja ei ole käytettävissä, olisi sovellettava muita estimointimenetelmiä. Joissakin maissa muuttujan D.122 estimaattina käytetään havainnoitavissa olevia maksettuja rahastoimattomia sosiaalietuuksia, joista on vähennetty mahdolliset palkansaajien sosiaaliturvamaksut.

Muuttuja D.122 sisältää etenkin eläkkeisiin ja terveydenhuoltoon liittyvät työnantajan laskennalliset sosiaaliturvamaksut. Lisäksi siihen kuuluu niiden palkkojen ja palkkioiden arvoa vastaava summa, joiden maksamista työnantajat tilapäisesti jatkavat työntekijöidensä sairauden, äitiysloman, työtapaturman, työkyvyttömyyden, irtisanomisen tai vastaavan tilanteen yhteydessä, jos kyseinen summa voidaan eritellä.

Esimerkkejä annetaan liitteen II lisäyksessä.

Katso EKT 1995: kohta 4.10 (koodi D.122) ja kohta 4.12 c

D.1221 Sairauden johdosta maksetut ennalta vahvistetut korvaukset

Tämä muuttuja koostuu summista, jotka työnantaja maksaa suoraan työntekijöille sairas- tai äitiysloman tai työtapaturman johdosta tulojen takaamiseksi ja ansionmenetyksen korvaamiseksi ja joista on vähennetty sosiaalivakuutuslaitosten työnantajille suorittamat hyvitykset.

D.1222 Eläkkeisiin ja terveydenhuoltoon liittyvät työnantajan laskennalliset sosiaaliturvamaksut

Muuttujan D.122 tämä osa sisältää laskennalliset maksut rahastoimattomiin eläke- ja terveydenhuoltojärjestelmiin etenkin julkishallinnon sektorilla. Joissakin Euroopan maissa julkisyhteisöjen sektorin työnantajilla on rahastoimattomia eläkejärjestelmiä joko kaikille palkansaajille tai tietyille ryhmille (virkamiehille). Tällöin työnantaja ei perusta erityisvarantoja tai kerrytä varoja tulevien eläkkeiden maksua varten. Näiden palkansaajien osalta on otettava huomioon työnantajien maksut eläke- ja terveydenhuoltojärjestelmiin.

D.1223 Korvaukset yrityksen palveluksesta lähteville työntekijöille

Tämä osa sisältää irtisanotuille työntekijöille todellisuudessa maksetut korvaukset (eroraha ja irtisanomiskorvaus), jos nämä maksut liittyvät työehtosopimukseen tai jos sopimukseen liittymisen olemassaoloa ei tunneta. Maksut, jotka eivät perustu työehtosopimukseen, kirjataan kohtaan D.11112.

Eläkkeelle siirtyville palkansaajille suoritettuja, esim. eläkeoikeuden osana olevia maksuja ei pitäisi sisällyttää kohtaan D.1223.

D.1224 Muut laskennalliset sosiaaliturvamaksut

Tähän kohtaan sisältyvät kaikki muut työnantajan laskennalliset sosiaaliturvamaksut, joita ei ole mainittu muualla, kuten koulutusavustukset palkansaajille ja heidän perheenjäsenilleen ja lyhennetyn työajan johdosta maksetut ennalta vahvistetut korvaukset. Nämä korvaukset ovat työnantajan suoria maksuja lyhennettyä työaikaa tekeville palkansaajille tulojen takaamiseksi, ja niistä on vähennetty sosiaalivakuutuslaitosten työnantajille suorittamat hyvitykset.

D.123 Työnantajan sosiaaliturvamaksut oppisopimuskoulutuksessa olevien osalta

Tämä muuttuja on oppisopimuskoulutuksessa olevien osalta todellisuudessa suoritettujen maksujen ja laskennallisten maksujen summa. Oppisopimuskoulutuksessa olevia koskevat laskennalliset sosiaaliturvamaksut ovat yleensä vähäisiä tai niitä ei ole ollenkaan.

Katso EKT 1995: kohta 4.09 (koodi D.121), kohta 4.10 (koodi D.122) ja kohta 4.12 b

D.2 Työnantajalle ammatillisesta koulutuksesta koituneet kustannukset

Näihin kuuluvat muun muassa seuraavat kustannuserät: ammatillisten koulutukseen liittyvien palvelujen kustannukset (myös oppisopimuskoulutuksessa olevien, lukuun ottamatta palkkoja ja palkkioita), rakennusten ja rakennelmien pienet korjaustyöt sekä huolto ilman henkilöstökustannuksia; kursseille osallistumisen kustannukset; yrityksen ulkopuolisten kouluttajien palkkiot; opetusvälineistä aiheutuvat kustannukset; maksut, jotka yritys suorittaa ammatillista koulutusta järjestäville organisaatioille. Kustannuksista olisi vähennettävä ammatilliseen koulutukseen liittyvät tukipalkkiot.

Katso EKT 1995: Välituotekäyttö

D.3 Työnantajan muut kustannukset

Tämä sisältää erityisesti:

|

— |

Henkilöstöhankinnan kustannukset (näitä ovat muun muassa yksityisille työnvälitystoimistoille maksetut palkkiot, työpaikkailmoittelun kustannukset, haastatteluun kutsuttujen hakijoiden matkakustannukset ja uusille työntekijöille maksettavat asettautumiskorvaukset). Näihin kustannuksiin eivät kuitenkaan sisälly juoksevat hallintokulut (kuten toimistokulut ja henkilökunnan palkat). |

|

— |

Työnantajan tarjoamat työvaatteet. |

Esimerkkejä tällaisista kustannuksista annetaan liitteen II lisäyksessä.

Katso EKT 1995: Välituotekäyttö

D.4 Työnantajan maksamat verot

Muuttuja sisältää kaikki palkkasumman tai työvoiman perusteella maksettavat verot. Nämä verot katsotaan työvoimakustannuksiksi.

Muuttuja D.4 kattaa lisäksi joissakin Euroopan maissa työnantajan maksettaviksi tulevat rangaistusverot, joiden perusteena on palvelukseen otettujen vammaisten liian pieni määrä, sekä muut vastaavat verot ja maksut.

Katso EKT 1995: kohta 4.23 c (koodi D.29)

D.5 Työnantajan saamat tukipalkkiot

Työnantajan saamiin tukipalkkioihin kuuluvat kaikki työnantajalle maksetut yleisluontoiset tukipalkkiot, joiden tarkoituksena on rahoittaa työnantajan maksamista välittömistä korvauksista aiheutuvat kustannukset joko osittain tai kokonaan mutta joita ei ole tarkoitettu sosiaaliturvan eikä koulutuskustannusten rahoittamiseen. Tukipalkkiot eivät sisällä sosiaalivakuutuslaitosten tai ylimääräisten vakuutusrahastojen työnantajalle suorittamia hyvityksiä.

Katso EKT 1995: kohta 4.37 a (koodi D.39)

(1) NACE Rev. 1.1:n pääluokka L on vapaaehtoinen. Myös alle 10 työntekijän yritysten huomioon ottaminen on vapaaehtoista. NACE Rev. 1.1:n toimialoja vastaavat toimituskoodit, voimassaolevan NUTS-luokituksen mukainen maa tai alue sekä yritysten kokoluokat vahvistetaan Eurostatin täytäntöönpanoasiakirjassa.

(2) Tietojen kahteen kertaan kirjaamisen välttämiseksi työvoimaa välittävien toimistojen palkkaamien työntekijöiden työtunteja ei katsota työntekijöiden varsinaisena työpaikkana olevan yrityksen vaan työntekijät palkanneen välitystoimiston toimialan työtunneiksi (NACE Rev. 1.1, 74.50).

(3) Etätyöntekijä on henkilö, joka yrityksen kanssa etukäteen sovitun järjestelyn tai solmitun sopimuksen nojalla tekee työtä tai tuottaa tietyn määrän tavaroita tai palveluja kyseiselle yritykselle mutta joka ei työskentele kyseisen yrityksen tiloissa (katso EKT 1995: kohta 11.13 g). Etätyöntekijöiden todelliset työtunnit voidaan arvioida.

(4) Keskimäärä voi perustua myös palkansaajien viikoittaiseen (tai päivittäiseen) lukumäärään viitevuonna. Myös neljännesvuosittaisiin tietoihin perustuva keskimäärä hyväksytään.

(5) Tehtyjen palkattomien tuntien osuus todellisista työtunneista on usein estimoitava esimerkiksi kotitaloustutkimuksen tietojen perusteella.

Liitteen II lisäys

Esimerkkejä työvoimakustannuserien luokittelusta

D.11111: Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset, jotka maksetaan jokaisella palkanmaksujaksolla

Kohtaan D.11111 kuuluvilla työvoimakustannuksilla on seuraavat ominaispiirteet:

|

|

Ne ovat rahamääräisiä suorituksia työnantajalta palkansaajalle. |

|

|

Ne eivät ole

|

|

|

Ne voivat olla

|

Esimerkkejä muuttujaan D.11111 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

|

Ulkomaankorvaus/elinkustannuskorvaus |

Tavanomaisen koti- tai asuinmaan tai vakinaisen kotipaikan ulkopuolella työskenteleville palkansaajille suoritettavat maksut elinkustannusten erojen huomioon ottamiseksi |

|

Kotitalouslisä |

Asumiskustannuksia kattavat maksut |

|

Päivystys- tai varallaolokorvaus |

Normaalin työajan ulkopuolella työvalmiudessa oleville työntekijöille suoritettavat maksut |

|

Työhön liittyvistä riskeistä tai vaarallisesta työstä maksettava lisä |

Palkansaajille maksettava lisäpalkkio, kun työhön liittyy erityisiä riskejä, kuten vaarallisille kemikaaleille altistumista |

|

Korvaus lyhennetystä työajasta |

Palkansaajille maksettava (ennalta vahvistamaton) täysimääräinen tai osittainen korvaus normaalin työajan lyhentämisestä (ennalta vahvistetut maksut sisältyvät luokkaan D.1224) |

|

Myyntiprovisiot |

Myytyjen tuotteiden lukumäärään sidottu lisäpalkkio |

|

Ylityökorvaus |

Normaalityöaikana tehtyjen työtuntien lisäksi tehdyistä työtunneista maksettava lisäpalkkio |

|

Sitoutumiskorvaus |

Jatkuva korvaus, jolla palkansaajia kannustetaan jatkamaan työskentelyä nykyisen työnantajan palveluksessa tai sitoutumaan siihen |

|

Tulospalkkio |

Työntekijän prosessoimien tuotteiden lukumäärään, kuten valmistettujen vaatekappaleiden lukumäärään, sidottu lisäpalkkio |

|

Vuorotyökorvaus |

Tavanomaisen työskentelyajan ulkopuolisesta työskentelystä, kuten yötyöstä, maksettava lisäpalkkio |

D.11112: Välittömät korvaukset, lisäpalkkiot ja kustannuskorvaukset, joita ei makseta jokaisella palkanmaksujaksolla

Kohtaan D.11112 kuuluvilla työvoimakustannuksilla on seuraavat ominaispiirteet:

|

|

Ne ovat rahamääräisiä suorituksia työnantajalta palkansaajalle. |

|

|

Ne eivät ole

|

|

|

Ne voivat olla

|

Esimerkkejä muuttujaan D.11112 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

|

Poikkeuksellinen virkaikään perustuva palkkio |

Kertakorvaus, joka suoritetaan palkansaajan oltua työnantajan palveluksessa tietyn vuosimäärän ajan |

|

Irtisanoutumis- tai eläkkeelle siirtymiskorvaus |

Yrityksen palveluksesta lähtemisen tai eläkkeelle jäämisen yhteydessä suoritettavat maksut, jotka eivät ole sidoksissa eläkeoikeuksiin, jos nuo maksut eivät liity työehtosopimukseen. (Jos saatavilla ei ole tietoa siitä, liittyvätkö maksut työehtosopimukseen vai eivät, nämä maksut sisällytetään kohtaan D.1223) |

|

Eroraha |

Yrityksen palveluksesta lähteville palkansaajille suoritettavat poikkeukselliset maksut, jos nuo maksut eivät liity työehtosopimukseen. (Jos saatavilla ei ole tietoa siitä, liittyvätkö maksut työehtosopimukseen vai eivät, poikkeukselliset erorahat sisällytetään kohtaan D.1223) |

|

Rekrytointilisä |

Kertakorvaus, joka maksetaan uudelle palkansaajalle työsuhteen alussa |

|

Jälkikäteen suoritettavat maksurästit |

Takautuvasti sovellettavia välittömien korvausten korotuksia vastaavat maksut |

|

Yritysfuusioiden johdosta maksettava lisäpalkkio |

Palkansaajille yritysfuusion johdosta suoritettavat kertamaksut |

|

Työntekijöille myönnettävät tunnustuspalkinnot |

Yksittäisille palkansaajille tai palkansaajien ryhmälle huomionosoituksena suoritettavat poikkeukselliset maksut |

|

Tuottavuuteen perustuvat lisäpalkkiot/palkinnot tulostavoitteiden saavuttamisesta |

Maksut, joita suoritetaan sen vuoksi, että palkansaaja tai palkansaajien ryhmä on saavuttanut ennalta asetetut, esim. myyntiin, asiakaspalveluun tai talousarvioon liittyvät tavoitteet |

|

Juhlan kunniaksi maksettavat lisäpalkkiot |

Tiettyjen juhlien ajankohtana, kuten jouluna, suoritettavat maksut |

|

Yrityksen voitonjako ja SAR:t |

Yrityksen voittoon sidotut rahamääräiset maksut. SAR:t (stock appreciation rights) ovat yrityksen voitonjaon muoto. Siinä palkansaaja saa oikeuden tulevaan rahamääräiseen maksuun, joka perustuu yrityksen osakehinnan nousuun tietystä tasosta tietyllä ajanjaksolla. SAR:t arvotetaan rahamääräisen maksun suoritusajankohtana riippumatta myöntämispäivän arvosta tai oikeuden syntymisajanjakson pituudesta |

|

Yritysten vuosineljännesbonukset |

Työnantajan voittoon tai tulokseen perustuvat vuosineljänneksittäin suoritettavat lisäpalkkiot (oletettu maksuväli ei ole joka vuosineljännes) |

|

13. tai 14. kuukauden palkka |

Vuosittaiset lisäkorvaukset |

|

Yritysten vuosibonukset |

Kerran vuodessa suoritettava maksu, joka on sidoksissa työnantajan voittoon tai tulokseen |

D.1113: Korvaukset vapaapäivistä

Esimerkkejä muuttujaan D.1113 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

|

Loma-ajan palkka |

Palkansaajille suoritettavat maksut vapaapäivistä, joita on pidetty vuosiloman tai kansallisten tai paikallisten lomien johdosta. (Työnantajan palkansaajille suorittamat maksut sairaspoissaolopäiviltä ja äitiyslomapäiviltä kirjataan työnantajan sosiaaliturvamaksuihin kohtaan D.1221) |

|

Erityisloma |

Palkansaajille suoritettavat maksut vapaapäivistä, joita on pidetty erityisistä syistä, kuten häiden, perheenjäsenen kuoleman, liiton edustajan tehtävien, asepalveluksen tai valamiespalvelun vuoksi. (Työnantajan palkansaajille suorittamat maksut sairaspoissaolopäiviltä ja äitiyslomapäiviltä kirjataan työnantajan sosiaaliturvamaksuihin kohtaan D.1221) |

D.1114: Luontoismuotoiset palkat ja palkkiot sekä niiden osatekijät

Esimerkkejä muuttujaan D.1114 sisältyvistä palkoista ja palkkioista

|

Kustannuserä |

Kuvaus |

Alajaottelu |

|

Tuotealennukset |

Työnantaja myy palkansaajille tuotteita alennettuun hintaan. Luontoismuotoinen tulo on markkinahinnan ja alennetun hinnan välinen ero |

D.11141 |

|

Ilmainen asunto tai asuntotuki |

Työnantaja maksaa palkansaajien asumiskustannukset kokonaan tai osittain. Myös tämä luontoismuotoinen tulo saadaan vertaamalla alennettua hintaa markkinahintaan |

D.11142 |

|

Työnantajan omistaman auton käyttö |

Työnantaja vastaa palkansaajalle työ- ja yksityiskäyttöön antamansa oman auton juoksevista kuluista. (Luontoismuotoinen tulo vastaa yksityisauton käytön arvoa) |

D.11143 |

|

Ilmainen polttoaine tai polttoainekorvaus |

Työnantaja maksaa omistamansa auton käyttöön liittyvät palkansaajalle aiheutuvat polttoainekulut kokonaan tai osittain. Luontoismuotoinen tulo vastaa edun rahamääräistä arvoa |

D.11143 |

|

Osakeosto-ohjelmat |

Osakeperusteiset luontoissuoritukset, kun palkansaajille myönnetään osakkeita osana korvauspakettia. Palkansaaja saa osakkeet välittömästi markkinahintaa alhaisempaan hintaan. (SAR:t ovat käteisenä maksettavia osakeperusteisia korvauksia, jotka kirjataan kohtaan D.11112) |

D.11144 |

|

Osakeoptiot |

Osakeperusteiset luontoissuoritukset, kun palkansaajille myönnetään osakkeita osana korvauspakettia. Palkansaaja saa oikeuden ostaa osakkeita täsmällisesti määriteltynä tulevana ajankohtana jo nyt vahvistettavaan hintaan. (SAR:t ovat käteisenä maksettavia osakeperusteisia korvauksia, jotka kirjataan kohtaan D.11112) |

D.11144 |

|

Ilmainen tai tuettu pysäköinti työpaikalla |

Työnantaja antaa palkansaajien käyttöön pysäköintipaikat alennettuun hintaan tai ilmaiseksi. Luontoismuotoinen tulo vastaa edun rahamääräistä arvoa |

D.11145 |

|

Matkapuhelimen ilmainen tai tuettu käyttö |

Työnantaja antaa matkapuhelimen työ- ja yksityiskäyttöön ja maksaa kaikki siihen liittyvät kustannukset. Tulo vastaa edun rahamääräistä arvoa |

D.11145 |

|

Ilmaiset työmatkat tai työmatkakorvaus |

Palkansaajien työmatkakustannukset korvataan kokonaan tai osittain. Luontoismuotoinen tulo vastaa edun rahamääräistä arvoa, kuten edellä |

D.11145 |

|

Ilmaiset ateriat tai ateriakorvaus |

Työnantaja järjestää palkansaajalle ateriat alennettuun hintaan tai ilmaiseksi. Luontoismuotoinen tulo vastaa edun rahamääräistä arvoa, kuten edellä |

D.11145 |

D.121: Työnantajan todelliset sosiaaliturvamaksut

Esimerkkejä muuttujaan D.121 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

Alajaottelu |

|

Työnantajien maksut työkyvyttömyyttä varten tarkoitetuille vakuutusjärjestelmille |

Työnantajan säännölliset rahastoidut maksut vakuutusjärjestelmään |

D.1211 |

|

Työnantajien lakisääteiset maksut eläkerahastoihin |

Työnantaja suorittaa palkansaajan työssäoloaikana maksuja eläkejärjestelmään, jossa on mukana sosiaaliturvarahasto, vakuutuslaitos tai itsenäinen eläkerahasto |

D.1211 |

|

Työnantajan korotetut eläkemaksut |

Työnantaja suorittaa ylimääräisiä maksuja palkansaajan eläkejärjestelmään |

D.1212 |

D.122: Työnantajan laskennalliset sosiaaliturvamaksut

Esimerkkejä muuttujaan D.122 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

Alajaottelu |

|

Äitiyslomakorvaukset |

Työnantaja suorittaa äitiysloman aikana maksuja suoraan palkansaajalle korvauksena tulonmenetyksestä |

D.1221 |

|

Virkamiesten eläkkeitä vastaavat työnantajan laskennalliset sosiaaliturvamaksut |

Työnantaja ei suorita maksuja eläkejärjestelmään palkansaajan työssäoloaikana. Eläkkeet maksetaan myöhemmin työnantajan omista varoista |

D.1222 |

|

Osa-aikaista varhaiseläkettä koskeviin järjestelmiin suoritettavat maksut |

Työnantajan suorittamat ylimääräiset maksut osa-aikaeläkejärjestelmiin |

D.1222 |

|

Työehtosopimukseen perustuva eroraha |

Työnantaja maksaa erorahan yrityksen palveluksesta lähtevälle palkansaajalle suoraan |

D.1223 |

|

Koulutusavustukset |

Työnantaja vastaa osittain tai kokonaan yrityksen ulkopuolella suoritetun työhön liittymättömän koulutuksen kustannuksista |

D.1224 |

|

Avioitumisen tai lapsen syntymän yhteydessä suoritettava korvaus |

Kyseisen tapahtuman johdosta palkansaajalle suoritettava maksu |

D.1224 |

|

Lapsen ilmainen koulutus tai koulutustuki |

Palkansaajan lasten koulutuskustannukset maksetaan kokonaan tai osittain |

D.1224 |

|

Korvaus lyhennetystä työajasta |

Palkansaajille maksettava ennalta vahvistettu täysimääräinen tai osittainen korvaus normaalin työajan lyhentämisestä. (Jokaisena palkanmaksukautena suoritettavat lisäkorvaukset kirjataan kohtaan D.11111) |

D.1224 |

D.2: Työnantajalle ammatillisesta koulutuksesta koituneet kustannukset

Esimerkkejä muuttujaan D.2 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

|

Yrityksen ulkopuolisille kouluttajille maksettavat palkkiot |

Yrityksessä järjestettyjen seminaarien muodossa toteutettuun ammatilliseen koulutukseen liittyvät kustannukset. (Tukipalkkioita ei oteta tässä huomioon vaan ne kirjataan kohtaan D.5) |

|

Opetusvälineistä aiheutuvat kustannukset |

Ammatilliseen koulutukseen liittyvät kustannukset. Tällaisia ovat esim. erikoistuneiden yritysten kehittämät Intranet-pohjaiset verkkokurssit. (Tukipalkkioita ei oteta tässä huomioon vaan ne kirjataan kohtaan D.5) |

D.3: Työnantajan muut kustannukset

Esimerkkejä muuttujaan D.3 sisältyvistä maksuista

|

Kustannuserä |

Kuvaus |

|

Työvaatekorvaus |

Korvaus maksetaan ammateissa, joissa vaaditaan erityinen, muuhun kuin yksityiskäyttöön tarkoitettu vaatetus, esim. suoja- tai edustusvaatetus |

|

Rekrytointikustannukset |

Työnvälitystoimistoille maksetut palkkiot ja työpaikkailmoittelun kustannukset |

|

Sijoittautumis- tai muuttokorvaus |

Korvaus, joka maksetaan kun palkansaaja määrätään vaihtamaan asuinpaikkaa |

LIITE III

TOIMIALOITTAIN, YRITYSKOKOLUOKITTAIN JA MAITTAIN TAI ALUEITTAIN ERITELTYJEN TIETOJEN TOIMITTAMINEN

Seuraavat taulukoiden A, B ja C tiedot on toimitettava:

|

— |

Taulukko A sisältää kansalliset tiedot (yksi tietue kutakin toimialaa kohti NACE Rev. 1.1:n pääluokka- ja kaksinumerotasolla). |

|

— |

Taulukko B sisältää yrityskokoluokittain eritellyt kansalliset tiedot (jokaisen kokoluokan osalta yksi tietue kutakin toimialaa kohti NACE Rev. 1.1:n pääluokka- ja kaksinumerotasolla). |

|

— |

Taulukko C sisältää NUTS 1 -tason alueelliset tiedot (jokaisen alueen osalta yksi tietue kutakin toimialaa kohti NACE Rev. 1.1:n pääluokka- ja kaksinumerotasolla). |

Maiden, joissa NUTS 1 -taso vastaa kansallista tasoa, ei tarvitse toimittaa taulukkoa C. Liitteessä I lueteltujen tiettyjen muuttujien osalta on toimitettava vain taulukko A. Tällaiset muuttujat on erikseen merkitty liitteessä I.

Tietueen tunnistetiedot

Tietueiden lajitteluun käytetään tunnistesekvenssiä, johon on merkitty seuraavat tiedot:

|

— |

Tiedonkeruuvuosi, |

|

— |

taulukon tyyppi, |

|

— |

maa- tai aluekoodi, |

|

— |

toimiala, |

|

— |

kokoluokka. |

Toimituskoodit, jotka vastaavat

|

— |

NACE Rev. 1.1:n toimialoja, |

|

— |

yritysten kokoluokkia ja |

|

— |

maita tai alueita, |

vahvistetaan Eurostatin täytäntöönpanoasiakirjassa.

Salassapitotunnus

Taulukoita A, B ja C koskevat yksittäiset tietueet koostuvat bruttotiedoista eli perusjoukkoa koskevista estimaateista. Ehdottoman välttämättömissä tapauksissa tietueet voidaan merkitä salassapidettäviksi. Tilastosalaisuutta saatetaan rikkoa taulukon A, B tai C tietojen osalta, jos yritysten tai paikallisten yksiköiden lukumäärä on pieni yksittäisessä tietueessa, joka koskee tiettyä toimialaa, kokoluokkaa tai aluetta. Riskit ovat selvästi suuremmat silloin, kun yksittäinen tietue koskee yhtä tai kahta suurta yksikköä. Lisäksi tilastosalaisuuden rikkomisen riski voi olla suurempi taulukon B kohdalla, koska se sisältää alajaottelun kokoluokittain, tai taulukon C kohdalla, koska se sisältää alajaottelun alueittain. Salassapidettävien tietueiden tunnistamiseksi käytetään kahta koodia:

|

|

”1”, jos taulukon A, B tai C yksittäisen tietueen tiedot ovat salassapidettäviä (1); |

|

|

” ” (välilyönti), jos tiedot eivät ole salassapidettäviä (ei nolla eikä ajatusviiva ”–”). |

Muuttujat

Vaadittavat muuttujat määritellään liitteessä I. Luvut merkitään ilman välilyöntejä, pisteitä tai pilkkuja (esimerkiksi 13967 on oikein merkitty mutta seuraavat eivät: 13 967 tai 13.967 tai 13,967).

Puuttuvat (tai arvon nolla saavat) muuttujat koodataan noudattaen seuraavia sääntöjä:

|

|

”NA”, kun muuttujaa ei ole saatavilla (vaikka se on varmasti olemassa ja on suurempi kuin nolla). |

|

|

”OPT”, kun muuttuja on vapaaehtoinen eikä sitä koskevia tietoja toimiteta. |

|

|

”0”, kun kyseessä on nolla-arvo tai muuttuja, jota ei ole olemassa kyseisessä maassa. |

Palkansaajien lukumäärää sekä työaikaa ja tilastoyksiköiden lukumäärää kuvaavat muuttujat on ilmaistava absoluuttisina arvoina eli kokonaislukuina (ei desimaalilukuina, kymmeninä, tuhansina, miljoonina jne.).

Menoja koskevat muuttujat on ilmaistava asianomaisen maan kansallisena valuuttana. Euroalueen maita koskevat luvut on ilmaistava euroina. Kussakin maassa käytössä olevien yksiköiden on oltava samat kaikkien muuttujien osalta, ja ne on ilmaistava absoluuttisina arvoina eli kokonaislukuina (ei desimaalilukuina, kymmeninä, tuhansina, miljoonina jne.).

Tietojen toimittaminen

Jäsenvaltioiden on toimitettava komissiolle (Eurostatille) tässä asetuksessa vaaditut tilastotiedot ja metatiedot sähköisessä muodossa komission (Eurostatin) ehdottamaa tiedonsiirtostandardia noudattaen. Eurostat antaa yksityiskohtaiset tiedot hyväksytyistä standardeista ja toimittaa ohjeet siitä, kuinka standardeja sovelletaan tämän asetuksen edellyttämällä tavalla.

(1) Kun yksittäinen tietue on merkitty salassapidettäväksi, Eurostat toteuttaa aiheelliset toimenpiteet varmistaakseen taulukoiden A, B ja C osalta toimitettujen tietojen salassapidon.